Открытие МКК — микрокредитной организации с нуля под ключ — пошаговая инструкция от компании

Список обязательных договоров и внутренних документов ломбарда, предусмотренных законодательством РФ (из 9 наименований):

1. Правила предоставления займов, включая Заявление (заявку) на предоставление займа (для физ. лица, юр. лица, ИП)

2. Договор займа

3. Договор потребительского займа, включая общие и индивидуальные условия договора потребительского займа

4. Договор процентного займа для привлечения ломбарду денежных средств (оборотного капитала) от владельцев ломбарда

5. Договор процентного займа для привлечения в ломбард денежных средств (оборотного капитала) от третьих юр. лиц

6. Соглашение о реструктуризации задолженности

7. Порядок раскрытия неограниченному кругу лиц информации о лицах, оказывающих существенное (прямое или косвенное) влияние на решения, принимаемые органами управления ломбарда

8. Политика в отношении обработки персональных данных и реализуемых требований к защите персональных данных

Политика в отношении обработки персональных данных и реализуемых требований к защите персональных данных

9. Согласие заемщика на обработку его персональных данных, представление информации третьим лицам, в том числе бюро кредитных историй, взаимодействие с третьими лицами, направленное на возврат просроченной задолженности, получение рекламной информации

Документы по кредитованию

1.Договор займа для ломбарда

2. Дополнительное соглашение к договору займа

4. Информационное сообщение о риске неисполнения обязательств

5. Информация об условиях предоставления

6. Общие условие предоставления займов

7. Документы по реализации невостребованного имущества

8. Аукционная бюллетень

9. Журнал регистрации поступивших заявок

Журнал регистрации поступивших заявок

10. Заявление об оставлении предмета залога за собой

11. Извещение о проведении торгов

13. Положение о порядке реализации невостребованного имущества

14. Приказ о проведении торгов

15. Приказ об отмене торгов

16. Приказ об утверждении состава аукционной комиссии

17. Приказ об утверждении шага аукциона

18. Протокол о рассмотрении заявок на участие в торгах

19. Протокол подведения итогов

20. Сопроводительное письмо

Документы по учету и хранению драгметаллов

1. Договор о полной индивидуальной материальной ответственности

2. Инструкция ответственного лица

3. Инструкция по учету драгметаллов и драгкамней для ломбарда 2017

Инструкция по учету драгметаллов и драгкамней для ломбарда 2017

4. Карточка складского учета

5. Отчет о проданных товарах

6. Приказ о назначении ответственного лица

7. Приказ об утверждении Инструкции

Комплект документов по внутреннему контролю

1. Правила внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в финансовой организации (ПВК ПОД/ФТ)

2. Приказ о мерах, принимаемых организацией в сфере ПОД/ФТ (при начале деятельности)

3. Приказ об утверждении ПВК ПОД/ФТ в новой редакции

4. Приказ о назначении специального должностного лица (ответственного сотрудника)

5. Должностная инструкция ответственного сотрудника по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

6. Обязательную подготовку и обучение в целях противодействия легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма.

Обязательную подготовку и обучение в целях противодействия легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма.

Комплект документов по Защите персональных данных

1. Политика в отношении обработки и защиты персональных данных

2. Положение о защите персональных данных

3. Уведомление о получении персональных данных третьих лиц

4. Согласие на получение ПД третьих лиц

5. Согласие на получение ПД третьей стороне

6. Согласие на обработку персональных данных

7. Приказ о назначении ответственных за обработку персональных данных

8. Приказ о внесении изменений содержащие персональные данные работника

9. Приказ об установлении списка лиц, имеющих доступ к персональным данным работников, клиентов и контрагентов ООО «_____________»

10. Приказ об установлении списка лиц, имеющих доступ к информационной системе «1C» в части обработки персональных данных работников

Приказ об установлении списка лиц, имеющих доступ к информационной системе «1C» в части обработки персональных данных работников

11. Отзыв согласия на обработку персональных данных

12. Ответ 3-й стороне о ПД

13. Обязательство о неразглашении ПД

14. Образец запроса ПД 3-й стороны

15. Лист ознакомления с локальными НПА

16. Инструкция по учету лиц, допущенных к ПД

17. Журнал учета передачи ПД

18. Лист ознакомления с локальными НПА

19. Дополнительное соглашение к трудовому договору об изменениях ПД

Положение по формированию Резервов на возможные потери по займам и по сомнительным долгам

Как открыть микрофинансовую организацию — Деловые Новости

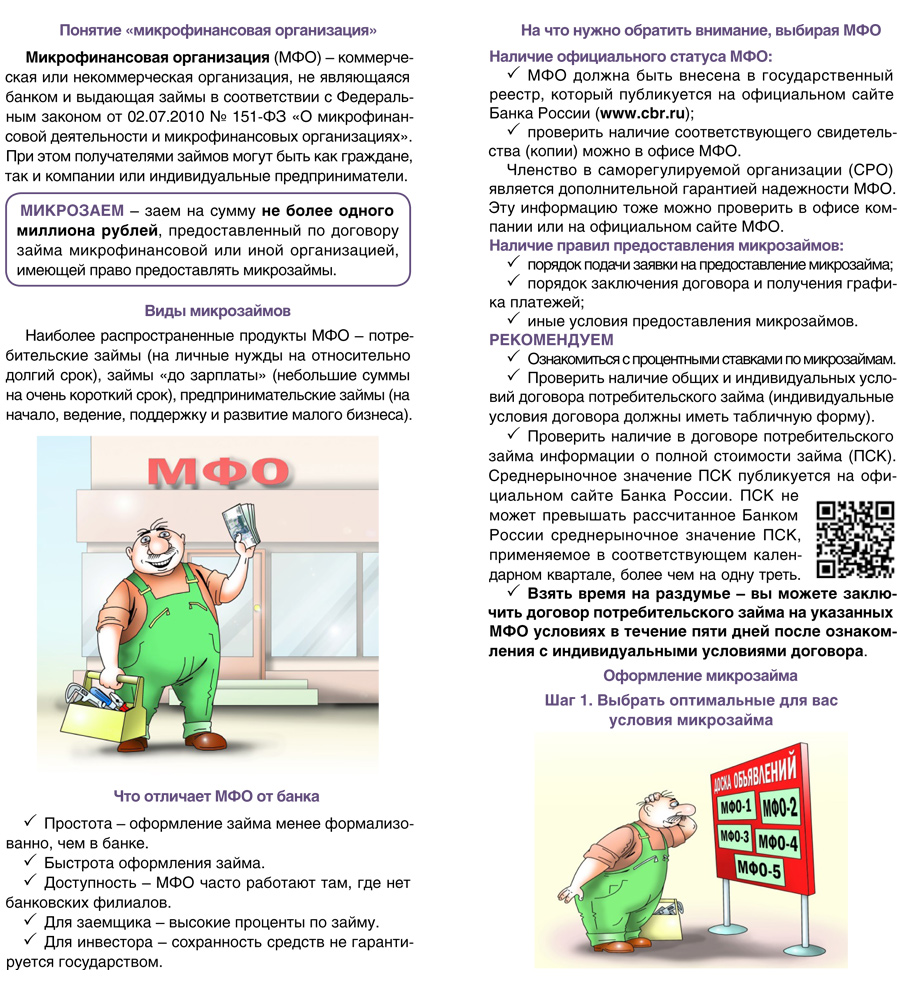

Юрлицо, которое проводит финансовую деятельность в ограниченных масштабах (максимальный размер займа, к примеру, составляет в рублях 1 миллион), называется микрофинансовая организация.

Прежде чем подробнее рассказать, как открыть микрофинансовую организацию, нужно разобраться, в чем ее отличие от банка, выдающего микро кредиты. Кроме урезанных объемов выдаваемых займов, МФО имеет несколько отличий от банков:

- Займ выдается исключительно в национальной валюте.

- МФО не имеет право изменить процентную ставку в одностороннем формате, порядок определения договорных обязательств, срок их действия и комиссию.

- МФО не имеет права применять какие-либо штрафы к заемщику, погасившему микрозайм (или его часть) досрочно, если он уведомил о таком намерении.

- МФО не участвует в рынке ценных бумаг.

- МФО выдвигают к заемщику меньше требований при выдаче микрозаймов.

Почему МФО настолько популярны

Микрофинансовые организации появились на легальном рынке кредитования в 2011 году, причем число МФО постоянно растет. Это объясняется многими причинами, среди которых одной из главных является минимальный контроль со стороны государства, в отличие от банков. К плюсам МФО можно отнести:

Это объясняется многими причинами, среди которых одной из главных является минимальный контроль со стороны государства, в отличие от банков. К плюсам МФО можно отнести:Легкая процедура регистрации юрлица, от чьего имени микрофинансовая организация намеревается осуществлять свою деятельность.

Сравнительно мягкие рычаги регулирования работы МФО и экономические нормативы.

Нет необходимости иметь обязательные резервы.

Отсутствуют минимальные требования к объему собственного капитала.

Как открыть микрофинансовую организацию

Законодательство определяет, что микрофинансовая организация может быть открыта только юридическими лицами, зарегистрированными в форме фондов, учреждений (кроме бюджетных), независимых некоммерческих организаций, некоммерческих партнерств, хозяйственных товариществ или обществ. При этом специальной лицензии не нужно, достаточно свидетельства соответственной Федеральной службы (ФСФР) о внесении в реестр, которое выдается при регистрации.

Как только данные юрлица внесены в госреестр, оно получает статус микрофинансовая организация, и утрачивает его в момент исключения из реестра. Заведует реестром Министерство финансов. Чтобы попасть в реестр и получить свидетельство, юридическому лицу, намеревающемуся открыть МФО, требуется:

- Соответствующее заявление.

- Набор учредительных документов (копии).

Какие средства может привлекать МФО

Для своей деятельности микрофинансовая организация по закону имеет право привлекать средства некоторых категорий физлиц: соучредителей организации, ее членов, участников, а также акционеров. При этом ограничения размеров привлеченных средств не предусмотрено. Если иным физлицом предоставляются средства для займа, то их размер ограничивается 1,5 миллионами (при условии, что договор заключен один и с единственным заемщиком). Вкладчик получает свой доход согласно договору, за исключением суммы НДФЛ.

Вкладчик получает свой доход согласно договору, за исключением суммы НДФЛ.Для привлечения МФО средств во вклады существуют обязательные к соблюдению экономические нормативы: достаточный уровень собственных средств (не менее 5%), а также ликвидность, которая должна составлять более 70%. Собственные средства МФО состоят из капитала организации, ее резервов, займов, которые предоставлены соучредителями или акционерами (это могут быть юридические или физлица), а также другие займы, которые МФО получила не менее чем на 3 года.

В случае банкротства организации требования по ее займам будут удовлетворяться только после погашения долгов всем остальным кредиторам. Эти условия являются обязательными и прописываются во всех договорах микрозайма. Ежеквартальный расчет нормативов выполняется на основе собственной бухгалтерской отчетности МФО, которая подготавливается и сдается в ФСФР (эта норма распространяется на все юридические лица).

Возможно ли досрочно погасить микрозайм МФО

Такая ситуация предусмотрена законодательством. В данной ситуации заемщик, решивший досрочно вернуть займ (или часть его) обязан за десять дней (календарных) до предполагаемого события уведомить МФО письменно о своем намерении. Если все сделано правильно, то микрофинансовая организация не вправе налагать на него какие бы то ни было штрафные санкции.

В данной ситуации заемщик, решивший досрочно вернуть займ (или часть его) обязан за десять дней (календарных) до предполагаемого события уведомить МФО письменно о своем намерении. Если все сделано правильно, то микрофинансовая организация не вправе налагать на него какие бы то ни было штрафные санкции.

Поделиться ссылкой:

Микрофинансирование | Банк России

Микрофинансирование позволяет гражданам и малому бизнесу быстро получать небольшие займы на короткие сроки. Получить их проще, чем кредит в банке, однако ставки по таким займам, как правило, заметно выше.

Микрофинансовые институты — небольшой по объемам, но важный элемент финансовой системы. Они часто представлены в регионах, где мало банков и где поэтому сложнее получить кредит гражданам и малому бизнесу. Микрофинансовые институты удовлетворяют потребность в коротких и небольших займах, которые нужны гражданам срочно.

Около 1/5 всего портфеля МФО составляют микрозаймы малому бизнесу (по ставкам от 8% годовых благодаря государственным программам поддержки).

На микрофинансовом рынке работают микрофинансовые организации, кредитные потребительские кооперативы, сельскохозяйственные потребительские кооперативы, жилищные накопительные кооперативы и ломбарды.

Банк России ведет государственные реестры участников микрофинансового рынка, обеспечивает надзор за их деятельностью напрямую и через саморегулируемые организации, регулирует микрофинансовый рынок.

Чтобы микрозаймы помогали людям в разных жизненных ситуациях, а не ухудшали их финансовое положение, введены ограничения по займам МФО:

- ограничение предельной задолженности заемщика по договору краткосрочного (сроком до 1 года) потребительского кредита (займа) по отношению к сумме потребительского кредита (займа) в размере 1,5-кратной суммы потребительского кредита (займа) — с 01.01.2020;

- ограничение ежедневной процентной ставки — с 01.07.2019 — не более 1% в день;

- ограничение полной стоимости займа — не более 365% годовых;

- запрет на микрозаймы под залог жилья.

Серьезной проблемой остается деятельность нелегальных кредиторов, которые выдают себя за микрофинансовые организации. Обращение к ним опасно: нелегальные кредиторы могут обманным путем заставить заемщика подписать договор по кредиту с преступно высоким процентом, под залог имущества и жилья. Тяжбы с нелегальными кредиторами могут отнять много сил и времени. Чтобы не стать жертвой таких кредиторов, заемщик обязательно должен проверить, находится ли организация, в которую он собирается обратиться, в реестре Банка России.

Что происходит с долгом, если МФО исключают из реестра? » Мнения экспертов

Погасить заем в исключенной из реестра микрофинансовых организаций компании сложнее, чем кредит в закрывшемся банке. Часто становится неизвестно, кто именно принимает платежи и как будет происходить погашение долга. Из-за этого заемщик рискует столкнуться со штрафами и другими санкциями за просрочку платежа. О том, как погашать задолженность в исключенной из реестра микрофинансовой организации, расскажет Анна Бухтиярова, эксперт финансового портала #ВсеЗаймыОнлайн.

Микрофинансовая организация может быть исключена из реестра ЦБ по разным причинам. Чаще всего это происходит из-за нарушений законов, отсутствия членства в саморегулируемой организации, неправильной или непредоставленной отчетности или отсутствия выданных микрозаймов в течение одного года. Также МФО может быть исключена из реестра по ее заявлению или при преобразовании в другую организацию — например, в ломбард или кредитный кооператив.

Исключение МФО из реестра или ее закрытие не отменяет выданные ей займы. Их клиенты все еще обязаны выплатить свою задолженность согласно заключенному договору. В противном случае будут применяться штрафные санкции или начнется процедура взыскания задолженности. Платежи по займам может принимать сама микрофинансовая организация или компания, выкупившая ее долги.

Если МФО еще существует как юридическое лицо или вы не давали согласия на передачу долга третьим лицам, то вы можете вернуть задолженность в ней, как и обычно. Это можно сделать как стандартными способами, так и по отдельным реквизитам счета. Желательно закрыть свой долг сразу же, как только появилось сообщение об исключении займодавца из реестра. МФО может предложить специальные условия при досрочном погашении — в таком случае заключается дополнительное соглашение к договору.

Желательно закрыть свой долг сразу же, как только появилось сообщение об исключении займодавца из реестра. МФО может предложить специальные условия при досрочном погашении — в таком случае заключается дополнительное соглашение к договору.

В других случаях обычно происходит передача долга другой организации — чаще всего банку, коллекторскому агентству или другой МФО. Информацию об изменении кредитора могут сообщить заемщику в SMS, по электронной почте, заказным письмом или другим способом. Также заемщику должны сообщить новые реквизиты для погашения или другие способы оплаты. Если уведомления вы не получили, то уточнять эту информацию вам придется самостоятельно. Условия займа, включая размер процентной ставки, график платежей и штрафы за просрочку, при этом не меняются.

Если вы узнали о закрытии микрофинансовой организации, где вы брали займ, то желательно как можно скорее узнать, как будет происходить погашения долга к ней и кто будет принимать платежи. Информация об этом может содержаться на сайте компании, если он еще работает. Уточнить наличие нового кредитора иногда можно в СРО, в которой состояла организация. Споры с исключенной из реестра МФО или организацией, в которую были переданы ее долги, могут быть разрешены только через суд.

Уточнить наличие нового кредитора иногда можно в СРО, в которой состояла организация. Споры с исключенной из реестра МФО или организацией, в которую были переданы ее долги, могут быть разрешены только через суд.

Регистрация микрофинансовой компании — требования, процесс, документы

Микрофинансовые компании, как следует из названия, представляют собой финансовые учреждения, которые предоставляют финансы группам с низкими доходами, где финансовые потребности меньше по сравнению с другими секторами общества. Эти секторы обычно не имеют доступа к традиционным финансовым учреждениям, таким как банки и другие финансовые учреждения.

Потребность в микрофинансовых компаниях

В Индии есть много учреждений, таких как банки, которые предоставляют ссуды для финансирования предприятий.Так зачем нам микрофинансовые компании? Необходимость возникает, поскольку служит следующим целям:

- Он предоставляет финансовую помощь предприятиям, которые не могут предоставить залог

- Он поощряет женское предпринимательство

- Он предоставляет стартапам столь необходимую поддержку

- Он предлагает помощь даже на номинальные суммы, которые обычно финансируются в виде ручных займов

- Он формализует процесс кредитования и, следовательно, приводит к дисциплине в заимствовании групп с низкими доходами. Это предотвращает чрезмерное заимствование и уменьшает осложнения, возникающие из-за больших будущих долгов.

Это предотвращает чрезмерное заимствование и уменьшает осложнения, возникающие из-за больших будущих долгов.

Это предотвращает чрезмерное заимствование и уменьшает осложнения, возникающие из-за больших будущих долгов.Создание микрофинансовых компаний

В идеале, только Небанковская финансовая компания (NBFC) уполномочена Резервным банком Индии вести финансовую деятельность. Тем не менее, RBI предоставляет определенные льготы для определенных предприятий для осуществления финансовой деятельности до определенного лимита.

Таким образом, регистрация микрофинансовой компании может происходить двумя способами:

- Небанковские финансовые компании (NBFC), должным образом зарегистрированные в RBI

- Компании Раздела 8 (компании, созданные в соответствии с Разделом 8 Закона о компаниях 2013 г.)

Предварительные условия для регистрации микрофинансовой компании

Чтобы зарегистрироваться в качестве микрофинансовой компании через NBFC или через компанию Раздела 8, должны быть выполнены некоторые предварительные условия. Требования подробно описаны ниже:

Требования подробно описаны ниже:

| Предварительные требования | NBFC | Компания раздела 8 |

| Утверждение RBI | Обязательно | Не требуется |

| Чистые средства | Минимум 5 крор | Нет минимума Требование |

| Директор Опыт работы | Один директор должен иметь опыт работы более 10 лет в сфере финансовых услуг | Предыдущий опыт не требуется |

| Лимит по кредитам | Максимум 10% от общих активов | Необеспеченный заем в размере 50 000 рупий малому бизнесу Займ до 1 рупия.25 лакхов на жилой дом |

| Сложность микрофинансовой компании Регистрация | Все процессы, связанные с созданием компании, должны быть выполнены. | Относительно просто, так как зарегистрирована как некоммерческая организация |

| Соблюдение нормативных требований | Он должен соблюдать все требования NBFC. | Соблюдают требования RBI, но они менее строгие по сравнению с NBFC |

| Количество участников | Для частной компании с ограниченной ответственностью минимум 2 Для публичной компании с ограниченной ответственностью минимум 7 | Минимум 2 члена |

| Статус организации | Коммерческая организация | Некоммерческая организация |

Регистрация микрофинансовой компании в качестве NBFC

Учитывая различия в двух моделях создания микрофинансовой компании, процесс регистрации также значительно различается.Ниже приведены шаги, необходимые для регистрации микрофинансовой компании через NBFC:

- Зарегистрируйте компанию: Чтобы зарегистрироваться в качестве микрофинансовой компании NBFC, первым делом необходимо создать частную или публичную компанию. Для создания частной компании требуется не менее 2 членов и капитал в размере 1 лакха. Для создания публичной компании требуется не менее 7 членов.

- Привлечение капитала: Следующим шагом является привлечение необходимых минимальных чистых собственных средств в размере 5 крор рупий.Для северо-восточного региона требуется 2 крор рупий.

- Внесение капитала: После сбора капитала следующим шагом является внесение капитала в банк в качестве фиксированного депозита и получение на него сертификата «Без залогового права».

- Подать заявку на лицензию: Наконец, NBFC должен заполнить онлайн-заявку на лицензию и подать ее вместе со всеми сертифицированными документами. Печатную копию заявления и лицензии также необходимо подать в региональный офис Резервного банка Индии.Документы, которые должны быть доступны в NBFC на момент подачи заявки:

- Учредительный договор и устав

- Свидетельство о регистрации компании

- Копия решения Совета

- Копия аудиторского отчета о получении квитанции о фиксированном депозите

- Свидетельство банкира об отсутствии залогового права с указанием чистой собственности фонда

- Отчет банкира о компании

- Недавний кредитный отчет директоров

- Свидетельство о чистом капитале директоров

- Подтверждение образования / профессиональной квалификации директора

- KYC и подтверждение дохода директора

- Подтверждение опыта работы в финансовом секторе

- Структурный план организации

Микрофинансовая компания Регистрация в качестве Раздела 8 Компания

Другой вариант — зарегистрировать компанию в соответствии с Разделом 8. Для этого необходимо выполнить следующую процедуру:

Для этого необходимо выполнить следующую процедуру:

- Подайте заявку на получение сертификата цифровой подписи (DSC) и идентификационного номера директора (DIN): Чтобы создать компанию, первым делом необходимо подать заявку на получение сертификата DSC и DIN. DSC необходим для авторизации электронных форм.

- Подать заявку на утверждение названия: Следующим шагом будет подача заявки на утверждение названия в форме INC-1. Название должно предполагать, что она зарегистрирована как компания согласно Разделу 8. Итак, в нем должны быть слова санстха, фонд или микрокредит.

- Файл Учредительного договора (MOA) и Устава (AOA): Разместите утверждение имени; компания должна составить MOA и AOA и подать их вместе с необходимыми документами.

- Подайте все соответствующие документы: Последний шаг — подать все соответствующие документы вместе с свидетельством о регистрации и формой INC -12 для получения лицензии. Основные основные документы, необходимые для регистрации компании в рамках обеих моделей:

- Копия карты PAN всех директоров / учредителей

- Документы для подтверждения личности

- Документы для подтверждения адреса

- Фотографии всех директоров / учредителей

- Подтверждение права собственности зарегистрированного офиса или договора аренды для того же

- NOC от собственника

- Применимый гербовый сбор в соответствии с требованиями государства

- Любые другие необходимые документы

Основные основные документы, необходимые для регистрации компании в рамках обеих моделей:

Основные основные документы, необходимые для регистрации компании в рамках обеих моделей:Как очевидно, регистрация микрофинансовой компании в качестве компании согласно Разделу 8 относительно проще; однако кредитные возможности также ограничены.Следовательно, учреждение должно принять во внимание все факты и принять мудрое решение.

Заявление об ограничении ответственности: материалы, представленные в данном документе, предназначены исключительно для информационных целей. Когда вы получаете доступ или используете сайт или материалы, отношения между адвокатом и клиентом не создаются. Информация, представленная на этом сайте, не является юридической или профессиональной консультацией, и на нее нельзя полагаться в таких целях или использовать вместо юридической консультации от поверенного, имеющего лицензию в вашем штате.

Информация, представленная на этом сайте, не является юридической или профессиональной консультацией, и на нее нельзя полагаться в таких целях или использовать вместо юридической консультации от поверенного, имеющего лицензию в вашем штате.

Получите эксперта по доступной цене

Для ITR, возврат GST, регистрация компании, регистрация товарного знака, регистрация GST

В микрофинансировании клиенты должны быть на первом месте

Микрофинансирование может быть одним из самых мощных новых решений проблемы бедности, а также войн, болезней, и страдания, которые зажигает бедность.

Если работает.

Сторонники микрофинансирования утверждают, что малые кредиты способствуют развитию экономики.

самодостаточность. Они указывают на миллиарды долларов, которые

микрофинансовые организации (МФО), такие как Grameen Bank, Acción

International и Opportunity International (OI) предоставили

миллионы мелких, бедных предпринимателей. Они цитируют

исследование, показывающее, что микрозаймы увеличивают потребление домашних хозяйств, 1 дать женщинам больше влияния в их сообществах,

поощрять использование противозачаточных средств и улучшать питание

маленьких детей. 2

Они цитируют

исследование, показывающее, что микрозаймы увеличивают потребление домашних хозяйств, 1 дать женщинам больше влияния в их сообществах,

поощрять использование противозачаточных средств и улучшать питание

маленьких детей. 2

Критики, напротив, утверждают, что самые уязвимые люди мира часто не в состоянии взять на себя риски предпринимательства. Они указывают на доказательства, показывающие что стабильные рабочие места в крупных отраслях, а не нестабильный малый бизнес, выводит людей из бедности (см. «Микрофинансирование упускает Марка »в весеннем выпуске журнала Stanford 2007 г. Обзор социальных инноваций ). Они цитируют исследование, показывающее, что микрофинансовые клиенты Известно, что экономят на еде, продают их мебель, брать взаймы у ростовщиков, и устраиваются на вторую работу, чтобы расплачиваться по кредитам; 3 что мужья, сыновья и свекры часто берут под контроль женские ссуды; 4 и что в целом микрофинансирование не может найти дорогу к беднейшим слоям населения мира люди. 5

Эти два лагеря расходятся отчасти из-за исследований в области микрофинансирования. действительно, неубедительны. МФО так сильно различаются в своих миссии, стратегии и тактики, оценивающие их общую воздействие — или сравнение их друг с другом — пока невозможно. На более прозаическом уровне МФО обычно работают в местах, где трудно проводить исследования — места, которые географически изолированные, политически нестабильные, технологически отсталые и малообеспеченные с точки зрения образования.

Но самая большая преграда на пути к пониманию того, действительно ли микрофинансирование работает то, что несколько МФО четко сформулировали, что это будет означать, что микрофинансирование будет работать — не говоря уже о том, как оно могло работать, для кого это может работать, где оно может работать или когда это могло сработать.Другими словами, несколько МФО четко сформулировали их теория изменений — то есть объяснение о том, как их деятельность может привести к желаемым результатам. Без четкой теории изменений эти МФО инвестировать ресурсы, запускать программы и отслеживать результаты которые имеют мало общего с их конечными целями.

Для большинства МФО эта конечная цель — уменьшить бедность. Многие МФО прямо не заявляют об этом. Вместо этого они говорят, что их цель — дать бедным людям доступ к кредиту. Но их доноры, сотрудники и бенефициары рисуют последние две ссылки в логическая цепочка: доступ к кредиту поможет получателям создать прибыльный бизнес, который в в свою очередь, сделать их экономически самодостаточными.Мы называем это организаций институционально-центрированные МФО, потому что их теория перемен — часто подразумеваемых — это создание финансовых институтов для бедных клиентов в конечном итоге поможет вывести этих клиентов из бедность. В сохранении с этой теорией изменение, в центре внимания учреждения МФО стремятся обслуживать как можно больше клиентов по возможности предлагая несколько базовых, качественных, недорогие услуги. Они предполагают, что их клиенты смогут использовать эти услуги для улучшения свой бизнес и в в свою очередь, их социально-экономические стоя.И как банки, они отслеживают финансовые результаты например, погашение кредита ставки, размеры ссуд и количество клиентов.

Тем не менее, немногие МФО разрабатывают как именно их бенефициары создаст эти успешные предприятия. Это вопиющий надзор, поскольку подавляющее большинство микрофинансовых клиентов не имеют предыдущий опыт ведения бизнеса или банковского дела и небольшое формальное образование. Мы даже слышали о женщины-клиенты, которые не были уверены, разрешено ли им внутри банков.

Благодаря нашим полевым исследованиям в Гане, Малави, Замбия и Никарагуа, мы начали формулировать разные теория изменений в микрофинансировании — теория, обращающаяся к уникальные потребности бедных клиентов.Мы называем этот подход ориентированным на клиента микрофинансирование. (См. Рисунки на стр. 42 и стр. 43 для логические модели институционально-центрированных и клиентоориентированных МФО.) Вместо того, чтобы поддерживать только успех МФО, ориентированность на клиента микрофинансирование также способствует повышению прибыльности заемщиков. бизнеса — и, в свою очередь, экономического и социального благополучия клиентов. Для этого МФО должны предоставлять гораздо более широкий спектр услуг, чем традиционные финансовые учреждения делают. Они должны предлагать не только финансовые продукты и услуги, но также финансовое образование, менеджмент обучение, поддержка цепочки создания стоимости и социальные службы.Они должны отслеживать как их клиенты используют свои кредиты и как они распределяют свою прибыль. Они должны следить за бедностью облегчение с использованием мер не только доход, но и здоровье, питание, жилье и образование.

Хотя ориентировано на клиента микрофинансовые практики не распространены и не единичны MFI, насколько нам известно, в настоящее время реализует все методы, которые мы рекомендуем, ранние данные предполагают что ориентированный на клиента микрофинансирование легче облегчить бедность, чем микрофинансирование, ориентированное на институты. 6 В то же время экономическое давление и растущее значение финансовой устойчивости подталкивает многие МФО станут еще более институционально-центрированными. Но если цель микрофинансирования — уменьшить бедность, МФО должны приспосабливаться их теории перехода к более клиентоориентированному подходу.

Микрофинансирование, ориентированное на организации

Микрофинансирование относится к финансовым услугам — чаще всего ссуды, сбережения и страхование — доставлены в мелкие купюры для бедных клиентов, у которых нет обеспечение, кредитная история или другие активы для ввода формальных финансовая система.Индустрия МФО давно считалась своей основной роль в предоставлении ссуд малоимущим клиентам (см. врезку на стр. 41 о росте микросбережения). Если клиенты могут вернуть деньги их ссуды и брать новые, как гласит история, они должны быть получение от них экономических и социальных выгод. Действительно, МФО регулярно сообщают о коэффициенте погашения более 95 процентов. И сегодня, 100 миллионов человек получают микрокредиты от более 3000 заведений. 7

Тем не менее, эти показатели могут скрыть, насколько плохи клиенты МФО. идёт.МФО часто предоставляют ссуды группам, поэтому они не сообщают, когда отдельные клиенты в группе по умолчанию. Из учреждения с точки зрения перспективы, это имеет смысл: нет значения по умолчанию, если остальная часть группа погашает ссуду. Но с точки зрения клиентов, один проступок человека означает больше страданий для всех. Другой члены группы вынуждены компенсировать разницу — часто с большие невзгоды. А должник, в свою очередь, сталкивается с гневом и иногда насилие со стороны других участников. У некоторых должников даже прибегли к самоубийству, так как несколько получивших широкую огласку случаев Бангладеш раскрыть. 8 И так высокий кредит ставки погашения не обязательно указывают более богатые и счастливые клиенты.

Давление в пользу высоких ставок погашения также приводит к тому, что многие МФО пренебрегают истинным бедных. Например, правительство Мексики разработал программу Solidaridad предоставлять ссуды беднейшим фермерам в страна. Однако недавнее исследование показало, что менее половины ссуд были переданы беднейшие 40 процентов населения. И более 10 процентов кредитов досталось 20% самых богатых численность населения. 9 Недавнее исследование МФО в 49 развивающиеся страны показывают, почему: банки, обслуживающие беднейших заемщиков, имели самые высокие средние затраты. 10

Еще один распространенный индикатор Состояние МФО — это средний размер ее кредиты. Тем не менее, исследование, проведенное в Бангладеш, показало, что что чем больше кредитная линия, тем больше семьи взяли взаймы, а не откладывали часть их заслуги на будущее. Эти семьи также продолжали брать взаймы у неофициальные источники, тем самым погрузив их в чрезмерную задолженность. 11

Принятие коммерческой практики банки могут позволить МФО обслуживать больше клиентов и, следовательно, могут увеличить их социальное влияние. Но давление, чтобы привить более строгая финансовая дисциплина часто сдвигает организации сфокусироваться от их оригинала миссия. В результате многие фирмы могут перечислить свой портфель с риском. (PAR) проценты с точностью до двух знаков после запятой, но у немногих есть даже приблизительные оценки процента своих клиентов, которые в конечном итоге выбраться из бедности.

Услуги для микропредпринимателей

Выход из бедности не зависит от выплаты ссуд.Выход из бедности зависит от создания успешного бизнеса. Тем не менее, слишком мало МФО сосредотачиваются на том, чтобы помочь своим клиентам использовать свои кредиты для создания успешного бизнеса. Некоторые из них перешли на подход, ориентированный на клиента, оказался более успешным.

Помимо финансовых услуг, большинство МФО предлагают погашение основного кредита обучение. Обычно обучение ограничивается акцентом на важность погашения ссуды и использования ссуды бизнесу, а не тратить их на личные нужды. Пока что клиенты часто сталкиваются с проблемами со здоровьем и семейными кризисами, а также хотите потратить часть средств по ссуде на образование.Так что МФО необходимо обучать клиентов финансовой грамотности и управление капиталом, чтобы они могли лучше выполнять свой бизнес и личные нужды. В настоящее время МФО очень мало этим занимаются.

Более того, освоение кредитного менеджмента не приводит к генерации прибыль. Просто потому, что клиенты используют ссуду для увеличения запасов, например, не означает, что они смогут продать товар с прибылью. И только потому, что они продают товары по прибыль не означает, что они могут приносить достаточно прибыли, чтобы поддержка домашних хозяйств, реинвестиции в бизнес и ссуды выплаты — иногда по процентной ставке до 60 процентов в год.Тем не менее, это именно то, что предполагает большинство МФО и клиентов.

Есть исключения. Opportunity International, дуб Брук, штат Иллинойс, МФО, работающая в 30 странах, дает бизнес-тренинги для своих клиентов. В Перу Фонд международного Общественная помощь (FINCA), Вашингтон, округ Колумбия — основанная MFI, учит своих клиентов, как идентифицировать своих клиентов, продавать свою продукцию и вести базовый учет. Недавний исследование показало, что клиенты FINCA, прошедшие бизнес-обучение увеличили свою прибыль, реинвестировали больше прибыли в свой бизнес, и вели лучший учет, чем клиенты, которые не пройти обучение. 12

Другие МФО предлагают обучение для конкретных предприятий. Танаоба Lais Manekat (TLM) помогает не только бедным животноводам на Востоке Нуса Тенггара, Индонезия, покупайте коров, она их лучше всего учит занимается животноводством и предлагает им вспомогательные услуги, такие как прививки. В другой программе в Восточной Нуса Тенгара, TLM учит фермеров, выращивающих водоросли, как развитию бизнеса техники и лучшие методы выращивания водорослей. Около 87 процент клиентов TLM в программе выращивания морских водорослей что их прибыль и сбережения увеличились с тех пор, как они присоединились программа.

Чтобы сделать бизнес еще более продуктивным, некоторые МФО нацелены на здоровье и счастье самих клиентов, предлагая обучение в таких областях, как питание, здравоохранение и домашнее хозяйство решение проблем. Эти социальные услуги не только помогают клиентам получать прибыль из своих кредитов, но и помощь в развитии человеческого капитала — важный вклад в сокращение бедности.

Комитет по развитию сельских районов Бангладеш (BRAC) обосновывает необходимость улучшения здоровья микропредпринимателей.Неправительственная организация (НПО) заметила что заемщикам было намного труднее выплачивать свои ссуды когда они или их семьи заболели. Итак, BRAC представила свой программа основной медицинской помощи — ежемесячные общественные собрания о профилактике заболеваний, питании при беременности, местных источники необходимых витаминов и другие темы для здоровья. Здоровье организатор программы облегчает встречи с помощью волонтеры общественного здравоохранения, которых обучает BRAC. Волонтеры BRAC также ходите от двери к двери, чтобы сообщить информацию о сексуальном передаваемые заболевания, репродуктивное здоровье и домашнее насилие.С момента создания программы недоедание в детском возрасте и смертность снизилась еще больше среди членов BRAC домохозяйств, чем среди домохозяйств, не являющихся членами. BRAC полевые сотрудники решительно поддерживают образовательные программы и считают, что что существует сильная корреляция между участием клиентов в программах и их успешное использование кредита. 13

Последняя ориентированная на клиента услуга, которую могут предоставить МФО, — это ценность поддержка цепочки, которая включает в себя привязку клиентов к клиентам и поставщиков, проведения регионального экономического анализа и стандартизации производство для оптовых продаж и экспорта.TLM, для например, связывает производителей морских водорослей в Восточной Нуса Тенгара с внутренний и международный рынки. Аналогичным образом OI организует сельскохозяйственный кооператив в Гранаде, Никарагуа, который будет доставлять маниоку на местные рынки, а также на рынки США и Канады. Хотя маниока — одна из ведущих экспортируемых в Никарагуа урожая, низкие цены на местном рынке отпугнули фермеров Никарагуа от выращивания. OI поможет кооперативам разработать методы, которые значительно продлят срок хранения маниоки, а также заключить деловые соглашения с U.С. и канадский дистрибьюторы.

Продукты и методы, удобные для клиентов

Микрофинансорам, ориентированным на клиента, необходимо не только предоставлять услуги после факта кредитования, они также должны учитывать потребности клиентов во внешнем интерфейсе. Встреча с клиентами потребности начинается с анализа экономики клиента. Слишком мало ученых или специалисты-практики изучали, как клиенты используют свои ссуды. Например, МФО выдают трейдерам самые маленькие ссуды. и поставщики услуг, которые используют ссуды для приобретения товарно-материальных ценностей.Но, похоже, никто не знает, как эти клиенты используют свой инвентарь. для получения прибыли. Продают ли они постепенно в течение шести месяцев? кредитный цикл, или они пополняют свои запасы каждые два дней? Как они решают, сколько разметить свой инвентарь? Достаточно ли их наценок для покрытия платежей по кредиту и удовлетворить бытовые нужды? В некоторых случаях МФО делают ссуды на товарно-материальные запасы клиентам, которые вряд ли будут использовать их для инвентарь. Что делает продавец продукции с продажами в 20 долларов за штуку? день делать с ссудой 200 долларов?

Когда стандартные ссуды не соответствуют потребностям клиентов, клиенты могут брать в долг больше, чем им нужно, платить больше, чем необходимо затрат, или сделать неправильный выбор, например, сэкономить на качестве или распродажа товарных запасов за неумолимый платеж цикл.Итак, понимание того, как клиенты используют финансовые продукты может помочь МФО адаптировать свои финансовые продукты.

Prizma, неправительственная организация в Боснии и Герцеговине, является одной организацией который скорректировал свои методы, чтобы приспособить клиентов. Как и повсюду бедняки, сельские клиенты Призмы часто сталкиваются с семейными кризисами и непостоянным доходом, что делает клиентам сложно регулярно возвращать свои ссуды. К чтобы приспособиться к этой реальности, Призма скорректировала свою систему стимулирования так что кредитные специалисты больше не были вынуждены поддерживать нулевая задолженность.Кредитные специалисты теперь принимают во внимание обстоятельства и пересмотреть условия погашения, когда клиенты испытывать финансовые затруднения. 14

В этом и многих других случаях кредитный специалист производит или ухудшает качество обслуживания заемщиков (см. соответствующую статью в разделе «Удача розыгрыш »в весеннем выпуске журнала Stanford Social Innovation за 2007 год. Обзор ). Помимо того, что кредит является лицом МФО, сотрудник может предоставить клиентам информацию и поддержку, в которых они нуждаются преуспевать в бизнесе и дома.Во время ранних обсуждений кредитный специалист может помочь определить подходящий сумма кредита и то, как клиент заработает достаточно для погашения. Другими словами, кредитные специалисты должны тратить меньше времени на поиски невыполнение обязательств клиентов и больше времени на избежание дефолтов в первом место. Для этого кредитным специалистам нужна не только финансовая экспертиза, но также знания и навыки, которые помогут им определить целевых клиентов, побудите их узнать о финансовых услуги, оценить их потребности, оценить их характер и возможности для погашения, и взаимодействовать с ними с соответствующими языковой и культурный нюанс.

МФО также должны учитывать бремя, которое несут их клиенты, когда доступ к финансовым услугам. Материальные затраты включают: получение информации об услугах, оформление кредита, получение транспорта для выплаты ссуды и отслеживание долг. Нематериальные затраты включают стресс от временного заимствования из других источников, семейные разногласия, возникающие из-за сдвиги в балансе сил и время, потраченное на изучение кредитование — и вдали от бизнеса, семьи и другой деятельности.OI в Малави осознает эти трудности и позволяет группам переход с еженедельного графика оплаты и встреч на двухнедельный или ежемесячный график после того, как они доказали свою способность погашать ссуды. Организация также проводит свои тренинги. ежемесячно, что сокращает время в пути клиентов.

Последний способ, которым МФО могут лучше обслуживать своих клиентов, — это измерение действительно ли их кредиты выводят людей из бедность. Grameen Bank делает это с помощью своего индекса бедности.В Индекс включает социально-экономические показатели, такие как школьное образование дети ходят в школу и есть ли у членов семьи не имеют поддающихся лечению проблем со здоровьем. Такие показатели могут показать достигают ли кредитные специалисты, филиалы и МФО своих социальные цели. Их также можно использовать в качестве основы для вознаграждений и решения о распределении ресурсов.

Расширение ниши

МФО почти проигнорировали то, как клиенты используют ссуды и другие ресурсы для построения прибыльного бизнеса.Много из них придерживаются мнения, что предоставление бедным людям доступа одни только финансовые услуги уменьшат бедность. Другие знают, что расширения доступа к финансовым услугам недостаточно для облегчения бедность, но думаю, что предоставление других услуг и продуктов слишком далеки от своей миссии или слишком трудны и дороги. В опыт их старших сотрудников часто является банковским, и поэтому они справедливо считают, что их основная компетенция — банковские услуги, не здоровье и человеческие услуги. И поэтому большинство МФО уходят образование, обучение, поддержка цепочки создания стоимости и т. д. для других организаций, и вместо этого придерживаются своих институционально-ориентированных ниши.

Однако, если МФО серьезно относятся к сокращению бедности, они должны предоставлять больше обучения, поддержки и продуктов, специально предназначенных для бедные клиенты. Успех микропредприятий важен как для снизить уровень бедности и увеличить финансовую прибыль МФО. Когда микропредприятия не приносят прибыли, клиенты должны сокращать их потребление, продать ценные активы, взять больше долгов от другие источники, или невыполнение своих обязательств по кредитам. МФО тоже страдают, теряя доход и публикация неблагоприятных доходов.

Хотя ряды микропредпринимателей растут, МФО должны помнить, что их клиенты часто занимаются бизнесом необходимость, а не по выбору.Большинство микрофинансовых клиентов имеют нет обучения, образования или ролевых моделей в бизнесе, и, следовательно, вряд ли создадут успешные микропредприятия на их собственный. Они не предприниматели в традиционном смысле этого слова. Были ли в их общинах рабочие места и семейные ситуации если бы это было разрешено, они были бы приняты на работу. И все же масштабные, трудоемкие предприятия, обеспечивающие стабильную занятость, не будут прибудут в большинство развивающихся стран в ближайшее время.

Чтобы микрофинансирование работало на большее количество людей, чаще, в большем количестве мест МФО необходимо четко подумать о том, как их практика приведет к изменениям, к которым они стремятся.Это может означать меньше микрофинансовых займов и больше затрат на поддержку ссуды, которые они уже предоставили. Польза, конечно, есть построение устойчивого бизнеса. Проблема в том, чтобы найти способы эффективного предоставления этих дополнительных услуг. В нашем нынешнем исследования, мы разрабатываем и тестируем эти ориентированные на клиента практики. Мы надеемся, что наши результаты в конечном итоге приведут к более широкое применение эффективных и рентабельных клиентоориентированных микрофинансовые программы.

1 Шахидур Р.Хандкер. «Микрофинансирование и бедность: доказательства с использованием панельных данных» Из Бангладеш ». Обзор экономики Всемирного банка (2005 г.).

2 Натанаэль Гольдберг. «Измерение воздействия микрофинансирования: учет Что мы знаем ». Серия публикаций Фонда Грамина в США (2004 г.).

3 Джон А. Бретт. «« Мы жертвуем и едим меньше »: структурные сложности Участие в микрофинансировании ». Организация человека (весна 2006 г.).

4 Джули Стэнтон. «Благосостояние и сельский кредит среди фермеров в Мексике: рынок Участие в соответствии с таргетингом? » Треугольник микрофинансирования: финансы Устойчивость, охват и влияние , Манфред Зеллер и Ричард Л.Мейер, ред. (Балтимор: Издательство Университета Джона Хопкинса, 2002 г.).

5 Сьюзи Честон и Лиза Кун. «Расширение прав и возможностей женщин с помощью микрофинансирования». Пути выхода из бедности: инновации в микрофинансировании для беднейших семей , Сэм Дейли-Харрис, изд. (Блумфилд, Коннектикут: Kumarian Press, 2002).

6 Марк Дж. Эпштейн и Кристофер А. Крейн. «Снижение глобальной бедности с помощью Микрофинансирование: факторы и показатели финансовой, экономической и социальной деятельности ». Решения для бизнеса для бедных в мире , V.Кастури Ранган, Джон А. Квелч, Густаво Эрреро и Брук Бартон, ред. (Сан-Франциско: Джосси-Басс, 2007).

Кампания 7 Саммита по микрокредитованию, 2006 г.

8 Дэвид Халм. «Подходит ли микрозайм для бедных? Заметка о темной стороне Микрофинансирование ». Микрофинансирование: эволюция, достижения и проблемы , Малкольм Харпер, изд. (Лондон: ITDG Publishing, 2003).

9 Джули Стэнтон. «Благосостояние и сельский кредит среди фермеров в Мексике».

10 Роберт Калл, Асли Демиргуч-Кунт и Джонатан Мордух.»Финансовые показатели и охват: глобальный анализ ведущих микробанков ». Экономический Журнал 117 (2007).

11 Манфред Целлер и Манохар Шарма. «Кредитные ограничения и спрос на ссуды в сельских районах Бангладеш ». Треугольник микрофинансирования: финансовая устойчивость, охват, и Impact , Манфред Зеллер и Ричард Л. Мейер, ред. (Балтимор: Джонс Hopkins University Press, 2002).

12 Дин С. Карлан и Мартин Вальдивия. «Обучение предпринимательству: влияние Бизнес-тренинг для микрофинансовых клиентов и организаций.»Йельский университет Документ для обсуждения Центра роста № 941 (июль 2006 г.).

13 Кристофер Данфорд. «Построение лучшей жизни: устойчивая интеграция микрофинансирования. С образованием в области выживания детей, репродуктивного здоровья и ВИЧ / СПИДа Профилактика для беднейших предпринимателей ». Пути выхода из бедности: инновации в Микрофинансирование беднейших семей , Сэм Дейли-Харрис, изд. (Блумфилд, Коннектикут: Kumarian Press, 2002).

14 Шон Клайн. «Измерение и управление изменениями в Боснии и Герцеговине: Действия Призмы по расширению охвата и повышению воздействия.” Деньги с миссией: Управление социальной эффективностью микрофинансирования , Элисон Броуди, Мартин Грили и Кэти Райт-Револледо, ред. (Лондон: ITDG Publishing, 2005).

SRIKANT M. DATAR — профессор Артура Лоуза Дикинсона Бухгалтерский учет, директор по исследованиям и старший заместитель декана Гарварда Business School, а также автор многочисленных статей и книг по стратегии. внедрение и управление системами контроля.

МАРК Дж. ЭПШТЕЙН — заслуженный профессор-исследователь менеджмента. в Высшей школе менеджмента Джонса при Университете Райса.У него есть автор множества книг и статей, связывающих бизнес и общество, включая «Как заставить устойчивое развитие работать» (Берретт-Кёлер, 2008).

КРИСТИ ЮТАС — Свигерт-профессор информационных систем в Школа делового администрирования Портлендского государственного университета и Автор многих статей о корпоративной социальной и этической деятельности.

Прочтите рассказы Шриканта М. Датара, Марка Дж. Эпштейна и Кристи Ютас.

Страница ошибки 404

SJR H Индекс: 13

Google Scholar Индекс H5: 17

Индекс Коперника Значение: 94.45

Фактор воздействия Research Gate: 0,63

Turkceingilizce.gen.tr sitesi yuzden fazla dilde ucretsiz cumle ceviri ve sozluk hizmeetleri sunmmaktadir. ? htiyaciniz olan dilde dilerseniz szluk olarak dilerseniz ise metin ceviri sitesi olarak kullanilabiliyor. Ozellikle? Ngilizce Turkce ceviri icin en cok kulanilan sitelerden biridir. Ayrica? Ngilizce, Almanca, Fransizca gibi pek cok dilde yaziyi sese ceviri icin de bu muhtesem siteden ucretsiz olarak faydalanabilirsiniz.ingilizce turkce ceviri turkceingilizce.gen.trС этим сайтом бесплатного перевода вы можете легко перевести с испанского на английский и наоборот. испанский английский С аудиопереводчиком вы сможете переводить текст в голос одновременно. Вы можете переводить и говорить на десятках разных языков, используя перевод текста в голос бесплатно. translict.comЖурнал Импакт-фактор: 3,35

Journal of Internet Banking and Commerce (JIBC) предоставляет основу для передачи различных исследований и академических достижений в области бизнеса и управления.Бизнес и менеджмент — это непрерывный процесс, который требует производства и распределения товаров и услуг для нужд человека. Журнал стремится предоставлять ежемесячные журналы, которые публикуются после экспертной оценки членами редакционной коллегии со всего мира. Он предоставляет платформу для исследований в области бизнеса, маркетинга, банковского дела, финансов, экономики и торговли.

Процесс рецензирования включает редакционную систему отслеживания. Это онлайн-система подачи, просмотра и отслеживания рукописей.Процесс проверки осуществляется членами редакционной коллегии Internet Banking and Commerce или сторонними экспертами. Для принятия любой цитируемой рукописи требуется одобрение двух независимых рецензентов и одобрение редактора. Авторы могут отправлять рукописи и отслеживать их продвижение через систему, надеюсь, до публикации. Рецензенты могут скачивать рукописи и отправлять свои мнения редактору. Редакторы могут управлять всем процессом подачи / рецензирования / исправления / публикации.

Этот лучший научный журнал использует систему Редакционное отслеживание® для онлайн-подачи, рецензирования и отслеживания рукописей.Члены редакционной коллегии Journal of Internet Banking and Commerce или сторонние эксперты рецензируют рукописи; Для принятия любой цитируемой рукописи требуется одобрение как минимум двух независимых рецензентов, за которыми следует редактор.

Отправьте рукопись в редакцию по адресу https://www.scholarscentral.org/submissions/internet-banking-commerce.html

Самодостаточность деятельностимикрофинансовых организаций в странах Африки к югу от Сахары: эмпирические данные | Международный журнал корпоративной социальной ответственности

Характер кредитования в МФО

Микрофинансирование стало реальной финансовой альтернативой для бедных людей, не имеющих доступа к кредитам в официальных финансовых учреждениях.В его задачи входит сокращение масштабов нищеты за счет развития малого предпринимательства за счет простого доступа к кредитам. Он отличается от формального кредита тем, что предоставляет небольшие ссуды бедным с использованием различных инновационных нетрадиционных конфигураций ссуд, таких как ссуды без обеспечения, групповое кредитование, прогрессивная структура ссуд, механизмы немедленного погашения, регулярные графики погашения и заменители обеспечения (Quayes, 2012) .

Концепция мелкомасштабного кредитования выходит за рамки обычных учреждений и включает несколько типов кредитования, многие из которых в основном осуществляются через неформальные организации.Кроме того, неформальные группы создают более конкурентную среду для микрофинансовых организаций. Другие типы микрофинансового кредитования в основном сосредоточены вокруг группового кредитования и группового сбережения.

Групповое кредитование — это распространенный тип микрофинансового кредита, когда группа представляет заемщика (Zuru, Hashim, & Arshad, 2016). Ссуда выдается группе, и члены группы, обычно от четырех до десяти человек, несут ответственность за погашение ссуды (Chetty, 2017). Члены таких групп в основном включают фермеров, рабочих, арендаторов и других сельских рабочих.Для кредитора это часто сводит к минимуму риск кредитования, поскольку основная идея заключается в том, что индивидуальные риски преодолеваются коллективной ответственностью и обеспечением, предоставляемым группой (Grameen Bank, 2018). Групповое кредитование сосредоточено на социальном капитале, который способствует социальному взаимодействию, обмену информацией и доверию. Все эти факторы лежат в основе методологии группового кредитования (Kamukama & Natamba, 2013). В большинстве случаев данные формы формирования не требуют финансового администрирования. Проблема, с которой сталкивается групповое кредитование, — это личные предпочтения при кредитовании.Групповое кредитование можно также называть группами солидарной ответственности.

Многие неформальные группы очень похожи в своей практике. Однако интересная особенность всех них заключается в том, что они в значительной степени ориентированы на группы. Кроме того, в большинстве групп есть члены, выбираемые самостоятельно, что означает, что члены принимаются в группы на основе их отношений с коллегами. Люди вряд ли порекомендуют кого-то для группы, если они знают, что этот человек вряд ли вернет свои ссуды, или если они знают, что этот человек нечестен или аморален.Таким образом, эти группы используют свое знание характера человека для принятия решений о приеме в группу как форму управления рисками.

Различные типы МФО

Микрофинансовые организации имеют различные правовые статусы. На рынке существует множество типов формальных и полуформальных учреждений, включая кооперативы, кредитные союзы, неправительственные организации (НПО), небанковские финансовые учреждения (НБФО), сельские банки, почтовые банки и коммерческие банки (Daher & Ле Саут, 2013).Правовые статусы, определенные MIX Market, источником данных для этого документа, включают НПО, НБФО, банки, сельские банки и кредитные союзы / кооперативы, а также «другие». Исследования показали, что на НПО приходится менее четверти от общего числа заемщиков; большая часть микрофинансирования предоставляется правительствами, такими как государственные учреждения или группы самопомощи, которые финансируются государственными банками. Около шестой части заемщиков обслуживаются частными банками и финансовыми компаниями (Gonzalez & Rosenberg, 2006).

Различные формы институтов действуют по-разному.Например, НПО, как правило, предоставляют более мелкие ссуды, которые значительно дороже из расчета на один доллар ссуды и, следовательно, требуют более высоких процентных ставок, чем поставщики микрофинансирования, зарегистрированные как банки или НБФО. Микрофинансовые организации НПО также ссужают женщинам значительно более высокие доли своих портфелей (Cull, Demirguc-Kunt, & Morduch, 2016).

Многие МФО не только занимаются кредитованием, но и предлагают дополнительные услуги, такие как банковские счета и страховые продукты, а также обеспечивают финансовую и деловую грамотность.Некоторые из них могут предлагать дополнительные источники, такие как сберегательные счета, страхование, здравоохранение и личное развитие, в результате чего объем работы МФО выходит за рамки только финансовых вопросов (Jha, 2016). В принципе, МФО пытаются создать уникальную атмосферу финансовой доступности, переплетенной с устойчивыми средствами к существованию, направленными на расширение прав и возможностей бедных сообществ. Многие МФО также участвуют в нескольких инициативах социального развития, таких как наращивание потенциала, образование, финансовая грамотность, водоснабжение и санитария, обеспечение средств к существованию, профилактическое здравоохранение и обучение (Jha, 2016).Это соответствует цели МФО по сокращению бедности путем предоставления бедным ресурсов, необходимых для их самодостаточности, при этом оставаясь самодостаточными в финансовом отношении.

OSS в контексте МФО

МФО имеют решающее значение для удовлетворения потребностей недостаточно обслуживаемого рынка. OSS в МФО, в отличие от любого другого бизнеса, важен, потому что он позволяет МФО поддерживать себя как в краткосрочной, так и в долгосрочной перспективе, одновременно выполняя взятые на себя обязательства. Финансово самодостаточные МФО могут использовать более широкий спектр финансовых ресурсов для ведения бизнеса, например, заимствования в банках или через рынки капитала (Gibbons & Meehan, 1999).Финансовая устойчивость через OSS недавно стала центральным элементом микрофинансовой индустрии, и со временем прибыльность МФО повысилась.

Однако удовлетворение потребностей недостаточно обслуживаемого рынка обходится довольно дорого. Особенно в сельских районах АЮС, где операционные расходы могут быть высокими, а нехватка капитала ограничивает охват (Bogan, 2012). Без финансовой устойчивости достичь долгосрочной цели по сокращению масштабов бедности труднее, поскольку финансирование МФО зависит от третьих сторон (Daher & Le Saout, 2013; Otero, 1999).

Стороннее финансирование, которое может принимать форму субсидий, является обычной практикой в микрофинансовой индустрии. Субсидии помогают покрыть расходы на финансирование и администрирование, что, в свою очередь, увеличивает охват организации (Hudon & Traca, 2010). Субсидии важны, поскольку они позволяют МФО вести бизнес независимо от того, является ли она финансово самодостаточной или нет. Кроме того, МФО могут предложить заемщикам более доступные более низкие процентные ставки. Субсидии особенно важны в более отдаленных районах, где труднее добраться до людей, и, следовательно, административные расходы на ссуды и ведение бизнеса выше.

Однако исследования показали, что (более высокая) интенсивность субсидий связана с (более низкой) устойчивостью (Hudon & Traca, 2010). По мере того как МФО получают больше финансирования, они меньше зависят от успеха своей собственной деятельности. Более того, хотя МФО могут утверждать, что они прибыльны, они все же могут использовать субсидии для покрытия расходов (De Aghion & Morduch, 2004; Hudon & Traca, 2010). Согласно Quayes (2012), изначально ожидалось, что МФО откажутся от донорских субсидий и достигнут самодостаточности по мере увеличения скорости возврата кредитов, но в других исследованиях утверждается, что высокая скорость восстановления в индустрии микрокредитования потерпела неудачу. преобразовать МФО, зависящие от доноров, в независимые хозрасчетные организации.Интересно, что Nawaz (2010) утверждает, что финансовые показатели МФО значительно снизятся без использования субсидий. Ясно, что МФО должны как поддерживать себя, так и расширять свой охват бедным и не охваченным банковскими услугами населением.

Теоретическая основа

Теория компромисса

Как упоминалось ранее, учитывая двойную цель МФО — самодостаточность и охват (Hartarska & Nadolnyak, 2007), теория «компромисса» утверждает, что финансовая доступность (охват) сохраняет процентные ставки МФО низкие с учетом масштабных воздействий.Большинство литературы согласны с тем, что существует две крайности: подход бедности / охвата и подход самодостаточности (Schreiner, 2002). Подход бедности / охвата направлен на повышение уровня жизни бедных людей и фокусируется на влиянии МФО на людей в сообществе. Успех МФО с подходом к бедности измеряется на основе того, насколько хорошо она удовлетворяет потребности самых бедных людей в краткосрочной перспективе. В основном эти обычно некоммерческие МФО финансируются за счет пожертвований, и существует значительная зависимость от финансовой помощи третьих сторон.

С другой стороны, подход самоокупаемости больше фокусируется на формальной финансовой системе, где успех измеряется прибыльностью. При таком подходе пожертвования покрывают начальные затраты и финансируют инновационные эксперименты (Schreiner, 2002). С учетом этих нововведений в долгосрочной перспективе доходы клиентов покрывают расходы. Совсем недавно МФО приняли коммерческую бизнес-модель вместо некоммерческой (см. Изменения в Grameen Bank, 2018 и Chikalipah, 2017). Однако существует также опасение относительно финансовой самодостаточности, поскольку это может отрицательно повлиять на социальную миссию доступа к кредитам для бедных (Quayes, 2012), что приведет к «компромиссу» между охватом и самодостаточностью.

Несмотря на это, похоже, существует тенденция к повышению финансовой устойчивости, о чем свидетельствуют данные за 2001 и 2004 годы, которые показывают, что в зависимости от обслуживаемых заемщиков прибыльность увеличилась с 53% до 64% соответственно (Gonzalez & Rosenberg, 2006). Акцент на финансовых показателях важен еще и потому, что донорские агентства кровно заинтересованы в эффективном использовании выделенных средств.

Для того, чтобы МФО имела более широкий охват и поддерживала финансовую устойчивость, они должны взимать более высокие проценты и нести более высокие затраты на выдачу кредитов (Quayes, 2012).В отличие от традиционных банков развития, МФО используют множество инновационных методов кредитования и взимают рыночные процентные ставки, чтобы компенсировать более высокие затраты, связанные с ведением этого вида бизнеса (Hartarska & Nadolnyak, 2007). Процентные ставки покрывают расходы на проверку, мониторинг и принудительное исполнение ссуд. Согласно Богану (2012), в качестве защиты от дефолта МФО взимают номинальные процентные ставки от 30% до 60%. Ayayi and Sene (2010) показывают, что МФО с самыми высокими процентными ставками являются наиболее эффективными, наиболее эффективными и финансово устойчивыми организациями.Однако, хотя эти процентные ставки могут покрывать операционные расходы, они не идеальны для расширения охвата, поскольку предлагаемые финансовые услуги становятся относительно недоступными для бедных.

Как правило, при предоставлении большего количества кредитных услуг бедным будет выдано большее количество мелких ссуд, что может означать более высокую стоимость ссуды. Кроме того, такой вид деятельности сопряжен с повышенным риском, поскольку вероятность дефолта выше, поскольку бедные заемщики более уязвимы и менее способны справляться с экономической нестабильностью (Quayes, 2012).МФО, работающие с беднейшими клиентами, несут самые высокие затраты и меньший объем операций (Lafourcade, Isern, Mwangi, & Brown, 2005). В результате увеличение глубины охвата связано с более высокими затратами на обслуживание и администрирование, что приводит к ухудшению финансовых показателей.

Однако есть статистические данные, которые показывают, что финансово самодостаточные МФО имеют больший охват, чем МФО, которые не являются самодостаточными (Quayes, 2012). Эта информация важна тем, что финансовая устойчивость должна быть предварительным условием для всех МФО, чтобы они могли иметь лучший охват внутри сообществ.Хотя большинство исследований сходятся во мнении, что существует компромисс между финансовой самоокупаемостью и охватом, эта информация доказывает, что компромисс можно преодолеть. Оперативно и, следовательно, финансово устойчивая микрофинансовая организация в идеале должна быть способной поддерживать самодостаточность, сохраняя при этом низкие процентные ставки и операционные расходы, чтобы успешно обслуживать бедных, особенно в странах ЮАР.

Микрофинансирование в странах Африки к югу от Сахары (SSA)

Потребность в микрофинансировании как средстве борьбы с бедностью очевидна в SSA, где число бедных увеличилось с 280 миллионов до 330 миллионов с 1990 по 2012 год (Всемирный банк, 2016).Крайняя бедность остается проблемой, особенно в регионе АЮС. С точки зрения перспективы, средний мировой показатель для населения, живущего за чертой бедности, составляет 10,7%, а в странах Африки к югу от Сахары средний показатель составляет 43% (Всемирный банк, 2016). Три четверти взрослого населения здесь не имеют доступа к официальным банковским услугам. В 2014 году только 16% взрослых имели какие-либо формальные сбережения и только 6% участвовали в официальных займах (Всемирный банк, 2014) по сравнению с почти 89% взрослых, имеющих счета в официальных банках в странах с высоким уровнем дохода (Bayar, 2013). .

Микрофинансирование в этом регионе сталкивается со своими уникальными проблемами. Очень низкая плотность населения по всей Африке только увеличивает и без того высокие операционные расходы. Оказание микрофинансовых услуг в очень сельских районах очень дорого, потому что расстояние между клиентами физически огромно, а финансовые операции, вероятно, будут непрактично малыми.

Общая финансовая инфраструктура в Африке также отсутствует, и нехватка сильных менеджеров заставила основные субрегионы Африки согласиться с тем, что нехватка персонала сдерживает их рост и улучшение обслуживания (Ashcroft, 2008).В малом частном секторе Африки преобладают малые предприятия, которые в основном занимаются неформальной деятельностью, их рост сдерживается ограниченным доступом к формальным финансовым услугам, таким как депозиты, кредитные механизмы и другие финансовые услуги. Только около 15% малых и средних предприятий в Африке имеют доступ к этим услугам (United Nations OSAA, n.d.).

Многие МФО в странах АЮС демонстрируют низкие результаты и изо всех сил пытаются сохранить свой бизнес (Chikalipah, 2017). В исследовании, охватывающем Африку, Восточную Азию, Восточную Европу, Латинскую Америку, Ближний Восток и Южную Азию за 2003 и 2006 годы, в Африке был самый высокий процент неустойчивых МФО (38.02%), самый высокий процент портфеля, подверженного риску (7,03%), и самый низкий средний доход на активы (0,38%) (Bogan, 2012). В регионе, где бедность широко распространена и широко распространена, финансово устойчивые МФО особенно важны для продолжения помощи бедным.

Все вышеперечисленное делает SSA подходящим регионом, на котором можно сосредоточиться.

Гипотезы

Основываясь на данных, представленных выше, и в соответствии с концепцией социального предпринимательства, бизнес должен быть прибыльным и удовлетворять социальные потребности (Martin & Osberg, 2007).Несмотря на теорию компромисса, которая подразумевает, что существует компромисс между финансовой самодостаточностью и охватом, более высокий охват также подразумевает эффект масштаба, тем самым снижая затраты на заемщика. Таким образом, скорее всего, это будет стратегия, которой будут придерживаться коммерческие МФО, что послужит основанием для нашей первой и второй гипотез, а именно:

H 1 : Коммерческие МФО имеют более высокий охват по сравнению с некоммерческими МФО и в других странах. та же вена.

H 2 : Более высокое значение OSS приводит к увеличению охвата.

Коммерческие МФО, вероятно, будут более целенаправленными и эффективными с точки зрения своей деятельности по сравнению с субсидируемыми некоммерческими МФО, что дает нам третью и четвертую гипотезы, а именно:

H 3 : Для OSS для коммерческих и некоммерческих МФО определяется разными факторами.

и

H 4 : MFI с OSS и без OSS управляются разными факторами .

Разные факторы здесь отражают различия в оперативном функционировании «коммерческих» и «некоммерческих» МФО.Мы проводим различие между коммерческими и некоммерческими МФО, а также между самодостаточными в оперативном и неоперативном отношении МФО. Это делается для того, чтобы получить более четкие результаты, а также установить логику, согласно которой операционная самодостаточность способствует финансовой самодостаточности и расширению охвата.

Всемирный банк представляет базу данных MIX Market в виде открытых данных

Набор данных MIX Market, который теперь доступен в Каталоге данных Всемирного банка, можно комбинировать с другими финансовыми данными и данными о развитии для получения более богатой и всесторонней информации.

Набор рыночных данных для обмена микрофинансовой информацией ( MIX ), используемый для сравнения и анализа деятельности поставщиков финансовых услуг (ПФУ) и микрофинансовых организаций (МФО) на более чем 100 развивающихся рынках, теперь доступен бесплатно через Всемирный банк в открытых данных. Каталог.

Потенциальное влияние от открытия этого ценного хранилища важной информации для всех — бесплатно — особенно важно для малообслуживаемых сообществ с низкими доходами, которые выиграют от доступа к значимой информации и большей прозрачности в микрофинансовой индустрии.

MIX был запущен в 2002 году с целью предоставления рыночных данных и анализа финансовым учреждениям, инвесторам и политикам. В то время такой информации было мало, а то, что действительно существовало, не было широко доступно.

Один из основных продуктов MIX, база данных MIX Market, предоставлял данные о поставщиках финансовых услуг, не охваченные банковскими услугами, на развивающихся рынках пяти континентов. Данные FSP включали данные о финансовой отчетности (например, отчеты о прибылях и убытках, балансы), операциях, финансовых продуктах, конечных клиентах и социальном воздействии с июня 1999 года по сентябрь 2019 года.Эти данные были собраны, проанализированы и переданы в базу данных MIX Market в соответствии с признанными стандартами микрофинансирования и инклюзивного финансового сектора для распространения среди общественности как через бесплатные продукты, так и через подписку.

Со временем база данных расширилась, за пределы финансовых и операционных данных, и стала собирать данные о кредитах, предлагаемых продуктах, ссудах и других ресурсах и услугах в микрофинансовой индустрии, и зарекомендовала себя как местный рынок для данных МФО.Благодаря многочисленным вкладам из надежных источников — только в Google Scholar есть более 2500 ссылок на опубликованные исследования — база данных заслужила уважение со стороны социально ответственных инвесторов и политиков, которые поддержали создание или расширение финансово инклюзивных систем.

Как Всемирный банк и MIX открывают двери для доступа к финансовым услугам

Около трех миллиардов человек в развивающихся странах практически не имеют доступа к ссудам, страхованию, денежным переводам и другим финансовым услугам, необходимым им для улучшения своего здоровья, доходов, образования или условий жизни.Предоставляя финансовые услуги физическим лицам и малым предприятиям, у которых нет доступа к обычным банковским услугам, микрофинансирование на протяжении десятилетий играет важную роль в углублении финансовой интеграции и обеспечении более полного экономического участия этих групп.

В течение многих лет Всемирный банк работал над использованием микрофинансирования для расширения доступа к основным финансовым услугам для тех, кто исторически нуждался в недостаточном обслуживании. Через Консультативную группу по оказанию помощи беднейшим слоям населения (CGAP) Всемирный банк помог создать рынок MIX в 2002 году.Банк также был подписчиком и внес свой вклад в постоянное развитие базы данных, применив свои выводы к широкому кругу важных вопросов и приложений в микрофинансировании.

В сентябре 2019 года MIX объявила о двух стратегических изменениях, включая перемещение набора данных MIX Market в Каталог открытых данных Всемирного банка. В рамках перехода набор данных MIX Market также стал доступен через платформу банка данных Всемирного банка и в виде загружаемых электронных таблиц.

Рынок MIX как открытые данные: обеспечение инклюзивного финансирования для более широкой демографии

Поскольку база данных MIX Market включает обширную информацию о тысячах FSP, собранных за 15 лет, ее использование разнообразно и многочисленно.Например, в качестве открытых данных набор данных может быть:

- Ресурс для более глубокого понимания того, как финансовая доступность приносит пользу бедным домохозяйствам в частности и экономическому развитию в целом

- Очень полезен для сравнительного анализа развития финансового сектора в разных странах

- Используется для отслеживания или дополнения анализа отдельных FSP

- В сочетании с другими соответствующими открытыми базами данных, такими как Global Financial Inclusion Database (Findex), для получения более глубокого понимания

Расширение доступа к набору данных MIX Market и расширение его фокуса, чтобы включить инклюзивное финансирование, увеличивают его способность поддерживать группы населения с низкими доходами, лишенные доступа к традиционным финансовым системам в развивающихся странах.И из своего текущего местоположения в Каталоге данных Всемирного банка набор данных может предложить этим группам населения ценные данные, которые ранее не были им доступны.

Как открыть микрофинансовую организацию — Ecf Boeing CA

На протяжении веков предприимчивые люди пытались заработать деньги, раздавая деньги под проценты, заставляя их работать не с людьми, а с собственным капиталом. Да, к ним относятся по-разному. Кто-то тихо ненавидит кредиторов, считая их аморальными, наживающимися на чужих проблемах.

В современном мире, казалось бы, нет необходимости обращаться за деньгами к частному сектору, потому что буквально на каждом углу есть банк, если не один. Но ситуации разные, и многим все же проще без особых задержек взять «десятку» до зарплаты, чем собрать справки и написать заявление в банк на долгосрочную ссуду.

Эти странные буквы — МФО

Согласно закону, кроме банков, ломбардов и различных специализированных кооперативов, краткосрочное кредитование теперь могут осуществлять также МФО — микрофинансовые организации.На самом деле они не такие уж «микро» — разрешают давать до миллиона рублей.

Для того чтобы юридическое лицо стало не просто организацией, а микрофинансовой организацией, ему необходимо предоставлять ссуды своим клиентам на постоянной основе, а не время от времени, чтобы получать систематический доход от такой деятельности и быть включенным в состав государства. реестр МФО.

Как мне зарегистрировать МФО?

Прежде всего, необходимо создать юридическое лицо, а не в какой-либо форме — только фонды, АНО (автономные некоммерческие организации), некоммерческие партнерства, учреждения (кроме публичных), хозяйственные общества (в том числе ООО. ) или партнерства могут зарегистрироваться как МФО.

Для включения в государственный реестр МФО необходимо подать в регистрирующий орган:

- Выписка;

- Копии учредительных документов организации;

- Копии решений о создании организации и утверждение ее учредительных документов;

- Копии решений об избрании (утверждении) органов управления организации и их персонального состава;

- Информация о постоянном местонахождении исполнительного органа организации и его контактная информация;

- Выписка из реестра иностранных юридических лиц, при наличии, среди учредителей.

До первой ссуды.

Для начала работы необходимо разработать порядок и условия предоставления микрозаймов, а также обеспечить свободный доступ к этим документам для всех желающих. Для этого абсолютно достаточно разместить эти условия на любом интернет-ресурсе (даже не обязательно на сайте компании), а затем ссылаться на него. Вот и все, на этом бумажное и юридическое обучение заканчивается, и начинается организационное обучение.

Кредит нужно где-то оформлять — нельзя в кафе или на остановке. Для офиса достаточно снять небольшое помещение до 10 квадратных метров, но важно, чтобы оно располагалось в многолюдном месте.

Расходы на персонал необязательны: вы также можете работать самостоятельно до получения первого дохода. Но и не нанимаем одного сотрудника, никого не разорим — оплатить его работу можно уже процентами, полученными за использование ссуд.

Постепенно можно расширять штат и количество офисов, но здесь все зависит от амбиций владельца.Необязательно открывать сразу несколько офисов, не имея для этого достаточных ресурсов: из-за бессчетного масштаба и недолгого банкротства, а примеров тому — множество.

С рекламой дело обстоит сложнее: во многих городах она стоит недешево. Но даже здесь можно подключить смекалку, и уложиться в минимальный бюджет. Например, распространенной и дешевой рекламой MFI являются банальные объявления на столбах, остановках и досках объявлений (на входах и даже в Интернете).

Отчетность, проверки и обязательства

Микрофинансовые организации, как и любые другие юридические лица, обязаны вести учет своей деятельности и своевременно отчитываться о ней. МФО не имеет права вести упрощенный учет, поэтому хороший бухгалтер обязательно понадобится.

Для минимизации затрат имеет смысл думать не о найме специалиста в штат, а о заключении договора со специализированной организацией — это дешевле и проще, и с гарантией качества.

Что делать с должниками?

Учредители и владельцы микрофинансовых организаций рискуют высокими процентными ставками по кредитам. Это проще, чем «выбивать» долги, тем более что 90-е, к счастью, давно прошли.

Но никто не запрещает МФО подавать в суд на должников, заключать договоры или продавать долги коллекторским агентствам. Последний вариант не самый выгодный (можно получить только до 3% от суммы основного долга), но вы можете избавить себя от головной боли поиска не желающих граждан.

Сколько вы можете заработать?

Не секрет, что рынок микрофинансирования — очень прибыльная ниша для бизнеса. Это очевидно даже по количеству таких организаций — если бы такая деятельность не приносила доход, МФО не росли бы как грибы после дождя.

В среднем прибыль составляет около 20% в месяц, но каждый должен самостоятельно оценивать как риски невозврата, так и свою способность конкурировать с другими аналогичными организациями.Каждая десятая зарегистрированная МФО вообще не выдает никаких кредитов, не справившись с рекламой! Поэтому людям, неопытным и не разбирающимся в этом деле, придется быть очень тесными.