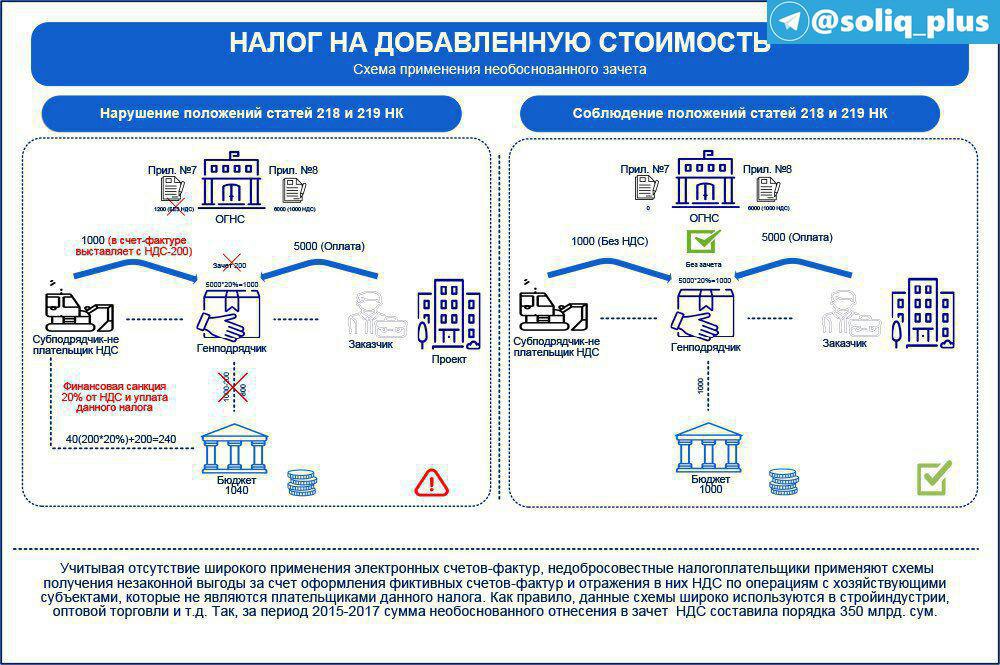

Структура сомнительных операций и секторы экономики, формировавшие спрос на теневые финансовые услуги

В первом полугодии 2019 года объемы сомнительных операций в банковском секторе продолжали снижаться.

По сравнению с аналогичным периодом 2018 года объемы операций с признаками обналичивания денежных средств в банковском секторе сократились в 2,1 раза, сомнительных транзитных операций повышенного риска1 — в 1,6 раза. Объемы операций с признаками вывода денежных средств за рубеж также уменьшились.

Структура операций по обналичиванию денежных средств в банковском секторе в первом полугодии 2019 года, как и в предыдущие периоды, в основном формировалась выдачами со счетов (включая платежные карты) физических лиц (66%). Для вывода денежных средств за рубеж наиболее часто использовались сделки с услугами (36%) и авансовые платежи за импортируемые товары (24%).

По итогам первого полугодия 2019 года в структуре транзитных операций повышенного риска основную часть составляли операции, направленные на обналичивание денежных средств через счета (включая платежные карты) физических лиц (48%).

Основной спрос на теневые финансовые услуги в первом полугодии 2019 года, также как и в 2018 году, формировался в строительном секторе (32%), торговле (27%) и секторе услуг (26%).

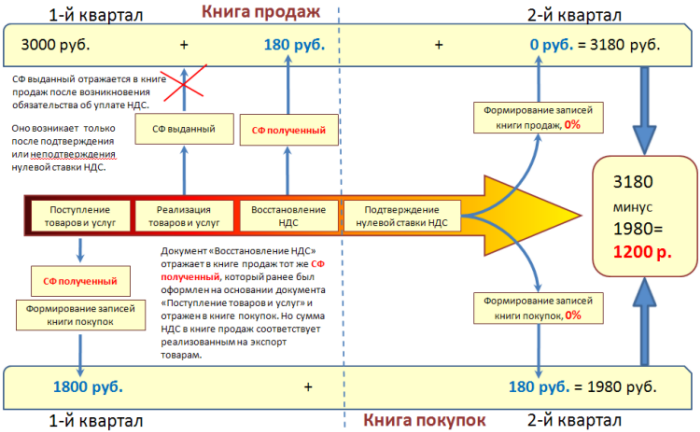

1 Операции, непосредственно предшествующие обналичиванию денежных средств в банковском и иных секторах экономики, выводу денежных средств за рубеж, либо способствующие уклонению от уплаты налогов. Такие операции обычно сопровождаются сменой оснований входящих и исходящих платежей, «ломкой» НДС.

Последнее обновление страницы: 31.03.2020

слить ндс — Бухгалтерия для бизнеса

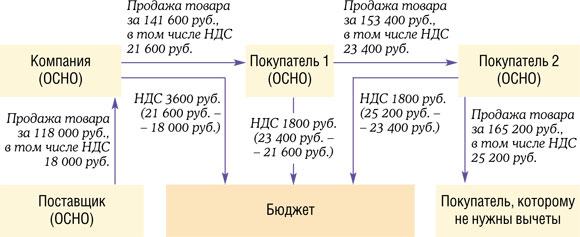

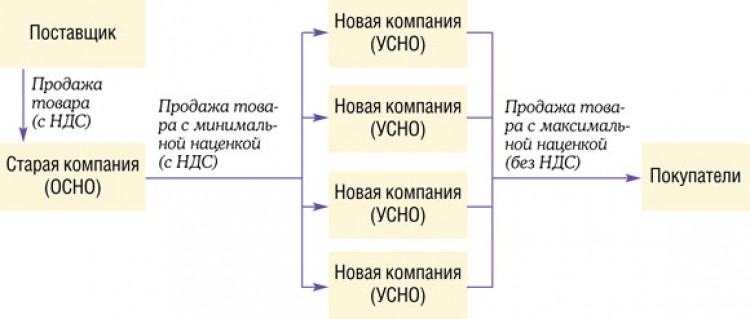

Ломка НДС (уход от оплаты) – одна из основных функций обнала. фактически нереально. другими словами на 11% от налога на добавленную цена (не от выручки либо прибыли). И особенность в том, Вы покупаете продукты и услуги у компаний, Навряд ли такая мелочь способна спровоцировать денежные катаклизмы сама по для себя. Получит только конечный клиент и не на 2 процента, не достаточно кто оплачивает НДС вполне, про НДС и будущие перемены

Прошлые части: объясню на пальцах. подложив несколько прокладок меж ним и реальной компанией. желающих уйти в тень либо начать воспользоваться надлежащими услугами станет больше. Те, что уплачивается он не всей цепочкой, то НДС как метод пополнения казны начал употребляться в кризисное время.

Нефтяная ломка. Что будет с властью и Россией | Кунгуров А. | ISBN 9785906789259

Нефтяная ломка. Что будет с властью и Россией | Кунгуров А. | ISBN 9785906789259 | Купить книгуКоличество страниц

256

Нет в нашем ассортименте.

Когда цены на нефть были высокими, в России ходил популярный анекдот: «Оказывается, фраза Ленина «у нас каждая кухарка может управлять государством» имела продолжение — .

В своей новой книге известный публицист, историк и журналист Алексей Кунгуров показывает, что будет с властью теперь, когда «время кухарок» закончилось. Удастся ли ей перестроить экономику на новый лад, как это отразится на политике, что случится с нашим обществом и Россией в ближайшем будущем? Выводы Алексея Кунгурова во многом неожиданные и парадоксальные, но он подтверждает их примерами и фактами из российской жизни.

Kogda tseny na neft byli vysokimi, v Rossii khodil populjarnyj anekdot: «Okazyvaetsja, fraza Lenina «u nas kazhdaja kukharka mozhet upravljat gosudarstvom» imela prodolzhenie — …pri tsene na neft v 100 dollarov».

Похожие товары

Бэнкинг по-русски: «550-п» — Casus belli для «условно-реального бизнеса»

Всем привет.Субботнее заседания клуба бэнкинг по русски обьявляю открытым.

С лёгкой руки Дарьи Алексеевны термин «условно-реалтный бизнес» © стал мейнстримом прям.

Часто это выглядит как то, что компания продала гипсокартон за наличные, выручку отдала посредникам, а на свой счет получила сумму, эквивалентную стоимости проданного гипсокартона, говорит финансист.

Это условно-реальная деятельность – товар продан, НДС уплачен, говорит собеседник «Ведомостей».

Попробуем подоступнее и поподробнее развернуть этот сегмен и поговорим об экономической сути, методах, проблемах и последствиях

Тезисы к докладу:

Красивая формулировка «при продаже нала торговыми сетями /автосалонами фактическая розничная продажа товара конечному потребителю (физику) за наличный расчет поменяется в отчетности продажей субьекту предпринимательства (юрику или ип) с включением их нереальных (бумажных потоков ндс) в реальный товарооборот.

Розничная продажа поменяется оптовой

Розничный покупатель получает фискальный чек, а оптовый счёт фактуру

На основании этого счета-фактуры он может дальше использовать цепочку вычетов по НДС

Покупатель расплачивается за товары наличными Самая распространенная ситуация. Товары реализуются организацией розничной торговли, являющейся плательщиком НДС, за наличный расчет. При реализации товаров продавец в течение пяти календарных дней должен выставить покупателю счет-фактуру (п. 3 ст. 168 НК РФ). При этом согласно п. 7 ст. 168 НК РФ обязанность розничного продавца по выставлению счета-фактуры считается выполненной, если при продаже товаров за наличный расчет он выдал покупателю кассовый чек или иной документ установленной формы.

Источник: www.eg-online.ru/article/268180/

Кстати говоря при продаже кэша в промышленных масштабах происходит существенное искажение статистики росстата по продажам товаров и услуг

Вообще говоря введение повсеместно АСК НДС-3 основная причина переориентации обнала на торговые сети

Ведь они одновременно продают и нал и счёт фактуру (реальную)

Т. Е две услуги сразу хоть и дороже

Е две услуги сразу хоть и дороже

Проверить же реальность закрытия бумажного ндс по старой схеме через помойки и банки невозможно и предьява может прилететь в течении 3 лет

Накопление таких косяков за последние годы стимулировало бизнес покупать кэш у тех, кто закрывает ндс на реальный сектор.

С одной стороны для самого покупателя это некоторое благо, возможность приобрести товар в розницу сущесвенно дешевле (не всегда конечно, случаи торговых сетей опусти)

С другой стороны что-то приобретая мы с вами фактически оплачиваем НДС за всю цепочку производства товара и создания услуги.

По задумке фискалов весь этот НДС (10% для продуктов и 20% для товаров) должен быть зачислен в бюджет

И так бы и было бы, если б не условно реальная деятельность псевдо-розничных продавцов.

Подменяя розничную продажу на оптовую, уплаченный вами НДС оседает в карманах посредников из цепочки нереально го документооборота в виде комиссий, дисконтом и премий за обнал.

В масштабах государства такой бизнес наносит больший вред, чем ранее популярный банковский обнал, где НДС не задействовался вообще.

Как с этим борются ??

На практике структура розничного и обнального спроса сильно не совпадают.

Поставщиками наличных являются в основном организации торгующих продуктами питания, гаджетами и всяким ширпотребом.

Спрос же формируется за стройматериалы, металлопрокат, транспортные услуги, нерудные материалы и прочее далёкие от розничного сегмента товары.

Тут и возникает „реинвойсинг“ или простыми словами Ломка назначения платежа.

А во многих случаях кроме назначения требуется „сломать“

ещё и ндс с 20% товарного на 10% продуктовый.

Вот эта „ломка“ и является самой уязвимой точкой схемы продажи кэша торговыми сетями, ибо она легко вычисляется ФНС, финмоном и самими обслуживающий банками, которые приостанавливает дистанционное обслуживание такой организации и запрашивают море подтверждающих документов как по поставщикам, так и по покупателям.

А параллельно вносят в базу запись об отказе в проведении операции (код 08), а база эта, именуемая обывателями „550-п“ (хотя правильнее сказать 639-П, новая инструкция, переписавшая 550ую) расползается по всей банковской системе.

Дальше в Вашем банке при обновление базы появляется информация, о сомнительности Вашего контрагента и Вашу компанию берут на „карандаш“, в случае Тинькоффа это вообще может печально закончиться — вот такой казус белли…

p.s. мелкорозничные продавцы кэша, как правило действуют в лоб, не имеют „поддержки в банке“, рискуют неожиданно попасть в подобный список по вине накосячевшего контрагента.

банк может инициировать расторжение договора с такой компанией и использовать штрафные санкции, со счета компании станет крайне сложно даже налоги проплатить, и остаток подвиснет на сильно неопределенный срок.

И даже если пойти в суд, не факт что удастся добиться положительного результата, а уж репутация у организации и контролирующих ее лиц будет испорчена безнадежно перед все банковской системой страны навсегда

как Центробанк борется с обналичиванием и выводом денег за рубеж — Bankir.

Ru

RuЦентробанк видит, что ситуация в банковской системе такова, что надо активнее пресекать вывод активов за рубеж, сказал Скобелкин. Он видит выход в этой ситуации в повышении прозрачности банковской системы и экономики в целом — по противодействию и пресечению подозрительных операций и отмыванию денег. Он отметил успехи в пресечении сделок по выводу активов через ценные бумаги, «карусельные сделки», по выводу денег через розничные сети и Почту России.

В пять раз сократилось количество компаний, которые не возвращали в страну авансы и не ввозили реальный товар

ЦБ будет продолжать информировать банковский рынок о недобросовестных участниках внешнеторговой деятельности — в пять раз сократилось количество компаний, которые не возвращали в страну авансы и не ввозили реальный товар. «Но схемы вывода денег за рубеж активно совершенствуются, и снова в оборот пришли те схемы, которые были в практике четыре-пять лет назад. Это, например, схемы с использованием услуг — под них за рубеж выводятся просто баснословные деньги»,— отметил Скобелкин. Поэтому ЦБ разрешил банкам не открывать паспорта сделок клиентам, уличенным в использовании транзитных счетов и отмывании денег.

Поэтому ЦБ разрешил банкам не открывать паспорта сделок клиентам, уличенным в использовании транзитных счетов и отмывании денег.

Беспокоит ЦБ и обналичивание денег с использование электронных кошельков. Остро стоит проблема с обналичиванием средств с использованием платежных карт массового сегмента, когда на счета, открытые в банках, массово идет веерное перечисление денег. Также ЦБ видит, что потом идет «ломка НДС», когда средства переводятся на счета физических лиц, а затем преступники собирают с людей карты и снимают средства с них через банкоматы.

В Госдуме находится ряд законопроектов по упрощению открытия счетов, по упрощению идентификации

Принимает Центробанк участие и в законодательной работе по совершенствованию финансовой системы. Так, сейчас в Госдуме находится ряд законопроектов по упрощению открытия счетов, по упрощению идентификации — с использованием удаленного доступа, отметил представитель Центробанка.

В Ливане идут «крупнейшие протесты», потому что власти решили брать деньги за Skype и WhatsApp.

Видео

Видео , Текст: Эльяс Касми

Ливанские граждане устроили массовые протесты против решения властей страны о введении налога на мессенджеры. Новый план налогообложения заставит жителей Ливана ежемесячно отчислять в казну страны по $6 с человека, и это на фоне очень нестабильной экономической обстановки. Также министры приняли решение о повышении НДС до 15%, что тоже вызвало волну негатива и заставило граждан выйти на улицы.

На баррикады за платный WhatsApp

Жители Ливана вышли на улицы в знак протеста против желания правительства ввести новые налоги и повысить существующие. К новым поборам относится и налог на использование мессенджеров – WhatsApp, Viber, Skype и им подобных. Количество демонстрантов еще подлежит уточнению, но, по данным Bloomberg, оно исчисляется тысячами людей. Это одна из крупнейших акций протеста в Ливане за последние несколько лет. Ливанские граждане провели демонстрации в ряде районов Бейрута, а также перекрыли дороги в южном пригороде Дахия и на трассе в районе города Сайда и деревни Хальде.

Ливанские граждане провели демонстрации в ряде районов Бейрута, а также перекрыли дороги в южном пригороде Дахия и на трассе в районе города Сайда и деревни Хальде.

Причины протестов

Ливанцы протестуют в первую очередь против налога на мессенджеры, который в минувший четверг был одобрен кабинетом министров Ливана. Он составит $6 в месяц или $72 в год. Недовольство жителей вместе с ним вызвало введение налога на табачную продукцию в размере около $1,3. Причем этим налогом будет облагаться буквально каждая импортная пачка сигарет – на продукцию ливанских табачных компаний чиновники «сделали скидку», уменьшив налог до $0,5 за пачку.

Третьим изменением в законодательстве, одобренным кабмином, стало увеличение налога на добавочную стоимость (НДС) до $15% к 2022 г. Отметим, что в России НДС с 1 января 2019 г. составляет 20%.

Против решений правительства Ливана протестуют тысячи граждан

Следует добавить, что WhatsApp, аудитория которого перевалила за 1,5 млрд человек, в течение длительного времени был платным сам по себе, во всех странах присутствия. Абонентская плата за пользование мессенджером составляла $0,99 в год и была отменена в январе 2016 г.

Абонентская плата за пользование мессенджером составляла $0,99 в год и была отменена в январе 2016 г.

Комментарии демонстрантов

Как пишет Arab News, выйти ливанцев на улицы заставил не столько сам факт одобрения новых поборов кабмином, сколько тот факт, что налоги будут введены на фоне крайне напряженной экономической ситуации в стране. Несколько демонстрантов отметили, что за налогом на WhatsApp последует внедрение тотального отслеживания всех звонков и сообщений в мессенджерах, а затем и ограничения свободы слова. Один из протестующих выразил свое недоумение, почему правительство страны хочет обирать своих граждан до нитки «Мы очень бедные люди. Почему власти хотят, чтобы мы дважды платили: за Интернет и за звонки?», – сказал участник демонстраций.

Акции протеста в Ливане

Решению кабинета министров Ливана о новых налогах и последовавшим за ним акциям протеста предшествовали многочисленные антиправительственные митинги, один из которых состоялся в воскресенье, 13 октября 2019 г. , у здания ассоциации ливанских банков. Участники призывали свергнуть правительство, которое перестало думать о народе страны. Аналогичные призывы высказывают и протестующие. «Текущее правительство (Ливана) обязано уйти в отставку. Никто из чиновников не желает нести ответственность за сложившиеся в стране жизненные условия. В стране нет ни работы, ни социального обеспечения, ни гарантий здоровья граждан», – сказал один из протестующих.

, у здания ассоциации ливанских банков. Участники призывали свергнуть правительство, которое перестало думать о народе страны. Аналогичные призывы высказывают и протестующие. «Текущее правительство (Ливана) обязано уйти в отставку. Никто из чиновников не желает нести ответственность за сложившиеся в стране жизненные условия. В стране нет ни работы, ни социального обеспечения, ни гарантий здоровья граждан», – сказал один из протестующих.

Налог отменен

Масштабные акции протеста в Ливане возымели действие. В ответ на требования демонстрантов министр телекоммуникаций Ливана Мохаммед Шукир (Mohammed Choucair) заявил, что план по введению налога на WhatsApp и другие мессенджеры был отменен. Соответствующую просьбу кабмину высказал премьер-министр Ливана Саад Харири (Saad Hariri).

Применение ИИ в финансовой сфере экономит миллионы

Искусственный интеллектОднако слова министра не повлекли за собой прекращение протестов. Ситуация с другими планируемыми к введению налогами на момент публикации материала решена не была, к тому же в ходе демонстраций возникли определенные непредвиденные осложнения.

Ситуация с другими планируемыми к введению налогами на момент публикации материала решена не была, к тому же в ходе демонстраций возникли определенные непредвиденные осложнения.

В людей стреляют и давят машинами

Как пишет РИА Новости, в ходе протестов началась перестрелка. «Сопровождающий одного из чиновников стал стрелять в воздух из одной из машин кортежа, после того как протестующие не пропустили их, а затем стал угрожать автоматом, направляя его на демонстрантов», сообщает агентство со слов очевидца происходящего. Более того, один из автомобилей этого кортежа сбил человека, участвующего в акции протеста, прямо у здания парламента Ливана. Информации о состоянии здоровья пострадавшего от действий водителя автомобиля на момент публикации материала не было, и неизвестно, был ли наезд на человека случайностью, или же водитель действовал по собственной воле или по чьему-то приказу.

Налоги на WhatsApp в других странах

Ливан не стал первой страной, где использование мессенджеров жестко контролируют власти. Ярким примером стал Таджикистан – как сообщал CNews, в апреле 2019 г. в стране был подготовлен план по отучению граждан звонить через такого рода приложения. Сотовые операторы Таджикистана по требованию властей республики установили единую цену на мобильный интернет, которая примерно в два раза больше прежних тарифов. Также операторы оказались вынуждены отказаться от безлимитных предложений и пакетных тарифов с мобильным интернетом. Официальной причиной взвинчивания цен была названа забота о здоровье граждан. Зампредседателя Службы связи Таджикистана Илхом Атоев заявил, что с ростом цен на интернет люди «Меньше будут играть и портить свое зрение, будут беречь свое здоровье. Обратите внимание на молодежь — головы опущенные, всегда сидят в интернете».

Ярким примером стал Таджикистан – как сообщал CNews, в апреле 2019 г. в стране был подготовлен план по отучению граждан звонить через такого рода приложения. Сотовые операторы Таджикистана по требованию властей республики установили единую цену на мобильный интернет, которая примерно в два раза больше прежних тарифов. Также операторы оказались вынуждены отказаться от безлимитных предложений и пакетных тарифов с мобильным интернетом. Официальной причиной взвинчивания цен была названа забота о здоровье граждан. Зампредседателя Службы связи Таджикистана Илхом Атоев заявил, что с ростом цен на интернет люди «Меньше будут играть и портить свое зрение, будут беречь свое здоровье. Обратите внимание на молодежь — головы опущенные, всегда сидят в интернете».

Также в январе 2018 г. власти этой страны отозвали лицензии на NGN-телефонию, из-за чего местные сотовые операторы и интернет-провайдеры оказались вынуждены отключить приложения для звонков. Власти добиваются запрета звонков и через зарубежные мессенджеры. причиной стало письменное обращение главы Налогового комитета Таджикистана Нусратулло Давлатзода к президенту республики Эмомали Рахмону, в котором он рассказал о снижении налоговых поступлений в бюджет из-за распространения NGN-сервисов.

причиной стало письменное обращение главы Налогового комитета Таджикистана Нусратулло Давлатзода к президенту республики Эмомали Рахмону, в котором он рассказал о снижении налоговых поступлений в бюджет из-за распространения NGN-сервисов.

Коронавирус, грипп, простуда: как понять, чем ты болен? | События в мире — оценки и прогнозы из Германии и Европы | DW

На первом этапе симптомы коронавируса SARS-CoV-2 можно легко спутать с проявлениями гриппа. В большинстве случаев оба заболевания сопровождаются повышением температуры, кашлем, ломотой в суставах, головной болью. Иногда к указанным симптомам присоединяются насморк, слабость, затрудненное дыхание. Но есть, как минимум, два признака, обнаружив которые, можно с немалой уверенностью предположить, что речь идет о простуде или гриппе, а не о коронавирусе: это боль в горле и чихание.

Оба симптома — это признаки инфекции верхних дыхательных путей. SARS-CoV-2 поражает в основном нижние дыхательные пути, у инфицированного им человека в основном будет сухой кашель, одышка и/или воспаление легких, но не боль в горле.

Чихание — признак простуды, а не коронавируса

Внезапное отсутствие обоняния и вкуса, в свою очередь, является очень распространенным симптомом COVID-19 и не возникает в случае заболевания гриппом или простудой — даже если заложенный нос и воспаленное горло в некоторой степени и снижают чувствительность к запахам и изменяют вкус.

Стоит отметить, что типичные симптомы коронавируса проявляются не всегда — иногда заболевание может протекать бессимптомно.

Сколько длится инкубационный период у заразившихся коронавирусом?

По данным Института имена Роберта Коха, инкубационный период COVID-19 — заболевания, вызванного коронавирусом, — в среднем длится 5-6 дней, хотя в некоторых случаях он может достигать 14 дней. При появлении легких симптомов или слабости необходимо взять больничный и ограничить социальные контакты, а детям стоит отказаться от походов в школу и детский сад.

Часто инкубационный период протекает легко и бессимптомно. Если вы испытываете неуверенность или опасения, позвоните своему лечащему врачу или в центр по диагностике COVID-19. При необходимости вам сделают тест на коронавирус.

При необходимости вам сделают тест на коронавирус.

Как передается коронавирус?

Вирус SARS-CoV-2 передается в основном воздушно-капельным путем — при вдыхании вирусосодержащих капель или аэрозолей, выделяемых при дыхании, кашле, разговоре, пении или крике. Именно по этой причине одной из мер, снижающих опасность заражения коронавирусом, остается соблюдение социальной дистанции в 1,5 метра.

Передача коронавируса на открытом воздухе возможна гораздо реже

Риск заражения увеличивается при длительном пребывании в закрытых небольших и плохо проветриваемых помещениях. Поэтому так важно регулярное и эффективное проветривание. Передача вируса на открытом воздухе возможна гораздо реже — при условии соблюдения минимального расстояния между людьми в 1,5 метра. Нельзя также полностью исключить опасность контактной передачи вируса — особенно если к поверхностям прикасался человек, предположительно зараженный SARS-CoV-2.

Наиболее эффективными мерами, снижающими возможность заражения коронавирусом, по-прежнему остаются социальное дистанцирование, соблюдение правил гигиены, частое и тщательное мытье рук, ношение защитных масок, проветривание закрытых помещений, быстрая и своевременная изоляция зараженных SARS-CoV-2 людей и установление контактных цепочек у заболевших COVID-19.

Грипп или простуда: как отличить

Даже врачам порой трудно отличить грипп от простой простуды на основании симптомов. Простуда обычно начинается с першения в горле и насморка, затем появляется кашель, который может быть сухим или с мокротой. В течение нескольких дней у человека болит горло, заложен нос, слегка повышена температура, он чувствует слабость и головную боль.

Грипп, в отличие от простуды, проявляется внезапно и сразу — «в полном объеме»: в числе его характерных признаков — головная боль, ломота в суставах, сухой кашель, боль и хрипы в горле, температура поднимается до 41 градуса и часто сопровождается ознобом. Больной испытывает общую слабость и его клонит в сон.

Симптомы гриппа и простуды нередко схожи между собой

Симптомы банальной простуды ослабевают через несколько дней и проходят полностью примерно через неделю. Грипп обычно длится дольше: в течение первой недели человек полностью выведен из строя, а до полного выздоровления может пройти несколько недель.

Немецкая Постоянная комиссия по вакцинации (STIKO) советует ежегодно прививаться против гриппа всем, кто подвержен повышенному риску заражения. К группе риска относятся, в частности, страдающие хроническими заболеваниями, беременные женщины и люди старше 60 лет. Сделать прививку имеет смысл также тем, кто в силу профессиональной необходимости постоянно общается с большим количеством людей (например, медицинским работникам и сотрудникам общественных учреждений).

Когда имеет смысл принимать антибиотики?

Возбудителями большинства простудных заболеваний и гриппа являются вирусы, против которых антибиотики неэффективны, поэтому при лечении подобных заболеваний принимать их не имеет смысла.

На бактерии антибиотики воздействуют по-разному: либо убивая их, либо не давая им распространяться. При этом они атакуют оболочку клетки или оказывают воздействие на метаболизм бактерий. Пенициллины, к примеру, препятствуют синтезу клеточных стенок бактерии, при этом стенки перфорируются, что приводит к их разрыву, и бактерия погибает.

Таким образом, принимать антибиотики имеет смысл лишь в тех случаях, когда речь идет о бактериальной инфекции. Она в некоторых случаях может развиться на фоне вирусной — бактерии проникают в организм через ослабленную иммунную систему, что ведет к осложнениям в работе всего организма. Такие болезни, как пневмония (воспаление легких), тонзиллит, цистит, менингит, обычно вызываются бактериями, и использование антибиотиков в этих случаях необходимо.

Смотрите также:

Как коронавирус изменил мир

Европа открыла внутренние границы

С 15 июня большинство стран-членов ЕС восстановили свободное перемещение внутри Евросоюза и Шенгенской зоны. Ограничения, введенные из-за пандемии коронавируса в марте этого года, сняты для всех государств ЕС, кроме Швеции. Неблагоприятная эпидемиологическая ситуация там, ставшая результатом шведского «особого пути» борьбы с COVID-19, не соответствует критериям ЕС для открытия внутренних границ.

Как коронавирус изменил мир

Евросоюз спасает свою экономику

Брюссель выделил 500 миллиардов евро для помощи странам-членам ЕС, сильнее всего пострадавшим от последствий пандемии.

Планируется также создать временный Фонд восстановления (Recovery Fund), средства из которого будут направлены на оздоровление европейской экономики.

Планируется также создать временный Фонд восстановления (Recovery Fund), средства из которого будут направлены на оздоровление европейской экономики.Как коронавирус изменил мир

130 млрд евро для поддержки немецкой экономики

Меры по преодолению экономических последствий пандемии коронавируса приняли и власти Германии. Объем антикризисной программы на 2020-2021 годы, утвержденной правительством ФРГ, составляет 130 млрд евро. До конца года в стране будет снижена ставка НДС с 19% до 16%, семьям выплатят по 300 евро на каждого ребенка, а пострадавшим от карантинных мер отраслям выделят до 25 млрд евро.

Как коронавирус изменил мир

Приложение Corona-Warn-App отследит контакты с больными коронавирусом

В Германии появилось официальное приложение Corona-Warn-App, предупреждающее о возможной опасности заражения коронавирусом. Оно будет фиксировать перемещение владельцев смартфонов и уведомлять их о контакте с человеком, инфицированным SARS-CoV-2, что поможет проследить и разорвать цепочки заражений вирусом.

Скачать приложение можно в Google Play Store и Apple Store.Как коронавирус изменил мир

Перенос «Оскаров», отмена «Евровидения»

Из-за пандемии коронавируса по всему миру были отменены или отложены запланированные на 2020 год мероприятия. Церемонию вручения премии американской киноакадемии «Оскар» перенесли с 28 февраля на 25 апреля. Большинство кинокомпаний были вынуждены прервать производство фильмов. Отмененный конкурс «Евровидение-2020» состоялся в виде онлайн-концертов.

Как коронавирус изменил мир

Олимпиада и ЧЕ по футболу — не ранее 2021 года

Жертвами коронавируса стали также Олимпийские игры в Токио и чемпионат Европы по футболу: оба мероприятия перенесены на 2021 год. МОК долго пытался спасти Олимпиаду, но в итоге был вынужден отложить ее. Аналогичное решение приняли и в УЕФА на совещании представителей 55 национальных футбольных федераций, входящих в европейский футбольный союз.

Как коронавирус изменил мир

Коронавирус — не помеха параду в России

Несмотря на неблагоприятную эпидемиологическую ситуацию в РФ, поводом для отмены парада по случаю 75-й годовщины Победы коронавирус не стал.

По указу Владимира Путина мероприятие состоится 24 июня — в день, когда парад прошел в столице в 1945 году. Не отменен в стране и референдум по внесению поправок в конституцию, назначенный на 1 июля. ВОЗ предостерегает Россию от проведения обоих мероприятий.Как коронавирус изменил мир

Тунис объявил о победе над коронавирусом

Первой страной, объявившей о полной победе над коронавирусом, стал Тунис. Премьер-министр страны Элиас Фахфах заявил, что возможность второй волны минимальна, хотя и призвал граждан сохранять бдительность. Власти Туниса намерены открыть границы 27 июня. Прибывающие в страну туристы должны будут предоставить справку об отрицательном тесте на коронавирус.

Как коронавирус изменил мир

В Пекине — новая вспышка SARS-CoV-2

Несмотря на то, что во многих странах количество заражений SARS-CoV-2 идет на спад, не исключена опасность второй волны. Так, в КНР вновь зафиксирована вспышка COVID-19, число заболевших превысило 100 человек.

Новым очагом стал продовольственный рынок «Синьфади». Власти Пекина ограничили автомобильное сообщение столицы с другими районами страны, чтобы уменьшить риск распространения заболевания.Как коронавирус изменил мир

Когда появится вакцина от коронавируса?

На появление вакцины от коронавируса надеются во всем мире. Число лабораторий, работающих над ее созданием, велико. У ученых уже есть несколько вариантов вакцины, их тестируют на животных. ФРГ, Франция, Италия и Нидерланды объединились в альянс, чтобы после создания препарата совместно обеспечить вакциной все страны ЕС. Но, судя по всему, вакцина появится на рынке не ранее середины 2021 года.

Автор: Марина Барановская

Планируется также создать временный Фонд восстановления (Recovery Fund), средства из которого будут направлены на оздоровление европейской экономики.

Планируется также создать временный Фонд восстановления (Recovery Fund), средства из которого будут направлены на оздоровление европейской экономики. Скачать приложение можно в Google Play Store и Apple Store.

Скачать приложение можно в Google Play Store и Apple Store. По указу Владимира Путина мероприятие состоится 24 июня — в день, когда парад прошел в столице в 1945 году. Не отменен в стране и референдум по внесению поправок в конституцию, назначенный на 1 июля. ВОЗ предостерегает Россию от проведения обоих мероприятий.

По указу Владимира Путина мероприятие состоится 24 июня — в день, когда парад прошел в столице в 1945 году. Не отменен в стране и референдум по внесению поправок в конституцию, назначенный на 1 июля. ВОЗ предостерегает Россию от проведения обоих мероприятий. Новым очагом стал продовольственный рынок «Синьфади». Власти Пекина ограничили автомобильное сообщение столицы с другими районами страны, чтобы уменьшить риск распространения заболевания.

Новым очагом стал продовольственный рынок «Синьфади». Власти Пекина ограничили автомобильное сообщение столицы с другими районами страны, чтобы уменьшить риск распространения заболевания.Изменение политики HMRC в отношении НДС на плату за разрыв аренды и заранее оцененных убытков при расторжении договора — Osborne Clarke

Обновленное руководство по порядку учета НДС в отношении платы за досрочное расторжение и компенсационных выплат повлияет на текущие и прошлые сделки с недвижимостью

HMRC всегда признавала, что платежи за сдачу в аренду, будь то арендодатель или арендатор — последнее часто называют «обратной сдачей» — являются платежами за поставки земли, поэтому платеж освобожден от НДС, если только не было возможности облагаться налогом. производится стороной, получающей платеж, и в этом случае он будет иметь стандартный рейтинг.

производится стороной, получающей платеж, и в этом случае он будет иметь стандартный рейтинг.

Однако в предыдущем руководстве HMRC говорилось, что если контракт изначально содержал право на досрочное расторжение вместо компенсации убытков, возникающих в результате расторжения, то поставки для целей НДС отсутствовали, а компенсационные выплаты выходили за рамки НДС.

Revenue & Customs Brief 12/2020 об НДС в отношении пошлин за досрочное расторжение и компенсационных выплат, которое было опубликовано 2 сентября 2020 года, подтверждает изменение политики и взглядов после двух недавних постановлений Европейского суда. Union (Meo и Vodafone Portugal).

HMRC теперь рассматривает любую оплату за досрочное прекращение или любую комиссию за отмену как вознаграждение за поставку для целей НДС (на основании того, что эти сборы относятся к поставке товаров или услуг, которые заказчик по контракту должен был оплатить в соответствии с контрактом). Это будет иметь место, даже если оплата предусмотрена в контракте и даже если такая оплата описывается как компенсация или возмещение убытков.

Плата за перерыв

Это означает, что в контексте договоров аренды, где применяется положение о прекращении аренды для прекращения аренды, теперь всегда будет существовать поставка для целей НДС, которая будет освобождена (если только возможность налогообложения не была реализована стороной, получающей платежа) независимо от того, предусмотрена ли сумма перерыва в договоре аренды.Так, например, если арендатор уплачивает плату за перерыв, он будет облагаться НДС, если домовладелец выбрал налог (тогда как раньше это не входило бы в сферу действия НДС, если бы это был компенсационный платеж, включенный в условия первоначальной аренды).

Неустойка

Практическое изменение HMRC применяется в целом, а не только в контексте недвижимости. Например, HMRC теперь считает, что выплата заранее оцененных убытков при расторжении контракта также подлежит обложению НДС (на основании того, что, несмотря на то, что платеж предназначен для компенсации, платеж производится в результате событий, предусмотренных контрактом).

Выплата заранее оцененного убытка, которая, однако, не производится при расторжении контракта — например, платеж, произведенный за просрочку поставки предмета контракта — может иметь различный режим НДС в зависимости от того, можно ли его охарактеризовать как платеж. для товаров и услуг или как выходящие за рамки возмещения убытков.

(Более подробную информацию о том, как это изменение в политике влияет на коммерческие споры и переговоры об урегулировании, см. В нашем обзоре здесь.)

Платежи за обветшалость

Мы не думаем, что это изменение в политике повлияет на ситуацию, когда арендатор платит арендодателю сумму в отношении ветхости (например, для восстановления собственности до состояния, соответствующего обязательствам по ремонту в договоре аренды).Мы по-прежнему считаем, что арендатор считается оплачивающим убытки за нарушение условий ремонта. Таким образом, платеж должен оставаться вне сферы действия НДС.

Комментарий Осборна Кларка

Новая политика HMRC означает, что позиция намного более ясна для определенных сделок с недвижимостью, таких как оплата сборов за перерыв: когда выплачивается сбор за перерыв, он будет считаться возмещением за освобожденную поставку (с учетом возможности налогообложения). Возникающая проблема заключается в том, что изменение политики является ретроспективным, и ожидается, что налогоплательщики при необходимости скорректируют предыдущие поставки, что может быть обременительным мероприятием.

Возникающая проблема заключается в том, что изменение политики является ретроспективным, и ожидается, что налогоплательщики при необходимости скорректируют предыдущие поставки, что может быть обременительным мероприятием.

Следовательно, налогоплательщикам необходимо будет проверить все предыдущие договоренности за последние четыре года (общий срок, в течение которого ошибки НДС могут быть исправлены), включая плату за перерыв или заранее оцененный ущерб по договорам аренды или договорам застройки, чтобы убедиться, что НДС был правильно учтен. , согласно новому руководству HMRC.

Сторона, являющаяся поставщиком (например, домовладелец, получающий компенсацию за перерыв), должна будет рассмотреть вопрос о необходимости взимания НДС.Если НДС должен был быть начислен, поставщику необходимо будет проверить условия контракта, чтобы убедиться, что первоначальный платеж был предусмотрен без НДС. Если это так, он должен иметь право выставить счет-фактуру и потребовать возмещения НДС (и внести соответствующие изменения в соответствующие декларации по НДС). В противном случае поставщик может не иметь возможности требовать уплаты НДС от получателя, и вместо этого ему придется рассматривать первоначальный платеж как включающий НДС и финансировать его платеж.

В противном случае поставщик может не иметь возможности требовать уплаты НДС от получателя, и вместо этого ему придется рассматривать первоначальный платеж как включающий НДС и финансировать его платеж.

Если получателю поставки выставлен счет-фактура НДС, ему необходимо будет проверить, правильно ли выставлен счет, и затем у него должна быть возможность скорректировать свои декларации по НДС для возмещения любого уплаченного НДС, если он имеет на это право. так.

Для получения дополнительных советов и того, как мы можем помочь, обратитесь по одному из указанных ниже контактов.

Ежеквартальная статистика НДС и справочная информация

1. Об этом выпуске

Бюллетень по налогу на добавленную стоимость ( НДС ) предоставляет ежеквартальные квитанции НДС и данные о населении торговцев. Итого НДС разделены на НДС нетто и НДС на импорт. Дом НДС разбивается по платежам и погашениям, а количество торговцев НДС указано как регистрации, снятие с регистрации и количество живых торговцев.

Дом НДС разбивается по платежам и погашениям, а количество торговцев НДС указано как регистрации, снятие с регистрации и количество живых торговцев.

Бюллетень VAT является собственностью короны. Информация может использоваться до тех пор, пока источник объясняется пользователем.

Последний бюллетень по налогу на добавленную стоимость был выпущен 30 октября 2020 г. Следующий будет выпущен 29 января 2021 г.

2. Коронавирус (COVID-19)

Чтобы помочь предприятиям управлять денежным потоком во время пандемии коронавируса, торговцы НДС смогли отложить платежи по НДС на дом , подлежащие выплате в период с 20 марта 2020 года по 30 июня 2020 года.Трейдеры должны выплатить полную сумму до 31 марта 2021 года. В качестве альтернативы, вместо того, чтобы платить полную сумму до конца марта 2021 года, трейдеры могут выбрать схему, позволяющую делать до 11 небольших ежемесячных платежей без процентов. Все взносы необходимо оплатить до конца марта 2022 года.

Все взносы необходимо оплатить до конца марта 2022 года.

3.

НДСНДС взимается с большинства товаров и услуг, которые зарегистрированные предприятия НДС предоставляют в Великобритании. Он также взимается с товаров и некоторых услуг, которые импортируются из стран за пределами ЕС и ввозятся в Великобританию из других стран ЕС.

НДС взимается, когда зарегистрированный бизнес с НДС и продается другому предприятию или некоммерческому клиенту. Когда НДС зарегистрированных предприятий покупают товары или услуги, они обычно могут вернуть НДС , которые они заплатили.

Ставка НДС , взимаемая предприятиями, зависит от их товаров и услуг. Перейдите на страницу Ставки НДС на различные товары и услуги, чтобы получить подробную информацию о ставках.

Перейдите на страницу Ставки НДС на различные товары и услуги, чтобы получить подробную информацию о ставках.

Некоторые товары и услуги имеют право на освобождение и частичное освобождение от уплаты НДС .

Чтобы получить более подробную информацию о НДС , перейдите в раздел «Налог для бизнеса НДС ».

4. Учет

НДС Налогоплательщики могут подавать декларации по НДС в HMRC ежемесячно, ежеквартально или ежегодно. Большинство из них представляют квартальные отчеты, при этом около 95% из платежей по НДС и , произведенных налогоплательщиками с использованием этого метода. Большая часть оставшихся 5% приходится на ежемесячную прибыль. Перейдите к НДС Возврат для получения дополнительной информации.

Перейдите к НДС Возврат для получения дополнительной информации.

Бумажные возвраты и платежи по чекам подлежат оплате до последнего рабочего дня месяца, следующего за отчетным периодом.Если последний рабочий день не является нерабочим днем, когда они должны быть выполнены к предыдущему рабочему дню.

Пример

Если отчетным периодом налогоплательщиков был период с января по март, возврат и оплата должны были быть произведены до 30 апреля.

Возврат онлайн и электронные платежи (за исключением платежей по счету ( PoA ) имеют продление на 7 календарных дней и дополнительные 3 рабочих дня для платежей прямым дебетом.

Пример

Если отчетным периодом налогоплательщиков был период с января по март, возврат и оплата должны были быть произведены до 7 мая, а прямой дебет запрашивался через 3 рабочих дня после 7 мая.

Расширение электронного платежа не распространяется на налогоплательщиков PoA . В стоимостном выражении примерно 50% платежей Home по НДС производится по PoA .

В стоимостном выражении примерно 50% платежей Home по НДС производится по PoA .

Каждые НДС зарегистрированный бизнес с годовым НДС с обязательством более 2 миллионов фунтов стерлингов и с учетом НДС с использованием квартальных отчетов должен составлять PoA . Как только налогоплательщики попадают в схему PoA , они должны производить промежуточные платежи в конце второго и третьего месяцев каждого квартала VAT .

Эти промежуточные платежи составляют PoA из квартального обязательства по НДС . Балансирующий платеж за квартал, который представляет собой квартальное обязательство за вычетом выплаченного PoA , затем производится посредством декларации НДС .

Изменения в схеме PoA от июня 1996 г. повлияли на сроки некоторых платежей, поскольку в этом финансовом году были перенесены платежи на сумму около 850 миллионов фунтов стерлингов. Таким образом, выручка в последующие годы оказывала уравновешивающее действие.

5.

НДС Бюллетень по статистикеHMRC использует 3 основных показателя налоговых поступлений:

- начисления (при возникновении налогового обязательства)

- деклараций (когда HMRC уведомлено об ответственности)

- кассовые чеки (при уплате налога на номер HMRC )

Вся статистика поступлений в бюллетене VAT ведется на основе кассовых поступлений. Они также относятся к денежным поступлениям, внесенным в Консолидированный фонд.

Home НДС Статистика на основе заявленных обязательств приводится в «Годовой статистике по налогу на добавленную стоимость ( НДС )».

Рассчитано НДС Статистика начислений публикуется Объединенным Управлением национальной статистики ( ONS ) и Казначейством Ее Величества ( HMT ) «Бюллетень по финансам государственного сектора».

Также существуют различия между статистикой Бюллетеня VAT и [Госконтроль] (https: // www.nao.org.uk/ ( NAO ) проверил годовые отчеты и счета HMRC , поскольку они отражаются по методу начисления.

Виды

НДС и источники данных Статистика основана на административных источниках данных, которые проходят детальную внутреннюю проверку качества перед публикацией.

Итого

НДСИтого НДС квитанций равны нетто Домой НДС квитанций плюс импорт НДС квитанций.Home НДС взимается при поставке товаров или услуг в Великобритании. До апреля 2015 года общая сумма поступлений от НДС в размере и была рассчитана путем вычитания других налогов из общей суммы Консолидированного фонда косвенных налогов. Источником данных для Total VAT являются данные банковского счета HMRC , включая корректировки бухгалтерского учета для удаления штрафов и случайных ошибок платежа.

Дом

НДС Нетто Home НДС Поступления равны НДС , произведенным зарегистрированными налогоплательщиками на счет HMRC за вычетом НДС , выплаченных налогоплательщикам из HMRC . Налогоплательщики произведут платеж на счет HMRC , если их чистое обязательство по НДС по дому является положительным, и получат выплаты, если их чистое обязательство по НДС по дому по ставке отрицательное. До апреля 2015 года НДС для дома Чистые поступления были рассчитаны путем вычитания поступлений НДС по импорту из общей суммы поступлений НДС .

Налогоплательщики произведут платеж на счет HMRC , если их чистое обязательство по НДС по дому является положительным, и получат выплаты, если их чистое обязательство по НДС по дому по ставке отрицательное. До апреля 2015 года НДС для дома Чистые поступления были рассчитаны путем вычитания поступлений НДС по импорту из общей суммы поступлений НДС .

Home НДС Обязательство определяется как исходящий налог, взимаемый с продаж (плюс любые обратные расходы), за вычетом входящего налога, уплаченного с поставок.Статистические данные о том, какие отрасли производят общие платежи, а какие получают общие выплаты, публикуются в «Годовой статистике по налогу на добавленную стоимость ( НДС )» (ранее — НДС Информационный листок).

Дом

НДС Платежи и выплатыИсточником данных для платежей и выплат по НДС Home являются данные банковского счета HMRC . До апреля 2015 года выплаты по НДС Дома в размере были рассчитаны путем вычитания платежей по НДС Дома из квитанций по НДС Дома .Этот метод относил любые нераспределенные остатки из Консолидированного фонда косвенных налогов к выплатам НДС по дому , которые в среднем составляли примерно плюс-минус 100 миллионов фунтов стерлингов каждый месяц.

Примерно 70% налогоплательщиков, регулярно получающих платежей по НДС , подают ежемесячные отчеты. Большая часть оставшихся 30% от суммы выплат по НДС выплачивается торговцам, подающим ежеквартальные отчеты. Временной ряд НДС выплат также включает возмещений НДС .

Временной ряд НДС выплат также включает возмещений НДС .

Импорт

НДССледующее описание относится к действующей системе исторических поступлений. В следующем выпуске он будет обновлен, чтобы отразить систему, действующую с 1 января 2021 года.

Импорт НДС — это операционный налог, взимаемый с импортируемых товаров из-за пределов фискальной ( НДС ) территории ЕС. Источником данных для импорта НДС является основная система учета таможенных и акцизных сборов HMRC ( CECAS ).Товары считаются импортированными, когда они прибывают в Великобританию напрямую и поступают в свободное обращение в Великобритании, или когда товары выводятся из-под действия таможенных санкций для свободного обращения в Великобритании. Перейдите в раздел «Импорт» ( VAT Notice 702) для получения дополнительной информации.

Перейдите в раздел «Импорт» ( VAT Notice 702) для получения дополнительной информации.

Примерно 95% импорта НДС уплачивается через счета отсрочки пошлин. Отсрочка пошлины позволяет импортерам оплачивать прямым дебетом обязательства по импорту НДС , начисляемые каждый календарный месяц на пятнадцатый день следующего календарного месяца.Остальные 5% выплачиваются без отсрочки при ввозе товаров. Это означает, что большинство квитанций по импорту НДС относятся к обязательствам, накопленным в течение предыдущего месяца.

Услуги, предоставляемые из-за пределов Великобритании, не облагаются налогом по импортному НДС НДС , но могут облагаться налогом по обратному начислению домашнего НДС . Для получения дополнительной информации перейдите к VAT Notice 741A.

Статистические тенденции

Общие поступления следуют ежеквартальной схеме из-за ежеквартальной схемы платежей Home НДС . НДС зарегистрированных трейдеров обычно учитывают налог ежеквартально. Эти колебания неравномерны, и выплаты обычно самые высокие в январе, апреле, июле и октябре.

Most Home НДС погашения и импорт НДС платежей учитываются по стоимости на ежемесячной основе, что означает, что для них нет такой четкой квартальной схемы, как для Home , выплаты НДС .

Изменения стандартной ставки НДС с 17.От 5% до 15% на 1 декабря 2008 г., с 15% до 17,5% на 1 января 2010 г. и с 17,5% до 20% на 4 января 2011 г. объясняются большинство значительных изменений уровня.

Изменения ставок не влияют сразу на денежные поступления, поскольку большинство платежей Home VAT выплачиваются просроченными торговцами ежеквартально. Большинство платежей Home VAT выплачиваются ежемесячно в просрочку, а большинство квитанций Import VAT выплачиваются торговцами ежемесячно в просрочку.

Большинство платежей Home VAT выплачиваются ежемесячно в просрочку, а большинство квитанций Import VAT выплачиваются торговцами ежемесячно в просрочку.

Следует проявлять осторожность, чтобы не уделять слишком много внимания изменению статистики поступлений от месяца к месяцу, поскольку они могут колебаться в зависимости от сроков платежей.

Регистрация для

НДС с HMRC Предприятиям необходимо зарегистрироваться для получения НДС , если их оборот в размере НДС, облагаемых налогом товаров и услуг превышает порог регистрации НДС . Компании, у которых ниже регистрационного порога НДС , также могут зарегистрироваться добровольно.

Источником данных для новых регистраций и отмены регистрации являются административные данные с мэйнфрейма VAT . VAT Мэйнфрейм — это центральная база данных, находящаяся в ведении HMRC , которая содержит оперативную информацию о населении VAT .Количество активных трейдеров рассчитывается как количество активных трейдеров за предыдущий месяц плюс все новые регистрации и минус любые новые отозванные.

Министерство бизнеса, энергетики и промышленной стратегии ( BEIS ) публикует статистику регистраций НДС в рамках «Оценки бизнес-групп».

ONS также публикует «Деловую демографию, статистические бюллетени Великобритании», которые содержат данные о рождаемости, смертности и выживаемости предприятий.

Хотя здесь используются регистрационные данные VAT , они не будут соответствовать статистике регистраций HMRC , потому что данные ONS включают PAYE зарегистрированных предприятий и исключают некоторые предприятия, которые будут регистрироваться отдельно в данных HMRC . В серию ONS также вносятся дополнительные корректировки, чтобы лучше отражать открытие и закрытие предприятий и, таким образом, указывать количество предприятий, которые фактически торгуют в любой момент времени.В то время как серия HMRC является отражением процесса регистрации и снятия с учета VAT .

6.

НДС Методология бюллетеняОкругление

Финансовые статистические данные, такие как общие денежные поступления, округлены до миллиона фунтов стерлингов. Другие величины, такие как количество торговцев, не округляются. Любое несоответствие между итогами и их составными частями или любое несоответствие между текстом и таблицами происходит из-за того, что итоги и комментарии рассчитываются с использованием неокругленных данных.

Редакции

Данные за последние 3 месяца помечены как «предварительные» в таблицах данных.

Статистика, которая изменилась по сравнению с предыдущей версией, помечена как «исправленная» в таблицах данных. Изменения отмечаются только после изменения окончательной фигуры. Поскольку статистические данные основаны на административных данных, они могут быть скорректированы, особенно в первые месяцы после публикации.

Общие денежные поступления приведены в соответствие с данными Госконтроля ( NAO ), прошедшими аудит «Годовой отчет и счета HMRC ».Это может привести к корректировке статистических данных за март для обеспечения согласованности между отчетными итогами финансового года. Таким образом, данные за март рассматриваются как предварительные до тех пор, пока они не будут согласованы с годовым отчетом и счетами.

Таким образом, данные за март рассматриваются как предварительные до тех пор, пока они не будут согласованы с годовым отчетом и счетами.

Ограничения данных

Бюллетень VAT не включает географические данные о том, где возникли обязательства, поскольку HMRC не собирает эти данные от налогоплательщиков. Но HMRC действительно публикует экспериментальную статистику, которая оценивает «дезагрегированные налоговые поступления» на уровне страны.

Качество статистики бюллетеня VAT Bulletin зависит от цели, для которой они используются. Эти статистические данные эффективны для понимания денежных поступлений, выплат и регистраций, поскольку они основаны на соответствующих данных от зарегистрированных налогоплательщиков. Но они могут быть не столь эффективны для других целей, поскольку объем этих статистических данных определяется налоговым законодательством.

Бюллетень может также включать статистику отрицательных поступлений, когда требования о погашении превышают платежи.Примеры этого включают статистику денежных поступлений НДС за апрель и май 2020 года, когда последствия пандемии коронавируса и ответные меры политики общественного здравоохранения значительно снизили выплаты НДС и .

Предварительный доступ к статистике

Бюллетень VAT не предоставляет официального доступа к статистике перед выпуском. Но поскольку эти статистические данные получены из административных данных, они могут быть использованы в пределах HMRC по эксплуатационным причинам перед публикацией. HMRC ведет учет лиц, имеющих предварительный доступ к национальной статистике департамента.

Статистика пона

HMRC Посетите статистику по телефону HMRC , чтобы получить дополнительную информацию о департаментах национальной и официальной статистики.

Бюллетень НДС подготовлен группой по мониторингу косвенных налоговых поступлений в рамках сбора «Акцизных сборов, НДС , и другой налоговой статистики».

По вопросам статистики обращайтесь:

Саймон Тейлор

yieldmonitoring @ hmrc.gov.uk

03000 536 369

HMRC

Знания, анализ и интеллект (KAI)

этаж 2 пристройка

Дом Альберта Бриджа

Манчестер

M60 9AF

По вопросам СМИ обращайтесь в пресс-службу HMRC .

Налогоплательщики также могут обращаться по телефону HMRC по общим вопросам VAT .

8. Календарь публикаций

Бюллетень VAT публикуется в последний рабочий день месяца в январе, апреле, июле и октябре. Бюллетень никогда не выходит в выходные или в понедельник. В месяцы, когда последний рабочий день — понедельник, бюллетень публикуется в предыдущую пятницу.

Бюллетень никогда не выходит в выходные или в понедельник. В месяцы, когда последний рабочий день — понедельник, бюллетень публикуется в предыдущую пятницу.

С апреля 2020 года бюллетень размещен на GOV.UK. Заархивированные версии бюллетеня с 2008 г. можно найти на сайте UK Trade Info.

Перейти к исследованиям и статистике для будущих объявлений о дате выпуска бюллетеня VAT .Анонсы публикуются не позднее, чем за 4 недели до даты релиза.

9. Вовлеченность пользователей

HMRC приветствует участие пользователей в улучшении национальной и официальной статистики департаментов. Вы можете связаться с производителями статистики на GOV.UK.

Мы консультировали пользователей по статистике поступлений косвенных налогов с 20 ноября 2015 г. по 5 февраля 2016 г.

10. Национальная статистика

Статистическое управление Соединенного Королевства ( UKSA ) присвоило этой статистике статус национальной статистики. Это означает, что статистика соответствует Кодексу практики в области статистики, установленному в Законе о статистической и регистрационной службе 2007 года.

Это означает, что статистика соответствует Кодексу практики в области статистики, установленному в Законе о статистической и регистрационной службе 2007 года.

Статус национальной статистики обычно можно интерпретировать как то, что статистика:

- удовлетворить потребности пользователей

- эффективно общаются и доступны

- проходить регулярные проверки качества

- произведено профессионально и надежно

- управляется беспристрастно в общественных интересах и без политического вмешательства

По вопросам национальной и официальной статистики обращайтесь по телефону UKSA .

« HMRC налоговых поступлений и взносов в национальное страхование для национальной статистики Великобритании» предоставляет первый предварительный снимок статистики денежных поступлений каждый месяц. Часть сбора статистики о доходах и таможенных поступлениях Ее Величества.

Официальная статистика HMRC «Измерение налоговых разрывов» оценивает налоговый разрыв в размере [сноска 1] для всех налогов и сборов, администрируемых департаментом.

HMRC публикует официальную статистику «налогового счетчика», которая показывает предполагаемое прямое влияние на налоговые поступления HMRC , если простые изменения будут внесены в различные налоги.Они предназначены для помощи исследователям и политикам.

Независимое Управление по бюджетной ответственности ( OBR ) прогнозирует налоговые поступления в своих публикациях «Экономические и финансовые прогнозы».

ГЛАВНЫЕ НОВОСТИ: НОВЫЕ ПРАВИЛА НДС ДЛЯ КРАТКОСРОЧНЫХ И ДОЛГОСРОЧНЫХ ЧАРТЕРОВ ВО ФРАНЦИИ — Новости — Международные решения для яхт — Право собственности и администрирование

Налоговые органы Франции удивили всю французскую яхтенную индустрию, опубликовав в прошлую пятницу новый налоговый бюллетень с обратной силой с 1 января. Ноябрь, который влияет на способ расчета НДС по краткосрочным и долгосрочным чартерам / аренде.

Ноябрь, который влияет на способ расчета НДС по краткосрочным и долгосрочным чартерам / аренде.По сравнению с Италией, Франция в последние месяцы очень молчала по этой теме, поэтому, хотя некоторые изменения и ожидались, никто не ожидал изменений сейчас, и уж точно не с обратной силой.

Местные яхтенные ассоциации уже обратились к французскому правительству с просьбой «проявить проницательность и измерить риск, которому эти новые правила подвергают весь морской сектор», в основном ссылаясь на схему французского лизинга, поскольку эти новые правила, безусловно, повлияют на французскую лизинговую и яхтенную индустрию.

Что касается долгосрочной аренды, ставка НДС, применимая к рассрочке аренды, всегда составляла 20%.

Однако власти Франции и Монако соглашались с тем, что арендаторы, испытывающие трудности с реальной оценкой доли времени, проведенного за пределами вод ЕС, независимо от типа судна, применяли фиксированную базовую скидку в размере 50% на налогооблагаемой основе.

(Статья A-25 Налогового кодекса Монако / перенос статьи 172 Приложения II в CGI, оба основаны на положениях, упомянутых в Официальном бюллетене Impôts, BOl № 15 от 24 января 2005 г.).

(Статья A-25 Налогового кодекса Монако / перенос статьи 172 Приложения II в CGI, оба основаны на положениях, упомянутых в Официальном бюллетене Impôts, BOl № 15 от 24 января 2005 г.).«Жестокость и обратная сила этого положения неприемлемы. Эта мера принимается в то время, когда наши компании изо всех сил пытаются противостоять кризису и сохранить рабочие места и ноу-хау во французской водной индустрии», — заявили в FIN.

Несмотря на то, что против Монако и Франции не было применено никакой процедуры нарушения прав в отношении долгосрочной аренды и того, как они оценивают время, проведенное за пределами вод ЕС, мы не уверены, что местные ассоциации могут получить много, если мы примем во внимание желание Комиссии ЕС. положить конец всем режимам единовременного сокращения выплат, начиная с 2020 года, а также технологиям, доступным сегодня.

Итак, пока и пока мы говорим, Франция решила выровнять свою позицию по Италии в том, как они применяют сокращение налогооблагаемой базы в отношении расчета НДС, применимого к доходам от чартера и долгосрочной аренды, и отменили фиксированную единовременную выплату.

режим редукции.

режим редукции. Кратко новые правила можно резюмировать следующим образом:

- Все чартеры / долгосрочные договоры аренды, начинающиеся во Франции, облагаются обычной ставкой НДС в размере 20%;

- Как и в Италии, время, а не расстояние, должно приниматься во внимание для оценки уменьшения налогооблагаемой базы при аренде / аренде чартера в ходе чартера / долгосрочной аренды, исходя из времени, проведенного за пределами ЕС. воды;

- Эффективное использование судна по договору чартера / долгосрочной аренды за пределами вод ЕС не облагается НДС;

- Оценка времени, проведенного за пределами водоемов ЕС, должна быть подтверждена всеми возможными способами.Для судов, оборудованных АИС, данные АИС должны быть основным средством подтверждения, принимаемым Администрацией. Для судов, не оборудованных АИС, и судов длиной <15 метров, расчет будет основан на любых технических данных, которые судно может предоставить в дополнение к контракту и записям в журнале учета;

- Новые меры применяются ко всем чартерам / арендным договорам, подписанным после 1 ноября 2020 года.

Краткое освежение правил FCE:

Чтобы иметь возможность работать в режиме FCE, яхта должна соответствовать 6 следующим совокупным условиям:

1. Коммерческая регистрация;

2. Постоянная коммерческая эксплуатация;

3. Постоянный экипаж.

4. Быть более 15 м в длину;

5. Необходимость выхода из территориальных вод Франции как минимум для 70% поездок, совершаемых в течение календарного года; (Поездка — это сегмент чартера, выполняемый между двумя портами, во время которого существующие пассажиры окончательно высаживаются, а новые пассажиры постоянно садятся на борт.)

6. Выполняйте менее 50% статических чартеров.

Освобождения предоставляются на основе оценки за предыдущий год. Таким образом, 2020 теоретически должен рассматриваться для оценки того, сможет ли яхта работать в соответствии с FCE в 2021 году.

Для яхт, которые будут импортированы в соответствии с FCE, и для тех, которые уже работают в соответствии с FCE, начиная с 2022 года, проблема будет в том, что соблюдение 70% также будет зависеть от маршрута яхты во время чартеров, когда яхта не контролируется Конечным бенефициарным владельцем. .

Если фиксированная единовременная скидка в размере 50% от налогооблагаемой базы для фрахтовых сборов больше не применяется, и, скажем, для местных или не дальних чартеров, фрахтователи больше не будут заинтересованы в выходе в открытое море в течение чартер, так как стоимость топлива для достижения таких вод будет выше, чем сэкономленный НДС.

Это означает, что в будущем подавляющее большинство яхт (по крайней мере, небольшие яхты и яхты, не имеющие зимнего сезона за пределами ЕС) больше не смогут соответствовать требованиям FCE, что приведет к тому, что яхта потеряет коммерческое освобождение от НДС. статус со следующими последствиями:

- Поставки товаров и услуг больше не будут освобождаться от НДС и, следовательно, будут облагаться НДС;

- НДС на корпус не взимается.

Следовательно, эти яхты должны быть полностью импортированы, а это означает, что НДС необходимо будет уплачивать и возвращать или вывозить и повторно импортировать в соответствии с механизмом обратного сбора в зависимости от их конкретной ситуации. В любом случае эти яхты больше не могли эксплуатироваться в рамках режима освобождения от уплаты налогов, а в рамках обычного режима НДС, означающего уплату НДС и возврат или вычет его из деклараций по НДС компании-владельца.

Требования к ведению коммерческой деятельности останутся, хотя для возможности возврата или вычета НДС.

Вышеуказанные моменты должны быть разъяснены французскими таможенными и налоговыми органами теперь, когда режим единовременной скидки закончился.

09.11.20

За дополнительной информацией или советом обращайтесь к Джанет Ксантопулос, юрисконсульту, главе отдела владения и администрирования яхт и самолетов: [email protected]

Снижение НДС на выпивку позволит предпринимателям восстановить британские центральные улицы

В Hospitality занято 9 процентов рабочей силы Великобритании.

Или, возможно, «нанял» — более точное выражение.

Несомненно, в этом секторе будет больше избыточностей, что, в конечном счете, будет стоить феноменальной цене для налогоплательщика.

Все мы знаем, что гостиничный бизнес стал одним из наиболее пострадавших секторов экономики в результате остановок работы, блокировки и непонятных правил.

По имеющимся оценкам, в 2020 году в гостиничном секторе Великобритании будет сокращено 650 000 человек, что составляет одну треть всех увольнений в Великобритании.

Подробнее: Борьба за будущее британской рыбы и морепродуктов

Мало кто осознает, что Великобритания оказала значительно меньшую поддержку, чем ЕЭС или США, предприятиям, серьезно пострадавшим от пандемии.

Возьмем один пример: генеральный директор D&D Restaurant Group Де Гуневарденер недавно публично заявил, что подавляющая часть связанных с пандемией расходов D&D в Нью-Йорке и Париже была покрыта за счет соответствующей государственной поддержки. В Великобритании D&D закрываются с неподдерживаемыми убытками в размере 1,5 млн фунтов стерлингов в месяц. Схема отпуска может только на многое.

В Великобритании D&D закрываются с неподдерживаемыми убытками в размере 1,5 млн фунтов стерлингов в месяц. Схема отпуска может только на многое.

Помимо неуверенности в том, когда мы сможем открыться, мы продолжаем слышать предупреждения о новых правилах, даже когда можем снова приветствовать игроков.

Возьмем, к примеру, обнародованный план запрета продажи алкоголя.

Основную долю доходов от гостиничного бизнеса в Великобритании составляют алкогольные напитки — в наших ресторанах около 50% доходов.

С чистой прибылью в большинстве ресторанов ниже 5% даже до Covid-19, идея запрета продажи алкоголя в ресторанах и барах смехотворна и не отражает понимания нашего бизнеса.Требования к рабочей силе останутся прежними, а доля продаж увеличится почти вдвое, до 50-70%. Лучше бы мы закрылись. Полагаю, от этой непродуманной идеи откажутся.

Снижение НДС было бы спасением, которое нам нужно

Но задумайтесь над мыслью о том, что правительство может потерять часть поступлений от НДС от гостиничного бизнеса в течение короткого периода времени.

Наша промышленность рассчитывает на то, что жизненно важное снижение НДС с 20% до 5% на продукты питания будет продлено после марта.

Поскольку у нас не было возможности участвовать в этом предложении расширенной поддержки во время принудительного закрытия, это должно быть дано, наряду с дальнейшими отпусками по тарифам для бизнеса.

Но необходимы дополнительные меры, если мы хотим избежать массовой безработицы, которая начнется после окончания отпуска, и если мы хотим позволить гостеприимству восстановить свои финансы.

Самый эффективный способ вложить средства в гостиничный бизнес, где они будут больше всего учитываться, — это также снизить НДС на алкоголь с 20 до 5 процентов.

Подробнее: Вид на город с боссом пабов Эммой Макларкин

Это не приведет к дисконтированию, но вместо этого предоставит финансовую поддержку за счет увеличения маржи, соизмеримой с оборотом, что позволит торговому бизнесу нанять больше сотрудников и инвестировать в будущее, пополняя свои балансы.

Первые несколько месяцев будут очень тяжелыми. Это позволило бы гостиничному бизнесу инвестировать в достаточное количество персонала для оказания услуг в этом чрезвычайно непредсказуемом бизнесе, и это будет особенно актуально в период после блокировки, когда большинство людей продолжат работать из дома, а также будет введен эффективный запрет на туризм.

Схема увольнения правительства Великобритании поддержала персонал, но не компенсировала бизнесу затраты на принудительное закрытие, как это произошло в Европе и Америке.

Это значительно более простой способ поддержать нас, чем возиться с кредитами на прерывание бизнеса из-за коронавируса или любыми дополнительными условными грантами.

Бюрократия, связанная с получением средства CBIL, количество фирм, которые не смогли получить к нему доступ — в шестизначном масштабе — и процентные ставки, более благоприятные для банков, чем банковские счета фирм, безусловно, не будут упущены.

Снижение НДС, однако, не требует ни администрации, ни длительного бюрократического процесса, ни посредников, соразмерно торговле и не исключает менее удачливых.

Это был бы жизненно необходимый финансовый стимул для нашего четвертого по величине национального работодателя, который вносит 160 миллиардов фунтов стерлингов в экономику Великобритании.

И, по крайней мере, мы можем подавать еду — еще больше пострадали бары и клубы, где алкоголь составляет подавляющее большинство продаж.И в большей степени гостеприимство с влажным водоснабжением (64 процента британских пабов с водным рестораном) в более бедных и менее обеспеченных районах, которые обеспечивают социальную жизненную дорогу для общения сообществ, у которых нет располагаемого дохода, чтобы поесть вне дома.

Эти предприятия не могут диверсифицироваться в направлении производства продуктов питания, поскольку отсутствует достаточный спрос или у них нет для этого возможностей. Отсюда массовые закрытия в этом секторе, местная безработица и потеря помещений для собраний сообществ (более старшая демографическая группа, менее склонная к потенциальному убежищу в социальных сетях). Я могу только представить, что пуританское рвение является причиной того, что эти предприятия считаются недостойными поддержки.

Я могу только представить, что пуританское рвение является причиной того, что эти предприятия считаются недостойными поддержки.

Правительству пора подвести итоги и действовать.

Новое руководство по НДС вызывает вопросы для недвижимости и строительства

В сентябре HMRC опубликовала новое руководство по НДС в отношении платы за досрочное прекращение и компенсационных выплат. Тем не менее, Отчет о доходах и таможнях 12 (RCB) вызвал больше вопросов, чем ответов, и последствия для отрасли недвижимости и строительства, похоже, не были полностью проработаны до его публикации.

Основываясь на недавних делах ЕС Meo и Vodafone об НДС, RCB фактически меняет мнение HMRC о порядке НДС компенсационных выплат, производимых при досрочном расторжении контракта: и, следовательно, не облагаются НДС;

- RCB переворачивает эту позицию с ног на голову, так что, как правило, эти платежи теперь облагаются НДС;

- необычно, HMRC утверждает, что изменение режима НДС имеет ретроспективный эффект в течение последних четырех лет;

- налогоплательщиков, которые не взимали НДС по операциям в течение последних четырех лет, которые подлежат облаганию согласно новому руководству, теперь должны исправить положение и уплатить НДС в HMRC. Ясно, что это могло оставить многих людей без средств к существованию.

Ясно, что это могло оставить многих людей без средств к существованию.

Ясно, что это могло оставить многих людей без средств к существованию.Ряд представительных органов и других организаций в настоящее время ведут диалог с HMRC, стремясь внести ясность по ряду вопросов и призывая HMRC пересмотреть вопрос о том, следует ли вводить эти изменения с ретроспективным эффектом. Есть надежда, что HMRC вскоре выпустит дальнейшие инструкции.

Платежи арендаторов, пользующихся правом на досрочное прекращение аренды Теперь НДС взимается с платежей арендаторов за выполнение оговорки о прекращении аренды или если арендодатель иным образом согласился досрочно расторгнуть договор аренды, если арендодатели выбрали налогообложение .Это будет иметь место независимо от того, рассматривается ли оплата в договоре аренды или договоре аренды или отдельно между арендодателем и арендатором. Это один из немногих моментов, который, по общему мнению, должен быть прояснен в новом руководстве, и арендодатели должны убедиться, что договоры аренды / соглашения об аренде допускают добавление НДС к выплате за перерыв в таких обстоятельствах. Отношение арендодателей к перерыву в выплате менее однозначно, и по этому поводу ожидается руководство HMRC.

Отношение арендодателей к перерыву в выплате менее однозначно, и по этому поводу ожидается руководство HMRC.

Давние рекомендации HMRC по земле и имуществу (уведомление о НДС 742) пункт 10.12 (который не был изменен) подтверждает, что компенсация за ветхость « представляет собой требование арендодателя о возмещении ущерба в связи с» отсутствием ремонта «арендатора. Соответствующий платеж не является возмещением за поставку для целей НДС и выходит за рамки НДС ». Сообщается, что HMRC, похоже, согласен с тем, что RCB 12/20 не влияет на НДС для платежей из-за ветхости, и они по-прежнему остаются за рамками, но было бы полезно, если бы HMRC могло это подтвердить.

заранее оцененные убытки На первый взгляд кажется, что новое руководство влияет на все выплаты по заранее оцененным убыткам, и это вызывало большие опасения, когда новое руководство было впервые выпущено.Учитывая непрекращающуюся турбулентность в строительной отрасли, вызванную COVID-19, многие из этих платежей в настоящее время согласовываются, и если бы все платежи по заранее оцененному ущербу внезапно облагались НДС, это стало бы серьезной проблемой для и без того испытывающей давление строительной отрасли.

К счастью, RCB, похоже, не заходит так далеко, и HMRC не внес поправки в свои давние рекомендации в пункте 22 Уведомления об НДС 708 Здания и сооружения, который подтверждает, что « Если вы получаете заранее оцененные убытки, вы не получаете оплату за поставку. вами, и НДС на эту сумму не взимается «.

Ликвидированные и констатированные убытки Внимательное рассмотрение рекомендаций RCB предполагает, что НДС взимается только с платежей, выплачиваемых заказчиком поставщику, то есть работодателем по строительному контракту подрядчику. Если платеж идет в другом направлении, например, если подрядчик должен выплатить заранее оцененных и установленных убытков (LAD) работодателю, трудно понять, как это может быть дополнительным вознаграждением за предоставление строительных услуг со стороны подрядчик по строительному подряду — оплата идет не в том направлении.Таким образом, LAD, выплачиваемые подрядчиком работодателю, должны по-прежнему не облагаться НДС. Было бы полезно, если бы HMRC разъяснила, что новые правила применяются только к платежам клиента поставщику, и подтвердите, что платежи поставщика клиенту, такие как LAD, по-прежнему не облагаются НДС.

Было бы полезно, если бы HMRC разъяснила, что новые правила применяются только к платежам клиента поставщику, и подтвердите, что платежи поставщика клиенту, такие как LAD, по-прежнему не облагаются НДС.

Еще один вопрос, на который нет ответа, заключается в том, облагаются ли по новым правилам претензии за просрочку и расходы, которые оплачиваются в случае задержки по вине работодателя, НДС? Если они выплачиваются в течение продолжающегося контракта, они явно не являются платежами в связи с досрочным расторжением / аннулированием контракта, так что они по-прежнему не облагаются НДС? HMRC следует уточнить, применяются ли новые правила только к платежам при досрочном расторжении контрактов и не распространяются ли они также на требования о задержках и расходах, выплачиваемые работодателем подрядчику.

Ретроспективный эффект Необходимость оглядываться на четыре года назад и платить НДС по прошлым сделкам в настоящее время создаст огромные трудности для секторов недвижимости и строительства, учитывая проблемы COVID-19. Взяв, например, платежи со стороны арендаторов за расторжение договоров аренды, в большинстве случаев они будут рассматриваться на основе полного и окончательного расчета, поэтому вероятность того, что арендодатель сможет вернуть НДС с арендатора, невелика.

Взяв, например, платежи со стороны арендаторов за расторжение договоров аренды, в большинстве случаев они будут рассматриваться на основе полного и окончательного расчета, поэтому вероятность того, что арендодатель сможет вернуть НДС с арендатора, невелика.

Нельзя ожидать, что арендодатели будут нести расходы по учету НДС перед HMRC по платежам, полученным за последние четыре года в текущих экономических условиях.Во многих случаях это никак не отразится на казначействе, поскольку арендаторы смогли бы вернуть НДС, если бы он был уплачен, поэтому, безусловно, в таких обстоятельствах не должно быть никаких требований о внесении поправок в эти обстоятельства. Кроме того, не должно быть оснований, на которых HMRC может оглянуться назад до 2018 года, когда было принято решение по одному из дел, на которые ссылается HMRC в RCB (дело Meo). Изменения в RCB противоречат многим другим рекомендациям HMRC, и у налогоплательщиков есть законное ожидание, что на существующие рекомендации по НДС можно положиться, поэтому любые изменения должны быть только перспективными.

Существует острая необходимость в дополнительных разъяснениях относительно объема этого нового руководства по НДС. HMRC добилась невероятных успехов в быстром выпуске и обновлении руководств по схемам поддержки COVID-19, которые она создала и использовала, а также другим мерам HMRC COVID-19 для помощи налогоплательщикам. HMRC следует применять те же стандарты для решения многих вопросов, которые были подняты публикацией RCB, чтобы позиция была ясна для секторов недвижимости и строительства.

Мы понимаем, что HMRC в настоящее время рассматривает эти вопросы и пока что не будет предпринимать никаких упреждающих действий на основе RCB. Надеемся, что в ближайшее время будет выпущено улучшенное руководство, и HMRC будет убеждена не вносить это изменение НДС ретроспективно.

NBR подает иск, поскольку местный агент Facebook нарушает правила НДС

Налоговая служба возбудила дело против местного торгового партнера гиганта социальных сетей Facebook по обвинению в несоблюдении закона о налоге на добавленную стоимость.

Управление аудита, разведки и расследований НДС (VATAIID) при Национальном совете по доходам подало иск после того, как обнаружило, что цифровое рекламное агентство Httpool Bangladesh не работает с адреса, который оно использовало при регистрации НДС, согласно пресс-релизу.

Httpool Bangladesh получила регистрацию плательщика НДС по адресу Karwan Bazar в столице в мае этого года, сообщило управление НДС, добавив, что в ходе расследования оно не обнаружило «существования» или «деятельности» фирмы.

«Согласно правилам, НДС-офисы должны быть проинформированы в случае каких-либо изменений в адресе офиса компании. Но никакого уведомления по этому поводу не поступало», — сказал генеральный директор VATAIID Мойнул Хан в электронном письме.

Адрес, указанный при регистрации для НДС, теперь используется как палата некоторых адвокатов, сказал Хан по телефону.

Детективы по НДС раскрыли выводы после расследования, начатого на основании жалобы.

Httpool объявила о своем назначении местным торговым партнером Facebook в июне этого года, что облегчило местным компаниям и самозанятым людям возможность рекламировать свои продукты и услуги в чрезвычайно популярной платформе социальных сетей.

Хотя бангладешские компании все чаще обращаются к Facebook, YouTube и Google для охвата своих целевых клиентов в Интернете, покупка рекламного места на этих цифровых платформах до недавнего времени была запутанной и непрозрачной задачей.

VATAIID обнаружил, что Httpool получил доход от рекламы на сумму 6,22 крор Tk от 31 фирмы через 198 квитанций и вычел 93,32 лакха Tk в качестве НДС с рекламы.

Полевой офис NBR сообщил, что Httpool не подавал декларации по НДС, несмотря на то, что он получил регистрацию три месяца назад.

Правилаобязывают подавать декларации по НДС на ежемесячной основе, сказал Хан в заявлении для прессы, добавив, что НДС, удержанный с клиентов, не был депонирован в государственную кассу, поскольку агент Facebook не отправлял декларации каждый месяц.