Банк «Точка» выпустил аромат «Дух предпринимательства» и прорекламировал его в ролике с Антоном Лапенко Статьи редакции

Духи при открытии счёта в августе получат новые клиенты.

Банк для предпринимателей «Точка» вместе с парфюмером Кристофом Ладамиэлем создали унисекс-аромат «Дух предпринимательства», рассказал vc.ru представитель компании. Духи получат в августе все новые клиенты при открытии счёта на личной встрече с менеджером банка.

В основе духов композиция из нот имбиря, розового перца, огурца, ревеня, шафрана, кедра, пачули, уда и сандалового дерева, рассказали в банке. Ладамиэль сотрудничал с Trussardi, Estée Lauder, Ralph Lauren, Abercrombie & Fitch, Michael Kors и Clinique, говорит представитель «Точки».

Акцию будет рекламировать актёр Антон Лапенко. В ролике он сыграл одновременно всех персонажей — от курьера до директора компании.

Кампанию разработало рекламное агентство «Восход», за продакшн отвечал Daddy’s production, за музыку — саунд-продюсер и диджей Electrogorilla.

{ «author_name»: «Лиана Липанова», «author_type»: «editor», «tags»: [«\u0442\u043e\u0447\u043a\u0430″,»\u043d\u043e\u0432\u043e\u0441\u0442\u044c»,»\u043d\u043e\u0432\u043e\u0441\u0442\u0438″], «comments»: 142, «likes»: 134, «favorites»: 36, «is_advertisement»: false, «subsite_label»: «marketing», «id»: 145326, «is_wide»: false, «is_ugc»: false, «date»: «Mon, 27 Jul 2020 11:52:31 +0300», «is_special»: false }

{«id»:373364,»url»:»https:\/\/vc. ru\/u\/373364-liana-lipanova»,»name»:»\u041b\u0438\u0430\u043d\u0430 \u041b\u0438\u043f\u0430\u043d\u043e\u0432\u0430″,»avatar»:»0bfc4a78-cd85-67dc-167e-b4834ca1c5cd»,»karma»:38812,»description»:»»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

ru\/u\/373364-liana-lipanova»,»name»:»\u041b\u0438\u0430\u043d\u0430 \u041b\u0438\u043f\u0430\u043d\u043e\u0432\u0430″,»avatar»:»0bfc4a78-cd85-67dc-167e-b4834ca1c5cd»,»karma»:38812,»description»:»»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

{«url»:»https:\/\/booster.osnova.io\/a\/relevant?site=vc»,»place»:»entry»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

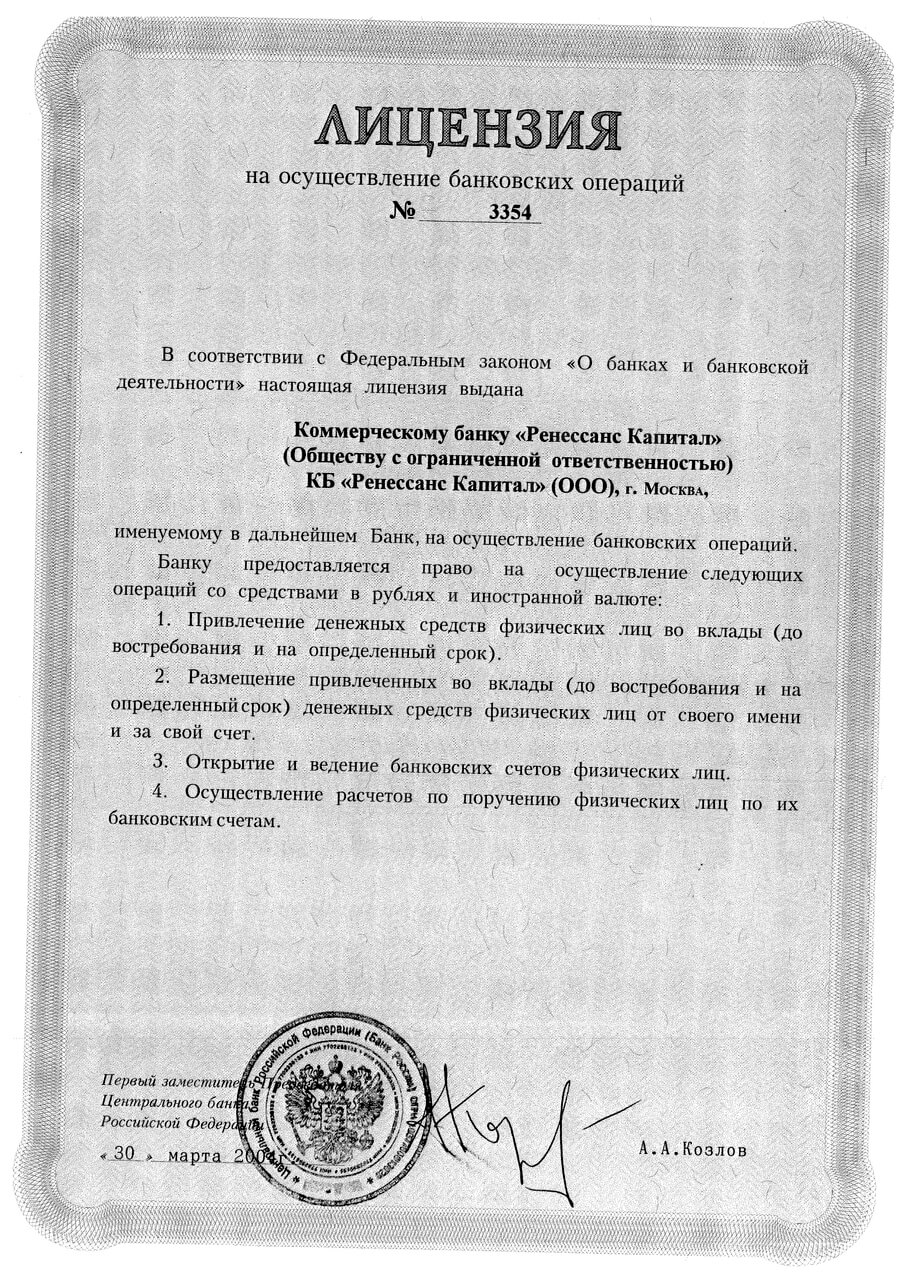

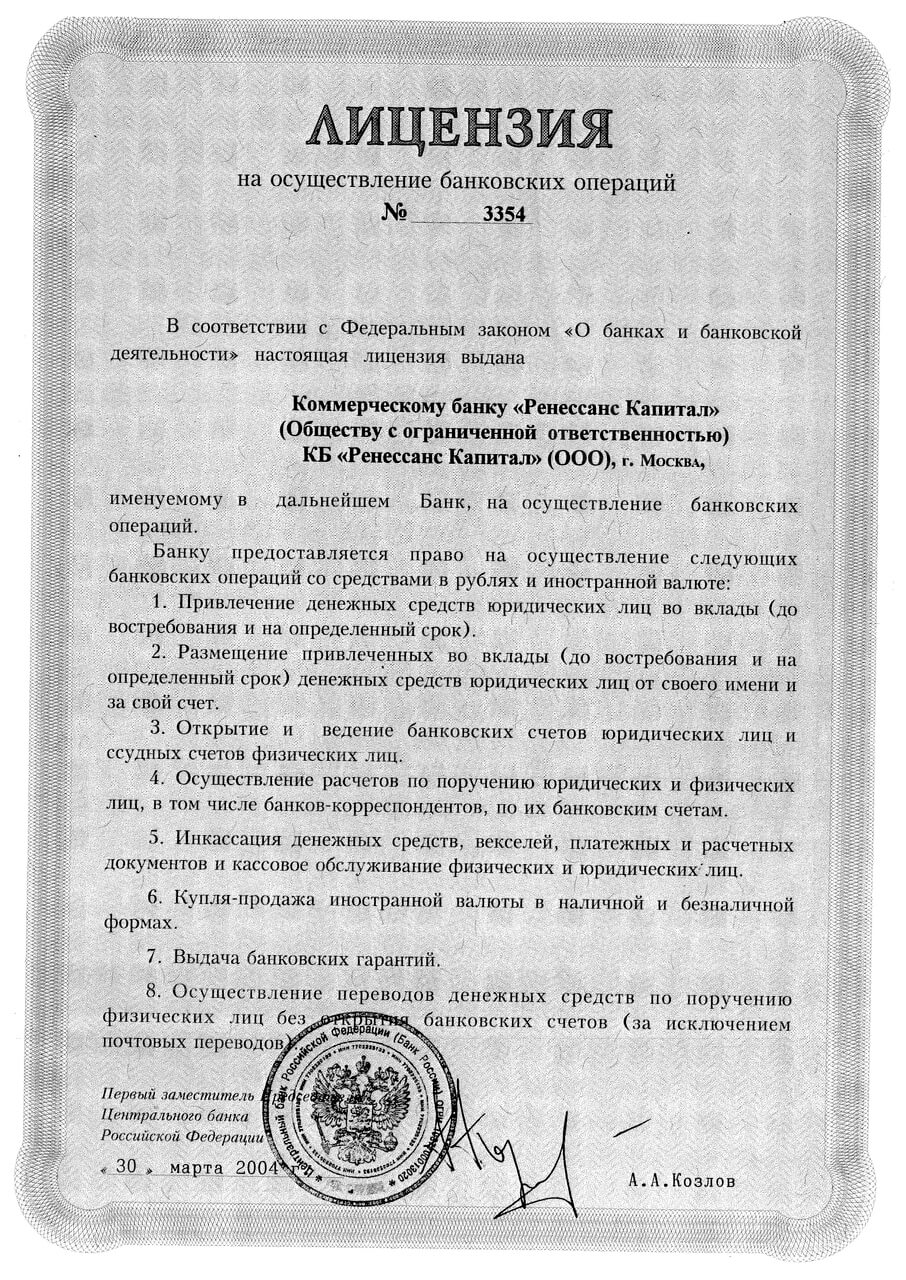

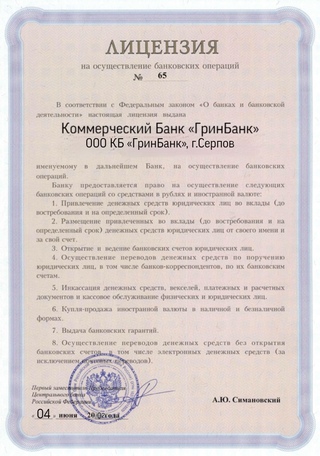

Почему отозвали лицензию у «Банка24.ру», и что делать клиентам

https://www.znak.com/2014-09-16/pochemu_otozvali_licenziyu_u_banka24_ru_i_chto_delat_klientam2014.09.16

Репутацию «Банка24.ру», где удобно «обналичить» средства, сегодня подтвердил Центральный банк. Неоднозначная репутация порождала частые слухи о возможном отзыве лицензии, но банк продолжал работать, и в клиентских кругах шептались о спасительной «крыше» банка в правоохранительных органах. Ничего не помогло, когда руководство ЦБ приняло решение жестко бороться с обналичиванием. Что дальше будет происходить с «Банком24.ру» и чего нужно избегать клиентам – в материале Znak.com.

«Объясните публике как представитель банка, что же такое сообщили г-ну Дьяконову в Москве в минувшую субботу, что он и все руководство целое воскресенье снимали наличные в головном офисе на Куйбышева (даже пришлось банкоматы несколько раз перезагружать)?». Это одно из множества сообщений, появившихся сегодня утром на городском форуме E1 и адресованных представителю банка. Вчера вечером и сегодня утром форум «взорвался» новой порцией слухов о предстоящем отзыве лицензии у «Точки» (так называли Банк24.ру интернет-пользователи).

Это одно из множества сообщений, появившихся сегодня утром на городском форуме E1 и адресованных представителю банка. Вчера вечером и сегодня утром форум «взорвался» новой порцией слухов о предстоящем отзыве лицензии у «Точки» (так называли Банк24.ру интернет-пользователи).

Участники форума посмеялись – очень уж нелепой и неправдоподобной казалась описанная картина «вывода» средств руководством Банка24.ру. Она кажется нелепой даже сейчас, после официального объявления Банком России отзыва лицензии у «Точки». Тем не менее этот сюжет красочно демонстрирует – до последнего банк так и не смог избавиться от своей неоднозначной репутации, которая предполагает даже такое примитивное «бегство» руководства.

Те же слухи ранее ходили и о «крыше» в правоохранительных органах. В свое время банк ассоциировали с некими генералами МВД. Это работало до поры до времени. «Банк, который активно зарабатывает на обнале, долго не проживет», – констатирует один из пользователей форума.

По словам экспертов, при той модели бизнеса, которую выстраивал «Банк24.ру» (расчетный банк для юридических лиц), «обналичников» среди клиентов не могло не быть, их было много. «Сам бизнес «Точки» предполагал, что клиенты достаточно активны в проведении комиссионных операций. Банк на этих комиссиях зарабатывал. А самые большие комиссионные поступают от тех клиентов, которые занимаются «обналичкой». В любом банке есть клиенты, которые проводят операции, трактуемые ЦБ, как сомнительные. Но модель других банков, розничных, предполагает совершение большого числа других операций как физическими, так и юридическими лицами. Это и вклады, и кредиты. В таком объеме и разнообразии услуг «обналичивание» незаметно», – рассказывает один из участников рынка.

«Банк24.ру» повторяет недавний «уход» с рынка Сберинвестбанка, который контролировал депутат Заксобрания Свердловской области Валерий Савельев. Сберинвестбанк также лишился лицензии за большое число операций по обналичиванию. И уже тогда ЦБ подал наглядный урок уральским банкирам: когда принято политическое решение, никакие связи и «крыши» не помогут. Почему после этого «Банк24.ру» не изменил свой курс – непонятно. Возможно, надеялся на «крышу», и не понял серьёзность ситуации.

Почему после этого «Банк24.ру» не изменил свой курс – непонятно. Возможно, надеялся на «крышу», и не понял серьёзность ситуации.

Председатель правления «Банка24.ру» Борис Дьяконов заявил о самой жесткой борьбе с теми, кто занимается отмыванием и обналичиванием, лишь в конце августа, после того как Банк России предписал «Точке» ограничить операции, которые могут быть истолкованы как «сомнительные» (особенно это касалось снятия наличных корпоративными клиентами). Однако к этому моменту было уже поздно кардинально меняться. Обычно словоохотливый в соцсетях банкир после отзыва лицензии не проронил ни слова. Его последние записи в Twitter – c философским оттенком. «За всё важное платят не деньгами, а кусочками души» (14 сентября) и «Иллюзия в том, что во всем должен быть смысл. Тем более, экономический» (12 сентября).

Участники рынка вспоминали, что, несмотря на угрозы отзыва лицензии, в Сберинвестбанке были не готовы к этому кардинальному шагу ЦБ. Так же сегодня говорят и про «Точку». Да, были слухи и были угрозы, но достоверно о том, что лицензия будет отозвана, стало известно лишь утром 16 сентября.

Еще одна параллель со «Сберинвестом» – это возможность полного расчета «Банком24.ру» со своими клиентами. Напомним, что по балансу у банка Валерия Савельева оказалось достаточно активов, чтобы не вводить в нем процедуру банкротства, а начать ликвидацию. Правда, финансовое состояние банка до сих пор устанавливается, и расчетов с кредиторами пока не было (решение о ликвидации было принято еще в начале мая).

Представители «Банка24.ру» уже объявили о том, что у кредитной структуры достаточно активов и капитала, чтобы исполнить обязательства перед всеми клиентами. «Сегодня утром наши активы почти на миллиард превышают наши обязательства, и они ликвидны – поэтому никто из клиентов не пострадает, денег хватит на всех». Участники рынка склонны верить «Точке». Во-первых, это видно из ранее опубликованных документов. Во-вторых, у банка практически не было активов в частных кредитах, которые на практике оказываются самыми проблемными.

Есть еще один фактор – до недавнего времени «Банк24.ру» входил в группу «Лайф», и даже после выхода из этой группы его контролировали её топ-менеджеры. В группу входит несколько известных региональных банков, и скорее всего владельцы группы будут заинтересованы в том, чтобы без скандалов рассчитаться с клиентами «Точки».

Так что пока особых тревог для клиентов быть не должно, хотя расчеты с кредиторами могут занять довольно много времени. С просьбой избегать паники к клиентам обратились представители Агентства по страхованию вкладов. С ними солидарны и в Уральском банковском союзе. «Не думаю, что на счетах юридических лиц в «Банке24.ру» «зависли» большие суммы денег. Скорее всего, это операционный лимит, который использовался предпринимателями для текущих расчетов. Главное – не паниковать. Наверняка, как часто бывает в таких случаях, появятся мошенники, которые будут обещать посредничество в том, чтобы за 50% суммы «вытянуть» из банка средства клиентов. Не надо на это вестись. Сейчас в «Банке24.ру» работает временная администрация от Банка России. И никакие операции провести уже невозможно. «Дробление» вкладов и перевод средств со счетов юрлиц на счета физиков всегда опротестовываются АСВ. И судебная практика складывается не в пользу клиентов. Деньги уже не вытащить. Надо просто дождаться выплат», – советует заместитель председателя Уральского банковского союза Евгений Болотин.

Хочешь, чтобы в стране были независимые СМИ? Поддержи Znak.com

|

Точка продаж «Центр-Моторс.Краснодар» ул. Дзержинского, д. 124 8-800-333-22-65 |

Время |

Режим работы автосалона: Пн-Чт 09:00-18:00 Вс 10:00-17:00 Пт, Сб — выходной |

|

Точка продаж «АВТО для ВАС. ул. Горячеключевская, д. 2 8-800-333-22-65 |

Время |

Режим работы автосалона: Вт-Пт 10:00-19:00 Сб 10:00-17:00 Вс, Пн — выходной |

|

Точка продаж «Фреш Ростовское шоссе.Краснодар» Ростовское шоссе, д. 14 8-800-333-22-65 |

Время |

Режим работы автосалона: Вт-Пт 9:00-18:00 Сб 10:00-17:00 Вс, Пн — выходной |

|

Точка продаж «Леон Авто.Краснодар» Ростовское шоссе, д. 34/10 8-800-333-22-65 |

в очереди |

Режим работы автосалона: Вт-Пт 9:00-18:00 Сб 10:00-17:00 Вс, Пн — выходной |

|

Точка продаж «Темп Авто К» Ростовское шоссе, д. 12/6 8-800-333-22-65 |

Время |

Временно не работает |

|

Точка продаж «Равон Центр. ул. Аэропортовская, д. 2/3 8-800-333-22-65 |

Время |

Временно не работает |

|

Точка продаж «Фреш.Краснодар» ул. Горячеключевская, д. 5 8-800-333-22-65 |

Время |

Временно не работает |

Краснодар»

Краснодар» Краснодар»

Краснодар»Азиатско-Тихоокеанский Банк

Курсы валют

драгметаллы

в отделениях АТБдля платежных карт АТБкурс ЦБ РФ

покупка

продажа

ЦБ РФ

изменение

USD

73.85

74. 65

65

73.66

0.5563

EUR

88.07

88.88

88.12

1.148

CNY

11.066

11.618

11.33

0.0869

валюта

покупка

продажа

ЦБ РФ

изменение

USD

73. 26

26

75.25

73.66

0.5563

EUR

87.37

89.59

88.12

1.148

продажа

ЦБ РФ

изменение

Актуально на 07:35, 19 марта 2021 г.

Внимание! Курсы валют могут меняться в течение дня в зависимости от

ситуации

на

валютном

рынке

Офисы и банкоматы

адреса, график работы и телефоны

перейти

Открытие Брокер – услуги брокера на бирже.

Брокерское обслуживание на Московской Бирже

Брокерское обслуживание на Московской БиржеАО «Открытие Брокер», лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия). С информацией об АО «Открытие Брокер» получатели финансовых услуг могут ознакомиться в разделе «Документы и раскрытие информации».

АО «Открытие Брокер» входит в состав Российской Национальной Ассоциации SWIFT.

Информация о тарифных планах/тарифах опубликована в маркетинговых целях в сокращённом варианте. Полный перечень тарифных планов/тарифов, их содержание и условия применения содержатся на сайте open-broker.ru в приложении №2 и 2а «Тарифы» к договору на брокерское обслуживание/договору на ведение индивидуального инвестиционного счёта АО «Открытие Брокер». Необходимо иметь это в виду при выборе тарифного плана.

Под «сервисом» понимается одно или несколько (совокупность) условий брокерского обслуживания клиентов, включая, но не ограничиваясь: открытие определённого портфеля, ведение отдельного инвестиционного счёта, предложение тарифного плана, предоставление клиенту информационных сообщений, а также иные условия, предусмотренные договором и/или Регламентом обслуживания клиентов АО «Открытие Брокер» и/или дополнительным соглашением с клиентом и/или размещённые на сайте АО «Открытие Брокер». Подробнее о каждом сервисе вы можете узнать на сайте компании, в личном кабинете или обратившись к сотруднику АО «Открытие Брокер».

Сервис дистанционного оформления предоставляется для первичного открытия счёта в компании.

Правообладатель программного обеспечения (ПО) MetaTrader 5 MetaQuotes SoftwareCorp.

Правообладатель программного обеспечения (ПО) QUIK ООО «АРКА Текнолоджиз».

Представленная информация не является индивидуальной инвестиционной рекомендацией, ни при каких условиях, в том числе при внешнем совпадении её содержания с требованиями нормативно-правовых актов, предъявляемых к индивидуальной инвестиционной рекомендации. Любое сходство представленной информации с индивидуальной инвестиционной рекомендацией является случайным.

Любое сходство представленной информации с индивидуальной инвестиционной рекомендацией является случайным.

Какие-либо из указанных финансовых инструментов или операций могут не соответствовать вашему инвестиционному профилю.

Упомянутые в представленном сообщении операции и (или) финансовые инструменты ни при каких обстоятельствах не гарантируют доход, на который вы, возможно, рассчитываете, при условии использования предоставленной информации для принятия инвестиционных решений.

«Открытие Брокер» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

Во всех случаях определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

«ДОМ.РФ» — финансовый институт развития в жилищной сфере

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем, посредством включения их в электронные базы данных, а также неавтоматизированным способом, в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации, касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке,

СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ. РФ»,

АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей),

Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи.

Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы,

а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в

СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона,

указанный в настоящей заявке, станет известна третьим лицам.

РФ»,

АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей),

Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи.

Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы,

а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в

СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона,

указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия. Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме, после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

| Документ | Стоимость баллов | Подтверждение даты рождения? | |

| NYS Photo Driver License, Learner Permit или Non-Driver ID Card (должно быть действующим или просроченным менее двух лет) | 6 | ДА | |

| EDL NYS Driver License, Learner Разрешение или удостоверение личности без водителя (должно быть действующим или просроченным менее двух лет) | 6 | ДА | |

Заявление о личности и / или месте проживания (MV-45) (Вы можете использовать только это если вам младше 21 года .Заявление должно быть подписано родителем или законным опекуном в присутствии представителя DMV) | 6 | NO | |

Заявление о личности и / или проживании для заявителей, представленных правительством или утвержденными правительством учреждениями ( MV-45A) | 6 | NO | |

Паспорт или паспортная карточка США (должна быть актуальной) | 4 | ДА | |

Удостоверение личности с военным фото США (выдано на Только действующие, резервные и военнослужащие в отставке) | 3 | ДА | |

Свидетельство о гражданстве (N-560, N-561 или N-645) | 3 | ДА | |

Свидетельство о натурализации (N-550, N-570 или N-578) | 3 | ДА | |

Действительный авт. | 3 | ДА | |

Карта постоянного жителя (I-551) | 3 | ДА | |

Разрешение на повторный въезд (I-327) | 3 | ДА | |

Проездной документ беженца (I-571) | 0009000|||

Заграничный паспорт с действующей печатью I-551 или с заявлением о визе (должен быть на английском языке или переведен посольством) | 3 | ДА | |

Заграничный паспорт с визой и действующий I-94, выданный DHS (должен быть на английском языке или переведен в посольстве) | 3 | ДА | |

Карта талонов на питание / Medicaid / NY с фотографией | 3 | NO | |

Карта талонов на питание / Medicaid / NY без фотографии | 2 | NO | |

Временная лицензия штата Нью-Йорк / разрешение без фотографии 0 | НЕТ|||

Разрешение на пистолеты штата Нью-Йорк или Нью-Йорк | 2 | НЕТ | |

Профессиональная лицензия штата Нью-Йорк | 2 | Регистрационный документ № | |

| NYS только на лодке) | 2 | NO | |

Свидетельство о праве собственности штата Нью-Йорк | 2 | NO | |

Водительское удостоверение, выданное другим штатом США, юрисдикцией, провинцией или территорией Канады (должно быть текущим или просроченным не более 1 года) | 2 | ДА | |

ул. | 2 | NO | |

Свидетельство о рождении в Канаде и удостоверение личности с фотографией St. Regis Mohawk Tribal | 2 | YES | Военный департамент США | Карточка | 2 | NO |

Удостоверение личности колледжа США с фотографией и стенограммой | 2 | NO | |

Удостоверение личности средней школы США с успеваемостью 0 | NO | ||

Запись о браке или разводе в США ИЛИ Решение суда об изменении имени | 2 | NO | |

Карточка социального обеспечения США (должна быть подпись) | 2 НЕТ | ||

Компьютерная квитанция об оплате (должно быть ваше имя) | 1 | NO | |

Удостоверение личности сотрудника | 1 | NO | |

Диплом об окончании средней школы ИЛИ GED (Диплом общей эквивалентности) | 000 | 241 | NO |

Union Card | 1 | NO | |

US Health Insurance Карточка / карточка рецепта | 1 | NO | |

Полис страхования жизни США (действует не менее 2 лет) | 1 | NO | |

Счет за коммунальные услуги (должен включать ваше имя и адрес) | 1 | NO | |

Veterans Universal A ccess Photo ID Card | 1 | NO | |

Форма W-2 (на ней должен быть номер социального страхования) | 1 | NO | |

Только один из эти предметы, если они выпущены тем же финансовым учреждением , могут быть приняты.

| 1 | NO | |

Консульский отчет DOS США о рождении за границей (FS-240, DS-1350, F-545) | 0 | ДА | |

Свидетельство о рождении на территории США или территории США (должно быть указано ваше имя и фамилия)

| 0 | ДА | |

Свидетельство о рождении в Канаде с канадским разрешением на обучение DMV или удостоверением личности без водителя | 0 | ДА | |

документация) | 0 | ДА |

Карта ризации (I-688B или I-766) с фотографией, выданная Министерством внутренней безопасности США (DHS)

Карта ризации (I-688B или I-766) с фотографией, выданная Министерством внутренней безопасности США (DHS) Удостоверение личности Regis Mohawk с фотографией

Удостоверение личности Regis Mohawk с фотографией

Допустимые формы идентификации

Допустимые формы идентификации

КОНТРОЛЬНЫЙ СПИСОК ДОКУМЕНТОВ РЕАЛЬНОГО ИДЕНТИФИКАЦИИ Для проверки личности НОВЫЙ ПРОЦЕСС: Вы не получите постоянные водительские права или удостоверение личности, находясь в офисе.Он будет доставлен по почте. Вы можете сохранить истекающую лицензию или идентификатор при условии, что не будет никаких изменений, кроме адреса. Подробнее об этом см. Центральная выдача. Посетив офис, вы можете отследить доставку своей новой карты.

Чтобы получить новое разрешение учащегося, водительские права или удостоверение личности, либо получить подтвержденные водительские права или удостоверение личности, вам необходимо предоставить действительные / не истекшие, оригинальные документы или заверенные копии. Разрешение на обучение за пределами штата не подлежит передаче.

Фотокопии, нотариально заверенные фотокопии, несертифицированные копии, а также поврежденные или искаженные документы не принимаются. DMV отсканирует и сохранит изображения всех документов.

Две (2) формы одного и того же удостоверения личности не принимаются. Если какой-либо представленный документ написан на другом языке, кроме английского, он должен быть переведен переводчиком, утвержденным DMV.

Вы должны выполнить пункты 1, 2, 3 и, если применимо, 4 и 5:

ВАЖНО : Лица, прибывающие в U.S. со штампом I-94 в вашем паспорте должен посетить веб-сайт Службы таможенного и пограничного контроля США www.cbp.gov/I94, чтобы получить бумажную копию вашего документа I-94. Этот документ должен быть представлен в DMV вместе со всеми другими необходимыми документами.

Вы должны предъявить две (2) формы идентификации; хотя бы один из документов должен быть из списка Первичных документов.

ПЕРВИЧНЫЙ перечень документовГод рождения в США

- Свидетельство о рождении или регистрация рождения на территории США или территории США (выдано больницей и Пуэрто-Рико, выданное до 1 июля 2010 г., неприемлемо; место рождения за границей см. Родившиеся за пределами США)

- Паспорт или паспортная карточка США

Родившиеся за пределами США

- Паспорт или паспортная карточка США

- Заграничный паспорт с подтверждающими документами (см. Юридическое присутствие, указанное ниже) *

- Свидетельство о натурализации *

- Свидетельство о гражданстве *

- Карта постоянного жителя *

- Консульский отчет США о рождении за границей (выдан Государственным департаментом)

По закону полное имя, указанное в основном документе, является вашим официальным именем и будет напечатано на вашей карте. Если ваше имя отличается от основного документа, см. Раздел «Документы об изменении имени» ниже.

Если ваше имя отличается от основного документа, см. Раздел «Документы об изменении имени» ниже.

* Подлежит проверке с использованием СОХРАНИТЬ (см. 4. Юридическое присутствие)

Список вторичных документов- Водительское удостоверение за пределами штата США для фотографий

- Водительское удостоверение с фотографией на территории США или Канады

- Разрешение на обучение фотографии, выданное за пределами штата США или Канады

- Коннектикут выдал удостоверение личности без водительских прав, водительские права или разрешение на обучение

(Ваши водительские права или удостоверение личности могут потребоваться сдать) - Военный билет США или зависимая карта с фотографией

- Разрешение штата Коннектикут на ношение пистолетов и револьверов

- Документы о демобилизации и увольнении (DD-214)

- Постановление суда: должно содержать полное имя и дату рождения (т.е. изменение имени, усыновление, брак или расторжение гражданского союза) Не включает справку об уголовном или гражданском осуждении

- Свидетельство о браке или гражданском союзе (заверенная копия, выданная городом / городом)

- Лицензия пилота (выдана Федеральным управлением гражданской авиации США DOT)

- Заверенная школьная справка (школьное удостоверение личности с фотографией неприемлемо)

- Карточка социального обеспечения (не ламинированная и не металлическая. Необходимо подписать 16 лет и старше) Сертификат

- CT Департамента исправительных учреждений (CN101503)

- Свидетельство о крещении или аналогичный документ

- Удостоверение государственного или федерального служащего с подписью и фотографией и / или описанием физического лица с датой рождения или без нее

- Карточка разрешения на работу

- Идентификационная карточка здоровья ветерана (VHIC)

- Удостоверение личности члена племени, признанное на федеральном уровне

- Карты доверенных путешественников DHS (Global Entry, NEXUS, SENTRI, FAST)

НОМЕР СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ:

НОМЕР СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ: По закону вы должны предъявить один из следующих документов, чтобы подтвердить свой номер социального страхования. В 1099 или W-2 должен быть указан ваш полный номер социального страхования, и он служит только для подтверждения номера социального страхования, но не для подтверждения личности.

- Карточка социального страхования Форма

- W-2 (оформляется в течении 5 лет)

- 1099 (выдано 5 лет)

Граждане, не являющиеся гражданами США, которые не имеют права на получение номера социального страхования, должны предъявить подтверждение неприемлемости от Администрации социального обеспечения.

3. РЕЗИДЕНЦИЯ CONNECTICUT:Вы должны предоставить два (2) разных почтовых отправления из двух (2) разных источников, чтобы доказать, что ваш дом находится в Коннектикуте. Документы не обязательно должны включать конверт с почтовым штемпелем и могут быть отправлены на P.O. Коробка или по электронной почте. Оба документа должны:

- Укажите свое имя и адрес проживания в Коннектикуте

- Быть датированным в течение 90 дней (если ниже не указано иное)

- Быть сгенерированным компьютером (напечатанным)

- Почта с почтовым штемпелем (адрес может быть написан от руки)

- Счет от банка или ипотечной компании, коммунального предприятия, компании, выпускающей кредитные карты, врача или больницы

- Выписка из банка или квитанция о банковской транзакции с указанием наименования и почтового адреса банка.

- Предварительно распечатанная квитанция об оплате с указанием имени и адреса вашего работодателя.

- Счет на имущество или акцизный налог, или Сводный отчет Управления социального обеспечения или другой годовой пенсии или пенсионного обеспечения, датированный не более чем за предыдущие 12 месяцев

- Заявление о льготах Medicaid или Medicare

- Действующий действующий полис домовладельца, арендатора, карта или полис страхования автотранспортных средств, выданный не ранее, чем за последние 12 месяцев.

- Текущая действующая регистрация автотранспортных средств в Коннектикуте

- Текущая выписка по кредиту на автотранспортное средство, зарегистрированное на ваше имя

- Договор жилищной ипотеки или аналогичный договор займа, аренды или аренды с подписями всех сторон, необходимых для выполнения договора, датированный не ранее, чем за предыдущие 12 месяцев.

- Регистрационная карточка избирателя Коннектикута

- Подтверждение смены адреса от Почтовой службы США с указанием вашего предыдущего и текущего адреса (форма CNL107)

- Обследование вашей собственности в Коннектикуте, проведенное лицензированным геодезистом

- Официальные школьные записи о зачислении

- Родители или законный опекун несовершеннолетнего (до 18 лет) могут предоставить любые два из вышеперечисленных документов, адресованные родителю, проживающему по тому же адресу, чтобы подтвердить свое несовершеннолетнее место жительства, или использовать свои собственные водительские права CT или удостоверение личности, которое показывает тот же адрес, что и один из требуется два.

Юридический статус будет подтвержден с помощью Систематической проверки соответствия иностранцам (SAVE), что может занять 10 рабочих дней и более.

- Паспорт или паспортная карточка США

- I-94

- И-551 Штамп в загранпаспорте

- Карта постоянного жителя или карта иностранца-резидента

- Карточка разрешения на работу

- Проездной документ беженца

- B1 / B2 требует разрешения на работу и подтвержденного заявления о корректировке статуса

- F1 требует I-20 и I-94

- J1 требует DS2019 и I-94

* Граждане, не являющиеся гражданами США, которые не имеют права на получение номера социального страхования, должны предъявить подтверждение неприемлемости от Администрации социального обеспечения и не имеют права на получение проверенных водительских прав или удостоверения личности.

* Только граждане и постоянные жители США имеют право на получение проверенных водительских прав или удостоверения личности .

* Статус посетителя B1 / B2 НЕ дает право на получение учетных данных CT.

5. ДОКУМЕНТЫ ОБ ИЗМЕНЕНИИ ИМЕНИ (если применимо):- Свидетельство о браке или гражданском союзе (заверенная копия, выданная городом / городом)

- Брак или расторжение гражданского союза

- Документ об изменении названия суда по наследственным делам

- Петиция DHS об изменении имени (форма USCIS N-662)

Если было несколько изменений имен, вы должны предоставить документацию, подтверждающую преемственность имен.

ПРИМЕЧАНИЕ: Ваше новое имя необходимо подтвердить в Управлении социального обеспечения (SSA). Сначала посетите SSA, чтобы изменить свое имя. Подождите не менее 48 часов для обновления SSA.

Если у вас есть вопросы относительно допустимых документов, позвоните в Контактный центр DMV 860-263-5700.

| Гос. | Организация | Название регулирующего агентства | Тип лицензии / регистрации и № |

|---|---|---|---|

| AL | ООО «ЛендингПоинт» | Банковский департамент штата Алабама | Лицензия на потребительский кредит № MC 22195 Выдано 11.01.2016 Истекает 31.12.2021 |

| AR | ООО «ЛендингПоинт» | Совет инкассовых агентств штата Арканзас | Коллекторское агентство |

| AZ | ООО «ЛендингПоинт» | Департамент финансовых институтов | Лицензия № CL-0936385 | .

| AZ | ООО «ЛендингПоинт» | Департамент финансовых институтов штата Аризона | Лицензия коллекторского агентства |

| CA | ООО «ЛендингПоинт» | Департамент надзора за бизнесом штата Калифорния | Лицензия финансового кредитора Калифорнии № 60DBO-463448 |

| CO | ООО «ЛендингПоинт» | Юридический департамент штата Колорадо | Лицензия контролируемого кредитора № 992509 |

| CT | ООО «ЛендингПоинт» | Банковское дело Коннектикута | Лицензия на малую ссуду № SLC-1424139 |

| постоянного тока | ООО «ЛендингПоинт» | Департамент страхования, ценных бумаг и банковского дела | Лицензия кредитора округа Колумбия №ML 1424139 |

| DE | ООО «ЛендингПоинт» | Делавэр Офис комиссара государственного банка | Глава 22 Лицензия кредитора № 021221 |

| GA | ООО «ЛендингПоинт» | Департамент банковского дела и финансов Джорджии | Лицензия не требуется для займов на сумму более 3000 долларов США |

| HI | ООО «ЛендингПоинт» | Программа коллекторского агентства DCCA, Отдел лицензирования PVL | Освобождение от налогового агентства Гавайев |

| IA | ООО «ЛендингПоинт» | Банковское отделение штата Айова | Iowa Master Loan Company Registration # 88893468 |

| IA | ООО «ЛендингПоинт» | Банковское отделение штата Айова | Лицензия филиала регулируемой кредитной компании-нерезидента № 1723681 |

| IA | ООО «ЛендингПоинт» | Офис генерального прокурора Айовы | Регистрация коллекторского агентства подана 26. 06.2017 06.2017 |

| ID | ООО «ЛендингПоинт» | Департамент финансов Айдахо | Лицензия регулируемого кредитора № 9394 |

| ID | ООО «ЛендингПоинт» | Департамент финансов Айдахо | Лицензия агентства по сбору платежей штата Айдахо № CCA-9797 |

| IL | ООО «ЛендингПоинт» | Департамент финансового и профессионального регулирования штата Иллинойс | Лицензия на потребительскую ссуду в рассрочку, штат Иллинойс № 4137 |

| ИН | ООО «ЛендингПоинт» | Департамент финансовых институтов штата Индиана | Лицензия на ссуду 31422 |

| KS | ООО «ЛендингПоинт» | Канзас Офис комиссара Государственного банка | SL.0026687 |

| KY | ООО «ЛендингПоинт» | Департамент финансовых институтов штата Кентукки | Лицензия на получение потребительской ссуды, штат Кентукки, CL 349419 |

| LA | ООО «ЛендингПоинт» | Управление финансовых институтов штата Луизиана | Главный офис лицензированного кредитора в Луизиане (в штате и за пределами штата с кредитной деятельностью) |

| MA | ООО «ЛендингПоинт» | Отделение банков штата Массачусетс | 03-Лицензия малой кредитной компании № SL1424139 |

| MA | ООО «ЛендингПоинт» | Отделение банков штата Массачусетс | 03-Лицензия коллектора долгов № DC1424139 |

| MD | ООО «ЛендингПоинт» | Департамент труда, лицензирования и регулирования штата Мэриленд | 03-Лицензия на установку ссуды № 2295 |

| MD | ООО «ЛендингПоинт» | Уполномоченный по финансовым вопросам штата Мэриленд | Лицензия агентства по сбору платежей штата Мэриленд |

| ME | ООО «ЛендингПоинт» | Штат Мэн, Бюро защиты потребительских кредитов | Регистрационный номер в штате Мэн SVR14309 |

| ME | ООО «ЛендингПоинт» | Отдел. профессионального и финансового положения профессионального и финансового положения | Лицензия контролируемого кредитора штата Мэн |

| MI | ООО «ЛендингПоинт» | Департамент финансовых институтов штата Мичиган | Лицензия Закона о регулирующих займах штата Мичиган № RL 002021 |

| МН | ООО «ЛендингПоинт» | Министерство торговли штата Миннесота | Лицензия регулируемой кредитной компании Миннесоты № RL176 |

| МН | ООО «ЛендингПоинт» | Министерство торговли штата Миннесота | Лицензия на коллекционирование № 40538987 |

| МО | ООО «ЛендингПоинт» | Финансовый отдел штата Миссури | Лицензия на малую ссуду, штат Миссури, |

| MT | ООО «ЛендингПоинт» | Отделение банковских и финансовых учреждений штата Монтана — Лицензирование потребительских кредитов | Лицензия компании по предоставлению потребительских кредитов в штате Монтана, NMLS № 1424139 |

| ND | ООО «ЛендингПоинт» | Департамент финансовых институтов Северной Дакоты, Отдел по работе с клиентами | Лицензия денежного брокера в Северной Дакоте № MB 102930 |

| ND | ООО «ЛендингПоинт» | Департамент финансовых институтов Северной Дакоты, Отдел по работе с клиентами | Лицензия коллекторского агентства Северной Дакоты № CA103186 |

| NH | ООО «ЛендингПоинт» | Штат NH Banking Department | Лицензия малого кредитора 22167-SM |

| NJ | ООО «ЛендингПоинт» | Департамент банковского дела и страхования Нью-Джерси | Лицензия потребительского кредитора в Нью-Джерси № 1502039 C31 |

| NJ | ООО «ЛендингПоинт» | Налоговое управление штата Нью-Джерси | Подана облигация для взыскания долга |

| NY | ООО «ЛендингПоинт» | Город Буффало Департамент разрешений и инспекционных служб | Коллекторское агентство Лицензия № CAG20-10058562 |

| NY | ООО «ЛендингПоинт» | Департамент по делам потребителей Нью-Йорка | Лицензия агентства по взысканию долгов по делам потребителей № 2089189-DCA |

| НМ | ООО «ЛендингПоинт» | Отделение финансовых учреждений штата Нью-Мексико | Лицензия малой кредитной компании в Нью-Мексико Лицензия 19 SL 02267 Для займов на сумму более 2500 долларов лицензия не требуется. Раскрытие информации о ставках и комиссиях (поправки 1-31-19) Информационная брошюра для потребителей (изм. 8-27-18) |

| OH | ООО «ЛендингПоинт» | Министерство торговли штата Огайо, Отдел финансовых учреждений | Лицензия на ипотечную ссуду штата Огайо № SM.501964.000 |

| ОК | ООО «ЛендингПоинт» | Оклахома Департамент потребительского кредита | Лицензия контролирующего кредитора Оклахомы SL008333 |

| ИЛИ | ООО «ЛендингПоинт» | Департамент потребительских и деловых услуг, Отдел финансов и корпоративных ценных бумаг | Орегонская компания по потребительскому финансированию № 0426-001-C |

| PA | ООО «ЛендингПоинт» | Пенсильвания | Лицензия компании по предоставлению потребительских скидок № 56078 |

| PA | ООО «ЛендингПоинт» | Пенсильвания | Лицензия брокера по предоставлению кредитных услуг |

| РИ | ООО «ЛендингПоинт» | Постановление Департамента бизнеса штата Род-Айленд | Лицензия кредитора Род-Айленда № 20183590LL |

| РИ | ООО «ЛендингПоинт» | Постановление Департамента бизнеса штата Род-Айленд | Лицензия брокера на Род-Айленде № 20183591LB |

| SC | ООО «ЛендингПоинт» | Южная Каролина Совет финансовых институтов | Лицензия контролируемого кредитора № S-8829 Потребительская брошюра |

| SD | ООО «ЛендингПоинт» | Департамент труда и регулирования Южной Дакоты, банковский отдел | Лицензия на денежное кредитование №MYL.3161 |

| TN | ООО «ЛендингПоинт» | Департамент финансовых институтов штата Теннесси | Лицензия промышленного займа и сбережения 0000003780 |

| TX | ООО «ЛендингПоинт» | Техас Офицер комиссара по потребительским кредитам | Лицензия регулируемого кредитора № 1500053889-154325 |

| UT | ООО «ЛендингПоинт» | Департамент финансовых институтов штата Юта | Уведомление о потребительском кредите, штат Юта, |

| UT | ООО «ЛендингПоинт» | Департамент торговли штата Юта, Отдел корпораций и Коммерческий кодекс | Коллекторское агентство Иностранный регистрационный номер 9255315-0131 |

| VT | ООО «ЛендингПоинт» | Департамент финансового регулирования штата Вермонт — Банковское отделение Департамент финансового регулирования Consumer Services 89 Main Street Montpelier, VT 05620-3101 | Лицензия на получение ссуды, штат Вермонт, № LSO-1424139 Выдано: 05. |

| WA | ООО «ЛендингПоинт» | Департамент финансовых институтов штата Вашингтон, Отдел потребительских услуг | Лицензия компании потребительского кредитования NMLS № 1424139 |

| WI | ООО «ЛендингПоинт» | Департамент финансовых институтов штата Висконсин, Банковский отдел | Лицензия компании потребительского кредитования № 3166-LC |

15INMSAS 1978

15INMSAS 1978 02.2021

02.2021Что нужно для открытия банковского счета

Независимо от того, подаете ли вы заявку на открытие банковского счета через Интернет или лично, вам понадобится удостоверение личности государственного образца и личные данные, такие как номер социального страхования.Вас также могут попросить пополнить ваш счет первоначальным депозитом.

Вот подробные сведения о том, что вам нужно, чтобы открыть текущий или сберегательный счет, и чего ожидать в этом процессе.

Что вам нужно для открытия банковского счета

Вы можете открыть банковский счет онлайн или в филиале, если банк предлагает обычные отделения. Информация, которую вас попросят предоставить, будет практически одинаковой, открываете ли вы текущий счет, сберегательный счет или и то, и другое.

Вот список того, что вам понадобится для открытия нового банковского счета:

1. Действительное удостоверение личности государственного образца с фотографией, например водительские права или паспорт. Не водители могут получить государственное удостоверение личности в офисе Департамента транспортных средств.

2. Другая основная информация, такая как дата вашего рождения, номер социального страхования, идентификационный номер налогоплательщика или номер телефона.

В зависимости от ваших обстоятельств вам также могут понадобиться несколько других предметов:

4. Идентификационные данные для других заявителей, если вы открываете совместный счет: поскольку счет будет принадлежать нескольким людям, банк захочет идентификационные данные всех владельцев и личная информация.

5. Совладелец, если вам еще нет 18 лет. Попросите родителей или законного опекуна подписать юридические документы в банке.

Знать основы: проверка или сбережения

Выберите проверку, если хотите: | Выберите экономию, если хотите: |

|

|

Что искать на текущем счете: | Что искать на сберегательном счете: |

|

|

Существуют и другие варианты, если у вас были проблемы с банковским делом в прошлом, у вас плохая кредитная история или вы не являетесь гражданином США.Гражданин С. Если вам отказали в открытии банковского счета, начните все сначала, используя второй шанс проверить счет: узнайте, что предлагают в вашем регионе. А если вы не являетесь гражданином США, ознакомьтесь с нашим финансовым справочником для иммигрантов, проживающих в США, включая информацию об открытии банковского счета в качестве иммигранта.

Нужна помощь в начале вашего бюджета?

NerdWallet разбивает ваши расходы и показывает способы их экономии.

Найдите банк, который соответствует вашим потребностям

Если вы готовы рассмотреть возможность использования только онлайн-банков, вы, вероятно, найдете более низкие комиссии и более высокие процентные ставки.

Вот несколько наших любимых текущих счетов.

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| |

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Прочитать обзор |

| |

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Прочитать обзор |

| |

Чего ожидать при открытии нового счета

Подача заявки на открытие нового счета обычно не занимает много времени , особенно если вы подаете заявку онлайн.NerdWallet обнаружил множество учетных записей, которые можно открыть за 15 минут или меньше.

«Для некоторых аккаунтов не требуется вносить депозит сразу, но для других требуется от 25 до 100 долларов.

”

Некоторые аккаунты не требуют внесения депозита сразу, но другие требуют, чтобы у вас было под рукой от 25 до 100 долларов, чтобы открыть его. Если у вас уже есть счет в другом банке или кредитном союзе, вы можете просто перевести деньги с этого существующего счета на новый. (Ваш первоначальный банк может взимать плату за этот перевод.) В противном случае подойдет чек или наличные.

Закройте старую учетную запись, если необходимо.

Знание того, как правильно сменить банк, может сэкономить вам штрафы за просрочку платежа и головную боль. Обратитесь к этим пунктам, чтобы убедиться, что переход будет беспроблемным:

Прямой депозит: предоставьте вашему работодателю информацию о вашей новой учетной записи.

Автоматическая оплата счетов: отмените все старые платежи — будь то на собственной платформе для оплаты счетов или, скажем, через веб-сайт вашего поставщика потоковых услуг — и создайте новые, используя новую информацию о счете.

“Отмените все автоматические платежи по счетам из старого банка и настройте новые, используя данные нового счета.

”

Периодические переводы и связанные учетные записи: это может включать настройку перевода между новым текущим и существующим сберегательным счетами или обеспечение актуальности информации в вашем PayPal, Venmo и других платежных приложениях.

Приложения для смартфонов, текстовый банкинг и оповещения. Загрузите приложение нового банка, выйдите из системы и удалите старое, а также отключите все получаемые оповещения.

Бумажные чеки: удалите все оставшиеся пустые чеки из старого аккаунта.

Сейфы. Если вы полностью обрываете связи, соберите свои вещи лично и ознакомьтесь с договором аренды, чтобы узнать подробности о том, как закрыть ящик.

Получите письменное заявление из своего старого банка, подтверждающее, что ваш счет закрыт, и спросите о правилах банка по повторному открытию счета. Почему? Некоторые банки повторно активируют закрытые счета, чтобы выполнять автоматические платежи или получать депозиты, тем самым заставляя вас платить любые комиссии.

Карта Visa для денежных вознаграждений банка США

Круглосуточный доступ к счету

Используйте онлайн-банк или мобильное приложение US Bank для совершения платежа, проверки баланса, просмотра транзакций, блокировки / разблокировки карты и многого другого.

Свяжитесь с нами или позвоните по номеру, указанному на обратной стороне карты.

Защита от мошенничества

У нас есть сложные инструменты для отслеживания мошенничества, которые выявляют ненормальные модели расходов. Если мы замечаем что-то необычное, мы делаем все возможное, чтобы обеспечить безопасность вашей карты и данных вашего счета.

Ваша учетная запись также защищена нулевой ответственностью за мошенничество, что означает, что вам будет возмещено 100% убытков от мошенничества из-за несанкционированного использования вашей учетной записи. Пожалуйста, незамедлительно уведомляйте Банк США о любом несанкционированном использовании. Могут применяться определенные условия и ограничения. 6

Бесплатная передача

® Кредитный рейтингдержатели карт, зарегистрированные в онлайн-банке, могут получить кредитный рейтинг TransUnion ® бесплатно. 7 Этот инструмент отслеживает ваш счет с течением времени, показывает, как определенные кредитные меры могут повлиять на ваш счет, и предоставляет полезную информацию о том, как поддерживать хорошее финансовое состояние.Этот кредитный рейтинг предназначен для образовательных целей и не используется банком США для принятия кредитных решений. Ссылка «Зарегистрироваться в интернет-банке» откроется в новом окне или зарегистрируйтесь в мобильном приложении US Bank — ссылка откроется в новом окне.

Инструменты бюджетирования FlexControl ™

Вы лучше всех умеете управлять своими деньгами, поэтому FlexControl ™ от U.S. Bank предлагает бесплатных инструментов управления кредитными картами , которые помогут вам избежать процентов и штрафов за просрочку платежа. Мы предоставляем автоматические платежные инструменты, которые дают вам возможность оплачивать повседневные покупки в полном объеме, ускорять платежи, чтобы помочь быстрее погасить баланс, или оплачивать более крупные покупки с течением времени.Вы также можете настроить оповещения учетной записи и выбрать дату платежа.

Узнать больше о FlexControl. ссылка откроется в новом окне.

Кредитно-оздоровительный центр

Поддержание хорошей кредитной истории во многих отношениях облегчает жизнь. В Credit Wellness Center вы можете получить ответы на такие важные кредитные вопросы, как:

- Что такое кредитный рейтинг?

- Как рассчитываются кредитные рейтинги?

- Почему кредит важен?

- Как я могу улучшить свой кредитный рейтинг?

Подробнее о кредитном здоровье.ссылка откроется в новом окне.

Зеленая точка — возврат денежных средств на мобильный счет и дебетовые карты

Активация, онлайн-доступ, номер мобильного телефона и проверка личности (включая номер социального страхования) необходимы для открытия учетной записи и доступа ко всем функциям.

Все названия и логотипы третьих лиц являются товарными знаками соответствующих владельцев. Эти владельцы не связаны с Green Dot и не спонсируют и не одобряют продукты или услуги Green Dot.

Apple, логотип Apple и iPhone являются товарными знаками Apple Inc., зарегистрированный в США и других странах. App Store является знаком обслуживания Apple Inc. Google, Android и Google Play являются товарными знаками Google Inc., зарегистрированными в США и других странах.

КартыGreen Dot выдаются банком Green Dot Bank, членом FDIC, в соответствии с лицензией Visa U.S.A., Inc. Visa является зарегистрированным товарным знаком Visa International Service Association. Green Dot Bank также работает под следующими зарегистрированными торговыми наименованиями: GO2bank, GoBank и Bonneville Bank. Эти зарегистрированные торговые наименования используются и относятся к единственному банку, застрахованному FDIC, Green Dot Bank.Депозиты под любым из этих торговых наименований являются депозитами в Green Dot Bank и объединяются для обеспечения страхового покрытия вкладов в пределах допустимых лимитов. Green Dot является зарегистрированным товарным знаком Green Dot Corporation.

Предоставляемые банковские услуги и дебетовая карта Uber Visa выпущена GoBank, брендом Green Dot Bank, члена FDIC, в соответствии с лицензией Visa U.S.A. Inc.

Банковские услуги, предоставляемые дебетовой картой Visa Intuit, выпущены банком Green Dot Bank, членом FDIC, в соответствии с лицензией Visa U.S.A., Inc.

КартаGO2bank, выпущенная GO2bank, членом FDIC, в соответствии с лицензией Visa U.S.A., Inc. Visa является зарегистрированным товарным знаком Visa International Service Association.

Карта Walmart MoneyCard MasterCard выпущена банком Green Dot Bank в соответствии с лицензией MasterCard International Incorporated. MasterCard и торговая марка MasterCard являются зарегистрированными товарными знаками MasterCard International Incorporated.

Предоплаченная карта Visa® RushCard выпущена MetaBank®, N.A., член FDIC, в соответствии с лицензией Visa U.S.A. Inc. Карты принимаются везде, где принимаются дебетовые карты Visa. RushCard являются зарегистрированными товарными знаками UniRush, LLC. Все другие товарные знаки, знаки обслуживания и другие зарегистрированные знаки являются собственностью соответствующих владельцев.

© 2021 Банк Зеленой точки. Все права защищены.

Лицензия для банка: ссуды и обработка платежей в эпоху финансовых технологий

ЗАЯВЛЕНИЕ О ОТЧЕТЕ С КОНФЕРЕНЦИИ НАДЗОРОВ ГОСУДАРСТВЕННЫХ БАНКОВ

ОПЕРАЦИОННОЙ СИСТЕМЕ

ПО ФИНАНСОВЫМ ТЕХНОЛОГИЯМ

U.КОМИТЕТ ПО ФИНАНСОВЫМ УСЛУГАМ S. HOUSE, СЛУШАНИЕ

«ЛИЦЕНЗИЯ БАНКУ: ИЗУЧЕНИЕ ПРАВОВОЙ ОСНОВЫ, КОТОРЫЕ МОГУТ ПРЕДОСТАВЛЯТЬ И ОБРАБАТЫВАТЬ ПЛАТЕЖИ В FINTECH AGE»

29 СЕНТЯБРЯ 2020 ГОДА

I. Введение

Конференция органов государственного банковского надзора (CSBS) благодарит Целевую группу по финансовым услугам Палаты представителей по финансовым технологиям за созыв этого важного слушания под названием «Лицензия для банка: изучение правовых рамок, определяющих, кто может кредитовать и обрабатывать платежи в эпоху финансовых технологий».«CSBS — это общенациональная организация банковских регуляторов из всех 50 штатов, округа Колумбия, Гуама, Пуэрто-Рико, Американского Самоа и Виргинских островов США. CSBS была создана в 1902 году для поддержки и улучшения двойной банковской системы путем объединения банковских регуляторов штата и содействия координации регулирования между штатом и федеральным правительством.

Государственные регулирующие органы регистрируют и контролируют 79 процентов всех банков США и являются основными регулирующими органами широкого спектра небанковских поставщиков финансовых услуг, включая ипотечных кредиторов, денежных переводов и потребительских кредиторов.CSBS от имени государственных регулирующих органов также управляет Общенациональной системой лицензирования с несколькими штатами (NMLS), платформой регулирующего лицензирования для лицензированных государством небанковских поставщиков финансовых услуг в сфере денежных услуг, ипотеки, потребительского финансирования и долговых обязательств.

Соединенные Штаты сегодня извлекают выгоду из разнообразия банковских и небанковских организаций, предоставляющих услуги по кредитованию и платежам. Эти компании работают в регулируемой среде, определенной федеральными законами и законами штата, при этом регулирующие органы штата осуществляют надежный, оперативный и индивидуальный надзор за каждым из этих типов компаний:

- Государственные регулирующие органы осуществляют надзор за небанковскими платежными компаниями, ответственными за 1 доллар США.4 триллиона в годовой платежной деятельности, включая небольшие обычные компании и крупные международные корпорации, переводящие миллиарды долларов.

- Точно так же государственные регулирующие органы лицензируют и контролируют широкий спектр небанковских потребительских кредиторов, предоставляющих кредиты заемщикам по всей стране.

- Наконец, государственные регулирующие органы учреждают и контролируют банковские организации, которые играют важную роль в облегчении платежей и предоставлении кредитов потребителям и предприятиям.

CSBS ценит возможность рассказать о том, как государства регулируют деятельность этих компаний, а также о том, как государственная система поощряет творчество, экспериментирование, разнообразие и выбор, которые способствуют развитию местной экономики, рыночной конкуренции и гибкости бизнеса.

Экономика и финансовая система США не страдают от недостатка инноваций или среды, в которой инновации сдерживаются. Действительно, ошеломляющее разнообразие инновационных компаний, направлений деятельности, продуктов и услуг в США.Пространство финансовых услуг S. является уникальным среди аналогичных стран, и это прямой результат нашей федералистской системы финансового регулирования. Подобно тому, как наша федералистская двойная банковская система способствует развитию самой разнообразной и динамичной банковской отрасли в мире — более 5000 банков всех форм и размеров — небанковская регулирующая система штата поощряла и способствовала беспрецедентным инновациям в платежной, потребительской, ипотечной и долговой отраслях. . Инновации в сфере финансовых услуг, в том числе в сфере платежей и потребительского кредитования, являются ключевой особенностью и результатом нашей существующей системы финансового регулирования.

Нормативные акты и системы регулирования, безусловно, должны адаптироваться, чтобы идти в ногу с инновациями, уже происходящими в индустрии финансовых услуг США. Государственная система регулирования доказала, что способствует инновациям, обеспечивает стабильность рынка и защищает потребителей. Регулирующие органы штата считают, что наша федералистская нормативно-правовая база должна служить основой и подкрепляться любыми потенциальными нормативными изменениями.

В этом заявлении обсуждаются взгляды государственных регулирующих органов на то, как U.Система регулирования S. может адаптироваться для дальнейшего стимулирования инноваций в системе финансовых услуг, особенно в сфере платежей и потребительского кредитования. В частности, в этом заявлении указано:

- Как регулирование государственных платежей и потребительского кредитования способствует инновациям и гибкости и защищает потребителей.

- Как инициативы государственных регуляторов «Видение 2020» улучшают регулирование платежей и потребительского кредитования.

- Как государственные регулирующие органы контролируют платежи и кредитную деятельность, проводимую банками.

- Почему усилия Управления валютного контролера по финтеху и платежным компаниям проблематичны.

II. Государственное регулирование платежно-кредитной деятельности

Нормативно-правовая база штата является сильной стороной нашей федералистской системы государственного и финансового регулирования. Создание корпораций и регулирование бизнеса являются сферой государственного права, за исключением крайне ограниченных обстоятельств. Этот принцип был подтвержден Конгрессом и США.S. Верховный суд снова и снова.

Согласно нашей федералистской концепции, штаты являются основным регулирующим органом небанковских компаний, которые хотят участвовать в платежах и деятельности по потребительскому кредитованию. Государственный надзор за предприятиями, занимающимися платежами и кредитованием, поддерживает инновации и гибкость, в то же время обеспечивая надежную защиту потребителей.

Государственное регулирование поощряет финансовые инновации и гибкость бизнеса

Обычно штаты требуют, чтобы небанковские компании получали лицензию, если они хотят предлагать финансовые услуги резидентам в пределах своего штата.Эти законы о лицензировании основаны на «деятельности», а не «на юридическом уровне», и охватывают такие финансовые операции, как перевод денег, потребительское кредитование, ипотечное кредитование и взыскание долгов. Поскольку законы штата о лицензировании основаны на деятельности, они обеспечивают предприятиям гибкость и надлежащим образом масштабируемое регулирование. Компании, участвующие в определенной, дискретной финансовой деятельности, получают лицензии и контролируются в соответствии с их выбором деятельности и тем, как она вписывается в их более широкую бизнес-модель.

Многие небанковские компании хотят заниматься почти исключительно одной (или несколькими) из этих лицензируемых государством финансовой деятельности.Например, средство перевода денег (имеющее лицензию на деятельность по оказанию денежных услуг или MSB) облегчает перевод средств между физическими лицами, будь то онлайн или через агента в физическом месте. Практически весь бизнес этого переводчика денег носит финансовый характер. Однако финансовая деятельность многих других компаний не связана с их основными бизнес-функциями. Например, интернет-магазин розничной торговли может предложить платежную услугу (опять же, лицензированную как MSB), чтобы ускорить процесс оформления заказа и оплаты для своих продавцов и потребителей.Регулирующие обязательства розничного продавца, как и его финансовая деятельность, ограничены платежной деятельностью, лицензированной государством.

Государственная регулирующая система обслуживает широкий круг компаний, стремящихся выйти на рынок, в том числе новые стартапы и фирмы, стремящиеся к быстрому масштабированию своей деятельности. В 2019 году 92 компании получили свою первую лицензию на перевод денег через государственную небанковскую лицензионную платформу NMLS. Сегодня 67 из этих компаний имеют лицензии только в одном штате, 10 — в двух-девяти штатах, а еще 15 — в 10 или более штатах.

Инновации также означают, что компании могут захотеть развить свои бизнес-планы или даже потерпят неудачу. Государственные регуляторы позволяют экспериментировать, одновременно защищая рынок и потребителей, упорядоченно облегчая уход компании. Что касается платежей, то у 35 компаний, которые год назад владели государственными лицензиями на перевод денег, больше нет лицензий. Из этих компаний 27 имели три или меньше лицензий год назад. Сюда входят крупные компании, у которых могли быть изменения в бизнес-модели или бизнес-плане, в результате чего не требовалось иметь государственную лицензию, а также стартапы или малые предприятия, которые изучали перевод денег, а затем решили прекратить деятельность по разным причинам .

Государственное регулирование защищает потребителей

Важно отметить, что законы и нормативные акты штата о лицензировании наделяют государственных чиновников полномочиями защищать потребителей и преследовать лицензированные государством компании за плохое поведение. Это основополагающие полномочия, предоставленные штатам в рамках нашей федералистской системы. Например, законы штата о ростовщичестве устанавливают ограничения в отношении условий кредита, предлагаемого потребителям, а законы штата о лицензировании потребительского кредитования определяют стандарты, которым должна соответствовать компания для предоставления кредита потребителям в пределах штата.Государственные регуляторы — это «сапоги на земле», защищающие потребителей от компаний, которые нарушают законы штата или пытаются их обойти.

Кроме того, подход государственных регулирующих органов к защите потребителей отличается от подходов их федеральных регулирующих органов и часто оказывается более эффективным. Они ближе к потребителю и подотчетны на местном уровне, что в значительной степени приносит пользу потребителям, нуждающимся в нормативной помощи. Когда государственные регулирующие органы получают жалобу потребителей, они работают напрямую с потребителями и компаниями для рассмотрения и решения проблемы.Государственные регулирующие органы рассматривают индивидуальные жалобы потребителей как дела, а не ждут, пока соберут объемы жалоб, и, наконец, принимают меры, когда проблема признана «системной» по своему характеру.

III. Государственные регулирующие органы модернизируют Положение о платежах и потребительском кредитовании

Государственные регулирующие органы понимают, что технологии вызвали и ускорили значительные изменения в отрасли финансовых услуг, и что эти изменения представляют собой новые проблемы для государственных регулирующих органов и государственной системы регулирования.Государственные регулирующие органы уже много лет занимаются решением этих рыночных и регуляторных проблем. Например, в декабре 2013 года CSBS учредила первую в своем роде рабочую группу регулирующих органов под названием Emerging Payments Task Force. Через эту рабочую группу регулирующие органы штата выпустили «Типовое руководство для потребителей по виртуальным валютам» и «Типовая нормативно-правовая база для виртуальной валюты». ведущие свои федеральные коллеги по предоставлению регулирующих органов ответов на новые вопросы о финансовых технологиях для потребителей и предприятий.

За прошедшие годы государственные регулирующие органы расширили свою деятельность, чтобы охватить более широкий спектр финансовых технологий, компаний, потребителей и вопросы государственного регулирования. Посредством серии инициатив под названием CSBS Vision 2020 государственные регулирующие органы реорганизуют государственную систему надзора. Это регулирующий образ мышления — четкое видение того, как государства работают вместе для продвижения небанковского лицензирования и надзора. Это обязательство штатов работать над более последовательной, последовательной и сетевой системой государственного регулирования, используя технологии и данные, при одновременном усилении строгого регулирования и обеспечения защиты прав потребителей.

Государственные регулирующие органы не «действуют в одиночку», поскольку они работают над реинжинирингом государственной системы. Они работают в тесном сотрудничестве с отраслью, другими регулирующими органами и защитниками интересов потребителей, чтобы улучшения государственного регулирования одновременно приносили пользу как потребителям, так и компаниям. Действительно, CSBS сформировала Консультативную группу по финтех-индустрии (FIAP), состоящую из 33 финтех-компаний, в основном из индустрии платежей и потребительского кредитования, чтобы помочь государственным регулирующим органам выявлять проблемы и разрабатывать решения в системе лицензирования и надзора 50 штатов.CSBS часто встречается с группами защиты прав потребителей, чтобы гарантировать, что сильная государственная защита потребителей остается в центре внимания, когда штаты вносят изменения в регулирование и надзор.

Ниже перечислены несколько инициатив Vision 2020, которые позволят повысить эффективность и стандартизацию лицензирования и надзора за платежами и потребительскими кредиторами, одновременно усиливая защиту потребителей и местную подотчетность.

Улучшения в Положении о государственных платежах

Гармонизация посредством Типового закона о государственных платежах : В ответ на рекомендации членов Финансово-технологической и платежной компаний Консультативной группы Fintech Industry регулирующие органы штата в настоящее время разрабатывают типовой закон штата для организаций, осуществляющих денежные переводы, с единообразными лицензионными и нормативными требованиями с учетом рисков. .Хотя каждый штат обычно использует одну и ту же структуру для законов о денежных переводах, каждый закон имеет свои собственные уникальные определения и требования к денежным переводам. Государства также могут толковать и применять законы по-разному, даже если формулировка закона одинакова. Типовой закон позволит организациям, осуществляющим денежные переводы, упростить создание общенационального масштаба, улучшить государственный надзор и обеспечить защиту потребителей.

Единые экзамены для национальных MSB : Начиная с 2021 года, денежные переводчики, работающие в 40 или более штатах, получат выгоду от упорядоченного государственного надзора в рамках недавно объявленной программы сетевого надзора для предприятий, оказывающих денежные услуги (MSB).Квалифицированные общенациональные платежные компании пройдут единый комплексный экзамен на соответствие всем нормативным требованиям штата, что значительно снизит их нормативное бремя. Инициатива «Одна компания, один экзамен» будет применяться к 78 крупнейшим платежным и криптовалютным компаниям страны, которые в совокупности переводят средства клиентов на сумму более 1 триллиона долларов в год.

MSB Networked Supervision также поможет государственным регулирующим органам улучшить свои процессы — важный элемент государственной защиты потребителей при продвижении национальных бизнес-моделей — и отрегулировать основанный на оценке риска подход к деятельности каждой компании.Этот подход основан на многолетней существенной межгосударственной координации, которая улучшит надзор за крупными платежными фирмами.

Единый экзамен будет проводиться одним штатом, контролирующим группу экспертов со всей страны. Полагаясь на экспертов всей государственной системы, в том числе в области кибербезопасности и борьбы с отмыванием денег, регулирующие органы получат больше информации, а также высвободят государственные ресурсы.

Оптимизированное лицензирование MSB : Регулирующие органы штата признают проблемы, с которыми сталкиваются MSB при поиске лицензий в отдельных штатах, включая различные юридические требования, ресурсы и время очереди, процедурные требования и интерпретации, а также выполнение этих аналогичных требований в каждом штате.Для решения этих проблем государственные регулирующие органы запустили программу лицензирования лицензионных соглашений для предприятий, оказывающих денежные услуги (MMLA), для создания более эффективного процесса лицензирования MSB за счет сокращения дублирования в процессе лицензирования штата. На сегодняшний день к программе MMLA присоединились 28 государств. Если одно из этих подписавших государств пересматривает ключевые элементы государственного лицензирования для отправителя денег, другие государства-участники соглашаются принять результаты. Этот процесс показал сокращение времени на получение компанией лицензии на две трети.

Программа MMLA использует NMLS, которая является платформой regtech государственных регулирующих органов. Компании могут подавать большинство материалов заявки на лицензию только один раз через NMLS вместо того, чтобы подавать их отдельно в отдельные государства. Что касается требований к лицензированию, которые являются общими для штатов, у заявителя также будет единое контактное лицо со штатом, выбранным для рассмотрения общих требований к лицензированию.

Централизованная отчетность MSB : NMLS также способствует составлению отчета о деловых звонках государственных регулирующих органов, который является первым и единственным общенациональным отчетом такого рода.Отчет MSB Call Report дает важную информацию о размере и характере отрасли, включая криптовалюту и денежные переводы, и помогает государственным регулирующим органам оценивать риски своих экзаменов MSB. Кроме того, отчет о звонках MSB приносит пользу компаниям за счет создания стандартизированных требований к отчетности для всех участвующих государств.

Улучшения в Положении о государственном потребительском кредитовании

Инструменты для навигации по государственной системе потребительского финансирования : CSBS разработала обзор законов штата о лицензировании потребительского финансирования, который позволяет пользователям видеть сходства и различия во всех 50 штатах и Вашингтоне, округ Колумбия, и дает компаниям, особенно новым участникам, четкое посмотрите на соответствие требованиям штата.Кроме того, CSBS скоро выпустит обновленный всеобъемлющий каталог законов штата о ростовщичестве, который будет сопровождать свой обзор законов штата о лицензировании потребительского финансирования.

Улучшение отчетности по потребительскому финансированию : В отличие от отрасли ипотеки и MSB, нет национальных стандартов или требований к отчетности для компаний, занимающихся потребительским финансированием. В ответ на рекомендацию Консультативной группы по финтех-индустрии штаты разрабатывают отчет об обращении за потребительским финансированием, который будет развернут через NMLS.Отчет об обращении за потребительским финансированием улучшит информацию, сообщаемую регулирующим органам штата, при этом обеспечивая большую согласованность требований к отчетности штата.

Улучшение государственной и федеральной координации банковских и небанковских партнерств

Координация государственного и федерального надзора за поставщиками банковских услуг сторонними организациями : Банки сотрудничают с различными сторонними компаниями для предоставления и доставки основных продуктов, например, когда банки вступают в партнерские отношения с небанковскими кредиторами для предоставления кредитов потребителям.Закон о координации проверок компаний, обслуживающих банковские услуги (H.R. 241 / S. 4154), внесет поправки в Закон о компаниях, предоставляющих банковские услуги, чтобы позволить государственным и федеральным регулирующим органам координировать свой надзор за сторонними поставщиками услуг (TSP). Улучшенный надзор TSP будет поддерживать как банки, так и небанковские компании, которые сотрудничают для предоставления потребителям инновационных продуктов и услуг. Государственные регулирующие органы удовлетворены тем, что Палата представителей одобрила HR 241, Закон о координации проверок банковских сервисных компаний, единогласно год назад, и надеется, что Сенат быстро одобрит сопутствующий законопроект S.4154, введенный в июле.

IV. Государственное регулирование банков, занимающихся платежами и кредитованием

Государственные регулирующие органы обеспечивают надежный надзор за банковскими платежами и кредитной деятельностью

В дополнение к лицензированию и регулированию отдельной финансовой деятельности, проводимой небанковскими компаниями, такой как платежи или деятельность по потребительскому кредитованию, государственные регулирующие органы также являются регулирующими органами, основанными на организациях, поскольку они учреждают и контролируют 79 процентов всех банков США. Уставы банков предоставляют этим организациям гораздо более широкий спектр деловых полномочий, включая возможность принимать депозиты, упрощать платежи и предоставлять кредиты потребителям и предприятиям.Банки также подвергают налогоплательщиков и федеральное правительство риску убытков в случае банкротства и, следовательно, подпадают под более строгие правила «от колыбели до могилы», такие как строгие требования к капиталу и ликвидности, требования сообщества по реинвестированию, слияния и присоединения. ограничения, а также требования о предварительном утверждении или уведомлении для значительной части их деятельности. Государственные регулирующие органы контролируют банковские платежи и деятельность по кредитованию потребителей в рамках всеобъемлющей системы пруденциального регулирования и защиты потребителей, гарантируя, что эти конкретные виды деятельности не создают чрезмерных рисков для более широкой организации и не причиняют вред потребителям.

Государственные регулирующие органы обеспечивают надежный надзор за уникальными банковскими уставами

На протяжении всей истории Конгресс признавал и подтверждал роль, которую государства играют как «лаборатории инноваций», в том числе в сфере фрахтования банков. Например, Конгресс санкционировал и сохранил исключения в Законе о банковских холдинговых компаниях (BHCA), которые позволяют небанковским материнским компаниям владеть застрахованными дочерними банками. Коммерческие фирмы, обычно называемые компаниями промышленного кредитования (ILC) или промышленными банками, могут владеть ILC, не подпадая под ограничения деятельности BHCA.

Несмотря на эти исключения для материнской холдинговой компании, КМП подчиняются тем же банковским законам и постановлениям, что и другие депозитарные учреждения. ILC проходят те же комплексные экзамены, что и все банки, а именно: экзамены на безопасность и надежность, BSA, ИТ, соответствие требованиям потребителей, CRA и, где применимо, экзамены поставщика услуг. Эти экзамены проводятся государственным уполномоченным органом и Федеральной корпорацией по страхованию депозитов (FDIC). Система рейтингов, цикл экзаменов и процедуры экзаменов, используемые в ILC, аналогичны используемым во всех остальных банках.

Когда ILC ошибается, регулирующие органы используют одни и те же инструменты обеспечения соблюдения для принятия корректирующих действий. ILC должны соблюдать правила, запрещающие связывание, и ограничения на партнерские операции, требуемые Разделами 23A / B Закона о Федеральной резервной системе. Застрахованные депозитные учреждения, а не их материнские компании, имеют доступ к федеральной системе безопасности (т.е. к страхованию вкладов, платежной системе и дисконтному окну ФРС). Из-за этого устав ILC является полезным, законодательно разрешенным вариантом, позволяющим инновациям безопасно развиваться внутри банковской регулирующей системы, одновременно ограждая эту уязвимость от застрахованного депозитария.

V. Обеспокоенность государственных регулирующих органов в связи с предлагаемыми OCC «Финтех» и платежными уставами

OCC не имеет необходимых юридических полномочий для устава небанковских фирм

Государственные регулирующие органы решительно возражают против попыток Управления валютного контролера (OCC) принимать заявки на специальные уставы национальных банков от небанковских финтех-компаний, которые не принимают и не будут принимать депозиты или быть застрахованы FDIC. Регулирующие органы штата указали на это в судебных документах и рады, что федеральный суд Нью-Йорка вынес решение против OCC в его попытке лицензировать финтех-компании.В июле CSBS подала заявление в поддержку Департамента финансовых услуг Нью-Йорка во втором округе, поскольку OCC обжаловала решение федерального суда.

Недавние заявления предполагают, что OCC может стремиться предлагать чартеры платежным компаниям, которые не принимают депозиты. Эта предполагаемая «хартия платежей» по сути является той же «хартией финансовых технологий», которую, как отмечалось выше, федеральный суд признал недействительной.

У нас есть федеративная финансовая система, утвержденная Конгрессом.Федеральные законы и законы штата определяют, как регулируются финансовые организации, и являются причиной того, что федеральный суд Нью-Йорка вынес решение против OCC в его попытке лицензировать финтех-компании.

Во-первых, OCC не имеет установленных законом полномочий для выдачи федеральных банковских уставов небанковским организациям. Конгресс решает, что такое банк, и, на наш взгляд, то, что OCC пытается сделать с хартией финансовых технологий, несовместимо с банковскими законами, принятыми Конгрессом. Во-вторых, федеральная хартия финансовых технологий исказит рынок, отбирая победителей и проигравших, привлекая лишь горстку крупных, устоявшихся организаций и предоставляя им конкурентное преимущество перед новыми участниками рынка, которые исторически внедряли инновации в нашу финансовую систему.В-третьих, федеральная хартия в области финансовых технологий упразднит важные меры защиты потребителей на уровне штата. В-четвертых, такая хартия разрушила бы разделение банковского дела и торговли, введенное Конгрессом, и расширила бы федеральную систему безопасности на широкий круг коммерческих учреждений, потенциально подвергая налогоплательщиков потерям.

Нет никакой разницы между предложенным OCC финтех-хартией, признанной федеральным судом Нью-Йорка недействительной, и новым предложением OCC в отношении платежного хартии. Оба они недействительны, потому что OCC не имеет общих полномочий или полномочий определять, что значит быть банком.Федеральная хартия — или на самом деле федеральное разрешение на ведение бизнеса — является исключением, а не правилом в соответствии с Конституцией США. Конгресс должен установить полномочия по присуждению такой хартии и делает это только для достижения неотложных целей государственной политики. Конгресс неоднократно передавал надзор за небанковскими компаниями штатам.

Хартия OCC о небанковских финансовых технологиях или платежах может нанести вред потребителю

Государственное лицензирование и надзор за небанковскими финансовыми компаниями обеспечивает лучшую защиту потребителей за счет сочетания законов штата о ростовщичестве, требований штата о лицензировании и других законов штата о защите прав потребителей.Хартия OCC по финансовым технологиям или платежам будет стремиться упредить эти важные меры защиты потребителей на государственном уровне, оставляя потребителям меньше возможностей для обращения за помощью и меньше возможностей, если они станут жертвами хищнической деловой активности.