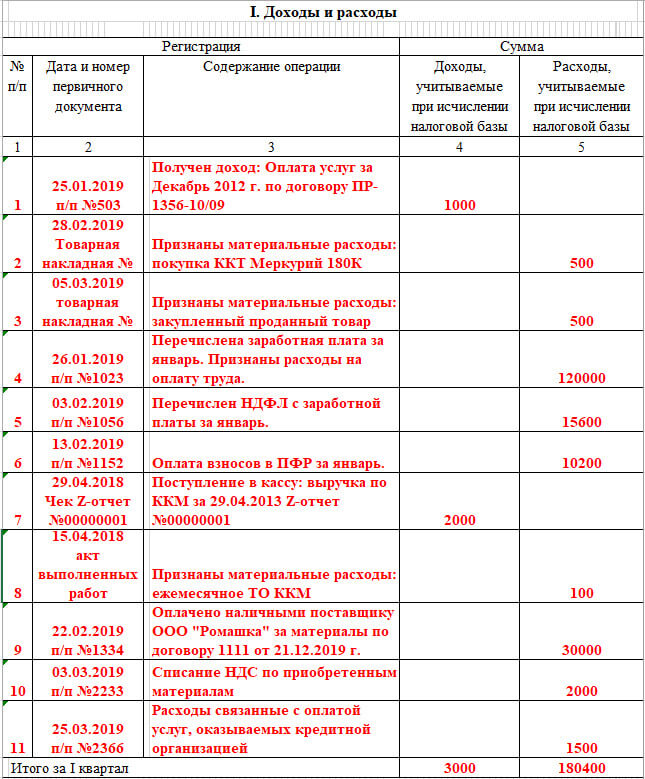

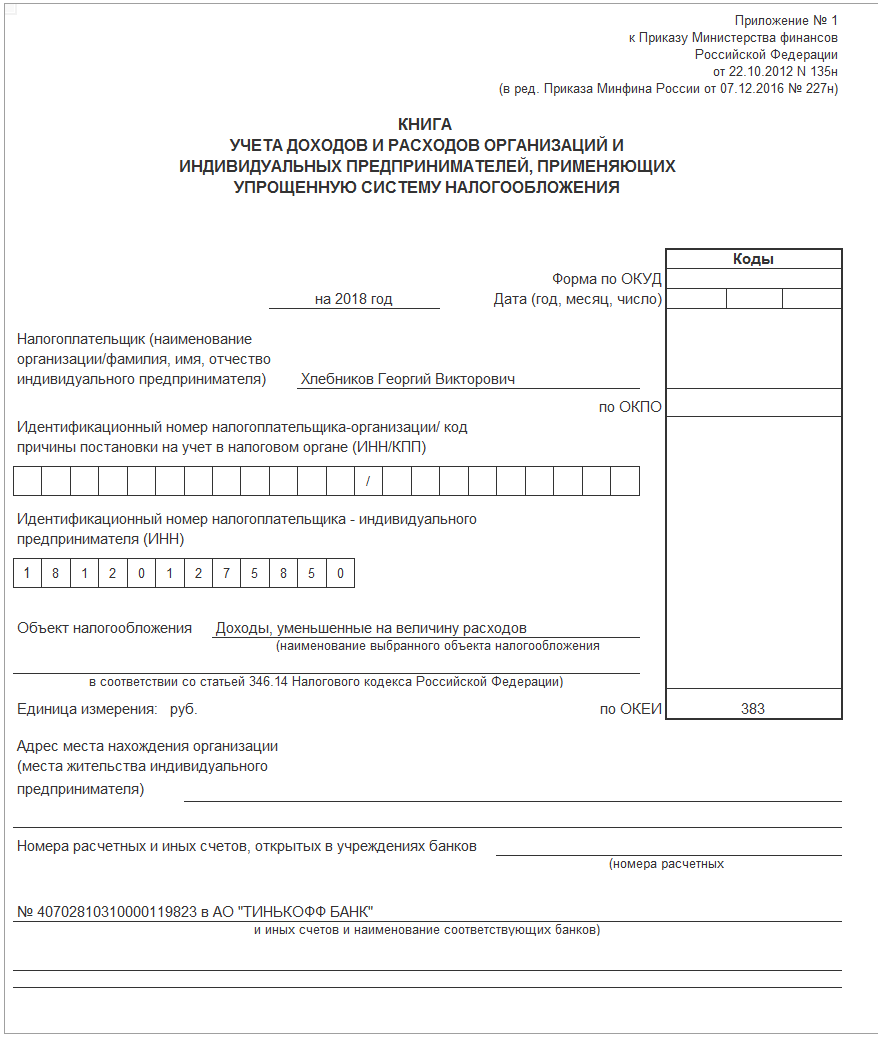

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Применяется — с 1 января 2018 года

Утверждена — Приказом Минфина России от 22.10.2012 N 135н

Скачать форму книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

Образец заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения >>>

Материалы по заполнению книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

— Приказ Минфина России от 22.10.2012 N 135н— Типовая ситуация

: Как ИП на УСН вести книгу учета доходов и расходов

— Типовая ситуация

: Как вести Книгу учета доходов и расходов при УСН

— Готовое решение

: Как вести книгу учета доходов и расходов при УСН организациям и ИП

— Готовое решение

: В каком порядке заполнить форму книги учета доходов и расходов при УСН с объектом «доходы»

— Готовое решение

: В каком порядке заполнить форму книги учета доходов и расходов при УСН с объектом «доходы минус расходы»

— «Годовой отчет

организаций на упрощенной системе налогообложения 2019″ (Соловьева Д. В.) (под ред. Т.Н. Межуевой) («ГроссМедиа», «РОСБУХ», 2019)

В.) (под ред. Т.Н. Межуевой) («ГроссМедиа», «РОСБУХ», 2019)

— «Учетная политика

организаций на 2019 год» (под ред. Т.Н. Межуевой) («ГроссМедиа», «РОСБУХ», 2018)

— Статья

: Упрощенная система налогообложения» (17-е издание, переработанное и дополненное) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2018)

— Статья

: Ведение учета индивидуальными предпринимателями (Сидоркина С.Ю.) («Учет и контроль», 2018, N 6)

— Тематический выпуск

: Годовой отчет — 2017. Часть II (Бурсулая Т.Д.) («Экономико-правовой бюллетень», 2018, N 2)

— Статья

: Изучаем новую книгу учета доходов и расходов на УСН (Савотеев К.) («Налоговый учет для бухгалтера», 2017, N 4)

Архивные формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

— книга

учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, с 1 января 2013 года до 1 января 2018 года

— книга

учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, с 4 апреля 2009 года до 1 января 2013 года

—————————————-

Открыть полный текст документа

Книга учета доходов и расходов УСН | Образец — бланк — форма

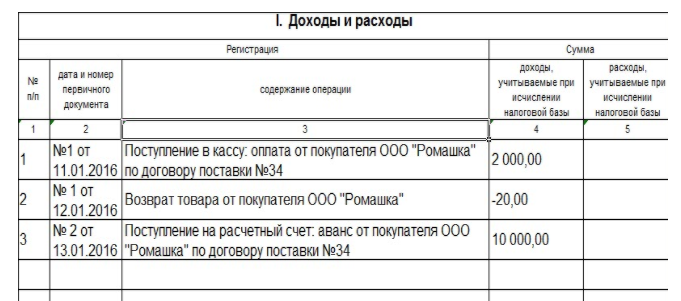

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Перейти к новой редакции книги доходов и расходов действующей с 2009 года по 2011.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм., внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения.

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии).

КУДиР для ИП на ОСНО в 2021 году. Образец заполнения

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

ФАЙЛЫ

Скачать пустой бланк книги доходов и расходов для ИП на ОСНО .xlsСкачать образец заполнения книги доходов и расходов для ИП на ОСНО .xls

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

.png)

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

Образец документа

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

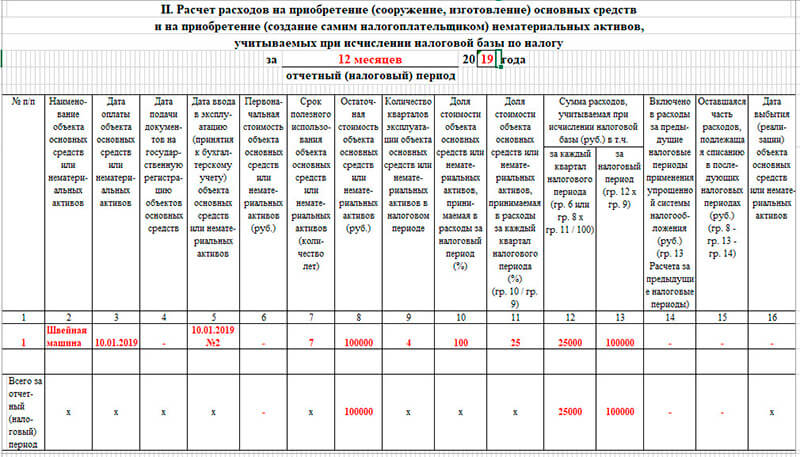

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т. д.

д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Книга учета доходов и расходов ИП

30.06.2021

Реализованы изменения формы и формата представления «Сведений о трудовой деятельности зарегистрированного лица (СЗВ-ТД)» в соответствии с Постановлением Правления ПФР от 27.10.2020 № 769п

30.06.2021

Реализованы изменения форм Счет-фактура и УПД в соответствии с Постановлением Правительства РФ от 02.04.2021 № 534

30.06.2021

Реализованы изменения формата и формы налоговой декларации по НДС в соответствии с Приказом Федеральной налоговой службы от 26.03.2021 № ЕД-7-3/228@

21. 04.2021

04.2021

Обновлён Формат представления отчетности ОФР (номер версии формата RU:5.04)

02.04.2021

Новая декларация по ЕСХН. Приказ № ЕД-7-3/926@ вступил в силу 29.03.2021

29.03.2021

Функционал «Многобазовые операции 6-НДФЛ» приведен в соответствие новому формату 5.01 (для отчетности начиная с 1 кв. 2021 года)

При печати справок о доходах (2-НДФЛ) в том числе за 2021 год открыта кнопка «Реестр» как для справки одному получателю, так и для всех получателей (в связи с большой популярностью реестра)

18.03.2021

Реализована новая форма декларации по налогу на имущество организаций. Приказ ФНС России от 09.12.2020 № КЧ-7-21/889@.

25.02.2021

Добавлено новое сообщение в ФНС «Сообщение о наличии у налогоплательщика-организации транспортных средств и (или) земельных участков, признаваемых объектами налогообложения по соответствующим налогам».

05.02.2021

Добавлена статистическая форма «Сведения о деятельности индивидуального предпринимателя за 2020 год» (№ 1-предприниматель)

20.01.2021

Добавлена статистическая форма «Сведения о численности и заработной плате» № 1-Т с возможностью вывода на печать

14.01.2021

Реализована возможность заполнения данных из доходов для формы 6-НДФЛ за 2021 отчетный год

11.01.2021

Размер МРОТ с 01.01.2021 установлен в соответствии со статьей 3 Федерального закона от 29.12.2020 № 473-ФЗ

Расчет больничных, приходящихся на 2021-й год, производится в соответствии со статьей 4 Федерального закона от 29.12.2020 № 478-ФЗ

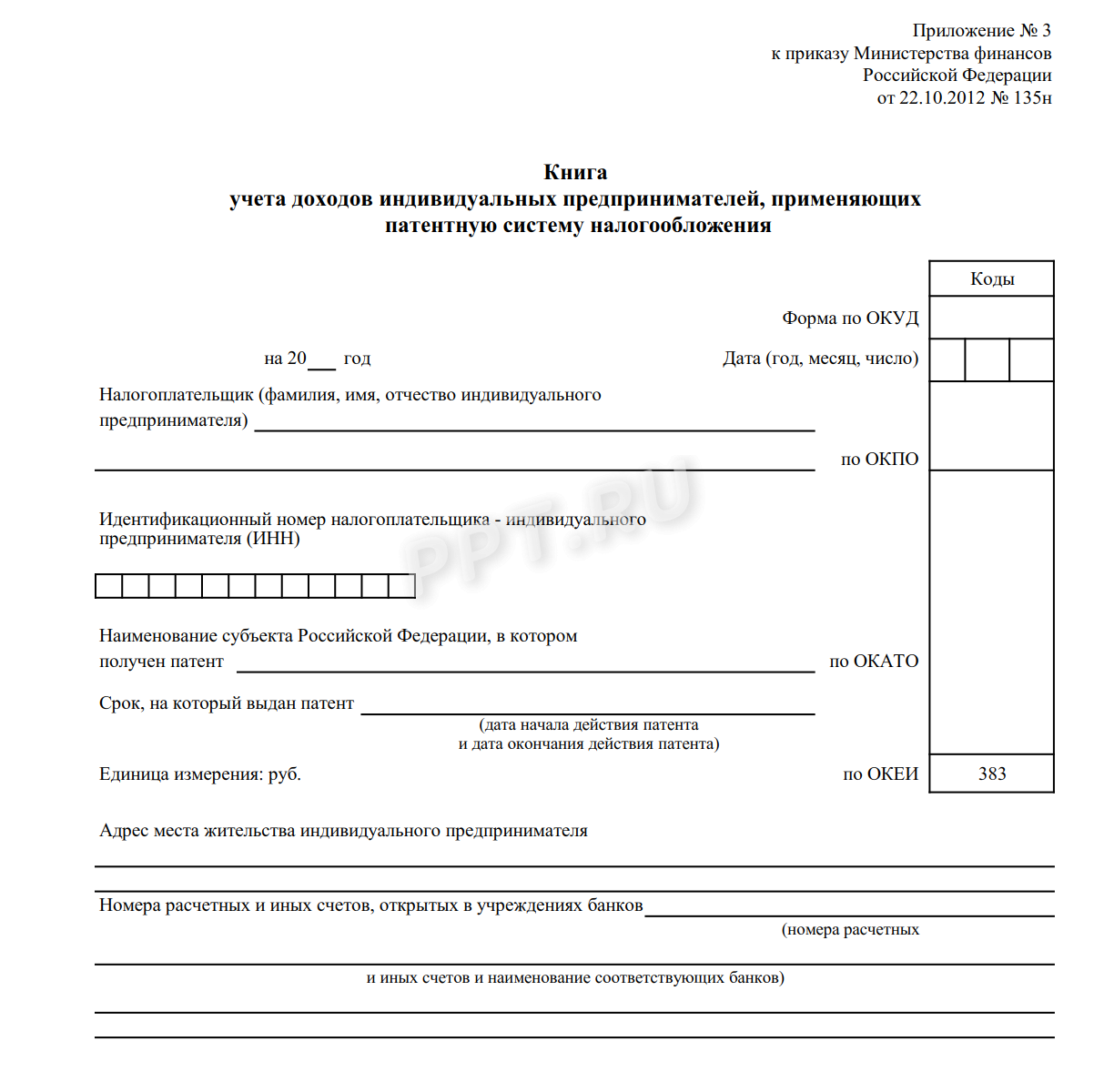

Как вести книгу доходов на патентной системе налогообложения

Казалось бы, какая разница: на патенте налоги не зависят от доходов, 1% взносов считают от потенциального дохода, налоговых деклараций нет. Но для налоговой разница есть, потому что ИП на патенте она тоже регулярно проверяет.

Но для налоговой разница есть, потому что ИП на патенте она тоже регулярно проверяет.

Налоговую интересует:

Не превысил ли ИП лимиты? При доходах больше 60 млн за год по всем патентам — применять эту систему уже нельзя. Соответственно, ИП должен заплатить налог с начала года по УСН или ОСНО, а бюджет — получить больше денег. Конечно, опасность такой проверки есть у бизнеса с большими оборотами. К ИП с парой сотрудников вряд ли придут.

Не должен ли ИП платить за несколько патентов? Например, проверяют межрегионального перевозчика. Формально, он должен получать все заказы в своём регионе. Налоговая запрашивает КУДиР, составляет список интересных ей операций — и запрашивает соответствующие договоры у предпринимателя. Договоры заключили в другом регионе — значит, можно доначислять налог.

Как заполнять книгу учёта доходов

Пользуйтесь стандартной формой КУД. Она утверждена приказом Минфина от 22.10.2012 № 135н и является обязательной. На каждый налоговый период должна приходиться своя КУД. При совмещении патентов можно вести одну книгу по всем видам деятельности, вести по каждому направлению бизнеса свой документ — необязательно.

На каждый налоговый период должна приходиться своя КУД. При совмещении патентов можно вести одну книгу по всем видам деятельности, вести по каждому направлению бизнеса свой документ — необязательно.

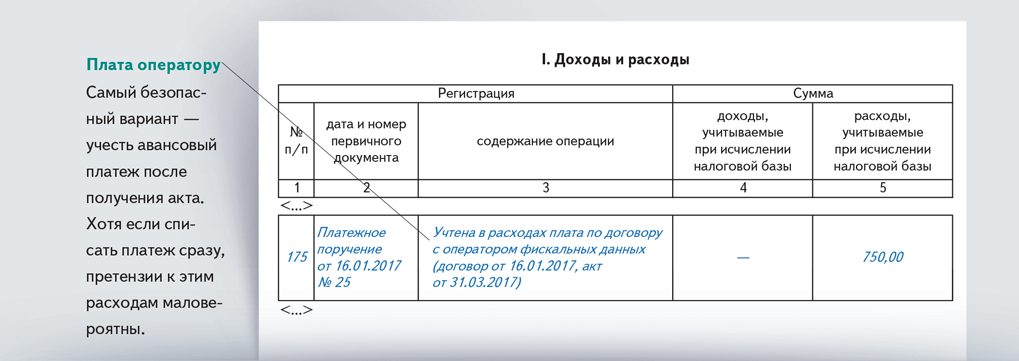

В книге не нужно записывать расходы, а ещё — поступления, которые не являются доходами. Например, переводы с личного счёта на расчётный — это не доходы, они не приносят экономической выгоды. Записывайте именно доходы и обязательно указывайте: что за операция произошла и каким первичным документом она подтверждается. Для безналичной операции подойдут дата и номер платёжного поручения.

При возврате денег за товар или услугу тоже сделайте запись в книгу. Запишите сумму возврата со знаком минус.

Можно ли вести книгу доходов в электронном виде

Книгу доходов можно вести как на бумаге, так и в электронном виде — см. п. 1.4 приложения 4 к приказу Минфина № 135н. Если выбрали электронный вид, после завершения налогового периода книгу нужно распечатать, прошнуровать и пронумеровать. На последней странице следует указать количество страниц, заверить данные сведения подписью и скрепить печатью (если есть).

На последней странице следует указать количество страниц, заверить данные сведения подписью и скрепить печатью (если есть).

Если предприниматель хочет вести книгу на бумаге, правильно будет сделать все эти операции перед заполнением книги. Хотя мы не слышали о штрафах за такое нарушение.

В любом случае, регистрировать книгу в инспекции не нужно — такого требования нет в порядке заполнения, и подобные разъяснения Минфин приводит давно, например, см. письмо Минфина России от 11.02.2013 № 03-11-11/62.

Налоговая получает книгу, только когда запрашивает её. У многих предпринимателей КУД никогда не запрашивали.

Эльба сформирует книгу учёта доходов и подготовит платёжки по патенту. Попробуйте все возможности онлайн-бухгалтерии 30 дней бесплатно.

ПопробоватьОтветственность за отсутствие КУД

Если предприниматель не ведет книгу учета доходов, то налоговая инспекция может его оштрафовать по ст. 120 НК РФ. Дело в том, что отсутствие книги классифицируется как грубое нарушение правил учета доходов. Размер штрафа составит:

120 НК РФ. Дело в том, что отсутствие книги классифицируется как грубое нарушение правил учета доходов. Размер штрафа составит:

- 10 тыс. ₽, если нарушение происходило в течение одного налогового периода;

- 30 тыс. ₽, если нарушение затрагивает несколько налоговых периодов.

Книга учета доходов и расходов для индивидуального предпринимателя в 2020 году

Пора-пора уж рассчитаться за 2020 год. А что для ИП на упрощенке представляет собой отчетность за прошедший 2020 год? Да, тоже самое, что и в прошлые года — иметь заполненную КУДиР и сдать Налоговую декларацию за год. И, думаю, ни для кого уже не новость, что заместитель руководителя ФНС России Дмитрий Сатин заявил об отмене книги учета по УСН и необходимости сдавать декларацию по упрощенке, но речь шла о 2021 году. И, да, этот закон так и не вступил в силу, да и речь в нём идет о тех «упрощенцах», что имеют онлайн-кассы.Заполняли КУДиР в том году? Значит, Вы уже все знаете: и бланк у Вас есть. Копируйте и заполняйте аналогично.

Копируйте и заполняйте аналогично.

Столкнулись с Книгой учета доходов и расходов для ИП на УСН впервые?

Форма и порядок заполнения книги учета утверждены Приказу Минфина от 07.12.2016 N 227н)

Скачать можно по ссылке .

При объекте «доходы» и «доходы минус расходы» форма книги учета доходов и расходов одинаковая, отличаются только разделы.

Порядок заполнения книги учета доходов и расходов см. также на этой странице.

Приступаем?

1. Скачиваем бланк КУДиР — либо для Ворда, либо для Экселя (форматы .doc или .exl) кому как удобнее.

2. Открываем и начинаем заполнять.

3. Первая страница — это обложка вашей Книги учета доходов и расходов. Вписываем отчетный год (прошедший 2020), заполняем собственные реквизиты. Указываем объект налогообложения. Все очень просто и понятно.

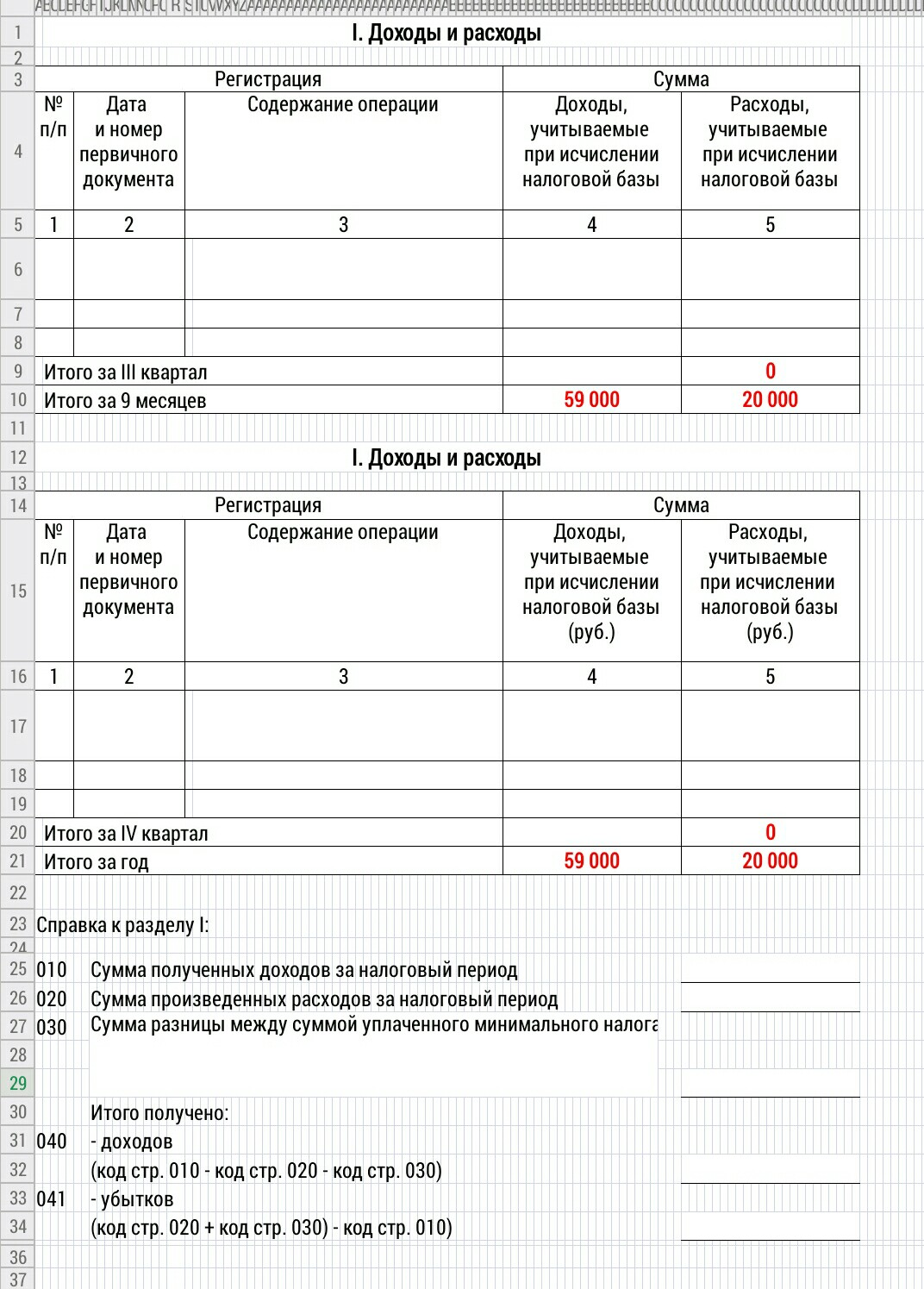

4. Дальше идут страницы для заполнения поквартально. Методично и внимательно вносим все полученные за год платежи, прописывая дату, №п/п, описание операции (Получен доход: Оплата услуг за . .. по договору №… от .. даты), сумму. И так все кварталы. По итогу каждого суммируем. (У кого «расходы» также учитываются в налогообложения — вписываем и их в соответствующую графу).

.. по договору №… от .. даты), сумму. И так все кварталы. По итогу каждого суммируем. (У кого «расходы» также учитываются в налогообложения — вписываем и их в соответствующую графу).

5. Кто имеет дело с торговым сбором — есть отдельная страница, её надо также заполнить. У меня «торгового сбора» нет, так что не прокомментирую.

6. Раздел «Расходы …, уменьшающие налоговую базу при УСН…» — это те самые пенсионные взносы, что мы платили весь год и, которые мы могли вычитать из рассчитываемого налогового взноса. Если Вы платили всю сумму одним махом в конце года, то, конечно, зачесть сможете лишь по итогу года.

Я платила ежеквартально и пенсионное, и медицинское, и даже частями тот самый 1% (см. заметку …) , так что таблица этого раздела у меня заполнена ежеквартальными взносами полностью. В самом правом нижнем углу таблице подведен итог всех взносов — он должен сойтись при суммировании по горизонтали и вертикали.

Это важная таблица! Именно по ней вы с легкостью заполните вашу налоговую декларацию. Добавив лишь данные по «доходам» (у тех, кого объект налогообложения — «доходы») по I кварталу, полугодию, 9 месяцам и году.

Добавив лишь данные по «доходам» (у тех, кого объект налогообложения — «доходы») по I кварталу, полугодию, 9 месяцам и году.

7. Готово? Распечатываем получившийся результат.

8. Осталось нашу КУДиР — пронумеровать, прошить, подписать. Об этом подробно в заметке «Как сшить КУДиР» .

9. На этом всё! Никуда сдавать КУДиР не надо, но быть у Вас она должна.

P.S.

А уж если совсем никак не выходит… обращайтесь, например, к ним ↓

Нулевая КУДиР для ООО и ИП

Доброго времени суток! Сегодня у меня очередная статья, которую попросили написать в моей группе ВК “ Секреты бизнеса для новичка”.

Темой будет нулевая КУДиР (книга учета доходов и расходов) для:

Тема довольно простая, но давайте обо всем по порядку:

Нулевая КУДиР

Нулевая книга учета доходов и расходов – это ни что иное как обычная книга КУДиР, просто заполненная с нулевыми значениями.

Нулевая КУДиР заполняется, в случае если у Вас не велась деятельность и все значения по нулям.

Нулевая КУДиР для систем налогообложения

Вы должны знать, что КУДиР ведут при следующих системах налогообложения:

- ЕНВД – КУДиР не ведется и сдавать нулевую отчетность в случае если Вы не работали нет необходимости;

- ПСН (только для ИП) – КУДиР необходимо готовить даже если Вы не вели деятельность, то есть с нулевыми значениями;

- УСН (упрощенка) – в случае если Вы не вели деятельность, то помимо нулевой декларации УСН придется готовить и нулевую книгу доходов и расходов;

- ЕСХН (сельскохозяйственный налог) – так же как и при УСН в случае, когда деятельность не ведется, то обязательно необходимо делать нулевую КУДиР;

- ОСНО (общая система) – ну тут вообще без разговоров, не было движений по счетам и деятельности, в общем – то конечно помимо всей остальной отчетности заполняете нулевую КУДиР.

Как Вы заметили из всех систем налогообложения, от ведения КУДиР освобождается только ЕНВД, так как на этом налоге КУДиР вообще не ведется.

Регистрировать, а так же сдавать в налоговую нулевую КУДиР не надо. Разве что в случае камеральной проверки могут затребовать, и Вы по закону обязаны ее предоставить.

Скачать бесплатно образец заполнения нулевой КУДиР

Бесплатно заполненный образец книги доходов и расходов Вы можете с моего Яндекс Диска по ссылке: скачать образец заполнения нулевой КУДиР.

Образец КУДиР заполнен для налога УСН, но тут большой роли не играет, так как бланки книги учета доходов и расходов для других систем налогообложения отличаются не сильно.

Нулевая книга учета доходов и расходов для ИП и ООО должна храниться по месту регистрации ИП или по юридическому адресу ООО, так как ее могут запросить при налоговой проверке (в случае если налоговики посетят Ваш офис). Срок хранения нулевой КУДиР — 4 года.

Срок хранения нулевой КУДиР — 4 года.

Изменения в КУДиР 2017 года можно посмотреть: здесь.

В настоящее время многие предприниматели для ведения КУДиР, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Вот в общем-то и все! Тема простейшая, Вы просто все значения обнуляете и все. Вопросы задаем в мою группу в контакте (ссылка в начале), либо в комментариях к статье.

Всем удачного бизнеса! Пока!Справочник по интеллектуальной собственности и творческим отраслям

Дополнительная информация

Творческие индустрии становятся все более важными с экономической, культурной и социальной точек зрения. В этом справочнике исследуется взаимосвязь, положительная или отрицательная, между творческими отраслями и правами интеллектуальной собственности (ИС). Уважаемые международные авторы размышляют о различных подходах к политике со всего мира, принимая во внимание широкий спектр экономических и философских позиций. При этом тематические главы предлагают глобальное исследование широкого спектра вопросов, включая примеры из конкретных секторов, начиная от музеев и заканчивая традиционными знаниями и искусственным интеллектом, правоприменением и новыми бизнес-моделями. Любопытно, что в этом Справочнике также рассматриваются будущие проблемы и события, касающиеся роли ИС в творческих отраслях.

При этом тематические главы предлагают глобальное исследование широкого спектра вопросов, включая примеры из конкретных секторов, начиная от музеев и заканчивая традиционными знаниями и искусственным интеллектом, правоприменением и новыми бизнес-моделями. Любопытно, что в этом Справочнике также рассматриваются будущие проблемы и события, касающиеся роли ИС в творческих отраслях.

Предлагая свежий и интересный взгляд на богатые и важные отношения между ИС и творческими отраслями, это Справочник будет жизненно важным материалом для исследователей ИС.Он также станет важным справочником для советников, политиков и спонсоров творческих индустрий, а также активистов, оспаривающих силу интеллектуальной собственности.

Признание критиков

«Сборник представляет собой чрезвычайно полезное исследовательское руководство и обязательное условие для всех, кто интересуется КИ, особенно потому, что он подходит к теме с точки зрения разных стран, культур, проблем и событий. Он обеспечивает целостный взгляд на IP и CI в расширении границ и выходит за рамки общих тем повседневного обсуждения. Это хорошо продуманная и проницательная книга, которая является отличным дополнением к серии справочников Эдварда Элгара по исследованиям. «

Это хорошо продуманная и проницательная книга, которая является отличным дополнением к серии справочников Эдварда Элгара по исследованиям. «— Динуша Мендис, IPKat

» Это справочник, безусловно, рекомендуется к прочтению любому ученому-юристу, изучающему КИ ».

— Сабина. Jacques, The Modern Law Review

«В этой коллекции есть много интересных самородков, поэтому она рекомендуется всем, кто интересуется взаимодействием авторского права с творческими искусствами и отраслями, а также для юридических библиотек.

— Чарльз Оппенгейм, European Intellectual Property Review

«В целом редакторы организовали перспективное и заинтересованное обсуждение многих вопросов, связанных с интеллектуальной собственностью и творческими отраслями. Авторы, как уже отмечалось, предоставляют некоторые довольно острые наблюдения, и существует сложный уровень понимания реальных проблем. В этом Справочнике по исследованиям содержится подробный анализ того, как творческие отрасли и интеллектуальная собственность справились с правовыми, социальными и техническими изменениями. Кроме того, изучение правоприменения и экономики хорошо представлено и информативно. Объем обсуждаемых тем и множество точек зрения делают его ценным вкладом в творческую индустрию и ученых в области интеллектуальной собственности во всем мире ».

Кроме того, изучение правоприменения и экономики хорошо представлено и информативно. Объем обсуждаемых тем и множество точек зрения делают его ценным вкладом в творческую индустрию и ученых в области интеллектуальной собственности во всем мире ».

— Фиона Ротштейн, IP Forum

« Профессора Аббе Э.Л. Справочник Брауна и Шарлотты Вельд заслуживает внимания. Редакторы собрали большое количество статей, посвященных информационным технологиям и интеллектуальной собственности с различных точек зрения, включая право, экономику, историю, философию, технологии, средства массовой информации и некоторые другие аспекты социальных наук.. . . в конечном итоге они образуют прочный корпус явно взаимосвязанных и сравнительных чтений. ‘

— Journal of Intellectual Property Law & Practice

‘ Эта книга является долгожданным вкладом в существующую литературу по праву интеллектуальной собственности и, что более важно, богатым источником экспертных мнений по подробности дублирования между законодательством в области ИС и творческими (контентными или культурными) отраслями. »

»

— Wolverhampton Law Journal

« Социальная синергия, существующая между ИС и творческими отраслями, становится все более важной во всем мире.Этот всеобъемлющий том, отредактированный уважаемыми профессорами, вносит жизненно важный вклад в развитие права и политического мышления. Он предлагает широкий спектр дискурсов, включая взгляды второстепенных лиц и часто забываемые темы, в том числе: музейное кураторство, экономический анализ доходов художников, бизнес-модели в сочетании с корпоративной социальной ответственностью, а также менее заметные творческие секторы, включая этническую моду и танцы. ‘

— Uma Suthersanen , Queen Mary, University of London

«Этот том дает четкое представление о противоречивой динамике между интеллектуальной собственностью и творческими отраслями.Авторы прорезают много риторики и укоренившихся позиций, чтобы подтолкнуть читателя к размышлению о возможности альтернативных точек зрения и политических позиций. Тематические исследования, секторальная направленность и оценка межотраслевых проблем углубляют и обосновывают аргументы авторов в реальной реальности участников отрасли и в национальном или региональном контексте. Обсуждение правоприменения и экономики, а также секция предвидения обеспечивает всестороннее рассмотрение фокуса тома. Полезное чтение.’

Обсуждение правоприменения и экономики, а также секция предвидения обеспечивает всестороннее рассмотрение фокуса тома. Полезное чтение.’

— Кэролайн Б. Нкубе, Кейптаунский университет, Южная Африка,

Авторы

Авторы: Х. Бертольд, A.E.L. Браун, Р. Берт, И. Калболи, С. Чиллас, С. Коллинз, Дж. Корнуэлл, К. Дэвис, К. Эриксон, С. Франкель, Н. Гервассис, М. Гревар, А. Гуадамуз, В. Хафштейн, К. Хэндке, И. Харгривз, Дж. Хартли, Ю. Р. Исар, Э. Какиучи, А. Кешет, С. Херия, Г.Н. Мандель, Р. Муконовешуро, Э. Нвауче, М. Павис, Дж. Реда, Н. Ризк, А. Сабиеску, П. Шлезингер, Н. Серл, Дж. Стэплтон, С. Тейлманн-Лок, Б.Townley, C. Waelde, S. Whatley, H.K. ЙылмазтекинСодержание

Содержание:Предисловие Иэна Харгривза

Введение

Аббе Э. Л. Браун и Шарлотта Вельде

Часть I Настройка сцены: что такое интеллектуальная собственность и почему она актуальна для творческих индустрий

1. Куда идет творческая экономика? Некоторые размышления о европейском деле

Филип Шлезингер

2. Авторское право и права исполнителей в творческих отраслях: старые законы для новых вызовов

Авторское право и права исполнителей в творческих отраслях: старые законы для новых вызовов

Матильда Павис

3.Дизайн, полезные модели и патенты

Stina Teilmann-Lock

4. Передача, недобросовестная конкуренция и товарные знаки

Хасан Кадир Йилмазтекин

5. Интеллектуальная собственность в творческих отраслях: экономическая перспектива

Christian Handke

Часть II Национальные и региональные Перспективы

6. Политика в области интеллектуальной собственности и творческих индустрий в Великобритании

Кристофер Эриксон

7. Политика интеллектуальной собственности и творческих индустрий в Африке

Enyinna Nwauche

8.Творческие индустрии и интеллектуальная собственность в Индии

Юдхиштхир Радж Исар

9. Если у вас есть только молоток: Продвижение творческих индустрий с помощью реформы авторского права ЕС

Джулия Реда

10. Культурные творческие индустрии с точки зрения культурной политики: случай Японии

Эмико Какиучи

Часть III Интеллектуальная собственность, творчество и вознаграждение: совместное использование и обеспечение соблюдения

11. Открытые подходы к совместному использованию: зарегистрированные и незарегистрированные права

Открытые подходы к совместному использованию: зарегистрированные и незарегистрированные права

Андрес Гуадамуз

12.Открытые подходы к обмену: независимая музыка Египта — сфера обмена и творчества

Нагла Ризк

13. Защита интеллектуальной собственности: эмпирическое рассмотрение принудительных мер

Джейн Корнуэлл

14. Правоприменение и средства правовой защиты: что такое успех? Судебные разбирательства в сфере интеллектуальной собственности и творческие индустрии

Аббе Е. Л. Браун

Часть IV Примеры из практики: преодоление правовых, социальных и технических изменений

15. Изобразительное искусство: голоса художников с мест

Смита Херия

16.Проблема авторства и владения традиционными ремеслами: шаги к защите интеллектуальной собственности традиционной румынской блузки

Амалия Сабиеску

17. Исполнительское искусство: изучение танца

Шарлотта Вельде и Сара Уотли

18. Традиционные знания: защита нематериального и отслеживание развитие международной защиты фольклора

Стивен Коллинз

19. Творческий сектор и традиционные знания

Творческий сектор и традиционные знания

Сьюзи Франкель

20.Программное обеспечение: Интеллектуальная собственность и искусственный интеллект

Роджер Берт и Колин Дэвис

21. Авторское право в музеях

Амалия Кешет

Часть V Межсекторальные вопросы

22. Теория и философия

Хайме Стэплтон

23. Как люди понимают интеллектуальную собственность, творчество и вознаграждение

Грегори Н. Мандель

24. Присвоение стоимости: о взаимосвязи между бизнес-моделями и интеллектуальной собственностью

Хеннинг Бертольд, Мелинда Гревар, Шиона Чиллас и Барбара Таунли

25.Корпоративная социальная ответственность, интеллектуальная собственность и творческие индустрии

Аббе Эль Браун, Николас Гервассис и Румбидзай Муконовешуро

Часть VI Форсайт

26. Жесткие продажи: экономика и политика интеллектуальной собственности в творческой и культурной индустрии

Никола Сирл

27. Творческие индустрии, разнообразие и интеллектуальная собственность

Ирен Калболи

28. Креативная экономика: промышленность против языка?

Креативная экономика: промышленность против языка?

Джон Хартли

29.Распределенное, кумулятивное, совместное, коллективное творчество

Валдимар Тр. Hafstein

Индекс

Учебник по интеллектуальной собственности с точки зрения Африки

9 апреля 2021 г.

В 2015 году был разработан проект книги, чтобы не только предоставить краеугольный учебник для использования африканскими и мировыми учеными в области интеллектуальной собственности (ИС), но и добавить важный голос с континента. Текст «Право интеллектуальной собственности, практика и управление: перспективы из Африки» был разработан в результате сотрудничества лучших умов Африканского университета и Африканской региональной организации интеллектуальной собственности (ARIPO) при поддержке правительства Японии через фонды. -In-Trust (FIT) Japan IP Global.Ключевые авторы и соавторы публикации представляли широкий спектр различных знаний в области ИС, навыков и национальностей, чтобы предоставить богатое сочетание контента, который повысит ценность, и обширный опыт в области ИС. Официально выпущенная в виде электронной версии в 2018 году, публикация теперь доступна в печатном виде, а электронная книга выпущена в 2021 году, что упрощает доступ учащихся на всем континенте и во всем мире.

Официально выпущенная в виде электронной версии в 2018 году, публикация теперь доступна в печатном виде, а электронная книга выпущена в 2021 году, что упрощает доступ учащихся на всем континенте и во всем мире.

Текст состоит из 19 глав, в которых рассматривается широкий спектр важнейших аспектов передовой практики в области ИС, включая управление ИС, с примерами и практиками, основанными на международном, региональном и национальном опыте.Контент охватывает основные темы ИС и управление ИС.

Покойный профессор Мунаше Фуруса, проректор Африканского университета, дал предисловие к учебнику, в котором подчеркнул важность учебника, а также партнерство между ВОИС, ARIPO, Африканским университетом и поддержку со стороны правительства Японии, которое положило начало интеллектуальной собственности. учебник. Он написал:

«Этот учебник станет важным сборником для студентов, изучающих интеллектуальную собственность, практикующего поверенного по интеллектуальной собственности, предпринимателя, новатора, специалиста по управлению интеллектуальной собственностью и всех, кто интересуется областью интеллектуальной собственности. Эта работа является результатом совместных усилий ряда известных специалистов, преподающих и практикующих интеллектуальную собственность в Африке и за ее пределами. Книга является ключевым продуктом программы магистратуры в области интеллектуальной собственности, предлагаемой Африканским университетом в сотрудничестве с Всемирной организацией интеллектуальной собственности (ВОИС) и Африканской региональной организацией интеллектуальной собственности (ARIPO) при поддержке правительства Японии. Программа обучения формирует кадры африканских профессионалов, которые могут использовать экономику знаний; генерировать новые идеи, создавать и улучшать общее благосостояние африканского народа.Африканский университет счастлив и горд проводить эту программу в африканском регионе ».

Эта работа является результатом совместных усилий ряда известных специалистов, преподающих и практикующих интеллектуальную собственность в Африке и за ее пределами. Книга является ключевым продуктом программы магистратуры в области интеллектуальной собственности, предлагаемой Африканским университетом в сотрудничестве с Всемирной организацией интеллектуальной собственности (ВОИС) и Африканской региональной организацией интеллектуальной собственности (ARIPO) при поддержке правительства Японии. Программа обучения формирует кадры африканских профессионалов, которые могут использовать экономику знаний; генерировать новые идеи, создавать и улучшать общее благосостояние африканского народа.Африканский университет счастлив и горд проводить эту программу в африканском регионе ».

Участники программы MIP в Африканском университете используют этот текст с момента его запуска в 2018 году. Публикация широко распространялась во время конференций по ИС в Африке и во всем мире, а также входит в собрание текстов по ИС в Африканском университете Джокомо Ямада. Библиотека. В других регионах Африки эту ценную книгу используют также Дар-эс-Саламский университет (Танзания) и Научно-технический университет им. Кваме Нкрумы (Гана).

Библиотека. В других регионах Африки эту ценную книгу используют также Дар-эс-Саламский университет (Танзания) и Научно-технический университет им. Кваме Нкрумы (Гана).

Программа MIP совместно предлагается Всемирной организацией интеллектуальной собственности (ВОИС), Африканской региональной организацией интеллектуальной собственности (ARIPO) и Африканским университетом при финансовой поддержке FIT Japan IP Global. Эта программа MIP направлена на решение острой нехватки человеческих ресурсов в области интеллектуальной собственности в африканском регионе путем обучения студентов и молодых специалистов в области интеллектуальной собственности.

Создан консорциумдоступных книг, объединяющий усилия по прекращению «книжного голода» для людей с ограниченными способностями воспринимать печатную информацию

Женева, 30 июня 2014 г.

PR / 2014/762

Всемирная организация интеллектуальной собственности и группа ключевых партнеров создают новый альянс, чтобы увеличить количество книг в доступном формате для использования сотнями миллионов слепых, слабовидящих или других людей с ограниченными способностями воспринимать печатную информацию по всему миру. из которых проживают в менее развитых регионах.

из которых проживают в менее развитых регионах.

Видео: Видео | Смотрите на YouTube

Партнеры Консорциума доступных книг (ABC) официально открыли новую многостороннюю организацию сегодня на церемонии в Женеве.

(Фото: WIPO)

ABC был создан для того, чтобы помочь реализовать цели Марракешского договора об облегчении доступа слепых, слабовидящих или лиц с иными ограниченными способностями воспринимать печатную информацию к опубликованным произведениям на практическом уровне посредством работы в трех областях: обмен техническими навыками в разработке и наименее развитые страны должны производить и распространять книги в доступных форматах, продвигая инклюзивную публикацию, а также создавая международную базу данных и книгообмен доступных книг.Марракешский договор был принят членами ВОИС 27 июня 2013 г. и вступит в силу после его ратификации 20 странами.

«Создание Консорциума доступных книг продвигает глобальные усилия по увеличению количества книг, доступных для использования людьми с ограниченными способностями воспринимать печатную информацию», — сказал Генеральный директор ВОИС Фрэнсис Гарри. «Мы рады, что заинтересованные стороны ABC полностью привержены сотрудничеству и обеспечению успеха этой инициативы», — добавил он.

«Мы рады, что заинтересованные стороны ABC полностью привержены сотрудничеству и обеспечению успеха этой инициативы», — добавил он.

По данным Всемирного союза слепых («ВСС»), более 90% всех опубликованных материалов недоступны для слепых или слабовидящих людей.Этот дефицит опубликованных работ в доступных форматах получил название «всемирный книжный голод».

«Консорциум доступных книг предоставляет практический способ решения огромной проблемы нехватки книг в доступных форматах в современном мире», — сказала г-жа Мэриэнн Даймонд, бывший президент Всемирного союза слепых и председатель Международного альянса инвалидов. Лица с ограниченными способностями воспринимать печатную информацию имеют право на информацию и право читать наравне со своими зрячими сверстниками.ABC обеспечивает отличную платформу для объединения ключевых заинтересованных сторон для предоставления целостных решений этой очень большой и сложной глобальной проблемы ».

«Отсутствие книг в доступных форматах было настоящим препятствием для образования и возможностей трудоустройства слепых и слабовидящих в развивающихся и наименее развитых странах», — сказал г-н Дипендра Маноча, президент форума DAISY в Индии. Он отметил, что «ABC предлагает золотое обещание, что через сотрудничество между ключевыми заинтересованными сторонами мы сможем положить конец глобальному книжному голоду.”

Он отметил, что «ABC предлагает золотое обещание, что через сотрудничество между ключевыми заинтересованными сторонами мы сможем положить конец глобальному книжному голоду.”

В рамках своей работы по наращиванию потенциала в развивающихся и наименее развитых странах ABC помогает расширять технические знания о том, как производить доступные книги, особенно для школьных учебников на национальных языках. ABC также продвигает инклюзивную публикацию, которая побуждает издателей доставлять цифровые публикации для зрячей аудитории, которые в равной степени доступны для лиц с ограниченными возможностями восприятия печатной информации — система, известная как «прирожденная доступность», а также поощряет принятие отраслевого стандарта доступности.

Президент Международной ассоциации издателей Й. С. Чи сказал: «Консорциум доступных книг воплощает дух и сотрудничество, которые необходимы для достижения равного доступа для всех читателей, независимо от их способностей. Подобные успехи указывают на сильные стороны ВОИС. Издатели и IPA надеются на продолжение нашей работы по обеспечению доступности с ВОИС, ABC и Всемирным союзом слепых ».

Издатели и IPA надеются на продолжение нашей работы по обеспечению доступности с ВОИС, ABC и Всемирным союзом слепых ».

Под эгидой ABC ВОИС также размещает книгу Trusted Intermediary Global Accessible Resources (TIGAR) — базу данных, содержащую более 238 000 книг в доступном формате на 55 языках из библиотек со всего мира.

ABC включает следующие зонтичные организации: Всемирный союз слепых, Консорциум DAISY, Международный форум авторов, Международную федерацию организаций по правам на воспроизведение и Международную ассоциацию издателей.

Фон для редакторов

По оценкам Всемирной организации здравоохранения в 2013 году, около 285 миллионов человек во всем мире страдают нарушениями зрения: 39 миллионов слепые и 246 миллионов — слабовидящие. Этот вопрос имеет важное значение для развития, учитывая, что более 90% людей с нарушениями зрения проживают в развивающихся странах и сталкиваются с ограниченными возможностями получения образования и трудоустройства.

По данным Всемирного союза слепых («ВСС»), более 90% всех опубликованных материалов недоступны для слепых или слабовидящих людей. Этот дефицит опубликованных работ в доступных форматах получил название «всемирный книжный голод».

По оценкам WBU, в развитых регионах, таких как Северная Америка и Европа, занятость слепых составляет примерно 25%, в то время как в развивающихся регионах мира, таких как Африка, Азия и Латинская Америка, работают менее 10% слепых.

В июне 2013 г. 187 государств-членов ВОИС приняли Марракешский договор об облегчении доступа слепых и лиц с нарушениями зрения или иными ограниченными способностями воспринимать печатную информацию к опубликованным произведениям. Этот договор закладывает международно-правовую основу для расширения доступа к доступным произведениям.

Договор, который вступает в силу после его ратификации 20 подписавшими сторонами, требует от его договаривающихся сторон принятия положений национального законодательства, которые разрешают воспроизведение, распространение и предоставление опубликованных произведений в доступных форматах, таких как шрифт Брайля, посредством ограничений и исключений для права правообладателей.Он также предусматривает обмен этими работами в доступном формате через границы между организациями, которые обслуживают слепых, слабовидящих и лиц с ограниченными возможностями восприятия печатной информации.

О ВОИС

Всемирная организация интеллектуальной собственности (ВОИС) — это глобальный форум по вопросам политики, услуг, информации и сотрудничества в области интеллектуальной собственности. ВОИС, специализированное учреждение Организации Объединенных Наций, оказывает помощь своим 193 государствам-членам в разработке сбалансированной международной правовой базы в области ИС для удовлетворения меняющихся потребностей общества.Он предоставляет бизнес-услуги для получения прав интеллектуальной собственности в нескольких странах и разрешения споров. Он реализует программы по наращиванию потенциала, чтобы помочь развивающимся странам извлечь выгоду из использования ИС. И он обеспечивает бесплатный доступ к уникальным банкам знаний об интеллектуальной собственности.

За дополнительной информацией обращайтесь в Отдел новостей и средств массовой информации ВОИС:- Тел .: (+41 22) 338 81 61/338 72 24

- Эл. Почта

Приверженность проприетарному IP

В последние годы все большее число детских издателей начали разрабатывать свой собственный контент, что часто было вызвано неудовлетворенной потребностью рынка и желанием быстро удовлетворить эту потребность.Издатели контролируют права, поэтому, если новый IP найдет отклик, они могут перенести его в новые форматы, развлекательные платформы и лицензионные продукты.

«Если есть спрос на тему, а наши агенты и авторы мало что получат, мы разработаем ее сами», — говорит Валери Гарфилд, вице-президент и издатель лицензионных и новаторских публикаций в Simon & Schuster Children’s Publishing. «Мы можем определить потребность и быстро выйти на рынок, и это большое преимущество».

К концу 2020 года команда Гарфилда создаст 31 оригинальную серию, в том числе 14 серий книг для среднего класса и 17 глав, а еще четыре будут в разработке на 2021 год и далее.Первыми тремя были серии «Дневники кексов» для среднего класса, «Вас приглашают на ползучесть» и «Ура!», Представленные в 2011 году, за ними последовали серии из двух книг, Хайди Хекельбек и Капитан Великолепный, в 2012 году. И дневники кексов, и Хайди Хекельбек. тираж превысил один миллион экземпляров.

«Мы поняли, что часть привлекательности сериалов, которые нам нравились в детстве, таких как Клуб няни, заключалась в том, что они выходили в таком темпе, что, если вы любили их, вы могли продолжать читать до скончания веков», — говорит Гарфилд. .«Мы хотим удовлетворить интересы этих детей».

С этой целью S&S обязуется выпускать шесть книг в год для любой из своих исходных серий, некоторые из которых будут готовы после первых шести, а другие продолжатся. Дневники кексов, например, есть в книге 33, и их число продолжает расти.

Говоря о клубе няни, торговое подразделение Scholastic публикует оригинальные ИС с тех пор, как тогдашний издатель Жан Фейвель придумал серию Энн М. Мартин, начало которой началось в 1986 году. «Если бы один из моих коллег по школе канал говорит, что нам нужно больше ужасов среднего уровня, мы можем ухватиться за него, придумать идею, найти автора, придать ему вид, который, как мы знаем, понравится молодым читателям, а затем продать полмиллиона копий с меньшими затратами. больше года, что мы и сделали с К.R. Alexander’s The Collector , — говорит Дэвид Левитан, редакторский директор торгового подразделения Scholastic. «Я никогда не думал об этом как об интеллектуальной собственности. Это просто «мозговой штурм идей для авторов», и это в значительной степени часть ДНК здесь, в Scholastic ».

Почти 20 лет назад компания сформировала еженедельную «группу идей», и «в этой комнате началось более 100 книг и серий», — говорит Левитан.

Создание франшизы

С момента своего основания в 2015 году компания Macmillan Children’s Publishing Group’s Imprint ставила перед собой задачу развивать интеллектуальную собственность, наряду с приобретением авторских и лицензионных изданий.Его первым IP и одним из первых проектов в целом была серия книг Super Happy Party Bears, которую сейчас рассматривают для расширения анимации и товаров. Другие проекты с тех пор включали серии книг по главам, такие как «Дикий ребенок» и «Принц, не такой очаровательный», романы «Молодежь», в том числе Shadow State и Solstice , а также совсем недавно серию настольных книг Mind Body Baby.

«Если мы собираемся это сделать, мы должны хотя бы почувствовать, что есть вероятность, что это может стать чем-то другим, поскольку мы тратим на это так много времени», — говорит Эрин Штайн, основатель и издатель Imprint.«Но мы не собираемся этого делать, если на это нельзя будет получить лицензию. Публикация по-прежнему остается основой ».

Многие объекты Simon & Schuster были опционы для телевидения, и одна из них находится в активной застройке с крупной вещательной компанией. «Даже если серия состоит всего из шести книг, существует довольно обширный мир, поэтому следующее поколение должно воссоздать этот мир в новых форматах», — говорит Гарфилд. «Но если вы думаете в основном о телевидении или кино, это работает на разные цели. У большинства наших сериалов есть потенциал для телевидения, но цель состоит в том, чтобы создать мир, чтобы дети могли читать о нем.

Левитан соглашается, говоря: «Мы занимаемся книжным бизнесом, поэтому [наши оригинальные идеи] всегда предназначены, прежде всего, для создания великих книг. Но, к счастью, отличные книги часто можно превратить во франшизы в других форматах ». Одним из примеров является «Волшебство вверх ногами», сериал Эмили Дженкинс, Сары Млыновски и Лорен Миракл, который этим летом будет показан на канале Disney Channel.

«Мы живем в мире, где контент — это валюта», — говорит Клаудиа Гэйбл, редакторский директор HarperCollins Children’s Books.«Основная цель нашей программы интеллектуальной собственности — предоставить высококачественное и коммерчески привлекательное повествование, которое может успешно развиваться в различных каналах продаж и средах. Не каждая книга, будь то отдельная книга или часть серии, будет развиваться дальше. Но, как создатели IP-контента, мы должны следить за тем, как и где наша молодая аудитория потребляет и взаимодействует с медиа, а это означает, что каждый проект в области IP может рассматриваться как потенциальный плацдарм для перехода на другую платформу ». Одним из примеров является сериал Harper’s Dead Girls Detective Agency, который теперь является оригинальным телешоу Snapchat.

Harper создает IP много лет и запустила целевую программу 10 лет назад; С тех пор было создано около 100 оригинальных объектов недвижимости. У него есть команда редакторов, которые специализируются на оригинальной интеллектуальной собственности, хотя они также традиционно приобретают титулы. В ноябре 2019 года компания наняла Аннабель Сакс на должность директора по СМИ, что является новой ролью; ей поручено помогать использовать интеллектуальную собственность Harper’s во всех формах СМИ, а также участвовать в процессах формирования идей и редактирования.

Важность автора

Хотя оригинальный IP планируется и поддерживается внутри компании, сторонние авторы обычно привлекаются, когда приходит время начать писать.«HarperCollins имеет сильное наследие в поиске новых талантов и усилении новых голосов, и эта философия является движущей силой нашей стратегии в области интеллектуальной собственности», — говорит Габель. «У нас могут быть отличные идеи для книг, но, как всегда, идеальный писатель — это фактор Х во всех наших успехах».

Стейн говорит: «Создателям еще предстоит много творческих лицензий и предложений. Мы можем работать с начинающими авторами над чем-то вроде этого, а затем они могут продолжать работать с нами над другими проектами или использовать это как трамплин для поиска работы с другими.Это хороший способ работать с новыми талантами ».

Компания Simon & Schuster’s Pulse для подростков создала ряд оригинальных проектов в области интеллектуальной собственности, некоторые из которых активно рекламируются для кино и телевидения. «Автор добавляет к этому совершенно другой слой», — говорит Мара Анастас, вице-президент и издатель Саймона Пульса и Аладдина. «Это возможность для действительно хорошего писателя, который изо всех сил пытается придумать хорошую идею или выясняет, что будет дальше».

Несмотря на то, что авторы не сохраняют права, проекты интеллектуальной собственности приносят им пользу с точки зрения рекламы и доходов, добавляет Анастас. Когда Ямочка встретила Риши. Автора Сандхья Менон, например, часто приглашают на выступления, где она собирает толпы подростков. Саймон и Шустер продали права на экранизацию, лицензировали роман на шести территориях и в итоге дали автору сделку на семь книг.

«Речь идет не об исключении авторов», — подчеркивает Гарфилд. «Дело в том, чтобы иметь возможность добавлять публикации, которые, как мы не видим, решаются или которые нам нужно производить с такой скоростью, которую не может произвести ни один человек».

Обновление классики

Несколько издателей обновляют уже имеющиеся объекты, разрабатывая оригинальный контент.Houghton Mifflin Harcourt переосмыслил свои ретро-образовательные игровые объекты Carmen Sandiego и Oregon Trail, которые появились в HMH в результате слияния Houghton Mifflin и Riverdeep в 2006 году. », — говорит Мэри Уилкокс, вице-президент и ассоциированный издатель HMH Books for Young Readers, отмечая, что новая и переосмысленная ИС помогает продлить жизнь классических брендов.

HMH опубликовал приключения «Выбери себе каперса» и графические романы для Кармен Сандиего, начиная с января прошлого года в связи с дебютом Кармен Сандиего на Netflix.В сентябре он опубликует свой восьмой заголовок, оригинальный роман Эммы Отегай для среднего класса, Тайны Серебряного льва . «Орегонская тропа» вдохновила на создание книг «Выбери сам», а также подарочного названия для ностальгирующих взрослых под названием « … И затем ты умрешь от дизентерии: уроки для взрослых» из Орегонской тропы .

Представление собственности новой аудитории часто является одной из целей разработки оригинального контента. Для Нэнси Дрю, которой Simon & Schuster владела вместе с Hardy Boys и Томом Свифтом с момента покупки Stratemeyer Syndicate в 1984 году, «мы обсуждаем идею книги с картинками», — говорит Анастас.Также возможно старение собственности.

Нэнси Дрю и Hardy Boys обновляются каждые семь лет или около того новыми обложками и обновленным текстом, и они были поддержаны новым повествованием, таким как собственные книги глав, лицензионные комиксы с Papercutz, а затем Dynamite и врезки с телешоу и дополнительными фильмами, включая сериал, который в настоящее время транслируется в сети CW. Тем временем Академия Тома Свифта Изобретателей дебютировала прошлым летом как последняя издательская перезагрузка этой классики.

Disney Book Group также переосмысливает свои бренды с помощью совершенно новых историй.Среди прошлых успехов — «Зверь в пределах » Серены Валентино и «Бедные несчастные души » и « Затерянные в книге » Дженнифер Доннелли, вдохновленные принцессами Диснея.

Титулы в 2020 и 2021 годах будут включать Mouse Watch, серию Уолтера Пеппера для среднего класса, в которой участвует Гаджет Хакерч из Chip ’n Dale; Королевский совет, исторический фэнтезийный сериал по мотивам принцесс Диснея, созданный такими авторами, как Эмма Терио и Ливия Блэкберн; Meant to Be, сериал из четырех книг, посвященный высшей категории YA, в котором принцессы вставляются в современные романтические комедии, написанные Джули Мерфи, Жасмин Гиллори и другими; и «Город злодеев», криминально-процессуальный сериал из трех книг Эстель Лор, в котором представлены такие персонажи, как Малефисента и Джафар.

Точно так же DC Books for Young Readers недавно представила инициативу в области интеллектуальной собственности, охватывающую романы среднего и юношеского возраста, в которых представлены новые персонажи и сюжеты, которые отделены от вселенной супергероев DC, хотя и происходят в том же мире. Первые три названия — Anti / Hero , написанные Кейт Кэриус Куинн и Демитрия Лунетта и проиллюстрированные Мака Гил; Моя видеоигра съела мою домашнюю работу , написано и проиллюстрировано Дастином Хансеном; и Primer , написанный Томасом Краевски и Дженнифер Муро, все готово к 2020 году.За этими историями среднего уровня в 2021 году последуют два издания YA.

Контент ведущих партнеров

Издатели также берут на себя ведущую роль в разработке нового контента в сотрудничестве с лицензиарами или коллективами авторов, хотя обычно они не имеют доли владения. Такой оригинальный контент стимулирует продажи. «Сегодняшние дети не хотят читать адаптацию или новеллизацию серии», — говорит Дебра Дорфман, вице-президент и издатель Scholastic, отдел глобального лицензирования, СМИ и бренды. «Им нужна нерассказанная история или побочная история.Прежде всего мы спрашиваем всех наших лицензиаров, позволят ли они нам разработать что-то новое ». Среди недавних оригиналов Scholastic, связанных с лицензиями, есть романы об Арчи Ужасе, Кэти Кин и Ривердейле, все с Archie Comics.

Лицензированная и новаторская команда Scholastic также разработала оригинальную ИС в виде мем-книги под названием Grumpy Unicorn: Why Me? , выпущенный в сентябре этого года. «Мы создаем целую кучу книг с мемами, и они очень хорошо подходят для выставок [Scholastic’s book]», — говорит Дорфман.Благодаря сильным продажам на торговых и особенно школьных рынках, цель состоит в том, чтобы расширить собственность Grumpy Unicorn. «Нам так понравился этот персонаж, что мы воплотили его в молодой графический роман и надеемся развить его дальше».

Давний издатель Dr. Seuss, Random House, работает совместно с Dr. Seuss Enterprises над оригинальным контентом. Недавно он выпустил серию настольных книг с такими персонажами, как Синди Лу Кто, Макс, Хортон и Лоракс. «Мы хотели представить персонажей, которых маленькие дети« получат »позже, но в удобной для малышей форме, — говорит Мэллори Лоер, старший вице-президент и издатель Random House Books for Young Readers.

Стремление к более сильным позициям в сезонных публикациях за пределами Гринча привело к выпуску серии праздничных книг, в том числе Spooky Things , Lovey Things и Spring Things , все с Вещью 1 и Вещью 2. Третья Новая серия состоит из подарочных книг для всех возрастов, в том числе You Are Kind с Хортоном в главной роли и I Love Pop . «Мы действительно придумываем форматы, которые решают проблемы», — говорит Лоер. «И, показывая некоторых менее известных персонажей, мы можем помочь продвинуть бренды.

Успех подарочных книг Сьюза побудил Random House рассмотреть возможности для П.Д. Классические заголовки Истмана, в результате которых выходит You Are My Mother , назначенный на март, и предстоящее издание на тему внимательности, Whoa, Dog. Ого!

Издатели также могут иметь сильную руку в разработке побочных продуктов для новых серий. Например, компания Macmillan Farrar, Straus и Giroux вывели Pout-Pout Fish, которую она начала публиковать в 2008 году, на новую территорию, сотрудничая над оригинальной интеллектуальной собственностью.Право собственности остается за автором и иллюстратором, если они вовлечены; Macmillan может сохранить авторские права в других случаях, но основной IP остается за создателями.

«[Оригинальный Pout-Pout Fish ] без особых усилий попал в список бестселлеров New York Times , поэтому мы знали, что у нас есть что-то, что находит отклик у маленьких детей, — говорит исполнительный редактор FSG Джанин О’Мэлли. После создания оригинальной обложки в твердом переплете с дополнительными названиями, сопровождаемых праздничными книгами и четырьмя начинающими читателями — все написанные оригинальным автором Деборой Дизен и всеми, кроме читателей, проиллюстрированных Дэном Ханной, — он добавил контент, созданный FSG, начиная с 2018 года.