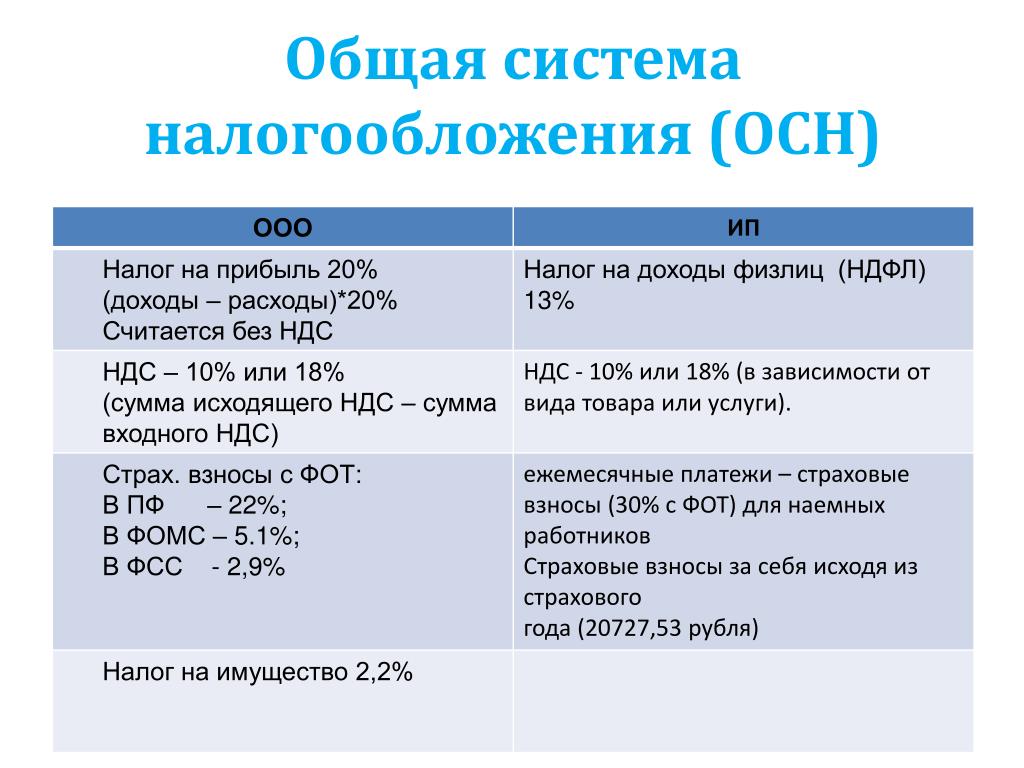

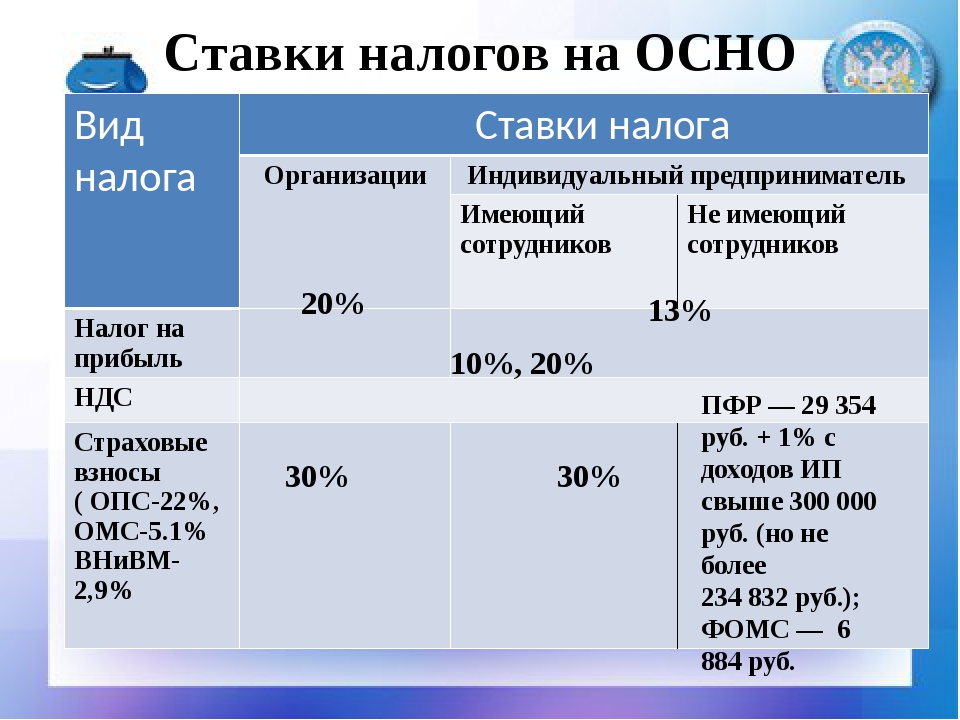

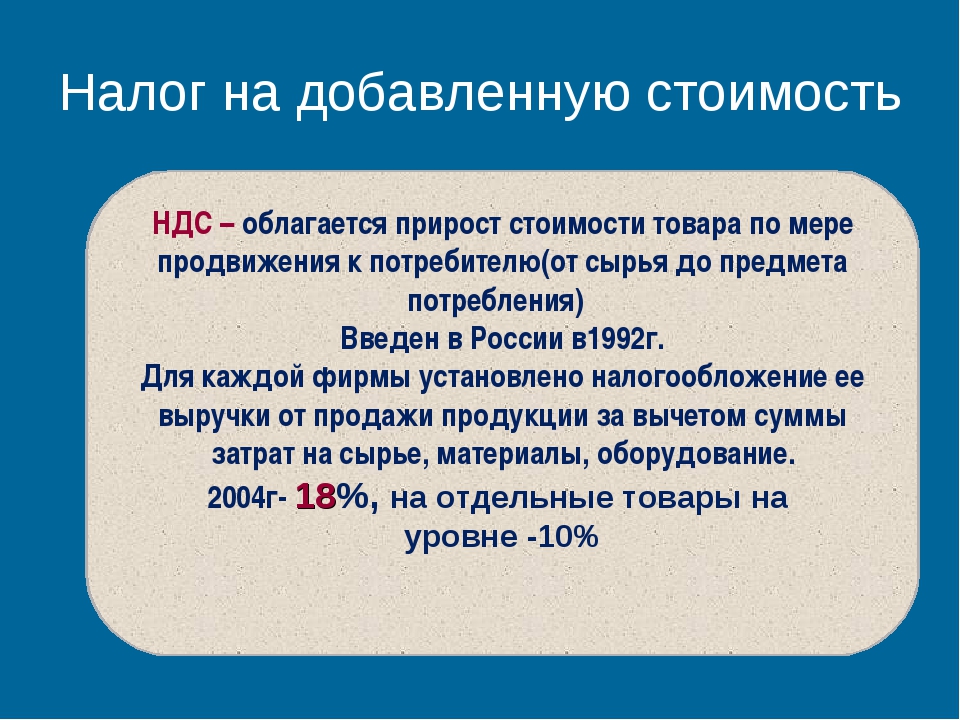

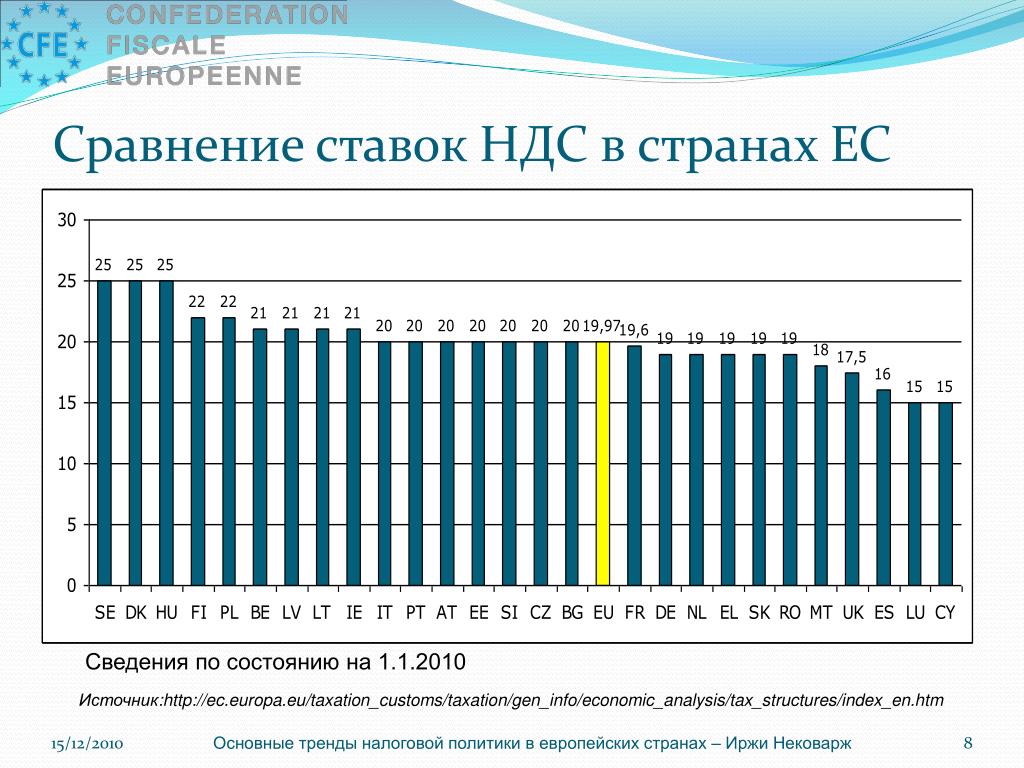

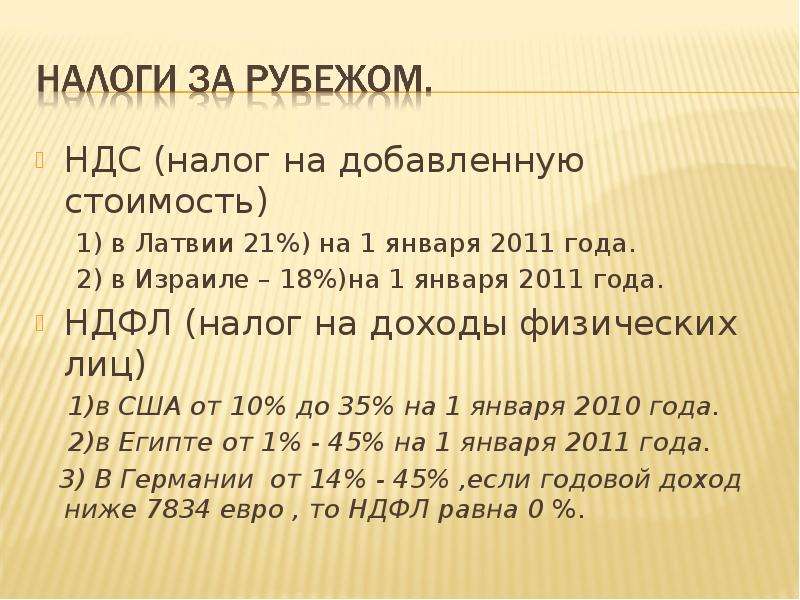

Налоги на размещение рекламы на Facebook

Реклама, приобретенная на Facebook, может облагаться налогами. Это зависит от страны, указанной в поле «Покупатель» в настройках рекламного аккаунта. Если вашей страны нет в списке ниже, информация о налогообложении в ней пока недоступна.

Примечание. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland Limited указана как продавец, а адрес покупателя (то есть ваш) находится в Ирландии, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о том, как найти сумму НДС в отчете по биллингу.

Эта информация относится к рекламодателям, адреса компаний которых находятся в Бельгии, Великобритании, Германии, Дании, Испании, Нидерландах, Норвегии, Польше, Франции и Швеции.

Если в вашей квитанции о покупке рекламы на Facebook наш офис в вашей стране указан как продавец (например, ваша компания находится в Бельгии и вы получили квитанцию от нашего бельгийского филиала Facebook Belgium Sprl), а адрес покупателя (то есть ваш) находится не в Ирландии, но в ЕС или Великобритании, и вы приобретаете рекламу на Facebook в коммерческих целях, мы добавим к стоимости рекламы НДС.

Однако если вы зарегистрированы как плательщик НДС, то, вероятно, сможете получить возврат этих средств от налогового органа. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, а адрес покупателя (то есть ваш) находится не в Ирландии, но в ЕС или Великобритании, и вы приобретаете рекламу на Facebook в коммерческих целях, мы не будем добавлять к стоимости рекламы НДС.

Однако вы должны будете самостоятельно определять размер НДС согласно местной расчетной ставке. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если вы приобретаете рекламу на Facebook не в коммерческих, а в личных целях, мы добавим к стоимости рекламы НДС согласно местной расчетной ставке.

Подробнее о том, как найти сумму НДС в квитанции о покупке рекламы на Facebook.

С 1 октября 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook компания Facebook India указана как продавец, а адрес покупателя (то есть ваш) находится в Индии, к стоимости рекламы мы будем добавлять налог на товары и услуги (GST) и налог, удержанный из общей суммы доходов (TDS), согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Примечание. Если вы используете ежемесячное выставление счетов, чтобы оплачивать рекламу на Facebook, налог, удержанный из общей суммы доходов (TDS), не будет включен в ваш счет на оплату. Вы обязаны оплатить налог TDS государству и предоставить Facebook справку, подтверждающую факт оплаты.

Подробнее о налоге на товары и услуги (GST) в Индии. Подробнее о возврате налога, удерживаемого у источника выплаты (TDS), в Индии.

Подробнее о налоге на товары и услуги (GST) в Индии для ежемесячного выставления счетов на оплату.

С 1 августа 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook юридическое лицо, зарегистрированное не в Австралии, указано как продавец, а адрес покупателя (то есть ваш) находится в Австралии; если вы приобретаете рекламу на Facebook не в коммерческих целях или ваша компания не зарегистрирована как плательщик налога на товары и услуги (GST), к стоимости рекламы мы будем добавлять налог GST согласно местной расчетной ставке. Если вы зарегистрированы как плательщик GST и приобретаете рекламу в коммерческих целях, во избежание добавления GST к стоимости рекламы на Facebook предоставьте нам свой австралийский регистрационный номер компании (ABN).

Если вы зарегистрированы как плательщик GST и приобретаете рекламу в коммерческих целях, во избежание добавления GST к стоимости рекламы на Facebook предоставьте нам свой австралийский регистрационный номер компании (ABN).

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Australia указана как продавец, а адрес покупателя (то есть ваш) находится в Австралии, к стоимости рекламы мы добавим налог на товары и услуги (GST) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о добавлении номера ABN в рекламный аккаунт и налоге на товары и услуги (GST) в Австралии.

С 1 января 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в России, к стоимости рекламы мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в России.

С марта 2019 года действует следующее правило: к стоимости рекламы добавляется налог с продаж в провинции Квебек (QST) согласно местной расчетной ставке независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных. Это происходит, если:

адрес покупателя (то есть ваш) находится в Квебеке;

вы не добавили свой регистрационный номер налогоплательщика QST в рекламный аккаунт Facebook.

С вас также может взиматься федеральный налог на товары и услуги в Канаде (GST) или объединенный налог с продаж (HST).

Подробнее о федеральном налоге на товары и услуги в Канаде (GST) и объединенном налоге с продаж (HST), а также о налоге с продаж в провинции Квебек (QST).

С 1 декабря 2018 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Колумбии, вы не указали в рекламном аккаунте Facebook свой идентификационный номер налогоплательщика (NIT) и не указали, что являетесь плательщиком НДС на общих условиях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Колумбии.

С 1 апреля 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Турции и вы не указали свой идентификационный номер плательщика НДС в Турции, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Турции.

С 1 мая 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Южной Африке, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Южной Африке.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, а адрес покупателя (то есть ваш) находится в Южной Корее, вы приобретаете рекламу на Facebook не в коммерческих целях или ваша компания не зарегистрирована как плательщик НДС, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. Если вы зарегистрированы как плательщик НДС и приобретаете рекламу в коммерческих целях, укажите в рекламном аккаунте Facebook регистрационный номер своей компании, чтобы к стоимости рекламы не был добавлен НДС.

Если вы зарегистрированы как плательщик НДС и приобретаете рекламу в коммерческих целях, укажите в рекламном аккаунте Facebook регистрационный номер своей компании, чтобы к стоимости рекламы не был добавлен НДС.

Подробнее о налоге на добавленную стоимость (НДС) в Южной Корее.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Korea указана как продавец, а адрес покупателя (то есть ваш) находится в Южной Корее, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. НДС взимается независимо от статуса регистрации вашей компании. Однако если вы зарегистрированы как плательщик НДС и добавили действительный регистрационный номер компании (BRN) в свой рекламный аккаунт Facebook, вероятно, вы сможете получить возврат этих средств от местного налогового органа. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Подробнее о южнокорейском налоге на добавленную стоимость (НДС) для ежемесячного выставления счетов от Facebook в Корее.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook New Zealand указана как продавец, а адрес покупателя (то есть ваш) находится в Новой Зеландии, к стоимости рекламы мы добавим налог на товары и услуги (GST) согласно местной расчетной ставке. GST взимается независимо от того, зарегистрированы ли вы как плательщик GST.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, мы не будем применять налог на товары и услуги (GST) к стоимости рекламы. Однако, возможно, вы должны будете самостоятельно определять размер GST (в соответствии с принципом обратного налогообложения) согласно местной расчетной ставке. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.С 1 января 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Сингапуре и вы не указали в рекламном аккаунте свой регистрационный номер плательщика налога на товары и услуги (GST), к стоимости рекламы мы будем добавлять GST согласно местной расчетной ставке.

Подробнее о налоге на товары и услуги (GST) в Сингапуре.

С 1 января 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Малайзии, к стоимости рекламы мы будем добавлять налог на услуги согласно местной расчетной ставке.

Подробнее о налоге на услуги в Малайзии.

С 1 сентября 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Саудовской Аравии и вы не указали в рекламном аккаунте Facebook свой идентификационный номер налогоплательщика, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Саудовской Аравии.

С 1 сентября 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Бахрейне и вы не указали в рекламном аккаунте Facebook свой номер счета по учету НДС, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Бахрейне.

С 1 августа 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Объединенных Арабских Эмиратах и вы не указали в рекламном аккаунте Facebook свой налоговый регистрационный номер (TRN), к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Объединенных Арабских Эмиратах.

С 1 марта 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Беларуси, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить, если вы не добавили в рекламный аккаунт Facebook свой идентификационный номер плательщика НДС в Беларуси и не указали, что являетесь юридическим лицом в этой стране, ответственным за самостоятельное определение и уплату НДС согласно статьям 114 и 141 Налогового кодекса Беларуси.

Подробнее о налоге на добавленную стоимость (НДС) в Беларуси.

С 1 апреля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Барбадосе, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Барбадосе.

С 1 мая 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится на Гавайях, к стоимости рекламы мы будем добавлять общий акцизный сбор (GET) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее об общем акцизном сборе (GET) на Гавайях.

С июня 2021 года к стоимости рекламы на Facebook мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Бангладеш;

вы не добавили регистрационный номер своей компании (BIN) в рекламный аккаунт Facebook.

Подробнее о налоге на добавленную стоимость (НДС) в Бангладеш.

С 1 июля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Чили, вы не добавили в рекламный аккаунт Facebook свой идентификационный номер налогоплательщика Чили (RUT) и не указали, что зарегистрированы как плательщик НДС в Чили, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Чили.

С 1 сентября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Индонезии, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Индонезии.

С 1 июля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Узбекистане, вы не добавили в свой рекламный аккаунт Facebook идентификационный номер плательщика НДС и не указали, что являетесь юридическим лицом, зарегистрированным в Узбекистане, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Узбекистане.

С 1 октября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Камеруне, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Камеруне.

С 1 сентября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Зимбабве, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Зимбабве.

С 16 сентября 2020 года действует следующее правило: если вы рекламодатель и находитесь в Эквадоре, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Эквадоре.

С мая 2018 года действует следующее правило: если вы рекламодатель, находитесь в Аргентине и приобретаете рекламу у компании Facebook Ireland, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Аргентине.

С 1 октября 2020 года действует следующее правило: если вы рекламодатель, находитесь в Коста-Рике и приобретаете рекламу у компании Facebook Ireland, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Коста-Рике.

С 1 октября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Молдове и вы не подтвердили, что размещаете рекламу в коммерческих целях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Молдове.

С 1 ноября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится на Багамах, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) на Багамах.

С апреля 2021 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Кении и вы не подтвердили, что размещаете рекламу в коммерческих целях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Кении.

С февраля 2020 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook компания Facebook Mexico указана как продавец, а адрес покупателя (то есть ваш) находится в Мексике, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. НДС взимается независимо от того, зарегистрированы ли вы как плательщик НДС.

Подробнее о налоге на добавленную стоимость (НДС) в Мексике.

С февраля 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook компания Facebook Brazil указана как продавец, а адрес покупателя (то есть ваш) находится в Бразилии, к стоимости рекламы мы будем добавлять налог на программы социальной интеграции (PIS), налог на финансирование социального обеспечения (COFINS) и налог на предоставление услуг (ISS) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налогах в Бразилии.

С января 2021 года действует следующее правило: если вы рекламодатель, находитесь в Парагвае и приобретаете рекламу у компании Facebook Ireland Limited, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Парагвае.

С мая 2021 года к стоимости рекламы на Facebook мы будем добавлять общий налог на потребление (GCT) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Новой Каледонии;

вы не добавили свой регистрационный номер налогоплательщика RIDET в рекламный аккаунт Facebook;

вы не подтвердили приобретение рекламы в коммерческих целях.

Подробнее об общем налоге на потребление (GCT) в Новой Каледонии.

С июля 2021 года действует следующее правило: к стоимости рекламы добавляется налог на товары и услуги (GST) или объединенный налог с продаж (HST) согласно местной расчетной ставке. Это происходит, если:

Это происходит, если:

адрес покупателя (то есть ваш) находится в Канаде;

вы не добавили свой регистрационный номер плательщика GST или HST в рекламный аккаунт Facebook.

Если вы находитесь в Квебеке, с вас также может взиматься местный налог с продаж (QST).

Подробнее о федеральном налоге на товары и услуги в Канаде (GST) и объединенном налоге с продаж (HST), а также о налоге с продаж в провинции Квебек (QST).

С июня 2021 года к стоимости рекламы на Facebook мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Омане;

вы не добавили свой идентификационный номер налогоплательщика (TIN) в рекламный аккаунт Facebook.

Подробнее о налоге на добавленную стоимость (НДС) в Омане.

С июня 2021 года к стоимости рекламы на Facebook мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Таджикистане;

вы не подтвердили, что являетесь юридическим лицом, индивидуальным предпринимателем или постоянным учреждением зарубежного юридического лица в Республике Таджикистан.

Подробнее о налоге на добавленную стоимость (НДС) в Таджикистане.

С октября 2021 года к стоимости рекламы на Facebook мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Грузии;

вы не подтвердили приобретение рекламы в коммерческих целях.

Подробнее о налоге на добавленную стоимость (НДС) в Грузии.

Страна или регион | Вид налога | Кого это касается? |

Австралия | Налог на товары и услуги | Аккаунты Dropbox Plus, Family и Professional |

Канада* | Налог на добавленную стоимость (НДС) | Аккаунты Dropbox Plus, Family и Professional |

Чили | Налог на добавленную стоимость (НДС) | Аккаунты Dropbox Plus, Family и Professional |

Европейское экономическое пространство | Налог на добавленную стоимость (НДС) | Dropbox Plus, Family, Professional, Business и Enterprise |

Исландия | Налог на добавленную стоимость (НДС) | Аккаунты Dropbox Plus, Family и Professional |

Индия | Налог на добавленную стоимость (НДС) | Аккаунты Dropbox Plus, Family и Professional |

Индонезия | Налог на товары и услуги | Dropbox Plus, Family, Professional, Business и Enterprise |

Япония | Потребительская налоговая ставка | Dropbox Plus, Family, Professional и Business |

Новая Зеландия | Налог на товары и услуги | Dropbox Plus, Family и Professional |

Саудовская Аравия | Налог на добавленную стоимость (НДС) | Аккаунты Dropbox Plus, Family и Professional |

Сингапур | Налог на товары и услуги | Dropbox Plus, Family, Professional, Business и Enterprise |

Южная Африка | Налог на добавленную стоимость (НДС) | Dropbox Plus, Family, Professional, Business и Enterprise |

Южная Корея | Налог на добавленную стоимость (НДС) | Аккаунты Dropbox Plus, Family и Professional |

Тайвань | Налог на добавленную стоимость (НДС) | Аккаунты Dropbox Plus, Family и Professional |

США (там, где это применимо) | Налог с продажи | Аккаунты Dropbox Plus, Family и Professional |

Налог на добавленную стоимость в России.

Досье — Биографии и справки

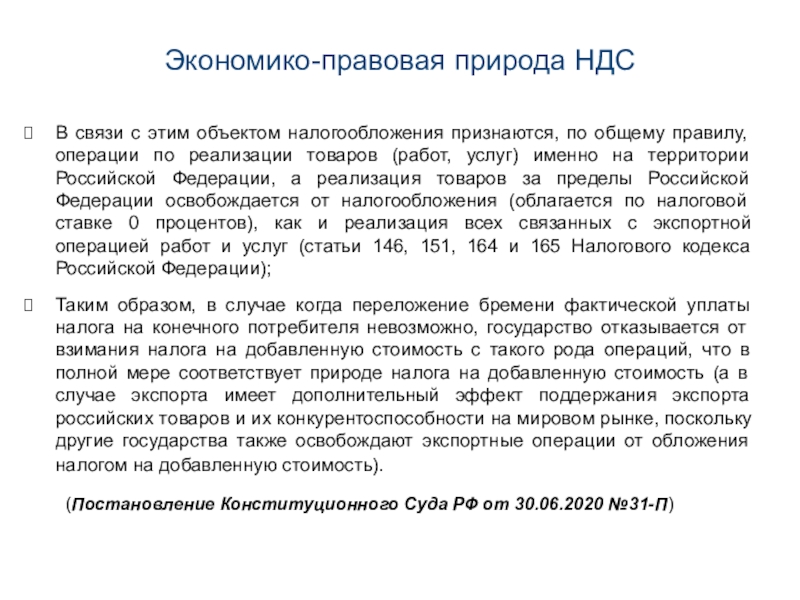

Досье — Биографии и справкиТАСС-ДОСЬЕ. 14 июня 2018 года премьер-министр РФ Дмитрий Медведев рассказал о планах по повышению ставки налога на добавленную стоимость (НДС) в России с 18 до 20%. Редакция ТАСС-ДОСЬЕ подготовила материал об истории и особенностях взимания данного налога.

Что такое НДС

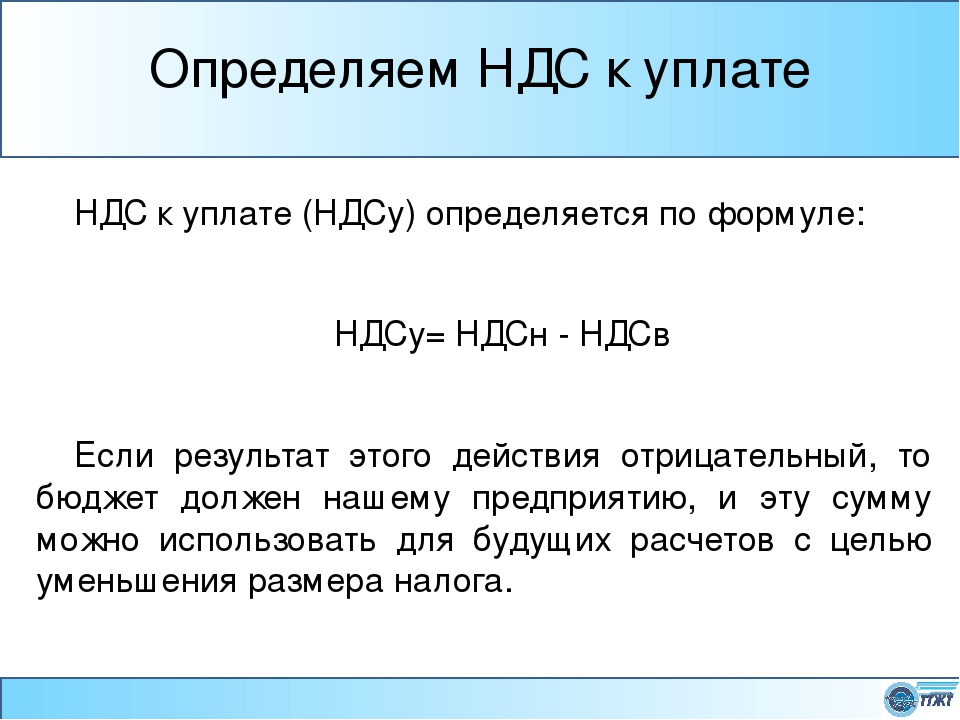

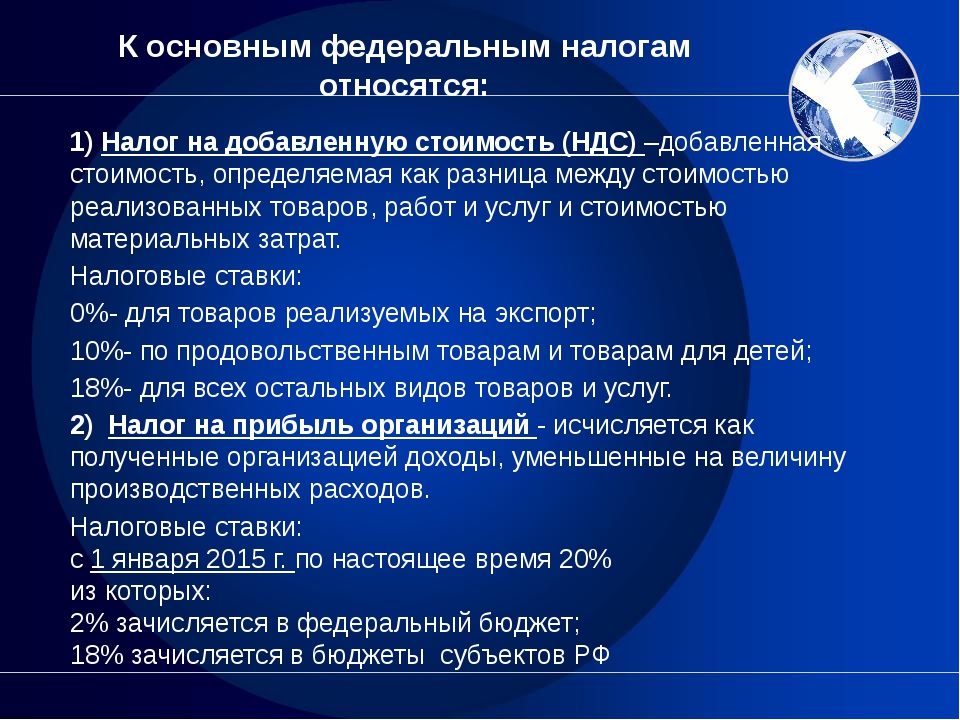

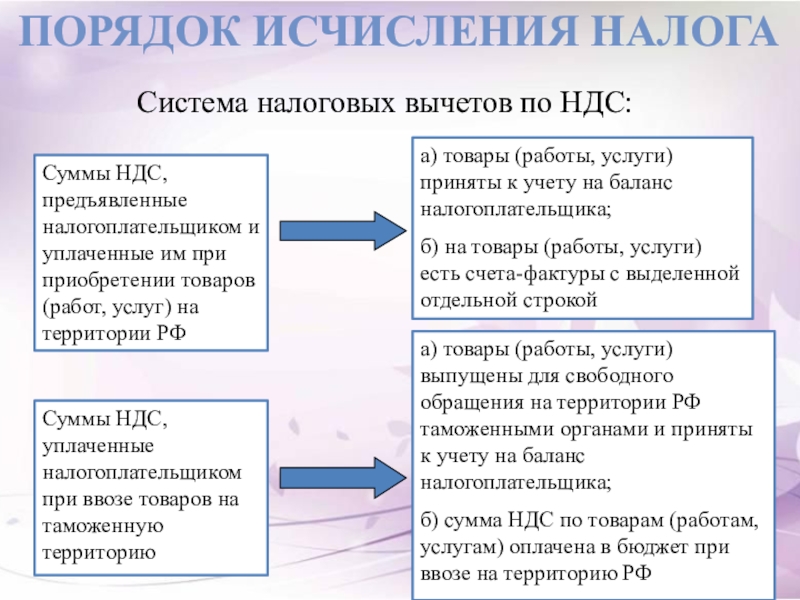

НДС взимается в бюджет государства со стоимости товара или услуг на всех этапах его производства и продажи. Это косвенный налог, т. е. собирается государством через продавца, производителя товара или лица, предоставляющего услуги. Он должен перечислить собранные деньги государству. Плательщиками налога фактически являются покупатели или потребители услуг.

На сборы НДС приходится основная часть доходов большинства стран мира.

Впервые НДС был введен во французской колонии Кот- д’Ивуаре в 1954 году, а через четыре года — во Франции.

В ряде стран параллельно или вместо НДС взимается налог с продаж (его платят только в момент приобретения товаров и услуг) или прямой налог с оборота.

В России

В Советском Союзе косвенные налоги впервые появились в 1990 году, когда был введен налог с продаж (5%).

6 декабря 1991 года президент РСФСР Борис Ельцин подписал закон «О налоге на добавленную стоимость», которым зафиксировал его основную ставку в размере 28% и льготную — 21,88% (для товаров и услуг, реализуемым по регулируемым ценам). Введен в действие НДС был законом «Об основах налоговой системы Российской Федерации» от 27 декабря 1991 года, при этом налог с продаж был отменен.

Уже через полгода 16 июля 1992 года был подписан закон «О внесении изменений и дополнений в налоговую систему России», которым базовая ставка НДС с 1 января 1993 года была снижена до 20%, а льготная — до 10%. Эта ставка действовала до 2004 года, при этом с 1998 по 2004 год она существовала параллельно с налогом с продаж, который устанавливался регионами и взимался в пользу региональных бюджетов. Его максимальная ставка составляла 5%.

НДС был сохранен после вступления в силу с 1 января 2001 года второй части Налогового кодекса РФ.

7 июля 2003 года президент РФ Владимир Путин подписал закон о поправках во вторую часть Налогового кодекса, уменьшавших ставку НДС до 18%. Эта ставка действовала до настоящего времени.

Льготы

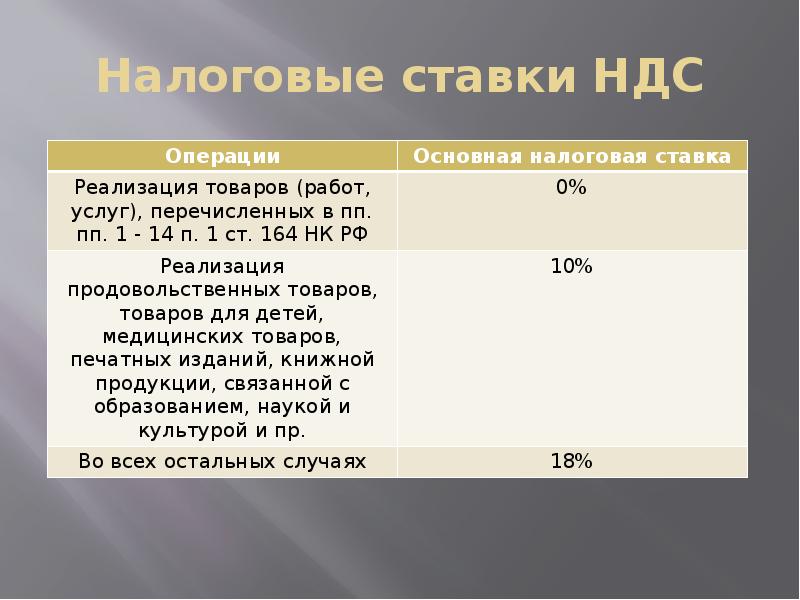

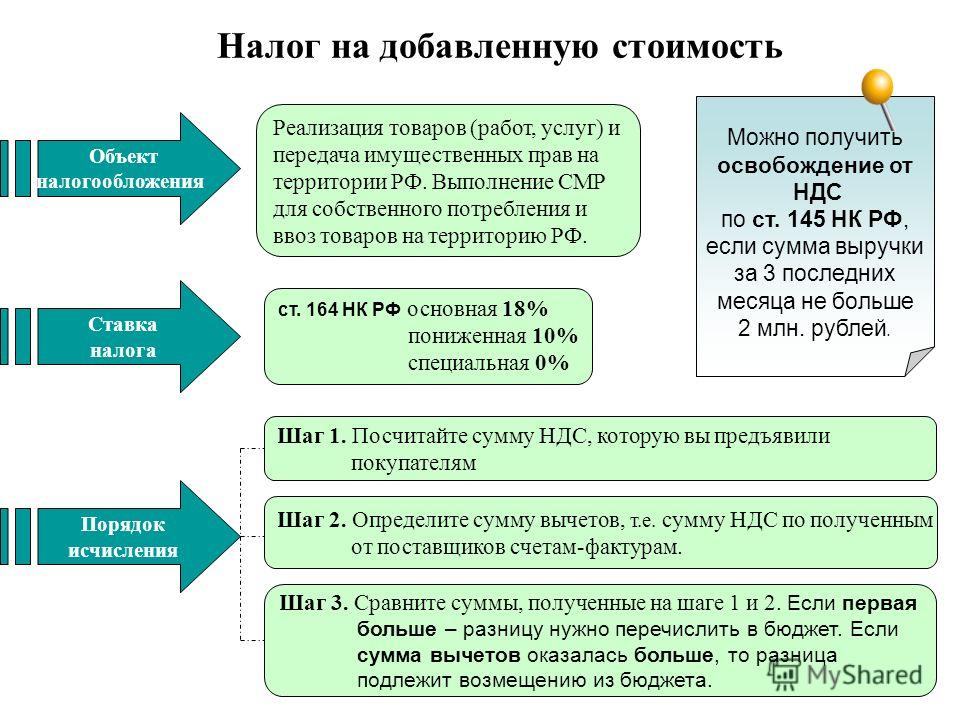

Законодательство предусматривает различные льготы на выплату НДС.

Освобождены от налогообложения НДС медицинские услуги (по перечню обязательного медицинского страхования), дошкольное образование, продажа очков и линз для коррекции зрения, похоронных принадлежностей, ремонт бытовых товаров по гарантии и т. д. Также нулевая ставка действует на услуги по перевозке пассажиров железнодорожным и городским общественным транспортом и др.

Льготная ставка в 10% действует, в частности, на продажу продовольственных, медицинских товаров, печатные издания, товары для детей, на внутренние авиаперевозки. Существуют и другие льготы.

доводы «за» и «против» (Институт Гайдара)

Для консолидированного бюджета Российской Федерации НДС – один из основных источников налоговых поступлений.

В 2006 г. доля НДС превысила 20%-ный рубеж. По данным ФНС России, за 11 месяцев 2007 г. доля поступлений НДС составила уже 16,96%.

В 2006 г. доля НДС превысила 20%-ный рубеж. По данным ФНС России, за 11 месяцев 2007 г. доля поступлений НДС составила уже 16,96%.Однако, несмотря на достаточно высокую собираемость данного налога, колеблющуюся около 90%1, проблема его администрирования остается актуальной. При том, что многие добросовестные экспортеры испытывают серьезные трудности с получением возмещения НДС из бюджета, широкое распространение «серых» схем возмещения НДС наносит ощутимый урон бюджету.

В последнее время ряд специалистов в области налогового законодательства настаивают на альтернативном варианте борьбы с уклонением от уплаты НДС – замене НДС оборотным налогом, по примеру налога с продаж. Главный аргумент в пользу такой реформы – простота и дешевизна администрирования оборотного налога, что обусловлено как отсутствием сложной цепочки вычетов, применяемых при обложении налогом на добавленную стоимость, так и простотой исчисления.

НДС в Российской Федерации был установлен Законом от 6 декабря 1991 г.

№ 1991-I «О налоге на добавленную стоимость», которым был применен принцип места назначения. НДС определялся как форма изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере их реализации.

№ 1991-I «О налоге на добавленную стоимость», которым был применен принцип места назначения. НДС определялся как форма изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере их реализации. Система взимания НДС, используемая в России в настоящее время, не предусматривает непосредственного определения добавленной стоимости, т.е. суммы, добавленной производителем товара к стоимости сырья, материалов, других затрат, понесенных в связи с производством. Вместо этого ставка применяется к компонентам добавленной стоимости: к стоимости реализованного товара и к стоимости произведенных затрат. Этот метод расчета НДС называется методом зачета по счетам или инвойсным.

Преимущества НДС

Поскольку большинство государств, взимающих налог на добавленную стоимость, ввели НДС в качестве альтернативы различным налогам с продаж, можно сформулировать несколько основных причин, по которым дилемма налоги с продаж – НДС решалась именно в пользу последнего:

1. Нейтральность НДС по отношению к любой стране-производителю, к производственному циклу, к методам производства.

Нейтральность НДС по отношению к любой стране-производителю, к производственному циклу, к методам производства.

2. Потенциально широкая база обложения НДС позволяет равномерно распределять нагрузку на все стадии экономического цикла и увеличивать государственные доходы.

3. Плательщиками НДС являются практически все юридические лица, что обеспечивает его устойчивость.

4. Расходы конечных потребителей облагать всегда предпочтительней, так как собираемость налога сразу упрощается.

5. При исчислении налоговой базы для НДС в расчет принимается только часть стоимости товара, и притом только новая, появившаяся на очередной стадии прохождения товара, в то время как для налога с продаж – валовая стоимость товаров (продукции, работ, услуг).

6. Концепция налогообложения добавленной стоимости предполагает, что, несмотря на занижение объемов продаж в розничной торговле, доход обеспечивается за счет сбора налога вдоль всей производственно-коммерческой цепочки. Это важно для России из-за высокого уровня уклонений от уплаты налогов, особенно в розничной торговле.

7. При многократном обложении фискальные органы имеют возможность получать оперативную информацию и осуществлять налоговый контроль за всеми стадиями производства и обращения товара. При однократном обложении только последней стадии (налогом с продаж) такая возможность теряется, что повышает риск налоговых махинаций со стороны налогоплательщиков.

8. НДС на импорт обеспечивает взимание налога в первом пункте ввоза в страну и позволяет собрать значительные доходы с импорта, не создавая протекционизма.

9. Обычно 80% доходов собираются с 20% или менее налогоплательщиков, поскольку есть некое пороговое значения для оборота, ниже которого предприятия не облагаются НДС. Таким образом, неформальный сектор и малые предприятия освобождаются от уплаты НДС. Соответственно бремя уплаты НДС возлагается либо на импортеров, либо на крупные предприятия в современных секторах промышленности.

10. В России НДС является крупнейшим по объему доходов налогом, за счет которого обеспечивается четверть доходов консолидированного бюджета (без учета ЕСН).

11. Применение НДС позволяет создать систему, совместимую с европейскими странами, если используется принцип страны назначения, и является необходимым условием вступления в Европейский Союз (многие страны Центральной и Восточной Европы рассматривают вступление в ЕС как следующий этап своей экономической реформы).

12. Применительно к российской практике к числу преимуществ НДС можно отнести также накопленный правовой опыт налогоплательщиков и налоговых инспекторов.

Сравнение НДС и налога с продаж

Практическая разница между одноступенчатым налогом с продаж и НДС заключается в административных издержках, расходах налогоплательщиков и уклонении от уплаты налогов. Уклонение от уплаты налога характерно и для НДС, и для налога с продаж. На ситуацию, безусловно, влияют общая налоговая дисциплина в стране и способность налоговых органов к эффективному администрированию.

При определенных условиях, основными различиями являются:

1. Риск неуплаты при одноступенчатом налоге с продаж концентрируется на одной стадии производственно-коммерческой цепочки, и вся сумма налога может быть полностью потеряна, поскольку розничные продажи являются слабым звеном производственной цепи. НДС же собирается на разных стадиях производственно-коммерческой цепочки, и риск потерь существует только на той стадии, на которой уклоняются от уплаты налога.

НДС же собирается на разных стадиях производственно-коммерческой цепочки, и риск потерь существует только на той стадии, на которой уклоняются от уплаты налога.

2. НДС предоставляет возможность уклонения от уплаты, которой нет при других налогах.

3. Налог с продаж взимается на стадии розничной реализации товаров (работ, услуг), т.е. на том этапе, когда уклонение от налогообложения является весьма легким. В этой связи администрирование налога с продаж становится более дорогостоящим по сравнению с администрированием НДС.

4. При взимании налога с продаж весь доход будет собираться на конечном этапе торговой цепочки, состоящей, в основном, из субъектов малого и среднего бизнеса. В настоящее время данные субъекты предпринимательской деятельности не признаются плательщиками НДС. Вовлечение же малых предприятий в налоговую систему оборотного налога может привести к непомерному увеличению налогового беремени для них. Освобождение же данного сектора экономики от налога с продаж приведет к сокращению налогооблагаемой базы, тогда как при существующей системе «освобождения» малого бизнеса от НДС, этот налог все равно учитывается в цене приобретаемых ими товаров.

5. Потери от уклонения от уплаты налога с продаж на импортируемые товары выше, т.к. НДС взимается непосредственно при таможенном оформлении товара, а налог с продаж поступает в бюджет после первой продажи внутри страны;

6. С точки зрения фискальной функции налоговой системы, преимуществом НДС является то, что бремя доказательства права на возмещение уплаченного НДС лежит на налогоплательщике, а доказательство факта занижения обязательств по налогу с продаж входит в обязанности налоговых органов.

7. Эффективное применение налога с продаж возможно при его сравнительно небольших ставках. В подавляющем большинстве стран налог с продаж ниже или равен 10%, а НДС, как правило, выше 10%. Если вводить налог с продаж со ставкой не более 10%, это повлечет существенные потери бюджета, а найти безболезненные и быстродействующие способы компенсации выпадающих в связи с отменой НДС доходов не представляется возможным.

Доводы в пользу замены НДС на налог с продаж

Несмотря на достоинства НДС, существуют и недостатки, связанные с этим налогом. Среди основных доводов в пользу отмены НДС и замены его налогом с продаж можно выделить следующие:

1. Поскольку косвенные налоги в конечном итоге оплачивает потребитель, то чем раньше налог будет уплачен, тем больше оборотных средств будет отвлечено из экономики. По мнению специалистов, НДС, взимаемый на каждой стадии производства, угнетающе действует на экономику. В условиях, когда товарная масса отстает от объема имеющихся на руках денег, введение и функционирование НДС может способствовать мобилизации денег в бюджет. Но в условиях дефицита денежной массы он лишь усиливает инфляционные процессы в экономике.

2. Чрезвычайно распространены схемы уклонения от НДС и необоснованного получения возмещения из бюджета (в частности, лжеэкспорта), что требует тщательного контроля за его применением.

3. Соответственно, взимание НДС влечет довольно высокие административные расходы (по оценкам, в развитых странах средние административные издержки, связанные с взиманием НДС, оцениваются в размере 100 долл. на зарегистрированное лицо в год, издержки, связанные с администрированием налога с продаж, при прочих равных условиях, могут быть ниже). Кроме того, НДС требует определенной квалификации и образования со стороны бухгалтерии и налоговых органов, что увеличивает стоимость администрирования НДС как со стороны налогоплательщиков так и со стороны государства.

4. Существующий порядок возмещения НДС несовершенен, в результате чего, с одной стороны, честные налогоплательщики несут дополнительные издержки по получению возмещения, с другой – у недобросовестных налогоплательщиков есть возможность незаконно получать возмещение из бюджета (в частности, по схемам лжеэкспорта).

5. В случае освобождения от НДС налогоплательщиков в середине производственно-коммерческой цепочки возможен каскадный эффект, свойственный оборотным налогам, т.е. многократного обложения одной налоговой базы, в том числе уже начисленного на предыдущих стадиях налога. Однако и налог с продаж при определенных условиях может порождать каскадный эффект, что приведет к существенному удорожанию товаров и, как следствие, к всплеску инфляции.

* * *

Таким образом, при сравнительном анализе НДС и налога с продаж выясняется, что, несмотря на некоторые недостатки, НДС имеет целый ряд преимуществ перед налогом с продаж. По нашему мнению, замена НДС налогом с продаж негативно отразится на стабильности налогового законодательства, как следствие – уменьшится инвестиционная привлекательность экономики Российской Федерации.

Для того, чтобы провести подобное реформирование с минимальными издержками, необходимо оценить финансово-экономические последствия такой реформы, причем во взаимосвязи с другими элементами налоговой системы государства, адекватность налогового администрирования.

Отмена НДС и замена его налогом с продаж будет сильнейшим шоком для экономики. При этом, кроме очевидного внутреннего шока для бюджета и предприятий, имеет место и эффект восприятия России со стороны остального мира (впрочем, это может относиться и к введению НДС-счетов). Как показывает международная практика, в мире процесс имеет обратный характер, т.е. осуществляется переход от налога с продаж к НДС, этому же нас учит и история.

Н.Ю. Корниенко – к.ю.н., зав. лабораторией налоговой политики,

М.С. Головнева – научный сотрудник АНХ при Правительстве РФ

1 Под собираемостью понимается отношение фактически поступившего НДС на товары, реализуемые на территории РФ, к начисленному, согласно отчетности ФНС России за период. По итогам 2003 г. собираемость составила 92,6%, в 2004 г. – 70,1%, в 2005 г. – 103,2%, в 2006 г. – 88,2%.

404 Not Found

Обработка персональных данных

В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных» я выражаю согласие на обработку АО ВТБ Лизинг (обслуживает сайт http://vtb-leasing.ru, ИНН7709378229, ОГРН 1037700259244, местонахождение: 109147, Москва ул. Воронцовская д. 43, стр. 1) своих персональных данных без оговорок и ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1 ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих интересах. Согласие на обработку персональных данных дается мной в целях получения услуг, оказываемых АО ВТБ Лизинг.

Перечень персональных данных, на обработку которых предоставляется согласие: фамилия, имя, отчество, место пребывания (город, область), номера телефонов, адреса электронной почты (E-mail), а также иные полученные от меня персональные данные.

Я выражаю свое согласие на осуществление со всеми указанными персональными данными следующих действий: сбор, систематизация, накопление, хранение, уточнение (обновление или изменение), использование, получение рассылки рекламно-информационного характера, распространение (в том числе, передача), обезличивание, блокирование, уничтожение, передача, в том числе трансграничная передача, а также осуществление любых иных действий с персональными данными в соответствии с действующим законодательством. Обработка данных может осуществляться как с использованием средств автоматизации, так и без их использования (при неавтоматической обработке). При обработке персональных данных АО ВТБ Лизинг не ограничено в применении способов их обработки.

Настоящим я признаю и подтверждаю, что в случае необходимости АО ВТБ Лизинг вправе предоставлять мои персональные данные третьим лицам исключительно в целях оказания услуг технической поддержки, а также (в обезличенном виде) в статистических, маркетинговых и иных научных целях. Такие третьи лица имеют право на обработку персональных данных на основании настоящего согласия.

Я подтверждаю согласие на получение рекламы и любой иной информации от АО ВТБ Лизинг, в том числе от партнеров АО ВТБ Лизинг, по любым каналам связи, в том числе посредством использования телефонной и подвижной связи, смс–оповещения, почтового письма, телеграммы, голосового сообщения, сообщение по электронной почте. При осуществлении рассылки АО ВТБ Лизинг разрешается использовать любую контактную информацию, указанную в настоящем электронном письме. Право выбора компаний, осуществляющих рассылку, предоставляется АО ВТБ Лизинг без дополнительного согласования с получателем такой рассылки.

Данное согласие действует до даты его отзыва мною путем направления в АО ВТБ Лизинг подписанного мною соответствующего письменного заявления, которое может быть направлено мной в адрес АО ВТБ Лизинг по почте заказным письмом с уведомлением о вручении, либо вручено лично под расписку надлежаще уполномоченному представителю АО ВТБ Лизинг.

В случае получения моего письменного заявления об отзыве настоящего согласия на обработку персональных данных, АО ВТБ Лизинг обязано прекратить их обработку и исключить персональные данные из базы данных, в том числе электронной, за исключением сведений о фамилии, имени, отчества.

Я осознаю, что проставление отметки в поле слева от фразы «Согласен на обработку персональных данных» на сайте http://vtb-leasing.ru ниже текста настоящего Соглашения, означает мое письменное согласие с условиями, описанными в нём.

Евросоюз меняет правила НДС для электронной торговли

В Евросоюзе вступают в силу новые правила взимания налога на добавленную стоимость в электронной торговле. Они призваны стимулировать конкуренцию европейского бизнеса с компаниями, которые действуют за пределами ЕС и поэтому не платят в нём НДС.

В четверг в Евросоюзе вступают в силу новые правила взимания налога на добавленную стоимость в электронной торговле. Они готовились, но не вводились, в течение 28 лет. За это время рынок сильно изменился. Теперь главная цель состоит в том, чтобы стимулировать конкуренцию европейского бизнеса с компаниями, которые действуют за пределами ЕС и поэтому не платят в нём таких налогов. Увеличение НДС сулит дополнительные поступления в европейскую казну в размере около 7 млрд евро в год.

Генеральный администратор бельгийской таможни Кристиан Вандерварен сказал, что в выполнении новых правила должны будет участвовать покупатели:

«Потребитель должен будет проверять, добавлен ли НДС к первоначальной цене товара. Если нет, то придётся оплатить также транспортные расходы и таможенные пошлины. После этого нужно будет выяснить размер новой суммы для покупки. Дополнительная стоимость в Бельгии составит приблизительно 30% от первоначальной».

Для компаний электронные торговые операции усложняются. Во-первых, налогом на добавленную стоимость будут облагаться товары дешевле 22 евро, от чего они были прежде освобождены. Во-вторых, компании из-за пределов Евросоюза, выставляющие счета на сумму более 10 тыс евро, должны будут зарегистрироваться на едином для всего ЕС сайте в интернете. Главный таможенник Бельгии продолжает:

«Изменение будет заключаться в том, что неевропейские компании смогут регистрироваться в одной европейской точке. Это называется One Stop Shop. Если компания не выберет эту систему, она должна будет зарегистрироваться во всех странах-членах ЕС и выполнить все таможенные формальности ».

Это будет иметь экономические последствий для не только фирм из ЕС и их партнёров. Директор финансовый консультации Fiscal focus Антонио Джильотти считает, что реформа НДС может повлять и на международную торговлю в целом.

«Очень не доволен этой операцией Китай. Для него возрастают риски, ему будет труднее открывать бизнес в Европе. С 1 июля мы увидим, что будет дальше, и какие контрмеры примут такие страны, как Китай ».

Брюссель надеется, что реформа сделает невозможным уклонение от уплаты НДС. Предполагается, что компаниям будет проще декларировать свои товары и операции. Труднее будет покупателям, которым при покупке товара в интернете придётся учитывать все расходы в его окончательной цене, если в неё не включён этот налог.

Налог на добавленную стоимость — China Window / Окно в Китай

| Данный налог является совместным налогом, распределяемым между центральным и местным правительствами. | Уплата данного налога регулируется управлениями по центральным налогам. |

Взимание налога на добавленную стоимость (НДС) в настоящее время регулируется Временными нормами и правилами КНР «О налоге на добавленную стоимость» от 19.11.2017.

В соответствии с данным нормативно-правовым актом плательщиками НДС являются предприятия и частные лица, осуществляющие на территории КНР реализацию товаров, предоставлению услуг по переработке, ремонту, комплектации, а также осуществляющие импорт товаров.

Реформа налогообложения НДС в КНР

С 19 ноября 2017 года вступили в силу изменения во Временные нормы и правила КНР «О налоге на добавленную стоимость», которые являются основным законодательным документом, регулирующим налогообложение НДС в КНР.

Основным содержанием реформы является трансформация от НДС производственного типа к НДС потребительского типа. До настоящего времени в КНР допускался вычет суммы НДС, содержащейся в стоимости приобретаемых материалов; при этом вычет суммы НДС из суммы приобретаемых основных средств не допускался. В соответствии с принятыми изменениями с 19 ноября 2017 году в КНР вводится использование «потребительского НДС», в соответствии с чем будет допускаться вычет суммы налога из стоимости не только приобретаемых материалов, но и основных средств предприятия.

Основные ставки НДС

| Объект налогообложения | Ставка налога |

| Экспортируемые товары | 0% |

| 9% |

| Остальные товарные группы, налогооблагаемые услуги (услуги по переработке, ремонту, комплектации) | 13% |

Примечание: В некоторых случаях для применения ставки налога в 0% требуется предварительное уведомление налоговых органов в соответствии с действующими правилами.

При этом необходимо отметить, что выделяется две основные категории плательщиков НДС: обычные налогоплательщики и малые налогоплательщики. Для данных категорий налогоплательщиков предусмотрен различный способ расчета суммы НДС к уплате.

Расчет НДС для обычных налогоплательщиков

Обычные налогоплательщики ведут учет входящего и исходящего НДС за соответствующий период. Сумма НДС, подлежащая к уплате обычным налогоплательщиком, рассчитывается как разница входящего и исходящего НДС за соответствующий налоговый период:

Сумма НДС к уплате = сумма исходящего НДС — сумма входящего НДС

Сумма исходящего НДС рассчитывается следующим образом:

Сумма исходящего НДС = объем продаж Х применимая ставка НДС

Применимые ставки НДС для обычных налогоплательщиков указаны в вышеприведенной таблице (0%, 9%, 13%). Для налогоплательщиков, импортирующих товары, НДС рассчитывается на основе составной цены и ставки налога. Формулы расчета подлежащей обложению составной цены и уплате налога выглядят следующим образом:

Составная цена = подлежащая обложению пошлиной таможенная стоимость + таможенная пошлина + потребительский налог

Сумма НДС к уплате = составная цена Х применимая ставка НДС

Расчет НДС для малых налогоплательщиков

Малые налогоплательщики выплачивают НДС со всей суммы налогооблагаемого дохода за соответствующий период. Ставка налога составляет 3%. Малые налогоплательщики не имеют права на зачет входящего НДС. Формула расчета налога выглядит следующим образом:

Сумма НДС к уплате = налогооблагаемый доход Х 3%

Преимуществом обычных налогоплательщиков является право на возврат НДС при экспорте товаров и услуг, тогда как малые налогоплательщики вычет по НДС при экспорте не получают.

В большинстве случаев экспорт товаров в Китае облагается по нулевой ставке, при этом экспортер вправе обратиться в налоговые органы с требованием возврата ранее уплаченного НДС. Получение статуса обычного налогоплательщика носит заявительный характер: после регистрации компании автоматически получают статус малого налогоплательщика и могут претендовать на статус обычного налогоплательщика по результатам первого года работы. Иногда компании могут получить возможность возврата НДС сразу после регистрации компании при наделении статусом т.н. «обычного налогоплательщика экспортного типа».

Освобождение от уплаты НДС

От уплаты НДС освобождены следующие товары:

- сельскохозяйственная продукция собственного производства, реализуемая производителем

- лекарства-контрацептивы и средства контрацепции

- антикварные книги

- импортируемые приборы и оборудование, непосредственно применяемые в научных исследованиях, научных опытах и образовании

- импортируемые материалы и оборудование, безвозмездно полученные от правительств иностранных государств и международных организаций

- материалы, непосредственно импортируемые организациями инвалидов и специально предназначенные для инвалидов

- продажа материалов, находившихся ранее в пользовании продавца (бывших в употреблении)

Место и сроки уплаты налога

Обязанность по уплате НДС возникает:

- При продаже товаров и предоставлении налогооблагаемых услуг: с даты, на которую получена сумма продаж или предоставлен документальные доказательства права получения суммы продаж; в случае если в специальном счете (фапяо) указана более ранняя дата, датой возникновения обязанности по уплате НДС считается данная дата.

- При импорте товаров: с даты, указанной с таможенной декларации об импорте.

Место уплаты НДС устанавливается следующим образом:

- Плательщик налога, осуществляющий деятельность с фиксированных мест расположения, должен подавать декларацию об уплате налога в налоговый орган, расположенный по месту нахождения его подразделения. В случае если штаб-квартира и подразделения расположены в различных уездах (городах), необходимо отдельно подавать декларацию об уплате налога в соответствующие налоговые органы по месту расположения. По разрешению ГНУ КНР или уполномоченного им налогового органа допускается подача штаб-квартирой консолидированной налоговой декларации в налоговый орган по месту нахождения штаб-квартиры.

- В случае если плательщик налога, осуществляющий деятельность с фиксированных мест расположения, реализует товары за пределами уезда (города), в налоговый орган по месту нахождения необходимо подать заявление на получение свидетельства о сборе налогов с внешней хозяйственной деятельности и подать декларацию об уплате налога. В случае реализации товаров или налогооблагаемых услуг за пределы уезда (города) нахождения при отсутствии свидетельства о сборе налогов с внешней хозяйственной деятельности, необходимо подать декларацию об уплате налога в налоговый орган по месту осуществления продаж. В случае неподачи налоговой декларации в налоговый орган по месту осуществления продаж взыскание невыплаченной суммы налога проводит налоговый орган по месту нахождения подразделения.

- В случае реализации товаров или налогооблагаемых услуг плательщиком налога, осуществляющим деятельность без фиксированного места расположения, необходимо подать декларацию об уплате налога в налоговый орган по месту осуществления продаж. В случае неподачи налоговой декларации в налоговый орган по месту осуществления продаж взыскание невыплаченной суммы налога проводит налоговый орган по месту нахождения подразделения.

- При импорте импортер или его агент должен подать декларацию об уплате налога в таможенный орган по месту декларирования импорта.

Налоговым периодом может быть 1, 3, 10, 15 дней, 1 месяц или 1 квартал. Налогооблагаемый период для налогоплательщиков определяется компетентным налоговым органом в соответствии с величиной налога, подлежащего уплате. НДС, который не может взиматься на регулярной основе, взимается от сделки к сделке.

Определение потребительского налога

Что такое потребительский налог?

Налог на потребление — это налог на покупку товара или услуги. Налоги на потребление могут принимать форму налогов с продаж, тарифов, акцизов и других налогов на потребляемые товары и услуги.

Налог на потребление также может относиться к системе налогообложения в целом, в которой люди облагаются налогом на основе того, сколько они потребляют, а не того, сколько они добавляют в экономику (подоходный налог).

Ключевые выводы

- Налоги на товары и услуги обычно называют налогами на потребление.

- Налог с розничных продаж и налог на добавленную стоимость являются примерами налога на потребление.

- Налог на потребление взимается, когда потребители тратят деньги, а подоходный налог взимается с заработанных денег.

Понятие потребительского налога

Примеры налогов на потребление включают налоги с розничных продаж, акцизы, налоги на добавленную стоимость, налоги на использование, налоги на валовую выручку от бизнеса и импортные пошлины. Эти налоги несут потребители, которые платят более высокую розничную цену за товар или услугу.

Более высокая цена включает налог на потребление, который взимается продавцом и перечисляется соответствующему федеральному правительству, правительству штата или местному органу власти. Налоги на потребление часто взимаются по разным ставкам с разных товаров в зависимости от представлений о том, считается ли товар необходимостью (например, еда) или предметом роскоши (например, драгоценностями).

Налог на потребление — идея не новая. Правительство США использовало налог на потребление на протяжении большей части своей истории, прежде чем заменить его налогом на прибыль.Администрация Буша поддержала одну из версий этого, хотя предложение было отклонено. В предложении содержится призыв к Соединенным Штатам перейти от в основном прогрессивной системы подоходного налога к национальной налоговой системе, которая использует исключительно налоги на потребление.

В идеале, правильно разработанная система налога на потребление будет вознаграждать вкладчиков и наказывать расточителей. Хотя в США нет национального налога на потребление, во многих странах мира введен национальный налог на потребление в той или иной форме.

Япония, например, добавила 3% налог на потребление к своему подоходному налогу в 1989 году. Японский налог на потребление (JCT) вырос до 5% в 1997 году. В 2012 году увеличение налога на две части в два раза увеличило налог в первую очередь. до 8% в апреле 2014 года. Первоначально планировалось, что он вырастет до 10% в октябре 2015 года, но две задержки перенесли его на октябрь 2019 года. Существуют исключения, которые включают в себя продукты питания, газеты и некоторые другие предметы повседневного обихода, чтобы сохранить налог на потребление под 8% для этих товаров.

Виды потребительских налогов

Налог на добавленную стоимость

В большинстве европейских стран и Канаде действует система потребительского налога в виде НДС или налога на добавленную стоимость.В Канаде НДС называется налогом на товары и услуги (GST) в некоторых провинциях и гармонизированным налогом с продаж (HST) в других.

НДС — это налог на разницу между тем, что производитель платит за сырье и рабочую силу, и тем, что производитель взимает за готовую продукцию. Следовательно, этот потребительский налог взимается с «добавленной стоимости» товаров и услуг от стадии производства до стадии конечного потребления.

Акцизный налог

Акцизный налог — это налог с продаж, который применяется к определенному классу товаров, как правило, к алкоголю, табаку, бензину или туризму.Некоторые акцизы взимаются, чтобы воспрепятствовать поведению или покупке определенных товаров, которые считаются вредными для экономики. Эти акцизы более известны как налоги на грех. Другие акцизы взимаются с людей, получающих выгоду от программы или инфраструктуры. Например, налоги на бензин взимаются с водителей для содержания дорог, автомагистралей и мостов.

Импортные пошлины

Ввозные пошлины — это налоги, взимаемые с импортера за товары, ввозимые в страну.Импортер перекладывает налоги на конечных потребителей за счет более высоких затрат. Размер этого потребительского налога, подлежащего уплате, сильно варьируется в зависимости от импортируемого товара, страны происхождения и ряда других факторов. Ввозные пошлины могут рассчитываться как процент от стоимости импортируемых товаров или на основе количества, веса или объема импортируемых товаров.

Налог с розничной продажи

Налог с продаж обычно является адвалорным, то есть рассчитывается путем применения процентной ставки к налогооблагаемой цене продажи.Хотя в США существует налог с продаж, это форма налога штата, а не федерального налога. Кроме того, государственные налоги с продаж освобождают от всех видов расходов, таких как продукты питания, здоровье и жилье. Страны, которые ввели налог с продаж в качестве федерального налога на потребление, облагают налогом почти все потребление.

Налог на потребление против налога на прибыль

Налог на потребление взимается с людей, когда они тратят деньги. Подоходный налог взимается с людей, когда они зарабатывают деньги или когда они получают проценты, дивиденды или прирост капитала от своих инвестиций.

Сторонники налога на потребление утверждают, что он стимулирует сбережения и инвестиции и делает экономику более эффективной, в то время как налогообложение доходов наказывает вкладчиков и вознаграждает тех, кто тратит средства. Таким образом, они утверждают, что справедливо, что люди облагаются налогом на то, что они извлекают из ограниченного пула ресурсов посредством потребления, а не на то, что они вносят в пул, используя свой доход.

С другой стороны, противники утверждают, что налог на потребление отрицательно сказывается на бедных, которые по необходимости тратят больше своих доходов.Они заявляют, что, поскольку налог на потребление является формой регрессивного налога, богатое население потребляет меньшую часть своего дохода, чем более бедные домохозяйства.

Регрессивное определение налога

Что такое регрессивный налог?

Регрессивный налог — это налог, применяемый единообразно, взимая больший процент дохода с лиц с низкими доходами, чем с лиц с высокими доходами. Он противостоит прогрессивному налогу, который взимает больший процент с лиц с высокими доходами.

Ключевые выводы

- Регрессивный налог — это тип налога, который взимается независимо от дохода, при котором лица с низким и высоким доходом платят одинаковую сумму в долларах.

- Этот вид налога является более тяжелым бременем для лиц с низким доходом, чем для лиц с высоким доходом, для которых одна и та же сумма в долларах составляет гораздо больший процент от общего полученного дохода.

- Регрессивная система отличается от прогрессивной системы, в которой более высокие доходы платят более высокий процент подоходного налога, чем более низкие доходы.

- В США и некоторых других развитых странах прогрессивный налог применяется к доходу, но другие налоги взимаются единообразно, например, налог с продаж и плата за пользование.

Понимание регрессивных налогов

Регрессивный налог сильнее влияет на людей с низкими доходами, чем на людей с высокими доходами, поскольку он применяется единообразно ко всем ситуациям, независимо от налогоплательщика. Хотя в некоторых случаях может быть справедливым облагать всех налогом по одинаковой ставке, в других случаях это считается несправедливым.Таким образом, в большинстве систем подоходного налога используется прогрессивная система налогообложения, при которой лица с высоким доходом облагаются налогом по более высокой процентной ставке, чем лица с низким доходом, в то время как другие виды налогов применяются единообразно.

Хотя в Соединенных Штатах существует прогрессивная система налогообложения, когда речь идет о подоходном налоге, то есть лица с более высокими доходами платят более высокий процент налогов каждый год по сравнению с лицами с более низким доходом, мы действительно платим определенные сборы, которые считаются регрессивными налогами. Некоторые из них включают в себя государственные налоги с продаж, сборы с пользователей и, в некоторой степени, налоги на имущество.

Регрессивная налоговая система более распространена в менее развитых странах, где может быть большее количество людей с одинаковым доходом, что снижает негативное влияние регрессивного налога.

Налоги с продаж

Правительства единообразно применяют налог с продаж ко всем потребителям в зависимости от того, что они покупают. Даже несмотря на то, что налог может быть единообразным (например, 7-процентный налог с продаж), потребители с низкими доходами пострадают больше.

Например, представьте, что два человека покупают одежду на 100 долларов в неделю, и каждый из них платит налог на свои розничные покупки по 7 долларов.Первый человек зарабатывает 2000 долларов в неделю, поэтому ставка налога с продаж при покупке составляет 0,35 процента от дохода. Напротив, другой человек зарабатывает 320 долларов в неделю, что составляет 2,2 процента от дохода ее налога с продаж одежды. В этом случае, хотя ставка налога одинакова в обоих случаях, лицо с более низким доходом платит более высокий процент дохода, что делает налог регрессивным.

Комиссия за пользование

Плата с пользователей, взимаемая государством, является еще одной формой регрессивного налога. Эти сборы включают вход в финансируемые государством музеи и государственные парки, расходы на водительские права и удостоверения личности, а также плату за проезд по дорогам и мостам.

Например, если две семьи едут в национальный парк Гранд-Каньон и платят вступительный взнос в размере 30 долларов, семья с более высоким доходом платит меньший процент своего дохода за доступ в парк, а семья с более низким доходом платит более высокий процент. . Хотя размер платы такой же, он ложится более серьезным бременем на семью с более низким доходом, что опять же делает его регрессивным налогом.

Налог на недвижимость

Налоги на имущество имеют фундаментальный регрессивный характер, поскольку, если два человека в одной налоговой юрисдикции проживают в собственности с одинаковой стоимостью, они платят одинаковую сумму налога на имущество независимо от их доходов.Однако на практике они не являются чисто регрессивными, поскольку основаны на стоимости собственности. Как правило, считается, что лица с низкими доходами живут в менее дорогих домах, таким образом частично индексируя налоги на недвижимость с доходом.

Единые налоги

Фраза «фиксированный налог», которую часто обсуждают в дебатах о подоходном налоге, относится к системе налогообложения, при которой правительство облагает весь доход одинаковым процентом независимо от заработка. В рамках фиксированного налога нет специальных вычетов или кредитов.Скорее, каждый человек платит установленный процент со всего дохода, что делает его регрессивным налогом. В результате люди с низкими доходами фактически платят по той же ставке, что и люди с более высокими доходами, а не с более низкими доходами.

Налоги «греха»

Налоги, взимаемые с продуктов, которые считаются вредными для общества, называются налогами на грех. Они добавляются к ценам на такие товары, как алкоголь и табак, чтобы отговорить людей от их употребления. Налоговая служба (IRS) считает эти налоги регрессивными, поскольку, опять же, они более обременительны для лиц с низкими доходами, чем для их коллег с высокими доходами.

6 Различия между НДС и налогом с продаж в США

НДС взимается примерно в 170 странах, в то время как США остаются единственной крупной экономикой с налогом с оборота — «налогом с продаж и использования». Оба они сложны по частям, но очень по-разному. Ниже вы можете узнать об основных вариантах и о том, как оставаться совместимым в обоих случаях.

Этот блог представляет собой выдержку из подробного руководства Avalara по налогу с продаж в США для европейцев, в котором содержится все, что вам нужно знать о налоге с продаж для успешных продаж в США.

Avalara предлагает бесплатную 90-дневную пробную версию своего программного обеспечения для налогообложения в США AvaTax. Узнайте, насколько легко вам автоматизировать налоги и сосредоточиться на росте вашего бизнеса.

Что то же самое?

Налог с продаж и НДС в США — это налоги с конечного потребителя, взимаемые предприятиями от имени правительства.

В обоих случаях, если вы продаете местным потребителям в качестве иностранного поставщика, вам, вероятно, придется зарегистрироваться в качестве нерезидента или «удаленного» налогоплательщика.Недавно произошло объединение между налогом с продаж и НДС правил определения того, применяется ли налог в зависимости от местонахождения продавца, «взаимосвязь» в терминологии США. После регистрации для уплаты налога с продаж или НДС вам необходимо:

- Точно рассчитать и удержать налог;

- Регулярно подавать декларации с указанием причитающихся продаж и налогов; и

- Перевести любые налоги, подлежащие уплате, в соответствующие налоговые органы.

Но на этом сходство заканчивается.И НДС, и налог с продаж сложны; но по разным причинам. Вот шесть основных отличий.

1. Налог с продаж установлен на уровне штата плюс тысячи местных юрисдикций; НДС взимается только на уровне страны.

Налог с продаж устанавливается штатами США — 45 из 50 штатов США, а также округ Колумбия, имеют налог с продаж. Однако именно здесь налог с продаж становится очень загроможденным. Страны, города и ряд других специальных юрисдикций (свыше 12 000) имеют право устанавливать и взимать налог с транзакции сверх государственного налога с продаж.

Это делает определение правильной ставки налога с продаж огромной проблемой, поскольку бизнес должен точно определить, какие налоги применяются в юрисдикции и как их комбинировать. НДС контролируется и взимается только федеральным правительством.

2. Огромное разнообразие ставок налога с продаж, с частыми изменениями; Всего три или меньше ставок НДС.

Поскольку в США существуют тысячи налоговых юрисдикций, которые часто, что сбивает с толку, перекрывают друг друга, существует огромное сочетание ставок.

Это усугубляется тем, что штаты, округа и города не пытаются унифицировать ставки, взимаемые с одних и тех же продуктов. Наконец, штаты и налоговые органы США любят часто изменять ставки налога с продаж — в таких штатах, как Алабама, часто ежемесячно.

Это еще больше усложняет расчет, учитывая вероятность того, что ставки изменились. Ставки НДС легко отслеживать — практически каждая страна имеет единую стандартную ставку для большинства товаров и услуг.

Обычно существует два пониженных тарифа на основные продукты питания и коммунальные услуги.Они обычно не меняются из года в год.

3. Налог с продаж только для конечного потребителя; НДС взимается со всех транзакций.

Вот где налог с продаж «прост». Он взимается только с конечного потребителя (в кассе или онлайн-кассе).

Компания или другая освобожденная организация может предоставить продавцу свой официальный «сертификат освобождения», чтобы он обнулялся. НДС намного сложнее. Он взимается по всей цепочке поставок от первой продажи до окончательной покупки потребителем, то есть продаж B2B, а также B2C.

4. НДС взимает предприятие; налог с продаж также может быть обязанностью торговой площадки.

Продавец товаров или услуг несет ответственность за расчет и сбор НДС, даже если они продаются через платформу онлайн-рынка. В США в большинстве штатов сейчас введено обязательство по сбору налога с продаж для своих удаленных продавцов на торговых площадках.

Правила обязательств на рынке различаются в зависимости от штата в зависимости от того, должна ли платформа собирать налог, что усложняет получение правильных налогов.

Для продавца важно отслеживать, когда торговая площадка удерживает налог с продаж, чтобы избежать двойного налогообложения и потерь.

Предприятия имеют право вычесть уплаченный им НДС из НДС, который они затем взимают со своих клиентов. Это делается с помощью обычной декларации по НДС, а процесс фракционного сбора НДС помогает предотвратить мошенничество.

Однако это делает НДС сложным, особенно при международных продажах, где не всегда ясно, правила и ставки НДС какой страны применяются к продаже.

5. НДС взимается с цифровых услуг; но он может быть освобожден от налога с продаж в США

В Европе и во всем остальном мире НДС взимается с цифровых или электронных услуг. К ним относятся:

Потоковое воспроизведение или загрузка мультимедиа

Приложения; электронные книги и публикации

Реклама; членство в онлайн-клубах

Большая часть электронного обучения; Программное обеспечение SaaS; и хранилище данных

Налоговый режим США отстает от этих новых предложений.Около 30 штатов только начинают взимать налог с продаж на так называемые «цифровые товары». Опять же, ставки и правила сильно различаются в разных налоговых юрисдикциях.

6. Нельзя забывать о потребительском налоге в США

В США, чтобы фиксировать недостающие налоги, которые не взимаются удаленными продавцами, или где предприятия потребляют свои собственные не облагаемые налогом акции, штаты ввели налог на потребительское использование.

Любой потребитель, не взимающий налог с продаж от удаленного предприятия, должен сообщить и уплатить налог с продаж своему штату или налоговой юрисдикции.

То же самое для предприятий, использующих собственные акции, которые они приобрели без уплаты налогов для перепродажи. НДС не предъявляет аналогичных требований к потребителям. Существуют правила отчетности по НДС при самостоятельной поставке, но при этом не требуется уплаты налога наличными.

Виды налога на добавленную стоимость (НДС): примечания и примеры

Публикации Эксперт BEPS (138) Книги и сборники (2) Организации, освобожденные от уплаты налогов (89) Эксперт FATCA (3) Эксперт по страхованию (113) Nexus Tracker (6) Мнения (3) Федеральные налоговые декларации (94) Международные налоговые ноты (1303) Исследования налоговых отчетов (2) Налоговые ноты штата (28) Налоговые ноты Talk (10) Налоговые ноты сегодня Федеральные (158) Налоговые ноты сегодня по всему миру (4292) Налоговые ноты сегодня международные (4295) Налоговые ноты сегодняшнего дня (33) Эксперт по налоговой практике (2) Проверка освобожденных организаций от налогов (30) Эксперт по трансфертному ценообразованию (97) Международные налоговые соглашения (104)

РАЗДЕЛЫ ПРОДУКЦИИ Комментарии и анализ (279) Заключение суда: U.S. Окружные суды (1) Документы освобожденных организаций (69) Новости освобожденных организаций (17) Новости и комментарии FATCA (2) Пресс-релизы FATCA (1) Порядок получения доходов IRS (1) Новости и комментарии по трансфертному ценообразованию (84) Новости трансфертного ценообразования и Документы (97) Договоры (3) Административные документы договоров (3) Заключения договорных судов (2) Новости договоров (102)

ВИДЫ ДОКУМЕНТОВ Новости (3306) Выпуски новостей (665) Другие административные документы (447) Другие судебные документы (356) Решения (232) Заключения суда (136) Точка зрения (135) Мнения генерального адвоката (121) Специальные отчеты (116) Консультационные документы и ответы (60) Окончательные правила (60) Международный сводный отчет (49) Решения ЕС (47) Вашингтонский сводный отчет (46) Практические статьи (41) Бюджеты (38) Практические рекомендации (30) Предлагаемые нормативные акты (28) Текст налоговых законопроектов (27) ) Анализ новостей (22) Директивы Совета ЕС (15) Предлагаемое законодательство (15) Судебные пресс-релизы (13) Налоговая переписка (13) Постановления (10) Письма в редакцию (8) Пресс-релизы Конгресса (7) Соглашения о подоходном налоге (6) ) Подкасты (6) Отпечатки объединенного комитета Конгресса (5) Обзоры книг (4) Налоговая корреспонденция Конгресса (4) Видео интервью (4) Свидетельства помимо IRS и Министерства финансов (4) Документы Министерства юстиции (3) Книги (2) Бюджетное управление Конгресса Отчеты (1) Исправления и разъяснения (1) Судебные ходатайства и жалобы (1) Процедуры налоговой службы IRS (1) Законодательство tive Пресс-релизы (1) Другая налоговая корреспонденция (1) Парламентские документы (1) Государственные административные постановления (1) Новости Белого дома (1)

ЮРИСДИКЦИИ Европейский Союз (2171) Великобритания (1374) США (510) Россия (269) Организация экономического сотрудничества и развития (268) Германия (266) Ирландия (216) Польша (196) Многонациональные (194) Украина (180) Италия ( 175) Китай, Народная Республика (170) Франция (159) Южная Африка (127) Венгрия (122) Нидерланды (106) Португалия (98) Румыния (95) Филиппины (90) Международный валютный фонд (81) Бельгия (80) Австрия (79) Мексика (75) Бразилия (74) Испания (71) Объединенные Арабские Эмираты (69) Греция (68) Болгария (64) Швеция (60) Австралия (59) Чехия (58) Пуэрто-Рико (57) Дания (56) ) Беларусь (54) Индия (52) Литва (51) Люксембург (49) Япония (48) Саудовская Аравия (46) Латвия (45) Северная Ирландия (44) Остров Мэн (43) Швейцария (43) Израиль (42) Норвегия (42) Аргентина (38) Канада (38) Финляндия (37) Индонезия (36) Бахрейн (33) Словакия (33) Багамы (31) Мальта (30) Африка (29) Эстония (29) Вьетнам (29) Узбекистан (27) ) Колумбия (26) Кипр (25) Китай, Республика (Тайвань) (24) Словения (24) Республика Корея (22) Кувейт (21) Оман (21) Шри-Ланка (21) Трин Идад и Тобаго (21) Коста-Рика (20) Латинская Америка (20) Нигерия (20) Катар (20) Таиланд (18) Новая Зеландия (17) Турция (17) Египет (16) Карибский бассейн (15) Гана (15) Шотландия (15) Кения (14) Хорватия (13) Группа 20 (13) Малайзия (13) Замбия (13) Чили (12) Фиджи (12) Исландия (12) Казахстан (12) Уганда (12) Уругвай (12) Бангладеш (11) Молдова (11) Панама (11) Сингапур (11) Танзания (11) Гонконг (10) Калифорния (9) Гватемала (9) Малави (9) Марокко (9) Албания (8) Азербайджан (8) Европа (8) Европейская экономическая зона (8) Намибия (8) Северная Македония (8) Орегон (8) Палестина (8) Сейшельские острова (8) Организация Объединенных Наций (8) Всемирный банк (8) Всемирная торговая организация (8) Зимбабве (8) Афганистан (7) Алжир (7) Азия (7) Камбоджа (7) Эквадор (7) Перу (7) Ангола (6) Барбадос (6) Европейская ассоциация свободной торговли (6) Лихтенштейн (6) Маврикий (6) Нью-Гэмпшир ( 6) Сербия (6) Азиатско-Тихоокеанский регион (5) Каймановы острова (5) Сальвадор (5) Гайана (5) Ямайка (5) Теннесси (5) Венесуэла (5) Армения (4) Куба (4) Делавэр (4) Гернси (4) Мадагаскар (4) Сенегал (4) Белиз (3) Бурунди (3) Доминика (3) Габон (3) Грузия (Евразия) (3) Гибралтар (3) Ливан (3) Лесото (3) Острова Мадейра (3) Черногория (3) Непал (3) Невада (3) Ст.Винсент и Гренадины (3) Алабама (2) Ботсвана (2) Камерун (2) Нормандские острова (2) Чехословакия (2) Округ Колумбия (2) Джибути (2) Экваториальная Гвинея (2) Эсватини (2) G-7 (2) Иллинойс (2) Иордания (2) Косово (2) Кыргызстан (2) Лаос (2) Луизиана (2) Мавритания (2) Мьянма (2) Науру (2) Нью-Мексико (2) Никарагуа (2) Палау ( 2) Папуа-Новая Гвинея (2) Квебек (2) Руанда (2) Самоа (2) Сан-Марино (2) Сербия и Черногория (2) Суринам (2) Свазиленд (2) Сирия (2) Того (2) Тунис (2) ) Вашингтон (2) Югославия, Федеративная Республика (2) Аляска (1) Ангилья (1) Антигуа и Барбуда (1) Аруба (1) Азорские острова (1) Бермуды (1) Боливия (1) Британские Виргинские острова (1) Мыс Верде (1) Карибское сообщество (КАРИКОМ) (1) Карибские Нидерланды (1) Центральная Америка (1) Чад (1) Колорадо (1) Острова Кука (1) Кюрасао (1) Восточный Тимор (1) Грузия (1) Гренада ( 1) Гаити (1) Гавайи (1) Ирак (1) Джерси (1) Мэриленд (1) Мичиган (1) Микронезия (1) Ближний Восток (1) Монтсеррат (1) Нигер (1) Северные страны (1) Пакистан ( 1) Парагвай (1) Соломоновы Острова (1) Ст.Китс и Невис (1) St. Люсия (1) ул. Маартен (1) Таджикистан (1) Острова Теркс и Кайкос (1) США Пуэрто-Рико (1) Вермонт (1) Западная Вирджиния (1)