все налоговые обязательства организаций и юридических лиц

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

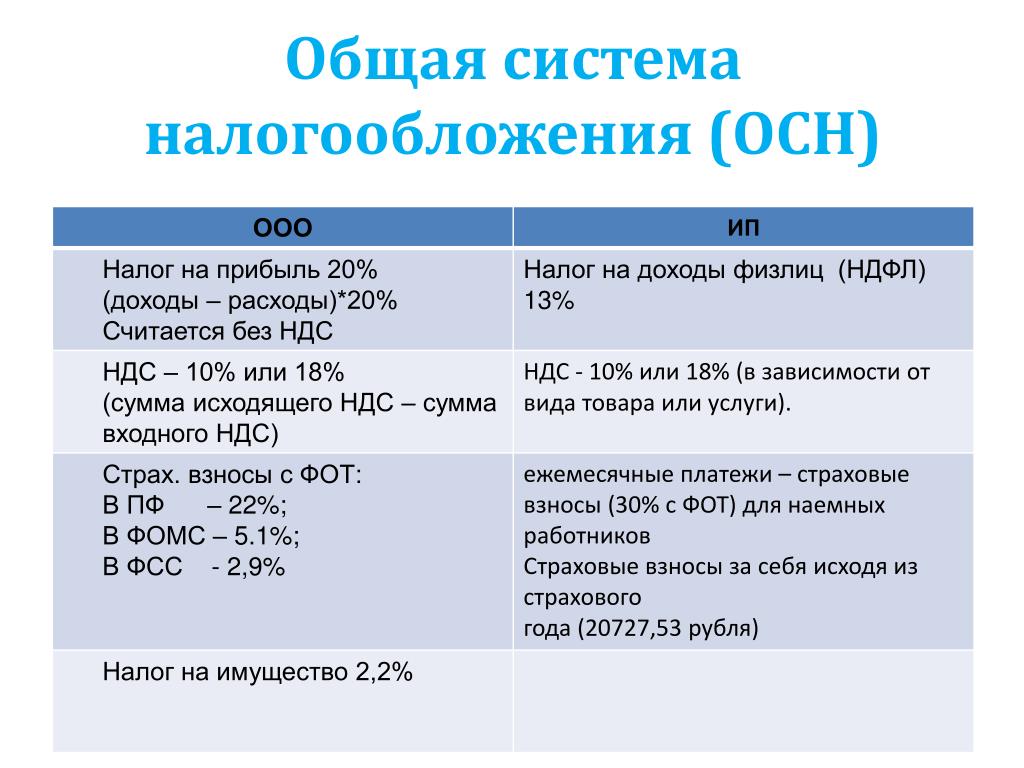

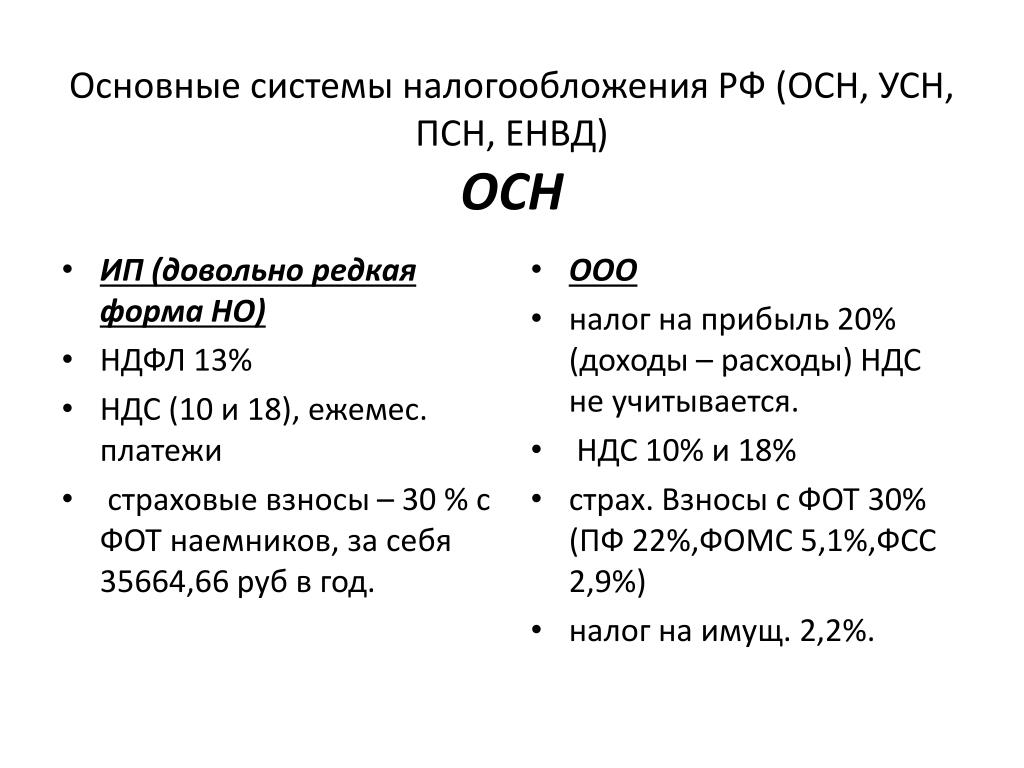

Создать налоговый календарьСвятая обязанность делать отчисления в бюджет есть у каждой организации, а вот какие именно налоги платит ООО – зависит от того, какую систему налогообложения выбрало предприятие и от вида деятельности.

Начнем с платежей, которые зависят от режима налогообложения:

Предприятия, которые работают по общей системе налогообложения, платят:

- налог на прибыль;

- налог на имущество;

- НДС.

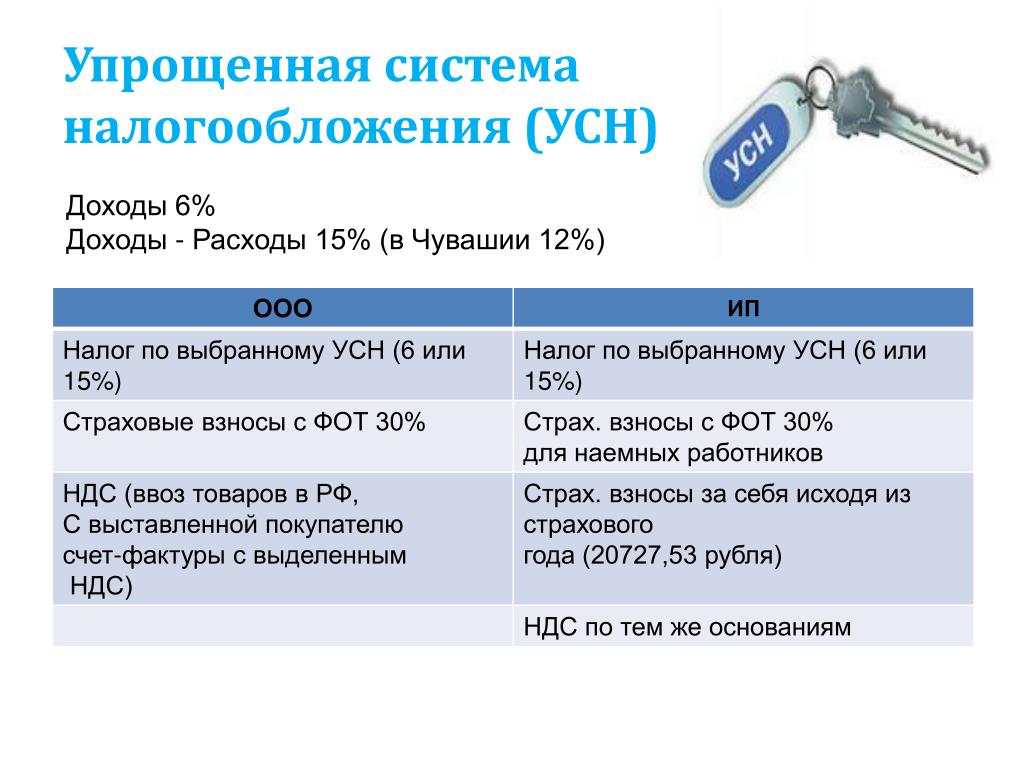

Организации-спецрежимники в общем случае эти налоги не платят, а вместо этого платят:

- На УСН – единый упрощенный налог с доходов или разницы между дохами и расходами.

- На ЕНВД – единый налог на вмененный доход, который считают с предполагаемой рибыли.

- На ЕСХН – единый сельскохозяйственный налог с разницы между доходами и расходами.

Налоги ООО, которые не зависят от режима налогообложения

Все остальные сборы организации платят независимо от режима налогообложения при наличии объекта. Это может быть транспортный налог, на землю, за негативное воздействие на окружающую среду, на добычу полезных ископаемых, водный налог, акцизы и т.д.

В интернет-бухгалтерии «Моё дело» для каждой организации формируется персональный налоговый календарь, в котором расписаны все обязанности по перечислению налогов и отчетам с указанием сроков. Календарь будет напоминать о предстоящих событиях в личном кабинете, по электронной почте и SMS. Сервис рассчитает сумму платежа и поможет сформировать нужную отчетность ООО.

Забудьте о взносах, налогах, отчислениях и отчётах — мы сделаем всё за вас!

Специалисты на аутсорсинге «Моё дело» возьмут на себя всю бухгалтерию. Вы не заплатите налогов больше, чем того требует государство

Вы не заплатите налогов больше, чем того требует государство

Платежи за сотрудников

Все предприятия должны делать отчисления за своих сотрудников:

- НДФЛ. Вычитается из заработной платы работника.

- Страховые взносы в ИФНС на обязательное пенсионное, медицинское и страхование на случай временной нетрудоспособности и материнства. Эти платежи работодатель делает уже за свой счет.

- Взносы в ФСС на страхование от несчастных случаев и профессиональных заболеваний – тоже за счет работодателя.

В нашей интернет-бухгалтерии эти взносы рассчитываются автоматически. Вам останется только сформировать платежный документ и оплатить его в банке, либо сразу перечислить нужную сумму прямо из личного кабинета – сервис интегрирован с ведущими российскими банками.

Отчетность по страховым взносам и удержанному НДФЛ тоже сформируется автоматически, благодаря чему вы сэкономите время и застрахуете себя от ошибок.

НК РФ Статья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и… / КонсультантПлюс

КонсультантПлюс: примечание.

С 01.01.2022 в наименование ст. 12 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

НК РФ Статья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов

(в ред. Федерального закона от 29.07.2004 N 95-ФЗ)

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

КонсультантПлюс: примечание.

С 01.01.2022 в абз. 1 п. 3 ст. 12 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

КонсультантПлюс: примечание.

С 01.01.2022 в абз. 2 п. 3 ст. 12 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

(в ред. Федерального закона от 02.11.2013 N 307-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 п. 3 ст. 12 дополняется абзацем (ФЗ от 11. 06.2021 N 199-ФЗ). См. будущую редакцию.

06.2021 N 199-ФЗ). См. будущую редакцию.

4. Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

КонсультантПлюс: примечание.

С 01.01.2022 в абз. 2 п. 4 ст. 12 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Местные налоги и сборы устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов), если иное не предусмотрено пунктом 7 настоящей статьи.

(в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

КонсультантПлюс: примечание.

С 01.01.2022 п. 4 ст. 12 дополняется абз. 6 (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

КонсультантПлюс: примечание.

С 01.01.2022 в абз. 7 п. 4 ст. 12 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

КонсультантПлюс: примечание.

С 01.01.2022 в абз. 8 п. 4 ст. 12 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

КонсультантПлюс: примечание.

С 01.01.2022 в абз. 9 п. 4 ст. 12 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

(п. 4 в ред. Федерального закона от 29.11.2014 N 382-ФЗ)

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 — 15 настоящего Кодекса.

Законодательные (представительные) органы государственной власти субъектов Российской Федерации и представительные органы муниципальных образований в случаях, порядке и пределах, которые предусмотрены настоящим Кодексом, вправе устанавливать по специальным налоговым режимам:

(абзац введен Федеральным законом от 13. 07.2015 N 232-ФЗ)

07.2015 N 232-ФЗ)

виды предпринимательской деятельности, в отношении которых может применяться соответствующий специальный налоговый режим;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)

ограничения на переход на специальный налоговый режим и на применение специального налогового режима;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)

налоговые ставки в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)

особенности определения налоговой базы;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)

налоговые льготы, а также основания и порядок их применения.

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)

Налогообложение предприятий | Internal Revenue Service

Форма вашего предприятия определяет, какие налоги вы должны платить, и как вы должны платить их. Ниже описаны пять основных вида налогов для предприятий.

Подоходный налог

Все предприятия за исключением партнерств должны подавать ежегодные подоходные налоговые декларации. Партнерства подают налоговые декларации для сведения. Используемая вами форма зависит от типа предприятия. Виды налоговых деклараций, которые должны подавать предприятия различных типов, можно найти по ссылке на формы организации предприятий.

Федеральный подоходный налог выплачивается по мере получения доходов. Подоходный доход обычно удерживается из зарплаты наемных работников. Если налог не удерживается из вашей зарплаты или размер этого удержания недостаточен, вы должны платить расчетный налог. Если вы не должны платить расчетный налог, вы должны полностью уплатить причитающуюся с вас сумму налога при подаче налоговой декларации. Дополнительная информация приведена в Публикации 583 (Английский).

Расчетный налог

Обычно вы должны платить налоги, зависящие от размера дохода, включая налог на лиц, работающих на себя (обсуждается в следующем разделе), внося периодические выплаты расчетного налога в течение года. Дополнительная информация имеется по ссылке Расчетные налоги.

Дополнительная информация имеется по ссылке Расчетные налоги.

Налог с лиц, работающих на себя

Главными составляющими налога с лиц, работающих на себя, являются налог на социальное обеспечение и на программу «Медикер». Выплачиваемый вами налог на лиц, работающих на себя, вносит вклад в ваше личное обеспечение в рамках системы социального обеспечения, включающее пенсионные льготы, льготы по нетрудоспособности, льготы для супругов, переживших своего супруга(у), и льготы больничного страхования (по программе «Медикер»).

Обычно вы должны платить налог на лиц, работающих на себя, и подавать Приложение SE (Форма 1040 или 1040-SR), если выполнено любое из следующих условий

- Ваш чистый доход от работы на себя составляет 400 долларов или выше.

- Если вашим работодателем является церковь или приравниваемая к ней в данном случае организация, контролируемая церковью (в качестве которой не может выступать священнослужитель или член религиозного ордена), которые предпочли освободиться от уплаты налога на социальное страхование и налога по программе «Медикер», вы должны платить налог на лиц, работающих на себя (SE tax), если размер зарплаты, полученной вами от церкви или таковой организации, составил 108 долларов 28 цента или более.

Примечание: специальные правила и исключения распространяются на иностранцев, экипажей рыболовецких судов, общественных нотариусов, наемных работников администраций штатов и местных органов управления, иностранных правительств или международных организаций и т.д. Дополнительную информацию можно найти по ссылке « Налог на лиц, работающих на себя».

Налоги, удерживаемые работодателями из заработной платы лиц, работающих по найму

Если у вас есть наемные работники, то вы как работодатель несете определенную ответственность за удержание налогов из заработной платы лиц, работающих на зарплату. Вы должны платить эти налоги и представлять определенные формы. В число налогов, удерживаемых работодателями из заработной платы лиц, работающих на зарплату (employment taxes), входят следующие:

- Налог на социальное страхование и налог по программе «Медикер»

- Федеральный подоходный налог, удерживаемый из заработной платы

- Налог в фонд выплаты пособий по безработице (FUTA)

Обращайтесь за дополнительной информацией к ссылке Налог, удерживаемый работодателями, являющимися малыми предприятиями, из заработной платы лиц, работающих на зарплату .

Акцизный налог

В этом разделе описаны акцизные налоги, которые вы, возможно, должны уплатить, и формы, которые вы должны подать, если вы занимаетесь какими-либо видами деятельности из числа указанных ниже.

- Изготовление или продажа некоторой продукции.

- Ведение коммерческих предприятий определенных типов.

- Использование различных видов оборудования, помещений или продукции.

- Получение платежей за определенные услуги.

Форма 720 — Федеральные акцизные налоги, указываемые в Форме 720 (Английский), включают несколько широких категорий налогов и, в том числе, следующие:

- налоги за воздействие на окружающую среду,

- налоги на связь и воздушный транспорт,

- налоги на топливо,

- налоги на розничную продажу новых грузовиков, прицепов и тракторов,

- налоги изготовителей на продажу или использование широкого круга различных изделий.

Форма 2290 — Некоторые грузовики, тягачи и автобусы, используемые на государственных шоссейных дорогах, облагаются федеральным акцизным налогом. Этот налог распространяется на облагаемыe налогом транспортные средства, вес которых вместе с грузом составляет 55000 фунтов (24947 кг) или превышает это значение. Этот налог указывается в Форме 2290. Дополнительная информация имеется в Инструкциях по заполнению Формы 2290.

Этот налог распространяется на облагаемыe налогом транспортные средства, вес которых вместе с грузом составляет 55000 фунтов (24947 кг) или превышает это значение. Этот налог указывается в Форме 2290. Дополнительная информация имеется в Инструкциях по заполнению Формы 2290.

Форма 730 — Если вы занимаетесь на коммерческой основе приемом предложений о заключении пари, организацией пари по совокупности ставок или проведением лотерей, вы, возможно, облагаетесь федеральным акцизным налогом на заключение пари. Воспользуйтесь Формой 730 (Английский)для того, чтобы подсчитать размер налога на принятые вами предложения о заключении пари.

Форма 11-C — Воспользуйтесь Формой 11-C, «Налог на профессию и регистрационный сбор за заключения пари» (Английский), для регистрации всей деятельности по заключению пари и уплаты федерального налога на профессиональное заключение пари.

Акцизный налог покрывается несколькими общими программами акцизных налогов. Автомобильное топливо является одним крупнейших компонентов программ акцизных налогов. Обращайтесь за дополнительной информацией по ссылке Акцизные налоги (Английский).

Автомобильное топливо является одним крупнейших компонентов программ акцизных налогов. Обращайтесь за дополнительной информацией по ссылке Акцизные налоги (Английский).

Налоговая система Кыргызстана | Законодательство стран СНГ

Налоговая система Кыргызстана

Общие сведения

Налоговые правоотношения в Кыргызской Республике регулируются Налоговым кодексом и нормативными правовыми актами, принятыми на его основе. К таким актам можно отнести постановления Правительства КР, которые регулируют различные аспекты налоговых отношений, а по некоторым налогам даже устанавливают ставки.

Общей частью Налогового кодекса КР урегулированы общие вопросы налогообложения. Так, подробно регламентирована процессуальная составляющая налоговых правоотношений, например, детально прописаны процедуры исполнения налоговых обязательств,

заполнения и подачи налоговых деклараций, налогового контроля, зачета, возврата излишне уплаченных налогов и т. д. Имеются и разделы, посвященные ответственности за налоговые правонарушения, обжалованию неправомерных, по мнению заявителя,

действий (бездействия) налоговых органов и их должностных лиц.

Особенная часть целиком посвящена отдельным видам налогов и специальным налоговым режимам.

Закон выделяет в Кыргызстане два вида налогов:

- общегосударственные

- местные

Общегосударственные налоги

Подоходный налог. Плательщики – физлица. Объект – экономическая (кроме предпринимательской) деятельность, приносящая доход. База – разница между годовым доходом и установленным законодательством вычетом. Налоговая ставка одна из самых низких в мире – десять процентов не зависимо от размера дохода.

Налог на прибыль. Плательщики – юрлица и индивидуальные предприниматели. База – положительная разница между годовыми доходами и расходами. Ставка – десять процентов. С предприятий золотодобывающей отрасли налог не взимается. Для лизинговых

компаний ставка составляет пять процентов.

Ставка – десять процентов. С предприятий золотодобывающей отрасли налог не взимается. Для лизинговых

компаний ставка составляет пять процентов.

Налог на добавленную стоимость. Косвенный налог, плательщиками которого являются лица, осуществляющие облагаемую налогом деятельность. Налогом облагается реализация (поставка) определенных работ, услуг и товаров, а также импорт. Ставка налога – двенадцать процентов.

Акцизный налог. Косвенный налог. Плательщики –импортеры и производители подакцизных товаров. К подакцизным киргизским законодательством традиционно отнесены: табачная и алкогольная продукция, нефтепродукты. Ставки варьируются от ста до двух тысяч сомов в зависимости от товара.

Налог за пользование недрами. Различают две разновидности таких налогов – бонусы и роялти. Бонус – единовременный платеж за право недропользования с целью разведки, поиска, разработки месторождений. Его плательщиками являются организации

(как отечественные, так и иностранные), предприниматели, имеющие право на пользование недрами. База – количество (в том числе прогнозное) ископаемых в месторождении. Ставка устанавливается Правительством в зависимости от различных факторов,

к коим, например, относят ценность ресурсов, площадь месторождения, степень его изученности и т.д. Для ее определения существуют специальные таблицы. Роялти – периодические (текущие) платежи за пользование недрами. Ставка зависит от выручки,

полученной от реализации добытых ресурсов, их вида и объемов добычи

Его плательщиками являются организации

(как отечественные, так и иностранные), предприниматели, имеющие право на пользование недрами. База – количество (в том числе прогнозное) ископаемых в месторождении. Ставка устанавливается Правительством в зависимости от различных факторов,

к коим, например, относят ценность ресурсов, площадь месторождения, степень его изученности и т.д. Для ее определения существуют специальные таблицы. Роялти – периодические (текущие) платежи за пользование недрами. Ставка зависит от выручки,

полученной от реализации добытых ресурсов, их вида и объемов добычи

Налог с продаж. Косвенный налог. Плательщиками являются организации и предприниматели, реализующие работы, услуги и товары на территории страны. База – выручка от такой реализации. Ставка варьируется от полутора до пяти процентов в зависимости от вида деятельности.

Местные налоги

Налог на имущество. Плательщики – собственники и законные владельцы недвижимого имущества или транспортных средств. Облагаемая стоимость определяется, исходя из стоимости квадратного метра и месторасположения объекта. Для транспорта

– из его мощности либо балансовой стоимости. Ставка зависит от назначения недвижимого имущества и от объема двигателя (для транспортного средства).

Плательщики – собственники и законные владельцы недвижимого имущества или транспортных средств. Облагаемая стоимость определяется, исходя из стоимости квадратного метра и месторасположения объекта. Для транспорта

– из его мощности либо балансовой стоимости. Ставка зависит от назначения недвижимого имущества и от объема двигателя (для транспортного средства).

Земельный налог. Плательщики – собственники земельных участков и землепользователи. База – площадь участка. Ставка зависит от района, в котором участок расположен, а также от его назначения.

Также налоговым законодательством Кыргызстана предусмотрен ряд специальных налоговых режимов, таких, как

- обязательный и добровольный патенты

- единый налог

- налоговый контракт

Данные налоговые режимы введены для упрощения налогообложения организаций и предпринимателей в установленных законом сферах деятельности, заменяют собой уплату нескольких налогов, как правило, это НДС, налог на прибыль и налог с продаж (в

разных вариациях для разных режимов). Цель введения данных специальных режимов – через упрощение процедуры сбора налогов повысить их собираемость и эффективность системы налогообложения в целом, что, как следствие, благотворно сказывается

на пополняемости бюджета.

Цель введения данных специальных режимов – через упрощение процедуры сбора налогов повысить их собираемость и эффективность системы налогообложения в целом, что, как следствие, благотворно сказывается

на пополняемости бюджета.

Особые налоговые режимы предусматривают ряд налоговых преференций для свободных экономических зон (их в стране четыре: «Бишкек», «Каракол», «Маймак» и «Нарын»), а также для Парка высоких технологий. Эти налоговые привилегии призваны стимулировать динамичное развитие подобных зон, способствовать притоку в них капитала.

Заключительные положения

Налоговое законодательство Кыргызстана можно охарактеризовать не только как современное, подробное и доступное для понимания, но и как одно из самых либеральных на пространстве всего бывшего СССР.

Отличительной его чертой являются чрезвычайно низкие налоговые ставки по основным налогам (подоходному, на прибыль, НДС) по сравнению с аналогичными ставками у соседей и партнеров по СНГ.

Количественная составляющая тоже не может не радовать налогоплательщиков: налогов, собираемых на территории государства, немного.

Например, в России граждане и организации уплачивают в бюджеты различных уровней гораздо больше налогов как по количеству наименований, так и в денежном выражении.

Такая мягкость налогового бремени, как правило, является привлекательной для развития бизнеса и иностранных инвестиций.

Разумная налоговая нагрузка, хорошая и современная общая часть налогового законодательства, наличие нескольких вариантов упрощенных налоговых режимов, преференции для особых экономических зон свидетельствуют о заинтересованности государства в повышении эффективности работы налоговой системы, борьбе с уклонениями от уплаты налогов, привлечении в страну иностранного бизнеса.

Статья подготовлена специалистами ООО «СоюзПравоИнформ».

© СоюзПравоИнформ.

При перепечатке ссылка на источник обязательна.

При перепечатке ссылка на источник обязательна.Какое налогообложения выбрать для ИП|Виды налогообложения для ИП

Доброго времени суток! Я продолжаю писать серию статей о шагах которые должен сделать предприниматель после регистрации бизнеса .

Сегодня более внимательно разберем вопрос о налогообложении частного предпринимателя, а точнее какое налогообложение выбрать ИП для своей деятельности.

Виды систем налогообложения ИПНачнем мы можно сказать с основ и разберем какие вида налогообложения может применять индивидуальный предприниматель:

- ОСНО — общая система налогообложения;

- УСН — упрощенная система налогообложения;

- ПСН — патентная система налогообложения;

- ЕНВД — единый налог на вмененный доход;

- ЕСХН — единый сельскохозяйственный налог.

Как видно из перечня предприниматель может использовать все имеющиеся системы налогообложения и даже более того у ИП выбор налогообложения на 1 вид больше.

Налог ПСН введен специально для индивидуальных предпринимателей и может использоваться только ними.

Какой налог выбрать для ИП критерииРассмотрим на что необходимо обратить внимание индивидуальному предпринимателю при выборе того или иного налогообложения:

1. Вид деятельностиНеобходимо изначально определить под какие виды налогообложения попадает вид(ы) деятельности которые Вы выбрали для своего бизнеса.

Для каждого налогообложения существует список видов деятельности к которым оно может применяться.

Например: налог ОСНО и УСН — для ИП можно применять к любому виду деятельности.

У налога ЕНВД, ЕСХН и ПСН есть перечень видов деятельности к которым их можно применять, все виды деятельности которые не входят в перечень к данным налогам применятся не могут.

2. Соответствие ограничениям систем налогообложенияНужно изучить ограничения для применения каждого из видов налогообложения. Никаких ограничений нет только для налога ОСНО

Для других например: ограничение по площади помещения, количеству работников, общего оборота и т.д. (подробнее ознакомьтесь в описании самих систем налогообложения).

3. Действует ли на территории муниципалитетаСейчас немного объясню, допустим налог ОСНО и УСН ИП может применять в любом городе РФ и к любому виду деятельности.

Что касается налога ЕНВД и ПСН, то его применение регламентируется на местном уровне.

То есть на федеральные власти на уровне муниципалитетов могут запретить применять в своем регионе (городе)налог ЕНВД или ПСН как полностью, так и частично для определенных видов деятельности.

Поэтому перед тем как выбрать налогообложение необходимо в местном ИФНС (налоговой)уточнить можно применять интересующий Вас налоговый режим к Вашему виду деятельности.

4. Нужен при работе налог НДС или нет.В зависимости от того кто у Вашего бизнеса будет потенциальным клиентом или покупателем может возникнуть необходимость в выделении налога НДС.

НДС (налог на добавленную стоимость) платится только на налоге ОСНО.

Существует категория организаций которые работают только с НДС.

Это могут быть бюджетные организации или юридические лица (как правило производства), для большинства которых выделение налога НДС очень важно и они просто не работают с теми кто находится не на налоге ОСНО.

Так что на этот момент так же стоит обратить внимание.

5. Кассовый аппарат.При выборе налогообложения предпринимателю так же надо определить будет нужен ему кассовый аппарат или нет.

ИП без кассового аппарата может работать только на ЕНВД и ПСН.

Все остальные системы налогообложения требуют наличия кассового аппарата.

6. Размер расходов при осуществлении деятельностиОт того какое количество расходов при ведении деятельности несет ИП так же зависит какой налог ему стоит применять.

В каждом отдельном случае изначально лучше всего просчитать размер налога для каждого из налогообложений

Какое налогообложение выбрать для деятельности ИП

Конечно лучше всего просчитать каждый из налогов и опираться на это, но я сейчас приблизительно разберу по сферам деятельности:

1. Налог для сферы услуг:а) ЕНВД — при работе с физическими лицами

б) УСН 6% — при работе с юридическими лицами

в) Совмещение ЕНВД и УСН 6% при работе с юридическими и физическими лицами.

2. Выбор налога ИП для торговли:а) Оптовая торговля — УСН 15%

б) Розничная торговля с маленькой площадью (до 30 кв.м.) — ЕНВД или ПСН

в) Розничная торговля с большой площадью — УСН 15% в случае если маржа (накрутка на товары) маленькая или очень большие расходы, а может быть и то и другое.

г) Розничная торговля с большой площадью — УСН 6% в случае когда накрутка на товар большая (от 80%).

д) Розничная торговля большая торговая площадь, но большой оборот денег то ЕНВД

3. Налог предпринимателя в производствеДля производства УСН 15% либо ОСНО

Для крупного производства чаще всего выбирают ОСНО так как на нем можно делать много списаний.

В случае если производство не большое то УСН 15%.

Если у Вас бизнес связанный с сельским хозяйством, то налог ЕСХН.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом я пожалуй статью свою закончу, Вам же советую более подробно ознакомиться с системами налогообложений и попробовать на начальном этапе просчитать хотя бы приблизительно его будущий размер.

Если Вам вдруг нужна будет консультация специалиста, то Вы можете добавиться в мою группу ВК » Секреты бизнеса для новичка» и задать интересующие вопросы, консультации мы проводим бесплатно.

Удачи в Ваших начинаниях! Пока!

Налоговые льготы для ИП: как законно уменьшить выплаты

Если индивидуального предпринимателя тяготит бремя налогов по общей системе налогообложения (ОСНО), то ему предоставляется право выбрать щадящий налоговый режим. Всего их четыре. В отличие от ОСНО, здесь налоговые ставки ниже, а отчетности меньше.

Льготные налоговые системы для ИП

Патентная система налогообложения (ПСН)

Это система, при которой факт приобретения Патента, а именно его стоимость, является аналогом налогового сбора.

Упрощенная система налогообложения (УСН)

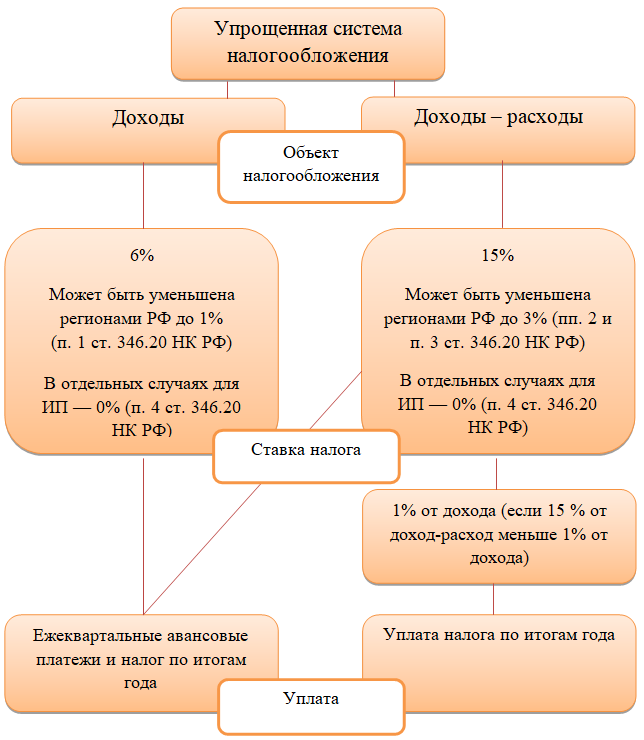

УСН Доходы. Отчисления взимаются с суммы всех средств, полученных ИП. Фиксированная ставка составляет 6%, региональным властям дано право уменьшать эту цифру до 1%.

УСН Доходы минус Расходы. Значение, которое облагается налогом, равно сумме всех доходов ИП уменьшенной на величину расходов. Ставка этой формы налогообложения является фиксированной и равна 15%. При этом, региональным властям дано право уменьшать эту цифру до 5%.

Единый налог на вмененный доход (ЕНВД)

Налог взимается с дохода, который рассчитывается государством на основе количественных характеристик: штат сотрудников, площадь помещения, где ведется деятельность, количество техники.

Единый сельскохозяйственный налог (ЕСХН)

Налоговая ставка ЕСХН равна ставке по УСН Доходы, то есть 6%. База, с которой исчисляется налог — это Доходы минус Расходы.

Налоговые каникулы для ИП

Отсрочку по налоговым платежам получили от законодателей начинающие предприниматели. Термин «налоговые каникулы» появился в 2015 году. Эта форма поддержки ИП освобождает вновь открывшееся предприятие малого бизнеса от налогов в течение двух лет со дня регистрации. Закон о возможности применения нулевой налоговой ставки будет работать до 31 декабря 2020 года. Детали налогового «отпуска» регулируются местными властями в каждом субъекте РФ. Но есть несколько основных моментов, которые должен учитывать новоявленный бизнесмен.

Условия для налоговых каникул

1.Индивидуальный предприниматель открывает ИП первый раз.

2.ИП выбрал Патентную или Упрощенную систему налогообложения.

3.Основная деятельность предприятия связана либо с производственной, либо с социальной, либо с научной сферой.

4.Предприниматель получает не меньше 70% дохода от основного вида деятельности.

5.В области, где прописан ИП, принят закон о налоговых каникулах.

6.Регистрация бизнеса состоялась после принятия местного закона.

Все уточнения по этой льготе можно получить в ФНС своего региона. Законодатели на местах расширяют список условий. О том, что еще может потребоваться от ИП мы рассказывали в этой статье.

Налоговая амнистия

Если у малого предприятия накопились долги перед бюджетом, то ИП может воспользоваться законом о налоговой амнистии. Однако, государство прощает не любой долг и не любому бизнесу.

Кто может рассчитывать на амнистию

ИП, имеющие долг по налогам любого режима налогообложения: ОСНО, УСН Доходы, УСН Доходы минус Расходы, ПСН, ЕСХН, ЕНВД. А также задолженность по страховым взносам, штрафам и пеням.

Лица, занимающиеся частной практикой (нотариусы, адвокаты, арбитражные управляющие), имеющие задолженность по страховым отчислениям в Пенсионный Фонд РФ.

Какая задолженность подлежит списанию

Налоги, которые образовались до 1 января 2015 года;

Страховые взносы, неуплаченные до 1 января 2017 года.

Если по всем показателям ИП соответствует условиям амнистирования, то сумма долга значения не имеет. Закон не предусматривает ограничений по цифрам. Подробно о том, как действует налоговая амнистия можно прочитать в этой статье.

Налоговые вычеты для ИП

Налоговая база для ИП может быть уменьшена за счет налогового вычета. Право на него имеют индивидуальные предприниматели, работающие по общей системе налогообложения, а именно те, кто отчисляет в бюджет НДФЛ. Существует пять видов налоговых вычетов.

Имущественный вычет Условия получения регулируется Налоговым кодексом РФ, часть 2, статья 220. Подробно об имущественном вычете читайте в нашей статье.

Стандартный вычет Вычетов таких несколько. Их полный перечень утвержден в 218 статье второй части Налогового кодекса РФ. Среди них: вычеты на детей, вычеты законным представителям детей-инвалидов, вычеты Героям РФ и СССР и др. Для каждой категории из перечня назначена своя сумма компенсации.

Социальный вычет Социальный вычет будет предоставлен только на основании документов, подтверждающих фактически понесенные расходы. Он регулируется Налоговым кодексом РФ, часть 2, статья 219. Основание для него может служить: благотворительность, лечение, обучение и др.

Профессиональный вычет Эта форма вычета предоставляется только лицам, занимающимся предпринимательской деятельностью. Рассчитывается двумя способами.

20% от годового дохода;

сумма затраченных на предпринимательскую деятельность средств.

Законодательной базой по профессиональному вычету является Налоговый кодекс РФ, часть 2, статья 221.

Инвестиционный вычет Вычет доступен ИП, которые вкладывают средства на долгосрочную перспективу. Регулирует инвестиционные вычеты Налоговый кодекс РФ, часть 2, статья 219.1.

Право на налоговые вычеты не имеет ИП на льготной системе налогообложения (ПСН, УСН, ЕНВД, ЕСХН), так как освобожден от НДФЛ. Такой предприниматель может получить вычет только в случае, если имеет помимо своей деятельности доход, с которого отчисляет 13%. Это может быть оплата по трудовому договору, доход от аренды имущества, выигрыш в лотерею и др. Такой доход учитывается, как доход физлица и подлежит декларированию. В результате чего ИП получает право воспользоваться налоговыми вычетами.

Какую форму налогообложения выбрать для ведения бизнеса: Единый налог

При оказании услуг в корпоративной сфере, мы часто консультируем Клиентов по поводу избрания той или иной системы налогообложения бизнеса не только на стадии его официальной регистрации, но и в процессе каких-либо изменений.

Избрание правильной формы налогообложения на любом этапе деятельности — важно для оптимизации налогообложения, и, как следствие, для конечного «чистого» дохода от ведения бизнеса.

Сегодня мы поговорим о том, как выбрать ту форму налогообложения, которая подойдет именно Вам.

Статья на тему: Открыли бизнес для гражданина Швеции в Украине

«Единый налог» как наиболее удобная форма налогообложения бизнеса

Если деятельность, которой Вы намерены заниматься, позволяет Вам перейти сразу со дня регистрации Вашего бизнеса на «Единый налог» (ЕН) — это будет наиболее оптимальным вариантом. Конечно, существуют ситуации, когда такой вариант практически невозможен — например, если ООО имеет в учредителях иностранца. Но эти случаи мы обсудим отдельно в следующих материалах.

Преимущества использования «Единого налога»:

- Предусматривает относительно меньшую налоговую нагрузку и является наиболее популярным и оптимальным решением при начале ведения предпринимательской деятельности;

- Удобный в плане обеспечения учета и представления отчетности в контролирующие органы.

Но важно помнить, что система «ЕН» делится на несколько групп, каждая из которых имеет свои специфические особенности.

Например, если Вы для ведения бизнеса зарегистрировали ЧП, и планируете предоставлять услуги физ. лицам и другим плательщикам «Единого налога», то Вам необходимо перейти на 2 группу «ЕН».

Что дает: возможность платить только ЕСВ в размере 22% от минимальной заработной платы (мин. зп.) И, собственно, сам налог в размере до 20% от мин. зп.

Ограничения «Единого налога» второй группы:

- максимальный объем дохода в течение календарного года не может превышать 1,5 миллиона гривен, а количество трудоустроенных лиц — не более 10;

- плательщиком этой группы не может быть юридическое лицо.

Если же, Ваша деятельность будет заключаться в предоставлении услуг не только физлицам и плательщикам этой же системы, а организационно-правовой формой ведения бизнеса Вы выбрали юридическое лицо — ООО, Вам будет выгодно выбрать 3 группу «ЕН».

Что дает: возможность предоставлять услуги также и юридическим лицам, которые не обязательно должны быть плательщиками «Единого налога».

Статья на тему: Особенности договорных отношений в IT сфере

Ограничения «Единого налога» третьей группы:

- максимальный объем дохода в течение календарного года не может превышать 5000000 гривен.

Под доходом следует понимать весь объем средств, которые Вы получили от осуществления хозяйственной деятельности, а не только те средства, которые остались у Вас, как разница от дохода и расходов, которые Вы понесли при осуществлении хозяйственной деятельности.

Дополнительные ограничения различных групп упрощенной системы налогообложения бизнеса

Невозможно быть плательщиком «ЕН» второй группы, если Вы намерены проводить:

- деятельность агентств недвижимости (КВЭД 70:31)

- деятельность по производству, продаже ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней.

Если говорить о плательщиков третьей группы «Единого налога», перечень видов деятельности, которыми запрещено заниматься значительно больше (и распространяется также на плательщиков «ЕН» первой и второй групп):

- обмен иностранной валюты;

- деятельность, связанная с организацией или проведением азартных игр, лотерей и др.

Если же Вы превысили максимальный объем дохода находясь на второй группе «ЕН» — Вы обязаны перейти на третью группу системы, а если Вы превысили максимальный объем дохода находясь на третьей группе — то Вы обязаны перейти на уплату других налогов и сборов ( Общая система налогообложения).

Важно! Переход на другую группу или форму налогообложения необходимо осуществить со следующего квартала, что идет за кварталом в котором произошло превышение.

Статья на тему: Провели консультацию по вопросам двойного налогообложения и получили справку налогового резидента

О чем помнить, находясь на упрощенной системе налогообложения?

Если Вы только начинаете ведение предпринимательской деятельности, Вам лучше выбрать «Единый налог», если это позволяет фактический вид Вашей хозяйственной деятельности.

Находясь на этой системе, важно контролировать объем располагаемого дохода, чтобы избежать его превышения и обязанности перейти на другую группу или на Общую систему налогообложения.

Если Вы сомневаетесь в том, какую систему налогообложения лучше выбрать или нуждаетесь в любой консультации по вопросам налогообложения — позвоните нам!

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму:

Все, что вам нужно знать

5 мин. Читать

- Концентратор

- Налоги

- Налоговая классификация для ООО: все, что вам нужно знать

Поскольку общество с ограниченной ответственностью является относительно новой формой хозяйственного общества, налоговая классификация для ООО такая же, как и для существующих предприятий. Это означает, что владельцы ООО могут по-другому структурировать свой бизнес для целей налогообложения.

То, как вы структурируете свой бизнес, имеет юридические и налоговые последствия.Хотя единоличное владение, партнерство и корпорация признаны Налоговым кодексом (IRC) и кодексом штата в качестве установленных бизнес-структур, в некоторых штатах также разрешено создание компании с ограниченной ответственностью в качестве альтернативного способа ведения бизнеса. Поскольку IRC не предусмотрел налогообложение LLC, компания может выбрать налогообложение в качестве одной из признанных бизнес-структур.

О чем рассказывается в статье:

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какова налоговая классификация ООО по умолчанию?

По умолчанию ООО с одним участником облагается налогом как юридическое лицо, которое не рассматривается как отдельное от своего владельца (индивидуальное предприятие), в то время как компании с несколькими собственниками по умолчанию облагаются налогом как партнерство.

В зависимости от формы собственности и типа ООО платит налог на прибыль по-разному. Владелец ООО называется участником.Если у ООО есть один участник, это называется ООО с одним участником. Помимо отдельных участников, LLC может принадлежать корпорации, S-Corporation, трасту и другому LLC.

LLC классифицируются как «сквозные» организации по налоговым причинам, что означает, что прибыль и убытки от бизнеса будут отражаться в индивидуальной налоговой декларации каждого участника.

LLC также может выбрать налог как S-Corporation или C-Corporation. Чтобы облагаться налогом как S-Corporation, LLC должна подать форму IRS 2553.Чтобы облагаться налогом как C-Corporation, LLC должна заполнить форму IRS 8832.

Какие налоги платит ООО?

Налоги, которые платит ООО, зависят от корпоративной структуры ООО.

ИП

Если LLC структурирована как единоличное предприятие для налогообложения, она рассматривается IRS как неучтенная организация. Неучтенная организация — это вид бизнеса, который существует отдельно для бизнеса и его владельца по обязательствам и юридическим целям, но не для налогообложения.

Это означает, что налоги, которые несет ООО, переносятся на личные налоговые требования владельца. Это означает, что ООО облагается налогом, но его владелец облагается налогом. О деятельности ООО владелец сообщает в Приложении C своей личной налоговой декларации.

Партнерство

Если у LLC более одного участника, по умолчанию оно облагается налогом как партнерство. Подобно налогообложению в качестве индивидуального предпринимателя, налоги, взимаемые ООО с несколькими участниками, также будут напрямую передаваться этим партнерам по бизнесу.Это означает, что все владельцы будут платить налоги, связанные со своим бизнесом, на свои личные отчеты и облагать налогом прибыль и убытки LLC.

Информационная декларация подается участниками по форме 1065 с указанием общих прибылей и убытков от партнерства. Кроме того, участники получают налоговую форму Schedule K-1 для отчета о своей доле прибыли или убытка. Эта форма включена в личную налоговую декларацию участника.

S Corporation

Для целей налогообложения предприятия могут быть классифицированы как корпорации.Если участники решили создать LLC, которая будет облагаться налогом как S-корпорация, все налоги, связанные с коммерческой деятельностью, переносятся на личные налоговые обязательства владельцев LLC.

Корпорация не обязана платить федеральные налоги на прибыль. Это означает, что владельцы S-корпорации могут сообщать о прибылях и убытках LLC в своих личных налоговых декларациях и не подвергаться двойному налогообложению. Налоговые декларации подаются по форме 1120-S, а владельцы подают приложение K-1.

C-Corporation

Хотя структурировать LLC как C-Corporation сложно, это может иметь некоторые преимущества. Когда LLC облагается налогом как C-Corporation, это означает, что LLC облагается налогом напрямую как отдельное предприятие. В отличие от налогообложения в рамках партнерства или индивидуального предпринимательства, налоги, взимаемые бизнесом, не переносятся на личные налоги владельца.

Эта структура разделяет личные и деловые активы владельца, а также позволяет предприятиям пользоваться вычетами.

Однако самым большим недостатком LLC, облагаемой налогом как C-Corporation, является двойное налогообложение. В отличие от сквозной организации, LLC с налоговой классификацией C-Corp облагается налогом на корпоративном и индивидуальном уровне. LLC должна подавать налоговую декларацию о доходах в IRS для бизнеса, а владельцы также должны подавать подоходный налог с населения.

Владельцы ООО должны принять соответствующее решение о налоговой классификации ООО на основе налоговых льгот и сбережений, которые может получить бизнес.При подаче заявления об изменении налогового статуса LLC в C- или S-корпорацию лучше всего проконсультироваться с налоговым специалистом за помощью и советом.

СТАТЬИ ПО ТЕМЕ

Какова налоговая ставка для ООО?

Перед созданием LLC многие предприниматели спрашивают о стандартной налоговой ставке LLC, чтобы узнать, является ли эта форма юридического лица надежным вариантом для их нового бизнеса. Это отличный вопрос, и на него лучше всего ответить, изучив, что такое ООО и как оно облагается налогом.

Тип хозяйственной единицы ООО (общество с ограниченной ответственностью) — один из самых популярных среди владельцев малого бизнеса. Он защищает личные активы владельца от обязательств бизнеса и может привести к некоторой экономии налогов. LLC — это организация, созданная в соответствии с законодательством штата, и она может гибко применять налог на прибыль на федеральном уровне. IRS дает участникам LLC (ее владельцам) возможность облагаться налогом в качестве индивидуального предпринимателя (или партнерства, если несколько владельцев) или корпорации.

Бухгалтер, налоговый поверенный или другой квалифицированный налоговый консультант может посоветовать вам, какой из этих вариантов лучше всего подходит для деловых и личных целей участников LLC. Я настоятельно рекомендую вам поговорить со специалистом по налогам, потому что ваш режим подоходного налога может существенно повлиять на прибыль вашей компании.

Ниже я поделился некоторой информацией, чтобы дать вам общее представление о том, как вы готовитесь к беседе со своим налоговым консультантом.

Налоговая ставка LLC

Федеральный подоходный налог для LLC, облагаемой налогом в качестве ИП или партнерства

По умолчанию LLC считается неучтенной организацией для целей налогообложения, что означает «сквозное налогообложение».«Само ООО не платит налоги и не подает собственные налоговые декларации, и в связи с этим не существует официальной налоговой ставки для ООО. Вместо этого доход от бизнеса переходит к владельцам компании, которые затем заявляют о прибыли в своих формах подоходного налога с физических лиц (через Приложение C).

Для 2018 налогового года ставки подоходного налога с физических лиц следующие (в соответствии с налоговым законодательством от 22 декабря 2017 года).

2018 Федеральная ставка подоходного налога — Физические лица

В этом налоговом сценарии участники LLC должны платить налоги на самозанятость (Medicare и Social Security) с зарегистрированного ими коммерческого дохода, связанного с активной торговлей.LLC, созданная для пассивной деятельности, такой как инвестиции в недвижимость, не будет облагаться налогами на самозанятость на эту прибыль (которые указаны в Приложении E).

Итак, допустим, Юлия — независимый консультант по персоналу, которая создала ООО для своего бизнеса. Если ООО получит прибыль в размере 50 000 долларов в этом году, Джулия будет платить налоги с этих 50 000 долларов по своей индивидуальной налоговой ставке и платить налоги на самозанятость (в настоящее время 15,3 процента за 2018 календарный год) с этого дохода.

ООО с несколькими участниками, которое предпочитает облагаться налогом как партнерство, сообщает о своем доходе от бизнеса в налоговой декларации партнерства 1065.Затем подоходный налог рассчитывается в соответствии с долей каждого участника в прибыли партнерства и затем выплачивается каждым участником по индивидуальной налоговой ставке этого лица. Каждый партнер также платит налоги на самозанятость со своей доли прибыли. Как и в случае с ООО с одним участником, налоги на самозанятость не применяются к ООО, которое создано только для пассивной предпринимательской деятельности.

Обратите внимание, что некоторые LLC могут обнаружить, что режим сквозного налогообложения особенно выгоден из-за новых налоговых правил, которые позволяют некоторым предприятиям вычитать до 20 процентов от части или всего их дохода от соответствующей деятельности.Итак, Джулия в приведенном выше примере может обнаружить, что ее налоговые обязательства меньше, чем я указал. Я бы посоветовал ей поговорить с налоговым консультантом, чтобы определить, имеет ли она право на вычет и какая часть вычета будет применяться к ней.

Федеральный подоходный налог для LLC, облагаемой налогом как корпорация C

LLC может принять решение рассматриваться как корпорация для целей налогообложения, заполнив форму IRS 8832. В соответствии с режимом корпоративного налогообложения LLC должна подавать налоговую декларацию 1120 и платить налоги по адресу ставка корпоративного налога в 2018 году составляет 21 процент.Прибыль ООО не облагается налогом на самозанятость, но любая прибыль, распределяемая между владельцами в качестве дивидендов, облагается налогом по соответствующей ставке налога на прирост капитала / дивидендов.

2018 Долгосрочная ставка налога на прирост капитала и дивиденды

LLC, облагаемая налогом как корпорация, также должна платить налоги на заработную плату с заработной платы, выплачиваемой членам LLC, которые работают в бизнесе.

Рассмотрим этот пример, чтобы понять, как налоговые обязательства могут работать для LLC, облагаемой налогом как корпорация:

Джим владеет предприятием по ремонту автомобилей, которое принесло прибыль в размере 90 000 долларов.Как корпорация C, его компания будет платить 18 900 долларов США в виде налога на прибыль (при условии, что ставка налога составляет 21 процент). Если Джим затем заберет домой любую из этой прибыли в качестве дивидендов, он также будет должен платить налоги по применимой ставке дивидендов на выплату дивидендов.

Федеральный подоходный налог для LLC, облагаемой налогом как S-корпорация

LLC также имеет другой вариант: выбрать режим S-корпорации (путем подачи формы IRS 2553). Корпорация S подает налоговую декларацию (1120S), но, в отличие от корпорации C, компания не платит корпоративный подоходный налог с прибыли.Вместо этого каждый участник LLC облагается налогом на свои акции в прибыли компании по соответствующим ставкам налога для физических лиц. Такое распределение прибыли не облагается налогом на самозанятость. Члены LLC, которые работают в бизнесе, должны получать разумную заработную плату от LLC. LLC должна платить налоги на заработную плату с этой заработной платы, а участники LLC должны платить налоги на самозанятость со своего дохода от заработной платы.

Чтобы проиллюстрировать, как это работает, представьте, что три брата открывают бизнес по приготовлению барбекю, каждый из которых владеет одной третью компании.Они создают ООО и выбирают налогообложение как S-корпорация. После первого года работы LLC получает прибыль в размере 75 000 долларов. Вместо того, чтобы предприятие общественного питания платило подоходный налог с этой прибыли, каждый брат будет указывать свою долю прибыли (25000 долларов США) в своей индивидуальной налоговой декларации и уплачивать подоходный налог по применимой индивидуальной ставке налога. Точно так же, если бы в первый год бизнеса был убыток, каждый брат указывал бы свою долю убытка в своей индивидуальной налоговой декларации.

Государственный подоходный налог для ООО

На уровне штата порядок налогообложения ООО будет зависеть от того, как штат классифицирует ООО и других факторов.

Многие штаты классифицируют LLC так же, как IRS для целей налогообложения — обычно с передачей прибыли компании в индивидуальные налоговые декларации участников. В качестве альтернативы, если LLC выбрала налоговый режим C corp или S corp в IRS, большинство штатов будет обрабатывать налоги LLC как таковые.

Ставки подоходного налога штата варьируются от штата к штату, и некоторые штаты взимают с LLC ежегодный сбор (часто называемый «налогом на франшизу» или «ежегодным регистрационным сбором») за привилегию работать там.Могут применяться и другие государственные пошлины.

Я рекомендую владельцам бизнеса узнать, чего ожидать, в налоговом департаменте своего штата или в офисе государственного секретаря.

ООО предлагает больше, чем просто налоговую гибкость

Когда вы обдумываете, какую структуру выбрать для своего бизнеса, поймите, что налоговая гибкость — это лишь один из способов, которыми вы можете найти создание ООО выгодным. Другие особенности, которые привлекают многих предпринимателей, — это гибкость управления бизнес-структурой и относительно простые нормативные требования.Чтобы полностью понять, какой тип хозяйственного общества принесет вам и вашей компании наиболее благоприятные налоговые, юридические и операционные результаты, поговорите с юристом и налоговым специалистом для получения информации и рекомендаций.

Кроме того, не забывайте, что после того, как вы будете готовы создать ООО или инкорпорировать свой бизнес, CorpNet поможет вам с регистрацией вашего бизнеса и подачей документов на соответствие. Свяжитесь с нами , чтобы узнать больше о том, как мы можем сэкономить ваше время и деньги!

Обзор налоговых последствий для ООО и корпораций

Влияние выбора времени на выборы в S-корпорацию

Если вы сразу же не выберете статус корпорации S, вам (или, что более вероятно, вашему бухгалтеру!) Придется иметь дело со встроенной прибылью, полученной в то время, когда корпорация была обычной корпорацией (корпорация C.) Если вы вели свой бизнес как корпорация и решили сделать выбор в пользу корпорации S, вам следует поработать с бухгалтером, чтобы убедиться, что все потенциальные налоговые проблемы решены. Еще одно серьезное налоговое воздействие может возникнуть, если вы решите изменить форму ведения бизнеса. Преобразование из корпорации S в любую другую организацию — это ликвидация, которая может вызвать признание накопленного повышения стоимости корпорации и вызвать возврат ускоренной амортизации. Практически всех этих негативных последствий можно избежать с помощью профессионального налогового планирования.

Государственное налогообложение S-корпораций может варьироваться

Если вы создаете корпорацию, а затем подаете заявление о налогообложении в качестве S-корпорации для федеральных целей, не следует автоматически предполагать, что ваш штат признает федеральные выборы.

Большинство штатов будут следить за выборами при оценке налогов штата, но некоторые этого не делают. Даже если они разрешат «S-корпорацию», они могут потребовать проведения отдельных выборов штата, прежде чем они признают федеральные выборы.

Кроме того, некоторые штаты налагают специальный налог на доход от каждого бизнеса, независимо от его формы.Всегда уточняйте у государственных налоговых органов государства, в котором будет создано предприятие, и штата, в котором оно будет вести бизнес, прежде чем выбирать бизнес-форму и состояние образования.

Наконечник

Если предполагается использовать корпорацию, создание ее в качестве установленной законом закрытой корпорации в Неваде полностью устраняет проблему государственного налогообложения, поскольку в Неваде нет подоходного налога с корпораций. В Делавэре существует корпоративный подоходный налог, но он не применяет его к корпорациям подраздела S, которые созданы там, но не ведут там коммерческую деятельность.

Корпорации могут иметь дополнительные специализированные налоги

Помимо уплаты обычного налога на прибыль в качестве отдельного налогоплательщика, корпорация также может облагаться специальными налогами, призванными минимизировать уклонение от уплаты налогов, которые не взимаются с LLC или S-корпорации. В результате всех этих налогов можно избежать, выбрав подраздел S, поскольку корпорации S не подлежат налогообложению. И с LLC вам не нужно беспокоиться о том, как справиться с этим налогом или избежать его.

Хранение слишком большого количества денег приводит к налогу на накопленную прибыль

Налог на накопленную прибыль — это штраф, налагаемый на корпорацию, который создается или используется для того, чтобы помочь акционеру избежать уплаты налога на прибыль, позволяя накапливать свои доходы и прибыль, а не распределять их. Все внутренние корпорации, кроме личных холдинговых компаний и освобожденных от налогов корпораций, потенциально подлежат обложению налогом на накопленную прибыль.

В течение 2013 года налог на накопленную прибыль составляет 15 процентов от прибыли, которую корпорация накапливает на сумму более 250 000 долларов.(Лимит составляет 150 000 долларов для определенных «корпораций по предоставлению персональных услуг», которые являются корпорациями в области здравоохранения, права, инженерии, архитектуры, бухгалтерского учета, актуарной науки, исполнительского искусства или консалтинга, где владельцы предоставляют услуги). Этот налог не распространяется на LLC или S-корпорации.

Однако, даже в случае с обычной корпорацией C, этого налога обычно легко избежать, используя комбинацию этих стратегий:

- Уменьшите прибыль. Прибыль может быть уменьшена до нуля за счет изъятия прибыли вычитаемыми способами, такими как повышение заработной платы для владельцев или путем инвестирования в бизнес.

- Установить, что накопление было «разумным». Корпорация может накапливать прибыль сверх этих пределов, при условии, что она может доказать, что у нее есть деловая потребность в этом, например, оплата ожидаемых будущих операционных расходов, запланированное расширение бизнеса и т. Д.

Специальная налоговая ставка применяется к корпорациям профессиональных услуг

Корпорация по оказанию профессиональных услуг — это обозначение, созданное в соответствии с законом. Эту бизнес-форму могут выбрать профессионалы в области здравоохранения, права, инженерии, архитектуры, бухгалтерского учета, актуарной науки, исполнительского искусства или консалтинга (если владельцы предоставляют услуги).Корпорация профессиональных услуг должна платить фиксированный налог в размере 35 процентов со своей прибыли, а не использовать прогрессивную структуру ставок, которая обычно применяется к корпорациям. Результатом будут более высокие налоги.

В личных холдинговых корпорациях действуют строгие правила нераспределенной прибыли

Правила личной холдинговой компании предусматривают наказание закрытых корпораций за прибыль, которая остается нераспределенной среди акционеров. Правила предназначены для предотвращения того, чтобы корпорации действовали как зарегистрированные карманы акционеров, собирая инвестиционный доход или заработную плату от имени акционеров, чтобы избежать налогообложения по другим применимым индивидуальным подоходным налогам.

Персональная холдинговая компания — это, как правило, корпорация, отвечающая следующим критериям:

- Корпорация является «обычной» корпорацией — налог не распространяется на корпорации категории S.

- Пять или меньше физических лиц владеют более чем 50 процентами стоимости выпущенных акций корпорации в любое время в течение последней половины налогового года.

- 60 или более процентов скорректированного обычного дохода корпорации составляет личного дохода холдинговой компании. .

Доход личной холдинговой компании состоит из дивидендов, процентов и определенных роялти. Налог на личную холдинговую компанию взимается не со всего личного дохода холдинговой компании, а с нераспределенного дохода личной холдинговой компании. Таким образом, если весь дивидендный доход корпорации будет распределен между акционерами, не возникнет риска возникновения налоговых обязательств физических лиц. И помните, что налог никогда не применяется к корпорации S, потому что прибыль всегда передается акционерам.

Налог чрезвычайно сложен из-за множества исключений. На практике налог обычно не применяется к владельцам малого бизнеса. Хотя типичный малый бизнес может принадлежать пяти или меньшему количеству лиц, в большинстве случаев его доход не будет пассивным или будет подпадать под некоторые исключения.

Однако в соглашении, в котором используются холдинговая компания и операционная компания, налог вполне может применяться к холдинговой компании, если не будет подана консолидированная налоговая декларация.Этот консолидированный доход порождает ряд сложностей и сложностей.

Учитывайте налог на самозанятость при выборе типа предприятия

Налоги на самозанятость — это один из аспектов, который следует учитывать при сравнении LLC с корпорацией. Часто налоговые последствия уплаты налогов на социальное обеспечение и медицинскую помощь не являются существенной разницей между двумя вариантами организации.

LLC не является налогоплательщиком и, соответственно, не платит налоги на социальное обеспечение или другие налоги на трудоустройство с заработной платы владельца.Владелец ООО действительно работает не по найму, а зарплата — это всего лишь уход собственника из бизнеса. Однако владелец LLC должен уплатить налог на самозанятость в своей налоговой декларации (Форма 1040). Этот налог на самозанятость на самом деле является налогом на социальное обеспечение и налогом на бесплатную медицинскую помощь, которые обычно уплачиваются работодатель и работник.

Напротив, иногда говорят, что владелец корпорации может избежать уплаты налогов на самозанятость, не выводя деньги из бизнеса.Эта идея может не оправдаться на практике, потому что выплата всей прибыли в виде заработной платы является основным способом избежать двойного налогообложения дивидендов владельцами корпораций.

Однако верно то, что корпорация может разрешить накопление прибыли в корпорации (с учетом ограничений по налогу на накопленную прибыль в случае обычной корпорации «C»). В этом смысле корпорация может дать преимущество перед ООО. Помните, что S-корпорация является сквозной организацией, поэтому весь доход облагается налогом среди акционеров, независимо от того, распределяется ли он между ними на самом деле.

Но одна из причин того, что ни у LLC, ни у корпорации нет реальных преимуществ, когда дело доходит до налогов на самозанятость, заключается в том, что владелец в конечном итоге несет расходы по налогу в любом случае, независимо от того, оплачивается ли он через бизнес или напрямую владельца, и эта стоимость будет одинаковой в обоих случаях.

В 2014 году корпорация платит налог на социальное обеспечение в размере 6,2 процента с первых 117 000 долларов заработной платы, выплачиваемой владельцу, и владелец должен сделать соответствующий взнос (через вычет из заработной платы) в размере 6.2 процента.

С другой стороны, владелец ООО является частным предпринимателем. Владелец LLC должен уплатить «налог на самозанятость» в размере 12,4% от первых 117 000 долларов дохода от самозанятости в 2014 году. В действительности этот налог представляет собой комбинацию налога на социальное обеспечение, который будет уплачиваться работодателем (6,2 процента) и работником (6,2 процента).

Аналогичным образом, корпорация платит налог в рамках программы Medicare с вашей зарплаты по ставке 1,45 процента, без ограничения заработка, к которому применяется ставка, в то время как вы должны платить соответствующую 1.45-процентный взнос через удержание из заработной платы. В LLC вы будете платить 2,9 процента от дохода от самозанятости (равного вкладу, сделанному корпорацией и сотрудником-владельцем вместе взятым).

В каждом случае вы фактически платите ту же общую ставку в размере 15,3 процента в 2014 году с той же базы дохода. (В корпорации 6,2% + 6,2% + 1,45% + 1,45% = 15,3%; в ООО 12,4% + 2,9% = 15,3%).

Накопление заработка может снизить налог на самозанятость

При сравнении этих двух форм юридических лиц и их налоговых последствий, корпорация может предоставить преимущество перед обществом с ограниченной ответственностью (LLC) с точки зрения налогов на самозанятость, особенно если вы намереваетесь удерживать прибыль в рамках бизнеса для некоторых специальных целей.

В корпорации (будь то корпорация S или обычная корпорация C) владельцы не платят налоги на самозанятость. Если они получают доход от корпорации в качестве заработной платы, то должны быть уплачены обычные налоги на заработную плату (например, FICA, FUTA и удержание подоходного налога). Если они получают дивиденды от корпорации, применяются обычные ставки подоходного налога, но самозанятость не применяется. подать заявление.

Более того, если корпорация удерживает свою прибыль, акционеры не платят никаких налогов до тех пор, пока эта прибыль не будет распределена.(Конечно, компания платит налог на прибыль.) Напротив, в ООО все владельцы должны платить налоги на самозанятость на их доли в прибыли бизнеса (независимо от того, распределяется она или нет).

Таким образом, ведение бизнеса в качестве корпорации может быть явным недостатком, если вы хотите, чтобы прибыль накапливалась в организации без налогов на самозанятость. Например, корпорация может накапливать прибыль в ожидании выхода владельца на пенсию. Акции собственника можно выкупить за счет накопленной прибыли.Если все сделано правильно, выкуп имеет право на получение дохода от прироста капитала и, таким образом, снижает налоги для владельца. Владелец LLC может делать то же самое, за исключением того, что он или она должны платить налоги на самозанятость с доходов по мере их получения.

Это также может быть недостатком для LLC, управляемой менеджером, потому что во многих случаях владельцам, не являющимся менеджерами, могут не выплачиваться зарплата или выплаты. Тем не менее, если не будут предприняты осторожные меры, все владельцы в любом случае должны будут платить налог на самозанятость со своей доли в прибыли предприятия, даже если они не получают никаких распределений.Способ избежать этой проблемы состоит в том, чтобы убедиться, что операционное соглашение LLC предусматривает, что доход распределяется на некоторой основе, отличной от соотношения капитальных счетов, так что владельцам, не являющимся менеджерами, будет распределяться небольшой доход или вообще не будет, и, таким образом, платят мало или совсем не платят налоги на самозанятость. Этого можно добиться, потребовав от ООО выплатить зарплату управляющему-собственнику, арендные платежи, платежи по кредиту и т. Д.

Конечно, это только перекладывает уплату налогов на самозанятость на собственника-менеджера. Это не решает проблемы собственника, который хочет накапливать доход в холдинге ООО, не облагаемый этими налогами.

Варианты налога на самозанятость для участников ООО

Если вы являетесь владельцем LLC, вы можете вычесть половину налога на самозанятость, который вы платите в своей налоговой декларации, форме 1040. Это можно сделать, даже если вы не перечисляете вычеты. Этот факт может снизить эффективную стоимость налогов и, таким образом, передать преимущество ООО. Хотя корпорация может вычесть половину этих налогов из своей собственной налоговой декларации, это не приносит прямой выгоды собственнику, поскольку корпорация подает отдельную налоговую декларацию и платит свои собственные налоги.

Кроме того, в LLC федеральные налоги и налоги штата по безработице не взимаются с дохода владельца, включая гарантированные выплаты, полученные в качестве заработной платы. Напротив, корпорация должна платить как федеральный налог, так и налог штата по безработице. Ставка федерального налога по безработице (FUTA) составляет 6,0 процента. Налог применяется к только к первым 7000 долларов, которые вы платите каждому сотруднику в качестве заработной платы в течение года. 7000 долларов — это федеральная база заработной платы, но в вашем штате она может быть другой.

Кроме того, владелец ООО может избежать уплаты налога на самозанятость, если ООО производит платежи собственнику в качестве арендных платежей и погашения кредита.

Налоговый кодекс облагает налогом самозанятость прибыль, полученную от владения бизнесом, плюс любые гарантированные выплаты заработной платы. Владелец не будет заниматься арендой недвижимости (оборудования, мебели и т. Д.) Или выдачей ссуд. Таким образом, на эти квитанции налог не взимается. (Кроме того, Кодекс также специально исключает арендные платежи, полученные от кого-либо, кроме продавца недвижимости).

Арендные платежи и выплаты по ссуде выплачиваются владельцу ООО по причине, отличной от его или ее правоспособности как собственника.Соответственно, они вычитаются LLC при расчете распределяемого дохода. Поскольку LLC сама не платит налоги, это действительно способ распределить доход между конкретным владельцем, но избежать налога на самозанятость.

«Гарантированные выплаты» владельцу ООО за оказанные услуги (например, заработная плата) также вычитаются ООО. Однако эти выплаты и облагаются налогом на самозанятость в отношении партнера, который получает выплаты. Они добавляются к его или ее распределяемой доле в прибыли LLC, и он или она платит налог на самозанятость от общей суммы.

Предупреждение

Разделение прибыли в ООО регулируется операционным соглашением с ООО. Существуют различные схемы, которые могут включать выплаты собственникам за аренду активов, погашение ссуд и заработную плату. Считается ли заработная плата «гарантированным платежом» или нет, это может повлиять на то, сколько чистой прибыли остается разделить между владельцами LLC. Кроме того, некоторые схемы распределения могут иметь неблагоприятные последствия для налога на прибыль.

Ознакомьтесь с нашим обсуждением вывода средств из бизнеса и налоговых аспектов решений о финансировании, прежде чем вы возьмете на себя обязательство создать схему распределения в своем операционном соглашении.

Варианты дополнительных льгот различаются в зависимости от типа организации

Возможно объединение LLC и закрытого акционерного общества для достижения как защиты активов, предоставляемой LLC, так и возможной экономии налогов на самозанятость, относящейся к корпорации. Вы можете сделать это, сформировав две организации: холдинговую компанию и операционную организацию.

Как вы помните, активы корпорации будут подлежать меньшей защите, чем активы ООО, в отношении требований ваших личных кредиторов.Этот риск можно снизить, сделав холдинговую организацию LLC, а операционную организацию закрытой корпорацией. Холдинговое ООО будет владельцем операционной корпорации. Таким образом, личные кредиторы владельца должны будут предъявить претензии к ООО, чтобы получить доступ к активам действующей организации.

Одна из проблем, которая может возникнуть, заключается в том, что возможность накопления дохода в операционной корпорации сделает эти активы уязвимыми для требований бизнес-кредиторов. Эту проблему можно смягчить путем обременения активов операционной корпорации залоговыми правами, которые переходят к холдинговой организации.

Однако накопление прибыли не может быть проблемой или даже возможностью для владельца малого бизнеса. Основная причина накопления корпоративных доходов — выкуп (то есть обратный выкуп) акций уходящего на пенсию владельца. Выкуп, если все сделано правильно, приведет к учету прироста капитала и, таким образом, к снижению налогов для выходящего на пенсию владельца.

На практике большинство владельцев малого бизнеса не будут сразу беспокоиться о выходе на пенсию и обналичивании средств из бизнеса. Кроме того, большинство владельцев малого бизнеса вряд ли смогут накапливать прибыль в бизнесе.

В результате получается, что владелец малого бизнеса, стремящийся избежать налогов на самозанятость, вероятно, захочет использовать два LLC в качестве операционных и холдинговых компаний и снимать средства с помощью лизинговых и ссудных платежей.

Дополнительные льготы могут повлиять на выбор вашей организации

На первый взгляд, корпорация имеет небольшое преимущество перед LLC, когда дело доходит до предоставления своим владельцам определенных необлагаемых налогом дополнительных льгот, таких как оплачиваемое компанией страхование жизни и помощь по уходу за иждивенцами.

Однако это преимущество существует только у обычной корпорации C. Это не относится к корпорациям S, потому что любой владелец 2-процентной или более доли в корпорации подраздела S рассматривается так же, как владелец LLC. Таким образом, нет никаких преимуществ перед LLC в отношении большинства дополнительных льгот.

Умная работа

Одно из самых важных дополнительных льгот, медицинское страхование, не подлежащее налогообложению, теперь подлежит вычету для владельцев LLC и владельцев S-корпораций, а также индивидуальных предпринимателей и партнеров в соответствии с федеральным законодательством.

В тех случаях, когда предоставление дополнительных льгот собственнику и его семье является важным вопросом, следует рассмотреть возможность создания действующей организации в качестве установленной законом закрытой корпорации в одном из штатов, которые предлагают специальные установленные законом формы закрытой корпорации.

Другой альтернативой может быть выбор налогообложения LLC как корпорации. Поскольку LLC может выбрать налогообложение как корпорация, она может, таким образом, получить те же преимущества, которыми пользуются корпорации. Большинство владельцев ООО почти никогда не выбирают этот вариант, потому что достигнутые выгоды будут небольшими по сравнению с недостатками корпоративного налогового статуса.Однако для владельцев малого бизнеса, заинтересованных в предоставлении дополнительных льгот, не облагаемых налогом, это решение может быть предпочтительнее создания корпорации. В конце концов, LLC предлагает лучшую защиту интересов владельца бизнеса от требований его личных кредиторов. Это серьезная защита. Его нет даже в закрытых акционерных обществах, которые в остальном напоминают ООО.

4 типа бизнес-структур и их налоговые последствия

Вкратце:

- При открытии нового бизнеса необходимо выбрать бизнес-структуру, которая будет иметь как юридические, так и налоговые последствия.

- Индивидуальные предприниматели, товарищества, ООО и корпорации являются наиболее распространенными структурами.

- Анализ инфраструктуры и целей вашего бизнеса может помочь определить, какая структура подойдет лучше всего.

Начать новый бизнес — это здорово. Вы можете создать свой продукт, обнаружить свой потенциальный рынок, выбрать место для бизнеса … и затем вы попадаете в законную часть.Вашей компании необходимо выбрать бизнес-структуру — и часто все это звучит как юридическая тарабарщина.

Выбор бизнес-структуры — важный шаг для новой компании. Это может повлиять на текущие расходы, ответственность и то, как может быть настроена ваша бизнес-команда. Эта тема становится особенно актуальной во время налогового сезона, поскольку структура вашего бизнеса имеет прямые налоговые последствия.

Не бойтесь: ниже мы описываем наиболее распространенные типы бизнес-структур и их соответствующие налоговые последствия.

ПРИМЕЧАНИЕ : 21 марта Казначейство и Служба внутренних доходов (IRS) объявили, что срок подачи налоговой декларации по федеральному подоходному налогу в 2020 году автоматически продлен с 15 апреля до 15 июля из-за воздействия коронавируса.