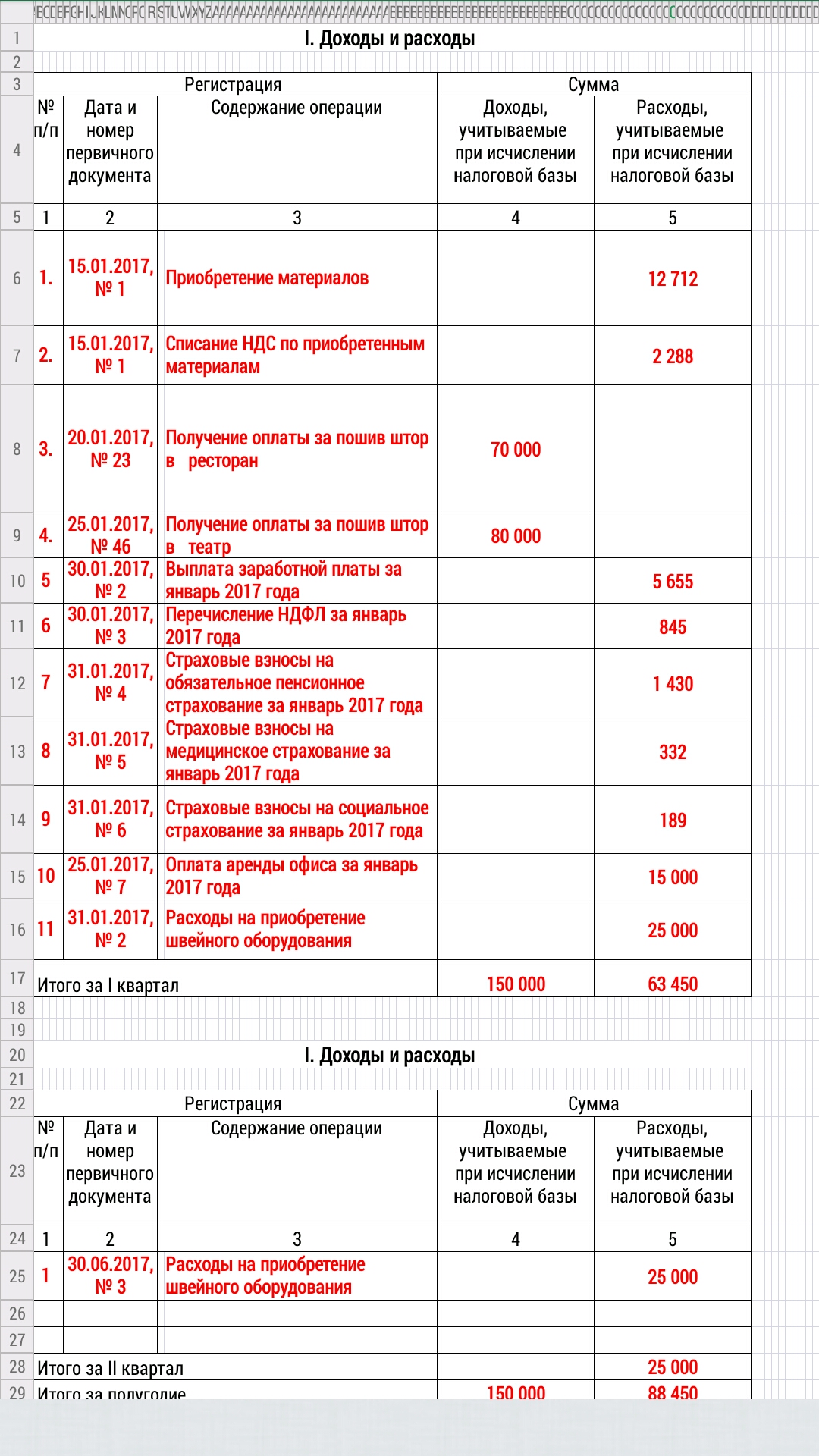

УСН «доходы минус расходы» — что относится к расходам

Выбираем объект налогообложения на упрощенке

Упрощенной системе налогообложения посвящена гл. 26.2 НК РФ. Существуют две разновидности УСН с разными объектами налогообложения:

С 2021 года вступают изменения, касающиеся лимитов и ставок по УСН. Теперь хозяйствующие субъекты смогут превышать два показателя на установленный размер, при этом сохраняя право на применение спецрежима. Ценой данного послабления будут служить повышенные ставки.

В статье рассматривается объект налогообложения при УСН — доходы минус расходы — как для ИП, так и для организаций. Выбирать объект налогообложения разумно на основе расчета и прогнозирования будущих поступлений и затрат, а также имея в виду следующие факторы:

- При УСН — доходы минус расходы — в расходы можно включить далеко не все произведенные затраты, а только ограниченный список.

- При максимальной ставке налога 15% применение «доходно-расходной» УСН будет оправданно, если учитываемые расходы составляют 60% и более от полученных доходов.

- Выбирая, учитывать только доходы или доходы и расходы, ИП на УСН должны принимать во внимание, что при «доходном» варианте они могут уменьшить налог на 100 или 50% от суммы уплаченных страховых взносов в зависимости от наличия наемного персонала. Таким образом, критерий в 60%, указанный в предыдущем пункте, в данном случае не актуален.

Рассмотрим, как при УСН — доходы минус расходы — учитываются расходы и уменьшают доход.

Принимаемые расходы

В 2020 году были утверждены изменения в УСН, но списка принимаемых в 2021 году расходов на УСН они коснулись совсем немного.

Нововведения в затратный список обусловлены сложившейся ситуацией в связи с эпидемиологической остановкой в стране.

Обратимся к ст. 346.16 НК РФ, где приведен перечень расходов, которые можно учесть при УСН. Он закрытый, значит, расходы, не упомянутые в нем, для уменьшения дохода учтены быть не могут. Итак, в перечень входят:

Он закрытый, значит, расходы, не упомянутые в нем, для уменьшения дохода учтены быть не могут. Итак, в перечень входят:

- затраты, связанные с основными средствами и нематериальными активами;

- подготовка и освоение новых цехов, агрегатов и производств;

- материальные расходы;

- траты, связанные с работниками;

- суммы, взимаемые в связи с применением законодательства РФ;

- Рекламные расходы на товар или продукцию;

- суммы, потраченные на товар: его стоимость, затраты на хранение, обслуживание, транспортировку, расходы на его приобретение и реализацию;

- затраты на гарантийный ремонт и обслуживание;

- расходы на все виды обязательного страхования имущества и ответственности;

- подготовка и публикация необходимой документации;

- проценты, уплачиваемые за предоставление кредитов и займов;

- расходы на выплату комиссионных, агентских вознаграждений и по договорам поручения;

- оплата услуг, необходимых для ведения хозяйственной деятельности предприятия;

- расходы на независимую оценку квалификации, подготовку и переподготовку кадров, состоящих в штате налогоплательщика на договорной основе.

Детализация некоторых расходов

Некоторые расходы, перечисленные в ст. 346.16 НК РФ, применяются также при исчислении налога на прибыль организаций, поэтому их детализация дана в гл. 25 НК РФ, посвященной налогу на прибыль. Увеличим наш список принимаемых расходов, расширив некоторые формулировки, приведенные в ст. 346.16 НК РФ.

К расходам, требующим более полного раскрытия, относятся материальные расходы и расходы на оплату труда. Понятие материальных расходов описывается в ст. 254 НК РФ. Полный список выплат, связанных с оплатой труда, приведен в ст. 255 НК РФ. Список с уточняющими категориями расходов, взятыми из главы о налоге на прибыль организаций, но также принимаемыми при УСН «доходы минус расходы», приведен в таблице:

Перечень нормируемых расходов

Даже если расходы можно принять при исчислении упрощенного налога, это не всегда означает, что их принимают в полном объеме.

Рассмотрим перечень расходов при УСН — доходы минус расходы, относящихся к нормируемым.

Разберем каждый случай подробнее:

- Расходы на рекламу.

Обратимся к нормам Налогового кодекса, посвященным налогу на прибыль, а именно к п. 4 ст. 264 НК РФ.

Ненормируемые расходы можно полностью принять к расходам. Все прочие виды рекламы, не представленные на схеме, необходимо отнести к нормируемым и уменьшать доход на сумму рекламных расходов, не превышающую 1% выручки от реализации. - Расходы на нотариуса.

Такие расходы принимаются в пределах тарифов, установленных ст. 333.24 НК РФ. - Расходы на добровольное страхование.

Критерии учета добровольного страхования в целях налогообложения прописаны в п. 16 ст. 255 НК РФ. Необходимые условия для принятия таких расходов к учету отражены в таблице:

Порядок признания расходов при УСН 15%

Важно знать не только, что можно отнести к расходам, но и как правильно это сделать. Порядок признания расходов при УСН 15% в 2020-2021 годах изменений не претерпел, так что рассмотренные нами расходы для возможности уменьшения доходов все так же должны обладать следующими свойствами:

Порядок признания расходов при УСН 15% в 2020-2021 годах изменений не претерпел, так что рассмотренные нами расходы для возможности уменьшения доходов все так же должны обладать следующими свойствами:

- расход должен быть обоснованным, то есть совершенным с определенной целью, которая в дальнейшем прямо или косвенно приведет к получению прибыли;

- расход должен быть документально подтвержден, то есть у налогоплательщика должен быть полный комплект документов по расходной сделке от контрагента, предусмотренный законодательством РФ;

- расход может быть признан только после его фактической оплаты, то есть налоговый учет при УСН ведется кассовым методом.

Это обязательные для выполнения условия признания расходов на упрощенке — доходы минус расходы и для ИП, и для организаций.

Для определенных видов расходов предусмотрен особый порядок их признания. Остановимся на некоторых из них подробнее.

Основные средства и НМА

Расход можно учесть только по тем ОС, которые используются для предпринимательской деятельности.

Если у компании появились расходы на ОС или НМА в момент применения УСН:

- расходы на ОС (приобретение, сооружение, достройку, реконструкцию и так далее) принимаются с момента ввода ОС в эксплуатацию;

- расходы на НМА (приобретение, создание собственными силами) принимаются с момента постановки НМА на бухгалтерский учет;

- расходом на ОС и НМА является первоначальная стоимость этого имущества, определяемая таким же образом, что и для целей бухучета.

Если расходы на ОС или НМА компания понесла до перехода на УСН, то стоимость ОС или НМА включается в расход:

В налоговом периоде расход распределяется равномерно, то есть равными долями в каждом отчетном периоде.

Важно! В расходы можно принимать только фактически оплаченную сумму.

Стоимость ОС и НМА, оплаченных до перехода на УСН, при переходе на УСН определяется в зависимости от того, какая система налогообложения применялась до перехода:

Датой признания расходов на ОС и НМА является последнее число отчетного периода.

Данные правила актуальны для учета расходов на УСН — доходы минус расходы — и ИП, и организациями.

Если ОС или НМА будут реализованы раньше, чем пройдут 3 года с момента учета расходов на их приобретение, необходимо будет пересчитать налоговую базу за весь период пользования этими ОС или НМА и, как следствие, доплатить налог и пени в бюджет.

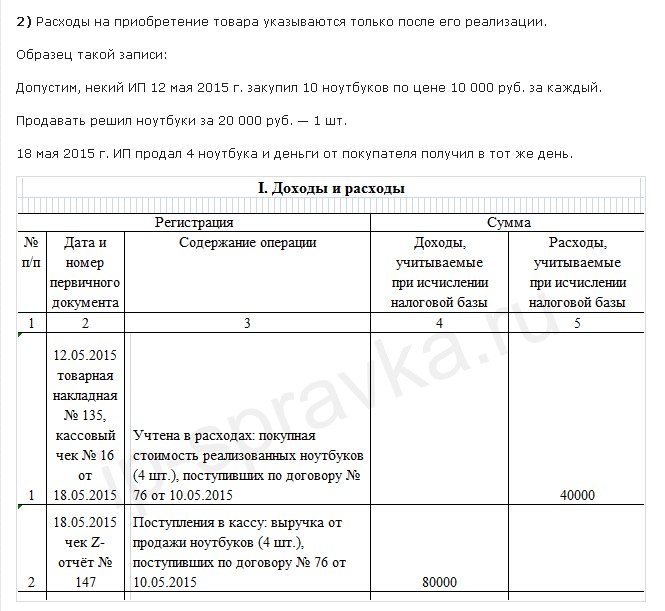

Товары и налоги

Также существует особый порядок признания расходов на приобретенный товар. Списывать его стоимость можно при соблюдении нескольких условий одновременно:

- товар принят к бухгалтерскому учету у налогоплательщика;

- товар оплачен поставщику;

- товар реализован покупателю.

Списывать стоимость товара можно любым способом:

- по ФИФО;

- средней себестоимости;

- стоимости единицы товара.

При этом дополнительные расходы, связанные с транспортировкой, хранением и реализацией товаров, учитываются в общем порядке, то есть после их фактической оплаты.

Суммы налогов, сборов и взносов учитываются в фактически уплаченном размере в момент уплаты. Если же налоги, сборы, взносы были оплачены третьим лицом, то расходы учитываются в момент погашения задолженности перед третьим лицом в сумме фактически оплаченной задолженности.

***

Упрощенная система налогообложения привлекательна простотой учета и отчетности, а также небольшими ставками налога. Основной минус упрощенной системы налогообложения «доходы минус расходы» — закрытый список произведенных расходов, на которые можно уменьшить полученный доход. В общем случае расходы можно признать после их фактической оплаты, но для определенных видов расходов, таких как расходы на товары, ОС и НМА, существует особый порядок признания.

Еще больше материалов по теме в рубрике «УСН».

УСН «Доходы – расходы» – какие расходы учитываются, а какие нет в 2021 году

Перечень расходов при УСН «Доходы минус расходы» строго регламентирован законодательством. Условия, при которых можно учесть затраты, обозначены в статьях 346.16, 346.17 НК РФ. Важно правильно признавать расходы, чтобы корректно рассчитать объект налогообложения, а затем и налог с упрощенки. Разберемся, какие расходы учитываются при УСН в 2021 году; где посмотреть полный список.

Условия, при которых можно учесть затраты, обозначены в статьях 346.16, 346.17 НК РФ. Важно правильно признавать расходы, чтобы корректно рассчитать объект налогообложения, а затем и налог с упрощенки. Разберемся, какие расходы учитываются при УСН в 2021 году; где посмотреть полный список.

Читайте: УСН 2021 – сроки сдачи отчетности и уплаты налогов для ИП

УСН «Доходы – расходы» – какие расходы учитываются

По нормам главы 26.2 объект налогообложения при УСН определяется одним из двух способов. Варианты приведены в статье 346.14 НК РФ:

- «Доходы».

- «Доходы минус расходы».

Если выбран первый вариант, при УСН 6 % какие расходы учитываются? При таком способе налоговой базой является денежное выражение всех доходов. При расчете налога с упрощенной деятельности затраты фирмы (или ИП) не учитываются. Уже после того, как налог начислен, его можно уменьшить на некоторые издержки – такие как, страховые взносы, включая фиксированные взносы ИП «за себя»; больничные пособия за счет работодателя; платежи по договорам добровольного страхования персонала. На этом для УСН 6 % тема с расходами «закрыта».

На этом для УСН 6 % тема с расходами «закрыта».

При выборе объектом налогообложения второго варианта, «Доходов минус расходы», при расчете налоговой базы сумму полученных доходов можно законно уменьшить на понесенные издержки. Отнести расходы на затраты налогоплательщик может при следующих условиях:

- Расходы подтверждены документально.

- Имеется экономическое обоснование трат.

- Расходы оплачены.

Обратите внимание! Для признания в налоговом учете некоторых расходов недостаточно просто их оплатить. Нормативные особенности приведены в п. 2 статьи 346.17 НК РФ. К примеру, материальные расходы берутся к учету в момент их оплаты; а расходы по оплате товаров для перепродажи – после их реализации.

Читайте: Минимальный налог УСН в 2021 году – порядок расчета и уплаты

Перечень расходов по УСН «Доходы минус расходы» 2021

Полный перечень расходов, на которые упрощенцу можно уменьшить полученные доходы, содержится в п. 1 статьи 346.16 НК РФ. Приведем основные:

1 статьи 346.16 НК РФ. Приведем основные:

- На покупку, изготовление или сооружение ОС (основные средства), а также на их модернизацию, достройку, реконструкцию и т.д.

- На покупку или создание НМА (нематериальные активы).

- На проведение ремонта ОС, включая арендованные.

- Платежи за аренду, в том числе лизинговые.

- Материальные расходы.

- На оплату труда, выдачу больничных пособий.

- Оплаченные суммы НДС по приобретенным ТРУ (товары, работы, услуги).

- Проценты по кредитам и займам.

- Уплаченные при ввозе товаров таможенные платежи (ввозной НДС, ввозная таможенная пошлина, таможенные сборы, ввозные акцизы).

- Затраты на командировки.

- На содержание служебных транспортных средств.

- На пожарную безопасность.

- На охрану имущества.

- На аудиторские, юридические, бухгалтерские, нотариальные услуги.

- На канцтовары.

- На услуги связи, телефонные, почтовые услуги.

- Рекламные расходы.

- Налоги и сборы, кроме упрощенного налога и НДС по п. 5 статьи 173 НК РФ.

- На оплату товаров для перепродажи, включая сопутствующие расходы (к примеру, по транспортировке, хранению и обслуживанию).

- На гарантийные услуги по обслуживанию и ремонту.

- На выплату вознаграждений по посредническим договорам.

- На арбитражные сборы и судебные расходы.

- На обслуживание ККТ.

- По вывозу ТБО (твердые бытовые отходы).

- На проведение дезинфекции помещений, закупку приборов, лабораторного оборудования, спецодежды и других средств защиты (индивидуальной и коллективной) в связи с распространением коронавируса – этот пункт добавлен в перечень расходов «задним числом», а именно с 01.01.2020 (Закон № 121-ФЗ от 22.04.2020).

Какие налоги учитываются в расходах при УСН

Согласно подп. 22 п. 1 статьи 346.16 НК РФ упрощенец на объекте «Доходы минус расходы» может отнести на свои затраты уплаченные по законодательству налоги. То есть взять на расходы можно только те налоги, которые фирма/ИП обязана платить. К примеру, это страховые взносы; входной НДС, уплаченный поставщику или перечисленный в бюджет «от имени» налогового агента; госпошлина; транспортный налог; земельный налог; плата за НВОС и т.д. Дата признания налога/сбора в расходах может различаться.

К примеру, это страховые взносы; входной НДС, уплаченный поставщику или перечисленный в бюджет «от имени» налогового агента; госпошлина; транспортный налог; земельный налог; плата за НВОС и т.д. Дата признания налога/сбора в расходах может различаться.

Нельзя учесть в расходах следующие налоги:

- Единый налог, который платится по упрощенной деятельности.

- Сумму НДС, уплачиваемого неплательщиком этого налога при выставлении с ним счет-фактуры.

Читайте: Нужно ли выписывать счет-фактуру при УСН – последствия

Какие расходы не учитываются при расчете УСН 15 %

Несмотря на то, что перечень разрешенных при упрощенке затрат довольно широк, он является закрытым. Если какой-то расход отсутствует в списке по п. 1 статьи 346.16 НК РФ, его нельзя учесть при определении налоговой базы. К запрещенным расходам на УСН относятся следующие – приводим самые распространенные:

| Вид расхода | Пояснения контрольного ведомства |

| Представительские | Письмо Минфина России от 23. 03.2017 N 03-11-11/16982 03.2017 N 03-11-11/16982 |

| Материальная помощь сотруднику (по рождению ребенка, в трудной жизненной ситуации, в связи со смертью близкого родственника) | Не входит в состав зарплаты, поскольку является социальной выплатой (Письмо Минтруда России от 28.09.2020 N 14-1/ООГ-15412) |

| Пени за нарушение договорных обязательств | Письмо Минфина России от 07.04.2016 N 03-11-06/2/19835 |

| Вклад (взнос) учредителя в уставный капитал | Письмо Минфина России от 18.04.2018 N 03-11-06/2/25967 |

| На спецоценку условий труда | Письмо Минфина России от 30.06.2014 N 03-11-09/31528 |

| На возмещение ущерба | Не входит в перечень из п. 1 статьи 346.16 НК РФ |

| На питьевую воду | Письма Минфина России от 26.05.2014 N 03-11-06/2/24963, от 06.12.2013 N 03-11-11/53315 |

| На подписку | Письмо Минфина России от 07.05.2015 N 03-11-03/2/2650 |

| Комиссия за досрочное погашение кредита | Письмо Минфина России от 06. 08.2019 N 03-11-11/59072 08.2019 N 03-11-11/59072 |

| На выплату дивидендов | Письмо Минфина России от 22.07.2019 № 03-11-11/54321 |

| Суммы авансов (предоплаты) | Письма Минфина России от 20.05.2019 № 03-11-11/36060, от 03.04.2015 № 03-11-11/18801 |

| На личные нужды ИП | Письмо Минфина России от 16.01.2015 № 03-11-11/665 |

Читайте: КБК по УСН в 2021 году для ИП и ООО – таблица значений

Если бы организация была на УСН (доходы минус расходы), при определении базы по налогу на прибыль, могла бы она учесть в расходах остаточную стоимость имущества?

Налог на прибыль организаций

Денежные средства, полученные по договору займа, не включаются в состав доходов организации-заемщика (пп. 10 п. 1 ст. 251 НК РФ).

Расходы в виде процентов по долговым обязательствам любого вида учитываются для целей налогообложения прибыли в составе внереализационных расходов с учетом особенностей, предусмотренных ст. 269 НК РФ (пп. 2 п. 1 ст. 265 НК РФ).

269 НК РФ (пп. 2 п. 1 ст. 265 НК РФ).

В общем случае для целей налогообложения прибыли расходом признаются проценты, исчисленные исходя из фактической ставки, установленной договором (п. 1 ст. 269 НК РФ).

Особые правила следует применять в отношении процентов по долговым обязательствам, которые возникли в результате сделок, признаваемых в соответствии с Налоговым кодексом РФ контролируемыми (п. п. 1, 1.1 — 1.3 ст. 269 НК РФ), а также в отношении контролируемой задолженности согласно с п. п. 2 — 6 ст. 269 НК РФ (с учетом норм п. п. 7 — 13 ст. 269 НК РФ). В данном материале не рассматриваем проценты по указанным сделкам и по контролируемой задолженности.

Таким образом, для включения в состав расходов процентов по договору займа по общему правилу должник не рассчитывает предельную величину процентов. Проценты в таком случае учитываются в полном объеме.

Определение предельного размера процентов и признание расхода в виде процентов при применении в налоговом учете метода начисления осуществляются на конец каждого месяца соответствующего отчетного (налогового) периода и на дату прекращения действия договора займа (в данном случае — на дату передачи ОС по соглашению об отступном) (абз 1, 3 п..png) 8 ст. 272, п. 4 ст. 328 НК РФ).

8 ст. 272, п. 4 ст. 328 НК РФ).

При применении в налоговом учете кассового метода проценты признаются в составе расходов в данном случае на дату прекращения обязательства по договору займа (на дату передачи ОС по соглашению об отступном) (пп. 1 п. 3 ст. 273 НК РФ).

При передаче ОС по соглашению об отступном в налоговом учете (независимо от применяемого организацией в налоговом учете метода признания доходов и расходов) признается выручка от реализации ОС (без учета НДС), которая учитывается в составе доходов в размере погашаемой задолженности по договору займа (п. 1 ст. 249, п. 1 ст. 248, п. 4 ст. 274, п. 3 ст. 271, п. 2 ст. 273 НК РФ). Это обусловлено тем, что при передаче ОС в качестве отступного происходит переход права собственности на него к покупателю (заимодавцу) и переданное ОС считается оплаченным.

При этом доходы от реализации ОС, являющегося амортизируемым имуществом (п. 1 ст. 256 НК РФ), уменьшаются на остаточную стоимость этого ОС (пп. 1 п. 1 ст. 268 НК РФ).

УСН

При определении объекта налогообложения ‘упрощенцы’ учитывают доходы в порядке, установленном п. 1 и 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ), то есть доходы от реализации и внереализационные доходы, определяемые на основании ст. 249 и 250 НК РФ соответственно. При этом поступления, поименованные в ст. 251 НК РФ, в составе налогооблагаемых доходов не учитываются. А это значит, что денежные средства, полученные по договору займа, в состав доходов не включаются (пп. 10 п. 1 ст. 251, пп. 1 п. 1.1 ст. 346.15 НК РФ).

В свою очередь, проценты, начисленные по договору займа, включаются в состав расходов при УСНО кассовым методом (ст. 346.17 НК РФ) и с учетом особенностей, установленных ст. 265 и 269 НК РФ (пп. 9 п. 1, п. 2 ст. 346.16 НК РФ). В общем случае исходя из фактической ставки, предусмотренной договором займа.

Теперь, что касается передачи основного средства в качестве отступного.

Согласно п. 1 ст. 249 НК РФ доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных. В силу п. 2 названной статьи выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), выраженных в денежной и (или) натуральной форме.

В силу п. 2 названной статьи выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), выраженных в денежной и (или) натуральной форме.

При передаче имущества в качестве отступного происходит передача права собственности на него на возмездной основе. Поэтому в целях налогообложения такая передача признается реализацией (п. 1, 3 ст. 38, п. 1 ст. 39 НК РФ). Словом, по соглашению об отступном заемщик становится продавцом, а заимодавец — покупателем.

Таким образом, при передаче основного средства в качестве отступного у заемщика, применяющего УСНО, на основании п. 1 ст. 248, п. 1 ст. 249, п. 1 ст. 346.15 НК РФ возникает налогооблагаемый доход (см. также Письмо Минфина России от 28.06.2016 N 03-11-11/37751).

Одновременно в составе расходов учитываются и затраты в виде процентов, обязательство по уплате которых также погашается на момент передачи имущества по договору об отступном. Но это касается только ‘упрощенцев’, выбравших объект налогообложения ‘доходы минус расходы’.

Обратите внимание! ‘Упрощенцы’, применяющие объект налогообложения ‘доходы’, на дату передачи основного средства в качестве отступного должны лишь учесть в доходах выручку от его реализации в размере погашаемой задолженности по договору займа.

Есть еще один вопрос, требующий внимания, — это учет стоимости реализованного по соглашению об отступном основного средства.

Если стоимость приобретенного ОС в полном объеме учтена при УСНО, при его продаже затраты на его приобретение в расходах не учитываются. Но это касается лишь основных средств, поименованных в абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ.

Пересчитать расходы придется, если в качестве отступного передается основное средство со сроком полезного использования до 15 лет включительно до истечения 3 лет с окончания года, когда его стоимость учтена в расходах. Также пересчет нужно произвести по основному средству со сроком полезного использования свыше 15 лет при его реализации до истечения 10 лет с момента его приобретения (абз. 11 пп. 3 п. 3 ст. 346.16 НК РФ). Пересчеты в отношении названных объектов производятся с момента учета стоимости приобретения ОС в составе расходов до даты их передачи заимодавцу с учетом положений гл. 25 НК РФ. После пересчета заемщику придется доплатить ‘упрощенный’ налог, уплатить пени, а также подать уточненные декларации по УСНО за соответствующие налоговые периоды.

11 пп. 3 п. 3 ст. 346.16 НК РФ). Пересчеты в отношении названных объектов производятся с момента учета стоимости приобретения ОС в составе расходов до даты их передачи заимодавцу с учетом положений гл. 25 НК РФ. После пересчета заемщику придется доплатить ‘упрощенный’ налог, уплатить пени, а также подать уточненные декларации по УСНО за соответствующие налоговые периоды.

Электронные торги: учет расходов на ЭЦП у «упрощенца»

Главная → Статьи → Электронные торги: учет расходов на ЭЦП у «упрощенца»

Организация (УСН с объектом налогообложения «доходы минус расходы») приняла участие в электронных торгах. Можно ли учесть в расходах затраты на участие в торгах (оформление ЭЦП, получение сертификата ключа ЭЦП, расходы на программное обеспечение и т.д.)?

Если объектом налогообложения по налогу, уплачиваемому в связи с применением УСН (далее – Налог), являются доходы, уменьшенные на величину расходов, налоговая база определяется как денежное выражение доходов, уменьшенное на величину расходов (п. п. 1 и 2 ст. 346.18 НК РФ).

п. 1 и 2 ст. 346.18 НК РФ).

При этом налогоплательщики учитывают расходы в порядке, который установлен положениями ст. 346.16 НК РФ.

Так, при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы, перечисленные в п. 1 ст. 346.16 НК РФ.

Как неоднократно разъясняли финансовое и налоговое ведомства, налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении налоговой базы могут учитывать расходы, перечисленные в п. 1 ст. 346.16 НК РФ. При этом данный перечень расходов носит закрытый характер (смотрите, например, письма Минфина России от 20.01.2014 № 03-11-06/2/1478, от 13.02.2015 № 03-11-06/2/6557, от 07.05.2015 № 03-11-03/2/26501, УФНС России по г. Москве от 03.08.2011 № 16-15/075976@).

Ссылаясь на это обстоятельство, Минфин России в письме от 02.07.2007 № 03-11-04/2/173 приходит к выводу, что расходы, связанные с участием организации в конкурсных торгах (тендерах) на право заключения контрактов и договоров, не должны учитываться при исчислении Налога.

Финансисты также поясняли, что, поскольку оплата права на заключение договора купли-продажи, в которую включается задаток, внесенный за участие в аукционе, не предусмотрена ст. 346.16 НК РФ, данные платежи не могут быть учтены при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН (письмо Минфина России от 27.12.2007 № 03-11-05/317).

О том, что расходы на подготовку документации и уплату сбора, связанные с участием в конкурсных торгах, не учитываются организацией на УСН, Минфин России заявил в письме от 13.05.2009 № 03-11-06/2/85. Это же мнение высказали и представители налоговых органов (смотрите материал: Вопрос: Мы выиграли конкурс в сфере ЖКХ, получили акт и счет на оплату за участие в открытом аукционе в электронной форме. Можно ли включить в расходы данную сумму? Применяем УСН с объектом доходы минус расходы (“Упрощенка”, № 3, март 2014 г.)). Подтверждает эту позицию и письмо от 08.08.2014 № 03-11-11/39673, в котором Минфин России указывает, что расходы, связанные с участием в электронных конкурсных и аукционных торгах, в вышеуказанный перечень расходов не включены.

Таким образом, руководствуясь официальной позицией, организация не должна учитывать в расходах, уменьшающих доходы при УСН, затраты, связанные с участием в электронных торгах, поскольку это напрямую не следует из нормы п. 1 ст. 346.16 НК РФ.

В этой связи можно привести письмо Минфина России от 31.08.2006 № 03-11-04/2/180, в котором говорится, что невозможность учесть расходы, не входящие в перечень, предусмотренный ст. 346.16 НК РФ, компенсируется для налогоплательщиков тем, что глава 26.2 НК РФ является более благоприятным режимом налогообложения, так как налоговая нагрузка в данном случае снижается по сравнению с общим режимом налогообложения более чем в два раза.

С другой стороны, мы полагаем, что при участии в электронных торгах расходы на подготовку документации в определенной части (например, если при этом были задействованы работники организации) могут быть квалифицированы в качестве расходов на оплату труда и учтены при определении налоговой базы по Налогу на основании пп. 6 п. 1 ст. 346.16 НК РФ.

6 п. 1 ст. 346.16 НК РФ.

Если отдельно оплачиваются услуги по правовой экспертизе условий аукциона или условий госконтракта, которые произведены силами стороннего юриста, то такие расходы могут учитываться как юридические услуги на основании пп. 15 п. 1 ст. 346.16 НК РФ.

В соответствии с пп. 18 п. 1 ст. 346.16 НК РФ полученные доходы могут быть также уменьшены на расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, следовательно, организация вправе учесть расходы по доставке конкурсной документации, если доставка осуществляется почтой.

Также пп. 19 п. 1 ст. 346.16 НК РФ предусмотрена возможность признания в составе затрат расходов, связанных с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). Эту норму мы полагаем возможным применить, если, например, для участия в электронных торгах приобретено соответствующее программное обеспечение.

В то же время в письме от 08. 08.2014 № 03-11-11/39673 Минфин России конкретизировал, что расходы на электронную цифровую подпись, покупку услуг удостоверяющего электронную цифровую подпись центра и предоставление сертификата ключа электронной цифровой подписи, произведенные для участия в электронных торгах, не учитываются в составе расходов при определении налоговой базы по Налогу.

08.2014 № 03-11-11/39673 Минфин России конкретизировал, что расходы на электронную цифровую подпись, покупку услуг удостоверяющего электронную цифровую подпись центра и предоставление сертификата ключа электронной цифровой подписи, произведенные для участия в электронных торгах, не учитываются в составе расходов при определении налоговой базы по Налогу.

Тем не менее затраты на участие в электронных торгах могут представлять собой совокупность иных расходов, в том числе поименованных в предусмотренном нормой п. 1 ст. 346.16 НК РФ перечне. В том случае, если деление на отдельные составляющие может быть документально подтверждено, мы полагаем целесообразным рассмотреть указанные в вопросе затраты на предмет возможности учёта по основаниям, предусмотренным в данном перечне.

Представляется необходимым обратить внимание на мнение, выраженное в постановлении Арбитражного суда Северо-Западного округа от 08.10.2014 № Ф07-6057/14 по делу № А13-9590/2013. Не поддержав выводы судов предыдущих инстанций (решения были вынесены в пользу налогового органа), судьи указали на следующее. Согласно пп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий УСН, уменьшает полученные доходы на величину материальных расходов. Перечень материальных расходов приведен в ст. 254 НК РФ и в том числе содержит пп. 6 п. 1 ст. 254 НК РФ. Данный перечень материальных расходов является открытым. Предприятие производило перечисление денежных средств для обеспечения заявок на участие в открытых аукционах в электронной форме на право заключить контракты. Налогоплательщик является специализированной организацией, оказывающей социально значимые услуги по контрактам, заключенным на основании проведенных открытых аукционов. Расходы на участие в аукционе являются частью производственного процесса, направлены на ведение хозяйственной деятельности для получения дохода, в связи с чем подлежат отнесению к расходам согласно положениям ст. 346.16 и ст. 254 НК РФ, поскольку отвечают требованиям, предусмотренным ст. 252 НК РФ.

Согласно пп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий УСН, уменьшает полученные доходы на величину материальных расходов. Перечень материальных расходов приведен в ст. 254 НК РФ и в том числе содержит пп. 6 п. 1 ст. 254 НК РФ. Данный перечень материальных расходов является открытым. Предприятие производило перечисление денежных средств для обеспечения заявок на участие в открытых аукционах в электронной форме на право заключить контракты. Налогоплательщик является специализированной организацией, оказывающей социально значимые услуги по контрактам, заключенным на основании проведенных открытых аукционов. Расходы на участие в аукционе являются частью производственного процесса, направлены на ведение хозяйственной деятельности для получения дохода, в связи с чем подлежат отнесению к расходам согласно положениям ст. 346.16 и ст. 254 НК РФ, поскольку отвечают требованиям, предусмотренным ст. 252 НК РФ.

Таким образом, возможность признания расходов зависит от конкретной ситуации и готовности организации к налоговому спору.

Ответ подготовил: Пивоварова Марина, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Ответ прошел контроль качества

| Решили участвовать в торгах? Получите электронную подпись (ЭЦП) для торгов и торговых площадок в надежном удостоверяющем центре. Оставить заявку >> |

Должник должен ввести информацию о доходах и расходах в соответствующую форму (, т.е. , формы 122A или 122C), а затем произвести расчеты, используя введенную информацию. Некоторая информация, необходимая для заполнения этих форм, например, текущий ежемесячный доход должника, поступает из личных записей должника. Однако другая информация, необходимая для заполнения форм, поступает от Бюро переписи населения и Налоговой службы (IRS).Этот веб-сайт воспроизводит данные Бюро переписи населения и IRS, необходимые для заполнения форм 122A и 122C. Воспроизведенные здесь исходные данные также доступны непосредственно в IRS и Бюро переписи населения по ссылкам внизу этой страницы. По вопросам, связанным с этими данными, обращайтесь по электронной почте: [email protected]. Чтобы получить общую помощь в подаче заявления о банкротстве, клерк вашего местного суда по делам о банкротстве или вашей местной государственной коллегии адвокатов может располагать информацией о лицах или организациях, предлагающих услуги, связанные с банкротством, в том числе на основе сниженного вознаграждения или на безвозмездной основе.

Позиция USTP по юридическим вопросам, возникающим в ходе проверки средств главы 7 [PDF — 54 KB] Позиция USTP в отношении проверки располагаемого дохода в главе 13 [PDF — 43 КБ] |

|

[Официальные формы банкротства можно найти на веб-сайте административного управления судов США.]

[Официальные формы банкротства можно найти на веб-сайте административного управления судов США.] Однако нам и секретарю вашего местного суда по делам о банкротстве запрещается давать какие-либо юридические консультации.

Однако нам и секретарю вашего местного суда по делам о банкротстве запрещается давать какие-либо юридические консультации. — Часто задаваемые вопросы и ответы [PDF- 47 КБ]

— Часто задаваемые вопросы и ответы [PDF- 47 КБ]SEC.gov | Превышен порог скорости запроса

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.5dfd733e.1638755242.572957d3

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Каковы пределы дохода при банкротстве в соответствии с главой 7?

В двух словахУзнайте об ограничениях дохода при банкротстве в соответствии с Главой 7, в том числе о том, как вы можете иметь право на получение компенсации согласно Главе 7 в соответствии с тестом на банкротство, даже если ваш средний доход превышает средний доход.

Ограничения дохода по главе 7 были добавлены в 2005 году, когда Конгресс принял Закон о предотвращении злоупотреблений в банкротстве и защите потребителей (BAPCPA). Поскольку банкротство в соответствии с главой 7 не предполагает какого-либо плана погашения, Конгресс обеспокоен злоупотреблением процедурой банкротства со стороны заявителей, которые могли позволить себе выплатить свои долги.Чтобы предотвратить это, Конгресс добавил требование о консультировании по кредитным вопросам для всех, кто подает заявление о банкротстве любого типа, и установил пределы дохода для льгот по главе 7. Расчет проверки средств банкротства определяет, может ли кто-то позволить себе выплатить часть своих потребительских долгов в рамках банкротства по главе 13.

Не все подпадают под действие главы 7 ограничения дохода.

Исключение для непотребительского долга. Если более 50% вашего долга считается непотребительским долгом, вы автоматически освобождаетесь от расчета проверки нуждаемости.Непотребительский долг также называется бизнес-долгом, потому что он возник в коммерческих целях или по мотивам получения прибыли. Если вы не уверены, есть ли у вас деловая задолженность, подумайте о том, чтобы поговорить с адвокатом по банкротству о вашей ситуации и типах ваших долгов.

Исключение для квалифицированных участников службы и ветеранов . Ветеранам-инвалидам, резервистам, призванным на действительную службу, и членам национальной гвардии не нужно рассчитывать компенсацию, связанную с их службой, в рамках проверки на предмет банкротства.Эта защита была недавно расширена, когда Конгресс принял Закон HAVEN. [1]

Любой, кто имеет право на одно из этих исключений из пределов дохода при банкротстве, должен заполнить официальную форму 122A-1Supp вместо своей формы проверки наличия средств на банкротство. Эта форма под названием «Заявление об освобождении от презумпции злоупотребления в соответствии с § 707 (b) (2)» позволяет суду по делам о банкротстве узнать, что на вас не распространяются ограничения дохода.

Глава 7 Пределы доходов и проверка средств банкротства

Проверка средств банкротства — это расчет, изложенный в Кодексе о банкротстве.Отправной точкой для этого расчета является средний доход семьи в штате. Этот средний доход можно рассматривать как часть пределов дохода, установленных в главе 7. Если доход вашего домохозяйства меньше среднего дохода домохозяйства того же размера, вы зарабатываете меньше, чем установленный предел. Вы проходите тест на наличие средств согласно главе 7 и имеете право на банкротство согласно главе 7.

Если доход вашей семьи выше среднего, вы все равно можете иметь право на банкротство по главе 7, если ваши семейные расходы в соответствии с расчетом проверки нуждаемости не оставляют вам никакого располагаемого дохода.Подробнее об этом в части 2 ниже.

В первой части теста на наличие средств сравнивается ваш средний доход со средним доходом домохозяйства того же размера. Средний доход зависит от штата, в котором вы подаете заявление о банкротстве.

Определение среднего дохода для вашего домохозяйства

Предел дохода для вашего штата и размера домохозяйства основан на данных Бюро переписи населения и меняется несколько раз в год .

Чтобы найти самую последнюю информацию, перейдите на веб-сайт Доверительного управляющего США (или UST) по проверке нуждаемости и выберите текущий вариант в раскрывающемся меню под названием «Данные, необходимые для заполнения форм 122A. и формы 122C.” [2]

Вы попадете на новую страницу на веб-сайте Министерства юстиции, где есть ссылка на средний доход семьи на основе штата / территории и размера семьи, предоставленный Бюро переписи населения. Оттуда вы сможете открыть таблицу, в которой показаны медианные доходы с разбивкой по размеру семьи для каждого штата.

Расчет вашего текущего ежемесячного дохода

Ваш текущий ежемесячный доход в рамках проверки нуждаемости основан на вашем ежемесячном доходе за 6 месяцев до подачи заявления о банкротстве.Сюда не входит месяц подачи заявления о банкротстве. Например, лицо, подавшее заявление о банкротстве в соответствии с главой 7 в июле, рассчитывает свой текущий ежемесячный доход на основе того, сколько они заработали с 1 января по 30 июня.

Шаг 1: Сложите все доход за последние 6 месяцев.

Ваш ежемесячный доход рассчитывается путем сложения всего исчисляемого валового дохода, полученного вами за 6-месячный период, который вы используете для проверки нуждаемости. Валовой доход не совпадает с вашим доходом на дом. Это до вычета налогов и других отчислений.

Подсчетный доход включает доход от заработной платы, алиментов, алиментов, дохода от аренды и любых других денег, которые вы получаете на регулярной основе. Доход от социального обеспечения (SSI или SSDI) не добавляется при расчете вашего текущего ежемесячного дохода. Если ваш единственный источник семейного дохода — SSI или SSDI, вы пройдете тест на наличие средств согласно Главе 7, не выполняя никаких математических расчетов.

Шаг 2. Разделите результат на 6.

После того, как все сложится, разделите результат на шесть. Результат — ваш текущий ежемесячный доход по результатам проверки на предмет банкротства.Если ваш доход колеблется каждый месяц, ваш текущий ежемесячный доход в рамках проверки нуждаемости может вас удивить. Помните, это в среднем за последние шесть месяцев. Если вы получали значительную сверхурочную оплату, доход от дополнительной работы или премию в течение шести месяцев, ваш средний ежемесячный доход будет выше, чем то, что вы фактически зарабатываете сейчас. Точно так же, если вы не работали четыре из последних шести месяцев перед тем, как найти новую работу, ваш средний доход по результатам проверки материального положения будет намного ниже, чем то, что вы зарабатываете сейчас.

Шаг 3. Используйте свой текущий ежемесячный доход, чтобы определить свой годовой доход.

Возьмите ваш текущий ежемесячный доход, как он рассчитан, и умножьте его на 12. Это ваш годовой доход согласно расчету проверки нуждаемости. Сравните это число с годовым доходом для размера вашей семьи в вашем штате.

Если ваш годовой доход меньше среднего, вы проходите проверку нуждаемости в соответствии с главой 7. Если ваш доход превышает средний доход домохозяйства, вы не прошли первую часть теста на нуждаемость.Вы все еще можете иметь право подать заявление о банкротстве в соответствии с Главой 7 на основании Части 2 проверки нуждаемости.

Часть 2 — Сравнение вашего текущего ежемесячного дохода с вашими семейными расходами

Вторая часть расчета проверки нуждаемости определяет, остались ли у вас деньги после оплаты ваших ежемесячных расходов на проживание. Если да, у вас есть располагаемый доход. Если у вас высокий располагаемый доход, Кодекс о банкротстве требует, чтобы вы использовали его для выплаты долгов при банкротстве по главе 13, прежде чем вы сможете получить освобождение от банкротства.

Учитываются только определенные расходы

Здесь все становится очень техническим, поскольку во внимание принимаются только некоторые виды ежемесячных расходов, поэтому наем юриста по банкротству может быть полезным. Цель этих разрешенных вычетов — определить, достаточно ли вашего дохода для покрытия ваших расходов на проживание и погашения ваших долгов. Адвокат по банкротству может посоветовать вам, какие ежемесячные расходы разрешены, а какие нет.

Расходы на будущее

Ваш средний ежемесячный доход рассчитывается исходя из прошлого.С другой стороны, ваши расходы ориентированы на будущее и основаны на ваших фактических ежемесячных расходах. Если ваш старый план медицинского обслуживания стоил 600 долларов в месяц, но вы смогли перейти на более дешевый план за 300 долларов в месяц, при расчете проверки средств это будет указано как ежемесячные расходы в размере 300 долларов.

(1) Вычеты из зарплатыВычеты из зарплаты по налогу на прибыль, социальному обеспечению, медицинскому страхованию, страхованию по инвалидности, срочному страхованию жизни и расходам на счет сбережений здоровья считаются разрешенными ежемесячными расходами.То же самое и с отчислениями, из которых у вас действительно не было выбора, которые требуются в рамках вашей работы. Примеры включают обязательные пенсионные взносы, профсоюзные взносы и единые расходы.

(2) Гарнитуры из заработной платыХотя это, вероятно, вынужденное удержание, увеличение заработной платы не допускается автоматически в качестве расходов при расчете проверки нуждаемости. Если удержание заработной платы является результатом судебного процесса, поданного компанией-эмитентом кредитной карты в отношении необеспеченного долга, автоматическое приостановление прекращает это удержание после того, как ваше прошение о банкротстве будет подано в суд.И, поскольку необеспеченный долг будет погашен, это не будет для вас расходами в будущем.

Единственным исключением являются постановления о выплате ежемесячных выплат по текущим обязательствам по алиментам или алиментам. Эти обязательства по внутренней поддержке не подлежат погашению и будут по-прежнему вычитаться из зарплаты заявителя. Это разрешенный ежемесячный расход.

(3) Регулярные расходы на жизнь основаны на национальных стандартахЧтобы обеспечить максимальную справедливость для всех, подающих заявление о банкротстве, существуют ограничения.В противном случае, что может помешать кому-то ежемесячно тратить 500 долларов на новую одежду и 800 долларов на питание вне дома? Подобные чрезмерные расходы, безусловно, не оставят располагаемого дохода для выплаты кредиторам и не должны быть вознаграждены почти мгновенным списанием долга через банкротство по главе 7.

Чтобы учесть региональные различия, некоторые из этих расходов основаны на национальных стандартах, а другие — на местных стандартах. Ежемесячные надбавки на расходы в соответствии с этими стандартами различаются в зависимости от размера домохозяйства.Он разбит следующим образом:

Национальные стандартыЕда (продукты и рестораны)

Одежда и услуги (подумайте о химчистке)

Товары для дома

Личная гигиена (стрижки, например)

Расходы на здравоохранение

Коммунальные услуги и обслуживание жилья

Расходы по ипотеке или аренде

Эксплуатационные расходы на транспорт, включая общественный транспорт

Срочное страхование жизни для себя

Образование для работы, которое является условием вашей работы

Расходы на здоровье или благополучие ребенка с физическими или умственными недостатками

Ребенок расходы по уходу, такие как присмотр за детьми, детский сад и дошкольные учреждения

Счета за медицинские услуги, превышающие национальные стандарты расходов на здравоохранение

Некоторые страховые взносы

Благотворительные взносы (до 15% валового дохода)

- Бензин и присадки

- Бензин авиационный и присадки

- Топливо для реактивных двигателей и присадки

- Топливо дизельное и присадки (включая окрашенное дизельное топливо)

- Биодизель и смеси биодизеля

- Денатурированный этанол или этанол, смешанный с бензином

- Смазочные масла

- Масла для отопления и освещения

- Растворители

- Нефтепродукты удаляются из подземного резервуара для хранения и помещаются в другой подземный резервуар для хранения; или

- Нефтепродукты изымаются и помещаются обратно в тот же резервуар, в котором они хранились ранее.

- Штат Калифорния или любое его агентство или департамент.

Примечание. Окружные и местные органы власти не освобождаются от уплаты налогов. - Соединенные Штаты, их некорпоративные агентства или инструменты.

- Любое зарегистрированное агентство или учреждение Соединенных Штатов, полностью принадлежащее Соединенным Штатам, или корпорации, полностью принадлежащей Соединенным Штатам.

- Банки или другие финансовые учреждения.

- Страховые компании.

- Любое лицо индейского происхождения, имеющее право на получение услуг в качестве коренного американца от Министерства внутренних дел США, если подземный резервуар для хранения находится в индейской резервации, включая ранчерии, или любую землю, находящуюся в доверительном управлении Соединенных Штатов. для любого индейского племени или отдельного индейца.

- Бак, расположенный на ферме или в жилом доме, вместимостью 1100 галлонов или меньше, в котором хранится мазут для отопления дома, для использования в помещениях, где он хранится.

- Цистерна емкостью не более 1100 галлонов, расположенная на ферме и предназначенная для хранения дизельного топлива, используемого в основном для сельскохозяйственных целей, а не для перепродажи.

- Три года с даты уплаты возврата, на которую вы переплатили комиссию

- Шесть месяцев со дня переплаты

- Шесть месяцев с даты, когда определение (выставление счета) стало окончательным

- Три года с даты взимания CDTFA недобровольного платежа, например, в виде сбора или залогового удержания

Это расходы, которые вы фактически оплачиваете каждый месяц и которые еще не учтены в местных или национальных стандартах.Если попечитель из США в вашем округе выберет ваше дело для аудита, вам потребуется предоставить документацию о том, что вы производите эти ежемесячные платежи. К ним относятся:

Если у вас есть автомобиль или дом, которые вы планируете оставить после подачи заявления о банкротстве, вы также сохраните ежемесячный платеж по автокредиту или ипотеке.Вы можете вычесть ежемесячные платежи по этим обеспеченным долгам, по крайней мере, в той степени, в которой они превышают местные и национальные стандарты.

Если у вас есть налоговая задолженность, которая не будет погашена в деле о банкротстве, вы также можете вычесть ежемесячный платеж в счет этой приоритетной задолженности.

То, что осталось после разрешенных ежемесячных расходов, определяет ваше право на банкротство по главе 7

Если число отрицательное после вычитания разрешенных расходов на жизнь из вашего ежемесячного дохода, вы не превышаете пределы дохода, указанные в главе 7.Вы прошли тест на нуждаемость и можете приступить к подаче заявления о банкротстве в соответствии с главой 7.

Если результат положительный, поскольку ваш доход превышает разрешенные расходы, у вас есть располагаемый ежемесячный доход. Если вы дошли до этого без юриста по банкротству, имейте в виду, что в главах 7 и 13 описаны различные виды облегчения долгового бремени. Возможно, сейчас самое время назначить бесплатную консультацию с юридической фирмой в вашем районе, чтобы узнать больше о плюсах и минусах каждой из них.

Если ваш располагаемый ежемесячный доход меньше определенной суммы (корректируемой каждые три года) при умножении на 60, вы соответствуете пределу дохода.Расчет проверки средств показал, что у вас нет возможности выплатить значительную сумму своих необеспеченных долгов и вы имеете право на банкротство в соответствии с главой 7.

Если вы превысите лимит, предполагается, что заполнение Главы 7 будет нарушением процедуры банкротства. Защита от банкротства в соответствии с главой 7 все еще возможна, но только при наличии особых обстоятельств.

Подведем итоги…

Проверка нуждаемости — одна из самых сложных форм банкротства. Если проверка на предмет банкротства показывает, что доход вашей семьи меньше, чем средний доход семьи в вашем штате, вы проходите проверку на наличие средств согласно Главе 7.Если ваш средний доход превышает средний доход, вы все равно можете иметь право на банкротство в соответствии с главой 7 на основании расчета расширенного теста на нуждаемость. Посмотрите видео ниже ⬇️, чтобы узнать больше!

Ниже медианы?

Если ваш доход ниже среднего, наем адвоката по банкротству может оказаться не по карману. Если вам нужна помощь в банкротстве через главу 7, узнайте, имеете ли вы право использовать веб-приложение Upsolve для подготовки форм о банкротстве. Это совершенно бесплатно и уже помогло тысячам людей подать заявление о банкротстве без помощи адвоката.

Источники:

Автор:

Плата за техническое обслуживание подземного резервуара

Помощь вашему бизнесу важна для Департамента налогов и сборов Калифорнии (CDTFA). Сборы, которые вы собираете и платите государству, помогают финансировать государственные и местные услуги и программы, которые важны для вас и вашего сообщества.

Понимание вопросов оплаты и требований к регистрации, относящихся к программе сборов за обслуживание подземных резервуаров, может занять много времени и быть сложным.Важно, чтобы вы получали необходимую информацию своевременно и в понятной форме, что поможет вам сосредоточиться на запуске и развитии вашего бизнеса.

Это руководство предназначено для того, чтобы помочь вам лучше понять плату за обслуживание подземного резервуара.

Что такое комиссия

CDTFA в сотрудничестве с Государственным советом по контролю за водными ресурсами управляет этой программой для обеспечения доходов Фонда очистки подземных резервуаров в Общем фонде.Плата взимается с владельца подземного резервуара для хранения в зависимости от количества галлонов нефти, помещенных в резервуар в течение отчетного периода.

Как используется доход

Плата за обслуживание подземного резервуара для хранения используется для обеспечения доходов Фонда очистки подземного резервуара в Общем фонде. Основная цель фонда — оказание финансовой помощи владельцам и операторам подземных резервуаров для устранения условий, вызванных утечками, возмещение ущерба и ответственности третьих лиц, а также содействие в соблюдении федеральных требований к финансовой ответственности.

Как использовать это руководство

Каждый раздел этого руководства содержит важную информацию, касающуюся платы за ваш подземный резервуар.

Раздел Приступая к работе содержит ключевые ресурсы, связанные с регистрацией, подачей деклараций, обслуживанием учетной записи, а также другую важную информацию.

Раздел Отраслевые темы содержит конкретные темы, важные для программы платы за обслуживание подземных резервуаров.

Раздел Ресурсы содержит ссылки на дополнительную информацию и ресурсы.

Если вам нужна помощь

См. Контактную информацию на странице «Как с нами связаться». Если у вас есть предложения по улучшению этого руководства, свяжитесь с нами по электронной почте.

Открыть все Закрыть всеПлата за обслуживание подземного резервуара для хранения взимается с владельца подземного резервуара на основе количества галлонов нефти, помещенных в резервуар в течение отчетного периода.CDTFA в сотрудничестве с Государственным советом по контролю за водными ресурсами управляет этой программой, чтобы обеспечить доход для Фонда очистки подземных резервуаров в Общем фонде.

Если у вас есть подземный резервуар для хранения, вы должны зарегистрироваться в CDTFA. Вам необходимо будет подать декларацию о сборах за обслуживание подземных резервуаров и уплатить любые суммы сборов, причитающихся за отчетный период.

Если нет доказательств, подтверждающих иное, CDTFA обычно исходит из того, что владелец недвижимости, на которой расположен резервуар, также является владельцем подземного резервуара.

Владельцем или оператором может быть физическое лицо, компания, город, округ или район либо любое из их агентств или отделов. Правительство штата и федеральное правительство не определяются как владельцы или операторы в соответствии с Законом о плате за техническое обслуживание подземных резервуаров.

Владелец резервуара обязан платить за обслуживание подземного резервуара. Если вы управляете резервуаром для хранения, но не владеете им, вы не несете ответственности за оплату. Оператор определяется как лицо, которое контролирует или несет ответственность за ежедневную работу резервуара.Как правило, если вы арендуете подземный резервуар для хранения, вы считаются оператором, а не владельцем, и, следовательно, не несете ответственности за плату. Однако, как оператор, вы можете договориться с владельцем об отчетности и оплате сбора.

Владельцем или оператором может быть физическое лицо, компания, город, округ или район либо любое из их агентств или отделов. Правительство штата и федеральное правительство не определяются как владельцы или операторы в соответствии с Законом о плате за техническое обслуживание подземных резервуаров.

Если нет доказательств, подтверждающих иное, CDTFA обычно исходит из того, что владелец недвижимости, на которой расположен резервуар, также является владельцем подземного резервуара.

Чтобы зарегистрировать свою учетную запись платы за обслуживание подземного резервуара, разрешение продавца, любое другое разрешение, лицензию (сигареты, табак или топливо) или учетную запись в CDTFA, посетите нашу систему онлайн-регистрации.

Если у вас есть вопросы, свяжитесь с нашим центром обслуживания клиентов по телефону 1-800-400-7115 (CRS: 711), с понедельника по пятницу, с 8:00.м. до 17:00 (по тихоокеанскому времени), кроме государственных праздников.

Обязательно сообщите нам, если вы продаете или снимаете какие-либо подземные резервуары для хранения, которые у вас есть. Войдите в систему, используя свое имя пользователя и пароль, чтобы обновить информацию о своей учетной записи, включая, помимо прочего, продажу вашего бизнеса, изменение вашего почтового адреса, адреса электронной почты или номера телефона или закрытие вашего бизнеса. При желании вы можете использовать форму CDTFA-345-SP, Уведомление об изменении бизнеса, Счета специальных налогов и сборов , чтобы уведомить CDTFA об изменениях.Важно уведомлять нас, чтобы мы могли обновлять наши записи, чтобы гарантировать своевременное получение информации, напоминаний по электронной почте для электронного хранения и других обновлений.

Вы также можете связаться с центром обслуживания клиентов по телефону 1-800-400-7115 (CRS: 711) и выбрать вариант для Специальные налоги и сборы или отправить сообщение через наш веб-сайт по электронной почте с вопросами о налогах.

Вы получите отчет о закрытии от вашего местного агентства и / или сертификат об уничтожении, когда подземный резервуар для хранения будет разрушен.Вы должны отправить копию любого документа в CDTFA с письмом с просьбой закрыть вашу учетную запись на:

Калифорнийский департамент налогов и сборовОтделение соответствия (MIC: 88)

А / я 942879

Сакраменто, Калифорния 94279-0088

Обратите внимание: Вам нужно будет подавать нулевые отчеты, пока вы не получите письмо, подтверждающее, что мы закрыли вашу учетную запись.

Возврат и комиссия должны быть уплачены 25-го числа месяца, следующего за закрытием отчетного периода (например, 25 октября в период с июля по сентябрь для ежеквартального подателя). CDTFA определит и уведомит вас во время регистрации, если вы должны подавать документы ежемесячно, ежеквартально или ежегодно. Вы обязаны подать декларацию, даже если в течение отчетного периода у вас не было зарегистрированной деятельности.

Если у вас есть какие-либо вопросы, вы можете связаться с центром обслуживания клиентов по бесплатному телефону 1-800-400-7115 (CRS: 711) с понедельника по пятницу с 8:00 до 17:00 по тихоокеанскому времени, кроме штата. каникулы.

Если хотите, вы можете назначить оператора цистерны для подачи декларации и уплаты пошлины от вашего имени. Войдите в свою учетную запись на веб-сайте CDTFA, чтобы загрузить форму 1213. Вы также можете загрузить заполненную, нотариально заверенную форму в свою учетную запись.Операторы также должны войти в систему на веб-сайте CDTFA и запросить доступ к учетной записи владельца в качестве стороннего представителя.

При подаче онлайн-заявки вы можете подать и оплатить сбор за обслуживание подземного резервуара за одну транзакцию. Вы также можете посетить наш веб-сайт, чтобы с удобством произвести оплату или узнать о наших различных способах оплаты.

Плательщики с предполагаемым среднемесячным обязательством по оплате в размере 20 000 долларов США или более должны уплачивать суммы, причитающиеся с помощью электронного перевода средств (EFT).CDTFA уведомит вас в письменной форме, если вы должны будете оплачивать сборы в электронном виде.

Платежи должны быть представлены в установленный срок, чтобы они считались своевременными. Чтобы платеж EFT был своевременным, он должен быть инициирован не позднее срока подачи заявки, а средства должны быть переведены на банковский счет CDTFA не позднее следующего банковского дня, следующего за датой платежа.

Штраф за несвоевременную подачу декларации и / или платежа составляет десять процентов от суммы причитающегося сбора.Заявители, подающие с опозданием, должны включить уплату штрафа и процентов в свою налоговую декларацию.

Открыть все Закрыть всеДля целей этой платы подземный резервуар для хранения определяется как любой резервуар или комбинация резервуаров, используемых для хранения нефтепродуктов и расположенных в значительной степени или полностью под поверхностью земли. Определение также применяется к трубам, которые присоединяются к таким резервуарам.

Нефтепродукты, за которые взимается сбор, включают, но не ограничиваются:

Сбор не применяется к моторному топливу или мазуту, используемому в некоммерческих целях и помещенному в резервуары емкостью не более 1100 галлонов, расположенные на ферме или в жилом доме.

Нефть определяется как сырая нефть или любое ее фракционирование, которое является жидким при стандартных условиях температуры и давления.

Плату за техническое обслуживание подземного резервуара-хранилища несет владелец подземного резервуара-хранилища, содержащего нефть, для которого требуется разрешение в соответствии с разделом 25284 Кодекса здоровья и безопасности.

Как правило, если вы эксплуатируете подземный резервуар для хранения, но не владеете им, вы не несете ответственности за плату.Оператор определяется как лицо, которое контролирует или несет ответственность за ежедневную работу резервуара. Как правило, если вы арендуете подземный резервуар для хранения, вы считаются оператором, а не владельцем. Таким образом, вы не несете ответственности за плату. Однако вы можете договориться с владельцем о предоставлении отчета и уплате сбора.

Владельцем или оператором может быть физическое лицо, компания, город, округ, район или любое из их агентств или отделов. Правительство штата и федеральное правительство не определяются как владельцы или операторы в соответствии с Законом о плате за техническое обслуживание подземных резервуаров.

Обратите внимание: Если вы не являетесь владельцем резервуара, которым управляете, и не отчитываете и не платите сбор от имени владельца, предоставьте копию публикации 88, Сбор за резервуар для подземного хранения по адресу владелец.

Плата за обслуживание подземного резервуара для хранения начисляется за каждый галлон нефтепродукта, помещенный в подземный резервуар.

Сбор уплачивается каждый раз, когда нефтепродукт помещается в подземный резервуар, независимо от того, была ли ранее начислена плата.Ниже приведены примеры, когда комиссия подлежит уплате более одного раза:

Плата за обслуживание подземного резервуара для хранения начисляется за каждый галлон нефтепродуктов, помещенных в подземный резервуар, и взимается с владельца подземного резервуара.Как правило, розничная продажа не связана с поступлением нефтепродуктов в подземный резервуар. Продавцы обычно включают возмещение платы за подземный резервуар как компонент своей стоимости проданных товаров. Сумма налога с продаж и использования рассчитывается на основе общей розничной продажной цены.

Комиссия не распространяется на:

Вы должны хранить все необходимые записи, подтверждающие возврат комиссии, в течение как минимум четырех лет после установленной даты возврата.Для получения дополнительной информации см. Постановление 1271 о сборах за обслуживание подземных резервуаров, Записи.

Процесс подачи заявки в Фонд очистки подземных резервуаров, администрируемый Государственным советом по контролю за водными ресурсами (SWRCB), требует от заявителей предоставления документации о том, что все сборы за обслуживание подземных резервуаров (для резервуаров, являющихся предметом претензии), подлежащие уплате не позднее, чем после 1 января 1991 г. были выплачены CDTFA. В целях проверки оплаты вы можете захотеть вести полные записи для SWRCB дольше четырех лет, требуемых CDTFA.Для получения дополнительной информации о фонде очистки посетите веб-сайт SWRCB.

Если вы переплатили комиссию непосредственно CDTFA, вы можете подать иск о возмещении, используя нашу систему онлайн-услуг, заполнив форму CDTFA-101, Требование о возмещении кредита или подав исправленный возврат ( с). В претензиях о возмещении должна быть указана конкретная причина (ы) переплаты, указывается период, в течение которого предъявляется претензия, и сумма запрашиваемого возмещения.Требование о возмещении должно быть оформлено в письменной форме, подписано вами и содержать причину (ы) переплаты.

Publication 117, Подача требования о возмещении , детализирует общие требования к подаче требования о возмещении и включает форму CDTFA-101, Заявление о возмещении кредита с инструкциями по заполнению формы. Вы можете отправить претензию по адресу:

. Калифорнийский департамент налогов и сборовОтделение апелляций и анализа данных (MIC: 33)

П.О. Box 942879

Сакраменто, Калифорния 94279-0033

Дополнительную информацию о возврате средств можно найти на нашем сайте.

Вы должны подать иск о возмещении до любой из этих дат, которая наступит последняя :

Не забудьте подать иск о возмещении до установленного срока.Если вы не подадите заявление вовремя, CDTFA не сможет рассмотреть вашу претензию, даже если вы переплатили пошлину.

Как в программе Medicaid учитывается доход?

Основное правило Medicaid для жителей дома престарелых заключается в том, что они должны платить дому престарелых весь свой доход за вычетом определенных вычетов. Вычеты включают ежемесячное пособие на личные нужды в размере 60 долларов США (в вашем штате эта сумма может быть несколько выше или ниже), вычет любых непокрытых медицинских расходов (включая взносы на медицинское страхование), а также, в случае заявителя, состоящего в браке, пособие для супруга, который продолжает жить дома, если ему требуется материальная поддержка.Вычет также может быть разрешен для ребенка-иждивенца, проживающего дома.

При определении того, как доход заявителя Medicaid влияет на его или ее право на страховое покрытие в домах престарелых, большинство штатов используют так называемый подход «нуждающихся с медицинской точки зрения» или «сокращение расходов». Эти штаты позволяют заявителю тратить свой доход на лечение до тех пор, пока он не достигнет уровня дохода штата, соответствующего критериям, и после этого программа Medicaid начнет покрывать его лечение. Таким образом, лица с доходом, превышающим пороговые значения Medicaid, могут иметь право на участие, если у них высокие медицинские расходы, при условии, что они соответствуют другим требованиям Medicaid.

Но некоторые штаты устанавливают жесткие ограничения на доход, позволяющий претендовать на участие в программе Medicaid — уменьшение расходов не допускается. В этих штатах, известных как государства с «верхним пределом дохода», право на получение льгот по программе Medicaid запрещено, если доход резидента дома престарелых превышает 2382 доллара в месяц (на 2021 год), если только превышение дохода, превышающее эту сумму, не выплачивается в «(d) (4 ) (B) »или« Миллер »траст. Если вы живете в штате с ограниченным доходом, обратитесь к своему юристу, чтобы создать траст. Чтобы найти ближайшего к вам адвоката, нажмите здесь.На момент написания данной статьи предельные значения дохода следующие: Алабама, Аляска, Аризона, Арканзас, Колорадо, Делавэр, Флорида, Джорджия, Айдахо, Индиана, Айова, Кентукки, Луизиана, Миссисипи, Невада, Нью-Мексико, Нью-Джерси, Оклахома, Орегон, Южная Каролина, Южная Дакота, Теннесси, Техас и Вайоминг.

Для заявителей Medicaid, состоящих в браке, доход здорового супруга, проживающего в сообществе («супруга в сообществе»), не учитывается при определении права заявителя Medicaid на участие в программе. Только доход от имени заявителя учитывается при определении его или ее права на получение льгот.Таким образом, даже если супруг по месту жительства по-прежнему работает и зарабатывает, скажем, 5000 долларов в месяц, ему или ей не нужно будет оплачивать расходы по уходу за своим супругом в доме престарелых, если супруг покрывается программой Medicaid.

Для получения информации о правилах использования активов Medicaid щелкните здесь.

Последнее изменение: 19.07.2021

РЕКЛАМНОЕ ОБЪЯВЛЕНИЕ

Краткая история 401 (k), которая изменила способ выхода американцев на пенсию

Первоначальные сторонники плана 401 (k), который стал основным источником пенсионных сбережений для большинства американцев, сожалеют о революции, которую они непреднамеренно начали .

«[Многие ранние сторонники 401 (k)] говорят, что он не был разработан в качестве основного инструмента выхода на пенсию, и признают, что использовали прогнозы, которые были слишком оптимистичными, чтобы продать план в первые дни его существования», — The Wall Street Journal отчеты. «Другие говорят, что распространение планов 401 (k) подвергло рабочих сильному падению на фондовом рынке и высоким гонорарам управляющих с Уолл-стрит».

Даже «отец 401 (k)» Тед Бенна с некоторым сожалением сообщает The Journal, что он «помог Уолл-стрит зарабатывать еще больше денег, чем они уже зарабатывали.

Другие эксперты соглашаются: в своем блоге Институт экономической политики недавно объявил 401 (k) s «плохой заменой» пенсионных планов с установленными выплатами, на которые в первую очередь полагались многие работники, которые обеспечивают фиксированную выплату сотрудникам при выходе на пенсию, и которые в настоящее время становятся все более редкими. В настоящее время «только 13% всех работников частного сектора имеют традиционную пенсию по сравнению с 38% в 1979 году», сообщает The Journal.

Это несмотря на то, что 401 (k) s далеко менее безопасно: «В отличие от пенсий с установленными выплатами, которые предусматривают выплаты на всю жизнь, счета 401 (k) растут и падают вместе с финансовыми рынками.«

Революция случайного выхода на пенсию началась в 1978 году, когда Конгресс решил изменить налоговый кодекс Законом о доходах.

Оли Скарфф | Getty Images

1978: Конгресс принял Закон о доходах 1978 года, включая положение — Раздел 401 (k) — это давало работникам возможность без налогов откладывать компенсацию в виде бонусов или опционов на акции. Закон вступил в силу 1 января 1980 года.

Тед Бенна, консультант по льготам в Johnson Companies, рассматривал закон как возможность для работодателей создать для своих сотрудников льготные с точки зрения налогообложения сберегательные счета.

«Я знал, что он будет большим, но я определенно не ожидал, что это будет основной способ накопления денег для выхода на пенсию 30 с лишним лет спустя», — говорит Бенна Workforce.

1981: IRS издало правила, позволяющие сотрудникам вносить вклад в свои планы 401 (k) за счет удержаний из заработной платы, что положило начало повсеместному внедрению планов 401 (k) в начале 1980-х годов.

1983: Почти половина всех крупных фирм предлагали или рассматривали возможность предложения плана 401 (k).Компаниям понравился вариант, потому что он был дешевле и предсказуемее финансировать, чем пенсии. Сотрудников привлекла новая сберегательная система, которая, как им сказали, может помочь им выйти на пенсию.

«Два роста бычьего рынка в 1980-х и 1990-х годах подняли 401 (k) счет», — сообщает The Journal. Затем «две рецессии 2000-х годов свели на нет эти достижения и заставили задуматься некоторых ранних чемпионов 401 (k)».

1990: план 401 (k) содержал активы на сумму более 384 миллиардов долларов с 19 миллионами активных участников.

1996: Активы в планах 401 (k) превысили 1 триллион долларов, более 30 миллионов активных участников.

2001 : Закон об экономическом росте и согласовании налоговых льгот привел к нескольким изменениям в 401 (k). В целом, закон увеличил сумму, которую частные лица и компании могли вносить на счета. Кроме того, это позволяло участникам старше 50 лет делать «наверстывающие» взносы. В 2017 году предельный размер взноса составляет 18 000 долларов, а максимальный взнос — 6000 долларов.

2006: Закон о пенсионной защите упростил для компаний автоматический набор своих сотрудников в планы 401 (k). Некоторые компании даже автоматически увеличивали взносы своих сотрудников на 1% в год, чтобы стимулировать сбережения.

Сегодня: планы 401 (k) содержат активы на сумму более 4,8 триллиона долларов США. А пенсии в частном секторе выпадают все реже.

«Великая ложь состоит в том, что 401 (k) был способен заменить старую пенсионную систему», — сказал The Journal бывший глава Американского общества пенсионных актуариев Джеральд Фаччиани.«Это было перепродано».

Тем не менее, хотя некоторые ранние сторонники плана 401 (k) сомневаются, нельзя отрицать, что «401 (k) испытали колоссальный рост, и рабочие вкладывают сегодня больше денег, чем когда-либо прежде», — говорит он. Саре Холден, старшему директору по пенсионным исследованиям и исследованиям инвесторов в ICI, которая говорила с The Journal. «[Эти планы] зарекомендовали себя как успешный компонент системы пенсионных накоплений Америки».

Тем не менее, они никуда не денутся.

Узнайте, как подготовить план 401 (k) на 2017 год.

Налоговая статистика SOI — отдельные статистические таблицы по размеру скорректированного валового дохода

Ниже приводится полный список таблиц из различных источников и публикаций, классифицированных по размеру Скорректированного валового дохода.

Все таблицы доступны в виде файлов Microsoft Excel®. При необходимости можно загрузить бесплатную программу просмотра Excel.

Таблицы сгруппированы в следующие категории:

Подача деклараций по индивидуальному подоходному налогу и источники дохода

Все возвраты: Скорректированный валовой доход, льготы, вычеты и налоговые статьи Классифицировано: Размер скорректированного валового дохода и семейного положения Опубликовано как: Индивидуальный полный отчет (публикация 1304), таблица 1.2 Налоговые годы: 2019 XLS 2018 2017 XLS 2016 XLS 2015 XLS 2014 XLS 2013 XLS 2012 XLS 2011 XLS 2010 XLS 2009 XLS 2008 XLS 2007 XLS 2006 XLS 2005 XLS 2004 XLS 2003 XLS 2002 XLS 2001 XLS 2000 XLS 1999 XLS 1998 XLS 1997 XLS 1996 XLS

Все доходы: источники доходов, корректировочные вычеты и освобождения, налоговые статьи Классифицировано: Размер скорректированного валового дохода Опубликовано как: Индивидуальный полный отчет (публикация 1304), таблица 1.4 Налоговые годы: 2019 XLS 2018 2017 XLS 2016 XLS 2015 XLS 2014 XLS 2013 XLS 2012 XLS 2011 XLS 2010 XLS 2009 XLS 2008 XLS 2007 XLS 2006 XLS 2005 XLS 2004 XLS 2003 XLS 2002 XLS 2001 XLS 2000 XLS 1999 XLS 1998 XLS 1997 XLS 1996 XLS 1995 XLS 1994 XLS 1993 XLS

Опубликовано как: Статья бюллетеня SOI — Налоговые декларации физических лиц, таблица 1 Налоговые годы: 2011 XLS 2010 XLS 2009 XLS 2008 XLS 2007 XLS 2006 XLS 2005 XLS 2004 XLS

2003 XLS 2002 XLS 2001 XLS 2000 XLS 1999 XLS 1998 XLS 1997 XLS 1996 XLS 1995 XLSДоходы или убытки от продажи основных средств, указанные в форме 1040, Приложение D Классифицировано: Размер скорректированного валового дохода Опубликовано как: Индивидуальный полный отчет (публикация 1304), таблица 1.4A Налоговые годы: 2019 XLS 2018 XLS 2017 XLS 2016 XLS 2015 XLS 2014 XLS 2013 XLS 2012 XLS

Все возвраты: количество возвратов Классифицировано: Размер скорректированного валового дохода, семейного положения и возраста налогоплательщика Опубликовано как: Индивидуальный полный отчет (публикация 1304), таблица 1.6 Налоговые годы: 2019 XLS 2018 XLS 2017 XLS 2016 XLS 2015 XLS 2014 XLS 2013 XLS 2012 XLS 2011 XLS 2010 XLS 2009 XLS 2008 XLS

Все зависимые доходы: источники доходов, корректировки, вычеты, кредиты и налоговые статьи Классифицировано: Размер скорректированного валового дохода Опубликовано как: Индивидуальный полный отчет (публикация 1304), таблица 1.7 Налоговые годы: 2019 XLS 2018 XLS 2017 XLS 2016 XLS 2015 XLS 2014 XLS 2013 XLS 2012 XLS

(Вернуться к началу)

Налоговые декларации по индивидуальному подоходному налогу с исключениями и детализированными вычетами

Все возвраты: исключения по типу и количеству исключений Классифицировано: Размер скорректированного валового дохода Опубликовано как: Индивидуальный полный отчет (публикация 1304), таблица 2.3 Налоговые годы: 2017 XLS 2016 XLS 2015 XLS 2014 XLS 2013 XLS 2012 XLS 2011 XLS 2010 XLS 2009 XLS 2008 XLS 2007 XLS 2006 XLS 2005 XLS 2004 XLS 2003 XLS 2002 XLS 2001 XLS 2000 XLS 1999 XLS 1998 XLS 1997 XLS 1996 XLS

Все виды возврата: пункты Закона о доступном медицинском обслуживании Классифицировано: Размер скорректированного валового дохода Опубликовано как: Индивидуальный полный отчет (публикация 1304), таблица 2.7 Налоговые годы: 2019 XLS 2018 XLS 2017 XLS 2016 XLS 2015 XLS 2014 XLS

(Вернуться к началу)

Налоговые декларации физических лиц с исчислением налогов

Доходы с модифицированным налогооблагаемым доходом: Скорректированные статьи валового дохода и налогов Классифицировано: Размер скорректированного валового дохода и вид исчисления налогов Опубликовано как: Индивидуальный полный отчет (публикация 1304), таблица 3.1 Налоговые годы: 2019 XLS 2018 XLS 2017 XLS 2016 XLS 2015 XLS 2014 XLS 2013 XLS 2012 XLS 2011 XLS 2010 XLS 2009 XLS 2008 XLS 2007 XLS 2006 XLS 2005 XLS 2004 XLS 2003 XLS 2002 XLS 2001 XLS 2000 XLS 1999 XLS 1998 XLS 1997 XLS 1996 XLS

Возврат по форме 8615 Расчет налога: Налоги Классифицировано: Размер скорректированного валового дохода и вид исчисления налогов Опубликовано как: Индивидуальный полный отчет (публикация 1304), таблица 3.1A Налоговые годы: 2019 XLS 2018 XLS 2017 XLS 2016 XLS 2015 XLS 2014 XLS 2013 XLS 2012 XLS 2011 XLS 2010 XLS 2009 XLS 2008 XLS