прибавить проценты к числу, подсчитать проценты, вычесть из числа

Проценты в современном мире крутятся повсюду. Не проходит ни дня без их использования. Покупая продукты – мы оплачиваем НДС. Взяв в банке кредит, мы выплачиваем сумму с процентами. Сверяя доходы, мы так же используем проценты.

Работа с процентами в Excel

Перед началом работы в Microsoft Excel вспомним школьные уроки математики, где вы изучали дроби и проценты.

Работая с процентами, помните, что один процент – это сотая часть (1%=0,01).

Выполняя действие прибавления процентов (к примеру, 40+10%), сначала находим 10% от 40, а только потом прибавляем основу (40).

Работая с дробями, не забывайте об элементарных правилах математики:

Умножения на 0.5 равно делению на 2.

Любой процент выражается через дробь (25%=1/4; 50%=1/2 и т.д.).

Считаем процент от числа

Чтобы найти процент от целого числа, разделите искомую долю на целое число и то что получилось умножьте на 100.

Пример №1. На складе хранится 45 единиц товара. 9 единиц товара продали за день. Сколько товара было продано в процентном соотношении?

9 — это часть, 45 — целое. Подставляем данные в формулу:

(9/45)*100=20%

В программе делаем следующее:

Для начала пропишем значение A1 и B1, в С1 выберем процентный тип расчетов и пропишем формулу =B1/A1.

После нажатия на «Enter» мы получим ответ, но появляется один нюанс. Ответ мы получаем в процентах. Он правильный, но мы не умножали на сто.

Как же это получилось? Задав процентный тип расчетов, программа самостоятельно допишет за вас формулу и поставит знак «%». Если бы мы задавали формулу самостоятельно (с умножением на сто), то знака «%» не было!

Пример №2. Решим обратную задачу.Известно, что на складе 45 единиц товара. Так же указано, что продано только 20%. Сколько всего единиц товара продали?

Найдем 20% из числа 45. Для этого задаем формулу (45*20)/100. Или воспользуемся похожей формулой (45/100)*20.

Чтобы не делить на 100, для нахождения результата попробуйте воспользоваться знаком «%».

Во всех случаях ответ получался одинаковым (9).

Пример №3. Попробуем обретенные знания на практике. Мы знаем цену за товар (см. рисунок ниже) и НДС (18%). Требуется найти сумму НДС.

Умножаем цену товара на процент, по формуле B1*18%.

Совет! Не забываем распространить эту формулу на остальные строчки. Для этого хватаем нижний правый угол ячейки и опускаем его до конца. Таким образом мы получаем ответ сразу на несколько элементарных задач.

Пример №4. Обратная задача. Мы знаем сумму НДС за товар и ставку (18%). Требуется найти цену товара.

Используем формулу (C1*100)/18.

Снова распространяем формулу до низа и получаем ответ.

Прибавляем и вычитаем

Начнем с прибавления.

Будем рассматривать задачу на простом примере:

Нам дана цена товара. Необходимо прибавить к ней проценты НДС (НДС составляет 18%).

Если воспользоваться формулой B1+18%, то результат мы получим не верный. Так происходит потому, что нам необходимо прибавить не просто 18%, а 18% от первой суммы. В итоге мы получаем формулу В1+В1*0,18 либо В1+В1*18%.

Потяните вниз чтобы получить все ответы сразу.

На случай если вы воспользуетесь формулой В1+18 (без значка %), то ответы получатся со знаками «%», а результаты – не такими, как нам нужны.

Но эта формула тоже будет работать, если мы поменяем формат ячейки с «процентного» на «числовой».

Число знаков после запятой можете убрать (0) или выставить по своему усмотрению.

Теперь попробуем вычесть процент из числа. Имея знания о прибавлении, вычитание не составит никакой сложности. Работать все будет при помощи подмены одного знака «+» на «-». Рабочая формула будет выглядеть так: В1-В1*18% или В1-В1*0,18.

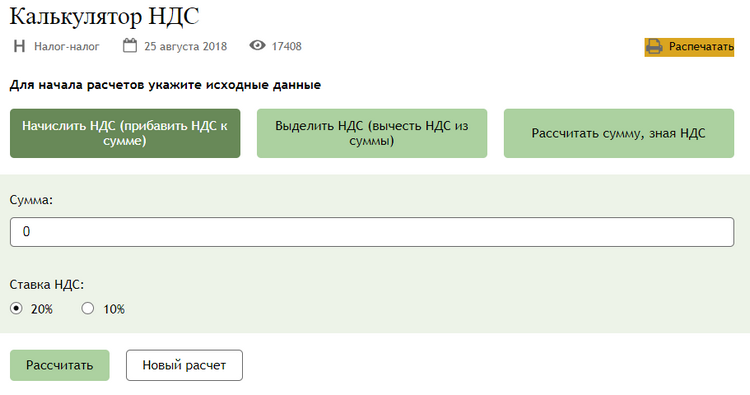

Теперь найдем процент от всех продаж. Для этого просуммируем количество проданного товара и воспользуемся формулой B2/$B$7.

Вот такие элементарные задачи получились. Кажется все просто, но много людей допускают при этом ошибки.

Делаем диаграмму с процентами

Существует несколько типов диаграмм. Рассмотрим их по отдельности.

Круговая диаграмма

Попробуем создать круговую диаграмму. Она будет отображать проценты продажи товаров. Для начала ищем проценты от всех продаж.

Далее выделяем результаты и переходив во вкладку «Вставка» и выбираем диаграмму.

После, ваша диаграмма появится в таблице. Если вас не устроит ее место расположения, то переместите, потянув за рамки диаграммы.

Гистограмма

Для этого нам понадобятся данные. Например, данные о продажах. Для создания гистограммы нам потребуется выделить все числовые значения (кроме итога) и во вкладке «Вставить» выбрать гистограмму. Для создания гистограммы нам потребуется выделить все числовые значения (кроме итога) и во вкладке «Вставить» выбрать гистограмму.

График

Вместо гистограммы можно использовать график. К примеру, для слежки за прибылью гистограмма не подходит. Более уместным будет использование графика. Вставляется график таким же способом как и гистограмма. Необходимо во вкладке «Вставить» выбрать график. На этот график можно наложить еще один. К примеру, график с убытками.

На этом мы заканчиваем. Теперь вы умеете рационально использовать проценты, строить диаграммы и графики в Microsoft Excel. Если у вас возник вопрос, на который статья не ответила, напишите нам. Постараемся вам помочь.

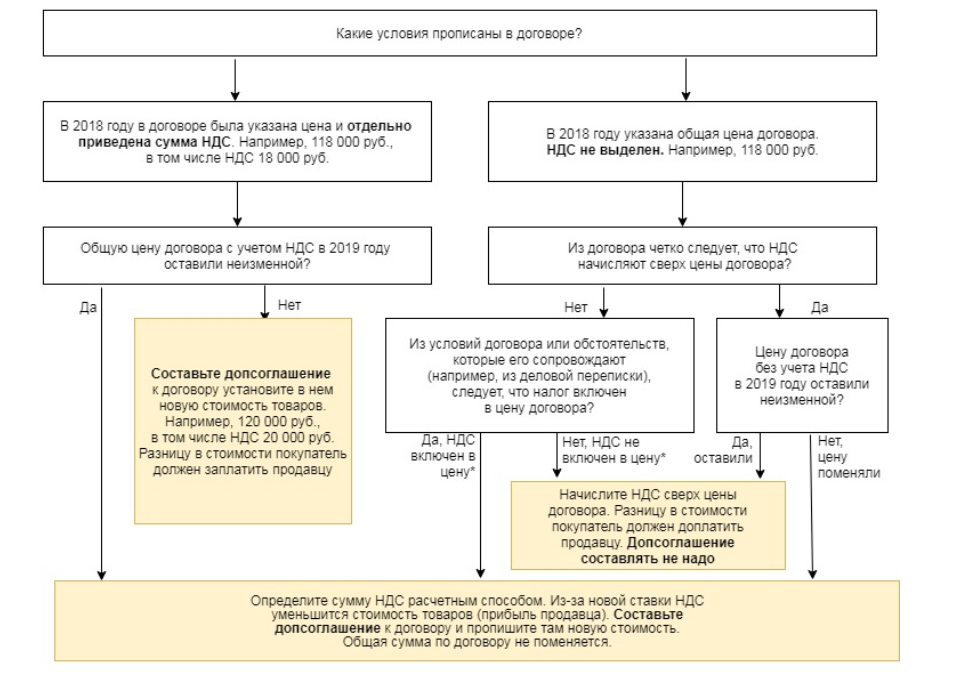

Увеличение цены договора в связи с увеличением НДс

]]>

Подборка наиболее важных документов по запросу Увеличение цены договора в связи с увеличением НДс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Увеличение цены договора в связи с увеличением НДс Открыть документ в вашей системе КонсультантПлюс: Подборка судебных решений за 2019 год: Статья 168 «Сумма налога, предъявляемая продавцом покупателю» главы 21 «Налог на добавленную стоимость» НК РФ (ООО «Журнал «Налоги и финансовое право»)Как указал суд, признавая позицию общества необоснованной, ранее суд признал правомерным доначисление обществу НДС, т.

к. полученные от департамента денежные средства являлись не субсидиями, а оплатой оговоренных работ. Однако увеличение цены договоров на сумму НДС в связи с обстоятельствами, которые не были очевидны для департамента и с возникновением которых стороны не связали возможность увеличения цены договоров, противоречит положениям ст. ст. 424, 450, 453 ГК РФ, ст. 154, 168 НК РФ, п. 5 Постановления Пленума ВАС РФ от 14.03.2014 N 16 «О свободе договора и ее пределах». Наличие согласия департамента на увеличение цены договоров на сумму, соответствующую НДС, не доказано. Суд также отметил, что общество не выставляло департаменту счета-фактуры на оплату стоимости работ по уличному освещению города.Статьи, комментарии, ответы на вопросы: Увеличение цены договора в связи с увеличением НДс

Открыть документ в вашей системе КонсультантПлюс: Статья: Комментарий к Определению ВС РФ от 20. 01.2020 N 305-ЭС19-25037 (Кислов С.С.) («Строительство: акты и комментарии для бухгалтера», 2020, N 3)В Определении ВС РФ от 20.01.2020 N 305-ЭС19-25037 по делу N А40-96795/2019 судья ВС РФ подтвердил, что по общему правилу (когда установленная договором цена включает в себя НДС) продавец товаров, работ, услуг не вправе в одностороннем порядке увеличить цену договора в связи с повышением ставки НДС с 18 до 20%. Спор возник между сторонами договора аренды недвижимого имущества. Арендодатель, сославшись на изменение налоговой ставки, в декабре 2018 года направил арендатору дополнительное соглашение к договору, однако арендатор уведомил собственника помещений об отказе от подписания допсоглашения.Нормативные акты: Увеличение цены договора в связи с увеличением НДс «Обзор судебной практики Верховного Суда Российской Федерации N 3 (2019)»

(adsbygoogle = window.adsbygoogle || []).push({}); (утв. Президиумом Верховного Суда РФ 27. 11.2019)В свою очередь, отсутствие в сметной документации упоминания об НДС и тот факт, что суммы налога не указывались в актах о приемке выполненных в 4-ом квартале 2014 г. работ и справках о стоимости этих работ, являются лишь следствием того, что при заключении государственного контракта общество не рассматривало себя в качестве плательщика НДС и основания формирования договорной цены с учетом налога отсутствовали, а не свидетельством согласия сторон договора на возможность увеличения договорной цены в случае возникновения необходимости предъявления налога.

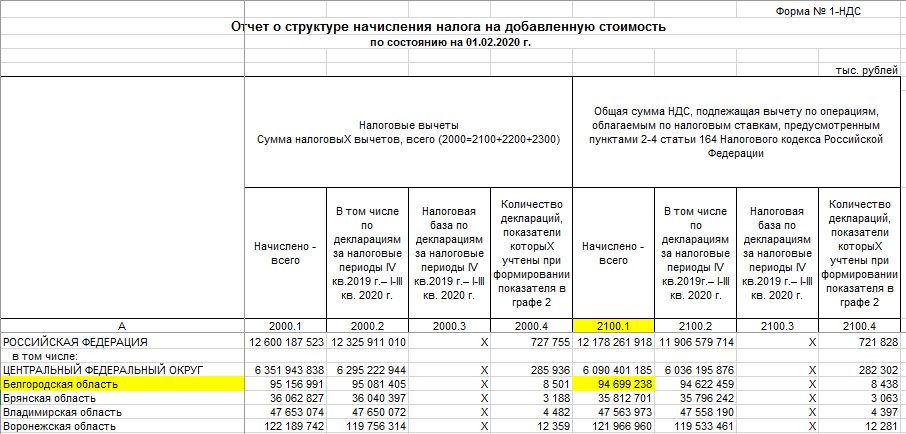

Калькулятор НДС онлайн. Рассчитать НДС, формулы расчета НДС. Как выделить или зачислить НДС?

Используя наш калькулятор НДС, вы сможете всего несколькими нажатиями клавиш выделить или начислить НДС. Надеемся, что данный калькулятор будет полезен не только бухгалтерам и программистам 1С, но и обычным посетителям нашего сайта.

Метод расчета НДС

НДС (налог на добавленную стоимость) – это косвенный налог, который является одним из ключевых источников пополнения государственного бюджета. В России НДС был введен в 1992 году и в настоящее время его налоговая ставка составляет 18 %. Кроме того, для некоторых продовольственных товаров и товаров для детей в настоящее время действует пониженная ставка НДС 10 %, а для экспортируемых товаров ставка НДС составляет 0 %.

В результате применения НДС конечный потребитель (покупатель) товара, работы или услуги уплачивает продавцу налог со всей стоимости приобретаемого им товара, работы или услуги, то есть покупает данное благо дороже его реальной стоимости (реальная стоимость плюс сумма НДС). Однако в бюджет эта сумма начинает поступать ранее конечной реализации, так как налог со своей части стоимости, «добавленной» к стоимости приобретённых сырья, работ и (или) услуг, необходимых для производства, уплачивает в бюджет каждый, кто участвует в производстве товара, работы или услуги на различных стадиях.

Именно поэтому перед многими юридическими и физическими лицами регулярно встает вопрос о корректном расчете НДС. Если перед Вами возник такой вопрос, то вы всегда можете использовать наш онлайн калькулятор НДС.

Как выделить НДС?

Если мы знаем общую Сумму (вместе с НДС) и хотим рассчитать, сколько же в данной сумме будет сумма налога (Сумма НДС), то используем следующую формулу:

Начислить НДС еще проще. Если ставка НДС составляет 18%, то умножьте сумму без НДС на 0,18 и вы получите сумму налога (сумму НДС), а умножив на 1,18 вы получите сумму с учетом налога.

Количество просмотров: 33081

Как заполнить и подать декларацию по НДС (Уведомление об НДС 700/12)

1. Обзор

1.1 Что это за уведомление о

Это уведомление поможет вам заполнить декларацию VAT и содержит информацию о том, как подать заполненную декларацию в HMRC. Он проведет вас через форму, коробку за коробкой. Он также содержит некоторые специальные советы для тех, кто использует схемы бухгалтерского учета НДС , и информацию о том, как подать декларацию в электронном виде.

Убедитесь, что вы прочитали все уведомления VAT , относящиеся к вашим обстоятельствам, прежде чем заполнять декларацию.

1.2 Онлайн-возврат

Практически все предприятия, зарегистрированные в VAT , по закону обязаны подавать свои декларации онлайн и производить оплату в электронном виде. Вам не нужно будет делать это, если применимо одно из следующих условий, HMRC считает, что:

Ваш бизнес полностью управляется практикующими членами религиозного общества, убеждения которых не позволяют им пользоваться компьютерами

вы не можете использовать компьютер для подачи деклараций по причинам возраста, инвалидности или удаленности от местонахождения

Если вы считаете, что любое из этих условий применимо к вам, обратитесь по телефону доверия VAT , чтобы обсудить альтернативные варианты.

Вам не нужно будет подавать декларации онлайн, если вы являетесь объектом процедуры несостоятельности, но если у вас есть одобренное Добровольное соглашение, вы можете подать его онлайн.

Вы можете узнать больше об онлайн- НДС Возврат. Преимущества включают:

безопасный и надежный способ отправки возврата

подтверждение на экране, что мы получили ваш возврат

возможность получить электронное напоминание о сроке возврата

автоматические расчеты для уменьшения ошибок при заполнении возврата

до 7 дополнительных календарных дней для подачи декларации и оплаты НДС (по сравнению со сроком платежа для бумажных возвратов и чеков, отправленных по почте), а при оплате прямым дебетом онлайн не менее 10 дополнительных календарных дней для оплаты

Существуют правовые условия, которые применяются к отправке деклараций онлайн и к получению дополнительного времени для электронных платежей.

Раздел 5 содержит дополнительную информацию.

2. Разъяснение некоторых общих терминов

НДС

В этом разделе дается краткое изложение некоторых общих терминов, с которыми вы столкнетесь, читая это уведомление. Но если вы заполняете декларацию впервые, возможно, будет полезно ознакомиться с руководством VAT .

2.1 Принадлежности

Это термин для продажи товаров или услуг, которые вы осуществляете в рамках бизнеса. Все товары и услуги, облагаемые НДС (по стандартной, сниженной или нулевой ставке), называются «налогооблагаемыми поставками».

2.2 Выход

НДС

Это НДС на ваши продажи товаров или услуг. Эти продажи известны как выходы. Выходной НДС (или исходящий налог) — это НДС , который вы взимаете и взимаете со своих клиентов за товары или услуги, выходящие из бизнеса, если вы зарегистрированы в качестве плательщика НДС .

2.3 Вход

НДС

Это НДС , который вы можете требовать в отношении сумм, уплаченных вашим поставщикам за товары и услуги, которые вы покупаете для своего бизнеса. Эти покупки известны как вводимые ресурсы. Входной НДС (или предварительный налог) — это НДС , который вы можете вернуть в отношении товаров и услуг, поступающих на ваш бизнес, если вы зарегистрированы в качестве плательщика НДС .

Если вы производите или намереваетесь производить как налогооблагаемые, так и освобожденные от налога поставки, и вы платите НДС , который относится к обоим видам поставок, вы классифицируетесь как «частично освобожденные». Ваше возмещение входящего НДС в таких обстоятельствах подлежит правилам частичного освобождения.

2.4 Налог

В вашей декларации необходимо указать выход НДС , подлежащий уплате нам, и входной НДС , который вы можете вернуть у нас. Если выход НДС больше, чем входной НДС , вы должны нам разницу. Это налоговая декларация.

Если исходный НДС , который вы можете потребовать, больше, чем исходящий НДС , который вы должны, вы должны будете вернуть от нас НДС . Это возврат платежа.

2,5

НДС период

В верхней части вашего отчета будут указаны даты, указанные в декларации. Например, если вы отправляете квартальные отчеты и конечная дата, указанная в них, — 31 марта 2018 г., то они будут охватывать период с 1 января 2018 г. по 31 марта 2018 г. и будут называться периодом 03/18. Если он закончится 31 августа 2018 года, ваш период возврата будет называться 18 августа.

2.6 Налоговый пункт

Существуют правила определения времени, когда поставка товаров или услуг считается осуществленной.Это называется налоговой точкой. Вы должны учитывать НДС в периоде НДС , в котором происходит налоговая точка, по действующей на тот момент ставке, если вы не используете схему учета наличных денег.

2,7 Импорт

Это товары и связанные с ними расходы, которые вы покупаете для своего бизнеса у поставщиков за пределами Великобритании или если вы ввозите их в Северную Ирландию из-за пределов ЕС. Вы можете вернуть любой НДС , который вы платите за эти товары, в качестве входящего НДС , в соответствии с обычными правилами (см. Импорт ( НДС , уведомление 702)).

2,8 Приобретения

Это товары, которые вы ввозите в Северную Ирландию из стран-членов ЕС. Возможно, вам придется учитывать НДС , но вы также можете вернуть НДС в качестве предварительного налога.

Это товары, которые вы покупаете у компании, зарегистрированной по НДС в Великобритании или государстве-члене ЕС, и отправляются или вывозятся в Великобританию. Возможно, вам придется учитывать НДС в Великобритании (именуемый «налогом на приобретение»), но вы также можете вернуть НДС в качестве входного НДС в соответствии с обычными правилами.

2,9 Экспорт

Это товары, которые поставляются из Англии, Шотландии или Уэльса покупателям за пределами Великобритании, или товары, поставляемые из Северной Ирландии покупателям за пределами ЕС. Эти поставки обычно имеют нулевую ставку, см. Товары, экспортируемые из Великобритании ( НДС , уведомление 703).

2.10 Отправка или вывоз

Это товары, которые вы поставляете клиентам в государствах-членах ЕС, которые отправляются или вывозятся из Северной Ирландии. Товары, вывозимые из Северной Ирландии в государство-член ЕС, не называются «экспортом», а являются отправкой или вывозом.

3. Как заполнить каждую графу в декларации

Приведенные здесь требования относятся как к бумажным, так и к онлайн-возвратам.

Прочтите раздел 4, если вы используете специальную схему учета НДС , например:

Схема фиксированной ставки для малого бизнеса

кассовый учет

годовая бухгалтерия

схемы наценки на подержанные товары, произведения искусства, антиквариат и предметы коллекционирования

платежей на счете

Учет обратных начислений

Если вы используете розничную схему, см. Розничные схемы ( НДС , уведомление 727).

3.1 Общие требования при заполнении графов с 1 по 9

При заполнении каждого поля на возврате необходимо:

Заполнить все графы четко черными чернилами

напишите «нет», если необходимо, в бумажных декларациях и «0,00» в онлайн-декларациях.

не ставьте тире и не оставляйте поле пустым

напишите «00» в столбце пенсов, если пенсов нет.

не вводите более 1 суммы в любое поле

укажите цифру в скобках на бумажной декларации, например (1000.00), если в полях с 1 по 4

указано отрицательное значение.

вставьте знак минус перед отрицательными суммами при возврате через Интернет, например, -1000,00, если в полях с 1 по 4 указано отрицательное значение.

Бумажная версия отчета предназначена для машинного прочтения. Соблюдайте эти правила, чтобы заявленную информацию можно было легко прочитать.

3.2 Заполнение ящика 1

Графа 1

НДС , подлежащий уплате в период по продажам и прочей продукции

Включите НДС , подлежащий уплате за все товары и услуги, которые вы предоставили в период, охватываемый декларацией.Это ваш «вывод НДС » за период.

НДС также может быть уплачен за поставки, не относящиеся к основному направлению вашего бизнеса. Это не включает экспорт или отправку, поскольку они имеют нулевую ставку. Включите НДС , подлежащий уплате в этом периоде, по импорту, учитываемому через отложенный учет НДС .

Вот несколько примеров:

топливо, используемое для частных автомобилей, где НДС учитывается с использованием шкалы (см. Транспортные расходы ( НДС Уведомление 700/64))

Продажа акций и активов

товаров, которые вы выводите из бизнеса для личного пользования

НДС , подлежащий уплате при учете обратного начисления и золотой схеме (см.6)

расходные материалы для вашего персонала

подарка товаров на сумму более 50 фунтов стерлингов, без НДС

дистанционные продажи в Северную Ирландию, которые превышают пороговое значение для дистанционных продаж, или, если ниже порогового значения, зарубежный поставщик решает зарегистрироваться для НДС в Великобритании

комиссия, полученная за продажу чего-либо от имени другого лица

НДС отображается в счетах-фактурах, выставленных вашим клиентом самостоятельно

Что следует помнить при заполнении поля 1:

вычесть НДС по выданным вами кредитным нотам

вычесть НДС при возврате средств по схеме розничного экспорта

включают НДС на полную стоимость товара, если вы взяли что-то при частичном обмене

не включать любые суммы, о которых мы вам сообщаем, как начисленные нами

вы можете иногда включать НДС заниженный или завышенный в предыдущие декларации — но см. Параграф 6.6

вы не должны декларировать экспорт или поставки с нулевой ставкой в страны-члены ЕС, если не выполняются определенные условия (см. Товары, экспортируемые из Великобритании ( НДС , уведомление 703)

3.3 Заполнение ящика 2

Графа 2

НДС , подлежащий уплате в период при приобретении товаров, произведенных в Северной Ирландии в государствах-членах ЕС

С 1 января 2021 года вам будет разрешено приобретать только товары, которые вы ввозите в Северную Ирландию из ЕС. Для приобретений вы должны показать НДС , подлежащий уплате за все товары и связанные с ними расходы, купленные у поставщиков , зарегистрированных по НДС в странах-членах ЕС.

Сопутствующие расходы включают любые платежи, которые вы производите для покрытия расходов поставщика на поставку, таких как упаковка, транспортировка или страхование, за которые они несут ответственность по своему контракту с вами.

Вы должны включить НДС , подлежащий уплате по всем вашим приобретениям за период НДС , в котором возникла налоговая точка. Это более ранний из:

дата, когда ваш поставщик выставил вам счет

15-й день месяца, следующего за тем, в котором Вам были отправлены товары в

Вы также можете иметь право потребовать возврат этой суммы в качестве входящего НДС и сделать это, включив соответствующую цифру в общую сумму в поле 4 (но см. Правила возврата входящего НДС в руководстве НДС ( НДС ) Уведомление 700)).

3,4 Заполнение ящика 3

Коробка 3, итого

НДС к уплате

Покажите общую сумму НДС , то есть поля 1 и 2 вместе. Это ваш «вывод НДС » за период.

Эта цифра будет рассчитана автоматически, если вы заполняете возврат онлайн.

3,5 Заполнение ящика 4

Графа 4

НДС , возвращенный в течение периода по закупкам и другим ресурсам (включая приобретения в ЕС)

Покажите общую сумму вычета НДС , начисленного на ваши бизнес-покупки.Это называется вашим «вводом НДС » за период. Включите НДС , возвращенный в этот период, по импорту, учитываемому через отложенный учет НДС .

Вы не можете требовать ввода НДС в своей декларации, если у вас нет надлежащего счета-фактуры НДС для подтверждения претензии (но см. Правила в руководстве НДС ( НДС , извещение 700).

Вы можете вернуть НДС , если вы:

заплатили в соответствии с процедурой обратного начисления или золотой схемой (см.6)

осуществляет закупку товаров в Северной Ирландии из стран-членов ЕС (это должно соответствовать сумме, указанной в графе 2)

оплата импорта (если у вас есть соответствующий импортный сертификат НДС )

требуют обратно в качестве списания безнадежного долга, см. Освобождение от НДС на безнадежные долги ( НДС Уведомление 700/18)

плата за вывоз из складского режима или свободной зоны

показаны в выставленных вами счетах-фактурах

Что следует помнить при заполнении поля 4, убедитесь, что вы не включаете НДС :

вы платите за товары, купленные полностью для личного пользования

на деловые развлечения

Номер

на подержанные товары, купленные по одной из схем НДС подержанных товаров, см.

, где вы получаете счета-фактуры, выставляемые самостоятельно

Другие моменты, которые следует запомнить:

вычесть НДС по выданным вам кредитным нотам

вы можете иногда включать НДС заниженный или завышенный в более ранние декларации — но см. Параграф 6.6

не учитывайте любые суммы, о которых мы вам сообщаем, как завышенные

не включать суммы, уплаченные по начисленным взносам или суммы, которые мы уже должны вам

, если вы частично освобождены от уплаты вашего возмещения входящего НДС подлежит частичному освобождению)

3,6 Заполнение ящика 5

Коробка 5, нетто

НДС для оплаты в HMRC или возврата

Возьмите числа в ячейках 3 и 4. Вычтите меньшее из большего и введите разницу в ячейку 5.

Эта цифра будет рассчитана автоматически, если вы заполняете возврат онлайн.

Если цифра в графе 3 больше, чем цифра в графе 4, разница составляет сумму, которую вы должны заплатить. Если значение в поле 3 меньше значения в поле 4, мы кредитуем ваш счет и возвращаем остаток в соответствии с любыми запросами, которые нам могут потребоваться.

3,7 Заполнение ящика 6

Графа 6, общая стоимость продаж и всех других результатов без НДС

Покажите общую стоимость всех продаж вашего бизнеса и другие конкретные результаты, но не включайте НДС .Вот несколько примеров:

Нулевая ставка, сниженная ставка и освобожденные от налога поставки

топливные сборы (см. Транспортные расходы ( НДС , извещение 700/64))

экспорт

поставляет в страны-члены ЕС, если товары перемещаются из Северной Ирландии (то есть любое число, указанное в графе 8)

поставки установленных или собранных товаров в Великобритании, где зарубежный поставщик регистрирует НДС здесь

дистанционные продажи в Северную Ирландию, которые превышают пороговое значение для дистанционных продаж, или, если ниже порогового значения, зарубежный поставщик решает зарегистрироваться для НДС в Великобритании

операции обратного начисления (см. Пункт 4.6)

поставок, которые не входят в сферу действия НДС Великобритании , как описано в разделе «Место оказания услуг» ( НДС , уведомление 741A)

депозита, выставлен счет на

Но вы не включаете в поле 6 ничего из следующего:

деньги, которые вы вложили лично в бизнес

займы, дивиденды и денежные подарки

страховых случаев

Сделки на фондовой бирже (если вы не являетесь финансовым учреждением)

3.8 Заполнение ящика 7

Графа 7 — общая стоимость покупок и всех других ресурсов без учета

НДС

Укажите общую стоимость ваших покупок и расходов, но не указывайте НДС .

Необходимо указать значение:

импорт

приобретения товаров, которые вы ввозите в Северную Ирландию из стран-членов ЕС (это любая цифра, указанная в графе 9)

Операции «обратного начисления» (см. Пункт 4.6)

Но не включайте стоимость любого из следующего:

заработная плата

PAYE и взносы в национальное страхование

Выведенные вами из бизнеса деньги

займы, дивиденды и денежные подарки

страховых случаев

Сделки на фондовой бирже (если вы не являетесь финансовым учреждением)

ТО сертификаты

пошлина на автотранспортные средства

расценки местных властей

доход, который выходит за рамки НДС , поскольку не является возмещением за поставку

3.9 Заполнение ящика 8

Вставка 8 общая стоимость всех поставок товаров и связанных с ними затрат, без НДС , в страны-члены ЕС

Для всех поставок товаров и связанных с ними затрат, за исключением

НДС , в государства-члены ЕС, произведенных 31 декабря 2020 года или до этой даты

Покажите общую стоимость всех поставок товаров в страны-члены ЕС и непосредственно связанные с этим расходы, такие как фрахт и страхование, если они являются частью счета-фактуры или контрактной цены. Сюда должна входить стоимость любых товаров, отправленных из Великобритании в пункт назначения в государстве-члене ЕС, даже если фактическая продажа не осуществляется или счет за продажу выставляется лицу, находящемуся за пределами ЕС.Оставьте НДС . См. Единый рынок ( НДС , уведомление 725) для получения дополнительной информации о торговле в ЕС.

Вы должны указать стоимость таких материалов, как:

любые товары, отправленные из Великобритании в пункт назначения в стране-члене ЕС

товаров, отправленных из Великобритании для установки или сборки в стране-члене ЕС

стоимость поставок новых транспортных средств незарегистрированным клиентам в государстве-члене ЕС (см. Новые транспортные средства ( НДС , уведомление 728))

дистанционные продажи незарегистрированным клиентам в государстве-члене ЕС, где стоимость ваших дистанционных продаж превысила порог дистанционных продаж этого государства-члена ЕС

Но вы не включаете в графу 8 значение любого из следующего:

Услуги по поставке товаров, по которым выставлен счет отдельно

отдельные поставки услуг, таких как юридические или финансовые услуги

сами товары при поставке перерабатывающих работ

продаж произведены в Северной Ирландии незарегистрированным клиентам в государствах-членах ЕС, где поставки не осуществляются дистанционно

Цифры, введенные в это поле, также должны быть включены в поле 6 итого.

Для поставок товаров и связанных с ними расходов, без НДС

, из Северной Ирландии в страны-члены ЕС произведено с 1 января 2021 года

Покажите общую стоимость всех поставок товаров в страны-члены ЕС и непосредственно связанные с этим расходы, такие как фрахт и страхование, если они являются частью счета-фактуры или контрактной цены. Сюда должна входить стоимость любых товаров, отправленных из Северной Ирландии в пункт назначения в государстве-члене ЕС, даже если фактическая продажа не осуществляется или счет за продажу выставляется лицу, находящемуся за пределами ЕС.Оставьте НДС . См. Единый рынок ( НДС , уведомление 725) для получения дополнительной информации о торговле в ЕС.

Вы должны указать стоимость таких материалов, как:

любые товары, отправленные из Северной Ирландии в пункт назначения в государстве-члене ЕС

товаров отправлено из Северной Ирландии для установки или сборки в стране-члене ЕС

стоимость поставок новых транспортных средств незарегистрированным клиентам в государстве-члене ЕС (см. Новые транспортные средства ( НДС , уведомление 728))

дистанционные продажи незарегистрированным клиентам в государстве-члене ЕС, где стоимость ваших дистанционных продаж превысила порог дистанционных продаж этого государства-члена ЕС

Но вы не включаете в графу 8 значение любого из следующего:

услуги по поставке товаров, выставленных отдельно

отдельные поставки услуг, таких как юридические или финансовые услуги

сами товары при поставке перерабатывающих работ

продаж произведено в Северной Ирландии незарегистрированным клиентам в государствах-членах ЕС, где поставки не осуществляются дистанционно

Цифры, введенные в это поле, также должны быть включены в поле 6 итого.

3.10 Заполнение ящика 9

Графа 9 общая стоимость всех приобретений товаров и связанных с ними затрат, без НДС , в странах-членах ЕС

На приобретение товаров и сопутствующие расходы, исключая НДС

, в государствах-членах ЕС, произведенные 31 декабря 2020 года или ранее

Показать общую стоимость всех приобретений товаров у поставщиков , зарегистрированных с НДС в странах-членах ЕС, и непосредственно связанные с ними расходы, такие как фрахт и страхование, если они составляют часть счета-фактуры или контрактной цены, но не учитывайте любые НДС .

Вы должны указать стоимость таких материалов, как:

поступления, сделанные в течение отчетного периода, в котором возникла налоговая точка

товаров, установленных или собранных в Великобритании, где эти товары были отправлены из страны-члена ЕС

Но вы не включаете в поле 9 значение любого из следующего:

сами товары при выполнении работ по переработке

услуги, связанные с приобретениями, по которым выставлен счет отдельно

отдельные поставки услуг

Цифры, введенные в это поле, также должны быть включены в графу 7 итого.

На приобретение товаров и сопутствующие расходы, без НДС

, из стран-членов ЕС в Северную Ирландию с 1 января 2021 года

Показать общую стоимость всех приобретений товаров у поставщиков , зарегистрированных с НДС в странах-членах ЕС, и непосредственно связанные с ними расходы, такие как фрахт и страхование, если они составляют часть счета-фактуры или контрактной цены, но не учитывайте любые НДС .

Вы должны указать стоимость таких материалов, как:

приобретений, совершенных в течение отчетного периода, в котором возникла налоговая точка

товаров, установленных или собранных в Северной Ирландии, где эти товары были отправлены из страны-члена ЕС

Но вы не включаете в поле 9 значение любого из следующего:

сами товары при поставке перерабатывающих работ

услуг, связанных с приобретениями, по которым выставлен счет отдельно

отдельные поставки услуг

Цифры, введенные в это поле, также должны быть включены в графу 7 итого.

4. Заполнение декларации, если вы используете

VAT Accounting Scheme

Если вы используете какую-либо из специальных схем учета НДС , могут быть другие правила заполнения некоторых полей в декларации (см. Руководство в пунктах 4.1, 4.2, 4.3, 4.4, 4.5 и 4.6). Остальные коробки должны быть заполнены обычным образом, как показано в разделе 3.

Если вы торгуете другими товарами и услугами вне специальной схемы, вы также должны включить эти поставки в свой возврат обычным способом.

4.1 Схема фиксированной ставки для малых предприятий

Эта схема позволяет малому бизнесу альтернативу обычному методу учета НДС . По этой схеме вы можете рассчитать свой НДС , применив фиксированную процентную ставку к вашему общему обороту (включая НДС ).

При использовании данной схемы действуют особые правила заполнения полей 1, 4, 6 и 7 возврата. Все остальные коробки заполняются в обычном режиме.

Коробка 1

НДС при продаже

Для расчета НДС , подлежащего уплате по схеме фиксированной ставки, вы должны применить фиксированную процентную ставку для вашего торгового сектора к общей сумме всех ваших поставок, включая НДС .Включите импорт, подлежащий оплате в этот период, через отложенный учет НДС . Сюда входят ваши расходные материалы по стандартным и сниженным ставкам, а также любые материалы с нулевой ставкой или освобожденные от налога. У вас может быть другой исходящий налог, который нужно включить в это поле, например, продажу капитальных вложений, по которым вы отдельно заявили предварительный налог при использовании схемы фиксированной ставки.

Вы также должны использовать это поле для записи транзакций, по которым взимается обратная комиссия (см. Параграф 4.6).

Ящик 4, общий ввод

НДС

Если вы используете схему фиксированной ставки, вы обычно не подаете отдельную претензию на входной НДС , включая любой НДС на импорт или приобретение, поскольку фиксированная процентная ставка для вашего торгового сектора включает скидку на входной НДС .

Но вы можете вернуть НДС за любую отдельную покупку капитальных товаров на сумму 2 000 фунтов стерлингов или более, включая НДС и НДС на акции и активы, имеющиеся в наличии при регистрации. Для получения дополнительной информации см. НДС Уведомление 733: Схема фиксированной ставки для малых предприятий.

Вы также должны использовать это поле, чтобы требовать списания безнадежных долгов и учитывать операции обратного списания (см. Параграф 4.6).

Графа 6 Общая стоимость продаж

Введите оборот, к которому вы применили фиксированную процентную ставку, включая НДС .Вы также должны включить стоимость без НДС любых поставок, учитываемых вне Схемы фиксированной ставки, например, продажи любых капитальных товаров, на которые вы вернули, включая НДС , и операции обратного начисления. Также укажите любую сумму, которую вы ввели в поле 8.

Графа 7 общая стоимость покупок

Обычно в этом поле не указывается цифра, если только вы не приобрели капитальный товар стоимостью более 2000 фунтов стерлингов (включая НДС ) и не запрашиваете входной НДС в поле 4.В этом случае введите продажную цену без НДС . Также укажите в поле 7 любую сумму, указанную в поле 9, и операции обратного списания.

Дополнительная информация о схеме доступна в НДС Уведомление 733: Схема фиксированной ставки для малых предприятий.

4.2 Схема кассового учета

Эта схема позволяет вам учитывать НДС на основе получаемых и производимых вами платежей, а не на выставляемых и получаемых вами счетах.

При использовании данной схемы действуют особые правила заполнения полей 1, 4, 6 и 7 возврата. Все остальные коробки заполняются в обычном режиме.

Коробка 1

НДС при продаже

Если вы используете схему кассового учета, вы должны основывать цифру, указанную в этом поле, на полученных вами платежах, а не на выставленных вами счетах.

Ящик 4, общий ввод

НДС

Если вы используете схему кассового учета, вы должны основывать свое входное требование по НДС на произведенных вами платежах, а не на полученных счетах.Но вы не можете использовать схему для приобретения товаров из стран-членов ЕС или для импорта. Вы должны учесть НДС для таких покупок обычным способом и добавить эту сумму к сумме вашего кассового учета в этом поле.

Графа 6 Общая стоимость продаж

Введите стоимость всех ваших продаж, без НДС , за период, основанный на ваших платежах, а не на выставленных счетах. Также укажите в поле 6 любую сумму, указанную в поле 8.

Графа 7 общая стоимость покупок

Введите стоимость всех ваших покупок товаров и услуг за период, без НДС , на основе произведенных вами платежей, а не полученных счетов.Также укажите в поле 7 любую сумму, указанную в поле 9.

Дополнительную информацию о схеме можно найти в Схеме кассового учета ( НДС , извещение 731).

4.3 Годовая схема бухгалтерского учета

Это позволяет вам заполнять один отчет каждый год и платить регулярные взносы в размере НДС , который вы ожидаете, чтобы избежать большого счета в конце года.

Если вы используете эту схему, заполните все поля в декларации обычным способом для периода НДС .

Поле 5, нетто

НДС для оплаты в HMRC или для возврата

Не вычитайте какие-либо взносы, которые вы заплатили в течение периода, когда рассчитываете цифру, чтобы положить в это поле.

Но платеж в конце года, который вы отправляете вместе с годовой отчетностью, должен быть 5-значным за вычетом любых платежей, которые вы уже сделали за этот период.

Дополнительная информация о схеме доступна в Годовой бухгалтерской отчетности ( НДС Уведомление 732).

4.4 Схема наценки для подержанных товаров, произведений искусства, антиквариата и предметов коллекционирования

НДС обычно взимается с полной стоимости продаваемых вами товаров.Если вы торгуете подержанными товарами, произведениями искусства, антиквариатом и коллекционными предметами, вы можете иметь право использовать схему маржи. Схема маржи позволяет рассчитать НДС на разницу (или маржу) между вашей ценой покупки и ценой продажи. Если прибыль не получена (поскольку цена покупки превышает цену продажи), НДС не подлежит уплате.

Если вы используете схему маржи, существуют особые правила для заполнения полей 1, 6 и 7 при возврате. Если вы также торгуете товарами и услугами вне схемы маржи, вы должны учитывать эти поставки по возвращении обычным способом (описанным в разделе 3).

Коробка 1

НДС при продаже

Включите выход НДС , подлежащий уплате за все отвечающие критериям товары, проданные в период, охватываемый декларацией.

Графа 6 Общая стоимость продаж

Включите полную продажную цену всех соответствующих критериям товаров, проданных за период, за вычетом НДС , подлежащего уплате с маржи.

Графа 7 общая стоимость покупок

Включите полную стоимость соответствующих критериям товаров, купленных в период.

Вам не нужно указывать покупки или продажи по схеме маржи в графах 8 и 9 вашего возврата.

Дополнительную информацию о схеме можно получить в:

4.5 Платежи по счету

Каждые Компания, зарегистрированная по НДС , с годовым обязательством по НДС на сумму более 2,3 миллиона фунтов стерлингов должна производить платежи по счету ( POA ).

Один раз в POA каждое предприятие должно произвести промежуточные платежи в конце второго и третьего месяцев каждого квартала VAT . Эти промежуточные платежи составляют POA из квартального обязательства по НДС .Затем с возвратом производится балансирующий платеж за квартал, то есть квартальное обязательство за вычетом уже выполненного POA .

Когда вы заполните свой отчет, вы должны заполнить и отправить квартальные отчеты обычным способом. Не корректируйте какие-либо цифры в возврате, чтобы учесть сделанный вами POA . Но сумма к оплате представляет собой чистое обязательство, указанное в доходе, за вычетом любых POA , которые вы уже сделали в отношении этого периода.

Погашения, которые могут быть причитаются, будут производиться в соответствии с обычными правилами.Если ваш возврат представляет собой возвратный платеж, платежи по счету, произведенные в этом квартале, также будут возвращены с учетом имеющейся задолженности.

Дополнительная информация доступна в НДС Извещение 700/60: платежи на счет.

4.6 Учет обратных платежей

В соответствии с процедурой обратной оплаты покупатель товаров или услуг, а не продавец, должен отразить НДС при продаже. Возврат должен быть заполнен в соответствии с указаниями в следующей таблице:

Если вы используете обратную оплату за

, а вы поставщик, введите

, а вы покупатель, введите

Золото

Графа 6 (стоимость поставки)

Поле 1 (выход НДС ) Поле 4 (вход НДС ) Поле 6 (стоимость предполагаемой поставки) Поле 7 (покупная стоимость)

Услуги

Графа 6 (стоимость поставки)

Поле 1 (выход НДС ) Поле 4 (вход НДС ) Поле 6 (стоимость предполагаемой поставки) Поле 7 (покупная стоимость)

Мобильные телефоны и компьютерные чипы

Графа 6 (стоимость поставки)

Поле 1 (выход НДС ) Поле 4 (вход НДС ) Поле 7 (покупная стоимость)

Дополнительная информация:

5.Подача возврата и оплата

Вы (или ваш бухгалтер, или другой агент) можете выбрать использование либо бесплатного онлайн-сервиса HMRC VAT , либо коммерческого программного обеспечения.

Вы можете воспользоваться встроенными средствами защиты, которые включают:

подтверждение на экране

автоматические вычисления для уменьшения ошибок

Вы также сможете производить оплату прямым дебетом, и у вас может быть дополнительное время для отправки возврата и совершения платежа.

Если вы отправляете онлайн-декларацию, вы можете проверить свой VAT Срок возврата и оплаты в своем онлайн-аккаунте VAT .

В вашем онлайн-аккаунте VAT указано, когда:

ваш НДС Срок возврата

платеж должен очистить счет HMRC

Срок подачи декларации онлайн и оплаты HMRC обычно одинаковый — 1 календарный месяц и 7 дней после окончания отчетного периода.

Вам необходимо подождать, пока платеж поступит на счет HMRC.

Если вы отправляете нам бумажный отчет, он должен поступить к нам не позднее срока, указанного в вашем возврате.

Ваш платеж также должен поступить к нам вовремя, чтобы очистить наши банковские счета в тот же срок.

Если вы используете схему годового учета НДС , срок платежа составляет 2 месяца после окончания периода НДС .

Ваш платеж также должен поступить к нам вовремя, чтобы очистить наши банковские счета в тот же срок.

6. Возврат, платежи и начисления

6.1 Если вы не можете заполнить декларацию или уплатить НДС

в срок

Если у вас нет всей информации, необходимой для заполнения декларации, или вы не сможете подать верную декларацию или платеж в установленный срок, см. Руководство VAT ( VAT Notice 700), параграф 21.2 Поздно, неполные или неправильные возвраты и платежи.

Для получения подробной информации о надбавке по умолчанию и о том, как она работает, см. Надбавка по умолчанию ( НДС , уведомление 700/50).

6.2 Если вы отправите возврат и оплату с опозданием

Мы сообщим вам, если мы получим ваш возврат или оплату с опозданием, и с вас может потребоваться дополнительная плата. В ваших собственных интересах убедиться, что мы получаем ваши возвраты и платежи вовремя.

Подробнее об этом можно узнать в разделе «Надбавка по умолчанию» ( НДС Уведомление 700/50).

Для получения дополнительной информации о том, как произвести платеж, перейдите в раздел Оплата счета НДС .

6.3 Если вы потеряете бумажный возврат

Если вы потеряли или потеряли оригинал формы, не изменяйте другую форму декларации и не отправляйте декларацию по НДС другим способом.Вам следует немедленно связаться с горячей линией VAT и попросить замену, но мы не можем предоставить бумажные версии каких-либо деклараций, которые вы должны подавать онлайн.

6.4 Если вы не можете отправить электронный возврат из-за системной проблемы

Если система дает сбой или веб-сайт недоступен, вам следует позвонить в службу поддержки VAT Online Services. Они скажут вам, что вам следует делать. Тем временем вы все равно должны принять меры для своевременной и электронной оплаты любого НДС , подлежащего уплате.

6.5 Если вы получили оценку от HMRC, потому что вы не отправили возврат

Вы должны немедленно отправить нам декларацию с правильными цифрами за период НДС . Если вы получите такую оценку, которая занижает ваши обязательства по НДС и вы не сообщите нам об этом в течение 30 дней, вы можете понести штраф и пени.

При оплате при наличии:

не оплачено, а в графе 5 декларации указано, что вы должны нам НДС , тогда вы должны уплатить полную сумму, указанную в качестве причитающейся суммы, а не сумму, указанную в оценке

.

уже оплатили оценку, и сумма, указанная в поле 5, превышает оценку, тогда вам следует отправить нам платеж на остаток с возвратом

оплатила начисление взноса, и сумма, указанная в поле 5, меньше суммы начисленного взноса, тогда мы вернем вам переплату или зачислим ее в кредит в соответствии с любыми запросами, которые могут нам потребоваться.

6.6 Как исправить ошибки в предыдущих возвратах

Вы можете исправить ошибки в декларациях за предыдущие 4 года, используя поля 1 и 4 в декларации за период обнаружения, при условии, что чистая ошибка:

10 000 фунтов стерлингов или менее

от 10 000 до 50 000 фунтов стерлингов и не превышает 1% от общей стоимости ваших продаж (до исправления), указанной в поле 6

Чистые ошибки, превышающие 50 000 фунтов стерлингов, и ошибки более 10 000 фунтов стерлингов, превышающие 1% от суммы в графе 6, должны быть уведомлены отдельно.

Дополнительная информация содержится в VAT Notice 700/45: как исправить ошибки VAT и внести корректировки или претензии.

6.7 Как сообщить нам об изменениях в вашем бизнесе

Если обстоятельства вашего бизнеса изменятся, вы должны сообщить об этом в HMRC. Такие изменения будут включать новый адрес, название компании или стиль торговли, а также, если вам нужно отменить регистрацию VAT . Уведомить об изменениях:

НДС BT HM Revenue and Customs BX9 1WR

Для получения информации о том, как отменить регистрацию VAT , см. Отмена регистрации.

7. Что нужно проверить перед отправкой возврата

7.1 Проверка цифр

При проверке цифр:

, если все ваши результаты имеют стандартный рейтинг, сумма в поле 1 должна составлять 20% от суммы в поле 6 (до 4 января 2011 года стандартная ставка НДС составляла 17,5%, а с 1 декабря 2008 г. по 31 декабря 2009 г. было 15%)

, если вы ввели значение в поле 9, включите любой налог на приобретение, причитающийся с приобретений в Великобритании или внутри ЕС, в поля 2 и 4

Сумма в ячейке 5 должна быть разницей между ячейками 3 и 4 — она рассчитывается автоматически, если вы заполняете возврат онлайн.

, если сумма в ячейке 8 больше суммы в ячейке 6 или сумма в ячейке 9 больше, чем сумма в ячейке 7, возможно, вы переставили цифры в ячейке в ошибке

, когда вы заполняете онлайн-декларацию, убедитесь, что вы ввели правильные цифры, прежде чем нажимать «отправить», так как вы не можете изменить декларацию онлайн после того, как отправили ее

7.2 Прочие чеки

Прочие проверки, которые необходимо провести:

Заполнили ли вы все графы в декларации, указав «нет» в бумажных декларациях и «0,00» в электронных декларациях, если применимо?

Вводили ли вы какие-либо отрицательные цифры в бумажной декларации в скобках, например (1000.00)? вставьте знак минус перед отрицательными суммами в онлайн-возврате, например -1000.00

Обнулили ли вы какой-либо экспорт или вывоз без получения действительных доказательств того, что товары покинули Великобританию в установленные сроки? см. Товары, экспортируемые из Великобритании ( НДС Уведомление 703)

Включили ли вы какие-либо ошибки, которые могли быть обнаружены в предыдущих декларациях? (см. пункт 6.6)

внесли ли вы необходимые корректировки в поля 1 и 4 для полученных и выпущенных вами кредитовых нот?

Вы подписали и датировали бумажную декларацию?

, если вы отправляете чек, правильно ли вы подписали и датировали его, совпадают ли слова и цифры и выписан ли он в HMRC с указанием вашего регистрационного номера VAT ?

не прикрепляйте чек к возврату

, если вы платите чеком, приложили ли вы чек?

, если вы отправляете чек, вы должны подождать достаточно времени, чтобы чек поступил на наш банковский счет к сроку, указанному в вашем бумажном возврате

убедитесь, что вы не включили какую-либо корреспонденцию в свой возврат, корреспонденцию необходимо отправлять отдельно в соответствующий офис, чтобы обеспечить ее своевременное рассмотрение, свяжитесь с горячей линией VAT , чтобы узнать, куда отправлять другую корреспонденцию

Договорились ли вы со своим банком об осуществлении любого электронного платежа, гарантируя, что очищенные средства поступят на наш счет НДС к соответствующей дате?

предоставили ли вы своему банку реквизиты нашего счета VAT ? (это: код сортировки: 08 32 00, номер счета: 11963155, имя счета: HMRC VAT )

предоставили ли вы своему банку свое зарегистрированное имя VAT и регистрационный номер VAT в качестве справки о платеже без пробелов в 9 цифрах, например 123456789?

уведомляли ли вы Национальную регистрационную службу Гримсби о любых изменениях в деловых обстоятельствах (см. Пункт 6.7)?

Ваши права и обязанности

Прочтите Устав HMRC, чтобы узнать, чего вы можете ожидать от HMRC и чего мы ждем от вас.

Помогите нам улучшить это уведомление

Если у вас есть отзывы об этом уведомлении, отправьте электронное письмо: [email protected].

Вам нужно будет указать полное название этого уведомления. Не указывайте личную или финансовую информацию, например номер НДС .

Если вам нужна общая помощь с этим уведомлением или у вас есть еще один вопрос по VAT , вам следует позвонить на нашу горячую линию VAT или сделать онлайн-запрос VAT .

Поправляем

Если вы недовольны услугами HMRC, обратитесь к человеку или в офис, с которым вы имели дело, и они постараются все исправить.

Если вы все еще недовольны, узнайте, как пожаловаться в HMRC.

Как HMRC использует вашу информацию

Узнайте, как HMRC использует имеющуюся у нас информацию о вас.

Невозможно добавить НДС в номер при редактировании формулы…

desmond2002 написал: Не волнуйтесь, я нашел результат на другой странице, когда искал excel.

Если кому-то интересно, т.е. = (A1 B1 C1) * 0,15 = НДС

Привет, Десмонд,

То, с чем вы имеете дело, — это Порядок действий. Вот мнемоника, которую я использовал со своими учениками начальной школы для основного приказа: «Благослови мою дорогую тетю Салли».

Bless: Кронштейны Моя дорогая: умножение и деление Тетя Салли: сложение и вычитание

В исходном выражении: = A1 + B1 + C1 * 0,15 правила говорят:

Благослови: ищи скобки. Ничего не найдено. Перейти к следующему шагу.

Моя дорогая: Ищите выражения умножения и деления. Найдено: C1 * 0,15 = Продукт. Сделайте умножение. Перейти к следующему шагу.

Тетя Салли: Ищите выражения сложения и вычитания. Найдено два: A1 + B1 = Сумма и Сумма + Продукт = НДС. Выполните сложение слева направо.

Выражение решено.

Размещение скобок во втором выражении изменяет порядок и результат:

= (A1 + B1 + C1) * 0.15

Благослови: ищи скобки. Найдена одна пара. Сосредоточьтесь на выражении, содержащемся в скобках. Начните заказ снова, учитывая только то, что находится внутри пары скобок.

Благослови: ищи скобки. Ничего не найдено. Перейти к следующему шагу.

Моя дорогая: Ищите выражения умножения и деления. Ничего не найдено. Перейти к следующему шагу.

Тетя Салли: Ищите выражения сложения и вычитания. Найдено два: A1 + B1 = Sum и Sum + C1 = TOTAL.Выполните сложение слева направо.

Начать заново с частично решенным выражением: = ИТОГО * 0,15

Благослови: ищи скобки. Ничего не найдено. Перейти к следующему шагу.

Моя дорогая: Ищите выражения умножения и деления. Найдено: ИТОГО * 0,15 = НДС. Сделайте умножение. Перейти к следующему шагу.

Тетя Салли: Ищите выражения сложения и вычитания. Ничего не найдено.

Выражение решено.

Расчет включает одни и те же процессы в одном порядке, независимо от того, выполняется ли оно на бумаге или в электронной таблице.

С уважением, Barry

Декларация НДС (Франция) — Финансы | Динамика 365

20 минут для чтения

Эта страница полезна?

Оцените свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки «Отправить» ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

Обзор

В этом разделе описывается, как настроить и создать отчет для Франции, который можно использовать для подачи декларации по налогу на добавленную стоимость (НДС) на онлайн-портале www.impots.gouv.fr с помощью обмена компьютеризированными формами (EFI). канал.

Для автоматического создания отчета необходимо сначала создать достаточное количество налоговых кодов, чтобы вести отдельный учет НДС для каждого поля в декларации по НДС.Кроме того, в параметрах приложения формата электронной отчетности (ER) для декларации по НДС необходимо связать коды налога с результатами поиска в полях декларации по НДС.

Для Франции необходимо настроить три поиска:

Операция поиска

Поиск в поле отчета

Поиск в Монако

Дополнительные сведения о настройке параметров приложения см. В разделе «Настройка параметров приложения для полей декларации НДС» далее в этом разделе.

В следующих таблицах столбец Результат поиска показывает результат поиска, который предварительно настроен для конкретной строки декларации НДС в формате декларации НДС. Используйте эту информацию, чтобы правильно связать налоговые коды с результатом поиска, а затем и со строкой декларации по НДС.

Обзор предварительного просмотра декларации по НДС

Предварительный просмотр декларации по НДС во Франции содержит следующую информацию.

РАЗДЕЛ А — КОЛИЧЕСТВО ВЫПОЛНЕННЫХ ОПЕРАЦИЙ

Линия

Коробка

Описание

Поиск

Результат поиска

НАЛОГОВЫЕ ОПЕРАЦИИ

01

0979

Продажа и обслуживание

Поиск операции

НалогооблагаемыйПродажаУслуги

02

0981

Прочие налогооблагаемые операции

Поиск операции

Другое

2А

0044

Закупка услуг внутри сообщества

Поиск операции

EUПокупкаУслуги

2Б

0045

Импорт (компании, выбравшие механизм обратной начисления НДС на импорт)

Поиск операции

Импорт (Строка 7C также затронута.)

ImportsUseTax (также затронуты строки 7C и 24.)

03

0031

Приобретения внутри сообщества

Поиск операции

EUPurchase (Строка 17 также затронута)

3A

0030

Поставки электроэнергии, природного газа, тепла или холода, облагаемые налогом во Франции (внутренний обратный сбор)

Поиск операции

Облагаемый налогом Электричество Газ Тепло Холод

3Б

0040

Покупка товаров или услуг у налогоплательщика, не зарегистрированного во Франции

Поиск операции

Покупок от Лица Не Установлено

3C

0036

Регуляризации

Поиск операции

Налогообложение

НЕНАЛОГОВЫЕ ОПЕРАЦИИ

04

0032

Экспорт за пределы Европейского Союза (ЕС)

Поиск операции

Экспорт за пределы ЕС

05

0033

Прочие необлагаемые налогом операции

Поиск операции

Другое

5A

0047

Дистанционные продажи, облагаемые налогом в другом государстве-члене в пользу лиц, не облагаемых налогом (продажи от бизнеса к потребителю [B2C])

Поиск операции

EUDistanceB2CSales

06

0034

Доставка внутри сообщества налогоплательщику (продажи между предприятиями [B2B])

Поиск операции

EUSales

6A

0029

Поставки электроэнергии, природного газа, тепла или холода, не облагаемые налогом во Франции

Поиск операции

ЭлектричествоГаз ТеплоХолодный Не облагается налогом

07

0037

Покупки, не облагаемые налогом

Поиск операции

TaxFreePurchases

7A

0043

Продажа товаров или услуг налогоплательщиком, не зарегистрированным во Франции

Поиск операции

Продажи

7Б

0039

Регуляризации

Поиск операции

Регуляризации, не облагаемые налогом

|

РАЗДЕЛ B — РАСЧЕТ НДС, КОТОРЫЙ ДОЛЖЕН УПЛАЧИТЬСЯ

НДС брутто

Линия

Коробка

Описание

Поиск

Результат поиска

Операции во Франции

08

0207

Стандартная ставка 20 процентов

Поиск поля отчета

НДС

UseTaxFranceStandard (Строка 20 также затронута.)

8A

0208

Стандартная ставка 20 процентов на нефтепродукты

Поиск поля отчета

НДС

UseTaxFrancePetroleumStandard (строки 20 и 2E также затронуты.)

09

0105

Пониженная ставка 5,5 процента

Поиск поля отчета

НДС

UseTaxFranceReduced (Строка 20 также затронута.)

9Б

0151

Сниженная ставка 10 процентов

Поиск поля отчета

НДС

UseTaxFranceReduced2 (Строка 20 также затронута)

9C

0152

Пониженная ставка 13 процентов на нефтепродукты

Поиск поля отчета

НДС

UseTaxFrancePetroleumReduced (строки 20 и 2E также затронуты.)

Операции в зарубежных отделениях

10

0201

Стандартная ставка 8,5 процента

Поиск поля отчета

НДС За рубежом Стандарт

UseTaxOverseasStandard (также затронута строка 20.)

11

0100

Пониженная ставка 2.1 процент

Поиск поля отчета

НДС

UseTaxOverseasReduced (Строка 20 также затронута).

Операции, облагаемые по другой ставке (Франция или зарубежные департаменты)

13

0900

Старые цены

Поиск поля отчета

VATDueOldRates

UseTaxOldRates (Строка 20 также затронута.)

14

0950

Операции, облагаемые налогом по определенной ставке (заявление сделано в примечании 3310 A.)

Поиск поля отчета

VATDueSpecificRate

UseTaxSpecificRate (Строка 20 также затронута)

15

0600

Ранее удержанный НДС, подлежащий возврату

Поиск поля отчета

НДС, удержанный к возврату

НДС, удержанный к возврату

5Б

0602

Суммы, которые необходимо добавить, включая праздничные депозиты (выраженные в евро)

Если вы настроили налоговые коды для разноски входящего обратного начисления НДС с использованием налога на использование, свяжите свои налоговые коды с результатом поиска в поле отчета , которое содержит «UseTax» в имени.

В качестве альтернативы можно настроить два отдельных кода налога с продаж: один для подлежащего уплате НДС и один для вычета НДС. Затем свяжите каждый код с соответствующим отчетом поиска поиска поля отчета .

Пример

Для налогооблагаемой покупки электричества, газа, тепла или холода, для которой применяется обратный внутренний сбор, вы настраиваете код налога с продаж UT_S_RC с налогом на использование. Затем вы связываете код с результатом поиска UseTaxTaxableElectricityGasHeatCold поиска Operation и результатом поиска UseTaxFranceStandard поиска поля отчета .В этом случае суммы, использующие налоговый код UT_S_RC , будут отражены в строке 3A (с помощью поиска Operation ) и в строках 08 и 20 (с помощью поиска в поле отчета ).

В качестве альтернативы можно настроить два кода налога с продаж:

VAT_S_RC , по которому ставка налога составляет -20 процентов

InVAT_S_RC , для которого ставка налога составляет 20 процентов

Затем вы связываете коды с результатами поиска следующим образом:

Свяжите VAT_S_RC с результатом поиска TaxableElectricityGasHeatCold поиска Operation и результатом поиска VATDueFranceStandard поля отчета .

Свяжите InVAT_S_RC с результатом поиска VATDeductionOtherGoodsServices в поле отчета .

В этом случае суммы, использующие налоговый код VAT_S_RC , будут отражены в строках 3A (через поиск Operation ) и 08 (через поиск в поле отчета ). Суммы, в которых используется налоговый код InVAT_S_RC , будут отражены в строке 20 (с помощью поиска в поле отчета ).

Для получения дополнительной информации о настройке обратного начисления НДС см. Обратные начисления.

Настройка предварительного просмотра декларации по НДС для Франции

Импорт конфигураций электронной отчетности

Откройте рабочее пространство Электронная отчетность .

Импортируйте следующую или более позднюю версию этого формата электронной отчетности:

Декларация НДС Excel (FR) версия 85.15

Настройка параметров приложения для полей декларации по НДС

Для автоматического создания отчета предварительного просмотра декларации по НДС в Microsoft Excel, свяжите налоговые коды в приложении и результаты поиска в конфигурации электронной отчетности.

Примечание

Мы рекомендуем вам включить эту функцию. Используйте параметры приложения из предыдущих версий форматов электронной отчетности в рабочем пространстве Управление функциями . Когда эта функция включена, параметры, настроенные для более ранней версии формата электронной отчетности, автоматически становятся применимыми для более поздней версии того же формата. Если эта функция не включена, необходимо явно настроить параметры приложения для каждой версии формата.Функция Use application specific parameters из предыдущих версий форматов электронной отчетности доступна в рабочем пространстве Управление функциями , начиная с версии Finance 10.0.23. Дополнительные сведения о том, как настроить параметры формата электронной отчетности для каждого юридического лица, см. В разделе Настройка параметров формата электронной отчетности для каждого юридического лица.

Настройка операций

Выполните следующие действия, чтобы определить, какие налоговые коды генерируют какие поля в разделе A, «СУММА ВЫПОЛНЕННЫХ ОПЕРАЦИЙ».«

Перейдите в Рабочие области > Электронная отчетность и выберите Конфигурации отчетов .

Выберите конфигурацию Декларации НДС Excel (FR) , а затем выберите Конфигурации > Настройка параметров приложения , чтобы открыть страницу параметров приложения .

На странице Параметры приложения на экспресс-вкладке Поиск выберите Поиск операций .

На экспресс-вкладке Условия задайте следующие поля, чтобы связать налоговые коды и операции.

Поле

Описание

Результат поиска

Выберите операцию для настройки. Дополнительные сведения об операциях и их назначении строкам декларации НДС см. В разделе «Обзор предварительного просмотра декларации НДС» ранее в этом разделе.

Налоговый код

Выберите налоговый код для связи с операцией.Проведенные налоговые проводки, в которых используется выбранный налоговый код, будут собраны в соответствующем поле декларации. Мы рекомендуем вам разделять налоговые коды таким образом, чтобы один налоговый код генерировал суммы только в одном поле декларации.

Классификатор транзакций

Если вы создали достаточно налоговых кодов для определения поля декларации, выберите * Not blank * . Если вы не создали достаточно налоговых кодов, чтобы один налоговый код генерировал суммы только в одном поле декларации, настройте классификатор транзакций.Доступны следующие классификаторы транзакций: — Покупка — PurchaseExempt (покупка, освобожденная от налогов) — PurchaseReverseCharge (налог к получению от обратного начисления покупки) — Продажи — SalesExempt освобождение от продажи) — SalesReverseCharge (налог, подлежащий уплате с обратного начисления покупки или обратного начисления продаж) — Налог на использование Для каждого классификатора транзакций также доступен классификатор для кредит-ноты.Например, одним из этих классификаторов является PurchaseCreditNote (кредит-нота покупки).

Примечание

Не забудьте связать все налоговые коды с результатами поиска. Если какие-либо налоговые коды не должны генерировать значения в разделе A, свяжите их с результатом поиска Other .

Настройка полей отчета

Выполните следующие действия, чтобы определить, какие налоговые коды генерируют какие поля в разделе B, «РАСЧЕТ НДС, КОТОРЫЙ ПОДЛЕЖИТ ОПЛАТЕ.«

На странице Параметры приложения на экспресс-вкладке Поиск выберите Поиск поля отчета .

На экспресс-вкладке Условия свяжите налоговые коды и поля отчета.

Примечание

Не забудьте связать все налоговые коды с результатами поиска. Если какие-либо коды налога не должны генерировать значения в разделе B, свяжите их с результатом поиска Other .

Настройка налоговых кодов для Монако

Выполните следующие действия, чтобы определить, какие налоговые коды генерируют сумму в поле 18, Включая НДС по транзакциям с Монако .

На странице Параметры приложения на экспресс-вкладке Поиск выберите поиск Монако .

На экспресс-вкладке Условия свяжите налоговые коды и результат поиска Monaco .

Примечание

В качестве последней строки в настройке создайте строку, в которой вы связываете значение Not blank поля Tax code с результатом поиска France . Эта строка указывает на то, что все остальные коды налога с продаж связаны с операциями во Франции и не должны генерировать сумму в поле 18.

Настроить формат отчетности по НДС

В рабочем пространстве Управление функциями включите функцию отчетов в формате выписок по НДС .

Перейти к Главная книга > Настройка > Параметры главной книги .

На вкладке Налог с продаж на экспресс-вкладке Параметры налога в поле сопоставления формата выписки по НДС выберите формат декларации НДС Excel (FR) ER.

Этот формат будет напечатан при запуске отчета Отчет по налогу с продаж за расчетный период . Он также будет распечатан, если вы выберете Печать на странице Платежи налога с продаж .

Перейти на Налог > Налог с продаж > Налоговые органы . На странице Налоговые органы выберите налоговый орган, а затем в поле Макет отчета выберите По умолчанию . Если вы настроили декларацию по НДС в юридическом лице, которое имеет несколько регистраций НДС, перейдите к Главная книга > Настройка > Параметры главной книги . На вкладке Налог с продаж на экспресс-вкладке Электронная отчетность для стран / регионов в строке FRA страна / регион выберите формат Декларация НДС Excel (FR) ER.

Предварительный просмотр декларации по НДС в Excel

Предварительный просмотр декларации по НДС в Excel из отчета по налогу с продаж для периодической задачи расчетного периода

Перейти к Налог > Периодические задачи > Декларации > Налог с продаж > Отчет по налогу с продаж за расчетный период .

Задайте следующие поля.

Поле

Описание

Расчетный период

Выберите расчетный период.

Платеж по налогу с продаж, версия

Выберите одно из следующих значений:

Начиная с даты

Выберите дату начала отчетного периода.

Исходный : создание отчета для налоговых проводок исходного платежа по налогу с продаж или до создания платежа по налогу с продаж

Исправления : Создание отчета для налоговых проводок всех последующих налоговых платежей за период

Общий список : создание отчета для всех налоговых проводок за период, включая оригинал и все исправления.

Выбрать ОК .

В диалоговом окне Параметры электронного отчета установите следующие поля.

Поле

Описание

Кредит, перенесенный из предыдущего отчета

Введите сумму для экспорта в строке 22 (поле 8001) отчета.

Коэффициент единого налога

Введите коэффициент для экспорта в строке 22A отчета.

Требуется возврат кредита

Введите сумму для экспорта в строке 26 (поле 8002) отчета.

Кредит НДС, переданный головной компании группы в сводной декларации

Введите сумму для экспорта в строке AA (поле 8005) отчета.

Ассимилированные налоги

Введите сумму для экспорта в строке 29 (поле 9979) отчета.

Общая сумма к оплате, выплаченная руководителем группы по сводной декларации

Введите сумму для экспорта в строке AB (поле 9991) отчета.

Выберите OK и просмотрите отчет Excel.

Расчетный и послепродажный налог

Перейти к Налог > Периодические задачи > Декларации > Налог с продаж > Расчет и разнесение налога с продаж .

Задайте следующие поля.

Поле

Описание

Расчетный период

Выберите расчетный период.

Платеж по налогу с продаж, версия

Выберите одно из следующих значений:

Начиная с даты

Выберите дату начала отчетного периода.

Исходный : создание исходного платежа по налогу с продаж для периода сопоставления.

Последние исправления — Создание корректировки налогового платежа после создания исходного налогового платежа за период сопоставления.

Выбрать ОК .

Предварительный просмотр декларации по НДС в Excel из запроса налоговых платежей

Перейдите на страницу Налог > Запросы и отчеты > Запросы по налогу с продаж > Платежи по налогу с продаж и выберите строку платежа по налогу с продаж.

Выберите Распечатать отчет .

В диалоговом окне Параметры электронного отчета установите поля, как описано в разделе «Предварительный просмотр декларации по НДС в Excel из раздела« Отчет по налогу с продаж для периодической задачи периода расчета »ранее в этом разделе.Затем просмотрите файл Excel, созданный для выбранной строки налогового платежа.

Примечание

Отчет формируется только для выбранной строки налогового платежа. Если вы должны создать, например, корректирующую декларацию, которая содержит все исправления за период, или замещающую декларацию, содержащую исходные данные и все исправления, используйте Отчет по налогу с продаж для периодической задачи периода расчета .

Предварительный просмотр декларации по НДС из электронных сообщений

Если вы используете электронные сообщения для создания отчета, вы можете собирать налоговые данные от нескольких юридических лиц.Для получения дополнительной информации см. Запуск НДС.

декларация для нескольких юридических лиц в разделе далее в этом разделе.

Настройка электронных сообщений

Скачать и импортировать примеры настроек для электронных сообщений

Пакет данных, который включает пример настроек, содержит настройки электронного сообщения, которые используются для создания отчета Excel для Франции. Вы можете расширить эти настройки или создать свои собственные. Дополнительные сведения о работе с электронными сообщениями и создании собственных настроек см. В разделе Электронные сообщения.

В LCS в общей библиотеке активов выберите Пакет данных в качестве типа актива, а затем загрузите пакет декларации по НДС FR. Скачанный файл называется FR НДС декларации package.zip .

В Финансах в рабочем пространстве Управление данными выберите Импорт .

На экспресс-вкладке Импорт в поле Имя группы введите имя задания.

На экспресс-вкладке Выбранные объекты выберите Добавить файл .

В диалоговом окне Добавить файл убедитесь, что в поле Формат исходных данных установлено значение Пакет , выберите Загрузить и добавьте , а затем выберите zip-файл, который вы скачали ранее. Выберите Закройте .

После загрузки объектов данных на панели действий выберите Импорт .

Перейдите на сайт Налог > Запросы и отчеты > Электронные сообщения > Электронные сообщения и просмотрите импортированные вами электронные сообщения ( декларация по НДС ).

Настройка электронных сообщений

Перейти к Налог > Настройка > Электронные сообщения > Действия по заполнению записей .

Выберите строку FR Заполнить записи декларации по НДС , а затем выберите Изменить запрос .

Используйте фильтр, чтобы указать периоды расчетов для включения в отчет.

Если необходимо указать налоговые проводки из других периодов расчета в другой декларации, создайте новое действие Заполнить записи и выберите соответствующие периоды расчета.

Создание предварительного просмотра декларации по НДС из электронных сообщений

Следующая процедура применяется к примеру обработки электронного сообщения, которое вы ранее импортировали из общей библиотеки ресурсов LCS.

Перейти на Налоговая > Запросы и отчеты > Электронные сообщения > Электронные сообщения .

На левой панели выберите формат отчета для создания. Например, выберите FR Декларация НДС .

На экспресс-вкладке Сообщения выберите Новый , а затем в диалоговом окне Выполнить обработку выберите ОК .

Выберите созданную строку сообщения, введите описание, а затем укажите даты начала и окончания для объявления.

Примечание

Шаги с 5 по 7 необязательны.

Необязательно: на экспресс-вкладке Сообщения выберите Собрать данные , а затем выберите OK .К сообщению добавляются ранее сгенерированные платежи по налогу с продаж. Дополнительные сведения см. В разделе «Расчет и разноска налога с продаж» ранее в этом разделе. Если вы пропустите этот шаг, вы все равно сможете сгенерировать декларацию НДС, используя поле Налоговая декларация версии в диалоговом окне Декларация .

Необязательно: на экспресс-вкладке Элементы сообщения просмотрите платежи по налогу с продаж, которые переданы для обработки. По умолчанию включаются все платежи по налогу с продаж за выбранный период, которые не были включены ни в одно другое сообщение такой же обработки.

Необязательно: выберите Исходный документ , чтобы просмотреть платежи по налогу с продаж, или выберите Удалить , чтобы исключить платежи по налогу с продаж из обработки. Если вы пропустите этот шаг, вы все равно сможете сгенерировать декларацию НДС, используя поле Налоговая декларация версии в диалоговом окне Декларация .

На экспресс-вкладке Сообщения выберите Обновить статус . В диалоговом окне Состояние обновления выберите Готово для создания действия , а затем выберите ОК .Убедитесь, что статус сообщения изменен на Готово к созданию .

Выберите Создать отчет . Чтобы предварительно просмотреть суммы декларации по НДС, в диалоговом окне Выполнить обработку выберите Предварительный просмотр отчета , а затем выберите ОК .

В диалоговом окне Параметры электронной отчетности задайте следующие поля и выберите ОК .

Поле

Описание

Расчетный период

Выберите расчетный период.Если вы выбрали Собрать данные на шаге 5, вы можете не обращать внимания на это поле. Отчет будет создан для проводок по налогу с продаж, которые включены в собранные платежи по налогу с продаж.

Налоговая декларация версия

Выберите одно из следующих значений:

Кредит, перенесенный из предыдущего отчета Коэффициент единого налога Запрошенное погашение кредита Кредит НДС, переданный головной компании группы в сводной декларации Ассимилированные налоги Общая сумма к уплате, уплаченная компанией-руководителем группы в сводной декларации

Задайте эти поля, как описано в разделе «Предварительный просмотр декларации по НДС в Excel» ранее в этом разделе.

Исходный : создание отчета для налоговых проводок исходного платежа налога с продаж или до создания платежа налога с продаж.

Исправления — Создание отчета для налоговых проводок всех последующих налоговых платежей за период.

Общий список — Создание отчета для всех налоговых проводок за период, включая оригинал и все исправления.

Если вы выбрали Собрать данные на шаге 5, вы можете игнорировать это поле.Отчет будет создан для проводок по налогу с продаж, которые включены в собранные платежи по налогу с продаж.

Нажмите кнопку Вложения (символ скрепки) в правом верхнем углу страницы, а затем выберите Открыть , чтобы открыть файл. Просмотрите суммы в документе Excel.

Чтобы использовать форматы для отчета декларации по НДС для группы юридических лиц, необходимо сначала настроить параметры форматов электронной отчетности для конкретных приложений для налоговых кодов всех требуемых юридических лиц.

Настройка электронных сообщений для сбора налоговых данных от нескольких юридических лиц

Выполните следующие действия, чтобы настроить электронные сообщения для сбора данных от нескольких юридических лиц.

Перейти к Рабочие области > Управление функциями .

Найдите и выберите Межкорпоративные запросы для функции заполнения записей в списке, а затем выберите Включить сейчас .

Перейти к Налог > Настройка > Электронные сообщения > Действия по заполнению записей .

На странице действия «Заполнить записи» выберите строку «Заполнить записи декларации по НДС» .

В сетке настройки источников данных доступно новое поле Компания . Для существующих записей в этом поле отображается идентификатор текущего юридического лица.

В сетке настройки источников данных добавьте строку для каждого дополнительного юридического лица, которое должно быть включено в отчет, и установите следующие поля.

Поле

Описание

Имя

Введите значение, которое поможет вам понять, откуда взялась эта запись. Например, введите Уплата НДС дочерней компании 1 .

Тип сообщения

Выберите , декларацию по НДС . Это единственное значение, доступное для всех записей.

Тип счета

Выбрать Все .

Имя главной таблицы

Укажите TaxReportVoucher для всех записей.

Поле номера документа

Укажите Ваучер для всех записей.

Поле даты документа

Укажите TransDate для всех записей.

Поле счета документа

Укажите TaxPeriod для всех записей.

Компания

Выберите идентификатор юридического лица.

Запрос пользователя

Флажок устанавливается автоматически, когда вы определяете критерии, выбирая Изменить запрос .

Для каждой новой строки выберите Изменить запрос и укажите связанный период расчета для юридического лица, который указан в поле Компания в строке.

После завершения настройки функция Сбор данных на странице Электронные сообщения собирает налоговые платежи от всех юридических лиц, которые вы указали.

Калькулятор GST — Онлайн-калькулятор налога на товары и услуги (GST)

Закон о GST был принят парламентом 29 марта 2017 г. и вступил в силу с 1 июля того же года. Налог на товары и услуги — это косвенный налог, взимаемый правительством Индии со всех товаров и услуг, приобретаемых в пределах его юрисдикции. Это единый налог, который устранил несколько косвенных налогов предыдущего режима, таких как налог с продаж, НДС, акцизный сбор и т. Д.

Каждое предприятие, работающее в Индии, должно в обязательном порядке зарегистрироваться для получения GST.Они должны иметь идентификационный номер GST или GSTIN. Потребители должны платить этот налог за все товары, которые они покупают, и за все услуги, которыми они пользуются. Таким образом, очень важно понимать, как точно вычислить GST. Вы можете воспользоваться помощью калькулятора GST , чтобы оценить то же самое.

Чем вам может помочь калькулятор GST?

Все, что вы покупаете, будь то продукт или услуга, облагается налогом по ставке GST. Вам будет полезно знать, сколько налогов вы платите за используемые вами продукты.Вот где вам может помочь калькулятор Indian GST .

Он дает вам точную оценку суммы налога, которую вы должны заплатить.

Это поможет вам сэкономить время на расчет GST.