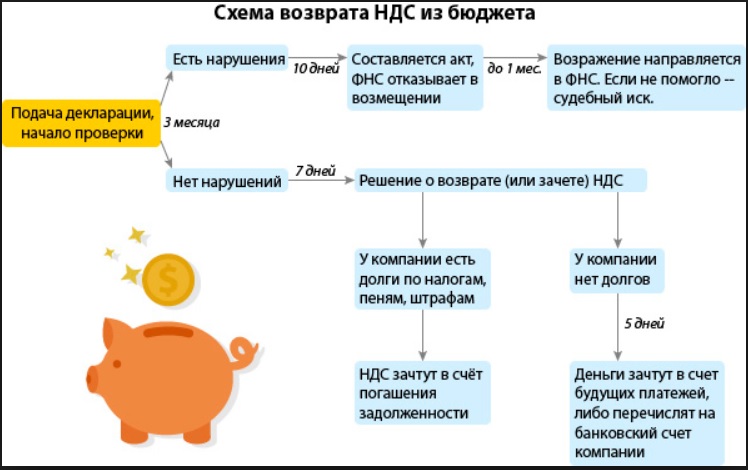

Какие налоги платит ООО — Контур.Экстерн — СКБ Контур

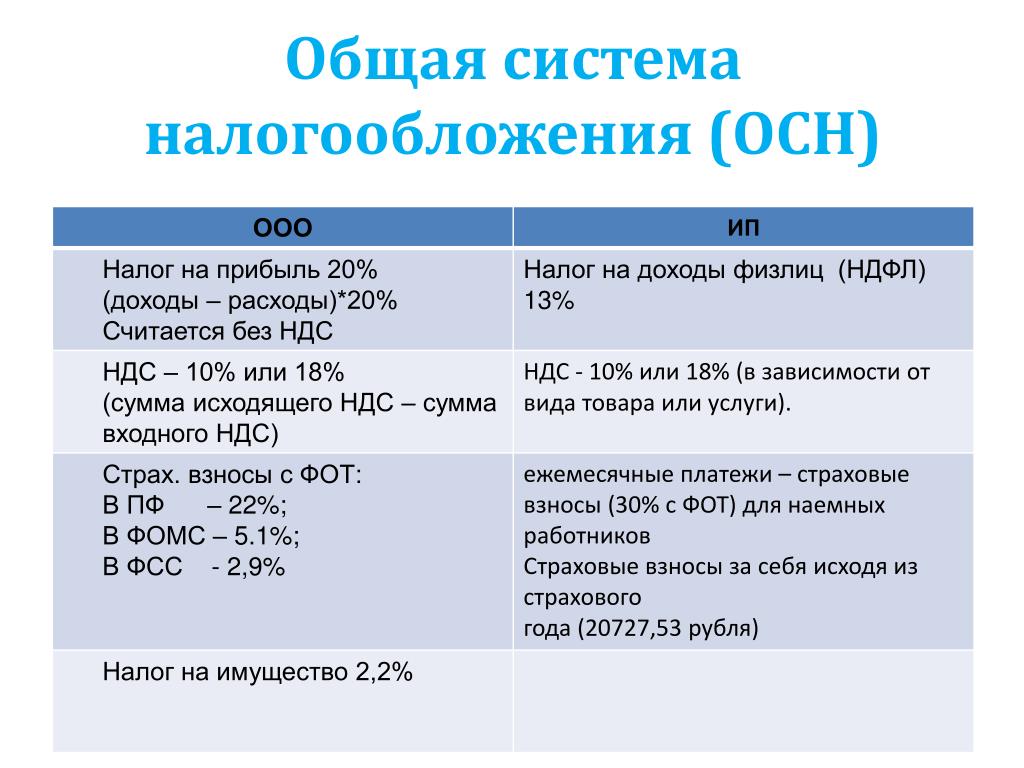

Самой трудоемкой в плане ведения учета и расчета налогов можно считать общую систему налогообложения. На спецрежимах налогов значительно меньше. В данной статье рассмотрим, какие налоги платит ООО при ОСНО, УСН, ЕНВД, ЕСХН.

В России существует несколько систем налогообложения. В зависимости от применяемой системы ООО и платит налоги. Самой трудоемкой в плане ведения учета и расчета налогов можно считать общую систему налогообложения. На спецрежимах налогов значительно меньше. В данной статье рассмотрим, какие налоги платит ООО при ОСНО, УСН, ЕНВД, ЕСХН.

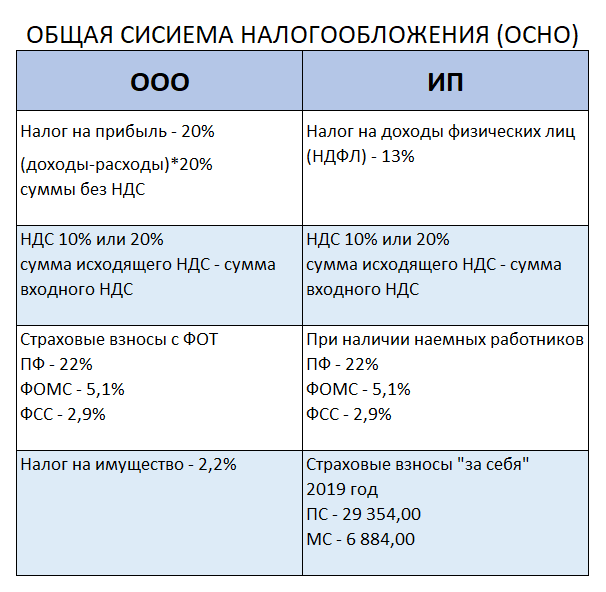

ООО на ОСНО

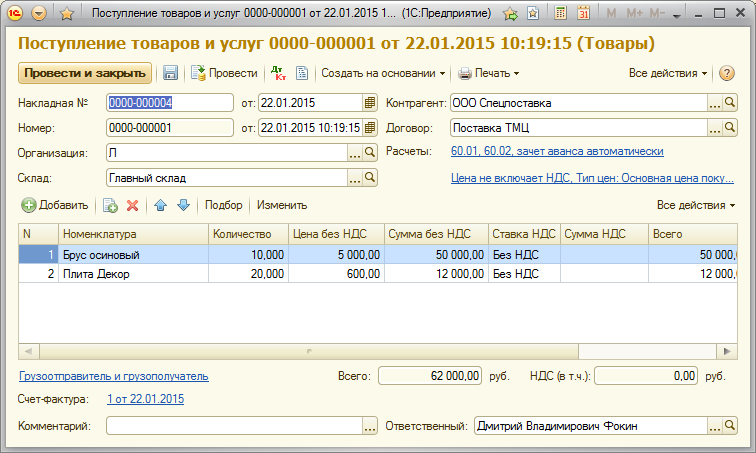

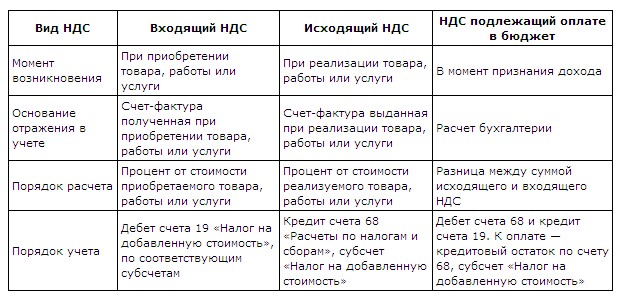

На общей системе налогообложения компании обязательно работают с НДС. То есть с любой своей продажи начисляют налог на добавленную стоимость. Если ООО приобретает товары или услуги с НДС, сумму налога можно взять к вычету. ООО на ОСНО выгоднее работать с фирмами, которые облагают свою продукцию НДС.

НДС — квартальный налог. Заплатить его нужно до 25-го числа месяца, идущего за отчетным кварталом. С 2019 года НДС составляет 20 %.

Существенную долю среди налогов занимает налог на прибыль ООО. Ставка налога равна 20 %. Платится налог раз в три месяца до 28-го числа месяца, идущего после отчетного периода.

Если у ООО есть недвижимое имущество, нужно платить налог на него. Ставка зависит от региона, но чаще всего она равна 2,2 %.

Аналогичная ситуация с налогом на землю, его нужно платить при наличии соответствующего объекта у ООО.

Если в ООО есть транспорт, придется платить транспортный налог.

Компании на ОСНО платят в ФНС НДФЛ с доходов работников. Также, выплачивая работникам доход, с него нужно начислить и заплатить взносы. Все взносы, кроме взносов на травматизм, с 2017 года платятся в ФНС. Взносы на травматизм нужно перечислять в ФСС.

Сдавайте отчетность ООО через Контур. Экстерн

Экстерн

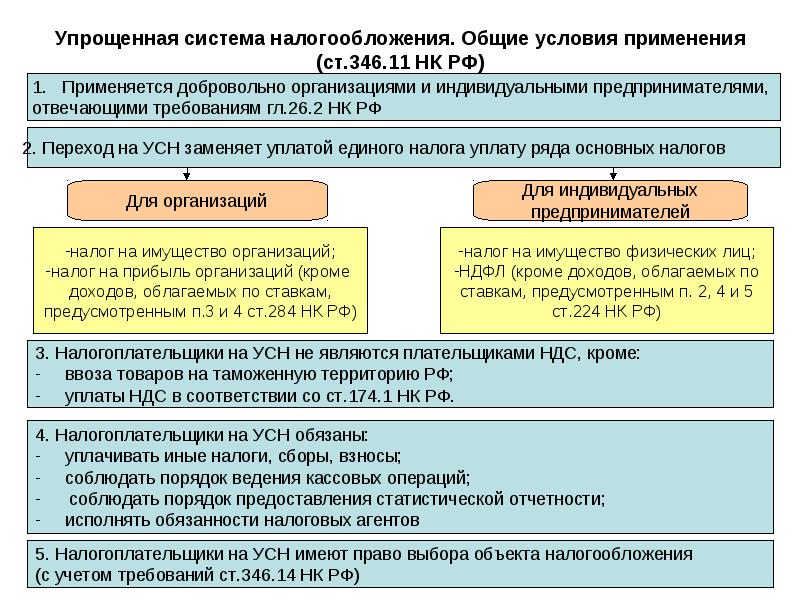

ООО на УСН

Упрощенцы освобождены от уплаты налога на прибыль и НДС. Однако НДС придется заплатить, если ООО на УСН выделит налог в документах на продажу. Заплатить НДС придется при импорте товаров, при осуществлении операций по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ.

Налог на землю и транспорт ООО на УСН платит в общем порядке при наличии объектов.

Налог на имущество нужно платить только с кадастровой стоимости объектов.

НДФЛ и взносы также перечисляются с доходов работников ООО. Налоги следует платить вовремя, чтобы избежать штрафов и пеней.

Основной налог упрощенцев — налог по УСН. Здесь может быть два варианта:

- налог с доходов в размере 6 %;

- налог с разницы между доходами и расходами в размере 15 %.

Вариант уплаты налога ООО выбирает при регистрации фирмы.

ООО на ЕНВД

Основной налог, который платит ООО на данной системе, — единый налог на вмененный доход. По сути он заменяет собой налог на прибыль.

ЕНВД можно применять ООО, оказывающим определенные виды услуг. Ставка налога равна 15 %. Налог платится независимо от дохода ООО в отчетном периоде. На сумму налога влияют физические показатели (площадь, количество транспортных средств и т.д.) и специальные коэффициенты.

В общем случае НДС ООО на вмененке не платят. НДС придется заплатить, если ООО выделит налог в документах на продажу. Заплатить НДС придется при импорте товаров, при работе по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ.

Налог на землю и транспорт ООО на ЕНВД платит в общем порядке при наличии объектов.

Налог на имущество нужно платить только с кадастровой стоимости объектов.

НДФЛ и взносы также перечисляются с доходов работников, как и при любом другом режиме.

ООО на ЕСХН

Единый сельскохозяйственный налог платят организации, занимающиеся соответствующей деятельностью.

Ставка налога равна 6 %. Налог считается с разницы между доходами и расходами.

Налог платится по итогам года до 31 марта. Также по окончании полугодия ООО на ЕНВД следует перечислить авансовый платеж до 25 июля.

В общем случае НДС ООО на ЕСХН не платят. Заплатить НДС придется при ввозе заграничных товаров, при работе по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ.

Налог на землю и транспорт ООО на ЕНВД платит в общем порядке при наличии объектов.

НДФЛ и взносы также перечисляются с доходов работников, как и при любом другом режиме.

НДС для посредников на спецрежимах — Эльба

Напоминаем, вы не обязаны выставлять счета-фактуры покупателям — все организации и предприниматели на УСН освобождены от налога на добавленную стоимость. Cоответственно, вам не нужно платить налог и, как следствие, отчитываться по НДС. Но во всех правилах существуют исключения:

Cоответственно, вам не нужно платить налог и, как следствие, отчитываться по НДС. Но во всех правилах существуют исключения:

Вы — налоговый агент по НДС

Бывают случаи, когда сам налогоплательщик не может заплатить НДС и отчитаться в инспекцию. Тогда за него это делают налоговые агенты. Например, вы арендуете или покупаете госимущество. C арендной платы вам нужно самим удержать сумму НДС и перечислить её в бюджет, а арендатору заплатить меньше (за вычетом налога).

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является РФ;

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Про самые распространенные операции вы можете почитать подробнее в отдельной статье.

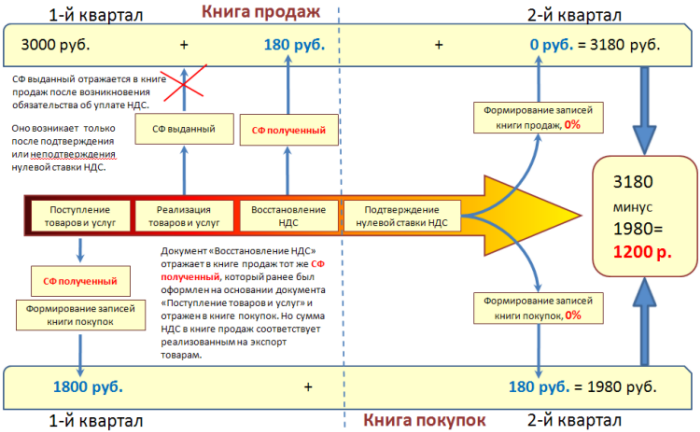

По операциям налогового агента не забудьте выставить счет-фактуру самому себе от имени продавца или арендодателя. Таковы правила:) В полях «Продавец», его «Адрес» и «ИНН/КПП» нужно указать данные вашего контрагента (если контрагент иностранный — ИНН/КПП не заполняется), а в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактур заполняются по общим правилам. По итогам квартала эта информация отражается в отчете по НДС в разделе 2.

Выставленные на себя таким образом счета-фактуры спецрежимник отражает только в книге продаж.

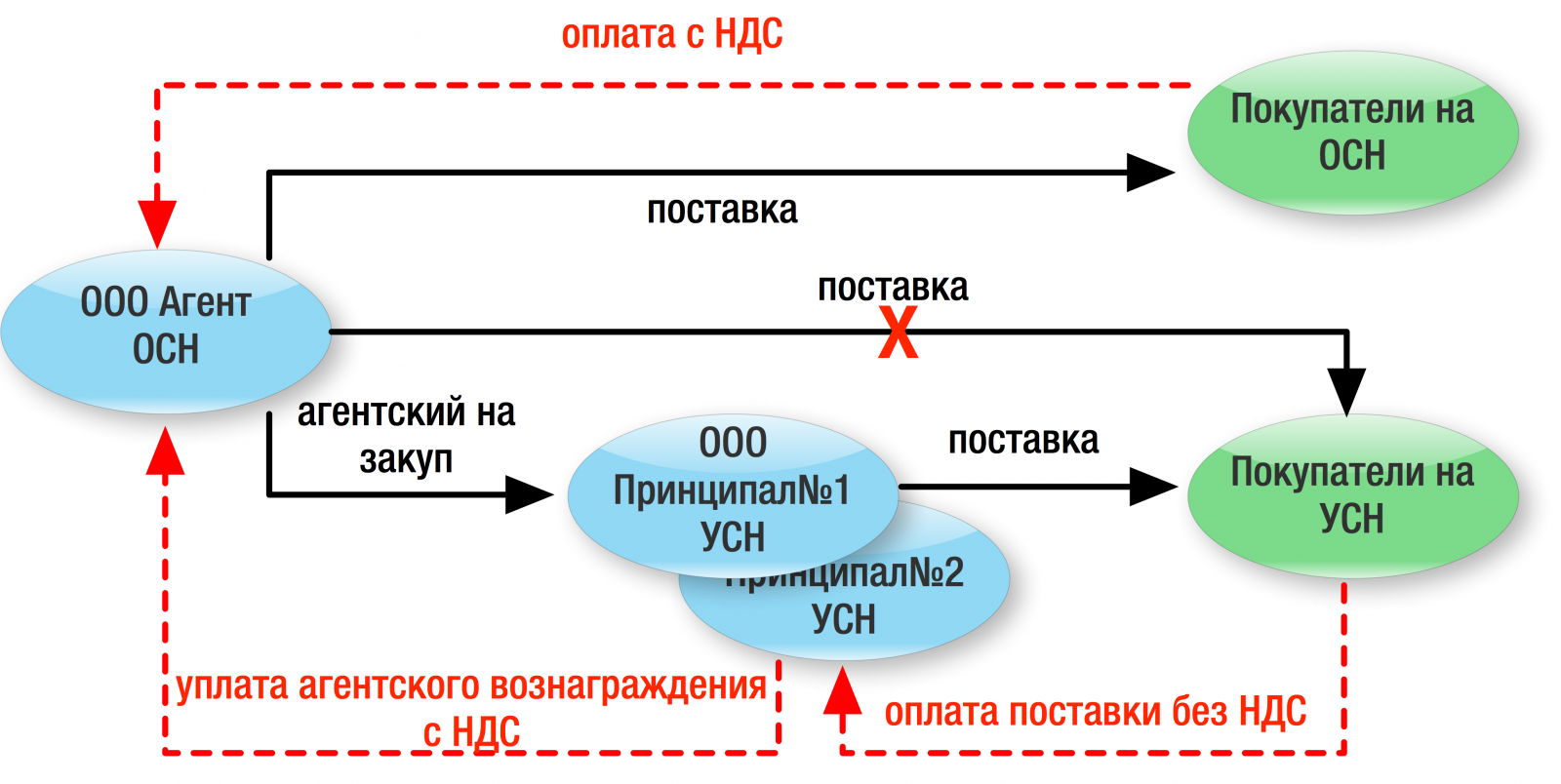

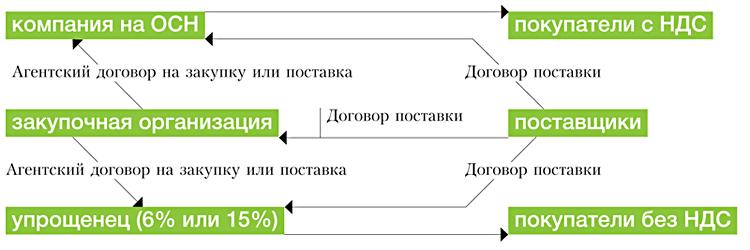

Посреднические сделки

Речь идет об агентах и комиссионерах, которые от своего имени продают товары (услуги) другой компании (принципала), которая работает с НДС. Или как агент от своего имени приобретали товары или услуги с НДС для клиента на общей системе налогообложения. Например, всем известное сотрудничество с Яндекс.

Сведения из журнала полученных и выставленных счетов-фактур необходимо передавать в налоговую инспекцию в электронном виде. Например, при помощи Контур.Эльбы.

Сдавайте отчётность в три клика

Эльба — сервис для небольшого бизнеса. Он автоматически подготовит всю необходимую отчётность для ИП и ООО. С НДС тоже поможет.

Как правильно выставлять счета-фактуры посредникам

Когда вы приобретаете товар или услугу для своего клиента по агентскому договору, вместе с подтверждающими документами вы получите от поставщика счет-фактуру на ваше имя. Вам необходимо выставить свой такой же счет-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счетом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией.

Если вы как агент от своего имени продаете товары (услуги) c НДС, счет-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счет-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур. Все эти сведения включаются в отчетность.

Такие непростые процедуры необходимы налоговикам для сопоставления данных в вашей отчетности с данными ваших контрагентов — всё это во избежание серых схем. При несоответствии данных контролеры запросят подтверждающие документы по сделкам. Причем если вы обязаны сдавать отчет по НДС в электронном виде, налоговики будут присылать свои требования через интернет. Вам обязательно нужно сообщить о получении требования в течение 6 рабочих дней иначе могут наказать блокировкой расчетного счета. Внимательно относитесь ко всем входящим документам из налоговой, соблюдайте порядок при составлении счетов-фактур и держите в исправном состоянии книгу продаж.

Вам обязательно нужно сообщить о получении требования в течение 6 рабочих дней иначе могут наказать блокировкой расчетного счета. Внимательно относитесь ко всем входящим документам из налоговой, соблюдайте порядок при составлении счетов-фактур и держите в исправном состоянии книгу продаж.

УСН и НДС. Кто оплачивает НДС?

Вопрос:

Может ли ИП на УСН выставить счет с НДС? Т.е. счет и счет-фактуру. Если может, то как и кому оплачивается НДС?

Пример: покупка ИП товара у ООО, продажа этого же товара другому ООО.

Ответ:

Если речь идет об обычной сделке по реализации товаров или услуг, не связанной с посредническими отношениями, то нужно отметить следующее. На УСН Вы плательщиком НДС не являетесь, поэтому не должны выставлять своему клиенту НДС, а также оформлять счета-фактуры, то есть выделять этот налог в стоимости реализации. Однако часто клиенты просят так поступить, и фирмы или ИП на УСН идут им навстречу. Такой контрагент рассчитывает на получение вычета, но не факт, что он сможет его получить. Если будет проверка, то контролеры могут отменить вычет по счету-фактуре от упрощенца. По этому поводу уже не один год ведутся споры. Судебная практика в этом вопросе на стороне налогоплательщиков. В Определении КС РФ от 29.03.2016 № 460-О суд придерживается позиции, что если упрощенец выставляет счет-фактуру с НДС, он обязан заплатить его в бюджет, а значит покупатель имеет право принять к вычету эту сумму, ведь это не наносит урона бюджету. Но у Минфина и ФНС другая позиция. Они считают, что поскольку счет-фактуру выставил упрощенец, который не является плательщиком НДС, то принимать его к вычету нельзя (Письмо Минфина от 05.10.2015 №03-07-11/56700). Вашему контрагенту с большой долей вероятности придется судиться с налоговиками.

Такой контрагент рассчитывает на получение вычета, но не факт, что он сможет его получить. Если будет проверка, то контролеры могут отменить вычет по счету-фактуре от упрощенца. По этому поводу уже не один год ведутся споры. Судебная практика в этом вопросе на стороне налогоплательщиков. В Определении КС РФ от 29.03.2016 № 460-О суд придерживается позиции, что если упрощенец выставляет счет-фактуру с НДС, он обязан заплатить его в бюджет, а значит покупатель имеет право принять к вычету эту сумму, ведь это не наносит урона бюджету. Но у Минфина и ФНС другая позиция. Они считают, что поскольку счет-фактуру выставил упрощенец, который не является плательщиком НДС, то принимать его к вычету нельзя (Письмо Минфина от 05.10.2015 №03-07-11/56700). Вашему контрагенту с большой долей вероятности придется судиться с налоговиками.

В Вашем случае тоже невыгодная ситуация: если Вы выставляете счет-фактуру с выделением НДС, то должны будете заплатить сумму налога в бюджет. При этом уменьшить ее за счет вычета по этому налогу, как сделала бы фирма на общем режиме, имея документы от первоначальных поставщиков товара, Вы не сможете. Основание то же — Вы не плательщик НДС, и должны заплатить этот налог лишь разово на основании оформленного счета-фактуры. Т.е. Вам придется заплатить 20% от полученной стоимости без возможности уменьшить данную сумму. Что касается включения дохода от сделки в базу по УСН, то согласно недавним разъяснениям Минфина НДС, который Вы заплатили на основании выставленного счета-фактуры, в базу по УСН не включается. Однако нужно понимать, что четкого правила на этот счет в законодательстве нет, и до недавнего времени контролеры требовали включать в УСН полную стоимость реализованного товара или услуг, т.е. уплачивать налог с части суммы фактически дважды. Не исключено, что подобная практика может до сих пор применяться отдельными инспекциями.

Основание то же — Вы не плательщик НДС, и должны заплатить этот налог лишь разово на основании оформленного счета-фактуры. Т.е. Вам придется заплатить 20% от полученной стоимости без возможности уменьшить данную сумму. Что касается включения дохода от сделки в базу по УСН, то согласно недавним разъяснениям Минфина НДС, который Вы заплатили на основании выставленного счета-фактуры, в базу по УСН не включается. Однако нужно понимать, что четкого правила на этот счет в законодательстве нет, и до недавнего времени контролеры требовали включать в УСН полную стоимость реализованного товара или услуг, т.е. уплачивать налог с части суммы фактически дважды. Не исключено, что подобная практика может до сих пор применяться отдельными инспекциями.

Помимо уплаты налога в случае выставления счета-фактуры Вы должны будете подать декларацию по НДС. Для рассматриваемой ситуации полностью отчет не заполняется, оформить нужно будет лишь титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». Срок подачи декларации по НДС в данном случае такой же, как и у плательщиков этого налога на общем режиме — 25 число месяца, следующего за окончанием квартала. В нашем сервисе формирование деклараций по НДС для ИП не предусмотрено, но вы можете заказать декларацию у специалистов «Моё дело. Бухгалтер».

Срок подачи декларации по НДС в данном случае такой же, как и у плательщиков этого налога на общем режиме — 25 число месяца, следующего за окончанием квартала. В нашем сервисе формирование деклараций по НДС для ИП не предусмотрено, но вы можете заказать декларацию у специалистов «Моё дело. Бухгалтер».

Особый порядок учета НДС действует в отношении посреднической деятельности. Если ИП или фирма является посредником в рамках, например, агентского договора, то в этом случае он должен перевыставлять полученные от поставщика счета-фактуры с НДС в адрес покупателя. При этом сам налог посредник не уплачивает, однако обязан подавать в ИФНС в электронном виде журнал полученных и выставленных счетов-фактур.

Актуально на дату 09.01.2019г.

кто платит и как работать — ПоДелу.ру

В Налоговом кодексе прописано, что ИП и организации на УСН освобождены от НДС. Но есть ряд исключений, в которых платить налог всё-таки придётся. Расскажем, кто должен платить НДС на УСН и можно ли его возместить.

Расскажем, кто должен платить НДС на УСН и можно ли его возместить.

Когда платить НДС на УСН

Предприниматели и организации на УСН освобождены от уплаты НДС, такой вывод следует из ст. 346.11 НК РФ. Но именно из-за этого у упрощенцев возникают проблемы с поиском покупателей: если компания на ОСНО купит товар без НДС, то не сможет возместить входящий налог.

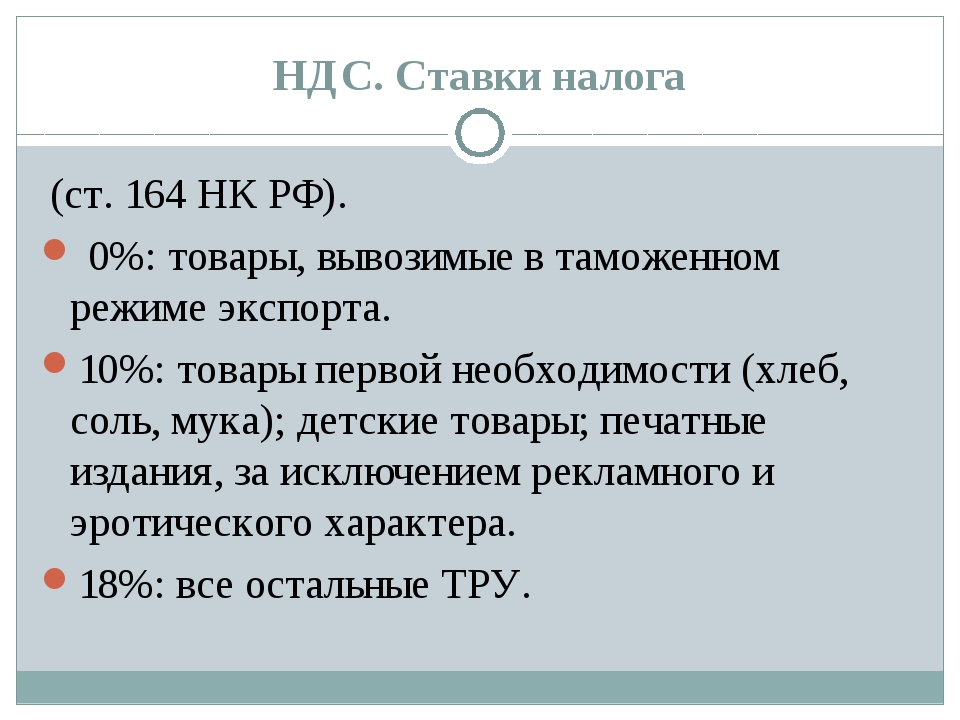

В общем случае ставка НДС составляет 20 %, но ряд товаров облагается по льготным ставкам 10 % и 0 % (ст. 164 НК РФ). Дополнительно предусмотрены перечни товаров и услуг, которые освобождены от НДС. В него входят операции из ст. 149 НК РФ и импорт товаров, входящих в ст. 150 НК РФ.Каждый упрощенец может работать с НДС: выставить счёт-фактуру с налогом и перечислить его в бюджет. Кроме того, НК РФ предусматривает несколько операций, по которым уплата НДС и оформление счёта-фактуры обязательны.

Вы выставили покупателю счёт-фактуру с НДС

Если вы по просьбе покупателя или по ошибке выставили счёт-фактуру с выделенным НДС, то обязаны уплатить налог в бюджет (п. 5 ст. 173 НК РФ). В этом случае появится обязанность уплатить налог и сдать декларацию по НДС.

5 ст. 173 НК РФ). В этом случае появится обязанность уплатить налог и сдать декларацию по НДС.

В декларацию по НДС нужно включать сведения, которые даны в выставленных счетах-фактурах.

Отдельный случай, когда вы выступаете посредником и приобретаете товар от своего имени, то должны перевыставлять счета-фактуры от продавца к покупателю. Такие операции фиксируются в журнале учёта счетов-фактур. По полученным и выписанным в текущем месяце счетам-фактурам нужно направить сведения в ФНС до 20-го числа следующего месяца (п. 5.2 ст. 174 НК РФ). При соблюдении правил налог платить не придётся.

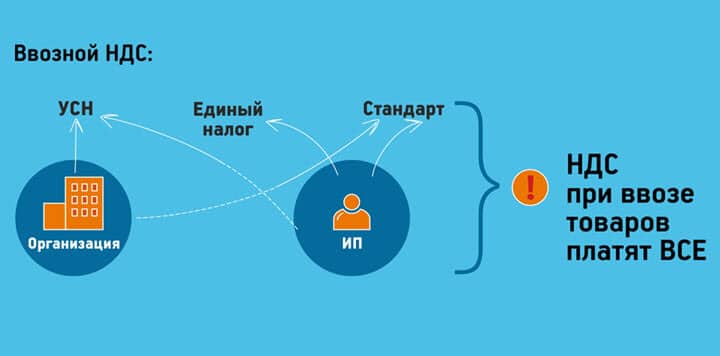

Вы купили товар у иностранца

Импорт товара — ещё одна операция, которая требует уплаты НДС (п. 2 ст. 346.11 НК РФ). В данном случае порядок уплаты НДС зависит от страны продавца:

1. Продавец находится в стране ЕАЭС — Белоруссии, Армении, Казахстане и Киргизии

Вам нужно уплатить НДС после того, как вы примете товар к учёту. Налог рассчитывается с суммы стоимости товара и начисленного на неё акциза, если приобретена подакцизная продукция.

Налог рассчитывается с суммы стоимости товара и начисленного на неё акциза, если приобретена подакцизная продукция.

2. Продавец находится в стране, которая не входит в ЕАЭС

Вам нужно уплатить НДС на таможне. Налог начисляется на сумму стоимости товара, таможенных пошлин и акциза.

Если вы купили товар на территории России, то начисление налога зависит от наличия у продавца постоянного представительства в РФ. Если его нет, то вы становитесь налоговым агентом — получаете обязанность удержать с продавца НДС и уплатить его в бюджет.

Вы проводите операции с имуществом государства

Покупка и аренда государственного имущества тоже делает вас агентом по НДС. Так как сами госорганы не могут заплатить НДС и сдать отчёт в инспекцию. В этом случае вы должны вычесть налог и уплатить его в бюджет.

Например, при аренде государственного имущества вы должны удержать НДС с арендного платежа и перечислить его в бюджет. Арендодатель при этом получит меньше денег.

Арендодатель при этом получит меньше денег.

Расчёт суммы налога зависит от того, как цена прописана в договоре — с учётом НДС или без учёта НДС. В первом случае используйте ставку 20/120, во втором — просто 20 %.

При покупке госимущества вы тоже становитесь налоговым агентом и удерживаете налог с доходов, полученных продавцом. Налог можно не удерживать, если соблюдены следующие условия выкупа государственного и муниципального имущества, находящегося в собственности государства:

-

Вы арендовали этот объект госсобственности не менее двух лет;

-

У вас нет долгов по арендной плате и начисленным к ней штрафам или пеням;

-

Недвижимость не входит в перечень имущества, свободного от прав третьих лиц;

-

На день заключения договора купли-продажи вы причислены к субъектам малого или среднего предпринимательства.

Когда вы выступаете налоговым агентом, то обязаны выставить счёт-фактуру самостоятельно — на своё имя от имени продавца. По итогам квартала информацию из такого счёта-фактуры отражают во втором разделе декларации по НДС.

Вы оформили доверительное управление имуществом

Продажа имущества, которое вы получили в доверительное управление, тоже облагается НДС (ст. 174.1 НК РФ). Вы должны уплатить НДС с дохода от продажи и выставить счёт-фактуру. В графе «Продавец» дополнительно проставляется пометка «Д.У.».

Вознаграждение, которое вы как доверительный управляющий получаете от владельца имущества, не облагается НДС.

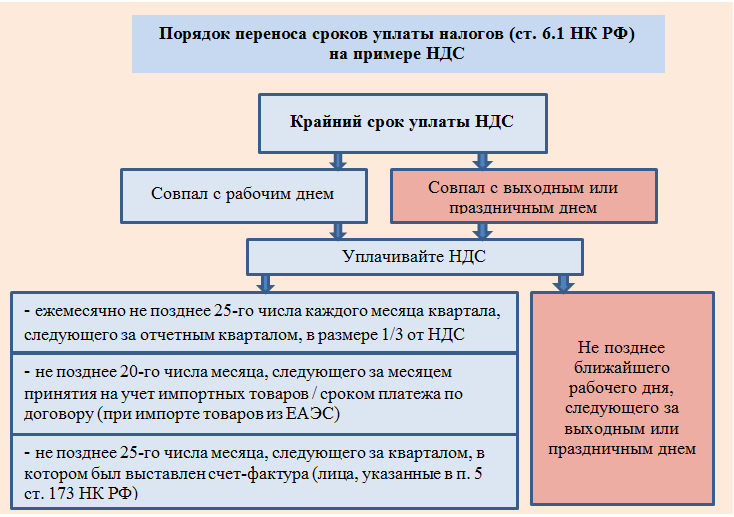

Сроки уплаты НДС в 2020 году

Когда продавец на УСН выставляет счёт-фактуру с НДС, он должен уплатить налог в бюджет. Платить налог нужно равными платежами по ⅓ каждый месяц в течение всего квартала, следующего за отчётным. В 2020 году сроки следующие.

|

НДС за период |

Срок уплаты НДС |

|

1 квартал 2020 года |

27 апреля |

|

25 мая |

|

|

25 июня |

|

|

2 квартал 2020 года |

27 июля |

|

25 августа |

|

|

25 сентября |

|

|

3 квартал 2020 года |

26 октября |

|

25 ноября |

|

|

25 декабря |

|

|

4 квартал 2020 года |

25 января 2021 года |

|

25 февраля 2021 года |

|

|

25 марта 2021 года |

Декларацию по налогу сдают до 25-го числа месяца, следующего за окончанием отчётного квартала.

Как возместить НДС на УСН

Если вы выставили контрагенту счёт-фактуру с НДС, то не сможете принять налог к вычету. Аналогичная ситуация сложилось при импорте товаров и операциях с госимуществом.

В ст. 172 НК РФ сказано, что вычеты по НДС могут получить только налогоплательщики НДС, к которым упрощенцы не относятся. Отсюда следует, что вычет им не положен.

Упрощенцы могут выставить счёт-фактуру с НДС, но принять налог к вычету нельзя. Поэтому придётся в полном размере уплатить налог в бюджет.

Даже если вы работаете на УСН «Доходы минус расходы», всё равно не имеете права отнести налог в затраты. Упрощенцы формируют счета-фактуры и уплачивают НДС по собственному решению, поэтому от налога не освобождаются (письмо Минфина РФ от 09.11.16 № 03-11-11/65552).

Возместить НДС может только доверительный управляющий. Для этого нужно вести раздельный учёт операций по договору доверительного управления и прочей деятельности и получить счёт-фактуру от поставщика. При её наличии по уплаченному взносу можно оформить вычет.

При её наличии по уплаченному взносу можно оформить вычет.

В случаях, когда упрощенец становится налоговым агентом при импорте, есть возможность включить НДС в стоимость приобретённых товаров, работ или услуг (п. 2 ст. 170 НК РФ).

| Срок, не позднее | Что сделать | Куда сдавать/платить | Что будет если не сделать | Документ |

| 15 января | Выплатить заработную плату сотрудникам Если вы обычно выдаёте зарплату с 1 по 7 число нужно сделать это в последний рабочий день в декабре. Если вы обычно платите с 8 по 15 число, тоже можете заплатить сотрудникам в конце декабря — это не нарушение. Но тогда аванс нужно будет заплатить через 15 дней после выплаты Письмо Минтруда

| На расчётный счёт сотрудника или наличными из кассы | Компенсация работнику: 1/150 ключевой ставки ЦБ от невыплаченной зарплаты за каждый день задержки зарплаты. Штраф (ч. 6 ст. 5.27 КоАП РФ):

| Выдайте сотруднику расчётный листок

Пример

Можно направить листок по электронной почте. |

| Заплатить НДФЛ с заработной платы сотрудников не позднее следующего рабочего дня после выплаты зарплаты | В ИФНС по месту регистрации | Штраф 20% от суммы, которую нужно было заплатить (ст. 122 НК РФ) | Платёжку с правильными реквизитами можно сформировать на сайте налоговой | |

Заплатить страховые взносы за сотрудников:

| В ИФНС по месту регистрации | Штраф 20% от суммы взносов, которую нужно было заплатить. Если налоговая докажет, что предприниматель не заплатил взносы умышленно — вдвое больше (ст. 122 НК РФ) Если налоговая докажет, что предприниматель не заплатил взносы умышленно — вдвое больше (ст. 122 НК РФ) | Платёжку с правильными реквизитами можно сформировать на сайте на сайте налоговой | |

| Заплатить страховые взносы на травматизм: от 0,2% до 8%. Сколько платить, узнайте на сайте ФСС | В ФСС по месту регистрации | Штраф 20% от суммы взносов, которую нужно было заплатить. Если фонд докажет, что предприниматель не заплатил взносы умышленно — вдвое больше (п. 26.29 закона № 125-ФЗ) | Платёжку с правильными реквизитами можно сформировать на сайте ФСС | |

Сдать отчёт СЗВ-М за декабрь 2020:

| В ПФР по месту регистрации | Штраф 500 ₽ за каждого работника, если (ст. 17 закона № 27-ФЗ): 17 закона № 27-ФЗ):

| Бланк — на сайте ПФР

Пример заполнения

Отчёт можно сформировать в программе Документы ПУ-6 от ПФР | |

| Сдать отчёт СЗВ-ТД за декабрь 2020 о приёме сотрудников на работу, переводах на другую постоянную работу и увольнениях. Если изменений не было, отчёт сдавать не нужно. | В ПФР по месту регистрации | Штраф (ст. 5.27 КоАП РФ): — для должностных лиц и ИП — от 1000 ₽ до 5000 ₽; — для юридических лиц — от 30 000 ₽ до 50 000 ₽.

| Бланк — на сайте ПФР

Пример заполнения

Можно сделать с помощью программы Документы ПУ-6 от ПФР | |

| 20 января — на бумаге 27 января — по интернету

| Сдать отчёт 4-ФСС за 2020 год | В ФСС по месту регистрации | За каждый просроченный месяц штраф 5% от суммы страховых взносов за 3 квартал, которая указана в отчёте: от 1000 ₽ до 30% от суммы взносов (п. 1 ст. 26.30 закона № 125-ФЗ от от 24.07.1998) 1 ст. 26.30 закона № 125-ФЗ от от 24.07.1998) | Отчёт можно сформировать на сайте ФСС |

| 1 февраля | Сдать расчёт по страховым взносам за 2020 год | В ИФНС по месту регистрации | Штраф от 1000 ₽ до 30% от суммы налога. Если не подать декларацию в течение 10 дней после срока, налоговая может заблокировать счёт в банке (п. 3.2 ст. 76 НК РФ) | Сформировать расчёт можно в программе налоговой Налогоплательщик ЮЛ |

| 1 февраля | Заплатить НДФЛ, если в январе 2020 года у сотрудников были больничные или отпускные

| В ИФНС по месту регистрации | Штраф 20% от суммы, которую нужно было заплатить (ст. 122 НК РФ) | Платёжку с правильными реквизитами можно сформировать на сайте налоговой |

| 1 февраля | Если сотрудники получали зарплату в 4 квартале 2020 года, сдать расчёт 6-НДФЛ | В ИФНС по месту регистрации | Штраф от 1000 ₽ до 30% от суммы налога. Если не подать декларацию в течение 10 дней после срока, налоговая может заблокировать счёт в банке. (п. 3.2 ст. 76 НК РФ) (п. 3.2 ст. 76 НК РФ) | Расчёт можно сформировать в программе налоговой Налогоплательщик ЮЛ |

Кто платит ндс заказчик или подрядчик ооо

Вопрос:

При заключении договор подряда с организацией, которая работает с НДС, возникла проблема, т.к. ООО применяет УСН, организация отказывается заключать с ООО договор из-за того, что ООО работает без НДС, объясняя это тем, что у них возникнут неудобства из-за уплаты НДС по этому договору.

В чем разница уплаты налогов для заказчика (при заключении договора с подрядчиком, работающим по УСН или с НДС)? Может ли ООО выставить счет на оплату с НДС? Если в этом случае у ООО возникает обязанность уплатить НДС, то нужно ли потом платить еще налог по УСН дополнительно?

Ответ:

Для заказчика работающего с НДС, работа с Вами не выгодно по той причине, что Вы не выставляете ему счета-фактуры с НДС, сумму которого он затем может получить из бюджета (в качестве возмещения).

Т.е. при работе с Вами он может уменьшить у себя только налог на прибыль на сумму оплаченных Вам услуг. Если бы Вы применяли общий режим и имели бы право выставлять документы с НДС, то таком случае Ваш заказчик не только мог уменьшить налог на прибыль на сумму оплаченных Вам услуг, но и получить из бюджета 18% НДС с оплаченных Вам услуг (это основная разница при работе заказчика с подрядчиком работающим с НДС и без НДС).

Если бы Вы применяли общий режим и имели бы право выставлять документы с НДС, то таком случае Ваш заказчик не только мог уменьшить налог на прибыль на сумму оплаченных Вам услуг, но и получить из бюджета 18% НДС с оплаченных Вам услуг (это основная разница при работе заказчика с подрядчиком работающим с НДС и без НДС).

В данном случае, Вы можете предоставить на стоимость своих работ скидку в размере 18% (т.е. уменьшить стоимость услуг), чтобы не терять заказчика. Возможно в таком случае он согласится с Вами сотрудничать.

Отмечу, что находясь на УСН, Вы можете выставлять данному заказчику документы с НДС, однако это не исправит ситуацию, поскольку по таким документам при проверки налоговая откажет ему в возмещении НДС из бюджета, а Вам придется дополнительно уплачивать данный налог и сдавать по НДС декларацию. Подробнее. При этом от обязанности платить УСН в данной ситуации Вы также не будете освобождены (т.е. Вам придется платить и УСН и НДС).

ЕНВД для ИП в 2020 году: какие изменения

В 2020 году отдельным магазинам и аптекам больше нельзя работать на ЕНВД или патенте. Они теряют это право, если продают маркированную обувь, лекарства, меховую одежду и аксессуары. Рассказываем, когда начинают действовать ограничения для этих товаров, на какую систему налогообложения перейти и сколько остальным магазинам еще можно работать на ЕНВД.

ЕНВД и патент для ИП и ООО. Какие изменения?

Единый налог на вмененный доход (ЕНВД) могут применять индивидуальные предприниматели и организации, которые занимаются розничной торговлей в магазинах и павильонах с залом не больше 150 кв. м и без него. Они платят фиксированный налог четыре раза в год. Размер налога не зависит от доходов.

Патент доступен предпринимателям, которые торгуют в помещениях не больше 50 кв. м и в павильонах. ИП платит фиксированную стоимость за год и освобождается от других налогов. пп 6, 7 п. 2 ст. 346.26 НК

м и в павильонах. ИП платит фиксированную стоимость за год и освобождается от других налогов. пп 6, 7 п. 2 ст. 346.26 НК

С 2020 года к розничной торговле больше не относят продажу обуви, некоторых лекарств, одежды и аксессуаров из натурального меха. Все эти товары теперь маркируют кодами Data Matrix. Это значит, что торговать ими на ЕНВД и патенте больше нельзя. п. 58 ст. 2 325-ФЗ

Налоговая автоматически переводит налогоплательщиков, которые продают эти товары, на общую систему налогообложения (ОСНО) и штрафует. Им придется заплатить больше налогов в конце квартала, чем на ЕНВД и патенте, и штраф — 20% от неуплаченной суммы.

Положение закона вступило в силу с 1 января 2020-го. Когда предприниматель теряет право на работу с этими режимами, зависит от товаров, которыми он торгует. ст. 122 НК РФ

Маркировка обуви и ЕНВД

Маркировка всей обуви стартовала с 1 июля 2019 года. Это не значит, что новые коды Data Matrix нужно клеить прямо с этой даты. Процесс разделен на этапы: в прошлом году обувные магазины регистрировались в системе «Честный знак», с октября 2019 до 1 марта 2020 — должны промаркировать остатки на витринах и на складе. Позднее оборот обуви без маркировки запрещен. письмо Минфина № 03-11-09/92662

Процесс разделен на этапы: в прошлом году обувные магазины регистрировались в системе «Честный знак», с октября 2019 до 1 марта 2020 — должны промаркировать остатки на витринах и на складе. Позднее оборот обуви без маркировки запрещен. письмо Минфина № 03-11-09/92662

Министерство финансов России пояснило, что продавцы обуви вправе работать на ЕНВД и патенте до 1 марта 2020-го. Они должны будут сменить налоговый режим до того, как продадут первую маркированную пару.

Маркировка лекарств и ЕНВД

Аптекам теперь тоже нельзя работать на ЕНВД и патенте. Они продают лекарства, подлежащие маркировке.

С октября 2019 года маркируют только часть лекарств — те, что входят в перечень высокозатратных нозологий. Это препараты для больных гемофилией, муковисцидозом, гипофизарным нанизмом, болезнью Гоше, злокачественными новообразованиями лимфоидной, кроветворной и родственных им тканей, рассеянным склерозом, для пациентов после трансплантации органов и тканей. О маркировке лекарств на «Честном знаке»

О маркировке лекарств на «Честном знаке»

С июля 2020-го маркировка станет обязательной для продавцов всех лекарств.

Аптеки утрачивают право на ЕНВД и патент с начала 2020 года.

Маркировка меховой одежды и ЕНВД

Права на ЕНВД лишаются предприниматели, которые продают одежду и аксессуары из натурального меха. Минфин пояснил, что речь идет об одежде из норки, нутрии, песца, лисицы, кролика, зайца, енота, овчины и другого меха. письмо Минфина № 03-11-11/85747

Под ограничения не попадает другая одежда, которую будут маркировать с 2021 года: верхняя одежда без меха, кожаные изделия и блузки. Продавцы этих товаров могут работать на ЕНВД и патенте.

Шубы и аксессуары из меха маркируют с 2016 года, их нельзя продавать на ЕНВД и патенте с 1 января 2020-го.

Маркировка без рисков с Дримкас Ключом

С Ключом пользователь кассы не тратит время, чтобы отслеживать новые требования к маркировке, — мы берем это на себя.

ПОДРОБНЕЕ

На какую систему перейти

Индивидуальный предприниматель может перейти с ЕНВД на общую систему или упрощенку. Нужно только понять, что для него выгоднее.

Упрощенка с объектом «доходы». ИП платит налог с доходов, расходы при этом не учитываются. Это выгодно при высокомаржинальном бизнесе, то есть когда затраты минимальны или их нет. Подходит для сферы услуг.

Упрощенка с объектом «доходы минус расходы». Предприниматель платит налог с разницы между доходами и расходами. Ставка налога обычно выше — от 5% до 15%. Это выгодно при низкомаржинальном бизнесе: когда затраты на закупку товаров, работ и услуг высокие. Подходит для розничной торговли.

Общая система. ИП платит НДС до 20%, с доходов — НДФЛ 13%. У этой системы самая большая налоговая нагрузка. Обычно ее применяют бизнесмены, которые не могут перейти на упрощенку из-за ограничений, например, на количество сотрудников. Либо они работают с контрагентами, которые требуют выставлять НДС.

Как перейти на другой режим

Для перехода на упрощенку до 31 декабря 2019 года надо было подать в налоговую заявление о переходе на упрощенную или общую систему налогообложения. п. 2 ст. 346.14 Налогового кодекса

Если предприниматель этого не сделал, можно подать заявление позднее. Для этого предприниматель уведомляет налоговую о переходе на упрощенку в течение 30 дней после отмены ЕНВД для его категории товаров.

При переходе на другую налоговую систему нужно настроить кассу:

- Убедиться, что на онлайн-кассе установлена актуальная прошивка. В связи с введением маркировки или при переходе на общую систему может потребоваться обновление.

- Перерегистрировать кассу без подачи заявления в налоговую и указать новую систему налогообложения.

- При переходе на ОСН заменить фискальный накопитель (ФН), если он рассчитан на 36 месяцев. Такой ФН не предназначен для продажи товаров на общей системе, только для услуг.

- Убедиться, что в чеке печатается правильная система налогообложения и ставка НДС.

При переходе на упрощенку с объектом «доходы минус расходы» нужно учитывать, что не получится списать расходы на товары, которые предприниматель купил при работе на ЕНВД или патенте. письмо Минфина № 03-11-11/1128

Когда отменят ЕНВД для всех ИП

Правительство России дважды собиралось отменить ЕНВД в 2014 и 2018 году. Чиновники считают, что этот налог занижен и часто используется для серых схем. Но отказ от ЕНВД дважды откладывали. п. 8 ст. 5 № 97-ФЗ

В итоге ЕНВД решили отменить с 1 января 2021 года. По закону с этой даты больше не действуют положения Налогового кодекса, касающиеся этого налога.

Менее чем через год сменить систему налогообложения придется всем, кто работает на ЕНВД, независимо от того, продают ли они маркированные товары. У ИП, который хочет сэкономить на налогах, останется выбор между упрощенкой и патентом.

Что нужно знать об отмене ЕНВД и патента

- С 1 января 2020 года ИП нельзя работать на ЕНВД и патенте, если он продает лекарства, шубы и аксессуары из меха. Эти товары маркируют.

- С марта 2020-го предпринимателю также придется отказаться от этих налоговых режимов, если он продает маркированную обувь.

- При продаже таких товаров в 2020 году налоговая автоматически будет исчислять налоги по общей системе.

- Магазину выгоднее всего перейти на упрощенку с объектом «доходы минус расходы» и платить налог с прибыли.

- С 1 января 2021 года ЕНВД отменят для всех предпринимателей.

Эти товары маркируют.

Эти товары маркируют.Дримкас Ключ помогает продавать маркированные товары по закону. На кассу вовремя приходят обновления — магазин не рискует.

ПОДРОБНЕЕ

Подробности налога на потребление: НДС, GST и налог с продаж!

О, чудесный мир налогов с продаж. Так много разных удовольствий, о которых стоит узнать, как вы могли выбрать только одно?

Что ж, будем выбирать за вас. Если вы являетесь владельцем любого вида бизнеса, вы должны понимать налогов на потребление . Это касается каждого этапа производства и каждой точки продажи.

Это касается каждого этапа производства и каждой точки продажи.

- Каждый раз, когда вы платите за материал или услугу по созданию вашего продукта, вы можете платить некоторую сумму налога на потребление.

- Каждый раз, когда вы продаете свой продукт покупателю, вы должны взимать налог на потребление в той или иной форме.

- Каждый налоговый сезон вы должны отправлять часть собранных налогов на потребление.

Речь идет о налоге с продаж , НДС, GST и некоторых других, о которых вы, вероятно, слышали, особенно если вы продаете за пределами своей страны.

Ага, как владелец бизнеса вы, по сути, плаваете в океане налогов на потребление, у каждого из которых разные токи и скорость.Читайте дальше, чтобы оставаться на плаву! Мы расскажем вам, что это за налоги на потребление, как они действуют, когда их собирать, а когда платить.

Что такое налог на потребление?

Налог на потребление применяется к покупке товаров и услуг. В зависимости от страны существуют разные виды налогов на потребление. Это может быть фиксированная ставка, применяемая к каждой транзакции, или процент от общей стоимости. Каждый тип требует чего-то другого от вас, владельца бизнеса.

В зависимости от страны существуют разные виды налогов на потребление. Это может быть фиксированная ставка, применяемая к каждой транзакции, или процент от общей стоимости. Каждый тип требует чего-то другого от вас, владельца бизнеса.

Но один элемент всегда остается неизменным.Конечный покупатель платит налог, потому что именно он на самом деле потребляет конечного продукта. И это налог на потребление . О покупках и расходах для личного пользования.

Почему это налог? Конечно, для государственных доходов. Некоторые правительства взимают налог на потребление вместо подоходного налога. Или, если вы живете в ЕС, вы получите и то, и другое. ¯ \ _ (ツ) _ / ¯

Однако начисление платы за потребление может быть сложной задачей и требует экономического баланса. Ставка налога должна быть достаточно высокой, чтобы государство получало финансирование, но не настолько высокой, чтобы препятствовать потребительским расходам.Если клиенты перестанут покупать, общий налог в любом случае будет меньше, а компании, подобные вашей, пострадают от этого. Не хорошо.

Не хорошо.

Как действуют налоги на потребление?

Чтобы понять, как работают налоги на потребление, проще всего начать с конца: с конечной точки продажи конечному потребителю.

В конечной точке продажи конечный потребитель платит налог продавцу (то есть вам). Продавец собирает этот налог и отправляет его правительству при наступлении срока уплаты налогов.Так что вы можете думать о себе как о посреднике по налогам на потребление.

Но иногда бывают выплаты налога на потребление до последней продажи. Некоторые правительства взимают налог на каждом этапе производственного процесса с того, кто вносит свой вклад в окончательную рыночную стоимость.

Но все зависит от того, какой это налог на потребление, поэтому давайте разберем их.

Большой налог на потребление

Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) — это налог, при котором налог на потребление взимается на каждом этапе производственной цепочки. На каждом этапе предполагается рост стоимости товара или услуги. Это увеличение, «добавленная стоимость», и облагается налогом. Но круто то, что как владелец бизнеса вы получаете обратно тот НДС, который вы заплатили в цепочке. Из своего кармана платит только конечный потребитель.

На каждом этапе предполагается рост стоимости товара или услуги. Это увеличение, «добавленная стоимость», и облагается налогом. Но круто то, что как владелец бизнеса вы получаете обратно тот НДС, который вы заплатили в цепочке. Из своего кармана платит только конечный потребитель.

Как именно это работает? Таким образом, вы платите некоторую сумму НДС другим компаниям, которые помогают вам производить ваш продукт. Эти части НДС называются «входящими налогами», и вы получаете за них налоговый кредит.

В конце сезона, когда вы соберете НДС со всех своих клиентов («выходные налоги»), вы должны будете отправить НДС в правительство, верно? Правильно.Но сначала вы можете вычесть весь входной налог из общей суммы , чтобы деньги вернулись в ваш карман.

Если вы хотите узнать, как НДС работает конкретно в ЕС, ознакомьтесь с нашим полным руководством по НДС ЕС .

Налог на товары и услуги (GST)

Налог на товары и услуги (GST) также взимается на каждом этапе цепочки поставок. Но, в отличие от НДС, НДС взимается независимо от добавленной стоимости; обычно это фиксированная процентная ставка от транзакции.

В Австралии GST работает следующим образом: с предприятий взимается плата на каждом этапе производственного процесса, а с конечного потребителя плата взимается в точке продажи. Затем налог на товары и услуги возвращается всем за исключением конечного потребителя.

Налог с продаж

Технически все перечисленные налоги можно назвать разновидностью «налога с продаж». Но мы имеем в виду простой единовременный налог, взимаемый в месте покупки. Деньги переходят от потребителя к продавцу, правительству и конечной цели.Эта форма налога с продаж существует на всей территории Соединенных Штатов и определяется на уровне штата и на местном уровне. (В США нет общего национального налога с продаж.)

Поскольку штаты и местные муниципалитеты могут устанавливать свои различные правила, налог с продаж в США, как известно, сложен … Чтобы понять, как работает система, ознакомьтесь с нашим учебником по Налог с продаж цифровых продуктов в США .

Менее распространенные налоги на потребление

Последняя пара — это два, с которыми ваш бизнес, вероятно, не будет часто сталкиваться, особенно если вы продаете цифровые товары.Тем не менее, они входят в семью налогоплательщиков. Чтобы иметь лучший словарный запас и базовое понимание, не помешает знать эти налоги по названию и как они действуют.

Ввозные пошлины или тарифы

Вы, конечно, знаете об импорте. Они половина вековой торговой экономики! Импортные пошлины, также известные как тарифы, представляют собой налоги на потребление, взимаемые с определенных товаров при их ввозе в страну. Налог поступает в таможенные органы. Обычно это происходит следующим образом: импортер оплачивает пошлину таможне при первом поступлении товара.Затем он передает стоимость конечному покупателю, добавляя ее к цене товара.

Помимо сбора денег для местного правительства, еще одной целью импортных пошлин является защита местных производителей и внутренних рынков. Страна может чувствовать угрозу из-за более дешевых товаров, поступающих из других мест. Чтобы защитить свою экономику, они могут добавить тарифы на некоторые виды импорта, чтобы сделать их более дорогими и, очевидно, менее привлекательными.

Страна может чувствовать угрозу из-за более дешевых товаров, поступающих из других мест. Чтобы защитить свою экономику, они могут добавить тарифы на некоторые виды импорта, чтобы сделать их более дорогими и, очевидно, менее привлекательными.

Акцизный налог

Это налог с продаж, применяемый к определенным товарам, обычно для того, чтобы удержать людей от их покупки, поскольку правительство считает эти товары вредными для общества в целом.Обычно это означает сигареты, алкоголь, бензин и т. Д. Ага, «плохие вещи». Собственно, этот налог иногда называют «налогом на грех».

Правительство хочет регулировать потребление, и оно делает это путем применения специального налога, акцизного налога. Первоначально он оплачивается производителем, а затем передается потребителю в окончательной закупочной цене.

Последнее слово

Знание различных типов потребительского налога важно, но на самом деле этого недостаточно для ведения бесперебойного бизнеса с соблюдением налоговых требований. Даже среди стран мира, которые используют НДС, их системы НДС могут сильно отличаться друг от друга. У каждой налоговой системы могут быть свои национальные особенности, не говоря уже о разных ставках.

Даже среди стран мира, которые используют НДС, их системы НДС могут сильно отличаться друг от друга. У каждой налоговой системы могут быть свои национальные особенности, не говоря уже о разных ставках.

Итак, как вы действительно можете удержать высокие налоги на потребление, продолжая вести свой бизнес? Вы можете найти программное решение, которое автоматически обрабатывает налог с продаж и отслеживает любые изменения налоговой политики по всему миру.

Не позволяйте налогам с продаж отнимать у вас больше времени. (Да, каламбур.) Выйдите из лабиринта и позвольте Quaderno перемещаться по мировым законам о цифровом налогообложении за вас. Каждая транзакция подлежит налогообложению независимо от того, где находится ваш клиент. Вам никогда не придется беспокоиться о сборе правильной суммы налога на потребление или о ведении правильной документации. С Quaderno начисление правильной суммы налога происходит автоматически, как и индивидуальные квитанции. Звучит слишком хорошо, чтобы быть правдой? Узнайте, как мы решили цифровых налогов для онлайн-бизнеса .

Звучит слишком хорошо, чтобы быть правдой? Узнайте, как мы решили цифровых налогов для онлайн-бизнеса .

* В Quaderno мы любим предоставлять полезную информацию и передовой опыт в отношении налогов, но мы не являемся сертифицированными налоговыми консультантами.Для получения дополнительной помощи или если у вас возникнут сомнения, обратитесь к профессиональному налоговому консультанту или бухгалтеру.

НДС в Европе, освобождение от НДС и дифференцированные налоговые льготы

Последняя проверка: 17/12/2020

Пострадало от Brexit?

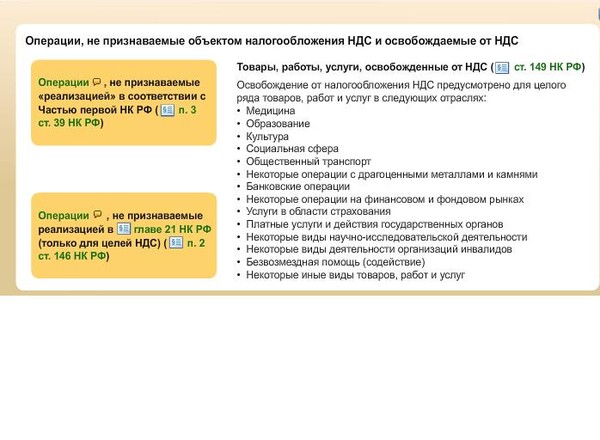

Некоторые товары и услуги, такие как образование, здравоохранение и финансовые услуги, могут быть освобождены от НДС.

Эти продажи освобождены от НДС без «права на вычет». Это означает, что вы не можете вычесть НДС, уплаченный вами по покупкам, связанным с такими продажами.

Регистрация бизнеса для плательщика НДС

Обычно при продажах в процессе ведения бизнеса вам необходимо зарегистрировать свой бизнес для уплаты НДС. Когда вы регистрируете свой бизнес в качестве плательщика НДС, вам будет выдан идентификационный номер плательщика НДС.

Когда вы регистрируете свой бизнес в качестве плательщика НДС, вам будет выдан идентификационный номер плательщика НДС.

Если вы продаете товары или услуги, которые считаются освобожденными от НДС , вам не всегда нужно регистрировать свой бизнес для уплаты НДС.

Освобождение малых предприятий от НДС

В большинстве стран ЕС вы можете подать заявку на специальную схему, которая позволяет вам торговать на определенных условиях без необходимости взимать НДС.Если ваша компания осуществляет налогооблагаемые поставки товаров или услуг на ниже определенного годового лимита , она может быть освобождена от НДС. Это означает, что вы не будете платить НДС в налоговую администрацию, но тогда вы не сможете вычесть входящий НДС или указывать НДС в счетах. Вы можете — если захотите — добровольно выбрать обычные условия НДС, и в этом случае вы должны заплатить НДС и, следовательно, можете вычесть входящий НДС.

Имейте в виду, что эти лимиты или пороговые значения различаются от страны к стране, и могут применяться особые условия. В некоторых странах малые предприятия не освобождаются от уплаты НДС, и вы должны зарегистрироваться, как только совершите налогооблагаемые продажи.

В некоторых странах малые предприятия не освобождаются от уплаты НДС, и вы должны зарегистрироваться, как только совершите налогооблагаемые продажи.

Схема не распространяется на:

- продажи предприятиями в других странах ЕС

- разовая хозяйственная деятельность

- освобождает продажу новых транспортных средств клиентам в другой стране ЕС

- любые другие транзакции, определенные страной ЕС.

ПОРОГ НДС — по стране

(последнее обновление таблицы — май 2018 г.)

| Государство-член | Освобождение малых предприятий | |

| Национальная валюта | Эквивалент в евро * | |

| Австрия | 30 000 евро | |

| Бельгия | 25000 евро | |

| Болгария | BGN 50 000 | EUR 25 565 |

| Кипр | 15600 евро | |

| Чехия | CZK 1 000 000 | EUR 39 362 |

| Германия | EUR 17 500 | |

| Дания | DKK 50 000 | EUR 6 713 |

| Эстония | 40000 евро | |

| Греция | EUR 10 000 | |

| Испания | Нет | Нет |

| Финляндия | 10 000 евро | |

| Франция | 82800 евро или 42900 евро или 33200 евро | |

| Хорватия | 300000 кун | 40324 | евро

| Венгрия | HUF 8000000 | EUR 25 567 |

| Ирландия | 75000 евро ИЛИ 37500 евро | |

| Италия | EUR 65 000 | |

| Литва | EUR 45000 | |

| Люксембург | 30000 евро | |

| Латвия | 40 000 евро | |

| Мальта | 35000 евро или 24000 евро или 14000 евро | |

| Нидерланды | Нет | Нет |

| Польша | 200000 злотых | 47324 | евро

| Португалия | 10 000 евро или 12 500 евро | |

| Румыния | RON 220 000 | EUR 47180 |

| Швеция | 30000 шведских крон | 2943 | евро

| Словакия | EUR 49 790 | |

| Словения | 50 000 евро | |

* Справочные курсы обмена евро, опубликованные Европейским центральным банком на 23 марта 2018 г. (за исключением Румынии, где пороговые значения, выраженные в леях, основаны на стоимости евро для специальных схем по обменному курсу на дату присоединения, я.е. 1.1.2007) (за исключением Румынии, где пороговые значения, выраженные в леях, основаны на стоимости евро для специальных схем по обменному курсу на дату присоединения, я.е. 1.1.2007) | ||

Налоговые льготы (постепенное освобождение)

Малые предприятия, чей годовой оборот ниже определенного порогового значения , могут получить льготную компенсацию. Если вы имеете право на участие в этой схеме, вам все равно необходимо зарегистрироваться в качестве плательщика НДС, но вы сможете получить компенсацию в части своего оборота. Льгота постепенно уменьшается по мере увеличения вашего оборота до тех пор, пока не будет достигнут порог, установленный страной ЕС, в которой находится ваша компания.

Эти пороговые значения различаются от страны к стране, и могут применяться особые условия. В настоящее время лишь несколько стран ЕС внедрили схему постепенной помощи.

Схема не распространяется на:

- продажи предприятиями в других странах ЕС

- разовая хозяйственная деятельность

- освобождает продажу новых транспортных средств клиентам в другой стране ЕС

- любые другие транзакции в соответствии с определением страны ЕС

Как Эндрю Янг дал бы американцам 1000 долларов в месяц? С этим налогом

Поскольку Эндрю Ян занимает свое место среди 10 лучших кандидатов в президенты от демократов во время дебатов в Хьюстоне на этой неделе, центральное предложение предпринимателя по предвыборной кампании — и новый налог, который он хочет использовать для ее оплаты — вскоре могут стать предметом более пристального внимания.

Ян планирует давать каждому взрослому американцу 1000 долларов в месяц в виде универсального базового дохода, чтобы компенсировать потерю работы из-за автоматизации. Кандидат в президенты впервые предлагает оплачивать ежемесячные выплаты, в основном, за счет введения нового 10-процентного налога на добавленную стоимость (НДС) на товары и услуги.

Что такое НДС?

НДС аналогичен налогу с продаж или другому потребительскому налогу. Это процент от цены, который добавляется к товарам и услугам, которые вы покупаете в магазине или в Интернете.Но способ взимания налога другой.

В налоге с продаж налог взимается только тогда, когда покупатель покупает продукт, «тогда как в случае налога на добавленную стоимость налог фактически взимается поэтапно в процессе производства», — сказал Кайл Померлау, главный экономист и вице-президент Экономический анализ в беспартийном налоговом фонде, сообщил PBS NewsHour.

Вот как это работает. Чтобы сделать футболку, швейная компания купит ткань у поставщика, например, за 5 долларов. Поставщик взимает с швейной компании 10-процентный налог на добавленную стоимость, или 50 центов, на общую сумму 5 долларов.50. Затем поставщик отправляет эти 50 центов федеральному правительству.

Поставщик взимает с швейной компании 10-процентный налог на добавленную стоимость, или 50 центов, на общую сумму 5 долларов.50. Затем поставщик отправляет эти 50 центов федеральному правительству.

После изготовления футболки компания по производству одежды продает ее в универмаг за 10 долларов плюс 1 доллар НДС, на общую сумму 11 долларов. Компания по производству одежды затем получает скидку от федерального правительства в размере 50 центов, потому что она уже заплатила 50 центов поставщику ткани.

Затем покупатель приходит в универмаг и покупает рубашку за 20 долларов. Универмаг взимает с покупателя 10-процентный НДС, или 2 доллара, на общую сумму 22 доллара.В этом случае универмаг получит скидку в размере 1 доллара от федерального правительства, так как оставшийся 1 доллар он заплатил компании по производству одежды в виде НДС.

Обратите внимание, что общая сумма федерального НДС в размере 10 процентов от окончательной продажи футболки была собрана в процессе. Федеральное правительство получило 2 доллара от покупки 20 долларов (50 центов у поставщика ткани, 50 центов у швейной компании и 1 доллар в универмаге).

Федеральное правительство получило 2 доллара от покупки 20 долларов (50 центов у поставщика ткани, 50 центов у швейной компании и 1 доллар в универмаге).

Согласно плану Янга, 10 процентов будет стандартной ставкой НДС, но некоторые товары будут облагаться налогом по более высокой или более низкой ставке: предметы роскоши, такие как яхты, будут облагаться более высокой налоговой ставкой, а предметы повседневного обихода, такие как бакалея, будут облагаться налогом. освобождены от НДС или облагаются налогом по более низкой ставке.

В Европейском Союзе НДС также распространяется на цифровые услуги, такие как предоставление доступа в Интернет, онлайн-игры и услуги веб-хостинга. В настоящее время неясно, будет ли предложение Яна по НДС распространяться на эти услуги, но Ян назвал НДС как способ для Google, Amazon и других крупных технологических компаний платить больше своей «справедливой доли» в виде налогов.

Кто использует НДС и почему?

По данным Организации экономического сотрудничества и развития (ОЭСР), по состоянию на ноябрь 2018 года в общей сложности 168 стран использовали НДС. США — единственная страна ОЭСР, которая этого не делает. Все страны ЕС применяют разные ставки НДС, но они должны быть не менее 15 процентов. В то же время некоторые из этих товаров и услуг, такие как продукты питания, вода и лекарства, могут подлежать пониженной ставке НДС не менее 5 процентов.

были введены в Европе в середине 20-го века, поскольку их можно было применять для легкого увеличения доходов, «не искажая инвестиционных решений или решений по сбережению», — сказала Лилиан Фаулхабер, профессор права в Джорджтаунском университете.

Хотя НДС увеличивает расходы, некоторые экономисты говорят, что, поскольку налог обычно взимается с большинства товаров и услуг, его трудно избежать, и он оказывает меньшее влияние на поведение потребителей, чем другие налоги.

НДС эффективны для увеличения доходов. В 2016 году страны ОЭСР получали в среднем более 30 процентов своих общих налоговых поступлений за счет налогов на потребление, включая НДС. ЕС также сообщает, что НДС является «основным источником налоговых поступлений», хотя блок из 28 членов сообщил о сборе 137 налогов. На 5 миллиардов евро (151,7 миллиарда долларов) налогов меньше, чем ожидалось в 2017 году, вероятно, из-за мошенничества с НДС и уклонения от уплаты налогов.

На 5 миллиардов евро (151,7 миллиарда долларов) налогов меньше, чем ожидалось в 2017 году, вероятно, из-за мошенничества с НДС и уклонения от уплаты налогов.

Согласно отчету Бюджетного управления Конгресса за 2018 год, введение 5-процентного НДС на большинство товаров и услуг в США принесет 3 триллиона долларов дохода с 2020 по 2028 год.

Некоторые критики опасаются, что НДС упростит получение доходов и побудит законодателей увеличить размер правительства и увеличить расходы.

ПланЯнга по НДС «сразу же приводит нас к европейским уровням государственных расходов», — сказал Дэвид Р.Об этом NewsHour сообщил Хендерсон, заслуженный профессор экономики в Военно-морской аспирантуре и научный сотрудник консервативного института Гувера. «НДС для финансирования UBI (универсальный базовый доход) затем избавляет нас от наших степеней свободы для борьбы с дефицитом».

Левые также критикуют НДС. Прогрессивные экономисты называют это регрессивным налогом — налогом, который обходится людям с низкими доходами больше, чем богатым. В то время как все облагаются налогом по одинаковой 10-процентной ставке в соответствии с предложенным Яном НДС, люди с низкими доходами будут тратить более высокий процент от своего дохода на уплату налога.

В то время как все облагаются налогом по одинаковой 10-процентной ставке в соответствии с предложенным Яном НДС, люди с низкими доходами будут тратить более высокий процент от своего дохода на уплату налога.

Дороти Браун, профессор права юридического факультета Университета Эмори, которая много писала о влиянии федеральной налоговой системы на расу и класс, сказала, что план Янга на данный момент вызывает больше вопросов, чем ответов.

«Если у меня низкий доход и я получаю дополнительно 12 000 долларов в год, какую часть из них я собираюсь выплачивать в виде НДС?» она спросила. «Применимо ли это к тем видам товаров, которые, по вашему мнению, налогоплательщики с низким доходом с большей вероятностью купят?»

И, поскольку цветные сообщества непропорционально бедны по сравнению с белыми сообществами, НДС может нанести больше вреда цветным сообществам.

«Дьявол кроется в деталях», — сказал Браун. «НДС на все товары и услуги, по сути, вынимает деньги из карманов людей, которым вы пытаетесь их вложить».

Аргумент Янга

Ян пишет в своей книге «Война с нормальными людьми», что НДС «принесет доход людям и предприятиям, которые больше всего выигрывают от общества».

Из-за НДС «крупным компаниям, которые знают толк в снижении налогов, становится труднее извлекать выгоду из американской инфраструктуры и граждан, не платя в нее», — пишет Ян.

Ян утверждает, что, хотя НДС будет означать «немного более высокие цены», достижения в области технологий означают, что цены на большинство товаров снизятся, потому что стоимость их производства будет дешевле.

Суммируются ли числа?

Померлау в июле провел подсчет НДС и предложения Янга по универсальному базовому доходу. Он обнаружил, что текущее предложение Яна, которое будет финансироваться за счет НДС, а также за счет снятия предела максимальной прибыли, подлежащей обложению налогами на социальное обеспечение, создания налога на финансовые операции, введения налога на выбросы углерода и изменения ставок налога на прирост капитала и проценты — не складываются.

По его оценкам, повышение налогов, которое предлагает Ян, принесет в общей сложности 1,3 триллиона долларов, из которых более 950 миллиардов долларов придется на 10-процентный НДС.

Согласно анализу, этого было бы недостаточно, чтобы платить за 2,8 триллиона долларов, которые предложенный Яном универсальный базовый доход будет стоить каждый год.

19 НДС. Что вам нужно знать

НДС проще, чем его обычно представляют, но вам нужно подходить к нему шаг за шагом и вычислять соответствующие числа, чтобы найти лучший способ с ним справиться.

Это связано с тем, что в дополнение к обычному способу уплаты НДС (известному как схема стандартных ставок) HMRC также предлагает схему фиксированной ставки, схему учета наличных средств и схему годового учета для малых предприятий с оборотом ниже определенного количество.

Каждый из них изменяет ваши налоговые обязательства и способ оплаты по-разному. Мы рассмотрим их в конце статьи.

Схема стандартных ставок, однако, является сутью НДС, и ее не слишком сложно и не сложно понять.

Большинство из нас знакомы с НДС (налогом на добавленную стоимость) или имеют базовые представления о нем.

Это вид потребительского налога, добавляемого к стоимости большинства товаров и услуг. для рынков B2C и B2B.

НДС начисляется на:

- единиц, проданных персоналу (например, обеды в столовой для персонала)

- комиссионных

- продажа бизнес-активов

- продажа бизнес-активов (т.е. товары или услуги, которые вы предлагаете как бизнес)

НДС на различные товары и услуги взимается по одной из трех различных ставок.Однако почти все подпадает под стандартную ставку 20%.

Эти 3 ставки:

Стандартная ставка (в настоящее время 20%)

Стандартная ставка применяется к большинству товаров и услуг. Это ставка, которую вы должны взимать, если только товары или услуги не относятся к категории пониженных или нулевых ставок.

Это относится к товарам, которые вы поставляете клиентам из ЕС, не зарегистрированным в качестве плательщика НДС, которые не достигают порогового значения для дистанционных продаж (если вы превысите порог, вам необходимо зарегистрироваться в качестве плательщика НДС для этой страны).

Стандартная ставка также применяется к большинству услуг, которые вы предоставляете некоммерческим клиентам в ЕС. Для бизнес-клиентов из ЕС применяется другой набор правил.

Сниженная ставка (в настоящее время 5%)

Сниженная ставка может применяться в зависимости от типа продукта или услуги . Обычно он взимается с предметов гигиены, детских автокресел и мер по энергосбережению.

Пониженная ставка может также применяться в зависимости от контекста продажи .

Например, он будет применяться к мобильным устройствам, если они приобретены лицом старше 60 лет и установлены в его или ее доме. Любой бухгалтер должен иметь возможность быстро просмотреть ваши продажи и расходы и сказать вам, в каких категориях вы ведете большую часть своего бизнеса.

Нулевая ставка (0%)

Товары с нулевой ставкой по-прежнему облагаются НДС, но ставка НДС, которую вы взимаете с клиентов, составляет 0%.

Вы по-прежнему должны регистрировать эти продажи в своих счетах НДС и указывать их в декларации по НДС.

Некоторые примеры товаров с нулевой оценкой включают книги, газеты, детскую одежду и обувь, а также товары, которые вы экспортируете в страны, не входящие в ЕС.

Освобожденные или не подпадающие под действие позиции

Также есть один случай, когда НДС не взимается, даже по нулевой ставке.

Несколько примеров освобожденных от налогообложения позиций включают страхование, медицинские услуги, предоставляемые врачами, и почтовую службу.

Полный список предметов, освобожденных от налога, можно просмотреть на правительственном сайте.сайт великобритании. Однако эти транзакции все равно должны регистрироваться в ваших общих бизнес-счетах.

Вне объема Позиции не облагаются НДС. Таким образом, если вы продаете или покупаете эти товары и услуги, вы не можете взимать НДС или требовать возмещения НДС по ним. Эти статьи включают заработную плату сотрудников, сборы, взимаемые государством, и пожертвования на благотворительность.

Не все предприятия по закону обязаны платить НДС.

Если ваш оборот ниже определенного порога, у вас не будет юридических обязательств по уплате НДС.

Однако вы должны зарегистрироваться в качестве плательщика НДС, если :

- ваш облагаемый НДС оборот превышает текущий порог в 85 000 фунтов стерлингов (для 12-месячного периода, заканчивающегося в 2020/21 году). Облагаемый НДС оборот относится к общей стоимости всего, что вы продаете, что не освобождено от НДС.

- вы ожидаете, что ваш облагаемый НДС оборот превысит 85 000 фунтов стерлингов в следующий 30-дневный период

- ваш бизнес имел налогооблагаемый оборот, превышающий 85 000 фунтов стерлингов за последние 12 месяцев

Вам необходимо зарегистрироваться для уплаты НДС в течение 30 дней после выполнения любого этих условий.

Если вы не зарегистрируетесь вовремя , вам нужно будет заплатить задолженность с даты, когда регистрация должна была вступить в силу. HMRC также может наложить штраф в зависимости от суммы вашей задолженности, задержки регистрации и других ситуационных факторов.

В определенных обстоятельствах может быть полезно зарегистрироваться для уплаты НДС, даже если это не требуется.

Мы включили основные преимущества и недостатки, которые необходимо учитывать ниже:

Преимущества:

- Улучшает восприятие вашего бизнеса .Регистрация в качестве плательщика НДС повышает доверие к вашему бизнесу и делает вашу компанию более крупной и авторитетной. Это может повысить вашу рыночную привлекательность для других предприятий и клиентов.

- Вы можете вернуть НДС : вы можете вернуть НДС на товары и услуги, приобретенные у других предприятий, и это может быть выгодно в определенных ситуациях. Например, вы можете производить и продавать детскую одежду (предмет с нулевой ставкой), но при этом обычно платите стандартную ставку НДС для большинства ваших покупок — от сырья до производственных затрат.Если ваш входной налог выше, чем исходящий, вы будете иметь право на возмещение НДС.

Например, вы можете производить и продавать детскую одежду (предмет с нулевой ставкой), но при этом обычно платите стандартную ставку НДС для большинства ваших покупок — от сырья до производственных затрат.Если ваш входной налог выше, чем исходящий, вы будете иметь право на возмещение НДС.

Например, вы можете производить и продавать детскую одежду (предмет с нулевой ставкой), но при этом обычно платите стандартную ставку НДС для большинства ваших покупок — от сырья до производственных затрат.Если ваш входной налог выше, чем исходящий, вы будете иметь право на возмещение НДС.Минусы:

- Административная нагрузка . Как предприятие, зарегистрированное в качестве плательщика НДС, вам необходимо соблюдать правила и требования к ведению учета. Некоторые из этих правил могут быть сложными, и вы можете понести наказание за ошибку.

- Это делает ваши товары или услуги более дорогими . Взыскание НДС может сделать ваши товары и услуги более дорогими и, следовательно, менее привлекательными, особенно если ваши клиенты или клиенты не зарегистрированы в качестве плательщика НДС или являются конечными потребителями, которые не могут вернуть НДС.

- Вы можете столкнуться с непредвиденным счетом НДС . Если ваш исходящий НДС выше, чем входящий НДС, как это почти всегда будет, то вам необходимо оплатить разницу в HMRC. Это может создать проблемы с денежным потоком, если вы не готовы к неожиданному счету НДС. Имейте в виду, что при 20% они могут стать довольно большими.

Если ваш исходящий НДС выше, чем входящий НДС, как это почти всегда будет, то вам необходимо оплатить разницу в HMRC. Это может создать проблемы с денежным потоком, если вы не готовы к неожиданному счету НДС. Имейте в виду, что при 20% они могут стать довольно большими.

Если ваш исходящий НДС выше, чем входящий НДС, как это почти всегда будет, то вам необходимо оплатить разницу в HMRC. Это может создать проблемы с денежным потоком, если вы не готовы к неожиданному счету НДС. Имейте в виду, что при 20% они могут стать довольно большими. Вы можете зарегистрироваться для уплаты НДС онлайн, создав учетную запись НДС онлайн (также известную как учетная запись «Правительственный шлюз»).

Для подачи декларации по НДС вам понадобится ваш онлайн-аккаунт.

После регистрации в качестве плательщика НДС вам необходимо:

- Соблюдать требования HMRC к ведению документации

- Выставлять счета-фактуры по НДС

- Своевременно подавать декларации по НДС

1. Соблюдать правила ведения учета HMRC требования

Компании, зарегистрированные в качестве плательщика НДС, должны вести учет из:

- копий выставленных счетов

- все полученные счета

- соглашения о самостоятельном выставлении счетов

- наименование, адрес и номер плательщика НДС поставщиков, самостоятельно выставляющих счета

- дебетовых или кредитовых нот

- записей об импорте и экспорте

- записей о товарах, с которых вы не можете вернуть НДС

- записей о товарах, которые вы передаете или снимаете со склада для личного пользования

- записей обо всех товарах с нулевой ставкой, сниженной или Товары, не облагаемые НДС, которые вы покупаете или продаете.

- — отдельная запись НДС, который вы взимаете, и НДС, который вы платите за свои покупки.Это называется счетом НДС.

- общие бизнес-записи, такие как банковские выписки и квитанции

С внедрением из Making Tax Digital в апреле 2019 года , у вас по-прежнему те же требования к ведению записей — за исключением того, что теперь вы должны ведите цифровую запись следующего:

- название вашей компании, адрес и регистрационный номер плательщика НДС

- любые схемы учета НДС, которые вы используете

- «время поставки» и «стоимость поставки» (стоимость без НДС) для всего что вы покупаете и продаете

- НДС на все, что вы покупаете и продаете

Вам необходимо вести учет в течение как минимум шести лет.

Если вы пользуетесь услугой VAT MOSS, вам необходимо хранить записи в течение 10 лет.

2. Выставляйте счета-фактуры НДС

В зависимости от типа выставляемого счета-фактуры вам необходимо указать следующее:

Требования по типу счета-фактуры НДС * Если товары оплачиваются по разным ставкам НДС, вы необходимо указать расценки по каждой позиции.

3. Подайте декларацию по НДС

Вам нужно будет подавать декларацию по НДС онлайн каждый квартал , даже если у вас нет НДС для уплаты или возврата.

Частота подачи декларации по НДС может зависеть от выбранной вами схемы НДС, и мы рассмотрим это более подробно в следующем разделе.

Крайний срок для подачи декларации по НДС и осуществления платежей — месяц и семь дней после окончания периода НДС.

Вот пример: для периода НДС, заканчивающегося 31 марта 2020 года, крайний срок подачи — 7 мая 2020 года. Если вы не представите свою декларацию по НДС вовремя, вы понесете штраф от HMRC.

Поскольку первый этап создания налоговой цифровой информации был запущен в апреле 2019 года, теперь вам нужно будет использовать функционально совместимое программное обеспечение MTD для подачи декларации по НДС.

Какие у меня варианты, если я не могу платить НДС?

Проблемы с денежным потоком — обычная проблема для малого бизнеса. Если вы столкнулись с ситуацией, когда вы не можете платить НДС, вы можете предпринять следующие шаги:

Если вы столкнулись с ситуацией, когда вы не можете платить НДС, вы можете предпринять следующие шаги:

- Подайте декларацию по НДС : Не откладывайте это, даже если вы не можете заплатить.

- Обратитесь в HMRC по поводу настройки соглашения о времени оплаты (TTP) : Вы можете заключить соглашение о времени платежа с HMRC, которое позволяет вам оплачивать налоговые счета посредством серии ежемесячных платежей. Как правило, договор ТТП не будет длиться более 12 месяцев. В большинстве случаев вы должны полностью заплатить в течение трех месяцев.

- Как связаться с HMRC : Метод, который вы должны использовать для связи с HMRC, будет зависеть от того, получили ли вы требование об оплате, например налоговый счет или письмо с информацией о юридических действиях, которые будут приняты.Если вы получили требование об оплате, вам необходимо позвонить в офис HMRC, который отправил письмо. Если вы не получили платежное требование, вам следует позвонить в Службу поддержки платежей.

Если вы не получили платежное требование, вам следует позвонить в Службу поддержки платежей.

Если вы не получили платежное требование, вам следует позвонить в Службу поддержки платежей.- Обдумайте возможные варианты : Поговорите со своим бухгалтером, чтобы составить план того, как вы можете своевременно выполнять платежи. Вы можете изучить варианты финансирования малого бизнеса, такие как кредитная линия или факторинг счетов, чтобы сократить разрыв в денежных потоках.

Отсроченные платежи НДС из-за коронавируса

Если вы отложили уплату НДС в период с 20 марта по 30 июня 2020 года, но платежи все еще есть, у вас есть следующие варианты:

- Уплатить отложенный НДС полностью на или до 31 марта 2021 г.

- Подпишитесь на новую схему отсрочки выплаты НДС , когда она будет запущена в начале 2021 г.В соответствии с новой схемой платежей у вас есть возможность уплатить отсроченный НДС (подлежащий оплате с 20 марта по 30 июня 2020 г.) небольшими беспроцентными платежами в течение 11 месяцев. Вместо того, чтобы произвести платеж в полном объеме к 31 марта 2021 года, у вас будет время для завершения платежа до конца марта 2022 года. Обратитесь к руководству Gov.uk для получения дополнительной информации.

- Свяжитесь с HMRC , если вы по-прежнему не можете уплатить причитающийся НДС и вам нужна дополнительная помощь.

Вместо того, чтобы произвести платеж в полном объеме к 31 марта 2021 года, у вас будет время для завершения платежа до конца марта 2022 года. Обратитесь к руководству Gov.uk для получения дополнительной информации.

Вместо того, чтобы произвести платеж в полном объеме к 31 марта 2021 года, у вас будет время для завершения платежа до конца марта 2022 года. Обратитесь к руководству Gov.uk для получения дополнительной информации.Отмена моей регистрации НДС

Вы можете отменить регистрацию НДС онлайн или по почте.

Онлайн

Для отмены онлайн-подписки вам потребуется идентификатор пользователя и пароль государственного шлюза.

Отмена по почте

Вам необходимо будет заполнить форму НДС7 полностью, прежде чем распечатать ее и отправить в HMRC. Адрес для рассылки включен в форму. Лучше иметь под рукой всю информацию, необходимую для заполнения формы, так как вы не сможете сохранить полузаполненную форму.

Схемы учета НДС

В дополнение к схеме стандартных ставок малые предприятия также имеют право на другие схемы НДС.

Они предназначены для минимизации административной нагрузки и проблем с движением денежных средств, с которыми сталкиваются малые предприятия.

Стандартная тарифная схема

В соответствии со стандартной тарифной схемой вы будете возвращать НДС по каждому предмету, который вы покупаете или продаете, выплачивая HMRC 20% от ваших счетов.

Схема фиксированной ставки

Схема фиксированной ставки доступна для малых предприятий и была введена для упрощения процесса НДС.

Вместо того, чтобы выплачивать разницу между НДС, который вы заплатили своим клиентам, и НДС на ваши покупки, вы будете платить HMRC фиксированную ставку НДС.

Чтобы иметь право на участие в программе, вам необходимо иметь годовой оборот не более 150 000 фунтов стерлингов (без НДС).

Для получения дополнительной информации см. Нашу статью о схеме фиксированной ставки и трейдере с ограниченными затратами.

Схема учета наличных денег

При схеме учета наличных средств вы учитываете НДС на дату выплаты, а не на дату отправки счета.

Это особенно полезно для малых предприятий, имеющих дело с просроченными плательщиками или проблемами движения денежных средств, поскольку вы будете платить НДС только после того, как получите платеж.

Для того, чтобы иметь право на кассовый учет, ваш предполагаемый оборот в следующем налоговом году не должен превышать 1,35 миллиона фунтов стерлингов. После того, как вы участвуете в схеме, вы можете использовать ее, пока ваш оборот не достигнет 1,6 миллиона фунтов стерлингов.

Годовая схема учета

При использовании годовой схемы учета вы будете платить НДС на свой счет. Вы можете вносить девять ежемесячных платежей или три ежеквартальных платежа (вместе с компенсационным платежом) и должны заполнить одну годовую декларацию по НДС.

Как и в случае кассового учета, ваш расчетный оборот в следующем налоговом году не должен превышать 1,35 миллиона фунтов стерлингов. И как только вы попадете в схему, вы можете использовать ее, пока ваш оборот не достигнет 1,6 миллиона фунтов стерлингов.

Ваш оборот, структура денежных потоков и тип ваших клиентов или клиентов — это лишь некоторые из факторов, которые вам необходимо оценить, когда дело доходит до выбора схемы НДС.

Как работают налоги и НДС для эстонских компаний

Вероятно, одна из основных проблем для предпринимателя, желающего стать электронным резидентом и открыть компанию в Эстонии, — это понимание того, как работает налогообложение.Как работают налоги и НДС, как их платить, когда, как насчет зарплаты…

Большинство предпринимателей, особенно из Европы, прибывают из бизнес-систем, которые непонятны, сложны и иногда даже несправедливы по отношению к начинающим предпринимателям или стартапам. Примером может служить испанская бизнес-система, где вы ежемесячно платите фиксированную плату в размере около 350 евро за привилегию иметь компанию, даже если вы ничего не зарабатываете в этом месяце. Или греческая система, когда иногда вам нужно заранее заплатить ориентировочные налоги на следующий год.

И наоборот, налоговая система Эстонии прозрачна и проста для понимания. Одно это уже убедило многих независимых предпринимателей основать там свой бизнес.

Но не дайте себя обмануть: Эстония — не налоговая гавань . Если ваша главная мотивация — уход от налогов, это не подходящее место для вашего бизнеса. Однако, если вы хотите получать удовольствие от возможности создавать и управлять своим бизнесом в Интернете, платить приличные суммы налогов и избавляться от бюрократии и бюрократических хлопот, Эстония — ваш рай.

Как клиент Ваша компания в Эстонии , все, что вам нужно сделать, это загрузить свои счета-фактуры продаж и покупок, перетащив файлы PDF на нашу платформу Companio®, и дать нам разрешение на чтение ваших банковских выписок для сопоставление счетов. Об остальном позаботимся мы. Звучит отлично?

Но сначала давайте поговорим о том, как действуют налоги и НДС в Эстонии, начиная с НДС, когда включать его (или нет) в ваши счета и сколько именно.

НДС для компании в Эстонии

Эстония — европейская страна, которая облагается НДС.Когда вы открываете у нас свою компанию в Эстонии, в рамках нашего пакета «Регистрация компании» мы можем зарегистрировать вас в реестре VIES, чтобы получить ваш номер плательщика НДС.

Нужен ли мне номер плательщика НДС?

Вашей компании нужен номер плательщика НДС внутри сообщества, если применяется какое-либо из этих условий:

- Во-первых, если ваша компания предлагает таких услуг, как разработка, дизайн, консалтинг, маркетинг и т. Д., европейским клиентам и зарабатывает более 40 000 евро в год.