Задолженность по налогам ИП: как узнать и погасить

Задолженность по налогам ИП — это суммы налогов, которые предусмотрены законодательством, но не были уплачены ИП. Какие существуют способы получения информации о наличии задолженности? И как можно рассчитаться с долгами?

Даже если индивидуальный предприниматель полностью исполняет все обязательства по отчетности перед ФНС и аккуратно платит налоги, проведение периодической сверки поможет избежать множества неприятных ситуаций. Кроме того, в некоторых случаях может потребоваться официальная справка об отсутствии долгов.

Если же есть какие-то сомнения в правильности перечисления обязательных платежей, убедиться в отсутствии претензий со стороны контролирующего органа просто необходимо. Узнать задолженность по налогам ИП можно несколькими способами, подробнее об этом расскажем в статье.

Какие есть способы получения информации о задолженности

Все методы получения информации о долгах можно условно классифицировать следующим образом:

- онлайн-проверка через ресурсы-посредники;

- посредством личного или письменного обращения в инспекцию ФНС.

Первый способ не рекомендуется использовать, так как, мало того, что получение информации платное, еще и нет никаких гарантий ее точности и полноты, ссылку на нее официальные органы не примут. Кроме того, существует такое понятие, как налоговая тайна, к которой относятся и сведения об уплате налогов. Таким образом, эти данные не могут быть размещены в свободном доступе.

Такие сайты могут предложить проверить задолженность по налогам ИП по ИНН, то есть необходимо будет ввести присвоенный гражданину идентификатор из 12 цифр. Впрочем, этот метод идентификации налогоплательщика используется большинством ресурсов.

Проверка на официальных сайтах через личный кабинет

Здесь также есть несколько способов, несколько сайтов:

- официальный сайт ФНС. Проверка доступна после регистрации личного кабинета налогоплательщика. Достаточно один раз пройти процедуру регистрации и затем авторизоваться можно после ввода логина и пароля. Регистрация в личном кабинете потребует личного присутствия в инспекции (не обязательно по месту регистрационного учета) — потребуется получить пароль к кабинету;

- портал «Госуслуги».

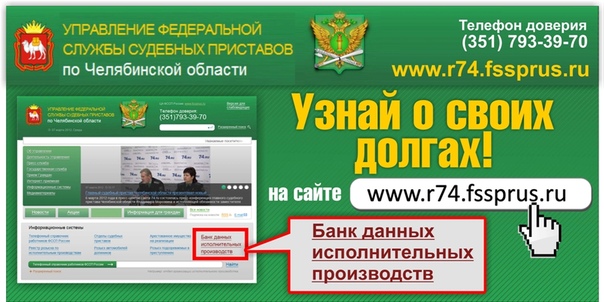

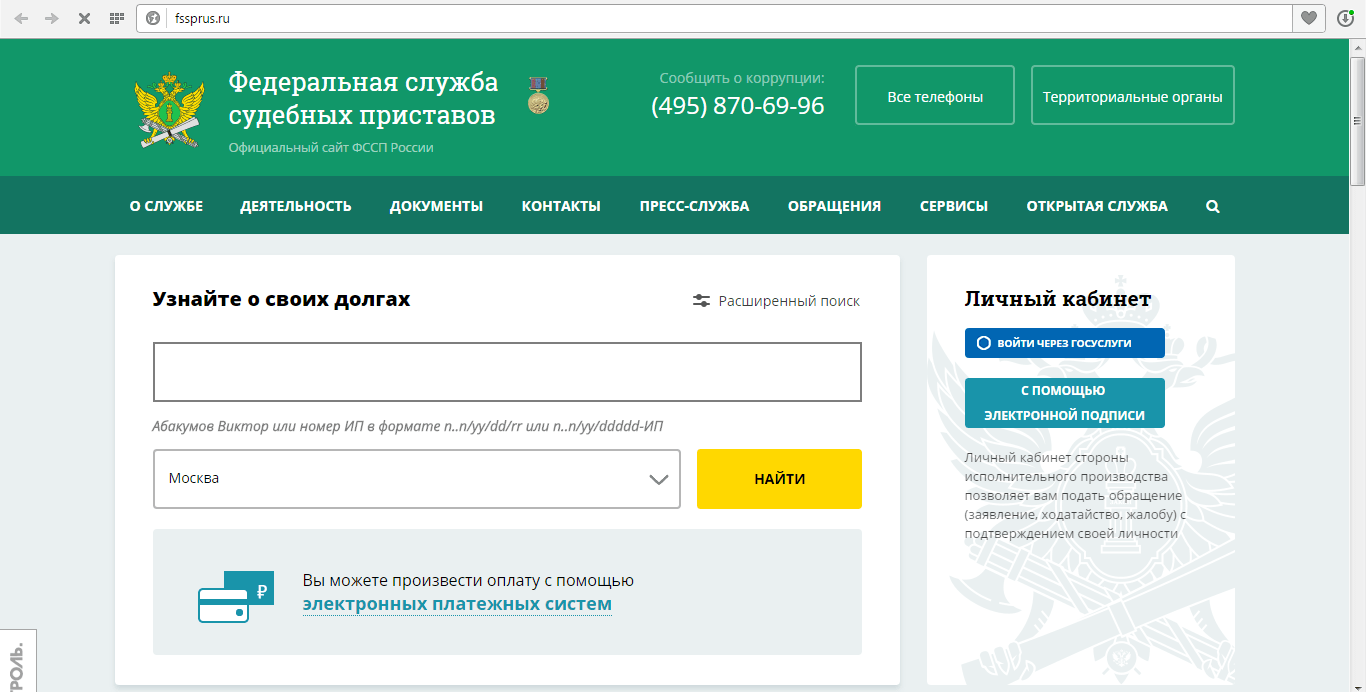

- на ресурсе ФССП РФ. Здесь будет предоставлена информация по долгам, которые уже взыскиваются на стадии принудительного производства.

В инспекции ФНС

При личном визите в инспекцию можно узнать задолженность ИП по налогам по ИНН, сверка проводится после предоставления документа, удостоверяющего личность. ИНН узнать достаточно просто: при присвоении обязательно выдается соответствующий бланк. Кроме того, на официальном сайте ФНС РФ предлагается воспользоваться сервисом «Узнай ИНН», где для получения данных необходимо ввести паспортные данные, фамилию, имя, отчество, дату рождения.

Также есть возможность обратиться с письменным заявлением и запросить справку о состоянии расчетов с бюджетом. Заявление составляется в свободной форме, но необходимо обязательно указать идентифицирующие сведения и адрес для отправления ответа.

Этот способ можно отнести к устаревшим, так как на ответ государственным органам дается месяц, в соответствии с ФЗ-59.

Как оплатить долги

Удобный сервис по оплате задолженности находится на сайте госуслуг. Его название — «Налоговая задолженность». Для того чтобы получить возможность закрыть задолженность, нужно авторизоваться на портале, заполнить заявку с указанием ИНН, затем получить всю информацию по долгам и на портале произвести онлайн-платеж.

Если же долг уже попал в систему ФССП, оплату можно произвести на портале судебных приставов.

Скачать заявление в ФНС о состоянии расчетов

Как узнать задолженность в Пенсионный фонд для ИП, как проверить долги в ПФР для ИП

Независимо от того, имеет ИП работников или работает самостоятельно, платить страховые взносы в ПФР он обязан. Либо только за себя, либо за себя и работников. Естественно, не всегда, но возникают ситуации, когда образуется задолженность перед ПФР. Узнать задолженность ИП при этом можно несколькими способами.

Как узнать долг в ПФР для ИП

Первый способ для тех, кто не чурается электронного взаимодействия с Фондом.

В ПФР узнать задолженность ИП можно на сайте в электронном сервисе «Личный кабинет плательщика – ИП». В разделе «электронные услуги» есть возможность получить информацию о прошедших платежах, задолженности, если таковая имеется, и оформить платежные документы. Благодаря данному сервису это возможно без личного обращения в отделение ПФР. Но прежде необходимо пройти регистрацию в личном кабинете.

Кроме того, долги в Пенсионный фонд по ИП можно узнать на сайте госуслуг. Узнать задолженность в Пенсионный фонд для ИП этот сервис позволяет не так давно, но сейчас в нем существует раздел «Извещение о состоянии индивидуального лицевого счета». Помните, что для использования ЕПГУ тоже необходимо пройти процедуру регистрации на портале, и она занимает больше времени, чем на портале ПФР.

Еще вариант, как проверить задолженность в ПФР ИП по страховым взносам – это обратиться к базе данных исполнительных производств Федеральной службы судебных приставов. Информацию о задолженности ИП по страховым взносам в ПФР можно получить прямо на сайте ФССП, если Пенсионный фонд подал исковое заявление в суд с просьбой востребовать с должника недоимку и суд удовлетворил данное заявление, передав дело судебным приставам. Получение информации через данный сервис не требует регистрации.

Информацию о задолженности ИП по страховым взносам в ПФР можно получить прямо на сайте ФССП, если Пенсионный фонд подал исковое заявление в суд с просьбой востребовать с должника недоимку и суд удовлетворил данное заявление, передав дело судебным приставам. Получение информации через данный сервис не требует регистрации.

Ну и нельзя забывать о старом добром способе – обратиться непосредственно в отделение Фонда и попросить с ним сверку расчетов и уточнить свою задолженность.

Если задолженность в Пенсионный фонд для ИП есть, то ПФР по истечении трех месяцев отсутствия оплаты, направляет плательщику страховых взносов требование об уплате суммы задолженности, которая включает также пени и штрафы. В требовании указывается период, в течение которого необходимо погасить задолженность.

Когда может возникнуть задолженность ИП перед ПФР

Как узнать долги в ПФР для ИП и в каких случаях они могут возникнуть — это вопросы, которые интересуют многих индивидуальных предпринимателей – плательщиков страховых взносов.

Задолженность перед ПФР может возникнуть в случае нарушения сроков уплаты страховых взносов и некорректно составленной отчетности по произведенным выплатам заработной платы работникам и иных вознаграждений.

Для ИП расчетным периодом считается 1 календарный год, отчетным периодом признан квартал. В течение расчетного (отчетного) периода плательщик страховых взносов не позднее 15 числа каждого месяца производит страховые взносы в ПФР, ФФОМС, ФСС.

Тарифы для ИП, не использующих упрощенного режима (в ряде случаев) и прочих режимов вне общей системе налогообложения, следующие:

ОПС — 22% (10%, если превышен лимит налогооблагаемой базы)

ФФОМС — 5,1%

ФСС (на страхование по временной нетрудоспособности и по беременности и родам) — 2,9%.

Как проверить задолженность ИП в Пенсионном фонде

Если у ИП образовалась недоимка по страховым взносам, это грозит начислением пени за просрочку взносов, и штрафов за несоблюдение законно установленных норм налогового режима. Пени — это начисляемая ежедневно сумма, которую плательщик должен выплатить в случае несоблюдения сроков исполнения им обязательств по страховым взносам. Она начисляется до дня уплаты недоимки и рассчитывается от ее суммы. Чтобы избежать увеличения суммы недоимки в случае ее образования, необходимо контролировать свои платежи, их верность расчета и сроки взносов.

Пени — это начисляемая ежедневно сумма, которую плательщик должен выплатить в случае несоблюдения сроков исполнения им обязательств по страховым взносам. Она начисляется до дня уплаты недоимки и рассчитывается от ее суммы. Чтобы избежать увеличения суммы недоимки в случае ее образования, необходимо контролировать свои платежи, их верность расчета и сроки взносов.

Как проверить задолженность в ПФР ИП и избежать начисления штрафных санкций в случае ее появления?

Из всех выше перечисленных способов наиболее оптимальным для ИП является «личный кабинет плательщика» на сайте ПФР. После регистрации в нем плательщик имеет доступ ко всем сервисам, где представлена оперативная и наиболее достоверная информация о страховых взносах и недоимках. Если была уплачена неверная сумма взносов, в результате которых образовалась недоимка средств в пользу ПФР, плательщику стоит максимально быстро оплатить недостающую сумму и пени, которые были начислены за время просрочки. Иначе сумма долга будет ежедневно увеличиваться, а долговременное непогашение задолженности приведет к штрафам и судебному делопроизводству.

И еще. ПФР получает информацию о доходах ИП от налоговой инспекции. Если вы вовремя не отчитались, и Фонд не имеет информации о том, какие у вас доходы и как рассчитывался фиксированный платеж, вам могут начислить взносы по максимуму. А это очень существенная сумма.

Прекращение статуса ИП налоговиками влечет запрет на его открытие в течение трех лет

Федеральная налоговая служба воспользовалась правом самостоятельного исключения из ЕГРИП индивидуальных предпринимателей, которые прекратили свою деятельность. За 8 месяцев из ЕГРИП в таком порядке было исключено более 500 тысяч недействующих предпринимателей. Соответствующие поправки в закон о государственной регистрации юрлиц и ИП действуют с 1 сентября 2020 года.

Исключению из реестра подлежат те ИП, которые не сдавали отчетность более 15 месяцев с даты окончания патента или не гасили долги по налогам. Принудительное исключение из ЕГРИП позволяет прекращать начисление страховых взносов тем, кто перестал заниматься бизнесом, но ИП не закрыл; также они освобождаются от предоставления отчетности.

22 апреля, 9:47

23 апреля, 19:56

Процесс исключения из реестра по инициативе регистрирующего органа длится около месяца. В этот период у ИП есть возможность остановить его, если он решит продолжать заниматься предпринимательством. Информация об исключении из ЕГРИП размещается в журнале «Вестник государственной регистрации». Уведомление об этом направляется в личный кабинет индивидуального предпринимателя.

В случае, если ИП не согласен с исключением его из реестра, он может направить возражение или представить отчетность, тогда в течение месяца после публикации информации процедура исключения будет прекращена.

ФНС напомнила, что прекращение статуса ИП не является основанием для освобождения от уплаты недоимки по налогам и сборам и списания задолженности по налогам, сборам, страховым взносам, соответствующим пеням и штрафам.

Помимо этого, если предприниматель исключен из ЕГРИП по решению налоговой службы, то повторно он сможет зарегистрироваться в этом качестве только через три года.

Законом установлено, что исключение недействующего ИП из ЕГРИП могут обжаловать его кредиторы или иные лица, чьи права и законные интересы затрагиваются в связи с таким исключением, в течение одного года со дня, когда они узнали или должны были узнать о нарушении своих прав.

За что вам могут доначислить налог на доходы физических лиц

В прошлом году в СМИ появился целый ряд публикаций о том, как в России контролируют доходы физических лиц. Обсуждали долго и много, даже приняли закон о самозанятых. В целом общество напугали. Но так ли все страшно?

Сегодня доходы россиян контролируют налоговые инспекции с помощью камеральных и выездных проверок, также проверки проводят банки и Росфинмониторинг. Но все они носят фрагментарный характер. Кроме того, физические лица не ведут никакого учета, поэтому выявить и уж тем более доказать наличие у них незадекларированных доходов очень сложно.

Кроме того, физические лица не ведут никакого учета, поэтому выявить и уж тем более доказать наличие у них незадекларированных доходов очень сложно.

В этой связи один из самых больших риск доначислений со стороны ИФНС сейчас связан с приобретением активов ниже рыночной стоимости и переквалификацией сделок (например, займов) в дарение.

За что могут доначислить налог

Так, до Верховного суда дошло дело № 53-КГ16-27, по которому налоговый орган доначислил НДФЛ по ставке 13% на сумму разницы между рыночной ценой приобретенной человеком квартиры и ценой ее покупки. Суд поддержал такое решение, сделав вывод, что физлицо получило доход в натуральной форме.

Почему это важно?

Многие до сих пор оформляют покупку недвижимости, в том числе элитной, «через ячейку», занижая цену сделки. Продавцы не хотят платить налоги, хотя по закону для их расчета должна браться кадастровая стоимость, а покупатели, например чиновники, не могут подтвердить источник дохода. И те, и другие – потенциальные «клиенты» налоговой службы. Вопрос только в эффективности администрирования.

И те, и другие – потенциальные «клиенты» налоговой службы. Вопрос только в эффективности администрирования.

Что касается переквалификации сделок в дарение, то здесь человек, получивший беспроцентный заем от аффилированной организации или другого физлица, может получить доначисление в размере 13% от его суммы. ИФНС и суды рассматривают такие сделки как притворные, совершенные без цели возврата займа. Тут в основном под угрозой находятся предприниматели, которые используют займы для реинвестирования или вывода дивидендов, но и физические лица очень часто предоставляют договоры займа в банк для обоснования источника денежных средств на расчетном счете. Риск высок, поскольку факта возврата займов нет.

Еще одна категория доначислений связана с выявлением незадекларированных доходов, в том числе с использованием сети «В контакте», Instagram, YouTube. Например, налоговый орган мониторил группу «Товары под заказ» в сети «В контакте» и выявил тех, кто публиковал объявления с предложениями о продаже товаров. После оформления заказа в группе участники в течение 1-2 дней оплачивали товар, переводя деньги на карты физлиц. Инспекция через группу опросила ряд покупателей, и они подтвердили, что перечисляли средства на банковские карты именно за товар. Все это доказывало ведение предпринимательской деятельности, получение доходов и, соответственно, неуплату налогов, что послужило основанием для доначисления налогов (постановление Тринадцатого арбитражного апелляционного суда от 14.03.2018 № 13АП-464/2018 по делу № А26-7023/2017).

После оформления заказа в группе участники в течение 1-2 дней оплачивали товар, переводя деньги на карты физлиц. Инспекция через группу опросила ряд покупателей, и они подтвердили, что перечисляли средства на банковские карты именно за товар. Все это доказывало ведение предпринимательской деятельности, получение доходов и, соответственно, неуплату налогов, что послужило основанием для доначисления налогов (постановление Тринадцатого арбитражного апелляционного суда от 14.03.2018 № 13АП-464/2018 по делу № А26-7023/2017).

Как в этом участвуют банки

Кроме того, банки по закону115-ФЗ (противодействие легализации) обязаны выяснять источник средств на счетах. Громким стал случай, когда клиенту не вернули вклад, так как он не подтвердил происхождение денег на дату их внесения. Более того, сейчас многие банки ввели заградительные тарифы на платежи от юридических лиц и индивидуальных предпринимателей на счета физлиц. Цель, конечно, была благая – борьба с обналичкой, но на практике заградительными тарифами облагают даже выплату дивидендов. Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Налоговики тоже обращаются в банки с запросами, чтобы получить информацию об операциях по счетам физлиц. Теперь это может делаться в соответствии с вышедшим в 2018 г. письмом ФНС «О предоставлении банком справок (выписок) по счетам клиентов (физлиц, ИП) по запросам налоговых органов». Такая форма контроля позволяет выявить поступление средств на счет человека, получение им доходов и, соответственно, неуплату налогов. Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Также поступление незадекларированных доходов обнаруживается случайно при проверке контрагентов, юридических лиц или при жалобах сотрудников. Есть случаи, когда налоговые органы в борьбе с серыми зарплатными схемами анализируют движение по картам сотрудников; если они устанавливают факт систематического и единовременного внесения наличных на карты, то делают вывод о выплате зарплат «в конверте». Далее следует проверка организации. Организация является налоговым агентом, но с физических лиц обязанность по уплате налогов никто не снимает.

Далее следует проверка организации. Организация является налоговым агентом, но с физических лиц обязанность по уплате налогов никто не снимает.

Все это примеры неформального подхода налоговых органов, которые уже давно ориентируются на существо операций и экономический смысл взаимосвязанных сделок, а не на форму. Да, создается хорошая методологическая база, но по факту контроль осуществляется в ручном режиме. Кроме того, есть огромные ресурсы по сбору информации о расходах – банки, ГИБДД, Росреестр, автообмен, социальные сети, нотариусы и т. д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Узнать задолженность

Array

(

[0] => Array

(

[TEXT] => Оплатить онлайн

[LINK] => /service/pay/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 0

[PARAMS] => Array

(

[class] => wallet

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[1] => Array

(

[TEXT] => Передать показания

[LINK] => /service/post/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 1

[PARAMS] => Array

(

[class] => transfer

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[2] => Array

(

[TEXT] => Узнать задолженность

[LINK] => /service/get/

[SELECTED] => 1

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 2

[PARAMS] => Array

(

[class] => accounting

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[3] => Array

(

[TEXT] => Квитанция по e-mail

[LINK] => /service/email/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 3

[PARAMS] => Array

(

[class] => email

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[4] => Array

(

[TEXT] => Заключить договор

[LINK] => /service/contract/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 4

[PARAMS] => Array

(

[class] => contract

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[5] => Array

(

[TEXT] => Личный кабинет Клиента

[LINK] => /service/pc/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 5

[PARAMS] => Array

(

[class] => pc

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

)

Как узнать задолженность по налогам ИП

Как бы ни протекал бизнес, каким бы ответственным ни был владелец, как бы ни следил за каждым процессом, всё равно может произойти так, что у ИП образуется задолженность. От этого никто не застрахован. Одна ошибка, один случай человеческого фактора, и всё, вы — должник. Поэтому сразу лучше знать, где и как проверять свои долги. И делать это с определённой периодичностью, не ленясь.

От этого никто не застрахован. Одна ошибка, один случай человеческого фактора, и всё, вы — должник. Поэтому сразу лучше знать, где и как проверять свои долги. И делать это с определённой периодичностью, не ленясь.

Более того, проверка долгов по организации полезна не только для пристального взгляда на свою собственную фирму. Также можно проверить своих партнёров, чтобы быть уверенным в их честности и надёжности. Если у фирмы, с которой вы планируете держать коммерческие отношения не всё хорошо с долгами по налогам, то возможно в финансовом плане она не надёжная. Нужно ли такое сотрудничество в дальнейшем — думать вам. Но кто осведомлён — тот вооружён.

Проверить долги по налогам из дома

В первую очередь, вам пригодится официальный сайт федеральной налоговой службы. У них действует достаточно удобные онлайн-сервис с этой услугой.

Для того, чтобы получить индивидуальный доступ с паролем и логином, вам понадобится прийти в отделение налоговой с паспортом и свидетельством о регистрации ИП. (Конкретно в то отделение, где вы как предприниматель зарегистрированы).

После получения пароля и логина, заполняем заявку на сайте налоговой. Там есть специальная форма.

Далее не забудьте поменять ранее выданный пароль и логин. В случае, если вы этого не сделаете в течение календарного месяца, система безопасности сайта блокирует возможность войти под имеющимися данными, и нужно будет всю процедуру проходить заново.

После прохождения всех этапов регистрации вы получаете полный доступ к налоговой задолженности, а также имеющимся штрафам и начисленным пени. Также ваш аккаунт будет полезен для самой налоговой службы, так как он облегчает контроль над переплатами и суммами налоговых начислений.

Если вы решили воспользоваться порталом госуслуг, то нужно знать, что варианта учётной записи там, в отличие от сайта ФНС, три:

- упрощённая

- стандартная

- подтверждённая

Чтобы получить доступ к контролю за налоговой задолженностью, нужно получить подтверждённую.

Инструкция: как зарегистрироваться на портале госуслуг

- Вписываем личные данные в форму: ФИО, номер мобильного, либо электронную почту

- Вам пришлют код доступа на мобильный. Либо, если вы ввели предварительно адрес почты, то в полученном письме нужно будет перейти по ссылке для подтверждения регистрации.

- Создаём пароль. Он не должен быть слишком простым. Вводим его, подтверждаем второй раз. После этого шага вы получаете упрощённую регистрацию. Следуем дальше.

- Заполняем персональные данные в личном профиле: данные паспорта, СНИЛС, ИНН.

- На этом этапе идёт проверка. Система должна сверить введённые личные данные по базам пенсионного фонда и налоговой. По времени это занимает от пяти минут до нескольких часов, поэтому нужно будет подождать.

- Письмо на почту, или оповещение на мобильный придёт по окончании проверки системой ваших данных.

- Снова входим на сайт под своим логином и паролем. Теперь вы — владелец стандартного аккаунта.

- Теперь, на странице собственного профиля нужно найти запись о подтверждении личности и кликнуть на неё.

- Для подтверждения личности нужно воспользоваться одним из вариантов: первое — получить код доступа в отделении Почты России или офисе Ростелеком; второе — получить код заказным письмом

- Теперь, когда вы получили код, вводим его в личном кабинете в том же разделе.

Всё. Ваш аккаунт имеет статус подтверждённого.

Также, если вам нужны дополнительные инструкции, на сайте госуслуг можно найти видео с пошаговым разъяснением того, как нужно проводить регистрацию.

Теперь, чтобы узнать возможную задолженность по налогам, вы сможете, будучи владельцем подтверждённой регистрации, заказать специальную услугу, выбрав из доступных вам в списке на сайте.

Если же всё это для вас не подходит, направляйтесь в офис налоговой службы и запросите услугу там.

Ещё раз — периодически узнавать, имеется ли задолженность по вашему ИП крайне важно. Так как на долг будут начисляться дополнительные штрафы и пени согласно статье 64 п.4 и статье 67 п.6 НК РФ.

Ответственность по задолженности регламентируется статьёй 122 налогового кодекса.

Пределы максимальной задолженности прописаны в статье 198 и 199 уголовного кодекса РФ. И логично, что если ситуацию с неуплатой долга по налогам не урегулировать, то в отношении должника может быть заведено уголовное дело, где административным штрафом уже не отделаешься.

Как проверить партнёра по задолженности

Для того, чтобы проверять не себя, а, допустим, потенциального партнёра по сделке, можно использоваться несколько вариантов:

- Использовать те же электронные ресурсы ФНС и госуслуг. По некоторым видам налогов можно добыть информацию даже без регистрации. Это имущественный, транспортный, земельный налог, а также НДФЛ. Здесь вам потребуется знать ИНН организации. Кстати, если вы не знаете ИНН стороннего предприятия, но хотите проверить его, стоит ознакомиться с сервисом на тех же сайтах «Узнай чужой ИНН». Но здесь потребуется другая информация: ФИО владельца, его дату рождения и паспортные данные. Однако ИНН найти совсем несложно. Например, можете запросить выписку из реестра ЕГРИП в той же ФНС.

- Можно обратиться к судебным приставам. У них существует сервис «Банк исполнительных производств».

- Третий путь тоже имеет место. Но только в том случае, если организация объявлена банкротом. Иногда из-за роста долга по налогам ФНС проводит эту операцию над фирмой. И тогда на сайте арбитражного суда по региону будет размещена об этом информация.

Для её получения, нужно войти в раздел «Картотека дел», опять же указать ФИО или ИНН владельца фирмы и осуществить поиск. Не забудьте поставить отметку в категории «Дела банкротные». И в том случае, если фирма отметилась таким делом о банкротстве, вы эту информацию получите. Более того, система выдаст вам и итоги всех других дел, связанных с данными по вашему запросу, если ИП в них задействован.

Итоги

Подводя итоги, ещё раз напомним о важности периодической проверки собственных задолженностей по налогам. Если не контролировать ситуацию, можно заполучить много ненужных проблем.

К тому же, процедура проверки несложная и не займёт много времени. А в добавок вы сможете получать информацию о делах других индивидуальных предпринимателей, с которыми, например, планируете сотрудничество.

Где можно узнать задолженность по ИП?

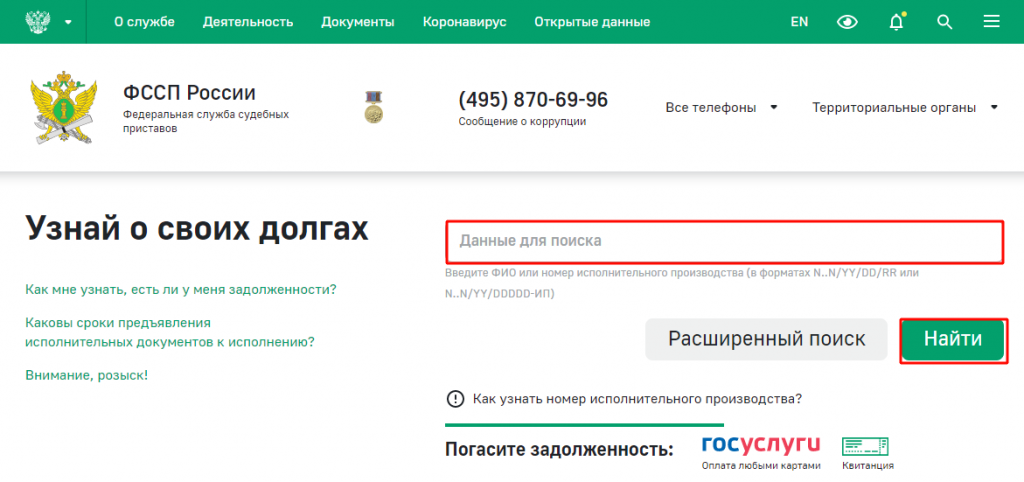

На сайте ФНС (https://www.nalog.ru), где, зарегистрировавшись в личном кабинете, можно узнать задолженность по налогам как юрлицу, так и ИП и физлицу. Здесь же можно проверить налогоплательщика по ИНН на долги по налогам юридических лиц по ИНН, ОГРН или названию, переданные на взыскание в службу судебных приставов.

Что означает задолженность по ИП?

Задолженность по налогам ИП — это суммы налогов, которые предусмотрены законодательством, но не были уплачены ИП.

Как узнать задолженность в Пенсионном фонде по ИП?

Как узнать долги по страховым взносам ИП: Зарегистрироваться в личном кабинете страхователя на сайте ПФР.

…

Как ИП проверить задолженность по ИНН

- Перейти на сайт ПФ РФ.

- Зарегистрироваться или авторизоваться в «Кабинете страхователя».

- Заказать сверку с ПФР и проверить наличие долгов.

17.03.2021

Как узнать долги по инн?

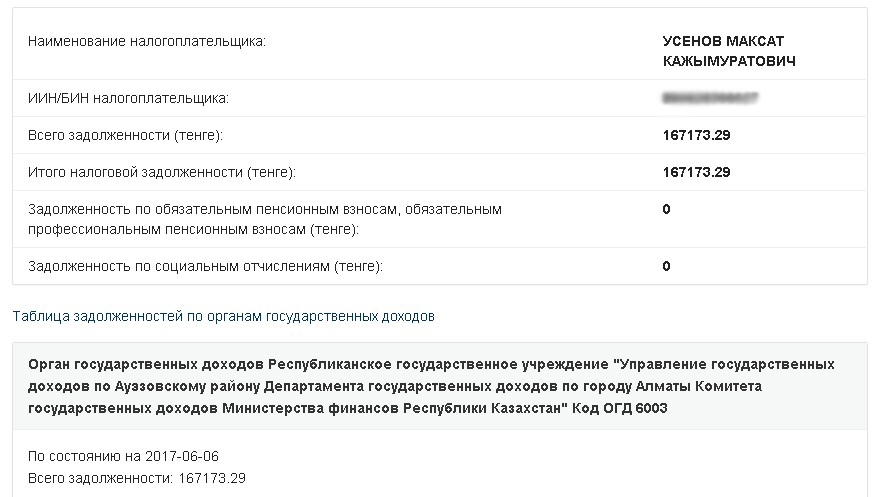

Узнать наличие или отсутствие долгов по налогам можно на официальном сайте Комитета Государственных доходов Министерства Финансов Республики Казахстан:

- http://kgd.gov.kz/ru/app/culs-taxarrear-search-web.

- Быстро узнать информацию с телефона

- https://egov.kz/wps/myportal/P19.01.

Где можно узнать все свои долги?

Узнать о своей задолженности перед банком можно как с помощью запроса в бюро кредитных историй (БКИ), так и обратившись в банк или в Федеральную службу судебных приставов (ФССП). Один раз в год каждый гражданин имеет право совершенно бесплатно узнать свою кредитную историю.

Можно ли списать долги по ИП?

Однако списание долгов ИП вполне реально. С 2018 года применяется Закон № 436-ФЗ о фискальной амнистии, а при подтверждении признаков несостоятельности можно распрощаться с долгами после банкротства.

В каком случаях ИП отвечает имуществом?

В соответствии со ст. 24 ГК РФ индивидуальные предприниматели отвечают перед законом всем своим имуществом, в том числе и не используемым в предпринимательской деятельности. … Если предприниматель живет в таком помещении не один и другого жилья нет, то по закону такое помещение не может быть отнято.

Как узнать задолженность в Пенсионный фонд?

Как узнать задолженность перед ПФР застрахованному лицу

- Запросив сверку расчетов с бюджетом в ИФНС;

- Путем личного обращения в территориальное отделение ПФР;

- Путем направления письменного запроса в ПФР;

- Обратившись к информационному порталу «Госуслуги»;

- В Личном кабинете на сайте ПФР;

- В Личном кабинете на сайте ФНС;

Как узнать есть ли долги после закрытия ИП?

Проверить задолженность по налогам можно на сайте ФНС, портале госуслуг или в базе данных исполнительных производств ФССП. На сайте налоговой выберите сервис «Узнай свою задолженность».

Как узнать задолженность ИП по инн?

На сайте ФНС (https://www.nalog.ru), где, зарегистрировавшись в личном кабинете, можно узнать задолженность по налогам как юрлицу, так и ИП и физлицу. Здесь же можно проверить налогоплательщика по ИНН на долги по налогам юридических лиц по ИНН, ОГРН или названию, переданные на взыскание в службу судебных приставов.

Как узнать задолженность по Фоп?

Проверить задолженность по ФОП Украина? Самый простой способ – обратиться в налоговую службу лично. Там, достаточно подать свой налоговый номер, и вас сразу сообщат о всех имеющихся долгах. Это также можно сделать онлайн, на сайте государственной налоговой службы Украины.

Как узнать свои налоги по фамилии?

Чтобы узнать задолженность по налогам по ИНН физического лица или его фамилии необходимо авторизоваться на портале Госуслуги перейти в раздел «Налоговая задолженность». Услуга предоставляется бесплатно. Для ее получения нужно ввести персональные данные (фамилию или ИП) и кликнуть «найти задолженность».

Как узнать есть ли задолженность по земельному налогу?

Определить задолженность по земельному налогу можно также на Портале государственных услуг (gosuslugi.ru) или сайте ФССП (fssprus.ru).

Как узнать свои долги по кредитам по фамилии бесплатно?

Это можно сделать несколькими способами:

- Обратиться в банк, в котором вы брали кредит. …

- Запросить информацию в бюро кредитных историй. …

- Проверить задолженность онлайн. …

- Получить нужные сведения на сайте ФССП (если задолженность была «просужена» и находится в работе судебных приставов).

21.08.2020

Как проверить кредитную историю бесплатно по фамилии?

Проще всего это сделать через официальный онлайн-запрос:

- Через портал «Госуслуги». Для этого понадобятся паспорт и СНИЛС. …

- На официальном сайте Банка России. Для этого нужен код субъекта кредитной истории. …

- Через Центральный каталог кредитных историй. Нужно отправить туда запрос, указав адреса электронной почты.

Как узнать долги по кредитам по фамилии?

Как узнать задолженность по кредиту по фамилии

- Отправить онлайн-запрос в Центробанк;

- Запросить информацию через портал Госуслуг;

- Обратиться лично в банк или любое Бюро кредитных историй;

- На сайте судебных приставов.

часто задаваемых вопросов о взыскании долга | FTC Consumer Information

Когда вам звонит сборщик долгов, важно знать ваши права и то, что вам нужно делать. FTC обеспечивает соблюдение Закона о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы при взыскании долгов. Вот несколько ответов на часто задаваемые вопросы, которые помогут вам узнать свои права.

Что нужно знать о взыскании долгов

Какие виды долгов покрываются законом?

Ваша задолженность по кредитной карте, автокредиты, медицинские счета, студенческие ссуды, ипотека и другие семейные долги покрываются в рамках FDCPA.Деловых долгов нет.

Могут ли сборщики долгов связаться со мной в любое время и в любом месте?

Нет. Взыскатели не могут связаться с вами до 8 утра или после 21 вечера, если вы на это не дадите. Они также не смогут связаться с вами на работе, если вы скажете им, что вам не разрешено там звонить.

Как со мной может связаться сборщик долгов?

Сборщики долгов могут позвонить вам или отправить письма, электронные или текстовые сообщения для взыскания долга.

Как я могу запретить сборщику долгов связаться со мной?

Отправьте письмо в коллекторскую компанию и попросите ее прекратить с вами связываться.Сохраните копию себе. Рассмотрите возможность отправки письма заказным письмом и оплаты «квитанции о вручении». Таким образом, у вас будет пластинка, которую получил коллекционер. Как только коллекторская компания получит ваше письмо, она сможет связаться с вами только для подтверждения того, что перестанет связываться с вами в будущем, или чтобы сообщить вам, что она планирует предпринять определенные действия, например, подать иск. Если вас представляет адвокат, сообщите об этом коллекционеру. Коллектор должен связаться с вашим адвокатом, а не с вами, если только адвокат не ответит на сообщения коллекционера в разумные сроки.

Поговорите со сборщиком хотя бы один раз, даже если вы не считаете, что задолжали или не можете выплатить его немедленно. Таким образом вы сможете получить дополнительную информацию о долге и подтвердить, действительно ли она принадлежит вам. Чтобы избежать мошенничества, связанного с взысканием долгов, будьте осторожны при раскрытии своей личной или финансовой информации, особенно если вы еще не знакомы с коллектором.

Может ли взыскатель связаться с кем-нибудь по поводу моего долга?

Коллектор, как правило, не может обсуждать ваш долг ни с кем, кроме вас или вашего супруга.Если вас представляет поверенный, и вы сообщили об этом сборщику, сборщик долга должен связаться с ним. Коллектор может связаться с другими людьми, чтобы узнать ваш адрес, номер домашнего телефона и место работы, но обычно не может связываться с ними более одного раза и не может сказать им, что вы задолжали.

Что коллектор должен рассказать мне о долге?

Коллектор должен предоставить вам «подтверждающую информацию» о долге либо во время первого телефонного разговора с вами, либо в письменной форме в течение пяти дней после первого обращения к вам.Коллекционер должен сообщить вам четыре части информации

- сколько денег вы должны

- имя кредитора, которому вы должны

- как получить имя первоначального кредитора

- что делать, если вы не думаете, что это ваш долг

Что делать, если я не считаю себя должником?

Если вы не признаете долг, отправьте сборщику долгов письмо с просьбой подтвердить наличие долга. Как только вы получите информацию о проверке, если вы не признаете долг или не думаете, что долг принадлежит вам, отправьте сборщику долгов письмо о споре, в котором говорится, что вы не задолжали часть или все деньги, и попросите подтверждение. долга.Обязательно отправьте письмо о споре в течение 30 дней. Как только коллекторская компания получит письмо, она должна прекратить попытки взыскать задолженность до тех пор, пока не отправит вам письменное подтверждение долга, например копию оригинального счета на сумму, которую вы должны. Подумайте о том, чтобы отправить свое письмо заказным письмом и запросить квитанцию о вручении, чтобы показать, что сборщик получил ее. Сохраните копию письма для себя.

Что запрещено делать сборщикам долгов?

Коллекционеры не могут вас беспокоить.Например, коллекторы

- не может угрожать причинением вам вреда

- не может использовать ненормативную лексику или ненормативную лексику

- не может повторно звонить вам

Коллекционеры не лгут. Например, коллекторы

- не может сказать вам, что ваша задолженность отличается от суммы вашей реальной задолженности

- не может претендовать на роль поверенного или представителя правительства

- не может сказать вам, что вас арестуют, или заявить, что они возбудят против вас судебный иск, если это неправда.

Коллекционеры не могут обращаться с вами несправедливо.Например, коллекторы

- не вправе пытаться взыскать проценты, сборы или другие сборы сверх суммы вашей задолженности, если только в исходном договоре или в законе не указано, что они могут

- не может внести ранний чек с датой обратной даты

- не может публично раскрывать ваши долги, в том числе отправляя открытки или помещая информацию на конвертах.

Могу ли я контролировать, к каким долгам относятся мои платежи?

Да. Если сборщик долгов пытается взыскать с вас более одного долга, он должен применить любой платеж, который вы производите, к выбранному вами долгу.Коллектор не может применить платеж к долгу, который, по вашему мнению, у вас нет.

Что мне делать, если взыскатель подает на меня в суд?

Если против вас подан иск о взыскании долга, вы должны ответить до даты, указанной в судебных документах. И вы можете ответить лично или через своего поверенного. Это сохранит ваши права. Не игнорируйте иск. Чтобы узнать больше, прочтите «Что делать, если коллектор подает на вас в суд».

Может ли взыскатель снять деньги с моей зарплаты?

Да, но коллекционер должен сначала подать на вас в суд, чтобы получить постановление суда — так называемое возмещение — в котором говорится, что из вашей зарплаты могут взиматься деньги для оплаты ваших долгов.Коллектор также может запросить постановление суда о снятии денег с вашего банковского счета. Не игнорируйте судебный процесс, иначе вы можете упустить шанс оспорить судебное постановление.

Могу ли я получить мои федеральные льготы?

Если у вас есть неоплаченный долг, кредитор или нанимаемый им сборщик долгов может получить постановление суда, чтобы попытаться снять деньги с вашего банковского счета для выплаты долга. Постановление суда называется вынесением приговора.

Многие федеральные пособия обычно освобождаются от уплаты налогов, за исключением уплаты просроченных налогов, алиментов, алиментов или студенческих ссуд.В штатах есть свои законы, регулирующие предоставление государственных льгот.

Федеральные пособия, которые обычно освобождаются от уплаты налогов (кроме уплаты налогов, алиментов, алиментов или студенческих ссуд), включают:

- Пособия по социальному обеспечению

- Дополнительный доход по безопасности

- Пособия ветеранам

- Федеральная помощь студентам

- Военные ренты и пособия по случаю потери кормильца

- Преимущества Офиса управления персоналом

- Пенсионные выплаты железнодорожникам

- Федеральная служба помощи при стихийных бедствиях

Что нужно знать о старых долгах

Что делать, если у меня старый долг?

Долг обычно не уходит, но у сборщиков долгов есть ограниченное количество времени, чтобы подать на вас в суд и взыскать задолженность.Этот период времени называется «сроком давности», и он обычно начинается, когда вы пропускаете платеж по долгу. По истечении срока давности ваша неоплаченная задолженность считается «просроченной».

Если срок погашения долга истек, коллектор больше не может подать на вас в суд, чтобы взыскать его. Фактически, это противозаконно, если взыскатель подает на вас в суд за невыплату долга с истекшим сроком давности. Если вам предъявят иск за долг с истекшим сроком давности, сообщите судье, что срок исковой давности истек.

Как долго длится срок исковой давности, зависит от того, какой это долг, и от закона в вашем штате — или от государства, указанного в вашем кредитном контракте или соглашении, в котором возник долг.

Кроме того, в соответствии с законодательством некоторых штатов, если вы производите платеж или даже подтверждаете в письменной форме, что вы задолжали, часы сбрасываются и начинается новый срок исковой давности. В этом случае у вашего долга больше нет срока давности.

Может ли коллектор связаться со мной по поводу долга с истекшим сроком давности?

Иногда.Это зависит от того, в каком штате вы живете. По законам некоторых штатов сборщику долгов запрещено связываться с вами по поводу долга с истекшим сроком давности. Но даже если вы живете в штате, где коллекционер все еще может связаться с вами, они не могут подать в суд или угрожать судебным иском из-за долга с истекшим сроком давности.

Если вы находитесь в штате, где сборщик долгов все еще может связаться с вами по поводу долга с истекшим сроком давности, он может продолжать связываться с вами по телефону, электронной почте или письмом, чтобы попытаться взыскать вашу задолженность. Если вы хотите, чтобы коллекционер не связался с вами, отправьте запрос по почте.

Если вы живете в штате, где коллектор не может связаться с вами по поводу долга с истекшим сроком давности — и они обращаются к вам — сообщите об этом.

Что делать, если я не уверен, что срок давности моей задолженности истек?

Для начала спросите коллекторскую компанию, что показывают ее записи, когда вы производили последний платеж. Когда у вас будет эта информация, обратитесь в офис генерального прокурора вашего штата и узнайте у них срок давности по вашему долгу. Вы также можете обратиться в офис юридической помощи в вашем штате или найти эту информацию в Интернете.

Если срок исковой давности истек, ваш неоплаченный долг считается просроченным.

Спрашивая о своем долге, помните, что в некоторых штатах, если вы подтверждаете в письменной форме, что вы задолжали, часы сбрасываются и начинается новый срок исковой давности.

Остается ли в моем кредитном отчете задолженность с просроченным сроком давности?

Да. Отрицательная информация — например, просроченная задолженность — обычно может оставаться в вашем кредитном отчете в течение семи лет.

Должен ли я платить долг с истекшим сроком давности?

Выбор за вами.Прежде чем принять решение, подумайте о том, чтобы поговорить с адвокатом. Вы можете:

- Ничего не платите. Коллекционер не может подать на вас в суд, но может продолжать связываться с вами, если вы не отправите письмо по почте с указанием коллекционеру прекратить с вами связаться.

- Совершите частичную оплату. В некоторых штатах, если вы платите какую-либо сумму по долгу с истекшим сроком давности или даже обещаете заплатить, долг «восстанавливается». Это означает, что часы сбрасываются, и начинается новый срок давности. Коллектор может подать на вас в суд, чтобы получить полную сумму долга, которая может включать дополнительные проценты и сборы.

- Погасить долг. Некоторые коллекционеры примут меньше суммы вашей задолженности в счет погашения долга. Прежде чем вносить какие-либо платежи для погашения долга, получите подписанное письмо от коллекционера, в котором говорится, что выплачиваемая вами сумма покрывает весь долг — и вы больше ничего не должны по этому долгу. Сохраните письмо и записи о любых платежах, которые вы производите для погашения долга.

Помните, что погашение старого долга не может стереть его из вашей кредитной истории. Кроме того, если вы погасите долг, некоторые сборщики сообщат об этом в вашем кредитном отчете, чтобы показать, что вы не выплатили полную сумму.

Что мне делать, если мне предъявят иск о выплате долга с истекшим сроком давности?

Не игнорируйте иск. Поговорите с адвокатом. Придите в день рассмотрения вашего дела и сообщите суду, что срок давности истек. Вероятно, вам нужно будет предъявить доказательства этого, поэтому запланируйте принести копию информации о долге от сборщика или любую информацию, которая показывает дату вашего последнего платежа.

Как сообщить коллектору

Где я могу сообщить о том, что сборщик долгов сделал что-то незаконное?

Сообщайте о любых проблемах с взыскателем долгов по телефону:

Во многих штатах действуют собственные законы о взыскании долгов, отличные от федеральных.Офис генерального прокурора вашего штата может помочь вам определить ваши права в соответствии с законодательством вашего штата.

Что делать, если я считаю, что сборщик долгов нарушил закон?

Помимо сообщения о них, вы можете подать иск против коллектора в суд штата или федеральный суд. Вам нужно будет подать иск в течение одного года после того, как коллектор нарушил закон. Если вы потеряли заработную плату или получили медицинские счета из-за действий сборщика долгов, вы можете подать в суд на возмещение такого ущерба. Если вы не можете доказать ущерб, судья все равно может присудить вам до 1000 долларов, плюс возместит вам гонорары адвокату и судебные издержки.Однако даже если суд установит, что сборщик долгов нарушил FDCPA, вы все равно можете иметь задолженность.

Нужна помощь в поиске адвоката, чтобы подать в суд на коллекционера? Посетите LawHelp.org.

Как отличить законного сборщика долгов от мошенников

Когда

счет, такой как кредитная карта, автокредит или счет за мобильный телефон, просрочен,

первоначальный кредитор может попытаться получить причитающуюся сумму. Кредитор может

также нанять сборщика долгов или продать долг тому, кто может попытаться взыскать

долг.Хотя в финансовой сфере существует много законных сборщиков долгов.

маркетплейс, есть также мошенники, которые могут попытаться заставить вас заплатить по долгам

что вы не должны или по долгам, которых даже не существует.

Предупреждающие знаки взыскания долга мошенничество

Удерживает информация от вас

Коллектор долга должен сообщить вам такую информацию, как как имя кредитора, сумма задолженности, и что, если вы оспариваете долг коллектор должен будет получить подтверждение долга.Если долг сборщик не предоставляет эту информацию во время первоначального контакта с вам, они должны отправить вам письменное уведомление в течение пяти дней с момента первого контакта.

Заставляет вас оплата денежным переводом или картой предоплаты

Мошенникам нравятся эти способы оплаты, потому что они может быть не отслеживаемым, и вам может быть трудно вернуть свои деньги.

Ложно угрожает вас приговорили к тюремному заключению или вы выдаете себя за государственного служащего

Но будьте осторожны: если вы должны выплатить уголовный штраф или реституцию, неуплата может привести к вашему аресту.

говорит, что они будут расскажите своей семье, друзьям и работодателю

Некоторые мошенники могут попытаться заставить вас платите, угрожая раскрыть свои долги семье, друзьям, коллегам или работодатели. Сборщику долгов обычно не разрешается рассказывать другим людям о вашем долге без вашего разрешения. Они могут только спросите других о вашем местонахождении, чтобы попытаться связаться с вами.

Вы не признать долг, который, по утверждению лица, вы должны,

Задавайте вопросы, чтобы убедиться, что это долг что вы должны.Любой коллектор, который связывается с вами и заявляет, что вы должны заплатить по долгу, по закону обязан сообщить вам определенную информацию о долге. Эта информация должна включать:

- Имя кредитора

- Сумма долга

Если вы считаете, что не имеете задолженности или что это даже не ваша задолженность, сообщите звонящему, что вы отправите письменный запрос в службу поддержки. коллектор и «оспаривать» долг. Вы также можете отправить письменный запрос сборщику долгов, чтобы получить дополнительную информацию о долге.

просит вас конфиденциальная личная финансовая информация

Например, ваш банковский счет, маршрутизация номера или номера социального страхования. Никогда не давайте никому свои личная финансовая информация, если вы не уверены в ее достоверности. Мошенники может использовать вашу информацию для кражи личных данных.

Позвонит вам по номеру неудобные времена

Коллекторы не могут позвонить вам в необычное время или место, или время или место, которое, как они знают, неудобно для вас.Вы, возможно работа с мошенником, если вам позвонят до 8:00 или после 21:00.

Узнайте, как защитить себя

Попросите номер обратного вызова

Если вам неудобно предоставлять какую-либо информацию, вы можете запросить имя звонящего, название компании, почтовый адрес и номер для обратного вызова. Вы можете использовать эту информацию, чтобы убедиться, что они не мошенники, прежде чем предоставлять какую-либо личную информацию. Кроме того, если вы перезвоните, а компания не ответит, как имя, которое они вам предоставили, или это неработающий номер, это может быть мошенничеством.

Убедитесь, что вам предоставили информацию о долге, прежде чем платить.

Убедитесь, что вам предоставили информацию или вы получили письменное уведомление с информацией о долге, прежде чем что-либо платить.

Свяжитесь со своим первоначальным кредитором

Если вы подозреваете, что имеете дело с мошенником, свяжитесь с кредитором, на которого, как утверждает сборщик, работает, и узнайте, кому поручено взыскать долг.

Проверьте свой кредитный отчет по рассматриваемому счету.

Вы имеете право на бесплатный кредитный отчет каждые 12 месяцев от каждой из трех основных компаний, предоставляющих отчеты о потребителях.Чтобы получить бесплатный кредитный отчет, разрешенный законом, перейдите на сайт AnnualCreditReport.com или позвоните по телефону (877) 322-8228. Имейте в виду, что не все сборщики долгов и кредиторы предоставляют информацию компаниям, составляющим кредитную отчетность. Если задолженность не указана в вашем кредитном отчете, это не обязательно означает, что задолженность недействительна.

Поймите свои права

Закон о добросовестном взыскании долгов запрещает сборщикам долгов использовать различные методы, такие как искажение информации о долге, ложное заявление о том, что они юрист, или использование нецензурной лексики при взыскании долга.

Подать жалобу

Если вам позвонили с подозрением или вы думаете, что стали жертвой мошенничества с взысканием долга, вы можете подать жалобу в Федеральную торговую комиссию или обратиться в офис генерального прокурора вашего штата.

Примечание редактора: этот пост был первоначально опубликован 17 октября 2018 года.

кредитных отчетов и рейтингов | УСАГов

Узнайте, как получить кредитный отчет, внести исправления и многое другое.

Кредитные отчеты

Кредитные отчеты содержат информацию о ваших платежах по счетам, ссуды, текущую задолженность и другую финансовую информацию. Они показывают, где вы работаете и живете, и подавали ли вы в суд, арестовали или объявили о банкротстве.

Как используются кредитные отчеты?

Кредитные отчеты помогают кредиторам решить, предоставят ли они вам кредит или утвердят ссуду. Отчеты также помогают определить, какую процентную ставку они будут взимать с вас.Работодатели, страховщики и владельцы арендуемой недвижимости также могут просмотреть ваш кредитный отчет. Вы не будете знать, какой кредитный отчет будет использовать кредитор или работодатель для проверки вашей кредитной истории.

Агентства кредитной информации (CRA) собирают и хранят информацию для ваших кредитных отчетов. Каждый CRA управляет собственными записями и может не иметь информации обо всех ваших учетных записях. Несмотря на то, что между их отчетами есть различия, ни одно агентство не важнее других. И информация, которой располагает каждое агентство, должна быть точной.

Почему вам следует проверить свой кредитный отчет?

Важно регулярно проверять свои кредитные отчеты, чтобы убедиться, что ваша личная и финансовая информация верна. Это также помогает убедиться, что никто не открывал мошеннические счета на ваше имя. Если вы обнаружите ошибки в своем кредитном отчете, примите меры для их исправления.

Как вы проверяете свой кредитный отчет?

На сайте AnnualCreditReport.com вы имеете право на бесплатный годовой отчет о кредитных операциях от каждого из трех агентств кредитной информации.Эти агентства включают Equifax, Experian и TransUnion.

Из-за пандемии COVID-19 многие люди испытывают финансовые трудности. Чтобы контролировать свои финансы, вы можете получать бесплатные кредитные отчеты каждую неделю до апреля 2022 года.

Запросите все три отчета одновременно или по одному. Узнайте о других ситуациях, когда вы можете запросить бесплатный кредитный отчет.

Запросите отчет о бесплатном кредите:

Онлайн: посетите AnnualCreditReport.com

По телефону: Позвоните по номеру 1-877-322-8228.Чтобы воспользоваться услугами телетайпа, позвоните по номеру 711 и обратитесь к оператору связи по телефону 1-800-821-7232.

По почте: заполните форму запроса годового кредитного отчета и отправьте его по адресу:

Служба запросов годового кредитного отчета

Почтовый ящик 105281

Атланта, Джорджия 30348-5281

Если ваш запрос на бесплатный кредитный отчет отклонен:

Свяжитесь с CRA напрямую, чтобы попытаться решить проблему. CRA должен сообщить вам причину, по которой они отклонили ваш запрос, и объяснить, что делать дальше. Часто вам нужно будет только предоставить информацию, которая отсутствовала или была неверна в вашем заявлении на бесплатный кредитный отчет.

Если вы не можете разрешить спор с CRA, обратитесь в Бюро финансовой защиты потребителей (CFPB).

Кредитные рейтинги

Кредитный рейтинг — это число, которое оценивает ваш кредитный риск. Это может помочь кредиторам определить, предоставлять ли вам кредит, определить условия, которые они предлагают, или процентную ставку, которую вы платите. Высокий балл может принести вам пользу во многих отношениях. Это может облегчить вам получение ссуды, аренду квартиры или снижение вашей страховой ставки.

Кредитные компании рассчитывают ваш кредитный рейтинг, используя информацию из вашего кредитного отчета.Информация, которая влияет на ваш рейтинг, включает:

История платежей

Непогашенный остаток

Длина кредитной истории

Заявки на открытие новых кредитных счетов

Типы кредитных счетов (ипотека, автокредиты , кредитные карты)

Убедитесь, что ваш кредитный отчет точен, и ваш кредитный рейтинг может быть таким же. У вас может быть несколько кредитных рейтингов. Агентства кредитной информации, которые ведут ваши кредитные отчеты, не рассчитывают эти баллы.Вместо этого их создают разные компании или кредиторы, у которых есть собственные системы кредитного рейтинга.

Ваш бесплатный годовой кредитный отчет не включает ваш кредитный рейтинг, но вы можете получить свой кредитный рейтинг из нескольких источников. Компания, обслуживающая вашу кредитную карту, может предоставить ее вам бесплатно. Вы также можете купить его в одном из трех крупных агентств кредитной информации. Когда вы получаете свою оценку, вы часто получаете информацию о том, как ее можно улучшить.

Замораживание кредита

Блокировка кредита позволяет ограничить доступ к вашему отчету о кредитных операциях.Это важно после утечки данных или кражи личных данных, когда кто-то может использовать вашу личную информацию для подачи заявки на открытие новых кредитных счетов. Большинство кредиторов просматривают ваш кредитный отчет перед открытием нового счета. Но если вы заморозили свой кредитный отчет, кредиторы не смогут получить к нему доступ и, вероятно, не будут одобрять мошеннические заявки.

У вас есть право разместить или отменить замораживание кредита бесплатно. Вы можете заморозить свои кредитные файлы и файлы ваших детей в возрасте 16 лет и младше.

Блокировка кредита

Свяжитесь с каждым агентством кредитной информации, чтобы заблокировать ваш кредитный отчет. Каждое агентство принимает запросы на замораживание онлайн, по телефону или по почте.

Experian

Онлайн: Experian Freeze Center

Телефон: 1-888-397-3742

По почте, пишите на:

Experian Security Freeze

PO Box 9554

Allen, TX 75013

Equifax

Online: Equifax Служба кредитных отчетов

Телефон: 1-800-685-1111

По почте, напишите по адресу:

Equifax Information Services LLC

Почтовый ящик 105788

Атланта, Джорджия 30348-5788

TransUnion

Онлайн: TransUnion Credit замораживает

Телефон: 1-888-909-8872

По почте, напишите:

TransUnion LLC

PO Box 2000

Chester, PA 19016

Innovis

Online: Innovis Freeze Options

Телефон: 1-800-540-2505

По почте , напишите по адресу:

Innovis Consumer Assistance

PO Box 26

Pittsburgh, PA 15230-0026

Замораживание кредита вступит в силу на следующий рабочий день, если вы разместите его в Интернете или по телефону.Если вы разместите блокировку по почте, она вступит в силу через три рабочих дня после того, как кредитное агентство получит ваш запрос. Замораживание кредита бессрочно. Если вы не отмените замораживание кредита, оно останется в силе.

Отмена замораживания кредита

Если вы хотите, чтобы кредиторы и другие компании могли снова получить доступ к вашим кредитным файлам, вам необходимо отменить замораживание кредита навсегда или временно. Свяжитесь с каждым агентством кредитной информации. Вы будете использовать PIN-код или пароль, чтобы снять блокировку кредита.Вы можете отменять замораживание кредита так часто, как вам нужно, без штрафных санкций.

Для того, чтобы запрос на лифт вступил в силу, требуется один час, если вы разместите его в Интернете или по телефону. Если вы отправите запрос по почте, это может занять три рабочих дня.

Ошибки в вашем кредитном отчете

Если вы обнаружите ошибки в своем кредитном отчете, напишите письмо, в котором оспариваете ошибку, и приложите любую подтверждающую документацию. Затем отправьте его по адресу:

Агентство кредитной отчетности (Equifax, Experian или TransUnion)

Поставщик информации, который предоставил неточную информацию агентству кредитной отчетности.Эти поставщики включают банки и компании, выпускающие кредитные карты.

Найдите образец письма о разрешении спора и получите подробные инструкции о том, как сообщать об ошибках.

Агентство кредитной информации (CRA) и поставщик информации несут ответственность за исправление вашего кредитного отчета. Сюда входят любые неточности или неполная информация. Ответственность за исправление любых ошибок подпадает под Закон о справедливой кредитной отчетности.

Если в вашем письменном споре ошибка не устранена, вы можете подать жалобу в Бюро финансовой защиты потребителей (CFPB).

Отрицательная информация в кредитном отчете

Отрицательная информация в кредитном отчете может включать общедоступные записи — налоговые залоговые права, судебные решения, банкротства — которые дают представление о вашем финансовом состоянии и обязательствах. Кредитная компания обычно может сообщать наиболее негативную информацию в течение семи лет.

Информацию о судебном процессе или судебном решении против вас можно сообщить в течение семи лет или до истечения срока давности, в зависимости от того, что больше.Информация о банкротстве может храниться в вашем отчете до 10 лет, а неуплаченные налоговые залоги — до 15 лет.

Исправление ошибок в кредитном отчете

Любой, кто отказывает вам в кредите, жилье, страховке или работе из-за кредитного отчета, должен сообщить вам имя, адрес и номер телефона агентства кредитной информации (CRA), которое предоставило отчет. Согласно Закону о справедливой кредитной отчетности (FCRA) вы имеете право запросить бесплатный отчет в течение 60 дней, если компания отказывает вам в кредите на основании отчета.

Вы можете исправить свой кредитный отчет, если он содержит неточную или неполную информацию:

- Свяжитесь как с агентством кредитной информации, так и с компанией, которая предоставила информацию CRA.

- Сообщите CRA в письменной форме, какая информация, по вашему мнению, является неточной. Сохраняйте копию всей переписки.

Некоторые компании могут обещать отремонтировать или исправить ваш кредит за предоплату — но нет никакого способа удалить отрицательную информацию из вашего кредитного отчета, если она точна.

Подать жалобу

Если у вас возникли проблемы с кредитной отчетностью, вы можете подать жалобу в Бюро финансовой защиты потребителей (CFPB).

Отчет об истории болезни

Отчет из истории болезни — это краткое изложение вашего состояния здоровья. Страховые компании используют эти отчеты, чтобы решить, будут ли они предлагать вам страховку. Вы имеете право получить копию своего отчета от MIB, компании, которая управляет и владеет базой данных отчетов.

Источники информации для отчета об истории болезни

Если вы сообщили о заболевании в заявлении на страхование, страховщик может пожелать сообщить об этом в MIB. Страховщик может сообщить о вашем состоянии здоровья в MIB только в том случае, если вы дадите письменное разрешение. Если вы дадите разрешение, состояние будет включено в ваш медицинский отчет.

Отчет об истории болезни не включает в себя полную медицинскую документацию. Врачи, больницы, аптеки и другие медицинские работники не могут отправлять информацию в MIB.В отчет не будут включены все диагнозы, анализы крови или список ваших лекарств.

Часть информации останется в вашем отчете в течение семи лет. Ваш отчет может быть обновлен только в том случае, если вы подаете заявку на страховой полис в компанию-член MIB и даете им разрешение на отправку вашего медицинского состояния в MIB.

Как страховщики используют отчеты из истории болезни

Когда вы подаете заявление на страхование, страховщик может запросить разрешение на просмотр вашего отчета из истории болезни. Страховая компания может получить доступ к вашему отчету только с вашего разрешения.Отчет содержит информацию, которую вы включили в прошлые заявки на страхование. Страховщики читают эти отчеты, прежде чем утвердить заявки на:

- жизнь

- здоровье

- долгосрочное

- критическое заболевание или

- заявлений на страхование по инвалидности.

Запросите бесплатный отчет об истории болезни

Вы имеете право получать одну бесплатную копию отчета об истории болезни, также известную как ваш файл потребителя MIB, каждый год. Вы можете запросить копию для:

- Себя

- Ваш несовершеннолетний ребенок

- Кто-то еще, в качестве законного опекуна

- Кто-то еще, в качестве агента по доверенности

Вы можете запросить отчет истории болезни онлайн из MIB или по телефону 1-866-692-6901.

Не у всех есть история болезни. Даже если у вас в настоящее время есть страховой план, у вас не будет отчета, если:

- Вы не подавали заявку на страхование в течение последних семи лет

- Ваш страховой полис оформлен через групповой полис или полис работодателя

- Страховая компания не является членом MIB

- Вы не предоставили страховщику разрешение на отправку ваших медицинских отчетов в MIB

Отчеты и мошенничество с медицинскими удостоверениями личности

Используйте отчет своей истории болезни, чтобы определить, являетесь ли вы жертвой кражи медицинских удостоверений личности .Вы можете стать жертвой, если на ваше имя есть заявление, но вы не подавали заявление на страхование в течение последних семи лет. Еще одним признаком кражи медицинских документов является то, что в вашем отчете указаны заболевания, которых у вас нет.

Подать спор

Просмотрите свой отчет, чтобы убедиться, что он включает только те медицинские условия, которые у вас есть. Запросите повторное расследование, если ваш отчет неверен. Отправьте свой спор по адресу [email protected] или напишите:

MIB Disclosure Office

50 Braintree Hill Park, Suite 400

Braintree, MA 02184.

Сообщать о неразрешенных спорах в Бюро финансовой защиты потребителей.

У вас есть вопросы?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 23 июля 2021 г.

Рассчитайте отношение долга к доходу — Wells Fargo

Помимо вашего кредитного рейтинга, отношение долга к доходу (DTI) является важной частью вашего общего финансового здоровья.Расчет вашего DTI может помочь вам определить, насколько вам комфортно со своим текущим долгом, а также решить, является ли подача заявки на кредит правильным выбором для вас.

Когда вы подаете заявку на кредит, кредиторы оценивают ваш DTI, чтобы определить риск, связанный с принятием вами другого платежа. Воспользуйтесь приведенной ниже информацией, чтобы рассчитать собственное отношение долга к доходу и понять, что это значит для кредиторов.

Как рассчитать отношение долга к доходу

Отношение долга к доходу (DTI) сравнивает размер вашей ежемесячной задолженности с тем, сколько вы зарабатываете.В частности, это процент вашего валового ежемесячного дохода (до налогов), который идет на оплату аренды, ипотеки, кредитных карт или других долгов. Чтобы рассчитать отношение долга к доходу:

Шаг 1:

Сложите свои ежемесячные счета, которые могут включать:

- Ежемесячная арендная плата или оплата дома

- Ежемесячные алименты или алименты

- Студент, автомобиль и другие ежемесячные платежи по кредиту

- Ежемесячные платежи по кредитной карте (используйте минимальный платеж)

- Прочие долги

Примечание: такие расходы, как продукты питания, коммунальные услуги, газ и ваши налоги, как правило, не включаются.См. Ответы на часто задаваемые вопросы для получения дополнительной информации.

Шаг 2:

Разделите полученную сумму на ваш ежемесячный валовой доход, который равен вашему доходу до вычета налогов.

Шаг 3:

Результат — ваш DTI, который будет в форме процентов. Чем ниже DTI; тем меньше вы рискуете для кредиторов. Дополнительные сведения см. В разделе «Понять, что означает ваше соотношение».

Консультации по вопросам бесплатного кредита и долга для некоммерческих организаций NFCC

Консультации по вопросам бесплатного кредитования и долга для некоммерческих организацийКак показано в:

Сделайте первый шаг.

Свяжитесь с некоммерческим консультантомСвяжитесь с доверенным агентством-членом NFCC, которое будет там, чтобы помочь вам найти решение по облегчению долгового бремени, которое подходит вам без ссуды.

Кредитный консультант может помочь.

Доступны бесплатные консультации по жилищным вопросам для некоммерческих организаций!

КАК МЫ МОЖЕМ ПОМОЧЬ?

Мы поможем вам погасить задолженность быстрее.

Мы можем предоставить обзор бюджета и кредитоспособности.

Мы можем посоветовать вам улучшить ваше финансовое здоровье.

Мы можем снизить ваши процентные ставки независимо от вашего кредитного рейтинга.

Управление долгом некоммерческих организаций — разумный выбор для выплаты долга!

- Может улучшить кредитное здоровье

- Снижает процентные ставки

- Прекращает звонки кредиторам

- Один простой ежемесячный платеж

- Нет Налоговые или юридические проблемы [3]

- Обеспечивает финансовое образование в течение длительного периода времени. долгосрочный успех

- Предлагает доступные решения

- Может улучшить кредитное здоровье [1]

- Снижает процентные ставки

- Прекращает звонки кредиторам

- Один простой ежемесячный платеж

- Нет налогов или юридических проблемы

- Обеспечивает финансовое образование для долгосрочного успеха

- Предлагает доступные решения [2]

- Может улучшить кредитное здоровье

- Снижает процентные ставки

- Прекращает звонки кредиторам

- Один легкий ежемесячный платеж 9 0049 Нет Налоговые или юридические проблемы

- Предоставляет финансовое образование для долгосрочного успеха

- Предлагает доступные решения

Как это работает

Когда вы решите запланировать сеанс, у вас будет индивидуальная встреча беседа с сертифицированным кредитным консультантом NFCC.Его легко настроить и настроить в соответствии с вашей ситуацией. Хотите узнать, прежде чем позвонить?

Узнайте, чего ожидатьЧто значит «финансовое благополучие»?

Вы можете планировать свое будущее

Зная, сколько вы тратите и сколько вам нужно сэкономить, сводя к минимуму неожиданности, но при этом быть готовым к ним, когда они произойдут.

Узнайте, какВы накапливаете свои сбережения

Регулярно увеличивайте свои сбережения, чтобы у вас были деньги на случай чрезвычайной ситуации и выхода на пенсию.

Узнайте, какВы можете планировать свое будущее

Возможность оплачивать расходы каждый месяц вовремя, избегая штрафов и сводя к минимуму процентные платежи.

Узнайте, какКакой метод погашения долга подходит вам?

Когда дело доходит до погашения долга, у вас есть несколько вариантов. В нашем последнем отчете обсуждаются плюсы и минусы каждого из них, чтобы вы могли выбрать наиболее подходящий для ваших обстоятельств.

Запросите копию сейчасБудьте в курсе

Зарегистрируйтесь, чтобы получать наш ежемесячный информационный бюллетень с советами по разумному управлению деньгами и получать уведомления, когда мы публикуем новый контент в нашем блоге.

Определение консолидации долга

Что такое консолидация долга?

Консолидация долга означает получение новой ссуды для погашения других обязательств и потребительских долгов.Множественные долги объединяются в один более крупный долг, например ссуду, обычно с более благоприятными условиями выплаты — более низкой процентной ставкой, меньшим ежемесячным платежом или и тем, и другим. Консолидацию долга можно использовать в качестве инструмента для работы с задолженностью по студенческим ссудам, задолженностью по кредитным картам и другими обязательствами.

Ключевые выводы

- Консолидация долга — это получение одной ссуды для погашения нескольких долгов.

- Есть два разных вида ссуд на консолидацию долга: обеспеченные и необеспеченные.

- Потребители могут подавать заявки на ссуды для консолидации долга, кредитные карты с более низкой процентной ставкой, HELOC и специальные программы для ссуд на обучение.

- Преимущества консолидации долга включают один ежемесячный платеж вместо нескольких платежей и более низкую процентную ставку.

Как работает консолидация долга

Консолидация долга — это процесс использования различных форм финансирования для погашения других долгов и обязательств. Если вы обременены разными видами долгов, вы можете подать заявку на ссуду, чтобы объединить эти долги в единое обязательство и погасить их.Затем производятся выплаты по новому долгу до его полного погашения.

Большинство людей подают заявку через свой банк, кредитный союз или компанию-эмитент кредитной карты на ссуду для консолидации долга в качестве первого шага. Это хорошее место для начала, особенно если у вас прекрасные отношения и история платежей с вашим учреждением. Если вам отказали, попробуйте обратиться к частным ипотечным компаниям или кредиторам.

Кредиторы готовы сделать это по нескольким причинам. Консолидация долга увеличивает вероятность взыскания с должника.Эти ссуды обычно предлагаются финансовыми учреждениями, такими как банки и кредитные союзы, но есть и другие специализированные компании по консолидации долга, которые предоставляют эти услуги населению.

Погашение долга против консолидации долга

Важно отметить, что ссуды на консолидацию долга не стирают первоначальный долг. Вместо этого они просто передают потребительские ссуды другому кредитору или другому типу ссуды. Для фактического облегчения долгового бремени или для тех, кто не имеет права на получение ссуд, может быть лучше рассмотреть вопрос об урегулировании долга, а не ссуду на консолидацию долга или вместе с ней.

Погашение долга направлено на сокращение обязательств потребителя, а не количества кредиторов. Потребители могут работать с организациями по облегчению долгового бремени или услугами кредитных консультантов. Эти организации не предоставляют реальных кредитов, а пытаются пересмотреть текущие долги заемщика с кредиторами.

Чтобы консолидировать долги и сэкономить деньги, вам понадобится хороший кредит, чтобы претендовать на конкурентоспособную процентную ставку.

Виды консолидации долга

Существует два основных типа ссуд на консолидацию долга: обеспеченные и необеспеченные ссуды.Обеспеченные ссуды обеспечиваются одним из активов заемщика, например домом или автомобилем. Актив, в свою очередь, служит залогом по ссуде.

С другой стороны, необеспеченные ссуды не обеспечены активами, и получить их может быть труднее. У них также, как правило, более высокие процентные ставки и более низкие квалификационные суммы. При любом типе ссуды процентные ставки обычно ниже, чем ставки по кредитным картам. И в большинстве случаев ставки фиксированные, поэтому они не меняются в течение периода погашения.

Есть несколько способов объединить свои долги в один платеж. Ниже приведены несколько наиболее распространенных.

Кредиты на консолидацию долга

Многие кредиторы — традиционные банки и одноранговые кредиторы — предлагают ссуды на консолидацию долга как часть плана платежей заемщикам, которые испытывают трудности с управлением количеством или размером своей непогашенной задолженности. Они разработаны специально для потребителей, которые хотят выплатить несколько долгов под высокие проценты.

Кредитные карты

Другой метод — объединить все платежи по кредитной карте в новую кредитную карту. Эта новая карта может быть хорошей идеей, если она не взимает небольшие проценты или не взимает никаких процентов в течение определенного периода времени. Вы также можете использовать функцию перевода баланса существующей кредитной карты, особенно если она предлагает специальную акцию на транзакцию.

HELOCs

Ссуды под залог собственного капитала или кредитные линии под залог собственного капитала (HELOC) также могут использоваться для консолидации долга.

Программы студенческих кредитов

Федеральное правительство предлагает несколько вариантов консолидации для людей, получивших студенческие ссуды, в том числе ссуды прямой консолидации через Федеральную программу прямых ссуд. Новая процентная ставка — это средневзвешенная ставка по предыдущим займам. Однако частные займы не подходят для этой программы.

Преимущества и недостатки консолидационных кредитов

Если вы рассматриваете ссуду на консолидацию долга, необходимо учитывать преимущества и недостатки.

Преимущества

Консолидация долга — отличный инструмент для людей, у которых есть несколько долгов с высокими процентными ставками или ежемесячными платежами, особенно для тех, кто должен 10 000 долларов и более. Обсуждая один из этих займов, вы можете получить один ежемесячный платеж вместо нескольких платежей, не говоря уже о более низкой процентной ставке.

И до тех пор, пока вы не возьмете никаких дополнительных долгов, вы также можете рассчитывать на то, что быстрее освободитесь от долгов. Прохождение процесса консолидации долга может сократить количество звонков или писем от коллекторских агентств, при условии, что новый заем будет обновлен.

Недостатки

Хотя процентная ставка и ежемесячный платеж могут быть ниже по ссуде для консолидации долга, важно обращать внимание на график платежей. Более длинные графики платежей означают, что в конечном итоге вы платите больше. Если вы рассматриваете возможность получения консолидированной ссуды, поговорите с эмитентом кредитной карты, чтобы узнать, сколько времени потребуется на погашение долга по их текущей процентной ставке, и сравните это с потенциальной новой ссудой.

Также существует потенциальная потеря специальных положений по школьному долгу, таких как скидки по процентным ставкам и другие скидки.Консолидация долга может привести к исчезновению этих резервов. Тем, кто не выплачивает консолидированные школьные ссуды, обычно возвращаются налоги и, например, может быть даже прикреплена их заработная плата.

Услуги по консолидации долга часто взимают высокие первоначальные и ежемесячные комиссии. И они могут вам не понадобиться. Вы можете консолидировать долг самостоятельно бесплатно с помощью нового личного кредита в банке или кредитной карты с низким процентом.

Консолидация долга и кредитные рейтинги

Консолидационный заем может помочь вашему кредитному рейтингу в будущем.Выплата основной части кредита раньше может снизить процентные платежи, что означает меньше денег из вашего кармана. Это, в свою очередь, может помочь повысить ваш кредитный рейтинг, что сделает вас более привлекательными для будущих кредиторов.

В то же время перенос существующих кредитов на совершенно новые может изначально негативно повлиять на ваш кредитный рейтинг. Это потому, что кредитные рейтинги отдают предпочтение более длительным долгам с более длительными и последовательными платежными историями.

Кроме того, закрытие старых кредитных счетов и открытие одного нового может уменьшить общую сумму доступного кредита, увеличивая коэффициент использования долга к кредиту.

Требования к консолидации долга

Заемщики должны иметь необходимый доход и кредитоспособность, особенно если вы собираетесь обратиться к новому кредитору. Хотя тип документации, которая вам может понадобиться, часто зависит от вашей кредитной истории, наиболее распространенная информация включает письмо о трудоустройстве, выписки за два месяца по каждой кредитной карте или ссуде, которую вы хотите погасить, и письма от кредиторов. или агентства по выплатам.

Как только вы составите план консолидации долга, вам следует подумать, кому вы заплатите в первую очередь.Во многих случаях это может быть решено вашим кредитором, который может выбрать порядок, в котором кредиторы будут погашены. Если нет, сначала выплатите долг с самой высокой процентной ставкой. Однако, если у вас есть ссуда под более низкие проценты, которая вызывает у вас больше эмоционального и психического стресса, чем ссуды с более высокими процентами (например, личная ссуда, которая обострила отношения в семье), вы можете начать с этой ссуды.

После того, как вы выплатите один долг, переместите платежи в следующий набор в процессе платежей водопада, пока все ваши счета не будут оплачены.

Примеры консолидации долга

Допустим, у вас есть три кредитные карты, и ваша задолженность составляет 20 000 долларов США по годовой ставке 22,99%, начисляемой ежемесячно. Вам нужно будет платить 1047,37 доллара в месяц в течение 24 месяцев, чтобы свести остатки к нулю. Это составляет 5136,88 долларов, выплаченных только в виде процентов с течением времени.