Электронная отчетность через интернет для ИП

Сдавать электронную отчетность удобно не только организациям, но и индивидуальным предпринимателям. Законодательство устанавливает случаи, когда отчетность нужно сдавать только в электронной форме. Так, организации со среднесписочной численностью от 100 человек обязаны представлять в ИФНС декларации только в электронном виде (пункт 3 статьи 80 НК РФ).

Электронную отчетность в ПФР и ФСС обязаны представлять организации, у которых средняя численность работников за предшествующий год превышает 25 человек.

ИП может сдавать отчетность с сайта ФНС или через спецоператора.

Сроки сдачи отчетности зависят от применяемой системы налогообложения: ОСН, УСН, ЕНВД.

Индивидуальные предприниматели могут не иметь сотрудников, а могут иметь. В первом случае отчетность представляется только в налоговый орган, во втором — еще и в ПФР.

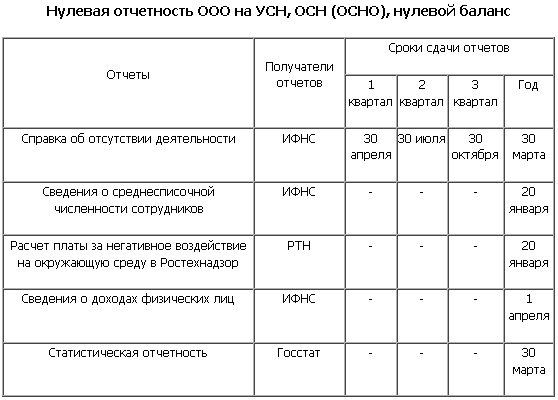

Если ИП не вел предпринимательскую деятельность на протяжении года, то он все равно обязан сдать нулевую отчетность. Иначе ему грозит штраф.

Иначе ему грозит штраф.

Сдавать отчетность в контролирующие органы можно, не выходя из дома или офиса. Чтобы отправить бухгалтерскую или налоговую отчетность, индивидуальному предпринимателю необходимо иметь лишь компьютер и доступ в интернет.

На сегодняшний день есть много сервисов, помогающих ИП сдавать электронную отчетность.

Отчитываться в срок и без ошибок предпринимателям помогут:

- Онлайн-Спринтер — система представления отчетности в электронном виде из защищенного онлайн-кабинета, позволяющая отправлять отчетность через Интернет с любого компьютера из любой точки мира без привязки к рабочему месту в офисе;

- Доклайнер — решение для сдачи отчетности в одной программе за несколько организаций.

Представление отчетности в электронной форме имеет для ИП ряд преимуществ:

- экономия личного времени, которое можно потратить на развитие собственного бизнеса;

- исключена вероятность возникновения ошибок;

- отчетность можно отправлять круглосуточно, даже в выходные и праздничные дни.

Сдавая отчетность в электронном виде, предприниматель избавится от визитов в контролирующие органы, сэкономит время и получит возможность представить отчетность в последний день сдачи до 23 часов 59 минут.

Бухгалтерская отчётность ИП. Подготовка и сдача отчетности в налоговую.

Зарегистрировавшись в качестве индивидуального предпринимателя, начинающий бизнесмен сталкивается с множеством вопросов, касающихся бухгалтерского и налогового учета ИП.

Человеку, далекому от бухгалтерии, очень сложно быстро разобраться какие налоги ИП должен платить, как вести бухгалтерский учет ИП, сдавать отчетность и взаимодействовать с государственными структурами. Единый портал налоговых услуг предлагает сотрудничество по организации сдачи отчетности ИП в налоговую инспекцию.

Если хлопотать об отношениях с налоговой службой не хочется, специалисты единого портала налоговых услуг подготовят и отправят вместо Вас декларации в налоговую.

Отчетность ИП перед государством

Состав и срок подачи отчетов индивидуальными предпринимателями напрямую зависят от размера компании, выбранной системы налогообложения. Налоговый Кодекс РФ дозволяет ИП использовать упрощенную систему выплаты и отчетности по налогам, однако не освобождает ни от платежей, ни от передачи отчетов.

Налоговый Кодекс РФ дозволяет ИП использовать упрощенную систему выплаты и отчетности по налогам, однако не освобождает ни от платежей, ни от передачи отчетов.

Траты и доходы предпринимателя в идеале должны фиксироваться в специальных документах, именно они станут основой для подачи отчетов. Индивидуальным предпринимателям приходится ежегодно составлять и передавать до 11 различных отчетных документов в налоговую службу.

Как часто надо сдавать отчетность ИП в налоговую инспекцию?

- НДС – 1 раз за квартал;

- ЕНВД – 1 раз за квартал;

- Декларация по УСН – 1 раз в год;

- 2-НДФЛ – на каждого сотрудника организации;

- 3-НДФЛ – 1 раз в год;

- 4-НДФЛ – 1 раз с момента регистрации ИП;

- Нулевые отчеты – 1 раз в год.

Занимайтесь развитием своего ИП и не думайте о бухгалтерии и налоговой

Согласно Российскому законодательству ИП имеет право платить налоги несколькими способами: традиционным и упрощенным. С 2012 года набирает оборот патентная система налогообложения, но она подходит не всем индивидуальным предпринимателям. Упрощенная система налогообложения также делится на два типа: 6% и 15%.

С 2012 года набирает оборот патентная система налогообложения, но она подходит не всем индивидуальным предпринимателям. Упрощенная система налогообложения также делится на два типа: 6% и 15%.

Специалисты единого портала по налоговым услугам помогут с оформлением и подачей всех необходимых документов

- Подготовка отчетов для налоговой службы. Если Вы совсем не освоились с ведением документации, попросите наших сотрудников дать рекомендации по ведению журнала учета дохода и трат средств.

- Отчеты для Пенсионного Фонда. Специалисты составят отчет РСВ-1 на каждого из зарегистрированных сотрудников.

- Отчеты для Фонда заработной платы по форме 4-ФСС.

- Отчеты о составе организации, количестве сотрудников для различных инстанций.

Налоговая отчетность индивидуальных предпринимателей, независимо от системы налогообложения, предоставляется ежегодно в форме деклараций. ИП редко представляют собой крупные организации, в штате которых присутствует собственный бухгалтер.

С помощью единого портала Вы освободитесь от работы с огромным количеством бумаг.

Услуги по бухгалтерскому учету ИП

Бухгалтерский учет ИП по УСН 6%, УСН 15%, патенту без наемных сотрудников:

- обслуживание всех бухгалтерских операций,

- ведение книги учета расходов и доходов в электронном виде,

- передача в конце квартала в налоговый орган книги учета расходов и доходов,

- расчет платежей по налогу ИП,

- подготовка и сдача отчета в ПФР,

- консультации по бухгалтерскому учету ИП ежемесячно (1 час).

Бухгалтерский учет ИП по УСН 6%, УСН 15%, патенту с наемными сотрудниками:

- обслуживание всех бухгалтерских операций,

- ведение книги учета расходов и доходов в электронном виде,

- передача в конце квартала в налоговый орган книги учета расходов и доходов,

- подготовка и сдача отчета по зарплате сотрудников, больничным и отпускам (ежеквартальная персонифицированная сдача отчётов во внебюджетные фонды),

- подготовка и сдача годовой отчетности,

- расчет платежей по налогу ИП,

- подготовка и сдача отчета в ПФР,

- консультации по бухгалтерскому учету ИП ежемесячно (1 час).

Ежегодные дополнительные услуги по отчетности ИП:

- кассовая книга по запросу банка,

- сдача в ИФНС КУДиР и налоговой декларации для ИП,

- подготовка пенсионной отчётности,

- подготовка документов на возврат средств из ФСС в страховом случае,

- поездки в ФСС, ПФР, ФНС (оплачивается каждый выезд в соответствии с прайс-листом)

Сдача нулевой отчетности ИП и консультирование по вопросам бухгалтерского учета ИП:

- нулевая отчетность ИП на УСН,

- нулевая отчетность на общем режиме налогообложения,

- консультирование по вопросам бухгалтерского учета ИП (1 час),

- письменная консультация по вопросам бухгалтерского учета ИП,

- подготовка документов (счета, акты, платежки) – оплата каждого документа в соответствии с прайс-листом).

Для того, чтобы подобрать оптимальный вид бухгалтерского учета ИП, следует провести консультацию со специалистами компании. Опытные бухгалтеры подберут подходящий для Вашего бизнеса тип налогообложения.

Опытные бухгалтеры подберут подходящий для Вашего бизнеса тип налогообложения.

Сдача нулевой отчетности для ИП в налоговую

Нулевая отчетность требуется от ИП, не получавших дохода за период предоставления деклараций и документов в различные инстанции. Приостановка предпринимательской деятельности не освобождает владельца ИП от предоставления отчетов.

- Нулевой отчет предоставляется в той же форме, что и другой. Декларации заполняются на тех же бланках, и т.д.;

- Если система налогообложения для вашего ИП – ЕНВД, предоставить нулевой отчет, к сожалению, нельзя. Единственная возможность предоставлять нулевые отчеты для ИП – перейти на упрощенную систему налогообложения.

- Нулевой отчет обязательно предоставляется не только в налоговую службу, но и в пенсионный, зарплатный фонды.

Заказывая подготовку и сдачу отчетности ИП у специалистов единого портала налоговых услуг, вы освобождаетесь от массы проблем.

Если Вы заметили на сайте опечатку или неточность, выделите её |

сроки сдачи, штрафы за нарушения

Предпринимателям на упрощенной системе налогообложения (УСН) вести учет проще, чем на общей системе. Но им нужно заполнять отчетность для налоговой и других ведомств:

Юлия Занкевич

редактор Тинькофф-бизнеса

Антон Дыбов

эксперт по налогообложению

- Вести книгу учета доходов и расходов.

- Отчитываться за работников в налоговую, пенсионный фонд и фонд социального страхования.

- В особых случаях сдавать отчетность в Росстат, подавать декларацию по косвенным налогам и по НДС.

Рассказываем, как должны отчитываться предприниматели на УСН.

Сроки сдачи отчетности

Отчетность всех ИП на упрощенной системе налогообложения

| Декларация по УСН | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 30 апреля следующего года |

Декларация по УСН

Куда и как часто сдавать

В налоговую, 1 раз в год

Срок сдачи

до 30 апреля следующего года

Отчетность ИП с работниками на упрощенной системе налогообложения

| 2-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год. В последний раз сдают в налоговую за 2020 год. С 2021 года справки о доходах физических лиц включены в годовой отчет 6-НДФЛ. |

| Срок сдачи | До 1 марта 2021 года |

Куда и как часто сдавать

В налоговую, 1 раз в год. В последний раз сдают в налоговую за 2020 год. С 2021 года справки о доходах физических лиц включены в годовой отчет 6-НДФЛ.

Срок сдачи

До 1 марта 2021 года

| 6-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 31 июля — за полугодие До 31 октября — за 9 месяцев До 1 марта — за предыдущий год |

Куда и как часто сдавать

Срок сдачи

До 30 апреля — за 1 квартал

До 31 июля — за полугодие

До 31 октября — за 9 месяцев

До 1 марта — за предыдущий год

| Расчет по страховым взносам (РСВ) | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 30 июля — за полугодие До 30 октября — за 9 месяцев До 30 января — за предыдущий год |

Расчет по страховым взносам (РСВ)

Куда и как часто сдавать

В налоговую, ежеквартально, нарастающим итогом

Срок сдачи

До 30 апреля — за 1 квартал

До 30 июля — за полугодие

До 30 октября — за 9 месяцев

До 30 января — за предыдущий год

| СЗВ-М | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, ежемесячно |

| Срок сдачи | До 15 числа каждого месяца |

Куда и как часто сдавать

В пенсионный фонд, ежемесячно

Срок сдачи

До 15 числа каждого месяца

| Сведения о стаже: СЗВ-стаж и ОДВ-1 | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, 1 раз в год |

| Срок сдачи | До 1 марта следующего года |

Сведения о стаже: СЗВ-стаж и ОДВ-1

Куда и как часто сдавать

В пенсионный фонд, 1 раз в год

Срок сдачи

До 1 марта следующего года

Сведения о трудовой деятельности: СЗВ-ТД

Куда и как часто сдавать

В пенсионный фонд по итогам месяца важного кадрового мероприятия, а иногда и чаще

Срок сдачи

При приеме или увольнении работника — не позднее следующего рабочего дня

При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца

| Сведения о трудовой деятельности: СЗВ-ТД | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд по итогам месяца важного кадрового мероприятия, а иногда и чаще |

| Срок сдачи | При приеме или увольнении работника — не позднее следующего рабочего дня При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца |

| 4-ФСС | |

|---|---|

| Куда и как часто сдавать | В фонд социального страхования, ежеквартально, нарастающим итогом |

| Срок сдачи | До 20 апреля в бумажном виде или до 25 апреля в электронном виде — за 1 квартал До 20 июля или до 25 июля — за полугодие До 20 октября или до 25 октября — за 9 месяцев До 20 января или до 25 января — за предыдущий год |

Куда и как часто сдавать

В фонд социального страхования, ежеквартально, нарастающим итогом

Срок сдачи

До 20 апреля в бумажном виде или до 25 апреля в электронном виде — за 1 квартал

До 20 июля или до 25 июля — за полугодие

До 20 октября или до 25 октября — за 9 месяцев

До 20 января или до 25 января — за предыдущий год

Отчетность ИП на упрощенной системе налогообложения в отдельных случаях

| Статистика | |

|---|---|

| Куда и как часто сдавать | В Росстат |

| Срок сдачи | По приказу Росстата |

Куда и как часто сдавать

В Росстат

Срок сдачи

По приказу Росстата

Статистическое наблюдение бывает сплошное и выборочное — по отдельным видам деятельности или другим критериям, которые определяет Росстат.

Если ИП попал в выборку, то при проверке по ИНН или коду ОКПО на сайте Росстата появятся формы и сроки представления запрашиваемых отчетов. ИП обязаны сами проверять, попали они в выборку или нет. Если попали — надо сдавать отчет. Срок сдачи определяется в приказе Росстата, которым утверждена статистическая форма.

Раз в 5 лет проводятся сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства. В 2021 году проводится сплошное статистическое наблюдение за 2020 год. Всем предпринимателям надо сдать в Росстат отчет по форме № 1-предприниматель «Сведения о деятельности ИП за 2020 год».

Форму нужно сдать до 1 апреля 2021 года в электронном виде (на сайте Росстата при наличии электронной подписи или через операторов электронного документооборота).

Согласно приказу Росстата, форму с 1 марта по 1 мая 2021 года можно сдавать на портале госуслуг, но пока такая возможность на портале не реализована.

| Декларация по косвенным налогам | |

|---|---|

| Куда и как часто сдавать | В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии |

| Срок сдачи | До 20 числа месяца, следующего за месяцем принятия товаров к учету |

Декларация по косвенным налогам

Куда и как часто сдавать

В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии

Срок сдачи

До 20 числа месяца, следующего за месяцем принятия товаров к учету

| Декларация по НДС | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 25 апреля — за 1 квартал До 25 июля — за 2 квартал До 25 октября — за 3 квартал До 25 января следующего года — за 4 квартал |

Декларация по НДС

Куда и как часто сдавать

В налоговую, ежеквартально

Срок сдачи

До 25 апреля — за 1 квартал

До 25 июля — за 2 квартал

До 25 октября — за 3 квартал

До 25 января следующего года — за 4 квартал

| Декларация по водному налогу | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 20 апреля — за 1 квартал До 20 июля — за 2 квартал До 20 октября — за 3 квартал До 20 января следующего года — за 4 квартал |

Декларация по водному налогу

Куда и как часто сдавать

В налоговую, ежеквартально

Срок сдачи

До 20 апреля — за 1 квартал

До 20 июля — за 2 квартал

До 20 октября — за 3 квартал

До 20 января следующего года — за 4 квартал

Если крайний срок сдачи выпадает на выходной, он переносится на первый рабочий день.

Обязательные отчеты ИП на УСН

Декларацию можно сдать в бумажном или электронном виде. В бумажном — привезти в налоговую лично или отправить по почте, в электронном — через сайт налоговой или с помощью сервисов бухгалтерии.

Онлайн-бухгалтерия Тинькофф

Книга учета доходов и расходов (КУДИР). Она нужна, чтобы рассчитать налоговую базу по упрощенному налогу. КУДИР не нужно никуда сдавать — заполняйте ее и предъявите, если налоговая попросит при проверке.

Форма КУДИР и порядок ее заполнения

Предприниматели на УСН «Доходы минус расходы» учитывают в книге все доходы и расходы. Расходы нужно подтвердить копиями чеков, квитанций. ИП на упрощенке «Доходы» записывают в КУДИР доходы.

Книгу можно распечатать и заполнять вручную. Или вести в электронном виде, а в конце года распечатать уже готовую. Если вы начали вести книгу на бумаге, а потом решили перенести данные в компьютер, так и сделайте: это не запрещено.

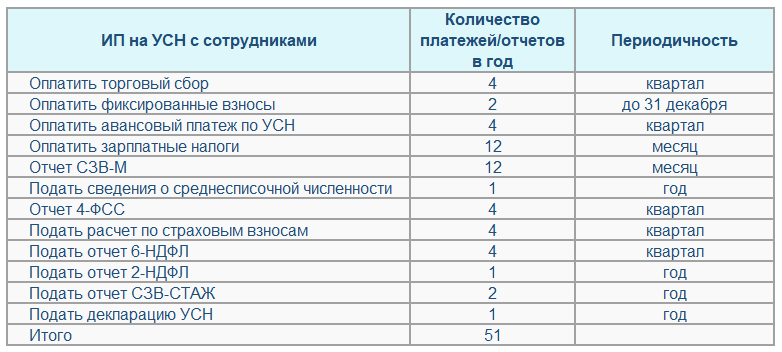

Отчетность ИП с наемными работниками

После заключения договора с первым наемным работником ИП должен в течение 30 дней зарегистрироваться в фонде социального страхования. В пенсионном фонде регистрироваться не нужно, это происходит автоматически.

В пенсионном фонде регистрироваться не нужно, это происходит автоматически.

Кроме этого, придется сдать несколько отчетов.

2-НДФЛ. Подается в налоговую ежегодно. Это справка по каждому человеку о том, сколько вы ему заплатили и сколько удержали налога за предыдущий год. Если доходы от вас получили больше 10 человек, обязательно сдавать в электронном виде. В последний раз 2-НДФЛ сдают в налоговую за 2020 год. С 2021 года справки о доходах физических лиц включены в годовой отчет 6-НДФЛ.

Справки нужно подать не позднее 1 марта года, следующего за отчетным. С признаком «1» — на всех лиц, получивших доходы. И дополнительные справки с признаком «2» на людей, с дохода которых не было возможности удержать налог. Например, если друг взял у ИП беспроцентный заем.

6-НДФЛ. Внутри года подается в налоговую ежеквартально — до последнего числа месяца, следующего за отчетным кварталом, а за год — до 1 марта следующего года. Это обобщенный расчет по всем сотрудникам. В форме 6-НДФЛ указывают доходы и суммы налога по ставкам 13, 30 и 35%, начисленные и удержанные по всем сотрудникам, нарастающим итогом с начала года. Приложением к годовому отчету 6-НДФЛ, начиная с отчетности за 2021 год, являются справки о доходах каждого работника.

В форме 6-НДФЛ указывают доходы и суммы налога по ставкам 13, 30 и 35%, начисленные и удержанные по всем сотрудникам, нарастающим итогом с начала года. Приложением к годовому отчету 6-НДФЛ, начиная с отчетности за 2021 год, являются справки о доходах каждого работника.

Как вести бизнес по закону

И зарабатывать больше на своем деле. Подпишитесь на ежемесячную рассылку для предпринимателей и получайте важные статьи и новости о бизнесе

Расчет по страховым взносам (РСВ). Подается в налоговую каждый квартал — до 30 числа месяца, следующего за отчетным кварталом. В этом отчете показывают, сколько страховых взносов предприниматель начислил за сотрудников. Включают взносы на обязательное пенсионное страхование (ОПС), медицинское (ОМС), страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ). С 2020 года в РСВ указывают среднесписочную численность работников. В отчет включают сотрудников, оформленных по трудовому договору и с основным местом работы у ИП.

Чтобы рассчитать среднесписочную численность, складывают число работников за каждый месяц и делят сумму на 12. Результат округляют до целого. В расчете много нюансов, поэтому если работников много, то лучше привлекать бухгалтера.

Правила расчета среднесписочной численности

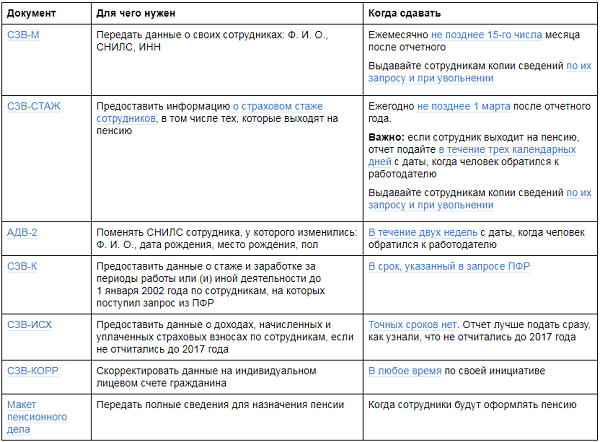

Сведения о стаже: СЗВ-СТАЖ и ОДВ-1. Подаются в пенсионный фонд один раз в год — не позднее 1 марта года, следующего за отчетным. Это форма со сведениями о страховом стаже всех работников.

Сведения о застрахованных лицах: СЗВ-М. Подаются в пенсионный фонд ежемесячно — до 15 числа месяца, следующего за отчетным. В отчет включают всех работников, которые оформлены по следующим договорам:

- По трудовым и гражданско-правовым договорам.

- По договорам авторского заказа.

- По договорам об отчуждении исключительного права.

- По издательским лицензионным договорам.

- По лицензионным договорам о предоставлении права использования произведений науки, литературы, искусства.

Если предприниматель заказал дизайнеру сайт и заключил с ним договор об оказании услуг, дизайнера тоже нужно включить в СЗВ-М.

Сведения о трудовой деятельности: СЗВ-ТД. Сведения о трудовой деятельности по форме СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

СЗВ-ТД сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца.

В 2021 году до 15 февраля отправляют отчет на всех работников, которые работали на 1 января 2020 года и на которых не отправили форму в 2020 году

4-ФСС. Подается в фонд социального страхования раз в квартал. В отчете 4-ФСС отражают взносы на травматизм — от 0,2 до 8,5%. Дополнительно нужно указывать информацию о больничных по производственным травмам, несчастных случаях на производстве, обязательных медосмотрах сотрудников.

Дополнительно нужно указывать информацию о больничных по производственным травмам, несчастных случаях на производстве, обязательных медосмотрах сотрудников.

Дополнительная отчетность ИП на УСН

В некоторых случаях предприниматели на упрощенной системе налогообложения должны подавать дополнительные отчеты.

Декларация по косвенным налогам. Ее сдают предприниматели, которые ввозят в Россию товары из ЕАЭС: Беларуси, Казахстана, Армении и Киргизии. Отчитываться в налоговую нужно каждый месяц, до 20 числа, следующего за месяцем, когда импортные товары приняли к учету.

Скачать форму декларации в системе «Консультант-плюс»

Декларация по НДС. Эту декларацию нужно подавать, если ИП на УСН по ошибке выставил счет-фактуру с выделенной суммой НДС или выступил в роли налогового агента по НДС. Такое бывает, если предприниматель покупает металлолом или макулатуру у продавца — плательщика НДС. Или если покупает или арендует землю, недвижимость напрямую у государства, региона или муниципалитета.

В этих случаях нужно отчитаться до 25 числа месяца, следующего за кварталом выставления счета-фактуры либо квартала совершения операции, по которой ИП стал налоговым агентом по НДС.

Декларацию по НДС, даже нулевую, сдают только электронно, на бумаге — нельзя.

Декларация по водному налогу. Ее подают, если есть основания для начисления, например при использовании воды из реки для полива полей. Декларацию сдают раз в квартал, до 20 числа.

Нулевая отчетность ИП на УСН

Бывает, что ИП открыто, но предприниматель не работает и ничего не зарабатывает. В таком случае он все равно сдает налоговую декларацию, ее называют нулевой.

УСН «Доходы». Предприниматели не заносят в нулевую декларацию уплаченные суммы страховых взносов и торгового сбора. Эти платежи уменьшают налог на упрощенке. При нулевых оборотах налога нет, поэтому уменьшать нечего.

УСН «Доходы минус расходы». ИП заносят в декларацию уплаченные страховые взносы и торговый сбор. При нулевых доходах эти расходы формируют убыток предпринимателя. Его можно внести в расходы в будущем, за счет чего снизить налог на упрощенке.

При нулевых доходах эти расходы формируют убыток предпринимателя. Его можно внести в расходы в будущем, за счет чего снизить налог на упрощенке.

Например, предприниматель в 2020 году не работал, заплатил обязательные взносы на пенсионное и медицинское страхование — 40 874 Р. Доходов не было, поэтому год закончен с убытком 40 874.

В 2021 году ИП возобновил работу. Его доходы — 800 000 Р, расходы — 500 000 Р. При расчете налога за 2021 год можно учесть убыток 2020 года.

Получаем налог УСН: 15% × (800 000 − 500 000 − 40 874) = 38 869 Р.

Этот убыток необязательно учитывать в следующем году: это можно сделать в течение 10 лет. Потом неиспользованный убыток сгорает.

Второй лист нулевой декларации для УСН «Доходы». Во всех полях нулевого отчета, которые остались незаполненными, нужно поставить прочеркиДаже если у предпринимателя с нулевыми оборотами числятся только работники в отпуске за свой счет и он не начисляет им зарплату, отчетность все равно придется сдавать:

- В пенсионный фонд: сведения о сотрудниках СЗВ-М — ежемесячно, СЗВ-СТАЖ, ОДВ-1 — ежегодно.

- В налоговую: нулевой расчет по страховым взносам (РСВ) — ежеквартально. Если все работники уволены, сдавать РСВ не надо.

А вот форму СЗВ-ТД сдавать не нужно — ведь с персоналом ничего не происходит.

Форму 6-НДФЛ тоже сдавать не надо — ее сдают только в случае, когда ИП начисляет доход в пользу физического лица. Если же ИП не начисляет в пользу физических лиц доходы, он не является налоговым агентом, а следовательно, не обязан представлять «нулевую» форму 6-НДФЛ.

Если предприниматель не вел деятельность, но забыл отправить работников в отпуск, по закону нужно начислять зарплату, платить с нее взносы и отчитываться по всем формам.

Штрафы за нарушения при сдаче отчетности по УСН

Если не сдавать отчетность вовремя или заполнять с грубыми ошибками, намеренно искажать данные — можно получить штраф. Собрали их все в таблицу.

Штрафы за нарушения при сдаче отчетности по УСН

| Нарушение | Штраф | Основание для штрафа |

|---|---|---|

| Опоздание со сдачей декларации по УСН, расчета по страховым взносам (РСВ) | от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р | ст. 119 НК РФ 119 НК РФ |

| Опоздание со сдачей отчета 4-ФСС | от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р | ст. 26.30 ФЗ № 125-ФЗ |

| Непредставление по требованию налоговой КУДИР | 200 Р за каждую справку | ст. 126 НК РФ |

| Опоздание со сдачей 6-НДФЛ | 1000 Р за каждый полный либо неполный месяц просрочки | ст. 126 НК РФ |

| Непредставление прошитой и пронумерованной КУДИР | от 10 000 до 30 000 Р | ст. 120 НК РФ |

| Непредставление первичных документов, которые подтверждают расходы | от 10 000 до 30 000 Р | ст. 120 НК РФ |

| Занижение налоговой базы или базы для расчета страховых взносов из-за неверных подсчетов | 20% от суммы неуплаченного налога или взносов, но не менее 40 000 Р | ст. 120, ст. 122 НК РФ |

| Ошибки в 6-НДФЛ | 500 Р за каждый отчет | ст. 126.1 НК РФ 126.1 НК РФ |

| Опоздание со сдачей или ошибки в отчетах СЗВ-М и СЗВ-СТАЖ | 500 Р за каждого сотрудника, по которому не подали сведения | ч. 3 ст. 17 ФЗ № 27-ФЗ |

| Опоздание со сдачей или ошибки в форме СЗВ-ТД | Предупреждение или штраф от 30 000 до 50 000 Р | ч. 1 ст. 5.27 КоАП РФ |

Опоздание со сдачей декларации по УСН, расчета по страховым взносам (РСВ)

Штраф

от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р

Основание для штрафа

ст. 119 НК РФ

Опоздание со сдачей отчета 4-ФСС

Штраф

от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р

Основание для штрафа

ст. 26.30 ФЗ № 125-ФЗ

Непредставление по требованию налоговой КУДИР

Штраф

200 Р за каждую справку

Основание для штрафа

ст. 126 НК РФ

126 НК РФ

Опоздание со сдачей 6-НДФЛ

Штраф

1000 Р за каждый полный либо неполный месяц просрочки

Основание для штрафа

ст. 126 НК РФ

Непредставление прошитой и пронумерованной КУДИР

Штраф

от 10 000 до 30 000 Р

Основание для штрафа

ст. 120 НК РФ

Непредставление первичных документов, которые подтверждают расходы

Штраф

от 10 000 до 30 000 Р

Основание для штрафа

ст. 120 НК РФ

Занижение налоговой базы или базы для расчета страховых взносов из-за неверных подсчетов

Штраф

20% от суммы неуплаченного налога или взносов, но не менее 40 000 Р

Основание для штрафа

ст. 120, ст. 122 НК РФ

Ошибки в 6-НДФЛ

Штраф

500 Р за каждый отчет

Основание для штрафа

ст. 126.1 НК РФ

Опоздание со сдачей или ошибки в отчетах СЗВ-М и СЗВ-СТАЖ

Штраф

500 Р за каждого сотрудника, по которому не подали сведения

Основание для штрафа

ч. 3 ст. 17 ФЗ № 27-ФЗ

3 ст. 17 ФЗ № 27-ФЗ

Опоздание со сдачей или ошибки в форме СЗВ-ТД

Штраф

Предупреждение или штраф от 30 000 до 50 000 Р

Основание для штрафа

ч. 1 ст. 5.27 КоАП РФ

Для неверного расчета по страховым взносам есть послабление. Если предприниматель подал этот отчет вовремя, штрафа за неточные данные можно избежать. Налоговая отправит уведомление об ошибках — и с этого момента у предпринимателя будет 5 дней на исправление документа, если он подавал отчет в электронном виде, и 10 дней — если на бумаге.

Если у предпринимателя много сотрудников или нужно отчитываться по НДС, в документах легко ошибиться. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой. Мы рекомендуем не решать сложные вопросы по статьям из интернета и обратиться к опытному бухгалтеру.

Бухгалтерское обслуживание в Тинькофф

ИП – отчетность 2017

Несмотря на то, что правовой статус предпринимателя отличается упрощенным порядком регистрации и ведения учета, сдача отчетности ИП так же обязательна, как юрлицами. Какие именно расчеты, декларации и формы должен сдавать бизнесмен? В какие сроки и куда?

Какие именно расчеты, декларации и формы должен сдавать бизнесмен? В какие сроки и куда?

Ответить на этот вопрос сходу не получится, поскольку во внимание принимается множество различных факторов – от наличия наемного персонала и применяемого налогового режима до вида деятельности. Разберемся во всем по порядку – годовая и квартальная отчетность ИП для вашего удобства сведена в подробные таблицы.

Какую отчетность сдает ИП

Состав обязательной отчетности предпринимателя зависит от выбранной системы налогообложения. В настоящее время для ИП доступно использование всех существующих режимов – общий, специальные (вмененка, ЕСХН или упрощенка), а также патент. Весомым преимуществом статуса ИП является возможность не вести бухучет и не составлять бух отчетность индивидуального предпринимателя (стат. 6 Закона № 402-ФЗ от 06.12.11 г.). Но представлять данные о доходах, расходах и иных операциях хоздеятельности ИП все-таки должны.

Отчеты ИП на ОСНО

Наиболее трудоемкий общий режим означает уплату предпринимателем не прибыли, как в организациях, а НДФЛ с коммерческих доходов и НДС с выручки (п. 1 стат. 143, п. 1 стат. 227 НК). Применять ОСНО обязаны те ИП, которые вовремя не подали уведомление о переходе на спецрежим или же нарушили условия для его использования. Имущественные налоги предпринимателями уплачиваются от имени физлица, включая транспортный, земельный налог и имущество.

1 стат. 143, п. 1 стат. 227 НК). Применять ОСНО обязаны те ИП, которые вовремя не подали уведомление о переходе на спецрежим или же нарушили условия для его использования. Имущественные налоги предпринимателями уплачиваются от имени физлица, включая транспортный, земельный налог и имущество.

Сроки сдачи отчетов ИП в 2017 году – таблица для предпринимателей на ОСНО:

|

Виды отчетности ИП |

Краткая характеристика |

Контрольный орган |

Общий срок представления |

|

НДФЛ – 3-НДФЛ и 4-НДФЛ |

Годовой отчет ф. 3-НДФЛ подается по фактическим доходам ИП. Если предприниматель только открылся, также сдается разовая ф. 4-НДФЛ в части предполагаемой выручки |

ИФНС |

До 30. В 5-дневный срок по завершении того месяца, когда ИП получил первые доходы – для 4-НДФЛ |

|

Декларации по НДС |

Квартальная форма сдается только в электронном формате |

ИФНС |

До 25-го числа |

|

КУДиР |

Книга обязательна к ведению предпринимателями на ОСНО |

ИФНС |

Подается в налоговую инспекцию только после получения запроса |

|

Справка о численности (среднесписочной) |

Документ предоставляется раз в год по численности наемного персонала за прошлый период. В 2017 г. необходимо отчитаться за 2016 г. |

ИФНС |

До 22. |

04.18 г. – для 3-НДФЛ за 2017 г.

04.18 г. – для 3-НДФЛ за 2017 г. 01.18 г.

01.18 г.

Какая отчетность у ИП на ЕНВД или УСН

Мы разобрались, какую отчетность сдает ИП на ОСНО. Далее рассмотрим, что нужно предоставить при работе на спецрежимах. Предприниматели вправе работать на УСН, ЕСХН или ЕНВД. При этом ИП не начисляют ряд налогов, таких как НДС, НДФЛ в части доходов, имущество граждан в части используемых в бизнесе объектов (п. 3 стат. 346.11, п. 3 стат. 346.1, п. 4 стат. 346.26 НК).

Отчетность ИП на упрощенке

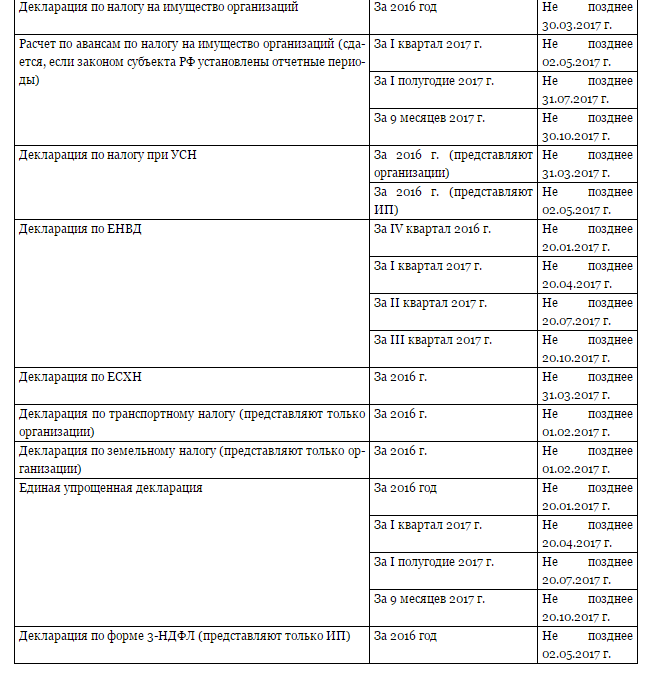

Налоговая отчетность ИП «доходы минус расходы» или «доходы» одинакова для любого из доступных объектов налогообложения. Поквартально декларации по УСН не сдаются. В соответствии с п. 1 стат. 346.23 годовая отчетность ИП по упрощенному налогу подается в срок до 30 апреля следующего за текущим налоговым периодом года. Отчитываться за 2017 г. предпринимателям нужно не позже 30.04.18 г. При прекращении деятельности или утрате законодательных оснований для использования УСН декларация подается до 25-го числа (п. 2, 3 стат. 346.23).

2, 3 стат. 346.23).

Составление отчетности ИП на ЕНВД

Работа на вмененке не требует от ИП начислять и уплачивать НДС, НДФЛ по коммерческой выручке. Основной вид отчетов для вмененщиков – это квартальная декларация, так как по стат. 346.30 налоговым периодом считается квартал. Актуальные сроки сдачи отчетности ИП на вмененке установлены до 20-го числа (п. 3 стат. 346.32 НК). Вмененные отчеты для ИП в 2017 году подаются до:

-

За 1 кв. 17 г. – 20.04.17 г.

-

За 2 кв. 17 г. – 20.07.17 г.

-

За 3 кв. 17 г. – 20.10.17 г.

-

За 4 кв. 17 г. – 22.01.18 г.

Обратите внимание! Никакая отчетность при патенте для ИП не утверждена. Подобное послабление установлено в стат. 346.52 НК. Однако обязательным остается заполнение книги доходов в целях соблюдения правильности расчетов доходных операций (п. 1 стат. 346.53).

Какие отчеты нужно сдавать ИП на ЕСХН

Если основной род деятельности предпринимателя связан с производством продукции сельхозназначения, такой бизнес можно перевести на уплату ЕСХН (п. 2 стат. 346.1). При этом, как и на других спецрежимах, основным видом отчетности является декларация по перечисляемому в бюджет государства налогу. Налоговым периодом признан год (календарный), а отчетным – первое полугодие (стат. 346.7).

2 стат. 346.1). При этом, как и на других спецрежимах, основным видом отчетности является декларация по перечисляемому в бюджет государства налогу. Налоговым периодом признан год (календарный), а отчетным – первое полугодие (стат. 346.7).

Система ведения деятельности на ЕСХН относится к специальным налоговым режимам и дает возможность упрощенного учета. Сдача соответствующей декларации производится только по году, за полугодие отчитываться в ИФНС не требуется (п. 1 стат. 346.10). При этом предприниматели подают сведения в территориальное подразделение ИФНС по адресу учета, а сроки отчетности ИП установлены до 31.03. Отчитаться за 2017 г. необходимо до 02.04.18 г. Если же осуществление сельскохозяйственной деятельности завершено, подать декларацию следует по 25-ое число месяца за периодом прекращения такого предпринимательства (п. 2 стат. 346.10).

Как сдавать отчетность ИП с работниками

Наличие бизнеса, оформленного как ИП, не лишает бизнесменов права нанимать сотрудников со стороны. Прием таких специалистов в штат ведется по общим требованиям трудового законодательства РФ и подразумевает составление трудового договора, заполнение кадровой документации, внесение записи о стаже в трудовую книжку. Одновременно с этим на предпринимателя, как на работодателя, возлагается обязанность по представлению различных отчетов за своих работников. Что именно и куда требуется сдавать?

Прием таких специалистов в штат ведется по общим требованиям трудового законодательства РФ и подразумевает составление трудового договора, заполнение кадровой документации, внесение записи о стаже в трудовую книжку. Одновременно с этим на предпринимателя, как на работодателя, возлагается обязанность по представлению различных отчетов за своих работников. Что именно и куда требуется сдавать?

В первую очередь, это сведения о среднесписочной численности персонала. Такой документ подается в ИФНС. Кроме того, в налоговые органы нужно представлять сведения по НДФЛ с доходов работников в виде форм 2-НДФЛ и 6-НДФЛ. Далее следует не забыть отчитаться в социальные фонды – ПФР и ФСС. Но предварительно предприниматель обязан встать на учет в качестве работодателя. Полный перечень отчетов ИП за своих наемных работников представлен в табличке – сроки указаны в соответствии с законодательными требованиями.

|

Вид (наименование) отчета |

Краткая характеристика и срок представления |

Контрольный орган сдачи |

|

Справка о ССЧ |

Уведомительные данные по среднесписочной численности наемных специалистов подаются за прошедший год (2017) до 22. |

ИФНС |

|

2-НДФЛ |

Ежегодный отчет по суммам доходов всех наемных сотрудников сдается за 2017 г. до 02.04.18 г. Число представленных форм равняется количеству штата. В случае, когда удержать НДФЛ с зарплаты специалистов невозможно, данные необходимо подать за 2017 г. до 01.03.18 г. |

ИФНС |

|

6-НДФЛ |

Ежеквартальный и ежегодный отчет подается в части выплаченных персоналу доходов в срок:

|

ИФНС |

|

ЕРСВ |

Квартальный единый расчет по начисленным в пользу наемных сотрудников страховым взносам в части ОПС, ОМС и ОСС сдается ежеквартально не позже 30-го числа последующего за отчетным периодом месяца |

ИФНС |

|

СЗВ-М |

Сведения по застрахованным физлицам подаются ежемесячно не позже 15-го числа месяца за отчетным (п. |

ПФР |

|

СЗВ-СТАЖ |

Информация о стаже персонала подается ежегодно не позже 01.03.18 г. за 2017 г. (п. 2 стат. 11 Закона № 27-ФЗ) |

ПФР |

|

4-ФСС |

Квартальный расчет по начисленным и уплаченным во внебюджетные фонды взносам на «травматизм» сдается ежеквартально. Крайний срок представления сведений:

|

ФСС |

01. Если ИП работает самостоятельно, сдавать эту форму не требуется

01. Если ИП работает самостоятельно, сдавать эту форму не требуется 2.2 стат. 11 Закона № 27-ФЗ)

2.2 стат. 11 Закона № 27-ФЗ)

Обратите внимание! Если ИП работает в одиночку, он освобожден от обязанности по сдаче зарплатных отчетов в ПФР и ФСС, а также ИФНС.

Способы представления налоговой отчетности ИП

Для того, чтобы отчитаться перед ИФНС, существует несколько удобных вариантов подачи данных. В первую очередь можно лично посетить свою налоговую инспекцию и принести отчеты в бумажном варианте и, если потребуется, на флешке. Кроме того, разрешается отправить декларации, а также и другие формы, по почте. Пересылайте сведения только ценным письмом и обязательно вкладывайте опись вложения с перечнем отправляемых документов – один из них прикладывается к письму (с печатью почты), второй остается у предпринимателя для подтверждения отправки данных.

И наконец можно переслать отчет ИП по ТКС, то есть через интернет. Электронная подача требует заключения договора на услуги со специальным аккредитованным оператором данных. Или же можно разово оплачивать передачу отчетности, которая осуществляется телекоммуникационными компаниями прямо в налоговой инспекции. Какой бы способ не выбрал бизнесмен, главное – это соблюсти действующие сроки сдачи форм, чтобы не платить штрафные санкции за нарушение норм законодательства.

Отчет в статистику ИП

Различные статистические отчеты сдаются в территориальное отделение Росстата. Список документов необходимо уточнять ежегодно, так как наблюдение может быть сплошным, то есть обязательным для всех ИП без исключения, или выборочным, охватывающим лишь некоторых из предпринимателей. Отчеты в связи со сплошным наблюдением подаются по итогам годовой деятельности по ф. 1-предприниматель не позже 02.04.18 г. за 2017 г.

Когда наблюдение носит выборочный характер, работники статистики уведомляют тех предпринимателей, которые попали в выборку о том, какие именно отчеты и когда необходимо предоставить. Чтобы быть уверенным, что вы не пропустили важную информацию, рекомендуется самостоятельно уточнять сведения в своем отделении Росстата.

Если ИП не ведет деятельности, какие отчеты сдавать

А какие отчеты сдает ИП по итогу 2017 г., если деятельность по различным причинам не ведется? Особенности зависят от рабочего налогового режима. При этом следует помнить, что не может быть нулевой вмененки. Если ИП перестает работать на ЕНВД, он обязан сняться с учета как плательщик этого налога и перейти на общую систему. Пустые отчеты ИП на ОСНО представляются в общие сроки в контрольные госорганы. Упрощенцы вправе подавать нулевые декларации по УСН. При заполнении таких форм во всех строках проставляются прочерки.

[ Дек. 28, 2017, 11:46 д.п. ]

40 CFR § 63.6650 — Какие отчеты я должен подавать и когда? | CFR | Закон США

§ 63.6650 Какие отчеты я должен подавать и когда?

(a) Вы должны предоставить каждый отчет из Таблицы 7 этого подраздела, который относится к вам.

(b) Если Администратор не утвердил другой график подачи отчетов в соответствии с § 63.10 (a), вы должны подавать каждый отчет к дате, указанной в Таблице 7 этого подраздела, и в соответствии с требованиями параграфов (b) (1) через (b) (9) этого раздела.

(1) Для полугодовых отчетов о соответствии первый отчет о соответствии должен охватывать период, начинающийся с даты соответствия, указанной для вашего затронутого источника в § 63.6595, и заканчивающийся 30 июня или 31 декабря, в зависимости от того, какая дата является первой датой после окончания. первой календарной половины после даты соответствия, указанной для вашего источника в § 63.6595.

(2) Для полугодовых отчетов о соответствии первый отчет о соответствии должен быть отправлен по почте или доставлен не позднее 31 июля или 31 января, в зависимости от того, какая дата следует за концом первой календарной половины после даты соответствия, указанной для вашего затронутого источника в § 63.6595.

(3) Для полугодовых отчетов о соответствии каждый последующий отчет о соответствии должен охватывать полугодовой отчетный период с 1 января по 30 июня или полугодовой отчетный период с 1 июля по 31 декабря.

(4) Для полугодовых отчетов о соответствии каждый последующий отчет о соответствии должен быть помечен почтовым штемпелем или доставлен не позднее 31 июля или 31 января, в зависимости от того, какая дата является первой датой после окончания полугодового отчетного периода.

(5) Для каждого стационарного RICE, на который распространяются разрешительные правила в соответствии с 40 CFR часть 70 или 71, и если разрешительный орган установил даты для представления полугодовых отчетов в соответствии с 40 CFR 70.6 (a) (3) (iii) (A) или 40 CFR 71.6 (a) (3) (iii) (A), вы можете представить первый и последующие отчеты о соответствии в соответствии с датами, установленными органом, выдающим разрешения, вместо в соответствии с датами, указанными в пунктах (b) (1) — (b) (4) настоящего раздела.

(6) Для годовых отчетов о соответствии первый отчет о соответствии должен охватывать период, начинающийся с даты соответствия, указанной для вашего затронутого источника в § 63.6595, и заканчивающийся 31 декабря.

(7) Для годовых отчетов о соответствии первый отчет о соответствии должен быть отправлен по почте или доставлен не позднее 31 января после окончания первого календарного года после даты соответствия, указанной для вашего затронутого источника в § 63.6595.

(8) Для годовых отчетов о соответствии каждый последующий отчет о соответствии должен охватывать годовой отчетный период с 1 января по 31 декабря.

(9) Для годовых отчетов о соответствии каждый последующий отчет о соответствии должен быть проштампован или доставлен не позднее 31 января.

(c) Отчет о соответствии должен содержать информацию, указанную в параграфах (c) (1) — (6) этого раздела.

(1) Название и адрес компании.

(2) Заявление ответственного должностного лица с указанием имени, должности и подписи этого должностного лица, подтверждающее точность содержания отчета.

(3) Дата составления отчета, а также даты начала и окончания отчетного периода.

(4) Если в течение отчетного периода у вас возникла неисправность, отчет о соответствии должен включать количество, продолжительность и краткое описание для каждого типа неисправности, которая произошла в течение отчетного периода и которая вызвала или могла вызвать какие-либо применимые ограничения выбросов. быть превышенным. Отчет должен также включать описание действий, предпринятых владельцем или оператором во время неисправности затронутого источника, для минимизации выбросов в соответствии с § 63.6605 (b), включая действия, предпринятые для устранения неисправности.

(5) Если нет отклонений от каких-либо ограничений по выбросам или эксплуатации, применимых к вам, заявление об отсутствии отклонений от ограничений по выбросам или эксплуатации в течение отчетного периода.

(6) Если не было периодов, в течение которых система непрерывного мониторинга (CMS), включая CEMS и CPMS, не выходила из-под контроля, как указано в § 63.8 (c) (7), заявление об отсутствии периодов в течение которого CMS выходила из-под контроля в течение отчетного периода.

(d) Для каждого отклонения от ограничения выбросов или эксплуатации, которое имеет место для стационарного RICE, если вы не используете CMS для соблюдения ограничений выбросов или эксплуатации, указанных в этом подразделе, отчет о соответствии должен содержать информацию, указанную в пунктах (c) С (1) по (4) этого раздела и информацию в параграфах (d) (1) и (2) этого раздела.

(1) Общее время работы стационарного RICE, при котором произошло отклонение в течение отчетного периода.

(2) Информация о количестве, продолжительности и причине отклонений (включая неизвестную причину, если применимо), если применимо, и предпринятых корректирующих действиях.

(e) Для каждого отклонения от ограничения выбросов или эксплуатации, возникающего для стационарного RICE, где вы используете CMS для соблюдения ограничений выбросов и эксплуатации, указанных в этом подразделе, вы должны включить информацию в параграфы (c) (1) — ( 4) и (e) (1) — (12) этого раздела.

(1) Дата и время начала и прекращения каждой неисправности.

(2) Дата, время и продолжительность, в течение которых каждый CMS был неработоспособен, за исключением нулевой (низкоуровневой) и высокоуровневой проверок.

(3) Дата, время и продолжительность, в течение которых каждая CMS вышла из-под контроля, включая информацию в § 63.8 (c) (8).

(4) Дата и время начала и прекращения каждого отклонения, а также возникновение каждого отклонения во время периода неисправности или в течение другого периода.

(5) Сводная информация об общей продолжительности отклонения в течение отчетного периода и общей продолжительности в процентах от общего времени работы источника в течение этого отчетного периода.

(6) Разбивка общей продолжительности отклонений в течение отчетного периода на те, которые связаны с проблемами контрольного оборудования, проблемами процесса, другими известными причинами и другими неизвестными причинами.

(7) Сводная информация об общей продолжительности простоя CMS в течение отчетного периода и общей продолжительности простоя CMS в процентах от общего времени работы стационарного RICE, при котором простой CMS произошел в течение этого отчетного периода.

(8) Идентификация каждого параметра и загрязнителя (CO или формальдегид), которые контролировались на стационарном RICE.

(9) Краткое описание стационарного RICE.

(10) Краткое описание CMS.

(11) Дата последней сертификации или аудита CMS.

(12) Описание любых изменений в CMS, процессах или элементах управления с момента последнего отчетного периода.

(f) Каждый затронутый источник, получивший разрешение на эксплуатацию под заголовком V в соответствии с 40 CFR часть 70 или 71, должен сообщать обо всех отклонениях, как определено в этой части в полугодовом отчете о мониторинге, требуемом 40 CFR 70.6 (a) (3) (iii) (A) или 40 CFR 71.6 (a) (3) (iii) (A). Если затронутый источник представляет отчет о соответствии в соответствии с таблицей 7 данного подраздела вместе или как часть полугодового отчета о мониторинге, требуемого 40 CFR 70.6 (a) (3) (iii) (A) или 40 CFR 71.6 (a) ) (3) (iii) (A), а отчет о соответствии включает всю необходимую информацию, касающуюся отклонений от любых ограничений выбросов или эксплуатации в этой части, представление отчета о соответствии считается выполнением любого обязательства сообщать о тех же отклонениях в полугодовой отчет о мониторинге.Тем не менее, представление отчета о соответствии никаким другим образом не влияет на какие-либо обязательства затронутого источника сообщать об отклонениях от требований разрешения в орган, выдающий разрешения.

(g) Если вы работаете как новый или реконструированный стационарный RICE, который сжигает свалочный газ или газ из метантенка, эквивалентный 10 или более процентам валового тепловложения на годовой основе, вы должны представлять годовой отчет в соответствии с таблицей 7 настоящего документа. подпункт до указанной даты, если Администратор не утвердил другое расписание в соответствии с информацией, описанной в параграфах (b) (1) — (b) (5) этого раздела.Вы должны сообщить данные, указанные в пунктах (g) (1) — (g) (3) этого раздела.

(1) Расход топлива для каждого вида топлива и теплотворная способность, которые использовались в ваших расчетах. Вы также должны продемонстрировать, что доля тепла, вводимого свалочным газом или газом метантенка, эквивалентна 10 или более процентам от общего годового потребления топлива.

(2) Эксплуатационные ограничения, указанные в вашем разрешении, имеющем силу на федеральном уровне, и любые отклонения от этих ограничений.

(3) Есть подозрения о любых проблемах или ошибках в счетчиках.

(h) Если вы владеете или эксплуатируете аварийный стационарный RICE с мощностью тормозной системы более 100 л.с., который работает или по контракту обязан быть доступным более 15 часов в календарный год для целей, указанных в § 63.6640 (f) (2) (ii) и (iii) или который действует для цели, указанной в § 63.6640 (f) (4) (ii), вы должны представить годовой отчет в соответствии с требованиями параграфов (h) (1) — ( 3) данного раздела.

(1) Отчет должен содержать следующую информацию:

(i) Название компании и адрес, где находится двигатель.

(ii) Дата отчета, а также даты начала и окончания отчетного периода.

(iii) Место установки двигателя и год выпуска.

(iv) Широта и долгота двигателя в десятичных градусах с точностью до пятого знака после запятой.

(v) Часы, отработанные для целей, указанных в § 63.6640 (f) (2) (ii) и (iii), включая дату, время начала и время окончания работы двигателя для целей, указанных в § 63.6640 (f) (2) (ii) и (iii).

(vi) Количество часов, в течение которых двигатель должен быть доступен для целей, указанных в § 63.6640 (f) (2) (ii) и (iii).

(vii) Количество часов, затраченных на работу для целей, указанных в § 63.6640 (f) (4) (ii), включая дату, время начала и время окончания работы двигателя для целей, указанных в § 63.6640 (f) (4 ) (ii). В отчете также должна быть указана организация, отправившая двигатель, и ситуация, которая потребовала отправки двигателя.

(viii) Если не было отклонений от требований к топливу в § 63.6604, применимых к двигателю (если таковые имеются), заявление об отсутствии отклонений от требований к топливу в течение отчетного периода.

(ix) Если были отклонения от требований к топливу в § 63.6604, которые применяются к двигателю (если таковые имеются), информацию о количестве, продолжительности и причине отклонений, а также о предпринятых корректирующих действиях.

(2) Первый годовой отчет должен охватывать 2015 календарный год и должен быть представлен не позднее 31 марта 2016 года. Последующие годовые отчеты за каждый календарный год должны быть представлены не позднее 31 марта следующего календарного года.

(3) Годовой отчет должен быть представлен в электронном виде с использованием специальной формы отчетности в разделе «Интерфейс отчетности о соответствии и данных о выбросах» (CEDRI), доступ к которому осуществляется через центральный обмен данными EPA (CDX) (www.epa.gov/cdx). Однако, если форма отчетности, относящаяся к этому подразделу, недоступна в CEDRI на момент подачи отчета, письменный отчет должен быть отправлен Администратору по соответствующему адресу, указанному в § 63.13.

Как мне создать и скачать стандартный отчет?

Примечание: эта статья содержит инструкции для нашей стандартной функции отчетности . Для просмотра справочной документации Advanced Reporting щелкните здесь.

———————————————— ————————————————— —————————

Submittable позволяет членам группы вашей организации уровня 4 и 5 создавать, сохранять и загружать стандартные отчеты с настраиваемыми данными. о полученных материалах.

Создание стандартного отчета

На панели навигации вверху страницы выберите Отчеты> Стандартные отчеты.

2. На вкладке Создать отчет используйте раскрывающееся меню Формы , чтобы выбрать форму, для которой вы хотите создать отчет. Или вы также можете ввести имя формы, а затем выбрать имя формы, когда оно появится.

3. По умолчанию диапазон дат, за который вы можете просматривать данные, будет от даты, когда форма получила свое первое представление, до даты, когда форма получила самое последнее представление.При необходимости отредактируйте поля Даты .

4. Вы можете отфильтровать выбранные материалы по ярлыку , статусу отправки , рейтингу отправки (с / без), дополнительным платежам (с / без) и статусу формы (активный / архивный). Для фильтрации по любому из этих критериев сделайте желаемый выбор в раскрывающихся меню и / или флажках, показанных ниже.

5. В наборе инструментов Поля разверните разделы «Отправитель» и «Форма», щелкнув имя каждого раздела.Выберите поля, по которым вы хотите просмотреть данные. Вы можете выбрать одно из полей отправителя (например, электронная почта, имя и фамилия и адрес) и полей формы (таких как идентификатор отправки, статус, оценка и определенные поля из вашей формы). Если в вашей форме используется настраиваемая форма обзора, вы можете выбрать данные формы обзора в разделе Обзоры . Если отправителям этой формы была отправлена дополнительная форма, вы можете выбрать дополнительные данные формы в разделах, названных после уникального имени каждого дополнительного запроса формы.

6. Когда вы выберете нужные поля на панели инструментов «Поля», данные из этих полей появятся в окне Предварительный просмотр данных . Щелкните Все рядом с названием раздела, чтобы выбрать все поля для этого раздела. Щелкните Нет , чтобы отменить выбор всех полей. Вы можете предварительно просмотреть поля для 20 заявок. (Примечание. Данные из всех представленных материалов будут включены в загрузку вашего отчета.)

7. Когда вы закончите выбирать поля для отчета, щелкните поле Report Name , чтобы назвать свой отчет.

8. Рядом с кнопкой «Загрузить» выберите Включить файлы , если вы хотите загрузить файлы, которые отправители или члены группы загрузили для этой формы (включая файлы для полей загрузки файлов, внутренних полей, таблиц и рекомендательных писем). Выберите Включить PDF-файлы , если вы хотите загрузить индивидуальный PDF-обзор каждого представления в этом отчете. (Примечание. Параметр Включить файлы доступен только в том случае, если общий размер всех отправленных файлов в вашем отчете не превышает 10 ГБ.Параметр Включить PDF-файлы доступен только в том случае, если в отчете 500 или меньше отправлений.)

9. Нажмите Сохранить отчет.

10. Щелкните Загрузить отчет .

11. Откроется диалоговое окно, информирующее вас о том, что ваша загрузка обрабатывается, и вы получите электронное письмо, когда ваш отчет будет готов к загрузке. Щелкните Проверить загрузки , чтобы перейти на страницу загрузок, где вы можете просмотреть состояние своего отчета и загрузить обработанные отчеты.(Примечание. Уведомление по электронной почте также будет содержать ссылку, по которой вы можете напрямую загрузить отчет.)

12. На странице Загрузки найдите свой отчет. Нажмите кнопку Download рядом с ним. Ваш отчет будет в формате ZIP.

Просмотр и загрузка сохраненного стандартного отчета

Щелкните меню Reports в правом верхнем углу вашей учетной записи. Выберите Представления .

В раскрывающемся меню Отчет введите поисковый запрос, чтобы найти ранее сохраненный отчет, созданный вами или членами вашей группы.Или щелкните стрелку в раскрывающемся меню, чтобы развернуть меню и выбрать имя отчета напрямую. Щелкните значок X рядом с именем отчета, чтобы очистить выбранный отчет и выбрать новый.

Предварительный просмотр сохраненного отчета появится в окне Data Preview . Измените диапазон дат в разделе Даты и при необходимости измените выбранные поля в наборе инструментов Поля .

Выполните шаги с 6 по 10 выше, чтобы назвать и загрузить отчет.

———————————————- ————————————————— ——————————

Отправить отчеты | eRA

Важнейшей обязанностью получения федерального финансирования исследований является отчетность о ходе исследований, в том числе с участием людей. Кроме того, учреждения обязаны сообщать о любых финансовых конфликтах интересов следователя. На этой странице представлена информация и ресурсы по типам отчетов, необходимых для грантополучателей.

Получатели федеральных наград должны предоставлять регулярные отчеты по различным аспектам своих исследований, включая отчеты о ходе работ, отчеты, относящиеся к исследованиям на людях и клиническим испытаниям, а также конфликтам интересов.

На этой странице представлена информация и ресурсы для:

- Отчеты о ходе выполнения исследований (RPPR) — Все отчеты о ходе выполнения грантов NIH должны подаваться в электронном виде с использованием модуля отчета о ходе выполнения исследований (RPPR) в eRA Commons (подробности см. На веб-странице RPPR OER).Отчеты о ходе работ документируют достижения получателя гранта и соблюдение условий присуждения контракта.

- Отчет о разнообразии стажеров — Подмножеством информации, необходимой для конкретных механизмов RPPR, является отчет о разнообразии стажеров. Учреждения, получающие определенные институциональные гранты на исследовательскую подготовку, институциональные награды за развитие карьеры и награды за научно-исследовательское образование, должны предоставить в электронном виде автоматизированный отчет о разнообразии стажеров вместе со своими RPPR, включая годовой, промежуточный и окончательный RPPR.Для получения информации, пожалуйста, обратитесь к руководству NOT-OD-20-178 и учебному пособию «Электронный отчет о разнообразии стажеров».

- Отчеты системы субъектов исследования (HSS) — Подмножество информации для RPPR будет для исследований с участием людей. В этих случаях ссылка «Человек-субъект» появится в Разделе G.4.b «Данные регистрации включения» RPPR.

- Отчеты о стажерах и отслеживание карьеры (xTRACT) — Модуль xTRACT, доступный через eRA Commons, позволяет соискателям, получателям грантов и ассистентам создавать таблицы исследовательской подготовки для отчетов о проделанной работе и заявок на получение грантов на обучение.Первоначально xTRACT будет поддерживать следующие механизмы присуждения грантов на обучение: T32, TL1, T90 / R90 и T15 как для отчетов о ходе работ, так и для заявок на гранты.

- Отчеты о финансовом конфликте интересов (FCOI) — Модуль FCOI позволяет институциональным пользователям управлять процессом отчетности о финансовом конфликте интересов (FCOI) для своего конкретного учреждения, сообщая при необходимости о существовании любых идентифицированных FCOI агентству, предоставляющему грант в соответствии с положениями о федеральных грантах и соглашениях о сотрудничестве (42 CFR Part 50 Subpart F).

NTIS.gov — Отправка публикаций и отчетов

Электронные документы Два способа пересылки:

- URL Если документы существуют на веб-сайте агентства, сообщите об этом NTIS по электронной почте на адрес [email protected]. Укажите URL-адрес, по которому можно найти документы.

- Электронная почта Приложите документы в формате PDF или Word к электронному письму на адрес [email protected].

Бумажные документы Отправьте одну высококачественную разборчивую копию на номер:

U.S. Министерство торговли

Национальная служба технической информации

Attn: Квитанция

5301 Shawnee Rd., Александрия, VA 22312

NTIS требуется качественная и разборчивая копия каждого документа, входящего в ее коллекцию. Когда исходный запас исчерпан, NTIS использует этот мастер для печати дополнительных копий. Качество копий, воспроизводимых NTIS, напрямую зависит от качества оригинала.

Пожалуйста, отправляйте заполненную страницу документации отчета (SF-298) с каждым отчетом.Он предоставляет информацию, которая гарантирует, что ваш документ будет объявлен точно. Вам не нужно включать какую-либо информацию, которую легко найти на первых нескольких страницах отчета. Чтобы получить дополнительную информацию / формы по почте, звоните (703) 605-6239.

Серия номеров отчетов для вашей организации

Если вы отправляете более одного элемента, NTIS может создать серию номеров отчетов для вашей организации, что упростит отслеживание и каталогизацию отчетов. Если вы уже используете систему, NTIS может зарегистрировать вашу существующую серию.

NTIS была назначена Национальной организацией информационных стандартов в качестве центрального органа для ведения реестра номеров отчетов. Для получения дополнительной информации позвоните в службу стандартных номеров технических отчетов NTIS (STRN) по телефону (703) 605-6274.

Авторские права

Если документ, который будет распространяться NTIS, или любая его часть защищена авторским правом или иным образом ограничены, к документу должно прилагаться письмо, подписанное владельцем авторских прав или уполномоченным представителем.

Для получения дополнительной информации щелкните здесь »

Отправка мультимедийных продуктов

Чтобы обеспечить более качественное обслуживание клиентов, звоните (703) 605-6135 перед отправкой любых товаров в NTIS. Пожалуйста, отправьте заполненную форму отправки мультимедийного продукта для каждого элемента.

Что считается мультимедийным продуктом?

Мультимедийные продукты состоят из видео, (не компьютерных) CD-ROM, (не компьютерных) DVD, слайдов PowerPoint, сопроводительных текстов и любых программ, связанных с обучением.

Отправка компьютерных продуктов

Компьютерные продукты включают все типы программного обеспечения, файлы электронных данных, магнитную ленту, дискеты и DVD / CD-ROM. Загрузите формы представления компьютерных продуктов.

Куда мне отправить мои компьютерные продукты по почте?

Используйте соответствующий упаковочный материал для всех компьютерных продуктов. Важно отправлять связанные предметы по почте вместе как одну посылку, чтобы обеспечить надлежащее обращение. Почта на:

U.S. Министерство торговли

Национальная служба технической информации

Attn: Christie Langone

5301 Shawnee Rd., Александрия, VA 22312

Что считается компьютерным продуктом?

- Файлы данных, дискеты и DVD / CD-ROM

Что должно быть включено в мой компьютерный продукт?

- Каждый диск DVD / CD-ROM должен быть промаркирован с указанием названия агентства-производителя и названия.Если в наборе более одного диска, укажите номер каждого диска.

- Файлы данных должны содержать макеты записей и описание, полное и воспроизводимое.

- Если компьютерный продукт должен быть обновлен, все обновления должны быть отправлены в NTIS, чтобы продукт можно было продавать по постоянной подписке. Включите расписание обновлений.

- Компьютерное программное обеспечение должно включать документацию для реализации программы с макетами ввода и вывода.

На этой странице есть ссылки на файл PDF, требуется Adobe Acrobat Reader.

бланков отчетов, сборники информации на рассмотрении

Пожалуйста, включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

Сборники данных в настоящее время рассматриваются Советом управляющих Федеральной резервной системы

Сборники информации Федеральной резервной системы, перечисленные ниже, в настоящее время пересматриваются, ожидают внедрения или были недавно утверждены и внедрены.Процесс проверки Федеральной резервной системой соответствует спецификациям Закона о сокращении бумажного документооборота от 1995 года. В рамках этого процесса мы опубликовали запрос на общественное обсуждение в Федеральном реестре . Для каждой коллекции информации, указанной ниже, вы можете выбрать:

- вспомогательное заявление Управления управления и бюджета (OMB), в котором подробно описывается сбор данных и любые предлагаемые изменения

- предлагаемых изменений, которые проиллюстрированы в проекте формы отчетности и инструкции

- любая дополнительная информация или приложения

- первоначальное уведомление Федерального реестра (запрос общественного обсуждения сбора данных и любых предлагаемых изменений)

- окончательное уведомление Федерального реестра (объявление об утверждении Советом сбора данных)

Последние обновления формы отчетности

Примечание: Черновики и ожидающие рассмотрения формы отчетности и инструкции, перечисленные ниже, могут быть изменены и предназначены только для информационных целей; поэтому их не следует использовать вместо текущих требований к отчетности.

| Сбор информации для общественного обсуждения (* Конец периода комментариев) | ||||||

|---|---|---|---|---|---|---|

| Форма отчетности № | Подтверждающее заявление OMB (PDF) | Проект формы отчетности (PDF) | Проект инструкций по отчетности (PDF) | Другие приложения (PDF) | Первоначальное уведомление Федерального реестра (PDF) | Окончательное уведомление Федерального реестра (PDF) |

| FR 1401 | 218 КБ | не применимо | не применимо | не применимо | ссылка * 06.12.2021 | не применимо |

| FR 2082 | 226 КБ | не применимо | не применимо | не применимо | ссылка * 01.11.2021 | не применимо |

| FR 2644 | 213 КБ | 288 КБ | 815 КБ | не применимо | ссылка * 06.12.2021 | не применимо |

| FR 4027 | 235 КБ | не применимо | не применимо | не применимо | ссылка * 01.11.2021 | не применимо |

| FR W | 226 КБ | не применимо | не применимо | не применимо | ссылка * 01.11.2021 | не применимо |

| FR H-7 | 187 КБ | не применимо | не применимо | не применимо | ссылка * 06.12.2021 | не применимо |

| FR Y-9 | 226 КБ | FR Y-9C FR Y-9SP | FR Y-9C FR Y-9SP | не применимо | ссылка * 08.11.2021 | не применимо |

| Ожидает рассмотрения общественного обсуждения | ||||||

|---|---|---|---|---|---|---|

| Ссылка для просмотра полученных комментариев общественности | ||||||

| Форма отчетности № | Подтверждающее заявление OMB (PDF) | Проект формы отчетности (PDF) | Проект инструкций по отчетности (PDF) | Другие приложения (PDF) | Первоначальное уведомление Федерального реестра (PDF) | Окончательное уведомление Федерального реестра (PDF) |

| FFIEC 019 | ссылка | ссылка | Включено в черновики бланков | не применимо | ссылка | ссылка |

| FFIEC 030 FFEIC 030s | не применимо | не применимо | не применимо | не применимо | ссылка | не применимо |

| FFIEC 031 FFIEC 041 FFIEC 051 | не применимо | не применимо | не применимо | не применимо | ссылка | не применимо |

| FR 27 | 239 КБ | 2,106 КБ | не применимо | не применимо | ссылка | не применимо |

| FR 2052a | 223 КБ | не применимо | 16,116 КБ | Приложение NSFR Приложение LCR / STWF | ссылка | не применимо |

| FR 2056 R-1745 | не применимо | 100 КБ | не применимо | ссылка | ссылка | не применимо |

| FR 2085 | 62 КБ | не применимо | не применимо | не применимо | ссылка | нет в наличии |

| FR 2226 | не применимо | не применимо | не применимо | ссылка | ссылка | не применимо |

| FR 2230 | не применимо | не применимо | не применимо | не применимо | ссылка | не применимо |

| FR 2231 | не применимо | не применимо | не применимо | ссылка | ссылка | не применимо |

| FR 2420 | 211 КБ | 246 КБ | 1,328 КБ | не применимо | ссылка | не применимо |

| FR 2956 | 205 КБ | 492 КБ | 1285 КБ | не применимо | ссылка | не применимо |

| FR 4199 | 162 КБ | не применимо | не применимо | не применимо | ссылка | не применимо |

| FR 4204 ОП-1570 | нет в наличии | не применимо | не применимо | ссылка 1 ссылка 2 ссылка 3 | ссылка 1 ссылка 2 ссылка 3 | нет в наличии |

| FR 4204 ОП-1594 | нет в наличии | не применимо | не применимо | ссылка | ссылка | нет в наличии |

| FR 4205 | не применимо | не применимо | не применимо | ссылка | ссылка | не применимо |

| FR B | 206 КБ | не применимо | не применимо | не применимо | ссылка | не применимо |

| FR H-4 R-1568 | нет в наличии | не применимо | не применимо | ссылка 1 ссылка 2 | ссылка | нет в наличии |

| FR Q-1 R-1673 | не применимо | 179 КБ Excel | 688 KB Страница аттестации | ссылка | ссылка | не применимо |

| FR LL FR YY R-1648 | не применимо | не применимо | не применимо | не применимо | ссылка ссылка (исправление) | нет в наличии | FR YY R-1534 | не применимо | не применимо | не применимо | не применимо | ссылка | не применимо |

| FR Y-9C R-1547 | нет в наличии | 133 КБ | 69 КБ | ссылка 1 ссылка 2 | ссылка 1 ссылка 2 | нет в наличии |

| HMDA-LAR | 252 КБ | не применимо | не применимо | не применимо | ссылка | не применимо |

| Reg G Reg O Reg W Reg BB Reg LL Рег. MM Р-1429 | нет в наличии | не применимо | не применимо | не применимо | 460 КБ | нет в наличии |

| Reg JJ R-1410 | нет в наличии | не применимо | не применимо | ссылка 1 ссылка 2 | ссылка 1 ссылка 2 | нет в наличии |

| Рег YY-1 R-1540 | нет в наличии | не применимо | не применимо | ссылка | ссылка | нет в наличии |

| Недавно утвержденные и ожидающие реализации (* Дата внедрения) | ||||||

|---|---|---|---|---|---|---|

| Форма отчетности № | Подтверждающее заявление OMB (PDF) | Форма отчетности (PDF) | Инструкции по отчетности (PDF) | Другие приложения (PDF) | Первоначальное уведомление Федерального реестра (PDF) | Окончательное уведомление Федерального реестра (PDF) |

| FR 2004 | ссылка | 15,116 КБ | 1308 КБ | не применимо | ссылка | ссылка * 05.01.2022 |

| FR 2590 R-1534 | ссылка | не применимо | не применимо | ссылка 1 ссылка 2 | ссылка | ссылка * 01.07.2021 01.01.2022 |

| FR 3052 | 185 КБ | не применимо | не применимо | не применимо | ссылка | ссылка |

| FR 3063a FR 3063b | ссылка | FR 3063a FR 3063b | не применимо | не применимо | ссылка | ссылка * 01.01.2022 |

| FR 3075 | 188 КБ | не применимо | не применимо | не применимо | ссылка | ссылка |

| FR Q R-1629 | не применимо | не применимо | не применимо | ссылка | ссылка ссылка | ссылка * 01.04.2020 * 01.01.2022 |

| FR Z | ссылка | не применимо | не применимо | не применимо | ссылка | ссылка |

Последнее изменение: 14 октября 2021 г.

отчетов FRA | FRA

В течение срока действия гранта или соглашения о сотрудничестве все грантополучатели FRA должны предоставить:

- Ежеквартальные отчеты о ходе работ (Ежеквартальный отчет о ходе выполнения FRA)

- Ежеквартальная федеральная финансовая отчетность (Federal Financial Report — SF-425)

- Заключительный отчет о завершении периода исполнения или до его окончания (Окончательный отчет о выполнении)

Грантополучатели, получившие финансирование в соответствии с Законом о восстановлении и реинвестициях в США от 2009 года (ARRA или Закон о восстановлении), должны выполнять дополнительные требования к отчетности и должны ознакомиться со страницей требований к отчетности ARRA для получения дополнительной информации.

Ежеквартальный отчет о ходе работы FRA

Большинство соглашений о грантах FRA требуют, чтобы получатели грантов представляли ежеквартальный отчет о ходе работ, который будет использоваться для отслеживания деятельности по проекту и прогресса в сравнении с утвержденными этапами в Техническом задании (SOW). Грантополучатели должны регистрировать и сообщать о прогрессе за текущий отчетный период. Основным компонентом отчета о проделанной работе является описание результатов деятельности, которое включает в себя сводку ключевых событий за квартал. В будущем FRA будет запрашивать данные измерения эффективности как часть отчета о ходе работы.

Сроки сдачи ежеквартального отчета FRA

| Отчетный период | 1 октября — 31 декабря FFY Q1 | 1 января — 31 марта FFY Q2 | 1 апреля — 30 июня FFY Q3 | 1 июля — 30 сентября FFY Q4 |

|---|---|---|---|---|

| Срок сдачи отчета | 30 января | 30 апреля | 30 июля | 30 октября |

| Процесс подачи | • Срок подачи в течение 30 дней после окончания квартала. • Подается в электронном виде через GrantSolutions.gov (инструкции по подаче) | |||

Инструменты поддержки

Федеральный финансовый отчет (SF-425)

Соглашения о грантеFRA требуют, чтобы получатели грантов ежеквартально представляли полную Стандартную форму 425 (SF-425) «Федеральный финансовый отчет». FRA использует финансовый отчет для сравнения уровня фактических расходов получателя гранта с запланированными суммами в утвержденном бюджете проекта. FRA может анализировать финансовую информацию по сравнению с данными о производительности, чтобы убедиться, что суммы расходов соответствуют деятельности по проекту.

FFR (SF-425) Сроки выполнения

| Отчетный период | 1 октября — 31 декабря FFY Q1 | 1 января — 31 марта FFY Q2 | 1 апреля — 30 июня FFY Q3 | 1 июля — 30 сентября FFY Q4 |

|---|---|---|---|---|

| Срок сдачи отчета | 30 января | 30 апреля | 30 июля | 30 октября |

FFR (SF-425) Подробности отчета

| Процесс подачи |

|

|---|---|

| Ключевые компоненты |

|

Заключительный отчет о производительности

По окончании отчетного периода получатели грантов должны представить заключительный отчет.В окончательном отчете должна быть описана совокупная деятельность по проекту, включая полное описание достижений грантополучателя в отношении целей и основных этапов проекта. Грант-менеджер не может начать закрытие, пока этот отчет не будет представлен.

Срок сдачи окончательного отчета о производительности

Срок погашения в течение 90 дней после окончания периода выполнения проекта (т. Е. Даты истечения срока действия NGA).

Подробные сведения об окончательном отчете о производительности

| Процесс подачи | |

|---|---|

| Ключевые компоненты |

|

Последнее обновление: вторник, 21 сентября 2021 г.

Журнал отчетов о случаях рефракционной хирургии

Отправить статью (Правила обновлены в августе 2021 г.)

Авторы, желающие отправить рукопись в журнал Journal of Refractive Surgery Case Reports , должны сослаться на следующее:

тИнформация для авторов

Описание журнала и миссия

Журнал Журнал отчетов о случаях рефракционной хирургии — это ежеквартальный открытый доступ, рецензируемый источник высококачественных отчетов о случаях, связанных с процедурами рефракции и линзами.Сопутствующее название журнала Journal of Refractive Surgery, , это официальный журнал Международного общества рефракционной хирургии, партнера Американской академии офтальмологии. Статьи находятся в открытом доступе и публикуются только в Интернете. Журнал представляет собой «скользящую публикацию» (т. Е. Статьи публикуются в сети сразу после завершения процесса редактирования / выпуска), разделенных на четыре ежеквартальных выпуска (январь, апрель, июль, октябрь).

Журнал предлагает удобный подход к авторам от подачи до публикации.Журнал Journal of Refractive Surgery Case Reports придерживается Рекомендаций по ведению, отчетности, редактированию и публикации научных работ в медицинских журналах (2019) Международного комитета редакторов медицинских журналов.

Критерии авторства и обязанности

Критерии авторства включают вклад в:

- Концепция и дизайн, или

- Сбор данных, или

- Анализ и интерпретация

И

- Написание рукописи, или

- Критическая доработка рукописи

Все лица, указанные как авторы, должны соответствовать необходимым критериям авторства, перечисленным выше, и все лица, отвечающие этим критериям, должны быть указаны как авторы.Следует выразить признательность тем, кто не соответствует необходимым критериям (см. Благодарности). Любые вопросы, связанные с авторством, должны быть решены до того, как рукопись будет отправлена в Журнал.

Авторы должны нести ответственность за части рукописи, в которые они внесли свой вклад. Они также должны быть уверены в безупречности вкладов всех других авторов. Все авторы должны прочитать окончательную рукопись перед подачей и знать о ее подаче в Журнал.

В качестве автора-корреспондента должен быть указан один автор, который несет ответственность за (1) обеспечение соответствия всех авторов критериям авторства и заполнение необходимой формы ICMJE раскрытия интересов; (2) отправка рукописи в Журнал и выполнение функций основного контактного лица в процессе рецензирования; и (3) выполнение любых связанных действий, если рукопись принята, например, проверка корректур отредактированной рукописи и ответы на вопросы редакции. Соответствующий автор будет указан как основное контактное лицо в опубликованной статье.

Порядок авторства должен быть определен и согласован всеми авторами до подачи рукописи. Любые разногласия должны быть разрешены до подачи рукописи. Изменения в авторстве (т. Е. Порядок, добавление и / или удаление авторов) должны быть одобрены всеми авторами. Запросы об изменении авторства после первоначального представления рукописи и до публикации требуются в письменной форме (желательно по электронной почте), подписанной всеми авторами.

Благодарности