Читать «Инвестиционная оценка. Инструменты и методы оценки любых активов» — Дамодаран Асват — Страница 1

Асват Дамодаран

Инвестиционная оценка. Инструменты и методы оценки любых активов

Издано при содействии КПМГ

Перевод Д. Липинского, И. Розмаинского, А. Скоробогатова

Научный редактор Е. Сквирская, В. Ионов

Технический редактор А. Бохенек

Корректоры Грудцына М., Савина М.

Компьютерная верстка Фоминов А.

Оригинал-макет и обложка Игнатьев М.

© Aswath Damodaran, 2002.

All Rights Reserved.

© Издание на русском языке, перевод, оформление. ООО «Альпина Бизнес Букс», 2004.

Издано по лицензии John Wiley & Sons, Inc., New York.

© Электронное издание. ООО «Литрес», 2012

Дамодаран А.

Инвестиционная оценка: Инструменты и методы оценки любых активов / Асват Дамодаран; Пер. с англ. – 7-е изд. – М.: Альпина Паблишер, 2011.

ISBN 978-5-9614-2363-1

Все права защищены.

ПРЕДИСЛОВИЕ К РУССКОМУ ИЗДАНИЮ

В последние годы тема оценки бизнеса и активов становится все более актуальной. Вопрос о том, сколько может стоить компания, предприятие, отдельный бизнес или его часть, в России перестал быть чисто теоретическим и перешел в практическую плоскость. Этому способствовало развитие рынка, всех его секторов – финансового, фондового, недвижимости и капитала. Тема оценки приобрела практический интерес не только для специалистов-оценщиков, но и для представителей академической сферы, для широкого круга руководителей предприятий, финансистов-практиков, аналитиков, представителей государственных и законодательных структур.

Оценка рыночной стоимости бизнеса или активов сегодня необходима не только в рамках сделок купли-продажи или при определении залоговой стоимости объекта, но и для принятия грамотных стратегических и управленческих решений, для подготовки управленческой отчетности в соответствии с требованиями международного инвестиционного сообщества.

Определение рыночной стоимости любого актива (и особенно такого сложного актива, как бизнес предприятия) – творческая и весьма сложная задача. Для ее решение от специалиста требуются техническая компетентность и четкое понимание макроэкономических и отраслевых аспектов, финансовых, бухгалтерских, юридических и налоговых вопросов. Результат оценки опирается на ряд подчас спорных предположений и экспертных суждений. В связи с этим проведение корректной оценки требует от специалиста высокого профессионализма, четкого понимания факторов, влияющих на результат оценки, точного знания методик и подходов оценки.

В российских условиях определение рыночной стоимости осложняется рядом факторов. Сложности при построении долгосрочных макроэкономических и отраслевых прогнозов, ограниченность инструментов российского фондового рынка, относительно небольшое количество сделок купли-продажи, незначительный объем публично доступной достоверной финансовой информации о компаниях и сделках приводят к усилению субъективных факторов.

Оценка – прикладная наука, повседневный инструмент ведения современного бизнеса. Методы оценки постоянно меняются и совершенствуются. Возникновение новых технологических компаний, развитие новых рынков привело к появлению новых, «креативных» методик оценки, которые уделяют больше внимания факторам риска и неопределенности.

Асват Дамодаран широко признан в мире как исследователь теории стоимости и процесса оценки. Разработанные им практические модели стали повседневными инструментами для специалистов-оценщиков, аналитиков, финансовых руководителей развитых стран. В данной книге раскрываются философские и экономические аспекты теории стоимости и риска, подробно рассматриваются основные подходы и методы оценки, как традиционные, так и современные, приводятся практические рекомендации.

Мы уверены, что руководители российских предприятий, финансовые специалисты и консультанты, совместно работающие над постановкой и решением задач по измерению и максимизации стоимости компаний, сочтут эту книгу исключительно ценной с точки зрения теории и полезной с точки зрения практики.

Гюльнара Панина, Партнер,

Руководитель Группы оценки,

Корпоративные финансы

(495) 937 4477

«КПМГ Лимитед» 2008 г.

ПРЕДИСЛОВИЕ

Эта книга посвящена оценке: оценке акций, предприятий, франшиз и недвижимости. В основе книги лежит предположение, что любой актив можно оценить, пусть и не всегда точно. Я попытаюсь не только дать представление об отличиях между моделями, используемыми для оценки различного рода активов, но и рассказать об общих чертах этих моделей.

По этой причине они решили составить собственные правила для нового рынка. Однако прошедший год яснее, чем когда-либо, продемонстрировал неизменность основных принципов оценки. Неудивительно, что в книге обсуждается оценка этих молодых компаний, часто обладающих низкими доходами и крупными операционными убытками. Кроме того, мы видели подъем и крах, а затем новый подъем формирующихся рынков, когда кризис в Азии обрушил стоимость акций на азиатских рынках в 1996 и 1997 гг., а вскоре захватил Латинскую Америку и Россию. По сравнению с предыдущим изданием в новой версии книги я уделил значительно больше внимания суверенному (связанному со странами) риску и методам работы с ним.

По этой причине они решили составить собственные правила для нового рынка. Однако прошедший год яснее, чем когда-либо, продемонстрировал неизменность основных принципов оценки. Неудивительно, что в книге обсуждается оценка этих молодых компаний, часто обладающих низкими доходами и крупными операционными убытками. Кроме того, мы видели подъем и крах, а затем новый подъем формирующихся рынков, когда кризис в Азии обрушил стоимость акций на азиатских рынках в 1996 и 1997 гг., а вскоре захватил Латинскую Америку и Россию. По сравнению с предыдущим изданием в новой версии книги я уделил значительно больше внимания суверенному (связанному со странами) риску и методам работы с ним.Подъем интереса к максимальному увеличению богатства акционеров во всем мире в 1990-е годы также привел к изобретению «новых и улучшенных» показателей увеличения стоимости, таких как добавленная экономическая стоимость и доходность инвестиций (денежные потоки на инвестиции). Хотя я полагаю, что в подобных подходах содержится не так уж много нового или «улучшенного», они оказали спасительное воздействие, поскольку акцентировали внимание на вопросах увеличения стоимости, а эта проблема заслуживает более пристального рассмотрения, чем это было сделано в первом издании.

К тому же время заставило нас обратиться к теме, которую мы уже затронули в первом издании, – к идее о том, что модель ценообразования опционов может быть полезной при оценке бизнеса и собственного капитала. Тема реальных опционов не только актуальна, но и отражает коренные изменения в наших взглядах на стоимость. Этому вопросу я посвятил четыре главы.

Наконец, самой благотворной переменой за последние семь лет стало облегчение доступа к материалам в электронных сетях. Все методы оценки, приведенные в книге, будут размещены на соответствующих интернет-страницах (www.damodaran.com), которые будут служить дополнением к этому печатному изданию. Там же можно будет найти большое количество баз данных и широкоформатных таблиц. Практически все представленные в данной книге оценки будут обновляться в сети, что позволит приблизить книгу к оценкам, производимым в реальном времени.

Инвестиционная оценка — Дамодаран Асват

Описание: Книга «Инвестиционная оценка» посвящена оценке: оценке акций, предприятий, франшиз и недвижимости. В основе книги лежит предположение, что любой актив можно оценить, пусть и не всегда точно. Я попытаюсь не только дать представление об отличиях между моделями, используемыми для оценки различного рода активов, но и рассказать об общих чертах этих моделей. Шесть лет, прошедших со времени первого издания, были наполнены важными событиями. Мы стали свидетелями рождения нового сектора — новых технологий, — причем компании из этого сектора продемонстрировали самый поразительный за всю современную историю рынка подъем рыночной стоимости, которая достигла 1,4 трлн. долл. в начале 2000 г. По мере развития ситуации на рынке многие специалисты приходили к заключению, что старые показатели и принципы измерения биржевых ценностей перестали соответствовать современным условиям. По этой причине, они решили составить свои собственные правила для нового рынка. Однако прошедший год яснее, чем когда-либо, продемонстрировал неизменность основных принципов оценки. Не удивительно, что в книге «Инвестиционная оценка» обсуждается оценка этих молодых компаний, часто обладающих низкими доходами и крупными операционными убытками.

В основе книги лежит предположение, что любой актив можно оценить, пусть и не всегда точно. Я попытаюсь не только дать представление об отличиях между моделями, используемыми для оценки различного рода активов, но и рассказать об общих чертах этих моделей. Шесть лет, прошедших со времени первого издания, были наполнены важными событиями. Мы стали свидетелями рождения нового сектора — новых технологий, — причем компании из этого сектора продемонстрировали самый поразительный за всю современную историю рынка подъем рыночной стоимости, которая достигла 1,4 трлн. долл. в начале 2000 г. По мере развития ситуации на рынке многие специалисты приходили к заключению, что старые показатели и принципы измерения биржевых ценностей перестали соответствовать современным условиям. По этой причине, они решили составить свои собственные правила для нового рынка. Однако прошедший год яснее, чем когда-либо, продемонстрировал неизменность основных принципов оценки. Не удивительно, что в книге «Инвестиционная оценка» обсуждается оценка этих молодых компаний, часто обладающих низкими доходами и крупными операционными убытками.

Подъем интереса к максимальному увеличению богатства акционеров во всем мире в 1990-е годы также привел к изобретению «новых и улучшенных» показателей увеличения ценности, таких как добавленная экономическая ценность и доходность инвестиций (денежные потоки на инвестиции). Хотя я полагаю, что в подобных подходах содержится не так уж много нового или «улучшенного», они оказали спасительное воздействие, поскольку акцентировали внимание на вопросах увеличения ценности, а эта проблема заслуживает более пристального рассмотрения, чем это было сделано в первом издании.

К тому же, время заставило нас обратиться к теме, которую мы уже затронули в первом издании, — к идее о том, что модель ценообразования опционов может быть полезной при оценке бизнеса и собственного капитала.

Тема реальных опционов не только актуальна, но и отражает коренные изменения в наших взглядах на ценность. Этому вопросу я посвятил четыре главы.

Тема реальных опционов не только актуальна, но и отражает коренные изменения в наших взглядах на ценность. Этому вопросу я посвятил четыре главы.Наконец, самой благотворной переменой за последние семь лет стало облегчение доступа к материалам в электронных сетях. Все методы оценки, приведенные в книге «Инвестиционная оценка», будут размещены на соответствующих интернет-страницах (www.damodaran.com), которые будут служить дополнением к этому печатному изданию. Там же можно будет найти большое количество баз данных и широкоформатных таблиц. Практически, представленные в данной книге оценки будут обновляться в сети, что позволит приблизить книгу к оценкам, производимым в реальном времени.

В процессе представления и обсуждения различных аспектов оценки я попытался придерживаться четырех базовых принципов. Во-первых, я старался как можно более полно отобразить весь спектр моделей, которые могут быть использованы аналитиками для оценки, выделяя в этих моделях общие элементы и предоставляя теоретическую основу для выбора моделей, наиболее адекватных в конкретных ситуациях.

Во-вторых, модели сопровождаются примерами из реального мира, во всем их несовершенстве и со всеми особенностями, что позволяет тем самым охватить некоторые проблемы, возникающие в процессе применения этих моделей. Существует очевидный риск, что при ретроспективном рассмотрении некоторые из этих оценок окажутся безнадежно ошибочными, однако этот риск полностью окупается выигрышами. В-третьих, отдавая дань своей вере в универсальность моделей оценки и возможность приложения их к любому рынку, я привел в книге иллюстрации с различных рынков, находящихся за пределами США. Наконец, я попытался сделать части этой книги как можно более независимыми друг от друга, стремясь дать читателю возможность читать различные разделы в любом порядке, не теряя при этом нить изложения.

Во-вторых, модели сопровождаются примерами из реального мира, во всем их несовершенстве и со всеми особенностями, что позволяет тем самым охватить некоторые проблемы, возникающие в процессе применения этих моделей. Существует очевидный риск, что при ретроспективном рассмотрении некоторые из этих оценок окажутся безнадежно ошибочными, однако этот риск полностью окупается выигрышами. В-третьих, отдавая дань своей вере в универсальность моделей оценки и возможность приложения их к любому рынку, я привел в книге иллюстрации с различных рынков, находящихся за пределами США. Наконец, я попытался сделать части этой книги как можно более независимыми друг от друга, стремясь дать читателю возможность читать различные разделы в любом порядке, не теряя при этом нить изложения.Содержание книги

Инвестиционная оценка: инструменты и техника оценки любых активов

НАЧАЛЬНЫЕ СВЕДЕНИЯ ОБ ОЦЕНКЕ- Философские обоснования оценки

- Распространенные мнения по поводу оценки

- Роль оценки

- Оценка дисконтированных денежных потоков

- Сравнительная оценка

- Оценка условных требований

- Основы бухгалтерской отчетности

- Измерение и оценка активов

- Измерение финансирующей комбинации

- Измерение прибыли и доходности

- Измерение риска

- Другие вопросы финансовой отчетности

- Что такое риск?

- Риск собственного капитала и ожидаемый доход

- Сравнительный анализ моделей риска и доходности

- Модели риска дефолта

- Основы оценки опционов

- Детерминанты ценности опциона

- Модели оценки опционов

- Дополнительно об оценке опционов

- Эффективность рынка и оценка инвестиций

- Что такое эффективный рынок?

- Последствия рыночной эффективности

- Необходимые условия для рыночной эффективности

- Предположения относительно рыночной эффективности

- Тесты на эффективность рынка

- Основные нарушения при тестировании рыночной эффективности

- Менее серьезные нарушения, способные вызвать проблемы

- Доказательства рыночной эффективности

- Свойства временных рядов изменения цеп

- Реакция рынка на информационные события

- Рыночные аномалии

- Признаки торговли инсайдеров и профессиональных инвесторов

- Безрисковая ставка

- Премия за риск инвестирования в собственный капитал

- Спред дефолта по облигациям

- Стоимость собственного капитала и стоимость капитала

- Стоимость собственного капитала

- От стоимости собственного капитала к стоимости капитала

- Лучшая практика фирм

- Бухгалтерский и финансовый балансы

- Коррекция доходов

- Влияние налогов

- Потребности в реинвестировании

- Важность роста

- Исторический рост

- Аналитики оценивают рост

- Фундаментальные детерминанты роста

- Качественные аспекты роста

- Завершение оценки

- Вопрос о выживании

- Итоговые соображения по поводу заключительной ценности

- Общая модель

- Варианты модели

- Вопросы, возникающие при использовании модели дисконтирования дивидендов

- Проверки модели дисконтирования дивидендов

- Измерение суммы, которую фирмы могут вернуть своим акционерам

- Модели оценки FCFE

- Модель оценки FCFE в сравнении с моделью дисконтирования дивидендов

- Свободные денежные потоки фирмы

- Оценка фирмы: подход с точки зрения стоимости капитала

- Оценка фирмы: подход на основе скорректированной приведенной ценности

- Влияние рычага на ценность фирмы

- Скорректированная приведенная ценность и финансовый рычаг

- Ценность внеоборотных активов

- Ценность фирмы и ценность собственного капитала

- Опционы менеджеров и наемных работников

- Ценность акции в условиях, когда сильно меняются голосующие права

- Использование сравнительной оценки

- Стандартизация значений ценности и мультипликаторов

- Четыре базовых этапа в использовании мультипликаторов

- Согласование оценки, связанной с дисконтированием денежных потоков, и сравнительной оценки

- Мультипликатор «цена/прибыль»

- Мультипликатор PEG

- Другие варианты мультипликатора PEG

- Соотношение цены и балансовой стоимости собственного капитала

- Использование в инвестиционных стратегиях

- Мультипликатор qТобина: отношение рыночной стоимости к стоимости замещения

- Мультипликаторы выручки

- Специфические секторные мультипликаторы

- Категории фирм, оказывающих финансовые услуги

- В чем уникальность фирм, оказывающих финансовые услуги?

- Общие рамки для оценки

- Оценка на основе дисконтированных денежных потоков

- Оценка, основанная на активах

- Сравнительная оценка

- Проблемы оценки фирм, оказывающих финансовые услуги

- Отрицательная прибыль: последствия и причины

- Оценка фирм с отрицательной прибылью

- Информационные ограничения

- Новые парадигмы или старые принципы: перспектива жизненного цикла

- Оценка венчурного капитала

- Общие рамки анализа

- Драйверы ценности

- Оценочный шум

- Выводы для инвесторов

- Выводы для менеджеров

- Игра на ожиданиях

- В чем отличие частных фирм?

- Оценивание входных данных при оценке частных фирм

- Мотивация оценки и выяснение ценности

- Оценка частного собственника капитала

- Исходные предпосылки для изучения приобретений

- Эмпирические данные о влиянии поглощения на стоимость

- Этапы приобретения

- Оценка поглощения: смещения и распространенные ошибки

- Структурирование приобретения

- Анализ менеджмента и выкупы контрольных пакетов акций с кредитом

- Оценка дисконтированных денежных потоков

- Сравнительная/относитекльная оценка

- Оценка видов бизнеса в сфере недвижимости

- Активы, создающие денежные потоки

- Активы, не создающие денежные потоки

- Активы с характеристиками опционов

- Проект с опционом на отсрочку

- Оценка патента

- Опционы природных ресурсов

- Другие приложения

- Опцион на расширение

- Когда опционы на расширение обладают ценностью?

- Оценка фирмы с опционом на расширение

- Ценность финансовой гибкости

- Опцион на отказ

- Согласование чистой приведенной ценности и оценок реальных опционов

- Собственный капитал в проблемных фирмах с высоким рычагом

- Выводы из рассмотрения собственного капитала как опциона

- Оценка ценности собственного капитала как опциона

- Последствия для принятия решений

- Действия, создающие ценность, и не влияющие на нее

- Способы увеличения ценности

- Цепь увеличения ценности

- Заключительные замечания об увеличении ценности

- Добавленная экономическая ценность

- Денежные потоки на инвестиции

- Заключительные замечания об увеличении ценности

- Цены облигаций и процентные ставки

- Детерминанты процентных ставок

- Особые характеристики облигаций и эффекты ценообразования

- Фьючерсные, форвардные и опционные контракты

- Институциональные характеристики торгуемых фьючерсных контрактов

- Ценообразование фьючерсных контрактов

- Влияние уникальных особенностей фьючерсных контрактов

- Выбор моделей оценки

- Какой подход следует использовать?

- Выбор правильной модели дисконтированных денежных потоков

- Выбор правильной модели сравнительной оценки

- Когда следует использовать модели оценки опциона?

скачать книгу: Инвестиционная оценка — Дамодаран Асват (14.

01 Мбайт)

01 Мбайт)Инвестиционная оценка. Инструменты и методы оценки любых активов

Оглавление Инвестиционная оценка. Инструменты и методы оценки любых активов

Предисловие к второму изданиюПредисловие

Глава 1. Начальные сведения об оценке

Глава 2. Подходы к оценке

Глава 3. Основы финансовой отчетности

Глава 4. Базовые сведения о риске

Глава 5. Теория и модели оценки опционов

Глава 6. Рыночная эффективность – определение, тесты и обоснования

Глава 7. Безрисковые ставки и премии за риск

Глава 8. Оценка параметров риска и стоимости финансирования

Глава 9. Измерение прибыли

Глава 10. От прибыли к денежным потокам

Глава 11. Оценка роста

Глава 12. Завершение оценки: оценка заключительной стоимости

Глава 13. Модель дисконтирования дивидендов

Глава 14. Модель свободных денежных потоков на собственный капитал

Глава 15. Оценка фирмы: подходы на основе стоимости привлечения

капитала и скорректированной приведенной стоимости

Глава 16.

Определение стоимости собственного капитала на одну акцию

Определение стоимости собственного капитала на одну акцию Глава 17. Фундаментальные принципы сравнительной оценки

Глава 18. Мультипликаторы прибыли

Глава 19. Мультипликаторы балансовой стоимости

Глава 20. Мультипликаторы выручки и специфические секторные

мультипликаторы

Глава 21. Оценка фирм, оказывающих финансовые услуги

Глава 22. Оценка фирм, имеющих отрицательную прибыль

Глава 23. Оценка молодых или начинающих фирм

Глава 24. Оценка частных компаний

Глава 25. Приобретения и поглощения

Глава 26. Оценка недвижимости

Глава 27. Оценка прочих активов

Глава 28. Опцион на отсрочку и выводы для оценки

Глава 29. Опционы на расширение и отказ: выводы для оценки

Глава 30. Оценка собственного капитала проблемных фирм

Глава 31. Увеличение стоимости: границы оценки дисконтированных

денежных потоков

Глава 32. Увеличение стоимости: EVA. CFROI и прочие инструменты

Глава 33. Оценка облигаций

Глава 34. Оценка фьючерсных и форвардных контрактов

Глава 35.

Обзор и заключение

Обзор и заключение Литература

Предметный указатель

Список сокращений

Об авторе

Инвестиционная оценка предприятия. Как оценить инвестиционный потенциал, развитие предприятия?

Управленческие решения будут выстреливать точно в цель, а инвесторы или покупатели смогут без проволочек переходить к действию, если имеются точные сведения о потенциале и ходе развития компании, которые обеспечит инвестиционная оценка предприятия высокой точности. Чтобы основываясь на результатах анализа повысить значение ликвидности и привлекательности предприятия для инвесторов, потребуется кропотливая профессиональная работа. Инвестиционный проект, в этом случае, приходится оценивать, как самостоятельный объект или составную часть собственности иных видов (оборудование, транспорт, интеллектуальная собственность).

Оценка потенциала предприятия

Для исчерпывающего анализа потенциала предприятия потребуется изучение целого набора показателей:

— ситуация, имеющая место на инвестиционном рынке;

— состояние, свойственное финансовому рынку;

— геополитический фактор и т. д.

д.

Для решения перечисленных проблем можно воспользоваться наиболее подходящими методами оценки, позволяющими получить ответы насчёт целесообразности вложений и полученных в результате их использования доходов.

Заказать проведение инвестиционной оценки

Провести профессиональную инвестиционную оценку, помогут оценщики с многолетним опытом выполнения данной работы. Взаимодействие с клиентами начинается с заключенного договора (скачать) и соглашения (скачать) о конфиденциальности. Оставить заявку, возможно по бесплатному номеру телефона 8 (800) 222-41-61 или посредством обращения с сайта.

Ориентиры в выборе методологии

В реальной жизни встречаются всякие обстоятельства, вынуждающие добиваться эффективности путём особого подхода. К примеру: оценка потенциала активно функционирующего предприятия, не может не находиться под влиянием текущей деятельности и целей, которые нужно достичь в результате анализа. В этом плане следует выделить точку зрения, когда происходит оценка самого проекта с позиции инвестора извне, с позиции банка и лизинговой компании, заинтересованной в подтверждении целесообразности участия в финансировании. Подобная тема может оказаться интересной и для гос. учреждений, когда в планах государственная поддержка проекта. Независимая оценка предприятия Ещё одним вопросом, требующим ответа, является сопоставимость масштабов предприятия и запланированного проекта. Свою роль сыграют особенности использования активов в ходе проекта. А связь со сменой технологий может происходить в разных вариантах: в полной завязке на действующее производство или независимость от него. Имеет значение и стадия реализации проекта на момент оценки, что целесообразно до самого начала финансирования, а то и после начальных вложений.

Подобная тема может оказаться интересной и для гос. учреждений, когда в планах государственная поддержка проекта. Независимая оценка предприятия Ещё одним вопросом, требующим ответа, является сопоставимость масштабов предприятия и запланированного проекта. Свою роль сыграют особенности использования активов в ходе проекта. А связь со сменой технологий может происходить в разных вариантах: в полной завязке на действующее производство или независимость от него. Имеет значение и стадия реализации проекта на момент оценки, что целесообразно до самого начала финансирования, а то и после начальных вложений.

Методы оценки развития

Метод условного выделения

Взявшись за проект, физически обособленный от предприятия, его эффективность и состоятельность финансового плана определяют методом условного выделения. Поскольку проект все равно являет собой часть предприятия, его оценивают, как отдельное юр. лицо, владеющее собственными активами и пассивами, затратами и выручкой. Но вопрос о финансовой состоятельности предприятия, занятого реализацией проекта, с этим методом оценки закрыть не удаётся. Также существует вероятность погрешностей в расчётах экономического характера, причиной чему условное выделение проекта, как отдельного предприятия. Такая ситуация создаётся в определении налогов, подлежащих уплате согласно результатам совершённой деятельности, в том числе, льготами и текущей работой.

Но вопрос о финансовой состоятельности предприятия, занятого реализацией проекта, с этим методом оценки закрыть не удаётся. Также существует вероятность погрешностей в расчётах экономического характера, причиной чему условное выделение проекта, как отдельного предприятия. Такая ситуация создаётся в определении налогов, подлежащих уплате согласно результатам совершённой деятельности, в том числе, льготами и текущей работой.

К преимуществам данного метода, используемого в анализе проекта, обособленного от предприятия, относится: — лёгкость расчётов; — возможность обойтись без финансового плана предприятия. |

Метод анализа изменений

Экономическая оценка предприятия С этим методом удаётся оценить изменения, которыми проект отозвался на показателях деятельности предприятия. Удобство анализа изменений проявляется в случае прямой связи с модернизацией или расширением производства. Всё дело в том, что основой проекта служит, как увеличение доходов, так и снижение затрат. Получить интересующие результаты позволяет сравнение прироста чистых доходов с размерами инвестиций, работающих на рост прибыли.

Всё дело в том, что основой проекта служит, как увеличение доходов, так и снижение затрат. Получить интересующие результаты позволяет сравнение прироста чистых доходов с размерами инвестиций, работающих на рост прибыли.

| К преимуществам метода стоит причислить сравнительную простоту в подготовке исходных данных, когда для расчёта используются одни лишь изменения параметров. Из недостатков стоит вспомнить отсутствие возможности оценки финансовой состоятельности компании, несущей тяготы реализации проекта. Пользуясь данным методом, можно получить только картину экономической эффективности. По причине слишком тесной связи проекта с предприятием, финансовая состоятельность остаётся закрытой, что создаёт сложности с разделением этих понятий. |

Следуя путём анализа изменений, предстоит особенно потрудиться над выделением перемен, происходящих на предприятии в связи с интересующим проектом. К примеру: сюда следует отнести возмещение НДС и другие изменения из области исчислений и уплаты налогов.

К примеру: сюда следует отнести возмещение НДС и другие изменения из области исчислений и уплаты налогов.

Метод объединения

О финансовой состоятельности любой организации в силах поведать метод объединения, но для суждения об эффективности запланированного проекта, придётся судить не по этому способу оценки. При сопоставимости масштабов проекта и производства, можно легко выстроить финансовый план, несущего ношу инвестиционного проекта. Сюда входит прогноз отчёта о прибыли, о движении денег в соответствии с планируемым балансом предприятия, когда приходится учитывать, как баланс на начальном этапе, так и параметры, заложенные в финансовый план.

| Основная сложность пользования данным методом – это корректность построения финансового плана, тесно связанного с текущим финансовым положением фирмы, вооружённой оборотным капиталом и вынужденной считаться с имеющимися кредитами и задолженностями. |

Владея максимумом информации о предприятии, его отношениях с контрагентами и кредиторами, гораздо легче опереться на прогнозы, помогающие строить планы на будущее. Важную роль в моделировании деятельности способны сыграть ответы на вопросы относительно детализации плана, возможностей предвидеть нестандартные ситуации и находить из них правильный выход, даже в случае, когда величины статей оборотного капитала не соответствуют нормативным значениям.

Важную роль в моделировании деятельности способны сыграть ответы на вопросы относительно детализации плана, возможностей предвидеть нестандартные ситуации и находить из них правильный выход, даже в случае, когда величины статей оборотного капитала не соответствуют нормативным значениям.

Метод наложения

Оценивая инвестиционные возможности данным способом, рассматривают сам проект и сосредотачивают внимание на исследовании его экономической эффективности и состоятельности финансового плана. Следующим шагом будет совмещение результатов деятельности компании по проекту посредством базовых форм финансовой отчётности (о прибыли, о движении денежных потоков, о балансовом отчёте), что позволяет сделать выводы относительно финансовой состоятельности предприятия на фоне проекта.

| Пользуясь методом наложения, удаётся рассмотреть интересующие вопросы с разных позиций. Но следует помнить о громоздкости построения, условности описания проекта, выделенного из предприятия, как и отсутствии у некоторых функций свойства аддитивности. |

Метод сравнения

Оспаривание результатов кадастровой стоимости В начале пользования этим методом, происходит описание финансового плана предприятия и действующего производства, что напоминает порядок действий по методу объединения. Пользуясь финансовым планом, удаётся получить ответы насчёт финансовой состоятельности предприятия, работающего над инвестиционным проектом. Прояснить картину относительно эффективности проекта, позволяет сравнение чистых доходов интересующего предприятия с чистыми доходами похожей компании, не имеющей проекта. В полученной разнице и состоит весь индивидуальный эффект.

Преимуществами считается: — шанс проведения комплексной оценки проекта, как отделимого, так и неотделимого от предприятия; — отсутствие требований к условности построений, позволяющее описывать проект произвольно. |

Из недостатков стоит вспомнить о невозможности получения ответов насчёт финансовой состоятельности проекта, как и сложности построений.

Решение проблем оценки через помощь бюро GPG

Хотите оценить инвестиционную стоимость предприятия? Бюро GPG проанализирует индивидуальные обстоятельства и цели, проведёт подготовительные работы, поможет найти квалифицированного оценщика и проследит за качеством и сроками выполнения работы. Опытные сотрудники, хорошо знающие рынок, владеющие секретами права и экономики, обязательно порекомендуют выход из ситуации любой сложности.

ИнвестОценка

ООО «Аналитическая Консалтинговая Группа «ИнвестОценка»

Общество с ограниченной ответственностью «Аналитическая Консалтинговая Группа «Инвестиционная Оценка и Финансовый Консалтинг» (сокращенное наименование «АКГ «ИнвестОценка», ООО) занимает одну из ведущих позиций на рынке консультационных услуг Центрально-Черноземного региона, предлагая широкий спектр решений в области независимой оценки, экспертизы и стоимостного консалтинга, маркетинговых исследований и аналитики недвижимости, финансового, антикризисного и инновационного бизнес-консалтинга.

Сбалансированная команда наших квалифицированных оценщиков недвижимого и движимого имущества, бизнеса и нематериальных активов, экспертов СРО оценщиков, негосударственных судебных экспертов, юристов, финансовых и налоговых консультантов, специалистов по инвестициям в недвижимость и бизнес-брокеров, IT-специалистов обеспечит качественное и своевременное выполнение проектов различного масштаба и сложности.

Среди клиентов компании крупнейшие банки и страховые компании, предприятия и организации различных форм собственности, отраслей и масштабов, органы государственной власти.

Наша компания входит в ТОП-30 рэнкинга делового потенциала оценочных компаний России (по версии аналитического агентства RAEX (РАЭКС-Аналитика), ТОП-20 рейтинга наиболее стратегичных оценочных компаний России (по версии журнала «Экономические стратегии») и является крупнейшей в Центрально-Черноземном регионе.

Выбрав нашу компанию в качестве партнера, вы получите профессиональный подход, своевременное и качественное предоставление услуг по широкому комплексу стоящих перед вами бизнес-задач.

Мы будем рады видеть Вас среди наших клиентов и партнеров!

Подробнее…

Книга Инвестиционная оценка. Инструменты и методы оценки любых активов | Дамодаран А. | ISBN 9785961466508

От издателяЦитата «Фирма может быть недооцененной относительно собственного сектора, но переоцененной относительно рынка, если в отношении всего сектора сложились искаженные цены».

Асват Дамодаран

О чем книга

В основе книги лежит предположение, что любой актив можно оценить, пусть и не всегда точно. В новом издании автор учел уроки финансового кризиса 2008 г., а так же добавил главу по вероятностным методам оценки.

Почему книга достойна прочтения

Полный спектр моделей, используемых аналитиками для оценки.

Примеры из реального мира, во всем их несовершенстве и со всеми особенностями.

Иллюстрации с различных рынков, находящихся как в США, так и за их пределами.

Изменение параметров оценки в зависимости от конкретных условий.

Выбор моделей оценки: чем руководствоваться?

Для кого эта книга

Ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Кто автор

Асват Дамодаран — профессор финансового дела в Stern School Business при Нью-Йоркском университете, где читает курс по корпоративным финансам и оценке активов в рамках программы MBA. Опубликовал много работ в этой области в ведущих журналах — таких как Journal of Financial and Quantitative Analysis, The Journal of Finance, The Journal of Financial Economics и The Review of Financial Studies. Является также автором нескольких книг, в том числе «Темная сторона стоимости» (The Dark Side of Valuation) и двух книг о корпоративных финансах. В 1994 г. он был отмечен журналом Business Week как один из 12 лучших в США профессоров в школах бизнеса.

Ключевые понятия

Экономика, инвестиции, финансы, рынки, фьючерсы, опционы, активы.

Особенности оформления

Твердый переплет; контрольные вопросы (задания) в конце каждой главы.

Tsitata «Firma mozhet byt nedootsenennoj otnositelno sobstvennogo sektora, no pereotsenennoj otnositelno rynka, esli v otnoshenii vsego sektora slozhilis iskazhennye tseny».

Asvat Damodaran

O chem kniga

V osnove knigi lezhit predpolozhenie, chto ljuboj aktiv mozhno otsenit, pust i ne vsegda tochno. V novom izdanii avtor uchel uroki finansovogo krizisa 2008 g., a tak zhe dobavil glavu po verojatnostnym metodam otsenki.

Pochemu kniga dostojna prochtenija

Polnyj spektr modelej, ispolzuemykh analitikami dlja otsenki.

Primery iz realnogo mira, vo vsem ikh nesovershenstve i so vsemi osobennostjami.

Illjustratsii s razlichnykh rynkov, nakhodjaschikhsja kak v SSHA, tak i za ikh predelami.

Izmenenie parametrov otsenki v zavisimosti ot konkretnykh uslovij.

Vybor modelej otsenki: chem rukovodstvovatsja?

Dlja kogo eta kniga

Orientirovana na menedzherov vysshego zvena, predprinimatelej, investorov, professionalnykh otsenschikov, sotrudnikov investitsionnykh kompanij i bankov, a takzhe prepodavatelej i studentov.

Kto avtor

Asvat Damodaran — professor finansovogo dela v Stern School Business pri Nju-Jorkskom universitete, gde chitaet kurs po korporativnym finansam i otsenke aktivov v ramkakh programmy MBA. Opublikoval mnogo rabot v etoj oblasti v veduschikh zhurnalakh — takikh kak Journal of Financial and Quantitative Analysis, The Journal of Finance, The Journal of Financial Economics i The Review of Financial Studies. Javljaetsja takzhe avtorom neskolkikh knig, v tom chisle «Temnaja storona stoimosti» (The Dark Side of Valuation) i dvukh knig o korporativnykh finansakh. V 1994 g. on byl otmechen zhurnalom Business Week kak odin iz 12 luchshikh v SSHA professorov v shkolakh biznesa.

Kljuchevye ponjatija

Ekonomika, investitsii, finansy, rynki, fjuchersy, optsiony, aktivy.

Osobennosti oformlenija

Tverdyj pereplet; kontrolnye voprosy (zadanija) v kontse kazhdoj glavy.

Книга «Инвестиционная оценка. Инструменты и методы оценки любых активов» Дамодаран А

Инвестиционная оценка. Инструменты и методы оценки любых активов

Асват Дамодаран — самый известный и самый цитируемый профессионал в сфере оценки инвестиций. Его книга — своего рода энциклопедия инвестиционной оценки. Вот что он сам говорит о цели книги на первых ее страницах: «…Эта книга посвящена оценке: оценке предприятий, франшиз и недвижимости. В основе книги лежит предположение, что любой актив можно оценить…» В основе книги лежат четыре принципа: 1) полнота — стремление рассказать о максимально возможном числе методов оценки; 2) наглядность — наличие примеров из реальной деловой практики; 3) универсальность — показ работы методов оценки на самых разных рынках мира, а не только на рынках США; 4) модульная структура, позволяющая «листать» книгу в разной последовательности без ущерба для понимания Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Поделись с друзьями:- Издательство:

- Альпина Бизнес Букс

- Год издания:

- 2007

- Место издания:

- Москва

- Язык текста:

- русский

- Язык оригинала:

- английский

- Перевод:

- Липинский Д.

- Тип обложки:

- Твердый переплет

- Формат:

- 70х100 1/16

- Размеры в мм (ДхШхВ):

- 240×170

- Вес:

- 1835 гр.

- Страниц:

- 1340

- Тираж:

- 2000 экз.

- Код товара:

- 372836

- Артикул:

- A70620

- ISBN:

- 978-5-9614-0620-7

- В продаже с:

- 11.08.2007

Асват Дамодаран — самый известный и самый цитируемый профессионал в сфере оценки инвестиций. Его книга — своего рода энциклопедия инвестиционной оценки. Вот что он сам говорит о цели книги на первых ее страницах:

«…Эта книга посвящена оценке: оценке предприятий, франшиз и недвижимости. В основе книги лежит предположение, что любой актив можно оценить…»

В основе книги лежат четыре принципа: 1) полнота — стремление рассказать о максимально возможном числе методов оценки; 2) наглядность — наличие примеров из реальной деловой практики; 3) универсальность — показ работы методов оценки на самых разных рынках мира, а не только на рынках США; 4) модульная структура, позволяющая «листать» книгу в разной последовательности без ущерба для понимания Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса. Читать дальше…

Что такое оценка инвестиций и финансирование проекта?

Что такое оценка инвестиций и финансирование проекта? | APM

Определение

Оценка инвестиций — это анализ, проводимый для рассмотрения прибыльности инвестиций в течение срока службы актива наряду с соображениями доступности и стратегической пригодности.

Финансирование проекта — это средство, с помощью которого деньги, необходимые для реализации проекта, программы или портфеля, обеспечиваются и затем предоставляются по мере необходимости. Финансирование отдельных проектов может осуществляться из одного источника или через нескольких инвесторов.

Определение из свода знаний APM 7 -е издание 📖

Инвестиционное решение

Оценка инвестиций — это входные данные для инвестиционного решения , которое является решением спонсора и управляющего совета, которое оправдывает инвестиции в проект, программу или портфель.Он дает обоснование и обоснование для расходования ограниченных ресурсов и опирается на надежную оценку инвестиций.

Инвестиционные решения балансируют ряд элементов, в том числе:

- Доступность: Можно ли получить выгоду в рамках имеющихся средств организации, если рассматривать ее как часть более широкого портфеля операционной деятельности и деятельности по изменениям?

- Рентабельность инвестиций (ROI): Обеспечивает ли вложение подходящую прибыль с учетом прогнозируемых капитальных и эксплуатационных затрат и выгод в течение срока экономической службы продукта.Это лучший способ окупить вложенные средства?

- Эффект портфеля: Соответствуют ли инвестиции более широкому набору инвестиций в операционную деятельность и деятельность по изменениям?

Важность оценки инвестиций

Оценка инвестиций и экономическое обоснование проекта или программы зависят от распределения выгод на нужном уровне.Экономическое обоснование объединяет оценку инвестиций для проекта, программы или портфеля с более широким, основанным на фактах, описанием того, как инвестиции должны привести к реализации предполагаемых качественных и количественных выгод.

Сравнение вариантов с использованием оценки инвестиций, которая учитывает компромисс между затратами на весь срок службы, выгодами и рисками развертывания для определения наилучшего варианта с соотношением цены и качества, является нормальным.

Время, необходимое для реализации проектов, может сильно различаться — от недель до многих лет.Кроме того, время, необходимое для получения выгоды от проекта, также может сильно различаться. Если проект будет осуществляться в течение нескольких лет, необходимо учитывать временную стоимость денег.

Финансирование проекта

Финансирование проектов может осуществляться из одного источника или через нескольких инвесторов. Управление проектом будет варьироваться в зависимости от потребностей инвесторов в проекте и выбранного варианта жизненного цикла.

Все проекты так или иначе требуют финансирования. В большинстве случаев для реализации проекта требуются деньги (капитал). Это экономическое обоснование, которое дает обоснование для этого финансирования. При запуске проекта важно иметь в наличии необходимые средства или получить гарантию того, что они будут. П

проектов могут быть профинансированы внутри организации или извне через гранты, ссуды, совместные предприятия или другие механизмы, такие как частная финансовая инициатива (PFI) или государственно-частное партнерство (PPP).Было бы неправильно, если не противозаконно, начинать какой-либо проект без соответствующего финансирования.

Меры по обеспечению качества проектов — набор инструментов APM RESOURCE

Группа обеспечения конкретных интересов APM (SIG) разработала набор инструментов, который поможет профессионалам проектов обеспечить более согласованный подход к обеспечению гарантий. Меры по обеспечению качества проектов состоит из сводного листа для оценки гарантии проекта и примеров свидетельств, подтверждающих хорошую оценку меры доверия… читать дальше

Свод знаний APM, 7-е издание

Подробнее об инвестициях и финансировании проектов читайте в четвертой главе Свода знаний APM 7 th edition .

Свод знаний APM 7-е издание — это базовый ресурс, содержащий концепции, функции и действия, которые составляют профессиональное управление проектами .Он отражает развивающуюся профессию, признавая проектную работу на всех уровнях и во всех секторах для влиятельных лиц, лиц, принимающих решения, профессионалов проектов и их команд.

Седьмое издание продолжается в духе предыдущих выпусков, сотрудничая с проектным сообществом, чтобы создать основу для успешной реализации проектов, программ и портфелей.

Свод знаний APM

Могли бы вы быть менеджером проекта?

Хорошее место для начала — посетить наш раздел карьеры; это предоставляет вам инструменты и ресурсы, чтобы начать свой путь к управлению проектами.

APM Карьера

Подпишитесь на рассылку новостей APM.

Что такое инвестиционная оценка? | Определение и методы

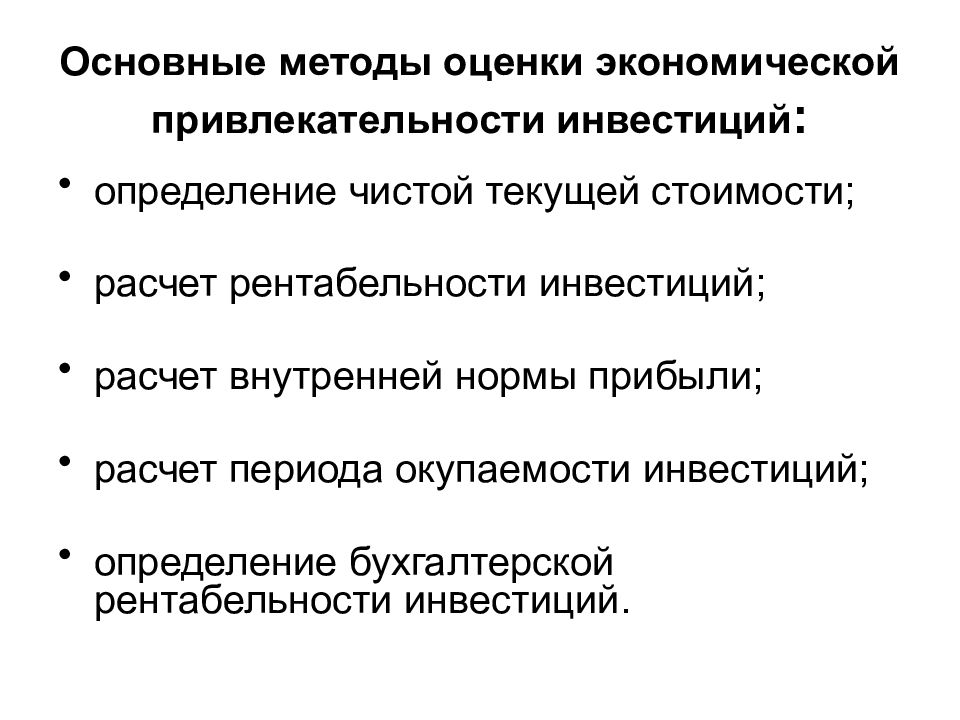

Методики оценки инвестиций

Существует множество способов, с помощью которых компания может проводить оценку инвестиций, но вот три наиболее распространенных метода:

Срок окупаемости

Срок окупаемости — это промежуток времени между вложением вложения и моментом, когда вложение окупается.

Чтобы рассчитать период окупаемости, вы должны взять стоимость инвестиций и разделить ее на годовой денежный поток. Инвестиции с более короткими сроками окупаемости более желательны, потому что инвестору потребуется меньше времени, чтобы вернуть свой капитал.

Чистая приведенная стоимость

Чистая приведенная стоимость (NPV) — это разница между текущей стоимостью денежных поступлений и текущей стоимостью оттоков денежных средств за определенный период времени. NPV используется для расчета предполагаемой рентабельности проекта и представляет собой форму капитального бюджета, которая учитывает временную стоимость денег.

Временная стоимость денег — это принцип, согласно которому деньги в настоящее время стоят больше, чем эквивалентная сумма будет в будущем, потому что они дольше приносят проценты. Приток и отток денежных средств корректируются в соответствии с принципом временной стоимости денег с учетом имеющихся процентных ставок.

В результате NPV определяет, будет ли более разумным с финансовой точки зрения инвестировать в проект или принять другую норму прибыли в другом месте на основе прогнозируемой будущей прибыли.Чтобы рассчитать NPV, вы должны вычесть текущую стоимость инвестированных денежных средств из текущей стоимости ожидаемых денежных потоков.

Если ЧПС положительное, это означает, что прогнозируемые доходы или прибыль проекта превышают ожидаемые затраты. Если NPV отрицательная, то верно обратное, и компания может не осуществлять проект или инвестицию.

Учетная норма прибыли

Учетная норма прибыли (ARR) — это коэффициент, который используется при планировании капитальных вложений для расчета ожидаемой доходности инвестиций по сравнению с первоначальной стоимостью.В отличие от NPV, ARR не учитывает временную стоимость денег, и если ARR равен или превышает требуемую норму доходности, то считается, что проект имеет приемлемые уровни прибыльности.

ARR представлен как процентная доходность, что означает, что ARR в 20% означает, что проект, по прогнозам, будет приносить 20 пенсов на каждые 100 пенсов, вложенных в течение одного года. Чтобы рассчитать ARR, вы должны разделить среднюю доходность за данный период на средние инвестиции за тот же период.

Составление бюджета капиталовложений | authorSTREAM

Составление бюджета капиталовложений:

Составление бюджета капиталовложений «Составление бюджета капитальных вложений — это долгосрочное планирование для создания и финансирования предлагаемых капитальных затрат» Составление бюджета капиталовложений относится к формальному процессу фирмы для приобретения и инвестирования капитала. Составление бюджета капитальных вложений относится к общему процессу создания, оценки, выбора и отслеживания альтернатив капитальных затрат. Таким образом, составление бюджета капиталовложений — это процесс принятия решений, посредством которого предприятие оценивает покупку различных основных средств для расширения, замены. капитальные затраты, обеспечивающие доходность в течение нескольких лет.Процесс бюджетирования капиталовложений:

Процесс бюджетирования капиталовложений Различные этапы процесса бюджетирования капиталовложений зависят от. По словам Куинина Дж. Дэвида, в процесс составления бюджета капиталовложений вовлечены следующие пять шагов: (1) Создание проекта (2) Оценка проекта (3) Выбор проекта (4) Выполнение проекта (5) Последующие действияВажность капитала Составление бюджета:

Важность составления бюджета капиталовложений (1) Значительные расходы (2) Длительный период (3) Необратимость (4) сложное решениеТипы решений о капитальных расходах:

Типы решений о капитальных расходах на основе существования фирмы: ( 1) Решение о замене и модернизации (2) Решение о расширении (3) Решение о диверсификации на основе ситуации принятия решения: (1) Взаимоисключающие решения (2) Принятие решений об отклонении (3) Условные решенияМетоды оценки проекта:

Оценка проекта Методы Традиционные методы: учет периода окупаемости или средней нормы окупаемости Период взаимной окупаемости — это период, в течение которого вся стоимость проекта т будет полностью восстановлен.Это период, в течение которого общий приток денежных средств от проекта равен стоимости проекта. Денежный поток означает прибыль после налогообложения до амортизации.Слайд 6:

Расчет периода окупаемости: (1) Когда денежный поток начисляется равномерно, при равных денежных поступлениях: Период окупаемости = общий объем инвестиций / приток денежных средств (2) Когда денежный поток накапливается неравномерно т.е. при неравном притоке денежных средств B Период окупаемости = E + ——- CE = количество лет, непосредственно предшествующих году восстановления B = сумма остатка инвестиций, подлежащих возмещению C = сбережения (приток денежных средств) в течение год окончательного окупаемостиСлайд 7:

Достоинства: Это важный ориентир в инвестиционной политике. Большое внимание уделяется ликвидности. Он служит критерием при сравнении прибыльности двух проектов.Он сильно взвешивает ранние возвраты и игнорирует отдаленные возвраты. Он прост в эксплуатации и удобен в эксплуатации. Недостатки: игнорируется временная стоимость денег. Не учитывается стоимость капитала. Не учитывается, что прибыль от различных проектов может быть неравномерной. Он чрезмерно подчеркивает ликвидность и игнорирует потери капитала и срок службы активаСредняя норма доходности:

Средняя норма доходности Этот метод также известен как учетная норма доходности, он используется для измерения нормы доходности инвестиций. в проекте.Согласно этому методу среднегодовая прибыль (после уплаты налогов) выражается в процентах от инвестиций. среднегодовая прибыль после налогообложения ARR = —————————————— * 100 средние инвестиции Среднегодовая прибыль = определяется путем сложения ожидаемой прибыли после налогообложения за каждый год жизненного цикла проекта и деления ее на число. Средние вложения за год = первоначальные вложения, разделенные на 2. Если есть стоимость брака, то стоимость за вычетом стоимости лома будет разделена на 2, и к этой стоимости лома следует добавить.Если для проекта требуется дополнительный оборотный капитал, его также следует добавить.Slide 9:

Преимущество: легко вычислить и понять. Он учитывает экономию на протяжении всего срока реализации проекта. Он учитывает концепцию чистой прибыли. Он облегчает сравнение проекта нового продукта с проектом по сокращению затрат или другими проектами конкурентного характера. Недостаток: не учитывается временная стоимость денег. При этом не учитывается срок жизни различных вложений.В случае долгосрочного инвестирования это может не показать истинного и справедливого взгляда.Возврат, обратная:

Возврат, обратная Это величина, обратная периоду окупаемости. Основным недостатком метода окупаемости является то, что он не указывает период отсечения для целей принятия инвестиционного решения. Взаимная окупаемость — полезный инструмент для быстрой оценки нормы окупаемости проекта при условии, что его срок службы как минимум вдвое превышает срок окупаемости. Обратную окупаемость можно рассчитать следующим образом: Среднегодовой денежный поток Обратная окупаемость = ——————————— — Первоначальные инвестицииЧистая приведенная стоимость:

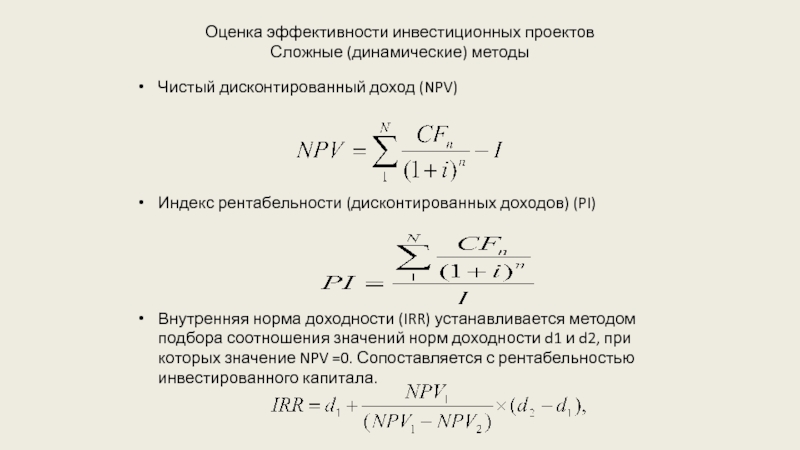

Чистая приведенная стоимость Лучшим методом оценки инвестиций является чистая приведенная стоимость.Этот метод учитывает временную стоимость денег. Чистая приведенная стоимость инвестиционного предложения может быть определена как сумма приведенных стоимостей всех денежных поступлений за вычетом суммы текущих значений всех денежных оттоков, связанных с проектом. NPV = Дисконтированный приток денежных средств — Отток денежных средств с дисконтом Приток денежных средств означает прибыль после налогообложения до амортизации Правило принятия: NPV> 0 Принять проект NPV = 0 Отклонить или может быть принято NPV <0 Отклонить проектСлайд 12:

Достоинства: Это учитывает временную стоимость денег. Учитывается весь поток денежных потоков. NPV использует дисконтированные денежные потоки. Чистую приведенную стоимость можно увидеть при добавлении к богатству акционера.Недостатки: требует сложных расчетов. Ранжирование проекта зависит от ставки дисконтирования. Применение этого требует прогнозирования денежных потоков и ставки дисконтирования. Таким образом, точность NPV зависит от точной оценки этих двух факторов, что может быть довольно сложно на практикеВнутренняя норма доходности:

Внутренняя норма доходности Это ставка, при которой текущая стоимость оттока денежных средств равна приведенной стоимости. денежных поступлений. Другими словами, мы можем сказать, что IRR — это то значение, при котором NPV проекта равна нулю.Это также как доходность инвестиций, предельная эффективность капитала, предельная производительность капитала и норма прибыли. Правило принятия-отклонения: если IRR> стоимость капитала Принять Если IRR = стоимость капитала Принять или отклонить Если IRR <стоимость капитала ОтклонитьСлайд 14:

Достоинства: учитывается временная стоимость денег. Учитываются все денежные потоки. генерируется за время существования проекта. Так проще в использовании. Недостатки: Сложен метод расчета. При использовании метода IRR предполагается, что все промежуточные денежные потоки также могут быть реинвестированы по IRR. В случае нетрадиционных денежных потоков могут быть определяющие или кратные IRRИндекс прибыльности:

Индекс прибыльности. Рассчитывается текущая стоимость притока денежных средств к приведенной стоимости оттока, и решение о принятии или отклонении зависит от того, больше ли отношение 1 или меньше 1.PI используется, когда нам нужно сравнить количество проектов, каждый из которых включает разную сумму денежных потоков. PI = текущая стоимость денежных поступлений —————————————— настоящее величина оттока денежных средствSlide 16:

Достоинства: Простота использования и понимания. Требуется концепция временной стоимости денег. Он учитывает все денежные поступления, полученные за время существования проекта. Недостатки: Сложная методика расчета. При использовании метода IRR предполагается, что все промежуточные денежные потоки также могут быть реинвестированы по IRRНормирование капитала:

Нормирование капитала Ограничения ресурсов: финансовые ресурсы пугают Максимизация прибыли: планирование инвестиций называется нормированием капитала.Классификация инвестиционного предложения: Характер проекта Неделимое делимое значение Инвестиции должны быть сделаны в полном объеме. Частичное или пропорциональное вложение невозможно. Частичное вложение невозможно. Можно рассчитать пропорциональную ЧПС. Этапы принятия решения. Определите комбинацию проектов для использования доступного количества. Вычислите ЧПС каждой комбинации. Выберите комбинацию с максимальной ЧПС. (1) Рассчитайте ИП различных проектов и ранжируйте их. (2) Проекты отбираются по показателю максимальной рентабельности.Анализ EBIT и EPS:

Анализ EBIT и EPS Точка финансовой безубыточности: обозначает уровень, при котором EBIT фирмы достаточно, чтобы покрыть дивиденды по процентам и привилегиям. Проценты + P.D. Он рассчитывается как EBIT = ———————— (1- налоговая ставка). Точка безразличия: он относится к тому уровню EBIT, при котором прибыль на акцию остается равной. то же самое независимо от структуры заемного капитала. Другими словами, в этот момент норма прибыли на задействованный капитал равна ставке процента по долгу.Это также известно как безубыточность EBIT для альтернативных финансовых планов.Slide 19:

точка безразличия может быть вычислена с помощью следующей формулы: (X-I 1) (I-T) — PD = (X-I 2) (I-T) -PD Indiff. Точка = ———————- ——————— S 1 S 2 X = точка безразличия или BEP Уровень EBIT I = процент по альтернативе 1 I 2 = процент по альтернативе 2 T = налоговая ставка PD = дивиденд по привилегированным акциям S 1 = отсутствие долей в альтернативе 1 S 2 = = отсутствие долей в альтернативе 2Интерпретация точки безразличия:

Интерпретация точки безразличия Расчет точки безразличия помогает установить уровень операционной прибыли, при превышении которого альтернативный вариант долга является выгодным из-за его благоприятного влияния на прибыль на акцию или незарегистрированную прибыль на акцию.Другими словами, выгодно привлекать заемные средства для усиления EPS, если существует вероятность того, что будущая операционная прибыль будет выше, чем установленный уровень EBIT, и наоборот.Риск и неопределенность при планировании капитальных вложений:

Риск и неопределенность при планировании капитальных вложений Существуют различные методы, которые используются для включения риска в решения о капитальном бюджете. Подход к анализу чувствительности: при подходе анализа чувствительности лицо, принимающее решение, оценивает чистую приведенную стоимость проекта при трех условиях: пессимистично, наиболее вероятно, оптимистично, таким образом, лицо, принимающее решение, оценивает чистую приведенную стоимость во всех трех условиях и поможет лицу, принимающему решение, получить лучшую оценку. понимание ожидаемой чистой приведенной стоимости проектаSlide 22:

Лицо, принимающее решение, будет облегчено, если каким-то образом вероятности могут быть отнесены к возникновению пессимистичных, наиболее вероятных и оптимистичных ситуаций.Вероятности могут быть присвоены на объективной или субъективной основе. Достоинства: прост и понятен. Такой подход помогает рассчитать NPV проекта в различных условиях. Недостатки: вероятность не может быть точной. Принятие и отклонение проекта зависит от характера лица, принимающего решение.Подход на основе дерева решений:

Подход на основе дерева решений Этот метод используется, когда денежные потоки, связанные с проектом, носят зависимый характер i.е. денежный поток 1-го года связан с денежным потоком 2-го года. согласно этому методу возникновение определенного уровня денежных потоков также назначается вероятностями, и, как правило, каждый денежный поток сменяется более чем одним денежным потоком, в результате чего он имеет древовидную структуру.Подход с учетом ставки дисконтирования с учетом риска:

Подход с учетом ставки дисконтирования с учетом риска Этот подход включает включение риска в ставку дисконтирования предложения, которая используется для дисконтирования ожидаемого притока денежных средств по проекту.Ставка дисконтирования увеличивается исходя из ожидаемого риска проекта. Ставка дисконтирования с поправкой на риск представляет собой составную ставку дисконтирования, которая учитывает как фактор времени, так и фактор риска. Риск проекта можно измерить с помощью стандартного отклонения или коэффициента вариации. Чем выше значение стандартного отклонения или коэффициента вариации, тем выше значение риска и, следовательно, ставка дисконтирования должна быть соответственно увеличена.Slide 25:

Достоинства: он прост и понятен. Он очень легко помогает включить риск в оценку проекта.Недостатки: Корректировка ставки дисконтирования основана на субъективном подходе лица, принимающего решения. При таком подходе риск включается в ставку дисконтирования, которая на самом деле не является правильным элементом. Это общий метод, в котором никакие статистические методы не используются для учета риска.Подход, эквивалентный определенности:

Подход, эквивалентный определенности При этом подходе риск включается в денежные потоки, связанные с проектом, путем умножения каждого денежного потока на коэффициент, называемый эквивалентом коэффициента достоверности.Эквивалент коэффициента достоверности определяется отношением безрискового денежного потока к рискованному денежному потоку. Денежный поток за вычетом риска CCE = —————————— Рисковый денежный поток За вычетом риска денежные потоки — это те денежные потоки, которые принимает решение ожидает от своих инвестиций, если риск, связанный с вложением, равен нулю. Как правило, это денежные потоки, которые можно получить от инвестиций в государственные ценные бумаги.Slide 27:

Согласно этому подходу фактические денежные потоки, подверженные риску, сначала конвертируются в денежные потоки за вычетом риска, а затем дисконтируются с использованием процентной ставки за вычетом риска.Эквивалент коэффициента достоверности является дробной величиной, и его значение варьируется от 0 до 1. Коэффициент имеет обратную зависимость от величины риска. Чем выше значение риска, тем ниже будет значение коэффициента, и наоборот.Slide 28:

Достоинства: легко подсчитать. Он включает риск в нужном месте, то есть в денежных поступлениях, которые могут измениться. Недостатки: он предполагает использование субъективного подхода при определении ожидаемого риска за вычетом денежных потоков. Это общий метод, в котором никакие статистические методы не используются для учета риска.Методы оценки инвестиций | Окупаемость, ARR, NPV, IRR, PI

Методы оценки инвестиций

Методы оценки инвестиций включают период окупаемости, внутреннюю норму прибыли, чистую приведенную стоимость, учетную норму прибыли и индекс прибыльности. В первую очередь они предназначены для оценки эффективности нового проекта. Первый вопрос, который приходит нам в голову перед началом любого нового проекта: «Будет ли он жизнеспособным или прибыльным? Эти методы очень хорошо отвечают на этот вопрос.Каждый метод оценивает проект под разным углом и дает разное понимание. Давайте вкратце разберемся с этими методами.

Срок окупаемости

Одним из простейших методов оценки инвестиций является срок окупаемости. Методика окупаемости определяет, сколько времени требуется проекту, чтобы получить достаточный денежный поток, чтобы покрыть первоначальную стоимость проекта.

Например,

XYZ Inc. рассматривает возможность покупки машины стоимостью 100 000 долларов.Существует два варианта: машина A и машина B. Машина A принесет доход в размере 50 000 долларов США, 50 000 долларов США и 20 000 долларов США в год 1, год 2 и год 3 соответственно. Машина B принесет доход в размере 30 000, 40 000 и 60 000 долларов в год 1, год 2 и год 3 соответственно.

Согласно приведенному выше примеру срок окупаемости составляет 2 года и 2,5 года для машины A и машины B соответственно. По методу срока окупаемости предпочтение будет отдано машине A.

Преимущество окупаемости в том, что ее очень легко рассчитать и понять.Это легко понять даже людям, не имеющим финансового опыта. Но недостатком является то, что он игнорирует временную стоимость денег и все, что происходит после точки окупаемости.

Метод учетной нормы прибыли

Учетная норма прибыли — это метод учета для измерения прибыли, ожидаемой от инвестиций. Он выражает чистую бухгалтерскую прибыль от инвестиций в процентах от этих капитальных вложений. Он также известен как окупаемость инвестиций или окупаемость капитала.

Формула ARR выглядит следующим образом:

ARR = (Средняя годовая прибыль после уплаты налогов / Начальные инвестиции) X 100

Например,

XYZ Inc. планирует инвестировать в какое-либо оборудование, чтобы заменить его текущее неисправное. . Новая машина, которая стоит 420 000 долларов, увеличит годовой доход на 200 000 долларов, а годовые расходы — на 50 000 долларов. Расчетный срок службы машины составляет 12 лет.

- Расходы на амортизацию в год = 420 000 долларов США / 12 = 35 000 долларов США

- Увеличение среднегодовой прибыли = 200 000 долларов США — (50 000 долларов США + 35 000 долларов США) = 115 000 долларов США

- Первоначальные инвестиции = 420 000 долларов США

- ARR = (115 000 долларов США / 420 000 долларов) * 100 = 27.38%

Чистая приведенная стоимость

Это наиболее распространенный метод оценки инвестиций. Чистая приведенная стоимость — это сумма дисконтированных будущих денежных поступлений и оттоков, связанных с проектом. Как правило, средневзвешенная стоимость капитала (WACC) является коэффициентом дисконтирования будущих денежных потоков в методе чистой приведенной стоимости.

По сути, этот метод суммирует дисконтированные чистые денежные потоки от инвестиций до минимально необходимой нормы прибыли и вычитает первоначальные инвестиции, чтобы получить «чистую приведенную стоимость».Компания должна принять проект, если NPV положительна.

Формула NPV = {+ + …… ..} — Начальные инвестиции

Где,

CFi = Денежный поток первого периода

CFii = Денежный поток второго периода

CFiii = Денежный поток третий период

CFn = денежный поток n-го периода

n = количество периодов

i = ставка дисконтирования

Например,

XYZ Inc. начинает проект стоимостью 100000 долларов.Проект будет генерировать денежный поток в размере 40 000, 50 000 и 50 000 долларов в год 1, год 2 и год 3 соответственно. WACC компании составляет 10%. Узнайте NPV.

Формула NPV = [40 000 долл. США / (1 + 0,1) 1 ] + [50 000 долл. США / (1 + 0,1) 2 ] + [50 000 долл. США / (1 + 0,1) 3 ] — 100 000

нетто приведенная стоимость = 36 363,63 доллара США + 41 322,31 доллара США + 37 565,74 доллара США — 100 000 долларов США

= 115 251,68 доллара США — 100 000 долларов США

Чистая приведенная стоимость проекта составляет 15 251 доллар США.68.

Здесь чистая приведенная стоимость проекта положительна, и поэтому проект должен быть принят.

Метод внутренней нормы доходности

Внутренняя норма доходности — это ставка дисконтирования, которая приводит дисконтированный будущий денежный поток по номиналу с первоначальными инвестициями. Другими словами, это ставка дисконтирования, при которой компания не понесет убытков и не получит прибыль.

Получено методом проб и ошибок. Мы также можем заявить, что IRR — это ставка, при которой NPV проекта будет равна нулю.т.е. приведенная стоимость притока денежных средств — приведенная стоимость оттока денежных средств = ноль

Индекс рентабельности

Индекс рентабельности определяет, сколько вы заработаете на один доллар инвестиций. Текущая стоимость ожидаемого будущего денежного потока, деленная на первоначальный отток, дает индекс прибыльности (PI) проекта. Это также один из самых простых способов оценки инвестиций.

Предположим, приведенная стоимость ожидаемого будущего денежного потока составляет 120 000 долларов, а первоначальный отток составляет 100 000 долларов.Тогда индекс рентабельности равен 1,2. то есть 120 000 долларов США / 100 000 долларов США. Это означает, что каждый вложенный доллар приносит доход в размере 1,2 доллара. Если индекс рентабельности больше 1, проект следует принять, а если он меньше 1 — отклонить.

Если уменьшить сложность, это не что иное, как другое представление NPV.

Метод дисконтированного срока окупаемости

Этот метод аналогичен методу срока окупаемости. Единственное отличие заключается в том, что в методе дисконтирования окупаемости срок окупаемости рассчитывается на основе дисконтированных будущих денежных потоков, в то время как при методе окупаемости он рассчитывается на основе будущих денежных потоков.

Поделитесь знаниями, если вам понравилось Показать ссылки- 7 лучших методов оценки инвестиций | Бюджетирование капиталовложений [Источник]

Проведение оценки инвестиций | Бизнес-ресурсы

Для большинства организаций капитальные вложения — значительный вид деятельности. Расходы обычно относительно велики, включая такие активы, как здания, машины, автомобили и ИТ-оборудование.

Поскольку расходы производятся в ожидании долгосрочной выгоды, они также включают в себя элемент риска.Чтобы обеспечить принятие наилучшего решения при рассмотрении новых проектов капитальных вложений, необходимо провести оценку инвестиций.

Выявление возможностей

Важна культура, которая способствует выявлению потенциальных капиталовложений внутри организации. Поиск должен проводиться регулярно для выявления возможностей для разработки более эффективных инвестиционных предложений. Любые генерируемые идеи должны вписываться в общую стратегию бизнеса.

Инвестиционные предложения

Вся соответствующая информация должна быть собрана вместе, когда предлагается инвестиция. Обычно это ответственность бухгалтера или финансового отдела. Объем необходимой информации будет зависеть от инвестиций. Меньше деталей, вероятно, потребуется для более рутинных инвестиционных решений, например, при замене машин отдела продаж.

Прочие инвестиции потребуют более детальной оценки с более высоким уровнем информации, предоставляемой менеджерами.Следует четко обозначить цели предлагаемых инвестиций, чтобы в бизнесе было хорошее понимание того, чего от них ожидается достичь. Также важно, чтобы альтернативы были рассмотрены и задокументированы.

Следует включить информацию о сделанных допущениях, связанных рисках, о том, как инвестиции вписываются в общую стратегию и о вероятном воздействии на бизнес. Для проведения финансового анализа также требуется участие руководства (см. Ниже).Контрольный список вопросов, которые следует учитывать при оценке инвестиционного предложения для крупного нового проекта, см. В специальном отчете факультета финансов и менеджмента по оценке инвестиций.

После того, как вся информация собрана и оценена, она должна быть представлена лицам, принимающим решения в компании, для утверждения, изменения или отклонения. В малом бизнесе разрешение обычно дает менеджер-собственник. В более крупных организациях должны существовать другие процессы утверждения, при этом менеджеры должны знать свой собственный уровень полномочий.Официальное одобрение каждой соответствующей стороной может помочь уменьшить количество плохих предложений за счет повышения ответственности.

Финансовый анализ

Существует ряд аналитических методов, подходящих для оценки инвестиционного предложения с финансовой точки зрения. Они основаны на оценках будущих денежных потоков, связанных с проектом, и включают:

- Метод окупаемости — количество лет, которое потребуется для возмещения первоначальных инвестиций за счет чистых денежных потоков. Учетная норма прибыли

- — учетная норма прибыли проекта сравнивается с существующей (или целевой) прибылью организации на задействованный капитал.

- чистая приведенная стоимость — ставка дисконтирования используется для конвертации будущих денежных сумм в их эквиваленты денежных средств на сегодняшний день.

- дисконтированная окупаемость — денежные потоки дисконтируются перед их накоплением для получения срока окупаемости.

- внутренняя норма доходности — соответствующая ставка дисконтирования определяется путем расчета внутренней нормы доходности (IRR) проекта.IRR — это та ставка дисконтирования, которая дает нулевую чистую приведенную стоимость.

Большинство компаний используют несколько методов для оценки значительного инвестиционного проекта в рамках процесса оценки инвестиций. Различные методы могут дать противоречивые результаты, поэтому следует соблюдать осторожность. Международная федерация бухгалтеров (IFAC) разработала набор принципов надлежащей практики оценки инвестиций. Более подробную информацию об этом, а также о методах, описанных выше, см. В специальном отчете факультета финансов и менеджмента по оценке инвестиций.

Реализация и обзор

Инвестиции должны быть рассчитаны по времени, чтобы свести к минимуму нарушение работы организации и создать синергию с другими потенциальными предложениями. Убедитесь, что каждый проект реализуется в соответствии с инвестиционными планами, с регулярной проверкой хода выполнения.

После завершения инвестиций необходимо провести обзор, чтобы оценить, насколько хорошо прошел процесс, и какую информацию использовать для улучшения будущих оценок и инвестиционных решений.

Библиотечно-информационная служба ICAEW предлагает ряд полезных ресурсов по оценке инвестиций для участников, работающих в бизнесе, в том числе:

- книги по оценке инвестиций

- статей о последних разработках

- полезных ссылок на разные источники.

См. Также ресурсы по оценке инвестиций для бизнес-участников.

Информация, содержащаяся в этой статье, предназначена только для общего ознакомления и не является советом. Вам всегда следует обращаться за профессиональным советом в зависимости от ваших личных обстоятельств. Пожалуйста, прочтите полный отказ от ответственности.

Методы оценки инвестиций

1,1 Срок окупаемости

1.1.1 Время окупаемости проекта первоначальных инвестиций.

1.1.2 Когда это полезно?

- в поисках вернуть наличные из инвестиций как можно быстрее

- обычно используется для первичного отбора инвестиционных альтернатив

1.1.3 Длительный период окупаемости считается рискованным , потому что он основан на денежных потоках, которые находятся в отдаленном будущем.

1.1.4 Решающее правило:

- отбирать только те проекты, окупаемость которых в указанный период времени

- выбирал между вариантами исходя из самая быстрая окупаемость

- обеспечивает показатель ликвидности

1.1.5 Общий доступ:

| Год | Денежные потоки ($) | Совокупные денежные потоки ($) |

0 | (100 000) | (100 000) |

1 | 20 000 | (80 000) |

2 | 30 000 | (50 000) |

3 | 40 000 | (10 000) |

4 | 30 000 90 489 | 20,000 |

5 | 40 000 |

Срок окупаемости = 3 года + 10,000 / 30,000

= 3.33 года или 3 года 4 месяца

1.1.6 Дисконтированный срок окупаемости:

| Год | Денежный поток | Дисконтированный | Совокупный денежный поток |

0 | (2,000) | (2,000) | (2,000) |

1 | 600 | 545 | (1,455) |

2 | 500 | 413 | (1042) |

3 | 600 | 451 | (591) |

4 | 600 | 410 | (181) |

5 | 300 | 186 | 5 |

6 | 200 | 113 | 118 |

Срок окупаемости составляет около 5 лет .

1.1.7 Преимущества и недостатки срока окупаемости

Преимущества | Недостатки |

|

|

1.2 Учетная норма прибыли (ARR) (пилотный проект, 09 июня)

1.2.1 Также известен как ROCE или ROI.

1.2.2 Решающее правило:

- ARR> целевой доход или минимальная ставка, принять проект

- Возьмите проект с самым высоким ARR

1.2.3 Расчет ARR — три версии

ARR | = | Прибыль за год | × 100% |

Балансовая стоимость активов на начало года |

Затем возьмите среднее значение ARR за каждый год, чтобы найти средний ARR.

- Итого инвестиционная база —

ARR | = | Среднегодовая прибыль | × 100% |

Первоначальный инвестированный капитал |

- Средняя инвестиционная база —

ARR | = | Среднегодовая прибыль | × 100% |

Средний инвестированный капитал |

Средний вложенный капитал | = | Первоначальные инвестиции + Стоимость брака |

2 |

1.2.4 Преимущества и недостатки ARR

Преимущества | Недостатки |

|

|

1.3 Чистая приведенная стоимость (ЧПС)

1.3.1 PV денежных потоков сравнивается с PV денежных потоков для получения NPV.

1.3.2 Ставка дисконтирования равна стоимости капитала или WACC.

1.3.3 Решающее правило:

- NPV> 0, проект финансово жизнеспособен, т.е. принят.

- NPV = 0, проект окупается.

- NPV <0, проект не является финансово жизнеспособным, т.е. отклонен.

1.3.4 Если компания рассматривает два или более взаимоисключающих проекта , она должна выбрать тот, у которого наивысшая ЧПС .

1.3.5 NPV дает влияние проекта на состояние акционеров .

- Все приемлемые инвестиционные проекты должны иметь положительную ЧПС

- Рыночная стоимость компании, теоретически не менее , увеличивается на величину NPV

- Цена акций компании должна теоретически на вырасти и на

- Цель максимизировать богатство акционеров обычно заменяется целью целью максимизации цены акций компании

1.3.6 Преимущества и недостатки NPV

Преимущества | Недостатки |

|

|

1.3.7 Почему NPV превосходит другие методы ?

- NPV учитывает денежные потоки

- NPV учитывает всю жизнь инвестиционного проекта

- NPV учитывает временную стоимость денег

- NPV — это абсолютный показатель доходности

- NPV напрямую связана с целью максимизации благосостояния акционеров

- NPV предлагает правильный инвестиционный совет

- NPV может учитывать изменения в ставке дисконтирования

- NPV имеет разумное допущение о реинвестировании

- NPV может обслуживать нетрадиционные денежные потоки

1.4 Внутренняя норма доходности (IRR) (7 декабря, 8 июня, 09 июня, 11 декабря)

1.4.1 IRR определяется как ставка дисконтирования, при которой NPV равна нулю . Другими словами, IRR представляет собой ставку дисконтирования безубыточности для инвестиции.

1.4.2 Решающее правило:

- IRR> стоимость капитала , проект принимает

- Чем выше IRR , тем лучше

1.4.3 Этапы расчета IRR с использованием линейной интерполяции: