Лекции — 21 — Формы, системы и виды оплаты труда. Заработная плата.

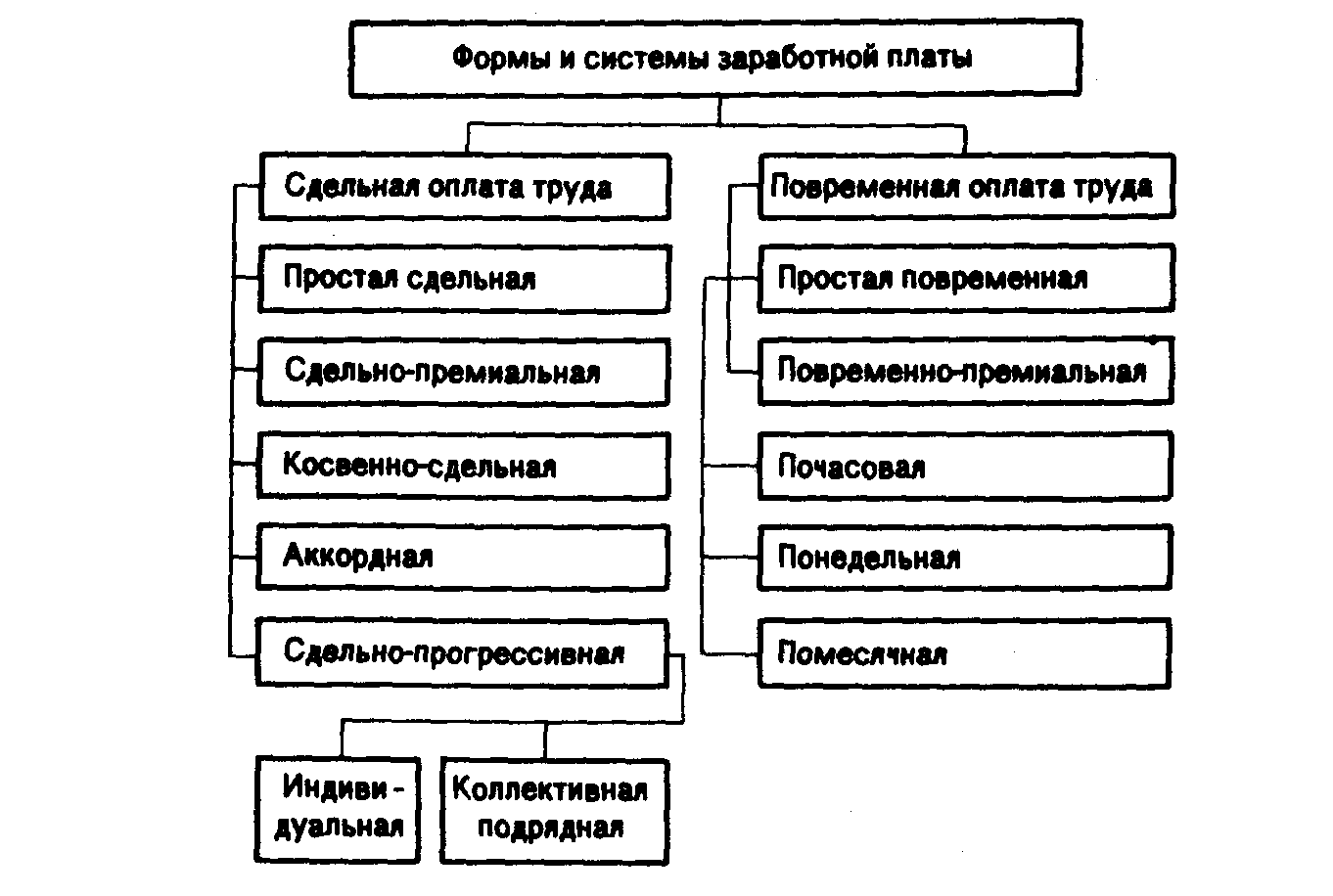

21. Формы, системы и виды оплаты труда. Заработная плата.Существует несколько наиболее распространенных форм оплаты труда, используемых в рыночной экономике, в том числе и в России. Среди них повременная оплата труда, при которой размеры заработной платы работника практически зависят от отработанного им времени и его тарифной ставки (оклада). Для рабочих часто устанавливаются часовые ставки. Сдельная форма предполагает оплату труда работников по количеству (объему) произведенной продукции требуемого качества. Одной из разновидностей сдельной оплаты труда является бригадная, или коллективная. Начисление общей суммы заработной платы и индивидуально каждому работнику производится, как правило, на основании единого наряда по конечным результатам работы всего коллектива. Премиальная форма предусматривает дополнительную оплату к повременному или сдельному заработку.

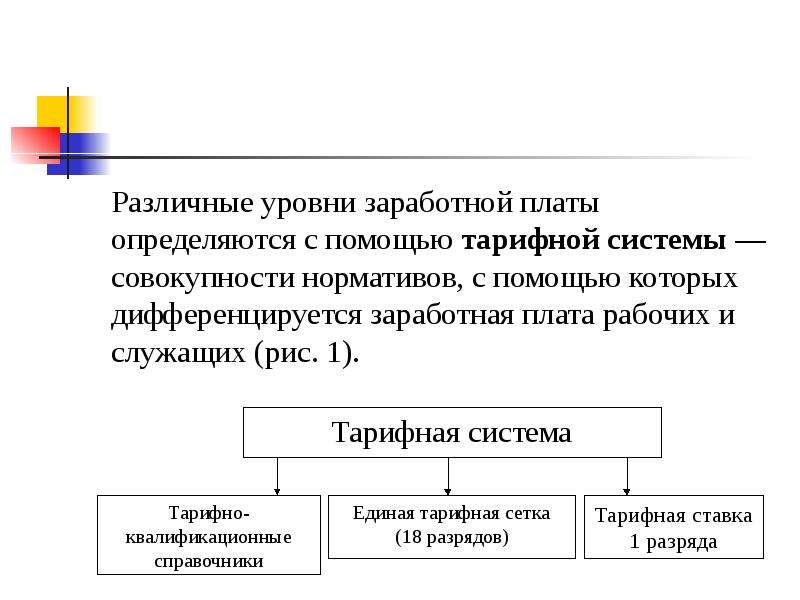

Основными особенностями развития системы оплаты труда в последнее десятилетие стали: повышение роли повременной заработной платы, широкое распространение поощрительных форм оплаты труда, внедрение гибких форм вознаграждения. При этом базой для оценки выполненной работы и начисления заработной платы работников является тарифная система.

Среди наиболее типичных форм и принципов оплаты труда и материального стимулирования на Западе можно назвать:

* увеличение доли нестабильных элементов заработной платы (премии, бонуса и т.

п.), достигающих 1/3 всей заработной платы и используемых в качестве поощрения за экономию сырья и материалов, прирост производительности труда и улучшение качества продукции;

* применение так называемой аналитической системы оценки трудового вклада, где дифференцированно в баллах оцениваются многочисленные факторы процесса труда: квалификация работника, объем работы, ее качество, финансовые результаты деятельности фирмы. Для оценки результатов труда административно-управленческого и инженерно-технического персонала в западных фирмах широко применяется метод, основанный на достижении поставленных целей. Этот метод включает четыре основных этапа: установление перечня главных обязанностей работника на установленный срок; определение сферы ответственности применительно к каждой функциональной обязанности; установление единицы измерения по каждой категории ответственности, например процент, доллары и т.

Этот метод включает четыре основных этапа: установление перечня главных обязанностей работника на установленный срок; определение сферы ответственности применительно к каждой функциональной обязанности; установление единицы измерения по каждой категории ответственности, например процент, доллары и т.

п.; установление индивидуальных “стандартов исполнения”, которые соотносятся с расчетными стандартами. Эту систему в 90-х гг. использовали 75% американских фирм;

* использование системы тарифных ставок, которые стимулируют рабочих к достижению высоких конечных результатов, прежде всего, по параметрам качества, а также к овладению смежными и иными профессиями, например, профессиями по ремонту производственного оборудования;

* существование значительной дифференциации в заработной плате, которая отражает индивидуальные различия в результатах труда, а также в уровне квалификации и опыте работников;

* использование различных планов группового (бригадного) стимулирования, устанавливающего связь между конечными результатами деятельности бригады или другого трудового коллектива (прирост производства, производительности труда) и вознаграждением в виде премий и бонусов;

* использование различных форм участия работников в прибылях, которые увязывают денежное вознаграждение не с производственными результатами деятельности фирмы, а с финансовыми, т. е. с ростом прибыли;

* участие работников во владении акциями.

Заработная плата входит как важная доля в себестоимость продукции, работ и услуг, и это в итоге влияет на получение прибыли предприятия.

Грамотное и своевременное начисление заработной платы важно как для исчисления итогов труда, так и для хорошего психологического климата в среде работников: если человек знает, что его труд ценится и оплачивается достойно, правильно и вовремя, настроение и желание работать повышаются. Соответственно растет и производительность труда, что приносит дополнительную прибыль фирме.

Прожиточный минимум — уровень доходов, необходимых д

Виды заработанной платы, формы и системы оплаты труда — Учет и отчетность аптеки — Организация и экономика фармации — Каталог статей по ОЭФ

Различают два вида заработанной платы:

Основная – включает выплаты за фактически отработанной время, доплаты в связи с отклонением от нормальных условий труда, сверхурочные работы, работу в ночное время и в праздничные дни, премии и др. ;

;

Дополнительная – включает выплаты за неотработанное время, в том случае, если их начисление предусмотрено законодательством. Такими выплатами являются оплата отпуска, выполнения государственных и общественных обязанностей, перерывов в работе кормящих матерей, льготных часов подростков, выходного пособия при увольнении и др.

Выделяют две формы оплаты труда:

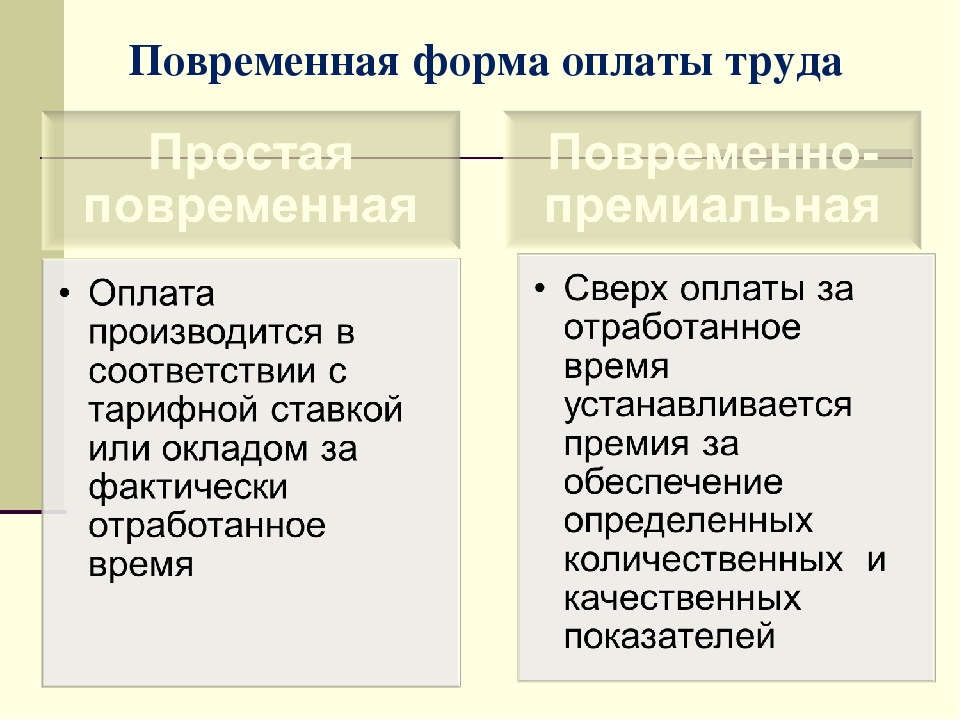

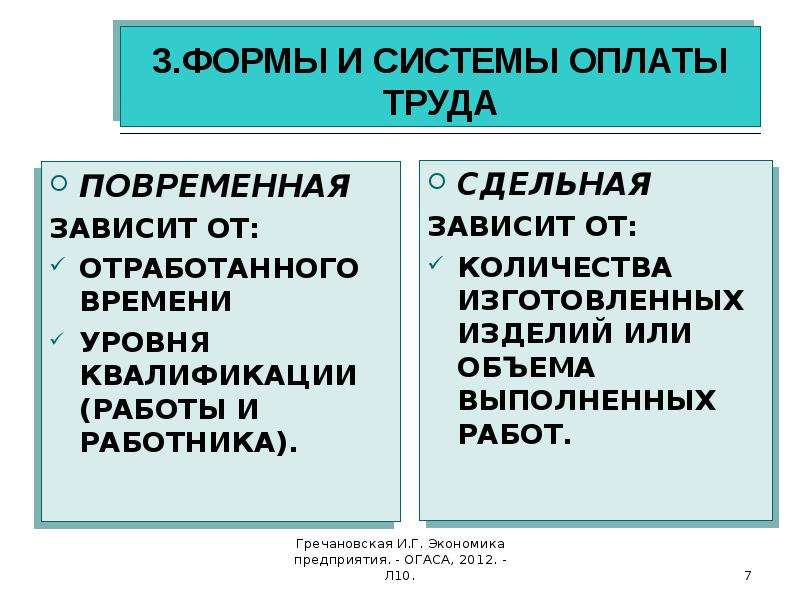

Повременная оплата труда– заработок зависит от количества отработанного времени с учётом квалификации работника и условий труда.

Оклад (должностной оклад) – фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определённой сложности за календарный месяц без учёта компенсационных, стимулирующих и социальных выплат;

Сдельная оплата труда – заработок зависит от количества произведённой продукции с учётом её количества, сложности и условий труда. Разновидностями этих форм оплаты труда являются системы оплаты труда.

Для сдельной формы оплаты труда системами являются следующие:

Прямая сдельная – оплата каждой единицы производится по одной и той же расценке;

Сдельно-премиальная – помимо оплаты за каждую единицу по одинаковой расценке предусмотрено начисление премии за достижение конкретных показателей работы;

Сдельно-прогрессивная – оплата за единицу продукции сверх установленных норм производится по более высоким расценкам.

Для повременной формы оплаты труда системами являются:

Простая повременная – заработная плата зависит только от количества отработанного времени;

Повременно-премиальная – работникам начисляется не только оплата за отработанное время, но и премии.

В фармацевтических розничных организациях (аптеках) чаще всего применяется повременно-премиальная система оплаты труда, т.е. заработанная плата выплачивается исходя из должностного оклада и количества отработанного времени, а также дополнительного вознаграждения сверх основного заработка за достижение определённых показателей в работе (объём реализации, качество обслуживания и т.п.).

При определении размера оплаты труда учитываются

1) особые условия труда, за которые предусмотрена оплата в повышенном размере:

тяжёлые работы, работы с вредными, опасными и иными особыми условиями труда;

работы в местностях с особыми климатическими условиями;

2) условия работы, отклоняющиеся от нормальных:

— выполнение работ различной квалификации; совмещение профессий (должностей),расширение зон обслуживания, выполнение обязанностей временно отсутствующего работника;

— сверхурочная работа;

— работа в ночное время;

— работа в выходные и нерабочие праздничные дни;

— работа в других условиях, отклоняющихся от нормальных.

За работу в других условиях, отличающихся от нормальных, работнику производятся соответствующие выплаты, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

Размеры выплат, установленные коллективным договором, не могут быть ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Наряду с описанными выплатами аптека может осуществлять выплату своим работникам материальной помощи, пособий (например по временной нетрудоспособности, по беременности и родам и т.

Осуществление таких выплат может производиться работодателем не только в соответствии с требованиями законодательства (например, оплата временной нетрудоспособности, доплата за работу в ночное время, сверхурочных часов и т.п.), но и на основании коллективного договора.

Виды удержаний из заработной платы

]]>Подборка наиболее важных документов по запросу Виды удержаний из заработной платы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Виды удержаний из заработной платыСудебная практика: Виды удержаний из заработной платы Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 82 «Виды заработка и (или) иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» СК РФ

(Р.Б. Касенов)Суд удовлетворил требования гражданина об отмене постановления судебного пристава-исполнителя о расчете задолженности по алиментам. Как указал суд, в соответствии со ст. 82 Семейного кодекса РФ виды заработка и (или) иного дохода, которые получают родители в рублях и (или) в иностранной валюте и из которых производится удержание алиментов, взыскиваемых на несовершеннолетних детей, определяются Правительством РФ. В силу п. 1, подп. «о» п. 2 Перечня, утвержденного Постановлением Правительства РФ от 18 июля 1996 года N 841, удержание производится не только со всех видов заработной платы и дополнительного вознаграждения, но и с сумм доходов, полученных по договорам, заключенным в соответствии с гражданским законодательством. При этом в определениях КС РФ от 17 января 2012 года N 122-О-О, от 11 мая 2012 года N 800-О-Р разъяснена недопустимость облагать алиментами доходы, полученные гражданином вне связи с осуществлением им трудовой и экономической деятельности.

Подборка судебных решений за 2019 год: Статья 401.15 «Основания отмены или изменения судебного решения при рассмотрении уголовного дела в кассационном порядке» УПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Указав, что в нарушение правила о поглощении строгого наказания более строгим суд, назначив наказание отдельно за каждое преступление, входящее в совокупность, фактически применил правило частичного сложения наказаний, назначив 3 года лишения свободы, хотя должен был назначить наказание, не превышающее 2 лет лишения свободы; кроме того, назначив наказание в виде исправительных работ, при этом не указал размер удержания из заработной платы осужденного в доход государства. Исправительные работы без определения размера удержаний теряют смысл данного вида наказания, кассационный суд на основании ст. 401.15 УПК РФ изменил приговор — исключил указание о назначении наказания в виде исправительных работ и смягчил назначенное наказание в виде лишения свободы.Статьи, комментарии, ответы на вопросы: Виды удержаний из заработной платыНормативные акты: Виды удержаний из заработной платы

Виды заработной платы и формы оплаты труда курсовая по бухгалтерскому учету и аудиту

МОСКОВСКИЙ ИНСТИТУТ ЭКОНОМИКИ МЕНЕДЖМЕНТА и ПРАВА ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ КУРСОВАЯ РАБОТА по Бухгалтерскому учету и аудиту НА ТЕМУ: ВИДЫ ЗАРАБОТНОЙ ПЛАТЫ и ФОРМЫ ОПЛАТЫ ТРУДА. ОПЛАТА ПО ДОГОВОРАМ ГРАЖДАНСКО-ПРАВОВОГО ХАРАКТЕРА и ТРУДОВЫМ СОГЛАШЕНИЯМ Сдал студент V курса Черноиванов М.В. Принял Преподаватель __________________ 1 МОСКВА 1999. Содержание: Стр. 1. Введение 3 2. Виды заработной платы и форма оплаты труда. 4 3. Оплата по договорам гражданско- правового характера и трудовым соглашениям 9 1.. Порядок начисления. 11 2.. Порядок выплаты. 17 4. Заключение. 21 5. Список использованной литературы. 22 2 В зависимости от способа подсчета заработка при сдельной оплате различают несколько форм оплаты труда: • прямую сдельную, когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации; • сдельно-прогрессивную, при которой оплата повышается за выработку сверх нормы; • сдельно-премиальную, когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономию материалов. Механизм ее начисления следующий: администрация предприятия совместно с профсоюзным комитетом разрабатывает расценки за выполнение каждого вида изделий, которые отражаются в нарядах на выполнение сдельных работ. Сумма начисленной заработной латы получается путем умножения сдельной расценки на количество произведенных деталей и прибавления премии. Премия начисляется при условии перевыполнения работником норм или достижения других показателей, дающих право на ее получение (отсутствие брака и т.п.). Размер премии устанавливается администрацией по согласованию с профкомом в процентном отношении к заработной плате, начисленной по сдельным расценкам; • косвенно-сдельную, которая применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают; • аккордную, когда совокупный заработок определяется за выполнение тех или иных стадий работы или за полный комплекс выполненных работ.

ОПЛАТА ПО ДОГОВОРАМ ГРАЖДАНСКО-ПРАВОВОГО ХАРАКТЕРА и ТРУДОВЫМ СОГЛАШЕНИЯМ Сдал студент V курса Черноиванов М.В. Принял Преподаватель __________________ 1 МОСКВА 1999. Содержание: Стр. 1. Введение 3 2. Виды заработной платы и форма оплаты труда. 4 3. Оплата по договорам гражданско- правового характера и трудовым соглашениям 9 1.. Порядок начисления. 11 2.. Порядок выплаты. 17 4. Заключение. 21 5. Список использованной литературы. 22 2 В зависимости от способа подсчета заработка при сдельной оплате различают несколько форм оплаты труда: • прямую сдельную, когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации; • сдельно-прогрессивную, при которой оплата повышается за выработку сверх нормы; • сдельно-премиальную, когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономию материалов. Механизм ее начисления следующий: администрация предприятия совместно с профсоюзным комитетом разрабатывает расценки за выполнение каждого вида изделий, которые отражаются в нарядах на выполнение сдельных работ. Сумма начисленной заработной латы получается путем умножения сдельной расценки на количество произведенных деталей и прибавления премии. Премия начисляется при условии перевыполнения работником норм или достижения других показателей, дающих право на ее получение (отсутствие брака и т.п.). Размер премии устанавливается администрацией по согласованию с профкомом в процентном отношении к заработной плате, начисленной по сдельным расценкам; • косвенно-сдельную, которая применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают; • аккордную, когда совокупный заработок определяется за выполнение тех или иных стадий работы или за полный комплекс выполненных работ. Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-правового характера (например, по договору подряда). Повременная система оплаты труда сводится к оплате стоимости рабочей силы за отработанное время и применятся тогда, когда невозможно количественно определить результаты трудовой деятельности рабочих, служащих и руководителей. При повременной системе оплаты труда размер зарплаты зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени 5 применяются следующие тарифные ставки: часовые, дневные, месячные. В повременной системе оплаты труда выделяют две формы: простую повременную и повременно-премиальную. При простой повременной оплате труда заработок рабочего определяется, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников соблюдается следующий порядок: если работник отработал все рабочие дни месяца, то оплатой явится установленный для него оклад, если же в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество оплачиваемых за счет предприятия рабочих дней. При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляется премия, которая устанавливается в процентном отношении к тарифной ставке. Механизм начисления повременно-премиальной формы оплаты труда следующий: администрация предприятия совместно с профкомом разрабатывает тарифную сетку, которая в связи с инфляцией регулярно корректируется. В этой сетке указывается стоимость одного часа работы для работника каждого конкретного разряда. Чем выше разряд, тем больше ставка. Сумма начисленной заработной платы получается путем умножения часовой тарифной ставки на количество отработанных часов и прибавления премии.

Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-правового характера (например, по договору подряда). Повременная система оплаты труда сводится к оплате стоимости рабочей силы за отработанное время и применятся тогда, когда невозможно количественно определить результаты трудовой деятельности рабочих, служащих и руководителей. При повременной системе оплаты труда размер зарплаты зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени 5 применяются следующие тарифные ставки: часовые, дневные, месячные. В повременной системе оплаты труда выделяют две формы: простую повременную и повременно-премиальную. При простой повременной оплате труда заработок рабочего определяется, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников соблюдается следующий порядок: если работник отработал все рабочие дни месяца, то оплатой явится установленный для него оклад, если же в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество оплачиваемых за счет предприятия рабочих дней. При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляется премия, которая устанавливается в процентном отношении к тарифной ставке. Механизм начисления повременно-премиальной формы оплаты труда следующий: администрация предприятия совместно с профкомом разрабатывает тарифную сетку, которая в связи с инфляцией регулярно корректируется. В этой сетке указывается стоимость одного часа работы для работника каждого конкретного разряда. Чем выше разряд, тем больше ставка. Сумма начисленной заработной платы получается путем умножения часовой тарифной ставки на количество отработанных часов и прибавления премии. Инженерно-технические работники (ИТР) и работники администрации предприятия получают заработную плату также по повременно-премиальной системе, но порядок ее начисления имеет свои особенности. Заработная плата ИТР (руководителей структурных подразделений предприятия и их заместителей, мастеров, заведующих складами, архивами, секретарей, операторов ЭВМ, работников бухгалтерии (кроме главного бухгалтера) и всех остальных работников предприятия, не занятых прямо в процессе производства, но и не относящихся к администрации) определяется путем умножения средней заработной платы по предприятию на специальный коэффициент и прибавления к полученной сумме премии при условии ее начисления. Средняя заработная плата по предприятию рассчитывается путем деления годового фонда заработной платы на средне списочную численность всех работников предприятия. Коэффициенты утверждаются приказом генерального директора по согласованию с бухгалтерией и профсоюзным 6 комитетом. Сумма премии определяется в процентном отношении к сумме начисленной заработной платы. Заработная плата администрации предприятия начисляется так же, как и инженерно-техническим работникам, за исключением иного порядка установления коэффициентов. Процедура установления этих коэффициентов следующая: на общем собрании трудового коллектива утверждается коэффициент заработной платы генерального директора по отношению к средней заработной плате по предприятию. Затем генеральный директор по согласованию с профкомом устанавливает своим приказом коэффициенты надбавок к окладам для заместителей, главного инженера, главного бухгалтера и т.д. Заработная плата работников администрации предприятия определяется путем умножения заработной платы генерального директора на соответствующий коэффициент. Для получения окончательной суммы заработной платы при условии начисления премии ее прибавляют к сумме заработной платы, исчисленной по изложенным выше правилам. Сумма начисленной заработной платы в соответствии со статьей 78 КЗОТ РФ не может быть меньше установленной государством суммы минимальной заработной платы.

Инженерно-технические работники (ИТР) и работники администрации предприятия получают заработную плату также по повременно-премиальной системе, но порядок ее начисления имеет свои особенности. Заработная плата ИТР (руководителей структурных подразделений предприятия и их заместителей, мастеров, заведующих складами, архивами, секретарей, операторов ЭВМ, работников бухгалтерии (кроме главного бухгалтера) и всех остальных работников предприятия, не занятых прямо в процессе производства, но и не относящихся к администрации) определяется путем умножения средней заработной платы по предприятию на специальный коэффициент и прибавления к полученной сумме премии при условии ее начисления. Средняя заработная плата по предприятию рассчитывается путем деления годового фонда заработной платы на средне списочную численность всех работников предприятия. Коэффициенты утверждаются приказом генерального директора по согласованию с бухгалтерией и профсоюзным 6 комитетом. Сумма премии определяется в процентном отношении к сумме начисленной заработной платы. Заработная плата администрации предприятия начисляется так же, как и инженерно-техническим работникам, за исключением иного порядка установления коэффициентов. Процедура установления этих коэффициентов следующая: на общем собрании трудового коллектива утверждается коэффициент заработной платы генерального директора по отношению к средней заработной плате по предприятию. Затем генеральный директор по согласованию с профкомом устанавливает своим приказом коэффициенты надбавок к окладам для заместителей, главного инженера, главного бухгалтера и т.д. Заработная плата работников администрации предприятия определяется путем умножения заработной платы генерального директора на соответствующий коэффициент. Для получения окончательной суммы заработной платы при условии начисления премии ее прибавляют к сумме заработной платы, исчисленной по изложенным выше правилам. Сумма начисленной заработной платы в соответствии со статьей 78 КЗОТ РФ не может быть меньше установленной государством суммы минимальной заработной платы. В ряде случаев для более полного учета трудового вклада каждого рабочего в общие результаты труда с согласия членов бригады могут применятся коэффициенты трудового участия (КТУ). Чем выше вклад работника, тем больше его КТУ и, соответственно, заработная плата. Для правильного начисления оплаты труда рабочим большое значение имеет учет отступлений от нормальных условий работы, которые требуют дополнительных затрат труда. Оплата часов ночной работы (с 22 до 6 часов). Час ночной работы оплачивается в повышенном размере, предусмотренном коллективным договором организации, но не ниже размеров, установленных законодательством. Продолжительность ночной работы (смены) сокращается на 1 час. Оплата часов сверхурочной работы. Сверхурочные работы допускаются в исключительных случаях и с решения профкома организации. Работа в сверхурочное время оплачивается за первые 2 часа не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном размере за каждый час сверхурочной работы. Сверхурочные работы не должны превышать для каждого работника 4 часа в течение 2 дней подряд и 120 часов в год. Компенсация сверхурочных часов отгулом не допускается. 7 трудовому распорядку , а предприятие , учреждение , организация обязуется выплачивать трудящемуся заработную плату и обеспечивать условия труда , предусмотренные законодательством о труде , коллективным договором или соглашением . Таким образом , одной стороной в трудовом договоре (контракте) является трудящийся , желающий поступить на работу , а другой — работодатель ( предприятие , учреждение , организация ) независимо от его организационно — правовой формы. Действующее законодательство запрещает принимать на работу лиц , моложе 16 лет . Однако в исключительных случаях на работу могут приниматься подростки , достигшие 15 лет (статья 173 КЗОТ РФ ) . Работодателем , согласно статье 15 КЗОТ РФ должно быть предприятие , организация , учреждение , т. е. юридическое лицо . Понятие юридического лица изложено в статье 48 Гражданского кодекса РФ.

В ряде случаев для более полного учета трудового вклада каждого рабочего в общие результаты труда с согласия членов бригады могут применятся коэффициенты трудового участия (КТУ). Чем выше вклад работника, тем больше его КТУ и, соответственно, заработная плата. Для правильного начисления оплаты труда рабочим большое значение имеет учет отступлений от нормальных условий работы, которые требуют дополнительных затрат труда. Оплата часов ночной работы (с 22 до 6 часов). Час ночной работы оплачивается в повышенном размере, предусмотренном коллективным договором организации, но не ниже размеров, установленных законодательством. Продолжительность ночной работы (смены) сокращается на 1 час. Оплата часов сверхурочной работы. Сверхурочные работы допускаются в исключительных случаях и с решения профкома организации. Работа в сверхурочное время оплачивается за первые 2 часа не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном размере за каждый час сверхурочной работы. Сверхурочные работы не должны превышать для каждого работника 4 часа в течение 2 дней подряд и 120 часов в год. Компенсация сверхурочных часов отгулом не допускается. 7 трудовому распорядку , а предприятие , учреждение , организация обязуется выплачивать трудящемуся заработную плату и обеспечивать условия труда , предусмотренные законодательством о труде , коллективным договором или соглашением . Таким образом , одной стороной в трудовом договоре (контракте) является трудящийся , желающий поступить на работу , а другой — работодатель ( предприятие , учреждение , организация ) независимо от его организационно — правовой формы. Действующее законодательство запрещает принимать на работу лиц , моложе 16 лет . Однако в исключительных случаях на работу могут приниматься подростки , достигшие 15 лет (статья 173 КЗОТ РФ ) . Работодателем , согласно статье 15 КЗОТ РФ должно быть предприятие , организация , учреждение , т. е. юридическое лицо . Понятие юридического лица изложено в статье 48 Гражданского кодекса РФ. Юридическим лицом признается организация , которая имеет в собственности , в хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом , может от своего имени приобретать и осуществлять имущественные и личные неимущественные права , нести обязанности , быть истцом и ответчиком в суде . Юридические лица должны иметь самостоятельный баланс или смету. Правоспособность юридического лица возникает в момент его создания и прекращается в момент завершения его ликвидации . Юридическое лицо считается созданным с момента его государственной регистрации . Стороной трудового договора ( контракта ) могут быть объединения граждан, коллективные предприниматели, объединившие на праве общедолевой собственности свое имущество. К таким объединениям относятся крестьянские (фермерские) хозяйства с правами юридического лица , которые в соответствии с действующим законодательством могут использовать наемный труд . В условиях рыночных отношений создается возможность вторичной занятости физических лиц, которая реализуется через механизм гражданско-правовых договоров. Наиболее распространены следующие виды гражданско-правовых договоров, заключаемых с физическими лицами: аренды, подряда, 0 0 1 Fпоруче ния, перевозки грузов, возмездного оказания услуг, купли- продажи. При заключении договоров с предпринимателями следует учитывать то, что для осуществления отдельных видов предпринимательской деятельности требуются лицензии. 10 При заключении с физическими лицами договоров гражданско-правового характера следует четко соблюдать требования гражданского законодательства — письменная форма заключения договоров, наличие в них обязательных реквизитов. Содержание трудового договора составляет взаимные права и обязанности сторон . Различаются основные и дополнительные условия договора ( контракта ) . К основным условиям относятся : место работы — наименование предприятия, куда принимается работник; трудовая функция — работа в соответствии с квалификацией по определенной профессии (должности), которую должен выполнять работник ; дата начала работы и дата ее окончания , если заключается срочный трудовой договор ( контракт ) ; обязанность работодателя по обеспечению охраны труда на предприятии .

Юридическим лицом признается организация , которая имеет в собственности , в хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом , может от своего имени приобретать и осуществлять имущественные и личные неимущественные права , нести обязанности , быть истцом и ответчиком в суде . Юридические лица должны иметь самостоятельный баланс или смету. Правоспособность юридического лица возникает в момент его создания и прекращается в момент завершения его ликвидации . Юридическое лицо считается созданным с момента его государственной регистрации . Стороной трудового договора ( контракта ) могут быть объединения граждан, коллективные предприниматели, объединившие на праве общедолевой собственности свое имущество. К таким объединениям относятся крестьянские (фермерские) хозяйства с правами юридического лица , которые в соответствии с действующим законодательством могут использовать наемный труд . В условиях рыночных отношений создается возможность вторичной занятости физических лиц, которая реализуется через механизм гражданско-правовых договоров. Наиболее распространены следующие виды гражданско-правовых договоров, заключаемых с физическими лицами: аренды, подряда, 0 0 1 Fпоруче ния, перевозки грузов, возмездного оказания услуг, купли- продажи. При заключении договоров с предпринимателями следует учитывать то, что для осуществления отдельных видов предпринимательской деятельности требуются лицензии. 10 При заключении с физическими лицами договоров гражданско-правового характера следует четко соблюдать требования гражданского законодательства — письменная форма заключения договоров, наличие в них обязательных реквизитов. Содержание трудового договора составляет взаимные права и обязанности сторон . Различаются основные и дополнительные условия договора ( контракта ) . К основным условиям относятся : место работы — наименование предприятия, куда принимается работник; трудовая функция — работа в соответствии с квалификацией по определенной профессии (должности), которую должен выполнять работник ; дата начала работы и дата ее окончания , если заключается срочный трудовой договор ( контракт ) ; обязанность работодателя по обеспечению охраны труда на предприятии . Дополнительные условия конкретизируют обязательства сторон трудового договора ( контракта ) . К дополнительным условием могут относиться условия об установлении испытательного срока , о совмещении профессий (должностей ) ,переподготовке , обучение вторым совмещенным профессиям , о регулярном повышении квалификаций , продолжительность дополнительного отпуска , режиме рабочего времени , времени отдыха и т.д.. Установление дополнительных условий трудового договора (контракта ) не должно ухудшать положения работника по сравнению с законодательством . Не могут устанавливаться по соглашению сторон следующие условия трудового договора ( контракта ) : основания увольнения ; не предусмотренные законодательством дисциплинарные взыскания ; полная материальная ответственность , кроме случаев , предусмотренных статьей 121 КЗОТ РФ . Стороны не могут так же изменить порядок рассмотрения индивидуальных трудовых споров . Кодексом законов о труде РФ ( статья 17 ) предусматривается , что трудовой договор ( контракт ) может заключаться на неопределенный срок , на определенный срок не более 5 лет , на время выполнения определенной работы . Поскольку термин “ контракт ” толкуется как письменное соглашение , он употребляется в настоящее время как синоним трудового договора . 11 В целях недопущения ущемления трудовых прав граждан статья 17 КЗОТ РФ была дополнена частью 2 , согласно которой срочный трудовой договор — контракт может заключаться на срок до 5 лет в следующих случаях : когда характер работы и условия ее выполнения не дают возможности установить трудовые отношения на неопределенный срок ( сезонные или временные работы ) ; когда срочный трудовой договор заключается с учетом интересов работника , т.е. по его инициативе ; когда это непосредственно предусмотрено законодательством . 3.1. Порядок начисления. Постановлением Министерства труда и социального развития РФ от 16 января 1998 года № 1 «О порядке исчисления среднего заработка” определены правила исчисления среднего заработка. Данный порядок распространяется на все предприятия, учреждения и организации независимо от организационно-правовых форм и форм собственности.

Дополнительные условия конкретизируют обязательства сторон трудового договора ( контракта ) . К дополнительным условием могут относиться условия об установлении испытательного срока , о совмещении профессий (должностей ) ,переподготовке , обучение вторым совмещенным профессиям , о регулярном повышении квалификаций , продолжительность дополнительного отпуска , режиме рабочего времени , времени отдыха и т.д.. Установление дополнительных условий трудового договора (контракта ) не должно ухудшать положения работника по сравнению с законодательством . Не могут устанавливаться по соглашению сторон следующие условия трудового договора ( контракта ) : основания увольнения ; не предусмотренные законодательством дисциплинарные взыскания ; полная материальная ответственность , кроме случаев , предусмотренных статьей 121 КЗОТ РФ . Стороны не могут так же изменить порядок рассмотрения индивидуальных трудовых споров . Кодексом законов о труде РФ ( статья 17 ) предусматривается , что трудовой договор ( контракт ) может заключаться на неопределенный срок , на определенный срок не более 5 лет , на время выполнения определенной работы . Поскольку термин “ контракт ” толкуется как письменное соглашение , он употребляется в настоящее время как синоним трудового договора . 11 В целях недопущения ущемления трудовых прав граждан статья 17 КЗОТ РФ была дополнена частью 2 , согласно которой срочный трудовой договор — контракт может заключаться на срок до 5 лет в следующих случаях : когда характер работы и условия ее выполнения не дают возможности установить трудовые отношения на неопределенный срок ( сезонные или временные работы ) ; когда срочный трудовой договор заключается с учетом интересов работника , т.е. по его инициативе ; когда это непосредственно предусмотрено законодательством . 3.1. Порядок начисления. Постановлением Министерства труда и социального развития РФ от 16 января 1998 года № 1 «О порядке исчисления среднего заработка” определены правила исчисления среднего заработка. Данный порядок распространяется на все предприятия, учреждения и организации независимо от организационно-правовых форм и форм собственности. Для исчисления среднего заработка расчетным периодом являются три календарных месяца (с 1-го до 1-го числа), предшествующих событию, с которым связана соответствующая выплата. С учетом специфики работы отдельных отраслей с согласия Министерства труда РФ для исчисления среднего заработка расчетным периодом могут быть также 12 календарных месяцев (с 1-го до 1-го числа), предшествующих событию, с которым связана соответствующая выплата. Во всех случаях для исчисления среднего заработка конкретного работника используется средний дневной заработок. Средний дневной заработок, кроме оплаты отпусков и выплаты компенсаций за неиспользованный отпуск, определяется путем деления начисленной суммы заработной платы в расчетном периоде на количество рабочих дней в этом периоде исходя из нормальной или сокращенной продолжительности рабочего времени, установленной законодательством РФ по календарю пятидневной рабочей недели. В случае установления работникам организации неполной рабочей недели или неполного рабочего дня на основании статьи 25 КЗОТ Российской Федерации, а также по соглашению между работником и администрацией на основании статьи 49 КЗОТ Российской Федерации для исчисления среднего заработка принимается фактически начисленная сумма заработной платы в расчетном периоде. При подсчете среднего дневного заработка сумма начисленной заработной платы в расчетном периоде делится на количество рабочих дней в этом периоде исходя из 12 При повышении размеров оплаты труда работников организаций, находящихся на бюджетном финансировании, выплаты, учитываемые в расчетном периоде при исчислении среднего заработка, увеличиваются на коэффициент повышения тарифных ставок, должностных окладов, денежного вознаграждения в соответствии с нормативными правовыми актами Российской Федерации, субъектов Российской Федерации. При повышении надбавки за квалификационный разряд (классный чин, дипломатический ранг) в соответствии с нормативными правовыми актами РФ, субъектов РФ надбавка за квалификационный разряд (классный чин, дипломатический ранг) увеличивается в расчетном периоде на коэффициент ее повышения.

Для исчисления среднего заработка расчетным периодом являются три календарных месяца (с 1-го до 1-го числа), предшествующих событию, с которым связана соответствующая выплата. С учетом специфики работы отдельных отраслей с согласия Министерства труда РФ для исчисления среднего заработка расчетным периодом могут быть также 12 календарных месяцев (с 1-го до 1-го числа), предшествующих событию, с которым связана соответствующая выплата. Во всех случаях для исчисления среднего заработка конкретного работника используется средний дневной заработок. Средний дневной заработок, кроме оплаты отпусков и выплаты компенсаций за неиспользованный отпуск, определяется путем деления начисленной суммы заработной платы в расчетном периоде на количество рабочих дней в этом периоде исходя из нормальной или сокращенной продолжительности рабочего времени, установленной законодательством РФ по календарю пятидневной рабочей недели. В случае установления работникам организации неполной рабочей недели или неполного рабочего дня на основании статьи 25 КЗОТ Российской Федерации, а также по соглашению между работником и администрацией на основании статьи 49 КЗОТ Российской Федерации для исчисления среднего заработка принимается фактически начисленная сумма заработной платы в расчетном периоде. При подсчете среднего дневного заработка сумма начисленной заработной платы в расчетном периоде делится на количество рабочих дней в этом периоде исходя из 12 При повышении размеров оплаты труда работников организаций, находящихся на бюджетном финансировании, выплаты, учитываемые в расчетном периоде при исчислении среднего заработка, увеличиваются на коэффициент повышения тарифных ставок, должностных окладов, денежного вознаграждения в соответствии с нормативными правовыми актами Российской Федерации, субъектов Российской Федерации. При повышении надбавки за квалификационный разряд (классный чин, дипломатический ранг) в соответствии с нормативными правовыми актами РФ, субъектов РФ надбавка за квалификационный разряд (классный чин, дипломатический ранг) увеличивается в расчетном периоде на коэффициент ее повышения. Для работников других организаций выплаты, учитываемые в расчетном периоде при исчислении среднего заработка, увеличиваются на коэффициент повышения тарифных ставок, должностных окладов при увеличении минимального размера оплаты труда в связи с принятием соответствующего федерального закона. В случаях, когда у работников организаций, находящихся на бюджетном финансировании, изменения тарифных ставок, должностных окладов, денежного вознаграждения произошли: — в пределах расчетного периода — повышению подлежат тарифные ставки, должностные оклады, денежное вознаграждение, а также другие выплаты, учитываемые при исчислении среднего заработка, за предшествующий изменению отрезок времени; — после расчетного периода до дня наступления события — повышению подлежит средний заработок, исчисленный, исходя из расчетного периода; — в период действия события — повышению подлежит лишь та часть среднего заработка, которая приходится на период с момента повышения тарифных ставок, должностных окладов, денежного вознаграждения до окончания события; В случаях, когда у работников организаций, находящихся на бюджетном финансировании, изменения надбавок за квалификационный разряд (классный чин, дипломатический ранг) произошли: — в пределах расчетного периода — повышению подлежит надбавка за квалификационный разряд (классный чин, дипломатический ранг) за предшествующий изменению отрезок времени; — после расчетного периода до дня наступления события — повышению подлежит надбавка за квалификационный разряд (классный чин, дипломатический ранг), установленная в расчетном периоде; 15 — в период действия события — повышению подлежит надбавка за квалификационный разряд (классный чин, дипломатический ранг) с момента повышения до окончания события. В случае, когда работник длительное время не работал, в том числе по причине вынужденного прогула, средний заработок определяется исходя из суммы начисленной заработной платы за последние три отработанных календарных месяца с последующим его увеличением на коэффициенты повышения тарифных ставок, должностных окладов, денежного вознаграждения в соответствии с данным порядком.

Для работников других организаций выплаты, учитываемые в расчетном периоде при исчислении среднего заработка, увеличиваются на коэффициент повышения тарифных ставок, должностных окладов при увеличении минимального размера оплаты труда в связи с принятием соответствующего федерального закона. В случаях, когда у работников организаций, находящихся на бюджетном финансировании, изменения тарифных ставок, должностных окладов, денежного вознаграждения произошли: — в пределах расчетного периода — повышению подлежат тарифные ставки, должностные оклады, денежное вознаграждение, а также другие выплаты, учитываемые при исчислении среднего заработка, за предшествующий изменению отрезок времени; — после расчетного периода до дня наступления события — повышению подлежит средний заработок, исчисленный, исходя из расчетного периода; — в период действия события — повышению подлежит лишь та часть среднего заработка, которая приходится на период с момента повышения тарифных ставок, должностных окладов, денежного вознаграждения до окончания события; В случаях, когда у работников организаций, находящихся на бюджетном финансировании, изменения надбавок за квалификационный разряд (классный чин, дипломатический ранг) произошли: — в пределах расчетного периода — повышению подлежит надбавка за квалификационный разряд (классный чин, дипломатический ранг) за предшествующий изменению отрезок времени; — после расчетного периода до дня наступления события — повышению подлежит надбавка за квалификационный разряд (классный чин, дипломатический ранг), установленная в расчетном периоде; 15 — в период действия события — повышению подлежит надбавка за квалификационный разряд (классный чин, дипломатический ранг) с момента повышения до окончания события. В случае, когда работник длительное время не работал, в том числе по причине вынужденного прогула, средний заработок определяется исходя из суммы начисленной заработной платы за последние три отработанных календарных месяца с последующим его увеличением на коэффициенты повышения тарифных ставок, должностных окладов, денежного вознаграждения в соответствии с данным порядком. . Если повышение тарифных ставок, должностных окладов в организации производилось не в связи с повышением минимального размера оплаты труда на основании соответствующего федерального закона, то средний заработок подлежит увеличению на коэффициенты повышения минимального размера оплаты труда в связи с принятием соответствующего федерального закона. Средний заработок работника, исчисленный для оплаты времени вынужденного прогула после ликвидации организации, подлежит увеличению на коэффициенты повышения минимального размера оплаты труда в связи с принятием соответствующего федерального закона. Если работник в расчетном периоде не имел заработка, из которого должен рассчитываться средний заработок, средний заработок определяется исходя из суммы начисленной заработной платы, денежного вознаграждения за фактически проработанные дни до наступления события. В случае, когда работник в расчетном периоде и до наступления события не имел заработка, из которого должен рассчитываться средний заработок, средний заработок определяется из тарифной ставки установленного ему разряда, должностного оклада, денежного вознаграждения. Из расчетного периода для подсчета среднего заработка исключается неотработанное время, а также выплаченные суммы, когда: — работнику выплачивается или сохраняется средний заработок в соответствии с законодательством Российской Федерации; — работник получал пособие по временной нетрудоспособности или пособие по беременности и родам; — работнику, воспитывающему ребенка-инвалида, предоставлялись дополнительные дни отдыха на основании ст.163.1 КЗОТ Российской Федерации; — работник находился в отпуске без сохранения заработной платы на основании ст.76 КЗОТ Российской Федерации; — работник в других случаях освобождался от работы с полным 16 или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации; — работник не работал в связи с простоем не по вине работника из-за приостановки деятельности организации, цеха, производства; — работник не участвовал в забастовке, но в связи с ней не имел возможности выполнять свою работу.

. Если повышение тарифных ставок, должностных окладов в организации производилось не в связи с повышением минимального размера оплаты труда на основании соответствующего федерального закона, то средний заработок подлежит увеличению на коэффициенты повышения минимального размера оплаты труда в связи с принятием соответствующего федерального закона. Средний заработок работника, исчисленный для оплаты времени вынужденного прогула после ликвидации организации, подлежит увеличению на коэффициенты повышения минимального размера оплаты труда в связи с принятием соответствующего федерального закона. Если работник в расчетном периоде не имел заработка, из которого должен рассчитываться средний заработок, средний заработок определяется исходя из суммы начисленной заработной платы, денежного вознаграждения за фактически проработанные дни до наступления события. В случае, когда работник в расчетном периоде и до наступления события не имел заработка, из которого должен рассчитываться средний заработок, средний заработок определяется из тарифной ставки установленного ему разряда, должностного оклада, денежного вознаграждения. Из расчетного периода для подсчета среднего заработка исключается неотработанное время, а также выплаченные суммы, когда: — работнику выплачивается или сохраняется средний заработок в соответствии с законодательством Российской Федерации; — работник получал пособие по временной нетрудоспособности или пособие по беременности и родам; — работнику, воспитывающему ребенка-инвалида, предоставлялись дополнительные дни отдыха на основании ст.163.1 КЗОТ Российской Федерации; — работник находился в отпуске без сохранения заработной платы на основании ст.76 КЗОТ Российской Федерации; — работник в других случаях освобождался от работы с полным 16 или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации; — работник не работал в связи с простоем не по вине работника из-за приостановки деятельности организации, цеха, производства; — работник не участвовал в забастовке, но в связи с ней не имел возможности выполнять свою работу. В случае, если работник в расчетном периоде не работал по основаниям, не предусмотренным вышеуказанным пунктом, для исчисления среднего заработка расчетным периодом являются 12 календарных месяцев (с 1-го до 1-го числа), предшествующих событию, с которым связана соответствующая выплата. Если в рассматриваемом случае работник состоял в трудовых отношениях с организацией менее 12 календарных месяцев, расчетным периодом для исчисления среднего заработка является количество полных месяцев (с 1-го до 1-го числа), проработанных в организации до наступления события. При исчислении среднего заработка учитываются выплаты, включаемые в фонд заработной платы. Премии и вознаграждения (включая стоимость предметов потребления, выдаваемых в виде премий), носящие регулярный или периодический характер, предусмотренные системами оплаты труда, положениями о премировании, иные поощрительные выплаты, зафиксированные в коллективных договорах или иных локальных нормативных актах организаций, начисленные в расчетном периоде, учитываются при подсчете среднего заработка в следующем порядке: — ежемесячные за одни и те же показатели — не более одной за каждый месяц расчетного периода; — за периоды работы, превышающие 1 месяц, за одни и те же показатели — не более одной в размере месячной части за каждый месяц расчетного периода. Вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет (стаж работы), начисленные за год, учитываются при подсчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления. В тех случаях, когда время, приходящееся на расчетный период отработано не полностью, премии, вознаграждения и иные поощрительные выплаты учитываются при подсчете среднего заработка пропорционально отработанному времени в расчетном периоде. Для работников организаций, находящихся на бюджетном финансировании, материальная помощь, предусмотренная соответствующими ведомственными нормативными актами, оказываемая всем или большинству работников, учитывается 17 где они регистрируются в специальном журнале и хранятся как бланки строгой отчетности наравне с ценными бумагами.

В случае, если работник в расчетном периоде не работал по основаниям, не предусмотренным вышеуказанным пунктом, для исчисления среднего заработка расчетным периодом являются 12 календарных месяцев (с 1-го до 1-го числа), предшествующих событию, с которым связана соответствующая выплата. Если в рассматриваемом случае работник состоял в трудовых отношениях с организацией менее 12 календарных месяцев, расчетным периодом для исчисления среднего заработка является количество полных месяцев (с 1-го до 1-го числа), проработанных в организации до наступления события. При исчислении среднего заработка учитываются выплаты, включаемые в фонд заработной платы. Премии и вознаграждения (включая стоимость предметов потребления, выдаваемых в виде премий), носящие регулярный или периодический характер, предусмотренные системами оплаты труда, положениями о премировании, иные поощрительные выплаты, зафиксированные в коллективных договорах или иных локальных нормативных актах организаций, начисленные в расчетном периоде, учитываются при подсчете среднего заработка в следующем порядке: — ежемесячные за одни и те же показатели — не более одной за каждый месяц расчетного периода; — за периоды работы, превышающие 1 месяц, за одни и те же показатели — не более одной в размере месячной части за каждый месяц расчетного периода. Вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет (стаж работы), начисленные за год, учитываются при подсчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления. В тех случаях, когда время, приходящееся на расчетный период отработано не полностью, премии, вознаграждения и иные поощрительные выплаты учитываются при подсчете среднего заработка пропорционально отработанному времени в расчетном периоде. Для работников организаций, находящихся на бюджетном финансировании, материальная помощь, предусмотренная соответствующими ведомственными нормативными актами, оказываемая всем или большинству работников, учитывается 17 где они регистрируются в специальном журнале и хранятся как бланки строгой отчетности наравне с ценными бумагами. Одновременно бухгалтерия организации извещает судебного исполнителя и взыскателя о поступлении исполнительного листа. Удержанные суммы алиментов бухгалтерия должна не позднее чем в 3-дневный срок со дня выплаты заработной платы выдать взыскателю лично из кассы, или перевести по почте акцептованным платежным поручением, или перечислить на счет взыскателя по вкладам в отделение Сберегательного банка на основании письменного заявления, поданного получателем алиментов в бухгалтерию организации. Взысканные суммы переводят по почте за счет взыскателя. 3. Удержание за причиненный организации материальный ущерб. Материальная ответственность членов трудового коллектива за ущерб, причиненный организации по их вине, предусматривается Кодексом законов о труде РФ. Администрация организации вправе требовать от членов трудового коллектива и лиц, работающих по трудовому договору (контракту), возмещения, причиненного ущерба при наличии противоправных действий с их стороны, результатом которых и явился причиненный ущерб. 4. Удержание за брак. Браком считается продукция, которая в силу имеющихся в ней дефектов не может быть использована по ее прямому назначению. Если брак исправимый, то сумма потерь будет складываться из расходов, связанных с его исправлением: материалов; заработной платы, начисленной за исправление брака; платежей во внебюджетные социальные фонды; суммы транспортного налога и части общепроизводственных расходов. Если брак неисправимый, то его потери складываются из стоимости материалов, израсходованных на бракованные изделия; начисленной заработной платы включительно до той операции, на которой произошел окончательный брак; начислений во внебюджетные социальные фонды; начисленного транспортного налога и соответствующей части общепроизводственных расходов за минусом стоимости забракованного изделия по цене возможной реализации. 5. Удержание беспроцентных ссуд. 20 Беспроцентные ссуды организация выдает членам трудового коллектива на улучшение жилищных условий или обзаведение домашним хозяйством.

Одновременно бухгалтерия организации извещает судебного исполнителя и взыскателя о поступлении исполнительного листа. Удержанные суммы алиментов бухгалтерия должна не позднее чем в 3-дневный срок со дня выплаты заработной платы выдать взыскателю лично из кассы, или перевести по почте акцептованным платежным поручением, или перечислить на счет взыскателя по вкладам в отделение Сберегательного банка на основании письменного заявления, поданного получателем алиментов в бухгалтерию организации. Взысканные суммы переводят по почте за счет взыскателя. 3. Удержание за причиненный организации материальный ущерб. Материальная ответственность членов трудового коллектива за ущерб, причиненный организации по их вине, предусматривается Кодексом законов о труде РФ. Администрация организации вправе требовать от членов трудового коллектива и лиц, работающих по трудовому договору (контракту), возмещения, причиненного ущерба при наличии противоправных действий с их стороны, результатом которых и явился причиненный ущерб. 4. Удержание за брак. Браком считается продукция, которая в силу имеющихся в ней дефектов не может быть использована по ее прямому назначению. Если брак исправимый, то сумма потерь будет складываться из расходов, связанных с его исправлением: материалов; заработной платы, начисленной за исправление брака; платежей во внебюджетные социальные фонды; суммы транспортного налога и части общепроизводственных расходов. Если брак неисправимый, то его потери складываются из стоимости материалов, израсходованных на бракованные изделия; начисленной заработной платы включительно до той операции, на которой произошел окончательный брак; начислений во внебюджетные социальные фонды; начисленного транспортного налога и соответствующей части общепроизводственных расходов за минусом стоимости забракованного изделия по цене возможной реализации. 5. Удержание беспроцентных ссуд. 20 Беспроцентные ссуды организация выдает членам трудового коллектива на улучшение жилищных условий или обзаведение домашним хозяйством. По сложившейся практике беспроцентная ссуда выдается работнику, проработавшему в данной организации не менее 2 лет: на строительство, капитальный ремонт, расширение жилого дома, внесение вступительных взносов в жилищно-строительный кооператив. Работник выдает организации обязательство о возврате полученной ссуды. Выдается ссуда за счет фонда потребления или чистой прибыли организации. По мере погашения задолженности наличными, безналичными взносами или удержанием из оплаты труда восстанавливается фонд потребления. 6. Удержание за форменную одежду. Форменная одежда выдается в готовом виде и предназначена для ношения только на работе. Она должна соответствовать утвержденному образцу. Форменную одежду выдают работникам за полную стоимость с рассрочкой платежа на период ее носки, со скидкой 50% ее стоимости или бесплатно. Выданную форменную одежду учитывают непосредственно в бухгалтерии организации в лицевых счетах, открываемых на каждого работника, который имеет право пользования данными предметами. В карточках указывают наименование каждого предмета, входящего в комплект форменной одежды, и дату его выдачи. Погашение стоимости выданной форменной одежды начинается с месяца, следующего за месяцем ее получения. При увольнении работника он должен возвратить форменную одежду либо погасить соответствующую часть ее стоимости. 7. Удержание своевременно не возмещенных подотчетными. лицами сумм. Наличные денежные средства выдаются под отчет на хозяйственные расходы, по приобретению ГСМ, представительские расходы, на командировки. Наличные выдаются на определенный срок, по истечении которого подотчетное лицо должно представить авансовый отчет с приложением оправдательных расходных документов. Если работник своевременно не возвратил неиспользованную сумму, то 0 0 1 Fона может быть удер жана по инициативе организации из заработной платы. 4. Заключение 21 В условиях рыночной экономики изменяется методология бухгалтерского учета, которая опирается на накопленный отечественный и зарубежный опыт.

По сложившейся практике беспроцентная ссуда выдается работнику, проработавшему в данной организации не менее 2 лет: на строительство, капитальный ремонт, расширение жилого дома, внесение вступительных взносов в жилищно-строительный кооператив. Работник выдает организации обязательство о возврате полученной ссуды. Выдается ссуда за счет фонда потребления или чистой прибыли организации. По мере погашения задолженности наличными, безналичными взносами или удержанием из оплаты труда восстанавливается фонд потребления. 6. Удержание за форменную одежду. Форменная одежда выдается в готовом виде и предназначена для ношения только на работе. Она должна соответствовать утвержденному образцу. Форменную одежду выдают работникам за полную стоимость с рассрочкой платежа на период ее носки, со скидкой 50% ее стоимости или бесплатно. Выданную форменную одежду учитывают непосредственно в бухгалтерии организации в лицевых счетах, открываемых на каждого работника, который имеет право пользования данными предметами. В карточках указывают наименование каждого предмета, входящего в комплект форменной одежды, и дату его выдачи. Погашение стоимости выданной форменной одежды начинается с месяца, следующего за месяцем ее получения. При увольнении работника он должен возвратить форменную одежду либо погасить соответствующую часть ее стоимости. 7. Удержание своевременно не возмещенных подотчетными. лицами сумм. Наличные денежные средства выдаются под отчет на хозяйственные расходы, по приобретению ГСМ, представительские расходы, на командировки. Наличные выдаются на определенный срок, по истечении которого подотчетное лицо должно представить авансовый отчет с приложением оправдательных расходных документов. Если работник своевременно не возвратил неиспользованную сумму, то 0 0 1 Fона может быть удер жана по инициативе организации из заработной платы. 4. Заключение 21 В условиях рыночной экономики изменяется методология бухгалтерского учета, которая опирается на накопленный отечественный и зарубежный опыт. В настоящее время все предприятия независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества и хозяйственных операций согласно действующего законодательства и нормативных документов. Основным из них является «Положение о бухгалтерском учете и отчетности в РФ» (Минфин РФ от 26 декабря 1994 года № 170). Бухгалтеру любого предприятия важно не бездумно осваивать новые принципы организации учета. а в анализе их действия в конкретных ситуациях выявлять наиболее правильные пути воплощения их в жизнь. В настоящее время, когда создается множество предприятий различных форм собственности, требуется все больше бухгалтерских работников. Как правило, в настоящее время на предприятии учет ведет один специалист совмещающая с выполнением обязанностей главного бухгалтера и бухгалтера, также и должность кассира, в распоряжении которого находятся наличные средства. Следует помнить, что бухгалтер наряду с обеспечением контроля и отражением на счетах бухгалтерского учета всех осуществляемых предприятием хозяйственных операций, представлением информации, составлением в установленные сроки бухгалтерской отчетности, осуществлением экономического анализа финансово-хозяйственной деятельности предприятия согласно Положению о бухгалтерском учете, должен владеть знаниями обеспечивающими его работу на компьютере. 5. Список использованной литературы. 1. В.А.Луговой Оплата труда: Бухгалтерский учет и расчеты 22

В настоящее время все предприятия независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества и хозяйственных операций согласно действующего законодательства и нормативных документов. Основным из них является «Положение о бухгалтерском учете и отчетности в РФ» (Минфин РФ от 26 декабря 1994 года № 170). Бухгалтеру любого предприятия важно не бездумно осваивать новые принципы организации учета. а в анализе их действия в конкретных ситуациях выявлять наиболее правильные пути воплощения их в жизнь. В настоящее время, когда создается множество предприятий различных форм собственности, требуется все больше бухгалтерских работников. Как правило, в настоящее время на предприятии учет ведет один специалист совмещающая с выполнением обязанностей главного бухгалтера и бухгалтера, также и должность кассира, в распоряжении которого находятся наличные средства. Следует помнить, что бухгалтер наряду с обеспечением контроля и отражением на счетах бухгалтерского учета всех осуществляемых предприятием хозяйственных операций, представлением информации, составлением в установленные сроки бухгалтерской отчетности, осуществлением экономического анализа финансово-хозяйственной деятельности предприятия согласно Положению о бухгалтерском учете, должен владеть знаниями обеспечивающими его работу на компьютере. 5. Список использованной литературы. 1. В.А.Луговой Оплата труда: Бухгалтерский учет и расчеты 22

Компенсация | Безграничный бизнес

Формы финансового вознаграждения

Цели обучения

Объясните каждую часть общей системы вознаграждений, включая заработную плату, льготы, поощрительные выплаты и опцион на акции для сотрудников (ESO)

Основные выводы

Ключевые моменты

- Существует шесть основных форм компенсации: заработная плата, краткосрочные стимулы (STI или бонусы), долгосрочные планы стимулирования (LTIP), льготы, оплачиваемые расходы и страхование.

- Краткосрочные стимулы обычно основываются на формуле, тогда как бонусы присуждаются постфактум и обычно носят дискреционный характер.

- Заработная плата выплачивается рабочим, а заработная плата — работникам. На них влияют рыночные силы, а также другие факторы, такие как традиции, социальная структура или государственное регулирование (например, законы о минимальной заработной плате).

- Заработная плата руководителей обычно представляет собой смесь этих различных форм компенсации, включая заработную плату, бонусы, льготы и расходы, а также акции или опционы на покупку акций компании.

- Заработная плата часто рассматривается как часть системы «общего вознаграждения», которая включает льготы и привилегии.

- Опционы на акции сотрудников (ESO) иногда предлагаются руководству с целью дать им стимул к поведению, которое приведет к повышению курса акций компании.

Ключевые термины

- зарплата : фиксированная сумма денег, выплачиваемая работнику, обычно измеряемая ежемесячно или ежегодно, а не почасовая, как заработная плата. Подразумевает степень профессионализма и / или автономности.

- обязательное условие : Любая денежная или другая побочная выгода помимо заработной платы.

Существует шесть основных инструментов компенсации или вознаграждения:

- Заработная плата

- Краткосрочные стимулы (STI), иногда называемые бонусами

- Долгосрочные планы стимулирования (LTIP)

- Выплаты работникам

- Оплаченные расходы (привилегии)

- Страхование

Заработная плата — это форма вознаграждения, периодически выплачиваемого работодателем работнику, размер и частота которого могут быть указаны в трудовом договоре.С точки зрения бизнеса, заработная плата может рассматриваться как стоимость приобретения человеческих ресурсов для выполнения операций, а затем называется расходами на персонал или расходами на заработную плату.

Заработная плата : Заработная плата — это форма вознаграждения, периодически выплачиваемого работодателем работнику, размер и частота которого могут быть указаны в трудовом договоре.

В бухгалтерской практике заработная плата обычно записывается на счетах заработной платы. Несмотря на то, что не существует квитанции о первой заработной плате при первом обмене работы на оплату, первая оплачиваемая работа потребовала бы достаточно развитого человеческого общества, чтобы иметь бартерную систему, позволяющую обменивать работу на товары или другую работу.Что еще более важно, это предполагает наличие организованных работодателей — возможно, правительства или религиозной организации, — которые будут способствовать обмену работой по найму на достаточно регулярной основе, чтобы составлять оплачиваемую работу.

Сегодня идея заработной платы продолжает развиваться как часть системы всех комбинированных вознаграждений, которые работодатели предлагают сотрудникам. Заработная плата (также известная как фиксированная оплата) начинает рассматриваться как часть системы «общих вознаграждений», которая включает бонусы, поощрительные выплаты и комиссии, льготы и льготы (или льготы), а также различные другие инструменты, которые помогают работодателям связывать награды за результативную работу сотрудника.Опцион на акции сотрудника (ESO) — это опцион колл на обыкновенные акции компании, предоставляемый компанией сотруднику как часть пакета вознаграждения сотрудника.

Цель состоит в том, чтобы побудить сотрудников вести себя так, чтобы повысить стоимость акций компании. Если цена компании на фондовом рынке вырастет выше цены call, сотрудник воспользуется опционом, заплатит цену call и получит обыкновенные акции компании. Сотрудник получит прямую финансовую выгоду от разницы между рыночной ценой и ценой звонка.Если рыночная цена опускается ниже цены продажи акций в то время, когда необходимо исполнить опцион, сотрудник не обязан требовать исполнения опциона, и в этом случае действие опциона прекращается.

Ограничения на опцион (такие как переход прав и ограниченная возможность передачи) пытаются согласовать интересы держателя с интересами акционеров бизнеса. Опционы на акции сотрудников в основном предлагаются руководству как часть их пакета вознаграждения руководителям. Они также могут быть предложены сотрудникам неисполнительного уровня, особенно предприятиям, которые еще не приносят прибыли, поскольку у них может быть немного других средств компенсации.

В качестве альтернативы, опционы на акции типа сотрудников могут быть предложены не сотрудникам: поставщикам, консультантам, юристам и промоутерам за оказанные услуги. Опционы на акции сотрудников аналогичны варрантам, которые представляют собой опционы на покупку, выпущенные компанией в отношении своих собственных акций.

Платежные системы

Организации могут оплачивать труд в соответствии с различными критериями, включая отработанные часы, произведенную продукцию или их комбинацию.

Цели обучения

Укажите различные системы оплаты труда, используемые организациями для оплаты труда

Основные выводы

Ключевые моменты

- В соответствии с системой повременной оплаты работник получает почасовую, дневную, недельную или месячную оплату.В соответствии с планом высокой заработной платы рабочий получает высокую зарплату в обмен на высокую производительность.

- При сдельной системе заработная плата рабочего оплачивается в соответствии с выработкой. Прямая сдельная система полностью не зависит от затраченного времени, тогда как дифференцированная сдельная система вознаграждает более эффективных рабочих.

- Также существует комбинация временных и сдельных систем, таких как система задач и бонусов Ганта и система эффективности Emerson (см. Примеры).

- При жесткой системе компенсации заработная плата основывается исключительно на выслуге лет в организации.Этой системой легко управлять, но она может снизить мотивацию сотрудников к работе.

Ключевые термины

- временный работник : временная группа сотрудников, которые работают в организации на непостоянной основе

- заработная плата : Сумма денег, выплачиваемая работнику за определенный объем работы, обычно выражаемая на почасовой основе.

- вознаграждение : плата за проделанную работу; заработная плата, оклад

Системы выплаты заработной платы — это различные методы оплаты труда, принятые организациями. Существует несколько систем выплаты заработной платы и стимулов, которые можно классифицировать следующим образом:

Система ставок по времени: В рамках этой системы работнику оплачивают по часам, дням, неделям или месяцам.

План с высокой заработной платой: согласно этому плану работнику выплачивается ставка заработной платы, которая существенно выше, чем ставка, преобладающая в данном районе или в отрасли. В свою очередь, ожидается, что он будет поддерживать очень высокий уровень производительности, как количественный, так и качественный.

Измеряемая дневная работа: Согласно этому методу почасовая ставка рабочего времени состоит из двух частей, а именно фиксированной и переменной. Фиксированный элемент зависит от характера работы (т. Е. Ставка за эту часть фиксируется на основе требований к должности).Переменная часть варьируется для каждого работника в зависимости от его оценки заслуг и индекса стоимости жизни.

Дифференциальная временная ставка: согласно этому методу фиксируются разные почасовые ставки для разных уровней эффективности.

Оплата по результатам Сдельная работа Прямая сдельная система: Заработная плата рабочего зависит от его производительности и нормы каждой единицы продукции; это фактически не зависит от времени, затраченного им.

Сдельная система : Семья из Нью-Йорка шьет одежду для кукол сдельно в 1912 году.Каждый член семьи зарабатывает деньги в зависимости от того, сколько изделий они производят.

Дифференциальная сдельная система работы: эта система предусматривает более высокие вознаграждения более эффективных работников. Для разных уровней производительности ниже и выше стандарта применяются разные сдельные расценки.

Дифференциальная поштучная система Тейлора Система сдельной сдельной работы Меррика Комбинация времени и сдельной работы Гантта Задание и система бонусов: система состоит из повременной оплаты рабочего, если он не достигает стандарта, и сдельной оплаты (высокая ставка), если он делает.

Система эффективности Emerson: согласно этой системе гарантируется минимальная повременная заработная плата. При превышении определенного уровня эффективности в дополнение к минимальной дневной заработной плате предоставляется премия.

Системы вознаграждения — это процедуры определения заработной платы работника.

Например, прямая компенсация — это система вознаграждения, в которой заработная плата сотрудников зависит исключительно от их стажа в организации. В юридической профессии, где эта система встречается чаще всего, все выпускники юридических факультетов, нанятые юридической фирмой, которые закончили обучение в том же году, получают одинаковую базовую заработную плату, независимо от фона, опыта или способностей каждого из них.Во время финансового кризиса конца 2000-х некоторые юридические фирмы начали заменять замкнутую систему на системы, основанные на заслугах. Преимущество замкнутой системы компенсации состоит в том, что ее легко администрировать, она снижает внутреннюю конкуренцию внутри фирм и поддерживает единую философию компании. . В то же время, однако, его критиковали за неэффективность и снижение стимулов для сотрудников к повышению производительности.

Стандартные преимущества

Требования к человеческим ресурсам, касающиеся оплаты труда сотрудников, включают широкий спектр общих льгот, помимо заработной платы.

Цели обучения

Перечислите различные стандартные преимущества, которые специалисты по персоналу должны учитывать при оплате труда сотрудников

Основные выводы

Ключевые моменты

- Вознаграждение — это больше, чем просто заработная плата. Сотрудникам требуется разнообразная поддержка, чтобы комфортно работать и жить.

- Преимущества — отличный источник дифференциации и набора талантов для организаций, поскольку отличные преимущества могут склонить чашу весов в пользу организации при ведении переговоров с новыми потенциальными сотрудниками (а также при попытке сохранить существующие таланты).

- Стандартные льготы могут варьироваться в широких пределах, но, как правило, они касаются здравоохранения, транспорта, выхода на пенсию, различных форм страхования, переезда, поддержки иждивенцев, ухода за детьми и прочного баланса между работой и личной жизнью.

Ключевые термины

- пенсия : Аннуитет, регулярно выплачиваемый в качестве пособия вышедшему на пенсию сотруднику, военнослужащему и т. Д. С учетом прошлых услуг, первоначально и в основном государственных, но также и различных частных пенсионных схем.

- иждивенец : физическое лицо, которое финансово поддерживает служащий, часто супруг или ребенок.

Компенсация включает в себя не только заработную плату, но и льготы являются ключевым юридическим, мотивационным и организационным фактором, когда речь идет об отношениях с сотрудниками. Организации предоставляют сотрудникам широкий спектр преимуществ, и понимание того, чего можно ожидать от нового сотрудника, является важным аспектом переговоров.

Стандартные преимущества

Стандартные льготы охватывают широкий спектр потребностей сотрудников и представляют собой ключевую причину, по которой они ищут работодателей, работающих полный рабочий день, которые предоставляют полный набор стандартных льгот.Специалисты по персоналу должны ознакомиться с предложениями организации, касающимися:

- Помощь при переезде. Достаточно часто для найма сотрудников требуется, чтобы определенный процент этих сотрудников переехал из одного места в другое. Таланты можно найти по всему миру, и для мотивации их обращения к вам требуется помощь с визами, жильем, перелетами и многими другими расходами.

- Медицинские, рецептурные, офтальмологические и стоматологические планы — В частности, в странах с низкими социальными льготами медицинское страхование является необходимым условием для найма талантов на полный рабочий день (иногда даже по закону).В социально поддерживающих странах эти льготы предоставляются государством в качестве основной потребности.

- Уход на иждивении — Как отмечалось выше в отношении медицинского страхования, у многих работающих специалистов есть люди, которые находятся на их иждивении (в первую очередь, супруги и дети). Эти люди застрахованы в рамках группового медицинского страхования для данного сотрудника.

- Пенсионные планы (пенсия, 401 (k), 403 (b)) — Сотрудники имеют право на различные пенсионные выплаты, такие как долгосрочные инвестиции, пенсии и другие сбережения для достижения пенсионного возраста.Основным преимуществом большинства этих льгот являются налоговые льготы, тогда как снятие этого капитала после достижения пенсионного возраста не облагается налогом.

- Групповые планы страхования жизни и долгосрочного ухода — Страхование жизни и долгосрочный уход — это пособия, выплачиваемые работодателями для страхования людей от различных типов рисков и бедствий. Сотрудники, имеющие страховку жизни или страховку на случай длительного ухода, будут получать поддержку своим иждивенцам (и им самим в случае длительного ухода) в случае серьезного заболевания или трагедии.

- Планы юридической помощи — не такие стандартные, как остальные перечисленные выше льготы, планы юридической помощи могут применяться для рабочих мест, где личная ответственность высока. Юридическая помощь стоит дорого, и в обстоятельствах, когда предоставляется юридическая помощь, сотрудник будет покрываться за счет организационных ресурсов.

- Пособия по уходу за детьми — Поддержка семей сотрудников абсолютно необходима для сохранения талантливых сотрудников. Поскольку два работающих родителя являются довольно распространенным явлением, наличие возможностей по уходу за детьми для сотрудников является ключевым преимуществом, позволяющим родителям сосредоточиться на своей работе (не говоря уже об огромной экономии затрат на групповые планы через организацию).

- Транспортные преимущества — Еще одно распространенное преимущество — это платный транспорт. В частности, в странах / регионах, где общественный транспорт является нормой (в отличие от личного транспорта), работодатель довольно часто оплачивает весь транспорт, связанный с работой.

- Оплачиваемый выходной (PTO) в виде отпуска и выплаты по болезни — Все организации должны предоставлять оплачиваемый отпуск, отпуск и оплату по болезни при определенных обстоятельствах. Во многих странах действуют строгие законы, регулирующие минимальные требования к оплачиваемым выходным дням и отпускам, чтобы обеспечить людям в этой стране здоровую рабочую среду.