Вопросы для подготовки к зачёту

Вопросы для самоподготовки к зачету

по дисциплине «Клиентоориентированный маркетинг».

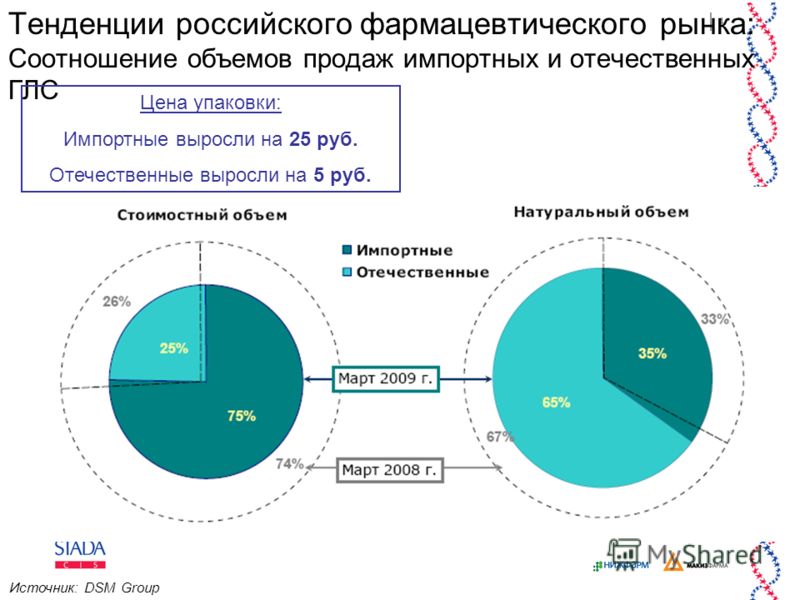

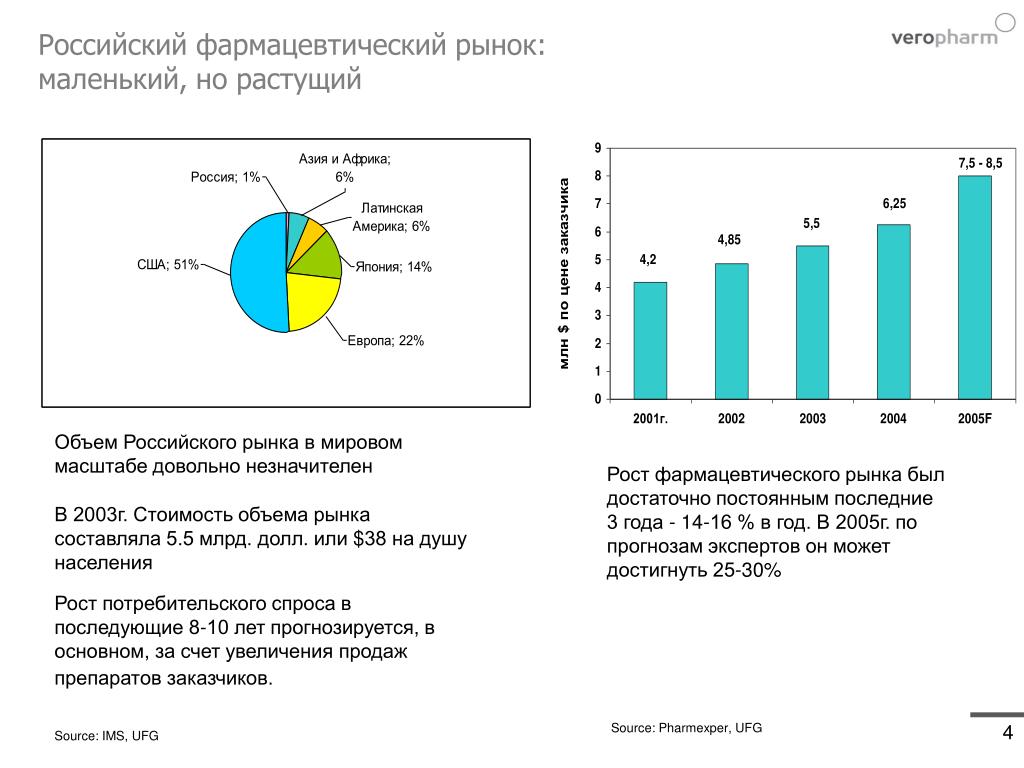

Основные положения фармацевтического маркетинга. Клиентоориентированность как основа устойчивого развития фирмы.

Значение маркетинга в современных условиях. Определение и основные составляющие маркетинга. Принципы и функции маркетинга. Субъекты, задачи и виды фармацевтического маркетинга. Сферы его использования. Сущность клиентоориентированной политики предприятия.

Процесс управления фармацевтическим маркетингом. Изучение рынка лекарственных препаратов.

Управление фармацевтическим маркетингом. Организационная структура маркетинговых служб. Изучение рынка лекарственных препаратов. Количественные характеристики рынка (конъюнктура, емкость рынка, динамика и потребление лекарственных препаратов).

Рыночный механизм, его функции. Состояние фармацевтического рынка в Российской Федерации.

Товар в маркетинговой деятельности. Формирование ассортимента лекарственных средств. Товарная политика фармацевтических предприятий.

Потребительская ценность фармацевтического товара. Понятие конкурентоспособности фармацевтического товара и фирмы. Позиционирование товара. Номенклатура фармацевтических товаров. Ассортиментная политика фармацевтических предприятий. Прогнозирование ассортимента лекарственных препаратов. Прогнозирование конъюнктуры рынка.

Общие понятия товарной политики, маркетинговой стратегии и тактики предприятия. Маркетинговая деятельность на этапах жизненного цикла товара.

Инновационная деятельность предприятий фармацевтического профиля. Основные положения государственного регулирования и управления процессом разработки и производства лекарственных препаратов. Этапы разработки лекарственных средств.

Этапы разработки лекарственных средств.

Цена в системе маркетинга. Ценовая политика фармацевтических предприятий.

Экономическая характеристика цены. Структура цены. Классификация ценообразующих факторов. Виды и факторы ценовой политики. Ценовая политика предприятий в зависимости от типа рынка (монополия, олигополия). Этапы установления цены на товар. Рыночный механизм спроса и предложения. Ценовая эластичность спроса и предложения.

Прямое и косвенное регулирование цен на фармацевтическую продукцию в Российской Федерации.

Формирование сбытовой политики фирм. Сбытовая деятельность в системе фармацевтического маркетинга.

Сущность товарооборота. Планирование сбытовой политики. Виды каналов распределения и их функции. Создание каналов товародвижения. Принципы подбора торговых посредников. Основные методы и системы сбыта. Роль сбытовых систем в экономике, их элементы и функции. Система сбыта фармацевтической продукции в Российской Федерации.

Продвижение товара. Стратегия маркетинговых коммуникаций и стимулирования сбыта фармацевтической продукции. Реклама в системе маркетинга. Реклама лекарственных препаратов. “Паблик рилейшнз”.

Общая характеристика маркетинговых коммуникаций. Формирование спроса на товары и услуги в процессе маркетинговой деятельности. Стимулирование сбыта. Особенности формирования спроса на лекарственные препараты.

Роль торговых посредников в продвижении товара. Фазы жизненного цикла товара и маркетинговые мероприятия.

Стратегия проталкивания и стратегия привлечения потребителя к товару.

Характеристика рекламы, ее роль в коммуникационной политике. Классификация рекламы, виды и средства (каналы) рекламы. Требования, которые предъявляются к рекламе. Основные составляющие процесса рекламы. Общие правила создания рекламы. Планирование рекламных кампаний. Оценка эффективности рекламных мероприятий. Защита потребителя. Упаковка фармацевтического товара как вид рекламы.

Общие правила создания рекламы. Планирование рекламных кампаний. Оценка эффективности рекламных мероприятий. Защита потребителя. Упаковка фармацевтического товара как вид рекламы.

Выставки и ярмарки, их роль. Фирменный стиль. Презентация. Промышленный дизайн. Сервис. Законодательство о рекламе. Реклама лекарственных препаратов и ее особенности.

Понятие и сущность “паблик рилейшнз”. Эволюция связей с общественностью. Основные функции и принципы. Законы бизнеса и “паблик рилейшнз”.

“Паблик рилейшнз” в системе менеджмента и маркетинга. Служба связей с общественностью. Ее роль и значение в деятельности фармацевтических предприятий и фирм.

En Главная Команда Идея Технологии Менеджмент Дивизионы Вакансии Новости Конференция Контакты Главная Команда Идея Технологии Менеджмент Дивизионы Вакансии Новости Конференция КонтактыОбъем фармацевтического рынка ЕАЭС составляет $17,2 млрд

Об этом в своей статье написала менеджер департамента продвижения экспорта нацкомпании KAZAKH INVEST Армана Бекбасова.

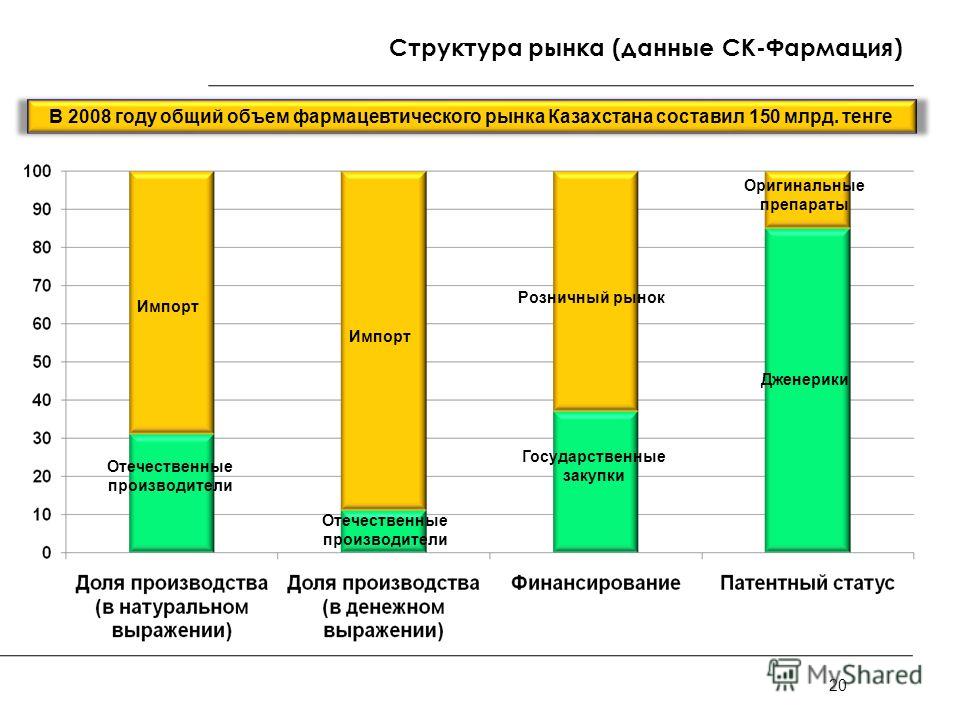

Об этом в своей статье написала менеджер департамента продвижения экспорта нацкомпании KAZAKH INVEST Армана Бекбасова.Фармацевтический рынок Казахстана за годы независимости значительно изменился. Сегодня около 80 предприятий фармацевтической отрасли страны производят более 11 тыс. тонн лекарственных средств и медицинских изделий на сумму 42,4 млрд тенге в год, что, к примеру, в 37 раз больше, чем 20 лет назад, в 1997 году.

В основном производители фармпродукции расположены в Южно-Казахстанской, Алматинской области и г. Алматы, которые суммарно производят около 90% от всего объема фармацевтического производства страны.

При этом Казахстан по сравнению с другими участниками ЕАЭС имеет самый высокий уровень импорта фармацевтических препаратов. Так, доля импортных фармацевтических продуктов на рынке Казахстана составляет 88%, в Беларуси, к примеру, 75%, в России — 82%, притом что по рекомендациям ВОЗ доля отечественного производства должна составлять не менее 25% от общего объема потребляемых в стране медикаментов.

В целом же объем фармацевтического рынка стран ЕАЭС составляет $17,2 млрд, из которых около 80−85% принадлежит России; 7% — Казахстану; 5% — Беларуси, 2% — Кыргызстану и 1% — Армении. Основной причиной этому является то, что в Казахстане из 1724 зарегистрированных лекарственных средств 799 принадлежит Казахстану, 2 — Республике Армения, 180 — Республике Беларусь, 743 — Российской Федерации. При этом в России 14 435 зарегистрированных лекарственных средств, из них принадлежит: 14 118 — Российской Федерации, 4 — Республике Армения, 244 — Республике Беларусь, 12 — Казахстану.

Вместе с тем в последние годы наблюдается увеличение казахстанского экспорта лекарств и медицинских изделий. В 2016 году экспорт составил 22,3 млн долларов США, 30% из которого Казахстан экспортирует в страны — члены ЕАЭС, из которых 39% — в Кыргызстан (2,5 млн долларов), 43% — в Россию (2,8 млн долларов).

Нурмахан Таласов, директор ТОО «Экофарм»: «Каждый казахстанский производитель подтвердит, что долгосрочные договора, заключаемые на рынке государственных закупок, позволили наладить производство, расширить ассортимент производимой продукции.Состоявшийся в этом году тендер на сумму около 350 млн долларов США может быть последней подобного рода „поддержкой“, поскольку это противоречит условиям единого рынка фармацевтики ЕАЭС. Таким образом, эту долю рынка могут забрать российские производители, вошедшие на рынок со статусом уже „отечественного производителя“ в рамках ЕАЭС. В этой связи нам нужна активная поддержка государства по выходу на российский рынок. Для того чтобы не снизились объемы производства, казахстанским производителям необходимо выходить на рынок регионов РФ. Здесь очень важно содействие государства: усиление экспортных механизмов позволит не только сохранить объемы производства, количество рабочих мест, но и увеличить эти показатели».

Состоявшийся в этом году тендер на сумму около 350 млн долларов США может быть последней подобного рода „поддержкой“, поскольку это противоречит условиям единого рынка фармацевтики ЕАЭС. Таким образом, эту долю рынка могут забрать российские производители, вошедшие на рынок со статусом уже „отечественного производителя“ в рамках ЕАЭС. В этой связи нам нужна активная поддержка государства по выходу на российский рынок. Для того чтобы не снизились объемы производства, казахстанским производителям необходимо выходить на рынок регионов РФ. Здесь очень важно содействие государства: усиление экспортных механизмов позволит не только сохранить объемы производства, количество рабочих мест, но и увеличить эти показатели».

Состоявшийся в этом году тендер на сумму около 350 млн долларов США может быть последней подобного рода „поддержкой“, поскольку это противоречит условиям единого рынка фармацевтики ЕАЭС. Таким образом, эту долю рынка могут забрать российские производители, вошедшие на рынок со статусом уже „отечественного производителя“ в рамках ЕАЭС. В этой связи нам нужна активная поддержка государства по выходу на российский рынок. Для того чтобы не снизились объемы производства, казахстанским производителям необходимо выходить на рынок регионов РФ. Здесь очень важно содействие государства: усиление экспортных механизмов позволит не только сохранить объемы производства, количество рабочих мест, но и увеличить эти показатели».Елена Фомина, АО «Химфарм»: «После создания единого фармацевтического рынка мы ожидаем упрощения процедуры регистрации в этих странах. Навряд ли это отразится на экспорте в Россию, но даст возможность казахстанским производителям выйти на более мелкие рынки, как Армения, Беларусь. Кроме того, думаю, это повлияет на экспорт в страны вне ЕАЭС, поскольку казахстанским производителям нужно будет искать альтернативные рынки сбыта, чтобы справиться с импортом более дешевых препаратов из России и Беларуси. Наша компания — лидер фармацевтического рынка Казахстана с портфелем более 200 генерических и оригинальных препаратов в 12 фармакотерапевтических группах. Объем продаж составил в 2016 году более 22,5 млрд тенге, доля экспорта составляет 11%. Благодаря поддержке государства, в частности KAZAKH INVEST, мы уже успешно представлены на наших ключевых экспортных рынках Кыргызстана, Туркменистана, Таджикистана и Монголии, РФ. Ежегодно прирост экспорта АО „Химфарм“ составляет 30%. С вхождением в единый фармацевтический рынок ЕАЭС экспортное направление нашей компании будет только усиливаться».

Кроме того, думаю, это повлияет на экспорт в страны вне ЕАЭС, поскольку казахстанским производителям нужно будет искать альтернативные рынки сбыта, чтобы справиться с импортом более дешевых препаратов из России и Беларуси. Наша компания — лидер фармацевтического рынка Казахстана с портфелем более 200 генерических и оригинальных препаратов в 12 фармакотерапевтических группах. Объем продаж составил в 2016 году более 22,5 млрд тенге, доля экспорта составляет 11%. Благодаря поддержке государства, в частности KAZAKH INVEST, мы уже успешно представлены на наших ключевых экспортных рынках Кыргызстана, Туркменистана, Таджикистана и Монголии, РФ. Ежегодно прирост экспорта АО „Химфарм“ составляет 30%. С вхождением в единый фармацевтический рынок ЕАЭС экспортное направление нашей компании будет только усиливаться».

Виктор Ни, директор ТОО «Досфарм»: «С учетом грядущих изменений считаем, что необходимо усилить комплексную государственную поддержку экспорта, благодаря которой казахстанскому производителю будет проще выйти на внешние рынки, в т.

ч. ЕАЭС. Кроме того, необходимо искать новые рынки сбыта для своей продукции. К примеру, в прошлом году при поддержке KAZAKH INVEST презентовали нашу продукцию на рынке Вьетнама, и сейчас ведется работа по открытию представительства и регистрации лекарственных препаратов, что позволит в дальнейшем выйти на рынок Юго-Восточной Азии. А это рынок с 80 млн населением, к тому же Вьетнам присоединился к зоне свободной торговли ЕАЭС. Самостоятельно производителю это сделать сложно. Подводя черту, можно сделать следующие выводы: не стоит ожидать, что с полноценной работой единого рынка фармацевтических препаратов казахстанским производителям станет легче работать как на внутреннем, так и на рынке других стран ЕАЭС. Поскольку нужно быть готовым к повышению стоимости на получение GMP ЕАЭС, сокращению преференций для отечественных производителей при государственных закупках, неконкурентной цены казахстанских производителей по сравнению с ввезенными препаратами из других стран ЕАЭС.

ч. ЕАЭС. Кроме того, необходимо искать новые рынки сбыта для своей продукции. К примеру, в прошлом году при поддержке KAZAKH INVEST презентовали нашу продукцию на рынке Вьетнама, и сейчас ведется работа по открытию представительства и регистрации лекарственных препаратов, что позволит в дальнейшем выйти на рынок Юго-Восточной Азии. А это рынок с 80 млн населением, к тому же Вьетнам присоединился к зоне свободной торговли ЕАЭС. Самостоятельно производителю это сделать сложно. Подводя черту, можно сделать следующие выводы: не стоит ожидать, что с полноценной работой единого рынка фармацевтических препаратов казахстанским производителям станет легче работать как на внутреннем, так и на рынке других стран ЕАЭС. Поскольку нужно быть готовым к повышению стоимости на получение GMP ЕАЭС, сокращению преференций для отечественных производителей при государственных закупках, неконкурентной цены казахстанских производителей по сравнению с ввезенными препаратами из других стран ЕАЭС.  Нужно максимально «обезопасить» отечественное производство путем использования возможностей контрактного производства, ориентироваться на производства с высокой добавленной стоимостью вместо, к примеру, расфасовки.

Нужно максимально «обезопасить» отечественное производство путем использования возможностей контрактного производства, ориентироваться на производства с высокой добавленной стоимостью вместо, к примеру, расфасовки.«KAZAKH INVEST на постоянной основе ведет работу по поддержке отечественных производителей. За годы независимости в страну были привлечены крупные иностранные фармацевтические компании: Polpharma, Nobel Pharmaceuticals, Abdi Ibrahim и другие. В рамках деятельности по продвижению экспорта KAZAKH INVEST активно продвигает казахстанских производителей на зарубежные рынки. Так, в этом году на выставке «Здоровье-2017» в Туркменистане организовали участие компаний Dosfarm и Химфарм. Кроме того, учитывая грядущие сложности на рынке ЕАЭС, мы активно работаем по альтернативным, но не менее потенциальным рынкам сбыта. В частности, будут проведены торговые миссии в Узбекистане и Монголии, где запланированы встречи с узбекскими и монгольскими аптечными сетями, дистрибьюторами и импортерами лекарственных препаратов и изделий медицинского назначения, а также встречи с руководством Министерства здравоохранения этих стран», — сказала Армана Бекбасова, представитель KAZAKH INVEST.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

Журнал «Современная Европа». Contemporary Europe

Учредители журнала: Российская академия наук, Институт Европы РАН

Включен в Перечень ВАК РФ

Индексируется в РИНЦ (Russian Science Index)

Входит в Scopus и Emerging Sources Citation Index на платформе Web of Science

ISSN 0201-7083, Свидетельство о регистрации в Министерстве по делам печати РФ №77-1582 от 10 февраля 2000 года

Подписной индекс 79701. Каталог «Пресса России» — индекс 14492

Рейтинг журнала “Современная Европа” в РИНЦ (2018)

| Место в общем рейтинге SCIENCE INDEX | 362 |

| Тематика «Комплексное изучение отдельных стран и регионов» | 3 |

Тематика “Политика. Политические науки” Политические науки” |

10 |

| Тематика “Экономика. Экономические науки” | 59 |

| Импакт-фактор 1,327 |

Шеф-редактор

Алексей Анатольевич Громыко,

член-корреспондент РАН, профессор РАН, д.полит.н., директор Института Европы РАН, президент Ассоциации европейских исследований России (АЕВИС), член Бюро Отделения глобальных проблем и международных отношений РАН.

SPIN-код: 3199-8015, AuthorID: 250282

https://orcid.org/0000-0003-4228-1552,

Профиль автора в Scopus ,

Профиль автора в ResearcherID

_____________________

Главный редактор

Роман Николаевич Лункин,

д. полит.н., заместитель директора Института Европы РАН,

полит.н., заместитель директора Института Европы РАН,

руководитель Центра по изучению проблем религии и общества Института Европы РАН.

SPIN-код: 5644-2596, AuthorID: 371428,

https://orcid.org/0000-0002-4312-4228 ,

Профиль автора в ResearcherID,

Профиль автора в Scopus

_____________________

К сведению авторов

Стандарты оформления статей в журнале «Современная Европа»

_____________________

Журнал общественно-политических исследований «Современная Европа» публикует материалы по экономике, социологии, политологии, международным отношениям, истории.

Журнал знакомит читателей с политикой, экономикой, социальными проблемами, культурой и религиозной жизнью европейских стран. У журнала широкий круг российских и зарубежных авторов: государственных и политических деятелей, видных ученых, дипломатов, военных экспертов, журналистов. Журнал публикует важнейшие международные документы современной Европы, результаты исследований в сфере экономической, социальной, политической и духовной жизни общества как в России, так и за рубежом; библиографические обзоры и рецензии, а также информацию о научных конференциях.

Журнал публикует важнейшие международные документы современной Европы, результаты исследований в сфере экономической, социальной, политической и духовной жизни общества как в России, так и за рубежом; библиографические обзоры и рецензии, а также информацию о научных конференциях.

Точка зрения авторов публикуемых материалов может не совпадать с мнением редколлегии журнала.

Адрес: 125993 Москва, ул.Моховая, 11-3, тел.: 8 (495) 692-27-20. E-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

DOI: http://dx.doi.org/10.15211/soveurope

_____________________

CONTEMPORARY EUROPE-SOVREMENNAYA EVROPA

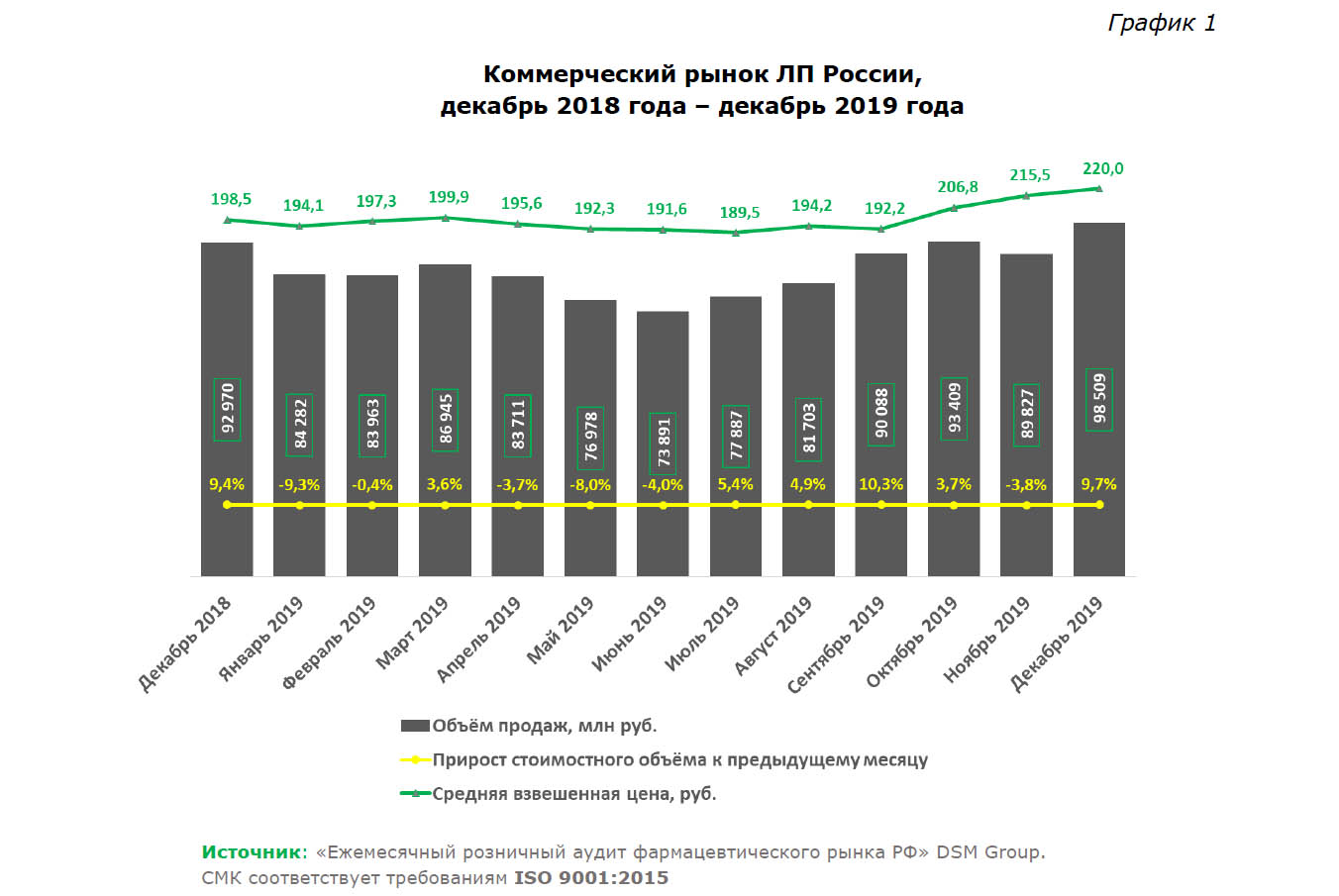

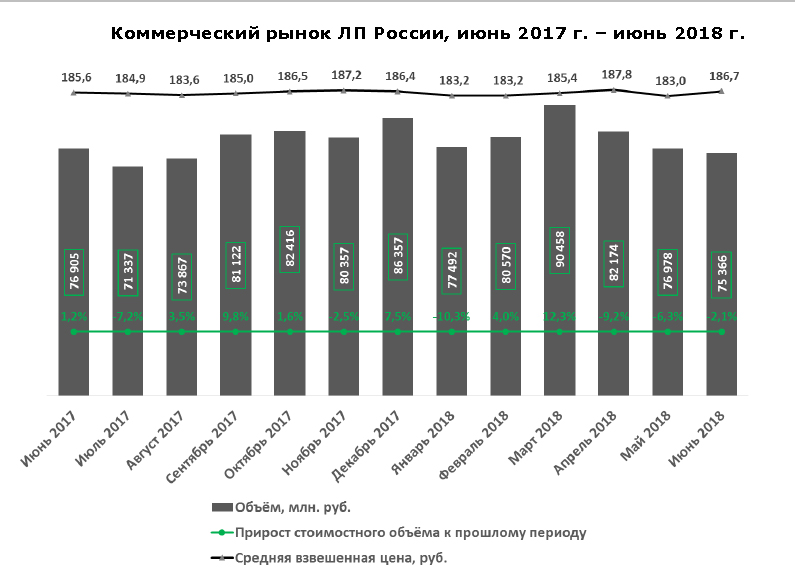

Исследование фармацевтического рынка за 9 месяцев 2019

Экономика Украины продолжает демонстрировать рост. По данным Государственной службы статистики Украины (ГССУ), рост ВВП фиксируется уже 14 кварталов подряд. В I кв. 2019 г. прирост ВВП составил 2,5%, во II кв. темпы прироста ускорились до 4,6%. Национальный банк Украины (НБУ) улучшил свой прогноз роста ВВП на 2019 г. с 3,0 до 3,5%. Также отмечается снижение уровня инфляции с 9,2% в январе 2019 до 7,5% в сентябре 2019 г., и НБУ прогнозирует дальнейшее ее снижение до 6,3% на конец 2019 г. В данной публикации проанализированы ключевые показатели и тренды развития фармацевтического рынка Украины* по итогам 9 мес 2019 г. При подготовке материала использованы данные аналитической системы исследования рынка «PharmXplorer»/«Фармстандарт» компании «Proxima Research».

В I кв. 2019 г. прирост ВВП составил 2,5%, во II кв. темпы прироста ускорились до 4,6%. Национальный банк Украины (НБУ) улучшил свой прогноз роста ВВП на 2019 г. с 3,0 до 3,5%. Также отмечается снижение уровня инфляции с 9,2% в январе 2019 до 7,5% в сентябре 2019 г., и НБУ прогнозирует дальнейшее ее снижение до 6,3% на конец 2019 г. В данной публикации проанализированы ключевые показатели и тренды развития фармацевтического рынка Украины* по итогам 9 мес 2019 г. При подготовке материала использованы данные аналитической системы исследования рынка «PharmXplorer»/«Фармстандарт» компании «Proxima Research».

«Аптечная корзина»

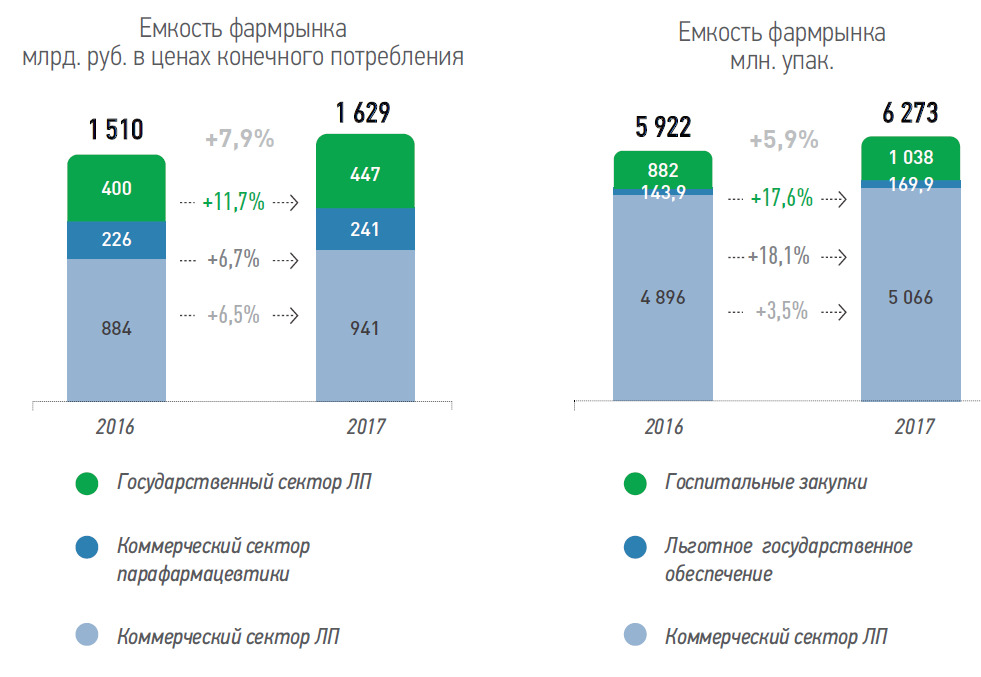

По итогам 9 мес 2019 г. объем розничной реализации всех категорий товаров «аптечной корзины» составил 74,3 млрд грн. или 2,8 млрд дол. США (по курсу Межбанка). По сравнению с аналогичным периодом 2018 г. продажи возросли на 15,9% в гривневом и 18,3% в долларовом выражении. В натуральном выражении объем продаж сократился на 3,1% и составил 1,25 млрд упаковок.

В разрезе категорий товаров «аптечной корзины» прирост аптечных продаж в денежном выражении отмечается для всех категорий. В тоже время в натуральном выражение прирост продаж отмечается для диетических добавок и косметики, а для лекарственных средств и медицинских изделий фиксируется снижение на уровне 4%.

В разрезе продаж товаров украинского и зарубежного производства для украинского фармрынка характерно преобладание зарубежной продукции в денежном выражении. В натуральном выражении превалируют преимущественно отечественные товары, за исключением медицинских изделий, где доля зарубежных превысила отметку 50% (рис. 2). По итогам 9 мес 2019 г., зарубежные производители укрепили свои позиции на рынке, увеличив долю во всех категориях товаров «аптечной корзины» как в денежном, так и в натуральном выражении по сравнению с аналогичным периодом 2018 г.

Средневзвешенная стоимость 1 упаковки товаров «аптечной корзины» по итогам 9 мес 2019 г. составила 58,7 грн. и повысилась на 19,6% по сравнению с аналогичным периодом 2018 г. (рис. 3). Самой дорогостоящей категорией в исследуемый период стали диетические добавки, средневзвешенная стоимость 1 упаковки которых составила 75,6 грн., для лекарственных средств этот показатель находится на уровне 75,4 грн., косметики — 74,7 грн., медицинских изделий — 15,9 грн.

составила 58,7 грн. и повысилась на 19,6% по сравнению с аналогичным периодом 2018 г. (рис. 3). Самой дорогостоящей категорией в исследуемый период стали диетические добавки, средневзвешенная стоимость 1 упаковки которых составила 75,6 грн., для лекарственных средств этот показатель находится на уровне 75,4 грн., косметики — 74,7 грн., медицинских изделий — 15,9 грн.

В исследуемый период продолжается устойчивая тенденция увеличения доли диетических добавок в общей структуре продаж товаров «аптечной корзины». По итогам III кв. 2019 г., доля диетических добавок в структуре рынка в денежном выражении составила 5,9% (рис. 4).

Рынок лекарственных средствПо итогам 9 мес 2019 г., объем розничной реализации лекарственных средств составил 60,9 млрд грн., 807,7 млн упаковок и 2,3 млрд дол. При этом отмечается прирост продаж на уровне 15% в гривневом и 17% — в долларовом выражении. В натуральном выражении объем продаж сократился на 4% по сравнению с аналогичным периодом 2018 г. Помесячная динамика розничных продаж лекарственных средств демонстрирует, что рынок продолжает развиваться двузначными темпами прироста как в гривневом, так и долларовом выражении. При этом за счет укрепления курса гривни по отношению к доллару темпы роста в долларах превышают таковые для гривни. С февраля 2019 г. отмечается уменьшение объемов продаж в упаковках.

Помесячная динамика розничных продаж лекарственных средств демонстрирует, что рынок продолжает развиваться двузначными темпами прироста как в гривневом, так и долларовом выражении. При этом за счет укрепления курса гривни по отношению к доллару темпы роста в долларах превышают таковые для гривни. С февраля 2019 г. отмечается уменьшение объемов продаж в упаковках.

В последние годы фиксируется рост как заработной платы, так и доходов населения. НБУ продолжает фиксировать повышение заработной платы, однако темпы ее роста замедляются, в сентябре 2019 г. отмечается прирост реальной заработной платы на 8% и номинальной — на 17%.

Увеличиваются и доходы населения. По итогам II кв. 2019 г. , ГССУ фиксирует увеличение реальных доходов населения на 7%, а номинальных — на 17%.

, ГССУ фиксирует увеличение реальных доходов населения на 7%, а номинальных — на 17%.

Индикаторы динамики развития рынка лекарственных средств в денежном выражении свидетельствуют, что по итогам 9 мес 2019 г. рынок развивался преимущественно за счет повышения цен, о чем свидетельствует высокий показатель инфляционной составляющей, и за счет перераспределения потребления в сторону более дорогостоящих препаратов (индекс замещения).

В то же время, по данным ГССУ, инфляция на фармрынке и в сфере здравоохранения в целом по-прежнему ниже, чем по стране, а также по сравнению со многими другими категориями товаров и услуг.

Инфляция в здравоохранении и Фарме ниже, чем по стране

Среди основных трендов розничного рынка также следует отметить планомерное увеличение доли рецептурных лекарственных средств, а также увеличение удельного веса препаратов зарубежного производства (рис. 10 и 11). За последние 10 лет доля рецептурных препаратов увеличилась с 35 до 42% в натуральном и с 54 до 62% в денежном выражении. В структуре аптечных продаж лекарственных средств украинского и зарубежного производства в денежном выражении в последние годы фиксируется постепенное незначительное увеличение доли препаратов зарубежного производства.

10 и 11). За последние 10 лет доля рецептурных препаратов увеличилась с 35 до 42% в натуральном и с 54 до 62% в денежном выражении. В структуре аптечных продаж лекарственных средств украинского и зарубежного производства в денежном выражении в последние годы фиксируется постепенное незначительное увеличение доли препаратов зарубежного производства.

Таблица 2. Топ-20 маркетирующих организаций по объему аптечных продаж товаров «аптечной корзины» в денежном выражении по итогам 9 мес 2019 г. с указанием их позиции в рейтинге за аналогичный период 2017–2018 гг., а также прироста продаж, Evolution index и доли на рынке

с указанием их позиции в рейтинге за аналогичный период 2017–2018 гг., а также прироста продаж, Evolution index и доли на рынке

| № п/п, год | Маркетирующая организация | Прирост продаж в гривневом выражении, % | Evolution index | Доля на рынке, % | ||

| 2017 | 2018 | 2019 | ||||

| 1 | 1 | 1 | Фармак (Украина) | 16,9 | 101 | 5,46 |

| 2 | 2 | 2 | Корпорация Артериум (Украина) | 12,2 | 97 | 3,41 |

| 3 | 3 | 3 | Дарница (Украина) | 11,6 | 96 | 3,16 |

| 4 | 5 | 4 | Sanofi (Франция) | 13,5 | 98 | 3,13 |

| 6 | 4 | 5 | Teva (Израиль) | 9,9 | 95 | 3,10 |

| 5 | 6 | 6 | Berlin-Chemie (Германия) | 1,0 | 87 | 2,67 |

| 10 | 10 | 7 | KRKA (Словения) | 26,3 | 109 | 2,42 |

| 9 | 7 | 8 | Юрия-Фарм (Украина) | 15,0 | 99 | 2,35 |

| 8 | 9 | 9 | Киевский витаминный завод (Украина) | 16,7 | 101 | 2,29 |

| 7 | 8 | 10 | Группа компаний Здоровье (Украина) | 8,0 | 93 | 2,18 |

| 13 | 12 | 11 | Кусум Фарм (Украина) | 22,4 | 106 | 2,13 |

| 12 | 11 | 12 | Дельта Медикел (Украина) | 14,7 | 99 | 2,07 |

| 11 | 13 | 13 | Acino (Швейцария) | 17,4 | 101 | 2,03 |

| 15 | 14 | 14 | Sandoz (Швейцария) | 16,0 | 100 | 1,88 |

| 18 | 16 | 15 | Servier (Франция) | 14,7 | 99 | 1,43 |

| 19 | 17 | 16 | Reckitt Benckiser Healthcare International (Великобритания) | 18,1 | 102 | 1,43 |

| 14 | 15 | 17 | Takeda (Япония) | 2,7 | 89 | 1,41 |

| 23 | 21 | 18 | GlaxoSmithKline Consumer Healthcare (Великобритания) | 30,2 | 112 | 1,39 |

| 22 | 22 | 19 | GlaxoSmithKline (Великобритания) | 22,7 | 106 | 1,27 |

| 17 | 18 | 20 | Bayer Consumer Health (Швейцария) | 2,7 | 89 | 1,23 |

Рейтинг компаний по показателю уровня контакта с аудиторией (EqGRP) рекламы товаров «аптечной корзины» на телевидении возглавляют «Фармак», «GSK Consumer Healthcare» и «Sandoz» (табл. 3). Лидерами по количеству воспоминаний специалистов здравоохранения о промоции посредством визитов медицинских представителей (МП) в исследуемый период стали «Berlin-Chemie», «Teva» и «Фармак» (табл. 4).

Рейтинг компаний по показателю уровня контакта с аудиторией (EqGRP) рекламы товаров «аптечной корзины» на телевидении возглавляют «Фармак», «GSK Consumer Healthcare» и «Sandoz» (табл. 3). Лидерами по количеству воспоминаний специалистов здравоохранения о промоции посредством визитов медицинских представителей (МП) в исследуемый период стали «Berlin-Chemie», «Teva» и «Фармак» (табл. 4).Таблица 3. Топ-10 маркетирующих организаций по показателю уровня контакта с аудиторией (EqGRP) рекламы товаров «аптечной корзины» на ТВ по итогам 9 мес 2019 г.

| Маркетирующая организация | EqGRP, % |

| Фармак (Украина) | 34 644,9 |

| GSK Consumer Healthcare (Великобритания) | 24 163,7 |

| Sandoz (Швейцария) | 16 740,9 |

| Reckitt Benckiser (Великобритания) | 16 211,2 |

| Sopharma (Болгария) | 15 761,7 |

| Sanofi (Франция) | 14 349,3 |

| Корпорация Артериум (Украина) | 13 664,4 |

| Кусум Фарм (Украина) | 11 347,0 |

| Киевский витаминный завод (Украина) | 10 915,0 |

| Сперко Украина (Украина) | 10 439,1 |

Таблица 4. Топ-10 маркетирующих организаций по количеству воспоминаний специалистов здравоохранения о промоции товаров «аптечной корзины» посредством визитов МП* по итогам 9 мес 2019 г.

Топ-10 маркетирующих организаций по количеству воспоминаний специалистов здравоохранения о промоции товаров «аптечной корзины» посредством визитов МП* по итогам 9 мес 2019 г.

| Маркетирующая организация | Количество воспоминаний о визитах МП, тыс. воспоминаний |

| Berlin-Chemie (Германия) | 141,4 |

| Teva (Израиль) | 132,0 |

| Фармак (Украина) | 115,4 |

| KRKA (Словения) | 97,2 |

| Sandoz (Швейцария) | 90,7 |

| Дельта Медикел (Украина) | 88,7 |

| Acino (Швейцария) | 86,9 |

| Дарница (Украина) | 81,8 |

| Sanofi (Франция) | 76,8 |

| Кусум Фарм (Украина) | 72,7 |

5).

5).Таблица 5. Топ-20 брендов лекарственных средств по объему аптечных продаж в денежном выражении по итогам 9 мес 2019 г. с указанием их позиции в рейтинге за аналогичный период 2017–2018 гг.

| № п/п, год | Бренд | ||

| 2017 | 2018 | 2019 | |

| 49 | 12 | 1 | КСАРЕЛТО |

| 2 | 1 | 2 | НУРОФЕН |

| 3 | 2 | 3 | НИМЕСИЛ |

| 9 | 5 | 4 | СПАЗМАЛГОН |

| 4 | 4 | 5 | НАТРИЯ ХЛОРИД |

| 7 | 6 | 6 | РЕОСОРБИЛАКТ |

| 5 | 7 | 7 | НО-ШПА |

| 24 | 13 | 8 | ДЕТРАЛЕКС |

| 1 | 3 | 9 | АКТОВЕГИН |

| 8 | 9 | 10 | ЦИТРАМОН |

| 11 | 8 | 11 | ТИВОРТИН |

| 10 | 10 | 12 | СИНУПРЕТ |

| 14 | 16 | 13 | НАЛБУФИН |

| 293 | 156 | 14 | ВАЛЬСАКОР |

| 22 | 15 | 15 | ЭВКАЗОЛИН |

| 42 | 25 | 16 | БИФРЕН |

| 168 | 32 | 17 | ФАРМАСУЛИН |

| 27 | 33 | 18 | ФАНИГАН |

| 13 | 14 | 19 | ПАНКРЕАТИН |

| 32 | 20 | 20 | КАНЕФРОН |

В сегменте дистрибуции в последние годы отмечается конкурентная борьба между лидерами сегмента — компаниями «БаДМ», «Оптима-Фарм» и «Вента. ЛТД». В исследуемый период удельный вес поставок лекарственных средств 3 крупнейших дистрибьюторов составляет более 81%.

ЛТД». В исследуемый период удельный вес поставок лекарственных средств 3 крупнейших дистрибьюторов составляет более 81%.

Улучшение экономической ситуации в стране способствует развитию фармацевтического рынка. В 2019 р. фиксируются двузначные темпы прироста продаж товаров «аптечной корзины» в гривневом и долларовом выражении, хотя они и замедлились по сравнению с аналогичным периодом предыдущего года. По последним прогнозам экспертов, в 2019 г. ожидается прирост продаж в гривневом выражении на уровне 14–18%.

В 2019 г. продолжаются тренды увеличения доли диетических добавок в общей структуре продаж товаров «аптечной корзины», увеличение доли рецептурных препаратов, а также незначительное увеличение удельного веса препаратов зарубежного производства.

В сегменте дистрибуции отмечается жесткая конкурентная борьба за долю на рынке между лидерами сегмента.

*Аптечные продажи без учета АР Крым и зоны проведения ООС.

Данные исследования телевизионной аудитории принадлежат и предоставлены Индустриальным телевизионным комитетом (ИТК). Оператор панели — «Nielsen»; мониторинг — «Коммуникационный Альянс».

Оператор панели — «Nielsen»; мониторинг — «Коммуникационный Альянс».

*Мониторинг промоционной активности осуществляется в 25 крупнейших городах Украины среди врачей 17 специальностей и фармацевтов.

По материалам https://www.apteka.ua/

Карта сайта

Условия пользования сайтом

1. Общие положения

Настоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми

посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его

содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты,

услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия Пользователей после предварительного уведомления, которое может быть сделано путем публикации подобных изменений (или исправленного текста Условий пользования) на Сайте. Изменения вступают в силу с момента публикации. Использование вами Сайта после отправки уведомления о внесении изменений в условия пользования будет означать ваше согласие как Пользователя со всеми изменениями. Пользователь соглашается с тем, что уведомление о внесении изменений в настоящие Условия пользования Сайтом, размещенное на Сайте, представляет собой надлежащее и достаточное уведомление.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах

третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия

пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда

данное понятие используется в настоящих Условиях пользования.

В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда

данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их содержание и согласились соблюдать их положения.

2. Предоставление лицензии

Настоящие Условия пользования предоставляют Пользователю персональную, отзывную, неисключительную,

не подлежащую передаче лицензию на пользование Сайтом, при условии соблюдения настоящих Условий

пользования. Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте,

исключительно для личного некоммерческого использования. При наличии иных соглашений Пользователь

имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими

соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае

Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных

интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если

настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать

производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать,

распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или

перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным

образом использовать или хранить для последующего использования с какой-либо из названных целей

информацию и Материалы, полученные на Сайте или через него, без предварительного письменного

согласия ООО «НКР». Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта

на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки

и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР».

В любом случае

Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных

интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если

настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать

производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать,

распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или

перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным

образом использовать или хранить для последующего использования с какой-либо из названных целей

информацию и Материалы, полученные на Сайте или через него, без предварительного письменного

согласия ООО «НКР». Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта

на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки

и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР». Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях

противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях

противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

- нарушение работы, причинение ущерба или взлом Сайта;

- сбор любой информации о других пользователях Сайта;

- систематическое извлечение информации, содержащейся на Сайте с целью формирования баз данных для внутреннего или внешнего коммерческого использования.

3. Интеллектуальные права

Все Материалы, размещенные на Сайте, кроме отмеченных отдельно, защищены законодательством, включая,

помимо прочего, законодательство Российской Федерации об авторских и (или) смежных правах, товарных

знаках. Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

4. Принятие риска

Пользователь использует интернет исключительно на свой страх и риск и в соответствии с международным

законодательством и законодательством Российской Федерации. Несмотря на то, что ООО «НКР» приняло

все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в

виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или

скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут

ответственности за безопасность любой информации, передаваемой в интернете, точность информации,

размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут

ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению

данных на веб-узлах. Пользователь единолично принимает на себя весь риск, связанный с использованием

Сайта.

Несмотря на то, что ООО «НКР» приняло

все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в

виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или

скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут

ответственности за безопасность любой информации, передаваемой в интернете, точность информации,

размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут

ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению

данных на веб-узлах. Пользователь единолично принимает на себя весь риск, связанный с использованием

Сайта.

5. Безопасность

С целью обеспечения безопасности и целостности Сайта ООО «НКР» оставляет за собой право отслеживать

и фиксировать деятельность пользователей на Сайте в той степени, в которой это допускается

законодательством Российской Федерации. Любая информация, полученная путем такого отслеживания,

может быть предоставлена в правоохранительные органы в ходе проведения следственных мероприятий,

связанных с возможной преступной деятельностью, осуществляемой на Сайте. ООО «НКР» также будет

соблюдать любые судебные решения, которые предусматривают запросы такой информации. Попытка или

фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или)

гражданско-правовую ответственность.

Любая информация, полученная путем такого отслеживания,

может быть предоставлена в правоохранительные органы в ходе проведения следственных мероприятий,

связанных с возможной преступной деятельностью, осуществляемой на Сайте. ООО «НКР» также будет

соблюдать любые судебные решения, которые предусматривают запросы такой информации. Попытка или

фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или)

гражданско-правовую ответственность.

Используя Сайт и предоставляя ООО «НКР» адрес своей электронной почты, Пользователь соглашается получать от ООО «НКР» любую информацию, которую ООО «НКР» сочтет необходимым предоставить. Пользователь вправе в любое время отказаться от получения информации.

ООО «НКР» стремится защищать конфиденциальность представленной информации. Информация об адресах

электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует

для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или)

уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный

персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

Информация об адресах

электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует

для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или)

уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный

персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

6. Возмещение ущерба

Пользователь соглашается гарантировать возмещение ущерба и не допускать возникновения убытков у ООО

«НКР», его лицензиаров, поставщиков, всех их аффилированных лиц и, соответственно, всех их

руководителей, членов органов управления, сотрудников, представителей и правопреемников вследствие

ущерба, ответственности, издержек и иных расходов (включая оплату услуг адвокатов и иных

специалистов, а также судебные издержки в разумных пределах), вытекающих из претензий третьих лиц,

возникших на основании или в связи с использованием Сайта или нарушения Пользователем настоящих

Условий пользования.

7. Ограничение ответственности

ООО «НКР» получает все Материалы, размещаемые на Сайте, из достоверных и надежных, по его мнению, источников. Настоящим Пользователь полностью соглашается с тем, что:

- 1) кредитные рейтинги и иные оценки, приведенные на Сайте, являются и будут являться исключительно изложением оценки относительных будущих кредитных рисков (кредитный риск — риск того, что компания может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб) юридических лиц, кредитных обязательств, долговых и аналогичных долговым ценных бумаг, а не утверждением настоящего или исторического факта относительно кредитоспособности, инвестиционными или финансовыми консультациями, рекомендациями, касающимися решений о предоставлении кредитов, покупки, сохранения или продажи ценных бумаг любого рода, подтверждением точности тех или иных данных, выводов, а также попытками самостоятельно определить или подтвердить финансовое состояние какой-либо компании;

- 2) кредитные рейтинги и (или) иные оценки, предоставляемые посредством Сайта, не направлены на определение любого другого риска, включая, помимо прочего, риск потери ликвидности, риск, связанный с рыночной стоимостью;

- 3) при публикации кредитных рейтингов и (или) иных кредитных оценок на Сайте не учитываются личные задачи, финансовая ситуация или нужды Пользователей;

- 4) каждый кредитный рейтинг или иная оценка является одним из факторов инвестиций или решения о предоставлении кредита, принимаемого Пользователем или от имени Пользователя самостоятельно;

- 5) Пользователь обязуется с должной осмотрительностью проводить собственное исследование и

оценку ценных бумаг или решения об инвестициях, а также каждого эмитента или поручителя, в

отношении ценной бумаги или кредита, который Пользователь рассматривает на предмет покупки,

удержания, продажи или предоставления. Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб. ООО «НКР» принимает все необходимые меры, чтобы информация, используемая при присвоении кредитных

рейтингов, соответствовала высоким требованиям качества и поступала из источников, которые ООО «НКР»

считает надежными, включая, в том числе, независимые сторонние источники. Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет никаких гарантий того, что отдельные Материалы, размещенные на Сайте,

являются подходящими или доступными для использования в каком-либо конкретном государстве, а также

доступ к ним на территориях, где что-либо из содержания Сайта является незаконным или запрещенным. В

том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории,

Пользователь поступает так по собственной воле и несет ответственность за соблюдение

соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте.

ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, возникающие или возникшие в связи с доступом к Сайту и его Материалам либо в связи с невозможностью доступа к Сайту и размещенным на нем Материалам. Кроме того, ООО «НКР» не несет ответственности за вышеуказанные убытки и ущерб даже в том случае, когда ООО «НКР» уведомили о возможности возникновения таких убытков и (или) ущерба.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и

косвенные убытки или ущерб, причиненные физическому или юридическому лицу в том числе, но не

исключительно, в связи с неосторожностью ООО «НКР», а также вследствие любых непредвиденных или

форс-мажорных обстоятельств, вызванных или иным образом связанных с использованием или

невозможностью использования Сайта и размещенных на нем Материалов.

Пользователь обязан прилагать все разумные усилия и действия для минимизации любых потерь, убытков и ущерба (возникающих по любой причине) и никакое положение настоящих Условий пользования не может рассматриваться как отменяющее обязанность Пользователя минимизировать возможные убытки или ущерб.

Настоящим ООО «НКР» освобождается от ответственности за причинение любого рода убытков или ущерба,

неисполнение обязательств вследствие форс-мажорных обстоятельств, включая, кроме того, сбои

электронного, механического оборудования, коммуникаций, телефонного или интернет-соединения,

компьютерные вирусы, несанкционированный доступ, кражу, ошибки операторов, суровые погодные условия,

землетрясения, стихийные бедствия, забастовки и иные проблемы занятости, войны, террористические

акты или государственные запреты.

8. Заключительные положения

ООО «НКР» вправе по своему усмотрению размещать ссылки на другие ресурсы сети Интернет с целью предоставления своим Пользователям доступа к смежной информации и услугам. Данные интернет-сайты могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР» не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц, интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Все возможные споры, вытекающие из настоящих Условий пользования или связанные с ними, подлежат

разрешению в соответствии с действующим законодательством Российской Федерации.

Настоящие Условия пользования вступают в силу с момента начала использования Сайта Пользователем. ООО «НКР» оставляет за собой право по своему усмотрению отказать любому Пользователю в доступе к Сайту, любой части Сайта, любому Материалу, размещенному на Сайте, в любое время.

В результате вступления в силу настоящих Условий пользования или использования Сайта между Пользователем и ООО «НКР» не возникает совместного предприятия, партнерства, трудовых или агентских отношений.

Отсутствие требования о строгом соблюдении положений настоящих Условий пользования не может

рассматриваться в качестве отказа от права потребовать такого исполнения в случае нарушения или

неисполнения обязательства. Отказ ООО «НКР» от какого-либо права, предусмотренного настоящими

Условиями пользования, не является отказом от любого другого права или положения, а также отказом от

аналогичного положения в любое другое время.

Если какое-либо из положений Условий пользования признается недействительным или противоречащим законодательству Российской Федерации, соответствующее положение считается удаленным, действительность остальных положений настоящих Условий пользования при этом не затрагивается.

© 2021 ООО «НКР».

Данный документ является интеллектуальной собственностью Общества с ограниченной

ответственностью «Национальные Кредитные Рейтинги» и охраняется законом. Представленная

информация предназначена для использования исключительно в ознакомительных целях. Не допускается

распространение настоящей информации любым способом и в любой форме без предварительного

согласия со стороны ООО «НКР» и ссылки на источник. Использование информации в нарушение

указанных требований запрещено.

Использование информации в нарушение

указанных требований запрещено.

Топ-20 фармацевтических компаний по рыночной капитализации в первом квартале 2019 года

GlobalData недавно опубликовал своих 20 крупнейших глобальных фармацевтических компаний, сгруппированных по рыночной капитализации в первом квартале 2019 года. В первую двадцатку вошла компания Takeda Pharmaceutical, которая выросла до 63,4 млрд долларов в первом квартале в результате ее приобретение компании Shire в Дублине. Вместе 20 крупнейших фармацевтических компаний сообщили о совокупной рыночной капитализации в 2,63 триллиона долларов — да, триллион! — в первом квартале 2019 года, увеличившись на 6.2% по сравнению с 2,47 триллиона долларов на 31 декабря 2018 года. Возможно, неудивительно, что из этих компаний перекрывают с ведущими работодателями BioSpace в области наук о жизни. Вот посмотри.

Вот посмотри.

№1. Джонсон и Джонсон. 372,2 миллиарда долларов. Рыночная капитализация компании выросла на 7,5% по сравнению с предыдущим кварталом. Сегодня фармацевтическому гиганту было приказано выплатить мужчине из Пенсильвании компенсацию в размере 8 миллиардов долларов из-за претензий, что его не предупредили, что его антипсихотический препарат Риспердал вызовет у него развитие груди.Препарат назначается для лечения шизофрении и биполярных расстройств, но также используется в качестве снотворного, для чего Николас Мюррей прописал его еще несовершеннолетним.

№2. Рош. 239,6 млрд долларов. Увеличение на 12,7% по сравнению с четвертым кварталом 2018 года. 30 сентября компания объявила о положительных данных из своего исследования III фазы IMvigor130 препарата Тецентрик (атезолизумаб) плюс химиотерапия на основе платины по сравнению с одной химиотерапией для лечения первой линии нелеченых местнораспространенных или метастатическая уротелиальная карцинома (mUC), подходящая или не подходящая для химиотерапии цисплатином. Он показал статистически значимое улучшение выживаемости без прогрессирования заболевания (ВБП).

Он показал статистически значимое улучшение выживаемости без прогрессирования заболевания (ВБП).

№3. Pfizer. 235,8 миллиарда долларов. Снижение на 6,9% по сравнению с предыдущим кварталом. 27 сентября исполнительный председатель компании Ян К. Рид объявил о своем выходе на пенсию 31 декабря 2019 года. Его сменит Альберт Бурла, который сменил Рида на посту генерального директора 1 января 2019 года.

№4. Новартис. 226,3 миллиарда долларов. Увеличение на 14%. 9 октября компания объявила , что исследование реальных данных (RWE) подтвердило высокую эффективность и долгосрочную реакцию Cosentyx (секукинумаб) при различных иммунных расстройствах, включая псориаз, псориатический артрит и анкилозирующий спондилит.

№ 5. Merck. 213,3 миллиарда долларов. Увеличение на 7,3%. 8 октября Merck в партнерстве с британской 4D Pharma разработала три вакцины на основе живых биотерапевтических препаратов.

№6. Эли Лилли. 133,6 млрд долларов. Увеличение на 9,0% по сравнению с предыдущим кварталом. 7 октября компания Lilly объявила данные из своего исследования фазы III RELAY Cyramza (рамуцирумаба) у ранее нелеченных пациентов с метастатическим немелкоклеточным раком легкого (НМРЛ) с мутацией EGFR.Пациенты, получавшие препарат, показали статистически значимое и клинически значимое улучшение выживаемости без прогрессирования заболевания (ВБП) по сравнению с одним эрлотинибом.

№ 7. Ново Нордиск. 132,1 миллиарда долларов. Увеличение на 17%. 20 сентября FDA одобрило таблеток Rybelsus (семаглутид) компании по 7 или 14 мг для взрослых с диабетом 2 типа. Это первый и единственный аналог глюкагоноподобного пептида-1 в таблетках.

№ 8. AbbVie. 119 долларов.1000000000. Падение на 14,7% по сравнению с предыдущим кварталом. В июне 2019 года AbbVie объявила о покупке дублинской Allergan за 63 миллиарда долларов.

№ 9. Amgen. 116,8 млрд долларов. Снижение на 5,9% по сравнению с предыдущим кварталом. 27 сентября Amgen обнародовал новые данные из продолжающегося исследования фазы I AMG 510 у пациентов с ранее леченными солидными опухолями, мутантными по G12C KRAS. «KRAS — это наиболее часто мутирующий онкоген в опухолях человека, — сказал Дэвид М. Риз, исполнительный вице-президент Amgen по исследованиям и разработкам.«Хотя KRASG12C был грозной мишенью в течение почти четырех десятилетий, теперь мы можем сообщить о реакции у пациентов с немелкоклеточным раком легких, колоректального рака и раком аппендикса».

№ 10. Санофи. 115,7 млрд долларов. Увеличение на 3,9% по сравнению с предыдущим кварталом. В середине сентября Sanofi объединила с Abbott, чтобы интегрировать технологии определения уровня глюкозы и доставки инсулина, чтобы помочь людям справиться с диабетом.

№11. GlaxoSmithKline. 105 долларов.7 миллиардов. Увеличение на 7,2% по сравнению с предыдущим кварталом. 8 октября GlaxoSmithKline заключила пятилетний договор о сотрудничестве с Lyell Immunopharma для разработки новых технологий для улучшения клеточной терапии рака. Он будет применять технологию Лайелла для усиления системы клеточной терапии GSK, в том числе GSK3377794, которая нацелена на антиген NY-ESO-1, обнаруживаемый при большом количестве видов рака.

105 долларов.7 миллиардов. Увеличение на 7,2% по сравнению с предыдущим кварталом. 8 октября GlaxoSmithKline заключила пятилетний договор о сотрудничестве с Lyell Immunopharma для разработки новых технологий для улучшения клеточной терапии рака. Он будет применять технологию Лайелла для усиления системы клеточной терапии GSK, в том числе GSK3377794, которая нацелена на антиген NY-ESO-1, обнаруживаемый при большом количестве видов рака.

№ 12. AstraZeneca. 103,7 млрд долларов. По сравнению с четвертым кварталом 2018 года увеличился на 4,5%.4 октября FDA одобрило для самостоятельного введения препарата компании Fasenra (бенрализумаб) в предварительно заполненном одноразовом автоинжекторе Fasenra Pen для лечения эозинофильной астмы. Это было подтверждено данными исследования Фазы III GRECO и Фазы I испытания AMES.

№ 13. Gilead Sciences. 81,2 миллиарда долларов. На 0,3% больше, чем в предыдущем квартале. 3 октября FDA утвердило Gilead по показаниям для предконтактной профилактики (PrEP) для Descovy для предотвращения ВИЧ.

3 октября FDA утвердило Gilead по показаниям для предконтактной профилактики (PrEP) для Descovy для предотвращения ВИЧ.

№14. Бристол-Майерс Сквибб. 78,1 млрд долларов. Снижение на 7,9% по сравнению с четвертым кварталом 2019 года. В апреле 2019 года акционеров Bristol-Myers Squibb проголосовали за одобрение приобретения Celgene примерно за 74 миллиарда долларов. Сделка о слиянии затягивается, требуя продажи некоторых из ее активов для выполнения требований Федеральной торговой комиссии (FTC) в отношении законов о недопущении конкуренции. Сюда входит препарат Celgene’s Otezla (апремиласт) для лечения псориаза и псориатического артрита.У Bristol-Myers есть конкурирующий препарат против псориаза TYK2 в III фазе испытаний под названием BMS-986165.

№15. CSL. 65,9 млрд долларов. Увеличился на 5,4% по сравнению с предыдущим кварталом. 7 августа CSL объявила о планах по строительству новых лабораторий и офисов для своей глобальной корпоративной штаб-квартиры в Мельбурне, Австралия.

№16. Takeda Pharmaceuticals. 53,4 доллара. Это на 141,8% больше, чем в предыдущем квартале. 30 сентября компания была признана компанией Working Mother как одна из 100 лучших компаний 2019 года, выбранных для предоставления комплексных льгот семьям, включая отпуск по уходу за ребенком по уходу за ребенком, гибкие варианты работы, программы развития лидерских качеств и программы поддержки. воспитатели.

№ 17. Байер. 63,4 миллиарда долларов. Это на 4,9% меньше, чем в предыдущем квартале. 1 октября Bayer и Arvinas , базирующаяся в Бостоне, согласовали условия своего совместного предприятия, Oerth Bio, и назначили Джона Домброски его генеральным директором. Oerth сосредоточится на целенаправленном расщеплении белков для повышения урожайности сельскохозяйственных культур.

№ 18. Celgene. 61,4 миллиарда долларов. Увеличение на 37,1% по сравнению с четвертым кварталом 2018 года. 12 сентября Celgene объявила о результатах фазы III исследования CC-486 QUAZAR AML-001 у впервые диагностированного острого миелоидного лейкоза, у которых был достигнут первый полный ответ (CR) или полный ответ с восстановление неполного анализа крови (CRi) с индукционной химиотерапией.Лекарство продемонстрировало статистически значимое и клинически значимое улучшение общей выживаемости по сравнению с плацебо.

12 сентября Celgene объявила о результатах фазы III исследования CC-486 QUAZAR AML-001 у впервые диагностированного острого миелоидного лейкоза, у которых был достигнут первый полный ответ (CR) или полный ответ с восстановление неполного анализа крови (CRi) с индукционной химиотерапией.Лекарство продемонстрировало статистически значимое и клинически значимое улучшение общей выживаемости по сравнению с плацебо.

№ 19. Merck KGaA. 52,2 миллиарда долларов. Увеличился на 13% по сравнению с четвертым кварталом 2018 года. Не путать с американской Merck & Co., Дармштадт, Германия Merck KGaA объявила 7 октября , что завершила слияние Versum Materials за 5,8 миллиарда евро. Это объединение бизнеса сделает Merck KGaA, Дармштадт, Германия, ведущей компанией по производству электронных материалов, специализирующейся на производстве полупроводников и дисплеев.

№20. Аллерган . 48,7 млрд долларов. По сравнению с четвертым кварталом 2018 года по первый квартал 2019 года увеличился на 8,1%. Самая большая новость с момента объявления в июне о приобретении компании AbbVie — это заявление от 7 октября о том, что компания запускает трех новых безрецептурных продуктов REFRESH RELIEVA для тех, кто носит контактные линзы. .

По сравнению с четвертым кварталом 2018 года по первый квартал 2019 года увеличился на 8,1%. Самая большая новость с момента объявления в июне о приобретении компании AbbVie — это заявление от 7 октября о том, что компания запускает трех новых безрецептурных продуктов REFRESH RELIEVA для тех, кто носит контактные линзы. .

Решение отраслевой проблемы использования производственных мощностей

При использовании производственных мощностей в фармацевтической промышленности на удивительно низком уровне производители лекарств рационализируют производственные мощности и заключают контракты на сети поставок, чтобы повысить эффективность и снизить затраты.Новая организация по разработке и производству контрактов (CDMO) TriRx Pharmaceutical Services была создана для того, чтобы помочь фармацевтическим клиентам достичь своих целей путем предоставления комплексных услуг по разработке и производству контрактов на протяжении всего процесса разработки и производства при поддержке исключительного сервиса.

Загадка использования производственных мощностей

В настоящее время фармацевтическая промышленность сталкивается с серьезной проблемой: низкой загрузкой производственных мощностей. По сравнению с отраслью производства потребительских товаров, где реальный коэффициент использования производственных мощностей поддерживается на уровне выше 85%, использование существующих производственных мощностей фармацевтического производства по всей отраслевой сети колеблется в пределах 30–35%.

Фактический коэффициент загрузки трудно определить окончательно, поскольку компании рассчитывают загрузку мощностей по-разному на основе индивидуальных критериев и допущений. Действительно, использование производственных мощностей следует рассчитывать на основе полной потенциальной мощности завода, которая включает в себя все возможные смены и рабочие линии, работающие 24/7 (или, по крайней мере, 24/5), потому что оборудование доступно для использования каждый час. каждый день.

К сожалению, 100% использование чаще всего определяется на основе текущего состояния операций. Компания, работающая в две смены пять дней в неделю, будет рассматривать эту полную мощность, а не три смены пять или семь дней в неделю.

Компания, работающая в две смены пять дней в неделю, будет рассматривать эту полную мощность, а не три смены пять или семь дней в неделю.

Применяя такой подход, многие производители предпочитают увеличивать мощность, когда в этом нет необходимости. Как правило, компании устанавливают коэффициент использования мощностей, выше которого они считают необходимым добавить дополнительные мощности. Если допущения, использованные для определения коэффициента использования, являются неточными, могут потребоваться инвестиции в дополнительное оборудование и помещения, когда эти расходы еще не нужны.Объект, работающий в две смены в неделю, может добавить еще от пяти до восьми операторов и запустить дополнительную смену, а не вкладывать средства в новую технологическую линию, что значительно сокращает капитальные затраты, ускоряет темпы расширения и предотвращает недоиспользование.

Фармацевтическая промышленность должна учиться у других секторов, таких как промышленность потребительских товаров, которые достигли высоких показателей использования производственных мощностей и решений бережливого производства.

Требование большей эффективности

Еще одним фактором, способствующим нынешнему низкому коэффициенту использования производственных мощностей в фармацевтической промышленности, является высокий уровень неэффективности многих объектов и процессов.В целом, серийный подход к производству неэффективен, поскольку требует очень большой занимаемой площади и дорогостоящего оборудования, большая часть которого простаивает, пока выполняются определенные единичные операции.

Многие старые фармацевтические производственные процессы также имеют тенденцию быть неэффективными, потому что в то время, когда они были первоначально разработаны, основным драйвером была скорость, а необходимость повышения эффективности и производительности не была столь критичной. Производственные процессы часто позволяют получить желаемый продукт с выходом 70% или меньше.Производство большинства малых молекул требует нескольких этапов, поэтому низкие выходы усиливаются на протяжении всего процесса. Увеличение выхода до 80–90% позволяет производителю получать больше продукции на том же оборудовании за тот же период времени. Использование инструментов бережливого производства и шести сигм может оказать огромное влияние на повышение эффективности и производительности и может значительно повысить коэффициент использования производственных мощностей.

Увеличение выхода до 80–90% позволяет производителю получать больше продукции на том же оборудовании за тот же период времени. Использование инструментов бережливого производства и шести сигм может оказать огромное влияние на повышение эффективности и производительности и может значительно повысить коэффициент использования производственных мощностей.

Повышение производительности следует рассматривать для всех видов деятельности на фармацевтическом производстве, от тестирования сырья до упаковки.Каждый процесс должен быть всесторонне отображен, а затем необходимо проанализировать каждый шаг / единицу операции / действия, чтобы четко понять, что ограничивает возможность повышения эффективности и производительности. Например, если процесс упаковки окажется критичным, то производительность можно увеличить, добавив вторую упаковочную линию или ограничив часть оборудования и запустив их параллельно. Общий результат — увеличение производительности всего процесса с инвестициями и расширением только там, где это действительно необходимо.

Достижение снижения затрат

Годовой доход мировой фармацевтической промышленности составляет около 1 триллиона долларов. Стоимость товаров (COGS) для всей отрасли в среднем составляет около 250 миллиардов долларов США, что составляет около 25% доходов. Потенциальная возможность снизить COGS за счет повышения эффективности и производительности составляет около 10%, что может снизить COGS примерно на 100 миллиардов долларов в год!

Снижение COGS таким образом позволит фармацевтическим компаниям быть более конкурентоспособными по затратам и получать справедливую прибыль.

Фармацевтическая промышленность должна учиться у других секторов, таких как промышленность потребительских товаров, которые достигли высоких показателей использования производственных мощностей и решений бережливого производства. Производители должны использовать лучшие практики, продемонстрированные в этих других производственных средах, и преобразовывать их в эффективные решения для фармацевтического бизнеса. Инвестиции в инструменты Lean Six Sigma, применение средств автоматизации управления процессами и робототехники, а также использование новых технологий позволят значительно повысить эффективность и производительность.

Инвестиции в инструменты Lean Six Sigma, применение средств автоматизации управления процессами и робототехники, а также использование новых технологий позволят значительно повысить эффективность и производительность.

Потребность в доставке

Необходимость улучшения использования производственных мощностей и повышения производительности и эффективности особенно важна для CDMO. Клиенты хотят, чтобы доставка осуществлялась вовремя и в полном объеме по разумной цене. Они также хотят, чтобы их продукция соответствовала нормативным требованиям. Достижение этих целей требует отличного управления процессом, чтобы все процессы были надежными, повторяемыми и устойчивыми. Только при этих условиях можно придерживаться графика и обеспечить оптимальную доставку в 100% случаев.

К сожалению, немногие CDMO добиваются успеха в этом отношении. Хотя многие фармацевтические компании предпочитают сотрудничать с поставщиками услуг и в значительной степени полагаться на них, они часто говорят, что их зависимость от CDMO является одной из самых больших проблем в их бизнесе. Когда партнеры по аутсорсингу не выполняют поставку вовремя и в полном объеме, цепочка поставок фирмы-спонсора оказывается под угрозой. К счастью, CDMO в большинстве случаев работают хорошо. Однако когда они этого не делают, это может стать серьезной проблемой.

Когда партнеры по аутсорсингу не выполняют поставку вовремя и в полном объеме, цепочка поставок фирмы-спонсора оказывается под угрозой. К счастью, CDMO в большинстве случаев работают хорошо. Однако когда они этого не делают, это может стать серьезной проблемой.

3D-печать имеет широкое применение и быстро развивается в фармацевтических производственных процессах, а также играет ключевую роль в производстве органов на рынке регенеративной медицины.

Консолидация поставщиков

Низкий коэффициент использования производственных мощностей в отрасли также влияет на типы CDMO, с которыми фармацевтические компании хотят сотрудничать. Компании-новаторы часто сосредотачиваются на рационализации своих производственных сетей для увеличения использования своих внутренних мощностей, и это создает потребность в аутсорсинге некоторых продуктов. Однако вместо того, чтобы расширять свои сложные сети поставок, спонсоры также стремятся рационализировать своих поставщиков.

У большинства крупных фармацевтических компаний около 500 поставщиков.Многие хотят сократить это число до 75–100, чтобы сократить время, затраты и ресурсы, необходимые для управления своими партнерами по аутсорсингу.

Поэтому большое внимание уделяетсяCDMO, которые могут производить как лекарственные вещества, так и лекарственные продукты, включая широкий спектр лекарственных форм (например, жидких, твердых, ингаляционных, стерильных) как для низкомолекулярных, так и для биологических препаратов. Эти интегрированные глобальные CDMO могут помочь фирмам-спонсорам поддерживать свои усилия по рационализации, производя широкий спектр продуктов и поставляя их на все основные рынки мира.

Создание лучшего CDMO

TriRx Pharmaceutical Services была основана для удовлетворения потребности в интегрированных CDMO, которые могут обеспечивать стабильные и надежные поставки. Мы создали компанию с квалифицированным персоналом, оборудованием, возможностями и опытом, необходимыми для функционирования в качестве производственного подразделения спонсорских организаций.

В отличие от CDMO, которые принадлежат частным инвестиционным компаниям с краткосрочными целями, мы признаем, что фармацевтическое производство — это долгосрочный бизнес, требующий долгосрочных инвестиций и приверженности.Мы также понимаем, что качество имеет решающее значение, и готовы инвестировать в людей, процессы и оборудование, необходимые для выполнения или превышения нормативных требований на всех рынках, которые мы обслуживаем.

Мы строим TriRx за счет приобретения высококачественных производств с долгой историей производства качественной продукции, обширным послужным списком в отношении соблюдения требований и доставки, а также прозрачной структурой затрат. По мере приобретения каждого нового предприятия оно интегрируется в единую сплоченную компанию за счет внедрения стандартизированных систем, процессов и процедур.

Наша команда руководителей фармацевтической отрасли выступала как поставщиками контрактных услуг, так и клиентами. Они занимали различные должности, от работы на заводе до руководителей. Наш разнообразный персонал гарантирует, что TriRx имеет глубокое и многогранное понимание наших растущих потребностей клиентов. Наша цель — быть признанным CDMO, который последовательно выполняет эти требования, и рассматриваться фармацевтическими компаниями как важнейший компонент своих цепочек поставок.

Наш разнообразный персонал гарантирует, что TriRx имеет глубокое и многогранное понимание наших растущих потребностей клиентов. Наша цель — быть признанным CDMO, который последовательно выполняет эти требования, и рассматриваться фармацевтическими компаниями как важнейший компонент своих цепочек поставок.

В течение пяти лет TriRx будет включать от шести до 10 предприятий, охватывающих фармацевтическую субстанцию и лекарственный препарат для продуктов с малыми и большими молекулами во всех соответствующих лекарственных формах.

Планы агрессивного роста

Штаб-квартира TriRx находится примерно в 50 милях от Нью-Йорка в Норуолке, штат Коннектикут, и строит сеть предприятий с современными лабораториями, производством, упаковкой и складскими помещениями.

Наша первая производственная площадка (Хантсвилл, Алабама) — лучшее в своем классе предприятие по производству жидкостей (растворов, суспензий и коллоидных дисперсий), кремов, мазей и лосьонов. Это признанный лидер в области производства и упаковки жидких и полутвердых веществ, который также может работать с контролируемыми веществами (CII — CV), с хранилищами и клетками на месте.Средство готово к сериализации с онлайн-оборудованием Optel Line и решением TraceLink Level 4.

Это признанный лидер в области производства и упаковки жидких и полутвердых веществ, который также может работать с контролируемыми веществами (CII — CV), с хранилищами и клетками на месте.Средство готово к сериализации с онлайн-оборудованием Optel Line и решением TraceLink Level 4.