Доход — Что такое Доход?

Доход — денежные или иные ценности, получаемые в результате какой-либо деятельности.Можно выделить следующие виды доходов: доходы населения; доходы предприятий (фирм), организаций; доходы государства.

В доходы населения входят заработная плата, предпринимательский доход, дивиденды на имеющиеся у населения акций; проценты на сбережения, вложенные в банк, рента на сданную в аренду недвижимость и др.

Источником дохода предприятий или фирм является прибыль, процент или рента, в зависимости от типа предприятия.

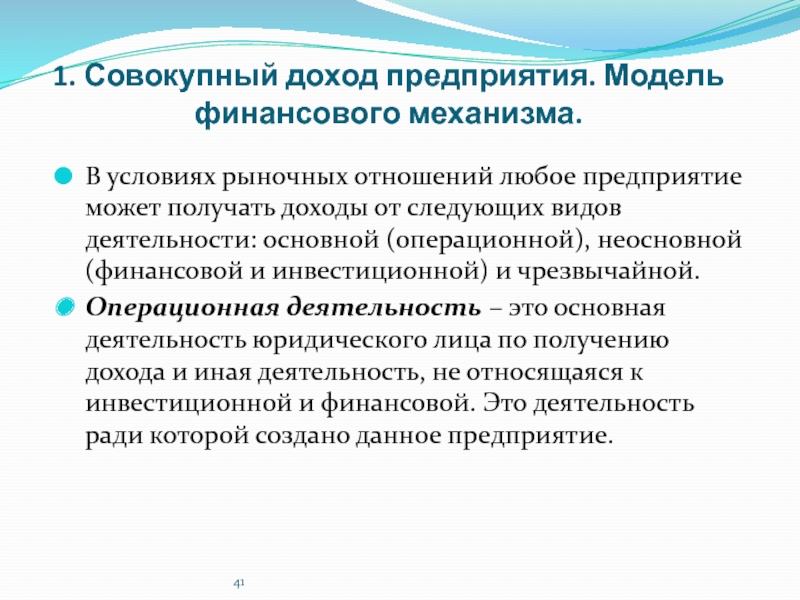

Однако в доходы предприятия входит не вся прибыль.

Из валовой прибыли делаются внешние отчисления.

Часть прибыли, полученной предпринимателем, становится его личным предпринимательским доходом.

Оставшаяся часть прибыли составляет собственно доход самого предприятия, которая используется на расширение производства, подготовку кадров, социальную сферу и т. д.

Доходы государства выступают как финансовая база государственных расходов через механизм государственного бюджета.

Совокупный доход государства складывается из текущих доходов и доходов от операций с капиталом (поступления от продажи капитальных активов).

Текущие доходы складываются из налогов и неналоговых поступлений.

Налоги — это обязательные, невозвратные платежи субъектов хозяйствования и населения государству.

Налоговые поступления это доходы от государственной собственности и предпринимательской деятельности, продажи принадлежащего государству имущества, запасов, земли.

В доходы государства включаются также полученные официальные трансферты, в которые входят все невозвратные платежи от органов государственного управления, других государств или международных организаций.

Главным источником дохода государства являются налоги. Их доля в совокупном доходе государства в развитых странах составляет 80-90%. Общий доход страны, приносимый всеми факторами производства, — это национальный доход. Сюда входит совокупность всех доходов: заработная плата, доходы от личного подсобного хозяйства, прибыль, рента, процент. Национальный доход является обобщающим показателем экономического развития страны наряду с такими показателями, как валовой национальный продукт (ВНП) и валовой внутренний продукт (ВВП).

Национальный доход является обобщающим показателем экономического развития страны наряду с такими показателями, как валовой национальный продукт (ВНП) и валовой внутренний продукт (ВВП).

Доход — это… Что такое Доход?

Доход — денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо деятельности за определённый период времени[1][2]. Данное определение даёт общее представление о доходе. В частном смысле под доходами понимаются доходы государства, доходы организаций или доходы населения.

- Доходы государства — доходы, получаемые государством за счёт взимания налогов, пошлин, платежей, внешнеторговых операций, иностранных кредитов, иностранной помощи[2] и используемые для осуществления государственных функций

- Доходы организации — увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)[3].

- Доходы населения — личные доходы граждан, семей и домохозяйств, получаемые в виде денежных средств. К ним относятся: заработная плата, пенсия, стипендия, пособие, доход от продажи товаров, произведённых в собственном хозяйстве, денежные поступления в виде платы за оказанные услуги, авторские гонорары, доход от продажи личного имущества, сдачи его в аренду

Общее представление о доходе

Универсальным и самым распространённым определением дохода в экономической науке является следующее[4]:

Доходом в данный период времени является сумма денежных средств, которую может потратить определённое лицо, оставляя без изменения стоимость своего богатства[4].

Данное определение показывает, что доход является услугой капитала (или богатства). Это подтверждается словами французского экономиста Жака Рюэфа (фр.)русск. в его книге «Общественный порядок», в которой он называет капиталом

Рюэф подчёркивает важность разницы между капиталом, который является источником, и доходом, который является потоком[5].

Рюэф подчёркивает важность разницы между капиталом, который является источником, и доходом, который является потоком[5].Источники формирования дохода

В XVIII веке физиократы считали, что основным источником дохода является земля. Франсуа Кенэ в своей работе «Физиократия» подчёркивал первостепенность данного источника дохода:

Земля — единственный источник богатства, и лишь сельское хозяйство его преумножает[5].

В трудовой теории стоимости выделяют два основных источника формирования национального дохода, создаваемого полностью трудящимися: заработную плату работников и прибавочную стоимость, присваиваемую эксплуататорскими классами. Карл Маркс утверждал, что быстрое повышение доходов капиталистов и крупных земельных собственников по отношению к заработной плате наёмных рабочих приводит к росту эксплуатации и усилению антагонизма между трудом и капиталом

Согласно теории факторов производства, основанной французским экономистом Жаном Батистом Сэем, стоимость представляет совокупность различных доходов. Каждый фактор производства, участвуя в создании товара, приносит своему владельцу ту или иную часть стоимости, эквивалентную затратам этого фактора. По данной теории выделяют четыре основных источника формирования доходов: заработную плату, земельную ренту, прибыль и ссудный процент. Сэй в своей теории утверждал, что доходы различных общественных групп независимы друг от друга, то есть рост или падение одних доходов не влияет на величину других. Этим подчёркивается отсутствие антагонизма между классами, всеобщая заинтересованность всех социальных групп в росте общественного богатства

Каждый фактор производства, участвуя в создании товара, приносит своему владельцу ту или иную часть стоимости, эквивалентную затратам этого фактора. По данной теории выделяют четыре основных источника формирования доходов: заработную плату, земельную ренту, прибыль и ссудный процент. Сэй в своей теории утверждал, что доходы различных общественных групп независимы друг от друга, то есть рост или падение одних доходов не влияет на величину других. Этим подчёркивается отсутствие антагонизма между классами, всеобщая заинтересованность всех социальных групп в росте общественного богатства

Примечания

- ↑ 1 2 Новый экономический словарь / Под редакцией

- ↑ 1 2 3 Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. — 5-е изд., перераб. и доп. — М.: Инфра-М, 2007. — 495 с.

- ↑ Приказ Минфина РФ от 06.05.1999 N 32н «Об утверждении положения по бухгалтерскому учету „Доходы организации“ ПБУ 9/99»

- ↑ 1 2 3 4

- ↑ 1 2 Ален Бейтон, Антуан Казорла, Кристин Долло, Анн Мари Дре. 25 ключевых книг по экономике. — Челябинск: Урал LTD, 1999. — С. 514—538. — 7000 экз. — ISBN 5-8029-0059-8

— 5-е изд., перераб. и доп. — М.: Инфра-М, 2007. — 495 с.

— 5-е изд., перераб. и доп. — М.: Инфра-М, 2007. — 495 с.Доход — экономическая этимология

Средства в денежной или натуральной форме, полученные от трудовой или предпринимательской деятельности.

Слово имеет исконно славянскую этимологию: древнерусское доходь от доходити, имеющего значение достигать определенного места, предела, размера

Тождественно греческому hodos — путь, дорога (см. метод).

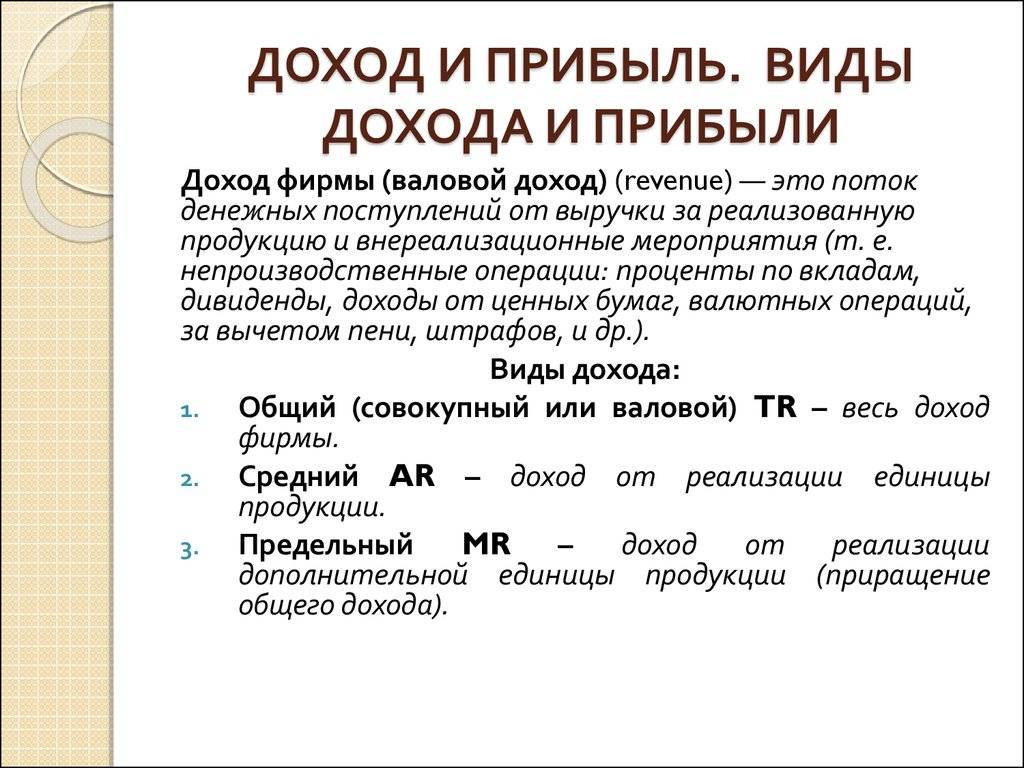

Тождественно греческому hodos — путь, дорога (см. метод).Этимология понятия показывает, что по своему исходному значению оно связано с категорией предельной величины. Предельный доход — это доход, получаемый от продажи дополнительной единицы продукции, предельные издержки — это издержки, связанные с производством данной единицы продукции. Эти показатели определяют объем продукции, который должна производить фирма — это такой объем, при котором величина предельных издержек сравняется о величиной предельного дохода.

Выделяют валовой доход, под которым понимается выручка, то есть сумма продажных цен, и чистый доход — валовой доход очищенный от затрат, связанных с производством и реализацией продукции. Если в затраты включается и заработная плата, то понятие дохода совпадает с понятием прибыли.

В зависимости от источника различают следующие виды дохода: заработная плата, рента, процент, прибыль (см. этимологию соответствующих понятий).

Русскоязычное понятие «доход» корреспондируется со многими англоязычными понятиями, в первую очередь с return, yield, profit, margin, income, revenue, а также с receipt, earnings, proceeds, gain.

Return от старофранцузского retorner – поворачиваться, возвращаться, что соответствует первичному значению re – назад и torner – вращаться. процесс возвращения (спортивный термин с 1886 года – ответная подача в теннисе, финансовый термин с 1716 года). Поэтому return – доход от инвестиций, связанных с оборотом ценных бумаг, то есть главным образом, хотя и не исключительно, с ценными бумагами.

Yield от geldan – язык англов, gieldan – древнесаксонский язык в значении платить. Если учесть, что общеупотребительное (не экономическое) значение слова – урожай, результат, выработка, то сфера использования может быть не ограниченной. Тем не менее, сложилась практика преимущественного употребления термина в словосочетани «текущая доходность» как отношение генерируемого активом дохода к его текущей цене.

Profit от старофранцузского profit идущее от латинского proficio идти вперед, продвигаться, процесс движения: pro – вперед, перед, facere – делать. Поскольку такое поступательное движение связано главным образом с предпринимательской деятельностью, то профит – это доход, представляющий собой прибыль предприятия.

Margin — доход, источник которого – разница в ценах, курсах, процентных ставках (см. маржа).

Income – связывают со староанглийским incuman приток, прилив, наплыв. in + cumana приходить, прибывать. Выражение incoming изначально означало приближение дичи к охотнику. Отсюда income поступающий поток денежный средств на уровне как отдельно взятого человека, так и национальной экономики. Поэтому наиболее частое использование термина связано с определением личного и национального дохода.

Revenue – от французского revenue re – назад + venue приходить. Этимология совпадает с первичным значением return. Но в отличие от return сфера использования revenue дополняется оценками финансовых результатов деятельности на уровне предприятия и в этом плане пересекается со значением profit.

Этимология совпадает с первичным значением return. Но в отличие от return сфера использования revenue дополняется оценками финансовых результатов деятельности на уровне предприятия и в этом плане пересекается со значением profit.

Earnings от английского earn, среднеанглийского ernen, староанглийского earnian; также как и староверхненемецкому arnōn: to reap жать, пожинать, собирать урожай. Пересекающуюся этимологическую ветвь проводят даже к чешскому jeseň – осень, что означает на наш взгляд удивительное родство рассматриваемого термина с русским «осень». Отсюда следует первоначальное содержательное родство earnings с yield и широкая сфера использования earnings. Понятие может относиться и к зарплате, и к проценту, и к прибыли.

Основные понятия / Официальный портал Администрации города Ханты-Мансийска

- Кратко о бюджете

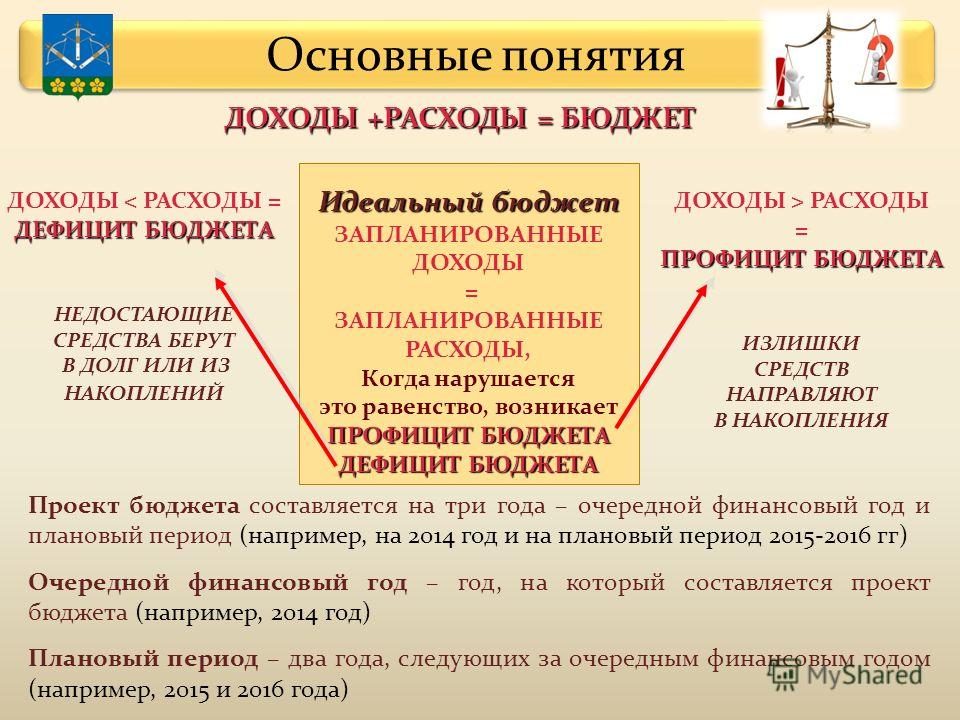

БЮДЖЕТ – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Как правовой акт бюджет – это основной финансовый план образования, распределения и использования централизованного денежного фонда государственного или муниципального образования, утверждаемый соответствующим представительным органом власти.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов РФ, местные разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Роль бюджета состоит в том, что он создает финансовую основу, необходимую для деятельности государственных органов и органов местного самоуправления. Бюджетные средства предназначены для:

1) функционирования органов государственного управления;

2) осуществления международной деятельности государства, в том числе реализация международных договоров, возврат и предоставление кредитов, выполнение международных обязательств по охране окружающей природной среды, культурных и информационных связей;

3) национальной обороны;

4) правоохранительной деятельности и обеспечения безопасности государства;

5) функционирования федеральной судебной системы;

6) фундаментальных исследований и содействия научно-техническому прогрессу;

7) развития промышленности, энергетики и строительства;

8) развития сельского хозяйства, транспорта, дорожного хозяйства, информатики, рыночной инфраструктуры;

9) предупреждения и ликвидации чрезвычайных ситуаций;

10) развития образования, культуры, искусства и средств массовой информации, здравоохранения;

11)осуществления социальной политики и т. д.

д.

Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории (ст. 6 БК РФ).

Функции бюджета:

1) образование бюджетного фонда или бюджетных доходов. Эта функция проявляется через формирование централизованных фондов денежных средств по уровням государственной власти. Основной источник бюджетных доходов – это национальные доходы;

2) расходование бюджетного фонда, или финансирование бюджетных расходов. Эта функция предполагает конкретные целевые бюджетные расходы. Через расходы бюджета государство получает возможность обеспечивать свои функции, а именно производство общественных благ, поддержание правопорядка, эмиссионную деятельность, развитие науки и техники, обеспечение обороноспособности страны;

3) бюджет выполняет контрольную функцию, которая предполагает возможность и обязанность государственного контроля за поступлением и расходованием бюджетных средств.

Бюджет отражает расходование средств, перераспределение национального дохода и ВВП и выступает в качестве эффективного регулятора экономики и социальных процессов страны.

Как рассчитать доход семьи для получения ежемесячного пособия на детей

При оформлении новых пособий одиноким родителям и беременным женщинам, которые стали доступны россиянам с 1 июля, учитывается общий доход семьи.

Как напоминают специалисты отделения Пенсионного фонда России по Владимирской области, общий доход важен для того, чтобы понять, сколько денег приходится в месяц на каждого члена семьи. Для того, чтобы получить право на пособие, доход на человека в семье не должен превышать прожиточный минимум на душу населения в регионе. Например, во Владимирской области он равен — 11 093 рубля. Поэтому размер среднедушевого дохода на каждого члена семьи должен быть меньше этой суммы.

«Сведения о доходах учитываются за 12 месяцев, но отсчет этого периода начинается за 4 месяца до даты подачи заявления. Это значит, что если вы обращаетесь за выплатой в июле 2021 года, то будут учитываться доходы с марта 2020 года по февраль 2021 года, а если в августе 2021 года — с апреля 2020 по март 2021 года», — уточняют специалисты ПФР.

Это значит, что если вы обращаетесь за выплатой в июле 2021 года, то будут учитываться доходы с марта 2020 года по февраль 2021 года, а если в августе 2021 года — с апреля 2020 по март 2021 года», — уточняют специалисты ПФР.

Для того, чтобы определить, имеет ли семья право на выплату, необходимо разделить доходы всех членов семьи за учитываемый год на двенадцать месяцев и на количество членов семьи. Доходы — это не только зарплата. В общий доход семьи входят премии, гонорары, доходы от предпринимательской деятельности, в том числе от работы в качестве самозанятого, пенсии, пособия, стипендии, алименты, выплаты пенсионных накоплений правопреемникам, страховые выплаты, денежное довольствие военнослужащих и сотрудников силовых ведомств, компенсации за исполнение государственных или общественных обязанностей, доходы от ценных бумаг, доходы от продажи и сдачи в аренду имущества, содержание судей, доходы, полученные за пределами РФ, проценты по вкладам.

При назначении выплат также используется комплексная оценка нуждаемости. Это значит, что помимо доходов учитывается и имущество семьи. Тем семьям, у которых есть движимое и недвижимое имущество, необходимое для полноценного существования, выплаты будут назначены при соблюдении других условий. А вот если у семьи несколько дорогих особняков и целый парк элитных дорогих машин, то такая семья вряд ли может казаться нуждающейся.

Это значит, что помимо доходов учитывается и имущество семьи. Тем семьям, у которых есть движимое и недвижимое имущество, необходимое для полноценного существования, выплаты будут назначены при соблюдении других условий. А вот если у семьи несколько дорогих особняков и целый парк элитных дорогих машин, то такая семья вряд ли может казаться нуждающейся.

Помимо комплексной оценки нуждаемости при назначении выплаты используется «правило нулевого дохода». Это значит, что если у взрослых членов семьи нет доходов, то их отсутствие нужно обосновать.

Для подачи заявления для назначения пособия на сайте госуслуг у заявителя должна быть подтвержденная учетная запись. Если ее нет, то обратиться можно лично в клиентскую службу ПФР.

Что такое доходы и откуда они поступают? Обучающий сервис. Портал «Открытый бюджет г. Москвы»

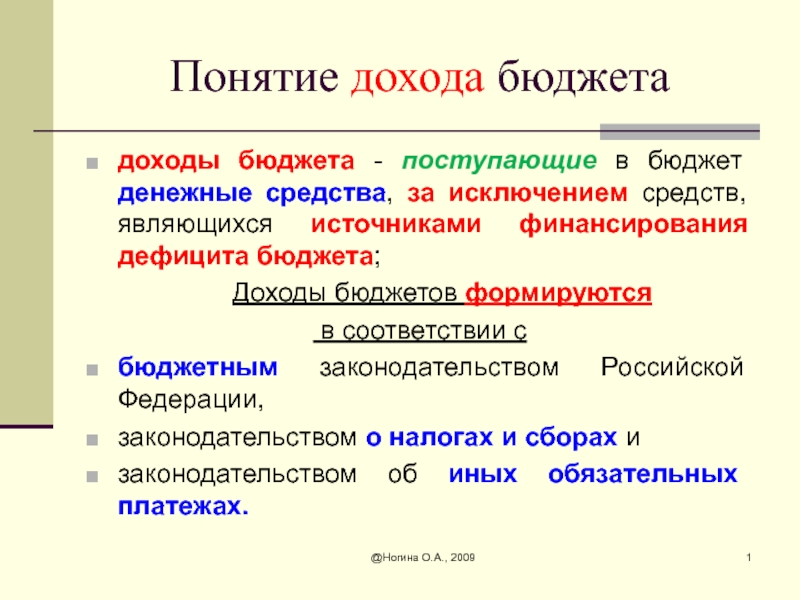

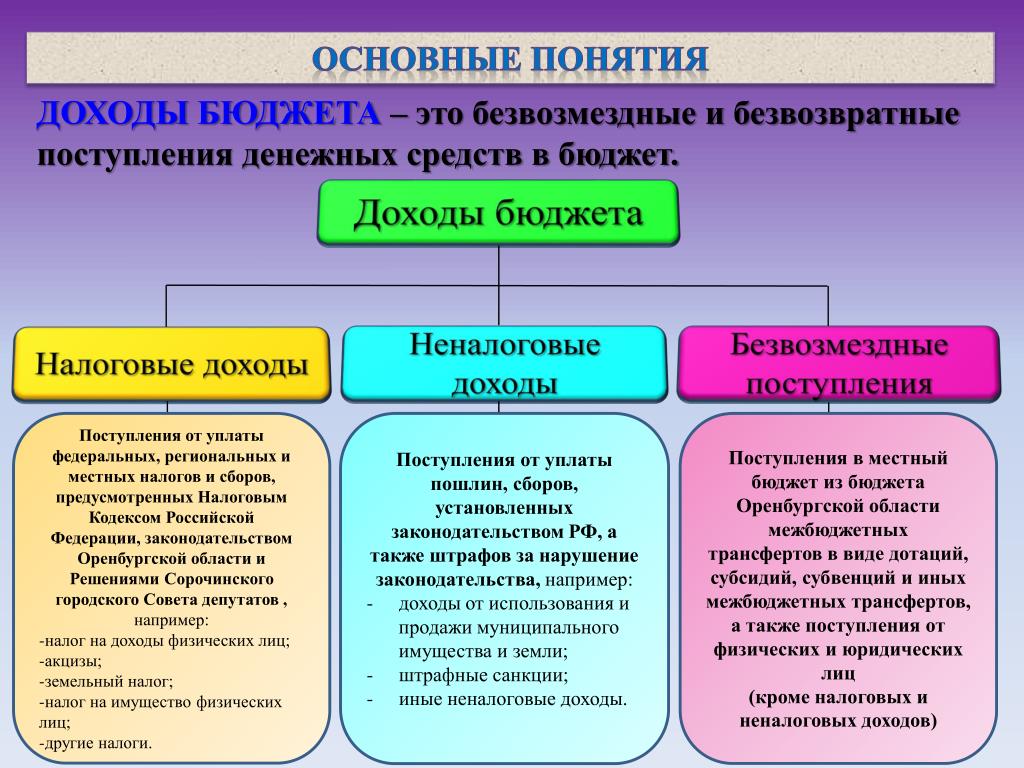

ДОХОДЫ БЮДЖЕТА — денежные средства, поступающие в бюджет в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Доходы бюджета города формируются на основе прогноза социально-экономического развития города Москвы, с учетом действующего законодательства о налогах и сборах и бюджетного законодательства Российской Федерации, в соответствии с которым устанавливаются нормативы распределения доходов между бюджетами бюджетной системы, а также законодательства Российской Федерации, законов города Москвы, устанавливающих неналоговые доходы бюджета города Москвы.

Учет и контроль за осуществлением платежей в бюджет, а также пеней и штрафов по ним осуществляют Администраторы доходов бюджета.

ДоходыОТКУДА ПОСТУПАЮТ ДОХОДЫ?Доходы бюджета состоят из налоговых, неналоговых доходов и безвозмездных поступлений.

Налоговые доходы бюджета города Москвы формируются из федеральных, региональных и местных налогов, а также доходов от применения специальных налоговых режимов.

Налог – обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципального образования.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Федеральные налоги устанавливаются Налоговым кодексом Российской Федерации и обязательны к уплате на территории всей Российской Федерации. Распределение федеральных налогов между федеральным бюджетом, региональным и местными бюджетами осуществляется в соответствии с нормативами, установленными Налоговым и Бюджетным кодексами Российской Федерации.

К федеральным налогам и сборам относятся:

— налог на добавленную стоимость, акцизы, налог на доходы физических лиц;

— налог на прибыль организаций;

— налог на добычу полезных ископаемых;

— водный налог;

— сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

— государственная пошлина;

— налог на дополнительный доход от добычи углеводородного сырья.

Из федеральных налогов и сборов основными налоговыми доходами бюджета города Москвы являются: налог на доходы физических лиц, налог на прибыль организаций.

Региональные налоги и сборы установлены и обязательны к уплате на территории города Москвы.

К региональным налогам относятся:

— налог на имущество организаций;

— транспортный налог;

— налог на игорный бизнес.

Местные налоги и сборы установлены нормативными правовыми актами о налогах и сборах органов муниципальных образований (законы города федерального значения Москвы) в соответствии с Налоговым кодексом Российской Федерации.

К местным налогам и сборам относятся:

— земельный налог;

— налог на имущество физических лиц;

— торговый сбор.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

К специальным налоговым режимам относятся:

— упрощенная система налогообложения;

— система налогообложения при выполнении соглашений о разделе продукции;

— единый сельскохозяйственный налог;

— патентная система налогообложения;

— налог на профессиональный доход.

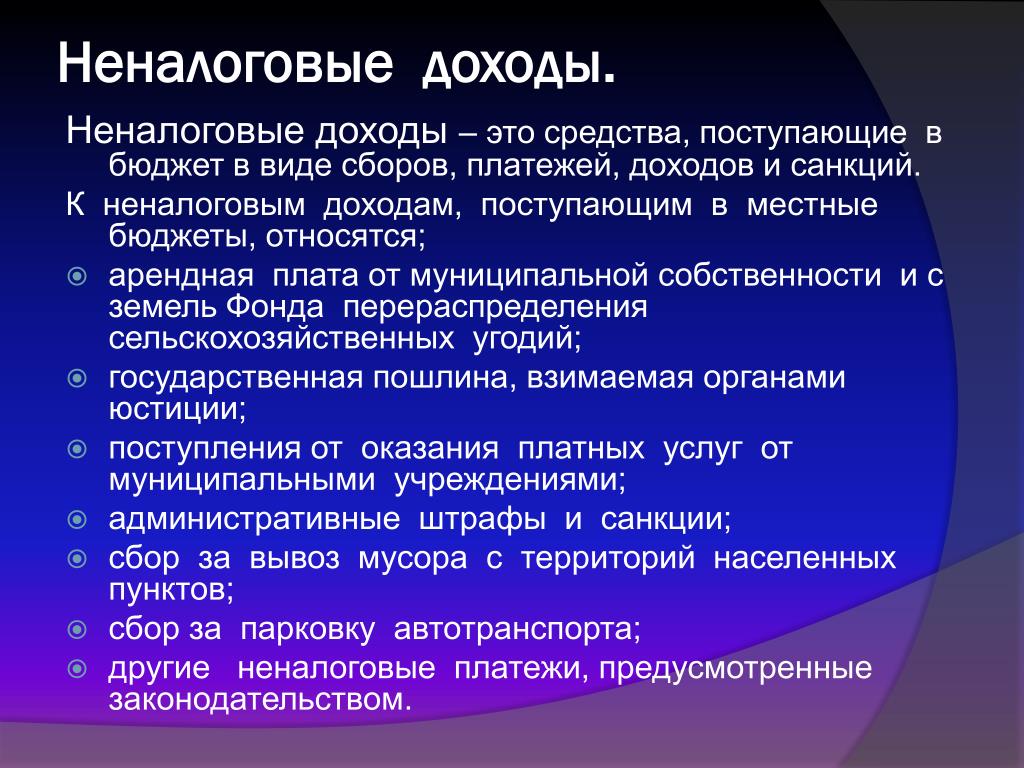

Неналоговые доходы бюджета города Москвы формируются за счет:

— доходов от использования имущества, находящегося в государственной собственности города Москвы, за исключением имущества бюджетных и автономных учреждений города Москвы, а также имущества государственных унитарных предприятий города, в том числе казенных;

— доходов от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в государственной собственности города Москвы, за исключением движимого имущества бюджетных и автономных учреждений города, а также имущества государственных унитарных предприятий города, в том числе казенных;

— доходов от платных услуг, оказываемых казенными учреждениями города Москвы;

— части прибыли унитарных предприятий, созданных городом Москвой, остающейся после уплаты налогов и иных обязательных платежей в бюджет;

— платы за негативное воздействие на окружающую среду;

— доходов от продажи земельных участков, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти города Москвы, передачи в аренду таких земельных участков, продажи прав на заключение договоров аренды таких земельных участков;

— и других неналоговых поступлений.

Безвозмездные поступления – это межбюджетные трансферты (средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому)

К безвозмездным поступлениям в бюджет относятся:

— субсидии — бюджетные средства, предоставляемые бюджету города Москвы на условиях долевого финансирования целевых расходов;

— субвенции — бюджетные средства, предоставляемые бюджету города на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов;

— дотации — бюджетные средства, предоставляемые на безвозмездной и безвозвратной основе для покрытия текущих расходов бюджету Москвы;

— иные межбюджетные трансферты;

— безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Нужен ли Америке гарантированный базовый доход?

Калифорнийский округ Лос-Анджелес приступает к смелому эксперименту. Его руководящий совет решил выплачивать тысяче человек из местных жителей по $1 тыс. в месяц в течение ближайших трех лет без всяких предварительных условий. Цель пилотного проекта — проверить на практике идею так называемого гарантированного базового дохода как инструмента помощи неимущим и искоренения нищеты.

Его руководящий совет решил выплачивать тысяче человек из местных жителей по $1 тыс. в месяц в течение ближайших трех лет без всяких предварительных условий. Цель пилотного проекта — проверить на практике идею так называемого гарантированного базового дохода как инструмента помощи неимущим и искоренения нищеты.

Сама по себе необходимость такой поддержки сомнений не вызывает. Глубокое имущественное неравенство всегда было и остается системным пороком богатейшей страны западного мира; в нынешних условиях пандемии COVID-19 и вызванных ею экономических трудностей проблема лишь обострилась. Президент США Джо Байден в начале года указывал, что суммарное состояние 1% богатейших людей страны выросло за последнее время на $1,5 трлн; между тем 18 млн американцев кое-как перебиваются на пособия по безработице.

О том, как исправлять ситуацию, идут споры. И решение о запуске пилотной программы в Лос-Анджелесе не было единодушным, голоса разделились в соотношении 4:1. Инициаторы подчеркивают, что «гарантированный доход и другие меры борьбы с нищетой должны изучаться как постоянная политика округа, а не просто как чрезвычайная мера», поскольку, как наглядно продемонстрировала пандемия, «для многих наиболее уязвимых жителей округа экономическое неравенство и несправедливость становятся вопросом жизни и смерти».

Инициаторы подчеркивают, что «гарантированный доход и другие меры борьбы с нищетой должны изучаться как постоянная политика округа, а не просто как чрезвычайная мера», поскольку, как наглядно продемонстрировала пандемия, «для многих наиболее уязвимых жителей округа экономическое неравенство и несправедливость становятся вопросом жизни и смерти».

Округ, между прочим, — не абы какой, а самый большой в США по численности населения, превышающей 10 млн человек. Практически вся полнота власти в нем — и законодательной, и исполнительной — принадлежит наблюдательному совету (Board of Supervisors) из пяти человек. По сути, это один из самых влиятельных органов местного самоуправления в стране — естественно, что это привлекает повышенное внимание к его решениям, особенно имеющим прецедентный характер.

На эту тему

С 2020 года совет целиком состоит из женщин — по статусу все они равны и председательствуют в совете поочередно, сменяя друг друга раз в год в порядке ротации. Номинально орган власти внепартийный, фактически в нем сейчас четыре демократки и одна республиканка. Как раз последняя и голосовала против новой инициативы, а позже выступила с публичным разъяснением своей позиции.

Как раз последняя и голосовала против новой инициативы, а позже выступила с публичным разъяснением своей позиции.

«Воплощение в жизнь идеи гарантированного базового дохода пока еще полностью не испытано и не апробировано в юрисдикции, сравнимой с нашей, — указала несогласная. — Нам как самому большому округу в стране следует действовать более осмотрительно, вдумчиво и стратегически, прежде чем реализовывать программу такого рода».

Сдвиг в сознании?Кому конкретно должна быть направлена поддержка в рамках новой инициативы, еще не решено. Авторы предлагают адресовать ее в первую очередь женщинам, освободившимся за последние годы из мест лишения свободы и не имеющим достаточных средств к существованию. Но в перспективе они хотят расширять программу, подчеркивая, что на сегодняшний день почти четверть населения округа (22,3%) имеет доходы ниже официального уровня бедности.

© PA Images via Reuters Connect«Мы должны фундаментально изменить представление о том, будто люди, сталкивающиеся с финансовой неуверенностью в завтрашнем дне, якобы сами в чем-то себя подвели, и вместо этого осознать, что всех нас подвели нечестность и неравенство доступа, встроенные в нашу экономику и государственные программы помощи», — подчеркивается в принятом постановлении.

Осмелюсь утверждать, что это потребует действительно революционного перелома в мировоззрении американцев. Сколько я их знаю, прожив среди них полжизни, они привыкли считать и называть себя хозяевами своей судьбы, ни от кого не зависящими и ни на кого не перекладывающими ответственность. А тут им практически предложено отказаться от этого гордого символа веры — пусть и в обмен на гипотетическую будущую поддержку со стороны «дяди Сэма».

«Поощрять людей не работать«?Не уверен, что они к этому готовы. В ходе прошлогоднего опроса столичного социологического центра им. Пью об отношении к «универсальному базовому доходу» (Universal Basic Income, UBI) голоса разделились в соотношении 54% к 45% в пользу противников данной идеи (универсальный доход — понятие более широкое, чем минимальный гарантированный доход для неимущих, но суть в общем та же самая). Наиболее решительно выступали против раздачи денег «за просто так» республиканцы и в целом люди консервативных взглядов и старшего возраста. А среди сторонников идеи преобладали демократы и либералы, прежде всего молодежь.

А среди сторонников идеи преобладали демократы и либералы, прежде всего молодежь.

На эту тему

Хотя и в Демпартии США настроения на самом деле разные. Так, бизнесмен Эндрю Янг, участвовавший в прошлом году в отборочном внутрипартийном этапе президентской предвыборной гонки, сделал главную ставку на введение Universal Basic Income (UBI) под названием «дивиденды свободы» и даже объявил, что для примера станет платить паре своих нуждающихся сторонников по $1 тыс. в месяц из личных средств. Он сумел привлечь к себе внимание и участвовал в большинстве предвыборных дебатов, но на праймериз успеха не снискал и быстро сошел с круга. Теперь он собирается в нынешнем году баллотироваться в мэры Нью-Йорка, а его помощники утверждают, что команда Байдена обсуждала с ними организацию регулярного финансового вспомоществования гражданам страны.

Эндрю Янг

© Scott Olson/Getty ImagesПри этом известно, что сам Байден в ходе той же предвыборной гонки выражал отрицательное отношение к UBI. В личном блоге на сайте своего именного института при Делавэрском университете он писал, что предпочитает универсальному базовому доходу «построение такого будущего, в котором на первое место ставится труд». Позже политологи поясняли, что он против UBI, поскольку не хочет, чтобы людей «поощряли не работать и вредили экономическому росту».

В личном блоге на сайте своего именного института при Делавэрском университете он писал, что предпочитает универсальному базовому доходу «построение такого будущего, в котором на первое место ставится труд». Позже политологи поясняли, что он против UBI, поскольку не хочет, чтобы людей «поощряли не работать и вредили экономическому росту».

Вместе с тем в реальной экономической политике администрации Байдена специалисты теперь усматривают шаги, ведущие, на их взгляд, в направлении UBI. «В конечном счете нам светит план универсального базового дохода», — сказал, например, комментируя инфраструктурную программу Белого дома в эфире телеканала Fox News Лэрри Кадлоу, возглавлявший Национальный экономический совет США при президенте-республиканце Дональде Трампе. Попутно он саркастически заметил, что «чем больше платишь пособий по безработице, тем больше получаешь безработицы».

Это, конечно, откровенно пропагандистский «укол» в духе той ожесточенной межпартийной пикировки, которая не прекращается в США все последние годы. Но и вполне либеральный журнал New Yorker тоже признает, что «Байденовский план по стимулированию экономики включает эксперимент с универсальным базовым доходом». По мнению издания, «налоговые вычеты на детей», предусмотренные президентским планом, «потенциально могут изменить подход к нищете в США». Комментарий на ту же тему в Los Angeles Times озаглавлен «Америка делает детские шаги к универсальному базовому доходу».

Но и вполне либеральный журнал New Yorker тоже признает, что «Байденовский план по стимулированию экономики включает эксперимент с универсальным базовым доходом». По мнению издания, «налоговые вычеты на детей», предусмотренные президентским планом, «потенциально могут изменить подход к нищете в США». Комментарий на ту же тему в Los Angeles Times озаглавлен «Америка делает детские шаги к универсальному базовому доходу».

Ежемесячные выплаты семьям с детьми по данной программе начинаются в США с 15 июля. Пока они рассчитаны только на вторую половину текущего года, но Байден уже дал понять, что хотел бы продлить их до 2025 года, а многие законодатели-демократы вообще призывают сделать их перманентными. По некоторым оценкам, масштабы детской нищеты за океаном эти меры могут ополовинить.

За и противКонцептуально идея базового дохода не нова. По свидетельству журнала Atlantic, она зазвучала за океаном еще в 1960-х годах и завоевала популярность на обоих флангах американской политики. Ее отстаивали такие разные люди, как лидер движения за гражданские права афроамериканцев Мартин Лютер Кинг и классик экономического либерализма нобелевский лауреат Милтон Фридман. В начале 1970-х республиканская администрация Ричарда Никсона даже пыталась провести свой план введения гарантированного дохода через Конгресс США.

Ее отстаивали такие разные люди, как лидер движения за гражданские права афроамериканцев Мартин Лютер Кинг и классик экономического либерализма нобелевский лауреат Милтон Фридман. В начале 1970-х республиканская администрация Ричарда Никсона даже пыталась провести свой план введения гарантированного дохода через Конгресс США.

Мотивация при этом у политиков и идеологов, конечно, разная. «В наши дни молодая поросль левых мыслителей видит в UBI средство искоренения нищеты, борьбы с растущим неравенством, освобождения трудящихся от бремени плохой работы, — указывает Atlantic. — Правым же UBI представляется более простой и более либертарианской альтернативой запутанному клубку программ соцобеспечения и борьбы с нищетой».

Плюсы и минусы универсального подхода перечисляются в публикации и более конкретно. Первых на сторонний взгляд больше: подход «легко администрировать»; он «избегает патернализма социальных программ, диктующих людям, что тем можно и нельзя делать с выделяемыми им деньгами»; при подлинной универсальности он «может помочь снять стигму с государственного вспомоществования». По мнению специалистов, «универсальные программы укрепляют социальную солидарность, и политически их легче защищать».

По мнению специалистов, «универсальные программы укрепляют социальную солидарность, и политически их легче защищать».

Сторонники UBI считают, что помимо прямого сокращения масштабов нищеты он сулит и другие важные преимущества. На их взгляд, дополнительная «подушка безопасности» усиливает позиции рабочих и служащих при заключении трудовых договоров и потенциально ведет к повышению заработной платы. При ее наличии людям легче вкладывать средства в образование, а также рисковать, выбирая себе работу по душе. А то, что от неприятной работы при этом чаще будут отказываться, — в глазах аналитиков тоже скорее плюс, а не минус.

На эту тему

Однако и минусов у UBI хватает, причем очень весомых. Прежде всего это астрономическая стоимость предполагаемых программ, исчисляемая в американском контексте многими триллионами долларов. Кроме того, «критики утверждают, что при раздаче людям наличных вместо целевой помощи наподобие продовольственных талонов значительная часть средств будет расходоваться впустую», — пишет Atlantic. Они также убеждены, что «базовый доход станет подрывать мотивацию к труду, снижая ВВП и порождая нацию ленивых и деморализованных людей».

Они также убеждены, что «базовый доход станет подрывать мотивацию к труду, снижая ВВП и порождая нацию ленивых и деморализованных людей».

Насколько оправданны подобные опасения, должен хотя бы отчасти прояснить лос-анджелесский эксперимент. Хотя он, между прочим, тоже отнюдь не первый. Еще в 1974–1979 годах в канадской провинции Манитоба ставился примерно такой же опыт (проект Mincome). Он был свернут тамошними консерваторами после очередной смены власти, но задним числом исследователи позитивно оценивали его резуьтаты. В частности, роста иждивенчества не наблюдалось: рабочая нагрузка местного населения уменьшилась всего на 1%. Зато выросла доля выпускников школ, снизились показатели госпитализации.

В самой Америке тоже ставились подобные опыты, причем не только полвека назад, но и совсем недавно. В той же Калифорнии, в Стоктоне, административном центре округа Сан-Хоакин, 125 местных жителей до января нынешнего года в течение двух лет получали по $500 в месяц за счет группы благотворительных организаций. Программа SEED («Семя», от Stockton Economic Empowerment Demonstration), возглавляемая бывшим мэром Стоктона, только что выпустила свой предварительный отчет.

Программа SEED («Семя», от Stockton Economic Empowerment Demonstration), возглавляемая бывшим мэром Стоктона, только что выпустила свой предварительный отчет.

Кстати, стоктонский проект был одним из плодов ипотечного краха 2007–2008 годов и вызванного им финансово-экономического кризиса. С их последствиями город сражался все последние годы, а тут грянула еще и пандемия. В целом сторонники идеи UBI в США считают, что «ее время пришло», именно исходя из кризисных социально-экономических предпосылок последнего времени, а также политического «окна возможностей», открывшегося с возвращением демократов к рычагам власти на федеральном уровне в Вашингтоне.

Говоря об американском опыте, нельзя обойти стороной и так называемый постоянный фонд штата Аляска, куда собираются нефтяные доходы. Он существует с 1976 года и выплачивает местным жителям дивиденды — в среднем примерно по $1,6 тыс. в год на человека (по курсу 2019 года). Специалисты считают его одной из разновидностей UBI.

На эту тему

Лос-анджелесский эксперимент отличается от предшественников масштабами и амбициозностью, а главное — источником финансирования. Планы округа поддерживаются властями штата в лице губернатора-демократа Гэвина Ньюсома. Обнародованный им на днях пакет бюджетных инициатив предусматривает предоставление в ближайшие пять лет $35 млн на «пилотные программы [по внедрению] универсального базового дохода». Согласно данным агентства Associated Press, «это считается первым случаем выделения средств на такие программы, уже получающие поддержку в отдельных городах, в масштабах целого штата».

Куда конь с копытом…Калифорнийцы часто хвастаются, что если бы их штат был отдельной страной, то входил бы в пятерку крупнейших экономик мира. И их затеи с UBI аналитики также ставят в общий ряд международных проектов, которых в мире хватает, хотя по-настоящему прорывных достижений пока не видно. В 2017 году большие надежды, в том числе и в американской прессе, возлагались на профильный эксперимент в Финляндии. Но тот не продлился дольше начальной фазы, а по его итогам пара финских политологов, занимающихся вопросами «солидарной экономики и демократии», напечатала в New York Times комментарий «Универсальный базовый доход не провалился в Финляндии. Это Финляндия его провалила». Заходом служила цитата Стюарта Варни, телеведущего с американского делового канала Fox Business Network: «Слава богу, что этот эксперимент заканчивается. Нужны деньги — пожалуйста, идите и зарабатывайте!»

Станем первыми?Россия – социальное государство. Детские и иные пособия, оплачиваемые выходные и удаленка вместо увольнений – конечно, тоже способы поддержки на приемлемом уровне базовых доходов населения. Но все же «за здорово живешь» денег из казны у нас на моей памяти людям не раздавали.

В будущем положение может измениться. Партия «Справедливая Россия — За правду» только что провела в ТАСС презентацию своих новых предвыборных инициатив, включая «введение ежемесячной безусловной выплаты всем гражданам России в размере около МРОТ под названием «Справедливый базовый доход» (СБД)». Соответствующий законопроект решено внести в Госдуму уже нынешним летом.

Если замыслы отечественных социалистов сбудутся, Россия может стать первой в мире страной, которая попробует ввести базовый доход в общенациональных масштабах. Лидер партии Сергей Миронов подчеркнул, что это стало бы «не просто некой раздачей денег», а «инвестициями в человеческий капитал, которые вернутся сторицей через рост ВВП». Между прочим, и Всемирный банк только что призвал к введению в России минимального гарантированного дохода.

Конечно, все это звучит интересно и насущно, причем, если СБД в самом деле станет универсальным, – то для всех нас без исключения. Но как там у нас в народе говорят про воду и вилы?

В защиту концепции дохода на JSTOR

АбстрактныйВ ответ на вызов профессора Битткера сторонникам всеобъемлющей налоговой базы профессор Масгрейв отвергает то, что он считает специальным подходом профессора Битткера. Он утверждает, что основная причина, по которой профессор Битткер отрицает полезность концепции прироста как основы налоговой реформы, заключается в том, что она не на 100 процентов эффективна для решения всех проблем. Профессор Масгрейв настаивает на том, что признание концепции базового дохода является предпосылкой для построения справедливого подоходного налога, и считает, что концепция прироста предлагает наилучшую формулировку.По большинству основных вопросов эта концепция указывает на правильное решение, даже несмотря на то, что его, возможно, придется ограничить соображениями административной осуществимости или, в некоторых случаях, возможно, придется уступить место другим целям политики.

Информация о журналеThe Harvard Law Review публикует статьи профессоров, судей, практикующих специалистов и запрашивает обзоры важных недавних книг от признанных эксперты. В каждом выпуске также есть статьи студенческих редакторов.Публикуется ежемесячно с ноября по июнь в Обзоре около 2000 страниц. за том. Все статьи — даже самые уважаемые авторитеты — подвергнуты строгому редакционному процессу, призванному отточить и усилить содержание и тон. Ноябрьский номер содержит предисловие к Верховному суду (обычно написанное известным ученый-конституционалист), комментарий к делу факультета, 25 заметок о делах (анализ студентами третьего курса важнейших решений предыдущего Срок полномочий Верховного суда), а также сборник судебной статистики.Февраль В выпуске представлен ежегодный проект «События в законе», в котором подробно рассматривается важной области права.

Информация об издателеОснован в 1887 году будущим судьей Верховного суда Луи Д. Брандейсом, Гарвард Law Review — это журнал, полностью редактируемый студентами, формально независимый. юридического факультета Гарвардского университета. Приблизительно девяносто студентов-редакторов делают все редакционные и организационные решения и вместе с профессиональным бизнес-персоналом из четырех человек выполняют повседневные операции.Помимо того, что он служит важным академическим форумом для юридических исследований, Обзор призван стать эффективным исследовательским инструментом для практических занятий. юристы и студенты юридических факультетов. Обзор также предоставляет возможности для его членам развивать свои собственные навыки редактирования и письма. Все студенческие сочинения без подписи, что отражает тот факт, что многие участники обзора, помимо автору и руководящему редактору, делать вклад в каждую опубликованную кусок.

Концепция дохода

Посмотреть самую последнюю версию.

Архивный контент

Информация, помеченная как архивная, предназначена для справки, исследования или ведения записей. Он не регулируется веб-стандартами правительства Канады и не изменялся и не обновлялся с момента его архивирования. Пожалуйста, «свяжитесь с нами», чтобы запросить формат, отличный от доступных.

Архивировано

Эта страница помещена в архив в Интернете.

Концепция дохода очень похожа для трех программ, которые производят данные о доходах на микроуровне ( SLID , Census и T1FF ).Как правило, он определяется как доход из всех источников до учета подоходного налога и других вычетов. 1 . Следует отметить несколько других понятий, которые подразумеваются в этой концепции. Поскольку оценка дохода предназначена для указания того, в какой степени отдельные лица / семьи могут на постоянной основе удовлетворять свои текущие потребности в товарах и услугах, предполагается, что суммы, включенные в доход, должны быть регулярными и повторяющимися. Следовательно, чрезвычайные суммы, такие как наследство или выигрыши в лотерею, не будут считаться доходом.По той же причине прирост капитала также исключается из показателя дохода 2 . Кроме того, в отчете указывается доход, полученный в виде денежных средств или эквивалента денежных средств. Это означает, что стоимость таких вещей, как жилье или автомобили, предоставленные работодателем, или продукты домашнего производства, не будет считаться доходом 3 . Есть несколько относительно незначительных различий в категориях доходов для этих трех программ; они обсуждаются позже.

Концепция личного дохода для СНС , однако, отличается в некоторых очень существенных отношениях, что объясняет, почему оценка дохода для СНС намного выше.Личный доход определяется как: сумма всех доходов, полученных лицами, проживающими в Канаде, будь то факторные доходы от текущего производства или текущих трансфертов из других секторов, плюс инвестиционный доход, который ассоциации физических лиц накапливают от своего имени или от имени отдельных лиц. Объединения физических лиц включают в себя благотворительные организации, страховые компании и доверительные пенсионные фонды. Доход этих объединений физических лиц будет включать суммы, которые не будут частью дохода, полученного физическими лицами, например:

- инвестиционный доход доверенных пенсионных фондов, в которых хранятся активы большинства пенсионных планов работодателей.Инвестиционные доходы этих фондов не получают напрямую физические лица (и, следовательно, не включаются в их доход), а хранятся в фондах до тех пор, пока они не будут выплачены в виде пенсии после выхода на пенсию; 1

- государственных трансфертов выплачено некоммерческим организациям.

Поскольку сектор физических лиц и некорпоративных предприятий определяется более широко, чем просто люди, общий доход, получаемый этим сектором, также выше, примерно на 75 миллиардов долларов, или примерно на 20%.Это различие будет более полно объяснено в разделе 5.

Есть два других основных различия в концепции дохода, используемой в СНС , которые следует здесь кратко отметить, хотя они будут снова обсуждены ниже в рамках соответствующей категории дохода:

- доход для СНС регистрируется, когда деньги перемещаются из одного сектора в другой. Таким образом, пенсии от работодателей не считаются доходом в момент получения пенсии, но в то время, когда взносы производятся работодателями в секторе корпоративных и государственных предприятий.Эти взносы работодателя являются частью дополнительного трудового дохода, который указывается вместе с заработной платой. Сами пенсии не считаются доходом, поскольку эти деньги уже «принадлежат» личному сектору. Пенсионные выплаты рассматриваются как списание активов.

- СНС рассматривает лиц, которые владеют своим домом, как самозанятых и приписывает им вмененный доход, эквивалентный доходу от аренды, который они получили бы, если бы арендовали свое жилище.Это делается для признания экономической ценности домовладения.

Есть еще одно незначительное различие в суммах, используемых в показателе дохода, используемом в СНС . Эта мера также включает текущие трансферты от нерезидентов (в основном пенсии, выплачиваемые иностранными правительствами) и переводы от корпораций физическим лицам (в основном благотворительные пожертвования). По большей части они либо не облагаются налогом (и поэтому их трудно измерить для конкретных домохозяйств), либо выплачиваются не лицам, а «ассоциациям лиц» (и поэтому не будут учитываться в оценке доходов трех других программ) .Эти переводы (от нерезидентов и корпораций) вместе составляют около 4 миллиардов долларов, что составляет менее половины 1% личного дохода, измеренного в СНС .

Банкноты

- Эти три программы доходов, производящие данные на микроэкономическом уровне (отдельные лица, семьи или домохозяйства), пытаются следовать в максимально возможной степени принципам, изложенным в Заключительном отчете и Рекомендациях , Экспертная группа по статистике доходов домохозяйств — Канберрская группа, 2001 г. .По возможности будут отмечены расхождения.

- Однако прирост капитала измеряется по нескольким источникам данных и может рассматриваться как компонент дохода для определенных анализов.

- Использование административных налоговых файлов для получения оценок дохода часто влечет за собой согласие на подсчет стоимости нескольких неденежных льгот, предоставляемых работодателями.

Поиск

- Где угодно

Поиск Поиск

Расширенный поиск- Войти | регистр

- Подписка / продление

- Учреждения

- Индивидуальные подписки

- Индивидуальные продления

- Библиотекари

- Тарифы, заказы и платежи

- Завершить Чикагский пакет

- Полный охват и охват содержимого

- Файлы KBART и RSS-каналы

- Разрешения и перепечатки

- Инициатива развивающихся стран Чикаго

- Даты отправки и претензии

- Часто задаваемые вопросы библиотекарей

- Агенты

- Тарифы, заказы, и платежи

- Полный пакет Chicago

- Полный охват и содержание

- Даты отправки и претензии

- Часто задаваемые вопросы агента

- Партнеры по издательству

- О нас

- Публикуйте с нами

- Недавно приобретенные журналы

- Издательская часть tners

- Новости прессы

- Подпишитесь на уведомления eTOC

- Пресс-релизы

- СМИ

- Книги издательства Чикагского университета

- Распределительный центр в Чикаго

- Чикагский университет

- Положения и условия

- Заявление об издательской этике

- Уведомление о конфиденциальности

- Доступность Chicago Journals

- Доступность университета

- Следуйте за нами на facebook

- Следуйте за нами в Twitter

- Свяжитесь с нами

- Медиа и рекламные запросы

- Открытый доступ в Чикаго

- Следуйте за нами на facebook

- Следуйте за нами в Twitter

Бухгалтерский доход — определение, статьи и способы расчета

Что такое бухгалтерский доход?

Бухгалтерский доход — это прибыль, которую компания сохраняет после выплаты всех соответствующих расходов из полученной выручки от продаж.Это синоним чистого дохода. Net IncomeNet Доход — это ключевая статья не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены ее прибыли и убытки за определенный период времени. Прибыль или. Показатель отличается от валового дохода тем, что последний учитывает только прямые расходы, тогда как бухгалтерский доход также учитывает все косвенные расходы.

Налогооблагаемый доход

Налогооблагаемый доход регулируется определениями доходов или расходов Службы внутренних доходов США (IRS) (или соответствующего налогового органа) и не обязательно совпадает с данными бухгалтерского учета или экономический доходный подход. Налогооблагаемый доход используется для определения подлежащих уплате налогов. Часто в отчете о прибылях и убытках строка налогооблагаемой прибыли непосредственно предшествует бухгалтерскому доходу. Разница между двумя видами дохода заключается в удержании за счет уплаченных налогов.

Консерватизм бухгалтерского учета

Бухгалтерский доход в значительной степени связан с бухгалтерским консерватизмом, поскольку последний подчеркивает отсутствие завышения доходов или активов. Он используется, когда есть неопределенность в результате транзакции (например, когда стоимость акций увеличивается или недвижимость приобретает стоимость в результате оценки), но нет уверенности в том, что осуществить операцию (преобразовать ее в наличные деньги).

Как рассчитывается бухгалтерский доход?

Как часть отчета о прибылях и убытках, бухгалтерский доход рассчитывается, начиная с выручки от продаж.Это сумма дохода, полученного от продажи товаров или услуг. Из этой суммы вычитаются прямые затраты на производство товаров или оказание услуг для определения валовой прибыли.

Отсюда вычитается большая часть косвенных расходов, чтобы найти EBITDA (прибыль до процентов, налогов, износа и амортизации) EBITDAEBITDA или прибыль до процентов, налогов, амортизации, амортизации — это прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала.Формула, примеры. Косвенные расходы включают, но не ограничиваются, косвенные затраты на рабочую силу, затраты на маркетинг, аренду, оплату профессиональных услуг, а также питание и развлечения. Износ, амортизация, проценты и налоги вычитаются после строки EBITDA.

Из EBITDA компании часто вычитают износ и амортизацию, чтобы найти EBITEBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж.. EBIT за вычетом процентных расходов приводит к EBT, что означает прибыль до налогообложения. EBT также иногда называют налогооблагаемым доходом, хотя в некоторых случаях EBT и налогооблагаемый доход различаются из-за типа вычетов и налоговых обязательств, применяемых к данной компании.

Наконец, когда налоги вычитаются из EBT, мы приходим к бухгалтерскому учету или чистой прибыли.

Что влияет на бухгалтерский доход?

Бухгалтерский доход — это нижняя строка в отчете о прибылях и убытках, и поэтому на него влияют все остальные статьи, представленные перед ним.В этом смысле сумма, которую компания может объявить, будет зависеть от применяемых к ней правил реализации доходов и сопоставления расходов.

В большинстве случаев учет доходов привязан к правилам учета по методу начисления. Это означает, что бухгалтеры часто следуют правилам МСФО или ОПБУ для получения цифры, хотя такие правила могут отличаться в разных странах.

Отличается ли бухгалтерский доход от денежных поступлений?

Короткий ответ — да. Хотя бывают исключительные случаи, когда бухгалтерский доход равен сумме денежных средств, полученных компанией, он будет отличаться из-за сроков получения денежных средств и признания выручки.Например, в случае дебиторской задолженности выручка признается немедленно, но денежные средства поступают только позже.

Бухгалтерский доход и отчет о движении денежных средств

Однако бухгалтерский доход является ключевым моментом при расчете отчета о движении денежных средств. При использовании метода косвенных денежных потоков это первая статья строки. Отсюда добавляются или вычитаются изменения в денежных средствах, связанные с операциями, финансированием и инвестированием, чтобы найти чистое изменение денежных средств за любой данный период.

Бухгалтерский доход и баланс

Несмотря на то, что бухгалтерский доход не отображается как отдельная статья в балансе, бухгалтерский доход напрямую влияет на одну из отдельных статей. Положительная сумма в периоде увеличит нераспределенную прибыль в зависимости от того, сколько дивидендов выплачено. Фактически, изменение нераспределенной прибыли можно рассчитать как бухгалтерский доход за вычетом выплаченных дивидендов.

Например, компания, которая зарабатывает 100 000 долларов бухгалтерского дохода, испытает увеличение нераспределенной прибыли на 100 000 долларов, если не будут выплачиваться дивиденды.Компания сохраняет всю прибыль, полученную за отчетный период. Однако, если половина этой суммы выплачивается акционерам, компания зарегистрирует нераспределенную прибыль только в размере 50 000 долларов США.

Ссылки по теме

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Цикл конвертации наличных денег Цикл конвертации наличных денег Цикл конвертации наличных денег (CCC) — это показатель, который показывает количество времени, которое требуется компании для конвертировать свои вложения в товарно-материальные запасы в наличные. Формула цикла конвертации денежных средств измеряет количество времени в днях, которое требуется компании, чтобы превратить вложенные ресурсы в денежные средства.Формула

- Как связаны 3 финансовых отчета Как связаны 3 финансовых отчета Как связаны между собой 3 финансовых отчета? Мы объясняем, как связать 3 финансовых отчета вместе для финансового моделирования и

- Прогнозирование статей отчета о прибылях и убытках. Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

- Все курсы бухгалтерского учета

Налоговая статистика SOI — Ставки индивидуального подоходного налога и доли налога

Снимки данных по ставкам подоходного налога с физических лиц и акциям

2009 PDF 2008 PDF

В статье бюллетеня «Ставки индивидуального подоходного налога и доли налога» и связанных с ним статистических таблиц описывается распределение доходов и налогов, как с точки зрения процентилей, так и с точки зрения предельных налоговых ставок, всех налоговых деклараций за выбранный год.Начиная с 2014 налогового года, информацию о налоговых ставках можно найти в Публикации 1304, Полный отчет о декларациях о доходах физических лиц.

Статистические таблицы

Таблицы доступны в виде файлов Microsoft Excel®. При необходимости можно загрузить бесплатную программу просмотра Excel.

Таблицы сгруппированы по следующим категориям:

- Все декларации по индивидуальному подоходному налогу, за исключением иждивенцев, классифицированных по налоговым процентилям — данные раннего выпуска, которые представляют статистику AGI и подоходного налога с разбивкой по совокупным процентилям деклараций без учета иждивенцев.Таблицы показывают распределение AGI для каждого налогового года и могут использоваться для сравнения совокупных классов процентилей в течение каждого года. В таблице 3 представлены данные по основным доходам, вычетам и налоговым вычетам по разным совокупным процентилям.

- Возврат с модифицированным налогооблагаемым доходом (MTI) — MTI — это термин, используемый для описания «дохода, подлежащего налогообложению», фактической базы, на которой рассчитывается налог. Для отчетов текущего года MTI идентичен налогооблагаемой прибыли. Для налоговых деклараций за предыдущий год налогооблагаемая прибыль изменяется, чтобы равняться сумме, необходимой для формирования налога, фактически отраженного в этих декларациях, с использованием ставок текущего года.

- Доходность с положительным доходом «Концепция дохода 1979 года» — «Концепция дохода 1979 года» была разработана для обеспечения более единообразного измерения дохода по налоговым годам. За счет включения одних и тех же статей дохода и вычетов в расчет дохода за каждый год и использования только тех статей, которые доступны в федеральных налоговых декларациях, определение является единообразным на протяжении базисных лет и может использоваться для будущих лет для сравнения доходов, включая только общие для них компоненты дохода. все годы.

Все декларации по индивидуальному подоходному налогу, за исключением иждивенцев, классифицированных по налоговым процентилям — ранняя публикация

| Количество возвратов, доли AGI и общий подоходный налог, минимальный процент AGI в процентах в текущих и постоянных долларах, а также средние налоговые ставки | |

| Классифицировано: | Выбранные нисходящие совокупные процентили доходности на основе размера дохода с использованием определения AGI для каждого года, таблица 1 |

| Налоговые годы: | 2001–2018 XLS |

| Количество возвратов, доли AGI и общий подоходный налог, а также средние налоговые ставки | |

| Классифицировано: | Выбранные возрастающие совокупные процентили доходности на основе размера дохода с использованием определения AGI для каждого года, таблица 2 |

| Налоговые годы: | 2001–2018 XLS |

| Количество возвратов, доли AGI, отдельные статьи дохода, кредиты, общий подоходный налог, минимальный процент AGI по процентилям и средние налоговые ставки | |

| Классифицировано: | Выбранные расширенные нисходящие совокупные процентили доходности на основе AGI, таблица 3 |

| Налоговые годы: | 2018 XLS 2017 XLS 2016 XLS 2015 XLS 2014 XLS |

(Вернуться к началу)

Доходы с модифицированным налогооблагаемым доходом

| Таблица 4a: Скорректированные статьи валового дохода и налогов | |

| Классифицировано: | Тип исчисления налогов, размер скорректированного валового дохода |

| Налоговые годы: | 2011 XLS 2010 XLS 2009 XLS 2008 XLS 2007 XLS |

| Таблица 4b: Возвраты по форме 8615 Расчет: статьи налога | |

| Классифицировано: | Тип исчисления налогов, размер скорректированного валового дохода |

| Налоговые годы: | 2011 XLS 2010 XLS 2009 XLS 2008 XLS 2007 XLS |

(Вернуться к началу)

Налоговые декларации физических лиц с положительной скорректированной валовой прибылью (AGI)

| Количество возвратов, доли AGI и общий подоходный налог, нижний предел AGI в процентилях в текущих и постоянных долларах и средние налоговые ставки | |

| Классифицировано: | Выбранные убывающие совокупные процентили доходности на основе размера дохода с использованием определения AGI за каждый год |

| Опубликовано как: | Бюллетень SOI — Ставки индивидуального подоходного налога и доли налога, таблица 5 |

| Налоговые годы: | 1986–2009 XLS |

| Количество возвратов, доли AGI и общий подоходный налог, а также средние налоговые ставки | |

| Классифицировано: | Выбранные возрастающие совокупные процентили доходности на основе размера дохода с использованием определения AGI за каждый год |

| Опубликовано как: | Бюллетень SOI — Ставки индивидуального подоходного налога и доли налога, таблица 6 |

| Налоговые годы: | 1986–2009 XLS |

| Количество возвратов, доли AGI и общий подоходный налог, минимальный процент AGI и средние налоговые ставки по штатам | |

| Классифицировано: | Выбранные нисходящие совокупные процентили доходности на основе размера дохода с использованием определения AGI |

| Налоговые годы: | 2006 XLS |

Процентильные данные за 2010 налоговый год были получены с использованием методологии, улучшенной по сравнению с предыдущими выпусками процентилей SOI, чтобы уточнить точность оценок процентилей.Данные в этих таблицах основаны на модифицированной совокупности налоговых деклараций. В частности, все декларации по индивидуальному подоходному налогу, за исключением деклараций иждивенцев, теперь используются в расчетах, тогда как предыдущие релизы основывались только на декларациях с положительным AGI. Это изменение явилось результатом отзывов и рекомендаций пользователей этой статистики, которые побудили SOI оценить полезность информации. Данные в улучшенных таблицах, показанные здесь, хотя и являются более точными для показанных долларовых сумм, все же очень похожи в процентном отношении по сравнению с данными, полученными в соответствии с предыдущей методологией.

Все декларации по индивидуальному подоходному налогу, за исключением иждивенцев

| Количество возвратов, доли AGI и общий подоходный налог, нижний предел AGI в процентилях в текущих и постоянных долларах и средние налоговые ставки | |

| Классифицировано: | Выбранные расширенные нисходящие совокупные процентили доходности на основе размера дохода с использованием определения AGI для каждого года |

| Опубликовано как: | Бюллетень SOI — Доли подоходного налога с физических лиц, таблица 1 |

| Налоговые годы: | 2004–2013 XLS |

| Количество возвратов, доли AGI и общий подоходный налог, а также средние налоговые ставки | |

| Классифицировано: | Выбранные возрастающие совокупные процентили доходности на основе размера дохода с использованием определения AGI за каждый год |

| Опубликовано как: | Бюллетень SOI — Доли подоходного налога с физических лиц, таблица 2 |

| Налоговые годы: | 2004–2013 XLS |

(Вернуться к началу)

Доходность с положительным доходом по концепции дохода 1979 года

| Таблица 7: Количество возвратов, доли дохода и общий подоходный налог, минимальный уровень дохода в процентилях в текущих и постоянных долларах, а также средние налоговые ставки | |

| Классифицировано: | Выбранные нисходящие совокупные процентили доходности в зависимости от размера дохода |

| Налоговые годы: | 1986-2009 XLS |

| Таблица 8: Количество возвратов, доли дохода и общий налог на прибыль, а также средние ставки налога | |

| Классифицировано: | Выбранные возрастающие совокупные процентили доходности в зависимости от размера дохода |

| Налоговые годы: | 1986-2009 XLS |

Все доходы с «концепцией доходов за 1979 год» без учета иждивенцев

| Таблица 7: Количество возвратов, доли дохода и общий подоходный налог, минимальный уровень дохода в процентилях в текущих и постоянных долларах, а также средние налоговые ставки | |

| Классифицировано: | Выбранные нисходящие совокупные процентили доходности в зависимости от размера дохода |

| Налоговые годы: | 2001–2011 XLS |

| Таблица 8: Количество возвратов, доли дохода и общий налог на прибыль, а также средние ставки налога | |

| Классифицировано: | Выбранные возрастающие совокупные процентили доходности в зависимости от размера дохода |

| Налоговые годы: | 2001–2011 XLS |

(Вернуться к началу)

Статьи бюллетеня

Эти статьи доступны в виде файлов PDF.При необходимости можно загрузить бесплатную программу чтения Adobe®.

Доли подоходного налога с физических лиц

2016 PDF 2015 PDF 2014 PDF 2013 PDF 2012 PDF

Ставки и доли индивидуального подоходного налога

2011 PDF 2010 PDF 2009 PDF 2008 PDF 2007 PDF 2006 PDF 2005 PDF 2004 PDF 2003 PDF 2002 PDF 2001 PDF 2000 PDF 1999 PDF 1998 PDF 1997 PDF 1996 PDF 1995 PDF

(Вернуться к началу)

Определение семейного дохода | Bankrate.com

Каков семейный доход?

Семейный доход — это общая сумма денег, заработанная каждым членом отдельного домашнего хозяйства. Источники дохода домохозяйства включают заработную плату, оклады, доходы от инвестиций, пенсионные счета и социальные выплаты. Банки используют доход семьи, чтобы определить, сколько ссудить клиенту, а также для измерения общего уровня жизни в стране.

Более глубокое определение

Чтобы рассчитать семейный доход для одного дома, просуммируйте валовой доход каждого проживающего в доме человека в возрасте 15 лет и старше, независимо от того, являются они родственниками или нет.Семейный доход обычно рассчитывается как валовая сумма, а не чистая цифра, до вычета налогов или удержаний.

Учитываются все источники дохода, а не только заработная плата и оклады, включая чаевые, выплаты за внештатную работу, процентный доход, доход от дивидендов, доход от аренды, пенсионные выплаты, выплаты по социальному обеспечению, талоны на питание и любые другие социальные выплаты.

Медианный доход домохозяйства — это экономическая статистика, представляющая средний доход домохозяйства в данном городе, штате или стране.Экономисты используют меры среднего дохода домохозяйства, чтобы понять благосостояние и экономическое здоровье различных регионов, а средний доход домохозяйства обычно используется для сравнения относительного богатства разных стран.

В соответствии с Законом о доступном медицинском обслуживании (ACA), также известным как Obamacare, к доходу семьи относятся несколько иначе. Также именуемый семейным доходом для целей ACA, семейный доход — это модифицированный скорректированный валовой доход главы семьи (и супруга, если подаются совместно) плюс скорректированный валовой доход любого лица, заявленного в качестве иждивенца.

Пример дохода домохозяйства

Банки используют показатели дохода домохозяйства, чтобы решить, сколько люди могут взять взаймы. Кларис хочет купить квартиру. Она живет одна, и ее семейный доход составляет 80 000 долларов в год. Ее кредитная история отличная, но у нее также есть автокредит и значительные студенческие долги, поэтому ее отношение общего долга к доходу превышает 43 процента — максимум, разрешенный для квалифицированной ипотеки. Ни один банк не даст бедной Клэрис ипотечный кредит.

Как и Кларис, Ганнибал зарабатывает 80 000 долларов в год и несет значительную долговую нагрузку.Однако другой член семьи Ганнибала зарабатывает 75 000 долларов в год и не имеет долгов. Их совокупный семейный доход в размере 125 000 долларов снижает их отношение долга к доходу, что позволяет им получить ипотечный кредит.

Достаточно ли высок уровень дохода вашей семьи, чтобы позволить себе ипотеку? Чтобы узнать это, воспользуйтесь домашним калькулятором Bankrate.

«Концепция доходов, учет по справедливой стоимости и принцип реализации» (на японском языке)

Автор

Реферат

В бухгалтерском учете понятие дохода должно отражать фактический реализованный доход, который рассчитывается на основе фактических денежных потоков предприятия как поступления от инвестиций, поскольку доход является мерой того, в какой степени ожидаемый результат инвестиции были достигнуты.В случае финансовых вложений представление доходов посредством оценки финансовых инструментов по справедливой стоимости допустимо только в той степени, в которой текущая справедливая стоимость активов эквивалентна будущим денежным потокам и что результат, измеренный по изменениям справедливой стоимости, может рассматриваться как реализованный. доход. Другими словами, доход считается реализованным доходом без фактических продаж, если ожидаемые будущие денежные потоки могут быть конвертированы в эквивалентные текущие денежные потоки в любое время. Однако этот аргумент не применим к финансовым инструментам, привязанным к конкретному бизнесу и, следовательно, недоступным для продажи, таким как финансовые обязательства, финансирующие физические активы.Несмотря на то, что текущая справедливая стоимость эквивалентна ожидаемым будущим денежным потокам, ожидания не могут рассматриваться как реализованный факт, если инструмент не может быть легко конвертирован в денежные средства. Например, когда справедливая стоимость этих обязательств обесценивается в результате увеличения рыночной процентной ставки, результирующее увеличение дохода должно быть признано в форме уменьшения последующего процентного бремени. В этом примере, даже если обязательства должны были быть погашены по справедливой стоимости, они должны быть заменены обязательствами с той же основной суммой, потому что фонд, финансируемый за счет обязательств, привязан к конкретному бизнесу.Некоторые финансовые активы могут иметь схожий характер. Отражение прибылей и убытков, возникающих в результате измерения их справедливой стоимости как чистой прибыли, равносильно расчету чистой прибыли способом, полностью несовместимым с концепциями бухгалтерского учета. Признается не реализованный доход, что подтверждается фактическими потоками денежных средств, а доход, измеряемый простым увеличением или уменьшением стоимости активов в соответствии с концепцией повышения дохода. Излишне говорить, что если бы мы признали чистую прибыль в соответствии с концепцией удорожания, оценка справедливой стоимости больше не должна была бы ограничиваться финансовыми инструментами.Изменения стоимости физических активов также должны признаваться в составе чистой прибыли. Путаница возникает не из-за спора о толковании термина «реализация», а из-за самой концепции дохода, в которой концепция реализации и концепция признательности сосуществуют. Последовательная реализация концепции гораздо важнее ее выбора.

Рекомендуемое цитирование

Скачать полный текст от издателя

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите идентификатор этого элемента: RePEc: tky: jseres: 97j09: . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:.Общие контактные данные провайдера: https://edirc.repec.org/data/ritokjp.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которого мы не уверены.

У нас нет библиографических ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента.Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: в административный офис CIRJE (адрес электронной почты указан ниже). Общие контактные данные провайдера: https://edirc.