Дисконтированный срок окупаемости и его особенности

Окупаемость инвестиций является важнейшим условием эффективного инвестпроекта. Далеко не во всех случаях вложения могут окупиться. Зачастую это относится к вложениям в охрану окружающей среды либо социальные инвестиции. Они не возвращаются инвестору прямым образом либо вообще не возвращаются. Нередко они направлены на повышение производительности труда сотрудников, а также развитие образования либо здравоохранения.

Окупаемость инвестиций является важнейшим условием эффективного инвестпроекта. Далеко не во всех случаях вложения могут окупиться. Зачастую это относится к вложениям в охрану окружающей среды либо социальные инвестиции. Они не возвращаются инвестору прямым образом либо вообще не возвращаются. Нередко они направлены на повышение производительности труда сотрудников, а также развитие образования либо здравоохранения.

Дисконтированный срок окупаемости проекта позволяет узнать, через какое время расходы на инвестиции удастся вернуть. Данный показатель отличается наглядностью и простотой. Благодаря ему инвестор может увидеть, когда он вернет потраченные деньги, какие дивиденды сможет получить в течение жизни инвестпроекта. Например, если проект будет реализовываться в течение десятилетия, а срок окупаемости дисконтированных доходов составляет 2 года, тогда в течение 8 лет инвестор сможет получать дивиденды. С другой стороны, при сроке окупаемости в 8 лет, дивиденды можно будет получать лишь 2 года. Здесь нужно учитывать, что период окупаемости не демонстрирует размер дивидендов. По факту, он может отличаться от обозначенного в бизнес-плане.

Выбираем проект по сроку окупаемости

При выборе инвестпроекта не следует ориентироваться лишь на срок окупаемости. К примеру, он может быть меньше у одного проекта, однако срок его жизни и денежный поток тоже могут быть меньшими, поэтому такое решение не будет оптимальным.

Срок окупаемости чистый дисконтированный доход позволяет оценить уровень риска не возвращения вложений. С увеличением срока окупаемости повышаются шансы того, что вложенные средства не вернутся. Данный показатель является важным для инвесторов.

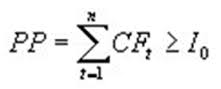

Расчет обычного срока окупаемости производится по такой формуле:

В ней:

В ней:

- РР – период окупаемости вложений;

- CF – денежные поступления в t-тый период;

- I0 – размер инвестиций;

- n – время жизни проекта (измеряется в периодах).

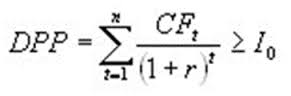

Чтобы устранить данный недочет, производим расчет дисконтированного срока окупаемости по формуле:

В ней:

- DРР – дисконтированный срок окупаемости инвестиций;

- CF – денежные поступления в t-тый период;

- r – коэффициент дисконтирования;

- I0 – размер инвестиций;

- n – время жизни проекта (измеряется в периодах).

Если сравнить обе формулы, то можно увидеть, что показатель дисконтированного срока окупаемости будет меньше статического значения окупаемости. С повышением коэффициента дисконтирования увеличивается разница. Показатель сообщает о стоимости денег в каждый период вложения средств, по нему цена денежных средств в будущем сравнивается с настоящей.

Каждый из этих показателей не является самостоятельным, они помогают вкладчику принимать решение только тогда, когда есть исходные данные. К примеру, по инвестпроекту будет принято положительное решение в том случае, если период окупаемости не превысит три года. Если будет получен именно такой результат, проект будет реализован. В свою очередь чистый дисконтированный доход позволяет определить реальную стоимость денег, которые будут получены в будущих периодах.

Помимо данных показателей вводится коэффициент окупаемости вложений, он сообщает о рентабельности вложений. Он обозначается как ROI и рассчитывается в процентном отношении в виде отношения общей прибыли от инвестиций в проект к совокупному размеру инвестиций. При превышении показателем ста процентов инвестор сможет возвратить сделанные вложения и зафиксировать прибыль. Если коэффициент будет меньше 100%, тогда инвестпроект является заранее убыточным.

Показатель может определяться по каждому году отдельно либо по результатам всего проекта. В первом случае, отображается рентабельность инвестиций в определенном году. К примеру, в первом году он может составлять 25%, во втором – 35%, в третьем и четвертом – по 20%. В этом случае за четыре года удастся окупить сделанные вложения, после этого инвестор сможет получать прибыль. Обсудить целесообразность инвестиций можно на нашем форуме на странице https://investtalk.ru/forum/.

Недостатком показателя является то, что он не отражает реальную стоимость денег в каждый период времени. Это несколько ограничивает его применение. Такой подход предпочтительно использовать для краткосрочного инвестирования, в этом случае временной фактор не настолько важен в сравнении с продолжительными проектами. Примером могут служить проекты в информационных технологиях, для их реализации может потребоваться меньше 12 месяцев. Возможно, вам будет полезно познакомиться с инвестициями в строительство. Хорошей альтернативой инвестициям может стать собственный бизнес. Как начать его читайте здесь – https://investtalk.ru/biznes-idei/kak-nachat-sobstvennoe-delo.

Другие статьи на нашем сайте

Дисконтированный срок окупаемости (DPP)

") Дисконтированный срок окупаемости (от англ. Discounted payback period — DPP) — считается одним из наиболее известных и простых в использовании показателей эффективности инвестиционного проекта.

Дисконтированный срок окупаемости (от англ. Discounted payback period — DPP) — считается одним из наиболее известных и простых в использовании показателей эффективности инвестиционного проекта.

Дисконтирование в определённом понимании характеризует динамику покупательной способности т.е. изменение стоимости с течением времени. На его основании производят сопоставление будущих цен с текущими.

В государствах, где очень нестабильное положение в политической или законодательной системах, DPP имеет важнейшее значения для борьбы с возможными финансовыми рисками. Данный показатель имеет действительно большое значение, это определяется постоянством спроса на результат инвестиционной деятельности.

Дисконтированный срок окупаемости и его формула

r — коэффициент дисконтирования

Io — величина исходных инвестиций

n — число периодов

CFt — приток денежных средств в период t

Единственный существенный недостаток заключается лишь в том, что очень затруднительно определить уровень денежных потоков после момента окупаемости инвестиций. Проще говоря, при расчёте, DPP не учитывает реинвестиции (повторные вложения) в проект.

Дисконтированный срок окупаемости инвестиций хорош тем, что он помогает выяснить и оценить, то насколько ликвидным будут капиталовложения в проект, а также все возможные риски связанные с реализацией данного проекта.

Коэффициент дисконтирования или иначе барьерная ставка – это процентная ставка, используемая для перерасчёта будущих денежных потоков и объединяя их в единую текущую стоимость. Этот показатель можно рассчитать по следующей формуле:

E — норма дисконта

Основным экономическим нормативом, который используется при дисконтировании является норма дисконта, выражаемая в процентах в год. Норма дисконта отражает долю эффективности участия в инвестиционном проекте.

Норму дисконта можно классифицировать: социальная, бюджетная, коммерческая и участник проекта. В расчетах эффективности инвестиционных проектов используется норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Что касается срока окупаемости , то он значительно увеличивается если использовать без расчёта дисконтирования (PP):

Можно наблюдать такую закономерность, что дисконтированный срок окупаемости больше PP.

При использование показателей DPP и PP имеет место быть условиям:

- проект принимается в том случае, если есть шанс его окупаемости

- проект принимается только тогда, когда период окупаемости проекта не будет превышать тот срок, который был заранее обговорён и установлен

Рассмотрим некоторые особенности показателя периода окупаемости:

- первой особенностью является то, что не учитываются те денежные средства, которые формируются после периода окупаемости

- следующая особенность заключается в том, что на его формирование влияет промежуток между началом цикла проекта и началом фазы эксплуатации проекта.

В завершении, хочется сказать, что если вы стремитесь произвести полнейший инвестиционный анализ, то не стоит ограничивать себя расчётами лишь одного показателя. Грамотнее всего будет использовать сразу несколько необходимых.

Именно поэтому не стоит забывать, что существуют и другие показатели, рассчитывая которые можно получить очень полезную информацию об эффективности инвестиционной деятельности. Если составить более менее полный список таких показателей (не считая, тот показатель, который рассматривался в данной статье), то выйдет 10 штук:

- чистая приведенная стоимость: Net Present Value (NPV)

- индекс доходности: Profitability Index (PI)

- внутренняя норма доходности: Internal Rate of Return (IRR)

- модифицированная внутренняя норма доходности: Modified Internal Rate of Return (MIRR)

- дисконтированный индекс доходности: Discounted Profitability Index (DPI)

- чистая будущая стоимость: Net Future Value (NFV)

- метод аннуитета: Annuity (AN)

- годовая чистая приведенная стоимость: Annualized Net Present Value (ANPV)

- модифицированная приведенная текущая стоимость: Modified Net Present Value (MNPV)

- валовая приведенная стоимость: Gross Present Value (GPV)

Каков дисконтированный срок окупаемости инвестиций? Чем он отличается от обычного?

Под дисконтированным сроком окупаемости или Descounted Payback Period (DPP) понимается период, который требуется для полного возвращения в бюджет проекта заложенных капиталовложений за счет чистого денежного потока при обязательном учете ставки дисконтирования. Этот показатель играет ключевую роль при оценке рентабельности рассматриваемого проекта.

Важно! Чаще всего инвесторов интересует вопрос при каких условиях следует дисконтировать инвестиционные вложения. Дисконтирование рекомендуется использовать в том случае, если стране установился нестабильный уровень национальной валюты. Кроме того, этим методом следует воспользоваться, если вы сомневаетесь в правильности оценки тех денежных активов, по которым денежные средства должны вернуться через длительный промежуток времени.

В общем и целом, метод дисконтированного срока окупаемости заключается в исключении из стартовых затрат на вложение в инвестиционный проект один за одним всех дисконтированных денежных поступлений, чтобы в последствии покрыть расходы на капиталовложение. Дисконтирование потоков дает возможность учитывать все колебания стоимости денежных средств, таким образом происходит принятие во внимание колебаний покупательной способности денег.

Ставка, которая применяется при расчете периода окупаемости инвестиции, дает возможность учитывать и прогнозируемый уровень роста цен, и норму доходности, на которую рассчитывает вкладчик. Данные показатели в конце концов дают возможность максимально верно рассчитывать срок возвратности капиталовложения.

Расчет дисконтированного срока

Существует определенный способ, который дает возможность рассчитать срок окупаемости капиталовложений. Обычно, для составления расчета приводят представленную формулу:

где:

- DPP — дисконтированный срок окупаемости инвестиций;

- IC — стартовая величина капиталовложения;

- CF — денежный поток, получаемый от рассматриваемого проекта;

- r — ставка;

- n — период воплощения проекта.

Под коэффициентом ставки дисконтирования понимают величину, с помощью которой происходит приравнивание суммы денежных поступлений в заданных временных рамках к установившийся стоимости. При этом, ставка способна меняться время от времени, а может оставаться постоянной величиной.

Проект будет признан эффективным, если общая величина дисконтированных потоков станет больше стартовых инвестиционных вложений. Играет роль и время окупаемости — инвестиционный проект будет успешным, в том случае, когда этот срок не станет выше заданной пороговой величины.

Важно! Для расчета окупаемости по методу дисконтированного срока можно использовать средство MS Office — Excel. Такой способ пользуется популярностью у инвесторов и позволяет в значительной степени сократить время расчета.

Особенности дисконтированного срока

Среди положительных характеристик данного метода, в отличие от обычного срока окупаемости можно выделить:

- Способность учитывать колебания стоимости денежных потоков в зависимости от времени;

- Возможность использования отличных ставок при расчете разных временных периодов;

- Параметр может быть использован при просчитывании рисков. Чем ниже дисконтированный срок окупаемости, тем меньше риск потери инвестиций — справедливо и обратное утверждение.

Есть у рассматриваемого метода и очевидные минусы. Среди них выделяют:

- Невозможность принимать во внимание стоимость денежного потока после прохождения безубыточной величины;

- Возможная деформация полученных при расчетах результатов, в том случае, если денежные потоки являются непостоянной величиной и отличаются друг от друга знаком.

Важно! Ключевым недостатком данного метода расчета срока окупаемости капиталовложений называют невозможность на его основе решить — отказываться от реализации проекта или же браться за его осуществление. Это вызвано тем, что коэффициент не позволяет получить понимание изменения стоимости компании в общем. Именно поэтому, принимая решение о запуске проекта необходимо ориентироваться на чистую приведенную стоимость.

При рассмотрении инвестиционных решений, запланированных на долгий срок, дисконтированный метод расчета использовать предпочтительнее, так как он считается более достоверным параметром, чем стандартный срок окупаемости, который не способен учитывать изменение стоимости дохода во времени.

Узнать о расчете срока окупаемости вложений в бизнес, вы можете из видео:

Финансовый анализ и инвестиционная оценка предприятия

Срок окупаемости инвестиций (Payback Period, PP) является инвестиционным показателем отражающим период возврата вложенных средств и характеризует финансовый риск.

Срок окупаемости инвестиционного проекта – это время необходимое, что бы первоначальные затраты капитала окупились.

Формула расчета срока окупаемости инвестиций

где: CF – денежные потоки, I0 – первоначальные инвестиции, n – количество периодов окупаемости инвестиций в проект.

Необходимо выполнение данного неравенства при n периодах поступления денежных средств. Помимо формулы в виде денежного потока есть разновидности формул для видов деятельности:

Срок окупаемости инвестиций (вариант №1 для всех предприятий) = Капитальные вложения / Прибыль;

Срок окупаемости инвестиций (вариант №2 для производства )= Капитальные вложения / Стоимость выпуска продукции – Себестоимость;

Срок окупаемости инвестиций (вариант №3 для торговли) = Капитальные вложения / Сумма торговых надбавок – сумма издержек обращения.

К недостаткам показателя срока окупаемости инвестиционного проекта относят:

- не учет дисконтированной стоимости денег;

- не определяет размер денежных потоков после точки окупаемости;

- искажается при непостоянных денежных потоках.

Чем меньше срок окупаемости инвестиций, тем более привлекателен инвестиционный проект. Данный показатель является третьим после чистой текущей стоимости (NPV) и внутренней нормы доходности (IRR) по частоте использования для оценки эффективности инвестиционных проектов.

Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP) – это временной период окупаемости первоначальных инвестиций (затрат) в инвестиционный проект в текущей стоимости.

Формула расчета дисконтированного срока окупаемости инвестиций

Где: r – ставка дисконтирования, I0 – первоначальные инвестиции, CF – денежный поток в период t, n – количество периодов окупаемости инвестиций в проект.

Необходимо выполнение данного неравенства при n периодах поступления денежных средств.

К недостаткам показателя дисконтированного срока окупаемости инвестиционного проекта относят:

- не учет размера денежных потоков после точки безубыточности;

- искажается при непостоянных денежных потоках с различным знаком.

Чем меньше дисконтированный срок окупаемости инвестиций, тем более привлекателен инвестиционный проект.

Читайте более подробно: «Срок окупаемости инвестиций (PP, DPP, BO DPP). Формула расчета в Excel»

Автор: к.э.н. Жданов И.Ю.

Формула дисконтированного срока окупаемости

Сущность срока окупаемости

Перед тем, как осуществлять определенные вложения, любой инвестор должен в обязательном порядке определить срок, наступление которого свидетельствует о начале поступления прибыли от инвестированных средств.

Расчет срока окупаемости проекта предполагает вычисление соответствующего промежутка времени, по окончанию которого инвестированные средства будут равны полученной прибыли. Формула дисконтированного срока окупаемости дает возможность определения срока, в течение которого все средства, инвестированные в предприятие, вернутся инвестору.

Чаще всего формула дисконтированного срока окупаемости используется при выборе одного из сравниваемых проектов для вложений средств. Инвестор с большей вероятностью отдаст предпочтение проекту, значение срока окупаемости которого будет меньше всего. Формула дисконтированного срока окупаемости выявит тот проект (компанию), доходность которого будет больше всех.

Общая формула срока окупаемости

Вычисление срока окупаемости предполагает применение простой формулы, которая дает возможность вычислитьпериод,наступающий с момента вложения финансовых средств до времени наступления их окупаемости.

При этом самая простая формула расчета срока окупаемости применяется в следующем виде:

Сок = Синв./Пр

Здесь Сок – срок окупаемости проекта,

Синв. – сумма вложений (инвестиций),

Пр – размер предполагаемой (полученной) прибыли.

Сроки окупаемости рассчитываются в годах

Формула срока окупаемости в общем виде может быть точной лишь при соблюдении некоторых условий:

- Проекты должны иметь одинаковый срок жизни и быть альтернативными,

- Единовременность вложений в начале проекта,

- Равномерный и одинаковый доход от вложенных средств.

Недостатки общей формулы окупаемости

Общая формула срока окупаемости, не смотря на свою простоту и ясность, обладает несколькими недостатками:

- Ценность финансовых средств, которые инвестируются в проект в начале, со временем меняется,

- После наступления момента окупаемости, проект может и дальше приносить прибыль.

Общая формула окупаемости может быть информативной при определении рискового показателя вложения средств. Если срок окупаемости представляет собой большое значение, то можно говорить о больших рисках вложения средств и наоборот.

Формула дисконтированного срока окупаемости

Дисконтированный (динамический) срок окупаемости представляет собой показатель длительности периода, проходящего от начала инвестиций до наступления времени его окупаемости. В данном случае осуществляется учет факта дисконтирования.

Срок окупаемости в данных расчетах наступает в момент, когда чистая текущая стоимость принимает положительное значение, которое остается таким и в последующем. Величина динамического срока окупаемости во всех случаях выше величиныстатического срока, так как при расчете динамического показателя учитываются изменения стоимостейинвестированных средств за соответствующий период.

Формула дисконтированного срока окупаемости выглядит следующим образом:

Здесь DPP– дисконтированный срок окупаемости,

IC – сумма начальных вложений,

N – срок действия проекта,

CF– прибыль, приносимая проектом,

r – ставка дисконтирования,

Примеры решения задач

Срок окупаемости инвестиций с учетом дисконтирования

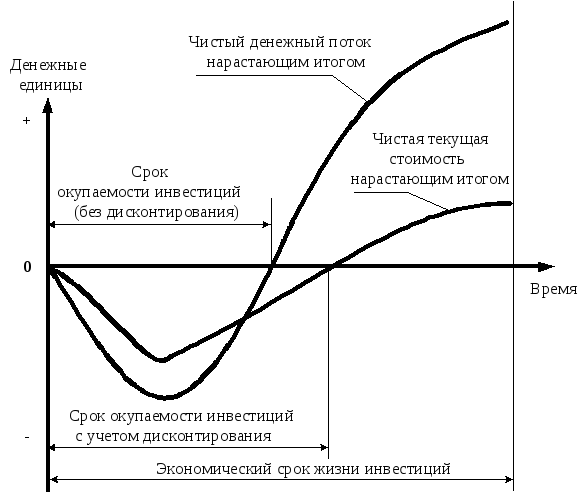

Сроком окупаемости инвестиций с учетом дисконтирования называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого чистая текущая стоимость ЧТС (K) становится и в дальнейшем остается неотрицательной (рис. 7.6).

Рис. 7.6. Графическая интерпретация срока окупаемости инвестиций с учетом дисконтирования

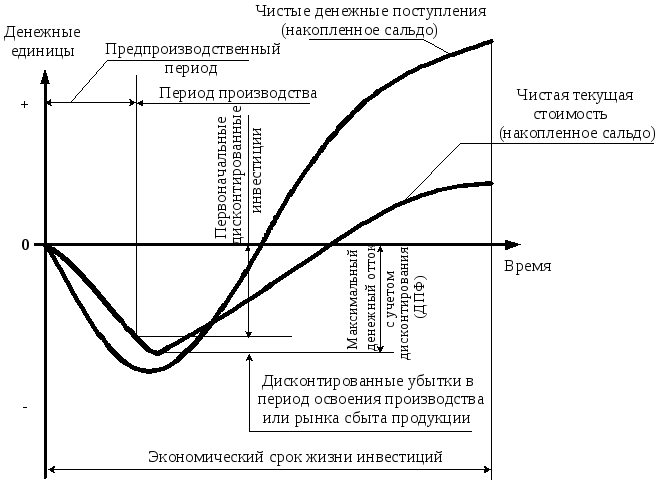

Максимальный денежный отток с учетом дисконтирования (потребность в финансировании с учетом дисконта, дпф)

Максимальный денежный отток с учетом дисконтирования (потребность в финансировании с учетом дисконта, ДПФ) – максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности. Величина ДПФ показывает минимальный дисконтированный объем внешнего (по отношению к проекту) финансирования проекта, необходимый для обеспечения его финансовой реализуемости (рис. 7.7).

Рис.7.7. Графическая интерпретация максимального денежного оттока с учетом дисконтирования (ДПФ)

Резюме

Основные показатели эффективности инвестиционных проектов можно объединить в две группы:

1. Показатели, не предполагающие использования концепции дисконтирования:

простой срок окупаемости инвестиций;

показатели простой рентабельности инвестиций;

чистые денежные поступления;

индекс доходных инвестиций;

максимальный денежный отток.

2. Показатели, определяемые на основании использования концепции дисконтирования

чистая текущая стоимость;

индекс доходности дисконтированных инвестиций;

внутренняя форма доходности;

срок окупаемости инвестиций с учетом дисконтирования;

максимальный денежный отток с учетом дисконтирования.

Показатели, не предполагающие использования концепции дисконтирования:

Простой срок окупаемости инвестиций (payback period)

Метод расчета окупаемости РР инвестиций состоит в определении срока, который понадобится для возмещения суммы первоначальных инвестиций:

РР = К0 /СFc.г,

где К0 – первоначальные инвестиции;

СFc.г – среднегодовые денежные поступления от реализации проекта.

Модификацией показателя простой окупаемости является показатель, использующий в знаменателе величину среднегодовой чистой прибыли.

Показатель расчетной нормы прибыли (Accounting Rate Return ARR) является обратным по содержанию сроку окупаемости капитальных вложений.

ARR = СFcr/K0.

Разновидностью показателя расчетной рентабельности инвестиций является показатель, где в качестве числителя стоит среднегодовая чистая прибыль.

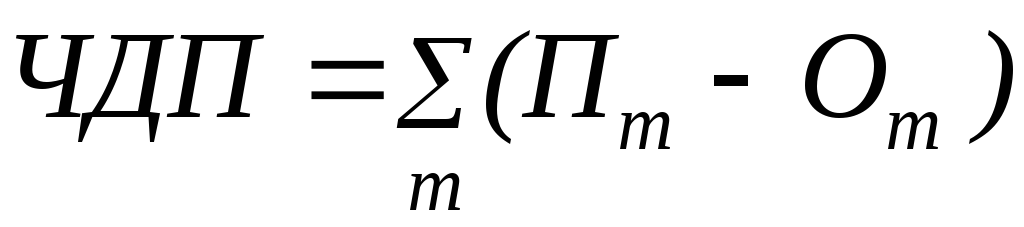

Чистые денежные поступления (Net Value, NV) (другие названия – ЧДП, чистый доход, чистый денежный поток) – накопленный эффект (сальдо денежного потока) за расчетный период:

,

,

где Пm – приток денежных средств на m-м шаге;

Оm – отток денежных средств на m-м шаге.

Индекс доходности инвестиций (ИД) – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧДП к накопленному объему инвестиций, является показателем рентабельности инвестиций.

Индекс доходности инвестиций превышает 1, только если для этого потока чистые денежные поступления имеют положительные значения.

Максимальный денежный отток (Cash Outflow) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. В [22] называется потребностью финансирования (ПФ).

Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Показатели эффективности инвестиционных проектов, определяемые на основании использования концепции дисконтирования:

Чистая текущая стоимость (другие названия – ЧТС, интегральный экономический эффект, чистая текущая приведенная стоимость, чистый дисконтированный доход, Net Present Value, NPV) – накопленный дисконтированный эффект за расчетный период:

,

,

где m (Е) – коэффициент дисконтирования на m-м шаге.

Положительное значение чистой текущей стоимости показывает, что за расчетный период дисконтирования денежные поступления превышают дисконтированную сумму капитальных вложений и тем самым обеспечат увеличение ценности предприятия.

Индекс доходности дисконтированных инвестиций (Другие названия – ИДД, рентабельность инвестиций, Profitability Index, PI) – отношение суммы дисконтирования элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧТС (NPV) к накопленному дисконтированному объему инвестиций.

Чем выше ИДД, тем привлекательней проект.

Если ИДД равен 1,0, то проект едва обеспечивает получение минимальной нормативной прибыли.

Внутренняя норма доходности (другие названия ВНД, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности, Internal Rate of Return, IRR).

В наиболее распространенном случае инвестиционных проектов, начинающихся с (инвестиционных) затрат и имеющих положительное значение чистых денежных поступлений, внутренней нормой доходности называется положительное число ЕВ если:

при норме дисконта Е = ЕВ чистая текущая стоимость проекта обращается в 0,

это число единственное.

В

более общем случае внутренней нормой

доходности называется такое положительное

число  ,

что при норме дисконта

,

что при норме дисконта чистая текущая стоимость проекта

обращается в 0, при всех больших значениях

Е

отрицательна, при всех меньших значениях

Е

положительна. Если не выполнено хотя

бы одно из этих условий, считается, что

ВНД не существует.

чистая текущая стоимость проекта

обращается в 0, при всех больших значениях

Е

отрицательна, при всех меньших значениях

Е

положительна. Если не выполнено хотя

бы одно из этих условий, считается, что

ВНД не существует.

Для оценки эффективности инвестиционного проекта значения ВНД необходимо сопоставлять с нормой дисконта Е. Инвестиционные проекты, у которых ВНД > Е, имеют положительное значение ЧТС и поэтому эффективны. Проекты, у которых ВНД < Е, имеют отрицательные ЧДП и поэтому неэффективны.

Срок окупаемости инвестиций с учетом дисконтирования – это период времени в расчетном периоде, после которого чистая текущая стоимость становится и в дальнейшем остается неотрицательной.

Максимальный денежный отток с учетом дисконтирования (потребность в финансировании с учетом дисконта, ДПФ) – максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.