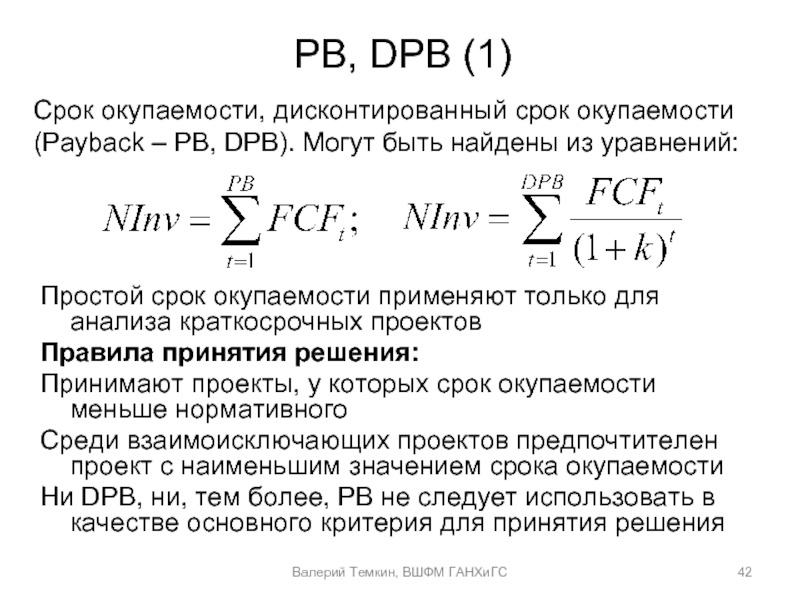

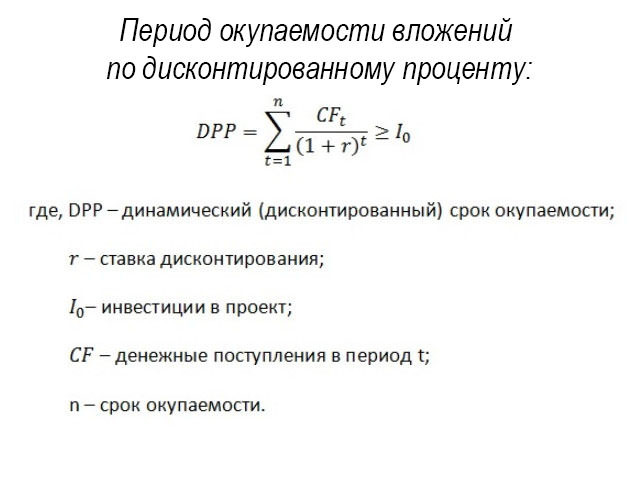

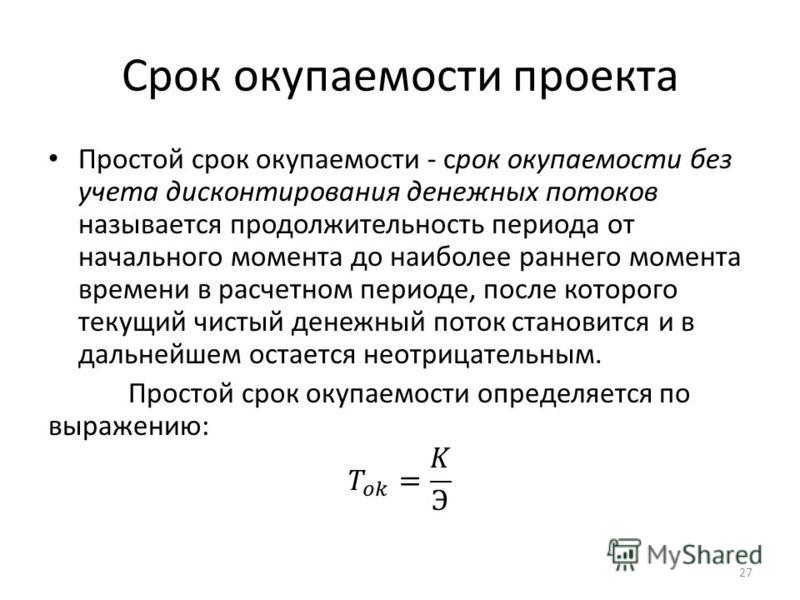

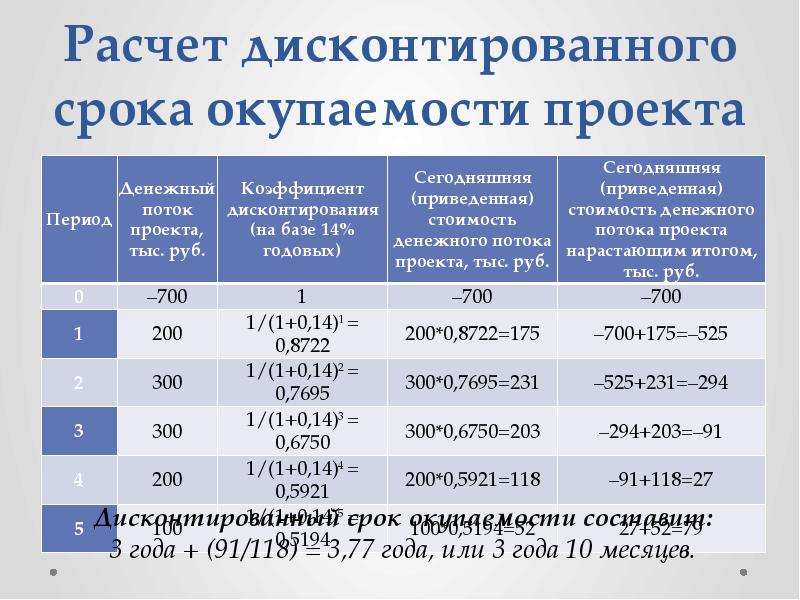

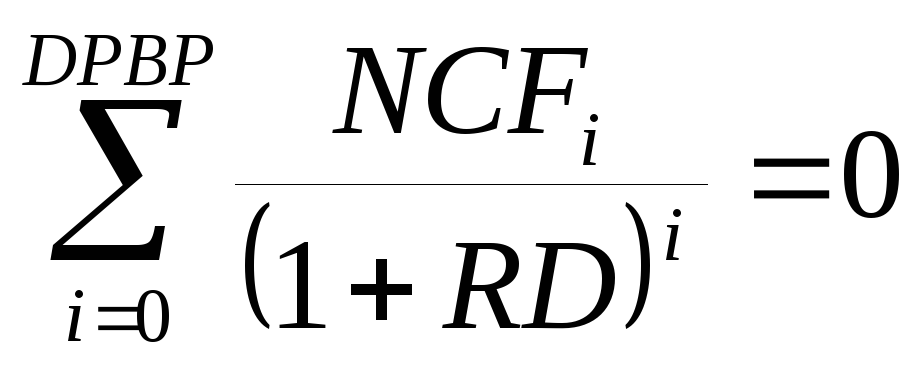

Дисконтированный срок окупаемости инвестиционного проекта (DPP)

При оценке эффективности инвестиционного проекта, как известно, хорошо работает комплексный подход. Для этого применяется группа показателей, в которой немаловажную вспомогательную роль играет дисконтированный срок окупаемости. В некоторых случаях для инвестора или других участников проекта данный критерий может иметь определяющее значение. В настоящей статье мы на простом примере разберем логику расчета и оценки срока окупаемости, для вычисления которого применяется динамический метод.

Формулы расчета показателя

Приглашаю вас к логическим размышлениям на тему окупаемости. Иными словами, выяснить, как произвести расчет срока, в течение которого вложенные инвестором денежные средства в результате отдачи инвестиционного проекта получат полное возмещение. Под возмещением мы будем понимать чистую прибыль с амортизационными отчислениями или чистый денежный поток, сгенерированный проектными действиями.

Собственно возврат средств в чистом виде может и не произойти. Что важнее всего для инвестора? Что он в любой момент может свои деньги изъять, вернуть, окупить. Сам факт важен, поскольку он свидетельствует о финансовой безопасности проекта. Соответственно, окупаемость демонстрирует величину финансового риска, измеряемую числом шагов расчета, в течение которых произойдет гипотетический возврат вложений. Вся же последующая прибыль (чистый денежный поток) показывает накопление потенциального вознаграждения инвестору за понесенный риск.

Так мыслит инвестор. Но и самой компании-заказчику в лице ее лидера нужно помнить об озвученной выше «линии водораздела». Дисконтированный срок окупаемости инвестиций как бы отделяет период возвращения капитала от периода наработки подлинной добавленной ценности от результатов новой деятельности. Мы оставим за бортом рассуждений понятие и роль временного параметра стоимости, воплощенного в механизмах дисконтирования. Этому вопросу на нашем сайте уже уделено достаточно внимания. Примем, что достовернее использовать для расчета динамический метод, т.е. метод, учитывающий разницу стоимости денег в период вложений и в периоды их отдачи.

Мы оставим за бортом рассуждений понятие и роль временного параметра стоимости, воплощенного в механизмах дисконтирования. Этому вопросу на нашем сайте уже уделено достаточно внимания. Примем, что достовернее использовать для расчета динамический метод, т.е. метод, учитывающий разницу стоимости денег в период вложений и в периоды их отдачи.

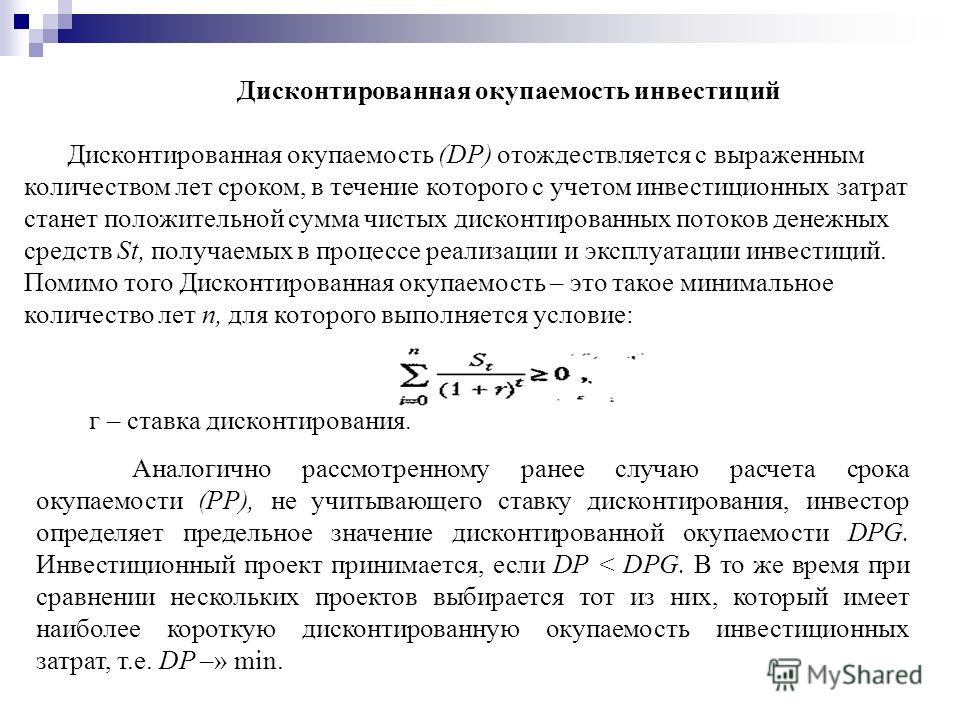

Логика расчета дисконтированного срока окупаемости (DPP, discounted payback period) основывается на идее поиска особого момента времени. В такой момент сумма накопленных чистых денежных потоков от инвестиционного проекта сравнивается с суммой инвестиционных вложений с учетом дисконтирования и затем превышает его. Для нахождения DPP нам необходимо сначала вычислить шаг периода расчета, в котором возникает указанное выше событие. Затем потребуется выполнить уточняющий расчет. Формула показателя выводится из ряда логических выражений, представленных ниже.

Исходные выражения для формирования формулы DPP

Как мы можем видеть, формула DPP с учетом дисконтирования выводится достаточно сложным путем.

Итоговая формула расчета дисконтированного срока окупаемости

Пример расчета DPP

Рассмотрим условный пример инвестиционного проекта, предположим, в сфере вывода на рынок В2С новой продукции компании. Вложения в проект являются одномоментными и совершаются на нулевом шаге реализации, поэтому для простоты расчета мы не будем подвергать суммы инвестиций дисконтированию. Как обычно, по мере вывода нового продукта на рынок поступления от продаж выходят на плановые объемы не сразу, а в течение нескольких отчетных периодов. За счет постепенного увеличения доли условно-переменных расходов в общем составе издержек при включении эффекта масштаба удельный вес выбытий ДС относительно размеров поступлений в операционном cash flow растет. Следовательно, и net cash flow от шага к шагу увеличивается.

За счет постепенного увеличения доли условно-переменных расходов в общем составе издержек при включении эффекта масштаба удельный вес выбытий ДС относительно размеров поступлений в операционном cash flow растет. Следовательно, и net cash flow от шага к шагу увеличивается.

Пример вспомогательных расчетов для вычисления DPP

Приведенный пример расчета срока окупаемости построен таким образом, что мы имеем возможность сравнить между собой значения PP и DPP, отличающиеся процедурой дисконтирования. Для этого мы по шагам вычисляем сначала чистый денежный поток (NCF) нарастающим итогом, а затем дисконтированный поток денежных средств (DCF). В первом случае точка перехода от отрицательных значений к положительному итогу возникает между 3-м и 4-м шагами, а во втором случае – между 4-м и 5-м. Это вполне закономерно, поскольку дисконтированный период окупаемости всегда длительнее простого.

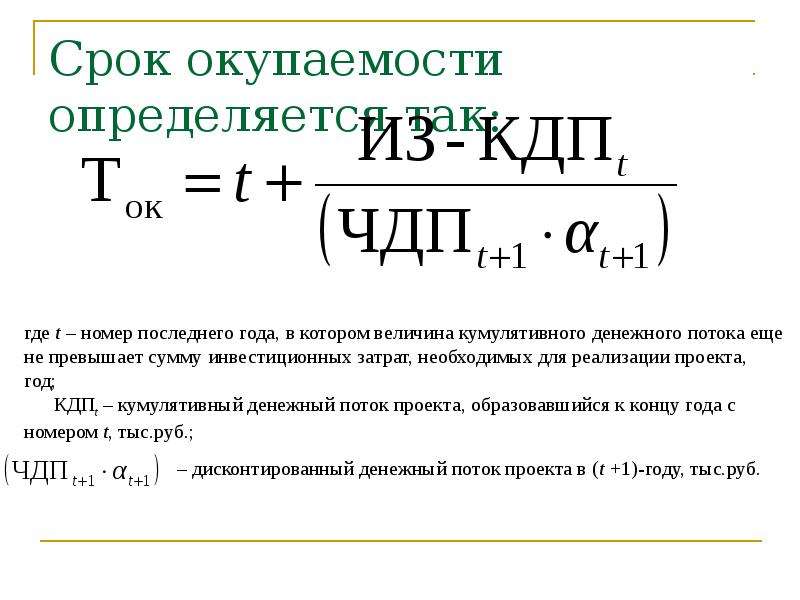

Таким образом, мы имеем расчетное значение периода М, соответствующего числу шагов до момента смены знака разницы между осуществленными капитальными вложениями инвестиционного проекта и накопленным дисконтированным операционным CF. Однако собственно смена знака происходит внутри периода М+1, т.е. на пятом шаге. Для уточняющих вычислений нам потребуется итоговая формула DPP. Применив ее, мы получаем значение динамического срока окупаемости, составившего 4,59 шага (4 – (-16,7/28,4)). В то же время, простой срок окупаемости, рассчитанный тем же способом, дает точное значение в 3,56 шага.

Однако собственно смена знака происходит внутри периода М+1, т.е. на пятом шаге. Для уточняющих вычислений нам потребуется итоговая формула DPP. Применив ее, мы получаем значение динамического срока окупаемости, составившего 4,59 шага (4 – (-16,7/28,4)). В то же время, простой срок окупаемости, рассчитанный тем же способом, дает точное значение в 3,56 шага.

Подведем небольшие итоги. Уровень дисконтированного срока окупаемости важен для инвесторов и для государственных органов, осуществляющих участие в проектном финансировании на уровне выделяемых грантов. Несмотря на существенное значение показателя, в комплексе оценочных средств он играет все же вспомогательную роль. Параметр применяется часто для сравнения одного инвестиционного проекта с другими и отсечения решений, имеющих заведомо неприемлемые сроки возврата вложений. Критерий отбора основан на выделении инвестиционных задач, имеющих наименьший DPP.

Данный показатель ограничен временным промежутком, в который происходит возвратная отдача, и не оценивает эффективность после этого момента.

Как рассчитать срок окупаемости — КорпХантер — юридические консультации по вопросам коммерческого права

Формула срока окупаемости

Сроком окупаемости называют временной период, за который вложенные в проект денежные средства будут возвращены.

Если сказать иначе, это интервал времени, за который доходы, полученные от инвестиций, превысят затраты на них.

Данный показатель позволяет оценить, сколько времени будет потрачено на возмещение расходов.

Формула вычисления:

Ток — период окупаемости вложений;

n — количество периодов;

CFt — поступление инвестиций за время t;

Io — сумма первоначальных вложений в нулевой период.

Недостатком данной формулы является:

- Невозможность определить величину инвестиций, поступающих по окончании периода окупаемости (существует вероятность упущения более прибыльного проекта).

- Стоимость денежных средств.

- Не определить при знакопеременных инвестиционных потоках.

Выбирая проект для вложения денежных средств на основе значения периода окупаемости, предпочтение отдается тому, у которого он меньше. Иными словами, чем короче период времени, за который окупит себя проект, тем лучше.

Расчет периода окупаемости

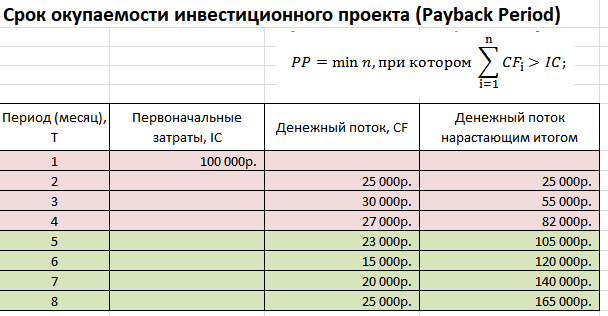

Пример расчета срока окупаемости

Рассмотрим пример, того как применять формулу для расчета периода окупаемости.

Пусть размер инвестиции, вложенной в проект 200000$.

Доход от вложений в 1-м месяце составил 60000$.

Во 2-м — 70000$.

В 3-м — 80000$.

В 4-м — 65000$.

Сначала складываем доходы 1-го и 2-го месяца реализации проекта.

Сумма равна 130000$, что меньше вложенных инвестиций.

Далее, складываем полученную сумму с доходом в 3-м месяце.

Получаем 210000$. Сумма превысила первоначальные вложения. Значит, можно сделать вывод, что срок окупаемости менее трех месяцев.

[box type=»download»] Если сумма была бы меньше, то нужно было бы совершать данную итерацию до тех пор, пока не будет достигнуто превышение первоначальных инвестиций.[/box]

Дальше ищем точное значение срока окупаемости.

Для этого сначала вычисляем часть периода на третьем месяце периода окупаемости.

Ост. = (1 – (210000 — 200000)/80000) = 0,875 (мес.).

Прибавляем к остатку первые два месяца также входящие в общий период окупаемости.

Таким образом, срок окупаемости получился немногим меньше 3 месяцев, а точнее, 2,875 месяца.

Расчет срока окупаемости в MS Excel

Рассмотрим процесс расчета периода окупаемости в приложении MS Excel на тех же числах, что и в первом примере.

Создаем таблицу и вводим входные значения (см. рис. 1):

Рис. 1

1

Делаем активной ячейку в столбце «Денежный поток, нарастающий итогом», щелкнув по ней мышкой (ячейка выделена стрелкой на рис. 2). Так, мы определим, куда поместить итоговое значение дохода от инвестиций после окончания первого месяца.

После выбора ячейки нажимаем кнопку «Функция» (обведена на рис. 2).

Рис. 2

В появившемся окне выбираем функцию «СУММ» и жмем «ОК» (рис. 3).

Рис. 3

В следующем окне первое число отобразится автоматически. Это первая числовая ячейка в данном столбце, то есть ячейка D4, значение которой 0.

Второе число нужно ввести вручную. В нашем примере это ячейка C5, то есть значение инвестиционного дохода после окончания первого месяца (рис. 4). Жмем «ОК».

Рис. 4

В ячейке D5 вычисляется сумма значения общего дохода и дохода за прошедший месяц.

В данном примере значение общего дохода (пока что 0) складывается с доходом после первого месяца. В строке формулы отображается введенная функция (см. рис 5).

рис 5).

Рис. 5

Дальше от вас требуется только «протянуть» мышкой из правого нижнего угла ячейки, удерживая левую кнопку, вдоль всего столбца D, начиная с ячейки D5. И функция выстроит значения (рис.6).

Рис. 6

Таким образом, из расчета видно, что сумма доходов от вложенных инвестиций превысит размер вложений в проект только после трех месяцев.

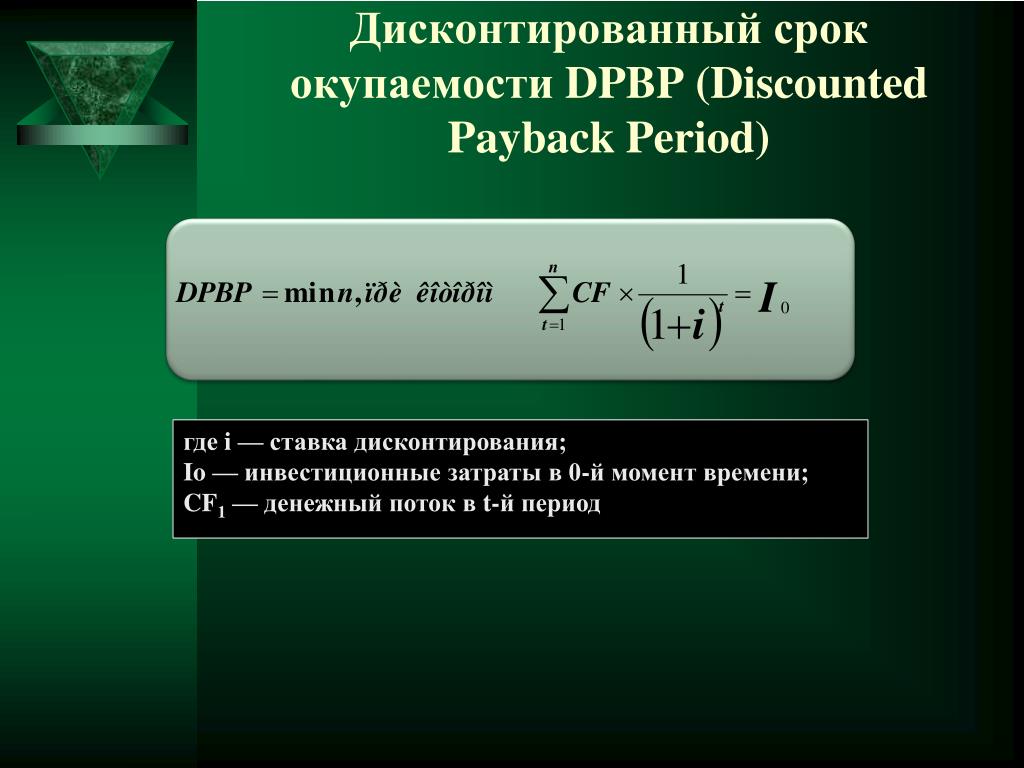

Дисконтированный срок окупаемости проекта или DPBP

Дисконтированным сроком окупаемости проекта (DPBP) называют кратчайший временной период, по окончании которого текущий чистый эффективный денежный поток перестает быть со знаком «минус» и таковым остается далее.

Расчет DPP выполняется подобно расчету периода окупаемости проекта, с поправкой на то, что при вычислении вместо простого денежного потока используется чистая современная ценность инвестиций.

Показатель DPP показывает, за какой срок доходы от проекта окупят вложенные инвестиции и будут покрывать текущие расходы, то есть когда интегральный эффект инвестиций станет положительным и более не изменится.

Таким образом, размер DPP всегда будет превышать величину обычного периода окупаемости.

В связи с этим, благодаря тому, что DPP учитывает изменение стоимости инвестиций во времени, он является наиболее распространенным методом оценки рентабельности инвестиционного проекта, чем и отличается от расчета периода окупаемости проекта.

Важность внутренней нормы доходности

Внутренней нормой доходности (IRR) называют норму прибыли, порожденную инвестицией, при которой чистая текущая стоимость инвестиции нулевая.

Норма прибыли — это дисконтированная ставка, при которой дисконтированные доходы от вложений в проект соответствуют затратам на инвестиции.

Экономическая суть IRR определяется предполагаемой средней величиной отношения дохода к активам предприятия и наиболее выгодной процентной ставкой, при которых возможно вкладывать денежные средства в проект без убытков.

Соответственно, благодаря IRR возможно определить максимальные удельные затраты по проекту.

Таким образом, если внутренняя норма доходности проекта превышает величину инвестиций, то проект подлежит рассмотрению, иначе — отклонению.

[box type=»download»] Особенность внутренней нормы доходности заключается в использовании внутренних атрибутов проекта без учета внешних параметров. Этим она отличается от показателя DPBP, учитывающего изменение стоимости денег во времени.[/box]

Преимущества и недостатки ВНД

Плюсы:

- Позволяет сравнить разномасштабные проекты.

- Позволяет сравнить проекты различной продолжительности.

Минусы:

- Игнорирует степень реинвестирования.

- Не отображает итог инвестиции в абсолютном значении ($, ₽).

- Существует вероятность получить несколько значений IRR, а также возможность неверного расчета при знакопеременных потоках.

Преимущества использования показателя IRR

Внутренняя норма доходности может использоваться для определения наиболее выгодного проекта при следующих одинаковых параметрах:

- Равная сумма вложенных денежных средств.

- Равная продолжительность расчетного отрезка времени.

- Одинаков уровень риска.

Также IRR используется для:

- Оценки проекта с экономической точки зрения.

- Оценки уровня стабильности проекта.

Установления нормы дисконта участвующими в проекте на основе данных об IRR других направлений для вложений.

Следует отметить, что применение ВНД, возможно, только в случае, если первые несколько инвестиционных потоков отрицательны, а остальные — нет. В противном случае чистая текущая стоимость инвестиции никогда не станет нулевой.

[box type=»download»] Следует отметить, что размер первого отрицательного потока и определяет величину будущей инвестиции в проект, в случае его принятия.[/box]

IRR должен быть больше средневзвешенной стоимости инвестиций.

При выполнении данного условия проект может быть принят, иначе, он отклоняется.

Плюсы и минусы метода окупаемости

Сущность данного метода в нахождении чистого дохода от проекта за период его внедрения.

Простой метод окупаемости проекта основан на определении временного периода, необходимого для полного возмещения первоначальных капиталовложений.

На основании его использования отбираются проекты с наименьшими периодами окупаемости.

Минусы:

- Не подразумевает определение рентабельности проекта.

- Не предусматривается получение дополнительных денежных поступлений после окончания срока полной окупаемости.

- Не берется во внимание длительность «жизни» материальных средств (после того, как окупятся инвестиции в проект, срок использования денежных активов сразу истекает).

Плюсы:

- Простота вычисления.

- Понятность.

- Базируется на финансовых потоках, не учитывая прибыль.

- Позволяет выбрать наиболее краткосрочные проекты, что снижает степень их рискованности.

Дисконтированный метод окупаемости также не принимает в расчет инвестиционные потоки по окончании срока окупаемости.

Наиболее предпочтительным является дисконтированный метод расчета срока, уступая простому методу окупаемости. Так как в дисконтированном методе расчета срока окупаемости итоговый период окупаемости больше, чем в простом методе окупаемости, исключается меньшее число денежных потоков.

Почему короткий срок окупаемости лучше, чем более длительный?

При одинаковых входных условиях для инвестирования собственных средств выбирается тот проект, срок окупаемости которого меньше так как:

- Чем раньше вернуться затраты, направленные в проект, тем раньше их снова можно использовать.

- Минимальный срок окупаемости проекта говорит о наименьшей степени риска при его реализации.

Дисконтированный срок окупаемости \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Дисконтированный срок окупаемости (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статья: Индустриальный парк

(Подготовлен для системы КонсультантПлюс, 2021)Бизнес-план разрабатывается на дисконтированный срок окупаемости проекта. Дата начала реализации проекта — квартал, в котором произведена оплата первых инвестиций. Интервалы планирования инвестиционного проекта должны быть равными кварталу (Постановление Губернатора Владимирской области от 19.04.2010 N 471 «Об утверждении Положения об одобрении инвестиционных проектов», Постановление администрации Владимирской области от 23.12.2015 N 1283 «О порядке принятия решения о соответствии масштабных инвестиционных проектов критериям, установленным Законом Владимирской области от 25.02.2015 N 10-ОЗ «О регулировании земельных отношений на территории Владимирской области», для реализации которых осуществляется предоставление земельных участков, находящихся в государственной собственности Владимирской области, муниципальной собственности, или земельных участков, государственная собственность на которые не разграничена, в аренду без проведения торгов» (вместе с «Положением о межведомственной комиссии по признанию масштабных инвестиционных проектов соответствующими критериям, установленным Законом Владимирской области от 25.

02.2015 N 10-ОЗ «О регулировании земельных отношений на территории Владимирской области», для реализации которых осуществляется предоставление земельных участков, находящихся в государственной собственности Владимирской области, муниципальной собственности, или земельных участков, государственная собственность на которые не разграничена, в аренду без проведения торгов»)).Нормативные акты: Дисконтированный срок окупаемости Постановление Правительства РФ от 16.07.2015 N 708

02.2015 N 10-ОЗ «О регулировании земельных отношений на территории Владимирской области», для реализации которых осуществляется предоставление земельных участков, находящихся в государственной собственности Владимирской области, муниципальной собственности, или земельных участков, государственная собственность на которые не разграничена, в аренду без проведения торгов»)).Нормативные акты: Дисконтированный срок окупаемости Постановление Правительства РФ от 16.07.2015 N 708(ред. от 03.12.2020)

«О специальных инвестиционных контрактах для отдельных отраслей промышленности»

(вместе с «Правилами заключениями специальных инвестиционных контрактов»)о) планируемые основные показатели инвестиционного проекта, включая чистую приведенную стоимость инвестиционного проекта, ставку дисконтирования и обоснование выбора указанной ставки, внутреннюю норму доходности, дисконтированный срок окупаемости инвестиционного проекта, дисконтированные налоговые поступления в бюджеты бюджетной системы Российской Федерации (с разбивкой по годам), добавленную стоимость, создаваемую за каждый год прогнозного периода накопленным итогом, количество создаваемых рабочих мест, а также среднюю заработную плату работников организации за каждый год прогнозного периода, прогнозное значение коэффициента диверсификации поставок;

Дисконтированный срок окупаемости

Как отмечалось ранее, одним из недостатков показателя простого срока окупаемости является игнорирование в процессе его расчета разной ценности денег во времени.

Этот недостаток устраняется путем определения дисконтированного срока окупаемости.

Рассчитывается данный показатель примерно по той же методике, что и простой срок окупаемости, с той лишь разницей, что последний не учитывает фактор времени.

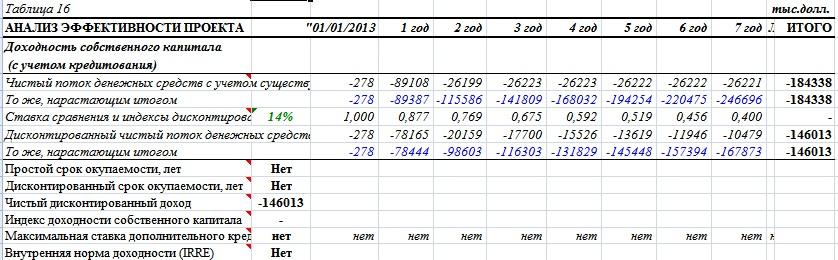

Наиболее приемлемым методом установления дисконтированного срока окупаемости является расчет кумулятивного (нарастающим итогом) денежного потока (см. табл. 19).

Таблица 19 — Дисконтированный срок окупаемости

| № | Наименование показателя | Шаг расчета | ||||

| 1. | Дисконтированный чистый денежный поток ( =0,10) | -268,42 | 192,4 | 174,8 | 158,9 | 144,6 |

| 2. | То же нарастающим итогом | -268,42 | -76,02 | 98,81 | 257,77 | 402,33 |

3.

| Дисконтированный срок окупаемости | =1+76,02/174,8=1,44 месяца |

Внутренняя ставка доходности (IRR)

Для установления показателя чистой текущей стоимости (NPV) необходимо располагать информацией о ставке дисконтирования, определение которой является проблемой, поскольку зависит от оценки экспертов. Поэтому, чтобы уменьшить субъективизм в оценке эффективности инвестиций на практике широкое распространение получил метод, основанный на расчете внутренней ставки доходности (IRR).

Между чистой текущей стоимостью (NPV) и ставкой дисконтирования

( ) существует обратная зависимость. Эта зависимость следует из таблицы 20 и графика, представленного на рисунке 2.

Таблица 20 — Зависимость от ставки дисконтирования

| № п/п | Наименование показателя | NPV | |||||

| Чистые денежные потоки | -268420 | ||||||

| коэффициент дисконтирования | |||||||

| i=0,1 | 0,909 | 0,826 | 0,751 | 0,683 | |||

| i=0,2 | 0,833 | 0,694 | 0,578 | 0,482 | |||

| i=0,4 | 0,714 | 0,51 | 0,364 | 0,26 | |||

| i=0,5 | 0,667 | 0,444 | 0,295 | 0,198 | |||

| i=0,6 | 0,625 | 0,390 | 0,244 | 0,095 | |||

| i=0,7 | 0,588 | 0,335 | 0,203 | 0,070 | |||

| Дисконтированный денежный поток | |||||||

| i=0,1 | -268420 | 192398,9 | 174831,2 | 158956,7 | 144563,8 | ||

| i=0,2 | -268420 | 176312,8 | 122339,5 | 102020,1 | 279144,4 | ||

| i=0,4 | -268420 | 151125,2 | 107946,6 | 77044,24 | 55031,6 | 122727,6 | |

| i=0,5 | -268420 | 141177,2 | 93977,04 | 62439,7 | 41908,68 | 71082,6 | |

| i=0,6 | -268420 | 132287,5 | 82547,4 | 51645,04 | 20107,7 | 18167,6 | |

| i=0,7 | -268420 | 124456,1 | 70906,1 | 42966,98 | 14816,2 | -15274,6 |

Рисунок 2 – Зависимость NPV от ставки дисконтирования

Из таблицы и графика следует, что по мере роста ставки дисконтирования чистая текущая стоимость уменьшается, становясь отрицательной. Значение ставки, при которой обращается в нуль, носит название «внутренней ставки доходности» или «внутренней нормы прибыли». Из графика получаем, что IRR составляет 0,65.

Значение ставки, при которой обращается в нуль, носит название «внутренней ставки доходности» или «внутренней нормы прибыли». Из графика получаем, что IRR составляет 0,65.

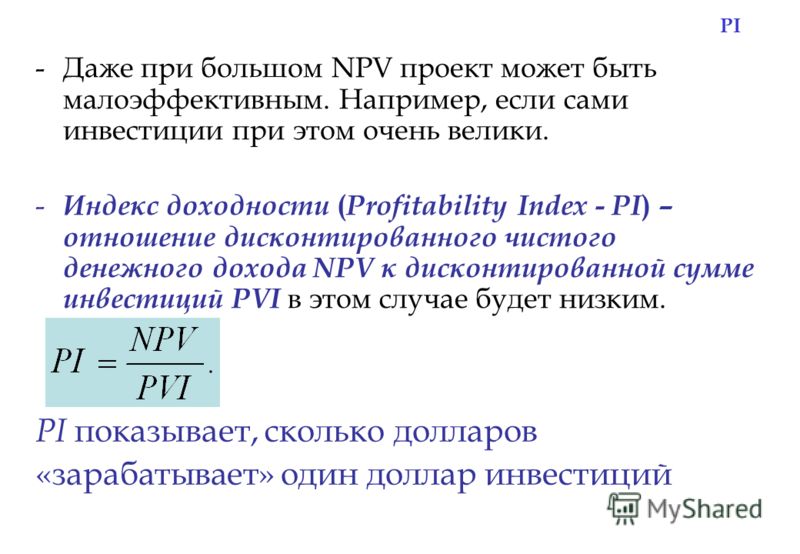

4.4 Индекс доходности (рентабельности) инвестиций ( )

Индекс доходности показывает, сколько приходится дисконтированных денежных поступлений на рубль инвестиций.

Расчет этого показателя осуществляется по формуле

где I0 – первоначальные инвестиции.

=9.6>1, следовательно, проект эффективен при i=0,1; NPV=268415

Дисконтированный срок окупаемости и его особенности

Окупаемость инвестиций является важнейшим условием эффективного инвестпроекта. Далеко не во всех случаях вложения могут окупиться. Зачастую это относится к вложениям в охрану окружающей среды либо социальные инвестиции. Они не возвращаются инвестору прямым образом либо вообще не возвращаются. Нередко они направлены на повышение производительности труда сотрудников, а также развитие образования либо здравоохранения.

Дисконтированный срок окупаемости проекта позволяет узнать, через какое время расходы на инвестиции удастся вернуть. Данный показатель отличается наглядностью и простотой. Благодаря ему инвестор может увидеть, когда он вернет потраченные деньги, какие дивиденды сможет получить в течение жизни инвестпроекта. Например, если проект будет реализовываться в течение десятилетия, а срок окупаемости дисконтированных доходов составляет 2 года, тогда в течение 8 лет инвестор сможет получать дивиденды. С другой стороны, при сроке окупаемости в 8 лет, дивиденды можно будет получать лишь 2 года. Здесь нужно учитывать, что период окупаемости не демонстрирует размер дивидендов. По факту, он может отличаться от обозначенного в бизнес-плане.

Выбираем проект по сроку окупаемости

При выборе инвестпроекта не следует ориентироваться лишь на срок окупаемости. К примеру, он может быть меньше у одного проекта, однако срок его жизни и денежный поток тоже могут быть меньшими, поэтому такое решение не будет оптимальным.

Срок окупаемости чистый дисконтированный доход позволяет оценить уровень риска не возвращения вложений. С увеличением срока окупаемости повышаются шансы того, что вложенные средства не вернутся. Данный показатель является важным для инвесторов.

Расчет обычного срока окупаемости производится по такой формуле:

В ней:

- РР – период окупаемости вложений;

- CF – денежные поступления в t-тый период;

- I0 – размер инвестиций;

- n – время жизни проекта (измеряется в периодах).

Чтобы устранить данный недочет, производим расчет дисконтированного срока окупаемости по формуле:

В ней:

- DРР – дисконтированный срок окупаемости инвестиций;

- CF – денежные поступления в t-тый период;

- r – коэффициент дисконтирования;

- I0 – размер инвестиций;

- n – время жизни проекта (измеряется в периодах).

Если сравнить обе формулы, то можно увидеть, что показатель дисконтированного срока окупаемости будет меньше статического значения окупаемости. С повышением коэффициента дисконтирования увеличивается разница. Показатель сообщает о стоимости денег в каждый период вложения средств, по нему цена денежных средств в будущем сравнивается с настоящей.

С повышением коэффициента дисконтирования увеличивается разница. Показатель сообщает о стоимости денег в каждый период вложения средств, по нему цена денежных средств в будущем сравнивается с настоящей.

Каждый из этих показателей не является самостоятельным, они помогают вкладчику принимать решение только тогда, когда есть исходные данные. К примеру, по инвестпроекту будет принято положительное решение в том случае, если период окупаемости не превысит три года. Если будет получен именно такой результат, проект будет реализован. В свою очередь чистый дисконтированный доход позволяет определить реальную стоимость денег, которые будут получены в будущих периодах.

Помимо данных показателей вводится коэффициент окупаемости вложений, он сообщает о рентабельности вложений. Он обозначается как ROI и рассчитывается в процентном отношении в виде отношения общей прибыли от инвестиций в проект к совокупному размеру инвестиций. При превышении показателем ста процентов инвестор сможет возвратить сделанные вложения и зафиксировать прибыль. Если коэффициент будет меньше 100%, тогда инвестпроект является заранее убыточным.

Если коэффициент будет меньше 100%, тогда инвестпроект является заранее убыточным.

Показатель может определяться по каждому году отдельно либо по результатам всего проекта. В первом случае, отображается рентабельность инвестиций в определенном году. К примеру, в первом году он может составлять 25%, во втором – 35%, в третьем и четвертом – по 20%. В этом случае за четыре года удастся окупить сделанные вложения, после этого инвестор сможет получать прибыль. Обсудить целесообразность инвестиций можно на нашем форуме на странице https://investtalk.ru/forum/.

Недостатком показателя является то, что он не отражает реальную стоимость денег в каждый период времени. Это несколько ограничивает его применение. Такой подход предпочтительно использовать для краткосрочного инвестирования, в этом случае временной фактор не настолько важен в сравнении с продолжительными проектами. Примером могут служить проекты в информационных технологиях, для их реализации может потребоваться меньше 12 месяцев. Возможно, вам будет полезно познакомиться с инвестициями в строительство. Хорошей альтернативой инвестициям может стать собственный бизнес. Как начать его читайте здесь – https://investtalk.ru/biznes-idei/kak-nachat-sobstvennoe-delo.

Возможно, вам будет полезно познакомиться с инвестициями в строительство. Хорошей альтернативой инвестициям может стать собственный бизнес. Как начать его читайте здесь – https://investtalk.ru/biznes-idei/kak-nachat-sobstvennoe-delo.

Другие статьи на нашем сайте

Дисконтированный период окупаемости vs период окупаемости

Вопрос 1: Срок окупаемости Вопрос

У проекта следующие годовые денежные потоки:

Год 0 | Год 1 | Год 2 | Год 3 | Год 4 | Год 5 |

-USD 5,000 1000 долларов США | 1000 долларов США | 4000 долларов США | 5000 долларов США | долларов США 2000 |

Ставка дисконтирования равна 10%. Срок окупаемости ближайших к:

Срок окупаемости ближайших к:

- 2,75.

- 3,00.

- 3,08.

Ответ: A

Для расчета срока окупаемости может быть полезно сначала рассчитать совокупные денежные потоки:

Год 0 | Год 1 | Год 2 | Год 3 | Год 4 | Год 5 |

-USD 5,000 -USD 4,000 | -USD 3,000 | USD 1,000 | USD 6,000 | USD 8,000 |

Как мы видим, первоначальные вложения окупаются в течение 3-го года (поскольку значение совокупного денежного потока отрицательное в конце года 2 и положительное в конце года 3).Ключ в том, чтобы узнать, когда именно.

Как видим, проект окупается, потому что:

5000 = x 1000 + x 1000 + x 4000

На экзамене CFA уровня 1 вы также можете рассчитать период окупаемости с помощью калькулятора TIBA II PLUS:

Мы открываем таблицу движения денежных средств и вводим следующее:

[2ND] [CE | C] (чтобы очистить рабочий лист от предыдущих данных)

CF0 = 5000 [+/-] [Enter] (первоначальные затраты -5000)

C01 = 1000 [Enter]

F01 = 2 [Enter] (есть 2 последовательных притока из 1000)

C02 = 4000 [Enter]

C02 = 5000 [Enter]

C02 = 2000 [Enter]

Наконец, мы нажимаем кнопку NPV, затем нажимаем 3 раза, затем кнопку CPT, чтобы получить результат: PB = 2.75

Вопрос 2: Дисконтированный период окупаемости Вопрос

У проекта следующие годовые денежные потоки:

Год 0 | Год 1 | Год 2 | Год 3 | Год 4 | Год 5 |

-USD 5,000 1000 долларов США | 1000 долларов США | 4000 долларов США | 5000 долларов США | долларов США 2000 |

Ставка дисконтирования равна 10%. Дисконтированный срок окупаемости ближайший к:

Дисконтированный срок окупаемости ближайший к:

- …

- …

- …

Вопрос 2 доступен для кандидатов программы CFA, использующих наш планировщик обучения для контроля их подготовки:

Уже используете Soleadea? 1. Войдите в свою учетную запись 2. Обновите эту страницу, чтобы увидеть вопрос 2.

Срок окупаемости Vs. Срок окупаемости дисконта | Малый бизнес

Когда малый бизнес инвестирует в новый капитал, владельцы часто хотят знать, когда они могут рассчитывать на возмещение затрат на эти инвестиции.В учете бюджета капитальных вложений срок окупаемости относится к периоду времени, необходимому для того, чтобы окупаемость инвестиций равнялась сумме первых инвестиций. Дисконтированный период окупаемости также измеряет время, необходимое для возмещения первоначальных инвестиционных затрат, но также учитывает временную стоимость денег.

Функция срока окупаемости

Срок окупаемости инвестиций является решающим фактором, определяющим, будет ли компания делать инвестиции. Инвестиции с более короткими сроками окупаемости более привлекательны, в то время как инвестиции с более длительными сроками окупаемости менее выгодны.Малые предприятия часто хотят видеть инвестиции с короткими периодами окупаемости, потому что им часто не хватает денежного потока или потоков капитала для поддержания бизнес-операций в ожидании окупаемости инвестиций.

Инвестиции с более короткими сроками окупаемости более привлекательны, в то время как инвестиции с более длительными сроками окупаемости менее выгодны.Малые предприятия часто хотят видеть инвестиции с короткими периодами окупаемости, потому что им часто не хватает денежного потока или потоков капитала для поддержания бизнес-операций в ожидании окупаемости инвестиций.

Расчет срока окупаемости

Срок окупаемости обычно рассчитывается как отношение стоимости инвестиций к годовой сумме дохода, прогнозируемой от этих инвестиций. Например, предположим, что небольшой ресторанный бизнес инвестирует 100 000 долларов в новое кухонное оборудование.Предприятие рассчитывает получать 25000 долларов в год прибыли от нового оборудования. Срок окупаемости можно определить, разделив первоначальные инвестиционные затраты в размере 100 000 долларов США на годовую прибыль в размере 25 000 долларов США на период окупаемости в 4 года.

Функция дисконтированного периода окупаемости

Хотя дисконтированный период окупаемости функционирует почти так же, как и стандартный период окупаемости, дисконтированный период окупаемости учитывает «временную стоимость денег». Временная стоимость денег означает, что деньги сейчас более ценны, чем такая же сумма денег в будущем.Этот принцип подразумевает, что дисконтированный период окупаемости будет дольше стандартного периода окупаемости, но также что дисконтированный период окупаемости даст более точную оценку того, когда компания может ожидать возврата своих инвестиций.

Временная стоимость денег означает, что деньги сейчас более ценны, чем такая же сумма денег в будущем.Этот принцип подразумевает, что дисконтированный период окупаемости будет дольше стандартного периода окупаемости, но также что дисконтированный период окупаемости даст более точную оценку того, когда компания может ожидать возврата своих инвестиций.

Расчет дисконтированного периода окупаемости

Поскольку расчет дисконтированного периода окупаемости также включает в себя расчет совокупной инфляции, процесс не такой простой, как для стандартного периода окупаемости. Используя предыдущий пример, малый ресторанный бизнес может рассчитывать на получение прибыли в размере 25 000 долларов в год, вложив 100 000 долларов в новое кухонное оборудование.Однако при уровне инфляции 5 процентов дисконтированный срок окупаемости приближается к 4,57 годам.

Ссылки

Ресурсы

Биография писателя

Джеральд Хэнкс, живущий в Хьюстоне, работает писателем с 2008 года. Он внес вклад в несколько национальных публикаций, представляющих особый интерес. Перед тем как начать писательскую карьеру, Джеральд в течение 12 лет был веб-программистом и разработчиком баз данных.

Он внес вклад в несколько национальных публикаций, представляющих особый интерес. Перед тем как начать писательскую карьеру, Джеральд в течение 12 лет был веб-программистом и разработчиком баз данных.

Дисконтированный срок окупаемости | Определение, формула, преимущества и недостатки

Определение дисконтированного периода окупаемости

Дисконтированный период окупаемости — это метод составления бюджета капиталовложений, используемый для расчета периода времени, который потребуется проекту, чтобы окупиться и окупить первоначальные инвестиции.Расчет выполняется после учета временной стоимости денег и дисконтирования будущих денежных потоков.

Формула для расчета дисконтированного периода окупаемости

Для расчета дисконтированного периода окупаемости сначала необходимо рассчитать дисконтированный приток денежных средств для каждого периода по следующей формуле:

Дисконтированный приток денежных средств = Фактический приток денежных средств / (1 + i) n

Здесь i обозначает ставку дисконтирования, а

n обозначает период, к которому относится приток денежных средств

На следующем этапе мы рассчитываем дисконтированный период окупаемости по следующей формуле:

Срок окупаемости со скидкой = A + B / C

Здесь

A относится к последнему периоду с отрицательным дисконтированным денежным потоком

B относится к величине дисконтированного накопленного денежного потока на конец периода A

C относится к дисконтированному денежному потоку после периода A

Пример дисконтированного периода окупаемости

Первоначальные инвестиции = 70000 долларов США

Годы (n) = 5

Ставка (i) = 12%

Cash Flo w = $ 20000

Рассчитать, какой период окупаемости со скидкой?

Решение

| Год (n) | Денежный поток (CF) | Фактор текущей стоимости PV = 1 / (1 + i) n | Дисконтированный денежный поток (CF x PV) | Совокупный дисконтированный денежный поток (CCF) | ||||

| 0 | 70000 | 1 | 70000 | 70000. 00 00 | ||||

| 1 | 20000 | 0,89 | 17857,14 | 52142,86 | ||||

| 2 | 20000 | 0,79 | 15943,87 | 36198,99 | 536198,99 | 5 20034 5521963,39 | ||

| 4 | 20000 | 0,64 | 12710,36 | 9253,03 | ||||

| 5 | 20000 | 0.57 | 11348,54 | -2095,51 |

A, т.е. последний период с отрицательным дисконтированным денежным потоком = 4

B, т.е. значение дисконтированного накопленного денежного потока на конец периода A = 9253,03

C, т.е. дисконтированный денежный поток после периода A = 11348,54

Формула для расчета,

Дисконтированный период окупаемости = A + B / C

Дисконтированный период окупаемости = 4 + 9253,03 / 11348,54 = 4,81 года

Преимущества и недостатки дисконтированного периода окупаемости

Преимущества

- Многие менеджеры в организации предпочитают дисконтированный период окупаемости, поскольку он учитывает временную стоимость денег при расчете срока окупаемости.

- Он определяет фактический риск, связанный с проектом, и возможность возврата сделанных инвестиций.

Недостатки

- Расчет срока окупаемости с использованием метода дисконтированного периода окупаемости не позволяет определить, повысят ли сделанные инвестиции стоимость фирмы.

- Не учитывается проект, который может длиться дольше срока окупаемости. Он игнорирует все расчеты за пределами дисконтированного срока окупаемости.

- Основная проблема использования дисконтированного срока окупаемости заключается в том, что он не дает менеджеру точной информации, необходимой для принятия решения об инвестировании в проект. Бизнес-менеджер должен предположить процентную ставку или стоимость капитала, чтобы определить период окупаемости.

- Расчет дисконтированного периода окупаемости может стать сложным, если в течение инвестиционного периода имеется несколько отрицательных денежных потоков.

Заключение

Дисконтированный период окупаемости — это усовершенствованный метод планирования капитальных вложений по сравнению с методом простого периода окупаемости. Это помогает определить период времени, необходимый проекту для выхода на безубыточность. Несмотря на то, что он имеет некоторые недостатки, это хороший метод определения жизнеспособности проекта, поскольку он учитывает временную стоимость денег. Используя этот метод вместе с другими методами, менеджеры могут прийти к правильному решению и точно знать риск, связанный с проектом. 1–4

Это помогает определить период времени, необходимый проекту для выхода на безубыточность. Несмотря на то, что он имеет некоторые недостатки, это хороший метод определения жизнеспособности проекта, поскольку он учитывает временную стоимость денег. Используя этот метод вместе с другими методами, менеджеры могут прийти к правильному решению и точно знать риск, связанный с проектом. 1–4

- Дисконтированный период окупаемости [Источник]

- дисконтированный период окупаемости [Источник]

- Дисконтированный период окупаемости [Источник]

- Дисконтированный период окупаемости [Источник]

Что такое дисконтированный период Срок окупаемости? • 365 финансовый аналитик

Дисконтированный период окупаемости (DPBP) — это улучшенная версия периода окупаемости (PBP), обычно используемая при составлении бюджета капиталовложений.Он рассчитывает количество времени (в годах), в течение которого проект, как ожидается, окупится, путем дисконтирования будущих денежных потоков и применения концепции временной стоимости денег .

Дисконтированный срок окупаемости на практикеОдним из основных недостатков периода окупаемости (PBP) является то, что он не учитывает альтернативные издержки (также называемые ставкой дисконтирования или требуемой нормой доходности). Дисконтированный период окупаемости преодолевает этот недостаток за счет использования дисконтирования денежных потоков при оценке точки безубыточности.

В некотором смысле дисконтированный период окупаемости согласуется с расчетом чистой приведенной стоимости при использовании ставки дисконтирования для оценки проекта. В действительности, если проект возвращает отрицательную чистую приведенную стоимость, маловероятно, что у него будет дисконтированный срок окупаемости. В отличие от NPV, DPBP не является инструментом да / нет для принятия проекта; скорее, это инструмент для ранжирования проектов и измерения срока окупаемости.

Пример дисконтированного срока окупаемостиПредположим, вам поручили оценить экономические выгоды от нового проекта.Вы подсчитали, что ожидаемые операционные денежные потоки после налогообложения составят 70, 55, 40, 25 и 10 млн долларов США за 1-5 годы соответственно при первоначальных инвестициях в размере 150 млн долларов. Используя MS Excel, вы уже подсчитали, что для возврата инвестиций потребуется 2,63 года, учитывая недисконтированных денежных потоков :

Однако один из менеджеров, оценивающих инвестиции, замечает, что альтернативные издержки на уровне компании составляют 6,5% и, поскольку проект считается более рискованным по сравнению с другими аналогичными предприятиями, ставка дисконтирования равна 8.n}}

, где CF — Денежный поток для соответствующего n -го года, а r — альтернативная стоимость капитала.

Как показано ниже, в нашем расчете дисконтированного периода окупаемости мы дисконтируем первоначальные денежные потоки (первоначально указанные в столбце C) в столбце H.

Шаг 2 : Рассчитайте совокупные денежные потоки на каждом временном интервале.

Добавьте в таблицу вспомогательный столбец (столбец I), в котором вы будете суммировать накопленный денежный поток за каждый временной интервал.

Шаг 3 : Найдите последний год, в котором сумма все еще является отрицательной.

Как вы видите на графике ниже, совокупный денежный поток становится положительным в какой-то момент между третьим и четвертым годами, что означает, что для возврата первоначальных инвестиций требуется 3 года с лишним. На следующем шаге мы аппроксимируем долю года.

Шаг 4 : Оцените долю года, в которой возмещается сумма.

Совокупный дисконтированный денежный поток на конец 3 -го года составляет 7,4 млн долларов, а дисконтированный денежный поток в следующем году прогнозируется на уровне 18 млн долларов. Таким образом, мы разделим 7,4 на 18, чтобы приблизительно получить 3 года и результат «что-то».

В итоге, по нашим оценкам, для возмещения первоначальных инвестиций потребуется 3,41 года (приблизительно 3 года и 5 месяцев) , если мы примем во внимание альтернативную стоимость капитала, в отличие от 2,63, , если мы не применим стоимость денег во времени концепция.При этом срок окупаемости увеличился примерно на 0,8 года, когда мы решили дисконтировать денежные потоки!

Дисконтированный период окупаемости по сравнению со сроком окупаемостиКак и период окупаемости (PB), дисконтированный период окупаемости позволяет нам ранжировать ликвидность различных проектов — проекты с более низким расчетным сроком окупаемости должны восприниматься как более привлекательные и ликвидные.

Он также превращает наиболее очевидный недостаток метода периода окупаемости (исключая временную стоимость денег ) в преимущество, поскольку он дисконтирует денежные потоки, делая его экономически целесообразным.

Тем не менее, есть несколько недостатков, о которых следует помнить.

Главное преимущество PB заключается в его простоте; однако расчет DPBP немного сложнее вычислить из-за дисконтированных денежных потоков. Те, у кого нет финансового образования, могут столкнуться с трудностями в понимании этого.

Подобно периоду окупаемости, метод исключает временные интервалы за пределами точки безубыточности. Таким образом, существенные денежные потоки сверх срока окупаемости не рассматриваются, и другие методы, такие как NPV или IRR, должны дополнять анализ дисконтированного периода окупаемости.

Предупреждение! В случае, если мы решим различать рискованные проекты, применяя ставки дисконтирования для конкретных проектов, мы должны быть осторожны при выборе ставки дисконтирования для каждого предприятия. В конце концов, срок окупаемости скидки зависит от альтернативной стоимости капитала, поэтому выбор подходящей ставки дисконтирования существенно повлияет на ваш анализ.

По истечении дисконтированного срока окупаемостиДисконтированный период окупаемости рассматривается как улучшение срока окупаемости.Прежде чем погружаться в DPBP, нужно хорошо понимать срок окупаемости. Из-за сложности его характера профессионалы считают, что это лучший способ оценки предприятия, чем срок окупаемости.

Как правило, существует несколько общепринятых подходов к корпоративным финансам для оценки экономических выгод от проекта. Сюда могут входить:

На практике эти методы используются совместно при принятии инвестиционного решения. Чтобы узнать больше о моделях и методах корпоративных финансов, прочтите рекомендуемых статей , которые мы приготовили для вас!

Если вы хотите узнать, как рассчитать дисконтированный период окупаемости в Excel, взгляните на наш шаблон Excel для дисконтированного периода окупаемости.

Метод простого и дисконтированного срока окупаемости — определения, значения, различия

Проекты, как правило, требуют значительных средств для завершения. Стоимость инвестиций зависит от масштаба и типа создаваемого проекта. Организации используют методы составления бюджета капиталовложений для оценки потенциальной прибыльности любого проекта. Это означает применение методов экономического анализа для измерения прибыли, которую могут принести инвестиции в конкретный проект. Это помогает организациям решить, стоит ли инвестировать в конкретную бизнес-модель или проект.Одним из таких методов составления бюджета капиталовложений является метод срока окупаемости.

В статье « простой и дисконтированный метод окупаемости » рассматривается значение и различия между двумя вариантами метода окупаемости — простым и дисконтированным методом окупаемости.

Определения и значения

Простой метод окупаемости:

Простой метод окупаемости — это метод составления бюджета капиталовложений, который рассчитывает период времени, в течение которого чистый приток денежных средств по проекту окупит первоначальные капитальные затраты по проекту.По сути, он рассчитывает точку безубыточности проекта.

Пример

ABC Inc рассматривает возможность инвестирования 500 000 долларов США в 2 различных проекта. Проект A — это розничный магазин, а Проект B — проект солнечной энергетики. Его денежные поступления в следующие 7 лет составят:

Как видно, совокупные денежные потоки обоих проектов в разные годы становятся положительными. Срок окупаемости проекта А составляет немногим более 4 лет, тогда как срок окупаемости проекта Б — немногим более 6 лет.

Согласно этому методу, как правило, проекты с более длительным периодом созревания будут иметь более высокий срок окупаемости, чем проекты с более низким периодом созревания.

Этот метод полезен при сравнении нескольких проектов. Может быть выбран проект с наименьшим сроком окупаемости.

Недостатком этого метода является то, что он ограничивается оценкой окупаемости только начальных инвестиций — он не оценивает последующую доходность или прибыльность проекта. Кроме того, он не учитывает временную стоимость денег при учете будущих денежных поступлений по проекту.

Метод дисконтированного срока окупаемости:

Это метод окупаемости, который рассчитывает период времени, в течение которого первоначальные инвестиции будут окупаемы, после рассмотрения приведенной стоимости будущих денежных поступлений по проекту. Таким образом, он использует дисконтированные денежные потоки, то есть будущие денежные потоки дисконтируются до их текущей стоимости. Стоимость капитала учитывается для дисконтирования денежных потоков.

Обоснованием применения этого метода при оценке проекта является учет способности зарабатывать деньги.Это означает, что сумма денег, полученная сегодня, стоит больше, чем та же сумма денег, полученная в будущем. Это потому, что деньги, полученные сегодня, могут приносить прибыль и стоить больше в будущем.

Пример

Продолжая тот же пример выше, мы рассчитаем срок окупаемости, используя метод дисконтированной окупаемости. Стоимость капитала составляет 9%.

Срок окупаемости проекта А увеличился с 4 до 6 лет. В то время как для Проекта B увеличился с более чем 6 лет до более чем 7 лет.

Недостаток игнорирования временной стоимости денег в простом методе окупаемости преодолевается при использовании метода дисконтированной окупаемости.

Другими методами оценки проекта, которые учитывают временную стоимость денег (т. Е. Используют дисконтированные денежные потоки), являются метод NPV и IRR.

Разница между простым и дисконтированным методом срока окупаемости:

Разница между простым методом и методом дисконтированного срока окупаемости подробно описана ниже:

1. Значение

- Простой метод окупаемости позволяет рассчитать период времени, в течение которого будущий приток денежных средств по проекту может окупить его первоначальную стоимость.

- Метод дисконтированной окупаемости рассчитывает период времени, в течение которого первоначальная стоимость проекта будет возмещена, если денежные поступления дисконтируются до их текущей стоимости.

2. Стоимость денег во времени

- Простой метод окупаемости не учитывает временную стоимость денег при расчетах.

- Метод дисконтированной окупаемости учитывает временную стоимость денег.

3. Расчет чистого денежного притока

- При использовании простого метода окупаемости чистый приток денежных средств учитывается по их будущей стоимости.

- При использовании метода дисконтированной окупаемости чистый приток денежных средств дисконтируется до их приведенной стоимости с применением стоимости капитала предприятия.

4. Сложность расчета

- Простой метод окупаемости — более простой метод расчета.

- Метод дисконтированной окупаемости — более сложный расчет, поскольку необходимо учитывать коэффициент дисконтирования.

5. Точность

- Простой метод окупаемости — менее точное представление точки безубыточности проекта, поскольку он не учитывает временную стоимость денег.

- Метод дисконтированной окупаемости более точен, поскольку, применяя стоимость капитала, он учитывает временную стоимость денег.

6. Вес до

- Простой метод окупаемости дает равный вес для всех денежных поступлений.

- Метод дисконтированной окупаемости дает больший вес денежным поступлениям, накопленным в предыдущие годы, по сравнению с денежными поступлениями, накопленными в последующие годы.

7. Результат

- Срок окупаемости при использовании простого метода окупаемости будет короче, чем при использовании метода дисконтированной окупаемости.Это связано с тем, что метод дисконтированной окупаемости снижает величину денежных поступлений по проекту.

- Поскольку метод дисконтированной окупаемости учитывает дисконтированные денежные потоки, срок окупаемости проекта, полученный с помощью этого метода, будет больше, чем при использовании простого метода окупаемости.

Заключение — метод простой vs дисконтированный срок окупаемости:

Хотя оба этих метода полезны при оценке проектов, метод дисконтирования предпочтительнее из-за его более высокой точности.Однако оба этих метода учитывают только точку безубыточности проекта, поэтому они страдают одним и тем же недостатком. Эти методы не учитывают последующие денежные потоки проектов и, таким образом, игнорируют общую прибыльность проекта. Таким образом, хотя эти методы можно использовать для оценки первоначального возмещения затрат, их следует использовать в сочетании с другими методами составления бюджета капиталовложений для оценки общей прибыльности и жизнеспособности проектов.

Разница между сроком окупаемости и дисконтированным периодом окупаемости

Автор: Дили

Ключевое отличие — период окупаемости и дисконтированный период окупаемостиСрок окупаемости и дисконтированный период окупаемости — это методы оценки инвестиций, которые используются для оценки инвестиционных проектов.Ключевое различие между периодом окупаемости и дисконтированным периодом окупаемости заключается в том, что период окупаемости относится к продолжительности времени, необходимому для возмещения стоимости инвестиций , тогда как период окупаемости со скидкой рассчитывает продолжительность времени, необходимого для возмещения стоимости инвестиций с учетом учет временной стоимости денег. Возврат первоначальной инвестиции — одна из основных задач любого инвестиционного проекта.

СОДЕРЖАНИЕ

1. Обзор и основные отличия

2.Что такое период окупаемости

3. Что такое дисконтированный период окупаемости

4. Параллельное сравнение — период окупаемости и дисконтированный период окупаемости

5. Резюме

Что такое срок окупаемости?

Срок окупаемости — это период времени, необходимый для окупаемости инвестиций. Знание количества времени, которое потребуется проекту для возврата первоначальных инвестиций, необходимо для принятия решения о том, следует ли инвестировать в проект или нет. Предпочтительнее более короткие сроки окупаемости по сравнению с более длинными.Срок окупаемости можно рассчитать по следующей формуле.

Срок окупаемости = первоначальные инвестиции / приток капитала за период

Например, Компания DFE планирует реализовать инвестиционный проект стоимостью 15 млн долларов, который, как ожидается, будет приносить денежный поток в размере 3 млн долларов в год в течение следующих 7 лет. Таким образом, срок окупаемости составит 5 лет ($ 15 млн / $ 3 млн).

Срок окупаемости можно рассчитать с помощью приведенной выше формулы, если ожидается, что проект будет генерировать равные денежные потоки в течение всего срока его существования.Если проект будет генерировать неравномерные денежные потоки, то срок окупаемости будет рассчитываться следующим образом.

Например, Проект с первоначальными инвестициями в размере 20 миллионов долларов США и сроком службы 5 лет. Он генерирует денежные потоки следующим образом. Год1 = 4 млн долларов, Год2 = 5 млн долларов, Год3 = 8 млн долларов, Год4 = 8 млн долларов и Год5 = 10 млн долларов. Срок окупаемости

руб. Срок окупаемости = 3+ (3 млн долл. / 8 млн долл. США)

= 3 + 0,38

= 3,38 года

Рисунок 1: Срок окупаемости

Срок окупаемости — это очень простой метод оценки инвестиций, который легко рассчитать.Для компаний, испытывающих проблемы с ликвидностью, период окупаемости является хорошим методом выбора проектов, окупаемость которых составляет ограниченное количество лет. Однако срок окупаемости не учитывает временную стоимость денег, поэтому он менее полезен для принятия обоснованного решения. Кроме того, этот метод игнорирует денежные потоки, полученные после периода окупаемости.

Что такое дисконтированный период окупаемости?

Дисконтированный период окупаемости — это период времени, необходимый для возмещения стоимости инвестиций с учетом временной стоимости денег.Здесь денежные потоки будут дисконтироваться по ставке дисконтирования, которая представляет собой требуемую норму прибыли на инвестиции. Коэффициенты дисконтирования можно легко получить с помощью таблицы приведенной стоимости, которая показывает коэффициент дисконтирования в соответствии с количеством лет. Дисконтированный срок окупаемости можно рассчитать по следующей формуле.

Дисконтированный период окупаемости = Фактический денежный поток / (1 + i) n

i = ставка дисконтирования

n = количество лет

E.грамм. Для приведенного выше примера предположим, что денежные потоки дисконтируются по ставке 12%. Дисконтированный срок окупаемости составит,

Дисконтированный период окупаемости = 4+ (1,65 млн долл. / 5,67 млн долл. США)

= 3 + 0,29

= 3,29 года

Дисконтированный срок окупаемости позволяет избежать основного недостатка срока окупаемости за счет использования дисконтированных денежных потоков. Однако этот метод также игнорирует денежные потоки, полученные после периода окупаемости.

В чем разница между сроком окупаемости и дисконтированным периодом окупаемости?

Срок окупаемости и дисконтированный период окупаемости | |

| Срок окупаемости — это время, необходимое для возмещения стоимости инвестиций. | Дисконтированный период окупаемости рассчитывает продолжительность времени, необходимого для возмещения стоимости инвестиций, с учетом временной стоимости денег на счете. |

| Временная стоимость денег | |

| Срок окупаемости не учитывает влияние временной стоимости денег. | Дисконтированный срок окупаемости учитывает влияние временной стоимости денег. |

| Денежные потоки | |

| Период окупаемости не использует дисконтированные денежные потоки, поэтому является менее точным | Дисконтированный период окупаемости использует дисконтированные денежные потоки, поэтому является более точным по сравнению с периодом окупаемости. |

Резюме — период окупаемости и дисконтированный период окупаемости

Разница между периодом окупаемости и дисконтированным периодом окупаемости в основном зависит от типа денежных потоков, используемых для расчета. Нормальные денежные потоки используются в периоде окупаемости, тогда как дисконтированный период окупаемости использует дисконтированные денежные потоки. Эти два метода оценки инвестиций менее сложны и менее полезны по сравнению с другими, такими как чистая приведенная стоимость (NPV) и внутренняя норма прибыли (IRR), поэтому их не следует использовать в качестве единственных критериев принятия решений.

Список литературы

1.Ирфанулла. «Срок окупаемости.» Формула срока окупаемости | Примеры | Преимущества и недостатки. N.p., n.d. Интернет. 06 апреля 2017 г.

2. «Преимущества и недостатки метода расчета окупаемости капитальных вложений». Chron.com. Chron.com, 19 июля 2011 г. Интернет. 06 апр. 2017 г.

3. «Дисконтированный срок окупаемости». Инвестопедия. N.p., 13 января 2016 г. Web. 06 апреля 2017 г.

Пивлер, Розмарин. «Плюсы и минусы использования дисконтированного срока окупаемости». Баланс. N.p., n.d. Интернет. 06 апреля 2017.

Как рассчитать дисконтированный срок окупаемости?

В этой статье мы расскажем, как рассчитать дисконтированный срок окупаемости. Это будет включать в себя обзор, ключевое определение, пример расчета, преимущества и ограничение дисконтированного периода окупаемости, которые вам следует знать.

Обзор

Когда компании оценивают проекты или инвестиции, они рассматривают двухфакторные оценки. Норма возврата инвестиций и время, необходимое для возмещения затрат по проекту.Денежные потоки помогают повысить ликвидность бизнеса, поэтому часто играют решающую роль в окончательной оценке инвестиций.

Простой срок окупаемости инвестиции или проекта — это время возврата первоначальной инвестиции. Прогнозируемые денежные потоки объединяются на кумулятивной основе для расчета срока окупаемости. Однако простой период окупаемости не учитывает временную стоимость денег.

Что такое дисконтированный срок окупаемости?

Дисконтированный период окупаемости — это время, необходимое для возмещения первоначальных инвестиций / затрат проекта с учетом дисконтированных денежных потоков, возникающих в результате реализации проекта.Иногда его называют скорректированным сроком окупаемости или модифицированным сроком окупаемости. Дисконтированный период окупаемости является одним из методов составления бюджета капиталовложений при оценке инвестиций. Метод дисконтированного срока окупаемости учитывает временную стоимость денег. В анализ периода окупаемости с дисконтированием следует включать только релевантные для проекта расходы и потоки доходов. В методе дисконтированного срока окупаемости в качестве фактора дисконтирования учитывается стоимость капитала компании. Это упрощает сравнение анализа затрат и выгод для руководства компании.Это придает больший вес раннему притоку денежных средств от проекта, что увеличивает срок окупаемости проекта.

Как рассчитать дисконтированный срок окупаемости?

Анализ дисконтированного срока окупаемости состоит из двух компонентов:

- стоимости капитала и

- Соответствующие денежные потоки.

Денежные потоки дисконтируются по стоимости капитала компании или по средневзвешенной стоимости капитала. Только соответствующие денежные потоки проекта должны быть идентифицированы и включены в оценку.

Формула дисконтированного периода окупаемости:

Дисконтированный период окупаемости можно рассчитать, используя упрощенную формулу, как показано ниже:

Дисконтированный период окупаемости = A + B / (B + C)

Где:

A = Последний год отрицательного совокупного денежного потока или чистой приведенной стоимости

B = последний отрицательный совокупный денежный поток

C = первый положительный совокупный денежный поток

Рабочий пример и расчет:

Предположим, компания имеет средневзвешенную стоимость капитала 7% .Он оценивает вариант инвестирования для проекта со следующими соответствующими подробностями о движении денежных средств. Общая продолжительность проекта — 5 лет.

| Год 0 | Год 1 | Год 2 | Год 3 | Год 4 | Год 5 |

| (80 000 долл. США) | 23 000 долл. США | 35 000 долл. США | 30 000 долл. США | 25 000 долл. США | $ 20 000 |

Требуется: Рассчитайте дисконтированный период окупаемости.

Решение:

Дисконтированный период окупаемости можно рассчитать, сначала дисконтировав денежные потоки со стоимостью капитала 7%. Затем дисконтированные денежные потоки добавляются для расчета накопленных дисконтированных денежных потоков.

| Год | Денежный поток $ | Коэффициент дисконтирования при 7% | Дисконтированный денежный поток | Совокупный денежный поток $ | ||

| 900V | от NP Таблица | CF × DF при 7% | ||||

| -80,000 | 1.00 | -80,000 | -80,000 | |||

| 1 | 23,000 | 0,935 | 21,505 | -58,495 | ||

| 2 | 35,000 | 0,873 | 35,000 | 0,873 | ||

| 3 | 30,000 | 0,816 | 24,480 | -3,460 | ||

| 4 | 25,000 | 0,763 | 19,075 | 15,615 | 14 260 | 29 875 |

Дисконтированный период окупаемости — это время, когда приток денежных средств окупает общую первоначальную инвестицию. Другими словами, время, когда отрицательный совокупный денежный поток превратится в положительный.

Из нашей таблицы выше, это должно быть через 3 года и через 4 -й год.

Дисконтированный период окупаемости = 3 года + [3460 / (3,460 + 15,615)] = 3 + 0,181

Следовательно, дисконтированный период окупаемости = 3.181 год

Таким образом, для окупаемости инвестиций требуется 3,181 года.

Срок окупаемости и период окупаемости дисконта

Оба метода оценки проекта предлагают простые расчеты первоначальных затрат, связанных с проектом. Важным отличительным фактором между этими двумя методами является временная стоимость денег. Например, если мы проигнорируем коэффициент дисконтирования в WACC, наши денежные потоки останутся прежними. Это изменит период проекта, например:

| Год | Денежный поток долларов США | Совокупный денежный поток долларов США | ||

| -80,000 | — 80,000 | |||

| 1 | 23,000 | -57,000 | ||

| 2 | 35,000 | -22,000 | ||

| 3 | 30,000 | 8,000 | ||

| 4 | 25000 | |||

| 4 | 25 | 5 | 20,000 | 53,000 |

Срок окупаемости = 2 + [22,000 / (22,000 +8,000)] = 2.733 года

При оценке крупных проектов он может не отображать истинную картину или прогноз, который может повлиять на распределение ресурсов и решения об оценке проекта.

Преимущества дисконтированного периода окупаемости

Анализ дисконтированного срока окупаемости может сыграть важную роль в ранжировании проекта и принятии решений об оценке. Затем бизнес может оценить проекты с более высокой NPV и более коротким периодом окупаемости по сравнению с другими вариантами. Другие преимущества использования дисконтированного периода окупаемости в качестве оценки инвестиций включают:

- Он не игнорирует временную стоимость денег, как простой метод периода окупаемости

- Это простой и легкий для понимания метод с легко доступным методом расчета результаты

- Дисконтированные денежные потоки ясно показывают чистое увеличение / уменьшение для компании и благосостояния акционеров.

- Дисконтированный срок окупаемости учитывает больше денежных потоков проектов.Это потому, что при этом учитывается временная стоимость денег. Таким образом, он обеспечивает более длительный период окупаемости, чем простой период окупаемости или срок окупаемости без дисконтирования.

- Он предлагает в абсолютном выражении простую меру сравнения для ранжирования нескольких вариантов инвестирования. Таким образом, он дает четкий критерий принятия или отклонения оценки инвестиций.

Ограничения метода дисконтированного срока окупаемости

Метод дисконтированного срока окупаемости предлагает отличную отправную точку для оценки инвестиций.При всей своей полезности он также имеет некоторые ограничения:

- Он игнорирует общую прибыльность проекта, которая является основным критерием для любых инвестиций в любой бизнес.

- Подобно простому периоду окупаемости, он также игнорирует денежные потоки, возникающие после завершения проекта.

- Он использует средневзвешенную стоимость капитала компании (нескорректированную стоимость капитала), что может быть неправильным вариантом для оценки проекта.