Размещение денежных средств — СберБанк

В зависимости от срока платежа, установленного по векселю, производится исчисление срока для предъявления векселя к оплате и дохода, причитающегося по векселю.

Если вексель выдан сроком платежа:

«по предъявлении, но не ранее определенной даты» — вексель должен быть предъявлен к оплате в течение года с даты, указанной на векселе. Если вексель является доходным, то доход начисляется за период с даты составления (не включая):

по процентному векселю – по дату оплаты (включительно) в пределах установленного срока платежа (т.е. одного года с даты, указанной на векселе)

по дисконтному векселю – по дату наступления срока платежа (включительно), указанную на векселе

«по предъявлении, но не ранее определенной даты и не позднее определенной даты» — вексель должен быть предъявлен к оплате в срок, указанный на векселе (например, «по предъявлении, но не ранее 21.09.2011 г., и не позднее 23.

09.2011 г.»). Доход по векселю начисляется за период с даты составления (не включая) по дату оплаты (включительно) в пределах установленного срока платежа;

09.2011 г.»). Доход по векселю начисляется за период с даты составления (не включая) по дату оплаты (включительно) в пределах установленного срока платежа;«на определенный день» — вексель должен быть предъявлен к оплате в срок, указанный на векселе, либо в один из 2-х следующих рабочих дней. Доход по векселю начисляется за период с даты составления (не включая) по дату оплаты (включительно) в пределах установленного срока платежа.

В случае, если в период срока платежа вексель не предъявлен к оплате в Сбербанк, то векселедержатель вправе предъявить его к оплате в течение последующих трех лет (Положение о простом и переводном векселе, введенном в действие Постановлением ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341), после чего обязательство Сбербанка по оплате векселя утрачивает силу.

Например: вексель сроком платежа «по предъявлении, но не ранее 22.05.2007 г.» может быть предъявлен векселедержателем к оплате как в течение года, начиная с 22.05.2007 г. по 22.

05.2008 г., так и в течение последующих трех лет с 23.05.2008 г. по 23.05.2011 г. – в период срока давности. Начиная с 24.05.2011 г. обязательство по оплате векселя утрачивает силу.

05.2008 г., так и в течение последующих трех лет с 23.05.2008 г. по 23.05.2011 г. – в период срока давности. Начиная с 24.05.2011 г. обязательство по оплате векселя утрачивает силу.Вы можете самостоятельно рассчитать ценовые параметры векселя Банка, воспользовавшись Калькулятором для расчета цены реализации и номинала дисконтных векселей.

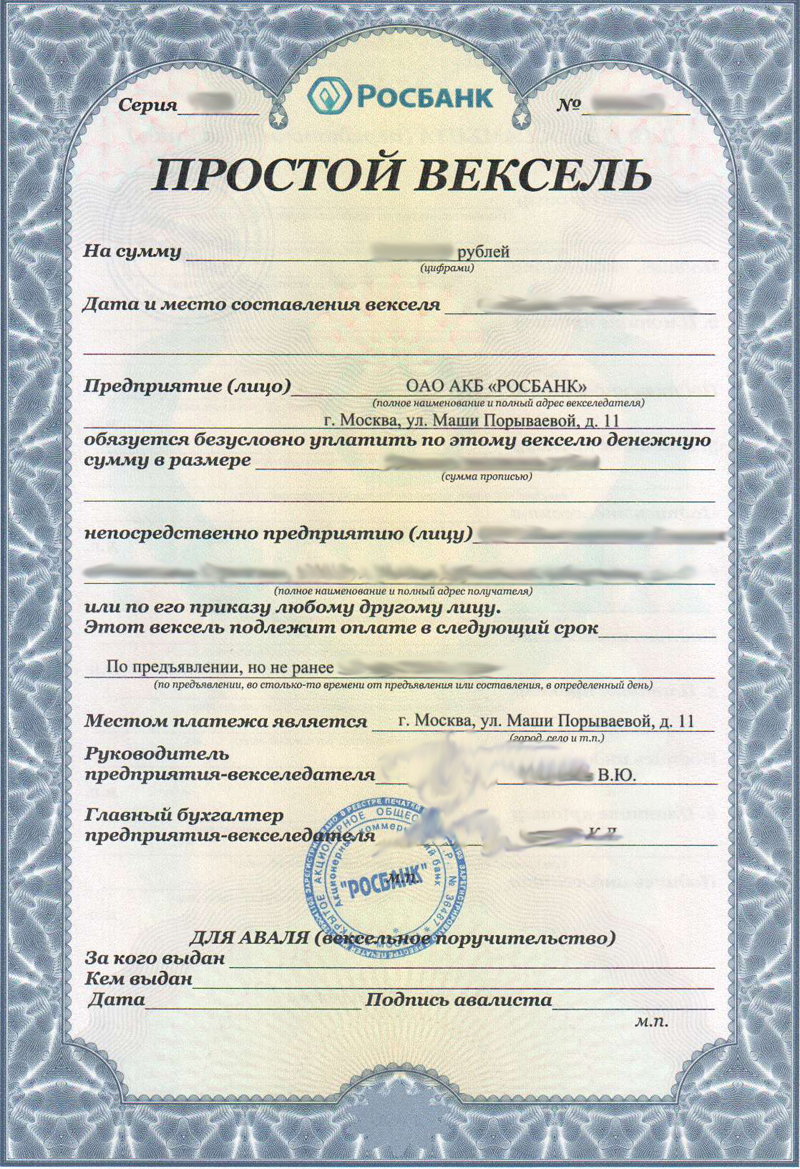

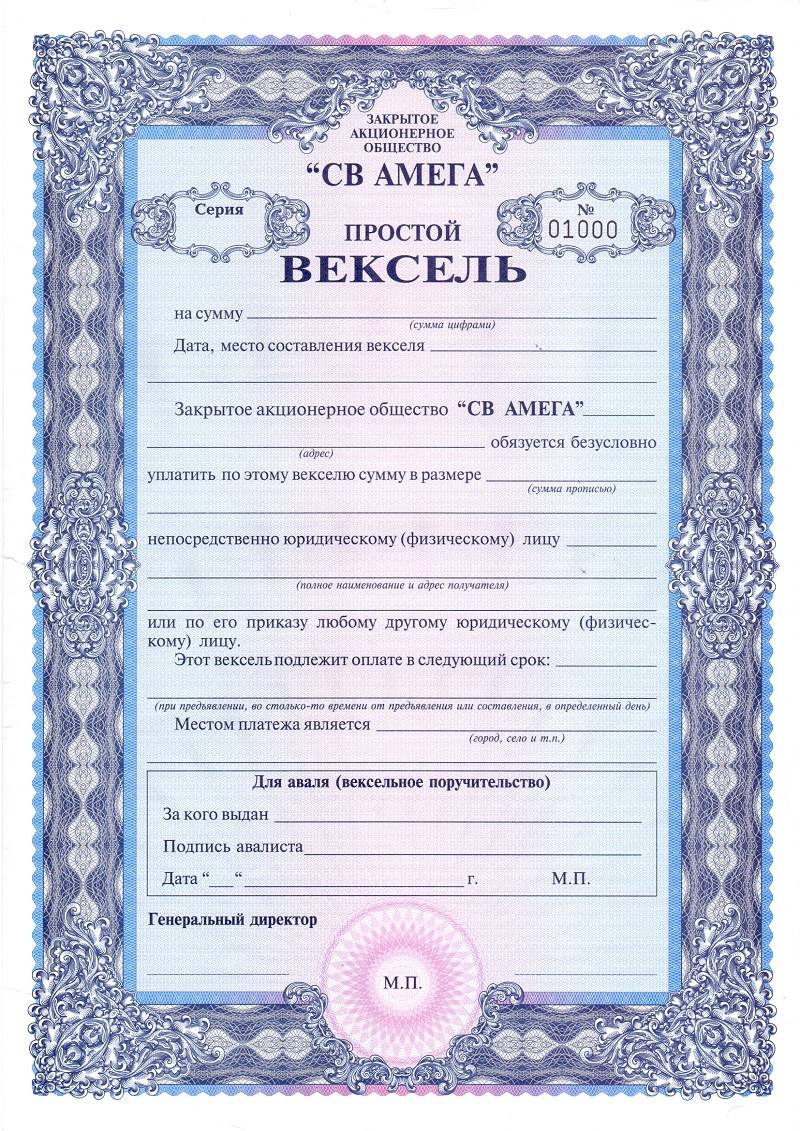

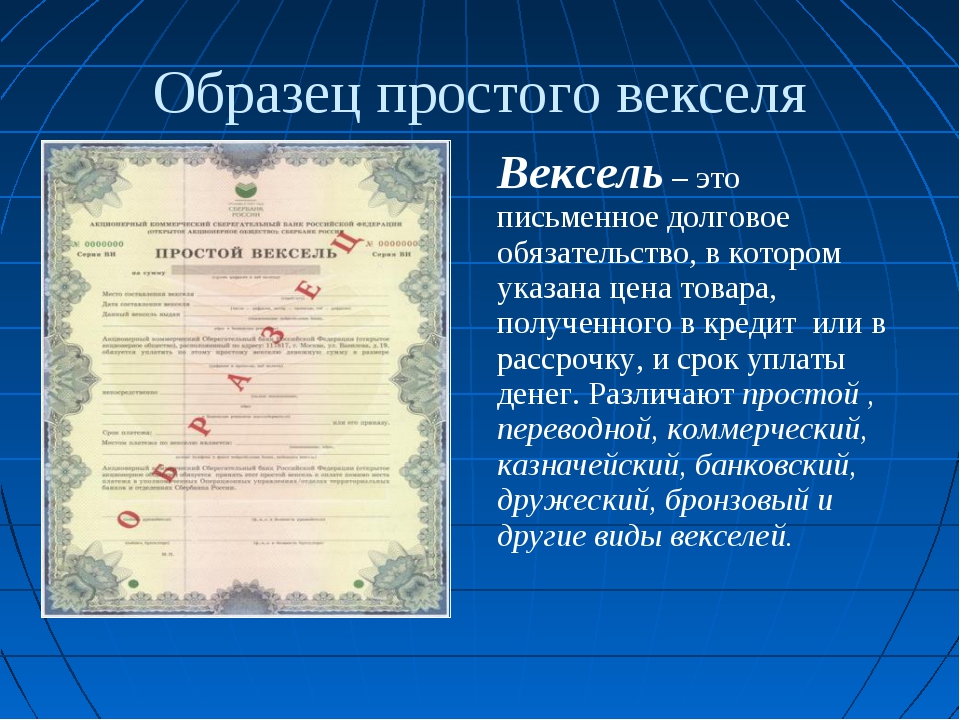

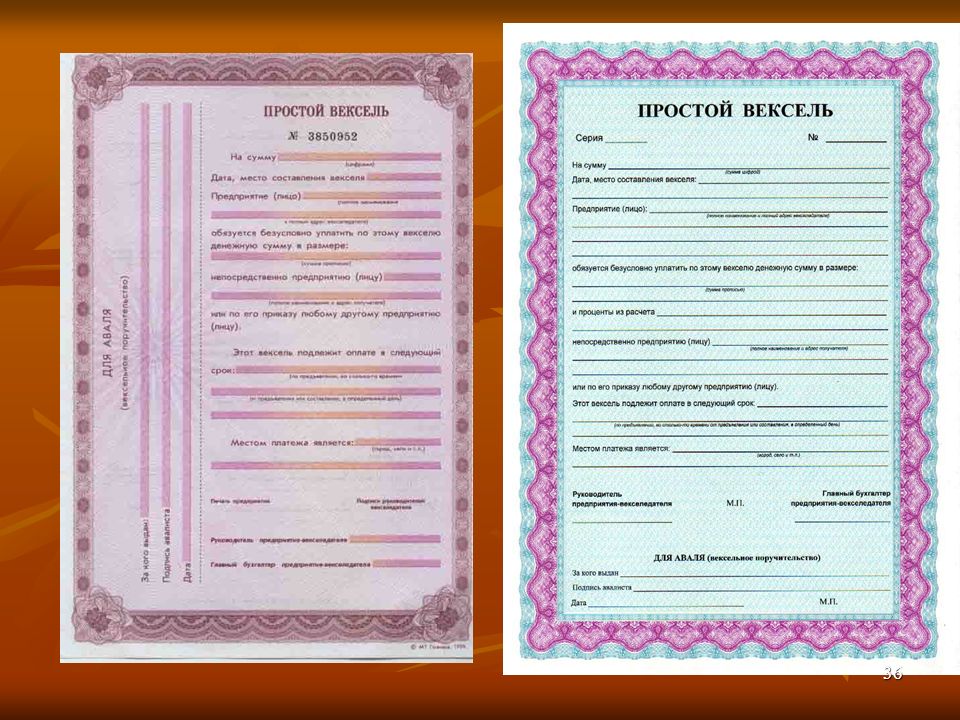

Векселя

Энерготрансбанк предлагает клиентам (физическим и юридическим лицам) универсальный надежный финансово-расчетный механизм — простой вексель.

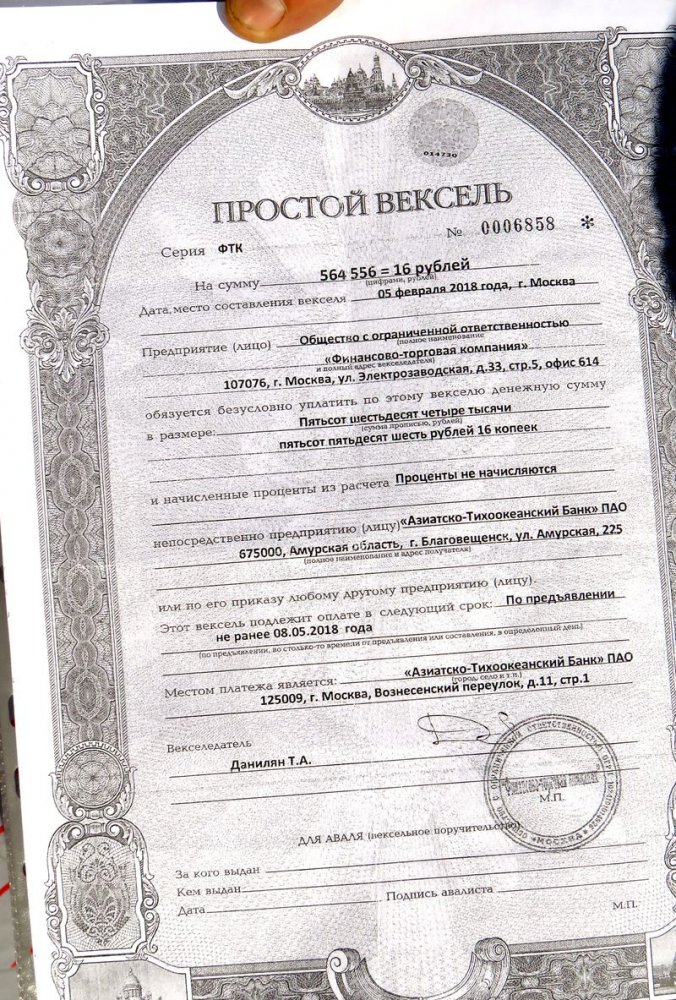

Простой вексель Энерготрансбанка — это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить в обусловленный срок в определенном месте указанную сумму денежных средств векселедержателю или его приказу.

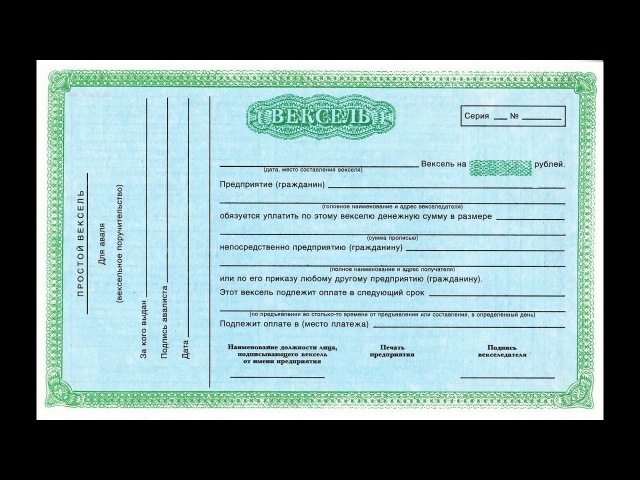

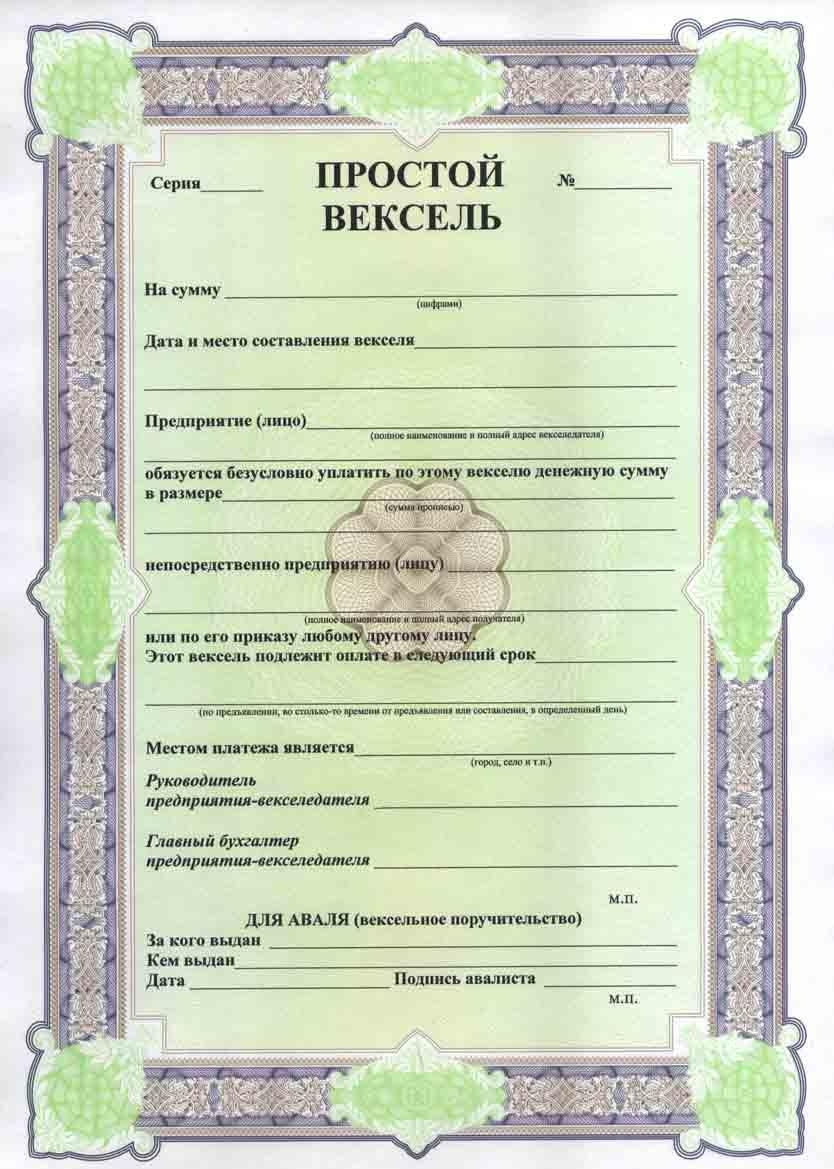

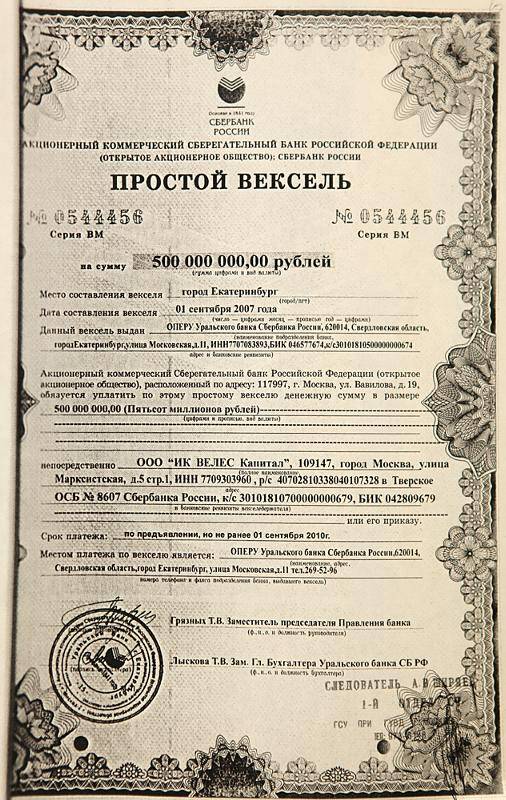

Банк выпускает простые процентные векселя и простые векселя, размещаемые с дисконтом, номинированные в рублях РФ, долларах США и евро.

Векселя выписываются на бланках, имеющих надежную защиту от подделки, и принимаются к оплате во всех филиалах банка.

По желанию клиента вексель, выданный в Центральном офисе банка (г. Калининград), может быть погашен в Московском филиале.

Простой вексель Энерготрансбанка может служить его владельцу:

- — для получения дохода, выплачиваемого банком при наступлении срока платежа по векселю;

- — для быстрого и удобного расчета с контрагентами и партнерами за товары, работы и услуги;

- — для использования в качестве обеспечения при получении в банке кредита или гарантии.

Банк выдает:

- — простые процентные векселя с номиналом в рублях, долларах США и евро со сроком платежа «по предъявлении, но не ранее определенной даты»;

- — простые векселя, размещаемые с дисконтом, с номиналом в рублях, долларах США и евро со сроками платежа «по предъявлении», «по предъявлении, но не ранее определенной даты».

Ставки по процентным векселям

Для приобретения векселя необходимо предъявить в банк:

Клиент банка — векселеприобретатель — имеет возможность отправить в банк Заявление на приобретение простого векселя Энерготрансбанка в электронном виде с помощью системы Интернет-банк.

Выдача векселя производится на основании договора:

- — типовая форма договора простого процентного векселя;

- — типовая форма договора простого векселя, размещаемого с дисконтом.

- — по простому процентному векселю — в виде процентов, начисляемых на вексельную сумму;

- — по простому векселю, размещаемому с дисконтом — в виде разницы между номинальной вексельной суммой и ценой продажи векселя.

Для предъявления векселя к погашению клиенту необходимо предъявить в банк следующие документы:

- — оригинал векселя;

- — заявление на оплату векселя;

- — доверенность на оплату векселя или для лица, действующего без доверенности, оригиналы или нотариально заверенные копии Устава, Учредительного договора;

- — приказ о назначении или др. ;

- — паспорт.

Банк может принять вексель к досрочной оплате — оплатить до наступления срока платежа по векселю, при этом вексельная сумма дисконтируется на условиях, установленных банком.

При этом необходимо предоставить в банк:- — оригинал векселя;

- —заявление на досрочный выкуп векселя;

- — доверенность на оплату векселя или для лица, действующего без доверенности, оригиналы или нотариально заверенные копии Устава, Учредительного договора;

- — приказ о назначении или др.;

- — паспорт.

Вексель может быть передан другому лицу посредством передаточной надписи (индоссамента). Индоссамент проставляется за собственноручной подписью векселедержателя или поверенного по доверенности на обороте векселя. Каждый индоссамент должен иметь порядковый номер. Частичный индоссамент недействителен.

Оформление простых векселей банка совершает только Центральный офис в Калининграде.

- Центральный офис в Калининграде, ул. Клиническая, 83а,

+7 (4012) 30-56-88; - Московский филиал, ул. Солянка, 3, строение 3,

+7 (495) 627-39-06.

Преимущества простого векселя банка

Получение дохода, выплачиваемого банком при наступлении срока платежа по векселю.

Быстрый и удобный расчет с контрагентами и партнерами за товары, работы и услуги.

Использование в качестве обеспечения при получении в банке кредита или гарантии.

;

;

Вексельные расчеты. Налоги & бухучет, № 61, Август, 2019

Вексель — ценная бумага, которая удостоверяет безусловное денежное обязательство векселедателя или его приказ третьему лицу уплатить после наступления срока платежа определенную сумму собственнику векселя (векселедержателю) (ст. 14 Закона о ценных бумагах).

14 Закона о ценных бумагах).

В случае выдачи (передачи) векселя в соответствии с договором прекращаются денежные обязательства в отношении платежа по этому договору и возникают денежные обязательства относительно платежа по векселю (ч. 3 ст. 4 Закона № 2374).

Таким образом, вексель, с одной стороны, — это безусловное денежное обязательство, являющееся средством платежа, а с другой — ценная бумага.

Векселя бывают двух видов: простые и переводные. Основное отличие простого векселя от переводного состоит в количестве участников операции. В случае использования простого векселя их двое:

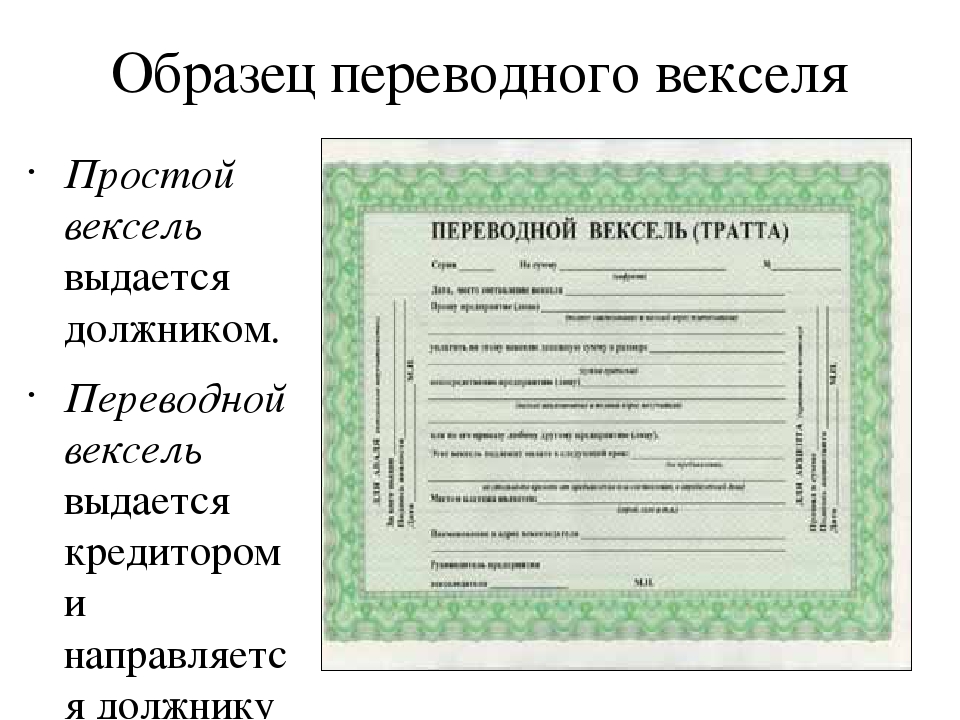

— лицо, которое обязалось выплатить определенную сумму денег (должник), и

— лицо, в чью пользу должник обязался уплатить деньги (векселедержатель).

Простой вексель выписывает и подписывает должник (векселедатель). При этом изначально предполагается, что плательщиком по векселю является его векселедатель.

При использовании переводного векселя появляется третья фигура — плательщик по векселю (трассат).

Переводной вексель выписывает и подписывает кредитор (трассант). Такой вексель содержит предложение должнику векселедателя (трассату) уплатить в указанный срок обозначенную в векселе сумму третьему лицу — векселедержателю (ремитенту — кредитору трассанта). Соответственно

векселедатель (трассант) для плательщика по векселю (трассата) выступает кредитором, а для векселедержателя — должником.

Плательщику предлагается погасить в счет его задолженности перед векселедателем задолженность последнего перед векселедержателем. Таким образом, смысл переводного векселя состоит в том, что векселедатель назначает плательщиком по векселю третье лицо.

Таким образом, смысл переводного векселя состоит в том, что векселедатель назначает плательщиком по векселю третье лицо.

То есть, в отличие от простого векселя, векселедатель и плательщик по переводному векселю не совпадают.

Как правило, вексель попадает на предприятие (к векселедержателю) либо в результате получения его в счет отгруженных товаров (работ, услуг), либо путем приобретения за денежные средства.

Двойственная природа векселя (долговой инструмент и ценная бумага) предопределяет два варианта его отражения в бухгалтерском учете.

Так, в зависимости от характера операции, в результате которой получен вексель, его отражают:

1) как собственно вексель. В этом случае в зависимости от характера задолженности (долгосрочная или краткосрочная) его учитывают по дебету субсчета 182 «Долгосрочные векселя полученные» или соответствующего субсчета счета 34 «Краткосрочные векселя полученные»;

10341683″>2) как финансовую инвестицию. В этом случае вексель учитывают на счете 14 «Долгосрочные финансовые инвестиции» или на счете 35 «Текущие финансовые инвестиции» также в зависимости от характера инвестиции (долгосрочная или краткосрочная).

10341683″>2) как финансовую инвестицию. В этом случае вексель учитывают на счете 14 «Долгосрочные финансовые инвестиции» или на счете 35 «Текущие финансовые инвестиции» также в зависимости от характера инвестиции (долгосрочная или краткосрочная).При этом если предполагается, что вексель будет погашен в течение года, его относят к краткосрочным, а если в течение периода, превышающего год, — к долгосрочным.

Вексель со сроком платежа по предъявлению предъявляют к погашению в течение года с даты составления (если этот срок не увеличен или не уменьшен в самом векселе). А значит, его нужно учитывать как краткосрочный вексель (или текущую финансовую инвестицию).

Для акцептованных и неакцептованных переводных векселей целесообразно открыть отдельные субсчета второго порядка, например:

— 341/2 «Переводные векселя полученные и акцептованные».

Что касается векселедателя, то он в зависимости от характера задолженности (долгосрочная или краткосрочная) отражает выданный вексель по кредиту соответствующих субсчетов счета 51 «Долгосрочные векселя выданные» либо счета 62 «Краткосрочные векселя выданные».

Если стороны имеют дело с процентным векселем, то доходы в виде начисленных процентов отражают проводкой: Дт 373 «Расчеты по начисленным доходам» — Кт 732 «Проценты полученные».

В свою очередь, расходы по уплате процентов показывают корреспонденцией: Дт 952 «Прочие финансовые расходы» — Кт 684 «Расчеты по начисленным процентам».

Учет вексельных операций

№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

Дт | Кт | |||

Выдача и погашение простого процентного векселя | ||||

Учет у покупателя товара (векселедателя) | ||||

1036347″>1 1036347″>1 | Получен товар от поставщика | 281 | 631 | 20000 |

2 | Отражена не подтвержденная налоговой накладной сумма НДС | 644/1 | 631 | 4000 |

3 | Получена зарегистрированная налоговая накладная и отражена в составе налогового кредита сумма НДС |  10374644″>641/НДС 10374644″>641/НДС | 644/1 | 4000 |

4 | Выдан простой процентный вексель и погашена задолженность за товар | 631 | 621 | 24000 |

5 | Начислены и отражены в составе расходов отчетного периода проценты по векселю | 952 | 684 | 2500 |

Отражена не подтвержденная налоговой накладной сумма НДС | 644/1 | 684 | 500 | |

7 | Получена зарегистрированная налоговая накладная и отражена в составе налогового кредита сумма НДС | 641/НДС | 644/1 | 500 |

8 | Погашен вексель (в том числе проценты) |  10397193″>621 10397193″>621 | 311 | 24000 |

684 | 311 | 3000 | ||

Учет у продавца товара (векселедержателя) | ||||

1 | Отгружен товар покупателю и отражен доход от его реализации | 361 | 702 | 24000 |

2 |  10418411″>Начислены налоговые обязательства по НДС в составе стоимости реализованного товара 10418411″>Начислены налоговые обязательства по НДС в составе стоимости реализованного товара | 702 | 641/НДС | 4000 |

3 | Списана себестоимость реализованного товара на расходы отчетного периода | 902 | 281 | 16000 |

4 | Получен простой процентный вексель и погашена задолженность за отгруженный товар |  10429532″>341 10429532″>341 | 361 | 24000 |

5 | Начислены и отнесены на расходы отчетного периода проценты по векселю | 373 | 732 | 3000 |

6 | Доначислены налоговые обязательства по НДС по товару исходя из суммы процентов по векселю | 732 | 641/НДС |  104310789″>500 104310789″>500 |

7 | Погашен вексель (в том числе проценты) | 311 | 341 | 24000 |

311 | 373 | 3000 | ||

Передача векселя по индоссаменту | ||||

Первый векселедержатель | ||||

1 |  104411993″>Получен простой вексель и погашена задолженность за отгруженный товар 104411993″>Получен простой вексель и погашена задолженность за отгруженный товар | 341 | 361 | 24000 |

2 | Продан вексель через торговца ценными бумагами с дисконтом | 377 | 719 | 20000 |

3 | Списана учетная стоимость векселя на расходы | 949 | 24000 | |

4 | Начислено и отнесено на расходы отчетного периода вознаграждение торговца | 949 | 685 | 1500 |

5 | Отражен зачет задолженностей | 685 | 377 | 1500 |

6 |  104614483″>Получены средства от продажи векселя за минусом вознаграждения торговца 104614483″>Получены средства от продажи векселя за минусом вознаграждения торговца | 311 | 377 | 18500 |

7 | Учтено на забалансовом субсчете 042 обязательство по индоссированному векселю | 042 | — | 24000 |

8 | Списано с забалансового субсчета 042 обязательство по индоссированному векселю по окончании срока предъявления регрессных требований или по истечении срока исковой давности |  104715568″>— 104715568″>— | 042* | 24000 |

* Вексель учитывают на субсчете 042 до момента погашения (при наличии информации) или до момента истечения срока исковой давности для предъявления требований к индоссанту (по номиналу). | ||||

Второй векселедержатель | ||||

1 | Приобретен вексель | 352* | 685 | 20000 |

104816556″>* Покупка векселя за денежные средства свидетельствует об инвестиционном характере этой ценной бумаги, поэтому логично использовать субсчет 352. Номинал значения не имеет, вексель отражается по той сумме, за которую он был приобретен. 104816556″>* Покупка векселя за денежные средства свидетельствует об инвестиционном характере этой ценной бумаги, поэтому логично использовать субсчет 352. Номинал значения не имеет, вексель отражается по той сумме, за которую он был приобретен. | ||||

2 | Оплачен вексель | 685 | 311 | 20000 |

3 | Получен товар от поставщика | 281 | 631 | 20000 |

10517681″>4 10517681″>4 | Отражена не подтвержденная налоговой накладной сумма НДС | 644/1 | 631 | 4000 |

5 | Получена зарегистрированная налоговая накладная и отражена в составе налогового кредита сумма НДС | 641/НДС | 644/1 | 4000 |

6 | Передан вексель поставщику товара |  10518824″>377 10518824″>377 | 741 | 24000 |

7 | Учтены на забалансовом субсчете 042 обязательства по индоссированному векселю (по номинальной стоимости) | 042 | — | 24000 |

8 | Списана учетная стоимость векселя | 971 | 352 | 20000 |

105220185″>9 105220185″>9 | Отражен зачет задолженностей | 631 | 377 | 24000 |

10 | Списано с забалансового субсчета 042 обязательство по индоссированному векселю по окончании срока предъявления регрессных требований или по истечении срока исковой давности | — | 042 | 24000 |

Предъявление простого векселя к оплате

- Чтение занимает 2 мин

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2, Microsoft Dynamics AX 2012 Feature Pack, Microsoft Dynamics AX 2012

Журнал предъявлений к оплате используется для создания файла предъявления к оплате, который можно отправить в ваш банк.

Щелкните Расчеты с поставщиками > Журналы > Простые векселя > Журнал предъявлений к оплате.

Создайте журнал.

Щелкните вкладку Простой вексель, затем выберите банковский счет.

Щелкните Строки.

В форме Ваучер журнала выберите счет поставщика для накладной и щелкните Функции

В форме Сопоставление открытых проводок в столбце Пометка установите флажок для проводки накладной со статусом Оприходовано. Также установите флажок для проводки платежа по простому векселю со статусом Выписано. Закройте форму для переноса выбранных проводок в строки журнала.

Примечание

Любые остающиеся суммы по проводкам должны быть сопоставлены. Невозможно создать частичное сопоставление в журнале предъявлений к оплате.

В форме

Чтобы создать файл предъявления к оплате для банка, щелкните Функции > Создать предъявление к оплате.

Щелкните Разнести > Разнести.

Для простого векселя создается новая строка. Эта строка имеет статус Предъявлен и порядковый номер 1 или более. Кроме того, для накладной создается проводка поставщика. Эта проводка имеет статус Предъявлен по накладной. И простой вексель, и проводка поставщика отображаются в форме запроса

При предъявлении к оплате выписанного простого векселя дебетуется итоговый счет учета простых векселей и кредитуется итоговый счет учета предъявленных к оплате простых векселей.

При предъявлении к оплате накладной дебетуется итоговый счет поставщика и кредитуется итоговый счет предъявления по накладной.

Примечание

Если вы получаете сообщение об ошибке, в котором упоминаются ограничения разноски, возможно, в отношении вас действует настройка, позволяющая разносить только те журналы, которые созданы вами. Дополнительные сведения см. в разделе Ограничения разноски (форма).

См. также

Сопоставление простых векселей

Перевыписка простого векселя

Создание и проверка журналов и строк журналов

Заголовок журнала (форма)

Статистика простых векселей (форма)

Типы платежей

Печать копий платежей как необращающихся чеков

Оборотная сторона векселя | ||||

ДЛЯ ИНДОССАМЕНТА

|

| |||

1. Платите приказу | … | Налог на | ||

| (полное наименование | операции | ||

… | с ценными | |||

юридического/физического лица, юридический адрес, | бумагами | |||

… | уплачен | |||

корреспондентский/расчетный счет) |

| |||

|

| |||

Подпись индоссанта | … | Дата | ||

| (наименование юридического/ |

| ||

… |

| |||

физического лица) |

| |||

М. |

| |||

|

| |||

2. Платите приказу | … | Налог на | ||

| (полное наименование | операции | ||

… | с ценными | |||

юридического/физического лица, юридический адрес, | бумагами | |||

… | уплачен | |||

корреспондентский/расчетный счет) |

| |||

|

| |||

Подпись индоссанта | … | Дата | ||

| (наименование юридического/ |

| ||

… |

| |||

физического лица) |

| |||

М. |

| |||

| Налог на | |||

3. Платите приказу | … | операции | ||

| (полное наименование | с ценными | ||

… | бумагами | |||

юридического/физического лица, юридический адрес, | уплачен | |||

… |

| |||

корреспондентский/расчетный счет) |

| |||

|

| |||

Подпись индоссанта | … | Дата | ||

| (наименование юридического/ |

| ||

… |

| |||

физического лица) |

| |||

М. |

| |||

|

| |||

4. Платите приказу | … | Налог на | ||

| (полное наименование | операции | ||

… | с ценными | |||

юридического/физического лица, юридический адрес, | бумагами | |||

… | уплачен | |||

корреспондентский/расчетный счет) |

| |||

Подпись индоссанта | … | Дата | ||

| (наименование юридического/ |

| ||

… |

| |||

физического лица) |

| |||

М.П. |

| |||

|

| |||

Место подклейки аллонжа | ||||

| ||||

«Моё дело»

«Моё дело» П.

П. П.

П. П.

П.Простой вексель, г-ну Александру Кромби, каменщику в Дэлсвинтоне, 16 апреля 1791 г.

, Дамфрис

, ДамфрисОписание

Роберт Бернс (1759–1796 гг.) наиболее известен своими стихами и песнями, отражающими культурное наследие Шотландии. Он родился в селе Аллоуэй, графство Эйршир, Шотландия; он был старшим из семерых детей крестьянина Уильяма Бернса и его жены Агнес Браун. Бернс не получил полного формального образования, но он читал произведения английской литературы и с живым интересом впитывал традиционные фольклорные шотландские песни и сказания его родного сельского региона, которые передавались, главным образом, путем устных преданий. Он начал сочинять песни в 1774 году и опубликовал свою первую книгу «Стихотворения преимущественно на шотландском диалекте» в 1786 году. Книга имела большой успех, и благодаря собранным в ней стихам на различные темы — на шотландском и английском языках — Бернс снискал широкую славу. Одновременно с работой на литературном поприще, Бернс содержал ферму, а в 1788 году он был назначен на должность акцизного чиновника в Эллисленде.

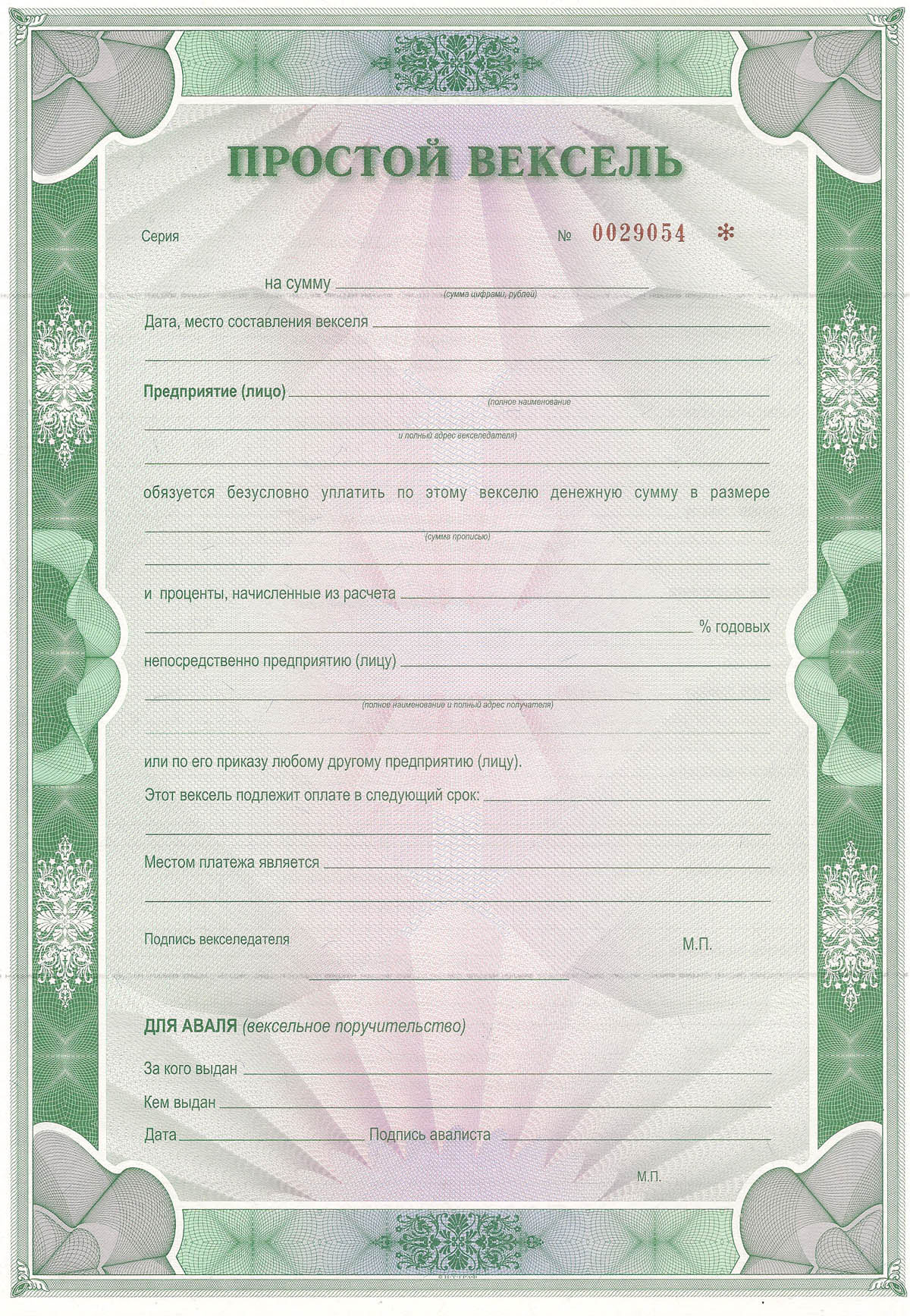

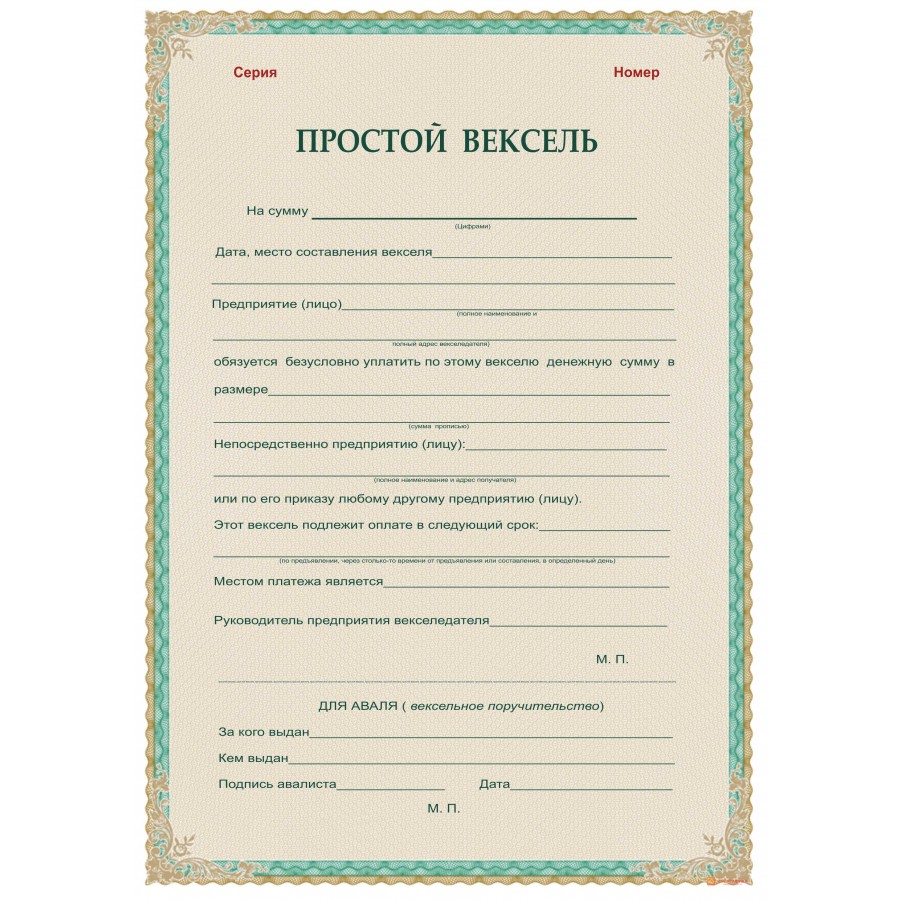

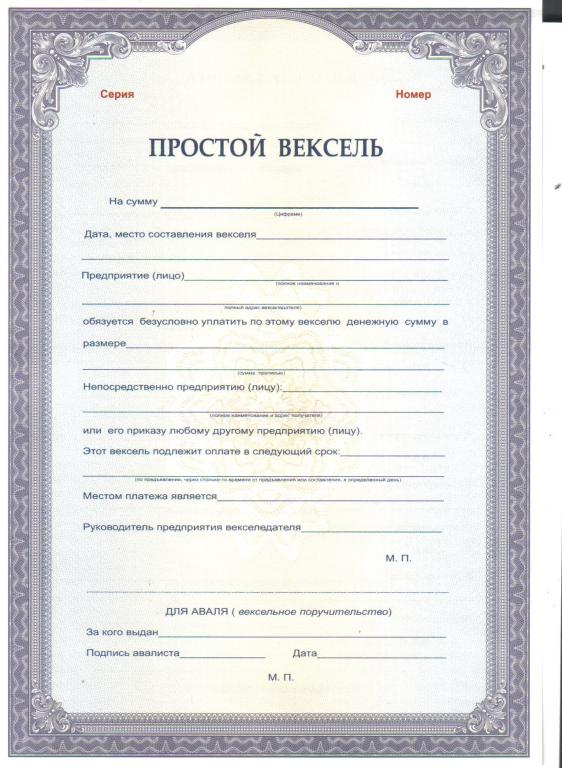

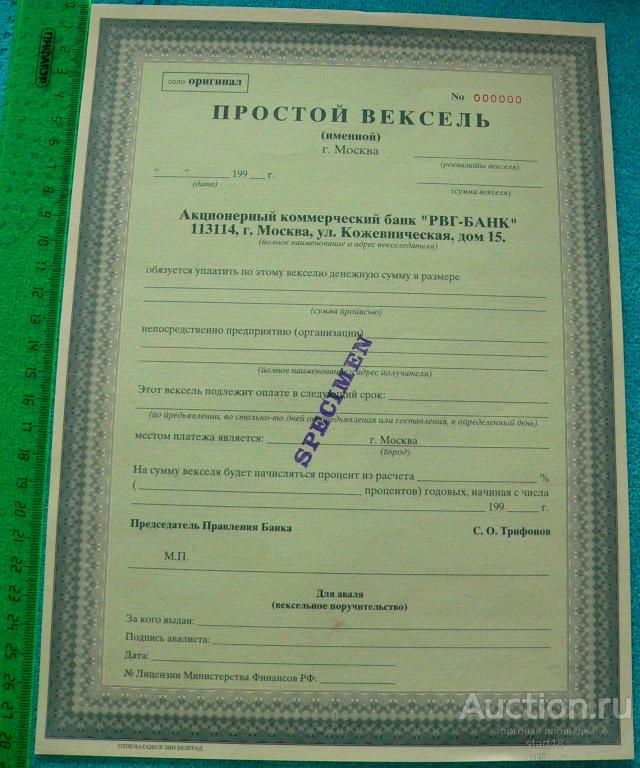

Вексель, его функции.

Разновидности векселей. Простой и переводной вексель

Разновидности векселей. Простой и переводной вексельФункции векселя

Основная функция векселя такая же, как и у денег. Он является платёжным средством. Предоставляет возможность бизнесменам совершать покупки с отсрочкой, поставщикам даёт возможность относительно без проблем получать кредиты в форме учёта векселей, срок платежа по которым ещё не наступил.

По праву можно сказать, что с развитием товарно-кредитных отношений, вексель стал универсальным кредитно-расчётным инструментом финансовой системы. Примечательно, что вексель выполняет не только функции средства платежа, кредитных денег, но и стал объектом купли-продажи, учёта залога и т.п.

В соответствии с Женевской конвенцией, применяемый для расчётов вексель, получил следующее определение:

Определение 1Вексель – это безусловный письменный приказ, которые адресован одним лицом другому, подписанный лицом, выдавшим его и требующим от получившего лица оплаты по требованию или в установленный момент времени в будущем конкретную сумму указанному лицу или предъявителю.

Однако существует мнение, согласно которому предполагается, что более правильно говорить о том, что вексель представляет собой суррогат денег, благодаря элементарной практике передаточных надписей, в том числе солидарной ответственности, которая связывает всех участников по векселю. Из чего следует, что вексель, приобретая эластичность и подвижность, может выступать в качестве средства обращения и платежа, практически в полной мере заменяя собой деньги.

Вексель значительно сокращает время расчётов, поскольку один и тот же вексель может погасить несколько денежных обязательств.

Замечание 1Если платёж по векселю не произошёл вовремя от должника к получателю, то согласно правилам векселей, его держатель может потребовать от векселя предшественника нужную сумму.

Вексель пережил серьёзное развитие и в процессе своей эволюции от приобрёл определённые свойства других денежных документов, таких как ценные бумаги. Впоследствии по своей правовой природе вексель является в странах континентального права ценной денежной бумагой, а в странах общего права он имеет свойства оборотного документа.

Виды векселя

Для международной практики характерны два вида классических векселей:

- Простой вексель.

- Переводной вексель.

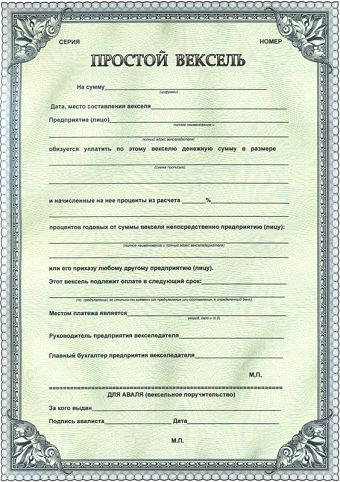

Простой вексель

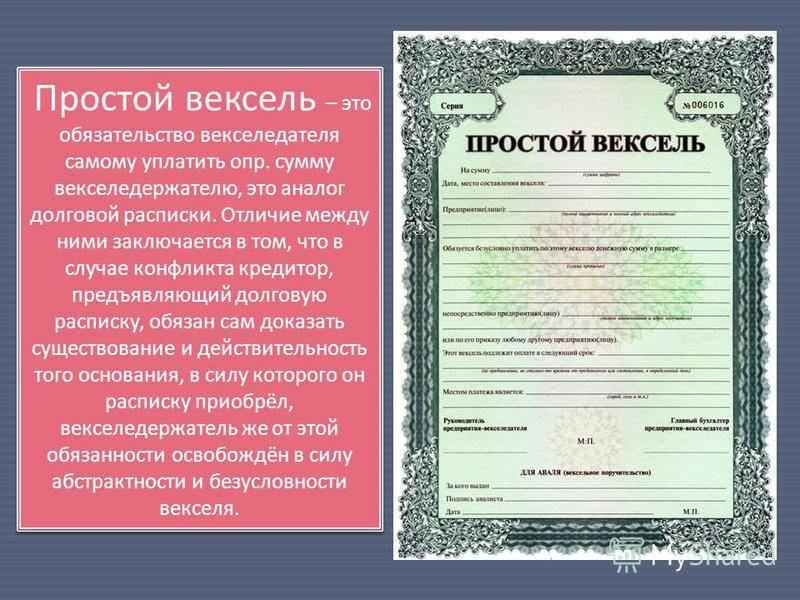

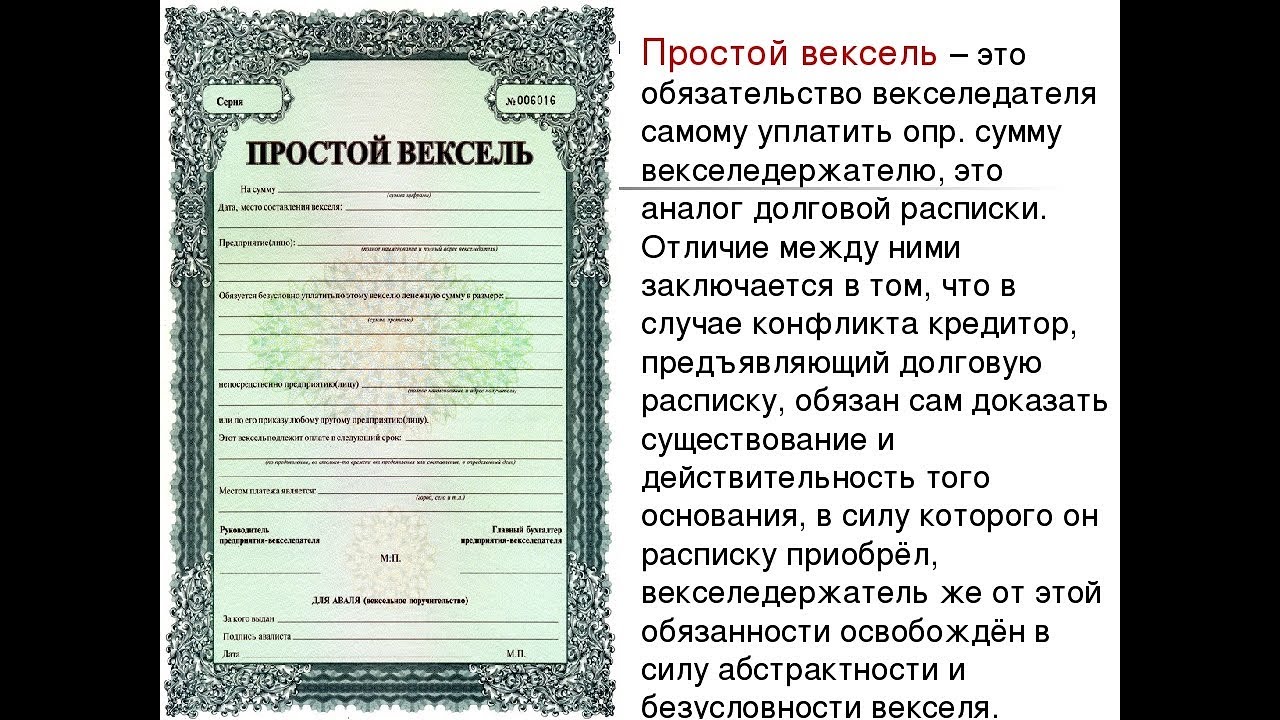

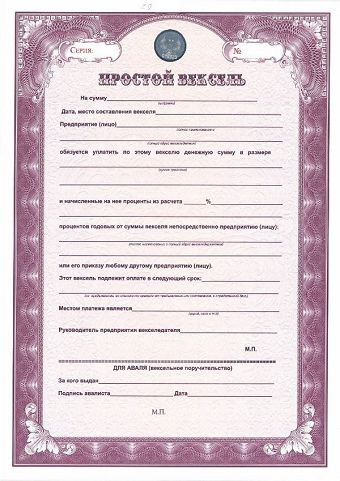

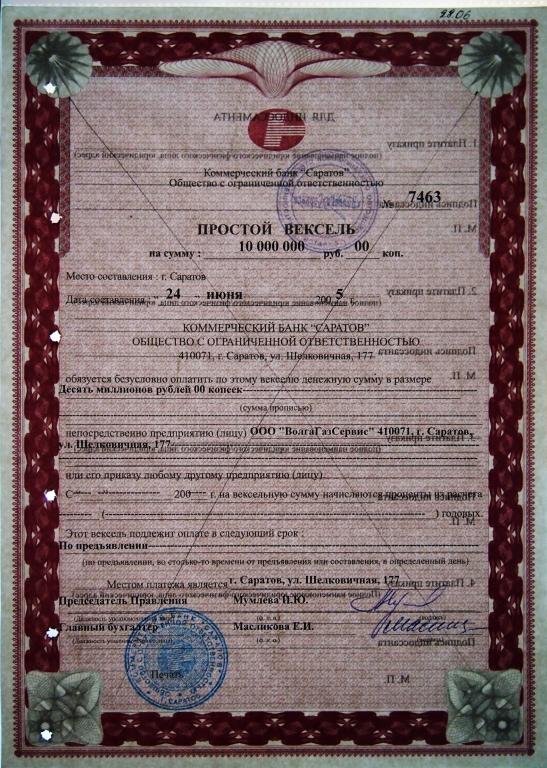

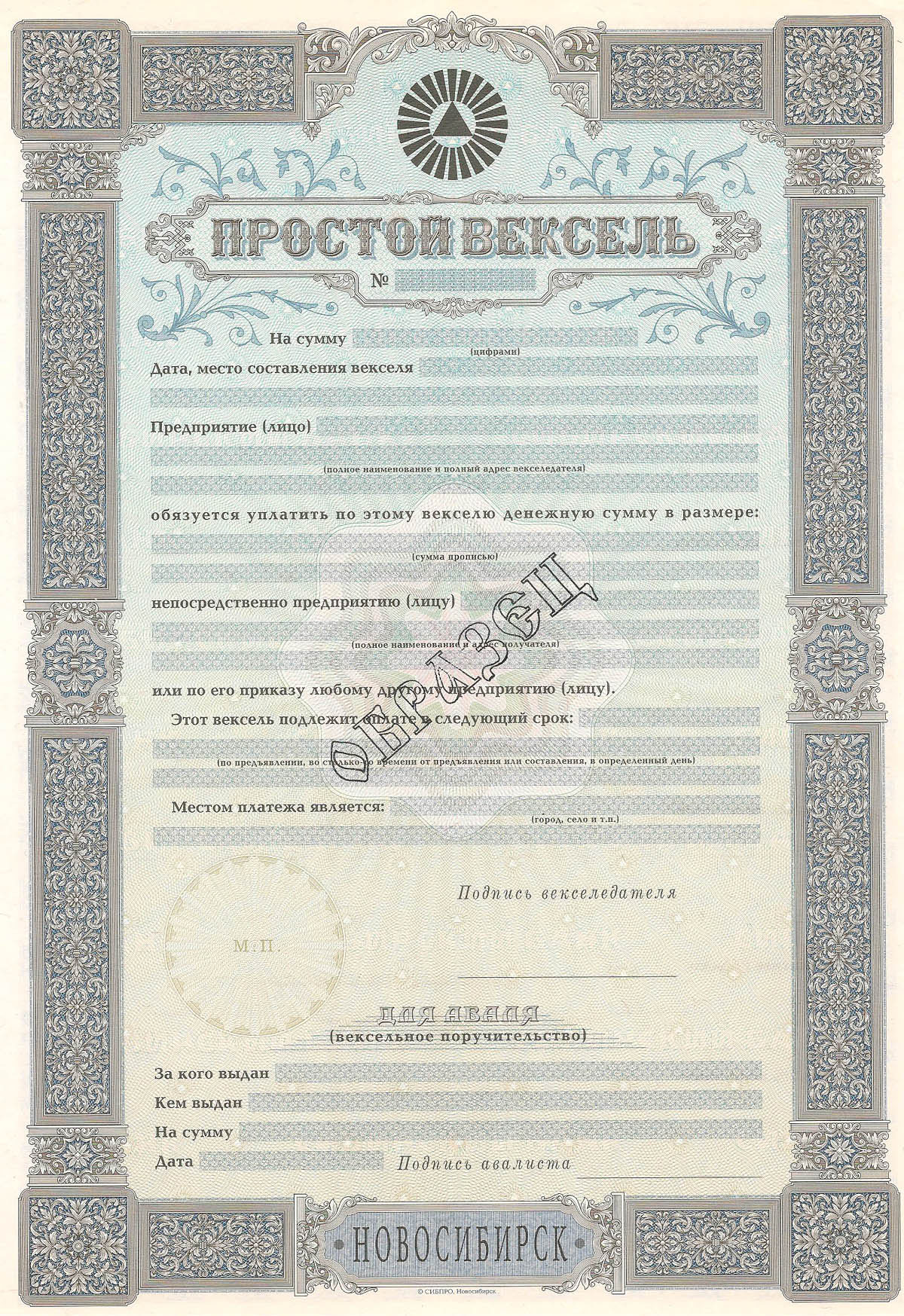

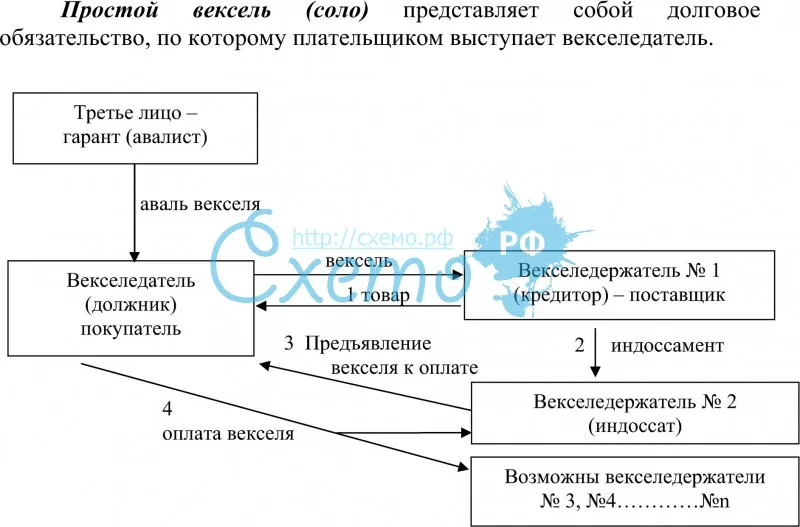

Определение 2Простой вексель – это обязательство в письменном виде, которое ничем не обусловлено для векселедержателя, подразумевающее уплату конкретной суммы денег в установленный период времени и в определённом месте векселедержателю или по его просьбе.

Самой близкой по значению для простого векселя является долговая расписка, которая подразумевает приблизительно такую же суть.

Замечание 2Вексельное законодательство не распространяется на долговую расписку.

Долговая расписка регулируется общегражданскими правовыми нормами. Её основное отличие от простого векселя состоит в том, что она порождает казуальное, а не абстрактное обязательство уплаты. Её передача может происходить по индоссаментам, хотя не исключены случаи свидетельствования посредством нотариального заверения, которое не обладает свойством публичной ответственности.

Определение простого векселя можно найти в Законе о переводных платежах 1882 г., которое гласит, что это безусловное письменное обещание, которое предоставляется одним лицом другому, подписанное этим векселедателем, в котором описано обязательство об уплате:

- По требованию в указанную дату.

- Обозначенную сумму денег.

- Определённому лицу по его распоряжению или предъявителю.

Простой вексель является обещание заплатить конкретную сумму денег определённому лицу. Вместе с тем необходимо не забывать, что переводной вексель представляет собой требование платежа. В таком векселе изначально участвуют два лица: векселедатель и векселедержатель. В качестве векселедателя представлено лицо, которое самостоятельно и прямо безусловно обязуется платить по выданному им векселю. Векселедержатель в данной ситуации – это первый приобретатель, которому принадлежит право на получение платежа по векселю.

Разница простого и переводного векселя состоит в том, что простой вексель должен быть оформлен и подписан лицом, которое даёт обещание уплатить по задолженности и отправляется лицу, которому покупатель задолжал денег.

На рисунке ниже представлена схема взаимоотношений при простом векселе, а также различие между простым и переводным векселями.

Переводной вексель

Выписывается переводной вексель экспортёром и отправляется покупателю. Часто переводной вексель называют неполноценным, но только до момента, пока он не доставлен ремитенту, или, получателю денег по переводному векселю. Стоит отметить, что правила, которые касаются акцепта, никак не связаны с простым векселем, в силу того, что они не требуют акцептования.

Замечание 3Простой вексель невозможно опротестовать.

Обязательное условие при заполнении векселя – гербовая бумага. Именно на неё выполняется долговое обязательство. Это обязательное требование российского законодательства. Но стоит помнить, что данное правило не распространяется на переводные векселя, которые выпускаются российскими экспортёрами в рамках инкассовых или аккредитивных операций, в том числе на траты импортёра, которые выпускаются с целью рефинансирования.

В основе вексельной метки определение названия документа, который отличает вексель от иных похожих документов – долговых обязательств. Также стоит отметить, что вексель должен содержать денежную сумму, срок платежа, место платежа, наименование первого приобретателя векселя. Плательщик, или, по-другому, трассат, имеет обозначение названия лица в левом нижнем углу на левой стороне векселя. Выглядит это так:

Передача векселя

Векселя выступая в роли ценных бумаг обладают обороноспособностью. Если вексель используется как платёжное средство, то первый приобретатель векселя имеет полное право передать его в собственность другому лицу, такое же право имеют и следующие приобретатели. Передача векселя в собственность как процесс называется индоссаментом. Лицо, которое передаёт вексель другому – индоссантом, а то, которое получает – индоссатом.

Правовое регулирование индоссамента единое для всех стран, имеются в виду страны, где применяется Женевская система права и английская. Лицо, которому переуступается вексель, получает больше прав в сравнении с предшественниками. В случае, когда держатель векселя представлен законным держателем, то он имеет вексель вне зависимости от каких-то недостатков права всех предыдущих держателей или от личных претензий от владельцев друг к другу, что даёт ему право требовать осуществления платежа по векселю.

Лицо, которому переуступается вексель, получает больше прав в сравнении с предшественниками. В случае, когда держатель векселя представлен законным держателем, то он имеет вексель вне зависимости от каких-то недостатков права всех предыдущих держателей или от личных претензий от владельцев друг к другу, что даёт ему право требовать осуществления платежа по векселю.

Законный держатель векселя – это лицо, которое полечило полный и оформленный вексель добросовестно, за какую-то собственность, без заметных дефектов в праве со стороны лица, передающего вексель, до истечения по нему срока выплаты и без пометки, что он был ранее опротестован.

Для законного держателя также характерны следующие признаки: оно законным путём получило этот вексель от законного держателя и оба они не участвовали в мошеннических деяниях. В таком случае затрагивающий вексель имеет право называться держателем, в отношении акцептанта и всех лиц по векселю до момента его передачи. Если вексель передаётся его законному держателю, а акцепт отказывается от него, то он возвращается во владение трассанта, и он может принять на себя права законного держателя.

Суть индоссамента заключается в том, что через его проставление на оборотной стороне векселя или на добавочном листе передаточной надписи вместе с векселем третьему лицу одновременно передаётся право, которое позволяет получить платёж.

Определение 4Индоссирование векселя – действие, которое направлено на передачу векселя.

Различают два вида передаточных надписей: именная и бланковая подписи. Именная подпись кроме подписи лица, которое предоставляет вексель, обязательно содержит информацию об имени нового приобретателя векселя. Бланковая подпись – это подпись лица, которое передаёт вексель – индоссанта, суть в том, что она не содержит информации о том, кому передаётся вексель. В случае, когда на оборотной стороне нет месте для совершения передаточной подписи, то она совершается на добавочном листе, который специально для этого прикрепляется так, чтобы индоссамент начинался на самом векселе, а заканчивался на его аллонже.

Замечание 4При передаче векселя от индоссанта к индоссату взимается гербовый сбор.![]()

Бывают ситуации, когда вексель может стать не соответствующим по требованиям к внешнему виду, например, если на нём размещена неправильная передаточная подпись. Вопросы к передаточной подписи могут возникнуть в том случае, если есть сомнения в отношении того, действительно ли она сделана конкретным ремитентом.

Передача векселя по индоссаменту может иметь разные цели. В основном это передача индоссату права собственности на вексель. Также можно говорить о возможности залогового индоссамента, в том числе и для выполнения индоссатом поручения индоссанта.

Банк может совершать все необходимые действия для получения платежа, в случае, когда он посылает своим корреспондентам на инкассо тратты, которые выставляются по его приказу экспортёрами на иностранных импортёров, в том числе простые векселя, которые были выданы иностранными компаниями и проставляет препоручительство индоссаменты в пользу для иностранного банка-корреспондента.

Поручительство по векселю

Оплата векселя дополнительно гарантируется через поручительство лица, которое принято называть авалистом. Аваль является банковской гарантией, которая выражается в форме подписи на лицевой стороне векселя, что примечательно, она сопровождается надписью «считать за аваль», или какими-то иными словами.

Аваль является банковской гарантией, которая выражается в форме подписи на лицевой стороне векселя, что примечательно, она сопровождается надписью «считать за аваль», или какими-то иными словами.

Авалем может быть одна подпись, которая поставлена на лицевой стороне векселя, если эта подпись не является подписью векселедателя или акцептанта. Ответственность авалиста соответствует той стороне, за которую он дал аваль. В его полномочиях ограничить себе обязательство в отношении суммы, срока или иного условия, которое записано на векселе.

Банк, который выступает в качестве авалиста, выдаёт поручительство по векселю за самого векселедателя и за каждое другое обязанное по векселю лицо. Авалист отвечает солидарностью с основным вексельным должником, которому он гарантировал исполнение обязанности. При оплате векселя, авалист становится обладателем прав лица, обязательства которого он исполнил.

Замечание 5Институт вексельного поручительства неизвестен в Английском праве. Однако в США ЕТК предусмотрена возможность предоставления гарантии платежа по оборотному документу. Но не стоит забывать, что в Великобритании аваль после некоторого перерыва снова стал востребованным, в большей мере для операций «а-форфе».

Но не стоит забывать, что в Великобритании аваль после некоторого перерыва снова стал востребованным, в большей мере для операций «а-форфе».

Примечательно, что авалировать можно только тот вексель, который подлежит оплате спустя некоторое время, а тот, который подлежит оплате по предъявлению, авалировать нельзя. Первоначальная сторона не имеет права сама авалировать переводной вексель, поскольку несёт ответственность по нему в любом случае.

Согласно юридическому значению, аваль представляет собой дополнительную ответственность другого лица. Вексель авалируется в большинстве случаев только после его акцепта трассатом, со стороны банка. Для данной операции не существует правовых норм, в таком случае любое лицо может авалировать вексель посредством проставления печати на вексель «за аваль», которая сопровождается подписью уполномоченного лица.

Выдача аваля является платной услугой. Плату за данную операцию взимает банк в процентах от суммы векселя. Если оплата за авалирование векселя производится в банк, то он в праве требовать от векселедержателей возврата сумму процента и пеню за каждый день просрочки платежа и покрытия иных расходов.

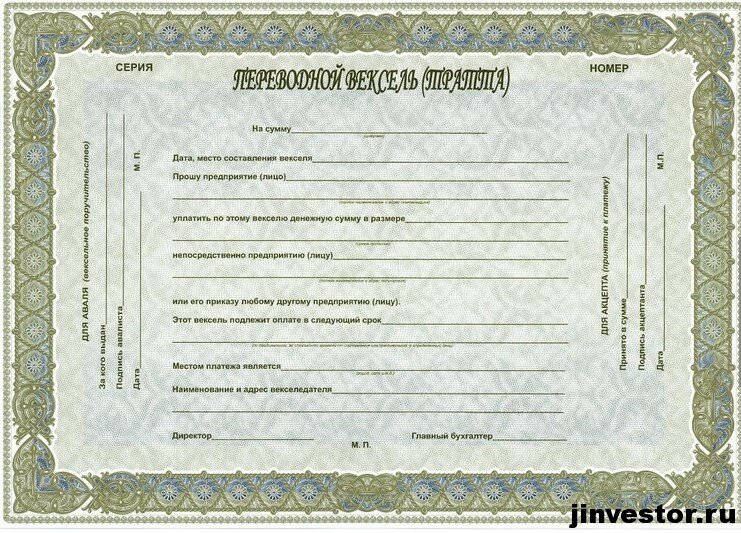

Переводной вексель или тратта

Определение 5Переводной вексель – это письменный документ, который содержит информацию о безусловном приказе векселедержателя плательщику об уплате конкретной суммы денег в определённый срок в определённом месте векселедержателю или его приказу.

Лицо, которое выдаёт переводной вексель, именуется трассанта – передатчика; лицо, на которое выписан переводной вексель и которое обязано выплатить по векселю указанную сумму денег, именуется трассатом; лицо, которое должно получить деньги по векселю, именуют ремитентом.

На картинке ниже показаны взаимоотношения по переводному векселю схематично.

Платёж через банковскую тратту

Определение 6Банковская тратта – это чек, который выписан банком на один из своих банковских счетов.

Пример 1Банковская тратта может быть выписана британским банком и содержать в себе указание о платеже с его собственного банковского счёта на счёт банка-корреспондента в зарубежной стране.

Чтобы наиболее детально разобраться в процедуре оплаты долгов зарубежным поставщикам через банковскую тратту нужно обратиться к примеру.

Пример 2Британская компания хочет заплатить поставщику во Франции через банковские тратты. Ей необходимо выдать банку требование в письменном виде своему британскому банку на предоставление данной тратты. В этом требовании необходимо указать банку, чтобы он купил евро по курсу спот от её имени и дебетовал её счёт на стерлинговый эквивалент этой тратты плюс банковские комиссионные.

Примечательно, что если у компании есть счёт в этом банке в евро, то она может распорядиться, чтобы тратта предоставлялась посредством дебетования этого валютного счёта.

Британский банк дебетует счёт компании и передаёт тратту ответственному представителю. Она должна быть послана поставщику во Францию. Иначе говоря, именно клиент банка несёт ответственность за пересылку тратты за границу. В случае потери или кражи тратты в процессе пересылки, банки без особого желания идут на прекращение действия утерянной тратты, в силу того, что это подрывает их репутацию, если они не смогут оплатить собственные чеки.

Банковская тратта несёт в себе особые гарантии платежа, банки не хотят терять её.

Тратта выписывается на банковский счёт, который британский банк имеет в банке-корреспонденте во Франции. Ведётся данный счёт в евро. Британский банк информирует французский о том, что произошла выдача данной тратты и посылает прошение дебетовать свой счёт, в момент, когда тратту предоставит французский поставщик. Данный запрос обычно пересылают авиапочтой. Таким образом, французский поставщик предоставит тратту в свой французский банк на оплату, банк сможет совершить платёж и дебетовать счёт английского банка.

Ситуация, которая описана выше имеет отношение к траттам, деноминированным в иностранной валюте. Точно так же может быть выписана банковская тратта, которая подразумевает совершение платежей в другой валюте. В любом случае алгоритм один и тот же, поставщик предоставляет тратту в банк и просит свой банк инкассировать платёж.

Вексель, который был выписан в Великобритании экспортёром на лицо, которое находится за границей, или вексель, который был выписан за рубежом иностранным экспортёром на британского импортёра, представляет собой иностранный вексель вне зависимости от того, в какой валюте он должен быть оплачен. Сумму, которую нужно выплатить по векселю, в соответствии с Законом о переводных векселях 1882 г. представляет собой конкретную сумму или «означенную» сумму. Согласно этому закону:

Сумму, которую нужно выплатить по векселю, в соответствии с Законом о переводных векселях 1882 г. представляет собой конкретную сумму или «означенную» сумму. Согласно этому закону:

- Оплата процентов включается, но не обязательно в сумму платежа, при условии, что это заранее обозначено. Проценты рассчитываются с даты выписки векселя, в случае если в векселе нет других обозначений.

- Вексель может быть оплачен частично, несколькими платежами, если это предусмотрено условиями на векселе. Могут быть даны другие указания, в соответствии с которыми вся сумма будет предоставляться к оплате, если трассат отказывается от частичных оплат.

- Вексель оплачивается согласно обменному валютному курсу, к примеру, тому курсу, который действует на дату подписания векселя, или по тому курсу, который установлен согласно указаниям на самом векселе.

Акцепт

Когда трассант векселя желает убедиться в том, что трассат обязательно заплатит получателю платежа в срок, то он представляет вексель трассату или через банк для акцепта. В итоге переводной вексель как таковой не имеет никакой законной силы в качестве платёжного средства, а представляет собой лишь «представителя» реальных денег, из чего следует, что должник, письменно подтверждает своё согласие произвести платёж по векселю, совершает акцепт тратты.

В итоге переводной вексель как таковой не имеет никакой законной силы в качестве платёжного средства, а представляет собой лишь «представителя» реальных денег, из чего следует, что должник, письменно подтверждает своё согласие произвести платёж по векселю, совершает акцепт тратты.

Ниже на картинке пример акцепта переводного векселя.

До момента акцепта векселедатель переводного векселя и плательщик между собой никак не связаны вексельными правоотношениями. Их объединяют общегражданские правоотношения, которые вытекают из сделки, являющейся основой векселя.

Определение 7Акцент – это только атрибут переводного векселя.

Особенность простого векселя в том, что векселедержатель априори согласен его погасить с момента подписания им.

Замечание 7Предъявление тратты в такой ситуации рассматривается как право векселедержателя, но не обязанность.

Современное вексельное право подразумевает смешанность системы, в которой разделяются случаи, где акцепт обязателен и где он факультативен. Обязательность акцепта возникает при прямом указании об этом в законе, либо, когда законом заранее предусмотрено право выдвинуть к акцепту со стороны трассанта подобные условия при его выписке. Согласно английскому праву, допускается указание обязательности предъявления векселя к акцепту. Такая ситуация показывает, что предъявить вексель к акцепту нужно раньше, чем он будет предъявлен к оплате. Если данное правило не соблюдается, то это может стать причиной лишения права регресса, в силу того, что регрессивные обязательства появляются в этом случае исключительно в момент выполнения векселедержателем своей прямой обязанности по предъявлению векселя к акцепту.

Обязательность акцепта возникает при прямом указании об этом в законе, либо, когда законом заранее предусмотрено право выдвинуть к акцепту со стороны трассанта подобные условия при его выписке. Согласно английскому праву, допускается указание обязательности предъявления векселя к акцепту. Такая ситуация показывает, что предъявить вексель к акцепту нужно раньше, чем он будет предъявлен к оплате. Если данное правило не соблюдается, то это может стать причиной лишения права регресса, в силу того, что регрессивные обязательства появляются в этом случае исключительно в момент выполнения векселедержателем своей прямой обязанности по предъявлению векселя к акцепту.

Как показывает практика в обращении предпочтение всегда получают акцептованные переводные векселя, поскольку высоколиквидная ценная бумага представляется в момент, когда она содержит обязательства трассанта и плательщика.

Замечание 8Стоит отметить, что предъявление векселя к акцепту должно состояться в месте нахождения плательщика. Если это происходит в другом месте, то плательщик имеет право дать акцепт, но имеет основания отказаться от данного действия.

Если это происходит в другом месте, то плательщик имеет право дать акцепт, но имеет основания отказаться от данного действия.

Акцепт может произойти в любое время до наступления срока платежа. Однако стоит отметить, что здесь существуют некоторые исключения: срок акцепта может быть указан на векселе целенаправленно, таким образом, переводные векселя, должны быть оплачены в конкретный срок от предъявления, они должны быть предъявлены к акцепту в течение года с момента их выдачи.

В ситуации, когда переводной вексель не был предъявлен к акцепту в указанный срок, который был установлен векселедержателем, то последний лишается прав, появляющихся вследствие неакцепта и неплатежа, иначе говоря, векселедержатель может лишиться обязанных перед ним лиц. Более того, вексель предъявляется к акцепту любым лицом, например, банком, который должен выполнить поручение векселедержателя. Лицо, которое предъявляет вексель к акцепту, и которое не имеет никакого отношения к участию в векселе, называют презентантом, а процесс – презентацией.

Для извещения акцепта о предстоящем предъявлении векселя, трассат отправляет специальное письмо, которое называется уведомительное письмо, или через авизо, где в соответствии с правилами, указываются детали: место и время выдачи, вексельная сумма, имя первого приобретателя, место платежа, вопросы расчётов трассанта и трассата.

Замечание 9Исполнение обязательного платежа, которое принято плательщиком посредством акцепта переводного векселя, может быть потребовано любым легитимированным держателем переводного векселя.

Реализация данного требования закрепляется включением акцептанта в цепочку солидарно обязанных по векселю лиц, а также предложением права заявления к нему регрессивного требования по ЕЗВ, иными словами, акцептант приравнивается к индоссантам и авалистам на основании объёма ответственности, из чего следует, что и по механизму её реализации. В таком случае индоссанты, которые поставили свои подписи до момента акцепта, несут ответственность перед акцептантом. Акцептант, который оплатил переводной вексель в соответствии с содержанием акцепта, не может выставлять регрессивные требования к каким-то лицам, которые подписали вексель, даже в ситуации, если они были обязаны ещё до момента акцепта.

Акцептант, который оплатил переводной вексель в соответствии с содержанием акцепта, не может выставлять регрессивные требования к каким-то лицам, которые подписали вексель, даже в ситуации, если они были обязаны ещё до момента акцепта.

Посредством векселей трассат превращается в акцептанта – главного вексельного должника. Если платёж не был совершён, то держатель векселя имеет против акцептанта прямой иск, который основывается на переводном векселе. Акцептант отличается от векселедержателя и индоссантов тем, что он отвечает за оплату векселя вне зависимости от того, был вексель своевременно предъявлен или нет.

Говоря о внешнеторговых сделках, поставщик отправляет получателю товар вместе с товарораспорядительными документами и передаёт тратту в банк. Исходя из этого, можно говорить о том, что покупатель не получит документов и товар вплоть до момента, пока не акцептует тратту.

Опротестование и пролонгация векселей

Отказ от обязательств по векселю выражается в форме отказа от платежа или от акцепта. Трассант векселя в праве указать имя лица, к которому он обратится за помощью, если сам не сможет выполнить обязательства по векселю. Подобно третейскому судье выступает лицо, которое платит по опротестованному векселю по поручению векселедателя или лица, в случае отказа от обязательств по векселю.

Трассант векселя в праве указать имя лица, к которому он обратится за помощью, если сам не сможет выполнить обязательства по векселю. Подобно третейскому судье выступает лицо, которое платит по опротестованному векселю по поручению векселедателя или лица, в случае отказа от обязательств по векселю.

В законодательстве Великобритании предусмотрена ситуация, когда выставлен отказ от платежа по векселю в форме отказа акцепта, от него требуется опротестование по отказу от акцепта, в форме отказа от платежа – по отказу от платежа.

Эти нормы необходимы с целью легализации возможностей сделать нотариальную отметку на векселе, которая связана с отказом акцепта, эти меры играют роль дополнительного шага к опротестованию. Такое право опротестования иностранных векселей может применяться только к внутренним векселям, опротестование внешних векселей регламентируется законом другой страны, где данный вексель должен быть оплачен.

Ключевой статьёй, которая стала основой для Закона Великобритании об опротестовании переводных векселей, была ст. 51 Закона о переводных векселях 1882 г. Её текст предполагает, что если по иностранному векселю произошёл отказ от акцепта, то он должен быть опротестован в соответствии со всеми правилами в связи с отказом от акцепта. Если он не опротестован надлежащим образом, то трассант и индоссант обязаны выполнить его условия. Если надпись на лицевой стороне векселя не говорит о том, что данный вексель является иностранным, то протест оп нему в случае отказа не является обязательным. Из чего следует, что трассант и любой индоссант лишаются своего юридического права требовать от трассата, если вексель не был опротестован.

51 Закона о переводных векселях 1882 г. Её текст предполагает, что если по иностранному векселю произошёл отказ от акцепта, то он должен быть опротестован в соответствии со всеми правилами в связи с отказом от акцепта. Если он не опротестован надлежащим образом, то трассант и индоссант обязаны выполнить его условия. Если надпись на лицевой стороне векселя не говорит о том, что данный вексель является иностранным, то протест оп нему в случае отказа не является обязательным. Из чего следует, что трассант и любой индоссант лишаются своего юридического права требовать от трассата, если вексель не был опротестован.

Для некоторых стран характерно отсутствие закона об опротестовании отказного векселя, а в некоторых опротестование не является обязательной процедурой.

Выделяют один аспект, на который следует обратить пристальное внимание – это указание на векселе дня отказа от обязательств по нему. В соответствии с английскими законами такой вексель должен быть помечен не позднее, чем на следующий рабочий день. Если на векселе все отметки соответствуют правилам, то опротестование можно продлить, начиная с даты проставления данной отметки. Единый Закон Великобритании подразумевает совершение протеста до срока платежа, за исключением ситуации, когда векселедатель и индоссанты не назначили специальный срок для акцепта. Сам вексель может содержать оговорку с целью освобождения векселедержателя от совершения протеста в неплатеже. Если такая оговорка имеет место быть в самом векселе и включена она векселедателем, то она имеет законную силу в отношении всех обязательных по векселю лиц. Если её включили индоссанты или авалист, то она применима только в отношении сделавшего её лица. Об этом говорится в Едином Законе Великобритании в ст. 26.

Если на векселе все отметки соответствуют правилам, то опротестование можно продлить, начиная с даты проставления данной отметки. Единый Закон Великобритании подразумевает совершение протеста до срока платежа, за исключением ситуации, когда векселедатель и индоссанты не назначили специальный срок для акцепта. Сам вексель может содержать оговорку с целью освобождения векселедержателя от совершения протеста в неплатеже. Если такая оговорка имеет место быть в самом векселе и включена она векселедателем, то она имеет законную силу в отношении всех обязательных по векселю лиц. Если её включили индоссанты или авалист, то она применима только в отношении сделавшего её лица. Об этом говорится в Едином Законе Великобритании в ст. 26.

Протест векселя по ЕЗВ – это публично-правовой акт, который удостоверяет отказ в акцепте или платеже векселя.

Согласно единому Закону Великобритании, существует два срока в неплатеже: один определяет неплатёж для векселей со сроком платежа по предъявлении, а второй – для векселей со сроком платежа конкретное время от предъявления или от составления.

Опротестовать вексель со сроком платежа по предъявлении может быть опротестован в тот же срок, который установлен для протеста векселей неакцепте. Общий срок, который подобным образом устанавливается для протеста в неплатеже векселя со сроком платежа по предъявлении, составляет один год со дня его составления плюс ещё один день. В случае, когда предъявление состоялось в последний день, то протест в неплатеже может произойти на следующий день.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеВ Англии и США существует процедура, которая идентична протесту в континентальном праве. Она называется нотификация. Её смысл заключается в том, чтобы уведомить всех вексельных должников о том, что произошёл отказ акцептовать или оплатить вексель.

Протест в неплатеже нужен для появления регрессивных прав, что касается права требовать платёж главного должника – акцептанта, то данное право появляется у векселедержателя и без совершения протеста. Важно сказать о том, что протест векселей с позиции ЕЗВ и нотификация по английскому праву отличаются по форме, но идентичны по способам удостоверения факта неакцепта или неоплаты векселя. В случае, когда вексель оказался не опротестованным, когда произошёл отказ от акцепта или платежа, будет потеряно право судиться у иностранного поставщика с британским покупателем, поскольку произошёл отказ от акцепта или платежа по векселю. Однако, стоит отметить, что иностранный поставщик, опираясь на ряд положений внешнеторгового контракта, имеет полное право подать в суд на британского покупателя по причине неуплаты торгового долга. Это очень хорошая перспектива, поскольку британский экспортёр может утверждать в свою защиту, будто товары не соответствуют спецификации. Одновременно с тем, если бы британский покупатель начал судиться из-за отказа от акцепта или платежа по переводному векселю, он не имел бы права выдвигать подобные аргументы для своей защиты.

Важно сказать о том, что протест векселей с позиции ЕЗВ и нотификация по английскому праву отличаются по форме, но идентичны по способам удостоверения факта неакцепта или неоплаты векселя. В случае, когда вексель оказался не опротестованным, когда произошёл отказ от акцепта или платежа, будет потеряно право судиться у иностранного поставщика с британским покупателем, поскольку произошёл отказ от акцепта или платежа по векселю. Однако, стоит отметить, что иностранный поставщик, опираясь на ряд положений внешнеторгового контракта, имеет полное право подать в суд на британского покупателя по причине неуплаты торгового долга. Это очень хорошая перспектива, поскольку британский экспортёр может утверждать в свою защиту, будто товары не соответствуют спецификации. Одновременно с тем, если бы британский покупатель начал судиться из-за отказа от акцепта или платежа по переводному векселю, он не имел бы права выдвигать подобные аргументы для своей защиты.

Специфической стороной британской системы векселей считается то, что банк в обязательном порядке должен опротестовывать вексель в случае неплатежа, если не были получены специальные указания отменить это действие.

Опротестование – это процедура, которая подразумевает обращение инкассирующего с просьбой посетить трассата и выдвинуть ему требования предъявить акцепт или платёж по векселю. В случае отказа трассата, причины необходимо зафиксировать в документе об опротестовании. В качестве причины отказа может выступать, например, невыполнение экспортёром условий контракта. Но, не стоит забывать о том, что сам факт опротестования векселя, с одной стороны, может подорвать финансовую репутацию трассата, а с другой – не гарантирует оплату экспортёра. Процедура опротестования векселя даёт экспортёру серьёзное юридическое основание при обращении в суд, если не будет получен платёж от трассата.

Чтобы быть уверенным в получении платежа, поставщик имеет полное право заблаговременно потребовать от банка покупателя гарантии оплаты внутреннего переводного векселя. Если банк соглашается, то он будет гарантировать оплату векселя, индоссируя его посредством проставления наименования банка на векселе. В итоге, инкассирующий банк берёт обязательства по отношению к банку-ремитенту, которые подразумевают обязательную оплату векселя в момент погашения. В ситуации, когда банк не удовлетворён финансовым положением своего клиента или условиями инкассо, то он имеет право отказаться от индоссирования и выставляет отказ от выполнения инкассо.

В итоге, инкассирующий банк берёт обязательства по отношению к банку-ремитенту, которые подразумевают обязательную оплату векселя в момент погашения. В ситуации, когда банк не удовлетворён финансовым положением своего клиента или условиями инкассо, то он имеет право отказаться от индоссирования и выставляет отказ от выполнения инкассо.

Вексель, который предъявляется к платежу, должен быть оплачен в день предъявления. Но стоит сказать о грационных днях в пользу кредитора, который не обязан предъявлять вексель строго в день наступления срока платежа: он может это сделать в два последующих рабочих дня. Срок, на который выставлен вексель, может продлеваться. Эта процедура получила название пролонгация. Она бывает двух видов: договорная и внедоговорная. Договорная действует в случае обстоятельств непреодолимой силы, объявления моратория или законодательного запрета, который устанавливается иностранным государством. Внедоговорная пролонгация делится на простую, прямую и косвенную. Простая пролонгация подразумевает, что стороны самостоятельно договариваются об отсрочке платежа по векселю, при этом никакие изменения в текст договора не вносятся. Прямая пролонгация требует оформления внесения изменений в текст договора. Косвенная пролонгация подразумевает, что вместо векселя, срок платежа по которому наступил или близится, происходит замена, выпускается новый вексель, в точности, как и предыдущий только с указанием нового срока платежа.

Прямая пролонгация требует оформления внесения изменений в текст договора. Косвенная пролонгация подразумевает, что вместо векселя, срок платежа по которому наступил или близится, происходит замена, выпускается новый вексель, в точности, как и предыдущий только с указанием нового срока платежа.

Банковские тратты применяются весьма активно, но это достаточно медленный метод платежа, который рекомендуется использовать, когда нет спешки по внесению платежа.

Главное преимущество банковской тратты состоит в том, что экспортёр получает прямое подтверждение доступности для него платежа. Если данная тратта выписана для авансового платежа, а экспортёр находится в ожидании его получения перед отправкой товаров за границу, то ускорить отгрузку поможет прямое подтверждение.

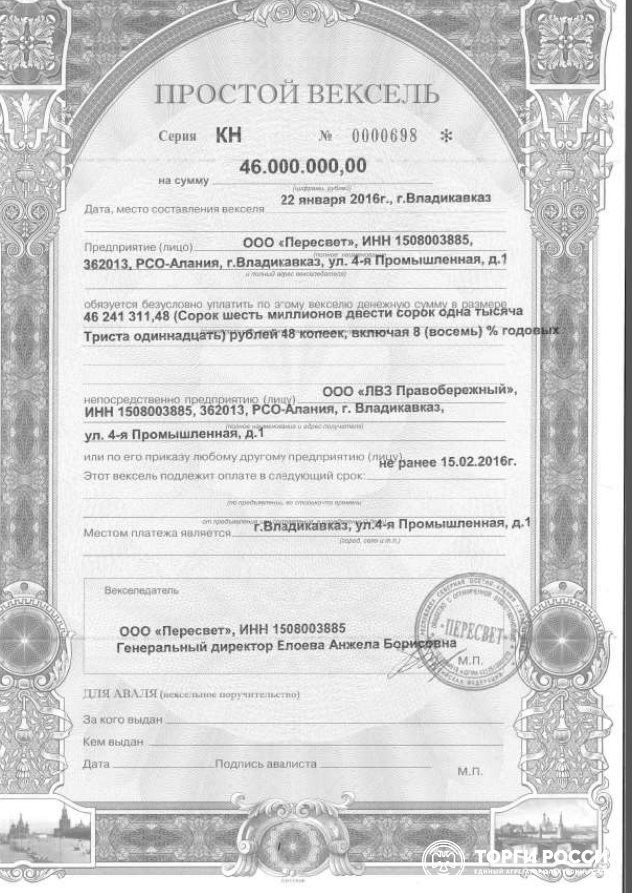

В мировой практике используются многочисленные формы и виды коммерческих тратт и простых векселей. На картинке ниже изображены некоторые образцы самых распространённых в банковской практике бланков переводного и простого векселей.

Пример коммерческой тратты.

Пример простого векселя.

Данные образцы составлены в соответствии с действующим законодательством, которое принято практически во всех англоязычных странах, а также действует в континентальной Европе. Стоит отметить, что в Европе пользуются ещё теми нормами законодательства, которые были сформулированы в Кодексе Наполеона, и уже достаточно давно прошли испытания практикой и временем. Именно они являются основой и образцом для применения их на практике.

Термины, используемые в статье

Acceptance — акцепт.

Accept Checks — принимать чеки.

Acceptor — акцептант — лицо, которое акцептует переводной вексель.

Acceptoremarket — рынок, где происходит обращение банковских акцептов.

Bank Acceptance — банковский акцепт.

Другие виды векселей

Все перечисленные виды векселей являются основными, которые используют в международной торговле. Однако помимо уже упомянутых, существуют ещё смешанные их виды. Так, различают переводно-простой вексель, в котором векселедатель адресует предложение об уплате вексельной суммы самому себе. В результате по форме он как простой, а по содержанию является переводным. В векселе собственному приказу совпадают участники – трассант и ремитент, иначе говоря, векселедатель наделяет самого себя правом получить платёж.

Однако помимо уже упомянутых, существуют ещё смешанные их виды. Так, различают переводно-простой вексель, в котором векселедатель адресует предложение об уплате вексельной суммы самому себе. В результате по форме он как простой, а по содержанию является переводным. В векселе собственному приказу совпадают участники – трассант и ремитент, иначе говоря, векселедатель наделяет самого себя правом получить платёж.

Векселя также различают по способу легитимации векселедержателя:

- Предъявительские, которые дают право любому получателю платежа его забрать по предъявлению паспорта.

- Ордерные, которые дают право получить платёж первому лицу, поименованное в документе или другое лицо, по приказу первого.

- Именные, когда получить платёж имеет право только лицо, обозначенное в документе.

Единый Закон Великобритании подразумевает, что в платеже обязательно должен быть указан тот, кто обязан совершить платёж, и одновременно с тем не предусматривает возможности обращения векселя на предъявителя, что может весьма часто игнорироваться в суде. Английский закон о переводных векселях 1882 г. допускает применение «предъявительских векселей». Более того, необходимо обратить особое внимание на то, что в законодательстве Англии и США оборотными могут считаться только предъявительские и ордерные документы, вне зависимости от того, что в коммерческой практике допустимо выставить именной вексель, который выписывается на имя конкретного человека, при этом имеется оговорка «не приказу» или другая подобная по смыслу. Даже несмотря на существенное ограничение оборотности данного документа, он попадает под действие законодательства об оборотных документах.

Английский закон о переводных векселях 1882 г. допускает применение «предъявительских векселей». Более того, необходимо обратить особое внимание на то, что в законодательстве Англии и США оборотными могут считаться только предъявительские и ордерные документы, вне зависимости от того, что в коммерческой практике допустимо выставить именной вексель, который выписывается на имя конкретного человека, при этом имеется оговорка «не приказу» или другая подобная по смыслу. Даже несмотря на существенное ограничение оборотности данного документа, он попадает под действие законодательства об оборотных документах.

Кроме уже обозначенной классификации, существует ещё одна – по указанному на них сроку платежа:

- По предъявлении.

- Во столько-то времени от предъявления.

- Во столько-то времени от составления.

- На определённый день.

Вексель по предъявлении, должен быть оплачен по требованию или сразу по предъявлении. Это вексель, в котором отсутствует указание срока платежа. Не исключено, что в нём оговариваются максимальные и минимальные сроки предъявления. Если они отсутствуют, то вексель предъявляется к оплате в течение года с момента выставления.

Не исключено, что в нём оговариваются максимальные и минимальные сроки предъявления. Если они отсутствуют, то вексель предъявляется к оплате в течение года с момента выставления.

Вексель, по которому платёж предоставляется во столько-то времени от предъявления имеет конкретную дату отметки плательщика на векселе о его согласии оплатить или составить опротестование. Срок этот де должен быть больше одного года, если дополнительно нет никакой информации.

Вексель, по которому платёж предоставляется во столько-то времени от составления, подразумевает, что отсчёт времени идёт со следующего дня после даты составления векселя. Из чего следует, что срок платежа считается наступившим в последний день, который указан на векселе, а не на следующий после него.

Согласно английскому и американскому законодательству, предусмотрено выставление векселей сроком платежа по наступлении или в конкретный период от наступления указанного события, которое планируемо произойдёт, хотя время, когда оно должно произойти не определено. В соответствии с американскими законами, вексель выставляется в определённый срок, имея оговорку о возможности его приближения или, наоборот, отсрочки.

В соответствии с американскими законами, вексель выставляется в определённый срок, имея оговорку о возможности его приближения или, наоборот, отсрочки.

По экономическому назначению векселя могут быть товарными и финансовыми. Использование товарных векселей происходит при коммерческих операциях для взаиморасчётов между покупателями и продавцами в реальных сделках, где покупаются или продаются товары или услуги без предоплаты.

Как правило, вексель является орудием кредита, и одновременно с тем, выполняет роль расчётного средства, которое многократно переходит из рук в руки и обслуживается как денежный субститут многочисленные акты купли-продажи товаров.

Различают товарные векселя чистые и документарные.

Определение 9Чистые векселя – это такой вид векселей, который не сопровождается никакими другими документами.

Из чего следует, что, приобретая такой вексель, банк, например, обращает внимание только на кредитоспособность лиц, участвующих в сделке по покупке-продаже векселя. Банк в качестве стороны по сделке изображает ситуацию так: вексель представляет собой результат торговой сделки, итогом которой является обязательное выполнение каждой из сторон условий. Но стоит сказать, что банк не может только верить клиенту, он хочет ещё получить дополнительные сведения о сделке и обеспечении на случай, если сторона не выполнит свои обязательства эмитента векселя. Эта ситуация, когда к векселю нужно приложение целого ряда документов, что стало причиной появления документарных векселей. Документы по сути те же, что имеют хождение при инкассовых и аккредитивных расчётах: страховой полис, счёт-фактура за проданный товар, транспортные документы и т.п.

Банк в качестве стороны по сделке изображает ситуацию так: вексель представляет собой результат торговой сделки, итогом которой является обязательное выполнение каждой из сторон условий. Но стоит сказать, что банк не может только верить клиенту, он хочет ещё получить дополнительные сведения о сделке и обеспечении на случай, если сторона не выполнит свои обязательства эмитента векселя. Эта ситуация, когда к векселю нужно приложение целого ряда документов, что стало причиной появления документарных векселей. Документы по сути те же, что имеют хождение при инкассовых и аккредитивных расчётах: страховой полис, счёт-фактура за проданный товар, транспортные документы и т.п.

Финансовые векселя используются для мобилизации денежных средств. Их не применяют как средство для оплаты задолженности. Долг появляется в сложившихся условиях из самого векселя, хотя в товарных сделках, наоборот, из поставок товара. Данные сделки служат, как правило, для сосредоточения краткосрочных средств и обладают относительно невысокой надёжностью в результате высоких требований, которые выставляются по отношению к векселям. Разновидностью финансовых векселей являются коммерческие бумаги. К ним относятся простые обращающиеся векселя, которые выписываются на имя эмитента и не имеют обеспечения, дисконтные или приносящие проценты к номиналу, выпускаемые чаще всего сроком до 270 дней на предъявителя или чаще всего выпускаемые и встречающиеся векселя сроком от 30 до 270 дней. Такие векселя на американском рынке играют роль наживки для привлечения ресурсов и инвесторов, минуя финансовых посредников, которые представляют 60% от всех размещаемых ценных бумаг. Эмитенты коммерческих бумаг могут быть финансовые или нефинансовые компании, которые имеют хорошую репутацию. Коммерческие бумаги нельзя зарегистрировать на государственном уровне, а размещаться они могут только напрямую, без использования услуг андеррайтеров.

Разновидностью финансовых векселей являются коммерческие бумаги. К ним относятся простые обращающиеся векселя, которые выписываются на имя эмитента и не имеют обеспечения, дисконтные или приносящие проценты к номиналу, выпускаемые чаще всего сроком до 270 дней на предъявителя или чаще всего выпускаемые и встречающиеся векселя сроком от 30 до 270 дней. Такие векселя на американском рынке играют роль наживки для привлечения ресурсов и инвесторов, минуя финансовых посредников, которые представляют 60% от всех размещаемых ценных бумаг. Эмитенты коммерческих бумаг могут быть финансовые или нефинансовые компании, которые имеют хорошую репутацию. Коммерческие бумаги нельзя зарегистрировать на государственном уровне, а размещаться они могут только напрямую, без использования услуг андеррайтеров.

Дружеские векселя можно также отнести к финансовым, т.к. за ними не стоит никакая реальная сделка или реальное финансовое обязательство, но стоит отметить, что лица, которые участвуют в сделке, вполне реальны. Смысл сделки заключается в том, чтобы из дружеских побуждений акцептовать вексель, участвующий в сделке с целью толь, что акцептант не понесёт по нему ответственность и отвечать по обязательствам эмитента, который временно испытывает финансовые трудности. Остаётся надеяться лишь на то, что должник к моменту погашения векселя будет иметь необходимые средства для возврата по векселю.

Смысл сделки заключается в том, чтобы из дружеских побуждений акцептовать вексель, участвующий в сделке с целью толь, что акцептант не понесёт по нему ответственность и отвечать по обязательствам эмитента, который временно испытывает финансовые трудности. Остаётся надеяться лишь на то, что должник к моменту погашения векселя будет иметь необходимые средства для возврата по векселю.

Фиктивные векселя

Определение 10Фиктивные векселя – это финансовый инструмент, который выпускается в целях мошенничества.

Фиктивные векселя могут быть двух видов:

- Векселя, которые выставляются и акцептуются неизвестными компаниями.

- Векселя, которые покрываются за счёт средств, получаемых от учёта новых векселей.

К числу последних иногда причисляют и процедуру обмена акцептами, когда выставляются векселя компании А и Б, которая, в свою очередь, выставляет вексель на компанию А. За короткий период времени до наступления момента погашения векселей происходит вторичное выставление взаимных векселей друг на друга, которая подразумевает погашение старой задолженности посредством учёта новых векселей.

Дружеские и бронзовые векселя находятся под запретом в РФ. Этот запрет действует потому, что они фальсифицируют вексельный оборот, провоцируя его неустойчивое состояние и массовые неплатежи, что становится причиной образования вексельных пирамид в реальной жизни.

Свойства векселя

Одним из наиболее важных свойств векселя является обеспечение обязательств. Как результат – возникновение депо- и обеспечительных векселей. Последние применяются как обеспечение выдаваемости кредитов и ссуд. Данный способ страхования собственных кредитных рисков банки чаще всего практикуют с необязательными заёмщиками, когда задолженность существует большой по продолжительности период. Обеспечительные векселя представляют собой собственность предпринимателей. Их хранят на депонированном счёте заёмщика и не предполагают их оборота в будущем. При погашении ссуды вовремя вексель погашается. Иначе вексель предъявляется должнику.

Надо понимать, что для банков созданы все условия, которые помогают им возвращать собственные средства. Здесь и ускоренная процедура предъявления судебного иска на неплательщика по векселю, и ускоренное рассмотрение по делу. Более того, банковские кредиты иногда обеспечиваются депо-векселями. Каждая рассматриваемая ситуация изначально изучается со стороны поручителя заёмщика, а только после с его личной. Заёмщик акцептует вексель и передаёт его на хранение в банк, с особой отметкой: «для обеспечения» или «Закладная стоимость».

Здесь и ускоренная процедура предъявления судебного иска на неплательщика по векселю, и ускоренное рассмотрение по делу. Более того, банковские кредиты иногда обеспечиваются депо-векселями. Каждая рассматриваемая ситуация изначально изучается со стороны поручителя заёмщика, а только после с его личной. Заёмщик акцептует вексель и передаёт его на хранение в банк, с особой отметкой: «для обеспечения» или «Закладная стоимость».

Банковские векселя представляют собой ещё один вид финансовых векселей, который достаточно распространён. Они являются формой частной эмиссии расчётных средств, которые не обеспечены конкретной сделкой по продаже товара или услуги. Эмиссия банковский векселей влияет на увеличение общей денежной массы, компенсируя недостаток денежной эмиссии Банка России. Они не мобилизуют денежные внутренние резервы хозяйства и являются суррогатом денежной эмиссии и прямого банковского кредитования. В случае, когда векселя предприятий мобилизуют внутренние резервы хозяйства и оказывают влияние на уменьшение массы потребных экономике оборотных средств, тогда банковские векселя, наоборот, влияют на расширение оборотных средств хозяйства за счёт внешних вливаний в экономику частных расчётных средств.

Различают банковские векселя процентные и дисконтные. По процентным доход выражен в форме процентов за год (годовых), которые начисляются на сумму номинала векселя за срок с даты его составления до даты погашения, когда может быть выставлен срок «по предъявлении» или «во столько-то времени от предъявления». Дисконтный вексель образует доход в виде скидок от номинала самого векселя при его продаже.

Используя векселя в международных расчётах, следует принимать во внимание вексельное и процессуальное законодательство страны одновременно, на чьей территории вексель должен быть оплачен. Из чего следует, что преимущество платежей в международной торговле через переводные векселя заключается в том, что:

- Они являются максимально удобным способом инкассирования платежей от иностранных покупателей.

- Экспортёр имеет право незамедлительно получить финансирование, применяя срочные переводные векселя, вместо ожидания истечения периода кредита.

- После оплаты иностранный покупатель как подтверждение держит у себя вексель, который играет роль ещё и расписки.

- Если трассат отказывается выполнять свои обязательства по переводному векселю, то трассант может выставить требование в стране трассата по платежу.

- Банк покупателя имеет полное право проставить своё имя на срочном векселе, рассказывая о том, что он даёт гарантию платежа при наступлении времени погашения.

Используемые термины

Аваль – это вексельное поручительство, законным основанием которого является тот факт, что авалист, совершая его, берёт на себя ответственность за выполнение обязательств каким-либо из обязанных по векселю лиц – акцептантом, векселедателем, индоссантом. Оформляется аваль посредством гарантийной надписи авалиста на векселе или дополнительном листе, а также выдачей отдельного документа.

Акцептованный вексель – это вексель, который имеет акцепт плательщика на его погашение. Оформление акцепта происходит посредством подписи на векселе и подписью трассата.

Бланковый индоссамент – это передаточная надпись на предъявителя. Он может включать в себя одну подпись индоссанта. Лицо, которому принадлежит документ по бланковому индоссаменту, может заполнить бланк от своего имени или имени иного лица, индоссировать документ через полный или бланковый индоссамент, а также передать новому держателю простым вручением.

Бронзовый вексель – это вексель, который не имеет реального обеспечения, выписывается на несуществующее лицо.

Вексель – это документ, который составляется по установленной законом форме и содержит безусловное абстрактное денежное обязательство, а также ценная бумага или разновидность кредитных денег. Вексель бывает простой и переводной.

Домицилиант – это плательщик или третье лицо, которому отдано поручение об оплате векселя в установленное месте платежа.

Домицилированный вексель – это вексель, который имеет оговорку относительно того, что он подлежит оплате третьим лицом в месте жительства плательщика или в ином месте, которое заранее установлено. Опознать внешне домицилированный вексель можно при помощи слов под подписью плательщика «уплата у такого-то» или «платить там-то».

Дружеский вексель – это вексель, который выдаётся одним лицом другому без намерения векселедателя сделать платёж по нему, а только изыскать денежные средства через учёт векселей в банке.

Индоссамент – это придаточная подпись.

Обеспечительный вексель – это разновидность векселей, который применяется для обеспечения ссуды при условии, что существует задолженность уже на протяжении длительного времени, а заёмщик не является надёжным или обязательным. Этот вексель хранится на депонированном счёте заёмщика и предназначается для дальнейшего оборота. В случае, когда платёж происходит вовремя, то вексель погашается, если нет – то этот вексель предъявляется должнику.

Облиго – это задолженность по вексельным обязательствам. Книги, журналы и прочее, в которых банки указывают задолженность банку со стороны других лиц, которые обязаны, согласно учётным векселям.

Переводной вексель – это вексель, в котором содержится письменный приказ векселедателя, адресован он плательщику, является гарантом уплаты указанной в векселе суммы денег третьему лицу – держателю векселя. Трассат приобретает статус должника по векселю только после того, как делает акцепт, иными словами, соглашается на оплату, подписывая его. Акцептант переводного векселя, подобно векселедержателю простого векселя, представляет собой главного вексельного должника и берёт на себя ответственность за оплату векселя в срок.

Прима-вексель – это соответствующее обозначение на тратте, проставляется оно в том случае, если вексель составлен по требованию первоприобретателя. Такой вексель составляется в нескольких экземплярах с одинаковым текстом, и они именуются «образец». Стоит отметить, что все вексельные образцы – это один вексель и каждый из них воплощает полное вексельное обязательство.

Простой вексель – это вексель, который ничем не обусловлен, согласно данному векселю, векселедатель должен уплатить в срок сумму денег держателю.

Регресс – это обратное требование.

Ректа-вексель – это именной вексель. Он выписывается на конкретное лицо и содержит отметку «не приказу», которая делает данный вексель необоротным документом.

Секунда-вексель – это второй образец выпущенного векселя, который является переводным.

Соло-вексель – это то же самое, что и простой вексель, на нём имеется всего лишь одна подпись лица, который обязуется оплатить по нему.

Трассат – это плательщик по переводному векселю.

Трассант – это держатель переводного векселя.

Цедент – это лицо которое переуступило своё право на вексель.

Цессионарий – это приобретатель прав по векселю.

Цессия – это уступка требования в обязательстве иному лицу, которая подразумевает передачу собственных прав кому-либо на что-либо.

Вексель Определение | Bankrate.com

Что такое простой вексель?

Простой вексель — это письменное обещание, что одна сторона заплатит другой стороне в установленный срок. Если он подписан обеими сторонами, простой вексель может быть таким же простым, как записать несколько слов на бумаге. Векселя отличаются от контрактов тем, что в контрактах прописаны все условия юридического соглашения, в то время как в векселях указывается только, когда, как и сколько кому-то платят.

Более глубокое определение

Векселя часто используются для различных видов ссуд, таких как ипотека или автокредит.Хотя в контракте между заемщиком и кредитором будут указаны услуги, предлагаемые в обмен на выполнение ваших обязательств, кредитор может отдельно попросить вас подписать вексель, в котором будет указано, когда вы будете их платить. Кредиторы могут представить векселя в суде, если они подадут на вас в суд за ваш долг.

Векселя включают имена обеих сторон и их подписи, сумму ссуды и ее процентную ставку, а также срок ссуды. Если используется залог, это также может быть указано.Независимо от того, используется ли он в ипотеке или в деловом соглашении, он просто объясняет процесс оплаты; это не дает заемщику законных прав на услуги или имущество, указанные в договоре, который он имеет с кредитором. Студенческие ссуды также регулируются векселями.

В каком-то смысле простой вексель мало чем отличается от долгового расписки. Если вы занимаетесь деньгами у бабушки, вы можете согласиться выплатить ей вексель. Чек — это своего рода простой вексель. Деньги сами по себе — это простой вексель, номинальная стоимость которого представляет собой сумму, причитающуюся вам, хотя он больше не может быть обменен ни на что иное, кроме дополнительной валюты.

Вас могут попросить подписать вексель по любым имеющимся у вас личным займам. Получите хорошую ставку по индивидуальному кредиту с помощью сравнительного листа Bankrate.

Пример векселя