НДС при экспорте товаров: 0 ставка и возврат

Государство установило нулевую ставку НДС для поставщиков товаров и услуг за границу. Как в случае с любой льготой, подтверждение нулевой ставки НДС при экспорте подразумевает определенный риск для бизнеса. Что именно – отказ от льготы или неудачная попытка подтвердить обоснованность ее применения – может обернуться для бизнеса наибольшими потерями, читайте в нашей публикации.

Нулевая ставка освобождает экспортера в перспективе от налоговой нагрузки, но не от налоговой отчетности. Важно понимать, что ставка НДС 0% – это льгота, но при этом обязанность подготовить и сдать декларацию по НДС остается. Более того, подобная льгота подразумевает более детальный подход к подготовке налоговой и бухгалтерской отчетности, а значит, и дополнительные риски.

Сотрудники ФНС с особой тщательностью проводят камеральную проверку деклараций экспортеров, которые воспользовались предоставленной государством льготой – платить НДС по ставке 0%.

Если компании не удастся документально подтвердить обоснованность применения нулевой ставки, то вместо льготы она получит солидные доначисления НДС по общей ставке (10 или 20%) и штрафы. Поэтому оформлять декларацию и собирать сопроводительный пакет документов, предусмотренный законодательством, лучше доверить экспертам на аутсорсинге.

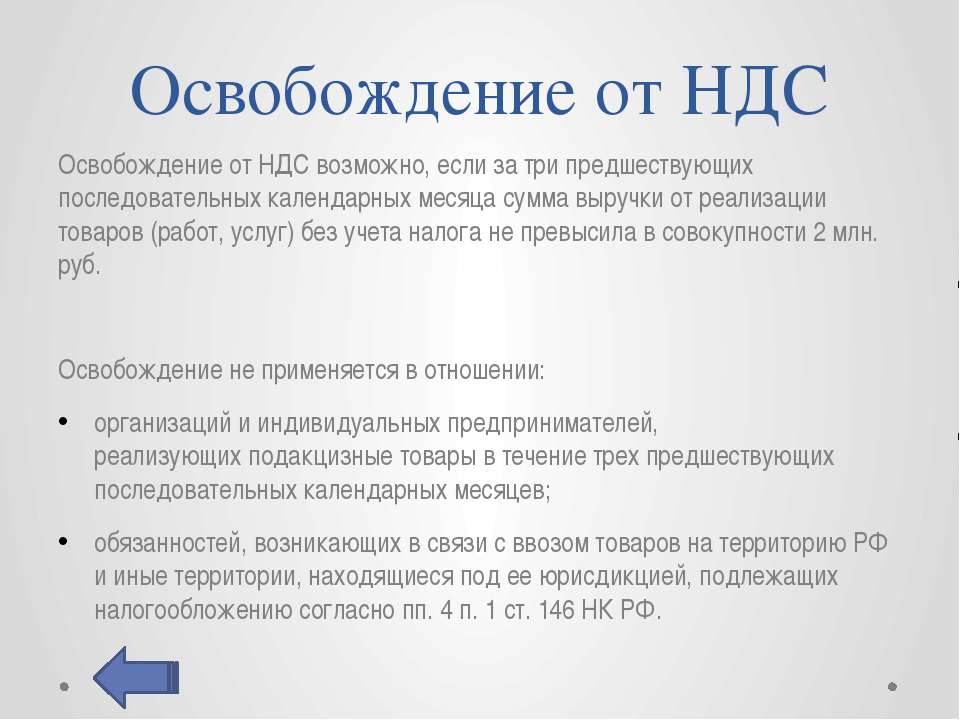

Понимая, что далеко не каждая компания-экспортер рада «бонусу» в виде ставки НДС 0%, государство предоставило возможность с января 2018 года отказаться от льготы. Если организация не видит смысла собирать и оформлять множество документов, подвергать свою отчетность более тщательной камеральной проверке, необходимо подать заявление в произвольной форме в ИФНС по месту регистрации не позднее первого числа того квартала, начиная с которого планируется отказаться от нулевой ставки.

Если клиент, находящийся на бухгалтерском обслуживании в 1С-WiseAdvice, решит применить нулевую ставку, наши специалисты тщательно подготовят декларацию по НДС, все необходимые первичные и сопроводительные документы, необходимые для подтверждения НДС 0%. Мы сами отвечаем на все дополнительные запросы со стороны налоговой. Одним словом, ведем этот процесс до его логического завершения – получения решения от ФНС: положительного или отрицательного.

Порядок подтверждения нулевой ставки декларации регламентируется статьей 165 Налогового кодекса РФ. В ней приведен исчерпывающий список необходимых документов, который в некоторых случаях может частично зависеть от вида используемого транспорта (воздушного, морского и др.).

Принципиально перечень документов, подтверждающих применение 0 ставки НДС, зависит от того, куда именно поставляется товар – в страны Евразийского экономического союза (Белоруссию, Армению, Казахстан или Киргизию) или в другие государства.

При экспорте в государства-члены ЕАЭС применяется упрощенный таможенный режим. В этом случае понадобятся:

- заявление (заявления) на ввоз товаров;

- транспортные и сопроводительные документы на товар;

- копия контракта с покупателем.

Чтобы подтвердить экспорт в другие страны, необходимо подготовить:

- копию таможенной декларации;

- копию внешнеторгового контракта или оферту;

- транспортные и сопроводительные документы на товар (грузовая накладная CMR, авианакладные, коносамент и пр.).

Естественно, на всех документах должны быть пометки таможенных служб, свидетельствующие о факте вывоза товара за пределы страны.

Помимо вышеназванных документов, налоговики часто требуют счет-фактуру, банковские выписки и др. Кроме того, если в течение последних шести месяцев на предприятии проводились какие-то реорганизации, или, например, сменился юридический адрес, инспекторы наверняка захотят познакомиться с таким экспортером поближе.

Таким образом, начинается детальная ревизия компании, которая зачастую заканчивается доначислениями НДС и пени.

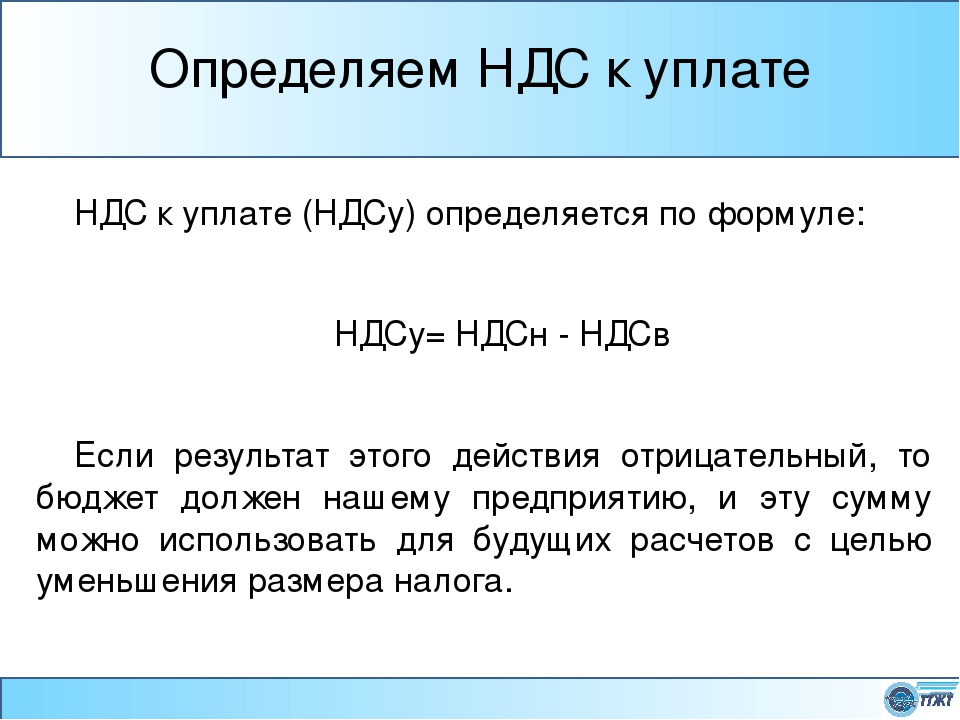

При продаже за рубеж товаров (работ, услуг) может образоваться сумма НДС к возмещению. Такое возможно, например, когда экспортер закупает у российских поставщиков товар с НДС для перепродажи без НДС за границу или комплектующие для производства и реализации «за бугор» своих собственных товаров.

Право налогоплательщика на возврат экспортного налога на добавленную стоимость подтверждает статья 171 Налогового кодекса РФ.

Если у компании-экспортера образовался НДС к возмещению, и клиент высказал желание воспользоваться правом на возврат, эксперты 1С-WiseAdvice помогают с возмещением НДС клиентам, которые находятся на комплексном бухгалтерском обслуживании. Исходя из конкретной суммы, подлежащей возврату из бюджета, и осознавая неоднозначность данной процедуры в рамках ужесточившегося контроля со стороны налоговиков, мы предлагаем клиенту два варианта развития событий: возместить НДС, либо отказаться от возмещения и тем самым избежать углубленной «камералки».

В зависимости от того, является ли экспортируемый товар сырьевым согласно постановлению Правительства от 18.04.2018 № 466 или нет, будет зависеть порядок возмещения НДС. Вычет НДС по несырьевому экспорту осуществляется в упрощенном порядке. Подавать декларацию в ИФНС можно сразу после принятия товаров (услуг) к учету, а не по факту поставки заграничному потребителю и подтверждения обоснованности применения нулевой ставки.

Для обоснования возврата НДС при экспорте сырьевых товаров, как говорится в пунктах 1 и 10 статьи 165 НК РФ, применяется общий порядок.

Компания, экспортирующая сырьевые товары, должна вести раздельный учет НДС при совершении операций, облагаемых по разным ставкам. Его задача – рассчитать налог, приходящийся на экспортные операции. Принимать эту часть НДС к вычету можно также после подтверждения нулевой ставки.

Налоговый кодекс не уточняет принципы методов ведения раздельного учета, поэтому компания должна самостоятельно их разработать и закрепить в своей учетной политике – об этом говорится в пункте 10 ст. 165 НК РФ, и, например, в письме Минфина России от 14.07.2015 № 03-07-08/40366.

165 НК РФ, и, например, в письме Минфина России от 14.07.2015 № 03-07-08/40366.

Подготовим налоговую стратегию для вашего бизнеса

Клуб директоров для компаний с ВЭД

Проблемы возмещения НДС и другие актуальные для участников ВЭД вопросы обсуждаются на заседаниях Клуба директоров.

Записаться на мероприятие можно заранее.

А здесь вы можете посмотреть отчет о заседании закрытого Клуба директоров, которое состоялось 21 марта 2019 года.

Заказать услугу

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Информация для экспортера | ФНС России

В помощь начинающему экспортеру

^К началу страницы

Предполагая осуществлять внешнеторговые сделки будущему российскому экспортеру необходимо ознакомиться с рядом документов, регулирующих внешнеэкономическую деятельность.

Согласно положениям пункта 1 статьи 2 Гражданского кодекса Российской Федерации все правила, установленные гражданским законодательством, применяются к отношениям с участием иностранных граждан, лиц без гражданства и иностранных юридических лиц, если иное не предусмотрено федеральным законом.

К договорам купли-продажи товаров между сторонами, коммерческие предприятия которых находятся в разных государствах, применимы положения Конвенции Организации Объединенных Наций о договорах международной купли-продажи товаров (Вена, 11.04.1980 г.).

Существенное влияние на условия внешнеторговых контрактов оказывают требования таможенного и налогового законодательства, Федеральных законов от 18.07.1999 №183-ФЗ «Об экспортном контроле», от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности», и др..

Следует отметить, что по контракту, сумма обязательств по которому превышает в эквиваленте 50 тыс. долл. США, в уполномоченном банке необходимо оформить паспорт сделки (пункт 5.2 Инструкции Банка России от 04.06.2012 № 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением», зарегистрировано в Минюсте России 03.08.2012 № 25103).

долл. США, в уполномоченном банке необходимо оформить паспорт сделки (пункт 5.2 Инструкции Банка России от 04.06.2012 № 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением», зарегистрировано в Минюсте России 03.08.2012 № 25103).

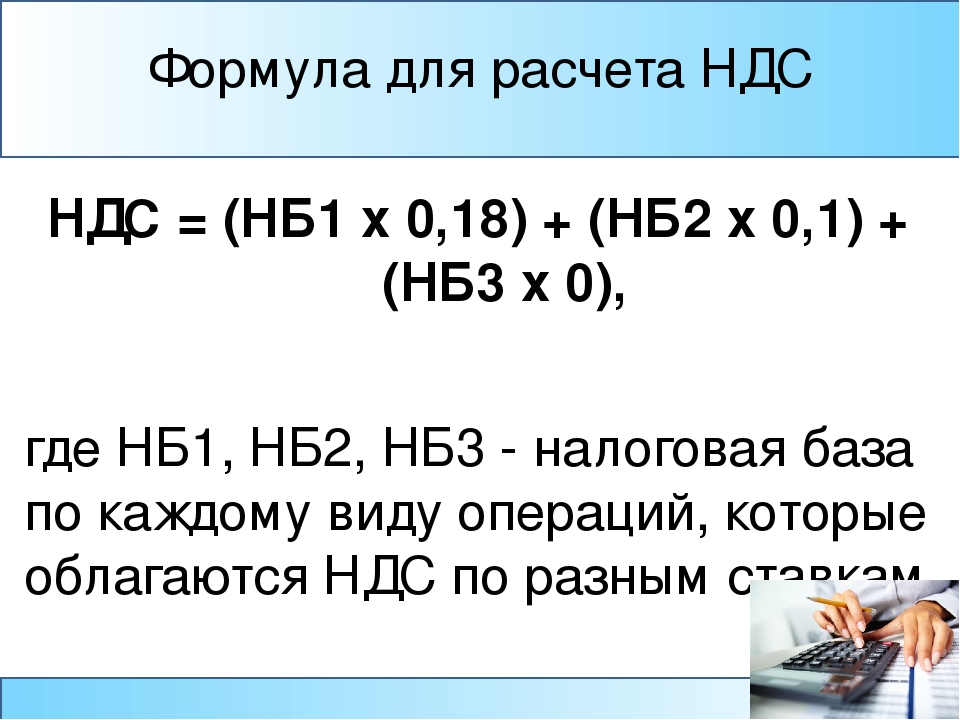

При рассмотрении вопросов налогообложения налогом на добавленную стоимость (далее – НДС) операций по реализации товаров на экспорт в общем случае необходимо руководствоваться следующим.

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по налоговой ставке 0 процентов при условии представления в налоговый орган документов, предусмотренных статьей 165 Налогового кодекса Российской Федерации (далее – Налоговый кодекс). Это положение установлено нормой подпункта 1 пункта 1 статьи 164 Налогового кодекса.

Так, целях подтверждения обоснованности применения нулевой ставки НДС в случае вывоза товаров за пределы таможенной территории Таможенного союза одновременно с налоговой декларацией по НДС (форма декларации, порядок заполнения и формат представления налоговой декларации по НДС в электронной форме утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) представляются документы, предусмотренные пунктом 1 статьи 165 Налогового кодекса (в случае реализации товаров через комиссионера, поверенного или агента по договору комиссии, договору поручения либо агентскому договору, — документы, предусмотренные пунктом 2 статьи 165 Налогового кодекса), в том числе:

- контракт (его копия) налогоплательщика с иностранным лицом на поставку товара за пределы таможенной территории Таможенного союза;

- таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации.

При вывозе товаров в таможенной процедуре экспорта через границу Российской Федерации с государством — членом Таможенного союза, на которой таможенное оформление отменено, в третьи страны представляется таможенная декларация (ее копия) с отметками таможенного органа Российской Федерации, производившего таможенное оформление указанного вывоза товаров.

Вместо копий указанных деклараций экспортер вправе представить реестры таможенных деклараций с указанием в них регистрационных номеров соответствующих деклараций;- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории Российской Федерации с учетом особенностей, предусмотренных подпунктом 4 пункта 1 статьи 165 Налогового кодекса.

Вместо копий транспортных, товаросопроводительных и (или) иных документов экспортер вправе представить в налоговый орган реестры указанных документов по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в сфере налогов и сборов.

Следует отметить, что налоговый орган, проводящий камеральную налоговую проверку, вправе истребовать у налогоплательщика документы, сведения из которых включены в указанные реестры (пункт 15 статьи 165 Налогового кодекса).

Документы, подтверждающие обоснованность применения нулевой ставки НДС, представляются в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенную процедуру экспорта.

Если по истечении 180 календарных дней налогоплательщик не представил указанные документы (их копии), операции по реализации товаров на экспорт подлежат налогообложению по налоговым ставкам, предусмотренным пунктами 2 и 3 статьи 164 Налогового кодекса (в размере 10 и 18 процентов). Если впоследствии налогоплательщик представляет в налоговые органы документы (их копии), обосновывающие применение налоговой ставки в размере 0 процентов, уплаченные суммы налога подлежат возврату налогоплательщику в порядке и на условиях, которые предусмотрены статьями 176 и 176.

1 Налогового кодекса.Применение НДС при реализации товаров в Таможенном союзе осуществляется в соответствии с Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, данным в приложении № 18 к Договору о Евразийском экономическом союзе от 29.05.2014 (далее – Протокол).

В настоящее время государствами – членами Евразийского экономического союза (ЕАЭС) помимо Российской Федерации, являются Республика Беларусь, Республика Казахстан, Республика Армения и Кыргызская Республика (с 01.05.2015 года).

В целях применения положений Протокола, под экспортом товаров понимается вывоз товаров, реализуемых налогоплательщиком, с территории одного государства–члена ЕАЭС на территорию другого государства-члена ЕАЭС (пункту 2 раздела I Протокола).

В соответствии с пунктом 3 раздела II Протокола при экспорте товаров применяется нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных пунктом 4 Протокола.

Для подтверждения обоснованности применения нулевой ставки НДС, экспортеру одновременно с налоговой декларацией по НДС (форма декларации, порядок заполнения и формат представления налоговой декларации по НДС в электронной форме утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) в налоговый орган следует представить документы, предусмотренные пунктом 4 раздела II Протокола, в том числе:

- договоры (контракты), заключенные с налогоплательщиком другого государства-члена ЕАЭС или с налогоплательщиком государства, не являющегося членом ЕАЭС, на основании которых осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена ЕАЭС, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (далее — Заявление) либо перечень Заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика).

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС.

Указанные документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

При непредставлении этих документов в установленный срок сумма НДС подлежит уплате в бюджет за налоговый период, на который приходится дата отгрузки товаров. В случае представления налогоплательщиком документов, предусмотренных пунктом 4 Протокола, по истечении 180 дневного срока, уплаченная сумма налога подлежит возврату налогоплательщику в порядке и на условиях, предусмотренных статьями 176 и 176.

Ситуация 1: К началу страницыНалогоплательщиком осуществляется экспорт товаров. В связи с вступлением 12.11.2014г. в силу Приказа ФТС России № 1761 от 17.09.2013 «Об утверждении порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля», с 12.11.2014 таможенные органы выдают копии деклараций на товары только по запросу организации. При этом на копиях деклараций на товары штамп «Выпуск разрешен», по мнению налогоплательщика, не ставится. Отметка о вывозе товара за пределы территории РФ ставится на копиях деклараций на товары на обратной стороне первого листа по запросу. В этой связи налогоплательщиком для подтверждения обоснованности применения ставки 0 % по НДС в налоговый орган представлена копия декларации на товары без штампа «Выпуск разрешен», но со штампом «Товар вывезен».

Комментарии:Пунктом 1 статьи 165 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса, для подтверждения обоснованности применения налоговой ставки 0 процентов в налоговые органы представляется в том числе таможенная декларация (ее копия) в общем случае с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией.

Таким образом, указанная норма Кодекса предусматривает представление в налоговый орган копии таможенной декларации с отметками как российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, так и российского таможенного органа места убытия.

Приказ ФТС России от 17.09.2013 № 1761 «Об утверждении порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля» (далее — приказ ФТС России № 1761) регламентирует в том числе взаимодействие декларантов (таможенных представителей) с таможенными органами при таможенном декларировании и выпуске товаров в электронной форме.

Согласно пункту 26 приказа ФТС России № 1761 после выпуска товаров декларанту с использованием Единой автоматизированной информационной системы таможенных органов направляется авторизованное сообщение, содержащее принятое таможенным органом декларирования решение по декларации на товары, поданной в виде электронного документа (далее — ЭДТ), а также ЭДТ с соответствующими таможенными отметками.

Пунктом 39 приказа ФТС России № 1761 предусмотрено, что по обращению декларанта таможенные органы в порядке, определенном правилами ведения делопроизводства в таможенных органах, распечатывают копии электронных документов, в том числе ЭДТ, авторизованные сообщения и протоколы информационного взаимодействия лиц на бумажных носителях после выпуска товаров.

С учетом изложенного подтверждение обоснованности применения налоговой ставки 0 процентов по НДС при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса, возможно при представлении налогоплательщиком в налоговый орган распечатанной в соответствии с положениями приказа ФТС России № 1761 на бумажном носителе электронной копии декларации на товары при наличии на этой копии соответствующих отметок российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа места убытия.

Ситуация 2:Налогоплательщиком отражена реализация товаров на экспорт с территории Российской Федерации на территорию государства — члена Евразийского экономического союза (далее – государство-член) в налоговой декларации по налогу на добавленную стоимость за 1 квартал 2015 года. При этом, на заявлении о ввозе товаров и уплате косвенных налогов, представленном с документами для подтверждения обоснованности применения налоговой ставки 0 процентов по налогу на добавленную стоимость, отметка об уплате косвенных налогов налогового органа государства-члена, на территорию которого импортированы товары, датирована 20 апреля 2015 года (то есть 2 квартал 2015 года).

Комментарии:Согласно Договору о Евразийском экономическом союзе от 29.05.2014г. (далее – Договор), взимание косвенных налогов и механизм контроля за их уплатой при экспорте и импорте товаров выполнении работ (оказании услуг) между хозяйствующими субъектами государств — членов ЕАЭС осуществляются в порядке, установленном Приложением № 18 «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» к Договору (далее — Протокол).

В соответствии с пунктом 3 Протокола при экспорте товаров с территории одного государства-члена на территорию другого государства-члена налогоплательщиком государства-члена, с территории которого вывезены товары, применяются нулевая ставка НДС и (или) освобождение от уплаты акцизов при представлении в налоговый орган документов, предусмотренных пунктом 4 настоящего Протокола, в том числе заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов.

Указанные документы на основании пункта 5 Протокола представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

Операции по реализации товаров, налогообложение НДС которых в соответствии с пунктом 3 Протокола производится по налоговой ставке 0 процентов, подлежат отражению в налоговой декларации по НДС.

Указанная налоговая декларация согласно пункту 5 статьи 174 Налогового кодекса Российской Федерации представляется налогоплательщиками в налоговые органы по месту своего учета в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

При этом налоговый период для налогоплательщиков НДС статьей 163 Кодекса установлен как квартал.Моментом определения налоговой базы по товарам, предусмотренным пунктом 1 статьи 164 Кодекса, согласно пункту 9 статьи 167 Кодекса является последнее число квартала, в котором собран полный пакет документов, установленных статьей 165 Кодекса.

С учетом вышеизложенного, моментом определения налоговой базы по товарам, экспортированным с территории Российской Федерации на территорию государства — члена Евразийского экономического союза, является последнее число квартала, в котором собран полный пакет документов, предусмотренных пунктом 4 Протокола.

Эксперты: нулевой НДС на авиаперелеты в России повысит рентабельность, но не снизит цены — Экономика и бизнес

МОСКВА, 3 октября. /ТАСС/. Обнуление ставки на налог на добавленную стоимость (НДС) на авиационные перелеты между регионами без стыковок в Москве положительно скажется на пассажиропотоке региональных аэропортов и позволит повысить рентабельность авиакомпаний, но не приведет к снижению цены на билеты.

Такое мнение высказали опрошенные ТАСС представители крупных региональных авиакомпаний и аэропортов.Нулевая ставка начала действовать с 1 октября. Она затронет только те рейсы, которые не следуют через Москву. Раньше для таких перелетов также действовала льготная ставка в 10%. До этого нулевая ставка действовала только на перелеты в Симферополь, Дальневосточный федеральный округ (ДФО) и Калининград, а также на международных рейсах.

Отложенный эффект

Обнуление ставки позволит создать устойчивую экономическую модель для региональных авиаперевозчиков, считают в холдинге «Аэропорты регионов», управляющем аэропортами в Екатеринбурге, Самаре, Ростове-на-Дону, Нижнем Новгороде, Петропавловске-Камчатском, Саратове и Новом Уренгое. По данным компании, без системных мер государственной поддержки региональные рейсы не могут в полной мере конкурировать со стыковочными рейсами через Москву, так как первые выполняются на региональных типах воздушных судов, а столичные — на среднемагистральных.

Разница в себестоимости в расчете на кресло-километр достигает 30%.Впрочем, отметили в компании, быстрого эффекта от нулевой ставки ждать не стоит. «Положительный эффект от обнуления ставки на рынке авиаперевозок можно будет оценивать не ранее, чем через полгода или год. На его динамику будут влиять наличие или отсутствие свободного регионального флота у авиакомпаний, сезонные изменения спроса на перелеты, изменения стоимости авиатоплива или другие факторы», — рассказали ТАСС в управляющей компании «Аэропорты регионов».

Снижения цен не ожидается

По мнению председателя комитета по туризму, курортам и спорту Госсовета Крыма Александра Черняка, введение льгот, с одной стороны, уменьшит поступление в бюджет, но с другой — позволит привлечь в регионы дополнительные средства.

«Надеемся, что это даст снижение цены на билет, что позволит людям передвигаться, летать. Соответственно, это покупка самих авиабилетов, использование авиатранспорта, гостиниц. Независимо от того, в командировку или в санаторий вы летите, вы все равно будете тратить деньги в этих регионах.

Это перераспределение средств внутри страны, что тоже очень хорошо. <…> Надеемся, что это будет поводом приехать, не обязательно в Крым, но в любой другой регион РФ», — сказал он ТАСС.Между тем в региональных авиакомпаниях не все ожидают эффекта от нулевой ставки НДС. «Сегодня уровень операционной рентабельности у авиаперевозчиков на внутренних линиях крайне низкий — буквально 1,5-2%. И любое колебание рынка может привести компанию в зону убытков. Поэтому обнуление НДС — это, конечно, хорошая возможность вывести операционную рентабельность на более или менее приемлемый уровень, хотя бы на процентов пять. Это даст эффект, несомненно, может быть, уведет многие компании от банкротства, на грани которого они сейчас находятся», — высказала мнение ТАСС начальник финансово-экономической службы авиакомпании «Ираэро» Наталья Власова.

Путь к прибыльности

По словам Власовой, к обновлению авиапарка льгота также не приведет, потому что высвобождаемых средств на такую капиталоемкую процедуру не хватит.

Но в компании рассчитывают, что льгота позволит вывести на прибыльность убыточные рейсы. У «Ираэро» к таким относятся направления из Иркутска в Барнаул, Омск, Новосибирск, Красноярск.«[Прямой рейс] Иркутск — Омск мы стали осуществлять в 2016 году, до это связь была прервана в течение длительного времени, добраться из Иркутска до Омска можно было либо на поезде, либо через Москву. А потерянный пассажиропоток отличается тем, что он очень сложно восстанавливается. На первых рейсах у нас было по 9-10 человек. Сейчас пассажиропоток более или менее сформировался, но поднять тарифы мы не можем, потому что люди уйдут на поезд. Я думаю, что здесь обнуление НДС нам поможет», — отметила Власова.

Представитель еще одно региональной авиакомпании на условиях анонимности сообщил ТАСС, что также не ожидает улучшений от нововведения. «Нам от нулевой ставки лучше не станет, мы ее просто не почувствуем. Конечно, хорошая инициатива, но своих целей она не достигнет. На цене билетов это не отразится, потому что есть утвержденные тарифы, и все летают по ним», — отметил собеседник.

Возможное влияние на пассажиропоток

Нулевая ставка НДС для калининградского аэропорта Храброво действует с 2018 года. В прошлом году пассажиропоток по сравнению с 2017 году вырос на 20% до 2,1 млн человек, рост на внутренних перевозках составил 19%. На рост пассажиропотока влиял целый ряд факторов, в том числе чемпионат мира по футболу 2018 года, завершение реконструкции аэропортового комплекса с увеличением пропускной способности аэровокзала и удлинением взлетно-посадочной полосы, которая сейчас может принимать все типы самолетов. «Насколько велико влияние нулевой ставки НДС на рост пассажиропотока, сказать сложно», — сказал ТАСС представитель аэропорта.

Однако в Храброво отмечают, что за два года возросло число авиамаршрутов, связывающих Калининградскую область с другими регионами России. «В 2018-2019 годах авиакомпания «Руслайн» начала выполнять рейсы из Калининграда в Белгород, Липецк, Воронеж, авиакомпания «ЮВТ аэро» — в Казань, Волгоград, Пермь, Нижний Новгород, «Азимут» — в Ростов-на-Дону, Калугу, Краснодар, но наибольшее количество пассажиров перевозится на московском и петербургском направлениях», — уточнил собеседник.

Ждут роста пассажиропотока и в Красноярске. «Безусловно, снижение ставки НДС должно положительно сказаться на росте пассажиропотока. У перевозчиков появится возможность создавать более гибкую сетку тарифов на региональных направлениях, а также появятся дополнительные стимулы к открытию новых направлений. В настоящий момент сложно прогнозировать рост на региональных маршрутах. Основную роль играют субсидированные перевозки», — пояснил ТАСС начальник департамента развития пассажирских авиационных перевозок международного аэропорта Красноярск Александр Иванченко.

Он добавил, что в 2019 году из аэропорта субсидируются 18 маршрутов — это максимальное количество за последние годы. Согласен с тем, что существенным фактором, позволяющим открывать новые региональные рейсы, является государственное субсидирование, и начальник службы авиационной коммерческой деятельности новосибирского аэропорта Толмачево Игорь Леонтьев.

«Обнуление НДС может способствовать принятию авиаперевозчиками решений по увеличению частоты рейсов на существующих региональных маршрутах.

Из-за улучшения показателей рентабельности, возможно, получат дополнительное развитие те маршруты, которые авиакомпании не рисковали развивать ранее добавлением дополнительной частоты», — сказал он.Новая льгота

Президент России Владимир Путин в июне подписал закон, устанавливающий с 1 октября 2019 года бессрочную ставку НДС в размере 0% для всех внутренних пассажирских авиаперевозок при условии, что пункт отправления и назначения, а также промежуточные пункты маршрута перевозки расположены вне московского авиаузла. Ранее до 1 января 2021 для таких перевозок действовала льготная ставка в 10%.

При этом с введением новой льготы сохранилась и нулевая ставка для Калининградской области, Крыма и Дальнего Востока — там нулевая ставка работает и на московском направлении.

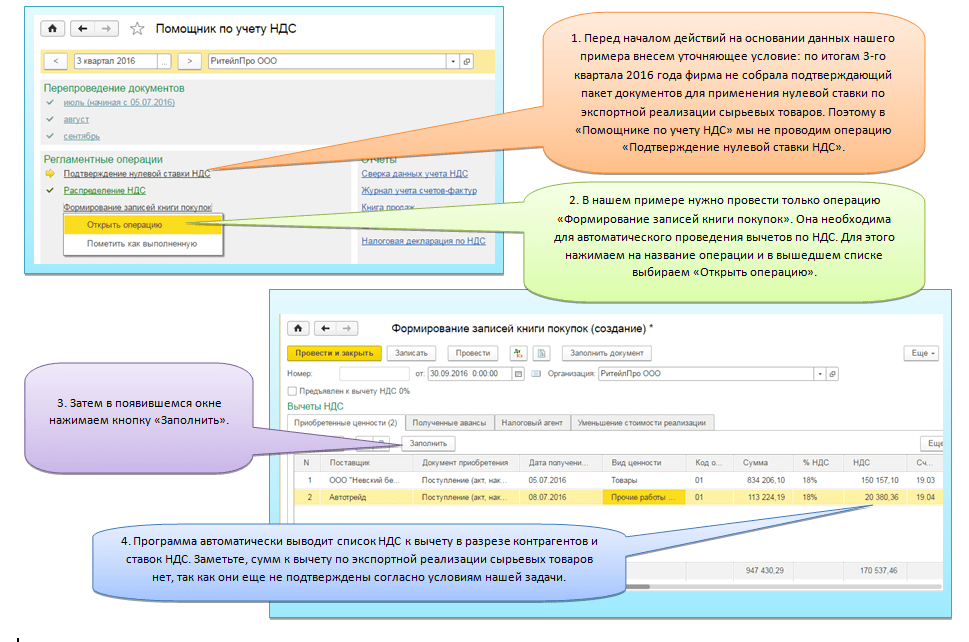

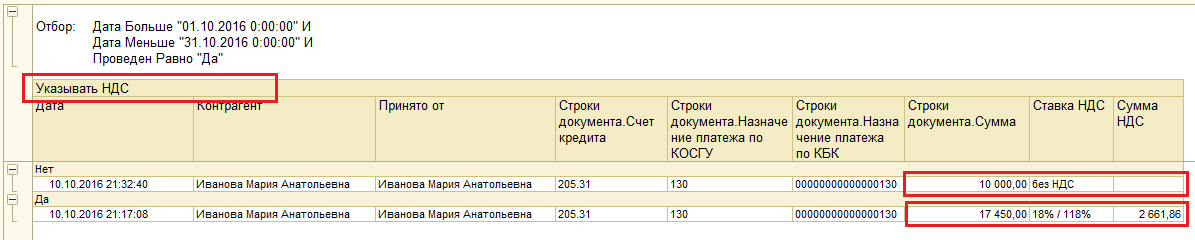

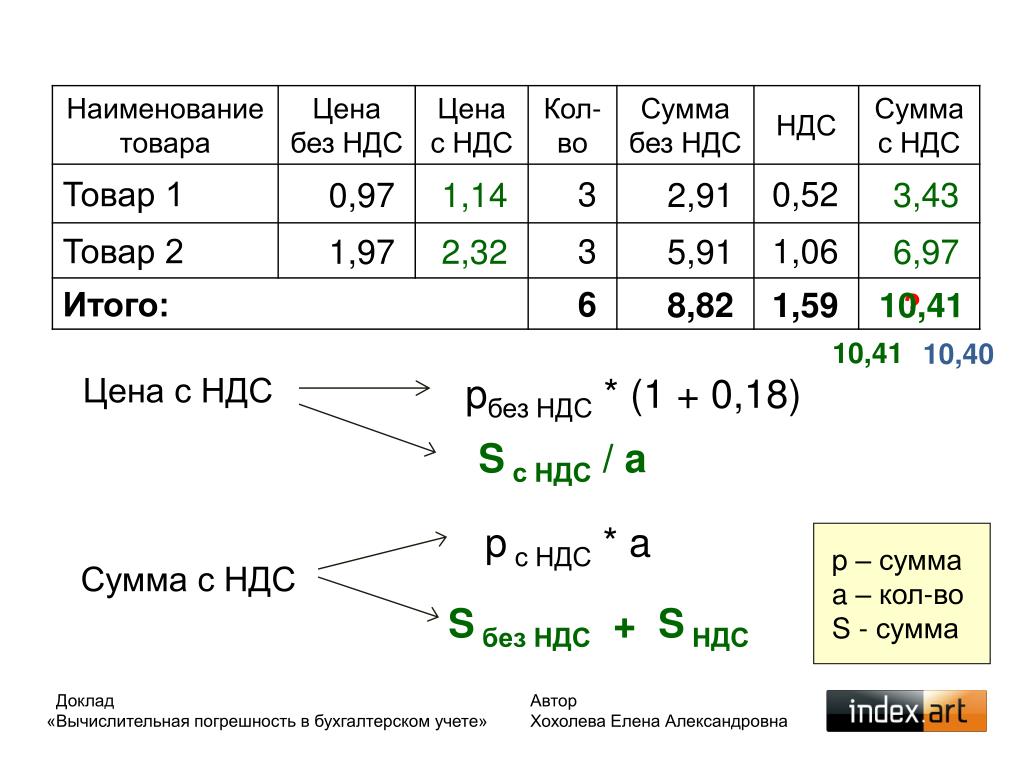

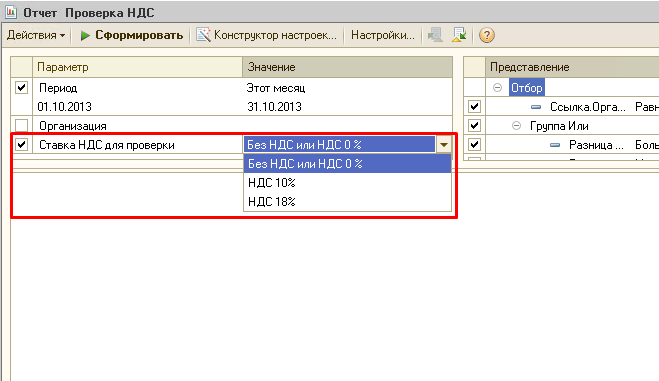

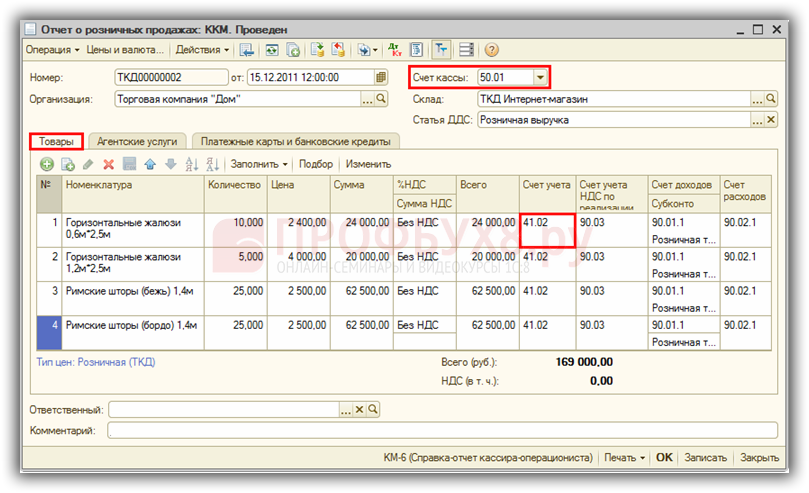

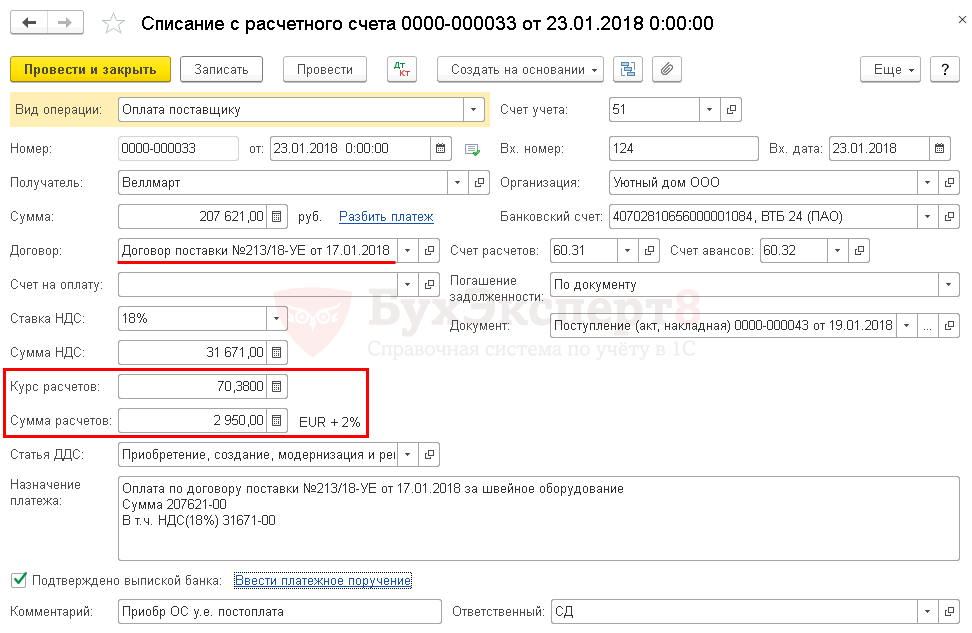

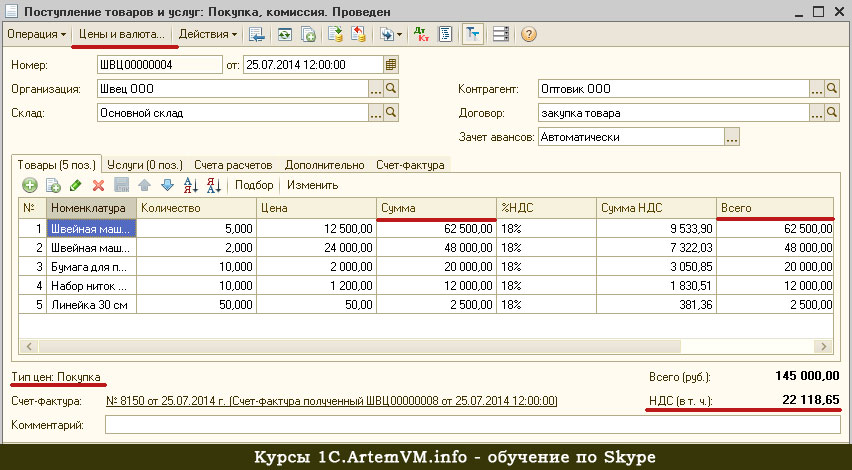

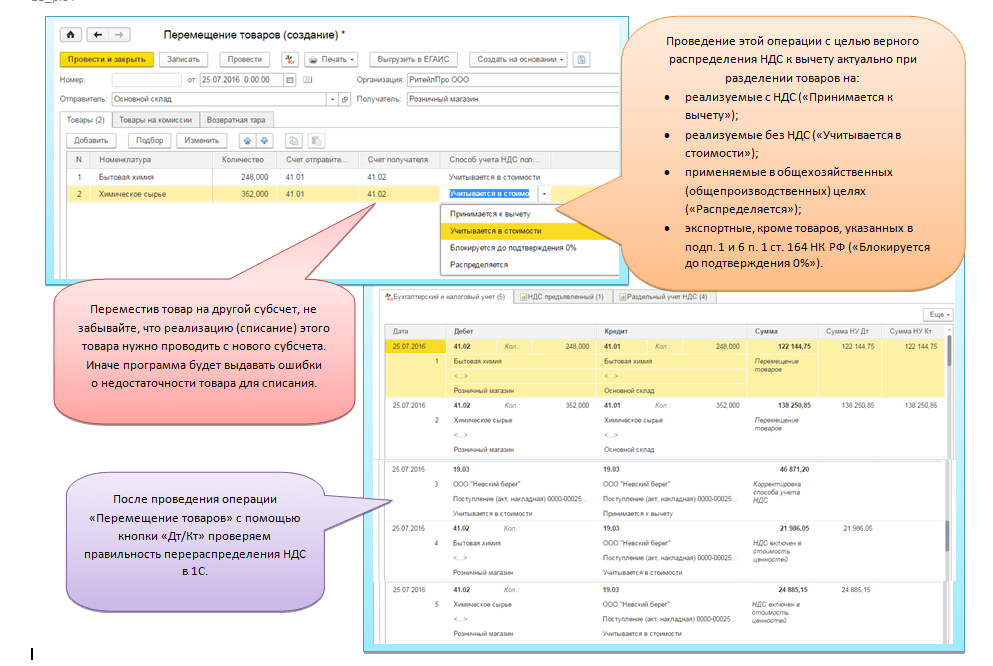

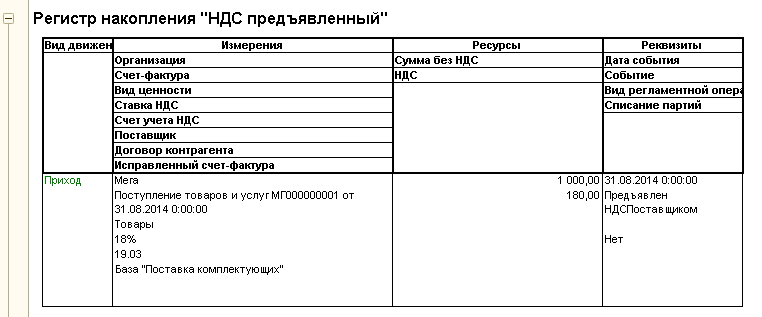

Учет НДС в 1С 8.3 Бухгалтерия 3.0. Способы учета

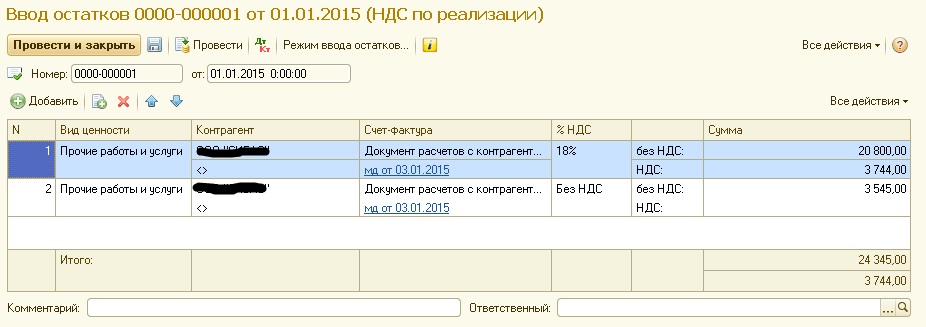

В программе 1С 8.3 Бухгалтерия редакции 3.0 и более поздних версий имеется добавленный в конфигурацию учетный регистр «Раздельный учет НДС» по 19 счету.

Способ учета НДС может быть следующим:

-

Принимается к вычету;

-

Учитывается в стоимости;

-

Блокируется до подтверждения 0%;

-

Распределяется.

Выбор способа учета указывается непосредственно на каждый приходуемый товар в табличной части при оформлении поступления товара или материала. Также имеется возможность указать нужный способ учета НДС по умолчанию на отдельную номенклатурную группу или определенный склад. Сделать это можно в параметрах «Настройка счетов учета номенклатуры». Необходимостью разделенного способа учета является работа организации по экспорту продукции либо при производстве товаров без НДС. Также нужно выполнить определенную настройку в разделе «Учетная политика». Для этого проходим на вкладку меню «Главное» раздел «Организации» и нажимаем ссылку «Учетная политика».

В случае уже имеющейся настройки можно внести изменения в нее. Но лучше создать новую, так как учетная политика устанавливается единожды на следующий год. Нажимаем клавишу «Создать» и переходим по ссылке внизу «Настройка налогов и отчетов»:

Далее заходим на закладку «НДС»:

Здесь необходимо отметить галочками пункты:

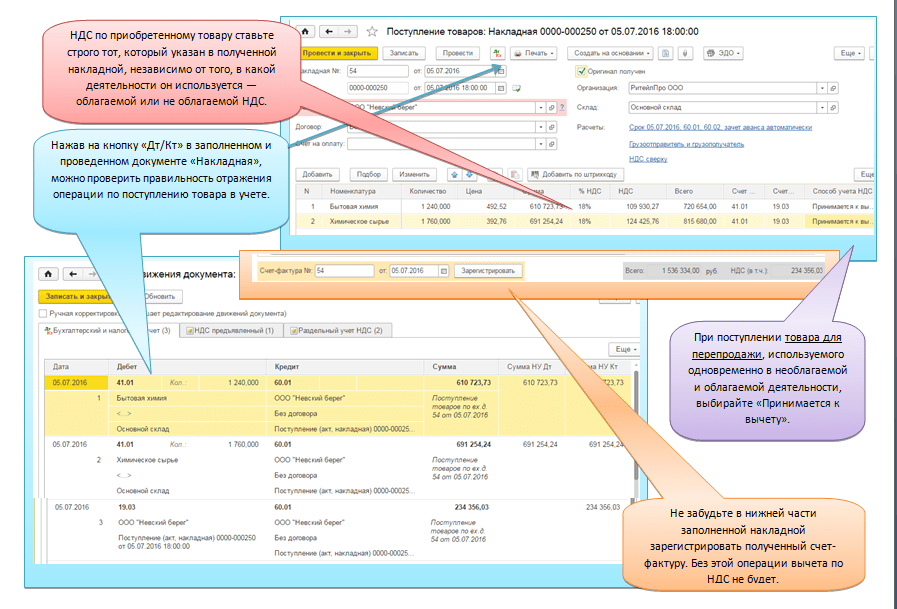

Теперь во всех документах, по которым ведется учет НДС, будет отображаться дополнительная колонка в табличной части с выбором способа учета налога на добавленную стоимость. Для примера создадим документ «Поступление товаров». Все поля заполняются стандартным способом, а в табличную часть добавим несколько товаров и установим разные способы учета НДС.

Проводим поступление и создаем реализацию на частичное количество товаров:

Обратите внимание на ставку НДС в реализации по товару, на который установили способ «Учитывается в стоимости».

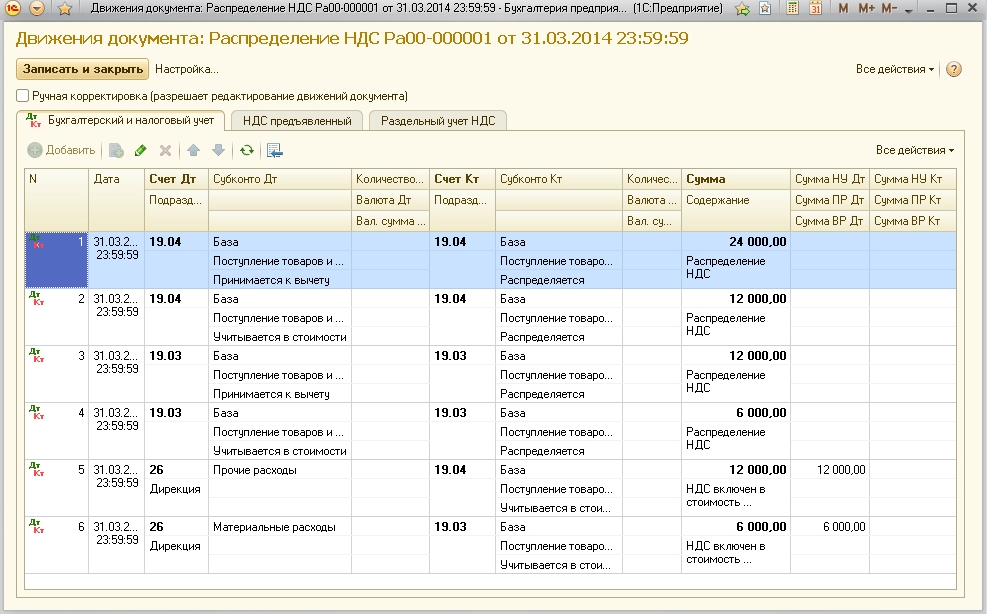

Теперь рассмотрим отражение этих операции в БУ. Переходим на вкладку меню «Операции» раздел «Регламентные операции по НДС» создаем документ «Распределение НДС». Или же открываем «Помощник по учету НДС», который расположен в этом же разделе:

Указываем период и формируем отчет.

Затем открываем пункт «Распределение НДС» и производим автоматическое заполнение данными через клавишу «Заполнить»:

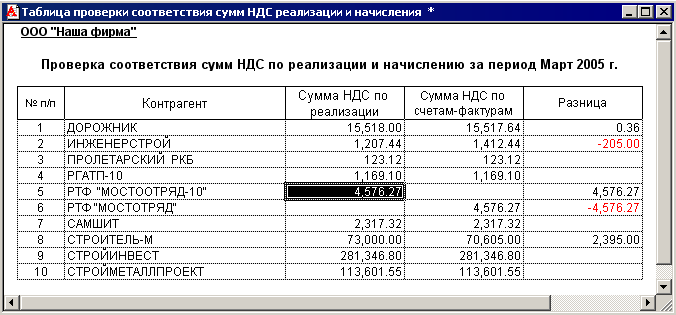

Для проверки аналитики можно воспользоваться клавишей «Анализ распределения НДС». Здесь отразится вся подробная информация по распределению сумм НДС.

Экспорт товара и НДС. Налоги & бухучет, № 35-36, Май, 2018

База налогообложения и ставка НДС

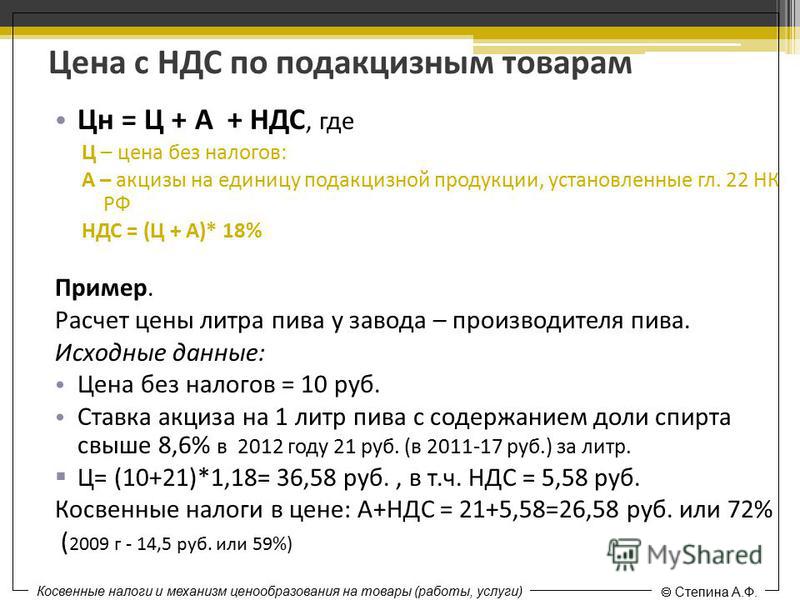

При осуществлении экспортной операции следует учитывать требования абз. 2 п. 188.1 НКУ, согласно которому база налогообложения операций по поставке товаров не может быть ниже минимальной планки.

При этом пересчитывают базу налогообложения в гривни исходя из курса НБУ, который действовал на 0 часов дня оформления таможенной декларации (п. 214.2, ст. 39-1 НКУ).По общему правилу, к операциям по вывозу (экспорту) товаров применяется нулевая ставка НДС (п.п. «а» п.п. 195.1.1 НКУ). Причем факт вывоза товара за пределы таможенной территории Украины необходимо подтвердить таможенной декларацией (ТД), оформленной в соответствии с требованиями таможенного законодательства (п.п. «б» п. 187.1 НКУ) и уведомлением о фактическом вывозе товаров (п. 30 Положения № 450, 209.09 БЗ).

Между тем при «убыточном» экспорте, когда минимальная база обложения НДС превышает контрактную стоимость товаров, фискалы к возникшей отрицательной разнице настойчиво пытались привязать ставку НДС — 20 % (письма ГФСУ от 26.

01.2016 г. № 1389/6/99-99-19-03-02-15 и от 26.01.2016 г. № 1388/6/99-99-19-03-02-15). Безусловно, такие выводы совершенно не вписывались в требования НКУ. Подробнее об этой «бородатой» проблеме вы могли узнать из «Налоги и бухгалтерский учет», 2015, № 28, с. 20; 2016, № 21, с. 23, № 93, с. 17.Под давлением судебной практики фискальная позиция налоговиков «сошла на нет» (письма ГФСУ от 25.05.2016 г. № 11361/6/99-99-15-03-02-15, от 23.12.2016 г. № 40757/7/99-99-15-03-01-17 и от 05.05.2017 г. № 87/6/99-99-15-03-02-15/ІПК // «Налоги и бухгалтерский учет», 2017, № 13, с. 4, № 45, с. 7). К счастью, налоговики окончательно отступили от своего прежнего фискального подхода и согласились с тем, что при «убыточном» экспорте нулевая ставка применяется ко всей сумме базы обложения (увеличенной при расчете до размера минбазы). Почему так важно правильно определить базу налогообложения, ведь НДС-обязательства тут все равно нулевые? Прежде всего это необходимо тем плательщикам, которые осуществляют одновременно облагаемые и не облагаемые НДС поставки с целью расчета «компенсирующих» налоговых обязательств (НО) по НДС с учетом «анти-ЧВ».

Хоть на величину НДС-обязательств экспорт и не влияет, но в расчете доли необлагаемых операций участвует.Дата налоговых обязательств

Как видим, в отличие от бухучетного дохода, для целей НДС важен не переход рисков и контроля над товаром, а факт его вывоза, подтвержденный «экспортной» ТД. В отношении даты возникновения НО по экспортной операции можно выделить несколько важных правил.

1. Дата возникновения НО по НДС не связана и может не совпадать с датой возникновения дохода в бухучете.

2. Правило «первого события» здесь не работает, поскольку предварительная оплата стоимости товаров, вывозимых за пределы таможенной территории Украины, не меняет значения сумм налога, которые относятся к НО экспортера (п. 187.11 НКУ).

7694716″>3. Датой возникновения НО является дата оформления ТД, которая соответствует одновременно двум условиям (п.п. «б» п. 187.1 НКУ):

7694716″>3. Датой возникновения НО является дата оформления ТД, которая соответствует одновременно двум условиям (п.п. «б» п. 187.1 НКУ):— подтверждает факт пересечения таможенной границы Украины и

— оформлена в соответствии с требованиями таможенного законодательства.

Обратите внимание: порядком оформления ТД предусмотрена подготовка уведомления о фактическом вывозе товаров (п. 30 Положения № 450, 209.09 БЗ), которое содержит информацию о количестве вывезенных товаров, дату их фактического вывоза и т. д. Именно на эту дату ТД можно считать оформленной в соответствии с требованиями таможенного законодательства. Это подтверждают и налоговики (см. письмо ГФСУ от 19.01.2016 г. № 917/6/99-99-19-03-02-15 и от 29.09.2017 г. № 2080/6/99-99-15-03-02-15/ІПК).

76941197″>Но имейте в виду: в последнее время налоговики все чаще стали заявлять (см. письмо ГФСУ от 25.04.2017 г. № 8845/6/99-95-42-03-15, консультации из БЗ 101.09, 101.06) о том, что при определении даты НО следует ориентироваться на дату заверения таможенным должностным лицом ТД и что именно в этот момент возникают НО и соответственно должна составляться «экспортная» НН. Считаем, данная позиция не «вписывается» в нормы НКУ (см. «Налоги и бухгалтерский учет», 2017, № 45, с. 5).

76941197″>Но имейте в виду: в последнее время налоговики все чаще стали заявлять (см. письмо ГФСУ от 25.04.2017 г. № 8845/6/99-95-42-03-15, консультации из БЗ 101.09, 101.06) о том, что при определении даты НО следует ориентироваться на дату заверения таможенным должностным лицом ТД и что именно в этот момент возникают НО и соответственно должна составляться «экспортная» НН. Считаем, данная позиция не «вписывается» в нормы НКУ (см. «Налоги и бухгалтерский учет», 2017, № 45, с. 5).Полагаем, дата возникновения «нулевых экспортных» обязательств — это дата фактического вывоза товара за пределы таможенной территории Украины, что подтверждено не только составленной/заверенной ТД, но и уведомлением о дате фактического вывоза. По сути, дата, указанная в уведомлении о фактическом вывозе товара (пп. 30 — 32 постановления № 450), и будет датой, на которую должна быть составлена «экспортная» НН (п. 201.1 НКУ).

7695259″>Составляем «экспортную» НН

Итак, составлять «экспортную» НН следует на дату фактического вывоза товара и зарегистрировать ее в ЕРНН в установленный срок. А вот пересчитывать базу налогообложения, выраженную в иностранной валюте, придется по курсу НБУ на дату, предшествующую составлению ТД, т. е. по тому же курсу, который применялся в ТД.

Так, например, если ТД оформлена 29.03.2018 г., а фактически товар вывезен 02.04.2018 г., то датой возникновения НО по НДС будет 02.04.2018 г. Однако база налогообложения будет определена путем пересчета валюты по курсу НБУ, который действовал на 29.03.2018 г. В таком случае сумма НН и сумма ТД будут одинаковыми. Этой же позиции придерживаются налоговики (см. 101.09 БЗ).

Напомним порядок составления «экспортной» НН. В вeрхней левой части такой НН в графе «Не підлягає наданню отримувачу (покупцю) з причини» делается пометка «X» и указывается тип причины «07» — «Экспортные поставки» (п.

8 Порядка № 1307).В графе «Отримувач (покупець)» указывается наименование (Ф. И. О.) нерезидента и через запятую — страна, в которой зарегистрирован покупатель (нерезидент), а в строке «Індивідуальний податковий номер отримувача (покупця)» проставляется условный ИНН — «300000000000» (второй абзац п. 12 Порядка № 1307).

В графе 8 табличной части раздела Б налоговой накладной указывается код ставки НДС — «901». В графе 10 указывается объем поставки (база налогообложения) без учета НДС.

А вот вторую НН на сумму превышения минбазы над контрактной ценой составлять не нужно (см. 101.07 БЗ)

Однако, полагаем, строку 2 декларации по НДС заполнить необходимо, ориентируясь, все-таки на базу обложения, исчисленную с учетом минимальной планки (см. «Налоги и бухгалтерский учет», 2016, № 64, с.

14, 2018, № 17, с. 19).Помните: «нулевая» ставка НДС является налоговой льготой, а потому необходимо подать Отчет о льготах. Кстати, расчет налоговой льготы следует проводить также с учетом минбазы (см. «Налоги и бухгалтерский учет», 2017, № 43, с. 20).

И еще один момент. Как правило, в ТД курс НБУ указывается с точностью до 6 знаков после запятой, а в НН — значения в гривне с точностью до 2 знаков после запятой. Пусть вас не смущает тот факт, что в таком случае при одной номенклатуре и большом количестве можно не уложиться в округление до 1 грн.

Дело в том, что сама по себе «экспортная» НН особо ни на что не влияет и ПО СЭС ее не блокирует, а для ее регистрации в ЕРНН важно только, чтобы перемножение количества (гр. 6) и цены (гр. 7) не дало отклонения в объеме поставки без НДС (гр. 10) более чем на 1 грн. Поэтому, считаем, для правильного расчета объема поставки (гр.

10) запросто можно «пошаманить» с показателями цены за единицу (графа 7 НН). Тем более, что, по мнению налоговиков, плательщики могут указывать в НН цены с десятыми, сотыми и т. д. копейками (письмо ГФСУ от 30.10.2017 г. № 2442/6/99-99-15-03-02-15/ІПК // «Налоги и бухгалтерский учет», 2017, № 93, с. 6). Причем ПО СЭА должно такие НН беспрепятственно допускать к регистрации в ЕРНН.Нулевая ставка НДС и вычеты при экспорте товаров в 2018 году

Видео

Декларация по НДС за 1 кв. 2018 г. (ч.2.)

Каковы особенности применения нулевой ставки НДС при экспорте товаров?

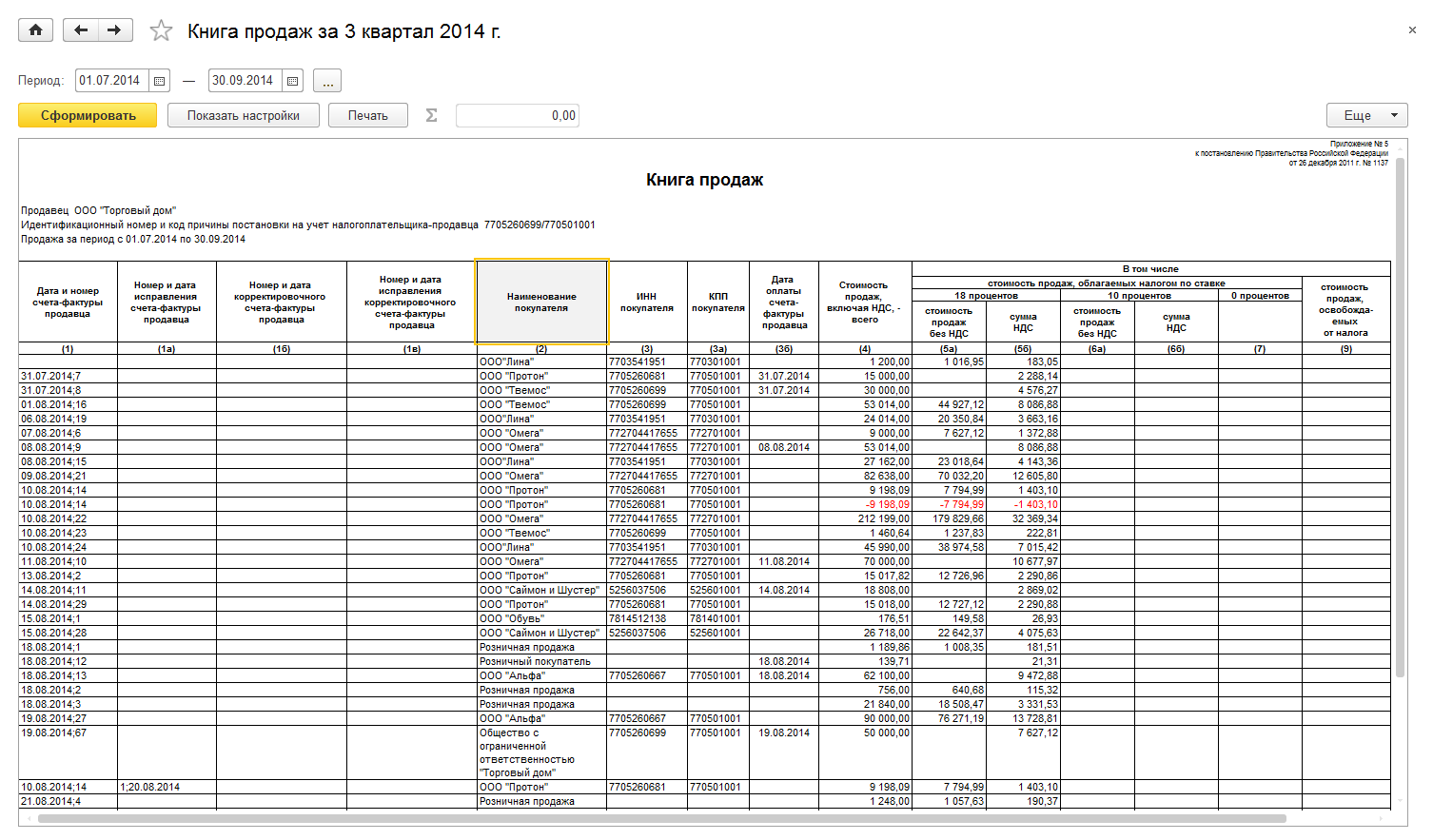

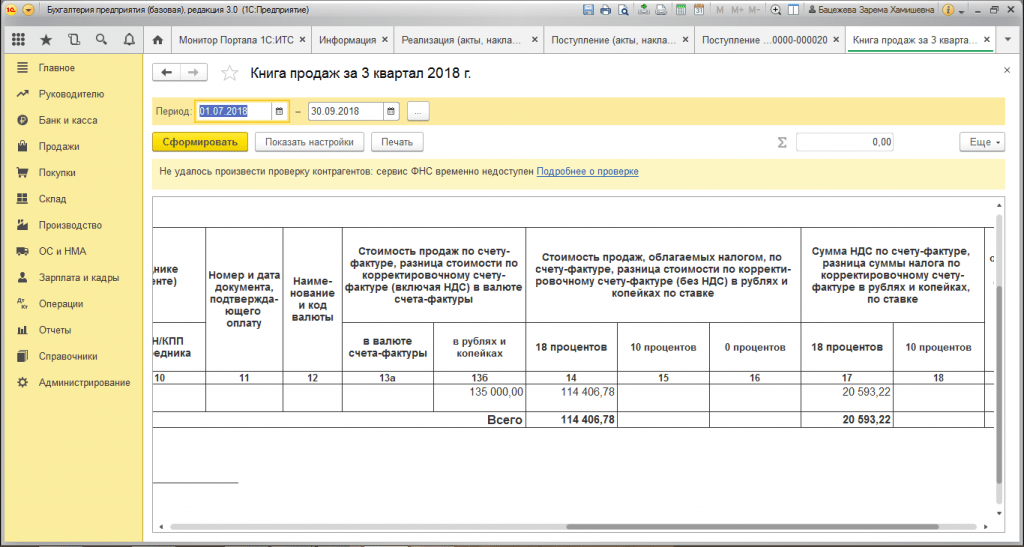

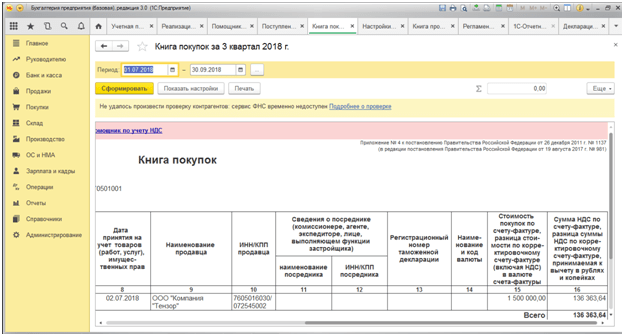

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по ставке 0% (п. 1 ст. 164 НК РФ). Нулевая ставка НДС при экспорте применяется при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. На сбор пакета документов дается 180 календарных дней, начиная с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ). Порядок действий экспортера такой:- При отгрузке товаров на экспорт продавец должен выписать счет-фактуру с 0 ставкой НДС при экспорте в обычном порядке, но регистрировать этот счет-фактуру в книге продаж пока не нужно. Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.9 ст.167 НК РФ). Поэтому «нулевой» счет-фактура будет зарегистрирован в книге продаж того квартала, в котором продавец соберет документы для подтверждения нулевой ставки НДС.

- Если документы удалось собрать до истечения 180 дней, то, как уже говорилось, счет-фактуру с нулевой ставкой НДС нужно зарегистрировать в книге продаж и соответственно отразить в Разделе 9 декларации по НДС того квартала, в котором собраны документы. Исчисление НДС по таким операциям отражается в Разделе 4 декларации по НДС. Одновременно с представлением декларации в налоговый орган должен быть представлен и пакет документов (п.9 и п.10 ст.165 НК РФ).

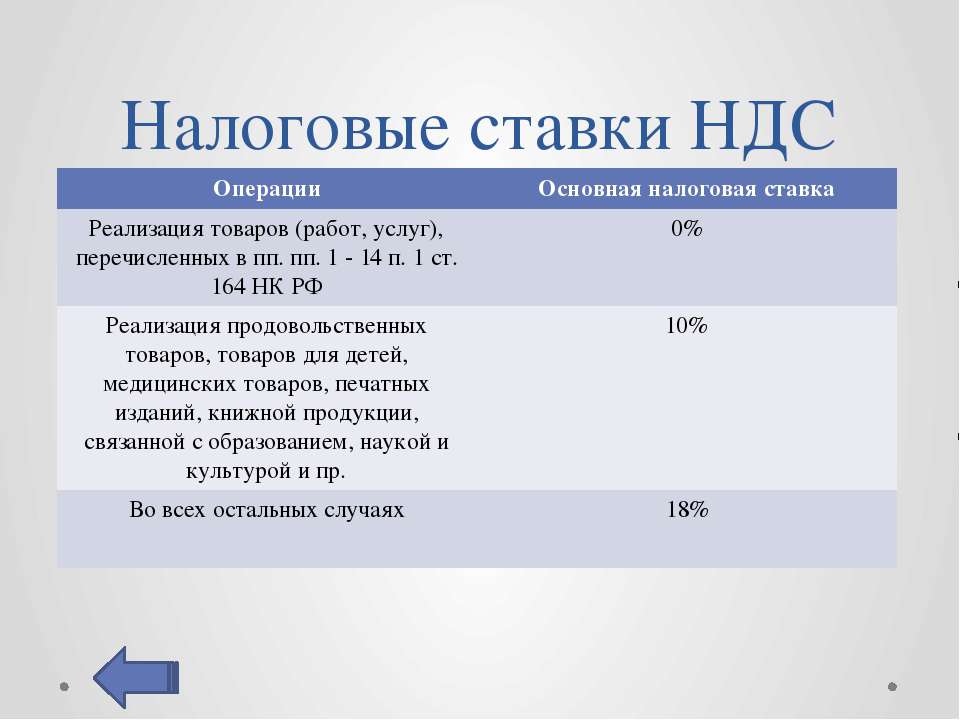

Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 18% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п.9 ст.167 НК РФ).

Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 18% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п.

22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой в Разделе 6 декларации, предварительно уплатив недоимку и соответствующие пени (ст. 81, абз. 2 п. 9 ст. 167 НК РФ).

НДС, исчисленный к уплате при не подтверждении экспорта можно будет принять к вычету, если впоследствии налогоплательщику все-таки удастся собрать пакет документов, подтверждающих нулевую ставку НДС (п. 9 ст. 165, п. 3 ст. 172 НК РФ).

Если налогоплательщик не собирается подтверждать ставку 0% в будущем, то на основании п.

п.1 п.1 ст.264 НК РФ НДС, исчисленный по ставке 18% или 10% можно учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль. Датой признания таких расходов является 181-й день с даты помещения товаров под таможенную процедуру экспорта (Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).Обратите внимание, при расчетах в иностранной валюте налоговая база по НДС при экспорте товаров в любом случае определяется по курсу ЦБ РФ, действующему на дату отгрузки товаров (п.3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

Также отметим, что при применении нулевой ставки НДС в некоторых случаях вычет НДС, относящегося к таким операциям, производится в особом порядке.

Чем отличается НДС при экспорте товаров в Белоруссию и другие страны ЕАЭС от НДС при экспорте товаров в «страны дальнего зарубежья»?

При экспорте (вывозе) товаров в страны ЕАЭС (Белоруссию, Казахстан, Киргизию и Армению) также применяется нулевая ставка НДС.

Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС, приведен в п.4 Протокола (это договор, транспортные и товаросопроводительные документы и др.).В отличие от «обычного» экспорта для подтверждения нулевой ставки НДС вместо таможенной декларации необходимо представить заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором. Такое заявление с отметкой своего налогового органа российскому продавцу должен передать иностранный покупатель.

Обязательно ли применять нулевую ставку НДС?

До 2018 года применение нулевой ставки НДС было обязательно.

Ведь ставка налога — это не льгота, и нормы НК РФ не предусматривают выбор ставки налогообложения (Определении ВС РФ от 20.02.2015 г. N 302-КГ14-8990 (См. Письмо ФНС России от 17.07.2015 N СА-4-7/12693@).Но с 1 января 2018 г. налогоплательщики получили возможность отказаться от применения нулевой ставки НДС, правда лишь в некоторых случаях и при определенных условиях. Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Отказаться применять нулевую ставку можно только в отношении всех операций, по которым такой отказ предусмотрен п.7 ст.164 НК РФ и только по ним.

Например, если налогоплательщик отказался от применения нулевой ставки НДС в соответствии с п.

7 ст.164 НК РФ, он автоматически отказался от нулевой ставки и при экспорте товаров и при международной перевозке экспортируемых товаров, но он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки 0% по таким услугам не предусмотрен.Также обратите внимание, что нельзя отказаться от применения нулевой ставки НДС при экспорте товаров в Белоруссию, Казахстан, Армению и Киргизию, т.к. при экспорте товаров в страны ЕАЭС действует международное соглашение (ст.7 НК РФ), устанавливающее обязательное применение нулевой ставки НДС при экспорте товаров в страны ЕАЭС (п.1 ст.72 Договора о Евразийском экономическом союзе и п. 3 Протокола).

Поэтому, если налогоплательщик отказался от применения нулевой ставки НДС при экспорте товаров, экспорт товаров в страны ЕАЭС все равно должен облагаться по нулевой ставке.

Как отказаться от применения ставки 0%?

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала с которого налогоплательщик хочет отказаться (п.

7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.Отказаться от применения нулевой ставки можно не менее чем на 12 месяцев.

Какие последствия ждут продавца и покупателя, если вместо нулевой ставки НДС продавец сразу предъявит налог по ставке 18%?

Самые существенные налоговые риски у российских покупателей услуг и работ, облагаемых по нулевой ставке НДС.

Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 18%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).У экспортеров-продавцов есть риск, что покупатель взыщет с него незаконно предъявленные 18% НДС как неосновательное обогащение (См. Постановление Президиума ВАС РФ от 17.04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.

02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).Кроме того, если на экспорт отгружались сырьевые товары или налогоплательщик неправомерно предъявил 18% НДС по работам или услугам, облагаемым по ставке 0%, есть риск «доначисления входного НДС». Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Как принимать к вычету НДС при экспорте товаров?

Ответ на данный вопрос зависит от того какой товар отгружается на экспорт, а также когда товары (работы, услуги), задействованные в экспортных операциях были приняты к учету.

С 1 июля 2016 года налоговый вычет по НДС при экспорте товаров, не относящихся к сырьевым, производится в обычном порядке после отражения приобретений в учете (п.3 ст.172 и п.10 ст.165 НК РФ).

Если же на экспорт отгружаются товары, относящиеся к сырьевым или в экспортных операциях задействованы «старые» приобретения (т.е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

Нужно ли восстанавливать НДС при экспортной отгрузке товаров?

Если на экспорт отгружаются несырьевые товары, принятые к учету с 01.07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письмо Минфина России от 12.

12.2016 N 03-07-08/73930).При экспорте сырьевых товаров или по «старым» приобретениям, относящимся к экспорту несырьевых товаров, как уже говорилось, налогоплательщик обязан вести раздельный учет входного НДС, т.е. такие вычеты производятся только на момент определения налоговой базы по НДС. Поэтому в случае, когда налогоплательщик не предполагал использовать такие товары в экспортных операциях и принял к вычету НДС, НДС, ранее принятый к вычету, придется восстановить при отгрузке товаров на экспорт. Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

Пример:

В 1-м квартале 2018 года налогоплательщик отгрузил на экспорт несырьевые товары. Причем часть отгруженных товаров была приобретена им еще в мае 2016 года, а часть в 2017 году. НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 1-м квартале 2018 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2017 году восстанавливать НДС ненужно. Если, например, продавец соберет пакет документов во 2-м квартале 2018 года, налог, восстановленный в 1-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.Нужно ли восстановление НДС по экспортной отгрузке товаров в Белоруссию или Казахстан?

При экспорте товаров в страны ЕАЭС вычеты производятся в порядке, установленном нормами НК РФ (п.

5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.Какие товары относятся к сырьевым?

В целях главы 21 «НДС» НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (п.

10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определяются Правительством Российской Федерации. Но до сих пор данный Перечень не утвержден.Если налогоплательщики не готовы к спорам с налоговыми органами, им следует самостоятельно сориентироваться с определением кодов сырьевых товаров. Так, наименования разделов V , VI , I X , XIV , XV и группы 44 ТН ВЭД ЕАЭС, утвержденной Решением Совета Евразийской экономической комиссии от 16.07.2012 N 54 полностью повторяют формулировки наименований товаров, указанных в п.10 ст.165 НК РФ и относимых к сырьевым. Поэтому, если коды ТН ВЭД ЕАЭС товаров, реализуемых налогоплательщиком на экспорт, названы в вышеуказанных разделах ТН ВЭД ЕАЭС и группе 44 ТН ВЭД ЕАЭС, то товары следует считать сырьевыми. Соответственно при экспорте таких товаров следует принимать к вычету НДС в особом порядке, предусмотренном п.

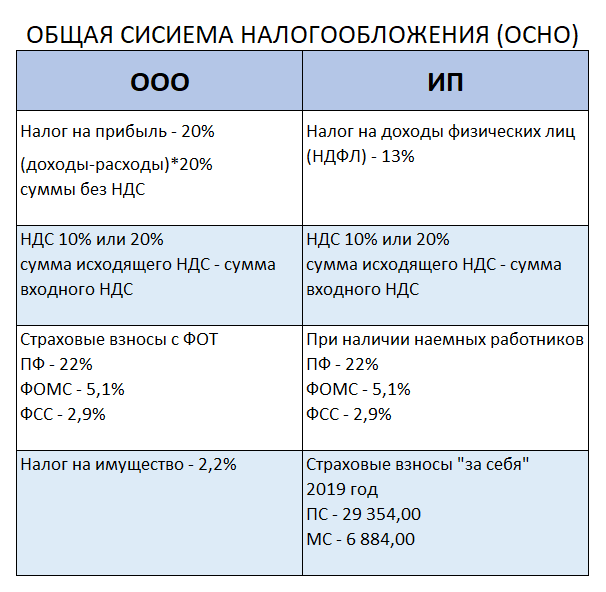

3 ст.172 НК РФ.в каких странах оптимальные ставки

Чем отличается бизнес в Европе от бизнеса в странах постсоветского пространства? Главное отличие – в прозрачных «правилах игры» и возможности оптимизировать налогообложение своей компании за счет ее регистрации в странах с низкими налоговыми ставками.

Сегодняшнюю статью мы посвящаем самому известному налогу – на добавленную стоимость. В странах СНГ за ним закрепился скандальный «имидж», а как обстоит дело со ставками НДС в Европе? Выясняем, в каких странах действуют самые выгодные ставки.

Как начисляют НДС в странах Европы?

Размер НДС в Евросоюзе каждая страна устанавливает отдельно, поэтому единых значений для всего Евросоюза не существует. Однако для бизнесменов именно в этом и заключается основной плюс, ведь для создания компании можно выбрать не свою страну проживания, а юрисдикцию с оптимальной системой налогообложения.

Тем не менее определенные правила начисления НДС в Европе существуют. Стандартная ставка должна быть не менее 15%. Однако есть ряд товаров, на которые распространяются льготные ставки. На некоторые виды продукции даже установлена нулевая ставка.

Как платить НДС в Европейском союзе по сниженным ставкам?

Практически все страны разделяют уплату налогов резидентами и нерезидентами. Разумеется, пользоваться налоговыми льготами и сниженными ставками НДС в странах Евросоюза могут исключительно резиденты, официально зарегистрировавшие свой бизнес в стране и открывшие здесь свой офис.

Причем резидентами считаются не только граждане государства, но и лица, получившие вид на жительство.

Таким образом, единственный путь к льготным ставкам – это получение ВНЖ или гражданства. Однако далеко не все страны Европы заинтересованы в притоке иностранных инвестиций и, соответственно, выдаче официальных статусов. А часть государств попросту не готова привлекать инвесторов и снижать налоговые ставки из-за слабости национальных экономик.Поэтому к выбору страны для регистрации вашего бизнеса необходимо подходить скрупулезно и изучать, кроме самих ставок, еще и возможность простого и быстрого получения ВНЖ или второго паспорта.

Где самые высокие ставки НДС?

Наиболее высокие основные ставки НДС в ЕС составляют 23-25%. Причем наименее всего выгодно вести международный бизнес в Финляндии, Швеции, Ирландии, Норвегии, Дании. В этих странах даже самые низкие льготные ставки составляют 8-10%.

В остальных странах с высоким значением НДС ситуация следующая:

Страна Основная Сниженные Польша 23 8 5 Румыния 24 9 5 Исландия 25,5 7 – Хорватия 25 13 5 Греция 23 13 6 Португалия 23 13 6 Что же касается рекордсменов по самым высоким основным и сниженным ставкам НДС в ЕС, то абсолютным европейским лидером с основным показателем 27% остается Венгрия.

Сниженные ставки здесь равняются 18 и 5%.Средние ставки

Среднее значение основной ставки налога на добавленную стоимость в Европе превышает российский показатель и равняется 20-21%. С таким НДС работает бизнес в большинстве государств.

А вот средний размер сниженных ставок отличается. Наиболее высокие (10-12%) – в Австрии, Бельгии, Латвии, Сербии, Словакии, Чехии, Эстонии.

Если же говорить о привлекательных сниженных ставках НДС в странах Евросоюза, то они действуют в следующих государствах:

Страна Основная Сниженные Великобритания 20 5 0 Испания 21 10 4 Голландия 21 6 – Молдавия 20 8 5 Литва 21 9 5 Франция 20 10 5,5 Болгария 20 9 – Безусловно, наиболее привлекательна система налогообложения Великобритании, которая лояльна к резидентам.

Тем более что в стране заинтересованы в иностранных инвестициях. В рамках государственной программы состоятельные люди могут получить ВНЖ Великобритании, инвестировав в экономику от 2 до 10 млн. фунтов.Привлекательна с точки зрения бизнеса и Испания. Здесь также действует предложение для инвесторов. Получить ВНЖ в Испании можно всего лишь за 1 месяц, причем для этого понадобится от 500 тыс. до 1 млн. евро.

Оптимальные ставки НДС в Европе

В ряде государств созданы прекрасные условия для ведения бизнеса и выстроены лояльные к бизнесменам налоговые системы с основной ставкой на уровне 18-19%. Для резидентов здесь действуют наиболее привлекательные предложения.

К таким странам относятся:

Страна Основная Сниженные Мальта 18 7 5 Турция 18 8 1 Германия 19 7 – Черногория 19 7 – Кипр 19 9 5 Оптимальные налоговые условия для международного бизнеса предлагает мальтийское правительство.

Бизнес на Мальте в данный момент можно назвать наиболее выгодным и привлекательным в Европе.Здесь также действует инвестиционная программа, причем инвесторы получают сразу гражданство Мальты. Инвестиции имеют комбинированный характер: необходимо купить или арендовать недвижимость, приобрести ценные бумаги и сделать благотворительный взнос в Фонд национального развития. В целом на получение паспорта Мальты вы потратите от 1,1 млн. евро. После этого можете пользоваться льготами и оптимизировать налоги своей компании.

Обновление: в 2019 году была запущена программа – гражданство Черногории за инвестиции.

Самые низкие ставки НДС в европейских странах

Есть и государства, предлагающие резидентам максимально выгодные налоговые условия. Однако для этого необходимо получить здесь как минимум вид на жительство. Реально ли это?

Страна Основная Сниженные Швейцария 8 3,8 2,5 Лихтенштейн 7,6 3,6 2,4 Мы не случайно вынесли именно Швейцарию на первое место, хотя ставки НДС Лихтенштейна еще ниже.

Дело в том, что княжество совершенно не заинтересовано в иностранных инвестициях, прежде всего, в силу микроскопической площади государства. А вот швейцарское правительство может одобрить бизнес-проект, который сочтет полезным для экономики.Получить ВНЖ Швейцарии чрезвычайно сложно, но тем не менее можно. Для этого потребуется инвестировать не менее 1 млн. евро в одобренный правительством бизнес.

Как открыть выгодный бизнес в Европе?

Итак, недостаточно выбрать страну с низким НДС для ведения бизнеса. Следует учесть еще несколько факторов:

- легкость и затраты на получение статуса резидента (ВНЖ, Гражданство)

- простота регистрации предприятия

- возможности для оптимизации налогообложения компании

- получение налоговых каникул, отсрочек платежей

- поездки по различным странам без виз для налаживания партнерских связей

- надежность национальных банков, работающих в стране

Выбор страны остается за вами, однако специалисты нашей компании для ведения международного бизнеса рекомендуют воспользоваться предложением Мальты.

За оптимальную сумму инвестиций вы гарантированно получаете европейское гражданство и чрезвычайно широкие бизнес-возможности.Следите за обновлениями нашего блога, оставляйте вопросы в комментариях и выбирайте только лучший вариант для своей семьи и бизнеса.

Различия между НДС с нулевой ставкой, НДС и не облагаемыми налогами поставками

Все поставки могут быть классифицированы как освобожденные, с нулевой ставкой или стандартные для целей НДС. Поставки со стандартной ставкой или нулевой ставкой считаются «налогооблагаемыми поставками» согласно определению.

Поставка товаров и услуг, как правило, облагается НДС по стандартной ставке (20%), за исключением случаев, когда такая поставка специально облагается нулевой ставкой или освобождена от налогов в соответствии с Законом о НДС.

Поставка с нулевой ставкой — это налогооблагаемая поставка, с которой взимается НДС по ставке 0%.В отношении поставок с нулевой ставкой налог на добычу не будет уплачиваться в HM Revenue & Customs.

Зарегистрированные организации по НДС, осуществляющие поставки с нулевой ставкой налога, имеют право требовать вычетов предналогового налога на товары или услуги, приобретенные в ходе таких облагаемых налогом поставок.Освобожденная от налогообложения поставка (т. Е. Не облагаемая налогом поставка) — это поставка товаров или услуг, по которым не облагается НДС. Зарегистрированные организации по НДС не могут требовать вычета предналогового налога в отношении товаров или услуг, приобретенных в ходе осуществления освобожденных от налогообложения поставок.Лицо, которое производит только освобожденные от налогообложения поставки, не может зарегистрироваться для уплаты НДС, поскольку они не предоставляют налогооблагаемые поставки в соответствии с Законом о НДС.

Если товары и услуги приобретаются для целей налогообложения и не облагаемых налогом, может быть востребована только часть предналога. Организации, зарегистрированные в качестве плательщиков НДС, осуществляющие смешанные поставки (налогооблагаемые и освобожденные от налогообложения поставки), должны пропорционально распределить вычет затрат на производство в той степени, в которой организация использовала товары или услуги в ходе и в целях осуществления налогооблагаемых поставок.

Часто возникает путаница в отношении «НДС по нулевой ставке», «освобожденной поставки» и «непоставки». Основное различие между поставками с нулевой ставкой и освобожденными поставками заключается в том, что поставщики товаров и / или услуг с нулевой ставкой по-прежнему могут вернуть весь свой входящий НДС, но поставщики освобожденных товаров либо не зарегистрированы для уплаты НДС, либо, если они зарегистрированы, они не могут вернуть входящий НДС. Примеры НДС с нулевой ставкой товаров и услуг включают:

- Бензин этилированный или неэтилированный;

- Маханго, мука маханго, кукурузная мука и хлеб, но не как приготовленная еда;

- Вода и электричество на счет жилого фонда;

- Продажа жилой недвижимости;

- Свежее молоко

- Подсолнечное масло

Для получения дополнительной информации обо всем, что связано с НДС, позвоните по номеру , свяжитесь с одним из наших экспертов.

Освобожденный от налога по сравнению с нулевой ставкой (НДС)

НДС — это налог на добавленную стоимость, который взимается с продажи товаров и услуг.

Цена этих товаров и услуг включает стоимость НДС. Существуют разные типы ставок НДС, которые применяются к разным видам товаров и услуг. Также существуют определенные товары и услуги, с которых не взимается НДС. Продавцы товаров и услуг должны знать, какие налоговые ставки применяются к различным товарам и услугам, чтобы можно было собрать и возместить нужную сумму налога.В статье дается четкое объяснение различных типов товаров и услуг, применяемых налоговых ставок и показаны основные сходства и различия между продуктами с нулевой классификацией и товарами, освобожденными от налогообложения.Нулевой рейтинг

Товары с нулевой стоимостью — это товары, для которых не облагается налогом на добавленную стоимость (НДС). Продукты с нулевым рейтингом могут включать определенные продукты питания, медицинское оборудование, торговлю чистым золотом, серебром и платиной, торговлю подлинными драгоценными камнями и жемчугом, торговлю услугами и продуктами дошкольного образования и т.

Д.Торговые посредники, продающие товары с нулевой ставкой, могут возместить НДС с затрат, понесенных при любых покупках, которые напрямую связаны с продажами товаров с нулевой ставкой. Когда торговый посредник заполняет декларации по НДС, он может потребовать предварительные налоговые льготы для возмещения НДС, который они заплатили или задолжали компании.Освобождено

Товары, освобожденные от уплаты налога, также не облагаются НДС. Поскольку освобожденные от налога продукты не облагаются НДС, поставщик, предоставляющий освобожденные продукты, не может требовать НДС на покупки, связанные с освобожденными продуктами.Примеры освобожденных от налога продуктов включают страхование, определенные виды обучения и образования, определенные услуги, предлагаемые врачами и стоматологами, почтовые услуги, физическое воспитание, произведения искусства, культурные услуги и т. Д. В случае, если торговый посредник предоставляет только освобожденные товары или услуги, они не могут зарегистрироваться для уплаты НДС или взимать НДС, что означает, что НДС не подлежит возврату.

Если реселлеры продают некоторые товары, освобожденные от налога, и некоторые товары, облагаемые налогом, они будут известны как «частично освобожденные»; в этом случае дилер может потребовать НДС на проданные налогооблагаемые товары и услуги.В чем разница между НДС с нулевой ставкой и освобожденным НДС?

Налог на добавленную стоимость был введен в ОАЭ по ставке 5% с 1 января 2018 года с целью привлечения нового источника дохода. С момента его внедрения бизнесмены все еще пытаются справиться с новыми правилами и положениями, касающимися НДС, и все еще путаются между НДС с нулевой ставкой и освобожденным НДС. Основная причина их замешательства в том, что оба термина звучат одинаково, но означают разные вещи.

Приведенная ниже статья поможет вам понять НДС и его последствия, а также поможет понять различия между НДС с нулевой ставкой и освобожденным НДС.

Что такое НДС?

Налог на добавленную стоимость или НДС можно охарактеризовать как косвенный налог, взимаемый с внутреннего потребления товаров и услуг.

Исключением для этих товаров и услуг являются товары с нулевой ставкой или товары, на которые распространяется исключение. Этот налог добавляется на каждом этапе цепочки поставок. Налог на добавленную стоимость — это потребительский налог, поскольку этот налог в конечном итоге оплачивают покупатели.По характеру поставок НДС можно разделить на три вида

1. Облагаемый налогом

Товары и услуги, облагаемые налогом, облагаются фиксированной ставкой НДС в размере 5%. Правительство определило список налогооблагаемых товаров и услуг. Остальные товары и услуги имеют нулевую ставку или освобождены от налога.

2. нулевой рейтинг

Когда товары и услуги экспортируются в любую страну Совета сотрудничества стран Залива (ССЗ), которая не ввела НДС, в этом случае вышеупомянутые товары и услуги облагаются НДС 0%.Это будет включать любые товары или пассажиров, перевозимые на международном уровне, или любой вид трансфера, который даже пересекает ОАЭ или его часть.

Чтобы сделать это более понятным, мы можем сказать, что НДС с нулевой ставкой — это поставка товаров и услуг, где они облагаются налогом, но по ставке 0%.

Товары и услуги по нулевой ставке налога

Статья 45 Федерального декрета-закона № 8 от 2017 года гласит, что существует 14 товаров и услуг, облагаемых НДС по нулевой ставке. Это:

- Прямой или косвенный экспорт

- Международные перевозки

- Воздушный пассажирский транспорт

- Поставка воздушных, наземных и морских транспортных средств

- Товары и услуги, связанные с поставкой транспортных средств

- Самолеты и спасательные суда

- Поставка товаров и услуг, связанных с перемещением товаров и пассажиров

- Инвестиции в драгоценные металлы

- Продажа жилого дома

- Строительные материалы для благотворительных организаций

- Первая поставка для жилого дома

- Нефть и газ

- Образовательные услуги

- Медицинские услуги

3.

ОсвобожденНекоторые товары и услуги не облагаются НДС. Они не будут нести никаких входных сборов, никаких сборов по выходному НДС и никаких налоговых счетов. В случае этих товаров и услуг НДС не облагается.

Товары и услуги освобожденной категории

Только четыре предмета перечислены как освобожденные от НДС согласно статье 46 Федерального декрета-закона № 8 от 2017 года. Это:

- Финансовые услуги, указанные в указе выше

- Поставка жилых зданий посредством продажи или аренды, за исключением тех, по которым ставка нулевой ставки согласно пунктам (9) и (11) статьи (45) настоящего Декрета-закона.

- Поставка голой земли.

- Поставка местного пассажирского транспорта.

Разница между НДС с нулевой ставкой и освобожденным НДС

Часто бизнесменов путают термины «НДС с нулевой ставкой» и «НДС без налога». Оба термина могут звучать одинаково, но иметь очень разные значения и результаты. Различия между ними приведены ниже:

НДС с нулевой ставкой

НДС не облагается

- Здесь налогооблагаемые товары и услуги облагаются НДС по фиксированной ставке 0% вместо стандартной 5%

- В таком случае НДС на товары и услуги не взимается.

- Поставщик без НДС не может производить поставку с нулевой ставкой

- Они аналогичны поставкам, произведенным поставщиком, не облагаемым НДС, но не облагаются налогом.

- В этом случае поставщик может потребовать вычет предналогового налога на соответствующие расходы на товары и услуги.

- Поставщик не может требовать вычета входящего налога, если он не осуществил поставку, освобожденную от налога.

- Это будет составлять часть налогооблагаемого оборота

- Не входит в налогооблагаемый оборот

- Если стоимость облагаемых налогом товаров выше указанного порогового значения, поставщик должен зарегистрироваться в качестве плательщика НДС

- Если поставщик поставляет только освобожденные от налога материалы, он не может подать заявку на регистрацию, поскольку не соответствует требованиям

- Поставщик должен документировать все свои транзакции для подтверждения

- Для этого не требуется никакой специальной документации, поскольку поставщик не может предъявить претензий по уплате налогов.

Вы должны разъяснить все факты и проверить бизнес-модель заранее, чтобы вы всегда были в курсе и уведомлялись о правилах и положениях, а также о различных требованиях для бизнеса, чтобы это было успешным усилием и также помогло в планировании будущего бизнеса. Лучше нанять профессионального консультанта, который отнесет ваши услуги к категории с нулевой ставкой или освобождением от налогов; в противном случае вы можете столкнуться с проблемами при подаче налоговой декларации.

Мы в JAXA можем помочь вам по всем вопросам, связанным с НДС и налогами, и поможем вам развивать свой бизнес без каких-либо препятствий. Мы также предоставляем ряд других услуг, таких как услуги аудита и подтверждения, налоговые услуги и т. Д. В случае возникновения каких-либо вопросов, связанных с предоставляемыми нами услугами, свяжитесь с нами, мы будем рады помочь вам.

Разница между нулевым НДС и освобождением от НДС

Ставка НДС при начислении НДС зависит от товаров или услуг.

Большинство товаров облагается стандартной ставкой НДС, но есть и другие категории:- Стандартная ставка НДС в настоящее время установлена на уровне 20% и применяется к большинству товаров и услуг, если НДС взимается

- пониженная ставка НДС, которая установлена в размере 5%. Коммунальные услуги, такие как электричество и газ, облагаются этой ставкой НДС.

- 0% НДС с нулевой ставкой применяется к большинству продуктов питания, а также к детской одежде

- Некоторые товары также освобождены от НДС.

Именно эти последние два в списке часто вызывают наибольшую путаницу, поскольку кажется, что они могут выполнять одну и ту же работу.На самом деле они разделены и рассматриваются по-разному. В этой статье мы сосредоточимся на них, чтобы помочь компаниям избежать ловушки НДС.

НДС с нулевой оценкой по сравнению с освобождением от НДС

Самый простой способ объяснить, чем НДС по ставке 0% отличается от освобождения от НДС, — это сравнить их.

Что такое 0% НДС с нулевой ставкой? Что такое освобождение от НДС? Товары и услуги, отнесенные к категории 0% или с нулевой ставкой НДС, по-прежнему являются налогооблагаемыми товарами, но ставка НДС составляет 0%. Товары и услуги, освобожденные от НДС, не облагаются налогом, и с них не может взиматься НДС. Товары и услуги, подпадающие под категорию НДС с нулевой ставкой, включают: - Рекламные услуги для благотворительных организаций

- Благотворительные магазины по продаже подаренных товаров

- Строительные услуги для инвалидов

- Оборудование для инвалидов

- Вода в домохозяйства

- Продажа или длительная аренда нового дома с гаражом или паркоместом

- Печать брошюр

- Журналы и газеты

- Одежда и обувь детская

Товары и услуги, подпадающие под категорию освобожденных от НДС, включают: - Продажа лотерейных билетов

- Ставки и азартные игры

- Антиквариат

- Спонсируемые благотворительные акции

- Захоронение или кремация

- Образовательные услуги

- Парковка

- Некоторые финансовые услуги

Так в чем разница?

Компания, которая продает товары и услуги с нулевой ставкой НДС, может получить выгоду от регистрации НДС.

. Это связано с тем, как он относится к налогу на закупку и выпуск продукции:- НДС, который компания платит за товары и услуги, которые она покупает, называется предварительным налогом

- Когда бизнес, зарегистрированный в качестве плательщика НДС, взимает НДС со своих облагаемых налогом продаж, это называется выходным налогом. По сути, бизнес собирает НДС со своих клиентов, а затем передает налог HMRC при оплате счета по НДС.

Это имеет важное значение для декларации по НДС компании:

- Если бизнес, зарегистрированный в качестве плательщика НДС , платит больше НДС на покупаемые продукты и услуги, чем собирает с продаж, предприятие может вернуть разницу между тем, что он заплатил, и тем, что он собрал.

- Когда бизнес, зарегистрированный в качестве плательщика НДС , собирает больше НДС со своих продаж, чем он платит за продукты и услуги, которые он покупает, тогда предприятие должно уплатить разницу HMRC при оплате счета по НДС.

Что это может значить для бизнеса?

Важным моментом здесь является то, что товары с нулевой оценкой фактически не требуют платы, потому что НДС составляет 0%. Если бизнес продает только (или в основном) товары с рейтингом 0%, НДС, который он платит за товары, которые он покупает, вероятно, будет больше, чем НДС, который он взимает с клиентов.

Это означает, что компания может требовать возврата разницы от HMRC.

Укажите это в декларации по НДС

Если бизнес занимается товарами и услугами как с нулевой ставкой, так и без НДС, то некоторые из его продаж частично освобождены от налога. Компания должна тщательно классифицировать счета-фактуры, чтобы избежать ошибок в декларации по НДС.

Независимо от того, ставка 0% или освобождение от НДС, оба должны быть указаны в декларации по НДС.

Pandle автоматически рассчитывает возврат НДС каждый раз, когда выставляет счет-фактуру или регистрирует транзакцию.Это упрощает процедуру декларирования НДС и упрощает управление.

Узнайте больше о том, как Pandle поддерживает предприятия, зарегистрированные в качестве плательщика НДС. Элизабет Хьюз

Автор материалов, специализирующийся на бизнесе, финансах, программном обеспечении и не только. Я мастер слова со склонностью к каламбурам и делаю сложные темы доступными.

В чем разница между БЕЗ НДС и НУЛЕМ НДС? — Kaagmandu Magazine

Вечером 8 декабря 1980 года английский музыкант Джон Леннон был смертельно ранен в арке Дакоты, его резиденции в Нью-Йорке, 25-летним фанатом Битлз, Марком Дэвидом Чампаном, который приехал с Гавайев, чтобы застрелить Джона Леннона.Чепмен планировал убийство в течение нескольких месяцев и ждал Леннона в «Дакоте» утром 8 декабря.

Причина

Чепмен заявил, что его разозлил образ жизни Леннона и его публичные заявления, особенно его широко разрекламированное замечание о том, что «Битлз» «популярнее, чем Иисус», и тексты его более поздних песен «God» и «Imagine».

Чепмен также сказал, что его вдохновил вымышленный персонаж Холден Колфилд из романа Дж. Д. Сэлинджера 1951 года «Над пропастью во ржи».Я слушал эту музыку и злился на него за то, что он сказал [в песне «God»], что он не верил в Бога, что он просто верил в него и Йоко, и что он не верил верю в Битлз. Это было еще одной вещью, которая меня разозлила, хотя эта запись была сделана по крайней мере десятью годами ранее. Я просто хотел громко крикнуть: «Кем он себя возомнил, говоря такие вещи о Боге, небесах и Битлз?» Сказать, что он не верит в Иисуса и тому подобное.В этот момент мой разум находился в полной тьме гнева и ярости. Так что я принес книгу Леннона домой, в эту среду «Над пропастью во ржи», где мое мышление — Холден Колфилд и антифайм.

По словам жены Чепмена, Глории, «он был зол на то, что Леннон проповедовал любовь и мир, но при этом имел миллионы». Позже Чепмен сказал: «Он сказал нам не представлять себе собственности, и вот он, с миллионами долларов, яхтами, фермами и загородными поместьями, смеется над людьми вроде меня, которые поверили лжи, купили записи и построили большую часть своих живет вокруг своей музыки.