114. Понятие банковской ликвидности. Деньги. Кредит. Банки [Ответы на экзаменационные билеты]

114. Понятие банковской ликвидности

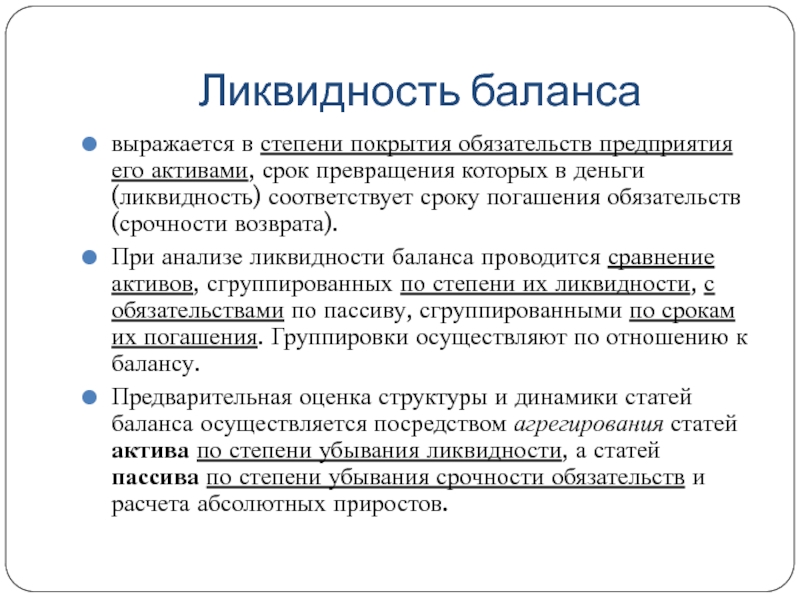

Ликвидность банка — это его способность без значительных потерь превращать активы в платежные средства для своевременного выполнения своих обязательств перед вкладчиками и кредиторами.

Ликвидность банка предполагает своевременное выполнение всех взятых на себя обязательств. При этом источниками средств для выполнения обязательств являются денежная наличность банка, выраженная в остатках денег в кассе и на корреспондентских счетах, а также активы, которые можно быстро превратить в наличность.

На практике ликвидность банка определяется путем оценки ликвидности его баланса; баланс считается ликвидным, если средства по активу позволяют за счет быстрой их реализации покрыть срочные обязательства по пассиву.

В настоящие время активы банка для определения ликвидности в зависимости от степени риска вложений и их возможного обесценения подразделяются на пять групп, для которых устанавливаются следующие коэффициенты риска от 0 до 100 %.

На ликвидность влияет множество факторов внутреннего и внешнего порядка, определяющих качество деятельности банка.

К числу факторов внутреннего порядка относятся:

1) собственный капитал банка;

2) качество его активов;

3) качество депозитов;

4) зависимость от внешних источников;

5) сопряженность активов и пассивов по срокам, грамотный менеджмент, имидж.

Собственный капитал банка – наличие значительной абсолютной величины собственного капитала как главного защитного источника поглощения риска активов и гарантирования средств вкладчиков.

Чем больше собственный капитал банка, тем выше его ликвидность.

Другим фактором, влияющим на ликвидность банка, является качество его активов, которое определяется на основе четырех критериев – ликвидности, рискованности, доходности и диверсифицированности.

Также фактором, определяющим степень ликвидности банка, является качество его депозитной базы. Депозитную базу образуют средства юридических и физических лиц на счетах банка. Критерием качества депозитов является их стабильность. Чем больше стабильная часть депозитов, тем выше ликвидность банка, поскольку в этой части аккумулированные ресурсы не покидают банк.

Ликвидность банка обусловливается также его зависимостью от внешних источников, которыми, например, являются межбанковские кредиты, которые в разумных пределах не представляют угрозы для ликвидности, но в случае, когда они занимают основное место в привлеченных ресурсах, кризис на межбанковском рынке может привести к банкротству банка.

Серьезное влияние на ликвидность банка оказывает сопряженность активов и пассивов по суммам и срокам

К внутренним факторам, от которых зависит степень ликвидности банка, относится менеджмент. Высокий уровень менеджмента предполагает наличие квалифицированных специалистов, создание необходимой информационной базы, а также понимания руководством банка необходимости создания системы управления деятельностью банка.

Высокий уровень менеджмента предполагает наличие квалифицированных специалистов, создание необходимой информационной базы, а также понимания руководством банка необходимости создания системы управления деятельностью банка.

Еще один фактор – имидж. Положительный имидж банка позволяет ему иметь преимущества перед другими банками в привлечении ресурсов и, т. о., быстрее устранять недостаток в ликвидных средствах. Банку с хорошей репутацией легче обеспечивать стабильность своей депозитной базы. Он имеет больше возможностей устанавливать контакт с финансово устойчивыми клиентами, а значит, обладать более высоким качеством активов.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесЛиквидность банковского сектора и источники ее формирования / КонсультантПлюс

В последнее время растет интерес к динамике профицита (дефицита) банковской ликвидности (основные определения см.

Открыть полный текст документа

Виды ликвидности банка

Сущность банковской ликвидности

Определение 1

Ликвидность коммерческого банка представляет собой возможность коммерческого банка своевременно и в полном объеме отвечать по своим обязательствам перед кредиторами, а также иметь возможность удовлетворить все потребности клиентов – заемщиков в денежных средствах, которые обеспечиваются за счет качественного и эффективного регулирования и управления соответствующими статьями своих собственных активов и пассивов.

Существует ряд факторов, которые определяют основные характеристики уровня ликвидности коммерческого банка, к ним относятся:

Рисунок 1. Факторы определяющие характеристики ликвидности. Автор24 — интернет-биржа студенческих работ

Помощь со студенческой работой на тему

Виды ликвидности банка

Основными факторами являются:

- Время;

- Источники ликвидности коммерческого банка;

- Вид платежных средств;

- Величина издержек, которая необходима для поддержания уровня ликвидности.

Замечание 1

Очень важно различать объект, в отношении которого рассматривается та или иная характеристика уровня ликвидности коммерческого банка.

Классификация ликвидности коммерческого банка

Основными классификационными признаками ликвидности банка являются:

Рисунок 2. Классификационные признаки. Автор24 — интернет-биржа студенческих работ

Классификация согласно источникам получения ликвидности подразделяет ликвидность на покупную и накопленную.

Покупная ликвидность означает возможность обеспечения осуществления своих текущих обязательств посредством привлечения дополнительных средств. В качестве источников такой ликвидности, имеют ввиду различные способы заимствования на рынке межбанковских отношений. На рынке межбанковских отношений есть возможность привлечь нужный объем денежных средств, своевременно и в необходимом объеме, при возникновении потребности в таковых.

Направленность коммерческого банка на покупную ликвидность является показателем довольно прочной и активной позиции банка. Это значит, что коммерческий банк может рассчитывать на то, что всегда сможет привлечь дополнительные денежные средства, в рамках тех лимитов, которые открыты для него в других коммерческих банках, в том числе и ЦБ.

Это значит, что коммерческий банк может рассчитывать на то, что всегда сможет привлечь дополнительные денежные средства, в рамках тех лимитов, которые открыты для него в других коммерческих банках, в том числе и ЦБ.

Замечание 2

Большое внимание при такой ситуации уделяется квалификации и опыту тех специалистов, которые обеспечивают работу на уровне межбанковских отношений.

Классификация ликвидности коммерческого банка в зависимости от времени процесса управления подразделяется на: текущую, внутридневную, структурную.

Такая классификация основана на осуществлении процесса управления денежными потоками коммерческого банка согласно различным временным интервалам.

Управление внутридневной ликвидностью предполагает собой оценку уровня сальдо платежей, которые осуществляет банк или которые он принимает (входящие и исходящие), осуществляемую ежедневно. Помимо этого оценивается необходимый для работы запас денежной наличности, а так же поддержание ежедневного соответствия запаса и имеющейся наличности.

Структурная же ликвидность характеризует потоки денежных средств, проходящие через коммерческий банк, относящиеся к среднесрочной или долгосрочной перспективе.

Основой для проведения анализа будет служить временная структура погашения активов и пассивов коммерческого банка. Важным условием является то, что необходимо учитывать непрерывное функционирование коммерческого банка, другими словами – возможность изменения структуры вследствие появления новых операций в банке.

Практический смысл такой классификации ликвидности коммерческого банка заключается в том, что осуществляется соотношение между видами ликвидности (текущая, структурная, внутридневная).

Базой такого классификационного признака является структура денежных потоков банка, характеризующихся долгосрочной перспективой, а так же проведение анализа, связанного с высоким уровнем неопределенности.

В таком случае, анализ текущей ликвидности банка выступает в роли промежуточного звена, а в итоге проявляется в качестве определенного сальдо, как входящих, так и исходящих потоков денежных средств, имеющихся на корреспондентских счетах коммерческого банка, а так же непосредственно в самой кассе банка (что относится ко внутридневной ликвидности).

Классификация ликвидности коммерческого банка в зависимости от целей, лежащих в основе управления, подразделяется на: стратегическую ликвидность и тактическую ликвидность.

Тактическое, или по-другому, оперативное управление ликвидностью коммерческого банка напрямую связано с проведением анализа корреспондентского счета коммерческого банка.

Как правило, коммерческий банк имеет несколько счетов в других кредитных организациях в национальной валюте и иностранной, помимо корреспондентского счета, открытого в РКЦ. При осуществлении оперативного управления, все счета, имеющиеся у коммерческого банка, должны быть рассмотрены, как одно целое.

Стратегическое управление ликвидностью банка тесно связано со стратегией коммерческого банка и направлено на выполнение всех, основных целей, а также рассматривается как элемент стратегии банка.

Классификация ликвидности коммерческого банка в зависимости от степени безопасности, которая необходима для эффективного функционирования банка, подразделяется на: избыточную ликвидность, нормальную ликвидность и недостаточную.

Недостаточность ликвидности образуется в том случае, когда существует кризис ликвидности (дефицит), следовательно, существует риск того, что коммерческий банк не сможет выполнить свои обязательства перед клиентами или другими банками в полном объеме и своевременно. Избыток ликвидности (избыточная ликвидность) не приносит плюсов банку. Такое положение означает, что осуществляемые банком операции и сделки неэффективны. Такое положение коммерческого банка приводит к потере части его прибыли.

Классификация ликвидности в зависимости от фактов, которые определяют состояние ликвидности в коммерческом банке на текущую дату, подразделяются на: внешнюю ликвидность и внутреннюю ликвидность.

Наиболее опасной для коммерческого банка является внешняя ликвидность, поскольку в этом случае, проблемы ликвидности в стране переходят плавно в проблемы внутри банка.

Ко внутренним же проблемам относят ошибки отдела менеджмента банка, операционные ошибки, ошибки персонала и прочее.

ЛИКВИДНОСТЬ БАНКА — это… Что такое ЛИКВИДНОСТЬ БАНКА?

- ЛИКВИДНОСТЬ БАНКА

- — способность банка обеспечить своевременное погашение своих обязательств, т.е. степень соответствия активов и пассивов банка по объемам и срокам. Определяется сбалансированностью активов и пассивов баланса банка, соответствием сроков размещенных активов и привлеченных банком пассивов. Повышение ликвидности связано со снижением прибыльности банковского учреждения в связи с увеличением доли ликвидных активов. Под ликвидными понимаются легко реализуемые средства -краткосрочные государственные бумаги, текущие счета, наличность и т.п.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ЛИКВИДНОСТЬ БАЛАНСА БАНКА

- ЛИКВИДНОСТЬ БАНКОВСКАЯ

Смотреть что такое «ЛИКВИДНОСТЬ БАНКА» в других словарях:

Ликвидность банка — (англ.

bank liquidity) способность банка обеспечить своевременное и полное исполнение своих обязательств. Управление ликвидностью банка направлено на предотвращение и устранение, как недостатка, так и излишка ликвидности. Недостаточная… … ВикипедияЛиквидность банка — – способность кредитной организации выполнить взятые на себя финансовые обязательства в полном объеме и в срок. Термин «ликвидность организации» следует отличать от другого финансового термина – «ликвидность» , что означает возможность быстро и с … Банковская энциклопедия

ЛИКВИДНОСТЬ БАНКА — (англ. liquidity of bank) – способность банка обеспечить полное и своевременное выполнение своих обязательств в денежной форме. Термин «ликвидность» означает легкость реализации, продажи, превращения матер. ценностей в ден. средства. Факторы… … Финансово-кредитный энциклопедический словарь

ЛИКВИДНОСТЬ БАНКА — экон. способность банка обеспечить своевременное выполнение своих обязательств.

Определяется сбалансированностью пассивов и активов баланса банка, степенью соответствия сроков размещенных активов и привлеченных банком пассивов … Универсальный дополнительный практический толковый словарь И. МостицкогоЛиквидность банка — показатель, отражающий способность банка своевременно выплачивать деньги по своим долговым обязательствам перед клиентурой … Терминологический словарь библиотекаря по социально-экономической тематике

ЛИКВИДНОСТЬ БАНКА — способность банка обеспечивать своевременное выполнение своих обязательств перед вкладчиками и прочими кредиторами … Юридический словарь современного гражданского права

Динамическая ликвидность банка — ликвидность банка, определяемая на конкретный момент времени с учетом прогноза состояния ликвидности на будущий период. См. также: Ликвидность коммерческого банка Финансовый словарь Финам … Финансовый словарь

Долгосрочная ликвидность банка — ликвидность, определяемая с учетом прогноза состояния банка на период свыше 0.

5 1 года. См. также: Ликвидность коммерческого банка Финансовый словарь Финам … Финансовый словарьКраткосрочная ликвидность банка — ликвидность, определяемая с учетом прогноза состояния банка на 1 6 месяцев. См. также: Ликвидность коммерческого банка Финансовый словарь Финам … Финансовый словарь

Статическая ликвидность банка — ликвидность банка, определяемая на конкретный момент времени. См. также: Ликвидность коммерческого банка Финансовый словарь Финам … Финансовый словарь

bank liquidity) способность банка обеспечить своевременное и полное исполнение своих обязательств. Управление ликвидностью банка направлено на предотвращение и устранение, как недостатка, так и излишка ликвидности. Недостаточная… … Википедия

bank liquidity) способность банка обеспечить своевременное и полное исполнение своих обязательств. Управление ликвидностью банка направлено на предотвращение и устранение, как недостатка, так и излишка ликвидности. Недостаточная… … Википедия Определяется сбалансированностью пассивов и активов баланса банка, степенью соответствия сроков размещенных активов и привлеченных банком пассивов … Универсальный дополнительный практический толковый словарь И. Мостицкого

Определяется сбалансированностью пассивов и активов баланса банка, степенью соответствия сроков размещенных активов и привлеченных банком пассивов … Универсальный дополнительный практический толковый словарь И. Мостицкого 5 1 года. См. также: Ликвидность коммерческого банка Финансовый словарь Финам … Финансовый словарь

5 1 года. См. также: Ликвидность коммерческого банка Финансовый словарь Финам … Финансовый словарьКниги

- Анализ финансовой устойчивости банка. Учебник, Герасимова Елена Борисовна. В учебнике комплексно излагаются основные аспекты, характеризующие финансовое состояние современного коммерческого банка и его устойчивость. Рассматриваются применение методического… Подробнее Купить за 2160 руб

- Анализ финансовой устойчивости банка. Учебник, Герасимова Елена Борисовна. В учебнике комплексно излагаются основные аспекты, характеризующие финансовое состояние современного коммерческого банка и его устойчивость. Рассматриваются применение методического… Подробнее Купить за 1925 грн (только Украина)

- Организация деятельности коммерческого банка: Учебник. Богачева М. Ю., Белецкий М. А., Дадашева О. Ю., Богачева М.Ю., Белецкий М.А., Дадашева О.Ю.. В учебнике, подготовленном в соответствии с требованиями федеральных государственных стандартов третьего поколения для подготовки бакалавров направления`Экономика`(080100),… Подробнее Купить за 1893 грн (только Украина)

Рассматриваются применение методического… Подробнее Купить за 1925 грн (только Украина)

Рассматриваются применение методического… Подробнее Купить за 1925 грн (только Украина)БАНКОВСКАЯ ЛИКВИДНОСТЬ — это… Что такое БАНКОВСКАЯ ЛИКВИДНОСТЬ?

- БАНКОВСКАЯ ЛИКВИДНОСТЬ

- БАНКОВСКАЯ ЛИКВИДНОСТЬ — способность банка погасить в срок обязательства, определяемая отношением и структурой активов и пассивов банка.

Большой юридический словарь. — М.: Инфра-М.

А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева.

2003.

Я. Сухарев, В. Е. Крутских, А.Я. Сухарева.

2003.

- БАНКОВСКАЯ КОМИССИЯ

- БАНКОВСКАЯ ПЛАСТИКОВАЯ КАРТОЧКА

Смотреть что такое «БАНКОВСКАЯ ЛИКВИДНОСТЬ» в других словарях:

БАНКОВСКАЯ ЛИКВИДНОСТЬ — способность банка погасить в срок обязательства, определяемая соотношением и структурой активов и пассивов банка … Юридическая энциклопедия

БАНКОВСКАЯ ЛИКВИДНОСТЬ — способность банка погасить в срок обязательства, определяемая соотношением и структурой активов и пассивов банка … Энциклопедический словарь экономики и права

банковская ликвидность — способность банка погасить в срок обязательства, определяемая отношением и структурой активов и пассивов банка … Большой юридический словарь

БАНКОВСКАЯ ЛИКВИДНОСТЬ — экон. способность банка погасить в срок свои обязательства, определяемая отношением и структурой активов и пассивов банка … Универсальный дополнительный практический толковый словарь И.

МостицкогоЛИКВИДНОСТЬ БАНКОВСКАЯ — БАНКОВСКАЯ ЛИКВИДНОСТЬ … Юридическая энциклопедия

ЛИКВИДНОСТЬ БАНКОВСКАЯ — (см. БАНКОВСКАЯ ЛИКВИДНОСТЬ) … Энциклопедический словарь экономики и права

Ликвидность Банковская Избыточная — ликвидность банков (наличные деньги и быстро реализуемые активы), превышающая их обычную потребность. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

БАНКОВСКАЯ СИСТЕМА — (banking système) Система учреждений, занятых предоставлением банковских услуг. Она состоит из двух частей. Во первых, в нее входят банки в прямом смысле этого слова, обслуживающие обширную клиентуру; это могут быть как универсальные банки, так и … Экономический словарь

ЛИКВИДНОСТЬ, БАНКОВСКАЯ ИЗБЫТОЧНАЯ — ликвидность банков (наличные деньги и быстро реализуемые активы), превышающая их обычную потребность … Большой бухгалтерский словарь

ЛИКВИДНОСТЬ, БАНКОВСКАЯ ИЗБЫТОЧНАЯ — ликвидность банков (наличные деньги и быстро реализуемые активы), превышающая их обычную потребность … Большой экономический словарь

Мостицкого

МостицкогоКниги

- Организация деятельности коммерческого банка: Учебник. Богачева М. Ю., Белецкий М. А., Дадашева О. Ю., Богачева М.Ю., Белецкий М.А., Дадашева О.Ю.. В учебнике, подготовленном в соответствии с требованиями федеральных государственных стандартов третьего поколения для подготовки бакалавров направления`Экономика`(080100),… Подробнее Купить за 1893 грн (только Украина)

- Организация деятельности коммерческого банка. Учебник. Гриф УМО вузов России, Звонова Е.А.. В учебнике, подготовленном в соответствии с требованиями федеральных государственных стандартов третьего поколения для подготовки бакалавров направления «Экономика» (080100), профилей»… Подробнее Купить за 1463 руб

- Финансы и Кредит № 34 (706) 2016, Отсутствует. В журнале раскрываются современные проблемы теории и практики финансов, денежного обращения и кредита, банковского и страхового дела, рынка ценных бумаг, налоговой политики и финансового… Подробнее Купить за 750 руб электронная книга

Богачева М. Ю., Белецкий М. А., Дадашева О. Ю., Богачева М.Ю., Белецкий М.А., Дадашева О.Ю.. В учебнике, подготовленном в соответствии с требованиями федеральных государственных стандартов третьего поколения для подготовки бакалавров направления`Экономика`(080100),… Подробнее Купить за 1893 грн (только Украина)

Богачева М. Ю., Белецкий М. А., Дадашева О. Ю., Богачева М.Ю., Белецкий М.А., Дадашева О.Ю.. В учебнике, подготовленном в соответствии с требованиями федеральных государственных стандартов третьего поколения для подготовки бакалавров направления`Экономика`(080100),… Подробнее Купить за 1893 грн (только Украина)Понятие и сущность банковской ликвидности Текст научной статьи по специальности «Экономика и бизнес»

ПОНЯТИЕ И СУЩНОСТЬ БАНКОВСКОЙ ЛИКВИДНОСТИ

Маркова Марина Александровна

магистрант, ФГБОУ ВПО «Тюменский государственный университет »,

г. Тюмень

Тюмень

E-mail: marina.markova. 90@mail. ru

CONCEPT AND ESSENCE OF BANK LIQUIDITY

Markova Marina

undergraduate, FGBOU VPO «Tyumen State University», Tyumen АННОТАЦИЯ

Дана характеристика ликвидности банковской системы. Особое внимание уделено сущности ликвидности банка. Также раскрыты экономические основы по управлению ликвидностью банка.

ABSTRACT

The characteristic of liquidity of a banking system is given. The special attention is paid to essence of bank liquidity. Economic bases on bank liquidity management are also opened.

Ключевые слова: управление; ликвидность; экономика.

Keywords: management; liquidity; economy.

В зарубежной экономической литературе значительное место отводится проблемам ликвидности экономики и банков. Экономика, согласно докладу Рэдклиффа, определяется как недостаточно ликвидная, если отмечается нехватка платежных средств. Экономика является сверхликвидной, если отмечается избыток платежных средств, процентные ставки устанавливаются на достаточно низком уровне, создаются благоприятные условия для инвестирования [1, с. 562]. Роль центральных банков сводится к обеспечению уровня ликвидности, который не оказывал бы неблагоприятного воздействия на цены, объем инвестирования, процентные ставки.

Такое определение общей ликвидности экономики носит классовый характер. Обеспечение надлежащего уровня ликвидности создает

благоприятные условия для предпринимательской деятельности, получение максимальных прибылей.

Изменение целей государственной денежной политики находит отражение и в практике регулирования. Вместе с тем переход к регулированию общей ликвидности экономики не способствует росту эффективности регулирования экономического развития, не устраняет противоречий капиталистического способа производства.

Расчет общей ликвидности экономики теоретически чрезвычайно сложен, а зачастую практически невозможен. Согласно мнению профессора Парижского университета Э. Джеймса, необходимо учитывать движение цен не только в прошлом, но и в будущем, а также будущие возможности эмиссии денег. Однако экономические прогнозы на будущее не всегда могут быть надежными.

В определениях других экономистов понятие общей ликвидности экономики более конкретизировано. Так, А. Шено определяет ее как отношение денежных авуаров и ликвидных накоплений, способных быстро и легко превращаться в деньги [3, с. 23] Понимая недостаточность такого определения, Джеймс дополняет его следующей формулировкой: «Ликвидность экономики зависит также от способа, которым реализуется сбалансированность бюджета, и от принятой социальной политики». Уточняя трактовку вопроса о социальной политике, Джеймс добавляет, что экономика может превращаться в сверхликвидную, если распределение зарплаты будет «великодушным».

23] Понимая недостаточность такого определения, Джеймс дополняет его следующей формулировкой: «Ликвидность экономики зависит также от способа, которым реализуется сбалансированность бюджета, и от принятой социальной политики». Уточняя трактовку вопроса о социальной политике, Джеймс добавляет, что экономика может превращаться в сверхликвидную, если распределение зарплаты будет «великодушным».

Понятие ликвидности зачастую рассматривается в узком и широком значении. В узком значении ликвидность включает только чистые ликвидные средства: находящиеся в обращении банкноты и разменную монету,

кредитовые остатки на счетах в центральном и коммерческих банках, почтовых отделениях. В широком значении — к вышеперечисленным элементам прибавляются краткосрочные депозиты в банках и некоторые другие активы, способные автоматически и без потерь превращаться в денежные средства. Здесь смешиваются два понятия: общая ликвидность экономики и ликвидные

средства экономики.

Расширение элементов, формирующих понятие ликвидности, развитие банковских систем и чекового обращения способствовали увеличению удельного веса банковских ликвидных средств в совокупных ликвидных средствах экономики и как результат — повышению роли банковской ликвидности.

Можно отметить, что изменение целей денежной политики шло от регулирования денежной массы, когда значительный удельный вес занимали наличные деньги, к регулированию общей ликвидности экономики, где возрастает участие банковских ликвидных средств. Следовательно, целью регулирования выступает банковская ликвидность, опирающаяся на ликвидные средства.

Определение банковской ликвидности многозначно. Так, французский экономист П. Диетерлен понимает под ней совокупность наличности, присутствующей в настоящем и которую можно получить в будущем, противостоящей всем текущим потребностям и обязательствам, которые востребуются немедленно или через короткий срок. Его соотечественник

Его соотечественник

А. Фурнье считает, что ликвидность банковской системы подразумевает уровень банковской задолженности по отношению к центральному банку и денежному рынку, с одной стороны, и возможности кредитных учреждений по переучету в центральном банке — с другой [4, с. 25]. Это определение имеет смысл лишь с позиции определения потенциальной ликвидности, т. е. тех возможностей, которые имелись бы у банка по обеспечению платежей по своим обязательствам, если бы не были выданы кредиты. Американские экономисты С. Липпман и Дж. МакКолл считают ликвидностью актива оптимальное ожидаемое время для трансформации актива в деньги. Профессор Оксфордского университета А. Куракис понимает под ликвидностью банковской системы владение банками денежными средствами центрального банка (банкнотами и кредитовыми остатками на счетах в центральном банке) и краткосрочными активами, которые могут быть использованы для увеличения

этих средств. Профессор Лондонского университета Р. Сайерс определяет ликвидность как способность банков удовлетворять спрос на наличность в обмен на депозиты, а американский экономист Д. Лаккетт — способность банков возвращать средства вкладчиков по их запросу [2].

Профессор Лондонского университета Р. Сайерс определяет ликвидность как способность банков удовлетворять спрос на наличность в обмен на депозиты, а американский экономист Д. Лаккетт — способность банков возвращать средства вкладчиков по их запросу [2].

Управление банковской ликвидностью на уровне каждого кредитного учреждения является неотъемлемой частью его политики и определяется законом максимизации прибыли. Этот закон определяет, что … «политика оптимального управления банковскими учреждениями требует такой организации их активов, чтобы максимизировать их доходы, сохраняя минимум неиспользованных активов» [5, с. 35].

Банковская ликвидность обеспечивается на основе трех основных теорий ликвидности — коммерческих ссуд, перемещения и управления пассивами. Эти теории отражают эволюцию рынка ссудных капиталов и кредитно -банковских систем промышленно развитых стран. Некоторые из этих теорий утратили определяющее воздействие на управление банковской ликвидностью. Тем не менее, рассмотрим кратко каждую из теорий:

Тем не менее, рассмотрим кратко каждую из теорий:

1. Теория коммерческих ссуд.

Данная теория ликвидности охватывала проблему риска банковских операций. Однако банковская практика, основанная на теории коммерческих ссуд, не могла постоянно обеспечивать ликвидность банковских операций. При спаде, а тем более кризисе, организация банковских операций не гарантировала нормального уровня ликвидности. Риск, возникавший в случае неплатежа со стороны банковских должников, снижал эффективность метода обеспечения ликвидности. Использование теории коммерческих ссуд было ограничено по трем причинам: она не отвечала требованиям; она не способствовала рациональному использованию финансовых ресурсов с целью получения прибыли; организация деятельности кредитных организаций не обеспечивала подлинной ликвидности операций. Таким образом, теория коммерческих ссуд содержала в себе изъян — зависимость ликвидности кредитного института от платежеспособности его контрагентов, что не позволяло обеспечить

стабильность банковской деятельности.

2. Теория перемещения.

Её суть заключается в том, что банк может производить долгосрочное размещение средств за счет ресурсов, привлеченных на короткий срок и до востребования. Эта теория предполагает наличие в активах банка операций и активное функционирование рынка ценных бумаг. Теория перемещения, как и теория коммерческих ссуд, не способна ликвидировать противоречия капиталистической организации хозяйства. Следовательно, организация банковских операций на основе теорий перемещения в условиях государственно-монополистического регулирования экономики является формой перераспределения национального дохода через инфляцию в пользу финансового капитала.

3. Теория управления пассивами.

Теория отражает концентрацию банковских ресурсов и совершенствование банковской операционной техники. Управление пассивами как средство обеспечения банковской ликвидности облегчается за счет углубления концентрации и централизации банковского капитала. В рамках теории управления пассивами используется положения теории перемещения. Следовательно, этим двум теориям присущи одни и те же недостатки.

Управление пассивами как средство обеспечения банковской ликвидности облегчается за счет углубления концентрации и централизации банковского капитала. В рамках теории управления пассивами используется положения теории перемещения. Следовательно, этим двум теориям присущи одни и те же недостатки.

Банк может обеспечить ликвидность с помощью рынка ссудных капиталов только при достаточной ликвидности. Если же рынок испытывает недостаток средств, кредитные институты попадают в тяжелое положение. Учитывая, что ликвидность рынка определяется денежной политикой государств, банковская ликвидность зависит от проводимой денежно-кредитной политики. Основная масса ликвидных средств концентрируется в крупных банках. В результате регулирование ликвидности рынков создает предпосылки для централизации капитала в банковской сфере. Обеспечение ликвидности одних банков за счет её излишка у других усиливает централизацию капитала, которая не ликвидирует конкуренцию, а лишь переводит её на более высокий уровень, где она проявляется еще более остро. При неблагоприятном положении дел с

При неблагоприятном положении дел с

общей ликвидностью рынка ссудных капиталов коммерческие банки не могут рассчитывать на действительность теории управления пассивами. Перераспределение средств между банками определяется действиями отдельных кредитных учреждений. Если руководство одного кредитного института считает, что положение в другом институте неблагоприятно, оно отказывает ему в предоставлении ресурсов. Происходит подрыв ликвидности банка в условиях хорошего состояния ликвидности рынка. Таким образом, даже наиболее современная теория обеспечения банковской ликвидности — теория управления пассивами — не дает полной гарантии безопасности функционирования кредитных институтов. Банки стремятся обеспечить ликвидность при минимальной потере доходов. Выражается это в том, ликвидные средства замещаются кассовыми операциями. Такой подход подрывает ликвидность.

Западная экономическая наука выделяет банковскую ликвидность, обеспечиваемую «потоком» средств, в отличие от ликвидного « запаса». Основная масса ликвидных средств («поток») постоянно занята в краткосрочных операциях, но она быстро высвобождается для платежей по обязательствам кредитного института.

Основная масса ликвидных средств («поток») постоянно занята в краткосрочных операциях, но она быстро высвобождается для платежей по обязательствам кредитного института.

В некоторых странах государством не предусматривается регулирование банковской ликвидности, а, например, обследуется ликвидность коммерческих банков на базе их месячных отчетов или же банки оцениваются по отчетам и через прямой контроль. Причем требования по отношению к кредитным институтам неодинаковы, к примеру, крупным банковским монополиям могут быть сделаны послабления.

Таким образом, каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне, прогнозирование результатов деятельности и проведение в последующем научно обоснованной политики управления ликвидностью.

Список литературы:

1. Банковское дело. Под ред. Коробовой Г.Г. изд. с изм. М.: Экономистъ, 2006. — 766 с.

Банковское дело. Под ред. Коробовой Г.Г. изд. с изм. М.: Экономистъ, 2006. — 766 с.

2. Голубев С.Г. Коммерческие банки: Учебное пособие /С.Г. Голубев,

В.В. Галочкин М.: Алгоритм,2007. — 67 с.

3. Исаичева А.В. Определение ликвидности коммерческого банка /А.В. Исаичева //Деньги и кредит. — 2007. — № 3. — С. 23—25.

4. Неволина Е.В. Понятие банковской ликвидности /Е.В. Неволина //Деньги и кредит. — 2007. — № 7. — С. 23—29.

5. Могилевич И.М. Регулирование ликвидности банковской системы /И.М. Могилевич //Банковский вестник. — 2007. — № 12. — С. 34—37.

Ликвидность банка

Ликвидность банка — это способность банка обеспечить полное и своевременное выполнение своих финансовых обязательств. Сам термин «ликвидность» означает быстроту реализации, продажи, превращения материальных ценностей и активов в денежные средства.

Сам термин «ликвидность» означает быстроту реализации, продажи, превращения материальных ценностей и активов в денежные средства.

Уровень банковской ликвидности напрямую влияет на устойчивость всей банковской системы, одной из главных задач которой является осуществление расчетных функций, проведение платежей между различными субъектами экономики.

Низкий уровень ликвидности банка ограничивает платежеспособность кредитных организаций вплоть до полного прекращения деятельности платежных систем, что может парализовать функционирование экономики.

Типы ликвидности банка

По источникам различают следующие виды ликвидности:

- накопленная (денежная наличность, активы)

- покупная (межбанковские кредиты и возможные кредиты от Центрального банка РФ).

По срочности ликвидность банка бывает:

- мгновенная,

- краткосрочная,

- среднесрочная,

-

долгосрочная.

Управление ликвидностью банка

Управление ликвидностью банка означает установление оптимального соотношения между отдельными видами активов и пассивов, которое определяется показателями ликвидности и банковскими рисками и позволяет финучреждению своевременно и в полном объеме выполнять свои обязательства перед кредиторами.

Управление ликвидностью банка включает в себя целый спектр мер: разработка финансовой политики банка; выбор методов оценки и анализа регулирования ликвидности; порядок принятия текущих и стратегических решений; формирование информационных баз данных и прочее. При этом, целью управления ликвидностью банка является обеспечение способности этого банка своевременно и полно выполнять свои денежные и иные обязательства, вытекающие из сделок с использованием финансовых инструментов.

Оценка ликвидности банка

Ликвидность банка рассчитывается на основе данных баланса и оценки денежных потоков. Оценка ликвидности банка зависит от многих факторов, которые можно условно разделить на внутренние и внешние.

Оценка ликвидности банка зависит от многих факторов, которые можно условно разделить на внутренние и внешние.

К внутренним относятся:

- наличие значительных собственных денежных средств

- качество и количество активов и депозитов

- определенная зависимость от внешних источников и факторов

- сопряженность активов и пассивов по срокам.

К внешним факторам относятся:

- политическая и экономическая обстановка в стране и мире

- развитие рынка ценных бумаг и межбанковского рынка

- организация системы рефинансирования

- эффективность надзорных функций.

Оценить ликвидность банка можно методом коэффициентов, который является самым простым. Коэффициентный метод анализа ликвидности банка включает в себя:

- выявление и определение состава, периодичности расчета и предельных показателей ликвидности

- анализ и оценку состояния показателей ликвидности на основе: сравнения фактических значений с нормативными, предельными; анализа динамики фактических значений показателей; факторного анализа изменений фактических значений

-

определение способов устранения несоответствий, установленных на основе анализа.

В принципе, состав показателей и методы оценки ликвидности определяются каждым банком, исходя из специфических факторов, влияющих на ликвидность конкретного финучреждения.

Степени ликвидности и доходности активов банка

По степени ликвидности активы банка можно разделить на несколько групп:

- первоклассные ликвидные активы — это денежные средства в кассе или на корреспондентских счетах, государственные ценные бумаги

- высоколиквидные активы банка — это межбанковские кредиты, корпоративные ценные бумаги, предназначенные для продажи

- низколиквидные активы банка — это краткосрочные и иногда долгосрочные ссуды, факторинговые операции, инвестиционные ценные бумаги, лизинговые операции

- неликвидные активы — это просроченные ссуды, некоторые ценные бумаги, мебель, техника и сооружения.

По степени доходности активы банка подразделяются на две группы: приносящие и не приносящие доход. Ко второй группе можно смело отнести неликвидные активы и некоторые низколиквидные активы. Соответственно, чем менее ликвидны ресурсы, тем выше риск и ниже доходность финучреждения.

Ко второй группе можно смело отнести неликвидные активы и некоторые низколиквидные активы. Соответственно, чем менее ликвидны ресурсы, тем выше риск и ниже доходность финучреждения.

Качественное и количественное равновесие притока и оттока средств кредитного потенциала является главным фактором в поддержании ликвидности банка.

Нормативы ликвидности Центрального банка РФ

В России нормативы ликвидности устанавливает ЦБ РФ и все коммерческие банки ежемесячно представляют в ЦБ РФ отчет о состоянии следующих показателей:

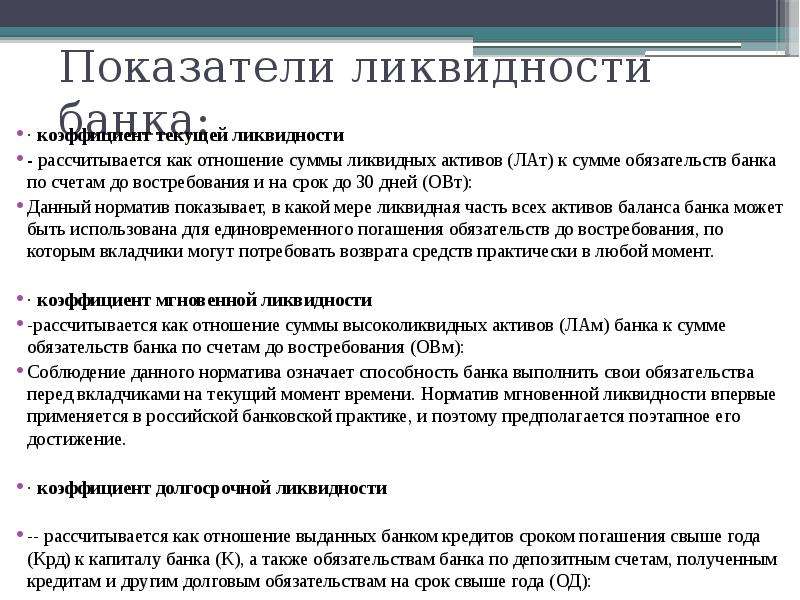

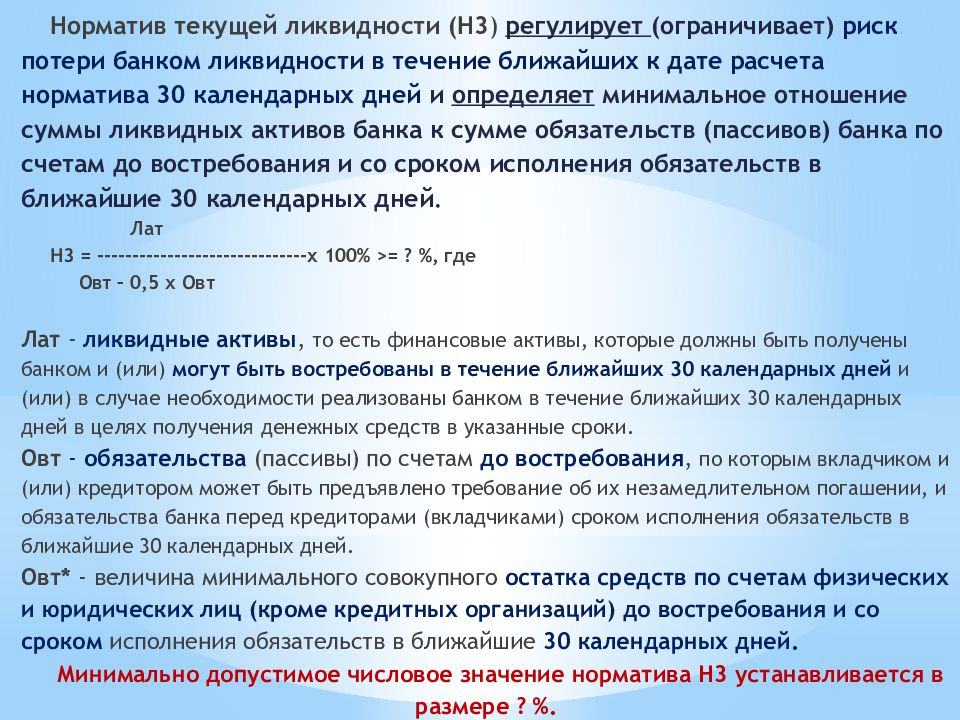

- норматив мгновенной ликвидности банка (Н2) регулирует риск потери банком ликвидности в течение одного операционного дня

- норматив текущей ликвидности банка (Н3) регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней

-

норматив долгосрочной ликвидности банка (Н4) регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы.

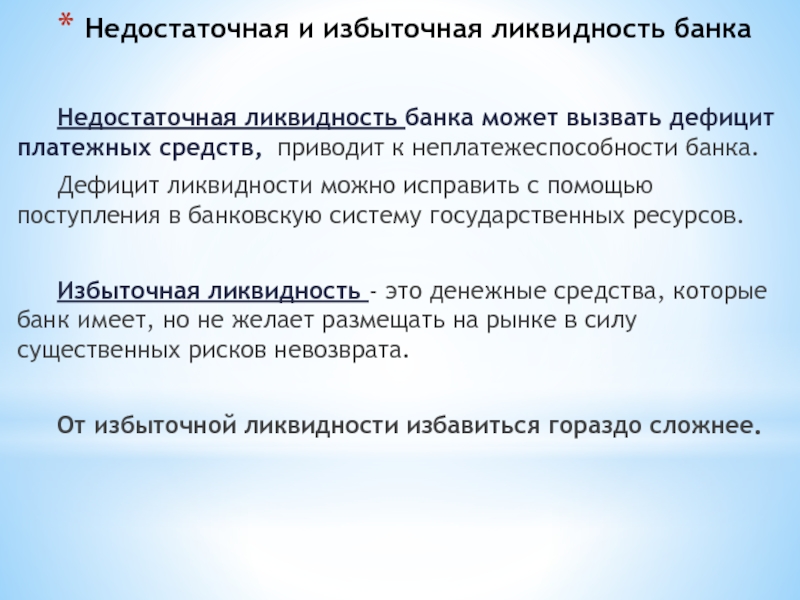

Недостаточная и избыточная ликвидность банка

Недостаточная ликвидность банка может вызвать дефицит платежных средств, который должен быть покрыт путем повышенных затрат, вызывая тем самым уменьшение прибыльности, рентабельности и доходности банка. Недостаточная ликвидность приводит к неплатежеспособности банка.

Дефицит ликвидности можно исправить с помощью поступления в банковскую систему государственных ресурсов. От избыточной ликвидности избавиться гораздо сложнее.

Избыточная ликвидность — это денежные средства, которые банк имеет, но не желает размещать на рынке в силу существенных рисков невозврата. Российская банковская система на сегодняшний день, в целом, имеет избыточную ликвидность.

Избыточная ликвидность, с которой столкнулось большинство банков, стала прямым следствием антикризисных мер, принятых как государством, так и самими финансовыми институтами. Кредитование восстанавливается очень медленно из-за существования высоких финансовых рисков в стране и мире. Сегодня банки предпочитают работать с узким кругом качественных заемщиков. А заемщики, в свою очередь, стараются жить по средствам и сокращают размеры заимствований.

Сегодня банки предпочитают работать с узким кругом качественных заемщиков. А заемщики, в свою очередь, стараются жить по средствам и сокращают размеры заимствований.

Избыток денежных средств приводит к снижению ставок по кредитам, соответственно, процентные доходы банков падают. Так, недавно, аудитор Счетной палаты Михаил Бесхмельницын заявил, что банкам необходимо решать вопросы избыточной ликвидности, так как из-за этого они имеют более дорогие ресурсы и дополнительные затраты на обслуживание этой ликвидности. По мнению Бесхмельницына, банкам необходимо оптимизировать риски, «перестать бояться реального сектора, выдавать кредиты и снижать процентные ставки».

На основе вышеперечисленного, можно сделать вывод, что ликвидность банка есть качественная характеристика деятельности банка, обусловленная множеством факторов, находящихся в постоянном изменении и взаимосвязи.

Олег Королев, RealtyPress.ru

ФРС — В чем разница между ликвидностью банка и его капиталом?

В чем разница между ликвидностью банка и его капиталом?

Ликвидность — это мера денежных средств и других активов, доступных банкам для быстрой оплаты счетов и выполнения краткосрочных деловых и финансовых обязательств. Капитал — это мера ресурсов, которые у банков есть на покрытие убытков.

Капитал — это мера ресурсов, которые у банков есть на покрытие убытков.

Ликвидные активы — это денежные средства и активы, которые можно быстро конвертировать в денежные средства, если это необходимо для выполнения финансовых обязательств.Примеры ликвидных активов обычно включают резервы центрального банка и государственные облигации. Чтобы оставаться жизнеспособным, финансовое учреждение должно иметь достаточно ликвидных активов для снятия средств вкладчиками и выполнения других краткосрочных обязательств.

Капитал — это разница между всеми активами фирмы и ее обязательствами. Капитал действует как финансовая подушка для поглощения убытков. Стоимость активов фирмы должна превышать ее обязательства, чтобы она оставалась платежеспособной.

Финансы типичного домохозяйства помогают проиллюстрировать эти две концепции.Активы семьи могут включать ликвидные активы, такие как деньги на текущем или сберегательном счете, которые можно использовать для быстрой и простой оплаты счетов. Таким образом, показатель ликвидности семьи будет включать, сколько денег находится на текущем счете, а также наличные деньги семьи и некоторые другие инвестиции, такие как фонды денежного рынка.

Таким образом, показатель ликвидности семьи будет включать, сколько денег находится на текущем счете, а также наличные деньги семьи и некоторые другие инвестиции, такие как фонды денежного рынка.

Активы семьи включают не только ликвидные активы, но также их дом и, возможно, другие неликвидные вложения, то есть их можно быстро продать, чтобы реализовать их стоимость.Показателем состояния капитала семьи будет разница между стоимостью их активов (как ликвидных, так и неликвидных) и обязательствами семьи или деньгами, которые она должна, например, ипотека.

Со временем банки обанкротились или нуждались в государственной помощи из-за нехватки капитала, ликвидности или сочетания этих двух факторов.

Федеральная резервная система после финансового кризиса работала над увеличением как ликвидности, так и капитала банковских организаций.

Ликвидностьпротив ликвидных активов: в чем разница?

Ликвидность против ликвидных активов: обзор

Ликвидность означает, что у человека или компании достаточно ликвидных активов для своевременной оплаты счетов. Ликвидными активами могут быть наличные деньги или имущество, которое можно быстро конвертировать в наличные без потери значительной суммы их стоимости.

Ликвидными активами могут быть наличные деньги или имущество, которое можно быстро конвертировать в наличные без потери значительной суммы их стоимости.

Например, если человек зарабатывает достаточно дохода в месяц, чтобы оплатить все причитающиеся счета, не жертвуя какой-либо другой сиюминутной необходимостью, это лицо достигло ликвидности.Ликвидные активы состоят в основном из наличных денег на текущих или сберегательных счетах.

Если возникнут непредвиденные расходы, остаток на текущем счете может оказаться недостаточным. В этот момент человеку, возможно, придется окунуться в сберегательный счет, заложить золотые часы или обналичить несколько облигаций. Ликвидность поддерживается. У человека достаточно ликвидных активов, чтобы вовремя оплачивать счета. Не будет большого вреда, если одна и та же проблема не возникает месяц за месяцем.

Однако, если у этого лица нет других ликвидных активов, ликвидность не поддерживается.Единственные варианты оплаты счетов — это заимствование под высокую процентную ставку, продажу собственности с вероятной потерей или неуплату вовремя.

Ключевые выводы

- Ликвидность — это наличные деньги, достаточные для выполнения финансовых обязательств.

- Ликвидные активы могут быть денежными средствами или имуществом, которые могут быть легко конвертированы в наличные без существенной потери стоимости.

- Поддержание ликвидности выше минимума считается разумным для защиты от непредвиденных расходов.

- Неликвидные или основные средства — это ценные вещи, которые хранятся в долгосрочной перспективе, такие как дом, земля или оборудование.

Ликвидность

В идеале частное лицо или компания должны иметь достаточную ликвидность для покрытия всех регулярных расходов плюс небольшую дополнительную сумму на случай необычных требований.

Например, ликвидность банка определяется его способностью покрывать все предполагаемые расходы, такие как финансирование новых ссуд или снятие средств со счетов клиентов, используя только ликвидные активы.Ожидаемые расходы могут быть только оценкой того, сколько клиенты могут отказаться от сбережений или сколько новых ипотечных кредитов может быть выгодно выдано.

Для потребителя нехватка ликвидности может означать заимствование под высокую процентную ставку, продажу собственности с вероятной потерей или неуплату по счетам вовремя.

Банки особенно должны быть осторожны, постоянно поддерживая ликвидность. Чем больше запас ликвидных активов по сравнению с ожидаемыми обязательствами, тем выше ликвидность банка.

Ликвидные активы

Наиболее распространенными типами ликвидных активов для предприятий, от банков до производителей электроники, являются денежные депозиты на текущих и сберегательных счетах, а также обращающиеся на рынке ценные бумаги.

Дебиторская задолженность или платежи, причитающиеся компании, также являются частью ликвидных активов компании за этот период.

Ни одна компания не хочет хранить много наличных на текущем счете, поэтому некоторые из ее ликвидных активов могут находиться в обращающихся на рынке ценных бумагах.Например, казначейские векселя или облигации можно превратить в наличные в короткие сроки и с небольшими финансовыми потерями или без них.

Подобно физическим лицам, предприятия также имеют неликвидные или «основные» активы. Имущество, здания, оборудование и материалы являются основными фондами.

Следует ли считать акции ликвидными активами? Не обязательно. Их можно покупать и продавать мгновенно. Но если они покупаются по высокой цене и возникает потребность в наличных деньгах, когда они упали до низкой цены, акции были конвертированы в наличные только с высокой стоимостью для их владельца.

Это не соответствует стандарту ликвидности: активы должны быть либо наличными, либо имуществом, которые могут быть превращены в наличные без существенной потери стоимости.

Компания или инвестор с высокодиверсифицированным инвестиционным портфелем может считать часть или все свои активы ликвидными активами. То есть весь портфель или его части можно продать в любое время без существенной потери общей стоимости. Человеку со скромным количеством акций разумнее удерживать их, пока не наступит подходящее время для продажи.

Особые соображения

Для частных лиц или компаний ликвидность приносит определенную стабильность. Использование неликвидных активов для выполнения повседневных финансовых обязательств проблематично.

Например, компания, которая продает недвижимость для выполнения финансового обязательства, может оказаться в затруднительном положении. Если деньги нужны в спешке, компании, возможно, даже придется продать недвижимость со скидкой. В любом случае компания навсегда потеряла ценный актив.

Ликвидация основных средств в счет погашения долгов может отрицательно сказаться на способности работать с прибылью в будущем.Производителю одежды, который должен продать часть своего оборудования для выплаты ссуд, будет сложно поддерживать стабильный уровень производства.

Ликвидация основных средств обычно является крайним средством решения краткосрочной проблемы.

Ликвидность плюс

Хорошо управляемые компании хранят в ликвидных активах немного больше, чем необходимый минимум для поддержания ликвидности.

100%

Процент от общих ожидаемых расходов за 30-дневный период, которые U.С. банки должны поддерживать в качестве ликвидных активов.

Это особенно актуально в банковской сфере. Во время финансового кризиса 2008 года стало ясно, что банки США не во всех случаях поддерживают ликвидные активы, необходимые для выполнения своих обязательств.

Многие банки пострадали от внезапного и неожиданного изъятия средств вкладчиков или остались неоплаченные ссуды на миллиарды долларов из-за кризиса субстандартного ипотечного кредитования. Без достаточного запаса ликвидных активов, чтобы выдержать их в трудные времена, многие банки быстро стали неплатежеспособными.В конце концов, правительству США пришлось вмешаться, чтобы предотвратить полный экономический коллапс.

В результате было разработано правило коэффициента покрытия ликвидности, чтобы гарантировать, что у банков будет достаточно наличных денег, чтобы избежать повторения результатов 2008 года. В соответствии с этим правилом все банки должны поддерживать запасы ликвидных активов, которые равны или превышают 100% их общих ожидаемых расходов. на 30-дневный период.

В соответствии с этим правилом все банки должны поддерживать запасы ликвидных активов, которые равны или превышают 100% их общих ожидаемых расходов. на 30-дневный период.

То есть в случае внезапного падения дохода или неожиданного обязательства банк может выполнить все свои финансовые обязательства без необходимости брать новый долг или ликвидировать основные средства.Это сделано для того, чтобы дать им время решить проблему, прежде чем она перерастет в новую финансовую катастрофу.

Банковская ликвидность

| | Банковская ликвидность |

Ликвидность для банк означает способность выполнять свои финансовые обязательства по мере их поступления.Банковское кредитование финансирует инвестиции в относительно неликвидные активы, но он финансирует свои ссуды в основном за счет краткосрочных пассивы.

Таким образом, одна из основных задач банка — обеспечение собственной ликвидности.

при всех разумных условиях.

Таким образом, одна из основных задач банка — обеспечение собственной ликвидности.

при всех разумных условиях.Управление активами, Банковское дело

Коммерческие банки сильно различаются по способам управления ликвидность.А небольшой банк получает свои средства в основном из вкладов клиентов, обычно довольно стабильный источник в совокупности. Его активы в основном ссуды мелким фирмам и домашним хозяйствам, и обычно у него больше вкладов, чем могут найти кредитоспособных заемщиков для. Избыточные средства обычно вложил в активах, которые обеспечат его ликвидность, например, в ссудных средствах ФРС. и государственные ценные бумаги США. Владение активами, которые могут охотно при необходимости превращаться в наличные, известна как управление активами банковское дело.

Управление пассивами Банковское дело

В отличие от крупных банков, как правило, недостаточно

вклады в фонд

их основной бизнес — работа с крупными компаниями, правительствами, другими

финансовые учреждения и состоятельные люди. Большинство заимствуют

средства, которые им нужны от других крупных кредиторов в виде краткосрочных

обязательства

которые необходимо постоянно переворачивать.Это известно как ответственность .

менеджмент , метод гораздо более рискованный, чем управление активами. А

небольшой

банк потеряет потенциальный доход, если получит управление активами

неправильно.

Крупный банк, неправильно использующий управление пассивами, может потерпеть неудачу.

Большинство заимствуют

средства, которые им нужны от других крупных кредиторов в виде краткосрочных

обязательства

которые необходимо постоянно переворачивать.Это известно как ответственность .

менеджмент , метод гораздо более рискованный, чем управление активами. А

небольшой

банк потеряет потенциальный доход, если получит управление активами

неправильно.

Крупный банк, неправильно использующий управление пассивами, может потерпеть неудачу.

Ключ к ответственности Управление

Ключ к управлению пассивами всегда возможность брать взаймы.

Поэтому наиболее важным активом банка является его кредитоспособность. Если

там

есть сомнения в его кредитоспособности, кредиторы могут легко переключиться на другой

банк.

Ставка, которую банк должен платить за получение займа, будет быстро расти с

малейший

подозрение на беду. Если есть серьезные сомнения, это будет

не могущий

брать взаймы по любой ставке и разориться. В последние годы большое

банки все чаще используют управление активами, чтобы

усиливать

ликвидность, удерживая большую часть своих активов в виде ценных бумаг

в качестве секьюритизации своих кредитов для повторного использования заемных средств.

В последние годы большое

банки все чаще используют управление активами, чтобы

усиливать

ликвидность, удерживая большую часть своих активов в виде ценных бумаг

в качестве секьюритизации своих кредитов для повторного использования заемных средств.

Банковские операции

Банковский пробег — это огромный спрос на наличные со стороны вкладчики банка. С появлением страхования вкладов набег на банки мелких вкладчиков стал в основном в прошлом. Страхование ограничено до 100000 долларов США за депозит, который обеспечивает полное покрытие около 99% всех вкладчики. Но покрывает лишь около трех четвертей от общей суммы вкладов. потому что многие счета намного превышают страховые лимиты.

Крупный вкладчик принимает на себя риск и должен знать что-то о собственный баланс банка. Однако здоровый баланс нет исключить все риски. Даже если вкладчик знает, что банк адекватный ликвидность, другие — нет.Поэтому крупные вкладчики должны быть обеспокоенный о том, во что верят другие. Слух о банке, даже хотя и необоснованны, но может вызвать запуск, в результате которого банк платежеспособных провал.

Возможные решения

Проблемы со страхованием вкладов решает ограничивая его покрытие безрисковых узких банков или узких депозитов . Узкий банк будет предлагать чековые депозиты, и ему будет разрешено вкладывать деньги только в безопасных ликвидных активах, таких как казначейские векселя. Он мог работать как отдельное учреждение или как дочерняя компания банковского холдинга Компания. Только узкие банки будут иметь право на страхование вкладов.

Узкие депозиты — это чековые депозиты, которые могут быть

предложено

любое лицензированное учреждение при условии, что они были обеспечены

исключительно

безопасными ликвидными активами.Только узкие депозиты будут иметь право на

страхование вкладов. Таким образом, узкие банки или узкие депозиты будут

полностью обеспечен залогом, а страхование депозитов будет избыточным и

ненужный.

Прекращение страхования вкладов значительно снизит проблему морального риска

в банковском деле.

Обе эти альтернативы тесно связаны с концепции представлен в статье Национальная депозитарная система

. Далее Артикул Дом

.Почему ликвидность важна для банков

Банки по всему миру сталкиваются с проблемами кризиса ликвидности из-за плохого управления ликвидностью. Поскольку каждая транзакция или обязательство имеет последствия для ликвидности банка, управление рисками ликвидности имеет первостепенное значение. Риск ликвидности стал одним из наиболее важных элементов в системе управления рисками в масштабах всего предприятия.Система ликвидности банка должна поддерживать достаточную ликвидность, чтобы выдерживать все виды стрессовых событий, с которыми придется столкнуться. Постоянная оценка системы управления риском ликвидности и позиции ликвидности является важным надзорным мероприятием, которое обеспечит надлежащее функционирование банка.

Многие банки не учли ряд основных принципов управления риском ликвидности в условиях избытка ликвидности. Многие банки не имели адекватной системы, которая удовлетворительно учитывала бы риски ликвидности, связанные с отдельными продуктами и бизнес-направлениями, и поэтому стимулы на бизнес-уровне не соответствовали общей терпимости банка к риску.Многие банки не учли объем ликвидности, который им может потребоваться для выполнения условных обязательств, будь то договорных или внедоговорных, поскольку они считали финансирование этих обязательств маловероятным. Многие фирмы не проводили стресс-тесты, учитывающие возможность перегрузки рынка или серьезность или продолжительность сбоев. Многие банки не имеют планов финансирования на случай непредвиденных обстоятельств (CFP), и, хотя у некоторых банков есть CFP, они не были привязаны к результатам стресс-тестов.

Что такое риск ликвидности?

Риск ликвидности — это текущий и будущий риск, связанный с неспособностью банка выполнить свои финансовые обязательства в срок.Банк может потерять ликвидность, если он испытает внезапный неожиданный отток денежных средств в результате снятия крупных депозитов, выдачи крупных кредитов, неожиданных движений на рынке или кристаллизации условных обязательств. Другая причина может быть связана с каким-то другим событием, из-за которого контрагенты уклоняются от торговли или предоставления кредита банку. Банк также подвержен риску ликвидности, если рынки, от которых он зависит, подвержены потере ликвидности.

Риск ликвидности имеет спиралевидный эффект и часто имеет тенденцию усугублять другие риски, такие как кредитный риск и рыночный риск.Если у торгового банка есть позиция в неликвидном активе, его ограниченная способность ликвидировать эту позицию в короткие сроки приведет к рыночному риску. Позиция может быть застрахована от рыночного риска, но все же влечет за собой риск ликвидности. В случае краха Metallgesellschaft в 1993 году фьючерсы использовались для хеджирования внебиржевых обязательств. Кризис ликвидности был вызван ошеломляющими требованиями к марже по фьючерсам, которые вынудили Metallgesellschaft свернуть позиции, которые в конечном итоге закончились банкротством.

Рисунок 1. Причины риска ликвидностиНовые руководящие принципы Базельского комитета

Базельский комитет по банковскому надзору (BCBS) недавно существенно пересмотрел руководство, опубликованное в 2000 году, в свете уроков, извлеченных из недавних рыночных потрясений.Пересмотренные принципы надежного управления и надзора за риском ликвидности являются надежными и предназначены для создания надежной основы для управления риском ликвидности. В пересмотренных принципах подчеркивается важность создания надежной системы управления риском ликвидности, которая хорошо интегрирована в систему управления рисками в масштабе всего банка. Принципы Базельского комитета направлены на повышение стандартов в следующих областях:

- Управление и определение толерантности к риску ликвидности в масштабах компании.

- Оценка риска ликвидности, включая выявление забалансовых позиций, операций по секьюритизации и других условных рисков ликвидности, которыми не удалось должным образом управлять во время потрясений на финансовом рынке.

- Согласование стимулов для принятия рисков отдельными бизнес-единицами с подверженностью риску ликвидности, создаваемым их деятельностью для банка.

- Стресс-тесты, охватывающие множество сценариев для конкретных организаций и рынков, с привязкой к разработке эффективных планов финансирования на случай непредвиденных обстоятельств.

- Эффективное управление рисками внутридневной ликвидности и залоговыми позициями.

- Поддержание надежной подушки из необремененных, высококачественных ликвидных активов, чтобы иметь возможность пережить длительные периоды стресса с ликвидностью.

- Регулярное публичное раскрытие как количественной, так и качественной информации о профиле риска ликвидности и управлении банком.

Базельский комитет хочет, чтобы эти принципы применялись соразмерно размеру и характеру операций банка.Пересмотренные принципы также предусматривают усиление роли надзорных органов с точки зрения надзорных проверок и вмешательства со стороны надзорных органов в надлежащее время.

Несмотря на отсутствие начисления капитала в связи с управлением риском ликвидности, руководящие принципы настолько надежны, что управление риском ликвидности квалифицируется как отдельная ветвь в области управления рисками, такими как кредитный риск, операционный риск, и требует большого внимания со всех сторон. банк для его выживания. Угроза стать неплатежеспособной или подвергнуться плохой рекламе и репутационному ущербу, если риски ликвидности не поддерживаются должным образом, — это то, чего банки меньше всего хотят.

Принципы BCBS по управлению и надзору за риском ликвидности

BCBS недавно выпустил руководство по управлению и надзору за риском ликвидности. Принципы сгруппированы по разным областям:

Основополагающий принцип управления риском ликвидности и надзора за ним

Банк несет ответственность за разумное управление риском ликвидности. Банку следует создать надежную систему управления риском ликвидности, которая обеспечивает поддержание достаточной ликвидности, включая запас необремененных, высококачественных ликвидных активов, чтобы противостоять ряду стрессовых событий, в том числе тех, которые связаны с потерей или обесценением как необеспеченных, так и обеспеченных источников финансирования. .

Управление рисками ликвидности

- Банк должен четко сформулировать допустимый уровень риска ликвидности, соответствующий его бизнес-стратегии и его роли в финансовой системе.

- Высшее руководство должно разработать стратегию, политики и практики для управления риском ликвидности в соответствии с допустимым уровнем риска и для обеспечения того, чтобы банк поддерживал достаточную ликвидность.

- Банку следует включать затраты, выгоды и риски ликвидности в ценообразование продукта, оценку эффективности и процесс утверждения нового продукта для всех значительных видов деятельности (как балансовых, так и внебалансовых), тем самым согласовывая стимулы к принятию рисков для отдельных бизнес-направлений. с учетом рисков ликвидности их деятельность создает для банка в целом.

Оценка риска ликвидности и управление им

- У банка должен быть надежный процесс выявления, измерения, мониторинга и контроля риска ликвидности.

- Банку следует активно управлять подверженностью риску ликвидности и потребностями в финансировании внутри и между юридическими лицами, направлениями деятельности и валютами, принимая во внимание правовые, нормативные и операционные ограничения на возможность передачи ликвидности.

- Банку следует разработать стратегию финансирования, обеспечивающую эффективную диверсификацию источников и сроков финансирования.

- Банку следует активно управлять своими позициями и рисками внутридневной ликвидности, чтобы своевременно выполнять платежные и расчетные обязательства как в нормальных, так и в стрессовых условиях и, таким образом, способствовать бесперебойному функционированию платежных и расчетных систем.

- Банку следует активно управлять своими залоговыми позициями, дифференцируя обремененные и необремененные активы

- Банку следует проводить стресс-тесты на регулярной основе для различных сценариев стресса для конкретного учреждения и рынка (по отдельности и в сочетании), чтобы выявить источники потенциального напряжения ликвидности и убедиться, что текущие риски остаются в соответствии с установленными банком толерантность к риску ликвидности

- Банк должен иметь официальный CFP, в котором четко изложены стратегии решения проблемы нехватки ликвидности в чрезвычайных ситуациях.

- Банку следует поддерживать запас необремененных, высококачественных ликвидных активов, которые будут храниться в качестве страховки от ряда сценариев стресса ликвидности, включая те, которые связаны с потерей или обесценением необеспеченных и обычно доступных обеспеченных источников финансирования.

Публичное раскрытие

Банку следует на регулярной основе публично раскрывать информацию, которая позволяет участникам рынка делать обоснованные суждения о надежности его системы управления риском ликвидности и позиции ликвидности.

Роль контролеров

- Надзорные органы должны регулярно проводить комплексную оценку общей системы управления риском ликвидности банка и его позиции по ликвидности, чтобы определить, обеспечивают ли они адекватный уровень устойчивости к стрессу ликвидности с учетом роли банка в финансовой системе.

- Надзорные органы должны дополнять свои регулярные оценки системы управления риском ликвидности банка и позиции ликвидности путем мониторинга комбинации внутренних отчетов, пруденциальных отчетов и рыночной информации.

- Надзорные органы должны вмешаться, чтобы потребовать от банка эффективных и своевременных корректирующих действий для устранения недостатков в его процессах управления риском ликвидности или позиции ликвидности.

- Надзорные органы должны поддерживать связь с другими надзорными и государственными органами, такими как центральные банки, как внутри страны, так и за ее пределами, чтобы способствовать эффективному сотрудничеству в области надзора и надзора за управлением риском ликвидности.

Важность пересмотренных руководящих принципов

В недавнем прошлом было много инцидентов, которые потребовали внедрения надежной системы управления риском ликвидности.Недавние рыночные потрясения высветили лазейки во всей системе управления риском ликвидности в банках. Регулирующие органы во всем мире определили риск ликвидности как еще одну важную область, требующую немедленного решения. Неликвидность будет иметь прямое отношение к повседневной деятельности банка и приведет к риску репутации.

Заключение

Риском ликвидности необходимо управлять в дополнение к кредитным, рыночным и операционным рискам.Из-за его тенденции усугублять другие риски тем более важно эффективно управлять риском ликвидности. Создание системы управления активами и пассивами — первый шаг к этому. Ежедневный анализ будущих притоков и оттоков денежных средств предоставит полезную информацию в этом отношении. Кроме того, стресс-тестирование является важной мерой, которая поможет систематическому анализу денежных потоков. Если банк чрезмерно открыт для рынков, анализ сценариев является одним из важных способов достижения разумного понимания позиций ликвидности.Для различных движений рынка могут быть созданы несколько сценариев, и на основе этого могут быть разработаны структуры и сценарии по умолчанию.

Ссылки по теме: Каковы цели управления ликвидностью?

Определение, коэффициенты, способы управления

Ликвидность — это сумма денег, которая доступна для инвестиций и расходов.Он состоит из наличных денег, казначейских векселей, банкнот и облигаций, а также любых других активов, которые можно быстро продать. Понимание ликвидности и того, как Федеральная резервная система управляет ею, может помочь предприятиям и отдельным лицам прогнозировать тенденции в экономике и оставаться в курсе своих финансы.

Основы ликвидности

Высокая ликвидность возникает, когда у учреждения, бизнеса или физического лица достаточно активов для выполнения финансовых обязательств. Низкая или ограниченная ликвидность — это когда денежные средства привязаны к неликвидным активам или когда процентные ставки высоки, поскольку из-за этого брать ссуды дорого.Взаимодействие с другими людьми

Высокая ликвидность также означает наличие большого финансового капитала. Финансовый капитал, или богатство, или чистая стоимость — это разница между активами и обязательствами. Он измеряет финансовую подушку, доступную учреждению для покрытия убытков. Активы включают как высоколиквидные активы, такие как денежные средства и кредиты, так и неликвидные активы, включая акции, недвижимость и ссуды под высокие проценты.

Как свидетельствует мировой финансовый кризис 2008 года, банки исторически терпят крах, когда им не хватает ликвидности, капитала или того и другого.Это связано с тем, что банки не могут оставаться платежеспособными, когда у них нет достаточной ликвидности для выполнения финансовых обязательств или достаточного капитала для покрытия убытков. По этой причине Федеральная резервная система пыталась увеличить ликвидность и капитал в банках после мирового финансового кризиса.

Как ФРС управляет ликвидностью

Федеральная резервная система влияет на ликвидность посредством денежно-кредитной политики. Поскольку денежная масса является отражением ликвидности, ФРС отслеживает рост денежной массы, которая состоит из различных компонентов, таких как M1 и M2.M1 включает текущие средства населения, дорожные чеки и другие депозиты, на которые вы можете выписать чек. M2 включает M1, а также сбережения и срочные вклады.

Более того, ФРС согласовывает краткосрочные процентные ставки со ставкой по федеральным фондам и использует операции на открытом рынке, чтобы влиять на доходность долгосрочных казначейских облигаций. Во время мирового финансового кризиса он создал огромные объемы ликвидности с помощью программы экономического стимулирования, известной как количественное смягчение. В рамках программы ФРС вложила в экономику 4 триллиона долларов, купив банковские ценные бумаги, такие как казначейские билеты.Взаимодействие с другими людьми

Более низкие процентные ставки увеличивают капитал и снижают риск заимствования, потому что только доходность должна быть выше процентной ставки. Это делает больше инвестиций привлекательными. Таким образом, ликвидность способствует экономическому росту.

Избыток ликвидности

Когда существует высокая ликвидность и, следовательно, большой капитал, иногда может быть слишком много капитала, требующего слишком мало инвестиций. Это может привести к избытку ликвидности, когда сбережения превышают желаемые инвестиции.Избыток, в свою очередь, может привести к инфляции. Поскольку дешевые деньги преследуют все меньше и меньше прибыльных инвестиций, цены на эти активы растут, будь то дома, золото или высокотехнологичные компании.

Это приводит к явлению, известному как «иррациональное изобилие», означающему, что инвесторы устремляются к определенному классу активов в предположении, что цены будут расти. Все хотят покупать, чтобы не упустить завтрашнюю прибыль. В процессе они создают пузырь активов.

В конце концов, избыток ликвидности означает, что большая часть этого капитала будет инвестирована в плохие проекты.Поскольку предприятия прекращают свое существование и не выплачивают обещанную прибыль, инвесторы остаются с обесцененными активами. Возникает паника, в результате которой изымаются инвестиционные деньги. Цены резко падают, поскольку инвесторы отчаянно пытаются продать, прежде чем цены упадут еще больше. Именно это произошло с ценными бумагами с ипотечным покрытием во время кризиса субстандартного ипотечного кредитования.

Эта фаза делового цикла называется экономическим спадом, и обычно она приводит к спаду.

Ограниченная ликвидность — это противоположность перенасыщения ликвидностью.Это означает, что доступного капитала мало или что это дорого, обычно из-за высоких процентных ставок. Это также может произойти, когда банки и другие кредиторы не решаются предоставлять ссуды. Банки не склонны к риску, когда у них уже есть много проблемных ссуд.

Некоторые экономисты называют перенасыщение ликвидностью движущей силой бума в сфере жилищного строительства и кредитования, спровоцировавшего мировой финансовый кризис, в то время как другие связывают это с резким ростом балансов банков в ответ на перенасыщение.

Ловушка ликвидности

По определению, ловушка ликвидности — это когда спрос на больше денег поглощает увеличение денежной массы. Обычно это происходит, когда денежно-кредитная политика ФРС не создает больше капитала — например, после рецессии. Семьи и компании боятся тратить деньги вне зависимости от суммы кредита.

Рабочие опасаются, что потеряют работу или не смогут найти достойную работу. Они копят свой доход, выплачивают долги и откладывают вместо того, чтобы тратить.Компании опасаются, что спрос упадет еще больше, поэтому они не нанимают и не инвестируют в расширение. Банки накапливают наличные, чтобы списать безнадежные ссуды, и вероятность их кредитования становится еще ниже.

Дефляция побуждает их дождаться дальнейшего падения цен, прежде чем тратить. По мере того, как этот порочный круг продолжает спускаться по спирали, экономика попадает в ловушку ликвидности.

Рыночная ликвидность

В инвестициях определение ликвидности — это то, насколько быстро актив может быть продан за наличные. После мирового финансового кризиса домовладельцы обнаружили, что дома — актив с ограниченной ликвидностью — потеряли ликвидность.Цены на жилье часто опускались ниже суммы задолженности по ипотеке. Многим владельцам пришлось лишиться права выкупа своих домов, потеряв все свои вложения. В разгар рецессии некоторые домовладельцы обнаружили, что не могут продать свои дома ни за какие деньги.

Акции более ликвидны, чем недвижимость. Если стоимость акции станет меньше, чем вы заплатили, и вы продадите ее, вы можете вычесть убыток из своих налогов. Более того, другой инвестор с готовностью купит его, даже если это всего лишь копейки на доллар.

Коэффициенты ликвидности

Компании используют коэффициенты ликвидности для оценки своей ликвидности и, таким образом, измерения своего финансового состояния.Три наиболее важных соотношения включают:

- Коэффициент текущей ликвидности : Это равняется оборотным активам компании, разделенным на ее текущие обязательства. Он определяет, может ли компания погасить весь свой краткосрочный долг за счет денег, полученных от продажи своих активов.

- Коэффициент быстрой ликвидности : Это похоже на коэффициент текущей ликвидности, но в качестве активов используются только наличные деньги, дебиторская задолженность и акции / облигации. Компания не может включать какие-либо запасы или предоплаченные расходы, которые нельзя быстро продать.Таким образом, он составляет общую сумму активов за вычетом запасов, разделенную на обязательства.

- Коэффициент наличности : Как следует из названия, этот коэффициент составляет денежные средства, разделенные на текущие обязательства. Это полезно, когда компания может использовать свои деньги только для выплаты долга. Если коэффициент наличности равен единице или больше, у предприятия достаточно ликвидности и, вероятно, не будет проблем с выплатой долга.

Что такое коэффициенты банковской ликвидности?

Если вы не знакомы с концепцией коэффициента банковской ликвидности, не переживайте.Среднестатистический клиент банка, возможно, слышал этот термин лишь мимоходом.

К счастью, это аспект банковского дела и финансов, который легко понять. Об этом также нужно помнить, решая, какие учреждения будут заботиться о ваших с трудом заработанных деньгах.

Вот некоторая информация, которая поможет вам понять коэффициенты банковской ликвидности и почему они должны учитываться при принятии решения о том, где открыть банк.

Основное определение коэффициента ликвидности

Коэффициент ликвидности связан с суммой денежных средств и денежных активов, которые банковское учреждение имеет в наличии для конвертации.Не все активы классифицируются как денежные средства. В целях расчета коэффициента ликвидности банк будет рассматривать только те активы, которые могут быть проданы, и увеличивать наличные денежные средства в течение определенного периода времени. Хотя в некоторых частях мира это окно для конверсии больше, во многих странах в качестве стандарта используется 30 дней.

Сам коэффициент измеряет количество ликвидных активов по сравнению с финансовыми обязательствами, которые банк должен выполнить в течение определенного периода времени.Другими словами, если бы все обязательства перед вкладчиками и кредиторами были немедленно объявлены к погашению, будет ли у банка достаточно активов, чтобы их выполнить и остаться открытым?

Один из способов понять, как работает это соотношение, — это рассмотреть, что происходило в начале Великой депрессии 1930-х годов. Во время краха фондового рынка многие люди поспешили снять свои средства с банковских счетов. В результате некоторые банки не смогли выполнить требования и были вынуждены закрыть свои двери. У банков, которые смогли продолжить работу, было достаточно ресурсов, которые можно было использовать для немедленного удовлетворения спроса.

Понимание двух типов коэффициентов ликвидности

Существует несколько типов коэффициента ликвидности, которые определяют финансовое состояние банковского учреждения. Каждый из них заслуживает пристального внимания:

1. Коэффициент текущего или оборотного капитала: Этот тип коэффициента ликвидности связан с тем, насколько хорошо банк может погасить всю задолженность в короткие сроки. Этот временной интервал может быть определен как один календарный месяц или как один календарный год.

Основное внимание уделяется тому, сколько денежных средств в настоящее время имеется в наличии, а также активов, которые можно вовремя конвертировать в наличные для погашения всей непогашенной задолженности. В идеальной ситуации банк мог бы выполнить большинство обязательств, используя наличные деньги, и ему нужно было бы конвертировать только часть активов.

2. Коэффициент быстрой или кислотной проверки: Этот тип коэффициента ликвидности фокусируется на способности банка покрывать все краткосрочные долговые обязательства с использованием денежных средств и конвертируемых активов. В отличие от коэффициента текущей ликвидности коэффициент быстрой ликвидности не касается выплаты всей задолженности за короткий период времени.Речь идет о выполнении обязательств, которые немедленно ожидаются.

Это может включать оплату предстоящих платежей за оборудование или внесение хотя бы минимального платежа на любые возобновляемые счета, связанные с операциями банка. Это также может включать в себя кредитование банковских счетов клиентов под причитающиеся проценты и другие финансовые вопросы, которые должны быть покрыты в течение периода, который обычно не превышает одного месяца. Думайте об этом как о быстром способе определить, что у банка есть ресурсы для продолжения работы в краткосрочной перспективе, без необходимости оставлять неоплаченными какие-либо важные обязательства.