Работодатели сдают справки о доходах до 2 марта 2020 года — новости в Т—Ж

Что случилось. С 2020 года срок представления справок о доходах по форме 2-НДФЛ перенесли с 1 апреля на 1 марта. За 2019 год работодатели и налоговые агенты должны сдать эти справки в налоговую инспекцию до 2 марта 2020 года — из-за выходного.

Екатерина Мирошкина

экономист

Что это за справка. 2-НДФЛ — это справка о доходах физического лица. В ней налоговый агент указывает, сколько денег заплатил конкретному человеку, какой это вид дохода, сколько предоставлено вычетов и удержано налога.

Что с этого налоговым агентам. Налоговые агенты — это юрлица и ИП, которые платят деньги людям. Например, своим работникам, подрядчикам или наймодателям. При выплате нужно удержать НДФЛ, а потом заплатить его в бюджет. В следующем году все данные о доходах и НДФЛ сообщают в налоговую инспекцию.

- Источник:

- Федеральный закон

от 29.09.2019 № 325-ФЗ

Теперь для налоговых агентов установили новый срок для справок. Если опоздать хотя бы на день, будет штраф: по 200 Р за каждую справку. Если в справке ошибка, штраф составит еще 500 Р за каждую. Следите за новыми сроками. При численности персонала больше 10 человек справки надо сдавать в электронном виде. Для формы 6-НДФЛ за 2019 год сроки такие же.

Что с этого работникам. Справки 2-НДФЛ от каждого налогового агента отображаются в личном кабинете налогоплательщика. Там их можно скачать с подписью или отправить по электронной почте — например новому работодателю или в банк. Такие справки могут пригодиться для оформления кредита, налоговых вычетов, расчета дохода для декретных и больничных и просто для проверки работодателя: с какой зарплаты он официально платит за вас налоги и взносы.

Как заполнять форму 6-НДФЛ

Теперь налоговые агенты сдадут справки на месяц раньше. В личном кабинете они появятся не сразу, а примерно через месяц. Проверьте сведения о доходах: иногда там бывают сюрпризы. Справки за 2020 год появятся у налоговой в 2021 году.

Где взять свою справку. Справку о доходах можно запросить у налогового агента — за любой период и даже в середине года. Или можно скачать ее в личном кабинете налогоплательщика: «Мои налоги» → «Сведения о доходах». Сейчас там есть справки за прошлые годы, а за 2019 год появятся примерно в апреле.

Образец справки 2-НДФЛ по новой форме за 2020

Отчет один — формы две

ФНС в очередной раз оптимизировала порядок заполнения сведений о доходах физических лиц и не только. Чиновники не ограничились стандартным изменением действующего формата, а пошли намного дальше. Чтобы отчитаться о доходах своих работников, придется подготовить сразу два бланка. Первый бланк и образец заполнения справки по новой форме 2-НДФЛ 2020 придется направить в ФНС, а второй, упрощенный вариант, предоставить сотруднику по его запросу.

Новые форматы — новые инструкции. Действительно, помимо двух отчетных форм, налоговики скорректировали и алгоритм их составления. Актуальные формы и подробные правила формирования отчетной информации закреплены в Приказе ФНС России от 02.10.2018 № ММВ-7-11/566@. Учтите, что документ вступил в силу с 01.01.2019, а это значит, что сведения о доходах работников за 2020 г. придется формировать уже в новых бланках. А если работник запросит справку за 2017 год, то подготовьте отчет по старой форме.

Изменения в структуре отчета

В бланке для работников изменений немного. Структура претерпела незначительные корректировки. Исключены поля и коды, которые были актуальны для ФНС. В целом бумага сохранила общую структуру и внешний вид.

Чего не скажешь об отчете 2-НДФЛ, предоставляемом в ФНС. Этот формат имеет существенные отличия. Во-первых, разрослась сама форма. В образец заполнения бланка справки 2-НДФЛ за 2020 год добавлены новые поля и сведения, а старые неактуальные коды были исключены. Например, введен реквизит «Код вида уведомления».

Новые сроки сдачи в 2020 году

Налогоплательщикам сдавать отчетность по новым формам придется по новым срокам. Теперь последняя дата предоставления отчета не зависит от того, удержан налог с выплаченных доходов или нет. Законодательством определены следующие условия:

- Если налог удержан (признак 1 или 3), значит, организация должна отправить отчет не позднее 1 марта года, следующего за отчетным. В нашем случае 1 марта выпадает на воскресенье. Предусмотрен перенос на 02.03.2019. Отметим, что ранее для справок с признаком 1 или 3 действовал иной срок — до 1 апреля.

- Налог удержать невозможно (признак 2 или 4) — организация должна отчитаться по таким выплатам до 01.03.2019, действует правило переноса на 02.03.2019.

Если организация находится на стадии ликвидации или реорганизации, то отправить форму 2-НДФЛ в 2020 году следует заранее. Конкретной даты не установлено, но предоставьте сведения в ФНС до внесения окончательных изменений в ЕГРЮЛ (о прекращении деятельности или о регистрации новой компании при слиянии, реорганизации). Такие нормы закреплены в Письме ФНС России от 27.11.2015 № БС-4-11/20731@.

Правила заполнения 2-НДФЛ за 2020 год

Если в штате организации более 25 человек, то сдавайте отчет в электронной форме. Обновите формат электронной отчетности в специализированной программе, которую используете для заполнения налоговых форм.

Шаг 1. Сведения о налогоплательщике

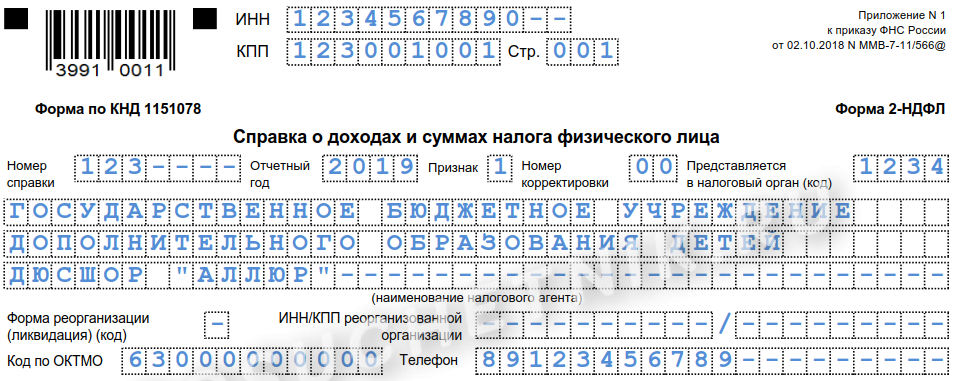

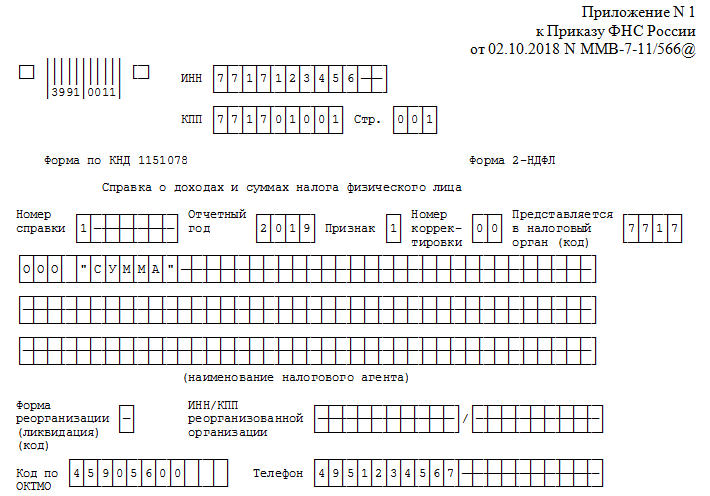

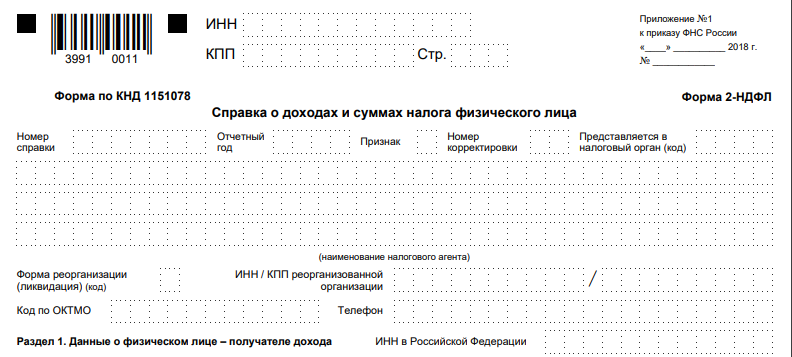

Это вводная часть отчета 2-НДФЛ. Она не имеет соответствующего раздела. В шапке документа укажите ИНН и КПП отчитывающейся организации. Затем впишите номер страницы (для новой справки — 001). Укажите номер справки 2-НДФЛ по порядку, отчетный год, за который предоставляется информация о доходах. В нашем случае это 2020 год. Теперь вписываем номер корректировки (для отчета, сдаваемого впервые, ставим 00 или прочерк), указываем код принимающей ИФНС.

Затем прописываем наименование налогоплательщика. Если остаются незаполненные клеточки поля, проставьте прочерки. Вписываем регистрационные данные учреждения: ОКТМО и телефон. Если предприятие находится на стадии реорганизации, то следует указать код и ИНН, КПП реорганизованной компании (приложение № 2 к Приказу ФНС № ММВ-7-11/485@).

Шаг 2. Сведения о физическом лице — раздел № 1

Указываем данные о работнике, который получил налогооблагаемые доходы в отчетном, 2020, году. Вносим фамилию, имя и отчество (при наличии). Указываем ИНН работника. Статус 2-НДФЛ определяем по следующим условиям:

- 1 — налог удержан и уплачен в бюджет;

- 2 — налог не удержан с работника;

- 3 — если налог удержан, но отчитывается организация-правопреемник;

- 4 — отчет сдает правопреемник, налог не удержан.

Теперь вписываем дату рождения в формате ДД.ММ.ГГГГ и код гражданства. Для россиян — 643.

Затем регистрируем данные о документах, подтверждающих личность. Для паспорта укажите код 21, впишите серию и номер документа.

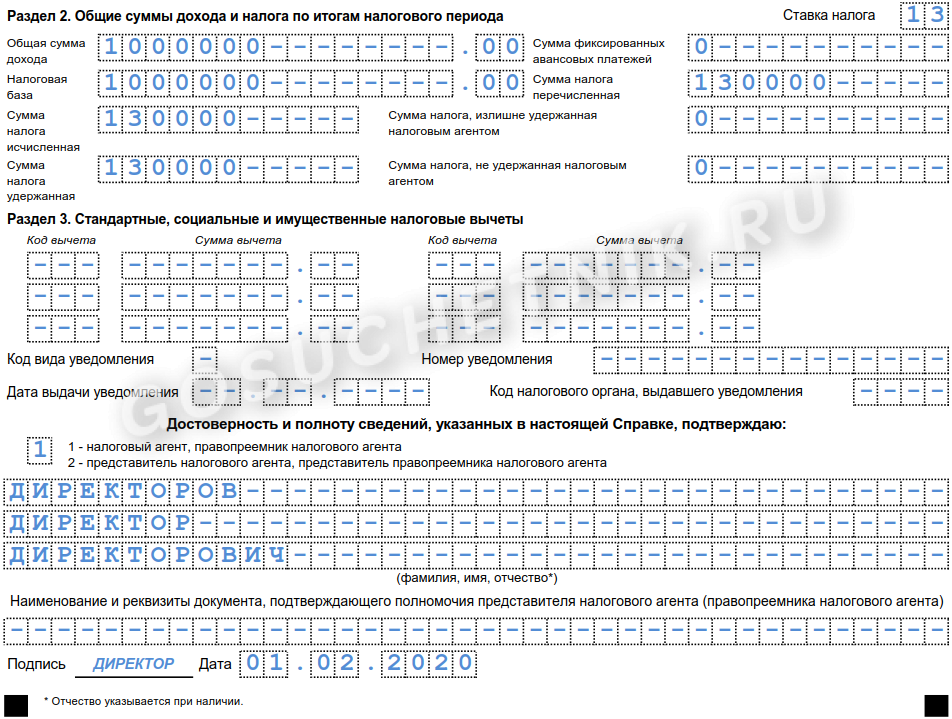

Общие суммы дохода, налога и вычетов — разделы № 2 и № 3

В таблице покажем, как заполнять ячейки 2-НДФЛ.

|

Наименование поля |

Для признака 1 и 3 |

Для признака 2 и 4 |

|---|---|---|

|

Общая сумма дохода |

Сумма всех выплаченных доходов в отчетном периоде |

Общая сумма полученного дохода, с которого налоговый агент не смог удержать НДФЛ |

|

Налоговая база |

Разница между суммой полученных доходов и суммой всех предоставленных налоговых вычетов (информация из раздела № 3) |

Сумма дохода минус сумма налоговых вычетов |

|

Сумма налога исчисленная |

Налоговая база × ставку НДФЛ |

|

|

Сумма фиксированных авансовых платежей |

Указывается только при наличии соответствующего уведомления из ФНС. Сведения вносите по информации уведомления |

|

|

Сумма налога: удержанная |

Укажите, какую сумму НДФЛ удержал работодатель — налоговый агент |

Прочерк или ноль |

|

перечисленная |

Впишите, сколько было перечислено НДФЛ в ФНС |

|

|

излишне удержанная |

Внесите сумму, которую излишне удержали с доходов физического лица |

|

|

не удержанная |

Внесите сумму, которую налоговый агент не удержал в отчетном периоде |

|

В раздел № 4 справки 2-НДФЛ отчетности включите информацию обо всех видах налоговых вычетов, которые были предоставлены физическому лицу в отчетном, 2020, году.

Сведения о налоговом агенте внесите по общим правилам. Внесите Ф.И.О. руководителя или законного представителя. Укажите сведения о доверенности при необходимости. Проставьте дату и подпись.

Шаг 3. Информация для справки: коды доходов и вычетов

Полный перечень кодов дохода регламентирован в приложении № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@ (ред. от 24.10.2017). Так, например, код дохода «Дивиденды» в образец 2-НДФЛ за 2020 год — 1010, а заработная плата по трудовому договору — 2000. С 01.01.2018 чиновники ввели пять новых кодов дохода и всего один — для вычетов.

Напомним введенные коды доходов и вычетов. Старые списки доходов пополнились:

|

2013 |

Денежная компенсация за неиспользованный трудовой отпуск |

|

2014 |

Выходные денежные пособия на период трудоустройства после увольнения, выплаченные сверх трехмесячного и шестимесячного заработка сотрудникам организаций, расположенных в районах Крайнего Севера (и приравненных к ним территориях) |

|

2301 |

Суммы штрафов и неустойки, выплаченные организациями по решению судебных инстанций за нарушение Закона № 2300-1 «О защите прав потребителей» |

|

2611 |

Сумма списанных с баланса организации безнадежных долгов |

|

3021 |

Полученные проценты (купоны) по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным в период с 01.01.2017 по 31.12.2019 включительно |

Список налоговых вычетов, утвержденный в приложении № 2 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@ (ред. от 24.10.2017), дополнили новым кодом 619 — вычет в сумме положительного финансового результата (процента), полученного сотрудником по операциям, учитываемым на индивидуальном инвестиционном счете.

Чиновники отметили, что в части определения кодов поступлений и предоставления вычетов изменений не предвидится.

Вычеты к суммам по коду дохода по дивидендам в бланке справки 2-НДФЛ (новая форма 2020) неприменим! Такие указания закреплены в п. 3 ст. 210 НК РФ. Причем отражение выплат по дивидендам должно идти отдельно от «зарплатных» поступлений.

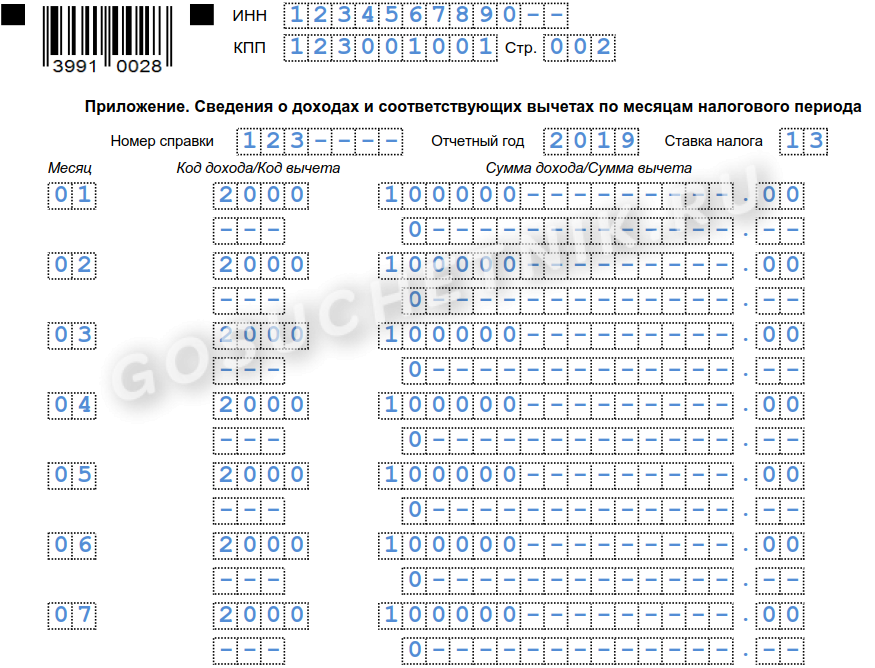

Шаг 4. Заполняем приложение в 2-НДФЛ

Вторая страница отчета 2-НДФЛ — это помесячная расшифровка данных разделов № 2 и № 3.

В шапке документа снова укажите ИНН и КПП отчитывающегося учреждения. Номер страницы — 002.

Затем повторно внесите сведения о номере справки, отчетном периоде и ставке налога.

Затем приступайте к заполнению полей. Сначала укажите месяц: январь — 01, февраль — 02, март — 03 и так далее. Затем укажите код дохода и сумму, полученную в соответствующем месяце. Ниже впишите код вычета, если такой предоставлялся, и укажите сумму — в каком размере.

Информацию внесите отдельно по каждому месяцу, в котором производились выплаты доходов.

Теперь приложение подписывает налоговый агент или его представитель и ставит дату. Отчет готов.

Когда выдавать справки сотрудникам

Выдайте готовый документ в течение трех рабочих дней с момента поступления заявления от работника (Письмо Минфина России от 21.06.2016 № 03-04-05/36096). Это условие не распространяется на уволенных, таким работникам выдают справку установленного образца в последний рабочий день — день увольнения.

Работодатель вправе не выдавать сведения, если за отчетный период сотрудник не получал доходов, например, если работница находится в отпуске по уходу за ребенком.

Если работник настаивает на такой информации, выдается отчет с прочерками в 3, 4 и 5 разделах либо справка в свободной форме о том, что доходы в отчетном периоде отсутствуют.

Как проверить 2-НДФЛ перед сдачей в налоговую

Сразу оговоримся, что речь идет об отчете, формируемом для предоставления в территориальное отделение Федеральной налоговой службы. Проверьте обязательные реквизиты документа:

- Новый формат документа. Отчет по старой форме не примут!

- Персональные сведения о физическом лице,. Это фамилия, имя и отчество (если имеется), ИНН, паспортные данные, адрес и дата рождения.

- Данные по ОКТМО. Указывайте актуальные сведения, иначе Налоговая инспекция забракует отчет.

- Суммы и коды доходов. Сравните с действующим перечнем кодов (прил. № 1 к обновленному Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@).

- Суммы и коды налоговых вычетов, положенных конкретному физическому лицу (прил. № 2 к Приказу № ММВ-7-11/387@).

- Проверьте, правильно ли вы определили ставку налога. Для сотрудника-резидента РФ ставка, определяемая работодателем, — только 13%.

- Признак справки (1 или 2). Значение зависит от того, удержан ли налог агентом либо это сделать невозможно.

- Проконтролируйте правильность арифметических расчетов в документе.

Если в организации большая штатная численность, проверить каждую справку 2-НДФЛ вручную не представляется возможным. Используйте для контроля специальные программы проверок. Приложения бесплатные, находятся в открытом доступе на сайте ФНС. После скачивания установите программу на рабочем компьютере и запустите проверку.

За взносы и НДФЛ в 2020 году надо отчитываться по-новому

В 2020 году бухгалтеров ждет очень много новшеств. В этом материале рассмотрим изменения, которые касаются отчетов по НДФЛ и страховым взносам: форм РСВ, 2-НДФЛ, 3-НДФЛ, 4-НДФЛ, 6-НДФЛ.

РСВ и обособки

Федеральным законом № 325-ФЗ от 29.09.19 внесены масштабные поправки в НК, в том числе для организаций с обособленными подразделениями.

Со следующего года, чтобы платить взносы и отчитываться по ним по месту нахождения обособленного подразделения, будет недостаточно наделить его правом начисления зарплаты и сообщить об этом в ИФНС.

Вводится дополнительное условие. У обособки должен быть свой счет в банке.

С 01.01.2020 плательщики страховых взносов обязаны сообщать в налоговый орган по месту нахождения организации о наделении обособленного подразделения (включая филиал, представительство), созданного на территории РФ, которому открыт счет в банке, полномочиями (о лишении полномочий) начислять и производить выплаты и вознаграждения в пользу физлиц в течение 1 месяца со дня наделения его соответствующими полномочиями (лишения полномочий).

Аналогично и со сдачей РСВ. Сдавать расчет по месту обособки надо будет только тогда, когда она наделена полномочиями, имеет счет в банке и об этом сообщено в ИФНС.

2-НДФЛ, 6-НДФЛ и обособки

Организации, имеющие несколько обособленных подразделений на территории одного муниципального образования, будут вправе перечислять НДФЛ в бюджет по месту нахождения одного из таких обособленных подразделений, либо по месту нахождения организации, если указанная организация и ее «обособки» имеют местонахождение на территории одного муниципального образования, выбранному налоговым агентом самостоятельно.

Поправки в п.7 ст. 226 НК и п.2 ст. 230 НК внесены Федеральным законом № 325-ФЗ от 29.09.2019.

При этом налоговый агент обязан уведомить о выборе налогового органа не позднее 1-го числа налогового периода налоговые органы, в которых он состоит на учете по месту нахождения каждой «обособки».

Уведомление о выборе налогового органа не подлежит изменению в течение года.

Уведомления представляются в налоговый орган в случае, если изменилось количество обособленных подразделений на территории муниципального образования или произошли другие изменения, влияющие на порядок представления 2-НДФЛ и 6-НДФЛ.

Бланк соответствующего уведомления уже разработан, но пока официально не утвержден.

Соответственно, отчитываться по формам 6-НДФЛ и 2-НДФЛ тоже надо будет в те выбранные обособки.

Обо всех новшествах по НДФЛ и страховым взносам расскажут на семинаре, который состоится 21 ноября.

Записывайтесь!

РСВ , 6-НДФЛ и 2-НДФЛ в электронной форме

Плательщики страховых взносов, у которых численность физлиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период превышает 10 человек, а также вновь созданные (в том числе в результате реорганизации) организации, у которых численность указанных физлиц превышает данный предел, представляют РСВ в электронной форме с использованием усиленной квалифицированной электронной подписи по ТКС.

Это правило для РСВ действует начиная с отчетного периода за 1 квартал 2020 года, пояснила ФНС № БС-4-11/21726@ от 23.10.2019.

Аналогичные правила вводятся и для форм 2-НДФЛ и 6-НДФЛ. При численности более 10 человек сдавать отчеты надо будет электронно.

Проверка РСВ и 6-НДФЛ

Двумя письмами ФНС направила два новых контрольных соотношения (№ БС-4-11/21381@ от 17.10.2019 по 6-НДФЛ и № БС-4-11/21382@ от 17.10.2019 по РСВ), которые будут применяться налоговиками для проверки отчетности.

Данные по доходам физлиц, указанные в отчетности, будут сравниваться с МРОТ и со среднеотраслевой зарплатой по региону. При проверке РСВ будут сравнивать доход каждого отдельного работника, указанный в строке 210 подраздела 3.2, а при проверке годового расчета 6-НДФЛ учитывать данные 2-НДФЛ по каждому работнику (в части доходов от оплаты труда).

Если суммы выплат окажутся меньше МРОТ и среднеотраслевой зарплаты, работодателя заподозрят в занижении налоговой базы и ему будут слать требование дать пояснения или внести исправления в отчетность.

Риски новых контрольных соотношений обсудят на семинаре. Приходите, скучно точно не будет.

Новая РСВ

Приказом ФНС от 18.09.2019 № ММВ-7-11/470@ утверждена новая форма РСВ, сдавать которую надо будет с 1 квартала 2020.

В новой форме, в частности,

- исключается лист со сведениями о физлице, не являющимся ИП;

- из раздела 1 убрана строка «Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период», суммы взносов будет указываться только за три последних месяца расчетного (отчетного) периода;

- в приложение 1 добавлена строка для вычета расходов при расчете взносов с доходов по договорам авторского заказа и др. договоров, указанны в п.2 ст.421 НК.

Новая 3-НДФЛ

Приказом ФНС № ММВ-7-11/506@ от 07.10.2019 утверждена новая форма декларации 3-НДФЛ, которая будет применяться при сдаче отчета за 2019 год.

В новой форме изменены:

- приложение 2 «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)__%»;

- приложение 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации»;

- приложение 7 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества».

Также заменены штрих-коды страниц декларации.

Ранее в приложении 5 при получении социального вычета на лечение ранее вся сумма указывалась по одной строке, а теперь расходы на лекарства выделены в отдельную строку.

Из нового по 3-НДФЛ — способ ее сдачи. Теперь это можно будет сделать через МФЦ. Такая поправка внесена в НК.

Срок сдачи 2-НДФЛ и 6-НДФЛ

Отчеты за 2020 год надо будет сдавать на месяц раньше. Если сейчас срок сдачи годовых отчетов по НДФЛ — 1 апреля, то по новому правилу срок сдачи будет 1 марта.

4-НДФЛ

Федеральным законом от 15.04.2019 № 63-ФЗ отменена обязанность ИП декларировать предполагаемый доход по форме 4-НДФЛ.

С 2020 года меняется порядок расчета авансовых платежей у ИП на ОСНО. Теперь эти предприниматели будут считать авансы по НДФЛ исходя из реально полученных доходов, а не от предполагаемых.

Приказы ФНС об утверждении форм декларации 4-НДФЛ и уведомления об уплате налога, направляемого предпринимателям, будут отменены.

Авансы надо будет платить по итогам первого квартала, полугодия, девяти месяцев исходя из фактически полученного дохода. При этом можно будет учитывать профессиональные и стандартные налоговые вычеты.

Срок уплаты авансовых платежей, как и при УСН, не позднее 25-го числа первого месяца, следующего соответственно за первым кварталом, полугодием, девятью месяцами налогового периода. При этом никакой квартальной отчетности по НДФЛ со своих доходов у ИП не будет.

Добавим, что изменения по зарплатным отчетам, это далекоооо не все новшества, которые ждут бухгалтеров в 2020 году. Изменений очень много: по НДС, налогу на прибыль, спецрежимам.

Приходите на семинар, где расскажут о предстоящих изменениях.

Тема семинара «Новшества для бухгалтера — 2020».

На мероприятии будут затронуты много тем, в том числе относительно налогов, антиотмывочного законодательства, налогового администрирования и т.д.

Для клерков регистрация на семинар — со скидкой.

Заполняем новую форму 2-НДФЛ за 2019 год — сдаем в 2020 году

2-НДФЛ за 2019 год — новая форма этого отчета введена приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Рассмотрим, что нужно учесть при работе с бланком, и приведем образец его заполнения.

Как изменился бланк 2-НДФЛ после обновления?

Порядок и сроки сдачи 2-НДФЛ в 2020 году

Итоги

Как изменился бланк 2-НДФЛ после обновления?

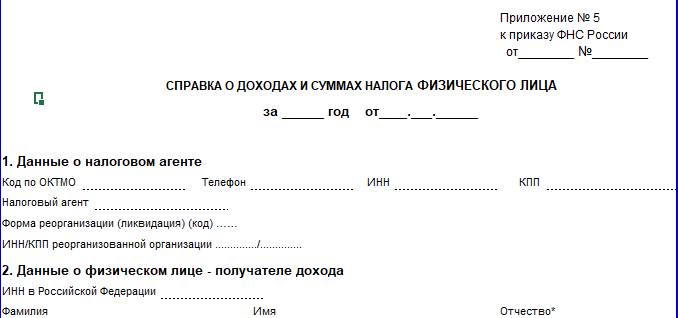

Последнее изменение в форме 2-НДФЛ коснулось отчета за 2018 год. С этих пор, включая отчет за 2019 год, подаваемый в 2020-м, 2-НДФЛ оформляется на новом бланке. А точнее, на двух бланках:

- Первый — именно он теперь называется 2-НДФЛ — используется для сдачи в ИФНС.

У него новая структура: он состоит из некоего подобия титульного листа, трех разделов и одного приложения. В самом начале документа приводятся данные о налоговом агенте, в разделе 1 — сведения о физлице, в отношении которого заполняется справка, в разделе 2 — информация об общей сумме дохода, налоговой базе и НДФЛ, в разделе 3 — предоставленные агентом вычеты: стандартные, социальные и имущественные, а в приложении дается расшифровка доходов и вычетов по месяцам.

- Второй бланк, который выдается работнику с 01.01.2019, именуется просто «Справка о доходах и суммах налога физического лица» (без привычного «2-НДФЛ»). Он практически полностью повторяет прежний бланк (из приказа ФНС от 30.10.2015 № ММВ-7-11/485@).

Что еще изменилось в порядке заполнения 2-НДФЛ с 2019 года, см. в материале «Утвержден новый бланк 2-НДФЛ!».

Образец справки 2-НДФЛ для налоговой, оформленный на новом бланке, можно увидеть на нашем сайте.

Скачать образец

Порядок и сроки сдачи 2-НДФЛ в 2020 году

В сроках сдачи 2-НДФЛ в 2020 году изменения кардинальные. Срок сдачи справок по лицам, с доходов которых налог удержан, сократился на месяц. Теперь такие справки нужно сдавать не 01 апреля, а 01 марта. Но поскольку 01.03.2020 года — воскресенье, крайний срок смещается на следующий ближайший рабочий день — понедельник 02.03.2020 года. Таким образом обе справки нужно подать не позднее 02.03.2020 г.

Подробности читайте в материале «Сократили срок сдачи 6-НДФЛ и 2-НДФЛ».

Порядок сдачи сведений тоже изменился. На бумаге можно сдать отчет только если численность персонала не превышает 10 человек. Если в 2019 году работало 10 человек и более отчет примут только в электронном виде. Подача в бумажном варианте возможна лично, через представителя или по почте.

Итоги

Для отчета за 2019 год форма справки 2-НДФЛ используется та же, которая применялась для отчетности за 2018 год. Работникам — одна форма, налоговикам — другая. Сроки сдачи формы 2-НДФЛ с признаком 1 сокращены на один месяц. Теперь деления нет. Все справки нужно сдать не позднее 02 марта 2020 г., т.к. 01.03.2020 — выходной.

Источники:

- Приказ ФНС России от 02.10.2018 N ММВ-7-11/566@

- Налоговый кодекс РФ

Полный и бесплатный доступ к системе на 2 дня.

Нюансы заполнения формы 2-НДФЛ в 2020 году

Форма 2-НДФЛ в 2020 году по-прежнему числится в списке обязательных отчетов в налоговую, причем как для предприятий, так и для большинства ИП. О нюансах составления 2-НДФЛ поговорим в этой статье.

Когда нужно составлять 2-НДФЛ?

Введена ли новая форма 2-НДФЛ в 2020 году?

Справка по форме 2-НДФЛ — где скачать образец

Как заполнить реестр сведений о доходах к 2-НДФЛ?

Итоги

Когда нужно составлять 2-НДФЛ?

Справка по форме 2-НДФЛ является многофункциональным документом. Основные его назначения:

- Информирование ФНС о суммах НДФЛ, удержанного в рамках налогового агентирования. В этом случае справка заполняется раз в год за истекший период и предоставляется в ФНС в следующем за истекшим году не позже 1 марта.

- Предоставление данных о суммах доходов и удержаний по физлицу различным заинтересованным пользователям: госорганам (например, в целях оформления социальных пособий), банкам (например, для подтверждения дохода при согласовании кредита) и т. п. В этой связи справку 2-НДФЛ бухгалтерия должна выдавать по письменному требованию физлица-сотрудника столько раз в году, сколько он с таким требованием обратился.

ВАЖНО! Справка может быть выдана в том числе для получения физлицом самостоятельно оформляемого налогового вычета. В этом случае предприятие выдает 2-НДФЛ (по запросу), а физлицо уже предоставляет документ в свою ИФНС. Делается это тоже по необходимости столько раз в году, сколько нужно физлицу.

Введена ли новая форма 2-НДФЛ в 2020 году?

В 2020 году применяется форма 2-НДФЛ, действующая начиная с отчетности за 2018 год. Тогда бланк претерпел существенные изменения. Основное нововведение заключалось в том, что налоговикам и сотрудникам справки начали оформляться на разных бланках:

- Форма, сдаваемая в ФНС имеет совершенно другую структуру по сравнению с действующим бланком. Она содержит всего 3 раздела, вместо привычных 5 и состоит из основного листа, имеющего формат титульника у любой декларации, и приложения, в котором отображаются сведения о доходах работника в помесячной разбивке.

- Форма, выдаваемая работникам, изменения претерпела в основном технические. Например, удалены некоторые поля.

Справка по форме 2-НДФЛ — где скачать образец

Бланк формы 2-НДФЛ за 2019 год можно скачать на нашем сайте:

- Бланк, сдаваемый в ИФНС:

Скачать бланк

2. Бланк, выдаваемый сотруднику:

Скачать бланк

Образец заполнения формуляра также можно скачать у нас на сайте. К примеру, по этой ссылке.

Кроме того, с нюансами формирования 2-НДФЛ поможет разобраться наша рубрика «Справка 2-НДФЛ».

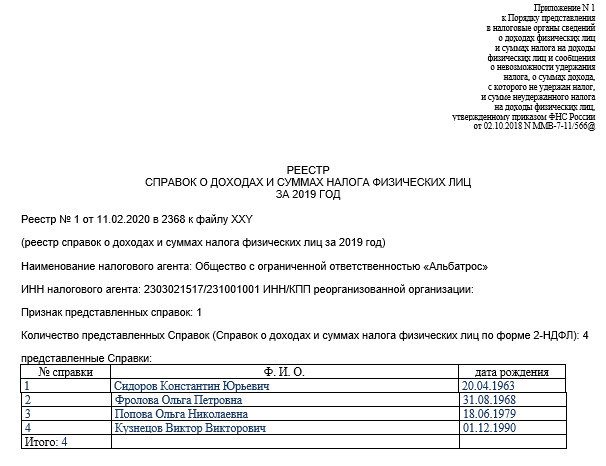

Как заполнить реестр сведений о доходах к 2-НДФЛ?

Реестр сведений о доходах к 2-НДФЛ формируется, если справки сдаются в ИФНС на бумаге или в электронном виде на диске или флеш-накопителе.

Напомним, что если общее количество лиц, в отношении которых выполнялись функции налогового агентирования, превышает 25 человек, то отчетность следует подавать только по ТКС. Реестр сведений о доходах в данном случае формирует ФНС.

Форма и порядок предоставления реестра утверждены приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@. Реестр представляет собой сводную таблицу, содержащую информацию:

- о предоставляемых справках по номерам;

- Ф. И. О. и дате рождения человека, которому уплачивался доход по каждой справке.

Поэтому самым простым алгоритмом формирования реестра вручную будет такой:

- подготовить справки по всем, кому производились выплаты;

- пронумеровать справки;

- заполнить шапку реестра;

- внести в таблицу необходимые данные из справок в порядке нумерации.

Образец реестра можно найти здесь:

Скачать реестр

Скачать реестр

Итоги

Форма 2-НДФЛ в 2020 году оформляется на 2-х бланках: новом для ФНС и претерпевшем технические изменения для работников. К справкам, сдаваемым в бумажной форме или в электронном виде, дополнительно следует оформить реестр сведений о лицах, по которым эти справки составлены.

Источники:

Приказ ФНС РФ от 02.10.2018 № ММВ-7-11/566@ Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Изменения по НДФЛ в 2020 г.

Содержание статьи

Изменения по НДФЛ в 2020 г.

Изменение № 1. Отчетность по НДФЛ будете сдавать в новые сроки

Что изменится. Компании должны будут сдавать 6-НДФЛ за год до 1 марта следующего года включительно (п. 2 ст. 230 НК). В такие же сроки нужно направить налоговикам справки 2-НДФЛ. Изменения вступят в силу с 1 января 2020 года. Получается, что отчетность за 2019 год нужно будет сдавать уже в новые сроки.

Как сейчас. Годовой расчет 6-НДФЛ и справки-2-НДФЛ с признаком 1 компании направляли в инспекцию не позднее 1 апреля. А справки 2-НДФЛ с признаком 2 — до 1 марта включительно.

Есть еще одно изменение. С 2021 года у бухгалтерии будет меньше отчетов. Чиновники объединят расчет 6-НДФЛ и справки 2-НДФЛ (п. 2 ст. 230 НК).

Изменение № 2. Больше компаний будут отчитываться в электронном формате

Что изменится. С 2020 года электронный расчет 6-НДФЛ и справки 2-НДФЛ должны будут сдавать компании с численностью 10 человек и более (п. 2 ст. 230 НК).

Отчитываться по взносам в электронном формате будут компании, у которых численность превышает 10 человек (п. 10 ст. 431 НК). Это численность физлиц, в пользу которых компания начислила вознаграждения за текущий отчетный период.

Как сейчас. Отчетность по НДФЛ в электронном формате направляют компании с численностью физлиц, получивших доходы, 25 и более человек.

Электронная отчетность по взносам обязательна для организаций с численностью более 25 работников. При этом берут среднесписочную численность за предыдущий отчетный период.

Как подготовиться. Заключите договор со спецоператором, если для вашей компании электронная отчетность стала обязательной.

Изменение № 3. Можно упростить сдачу отчетности по НДФЛ

Что изменится. В 2020 году будет проще сдавать отчетность компаниям, у которых несколько обособленных подразделений на территории одного муниципального образования. Компания сможет выбрать одно подразделение, чтобы через него сдавать отчетность и платить НДФЛ. Если в одном муниципальном образовании находятся головной офис и подразделение, можно будет сдавать отчетность в инспекцию по месту учета головного офиса (п. 7 ст. 226, п. 2 ст. 230 НК). При этом изменить выбранную инспекцию в течение 2020 года нельзя.

Как сейчас. Компании платят НДФЛ и сдают отчетность по адресу головного офиса и всех обособленных подразделений. Выбрать одно подразделение для сдачи отчетности нельзя.

Как подготовиться. Не позднее 1 января 2020 года уведомите налоговиков о выборе инспекции, в которую будете сдавать отчетность за несколько подразделений. Сообщение направьте в инспекцию по месту учета каждого подразделения. Как мы выяснили в ФНС, форму уведомления чиновники планируют утвердить до 1 января

Изменение № 4. Введут новые правила по взносам для компаний с обособленными подразделениями

Что изменится. Компании должны сообщать в налоговую по месту своего учета об обособленных подразделениях, которые начисляют выплаты физлицам. С 2020 года уведомлять налоговиков нужно при условии, что подразделению открыли счет в банке. Также уточнили, что подразделение должно не только начислять, но и по факту производить выплаты физлицам (подп. 7 п. 3.4 ст. 23 НК).

Срок сообщения не изменился — его нужно направить в течение месяца после того, как компания предоставила подразделению полномочия начислять и производить выплаты.

Перечислять взносы и сдавать отчетность также нужно будет только по адресу обособленных подразделений, у которых есть счет в банке (п. 7, 11 ст. 431 НК).

Как сейчас. Компании должны сообщать в налоговую об обособленных подразделениях, которые начисляют выплаты физлицам. При этом не важно, есть ли у подразделения счет в банке. В инспекцию по месту учета такого подразделения компания должна перечислять взносы и сдавать отчетность. Но Минфин рекомендует сдавать отчетность и платить взносы по адресу головного офиса, если у подразделения нет счета в банке (письмо от 18.12.2018 № 03-15-06/92133).

Как подготовиться. Допустим, компания в 2019 году отчитывается по месту учета обособки, у которой нет счета в банке. С 2020 года сдавать отчетность по адресу этого подразделения не нужно. Требуется ли уведомить об этом налоговиков? В законе об этом не сказано. Можно использовать форму, утвержденную приказом ФНС от 10.01.2017 № ММВ-7-14/4. Иначе есть риск, что налоговики оштрафуют за несдачу отчетности по адресу подразделения.

Изменение № 5. НДФЛ будут взыскивать с компании

Что изменится. Компании придется уплатить НДФЛ в бюджет за физлицо, если бухгалтер не удержал эту сумму. Допустим, бухгалтер по ошибке не полностью удержал НДФЛ с денежных доходов физлица. С 2020 года налоговики смогут взыскать с компании эту сумму (п. 9 ст. 226 НК). При этом сумма, которую компания уплатит за физлицо, не будет считаться его доходом (п. 5 ст. 208 НК).

Как сейчас. Если компания не удержала НДФЛ, инспекторы потребуют штраф 20 процентов от суммы налога (п. 1 ст. 123 НК). А сумму НДФЛ взыскивать не должны. Компания не вправе платить НДФЛ за счет своих средств. Поэтому ФНС разъясняла, что налог можно взыскать с компании, только если она удержала эту сумму, но не перечислила в бюджет (письмо от 04.08.2015 № ЕД-4-2/13600).

Как подготовиться. Тщательнее проверяйте расчеты по НДФЛ. Не удерживать налог станет еще опаснее, так как инспекторы потребуют его с компании. Если налог удержать невозможно, сообщайте об этом налоговикам по форме 2-НДФЛ с признаком 2.