Глава 10 ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Глава 10

Оценка инвестиционных проектов

Сущность, порядок расчета и особенности применения в оценочной практике показателей экономической эффективности инвестиционных проектов необходимо постоянно изучать. Это обусловлено, с одной стороны тем, что инвестиционный проект выступает либо как самостоятельный объект оценки, либо как один из элементов собственности, выделяемых в затратном подходе наряду с машинами и оборудованием, интеллектуальной собственностью и т.д.

С другой стороны, если

целью оценки является купля-продажа собственности, то потенциальный

собственник предполагает инвестировать средства, совпадающие с итоговой

величиной стоимости, определенной по совокупности трех подходов:

доходного, сравнительного и затратного. Следовательно, процесс

дисконтирования, осуществленный в доходном подходе, нуждается к

корректировке.

Привлекательность инвестиционного проекта может быть оценена по большому числу факторов и критериев: ситуации на рынке инвестиций, состоянию финансового рынка, профессиональным интересам и навыкам инвестора, финансовой состоятельности проекта, геополитическому фактору и т.д. Однако на практике существуют универсальные методы инвестиционной привлекательности проектов, которые дают формальный ответ: выгодно или невыгодно вкладывать деньги в данный проект; какой проект предпочесть при выборе из нескольких вариантов.

Инвестирование с точки зрения владельца капитала означает отказ от сиюминутных выгод ради получения дохода в будущем. Проблема оценки инвестиционной привлекательности состоит в анализе предполагаемых вложений в проект и потока доходов от его использования. Аналитик должен оценить, насколько предполагаемые результаты отвечают требованиям инвестора по уровню доходности и сроку окупаемости.

Для принятия решения по

инвестиционному проекту необходимо располагать информацией о характере

полного возмещения затрат, а также о соответствии уровня дополнительного

получаемого дохода степени риска неопределенности достижения конечного

результата.

Различают простые (статические) и усложненные методы оценки, основанные на теории изменения стоимости денег во времени.

Простые методы традиционно использовались в отечественной практике. Методические рекомендации по расчету экономической эффективности капитальных вложений предусматривали систему показателей, отвечающую действующим условиям хозяйствования.

К важнейшим показателям относятся:

1) коэффициент общей экономической эффективности капитальных вложений

Э = П/К

где П — годовая прибыль;

К — капитальные вложения;

2) срок окупаемости

Т = К/П

3) показатель сравнительной экономической эффективности, основанный на минимизации приведенных затрат,

П3=С+ЕН— * К:,

где С — текущие затраты (себестоимость) по тому же варианту;

Ен — нормативный коэффициент эффективности капитальных вложений;

К — капитальные вложения по

каждому варианту.

Отличительной чертой инвестиционного процесса является разрыв во времени, как правило, более одного года, между вложением денег, имущества или имущественных прав и получением дохода. Основным недостатком ранее действовавших отечественных методик было игнорирование временной оценки затрат и доходов.

Переход к рыночным отношениям, принятие законодательных актов, касающихся инвестиционной деятельности, предоставили инвесторам свободу выбора:

• объектов инвестирования;

• критериев оценки экономической эффективности;

• источников финансирования;

• способов использования конечных результатов.

Следовательно, при оценке инвестиционной привлекательности проектов нужно учитывать инфляционные процессы, возможности инвестирования, необходимость обслуживания капитала, привлекаемого для финансирования.

Оценка проектов усложненными методами базируется на том, что потоки доходов и

расходов по проекту, отраженные в бизнес-плане, несопоставимы. Для

объективной оценки надо сравнивать затраты по проекту с доходами,

приведенными к их текущей стоимости на момент осуществления затрат,

исходя из уровня риска по оцениваемому проекту, т.е. доходы должны быть

про дисконтированы.

Для

объективной оценки надо сравнивать затраты по проекту с доходами,

приведенными к их текущей стоимости на момент осуществления затрат,

исходя из уровня риска по оцениваемому проекту, т.е. доходы должны быть

про дисконтированы.

Экономическая оценка проекта характеризует его привлекательность по сравнению с другими вариантами инвестиций. При оценке инвестиционных проектов с учетом временного фактора используются следующие показатели:

• период (срок) окупаемости проекта;

• чистая текущая стоимость доходов;

• ставка доходности (коэффициент рентабельности) проекта;

• внутренняя ставка доходности проекта;

• модифицированная ставка доходности;

• ставка доходности финансового менеджмента.

Оценка инвестиционной

привлекательности проекта предполагает использование, как правило, всей

системы показателей. Это связано с тем, что каждому методу присущи

некоторые недостатки, устраняемые в процессе расчета другого

показателя.

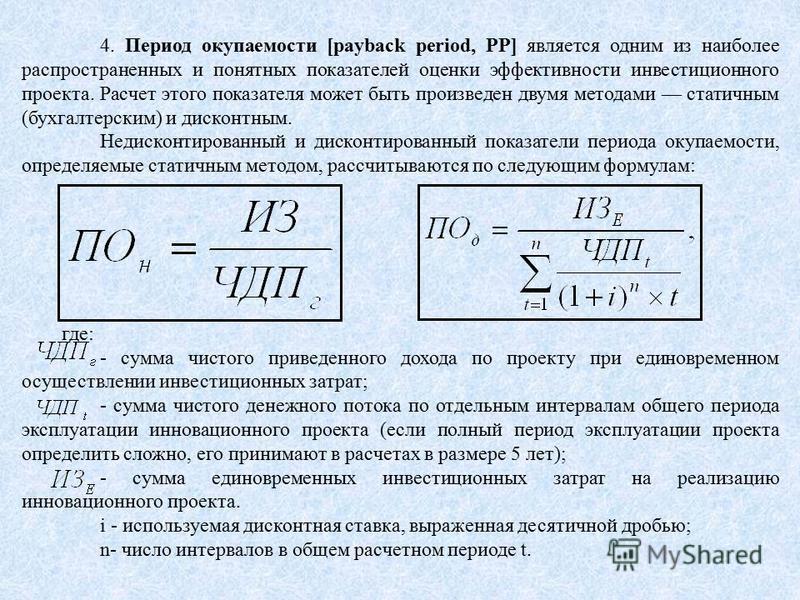

10.1. Период (срок) окупаемости проекта

Период окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат. Период окупаемости

Tок = Число лет, предшествующих году окупаемости + (Невозмещенная стоимость на начало года окупаемости / Приток наличности в течение года окупаемости)

Пример (условный). Рассмотрим методику расчета периода окупаемости.

Инвестиционный проект «Уран» требует вложения 1000 ден. ед.,

прогнозируемый поток доходов составит: в первый год — 200; во второй

год — 500, в третий год — 600, в четвертый год — 800, в пятый год — 900. Ставка дисконта — 15%.

Ставка дисконта — 15%.

Расчеты простого (статического) метода свидетельствуют о том, что проект окупится через два с половиной года. Однако этот срок не учитывает требуемую норму дохода на инвестиции в конкретной сфере. Более объективные результаты дает методика, основанная на временной оценке денежного потока.

Для определения срока окупаемости необходимо:

1)

рассчитать дисконтированный

денежный поток доходов по проекту,

исходя из ставки дисконта и периода возникновения доходов;

2)

вычислить накопленный

дисконтированный денежный поток как

алгебраическую сумму затрат и потока доходов по проекту. Накопленный

дисконтированный денежный поток рассчитывается до получения первой

положительной величины;

3) найти срок окупаемости по формуле.

Рассчитаем срок окупаемости проекта «Уран» по данным таблица 1.

Таблица 1 —

ед.)

ед.)Поток

| Период | |||||

0 | 1 | 2 | 3 | 4 | ||

Денежный, из бизнес-плана Дисконтированный денежный Накопленный дисконтированный денежный |

(1000)

(1000)

— 1000 |

200

174

-826 |

500

378

-448 |

600

394

-54 |

800

458

+ 404 |

900

447 |

Получим:

Tок = 3 + 54/458 = 3,1 года

Период, реально необходимый

для возмещения инвестированной суммы, с учетом фактора времени, на 0,6

года больше срока, определенного простым методом.

Данный показатель определяет срок, в течение которого инвестиции будут «заморожены», так как реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости. При отборе вариантов предпочтение отдается проектам с наименьшим сроком окупаемости.

Период окупаемости целесообразно рассчитывать по проектам, финансируемым за счет долгосрочных обязательств. Срок окупаемости по проекту должен быть короче периода пользования заемными средствами, устанавливаемого кредитором.

Показатель является приоритетным в том случае, если для инвестора главным является максимально быстрый возврат инвестиций, например выбор путей финансового оздоровления обанкротившихся предприятий.

Недостатки данного показателя заключаются в следующем:

• в расчетах игнорируются доходы, получаемые после предлагаемого срока окупаемости проекта. Следовательно, при отборе вариантов проектов можно допустить серьезные просчеты, если ограничиваться применением только данного показателя;

•

использование его для

анализа инвестиционного портфеля требует

дополнительных расчетов. Период окупаемости инвестиций по портфелю

в целом не может быть рассчитан как простая средняя величина.

Период окупаемости инвестиций по портфелю

в целом не может быть рассчитан как простая средняя величина.

10.2. Чистая текущая стоимость доходов

Метод чистой стоимости доходов позволяет классифицировать проекты и принимать решения на основе сравнения затрат с доходами по инвестиционному проекту, приведенными к текущей стоимости.

Для расчета показателя чистой текущей стоимости доходов (ЧТСД) требуется:

1) определить текущую стоимость каждой суммы потока доходов, исходя из ставки дисконтирования периода возникновения доходов;

2) суммировать приведенные доходы по проекту;

3) сравнить суммарные приведенные доходы с величиной затрат по проекту и рассчитать чистую текущую стоимость доходов:

4)

ЧТСД = ПД — ПР,

где ПД — суммарные приведенные доходы;

ПР — приведенные затраты по

проекту.

Проекты, имеющие отрицательную величину ЧТСД, инвестор отклоняет. При рассмотрении нескольких вариантов предпочтение отдается проекту с максимальной величиной данного показателя.

Рассчитываем показатель ЧТСД по анализируемому проекту «Уран» с учетом данных таблице 2.

Положительная величина ЧТСД показывает, насколько возрастет стоимость активов инвестора от реализации данного проекта. Поэтому предпочтение отдается проекту с наибольшей величиной чистой текущей стоимости доходов. Показатель ЧТСД относится к категории абсолютных, что позволяет суммировать результаты по отобранным проектам для определения ЧТСД по инвестиционному портфелю в целом.

Таблица 2 — Расчет суммарного дисконтирования дохода (ден. ед.)

Поток | Период | |||||

0 | 1 | 2 | 3 | 4 | 5 | |

Денежный, из бизнес-плана | (1000) | 200 | 500 | 600 | 800 | 900 |

Дисконтированный денежный | (1000) | 174 | 378 | 395 | 458 | 447 |

Суммарный приведенный поток доходов | (174 + 378 + 394 + 458 + 447) = 1851 | |||||

ЧТСД | 1851-1000 = + 851 | |||||

Недостатки данного показателя таковы:

• абсолютное значение ЧТСД при сравнительном анализе инвестиционных проектов не учитывает объема вложений по каждому варианту;

•

величина ЧТСД по

проекту зависит не только от суммы затрат и распределения потока

доходов во времени. На результаты существенно влияет применяемая

аналитиками ставка дисконтирования. Оценка же уровня риска проводится

субъективно.

На результаты существенно влияет применяемая

аналитиками ставка дисконтирования. Оценка же уровня риска проводится

субъективно.

Рассмотрим влияние ставки дисконтирования на доходность проекта «Уран» (таблица 3).

Таблица 3 — Изменение ЧТСД в зависимости от роста ставки дисконта

Ставка дисконта, % | 5 | 15 | 25 | 35 | 45 |

Чистая текущая стоимость доходов, ден. ед. | + 1526 | + 851 | + 410 | + 108 | -106 |

Увеличение ставки дисконта

снижает величину реального прироста активов. Следовательно, один и тот

же проект в разных условиях, оцененный ставкой дисконта, даст различные

результаты и из прибыльного может превратиться в убыточный.

Следовательно, один и тот

же проект в разных условиях, оцененный ставкой дисконта, даст различные

результаты и из прибыльного может превратиться в убыточный.

10.3. Ставка доходности (коэффициент рентабельности) проекта

Этот показатель отражает эффективность сравниваемых инвестиционных проектов, которые различаются по величине затрат и потокам доходов.

Ставка доходности проекта (СДП) рассчитывается как отношение ЧТСД по проекту к величине инвестиций:

СДП = ЧТСД / ПР * 100 %

Возможен иной вариант расчета этого показателя как отношение суммы приведенных доходов к приведенным расходам:

СДП = ПД / ПР

Ставка доходности проекта «Уран» составляет: (851 : 1000) * 100% = 85,1%, или 1851 : 1000= 1,85.

По экономическому

содержанию ставка доходности проекта показывает величину прироста

активов на единицу инвестиций.

Если индекс больше единицы, то инвестиционный проект имеет положительное значение чистой текущей стоимости доходов. Однако предпочтение отдается проекту с максимальной СДП.

При принятии инвестиционных решений аналитики отдают предпочтение показателю СДП, если величина ЧТСД в рассматриваемых проектах одинакова. Показатель ЧТСД является абсолютным, поэтому возможна ситуация, когда проекты будут иметь равную чистую текущую стоимость доходов.

Пример. Проект X требует инвестирования 900 ден. ед. и обеспечивает поток доходов в сумме 300, 400, 600. Проект У стоит 325, а предполагаемый поток доходов составит 100, 200, 300. Ставка дисконтирования, используемая при принятии решения, — 10% (таблица 4).

Аналитик должен выбрать один из двух предложенных расчетов.

Таблица 4 — Характеристика проектов X и У

Показатель | Проект X | Проект У |

Суммарный приведенный доход | 1055 | 482 |

Затраты по проекту | 900 | 325 |

ЧТСД | + 155 | + 157 |

В данной ситуации выбрать проект по методу чистой текущей

стоимости невозможно и следует использовать показатель СДП. В

проекте X:

В

проекте X:

СДП = 155/900 * 100 = 17,2 %

В проекте У:

СДП = 157/325 * 100 = 43,3 %

Для инвестора более выгоден проект У, так как он имеет ставку доходности в 2,5 раза больше.

Преимущества ставки доходности проекта заключаются в том, что этот показатель является относительным и отражает эффективность единицы инвестиций. Кроме того, в условиях ограниченности ресурсов этот показатель позволяет сформировать наиболее эффективный инвестиционный портфель.

Основной недостаток показателя — зависимость результатов расчета от ставки дисконта.

10.4. Внутренняя ставка доходности проекта

Внутренняя ставка доходности проекта (ВСДП) представляет собой ставку дисконтирования, приравнивающую сумму приведенных доходов от проекта к величине инвестиций (затрат). ВСДП обеспечивает нулевое значение чистой текущей стоимости доходов. Оценка инвестиционных проектов с помощью ВСДП основана на определении максимальной величины ставки дисконтирования, при которой проекты останутся безубыточными.

Расчет ВСДП без финансового калькулятора достаточно трудоемок, так как основан на использовании метода интерполяции и таблиц дисконтирования.

При расчете внутренней ставки доходности проекта:

1) выбирается произвольная ставка дисконтирования, и на ее базе вычисляется суммарная текущая стоимость доходов по проекту;

2) затраты по проекту сопоставляются с полученной приведенной суммой доходов;

3)

когда первоначальная

произвольная ставка дисконтирования не дает

нулевой чистой текущей стоимости доходов, выбирается вторая ставка

дисконтирования по следующему правилу:

если ЧТСД > О, то новая ставка дисконтирования должна быть больше первоначальной;

если ЧТСД < О, то новая ставка дисконтирования должна быть меньше первоначальной;

4)подбор второй ставки дисконтирования проводится до тех пор, пока не получают суммарную текущую стоимость доходов как больше, так и меньше затрат по проекту;

5)находится внутренняя ставка доходности проекта методом интерполяции:

а) определяется интервалб) составляется пропорция и решается уравнение

в) рассчитывается

ВСДП = ст. д. 1 + X.

По приведенному методу вычислим внутреннюю ставку доходности по проекту «Марс», согласно которому затраты составят 1200, доходы — 50, 200, 450, 500, 600 ден. ед.

Последовательность расчета следующая:

1) найдем сумму потока доходов, дисконтированного по ставке 5%, она составит:

48 + 181 + 389 + 411 + 470 = 1499;

2) определим ЧТСД

1499 — 1200 = 299, т.е. ЧТСД > 0;

3) выберем новую ставку дисконтирования, она должна быть больше 5%, так как ЧТСД > 0;

4) рассчитаем суммарный поток доходов, дисконтированных по ставке 20%,

42 + 139 + 260 + 241 + 241 = 923;

5) определим ЧТСД

923 — 1200 = — 277 , т.е. ЧТСД < 0;

6) вычислим ВСДП:

• обозначим интервал

[ |

1499 | ][ |

5% | ] |

1200 | 5% + X | |||

923 |

20% |

• составим пропорцию и решим уравнение

X = 7,8%;

рассчитаем

ВСДП= 5 + 7,8 = 12,8%.

Предпочтение отдается проекту, имеющему наибольшую величину данного показателя. Использование ВСДП при анализе и отборе инвестиционных проектов основано на интерпретации этого показателя. ВСДП является индивидуальным показателем конкретного проекта, представленного не только данной суммой затрат, но и потоком доходов, индивидуальным как по величине каждого элемента потока, так и по времени возникновения.

Пример. Рассмотрим влияние распределения доходов во времени на показатель ВСДП. Проанализируем потоки доходов по трем проектам X, У, Z (таблица 5).

Таблица 5 — Влияние денежного потока на величину ВСДП ден. ед.

Показатель | Проект X | Проект У | Проект Z |

Затраты | (1200) | (1200) | (1200) |

Доходы: |

|

|

|

первый год | 500 | 900 | 400 |

второй год | 500 | 400 | 200 |

третий год | 500 | 200 | 900 |

ВСДП, % | 12 | 16 | 10 |

Все три проекта требуют одинаковых затрат, совпадают и суммы доходов в том виде, в каком они будут представлены в финансовых отчетах соответствующих лет. Однако различия в распределении потока доходов во времени оказывают существенное влияние на показатель ВСДП. Внутренняя ставка доходности проекта У почти в 1,6 раза выше, чем по проекту Z.

ВСДП можно интерпретировать как некий «запас прочности» проекта, отражающий его устойчивость в условиях возможного повышения риска. Неблагоприятные изменения, затрагивающие как экономику в целом, так и конкретный вид бизнеса, требуют адекватного уровня ставки дисконтирования. Проекты с максимальной величиной ВСДП более привлекательны, так как потенциально способны выдерживать большие нагрузки на инвестиционный капитал, связанные с возможным повышением его стоимости.

Возможна и другая интерпретация: ВСДП рассматривается как единая депозитная ставка, обеспечивающая равную инвестиционную привлекательность для двух вариантов вложений. В первом варианте депозит открывается в год осуществления проекта на сумму, равную его стоимости. Во втором варианте на пополняемый депозитный счет помещаются средства, совпадающие по сумме и периоду возникновения с потоком доходов по анализируемому проекту. Величина депозитной ставки должна обеспечить совпадение накопленной суммы в конце жизненного цикла проекта.

Расчет показателей ВСДП в мировой практике проектного финансового анализа является важным этапом. Сравнение расчетной величины ВСДП с требуемой нормой дохода на капитал в данной конкретной сфере позволяет на начальной стадии отклонять неэффективные проекты.

Тем не менее методу оценки проектов, основанному на сравнении ВСДП, присущи серьезные недостатки, вытекающие из экономического содержания показателя:

• ВСДП сложно использовать для оценки инвестиционного портфеля в целом, так как он в отличие от показателя ЧТСД не суммируется и характеризует только конкретный проект;

• ВСДП требует особого применения при анализе проектов, имеющих несколько крупных отрицательных денежных потоков в течение экономической жизни проекта. Вследствие неоднократного инвестирования чистая текущая стоимость доходов будет принимать нулевое значение несколько раз. Следовательно, ВСДП будет иметь столько же решений. Для анализа рекомендуется использовать минимальное значение внутренней ставки доходности проекта;

• оценка проекта исходит из гипотетического предложения о том, что свободные денежные потоки реинвестируются по расчетной ставке, равной ВСДП. На практике ликвидные депозитные вложения приносят минимальный доход, уровень которого обычно ниже требуемой нормы дохода на капитал.

Таким образом, ВСДП является абстрактным показателем, однако его использование при отборе проектов дает хорошие результаты.

В процессе отбора одного из двух проектов (например, проектов А и Б) аналитик может столкнуться со следующими ситуациями:

1. Проект Б обеспечивает большой прирост активов (ЧТСД) и имеет лучшие параметры по ВСДП по сравнению с проектами А (рис. 1).

Рис. 1

В данном примере проект Б является, безусловно, привлекательным.

2. Проект А обеспечивает больший прирост активов, проект Б имеет лучшие параметры по ВСДП (рис. 2).

Из рис. 2 видно, что существует некоторая ставка дисконтирования X, которая уравнивает в проектах А и Б значения ЧТСД. Эта ставка дисконтирования является критической точкой, меняющей привлекательность оцениваемых проектов:

• если ставка дисконтирования, применяемая аналитиком, меньше критического значения, то более привлекателен проект А;

Рис. 2

• если ставка дисконтирования, оценивающая риск вложении в данный проект (объект собственности), больше критической величины, то инвестиционная привлекательность проектов меняется, и более выгодным становится проект Б.

10.5. Модифицированная ставка доходности

Модифицированная ставка доходности (МСД) инвестиционного проекта позволяет устранить существенный недостаток внутренней ставки доходности проекта, который возникает в случае неоднократного оттока денежных средств. Примером такого неоднократного оттока являются инвестиции в недвижимость, предусматривающие приобретение в рассрочку или строительство, осуществляемое в течение нескольких лет. Методика расчета ВСДП предполагает реинвестирование сумм, предназначенных для вложения в инвестиционный проект в последующие годы, по ставке, равной ВСДП. Однако на практике это маловероятно.

Если затраты по проекту осуществляются в течение нескольких лет, то временно свободные средства, которые инвестор должен будет вложить в проект в будущем, можно инвестировать в другой второстепенный проект. Главные требования к временным инвестициям — это безопасность и ликвидность, так как вложенные средства должны быть возвращены точно в соответствии с графиком затрат по основному инвестиционному проекту.

Величина безопасной ликвидной ставки определяется путем анализа финансового рынка. В каждом конкретном случае аналитик определяет величину безопасной ликвидной ставки индивидуально, но в любом случае ее уровень относительно невысок.

Дисконтирование затрат по безопасной ликвидной ставке дает возможность рассчитать их суммарную текущую стоимость, величина которой позволяет более объективно оценить уровень доходности инвестиционного проекта.

При расчете модифицированной ставки доходности:

1) определяется величина безопасной ликвидной ставки доходности;

2) затраты по проекту, распределенные по годам инвестирования, дисконтируются по безопасной, ликвидной ставке;

3) составляется модифицированный денежный поток;

4) рассчитывается МСД аналогично расчету внутренней ставки доходности, но на основе модифицированного денежного потока.

Пример. Рассмотрим порядок расчета МСД. Имеется проект «Венера», затраты на который составляют 750, 750, поток доходов по годам: 400, 500, 700, 600 (ден. ед.).

Средства, предназначенные для вложения в проект во втором году, могут быть помещены на один год в безопасный проект, например, в государственные ценные бумаги. Если они обеспечивают доход 4% годовых, то инвестор в первый год должен вложить:

750 ден. ед. — в основной проект;

750JPV] 4% = 750 • 0,9615 = 721 ден. ед. — в государственные ценные бумаги.

Таким образом, суммарные инвестиции составят 1471 ден. ед. (рис. 3).

Рис.3. Модификация затрат по безопасной ликвидной ставке

Дальнейший расчет осуществляется так же, как расчет внутренней ставки доходности проекта, — методом интерполяции. Денежный поток в модифицированном виде представлен в таблице 6.

Таблица 6 — Модификация денежного потока по безопасной ликвидной ставке

Поток | Период | |||||

0 | 1 | 2 | 3 | 4 | 5 | |

Денежный, из бизнес-плана | (750) | (750) | 400 | 500 | 700 | 600 |

Модифицированный денежный МСД= 11,8% | (1471) | 0 | 400 | 500 | 700 | 600 |

10.6. Ставка доходности финансового менеджмента

Улучшение методов оценки привлекательности инвестиционных проектов затрагивает проблему использования инвестором доходов, получаемых от реализации проектов. Эти средства будут инвестированы в различные новые проекты, исходя из финансовых возможностей и политики инвестора. Допустимый уровень риска по таким проектам может быть выше, чем при вложении временно свободных средств, предназначенных для основного проекта. Кроме того, возможны диверсификация инвестиций и, следовательно, множественность ставок доходности вложений. Финансовый менеджер, определяющий финансовую политику на стадии получения доходов от основного проекта, рассчитывает среднюю, или «круговую», ставку доходности будущих инвестиций.

При расчете ставки доходности финансового менеджмента (СДФМ):

1) определяется безопасная ликвидная ставка доходности;

2) рассчитывается сумма затрат по инвестиционному проекту, продисконтированных по безопасной ликвидной ставке;

3) определяется «круговая» ставка доходности;

4) рассчитывается суммарная будущая стоимость доходов от анализируемого инвестиционного проекта, накопленных по «круговой» ставке доходности;

5) составляется модифицированный денежный поток;

6) рассчитывается ставка доходности финансового менеджмента аналогично расчету ВСДП на основе модифицированного денежного потока (п. 5).

Пример. Вычислим СДФМ для проекта «Венера». Текущая стоимость затрат по проекту составляет 1471 (см. предыдущий параграф). Определим будущую стоимость доходов от проекта «Венера», если «круговая» ставка доходности равна 8%:

400[FV]3 % =400 1,2597 = 504;

500[FV]28* =500-1,1664 = 583;

700[FV]18% = 700 • 1,08= 756;

600[FV]08% =600 1,0 = 600;

Сумма = 2443 (рис. 4).

Рис. 4. Модификация потока доходов по «круговой» ставке доходности

Таблица 7 Модифицированный денежный поток по проекту «Венера»

Поток | Период | |||||

0 | 1 | 2 | 3 | 4 | 5 | |

Денежный, из бизнес-плана | (750) | (750) | 400 | 500 | 700 | 600 |

Модифицированный денежный СДФМ = 10,7% | 1471 | 0 | 0 | 0 | 0 | 2443 |

|

|

|

|

|

| |

Расчет внутренней ставки доходности проекта (таблица 7) будет осуществляться для денежного потока, модифицированного по безопасной ликвидационной ставке (применяемой к затратам) и по «круговой» ставке доходности (применяемой к потоку доходов).

Выводы

Оценка инвестиционной привлекательности проектов предполагает сравнение расходов и доходов по проекту с учетом фактора времени.

Ставка дисконтирования, применяемая для расчета стоимости доходов, зависит от степени риска оцениваемого проекта.

Оценщик может использовать шесть показателей, отражающих различные стороны экономической эффективности проекта. Окончательное решение об инвестиционной привлекательности может быть принято только на основе интегральной информации, получаемой при использовании всей системы показателей.

Период (срок) окупаемости проекта информирует о временном периоде, необходимом для возврата вложенных средств, но не учитывает динамику доходов в последующий период.

Чистая текущая стоимость доходов отражает реальный прирост активов от реализации оцениваемого проекта. Однако показатель существенно зависит от применяемой ставки дисконтирования и не учитывает величины затрат по проекту.

Ставка доходности (коэффициент рентабельности) проекта отражает величину чистого приведенного дохода, получаемую на единицу затрат по проекту. Показатель зависит от применяемой ставки дисконтирования, т.е. испытывает субъективное влияние.

Внутренняя ставка доходности проекта отражает «запас прочности» проекта, так как по экономическому содержанию это ставка дисконтирования, уравнивающая приведенные доходы с расходами по проекту. Недостатком метода является гипотетическое предположение о реинвестировании по внутренней ставке доходности, что на практике невозможно. Кроме того, если в течение анализируемого периода достаточно крупные затраты возникают несколько раз, показатель имеет множественное решение.

Модифицированная ставка доходности рассчитывается по проектам, предполагающим распределение затрат по годам. Поэтому свободные средства, предназначенные для вложения в основной проект в последующие периоды, можно временно инвестировать в другие проекты, отвечающие условиям безопасности и ликвидности. Поскольку второстепенные проекты обеспечивают некоторый доход, потребность в инвестициях в начальный период будет уменьшена исходя из уровня безопасной ликвидной ставки дисконтирования.

Ставка доходности финансового менеджмента предполагает, что доходы, получаемые от проекта, могут быть инвестированы в несколько проектов, имеющих разный уровень доходности. Аналитик определяет среднюю, или «круговую», ставку доходности и на ее основе рассчитывает величину накоплений к моменту возникновения последней суммы доходов. Для корректировки потока затрат и потока доходов используются различные ставки, максимально приближенные к действительности.

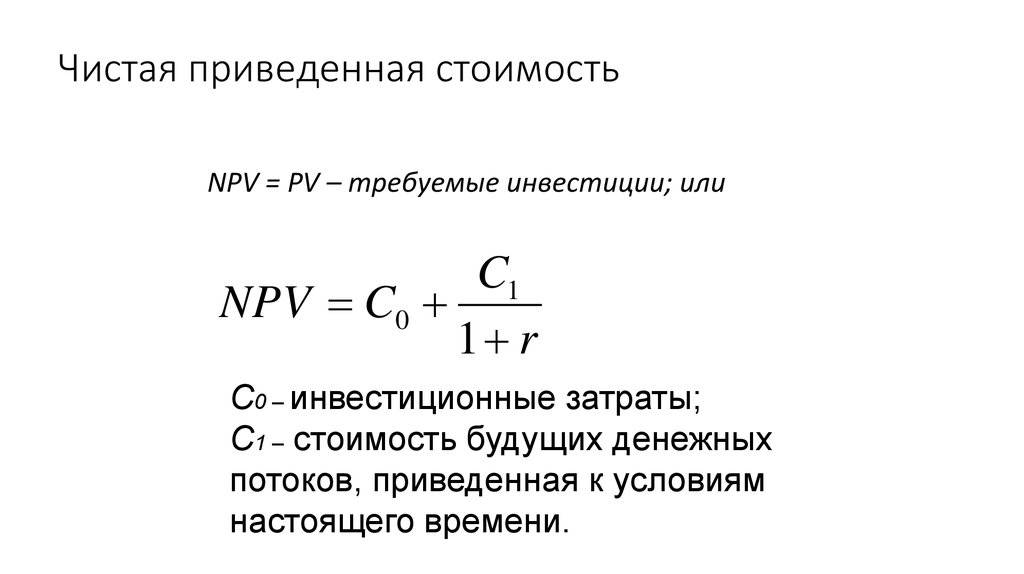

NPV формула расчета пример. NPV инвестиционного проекта

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Вкладываться можно в финансовые инструменты, или в новый бизнес, или в расширение уже существующего бизнеса. В любом случае, инвестирование — это вложение денег в какие-то активы на долгосрочную перспективу.

Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

Для этого можно воспользоваться одним из методов оценки эффективности инвестиционных проектов. NPV — это один из таких методов. Найти NPV инвестиционного проекта означает найти чистую приведенную стоимость всех денежных потоков, связанных с этим проектом.

Как это сделать, используя формулу для расчета NPV, и так ли это сложно, читайте ниже.

Что можно делать с деньгами?

Если у вас появилась некоторая сумма денег, то есть три возможности ими распорядиться:

- а) потратить — купить большую квартиру и жить в ней, купить автомобиль и ездить на нем на работу, съездить в отпуск на Гавайи. У каждого есть свои варианты, ведь, чтобы потратить деньги, советчики не нужны.

- б) спрятать в сейф на «черный день». И всё время трястись, что их украдут. И с грустью наблюдать, как они обесцениваются в результате инфляции

- в) «вложить» (инвестировать) куда-нибудь с целью получения дохода в будущем. А будет ли это выгодно?

Эта статья для тех, кто выбирает третий пункт из этого списка. И не важно, собираетесь ли вы инвестировать свои деньги или деньги компании, в которой вы будете работать финансовым специалистом.

Инвестировать можно в банк, положив деньги на депозит, а можно купить долговые обязательства или акции банков или компаний, которые свободно торгуются на финансовом рынке. Это самый простой путь, но не самый доходный. Для физических лиц, то есть нас с вами, чаще всего, это единственный способ вложения накоплений.

А можно инвестировать в бизнес, что означает купить долгосрочные активы (основные средства), используя которые в процессе производства, торговли или оказания услуг, вы будете получать в будущем притоки денежных средств. Для юридических лиц (компаний) это собственно говоря, и является целью их существования — делать деньги (прибыль) из инвестиций.

Чтобы определить, будет ли успешным тот или иной инвестиционный проект, финансовыми специалистами используются определенные методы оценки проектов. Два основных метода — это NPV и IRR.

NPV — что это такое? Какая логика в этом показателе?

NPV — это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков.

Если вы знаете перспективный бизнес-проект и хотите вложить в него деньги, то неплохо было бы для начала рассчитать NPV (=чистую приведенную стоимость) этого бизнес-проекта. Алгоритм расчета такой:

- 1) нужно оценить денежные потоки от проекта — первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем

- 2) определить стоимость капитала (cost of capital) для вас — это будет ставкой дисконтирования

- 3) продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2)

- 4) Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта

Правило: если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы

- а) возместить инвестированный капитал и

- б) обеспечить необходимый доход на этот капитал.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем выгоднее/прибыльнее является данный проект. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

Формула NPV — пример расчета

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

Где:

- n, t — количество временных периодов,

- CF — денежный поток (Cash Flow),

- R — стоимость капитала (ставка дисконтирования, Rate)

На самом деле эта формула — всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта А и Б, которые имеют следующую структуру денежных потоков в ближайшие 4 года:

Оба проекта А и Б имеют одинаковые первоначальные инвестиции в 10,000, но денежные потоки в последующие годы сильно разнятся. Проект А предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект Б, напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта А, но зато в последующие два года Проект Б принесет больше денежных средств, чем проект А.

Рассчитаем NPV инвестиционного проекта следующим образом:

Предположения для упрощения расчета:

- а) все денежные потоки случаются в конце каждого года,

- б) первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас

- б) стоимость капитала (ставка дисконтирования) составляет 10%

Про дисконтирование денежных потоков на этом сайте есть отдельная статья. Если расчет, приведенный ниже, вам покажется совсем непонятным, то лучше будет сначала вспомнить основы дисконтирования, вернувшись к этой статье.

Коротко напомню: чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

Применим формулу NPV для Проекта А. У нас четыре годовых периода и пять денежных потоков. Первый поток (10,000) — это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта А вместо CF и ставку 10% вместо R, то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока.

В результате приведенная стоимость денежных потоков (NPV) для проекта А равна 788,2 доллара. Расчет NPV для проекта А можно так же представить в виде таблицы и в виде шкалы времени:

Точно таким же образом рассчитывается NPV для проекта Б.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших (4,000 и 6,000), но отдалённых по времени (третий и четвертый годы) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта Б чистая приведенная стоимость денежных потоков будет меньше, чем для Проекта А.

У меня получилось, что NPV Проекта Б — 491,5 доллара.

Расчет NPV для проекта Б можно посмотреть в таблице и на рисунке со шкалой времени.

Вывод: оба проекта можно принять, так как NPV обоих проектов больше нуля, а, значит, осуществление этих проектов приведет к увеличению стоимости компании-инвестора.

Если эти проекты взаимоисключающие, то есть необходимо выбрать один из них, то предпочтительнее выглядит Проект А, поскольку его NPV заметно больше 788,2, чем NPV Проекта Б 491,5.

Цифры для расчета NPV инвестиционного проекта — в чём сложность?

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала — то вы легко сможете подставить их в формулу и рассчитать NPV. Но не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

а) Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов — это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

б) Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV — это стоимость капитала (cost of capital) для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы.

В общем случае компания может получить финансирование из трех источников:

- взять в долг (обычно у банка)

- продать свои акции

- использовать внутренние ресурсы (нераспределенную прибыль)

ЧИТАЙТЕ ТАКЖЕ: Ставка дисконтирования для инвестиционного проекта. Это WACC — средневзвешенная стоимость капитала

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств (пункт 1 списка). Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC — сокращение по первым буквам английской фразы Weighted Average Cost of Capital, что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала.

Давайте рассчитаем NPV по проектам А и Б для разных ставок дисконтирования. Я сделала этот расчет в Excele, результаты приведены в таблице ниже:

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Из графика видно, что NPV проекта А превышает NPV проекта Б при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что Проект Б (красная линия) является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта Б уменьшается ,быстрее по мере роста этой ставки (красный график более крутой). И это легко объяснимо. В проекте Б денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

Например, можно рассчитать, чему будут равны 10,000 долларов через 1 год, 4 года и 10 лет при ставках дисконтирования 5% и 10%, то наглядно можно увидеть, как сильно зависит приведенная стоимость денежного потока от времени его возникновения:

В последнем столбце таблицы видно, что один и тот же денежный поток (10,000) при разных ставках дисконтирования отличается через год всего на 4.5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37,2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала (=ставка дисконтирования) «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать. Это математика.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

История с выбором между двумя проектами А и Б будет продолжена в следующих публикациях на тему методов оценки инвестиционных проектов. К сожалению, большинство статей в Интернете на эту тему написано сухо и коротко, и многие из публикаций содержат ошибки, что недопустимо.

Расчет NPV — пример в Excel

В нашем компьютерном веке стало гораздо проще делать любые расчеты. В программе Excel есть функция, с помощью которой расчет NPV можно сделать быстрее, чем по таблицам. И не нужно дисконтировать каждый поток вручную. Проще зайти в раздел Excel Формулы —> Финансовые и выбрать функцию ЧПС.

Пример расчета NPV для проекта А показан ниже:

Единственная сложность заключается в том, что эта функция дисконтирует все потоки, которые вы выберете. Если же первый поток, как в проектах А и Б рассмотренных выше, приходится на период времени ноль, то его не надо вводить в ячейку значения. Первоначальная инвестиция в сумме -10,000 нужно добавить к тому значению, которое рассчитает функцию ЧПС. В этом примере дисконтируются ячейки B3-B6 (обведено красным в таблице), по ставке 0,10 (зеленый квадратик), приведенная стоимость получается равной 10,788.2. Если вычесть из этой суммы инвестицию 10,000, то получится NPV, равная 788,2. При расчете вручную мы получили 788,4, разница 0,2 получилась в результате округлений.

Другая функция программы Excel, расположенная в том же разделе финансовых формул, ЧИСТНЗ тоже считает приведенную стоимость денежных потоков, но она может это делать для неравных промежутков времени между потоками. В ней есть дополнительная ячейка, куда можно ввести диапазон дат, соответствующих времени поступления денежных средств.

И будет вам счастье и приличный счёт в банке.

Финансовая грамотность необходима каждому человеку. Современная экономика — это сложный механизм перекачивания денег из одного кармана в другой. И нужно не только научиться зарабатывать деньги, но и вкладывать их.

Учиться быть инвесторами желательно еще до того, как у вас появятся деньги. Если в будущем вам повезет, и вы выиграете миллион долларов в лотерею, то вы должны быть готовы к этому. Если вам удастся заработать достаточные для инвестирования средства, то тем более захочется распорядиться ими так, чтобы приумножить.

Другие статьи на этом сайте из рубрики «Финансы»:

Вернуться на главную страницу

Эффективность информационных систем: докопаться до истины

текст: Сергей Ядыков

опубликовано: «Консультант» №5’2010

Часть 1

Часть 2

Часть 3

Методы оценки

Существующие методы оценки эффективности обычно делятся на четыре группы: методы инвестиционного и финансового анализа, качественные и вероятностные.

Инвестиционный анализ – это общепринятый инструмент обоснования любого бизнес-проекта. Для оценки рентабельности ИТ-проекта чаще всего применяются так называемые динамические методы, основанные преимущественно на дисконтировании образующихся в ходе реализации проекта денежных потоков. Таким образом, методы инвестиционного анализа позволяют оценить экономические параметры внедрения и применения ИС по аналогии с оценкой любого другого инвестиционного проекта.

В методах финансового анализа используются традиционные подходы к финансовому расчету экономической эффективности применительно к специфике ИТ и с учетом необходимости оценивать риск. Достоинство финансовых методов – в их основополагающих принципах, заимствованных из классической теории определения экономической эффективности инвестиций. Данные методы используют общепринятые в финансовой сфере критерии (чистая текущая стоимость, внутренняя норма прибыли и др.) и оперируют понятиями притока и оттока денежных средств, требующими конкретики и точности.

Качественные методы оценки, называемые также эвристическими, дополняют количественные расчеты, что может помочь оценить все явные и неявные факторы эффективности ИС и увязать их с общей стратегией компании. Эта группа методов позволяет специалистам самостоятельно выбирать наиболее важные для них характеристики систем в зависимости от специфики продукции и деятельности предприятия, устанавливать между ними соотношения, например с помощью коэффициентов значимости.

В вероятностных методах используются статистические и математические модели, позволяющие оценить вероятность возникновения риска. Данные методы нужны для оценки будущего эффекта от применения информационной системы, но пока еще не так широко распространены в практике, как количественные и качественные. Рассмотрим все эти методы более подробно.

Инвестиционный анализ

PP (Payback Period) — метод расчета срока окупаемости инвестиций. Алгоритм зависит от равномерности распределения прогнозируемых доходов от инвестиций и представляет собой анализ возврата средств исходя из принятых в компании максимальных сроков окупаемости вложений.

IRR (Internal Rate of Return) — метод определения внутренней доходности. Предназначен для установления нормы рентабельности (прибыльности) — одного из основных показателей эффективности инвестиций, рассчитываемых как ставка дисконтирования, при которой чистая приведенная стоимость денежного потока от инвестиций равна нулю. Если рассчитанная ставка больше процента по кредиту или нормативного уровня, то результат инвестиций считается выгодным. Этот показатель в первую очередь характеризует не столько прибыльность, сколько устойчивость к повышению процентных ставок.

PI (Profitability Index) — индекс доходности инвестиций рассчитывается как отношение приведенной стоимости будущих денежных потоков от реализации инвестиционного проекта и первоначальных инвестиций.

ARR (Аverage Rate of Return) — показатель средней доходности инвестиций представляет собой отношение среднего за определенный период инвестирования притока денежных средств (например, средней чистой прибыли) к величине инвестированного капитала.

Качественный анализ

TVO (Total Value of Opportunities) — метод расчета совокупной ценности возможностей. Разработан в 2002–2003 годах компанией Gartner Group в развитие метода ТСО для большей полноты отражения экономических результатов использования ИС. Достоинство этой методики — высокая гибкость, позволяющая приспособить ее к различным уровням управления компанией и показателям относительной значимости финансовых и нефинансовых факторов. В модели TVO оценка ИТ ведется по пяти направлениям: соответствию стратегии бизнеса, воздействию на бизнес-процессы, непосредственной окупаемости, архитектуре и степени риска.

СВА (Costs Behaviour Analysis) — методика анализа поведения затрат (изучения зависимости изменений разных статей затрат от изменений объемов производства с целью классификации их на постоянные и переменные) предполагает детальное рассмотрение каждой статьи расходов по эксплуатации систем и является эвристическим методом, в котором используются экспертные оценки выгодности альтернативных вариантов инвестиционных вложений.

BSС (Balanced Scorecard) — система сбалансированных показателей объединяет традиционные показатели финансовых отчетов с операционными параметрами, что создает достаточно общую схему, позволяющую оценить нематериальные активы: уровень корпоративных инноваций, степень удовлетворенности сотрудников, эффективность приложений и т. д. В методе BSС эти параметры рассматриваются с четырех точек зрения — финансовой, удовлетворения потребностей клиентов, внутренних процессов, дальнейшего роста и обучения. Менеджеры должны сопоставить перспективы каждого из этих четырех направлений с общей стратегией развития бизнеса.

ITS (IT Scorecard) — система показателей ИТ разработана с целью адаптации методики Balanced Scorecard для оценки деятельности и проектов в области информационных технологий. Вместо четырех классических основных направлений сбалансированных показателей определяются: развитие бизнеса, производительность, качество и эффективность принятия решений.

SLCA (System Life Cycle Analysis) — метод анализа жизненного цикла систем основан на сопоставлении положительных и отрицательных факторов функционирования корпоративной ИС. Оценку предваряет выработка ведущими специалистами компании перечня полезных, негативных и затратных факторов бизнес-процессов с присвоением каждому из них определенных «весовых» коэффициентов. На первом этапе анализа создается расчетная модель бизнес-процессов, описывающая их состояние без учета планируемых ИТ-решений. После этого в модель вводятся описанные факторы ожидаемых изменений, и производится расчет уровня развития компании при использовании соответствующей ИС.

В заключительной части статьи мы рассмотрим финансовый и вероятностный методы анализа.

Часть 5, заключительная

Оценка эффективности инвестиционных проектов предприятий промышленного сектора

Кузнецова Е. А., Винникова И. С. Оценка эффективности инвестиционных проектов предприятий промышленного сектора // Концепт. –2015. –№07(июль).–ART15237. –0,4 п. л. –URL: http://ekoncept.ru/2015/15237.htm.–ISSN 2304120X. 1ART15237УДК 330.322.2

Кузнецова Екатерина Андреевна,

старший преподаватель кафедры страхования, финансов и кредита ФГБОУ ВПО «Нижегородский государственный педагогический университет им. К. Минина», г. Нижний Новгород[email protected]

Винникова Ирина Сергеевна,кандидат экономических наук, доцент кафедры страхования, финансов и кредита ФГБОУ ВПО «Нижегородский государственный педагогический университет им.К. Минина», г. Нижний Новгород[email protected]

Оценка эффективности инвестиционных проектов предприятий промышленного сектора

Аннотация.В статье рассмотрены причины недостаточной эффективности инновационных решений промышленного сектора, обобщены методы оценки эффективности инвестиционных проектов промышленных предприятий, представлены коммерческие и некоммерческие аспекты влиянияна эффективность проектов в рамках Стратегии2020.Ключевые слова: инновации, инвестиционный проект, показатели эффективности, методы оценки эффективности.Раздел:(04) экономика.

Существенные изменения, которые происходят в современной экономике на данный момент, оказывают ярко выраженное негативное воздействие на функционирование и развитие предприятий производственного сектора. Наряду с уже привычными для этой проблемы причинами, такими как неконкурентоспособность многих видов выпускаемой продукции, недостатки используемой технологии, значительный моральный и физический износ производственного оборудования и промышленных зданий, добавились новые внешние и внутренние проблемы, вызванные социальноэкономическими изменениями в государстве.Введение множественных экономических санкций в отношении нашей страны ставят большинство предприятий производственного сектора перед проблемой реализации процессов нововведений в достаточно короткие сроки. Ограничение поставок отдельных видов импортных товаров, с одной стороны, замедляет производство, которое зависело от зарубежных поставщиков, а, с другой –позволяет отечественным предприятиям самостоятельно заполнить освободившиеся ниши рынка в представленных сферах [1].Кардинальные изменения, коснувшиеся большинствасекторов производственного сегмента за последний год,привели к тому, что множество предприятий испытывают обоснованные трудности в поддержании привычных темпов производства по причине недостаточности комплектующих элементов или сырья. Современное развитие промышленного производства России сопровождается существенным недоинвестированием инновационных процессов и снижением их эффективности, что снижает удельный вес накопленной массы товарной продукции с инновационными характеристиками в объеме производимой продукции и ослабляет ее конкурентоспособность. Вместес этим наблюдается потребность в перспективных технологиях производства, которые, как правило, поступали изза рубежа. В связи с вышеперечисленными факторами остро встает вопрос Кузнецова Е. А., Винникова И. С. Оценка эффективности инвестиционных проектов предприятий промышленного сектора // Концепт. –2015. –№07(июль).–ART15237. –0,4 п. л. –URL: http://ekoncept.ru/2015/15237.htm.–ISSN 2304120X. 2

о целесообразности реализации инвестиционных проектов, а в том случае, если инновации крайне необходимы, о том, какие методы стоит применить с целью объективной оценки их эффективности в перспективе.Стоит отметить тот факт, что и до момента ввода внешних ограничений на ведение экономических операций российские предприятия реализовывали инновационные проекты исключительно в низкорисковом формате, поскольку, несмотря на развитие экономикопартнерского сотрудничества с зарубежными компаниями, уровень инвестиционной активности в сфере отечественной экономики оставался достаточно низким. Причина подобного явления может заключаться в недостаточности методов исследования и надежного прогнозирования эффективности инвестиционных проектов, а также в том, что большинство руководителейсовременных предприятий предпочитает моментальное поступление средств, нежели долгосрочные вложения собственныхсредств с долей риска.Не стоит забывать и то, что,по мировым оценкам и меркам,российская экономикаявляется достаточно молодой и многие процессы,свойственные рыночным отношениям,развиваются в ней с различными темпами, чаще всего в замедленном формате.Инвестиционные проекты могут быть как коммерческими, так и некоммерческими, но даже некоммерческие проекты имеютпри своей реализации конкретную отдачу.Инвестиционные проекты в отличие от текущей деятельности заключаются в том, что затраты, предназначенные для однократного получения какихлибо возможностей, нельзя отнести к инвестициям. Инвестор всегда выступает в качестве лица, вкладывающего свои возможности для неоднократного использования, направляя их на работу с цельюсоздания новых возможностей.Рассмотрим подробнее существующие методы оценки инвестиционных проектов, их специфику, сферы применения и то, каким путем они реализуются на практике в сфере российского производства.К оценке любого инвестиционного проекта принято подходить с позиции многофакторной оценки,и это относится не только к расчету будущих доходов и чистой прибыли, но и к тому,каким образом инновация окажет влияние на области,смежные с производственной отраслью,и какой опосредованный эффект она вызовет в дальнейшем.Показательным примером могут служить инвестиции в знания людей, которые в итоге принесут пользу не только им самим, а всему обществу в целом, поскольку последнее затемиспользует знания, открытия и изобретения для своих нужд. В Стратегии инновационного развития Российской Федерации на период до 2020 г.сформулированы задачи роставыпуска инновационной продукции и опережающегоразвитиячеловеческого капитала, однако финансированием обеспечены эти благие направления недостаточно. В Стратегии российский человеческий капитал обозначен в качестве конкурентного преимущества. В силу его деградации на самом деле по причине крайне низкого инвестирования он превратился в конкурентный недостаток. Россия заняла 55е место в рейтинге Программы развития Организации Объединенных Наций «Человеческое развитие –2013», который отображает экономический рост и социальные изменения во всех странах мира. Об этом говорится в докладе, обнародованном на официальном сайте ООН.На протяжении двадцати лет инвестиции в культуру, образование и науку в России одни из самых низких в мире среди сопоставимых по потенциалам рассматриваемых государств [2].Инвестиционные проекты компаний, имеющие первоначально исключительно коммерческие цели,помимо коммерческой значимости влекут за собой следующие эффекты: научнотехнический;социальный; Кузнецова Е. А., Винникова И. С. Оценка эффективности инвестиционных проектов предприятий промышленного сектора // Концепт. –2015. –№07(июль).–ART15237. –0,4 п. л. –URL: http://ekoncept.ru/2015/15237.htm.–ISSN 2304120X. 3

налоговый; бюджетный; экологический. Все аспекты проявлений и эффекты, которые проект оказывает на другие стороны, немаловажен для всех участников, поскольку и компания, и инвестиционные решения,которые она реализует, находятся в контакте с обществом, людьми, государством и природой. В силу взаимосвязанности событий и действийположительный эффект,оказываемый проектом на окружающую компанию среду,возвращается компании также положительным эффектом. Рассмотрим выделенные эффекты подробнее: 1.Оценка научнотехнического эффекта производится по новизне, полезности, эстетичности, компактности и другим характеристикам. Основное назначение –развитие различных отраслей, науки и технологии.2.Оценка социального эффекта измеряется через пользу проекта для населения. В зависимости от охвата проекта и его широты в рассмотрение могут браться население,либо проживающее в непосредственной близости от места реализации инноваций, либо работающеена проекте, т.е. реализующееего. Проявление этого эффекта может происходить через следующие категории: положительнаядинамиказаработной платы; развитие сферы здравоохранения;улучшение условий труда и безопасности;основательное развитие инфраструктуры, развитие возможностей для населения, проживающего в непосредственной близости от места реализации проекта;количество свободного времени и наличие возможностей его рационального использования и др.3.Налоговый эффект оценивается объемом налоговых поступлений в местный, региональный и федеральный бюджеты, которые будут собраны в случае успешной реализации проекта. 4.Бюджетный эффект подлежит оценке в том случае, если проект финансируется полностью или частично за счет бюджетных средств (федерального, регионального, местного). Расчету подлежит сумма средств,возвращенных через реализацию проекта в бюджет через налоги, после вложения бюджетных средств, причем рассматривается не единовременная инвестиция, а поступления средств на поддержание проектав течение некоторого количества лет. 5.Экологический эффект присущ инвестиционным проектам, которые так или иначе затрагивают экологическую ситуацию. Финансовоэкономическое обоснование необходимых затрат на природоохранные мероприятия на рынке проявляется в категории качества продукции, которая должна быть дополнена понятием экологического качества. Это позволяет оценить, насколькобезопасно с экологической точки зрения производство данной продукции. Кроме того,на международных рынках требования к экологическому качеству становятся обязательными с введением системы сертификации экологического качества припроизводстве продукции.При реализации некоммерческого проекта предполагается учетследующих факторов:1)устойчивостьинвестора к реализации инновационного проекта –выдержит ли инвестор реализацию проекта;2)при разработке альтернативных вариантов, имеющих равное качество, выбирается обычно наиболее дешевый проект;3)планированиедвижениязатрат (инвестиций) в динамике, чтобы заранее рассчитать силы, предусмотреть дефицит и позаботиться о привлечении дополнительных средств, если это необходимо.Кузнецова Е. А., Винникова И. С. Оценка эффективности инвестиционных проектов предприятий промышленного сектора // Концепт. –2015. –№07(июль).–ART15237. –0,4 п. л. –URL: http://ekoncept.ru/2015/15237.htm.–ISSN 2304120X. 4

Несмотря на возрастающуюактуальность и значимость вышеобозначенных эффектов, основным и ведущим при принятии управленческого решения остается экономический подход в оценке эффективности инвестиционного проекта современного предприятия.Подавляющее большинство управленческих решений, реализуемых субъектами рыночного хозяйства, базируется на предварительном прогнозе и построении ранжируемой оценки ожидаемых результатов. Индивидуальная оценка эффективности отдельно взятого инвестиционного проекта реализуется через различные методы. В зависимости от специфики проекта, отрасли и требований, выдвигаемых относительно его, из множества существующих выбираются и реализуются методы, дающие наиболее объективную в перспективном аспекте оценку. В настоящее время приняты и широко используются Методические рекомендации по оценке эффективности инвестиций и отбору для финансирования (вторая редакция) [3]. В них были объединены обширные результаты научных исследований отечественных и зарубежных экономистов,относящихся к построению методов оценки эффективности инвестиционных проектов. Согласно Методическим рекомендациям,показатели эффективности инвестиционных проектовподразделяются на следующие виды: показатели коммерческой эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников; показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджетов; показатели экономической эффективности, учитывающие финансовоэкономические и иные результаты и затраты, связанные с реализацией инвестиционного проекта, выходящие за пределы прямых финансовых интересов участников проекта и допускающие стоимостное измерение.На наш взгляд, все показатели оценки эффективности должны рассматриваться с учетом специфики конкретной отрасли, в которой действует предприятие, и учитывать эти особенности. На первый план в связис этим встают вопросы рационального размещения предприятий. Так, например, как отмечает О.С.Евдохина, проблема рационального размещения и специализации может быть решена только при взаимном сопоставлении всех отраслей. В этом случае каждая отрасль, каждое предприятие, каждый район, каждая область рассматриваются в системе связей с другимиотраслями и территориями [4].Группировка показателей является искусственной и сопряжена с расчетом единого показателя экономической эффективности, но,с другой стороны,данный подход применимк различным объектам экономической системы, независимо от ширины охвата экономического сектора, уровня предприятия или конкретного инвестиционного проекта. В зависимости от индивидуальных характеристик проекта перечень показателей может быть выстроен индивидуально, тем не менее, каждый проект оценивается с учетом критериев, отвечающих следующимпринципам:влияниестоимости денег во времени; альтернативныеиздержки; возможныеизмененияв параметрах проекта; проведениерасчетов на основе реального потока денежных средств, а не бухгалтерских показателей; сопоставлениерезультата и затрат;инфляция; риск, связанныйс осуществлением проекта. Кузнецова Е. А., Винникова И. С. Оценка эффективности инвестиционных проектов предприятий промышленного сектора // Концепт. –2015. –№07(июль).–ART15237. –0,4 п. л. –URL: http://ekoncept.ru/2015/15237.htm.–ISSN 2304120X. 5

Данные принципы дают возможность выбора того или иного метода для оценки инвестиционного проекта, но,если отталкиваться от экономической ситуации в настоящее время, все эти методы требуют дополнительных исследований и оговорок при расчете итоговых показателей по причине динамичного изменения экономической и финансовой сред. Рассмотрим наиболее распространенные методы эффективности.При применении статического метода оценки инвестиций в качестве основных рассматриваются показатели срока окупаемости инвестиций и коэффициента эффективности инвестиций. Оба показателя, на которые опирается метод при оценке эффективности проекта при учете внешних и внутренних экономических факторов,могут выдавать достаточно большой разброс значений в интервальной интерпретации результатов прогнозных значений. Это означает, что при дальнейшем построении стратегии развития предприятия на основе полученных показателей финансовый менеджмент получит большие сроки по реализации отдельных управленческих решений, что,в свою очередь, может продемонстрировать отрицательный показатель эффективности управления через упущенные возможности использования капитала. Достоинство данного метода заключается в простоте расчетов. Кроме того, оценивается прибыльность проекта. Однако есть и существенные недостатки: не учитывается ценность будущих поступлений, налицобольшая зависимость от выбранной для сравнения базовой величины чистой прибыли, полученная при этом норма прибыли является средней за весь период. По этой причине принятие статического метода как основного в чистом виде для оценки инвестиционных проектов в настоящее время недопустимопо причине высокой степени значительного прогнозного отклонения показателей.Вторая группа–динамические методы оценки, за основу берут расчеты чистого дисконтированного дохода, индекса рентабельности инвестиций, внутренней нормы рентабельности и других. Явное достоинство данной группы методовто, что значительный акцент делается на методы дисконтирования и определение денежных потоков в текущих или дефлированных ценах. В основе расчетов по данному методу лежит понятиео различной стоимости денег во времени, что, несомненно, является актуальным для предприятий промышленного сектора в условиях динамично изменяющихся показателей рынка в настоящее время. Основными критериями оценки инвестиционных проектов являются доходность, рентабельность и окупаемость.В зависимости от способа определения величины денежных потоков, генерируемых проектом, и величины первоначальных инвестиционных вложений, в российской практике наиболее распространены три варианта расчетов:1)метод, основанный на учетных оценках;2)дисконтный метод;3)дисконтный метод с использованием средней величины денежного потока.Следует также отметить, что ни одна группа методов, а тем более отдельно взятый метод сам по себе не являются достаточнымидля принятия (не принятия) инновационного проекта. Каждый из методов дает возможность рассмотреть лишь какието отдельные характеристики рассматриваемого периода, выяснить их особенности и важные моменты. Поэтому методы должны использоваться в совокупности для получения комплексной оценки проекта развития.Подводя итог, следует сказать, что выбор набора методов оценки и показателей эффективности должен быть дифференцирован для различных инвестиционных проектов. В процессе такой дифференциации должны быть обязательно учтены уровень риска, показатели ликвидности и другие индивидуальные характеристики реального инвестиционного проекта.

Кузнецова Е. А., Винникова И. С. Оценка эффективности инвестиционных проектов предприятий промышленного сектора // Концепт. –2015. –№07(июль).–ART15237. –0,4 п. л. –URL: http://ekoncept.ru/2015/15237.htm.–ISSN 2304120X. 6

Ссылки на источники1.Кузнецова Е.А.,Винникова И.С.Влияние интеграции страхования и производственного сектора на социальноэкономические проблемы современного общества // Современные исследования социальных проблем. –2014. –№4.1(20). –С. 365–375.2.Стратегия инновационного развития Российской Федерации на период до2020года (утв. распоряжением Правительства РФ от 8 декабря2011г. №2227р).–URL:http://ivo.garant.ru/SESSION/PILOT/main.htm

3.Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования (ред. вторая),утв. Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике № BK477 от 21.06.1999 г.4.Евдохина О.С. Методические подходы к проблеме рационального размещения зернового производства // Концепт. –2013. –№ 06 (июнь).–URL: http://ekoncept.ru/2013/13134.htm.

Ekaterina Kuznetsova, Senior lecturer at the chair of Insurance, Finance and Credit, Nizhny NovgorodState Pedagogical University of K. Minin, Nizhny [email protected] Vinnikova,Candidate of Economic Sciences, Associate Professor at the chair of Insurance, Finance and Credit, Nizhny NovgorodState Pedagogical University of K. Minin, Nizhny [email protected] assessment of investment projects of industrial enterprises Abstract.The paperpresentsthe reasons of insufficient efficiency of innovative solutions of industrial sector, methods of efficiency assessment of investment projects of industrial enterprises, commercial and noncommercial influence on efficiency of Strategy2020projects.Keywords:innovations, investment project, efficiency indicators, efficiency assessment methods. References1.Kuznecova,E. A.&Vinnikova,I. S. (2014) “Vlijanie integracii strahovanija i proizvodstvennogo sektora na social’nojekonomicheskie problemy sovremennogo obshhestva”,Sovremennye issledovanija social’nyh problem,№ 4.1(20),pp. 365–375(inRussian).2.Strategija innovacionnogo razvitija Rossijskoj Federacii na period do 2020 goda (utv. rasporjazheniem Pravitel’stva RF ot 8 dekabrja 2011 g. № 2227r). Available at:http://ivo.garant.ru/SESSION/PILOT/main.htm (in Russian).3.Metodicheskie rekomendacii po ocenke jeffektivnosti investicionnyh proektov i ih otboru dlja finansirovanija (red. vtoraja), utv. Ministerstvom jekonomiki RF, Ministerstvom finansov RF, Gosudarstvennym komitetom RF po stroitel’noj, arhitekturnoj i zhilishhnoj politike № BK 477 ot 21.06.1999 g.(in Russian).4.Evdohina,O. S. (2013) “Metodicheskie podhody k probleme racional’nogo razmeshhenija zernovogo proizvodstva”,Koncept,№ 06 (ijun’). Available at:http://ekoncept.ru/2013/13134.htm(in Russian).

Рекомендовано к публикации:

Горевым П. М., кандидатом педагогических наук, главным редактором журнала «Концепт»

Поступила в редакциюReceived14.04.15Получена положительная рецензияReceived a positive review16.04.15Принята к публикацииAccepted for publication16.04.15ОпубликованаPublished26.07.15

© Концепт, научнометодический электронный журнал, 2015©Кузнецова Е. А., Винникова И. С., 2015www.ekoncept.ru

Как рассчитать рентабельность инвестиций для обоснования проекта

Понимание того, как рассчитать потенциальную рентабельность инвестиций (ROI) проекта, является важным финансовым навыком, который необходимо развивать всем профессионалам.

Если вы сотрудник, то знание того, как рассчитать рентабельность инвестиций, может помочь вам обосновать проект, который вы заинтересованы в реализации и взяли на себя инициативу по внесению предложений. Если вы менеджер, понимание рентабельности инвестиций поможет вам лучше понять эффективность своей команды. Если вы руководитель, рабочее знание ROI может помочь вам определить, какие проекты должны быть одобрены, а какие — пропущены.После подтверждения окупаемости инвестиций можно будет повторить успех, применив уроки, извлеченные из первого проекта, в других сегментах бизнеса.

Если вы не знакомы с бухгалтерским учетом и финансами, перспектива определения рентабельности инвестиций проекта может показаться вам не по силам. Однако это не слишком сложный процесс. Понимая основы финансовой оценки, которая может позволить вам определять денежную оценку компаний, проектов или чего-либо, что приносит денежные потоки, любой может научиться рассчитывать рентабельность инвестиций в проект.

Бесплатная электронная книга: Руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к своей бесплатной электронной книге сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое возврат инвестиций?

Рентабельность инвестиций (ROI) — это показатель, используемый для обозначения того, сколько прибыли было получено от сделанных инвестиций. В случае бизнеса рентабельность инвестиций бывает двух основных форм, в зависимости от того, когда она была рассчитана: ожидаемая рентабельность инвестиций и фактическая рентабельность инвестиций.

Ожидаемый vs.Фактическая рентабельность инвестиций

Ожидаемая окупаемость инвестиций , или ожидаемая окупаемость инвестиций, рассчитывается перед запуском проекта и часто используется для определения целесообразности реализации этого проекта. Ожидаемая рентабельность инвестиций использует предполагаемые затраты, доходы и другие предположения, чтобы определить, какую прибыль может принести проект.

Часто эта цифра обрабатывается по ряду различных сценариев, чтобы определить диапазон возможных результатов. Эти числа затем используются для понимания риска и, в конечном итоге, для принятия решения о том, следует ли продвигать инициативу.

Фактическая рентабельность инвестиций — это реальный возврат инвестиций, полученных от проекта. Это число обычно рассчитывается после завершения проекта и использует окончательные затраты и доходы, чтобы определить, какую прибыль принес проект по сравнению с предполагаемой.

Положительная и отрицательная рентабельность инвестиций

Когда проект приносит положительной рентабельности инвестиций , он может считаться прибыльным, потому что он принес больше дохода, чем затраты на реализацию. Если, с другой стороны, проект дает отрицательную рентабельность инвестиций , это означает, что проект стоит дороже, чем он приносит доход.Если проект окупается, это означает, что общий доход от проекта соответствует расходам.

Формула возврата инвестиций

Рентабельность инвестиций обычно рассчитывается путем вычитания фактических или предполагаемых доходов от проекта и вычитания фактических или предполагаемых затрат. Это число является общей прибылью, которую проект принес или, как ожидается, принесет. Затем это число делится на затраты.

Формула ROI обычно записывается как:

ROI = (Чистая прибыль / Стоимость инвестиций) x 100

В управлении проектами формула записывается аналогично, но с немного другими терминами:

Рентабельность инвестиций = [(Финансовая стоимость — Стоимость проекта) / Стоимость проекта] x 100

Расчет рентабельности инвестиций в проект: пример

Представьте, что у вас есть возможность купить 1000 плиток шоколада по 2 доллара за штуку.Затем вы продаете шоколад в продуктовый магазин по 3 доллара за штуку. Помимо затрат на покупку шоколада, вам необходимо заплатить 100 долларов на транспортировку.

Чтобы решить, будет ли это прибыльным, вы сначала должны подсчитать свои общие расходы и ваши общие ожидаемые доходы.

Ожидаемые доходы = 1000 x 3 доллара = 3000 долларов

Общие расходы = (1000 x 2 доллара США) + 100 долларов США = 2100 долларов США

Затем вы вычтите расходы из ожидаемого дохода, чтобы определить чистую прибыль.

Чистая прибыль = 3000 — 2100 долларов = 900 долларов

Чтобы рассчитать ожидаемую отдачу от инвестиций, вы должны разделить чистую прибыль на стоимость инвестиций и умножить это число на 100.

Рентабельность инвестиций = (900 долл. США / 2100 долл. США) x 100 = 42,9%

Выполнив этот расчет, вы увидите, что проект принесет положительную отдачу от инвестиций, пока факторы остаются в соответствии с прогнозом. Следовательно, это разумное финансовое решение. Если попытка привела к отрицательной рентабельности инвестиций или рентабельности инвестиций, которая была бы настолько низкой, что не оправдала бы объем работы, вы бы знали, как избежать ее дальнейшего продвижения.

Важно отметить, что в этом примере рассчитывается ожидаемая рентабельность инвестиций для вашего проекта. Если во время внедрения изменится какой-либо из факторов, влияющих на расходы или доход, фактическая рентабельность инвестиций может измениться.

Например, представьте, что вы уже купили плитки шоколада по согласованной цене 2 доллара за штуку и заплатили 100 долларов за их транспортировку. Если максимальная сумма, которую магазин заплатит вам, составляет 2,25 доллара за плитку шоколада, ваши фактические доходы существенно упадут по сравнению с вашими прогнозируемыми доходами.В результате снижается чистая прибыль и снижается фактическая рентабельность инвестиций.

Фактическая выручка = 1000 x 2,25 доллара = 2250 долларов

Общие расходы = (1000 x 2 доллара США) + 100 долларов США = 2100 долларов США

Чистая прибыль = 2250 долларов — 2100 долларов = 150 долларов

Рентабельность инвестиций = (150 долл. США / 2100 долл. США) x 100 = 7,14%

Обстоятельства редко бывают такими простыми, как этот пример. Обычно необходимо учитывать дополнительные расходы, такие как накладные расходы и налоги.Кроме того, всегда существует вероятность того, что ожидаемая рентабельность инвестиций не будет достигнута из-за непредвиденных обстоятельств, но действуют те же общие принципы.

Как использовать финансы для продвижения вашего проекта