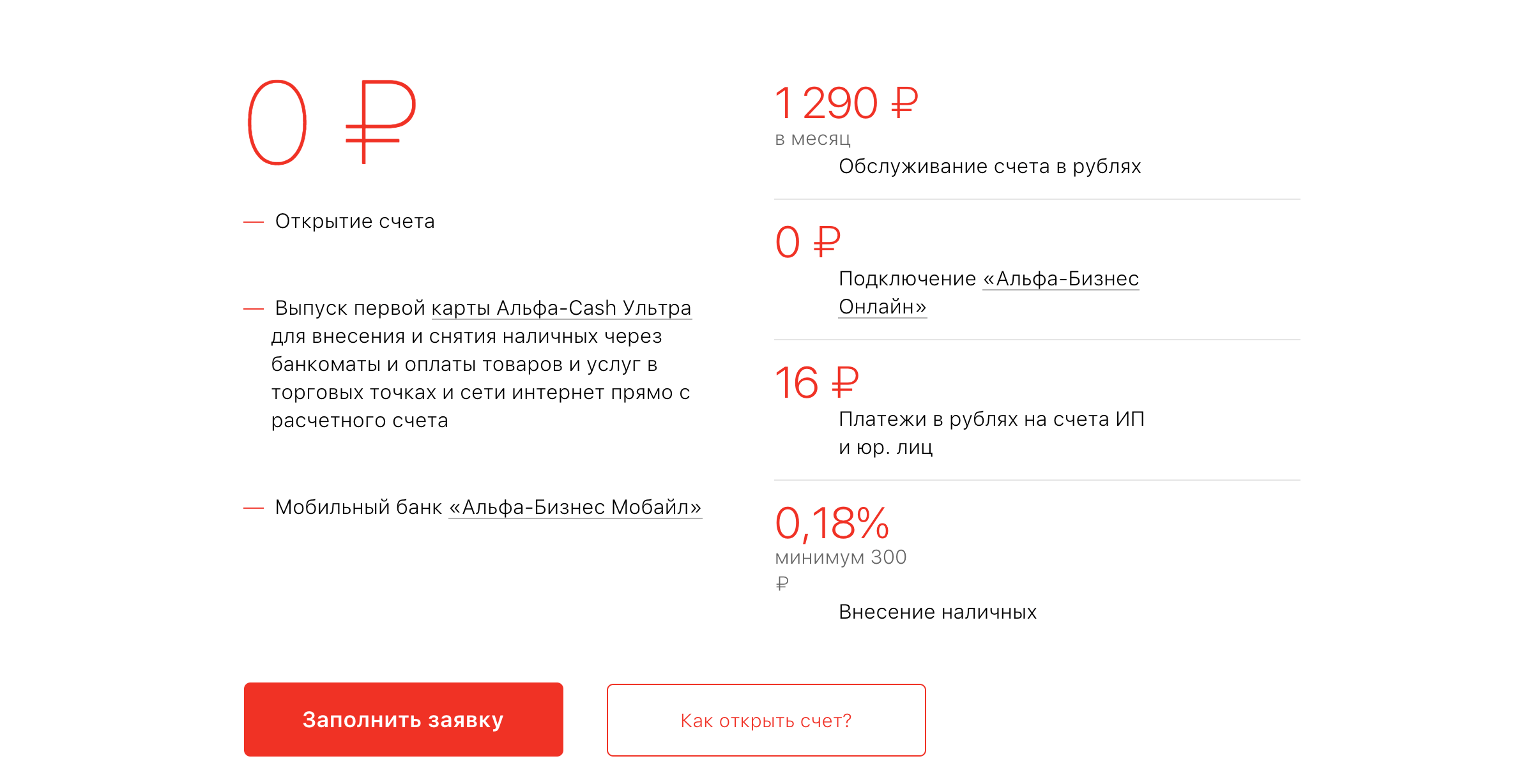

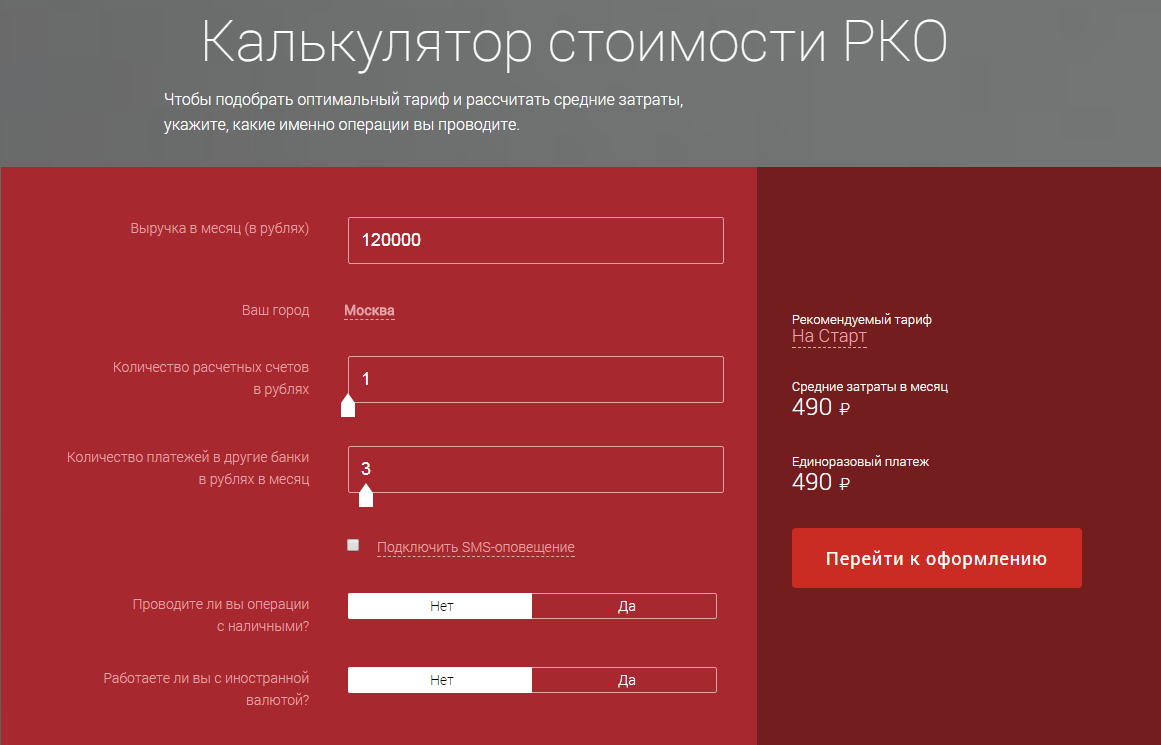

Открытие расчётного счёта — бесплатный бизнес счёт от Альфа-Банк

Открытие расчётного счёта для бизнеса

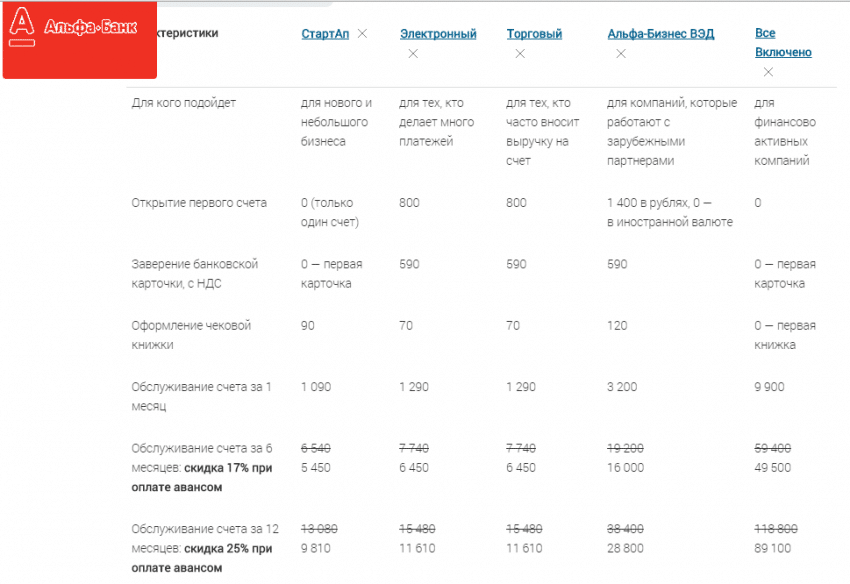

В Альфа-Банке вы можете открыть расчётный счёт для ООО или ИП онлайн не выходя из дома. Мы предлагаем прозрачные условия обслуживания и дополнительные привилегии для малого бизнеса. Выберите тариф, который учитывает специфику вашей деятельности. Используйте эффективные банковские продукты, чтобы работать ещё продуктивнее.

Счета для бизнеса

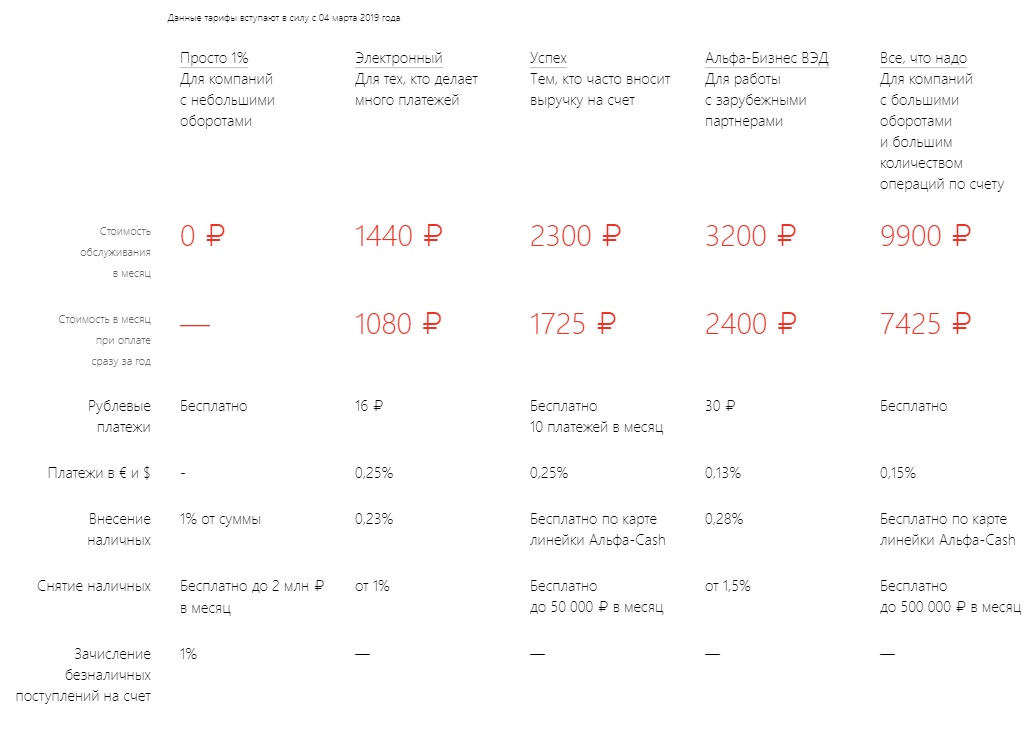

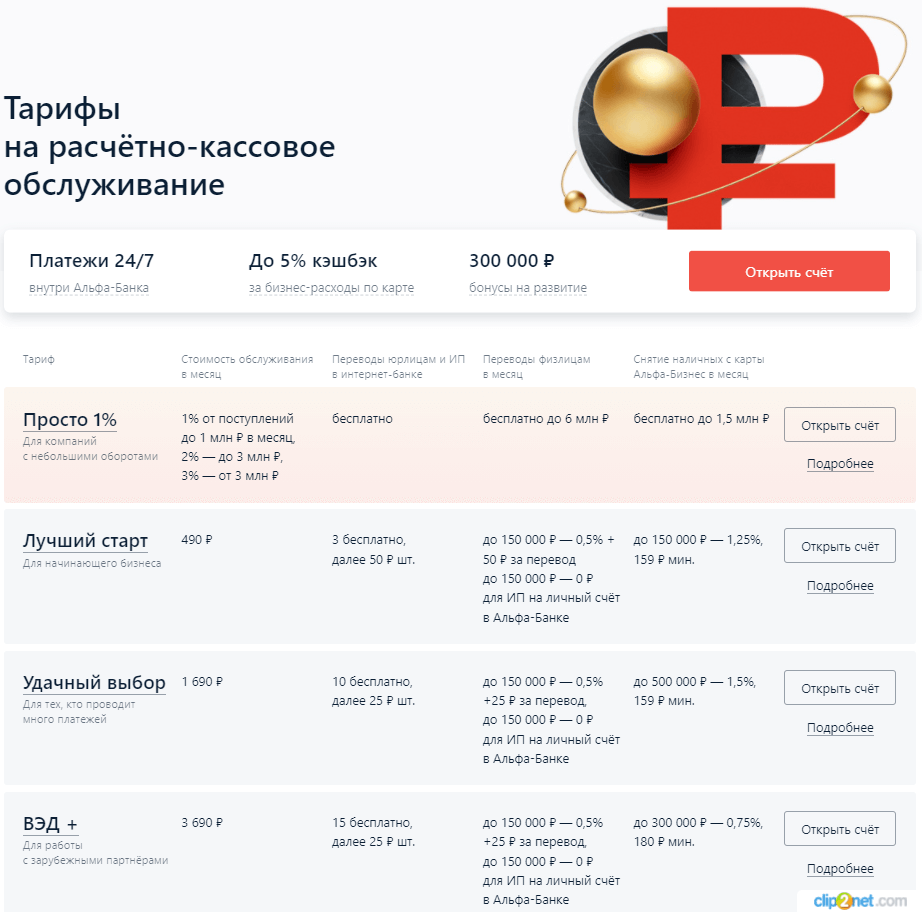

Для юридических лиц и индивидуальных предпринимателей действуют актуальные предложения. У нас представлены тарифы для компаний с небольшим оборотом, а также тех, кто проводит много платежей партнёрам в другие банки.

Почему стоит открыть расчётный счёт в Альфа-Банке:

•

бесплатная бухгалтерия для ИП на упрощёнке;

•

стоимость подключения и аренда терминалов — 0 ₽;

•

зачисление денег на следующий день;

•

проверка операций на соответствие 115-ФЗ;

•

дистанционное управление средствами с мобильных устройств.

Внутренние переводы с расчётного счёта доступны круглосуточно для ИП и ООО. Мы начисляем кэшбэк за ежемесячные бизнес-расходы и дарим бонусы на развитие. Вы получаете расширенный доступ к интернет-банку, чтобы использовать все возможности онлайн-сервисов Альфа-Банка. Вы сможете обмениваться данными с онлайн-бухгалтерией, отслеживать данные о движении средств, получать выписки, проводить платежи в рублях и иностранной валюте, управлять корпоративными картами.

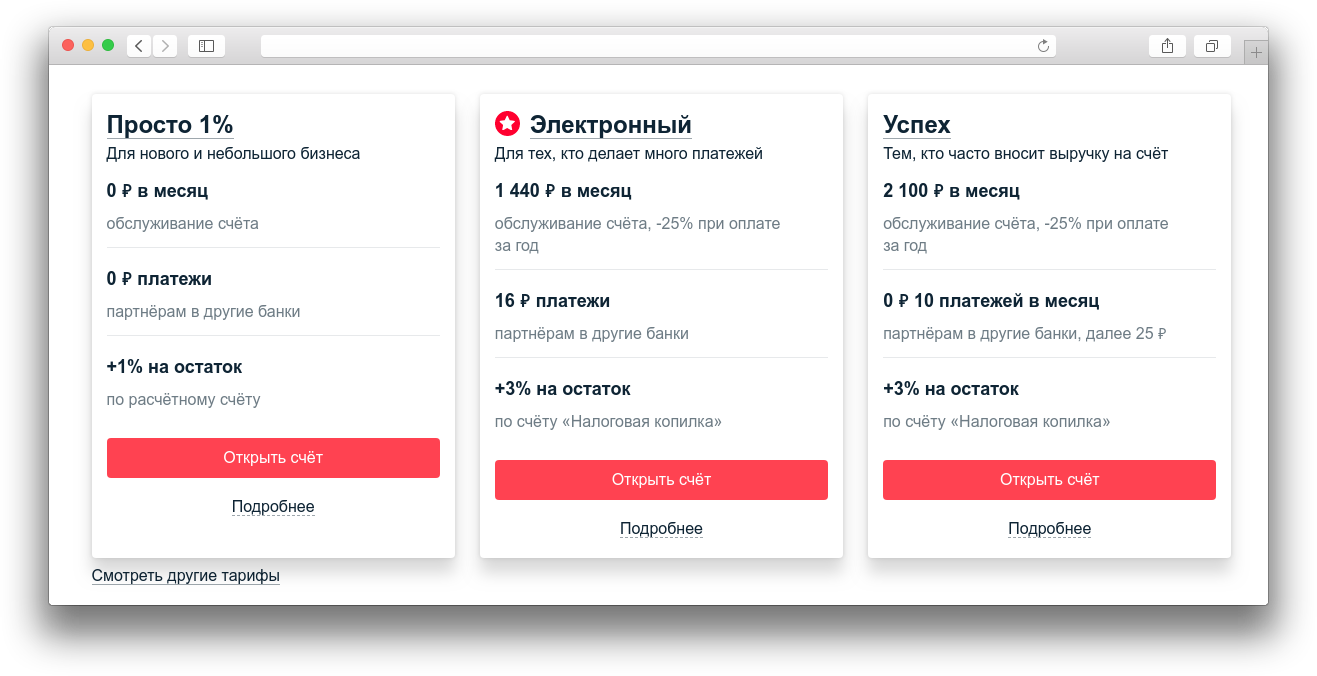

В Альфа-Банке доступны разные тарифы на РКО:

•

Просто 1% — максимально выгодный тариф.

•

ВЭД плюс — пакет с накопительной тарификацией по конвертации и автоматическим формированием валютных выписок. Хорошее решение для компаний, работающих с иностранными партнёрами.

•

Лучший старт — с возможностью бесплатного перевода на счёт физлица.

Открыть расчётный счёт для ООО и ИП

Для открытия не нужно идти в банк. Чтобы совершать переводы и принимать платежи, заполните форму на сайте. На создание счёта потребуется не более пяти минут. Оставьте заявку, и начинайте получать платежи в этот же день. Мы гарантируем сохранность ваших данных.

| 2.4.25. ОСНОВНОЙ ПАКЕТ УСЛУГ «ВСЕ ДЛЯ БИЗНЕСА» | ||

| Наименование операции | Ставка вознаграждения | |

| 2.4.25.1. | Ежемесячное вознаграждение | 25,9 BYN |

| кроме случаев, если за предшествующий месяц обслуживания: | ||

— среднедневные остатки 10 тыс. BYN и более BYN и более

| не взимается | |

| — сумма платежей посредством корпоративных(-ой) карт(-ы), номинированных (-ой) в белорусских рублях, 3 тыс.BYN и более | не взимается | |

| Платежи | ||

| 2.4.25.2. | Исполнение платежных инструкций (платежные поручения, платежные требования, платежные требования на прямое дебетование счета, электронные сообщения, платежные инструкции АИС ИДО) для осуществления банковских переводов в белорусских рублях с банковских счетов клиента: в случае поступления платежного поручения по СДБО в электронном виде (кроме вознаграждений, указанных в пункте 2.1.3)¹, платежного требования в виде электронного документа через РЦСОЭД: | |

| включено в основной пакет услуг | без ограничений | |

| сверх включенных в основной пакет услуг | Х | |

2. | Исполнение платёжных инструкций клиента по осуществлению банковского перевода в белорусских рублях (в том числе перевод с продажей иностранной валюты) на текущие (расчетные) банковские счета физических лиц (за исключением зачисления на счета в Банке по договору о зачислении выплат (предоставление услуги «Зарплатный проект»)) | 0,5% от суммы перевода |

| Операции с наличностью | ||

| 2.4.25.4. | Прием наличных денежных средств в белорусских рублях с целью дальнейшего зачисления на их банковские счета, открытые в Банке: | |

| через кассу Банка | 0,2%, мин.1,5 BYN | |

| через автоматизированный сейф (услуга «Альфа-Выручка») (совокупная сумма — общий объем наличности в месяц, сданной через автоматизированый сейф) |

бесплатно — если совокупная сумма ≤ 5тыс. BYN, 0,08% от суммы — если совокупная сумма > 5 тыс.BYN BYN, 0,08% от суммы — если совокупная сумма > 5 тыс.BYN

| |

| 2.4.25.5. | Выдача наличных денежных средств с банковского счета через кассу Банка | 2% от суммы, мин.3 BYN |

| Удаленное управление счетами | ||

| 2.4.25.6. | Подключение к СДБО «Альфа-Бизнес Онлайн» (без предоставления носителя ключа) и обслуживание при передаче клиентом в течение календарного месяца одного и более документов | включено в Пакет услуг |

| Банковские платежные карты | ||

| 2.4.25.7. | Обслуживание корпоративных карточек Visa Business в течение срока действия | Включено в Пакет услуг за весь срок обслуживания карт Visa Business |

2. 4.25.8. 4.25.8.

| Оповещение (за весь срок обслуживания карточки) | включено в Пакет услуг предоставление услуги по корпоративной карте, выпущенной в рамках пакета услуг |

| Открытие и ведение счетов | ||

| 2.4.25.9. | Открытие и ведение текущего (расчетного) банковского счета, субсчета, специального счета, банковского счета по доверительному управлению имуществом в белорусских рублях | включено в Пакет услуг |

| 2.4.25.10. | Открытие и ведение текущего (расчетного) банковского счета, субсчета, специального счета, банковского счета по доверительному управлению имуществом в иностранной валюте | включено в Пакет услуг |

2. 4.25.11. 4.25.11.

| Свидетельствование подлинности подписей лиц, имеющих право подписи документов для проведения расчетов, в связи с оформлением карточки с образцами подписей при открытии первого счета | включено в Пакет услуг |

| 2.4.25.12. | Предоставление услуги «Альфа-Клиент Уведомление» путем отправки SMS на номер мобильного телефона и/или сообщений на адрес электронной почты |

включено в Пакет услуг предоставление услуги для 1 номера счета за весь период обслуживания по пакету услуг |

| Прочие сервисы | ||

| 2.4.25.13. | включено в Пакет услуг | |

2. 4.25.14. 4.25.14.

| Бронирование помещений в зоне Б отделения «АЛЬФА БИЗНЕС ХАБ» | включено 4 часа в месяц |

| Обязательные условия основного пакета услуг «Все для бизнеса»: | ||

| 1. | наличие открытого(ых) Банком Клиенту любого(ых) из следующих банковских счетов в белорусских рублях: текущего (расчетного) банковского счета, субсчета, специального счета; | |

| 2. | обслуживание в СДБО. | |

| 3. | клиент сегмента «массовый» с выручкой за прошлый календарный год до 2 миллионов долларов США в эквиваленте по среднегодовому курсу (определяется на основании данных Национального Банка Республики Беларусь). | |

| Примечание: | ||

1. | 1. указаны пункты / подпункты раздела II Перечня. | |

| 2. | исключен | |

| 3. | Обслуживание по настоящему пакету услуг дает право Клиенту приобретения дополнительных пакетов услуг из раздела 2.5. | |

| 4. |

Доступ к веб-сервису Kartoteka.by (далее — Сервис) в рамках обслуживания по настоящему общему пакету услуг предоставляется: — с 22.05.2018 по 21.11.2018 и с 10.04.2019 по 09.10.2019 по инициативе Клиента путем регистрации на сайте Сервиса, посредством портала Клуба Клиентов, — новым клиентам Сервиса (ранее не подключенных к Сервису), — в объеме услуг, включенных Сервисом в тариф «Лайт». Дальнейшее обслуживание Сервисом осуществляется в соответствии с Публичным договором на оказание информационных услуг веб-сервисом Kartoteka.  by, принадлежащим ООО «Картотека» г. Минск, размещенном на его интернет-сайте. by, принадлежащим ООО «Картотека» г. Минск, размещенном на его интернет-сайте. | |

Тарифы на карту для бизнеса в онлайн-банке для бизнеса «ДелоБанк»

Внесение наличных в банкоматах ПАО «СКБ-банк», ПАО Банк «ФК Открытие», АО «Альфа-Банк»

0% до 50 000 ₽/мес

0,3% от 50 000 ₽/мес

0% до 200 000 ₽/мес

0,3% от 200 000 ₽/мес

0% до 300 000 ₽/мес

0,3% от 300 000 ₽/мес

Снятие наличных в банкоматах ПАО «СКБ-банк», АО «Газэнергобанк», ПАО Банк «ФК Открытие», АО «Альфа-Банк»

1,8% до 100 000 ₽/мес

3,3% до 300 000 ₽/мес

5,5% до 500 000 ₽/мес

10% от 500 000,01 ₽/мес

1,5% до 100 000 ₽/мес

1,8% до 300 000 ₽/мес

3% до 500 000 ₽/мес

5% до 1 000 000 ₽/мес

10% от 1 000 000,01 ₽/мес

1% до 100 000 ₽/мес

1,3% до 300 000 ₽/мес

1,5% до 500 000 ₽/мес

3% до 1 000 000 ₽/мес

5% до 1 500 000 ₽/мес

10% от 1 500 000,01 ₽/мес

Снятие наличных в банкоматах других банков

3,3% до 300 000 ₽/мес

5,5% до 500 000 ₽/мес

10% от 500 000,01 ₽/мес

3% до 500 000 ₽/мес

5% до 1 000 000 ₽/мес

10% от 1 000 000,01 ₽/мес

3% до 1 000 000 ₽/мес

5% до 1 500 000 ₽/мес

10% от 1 500 000,01 ₽/мес

Лимит на снятие наличных

100 000 ₽/сутки

1 000 000 ₽/месяц

150 000 ₽/сутки

1 500 000 ₽/месяц

200 000 ₽/сутки

2 000 000 ₽/месяц

пять правил успешного банковского сайта — Bankir.

Ru

RuБолее эффективным в исследовании считается сайт, посетитель которого с большей вероятностью выберет и закажет банковский продукт при прочих равных условиях.

1.Полнота информации на сайте.

По результатам исследования, самыми эффективными признаны сайты Альфа-Банка и Модульбанка. Как отмечают аналитики, на них можно узнать всю необходимую информацию для принятия решения об открытии расчетного счета для малого бизнеса. После ознакомления с сайтом 4 из 5 потенциальных клиентов были готовы открыть в банке счет.

Все респонденты отметили высокое качество таблицы

В исследовании уточняется, что на сайте Альфа-Банка клиентам очень помогла удобная и подробная сравнительная таблица по тарифам — все респонденты, которые тестировали сайт, отметили высокое качество таблицы и высоко оценили возможность перехода из таблицы к подробному описанию каждого тарифа. Все респонденты, воспользовавшиеся калькулятором подбора тарифов, остались довольны количеством критериев для подбора, а также возможностью выбора дополнительных функций для более точного расчета стоимости обслуживания.

«Аналогичная ситуация сложилась при тестировании сайта Модульбанка: он получил высокие оценки по критериям удобства поиска и отображения информации по тарифам, — говорится в исследовании. — Много положительных отзывов респондентов получили файлы для скачивания: пользователи отмечали, что условия описаны простым языком, информация представлена визуально приятно и понятно».

2.Визуальная привлекательность сайта (цветовая гамма, шрифты, изображения, иконки).

Текстовая информация разбита на крупные смысловые блоки

Самые высокие оценки получили сайты Альфа-Банка и Модульбанка: респонденты отметили их дизайн как легкий для восприятия благодаря тому, что текстовая информация разбита на крупные смысловые блоки, а фоновые изображения не отвлекают внимание пользователя от основного послания.

3.Удобство поиска информации на сайте.

Здесь участники исследования оценивали простоту и понятность пути до раздела с искомой информацией. «Лучше других этот критерий реализован у Модульбанка: на главной странице в основном меню размещена ссылка с ожидаемым для пользователей названием «Тарифы», при переходе по которой пользователь попадает на страницу со сравнительной таблицей по пакетам услуг», — говорится в исследовании.

«Лучше других этот критерий реализован у Модульбанка: на главной странице в основном меню размещена ссылка с ожидаемым для пользователей названием «Тарифы», при переходе по которой пользователь попадает на страницу со сравнительной таблицей по пакетам услуг», — говорится в исследовании.

4.Понятность формулировок.

На сайтах других банков платежное поручение может быть обозначено длинной и усложненной формулировкой

По мнению респондентов, самые понятные определения — на сайте Тинькофф Банка: например, «стоимость платежки» или «переводы физлицам». На сайтах других банков платежное поручение может быть обозначено длинной и усложненной формулировкой вида «Распоряжение на перевод, предоставленное в Банк по системе удаленного доступа».

5.Прозрачность условий.

В этой части исследования оценивалось, насколько информация, представленная на сайте, располагает к банку. Лучше других участников исследования показали себя банки, которые в открытой и полной форме представили всю необходимую информацию о продукте. «Респонденты негативно воспринимают необходимость скачивания дополнительных файлов и сноски на комментарии мелким шрифтом», — уточняется в исследовании.

«Респонденты негативно воспринимают необходимость скачивания дополнительных файлов и сноски на комментарии мелким шрифтом», — уточняется в исследовании.

Многие бизнесмены приняли решение об открытии расчетного счета благодаря высокому качеству консультации в контакт-центре

Аналитики также отмечают, что многие бизнесмены приняли решение об открытии расчетного счета в банке не только на основании информации на сайте, но и благодаря высокому качеству консультации в контакт-центре. «Яркий пример — банк «Авангард», который по результатам исследования занял третье место: высокое качество службы поддержки компенсировало недостаток информации на сайте, — говорится в исследовании. — Во время тестирования сайта банка «Авангард» 3 из 4 респондентов, выбравших банк, приняли положительное решение после получения дополнительной информации в контактном центре».

Расчетный счет — быстро открыть РКО для бизнеса в банке на выгодных условиях

Открытие расчетного счета в банке

Расчетный счет необходим бизнесу, чтобы проводить операции и совершать сделки. Кроме того:

Кроме того:

- компания может платить налоги и сборы только по безналичному расчету;

- без расчетного счета не получится участвовать в тендерах;

- налоговую переплату нельзя вернуть на личный счет предпринимателя;

- все меньше клиентов пользуются наличными деньгами, и без счета есть риск упустить выгодного покупателя;

- расчетный счет необходим, чтобы оформить кредит или подключить эквайринг.

Расчетный счет для бизнеса

Любой предприниматель может быстро открыть расчетный счет без посещения банка. Заявку можно подать дистанционно. Для этого необходимо заполнить небольшую форму. Реквизиты банк высылает в тот же день еще до подписания договора. В таком случае на расчетный счет банка нельзя получить деньги, но реквизиты можно отправить бизнес-партнеру и заключить сделку.

Чтобы счет начал работать, представитель банка приедет к вам для оформления договора.

У кредитных организаций могут отличаться требования к необходимым документам. Обычно нужно, чтобы ИП предоставил:

Обычно нужно, чтобы ИП предоставил:

— паспорт;

— лицензию, если деятельность лицензируемая.

От организаций требуются:

— паспорт руководителя и решение о его назначении;

— учредительные документы, кроме случаев, когда в компании утвержден типовой устав;

— лицензия, если она необходима для работы;

— паспорта людей, которые вправе распоряжаться деньгами по счету, и доверенности на них.

Где открыть расчетный счет

Банки для расчетного счета стоит выбирать, исходя из:

— надежности. Ее определяют рейтинговые агентства, опираясь на финансовые показатели и информацию Центрального банка;

— доступности и оперативности техподдержки;

— наличию мобильного приложения и интернет-банкинга;

— объема дополнительных услуг.

РКО для малого бизнеса

Банки предлагают разные тарифы обслуживания. Одни удобны для бизнеса с большими оборотами, другие — для начинающих предпринимателей. Есть предложения с бесплатным подключением зарплатного проекта и бонусами от партнеров банка.

Основные услуги расчетно-кассового обслуживания:

— прием и выдача наличных;

— выполнение платежных поручений, т.е. перечисление денег на счета других лиц;

— оповещение о снятии и поступлении денег на счет;

— формирование выписки по счету.

Также банки предоставляют дополнительные услуги:

— эквайринг, т.е. прием платежей с карт через терминал;

— инкассацию;

— возможность оформить овердрафт, который позволит «уходить в минус» на определенную сумму;

— выпуск бизнес-карты, с которой удобно расплачиваться по текущим расходам. Картой предприниматель может пользоваться сам или передать ее работнику.

Где лучше открыть РКО

РКО — это услуга платная, но у ведущих банков есть предложения, при которых обслуживание расчетного счета ничего не стоит.

Такие условия возможны:

— для недавно зарегистрированного бизнеса, у которого мало операций по счету;

— если предприниматель выполняет требования банка, например, совершает покупки с бизнес-карты на определенную сумму, приводит новых клиентов или единовременно оплачивает РКО на длительный срок.

РКО без абонентской платы не для каждого бизнеса будет выгодным. Обычно такой тариф включает в себя недостаточно бесплатных переводов или не имеет нужных предпринимателю опций. Поэтому комиссия за дополнительные операции вне тарифа может превысить экономию на обслуживании.

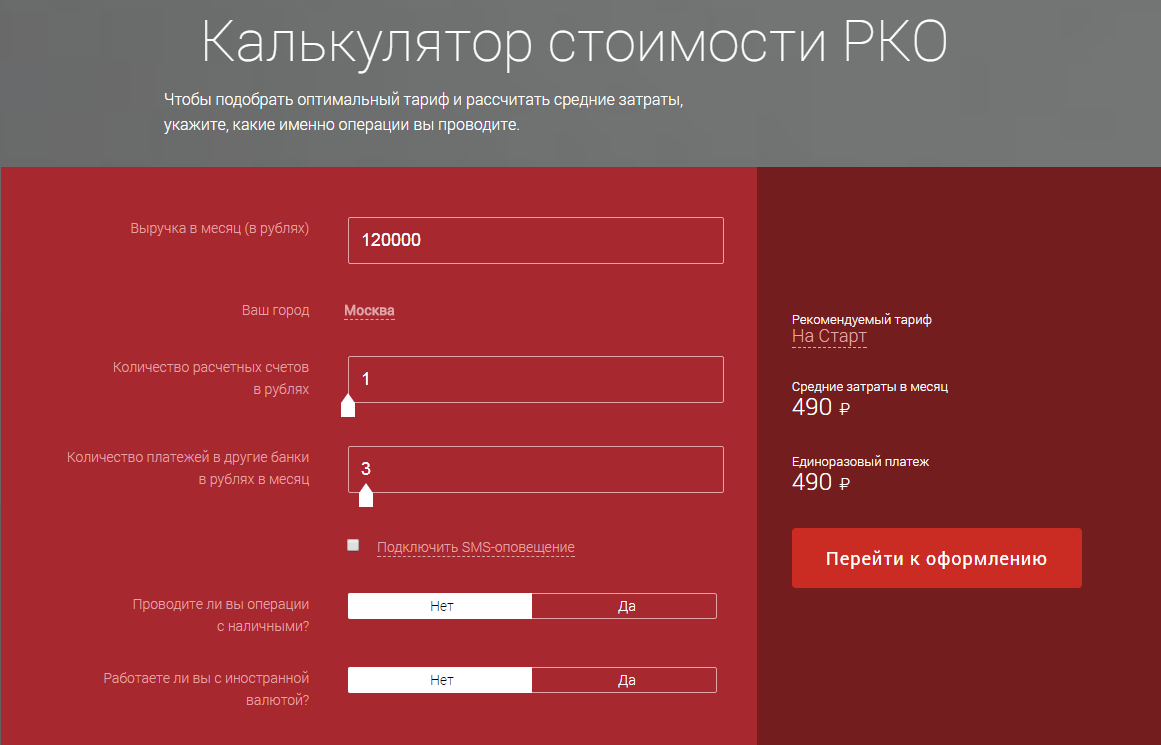

Чтобы выбрать оптимальные условия РКО, нужно сравнить:

— стоимость открытия счета, если она предусмотрена;

— цену обслуживания счета в месяц;

— комиссию за исходящие платежи внутри банка и в другие кредитные организации;

— комиссию за пополнение счета;

— комиссию за снятие и внесение наличных;

— стоимость обслуживания через мобильное приложение и интернет-банкинг.

Для корректного сравнения необходимо понимать потребности вашего бизнеса:

— сколько операций по счету вы проводите, в какие банки;

— какие суммы снимаете и как часто пополняете счет;

— нужны ли переводы в валюте и физическим лицам. Например, если компания ежемесячно возвращает займы, выданные ее учредителями, лучше, если РКО будет включать достаточно платежей физлицам.

Если бизнес работает с клиентами в разных часовых поясах, важна длительность операционного дня в вашем банке. Одни финансовые организации совершают переводы только по рабочим дням, другие — в течение 20 часов в сутки и без выходных.

Полезно следить за банковскими предложениями по РКО, потому что бизнес развивается, увеличиваются обороты, растет потребность в большем количестве переводов. Кроме того, банки время от времени обновляют тарифы.

Сравнить и подобрать РКО на выгодных условиях удобно на платформе Развивай.рф. Здесь собраны предложения от ведущих банков. Заявку на открытие РКО можно направить онлайн, она поступает напрямую в банк.

почему мы не стали переделывать старый, а решили делать всё с нуля / Хабр

Привет!

Кроме мобильного приложения, у нас есть еще и веб-версия банка под названием Альфа-Клик.

Несколько лет назад в Альфе был взят курс Mobile First.

Как нам однажды справедливо написали в комментариях, концепция стала смахивать на Mobile only, так как Альфа-Клик стал получать обновления все реже и реже, особенно всех печалила визуальная составляющая.

В этом посте мы расскажем, как сделали новый Альфа-Клик.

Как было

Старая версия интернет-банка для физических лиц долгое время оставалась без внимания и практически не развивалась с 2014 года.

Само собой, UI морально устарел, с количеством UX-дефектов могло соревноваться лишь количество багов. Интерфейс определенно не соответствовал требованиям современного пользователя.

Основная часть продукта была реализована на фреймворке Oracle ADF, что значительно затрудняло кастомизацию, накладывало ряд ограничений по масштабированию, а также слабо совпадало с общей архитектурой в банке. В общем, выбирать между доработкой существующего или созданием нового интернет-банка не пришлось. Тот самый случай, когда проще (и правильнее) взять и сделать все с нуля.

Багов было множество, пользователь встречал ошибку 404 чаще, чем своих друзей до пандемии, навигация была настолько запутанной, что можно было проводить хакатоны вида «Доберись до нужной вкладки за час».

Отдельной печалью были излишне сложные тексты, когда банк на какой-то запрос мог выдать клиенту много технических данных о счете — ID и подобные параметры. Данных правильных, но совершенно непонятных для простого смертного.

Нам нужно было спроектировать дизайн абсолютно нового продукта. Разработать свежий визуальный концепт, переосмыслить логическую структуру и спроектировать основные пользовательские сценарии, уже реализованные в мобильном приложении Альфа-Банка.

Особенно тщательно нужно было проработать функциональности, за которыми пользователи приходят именно в интернет-банк – например, заполнение сложных форм или ознакомление с большим объемом контента.

Ход процесса

Начали со сбора мудборда и проектирования вайрфреймов основных разделов интернет-банка.

После утверждения базовых вещей мы стали проектировать первые концепты. Понимая, что без проработки функциональности бессмысленно погружаться в UI, остановились на стилистически нейтральном варианте и перешли к детальной проработке логических сущностей и проектированию пользовательских сценариев.

Так в MVP-бэклог попала главная страница с виджетами основных функций — просмотр баланса и быстрые переводы, затем страницы счетов и карт, кредитов, вкладов, страница платежей, а ещё самые популярные виды перевод и история операций.

После проектирования каждого раздела и виджета мы проводили коридорные тестирования. Если в процессе обсуждения сценария возникали разногласия — проводили полноценные юзабилити или First Click тесты.

Делали выводы, исправляли недостатки и бережно фиксировали все в Notion. Из всех выявленных проблем, самой значимой оказалось пользовательское непонимание различия между сущностями счета и карты. Решить эту проблему быстро не вышло.

Юзабилити-тестирование

Перед активной разработкой вместе с UX-лабораторией Альфа-Банка мы провели большое модерируемое юзабилити-тестирование. Собрали интерактивные прототипы, вместе с исследователями сформулировали гипотезы, описали методологию и сценарии.

Это помогло нам определить варианты с наибольшей считываемостью взаимосвязи карты и счета..jpg) Выявили потребность масштабирования лейаута, узнали о проблемах с доступностью и типографикой, зафиксировали ряд менее значимых дефектов. Кроме того, провели глубинные интервью и составили карту эмпатий. Стали глубже понимать боли и проблемы наших пользователей.

Выявили потребность масштабирования лейаута, узнали о проблемах с доступностью и типографикой, зафиксировали ряд менее значимых дефектов. Кроме того, провели глубинные интервью и составили карту эмпатий. Стали глубже понимать боли и проблемы наших пользователей.

Дизайн-спринт

К этому времени команды, занимающиеся мобильным приложением Альфа-Банка, презентовали новый дизайн-концепт, в банке появилась обновленная маркетинговая коммуникация

Мы решили провести дизайн-спринт, чтобы закрепить принципы визуализации интерфейса и найти свою идентичность, которая будет выделять нас среди других банков. При этом стремились добиться консистентности с другими платформами банка при помощи общих стилистических приемов. В общем, изначально спринт был нацелен на проработку визуала и исправление мелких дефектов, выявленных на юзабилити тестировании.

Но на этом мы не остановились и помимо UI мы изменили все, до чего смогли дотянуться. Переработали страницы счета и карты, переделали базовые компоненты и виджеты, внесли ряд структурных изменений, доработали типографику. Мы проделали огромную работу — обновили все, что создали до этого, не урезая основной бэклог с новыми возможностями.

Мы проделали огромную работу — обновили все, что создали до этого, не урезая основной бэклог с новыми возможностями.

Было сложно и очень интересно. Внутри команд мы называли этот этап «редизайном редизайна». Конечно же, переработанный вариант мы также протестировали, и он оказался на порядок удобнее и понятнее предыдущего. Зафиксировав основные моменты, мы продолжили работу, уже четко понимая, что мы хотим сделать в итоге.

Дизайн-система

На момент создания продукта в Альфе уже существовала общебанковская дизайн-система, содержащая основные компоненты, такие как кнопки, инпуты, модальные окна и прочие базовые вещи, использующиеся во всех веб-продуктах банка.

Увы, она не отвечала нашим стилистическим требованиям, плюс были вопросы к поведению некоторых компонентов. Фронтенд-разработчики подсветили ряд технических недостатков, затрудняющих дальнейшее масштабирование.

После согласования с веб-платформами банка мы решили создать новую корневую дизайн-систему. В дополнение к ней мы начали развивать свою, локальную библиотеку. Первая версия нашей библиотеки была далека от идеала — её проектировали несколько дизайнеров в свободное от продуктовых задач время.

В дополнение к ней мы начали развивать свою, локальную библиотеку. Первая версия нашей библиотеки была далека от идеала — её проектировали несколько дизайнеров в свободное от продуктовых задач время.

Поэтому компоненты были собраны по-разному, а на подробные спецификации просто не оставалось времени. Работать с таким подходом было крайне некомфортно как дизайнерам, так и фронтенд-разработчикам.

К счастью, наша команда пополнилась дизайнером, который занялся организацией дизайн-системы. Вскоре библиотека обзавелась четкой структурой, пополнилась системой правил и зафиксированных договоренностей. На сегодняшний день в ней более 150 компонентов, набор паттернов, чек-листов и правил. Мы не сбавляем оборотов и продолжаем ее активно развивать.

Сейчас наш рабочий процесс можно назвать устоявшимся. Работаем в комфортном режиме, казусы и недопонимания возникают редко, тушить пожары все еще приходится, но по большей части занимаемся улучшениями и доработками.

Разумеется, при решении каждой задачи проявляем здоровую гибкость, в общих чертах процесс дизайна нового сценария или виджета выглядит примерно так:

Сбор вводных

Принимаем вводные по задаче от Product Owner. Проводим предварительную аналитику, собираем референсы, изучаем решение подобных задач в Альфа-Мобайл, у сторонних сервисов и банков. Читаем локальные базы знаний и рекомендации аналитических агентств, запрашиваем статистику у аналитиков. Проводим предварительные интервью с людьми у которых сформирован опыт использования продукта или функциональности.

Проводим предварительную аналитику, собираем референсы, изучаем решение подобных задач в Альфа-Мобайл, у сторонних сервисов и банков. Читаем локальные базы знаний и рекомендации аналитических агентств, запрашиваем статистику у аналитиков. Проводим предварительные интервью с людьми у которых сформирован опыт использования продукта или функциональности.

Проработка сценария

Прорабатываем пользовательский путь, ориентируясь на сформированные паттерны и договоренности. Обсуждаем идеи на регулярных дизайн-синках, обдумываем предварительные решения с командой разработки. Макеты собираем строго на компонентах дизайн системы, используем их в соответствие с описанием. При необходимости добавляем новые, дополняем систему правил.

Тестирование

После согласования макетов с командой проводим юзабилити-тестирования. Если речь идет о простых сценариях, при проектировании которых разногласий в команде не возникало, ограничиваемся коридорным тестированием, иногда обходимся и без него, опираясь на экспертную оценку. Сложные флоу проверяем совместно с UX-лабораторией.

Сложные флоу проверяем совместно с UX-лабораторией.

Финализация макетов

После тестов, вносим в макеты правки и финализируем их. Прорабатываем критические состояния, состояния загрузки контента и ошибок. Приводим в порядок контент, все интерфейсные тексты пишем сами. Изредка обращаемся за помощью к редактору, в основном когда у нас возникают сложности с запутанными юридическими формулировками. Отдаем макеты на финальное ревью другому дизайнеру, еще раз проговариваем всё с командой, после чего аналитик пишет документацию и макеты уходят в разработку.

Реализация

После технической реализации проводим пиксель-перфект ревью верстки. Фиксируем гипотезы и составляем список метрик, которые понадобятся для дальнейших улучшений интерфейса. Если что-то не удалось реализовать в рамках первого подхода к задаче, фиксируем в бэклог доработок.

Иногда мы устраиваем дизайн-спринты, во время которых все дизайнеры отключаются от продуктовых задач и в течении нескольких дней вместе пытаются решить одну проблему. К подобным спринтам готовимся заранее, составляем бриф с планом действий, описанием методологий и желаемым результатом. На деле мы не всегда следуем плану и подстраиваемся под ситуацию и новые требования, расширяем список инструментов. Для скетчинга используем методологию Crazy Eights.

К подобным спринтам готовимся заранее, составляем бриф с планом действий, описанием методологий и желаемым результатом. На деле мы не всегда следуем плану и подстраиваемся под ситуацию и новые требования, расширяем список инструментов. Для скетчинга используем методологию Crazy Eights.

Наша коллекция граблей

Само собой, за время разработки мы с размаху наступили на несколько граблей. Также есть ряд сложностей, с которыми мы сталкиваемся постоянно.

Грабли #1 via Figma

Раньше наши компоненты имели сложную структуру с большой вложенностью. После очередного обновления Фигмы компоненты начали неистово глючить. Решение этой проблемы обошлось нам довольно дорого.

Пришлось упрощать структуру и пересобирать компоненты на вариантах, после чего обновлять все в макетах. Мы научились на своих ошибках и подстраховались, теперь потенциальные обновления не причинят столько проблем. А ещё мы использовали эту ситуацию как возможность для улучшения и доработки библиотеки. Задачей по вынужденному рефакторингу мы занимаемся до сих пор.

Задачей по вынужденному рефакторингу мы занимаемся до сих пор.

Грабли #2 — динамические компоненты

Новый интернет-банк переиспользует микросервисы мобильного приложения, в котором часть форм и другого контента реализована через динамические поля. Такое решение позволяет приложению поставлять обновления без релиза и вносить централизованные изменения.

Сначала техническая реализация была заточена лишь для простых форм, и поэтому плохо масштабировалась и обладала рядом недостатков.

Обыденные вещи, такие как изменение порядка компонентов, увеличение отступов или доработка стилей отнимают у разработчиков десятков часов, перед которыми следуют долгие обсуждения и поиски компромиссов. Для переиспользования уже готового в статичной библиотеке инпута потребуется написать документацию, доработать мидл и фронт.

После добавления поля его нужно поддерживать в двух библиотеках. Во многих формах невозможно изменить контент, который приходит в динамические поля. К сожалению, сложности, возникающие при работе с динамическими компонентами, актуальны и сегодня.

К сожалению, сложности, возникающие при работе с динамическими компонентами, актуальны и сегодня.

Сложность #3

Проектирование дизайна функциональностей, которые работают на устаревшем коде также является серьезной сложностью в нашей повседневной работе. Проблема банальная, техническая реализация некоторых микросервисов не позволяет сделать интерфейс с учетом всех пожеланий пользователей. Стоимость доработок легаси-кода несопоставимо выше потенциальных улучшений, поэтому приходится проектировать дизайн с учетом этих технических ограничений, формируя цели по улучшению на будущее.

На данным момент мы улучшаем уже готовые функциональности и проектируем новые. Разрабатываем мобильную версию. Собираем количественные метрики, которые будем использовать для дальнейших доработок.

Что получилось?

А получился новый интернет-банк, посмотреть его можно здесь, alfa.click.

Будем рады вашим отзывам 🙂

Обвинение, судебные процессы возрождают историю Трампа и Альфа-банка — Кребс о безопасности

В октябре 2016 года средства массовой информации сообщили, что данные, собранные некоторыми из самых известных мировых экспертов по кибербезопасности, выявили частые и необъяснимые связи между почтовым сервером, используемым Trump Organization и Альфа-банком , одним из крупнейших финансовых учреждений России. Эти публикации породили предположения о возможном секретном обратном канале связи, а также серию судебных исков и расследований, кульминацией которых на прошлой неделе стало предъявление обвинения тому же бывшему федеральному прокурору по киберпреступлениям, который довел данные до сведения ФБР . пять лет назад.

Эти публикации породили предположения о возможном секретном обратном канале связи, а также серию судебных исков и расследований, кульминацией которых на прошлой неделе стало предъявление обвинения тому же бывшему федеральному прокурору по киберпреступлениям, который довел данные до сведения ФБР . пять лет назад.

Первая страница жалобы Альфа-Банка за 2020 год.

С 2018 года доступ к исчерпывающему отчету, подготовленному Комитетом по вооруженным силам Сената США по данным, побудившим этих экспертов искать ФБР, был ограничен горсткой руководителей комитетов Сената, Альфа-банка и специальных прокуроров, назначенных для расследования истоки расследования ФБР о предполагаемых связях между Трампом и Россией.

Этот отчет теперь опубликован, по иронии судьбы благодаря паре судебных исков, поданных Альфа-банком, который напрямую не оспаривает информацию, собранную исследователями.Скорее, он утверждает, что данные, которые они нашли, были результатом «очень изощренных кибератак против него в 2016 и 2017 годах», направленных «на фабрикацию очевидных коммуникаций» между Альфа-банком и Trump Organization.

Данные, о которых идет речь, относятся к сообщениям, проходящим через систему доменных имен (DNS), глобальную базу данных, которая сопоставляет удобные для компьютера координаты, такие как интернет-адреса (например, 8.8.8.8), с более понятными для человека доменными именами (example.com). Каждый раз, когда пользователь Интернета выходит в Интернет, чтобы посетить веб-сайт или отправить электронное письмо, устройство пользователя отправляет запрос через систему доменных имен.

Многие различные организации захватывают и записывают эти данные DNS, когда они проходят через общедоступный Интернет, что позволяет исследователям вернуться позже и увидеть, какие интернет-адреса разрешены в какие доменные имена, когда и как долго. Иногда метаданные, сгенерированные этими поисками, могут использоваться для идентификации или вывода постоянных сетевых подключений между различными Интернет-узлами.

Странность DNS была впервые обнаружена в 2016 году группой экспертов по безопасности, которые заявили журналистам, что они встревожены взломом Национального комитета Демократической партии, и обеспокоились тем, что те же злоумышленники могут также атаковать республиканских лидеров и учреждения.

Изучая онлайн-присутствие Trump Organization, исследователи определили, что в течение нескольких месяцев весной и летом 2016 года интернет-серверы в Альфа-Банке в России, Spectrum Health в Мичигане и Heartland Payment Systems в Нью-Джерси составляли почти все несколько тысяч запросов DNS для определенного сервера Trump Organization (mail1.trump-email.com).

На этой диаграмме из судебного дела от 14 сентября 2021 года показаны основные источники трафика на почтовый сервер Trump Organization за четырехмесячный период весной и летом 2016 года.Большинство этих запросов составили DNS-запросы от Альфа-банка.

Исследователи заявили, что не могут быть уверены в том, какой тип связи между этими серверами вызвал поиск DNS, но пришли к выводу, что данные будет чрезвычайно сложно сфабриковать.

Как рассказывается в статье New Yorker 2018 года, журналист New York Times Эрик Лихтблау встретился с представителями ФБР в конце сентября 2016 года, чтобы обсудить выводы исследователей. Бюро попросило его сохранить историю, потому что публикация может сорвать текущее расследование.Сообщается, что 21 сентября 2016 года Лихтблау поделился данными DNS с B.G.R., вашингтонской лоббистской фирмой, которая работала с Альфа-банком.

Бюро попросило его сохранить историю, потому что публикация может сорвать текущее расследование.Сообщается, что 21 сентября 2016 года Лихтблау поделился данными DNS с B.G.R., вашингтонской лоббистской фирмой, которая работала с Альфа-банком.

Lichtblau о результатах DNS оказался похоронен 31 октября 2016 года в статье под названием «Расследование Дональда Трампа, ФБР. Не видит четкой связи с Россией », в котором говорилось, что ФБР« в конечном итоге пришло к выводу, что может существовать безобидное объяснение, такое как маркетинговая электронная почта или спам », которое могло бы объяснить необычные DNS-соединения.

Но в тот же день газета Slate Franklin Foer опубликовала историю, основанную на его взаимодействиях с исследователями.Фоер отметил, что примерно через два дня после того, как Лихтблау поделился данными DNS с B.G.R., домен почтового сервера Trump Organization исчез из Интернета — его домен фактически отделился от своего интернет-адреса.

Фоер написал, что The Times еще не связалась с кампанией Трампа по поводу данных DNS, когда домен электронной почты Трампа внезапно отключился. Как ни странно, четыре дня спустя Trump Organization создала новый хост — trump1.contact-client.com — и самый первый запрос DNS к этому новому домену был произведен с серверов Альфа-банка.

Исследователи пришли к выводу, что новый домен обеспечивает связь с тем же сервером по другому маршруту.

«Когда создается новое имя хоста, первое взаимодействие с ним никогда не бывает случайным», — писал Фоер. «Чтобы достичь сервера после сброса имени хоста, отправитель первой входящей почты должен сначала каким-то образом узнать имя. Просто невозможно случайно добраться до переименованного сервера ».

«Эта сторона должна была иметь какое-то исходящее сообщение через SMS, телефон или какой-либо неинтернет-канал, который они использовали для связи [новая конфигурация]», — сказал Фоеру эксперт Пол Викси по DNS. «Первая попытка найти измененное имя хоста была предпринята Альфа-банком. Если бы это был публичный сервер, мы бы увидели другие следы. Единственные поисковые запросы были получены из этого конкретного источника ».

«Первая попытка найти измененное имя хоста была предпринята Альфа-банком. Если бы это был публичный сервер, мы бы увидели другие следы. Единственные поисковые запросы были получены из этого конкретного источника ».

ТЕОРИИ

И организация Трампа, и Альфа-банк отрицают использование или создание каких-либо секретных каналов связи и предлагают различные объяснения того, как данные, собранные экспертами, могли быть подделаны или неверно истолкованы.

В последующем рассказе Фоера организация Trump Organization предположила, что поиск DNS может быть результатом спама или электронной почты, рекламирующей различные свойства Трампа, и сообщила, что маркетинговая фирма из Флориды под названием Cendyn зарегистрировала и управляла рассматриваемым почтовым сервером. .

Но Сендин сообщила CNN , что ее контракт на предоставление маркетинговых услуг по электронной почте для Trump Organization закончился в марте 2016 года — за несколько недель до того, как начали появляться запросы DNS, зарегистрированные исследователями. Сендин сказала CNN, что другой клиент общался с Альфа-банком, используя коммуникационные приложения Cendyn — утверждение, которое Альфа-банк отрицал.

Сендин сказала CNN, что другой клиент общался с Альфа-банком, используя коммуникационные приложения Cendyn — утверждение, которое Альфа-банк отрицал.

Альфа-Банк впоследствии нанял фирмы компьютерной криминалистики Mandiant и Stroz Friedberg для изучения данных DNS, представленных исследователями.Обе компании пришли к выводу, что никаких доказательств электронной переписки между Альфа-банком и Trump Organization не было. Однако обе фирмы также признали, что Альфа-Банк не предоставил никаких данных DNS за соответствующий четырехмесячный период времени, определенный исследователями.

Другая теория странностей DNS, изложенная в отчете Mandiant, заключается в том, что серверы Альфа-банка выполняли повторяющиеся DNS-запросы для сервера Trump Organization, потому что его внутренний антивирусный продукт Trend Micro регулярно сканирует домены в электронных письмах на наличие признаков злонамеренной активности — и что входящие маркетинговые электронные письма продвигают Объяснение трафика могло быть объяснено собственностью Трампа.

Исследователи утверждали, что это не объясняет аналогичные и повторяющиеся запросы DNS, сделанные на почтовом сервере Trump Organization компанией Spectrum Health, которая тесно связана с семьей ДеВос (Бетси ДеВос позже будет назначена министром образования президентом Трампом).

РЫБАЛКА

В июне 2020 года Альфа-банк подал два иска против Джона Доу, один в Пенсильвании, а другой во Флориде. Их заявленная цель состояла в том, чтобы идентифицировать анонимных хакеров, стоящих за «очень изощренными кибератаками», которые, по их утверждениям, были ответственны за таинственные поиски DNS.

Альфа-банк на данный момент вызвал в суд по меньшей мере 49 человек или организаций, включая всех экспертов по безопасности, цитируемых в упомянутых выше статьях СМИ за 2016 год, а также других, которые просто высказали свое мнение по этому поводу через социальные сети. С тех пор как минимум 15 из этих физических или юридических лиц были низложены. Последняя повестка в суд Альфа-банка была отправлена 26 августа 2021 г.

Л. Джин Кэмп , профессор Школы информатики и вычислений Университета Индианы, был одним из первых, кто опубликовал некоторые данные DNS, собранные исследовательской группой.В 2017 году Альфа-банк отправил Кэмпу серию писем с угрозами, в которых предполагалось, что она была «центральной фигурой» в том, что компания позже назвала «злонамеренной киберактивностью, нацеленной на ее компьютерную сеть». Письма и ответы ее адвокатов публикуются на ее сайте.

АдвокатыКэмпа и Университет Индианы сумели удержать ее от свержения как Альфа-банком, так и Джоном Х. Даремом , специальным советником, назначенным администрацией Трампа для выяснения истоков расследования в России (хотя Кэмп заявил, что Альфа-банк был возможность получать определенные электронные письма с помощью школьной политики запросов на общедоступные записи).

«Если бы Массачусетский технологический институт проявил приверженность академической свободе, которую Университет Индианы демонстрировал на протяжении всего этого процесса, Аарон Шварц все еще был бы жив», — сказал Кэмп.

Кэмп сказала, что ее беспокоит то, что расследование, проведенное специальным советником Альфа-банка и Трампа, представило исследователей в таком зловещем свете, когда многие из тех, кого вызвали в суд, всю жизнь пытались сделать Интернет более безопасным.

«Не считая меня, они вызвали в суд некоторых людей, которые вносят значительный, последовательный и важный вклад в безопасность американских сетей от атак, исходящих из России», — сказал Кэмп.«Я думаю, что они используют правоохранительные органы для атак на сетевую безопасность и определения способов, которыми их предыдущие атаки были обнаружены и обнаруживаются».

Николас Уивер , преподаватель кафедры информатики в Калифорнийском университете , Беркли , сказал KrebsOnSecurity, что он выполнил запросы в суд на конкретные электронные письма, которые он отправил коллегам по поводу данных DNS, отметив, что Альфа-банк мог иметь иным образом получить их через политику государственных архивов школ.

Уивер сказал, что иск Альфа-банка не имеет ничего общего с раскрытием правды о данных DNS, а скорее с запугиванием и замалчиванием исследователей, которые говорили об этом.

«Это явно оскорбительно, поэтому я готов назвать это тем, что есть, — судебным иском Джона Доу о рыболовной экспедиции», — сказал Уивер.

ОБРАБОТКА — ЧЕСТНАЯ ИГРА

Среди тех, кого Альфа-банк вызвал в суд и свергнул, был Дэниел Дж. Джонс, бывший следователь ФБР и США.С.Сенат, который, возможно, наиболее известен своей ролью в руководстве расследованием применения пыток Центральным разведывательным управлением США после терактов 11 сентября.

Джонс руководит The Democracy Integrity Project (TDIP), некоммерческой организацией в Вашингтоне, округ Колумбия, заявленная миссия которой включает в себя усилия по исследованию, расследованию и помощи в смягчении иностранного вмешательства в выборы в Соединенных Штатах и их союзниках за рубежом. В 2018 году следователи Сената США попросили TDIP подготовить и поделиться подробным анализом данных DNS, что было сделано без оплаты. Этот объемный отчет никогда не был опубликован ни комитетом, ни кем-либо еще.

Этот объемный отчет никогда не был опубликован ни комитетом, ни кем-либо еще.

То есть до 14 сентября 2021 года, когда Джонс и TDIP подали собственный иск против Альфа-банка. Согласно жалобе Джонса, Альфа-банк заключил соглашение о конфиденциальности в отношении определенной конфиденциальной и личной информации, которую Джонс был вынужден предоставить в рамках выполнения повестки в суд.

Однако 20 августа юристы Альфа-банка направили письменное уведомление о том, что это оспаривает части соглашения о конфиденциальности.В жалобе Джонса утверждается, что Альфа-банк намерен публично зарегистрировать части этих конфиденциальных материалов, что может поставить под угрозу его безопасность.

Это будет не первый случай, когда свидетельские показания Джонс, данные в соответствии с соглашением о конфиденциальности, окажутся на виду у общественности. В жалобе TDIP отмечается, что до того, как Джонс встретился с должностными лицами ФБР в 2017 году для обсуждения российских кампаний дезинформации, два агента ФБР заверили его, что его личность будет защищена от разоблачения и что любая информация, которую он предоставил ФБР, не будет связана с ним.

Тем не менее, в 2018 году Постоянный специальный комитет по разведке Палаты представителей опубликовал отредактированный отчет об активных действиях России. В отчете вычеркнуто имя Джонса, но в нескольких сносках в отчете указан его работодатель и включены ссылки на веб-сайт его организации. В жалобе Джонса на нескольких страницах подробно описаны тысячи угроз смертью, которые он получил после того, как этот отчет был опубликован в Интернете.

ОТЧЕТ TDIP

В рамках судебного процесса против Альфа-банка Джонс опубликовал 40 страниц из 600-страничного отчета, который он отправил в U.S.Senate в 2018 году. После просмотра содержания оставшаяся часть неопубликованного отчета, похоже, содержит подробные сведения об истории Альфа-банка, его владельцах и их связях с Кремлем.

В отчете отмечается, что в отличие от других доменов, которые Trump Organization использовала для рассылки массовых маркетинговых электронных писем, рассматриваемый домен — mail1.trump-email. com — был настроен таким образом, что не позволял ему эффективно рассылать маркетинговые или массовые электронные письма. Или, по крайней мере, не позволял большинству сообщений, отправляемых через домен, проходить через спам-фильтры.

com — был настроен таким образом, что не позволял ему эффективно рассылать маркетинговые или массовые электронные письма. Или, по крайней мере, не позволял большинству сообщений, отправляемых через домен, проходить через спам-фильтры.

Как показал анализ Джонса, этот домен не был настроен, как другие домены Trump Organization, которые явно отправляли коммерческую электронную почту. Кроме того, домен mail1.trump-email.com ни разу не был отмечен как рассылающий спам каким-либо из 57 различных списков блокировки спама, опубликованных в то время в сети.

«Если бы с mail1.trump-email.com исходило большое количество маркетинговых писем, вполне вероятно, что некоторые получатели этих писем отметили бы их как спам», — поясняет отчет Джонс за 2018 год.«В Интернете нет ничего нового в спаме, и массовые рассылки создают легко наблюдаемые явления, такие как широкий разброс запросов обратного рассеивания от спам-фильтров. В журналах таких свидетельств нет ».

Однако в отчете Джонса было обнаружено, что mail1.trump-email.com был настроен на , чтобы принимать входящей электронной почты. Джонс цитирует тестирование, проведенное одним из исследователей, который обнаружил, что mail1.trump-email.com отклонял сообщения с автоматическим ответом о том, что сервер не может принимать сообщения от этого конкретного отправителя.

«Этот тест показывает, что либо сервер был настроен на отклонение электронной почты от всех, либо сервер был настроен на прием электронной почты только от определенных отправителей», — пишет TDIP.

В отчете также уточняются обстоятельства исчезновения этого домена электронной почты Trump Organization всего через два дня после того, как New York Times поделилась данными DNS с представителями Альфа-банка.

«После удаления записи для mail1.trump-email.com сентябрь.23 ноября 2016 года Альфа-Банк и Spectrum Health продолжили поиск в DNS для mail1.trump-email.com », — говорится в отчете. «В случае с Альфа-банком такое поведение сохранялось до поздней ночи пятницы 23 сентября 2016 г. (по московскому времени). С этого момента Альфа-банк прекратил поиск в DNS для mail1.trump-email.com ».

Менее чем через десять минут сервер, назначенный Альфа-банку, стал первым источником в изученном наборе данных DNS (37 миллионов записей DNS с 1 января 2016 г. по 15 января 2017 г.) для выполнения поиска сервера в DNS. name ‘ trump1.contact-client.com . ‘Был получен ответ 66.216.133.29 — тот же IP-адрес, который использовался для mail1.trump-email.com, который был удален через несколько дней после того, как New York Times запросила Альфа-банк о необычном сервере. соединения.

«Ни один сервер, связанный с Альфа-банком, никогда не проводил DNS-поиск trump1.contact-client.com снова, а следующий DNS-поиск trump1.contact-client.com не проводился до 5 октября 2016 года», — говорится в отчете. продолжается. «Три из этих пяти запросов, сделанных в октябре 2016 года, были сделаны из России.”

Копия жалобы, поданной Джонсом против Альфа-банка, доступна здесь (PDF).

УКАЗАТЕЛЬ СУССМАНА

Человеком, который первым обратил внимание ФБР на данные DNS в сентябре 2016 года, был Майкл Суссманн , 57-летний юрист по кибербезопасности и бывший обвинитель по компьютерным преступлениям, который представлял Национальный комитет Демократической партии и президентскую кампанию Хиллари Клинтон.

На прошлой неделе специальный советник Дарем предъявил Суссманну обвинение в даче ложных показаний ФБР.The New York Times сообщает, что обвинение касается встречи Суссманна 19 сентября 2016 года с Джеймсом А. Бейкером , главным юристом ФБР в то время. Сообщается, что Суссманн встретился с Бейкером, чтобы обсудить данные DNS, обнаруженные исследователями.

«В обвинительном заключении говорится, что г-н Суссманн ложно сообщил ФБР. адвокат, что у него нет клиентов, но на самом деле он представлял как руководителя отдела технологий, так и кампанию Хиллари Клинтон », — писала The Times.

Sussmann не признал себя виновным по предъявленным обвинениям.

АНАЛИЗ

В обвинительном заключении Зассманна упоминаются различные исследователи, которые связались с ним в 2016 году, используя имена-заполнители, такие как Tech Executive-1, Researcher-1 и Researcher-2. Тон обвинения звучит так, как если бы он описывал обширную сеть гнусных или незаконных действий, хотя в нем не делается попытки проверить достоверность каких-либо конкретных опасений, высказанных исследователями. Вот один пример:

«Однако примерно с июля 2016 года по, по крайней мере, примерно в феврале 2017 года, Originator-I, Researcher-I и Researcher-2 также использовали данные Интернет-компании-1 и другие данные, чтобы помочь Tech Executive-I в его усилия по исследованию потенциальных связей Трампа с Россией.”

Цитируя электронные письма между Tech Executive-1 и исследователями, обвинительное заключение ясно показывает, что г-н Дарем вызвал в суд многих из тех же исследователей, которые были вызваны в суд и / или низложены по параллельным искам против Джона Доу от российского Альфа-банка.

На сегодняшний день Альфа-Банк еще не назвал ни одного ответчика по своим искам. Тем временем обвинительный акт Суссманну анализируется многими пользователями социальных сетей, которые внимательно следят за расследованием расследования, проводимым администрацией Трампа в России.Большинство этих сообщений в социальных сетях, по-видимому, собираются с помощью краудсорсинга, чтобы определить настоящие личности, стоящие за именами-заполнителями в обвинительном заключении.

С одной стороны, не имеет значения, какому объяснению данных DNS вы верите: существует вполне реальная вероятность того, что способ обработки всего этого запроса может негативно повлиять на способность ФБР собирать важные и конфиденциальные следственные подсказки в течение многих лет. прийти.

В конце концов, те, кто в здравом уме собирается добровольно передать конфиденциальную информацию ФБР, если они опасаются, что есть хотя бы малейшая вероятность того, что в будущем меняющиеся политические ветры могут в конечном итоге увидеть, что их преследуют, угрожают физическим насилием или смертью в социальных сетях и / или в результате подвергаются дорогостоящим судебным издержкам и заявлениям со стороны частных компаний?

Такое восприятие может вызвать своего рода «сдерживающий эффект», препятствуя честным, доброжелательным людям высказываться, когда они подозревают или знают о потенциальной угрозе национальной безопасности или суверенитету.

Это был бы далеко не идеальный результат в контексте самой большой киберугрозы для большинства организаций: программ-вымогателей. За некоторыми исключениями, правительство США беспомощно наблюдало, как организованные банды киберпреступников, многие из которых являются выходцами из России или дружественных Москве стран бывшего Советского Союза, вымогали миллиарды долларов у жертв и разрушали или разоряли бесчисленные предприятия.

Чтобы помочь изменить правила игры против злоумышленников, Министерство юстиции и другие федеральные правоохранительные органы пытаются побудить большее количество жертв вымогателей заявить о себе и поделиться конфиденциальными подробностями своих атак.Правительство США даже предложило до 10 миллионов долларов за информацию, ведущую к аресту и осуждению киберпреступников, причастных к программам-вымогателям.

Но учитывая то, как правительство, по сути, расстреляло всех посыльных, ведя дело с делом Суссманна, кто мог обвинить тех, кто дал полезные и действенные советы, если они предпочли хранить молчание?

| Спирос Николаос Филаретос | Главный операционный директор, исполнительный директор и генеральный директор |

| Вассилиос Э.Псалтид | Главный исполнительный директор, директор и GM |

| Лазарос Папагарифаллу | Финансовый директор и генеральный директор |

| Спирос А. Андроникакис | Директор по рискам и генеральный директор |

| Артемис К. Теодоридис | Исполнительный директор и проблемные кредиты GM |

| Георгиос Михалопулос | Исполнительный генеральный директор |

| Периклис М.Китрилакис | Исполнительный генеральный директор |

| Теодорос I Афанассопулос | Исполнительный генеральный директор |

| Никос В. Салакас | GM, Директор по правовым вопросам и управлению |

| Иоаннис Минас Эмирис | Генеральный менеджер по оптовым банковским операциям |

| Ксенофон Авлонитис | Начальник отдела нормативно-правового соответствия |

| Майкл Э.Массуракис | Руководитель — Экономические исследования |

| Георгиос С. Блимакис | Начальник отдела информационных технологий |

| Димитриос Ф. Папайоанну | Начальник отдела внутреннего аудита |

| Джордж П. Терзис | Руководитель отдела маркетинга и коммуникаций |

| Яннис С. Костопулос | Почетный председатель |

| Кэролайн Г.Диттмайер | Независимый неисполнительный директор |

| Димитрис Цицирагос | Независимый неисполнительный директор |

| Ян Оскар Сириэль Ванхевель | Независимый неисполнительный директор |

| Жан Л. Шеваль | Независимый неисполнительный директор |

| Ричард Р. Гилдеа | Независимый неисполнительный директор |

| Шахзад А.Шахбаз | Независимый неисполнительный директор |

| Марианна Димитриу Антониу | Менеджер по бухгалтерскому учету и налогам |

| Панайотис Капопулос | Заведующий отделом экономических исследований |

| Афанасиос Г. Павлидис | Менеджер отдела финансовых продуктов |

| Пенелопа Э. Конидари | Менеджер отдела кадров |

| Спиридон П.Цамцис | Менеджер по информационным технологиям |

| Орестис А. Канеллакис | Менеджер отдела юридического обслуживания |

| Kyriaki Ch. Inempolidi | Менеджер по маркетингу и связям с общественностью |

| Георгиос П. Папатанассопулос | Менеджер налогового отдела |

| Вассилиос Т. Рапанос | Неисполнительный председатель |

| Эфтимиос О.Видалис | Неисполнительный директор |

| Эланор Р. Хардвик | Неисполнительный директор |

| Johannes Herman Frederik G. Umbgrove | Неисполнительный директор |

| Джордж П. Триантафиллидес | Секретарь |

| Стелла Трака | Старший специалист по связям с инвесторами |

| Константинос Тасулас | Старший менеджер проекта, инвестиционно-банковский отдел |

1.Коммерческий банк Абу-Даби 2. Исламский банк Абу-Даби 3.Акбанк 4. Аль-Ахли Банк Кувейта 5.Альфа Банк 6. ЗАО Америабанк 7. Арабский Иорданский инвестиционный банк 8.Asia Commercial Bank 9.BAC Banco San Jose 10. Банко Атлантида 11. Banco de Chile 12. Banco de Credito del Peru 13. Банко-де-ла-Провинция-де-Буэнос-Айрес 14.Banco del Estado de Chile 15. Банко Инбурса 16. Banco Monex 17. Banco Ourinvest 18. Банколумбия 19. Банеско 20. Бангкок Банк 21. Банк ABC (Арабская банковская корпорация) 22.Банк Аль Этихад 23. Банк Китая 24. Банк Дунгуань 25.Банк Грузии 26 Банк Цзянсу 27. Нью-йоркский банк Меллона * 28.Банк Шанхая 29Банк Негара Индонезия 30. Международный банк в Люксембурге 31.Барглины 32.BBVA * 33.BIDV 34.BNP Paribas 35.Бубян Банк 36.Capital Bank of Jordan 37. China Citic Bank 38. China Construction Bank 39. China Minsheng Bank * 40. Chong Hing Bank Limited 41.Кимб Банк Берхад | 42. Citibank 43. Коммерческий банк 44.CRDB Банк 45. Московский кредитный банк 46. Кредит Immobilier et Hotelier Банк Дэгу, 47 48. Данске Банк 49.DBS Немецкий банк 50 * 51. Даймонд Траст Банк Кения Лимитед 52.DNB * 53. Эмирейтс НБД Банк 54. Fidelity Bank 55.Первый банк Абу-Даби 56. FirstRand 57.Garanti Bankasi 58.HDFC 59. Акционерный коммерческий банк развития города Хошимин 60.HSBC 61. Ай энд М Банк ЛТД 62.ICICI Bank LTD 63. Промышленный банк Кореи 64.ING 65. Интеза Санпаоло 66. Исбанк 67.JP Morgan Chase * 68. ОАО Банк Альянс 69.АО «Базисбанк »70.АО ИБ АЛЬФА БАНК 71. ОАО «Кредобанк» 72. ОАО «Ощадбанк» 73. ОАО «ТБС Банк »74.Kasikornbank 75.КБ Кукмин Банк 76.Keb Hana Bank 77. Кувейтский финансовый дом 78. Ллойдс 79.МБ Банк 80. Машрек Банк 81. Mybank * 82. Национальный банк Австралии 83. Национальный банк Кувейта | 84.Natwest Group 85.Nordea 86.OP Корпоративный банк 87.PagoFX (Группа Сантандер) 88.PT Bank Cimb Niaga TBK 89.PT Bank Mandiri (Persero) Tbk 90.ПТ Банк OCBC НИСП ТБК 91.PT Bank Rakyat Indonesia 92. Национальный банк Катара Египет 93.QIIB 94. Саудовский британский банк 95. Сбербанк * 96.SeABank 97.Шанхайский банк развития Пудун 98. Шинхан Банк 99.SMBC 100.Société Générale * 101.Sparebanken Жилет 102.Стандартный банк 103. Стандартные зафрахтованные 104.StoneX 105.Svenska Handelsbanken 106. Маврикий коммерческий банк лимитед 107. Тинькофф Банк 108.Türkiye Vakıflar Bankası TAO 109. Юникредит * 110.Банк США 111. Вьеткомбанк 112.Vietinbank 113. Веллс Фарго 114.Woori Bank 115.Япи Креди 116. Zhejiang Chouzhou Commercial Bank 117. Сельский кредитный кооперативный союз Чжэцзян 118. Zhejiang Tailong Commercial Bank 119. конфиденциально 120. конфиденциально 121. Конфиденциально |

* Действует с июля 2021 г. |

Российский банк обвиняется в давлении со стороны Трампа Линка на У.S. Academic

В ноябре 2016 года, , всего за несколько дней до победы Дональда Трампа на президентских выборах, Slate опубликовал взрывоопасную историю, связывающую его бизнес-империю с известным, связанным с Кремлем банком в Москве. В этой истории с использованием хлебных крошек, оставленных через DNS, эзотерическую глобальную компьютерную систему, лежащую в основе Интернета, утверждался образец скрытой связи между почтовым сервером Trump Organization и Альфа-банком. В этой истории были серьезные технические проблемы, но скрытая странность происходящего, безусловно, заслуживала внимания.

Сегодня банк, находящийся в эпицентре спора, ведет устрашающую юридическую кампанию против американского профессора, который помог соединить странные точки — академическая и интеллектуальная свобода ставится под угрозу интересами частного капитала. Сама история Slate была частично основана на (высокообразованных) предположениях небольшой группы компьютерных ученых о том, мог ли список интернет-пингов между серверами в США и России означать наличие обратного канала между Trump Organization и Россией. финансовый сектор.Некоторые из этих данных интернет-трафика были легко доступны и общедоступны, в то время как некоторые представляли редкую и мощную (хотя и не невозможную или неслыханную) возможность контролировать функционирование Интернета. Но вся работа, проделанная этими исследователями, по-видимому, возглавляемая псевдонимом в мире интернет-инфраструктуры под названием «Чайные листья», казалась тщательно скомпилированной и беспристрастно аргументированной.

Альфа-банк категорически опроверг выводы ученых-информатиков (и Slate), утверждая, что подозрительный интернет-трафик был вызван ошибочными рассылками спама от отелей Трампа и что их репутация подвергалась политически мотивированным атакам.Информационные агентства, в том числе The Intercept и Washington Post, подвергли сомнению надежность доказательств, указав на технические пробелы и предположив, что странные сообщения о серверах, безусловно, подозрительны и заслуживают расследования, но, вероятно, не являются свидетельством скрытой связи. Это было, наверное, слишком пикантно, чтобы быть правдой.

Но даже если обвинения в скрытых коммуникациях ничего не значат, работа, стоящая за ними, не должна запрещаться. Исследователи, журналисты и ученые должны чувствовать себя способными исследовать подозрения, связанные с данными, даже если подозрения относятся к крупному, влиятельному бизнесу, связанному с Путиным.Альфа-банк не согласен.

В мае этого года банк обратился к Kirkland & Ellis LLP, американской юридической фирме с белыми ботинками, с просьбой написать письмо Л. Джин Кэмп, уважаемому ученому и исследователю в области информатики из Университета Индианы. пользователя Tea Leaves. В этом первоначальном письме, впервые опубликованном CNN, утверждалось, что расследование Кэмпом тайной беседы на сервере «стимулировало расследование предполагаемых связей с организацией Трампа» и что ее «деятельность продолжается по сей день, чтобы способствовать необоснованному расследованию сообщений Альфа-банка. ‘с Trump Organization.В письме добавлено, что «Альфа-банк изучает все доступные варианты защиты… [включая] судебные разбирательства и причины исков в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях», а также требует, чтобы Кэмп «сохранил все записи», относящиеся к исследованию «Чайные листья». Такая просьба о сохранении часто является предвестником судебного процесса. Были бы еще буквы.

Адвокаты Альфы вышли за рамки устрашающего шаблона адвоката, потребовав, чтобы Кэмп не только передала всю ее переписку с представителями СМИ, но и раскрыла всю ее переписку с анонимными чайными листками, предположительно с целью их разоблачения и преследования.Официальная переписка Кэмпа как профессора государственного университета подлежит разглашению. В последующем письме от Kirkland & Ellis эта угроза проясняется:

В третьем письме Кэмпу от юриста Альфы от 21 июня фирма называет Tea Leaves «провокатором» и делает еще более обширные запросы, на этот раз требующие чтобы узнать, какие контакты Кэмп поддерживала с другими членами ее академического сообщества. Поскольку над ней все еще нависла угроза судебного преследования со стороны крупнейшего банка России и одной из самых влиятельных юридических фирм США, письмо завершается заверениями в «уважении к академической свободе профессора Кэмпа».”

, с которым связалась The Intercept, Кэмп прокомментировала, что она «в порядке» и что «университет оказывает поддержку», но что это «проблема американской академической свободы под угрозой». Письмо, опубликованное Кэмпом на веб-сайте ее университета, показывает, что Киркланд и Эллис также пытается получить копии сообщений как из предоставленных ей университетом, так и из личных учетных записей электронной почты. Хотя законы о публичных записях обычно не делают различий между гражданами США и иностранными организациями, которые их используют, цель и дух таких законов обычно понимаются как средство обеспечения прозрачности деятельности правительства в интересах общества.Кэмп работает в государственном университете и, конечно же, является государственным служащим, но трудно представить себе такие законы, как Закон штата Индиана о доступе к государственным документам, которые были разработаны с учетом благополучия российских финансовых мега-организаций.

Кэмп направила дальнейшие вопросы своему адвокату, который отказался от комментариев. Запрос, отправленный Вьет Дину в Kirkland & Ellis, каким-то образом закончился тем, что Джеффри Бирнбаум из BGR Public Relations, находящейся в округе Колумбия компании, представляет Альфа-банк. Бирнбаум сказала The Intercept, что судебный процесс был лишь «вариантом», который рассматривает Альфа-банк, и преуменьшил значение любой реальной юридической угрозы Кэмпу, ее коллегам из академической среды и единомышленникам.По словам Бирнбаума, юридические письма не представляют собой какой-либо правовой угрозы, а скорее «действительно дают понять, что то, что Альфа пытается сделать, — это прямо сообщить все факты о подозрительной деятельности, которые мы наблюдали», и что Альфа «не хочет прибегать к судебным искам ». Однако Бирнбаум не стал бы исключать или отрицать, что судебный процесс против Кэмпа все еще рассматривается.

Верхнее фото: логотип отражается на припаркованном автомобиле возле кредитного отделения Альфа-Банка в Москве в 2015 году.

Создание инвестиционного бизнес-ядра на основе тарантула для Альфа-Банка / Хабр

Кадр из фильма «Наша тайная вселенная: The Скрытая жизнь клетки »

Инвестиционный бизнес — одна из самых сложных сфер в банковском мире.Речь идет не только о кредитах, займах и депозитах — есть также ценные бумаги, валюты, товары, деривативы и всевозможные сложные вещи, такие как структурированные продукты.

В последнее время люди все больше осознают свои финансы. Все больше и больше участвуют в торговле ценными бумагами. Индивидуальные инвестиционные счета появились не так давно. Они позволяют торговать ценными бумагами и одновременно получать налоговые льготы или уклоняться от уплаты налогов. Все клиенты, приходящие к нам, хотят управлять своими портфелями и видеть свою отчетность в режиме онлайн.Чаще всего это портфели из нескольких продуктов, а это значит, что люди являются клиентами разных сфер бизнеса.

Кроме того, растут и требования регуляторов, как российских, так и международных.

Чтобы удовлетворить текущие потребности и заложить основу для будущих обновлений, мы разработали ядро инвестиционного бизнеса на основе Tarantool.

Немного статистики: инвестиционный бизнес Альфа-Банка предоставляет брокерские услуги физическим и юридическим лицам, позволяя им торговать на различных рынках ценных бумаг; депозитарные услуги по хранению их ценных бумаг; услуги доверительного управления для владельцев крупного частного капитала и услуги эмиссии ценных бумаг другим компаниям.Говоря об инвестиционном бизнесе Альфа-Банка, мы имеем в виду более 3 тысяч котировок в секунду, поступающих с разных торговых площадок. За один торговый день от имени банка или его клиентов закрывается более 300 тысяч транзакций. Каждую секунду на внутренних и международных площадках выполняется до 5 тысяч заказов. Кроме того, все клиенты, как внутренние, так и международные, хотят видеть свои позиции в режиме реального времени.

С начала 2000-х годов наш инвестиционный бизнес развивается независимо: биржевой бизнес, брокерские услуги, торговля валютой, внебиржевая торговля ценными бумагами и различными производными финансовыми инструментами.В результате мы попали в ловушку исправных колодцев. Что это? В каждой сфере бизнеса есть свои системы, дублирующие функции друг друга. У каждой системы своя модель данных, хотя в них используются одни и те же концепции: сделки, инструменты, контрагенты, котировки и другие. Поскольку каждая система развивалась независимо, появился разнообразный «зоопарк технологий».

Кроме того, кодовая база систем устарела, потому что некоторые продукты были задуманы еще в середине 1990-х годов.Это сдерживало процесс разработки, и возникали проблемы с производительностью.

Представители бизнеса осознали, что технологическая трансформация жизненно важна для непрерывного роста. Перед нами были поставлены следующие задачи:

- Собрать все бизнес-данные в едином быстром хранилище и в единой модели данных.

- Данные не должны быть потеряны или изменены.

- Данные должны были быть версированы, потому что регулирующий орган мог запросить исторические данные за прошлые годы в любое время.

- Нам нужно было не просто создать новую причудливую систему управления базами данных, но и создать платформу для достижения бизнес-целей.

Кроме того, наши архитекторы назвали свои собственные термины:

- Новое решение должно быть корпоративного класса, а это значит, что оно уже должно было быть проверено в крупном бизнесе.

- Работа решения должна быть критически важной. Это означает, что мы должны присутствовать в нескольких центрах обработки данных одновременно и безопасно пережить остановку одного центра обработки данных.

- Система должна быть масштабируемой по горизонтали. Фактически, все наши текущие системы масштабируются только по вертикали, и у нас уже нет места для дальнейшего роста из-за низких темпов повышения производительности оборудования. Итак, мы сейчас находимся в точке, где нам нужна горизонтально масштабируемая система, чтобы выжить.

- Кроме того, нам сказали, что решение должно быть рентабельным.

Мы использовали стандартный подход: уточнили требования и связались с нашим отделом закупок.От них мы получили список компаний, которые в целом согласились сделать это за нас. Мы рассказали им о задании и получили предложения от шести из них.

Мы в банковском бизнесе никому ни на слово не верим и любим все проверять сами. Таким образом, для претендентов на прохождение нагрузочных тестов было обязательным условием. Мы определили задачи нагрузочного тестирования, и три компании из шести согласились реализовать прототип решения для своей собственной учетной записи на основе технологии in-memory для тестирования.

Здесь я не буду рассказывать, как мы все тестировали и сколько времени это занимало, только конечный результат: прототип решения на базе Tarantool от команды разработчиков Mail.ru Group показал лучшую производительность в нагрузочных тестах. Мы подписали контракт и приступили к разработке. Было четыре разработчика из Mail.ru Group и три из Альфа-банка, три системных аналитика, архитектор решения, владелец продукта и мастер Scrum.

Теперь я расскажу вам, как наша система росла и развивалась, что мы сделали и почему.

Во-первых, мы задали себе вопрос о том, как получить данные из наших текущих систем. Мы пришли к выводу, что HTTP вполне подходит, потому что все текущие системы обмениваются данными друг с другом, отправляя XML или JSON через HTTP.

Мы используем HTTP-сервер, встроенный в Tarantool, потому что нам не нужно завершать сеансы SSL — его мощности более чем достаточно.

Как я уже сказал, все наши системы существуют в разных моделях данных, и на входе нам нужно привести объект в модель, которую мы для нас указываем.Нам нужен был язык, позволяющий преобразовывать данные. Мы выбрали императивный Lua. Весь код для преобразования данных мы выполняем в песочнице — это безопасное место, из которого запущенный код не может сбежать. Для этого мы просто создаем строку загрузки желаемого кода, создавая среду с функциями, которые не могут ничего блокировать или нарушать.

После конвертации данные необходимо проверить на соответствие модели, которую мы создаем. Мы долго обсуждали, как должна выглядеть модель и на каком языке ее определять.Нашим окончательным выбором был Apache Avro, потому что это простой язык, поддерживаемый Tarantool. Новые версии модели и пользовательского кода можно отправлять в эксплуатацию несколько раз в день, с загрузкой или без нагрузки, круглосуточно, и мы можем очень быстро адаптироваться к изменениям.

После проверки данные нужно сохранить. Мы делаем это с помощью vshard (у нас есть географически рассредоточенные шарды реплик).

Что в этом особенного, так это то, что большинство систем, отправляющих нам данные, не заботятся о том, получим мы данные или нет.Поэтому в самом начале мы внедрили очередь на ремонт. Что это? Если по какой-то причине объект не прошел преобразование или проверку данных, мы все равно подтверждаем получение, но сохраняем объект в очереди на ремонт. Он согласован и находится в базовом хранилище с бизнес-данными. Мы заранее написали для него интерфейс администратора, различные метрики и оповещения. В результате мы не теряем данные. Даже если что-то изменится в источнике, если изменится модель данных, мы можем сразу это заметить и соответствующим образом скорректировать.

Теперь нам нужно узнать, как получить сохраненные данные.Мы тщательно проанализировали наши системы и увидели, что в классическом стеке Java и Oracle всегда присутствует ORM, преобразующий реляционные данные в объектные. Так почему бы просто не скормить объекты системам в виде графа? Поэтому мы с удовольствием выбрали GraphQL, который удовлетворил наши потребности. Это позволяет получать данные в виде графиков и извлекать только то, что необходимо в данный момент. Даже API можно версионировать с достаточной гибкостью.

Практически сразу мы поняли, что извлекаемых данных нам недостаточно.Мы сделали функции, которые можно было связать с объектами модели — по сути, с вычисляемыми полями. То есть мы привязываем к полю некоторую функцию, которая, например, вычисляет среднюю котировочную цену. Внешний пользователь, запрашивающий данные, даже не знает, что это вычисляемое поле.

Мы внедрили систему аутентификации.

Затем мы заметили, что в нашем решении выкристаллизовывались несколько ролей. Роль — это своего рода агрегатор функций. Роли обычно имеют разные профили использования оборудования:

- T-Connect: обрабатывает входящие соединения, ограничивает использование ЦП, потребляет меньше памяти и не сохраняет статус.

- IB-Core: конвертирует данные, полученные по протоколу Tarantool, то есть манипулирует таблицами. Он также не хранит статус, и его можно масштабировать.

- Хранилище: сохраняет только данные и не использует логику. В этой роли реализованы самые простые интерфейсы. Его можно масштабировать через vshard.

То есть с помощью ролей мы отвязывали друг от друга разные части кластера, которые можно масштабировать независимо.

Таким образом, мы создали асинхронную запись потока транзакционных данных и очередь восстановления с интерфейсом администратора.Запись является асинхронной с точки зрения бизнеса: как только мы надежно записываем данные в нашу систему, независимо от того, где именно, мы сможем это подтвердить. Если мы не подтверждаем, значит, что-то пошло не так, и данные нужно отправить повторно. В этом суть написания асинхронности.

В самом начале мы решили привить разработку через тестирование. Мы пишем модульные тесты на Lua с использованием фреймворка tarantool / tap, а интеграционные тесты на Python с использованием фреймворка pytest. Таким образом, мы привлекли разработчиков и аналитиков к написанию интеграционных тестов.

Как мы используем разработку через тестирование?

Когда нам нужна новая функция, мы сначала пытаемся написать для нее тест. Как только ошибка обнаружена, мы всегда пишем тест, прежде чем исправлять ее. Поначалу так сложно работать, есть недоразумение и даже противодействие со стороны персонала, например: «Давайте исправим сейчас, потом сделаем что-то новое, а потом покроем это тестами». Однако этого почти никогда не бывает.

Итак, нужно в первую очередь заставить себя писать тесты и заставлять других делать то же самое.Поверьте, разработка через тестирование окупается даже в краткосрочной перспективе. Это облегчит тебе жизнь. По нашему мнению, около 99% всего кода покрыто тестами. Довольно много, как кажется, но у нас с этим нет проблем: тесты запускаются при каждой фиксации.

Но больше всего нам нравится нагрузочное тестирование. Мы считаем это самым важным и регулярно проводим такие тесты.

Я расскажу вам историю о том, как мы проводили первый этап нагрузочного тестирования одной из начальных версий.Мы установили систему на портативный компьютер разработчика, включили нагрузку и получили 4 тысячи транзакций в секунду. Неплохо для ноутбука. Затем мы установили его на стенде для тестирования виртуальной нагрузки, состоящем из четырех серверов с производительностью ниже, чем в продакшене. Сделал минимальное развертывание. После запуска увидели, что результат хуже, чем на ноуте в одном потоке. Это был шок.

Действительно обескураживает. Проверка нагрузок на серверах показала, что они простаивают.

Мы позвонили разработчикам, и они сказали нам, людям из мира Java, что в Tarantool есть только один поток обработки транзакций.Его может эффективно использовать только одно ядро ЦП под нагрузкой. Помня об этом, мы развернули максимально возможное количество экземпляров Tarantool на каждом сервере, задействовали нагрузку и получили 14,5 тысяч транзакций в секунду.

Позвольте мне объяснить еще раз. Из-за разделения на роли, которые по-разному используют ресурсы, наши роли, отвечающие за обработку соединений и преобразование данных, загружали только ЦП, причем строго пропорционально нагрузке.

Между тем память использовалась только для обработки входящих соединений и временных объектов.

Для серверов хранения ситуация была противоположной: нагрузка на ЦП росла, но намного медленнее, чем для серверов, выполняющих обработку соединения.

Использование памяти росло прямо пропорционально количеству загружаемых данных.

Чтобы разработать наш новый продукт именно как платформу приложений, мы сделали компонент для развертывания на нем сервисов и библиотек.

Службы — это не просто небольшие фрагменты кода, которые обрабатывают некоторые поля. Это могут быть довольно большие и сложные структуры, которые составляют часть кластера, проверяют справочные данные, передают бизнес-логику и предоставляют ответы.Схема службы также экспортируется в GraphQL, и пользователь получает единую точку доступа к данным с самоанализом по всей модели. Очень удобно.