ПОЛОЖЕНИЕ ОБ ОСОБЕННОСТЯХ ПОРЯДКА ИСЧИСЛЕНИЯ СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

Утверждено

Постановлением Правительства

Российской Федерации

от 24 декабря 2007 г. N 922

Список изменяющих документов

(в ред. Постановлений Правительства РФ

от 11.11.2009 N 916, от 10.07.2014 N 642,

от 15.10.2014 N 1054, от 10.12.2016 N 1339)

1. Настоящее Положение устанавливает особенности порядка исчисления средней заработной платы (среднего заработка) для всех случаев определения ее размера, предусмотренных Трудовым кодексом Российской Федерации (далее — средний заработок).

2. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. К таким выплатам относятся:

а) заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

б) заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

в) заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

г) заработная плата, выданная в неденежной форме;

д) денежное вознаграждение (денежное содержание), начисленное за отработанное время лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

е) денежное содержание, начисленное муниципальным служащим за отработанное время;

ж) начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

з) заработная плата, начисленная преподавателям профессиональных образовательных организаций за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления;

и) заработная плата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления;

к) надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие;

л) выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

м) вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных организаций;

н) премии и вознаграждения, предусмотренные системой оплаты труда;

о) другие виды выплат по заработной плате, применяемые у соответствующего работодателя.

3. Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

КонсультантПлюс: примечание.

О включении времени забастовки в расчетный период для исчисления среднего заработка см. письмо Минтруда РФ от 23.01.1996 N 149-КВ.

4. Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев.

5. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

6. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 5 настоящего Положения, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному.

7. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

8. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада).

9. При определении среднего заработка используется средний дневной заработок в следующих случаях:

для оплаты отпусков и выплаты компенсации за неиспользованные отпуска;

для других случаев, предусмотренных Трудовым кодексом Российской Федерации, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени.

КонсультантПлюс: примечание.

О выявлении конституционно-правового смысла абз. 4 п. 9 см. Постановление КС РФ от 13.11.2019 N 34-П.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество фактически отработанных в этот период дней.

10. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

11. Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели.

12. При работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется в соответствии с пунктами 10 и 11 настоящего Положения.

13. При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, используется средний часовой заработок.

Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество часов, фактически отработанных в этот период.

Средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате.

14. При определении среднего заработка для оплаты дополнительных учебных отпусков оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на период таких отпусков, предоставляемых в соответствии со справкой-вызовом учебного заведения.

15. При определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

ежемесячные премии и вознаграждения — фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, — фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — независимо от времени начисления вознаграждения.

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

16. При повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения средний заработок работников повышается в следующем порядке:

если повышение произошло в расчетный период, — выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных в месяце последнего повышения тарифных ставок, окладов (должностных окладов), денежного вознаграждения, на тарифные ставки, оклады (должностные оклады), денежное вознаграждение, установленные в каждом из месяцев расчетного периода;

если повышение произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, — повышается средний заработок, исчисленный за расчетный период;

если повышение произошло в период сохранения среднего заработка, — часть среднего заработка повышается с даты повышения тарифной ставки, оклада (должностного оклада), денежного вознаграждения до окончания указанного периода.

В случае если при повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения изменяются перечень ежемесячных выплат к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению и (или) их размеры, средний заработок повышается на коэффициенты, которые рассчитываются путем деления вновь установленных тарифных ставок, окладов (должностных окладов), денежного вознаграждения и ежемесячных выплат на ранее установленные тарифные ставки, оклады (должностные оклады), денежное вознаграждение и ежемесячные выплаты.

При повышении среднего заработка учитываются тарифные ставки, оклады (должностные оклады), денежное вознаграждение и выплаты, установленные к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в фиксированном размере (проценты, кратность), за исключением выплат, установленных к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в диапазоне значений (проценты, кратность).

При повышении среднего заработка выплаты, учитываемые при определении среднего заработка, установленные в абсолютных размерах, не повышаются.

17. Средний заработок, определенный для оплаты времени вынужденного прогула, подлежит повышению на коэффициент, рассчитанный путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных работнику с даты фактического начала работы после его восстановления на прежней работе, на тарифную ставку, оклад (должностной оклад), денежное вознаграждение, установленные в расчетном периоде, если за время вынужденного прогула в организации (филиале, структурном подразделении) повышались тарифные ставки, оклады (должностные оклады), денежное вознаграждение.

При этом в отношении выплат, установленных в фиксированном размере и в абсолютном размере, действует порядок, установленный пунктом 16 настоящего Положения.

18. Во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда.

19. Лицам, работающим на условиях совместительства, средний заработок определяется в порядке, установленном настоящим Положением.

20. Для исчисления среднемесячной заработной платы руководителей, заместителей руководителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий (далее — фонды, учреждения, предприятия), формируемой за счет всех источников финансового обеспечения и рассчитываемой за календарный год, и среднемесячной заработной платы работников фондов, учреждений, предприятий (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера) в целях определения предельного уровня их соотношения:

среднемесячная заработная плата работников фондов, учреждений, предприятий (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера) определяется путем деления суммы фактически начисленной заработной платы (включая выплаты, предусмотренные пунктом 2 настоящего Положения) таких работников списочного состава (без учета руководителя, заместителей руководителя, главного бухгалтера) на среднесписочную численность таких работников (без учета руководителя, заместителей руководителя, главного бухгалтера) за соответствующий календарный год и деления на 12 (количество месяцев в году). Определение среднесписочной численности указанных работников за соответствующий календарный год осуществляется в соответствии с методикой, используемой для целей федерального статистического наблюдения;

Определение среднесписочной численности указанных работников за соответствующий календарный год осуществляется в соответствии с методикой, используемой для целей федерального статистического наблюдения;

среднемесячная заработная плата руководителя, заместителя руководителя, главного бухгалтера фонда, учреждения, предприятия определяется путем деления суммы фактически начисленной заработной платы (включая выплаты, предусмотренные пунктом 2 настоящего Положения) соответствующему руководителю, заместителю руководителя, главному бухгалтеру за календарный год на 12 (количество месяцев в году). Если руководитель, заместитель руководителя, главный бухгалтер фонда, учреждения, предприятия состоял в трудовых отношениях с фондом, учреждением, предприятием неполный календарный год, то среднемесячная заработная плата определяется исходя из фактически отработанных соответствующим руководителем, заместителем руководителя, главным бухгалтером полных календарных месяцев.

Расчет среднемесячной заработной платы руководителя, заместителей руководителя, главного бухгалтера фонда, учреждения, предприятия осуществляется отдельно по должностям руководителя, главного бухгалтера и по каждой должности заместителя руководителя.

В фактической начисленной заработной плате для определения среднемесячной заработной платы, рассчитываемой в соответствии с абзацами первым — третьим настоящего пункта, не учитываются выплаты, предусмотренные пунктом 3 настоящего Положения, компенсации, выплачиваемые при прекращении трудового договора, в том числе за неиспользованный отпуск.

В случаях выполнения руководителем, заместителями руководителя, главным бухгалтером работы по совмещению должностей (профессий) или исполнения обязанностей временно отсутствующего работника без освобождения от основной работы в фактически начисленной заработной плате учитываются суммы, начисленные как по основной должности (профессии), так и по совмещаемой должности (профессии), а также начисленные за исполнение обязанностей временно отсутствующего работника без освобождения от основной работы. При работе по совместительству в фактически начисленной заработной плате учитываются только суммы фактически начисленной заработной платы по должности руководителя, заместителя руководителя, главного бухгалтера.

Средняя зарплата в Украине [2019] ᐈ Средняя зарплата в Киеве и регионах

последнее обновление: 29.10.2021 14:34

Средняя заработная плата — макроэкономический показатель, вычисляемый как среднее арифметическое значение заработных плат определенной группы работников (например, по предприятию, по отрасли, по региону). Рассчитывается, исходя из фонда оплаты труда работников (включая оплату труда совместителей), премий, надбавок, вознаграждений по итогам работы за год и одноразовых поощрений.

Средняя зарплата в Украине в сентябре 2021 составила 14239 грн.

| Средняя зарплата | Изменение относительно предыдущего месяца | Отклонение от средней з/п по Украине | ||||

|---|---|---|---|---|---|---|

| Украина | 14239 | 242 | 1.7% | |||

| Винницкая | 12690 | 264 | 2.1% | -1549 | -10.9% | |

| Волынская | 11677 | 423 | 3.8% | -2562 | -18.0% | |

| Днепропетровская | 13768 | -188 | -1.3% | -471 | -3.3% | |

| Донецкая | 15148 | 300 | 2.0% | 908 | 6.4% | |

| Житомирская | 11879 | 255 | 2.2% | -2360 | -16.6% | |

| Закарпатская | 12315 | 93 | 0.8% | -1924 | -13.5% | |

| Запорожская | 14044 | 92 | 0.7% | -195 | -1.4% | |

| Ивано-Франковская | 12369 | 591 | 5.0% | -1870 | -13.1% | |

| Киевская | 14678 | 451 | 3.2% | 439 | 3.1% | |

| Кировоградская | 11559 | 471 | 4.2% | -2680 | -18.8% | |

| Луганская | 12541 | 730 | 6.2% | -1698 | -11.9% | |

| Львовская | 13018 | 294 | 2.3% | -1221 | -8.6% | |

| Николаевская | 14144 | 393 | 2.9% | -96 | -0.7% | |

| Одесская | 12257 | -102 | -0.8% | -1982 | -13.9% | |

| Полтавская | 13293 | 244 | 1.9% | -946 | -6.6% | |

| Ровенская | 13218 | 711 | 5.7% | -1022 | -7.2% | |

| Сумская | 11966 | -141 | -1.2% | -2273 | -16.0% | |

| Тернопольская | 11532 | 250 | 2.2% | -2707 | -19.0% | |

| Харьковская | 12627 | 555 | 4.6% | -1613 | -11.3% | |

| Херсонская | 11512 | 94 | 0.8% | -2727 | -19.2% | |

| Хмельницкая | 12469 | 414 | 3.4% | -1771 | -12.4% | |

| Черкасская | 11892 | 47 | 0.4% | -2347 | -16.5% | |

| Черновицкая | 10976 | 165 | 1.5% | -3263 | -22.9% | |

| Черниговская | 11497 | 73 | 0.6% | -2742 | -19.3% | |

| г.Киев | 20658 | 300 | 1.5% | 6418 | 45.1% | |

Средняя месячная зарплата по регионам Украины в 2021 г. (грн.)

| 2021 | январь | февраль | март |

|---|---|---|---|

| Украина | 12337 | 12549 | 13612 |

| Винницкая | 10751 | 10927 | 11696 |

| Волынская | 10048 | 10232 | 11031 |

| Днепропетровская | 12744 | 12322 | 13677 |

| Донецкая | 13786 | 13224 | 15907 |

| Житомирская | 10111 | 10206 | 10675 |

| Закарпатская | 10417 | 11043 | 11538 |

| Запорожская | 12542 | 12422 | 13721 |

| Ивано-Франковская | 10558 | 10772 | 11493 |

| Киевская | 12645 | 12747 | 13438 |

| Кировоградская | 9780 | 9903 | 10706 |

| Луганская | 10324 | 11176 | 11259 |

| Львовская | 11038 | 11139 | 11937 |

| Николаевская | 12535 | 12392 | 13462 |

| Одесская | 10995 | 11233 | 11889 |

| Полтавская | 11353 | 11538 | 12404 |

| Ровенская | 11406 | 11267 | 12879 |

| Сумская | 10306 | 10408 | 11016 |

| Тернопольская | 9922 | 10280 | 10973 |

| Харьковская | 10364 | 10796 | 11313 |

| Херсонская | 9971 | 10106 | 11319 |

| Хмельницкая | 10725 | 10942 | 11892 |

| Черкасская | 10460 | 10588 | 11462 |

| Черновицкая | 9696 | 10156 | 10861 |

| Черниговская | 9877 | 10122 | 10722 |

| г.Киев | 17533 | 18504 | 20132 |

| 2021 | апрель | май | июнь |

|---|---|---|---|

| Украина | 13543 | 13499 | 14313 |

| Винницкая | 11977 | 12247 | 12789 |

| Волынская | 10777 | 10890 | 12126 |

| Днепропетровская | 13129 | 13460 | 13832 |

| Донецкая | 13886 | 14457 | 14988 |

| Житомирская | 11202 | 11396 | 12221 |

| Закарпатская | 11608 | 11743 | 13020 |

| Запорожская | 13193 | 13472 | 13895 |

| Ивано-Франковская | 11906 | 11681 | 12905 |

| Киевская | 13908 | 13850 | 14679 |

| Кировоградская | 10780 | 10903 | 11497 |

| Луганская | 11696 | 11961 | 12754 |

| Львовская | 12052 | 12065 | 12903 |

| Николаевская | 12651 | 13113 | 14044 |

| Одесская | 11624 | 11994 | 12842 |

| Полтавская | 12575 | 12584 | 13088 |

| Ровенская | 11812 | 11997 | 13005 |

| Сумская | 11303 | 11524 | 12297 |

| Тернопольская | 11613 | 11230 | 12293 |

| Харьковская | 11766 | 11674 | 12298 |

| Херсонская | 10647 | 11113 | 12110 |

| Хмельницкая | 11801 | 11757 | 12965 |

| Черкасская | 11690 | 11876 | 12448 |

| Черновицкая | 10826 | 10941 | 12132 |

| Черниговская | 11174 | 11182 | 12128 |

| г.Киев | 20422 | 19287 | 20455 |

| 2021 | июль | август | сентябрь |

|---|---|---|---|

| Украина | 14345 | 13997 | 14239 |

| Винницкая | 12782 | 12426 | 12690 |

| Волынская | 11740 | 11254 | 11677 |

| Днепропетровская | 13892 | 13957 | 13768 |

| Донецкая | 15287 | 14848 | 15148 |

| Житомирская | 12044 | 11624 | 11879 |

| Закарпатская | 12745 | 12221 | 12315 |

| Запорожская | 14107 | 13952 | 14044 |

| Ивано-Франковская | 12625 | 11778 | 12369 |

| Киевская | 14543 | 14228 | 14678 |

| Кировоградская | 11684 | 11088 | 11559 |

| Луганская | 12556 | 11811 | 12541 |

| Львовская | 12924 | 12724 | 13018 |

| Николаевская | 14072 | 13751 | 14144 |

| Одесская | 12609 | 12359 | 12257 |

| Полтавская | 13321 | 13050 | 13293 |

| Ровенская | 12866 | 12507 | 13218 |

| Сумская | 12348 | 12107 | 11966 |

| Тернопольская | 11743 | 11283 | 11532 |

| Харьковская | 12374 | 12072 | 12627 |

| Херсонская | 11552 | 11418 | 11512 |

| Хмельницкая | 12338 | 12055 | 12469 |

| Черкасская | 12307 | 11845 | 11892 |

| Черновицкая | 11350 | 10811 | 10976 |

| Черниговская | 11547 | 11425 | 11497 |

| г.Киев | 20956 | 20358 | 20658 |

| 2021 | октябрь | ноябрь | декабрь |

|---|---|---|---|

| Украина | |||

| Винницкая | |||

| Волынская | |||

| Днепропетровская | |||

| Донецкая | |||

| Житомирская | |||

| Закарпатская | |||

| Запорожская | |||

| Ивано-Франковская | |||

| Киевская | |||

| Кировоградская | |||

| Луганская | |||

| Львовская | |||

| Николаевская | |||

| Одесская | |||

| Полтавская | |||

| Ровенская | |||

| Сумская | |||

| Тернопольская | |||

| Харьковская | |||

| Херсонская | |||

| Хмельницкая | |||

| Черкасская | |||

| Черновицкая | |||

| Черниговская | |||

| г.Киев |

- Данные за октябрь 2021 Держкомстатом еще не опубликованы

Средняя заработная плата по регионам Украины в сентябре 2021:

12690116771376815148118791231514044123691467811559125411301814144122571329313218119661153212627115121246911892109761149720658< 11550 грн.11550 … 13650 грн.13650 … 15750 грн.15750 … 17850 грн.> 17850 грн.Динамика изменения средней зарплаты по областям Украины

Средняя зарплата в Украине составляет 10847 грн на февраль 2020 года. Вы можете также отследить динамику изменения средней заработной платы по годам и месяцам и сравнить показатели в разных областях и городах Украины. Для комплексной оценки экономической ситуации в стране стоит рассматривать и другие показатели, такие как индекс инфляции и потребительских цен, прожиточный минимум, минимальную заработную плату и другие.

На Минфин можно узнать актуальные курсы доллара, евро и других валют, найти подходящий депозит, сравнив условия в лучших банках страны. Наш сайт поможет вам подобрать кредит наличными в банках Украины или найти кредит на карту онлайн в микрокредитных организациях, если вам нужна небольшая сумма денег на короткий срок. Сравнить ставки на кредит онлайн в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.

Указание кодов видов дохода при выплатах физлицам

С 1 июня 2020 года работодатели при выплате зарплаты и иных выплат работнику должны указывать в расчетных документах специальные коды по видам дохода. Это связано с тем, что законодательно дополнен перечень доходов, на которые не может быть обращено взыскание. Банки при исполнении требований о взыскании денежных средств или наложении на них ареста должны учитывать такие доходы. Эксперты 1С рассказывают о законодательных изменениях, каким образом в «1С:Зарплате и управлении персоналом 8» редакции 3 настроить виды дохода по исполнительному производству и зарегистрировать произведенные удержания, а также о стандарте обмена электронной информацией с банками в рамках зарплатного проекта.

Порядок указания кодов дохода при перечислении физлицам денежных средств

С 01.06.2020 вступил в силу Федеральный закон от 21.02.2019 № 12-ФЗ «О внесении изменений в Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»».

Поправки, в частности, защищают от случайных взысканий социальные выплаты. Законодательство и ранее запрещало накладывать взыскания на некоторые виды выплат: например, социальные пособия; алименты на детей; пенсии по потере кормильца; средства материнского капитала и другие социальные выплаты.

Но никакого способа отличить социальные деньги на банковском счете от любых других не существовало. Теперь в расчетных банковских документах должен указываться код вида дохода, предусмотренный Указанием Банка России от 14.10.2019 № 5286-У (далее — Указание ЦБ РФ). По мнению ЦБ РФ, «в соответствии с законом «Об исполнительном производстве» обязанность по маркированию выплат возложена на выплачивающих их лиц».

Так называемая «маркировка» видов дохода обеспечит иммунитет социально уязвимым категориям граждан от взыскания по исполнительному производству. Теперь, например, из-за долга физлица размер социального пособия не будет сокращен.

Вместе с законом вступает в силу и приказ Минюста России от 27.12.2019 № 330, регламентирующий порядок взыскания средств с банковских счетов должников.

Банкам вменено в обязанность исчислять суммы, подлежащие взысканию, на основании требований, выставленных приставами. Для этого работодатели должны сообщать банкам одновременно с кодом вида дохода выплат и величину произведенных удержаний по исполнительным документам.

Отражение в «1С:Зарплате и управлении персоналом 8» кодов видов дохода

В программе «1С:Зарплата и управление персоналом 8» редакции 3 реализован весь необходимый функционал для организации выплат физлицам в соответствии с действующим законодательством.

Настройка видов дохода по исполнительному производству

В карточке Начисления на закладке Налоги, взносы, бухучет добавлено новое поле Вид дохода по исполнительному производству (рис. 1).

Рис. 1. Настройка «Вида дохода» по исполнительному производству

Значения Вида дохода по исполнительному производству соответствуют Указанию ЦБ РФ от 14.10.2019 № 5286-У:

- Заработная плата и иные доходы с ограничением взыскания соответствует коду «1» при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых статьей 99 Закона № 229-ФЗ установлены ограничения. Этот вид дохода указывается для всех начислений, входящих в расчетную базу удержания по исполнительному листу: оклад, премия, больничный по нетрудоспособности и т. п.;

- Доходы, на которые не может быть обращено взыскание (без оговорок) соответствует коду «2»: при переводе денежных средств, являющихся доходами, на которые в соответствии со статьей 101 Закона № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяются. Этот вид дохода устанавливается для начислений, не входящих в расчетную базу удержания по исполнительному листу: пособия по уходу за ребенком, по беременности и родам, компенсационные выплаты, суточные и т. п.;

- Доходы, на которые не может быть обращено взыскание (с оговорками) соответствует коду «3»: при переводе денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяются. С таких доходов можно удерживать исключительно алименты. К примеру, к доходам с кодом «3» относится возмещение вреда, причиненного здоровью, некоторые иные доходы, не имеющие отношения к зарплате;

- Доходы без ограничения взысканий (код не указывается) соответствует случаю, когда код вида дохода не указывается. А именно — код вида платежа не указывается для сумм, на которые не может быть обращено взыскание. На первый взгляд название не соответствует содержанию упомянутого пункта 2 Указания ЦБ РФ. В программе в названии вида перечисления по исполнительному производству установлено «без ограничения взысканий», а в Указании ЦБ РФ — «не может быть обращено взыскание». Дело в том, что пункт 4 Приказа Минюста обязывает банки включать в расчет суммы, на которую может быть обращено взыскание денежных средств, те средства, в отношении которых статьей 99 Закона № 229-ФЗ установлены ограничения размеров удержания и на которые не может быть обращено взыскание. Таким образом, для перечисления без указания кода оказалось, что названия в программе Доходы без ограничения взысканий и в законодательстве «платежи, на которые не может быть обращено взыскание» означают одно и то же. Во-первых, это перечисление не обязательно является доходом (например, возмещение расходов, перевод собственных доходов от предпринимательской деятельности). Во-вторых, банку следует обратить взыскание на эту сумму.

Из всего вышесказанного понятно, что банки не будут производить взыскания только с доходов с кодом «2».

Для существующих начислений в программе значение устанавливается автоматически в соответствии с указанным Назначением начисления на закладке Основное. Далее обязательно следует проверить результат автозаполнения. Если Вид дохода в используемых начислениях был автоматически определен неправильно, то следует его скорректировать.

При настройке начислений и удержаний выполняется дополнительный контроль. Начисление с установленным Видом дохода по исполнительному производству Доходы, на которые не может быть обращено взыскание (без оговорок) невозможно включить в расчетную базу удержаний по исполнительным листам.

При проведении документов-начислений все суммы регистрируются с учетом установленных Видов дохода по исполнительному производству. Поэтому важно выполнить корректную настройку до проведения расчетов в программе. В противном случае после изменения настройки документы-начисления придется перепроводить.

Регистрация произведенных удержаний

В информационном письме Банка России от 27.02.2020 № ИН-05-45/10 «Об указании в расчетном документе взысканной суммы» уточнено, что обязанность указывать в расчетном документе сумму, взысканную по исполнительному документу, возлагается на лиц, перечисляющих на счет должника в банке или иной кредитной организации заработную плату и (или) иные доходы.

В пр

как ставить и зачем нужны

Компании и ИП, которые перечисляют сотрудникам зарплату и делают другие выплаты физлицам, должны указывать в платежном поручении код дохода. Их всего три. Рассказываем, зачем они нужны, какой код ставить в разных ситуациях и что будет, если неправильно указать код в платежном поручении.

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

С 2020 года при перечислении денег физлицам в платежном поручении нужно писать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов физлица нельзя удерживать долги, которые он обязан выплатить по решению суда.

О порядке указания кода вида дохода — в указании Банка России от 14.10.2019 № 5286-УРазберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

- Из заработной платы при ее выплате. Для этого нужно отправить документ на работу должнику.

- Списать с банковских счетов должника, в том числе и с зарплатного счета. Для этого нужно отправить исполнительный лист в банк, где находятся счета должника.

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам: например, алименты, пособия не ребенка, выплаты из-за чрезвычайных ситуаций и другие. Кроме того иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные деньги, которые выдали авансом на рабочие задачи и другое.

С каких доходов нельзя списать долг по исполнительному листу — ст. 101 Закона 229-ФЗЕсли деньги на банковском счете физлица обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки списывали со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги или штрафы, от всех денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из трех кодов платежа: «1», «2» или «3». Для некоторых видов доходов ставить код не нужно.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания с которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника в разных ситуациях.

| Сколько можно удержать из зарплаты | Пример |

|---|---|

| 20% — общий размер удержаний при каждой выплате заработной платы. | Допустим, у Иванова зарплата 50 000 ₽. На работе по его вине сломался станок, и Иванов должен вернуть работодателю его стоимость. Ежемесячно компания будет удерживать из зарплаты Иванова не больше 20%, то есть максимум 10 000 ₽. |

| 50% — если в компанию поступили несколько исполнительных листов на одного сотрудника. | Если Иванову на работу поступили несколько исполнительных листов — например, по уплате ущерба другой компании и по уплате штрафа за нарушение правил дорожного движения, — ежемесячно компания имеет право удерживать по этим листам не более 50% зарплаты, то есть, максимум 25 000 ₽. |

| 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. | К примеру, Иванову поступил еще один исполнительный лист на уплату алиментов. Теперь компания может взыскать из его зарплаты сумму по трем исполнительным листам, но не более 70% — максимально 35 000 ₽. |

Код 2. Цифру 2 ставят при перечислении доходов, с которых нельзя удерживать долги. Например, при выплате командировочных, детских пособий, алиментов, компенсаций при переезде по работе в другую местность.

Код 3. Цифру 3 используют при перечислении денег за возмещения вреда здоровью, выплат компенсации из бюджета тем, кто пострадал в результате радиационных и техногенных катастроф. В большинстве случаев с них нельзя удерживать долги по исполнительным листам.

Есть исключения: с таких выплат можно удерживать алименты и возмещение в связи со смертью кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам и с которых нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу:

| Код | Вид выплаты | Пример выплаты |

|---|---|---|

| 1 | Выплаты, по которым есть ограничение размера удержания | Зарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ |

| 2 | Выплаты, с которых нельзя удерживать долги | Пособие по беременности и родам, пособие по уходу за ребенком, алименты, надбавки за вахтовый метод работы |

| 3 | Выплаты, с которых можно удерживать только алименты несовершеннолетним и возмещение вреда в связи со смертью кормильца | Возмещение вреда здоровью, выплаты пострадавшим в результате радиационных или техногенных катастроф |

| Не ставится | В остальных случаях | Подотчетные деньги, возврат кредита или займа |

Как заполнять платежные поручения по новым правилам

Код дохода не единственное изменение, которое вступило в силу в 2020 году. Теперь все компании и ИП, кто платит физическим лицам, должны заполнять платежку по определенным правилам:

- вносить сумму взыскания в назначение платежа;

- код дохода указывать в поле 20 «Наз. пл.»;

- при выплате зарплаты нескольким сотрудникам оформлять одну платежку на всю сумму и к ней прикладывать реестр платежей.

Сумму взыскания — в назначение платежа. Если в компанию поступил исполнительный лист на сотрудника, сумму взыскания нужно указать в платежном поручении при начислении зарплаты.

Обращение взыскания на заработную плату должника — ч. 3 ст. 98 Закона № 229-ФЗЕе указывают в реквизите 24 «Назначение платежа» так:

Об указании в расчетном документе взысканной суммы — в письме Банка России от 27.02.2020 № ИН-05-45/10- символ «//»;

- буквы «ВЗС», то есть взысканная сумма;

- символ «//»;

- сумма цифрами. Рубли отделяются от копеек дефисом «-». Если взысканная сумма в целых рублях, то после дефиса «-» указывается «00»;

- символ «//».

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод физическому лицу, нужно указывать код вида дохода в платежном поручении. Его указывают в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга с зарплаты сотрудника будет выглядеть так:

Если не было удержаний по исполнительным листам, писать в «Назначении платежа» ничего не нужно, только проставить код дохода в поле 20Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

Если удержаний по исполнительным листам не было, писать в «Назначении платежа» ничего не нужноК общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Об указании в расчетном документе взысканной суммы — в письме Банка РФ от 09.06.2020 № 45-1-2-ОЭ/8360 Пример реестра к общей платежке. Если удержаний не было, в столбце «Удержания» ничего указывать не надоКак выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом физлица. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата доходом не является — например, пособие по беременности и родам, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 Закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Список выплат, с которых нельзя списывать долги — в ст. 101 Закона № 229-ФЗАлгоритм такой:

Если выплата — не доход физлица и ее нет в ст. 101 Закона № 229-ФЗ, код не ставимРазберем на примерах.

Перечисление по договорам ГПХ. Например, компания арендует у физлица небольшой склад и перечисляет ему арендную плату. Такая выплата — доход физлица. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего учредителя и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход физлица-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход физлица. Значит, смотрим ст. 101 Закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания ежемесячно перечисляет сумму амортизации и деньги на топливо — это компенсация за использование работником собственного автотранспорта в рабочих целях. Она не относится к доходам физлица, но и в ст. 101 закона 229-ФЗ она не упоминается, там говорится лишь о компенсации в связи с изнашиванием принадлежащего работнику инструмента.

Какие компенсации считать доходом работника — в п. 4.2 мотивировочной части Постановления Конституционного Суда РФ от 01.02.2019 № 7-ПАвто нельзя приравнять к инструменту, поэтому при перечислении компенсации в платежке никакой код указывать не нужно.

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если неправильно указать код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка. Ответственность за это будет на компании, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть 2 дня, если перевод в пределах одного региона, и 5 дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.

Расчеты с сотрудниками без бюрократии и комиссий — с зарплатным проектом Тинькофф

Подключить бесплатнокак начисляется и в чем ее преимущества?

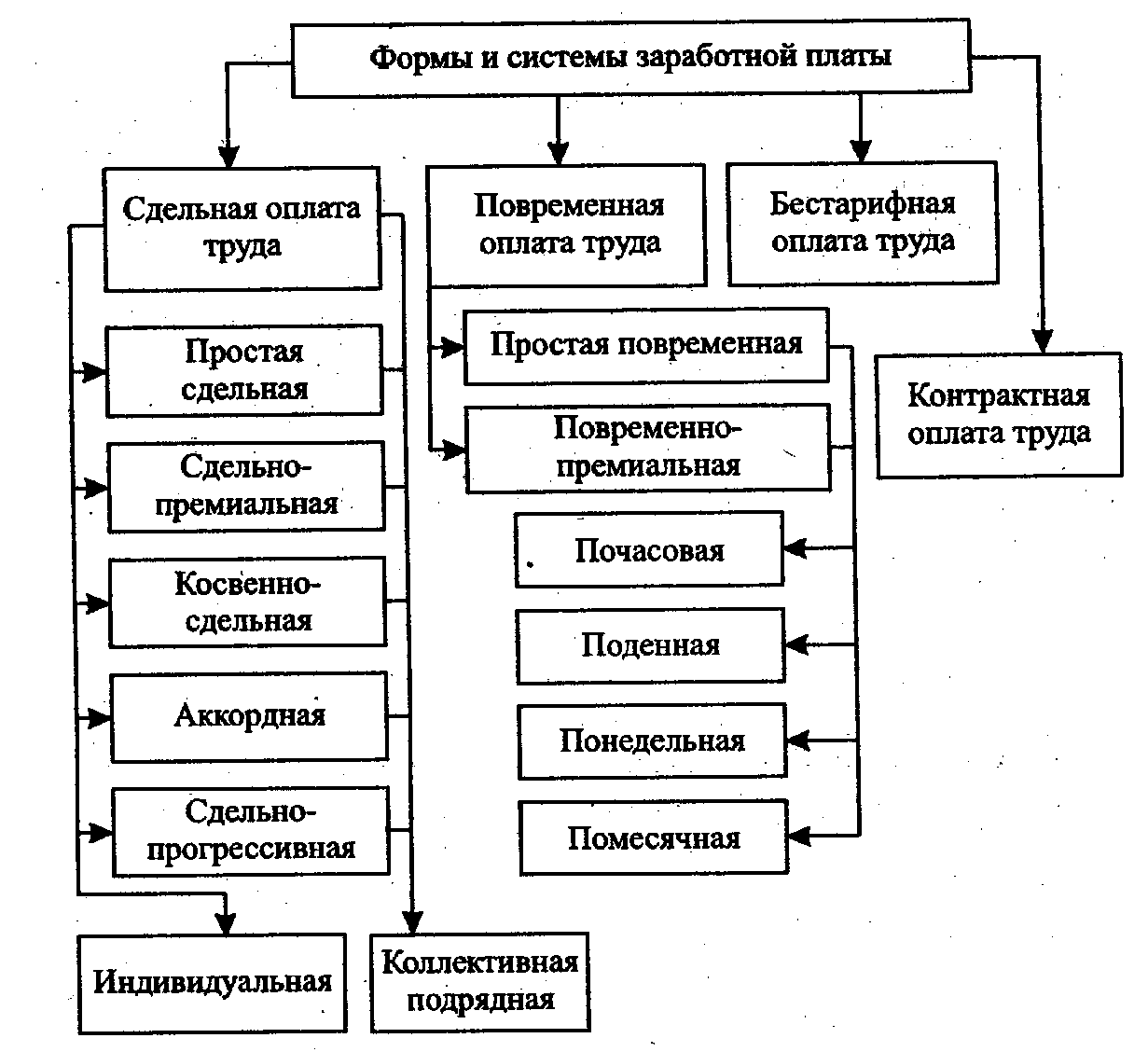

Чем больше потрудился, тем больше заработал. 1prof.by выяснил, какие бывают виды сдельной зарплаты, кому подходит такой формат заработка и чем отличается бригадная форма оплаты от индивидуальной.

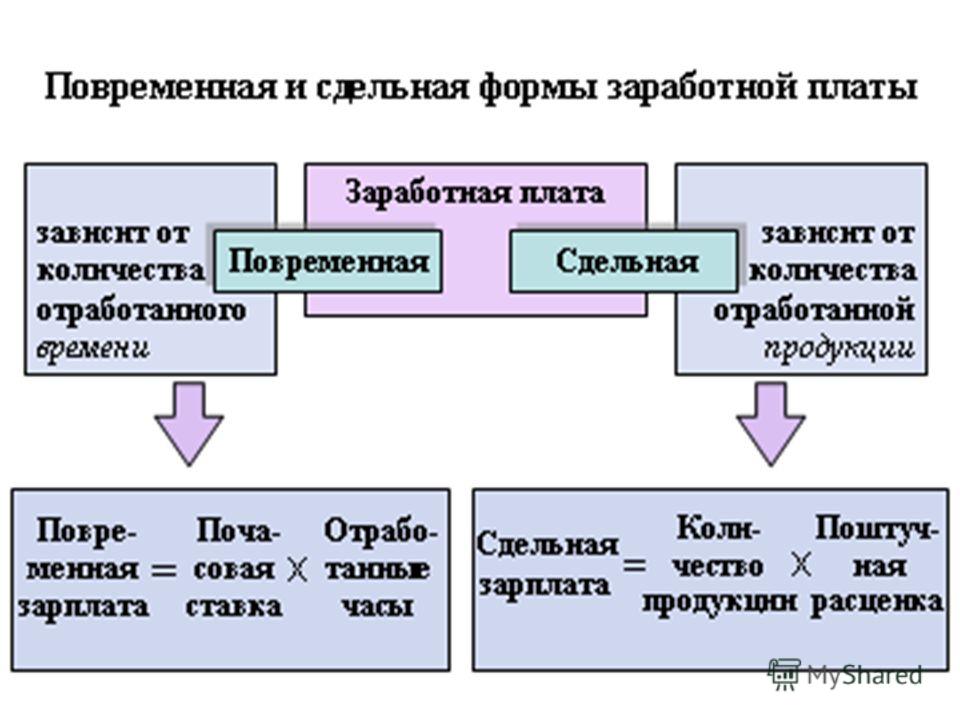

Сдельная форма оплаты труда – это метод начисления зарплаты в зависимости от количества произведенной продукции надлежащего качества. При этом за единицу изделия устанавливается определенный размер оплаты, то есть сдельная расценка.

Такой вид начисления зарплаты применяется в том случае, если объем выполняемой работы сотрудника можно измерить в количественных показателях или существует необходимость в увеличении выполняемых работ.

У сдельной зарплаты есть ряд преимуществ:

- во-первых, для работника его заработок становится «прозрачным». Он может четко рассчитать, как зависит его заработная плата от выполненной им работы;

- во-вторых, сотрудник сам заинтересован в увеличении количества продукции, потому что именно благодаря этому показателям он может повысить свой доход.

Однако для успешного существования такого формата работы необходимо обеспечить некоторые условия. Сотрудники должны своевременно получать производственные задания, материалы, инструменты и сырье, нужные для производства товаров. Качество работ должно находиться под постоянным контролем. Учет количественных результатов труда необходимо проводить на постоянной основе (ежедневно, еженедельно или ежемесячно), при этом должно быть исключено искусственное завышение или занижение объемов работ.

Также сдельная заработная плата может быть индивидуальной или бригадной. В первом случае оценивается качественные и количественные показатели одного человека, во втором – всей бригады.

Где чаще встречается такая форма оплаты?

Как правило, сдельную зарплату чаще можно встретить на работах, где задействован ручной труд и его можно нормировать. Такой формат оплаты можно встретить в отраслях промышленности, транспорта и связи, бытового обслуживания, где существуют нормы по затратам труда и объему произведенной продукции.

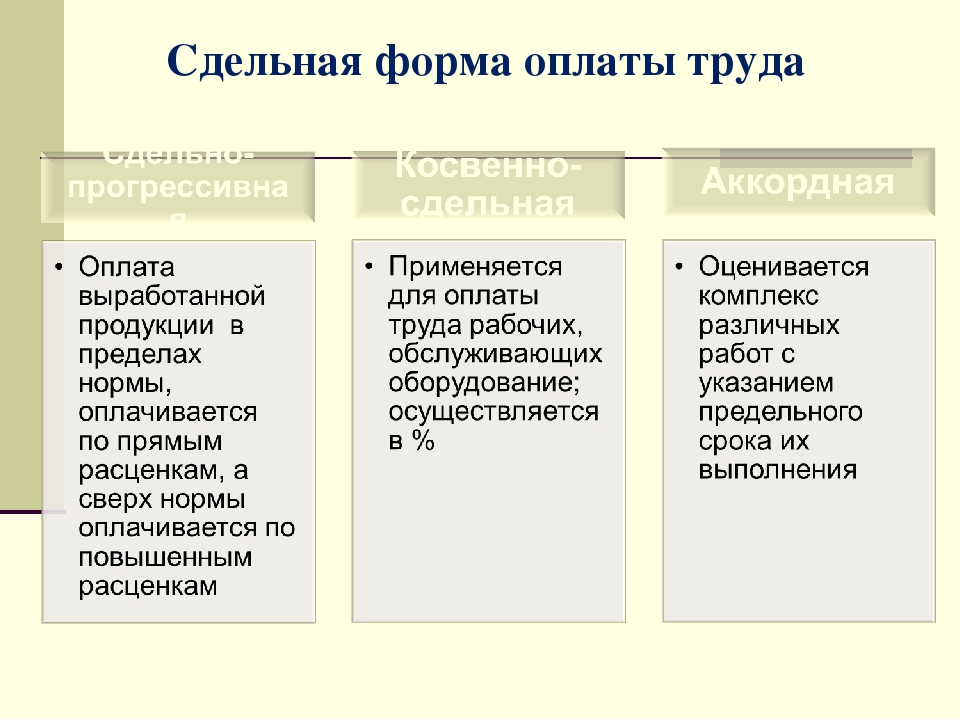

Виды сдельной формы оплаты труда

Существует несколько видов сдельной формы оплаты труда: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная и аккордно-сдельная.

Прямая сдельная оплата – это зарплата, которая начисляется исходя из установленного тарифа оплаты труда за каждую единицу качественно выполненной работы.

Сдельно-премиальная оплата рассчитывается по сдельным расценкам, начисленным за выполненную работу. Кроме того, за выполнение и перевыполнение показателей назначается премия.

При сдельно-прогрессивной оплате работа, выполненная в пределах установленных норм, оплачивается по основным расценкам, в выработка сверх нормы – по повышенным тарифам.

Размер косвенно-сдельной оплаты чаще используется для оценки труда работников, которые занимаются обслуживанием оборудования. Их зарплата начисляется умножением косвенно-сдельной расценки на фактический выпуск продукции, произведенной работниками, которых они обслуживают. Как правило, дать оценку количественному вкладу таких сотрудников сложно. Премирование данных работников осуществляется за бесперебойную работу оборудования.

Аккордно-сдельная зарплата начисляется за комплекс выполненных работ. При этом возможна выплата аванса, если работа затягивается на длительный срок.

Недостатки сдельной формы оплаты труда

При таком формате начисления зарплаты часто страдает качество продукции, потому что для работников главное – количество, от этого показателя зависит их доход. Кроме того, руководству организации приходится создавать дополнительные отделы технического контроля для мониторинга качества. Недобросовестные наниматели могут уменьшать расценки за единицу произведенного товара или умышленно ограничивать производительность труда работников.

Кроме того, если работник заинтересован в количестве, но не в качестве, то он не будет следить за рациональным использованием сырья и нагрузкой на технические средства труда.

Дарья Зимак, официальный сайт Федерации профсоюзов Беларуси

Aid, allowance — пособие, выплаты | The elderly receive a heating allowance every winter. — Каждую зиму пожилые люди получают пособие на обогрев помещения. |

Benefit — материальное пособие | Материальное вознаграждение, выплачиваемое работодателем сотруднику помимо заработной платы. Сюда может входить медицинская страховка, пенсия, служебный автомобиль. Retirement benefit — пособие по старости Strike benefit — пособие бастующим со стороны профсоюза Taxable benefit — облагаемое налогом пособие Although my salary is not high for the sector, I get a lot of extra benefits. — Хотя моя зарплата невысока для данной отрасли, я получаю множество дополнительных пособий. |

Bonus — премия | We usually get a bonus at Christmas depending on how well the company has done. — Обычно на Рождество мы получаем премию, величина которой зависит от того, как идут дела у компании. |

Commission — комиссионные | Working there I get paid a fixed salary and commission based on my sales. — Работая там, я получал фиксированную зарплату и комиссионные, зависевшие от объемов моих продаж. |

Cost of Living Allowance (COLA) | Надбавка к заработной плате в связи с ростом стоимости жизни |

Deductions — удержания, вычеты | Платежи, вычитаемые работодателем из зарплаты сотрудника согласно пенсионному и страховому планам. Although my gross salary seems good, after deductions, I haven’t very much left. — Хотя мой оклад до удержания налогов кажется неплохим, после вычетов у меня остается не так уж и много. |

Disability pension — пенсия по инвалидности |

|

Earnings — заработок, фактический доход | The bulk of Microsoft’s earnings derive from royalties on copyrighted software code. — Основная часть доходов Microsoft приходится на гонорары за лицензионное программное обеспечение. |

Emoluments — заработок, вознаграждение, жалованье, заработная плата | The company directors received emoluments for €850,000. — Директоры компании получили вознаграждений на сумму 850000 фунтов стерлингов. |

Expenses — издержки, расходы | Вынужденные траты, которые вы совершаете, выполняя свою работу. Как правило, компенсируются работодателем. The company is very strict about travel expenses. — У компании очень строгая политика относительно командировочных расходов. |

Fee [fiː] — 1) гонорар, вознаграждение, чаевые 2) членские взносы | Your fee for technical advice is €1,500. — Ваш гонорар за техническое консультирование составил 1500 фунтов стерлингов. |

Gross salary — зарплата до налоговых отчислений, «грязная» зарплата | He earns 50 000 a year gross. — Он зарабатывает 50000 в год (до налоговых отчислений). |

Income tax — подоходный налог, налог на доходы | В Великобритании вычитается непосредственно из зарплаты и перечисляется государству. I pay income tax and council tax, portions of which are spent on road maintenance. — Я плачу подоходный налог и муниципальный налог, которые частично тратятся на техническое обслуживание дорог. |

Income — доход | Earned income — трудовой доход (заработная плата). Unearned income, passive income — непроизводственный доход (от дивидендов, вложений, ценных бумаг). It is better to think about ways in which you might earn extra money or increase your income. — Лучше обдумать способы дополнительного заработка или иного способа увеличения дохода. |

Maternity allowance — пособие по беременности и родамStatutory maternity pay — государственная помощь по беременности и родам. | Финансовая помощь женщине, временно не работающей в связи с беременностью и рождением ребенка. Maternity allowance is a benefit for working pregnant women who are unable to get statutory maternity pay. — Пособие по беременности и родам — компенсационная выплата работающим беременным женщинам, которые не могут получить государственную помощь по беременности и родам. |

Net pay, net salary — зарплата после вычета налогов, «чистая» зарплата | The net salary is the gross salary minus the deductions the employer makes for contributions and tax. — «Чистая» зарплата — это «грязная» зарплата за минусом вычетов, которые делает работодатель для уплаты отчислений и налогов. |

Overtime — сверхурочные | Более высокая плата за труд в нерабочее время. When I work on Sundays, I am paid overtime. — Когда я работаю по воскресеньям, мне платят сверхурочные. |

Pay — оплата, выплата, заработная плата | This is a promising job with quite rewarding pay. — Это перспективная работа с довольно привлекательной зарплатой. |

Pay cut — снижение заработной платы | The pay cuts will affect only new employees. — Сокращение зарплаты затронет только новых сотрудников. |

Pay rate — ставка заработной платы | In some countries women’s pay rate is lower than men’s. — В некоторых странах зарплатная ставка женщин ниже, чем у мужчин. |

Pay rise — повышение заработной платы | Finally, he asked for a pay rise. — В конце концов, он попросил о повышении зарплаты. |

Pension — пенсия | Basic state pension — минимальная государственная пенсия. Men can draw a pension from the age of sixty-five. — Мужчины могут оформить пенсию начиная с 65-летнего возраста. |

Redundancy pay — выплата при сокращении штата, временное пособие по безработице | Размер этой выплаты обычно зависит от стажа работы в компании. When I lost my job, I used my redundancy pay to set up my own company. — Когда я потерял работу, я использовал пособие по безработице, чтобы основать собственную компанию. |

Remuneration — оплата, компенсация, зарплата | I was made to work in excess of my contracted hours for no additional remuneration. — Меня заставили работать сверх часов, оговоренных в контракте, без дополнительного вознаграждения. |

Retainer — авансовый платеж (обычно адвокату) | Mr. Sanders is on a retainer as a consultant. — Г-н Сандерс получил авансовый платеж в качестве консультанта. |

Royalty — гонорар | They will pay you a royalty on each book sold through their network. — Они заплатят вам гонорар за каждую книгу, проданную через их сеть. |

Salary — зарплата | Фиксированная, обычно ежемесячная оплата работы сотрудника. Слово salary происходит от латинского salarium, обозначавшего денежную сумму, выплачиваемую римским солдатам на приобретение соли (от лат. sal — «соль»). We received a 15 per cent salary increase. — Мы получили 15%-ную прибавку к зарплате. |

Scholarship — стипендия | The winners receive cash awards and scholarships to continue their education at college or art school. — Победители получат денежные призы и стипендии для продолжения образования в художественном училище. |

Severance pay/package — выходное пособие | Research your options before signing off on a severance package. — Перед тем, как подписать отказ от выходного пособия, изучите варианты. |

Sick(ness) pay — пособие по болезни | Statutory sick pay is paid only if you are eligible for it. — Государственное пособие по болезни выплачивается только в том случае, если вы имеете на него право. |

Stipend [‘staɪpend] — жалованье, выплачиваемое церковнослужителям, учителям, государственным чиновникам | The rise in stipends for all clergymen was three per cent or so. — Повышение жалованья всем священнослужителям составило около 3%. |

Wage(s) — зарплата (поденная, понедельная) | Сдельная зарплата за выполненную работу, как правило, физическую. Minimum wage — минимальная зарплата. The national minimum wage varies according to age. — Минимальная зарплата в стране зависит от возраста. |

Начисление зарплаты в 1С 8.3 Бухгалтерия по шагам

Ирина Попова

Методист отдела 1С Scloud

Рассмотрим пошагово, как оформить начисление заработной платы в программе 1С Бухгалтерия редакция 3.0. Для этого выбираем в меню программы вкладку «Зарплата и кадры», далее раздел «Зарплата» и заходим в пункт «Начисление зарплаты». Нажимаем клавишу «Создать». Заполняем поля:

-

Месяц начисления – за какой месяц будет начислена зарплата;

-

Дата – дата расчета за указанный месяц;

-

Подразделение – меняется по необходимости.

Далее нажимаем клавишу «Заполнить». Программа выведет список всех сотрудников по выбранному подразделению.

Обратим внимание на графу «Начисление». Указано, что начисление зарплаты по окладу. Этот вид указывается в карточке сотрудника при приеме на работу. Проверим настройки. Вернемся в меню на вкладку «Зарплата и кадры», раздел «Кадровый учет», пункт «Приемы на работу» и зайдем в карточку сотрудника, где и выбран вид начисления «По окладу». Двойным нажатием на надпись заходим в настройки. Здесь есть пункт «Отражение в бухгалтерском учете», если он не заполнен, то создаем новый «Способ учета зарплаты».

Прописываем наименование «Оклад (20 счет)», в скобках обозначаем номер счета. Это нужно для того, чтобы программа понимала на какой счет и по какой статье затрат производилось начисление данной заработной платы. Указываем статью затрат «Оплата труда». Нажимаем «Записать и закрыть». В поле «Отражение в бухгалтерском учете» отобразился веденный счет. Нажимаем еще раз «Записать и закрыть» и возвращаемся к начислению зарплаты. В документе будут отображаться фамилии сотрудников, наименование подразделения, вид начисления, размер заработной платы, количество отработанных дней и часов. Если в организации предусмотрены какие-либо удержания у сотрудников, то они будут автоматически добавлены во вкладке «Удержания». Заполнение можно произвести также и вручную, через клавишу «Добавить»:

Следующая вкладка «НДФЛ». Здесь автоматически рассчитаны начисления на доходы физического лица. При необходимости их можно скорректировать, если отметить флагом «Корректировать НДФЛ». В поле справа можно просмотреть все вычеты у сотрудника или добавить новые. Для этого нужно выбрать код вычета и указать сумму:

В следующей вкладке «Взносы», которая также заполнится автоматически, можно увидеть все начисления, которые произведутся за сотрудника. При необходимости, их можно изменить, установив флажок возле пункта «Корректировать взносы».

Теперь данные о начислении, удержании и вычетах отображаются в соответствующих полях. При нажатии на знак вопроса, программа расшифрует, за что и куда перечислится указанная сумма:

Проведем документ и посмотрим проводки. Отражается одна проводка по начислению, одна проводка по НДФЛ и четыре проводки по начисленным взносам:

Для контроля можно просмотреть регистр накопления во вкладке «Взаиморасчеты с сотрудником». Здесь отображается сумма начисления и сумма удержания:

Также можно проверить заполнение последующих вкладок. Начисление зарплаты произведено. Теперь нужно ее выплатить через кассу. Переходим на вкладку меню «Зарплата и кадры», журнал «Ведомости в кассу». Если ранее сотруднику выплачивался аванс, то запись о нем будет отражена здесь. Создадим выплату зарплаты через клавишу «Создать». Открывается документ «Ведомость на выплату зарплаты через кассу». Заполняем:

-

Месяц выплаты;

-

Подразделение;

-

Выплачивать – выбираем из выпадающего окошка «Зарплата за месяц»;

-

Округление – без округления.

Далее нажимаем клавишу «Заполнить». Возле фамилии сотрудника будет стоять остаточная сумма, которую необходимо ему выплатить. Программа высчитывает все самостоятельно на основании введенного ранее документа на аванс и созданного документа «Начисление зарплаты»:

Проведем и посмотрим проводки. Можно увидеть, что бухгалтерскому учету никаких проводок нет. Есть только пункты «Взаиморасчеты с сотрудниками» и «Зарплата к выплате»:

Осталось только выплатить денежные средства сотруднику. Через клавишу «Создать на основании» выбираем «Выдача наличных». Здесь заполнять ничего не нужно, только проверить и провести. Если посмотреть проводки, то будет отображаться одна проводка на выдачу зарплаты:

Астрономы подтверждают, что существует третий тип взрыва сверхновой.

Сверхновая звезда возникает при взрыве звезд. Когда вы думаете о сверхновой, вы, скорее всего, представляете себе сверхновую типа II или core-collapse . Этот тип космического взрыва происходит, когда звезда, масса которой примерно в 10 раз превышает массу нашего Солнца (или более), взрывается в конце своей жизни, оставляя после себя нейтронную звезду или черную дыру. Другой тип сверхновой, тип I , возникает, когда остаток солнечной звезды, называемой белым карликом, перекачивает материал от ближайшего спутника.Материя накапливается на поверхности белого карлика, и, когда оно превышает определенный предел массы, неуправляемый термоядерный взрыв разрывает белого карлика на части.

Однако расчеты, проведенные в 1980 году, показывают, что должно быть третьей сверхновой типа , называемой сверхновой с захватом электрона. Этот тип взрыва происходит только у звезд с узким диапазоном масс — от 8 до 10 масс Солнца, — которые колеблются между незаметной эволюцией в белых карликов и взрывным рождением нейтронных звезд или черных дыр после их смерти.

Сверхновые, захваченные электроном, также порождают нейтронные звезды, как некоторые сверхновые типа II. Но прежде, чем звезда умрет, атомы магния и неона, скопившиеся в ее ядре, начинают захватывать свободно плавающие электроны вокруг себя, которые отвечают за внешнее давление, поддерживая стабильность ядра звезды. По мере того как электроны поглощаются, это уменьшает внешнее давление, заставляя внутренние области звезды коллапсировать в нейтронную звезду, в то время как внешние области одновременно вырываются наружу, как взрыв сверхновой.

В марте 2018 года японский астроном-любитель Коичи Итагаки заметил новую сверхновую в галактике NGC 2146, которая находится на расстоянии от 30 до 40 миллионов световых лет в созвездии Камелопардалис. Теперь исследователи проанализировали взрыв и в статье, опубликованной 28 июня в Nature Astronomy , объявили, что он точно соответствует профилю сверхновой, захватившей электроны.

Идеальное сочетание

Уникальность этой новой сверхновой, получившей название SN 2018zd, заключается в том, что астрономы смогли сравнить изображения галактики, в которой она находится, с космических телескопов Хаббла и Спитцера до и после взрыва.Это помогло им определить вероятную звезду-прародительницу, вызвавшую взрыв.

«Это был один из ключевых компонентов, который никогда не делался для других кандидатов в сверхновые, улавливающие электроны — у них никогда не было жизнеспособной идентифицированной звезды-прародителя, звезды, которая взрывается», — сказал соавтор исследования Алекс Филиппенко из Калифорнийского университета. , Беркли, в пресс-релизе. Однако на этот раз астрономы смогли сравнить и звезду, и свет от взрыва сверхновой с ожидаемым профилем сверхновой с захватом электронов.

Наблюдения полностью соответствуют ожиданиям, соответствуя всем шести ожидаемым критериям для такого события.

Во-первых, прародителем был тип красного гиганта или стареющей звезды, названный супер-асимптотической звездой-ветвью гигантов. Эти звезды имеют массу от 8 до 10 солнечных и считаются прародителями сверхновых с захватом электронов. Во-вторых, этот прародитель потерял большую часть своей массы перед взрывом, раздув свои внешние слои в облако материала вокруг себя. В-третьих, этот материал показал уникальный химический состав, который, как ожидается, будет предшествовать сверхновой с захватом электронов: много гелия, углерода и азота, но мало кислорода.В-четвертых, сам взрыв оказался слабее, чем можно было бы ожидать от сверхновой с коллапсом ядра. В-пятых, свет от взрыва вел себя так, как ожидали астрономы от сверхновой, улавливающей электроны: свет сохранялся более 100 дней, пока материал в ударной волне попадал во внешние слои, которые звезда ранее сдула, создавая длительное свечение до этого. падение с. Наконец, состав оставшегося материала — в частности, наличие стабильного никеля, но не радиоактивного никеля (последний из которых является обычным после сверхновых с коллапсом ядра) — также является тем, что астрономы ожидают от сверхновой с захватом электронов.

Сверхновая типа II с линиями раннего O II

[Отправлено 26 июля 2021 г.]

Авторы: Элеонора Парраг, Козимо Инсерра, Стив Шульце, Джозеф Андерсон, Тинг-Ван Чен, Джорджиос Лелудас, Луис Галбани, Клаудия П. Гутьеррес, Даичи Хирамацу, Эркки Канкаре, Томас Э. Мюллер-Браво, Мэтт Николл, Джулиано Пиньята Картье, Мариуш Громадски, Александра Козырева, Арне Рау, Джеймисон Берк, Д. Эндрю Хауэлл, Кертис Маккалли, Крейг Пеллегрино Скачать PDFАннотация: Мы представляем оптическую спектроскопию вместе с ультрафиолетовой, оптической и фотометрия SN 2019hcc в ближнем инфракрасном диапазоне, находящейся в родительской галактике на красное смещение 0.044, демонстрирующий субсолнечную металличность. Спектр сверхновой вблизи Эпоха пика показывает w-образную форму на уровне около 4000 Å, что обычно связано с с линиями O II и типична для сверхсветовых сверхновых типа I. SN 2019hcc постпиковые спектры показывают хорошо развитый профиль H альфа P-Лебедя за 19 дней мимо максимума и его кривой блеска с точки зрения его абсолютной пиковой светимости и эволюция напоминает быстро убывающую сверхновую, богатую водородом (SN IIL). Объект не показывает однозначных признаков взаимодействия, так как нет свидетельства узких линий в спектрах или волн на кривой блеска.14 G), что соответствует пиковой яркости и подъему время, не увеличивая кривую блеска до сверхсветовой светимости. В фотоны высокой энергии, произведенные магнетаром, будут ответственны за обнаружены линии O II. Как следствие, SN 2019hcc показывает, что форма «w» профиль около 4000 Å, обычно относящийся к O II, показан не только на сверхсветовые сверхновые, и поэтому его не следует рассматривать как единственное свидетельство принадлежности к такому типу сверхновых.

История отправки

От: Элеонора Парраг Мисс [просмотреть письмо][v1] Пн, 26 июля 2021 г., 08:13:53 UTC (2,398 КБ)

Недавно обнаруженная сверхновая может быть того же типа, что и наблюдаемая в 1054 г.

. Цветная композиция обсерватории Лас-Камбрес и космического телескопа Хаббла, изображающая сверхновую, захваченную электроном, 2018zd (большая белая точка справа) и родительская галактика со вспышкой звездообразования NGC 2146 (слева).НАСА / STSCI / J. Depasquale; Обсерватория Лас-Кумбрес

Около 4 июля 1054 года китайские астрономы зарегистрировали «гостевую звезду», которая сияла так ярко, что ее можно было видеть средь бела дня в течение 23 дней. Остатки этой давней сверхновой звезды теперь образуют Крабовидную туманность, которая уже давно вызывает большой интерес у астрономов. Некоторые выдвинули гипотезу, что SN 1054 (как она теперь известна) была новым редким типом сверхновой, впервые описанной физиком около 40 лет назад. Группа астрономов определила вторую недавно появившуюся сверхновую, получившую название SN 2018zd, которая соответствует всем критериям этого нового типа, согласно новой статье, опубликованной в журнале Nature Astronomy, тем самым обеспечивая жизненно недостающее звено в наших знаниях об эволюции звезд. .

«Термин« Розеттский камень »слишком часто используется в качестве аналогии, когда мы находим новый астрофизический объект, но в данном случае я думаю, что он уместен», — сказал соавтор Эндрю Хауэлл из обсерватории Лас-Камбрес (LCO). «Эта сверхновая звезда буквально помогает нам расшифровать записи тысячелетней давности из культур со всего мира. И помогает нам связать одну вещь, которую мы не до конца понимаем, Крабовидную туманность, с другой вещью, о которой у нас есть невероятные современные записи, Эта сверхновая. В процессе она учит нас фундаментальной физике: как создаются некоторые нейтронные звезды, как экстремальные звезды живут и умирают, и как элементы, из которых мы состоим, создаются и рассеиваются по Вселенной.«

Есть два типа известных сверхновых, в зависимости от массы исходной звезды. Коллапс сверхновой с железным ядром происходит с массивными звездами (более десяти солнечных масс), которые коллапсируют настолько сильно, что вызывают огромный катастрофический взрыв. Температура и давление становятся настолько высокими, что углерод в ядре звезды начинает плавиться. Это останавливает коллапс ядра, по крайней мере, временно, и этот процесс продолжается снова и снова с все более тяжелыми атомными ядрами.(Большинство тяжелых элементов в таблице Менделеева родились в интенсивных топках взрывающихся сверхновых, которые когда-то были массивными звездами.) Когда топливо, наконец, полностью заканчивается, (к тому времени) железное ядро коллапсирует в черную дыру или нейтронную звезду. .

РекламаТогда есть термоядерная сверхновая. Меньшие звезды (примерно до восьми солнечных масс) постепенно остывают, превращаясь в плотные ядра пепла, известные как белые карлики. Если белый карлик, у которого закончилось ядерное топливо, является частью бинарной системы, он может откачивать материю от своего партнера, увеличивая свою массу, пока его ядро не достигнет достаточно высоких температур для синтеза углерода.

В 1980 году японский физик Кенити Номото из Токийского университета предположил, что может существовать третий промежуточный тип: так называемая сверхновая с «захватом электрона», в которой звезда недостаточно тяжелая, чтобы образовать железное ядро. коллапс сверхновой, но недостаточно светлый, чтобы предотвратить полное коллапс ее ядра. Вместо этого такие звезды останавливают процесс синтеза, когда их ядра состоят из кислорода, неона и магния. В этом сценарии электроны поглощаются неоном и магнием в сердечнике, в результате чего сердечник изгибается под собственным весом.Конечный результат — сверхновая.

Увеличить / Художественное изображение суперасимптотической гигантской звезды-ветви и ее ядра, состоящего из кислорода, неона и магния. Это конечное состояние звезд с массой около 8-10 солнечных масс, ядро которых поддерживается давлением электронов.С. Уилкинсон; Обсерватория Лас-Кумбрес

С тех пор, как Номото впервые предложил сверхновые с захватом электронов, теоретики, опираясь на его работу, идентифицировали шесть ключевых характеристик: звезды должны иметь большую массу; они должны потерять большую часть этой массы перед взрывом; эта масса должна иметь необычный химический состав; полученная сверхновая звезда должна быть слабой; радиоактивных осадков должно быть мало; и активная зона должна содержать нейтронно-богатые элементы.

SN 2018zd была впервые обнаружена в марте 2018 года, всего в 31 миллионе световых лет от нас, в галактике, известной как NGC2146. Команда смогла идентифицировать вероятную звезду-прародитель, изучив архивные изображения, сделанные космическим телескопом Хаббл и космическим телескопом Спитцера. Они продолжили сбор данных о SN 2018zd в течение следующих нескольких лет. Астрономы из Калифорнийского университета в Дэвисе предоставили спектральный анализ, который оказался ключевым доказательством того, что это действительно была сверхновая звезда с захватом электронов.

РекламаКогда они проанализировали опубликованные на сегодняшний день данные о сверхновых, команда отметила горстку, удовлетворяющую некоторым из предсказанных критериев. Но только SN 2018zd пометил все шесть флажков. Благодаря этому открытию астрономы еще больше уверены в том, что сверхновая в 1054 году, породившая Крабовидную туманность, также была сверхновой с захватом электронов, хотя это произошло слишком давно, чтобы дать окончательное подтверждение.Это также объяснило бы, почему SN 1054 так ярко светила: вероятно, что выброшенное в результате взрыва вещество столкнулось с материалом, сброшенным своей звездой-прародительницей — то же самое, что произошло с SN 2018zd.

Увеличить / Это составное изображение Крабовидной туманности было получено путем объединения данных с пяти телескопов, охватывающих почти всю ширину электромагнитного спектра.НАСА, ЕКА, NRAO / AUI / NSF и Г. Дубнер (Университет Буэнос-Айреса)

«Мы начали с вопроса:« Что это за чудак? », — сказал соавтор Даичи Хирамацу, аспирант Калифорнийского университета. Санта-Барбара и LCO.«Затем мы изучили каждый аспект SN 2018zd и поняли, что все они могут быть объяснены с помощью сценария электронного захвата. Это был такой« момент эврики »для всех нас, что мы можем внести свой вклад в закрытие теоретической базы 40-летней давности. и для меня лично, потому что моя карьера в астрономии началась, когда я посмотрел потрясающие фотографии Вселенной в школьной библиотеке, одной из которых была культовая Крабовидная туманность, сделанная космическим телескопом Хаббла ».

Возможно, никто не был более доволен и удовлетворен этим открытием, чем Номото, который впервые предположил существование сверхновых с захватом электронов несколько десятилетий назад, а также предсказал, что именно такая сверхновая может быть связана с Крабовидной туманностью.«Это замечательный случай сочетания наблюдений и теории», — сказал он.

DOI: Nature Astronomy, 2021. 10.1038 / s41550-021-01384-2 (О DOI).

Произошла ошибка при настройке пользовательского файла cookie

Этот сайт использует файлы cookie для повышения производительности. Если ваш браузер не принимает файлы cookie, вы не можете просматривать этот сайт.

Настройка вашего браузера для приема файлов cookie

Существует множество причин, по которым cookie не может быть установлен правильно.Ниже приведены наиболее частые причины:

- В вашем браузере отключены файлы cookie. Вам необходимо сбросить настройки своего браузера, чтобы он принимал файлы cookie, или чтобы спросить вас, хотите ли вы принимать файлы cookie.

- Ваш браузер спрашивает вас, хотите ли вы принимать файлы cookie, и вы отказались. Чтобы принять файлы cookie с этого сайта, нажмите кнопку «Назад» и примите файлы cookie.

- Ваш браузер не поддерживает файлы cookie. Если вы подозреваете это, попробуйте другой браузер.

- Дата на вашем компьютере в прошлом.Если часы вашего компьютера показывают дату до 1 января 1970 г., браузер автоматически забудет файл cookie. Чтобы исправить это, установите правильное время и дату на своем компьютере.

- Вы установили приложение, которое отслеживает или блокирует установку файлов cookie. Вы должны отключить приложение при входе в систему или проконсультироваться с системным администратором.

Почему этому сайту требуются файлы cookie?

Этот сайт использует файлы cookie для повышения производительности, запоминая, что вы вошли в систему, когда переходите со страницы на страницу.Чтобы предоставить доступ без файлов cookie потребует, чтобы сайт создавал новый сеанс для каждой посещаемой страницы, что замедляет работу системы до неприемлемого уровня.

Что сохраняется в файле cookie?

Этот сайт не хранит ничего, кроме автоматически сгенерированного идентификатора сеанса в cookie; никакая другая информация не фиксируется.

Как правило, в файлах cookie может храниться только информация, которую вы предоставляете, или выбор, который вы делаете при посещении веб-сайта.Например, сайт не может определить ваше имя электронной почты, пока вы не введете его. Разрешение веб-сайту создавать файлы cookie не дает этому или любому другому сайту доступа к остальной части вашего компьютера, и только сайт, который создал файл cookie, может его прочитать.

Расчет тройных оксидов щелочно-земельного металла Sn (ii) с потенциально хорошей проводимостью p-типа