Назначение расчетного счета | Локо-Банк

Для эффективной работы с безналичными взаиморасчетами в ходе коммерческой деятельности организациям и индивидуальным предпринимателям требуется специальный инструмент. В его качестве выступает расчетный счет. Хотя по закону ИП не обязан его открывать, вести полноценный бизнес без этого инструмента не получится. Суть расчетного счета заключается в назначении платежей. Помимо хранения финансовых средств, он может использоваться для уплаты налогов, получения выручки, совершения взносов в различные государственные фонды, оплаты товаров и услуг. При открытии р/с заводится учетная запись с индивидуальным идентификационным номером, который для компаний будет одним из важных элементов банковских реквизитов.

Зачем нужен расчетный счет?

Чтобы понимать, нужен ли расчетный счет субъекту бизнеса, следует разобраться в его функционале и учесть нюансы законодательства. Иногда индивидуальные предприниматели задаются вопросом, зачем им открывать р/с, если закон к этому не обязывает.

Несмотря на то, что индивидуальные предприниматели, занимающиеся розничной торговлей и бытовыми услугами, до сих пор могут обходиться без р/с, безналичный расчет более перспективен. В современных реалиях потребители все чаще предпочитают расплачиваться пластиковыми картами, совершают покупки в Сети посредством электронных денег. Это было бы невозможно без торгового и интернет-эквайринга, который, в свою очередь, требует наличия расчетного счета у коммерческого предприятия. Для работы с кассой также понадобится РКО.

Как открыть расчетный счет?

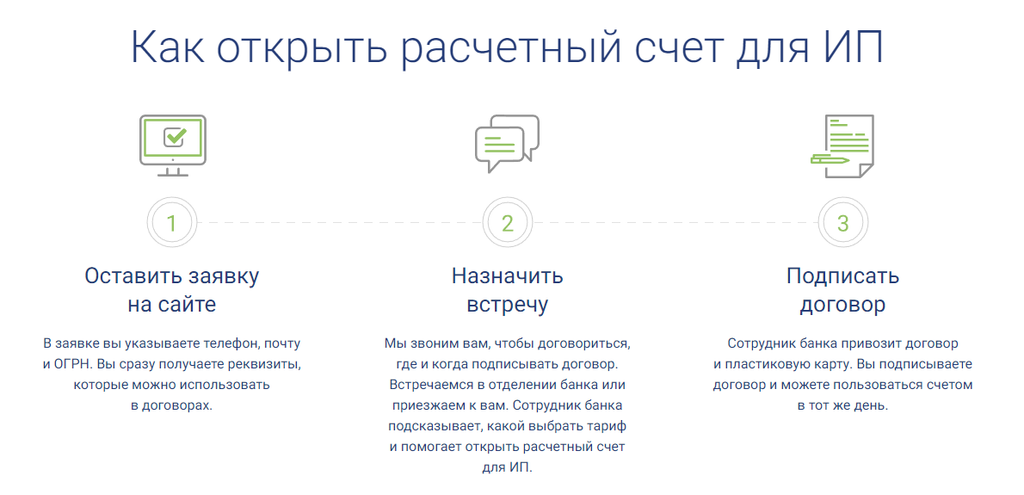

Приступить к открытию р/с можно в любое время после регистрации юридического лица или индивидуального предпринимателя. Для ИП удобнее это делать, когда бизнес уже заработал и стабилизировался. Поскольку по своей сути расчетный счет не привязан к месту деятельности или к адресу прописки, открыть его можно в любом кредитном учреждении. Сама процедура достаточно простая и не требует много времени для осуществления. Чтобы открыть р/с, следует выполнить несколько действий:

Для ИП удобнее это делать, когда бизнес уже заработал и стабилизировался. Поскольку по своей сути расчетный счет не привязан к месту деятельности или к адресу прописки, открыть его можно в любом кредитном учреждении. Сама процедура достаточно простая и не требует много времени для осуществления. Чтобы открыть р/с, следует выполнить несколько действий:

- выбрать подходящий банк;

- внимательно изучить условия и стоимость РКО, права и обязанности сторон;

- подготовить пакет необходимых документов;

- заполнить и подать заявку на открытие счета;

- подписать договор с банком.

Большинство финансовых учреждений предоставляют клиенту реквизиты счета уже после подачи заявления или подписания договора.

Как выбрать банк?

Чтобы определиться с кредитной организацией, вначале следует разобраться со спецификой бизнеса и с тем, для чего именно будет нужен расчетный счет. В этом помогут следующие вопросы:

- Планируется ли работа с кассой или будут только расчеты по безналу?

- Насколько часто предполагается пополнять счет или снимать с него деньги?

- Будут ли приниматься платежи через Интернет и терминалы?

- Подразумевается ли открытие корпоративных и зарплатных карт?

Разобравшись с этими пунктами, можно провести сравнительный анализ банков. При этом нужно обратить внимание на такие критерии:

При этом нужно обратить внимание на такие критерии:

- стоимость открытия р/с и подключения эквайринга;

- размер абонентской платы за обслуживание;

- скорость и стоимость обработки платежного поручения;

- размер комиссионных на прием и снятие наличных, внутренние и внешние переводы;

- величина процентов на остаток денег на счете;

- суточные лимиты на снятие и перевод наличности.

Также имеет смысл поинтересоваться о местонахождении офисов финансовой организации, почитать отзывы о ней, уточнить список поддерживаемых устройств для работы с мобильными приложениями. Если предполагается наем работников, выпуск зарплатных и корпоративных карт, следует обратить внимание на следующие моменты:

- тарифы на обслуживание карт;

- наличие филиалов банка в других городах.

Бывает, что заниматься исследованием большого количества разнообразных кредитных организаций некогда, а расчетный счет нужно открыть срочно. В таком случае поле поиска можно сузить до специализированных банков для бизнеса. Они оптимально подходят и для ООО, и для индивидуальных предпринимателей, и для крупных компаний.

В таком случае поле поиска можно сузить до специализированных банков для бизнеса. Они оптимально подходят и для ООО, и для индивидуальных предпринимателей, и для крупных компаний.

Какие документы требуются для открытия счета?

Хотя список бумаг может незначительно варьироваться в зависимости от конкретного банка, стандартный перечень документации примерно одинаков. В него входят:

- паспортные данные предпринимателя и допущенных к управлению финансами лиц;

- заявление с подписью ИП или гендиректора ООО;

- образцы подписей лиц, допущенных к счету;

- свидетельства о госрегистрации и постановке на учет в налоговой службе;

- копии бухгалтерских и налоговых отчетностей.

Юридическим лицам понадобится подготовить Устав в последней редакции и Листы изменения, при их наличии, решение/протокол о назначении на должность руководителя, выписку из реестра акционеров, документ, удостоверяющий личность руководителя, документы (сведения) предоставляемые с целью соблюдения требований законодательства РФ о противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансирования терроризма.

Индивидуальным предпринимателям потребуется предоставить документ, удостоверяющий факт регистрации предпринимательской деятельности, свидетельство о постановке на учет в налоговом органе, лицензии на право заниматься конкретной деятельностью, документ, удостоверяющий личность, документы (сведения) предоставляемые с целью соблюдения требований законодательства РФ о противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансирования терроризма.

Перечень может быть расширен дополнительными документами.

Риски при использовании личного счета по операциям

Предприниматели, которые намерены пользоваться личным счетом, как инструментом бизнеса, должны учитывать возможные риски. Сложности могут возникнуть с банками, контрагентами и налоговыми службами.

Кредитные организации обычно сразу прописывают в договоре запрет на использование личного счета в предпринимательской деятельности. Даже если это не указано напрямую, остаются в силе определенные нормативы. Во избежание потери лицензии, банки внимательно следят за переводами. Если те подозрительно большие и регулярные, может начаться проверка клиентского счета на предмет законности операций с сопутствующей блокировкой карты.

Во избежание потери лицензии, банки внимательно следят за переводами. Если те подозрительно большие и регулярные, может начаться проверка клиентского счета на предмет законности операций с сопутствующей блокировкой карты.

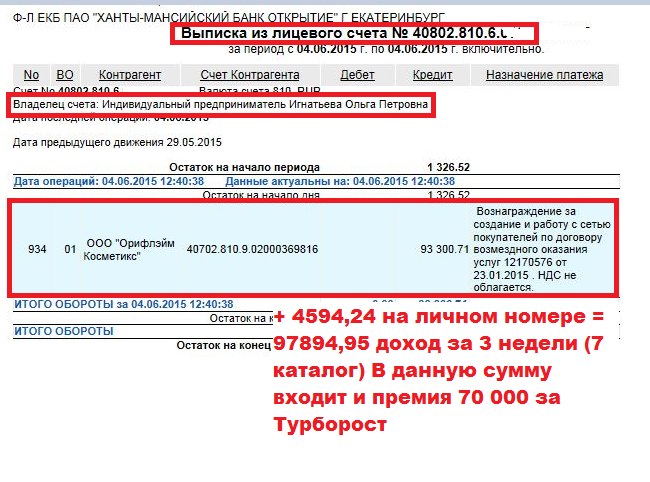

Как правило, юридические лица отдают предпочтение операциям по р/с, поскольку зачисления денег на личные счета налоговая может признать вознаграждением за услуги. В таком случае плательщику приходится удерживать сумму НДФЛ и отчитываться по соответствующим формам. От ненужных расходов избавят договор, первичные документы с реквизитами ИП и указание на то, что платеж предназначается коммерсанту.

Если деньги от предпринимательской деятельности переводятся на карту, налоговой инспекции технически сложно отделить их от личных средств. В этом случае налогообложение может коснуться всех поступлений, и этим придется разбираться через суд. Чтобы четко разграничить рабочие и личные финансовые средства, нужен расчетный счет. Также следует помнить, что налоговики не признают расходов, которые были оплачены с карты.

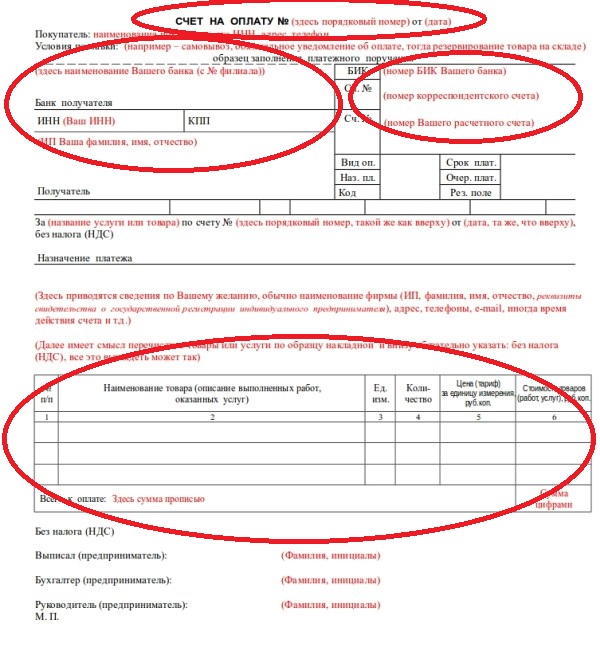

Расчетный счет — что это такое, для чего он нужен организации и ИП

Коротко о главном:В статье мы простыми словами расскажем, что такое расчетный счет и зачем он нужен юридическим лицам и ИП. Также дадим краткую инструкцию по открытию счета в банке.

Что такое расчетный счет простыми словами

Расчетный счет — это счет, который открывается в банке только для ИП и юридических лиц.

Он состоит из 20 цифр и может начинаться на 40802, 40702 и пр. В отличие от лицевого счета физ.лица, который используется в личных целях (хранение денежных средств, получение заплаты, оплата товаров и услуг, исполнение кредитных обязательств и пр.), расчетный счет предназначен для ведения коммерческой деятельности организации. В рамках одного юридического лица или ИП вы можете открыть несколько счетов в банке, которые будут отличаться валютой и целью использования. Например, отдельный специальный счет открывается для участия в тендерах по госзакупкам.

В рамках одного юридического лица или ИП вы можете открыть несколько счетов в банке, которые будут отличаться валютой и целью использования. Например, отдельный специальный счет открывается для участия в тендерах по госзакупкам.

Рекомендуем прочитать: Рейтинг банков для малого бизнеса с выгодным РКО для ИП и ООО.

Для чего нужен расчетный счет ИП и ООО

Расчетные счета открываются для взаиморасчетов с контрагентами. С его помощью предприятия и ИП могут производить оплату выставленных контрагентами счетов (например, за аренду помещения, поставку товаров, оказание услуг и пр.), а также получать деньги от своих партнеров и клиентов. Открыв валютный счет, можно сотрудничать с зарубежными контрагентами. Через банковский расчетный счет осуществляются платежи в бюджет и фонды, а также производится выплата зарплаты сотрудникам фирмы на банковские карты.

Открытие расчетного счета в банке позволит вам работать с эквайрингом и принимать оплату от своих клиентов банковскими картами через терминалы.

Некоторые банки на более дорогих тарифах предлагают дополнительные интересные условия обслуживания для руководителя ООО или предпринимателя. Это может быть выпуск бесплатной дебетовой карты повышенного статуса (например, выпуск «Золотой» или «Платиновой» карты), бесплатное страхование в путешествии на всю семью, бесплатное премиальное обслуживание (отдельный персональный менеджер, карта с доступом к бизнес-залам в аэропортах, инвестиционные продукты), кредитование по пониженным процентным ставкам и т.д.

Рекомендуем прочитать: Рейтинг банков с бесплатным РКО и расчетным счетом для ИП и ООО.

Кроме того, расчетный счет используется как надежный инструмент для хранения денег. Банки гарантируют безопасность, а некоторые начисляют процент на остаток по счету и ежемесячно производят по нему зачисления.

Как открыть расчетный счет в банке

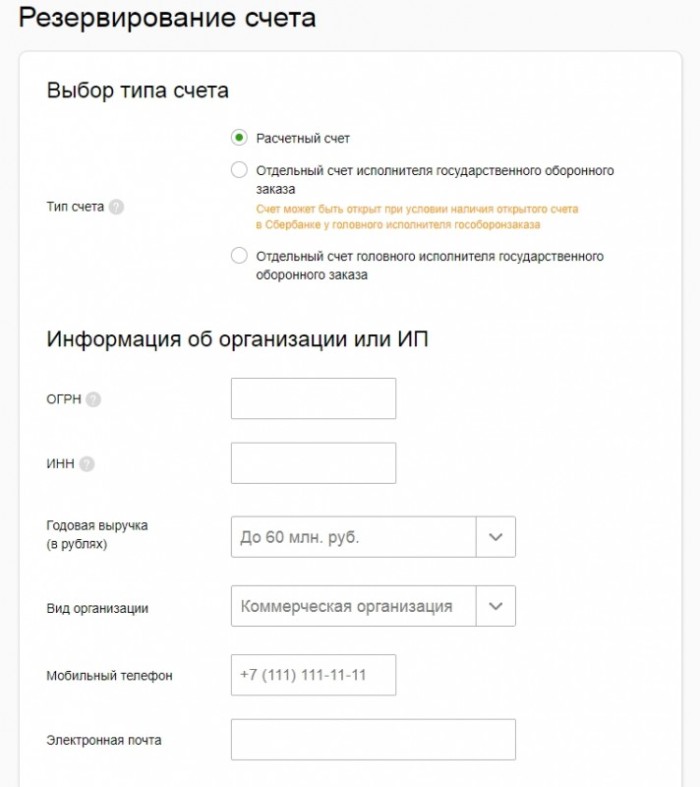

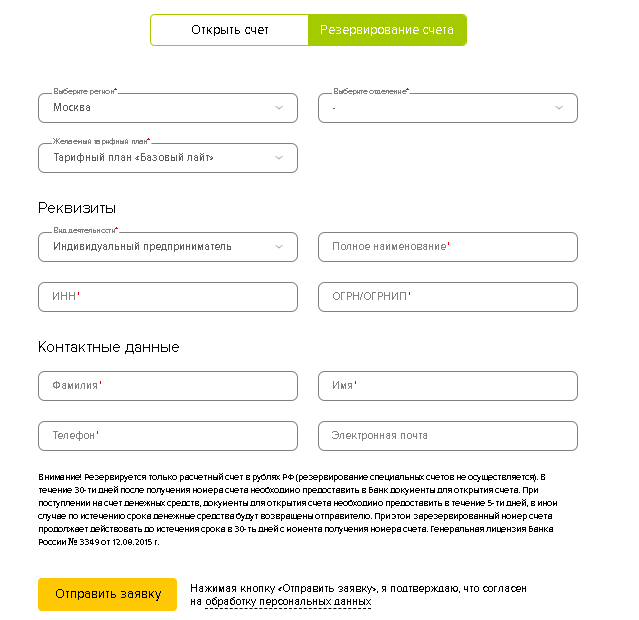

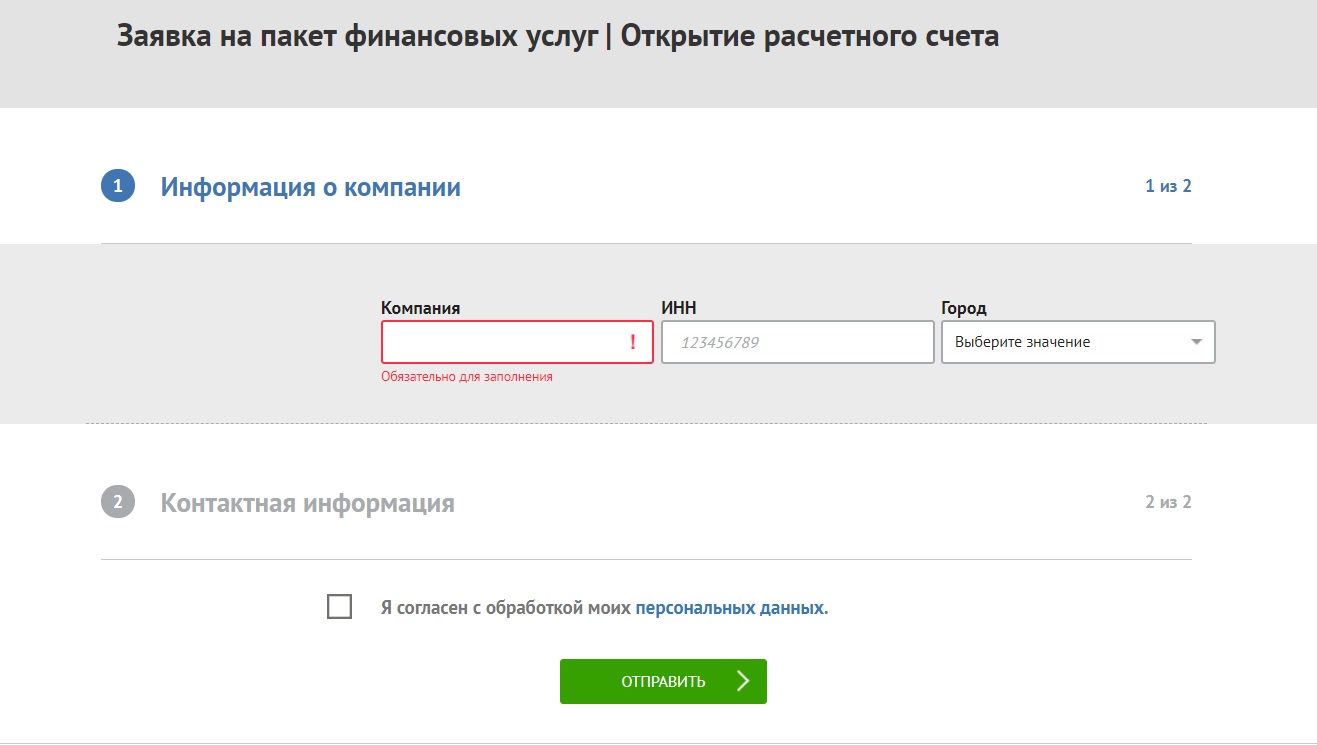

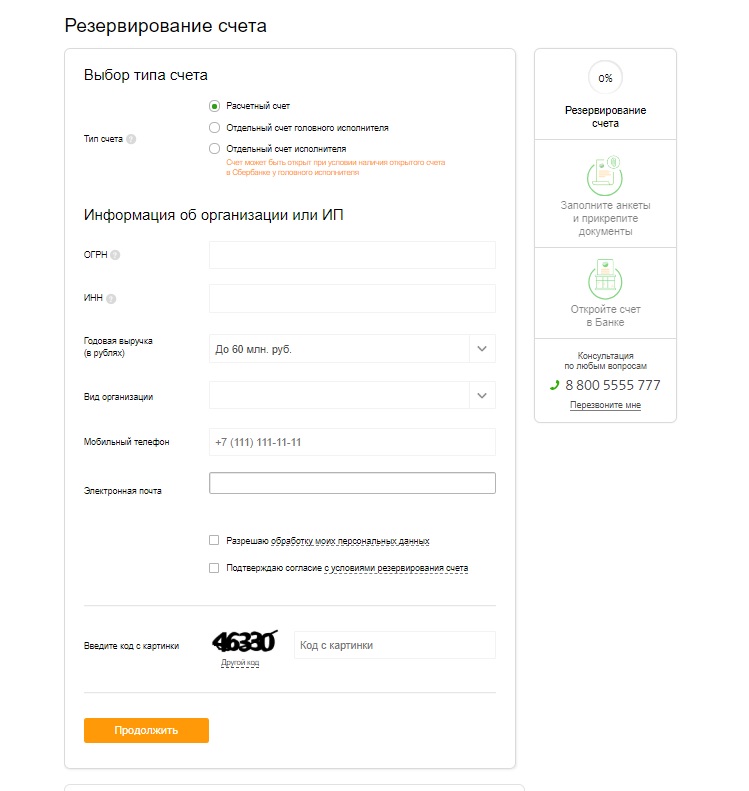

Шаг 1. Выберите банк и тариф на странице подбора расчетного счета для ИП и ООО.

Шаг 2. Далее нужно подать онлайн-заявку на открытие счета. Это позволяет вам существенно сэкономить время на посещении офиса. В короткое время банк зарезервирует для вас номер расчетного счета и вышлет реквизиты на электронную почту. После этого вы уже можете принимать платежи от партнеров и покупателей. А полноценно пользоваться счетом можно после подписания договора с банком при встрече с менеджером.

зачем и надо ли открывать при регистрации

В начале деятельности каждого ИП возникает сомнение о необходимости открытия расчетного счета, особенно, если значительная часть расчетов провидится наличными деньгами. А так как всегда остается соблазн воспользоваться для нужд предприятия своим личным счетом, этот вопрос тем более не праздный. Итак, давайте разберемся, надо ли открывать расчетный счет для ИП при ЕНВД, УСН, ЕСХН, ПСН, для чего он нужен, и как все сделать?

Нужен ли расчетный счет для ИП

Итак, нужен ли расчетный счет для открытия ИП, какой прок иметь такой РС? Обязательного требования для открытия счета ИП закон не выдвигает. Тем более для некоторых видов упрощенных систем налогообложения не требуется банковский перевод налогов.

Тем более для некоторых видов упрощенных систем налогообложения не требуется банковский перевод налогов.

О том, что собой являет расчетный счет для ИП, поведает специалист в этом видео:

Преимущества

Но если предприниматель рассматривает свой бизнес в качестве серьезного и долгосрочного проекта, то расчетный счет нужен. И вот почему:

- Все-таки налоги и сборы оплачивать по безналу удобней.

- Если в работе ИП планируются крупные сделки, то стоит вспомнить о лимите оборота наличных денег.

- Удобно для работы с банковскими картами.

- Отсутствие собственного расчетного счета у ИП может вызвать опасения у некоторых партнеров.

- Работа только через р/с будет объективным подтверждением доходов и расходов ИП при расчете величины налога.

Важные правила

Некоторые ИП надеются обойтись личным счетом, пользуясь им для собственной предпринимательской деятельности. Но вот делать это совсем не рекомендуется, потому что:

Но вот делать это совсем не рекомендуется, потому что:

- Хотя запрет на это снят, но налоговая потребует объяснений и согласований.

- Банки не одобряют подобный подход, а некоторые накладывают прямой запрет.

- Налоговая может «перепутать» личные денежные поступления и средства для предпринимательской деятельности, обложив их налогом в 13%.

Далее мы расскажем вам, что нужно чтобы открыть расчетный счет ИП.

Открытие РС

В связи с вышесказанным открытие расчетного счета является необходимым и важным этапом становления каждого ИП. И начинать надо с выбора банка.

О том, как происходит открытие расчетного счета и поиск соответствующего банка после регистрации ИП в налоговой, расскажем ниже.

Выбор финансовой организации

Подход к выбору «своего» банка должен быть взвешенным. Ведь надежность банков в последнее время поколебалась. Для того чтобы сразу отсеять сомнительные варианты, надо:

- Проанализировать весь банковский сектор региона и составить лонг-лист приемлемых предложений.

- Собрать максимальную информацию всеми доступными способами.

- Внимательно ознакомиться с отзывами клиентов.

- Обратиться в несколько показавшихся наиболее надежными банков и изучить возможность открытия там расчетного счета.

На что обратить внимание:

- Нужно ли платить за открытие счета.

- Стоимость обслуживания и ведения счета.

- Работу банка с платежными и кредитными картами.

- Услуги интернет-банкинга.

- Начисляются ли проценты на остатки средств, хранящихся на счету.

О том, какие документы и что еще нужно для открытия расчетного счета ИП, расскажет видео ниже:

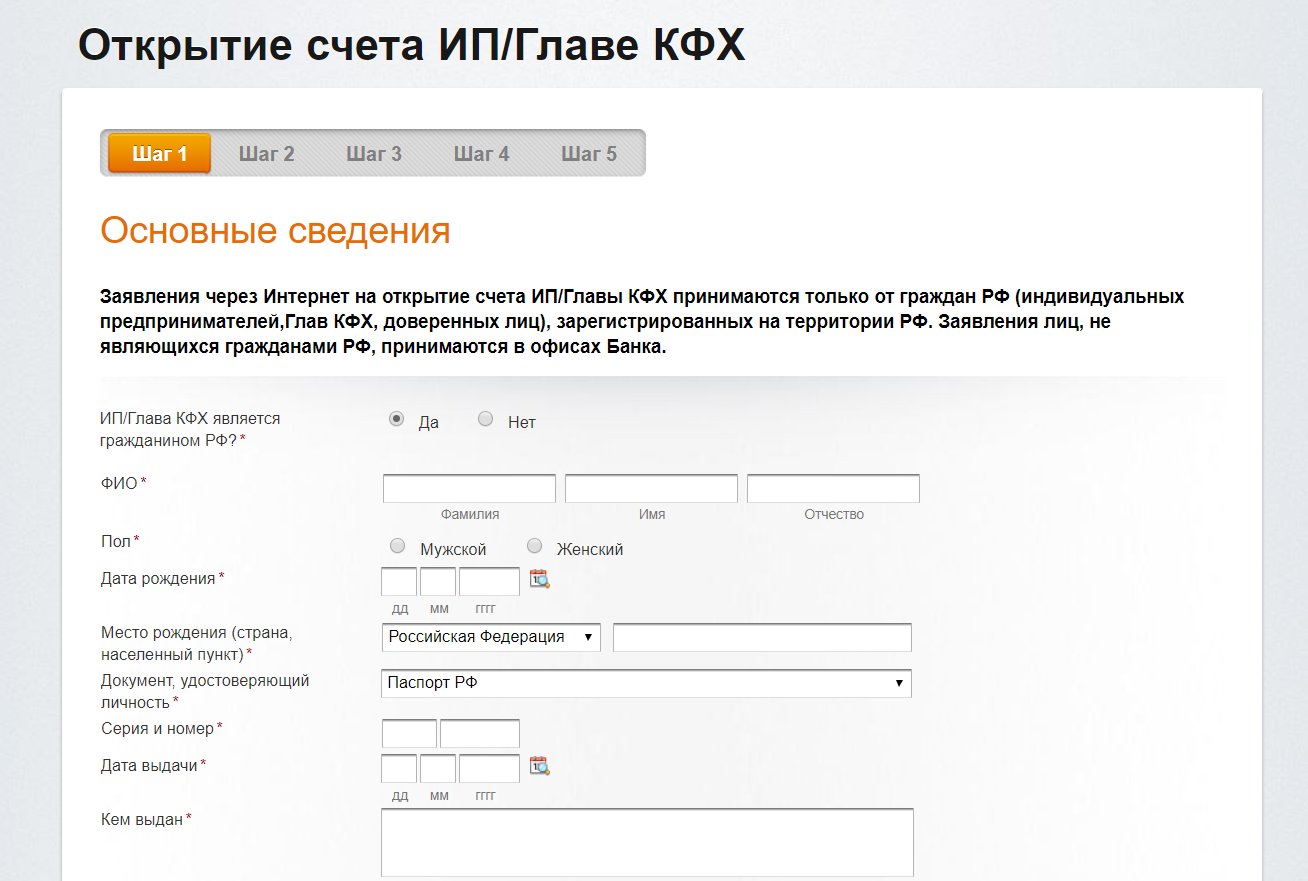

Необходимые документы

Количество документов, которые необходимо представить для открытия счета в банке с 2016 года, максимально сокращено. Надо только:

- Паспорт.

- Лицензию (если какой-то из видов деятельности ИП не возможен без этого).

- В баке надо будет заполнить карточку с подтверждением подписи предпринимателя и оттиском печати (если таковая имеется).

На основании этих документов банк в течение текущего или максимум следующего рабочего дня подготовит к подписи договор на обслуживание клиента.

Процедура пошагово

- Выбрать надежный банк, полностью соответствующий вашим условиям.

- Обсудить с менеджерами бака возможность открытия счета со всеми нюансами процесса. Уточнить стоимость: открытия счета, ежемесячного обслуживания, подключения интернет-банкинга, проведения платежей и других вероятных расходов.

- Подготовить необходимые для этого документы.

- Прийти в банк с подготовленными документами и заполнить там бланки, необходимые для открытия расчетного счета. Это может быть: заявление на открытие, карточка с образцом подписи и оттиском печати, заявление на дистанционное обслуживание.

- Получить разрешение на открытие счета. Это занимает один или максимум два дня.

- Получить договор об открытии счета и внимательно изучить его.

- В случае полного согласия подписать его, оплатить все необходимое и стать клиентом банка.

Если банк отказал, и этот отказ не связан с неточностями в документах, а у службы безопасности появились какие-то подозрения, то лучше сменить банк.

Уведомление налоговой и других структур

Информировать об открытии счета ИП инспекцию ФНС по форме С-09-1 с мая 2014 года больше не нужно. Равно как и во внебюджетные фонды (ПФР, Соцстрах).

Эта обязанность теперь возложена на банки. Поэтому то финансовое учреждение, в котором ИП открыл свой расчетный счет обязано проинформировать об этом ФНС и другие структуры в пятидневный срок.

В каком банке лучше открыть расчетный счет ИП, расскажет данное видео:

ВТБ открывает счета для ИП за 20 минут

ВТБ реализовал проект по открытию расчетного счета Индивидуальным предпринимателям* в их присутствии. Теперь они могут стать клиентами банка всего за 20 минут — расчетный счет будет открыт сразу при посещении офиса ВТБ. Сервис доступен для индивидуальных предпринимателей во всех регионах присутствия банка.

Теперь они могут стать клиентами банка всего за 20 минут — расчетный счет будет открыт сразу при посещении офиса ВТБ. Сервис доступен для индивидуальных предпринимателей во всех регионах присутствия банка.

Для открытия расчетного счета индивидуальному предпринимателю достаточно обратиться в офис ВТБ** и представить только паспорт.

«Работая над сервисом, мы упростили механизм открытия расчетного счета для ИП. Новая технология автоматизации этого процесса позволяет минимизировать заполнение необходимых форм, сократить время на оформление документов со стороны клиента и не требует участия бэк-офиса. До конца года мы продолжим развивать эту технологию для наших клиентов-физических лиц, которые хотят открыть счет как ИП — это будет возможно за 20 минут даже без личной встречи с представителем банка», — отметила Юлия Копытова, руководитель департамента анализа, координации и продуктового развития — старший вице-президент банка ВТБ.

«Предпринимателям важно использовать продукты, которые позволяют сосредоточиться на развитии дела, а не на решении рутинных вопросов организации бизнеса. В рамках реализации пилота мы получаем обратную связь индивидуальных предпринимателей, подтверждающую быстроту и удобство процесса, превосходящие их ожидания. Традиционно мы отмечаем высокий спрос бизнеса на наши продукты РКО, поэтому уверен, что с новой технологией открытия счета сотрудничество с ВТБ будет еще более востребованным», — прокомментировал Руслан Еременко, руководитель департамента регионального корпоративного бизнеса — старший вице-президент банка ВТБ.

В рамках реализации пилота мы получаем обратную связь индивидуальных предпринимателей, подтверждающую быстроту и удобство процесса, превосходящие их ожидания. Традиционно мы отмечаем высокий спрос бизнеса на наши продукты РКО, поэтому уверен, что с новой технологией открытия счета сотрудничество с ВТБ будет еще более востребованным», — прокомментировал Руслан Еременко, руководитель департамента регионального корпоративного бизнеса — старший вице-президент банка ВТБ.

* Для ИП- единоличного исполнительного органа

** справки по перечню офисов ВТБ, предоставляющих данную услугу, — в Контактном центре Банка по тел 8-800-200-77-99

Расчетный счет — что такое текущий и расчетный счет для ИП

07.10.2020

9701

Автор: Редакция Myfin.byФото: Myfin.by

Расчетный счет — банковский счет, предназначенный для хранения денежных средств и проведения приходно-расходных операций (пополнение счета, безналичное перечисление на другие счета, выдача наличных средств).

Последние новости:

Расчетный счет обычно не открывается ради получения пассивного дохода (в отличие от депозитов) или просто для хранения сбережений. Цель расчетного счета — обеспечивать быстрый доступ к средствам по первому требованию. Владелец вправе в любое время пополнять счет и списывать с него средства.

В одном банке (либо в разных) можно открыть несколько счетов (например, в 2–3 валютах и для разных целей).

Сейчас расчетным чаще называют счет юридического лица; понятие «текущий счет» применимо в большей мере к счетам физических лиц.

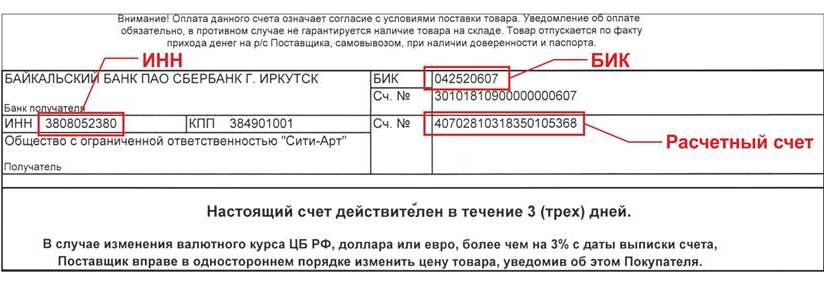

Номер расчетного счета также является частью реквизитов юридического лица или предпринимателя. Примером расчетного счета в РБ может стать счет Национальной библиотеки Беларуси:

р/с № BY59АКВВ36329000032145100000 в филиале 510 ОАО «АСБ Беларусбанк», ул. К. Маркса, 16.

Обратим внимание, что расчетный счет всегда указывается вместе с названием и кодом банковского учреждения, в котором он открыт.

Расчетный счет для ИП

Каждому юридическому лицу и большинству индивидуальных предпринимателей нужен расчетный счет. Это необходимо для получения и отправки безналичных платежей. Иногда наличие расчетного счета продиктовано законодательными нормами.

Это необходимо для получения и отправки безналичных платежей. Иногда наличие расчетного счета продиктовано законодательными нормами.

Так банковский расчетный счет обязателен для любого юридического лица.

А вот ИП может не открывать счет, если он:

Выбор расчетного счета

Выбирать вариант РКО приходится и начинающим предпринимателям, и опытным коммерсантам. Те, кто уже имел опыт расчетно-кассового обслуживания, обычно имеют критерии для выбора: кому-то нужен тариф с малой комиссией за проведение платежей, кто-то ищет способ меньше платить за снятие наличных с расчетного счета и т.д. Однако в начале бизнеса таких предпочтений может еще не быть, потому выбирают вариант открытия счета с наименьшими затратами.

Приведенная ниже таблица содержит первичную информацию для сравнения тарифов на открытие расчетного счета, она будет полезна выбирающим вариант расчетно-кассового обслуживания, с сортировкой по возрастанию обязательной платы за ведение счета.

Открыть счет в рублях во всех банках Беларуси можно бесплатно. За открытие валютного счета в некоторых банках предусмотрена плата. Еще одним критерием выбора РКО часто становится не плата за обслуживание, а дополнительные бонусы, которые конкретный банк предлагает своим клиентам – льготное кредитование, удобный эквайринг и др.

За открытие валютного счета в некоторых банках предусмотрена плата. Еще одним критерием выбора РКО часто становится не плата за обслуживание, а дополнительные бонусы, которые конкретный банк предлагает своим клиентам – льготное кредитование, удобный эквайринг и др.

Некоторые банки не публикуют тарифы на пакеты услуг расчетно-кассового обслуживания на своих сайтах, а предоставляет только общую информацию о возможности открытии счетов для юридических лиц и ИП.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Нужен ли ИП расчетный счет?

Подробнее обо всех изменениях в налогообложении ИП на 2015 год смотри здесь.

Внимание! Со 2-го мая 2014 года сообщать об открытии счета в налоговую, пенсионный фонд и фонд социального страхования не нужно!

В отличие от юридических лиц (компаний) законодательство не требует от ИП наличие расчетного счета. Пользуясь этим правом, некоторые предприниматели не открывают расчетный счет, а работают только с наличными денежными средствами либо используют для всех расчетов свой личный (текущий) счет физического лица.

Как правило, ИП не хотят открывать расчетный счет, так как количество операций у них незначительно, и хочется сэкономить на комиссии банка за ведение расчетного счета.

Давайте посмотрим, может ли ИП обойтись без расчетного счета, и что для этого нужно сделать.

1) работать без использования безналичных расчетов

Если для осуществления деятельности Вам не нужен банковский счет, например, Вы оказываете услуги населению и получаете оплату только наличными денежными средствами, то заводить расчетный счет не имеет смысла.

Налоги Вы можете оплатить, оформив квитанцию Сбербанка, или заплатить со своего личного счета.

2) использовать для деятельности личный (текущий) счет физического лица

Текущий счет физического лица по законодательству не может использоваться для предпринимательской деятельности, но никакого наказания за нарушение этого правила не предусмотрено.

Так что все будет зависеть от Вашего банка. Внимательно читайте условия договора банковского счета на предмет использования личного счета для предпринимательской деятельности. Если в договоре сказано, что подобное использование счета не допускается, смотрите, предусмотрены ли за это санкции.

Внимательно читайте условия договора банковского счета на предмет использования личного счета для предпринимательской деятельности. Если в договоре сказано, что подобное использование счета не допускается, смотрите, предусмотрены ли за это санкции.

В любом случае будьте готовы к тому, что банк может отказаться осуществлять расчеты, связанные с Вашей предпринимательской деятельностью, через Ваш личный счет, и в таком случае Вам нужно будет открывать расчетный счет.

Также существует риск того, что налоговые органы посчитают иные поступления (не связанные с бизнесом) на Ваш личный счет доходами от предпринимательской деятельности, в этом случае Вам предстоит доказывать налоговым инспекторам, что данные поступления не связаны с предпринимательской деятельностью. Чтобы избежать подобных последствий, возможно, имеет смысл открыть карточный счет, на который будут поступать исключительно суммы от предпринимательской деятельности, а все остальные расчеты (не связанные с предпринимательской деятельностью) Вы можете вести с личного счета.

Если без использования банковского счета Вам не обойтись, советуем посчитать, насколько обременительным будет открытие и ведение расчетного счета. Некоторые банки представляют достаточно выгодные тарифы для ИП. Возможно, это не такая значительная сумма, которая позволит Вам спокойно вести деятельности и не переживать за вероятные негативные последствия от использования личного счета.

Как выбрать банк для открытия расчетного счета ИП: советы по оформлению РКО

Как выбрать банк для ИП с онлайн-оформлениемсчета?

Многие российские банки предусматривают онлайн-открытие расчетного счета длябизнеса. Особенно это удобно для ИП, которым важно сэкономить время и как можноскорее приступить к расчетам. В этой статье начинающий предприниматель Виктор Шемякин рассмотрит основные правила, которые помогут выбрать лучший банк для ИП с удаленным открытием счета. Вы узнаете, на что именно нужно обратитьвнимание при выборе банка и тарифа расчетно-кассового обслуживания. Нижеприведем основные мысли статьи.

Нижеприведем основные мысли статьи.

В первую очередь, учтите, что открыть счет полностью онлайн можно очень редко. Обычно при подобном способе оформления банк только резервирует для клиента реквизиты. Они становятся активными после проверки документов и подписания договора. Для этого требуется встретиться со специалистом банка — в отделении или с выездом к клиенту. Уточните заранее, каким способом открывается счет в интересующем вас банке.

Далее изучите условия банков, которые обслуживают предпринимателей в вашем регионе. Обратите внимание, в первую очередь, на комиссии за обслуживание, платежи, переводы физическим лицам и операции с наличными. Сопоставьте их с потребностями бизнеса и дальнейшими планами. Например, при редких платежах будет удобен тариф с недорогим или бесплатным обслуживанием, но при росте оборотов он может стать невыгодным из-за дорогих платежных поручений.

Обратите внимание на условия дополнительных услуг — зарплатного проекта, эвайринга, кредитования, валютных сделок и других. Определите, какими услугами вы будете пользоваться, и уточните их условия — например, комиссии за перевод а зарплаты или процентные ставки по кредитам. Также изучите интернет-банк — какие браузеры и ОС он поддерживает, какой функционал он предоставляет, как происходит вход и подтверждение операций, есть ли интеграции с 1С и другими сервисами.

Определите, какими услугами вы будете пользоваться, и уточните их условия — например, комиссии за перевод а зарплаты или процентные ставки по кредитам. Также изучите интернет-банк — какие браузеры и ОС он поддерживает, какой функционал он предоставляет, как происходит вход и подтверждение операций, есть ли интеграции с 1С и другими сервисами.

Помочь выбрать подходящий банк вам могут специализированные сайты — например,#ВЗО. Здесь которых собрана информация о действующих предложениях по РКО — выможете легко изучить и сравнить представленные варианты, чтобы выбрать наиболееудобный для себя. На этом сайте вы также сможете ознакомиться с отзывами тех, ктоуже обслуживается в интересующем вас банке. Это поможет узнать о возможныхпроблемах — например, о блокировках счетов или задержках платежей.

На правах рекламы

Официальный расчетный счет

Что такое официальный расчетный счет?

Официальный расчетный счет — это особый тип счета, который используется в бухгалтерском учете международного платежного баланса (ПБ) для отслеживания операций центральных банков друг с другом с резервными активами. Официальный расчетный счет отслеживает операции с золотом, валютными резервами, банковскими депозитами и специальными правами заимствования (СДР).

Официальный расчетный счет отслеживает операции с золотом, валютными резервами, банковскими депозитами и специальными правами заимствования (СДР).

По сути, этот тип счета отслеживает операции, связанные с международными резервами и активами центрального банка, которые переводятся между странами для урегулирования либо дефицита, либо профицита платежного баланса.

Ключевые выводы

- Официальный расчетный счет используется для отслеживания и учета международного платежного баланса между центральными банками.

- Он используется для расчета переводов активов и глобальных валютных резервов, находящихся в обращении между центральными банками стран.

- Страны используют эти счета для отслеживания оттока и притока капитала в другие страны и из них.

Общие сведения об официальных расчетных счетах

Официальные расчетные счета используются в международном бухгалтерском учете платежного баланса и представляют собой текущий счет и счет движения капитала центральных банков. Текущий счет ведет учет импорта и экспорта товаров, услуг, доходов и переводов страны, а также того, является ли страна чистым кредитором или чистым должником. Счет операций с капиталом отражает изменение иностранных и внутренних инвестиций, государственных займов и займов частного сектора. Когда имеется дефицит или профицит платежного баланса, приток резервных активов или отток резервных активов возвращают бухгалтерскую книгу в баланс. Это записывается на официальный расчетный счет.

Банк международных расчетов (БМР) — это международное финансовое учреждение, цель которого — способствовать глобальной валютной и финансовой стабильности и осуществлять надзор за официальными расчетными счетами. БМР иногда называют «центральным банком для центральных банков», поскольку он предоставляет банковские услуги таким учреждениям, как Европейский центральный банк и Федеральная резервная система.

Мониторинг официального расчетного счета

Страны следят за официальным расчетным счетом, чтобы оценить свое экономическое благополучие в глобальной экономике. Если из страны происходит постоянный отток резервных активов, это означает, что ее конкурентоспособность в производстве экспортируемых товаров относительно невысока или ее бизнес-среда не так привлекательна, как та, которую предлагают другие страны для прямых иностранных инвестиций.

Если из страны происходит постоянный отток резервных активов, это означает, что ее конкурентоспособность в производстве экспортируемых товаров относительно невысока или ее бизнес-среда не так привлекательна, как та, которую предлагают другие страны для прямых иностранных инвестиций.

Страна, имеющая хронический дефицит по счету текущих операций, может затем сформулировать политические рецепты для улучшения качества своих товаров для экспорта или добиваться корректировки обменного курса, чтобы сделать свой экспорт более конкурентоспособным по ценам. Он также может попытаться создать лучшие условия для международных компаний, желающих построить новые заводы за рубежом.Страна может продвигать налоговые льготы, инфраструктурные проекты и программы обучения рабочей силы для решения проблемы нежелательного оттока капитала, зарегистрированного на ее официальном расчетном счете.

Standard and Poors 500 Futures — Электронная информационная консоль платформы

Процедура ежедневных расчетов по фьючерсам S&P 500

Процедура ежедневных расчетов

Ежедневные расчеты по фьючерсам S&P 500 (SP), E-Mini S&P 500 (ES) и Micro E-mini S&P 500 (MES) производятся в соответствии с процедурой ниже. Ежедневные расчеты по фьючерсам S&P 500 (SP) и Micro E-mini S&P (MES) равны дневной расчетной цене фьючерсов E-Mini S&P 500 (ES), округленной до ближайшего индекса 0,10.

Ежедневные расчеты по фьючерсам S&P 500 (SP) и Micro E-mini S&P (MES) равны дневной расчетной цене фьючерсов E-Mini S&P 500 (ES), округленной до ближайшего индекса 0,10.

Месяц опережения

Месяц опережения — это опорный участок для расчетов и контракт, который, как ожидается, будет наиболее активным.

Уровень 1: Средневзвешенная цена по объему (VWAP) всех сделок, заключенных на CME Globex в период с 14:59:30 до 15:00:00 CT (расчетный период) фьючерсами E-mini S&P. будет рассчитываться для указанного месяца опережения и округляться до ближайшего.10 индексных баллов.

Уровень 2: Если в период с 14:59:30 до 15:00:00 CT не происходит никаких сделок в предшествующем месяце, то контрактный месяц устанавливается на середину цены спроса / предложения с 14:59:30 до 15:00. : 00: 00 CT, расчетный период.

Уровень 3: Если двусторонний рынок недоступен в течение расчетного периода, то в следующем расчете переноса для получения расчетной цены будет использоваться денежный индекс.

Цена индекса + [(Дней до истечения / 365) x Процентная ставка x Цена индекса)]

Второй месяц

Если месяц упреждения является месяцем истечения, то второй месяц определяется как календарный месяц сразу после ведущего месяца.Если месяц опережения не является месяцем истечения срока, то второй месяц определяется как первый истекающий месяц без опережения.

Уровень 1: Второй контрактный месяц будет рассчитан по VWAP сделок со спредом между ведущим месяцем и вторым месяцем в период с 14:59:30 до 15:00:00 CT, используя ту же методологию, что и описанная выше.

Уровень 2: Если в период с 14:59:30 до 15:00:00 CT нет сделок со спредом, то цена последней сделки спреда применяется к расчетному месяцу опережения, чтобы получить расчет второго месяца.

Если последняя сделка по спреду выходит за пределы Bid / Ask спреда, то цена спроса или предложения, которая ближе к последней сделке со спредом, применяется к расчету за ведущий месяц, чтобы получить расчет за второй месяц.

Уровень 3: Если нет доступной рыночной информации о спреде, то в следующем расчете переноса для получения расчетной цены будет использоваться денежный индекс.

Цена индекса + [(Дней до истечения срока / 365) x Процентная ставка x Цена индекса)]

Предыдущие месяцы

Для получения расчетов за все оставшиеся месяцы для получения расчетных цен будет использоваться следующий расчет переноса при условии, что это значение не нарушает цены спроса или предложения в период с 14:59:30 до 15:00:00 CT для соответствующих аутрайтов.

Цена индекса + [(Дней до истечения / 365) x Процентная ставка x Цена индекса)]

Примечание

Цена индекса, используемая в расчете Carry в данной методологии, для фьючерсов с расчетом по в другое время, чем их базовый индекс денежного капитала, будет цена «синтетического» индекса. Эта «синтетическая» цена будет получена путем взятия фьючерсного контракта на ведущий месяц за вычетом денежного индекса на момент закрытия при расчете Базы. Во время расчетов по фьючерсам расчет за месяц свинца за вычетом базиса будет равен цене «синтетического» индекса.Компонент процентной ставки, используемый при расчете переноса в этой методологии, получается путем вычитания ожидаемых дивидендов из нормализованной кривой процентной ставки.

Во время расчетов по фьючерсам расчет за месяц свинца за вычетом базиса будет равен цене «синтетического» индекса.Компонент процентной ставки, используемый при расчете переноса в этой методологии, получается путем вычитания ожидаемых дивидендов из нормализованной кривой процентной ставки.

http://www.cmegroup.com/trading/equity-index/fairvaluefaq.html

Окончательный расчет

Окончательная расчетная цена должна быть специальной котировкой Индекс S&P 500 основан на ценах открытия составляющих индекса, определяемых в третью пятницу контрактного месяца.Если индекс S&P 500 не планируется публиковать в третью пятницу контрактного месяца, Окончательная расчетная цена должна быть определена в первый более ранний день, на который планируется опубликовать индекс.

Если первичный рынок акций компонента в индексе не открывается в день, запланированный для определения Окончательной расчетной цены, то цена этой акции должна быть определена для целей расчета Окончательной расчетной цены на основании цена открытия этой акции на следующий день, когда ее первичный рынок открыт для торговли.

Если акция, входящая в состав индекса, не торгуется в день, назначенный для определения Окончательной расчетной цены, в то время как первичный рынок для этой акции открыт для торговли, цена этой акции должна быть определена для целей расчета Окончательная расчетная цена, основанная на последней цене продажи этой акции. Однако, если Биржа определяет, что существует разумная вероятность того, что торговля акциями состоится в ближайшее время, Биржа может дать указание, что цена акции должна основываться для целей расчета Окончательной расчетной цены на начальной цене акции. акции на следующий день, когда они торгуются на первичном рынке.Факторы, которые следует учитывать при определении вероятности того, что торговля акциями состоится в ближайшее время, должны включать характер события и недавние уровни ликвидности затронутых акций.

Дополнительная информация

Для получения информации о SOQ перейдите по следующим ссылкам:

Обычная процедура ежедневных расчетов BTICЕжедневные расчеты по фьючерсам E-mini S&P 500 (EST) определяются персоналом CME Group на основе торговля и рыночная активность на CME Globex до 14:45:00 по центральному времени (CT)

Все месяцы

Уровень 1: Если контракт ведущего месяца торгуется на Globex с 14:15:00 до 14: 45:00 CT, расчетный период, затем месяц рассчитывается по средневзвешенной цене (VWAP) сделки (сделок) в течение этого периода.

Уровень 2: Если между 14:15:00 и 14:45:00 CT на Globex не происходит никаких сделок, то контракт рассчитывается по последней торгуемой цене, подтвержденной относительно Low Bid / High Ask в течение диапазона закрытия.

Уровень 3: Если сделок нет, то контракт рассчитывается на основе расчетов предыдущего дня, подтвержденных по низкой цене предложения / высокой цене предложения в течение диапазона закрытия.

Порядок ежедневных расчетов по форвардам BTIC и форвардным TACO

Обычный порядок ежедневных расчетов FBTIC и FTACO

Ежедневные расчеты по форвардным фьючерсам BTIC и форвардным фьючерсам TACO определяются персоналом CME Group на основе торговой и рыночной активности на CME Globex, вверх до 15:00:00 по центральному времени (CT)

Все листы контрактов

Уровень 1: Если контракт торгуется на Globex с 7:30:00 до 15:00:00 по центральному времени, период расчета, то контракт рассчитывается по средневзвешенной цене (VWAP) сделки (сделок) в течение этого периода.

Уровень 2: Если сделки на Globex не происходят в период с 7:30:00 до 15:00:00 CT, то контракт рассчитывается по последней торгуемой цене, подтвержденной против бид / аск, присутствующих при закрытии.

Уровень 3: Если сделок нет, то контракт рассчитывается на основе расчета предыдущего дня, подтвержденного на основе спроса / предложения, присутствующего при закрытии.

Если у вас есть вопросы, позвоните в глобальный командный центр CME.

Примечание: В случае невозможности проведения вышеупомянутых расчетов, описанных в данном информационном сообщении, или если персонал CME Group по своему собственному усмотрению определяет, что аномальная деятельность приводит к результатам, не репрезентативным для справедливой стоимости контракта, персонал может определять альтернативную расчетную цену.

Глоссарий финансовых банковских терминов от Bank of America

AОстаток на счете

Сумма денег на счете в начале рабочего дня, включая все депозиты и снятия средств, сделанные накануне вечером, независимо от того, были ли средства получены . Посмотреть собранный баланссобранный баланс.

Посмотреть собранный баланссобранный баланс.

Выписка со счета

Распечатанная или онлайн-выписка обо всех денежных средствах, выплаченных или переведенных на ваш счет в течение цикла выписки.

Активный счет

Открытый банковский счет, на котором можно совершать операции; обычно учетная запись, в которой была активность в течение последних 3 лет.

Дебетовая карта Affinity

Дебетовая карта, выпущенная совместно с участвующей организацией (например, благотворительной или спортивной командой). Дебетовые карты Affinity имеют все те же преимущества, что и стандартные дебетовые карты Bank of America, и доступны с соответствующими текущими счетами.

Годовая процентная доходность (APY)

Общая сумма процентов, выплачиваемых банком на ваш депозитный счет (чек-чеки, сбережения, компакт-диски, IRA) в течение года.Включает как проценты, уплаченные с суммы на счете, так и начисленные проценты за год.

Автоматизированная клиринговая палата (ACH)

Общенациональная сеть денежных переводов, которая позволяет участвующим финансовым учреждениям в электронном виде кредитовать, дебетовать и оплачивать записи по банковским счетам.

Автоматический перевод средств

Схема, при которой средства автоматически переводятся с вашего счета на другой в выбранную вами дату; например, каждую зарплату.

Автоматический платеж

Механизм автоматического списания средств с вашего счета (обычно с текущего счета) в выбранный вами день для оплаты повторяющегося счета (например, оплата автомобиля, страховки, ипотеки и т. Д.)).

Доступный остаток

Сумма денег на вашем счете, доступная для немедленного использования.

Средний дневной остаток

Сумма всех дневных остатков на счетах за отчетный период (обычно это цикл ежемесячной выписки), разделенная на количество дней в том же периоде. Может использоваться для определения того, применяется ли плата за обслуживание или соответствует ли ваша учетная запись специальным услугам или скидкам. См. Минимальный дневной балансминимальный дневной баланс.

BБанковский центр

A Филиал Bank of America.Существует более 5700 банковских центров Bank of America.

Bill Pay

Дополнительная услуга от Bank of America, позволяющая оплачивать счета онлайн.

Bounced Check

Чек, который возвращается вкладчику, поскольку на его счету недостаточно средств для оплаты суммы чека.

CАннулированный чек

Чек, который был оплачен. Аннулированный чек обычно приемлем в качестве законного доказательства платежа.

Комиссия за возвращение обналиченного предмета

См. Плата за возвращенный предмет депонированного депозита Сбор за возврат депонированного предмета.

Кассовый чек

Чек, выпущенный банком и оплаченный из его средств. Кассирский чек обычно не возвращается, потому что сумма, на которую он выписан, выплачивается банку при его выдаче, и банк принимает на себя обязательство.

Депозитное свидетельство

Срочный депозит, который подлежит выплате в конце указанного периода времени или срока. По CD обычно выплачивается фиксированная процентная ставка и, в зависимости от рыночной конъюнктуры, процентная ставка может быть выше, чем у других типов депозитных счетов. Сроки могут составлять от 7 дней до 10 лет. Компакт-диски застрахованы FDIC в пределах применимых лимитов. Если досрочное снятие с CD до истечения срока разрешено, обычно налагается штраф. См. Федеральная корпорация страхования вкладов Федеральная корпорация страхования вкладов.

Сроки могут составлять от 7 дней до 10 лет. Компакт-диски застрахованы FDIC в пределах применимых лимитов. Если досрочное снятие с CD до истечения срока разрешено, обычно налагается штраф. См. Федеральная корпорация страхования вкладов Федеральная корпорация страхования вкладов.

Сертифицированный чек

Чек, по которому банк гарантирует оплату.

Текущий счет

Тип депозитного счета, который позволяет клиентам вносить средства и снимать доступные средства по требованию, обычно путем выписки чека или использования дебетовой карты.Эти счета иногда приносят проценты.

Чековая карта

См. Дебетовая картаДебетовая карта.

Изображение чека

Служба, которая предоставляет изображения аннулированных чеков. Каждая выписка по счету включает изображения чеков (до 10 на страницу), проводимых по счету в течение цикла выписки. Вы можете просмотреть и распечатать копии лицевой и оборотной сторон чеков, выставленных в течение последних 12 месяцев, войдя в систему онлайн-банкинга. Вы также можете запросить копии чеков, посетив ближайший к вам банковский центр Bank of America или позвонив по номеру обслуживания клиентов, указанному в вашей выписке.

Вы также можете запросить копии чеков, посетив ближайший к вам банковский центр Bank of America или позвонив по номеру обслуживания клиентов, указанному в вашей выписке.

Хранение чеков

Услуга, при которой банк хранит копии или цифровые изображения всех чеков, выписанных на ваш счет, в течение 7 лет вместо того, чтобы возвращать их вместе с выписками по счету. Вы можете просмотреть фотокопии аннулированных чеков, отправленных в течение последних 12 месяцев, войдя в систему онлайн-банкинга или посетив ближайший банковский центр Bank of America.

Полученный остаток

Остаток на депозитном счете, не включая элементы, которые еще не были оплачены или получены.См. Баланс на счете.

Комбинированный баланс

Общая сумма средств на всех ваших связанных счетах, таких как сбережения, чеки и компакт-диски. Для некоторых текущих счетов объединенный баланс определяет, можете ли вы избежать ежемесячной платы.

Сложные проценты

Проценты, которые рассчитываются как на накопленные проценты, так и на основной остаток на счете. Чем чаще начисляются проценты, тем выше эффективная доходность.

Кредит

Увеличение остатка на счете депозита, которое происходит при внесении депозита на счет.См. Также Дебетовая картаДебетовая карта.

Кредитная карта

Пластиковая карта, выданная физическому лицу, которая позволяет этому лицу использовать кредит для покупки товаров и услуг. На каждого держателя карты устанавливается кредитный лимит.

Счет депо

Счет, созданный в интересах несовершеннолетнего (лица моложе 18 или 21 года в зависимости от законодательства штата) со взрослым в качестве хранителя счета.

DДебет

Уменьшение баланса депозитного счета, например, когда чек проводится по счету.См. Также CreditCredit.

Дебетовая карта

Пластиковая карта, которая списывает деньги непосредственно с указанного текущего счета в Bank of America для оплаты товаров или услуг. Его можно использовать везде, где принимаются дебетовые карты Visa ® или MasterCard ® , проценты не взимаются. Дебетовую карту также можно использовать в банкоматах для снятия наличных.

Дебетовую карту также можно использовать в банкоматах для снятия наличных.

Депозит

Деньги зачислены на банковский счет клиента.

Комиссия за возврат депонированного предмета (или сбор за возвращенный предмет обналичивания)

Комиссия, которую мы взимаем каждый раз, когда чек или другой предмет, который мы обналичили для вас или приняли для депозита на ваш счет, возвращаются нам неоплаченными.

Цифровой кошелек

Вы можете использовать кредитные и дебетовые карты, хранящиеся в вашем цифровом кошельке, для совершения покупок у участвующих продавцов.

Подробнее об Apple Pay® »Подробнее об Apple Pay®»

Подробнее о Google Pay ™ »Подробнее о Google Pay ™»

Подробнее о Samsung Pay ™ »Подробнее о Samsung Pay ™»

Подробнее Visa Checkout »Подробнее о Visa Checkout»

Прямой депозит

Услуга, которая автоматически переводит регулярные депозиты на ваш текущий, сберегательный или денежный счет.Депозиты могут включать в себя зарплату, пенсию, пособия по социальному обеспечению и дополнительному страхованию (SSI) или другой регулярный ежемесячный доход.

Раскрытие информации

Информация об услугах аккаунта, комиссиях и нормативных требованиях.

EЭлектронный перевод денежных средств (EFT)

Любой перевод денежных средств, инициированный электронными средствами с электронного терминала, телефона, компьютера, банкомата или магнитной ленты.

Экстренная выдача наличных

Услуга, предоставляемая Visa клиентам личных дебетовых карт Bank of America.В случае возникновения чрезвычайной ситуации (кража и т. Д.) Заменяющие наличные деньги могут быть доставлены вам напрямую или в удобное место в любой точке мира 24 часа в сутки, 365 дней в году.

EMV / Chip Card

EMV или чип-карта — это стандартная карта, которая содержит встроенный микрочип, а также традиционную магнитную полосу. Чип шифрует информацию, чтобы повысить безопасность данных при совершении транзакций в терминалах или банкоматах, оснащенных чипом.

Плата за расширенный перерасход остатка (EOBC)

Если бы на вашем счете был отрицательный остаток в течение 5 или более последовательных рабочих дней, вы бы получили дополнительную плату за расширенный перерасход остатка в размере 35 долларов на шестой день. Этот сбор добавлялся к любым применимым сборам за предметы овердрафта, недостаточность средств и возвращенные предметы.

Этот сбор добавлялся к любым применимым сборам за предметы овердрафта, недостаточность средств и возвращенные предметы.

Федеральная корпорация по страхованию вкладов (FDIC)

FDIC — независимое агентство правительства США, которое защищает людей, у которых есть средства на депозитах в застрахованных FDIC банках и сберегательных ассоциациях, от потери застрахованных вкладов, если их банк сберегательная ассоциация терпит неудачу. Страхование FDIC обеспечено полной верой и кредитом правительства Соединенных Штатов.

FDIC гарантирует депозитные счета (текущие, сберегательные, сберегательные, денежные сбережения и компакт-диски) в пределах применимых лимитов, которые составляют 250 000 долларов на вкладчика, на застрахованный банк, для каждой категории владения счетом.

Float

Время между датой зачисления чека на счет и датой поступления денежных средств.

IНеактивный счет

Банковский счет, по которому в течение длительного периода времени не проводились операции. В некоторых случаях, когда на счете не было никакой активности в течение периода, установленного законодательством штата (обычно не менее 3 лет), закон требует, чтобы банк передал счет государству как невостребованное имущество.

В некоторых случаях, когда на счете не было никакой активности в течение периода, установленного законодательством штата (обычно не менее 3 лет), закон требует, чтобы банк передал счет государству как невостребованное имущество.

Процентный счет

Счет, приносящий проценты.

Процентная ставка

Процент процентов, уплаченных по процентным счетам, таким как сберегательные, компакт-диски и некоторые текущие счета; также процент, взимаемый по ссуде или кредитной линии. За разные типы счетов и ссуд выплачиваются или взимаются разные проценты. См. Исходную процентную ставкуоригинальную процентную ставку.

IRA

Индивидуальный пенсионный счет (IRA) — это счет, который предоставляет вам возможность откладывать налоги на пенсию или без налогов.Существует множество различных типов IRA, но наиболее распространенными являются IRA Roth, Традиционный и Ролловер. В рамках IRA некоторые люди инвестируют в паевые инвестиционные фонды или акции, в то время как другие могут выбирать банковские продукты, такие как компакт-диски и сберегательные счета денежного рынка. У каждой IRA есть определенные требования к участникам и уникальные особенности.

У каждой IRA есть определенные требования к участникам и уникальные особенности.

Совместный счет

Счет, принадлежащий 2 или более лицам.

LСвязанная учетная запись

Любая учетная запись, связанная с другой учетной записью в том же финансовом учреждении, чтобы средства можно было переводить электронным способом между счетами.В некоторых случаях совокупный баланс всех связанных учетных записей может определять, будут ли применяться к учетной записи ежемесячная плата за обслуживание и другие сборы.

NНебанковский банкомат

Банкомат или банкомат, который предоставляет держателям карт банкоматов доступ к их счетам, но принадлежит и управляется независимым банком или финансовым учреждением. Комиссия обычно взимается за снятие наличных в небанковских банкоматах, и они обычно не принимают депозиты.

OИнтернет-банк

Услуга, позволяющая владельцу счета получать информацию о счете и управлять определенными банковскими операциями через персональный компьютер или мобильное устройство.

Первоначальная процентная ставка

Ставка назначается при открытии счета CD. Первоначальная процентная ставка указана в квитанции и выписке со счета вашего CD.

Овердрафт

Овердрафт возникает, когда банк производит запрошенный платеж (например, чек), даже если на счете недостаточно средств для его покрытия. Этот тип платежа известен как «овердрафт» и считается, что на счете был «овердрафт». См. Также Защита от овердрафта Защита от овердрафта.

Позиция овердрафта и NSF: возвращенная позиция

Позиция овердрафта — это когда у вас недостаточно свободных средств на вашем счете для покрытия позиции, и мы авторизуем и оплачиваем позицию, а также производим овердрафт на вашем счете. NSF: возвращенный товар — это когда мы отклоняем и возвращаем товар без оплаты. Дополнительную информацию см. В вашем соглашении о депозите и Соглашении о раскрытии информации и в разделе «Раскрытие информации и Личный график платежей».

Защита от овердрафта

Защита от овердрафта связывает ваш текущий счет в Bank of America с другим счетом в Bank of America, например сберегательным, кредитной картой, вторым текущим счетом или кредитной линией, и автоматически переводит доступные средства для покрытия покупок и предотвращения возврата чеков и отклоненные товары, когда на вашем текущем счете недостаточно денег. Вы можете подать заявку на защиту от овердрафта, посетив банковский центр или позвонив нам по телефону 1.800.432.1000 с понедельника по пятницу с 7 до 22 часов. и суббота-воскресенье с 8 до 17 часов. ET.

Вы можете подать заявку на защиту от овердрафта, посетив банковский центр или позвонив нам по телефону 1.800.432.1000 с понедельника по пятницу с 7 до 22 часов. и суббота-воскресенье с 8 до 17 часов. ET.

Комиссия за перевод защиты от овердрафта

Комиссия за перевод защиты от овердрафта взимается всякий раз, когда необходимо предоставить средства для покрытия транзакции, которая приводит к овердрафту на вашем текущем счете. Когда сумма дебета превышает сумму, доступную на вашем счете, деньги будут переведены со связанного счета защиты от овердрафта.

Настройки овердрафта

Настройка овердрафта для вашего текущего счета определяет, как банк обрабатывает ваши транзакции, когда у вас недостаточно денег на текущем счете или в соответствующем связанном счете защиты от овердрафта во время транзакции. Мы выплачиваем овердрафты по своему усмотрению на основании таких факторов, как сумма покупки или снятия и история вашей учетной записи, что означает, что мы не гарантируем, что всегда авторизуем и оплатим любой тип транзакции. Обычно мы не выплачиваем овердрафты, если у вашего счета плохая репутация или вы не делаете регулярные депозиты.Мы оставляем за собой право потребовать от вас немедленной оплаты овердрафта. См. Ваше депозитное соглашение и раскрытие информации о депозите и раскрытие информации для получения дополнительной информации.

Обычно мы не выплачиваем овердрафты, если у вашего счета плохая репутация или вы не делаете регулярные депозиты.Мы оставляем за собой право потребовать от вас немедленной оплаты овердрафта. См. Ваше депозитное соглашение и раскрытие информации о депозите и раскрытие информации для получения дополнительной информации.

Персональный идентификационный номер (PIN)

Уникальный номер, который вы должны использовать для доступа к своей учетной записи в банкомате или для совершения покупок с помощью дебетовой карты. Ваш номер банкомата всегда должен быть конфиденциальным.

RСтавка

См. Процентную ставку.

Положение E

Положение E выполняет цели Закона об электронных денежных переводах, который устанавливает основные права, обязанности и ответственность потребителей, использующих услуги электронного перевода денежных средств, и финансовых учреждений, которые предлагают эти услуги.Основная цель Закона и Положения E — защита индивидуальных потребителей, участвующих в электронных переводах денежных средств. Системы электронных денежных переводов включают автоматизированные банковские переводы, услуги по оплате телефонных счетов, переводы через кассовые терминалы (POS) в магазинах, и предварительно авторизованные переводы со счета или на счет потребителя (например, прямой депозит и выплаты по социальному обеспечению). Термин «электронный перевод денежных средств» (EFT) обычно относится к транзакции, инициированной через электронный терминал, телефон, компьютер или магнитную ленту, которая дает указание финансовому учреждению либо кредитовать, либо дебетовать счет клиента.

Системы электронных денежных переводов включают автоматизированные банковские переводы, услуги по оплате телефонных счетов, переводы через кассовые терминалы (POS) в магазинах, и предварительно авторизованные переводы со счета или на счет потребителя (например, прямой депозит и выплаты по социальному обеспечению). Термин «электронный перевод денежных средств» (EFT) обычно относится к транзакции, инициированной через электронный терминал, телефон, компьютер или магнитную ленту, которая дает указание финансовому учреждению либо кредитовать, либо дебетовать счет клиента.

Возвращенный товар

Если на вашем счете недостаточно свободных средств для покрытия товара, и мы отказываемся платить и возвращаем товар неоплаченным, мы взимаем NSF: Возвратный сбор за каждый возвращенный товар. Для получения дополнительной информации просмотрите свое соглашение о депозите и раскрытие информации о депозите, а также раскрытие информации и персональный график сборов.

SСберегательный счет

Депозитный счет, который обычно приносит более высокие проценты, чем текущий счет, и ограничивает вас не более чем 6 автоматическими или предварительно авторизованными переводами, телефонными переводами или платежами (включая чеки, тратты и платежи в точках продаж) транзакции, если на счете разрешены чеки или дебетовые карты) со сберегательного счета каждый цикл ежемесячной выписки.

Простые проценты

Проценты, начисляемые только на основные средства, внесенные на счет; на проценты, которые уже были начислены на основную сумму, проценты не начисляются.

Стандартная настройка

Стандартная настройка овердрафта автоматически применяется к новым счетам клиентов (за исключением счетов SafeBalance Banking®, для которых автоматически устанавливается значение «Отклонить все»).

со стандартной настройкой:

Снятие наличных в банкоматах и ежедневные, разовые транзакции по дебетовой карте (индивидуальные покупки по дебетовой карте, например, в продуктовом магазине или разовая покупка в Интернете) будут авторизованы только тогда, когда мы определим, что у вас достаточно доступные средства на вашем подходящем счете или на соответствующем правом связанном счете защиты от овердрафта на момент транзакции.В противном случае мы обычно отклоняем транзакцию и не взимаем комиссию за овердрафт.

Для других типов транзакций, таких как чеки, платежи по счетам и другие электронные платежи, а также повторяющиеся платежи по дебетовым картам, мы можем оплачивать транзакции, когда у вас недостаточно свободных средств на вашем текущем счете или связанной учетной записи защиты от овердрафта в время совершения сделки.

Если мы оплачиваем транзакцию, размер которой превышает ваш доступный баланс, и она приводит к овердрафту на вашем счете, это обычно приводит к взиманию платы за каждую позицию овердрафта, если вы не внесете в этот день достаточно доступных средств для покрытия овердрафта.

Если мы вернем товар неоплаченным, это обычно приводит к NSF: комиссия за возвращенный товар.

Остановить платеж

Требование, чтобы банк не выплачивал чек или платеж, выписанный или санкционированный вами. Остановочные платежные поручения обычно размещаются в отношении утерянных или украденных чеков или в ситуациях, когда покупка оспаривается. Срок действия ордера на остановку платежа обычно истекает через 6 месяцев, и за эту услугу обычно взимается комиссия.

TСрочный вклад или CD

Соглашение о депонировании указанной суммы в банке на фиксированный период времени, в течение которого будет выплачиваться фиксированная процентная ставка.Штрафы начисляются, если средства выводятся до окончания оговоренного срока. См. Свидетельство о депозите.

См. Свидетельство о депозите.

Ограничения транзакций

Относится к постановлению Совета Федеральной резервной системы, которое ограничивает определенные типы снятия средств и / или переводов, которые вы можете делать со своих сберегательных счетов и / или депозитных счетов денежного рынка. С такими учетными записями может быть выполнено не более 6 предварительно авторизованных или автоматических переводов (включая чековые, тратты и транзакции в точках продаж, если на счете разрешены чеки или дебетовые карты) или переводов по телефону / ПК (включая оплату счетов). месяц.Хотя в банкоматах и кассах можно снимать неограниченное количество средств, может взиматься комиссия. Пожалуйста, просмотрите ваше соглашение о депозите и раскрытие информации о депозите, а также раскрытие информации и персональный график платежей для получения дополнительной информации.

Перевод

Движение денежных средств с одного счета на другой.

Дорожный чек / Дорожный чек

Чек, выданный финансовым учреждением, выполняющим функции наличных денег, но защищенным от потери или кражи. Пригодится в поездках.

Пригодится в поездках.

Незанятые средства

Относится к предметам, внесенным на счет, которые еще не были получены (оплачены) банком, на который они были получены.

WБанковский перевод

Электронный платежный сервис для перевода средств (например, через банковскую сеть Федеральной резервной системы или систему межбанковских платежей клиринговой палаты).

Вывод средств

Списание средств со счета.

ZЗащита от нулевой ответственности *

Гарантия, которую Bank of America предоставляет своим держателям кредитных и дебетовых карт: если ваша карта утеряна или украдена и вы незамедлительно сообщаете о потере, вы можете не нести ответственности за мошеннические покупки, сделанные с помощью вашей карты.Программа Zero Liability Protection бесплатна, и она автоматически доступна для всех потребительских кредитных и дебетовых карт Bank of America, а также для кредитных карт Home Equity.

Претензии могут подаваться только в отношении разнесенных и урегулированных транзакций с учетом долларовых ограничений и последующей проверки, включая предоставление всей запрошенной информации, подтверждающей заявление о мошенническом использовании. В случае транзакций с дебетовой картой претензии необходимо подавать в течение 60 дней с момента выписки.

Глоссарий терминов для счетов в торговых услугах

Номер маршрута ABA

Также называется транзитным номером маршрута.Направляет электронные депозиты ACH в соответствующее банковское учреждение.

ACH (Автоматизированная клиринговая палата)

Система безбумажных переводов денежных средств, поддерживаемая Федеральной резервной системой или другими организациями, имеющими сети для обмена электронными переводами денежных средств.

Эквайрер

Любой банк, финансовое учреждение, государственная или частная компания, поддерживающая отношения с Продавцом по обработке кредитных карт и получающая все транзакции от Продавца для распределения между банками-эмитентами кредитных карт.

Служба проверки адреса (AVS)

Предоставляемая услуга, при которой Продавец проверяет адрес Держателя карты в Банке-эмитенте. Проверка адреса не является гарантией того, что транзакция действительна.

Корректировка

Дебет или кредит на счет Держателя карты или Продавца для исправления ошибки транзакции.

Арбитраж

Процесс, используемый ассоциациями карт для определения того, несет ли эмитент или эквайрер окончательную ответственность за возврат платежа.Любой участник инициирует этот процесс после завершения процесса повторного представления.

Авторизация

Утверждение транзакции по банковской карте банками-эмитентами карт или утвержденными независимыми поставщиками услуг на указанную сумму в долларах. Авторизация указывает только на доступность кредитного лимита участника карты на момент запроса авторизации.

Ответ авторизации

Ответ на запрос на утверждение транзакции.

Код ответа авторизации

Код, возвращенный в ответе авторизации, чтобы указать на утверждение транзакции.Код записан в квитанции о переходе в качестве подтверждения авторизации.

Внутренний процессор

Компания по обработке данных, которая заключает договор с Эквайрерами на предоставление систем связи и обработки, которые соединяются с системами обмена для клиринговых и расчетных услуг от имени этих Эквайреров. (В некоторых случаях Эквайрер может выступать в качестве собственного внутреннего процессора.)

(В некоторых случаях Эквайрер может выступать в качестве собственного внутреннего процессора.)

Банковская карта

Любая действительная карта, выпущенная Платежной сетью или другой организацией-эмитентом карт, которая представлена для оплаты товаров и услуг или для получения денежных авансов .

BIN (идентификационный номер банка)

Шестизначный диапазон номеров, присвоенный Федеральным бюро стандартов и используемый компаниями, выпускающими карты, для идентификации своих финансовых транзакций. Диапазон Discover ® начинается с «6» (6xxxxx), диапазон Mastercard ® начинается с «2» (2xxxxx) или «5» (5xxxxx), а диапазон VISA ® начинается с «4» ( 4ххххх).

Транзакции без карты

Транзакции, которые обрабатываются без присутствия карты или держателя карты, e.г., заказы по телефону или через Интернет.

Транзакции по предъявлению карты

Транзакции, в которых присутствуют держатель карты и карта.

Держатель карты

Физическое или юридическое лицо, которому открыт кредитный или дебетовый счет, доступ к которому осуществляется с помощью карты.

Возвратный платеж

Когда транзакция по кредитной карте оспаривается (либо по запросу Держателя карты, либо эмитентом карты), спор разрешается посредством возврата платежа. Возврат платежа приведет к списанию суммы первоначальной продажи и комиссии за возвратный платеж с предоставленного вами текущего или сберегательного счета.

Клиринг

Передача данных между Эмитентом и Покупателем.

Бесконтактные платежи

Бесконтактные платежи — это транзакции, в которых используется технология на основе микросхем и не требуется физического соединения между платежным устройством (картой или мобильным устройством) и физическим терминалом продавца.

Контрольный номер

Номер, который однозначно идентифицирует запрос извлечения или возвратный платеж.

Кредит / ожидающий расчет

Операции с этим статусом были введены как кредиты, но еще не отправлены на расчет. Эти транзакции будут оставаться в этом незавершенном состоянии до тех пор, пока они не будут отправлены на расчет. После погашения кредита его статус меняется на Зачислено.

Эти транзакции будут оставаться в этом незавершенном состоянии до тех пор, пока они не будут отправлены на расчет. После погашения кредита его статус меняется на Зачислено.

Кредитная квитанция

Бумажное или электронное подтверждение кредита, выданного Держателю карты при предыдущей продаже кредитной карты.

CVV2 / CVC2

CVV2 / CVC2 — это трехзначное значение, напечатанное на панели для подписи на обратной стороне карт сразу после номера счета карты. Трехзначное значение помогает подтвердить, что у держателя карты есть карта и что счет карты является законным.

Ставка дисконтирования

Ставка дисконтирования — это комиссия, связанная со сбором, оценкой, утверждением, обработкой и расчетом по транзакциям по кредитным картам. Эта комиссия часто представляет собой процент от стоимости транзакции.

EMV

EMV означает Europay, Mastercard и Visa. EMVCo устанавливает стандарты для чиповых карт EMV и терминалов EMV. Многие страны мира уже используют технологию чип-карт EMV.

Чип-карты EMV

Чип-карты EMV имеют встроенный микрочип, в котором хранятся данные клиентов.Чип намного сложнее подделать, чем магнитную полосу, потому что информация на чипе меняется с каждой транзакцией

Сборы

Сборы за проверку и обработку онлайн-платежей могут включать, помимо прочего, следующие расходы:

- Ежемесячный счет

- Ставка дисконтирования

- Плата за единицу для транзакций по кредитной карте и электронным чекам

Выходные данные

Если кредитная карта не может пройти через терминал, необходимо получить тиснение карты с помощью руководства впечатывающее устройство.

Сборы за обмен

Сборы, обычно взимаемые с эквайреров на сумму продаж их карт и выплачиваемые эмитентам.

Эмитент

Член Any Discover ® , Mastercard ® , American Express или VISA ® или коммерческая организация, открывающая и поддерживающая кредитные линии для клиентов, доступ к которым осуществляется с помощью карты. (Государственные и частные компании и финансовые учреждения, которые предлагают кредитные линии с доступом по карте для потребителей и предприятий.)

(Государственные и частные компании и финансовые учреждения, которые предлагают кредитные линии с доступом по карте для потребителей и предприятий.)

Считывание магнитной полосы

Когда кредитная карта проходит через терминал для записи информации о карте. Получение считывания магнитной полосы подтверждает наличие карты во время транзакции.

Mastercard

®Зарегистрированный знак Mastercard International, Inc.

MATCH

Общая база данных, поддерживаемая платежными сетями, в которой перечислены все Продавцы, прекращенные по причине Эквайреров.

Коды MCC или MCC

Специальные номера, присваиваемые платежными сетями типам Продавцов для идентификации и отслеживания.Mastercard ® использует MCC (код категории продавца), а VISA ® использует SIC (стандартные отраслевые коды).

NFC

Технология Near Field Communication (NFC) позволяет устройствам, находящимся в непосредственной близости, обмениваться данными. Платежные транзакции с использованием технологии NFC требуют наличия бесконтактного торгового терминала и мобильного устройства с поддержкой NFC.

Платежные транзакции с использованием технологии NFC требуют наличия бесконтактного торгового терминала и мобильного устройства с поддержкой NFC.

Платежный шлюз

Служба приложения электронной коммерции, которая авторизует платежи по картам.

Платежная сеть

Любая организация, созданная для администрирования и продвижения кредитных карт, включая, помимо прочего, Mastercard International, VISA U.S.A. или VISA International, которые являются лицензирующими и регулирующими органами в отношении операций с кредитными картами.

Квази-наличная покупка

Операция, представляющая продажу товаров, которые могут быть напрямую конвертированы в наличные, например, денежные переводы и дорожные чеки.

Повторное представление

Повторное представление Эквайрером ранее оплаченной продажи в попытке повторно оплатить Держателя карты. Для отозванного платежа требуется дополнительная документация, подтверждающая действительность списания и оспаривающая причину отозванного платежа.

Запрос на извлечение

Запрос на извлечение возникает, когда ваш клиент запрашивает дополнительную информацию о транзакции, которая отображается в выписке по его кредитной карте.

Политика возврата

Ограничения и / или требования продавца в отношении приема возвращенных товаров.

Черновик продажи

Бумажное или электронное свидетельство покупки.

Страница безопасных платежей

Страница безопасных платежей гарантирует клиентам, что их платежная информация зашифрована для обеспечения конфиденциальности и целостности данных перед отправкой через Интернет.Эта страница обычно обозначается буквой «s» в https: // (вместо http: //). Поставщики платежных шлюзов делают эту необходимую ссылку для электронной коммерции возможной, размещая программное обеспечение платежного шлюза и отдельные защищенные платежные страницы на своих серверах.

Продавец или онлайн-продавец

Физическое или юридическое лицо, продающее товары или услуги и способное принимать оплату за товары и услуги через учетную запись Продавца.

Счет продавца или онлайн-счет продавца

Банковский счет, который Продавец определяет как единственный счет, с которого списываются ежемесячные комиссии и / или комиссии за транзакции.

Банк продавца

(Эквайрер или Процессор) Финансовое учреждение, с которым Продавец заключает договор о приеме кредитных карт для оплаты товаров и услуг.

Комиссионные сборы с продавца

С продавцов взимаются сборы нескольких типов за проверку и обработку онлайн-платежей. Плата за продукты и услуги включает, но не ограничивается, следующие расходы:

- Ежемесячный онлайн-счет продавца

- Ставка дисконтирования

- Плата за товар для транзакций кредитной карты и электронных чеков

- Возвратные платежи

Расчет

процесс перевода денежных средств для продаж и кредитов между эквайерами и эмитентами, включая окончательное дебетование счета Держателя карты и кредитование счета Продавца.

Корзина для покупок

В онлайн-маркетинге — часть программного обеспечения электронной коммерции на веб-сервере, которое позволяет посетителям, совершающим покупки на веб-сайте, выбирать товары для возможной покупки.

SIC или стандартные отраслевые коды

Специальные номера, присваиваемые ассоциациями карт типам продавцов для идентификации и отслеживания. Mastercard ® использует MCC (код категории продавца), а VISA ® использует SIC (стандартные отраслевые коды).

Транзакция

Действие между Продавцом и Держателем карты, результатом которого является бумажное или электронное представление обещания Держателя карты оплатить товары или услуги, полученные в результате этого действия.

Несанкционированная транзакция

Любая продажа, на которую Держатель карты не предоставил свое специальное разрешение. (Это не следует путать с невозможностью получить ответ авторизации от эмитента.)

VAR

Торговый посредник с добавленной стоимостью или стороннее лицо, предоставляющее продукты или услуги для обработки платежей по картам, например программное обеспечение.

VISA

® Зарегистрированный знак Visa U. S.A., Inc. и Visa International, Inc.

S.A., Inc. и Visa International, Inc.

ГЛОССАРИЙ

Выберите букву, чтобы перейти к соответствующим разделам глоссария.

A | B | C | D | E | F | G | H | Я | J | K | L | M | N | O | P | Q | R | S | Т | U | V | W | X | Y | Z

А

Маршрутный номер ABA

Уникальный девятизначный номер, присваиваемый каждому банковскому учреждению, используемый для идентификации банка и прямого списания и кредитования ACH. Маршрутный номер ABA обычно находится внизу личной или деловой проверки.

ACH

Автоматизированная клиринговая палата — группа процессинговых учреждений, связанных компьютерной сетью для обработки транзакций электронных платежей между финансовыми учреждениями.

Конвертация дебиторской задолженности (ARC)

Электронный дебет, созданный на основе клиентского чека, обработанного в защищенном, выпадающем ящике или другой среде обработки дебиторской задолженности.

Банк-эквайер, банк-эквайер

Финансовое учреждение, которое является участником Visa ® и / или MasterCard ® и поддерживает отношения обработки кредитных карт продавца. Эквайер получает все транзакции от продавца для распределения между банками-эмитентами.

Эквайер получает все транзакции от продавца для распределения между банками-эмитентами.

Служба проверки адреса (AVS)

Служба, поддерживаемая Visa, MasterCard, Discover и American Express ® , которая проверяет адрес выставления счета держателя карты по адресу, зарегистрированному у эмитента.AVS разработан для борьбы с мошенничеством при транзакциях без личного присутствия.

Расширенный интерфейс программирования (API)

API-интерфейсы позволяют пользователям программировать заранее созданный интерфейс вместо индивидуального программирования устройства или части программного обеспечения.

Измененная карта

Карта, на которой исходная тисненая или закодированная информация была изменена в мошеннических целях.

Американская ассоциация банкиров (ABA)

Торговая ассоциация американских банкиров. Этот орган также имеет полномочия по регистрации для присвоения идентификационных номеров.

American Express

Компания, специализирующаяся на выпуске карт для путешествий и развлечений (T&E). American Express обслуживает выпускаемые карты, выступая в качестве собственного обработчика транзакций с собственной вычислительной сетью.

American Express обслуживает выпускаемые карты, выступая в качестве собственного обработчика транзакций с собственной вычислительной сетью.

Поставщик прикладных услуг (ASP)

Организация, которая размещает программные приложения на своих серверах в пределах своих собственных мощностей. Клиенты получают доступ к приложению через частные линии или Интернет. Также называется «поставщиком коммерческих услуг» (CSP).

Ответ утверждения

Утвердительный ответ после запроса авторизации транзакции.

Арбитраж

Процедура, используемая эквайером от имени продавца для разрешения спора, связанного с возвратным платежом, с эмитентом карты.

Association

MasterCard International, Visa U.S.A. или Visa International, которые лицензируют регулирующие органы для операций с банковскими картами.

Банкомат (банкомат)

Необслуживаемый компьютерный терминал, который выполняет основные функции кассира, когда держатель карты вставляет карту в банкомат и вводит правильный PIN-код. Типичные функции включают выдачу наличных, прием депозитов и платежей по кредитам, а также прием переводов и запросов со счета. Также используется держателями кредитных карт для получения авансов наличными.