Розница без НДС: зачем агент и почему франчайзинг — ЮК Туров и партнеры

Ваш бизнес – розничная торговля? Давайте поговорим о том, как снижать налоги в этой сфере. Как избежать объединения нескольких юридических лиц и последующих доначислений, если у вас несколько точек продаж? Зачем вам нужен агент и какие выгоды дает работа по агентскому договору? Обо всем этом расскажем в нашей статье.

Итак, деятельность по розничной торговле на территории Российской Федерации могут вести как юридические лица, так и индивидуальные предприниматели. Розничная торговля – это, прежде всего, деятельность по реализации товаров физическим лицам и организациям для их личного пользования. При ведении данной деятельности предприниматель должен учесть все возможные требования по системам налогообложения и сделать свой выбор.

Допустим, вы работаете на специальном налоговом режиме, и у вас несколько магазинов. Все они оформлены на разных индивидуальных предпринимателей, а работают все под одним наименованием. Здесь есть риск объединения и возможного перевода на основную систему налогообложения. Как исправить? Вам нужен договор франчайзинга. Зарегистрируйте название магазинов на одного из индивидуальных предпринимателей, опишите бизнес-модель вплоть до того, как должно выглядеть помещение, и передавайте все это по договору коммерческой концессии остальным предпринимателям. Тогда получится, что они все будут по-прежнему под одним наименованием, но будет договор, который обоснует это. Стороны такого договора сами устанавливают сумму и порядок выплаты вознаграждения по договору франчайзинга.

Следующий интересный способ оптимизации налогов — агентский договор. Агент может совершать сделку с третьим лицом, как от своего имени и за счет принципала, так и от имени и за счет принципала. В первом случае приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. Во втором случае права и обязанности возникают непосредственно у принципала. В целях главы 26.3 Налогового кодекса, розничная торговля по агентскому договору подпадает под налогообложение единого налога на вмененный доход, однако деятельность агента по розничной торговле может облагаться единым налогом на вмененный доход только в том случае, если агент реализует товар от своего имени через объект организации торговли, который принадлежит или используется им в предпринимательской деятельности на правовых основаниях, например, собственность, аренда.

Если налогоплательщик совмещает упрощенную систему налогообложения и единый налог на вмененный доход, и в отношении предпринимательской деятельности в сфере розничной торговли по агентскому договору уплачивает единый налог на вмененный доход, то доходы в виде агентского вознаграждения, полученные в рамках данного договора при исчислении налога по упрощенной системе налогообложения, учитываться не должны. Так получается, что, например, через агента могут проходить очень большие суммы денег, но для исчисления налогов и определения примерного дохода с целью применения им упрощенной системы налогообложения, будет учитываться только агентское вознаграждение.

Приобретайте комплекты «Прямой агент» и «Обратный агент», чтобы грамотно оформить подобные отношения. Остались вопросы? Заказывайте услугу «Экспресс аудит», и мы покажем на цифрах, как законно снизить налоги.

НДС по договорам комиссии: начисление, оформление счетов-фактур

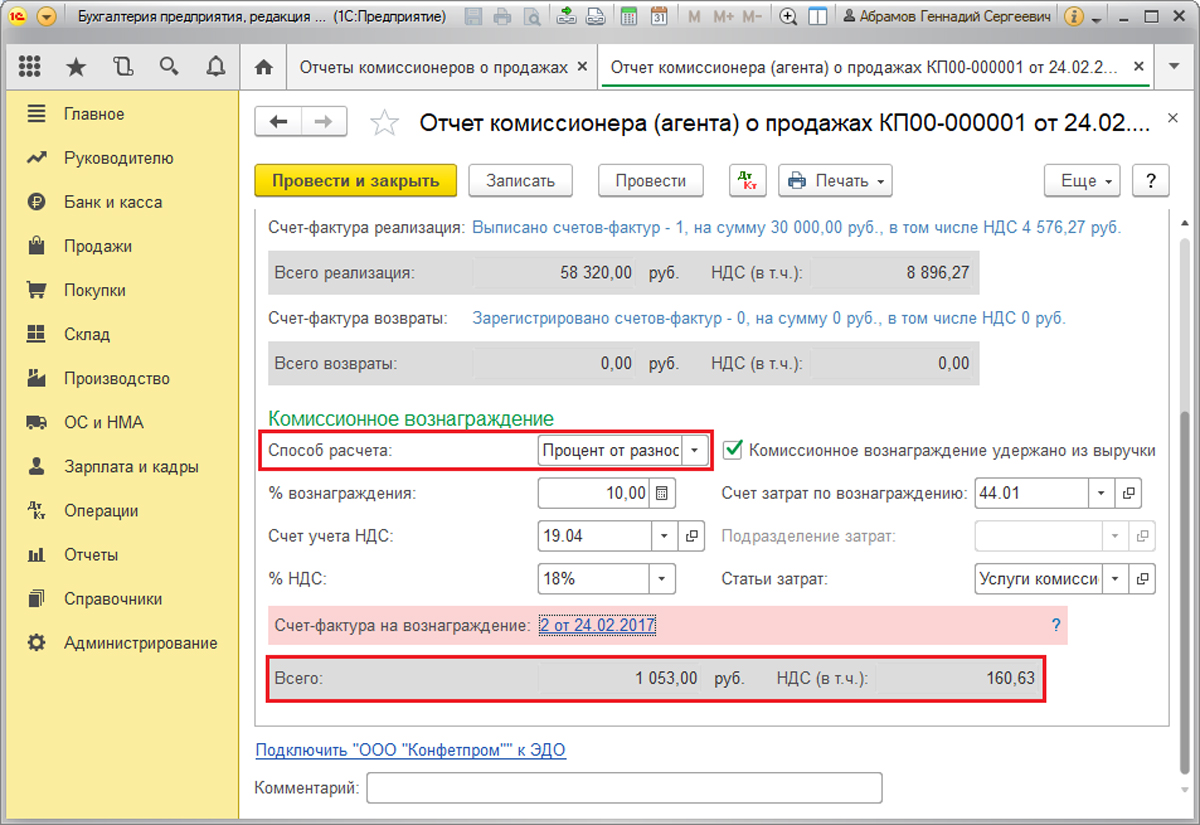

Бизнесмены, которые работают по договорам комиссии, платят НДС в особом порядке. Это относится не только к принципам формирования облагаемой базы, но и к периоду, за который она определяется. Рассмотрим нюансы расчета НДС у обеих сторон сделки.

Это относится не только к принципам формирования облагаемой базы, но и к периоду, за который она определяется. Рассмотрим нюансы расчета НДС у обеих сторон сделки.

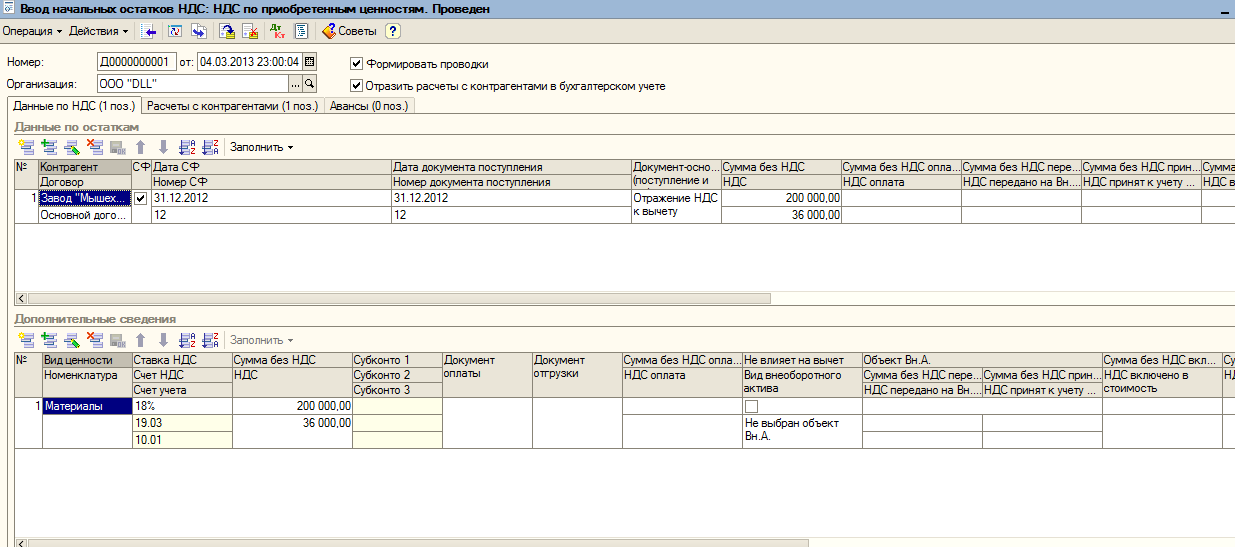

Одна сторона договора (комиссионер) на основании поручения другой стороны (комитента) производит в его интересах и за его счет сделку, либо несколько сделок (ст. 990 ГК РФ). При этом, если предметом договора являются материальные ценности, то право собственности на них к комиссионеру не переходит.

Комиссионер по завершении сделки предоставляет комитенту отчет и передает ему все денежные средства или иные ценности, полученные в результате исполнения договора. На основании отчета комитент выплачивает комиссионеру предусмотренное договором вознаграждение.

Доход по основной сделке не формирует у комиссионера базу по НДС. НДС у комиссионера начисляется только на вознаграждение, полученное от комитента, а также иные дополнительные доходы, связанные с исполнением сделки (п.

Важно отметить, что НДС на вознаграждение комиссионера в общем случае начисляется по ставке 20%, даже если предмет основной сделки освобожден от налога.

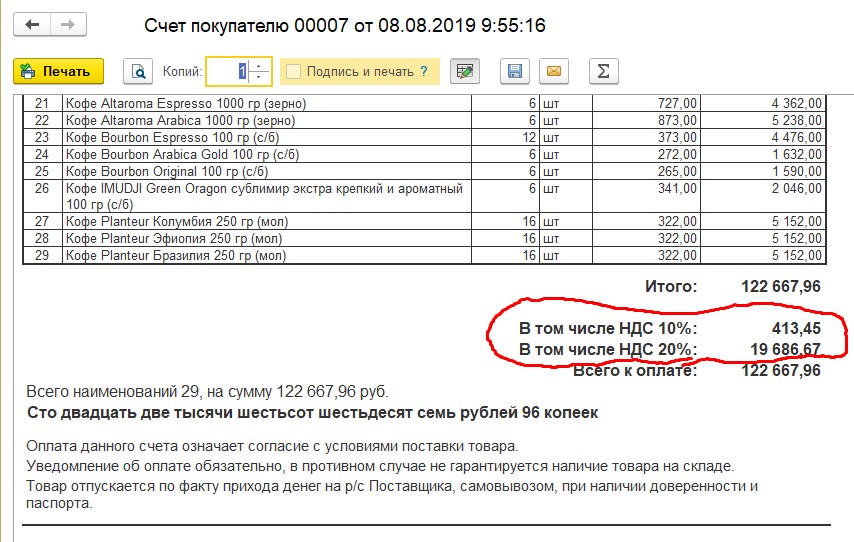

Как посчитать НДС 20% от суммы

Исключение сделано только для отдельных категорий товаров и услуг, например, для медицинских изделий (п. 2 ст. 156 НК РФ). НДС у комитента рассчитывается, как и при обычной сделке купли-продажи, проведенной без посредников. Отличия связаны только с документооборотом.

Комиссионер выставляет покупателям счета-фактуры и регистрирует их в журнале. В книгу продаж эти отгрузки не включаются, т.к. комиссионер действует от имени комитента.

Затем комитент должен получить информацию об отгрузке и реквизиты документов. На практике комиссионер обычно просто передает копии счетов-фактур, хотя закон и не обязывает его делать это.

Получив данные от комиссионера, комитент выставляет счет-фактуру на имя покупателя и передает экземпляр комиссионеру. При этом дата документа должна быть аналогичной дате у комиссионера, а номер — выбираться, исходя из нумерации, принятой у комитента. Комитент регистрирует счет-фактуру в журнале учета и заносит в книгу продаж. Комиссионер же заносит полученный документ только в журнал, в книгу покупок он не попадает.

При этом дата документа должна быть аналогичной дате у комиссионера, а номер — выбираться, исходя из нумерации, принятой у комитента. Комитент регистрирует счет-фактуру в журнале учета и заносит в книгу продаж. Комиссионер же заносит полученный документ только в журнал, в книгу покупок он не попадает.

Важно!

Если комитент не платит НДС, то счет-фактура не нужен (даже если сам комиссионер платит этот налог).

Если же НДС не платит только комиссионер, то он все равно обязан выставить покупателю счет-фактуру и передать информацию комитенту, чтобы последний мог корректно начислить НДС.

Комиссионер, освобожденный от НДС, вносит этот счет-фактуру в журнал учета. Декларацию по НДС он сдавать не должен, но обязан предоставить в ИФНС журнал в электронном виде до 20-го числа по истечении квартала (п. 5.2 ст. 174 НК РФ).

НДС у комиссионера возникает при утверждении его отчета комитентом. По сути, это обычное вознаграждение за услуги, поэтому здесь проблем обычно не бывает.

По сути, это обычное вознаграждение за услуги, поэтому здесь проблем обычно не бывает.

С начислением НДС у комитента вопрос сложнее. При передаче товара комиссионеру НДС не возникает, т.к. при этом не меняется владелец товара (ст. 996 ГК РФ).

Если покупатель перечислил предоплату — здесь тоже все понятно. Комиссионер выставляет счет-фактуру на аванс, а комитент — перевыставляет ее так, как описано в предыдущем разделе. Таким образом, у комитента возникает НДС с аванса.

НДС по возвращаемому авансу в 2019 году

Вопросы появляются при отгрузке, а именно, в том случае, когда комиссионер реализует полученный от комитента товар не сразу, а партиями.

Еще в середине нулевых годов чиновники утверждали, что при этом налоговая база у комитента образуется в полном объеме при отгрузке первой партии товара (письмо Минфина РФ от 03.03.2006 № 03-04-11/36). В дальнейшем эта позиция стала официальным мнением налоговиков, которым они руководствовались в ходе проверок.

Описанный в предыдущем разделе подход налоговиков не просто невыгоден для бизнеса, но и противоречит здравому смыслу. Особенно ярко это проявляется, если договор комиссии на реализацию товара заключен на длительный срок.

При таком определении базы может получиться, что фактически реализована только незначительная часть переданного комиссионеру товара, а комитент будет обязан заплатить налог со стоимости всей партии.

Неудивительно, что налогоплательщики часто обжаловали решения ИФНС в суде. И судьи в таких случаях обычно вставали на сторону бизнесменов. Примером может служить постановление ФАС СЗО от 24.01.2012 по делу № А56-22357/2011.

Такой подход стал общепризнанным после выхода постановления Пленума ВАС РФ от 30.05.14 № 33. В пункте 16 этого документа указано, что ст. 167 НК РФ не предусматривает отдельного порядка определения налоговой базы по договорам комиссии.

Поэтому каждая отдельная отгрузка покупателю формирует базу по НДС у комитента лишь в отношении стоимости самой этой партии.

Для комитента важно своевременно получать от комиссионера сведения об отгрузках, чтобы учесть весь объем реализации текущего периода. Отсутствие такой информации или ее получение с опозданием не освобождает комитента от обязанности начислить НДС.

НДС — это один из основных обязательных платежей, формирующих бюджет, и он же — головная боль почти всех бизнесменов, которые работают на общей налоговой системе.

Неудивительно, что именно этот налог вызывает множество споров с проверяющими, подобных описанным выше. Такие конфликты нередко заканчиваются применением штрафных санкций и даже уголовными делами.

Камеральная проверка по НДС — это почти всегда весьма непростой квест для бизнесмена. Случаи, когда она проходит без проблем, крайне редки.

Обычно же налогоплательщику приходится давать множество пояснений с приложением массы документов, чтобы обосновать приведенные в отчете суммы.

Пояснения в налоговую по высокой доле вычетов по НДС

Чтобы снизить риски, нужно работать в полном соответствии с законом. Контроль за «серыми» схемами в последнее время существенно усилился. Использование модифицированной версии системы «АСК НДС-2» позволяет сотрудникам ИФНС контролировать каждую сделку и легко выявлять подозрительные операции (например, связанные в фирмами-однодневками). Кроме того, налоговики пользуются в этой области и помощью банков.

Контроль за «серыми» схемами в последнее время существенно усилился. Использование модифицированной версии системы «АСК НДС-2» позволяет сотрудникам ИФНС контролировать каждую сделку и легко выявлять подозрительные операции (например, связанные в фирмами-однодневками). Кроме того, налоговики пользуются в этой области и помощью банков.

Все, сказанное выше, вовсе не означает, что теперь оптимизировать фискальную нагрузку вообще нельзя. Законные способы снижения налоговых платежей существуют, но применять их должны профессионалы, которые специализируются в этой области. В противном случае велик риск того, что компания привлечет нежелательное внимание проверяющих.

Портфолио проектов по налоговому планированию

Резюме

При работе по договору комиссии основную нагрузку по НДС несет комитент. Комиссионер платит налог только с суммы своего вознаграждения.

НДС у комитента возникает при реализации товара конечному покупателю. Налог считается отдельно по каждой отгрузке комиссионера, независимо от порядка передачи ему товара комитентом. За своевременность получения от комиссионера сведений о реализации отвечает комитент. Такова позиция судебных органов, в том числе и ВАС РФ.

Налог считается отдельно по каждой отгрузке комиссионера, независимо от порядка передачи ему товара комитентом. За своевременность получения от комиссионера сведений о реализации отвечает комитент. Такова позиция судебных органов, в том числе и ВАС РФ.

Нужно ли начислять НДС с вознаграждения у Агента и является ли Агент агентом по НДС?

Здравствуйте уважаемая Ольга! Да Вы, обязаны платить НДС, если заказчик (комитент, принципал) является плательщиком НДС.

В этом случае организация-посредник должна выставить в адрес покупателей счета-фактуры от своего имени, а реквизиты этих документов передать заказчику (комитенту, принципалу). Выставленный счет-фактуру нужно зарегистрировать в журнале учета счетов-фактур (п. 3.1 ст. 169 НК РФ). Этот журнал посредник обязан представить в налоговую инспекцию в электронном виде. Срок представления – до 20-го числа месяца, следующего за истекшим кварталом. Об этом сказано в пункте 5.2 статьи 174 Налогового кодекса РФ. При этом обязанность уплачивать НДС у посредника, не являющегося плательщиком этого налога, не возникает (п. 2, 3 ст. 346.11 НК РФ).

Срок представления – до 20-го числа месяца, следующего за истекшим кварталом. Об этом сказано в пункте 5.2 статьи 174 Налогового кодекса РФ. При этом обязанность уплачивать НДС у посредника, не являющегося плательщиком этого налога, не возникает (п. 2, 3 ст. 346.11 НК РФ).

Если же заказчик (комитент, принципал) не является плательщиком НДС, то посредник не должен выставлять счета-фактуры покупателю (письма Минфина России от 31 мая 2011 г. № 03-07-11/152).

В соответствии с пунктами 2 и 3 статьи 346.11 НК РФ предприниматели и организации, находящиеся на упрощенной системе, не являются плательщиками НДС (кроме случаев, упомянутых в статьях 151 и 174.1 НК РФ), следовательно, при продаже товаров или услуг не должны выставлять от своего имени счета-фактуры.

Однако вы реализуете товар, выполняя поручение принципала, а если принципал является плательщиком НДС, то выставлять счета-фактуры в рамках агентского договора приходится агенту, даже если он применяет упрощенную систему. Выдача счетов-фактур посредниками регулируется Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ от 02.12.2000 N 914.

Выдача счетов-фактур посредниками регулируется Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ от 02.12.2000 N 914.

Продавая товар, Вы должны оформить счет-фактуру с выделенным НДС от своего имени на имя покупателя в двух экземплярах: первый вручить покупателю, второй оставить у себя, а реквизиты сообщить принципалу. Он составит такой же счет-фактуру, но под своим номером и уже на ваше имя.

Вы зафиксируете реквизиты обоих счетов-фактур в журналах выданных и полученных счетов-фактур. Никакие записи в книгах продаж и покупок при этом делать не нужно.Добавим, вам не придется перечислять НДС в бюджет. Согласно подпункту 1 пункта 5 статьи 173 НК РФ те, кто работает на упрощенной системе, должны уплатить НДС, если выставили счет-фактуру с выделенной суммой налога. Но только при продаже собственного товара (работы, услуги), то есть на посредников, вынужденных выдавать такой документ в соответствии с обязанностями по договору, указанная норма не распространяется.

Подлежит ли вознаграждение, полученное по договору уступки права аренды, налогообложению НДС?

Консультант Плюс > Статьи > Подлежит ли вознаграждение, полученное по договору уступки права аренды, налогообложению НДС?Вопрос:

Организация, применяющая общую систему налогообложения, заключила договор аренды земли с муниципалитетом. Впоследствии организация заключила договор уступки права аренды с другой организацией. Подлежит ли вознаграждение, полученное по договору уступки права аренды, налогообложению НДС?

Ответ:

Услуга по уступке права по договору аренды земельного участка облагается НДС. Налоговая база определяется исходя из договорной стоимости уступленного права без учета НДС в том налоговом периоде, в котором состоялась уступка.

Обоснование:

В соответствии с п. 1 ст. 28 Земельного кодекса РФ земельные участки из земель, находящихся в государственной или муниципальной собственности, предоставляются гражданам и юридическим лицам в собственность или в аренду.

Арендатор вправе с согласия арендодателя передавать свои права и обязанности по договору аренды другому лицу. В таком случае ответственным по договору аренды земельного участка перед арендодателем становится новый арендатор, при этом заключение нового договора аренды земельного участка не требуется (п. 5 ст. 22 ЗК РФ, п. 2 ст. 615 Гражданского кодекса РФ).

Согласно п. 5 ст. 155 Налогового кодекса РФ при передаче прав, связанных с правом заключения договора, и арендных прав налоговая база определяется в порядке, предусмотренном ст. 154 НК РФ, а именно налоговая база соответствует полученному от реализации права доходу без учета НДС. Следовательно, НДС определяется в общем порядке по ставке 18%.

Аналогичное мнение приводится в Письме ФНС России от 01.08.2011 N ЕД-4-3/12444@, посвященном определению налоговой базы по НДС по операциям уступки арендатором права аренды земельного участка. В данном Письме отмечается, что особенностей при определении налогооблагаемой базы по операциям передачи прав по договорам аренды земельных участков ст. 154 НК РФ не предусмотрено, в связи с чем обязанность исчислить НДС возникает у бывшего арендатора в том налоговом периоде, в котором эта передача состоялась, исходя из договорной стоимости уступленного права без учета НДС.

154 НК РФ не предусмотрено, в связи с чем обязанность исчислить НДС возникает у бывшего арендатора в том налоговом периоде, в котором эта передача состоялась, исходя из договорной стоимости уступленного права без учета НДС.

Таким образом, услуга по уступке права по договору аренды земельного участка облагается НДС.

НДС по операциям с программами для ЭВМ и базами данных

Главная / ПубликацииНалогообложение операций с программами и базами данных Часть 2. НДС по операциям с программами для ЭВМ и базами данных

Некоторые положения статьи могут утратить актуальность. Прочтите последние статьи автора по налогообложению интеллектуальной собственности

Изменения по НДС для ИТ-компаний с 2021 года

Изменения НДС на услуги в электронной форме в 2019 году

НДС на покупки внутри мобильного приложения

Оглавление статьи

На основании пп.1 п.1 ст.146 Налогового кодекса РФ реализация товаров (работ, услуг, а также) передача имущественных прав на территории Российской Федерации признается объектом налогообложения НДС.

Как было указано выше, имущественное право включает исключительное право на результаты интеллектуальной деятельности, к числу которых также относятся программы для ЭВМ и базы данных.

Согласно пп. 4 п. 1 ст. 148 НК РФ местом реализации работ (услуг) признается территория Российской федерации, когда покупатель таких работ (услуг) осуществляет деятельность на ее территории в случаях:

• передачи, предоставления патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав;

• оказания услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

• оказания консультационных и услуг по обработке информации.

В остальных случаях местом реализации работ (услуг) считается территория Российской Федерации деятельность организации или индивидуального предпринимателя, которые выполняют такие работы (оказывают услуги), также осуществляется на территории Российской Федерации (в части выполнения видов работ (оказания видов услуг), не предусмотренных подпунктами 1 — 4. 1 ст.148 НК РФ).

1 ст.148 НК РФ).

Таким образом, передача имущественных прав на готовое программное обеспечение или оказания услуг по разработке программного продукта, его адаптации и модификации лицом, оказании консультационных услуг и услуг по обработке информации, признается объектом налогообложения НДС при нахождении покупателя услуг на территории России вне зависимости от места нахождения продавца (исполнителя).

В то же время реализация любых дополнительных работ и услуг по инсталляции, отладке, внедрению, технической поддержке, и сопровождению (за исключением консультационных услуг и услуг по обработке информации) программ для ЭВМ считается выполненной на территории России при осуществлении исполнителем (подрядчиком) своей деятельности на той же территории.

При этом следует учитывать, что на основании пп. 26 п. 2 ст. 149 НК РФ не подлежит обложению НДС (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории РФ исключительных прав на программы для электронных вычислительных машин, базы данных, а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора.

Указанная новелла внесена в Налоговый кодекс с 01 января 2008 г. Федеральным законом от 19.07.2007 N 195-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования благоприятных налоговых условий для финансирования инновационной деятельности». Данная норма, как мы видим, предполагает освобождение от НДС не всех операций с программами для ЭВМ и базами данных, а только влекущих реализацию (передачу) исключительных прав (безотносительно к виду договора) либо права на их использование строго по лицензионному договору.

1

НДС по сублицензионным договорам

По указанным выше причинам на практике возникают вопросы о возможности применения установленной льготы по НДС в случае получения исключительного права на программы для ЭВМ и базы данных, созданные по договору подряда, а также когда право использования программного обеспечения предоставляется по сублицензионному договору. Оба вида договора прямо не поименованы в ст. 149 НК РФ, однако имеются разумные основания полагать, что льгота по НДС подлежит применению и в этих случаях.

149 НК РФ, однако имеются разумные основания полагать, что льгота по НДС подлежит применению и в этих случаях.

Готовое решение для вашего бизнеса

Комплект документации для легального распространения ПО. Защитит вас от претензий налоговой, правообладателей и конечных пользователей.

Несмотря на то, что в пп. 26 п. 2 ст. 149 НК РФ содержится прямое указание на освобождение от НДС предоставления права на использование программ для ЭВМ и баз данных только по лицензионному договору, полагаем возможным использование данной льготы и в случае предоставления прав на программное обеспечение по сублицензионному договору.

В качестве обоснования данной позиции можно сослаться на следующее. Выше мы привели норму п.5 ст.1238 ГК РФ о применении к сублицензионному договору правил гражданского кодекса о лицензионном договоре. Указанные договоры имеют один и тот же предмет – предоставление права использования программ для ЭВМ и баз данных на срок. Отличие договоров проводится по субъектному составу: в лицензионном договоре на стороне лицензиара выступает автор или иной правообладатель (т. е. владелец исключительных прав), а в сублицензионном договоре в качестве лицензиара выступает лицо, которому ранее было предоставлено право использования программного обеспечения.

е. владелец исключительных прав), а в сублицензионном договоре в качестве лицензиара выступает лицо, которому ранее было предоставлено право использования программного обеспечения.

Полагаем, что льгота по НДС не ограничивается предоставлением преференций разработчикам при введении прав на программное обеспечение в гражданский оборот по лицензионному договору. Правообладателем исключительных прав на программы или базы данных может быть любое лицо, не являющееся автором, и получившее такие права в порядке отчуждения, по договору на создание ПО, либо в ином установленном законом порядке. Таким образом, Федеральный закон от 19.07.2007 N 195-ФЗ ставит авторов в равное положение с иными правообладателями. Поэтому таким же образом было бы не верно ставить владельцев производных прав (лицензиатов) с владельцами вторичных прав (правообладателями, не являющимися разработчиками) в неравные условия налогообложения. То есть обсуждаемые положения не связаны с установлением особого налогового статуса автора или правообладателя, выступающего в качестве лицензиара по лицензионному договору, а имеют целью введение льготного режима налогообложения операций по предоставлению права использования особых инновационных объектов – программ для ЭВМ и баз данных.

Важно! Позиция о допустимости применения положений Федерального закона от 19.07.2007 N 195-ФЗ при передаче прав на ПЭВМ и базы данных, осуществляемой лицензиатом на основании сублицензионного договора неоднократно подтверждалась в письмах Минфина РФ (см. Письмо Минфина РФ от 25 декабря 2007 г. N 03-07-11/640, Письмо Минфина РФ от 30 января 2008 г. N 03-07-07/06, Письмо Минфина РФ от 21 февраля 2008 г. N 03-07-08/36 , Письмо Минфина РФ от 01.04.2008 N 03-07-15/44, Письмо Минфина 02.11.2009 N 03-07/280, 09.11.2009 N 03-07-11/287).

2

НДС по договорам на создание программ для ЭВМ и баз данных

Отсутствие в пп. 26 п. 2 ст. 149 НК РФ прямого указания на иные виды договоров по распоряжению имущественными правами на программное обеспечение помимо лицензионного договора является препятствием для использования льготы по НДС при передаче прав по таким непоименованным договорам.

Представляется, что у налоговых органов не может возникнуть сомнение об обоснованности применения положений Федерального закона от 19. 07.2007 N 195-ФЗ по договору об отчуждении исключительных прав, так как данный вид договора прямо указан в ст.ст.1233, 1234 и 1285 ГК РФ в качестве договорной конструкции по передаче исключительных прав на программное обеспечение. В то же время, данный договор является далеко не единственным основанием для передачи исключительных прав новому владельцу.

07.2007 N 195-ФЗ по договору об отчуждении исключительных прав, так как данный вид договора прямо указан в ст.ст.1233, 1234 и 1285 ГК РФ в качестве договорной конструкции по передаче исключительных прав на программное обеспечение. В то же время, данный договор является далеко не единственным основанием для передачи исключительных прав новому владельцу.

Готовое решение для вашего бизнеса

Полный набор документов для безопасной разработки ПО. Защитит вас в отношениях с разработчиками, заказчиками, фрилансерами и штатными программистами.

Так на основании п.2 ст.1288 ГК РФ договором авторского заказа может быть предусмотрено отчуждение заказчику исключительного права на программное обеспечение, которое должно быть создано автором, или предоставление заказчику права использования этого ПО в установленных договором пределах В первом случае законом установлено применение к такому договору правил ГК РФ о договоре отчуждения исключительного права, а во втором – лицензионного договора. Таким образом, можно обоснованно полагать необходимым применение льготы по НДС в случае получения прав на программы для ЭВМ и базы данных по авторскому договору заказа.

Таким образом, можно обоснованно полагать необходимым применение льготы по НДС в случае получения прав на программы для ЭВМ и базы данных по авторскому договору заказа.

Кроме того, в соответствии со ст. 1296 ГК РФ в случае, когда программа для ЭВМ или база данных создана по договору, предметом которого было ее создание (по заказу), исключительное право на такую программу или такую базу данных принадлежит заказчику, если договором между подрядчиком (исполнителем) и заказчиком не предусмотрено иное.

В данном случае законодатель в целях дополнительной защиты заказчика разработки программного обеспечение, как и в случае создания служебного произведения, установил презумпцию принадлежности исключительных прав на произведение заказчику.

Из данного положения налоговые органы делаю вывод, что в рамках указанного договора передача исключительных прав не осуществляется, так как исключительные права на разработанное по договору ПО возникает у заказчика в силу закона (см. Письмо Минфина РФ от 22 января 2008 г. N 03-07-11/23, Письмо Минфина РФ от 01.04.2008 N 03-07-15/44, Письмо УФНС по г. Москве от 11 августа 2008 г. N 19-11/75222).

N 03-07-11/23, Письмо Минфина РФ от 01.04.2008 N 03-07-15/44, Письмо УФНС по г. Москве от 11 августа 2008 г. N 19-11/75222).

Однако данная позиция не является безупречной. Во-первых, в пп. 26 п. 2 ст. 149 НК РФ отсутствует указание на конкретный вид договора о передаче исключительного права на программы для ЭВМ и базы данных, по которому возможно применение льготы. Во-вторых, вывод о невозможности передачи исключительных прав на программное обеспечение по договору подряда вызывает сомнения.

В развитие второго тезиса, можно сослаться на то, что в части предмета договор подряда на разработку программ и баз данных не отличается от договора авторского заказа. Различие проводится опять же только по субъектному составу: исполнителем по договору подряда (ст.1296 ГК РФ) выступает юридическое лицо, а в договоре авторского заказа (ст.1288 ГК РФ) – физическое лицо. В то же время в статье о договоре авторского заказа имеется ссылка на применение к нему положений договора об отчуждении исключительного права или лицензионного договора, тогда как в статье 1296 ГК РФ прямо указано на принадлежность прав заказчику, если договором между подрядчиком (исполнителем) и заказчиком не предусмотрено иное. Однако установление презумпции принадлежности прав заказчику отнюдь не означает возникновение у него исключительного права с момента создания заказанного программного обеспечения без передачи от исполнителя (подрядчика).

Однако установление презумпции принадлежности прав заказчику отнюдь не означает возникновение у него исключительного права с момента создания заказанного программного обеспечения без передачи от исполнителя (подрядчика).

В силу положений ст.ст.1255, 1257 и.1295 ГК РФ авторские права на произведение в полном объеме первоначально принадлежит его автору. Таким образом, организация, выступающая в качестве исполнителя по договору подряда, предметом которого было ее создание (по заказу), должны сначала получить такие права от автора по договору авторского заказа либо на основании положений закона о служебном произведении. Таким образом, исключительные права на программное обеспечение не могут возникнуть у заказчика без их передачи от автора и подрядчика.

Аналогично может решаться вопрос и по договорам подряда, которыми создание программного обеспечения для заказчика не было предусмотрено, когда стороны предусмотрели передачу такого права заказчику.

Тем не менее, в связи с отсутствием правоприменительной практики по данному вопросу в целях минимизации налоговых рисков мы рекомендуем при создании программ и баз данных приобретать исключительные права на них на основании отдельного договора об отчуждении исключительного права. Указанные выше нормы права и принцип свободы договора не препятствуют сторонам в заключении договора, предусматривающего финансирование работ по созданию программного обеспечения с последующей передачей исключительных прав на них заказчику за отдельное вознаграждение.

Указанные выше нормы права и принцип свободы договора не препятствуют сторонам в заключении договора, предусматривающего финансирование работ по созданию программного обеспечения с последующей передачей исключительных прав на них заказчику за отдельное вознаграждение.

3

НДС по договорам купли-продажи экземпляров программного обеспечения (коробочный софт и OEM-продукты)

Строго говоря, продажа экземпляра программы для ЭВМ или базы данных на материальном носителе не сопровождается предоставлением прав на его использование.

На основании ст.1280 ГК РФ лицо, правомерно владеющее экземпляром программы для ЭВМ или экземпляром базы данных (пользователь), вправе без разрешения автора или иного правообладателя и без выплаты дополнительного вознаграждения осуществлять действия, необходимые для функционирования таких программы или базы данных в соответствии с их назначением, в том числе запись и хранение в памяти ЭВМ (одной ЭВМ или одного пользователя сети). Таким образом, пользователю не требуется лицензия на ПО для его инсталляции и функционального использования.

Таким образом, пользователю не требуется лицензия на ПО для его инсталляции и функционального использования.

Однако до начала использования программ и баз данных пользователю, как правило, предлагается присоединиться к лицензионному соглашению правообладателя. На основании п.3 ст.1286 ГК РФ прямо допускается заключение лицензионных договоров о предоставлении права использования программы для ЭВМ или базы данных путем заключения каждым пользователем с соответствующим правообладателем договора присоединения, условия которого изложены на приобретаемом экземпляре таких программы или базы данных либо на упаковке этого экземпляра. Начало использования таких программы или базы данных пользователем, как оно определяется этими условиями, означает его согласие на заключение договора.

В то же время экземпляр такого программного обеспечения, как указано выше, до заключения лицензионного договора мог быть реализован пользователю по договору купли-продажи его материального носителя. Т. е. реализация экземпляра по договору купли-продажи предшествует реализации прав по лицензионному договору. При этом оберточные лицензии обычно не содержат условий о вознаграждении, в связи с чем они в принципе не соответствуют требованиям закона о лицензионном договоре, т.к. на основании п.5 ст.1235 ГК РФ при отсутствии в возмездном лицензионном договоре условия о размере вознаграждения или порядке его определения договор считается незаключенным. При этом правила определения цены, предусмотренные пунктом 3 статьи 424 ГК РФ, не применяются.

е. реализация экземпляра по договору купли-продажи предшествует реализации прав по лицензионному договору. При этом оберточные лицензии обычно не содержат условий о вознаграждении, в связи с чем они в принципе не соответствуют требованиям закона о лицензионном договоре, т.к. на основании п.5 ст.1235 ГК РФ при отсутствии в возмездном лицензионном договоре условия о размере вознаграждения или порядке его определения договор считается незаключенным. При этом правила определения цены, предусмотренные пунктом 3 статьи 424 ГК РФ, не применяются.

В связи с отсутствием передачи прав на программное обеспечение в указанных случаях введенная Федеральным законом от 19.07.2007 N 195-ФЗ льгота по НДС не подлежит применению.

Минфин РФ разделяет позицию, что операции по передаче прав на использование программного обеспечения при реализации их экземпляров на носителях в товарной упаковке, содержащей условия лицензионного договора (упаковочная лицензия), подлежат налогообложению НДС. Однако при этом Минфин РФ делает одну существенную оговорку, согласно которой НДС начисляется если на момент такой реализации не заключается лицензионный договор в письменной форме (см. Письмо Минфина РФ от 29 декабря 2007 г. N 03-07-11/648, Письмо Минфина РФ от 21 февраля 2008 г. N 03-07-08/36, Письмо Минфина РФ от 01.04.2008 N 03-07-15/44).

Письмо Минфина РФ от 29 декабря 2007 г. N 03-07-11/648, Письмо Минфина РФ от 21 февраля 2008 г. N 03-07-08/36, Письмо Минфина РФ от 01.04.2008 N 03-07-15/44).

Таким образом, Минфин РФ оставляет открытой возможность применения льготы по НДС при передаче программного обеспечения на материальных носителях при правильном оформлении договорных отношений. В Письме от 29 декабря 2007 г. N 03-07-11/648 прямо указано, что при осуществлении организацией деятельности по распространению программных продуктов через сеть торговых посредников (дилеров, дистрибьюторов) с передачей неисключительных прав от организации-производителя через цепочку посредников до конечного потребителя на основе заключенных ими лицензионных договоров, то в соответствии с Федеральным законом от 19.07.2007 N 195-ФЗ такие операции налогом на добавленную стоимость не облагаются.

Аналогично может решаться вопрос и в случае поставки программного обеспечения в составе программно-аппаратного комплекса на условиях ОЕМ. В таком случае покупается фактически предустановленное на компьютер программное обеспечение и в случае отсутствия отдельного лицензионного договора на его использование применение освобождения по НДС необоснованно. Однако поставка оборудования с установленным программным обеспечением может сопровождаться заключением лицензионного договора, вознаграждение по которому не будет облагаться НДС.

В таком случае покупается фактически предустановленное на компьютер программное обеспечение и в случае отсутствия отдельного лицензионного договора на его использование применение освобождения по НДС необоснованно. Однако поставка оборудования с установленным программным обеспечением может сопровождаться заключением лицензионного договора, вознаграждение по которому не будет облагаться НДС.

При предоставлении экземпляров программного обеспечения по лицензионному договору на материальных носителях в товарной упаковке вопрос об освобождении их от НДС также должен решаться положительно. Передача материального носителя лицензиату осуществляется в порядке исполнения обязательств по лицензионному договору, поэтому нет необходимости выделять их стоимость из лицензионного вознаграждения и начислять на нее НДС.

Как справедливо указывает Минфин РФ в Письме от 01.04.2008 N 03-07-15/44 указанные операции освобождаются от налогообложения независимо от способа передачи программ для ЭВМ и баз данных. Поэтому если при передаче указанных прав предоставляются материальные носители, в которых выражены результаты интеллектуальной деятельности, а также документация, технические средства защиты и другие принадлежности в упаковочной таре, необходимые для эффективного использования результатов интеллектуальной деятельности, передача таких материальных носителей и принадлежностей освобождается от налогообложения налогом на добавленную стоимость при условии, что их стоимость учтена в стоимости прав, передаваемых по лицензионным (сублицензионным) договорам. При этом суммы налога на добавленную стоимость, предъявленные поставщиками, в том числе материальных носителей, документации, технических средств защиты и других принадлежностей, использованных при осуществлении операций по передаче прав на использование результатов интеллектуальной деятельности, не подлежащих налогообложению, согласно пп. 1 п. 2 ст. 170 Кодекса учитываются в стоимости соответствующих товаров (работ, услуг) и к вычету не принимаются.

Поэтому если при передаче указанных прав предоставляются материальные носители, в которых выражены результаты интеллектуальной деятельности, а также документация, технические средства защиты и другие принадлежности в упаковочной таре, необходимые для эффективного использования результатов интеллектуальной деятельности, передача таких материальных носителей и принадлежностей освобождается от налогообложения налогом на добавленную стоимость при условии, что их стоимость учтена в стоимости прав, передаваемых по лицензионным (сублицензионным) договорам. При этом суммы налога на добавленную стоимость, предъявленные поставщиками, в том числе материальных носителей, документации, технических средств защиты и других принадлежностей, использованных при осуществлении операций по передаче прав на использование результатов интеллектуальной деятельности, не подлежащих налогообложению, согласно пп. 1 п. 2 ст. 170 Кодекса учитываются в стоимости соответствующих товаров (работ, услуг) и к вычету не принимаются.

В то же время обращаем внимание, что в случае применения освобождения по НДС по сделкам с коробочным программным обеспечением и ОЕМ-продуктами необходимо учитывать высокие налоговые риски в связи с возможной переквалификацией сделок по следующим основаниям.

Передача прав «по цепочке» сроится на схеме сублицензирования. На основании закона лицензиат не может передать сублицензиату больше прав, чем сам получил по лицензионному договору. Таким образом, для предоставления сублицензиату прав на использование программ лицензиату нужно приобрести такие права, которые ему в принципе не требуются для реализации программ. В случае дистрибьюции коробочного ПО, его экземпляр уже введен в гражданский оборот путем тиражирования на материальных носителях и их продажи первым продавцом. Следовательно, право на воспроизведение и распространение экземпляров уже было использовано. Право на воспроизведение (инсталляцию) и функциональное применения продаваемого программного обеспечения дистрибьютору не требуется, т. к. его целью является последующей реализации, а не извлечении полезных свойств такого ПО. Конечному пользователю они также не нужны в силу приведенных ранее положений ст.1280 ГК РФ.

к. его целью является последующей реализации, а не извлечении полезных свойств такого ПО. Конечному пользователю они также не нужны в силу приведенных ранее положений ст.1280 ГК РФ.

Такая же ситуация и с OEM продуктами: условия лицензионного соглашения принимаются установщиком программного обеспечения, далее такое программное обеспечение передается в составе оборудования и не требует от конечного пользователя повторного заключения лицензионного договора.

Таким образом, сублицензионные договоры на предоставление прав по коробочному программному обеспечению и OEM продуктам могут быть признаны притворными сделками, направленными на получение налоговой выгоды от применения льготы по НДС.

4

НДС по услугам технической поддержки и сопровождения программ и баз данных

В данном случае Минфин РФ высказывает мнение, что Федеральным законом от 19.07.2007 N 195-ФЗ не предусмотрено освобождение от налогообложения НДС выполнение работ по инсталляции программного обеспечения, а также оказание услуг по его сопровождению и технической поддержке (см. Письмо Минфина РФ от 21 февраля 2008 г. N 03-07-08/36, Письмо Минфина РФ от 12 января 2009 г. N 03-07-05/01).

Письмо Минфина РФ от 21 февраля 2008 г. N 03-07-08/36, Письмо Минфина РФ от 12 января 2009 г. N 03-07-05/01).

В то же время такая трактовка представляется нам не вполне обоснованной. Можно вполне согласиться, что подобные услуги должны облагаться НДС в случае их оказания по отдельным договорам. Однако в некоторых случаях приобретение лицензии на сложное программное обеспечение ставится в зависимость от предоставления послепродажного сервиса, стоимость которого ранее включалась в лицензионное вознаграждение. Данные услуги являются дополнительными по отношению к предоставлению лицензии и направлены на увеличение ее потребительской ценности.

Как вариант для избежания налоговых рисков по НДС можно предложить замену услуг технического обслуживания и сопровождения продуктов на гарантийное обслуживание, предоставляемое в рамках лицензионного договора. Последнее также связано с обеспечением надлежащего функционирования программного обеспечения, однако не предусматривает взимания отдельной платы с НДС.

5

НДС при экспорте программ для ЭВМ и баз данных

На основании пп.4 п.1.1. ст.148 НК РФ, объект налогообложения НДС отсутствует, когда покупатель указанных ниже работ (услуг) не осуществляет деятельность на территории Российской Федерации (экспорт услуг). Данные положения относятся к случаям импорта следующих услуг (работ):

• передачи, предоставления патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав;

• оказания услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

• оказания консультационных и услуг по обработке информации.

Готовое решение для вашего бизнеса

Более 8 вариантов международного контракта на лицензирование ПО конечному пользователю. Гарантия прохождения валютного и налогового контроля.

В то же время реализация нерезиденту любых дополнительных работ и услуг по инсталляции, отладке, внедрению, технической поддержке, и сопровождению (за исключением консультационных услуг и услуг по обработке информации) программ для ЭВМ считается выполненной на территории России при осуществлении исполнителем (подрядчиком) своей деятельности на той же территории. На такие операции начисляется НДС в общем порядке.

На такие операции начисляется НДС в общем порядке.

Другим не менее важным вопросом является применение налоговой ставки НДС 0% при экспорте программ для ЭВМ и баз данных на различных материальных носителях (например, на CD-дисках).

Согласно пункту 1 статьи 164 НК РФ налогообложение производится по налоговой ставке 0 процентов при реализации товаров, вывезенных в таможенном режиме экспорта, а также работ и услуг, непосредственно связанных с производством и реализацией этих товаров. Перечень работ (услуг) содержится в упомянутой норме и включает в себя работы (услуги) по сопровождению, транспортировке, погрузке и перегрузке экспортируемых за пределы территории Российской Федерации товаров и импортируемых в Российскую Федерацию, выполняемые российскими перевозчиками, и иные подобные работы (услуги), а также работы (услуги) по переработке товаров, помещенных под таможенные режимы переработки товаров на таможенной территории и под таможенным контролем.

Однако, как было указано выше, имущественные права не могут рассматриваться в качестве товара для целей налогообложения. Операции по передаче имущественных прав в п.1 ст.164 НК РФ не указаны.

Операции по передаче имущественных прав в п.1 ст.164 НК РФ не указаны.

В связи с эти следует обращать внимание на предмет внешнеэкономического договора. Если речь идет о продаже экземпляров произведений на материальных носителях для целей их дальнейшей перепродажи, стоимость последних не может рассматриваться в качестве вознаграждения за передаваемые права, т.е. заключен обычный договор поставки товара. Следовательно, при экспорте таких товаров подлежит применению ставка НДС 0% с последующим налоговым вычетом входящего НДС.

В случае же предоставления по внешнеэкономическому контракту имущественных прав на произведения, экземпляры которых поставлены покупателю, следует руководствоваться указанными выше положениями ст.148 НК РФ. Последнее было в частности подтверждено Постановлением Президиума ВАС РФ N 2617/05 от 02.08.2005 г.

Некоторые положения статьи могут утратить актуальность. Прочтите последние материалы автора по налогообложению интеллектуальной собственности

Изменения НДС на услуги в электронной форме в 2019 году

НДС на покупки внутри мобильного приложения

Виталий Селиванов, 2011

Юридическая фирма АйТи-Лекс

Авторское право Налоги в ИТ Лицензионный договор

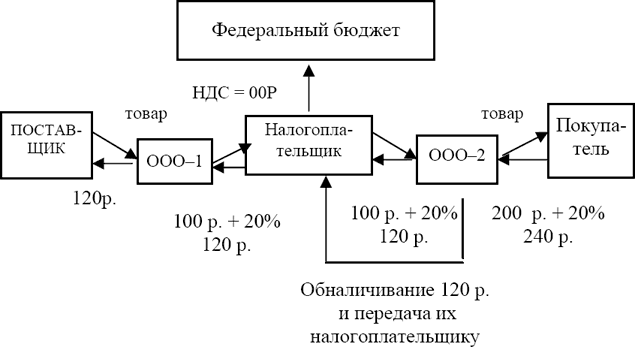

Как оптимизировать торговлю в Группе компаний? Кейсы из практики taxCOACH

Компании, осуществляющие торговую деятельность, отличают, как правило, достаточно агрессивные способы оптимизации налоговой нагрузки. В совокупности с большим количеством поставщиков, которых не всегда удается проконтролировать на благонадежность и возможностью налоговых органов отследить весь путь движения товаров от их закупа до реализации конечным клиентам, проведение в отношении торговых компаний налоговых проверок заканчивается для налогоплательщика плачевно.

В совокупности с большим количеством поставщиков, которых не всегда удается проконтролировать на благонадежность и возможностью налоговых органов отследить весь путь движения товаров от их закупа до реализации конечным клиентам, проведение в отношении торговых компаний налоговых проверок заканчивается для налогоплательщика плачевно.

Поэтому одной из главных задач при выстраивании системы налоговой, имущественной и управленческой безопасности бизнеса становится разделение двух ключевых процессов любой торговой деятельности — закуп товара и его реализация клиентам для диверсификации рисков операционной деятельности. При закупе данные риски наиболее высоки в части взаимоотношений с проблемными поставщиками, при реализации — в части налаживания контактов с клиентами, а также рисков невыполнения условий договоров и предъявления штрафных санкций.

Типичным инструментом в разрешении задачи оптимизации торговой деятельности является агентский договор Агентский договор: просто о сложном Он может опосредовать как услуги агента при осуществлении функции снабжения (для создания ценностного предложения — необходимого товара по хорошей цене и в достаточном ассортименте), так и на стадии поиска клиентов и реализации товара.

Рассмотрим примеры из нашей практики, когда агентский договор гармонично вписался в существующий бизнес-процесс компании, учитывая его особенности и кардинально не меняя привычный образ деятельности.

Агенты по модели поручения — территориально удаленные от операционного ядра отделы продаж

В данном случае компания осуществляла централизованный закуп товара, а также функции логистического центра. Реализация продукции при этом производилась отделами компании, территориально расположенными в нескольких регионах.

Экспертами была предложена агентская модель выстраивания отношений межу компанией «Закуп» и отделами продаж, осуществляющими непосредственный поиск клиентов на местах и реализацию товаров. Это позволило агентам применять УСН с объектом «Доходы» и уплачивать с собственного вознаграждения налог с доходов по ставке 6%. Кроме этого такая модель работы полностью соответствовала функционалу отдела продаж: поиск клиентов, продвижение товара на своей территории, заключение договоров поставки.

Риски, связанные с необходимостью неформального подхода к поддержанию отношений с клиентами, остались исключительно на агентах как субъектах, полностью отвечающих за общение с клиентами. Основной бизнес-процесс «Закуп-Сбыт» был разбит между несколькими самостоятельными субъектами. Каждый из них в данной модели юридически стал отвечать именно за свой функционал.

В эту конструкцию к тому же лаконично вписались корпоративные требования к осуществлению процесса продаж. Для всех региональных отделов продаж были разработаны единые правила — начиная от времени работы офисов и заканчивая требованиями к внешнему виду сотрудников. При работе региональных отделов с центральной компанией «Закуп» по договорам купли-продажи закрепить официально обязательность данных требований к продажам было затруднительно. В предложенной экспертами модели транслировать подобные требования от основной компании и собственников самостоятельным субъектам-агентам позволило использование смешанного агентского договора. Фактически он представлял из себя агентский договор по модели поручения под условием. Предмет договора обусловлен дополнительными требованиями к продажам и сотрудникам, от выполнения которых напрямую зависит размер вознаграждения агента. Для поддержания целостности компании, несмотря на ее дробление по нескольким субъектам, был внедрен экономический регулятивный аппарат.

Фактически он представлял из себя агентский договор по модели поручения под условием. Предмет договора обусловлен дополнительными требованиями к продажам и сотрудникам, от выполнения которых напрямую зависит размер вознаграждения агента. Для поддержания целостности компании, несмотря на ее дробление по нескольким субъектам, был внедрен экономический регулятивный аппарат.

Таким образом, был разрешен вопрос не только налоговой, но и управленческой безопасности бизнеса. К тому же в отличие от договора купли-продажи по агентскому договору не происходит переход права собственности на товар к Агенту, что в любой момент позволяет истребовать имущество обратно.

Использование агентской модели без изменения функциональных и управленческих связей

Другой вариант использования агентского договора позволил, используя особенности имеющихся бизнес-процессов, добиться необходимого результата, путем подкладывания под него подходящей юридической конструкции.

Ключевой особенностью бизнеса являлось то, что основная часть клиентов — это крупные заводы, куда трудно прийти со своей продукцией, дополнительно не простимулировав отвечающего за заключение договора сотрудника на приобретение именно ваших товаров. Физически в компании непосредственно сбытом и договоренностью с клиентами занимался один человек. Он контактировал со всеми потенциальными клиентами и фактически являлся лицом компании, заключая договоры от ее имени по доверенности.

Исходя из данной особенности бизнеса, эксперты построили модель организации сбыта следующим образом: человек, который представлял компанию перед клиентами, был зарегистирован в качестве ИП (на УСН по ставке 6%). Компания и ИП заключили агентский договор по модели поручения (ИП-агент действовал от имени и за счет компании, представляя ее интересы также по доверенности). На компании остались функции снабжения и складирования продукции, на агента была полностью переведена часть бизнес-процесса по взаимоотношениям с клиентами.

В результате схема заключения договоров и работы с клиентами не поменялась. При этом суммы вознаграждения агента, которая после налогообложения по ставке 6% поступала в свободное распоряжение ИП, хватало на обеспечение гарантии заключения договора и налаживание контактов.

Когда функция сбыта неприемлема через агента

В некоторых случаях работа с агентом неприемлема в принципе, поскольку не позволяет достичь желаемую собственником бизнеса экономику.

Изначально имелась следующая ситуация: функцию закупа осуществлял ИП. При этом компания сама не занималась агрессивной оптимизацией, однако, за своих поставщиков отвечать не могла, поскольку их большое количество не позволяло проверить каждого. Учитывая, что в отличие от юридического лица, ИП отвечает по своим обязательствам всем своим имуществом и непосредственно несет уголовную ответственность, его не рекомендуется использовать в качестве снабженца на входе — всегда существует риск ответственности, а «бросить» ИП невозможно.

ИП применял ОСН (НДС и НДФЛ 13%). Приобретенную продукцию он реализовал с наценкой 25% конечным потребителям, которые покупали с НДС и с наценкой всего 2% своей компании на УСН, которая в дальнейшем с наценкой 23% продавца товар конечным потребителям без НДС. Кроме этого отдельная компания приобретала у ИП товар для его последующей продажи в другие страны. Поскольку экономика при ВЭД строилась по большей части на привлечение клиентов низкой ценой, наценка у компании была невысокой.

Такую схему работы невозможно обосновать с точки зрения наличия деловой цели — налицо искусственное разделение потоков продаж с НДС и безНДС с целью налоговой экономии и оптимизации НДС.

Агентский договор в такой ситуации неприменим, поскольку повлечет за собой необходимость уплаты НДС со всей выручки от продаж.

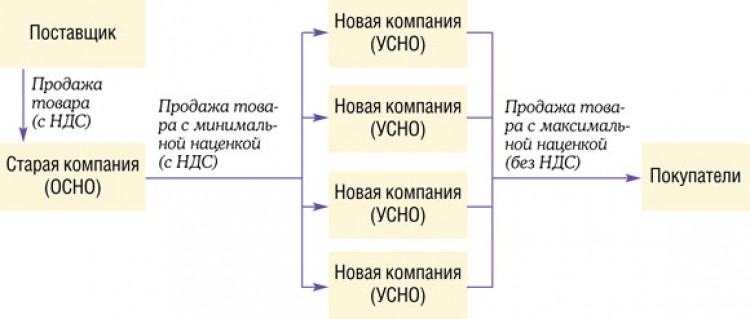

Для разрешения существующей ситуации было предложено поставить компанию, занимающуюся ВЭД, на «вход» для работы с поставщиками вместо ИП. Эта компания, как и раньше, продолжила реализовывать товар на внешний рынок с минимальной наценкой. Кроме того, она распределяла товар с минимальной наценкой между ИП (для продажи оптовым покупателям с НДС) и компанией, которая применяла УСН и ЕНВД в части розницы (для продажи покупателям без НДС и в розницу). Далее каждый из субъектов (ИП и компания на УСН) реализовала товар своим конечным покупателям уже со своей наценкой с НДС и без НДС, соответственно.

Эта компания, как и раньше, продолжила реализовывать товар на внешний рынок с минимальной наценкой. Кроме того, она распределяла товар с минимальной наценкой между ИП (для продажи оптовым покупателям с НДС) и компанией, которая применяла УСН и ЕНВД в части розницы (для продажи покупателям без НДС и в розницу). Далее каждый из субъектов (ИП и компания на УСН) реализовала товар своим конечным покупателям уже со своей наценкой с НДС и без НДС, соответственно.

Таким образом, искусственное и явно видимое разделение потоков продаж для налоговой экономии было заменено понятной с точки зрения деловой цели структурой, позволяющей разделить продажи с НДС и без НДС с минимальными рисками для бизнеса.

Делая вывод, можно сказать о том, что хотя с первого взгляда процесс торговой деятельности и кажется примерно одинаковым в любой деятельности (закупил-нашел клиента-продал) наша практика показывает, что одинаковых торговых компаний нет. Для каждой необходима своя конструкция и механизм диверсификации рисков, учитывающий все нюансы конкретного бизнеса.

Налогообложение факторинговых операций

Алексей Кузнецов, к.э.н., АМСТ, АССА,

старший менеджер «Эрнст энд Янг»

Ольга Таубинская,

старший консультант «Эрнст энд Янг»

В связи с ростом конкуренции на товарных рынках и рынках услуг многие поставщики вынуждены предоставлять отсрочку или рассрочку платежа своим клиентам, выступая тем самым в качестве кредитора и принимая на себя кредитные, валютные и процентные риски. Это приводит к отвлечению оборотных средств поставщиков, отрицательно влияя на показатели их финансовой отчетности. Начиная с 2002 года данная проблема усугубляется необходимостью (для большинства компаний) признания реализации «по отгрузке» для целей исчисления налога на прибыль. Иными словами, обязанность по уплате налога может возникнуть раньше момента получения денежных средств от покупателя.

Одним из способов высвобождения средств, «замороженных» в дебиторской задолженности,

является факторинг.

По договору финансирования под уступку денежного требования (так договор факторинга определен в Гражданском кодексе, далее — «ГК РФ») одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг.

Финансовый агент также может оказывать ряд сопутствующих услуг, как то: покрытие рисков, административное управление дебиторской задолженностью, учет состояния дебиторской задолженности, предоставление отчетов клиенту о состоянии задолженности, контроль своевременности оплаты должниками.

В упрощенном виде механизм осуществления факторинга может быть представлен следующим образом:

Следует отметить, что с налоговой точки зрения существует мало отличий между налогообложением

операций факторинга и уступки требования (цессии). Так, статьи 155 и

279 Налогового кодекса (далее — «НК РФ»), содержащие особенности исчисления налоговой

базы по НДС и налогу на прибыль, соответственно применяются как к факторингу,

так и к цессии. Основное отличие связано с тем, что факторинг представляет собой

финансовую услугу.

Так, статьи 155 и

279 Налогового кодекса (далее — «НК РФ»), содержащие особенности исчисления налоговой

базы по НДС и налогу на прибыль, соответственно применяются как к факторингу,

так и к цессии. Основное отличие связано с тем, что факторинг представляет собой

финансовую услугу.

Далее мы рассмотрим порядок налогообложения операций факторинга для поставщика и фактора, а также рассмотрим особую форму факторинга — факторинг как обеспечение.

Налоговые последствия факторинга для поставщика

Вначале рассмотрим порядок налогообложения для поставщика. Как указывалось выше, факторинг дает возможность поставщику сократить временной разрыв между получением выручки от клиентов и моментом признания дохода для налоговых целей.

Статья 279 НК РФ позволяет поставщику сразу вычитать убыток от реализации права требования с учетом следующих особенностей:

1 — для рублевого обязательства, 15% — для обязательства, выраженного

в иностранной валюте).

1 — для рублевого обязательства, 15% — для обязательства, выраженного

в иностранной валюте).

Вышеизложенный порядок вычета убытка делает факторинг интересным инструментом налогового планирования. Так, факторинг может быть использован для более эффективного с налоговой точки зрения структурирования операций по реализации амортизируемых основных средств и/или ценных бумаг (т.к. НК РФ устанавливает ограничения на вычет убытков по таким видам активов).

Если поставщик использует метод «по оплате» для признания НДС, уступка прав требования

по дебиторской задолженности (по облагаемым НДС товарам, работам и услугам)

приравнивается к оплате товаров (работ, услуг) для целей исчисления НДС. При

этом НДС исчисляется исходя из цены реализации товаров, работ или услуг покупателю,

а не из суммы, оговоренной в договоре факторинга, которая, как правило, меньше

цены реализованных товаров (работ, услуг) на сумму дисконта.

При

этом НДС исчисляется исходя из цены реализации товаров, работ или услуг покупателю,

а не из суммы, оговоренной в договоре факторинга, которая, как правило, меньше

цены реализованных товаров (работ, услуг) на сумму дисконта.

Таким образом, сама уступка прав требования для поставщика не является оборотом для целей НДС, однако она может ускорить момент признания налогового события по реализации. В маловероятной ситуации, когда уступка прав требования осуществляется с премией, премия подлежит включению в базу по НДС.

Ниже схематично представлены налоговые последствия для поставщика.

Схема 1

Налоговые последствия фактора (финансового агента)

Теперь рассмотрим порядок налогообложения операций факторинга для фактора. При

определении налоговой базы фактор вправе уменьшить доход, полученный от реализации

права требования, на сумму расходов по приобретению указанного права требования

долга. Исходя из данной формулировки, существует риск того, что расходы будут вычитаться

для целей налогообложения только в пределах доходов, полученных от реализации

права требования. Такая позиция была высказана в ряде писем налоговых органов.

Исходя из данной формулировки, существует риск того, что расходы будут вычитаться

для целей налогообложения только в пределах доходов, полученных от реализации

права требования. Такая позиция была высказана в ряде писем налоговых органов.

При реализации фактором услуг финансирования под уступку денежного требования дата получения дохода определяется как день последующей уступки данного требования или исполнения должником данного требования. При этом, нам кажется необходимым учитывать отдельно такие доходы, как, например, проценты по денежному требованию и курсовую разницу, момент признания дохода по которым может быть ранее вышеназванной даты. Также, существуют особенности признания результата по факторингу при частичном исполнении/переуступке прав требования.

Согласно статье 155 НК РФ налоговая база по НДС при оказании финансовых услуг

фактором определяется как сумма превышения сумм дохода, полученного фактором

при последующей уступке требования или прекращении соответствующего обязательства,

над суммой расходов на приобретение указанного требования в случае, если первоначальное требование облагается НДС. При этом, зачет НДС, начисленного на «маржу»

фактора, у поставщика будет скорее всего невозможен, так как НДС на вознаграждение

фактору не уплачен поставщиком. Поэтому одной из основных задач в структурировании

операций факторинга является снижение негативного эффекта в этой связи. Основным

направлением для решения данной проблемы является переквалификация дисконта

фактора в комиссию за услуги.

При этом, зачет НДС, начисленного на «маржу»

фактора, у поставщика будет скорее всего невозможен, так как НДС на вознаграждение

фактору не уплачен поставщиком. Поэтому одной из основных задач в структурировании

операций факторинга является снижение негативного эффекта в этой связи. Основным

направлением для решения данной проблемы является переквалификация дисконта

фактора в комиссию за услуги.

Ниже схематично представлены налоговые последствия для фактора.

Схема 2

Факторинг как обеспечение

Согласно ГК РФ денежное требование к должнику может быть уступлено клиентом

финансовому агенту также в целях обеспечения исполнения обязательства клиента перед

финансовым агентом. Факторинг как обеспечение представляет собой особую форму

факторинга. Основное отличие от «обычного» факторинга состоит в том, что существует

основное обязательство, например, по кредиту, а уступка права требования фактору

является вторичной по отношению к основному обязательству. При этом налоговые

последствия для поставщика и фактора будут определяться исходя из правил налогообложения,

применяющихся к основному обязательству.

При этом налоговые

последствия для поставщика и фактора будут определяться исходя из правил налогообложения,

применяющихся к основному обязательству.

Краткие выводы

Факторинг может быть эффективно структурирован с налоговой точки зрения, таким образом, чтобы и поставщик, и фактор выигрывали от его экономических преимуществ. При этом требуется тщательное планирование факторинговой сделки с налоговой точки зрения.

Условия использования и ограничение ответственности

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www. raexpert.ru. Использование информации в нарушение указанных требований запрещено.

raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Рейтинговые оценки, обзоры, исследования и иные публикации, размещенные на сайте, выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендаций покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

Единственным источником, отражающим реальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

сша — Должен ли я платить НДС при покупке товаров из США в бизнесе, базирующемся во Франции?

Несколько ссылок, подтверждающих утверждение Джеффа О’Нила о том, что при покупке товаров из США в компании, базирующейся во Франции, не нужно платить НДС:

Из https://www.gov.uk/guidance/vat-exports-dispatches-and-supplying-goods-abroad#vat-on-exports-to-non-eu-countries (зеркало):

НДС — это налог на товары, используемые в ЕС, поэтому , если товары экспортируются за пределы ЕС, вы не взимаете НДС .Вы можете установить нулевую ставку для продажи при условии, что вы получите и сохраните доказательства экспорта и соблюдаете все другие законы.

Вы также должны убедиться, что товары вывозятся, и вы должны получить доказательства в течение 3 месяцев с момента продажи. Это может быть больше для товаров, которые необходимо переработать перед экспортом, и для чистокровных скаковых лошадей.

Время продажи раньше дня:

- отправить товар покупателю

- получить полную оплату за них

Вы также должны убедиться, что товары вывозятся, и вы должны получить доказательства в течение 3 месяцев с момента продажи. Это может быть больше для товаров, которые необходимо переработать перед экспортом, и для чистокровных скаковых лошадей.

Вы также должны убедиться, что товары вывозятся, и вы должны получить доказательства в течение 3 месяцев с момента продажи. Это может быть больше для товаров, которые необходимо переработать перед экспортом, и для чистокровных скаковых лошадей.Из https: // europa.eu / youreurope / business / vat-Customs / cross-border / index_en.htm (зеркало):

Если вы продаете товары покупателям за пределами ЕС, вы не взимаете НДС , хотя вы все равно можете вычесть НДС, который вы сами уплатили, на связанные с вами расходы (товары / услуги, приобретенные специально для этих продаж).

Из https://eur-lex.europa.eu/legal-content/EN/TXT/HTML/?uri=CELEX:32006L0112&from=en (зеркало): Official Journal of the European Union> COUNCIL DIRECTIVE 2006/112 / EC от 28 ноября 2006 г. об общей системе налога на добавленную стоимость> ГЛАВА 6: Освобождение от вывоза> Статья 146:

об общей системе налога на добавленную стоимость> ГЛАВА 6: Освобождение от вывоза> Статья 146:

Статья 146

.

- Государства-члены освобождают от налогообложения следующие операции:

(а)

поставка товаров, отправленных или доставленных в пункт назначения за пределами Сообщество поставщиком или от его имени;

(б)

поставка товаров, отправленных или доставленных в пункт назначения за пределами Сообщество заказчиком или от имени клиента, не учрежденного в их соответствующей территории, за исключением товаров, перевозимых сам заказчик на оснащение, заправку и снабжение прогулочные катера и частные самолеты или любые другие транспортные средства для личного пользования;

(в)

поставка товаров уполномоченным органам, которые экспортируют их из Сообщество как часть их гуманитарных, благотворительных или обучающих деятельность за пределами Сообщества;

(г)

оказание услуг по работе с приобретенным движимым имуществом или импортированы с целью проведения таких работ в Сообщество и отправлено или вывезено из Сообщества поставщиком, заказчиком, если это не установлено в их соответствующих территории или от имени любого из них;

(д)

оказание услуг, включая транспортные и вспомогательные транзакций, но за исключением поставки услуг, освобожденных от в соответствии со статьями 132 и 135, где они прямо связанных с экспортом или импортом товаров, подпадающих под действие Статья 61 и статья 157 (1) (а).

- Освобождение, предусмотренное в пункте (c) параграфа 1, может быть предоставлено посредством возврата НДС.

FYI: покупка товаров из США в компании, находящейся во Франции: бизнес отказывается снимать НДС. Могу ли я получить возмещение НДС?

Как работает НДС и как он работает?

НДС (налог на добавленную стоимость) — это административная головная боль для многих людей. Он взимается компаниями за товары или услуги в точках продажи, и, поскольку это налог на потребление, он оплачивается конечным потребителем, а не компанией, продающей товары.

Это может быть утомительно, сложно и требует много времени, и вы можете понести большие расходы, если сделаете это неправильно.

В Великобритании необходимость юридической регистрации компании для уплаты НДС зависит от ее годового оборота и типа продаваемых товаров. Компании, которые не обязаны регистрироваться по закону, также могут зарегистрироваться.

Существует несколько разных ставок НДС, применимых к разным видам товаров в разных обстоятельствах. Хотя есть некоторые исключения, НДС применяется практически к каждой отдельной транзакции для огромного числа предприятий.

В этом руководстве вы узнаете все подробности об НДС.

Что такое НДС?

В Великобритании НДС или налог на добавленную стоимость — это бизнес-налог, взимаемый государством с продаж товаров и услуг. Все предприятия, годовой оборот которых превышает текущий порог НДС (85 000 фунтов стерлингов в 20/21 году), должны зарегистрироваться для уплаты НДС и заполнить декларацию по НДС.

НДС — это потребительский налог, взимаемый при присвоении стоимости продукту. Другими словами, это налог, взимаемый с товаров / услуг, которые покупают люди и компании.Это косвенный налог, то есть предприятия взимают его от имени государства: компании добавляют НДС на свои товары и услуги, а затем уплачивают собранный НДС в HMRC.

Хотя компании, зарегистрированные в качестве плательщика НДС, взимают со своих клиентов НДС на продаваемые продукты и услуги, они также платят НДС на продукты и услуги, которые они покупают, например сырье, профессиональные услуги или акции.

Тем не менее, предприятия, зарегистрированные в качестве плательщика НДС (за исключением предприятий с фиксированной ставкой, совершающих некапитальные закупки на сумму менее 2 000 фунтов стерлингов), могут требовать возврата НДС, который они платят с коммерческих расходов, при условии, что они зарегистрированы в качестве плательщика НДС.Поэтому они платят HMRC только разницу между суммой, которую они собрали, и суммой, которую они заплатили. Если у них больше расходов на НДС, чем они получают от клиентов, HMRC выплатит им разницу.

НДС взимается с большинства товаров и услуг, таких как:

- коммерческие продажи

- аренда товаров

- Продажа активов предприятия

- комиссия

- наименований продано персоналу, в т.ч. горячее питание в столовой

- хозяйственные товары, используемые в личных целях

- «непродажные», такие как подарки и частичный обмен.

Все эти предметы, к которым применяется НДС, известны как «налогооблагаемые поставки». НДС может указываться над ценой при продажах между предприятиями, при этом многие цены указаны без НДС. При продаже напрямую потребителям цена включает НДС.

НДС может указываться над ценой при продажах между предприятиями, при этом многие цены указаны без НДС. При продаже напрямую потребителям цена включает НДС.

Любой бизнес с годовым оборотом более 85 000 фунтов стерлингов должен зарегистрироваться для уплаты НДС. Если годовой оборот вашей компании ниже этого порога, вы можете зарегистрироваться добровольно. Если вы зарегистрируетесь в качестве плательщика НДС, вам придется взимать НДС с клиентов.Если ваши клиенты являются другими предприятиями, зарегистрированными в качестве плательщика НДС, они могут вернуть уплаченный вами НДС. Вы также можете вернуть уплаченный НДС, сократив свои расходы.

Когда вы зарегистрируетесь в качестве плательщика НДС в HMRC, вам нужно будет начать вести учет НДС. Эти записи должны включать подробную информацию обо всем НДС, который вы взимали с клиентов, и обо всем НДС, который вы взимали. Вы можете найти более подробную информацию об этом позже.

Как работает НДС?

НДС применяется к большинству товаров и услуг. Компании, зарегистрированные в качестве плательщиков НДС, фактически являются неуплаченными сборщиками налогов, взимающими НДС с продаваемых ими продуктов и уплачивающими потребительский налог в HMRC. Однако это не обходится без вознаграждения. Многие предприятия, зарегистрированные в качестве плательщика НДС, экономят деньги, регистрируясь, и этот процесс становится все проще и проще с новым законодательством.

Компании, зарегистрированные в качестве плательщиков НДС, фактически являются неуплаченными сборщиками налогов, взимающими НДС с продаваемых ими продуктов и уплачивающими потребительский налог в HMRC. Однако это не обходится без вознаграждения. Многие предприятия, зарегистрированные в качестве плательщика НДС, экономят деньги, регистрируясь, и этот процесс становится все проще и проще с новым законодательством.

Предприятия обязаны не только собирать налог, но и уплачивать его со всех покупок, которые они совершают. Вместо того, чтобы передавать собранный НДС в HMRC каждый раз, когда происходит транзакция, компании подают декларацию по НДС, в которой указывается общая сумма, которую они собрали, и сумма, которую они выплатили в течение налогового квартала или года, в зависимости от схемы, которую они принимают.

НДС уплаченный и собранный НДС дифференцируется на входящий и исходящий налог. Предварительный налог — это НДС, который ваша компания уплатила своим поставщикам за торговое оборудование, материалы или расходы. Это включает в себя покупку профессиональных услуг, таких как оплата консультационных услуг или бухгалтерских услуг, а также телефонные звонки по делам или любые товары, которые вы покупаете для перепродажи.

Это включает в себя покупку профессиональных услуг, таких как оплата консультационных услуг или бухгалтерских услуг, а также телефонные звонки по делам или любые товары, которые вы покупаете для перепродажи.

Исходящий налог — это налог, который вы взимаете с товаров и услуг, поставляемых вашим бизнесом. Вы взимаете выходной налог и взимаете его со своих клиентов.

Затем вам нужно будет сопоставить входящий налог с выходным налогом: нужно ли вам платить деньги в HMRC или нет, будет зависеть от того, сколько НДС вы взыскали и сколько вы заплатили.

Например, вы можете взимать НДС со всех своих клиентов, но платить НДС со всех товаров, приобретаемых у поставщиков. В большинстве случаев, если вы собираете больше НДС со своих клиентов, чем выплачиваете поставщикам и поставщикам услуг, вы будете должны HMRC излишки НДС.Если вы платите больше входящего налога, чем собираете выходной, вы можете заполнить форму и потребовать деньги у HMRC.

Текущие ставки НДС

Прежде всего, вы должны знать правильную ставку НДС для ваших товаров и услуг, чтобы вы могли правильно взимать ее и требовать возмещения НДС на покупки, сделанные вашей компанией.

В настоящее время существует три ставки НДС. Ставка, применяемая к вашему бизнесу, будет зависеть от товаров или услуг, которые вы предоставляете. Вы добавите этот НДС к цене своих продуктов и услуг при их продаже клиентам, будь то коммерческие или некоммерческие клиенты.

Стандартная ставка