Какие бывают способы оплаты: наличные и безналичные платежи

В Российской Федерации деньги обращаются в двух формах — наличной и безналичной. На то, какие бывают способы оплаты, прямо указывает ст. 140 ГК РФ, одновременно устанавливающая основную и единственную государственную валюту — российский рубль. Помимо оплаты с банковских карт или прямой передачи денег продавцу, существует еще несколько вариантов расчета.

Способы оплаты товаров и услуг

В приоритете использование безналичной формы оплаты. Наличный оборот денежных средств постепенно отходит на второй план: в торговых точках, продуктовых сетях, общественном транспорте, в государственных и муниципальных органах в большей степени используется безналичная оплата.

Безналичная оплата удобна тем, что не требует от плательщика совершения каких-либо действий: в несколько кликов сумма переводится в необходимом направлении. Сервис Brobank.ru о способах проведения платежей более подробно.

Виды наличных платежей

Наличная форма оплаты не ограничивается вариантом передачи одним лицом денежных средств другому лицу.

- Передача денег в кассу (продавцу) — из рук в руки.

- Перевод через банкомат — с последующим снятием суммы получателем.

- Перевод по системе денежных переводов — Золотая Корона, Unistream, Contact, и прочие.

В этой форме до сих пор оплачиваются услуги ЖКХ, кредиты, поставка товаров, работы, покупки, и многое другое. Наличная форма оплаты не позволяет контролирующим структурам регулировать движение денежных масс, поэтому она тесно связана с появлением и развитием теневой экономики.

К примеру, если владелец квартиры сдает ее квартиросъемщикам за наличную оплату, то эти деньги нигде не фигурировать не будут — отследить их невозможно. То же самое касается и факта сдачи жилья: доказать, что владелец таким образом получает постоянный доход — крайне сложно. Поэтому наличных денег в стране с каждым годом все меньше, и страна придет к тому, что все платежи будут проводиться исключительно в безналичной форме.

Безналичная форма оплаты и ее виды

Наиболее распространенная форма оплаты. Безналичная оплата применяется во всех сферах: оплата услуг, покупка товаров, переводы, расчеты между физическими и юридическими лицами. Официальная трактовка термина — перечисление денежных средств от покупателя продавцу при помощи кредитной организации, путем отправки денег с счета на счет.

При оплате банковской картой подавляющая часть держателей не подозревает, какие сложные математические процессы начинаются после ввода пин-кода или использования технологии PayPass. Это касается дебетовых и кредитных карт. Безналичная оплата — высокотехнологичный процесс, который имеет несколько видов:

- Оплата с банковских карт.

- С банковского счета на банковский счет или карту.

- Использование электронных денег.

Описанные способы оплаты товара используются физическими и юридическими лицами для соблюдения требований действующего законодательства. Такая форма оплаты повышает степень контроля со стороны государства по движению денежных масс внутри страны, и совершению переводов за ее пределы.

Безналичные платежи с банковских карт

Банковские карты для безналичной формы платежей используются чаще остальных способов. В пределах одного банка перевод по времени занимает до нескольких минут. В крупных кредитных организациях перевод между картами совершается в течение считанных секунд, если не случается технического сбоя.

Между картами разных банков переводы совершаются по времени: от нескольких секунд до 3-5 банковских дней. В течение таких же временных промежутков оплачиваются услуги другого банка — к примеру, когда с банковской карты одной кредитной организации выплачивается задолженность по кредиту в другом банке.

Оплата с банковского счета

Физические лица могут открывать текущие, сберегательные, накопительные счета в банке. К примеру, текущий счет предназначен для свободного распоряжения деньгами. По другим продуктам могут предусматриваться ограничения на расходные операции.

Если к счету привязывается банковская карта, то физическое лицо может комбинировать варианты оплаты: оплачивать с карты на счет, либо совершать операцию напрямую со счета. Вариантов предусматривается несколько, и все они могут реализовываться через систему онлайн-банкинга.

Вариантов предусматривается несколько, и все они могут реализовываться через систему онлайн-банкинга.

Пользование электронными деньгами

Электронные деньги — один из видов безналичной оплаты товаров и услуг, а также совершения переводов. На территории Российской Федерации наиболее распространены следующие системы онлайн-платежей:

Использование электронных кошельков предполагает прохождение идентификации в системе. Операции, при которых какая-либо из сторон остается анонимной, запрещены или подпадают под обязательный контроль. Электронными деньгами оплачивается практически любой товар или услуга. Впоследствии продавец выводит деньги на банковскую карту, либо обналичивает другим способом.

Минусом этого вида безналичной оплаты считается неудобство при переводах из одной системы онлайн-платежей в другую. В этом случае потребуется привязка кошельков, с последующей возможностью переводить деньги с достаточно большой комиссией.

Ответы на вопросы по теме

1. Имеет ли право продавец настаивать на безналичной форме оплаты?

Имеет ли право продавец настаивать на безналичной форме оплаты?

В соответствии со ст. 140 ГК РФ, на территории Российской Федерации в одинаковой степени используются две формы оплаты — наличная и безналичная. При этом вторая форма — в приоритете. Но ограничение покупателя в праве расплачиваться наличными средствами изначально незаконно.

2. Какие применяются виды оплаты труда на предприятии или в организации?

В ст. 136 ТК РФ указано, что заработная плата выплачивается в наличном виде — через кассу предприятия или организация, и в безналичном виде — через кредитную организацию, в которой оформлен зарплатный проект. Работодателям запрещается ограничивать работников в праве выбора порядка оплаты труда, а также самостоятельно определять кредитную организацию, на карту которой будет поступать заработная плата.

3. Порядок и форма оплаты услуг по договору чем определяется?

Предписания даются в ст. 37 ФЗ «О защите прав потребителя».

4. Какие есть способы оплаты коммунальных услуг?

Наиболее удобный и быстрый способ оплаты — личный кабинет или приложение клиента кредитной организации. Помимо этого, предусматриваются следующие варианты: портал Госуслуг, государственная информационная система ЖКХ, кассы кредитных организаций, кассы управляющих компаний, личный кабинет управляющей компании, напрямую поставщику услуг, терминалы и банкоматы. Жители московского региона могут оплачивать услуги ЖКХ без комиссии с социальной карты москвича.

5. Как оплатить парковку в Москве?

Парковка в Москве оплачивается несколькими способами. В их числе: мобильное приложение «Парковки Москвы», при помощи паркомата (оплата банковской картой), совершив звонок на номера +7 (495) 539-54-54 или 3210, а также отправив смс-сообщение на короткий номер 7757 (в теле сообщения указать — номер парковки*номер автомобиля*количество часов от 1 до 24).

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Комментарии: 1

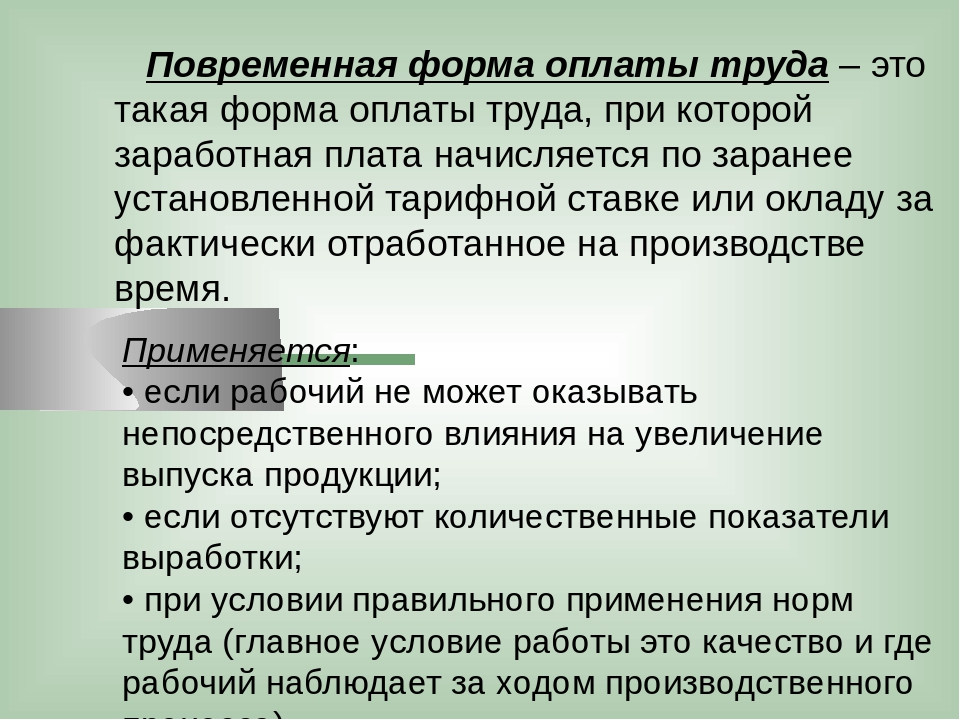

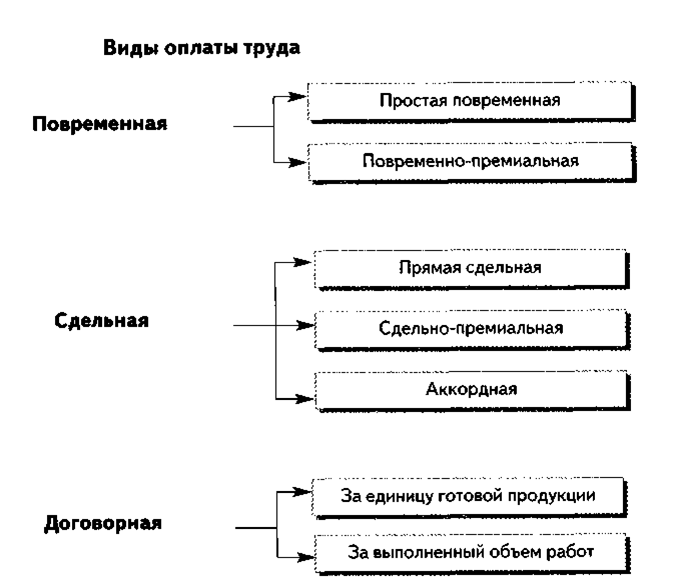

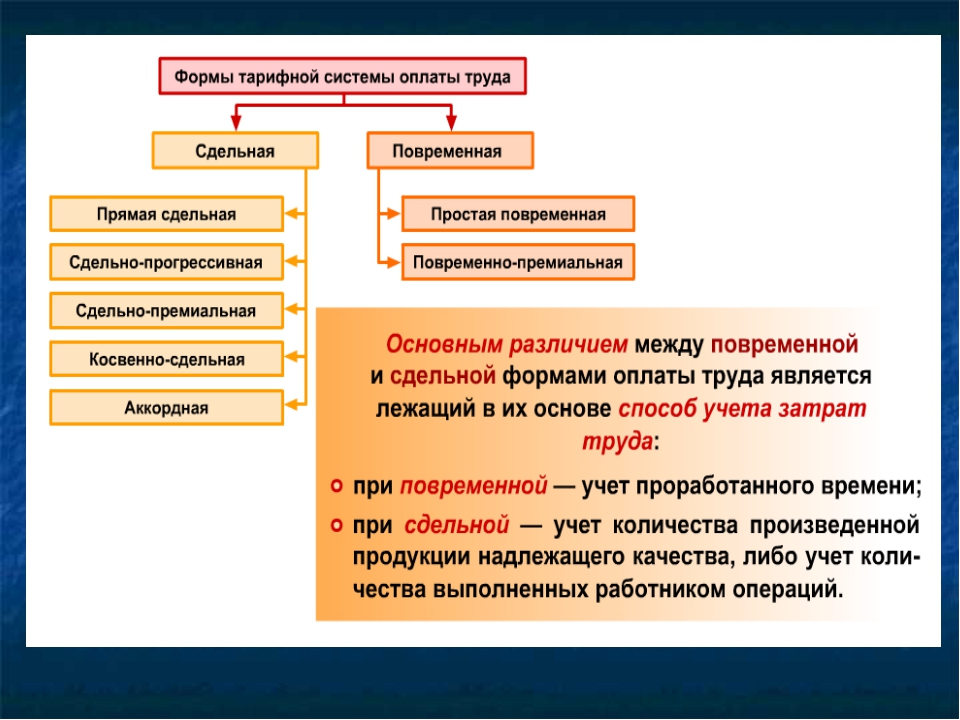

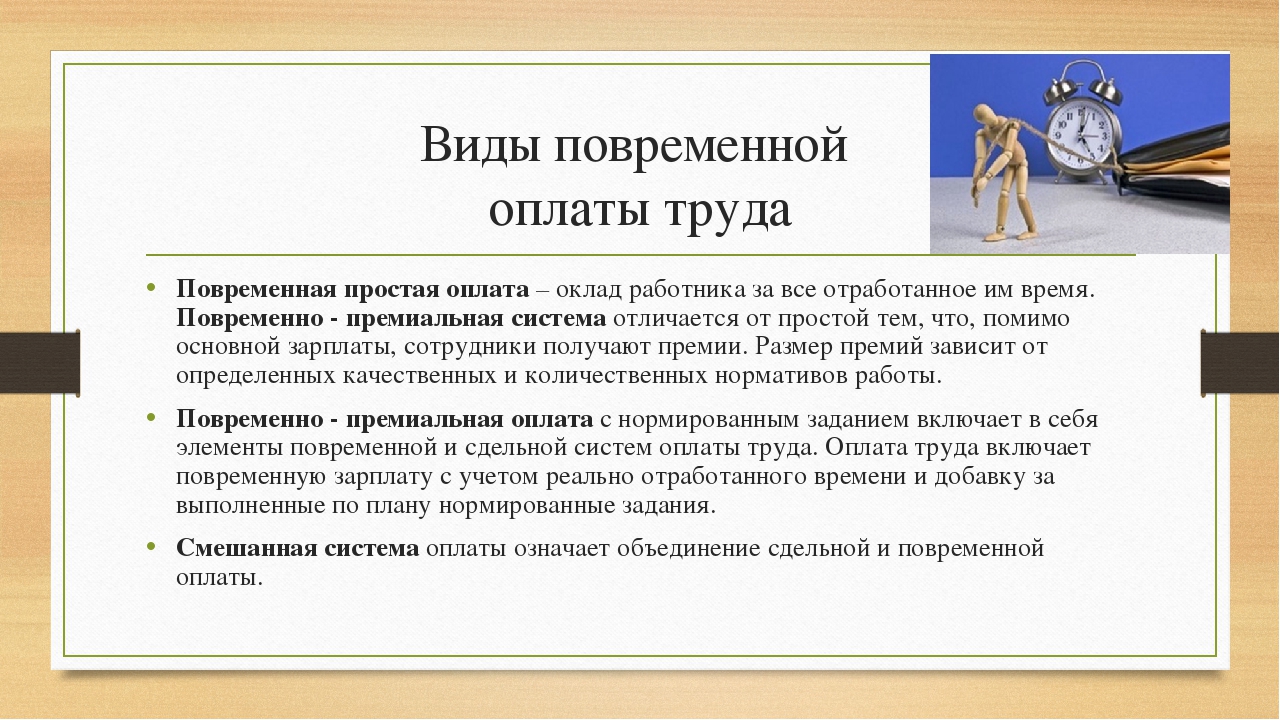

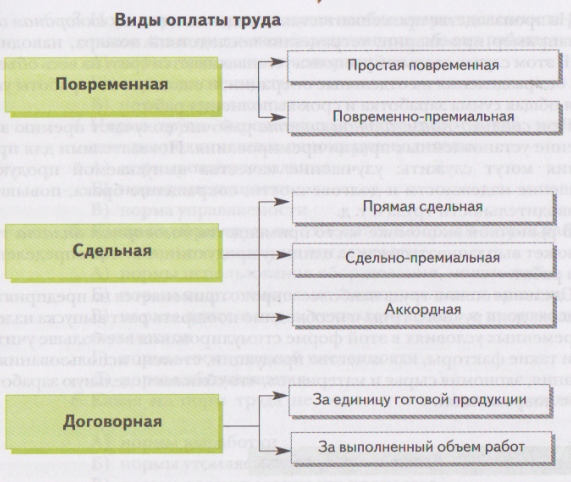

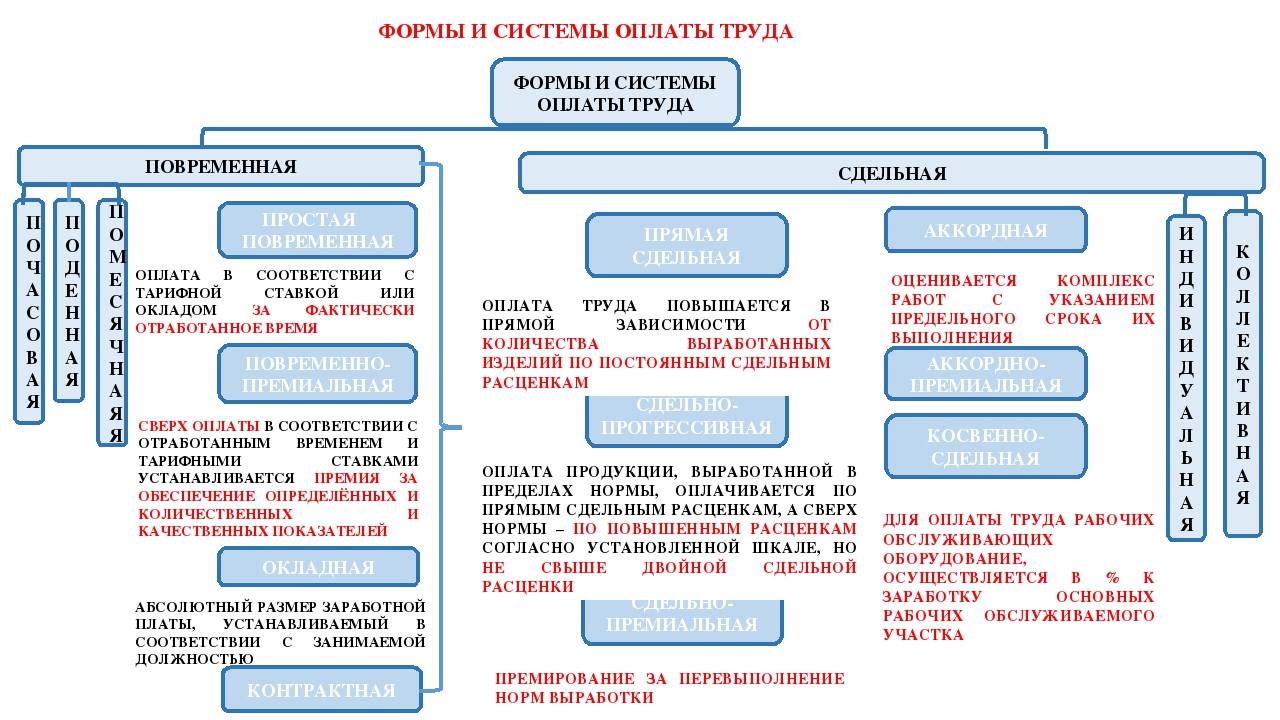

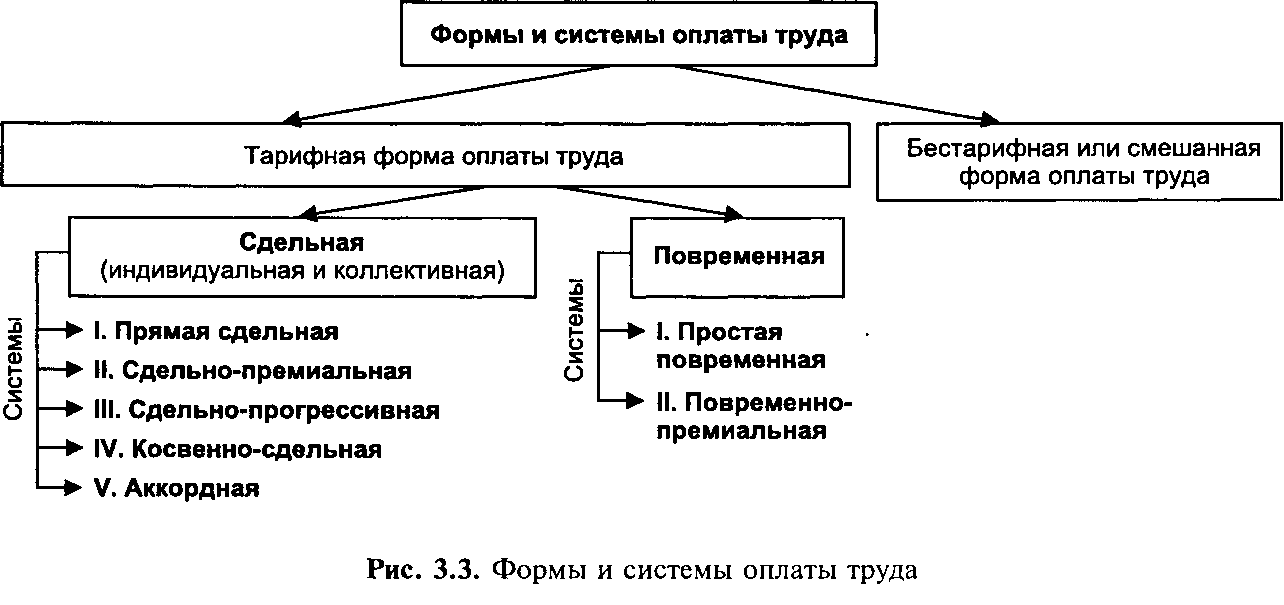

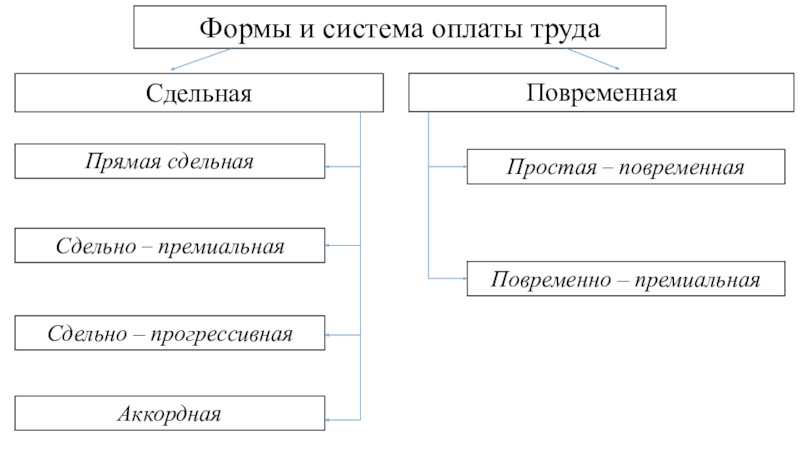

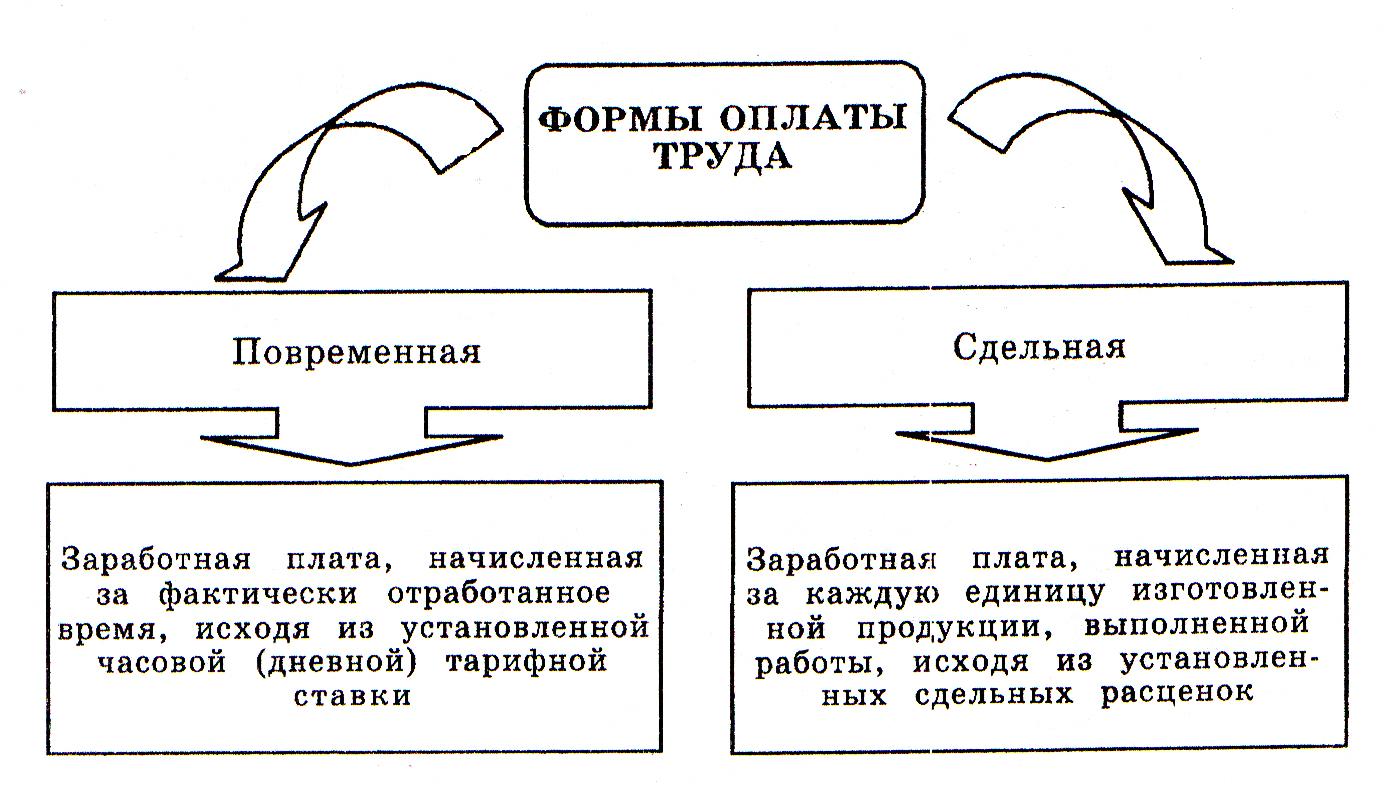

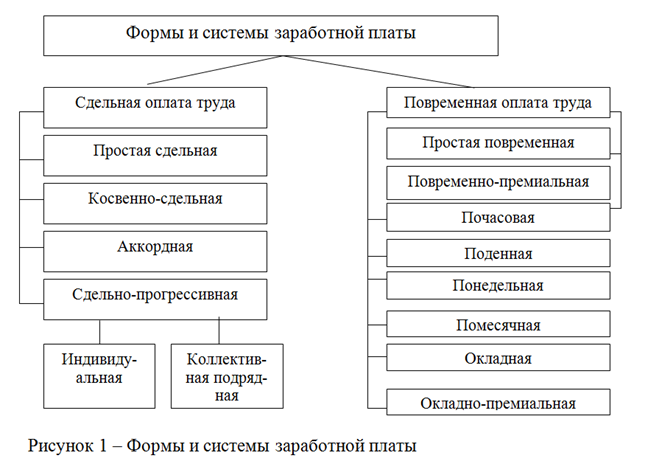

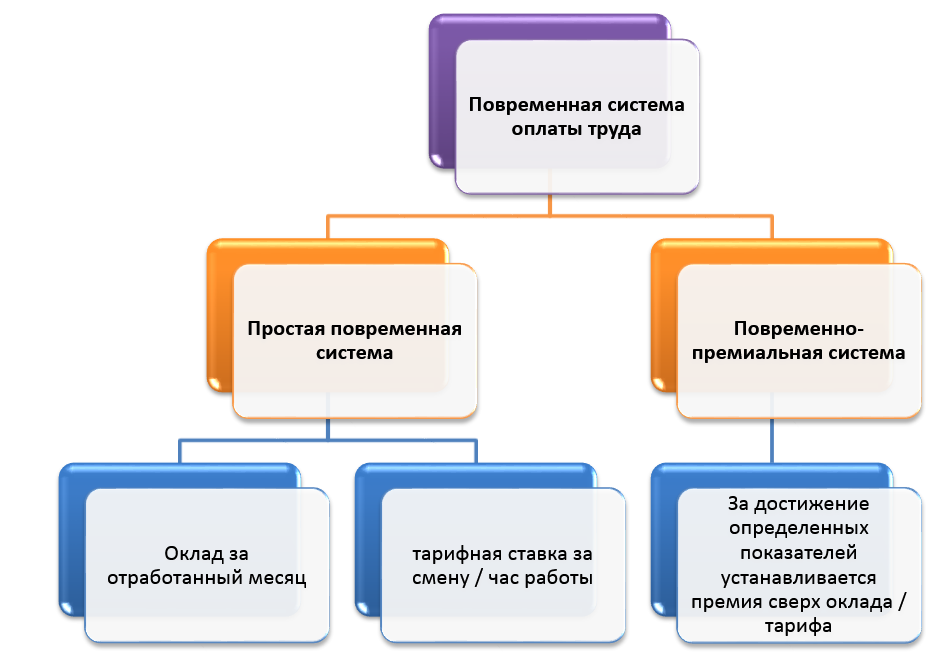

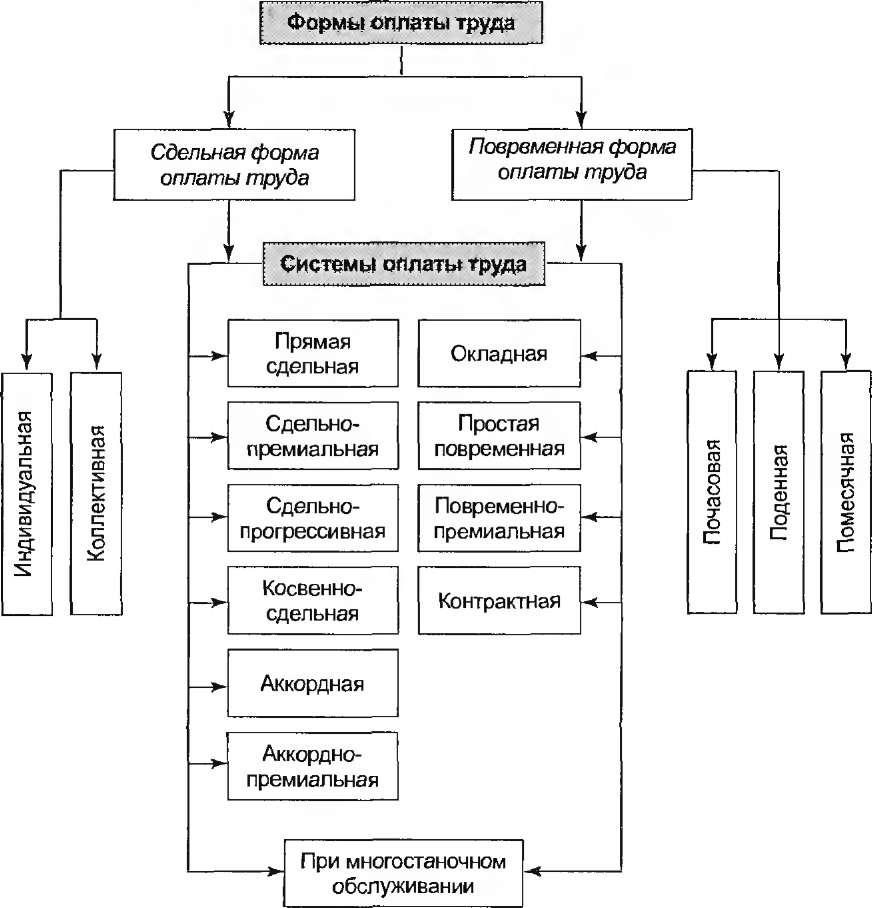

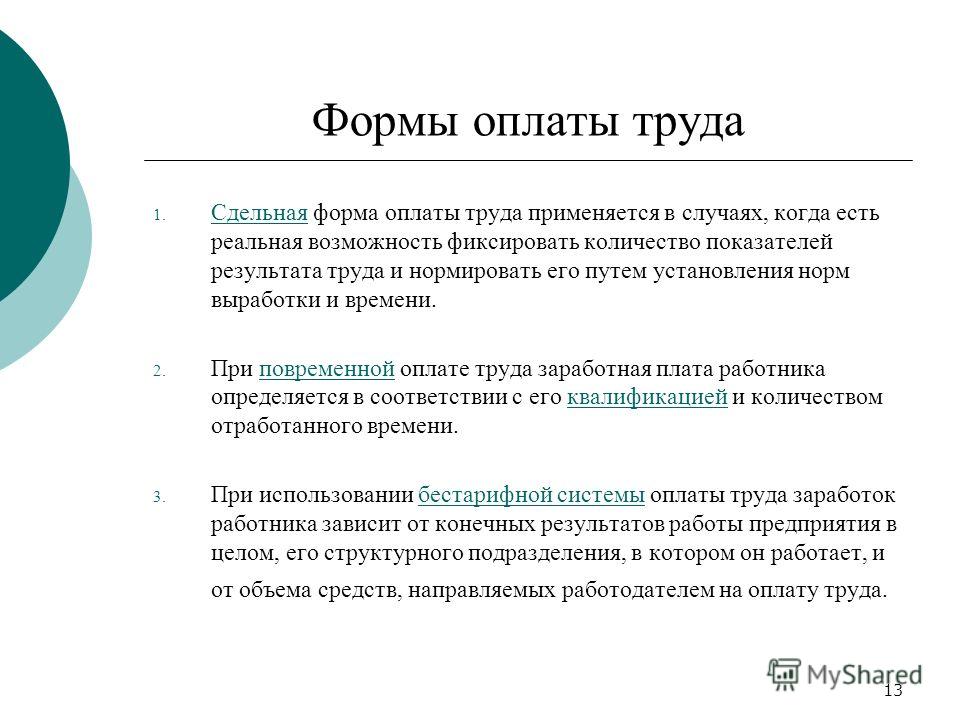

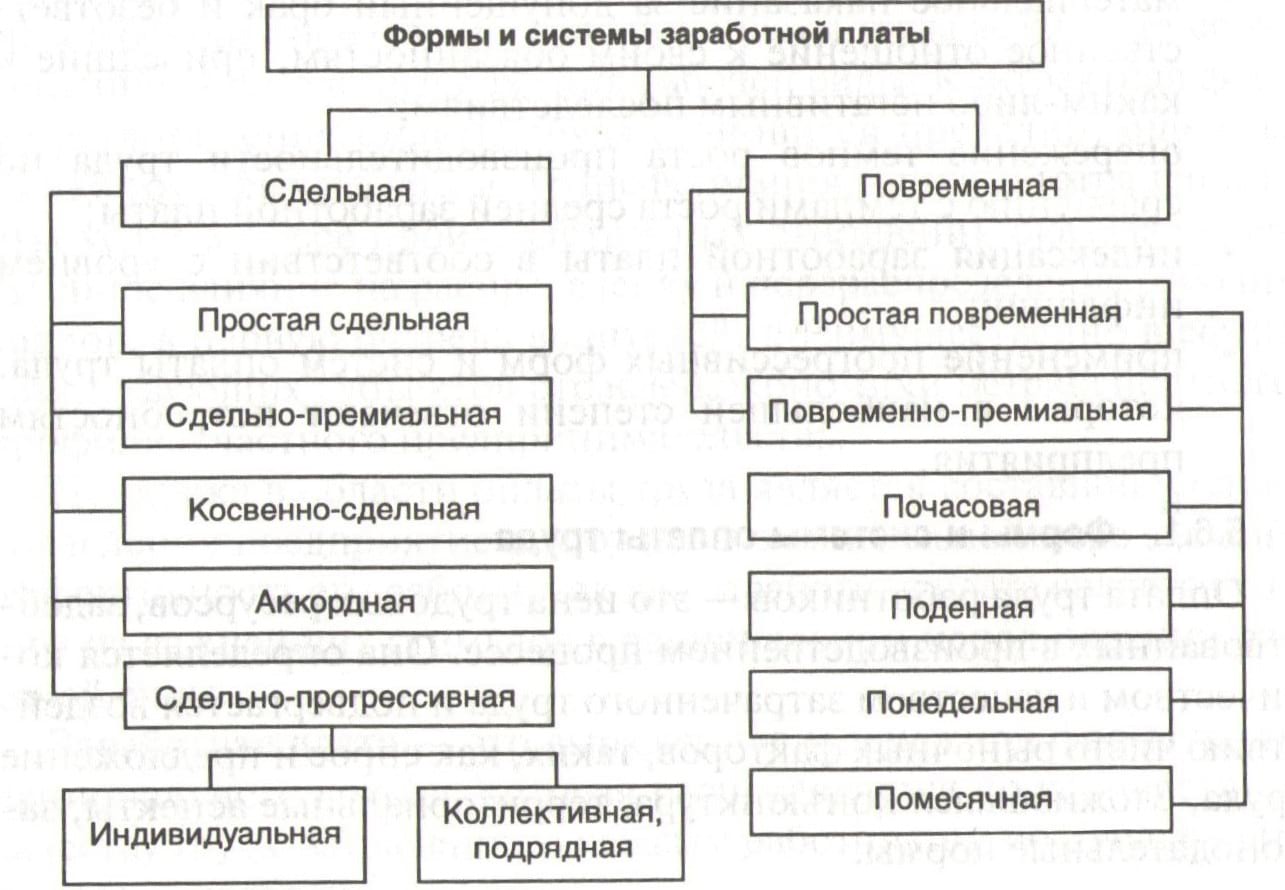

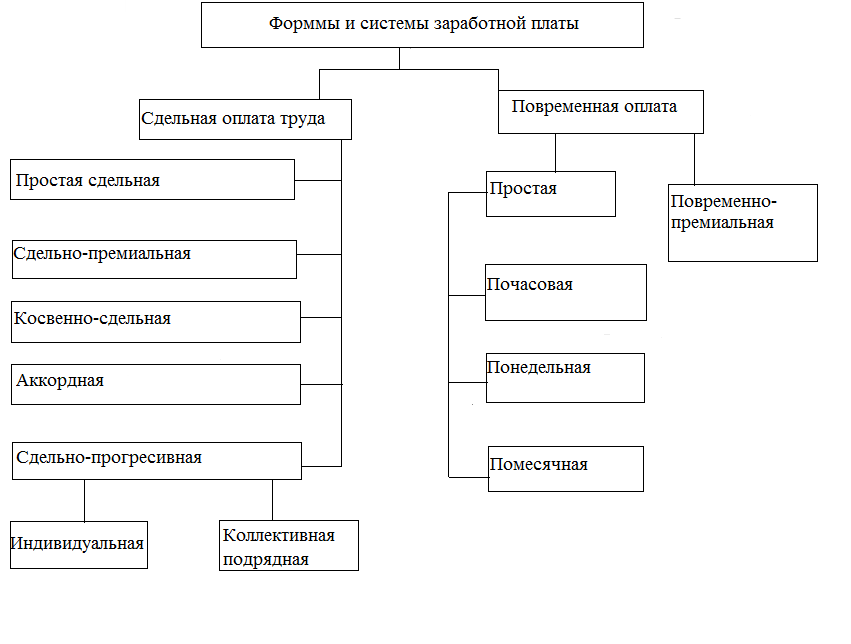

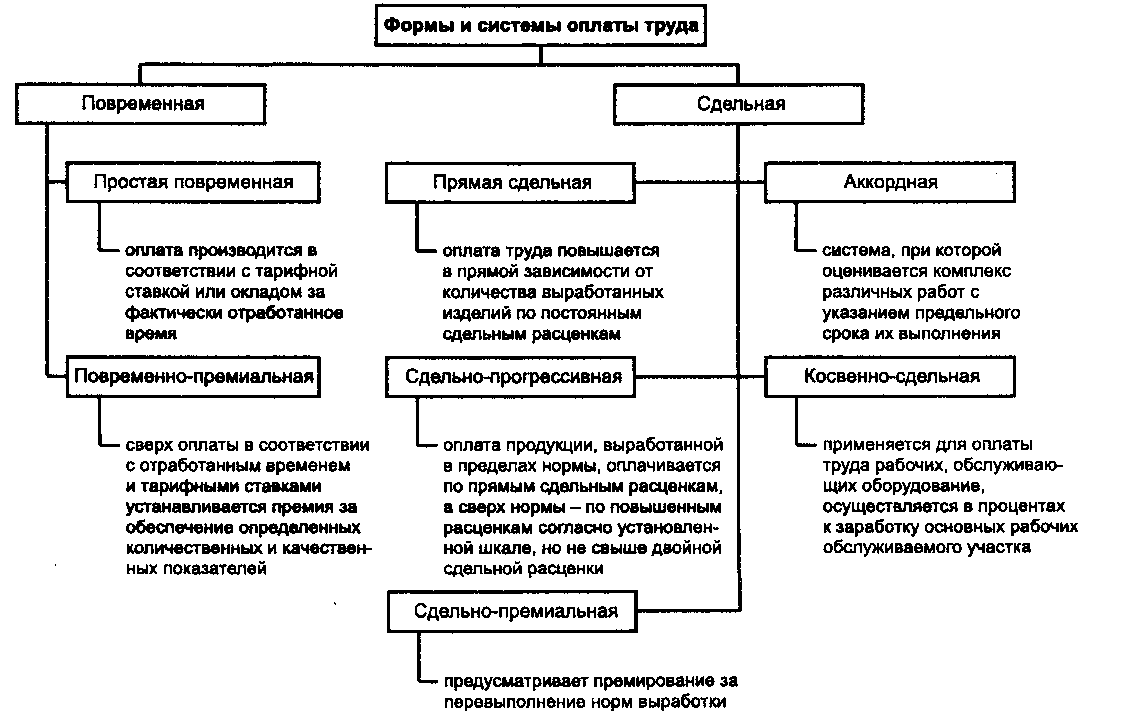

Повременная форма оплаты труда

20 Сен

Это форма оплаты труда, при которой заработная плата работнику начисляется по установленной ставке или окладу за фактически отработанное время.

Так, организация повременной оплаты труда требует соблюдения следующих условий.

- Без надлежащего табельного учёта фактически отработанного времени нельзя правильно организовать повременную оплату труда.

- Необходима тарификация рабочих повременщиков, руководителей, специалистов и служащих на основании соответствующих нормативных документов.

- Установление и правильное применение норм и нормативов, регламентирующих организацию труда повременщиков.

- Создание на рабочих местах всех необходимых условий для эффективной работы.

Оплата труда работников при повременной форме может производиться:

- по часовым тарифным ставкам;

- по дневным тарифным ставкам;

- исходя из установленного оклада.

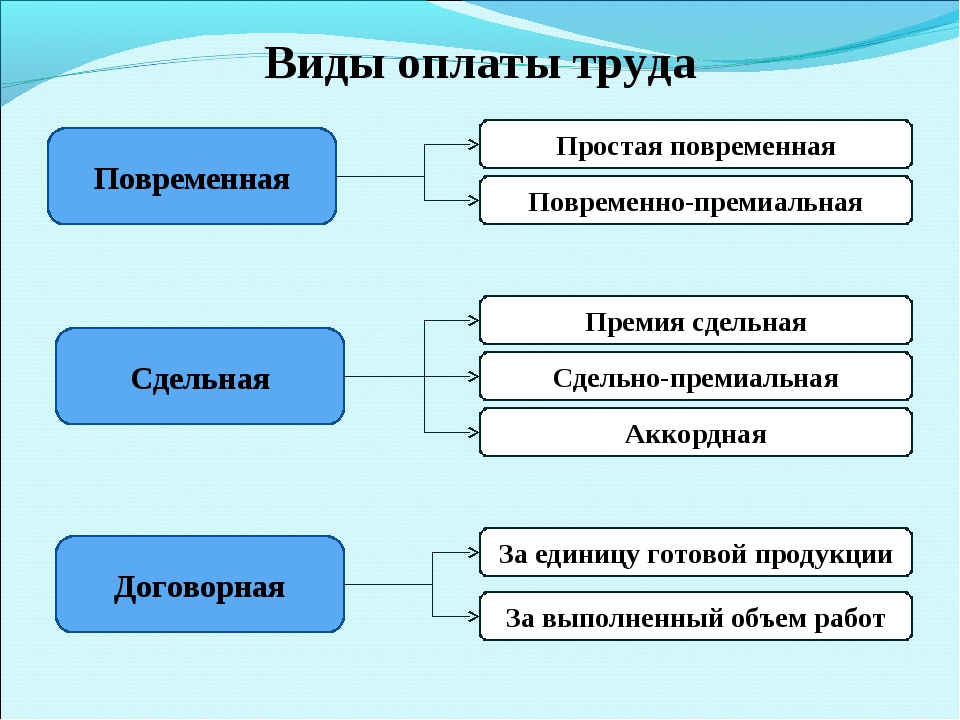

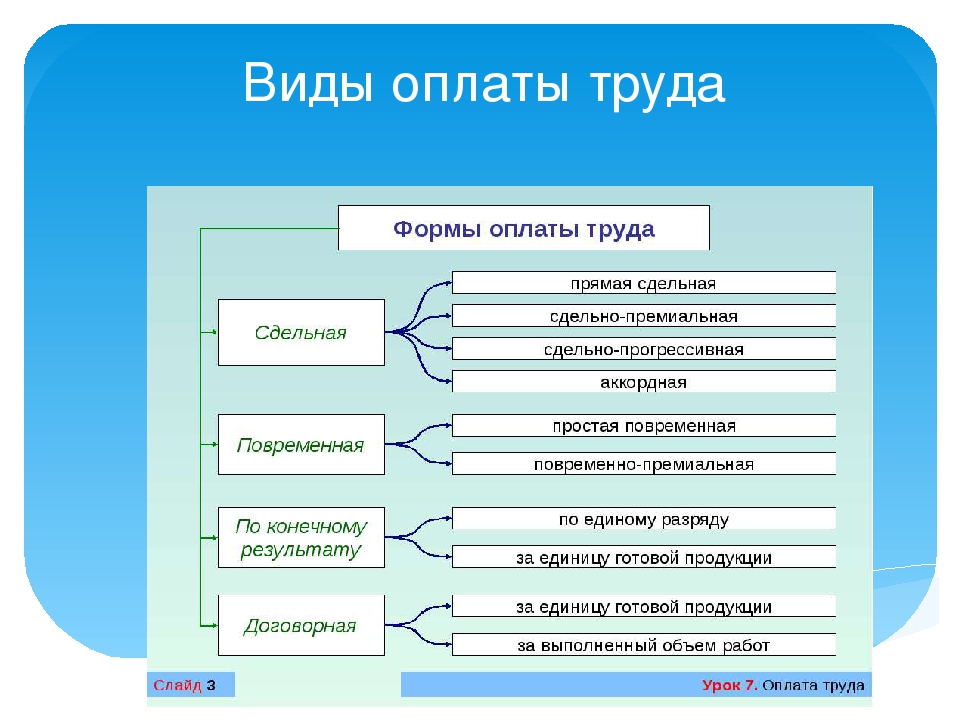

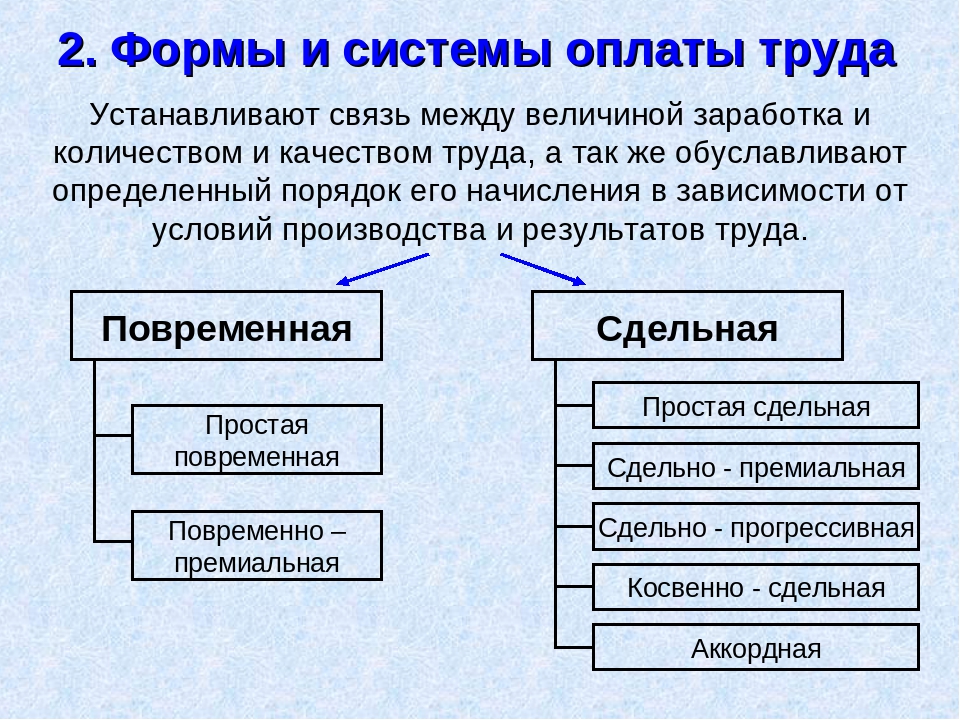

В зависимости от характера выполняемых работ и условий организации производства и труда выделяются следующие системы повременной оплаты труда:

- Простая повременная – система оплаты труда, при которой оплата производится за определенное количество отработанного времени, независимо от количества работ. Заработная плата при этом определяется путем умножения тарифной ставки разряда на число отработанных и оплачиваемых дней или часов.

- Повременно-премиальная – система оплаты труда, при которой производится оплата не только за отработанное время, но и премия за качество работы. Для получения премии работники должны выполнить установленные положением о премировании (коллективным договором) показатели и условия премирования. Только в этом случае работник имеет право на получение премии.

Только в этом случае работник имеет право на получение премии.

Только в этом случае работник имеет право на получение премии.Табель учета рабочего времени и расчета оплаты труда (форма N Т-12). Табель учета рабочего времени (форма N Т-13)

Табель учета

рабочего времени и расчета оплаты труда

(форма N Т-12)

Табель учета рабочего времени

(форма N Т-13)

Применяются для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду. При раздельном ведении учета рабочего времени и расчета с персоналом по оплате труда допускается применение раздела 1 «Учет рабочего времени» табеля по форме N Т-12 в качестве самостоятельного документа без заполнения раздела 2 «Расчет с персоналом по оплате труда». Форма N Т-13 применяется для учета рабочего времени.

Составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию.

Отметки в Табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.).

Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в табеле отведено:

в форме N Т-12 (графы 4, 6) — две строки;

в форме N Т-13 (графа 4) — четыре строки (по две на каждую половину месяца) и соответствующее число граф (15 и 16).

В формах N Т-12 и N Т-13 (в графах 4, 6) верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя — для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату. При необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в условиях, отличных от нормальных.

При заполнении граф 5 и 7 табеля по форме N Т-12 в верхних строках проставляется количество отработанных дней, в нижних строках — количество часов, отработанных каждым работником за учетный период.

Затраты рабочего времени учитываются в Табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т. д.), в Табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

д.), в Табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

При составлении табеля по форме N Т-12 в разделе 2 на один для всех работников вид оплаты и корреспондирующий счет заполняются графы 18 — 22, и при расчете разных по каждому работнику видов оплаты и корреспондирующих счетов заполняются графы с 18 — 34.

Форма N Т-13 «Табель учета рабочего времени» применяется при автоматизированной обработке учетных данных. При составлении табеля по форме N Т-13:

при записи учетных данных для начисления заработной платы только по одному виду оплаты и корреспондирующему счету, общим для всех работников, включенных в Табель, заполняются реквизиты «код вида оплаты», «корреспондирующий счет» над таблицей с графами с 7 — 9 и графа 9 без заполнения граф 7 и 8;

при записи учетных данных для начисления заработной платы по нескольким (от двух до четырех) видам оплаты и корреспондирующих счетов заполняются графы 7 — 9. Дополнительный блок с идентичными номерами граф предусмотрен для заполнения данных по видам оплаты, если их количество превышает четыре.

Дополнительный блок с идентичными номерами граф предусмотрен для заполнения данных по видам оплаты, если их количество превышает четыре.

Бланки табеля по форме N Т-13 с частично заполненными реквизитами могут быть изготовлены с применением средств вычислительной техники. К таким реквизитам относятся: структурное подразделение, фамилия, имя, отчество, должность (специальность, профессия), табельный номер и т.п. — то есть данные, содержащиеся в справочниках условно-постоянной информации организации. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки учетных данных.

Условные обозначения отработанного и неотработанного времени, представленные на титульном листе формы N Т-12, применяются и при заполнении табеля по форме N Т-13.

Открыть полный текст документа

Коды вида операций — «Альфа-Банк»

Как определить какой код вида операции указать при платеже?

Перечень кодов видов валютных операций разделен на группы (условная нумерация группы определяется первыми двумя цифрами кода вида операции) в зависимости от предмета договора, на основании которого осуществляется платеж и /или экономического характера платежа: например, оплата за товары, оплата за услуги, покупка недвижимости, продажа ценных бумаг, выплата заработной платы, оплата штрафа или налога):

01 и 02 группы — конверсионные операции резидентов и нерезидентов в безналичной форме

10 и 11 группы — платежи за товары с вывозом из РФ или ввозом в РФ (экспорт/ импорт товаров)

12 и 13 группы — платежи за товары без ввоза в РФ или вывоза из РФ

20 и 21 группы — платежи за услуги, работы, информацию и результаты интеллектуальной деятельности, исключительные права на них, за аренду (экспорт/ импорт)

22 и 23 группы — платежи по договорам смешанного типа

30 группа — платежи за недвижимое имущество

32 группа — платежи по договорам уступки требования и перевода долга

35 группа — прочие платежи, связанные с внешнеторговой деятельностью

40 и 41 группы — предоставление кредитов и займов

42 и 43 группы — возвраты кредитов и займов и процентов по ним

50 группа — платежи за доли, паи, вклады в имущество

51 и 52 группы — купля -продажа ценных бумаг

55 группа — исполнение обязательств по ценным бумагам

56 группа — платежи по операциям с производными финансовыми инструментами

57 группа — платежи по договорам доверительного управления имуществом

58 группа — платежи по договорам о брокерском обслуживании

59 группа — платежи по договорам об оказании клиринговых услуг

60 группа — переводы нерезидентов (друг другу или сам себе)

61 группа — переводы резидентов (друг другу или сам себе)

70 группа — неторговые операции (налоги, заработная плата, пенсия, благотворительная помощь и т. п.)

п.)

80 группа — операции (резидентов и нерезидентов) по договорам с уполномоченным банком (по аккредитивам, кредитным договорам, оплата банковской комиссии по договору расчетно-кассового обслуживания и т. п.)

90 группа — прочие валютные операции.

Код вида валютной операции зависит также от направления платежа (кто кому платит: резидент нерезиденту или нерезидент резиденту (см. столбец Получатель и Плательщик в таблице ниже)), а также от особенностей расчетов.

Клиент-резидент осуществляет авансовый платеж по импортному договору купли-продажи товара (импорт товара — это ввоз товаров в РФ).

Необходимо определить группу кода вида операции, соответствующую виду договора (в нашем случае — это группа 11 «Расчеты между резидентами и нерезидентами при осуществлении внешнеторговой деятельности, связанной с ввозом на территорию Российской Федерации товаров, включая воздушные, морские суда, суда внутреннего плавания и космические объекты».

После этого понять кто осуществляет платеж — определить плательщика (в нашем случае — это резидент).

Затем необходимо определить особенности (условия) расчетов, предусмотренные договором (оплата по факту или авансом) (в нашем случае — это авансовый платеж- предоплата).

Теперь можно определить код валютной операции (в нашем случае получается КВВО 11100).

Полные формулировки кодов видов операций содержатся в Перечне кодов видов операций резидентов и нерезидентов, который является приложением 1 к Инструкции Банка России от 16.08.2017 № 181-И.

Все о поле «Назначение платежа» — правильное заполнение

Корректное назначение платежа поможет контрагенту правильно учесть ваш

платёж: как оплату за товар или услугу, возврат долга или заём. Но это поле видит не только получатель денег, но и банк.

При проверке платежей он следует правилам внутреннего контроля против

отмывания доходов и финансирования терроризма (согласно закону

115-ФЗ).

Но это поле видит не только получатель денег, но и банк.

При проверке платежей он следует правилам внутреннего контроля против

отмывания доходов и финансирования терроризма (согласно закону

115-ФЗ).

Если назначение платежа не прописано, банк не может его идентифицировать. Отсюда могут появиться вопросы к операциям расчётного счёта бизнеса. 115-ФЗ даёт банкам право запросить подтверждающие документы, если экономический смысл платежа неясен. Бизнес рискует столкнуться с ограничительными мерами.

Независимо от того, на какую сумму вы создаёте платёжное

поручение, всегда корректно заполняйте поле «назначение платежа»

и требуйте того же от контрагентов. Отправьте эту статью

своему бухгалтеру или сотруднику, который создаёт платёжные поручения. Вот

три основных правила:

Отправьте эту статью

своему бухгалтеру или сотруднику, который создаёт платёжные поручения. Вот

три основных правила:

- Ссылайтесь на номер договора или счета.

- Указывайте, за что конкретно осуществляется платёж — название товара или услуги.

- Старайтесь избегать формальных назначений «Платёж по договору» или «Оплата поставки».

Примеры платежей

Оплата по договору № С58ВП от 01. 09.2020 НДС нет

09.2020 НДС нет

Оплата по договору № С58ВП от 01.09.2020 за поставку товара (доски) НДС не облагается

Оплата по счету № 189 от 27.08.2020 в т.ч. НДС

Оплата по счету № 189 от 27.08.2020 за транспортные услуги в т.ч. НДС 20% 1564,89

Банк, чтобы идентифицировать платёж, смотрит на следующие реквизиты:

- Корректно указанное назначение платежа.

- Полноценное наименование товаров, работ или услуг, за которые проводят платёж.

- Номер, дата договоров и других товарных документов при наличии.

- Сумма НДС.

- Другая необходимая информация для проверки.

К тексту платёжного поручения нет жестких требований. Важнее подробно указать суть операции: кому, за что и в соответствии с какими документами.

Подробные правила заполнения платёжного поручения прописаны в Положении

Банка России от 19. 06.2012 №383-П

«О правилах осуществления перевода денежных средств».

06.2012 №383-П

«О правилах осуществления перевода денежных средств».

Проверить свой бизнес на соответствие нормам 115-ФЗ поможет сервис «Риск блокировки», а проконсультироваться по результатам мониторинга операций за последние 12 месяцев — «Комплаенс-помощник».

Больше статей о приостановлении дистанционного банковского обслуживания — в разделе «Как избежать ограничений операций по счёту».

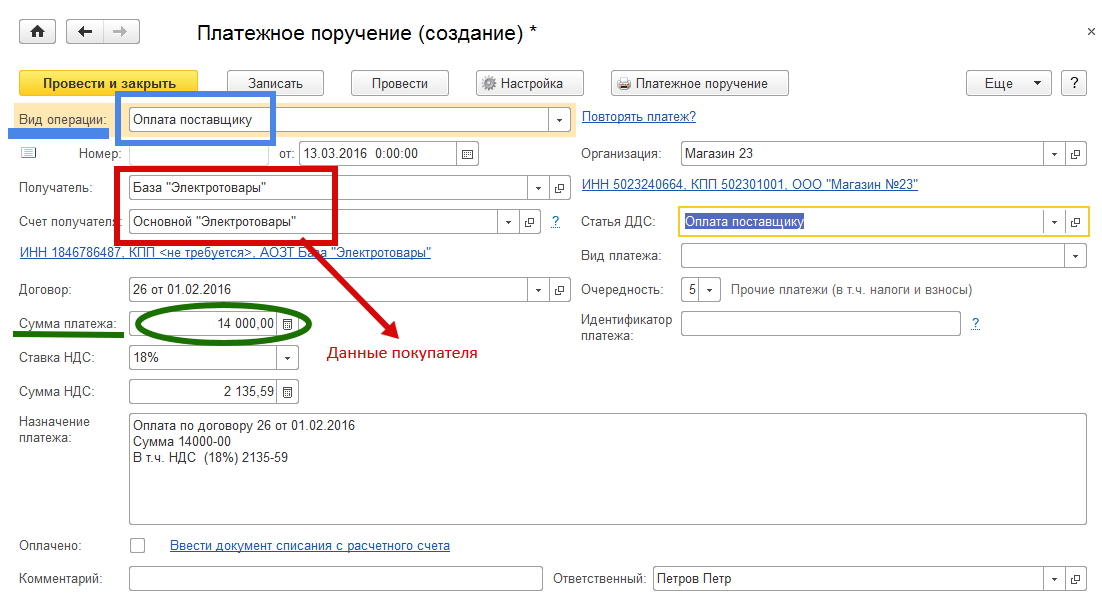

Вид операции в платежном поручении в 2021 году

В России достаточно много способов перечисления денег, кроме, как передать их из рук в руки в форме наличности. Это и электронные платежные системы, и выписка по чеку, и другие способы. В этой статье мы детально поясняем сущность платежного поручения и как его использовать, чтобы адресат мог принять денежные средства без задержек. Для этой цели отправитель должен правильно отметить вид оплаты в платежном поручении 2021 года.

Поручение на уплату

Перевод денег в рамках платежной системы Российской Федерации сопровождают специально составленным документом. Обычно это платежное поручение. Банком России для целей заполнения реквизитов такого бланка введено поле, названное «Вид оп.» – вид операции. В чем смысл и назначение данного поля? Какое из необходимых значений необходимо вписать в него на бланке платежного поручения в 2021 году?

Статья 31 Федерального закона от 02 декабря 1990 года № 395-1 «О банках и банковской деятельности» сообщает плательщикам, что расчеты через кредитные организации должны проводиться на основании форм и стандартов, установленных Банком России.В частности, в ней оговорена прямая обязанность банка перечислить деньги клиента. И, получив необходимый платежный документ, зачислить их на соответствующий счет в течение 1 рабочего дня (если нет других оговоренных законодательством сроков).

Если кредитная организация не выполнит этого требования или спишет деньги со счета по ошибке, ей предстоит:

- вернуть средства назад;

- выплатить проценты согласно ставке рефинансирования.

Правила заполнения формы платежного поручения, а также особенности его реквизитов, оговорены правилами, по которым в России происходят переводы денег. Эти Правила утверждены Центробанком 19 июня 2012 года за номером 383-П.

Каждый реквизит в платежном поручении важен и влияет:

- на правильную идентификацию платежа финансовой организацией;

- точное исполнение решения плательщика на перевод денег.

Когда допущена ошибка при заполнении полей бланка платежки, то деньги:

- Либо уйдут не к тому получателю.

- Либо платеж будет неверно идентифицирован (зависнет).

Упомянутые Правила № 383-П в Приложении 1 к ним дают список всех необходимых реквизитов и их раскрытие, а также что они обозначают.

В действующей форме платежки есть реквизиты разного назначения. Среди них – «Вид оп.». Полностью – это вид операции в платежном поручении. Его вписывают в поле № 18 платежного поручения:

Назовём другие основные реквизиты платежки:

| Реквизит | Что включает |

| Информация о плательщике | Название компании или фамилия, имя и отчество физического лица (стр. 8) 8) |

| КПП – код причины постановки (стр. 102) | |

| ИНН (стр. 60) | |

| Данные банка плательщика (стр. 9 – 12) | |

| Данные о получателе денежных средств | Название предприятия или фамилия, имя и отчество физлица (стр. 16) |

| КПП (стр. 103) | |

| ИНН (стр. 61) | |

| Данные банка получателя (стр. 13,14,15 и 17) | |

| Информация о самом платеже | Сумму только в отечественной валюте вписывают в строки 6 и 7 |

| КБК при осуществлении платежей в бюджетную систему (стр. 104) | |

| Цель денежного перечисления (стр. 24) |

Какой ставить тип операции в платежке

Имейте в виду, что в платежном поручении в специально предназначенном для этого поле 18 всегда ставят вид операции «01». Это можно объяснить тем, что есть всего 3 значения для этого поля. И только индекс «01» соответствует именно поручению на уплату. А остальные представлены в таком виде:

А остальные представлены в таком виде:

- «02» – говорит, что имеет место платежное требование;

- поручение в рамках инкассо – это вид операции «06».

Нельзя путать между собой поле 18 «Вид операции» и поле 5 «Вид платежа». При кажущемся подобии терминов, они имеют действительно разные значения, как их и понимают сотрудники банка.

Поле «Вид платежа» предназначено для значения, которое определяет кредитная организация. Это может быть показатель срочности или формы перевода – почтой, телеграфом или иным способом. Если банк по какой-либо причине не установил значение в данном поле, то его не нужно заполнять.

Еще раз подчеркнём: вид операции в платежном поручении 2021 года с реквизитом строки № 5 не имеет ничего общего. У этих двух полей совершенно разные значения.

Итак, при заполнении платежки всегда необходимо указывать в поле 18 значение «01». Заполнение другим числом станет причиной несоответствия вида проводимой по факту операции данному реквизиту, который сопровождает платеж документа. Чтобы этого не произошло, есть нормативные предписания, которые обязывают помочь клиенту не ошибиться при заполнении платежки и свести риск совершить ошибку к минимуму.

Чтобы этого не произошло, есть нормативные предписания, которые обязывают помочь клиенту не ошибиться при заполнении платежки и свести риск совершить ошибку к минимуму.

Так, на основании Закона № 161-ФЗ «О национальной платежной системе» сотрудники банка должны проконтролировать правильное заполнение всех реквизитов в платежном поручении клиента. Если проверка выявит ошибки, то перечисление денег произведено не будет. Клиента поставят в известность об этом.

Так же о заполнении платежных поручений читайте в статье: «Как заполнить поле 104 в платежном поручении».

Что такое «предоплата», «постоплата» и «встречное предоставление» при смешанной оплате?

Иные формы оплаты, помимо наличных и электронных средств, используются, если вы получаете денежные средства от покупателя не в момент передачи ему товара (предоплата и постоплата), либо же, если вы получаете их не в денежном эквиваленте (встречное предоставление). Разберем каждый из способов чуть подробнее:

- «ПРЕДОПЛАТА»: используется при пробитии чека клиенту в момент получения им товара, если оплата данного товара была произведена покупателем заранее.

Пример: покупатель заказывает товар (Кубики «Тачки», 9шт, Step Puzzle) через интернет-магазин и полностью оплачивает покупку в размере 179 руб электронным платежом 01.06.2018. В момент получения средств на ККТ печатается кассовый чек на сумму 179 руб — оплата чека произведена банковской картой. 04.06.2018 курьер доставляет покупателю его товар (Кубики «Тачки», 9шт, Step Puzzle) и в момент передачи печатает кассовый чек на сумму 179 руб — оплата чека произведена предоплатой (смешанная оплата).

В данном примере способ оплаты «предоплата» необходим для второго чека, чтобы указать, что организация передала товары в собственность покупателя, при этом покупатель полностью оплатил стоимость товаров заранее.

- «ПОСТОПЛАТА»: используется при пробитие чека клиенту в момент получения им товара, если оплата данного товара будет произведена после этого.

Пример: покупатель приобрел в магазине товар (LED телевизор LG 43UJ634V «R», черный) в кредит на сумму 29 000 руб без первоначального взноса 28.

06.2018. В момент передачи товара покупателю на ККТ печатается кассовый чек на сумму 29 000 руб, оплата чека произведена постоплатой на сумму 29 000 руб (смешанная оплата)В данном примере способ оплаты «постоплата» необходим , чтобы указать, что организация передала товары в собственность покупателя, при этом покупатель оплатит стоимость товаров позже.

- «ВСТРЕЧНОЕ ПРЕДОСТАВЛЕНИЕ»: используется при пробитие чека клиенту в момент получения им товара, если оплата данного товара произведена не деньгами (электронными или наличными), а иными средствами. Под иными средствами могут подразумеваться товары, услуги, криптовалюта и т.п.Пример: покупатель приобрел в магазине товар (Монитор Samsung C27F 390FHI) на сумму 17 000 руб 28.06.2018 и оплатил ее банковской картой. В момент передачи товара покупателю на ККТ печатается кассовый чек на сумму 17 000 руб, оплата чека произведена банковской картой. Через два дня 30.06.2018 покупатель обнаруживает брак товара и обращается в магазин с просьбой о замене. Магазин передает покупателю новый Монитор Samsung C27F 390FHI на сумму 17 000 руб взамен бракованного. В момент конфискации старого (бракованного) монитора на ККТ печатается кассовый чек возврата на сумму 17 000 руб, оплата чека произведена встречным предложением (смешанная оплата). В момент передачи нового монитора покупателю на ККТ печатается кассовый чек на сумму 17 000 руб, оплата чека произведена встречным предоставлением (смешанная оплата).

В данном примере способ оплаты «встречное предоставление» необходим в двух случаях: при возврате товара, чтобы указать, что организация вернула средства покупателю, но не в денежном эквиваленте (а виде товара — монитора), и при пробитие кассового чека прихода, что указать, что организация продала покупателю товар (новый монитор), но получила за него не денежные средства, а иной эквивалент (в нашем случае товар — старый (бракованный) монитор).

06.2018. В момент передачи товара покупателю на ККТ печатается кассовый чек на сумму 29 000 руб, оплата чека произведена постоплатой на сумму 29 000 руб (смешанная оплата)

06.2018. В момент передачи товара покупателю на ККТ печатается кассовый чек на сумму 29 000 руб, оплата чека произведена постоплатой на сумму 29 000 руб (смешанная оплата) Магазин передает покупателю новый Монитор Samsung C27F 390FHI на сумму 17 000 руб взамен бракованного. В момент конфискации старого (бракованного) монитора на ККТ печатается кассовый чек возврата на сумму 17 000 руб, оплата чека произведена встречным предложением (смешанная оплата). В момент передачи нового монитора покупателю на ККТ печатается кассовый чек на сумму 17 000 руб, оплата чека произведена встречным предоставлением (смешанная оплата).

Магазин передает покупателю новый Монитор Samsung C27F 390FHI на сумму 17 000 руб взамен бракованного. В момент конфискации старого (бракованного) монитора на ККТ печатается кассовый чек возврата на сумму 17 000 руб, оплата чека произведена встречным предложением (смешанная оплата). В момент передачи нового монитора покупателю на ККТ печатается кассовый чек на сумму 17 000 руб, оплата чека произведена встречным предоставлением (смешанная оплата).

8 типов платежей клиентов — и то, что ваш бизнес должен принимать — процветающий малый бизнес

Если вы впервые являетесь владельцем малого бизнеса, у вас может возникнуть соблазн сказать, что вы примете любой вид оплаты, если вам будут платить.

Однако это опасный прецедент. Платежи бывают всех форм, некоторые менее ценные, а некоторые менее заслуживающие доверия, и, принимая некоторые виды платежей, вы можете перекладывать ненужный риск на свой и без того наполненный рисками малый бизнес.

Прежде чем разрешить клиентам платить любым способом, вы должны знать преимущества и недостатки различных типов платежей — и это руководство должно помочь в этом.

1. Денежные средстваНаличные, давно являющиеся королем платежных систем, постепенно теряют популярность у молодых потребителей. Тем не менее, если ваш бизнес не управляет только счетами на очень большие суммы, вы должны быть готовы принимать наличные.

Прелесть наличных денег в том, что их обработка ничего не стоит; вы просто собираете платежи наличными и кладете их на свой банковский счет.

Тем не менее, вы должны тщательно документировать свои денежные платежи, потому что аудиты IRS уделяют пристальное внимание операциям с наличными, и даже несколько неучтенных долларов и центов могут привести к огромным штрафам.

Чеки — далеко не идеальная форма оплаты. В первую очередь они опасны как для клиентов, так и для бизнеса.

На чеках напечатана всевозможная конфиденциальная информация, включая номера счетов и адреса. Это означает, что неуместный чек может стать причиной кражи личных данных потребителя.

Между тем чеки относительно легко подделать, и лишь немногие предприятия могут распознать признаки мошенничества до того, как они будут затронуты.

Кроме того, им нужно время, чтобы написать, и немногие компании готовы ждать.

Если вы не являетесь B2B, вы можете отказаться принимать чеки, и вам, вероятно, будет лучше.

3. Кредитная картаЛюбой тип пластикового платежа обходится бизнесу дорого: дебетовая карта стоит 21 цент плюс 0,05 процента транзакции, а кредитная карта может стоить более 3 процентов транзакции.

Тем не менее, учитывая, что только в США в обращении находится более 500 миллионов кредитных и дебетовых карт, неразумно вести бизнес, который не принимает пластик.

Если вы исследуете доступные торговые услуги, вы сможете без проблем принимать кредитные карты.

4. Мобильные платежиХотя Google, Apple и другие крупные технологические империи ожидали, что мобильные платежи произведут революцию в бизнесе, на самом деле внедрение мобильных платежей происходит медленно.

Тем не менее, около половины американцев использовали свои телефоны для покупок в магазинах, и по мере того, как gen-z начинает требовать большей покупательной способности, вы должны ожидать, что использование мобильных платежей будет стремительно расти.

Вам не нужно действовать быстро, чтобы принимать мобильные платежи, но к 2021 году у вас должны быть средства для приема мобильных платежей.

5. Биткойн Интерес к биткойнам и другим криптовалютам растет в течение многих лет, но после того, как рынок биткойнов в начале этого года рухнул, почти все пытались купить часть цифровой валюты.

К счастью, похоже, что большинство потребителей рассматривают биткойн как нестабильную инвестицию, а не практический способ оплаты, поэтому маловероятно, что вам понадобится найти способ принимать криптовалюту в ближайшее время.

6. БартерХотя вы можете считать бартер практикой, более подходящей для предприятий в средние века, многие стартапы и малые предприятия могут извлечь выгоду, торгуя товарами и услугами с другими предприятиями.

Например, если вы — новая маркетинговая компания, вы можете предложить фотографу новый веб-сайт в обмен на съемку ваших рекламных фотографий.

К счастью, большинство потребителей более чем рады платить, используя более традиционные способы оплаты, поэтому в большинстве случаев бартер не может быть вариантом.

7. Денежные переводы Как и чеки, денежные переводы представляют собой бумажные документы, используемые для платежей. В отличие от чеков, денежные переводы надежно защищены и выдаются только после того, как покупатель предложил деньги, указанные в переводе.

Денежные переводы — относительно редкая форма оплаты, наиболее часто встречающаяся среди клиентов с низким доходом.

Вам следует научиться проверять подлинность денежных переводов, прежде чем вы решите их принять.

8. ACHПлатежи в автоматизированной клиринговой палате (ACH) соединяют банковские счета с платежными счетами, поэтому платежи производятся автоматически.

Чаще всего этот способ оплаты используется для рекуррентной оплаты услуг; например, «прямой депозит» работодателя — это платеж ACH работникам.

Фрилансерам следует запрашивать у своих клиентов оплату через ACH, потому что это быстрее, безопаснее и дешевле, чем другие формы оплаты.

Независимо от того, какую форму оплаты вы выберете, убедитесь, что она нравится вашим клиентам.

Вы можете попробовать провести несколько опросов, чтобы спросить клиентов, насколько легко и удобно для них цикл оплаты.

Если клиенты считают, что для совершения платежа требуется слишком много усилий, они с меньшей вероятностью сделают это вовремя. Скорее всего, если это сработает для ваших клиентов, это сработает и для вашего бизнеса.

Скорее всего, если это сработает для ваших клиентов, это сработает и для вашего бизнеса.

Типы способов оплаты — Zuora

Кредитные карты

Кредитные карты — безусловно, самая распространенная форма онлайн-платежей.В США существует около двух кредитных карт на мужчину, женщину и ребенка, а среди тех, у кого есть кредитные карты, в среднем около 3,5 карт на держателя кредитной карты. Эмитентами кредитных карт обычно являются банки и кредитные союзы, и они проделали большую работу по популяризации этого метода оплаты, продавая различные кредитные карты различным слоям населения.

При отправке платежей по кредитной карте на шлюз обычно требуется несколько секунд, чтобы отправить платеж и получить ответ.Это может занять больше времени в зависимости от трафика, но обычно для завершения транзакции требуется не более 10 секунд.

Записи о неактивных кредитных картах хранятся до тех пор, пока вы не удалите их в Zuora.

Уровни кредитных карт

Существует множество уровней кредитных карт в зависимости от бренда / сети карты. Например, у Visa есть Visa Traditional, Visa Traditional Rewards и Visa Signature. Каждый из этих типов карт имеет разные уровни преимуществ, начиная от основных функций, таких как нулевая ответственность, до расширенных функций, таких как услуги консьержа, работающие круглосуточно и без выходных.Стоимость приема этих различных типов карт различна для продавцов, и в типичной многоуровневой (квалифицированной, неквалифицированной, средне квалифицированной) структуре дисконтных ставок торговец соглашается платить больше, чтобы принять бонусные карты, чем они бы приняли. базовая карта. Конечно, продавец практически не контролирует тип карты, которую потребитель извлекает из своего кошелька для оплаты, поэтому банки активно продают эти поощрительные карты потребителям, частично финансируя вознаграждения за счет более высокого торгового обмена и взимая с клиента фиксированную годовую плату. за привилегию зарабатывать призовые баллы.

Например, у Visa есть Visa Traditional, Visa Traditional Rewards и Visa Signature. Каждый из этих типов карт имеет разные уровни преимуществ, начиная от основных функций, таких как нулевая ответственность, до расширенных функций, таких как услуги консьержа, работающие круглосуточно и без выходных.Стоимость приема этих различных типов карт различна для продавцов, и в типичной многоуровневой (квалифицированной, неквалифицированной, средне квалифицированной) структуре дисконтных ставок торговец соглашается платить больше, чтобы принять бонусные карты, чем они бы приняли. базовая карта. Конечно, продавец практически не контролирует тип карты, которую потребитель извлекает из своего кошелька для оплаты, поэтому банки активно продают эти поощрительные карты потребителям, частично финансируя вознаграждения за счет более высокого торгового обмена и взимая с клиента фиксированную годовую плату. за привилегию зарабатывать призовые баллы.

Код CVV

Проверочное значение карты (CVV) или код безопасности кредитной карты (CSC) — это трех- или четырехзначное число, расположенное на лицевой или оборотной стороне кредитной или дебетовой карты. Как продавец, вы можете запросить код CVV / CSC у держателей карт, чтобы уменьшить количество мошеннических транзакций и подтвердить личность своего клиента. Код CVV / CSC может быть введен конечным клиентом и передан на шлюз для авторизации карты при первом создании способа оплаты в Zuora или при обновлении метода оплаты.

Как продавец, вы можете запросить код CVV / CSC у держателей карт, чтобы уменьшить количество мошеннических транзакций и подтвердить личность своего клиента. Код CVV / CSC может быть введен конечным клиентом и передан на шлюз для авторизации карты при первом создании способа оплаты в Zuora или при обновлении метода оплаты.

Этот код не хранится в Zuora (и не используется для регулярных платежей). Правила PCI запрещают хранить эту информацию во избежание доступа к ней других лиц.

Дебетовые карты

Дебетовые карты выпускаются банком, в котором у держателя карты есть текущий счет, а небанковские организации не могут выпускать дебетовые карты. Средства с карты снимаются непосредственно с банковского счета либо сразу (дебет PIN), либо через несколько дней (дебет подписи). Из-за того, что средства защищены от реальных средств на банковском счете, риск неплатежа держателем карты ниже, чем для кредитных карт, и поэтому стоимость обслуживания дебетовых карт обычно намного ниже для банков, хотя это не обязательно переводить на снижение затрат на прием карт для продавца.

Записи неактивных дебетовых карт хранятся до тех пор, пока вы не удалите их в Zuora.

Подпись дебет

Дебетовые картыSignature — это карты под брендом Visa или MasterCard, которые связаны с вашим банковским счетом и требуют подписи держателя карты во время совершения платежа, как и кредитная карта. Хотя дебетовый обмен намного ниже, чем кредитный обмен, поставщики торговых счетов обычно обеспечивают подписанный дебетовый прием по той же цене для продавца, и многие продавцы совершенно не осознают разницу.Дебетовые транзакции с подписью фактически проходят по кредитным рельсам, в отличие от дебетовых транзакций по PIN-коду, которые проходят по дебетовым рельсам. Подписное дебетование иногда называют автономным дебетом, потому что транзакции, проводимые с помощью подписных дебетовых карт, требуют 2–3 дней, чтобы отразиться на остатках на счетах пользователей.

Дебетовые карты Signature имеют логотип своей сети подписи (Visa или MasterCard) на лицевой стороне карты, и на каждой дебетовой карте может быть только один логотип для подписи.

Дебетовый PIN-код

Дебетовые картыс PIN-кодом требуют электронной авторизации каждой транзакции, и дебетовые операции немедленно отражаются в учетной записи пользователя.Транзакция дополнительно защищается с помощью PIN-кода, который предварительно устанавливает пользователь. Дебетовые сети по PIN-коду: Star, Nyce, Pulse, AccelExchange и другие. На карте может быть несколько дебетовых сетей с ПИН-кодом, и логотипы каждой из этих сетей расположены на обратной стороне дебетовой карты.

Справка по кредитной карте (CCRef) Транзакции

Токенизация — это процесс замены конфиденциальных данных кредитной карты / платежа уникальным, сгенерированным заполнителем или «токеном».Токены сами по себе не имеют значения и бесполезны, если система компании каким-либо образом взломана. Например, если фактический номер кредитной карты был 1223 3456 5678 6789, он может стать AGDV234MUD54367 при создании токена. Токен генерируется случайным образом, и нет никакого алгоритма для восстановления исходного номера карты.

токенов не меняют способ обработки платежа продавца. Как и кредитные карты, токены используются для продаж, возмещения, аннулирования и кредитования клиентов. Токенизация сводит к минимуму объем данных, которые необходимо хранить бизнесу, и повышает безопасность транзакций по кредитным картам и электронной коммерции, при этом соблюдая отраслевые стандарты и правительственные постановления.

Некоторые платежные шлюзы поддерживают токены, которые можно идентифицировать как одноразовые или многоразовые. Одноразовый токен используется для представления конкретной отдельной транзакции. Многофункциональный токен представляет собой конкретный номер основного счета (PAN) и может использоваться для отслеживания отдельного PAN в нескольких транзакциях. Многофункциональный токен всегда сопоставляет конкретное значение PAN с тем же значением токена в системе токенизации.

Банковские переводы / электронные переводы денежных средств (EFT)

Банковские переводы — это способ оплаты из банка клиента в коммерческий банк.

Zuora поддерживает следующие типы платежей прямым дебетом:

- Прямой вход AU (BECS)

- Прямой дебет: ACH

- Прямой дебет NZ (BECS NZ)

- Единая платежная зона в евро (SEPA)

- Прямой дебет UK (BACS)

- Дания Прямой дебет (Betalingsservice)

- Швеция Прямой дебет (Autogiro)

- Предварительно авторизованный дебет в Канаде (PAD)

Прямой дебет предъявляет особые требования к тому, как платежи фиксируются, обрабатываются для сбора и управляются.

ACH / Прямой дебет

ACH, прямой дебет, электронный чек и другие — это форма EFT (электронные переводы денежных средств) и средство получения платежа от клиента путем снятия средств непосредственно с его банковского счета и перевода их на счет продавца. В разных странах он называется по-разному, например, в США он может называться ACH, а в Великобритании — прямым дебетом.

Механика прямого дебета

Прямой дебет во всех странах разработан с использованием одной или нескольких ассоциаций клиринговых палат в каждой стране. Некоторые из них включают государственные органы (например, Федеральный резерв является членом американского NACHA, который обрабатывает 60% транзакций ACH в США), а другие являются ассоциациями только банков (например, базирующаяся в США EPN, обрабатывающая оставшиеся 40% транзакций). ACH). Эти клиринговые палаты корректируют кредитование и дебет всех банковских счетов в своих банках-членах на основе чистых расчетов. Благодаря этой модели расчетной палаты прямой дебет занимает 2-7 рабочих дней.

Некоторые из них включают государственные органы (например, Федеральный резерв является членом американского NACHA, который обрабатывает 60% транзакций ACH в США), а другие являются ассоциациями только банков (например, базирующаяся в США EPN, обрабатывающая оставшиеся 40% транзакций). ACH). Эти клиринговые палаты корректируют кредитование и дебет всех банковских счетов в своих банках-членах на основе чистых расчетов. Благодаря этой модели расчетной палаты прямой дебет занимает 2-7 рабочих дней.

Плюсы и минусы прямого дебета

Одним из самых сильных преимуществ платежей прямым дебетом является то, что существует фиксированная комиссия за транзакцию, которая может быть значительно меньше комиссии за обработку кредитной карты.Для сравнения, комиссии по кредитной карте обычно основываются на процентах от суммы продажи. Итак, если у вас есть платеж в размере 1000 долларов США, продавец может заплатить 30 долларов США в качестве комиссии по кредитной карте (используя 3% в качестве примера) или 0,50 долларов США в качестве комиссии за прямой дебет (например, 0,50). Стоимость платежа, инициированного продавцом (называемого прямым дебетом или предавторизованным платежом), выше, чем стоимость платежа, инициированного покупателем (также называемого удаленным платежом), из-за присущих ему рисков, но в любом случае они намного ниже, чем комиссия по кредитной карте.Zuora поддерживает прямой дебет по инициативе продавца.

Стоимость платежа, инициированного продавцом (называемого прямым дебетом или предавторизованным платежом), выше, чем стоимость платежа, инициированного покупателем (также называемого удаленным платежом), из-за присущих ему рисков, но в любом случае они намного ниже, чем комиссия по кредитной карте.Zuora поддерживает прямой дебет по инициативе продавца.

Важным недостатком прямого дебета является надежность процесса утверждения. Операция по кредитной карте немедленно утверждается для оплаты, что означает, что счет в порядке и имеется доступный баланс. В случае транзакций прямого дебета немедленное подтверждение платежа отсутствует. Вместо этого сеть прямого дебета ответит первоначальным одобрением или отказом после проверки формата номера банковского счета и номера маршрута транзита, а также другой конкретной информации о прямом дебете.Как и в случае с чеками, вы можете принять и обработать платеж, но требуется 5-7 дней, чтобы узнать, был ли платеж отклонен (и не оплачен) или был принят (и оплачен) банком после расчета. Отклонения могут быть вызваны различными причинами, такими как недостаток средств или закрытый счет. Самая большая разница между обработкой ACH и транзакциями по кредитной карте заключается в том, что при транзакции по кредитной карте продавец эффективно получает средства от потребителя с гарантией оплаты, но ACH не предоставляет никаких гарантий.

Отклонения могут быть вызваны различными причинами, такими как недостаток средств или закрытый счет. Самая большая разница между обработкой ACH и транзакциями по кредитной карте заключается в том, что при транзакции по кредитной карте продавец эффективно получает средства от потребителя с гарантией оплаты, но ACH не предоставляет никаких гарантий.

Для подавляющего большинства продавцов более низкие затраты на обработку транзакций более чем компенсируют убытки от отклоненных платежей по прямому дебету, поэтому в целом это более экономичный вариант.

SEPA (Единая зона платежей в евро)

Схемы прямого дебета SEPA (SDD) позволяют продавцу (биллеру) получать средства со счета клиента (плательщика) при условии, что заказчик выполнил подписанное поручение. Мандат разрешает продавцу получить платеж и дать указание банку клиента оплатить этот сбор.Формы мандата предоставляются продавцом или поставщиками услуг.

Apple Pay

Apple Pay — это мобильный способ оплаты (цифровой кошелек) от Apple Inc. , который позволяет пользователям совершать платежи с помощью iPhone, Apple Watch, iPad или Mac.

, который позволяет пользователям совершать платежи с помощью iPhone, Apple Watch, iPad или Mac.

Когда вы добавляете кредитную или дебетовую карту в Apple Pay, фактические номера карт не сохраняются ни на устройстве, ни на серверах Apple. Вместо этого назначается уникальный номер учетной записи устройства, который зашифровывается и надежно хранится в Secure Element на вашем iPhone или Apple Watch.Каждая транзакция авторизуется с помощью одноразового уникального номера с использованием вашего номера учетной записи устройства, и вместо использования кода безопасности с обратной стороны вашей карты Apple Pay создает динамический код безопасности для безопасной проверки каждой транзакции.

Чтобы включить Apple Pay на своем веб-сайте, см. Apple Pay в Интернете для получения дополнительной информации.

Apple Pay поддерживается следующими интеграциями платежного шлюза в Zuora:

Обратитесь в службу поддержки Zuora Global и в службу поддержки шлюза, чтобы включить Apple Pay в вашем клиенте.

Google Pay

Google Pay — это способ оплаты с помощью цифрового кошелька для поддержки бесконтактных платежей в приложениях, онлайн и лично на мобильных устройствах. Он позволяет пользователям совершать платежи через Интернет или через устройства Android с помощью кредитных или дебетовых карт, хранящихся в их учетной записи Google.

Google Pay пока поддерживается только Adyen Integration v2.0 в Zuora. Эта функция в настоящее время доступна только в среде песочницы.

Чтобы настроить и использовать способ оплаты Google Pay в Adyen Integration v2.0, дополнительные сведения см. В разделе Настройка Google Pay для интеграции Adyen v2.0.

Цифровой кошелек

Цифровой кошелек — это электронное устройство, которое позволяет человеку совершать покупки в Интернете с помощью компьютера или смартфона. Цифровые кошельки можно привязать к банковскому счету человека или использовать как кредитную карту.

Только платежные шлюзы PayPal Express Checkout и PayPal Payflow Pro поддерживают метод оплаты PayPal E-Wallet.

Карта предоплаты и подарочная карта

Все платежные шлюзы, поддерживаемые Zuora (кроме PayPal Adaptive), поддерживают оплату предоплаченными картами и подарочными картами.Сюда входят платежи от Visa, MasterCard и Amex.

Принципы работы предоплаченных и подарочных карт

Предлагая множество различных способов оплаты, вы сможете привлечь больше клиентов. Однако важно понимать, как работают эти разные способы оплаты и чем они отличаются друг от друга. Например, предоплаченные карты и подарочные карты имеют денежную стоимость, которая добавляется к карте. Как только денежная сумма полностью израсходована, карта исчерпывается, и дальнейшие платежи с нее сниматься не могут.Клиент не может потратить сумму, превышающую сумму, указанную на карте, и при обработке платежей по этим типам карт на его счету не выполняется проверка кредитоспособности (авторизация).

Если ваша компания принимает эти типы карт, убедитесь, что у вас есть рабочий процесс, который обрабатывает неудачные платежи и отклонения карт, чтобы вы могли предупреждать клиентов и запрашивать альтернативные методы. Если ваша компания не желает принимать предоплаченные или подарочные карты для регулярных платежей, может быть сложно идентифицировать эти карты, чтобы предотвратить их прием.Предоплаченные и подарочные карты выглядят и работают так же, как кредитные карты.

Если ваша компания не желает принимать предоплаченные или подарочные карты для регулярных платежей, может быть сложно идентифицировать эти карты, чтобы предотвратить их прием.Предоплаченные и подарочные карты выглядят и работают так же, как кредитные карты.

Вот несколько вещей, которые вы можете сделать, чтобы ваше приложение не принимало эти карты, как кредитную карту:

- Проверить AVS и отклонить транзакции, если AVS не соответствует.

- Проверьте идентификационные номера банка (BIN). Таблицы / списки BIN обычно находятся в Интернете, и вы можете отклонить способы оплаты из списка BIN для предоплаченных или подарочных карт.

Банковские переводы

Электронные переводы позволяют осуществлять безопасный перевод денежных средств между банковскими счетами в режиме реального или почти реального времени с использованием таких сетей, как Fedwire (США) или Swift (международная).Разница между электронными переводами и прямым дебетом или другими моделями расчетной палаты заключается в том, что средства перемещаются напрямую с одного конкретного счета на другой, а не являются частью массового расчета между банками. Другим преимуществом является то, что телеграфные переводы позволяют осуществлять международные (трансграничные) платежи, которые клиринговые палаты работают только в границах страны, в которой они находятся, за исключением Европы, где SEPA (Единая зона платежей в евро) допускает перекрестные платежи. -пограничные трансферы.

Другим преимуществом является то, что телеграфные переводы позволяют осуществлять международные (трансграничные) платежи, которые клиринговые палаты работают только в границах страны, в которой они находятся, за исключением Европы, где SEPA (Единая зона платежей в евро) допускает перекрестные платежи. -пограничные трансферы.

Банки взимают плату как с отправителя, так и с получателя. Банк-отправитель обычно взимает комиссию отдельно от переводимых средств, в то время как банк-получатель и банки-посредники вычитают комиссию из переводимых денег, так что получатель получает меньше, чем отправил отправитель.

Прием способа оплаты

Продавцы часто сталкиваются с вопросом, какие способы оплаты принимать. Принимая решение о выборе способов оплаты, обратите внимание на следующие факторы.

Увеличение продаж

Могу ли я увеличить продажи, приняв дополнительную форму оплаты? American Express обычно имеет более высокую стоимость приема, чем MasterCard и Visa. Однако для многих торговцев (например, поставщиков аэропортов) имеет экономический смысл принять Amex, а не терять потенциальные продажи богатым людям с высокими расходами, которые предпочитают накапливать бонусные баллы или мили на Amex, или дорожным воинам, вооруженным большими расходами. счета, компании которых устанавливают политику, предписывающую использование Amex для возмещения расходов.Они предпочли бы заплатить немного больше за карту, чем потерять большую продажу. Конечно, математика работает по-разному для торговцев, которые продают товары по низким ценам или управляют магазинами в местах, которые не посещаются такими покупателями. И если у некоторых из ваших клиентов нет кредитных карт или они предпочитают не использовать их, альтернативы, такие как ACH, вероятно, будут хорошим вложением.

Однако для многих торговцев (например, поставщиков аэропортов) имеет экономический смысл принять Amex, а не терять потенциальные продажи богатым людям с высокими расходами, которые предпочитают накапливать бонусные баллы или мили на Amex, или дорожным воинам, вооруженным большими расходами. счета, компании которых устанавливают политику, предписывающую использование Amex для возмещения расходов.Они предпочли бы заплатить немного больше за карту, чем потерять большую продажу. Конечно, математика работает по-разному для торговцев, которые продают товары по низким ценам или управляют магазинами в местах, которые не посещаются такими покупателями. И если у некоторых из ваших клиентов нет кредитных карт или они предпочитают не использовать их, альтернативы, такие как ACH, вероятно, будут хорошим вложением.

Стоимость приемки

Некоторые формы оплаты более дорогостоящие, чем другие. Например, кредит Amex часто стоит больше, чем кредит Visa, который, в свою очередь (в зависимости от вашего конкретного контракта), может стоить больше, чем дебетовые карты Visa или MC Signature. Сопоставьте это с альтернативными издержками отказа от принятия карты (см. Выше).

Сопоставьте это с альтернативными издержками отказа от принятия карты (см. Выше).

Ставки за мошенничество и возвратные платежи

Стоимость мошенничества, хотя и незначительна, за исключением определенных отраслей (например, путешествия), является дополнительным соображением при проведении анализа рентабельности. Некоторые способы оплаты, как правило, имеют более низкие ставки возвратных платежей, что может быть связано с демографическими данными держателей карт, сценариями использования (онлайн или офлайн) и торговлей.

Дней до финансирования

Некоторые способы оплаты включают удерживаемую сумму или имеют более длительный интервал между расчетом по транзакции их обработчиком и финансированием / кредитованием их банковского счета продавца.

Множественные формы оплаты | ЦБ

В современном мире есть много способов платить. Формы оплаты постоянно меняются — от личного до онлайн, одним касанием карты или нажатием кнопки. Предложение различных вариантов оплаты может быть мощным бизнес-инструментом, который позволяет клиентам платить так, как они хотят, и тем способом, который для них удобен и приемлем. Если компания не принимает определенные виды платежей, возможно, она ограничивает количество клиентов или количество продаж.Вот наиболее распространенные способы оплаты и преимущества, которые дает увеличение количества способов оплаты.

Предложение различных вариантов оплаты может быть мощным бизнес-инструментом, который позволяет клиентам платить так, как они хотят, и тем способом, который для них удобен и приемлем. Если компания не принимает определенные виды платежей, возможно, она ограничивает количество клиентов или количество продаж.Вот наиболее распространенные способы оплаты и преимущества, которые дает увеличение количества способов оплаты.

- Наличные и чеки Использование наличных денег и чеков сокращается; однако они по-прежнему действительны и приемлемые способы оплаты. Малые предприятия чаще всего принимают наличные. Итак, если вы представляете малый бизнес и хотите расширить круг способов оплаты, подумайте о добавлении новых способов оплаты, чтобы увеличить продажи. Самый простой способ начать — это решение для выставления счетов и платежей, например Autobooks.Вы можете отправлять и планировать электронные счета-фактуры, что дает вашим клиентам больше способов оплаты.

- Денежный перевод Денежные переводы находятся в том же положении, что и наличные деньги и чеки — они сокращаются. Люди чаще всего используют денежные переводы в ситуациях, когда они не хотят раскрывать конкретную личную информацию. Вы также можете использовать их для оплаты аренды и подарков.

- Дебет и кредит Самый распространенный способ оплаты — дебетовая или кредитная карта.«Семьдесят процентов людей имеют хотя бы одну кредитную карту, а американцы на 40 процентов [больше] склонны использовать кредитную карту при покупке» [1] .

- Мобильные платежи или цифровые кошельки Совершать платежи с помощью этого метода проще, чем когда-либо. Мобильные телефоны и носимые устройства стали новым способом оплаты. Apple, Google и Fitbit® адаптировали свои носимые устройства для возможности бесконтактных платежей. Использование цифрового кошелька и носимых устройств для платежей может привести к сокращению очереди и более быстрой оплате.

- Цифровая валюта — биткойн Цифровая валюта — это валюта, которая существует только в электронной форме. Пример цифровой валюты — биткойн. Хотя цифровая валюта в ближайшее время не заменит другие формы валюты, это метод оплаты, который начинают использовать более молодые клиенты.

Возможность принимать несколько форм оплаты, как онлайн, так и лично, является важным фактором, который может привести к успеху вашего бизнеса. По мере того, как старые формы валюты начинают уменьшаться в использовании, как это произошло с чеками и наличными, предприятиям необходимо будет адаптироваться, добавляя новые формы оплаты.Вот пять способов, которыми принятие нескольких форм оплаты может принести пользу вашему бизнесу.

Удержать текущих клиентов Предлагая несколько форм оплаты, вы сохраните клиентов, которые адаптируются к новым форматам оплаты. Поскольку потребность оставаться дома растет, многим клиентам нужен другой способ оплаты. Предлагая варианты онлайн-оплаты, вы можете удерживать текущих клиентов, которые обычно делают покупки и совершают покупки в магазине.

Предлагая варианты онлайн-оплаты, вы можете удерживать текущих клиентов, которые обычно делают покупки и совершают покупки в магазине.

Наличие нескольких форм оплаты может привлечь миллениалов, которые склонны использовать цифровые кошельки и криптовалюту, вместо покупок в магазине за наличные.PayPal и Apple Pay делают онлайн-платежи более безопасными и простыми, чем когда-либо прежде. Безопасность — одна из основных проблем, вызывающих беспокойство онлайн-покупателей. Предоставление им нескольких способов оплаты может уменьшить опасения по поводу безопасности. Изучение вашей целевой аудитории, чтобы определить, какие способы оплаты они используют, — лучший способ решить, какие формы оплаты вы хотите предложить.

Увеличение продаж Наличие нескольких форм оплаты может увеличить количество новых клиентов, которых вы привлекаете, и количество существующих клиентов, которых вы удерживаете. Это также может увеличить ваши продажи. «Тридцать восемь процентов клиентов малого бизнеса не смогли совершить покупку в обычном магазине, потому что их форма оплаты не была принята» [2]. Для молодых потребителей, которые, вероятно, будут использовать варианты мобильных платежей, это может отпугнуть их. от покупки продукта или услуги, если компания не предлагает предпочитаемый способ оплаты.

Это также может увеличить ваши продажи. «Тридцать восемь процентов клиентов малого бизнеса не смогли совершить покупку в обычном магазине, потому что их форма оплаты не была принята» [2]. Для молодых потребителей, которые, вероятно, будут использовать варианты мобильных платежей, это может отпугнуть их. от покупки продукта или услуги, если компания не предлагает предпочитаемый способ оплаты.

Различные способы оплаты рассчитываются в разное время, обеспечивая приток денег в ваш бизнес.В то время как оплата кредитной картой может занять несколько дней или недель, криптовалюта рассчитывается практически мгновенно. Для малых предприятий это могло бы облегчить стресс, связанный с своевременной оплатой счетов. Наличие нескольких форм оплаты помогает поддерживать регулярный цикл вашего денежного потока.

Экономия денег Предоставление клиентам возможности выбора способа оплаты на самом деле может сэкономить вам деньги. Например, когда вы принимаете кредитные карты, вы будете нести различные виды комиссий за этот метод оплаты, такие как сборы за обработку, фиксированные сборы и ситуативные сборы.Возможно, вам придется заплатить местному банку или платежному шлюзу за эти сборы за обработку. Предлагая несколько вариантов оплаты, вы можете сэкономить на комиссиях, связанных с кредитными картами.

Например, когда вы принимаете кредитные карты, вы будете нести различные виды комиссий за этот метод оплаты, такие как сборы за обработку, фиксированные сборы и ситуативные сборы.Возможно, вам придется заплатить местному банку или платежному шлюзу за эти сборы за обработку. Предлагая несколько вариантов оплаты, вы можете сэкономить на комиссиях, связанных с кредитными картами.

Обнаружение того, как ваш клиент любит платить, может в конечном итоге определить, какие способы оплаты вам нужно предложить. Суть в том, что предложение нескольких вариантов оплаты может быть фактором, стимулирующим или сдерживающим продажу. Не забудьте адаптироваться к изменяющемуся ландшафту способов оплаты, поскольку технологии продолжают развиваться и вводить новшества.

Источники:

[1]. Статистика кредитной карты, Shift

[2]. Исследование: малые предприятия, предлагающие несколько вариантов оплаты, увеличивают доход почти на 30 процентов, Cision

Какие существуют формы оплаты?

Это будут наличные деньги или кредит? Обычно, когда мы подходим к кассе, нас спрашивают, как бы мы хотели оплачивать свои покупки. Раньше многие люди отвечали на этот вопрос наличными, но в наши дни различные другие формы оплаты заняли лидирующее место в наших кошельках в 2020 году.

Раньше многие люди отвечали на этот вопрос наличными, но в наши дни различные другие формы оплаты заняли лидирующее место в наших кошельках в 2020 году.

Сейчас, более чем когда-либо, частным лицам доступны многочисленные варианты оплаты. Итак, какие методы оплаты следует рассмотреть малому бизнесу и какие из них наиболее популярны среди канадцев?

Эти темы помогут вам больше узнать о приеме платежей и его роли в управлении малым бизнесом:

Какие методы оплаты используются чаще всего?

В последние годы электронные платежи кажутся канадцами лидером среди наиболее популярных методов транзакций.Отчет о методах и тенденциях платежей в Канаде (CPMT) за 2019 год показывает, что люди переходят на более удобные для цифровых технологий способы оплаты, поскольку он предлагает пользователям быстрые и быстрые платежи. удобная обработка на ходу и онлайн.

Владельцы бизнеса должны будут учитывать эти тенденции при выборе методов обработки платежей, которые будут работать для них. Давайте рассмотрим пять наиболее распространенных форм оплаты, которые мы обсудим более подробно.

Давайте рассмотрим пять наиболее распространенных форм оплаты, которые мы обсудим более подробно.

- Наличные

- Дебетовая карта

- Кредитная карта

- Онлайн-платежи и электронные переводы

- Проверки

Наличные

Там, где когда-то преобладали наличные деньги, в наши дни карточные и электронные платежи получают все большее распространение в качестве наиболее используемых денежных форм двадцать первого века. Отчет CPMT за 2019 год показывает 40% -ное снижение использования наличных денег в Канаде за последние пять лет. Несмотря на то, что наличные деньги как форма оплаты составляли 21% от общего объема платежей в 2018 году по всей Канаде, они составляли только 1% от общей суммы.

Несмотря на то, что многие операции с наличными деньгами предлагают наиболее рентабельные виды платежей с нулевой комиссией для малого бизнеса, использование бумажных денег все больше отходит на второй план по мере того, как мир адаптируется к COVID. В настоящее время во всем мире наблюдается сдвиг в оплате наличными, поскольку многие компании подчеркивают использование бесконтактных опций из-за продолжающейся пандемии.

В настоящее время во всем мире наблюдается сдвиг в оплате наличными, поскольку многие компании подчеркивают использование бесконтактных опций из-за продолжающейся пандемии.

Оплата дебетовой картой

2016 год стал первым годом, когда операции по дебетовым картам обогнали платежи наличными, и разрыв только продолжал увеличиваться.В 2018 году в Канаде было совершено более шести миллиардов транзакций по дебетовым картам, что свидетельствует о популярности этого метода в стране.

Бесконтактные платежи можно производить с помощью дебетовых карт, количество которых постоянно растет. На бесконтактные дебетовые операции приходилось почти 60% бесконтактных транзакций в Канаде в 2019 году, но только 35% от общей суммы. Это означает, что многие люди могут использовать дебетовые карты для небольших бесконтактных платежей и кредитные карты для крупных транзакций.

Платежи по кредитной карте

К 2018 году платежи по кредитным картам делили самый высокий общий объем платежей наряду с транзакциями по дебетовым картам. Вместе эти два типа транзакций по картам заняли самый высокий процент объема и стоимости платежей в Канаде — 29%, соответственно, в 2018 году.

Вместе эти два типа транзакций по картам заняли самый высокий процент объема и стоимости платежей в Канаде — 29%, соответственно, в 2018 году.

К концу 2019 года Канада заняла второе место в мире по наибольшему объему использования кредитных карт на душу населения, сразу после Южной Кореи, при этом почти 9 из 10 канадцев имели кредитную карту. Рост использования кредитных карт вызван расширением электронной коммерции по всей стране, а также растущим стимулом, связанным с вознаграждением по кредитным картам.

Использование бесконтактных платежей с 2017 года выросло более чем на 30% — и теперь мы, скорее всего, продолжим видеть значительный всплеск бесконтактных платежей по картам, поскольку пандемия продолжает влиять на наши способы совершения покупок.

Узнайте больше о работе с платежами по кредитным картам для малого бизнеса.

Онлайн-платежи и электронные переводы

Онлайн-платежи и электронные переводы находятся на подъеме за последние пять лет. В отчете CPMT утверждается, что электронные переводы денежных средств (EFT) — это метод оплаты номер один для предприятий в 2019 году, и его популярность будет только расти.Транзакции EFT включают прямой депозит, банковские переводы, предварительно авторизованные платежи и онлайн-оплату счетов.

В отчете CPMT утверждается, что электронные переводы денежных средств (EFT) — это метод оплаты номер один для предприятий в 2019 году, и его популярность будет только расти.Транзакции EFT включают прямой депозит, банковские переводы, предварительно авторизованные платежи и онлайн-оплату счетов.

В 2019 году канадские компании отправили более 465 миллионов долларов посредством массового электронного перевода Interac . Этот вариант электронной коммерции является наиболее широко используемой формой онлайн-переводов в стране, особенно для одноранговых или P2P-платежей. В 2018 году в Канаде объем транзакций онлайн-переводов увеличился на 52%.

Электронные переводытакже широко используются малым и средним бизнесом, а также корпорациями для выплаты заработной платы, налогов, коммунальных услуг и профессиональных услуг.Чтобы облегчить переводы, большинство людей обращаются к своим мобильным устройствам как к каналу онлайн-платежей.

Способы оплаты в электронной коммерции доминируют на рынке, и поэтому ваш малый бизнес должен рассматривать их для оплаты ваших расходов или даже получения денег от поставщиков или клиентов. Платежи Interact предлагают быстрый и простой процесс транзакции, когда деньги зачисляются прямо на ваш счет в течение дня.

Платежи Interact предлагают быстрый и простой процесс транзакции, когда деньги зачисляются прямо на ваш счет в течение дня.

Как получить электронный перевод Interac?

Рассмотрите возможность принятия электронных переводов в качестве формы оплаты для вашего бизнеса — будь то от клиентов или других услуг, приносящих доход.Ваши приложения для онлайн-банкинга и мобильного банкинга всегда должны отображать возможность этих электронных переводов на своих информационных панелях. Чтобы получать электронные переводы Interac , вы можете изменить настройки в своем онлайн-банке, чтобы они принимались свободно, или добавить пароль для защищенных транзакций.

Проверки

За последние пять лет в Канаде наблюдалось общее сокращение использования бумажных чеков на 29%, но это не означает, что чеки как способ оплаты постепенно выходят из экономики.

В 2018 году чеки в бумажном формате составляли лишь 3% от общего объема платежей по стране, но составляют 39% от общей суммы транзакции. Малые и средние предприятия и корпорации часто использовали чеки для оплаты аренды, профессиональных услуг и государственных налогов.

Малые и средние предприятия и корпорации часто использовали чеки для оплаты аренды, профессиональных услуг и государственных налогов.

Чеки все еще используются, но их формат изменился. За последние два года частные лица и предприятия перевели свои бумажные чеки на электронные. Более 70% чеков, используемых сегодня, обмениваются электронным способом в виде изображений.

Поскольку количество бумажных чеков сокращается, рассмотрите возможность использования электронных чеков для оплаты своих деловых расходов.Есть также различные преимущества приема электронных чеков вместо бумажных для вашей компании и ее клиентов.

Как долго действительны чеки?

В Канаде банки по закону обязаны принимать чеки в течение шести месяцев после их выписки. Чек считается просроченным через шесть месяцев после его выписки. По прошествии шести месяцев чек все еще может считаться действительным, но финансовое учреждение решает, будут ли они его выплачивать.

Платежные сборы, чтобы не упустить

Ко многим из рассмотренных выше форм оплаты прилагаются определенные сборы, которые вы должны учесть, прежде чем использовать рассматриваемые методы.

Cash — один из немногих способов оплаты, при котором не взимается комиссия за транзакцию для вас и вашего бизнеса. Чтобы принимать кредитные и дебетовые карты, ваша компания должна будет ежемесячно вносить определенную комиссию за транзакцию. Но с учетом того, насколько популярным стало использование этих карт, предлагать этот вид оплаты в вашем бизнесе по-прежнему является хорошей идеей.

Интерактивные платежи и электронные переводы могут быть бесплатными для определенного количества транзакций в течение любого месяца, однако банк обычно ограничивает это количество до того, как будут добавлены комиссии или сборы.Вам нужно будет проверить свои банковские счета, чтобы узнать, что это за номер, и можно ли от них отказаться с помощью других мер использования на вашем счете.

Будущее способов оплаты

На эволюцию ландшафта цифровых платежей ушло десятилетие. Теперь, с экспоненциальным ростом технологий, различные способы оплаты могут меняться еще быстрее. Каким же может быть будущее способов оплаты?

Каким же может быть будущее способов оплаты?

Одно можно сказать наверняка: мобильные платежи и виртуальные кошельки — следующий важный шаг в направлении электронной коммерции и оцифровки транзакций.Мобильные приложения, такие как Apple Pay, Google Pay и Samsung Pay, набирают популярность, поскольку люди обращают внимание на свои смартфоны и мобильные устройства в поисках удобства и эффективности в повседневной жизни.

Для приложений требуется быстрое соединение с информацией о вашем банковском счете, после чего вы сможете использовать свой телефон для покупок в магазине и через Интернет.

Почему способы оплаты имеют значение для вашего малого бизнеса

По мере того, как компании по всей стране продолжают искать цифровые решения для простой и эффективной обработки платежей, способы оплаты в электронной коммерции находятся на подъеме и будут продолжать расти.

Ценность, которую современные методы транзакций могут принести вашему бизнесу, огромна. Поскольку мир постоянно стремится улучшить существующие технологии, необходимо продолжать отслеживать изменения в формах оплаты и использовании, чтобы воспользоваться преимуществами меняющейся среды.

Поскольку мир постоянно стремится улучшить существующие технологии, необходимо продолжать отслеживать изменения в формах оплаты и использовании, чтобы воспользоваться преимуществами меняющейся среды.

Один из способов сделать это — использовать бухгалтерское программное обеспечение, которое может принимать все типы платежей и транзакций.

QuickBooks Online предлагает малым предприятиям возможность получать различные способы оплаты, будь то через программное обеспечение или с помощью простого подключения к мобильным платежным приложениям.Независимо от того, в какой отрасли вы работаете, вы захотите предоставить своим клиентам самые популярные способы оплаты, которые им лучше всего подходят.

Различные типы платежных карт

Существует множество различных способов оплаты: наличные, дебетовые карты, кредитные карты, карты банкоматов и многое другое. Все эти карты представляют собой разные способы оплаты, но некоторые из них помогают вам создать свою кредитную историю, а другие — нет. Все мы используем карты в той или иной форме для оплаты вещей. Узнайте, как с помощью каких карт вы одновременно можете построить свою кредитную историю.

Все мы используем карты в той или иной форме для оплаты вещей. Узнайте, как с помощью каких карт вы одновременно можете построить свою кредитную историю.

Карты, которые создают кредит: кредитные карты и платежные карты

Кредитные карты

Кредитная карта позволяет совершать покупки на заемные деньги, так называемый кредит. По мере того, как вы тратите и делаете покупки по кредитной карте, вы начнете накапливать баланс, который необходимо погашать в конце каждого месяца.

Со временем использование карты и своевременная оплата счета помогут создать положительную кредитную историю. Положительная кредитная история сэкономит вам деньги на будущие ссуды и покупки.Более непосредственные преимущества наличия кредитной карты — это дополнительная покупательная способность и гибкость. Большинство предприятий принимают кредитные карты, а некоторые службы, в том числе Uber и агентства по аренде автомобилей, принимают оплату только с кредитной карты.

Обеспеченные и необеспеченные кредитные карты