Подразделения в ЧелябинскеОтделение №2 (ул. Кирова, 147 — Кировка)Отделение №3 (пр-кт Ленина, 76 — гл. корпус ЮУрГУ)Отделение №4 (ул. Труда, 78 — бизнес-центр Newton)Отделение №14 (ул. Воровского, 64 — Медуниверситет)Отделение №16 (пр-кт Ленина, 69 — Педуниверситет)Отделение №30 (пр-кт Ленина, 64д — ТК «Алое поле»)Отделение №45 (ул. Академика Королева, 20 — мк-рн «Тополиная аллея»)Отделение №74 (ул. Труда, 30 — рядом с Областным судом)Отделение №94 (ул. Братьев Кашириных, 160)Головное Управление (пл. Революции, 8 — напротив администрации г. Челябинска)Университетское отделение (ул. Елькина, 61 — ресторан «Шелк»)Пушкинское отделение (ул. Цвиллинга, 46 — вход в парк Пушкина)Отделение №20 (ул. Степана Разина, 9 (ТК «Синегорье») — ТК «Синегорье»)Отделение №50 (ул. Кузнецова, 6 — напротив стадиона)Отделение №77 (ул. Курчатова, 22 — остановка трамвая ул. Блюхера)Отделение №79 (ул. Свободы, 155 — Уральский социально-экономический институт)Отделение №80 (пос.   | Подразделения в Челябинской областиМагнитогорский филиал (пр-кт Ленина, 78а)Отделение №10 (пр-кт Ленина, 133)Отделение №24 (ул. 50-лет Магнитки, 55а)Отделение №68 (ул. Труда, 5)Отделение №70 (ул. Герцена, 31 — напротив «Альфа-центра»)Отделение №73 (ул. Труда, 31)Отделение №82 (ул. Жукова, 17)Отделение №92 (пр-кт Карла Маркса, 37)Отделение №96 (пр-кт Пушкина, 28)Отделение №97 (пр-кт Карла Маркса, 119)Отделение №98 (пр-кт Ленина, 85а)Демидовский филиал (ул. Таганайская, 202б)Отделение №29 (пр-кт Мира, 26)Отделение №33 (ул. |

ВЭБ.

РФ – государственная корпорация развития России

РФ – государственная корпорация развития РоссииСогласие

Настоящим заявляю, что ознакомлен с настоящей

Политикой обработки персональных данных и даю свое согласие оператору (Внешэкономбанку),

юридический адрес: пр-т Академика Сахарова, 9, Москва, 107996 (далее — Банк), на сбор,

запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, обезличивание, блокирование, удаление и уничтожение, в том

числе автоматизированные, любой информации, относящейся ко мне и полученной как от меня,

так и от третьих лиц, в специализированной электронной базе данных, которая может быть

использована Банком при осуществлении обратной связи, а так же для информирования о

продуктах и услугах Банка.

Финам-Банк — Частным лицам

Опубликован Приказ «Об утверждении и введении в действие новой редакции «Регламента брокерского обслуживания» АО «Банк ФИНАМ» (редакция № 29)

Об утверждении и введении в действие новой редакции

«Регламента брокерского обслуживания» АО «Банк ФИНАМ» (редакция № 29)

В связи с внесением изменений и дополнений, в том числе в Тарифы на обслуживание Клиентов (Приложение № 3 к Регламенту брокерского обслуживания),

ПРИКАЗЫВАЮ:

- Утвердить и ввести в действие с 12.

07.2021 «Регламент брокерского обслуживания» (редакция № 29) (далее – «Регламент») в соответствии с приложением к настоящему Приказу.

07.2021 «Регламент брокерского обслуживания» (редакция № 29) (далее – «Регламент») в соответствии с приложением к настоящему Приказу. - Руководителю Управления поддержки и развития проектов Молчанову К.А. обеспечить размещение на официальном web-сайте Банка текста настоящего Приказа в разделе «Новости и пресс-релизы», а также текста Регламента в разделе «Раскрытие информации профессиональным участником рынка ценных бумаг» 07.07.2021.

- Заместителю руководителя Управления по работе с физическими лицами Департамента по работе с розничными клиентами Гордеевой Н.А. 07.07.2021 обеспечить:

07.2021 «Регламент брокерского обслуживания» (редакция № 29) (далее – «Регламент») в соответствии с приложением к настоящему Приказу.

07.2021 «Регламент брокерского обслуживания» (редакция № 29) (далее – «Регламент») в соответствии с приложением к настоящему Приказу.— размещение текста Регламента в операционных залах в головном офисе Банка и Дополнительном офисе Банка «Настасьинский»;

— доведение до руководителей внутренних структурных подразделений Банка (далее – ВСП Банка) текста Регламента для размещения на информационном стенде или в папке «Права потребителей» в местах обслуживания физических и юридических лиц в ВСП Банка, путем пересылки соответствующих файлов по корпоративной электронной почте.

- Считать утратившим силу с 12.07.2021 приказ от 01.06.2021 № ИБФ/ОРГ/210601/1.

Председатель Правления __________ А.С. Шульга

С текстом Регламента вы можете ознакомиться по этой ссылке

| Здоровье ИИИ: 8.9, Д/Р: 2/4 | |

| Форекс ИИИ: 8.7, Д/Р: 9/9 | |

| Нефть, газ, сырье ИИИ: 8.6, Д/Р: 6/4 | |

| Акции ИИИ: 8.  5, Д/Р: 7/5 5, Д/Р: 7/5 | |

| Биткоин ИИИ: 8.4, Д/Р: 8/6 | |

| Облигации ИИИ: 8.3, Д/Р: 5/4 | |

| Накопительные программы ИИИ: 8.2, Д/Р: 3/2 | |

| ИИС ИИИ: 8.1, Д/Р: 7/4 | |

| Недвижимость ИИИ: 8, Д/Р: 5/5 | |

| Криптовалюты ИИИ: 8, Д/Р: 9/10 | |

| Наличные деньги ИИИ: 7.  9, Д/Р: 0/1 9, Д/Р: 0/1 | |

| Банковские депозиты ИИИ: 7.8, Д/Р: 4/2 | |

| ПИФы ИИИ: 7.8, Д/Р: 6/5 | |

| Структурные ноты ИИИ: 7.7, Д/Р: 6/6 | |

| ПАММ счета ИИИ: 7.7, Д/Р: 8/8 |

Паевые инвестиционные фонды ПИФ | Банк УРАЛСИБ

АО «УК УРАЛСИБ»

предоставляющая

услугу по управлению инвестиционными фондами, паевыми инвестиционными фондами, входит в ФК

«УРАЛСИБ».

АО «УК УРАЛСИБ» Лицензия на осуществление деятельности по управлению инвестиционными

фондами, паевыми

инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00037, выдана

ФКЦБ России 14

июля 2000 г. Лицензия профессионального участника рынка ценных бумаг на осуществление

деятельности по

управлению ценными бумагами № 045-06475-001000, выдана ФКЦБ России 5 марта 2003 г. Стоимость

инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом

не определяют

доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные

фонды. Прежде

чем приобрести инвестиционный пай, следует внимательно ознакомиться с Правилами

доверительного управления

фондом. Правилами фондов предусмотрены надбавки при приобретении и скидки при погашении

паев. Взимание

надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных

фондов. Вся

необходимая информация раскрывается на сайте Управляющей компании и, в случае если это

предусмотрено

законодательством Российской Федерации и Правилами доверительного управления, публикуется в

печатном

издании «Приложение к Вестнику ФСФР России». Получить информацию о фондах и ознакомиться с

Правилами

доверительного управления фондами, иными документами, предусмотренными Федеральным законом

«Об

инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресам

Агентов по

выдаче, погашению и обмену инвестиционных паев, а также по адресу: 129110, город Москва,

Проспект Мира, дом 69, строение 1, этаж 3, пом.

Прежде

чем приобрести инвестиционный пай, следует внимательно ознакомиться с Правилами

доверительного управления

фондом. Правилами фондов предусмотрены надбавки при приобретении и скидки при погашении

паев. Взимание

надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных

фондов. Вся

необходимая информация раскрывается на сайте Управляющей компании и, в случае если это

предусмотрено

законодательством Российской Федерации и Правилами доверительного управления, публикуется в

печатном

издании «Приложение к Вестнику ФСФР России». Получить информацию о фондах и ознакомиться с

Правилами

доверительного управления фондами, иными документами, предусмотренными Федеральным законом

«Об

инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресам

Агентов по

выдаче, погашению и обмену инвестиционных паев, а также по адресу: 129110, город Москва,

Проспект Мира, дом 69, строение 1, этаж 3, пом. 3-07

Телефон: 8 495 723 76 74. Адрес Управляющей компании в

информационно-телекоммуникационной сети Интернет: www.uralsib-am.ru. Открытый паевой инвестиционный фонд

рыночных

финансовых инструментов «УРАЛСИБ Глобальные акции» (Правила зарегистрированы ФСФР России, №

2610 от 28.05.

2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Глобальные

облигации» (Правила зарегистрированы ФСФР России, № 2608 от 28.05.2013 г.) Открытый паевой

инвестиционный

фонд рыночных финансовых инструментов «УРАЛСИБ Первый» (Правила зарегистрированы ФКЦБ

России, №

0029-18610555 от 14.09.1998 г.

3-07

Телефон: 8 495 723 76 74. Адрес Управляющей компании в

информационно-телекоммуникационной сети Интернет: www.uralsib-am.ru. Открытый паевой инвестиционный фонд

рыночных

финансовых инструментов «УРАЛСИБ Глобальные акции» (Правила зарегистрированы ФСФР России, №

2610 от 28.05.

2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Глобальные

облигации» (Правила зарегистрированы ФСФР России, № 2608 от 28.05.2013 г.) Открытый паевой

инвестиционный

фонд рыночных финансовых инструментов «УРАЛСИБ Первый» (Правила зарегистрированы ФКЦБ

России, №

0029-18610555 от 14.09.1998 г. ) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Профессиональный» (Правила зарегистрированы ФКЦБ России, № 0053-56612554 от

27.04.2001 г.)

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Консервативный» (Правила

зарегистрированы ФКЦБ России, № 0056-56658088 от 06.06.2001 г.) Открытый паевой

инвестиционный фонд

рыночных финансовых инструментов «УРАЛСИБ Глобальные инновации». (Правила зарегистрированы

ФСФР России, №

1142-94140995 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Акции роста» (Правила зарегистрированы ФКЦБ России, № 0030-18610638 от 14.

) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Профессиональный» (Правила зарегистрированы ФКЦБ России, № 0053-56612554 от

27.04.2001 г.)

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ

Консервативный» (Правила

зарегистрированы ФКЦБ России, № 0056-56658088 от 06.06.2001 г.) Открытый паевой

инвестиционный фонд

рыночных финансовых инструментов «УРАЛСИБ Глобальные инновации». (Правила зарегистрированы

ФСФР России, №

1142-94140995 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых

инструментов

«УРАЛСИБ Акции роста» (Правила зарегистрированы ФКЦБ России, № 0030-18610638 от 14. 09.1998

г.) АО «УК

УРАЛСИБ» информирует о совмещении различных видов деятельности, а также о существовании

риска

возникновения конфликта интересов.

09.1998

г.) АО «УК

УРАЛСИБ» информирует о совмещении различных видов деятельности, а также о существовании

риска

возникновения конфликта интересов.

Инвестиционное страхование жизни — Программы ИСЖ от «БКС Страхование жизни»

Купонные продукты

01

Позитивный сценарий

Стоимость каждого из базисных активов выше, чем соответствующий купонный порог.

- Выплачивается купон

- В конце срока действия договора возвращается гарантированная сумма

На дату размещения средств первоначальные значения активов фиксируются как стартовое значение (купонный порог). Далее, каждые 12 месяцев (включая дату погашения) проводится наблюдение условий для выплаты инвестиционного дохода.

Показать полностью…

Инвестиционный доход начисляется ежегодно, если значение худшего актива выше купонного порога на соответствующую дату. Если стоимость худшего из активов оказывается ниже купонного порога в одну из дат наблюдения, неначисленный в этот год купон аккумулируется и будет начислен в периоде, когда условия по выплате купона будут соблюдены. Это называется «эффект памяти».

Скрыть информацию…

Негативный сценарий

Один или несколько базисных актива ниже купонного порога.

- Нет выплаты купона

- В конце срока действия договора возвращается гарантированная сумма

На дату размещения средств первоначальные значения активов фиксируются как стартовое значение (купонный порог). Далее, каждые 12 месяцев (включая дату погашения) проводится наблюдение условий для выплаты инвестиционного дохода.

Показать полностью…

Инвестиционный доход начисляется ежегодно, если значение худшего актива выше купонного порога на соответствующую дату. Если стоимость худшего из активов оказывается ниже купонного порога в одну из дат наблюдения, неначисленный в этот год купон аккумулируется и будет начислен в периоде, когда условия по выплате купона будут соблюдены. Это называется «эффект памяти».

Скрыть информацию…

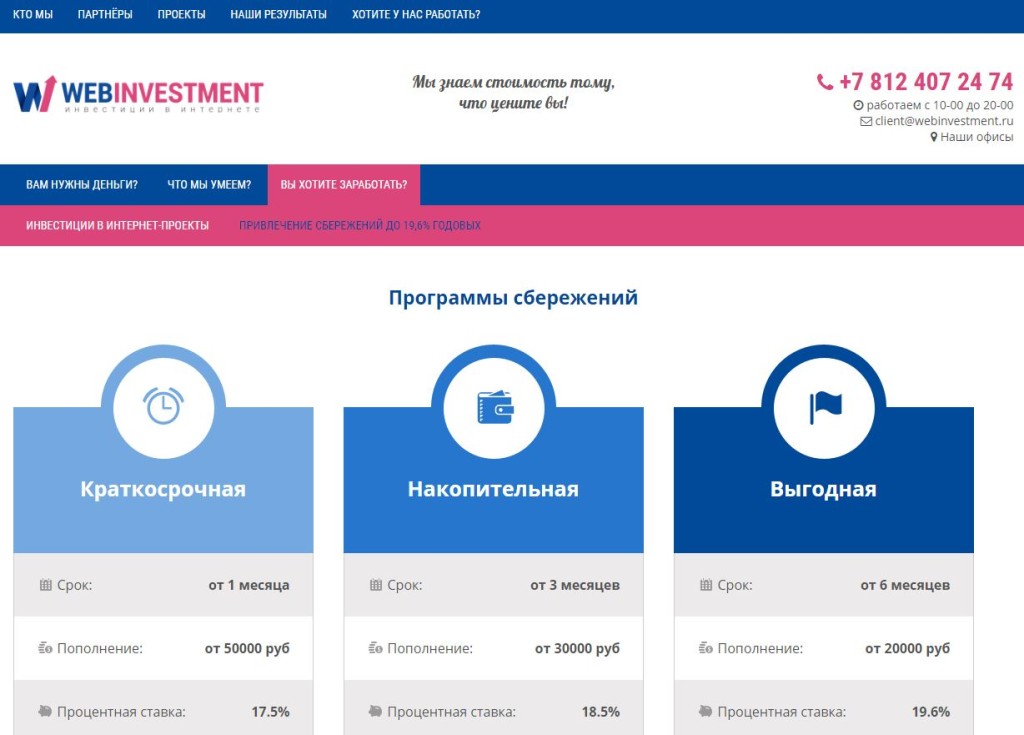

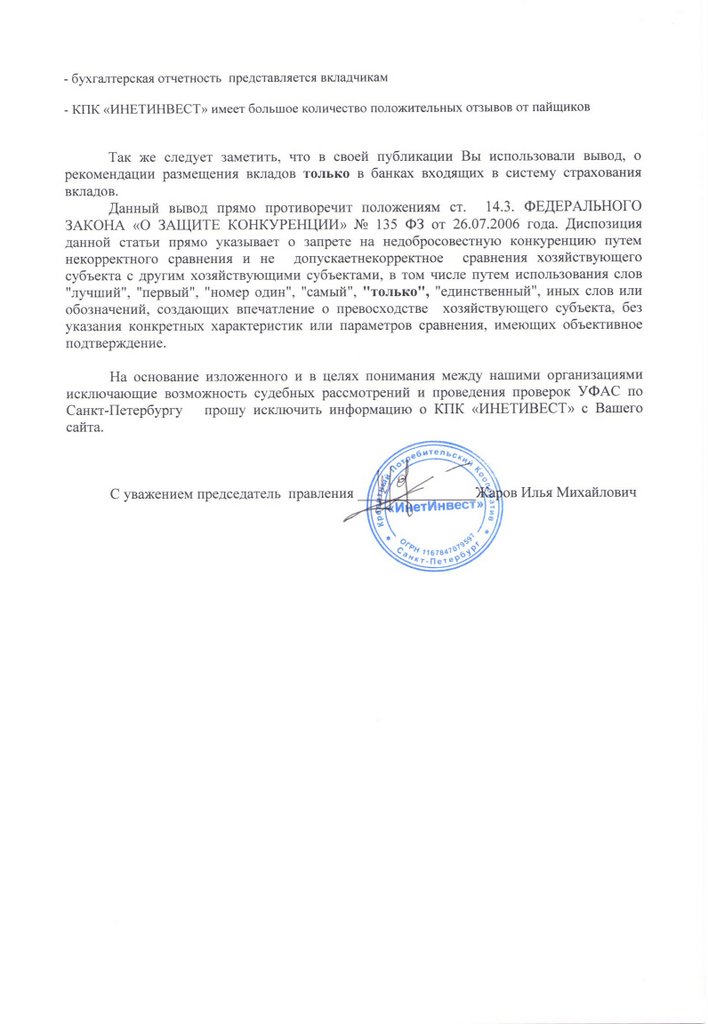

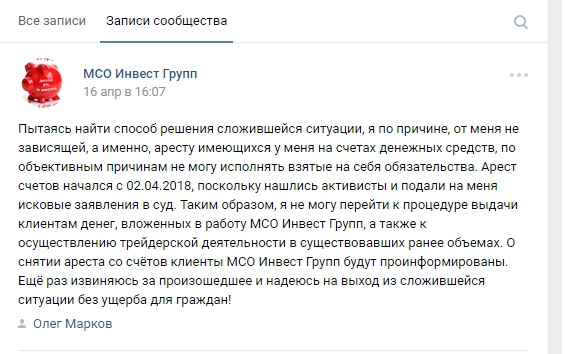

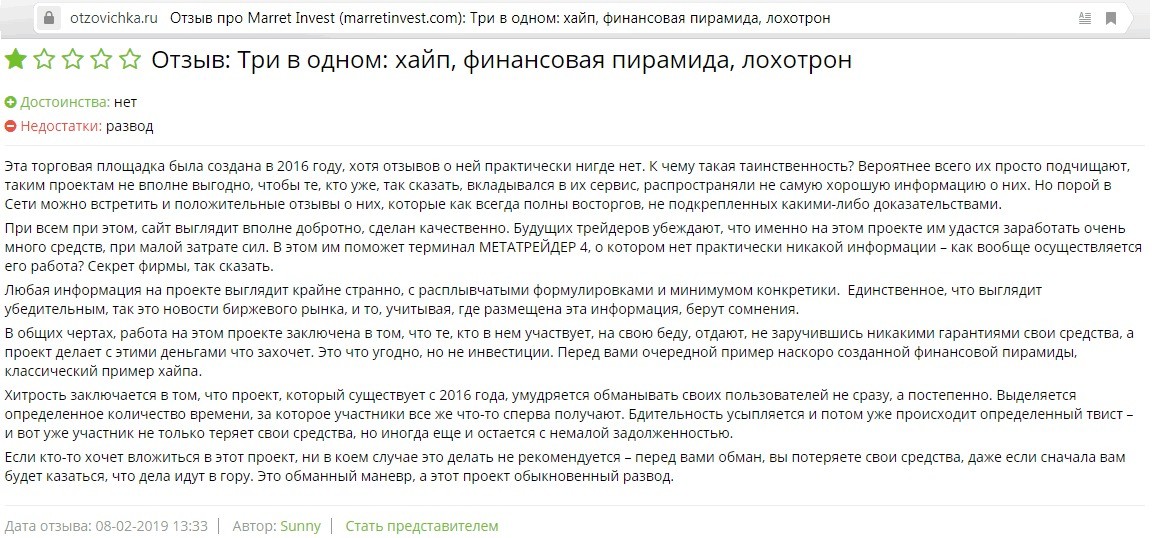

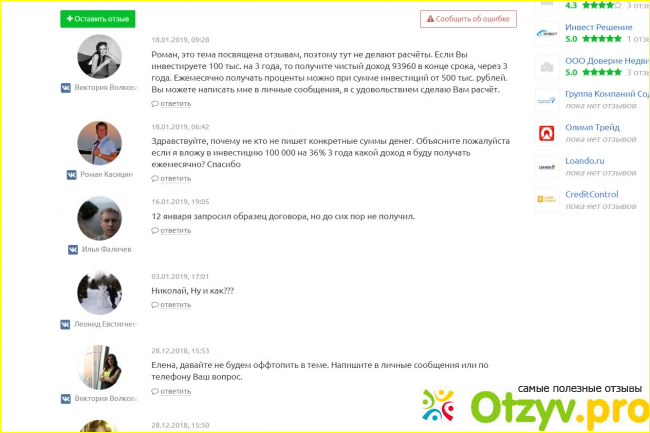

Развод от Вебинвест. Отзывы о webinvestment.ru

Деятельность кооперативов в нашей стране процветает все сильнее, даже, несмотря на многочисленные разоблачения большинства из них. Обычно подобные организации существуют недолго, а потом просто исчезают бесследно, закрывают офис, забирают документы и никто не может найти ни их следов, ни сотрудников. Обидно еще то, что чаще всего их основной контингент люди пожилого возраста, которые не разбираются во многих современных технологиях и являются очень доверчивыми. Слово кооператив для них является чем-то понятным и близким еще со времен СССР, поэтому они так охотно верят, когда им предлагают вложить деньги и получать повышенные проценты.

На самом же деле, данная структура не подчиняется государству напрямую, они являются частными предприятиями и ведут самостоятельную деятельность, направленную на собственный доход и только. Одним из таких и является КПК Вебинвест. Хотя он известен уже несколько лет, но правда как реальный кооператив стал действовать совсем не так давно, ранее на его интернет-площадке по адресу webinvestment.ru была иная инвестиционная структура, которая странным образом исчезла, прихватив с собой все денежные средства своих инвесторов. Потому собственно мало кто скажет о данном кооперативе хотя бы пару положительных слов. В обзоре подробно рассмотрим эпизоды их деятельности и достоверные факты.

О компании

Согласно документам из открытых источников в сети интернет, известно, что с 4.10.2020 года данный Кредитно Потребительский Кооператив Вебинвест, был официально включен в Реестре кредитных потребительских кооперативов. Хотя сама дата их основания указана на их интернет-ресурсе с 2015 года, приложены все документы предприятия, указаны лица, представляющие организацию. Имеется реальные несколько офисов в городе Санкт-Петербурге, вот только все это не гарантирует вкладчикам-пайщикам отсутствие проблем. На вопрос о лицензиях они отвечают, что являются членом Ассоциации СРО Центральное кредитное объединение, но членство еще не означает, что кто-то там проверяет их деятельность и соответствие законодательству.

Подобных кооперативов по Российской Федерации напихано уже сотни по всей стране и отследить каждый кооператив, правоохранительным структурам довольно проблематично. А по гарантии они отвечают, что их средства застрахованы в соответствии с ФЗ О взаимном страховании. Отличная история получается. Они даже договор со страховой не стали заключать или создавать резервный фонд.

Предложение и услуги

Здесь можно открыть вклад под повышенный процент или получить займ. Ставка оговаривается в размере 10,8 процентов, что немало, но вот странно, чем они обещают ее обеспечить. Конечно же, здесь пишут, что выдают займы лишь проверенной категории населения, получают стабильный доход. Но на практике в подобные конторы обращаются лишь те, кто не может взять в банке, а это заведомо люди с плохой кредитной историей, те, кто не смогут выплатить полученный займ. Объясняется это тем, что банк практически всегда предлагает более низкие ставки и людям там выгоднее брать кредит, чем обращаться в сторонние организации. В кооперативы идут лишь от безнадежности в трудных ситуациях, и процент возвращаемых средств может быть не самым высоким. А как следствие и выплаты по вкладам осуществлены не будут.В любом случае при начале сотрудничества с данной организацией, лучше всего тщательно изучить все их правила и положения, лучше вместе со своим, независимым юристом, потому что исходом вашего сотрудничества, могут быть огромные финансовые потери, которые вернуть будет практически не реально.

Интернет-площадка кооператива Вебинвест

Он обновлен и несколько переделан, видимо пытаются периодически проводить обновление, чтобы людям не сразу было понятно, что организация осталась прежней. В новом оформлении практически нет информации по делу, все лишь в общих словах и почти везде предложения оставить заявку. Явно надеются на умение сотрудников убеждать наивных граждан. Адрес их основного и официального интернет-проекта указан тут webinvestment.ru

Контакты

Имеется и телефон, форма обратной связи, адреса нескольких офисов в городе Санкт-Петербург и схема проезда к ним. Даже указано время работы, когда можно посетить офис. Кстати, адрес совпадает с юридическим, указанным в документах. Найти с ними контакт не трудно, особенно на первых порах, пока вас уговаривают внести деньги, а вот дальше может быть и по-разному. Особенно весело становится тогда, когда вкладчики пытаются получить собственные средства. Но об этом уже в отзывах.

Отзывы о Вебинвест

А они абсолютно не лестны. Мало того, люди предпринимали целые мероприятия по попыткам выбить свои средства. Приходили в офис и снимали на камеры поведение сотрудников, отказывающихся общаться и возвращать деньги. Генеральный директор, председатель и другие действующие лица, в частности охранники, выгоняют с офиса юристов, которые пришли в частном порядке по юридическому договору с кем-то из граждан для попытки разобраться. Но им запрещают находиться на территории, с ними никто не хочет общаться. Так-же о реальном состоянии их финансовых дел, писал довольно авторитетный интернет-портал Вкладер, где достаточно подробно описано само состояние их финансово-экономической проблемы. Желающие ознакомиться с материалами Вкладера, смогут легко отыскать всю информацию, она есть в открытом доступе, с помощью поисковых систем Яндекс или Гугл.

Также в сети много информации о том, что они продолжают обзвон населения с предложением вкладов по частной базе одного из банков которую они, видимо, выкупили как-то. Разрешение на подобную деятельность имеют лишь банки, а кооперативы производить звонки с предложениями не могут. Предел доходности данного кредитно потребительского кооператива указан Вебинвест 10,8 процентов, но они выдают вклады под больший процент, добавляя кэшбэк, нарушая тем самым правила по работе данного вида организаций.

Нарушений за ними много. А еще больше историй о том, что не выплачивают проценты по вкладам и не возвращают сами вклады по окончании срока. Но даже после всего, что уже про них сказано, они продолжают свою работу и все новые граждане верят их рассказам о том, что получат выгодные условия и стабильный доход на старость со своих накоплений.

Есть, конечно, и положительные комментарии, где рассказывают, что получают стабильный доход и рады сотрудничеству с данным кредитно потребительским кооперативом, но вериться в них с трудом. Скорее всего, это просто заказные отзывы для поддержания репутации и сглаживании негатива, который сплошь и всюду на них идет.

Выводы

Учиться стоит на чужих ошибках. А здесь уже столько написано, что и продолжать нет особого смысла. Учитывая крайне негативную репутацию и множество проблемных ситуаций у предыдущих клиентов, однозначно не стоит начинать с ними сотрудничество. Здесь очень высок риск потерять свои накопления. Многие люди уже продолжительное время не могут вернуть вложенные деньги, поэтому стоит сразу отказываться от общения с людьми, которые рассказывают вам об отличных условиях в кредитно потребительского кооператива Вебинвест и предлагают открыть у них вклад или взять займ на драконовских условиях. Не рекомендуем данный проект ни при каких условиях, слишком отрицательная репутация у него на текущий момент.

Покупка веб-сайта или онлайн-бизнеса в 2021 году

В мире, где все больше и больше людей зарабатывают деньги в Интернете, стало проще, чем когда-либо, начать онлайн-бизнес и еще проще купить онлайн-бизнес, который уже создан и приносит прибыль. Это означает, что если вы хотите сделать следующий шаг в своей жизни в качестве «предпринимателя по приобретению», покупка прибыльного онлайн-бизнеса может быть лучшим решением для вас. Прежде чем спешить с покупкой компании, давайте рассмотрим все факторы, о которых следует знать, прежде чем вы начнете покупать уже существующий веб-сайт или онлайн-бизнес.

Омниканальная технология розничного онлайн-бизнеса. Многоканальный маркетинг в социальных сетях … Платформа [+] предлагает услуги канала интернет-платежей, розничных покупок в Интернете и всенаправленного цифрового приложения.

gettyОбзор стоимости

Сразу же важно знать, что многие инвесторы с портфелями в миллионы и даже миллиард долларов в последнее время массово скупают онлайн-бизнес. Скорость приобретения онлайн-бизнеса стремительно растет в течение последних двух лет.Все больше и больше людей зарабатывают деньги в Интернете, а это означает, что конкуренция за онлайн-бизнес в целом растет.

Если вы хотите сделать следующий шаг в качестве предпринимателя или инвестора в 2021 году, покупка существующего онлайн-бизнеса может быть именно тем, что вам нужно! Тем не менее, конечно, вам следует провести много исследований и знать, что вы будете покупать в процветающей отрасли и продолжать расти, пока вы являетесь ее частью.

Процесс комплексной проверки

Комплексная проверка — это процесс выяснения того, стоит ли инвестировать в актив.Очень важно получить исчерпывающий обзор бизнеса перед покупкой, чтобы избежать сюрпризов в будущем.

При покупке онлайн-бизнеса также важно учитывать несколько вещей. Во-первых, может быть трудно понять, стоит ли то, что предлагается, потраченного времени и денег. Вот почему обязательная проверка бизнеса и финансов является обязательной, прежде чем делать предложение и определять окончательный диапазон вашей терпимости к риску.

Также стоит учесть риски, прежде чем делать большой шаг, например, покупать онлайн-бизнес.Например, хотя это может показаться простым способом гарантировать успех, покупка чужого бизнеса не гарантирует успеха вашим собственным предприятиям. Это может даже замедлить процесс, и вы можете обнаружить, что не зарабатываете так много денег, когда открываете магазин.

Поэтому не забудьте потратить много времени на анализ финансовых аспектов бизнеса и точно знать, как они делают деньги, чтобы вы могли легко имитировать этот успех самостоятельно. Как правило, это должно включать изучение тенденций роста, понимание уровня конкуренции в вашей нише, а затем составление стратегического плана развития бизнеса после завершения приобретения.

Где купить?

Существует множество частных брокеров и гибридных торговых площадок, которые предлагают широкий спектр онлайн-продаж для продажи. Вам следует провести исследование и рассмотреть несколько различных точек продаж, чтобы сделать наилучший выбор, соответствующий вашим потребностям.

Тем не менее, при этом нужно помнить о нескольких вещах. Кроме того, важно, чтобы бизнес был прибыльным в течение нескольких лет и был устойчивым без каких-либо существенных изменений в их отрасли.

Это также может быть полезно, если у компании уже есть устоявшаяся торговая марка и «ров» для предотвращения конкурентов. Если вы покупаете бизнес, он будет иметь большое доверие со стороны клиентов, это будет иметь большое значение для получения дохода и расширения прочной основы.

Покупатели обычно хотят приобрести бизнес без особого риска и времени. Поэтому убедитесь, что вы нашли компанию с прозрачным, оптимизированным процессом и всей необходимой информацией, чтобы получить ключи и немедленно начать получать прибыль.

Факторы, которые следует учитывать

Перед покупкой онлайн-бизнеса необходимо учитывать множество различных факторов. Например, тип продуктов или услуг, которые компания будет продавать, и степень конкуренции в вашей нише. Не говоря уже о количестве времени, которое вы можете посвятить поддержанию и развитию нового бизнеса.

Кроме того, подумайте, какие навыки требуются для отрасли и масштабирования бизнеса. Подойдет ли это человеку с двадцатилетним опытом продаж? Если да, то есть ли у компании отдел продаж? Подумайте, какие у вас есть навыки, которые помогут добиться экспоненциального роста.

Стоит задуматься о том, сколько вы готовы потратить на бизнес. Интернет-бизнес может быть отличной инвестицией для кого-то, у кого в портфеле есть лишние 250 000 долларов, но он не будет работать, если у вас есть всего несколько тысяч долларов для инвестирования.

Наконец, приготовьтесь к рискам, связанным с покупкой онлайн-бизнеса, и будьте готовы к кривой обучения, узнавая, как получать прибыль, корректировать стратегии, чтобы сопровождать новое руководство, или даже полный провал в целом.

Access Investing: автоматизированное инвестирование | Морган Стэнли

Важная информация

Общий:

Упоминания «Morgan Stanley» повсюду относятся к Morgan Stanley Smith Barney LLC. Morgan Stanley является зарегистрированным брокером-дилером и консультантом по инвестициям. Ваш счет Morgan Stanley Access Investing («MSAI») является дискреционным консультативным счетом по инвестициям. Morgan Stanley несет ответственность за внедрение модельных портфелей в вашу учетную запись MSAI, а также за любые разумные ограничения, которые вы можете наложить.

Этот материал предоставляется только в информационных целях и не предназначен в качестве предложения или приглашения в отношении покупки или продажи любой ценной бумаги или другого финансового инструмента или участия в какой-либо торговой стратегии.

Morgan Stanley является членом SIPC. Это не банк. В соответствующих случаях Morgan Stanley заключает соглашения с банками и другими третьими сторонами для оказания помощи в предоставлении определенных банковских продуктов и услуг.

Ценовая политика для сотрудников:

* Будут применяться другие комиссии, например, за владение акциями биржевых и паевых инвестиционных фондов.

Чтобы иметь право на 0% консультационных сборов до июля 2020 года, вы должны пополнить счет на сумму не менее 5000 долларов в течение 60 дней с момента регистрации. Эта акция не действует с другими предложениями и не подлежит передаче другим лицам. Предложение доступно только для жителей США. Morgan Stanley оставляет за собой право прекратить действие этого предложения в любое время, ограничить рекламные акции для аккаунтов, которые вы имеете право получать, а также отказать или вернуть любые поощрительные вознаграждения, если Morgan Stanley определит, что они были получены при неправомерных или мошеннических обстоятельствах, эта неточная или неполная информация был предоставлен при открытии счета, или что были нарушены какие-либо условия Соглашения о доступе к инвестиционному счету.

Различия между брокерскими и инвестиционными консультационными отношениями:

Вы должны понимать разницу между брокерскими и консультационными отношениями. При предоставлении вам брокерских услуг наши юридические обязательства перед вами регулируются Законом о ценных бумагах 1933 года, Законом о фондовых биржах 1934 года, правилами саморегулируемых организаций, таких как Регулирующий орган финансовой отрасли (FINRA), и законами штата о ценных бумагах, где применимо. При предоставлении вам консультационных услуг наши юридические обязательства перед вами регулируются Законом об инвестиционных консультантах 1940 года и применимыми законами штата о ценных бумагах.Эти последние консультативные обязательства регулируют наши требования к поведению и раскрытию информации, создавая юридический стандарт, который называется «фидуциарным» обязательством по отношению к вам. Пожалуйста, позвоните в службу поддержки, если у вас есть вопросы о ваших правах и наших обязательствах перед вами, включая объем наших обязательств по раскрытию информации о конфликтах интересов и действиям в ваших интересах. Чтобы получить дополнительные ответы на вопросы о различиях между нашими консультационными и брокерскими услугами, посетите наш веб-сайт по адресу https: // www.morganstanley.com/ourcommitment/ или свяжитесь с нами по телефону +1 (866) 866-7426.

Глобальный инвестиционный комитет Morgan Stanley:

Глобальный инвестиционный комитет Morgan Stanley Wealth Management предоставляет рекомендации по распределению активов посредством создания и поддержки инвестиционных моделей, называемых GIC Asset Allocation Models. Модели распределения активов GIC имеют как стратегическое распределение (стремление максимизировать отдачу в долгосрочной перспективе), так и тактическое распределение (стремление максимизировать отдачу за более короткий период).Рекомендации по распределению активов в моделях распределения активов GIC используются в качестве основы для модельных портфелей, предлагаемых в программе MSAI. Затем инвестиционная команда Morgan Stanley выбирает и инвестирует конкретные паевые инвестиционные фонды и фонды, торгуемые на бирже, которые составляют модельный портфель, на вашем отдельно управляемом счете в программе MSAI, с учетом ваших конкретных финансовых потребностей и ситуации, вашей терпимости к риску и с учетом любых наложенных разумных инвестиционных ограничений. тобой.

GIC была образована в августе 2009 года и в настоящее время состоит из высокопоставленных специалистов Morgan Stanley и ее дочерней компании Morgan Stanley & Co.ООО.

Модели распределения активов GIC недоступны для непосредственного внедрения в рамках консультационных услуг по инвестициям и не должны рассматриваться как рекомендация какой-либо консультационной службы по инвестициям Morgan Stanley. Модели распределения активов GIC не представляют собой фактическую торговлю или какой-либо тип счета или какой-либо тип инвестиционных стратегий, а также никаких сборов или других расходов (например, комиссий, наценок, уценок, консультационных сборов, расходов фонда), связанных с фактическими торговля или счета отражены в моделях распределения активов GIC, которые, если их объединить в течение нескольких лет, снизят доходность.Эффективность моделей распределения активов GIC не должна рассматриваться как отражение эффективности счетов, управляемых Morgan Stanley, и поскольку модели распределения активов GIC сами по себе не подлежат инвестированию, среди прочего, эффективность вашего аккаунта в программе MSAI может существенно отличаться. .

Используемая нами информация:

Наш расчет прогнозируемой гипотетической эффективности частично основан на информации, предоставленной вами, включая информацию об активах, хранящихся на одном или нескольких ваших счетах Morgan Stanley и ваших счетах, хранящихся в другом месте, а также на определенных сторонних источниках, которые

Morgan Stanley считает надежным.Morgan Stanley не дает никаких гарантий и не делает никаких заявлений относительно точности, полноты или своевременности данных, предоставленных такими сторонними источниками, и не несет ответственности за какой-либо ущерб, связанный с такими данными.

Morgan Stanley не будет проверять какие-либо внешние активы или информацию о счетах. Информация, содержащаяся в данном документе, регулируется и не заменяет собой подтверждения сделок и выписки со счета, которые вы получаете от нас и / или вашего внешнего хранителя.Значения, указанные в вашей официальной выписке по счету, могут отличаться от значений, отраженных, среди прочего, из-за различных методов отчетности, задержек, рыночных условий и перерывов в работе. Если есть расхождения между вашей официальной выпиской по счету и этой информацией, полагайтесь на свою официальную выписку по счету.

Информация о внешней учетной записи, используемая для проведения этого анализа, была предоставлена вами. Эта информация, а также информация о вашей учетной записи Morgan Stanley в данном анализе является приблизительной и подлежит обновлению, исправлению и другим изменениям.Мы не обязаны уведомлять вас об изменении информации.

Рекомендации по стратегии инвестиционной модели

Мы попросим вас предоставить нам информацию о ваших инвестиционных характеристиках, включая указанную вами инвестиционную цель и устойчивость к риску, а также определенную дополнительную информацию, такую как ваш возраст, ваше финансовое положение, сумму, которую вы собираетесь внести изначально, и на постоянной основе для пополнения счета и других счетов и активов, которыми вы владеете в Morgan Stanley или в сторонних финансовых учреждениях.На основе этой информации мы также назначим дополнительные атрибуты целесообразности инвестиций, если это применимо, например, ликвидность и временной горизонт. Вместе эта информация создает полный инвестиционный профиль вашей учетной записи, который мы называем вашим «Профилем инвестора». На основе вашего профиля инвестора и рекомендаций GIC по рынку наш собственный алгоритм порекомендует стратегию инвестиционной модели, которая, по нашему мнению, лучше всего соответствует вашей инвестиционной цели, устойчивости к риску и финансовым потребностям.Вы можете принять нашу рекомендацию или выбрать другую стратегию инвестиционной модели для своей учетной записи.

Как мы рассчитываем доходность в вашей учетной записи программы MSAI:

Помимо прогнозируемой гипотетической производительности, вам будут доступны фактические отчеты о производительности для вашей учетной записи в программе MSAI. Фактическая доходность включает все денежные средства и их эквиваленты, взвешена по времени, рассчитана в годовом исчислении для периодов времени более одного года и включает реализованную и нереализованную прибыль и убытки от прироста капитала и реинвестирование дивидендов, процентов и доходов. Прошлые результаты не являются показателем или гарантией будущих результатов .

Инвестиционная прибыль означает сочетание полученного дохода и увеличения или уменьшения общей стоимости портфеля, за исключением чистых взносов и изъятий, за отчетный период.

Чистые взносы / снятия означает чистую стоимость денежных средств и ценных бумаг, внесенных на счет или снятых со счета в течение отчетного периода.Чистые взносы и изъятия могут включать консультационные сборы для консультативных счетов.

Доходность, взвешенная по времени означает расчет доходности, который измеряет эффективность инвестиций портфеля за отчетный период. Взвешенные по времени возвраты не включают влияние вкладов и снятий клиентов и, следовательно, могут не отражать фактическую доходность, полученную клиентом. Доходность, взвешенная по времени, изолирует инвестиционные действия, ее можно сравнить с эталонными показателями и использовать для оценки эффективности работы менеджера.

Прогнозируемые результаты производительности с использованием моделирования Монте-Карло:

ВАЖНО: Упомянутые выше прогнозы и другая информация относительно вероятности различных результатов инвестирования являются гипотетическими по своей природе, не отражают никаких фактических результатов инвестирования и не являются показателем или гарантией будущих результатов.

Моделирование Монте-Карло обеспечивает прогнозируемую гипотетическую эффективность выбранной вами инвестиционной стратегии.Используя предположения GIC по рынку капитала, график Монте-Карло показывает общую прогнозируемую производительность вашего портфеля на вашем временном горизонте по ряду возможных результатов. Чтобы сформулировать наши предположения о рынке капитала, мы смотрим на прошлые показатели соответствующих индексов, которые используются в качестве прокси для каждого из классов активов, которые будут инвестированы в ваш портфель.

Мы строим график на основе информации, которую вы нам сообщили: ваших первоначальных и текущих сумм взносов, а также, если применимо, информации о ваших счетах в Morgan Stanley и счетах, которые вы открываете в других финансовых учреждениях.

Целей без выхода на пенсию —

Мы предполагаем, что вы продолжите вносить свои текущие взносы в свой аккаунт Access Investing и другие аккаунты до конца временного горизонта вашей цели.

Мы также применяем постоянный уровень инфляции к вашим текущим взносам. Чтобы упростить задачу, наш прогноз предполагает, что все ваши инвестиции, включая любые другие учетные записи, которые вы указали, инвестируются в соответствии с вашей текущей инвестиционной моделью.Мы также предполагаем, что вы не собираетесь снимать средства до наступления установленной даты.

Мы запускаем это моделирование тысячи раз, используя разные нормы прибыли, чтобы спрогнозировать, какие результаты будут наиболее вероятными. На графике представлены ожидаемые результаты для нескольких сценариев, от «Неблагоприятных рыночных условий» (вероятность 85%) до «Благоприятных рыночных условий» (вероятность 15%). Сплошная центральная линия представляет потенциальный результат ваших инвестиций в «средних рыночных условиях» (вероятность 50%).Общая прогнозируемая сумма, показанная над графиком, соответствует сценарию «Средние рыночные условия» на момент вашего выхода на пенсию или, если вы указали, что у вашей цели есть партнер, когда и вы, и ваш партнер вышли на пенсию.

Кроме того, прогнозы на первый год показаны с шагом в несколько лет, определяемым моментом времени в течение календарного года, когда представлен график. Все последующие прогнозы показаны с шагом в год. Первая точка на диаграмме отражает заявленный вами первоначальный взнос на ваш счет Access Investing (если вы еще не пополнили свой счет) или текущую рыночную стоимость вашего счета Access Investing (если вы пополнили свой счет).Показанное значение также будет включать любые другие аккаунты, о которых вы нам сообщили. Каждая последующая точка на графике отражает прогнозируемую стоимость ваших активов на 1 января соответствующего года. Последняя точка на графике соответствует началу прошлого года вашей цели. Это не гарантия, а оценка с учетом предоставленной вами информации и анализа, приведенного выше.

Пенсионные цели —

Более 5 лет после выхода на пенсию

Мы предполагаем, что вы продолжите вносить свои текущие взносы в свой аккаунт Access Investing и другие пенсионные счета в течение всех оставшихся месяцев до выхода на пенсию.Если вы указали, что ваша цель включает вашего партнера, мы предполагаем, что ваши налогооблагаемые взносы будут продолжаться до тех пор, пока один из вас не выйдет на пенсию. На этом этапе мы будем предполагать, что вы продолжите вносить налогооблагаемые взносы только в том случае, если ваш оставшийся доход превышает ваш целевой пенсионный доход. Предполагается, что налоговые льготы в IRA будут продолжаться до тех пор, пока вы не выйдете на пенсию, независимо от того, когда ваш партнер уйдет на пенсию. Прогнозы предполагают, что ваши взносы в IRA не будут превышать применимые годовые лимиты взносов в IRA.Однако обратите внимание, что прогнозы не учитывают взносы, сделанные ранее в текущем году. Таким образом, ваши фактические взносы в IRA в текущем году могут быть меньше, чем используется в прогнозах.

Мы также применяем постоянный уровень инфляции к этим текущим взносам. Затем мы складываем эти инвестиции и прогнозируем, как они потенциально могут расти со временем, пока вы (или вы и ваш партнер) не выйдете на пенсию. Чтобы упростить задачу, наш прогноз предполагает, что все ваши инвестиции, включая любые другие учетные записи, которые вы указали, инвестируются в соответствии с вашей текущей инвестиционной моделью.Мы также предполагаем, что вы не собираетесь снимать средства до тех пор, пока не выйдете на пенсию (или пока один из вас не уйдет на пенсию, в случае цели для вас и вашего партнера).

Мы запускаем это моделирование тысячи раз, используя разные нормы прибыли, чтобы спрогнозировать, какие результаты будут наиболее вероятными. На графике представлены ожидаемые результаты для нескольких сценариев, от «Неблагоприятных рыночных условий» (вероятность 85%) до «Благоприятных рыночных условий» (вероятность 15%). Сплошная центральная линия представляет потенциальный результат ваших инвестиций в «средних рыночных условиях» (вероятность 50%).Общая прогнозируемая сумма, показанная над графиком, соответствует сценарию «Средние рыночные условия».

Кроме того, прогнозы на первый год показаны с шагом в несколько лет, определяемым моментом времени в течение календарного года, когда представлен график. Все последующие прогнозы показаны с шагом в год. Первая точка на графике отражает заявленный вами первоначальный взнос на ваш счет Access Investing (если вы еще не пополнили свой счет) или текущую рыночную стоимость вашего счета Access Investing (если вы пополнили свой счет).В указанную стоимость также будут включены любые другие пенсионные накопления, о которых вы нам сообщили. Каждая последующая точка на графике отражает прогнозируемую стоимость ваших пенсионных активов на 1 января соответствующего года. Последняя точка на диаграмме соответствует началу года, когда вы (или вы и ваш партнер, если применимо) выходите на пенсию.

В течение 5 лет после выхода на пенсию

По мере приближения к пенсии (вы или ваш партнер, если применимо, выходите на пенсию в течение 5 лет), прогнозы расширяются, чтобы отобразить период просадки баланса вашего портфеля — период времени от вашего выхода на пенсию до конца возраста анализа (последняя точка на график).Возраст конца анализа представляет собой предполагаемую продолжительность жизни. Этот возраст рассчитывается динамически на основе показателей смертности, публикуемых Управлением социального обеспечения, и со временем может меняться.

Часть графика с проседанием показывает, как ваши прогнозируемые пенсионные расходы могут повлиять на прогнозируемый баланс вашего портфеля в период вашего выхода на пенсию. Мы предполагаем, что в течение периода использования средств ваш портфель останется инвестированным, и периодические взносы в ваш план больше не поступят.

Мы предполагаем, что в начале каждого года вы будете снимать со своего пенсионного счета сумму, равную сумме вашего целевого пенсионного дохода, за вычетом расчетных пособий по социальному обеспечению, вашего пенсионного дохода и расчетных налогов, которые будут понесены при ликвидации. ваше портфолио. В целях прогнозирования мы предполагаем, что эти цифры будут расти с постоянным темпом инфляции, но рассчитываем, что вы будете обновлять этот показатель ежегодно, если эта информация изменится.

На пенсии

После того, как вы (и ваш партнер, если применимо) выйдете на пенсию, прогнозы продолжат отображать период просадки баланса вашего портфеля — период времени между текущим месяцем и концом периода анализа (последняя точка на графике).Возраст конца анализа представляет собой предполагаемую продолжительность жизни. Этот возраст рассчитывается динамически на основе показателей смертности, публикуемых Управлением социального обеспечения, и со временем может меняться.

Часть графика с проседанием показывает, как ваши прогнозируемые пенсионные расходы могут повлиять на прогнозируемый целевой баланс в период вашего выхода на пенсию. Мы предполагаем, что в течение периода использования средств ваш портфель останется инвестированным, и периодические взносы в ваш план больше не поступят.

Мы предполагаем, что в начале каждого года вы будете снимать со своего пенсионного счета сумму, равную сумме вашего целевого пенсионного дохода, за вычетом расчетных пособий по социальному обеспечению, вашего пенсионного дохода и расчетных налогов, которые будут понесены при ликвидации. ваше портфолио. В целях прогнозирования мы предполагаем, что эти цифры будут расти с постоянным темпом инфляции, но рассчитываем, что вы будете обновлять этот показатель ежегодно, если эта информация изменится.

Общий

Прогноз Монте-Карло не отражает эффективность реального портфеля, инвестиций или счета.Он отражает фактические исторические показатели выбранных индексов в режиме реального времени за определенный период времени, представляя текущие стратегические распределения GIC. Расчет эффективности этих текущих стратегических распределений предполагает реинвестирование дивидендов и процентов по стоимости чистых активов без налогов, а также предполагает ежегодную «ребалансировку» взвешивания контрольных показателей класса активов до текущего стратегического распределения. Эффективность этого гипотетического модельного портфеля, вероятно, будет отличаться от ваших фактических вложений в ваш счет.

Историческая информация о риске и доходности, используемая в моделировании Монте-Карло, включает оценочную доходность класса активов, основанную на средневзвешенном значении фактической доходности соответствующих индексов, которые являются репрезентативными для каждого такого класса активов.

Перспективные допущения рынка капитала, используемые в моделировании Монте-Карло, установлены Глобальным инвестиционным комитетом (GIC) Morgan Stanley. Прогнозируемые результаты деятельности отражают вычет годового гонорара за консультационные услуги в размере 30 базисных пунктов .Другие комиссии и расходы, в том числе связанные с вашими инвестициями в паевые инвестиционные фонды и биржевые фонды, не отражаются в этих прогнозируемых результатах деятельности или других расходах. Если бы результаты отражали эти затраты, гипотетическая прогнозируемая производительность была бы ниже.

МоделированиеМонте-Карло используется для демонстрации того, как изменение нормы прибыли каждый год может повлиять на ваши результаты. Моделирование методом Монте-Карло вычисляет результаты вашей стратегии, выполняя ее много раз, каждый раз используя другую последовательность результатов.Некоторые последовательности возвратов дадут вам лучшие результаты, а некоторые — худшие. Эти многочисленные испытания дают ряд возможных результатов: некоторые успешные (вы бы достигли всех своих целей) и некоторые неудачные (вы не достигли бы всех своих целей). Процент успешных испытаний отображается как вероятность того, что ваша стратегия со всеми лежащими в ее основе предположениями может быть успешной. Результаты с использованием моделирования Монте-Карло показывают вероятность того, что событие может произойти, а также вероятность того, что оно может не произойти.При анализе этой информации обратите внимание, что анализ не принимает во внимание фактические рыночные условия, которые могут серьезно повлиять на результат ваших целей в долгосрочной перспективе.

Никакая инвестиционная стратегия или распределение не могут устранить риск или гарантировать результаты инвестиций. Важно помнить, что будущую доходность невозможно предсказать с уверенностью и что инвестиции, которые могут обеспечить более высокую доходность, обычно подвержены более высокому риску и изменчивости.

Фактическая доходность инвестиций со временем может сильно меняться.Это включает в себя потенциальную потерю основной суммы ваших инвестиций. При принятии решений о распределении активов с использованием данных о прогнозируемых инвестиционных показателях, основанных на предполагаемых нормах доходности индексов, вам следует внимательно учитывать несколько важных факторов: Индексы иллюстрируют инвестиционную эффективность инструментов, которые имеют определенные схожие характеристики и предназначены для отражения широких сегментов класса активов. Индексы не отражают фактическую или гипотетическую эффективность каких-либо конкретных инвестиций, включая отдельные ценные бумаги в составе индекса.

Хотя некоторые индексы могут быть воспроизведены, напрямую инвестировать в индекс невозможно. Важно помнить, что инвестиционная эффективность индекса не отражает вычетов на инвестиционные сборы, расходы или сборы, которые могут применяться при инвестировании в ценные бумаги и финансовые инструменты, такие как комиссии, сборы за инвестиционные консультации, объемы продаж, расходы по фондам или другие применимые сборы.

Еще один важный фактор, который следует учитывать при рассмотрении исторической и прогнозируемой доходности индексов, заключается в том, что риск потери стоимости определенного актива, такого как акция, облигация или доля паевого инвестиционного фонда, не совпадает с , и не соответствует, риск потери в широком индексе класса активов.В результате инвестиционная эффективность индекса не будет такой же, как инвестиционная эффективность конкретного инструмента, включая тот, который содержится в индексе. Такое возможное отсутствие «корреляции эффективности инвестиций» может также относиться к будущему конкретного инструмента относительно индекса. По этим причинам окончательное решение об инвестировании в конкретные инструменты не должно основываться на ожиданиях того, что историческая или прогнозируемая доходность индексов будет такой же, как и доходность для конкретных сделанных инвестиций.

Предполагаемые показатели эффективности:

Предоставленная вами информация о ваших активах, финансовых целях и личной ситуации является ключевыми предположениями для расчетов и прогнозов в этом материале. Финансовые обстоятельства, потребности и допустимые риски у каждого человека различны. Гипотетическая прогнозируемая прибыль или доход, полученный MSAI, основывается на информации, которую вы нам предоставили, сделанных вами предположениях и других предположениях, сделанных Morgan Stanley, указанных здесь.Пожалуйста, внимательно ознакомьтесь со всей информацией, чтобы убедиться, что она верна и полна, прежде чем принимать рекомендуемую инвестиционную модель. Даже небольшие изменения в предположениях могут существенно повлиять на результаты, представленные в этом материале. Предоставляемую вами информацию следует периодически проверять и обновлять при изменении информации или ваших обстоятельств. Morgan Stanley не несет ответственности и не обязан отслеживать или обновлять этот материал в будущем, если вы прямо сейчас не обязуетесь сделать это с вашей стороны.

Финансовые прогнозы, доходность, риск, инфляция и другие допущения могут использоваться в качестве основы для иллюстраций в MSAI. Их не следует рассматривать как гарантию будущих результатов или гарантию достижения общих финансовых целей. Во всех результатах используются упрощающие оценки и допущения. Ни один инструмент не может точно предсказать будущее, исключить риски или гарантировать результаты инвестиций. Поскольку доходность инвестиций, инфляция, налоги и другие экономические условия отличаются от предположений, используемых инструментом анализа инвестиций MSAI, ваши фактические результаты будут отличаться (возможно, значительно) от представленных здесь.

Предполагаемые нормы прибыли, используемые в MSAI, не отражают каких-либо конкретных инвестиций и не включают какие-либо сборы или расходы, которые могут быть понесены при инвестировании в определенные продукты. Фактическая доходность конкретных инвестиций может быть больше или меньше, чем доходность, используемая в MSAI. Предположения о доходности частично основаны на исторических нормах доходности индексов ценных бумаг, которые служат заменой для широких классов активов. Невозможно напрямую инвестировать в индекс. Более того, разные прогнозы могут выбирать разные индексы в качестве прокси для одного и того же класса активов, тем самым влияя на доходность этого класса активов.Результаты MSAI могут отличаться в зависимости от использования и со временем.

Глобальный инвестиционный комитет Morgan Stanley определяет модели распределения активов GIC частично на основе своих предположений о рынке капитала. Для получения дополнительной информации о процессе Глобального инвестиционного комитета и соответствующих рыночных предположениях, пожалуйста, перейдите по ссылке: Исходные данные для распределения активов GIC

При прогнозировании стоимости вашего счета с течением времени собственная аналитика Morgan Stanley учитывает инфляцию. Номинальная стоимость, не скорректированная на инфляцию, позволяет нам спрогнозировать стоимость вашего счета на будущую дату, поскольку они включают влияние инфляции.

Инфляция — это изменение цен на товары и услуги во времени. По мере роста цен покупательная способность или количество товаров и услуг, которые вы можете получить за единицу денег, снижается.

Хотя это ценный показатель, также важно понимать текущую покупательную способность ваших активов сегодня или в реальном выражении. Реальные значения называются скорректированными на инфляцию, поскольку они исключают влияние инфляции с течением времени.

Для целей выхода на пенсию и увеличения благосостояния все прогнозируемые значения указаны в реальном выражении, даже если вы не планируете выходить на пенсию или выходить из своего портфеля в течение многих лет.Это связано с тем, что вам легче понять прогнозируемый пенсионный доход и остаток на счете в контексте того, что он может купить вам в сегодняшних долларах.

Для целей «Купить автомобиль», «Купить дом», «Сохранить на свадьбу», «Начать бизнес», «Образование» и «Индивидуальная покупка» все прогнозируемые значения выражены в номинальном выражении. Для всех этих типов целей вы будете определять будущую дату, к которой вы хотите получить определенную сумму денег. Решая, сколько денег вам может понадобиться, вы должны учитывать, что то, что вы хотите, может стоить вам дороже в будущем.

Налоговые ставки и прочие допущения:

| Накопление богатства и другие типы целей | Пенсионный — предпенсионный | Выход на пенсию — после выхода на пенсию | |

| Эффективная ставка налога на прибыль | 32% | 22% | |

| Краткосрочная ставка налога на прирост капитала | 32% | 22% | |

| Долгосрочная ставка налога на прирост капитала | 15% | ||

| Уровень инфляции | 1.75% | ||

Гипотетическая, прогнозируемая производительность и ее ограничения:

Любая прогнозируемая прибыль или упомянутый доход основаны на определенных рыночных прогнозах, действующих только на сегодняшний день, и могут измениться в любое время. Такие прогнозируемые доходы и доход являются гипотетическими, не отражают фактических результатов инвестиций и не являются гарантией будущих результатов. Ссылки на них приведены только в иллюстративных целях.Morgan Stanley не представляет и не гарантирует, что прогнозируемая прибыль или упомянутый доход будут или могут быть достигнуты.

Гипотетическим результатам производительности присущи ограничения. Часто существуют большие различия между гипотетической эффективностью и фактическими результатами, достигнутыми впоследствии в результате какого-либо конкретного распределения активов или торговой стратегии. Гипотетические результаты эффективности не отражают инвестиционную эффективность реальных портфелей, торгуемых по определенной стратегии, и обычно разрабатываются с учетом преимуществ ретроспективного анализа и создаются на основе определенных предположений о краткосрочных и долгосрочных прогнозах риска и доходности для классов активов и глобальных экономические перспективы.Мы не делаем никаких заявлений и не даем никаких гарантий относительно разумности сделанных предположений или того, что все предположения, использованные для построения этой прогнозируемой производительности, были заявлены или полностью учтены. В той степени, в которой сделанные допущения не отражают фактические условия, иллюстративная ценность гипотетических прогнозируемых показателей будет уменьшаться. Показанная прогнозируемая производительность может меньше или больше компенсировать влияние фактических рыночных условий и других факторов, таких как расходы. Он не может учитывать все факторы, связанные с риском, включая влияние финансового риска в реальной торговле или способность противостоять убыткам или придерживаться определенной торговой стратегии перед лицом торговых убытков.Существует множество других факторов, связанных с рынками в целом или с реализацией какой-либо конкретной торговой стратегии, которые нельзя полностью учесть при подготовке гипотетических результатов производительности, и все они могут отрицательно повлиять на фактические результаты торговли. Например, риск потери стоимости конкретной ценной бумаги, такой как акция или облигация, не то же самое, что и риск потери в индексе широкого рынка, и не соответствует ему. Таким образом, эта прогнозируемая прибыль или доход не могут быть значимым инструментом для определения того, как на самом деле будет работать стратегия.Точно так же торговля определенными типами ценных бумаг, такими как международные и развивающиеся рынки, высокодоходные и деривативы, может иметь уникальные торговые риски. В результате историческая доходность индекса не будет такой же, как историческая доходность конкретной ценной бумаги, включая ту, которая содержится в индексе. Это отсутствие «корреляции волатильности», вероятно, продолжит применяться к будущим доходам конкретной ценной бумаги по отношению к индексу.

Как мы рассчитываем статус вашей цели:

Статус вашей общей цели оценивает текущую вероятность того, что ваша цель достигнет своих целей.Мы можем измерить ваш прогресс в достижении цели двумя способами. Для достижения цели выхода на пенсию мы смотрим на вашу вероятность достижения целевого пенсионного дохода и вашу вероятность получения основного пенсионного дохода. Для всех других типов целей мы оцениваем статус вашей цели на основе вашей вероятности успеха.

Мы проводим моделирование методом Монте-Карло, чтобы рассчитать вероятность того, что ваш портфель будет работать достаточно хорошо для достижения вашей целевой суммы, исходя из средней рыночной производительности.Для достижения цели выхода на пенсию мы также предлагаем вам вторую, более консервативную вероятность успеха, рассматривая более низкий доход, который позволит покрыть только основные расходы, такие как жилье и питание, когда вы на пенсии. Мы называем это вашим «основным» пенсионным доходом, который мы определяем в Обзоре потребительских расходов, подготовленном Бюро статистики труда США, как процент от вашего целевого пенсионного дохода.

Ваш целевой статус выхода на пенсию будет разбит на основе следующих критериев:

Статус цели: в пути — должен соответствовать ВСЕ из следующих критериев | ||

Вероятность успеха | Essential | 90% или больше |

Несущественные | 70% или больше | |

Статус цели: Off Track — соответствует ЛЮБОМУ из следующих критериев | ||

Вероятность успеха | Essential | Менее 80% |

Несущественные | Менее 50% | |

Статус цели: Почти достигнут — не соответствует критериям «Не по плану» или «В пути»

Для всех остальных целей (покупка машины, покупка дома, сохранение для свадьбы, начало бизнеса, образование и индивидуальные цели покупки) ваш статус цели будет разбит на основе следующих критериев:

Статус цели | Вероятность успеха |

На ходу | 55% или больше |

Почти там | От 40% до 54% |

Off-Track | Менее 40% |

Morgan Stanley не представляет и не гарантирует, что вы достигнете своей целевой суммы или что прогнозируемая прибыль или упомянутый доход могут или будут достигнуты.

Как мы рассчитываем ваш целевой пенсионный доход для достижения пенсионной цели:

Чтобы рекомендовать целевой пенсионный доход для достижения вашей пенсионной цели, сначала мы берем указанный вами текущий годовой доход и рассчитываем, сколько вы могли бы заработать до пенсионного возраста, используя исторические данные о росте дохода из Центра экономики, политики и исследований США. . Тогда мы получим представление о том, сколько вы, вероятно, потратите, когда выйдете на пенсию, просмотрев данные из U.S. Обследование потребительских расходов Бюро статистики труда. Мы используем эту информацию для определения вашего целевого пенсионного дохода.

Общие риски инвестирования:

Возврат и основная стоимость инвестиций будут колебаться и при выкупе могут стоить больше или меньше их первоначальной стоимости. Инвестиции не застрахованы FDIC или не гарантированы банком, и инвесторы могут потерять деньги. Нет никакой гарантии, что прошлые результаты или информация, относящаяся к доходности, волатильности, надежности стиля и другим атрибутам, будут предсказывать будущие результаты.Стоимость акций инвестора в любом фонде будет колебаться и при выкупе может стоить больше или меньше затрат инвестора.

Любой тип непрерывного или периодического инвестиционного плана не обеспечивает прибыль и не защищает от убытков на падающих рынках. Поскольку такой план предполагает непрерывное инвестирование в ценные бумаги независимо от колебания уровня цен на такие ценные бумаги, инвестор должен учитывать свои финансовые возможности для продолжения покупок в периоды низких цен.

Следует отметить, что инвестирование в финансовые инструменты сопряжено с вероятностью убытков и что акцент на доходность выше рыночной подвергает портфель риску выше среднего. Стремление к производительности не гарантируется и зависит от рыночных условий. Инвестиции с высокой волатильностью могут быть подвержены внезапному и значительному падению стоимости, и при реализации могут возникнуть большие убытки, которые могут быть равны инвестированной сумме.

Распределение активов, диверсификация и ребалансировка не гарантируют прибыль и не защищают от убытков.Стратегия ребалансировки может иметь потенциальные налоговые последствия. Пожалуйста, проконсультируйтесь со своим налоговым консультантом, прежде чем внедрять такую стратегию.

Недиверсификация относится к портфелю, который содержит концентрированное или ограниченное количество ценных бумаг, снижение стоимости этих инвестиций приведет к снижению общей стоимости портфеля в большей степени, чем менее концентрированный портфель. Портфели, которые инвестируют большой процент активов только в один сектор промышленности (или только в несколько секторов), более уязвимы к колебаниям цен, чем портфели, которые диверсифицируются между широким кругом секторов.

Стоимость и инвестиции в рост также несут риски. Инвестиции в стоимость связаны с риском того, что рынок может не признать, что ценные бумаги недооценены, и что они могут не оцениваться так, как ожидалось. Инвестиции в рост не гарантируют прибыль или исключают риски. Акции этих компаний могут иметь относительно высокую оценку. Из-за такой высокой оценки инвестиции в акции роста могут быть более рискованными, чем вложения в компанию с более скромными ожиданиями роста.

Риски, связанные с инвестированием в паевые инвестиционные фонды и биржевые фонды (ETF):

Пожалуйста, обратитесь к брошюре по форме программы MSAI ADV для объяснения комиссий и сборов, которые будут применяться к вашим инвестициям в паевые инвестиционные фонды и ETF.

Все фонды продаются по проспекту эмиссии, который содержит более полную информацию о фонде. Как и в случае любого инвестирования в фонд, вы должны тщательно рассмотреть инвестиционные цели, риски, сборы и расходы фондов перед инвестированием.Кроме того, проспект каждого фонда содержит такую информацию и другую информацию о фонде. Проспекты и текущие данные о деятельности доступны на нашем веб-сайте www.morganstanley.com.

Нет никакой гарантии, что паевой инвестиционный фонд достигнет своей инвестиционной цели. Фонды подвержены рыночному риску, который представляет собой вероятность того, что рыночная стоимость ценных бумаг, принадлежащих фонду, снизится, и поэтому стоимость акций фонда может быть меньше той, которую вы за них заплатили.Соответственно, вы можете потерять деньги, инвестируя в паевой инвестиционный фонд. Способность каждого фонда достичь своей инвестиционной цели зависит от точности проведенного управляющим фондом анализа макроэкономических тенденций и оценок классов активов, а также его способности выбрать соответствующий набор базовых ценных бумаг. Существует риск того, что оценки и предположения управляющего фондом относительно макроэкономических тенденций, оценок классов активов и выбранных базовых ценных бумаг могут оказаться неверными с учетом фактических рыночных условий.

Инвестиции в биржевой фонд (ETF) связаны с рисками, аналогичными рискам инвестирования в широкий портфель долевых ценных бумаг, торгуемых на бирже на соответствующем рынке ценных бумаг, например, колебания рынка, вызванные такими факторами, как экономические и политические события, изменения процентных ставок и предполагаемые тенденции цен на акции. Инвестирование в международный ETF также связано с определенными рисками и соображениями, которые обычно не связаны с инвестированием в ETF, который инвестирует в ценные бумаги U.С. вопросы, такие как политические, валютные, экономические и рыночные риски. Эти риски усиливаются в странах с формирующимися рынками, и тем более на пограничных рынках, поскольку в этих странах могут быть относительно нестабильные правительства и менее устоявшиеся рынки и экономика. Для уточнения деталей и более подробного объяснения возможных рисков, связанных с ETF, обратитесь к копии проспекта ETF. Инвестиции в секторы могут быть более нестабильными, чем диверсификация во многих отраслях. Доходность инвестиций и основная стоимость инвестиций в ETF будут колебаться, поэтому акции ETF инвестора (Creation Units), в случае продажи или при продаже, могут стоить больше или меньше первоначальной стоимости.ETF могут быть погашены только в размере единицы создания через Уполномоченного участника и не подлежат индивидуальному погашению для фонда.

Инвестиции в фонд денежного рынка не застрахованы и не гарантированы Федеральной корпорацией страхования вкладов или любым другим государственным учреждением. Хотя Фонд стремится сохранить стоимость ваших инвестиций на уровне 1,00 доллара за акцию, инвестируя в фонд, можно потерять деньги.

Пенсионные счета:

Индивидуальным пенсионным счетам и другим клиентам пенсионных планов, которые участвуют в консультационных программах Morgan Stanley, может быть запрещено покупать инвестиционные продукты, управляемые аффилированными лицами Morgan Stanley.

Активы, соответствующие критериям налогообложения и отсроченным налогам:

Если ваш текущий портфель содержит активы, которые квалифицируются по налогам или отсрочены по налогам в соответствии с Налоговым кодексом, вам следует учитывать налоговые последствия любого изъятия портфеля из таких сумм, в отличие от полностью облагаемых налогом счетов, с вашими налогами и / или юрисконсульт (ы). Вообще говоря, снятие сумм, подлежащих налогообложению или отложенных по налогам, может привести к возникновению налоговых обязательств, если бы такие обязательства не существовали, если бы суммы были сняты с налогооблагаемого счета.Кроме того, (а) налоговые штрафы могут возникать, если такие активы изымаются до достижения возраста 59½ лет, (б) такие изъятия могут иметь пагубные последствия для конкретных стратегий налогового планирования (например, «72 (t) платежи»), и (в) определенные квалифицированные или отложенные по налогам активы имеют право или получают особый режим после вывода (например, режим чистого нереализованного повышения стоимости, право на пролонгацию). Эффективность счетов, управляемых налогом, вероятно, будет отличаться от показателей счетов, управляемых без налогообложения.

Morgan Stanley не предоставляет юридических, налоговых или бухгалтерских консультаций.В свете вышеизложенного мы настоятельно рекомендуем вам проконсультироваться со своим налоговым и / или юридическим консультантом в связи с этим материалом и любыми выводами, которые вы делаете из своего портфеля.

Мониторинг вашего аккаунта:

После того, как вы примете рекомендованную нами модель инвестирования и активы вашей учетной записи будут инвестированы, мы будем периодически отслеживать эффективность вашей учетной записи. Мы считаем, что программа управления инвестициями не заканчивается первоначальным выбором стратегии.Периодическая оценка и мониторинг вашей учетной записи и ваших долгосрочных инвестиционных целей помогут вам периодически вносить корректировки. Morgan Stanley также будет предоставлять вам периодические отчеты, показывающие эффективность вашей учетной записи.

Размещение и ребалансировка активов:

Распределение активов относится к тому, как ваши инвестиции диверсифицируются по разным классам активов, таким как акции, облигации, денежные средства и альтернативные инвестиции.

Ребалансировка описывает дисциплину продажи активов и покупки других, чтобы соответствовать целевым весам модели распределения активов.Поскольку активы увеличиваются и уменьшаются в стоимости с течением времени, процентные суммы активов, вложенных в каждый класс, будут иметь тенденцию отличаться от их первоначальных целевых весов.

Эффективность класса активов в портфеле зависит от распределения ценных бумаг внутри класса активов и от веса или процента класса активов в этом портфеле. Возможность потери портфеля усугубляется на нисходящем рынке. Хорошо диверсифицированный портфель менее уязвим на падающем рынке.

Предположения о гипотетической доходности класса активов, использованные в MSAI, основаны на том, что, по мнению GIC Morgan Stanley, является обоснованной оценкой факторов, влияющих на доходность рынка капитала и исторических взаимосвязей. Как и в случае с любой другой дисциплиной прогнозирования, допущения и исходные данные, лежащие в основе процесса прогнозирования Morgan Stanley GIC, могут или могут не согласовываться или отражать индивидуальный инвестиционный горизонт каждого инвестора, устойчивость к риску, перспективы рынков капитала и мировоззрение. По этим причинам, а также потому, что методы прогнозирования сложны, инвесторы должны помнить, что распределение активов, диверсификация и ребалансировка не гарантируют прибыль и не защищают от убытков на падающем рынке.

Программа банковских вкладов:

В рамках Программы банковских вкладов остатки денежных средств на счетах в Morgan Stanley автоматически переводятся на депозитные счета, застрахованные FDIC, в Morgan Stanley Bank, NA и / или Morgan Stanley Private Bank, National Association , каждый из которых является национальным банком, членом FDIC и аффилированным лицом Morgan Stanley Smith Barney LLC. Подробная информация о федеральном страховании вкладов доступна на сайте FDIC (https: // www.fdic.gov/deposit/deposits/). Остатки денежных средств обычно включают неинвестированные денежные средства на счете (ах) клиента за вычетом определенных элементов, таких как транзакции покупки, подлежащие расчету в течение определенного периода времени, другие расходы на счет (а) клиента и остатки денежных средств, которые определены в качестве обеспечения для обязательства клиента.

Инвестиционные, страховые и аннуитетные продукты, предлагаемые через Morgan Stanley Smith Barney LLC: НЕ ЗАСТРАХОВАНЫ FDIC | МОЖЕТ ПОТЕРЯТЬ СТОИМОСТЬ | БАНКОВСКАЯ ГАРАНТИЯ | НЕ БАНКОВСКИЙ ДЕПОЗИТ | НЕ ЗАСТРАХОВАН НИКАКИМ ФЕДЕРАЛЬНЫМ АГЕНТСТВОМ

Это не финансовый план:

Этот материал не является финансовым планом.Финансовый план, как правило, направлен на удовлетворение широкого спектра ваших долгосрочных финансовых потребностей и может включать рекомендации по страхованию, сбережениям, налоговому и имущественному планированию, а также инвестициям с учетом ваших целей и ситуации, включая ожидаемый выход на пенсию или другие выплаты сотрудникам. . Morgan Stanley подготовит финансовый план только по вашему конкретному запросу с использованием одобренного Morgan Stanley программного обеспечения для финансового планирования, в котором вы заключите письменное соглашение с финансовым консультантом.Если вы хотите подготовить для вас финансовый план, проконсультируйтесь с финансовым консультантом Morgan Stanley.

Этот материал дает представление о вашем текущем финансовом положении и может помочь вам сосредоточиться на ваших финансовых ресурсах и целях, а также разработать стратегию, направленную на то, чтобы приблизиться к достижению вашей цели. Поскольку гипотетические результаты рассчитываются на протяжении многих лет, небольшие изменения могут привести к большим различиям в потенциальных будущих результатах. Вы должны использовать этот материал, чтобы сосредоточить внимание на наиболее важных для вас факторах.

Morgan Stanley Access Investing® является зарегистрированным знаком обслуживания Morgan Stanley Smith Barney LLC.

© ООО «Морган Стэнли Смит Барни», 2021 г. Член SIPC.

CRC № 3578834 (20.05.21)

Определите свои инвестиционные цели

Наши отношения с деньгами начинаются в раннем возрасте, когда мы замечаем, что члены семьи обменивают монеты или банкноты на все, что нам нравится. Сила и авторитет денег возрастают, когда мы получаем первое пособие или оплачиваемую работу.Этот ранний опыт способствует формированию привычек и убеждений, которые сохранятся на протяжении всей вашей жизни. Его проблемы множатся по мере того, как мы приближаемся к взрослой жизни, и нас поощряют брать ссуды на оплату учебы в колледже или покупку автомобиля.

Фигуры родителей задают тон инвестиционным целям в раннем возрасте, учат нас откладывать вознаграждение до тех пор, пока мы не сможем сломать копилку, позволяя на эти монеты покупать видеоигры, одежду или оборудование. С годами тесная связь между инвестициями и образом жизни становится все более изощренной.Кульминацией вашей трудовой жизни является либо комфортный выход на пенсию, либо борьба за то, чтобы сводить концы с концами.

Как жизнь и инвестиционные цели пересекаются

Инвестиционные цели распределяются по трем направлениям в зависимости от возраста, дохода и перспектив. Возраст может быть далее подразделен на три отдельных сегмента: молодые и начинающие, средний возраст и построение семьи и пожилые и самостоятельные. Эти классификации часто не получают должного результата в подходящем возрасте: люди среднего возраста впервые обращаются к инвестициям, а пожилые люди вынуждены строго составлять бюджет, проявляя дисциплину, которой им недоставало в молодости.

Доход — это естественная отправная точка для достижения инвестиционных целей, потому что вы не можете инвестировать то, чего у вас нет. Первая карьерная работа вызывает тревогу у многих молодых людей, вынуждая их принимать решения о взносах 401 (k), сберегательных счетах или счетах денежного рынка и изменениях образа жизни, необходимых для балансирования растущего благосостояния с отсроченным вознаграждением. Часто в этот период случаются неудачи, когда вы застреваете в аренде жилья и оплате автомобиля по завышенной цене или забываете, что ваши опекуны больше не получают ежемесячный счет по кредитной карте.

Outlook описывает игровое поле, на котором мы действуем в течение всей жизни, и принимаемые нами решения, влияющие на управление благосостоянием. Планирование семьи находится в верхней части списка для большинства людей, и пары решают, сколько детей они хотят, их предпочтительные районы и сколько наемных работников потребуется для достижения этих целей. Карьерные ожидания совпадают с этими расчетами: высокообразованные люди стремятся за годы увеличения доходов, в то время как другие застревают на тупиковой работе, вынуждены сокращать свои расходы, чтобы свести концы с концами.

Инвестиционные цели становятся движущимися целями для многих людей, при этом тщательно разработанные планы наталкиваются на препятствия в виде увольнений, незапланированных беременностей, проблем со здоровьем и необходимости заботиться о стареющих родителях. Эти неожиданные проблемы требуют некоторой доли реализма при выборе распределения 401 (k) или решении, как потратить бонус на конец года, при этом старая аксиома «откладывать на черный день» игнорируется многими людьми, пока не станет слишком поздно.

К счастью, стать инвестором никогда не поздно.Вам может быть за 40, прежде чем вы поймете, что жизнь движется быстрее, чем ожидалось, что требует размышлений о выходе на пенсию. Страх может доминировать в вашем мышлении, если вы так долго ждете, чтобы установить инвестиционные цели, но это нормально, если он добавляет ощущение срочности в управление капиталом. Все инвестиции начинаются с первого доллара, выделенного для этой цели, независимо от вашего возраста, дохода или взглядов. Конечно, те, кто инвестирует в течение десятилетий, обладают большим преимуществом, в то время как их растущее богатство позволяет им пользоваться плодами своих сберегательных привычек.

Настройка рабочего процесса инвестиционных целей

Инвестиционные цели касаются трех основных тем, касающихся денег и управления капиталом. Во-первых, они пересекаются с жизненным планом, который неожиданным образом задействует наши мыслительные процессы. Во-вторых, они порождают подотчетность, вынуждая нас периодически проверять достигнутый прогресс и призывать к дисциплине, когда это необходимо, чтобы не сбиться с пути. В-третьих, они генерируют мотивацию, которая положительно влияет на нашу нефинансовую сущность, что может улучшить здоровье и психологическое состояние.

После составления инвестиционный план заставляет вас думать о жертвах, которые необходимо принести, и о бюджетах, которые необходимо сбалансировать, понимая, что промедление или неудача окажут прямое и немедленное влияние на ваше благосостояние и образ жизни. Этот процесс побуждает к долгосрочному мышлению и планированию, позволяя вам отказаться от прямого подхода и установить список приоритетов для тех вещей в жизни, которые вы действительно цените.

Используйте ежемесячные или ежеквартальные отчеты, чтобы оценить прогресс и вернуться к выбранному вами жизненному плану, делая небольшие корректировки, а не большие изменения, когда денежный поток улучшается или ухудшается.Периодически пересматривайте свою годовую прибыль и наслаждайтесь ростом вашего богатства без прямого вмешательства или праздничного чека со стороны родственника. Научитесь справляться с потерянными периодами зрелым образом, используя красные чернила, чтобы набраться терпения, и при этом еще раз проанализируйте, как ваше решение могло повлиять на эти отрицательные результаты.

Австралийская ассоциация инвесторов рекомендует использовать формат SMART при постановке инвестиционных целей. Вот элементы:

- S особенность — сделайте каждую цель ясной и конкретной

- M измеримо — обозначьте каждую цель так, чтобы вы знали, когда вы ее достигли

- A достижимо — вам нужно предпринять практические действия для достижения цели

- R Elevant — определите, соответствуют ли ваши цели вашей жизни и реальны ли они

- T На основе времени — назначьте временные рамки для каждой цели, чтобы вы могли отслеживать прогресс

Начните с написания документа или журнала, в котором перечисляются все инвестиционные цели и способы измерения прогресса.Составьте как можно больше деталей, учитывая как краткосрочные, так и долгосрочные цели. Допустим, вы хотите накопить на пенсию, но при этом планируете владеть домом в безопасном районе, где у вас останется достаточно денег для случайного отпуска. Теперь проанализируйте свое текущее финансовое положение, отметив, насколько хорошо вы распоряжались деньгами до этого момента, и шаги, которые вы готовы предпринять для достижения этого списка целей.