Ваш домашний банк / Уральский Банк Реконструкции и Развития

Дорогие друзья! Уважаемые клиенты!

Понимая вашу озабоченность происходящим в мире, охваченным развивающейся эпидемией и экономическим штормом, мы очень ценим то доверие, которое вы, наши клиенты, оказываете нам в эти дни. Мы это чувствуем и стараемся как можно скорее дать вам высокий уровень сервиса для упрощения финансовых услуг, которыми вы пользуетесь ежедневно, делаем все необходимое, чтобы обеспечить непрерывную работу банка и всех его сервисов.

И прежде всего, я хочу сказать вам спасибо за ту поддержку и доверие, которые вы оказываете нам в эти дни. Ощущение вашего доверия неоценимо помогает нам делать финансовые услуги удобными и понятными и обеспечивать стабильную работу банка и всех его сервисов.

В это непростое время я хочу заверить вас, что вся команда УБРИР остаётся вашим надёжным банком и партнёром, все наши сервисы, которые помогут вам поддерживать привычный образ жизни, не выходя из дома, работают для вас.

К счастью, мы живем в то время, когда можно пользоваться услугами банка, не посещая его офисов. Практически любой наш продукт можно оформить дистанционно в мобильном приложении или веб-версии интернет-банка. Для этого нужно лишь открыть интернет-банк.

Если у вас есть необходимость посетить офис банка — в мобильном приложении, в интернет-банке, на сайте банка всегда можно найти актуальную информацию о режиме работы наших отделений.

Тем не менее, для вашей безопасности, рекомендую вам по возможности отдавать предпочтение дистанционным сервисам.

Мир уже не раз проходил испытания, подобные сегодняшним, и каждый раз побеждал. Человеческий разум справиться и в этот раз и возникнут новые возможности. Так было всегда, и я не сомневаюсь, что так будет и сейчас. Берегите себя и не забывайте, что даже за самыми темными облаками всегда есть солнце и рассвет всегда наступает!

Оставайтесь с нами! Вместе у нас все получится!

Вадим Белопольский

Руководитель розничного бизнеса

Google Pay / Уральский Банк Реконструкции и Развития

Google Pay — это удобный способ оплаты любых покупок

Добавьте карты Visa УБРиР , MasterCard в Google Pay и оплачивайте ежедневные покупки своим смартфоном в магазинах, на заправках, в ресторанах — везде, где вы видите значок бесконтактной оплаты или Google Pay.

Оплата с телефона одним движением

На кассе вам больше не нужен кошелек: с Google Pay для оплаты достаточно разблокировать телефон и поднести его к терминалу. Нет необходимости даже открывать приложение!

Это безопасно

Google Pay поможет вам сохранить данные в безопасности: при оплате номер вашей карты не передается получателю платежа, так как вместо него используется цифровой код – токен. Если телефон утерян или украден, вы можете использовать Android Device Manager, чтобы мгновенно заблокировать его в любом месте, защитить паролем или удалить личные данные.

Как подключить карту?

- Скачайте приложение Google Pay в Play Market

- Откройте приложение Google Pay и нажмите значок + в правом нижнем углу

- Выберите платежную систему, затем отсканируйте номер карты с помощью камеры или введите вручную

- Нажмите на кнопку SMS для подтверждения регистрации. Введите код, полученный по SMS, и нажмите «Подтвердить»

Поддерживаемые устройства

Вы можете добавить в Google Pay карты УБРиР VISA, MasterCard.

Приложение Google Pay можно установить на все устройства с бесконтактным модулем NFC и Android версии 4.4 и выше.

Правила и условия использования сервиса Google Pay® (Terms & Conditions)

Правила и условия использования сервиса Google Pay® (Terms & Conditions)

Вы осуществляете регистрацию банковской карты, эмитированной ПАО КБ «УБРиР» (далее — Карта), в системе Google Pay, создавая ее виртуальный аналог (далее — Токен).

Все операции, совершенные с использованием Токена, равносильны операциям, совершенным с использованием Карты, проведение которых осуществляется в соответствии с условиями договора карточного счета (далее — Договор), и действующими тарифами ПАО КБ «УБРиР».

В случае успешного создания Токена, Вы соглашаетесь предпринимать все возможные меры для предотвращения утраты и незаконного использования третьими лицами мобильных устройств, в которых он будет использоваться для совершения операций. При наличии подозрений на незаконное использование Токена необходимо незамедлительно уведомить ПАО КБ «УБРиР» в порядке, предусмотренном Договором, для его последующей блокировки.

Инструкция по настройке SMS-информирования / Уральский Банк Реконструкции и Развития

Для настройки каналов доставки сообщений в дереве документов выберите пункт «Мониторинг» → «Каналы доставки».

Для создания канала доставки нажмите на кнопку «Новый».

В открывшемся окне

выполните следующие действия:

- С помощью списка поля «Тип канала» выберите вид канала (SMS или e-mail).

- Для доставки по SMS введите номер мобильного телефона в международном формате (например, +79164563289) в поле «Телефон». Для доставки по электронной почте введите адрес электронной почты в поле «e-mail».

- Введите название, под которым канал доставки будет отображаться в списке, в поле «Название».

- Если необходимо присылать русские сообщения в латинской транслитерации, проставьте галочку «Транслитерация».

- Для сохранения создаваемого канала нажмите кнопку «Сохранить».

Для редактирования параметров канала доставки сообщений кликните левой кнопкой мыши по строке требуемого канала.

Клиент может включать и отключать канал.

Для этого воспользуйтесь пунктом контекстного меню «Вкл./Выкл.». Отключенные рассылки в списке отмечаются «крестом». По отключенным каналам рассылка сообщений не производится.

Клиент может удалить канал доставки. Для этого воспользуйтесь кнопкой «Удалить». При удалении канала доставки созданные для него рассылки также удаляются.

Для настройки рассылки сообщений выберите пункт «Сообщения» меню «Мониторинг» дерева документов:

Для создания рассылки уведомлений вызовите контекстное меню правой кнопкой мыши и выберите пункт «Новый». В открывшемся окне выполните следующие действия:

На первом шаге выберите канал доставки с помощью списка поля «Канал доставки».

Для доставки по электронной почте укажите формат присылаемых сообщений с помощью списка поля «Формат уведомлений». Выберите тип уведомления:

Выберите тип уведомления:

- Об отвержении документа;

- О поступлении в банк документа;

- О входящих документах;

- О движении средств по счету;

- О входе в систему;

- О текущих остатках;

- Выписка по счету.

Для перехода к следующему шагу нажмите кнопку «Вперед».

На втором шаге осуществляется окончательная настройка параметров рассылки для каждого ее типа.

- Для уведомления об отвержении документа выберите тип документа, об отвержении которого посылается уведомление. Выберите счет, который используется при создании документа (например, счет списания для платежного поручения), с помощью ссылки «Счет». Введите минимальную сумму в валюте выбранного счета, начиная с которой будет создаваться уведомление.

- Для каждого типа документа можно указать поля отвергнутого документа, которые будут приведены в уведомлении. Для этого проставьте метки в полях с названиями соответствующих полей.

- Для уведомления о входящих документах выберите тип «Банковское письмо», проставьте метки в полях «Тема письма» и «Референс» при необходимости включить содержимое данных полей в текст уведомления.

- Для уведомления о движении средств по счету выберите счет, по которому происходит движение средств, с помощью ссылки «Счет». Выберите тип операции (списание, зачисление или все операции) с помощью списка поля «Тип операции». Введите минимальную сумму в валюте выбранного счета, начиная с которой будет создаваться уведомление. Для включения полей документа, согласно которому происходит движение средств по счету, в текст уведомления проставьте метки для соответствующих полей документа.

- Для уведомления о входе в систему проставьте метки в полях «ФИО сотрудника», «ID ключа» и «Наименование организации» при необходимости включить содержимое данных полей в текст уведомления.

- Для уведомления о текущих остатках выберите счет по ссылке «Счет» и укажите время, в которое каждый рабочий день будет отправляться уведомление (часы и минуты).

- Для получения выписки выберите счет по ссылке «Счет» и укажите, за какой день (текущий или предыдущий) посылать выписку. Задайте время, в которое каждый рабочий день будет отправляться уведомление (часы и минуты).

Выберите тип операции (списание, зачисление или все операции) с помощью списка поля «Тип операции». Введите минимальную сумму в валюте выбранного счета, начиная с которой будет создаваться уведомление. Для включения полей документа, согласно которому происходит движение средств по счету, в текст уведомления проставьте метки для соответствующих полей документа.

Выберите тип операции (списание, зачисление или все операции) с помощью списка поля «Тип операции». Введите минимальную сумму в валюте выбранного счета, начиная с которой будет создаваться уведомление. Для включения полей документа, согласно которому происходит движение средств по счету, в текст уведомления проставьте метки для соответствующих полей документа.Нажмите кнопку «Сохранить» для сохранения рассылки.

Для редактирования параметров канала доставки сообщений кликните левой кнопкой мыши по строке требуемого канала.

Для редактирования параметров рассылки уведомлений кликните левой кнопкой мыши по строке требуемой рассылки. При редактировании рассылки канал доставки и тип рассылки менять нельзя.

Клиент может включать и отключать рассылку.

Для этого воспользуйтесь пунктом контекстного меню «Вкл./Выкл.». Отключенные рассылки в списке отмечаются крестом .

Клиент может удалить рассылку уведомлений. Для этого воспользуйтесь пунктом «Удалить» контекстного меню.

Настроить можно любое количество каналов.

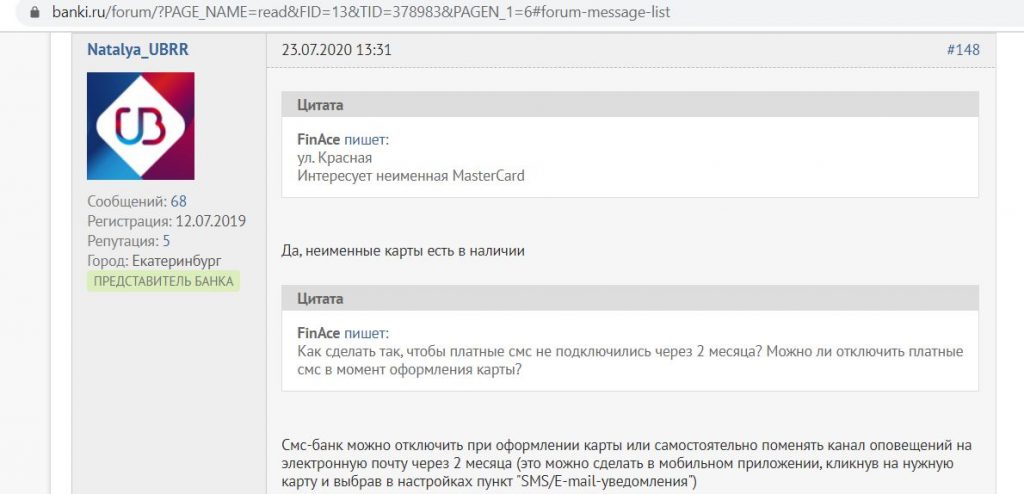

Народный рейтинг Банки.ру — отзывы о дистанционном обслуживании банка Уральского Банка Реконструкции и Развития, мнения пользователей и клиентов банка | Банки.ру

Сегодня около 9:00 по адресу г. Екатеринбург, ул.Бахчиванджи,14 банкомат банка УБРиР во время снятия наличных выдал надпись «Сервис не доступен» и поглотил мою карту. Наличные средства я успела снять, но они были нужны для определённых целей, поэтому на данный момент я осталась без средств к существованию, так как все остывшие деньги находятся на карте.

Наличные средства я успела снять, но они были нужны для определённых целей, поэтому на данный момент я осталась без средств к существованию, так как все остывшие деньги находятся на карте.Позвонив на горячую линию, выяснилось, что:

1)  …

Читать далее

Позвонив на горячую линию, выяснилось, что:

1) карту я смогу получить только после инкассации (она производится раз в неделю)

2) я САМА должна звонить и узнавать каждый день в отделение банка

3) я должна приехать и забрать карту в отделении,когда она появится

В связи с тем, что в технической неисправности банкомата моей личной вины нет, то все действия по возврату карты должен производить банк. К сожалению, не смотря на многочисленные звонки и просьбы, банк никак не отреагировал кроме «К сожалению, такое случается» и решать этот вопрос в особом порядке никто не собирается. Ну что ж, тогда придется мне решать этот вопрос в «особом» порядке.

К сожалению, не смотря на многочисленные звонки и просьбы, банк никак не отреагировал кроме «К сожалению, такое случается» и решать этот вопрос в особом порядке никто не собирается. Ну что ж, тогда придется мне решать этот вопрос в «особом» порядке.

Хочу предупредить банк, что я сегодня должна была посетить врача, но так как такой возможности я лишилась благодаря банку, то ухудшение моего здоровья ляжет на него ответственностью. Кроме того, у меня двое детей, которых нужно все это время кормить.

Учитывая, что я планирую обратиться в суд по данному вопросу, мне необходимо зафиксировать официальную письменную претензию. Посещать отделение банка и бегать по почтам в условиях пандемии (как мне предложили сотрудники банка), я не собираюсь, тем более у меня на это нет средств благодаря этому же банку. Банк обязан предоставить все альтернативные варианты подобных обращений, но, к сожалению, подобной возможности на сайте данного банка не нашлось, так как все формы типа «Обратной связи» не соответствуют требованиям закона. Простые обращения на электронную почту тоже юридически ничтожны.

Простые обращения на электронную почту тоже юридически ничтожны.

Я попыталась, оформить обращение в кабинете интернете банка, но обнаружила, что оно было ликвидировано, а при попытке оформить новое, сервис начал выдавать ошибку. Какая неожиданность, а вернее непорядочное поведение банка. После обращение в чат и скандала, все конечно вернули, но это обращение лишь часть материала, которое я могу привлечь в дальнейшем. Все скрины переписки

и обращений я зафиксировала.

Итог:

1) я лишена денег

2) я лишена возможности подать официальную письменную претензию

3) банк все это вообще не волнует

Данная ситуация является для меня значительным ущербом, моей вины в случившемся нет, поэтому, если банк самостоятельно не осуществит возврат карты сегодня 27.11.2020, вынуждена буду уже обращаться в ЦБ, Роспотребнадзор и суд. Я очень долго обслуживалась в данном банке, но после того, конечно УБРиР для меня умер.

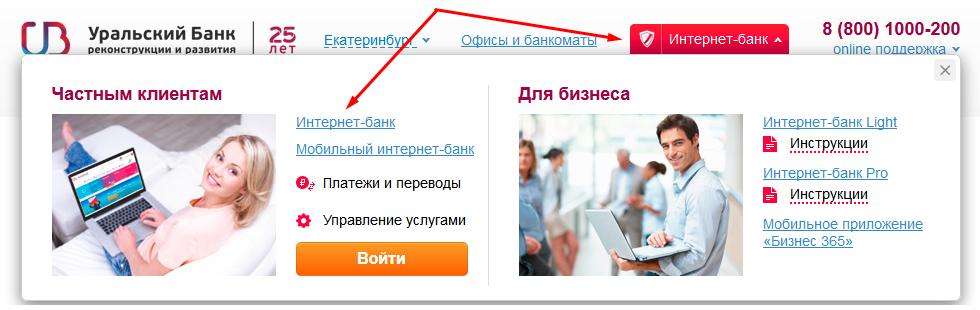

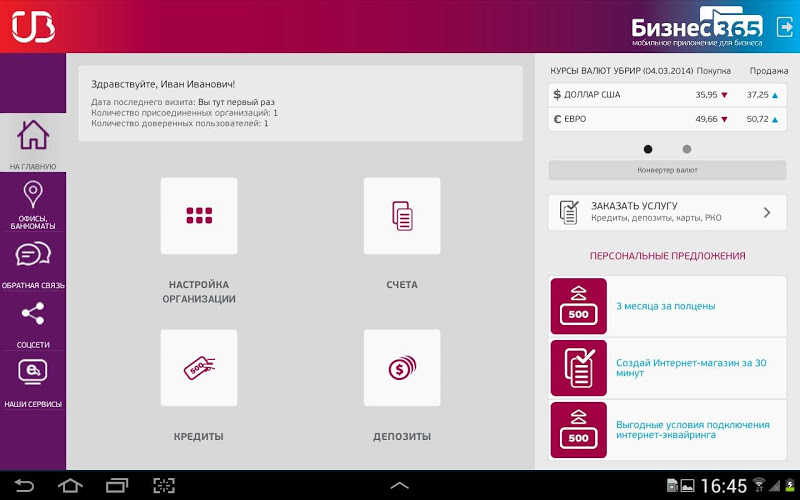

как войти, как подключить, возможности

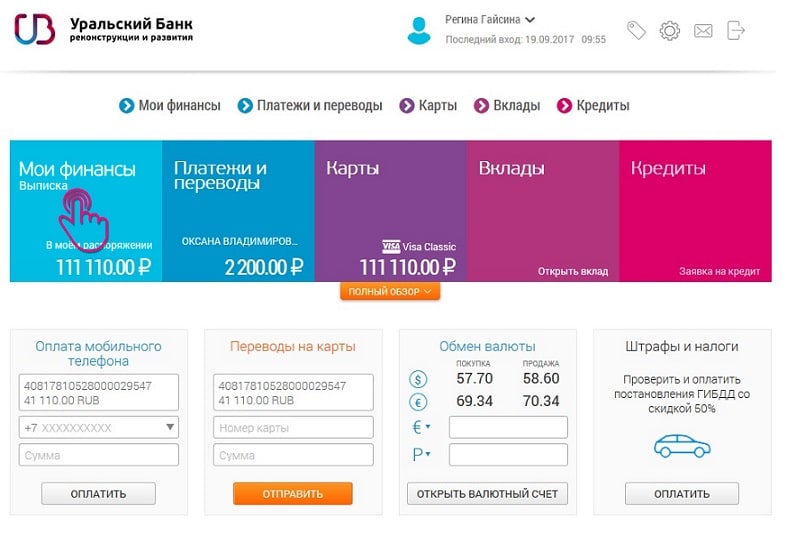

Интернет сервис УБРР позиционируется как легкий и доступный. В этом просто убедиться, достаточно взглянуть на интерфейс банкинга: вся необходимая информация будет на экране мобильного устройства. Цветовые решения помогают легкости восприятия и облегчают навигацию по кабинету. Владельцы карт УБРР получают доступ к интернет-банку бесплатно.

В этом просто убедиться, достаточно взглянуть на интерфейс банкинга: вся необходимая информация будет на экране мобильного устройства. Цветовые решения помогают легкости восприятия и облегчают навигацию по кабинету. Владельцы карт УБРР получают доступ к интернет-банку бесплатно.

Для того чтобы начать пользоваться личным кабинетом, нужно:

- обратиться в офис банка, предъявить паспорт и заполнить заявление на подключение услуги. В заявлении указать номер телефона и адрес электронной почты;

- получить смс-сообщение на номер мобильного телефона, указанного в заявлении;

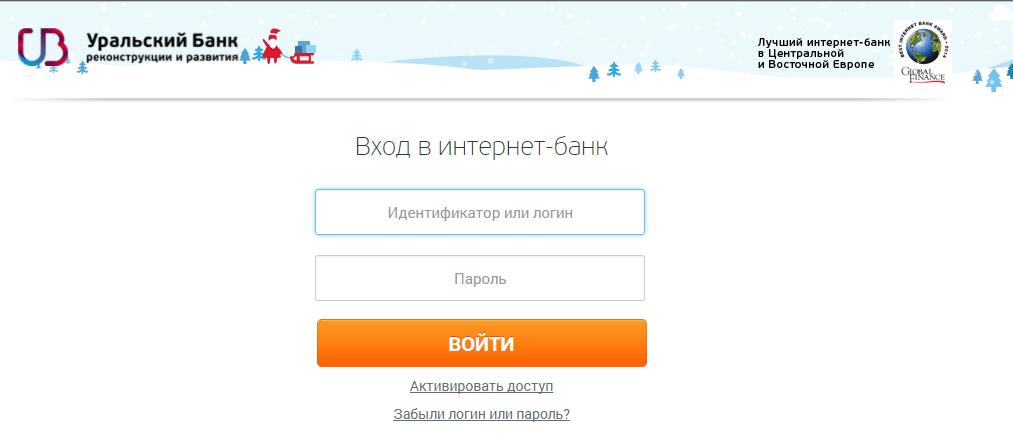

- зайти на сайт http://www.ubrr.ru/chastnym-klientam/internet-bank/ нужно нажать на кнопку «ВХОД В ИНТЕРНЕТ-БАНК»

- В поле «Логин» введите идентификатор (начинается с 999***), выданный при подключении. Укажите пароль из конверта, или заданный вами самостоятельно через банкомат.

Владельцы карт УБРР смогут самостоятельно подключить сервис в банкомате.

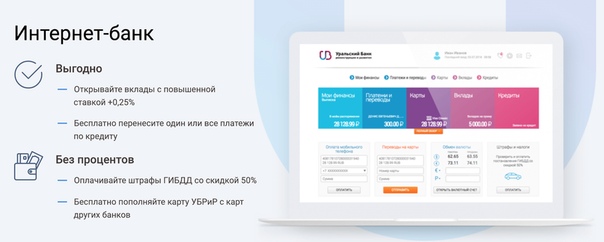

Возможности интернет-банка УБРиР

Владельцы кредитной карты или счета, проводящие операции по интернет-банку имеют ряд преимуществ. Самым значимым для многих сегодня является экономия времени. Совсем не обязательно посещать офис банка или банкомат для проведения платежей – интернет-банк позволяет провести любые расходные операции в режиме онлайн.

Самым значимым для многих сегодня является экономия времени. Совсем не обязательно посещать офис банка или банкомат для проведения платежей – интернет-банк позволяет провести любые расходные операции в режиме онлайн.

Вы можете находиться дома, в офисе или на отдыхе, но при этом оплачивать текущие и срочные счета, переводить деньги, управлять своими накоплениями. Все обязательные платежи, в том числе налоги и сборы, можно оплатить через интернет-банк УБРР. Кроме этого, система позволяет переводить деньги физическим лицам и компаниям, на банковские счета различных структур.

В личном кабинете можно быстро открыть вклад в любой валюте: рублях, долларах, евро. По каждому вкладу доступен график выплат с датами и суммами будущих начислений.

Здесь удобно проводить операции по оплате регулярных взносов по кредиту, создав шаблон операции.

Заказать карту можно теперь не посещая офис банка – отправив запрос через личный кабинет. При необходимости можно быстро блокировать карту, воспользовавшись сервисом интернет-банка.

Пользователь интернет-банка может подать заявку на кредит, досрочно погасить имеющийся долг, получить выписки по проведенным операциям.

Безопасность интернет-банка

Все операции в личном кабинете безопасны. Доступ к личному кабинету имеет только владелец счета, вклада или кредита. Система информационной защиты обеспечивает сохранность средств на счетах клиентов.

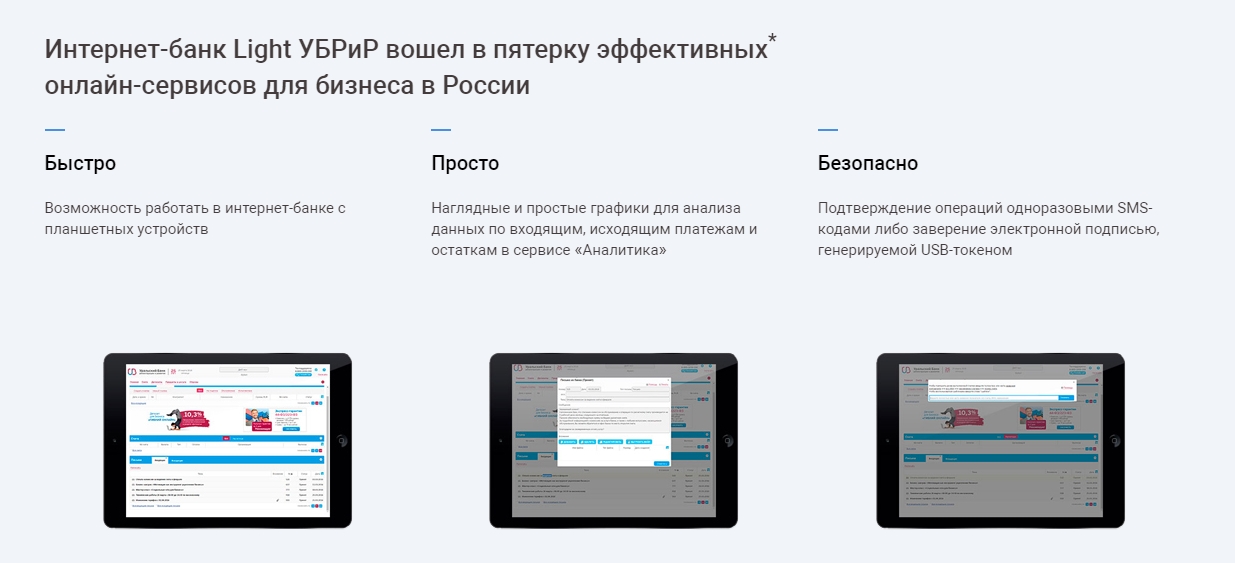

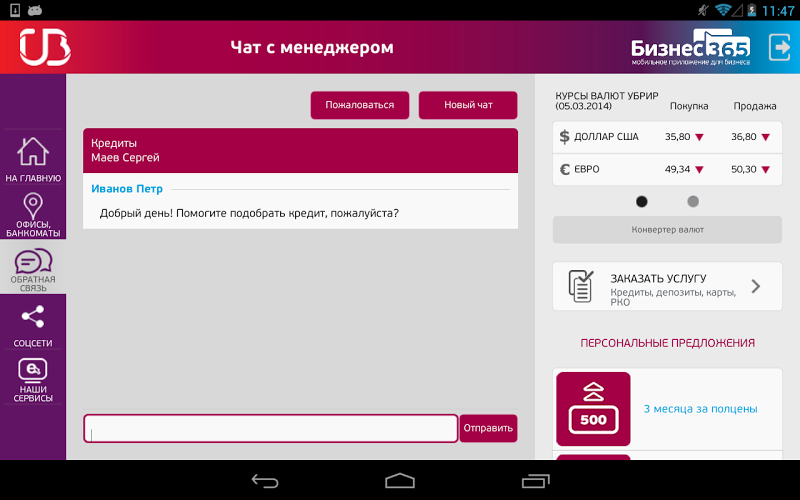

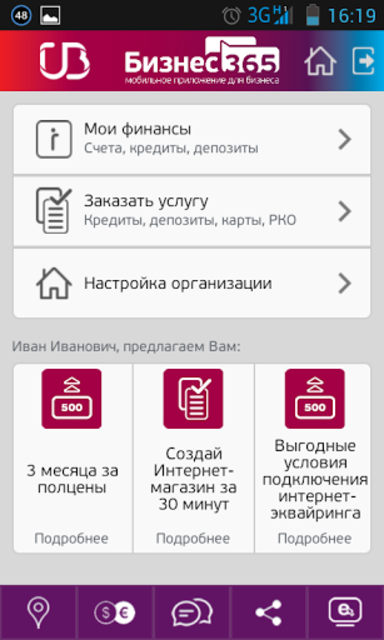

УБРиР запустил для предпринимателей мобильное приложение интернет-банка Light

Бизнес-клиенты Уральского банка реконструкции и развития (УБРиР) теперь имеют возможность подключить любую версию интернет-банка — как Light, так и Pro — с полнофункциональным мобильным приложением. Руководители предприятий могут совершать платежи и управлять финансами компании с телефона, который всегда под рукой.

Мобильное приложение «УБРиР Light» интернет-банка Light порадует самых требовательных клиентов функцией быстрого входа. Вводить пароль больше не потребуется — в мобильное приложение можно войти в одно касание по отпечатку пальца.

В приложении «УБРиР Light» предприниматель может совершать платежи, просматривать выписки и отправлять на e-mail, контролировать остатки на счетах, использовать шаблоны для частых платежей, отправлять реквизиты своего счета новым партнерам на e-mail и SMS. Кроме того, с помощью мобильного приложения можно общаться с банком и быть в курсе новостей. Стабильную работу нового сервиса обеспечивает круглосуточная служба поддержки бизнеса 8 800 700 59 59.

Напомним, ранее УБРиР запустил мобильное приложение «УБРиР Pro» интернет-банка Pro для среднего и крупного бизнеса со штатной бухгалтерией, управляющей счетами группы компаний в «одном окне» Особенностью сервиса является возможность подписывать документы отпечатком пальца, а также проверять деловую репутацию контрагентов.

Чтобы установить мобильный интернет-банк Light, необходимо скачать приложение в Google play или App Store. При входе ввести логин и пароль интернет-банка, который уже используется на компьютере, и подтвердить операцию полученным SMS-кодом. Оценить функционал приложения можно в демо-версии: при входе в приложение ввести логин — demo и пароль —1234.

Оценить функционал приложения можно в демо-версии: при входе в приложение ввести логин — demo и пароль —1234.

Эксперты рынка уже несколько лет подряд признают интернет-банк Light одним из лучших сервисов для малого бизнеса. Согласно исследованию Markswebb Rank & Report, интернет-банк Light в ТОП-5 лучших интернет-банков для бизнеса в 2017 году.

Эквайринг для предприятий фастфуда – на выгодных условиях

УБРиР снизил комиссию торгового эквайринга до 1,1% для предприятий быстрого питания. Акция действует для новых клиентов банка. Сниженная комиссия будет действовать до 30 января 2020 года.

В последние годы отмечается тенденция отказа потребителей от наличных денег. На сегодняшний день в России уже около половины покупок оплачиваются банковскими картами. По прогнозам экспертов доля безналичной оплаты в ближайшие годы увеличится до 65-70%. Уже сейчас почти 30% жителей мегаполисов вообще не носят с собой наличные деньги. Исходя из этих данных, можно легко представить, сколько прибыли теряют предприятия, которые до сих пор не подключили терминалы оплаты.

На сегодняшний день в России уже около половины покупок оплачиваются банковскими картами. По прогнозам экспертов доля безналичной оплаты в ближайшие годы увеличится до 65-70%. Уже сейчас почти 30% жителей мегаполисов вообще не носят с собой наличные деньги. Исходя из этих данных, можно легко представить, сколько прибыли теряют предприятия, которые до сих пор не подключили терминалы оплаты.

Директор по развитию корпоративного бизнеса Уральского банка реконструкции и развития (УБРиР) Елена Сорвина отмечает возросшую заинтересованность в услуге эквайринга у представителей индустрии стритфуда. «Кофе с собой, стритфуд и закусочные сейчас находятся в тренде и развиваются более быстрыми темпами в отличие от других предприятий общественного питания. Открывая новую точку, предприниматели, как правило, сразу оснащают ее необходимой платежной инфраструктурой, поскольку все больше клиентов предпочитают оплачивать покупки картами. Наличие эквайринга даже в небольшой закусочной становится «гигиеническим минимумом» сервиса», — считает Елена Сорвина.

Уральский банк реконструкции и развития предлагает предпринимателям, работающим в сфере фастфуда, перестать терять клиентов и заключить договор торгового эквайринга на выгодных условиях.

Преимущества подключения терминала в УБРиР:

- клиентов станет значительно больше за счет тех, кто привык оплачивать покупки картой или пользуется телефоном с бесконтактной оплатой;

- вырастет средний чек, потому что люди меньше задумываются о расходах, когда используют безналичные способы оплаты;

- увеличится скорость обслуживания, а значит, станет меньше очередей, отпугивающих покупателей;

- будет исключен человеческий фактор, подобный ошибкам кассира при расчетах;

- выручка будет зачисляться сразу на расчетный счет — не нужно тратить время на ее сбор и подсчет;

- у поддельных купюр не будет шансов попасть в кассу;

- безналичные расчеты гарантируют прозрачность бизнеса перед налоговой.

Отслеживать выручку и управлять терминалом можно через личный кабинет эквайринга в интернет-банке «Light», и это совсем несложно. Также через интернет-банк можно оформлять возврат средств покупателю, если что-то пошло не так.

Если в процессе работы возникнут сложности, в любое время суток можно обратиться в техподдержку банка — ее сотрудники всегда готовы проконсультировать по всем возникающим вопросам.

Клиенты экономят время

Сегодня уже можно не объяснять предпринимателям, зачем подключать платежный терминал — его необходимость очевидна. Владелец мобильной кофейни Денис говорит, что его сама жизнь заставила задуматься о заключении договора с банком. «Когда я начал продавать кофе «с колес» в людных местах нашего города, принимал только наличку. Да и выручка тогда была скромная. Многие спрашивали, можно ли оплатить по безналу. Приходилось часто отказывать потенциальным клиентам. Обидно было терять выручку, и я стал задумываться о терминале», — говорит владелец кофейни.

Современный мир живет в ускоренном ритме. Зачастую люди так спешат, что даже поесть не успевают. Они находят спасение в уличной еде — быстро купить, быстро перекусить. «Людям удобнее не искать купюры, а мне — сдачу, — говорит Денис. — Я быстро оценил условия подключения терминала в банках и как раз попал под акцию для фастфуда в УБРиР. Подключили быстро, работает все отлично и дает возможность принимать платежи с комиссией 1,1%!».

Как воспользоваться акцией

Воспользоваться акцией УБРиР легко. Для этого нужно:

Работать в сфере быстрого питания.

Открыть расчетный счет с бесплатным ведением в УБРиР.

Заключить договор эквайринга до 31 октября 2019 года.

Приобрести терминал у партнера банка в собственность (можно в рассрочку на 6 месяцев) или непосредственно у банка по специальным условиям.

Подключить терминал до 31 декабря 2019 года.

Узнать подробности и отправить заявку на эквайринг можно на сайте банка.

8 советов по безопасному использованию интернет-банкинга

Недавнее финансовое нарушение в индийской банковской системе, в результате которого было взломано более 3,2 миллиона дебетовых карт, поставило вопрос о безопасности «удобных» электронных транзакций. Технологии сделали банковское дело очень простым: многие банковские функции теперь доступны вам 24 часа в сутки, 7 дней в неделю и всегда под рукой через мобильный телефон. Но теперь проявилась обратная сторона медали. При всех преимуществах, которые предлагает мир интернет-банкинга, существуют определенные риски, которые по-прежнему вызывают серьезную обеспокоенность пользователей. Если верить недавнему опросу Telenor, индийцы теряют больше денег из-за онлайн-мошенников, чем их азиатские коллеги. Согласно статистике, 36% индийцев были обмануты онлайн, что составляет в среднем 8,19 миллиона рупий на человека в результате мошенничества в Интернете, по сравнению с 6,81 миллиона рупий на человека в Азии. Опрос также показывает, что 17% респондентов стали жертвами мошенничества с использованием поддельной банковской электронной почты.

Согласно статистике, 36% индийцев были обмануты онлайн, что составляет в среднем 8,19 миллиона рупий на человека в результате мошенничества в Интернете, по сравнению с 6,81 миллиона рупий на человека в Азии. Опрос также показывает, что 17% респондентов стали жертвами мошенничества с использованием поддельной банковской электронной почты.

Существуют различные способы, которыми мошенники могут попытаться обмануть вас, чтобы сообщить им ваши личные данные и данные безопасности.Вот некоторые из распространенных случаев мошенничества с онлайн-банкингом:

Trojan: Trojan — это интернет-вирус, который устанавливается на ваш компьютер во время просмотра веб-страниц или загрузки с незащищенных веб-сайтов. . После установки трояна в вашу систему вредоносное ПО отслеживает ваши действия в Интернете и считывает / крадет конфиденциальную информацию, такую как пароли, номера кредитных карт и т. Д.

Фишинговые письма: Как следует из названия, это мошеннические электронные письма, якобы отправленные с авторизованного канала.

Далее, объясняя мошенничество с фишингом, Дипак Кингер, вице-президент по банковским и финансовым услугам, VirtusaPolaris, компания финансовых технологий, обслуживающая ведущих поставщиков программного обеспечения для банковских и финансовых услуг, сказал: «Фишинг включает установку« вредоносного ПО »или« шпионского ПО », которое считывает конфиденциальные данные клиента. информация, включая данные клиента, пароли и PIN-коды в точке контакта на канале. Этим каналом может быть банкомат, сайт интернет-банкинга, приложение мобильного банкинга или платежный интерфейс на сайте электронной торговли.»

Далее, объясняя мошенничество с фишингом, Дипак Кингер, вице-президент по банковским и финансовым услугам, VirtusaPolaris, компания финансовых технологий, обслуживающая ведущих поставщиков программного обеспечения для банковских и финансовых услуг, сказал: «Фишинг включает установку« вредоносного ПО »или« шпионского ПО », которое считывает конфиденциальные данные клиента. информация, включая данные клиента, пароли и PIN-коды в точке контакта на канале. Этим каналом может быть банкомат, сайт интернет-банкинга, приложение мобильного банкинга или платежный интерфейс на сайте электронной торговли.» Денежный мул / Электронное мошенничество с дополнительным доходом: Денежные мулы — это неосведомленные жертвы, неизменно ищущие работу и те, кто стремится легко заработать в Интернете. Их соблазняют мошенники, которые изображают из себя представителей компаний с веб-сайтами и предлагают им высокие комиссионные за небольшую работу или огромную зарплату за работу на дому с частичной занятостью.

Такие мошенники либо попросят у вас предоплату в качестве инвестиции, которая принесет вам огромную прибыль, либо предложат вам комиссию за совершение транзакций с использованием вашей учетной записи.Он запросит реквизиты вашего банковского счета и внесет на него деньги, а затем предложит вам перевести их на счета других денежных мулов на комиссионной основе. Этот перевод денежных средств может привести к совершению уголовного преступления.

Говоря о рисках, связанных с использованием смартфонов, Кингер сказал: «В сегодняшних условиях угроза мошенничества на мобильном канале намного выше, чем на других каналах. Многие пользователи устанавливают на свои телефоны приложения, которые предоставляют безусловный доступ к их данные и другие приложения, установленные на телефоне.Эти «вредоносные» приложения могут затем отслеживать ваши данные, например, в мобильном банковском приложении, и извлекать конфиденциальные данные для передачи их владельцу ».

Вот 8 советов по безопасному использованию интернет-банкинга:

1. Всегда используйте подлинное антивирусное программное обеспечение

Всегда используйте подлинное антивирусное программное обеспечение

Для защиты вашего компьютера от фишинга, вредоносных программ и других угроз безопасности всегда используйте подлинное антивирусное программное обеспечение. Антивирус помогает обнаруживать и удалять шпионское ПО, которое может украсть вашу конфиденциальную информацию.

2. Избегайте использования общедоступных сетей Wi-Fi или используйте программное обеспечение VPN

Самая большая угроза открытой сети Wi-Fi состоит в том, что хакер может находиться между конечным пользователем и точкой доступа и без труда отслеживать все данные. Хакеры рассматривают незащищенное соединение как возможность внедрить вредоносное ПО на ваше устройство. Поэтому следует избегать использования общедоступных точек доступа Wi-Fi для интернет-банкинга или мобильного банкинга и совершения платежей на сайтах электронной коммерции.

Однако, если вы являетесь постоянным пользователем общедоступного Wi-Fi, рассмотрите возможность установки программного обеспечения VPN на свой компьютер. Он создает безопасный туннель между компьютером и Интернетом и не позволяет хакерам перехватить трафик.

Он создает безопасный туннель между компьютером и Интернетом и не позволяет хакерам перехватить трафик.

3. Проверьте последние обновления операционной системы вашего смартфона

Пользователи смартфонов должны убедиться, что их операционная система обновлена последними исправлениями безопасности и обновлениями. Им также не следует удалять элементы управления безопасностью с телефона, которые часто называют «взломом тюрьмы» или «укоренением». Они всегда должны ограничивать доступ, запрашиваемый приложениями при установке, только тем, что действительно нужно приложению.

4. Регулярно меняйте пароль и проверяйте его надежность

Это может звучать банально, но важно обеспечить безопасность вашей учетной записи и помочь вам сохранить конфиденциальность. И, разумеется, не сообщайте никому свои данные. Ваш банк никогда не будет запрашивать вашу конфиденциальную информацию по телефону или электронной почте. Если вы записали свои банковские пароли в блокноте или в магазине, убедитесь, что он остается конфиденциальным.

Далее обязательно выбирайте надежные и длинные пароли.Для дополнительной безопасности финансовых транзакций в интернет-банке создайте и поддерживайте разные пароли для входа в систему и для транзакций.

5. Подписка на мобильные уведомления

Если вы еще этого не сделали, сделайте это сейчас. Эти уведомления быстро предупредят вас о любой подозрительной транзакции. Независимо от того, превышает ли транзакция указанный лимит или находится в его пределах, вы получите предупреждение, в котором будет указан остаток на счете. Не только транзакции, банк будет предупреждать вас о неудачных попытках входа в ваш сетевой банковский счет.

6. Избегайте входа в свой сетевой банковский счет через почтовые программы

Всегда безопаснее вводить URL-адрес банка самостоятельно, чем перенаправляться на него через рекламное письмо или любой другой сторонний веб-сайт. Как упоминалось ранее, банк никогда не попросит вас ввести учетные данные для входа в вашу учетную запись. Поэтому, если есть мошенническое электронное письмо, которое предлагает перенаправить вас на веб-сайт вашего банка, и вы вводите свои личные данные на целевой странице после нажатия на нее, существует огромный риск кражи ваших учетных данных.Следовательно, если вы получите электронное письмо от банка с просьбой предоставить данные для входа, относитесь к нему с подозрением.

Поэтому, если есть мошенническое электронное письмо, которое предлагает перенаправить вас на веб-сайт вашего банка, и вы вводите свои личные данные на целевой странице после нажатия на нее, существует огромный риск кражи ваших учетных данных.Следовательно, если вы получите электронное письмо от банка с просьбой предоставить данные для входа, относитесь к нему с подозрением.

Как узнать, защищена ли веб-страница?

Обычно при просмотре Интернета URL-адреса веб-сайтов начинаются с букв «http». Однако при защищенном соединении отображаемый адрес должен начинаться с «https» — обратите внимание на «s» в конце.

Итак, при входе в систему проверьте наличие «https: //» в URL-адресе, который гарантирует, что все коммуникации между вашим браузером и веб-сайтом зашифрованы, и что это подлинный веб-сайт вашего банка.Кроме того, значок замка перед https: // является гарантией безопасного соединения.

7. Не используйте общедоступные компьютеры для входа в интернет-банкинг

Если вы используете общедоступный компьютер, риск нарушения ваших учетных данных выше. Однако, если вам нужно войти в систему из таких мест, убедитесь, что вы очистили кеш и историю просмотров, а также удалили все временные файлы с компьютера. Кроме того, никогда не позволяйте браузеру запоминать ваш идентификатор и пароль. Или просто оставайтесь инкогнито.

Однако, если вам нужно войти в систему из таких мест, убедитесь, что вы очистили кеш и историю просмотров, а также удалили все временные файлы с компьютера. Кроме того, никогда не позволяйте браузеру запоминать ваш идентификатор и пароль. Или просто оставайтесь инкогнито.

8. Регулярно проверяйте свой счет

Большинство банков имеют на своих веб-сайтах вкладку «последний вход в систему» или «история входов в систему». Так что, если вы заметили нарушения, смените пароль и немедленно свяжитесь со своим банком.

На что следует обратить внимание при использовании мобильного банкинга и банкоматов

1. «Для мобильного банкинга потребители должны использовать только официальное приложение, предоставленное банком и загруженное только из официальных магазинов приложений Apple, Google и Windows.Им следует быть особенно осторожными с приложениями-агрегаторами, которые утверждают, что предоставляют консолидированные просмотры счетов по банкам — они могут содержать некоторые вирусы / вредоносные программы », — советует Кингер.

2. Объясняя методы работы и способы предотвращения снятия карт, Кингер сказал: «В случае снятия карт мошенники устанавливают устройство на верхней части устройства чтения карт в банкоматах, которое сочетается с оборудованием банкоматов и хранит данные кредитной / дебетовой карты.Затем мошенник получает эту информацию, копируя ее на магнитную полосу другой пустой карты, и используется для совершения покупок или снятия наличных от имени фактического владельца счета.Таким образом, при использовании карт в банкоматах и торговых точках пользователи всегда должны искать подозрительно выглядящее оборудование, которое закрывает считыватель карт, чтобы предотвратить снятие карт ».

8 советов по безопасному использованию интернет-банкинга

Недавнее финансовое нарушение в банковской системе Индии, в результате которого были скомпрометированы данные о более чем 3,2 миллиона дебетовых карт, поставило под вопрос безопасность «удобных» электронных транзакций. Технологии сделали банковское дело очень простым: многие банковские функции теперь доступны вам 24 часа в сутки, 7 дней в неделю и всегда под рукой через мобильный телефон.Но теперь проявилась обратная сторона медали. При всех преимуществах, которые предлагает мир интернет-банкинга, существуют определенные риски, которые по-прежнему вызывают серьезную обеспокоенность пользователей.

Технологии сделали банковское дело очень простым: многие банковские функции теперь доступны вам 24 часа в сутки, 7 дней в неделю и всегда под рукой через мобильный телефон.Но теперь проявилась обратная сторона медали. При всех преимуществах, которые предлагает мир интернет-банкинга, существуют определенные риски, которые по-прежнему вызывают серьезную обеспокоенность пользователей.Если верить недавнему опросу Telenor, индийцы теряют больше денег из-за онлайн-мошенников, чем их азиатские коллеги. Согласно статистике, 36% индийцев были обмануты онлайн, что составляет в среднем 8,19 миллиона рупий на человека в результате мошенничества в Интернете, по сравнению с 6,81 миллиона рупий на человека в Азии.Опрос также показывает, что 17% респондентов стали жертвами мошенничества с использованием поддельной банковской электронной почты.

Существуют различные способы, которыми мошенники могут попытаться обмануть вас, чтобы сообщить им ваши личные данные и данные безопасности. Вот некоторые из распространенных случаев мошенничества с онлайн-банкингом:

Trojan: Trojan — это интернет-вирус, который устанавливается на ваш компьютер во время просмотра веб-страниц или загрузки с незащищенных веб-сайтов. . После установки трояна в вашу систему вредоносное ПО отслеживает ваши действия в Интернете и считывает / крадет конфиденциальную информацию, такую как пароли, номера кредитных карт и т. Д.

. После установки трояна в вашу систему вредоносное ПО отслеживает ваши действия в Интернете и считывает / крадет конфиденциальную информацию, такую как пароли, номера кредитных карт и т. Д.

Фишинговые письма: Как следует из названия, это мошеннические электронные письма, якобы отправленные с авторизованного канала. Далее, объясняя мошенничество с фишингом, Дипак Кингер, вице-президент по банковским и финансовым услугам, VirtusaPolaris, компания финансовых технологий, обслуживающая ведущих поставщиков программного обеспечения для банковских и финансовых услуг, сказал: «Фишинг включает установку« вредоносного ПО »или« шпионского ПО », которое считывает конфиденциальные данные клиента. информация, включая данные о клиенте, пароли и PIN-коды в точке контакта на канале.Этим каналом может быть банкомат, сайт интернет-банкинга, приложение мобильного банкинга или платежный интерфейс на сайте электронной коммерции «.

Денежный мул / Электронное мошенничество с дополнительным доходом: Денежные мулы — это неосведомленные жертвы, неизменно ищущие работу и те, кто стремится легко заработать в Интернете. Их соблазняют мошенники, которые изображают из себя представителей компаний с веб-сайтами и предлагают им высокие комиссионные за небольшую работу или огромную зарплату за работу на дому с частичной занятостью.

Их соблазняют мошенники, которые изображают из себя представителей компаний с веб-сайтами и предлагают им высокие комиссионные за небольшую работу или огромную зарплату за работу на дому с частичной занятостью.

Такие мошенники либо попросят у вас предоплату в качестве инвестиции, которая принесет вам огромную прибыль, либо предложат вам комиссию за совершение транзакций с использованием вашей учетной записи.Он запросит реквизиты вашего банковского счета и внесет на него деньги, а затем предложит вам перевести их на счета других денежных мулов на комиссионной основе. Этот перевод денежных средств может привести к совершению уголовного преступления.

Говоря о рисках, связанных с использованием смартфонов, Кингер сказал: «В сегодняшних условиях угроза мошенничества на мобильном канале намного выше, чем на других каналах. Многие пользователи устанавливают на свои телефоны приложения, которые предоставляют безусловный доступ к их данные и другие приложения, установленные на телефоне. Эти «вредоносные» приложения могут затем отслеживать ваши данные, например, в мобильном банковском приложении, и извлекать конфиденциальные данные для передачи их владельцу ».

Эти «вредоносные» приложения могут затем отслеживать ваши данные, например, в мобильном банковском приложении, и извлекать конфиденциальные данные для передачи их владельцу ».

Вот 8 советов по безопасному использованию интернет-банкинга:

1. Всегда используйте подлинное антивирусное программное обеспечение

Для защиты вашего компьютера от фишинга, вредоносных программ и других угроз безопасности всегда используйте подлинное антивирусное программное обеспечение. Антивирус помогает обнаруживать и удалять шпионское ПО, которое может украсть вашу конфиденциальную информацию.

2. Избегайте использования общедоступных сетей Wi-Fi или используйте программное обеспечение VPN

Самая большая угроза открытой сети Wi-Fi состоит в том, что хакер может находиться между конечным пользователем и точкой доступа и без труда отслеживать все данные. Хакеры рассматривают незащищенное соединение как возможность внедрить вредоносное ПО на ваше устройство. Поэтому следует избегать использования общедоступных точек доступа Wi-Fi для интернет-банкинга или мобильного банкинга и совершения платежей на сайтах электронной коммерции.

Поэтому следует избегать использования общедоступных точек доступа Wi-Fi для интернет-банкинга или мобильного банкинга и совершения платежей на сайтах электронной коммерции.

Однако, если вы являетесь постоянным пользователем общедоступного Wi-Fi, рассмотрите возможность установки программного обеспечения VPN на свой компьютер.Он создает безопасный туннель между компьютером и Интернетом и не позволяет хакерам перехватить трафик.

3. Проверьте последние обновления операционной системы вашего смартфона

Пользователи смартфонов должны убедиться, что их операционная система обновлена последними исправлениями безопасности и обновлениями. Им также не следует удалять элементы управления безопасностью с телефона, которые часто называют «взломом тюрьмы» или «укоренением». Они всегда должны ограничивать доступ, запрашиваемый приложениями при установке, только тем, что действительно нужно приложению.

4. Регулярно меняйте пароль и проверяйте его надежность

Это может звучать банально, но важно обеспечить безопасность вашей учетной записи и помочь вам сохранить конфиденциальность. И, разумеется, не сообщайте никому свои данные. Ваш банк никогда не будет запрашивать вашу конфиденциальную информацию по телефону или электронной почте. Если вы записали свои банковские пароли в блокноте или в магазине, убедитесь, что он остается конфиденциальным.

И, разумеется, не сообщайте никому свои данные. Ваш банк никогда не будет запрашивать вашу конфиденциальную информацию по телефону или электронной почте. Если вы записали свои банковские пароли в блокноте или в магазине, убедитесь, что он остается конфиденциальным.

Далее обязательно выбирайте надежные и длинные пароли.Для дополнительной безопасности финансовых транзакций в интернет-банке создайте и поддерживайте разные пароли для входа в систему и для транзакций.

5. Подписка на мобильные уведомления

Если вы еще этого не сделали, сделайте это сейчас. Эти уведомления быстро предупредят вас о любой подозрительной транзакции. Независимо от того, превышает ли транзакция указанный лимит или находится в его пределах, вы получите предупреждение, в котором будет указан остаток на счете. Не только транзакции, банк будет предупреждать вас о неудачных попытках входа в ваш сетевой банковский счет.

6. Избегайте входа в свой сетевой банковский счет через почтовые программы

Всегда безопаснее вводить URL-адрес банка самостоятельно, чем перенаправляться на него через рекламное письмо или любой другой сторонний веб-сайт. Как упоминалось ранее, банк никогда не попросит вас ввести учетные данные для входа в вашу учетную запись. Поэтому, если есть мошенническое электронное письмо, которое предлагает перенаправить вас на веб-сайт вашего банка, и вы вводите свои личные данные на целевой странице после нажатия на нее, существует огромный риск кражи ваших учетных данных.Следовательно, если вы получите электронное письмо от банка с просьбой предоставить данные для входа, относитесь к нему с подозрением.

Как упоминалось ранее, банк никогда не попросит вас ввести учетные данные для входа в вашу учетную запись. Поэтому, если есть мошенническое электронное письмо, которое предлагает перенаправить вас на веб-сайт вашего банка, и вы вводите свои личные данные на целевой странице после нажатия на нее, существует огромный риск кражи ваших учетных данных.Следовательно, если вы получите электронное письмо от банка с просьбой предоставить данные для входа, относитесь к нему с подозрением.

Как узнать, защищена ли веб-страница?

Обычно при просмотре Интернета URL-адреса веб-сайтов начинаются с букв «http». Однако при защищенном соединении отображаемый адрес должен начинаться с «https» — обратите внимание на «s» в конце.

Итак, при входе в систему проверьте наличие «https: //» в URL-адресе, который гарантирует, что все коммуникации между вашим браузером и веб-сайтом зашифрованы, и что это подлинный веб-сайт вашего банка.Кроме того, значок замка перед https: // является гарантией безопасного соединения.

7. Не используйте общедоступные компьютеры для входа в интернет-банкинг

Если вы используете общедоступный компьютер, риск нарушения ваших учетных данных выше. Однако, если вам нужно войти в систему из таких мест, убедитесь, что вы очистили кеш и историю просмотров, а также удалили все временные файлы с компьютера. Кроме того, никогда не позволяйте браузеру запоминать ваш идентификатор и пароль. Или просто оставайтесь инкогнито.

8. Регулярно проверяйте свой счет

Большинство банков имеют на своих веб-сайтах вкладку «последний вход в систему» или «история входов в систему». Так что, если вы заметили нарушения, смените пароль и немедленно свяжитесь со своим банком.

На что следует обратить внимание при использовании мобильного банкинга и банкоматов

1. «Для мобильного банкинга потребители должны использовать только официальное приложение, предоставленное банком и загруженное только из официальных магазинов приложений Apple, Google и Windows. Им следует быть особенно осторожными с приложениями-агрегаторами, которые утверждают, что предоставляют консолидированные просмотры счетов по банкам — они могут содержать некоторые вирусы / вредоносные программы », — советует Кингер.

Им следует быть особенно осторожными с приложениями-агрегаторами, которые утверждают, что предоставляют консолидированные просмотры счетов по банкам — они могут содержать некоторые вирусы / вредоносные программы », — советует Кингер.

2. Объясняя методы работы и способы предотвращения снятия карт, Кингер сказал: «В случае снятия карт мошенники устанавливают устройство на верхней части устройства чтения карт в банкоматах, которое сочетается с оборудованием банкоматов и хранит данные кредитной / дебетовой карты.Затем мошенник получает эту информацию, копируя ее на магнитную полосу другой пустой карты, и используется для совершения покупок или снятия наличных от имени фактического владельца счета.Таким образом, при использовании карт в банкоматах и торговых точках пользователи всегда должны искать подозрительно выглядящее оборудование, которое закрывает считыватель карт, чтобы предотвратить снятие карт ».

Как защитить информацию в интернет-банке — советник Forbes

Если вы еще не пользуетесь онлайн-банкингом, значит, вы являетесь участником все более маленького клуба. Согласно опросу Американской банковской ассоциации 2019 года, 73% американцев получают доступ к своим банковским счетам онлайн или через мобильные устройства.

Согласно опросу Американской банковской ассоциации 2019 года, 73% американцев получают доступ к своим банковским счетам онлайн или через мобильные устройства.

И не зря.

Онлайн и мобильный банкинг делают управление финансами простым и удобным. Вы можете оплачивать счета, депозитные чеки и переводить деньги между прокруткой Facebook и игрой в Candy Crush. Прошли те времена, когда приходилось посещать отделения для решения рутинных банковских задач.

При онлайн-банкинге следует помнить об одном серьезном беспокойстве: безопасности.

Взлом вашего банковского счета или кража вашей личной и финансовой информации может создать бесчисленные головные боли.Деньги могут быть выведены с вашего счета, например, посредством мошеннических банковских переводов. Или похититель личных данных может использовать вашу информацию, чтобы открыть кредитные карты на ваше имя и побаловать себя покупками.

К опасениям по поводу безопасности онлайн-банкинга следует отнестись серьезно. В конце концов, вы много работаете за свои деньги, и их защита — приоритет номер один.

В конце концов, вы много работаете за свои деньги, и их защита — приоритет номер один.

Банки полагаются на различные меры безопасности, такие как 128-битное или 256-битное шифрование данных, чтобы защитить своих клиентов.И есть ряд вещей, которые вы можете сделать сами, чтобы обезопасить свою банковскую информацию в Интернете.

Выберите надежные и уникальные пароли

Это может показаться очевидным советом, но ваш выбор пароля может открыть путь для хакеров, даже если вы этого не понимаете.

Вот некоторые из наиболее распространенных ошибок, которые вы можете делать с паролями онлайн-банкинга:

- Использование личной информации, такой как ваше имя, адрес или дата рождения

- Выбор более коротких паролей

- Использование общеупотребительных слов или простых числовых комбинаций

- Использование одного и того же пароля для нескольких входов в систему (что делают 83% клиентов онлайн-банкинга, согласно опросу Cyclonis 2018 года)

- Пароли не обновляются регулярно

Хотя эти действия могут упростить запоминание паролей, они также облегчают хакерам угадывание вашего пароля и доступ к информации вашего онлайн-банка. Вот несколько советов по созданию более надежных паролей для онлайн-банкинга:

Вот несколько советов по созданию более надежных паролей для онлайн-банкинга:

- Выбирайте более длинные пароли, например фразу, а не отдельное слово.

- Используйте сочетание прописных и строчных букв.

- Включите цифры и специальные символы.

- Избегайте общих последовательностей, таких как «1234».

- Избегайте использования личной информации, такой как ваше имя, имена домашних животных, дата рождения и т. Д.

- Не храните данные для входа в онлайн-банкинг или мобильное приложение.

Не забывайте регулярно обновлять пароли онлайн-банкинга. Изменение их каждые три-шесть месяцев может снизить вероятность кражи или декодирования вашего пароля хакерами. Также рассмотрите возможность использования менеджера паролей для хранения и защиты ваших паролей, который может упростить использование этих более длинных и сложных паролей.

Включите двухфакторную аутентификацию, если ваш банк ее предлагает

Двухфакторная или многофакторная аутентификация может помочь вам повысить уровень безопасности при защите информации онлайн-банкинга.

Вкратце, он позволяет вам добавить второй уровень проверки безопасности для входа в свою учетную запись онлайн или мобильного банкинга. Сначала вы вводите свой логин и пароль; затем вам необходимо пройти второй тест безопасности.

Например, вам может потребоваться ввести специальный код, подтвердить свою учетную запись с помощью автоматического телефонного звонка или идентифицировать предварительно выбранное изображение. Это может затруднить разблокировку вашей учетной записи хакеру или похитителю личных данных.

Уточните в своем банке, можно ли использовать многофакторную аутентификацию.Если это так, вам может потребоваться загрузить бесплатное приложение для аутентификации, чтобы настроить учетную запись.

Держитесь подальше от общедоступных сетей Wi-Fi

Public Wi-Fi удобен, когда вам нужно оставаться на связи в дороге, но вы не можете рассчитывать на его безопасность. По словам Нортона, некоторые из самых серьезных угроз безопасности, создаваемых общедоступным Wi-Fi, включают:

- Атаки типа Man-in-the-middle, в ходе которых хакеры могут электронным образом «подслушивать» ваши банковские операции и другие действия в Интернете

- Передача данных по незашифрованным сетям

- Вредоносные точки доступа

- Вредоносное и шпионское ПО

Лучший способ защитить информацию онлайн-банкинга при использовании общедоступного Wi-Fi — это просто не делать этого.

Если вам все-таки приходится использовать Интернет для доступа к онлайн-банкингу, находясь в общественном месте, вы можете сделать несколько вещей, чтобы обеспечить безопасность. К ним относятся отключение общего доступа к файлам и использование зашифрованных сайтов. Простой способ проверить шифрование — это поискать «https» в URL-адресе сайта, что также вызывает появление значка замка слева от URL-адреса в вашем браузере. Брандмауэр вашего ноутбука или мобильного устройства может автоматически отмечать сайты, которые считаются небезопасными для вас.

Вы также можете рассмотреть возможность создания виртуальной частной сети или VPN. По сути, это создает частную сеть, к которой можете получить доступ только вы. Вы можете настроить VPN через мобильное устройство или ноутбук с помощью службы VPN. Norton, например, предлагает эту функцию.

Подпишитесь на рассылку банковских уведомлений

Банковские оповещения и уведомления — один из самых простых способов следить за своей банковской деятельностью и контролировать безопасность. В зависимости от того, как работает ваш банк, вы можете подписаться на рассылку электронных или текстовых уведомлений для получения уведомлений.

В зависимости от того, как работает ваш банк, вы можете подписаться на рассылку электронных или текстовых уведомлений для получения уведомлений.

Типы предупреждений, которые вы можете настроить, включают уведомления о новых кредитных и дебетовых транзакциях, предупреждения о неудачном входе в систему, предупреждения об изменении пароля и предупреждения об исходящих банковских переводах. Например, если злоумышленник пытается войти в ваш аккаунт, вы сразу же получите уведомление.

Затем вы можете войти в систему и изменить пароль, чтобы сделать его более безопасным. Уведомления также могут помочь, если кому-то удастся взломать вашу учетную запись и совершить мошенническую покупку. Вы можете сразу же уведомить банк о том, что данные вашего онлайн-банка были скомпрометированы, чтобы предотвратить любую дополнительную мошенническую деятельность.

Остерегайтесь фишинговых атак

Фишинг — один из наиболее распространенных методов, используемых кражами личных данных для получения доступа к личной и финансовой информации. Этот вид мошенничества обычно заключается в том, чтобы обманом заставить вас предоставить вашу информацию.

Этот вид мошенничества обычно заключается в том, чтобы обманом заставить вас предоставить вашу информацию.

Фишинг-мошенничество может принимать разные формы, но чаще всего это мошенничество с электронной почтой. Например, вы можете получить электронное письмо, которое выглядит так, как будто оно пришло из вашего банка, с сообщением о том, что вам необходимо войти в свою учетную запись в Интернете и обновить свою информацию.

Вы щелкаете ссылку и входите на сайт, который выглядит как законный, но на самом деле это фиктивный сайт. Или, щелкнув ссылку, автоматически загружает отслеживающее вредоносное ПО на ваш компьютер, которое позволяет похитителям личных данных регистрировать ваши нажатия клавиш.

В любом случае вы отказались от своих данных для входа, не осознавая этого. По этой причине важно внимательно проверять все электронные письма, в которых запрашивается финансовая или личная информация.

Сначала проверьте адрес отправителя электронного письма. Затем вместо того, чтобы нажимать ссылки, наведите на них курсор, чтобы увидеть, куда ведет текст ссылки.Если вы получили электронное письмо от банка с просьбой предоставить информацию, позвоните в местный филиал или в службу поддержки клиентов, чтобы убедиться в его законности, прежде чем сообщать какие-либо сведения.

Затем вместо того, чтобы нажимать ссылки, наведите на них курсор, чтобы увидеть, куда ведет текст ссылки.Если вы получили электронное письмо от банка с просьбой предоставить информацию, позвоните в местный филиал или в службу поддержки клиентов, чтобы убедиться в его законности, прежде чем сообщать какие-либо сведения.

То же самое происходит, если вам звонят из вашего банка или кого-либо еще с просьбой предоставить вашу банковскую информацию. Например, обычная фишинговая афера включает в себя звонки от кого-то, кто якобы является представителем IRS и требует денег в счет неуплаты налогов.

Если вам звонят такого типа, положите трубку и перезвоните по номеру и / или выполните поиск в Google по номеру, чтобы сначала убедиться, что он действителен.Это может быть простой способ проверить, является ли звонок мошенничеством.

Выбирайте с умом при загрузке финансовых приложений

Финансовые приложения, в том числе приложения для мобильного банкинга, могут помочь во всем: от банковских операций до оплаты счетов и отправки денег на покупки. Но не все они созданы в отделе безопасности одинаково.

Но не все они созданы в отделе безопасности одинаково.

Если вы планируете использовать мобильные приложения для банковских операций, первым делом убедитесь, что вы используете официальное приложение своего банка. Следующим шагом является осторожность с тем, кому вы разрешаете доступ к своим онлайн- и мобильным банковским реквизитам.

Например, вы можете подумать об использовании робо-консультанта или приложения для составления бюджета для управления своими деньгами. Эти приложения могут попросить вас поделиться своими учетными данными для онлайн-банкинга, чтобы они могли извлекать информацию для создания вашей финансовой картины.

Это само по себе может поставить вашу информацию под угрозу, если эти вторичные приложения не будут безопасными. Не говоря уже о том, что это может нарушить условия обслуживания вашего банка. Перед загрузкой финансовых приложений из магазина приложений сначала проверьте рейтинги. Затем выполните небольшую домашнюю работу и изучите политику безопасности разработчика приложения и выясните, есть ли у него история утечек данных.

Последние мысли

Онлайн-банкинг дает вам возможность контролировать свою финансовую жизнь одним нажатием кнопки, но, как и в любом другом онлайн-банкинге, существуют риски, когда дело касается безопасности. Это не должно мешать вам пользоваться онлайн-банкингом и мобильным банкингом, но это означает, что вам нужно быть осторожным с тем, как вы к нему подходите. Здесь могут помочь описанные здесь меры.

Также не забывайте выполнять основные обязанности по обеспечению безопасности ваших устройств. Установите брандмауэр на свой ноутбук или мобильное устройство, если вы еще этого не сделали.Используйте пароль для блокировки ноутбука и воспользуйтесь функцией распознавания лиц или отпечатков пальцев на телефоне. Наконец, обновляйте свои операционные системы. Активно управляя рисками безопасности, вы можете снизить вероятность того, что информация о вашем онлайн-банке попадет в чужие руки.

Запуск интернет-банка

Это здесь: цифровой банкинг в новом дизайне.

Национальный банк Аризоны ® обновил наше приложение Интернет-банк и мобильный банк 2 , добавив в него функции нового поколения.Мы представили свежий интерфейс, упрощенную навигацию и дополнительные инструменты, которые помогут вам достичь ваших финансовых целей.

Поддержка нового приложения Digital Banking:- Если вы забыли свое имя пользователя или пароль и не вошли в новое приложение, вам нужно будет связаться с нашим Центром обслуживания клиентов, чтобы создать для вас новый пароль. Позвоните по номеру 855.848.2799, и специалист по обслуживанию клиентов поможет вам получить доступ к вашей учетной записи.

- Не используйте онлайн-инструменты самообслуживания, пока не войдете в новое приложение.

При первом входе:

- Вам потребуется настроить многофакторную аутентификацию.

- На ваш основной адрес электронной почты будет отправлен код подтверждения. Получение кода подтверждения может занять несколько минут в зависимости от вашего поставщика услуг Интернета и электронной почты.Код подтверждения чувствителен ко времени и срок его действия истекает. Пожалуйста, быстро найдите электронное письмо, которое может быть в папке нежелательной почты или спама, чтобы не пропустить срок действия кода подтверждения.

- Вам потребуется ввести этот проверочный код для завершения аутентификации.

- Обязательно просмотрите и обновите информацию в разделе «Мой профиль», а также настройки предупреждений и параметры доставки.

Получение кода подтверждения может занять несколько минут в зависимости от вашего поставщика услуг Интернета и электронной почты.Код подтверждения чувствителен ко времени и срок его действия истекает. Пожалуйста, быстро найдите электронное письмо, которое может быть в папке нежелательной почты или спама, чтобы не пропустить срок действия кода подтверждения.

Получение кода подтверждения может занять несколько минут в зависимости от вашего поставщика услуг Интернета и электронной почты.Код подтверждения чувствителен ко времени и срок его действия истекает. Пожалуйста, быстро найдите электронное письмо, которое может быть в папке нежелательной почты или спама, чтобы не пропустить срок действия кода подтверждения.ВАЖНЫЕ ПРИМЕЧАНИЯ

Функция шаблона провода: эта опция недоступна в новом приложении.

Банковские онлайн-переводы, внешние переводы и переводы другу: если вы зарегистрированы в банковских услугах онлайн-банкинга, ваши получатели, которым разрешены эти транзакции, переносятся. Теперь появится история проводов и переводов за последние 90 дней. Просматривайте историю своего аккаунта на предмет транзакций с удаленными или неактивными получателями.

Изменение онлайн-банковских услуг: все ваши депозитные счета, которые являются Допустимыми учетными записями, как определено в Соглашении о цифровом банковском обслуживании, через Цифровой банкинг теперь будут зарегистрированы в онлайн-банковской службе, которую вы настроили, а не только на конкретных депозитных счетах вы указали при регистрации в онлайн-банке, если вы не позвонили в службу поддержки онлайн-банкинга по номеру 855.848.2799. (При желании вы можете отменить регистрацию одной или нескольких Соответствующих учетных записей в онлайн-службе банковских переводов, заполнив новое заявление и / или связанный документ.)

Благодаря всем этим замечательным функциям существует больше причин, чем когда-либо, для использования онлайн и мобильного банкинга от Национального банка Аризоны. Еще не пользуетесь цифровым банком? Зарегистрируйтесь онлайн или посетите местный филиал.

Он доступен для устройств под управлением поддерживаемой операционной системы Apple или Android (Apple iOS 12. 0 или выше; ОС Android 5.0 или выше). Для загрузки приложения требуется камера устройства. Если ваше мобильное устройство настроено на «Автоматические загрузки», ваше приложение обновится автоматически.

0 или выше; ОС Android 5.0 или выше). Для загрузки приложения требуется камера устройства. Если ваше мобильное устройство настроено на «Автоматические загрузки», ваше приложение обновится автоматически.

Новое приложение упрощает управление деньгами и их перемещение. Сэкономьте время, узнав больше с помощью этих демонстраций.

Не можете войти в свой банковский счет? Попробуйте эти советы

Один из самых простых способов управлять своими финансами — использовать банковский счет в Интернете.Обычно получить доступ к своему банковскому счету онлайн просто, но иногда возникают проблемы. Возможно, вы видите ошибку типа «онлайн-банкинг вам сейчас недоступен».

Спросите себя: «Почему я не могу войти в свой банковский счет?» Мы собрали несколько советов, которые, надеюсь, помогут вам решить эту проблему. Многие из этих советов также можно использовать для любого другого сайта, на котором у вас возникают проблемы со входом в систему.

Многие из этих советов также можно использовать для любого другого сайта, на котором у вас возникают проблемы со входом в систему.

Проверьте статус обслуживания вашего банка

Прежде чем выполнять какие-либо действия по устранению неполадок, вы должны сначала убедиться, что проблема не на стороне вашего банка. Лучший способ проверить это — просмотреть страницу статуса обслуживания вашего банка, если она у них есть.

Лучший способ проверить это — просмотреть страницу статуса обслуживания вашего банка, если она у них есть.

Выполните поиск в Интернете по запросу «[название банка] статус обслуживания», и вы найдете эту страницу. Если его нет, вы также можете попробовать заглянуть на официальные страницы банка в социальных сетях, чтобы узнать, размещали ли они там что-нибудь.

Если его нет, вы также можете попробовать заглянуть на официальные страницы банка в социальных сетях, чтобы узнать, размещали ли они там что-нибудь.

Как вариант, воспользуйтесь сайтом вроде Downdetector.Здесь люди сообщают о проблемах с веб-сайтами или услугами. Он также отслеживает местоположение пользователя, что полезно, если проблема может быть локальной.

Он также отслеживает местоположение пользователя, что полезно, если проблема может быть локальной.

Дважды проверьте свои учетные данные

Ждать! Прежде чем пропустить этот шаг, просто дважды проверьте, что вы используете правильные учетные данные. Если у вас несколько логинов в банк, убедитесь, что вы не перепутали их. Это просто предложить, но удивительно, насколько часто проблема заключается в случайном вводе Caps Lock или пропущенном символе.

Если у вас несколько логинов в банк, убедитесь, что вы не перепутали их. Это просто предложить, но удивительно, насколько часто проблема заключается в случайном вводе Caps Lock или пропущенном символе.

Хорошо.Вы уверены, что все правильно? Давай продолжим.

Обновите ваш браузер

Вы всегда должны убедиться, что в вашем браузере установлена последняя версия. Обновление может содержать новые функции безопасности, исправления совместимости и множество других полезных функций, которые могут улучшить ваш опыт просмотра — и исправить любые проблемы с просмотром, которые могут у вас возникнуть, включая проблемы со входом.

Обновление может содержать новые функции безопасности, исправления совместимости и множество других полезных функций, которые могут улучшить ваш опыт просмотра — и исправить любые проблемы с просмотром, которые могут у вас возникнуть, включая проблемы со входом.

Ваш браузер должен обновиться автоматически. Чтобы проверить, в Chrome введите chrome: // settings / help в адресную строку, а в Firefox перейдите в меню > Справка> О Firefox . Или же перейдите на официальный сайт браузера и загрузите там последнюю версию.

Чтобы проверить, в Chrome введите chrome: // settings / help в адресную строку, а в Firefox перейдите в меню > Справка> О Firefox . Или же перейдите на официальный сайт браузера и загрузите там последнюю версию.

Отключите расширения вашего браузера

Если вы используете расширения браузера, такие как рекламный блок или менеджер паролей, они могут мешать работе банковских систем входа. Они могли случайно скрыть поле формы или перехватить соединение и вызвать ошибку.

Они могли случайно скрыть поле формы или перехватить соединение и вызвать ошибку.

Вам следует отключить расширения вашего браузера и посмотреть, решит ли это проблему. Если это так, вы можете включить их по одному, чтобы узнать, что вызывает проблему. После установки убедитесь, что расширение обновлено, или отключите его до исправления.

Если это так, вы можете включить их по одному, чтобы узнать, что вызывает проблему. После установки убедитесь, что расширение обновлено, или отключите его до исправления.

Чтобы управлять своими расширениями в Chrome, введите chrome: // extensions / в адресную строку.Для Firefox введите about: addons .

Проверьте настройки защиты от отслеживания

Ваш браузер или антивирусное программное обеспечение могут использовать слишком строгую защиту от отслеживания.

Например, Firefox имеет улучшенную защиту от отслеживания, чтобы попытаться остановить отслеживание ваших действий в Интернете. Чтобы получить к нему доступ, введите about: preferences # privacy в адресную строку. Используйте параметр Standard , который обеспечивает защиту, но по-прежнему позволяет использовать полезные файлы cookie, и посмотрите, сможете ли вы сейчас войти в банк.

Чтобы получить к нему доступ, введите about: preferences # privacy в адресную строку. Используйте параметр Standard , который обеспечивает защиту, но по-прежнему позволяет использовать полезные файлы cookie, и посмотрите, сможете ли вы сейчас войти в банк.

Вам также следует проверить любое запущенное антивирусное программное обеспечение, чтобы узнать, имеют ли они аналогичные настройки. Вы можете даже временно отключить их, чтобы определить, является ли программа причиной проблемы.

Вы можете даже временно отключить их, чтобы определить, является ли программа причиной проблемы.

Очистите файлы cookie и данные сайта

На каждом веб-сайте банка используются файлы cookie. Однако устаревший файл cookie может вызвать проблему со входом.

Однако устаревший файл cookie может вызвать проблему со входом.

Мы рассмотрели, как удалить файлы cookie вашего браузера, поэтому вы можете следовать советам, указанным там, но вам не нужно удалять все.

Это приведет к выходу вас из всех веб-сайтов, что неудобно, и мы все равно можем изолировать такую среду на следующем шаге.

Вместо этого найдите доменное имя своего банка и удалите эти файлы cookie. Хотя вполне вероятно, что они также используют файлы cookie не для своего доменного имени, что будет труднее определить, это хороший шаг, который стоит попробовать.

Хотя вполне вероятно, что они также используют файлы cookie не для своего доменного имени, что будет труднее определить, это хороший шаг, который стоит попробовать.

В Chrome вы можете управлять файлами cookie определенных сайтов, перейдя на chrome: // settings / siteData в адресной строке. В Firefox это about: preferences # privacy , прокрутите вниз до Cookies and Site Data и нажмите Manage Data .

В Firefox это about: preferences # privacy , прокрутите вниз до Cookies and Site Data и нажмите Manage Data .

Попробуйте инкогнито или приватный режим

Режим инкогнито или приватный просмотр — это в основном использование обычного браузера с чистого листа. Он не сохраняет историю просмотров или информацию, введенную в формы, и, что немаловажно, не переносит ваш кеш или файлы cookie.

Он не сохраняет историю просмотров или информацию, введенную в формы, и, что немаловажно, не переносит ваш кеш или файлы cookie.

Это хороший способ определить, связана ли проблема с логином вашего банка в вашем кэше или файлах cookie.Чтобы открыть в Chrome в режиме инкогнито, нажмите Ctrl + Shift + N . Чтобы открыть приватный просмотр в Firefox, нажмите Ctrl + Shift + P .

Попробуйте другой браузер

Переключитесь на другой браузер и посмотрите, решит ли это проблему. Лучше всего использовать браузеры Chrome или Firefox, поэтому, если вы используете один из них, попробуйте другой. Вам не нужно постоянно переключать браузер, но всегда полезно установить резервную копию, когда возникают подобные проблемы.

Лучше всего использовать браузеры Chrome или Firefox, поэтому, если вы используете один из них, попробуйте другой. Вам не нужно постоянно переключать браузер, но всегда полезно установить резервную копию, когда возникают подобные проблемы.

Причина, по которой это может решить проблему, заключается в том, что браузеры построены по-разному. Они могут использовать разные стандарты или иметь разные функции. Вот почему веб-сайты могут не только выглядеть по-другому в других браузерах, но и работать по-другому.

Они могут использовать разные стандарты или иметь разные функции. Вот почему веб-сайты могут не только выглядеть по-другому в других браузерах, но и работать по-другому.

Если вы по-прежнему не можете войти в свой банковский счет после выполнения всех этих действий, то, скорее всего, это вина вашего банка. Позвоните в банк, объясните проблему и следуйте инструкциям по устранению неполадок.

Позвоните в банк, объясните проблему и следуйте инструкциям по устранению неполадок.

Будьте в безопасности, делая банковские операции онлайн.Ознакомьтесь с методами, которые хакеры используют для доступа к вашему банковскому счету, чтобы вы могли защитить себя.

Кредит изображения: Mukumbura

Изображение прототипа кабеля Lightning показывает, что он не всегда был обратимым Нет такой вещи, как перевернуть кабель Lightning. Так было не всегда.

Так было не всегда.

Джо родился с клавиатурой в руках и сразу начал писать о технологиях.Он имеет степень бакалавра (с отличием) в области бизнеса и теперь работает внештатным писателем, который любит делать технологии простыми для всех.

Более От Джо КилиПодпишитесь на нашу рассылку новостей

Подпишитесь на нашу рассылку, чтобы получать технические советы, обзоры, бесплатные электронные книги и эксклюзивные предложения!

Еще один шаг…!

Подтвердите свой адрес электронной почты в только что отправленном вам электронном письме.

Net Banking — Что такое онлайн-банкинг? Особенности и преимущества интернет-банкинга

Отмененный чек — это чек, который содержит две параллельные линии, проведенные по диагонали поперек макета с надписью «аннулирован».

YES Bank Mobile Banking: Ниже приводится пошаговая процедура регистрации в приложении YES Mobile и множестве предлагаемых услуг.

Citibank India представил мобильное приложение Citi Mobile, которое может упростить банковские операции для своих клиентов. Подробнее читайте здесь.

Подробнее читайте здесь.

Dhanlaxmi Bank предлагает своим розничным клиентам приложение мобильного банкинга DhanSmart, чтобы упростить им банковские операции. Узнайте больше о приложении здесь.

IndusInd Mobile Banking представил IndusMobile, приложение для мобильного банкинга, чтобы предоставить клиентам индивидуальный подход. Умеете регистрироваться, входить в систему и переводить средства?

Мобильный банкинг Axis упростил для розничных клиентов возможность совершать транзакции с запуском приложения Axis Mobile Banking. Вот как вы можете использовать приложение: как зарегистрироваться, войти в систему и перевести средства?

Вот как вы можете использовать приложение: как зарегистрироваться, войти в систему и перевести средства?

IDBI запустила новое приложение Go Mobile +, чтобы повысить качество обслуживания клиентов. Приложение имеет удобный интерфейс с широким набором функций.

ICICI Bank разработал приложение iMobile для пользователей Android и iOS.Установите приложение из магазина приложений и выполняйте банковские операции.

HSBC Bank, Hongkong and Shangai Banking Corporation предлагает свои продукты и услуги через мобильные приложения для улучшения связи.

Punjab National Bank предлагает PNB ONE, унифицированное приложение для мобильного банкинга, которое объединяет многочисленные функции на одной платформе.

YES BANK предлагает свои продукты и услуги через платформу интернет-банкинга, чтобы облегчить клиентам совершение транзакций. Вот как вы можете использовать платформу.

Kotak Mobile Banking предоставляет широкий спектр банковских услуг, которые всегда под рукой. Прочтите, чтобы узнать больше о том, как начать.

SBI NetBanking — Государственный банк Индии (SBI) — крупнейший банк государственного сектора Индии. Вот подробное описание того, как вы можете зарегистрироваться и перевести средства с помощью портала OnlineSBI. Узнайте больше о том, как зарегистрироваться, войти, проверить баланс и шаги для перевода денег

Canara Bank предлагает услуги интернет-банкинга в дополнение к услугам филиалов.Вот пошаговое руководство по регистрации и использованию сетевых банковских услуг.

Punjab National Bank (PNB) Net Banking прочитал мысли своих клиентов и предложил услуги интернет-банкинга. Вот как его клиенты могут воспользоваться услугами онлайн-банкинга.

Вот как его клиенты могут воспользоваться услугами онлайн-банкинга.

Банк ICICI, один из ведущих банков частного сектора в Индии, предлагает своим розничным и корпоративным клиентам услуги интернет-банкинга.Вот как вы можете зарегистрироваться и пользоваться услугами.

HDFC Mobile Banking предоставляет множество услуг, например, доступных в Интернете. Вот как зарегистрироваться, войти в систему и перевести средства.

SBI Net Banking: Вот справочная информация, которая вам нужна, чтобы узнать, как зарегистрироваться и использовать услуги, доступные в приложении YONO / YONO Lite.

Canara Bank предлагает услуги интернет-банкинга в дополнение к услугам филиалов. Вот пошаговое руководство по регистрации и использованию сетевых банковских услуг.

BarodaConnect — это комплекс, который включает в себя все продукты и услуги, предлагаемые банком в разделе интернет-банкинга. подробнее о Bank of Baroda Internet Banking

IndusInd Bank предлагает услугу онлайн-банкинга IndusNet, которая позволяет клиентам выполнять различные банковские операции в удобное для них время.

org/ListItem»>

Как работает интернет-банк Axis Bank?

org/ListItem»>

Как работает интернет-банк Axis Bank?Интернет-банкинг Axis Bank, третий по величине банк частного сектора в Индии, предлагает широкий спектр финансовых услуг различным секторам клиентов. Вот подробности, которые вам нужно знать о том, как работает интернет-банк Axis Bank.

Kotak Mahindra Bank — первая небанковская финансовая компания, преобразованная в настоящий банк.Вот как вы можете зарегистрироваться и совершать транзакции на портале Kotak Net Banking.

Punjab National Bank (PNB) Net Banking прочитал мысли своих клиентов и предложил услуги интернет-банкинга. Вот как его клиенты могут воспользоваться услугами онлайн-банкинга.

org/ListItem»>

HDFC Netbanking — Процесс регистрации и входа

org/ListItem»>

HDFC Netbanking — Процесс регистрации и входаHDFC Bank предлагает своим клиентам услуги интернет-банкинга.Вот как вы можете зарегистрироваться в учреждении и сделать перевод средств.

Банк ICICI, один из ведущих банков частного сектора в Индии, предлагает своим розничным и корпоративным клиентам услуги интернет-банкинга. Вот как вы можете зарегистрироваться и пользоваться услугами.

Национальная платежная корпорация Индии (NPCI) — головная организация, занимающаяся управлением системами розничных платежей и расчетов в Индии.

Национальный электронный перевод денежных средств (NEFT) — это режим онлайн-перевода денежных средств, введенный Резервным банком Индии (RBI). Узнайте больше здесь.

Узнайте больше здесь.

SBI NetBanking — Государственный банк Индии (SBI) — крупнейший банк государственного сектора Индии. Вот подробное описание того, как вы можете зарегистрироваться и перевести средства с помощью портала OnlineSBI.Узнайте больше о том, как зарегистрироваться, войти, проверить баланс и шаги для перевода денег

При проведении операций с платежами UPI вы можете столкнуться с рядом вопросов и опасений. Здесь мы решили для вас много важных вопросов.

Виртуальный платежный адрес (VPA) — это уникальный идентификатор, который помогает UPI отслеживать счет человека. Он действует как идентификатор, не зависящий от номера вашего банковского счета и других деталей.

Он действует как идентификатор, не зависящий от номера вашего банковского счета и других деталей.

Для тех, кто не знаком с UPI, вы должны знать, что под зонтиком доступны несколько услуг. Прочтите здесь, чтобы узнать больше о доступных услугах.