О сути налога на добавленную стоимость (НДС)

Недавно в комментариях к одной из моих публикаций кто-то из читателей спрашивал о сути НДС.

Вот одна из формулировок, объясняющих задачи налога:

«по своей экономико-правовой природе НДС является налогом на потребление товаров (работ, услуг), взимаемым на каждой стадии их производства и реализации субъектами хозяйственного оборота до передачи потребителю исходя из стоимости (цены), добавленной на каждой из указанных стадий».

Далее про наболевшее:

Вычеты НДС – это не какая-то «налоговая привилегия», которую, как полагают проверяющие, налогоплательщик каждый раз должен обосновывать при наличии у инспекции сомнений, а правовой механизм, обеспечивающий уплату этого налога в соответствии с той добавленной стоимостью, которая им создаётся.

Отсюда с очевидностью также следует вывод, сформулированный

Президиумом Высшего Арбитражного Суда РФ в Постановлении от 10.

Налогоплательщики не должны нести ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет.

Право на вычет НДС не может быть обусловлено финансово-экономическим положением или поведением иных (третьих) лиц, поскольку иное лишает его предсказуемости последствий выполнения им закона.

И еще немного про подконтрольность субъектов предпринимательского права (в контексте попыток налоговых органов подтянуть взаимозависимость проверяемых лиц и объединить их доходы в одно лицо).

Ключевыми признаками фактического контроля, характерными как для налоговых правоотношений, так и для отношений, регулируемых иными отраслями права, суд признает:

- наличие фактической возможности давать обязательные для исполнения указания или иным образом определять действия контролируемого лица, либо условия совершаемых им сделок;

- извлечение существенной (относительно масштабов деятельности контролируемого лица) выгоды, а также иных преимуществ от деятельности контролируемого лица (и наличие этих признаков налоговый орган должен доказать).

И еще интересный момент из той же судебной практики, которым не следует пренебрегать при построении схемы работы компаний:

Если проверяемая сделка, в чистоте и невинности которой налоговый орган сомневается (я про НДС и налог на прибыль , которые фискалы пытаются доначислить в связи с тем, что поставщик товара оказался по их мнению неблагонадежным и НДС не уплатил в бюджет, в чем, естественно, виноват стрелочник.

То есть принцип Парето и в судебной практике неплохо действует. Коллеги, предлагаю это обстоятельство тоже взять себе на заметку тогда, когда вы работаете над схемой оптимизации налогообложения.

НДС. Правовая сущность НДС. Налоговые вычеты, налоговое планирование

главная > налоговые проблемы > НДС, налоговое планирование и вычеты

НДС — налог и его правовая сущность

Автор: Масленикова А.А. Канд. юридических наук,

Заказывайте оптимизацию налогообложения Вашей фирмы в «Аудит Ай Ти Групп».

Ключевые понятия статьи:

«налоги, НДС, налоговые вычеты, вычет НДС, налоговое планирование».

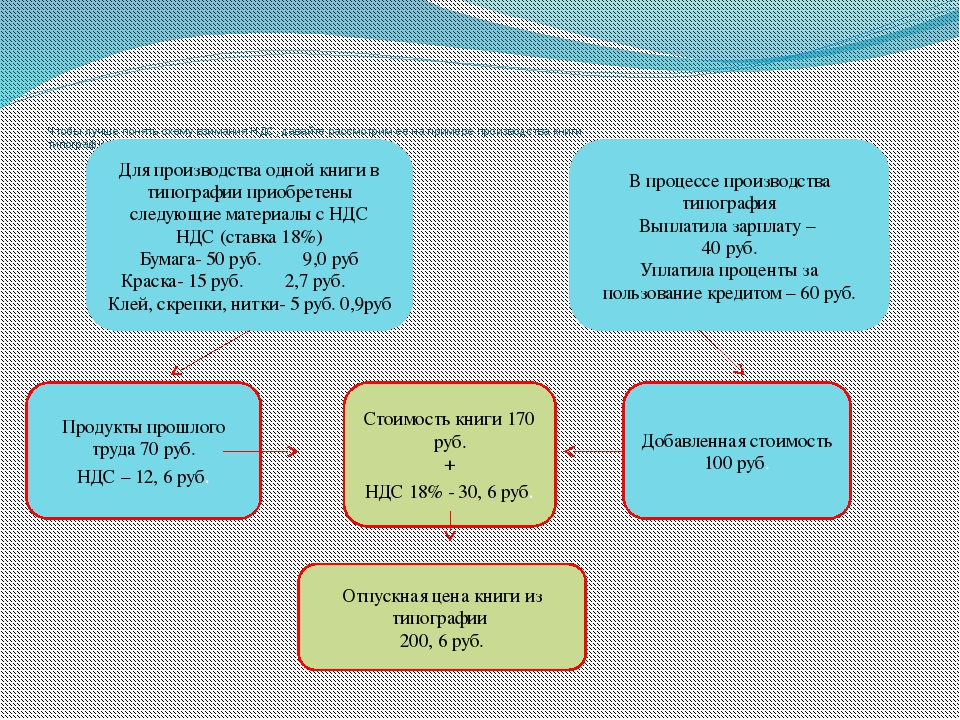

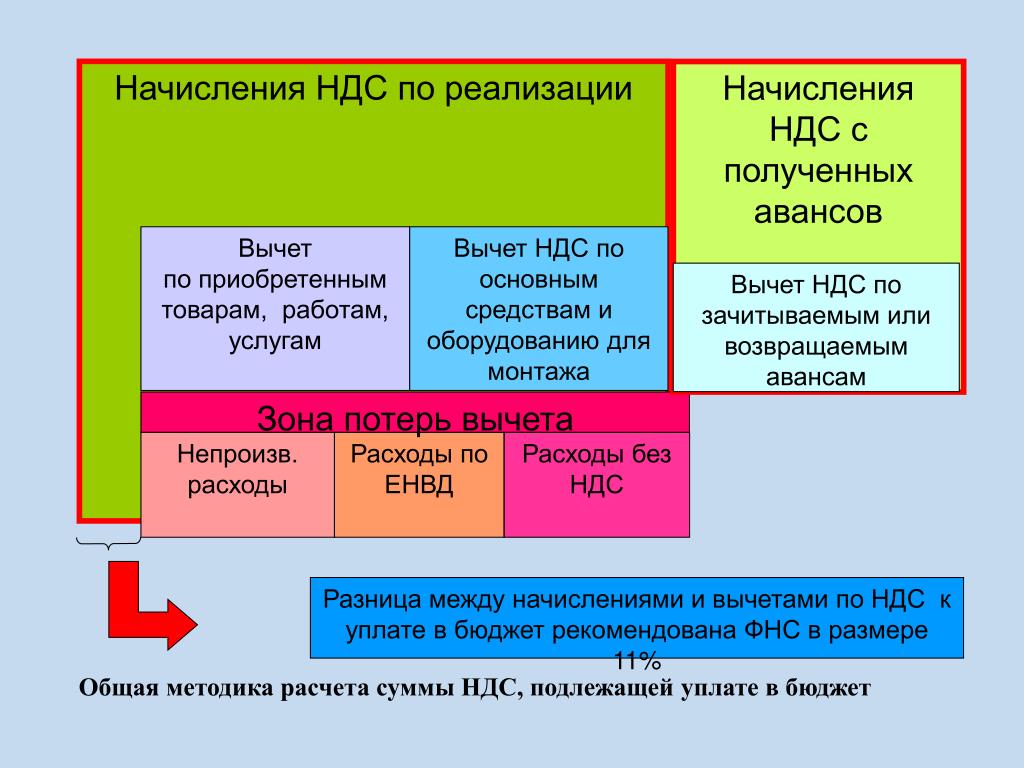

Налог на добавленную стоимость (НДС) – косвенный налог на потребление, который взимается практически со всех видов товаров и таким образом ложится на плечи конечного потребителя. На территории РФ, НДС введен в 1991г. Сегодня его доля достигает 48% от всех налоговых доходов бюджета. Сумма НДС, предназначенная к уплате в бюджет, рассчитывается вычетом из суммы налога, исчисленными со всей суммы реализованных налогоплательщиком товаров и налогом уплаченным поставщикам за приобретенный товар, сырьё, материалы, работы, услуги.

Таким образом, особенность данного налога в том, что если в одном месте сделано начисление (продавцом), то в другом на эту же сумму должен быть сделан налоговый вычет (покупателем). Причём два этих действия должны происходить в одном временном отрезке времени. В противном случае на неопределенное время НДС превращается в налог с оборота по ставке 18%.

Методика расчета данного налога по российскому законодательству в подавляющем большинстве случаев строится по принципу первоначального исчисления налога со всей суммы реализации (п. 1, ст. 154 НК РФ) и только после этого налогоплательщик может сделать

Рассмотрим некоторые положения НК РФ. В соответствии со ст. 162 НК РФ, налоговая база, увеличивается на полученные налогоплательщиком суммы авансовых или иных платежей, в счет предстоящих поставок товаров, выполнения работ или услуг. Логично предположить, что если лицо, получившее аванс обязано заплатить с него налог, то лицо заплатившее аванс имеет соответственно право на вычет. Ничего подобного —  к. для права налогового вычета по действующему законодательству необходимо выполнение трех обязательных условий: фактическое оприходование товара (работы, услуги), их оплата поставщику, наличие счёт-фактуры. Начисление же налога никакими условностями не ограничено. В соответствии со ст. 167 НК РФ, моментом исчисления налога считается либо день отгрузки товара (работ, услуг) и предъявления покупателю расчетных документов, либо день поступления денежных средств. Таким образом, для налогоплательщиков, принявших в учётной политике момент начисления налога «по отгрузке» (в соотв. с пп.1 п.1 ст. 167 НК РФ), налог исчисляется со всей суммы отгруженных, но ещё не оплаченных товаров. Вполне справедливо сделать одновременный вычет налога по такой же схеме. Однако, налоговый вычет можно сделать только оплатив товар, что при непоступивших средствах часто невозможно сделать. В этом случае НДС так же становится налогом с оборота, а не с добавленной стоимости.

к. для права налогового вычета по действующему законодательству необходимо выполнение трех обязательных условий: фактическое оприходование товара (работы, услуги), их оплата поставщику, наличие счёт-фактуры. Начисление же налога никакими условностями не ограничено. В соответствии со ст. 167 НК РФ, моментом исчисления налога считается либо день отгрузки товара (работ, услуг) и предъявления покупателю расчетных документов, либо день поступления денежных средств. Таким образом, для налогоплательщиков, принявших в учётной политике момент начисления налога «по отгрузке» (в соотв. с пп.1 п.1 ст. 167 НК РФ), налог исчисляется со всей суммы отгруженных, но ещё не оплаченных товаров. Вполне справедливо сделать одновременный вычет налога по такой же схеме. Однако, налоговый вычет можно сделать только оплатив товар, что при непоступивших средствах часто невозможно сделать. В этом случае НДС так же становится налогом с оборота, а не с добавленной стоимости.

До 1 января 2002 г., в соответствии с пп.

1. предназначенных для перепродажи; 2. предназначенных для осуществления операций, признаваемых объектами налогообложения по НДС.

Если первый критерий понятен, то что касается второго, то по всей видимости, вычеты уплаченного налога ограничиваются порядком пользования приобретаемым имуществом. Налогоплательщик может получить вычет, только если использует приобретенный товар (работу, услугу) в последующих операциях, облагаемых НДС. Таким образом, использование имущества для своего внутреннего конечного потребления не даёт право на вычет по НДС, т.е. товар (работа, услуга) облагается налогом с оборота, а не с добавленной стоимости.

Вызывают вопросы и положения ст. 146 НК, где определён объект обложения по НДС. По мнению законодателя, кроме оборотов по реализации, объектом налогообложения по НДС является так же:

1. Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль. 2. Выполнение строительно-монтажных работ для собственного потребления.

Данные требования означают, что если налогоплательщик что-то производит или строит сам для себя, например благоустраивает силами собственных сотрудников свою территорию, сажает деревца или делает косметический ремонт, не относящийся к производственной деятельности, если учащиеся в образовательном учреждении что-то выпиливают в учебно-производственной мастерской, то оценив всю сумму своих затрат на эти мероприятия, он обязан начислить на неё НДС в соотв. с пп. 2,3 п.1 ст. 146 НК РФ, т.е. продать самому себе.

с пп. 2,3 п.1 ст. 146 НК РФ, т.е. продать самому себе.

В данном случае, инициатива какого-либо внутреннего развития «наказывается» налогом. Подобные условия малопонятны и сложны для бухгалтерского и налогового учёта. По моим наблюдениям, данные требования легко обойти, и посему соблюдение их на практике крайне редко.

Множество дискуссий развернулось вокруг нашумевшего определения Конституционного Суда от 08.04.2004. N 169-0, по вопросу принятия к вычету сумм налога в случае оплаты товаров (работ, услуг) поставщикам заёмными средствами. Размытое и нечёткое определение полностью ломает сам смысл налога и положений гл. 21 НК РФ, где не установлены ограничения в области источника средств, которыми расплачивается покупатель. Исходя из сути налога, изложенной выше, происхождение средств, которыми оплачиваются счета поставщиков, не имеют значения для правильного исчисления НДС. Имеет значение лишь факт уплаты в бюджет поступившего налога этим самым поставщиком. В противном случае, опять получается обложение не добавленной стоимости, а «по обороту». Однако, в своем определении от 8 апреля 2004г. N 169-0 Конституционный Суд РФ довольно неоднозначно толкует условия принятия налогоплательщиком сумм налога к вычету. Судом дано расплывчатое понятие неких «реальных затрат», каковыми по смыслу определения заёмные средства не являются. Между тем, поступив на счета поставщиков, эти же «нереальные» затраты сразу становятся реальными и облагаются по полной ставке 18%. Дело в том, что даже если налогоплательщик рассчитывается безвозмездно полученным имуществом, сумма его фактического дохода облагается налогом на прибыль, что делает данное имущество вполне легальным. Что же касается займов и кредитов, то это – устоявшаяся во всем цивилизованном мире практика. А как же ещё начинать бизнес? Позиция Конституционного Суда стала неожиданностью даже для налоговиков. Теперь, если предприятие берет кредит в банке, то до момента его погашения, оно обязуется беспроцентно кредитовать государство. Для долгосрочных производственных кредитов такое положение приведет к затормаживанию развития предприятий, уклонению от уплаты НДС и соответственно других взаимоувязанных налогов. Теперь налогоплательщику предстоит сначала заработать средства для ведения бизнеса каким-нибудь серым способом, а не пользоваться законными схемами кредитования. Следует также иметь в виду, что неопределенность и расплывчатость официальных формулировок всегда ведет к расширительному толкованию обязанностей подчиненной стороны, каковой в налоговых правоотношениях с властью является налогоплательщик.

По ходатайству Российского союза промышленников и предпринимателей, обеспокоенного сложившейся ситуацией, Конституционный Суд 4 ноября 2004г. новым определение N 324-0 дал официальные разъяснения своей позиции по вычетам НДС. С одной стороны, в п.2 разъяснений суд признал, что налог исчисляется с добавленной стоимости, определяемой как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат на их производство и реализацию, не обусловленную какими-либо особенностями отношений между хозяйствующими субъектами. С другой стороны в п.3 разъяснений указано следующее: «в том случае, если налогоплательщик не несет реальных затрат на оплату начисленных поставщиком сумм налога на добавленную стоимость, т.е. если имущество, приобретенное по возмездной сделке, к моменту его передачи поставщику в счет оплаты начисленных сумм налога не только не оплачено либо оплачено не полностью, но и явно не подлежит оплате в будущем, то право на вычет сумм налога, предъявленных налогоплательщику и уплаченных им при приобретении товаров (работ, услуг), не может быть предоставлено»! Таким образом налоговым органам даны широкие возможности для классификации затрат. Очевидно, что принцип их «нереальности» будет активно применяться. Руководство страны объясняет свою жесткую политику в части взимания НДС, тотальным уклонением плательщиков от выполнения своих обязанностей, признавая тем самым неэффективность налогового управления и правоохранительной деятельности в РФ. Основная масса правонарушений в области взимания НДС приходится на завышение вычетов и возвратов налога. Применение откровенно криминальных схем на вычете и возврате НДС стало повсеместным явлением. Данные махинации проводятся через спокойно существующие фирмы-однодневки, зарегистрированные на подставных лиц.

В Европейских странах, где практически идеально налажен налоговый аппарат, а территориальная протяженность, количество плательщиков, уровень коррупции гораздо меньше российских, проблема НДС – мошенничества тоже существует. В России, взимание сложных налогов затруднено объективными факторами, такими как неэффективная система налогового управления и правоохранительных органов, нестабильность законодательства, коррупция, низкая налоговая культура общества и т.д. В таких условиях путь дальнейшего усложнения НДС – дорогостоящее и малоэффективное мероприятие. Между тем, кроме пресловутых НДС — счетов, введение которых пока откладывается на неопределенный срок в силу сложности исполнения, планируется введение жесткой полицейской системы контроля за уплатой налога на добавленную стоимость, в том числе через банки, и ведение госреестра новых фирм. Министр финансов Алексей Кудрин, заявил о том, что будет усилено администрирование уплаты и взимания НДС с использованием современных информационных технологий. На практике это означает, что Минфин станет отслеживать состояние банковских счетов фирм – плательщиков НДС, следить за появлением новых фирм – через контроль за ведением госреестра, а также проверять расчеты организаций с помощью налоговых инспекторов и сотрудников милиции.

Очевидно, что при существующих сложностях с вычетами по НДС, целесообразнее снизить ставку и взимать налог с оборота (налог с продаж). Налог с продаж на региональном уровне уже взимался на территории РФ и составлял значительную часть региональных бюджетов. Вопреки прогнозам, значительного скачка цен при его введении не произошло. А при одновременной отмене НДС и введении налога с оборота, процесс ценообразования нивелируется. В крупном государстве с протяженными территориями всегда стоит задача оптимизации государственных затрат на содержание и перевооружение налогового аппарата. Если обратиться к опыту зарубежных стран, то в небольших европейских государствах с высокоразвитыми технологиями в сфере налогового, правоохранительного и административного контроля, НДС является обоснованной формой. В США — крупном федеративном государстве, НДС не вводился, а в простейшей форме успешно взимается налог с продаж, где его доля в объеме поступлений составляет более 40%, а средняя ставка — 5%.

Замена НДС налогом с оборота (налогом с продаж) снизит колоссальные затраты на администрирование, высвободит кадровые ресурсы и упростит отчётность. Кроме того, уменьшится число действительно недобросовестных схем, когда по фиктивным договорам «обналичиваются» огромные средства, в результате чего, увеличиваются нелегальные вычеты по НДС и уменьшается налогооблагаемая прибыль. Для налога с продаж объектом контроля со стороны налоговых органов станет только выручка, т.е. показания ККМ или банковская выписка. Для НДС, объект контроля — это не только выручка, а все расходы, платежи и огромное количество документации (счета, платежные поручения, счета-фактуры, договора, акты, экспортные документы и т.д.).

Огромные государственные затраты потребуются в случае перехода на электронные счета-фактуры и банковские «НДС – счета», схему не применяемую ни в одной цивилизованной стране. Сможет ли при существующем уровне коррупции дорогостоящий проект окупить себя? Не повлечет ли это лишь краткосрочный эффект? Вопрос неоднозначный.

Автор статьи Масленикова А.А., к.ю.н., аудитор, налоговый адвокат.

«Ведомости» узнали суть налогового маневра в ИТ-сфере — РБК

Разработать комплексный план поддержки высокотехнологичных компаний и включить эти меры в общенациональный план восстановления экономики поручал Владимир Путин

Фото: Артем Геодакян / ТАСС

Российские ИТ-компании получат налоговые преференции: правительство планирует снизить для них страховые взносы с 14 до 7,6%, а налог на прибыль — с 20 до 3%, пишут «Ведомости». Это основные параметры налогового маневра для ИТ-отрасли, который планирует провести правительство. Уже в ближайшее время эти цифры будут озвучены, рассказали газете два федеральных чиновника.

VideoКроме того, для технологических компаний будет отменен НДС с рекламы разработок и софта на иностранных цифровых площадках, а разработчики программного обеспечения смогут получать специальные субсидии.

«Маневр предполагает, что все изменения будут бессрочными, а претендовать на них смогут все российские ИТ-компании, у которых не менее 90% доходов приходится на продажу софта и услуги по его разработке, внедрению и поддержке», — пишет издание.

НДС на книги останется прежним

Текст: ГодЛитературы.РФ

Фото: Губерния Daily

Закон, повышающий ставку налога на добавленную стоимость (НДС) до 20%, вступил в силу на территории РФ. Однако льготная ставка НДС в размере 10% сохранена на производство и реализацию книжной и периодической печатной продукции, связанной с образованием, наукой и культурой.

В Российской Федерации розничное распространение тиражей газет и журналов нерекламного и неэротического характера, а также книг, связанных с образованием, наукой и культурой, в настоящее время облагается по ставке НДС в размере 10%. При этом газеты, публикующие только рекламу или эротические материалы, платят НДС по стандартной ставке 18%.

В целом льготное налогообложение книжной и периодической продукции — норма для многих европейских стран. А рекомендуемая в ЕС ставка НДС на книжную продукцию равна 5%.

Практическое применение закона начнется 1 января 2019 года, уточнили в Роспечати.

Руководитель Федерального агентства по печати и массовым коммуникациям Михаил Сеславинский отметил, что такие преференции нужны любому государству в целях развития интеллектуального потенциала нации: «Внимание к печатному слову, книге и книгоизданию как к базису развития национальной культуры чрезвычайно важно. Нас очень радует, что удалось отстоять интересы отрасли и сохранить льготную ставку НДС в размере 10% на производство и реализацию издательской продукции. По разнообразию выпускаемых ежегодно наименований книг и брошюр российское книгоиздание ныне занимает четвёртую строчку в мире (после США, КНР и Великобритании). Это не было бы возможным, если бы отечественная книжная отрасль не пользовалась преференцией государства. Благодаря льготной ставке НДС с 2002 по 2017 год совокупное число наименований книжных изданий, выходящих в нашей стране, удалось увеличить почти в 1,7 раза — с 69 749 до 117 359 названий книг и брошюр в год. Мы также неплохо преодолели кризис прошлых лет, связанный с падением совокупного тиража книжной продукции. Книга и так сегодня весьма дорогая, а увеличение НДС стало бы крайне неприятным фактором».

Поддержка НДС

Несколько лет назад я пришел к выводу, что масштабы надвигающейся фискальной проблемы настолько огромны, что повышение налогов было неизбежным — и это было задолго до того, как недавний кризис значительно ухудшил положение. Более того, я пришел к выводу, что масштабы этого повышения налогов настолько велики, что они серьезно подорвут экономику, если будут достигнуты за счет повышения ставок по и без того нефункциональной системе подоходного налога. Я неохотно пришел к выводу, что налог на добавленную стоимость (НДС) — лучший способ увеличить доход, который в любом случае может быть получен.

Когда я впервые высказал это предложение в статье Los Angeles Times в 2004 году, я опирался на большой объем налогового анализа, показывающий, что НДС является наиболее известным способом увеличения доходов. Когда я говорю «лучший», я имею в виду, что он приносит большие доходы за счет низких ставок и имеет минимальный сдерживающий эффект. Говоря языком экономистов, это имеет очень небольшой мертвый груз или расходы на благосостояние — экономическую выгоду, потерянную налогом сверх собранных доходов.

Основываясь на опыте других стран, я считаю, что U.S. НДС может реально облагать налогом около трети валового внутреннего продукта (ВВП), что может принести около 50 миллиардов долларов на процентный пункт. Если мы примем среднюю ставку НДС в Европе в размере 20%, мы сможем получать 1 триллион долларов в год в долларах 2009 года.

Еще в начале 1980-х практически каждый ведущий консервативный экономист поддерживал НДС в Соединенных Штатах. Норман Туре, один из крестных отцов экономики предложения, и Мюррей Вейденбаум, председатель Совета экономических консультантов при Рональде Рейгане, написали множество статей, книг и документов в поддержку НДС.Консервативный Американский институт предпринимательства опубликовал в 1987 году книгу, в которой говорилось, что НДС является ключом к сокращению дефицита.

Возможно, самым убедительным доказательством того, что НДС считался консервативной налоговой реформой, является то, что он является основой плоского налога, который до сих пор поддерживается практически всеми серьезными консервативными реформаторами налоговой системы. Чтобы понять, почему это так, я должен немного объяснить, как работает НДС.

НДС — это налог с продаж. Но в отличие от привычных нам розничных продаж или акцизов, НДС встроен в цену товаров.Его можно рассчитать двумя способами. Первый метод называется «кредит-счет-фактура», и именно он обычно применяется в Европе. Согласно этому методу налоги начисляются на товары на каждом этапе производства или распределения. Однако на каждом этапе производитель или дистрибьютор получает кредит на уплаченные на более ранних этапах налоги, которые они вычитают из валового налога для расчета чистого налогового платежа.

Очевидно, это требует, чтобы все, кто участвует в производстве и распространении, вели тщательный учет уплаченных налогов, чтобы они могли претендовать на их возмещение; в противном случае они несут полную ответственность по уплате налога.По этой причине налог на добавленную стоимость в значительной степени является самозатратным. Кроме того, это означает, что налоги могут быть снижены на границе при экспорте. То есть экспортерам засчитываются все налоги, связанные с продаваемыми ими товарами, но они не должны сами собирать налоги с продаж. Аналогичным образом НДС облагается полной стоимостью импорта.

Закон о мировой торговле запрещает скидку налогов на границе, если не известна точная сумма налога, заложенного в товар. Поскольку нет уверенности в том, кто несет бремя корпоративного налога, он не может быть уменьшен.Замена корпоративного налога на НДС, несомненно, повысит конкурентоспособность всех экспортеров США.

Целью этой системы является предотвращение каскадирования — налогов, взимаемых с налогов, — когда товары перемещаются через несколько стран на пути к конечному потребителю. Это также позволяет применять разные налоговые ставки в разных странах, и потребители будут платить только ту ставку, которая применяется в их стране, независимо от того, где были произведены товары. Таким образом, возможность регулирования границ обеспечивает налоговую нейтральность.

Второй вид НДС называется НДС методом вычета. В соответствии с этим методом продавцы вычитают полную стоимость своих ресурсов, включая НДС, из своих продаж и рассчитывают НДС на разнице. Математически эти два метода идентичны. Ключевое отличие состоит в том, что метод вычитания намного проще, поскольку компаниям не нужно вести специальные записи, помимо тех, которые они уже ведут. Главный недостаток в том, что он требует единой ставки на все товары. НДС методом вычитания также может регулироваться по границе.

Для получения более подробной информации о различиях между НДС-счетом и методом вычета НДС см. Этот отчет Исследовательской службы Конгресса США.

Исторически сложилось так, что страны предпочитали метод выставления счетов-фактур, потому что им нравится иметь возможность исчислять разные налоги на разные товары. Продовольствие часто облагается более низким налогом или освобождается от него, тогда как более высокие ставки могут применяться к товарам, которые, как считается, потребляются в первую очередь богатыми. Целью, конечно же, является справедливость, но цена заключается в большей сложности и экономическом искажении, что приводит к более высокой чистой стоимости.Из всех стран с НДС только Япония использует метод вычитания.

Единый налог, первоначально разработанный учеными из Института Гувера Робертом Холлом и Элвином Рабушка, представляет собой метод вычитания НДС с одним поворотом. Предприятиям разрешается вычитать выплаченную денежную заработную плату из базы, на которой они рассчитывают НДС. Рабочие платят ту же ставку на свою заработную плату, за вычетом личного освобождения. Цель этой корректировки — обеспечить прозрачность, чтобы каждый мог видеть налог, который они платят, и исправить его регрессивность.(Полная информация о фиксированном налоге Hall-Rabushka доступна онлайн здесь.)

Это не единственный случай, когда консерваторы поддерживают НДС, когда им это удобно. Еще в 1992 году бывший губернатор Калифорнии Джерри Браун предложил ввести НДС плюс фиксированный подоходный налог, и это было широко одобрено экономистами, занимающимися вопросами предложения, такими как Артур Лаффер и Гэри Роббинс. Совсем недавно сенатор Джим ДеМинт, Южная Каролина, представил закон (S. 1240), устанавливающий налог на коммерческое потребление, который, по сути, является НДС.

Тем не менее, всякий раз, когда я предлагаю идею НДС для U.С., На меня нападают сторонники предложения и разные правые. На днях мой друг Ларри Кудлоу раскритиковал меня за желание «европеизировать американскую экономику». Их беспокоит то, что НДС — это денежная машина, которая приведет к повышению налогов и усилению правительства именно потому, что это такой «хороший» налог.

Я сам придерживался этой точки зрения много лет. Но в конце концов я решил, что глупо что-то противопоставлять из-за его достоинств. Противодействовать НДС, потому что это слишком хорошо, — все равно что расстаться с девушкой из-за того, что она слишком красива.

На мой взгляд, противодействие НДС означает неявную поддержку нашей нынешней налоговой системы, которая, согласно различным исследованиям, требует абсолютных затрат, равных трети или более собранных доходов — не менее 5% ВВП. Это безумие. Идея о том, что повышение налогов наиболее экономически болезненным из возможных способов снизит уровень налогообложения и размер правительства, очевидно, ложно. Это просто означает, что общее налоговое бремя, включая полную стоимость, намного выше, чем должно быть.Если бы мы повысили тот же доход более разумно, мы могли бы, по сути, снизить налоги за счет снижения чистой стоимости.

Тем, кто выступает против большого правительства, лучше сосредоточить свои усилия на фактическом сокращении расходов. Идея удерживать налоги или настаивать на том, чтобы мы сохраняли смехотворно неэффективную налоговую систему, потому что это даст нам маленькое правительство, является несовершеннолетней. Если люди хотят маленькое правительство, коротких путей нет. Необходимо сократить расходы. Но если расходы не урезать, я считаю, что мы должны оплачивать счета.Я считаю, что лучше сделать это максимально безболезненно и эффективно. Вот почему я поддерживаю НДС.

Брюс Бартлетт — бывший экономист министерства финансов и автор книг Рейганомика: экономика предложения в действии и Самозванец: как Джордж Буш обанкротил Америку и предал наследие Рейгана . Новая книга Брюса Бартлетта доступна для предварительного заказа: Новая американская экономика: провал Рейганомики и новый путь вперед . Он ведет еженедельную колонку для Forbes.com.

Подробнее Forbes Opinions здесь .

Налог на добавленную стоимость (НДС) — SAP-документация

Использовать

В Индии НДС взимается в некоторых штатах с 1 апреля 2005 г. НДС взимается вместо местного налога с продаж (LST). НДС также заменяет другие налоги, такие как налог с оборота, надбавка, дополнительная надбавка.

Предварительные требования

Вы можете настроить следующие налоговые процедуры:

Характеристики

Суть НДС заключается в том, что вы можете зачесть предварительный налог против ранее уплаченного налога.НДС рассчитывается на основе добавленной стоимости к товарам, и ваши обязательства по НДС рассчитываются путем вычета предварительного налогового кредита из налога, взимаемого с продаж в течение периода платежа (например, в течение месяца).

Пример

Вы приобрели исходные материалы на сумму 1 00 000 индийских рупий, и ваши продажи составляют 2 00 000 индийских рупий в месяц, а ставка входящего налога и исходящего налога составляет 4% и 10% соответственно, затем вычет / зачет входящего налога и расчет НДС будет следующим:

Ресурсы, приобретенные в течение месяца = 1 00 000

индийских рупийПроданная продукция за месяц = 2,00,000

рупийУплаченный предварительный налог = 4 000

индийских рупийВыходной налог к уплате = 20 000 индийских рупий

НДС, подлежащий уплате в течение месяца после зачета / предварительного налогового кредита = (20 000 — 4 000 индийских рупий) = 16 000 9 000 3 индийских рупий

Конец примера.

Акцизный счет, который вы выставляете, содержит одно из следующего:

Номер плательщика НДС — Если ваш покупатель принадлежит к стране, где взимается НДС, номер НДС должен быть напечатан в акцизном счете.

Номер накладной — Если ваш покупатель принадлежит к стране, где НДС не взимается, номер товарной накладной должен быть напечатан на акцизном счете.

Во время выставления счета система генерирует номер плательщика НДС, если регистрационный номер плательщика НДС сохраняется в основной записи клиента в Налоговый кодекс 2 поле.В противном случае система генерирует номер купли-продажи.

Эти номера должны печататься последовательно и отдельно для счетов-фактур, счетов-фактур с НДС, кредитовых и дебетовых авизо. Вы можете сделать это с помощью Официальной нумерации документов.

Налог на добавленную стоимость для США неверен

Abstract: В условиях беспрецедентного бюджетного дефицита США некоторые сторонники налога на добавленную стоимость (НДС) призывают США взимать НДС, чтобы закрыть федеральный дефицит.Они серьезно ошибаются. Хотя НДС имеет около преимуществ по сравнению с действующим налоговым кодексом США, добавление НДС к текущим федеральным налогам — как предлагают сторонники — не реализует ни одной из этих выгод и вместо этого приведет к депрессии в экономике. Настоящая причина огромного федерального дефицита — это перерасход средств Конгресса, а не недостаток налогов.

Налог на добавленную стоимость (НДС) является основным источником налоговых поступлений для каждой промышленно развитой страны мира, кроме США. Целевая группа Доменичи – Ривлина по сокращению долга опубликовала последний призыв к U.S. принять НДС, чтобы решить свою растущую долговую проблему. [1] Некоторые утверждают, что необходимо значительное повышение налогов, потому что Конгресс не может сократить расходы настолько, чтобы сократить дефицит до более устойчивого уровня [2]. Исходя из этой ошибочной аргументации, НДС является логичным выбором, потому что он может принести большие суммы дохода, а также потому, что Соединенные Штаты являются единственной развитой страной без НДС.

Сторонники часто ссылаются на экономические достоинства НДС как на дополнительную причину его принятия Соединенными Штатами.Хотя НДС имеет некоторые экономические преимущества по сравнению с другими налоговыми системами, эти теоретические преимущества будут применяться только в том случае, если он заменяет все другие федеральные налоги. Если Конгресс просто добавит НДС к другим федеральным налогам, его сравнительные преимущества исчезнут. Это существенно повысит налоги, увековечит многие проблемы нынешней налоговой системы и создаст множество новых осложнений. Даже в качестве полной замены нынешнего налогового кодекса НДС поставит перед страной ряд проблем.

Что такое НДС?

НДС — это налог на потребление, которым облагается добавленная стоимость предприятий на каждом этапе производственной цепочки.Это может относиться как к промышленным товарам, так и к услугам. Это контрастирует с более привычным подоходным налогом, который облагает налогом оклады, заработную плату и прибыль от сбережений, но не облагает налогом покупки. Поскольку НДС является налогом на потребление, он будет точно отражать налоги с продаж, которые большинство американцев платят на уровне штата и на местном уровне. Фактически, потребители не увидят разницы между национальным налогом с продаж и НДС. Налог с продаж и НДС, предназначенные для получения равных сумм дохода, повысят окончательную цену покупок примерно на одну и ту же сумму.

Кредит-счет-фактура НДС. В методе кредитования-фактуры, наиболее распространенной форме НДС, предприятие платит НДС при покупке ресурсов и взимает его при продаже, независимо от того, совершаются ли эти продажи другому предприятию или конечному потребителю. Затем предприятие отправляет счета-фактуры, полученные от поставщиков, в государственное налоговое агентство. В счетах указывается сумма НДС, которую компания уплатила своим поставщикам. После того, как налоговое агентство подтвердит, что предприятие уплатило надлежащую сумму налога с продаж и что представленные счета соответствуют документам поставщиков, агентство возмещает предприятию уплаченный НДС.Подача документов предприятиями дает налоговому агентству простой способ убедиться, что предприятия уплачивают требуемую сумму НДС.

До тех пор, пока предприятие может передавать налог своим клиентам, что обычно имеет место, предприятие в конечном итоге не платит налога. Он действует исключительно как агент по сбору платежей для правительства, собирая НДС со своих продаж и переводя правительству разницу между НДС, который он собирает, и НДС, который он уплачивает с ресурсов. Бремя налога перемещается вверх по производственной цепочке до тех пор, пока на потребителя не ложится полная нагрузка, как и в случае налога с продаж.На диаграмме 1 показано, как НДС может применяться при производстве рубашки с помощью метода кредитования.

Налоговым агентствам, как правило, легче обеспечить соблюдение НДС по счету-фактуре, чем налогу с продаж, и, следовательно, он обеспечивает более эффективный сбор доходов. Метод сбора доходов делает его более эффективным. Налог с продаж взимается только тогда, когда конечный пользователь продукта совершает покупку. Например, покупатели, покупающие новую пару обуви или новый телевизор, платят цену товара плюс налог с продаж, который представляет собой дополнительный процент от продажной цены, в момент покупки.Однако предприятия не платят налог с продаж на товары, которые они покупают, чтобы налог с продаж не «накапливался» внутри стоимости товаров и не повышал их цены тайком. На практике во многих случаях предприятия платят налог с продаж, но в соответствии с разумной налоговой политикой они должны быть полностью освобождены от уплаты налога с продаж.

Поскольку налог с продаж взимается только на одном этапе производственного процесса, покупатели и продавцы могут работать вместе, чтобы избежать его. Единственная проверка, позволяющая убедиться, что продавец собирает налог, — это проверка налоговых органов.НДС по счету-фактуре более устойчив к уклонению от уплаты налогов, поскольку предприятия собирают и перечисляют налог на каждом этапе производственного процесса.

НДС методом вычета. Еще один жизнеспособный подход к взиманию НДС — это НДС методом вычитания, который экономически эквивалентен НДС по кредитным счетам. У каждого метода есть свои плюсы и минусы, но почти каждая страна, взимающая НДС, выбрала метод выставления счета-фактуры как лучший способ применения НДС на практике. Из примерно 150 стран, взимающих НДС, только Япония использует метод вычитания.[3]

НДС по методу вычитания на практике аналогичен налогу на прибыль предприятий, взимаемому в США и большинстве других стран. Компании рассчитывают свою налогооблагаемую базу, вычитая свои расходы из своих продаж (валового дохода). Основное различие между НДС методом вычитания и налогом на прибыль заключается в том, что стоимость рабочей силы не подлежит вычету при использовании метода вычета НДС. Вклад рабочей силы в объем производства является неотъемлемой частью добавленной стоимости бизнеса. Среди других ключевых отличий все покупки у других предприятий вычитаются немедленно по методу вычета НДС, включая покупку долгосрочных активов (без системы амортизации), но процентные расходы не вычитаются.

Наиболее важное различие между НДС по кредитовым счетам и НДС по методу вычитания заключается в том, как они взимаются. Вместо того, чтобы взимать НДС каждый раз, когда происходит транзакция, согласно методу вычитания НДС предприятия будут платить НДС из своей налогооблагаемой базы, которая рассчитывается путем суммирования их валовых поступлений и вычитания стоимости ресурсов, закупленных у других фирм.

НДС по методу вычитания будет иметь те же экономические эффекты, что и НДС по кредитному счету, потому что предприятия по-прежнему платят налог с разницы между продажей своих товаров и затратами на их вводимые ресурсы.Однако метод вычитания НДС эффективно предотвращает отображение налога, встроенного в цены на товары и услуги. В то время как большинство стран, взимающих НДС по кредитным счетам, не требуют — а в некоторых случаях даже запрещают — отображать налог в товарных чеках, отображение налога методом вычета НДС практически неосуществимо, что делает налог непрозрачным для налогоплательщиков.

То, что большинство стран выбирают метод выставления счетов-фактур вместо метода вычитания, отражает экономические обстоятельства и последствия прошлых решений налоговой политики.Например, поскольку метод вычитания НДС очень похож на традиционный подоходный налог, он мог бы быть лучшей, хотя все еще проблематичной, налоговой системой, чем подоходный налог, но был бы плохим выбором в качестве нового дополнительного налога. Многие страны, которые ввели НДС по кредитным счетам, уже имеют своего рода национальный налог на потребление. В поисках дополнительных доходов замена сбивающего с толку набора второстепенных налогов с продаж всеобъемлющим действующим национальным налогом с розничных продаж в форме НДС имеет смысл.

Далее, во всех странах есть проблемы с уклонением от уплаты налогов. Уклонение от уплаты налогов по-прежнему является проблемой при оплате НДС по кредитному счету, но этот налог гораздо менее подвержен уклонению, чем большинство налогов, из-за бумажного следа по кредитному счету. Относительная сложность уклонения от уплаты НДС особенно важна, когда правительства устанавливают высокие налоговые ставки.

Метод сложения НДС. НДС методом сложения нигде в мире не применяется. Как следует из названия, метод сложения противоположен методу вычитания.Как и метод вычитания, он применяется только один раз в производственном процессе, и его стоимость полностью скрыта от отдельных налогоплательщиков. Тем не менее, в отличие от метода вычитания, предприятия складывают затраты на свои ресурсы вместо того, чтобы вычитать их из своих продаж для расчета своей налоговой базы, облагаемой НДС. Затраты могут включать затраты на рабочую силу, стоимость приобретенных товаров и услуг и даже в некоторых случаях прибыль [4].

Метод сложения представляет собой скорее теоретическое применение НДС и не используется на практике.Несмотря на то, что теоретически он ничем не отличается от других видов НДС, на практике метод сложения создает проблемы, которых нет при использовании других методов. Некоторые предприятия, например предприятия с трудоемкими производственными процессами, будут платить более высокие налоги, потому что их уникальные обстоятельства требуют, чтобы они увеличивали свою налогооблагаемую базу. Неудивительно, что такие предприятия будут искать помощи от правительства в виде выделения средств для своей конкретной отрасли. Однако, когда правительство предоставляет помощь одной отрасли, вскоре нарастает давление с целью предложить аналогичные льготы другим отраслям.Особый подход к отдельным отраслям быстро распространяется и сводит на нет преимущество НДС, заключающееся в минимальном влиянии на рынок. В результате этих исключений НДС по методу добавления создаст существенное препятствие для экономики, в отличие от других видов НДС. [5]

Сильные стороны НДС

НДС имеет несколько важных достоинств. Самое главное, что он исключает из налоговой базы сбережения и инвестиции. Сбережения и инвестирование жизненно важны для экономического роста, потому что предприятия используют капитал для расширения своей деятельности.Предприниматели используют их для открытия своего дела. Оба вида деятельности создают рабочие места и способствуют росту экономики. Налогообложение сбережений и инвестиций снижает их привлекательность для физических лиц и увеличивает стоимость привлечения капитала для предприятий. Это снижает объем сбережений и инвестиций и, следовательно, количество создаваемых рабочих мест. Поскольку НДС облагается налогом только на потребление, а не на прибыль от сбережений и инвестиций, это лучшая альтернатива, чем другие налоги, облагающие налогом сбережения и инвестиции.

Еще одна положительная особенность НДС — его «граничная регулируемость.«Все страны, в которых применяется НДС, либо освобождают экспорт от НДС, либо полностью возвращают НДС, уплаченный при экспорте. Точно так же все страны, взимающие НДС, также взимают НДС со своего импорта. Это имеет два положительных эффекта. На внутреннем рынке все товары, продаваемые в стране с НДС с поправкой на границу, уплачивают одинаковую сумму налога независимо от страны происхождения. Во-вторых, на мировом рынке НДС с поправкой на границу ставит экспорт в равное положение с товарами из других стран, потому что все они будут облагаться налогом в одинаковой сумме независимо от того, где они продаются.Напротив, подоходный налог с предприятий повышает относительную цену экспортируемых товаров, поскольку он не подлежит возмещению, как НДС. Аналогичным образом, индивидуальный подоходный налог включается в цену товаров, производимых предприятиями, которые платят индивидуальный подоходный налог вместо налога на прибыль предприятий. Практического способа уменьшить часть более высокой цены за счет налога на прибыль из общей стоимости товара не существует. Поэтому, когда бизнес экспортирует этот продукт, он должен продавать его по более высокой цене, что делает его продукт менее конкурентоспособным на мировых рынках.

Все налоги создают искажения на рынке, потому что все налоги меняют поведение физических и юридических лиц. Лучшие налоги меньше всего влияют на поведение физических и юридических лиц. Структурно обоснованный НДС хорошо сочетается с другими налогами, поскольку он оказывает относительно небольшое влияние на решения юридических и физических лиц. Тем не менее, эта особенность верна только в том случае, если она применяется единообразно ко всем товарам и услугам в экономике, потому что она увеличивает цены на все пропорционально.Таким образом, ни один продукт или услуга не получает искусственного сравнительного преимущества перед другими. В тот момент, когда какой-либо товар или отрасль получает освобождение для своих товаров или услуг, это относительное преимущество НДС быстро исчезает. Корректировка границ поддерживает нейтралитет НДС, поскольку он гарантирует, что все товары облагаются налогом одинакового уровня независимо от того, где они производятся.

Последней сильной стороной НДС является его относительно низкая стоимость исполнения. Поскольку расчет НДС прост и предприятиям необходимо выставлять счета для получения возмещения, принудительное применение НДС обходится налоговым агентствам меньше, чем введение других видов налогов.

НДС Недостатки

Хотя НДС имеет некоторые преимущества перед другими налогами, он далеко не беспроблемный. НДС имеет несколько неотъемлемых проблем.

Скрытый налог. Самый большой недостаток НДС заключается в том, что, если не указано иное, сумма НДС, уплаченная налогоплательщиками, скрыта. (См. Диаграмму 1.) В этом примере покупатель знает только то, что цена рубашки составляет 22 доллара США. Поскольку НДС обычно не печатается в товарном чеке, покупатель не знает, что цена включает 10 процентов (2 доллара США.00) НДС. Одним из основополагающих принципов разумного налогообложения является прозрачность, и НДС большинства стран грубо нарушает этот принцип.

Государственные и местные налоги с продаж четко указываются в товарных квитанциях, поэтому потребители знают стоимость товара до и после уплаты налога. Несмотря на то, что НДС повысит окончательную стоимость товаров и услуг таким же образом, НДС обычно не указывается в товарных квитанциях, поскольку политики скрывают от налогоплательщиков высокую цену НДС и свою политику.

Даже если НДС указан в квитанциях, налогоплательщики вряд ли сохранят свои квитанции и суммируют свой НДС за год.Политики особенно любят НДС, потому что он скрывает от налогоплательщиков налоговое бремя и истинную стоимость государственных услуг. Это может привести к тому, что налогоплательщики будут требовать больше государственных услуг, поскольку они ошибочно полагают, что цены на такие услуги ниже, чем они есть. В демократическом государстве стоимость налогов и правительства должна быть как можно более ясной, чтобы налогоплательщики и избиратели могли принимать полностью информированные решения о размере правительства.

Налоговые услуги. У.S. Economics все в большей степени основывается на услугах, но НДС испытывает трудности с налогообложением услуг. Фактически, все налоги на потребление, включая государственные и местные налоги с продаж, не поддаются налоговым службам, потому что налоговые органы испытывают трудности с определением фактических продаж, когда никакая физическая собственность не переходит из рук в руки. Многие государственные и местные органы власти в Соединенных Штатах часто отказываются от взимания налога с продаж на большинство услуг из-за этой трудности.

Поставщики услуг обычно закупают у поставщиков недорогие вводимые ресурсы по сравнению со стоимостью своих услуг.Например, врачи предоставляют пациентам относительно дорогие услуги, но имеют низкие производственные затраты по сравнению с производителями автомобилей. Производители автомобилей должны закупать дорогостоящие материалы, такие как сталь, для производства каждой машины. Докторам нужно всего один раз оборудовать кабинет для оказания своих услуг. То же самое относится к другим поставщикам услуг, таким как поверенные, бухгалтеры и поставщики финансовых услуг. Это означает, что добавленная стоимость (цена услуги за вычетом затрат на вводимые ресурсы) высока для поставщиков услуг, а их доля НДС в валовой выручке также высока по сравнению с традиционными производственными предприятиями.Это создает сильный стимул для поставщиков услуг и их клиентов вступать в сговор с целью уклонения от уплаты НДС за счет денежных операций. В качестве альтернативы поставщик услуг может занижать объем продаж, чтобы получить все преимущества уклонения от уплаты налога. В обоих случаях властям будет сложно доказать уклонение от уплаты налогов без мониторинга и проверок на местах.

Поскольку услуги составляют большую и растущую часть экономики, их освобождение от НДС потребует значительного повышения ставки НДС для получения ожидаемой суммы дохода, что является еще одной серьезной проблемой НДС.

Государственные налоги с продаж. Сорок шесть штатов взимают налог с продаж. НДС на федеральном уровне будет аналогичен налогам с продаж штата. Штаты, вероятно, будут решительно сопротивляться любой попытке федерального правительства узурпировать свои налоговые органы, поскольку они полагаются на поступления от налога с продаж. НДС на федеральном уровне, вероятно, заставит штаты применять свои налоги с продаж к единообразному набору товаров и услуг. Это отнимет у штатов способность адаптировать свои налоги с продаж к своим желаниям и уникальной экономике каждого штата.Государства также будут вынуждены держать свои ставки в узком диапазоне. Поскольку ставка НДС, вероятно, вначале будет относительно высокой, у штатов останется мало возможностей для снижения ставки налога с продаж, чтобы повысить свою конкурентоспособность по сравнению с другими штатами. Кроме того, федеральный НДС увеличит уклонение от уплаты налогов с продаж, что, возможно, значительно сократит поступления от налогов штата.

Подпольное хозяйство. Никакой налог не подлежит 100-процентному исполнению, и НДС не является исключением. Простота применения НДС не является абсолютным признаком.НДС легче обеспечить, чем другие налоги, которые не создают легко проверяемого бумажного следа. Тем не менее, некоторые, несомненно, найдут способы уклониться от уплаты НДС. Фактически, НДС будет стимулировать развитие крупной теневой экономики. Экономия до 20 или более процентов на каждой транзакции станет мощным стимулом для потребителей и предприятий к совместной работе по уклонению от уплаты НДС. Они могли уклоняться от уплаты НДС, проводя операции с наличными деньгами или путем обмена товаров и услуг. Никакая тактика не оставит бумажного следа, что затруднит властям доказательство злоупотреблений.

Опыт Европы с теневой экономикой подтверждает это. Неформальные сделки и покупка и продажа на черном рынке распространены в Европе. Избегание НДС — часть культуры. Во многих случаях граждане, уклоняющиеся от уплаты НДС, даже не подозревают, что избегают налогообложения, потому что их методы уклонения стали частью их повседневной жизни. [6] Подобное поведение быстро станет обычным явлением в Соединенных Штатах, если они введут НДС.

Мошенничество. НДС по счету-фактуре имеет встроенный механизм самовыполнения из-за необходимости в оформлении документов, но даже в этом случае мошенничество все равно будет преобладать.Мошенничество отличается от теневой экономики. Он состоит из предприятий, участвующих в схемах для обеспечения более крупных возмещений, чем те, на которые они имеют право, вместо того, чтобы уклоняться от них прямо, как в теневой экономике. Независимо от того, насколько хорошо они построены, НДС всегда подвержен мошенничеству, которое позволяет предприятиям требовать возмещения более крупных сумм, чем они имеют право. Мошенничество с НДС может принимать форму ложных заявлений об уплаченных налогах, заявлений о возмещении сумм за покупки, не подлежащие возврату, предприятий, созданных только для выставления фальшивых счетов-фактур об уплаченных налогах, и скрытых продаж.[7]

Европейские страны имеют долгую историю администрирования НДС, но они все еще сталкиваются с серьезным мошенничеством с НДС. Страны Европейского союза (ЕС) ежегодно теряют около 107 миллиардов долларов из-за неуплаченного НДС. Это составляет налоговый разрыв — процент налоговых поступлений, который должен собирать налог — в размере 12 процентов [8], что является высоким показателем несоблюдения налогов на потребление.

Налоговые органы всегда будут бороться за то, чтобы взять верх над преступниками, которые используют НДС в своих интересах.Денежная прибыль, которую преступники могут получить, злоупотребляя НДС, является сильным стимулом для того, чтобы быть на шаг впереди правоохранительных органов. Например, ЕС работает над предотвращением мошенничества, связанного с НДС, и злоупотребления разрешениями на выбросы углекислого газа, которые являются основным продуктом программы ЕС по ограничению выбросов и торговле квотами.

Например, при «карусельном мошенничестве» преступники создают поддельную компанию, которая покупает разрешение на выбросы углерода у компании в другой стране. Поддельная компания затем быстро продает разрешение другой компании в своей стране, получает НДС, который она взимает с компании, покупающей разрешение, и быстро исчезает с поступлениями от НДС.По этой схеме можно использовать любой легко перемещаемый товар.

Мошенничество только с разрешениями на выбросы углерода обошлось странам ЕС в 7,4 миллиарда долларов за последние 18 месяцев [9]. Разрешения на выбросы углерода — последняя тенденция мошенничества с НДС, но, конечно, не последняя. Лица, уклоняющиеся от уплаты налогов, быстро перейдут к новой схеме, как только власти начнут пресекать этот вид мошенничества.

Экономическая задержка от освобождения от уплаты налогов. Многие ошибочно утверждают, что НДС является регрессивным. Они утверждают, что бедные потребляют более высокий процент своего дохода и, следовательно, будут платить большую часть своего дохода в виде НДС, чем богатые.Хотя измерение уплаченного налога на прибыль по отношению к доходу является разумным, измерение уплаченного налога на добавленную стоимость по отношению к потреблению также является разумным, поскольку потребление является основой НДС. Исходя из этого, НДС пропорционален, потому что все налогоплательщики будут платить одинаковую сумму налога в качестве доли своего потребления. Это важное различие, потому что, если законодатели подпадут под аргумент ошибочной регрессивности, то любой закон о НДС, скорее всего, освободит от некоторых предметов первой необходимости, таких как еда и жилье, которые часто составляют большую часть потребительских расходов человека с низкими доходами.

Одним из основных преимуществ абстрактного НДС является то, что он оказывает меньшее влияние на принятие решений отдельными лицами и предприятиями. Однако, как только определенные товары и услуги получают преференциальный режим, преимущества НДС быстро исчезают, потому что некоторые предприятия — точнее, товары и услуги, которые они производят, — получают более благоприятный налоговый режим, чем другие.

Предприятия, получившие такие льготы, могут продавать свои товары по более низким ценам, чем товары их конкурентов, которые будут облагаться НДС.Это увеличит рентабельность предприятий, не пользующихся НДС, по сравнению с предприятиями, которые должны платить НДС, и привлечет больше инвестиций в предприятия без НДС. Таким образом, льготы исказили бы инвестиции, и это неправильное распределение ресурсов в конечном итоге привело бы к меньшей стоимости, производимой из национальных ресурсов, чем это было бы, если бы не было НДС.

Больше власти для правительства и законодателей. Чем больше правительство тратит и использует налоговую и нормативную политику для микроуправления экономическими делами, тем большую власть оно накапливает.Частные граждане и предприятия реагируют на усиление власти государством, стремясь к большему доступу к лицам, принимающим решения. Большие выгоды, которые предприятия могут получить от освобождения своей продукции от НДС, заставят их обратиться за освобождением от НДС к правительству. Разделение предприятий даст правительству больше возможностей выбирать победителей и проигравших на рынке и сделает успех бизнеса более зависимым от получения государственных услуг, а не от предоставления продукта, востребованного общественностью. Это концентрирует больше власти в правительстве и увеличивает влияние предприятий и отраслей с сильным лобби за счет тех, у кого меньше политического влияния.Это только усилит отчуждение, которое многие ощущают от правительства, которое все больше подчиняется сильным мира сего.

Государственный налог

НДС может принести огромную прибыль. В нынешнем бюджетном контексте некоторые эксперты призывают к достаточно высокому НДС, чтобы закрыть огромный текущий и будущий дефицит. [10] Например, в отчете Рабочей группы Доменичи-Ривлина содержится призыв к 6,5-процентному «налогу с продаж на сокращение дефицита», который на самом деле является НДС.Дополнительные доходы, необходимые для закрытия существующего бюджетного дефицита, потребуют НДС от 15 до 20 процентов [11], что будет соответствовать ставкам НДС в других экономически развитых странах. Фактически, ЕС требует от своих членов взимать НДС в размере не менее 15 процентов, а в некоторых странах НДС достигает 25 процентов. [12]

При ставке 15 процентов НДС будет собирать около 6 процентов валового внутреннего продукта (ВВП). В 2019 году это будет означать более 1,2 триллиона долларов в виде более высоких налогов.Если бы ставка составляла 20 процентов, НДС увеличил бы 8 процентов ВВП, что чуть меньше 1,7 триллиона долларов США в виде более высоких налогов в 2019 году [13]. Повышение налогов такого масштаба приведет к увеличению федерального налогового бремени на 33–44 процента по сравнению с историческим средним значением.

После введения НДС Конгресс может легко увеличить НДС в любое время, когда ему потребуется больше денег налогоплательщиков для оплаты новых программ. Постоянное увеличение размера правительства станет значительно менее болезненным, потому что небольшое повышение ставки НДС может принести значительные суммы доходов.Увеличение всего на 1 процент к концу десятилетия приведет к привлечению более 80 миллиардов долларов в год.

Способность НДС собирать деньги почти наверняка окажется непреодолимой для членов Конгресса. Опыт других промышленно развитых стран подтверждает это. Как показано в таблице 1, 29 из 30 стран Организации экономического сотрудничества и развития ввели НДС. Соединенные Штаты остаются единственным исключением. За годы, прошедшие после того, как они начали платить НДС, 20 из 29 повысили свою ставку как минимум на 1 процентный пункт.Дания лидирует в группе с увеличением на 10 процентных пунктов с 15 до 25 процентов. В среднем 20 стран повысили ставки НДС на 4,5 процентных пункта.

Постоянно более медленный экономический рост

Добавление НДС к действующим в настоящее время налогам навсегда замедлит экономический рост США по нескольким причинам.

Первые , НДС будет переводить триллионы долларов в год из продуктивных частных рук в менее эффективный государственный сектор.В долгосрочной перспективе меньшее количество ресурсов в частном секторе привело бы к более низкому уровню жизни для последующих поколений, чем они были бы без НДС. Этот более низкий уровень жизни является результатом того, что правительство распределяет доход от НДС по политическим причинам. С другой стороны, если частному сектору разрешено сохранять эти ресурсы, он распределяет их на основе рыночных соображений. Политизированное распределение, как правило, менее эффективно, чем рыночное, потому что политические решения не учитывают использование ресурсов с наибольшей ценностью, в то время как рынок учитывает такие вопросы и, следовательно, лучше справляется с распределением ресурсов там, где они будут вносить наибольший вклад в экономический рост. .

Вторая , НДС ослабит экономику, ослабив стимулы к работе. Сторонники НДС часто подчеркивают, что НДС, в отличие от налога на прибыль, является нейтральным между сбережениями и потреблением. Однако они преуменьшают тот факт, что НДС, как и подоходный налог, мешает работе. Этот давно установленный факт может быть не сразу очевиден, но он становится очевидным после анализа того, почему люди работают.

Люди работают по многим причинам, но с экономической точки зрения основной причиной является получение дохода для покупки продуктов питания, одежды, жилья, медицинских услуг и всех других товаров и услуг для современной жизни.Учитывая навыки и способности человека, а также имеющиеся рыночные возможности, каждый человек может получать заработную плату, соизмеримую с экономической ценностью, которую он может создать. При такой заработной плате человек знает, сколько он или она может заработать, отказавшись от определенного количества свободного времени или досуга, и может выбрать, какую работу выполнять, как долго работать и сколько проводить досуга. В этом суть компромисса между трудом и досугом при отсутствии налогообложения. Конечно, это также широкая абстракция и упрощение сложных рыночных процессов, но, тем не менее, надежный портрет проблем в этом аргументе.

Когда государство облагает заработную плату налогом, например, налогом с фонда заработной платы, этот налог снижает заработную плату работника после уплаты налогов и, следовательно, снижает отдачу от работы или, что то же самое, снижает «цену досуга». Такой налог предсказуемо сокращает количество часов, которые рабочие хотят работать. Следовательно, у рабочих остается меньше дохода после уплаты налогов, который они могут потреблять или сберегать, что ограничивает их способность покупать товары и услуги.

Если бы правительство ввело НДС вместо налога на заработную плату, доход работника после уплаты налогов остался бы неизменным, но НДС вызвал бы рост цен, уменьшив способность работника покупать товары и услуги.В этом случае истинная стоимость заработной платы рабочих снизилась, потому что их покупательная способность снизилась. С точки зрения рабочего, важно то, что он может купить в обмен на определенный объем работы. Будь то налог на заработную плату, уменьшающий заработную плату после уплаты налогов, или налог на добавленную стоимость, повышающий потребительские цены, оба налога в равной степени ставят работника в невыгодное положение, уменьшая его стимул к работе. Экономически НДС эквивалентен налогу на заработную плату. И то, и другое снижает трудозатраты и, следовательно, производительность и доходы.

Шесть мифов о НДС

Помимо ущерба для экономики, взимание НДС поверх всех других федеральных налогов, которые уже платят американцы, подавляло бы все теоретические преимущества НДС. Хотя экономика могла бы стать сильнее, если бы НДС полностью заменил весь кодекс о подоходном налоге [14], фундаментальная налоговая реформа не является приоритетной задачей Конгресса в нынешних бюджетных условиях. Если Конгресс рассмотрит возможность введения НДС, это, скорее всего, станет методом увеличения доходов для закрытия дефицита.Неэффективность налога на прибыль сохранится, а неэффективность, присущая только НДС, будет добавлена сверху, чтобы создать еще более тяжелое бремя для экономики и бремя для налогоплательщиков.

Шесть мифов обычно выдвигаются в защиту НДС. Большинство из них возникает из-за неправильного понимания разницы между НДС как заменой всех текущих налогов на прибыль и НДС как дополнением к текущим налогам.

Миф №1: НДС увеличит норму сбережений.

Некоторые утверждают, что НДС будет способствовать экономии, поскольку повысит цены на все, что мы покупаем.При таком образе мышления американцы будут покупать меньше товаров и услуг и, следовательно, экономить деньги, которые они раньше тратили.

НДС, несомненно, повысит цены на все, что покупают потребители, но это не приведет к увеличению нормы сбережений. Низкий уровень сбережений является результатом не низких цен, а действующего налогового кодекса, который препятствует сбережению за счет налогообложения доходов от инвестиций через налоги на прирост капитала, дивиденды и проценты. Добавление НДС не изменит этого. Пока налог на прибыль продолжает облагать налогом доход с капитала и прирост капитала, налоговый кодекс будет по-прежнему препятствовать сбережению.

Фактически, добавление НДС к действующему налоговому кодексу уменьшило бы сбережения в течение длительного периода и привело бы к необратимой потере благосостояния и роста. НДС потенциально может поднять цены на потребительские товары и услуги на 15–20 процентов. Чтобы поддерживать как можно большую часть своего текущего потребления, семьям необходимо будет меньше откладывать и даже использовать предыдущие сбережения, чтобы приобрести такое же количество товаров и услуг, которое они потребляли до уплаты НДС.

Миф № 2: НДС увеличит инвестиции.

Поскольку некоторые утверждают, что НДС увеличит сбережения, они впоследствии утверждают, что он также увеличит инвестиции. И снова они путают влияние НДС как замены действующего налогового кодекса с последствиями добавления НДС к действующему налоговому кодексу. Инвестиции, вероятно, уменьшатся, если Конгресс добавит НДС к действующей налоговой системе, особенно в краткосрочной перспективе, потому что домашним хозяйствам нужно будет сократить сбережения и отозвать предыдущие сбережения для поддержания текущего уровня потребления.

Миф № 3: НДС будет стимулировать экономический рост.

Некоторые экономисты утверждают, что повышение налогов способствует экономическому росту. Тем не менее, некоторые утверждают, что НДС улучшит экономический рост, поскольку облагает налогом потребление, а не доход. Очень прогрессивная структура подоходного налога [15] и двойное налогообложение доходов от капитала и прироста капитала сильно препятствуют работе, сбережениям и инвестициям, которые необходимы для экономического роста.

Если Конгресс добавит НДС к существующей системе, препятствия для работы, сбережений и инвестиций сохранятся.Фактически, отрицательные стимулы к работе и сбережениям на самом деле еще больше возрастут. НДС, вероятно, снизит норму сбережений на длительный период. Что касается эффекта роста, НДС экономически эквивалентен налогу на рабочую силу, и поэтому он будет еще больше препятствовать работе.

Миф № 4: НДС способствует экспорту.

Поскольку НДС снижается с экспорта и облагается импортом (система корректировки налогов на границе), некоторые утверждают, что НДС сделает американские товары более конкурентоспособными на мировом рынке.Это неправда. НДС не повлияет на конкурентоспособность экспорта США. И снова сторонники путают потенциальные преимущества НДС как замены подоходного налога с реальностью НДС как дополнительного налога. Даже если НДС сам по себе является нейтральным на международном уровне из-за корректировок пограничного налога, добавление НДС не уменьшает недостатков, связанных с подоходным налогом, который не имеет этих корректировок пограничного налога и, следовательно, наносит ущерб конкурентоспособности США.

Миф № 5: НДС позволяет снизить подоходный налог.

Некоторые сторонники рекламируют НДС как решение проблемы огромного дефицита. Без сокращения расходов для снижения дефицита у Конгресса будет мало возможностей для снижения подоходного налога, потому что все доходы от подоходного налога плюс доход от НДС будут необходимы, чтобы взять под контроль дефицит. Тем не менее, если Конгресс примет НДС, это, вероятно, будет включать в себя некоторые минимальные и временные сокращения подоходного налога, чтобы купить поддержку со стороны американского народа и некоторых законодателей. Однако до тех пор, пока Конгресс сохраняет право взимать подоходный налог в соответствии с 16-й поправкой, будущие Конгрессы всегда могут поднять его до прежнего уровня или даже выше.

Это был опыт в Европе. Налог на прибыль фактически увеличился после того, как страны ввели НДС, несмотря на обещания об обратном. [16] Комбинация НДС и подоходного налога в Соединенных Штатах, вероятно, приведет к аналогичному увеличению подоходного налога, поскольку последующие Конгрессы будут стремиться к увеличению доходов для расходов. Это приведет к дальнейшему увеличению налогового бремени и замедлению темпов экономического роста из-за более высокого налогообложения.

Единственный способ, при котором НДС или любой другой национальный налог на потребление может быть приемлемым, — это одновременная отмена 16-й поправки.

Миф № 6: НДС закроет дефицит.

Конгресс тратит каждый доллар налоговых поступлений плюс столько, сколько может занять на кредитных рынках [17]. Он приближается к тому, чтобы раздвинуть границы кредитных рынков. Мало оснований полагать, что Конгресс внезапно обнаружит фискальную дисциплину после взимания НДС. Скорее всего, он потратит поступления от НДС на новые программы и продолжит заимствовать как можно больше. Предоставление Конгрессу дополнительных денег налогоплательщиков, вероятно, усугубит текущий финансовый кризис до тех пор, пока кредитные рынки не решат прекратить кредитование Соединенных Штатов, поскольку они больше не уверены, что они смогут выплатить свои долги.

Греция — хороший пример того, как это могло произойти. Несмотря на 19-процентный НДС, кредитные рынки перестали предоставлять ему ссуды по разумным ставкам из-за его хронического и неустойчивого перерасхода средств. Кредитный рынок может вскоре прекратить кредитование других стран с аналогичными финансовыми проблемами, которые взимают значительные НДС, включая Португалию (21 процент), Италию (20 процентов) и Ирландию (21,5 процента). Учитывая политические реалии, единственный способ закрыть дефицит бюджета — это сократить расходы. Более высокие налоги постоянно приводят к увеличению расходов.

Ненужный налог

Текущий и будущий дефициты угрожают стабильности экономики США и побудили некоторые лагеря рассматривать НДС как способ устранения дефицита. Перерасход средств Конгресса вызвал угрожающий дефицит, а не недостаток налоговых поступлений. Если Конгресс навсегда продлит налоговые льготы 2001 и 2003 годов для всех налогоплательщиков и исправит альтернативный минимальный налог (AMT), чтобы он не затронул семьи со средним доходом, федеральные налоговые поступления все равно превысят свой исторический уровень в 18 процентов ВВП в ближайшие годы. .С другой стороны, в соответствии с бюджетом президента Барака Обамы расходы вырастут до 24 процентов ВВП к концу этого десятилетия — значительно более высокий уровень, чем исторический средний показатель в 20 процентов ВВП. Неконтролируемые расходы на пособия поднимут этот уровень еще выше в ближайшие десятилетия. Если Конгресс не ограничит расходы, потребуется еще более высокий уровень налогов, чтобы закрыть дефицит. Однако, как обнаруживают европейские страны, даже НДС не может решить их проблемы. Им необходимо коренным образом перестроить свои расходы на пособия и социальное обеспечение.

Конгрессу следует игнорировать ошибочные сирены об уплате НДС и вместо этого немедленно решать свои проблемы с расходами. Повышение налогов никогда не сократит разрыв. Вместо этого Конгресс должен сократить расходы до 20 процентов ВВП или ниже. Это снизило бы годовой дефицит бюджета до более управляемого уровня. Государственный долг стабилизируется в процентах от ВВП, и угроза того, что кредитные рынки перестанут выдавать ссуды или поднимут процентные ставки, уменьшится. Ни один из этих необходимых шагов не требует НДС.

— Кертис С. Дубай — старший аналитик по налоговой политике Института исследований экономической политики Томаса А. Роу в The Heritage Foundation.

Обзор налога на добавленную стоимость на Филиппинах — Tax and Accounting Center, Inc.

Обзор налога на добавленную стоимость на Филиппинах

Автор: Гарри С. pagaspas

Налог на добавленную стоимость (НДС) на Филиппинах — это налог, о котором должен знать каждый предприниматель.Во-первых, это касается всех нас, потребителей. Во-вторых, это сильно влияет на бизнес-операции, так или иначе, например, на ценообразование, когда товары или услуги, купленные и проданные, содержат НДС, на максимизацию прибыли при минимальном входящем НДС, на проблемы с денежным потоком и многое другое. Читая ниже, обратите внимание на следующее:

- Входящий НДС относится к НДС, который покупатель оплачивает при покупке с зарегистрированным НДС, и только НДС зарегистрирован. покупателям разрешено требовать входящий НДС;

- Исходящий НДС относится к НДС, который продавец передал покупателю; и,

- НДС к уплате — выходной НДС за вычетом входящего НДС;

В этой статье давайте обсудим некоторые из его функций для лучшего и более глубокого понимания

НДС — бизнес-налог

В качестве коммерческого налога он взимается с тех, кто занимается торговлей или бизнесом, а также с тех, кто занимается профессиональной практикой.Это просто означает, что товары или услуги облагаются НДС, если они произведены в ходе обычной торговли, бизнеса или профессиональной практики. Как правило, НДС применяется ко всем продажам товаров и услуг при обычном ведении торговли, бизнеса или профессии, а также к продажам, связанным с ними. Изолированные сделки, как правило, не облагаются НДС. Короче говоря, поскольку вы занимаетесь торговлей, бизнесом или профессиональной практикой, вы обязаны платить НДС.

НДС — косвенный налог, переданный покупателю

В случае прямого налогообложения лицо, которое фактически платит налог, является тем же лицом, которое обязано уплатить его в Налоговое управление (BIR или налоговое управление), в то время как в случае косвенного налога тот, кто фактически несет налог, не является тем, кто связан передать то же самое в ЗБМ.В случае НДС налог перекладывается на покупателя как часть продажной цены. Вы заметите это при покупке товаров или услуг, поскольку в счете или квитанции будет указана сумма НДС. Другими словами, именно покупатель несет НДС, а продавец переводит его в ЗБП. Если продавец не платит, BIR не будет работать после покупателя, поскольку правила предполагают, что НДС взимается продавцом со всех облагаемых НДС продаж товаров или услуг.

НДС — налог на добавленную стоимость или наценку

Что касается ответственности, то обязательство по НДС основывается на сумме, добавленной к стоимости покупки.Это происходит потому, что входящий НДС от покупок покупателей, зарегистрированных в качестве НДС, у поставщиков, зарегистрированных в качестве НДС, вычитается из выходящего НДС по его продажам. Таким образом, продавец облагается налогом на основе наценки. Это очень верно в отношении торгового бизнеса или купли-продажи. В сфере производства и оказания услуг эта концепция основана на сочетании входящего и исходящего НДС.

НДС — налог на потребление

Печальный факт в отношении НДС состоит в том, что его берут на себя конечные потребители — генерал Хуан Дела Крус или публика Джона Доу.Товары и услуги, предназначенные для потребления на Филиппинах, облагаются НДС, и любое лицо, потребляющее товары или услуги, берет на себя весь НДС, взимаемый по линии распределения. Это связано с тем, что, если вы не продаете товары или услуги, вы не будете генерировать выходной НДС, поэтому вы берете на себя весь входящий НДС, который вы платите при покупке.

Обратите внимание, что импортные товары облагаются НДС, как для коммерческого, так и для личного использования. Это потому, что они, как предполагается, потребляются на Филиппинах.С другой стороны, за экспорт товаров — фактический или технический экспорт — взимается 0% (нулевая ставка), поэтому НДС не должен включаться в продажную цену, потому что они должны быть потреблены за пределами Филиппин. Целью нулевого рейтинга экспортных операций является фактически возмещение входящего НДС, переданного им при покупке материалов и услуг у зарегистрированных налогоплательщиков НДС для использования в производстве таких товаров или услуг на экспорт.

Взыскание сверхнормативного входящего НДС

Входящий НДС от покупок, облагаемых НДС, вычитается из исходящего НДС и, как таковой, учитывается как собственность или актив налогоплательщика.Конституция Филиппин предусматривает, что никто не может быть лишен собственности без надлежащей правовой процедуры, так что налогоплательщикам предоставляется возможность выбора в отношении превышения входящего НДС. Согласно правилам, избыточный входящий НДС может переноситься на последующие месяцы или квартал до полного потребления без истечения срока. Входящий НДС с продаж с нулевой ставкой может применяться для возврата налогов или налоговых льгот в течение двух (2) лет с момента продажи. Входящий НДС, относящийся к освобожденным от налогообложения продажам товаров или услуг, может быть заявлен в качестве расходов (расходов по входящему НДС), вычитаемых для целей налога на прибыль.После ликвидации излишек входящего НДС может также применяться для получения сертификатов возврата или налогового кредита в течение двух (2) лет с момента роспуска налогоплательщика. Примечательно, что недавно правительство запустило программу монетизации НДС, в соответствии с которой ОКУ от НДС будут конвертированы в наличные деньги в течение пятилетнего периода.

Денежный поток при переходе от НДС к НДС

Для тех, кто ранее был зарегистрирован как не облагаемый НДС и по какой-либо причине становится облагаемым НДС, например, когда он превышает порог регистрации НДС в размере 1 919 500 песо (2012 г.), правила предусматривают, что они могут потребовать переходный входящий НДС (TIP) в размере 2% на основе стоимости начального запаса товаров, материалов и материалов или фактического НДС на такие товары, материалы или принадлежности, в зависимости от того, что больше.Цель состоит в том, чтобы налогоплательщик не был обременен уплатой НДС по продажам, облагаемым НДС, сразу после регистрации НДС, поскольку входящий НДС на покупки в период без НДС не подлежит возмещению в счет выходящего НДС. Требуемый ЧИП — это наименьшая из двух величин: фактического НДС на товарно-материальные запасы или 2% от стоимости таких запасов.

5% гарантированный сбор НДС при продаже государству

В качестве меры доходов правительство гарантирует получение как минимум 5% от 12% НДС, взимаемого с государственных закупок.В этом суть окончательного удержания НДС с государственных денежных выплат, когда государственное учреждение или орган уполномочены удерживать 5% при оплате. Со стороны продавца, применение стандартного входящего НДС предназначено для нейтрализации влияния окончательного удерживаемого НДС по отношению к фактическому входящему НДС. Разница между стандартным входящим НДС и фактическим входящим НДС, относящимся к таким государственным продажам, является либо расходом по входящему НДС, либо начислением против стоимости, аналогичным прочим доходам, говоря простым языком.

Механизм прозрачности НДС

Эта функция представляет собой механизм проверки и баланса, о котором должны знать уклоняющиеся от уплаты налогов. Во-первых, продавец, зарегистрированный в качестве плательщика НДС, обязан отделить или показать отдельно НДС, переданный покупателям, в счете-фактуре или официальной квитанции. Сумма предназначена для покупателя, чтобы просто выбрать сумму НДС, которую он уплатил, а отказ от сегрегирования влечет за собой компромиссный штраф. Еще одним обязательством для всех зарегистрированных НДС является обязательная подача сводного списка продаж (SLS), сводного списка покупок (SLP) и сводки импорта.SLS, SLP — это взаимные отчеты покупателей и продавцов, которым соответствует BIR, чтобы определить, правильно ли сообщил продавец или покупатель. Сведения об импорте из Таможенного управления (BoC) отслеживаются в сводном списке импорта, предоставленном импортером. Расхождения в любом случае считаются заниженными, если налогоплательщик не может должным образом обосновать и обосновать.

Наконец, в заявках на возмещение и сертификаты налогового кредита BIR также будет проверять, был ли такой НДС, примененный для возмещения, или TCC был зарегистрирован как актив для обеспечения прозрачности в бухгалтерских книгах.

Статьи и семинары по теме

(Гарри С. Пагаспас — докладчик в Налоговом и бухгалтерском центре, Inc. Он является сертифицированным бухгалтером и имеет степень бакалавра права, занимается активной налоговой практикой более семи (7) лет и является профессором налогообложения уже более четырех (4) лет.Он помогал различным налогоплательщикам в обеспечении соблюдения налоговых требований и налогового управления, что привело к экономии налогов, предоставляя налоговые исследования, заключения, консультации и другие сопутствующие услуги.Для комментариев вы можете отправить письмо по адресу [email protected].