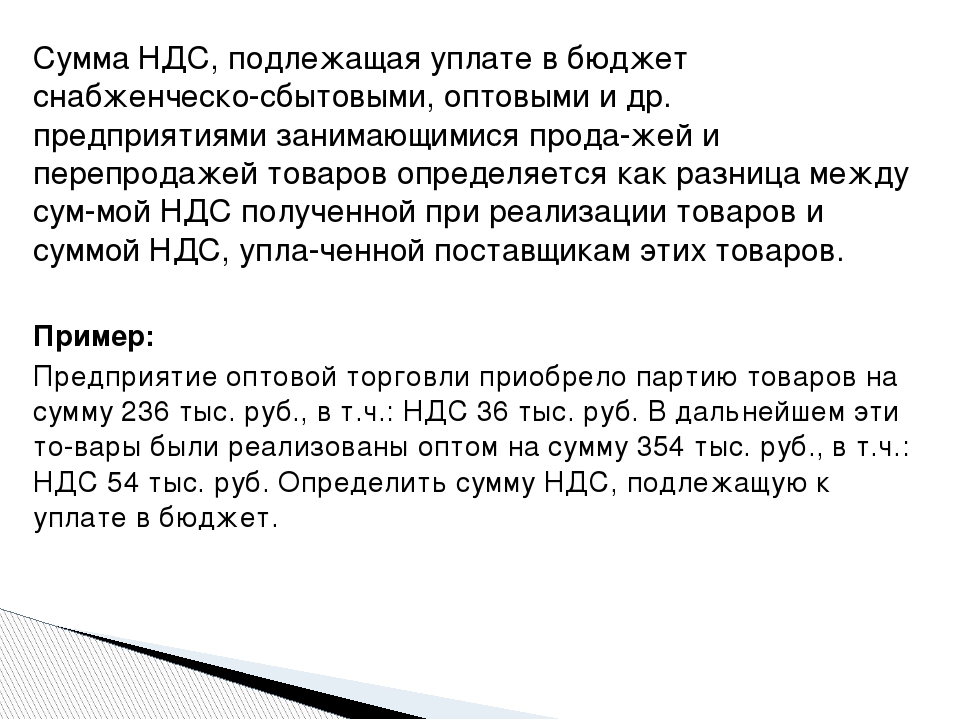

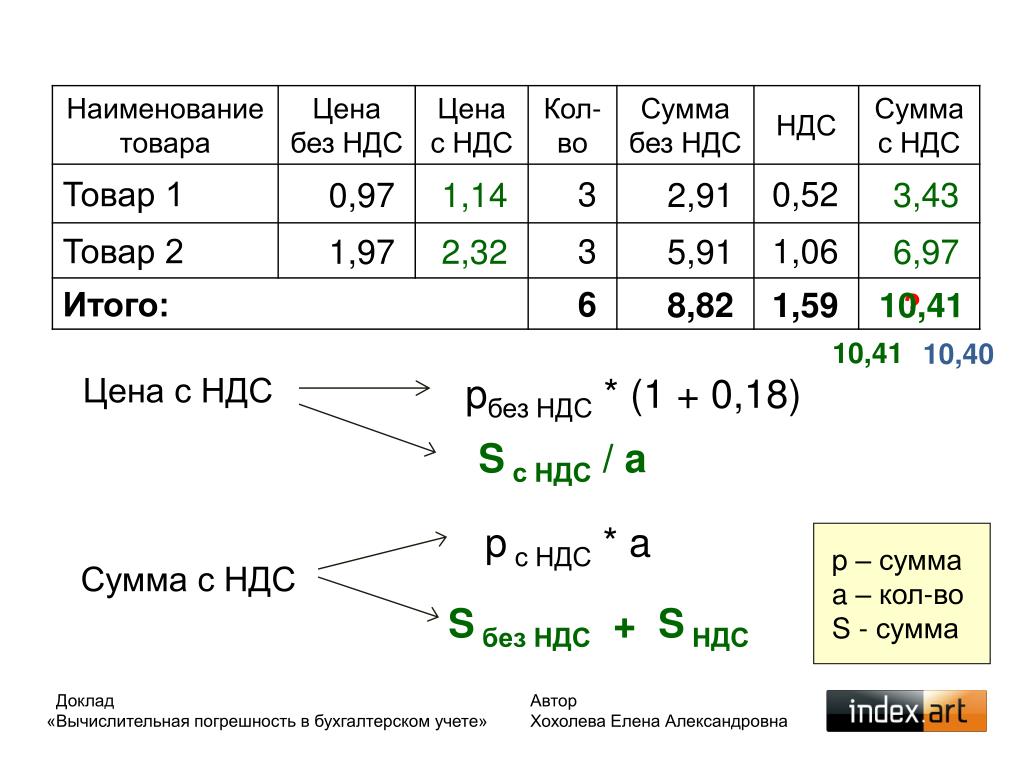

Онлайн калькулятор: Налог на добавленную стоимость

По запросу пользователя НДС создаем калькулятор для вычисления или выделения НДС.

НДС

Сумма с целыми и дробными

ОперацияВычислить НДССумма без НДС

Сумма с НДС прописью

Сумма без НДС прописью

НДС прописью

content_copy Ссылка save Сохранить extension Виджет

Следующий калькулятор поможет вычислить или выделить НДС сразу для группы позиций и посчитать общий итог:

НДС в табличном виде

addimport_exportmode_editdeleteПозиции

Размер страницы: chevron_leftchevron_rightПозиции

Сохранить ОтменитьИмпортировать данныеОшибка импорта

Для разделения полей можно использовать один из этих символов: Tab, «;» или «,» Пример: Lorem ipsum;50.5;2;50.5

Загрузить данные из csv файла

Импортировать Назад ОтменитьФайл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Загрузить close

content_copy Ссылка save

НДС

НДС или Налог на добавленную стоимость — косвенный налог, взимаемый с конечного потребителя товара или услуги. В зависимости от группы товаров НДС облагается по ставке 18%, 10% или 0%. НДС постепенно выплачивается на всех стадиях производства товара или услуги, например, добывающая компания А при продаже сырья перерабатывающей компании Б уплачивает НДС со всей суммы продажи, компания Б при продаже своего товара платит НДС с разницы стоимости произведенного товара и сырья, компания продавец В, перепродающая товар компании Б при продаже конечному покупателю уплачивает НДС со стоимости, добавленной к цене товара, приобретенного у компании Б и т.д.

Оформление НДС в платежных документах

При проведении безналичных расчетов вся сумма НДС в обязательном порядке указывается в платежном поручении в поле Назначение платежа, если товар или услуга не попадает под НДС, то в платежном поручении обязательно указывается фраза «НДС не облагается«. Это справедливо для оплаты счетов организаций на общей системе налогообложения (ОСНО).

Это справедливо для оплаты счетов организаций на общей системе налогообложения (ОСНО).

Организации на Упрощенной системе налогообложения (УСН) освобождены от уплаты НДС. При оплате товаров или услуг, организаций на УСН, в поле назначение платежа ставится пометка об отсутствии НДС

Сумма прописью онлайн с НДС 20%

Налог на добавленную стоимость является косвенным, при этом его оплата происходит за счет покупателя или получателя услуг. Высчитать его можно различными способами. Одним из самых удобных будет калькулятор НДС 20% онлайн с прописью. Если правильно выделить налог, то расчет конечной прибыли становится удобнее.

Сумма прописью с НДС, введите нужную сумму:

+ Начислить

— Выделить

| Сумма без НДС: | 0 ₽ |

|---|---|

| НДС 20%: | 0 ₽ |

| Сумма с НДС: | 0 ₽ |

Сумма НДС прописью:

Пример:

youtube.com/embed/_B-gR0BsxZ4″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/_B-gR0BsxZ4″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>Как определяется взимаемый процент

Для России ставка данных отчислений имеет размер 20%. Однако к некоторым видам товаров применяется НДС 10%. Для первого случая, расчет может быть произведен следующим образом — конечную сумму необходимо разделить на 1,2, после чего полученный результат вычесть из первоначального — это и будет размер налога. Если же проценты необходимо начислять, то цену цену товара или услуги умножают на 1,2, таким образом получается сумма со всеми отчислениями.

Для простоты разработан онлайн калькулятор. Он позволяет узнать какова сумма прописью онлайн с НДС 20%. Помимо стандартных значений, есть возможность указывать произвольные для других стран или гипотетических расчетов, задавая пользовательские цифры процентов. При этом размер ставки всегда напрямую влияет — какова будет конечная цена продукта или услуги.

Для кого важно знать конечный результат

Самым первым, кто интересуется размером платежей, является государство. Ведь именно его бюджет пополняется всей суммой сбора. Благодаря налаживанию отслеживания сборов этого вида, правительству удалось добиться целого ряда улучшений:

- накопить значительные средства на счетах различных фондов, что способствует поддержанию экономики при кризисных периодах;

- повышению количества социальных обязательств;

- повышения доходов бюджетных служащих.

Благодаря налаженному сбору и мониторингу данного вида налога, российские предприятия и отдельные предприниматели смогли получить конкурентное преимущество на международном рынке. Также налоговой службе удалось добиться небывалых уровней собираемости налога. А это сказывается оздоравливающе на всей экономике государства глобально.

Во всех платежных документах указывается число прописью с НДС, что позволяет даже обычному покупателю знать, какие отчисления будут уплачены в государственный бюджет. Разная ставка налога позволяет правительству более эффективно поддерживать те или иные отрасли бизнеса. Нулевой ставкой удается снизить конечную цену, что делает товар более дешевым.

Разная ставка налога позволяет правительству более эффективно поддерживать те или иные отрасли бизнеса. Нулевой ставкой удается снизить конечную цену, что делает товар более дешевым.

Все выше сказанное дает представление — почему Федеральная Налоговая Служба РФ придает такое большое значение добавленной стоимости. Чтобы избежать наказания, необходимо строго следить за правильностью начисления и своевременной уплатой всех отчислений.

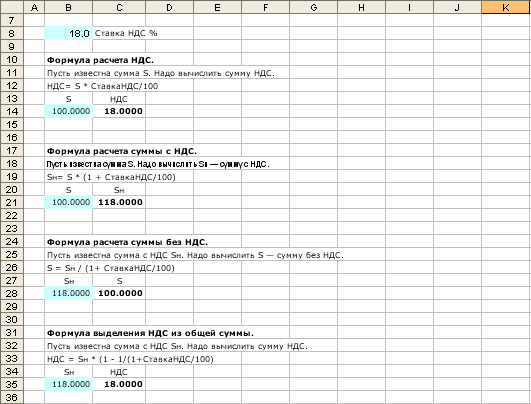

Как правильно посчитать НДС 20% от суммы в Microsoft Excel | PingMeUp

Сегодня хотел написать небольшую шпаргалку о расчете НДС или налога на добавленную стоимость. Все это как нельзя актуально, так как с 1 января 2019 года изменилась налоговая ставка НС с 18 процентов она возросла до 20%.

Что это такое НДС по сути? — Это косвенный налог, начисляемый на прибавочную (добавленную) стоимость товара (или услуги) в соответствии с утвержденными налоговыми ставками исходя из налогового кодекса Российской Федерации.

Правильно посчитать НДС от суммы на калькуляторе очень просто: нужно сумму (или стоимость) без НДС умножить на 20 и разделить на 120. Это универсальная формула.

Теперь расскажу о том, как правильно посчитать НДС 20% в Microsoft Excel.

К рассмотрению я предлагаю несколько вариантов базовых сценариев обсчета НДС:

Выделение НДС 20% из суммы

Для примера, возьмем сумму в ячейке B1 в 1 000 едениц, с которой мы и будем производить расчеты. Допустим нам нужно выделить для нее величину налога на добавленную стоимость. Для этого нам нужно эту сумму умножить на налоговую ставку, т.е.

Так же может быть и еще вариант, когда в сумму уже включен налог и нам нужно его выделить из суммы, тогда формула расчета будет выглядеть так B1/120%*20%:

Прибавление НДС 20% из суммы

Теперь рассчитаем полную сумму с учетом налога. Чтобы прибавить НДС необходимо к сумме (100%) добавить выделенный налог (20%), другими словами умножить ее на 120%, в итоге получаем B1*120%:

Вычитание НДС 20% из суммы

В этом варианте нам известна сумма С1, но в ней уже учтен налог в 20%.

Так как итоговая сумма составляет 120% (как в примере выше), то чтобы вычесть НДС и получить сумму без учета налога, нам необходимо разделить ее на 120%, т.е. B1/120%:

Для удобства и наглядности расчетов предлагаю вам скачать файл примера расчетов НДС 20% по которому и была подготовлена данная статья.

На сегодня это всё, о чем я хотел написать. Всем удачи!

Мой мир

Вконтакте

Одноклассники

Google+

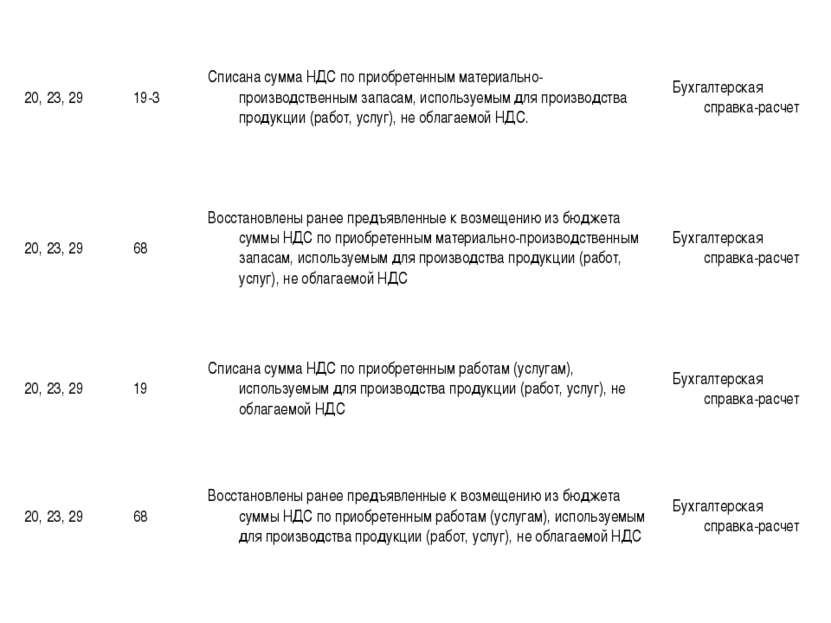

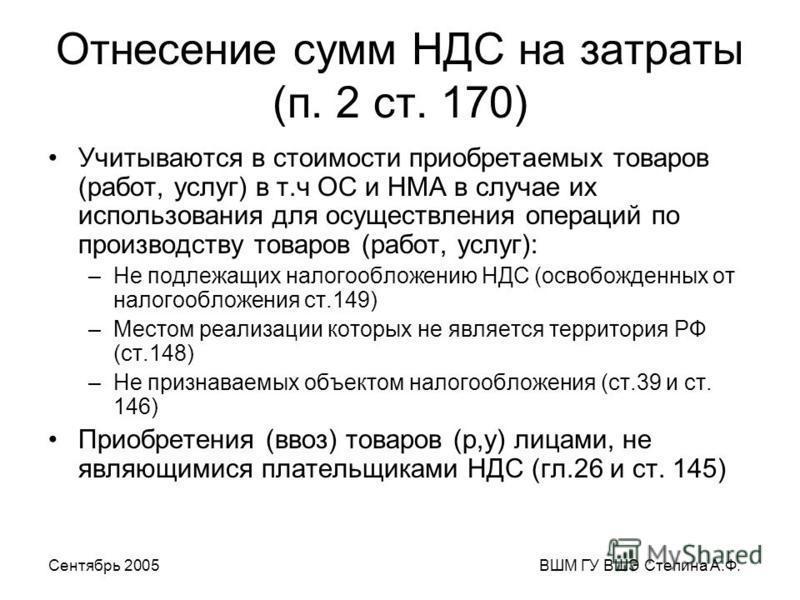

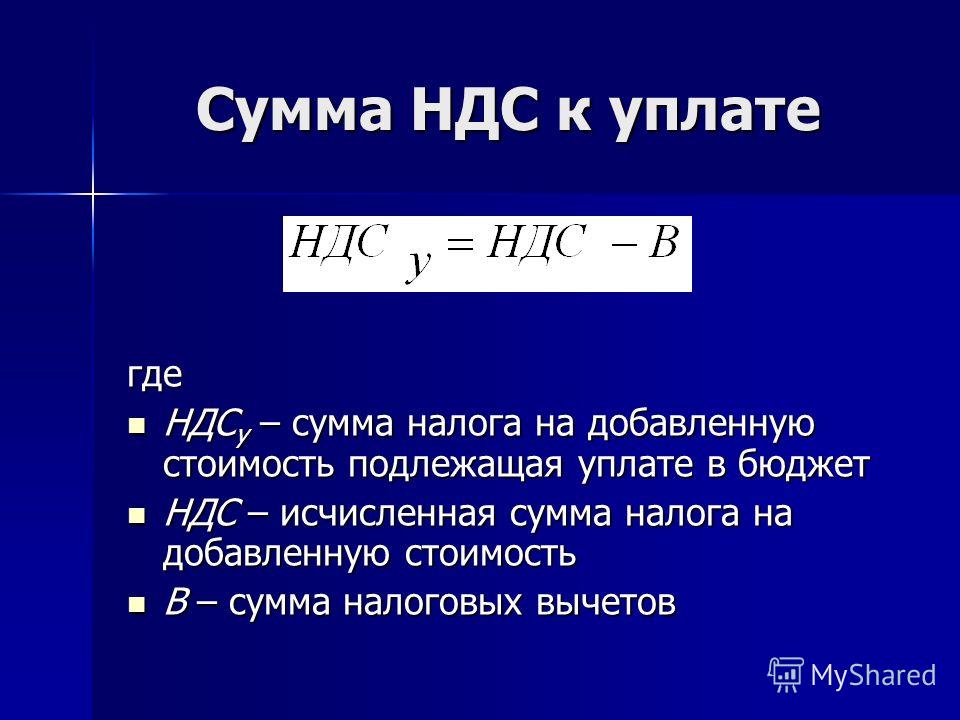

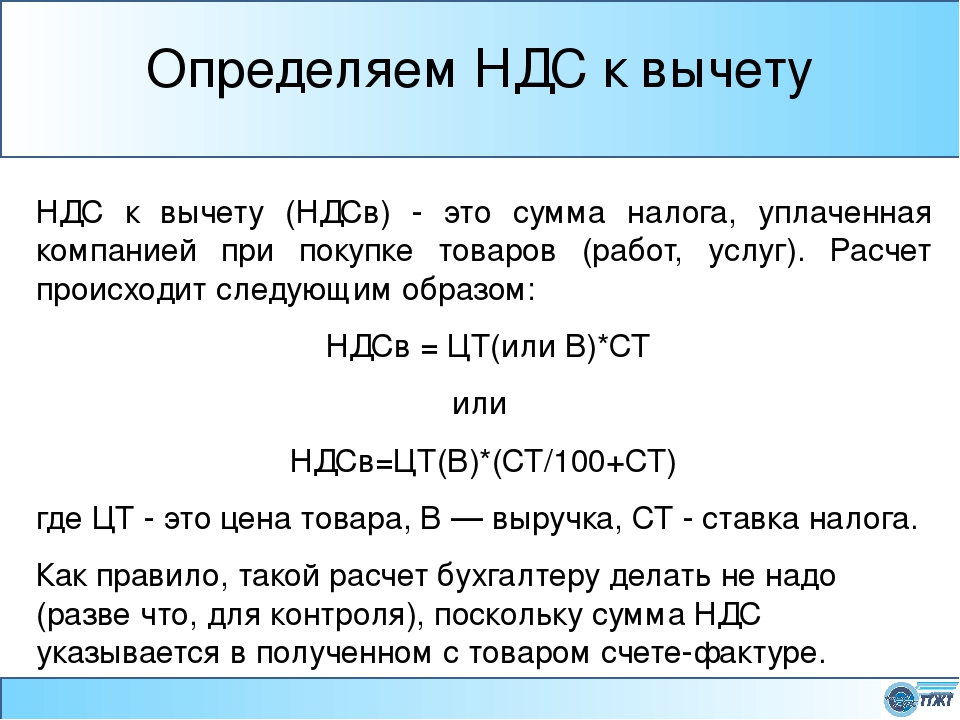

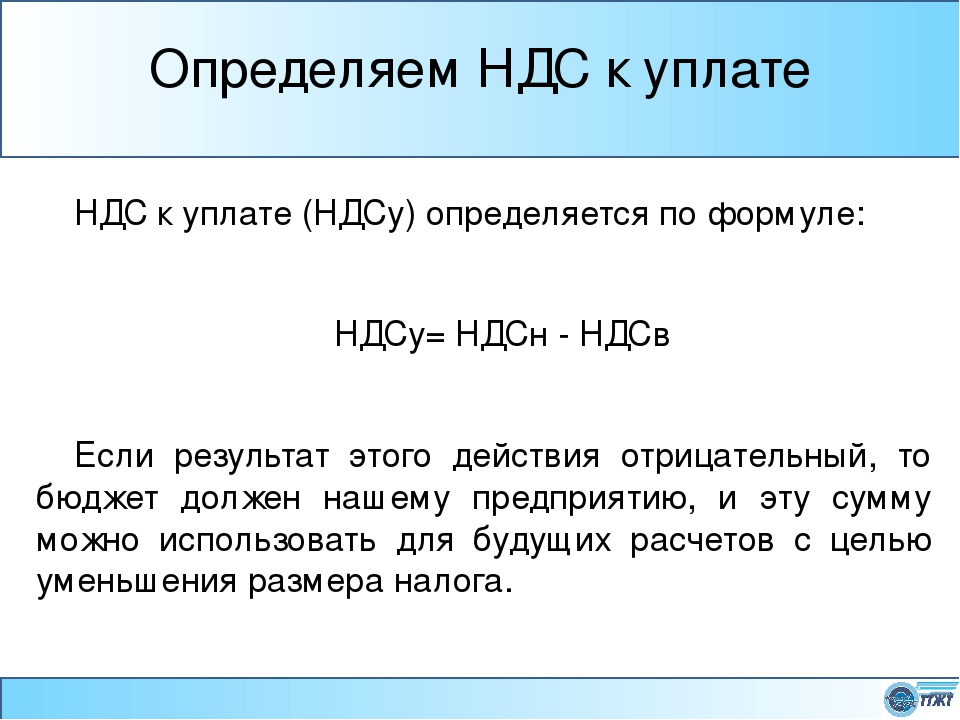

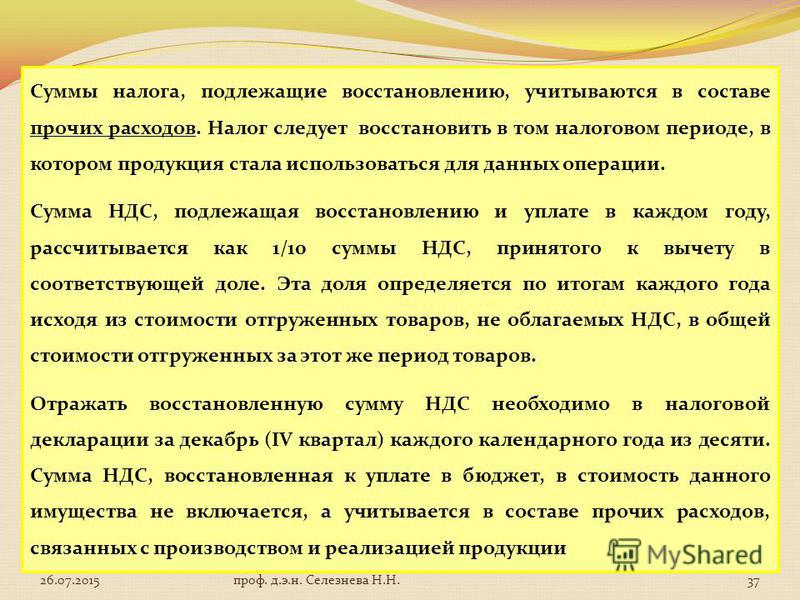

Включение суммы НДС в стоимость приобретаемых товаров (работ, услуг)

Предъявленные поставщиком суммы НДС при приобретении им товаров (работ, услуг), имущественных прав в зависимости от цели использования указанных товаров (работ, услуг), имущественных прав покрываются за счет различных источников. Помимо вышерассмотренных налоговых вычетов,

В соответствии с п. 5 ст. 170 НК РФ банки, страховые организации, негосударственные пенсионные фонды имеют право включать в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы налога, уплаченные поставщикам по приобретаемым товарам (работам, услугам). При этом вся сумма НДС, полученная ими по операциям, подлежащим налогообложению, подлежит уплате в бюджет. Согласно п. 7 ст. 170 НК РФ организации — неплательщики НДС либо освобожденные от исполнения обязанностей налогоплательщика, а также индивидуальные предприниматели вправе учесть в составе расходов в целях исчисления налога на прибыль, единого сельскохозяйственного налога, единого налога, уплачиваемого при применении УСНО, суммы НДС, уплаченные в бюджет в связи с исполнением обязанностей налогового агента при приобретении у иностранного лица товаров (работ, услуг), в случаях возврата товаров продавцу, отказа от них, изменения условий либо расторжения договоров и возврата аванса.

171 НК РФ, где представлен перечень операций, по которым суммы НДС принимаются к вычету. Стоит отметить, что данный перечень является исчерпывающим и расширительному толкованию не подлежит. Если те или иные операции не вошли в этот перечень и по ним также не может быть применен налоговый вычет, суммы НДС, предъявленные налогоплательщику, покрываются за счет соответствующих источников налогоплательщика.

171 НК РФ, где представлен перечень операций, по которым суммы НДС принимаются к вычету. Стоит отметить, что данный перечень является исчерпывающим и расширительному толкованию не подлежит. Если те или иные операции не вошли в этот перечень и по ним также не может быть применен налоговый вычет, суммы НДС, предъявленные налогоплательщику, покрываются за счет соответствующих источников налогоплательщика.Согласно норме п. 2 ст. 170 НК РФ, суммы НДС, предъявленные покупателю при приобретении товаров (работ, услуг) либо уплаченные при ввозе на территорию РФ, учитываются в стоимости приобретаемых товаров (работ, услуг). К таким случаям относятся:

— товары (работы, услуги) приобретаются для использования в деятельности, не подлежащей налогообложению;

— товары (работы, услуги) приобретаются для реализации не на территории РФ;

— товары (работы, услуги) приобретаются организациями, не являющимися плательщиками НДС;

— товары (работы, услуги) приобретаются для использования их в деятельности, которая не признается реализацией.

В том случае, если товары (работы, услуги), имущественные права приобретались для совершения перечисленных операций, суммы «входящего» НДС относятся на увеличение приобретаемого актива. Данное положение может применяться, если приобретение указанных активов было осуществлено целевым образом для совершения перечисленных операций. Если активы приобретались для совершения облагаемых операций, а затем при изменении их целевого назначения были переданы для совершения операций, перечисленных выше, то необходимо восстановить ранее возмещенные суммы НДС.

Если организация осуществляет несколько видов деятельности, как облагаемых, так и не облагаемых налогом, она должна организовать ведение раздельного учета сумм НДС. При отсутствии у налогоплательщика раздельного учета суммы НДС по приобретенным товарам (работам, услугам), имущественным правам вычету не подлежат и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), не включаются.

Если раздельный учет организован, то НДС должен быть учтен в следующем порядке:

Если раздельный учет организован, то НДС должен быть учтен в следующем порядке:1. Если приобретаемые товары (работы, услуги), имущественные права используются в деятельности, не подлежащей налогообложению, сумма НДС учитывается в стоимости приобретенного товара.

2. Если товары (работы, услуги) приобретаются для налогооблагаемой деятельности, то суммы НДС подлежат вычету.

3. Если товар приобретается для деятельности, подлежащей и не подлежащей налогообложению, НДС будет учитываться в составе стоимости в той части, которая используется для необлагаемой деятельности, и подлежит вычету в той части, которая относится к налогооблагаемой деятельности.

В последнем случае распределение сумм НДС осуществляется пропорционально стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

Порядок разделения сумм на те, которые подлежат возмещению, и на те, которые будут учитываться в стоимости товаров, должен быть прописан в учетной политике организации.

Ведение раздельного учета сумм налога в аналогичном порядке предусмотрено налогоплательщиками, переведенными на уплату единого налога на вмененный доход для определенных видов деятельности. При определении стоимости финансовых инструментов срочных сделок при расчете пропорции по НДС в отношении финансовых инструментов срочных сделок принимается стоимость финансовых инструментов срочных сделок, предполагающих поставку базисного актива, определяемая по правилам, установленным ст. 154 НК РФ.

Как известно, указанная стоимость может быть принята при условии отгрузки (передачи) базисного актива соответствующих финансовых инструментов срочных сделок в налоговом периоде, сумма чистого дохода, полученного налогоплательщиком в текущем налоговом периоде по финансовым инструментам срочных сделок в результате исполнения (прекращения) обязательств, не связанных с реализацией базисного актива (в том числе полученные суммы вариационной маржи и премий по контракту), включая суммы денежных средств, которые должны быть получены по таким обязательствам в будущих налоговых периодах, если дата определения (возникновения) соответствующего права требования по финансовым инструментам срочных сделок имела место в текущем налоговом периоде.

Независимо от вида организации, налогоплательщик вправе не применять раздельный учет к тем налоговым периодам, в которых доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на производство. При этом все суммы налога, предъявленные таким налогоплательщикам продавцами используемых в производстве товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету в общем порядке.

Статьи по теме:

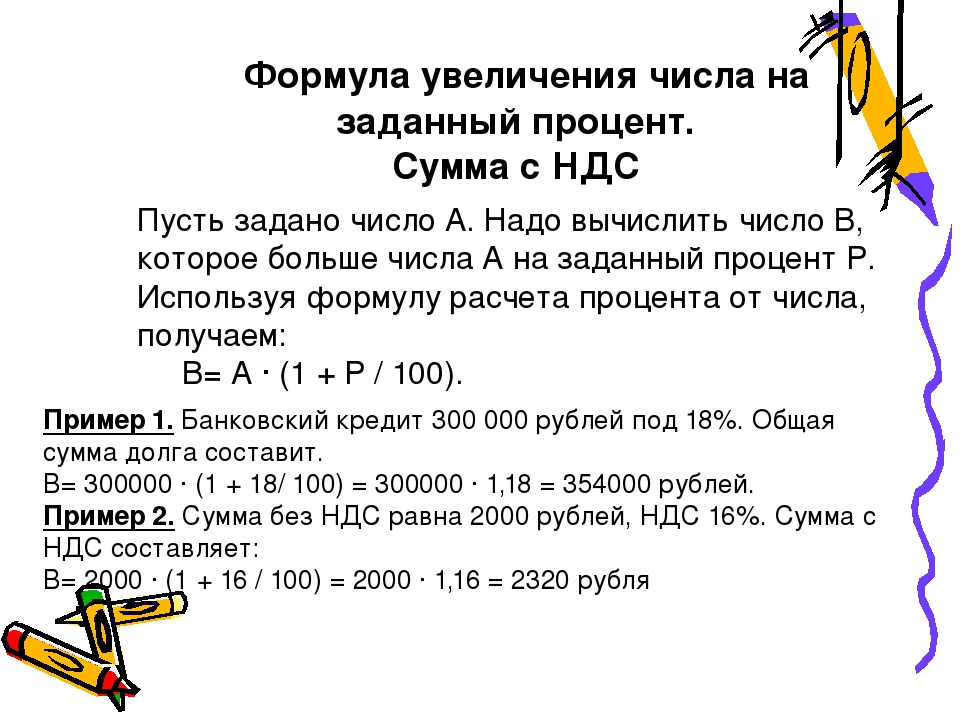

Формула как выделить ндс 18 от суммы

Понятие налога на добавленную стоимость

Прежде чем рассмотреть вопрос, как выделить НДС 18 от суммы, следует рассмотреть само понятие налога на добавленную стоимость (НДС).

Данный налог чаще всего составляет 18 % от стоимости продукции и вносится в бюджет страны по мере ее продажи.

Используя такой налог, как НДС, конечные потребители продукции уплачивают производителям (продавцам) налоги со всей стоимости покупаемых благ.

По положениям Налогового Кодекса (статья 164) на территории Российской Федерации действуют три ставки НДС – нулевая, в размере 10 и 18%.

Формула как выделить НДС 18 от суммы помогает рассчитать размер данного налога при соответствующей налоговой ставке в 18 процентов.

Порядок действий при расчете НДС

В процессе расчета по формулеНДС, важно выполнить три основных действия:

- Определить налоговую ставку, которая в нашем случае будет равняться 18 (нами рассматривается формула, как выделить НДС 18 от суммы). Все указания по ставкам делаются с упором на статью 164 Налогового Кодекса РФ.

- Рассчитать налоговую базу,включающую исходную стоимость реализуемой продукции (товара или услуг), которая увеличена на размер акциза (в тех ситуациях, когда расчет осуществляется по подакцизной продукции).

- Применить формулу НДС (выделить 18 % от суммы).

Величину налога, получаемую при проведении математических расчетов, обязательно необходимо внести в счет-фактуру, которая должна передаваться заказчикам (покупателям) в соответствии со способом реализации товара (оказания услуг).

Формула как выделить НДС 18% от суммы

По действующемузаконодательству (ст. 168 Налогового Кодекса РФ) налог на добавленную стоимость предъявляетсяконтрагентам в качестве дополненияк ценамреализации продукции.

Для того, что бы определить общую сумму по счету,выставленному покупателю, необходимо использовать следующую формулу НДС:

НДС = Стоимость продукции (без НДС) * Ставка НДС/100%

НДС = Ст * 18 / 100

Если же у бухгалтера нет необходимости рассчитывать размер налога, то цена товара,предъявляемая клиенту, рассчитывается следующим образом:

Окончательная сумма (при ставке 18 %) = Начальная цена продукции *1,18

Формула (как выделить НДС 18 % от суммы) может быть рассчитана на калькуляторе, в таблицах Excel, а также в специальном онлайн приложении, предназначенном для автоматизации бухгалтерской работы.

Значение НДС

Все коммерческие предприятия, работающие на общей системе налогообложения, должны правильно рассчитывать налог на добавленную стоимость, при этом своевременно отчисляя его в государственный бюджет.

Вопрос (формула), как выделить НДС 18 % от суммы, является актуальным для специалистов различных областей деятельности:

- Бухгалтер,

- экономист,

- менеджер по продажам,

- руководитель предприятия и др.

Ошибки, допущенные при расчете НДС, могут явиться основанием нарушения действующих Законов, что может привести к наложению штрафных санкций.

Примеры решения задач

Калькулятор НДС

Экономические последствия налога на добавленную стоимость

Бенджамин Франклин в 1798 году заявил: «В этом мире нет ничего определенного, кроме смерти и налогов». Жуткое заявление было объявлено не напрасно: налогообложение является распространенной чертой повседневной жизни с момента его первоначального появления — согласно Бургу (2004), именно в Древнем Египте около 2390 г. до н.э. налог был впервые установлен и взимался в виде зерна. . С наступлением индустриализации сфера налоговой политики постепенно расширялась, и к XIX веку налогообложение стало частью почти всех видов человеческой деятельности и потребления в более развитых странах.Поскольку на государственные налоги обычно приходится значительная часть государственных доходов, это изменение сильно повлияло на наши финансовые дела: политические и экономические проблемы с НДС стали первостепенными.

до н.э. налог был впервые установлен и взимался в виде зерна. . С наступлением индустриализации сфера налоговой политики постепенно расширялась, и к XIX веку налогообложение стало частью почти всех видов человеческой деятельности и потребления в более развитых странах.Поскольку на государственные налоги обычно приходится значительная часть государственных доходов, это изменение сильно повлияло на наши финансовые дела: политические и экономические проблемы с НДС стали первостепенными.

На следующем графике показана доля НДС в процентах от общего налогообложения в 2014 году в разных странах.

Источник: Revenue Statistics (2016), OECD.

Экономические последствия налогообложения могут меняться в зависимости от теоретического подхода и типа налога.Адаптация или изменение структуры НДС — по объему или ставке налога — может повлиять на экономику в целом по разным каналам:

- Это может повлиять на режим сохранения

Экономисты, которые занимаются широким кругом экономических вопросов, часто расходятся во мнениях относительно последствий различных налоговых нагрузок. Обсуждение выбора между подоходным налогом и налогом на потребление составляет одну из таких горячих тем. Значительная часть профессионалов считает, что подоходный налог искажает поведение в отношении сбережений, поскольку он сокращает доходы, тем самым уменьшая располагаемый доход (часть дохода, доступную после налогообложения), который люди могут направить на сбережения.С другой стороны, налог на потребление возникает только тогда, когда сбережения расходуются; следовательно, это не меняет решений по сохранению. Поскольку более высокие сбережения способствуют увеличению инвестиций, большая зависимость от налога на потребление может способствовать экономическому росту.

Обсуждение выбора между подоходным налогом и налогом на потребление составляет одну из таких горячих тем. Значительная часть профессионалов считает, что подоходный налог искажает поведение в отношении сбережений, поскольку он сокращает доходы, тем самым уменьшая располагаемый доход (часть дохода, доступную после налогообложения), который люди могут направить на сбережения.С другой стороны, налог на потребление возникает только тогда, когда сбережения расходуются; следовательно, это не меняет решений по сохранению. Поскольку более высокие сбережения способствуют увеличению инвестиций, большая зависимость от налога на потребление может способствовать экономическому росту.

В Соединенных Штатах государственные доходы больше зависят от подоходных налогов с физических лиц по сравнению с европейскими странами, где налогов на потребление составляют самую высокую часть государственных доходов. Было несколько попыток перевести систему налогообложения в США в сторону налогообложения, основанного на потреблении, поскольку сторонники такого изменения утверждают, что это побудит людей больше сберегать. Тогда более высокие сбережения будут способствовать экономическому росту производительности и уровня жизни.

Тогда более высокие сбережения будут способствовать экономическому росту производительности и уровня жизни.

Напротив, сторонники нынешнего подоходного налога полагают, что люди не сильно изменят свою привычку сберегать в ответ на такой сдвиг в налоговой системе. Решив эту проблему, американские политики скорректировали закон о подоходном налоге, чтобы компенсировать такой неблагоприятный эффект. Налогоплательщики могут внести ограниченную сумму на специальный сберегательный счет (например, индивидуальные пенсионные счета и планы 401 (k)), которые не подлежат налогообложению до тех пор, пока они не снимут свои деньги при выходе на пенсию.В таком случае люди, которые откладывают сбережения через эти счета, в конечном итоге облагают налогом их потребление, а не их доход.

- Перераспределяет доходы в экономике

Налоговые законы, которые продвигают сбережения, тесно связаны с аргументами по вопросу о поведении в отношении сбережений. Причина в том, что семьи с низкими доходами обычно не могут позволить себе сбережения и склонны тратить весь свой доход на повседневное потребление; таким образом, такая система снижает налоговую нагрузку на более состоятельных людей и подталкивает правительство к введению более высоких налогов для бедных. Отсюда следует, что в странах, где налоговые поступления сильно зависят от налогов на потребление , как и высокая ставка НДС, это может увеличить разрыв между богатыми и бедными, увеличивая неравенство в обществе. На рисунке ниже показана стандартная ставка НДС в странах ОЭСР в 2016 году. Самая высокая стандартная ставка (27%) принадлежит Венгрии; однако это компенсируется сниженными ставками, применяемыми к продуктам питания и новым домам, чтобы помочь бедным и поддержать семьи.

Отсюда следует, что в странах, где налоговые поступления сильно зависят от налогов на потребление , как и высокая ставка НДС, это может увеличить разрыв между богатыми и бедными, увеличивая неравенство в обществе. На рисунке ниже показана стандартная ставка НДС в странах ОЭСР в 2016 году. Самая высокая стандартная ставка (27%) принадлежит Венгрии; однако это компенсируется сниженными ставками, применяемыми к продуктам питания и новым домам, чтобы помочь бедным и поддержать семьи.

Источник: Тенденции налога на потребление (2016 г.), ОЭСР.

- Может изменять уровень цен

Введение или корректировка ставки НДС может повлиять на уровень цен, хотя ее величина и длительный эффект зависят не только от конструкции налогового законодательства, но и от экономических факторов и реакции экономических субъектов на такое изменение. Чтобы убедиться в этом, давайте рассмотрим повышение ставки НДС в стране. Непосредственным результатом изменения, безусловно, является повышение уровня цен на товары, облагаемые НДС; однако его инфляционный эффект может быть уменьшен, если продавец не перекладывает такие затраты полностью на конечного покупателя.Такая ситуация может произойти в секторах, где высока конкуренция между продавцами или потребительский спрос более чувствителен к изменению цен. Другими словами, полный ценовой эффект во многом зависит от эластичности спроса по цене. Кроме того, правительство может заставить продавцов не повышать цены, тем самым вводя так называемый ценовой потолок , что еще больше ослабит ценовой эффект. Однако даже если изменение ставки НДС на вызывает изменение цены , продолжительность эффекта будет довольно короткой, и вряд ли вызовет устойчивое повышение уровня инфляции .

Непосредственным результатом изменения, безусловно, является повышение уровня цен на товары, облагаемые НДС; однако его инфляционный эффект может быть уменьшен, если продавец не перекладывает такие затраты полностью на конечного покупателя.Такая ситуация может произойти в секторах, где высока конкуренция между продавцами или потребительский спрос более чувствителен к изменению цен. Другими словами, полный ценовой эффект во многом зависит от эластичности спроса по цене. Кроме того, правительство может заставить продавцов не повышать цены, тем самым вводя так называемый ценовой потолок , что еще больше ослабит ценовой эффект. Однако даже если изменение ставки НДС на вызывает изменение цены , продолжительность эффекта будет довольно короткой, и вряд ли вызовет устойчивое повышение уровня инфляции .

Поскольку государственные налоги, как правило, связаны с экономической деятельностью, их уровень во многом зависит от реального валового внутреннего продукта (ВВП). Налог на добавленную стоимость, в частности, движется в тандеме с экономическим производством из-за его потребительского характера. Когда доход увеличивается на , люди тратят больше на товары и услуги, следовательно, налоговые поступления автоматически увеличиваются на . Другими словами, процент от общего дохода, полученного в стране, поступает в правительство в зависимости от экономической активности: более высокая экономическая активность означает более высокие налоговые поступления, а более низкий ВВП означает более низкие налоговые поступления.Однако, поскольку потребление составляет значительную часть ВВП, большая часть этого поступает в правительство, в то время как меньшая часть возвращается в экономику (как форма потребления) и способствует экономическому росту. Отсюда следует, что налоги можно рассматривать как автоматический стабилизатор , поскольку они защищают экономику от перегрева, но также могут поддерживать экономическую активность, когда производство ниже ожидаемого.

Налог на добавленную стоимость, в частности, движется в тандеме с экономическим производством из-за его потребительского характера. Когда доход увеличивается на , люди тратят больше на товары и услуги, следовательно, налоговые поступления автоматически увеличиваются на . Другими словами, процент от общего дохода, полученного в стране, поступает в правительство в зависимости от экономической активности: более высокая экономическая активность означает более высокие налоговые поступления, а более низкий ВВП означает более низкие налоговые поступления.Однако, поскольку потребление составляет значительную часть ВВП, большая часть этого поступает в правительство, в то время как меньшая часть возвращается в экономику (как форма потребления) и способствует экономическому росту. Отсюда следует, что налоги можно рассматривать как автоматический стабилизатор , поскольку они защищают экономику от перегрева, но также могут поддерживать экономическую активность, когда производство ниже ожидаемого. Кроме того, государство может увеличить потребление за счет снижения ставок НДС; однако эффект от этой политики неоднозначен и вряд ли будет продолжительным.

Кроме того, государство может увеличить потребление за счет снижения ставок НДС; однако эффект от этой политики неоднозначен и вряд ли будет продолжительным.

Налог на добавленную стоимость (НДС) — обзор, как рассчитать, пример

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС), также известный как налог на товары и услуги (GST) в Канаде, представляет собой потребительский налог, который взимается с продуктов на каждом этапе производственного процесса — от рабочей силы и сырья до продажи конечных продуктов. товар.

НДС начисляется постепенно на каждом этапе производственного процесса, на котором добавляется стоимость.Однако в конечном итоге он передается конечному розничному потребителю. Например, если на продукт стоимостью 10 долларов облагается НДС в размере 20%, потребительские типы клиентов-клиентов играют значительную роль в любом бизнесе. Лучшее понимание различных типов клиентов позволит предприятиям лучше подготовиться к развитию и в конечном итоге заплатит цену в 12 долларов.

Расчет налога на добавленную стоимость (НДС)

Чтобы рассчитать сумму налога на добавленную стоимость, которая должна быть уплачена на каждом этапе, возьмите сумму НДС на последнем этапе производства и вычтите НДС, который уже был уплачен.Это предотвращает двойное налогообложение и гарантирует, что покупатели на каждом этапе получат возмещение ранее уплаченного НДС.

Пример: расчет НДС

Рассмотрим следующий пример с 10% НДС, начисленным на каждом этапе.

Производитель велосипедов покупает сырье по цене 5,50 долларов США, включая 10% НДС. После завершения изготовления деталей сборщик покупает их за 11 долларов США, включая НДС 1 доллар США. Производитель получает 11 долларов, из которых он платит 0 долларов.50 правительству.

Полная сумма НДС в размере 1 долл. США не уплачивается государству, поскольку производитель сохраняет часть НДС, которую он уже уплатил продавцу сырья. Поскольку производитель уплатил продавцу сырья НДС в размере 0,50 доллара США, он уплатит правительству только НДС в размере 0,50 доллара США (1 доллар — 0,50 доллара США) (т. е. дополнительный НДС).

е. дополнительный НДС).

Аналогичным образом НДС, уплачиваемый на каждом этапе, может быть рассчитан путем вычитания НДС, который уже был начислен, из НДС на последнем этапе покупки / производства.

Как уже упоминалось, весь НДС в конечном итоге передается конечному покупателю (покупателям), поскольку потребителям на предыдущих этапах покупки возмещается уплаченный ими НДС. Как показано ниже, конечный розничный потребитель оплачивает всю сумму НДС, уплаченного другими покупателями на предыдущих этапах. НДС конечного потребителя также можно рассчитать, умножив цену (без НДС) на ставку НДС (т. Е. 30 долларов США * 10% = 3 доллара США).

Налог на добавленную стоимость по сравнению с налогом с продаж

Налог с продаж очень похож на НДС, с основным отличием в том, что налог с продаж рассчитывается только один раз на заключительном этапе покупки.В отличие от НДС, который рассчитывается на каждом этапе покупки / производства и оплачивается каждым последующим покупателем, налог с продаж уплачивается только один раз конечным потребителем.

Ключевым преимуществом НДС перед налогом с продаж является то, что первый может распределять сумму налога между разными этапами производства на основе добавленной стоимости на этом этапе. Поскольку налог с продаж уплачивается только один раз конечным покупателем, невозможно измерить добавленную стоимость на каждом этапе производства. Это затрудняет отслеживание и распределение налога с продаж по конкретным этапам производства.

Налог на добавленную стоимость (НДС) — преимущества и недостатки

Сторонники НДС утверждают, что переход на регрессивную налоговую систему Регрессивный налог Регрессивный налог — это налог, применяемый таким образом, что ставка налога уменьшается с увеличением дохода налогоплательщика. Регрессивная налоговая система, такая как НДС, дает людям более сильный стимул работать и получать более высокую зарплату , поскольку они сохраняют свой доход (т. Е. Они не облагаются большим налогом, если зарабатывают больше, что верно для прогрессивных налогов Прогрессивное налогообложение налог — это ставка налога, которая увеличивается по мере увеличения налогооблагаемой стоимости. Обычно они делятся на налоговые скобки, которые переходят, например, подоходный налог) и облагаются налогом только при покупке товаров. НДС также затрудняет уклонение от уплаты налогов , поскольку налог уже включен в покупку товаров и услуг.

Обычно они делятся на налоговые скобки, которые переходят, например, подоходный налог) и облагаются налогом только при покупке товаров. НДС также затрудняет уклонение от уплаты налогов , поскольку налог уже включен в покупку товаров и услуг.

Однако критики НДС утверждают, что, в отличие от ставки подоходного налога, которая варьируется на разных уровнях дохода, НДС является фиксированной ставкой для всех , и, таким образом, бедные в конечном итоге платят более высокую ставку НДС, чем богатые родственники. к их соответствующим доходам.С НДС товары и услуги становятся дороже, и весь налог перекладывается на потребителей. Это снижает покупательную способность потребителей и может затруднить покупку предметов первой необходимости для лиц с низкими доходами и домохозяйств.

Еще одним недостатком НДС является то, что предприятия сталкиваются с повышенными расходами из-за административной нагрузки по исчислению налогов на каждом этапе производства. Это может быть особенно сложно для глобальных фирм и транснациональных корпораций с глобальными цепочками поставок, охватывающими несколько налоговых режимов.

Это может быть особенно сложно для глобальных фирм и транснациональных корпораций с глобальными цепочками поставок, охватывающими несколько налоговых режимов.

Несмотря на аргументы против НДС, он предлагает некоторые важные преимущества. Регрессивный налог может обеспечить сильные стимулы для работы, что может повысить общий валовой внутренний продукт (ВВП) Валовой внутренний продукт (ВВП) Валовой внутренний продукт (ВВП) является стандартным показателем экономического здоровья страны и индикатором ее уровня жизни. . Кроме того, ВВП можно использовать для сравнения уровней производительности в разных странах. экономики. Это также может увеличить государственные доходы за счет сокращения масштабов уклонения от уплаты налогов и обеспечения более своевременной и эффективной основы для сбора налогов.

Дополнительные ресурсы

CFI является официальным поставщиком глобального сертификата Certified Banking & Credit Analyst (CBCA) ™ CBCA® Certification. , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы:

программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы:

- Как использовать IRS.gov? Как пользоваться веб-сайтом IRS.gov IRS.gov — это официальный веб-сайт налоговой службы США (IRS). Веб-сайт используется предприятиями и

- Косвенные налоги Косвенные налоги Косвенные налоги — это в основном налоги, которые могут быть переданы другому юридическому или физическому лицу. Обычно они налагаются на производителя или поставщика, который затем

- Постоянные / временные разницы в налоговом учете Постоянные / временные разницы в налоговом учете Постоянные разницы возникают, когда существует несоответствие между доходом до налогообложения и налогооблагаемым доходом по налоговым декларациям и налогам

- Многонациональные компании Корпорация Многонациональная корпорация (MNC) Многонациональная корпорация — это компания, которая работает в своей стране, а также в других странах по всему миру. Он поддерживает

Он поддерживает

Он поддерживаетКалькулятор НДС

Калькулятор налога на добавленную стоимость (НДС) может определять цену до НДС, ставку НДС или цену с учетом НДС. Введите значения для двух из трех доступных входов, чтобы вычислить третье значение.

Калькулятор налога с продаж

Что такое НДС?

НДС (налог на добавленную стоимость) — это вид косвенного налога на потребление, налагаемого на добавленную стоимость товаров или услуг, в частности, на различных этапах цепочки поставок, которые могут включать производство, оптовую продажу, распределение, поставку или любые другие этапы, которые добавляют ценность продукта.НДС обычно используется правительствами во всем мире в качестве одного из основных источников доходов и составляет около 20 процентов мировых налоговых поступлений. Это самый распространенный налог на потребление в мире, который взимается более чем в 160 странах. Все страны, входящие в Европейский союз (ЕС), по закону обязаны обеспечивать соблюдение минимальной ставки НДС, и с момента ее введения в 20 веке европейские ставки НДС постоянно повышались. США — единственная развитая страна в мире, которая не использует НДС.

США — единственная развитая страна в мире, которая не использует НДС.

Разница в НДС между странами

Хотя все страны следуют общему плану НДС, есть много различий в деталях их реализации. НДС в одной стране не будет таким же, как НДС в другой. Различия между странами включают налоги, налагаемые на определенные товары или услуги, применяются ли налоги к импорту или экспорту, а также правила в отношении подачи документов, оплаты и штрафов. Например, на Филиппинах пожилые люди освобождены от уплаты НДС на большинство товаров и некоторых услуг, предназначенных для личного потребления.В Китае, помимо стандартной ставки НДС, существует пониженная ставка, которая применяется к определенным товарам, таким как книги и масла. Многие страны не взимают НДС на определенные товары, от образования до продуктов питания, медицинских услуг и государственных сборов.

GST

A GST или налог на товары и услуги может быть альтернативным названием НДС в некоторых странах, таких как Австралия и Канада. Кроме того, эти термины обычно используются как синонимы (иногда даже с «налогом с продаж»), хотя GST и НДС в соответствующих странах могут сильно различаться.Ни в одной стране нет и GST, и НДС.

Кроме того, эти термины обычно используются как синонимы (иногда даже с «налогом с продаж»), хотя GST и НДС в соответствующих странах могут сильно различаться.Ни в одной стране нет и GST, и НДС.

Упрощенный пример процесса уплаты НДС

Ниже приводится объяснение НДС, применяемого к кофе, продаваемому владельцем кофейни в магазине, который содержит кофейные зерна, обжаренные ближайшим обжарщиком с зернами, выращенными местным фермером. Предположим, что НДС составляет 10%. Каждый человек или предприятие, участвующие в цепочке, должны заполнить государственные документы по НДС.

- Свежие кофейные зерна поступают сначала от местного фермера. Если ростер заплатит всего 5 долларов.00 долларов США за фунт свежих кофейных зерен, к этой стоимости добавляется НДС в размере 0,50 доллара США (5 долларов США x 10%), поэтому фермер получает в общей сложности 5,50 долларов США от обжарщика за каждый фунт кофейных зерен.

- Обжарщик обжаривает кофейные зерна и взимает с владельца кофейни 10 долларов за фунт обжаренных кофейных зерен. Это означает, что владелец магазина должен заплатить в общей сложности 11 долларов за фунт, 10 долларов за обжаренные кофейные зерна и 10% НДС, который составляет 1 доллар. Однако, потому что фермер уже заплатил первые 0 долларов.50 государству, обжарщик должен заплатить правительству только 0,50 доллара США НДС.

- Владелец кофейни может использовать каждый фунт жареных кофейных зерен, чтобы продать 5 чашек кофе по 4 доллара каждая на общую сумму 20 долларов. За каждые 5 проданных чашек кофе владелец магазина получает в общей сложности 22 доллара США от покупателей, купивших его кофе, 20 долларов США и 2 доллара США НДС. Однако, поскольку в общей сложности 1 доллар США в виде НДС уже был уплачен правительству фермером и ростовщиком, владелец магазина платит только 1 доллар.00 правительству.

Это означает, что владелец магазина должен заплатить в общей сложности 11 долларов за фунт, 10 долларов за обжаренные кофейные зерна и 10% НДС, который составляет 1 доллар. Однако, потому что фермер уже заплатил первые 0 долларов.50 государству, обжарщик должен заплатить правительству только 0,50 доллара США НДС.

Это означает, что владелец магазина должен заплатить в общей сложности 11 долларов за фунт, 10 долларов за обжаренные кофейные зерна и 10% НДС, который составляет 1 доллар. Однако, потому что фермер уже заплатил первые 0 долларов.50 государству, обжарщик должен заплатить правительству только 0,50 доллара США НДС.НДС против налога с продаж

Как видно из приведенного выше примера, НДС функционирует иначе, чем налог с продаж, и это немного сложнее. Налог с продаж взимается только один раз, когда потребитель продукта платит продавцу. НДС превосходит налог с продаж в том, что касается предотвращения уклонения от уплаты налогов или злоупотреблений, поскольку налоги применяются в течение всего процесса производства и распределения, а не как единичный случай в конце. Однако из-за сложного бумажного документооборота, которого требует НДС, его администрирование, как правило, обходится дороже по сравнению с налогом с продаж.

НДС превосходит налог с продаж в том, что касается предотвращения уклонения от уплаты налогов или злоупотреблений, поскольку налоги применяются в течение всего процесса производства и распределения, а не как единичный случай в конце. Однако из-за сложного бумажного документооборота, которого требует НДС, его администрирование, как правило, обходится дороже по сравнению с налогом с продаж.

Несмотря на то, что НДС взимается во многих случаях для любого товара или услуги, двойное налогообложение (налог, уплачиваемый с налога) не возникает. Поскольку НДС взимается только с любой добавленной стоимости, любой налог, примененный на предыдущих этапах, может быть вычтен, предотвращая каскадный эффект (как показано в примере). С другой стороны, двойное налогообложение может произойти с налогом с продаж.

Налог с продаж и НДС похожи тем, что ставки часто выражаются в процентах от цены. В целом ставки налога с розничных продаж ниже, чем ставки НДС, 4-10 процентов, а не 14-25 процентов. Вопреки распространенному мнению, НДС не облагает предприятия дополнительным налогом, чтобы снизить налоговую нагрузку на конечного потребителя; предприятия просто поднимут цены, чтобы компенсировать это. Конечная сумма налоговых поступлений обычно остается неизменной, даже если есть различия в том, когда и как часто происходит налогообложение.

Вопреки распространенному мнению, НДС не облагает предприятия дополнительным налогом, чтобы снизить налоговую нагрузку на конечного потребителя; предприятия просто поднимут цены, чтобы компенсировать это. Конечная сумма налоговых поступлений обычно остается неизменной, даже если есть различия в том, когда и как часто происходит налогообложение.

Статистика показывает, что НДС влияет на лиц с более низким доходом более непропорционально, чем налог с продаж, из-за регрессивного характера НДС. Однако это может быть компенсировано надлежащим внедрением прогрессивных правил, таких как европейские модели НДС.

Слова «налог с продаж» и «НДС» нередко используются как синонимы. Для получения дополнительной информации или расчетов с налогом с продаж посетите Калькулятор налога с продаж.

Калькулятор НДС— Расчет НДС в Ирландии

Вы можете использовать наш удобный калькулятор НДС , чтобы рассчитать НДС, взимаемый с чистой суммы, или НДС, включенный в общую сумму. Ставки НДС могут меняться со временем. Поэтому вы всегда можете самостоятельно изменить ставку НДС.

Ставки НДС могут меняться со временем. Поэтому вы всегда можете самостоятельно изменить ставку НДС. Ставки НДС в Ирландии очень сложные.

Стандартная ставка — 23%.

Есть три пониженных ставки: 13,5%, 9%, 4,8% и 0%.

Сниженная ставка в размере 13% предназначена для товаров, включая электроэнергию, топливо (уголь, мазут, газ), строительные услуги, ветеринарные сборы, краткосрочную аренду автомобилей, подрядные услуги в области сельского хозяйства, услуги по уборке и техническому обслуживанию.

Сниженная ставка 9% предназначена для туристической деятельности, включая отели, рестораны, кинотеатры, газеты и парикмахерские.

Сниженная ставка 4,8% предназначена специально для сельского хозяйства: включая борзых, домашний скот и прокат лошадей.

Нулевая ставка распространяется на весь экспорт, чай, молоко, кофе, книги, пивоварню, детскую одежду и обувь, лекарства, удобрения, семена овощей и фруктовых деревьев, а также крупный корм для животных.

НДС — это сокращение от налога на добавленную стоимость. Это своего рода налог на потребление. Все страны Европейского Союза (ЕС) взимают НДС, включая Ирландию и Соединенное Королевство (Великобритания).НДС взимается со всех товаров и услуг, которые предоставляются бизнесом, зарегистрированным в качестве плательщика НДС, или с товаров, которые импортируются, а затем продаются местной компанией.

Это своего рода налог на потребление. Все страны Европейского Союза (ЕС) взимают НДС, включая Ирландию и Соединенное Королевство (Великобритания).НДС взимается со всех товаров и услуг, которые предоставляются бизнесом, зарегистрированным в качестве плательщика НДС, или с товаров, которые импортируются, а затем продаются местной компанией.

НДС — налог на добавленную стоимость. НДС должен уплачиваться покупателем за каждый приобретенный продукт или услугу. Компания, предоставляющая продукт или услугу, затем уплачивает этот НДС налоговым органам при подаче декларации по НДС. Чем больше кто-то покупает, тем больше НДС им придется платить властям. НДС иногда называют налогом с продаж.

Прежде чем готовый продукт дойдет до потребителя, в производственный процесс обычно вовлечены разные поставщики и компании. Рассмотрим, например, сырье, из которого изготовлен данный продукт. Когда компания покупает это сырье, эта компания также должна будет заплатить НДС как часть общей суммы, выставленной поставщиком материалов. Если в производственном процессе участвуют другие компании, они также должны будут взимать НДС как часть своих счетов и, в свою очередь, платить его правительству.

Если в производственном процессе участвуют другие компании, они также должны будут взимать НДС как часть своих счетов и, в свою очередь, платить его правительству.

Однако у компаний есть одно большое преимущество перед конечными потребителями. С одной стороны, компании должны платить НДС, который они получают от клиентов, которые покупают их продукцию, в налоговые органы, но, с другой стороны, они могут вычесть НДС, который они сами уплатили своим поставщикам, так что это возможно. что суммы аннулируются.

Рассчитывается как часть декларации по НДС, которую необходимо готовить и подавать в налоговые органы каждый месяц. Подготовкой и сдачей деклараций по НДС занимаются бухгалтеры.В этом отношении правила настолько сложны, что рекомендуется нанять специалиста. Теоретически вы можете сделать все самостоятельно, но только с твердым знанием всех действующих правил. Однако со временем правила могут меняться. Новые владельцы бизнеса иногда сами возвращают НДС, потому что у них еще нет достаточного дохода, чтобы позволить себе услуги бухгалтера. Налоговые органы регулярно проводят проверки правильности начисления и уплаты НДС. В наши дни власти используют сложные компьютерные алгоритмы, предназначенные для выявления любых нарушений.

Налоговые органы регулярно проводят проверки правильности начисления и уплаты НДС. В наши дни власти используют сложные компьютерные алгоритмы, предназначенные для выявления любых нарушений.

У каждой компании есть свой номер плательщика НДС. В Интернете вы можете найти веб-сайты, на которых вы можете найти и проверить действительность номеров НДС. В некоторых странах номер плательщика НДС совпадает с номером компании. Это упрощает административную нагрузку, поскольку каждая компания ассоциируется с одним конкретным номером. Действительный номер плательщика НДС должен быть включен в каждый счет.

НДС — важный источник государственного дохода. Всякий раз, когда государственный бюджет не хватает, возникает соблазн компенсировать разницу за счет повышения ставки НДС.Увеличение всего на пару процентных пунктов уже может иметь большое значение. Однако в большинстве европейских стран подлежащий уплате НДС уже настолько высок, по сравнению с США и Австралией, что его трудно поднять выше. В результате этого, несомненно, пострадает покупательная способность потребителей, и возникает также вопрос, согласятся ли профсоюзы с такой мерой. Чем меньше покупательная способность потребителей, тем ниже уровень потребления в обществе и тем больше нагрузка на экономику.При принятии таких политических решений необходимо учитывать все факторы, чтобы выбрать лучший вариант. Однако иногда нет другого выхода, кроме как поднять налоги. Так было после банковского кризиса, когда правительствам пришлось оказывать финансовую поддержку банкам, чтобы не допустить их банкротства.

В результате этого, несомненно, пострадает покупательная способность потребителей, и возникает также вопрос, согласятся ли профсоюзы с такой мерой. Чем меньше покупательная способность потребителей, тем ниже уровень потребления в обществе и тем больше нагрузка на экономику.При принятии таких политических решений необходимо учитывать все факторы, чтобы выбрать лучший вариант. Однако иногда нет другого выхода, кроме как поднять налоги. Так было после банковского кризиса, когда правительствам пришлось оказывать финансовую поддержку банкам, чтобы не допустить их банкротства.

Далее мы можем задать вопрос, насколько на самом деле социально выгодна концепция НДС. В конце концов, пользователь продукта или услуги всегда должен будет платить НДС по одинаковой ставке.Это означает, что, будь то богатый или бедный, все платят одинаковую сумму. Дело не в том, что бедный человек платит меньше НДС, чем богатый. Это делает повышение НДС довольно асоциальной мерой. Однако доход облагается налогом по разным налоговым шкалам и поэтому учитывает социальные факторы. Следовательно, необходимо сделать выбор относительно того, следует ли также корректировать НДС с учетом социальных факторов. Человек с небольшими деньгами в своем распоряжении будет вынужден довольствоваться более дешевыми продуктами, для которых, конечно, будет меньше НДС.Покупка предметов роскоши с высокой суммой НДС будет ограничена лицами с более высокими доходами.

Следовательно, необходимо сделать выбор относительно того, следует ли также корректировать НДС с учетом социальных факторов. Человек с небольшими деньгами в своем распоряжении будет вынужден довольствоваться более дешевыми продуктами, для которых, конечно, будет меньше НДС.Покупка предметов роскоши с высокой суммой НДС будет ограничена лицами с более высокими доходами.

Однако существуют разные ставки НДС. Помимо стандартной ставки, обычно бывают и пониженные ставки. Это делается в попытке правительства поддержать определенные отрасли или внести определенные коррективы в социальные факторы. В некоторых странах даже ставка равна нулю. Есть, например, пониженные тарифы на топливо, строительные материалы, культурные товары, газеты, медицинские услуги, лекарства, гостиницы, транспорт, детскую одежду и так далее.

Понятие НДС существует почти во всех странах мира, включая развивающиеся страны Африки. Но какова ситуация, когда вы покупаете товар за границей? Следует ли вам снова платить НДС при повторном въезде в страну проживания? По крайней мере, в Европейском союзе это не так. Когда вы покупаете товар за границей, вы платите НДС там, и вам не нужно платить дополнительный НДС по возвращении домой. Однако, если товар импортируется из-за пределов Европейского Союза, иногда от вас требуется уплатить импортную пошлину.Эти правила также распространяются на покупки, сделанные в Интернете. Так что вы можете делать покупки онлайн, не беспокоясь.

Когда вы покупаете товар за границей, вы платите НДС там, и вам не нужно платить дополнительный НДС по возвращении домой. Однако, если товар импортируется из-за пределов Европейского Союза, иногда от вас требуется уплатить импортную пошлину.Эти правила также распространяются на покупки, сделанные в Интернете. Так что вы можете делать покупки онлайн, не беспокоясь.

В магазинах цены часто указывают только общую сумму к оплате, а сумма НДС не указывается отдельно от фактической цены покупки. Этот веб-сайт помогает упростить вам этот расчет. Здесь вы можете рассчитать чистую сумму (без НДС) на основе общей цены брутто. Кроме того, вы можете сделать это и наоборот: на основе чистой суммы вы можете рассчитать сумму НДС и, в свою очередь, общую сумму брутто.Если вы работаете самостоятельно, вам придется регулярно производить такие расчеты, и вы найдете этот веб-сайт удобным инструментом. Расчет может производиться исходя из разных ставок НДС.

НДС (+ обратный) Калькулятор НДС [2019]

Рассчитать НДС

Компании, зарегистрированные в качестве плательщика НДС, должны платить HMRC определенный процент дохода, который они получают от «налогооблагаемых поставок». Это включает в себя продажу активов, продажу бизнеса и комиссию.

Это включает в себя продажу активов, продажу бизнеса и комиссию.

Умножьте чистую сумму на 1 + процент НДС (т.е. умножьте на 1,15, если НДС составляет 15%), и вы получите сумму брутто.

Вам нужно будет заплатить определенную сумму НДС в HMRC, даже если вы не взимали НДС со своего клиента. Вот почему так важно знать, а) какие товары или услуги взимать НДС, и б) сколько НДС необходимо взимать.

Обратный расчет НДС

Добавить НДС довольно просто. Но что, если к вашей цене уже добавлен НДС, и вам нужно определить первоначальную стоимость? Вот тут-то и появляется «обратный» расчет НДС.

Разделите сумму брутто на 1 + процент НДС (т.е. если это 15%, то вам следует разделить на 1,15)

К сожалению, рассчитать НДС в обратном порядке не так просто, поэтому всегда лучше дважды сверяться с удобными онлайн-калькуляторами.

НДС История

Трудно точно определить истинное происхождение налога на добавленную стоимость.

Официально признано, что концепция НДС была впервые представлена 10 апреля 1954 года французским инженером Морисом Лором.

Стоит отметить, однако, что эта система была также упомянута сыном телекоммуникационного магната доктором Г. фон Сименсом в его работах 1920 года.

Налог на аналогичное строительство был также введен в Норвегии в 1940 году по ставке 10%.

Однако известно, что с момента создания НДС стал очень важным инструментом налогообложения и по сей день является значительным источником дохода для многих современных экономик.

С годами все большую популярность набирает НДС.

Он был введен последовательно во многих странах мира, например, в Дании (1967), Соединенном Королевстве (1973), Мексике (1980), Китае (1984), Новой Зеландии (1986), Канаде (1991), Австралии (2000) или Индия (2005 г.).

Повышенный интерес к этой форме налогообложения, вероятно, был вызван двумя ее основными преимуществами:

1: НДС взимается с потребления, а не с производства.

2. В отличие от налога на прибыль, НДС относительно нечувствителен к экономическим кризисам.

НДС Будущее

Прямо сейчас НДС стоит на важном перекрестке.С массовой цифровизацией перед экономикой стоят как возможности, так и препятствия.

В ближайшем будущем власти смогут использовать аналитику больших данных и искусственного интеллекта в борьбе с мошенничеством и уклонением от уплаты налогов.

Использование этих нововведений также обеспечивает более эффективный процесс для налогоплательщиков.

Однако цифровые бизнес-структуры также создают проблемы для налоговых органов, которые многие страны уже сейчас изучают.

Постоянно усиливающаяся тенденция электронной коммерции, огромный рост продаж цифрового контента, способность принимать решительные меры по борьбе с мошенничеством и развитие системы управления НДС — имеют огромное влияние на правила НДС и означают, что будущее окутано тайна.

Калькулятор НДС, налог на добавленную стоимость Великобритании в 2021 году, Великобритания

Бесплатный калькулятор НДС для Великобритании

Формулы для расчета НДС Соединенного Королевства

Рассчитайте сумму НДС, выбрав подходящую ставку и применив следующую формулу Сумма без НДС x ( ставки НДС /100)

Сумма налога (с НДС) складывается из суммы без НДС + Сумма НДС

Как рассчитать налоги для резидентов Великобритании (НДС) в 2021 году

Когда компания продает товар или услугу покупателю, он выставляет ему счет на сумму налога (включая налог), который включает цену без налогов + НДС (налог на добавленную стоимость).

Расчет НДС по соответствующей ставке

Стандартная ставка НДС (20%)

Стандартный налог НДС применяется ко всем операциям по продаже товаров или услуг, которые не относятся к другим уровням. НДС увеличился с 17,5% до 20% 4 января 2011 года.

Пониженная ставка (5%)

Пониженный налог на добавленную стоимость применяется к определенным продуктам и услугам, таким как детские автокресла, материалы для энергосбережения и энергии, используемой в доме, никотин и другие продукты, помогающие бросить курить, и многое другое.

Ставка НДС 0%

Многие продукты и услуги освобождены от налогов, например, публикации (книги, журналы и т. Д.), Финансовые услуги, некоторые продукты и услуги в области здравоохранения и многое другое.

См. Ставку НДС для товаров и услуг Великобритании

Единая ставка в 2021 году

Чтобы рассчитать ставку НДС, которую вы будете использовать как предприятие, воспользуйтесь калькулятором фиксированной ставки для Великобритании.

Регистрация НДС

Пороговая сумма регистрации НДС, которая определяет, должно ли физическое или юридическое лицо регистрироваться в качестве плательщика НДС, останется прежней на уровне 85 000.

Обратите внимание, что снятие с учета также останется прежним на уровне 85 000.

Калькулятор НДС| Проверка НДС

Калькулятор НДС

Калькулятор НДС 1stopVAT определяет сумму НДС, которая применяется в месте нахождения клиента.Для вашего удобства он поддерживает вычисления с учетом НДС и без НДС. Просто введите цену и выберите подходящую категорию (электронные услуги или электронные книги). Используйте его для расчета НДС и обеспечения того, чтобы ваши клиенты облагали налогом правильную сумму НДС. Каждый продавец несет ответственность за соблюдение требований НДС. Если у вас есть вопросы о вашем соблюдении НДС и обязательствах или о нашем онлайн-калькуляторе НДС, нажмите здесь, чтобы связаться с нами.

Калькулятор НДС (часто называемый калькулятором НДС, калькулятором НДС, онлайн-калькулятором) — это онлайн-инструмент, который вы можете использовать для оценки суммы НДС, которую необходимо уплатить или вернуть, а также общей цены товаров / услуг на основе их цена нетто или цена брутто.

Вы можете использовать наш удобный калькулятор НДС для расчета НДС, взимаемого с чистой суммы или НДС, включенного в общую сумму. Поскольку ставки НДС могут меняться со временем, с помощью нашего онлайн-калькулятора НДС легко проверить ставку НДС для любого члена ЕС.

Определения и формулы

НДС означает налог на добавленную стоимость и представляет собой вид косвенного потребительского налога, взимаемого с добавленной стоимости товаров или услуг. НДС обычно используется правительствами во всем мире в качестве одного из основных источников дохода.Это самый распространенный налог на потребление в мире, который взимается более чем в 160 странах. Все страны, входящие в Европейский Союз (ЕС), по закону обязаны соблюдать минимальную ставку НДС. Все действующие ставки можно легко проверить с помощью нашего онлайн-калькулятора НДС.

Все действующие ставки можно легко проверить с помощью нашего онлайн-калькулятора НДС.

НДС в одной стране не будет таким же, как НДС в другой. Различия между странами включают налоги, взимаемые на определенные товары или услуги. Если вы продаете товары или услуги в ЕС, для бизнеса важно знать правильную ставку НДС, которая применяется в разных странах, их можно легко определить в любое время с помощью онлайн-калькулятора НДС или любого типа проверки НДС, реализованного в система бухгалтерского учета.

Как рассчитать НДС

Возьмем для примера Великобританию. Чтобы рассчитать НДС в Великобритании, см. Следующую информацию:

Налогооблагаемая сумма товаров или услуг — это цена нетто, включая все дополнительные сборы. Примените следующую формулу для расчета НДС или просто воспользуйтесь нашим онлайн-калькулятором НДС для Великобритании.

Если у вас есть валовая сумма и вы хотите определить чистую стоимость, просто разделите валовую стоимость на 1.20, чтобы обеспечить чистую стоимость.

Например, счет-фактура, включающий НДС на общую сумму 300 фунтов стерлингов, будет иметь сумму НДС 50 фунтов стерлингов с чистой стоимостью 250 фунтов стерлингов. Этот результат рассчитывается путем деления 300 фунтов стерлингов на 1,2, что дает значение 250 фунтов стерлингов с разницей в размере налога в размере 20%.

Если у вас есть цифра, к которой вы хотите добавить НДС, при расчете НДС умножьте его на 0,20%, чтобы найти значение НДС, или на 1,20, чтобы найти значение брутто, включая НДС. Например, счет-фактура в размере 300 фунтов стерлингов, умноженный на 20%, дает сумму НДС в размере 50 фунтов стерлингов.

Чистая сумма — это стоимость, которую вы используете в своих счетах для покупок и продаж, если ваша компания зарегистрирована в качестве плательщика НДС.

Вы можете проверить свои расчеты с помощью нашего калькулятора НДС для Великобритании или использовать его для упрощения расчета НДС.

Если вам необходимо приступить к расчету НДС для нескольких продуктов одновременно, проще использовать Excel по предоставленным формулам или наш бесплатный калькулятор НДС.

Существует огромное количество онлайн-калькуляторов НДС на выбор, самое важное правило — убедиться, что выбрана правильная ставка НДС для страны и является самой последней, поскольку неверно определенная ставка НДС может привести к неправильной декларации по НДС и штрафам. от налоговых органов, поэтому не забудьте выбрать надежный онлайн-калькулятор НДС (также может быть идентифицирован как расчет НДС, проверка НДС).

Регистрационный номер плательщика НДС

Если вы ведете бизнес, вам необходимо зарегистрироваться в качестве плательщика НДС, если ваш оборот превышает порог НДС. Сюда входят товары, услуги и любой импорт, которым вы можете заниматься в рамках своего бизнеса. В некоторых странах вы можете добровольно зарегистрироваться в качестве плательщика НДС, если ваш оборот меньше порогового значения НДС. После регистрации вам необходимо будет убедиться, что вы правильно рассчитываете НДС и своевременно заполняете декларации по НДС! Затем наша команда заполняет для вас декларацию по НДС, устраняя потенциальные головные боли и стресс, особенно если вы работаете в одиночку.