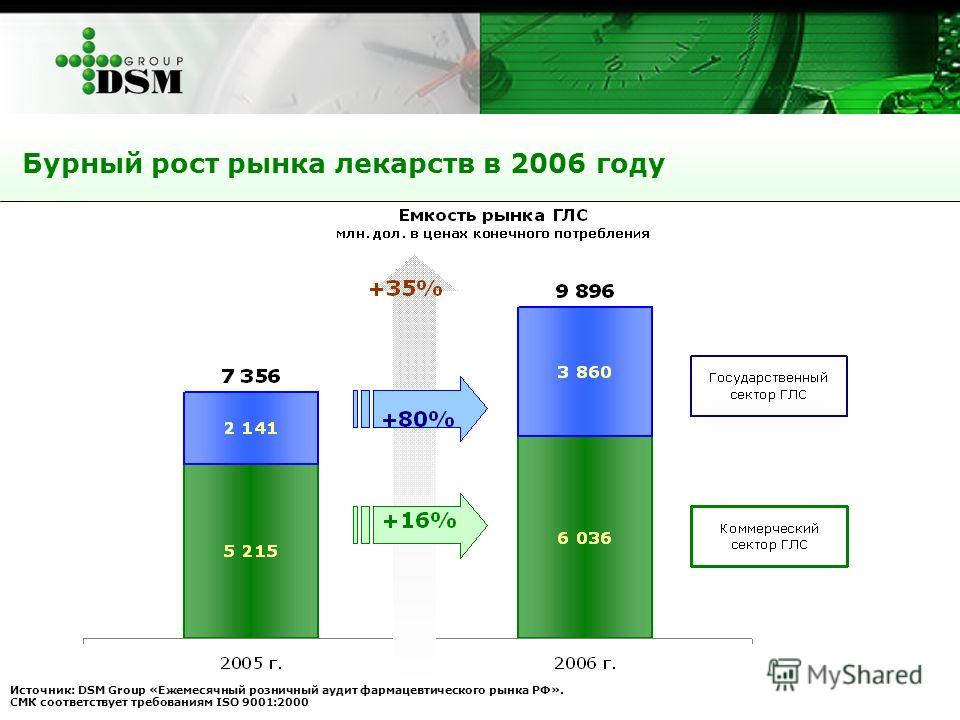

Формирование структуры фармацевтического рынка Российской Федерации и его основных сегментов

Библиографическое описание:Ляхова, А. А. Формирование структуры фармацевтического рынка Российской Федерации и его основных сегментов / А. А. Ляхова. — Текст : непосредственный // Молодой ученый. — 2016. — № 23 (127). — С. 253-255. — URL: https://moluch.ru/archive/127/35193/ (дата обращения: 23.07.2021).

В статье рассмотрены основные тенденции формирования структуры фармацевтического рынка Российской Федерации, а также определены его основные сегменты, в качестве которых принято выделять коммерческий государственный сегмент.

Ключевые слова: фармацевтический рынок, структура фармацевтического рынка, сегменты фармацевтического рынка, импортные и отечественные лекарственные препараты

Фармацевтический рынок представляет собой совокупность заинтересованных в производстве, продаже и потреблении лекарственных средств и изделий медицинского назначения [3; 5], в качестве которых выступают производители, дистрибьюторы, аптечные учреждения, врачи и управляющие лечебно-профилактических организаций, и естественно, сами пациенты [6; 7].

Фармацевтический рынок Российской Федерации традиционно разделяют на два крупных сегмента: коммерческий и государственный.

Разумный ценовой сегмент рынка фармакологии имеет огромное значение для повышения уровня спроса на продукцию фарминдустрии, так как динамика развития российского фармацевтического рынка демонстрирует устойчивую тенденцию к ежегодному увеличению его объемов. Результатом стремительного развития стало, прежде всего, обеспечение доступности современных инновационных терапевтических решений для россиян, существенное расширение ассортимента новейших эффективных, качественных и безопасных лекарственных препаратов. Значительный вклад в это внесли международные фармацевтические компании, которые инвестируют средства в локализацию производства, создание новых фармацевтических предприятий и модернизацию уже имеющихся, запуск лицензионных проектов, трансфер технологий, совместные научные разработки, международные клинические исследования.

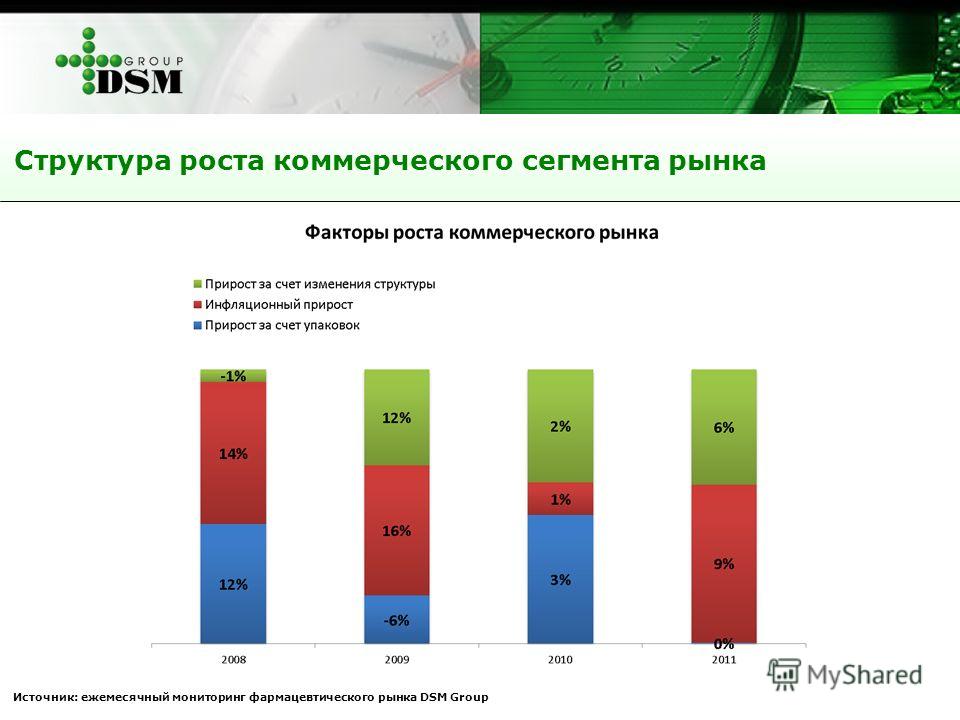

Рис. 1. Соотношение импортных и отечественных лекарственных препаратов на фармацевтическом рынке Российской Федерации

На фармацевтическом рынке Российской Федерации присутствует большое количество производителей и дистрибьюторов данного сегмента. Если проанализировать статистическую информацию по фармацевтическому рынку, то из 50 крупнейших компаний, занимающих более 82 % фармацевтического рынка [11], 20 компаний находятся на территории США (40 % мирового фармацевтического рынка), 18 компаний — в Европейском Союзе (34 % мирового фармацевтического рынка), 11 компаний — в Японии (8 % мирового фармацевтического рынка) и 1 компания — в Израиле [9].

Таким образом, в результате проведенного анализа процессов формирования структуры фармацевтического рынка Российской Федерации и его основных сегментов, автором статьи были сделаны выводы о том, что данный рынок и его основные сегменты с каждым годом все более активно развивается, а соответственно, конкуренция в данных сегментах рынка будет только расти. Нельзя не отметить определенные «острые» ситуации в сфере сотрудничества с иностранными производителями лекарственных средств во времена мер воздействия от европейских и заокеанских коллег на Российскую Федерацию.

Литература:

- Дубова Ю. И. Тенденции и перспективы развития современного рекламного рынка в России: монография / Ю. И. Дубова, А. В. Евстратов, А. Ю. Заруднева; ВолгГТУ. — Волгоград, 2015. — 96 с.

- Евстратов А. В. Стратегический маркетинг: учебное пособие / Евстратов А. В., Абрамов С. А.; Волгоградский государственный технический университет. — Волгоград, 2010. — 85 с.

- Евстратов А. В. Структурные параметры развития фармацевтического рынка Российской Федерации: закономерности формирования и основные тенденции / А.

- Евстратов А. В. Исследование процессов слияний и поглощений компаний на мировом фармацевтическом рынке / А. В. Евстратов // Вестник Самарского государственного экономического университета. — 2016. — № 3 (137). — С. 32–37.

- Евстратов А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: диссертация на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

- Евстратов А. В. Процесс импортозамещения на фармацевтическом рынке РФ: возможности и перспектива / А. В. Евстратов, Г. А. Рябова // Известия Волгоградского государственного технического университета. — 2016. — № 1 (180). — С. 64–69.

- Евстратов А. В. Основные направления процесса импортозамещения на фармацевтическом рынке Российской Федерации / А. В. Евстратов, Г. А. Рябова // Вестник Самарского государственного экономического университета. — 2016. — № 1 (135). — С. 49–54.

- Евстратов А. В. Основные направления деятельности субъектов фармацевтического рынка Российской Федерации / А. В. Евстратов, В. С. Игнатьева // Экономика: теория и практика. — 2016. — № 1 (41). — С. 35–40.

- Кунев С. В. Продвижение фармацевтической продукции: проблемы современных моделей и инструментов / С. В. Кунев, Л. В. Кунева, Е. Н. Мальченков // Современные проблемы науки и образования. — 2014. — № 6. — Режим доступа: http://www.science-education.ru/ru/article/view?id=16283.

- Кунев С. В. Проблемы и пути развития российской фармацевтической отрасли в условиях внешнеэкономических ограничений / С. В. Кунев, Л. В. Кунева // Современные проблемы науки и образования. — 2014. — № 6. — Режим доступа: http://www.science-education.ru/ru/article/view?id=15317.

- Кунев С. В. Формирование инвестиционной привлекательности фармацевтического производителя на основе инструментов маркетинга: системный подход / С. В. Кунев, Л.

- Матвеева О. П. Управление ассортиментом товаров аптечной организации: маркетинговый аспект: монография / О. П. Матвеева, С. Ю. Шлячкова. — Белгород: Кооперативное образование. — 2007. — 211 с.

- Матвеева О. П. Управление ассортиментом товаров аптечных организаций: теоретический аспект / О. П. Матвеева, С. Ю. Шлячкова // Вестник Белгородского университета потребительской кооперации. — 2007. — № 2. — С. 68–81.

- Пушкарев О. Н. Оптимизация структуры аптечной сети / О. Н. Пушкарев, А. В. Евстратов // Вестник экономики, права и социологии. — 2016. — № 1. — С. 62–66.

— 2016. — № 1 (135). — С. 49–54.

— 2016. — № 1 (135). — С. 49–54.

Основные термины (генерируются автоматически): фармацевтический рынок, Российская Федерация, медицинское назначение, мировой фармацевтический рынок, препарат, Россия, компания, продажа, производитель, российский фармацевтический рынок.

Характеристика фармацевтического рынка — Менеджмент в сфере здравоохранения Библиотека русских учебников

Фармацевтический рынок представляет собой часть рынка потребительских товаров и услуг, имеет определенные особенности, которые существенно влияют на его организацию. К отличительным особенностям фармацевтического рынка видносят во:

— тенденция к мировой глобализации;

— широкий ассортимент лекарственных средств;

— длительный цикл разработки лекарственных средств;

— высокая наукоемкость;

— большое разнообразие технологических процессов, видов оборудования, сырья и материалов, используемых при изготовлении лекарственных средств;

— частые изменения, расширения и обновления номенклатуры выпускаемой продукции;

— зависимость спроса от эпидемий, стихийных бедствий, других экстремальных ситуаций. Тенденция к мировой глобализации обусловлена ??определенными факторами. Во-первых: общая для всего человечества потребность в сохранении т и восстановлении здоровья, стремление к продлению срока жизненнону життя.

. Во-вторых: подобные динамика заболеваемости и патофизиологические механизмы протекания болезней в разных странах мира

. В-третьих: современные высокоскоростные технологии обмена инновационными технологиями и результатами научно-исследовательских работ

. В-четвертых: высокая стоимость разработки и внедрения новых лекарственных средств, что требует интеграции усилий

. В-пятых: стремление фармацевтических компаний к захвату большей части фармацевтического рынка

. В-шестых: совместные международные стандарты изготовления (GLP, GCP, GMP) дистрибуции и фармацевтической практики (GDP, GPP) хранения и транспортировки лекарственных средств (GSP)

Примером интеграционных процессов в фармацевтической отрасли может быть процесс, который начала компания»Байер»С 1999 г препараты под маркой»Байер»в Украине представляли сотрудники компании. ООО»Фарм моникс»(в 2007 г они начали свою работу в представительстве»Шеринг. АГ»). В 2007 г началось юридическое объединение деятельности. ООО»Байер»и представительства»Шеринг. АГ»После такой интеграции»Байер»зай мяу девятое место в рейтинге производителей фармацевтической продукции в Украине. Среди основных причин, побудивших фирмы к интеграции, были такие. Во-первых, компании, которые проводят собственные исследовательские рабо ты, требующих больших инвестиций, должны иметь определенные размеры для минимизации рисков, связанных с разработкой новых лекарственных средств. Объединение компаний»Байер»и»Шеринг. АГ»усиливает мощный на научным-исследовательский потенциал и открывает дорогу в первую десятку мировых производителей специализированной фармацевтической продукции. После объединения компаний портфель лекарственных средств существенно расширилсяї фармацевтичної продукції.. Після об’єднання компаній портфель лікарських засобів суттєво розширився.

АГ»). В 2007 г началось юридическое объединение деятельности. ООО»Байер»и представительства»Шеринг. АГ»После такой интеграции»Байер»зай мяу девятое место в рейтинге производителей фармацевтической продукции в Украине. Среди основных причин, побудивших фирмы к интеграции, были такие. Во-первых, компании, которые проводят собственные исследовательские рабо ты, требующих больших инвестиций, должны иметь определенные размеры для минимизации рисков, связанных с разработкой новых лекарственных средств. Объединение компаний»Байер»и»Шеринг. АГ»усиливает мощный на научным-исследовательский потенциал и открывает дорогу в первую десятку мировых производителей специализированной фармацевтической продукции. После объединения компаний портфель лекарственных средств существенно расширилсяї фармацевтичної продукції.. Після об’єднання компаній портфель лікарських засобів суттєво розширився.

Система обеспечения лекарственными средствами в Украине имеет три основных этапа:

1. Поставка лекарственных средств отечественных производителей

2. Централизованная закупка импортных лекарственных средств

Централизованная закупка импортных лекарственных средств

3. Поставка лекарственных средств хозяйствующими субъектами разного ведомственного подчинения и форм собственности

Согласно системе обеспечения количественная емкость фармацевтического рынка Украины состоит из:

— объемов производства лекарственных средств отечественными производителями;

— импорта лекарственных средств;

— складских запасов

. Структура фармацевтического рынка — система взаимосвязанных и взаимодействующих субъектов и объектов по выработке, распределения и потребления лекарственных средств, а также факторов, оказывающих на них влияние

. Субъекты фармацевтического рынка — участники рынка, оказывают активное влияние на его объекты и состоят из следующих подсистем:

-. Управление и регулирование — представлена ??органами надзора за фармацевтической деятельностью, контроля качества, эффективности и безопасности лекарственных средств на международном, государственном и региональных уровнях

— производства и распределения — представлена ??отечественными производителями фармацевтической продукции, зарубежными компаниями, оптовыми и розничными организациями

-. Фармацевтической информации — представлена ??специализированными информационно-аналитическими изданиями, агентствами, консалтинговыми компаниями и т.д.

Фармацевтической информации — представлена ??специализированными информационно-аналитическими изданиями, агентствами, консалтинговыми компаниями и т.д.

— подготовки кадров — представлена ??подготовкой специалистов по направлению»Фармация»(провизоры, фармацевты), специалистов по производству лекарственных средств, менеджеров и маркетологов, ориентированных на фармацевтическую отрасль

o. Профессиональные общественные организации

o. Потребление — представлена ??различными типами покупателей фармацевтической продукции

. Потребители фармацевтической продукции — сложная подсистема субъектов фармацевтического рынка, отличающихся по мотивам потребления фармацевтических и па-рафармацевтичних товаров, имеющих различные ценностные ориентиры в их приобретении, отличаются я по назначению и процессом потребления. Различают следующие типы потребителей:

o. Институциональные потребители — фирмы-производители фармацевтической продукции: государственные и организации негосударственной формы собственности, которые покупают товар с целью дальнейшего использования. Существует три категории потребления ивачив, относящиеся к этому типу:

Существует три категории потребления ивачив, относящиеся к этому типу:

o производители лекарственных средств, которые в технологическом процессе используют фармацевтическую продукцию, других производителей;

o лечебно-профилактические учреждения;

o оптовые и розничные аптечные учреждения, фармацевтические фирмы

o. Конечные потребители — пациент, члены его семьи, которые используют товары фармацевтического производства для личного или семейного потребления

o. Промежуточные потребители — медицинские работники, назначающие препарат с целью его использования в условиях стационара, клиники, санатория, профилактория и т.п. или выписывают рецепт на лекарственное заси и б, использовать его при амбулаторном лечении.

. Объекты фармацевтического рынка:

o фармацевтические товары и услуги;

o парафармацевтической товары;

o фармацевтическая информация;

o вкусы потребителей;

o платежеспособная потребность;

o качество продукции;

o технологии;

o т. д.

д.

Субъекты и объекты фармацевтического рынка активно влияют друг на друга и имеют количественные и качественные характеристики. Субъект характеризуют такие параметры, как количество, организационно-правовая форма т и форма собственности, степень концентрации, положение на рынке тощо.

На фармацевтическом рынке Украины активно работают отечественные производители:. АО»Фармацевтическая фабрика»Дарница»,. АО»Киевмедпрепарат»,. АО»Фармак»,. АО»Бор-щагивський. ФЗ»,. АО. Фармацевтическая фабрика»Здоровье зан»,. АО»Галич-фарм»и др.. Однако в последние годы интенсивно растет объем импортных препаратов, доля которых на отечественном фармацевтическом рынке составляет более 70% общего объема рынкафармацевтичному ринку становить понад 70 % загального обсягу ринку.

Согласно данным. Госкомстата, в Украине по состоянию на 01052005 р насчитывалось более 21 тыс. аптек вместе со структурными подразделениями, из которых 31% — государственной и коммунальной собственности, 27% — частной, 42% — коллективной формы собственности. Относительно оптовых фармацевтических организаций, то в Украине функционируют государственные (ГАК»Лекарства Украины»), коммунальные (аптечные склады областного подчинения), коллективные (на пример,. Львовское. АО»Данфарм») и частные (например,. Харьковская частная фирма»Мегаполис») оптовые фармацевтические предприятия, а также фирмы с частичной (СП. ООО»Гедеон. Рихтер -. Укрфарм»в мКиеви) и стопроцентной (киевская»Протек-Фарма») иностранными инвестициямївська «Протек-фарма») іноземними інвестиціями.

Относительно оптовых фармацевтических организаций, то в Украине функционируют государственные (ГАК»Лекарства Украины»), коммунальные (аптечные склады областного подчинения), коллективные (на пример,. Львовское. АО»Данфарм») и частные (например,. Харьковская частная фирма»Мегаполис») оптовые фармацевтические предприятия, а также фирмы с частичной (СП. ООО»Гедеон. Рихтер -. Укрфарм»в мКиеви) и стопроцентной (киевская»Протек-Фарма») иностранными инвестициямївська «Протек-фарма») іноземними інвестиціями.

Посредническую сеть фармацевтического рынка представлено независимыми посредниками (оптовые организации) и розничной аптечной сетью. Кроме того, на фармацевтическом рынке функционируют дистрибьюторы. Сек кторое оптовой торговли лекарственными средствами пережил бурный рост и поступил в стадии зрелости, которая характеризуется изъятием с рынка мелких оптовых торговцев, укрепление позиций национальных и региональных лидереів.

После 2005 г основное внимание на фармацевтическом рынке направлена ??на розничную сеть аптек. Она расширяется за счет мелкорозничной торговли лекарственными средствами и товарами медицинского назначения — аптечные киоски и аптечные пункты. В Украине усилилась тенденция к формированию фирменных аптечных сетей, что связано со стратегией оптовиков на активное продвижение своего ассортимента, возр ьшення возможностей контроля за этим процессомсом.

Она расширяется за счет мелкорозничной торговли лекарственными средствами и товарами медицинского назначения — аптечные киоски и аптечные пункты. В Украине усилилась тенденция к формированию фирменных аптечных сетей, что связано со стратегией оптовиков на активное продвижение своего ассортимента, возр ьшення возможностей контроля за этим процессомсом.

Как изменилась структура рынка фармацевтики за время пандемии COVID-19?

Как удаленный режим отразился на работе компании? Какие вы видите в нем преимущества и недостатки? Планируете ли вы частично сохранить удаленный режим работы в будущем?

Маттиас Вернике: В настоящий момент наши сотрудники постепенно возвращаются к привычному графику работы с обязательным соблюдением необходимых мер безопасности. Например, каждый департамент сделал внутреннее расписание посещения офиса. К середине июля мы используем до 40% офисных рабочих мест, но, конечно, удаленный режим внес определенные коррективы в работу, как моих коллег, так и компании в целом. Я бы даже сказал, что смешанный режим, при котором работа ведется и в офисе, и из дома, представляет большую техническую сложность, чем полностью дистанционный режим взаимодействия. В целом у каждого сотрудника компании Merck есть все необходимое ИТ-оборудование для работы из дома, и оно прекрасно функционирует. Сегодня виртуальные встречи и обсуждения вошли в нашу повседневную жизнь, и я предполагаю, что такую форму коммуникации мы будем использовать еще долго.

Я бы даже сказал, что смешанный режим, при котором работа ведется и в офисе, и из дома, представляет большую техническую сложность, чем полностью дистанционный режим взаимодействия. В целом у каждого сотрудника компании Merck есть все необходимое ИТ-оборудование для работы из дома, и оно прекрасно функционирует. Сегодня виртуальные встречи и обсуждения вошли в нашу повседневную жизнь, и я предполагаю, что такую форму коммуникации мы будем использовать еще долго.

Как закрытие границ отразилось на поставках материалов? Пострадала ли отрасль?

Маттиас Вернике: Цепи поставок играют очень важную роль для любого бизнеса со сложной системой международной логистики, не только для нашей отрасли. К счастью, «зеленые коридоры» для фармацевтической продукции работают достаточно хорошо, и мы можем обеспечить бесперебойную работу даже несмотря на некоторые сегодняшние трудности. С каждым днем ситуация позитивно меняется, и мы работаем над обеспечением стабильных поставок для пациентов, врачей и партнеров.

Существуют ли перспективы расширения производства в России с учетом логистических аспектов?

Маттиас Вернике: На данный момент в рамках локального контрактного производства мы располагаем в России производственными площадками, отвечающими всем международным требованиям. Merck уже локализовала производство лекарственных средств для лечения рассеянного склероза, сахарного диабета 2-го типа и предиабета на базе площадок российских партнеров, а в декабре 2019 года мы успешно локализовали производство одного из самых востребованных препаратов для лечения сердечно-сосудистых заболеваний.

Послужила ли пандемия импульсом для начала развития новых видов деятельности?

Маттиас Вернике: Мы прилагаем все возможные усилия для организации непрерывных бизнес-процессов. Наши продукты, услуги и технологии помогают бороться с COVID-19. Мы предоставляем ученым решения, которые позволяют изучать вирусы, разрабатывать вакцины и методы лечения, и что самое важное, мы обеспечиваем лекарственными средствами тех, кто сегодня особенно нуждается в терапии, – пациентов с другими тяжелыми заболеваниями. И наконец, мы производим электронику, которая помогает людям во всем мире поддерживать связь друг с другом с самыми разными целями: от проведения исследований и ведения бизнеса до общения по личным вопросам. Merck делает все возможное для развития существующих направлений работы, а также для того, чтобы наши продукты оставались такими же доступными и качественными, как и до пандемии.

И наконец, мы производим электронику, которая помогает людям во всем мире поддерживать связь друг с другом с самыми разными целями: от проведения исследований и ведения бизнеса до общения по личным вопросам. Merck делает все возможное для развития существующих направлений работы, а также для того, чтобы наши продукты оставались такими же доступными и качественными, как и до пандемии.

Какие новые задачи ставит коронавирус перед фармацевтической отраслью? Каковы перспективы ее развития в будущем?

Маттиас Вернике: Сегодня у нас есть возможность наблюдать прогресс в создании новой фармацевтической продукции и целевой терапии. В сложившейся ситуации речь идет об антивирусном лечении болезни или о вакцинации для выработки иммунитета. Со своей стороны, Merck оказывает технологическую и информационную поддержку ученым во всем мире для ускорения разработки вакцин и медикаментозного лечения, а также продолжает активно работать в других терапевтических направлениях.

Источник: ASV-Media

Структура рынка лекарственных средств в разрезе рыночного статуса

Сегодня отечественный фармацевтический рынок характеризуется значительным разнообразием представленных лекарственных средств. В данном исследовании мы на основании сегментации рынка лекарственных средств в разрезе рыночного статуса продемонстрируем основные тенденции развития рынка традиционных, оригинальных и генерических препаратов. При подготовке публикации использованы данные аналитической системы исследования рынка «PharmXplorer»/«Фармстандарт» компании «Proxima Research».

методология

Прежде чем приступить к данному обзору, следует определиться с терминологией для оригинальных лекарственных средств, генерических и традиционных препаратов.

Согласно приказу МЗ Украины от 26.08.2015 г. № 426 под термином «оригинальный (инновационный) препарат» следует понимать лекарственное средство, которое впервые в мире было зарегистрировано на основе полной документации относительно его эффективности, безопасности и качества (полного регистрационного досье).

К генерическим препаратам (генерикам) относят лекарственные средства, чья взаимозаменяемость с референтным (оригинальным) препаратом была доказана соответствующими исследованиями. Генерики выводятся на рынок после истечения срока действия патентной защиты оригинального препарата. Среди генериков можно выделить несколько видов продуктов: брэндированный генерик — имеет свое оригинальное название и продается под конкретным брэндом; генерический генерик — название совпадает с международным непатентованным наименованием (МНН) или названием активного действующего вещества; зонтичный генерик — в названии полностью или частично присутствует название компании. Под зонтичным брэндом также может подразумеваться группа препаратов, которые реализуются на рынке под одним торговым наименованием.

Биологические препараты — лекарственные средства, содержащие действующие вещества биологического происхождения, полученные путем производства из биологического источника (животного, человеческого, растительного, микробного или биотехнологического). Препараты-аналоги называют биосимилярами – биологические препараты, подобные по эффективности, безопасности и качеству зарегистрированному референтному биопрепарату (что должно быть доказано соответствующими сравнительными доклиническими и клиническими исследованиями), срок патентной защиты которого истек.

Препараты-аналоги называют биосимилярами – биологические препараты, подобные по эффективности, безопасности и качеству зарегистрированному референтному биопрепарату (что должно быть доказано соответствующими сравнительными доклиническими и клиническими исследованиями), срок патентной защиты которого истек.

В данном обзоре оригинальные биологические препараты объединены в одну группу с оригинальными лекарственными средствами (оригинальные препараты). К группе генерических препаратов отнесены брэндированные и генерические генерики (в том числе зонтичные), а также биосимиляры (брэндированные и генерические).

Также в данном обзоре представлена группа препаратов, которые невозможно отнести к генерическим или инновационным, — традиционные препараты. К традиционным отнесены препараты, которые применяются в медицине давно (в частности на растительной основе), не относятся к оригинальным и генерическим лекарственным средствам.

Препараты растительного происхождения, иммунобиологические препараты (ИБП) отнесены в группу прочих.

Исследуемым периодом данного обзора является I полугодие 2013–2015 гг.

основные тенденции

Следует отметить, что для развивающихся фармацевтических рынков (к которым международная исследовательская компания «IMS Health» относит Украину) характерно доминирующее положение генериков. Так, согласно докладу «The Global Use of Medicines: Outlook through 2017rel=»nofollow»>» Института систем управления информацией для информатизации здравоохранения (IMS Institute for Healthcare Informatics), превалирующая доля расходов на лекарственные средства на развивающихся рынках приходится на генерические препараты: по итогам 2012 г. удельный вес генериков составил 58%. К 2017 г. прогнозируется увеличение доли генериков в структуре расходов на препараты до 63%.

На украинском фармацевтическом рынке объем продаж генериков перманентно увеличивается. За последние 5 лет этот показатель (розница+госпиталь) увеличился более чем в 2 раза.

Сегмент биопрепаратов и биосимиляров в Украине развит слабо, и по итогам II кв. 2015 г. аккумулирует чуть более 3% рынка лекарственных средств.

2015 г. аккумулирует чуть более 3% рынка лекарственных средств.

Сегодня на украинском розничном рынке лекарственных средств генерические препараты занимают наибольшую долю в общем объеме продаж как в денежном, так и в натуральном выражении (рис. 1, 2). В то же время традиционные препараты занимают более трети аптечных продаж. Следует отметить, что в анализируемый период удельный вес объема аптечных продаж генерических препаратов демонстрирует тенденцию к увеличению.

Рис. 1

Удельный вес генерических, традиционных и оригинальных лекарственных средств в общем объеме розничных продаж препаратов в денежном выражении по итогам I полугодия 2013–2015 гг.

Рис. 2

Удельный вес генерических, традиционных и оригинальных лекарственных средств в общем объеме розничных продаж препаратов в натуральном выражении по итогам I полугодия 2013–2015 гг.

Итак, основную долю на розничном рынке лекарственных средств в денежном и натуральном выражении аккумулируют генерические и традиционные препараты. Во многом это обусловлено ценовыми характеристиками лекарственных средств различного статуса.

Во многом это обусловлено ценовыми характеристиками лекарственных средств различного статуса.

Так, оригинальные препараты являются более дорогостоящими по сравнению с генерическими и традиционными. Средневзвешенная стоимость 1 упаковки оригинальных препаратов на розничном фармацевтическом рынке Украины практически в 4 раза превышает таковую генерических и традиционных. По итогам I полугодия 2015 г. она значительно повысилась — на 65,1% и составила 146,2 грн.

Следует отметить, что средневзвешенная стоимость 1 упаковки генерических и традиционных препаратов находится практически на одном уровне. При этом средневзвешенная стоимость 1 упаковки генерических препаратов в анализируемый период по сравнению с аналогичным периодом предыдущего года повысилась на 47,8% и составила 37,5 грн., а таковая традиционных препаратов по итогам I полугодия 2015 г. составила 36,3 грн., повысившись по сравнению с аналогичным периодом предыдущего года на 43,7%.

Ситуация в госпитальном сегменте складывается следующим образом.

В этом сегменте, где важным плательщиком выступает государство, доминируют генерические препараты, причем они аккумулируют значительно большую долю, чем в розничном сегменте фармацевтического рынка (рис. 3, 4). В анализируемый период отмечается тенденция к увеличению доли генерических препаратов в денежном выражении, наряду с уменьшением удельного веса оригинальных препаратов. В то же время в натуральном выражении их удельный вес почти не изменяется.

Рис. 3

Удельный вес объема продаж генерических, традиционных и оригинальных лекарственных средств в денежном выражении в госпитальном сегменте по итогам I полугодия 2013–2015 гг.

Рис. 4

Удельный вес объема продаж генерических, традиционных и оригинальных лекарственных средств в натуральном выражении в госпитальном сегменте по итогам I полугодия 2013–2015 гг.

Рассмотрим розничные продажи лекарственных средств в разрезе их рыночного статуса более детально.

Объем аптечных продаж генерических препаратов по итогам I полугодия 2015 г. составил 8,8 млрд грн. за 233,6 млн упаковок (рис. 5). Продажи традиционных лекарственных средств в этот период составили 7,3 млрд грн. за 200,5 млн упаковок, оригинальных — 3,6 млрд грн. за 24,5 млн упаковок соответственно.

составил 8,8 млрд грн. за 233,6 млн упаковок (рис. 5). Продажи традиционных лекарственных средств в этот период составили 7,3 млрд грн. за 200,5 млн упаковок, оригинальных — 3,6 млрд грн. за 24,5 млн упаковок соответственно.

Рис. 5

Объем аптечных продаж генерических, традиционных и оригинальных препаратов в разрезе зарубежного и отечественного производства (по месту производства) в денежном и натуральном выражении по итогам I полугодия 2015 г.

В общем объеме аптечных продаж генерических препаратов в денежном выражении превалируют импортные лекарственные средства – их доля составляет более 50%. В натуральном же выражении почти 80% аптечных продаж аккумулируют отечественные препараты (см. рис. 5).

В структуре розничных продаж традиционных препаратов наблюдается схожая картина – в денежном выражении преобладают импортные препараты, а в натуральном — отечественные. В сегменте оригинальных препаратов превалирующую долю как в денежном, так и в натуральном выражении занимают импортные лекарственные средства.

Поскольку группа «традиционные препараты» аккумулирует значимый удельный вес в розничной реализации на украинском фармрынке, интересно разобраться более детально в структуре этого сегмента.

Количество препаратов, относящихся к группе традиционных и имеющих активную действующую на сегодня регистрацию, составляет более 5,5 тыс. наименований (с учетом форм выпуска и дозировок) (рис. 6). Среди них следует отметить:

Рис. 6

Количество препаратов, относящихся к группе традиционных и имеющих активную действующую по состоянию на 1 октября 2015 г. регистрацию

•монопрепараты (одно активное действующее вещество) — более 2 тыс. наименований (с учетом форм выпуска и дозировок). Из них более 2/3 — это препараты отечественного производства (по месту производства). Среди монопрепаратов представлены лекарственные средства на растительной основе (например экстракт белладонны), а также синтетические препараты (например фурацилин, йод, уголь активированный и пр.). Следует отметить, что по итогам I полугодия 2015 г. традиционные препараты входят в число лидеров аптечных продаж на украинском рынке лекарственных средств в денежном выражении;

•комбинированные препараты (несколько активных действующих веществ) — более 3,5 тыс. наименований (с учетом дозировок и форм выпуска), причем более 2/3 из них – препараты зарубежного производства (по месту производства). В данную группу включены препараты, которые представляют собой комбинации растительных компонентов (например Бронхолитический сбор) или компонентов растительного или животного происхождения и фармацевтических субстанций (например Аллохол, Каметон), или комбинации фармацевтических субстанций (витамины).

ИТОГИ

Структура украинского рынка лекарственных средств в целом соответствует мировым тенденциям в контексте доминирования и активного развития генерических препаратов. В этом сегменте у украинских производителей есть потенциал для развития.

Стоит отметить одну важную особенность украинского рынка — значимую долю аптечных продаж формируют препараты, которые невозможно отнести ни к инновационным, ни к генерическим, — так называемые традиционные лекарства. При этом более 75% из них в натуральном выражении производят отечественные фармзаводы.

В связи с тем, что в настоящее время Национальный перечень лекарственных средств, на который могли бы ориентироваться отечественные производители, не отображает реальных потребностей системы здравоохранения, ведь он давно не пересматривался, украинская фарминдустрия вынуждена выбирать другие ориентиры, а именно — потребительские предпочтения. При этом, как известно, структура потребления лекарственных средств в Украине не соответствует таковой заболеваемости и смертности.

Решить эту проблему можно с помощью системы стандартизации. Развитие формулярной системы, принятие нового Национального перечня лекарственных средств, основанного на последней версии примерного перечня Всемирной организации здравоохранения даст отечественной промышленности понимание потребностей системы здравоохранения.

Что касается сегмента оригинальных препаратов, то в нем доминируют импортные лекарственные средства. Но поскольку в Украине лекарственное обеспечение оплачивается в основном за счет личных средств граждан, а государство финансирует незначительную его часть, дороговизна оригинальных препаратов делает их практически недоступными для украинских потребителей.

Очевидно, государство должно пересмотреть свои подходы к финансированию лекарственного обеспечения населения с целью повышения экономической доступности инновационных препаратов. Этого можно достичь за счет внедрения механизмов референтного ценообразования и реимбурсации, в том числе и для сегмента инновационных лекарственных средств, которые предназначены для этиотропной и патогенетической терапии, а не для симптоматического лечения, но только после проведения реформ здравоохранения.

Екатерина Дмитрик

Цікава інформація для Вас:

Фармацевтический Рынок: Структурные Особенности В России

Author

Listed:- Соколов Б. И.

(Санкт-Петербургский государственный университет)

- Лин А. А.

(Санкт-Петербургская государственная химико-фармацевтическая академия)

- Орлов А. С.

(Санкт-Петербургская государственная химико-фармацевтическая академия)

Abstract

В статье проанализирована структура российского фармацевтического рынка, динамика его развития. Определены его основные особенности, состоящие в высокой динамике роста объема рынка, продуктовой структуре, региональной дифференциации, организационной структуре, импортозависимости и ценообразовании на лекарственные препараты.

Suggested Citation

Download full text from publisher

Corrections

All material on this site has been provided by the respective publishers and authors. You can help correct errors and omissions. When requesting a correction, please mention this item’s handle: RePEc:scn:004883:14345613. See general information about how to correct material in RePEc.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: . General contact details of provider: http://cyberleninka.ru/ .

If you have authored this item and are not yet registered with RePEc, we encourage you to do it here. This allows to link your profile to this item. It also allows you to accept potential citations to this item that we are uncertain about.

We have no bibliographic references for this item. You can help adding them by using this form .

If you know of missing items citing this one, you can help us creating those links by adding the relevant references in the same way as above, for each refering item. If you are a registered author of this item, you may also want to check the «citations» tab in your RePEc Author Service profile, as there may be some citations waiting for confirmation.

For technical questions regarding this item, or to correct its authors, title, abstract, bibliographic or download information, contact: CyberLeninka (email available below). General contact details of provider: http://cyberleninka.ru/ .

Please note that corrections may take a couple of weeks to filter through the various RePEc services.

Журнал «Современная Европа». Contemporary Europe

Учредители журнала: Российская академия наук, Институт Европы РАН

Включен в Перечень ВАК РФ

Индексируется в РИНЦ (Russian Science Index)

Входит в Scopus и Emerging Sources Citation Index на платформе Web of Science

ISSN 0201-7083, Свидетельство о регистрации в Министерстве по делам печати РФ №77-1582 от 10 февраля 2000 года

Подписной индекс 79701. Каталог «Пресса России» — индекс 14492

Рейтинг журнала “Современная Европа” в РИНЦ (2018)

| Место в общем рейтинге SCIENCE INDEX | 362 |

| Тематика «Комплексное изучение отдельных стран и регионов» | 3 |

| Тематика “Политика. Политические науки” | 10 |

| Тематика “Экономика. Экономические науки” | 59 |

| Импакт-фактор 1,327 |

Шеф-редактор

Алексей Анатольевич Громыко

член-корреспондент РАН, профессор РАН, д.полит.н., директор Института Европы РАН, президент Ассоциации европейских исследований России (АЕВИС), член Бюро Отделения глобальных проблем и международных отношений РАН.

Science Index AuthorID: 250282,

Профиль автора в ORCID ID,

Профиль автора в ResearcherID,

Профиль автора в Scopus.

_____________________

Главный редактор

Роман Николаевич Лункин

д.полит.н., заместитель директора Института Европы РАН,

руководитель Центра по изучению проблем религии и общества Института Европы РАН.

Science Index AuthorID: 371428,

Профиль автора в ORCID ID,

Профиль автора в ResearcherID,

Профиль автора в Scopus

_____________________

К сведению авторов

Стандарты оформления статей в журнале «Современная Европа»

_____________________

Журнал общественно-политических исследований «Современная Европа» публикует материалы по экономике, социологии, политологии, международным отношениям, истории.

Журнал знакомит читателей с политикой, экономикой, социальными проблемами, культурой и религиозной жизнью европейских стран. У журнала широкий круг российских и зарубежных авторов: государственных и политических деятелей, видных ученых, дипломатов, военных экспертов, журналистов. Журнал публикует важнейшие международные документы современной Европы, результаты исследований в сфере экономической, социальной, политической и духовной жизни общества как в России, так и за рубежом; библиографические обзоры и рецензии, а также информацию о научных конференциях.

Точка зрения авторов публикуемых материалов может не совпадать с мнением редколлегии журнала.

Адрес: 125993 Москва, ул.Моховая, 11-3, тел.: 8 (495) 692-20-65. E-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

DOI: http://dx.doi.org/10.15211/soveurope

_____________________

CONTEMPORARY EUROPE-SOVREMENNAYA EVROPA

ИССЛЕДОВАНИЕ РЕГИОНАЛЬНОГО РОЗНИЧНОГО ФАРМАЦЕВТИЧЕСКОГО РЫНКА | Соколова

Аннотация

Аптечные организации являются элементом формирования инфраструктуры регионального фармацевтического рынка, имеющие различные характер и содержание деятельности, организационноправовые формы, виды собственности. Целью исследования явилось выявление особенностей розничного фармацевтического рынка Ярославской области. Анализ данных территориального органа Росздравнадзора по Ярославской области на начало 2014 года показал, что на розничном рынке действуют 137 хозяйствующих субъектов, которые имеют лицензии на осуществление фармацевтической деятельности. В регионе осуществляют фармацевтическую деятельность 487 аптечных организаций государственной (14,6%), муниципальной (7,4%) и частной (78,0%) форм собственности. Наибольшее количество АО функционирует в г. Ярославле (43,9%) и Рыбинском (22,4%) муниципальном районе. Анализ организационно-правовой формы выявил, что 48,9% АО зарегистрированы как общества с ограниченной ответственностью, 14,6% АО являются государственными, индивидуальные предприниматели – 14,2% АО, открытые акционерные общества включают до 10,9% АО, остальные АО входят в состав муниципальных унитарных предприятий и закрытых акционерных обществ (ЗАО) – 7,39% и 4,1% соответственно. Структура розничного рынка представлена как единичными АО (51,1%), так и АО, объединенными в аптечные сети, от д вух и б ольше А О (48,9%). Доля хозяйствующих субъектов, включающих одну АО, составляет 14,4% от всех АО. Доля аптечных сетей (42,3%), в состав которых входят от 2 до 9 АО, включает около 46,8% общего количества АО. Аптечные сети, в которых количество входящих АО превышает 9 розничных точек, составляют 6,6% общего числа хозяйствующих субъектов. В их составе функционирует 38,8% АО. Особенностями регионального рынка являются: преобладание аптечных сетей (42,3%), объединенных до 9 АО; аптечные сети, объединяющие более 9 АО, включают АО государственного сектора (14,6%).

случай лояльности к бренду

Аннотация

Фармацевтическая промышленность важна как в социальном, так и в социальном плане. экономично; однако структура рынка и поведение, которое его отличает подвергли его критическому вниманию как регулирующих органов, так и общественные. Этот тезис описывает структуру рынка и поведение отрасли. начиная с исторического описания своего развития и рынка теории, стоящие за этим. Именно из этих теорий вытекает ряд характеристик и поведенческие черты были определены как противоречащие интересам общества.Будучи олигополистической транснациональной корпорацией, фармацевтическая промышленность отождествляется с высокими ценами и прибылями, отсутствием ценовой конкуренции и тяжелым дифференциация продуктов, приводящая к высоким отношениям концентраций. Потребитель эксплуатация возможна благодаря постоянно высоким ценам и возможностям неэффективные, небезопасные и некачественные фармацевтические препараты. Эти результаты появляются от четкой организации различных аспектов отрасли, а именно. исследовательская работа и разработка, рекламная деятельность, цены и прибыль, которые осмотрел.Опасения по поводу возможной эксплуатации потребителей заставили правительства во всем мире, чтобы наложить все более строгие правила на все эти аспекты. Такие правила существенно изменили структуру рынка и поведение отрасли во всем мире. Установив рыночную структуру отрасли, диссертация продолжает подробный анализ лояльности к бренду. Анализ проводился на сила лояльности к бренду в условиях конкуренции со стороны производителей врачей к рекламным материалам компании.В то время как лояльность к бренду продолжает снижаться оказывает влияние на назначение, его сила, кажется, уменьшается. Структура рынка и поведение фармацевтической промышленности динамичный, с нынешним промышленным климатом, который становится все более конкурентоспособным для всех тех, кого это касается. Тем не менее, хотя будущее отрасли будет трудным, свидетельства его прежней гибкости и силы предполагают, что он адаптируется и будет продолжать быть успешным.

Тип

Диссертация, PhD Доктор философских наук

Структура отрасли и конкурентные преимущества

В ноябре 1993 года Merck & Company, мировой лидер в производстве рецептурных фармацевтических препаратов, приобрела Medco Containment Services, аптеку с доставкой по почте и компанию по управлению льготами по рецептам (PBM).Аналитики интерпретировали сделку как часть усилий по обеспечению благоприятной конкурентной позиции для Merck, поскольку фармацевтическая промышленность претерпевает существенные изменения. Руководство нескольких других фармацевтических компаний, очевидно, сочло эту логику убедительной: SmithKline Beecham и Eli Lilly недавно объявили о планах приобретения Diversified Pharmaceutical Services и McKesson’s PCS Health Systems соответственно. Эти сделки привлекли внимание как потому, что широкая общественность не была знакома с PBM, так и потому, что предлагаемая цена приобретения была очень высокой: 2 доллара.3 миллиарда долларов на диверсифицированные фармацевтические услуги и 4 миллиарда долларов на PCS Health Systems. Merck заплатила 6,6 млрд долларов, что более чем в два с половиной раза превышает объем продаж Medco и в 45 раз больше ее доходов в 1993 финансовом году.

Объяснения этих приобретений обычно подчеркивают изменения в среде здравоохранения за последнее десятилетие, особенно в росте организаций управляемой медицинской помощи. PBM действуют от имени плательщиков, поощряя использование менее дорогих альтернатив брендированным лекарствам. В ходе предоставления этой услуги PBM получают информацию о пациентах и врачах, которая может включать данные об историях здоровья пациентов, которые принимали определенные лекарства, отпускаемые по рецепту.Руководители фармацевтических компаний отмечают, что доступ к этим данным может иметь неоценимое значение для повышения эффективности исследований и маркетинга.

Слияния также привлекли внимание критиков. Одна критика касается практики PBM для получения разрешения от врачей на замену менее дорогостоящими альтернативами лекарствам, первоначально указанным в рецептах пациентов. Выполняя функцию аптек с доставкой по почте, PBM нанимают фармацевтов, чтобы они звонили врачам за разрешением произвести замену.Некоторые PBM также, как сообщается, предлагают стимулы для розничных фармацевтов, которым удается получить разрешение на переход. Критики отмечают, что PBM, принадлежащий фармацевтической компании, может использовать эти стимулы для продвижения продуктов своей материнской компании как недорогих вариантов и, таким образом, увеличения доли рынка.

Другая критика касается влияния приобретений на исследования и разработку новых лекарств. Некоторые наблюдатели выражают озабоченность по поводу того, что агрессивный рост приобретенных PBM способствует ценовой конкуренции, что может уменьшить прибыль и, следовательно, стимулы для исследований.Критики утверждают, что более низкие цены уменьшат инвестиции в открытие новых лекарств и, следовательно, замедлят прогресс в сфере здравоохранения.

В этой статье кратко рассматривается историческая структура фармацевтической отрасли, отпускаемой по рецепту, и изменения, которые привели к приобретению PBM. 1 В заключительных разделах излагается точка зрения стороннего наблюдателя на разногласия, связанные с этими транзакциями, хотя пока еще слишком рано для всесторонней оценки.

Фармацевтическая промышленность по рецептам до 1993 г.

Слияния фармацевтических компаний и PBM ошеломили наблюдателей, поскольку они представляют собой диверсификацию отрасли, которая была привлекательной по большинству стандартов.Историческую прибыльность рецептурных фармацевтических препаратов трудно измерить, потому что продукты появляются после исследований и разработок, которые часто проводятся в течение многих лет. Тем не менее, многие аналитики сходятся во мнении, что фармацевтическая промышленность, отпускаемая по рецепту, была одной из самых прибыльных в производстве в США за последние два десятилетия.

Фармацевтические компании показали высокую прибыль в этот период отчасти потому, что они представили продукты, которые значительно улучшили качество медицинской помощи для многих пациентов.Примеры включают Mevacor, лекарство от холестерина; Тагамет, противоязвенное средство, которое часто исключает необходимость хирургического вмешательства; и Цеклор, антибиотик. К 1993 году выручка от продажи рецептурных лекарств на оптовом уровне составила около 60 миллиардов долларов в США и около 200 миллиардов долларов во всем мире.

Несмотря на то, что в 1993 году мировая отрасль была населена сотнями компаний, ни одна из которых не имела доли рынка более 5%, конкуренция смягчалась несколькими факторами. Фармацевтические компании были дифференцированы по терапевтическому классу, и ни одна компания не производила лидирующий продукт во всех основных категориях.На три основных класса — лечение сердечно-сосудистых заболеваний, антибиотики и лечение центральной нервной системы — приходилось примерно 36% доходов отрасли в 1993 году. На десять лучших классов приходилось около 68%. В рамках каждого класса несколько компаний предлагали лекарства на разных этапах жизненного цикла продукта. В области лечения желудочно-кишечного тракта в 1992 г. на три компании приходилось примерно 48% мировых доходов. Остальные классы не были так сконцентрированы. Исторически дифференциация продуктов внутри сегментов способствовала снижению ценовой конкуренции.

Отсутствие давления со стороны покупателей также способствовало прибыльности фармацевтических компаний. Решения о покупках принимали врачи, чьи основные интересы заключались в получении наиболее эффективного с медицинской точки зрения лечения пациентов. Исследования показывают, что во многих случаях врачи не знали о ценах. 2 Привычки прописывать врачи имели тенденцию отдавать предпочтение фирменным продуктам, возможно потому, что торговые марки легче запомнить, чем длинные сложные химические названия. 3

Дифференциация продуктов, отсутствие давления со стороны покупателей и высокие входные барьеры защищали прибыль фармацевтических компаний.

На протяжении 1980-х и начала 1990-х годов фармацевтические компании направляли маркетинговые усилия на врачей. Хотя о бюджетах этих компаний на продажи и маркетинг мало что было опубликовано, они, как известно, спонсировали конференции и предлагали исследовательские гранты с целью обучения врачей новым продуктам. Продавцов иногда критиковали за то, что они предлагали подарки, чтобы привлечь внимание врачей. По оценкам отраслевых источников, в 1991 году фармацевтические компании потратили на продвижение примерно на 1 миллиард долларов больше, чем на исследования.

В этот период пациенты мало влияли на цены на лекарства. Во-первых, их стимулы покупать по низким ценам уменьшились по мере того, как страховщики и работодатели продлили льготы по рецептам. В Соединенных Штатах в 1993 году третьи стороны оплачивали около 50% счетов за рецептурные лекарства по сравнению с 4% в 1960 году. Во-вторых, хотя пациенты несли ответственность за оплату остатка из своего кармана, скорее всего, они не видели альтернативы их местные аптеки, на которые приходилось 61% U.S. Фармацевтические доходы в 1991 г. 4 Тем не менее, с 1960-х годов канал доставки по почте развивался для обслуживания чувствительных к ценам пациентов, которым требовались регулярные поставки лекарств для лечения своих хронических заболеваний. Эти пациенты часто были пожилыми и имели меньшее страховое покрытие, чем в среднем для населения в возрасте до 65 лет. К 1991 году на аптеки с доставкой по почте приходилось 6% продаж рецептурных лекарств в США.

Существенные входные барьеры также способствовали привлекательности отрасли.Чтобы эффективно конкурировать с лидерами отрасли, компании приходилось тратить сотни миллионов долларов в год на крупные продажи и другую маркетинговую и рекламную деятельность. Доступ к рынкам также может быть затруднен из-за того, что новые лекарства защищены патентами. В конце 1970-х и 1980-х годах патенты на новые лекарства предотвращали конкуренцию с генериками в течение периода, который обычно длился от 8 до 12 лет с даты утверждения FDA, согласно исследованию 1993 года, проведенному Управлением по оценке технологий Конгресса США (OTA), упомянутому выше.

Успешная программа исследований и разработок, включая клинические испытания, необходимые для утверждения FDA, также была необходима для входа в отрасль. В исследовании OTA сообщается, что исследования и разработки, необходимые для разработки нового препарата, представленного в 1980-х годах, заняли в среднем 12 лет и стоили около 194 миллионов долларов (в долларах после уплаты налогов в 1990 году) с учетом сбоев и стоимости капитала с поправкой на риск. Эквивалентная цифра до налогообложения составляла 359 миллионов долларов. Крупные фармацевтические компании обычно проводили несколько исследовательских программ одновременно.Исследования и разработки, необходимые для разработки дженериков, могут быть намного меньше. Пытаясь получить доступ к рынку, сотни биотехнологических компаний также участвовали в исследованиях, но к началу 1990-х годов было представлено лишь несколько препаратов, основанных на науке. Биотехнологические компании с успешными открытиями иногда вступают в союз с признанными фармацевтическими компаниями, чтобы получить доступ к функциям маркетинга и продаж.

Изменения в структуре отрасли

Привлекательность отрасли начала ухудшаться в конце 1980-х — начале 1990-х годов, поскольку управляемая медицинская помощь привела к ценовой конкуренции в некоторых сегментах рынка.Возможность вести переговоры о более низких ценах улучшилась с принятием в 1984 г. законодательства о дженериках и с разработкой PBM. Аналитики теперь прогнозируют, что рост управляемой медицинской помощи приведет к снижению прибыли фармацевтических компаний к концу 1990-х годов независимо от результатов текущих дебатов в Конгрессе по реформе здравоохранения.

Закон Ваксмана-Хэтча 1984 года.

В 1984 году Конгресс США принял Закон о конкуренции цен на лекарства и восстановлении срока действия патентов, известный как Закон Ваксмана-Хэтча, который упростил требования для утверждения дженериков FDA.Непатентованный фармацевтический препарат терапевтически эквивалентен «фирменному» лекарству; компания может производить дженерик либо по договоренности с патентообладателем, либо после истечения срока действия патентов на фирменный продукт. Этот закон был разработан для поощрения конкуренции, но независимо от этого он не привел к широкомасштабному снижению прибыльности фармацевтических компаний по нескольким причинам. 5

Во-первых, привычки врачей и фармацевтов, очевидно, было трудно сломать. Хотя законы штата позволяли фармацевту заменять непатентованный эквивалент брендированного лекарства, если в рецепте не указано иное, такая замена не была обычным явлением.Боязнь врачей перед юридической ответственностью, возможно, также способствовала их нерешительности отойти от установленной практики назначения лекарств.

Во-вторых, доверие к независимым компаниям, специализирующимся на производстве дженериков, было подорвано скандалом в 1989 году. Производителей дженериков обвинили в фальсификации лабораторных тестов и подкупе должностных лиц FDA для получения разрешения на их продукцию. Этот скандал усилил нежелание врачей и фармацевтов заменять фирменные лекарства эквивалентами дженериков.К началу 1990-х несколько крупных фармацевтических компаний нарушили правила, создав свои собственные подразделения по маркетингу дженериков или получив доли в компаниях, которые продавали дженерики. Некоторые наблюдатели предположили, что интеграция в непатентованные препараты помешала крупным фармацевтическим компаниям уступить долю в пользу независимых конкурентов, у которых были большие стимулы для конкуренции по цене. Поскольку срок действия патентов на многие основные лекарства истекает в период с 1994 по 2000 год, ведущие компании могут счесть интеграцию в генерики все более важной для поддержания доходов.

В-третьих, Закон Ваксмана-Хэтча не уменьшил прибыльность фармацевтических препаратов, потому что плательщики только начали разрабатывать институциональную структуру для сравнения цен на альтернативные терапевтические препараты. В течение 1980-х годов первый генерический препарат, появившийся на рынке, обычно привлекал большую часть пациентов, склонных к переходу на другой препарат. В результате компания, предлагающая первый дженерик, может максимизировать доход, установив свою цену ниже цены существующего фирменного препарата, но не на уровне предельных затрат, поскольку второй генерик не будет представлять большой конкуренции.Конечно, производитель существующего брендированного продукта столкнется с сокращением объема продаж после выпуска первого дженерика. Чтобы компенсировать это снижение, лучшим ответом могло бы быть возвращение доходов за счет повышения цен, взимаемого с оставшихся клиентов производителя. Таким образом, внедрение заменителя дженерика может привести к небольшому изменению средней цены лечения или даже к увеличению средней цены.

Упростив требования для утверждения дженериков FDA, Waxman-Hatch значительно сократил исследования, необходимые для входа в некоторые сегменты.С последующим ростом управляемой помощи и PBM спрос на дженерики резко вырос. К середине 1994 г. на дженерики приходилось около 37% рецептов фармацевтов.

Управляемая помощь.

Рост управляемой помощи был критическим фактором в предсказаниях ухудшения прибылей компаний, производящих рецептурные препараты. Термин управляемый уход относится к системам, в которых ответственность за оплату более тесно связана с принятием решений о предоставлении медицинских услуг, чем в традиционных планах страхования возмещения убытков.Хотя механизмы управляемого медицинского обслуживания принимают различные формы контрактов, они обычно предоставляют участникам медицинское страхование и базовые медицинские услуги, используя объемные и долгосрочные контракты для согласования скидок с поставщиками медицинских услуг.

Организации управляемой медицинской помощи, созданные в 1980-х и начале 1990-х годов для удовлетворения спроса на более низкие затраты на здравоохранение, особенно на услуги больниц и врачей. Большая часть этого спроса исходила от частных предприятий, которые платят большую часть взносов по частному страхованию здоровья.Изменения в руководящих принципах возмещения расходов по программе Medicare в 1983 г. также создали сильное давление по сдерживанию роста расходов.

Интеграция основных услуг и страхования в рамках отдельных организаций привела к беспрецедентному вниманию к профилактике заболеваний и раннему выявлению медицинских проблем. Организации по поддержанию здоровья, являющиеся новаторами в области управляемого медицинского обслуживания, обеспечивают полное покрытие расходов на рецептурные лекарства чаще, чем традиционные планы медицинского страхования. В течение 1980-х работодатели также расширили программы льгот по рецептам.Увеличение покрытия рецептурных лекарств могло быть направлено на снижение общих затрат на здравоохранение за счет улучшения доступа к лекарственному лечению, а не побуждения абонентов откладывать лечение до тех пор, пока не потребуются более дорогие услуги.

Организации управляемого медицинского обслуживания контролировали выписку и использование лекарств с помощью различных механизмов. Во-первых, ОПЗ часто использовали формуляры — списки лекарств, составляемые комитетами фармацевтов и врачей, которые сравнивают цены и терапевтическую пользу различных лекарств.Врачам-участникам предлагалось указывать лекарства из формуляра при выписывании рецептов. Некоторые отчеты предполагают, что в первом формуляре, принятом организацией, обычно перечислены почти все обычно назначаемые лекарства. Тем не менее, формуляры повысили осведомленность врачей о ценах и создали процесс, с помощью которого администраторы могли начать согласовывать стимулы.

Следующим шагом к снижению затрат стало усиление ограничений в ведении формуляров. Организация, имеющая «активно управляемый» формуляр, полагалась на относительно короткий список приемлемых лекарств, в котором предпочтение отдавалось генерикам.Руководство также вмешалось, когда врач прописал лекарство, не включенное в перечень. В январе 1994 года Смит Барни Ширсон сообщил, что, по оценкам Medco, на организации с активно управляемыми формулярами приходилось 15% продаж рецептурных лекарств, а к 1999 году этот процент, по прогнозам, достигнет 50%. 6

По оценкамMedco, к 1999 г. на организации с активно управляемыми формулярами может приходиться 50% продаж лекарств.

Организации управляемой помощи также отслеживали схемы назначения лекарств врачами и их использование пациентами с помощью процесса, называемого обзором использования лекарств.В этом процессе медицинские работники настраивают системы, чтобы определить, прописывали ли разные врачи несколько лекарств с неблагоприятным взаимодействием для пациента, и заказывали ли пациенты пополнение запасов в темпе, предписанном их врачами. Аудит также выявил привычки врачей выписывать рецепты и создал дополнительные возможности для вмешательства со стороны администраторов формуляров.

Формулярный менеджмент и обзор использования лекарственных средств имели важные последствия для маркетинга и продаж фармацевтических компаний, отпускаемых по рецепту.Организации управляемого медицинского обслуживания использовали эти программы для консолидации полномочий по принятию решений и повышения осведомленности о цене при принятии решения о покупке. Результаты показывают, что личные торговые посещения врачей могут быть уже не такими эффективными, как в 1980-е годы. В период с 1991 по 1993 годы фармацевтические компании объявили о планах сократить 23 000 рабочих мест, что составляет около 8% их общей рабочей силы. 7 Эти сокращения особенно серьезны в области маркетинга и продаж.

Управление льготами по рецепту.

Предшественники сегодняшних PBM, как сообщается, начали свою деятельность в 1960-х годах для управления программами льгот для работодателей, которые предлагали рецептурное страхование нынешним сотрудникам и пенсионерам. В этом качестве PBM проверяли соответствие абонентов требованиям, обрабатывали заявки и управляли коммуникациями с розничными фармацевтами.

В тот же период, независимо от PBM, развивались аптеки с доставкой по почте для обслуживания пациентов, которые регулярно получали лекарства по рецепту и не нуждались в регулярных инструкциях местного фармацевта по правильному использованию.В итоге на рынок вышло более 100 компаний. К концу 1980-х Medco была крупнейшей аптекой, на долю которой приходилось около 50% заказов по почте в начале 1993 года. Благодаря приобретению в 1986 году Medco, возможно, стала первой аптекой с доставкой по почте, которая полностью интегрировалась в услуги PBM. К 1990-м годам несколько PBM также вошли в бизнес по доставке по почте.

Более 100 компаний в конечном итоге вышли на рынок фармацевтических препаратов, доставляемых по почте.

По мнению большинства, продажи через PBM резко выросли в конце 1980-х — начале 1990-х годов.На момент объявления о слиянии Merck и Medco в июле 1993 года многие организации управляемой медицинской помощи и работодатели заключили контракты с PBM на ведение формуляров и анализ использования лекарств.

Формулярное управление в PBM происходит, когда рецепты поступают по почте и через розничных фармацевтов. PBM, которые действуют как аптеки с доставкой по почте, получают информацию о рецептах от пациентов, которые подают заказы. Фармацевты, нанятые PBMs, обзванивают врачей по телефону с просьбой произвести замену, которая приведет к экономии средств (эта практика зависит от штата).PBM также создали системы, чтобы предоставлять розничным фармацевтам справочную информацию и побуждать их звонить врачам с просьбами о замене.

Неофициальные данные показывают, что эти звонки часто бывают эффективными, потому что врачи понимают, что фармацевты PBM дают рекомендации на основе формуляра, который был рассмотрен соответствующей организацией управляемой медицинской помощи. PBM также часто оказывались успешными, когда представляли работодателей. Мартин Дж. Вайгод, президент Medco, сообщил Fortune в 1991 году, что 35% опрошенных врачей согласны с запрошенными изменениями:

Допустим, мы сказали врачу в Лансинге, штат Мичиган, что звоним от имени General Motors.Большинство его пациентов — сотрудники GM или пенсионеры, и он знает, кто оплачивает счета. 8

Сообщения в отраслевой прессе предполагают, что эта практика более прибыльна для аптек с доставкой по почте, чем для розничных аптек. Рецепты, оформленные по почте, обычно генерируют ежемесячные выплаты, которые не требуют вмешательства после первого контакта.

PBM также предлагают работодателям и организациям управляемой медицинской помощи обзор использования лекарств. Для оказания этой услуги PBM в электронном виде анализирует записи пациентов на предмет проблем со скоростью их использования, неблагоприятных взаимодействий с другими лекарствами и истории проблем со здоровьем, которые могут быть связаны с текущим состоянием.В проблемных случаях перед выдачей рецепта связываются с врачом. Кроме того, PBM могут создавать отчеты для работодателей и организаций управляемой медицинской помощи о чувствительности конкретных врачей к усилиям по сдерживанию затрат.

PBM в электронном виде анализирует записи пациентов на предмет неблагоприятных взаимодействий между лекарствами и истории проблем со здоровьем.

Интегрированные PBMs — компании, которые обрабатывают почтовые заказы на рецепты и предлагают административные услуги — являются опорой для снижения цен на лекарства.PBM обеспечивают институциональный механизм, необходимый для конкуренции среди генериков, резко снижая преимущество первопроходца. К моменту слияния Merck и Medco в ноябре 1993 года PBM договаривались о более значительных скидках с фармацевтических компаний и влияли на рыночную долю производителей фармацевтической продукции в обслуживаемых ими сегментах. Хотя размеры этих сегментов в 1993 году все еще были ограничены, аналитики прогнозировали, что PBM будут играть более важную роль с ростом управляемой помощи.

В целом, структурная привлекательность фармацевтической отрасли, отпускаемой по рецепту, значительно снизилась за короткое время, независимо от дебатов по новому законодательству в области здравоохранения.Текущие тенденции в отрасли предполагают, что на прибыли вскоре повлияет усиление конкуренции внутри терапевтических классов, большая покупательская способность и более низкие барьеры для входа. Приобретение PBM — это попытка противостоять этим вызовам.

Создает ли владение PBM конкурентное преимущество?

Компании достигают конкурентного преимущества, когда они действуют более эффективно или результативно, чем их конкуренты. Сторонники слияния фармацевтических компаний и PBM утверждают, что вертикально интегрированные компании получат конкурентное преимущество перед неинтегрированными фармацевтическими компаниями из трех источников: превосходная информация о рыночных условиях, лучший доступ к клиентам и возможности удовлетворить потребности пациентов с помощью новых продуктов.

Владение PBM может обеспечить лучший доступ к клиентам и больше возможностей для новых продуктов.

Сначала рассмотрим информацию, доступную вертикально интегрированной фармацевтической компании через владение PBM. Как следствие составления формуляров и обзора использования лекарств, PBM собирают данные о привычках отдельных врачей и фармацевтов, а также о привычках использования лекарств пациентами. Эта информация создаст стратегические преимущества для вертикально интегрированных фармацевтических компаний только в том случае, если она будет более своевременной, точной или всеобъемлющей, чем информация, доступная неинтегрированным конкурентам.Вопрос, имеющий отношение к получению конкурентного преимущества, заключается в следующем: будут ли сопоставимые данные доступны по разумной цене от PBM — или от HMO, страховой компании или другого источника — например, в рамках долгосрочного договорного соглашения? Если ответ положительный, то владение PBM не дает никаких преимуществ перед переговорами о коммерческой сделке.

Трудно согласиться с аргументом, что информация, полученная в результате владения PBM, создаст конкурентное преимущество при исследовании и разработке новых химических соединений.Исследования и разработки новых лекарств — длительный процесс, и фармацевтические компании обмениваются информацией через научные, регулирующие, консультативные и торговые группы. Даже если интегрированная компания должна была получить ценную информацию о характеристиках пациентов, например, ее владение PBM создаст конкурентное преимущество только в том случае, если информация существенно повлияет на продуктивность исследований компании до того, как информация станет доступной для конкурентов.

Информационные преимущества владения PBM проявляются больше в маркетинге и продажах.Традиционная деятельность фармацевтических компаний — информирование врачей о продуктах — могла бы быть более эффективной при немедленном доступе к данным о привычках врачей выписывать рецепты и способах их использования пациентами. Возможность получить преимущество возникает из-за того, что врачи — даже врачи из формулярных комитетов ОПЗ — должны ограничивать внимание, которое они уделяют торговым представителям фармацевтических компаний. Вертикально интегрированные фармацевтические компании могут использовать данные PBM для построения убедительных аргументов в пользу эффективности лекарств, а затем добиться преимущества перед конкурентами посредством целевых обращений к врачам с высоким потенциалом для увеличения количества назначений для конкретного лечения.Это преимущество, однако, исчезнет по мере того, как врачи будут разрабатывать независимые системы для сравнения терапий, а неинтегрированные конкуренты будут искать сопоставимую информацию из других источников.

Сторонникитакже утверждают, что слияния создают конкурентное преимущество, предоставляя материнским фармацевтическим компаниям лучший доступ к клиентам. Например, лучший доступ к клиентам помог некоторым авиакомпаниям, владеющим компьютеризированными системами бронирования, завоевать долю рынка: когда клиент запрашивал рейс между двумя городами, ранние версии некоторых программ показывали рейсы более выгодной авиакомпании в верхней части списка.Точно так же PBM может передать долю рынка своей материнской компании, если материнская компания предлагает продукт, сопоставимый с первоначально прописанным лекарством, по конкурентоспособной цене. Это преимущество может стать особенно важным по мере того, как истекает срок действия патентов, и все больше генериков конкурируют с фирменными лекарствами.

Вертикально интегрированные фармацевтические компании имеют стимулы использовать свой льготный доступ к терапевтическим категориям. Некоторые аналитики предвидят развитие крупных горизонтальных консорциумов и даже слияний между фармацевтическими компаниями, поскольку они борются за привилегированные позиции с ограниченным количеством PBM.Результат этого конкурса зависит от даты истечения срока действия патента, дифференциации внутри категорий, контактов между компаниями по категориям, порядка заключения контрактов и других факторов. Эти проблемы находят отражение в текущей деловой прессе: наблюдатели сообщают о том, что конкуренты Merck обеспокоены влиянием покупки Medco на продажи их продуктов. Различные прогнозы результатов по терапевтическим категориям и PBM, несомненно, влияют на прогнозы денежных потоков в PBM и, следовательно, на премии за приобретение, которыми они обладают.

В долгосрочной перспективе PBM потеряют долю рынка, если они поставят под угрозу обслуживание, продвигая продукты, которые не предлагают ни превосходных терапевтических преимуществ по разумной цене, ни приемлемых терапевтических преимуществ по низкой цене. Покупатели — в основном администраторы ОПЗ и офисов по оказанию помощи работодателям — теперь могут серьезно угрожать переключением между PBM, если их PBM неконкурентоспособны. По мере развития отрасли потеря доли скомпрометированного PBM будет в основном зависеть от этой угрозы. Угроза несколько уменьшится, если экономия на масштабе или обучение ограничат количество конкурентов, которые работают с минимальной эффективностью в отрасли PBM.

Сторонникиссылаются на третий источник конкурентных преимуществ, доступных вертикально интегрированным фармацевтическим компаниям: возможности удовлетворить потребности пациентов с помощью новых продуктов. Аналитики в последнее время уделили значительное внимание контролю над душевными расходами и борьбе с болезнями — двум новым продуктам, которые можно получить от PBM, которые часто упоминаются в связи с вертикальной интеграцией. Отчеты показывают, что проникновение на рынок подушевого управления и лечения заболеваний все еще относительно ограничено, поэтому связанные с этим преимущества для материнских фармацевтических компаний лучше всего охарактеризовать как нереализованную стоимость опционов.

В соответствии с подушевой оплатой работодатель или организация управляемого медицинского обслуживания платит фиксированную плату PBM, и PBM поставляет все необходимые фармацевтические препараты подписчикам в течение определенного периода. Управление болезнями расширяет эту концепцию: PBM принимает фиксированную плату и соглашается предоставить все необходимые медицинские услуги пациентам с определенным заболеванием. Продукт, вероятно, будет использоваться только при таких заболеваниях, как диабет, которые в основном лечатся регулярными лекарствами в течение длительного времени.

И подушевой контроль, и управление болезнями — это механизмы страхования, поэтому оба предполагают ограниченную прямую интеграцию в рынки, обслуживаемые ОПЗ, работодателями и страховыми компаниями.PBM принимает на себя риск того, что пациентам потребуются лекарства (и другие медицинские услуги в случае лечения заболеваний) за плату на основе актуарной информации в его базе данных.

Эти сложные продукты могут со временем увеличить прибыль несколькими способами. Во-первых, они позволяют PBM получать еще больше информации о характеристиках пациентов, использующих определенные методы лечения. Доступ к дополнительной информации может сделать PBM более убедительными в продвижении своих продуктов — фармацевтических препаратов, управления формулярами и анализа использования лекарств — по сравнению с информацией, которая в настоящее время хранится в их базах данных.Это преимущество тесно связано с информационными преимуществами в маркетинге и продажах, о которых говорилось ранее. Разница в том, что предполагаемое преимущество основано на данных, которые в настоящее время не собираются PBM. Если вертикально интегрированные PBM успешно продают подушевое лечение и лечение заболеваний, и если эти продукты генерируют убедительную информацию о лекарствах материнских компаний, то материнские компании могут стать более продуктивными в маркетинге и продажах лицам, принимающим медицинские решения.

Во-вторых, объединение фармацевтических препаратов со страховыми услугами может снизить склонность покупателей к переходу.В статье American Medical News указывается, что фармацевтические компании «готовы ограничить общие затраты на свои лекарства в обмен на различную степень эксклюзивности с сетями больниц и компаниями управляемой медицинской помощи». 9 Такая зависимость от интегрированных PBM может частично нейтрализовать переговорные возможности организаций управляемой медицинской помощи. Но эти организации, скорее всего, согласятся на эксклюзивность только в том случае, если они посчитают, что общая стоимость подушевого управления и лечения заболеваний меньше, чем полная стоимость покупки каждого из продуктов, входящих в комплект (фармацевтические препараты, управление формулярами, анализ использования лекарств, медицинские услуги и страхование). в отдельности.В конечном итоге цены, необходимые для широкого внедрения подушевого управления и лечения заболеваний, могут быть слишком низкими, чтобы позволить вертикально интегрированным фармацевтическим компаниям получить конкурентное преимущество.

Последняя возможность состоит в том, что подушевое регулирование и управление болезнями могут в конечном итоге создать возможности для внедрения новых фармацевтических продуктов. Приспосабливая характеристики новых лекарств к подсегментам затронутого населения, вертикально интегрированная компания могла бы предположительно дифференцировать лекарства и получать надбавки к цене.Достижение конкурентного преимущества с помощью этого пути, однако, зависит от многих условий: широкого интереса к подушевым расчетам и управлению болезнями, накопления актуальной и частной информации о болезнях и успешных программ НИОКР.

Существуют значительные препятствия на пути к успеху в управлении подушным расчетом и болезнями. Например, капитация создает стимулы для фармацевтических компаний, побуждающих минус использование терапевтических средств. Эти типы программ могут быть трудными для реализации в медицинской культуре, которая исторически подчеркивала терапевтическую ценность продуктов без учета затрат.Интегрированные PBM могут быть менее эффективными или эффективными, чем HMO или другие страховщики, при предоставлении медицинских услуг, необходимых для лечения заболеваний, или при расчете соответствующих цен, основанных на актуарных данных. Если продукты, основанные на разделении рисков, станут популярными, PBM также могут столкнуться с увеличением проникновения в свою отрасль традиционных страховщиков.

Обеспокоенность по поводу вертикальной интеграции

Возникла критика в отношении финансовых стимулов, предлагаемых фармацевтам вертикально интегрированными PBM.Руководители PBM объясняют, что целью этих стимулов является компенсация фармацевтам за то, что они взяли на себя работу по поощрению замены дешевых лекарств более дорогостоящими методами лечения. В следующем отрывке из отраслевого издания Drug Topics, , сообщается мнение местных фармацевтов, которые не , а получают финансовые стимулы, но их просят стимулировать замену менее дорогих лекарств:

Для общественного фармацевта формуляр похож на Налоговую службу: почти все согласны с тем, что он выполняет правильную функцию, но никому не нравится с этим иметь дело…

… Самая большая жалоба на формуляры, с которыми связались представители Drug Topics , заключается в том, что фармацевты, а не врачи или пациенты, несут основную тяжесть соблюдения формуляров без вознаграждения.

«Часто у нас нет особого стимула придерживаться какого-либо конкретного формуляра», — объяснил Берт Ли, координатор аптечных систем в супермаркетах Save Mart, Модесто, Калифорния….

«Действительно ли фармацевт обязан звонить врачам, чтобы они внесли изменения в соответствии с формуляром?» он спросил. «Я думаю, что сейчас мы принимаем на себя роль стороннего плана, пытаясь снизить расходы». 10

Защитники говорят, что стимулы повышают эффективность, мотивируя фармацевтов и врачей учитывать цену при оценке приемлемого с медицинской точки зрения лечения.