Формирование структуры фармацевтического рынка Российской Федерации и его основных сегментов

Библиографическое описание:

Ляхова А. А. Формирование структуры фармацевтического рынка Российской Федерации и его основных сегментов // Молодой ученый. 2016. №23. С. 253-255. URL https://moluch.ru/archive/127/35193/ (дата обращения: 18.03.2020).

В статье рассмотрены основные тенденции формирования структуры фармацевтического рынка Российской Федерации, а также определены его основные сегменты, в качестве которых принято выделять коммерческий государственный сегмент.

Ключевые слова: фармацевтический рынок, структура фармацевтического рынка, сегменты фармацевтического рынка, импортные и отечественные лекарственные препараты

Фармацевтический рынок представляет собой совокупность заинтересованных в производстве, продаже и потреблении лекарственных средств и изделий медицинского назначения [3; 5], в качестве которых выступают производители, дистрибьюторы, аптечные учреждения, врачи и управляющие лечебно-профилактических организаций, и естественно, сами пациенты [6; 7]. Фармацевтический рынок является одним из наиболее быстро развивающихся рынков в России и во всем мире, и даже расходы на рекламные кампании [1] фармацевтических производителей, занимают лидирующие позиции по категориям рекламы. Фармацевтический рынок динамично развивается, так как человечество с самого начала своего существования нуждается в постоянном потреблении изделий фармакологического назначения [4; 8]. Для поддержания здоровья на необходимом уровне человеку требуются все более современные лекарственные препараты. Именно фармацевтика на данном этапе развития экономики Российской Федерации может стать одним из основных локомотивов прогрессирующей составляющей страны. Экономическое положение любого рынка складывается на основе взаимодействия факторов и условий [2], которые определяют структуру и динамику развития рынка. Поэтому анализ конъюнктуры фармацевтического рынка Российской Федерации является необходимым в процессе изучения его основных параметров развития [14].

Фармацевтический рынок Российской Федерации традиционно разделяют на два крупных сегмента: коммерческий и государственный. Коммерческий сегмент, включает в себя аптечные продажи лекарственных препаратов (ЛП) и парафармацевтических товаров, не учитывая продажи по программе дополнительного лекарственного обеспечения (ДЛО). Государственный сегмент фармацевтического рынка Российской Федерации включает в себя продажи лекарственных средств и изделий медицинского назначения аптечными учреждениями по программе ДЛО, а также реализацию через лечебно-профилактические учреждения (ЛПУ).

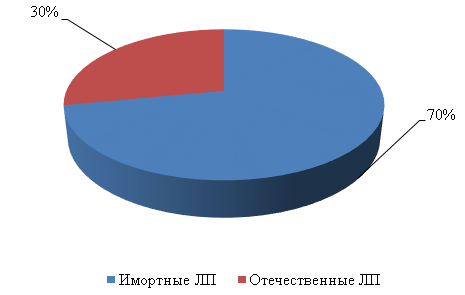

Разумный ценовой сегмент рынка фармакологии имеет огромное значение для повышения уровня спроса на продукцию фарминдустрии, так как динамика развития российского фармацевтического рынка демонстрирует устойчивую тенденцию к ежегодному увеличению его объемов. Результатом стремительного развития стало, прежде всего, обеспечение доступности современных инновационных терапевтических решений для россиян, существенное расширение ассортимента новейших эффективных, качественных и безопасных лекарственных препаратов. Значительный вклад в это внесли международные фармацевтические компании, которые инвестируют средства в локализацию производства, создание новых фармацевтических предприятий и модернизацию уже имеющихся, запуск лицензионных проектов, трансфер технологий, совместные научные разработки, международные клинические исследования. Рынок фармацевтики в России растет опережающими темпами. По прогнозам специалистов, ежегодный рост объемов фармацевтического рынка Российской Федерации составляет около 15–17 % [12]. Исторически сложилось (см. рис.1), что основная доля лекарственных средств в России в стоимостном выражении — это продукция иностранного производства, и составляет более 70 % в общем объеме российского фармацевтического рынка [10].

Рис. 1. Соотношение импортных и отечественных лекарственных препаратов на фармацевтическом рынке Российской Федерации

На фармацевтическом рынке Российской Федерации присутствует большое количество производителей и дистрибьюторов данного сегмента. Если проанализировать статистическую информацию по фармацевтическому рынку, то из 50 крупнейших компаний, занимающих более 82 % фармацевтического рынка [11], 20 компаний находятся на территории США (40 % мирового фармацевтического рынка), 18 компаний — в Европейском Союзе (34 % мирового фармацевтического рынка), 11 компаний — в Японии (8 % мирового фармацевтического рынка) и 1 компания — в Израиле [9]. Для сравнения: на долю российских производителей приходиться около 0,4 % от объемов мирового фармацевтического рынка [13]. Фармацевтические компании производят и продвигают два типа продуктов: рецептурные препараты, которые потребители могут получить только после предоставления рецепта, выданного врачом, и безрецептурные препараты. На фармацевтическом рынке Российской Федерации объем продаж лекарственных средств с рецептурной и безрецептурной формами отпуска в стоимостном объеме практически сопоставимы — 48 % и 52 % соответственно.

Таким образом, в результате проведенного анализа процессов формирования структуры фармацевтического рынка Российской Федерации и его основных сегментов, автором статьи были сделаны выводы о том, что данный рынок и его основные сегменты с каждым годом все более активно развивается, а соответственно, конкуренция в данных сегментах рынка будет только расти. Нельзя не отметить определенные «острые» ситуации в сфере сотрудничества с иностранными производителями лекарственных средств во времена мер воздействия от европейских и заокеанских коллег на Российскую Федерацию. В данной ситуации подобные меры идут на пользу только отечественным производителям лекарственных средств и изделий медицинского назначения, ввиду особой лояльности государства к ним. Из выше сказанного можно сделать вывод, что хоть и очень медленно, но неуклонно производители лекарственных препаратов и изделий медицинского назначения на фармацевтическом рынке Российской Федерации будут активно выходить и расширять географию своего присутствия.

Литература:

- Дубова Ю. И. Тенденции и перспективы развития современного рекламного рынка в России: монография / Ю. И. Дубова, А. В. Евстратов, А. Ю. Заруднева; ВолгГТУ. — Волгоград, 2015. — 96 с.

- Евстратов А. В. Стратегический маркетинг: учебное пособие / Евстратов А. В., Абрамов С. А.; Волгоградский государственный технический университет. — Волгоград, 2010. — 85 с.

- Евстратов А. В. Структурные параметры развития фармацевтического рынка Российской Федерации: закономерности формирования и основные тенденции / А. В. Евстратов // Экономика: теория и практика. — 2014. — № 4 (36). — С. 39–46.

- Евстратов А. В. Исследование процессов слияний и поглощений компаний на мировом фармацевтическом рынке / А. В. Евстратов // Вестник Самарского государственного экономического университета. — 2016. — № 3 (137). — С. 32–37.

- Евстратов А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: диссертация на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

- Евстратов А. В. Процесс импортозамещения на фармацевтическом рынке РФ: возможности и перспектива / А. В. Евстратов, Г. А. Рябова // Известия Волгоградского государственного технического университета. — 2016. — № 1 (180). — С. 64–69.

- Евстратов А. В. Основные направления процесса импортозамещения на фармацевтическом рынке Российской Федерации / А. В. Евстратов, Г. А. Рябова // Вестник Самарского государственного экономического университета. — 2016. — № 1 (135). — С. 49–54.

- Евстратов А. В. Основные направления деятельности субъектов фармацевтического рынка Российской Федерации / А. В. Евстратов, В. С. Игнатьева // Экономика: теория и практика. — 2016. — № 1 (41). — С. 35–40.

- Кунев С. В. Продвижение фармацевтической продукции: проблемы современных моделей и инструментов / С. В. Кунев, Л. В. Кунева, Е. Н. Мальченков // Современные проблемы науки и образования. — 2014. — № 6. — Режим доступа: http://www.science-education.ru/ru/article/view?id=16283.

- Кунев С. В. Проблемы и пути развития российской фармацевтической отрасли в условиях внешнеэкономических ограничений / С. В. Кунев, Л. В. Кунева // Современные проблемы науки и образования. — 2014. — № 6. — Режим доступа: http://www.science-education.ru/ru/article/view?id=15317.

- Кунев С. В. Формирование инвестиционной привлекательности фармацевтического производителя на основе инструментов маркетинга: системный подход / С. В. Кунев, Л. В. Кунева // Современные проблемы науки и образования. — 2015. — № 1–1. — Режим доступа: http://www.science-education.ru/ru/article/view?id=17205.

- Матвеева О. П. Управление ассортиментом товаров аптечной организации: маркетинговый аспект: монография / О. П. Матвеева, С. Ю. Шлячкова. — Белгород: Кооперативное образование. — 2007. — 211 с.

- Матвеева О. П. Управление ассортиментом товаров аптечных организаций: теоретический аспект / О. П. Матвеева, С. Ю. Шлячкова // Вестник Белгородского университета потребительской кооперации. — 2007. — № 2. — С. 68–81.

- Пушкарев О. Н. Оптимизация структуры аптечной сети / О. Н. Пушкарев, А. В. Евстратов // Вестник экономики, права и социологии. — 2016. — № 1. — С. 62–66.

Основные термины (генерируются автоматически): фармацевтический рынок, Российская Федерация, медицинское назначение, мировой фармацевтический рынок, препарат, Россия, российский фармацевтический рынок, производитель, продажа, компания.

Анализ структурных параметров развития фармацевтического рынка Российской Федерации

Библиографическое описание:

Калганов В. А. Анализ структурных параметров развития фармацевтического рынка Российской Федерации // Молодой ученый. 2017. №12. С. 303-307. URL https://moluch.ru/archive/146/41082/ (дата обращения: 18.03.2020).

В статье проведен анализ структурных параметров развития фармацевтического рынка Российской Федерации, и выявлены перспективы его развития с учетом существующих тенденций.

Ключевые слова: фармацевтический рынок, структурные параметры развития, импортные и отечественные лекарственные средства, рецептурные и безрецептурные лекарственные средства

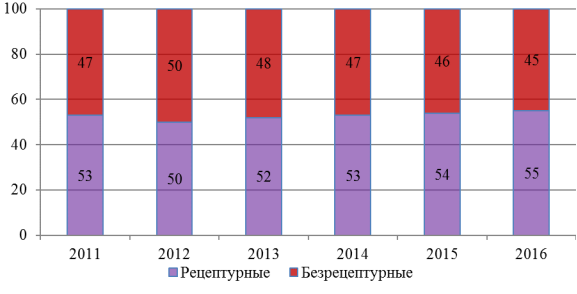

Основными параметрами, характеризующими развитие фармрынка, являются соотношения аптечных/больничных продаж, рецептурный/безрецептурный отпуск лекарственных средств [6], а также соотношение импортных/отечественных лекарственных средств. Рассмотрим динамику основных структурных параметров в 2011–2016 годах.

Рис. 1. Соотношение рецептурных/безрецептурных лекарственных средств (в стоимостном выражении) на фармрынке РФ.

Таким образом, данные представленные на рис.1 свидетельствуют о достаточно стабильном соотношении рецептурных и безрецептурных лекарственных средств на фармацевтическом рынке Российской Федерации. Очевидно, что за анализируемый период доля рецептурных ЛС в стоимостном выражении в среднем составляла около 54 %, и с 2011 года по 2016 год демонстрирует тенденцию к увеличению, что связано с усилением государственного регулирования на фармацевтическом рынке Российской Федерации.

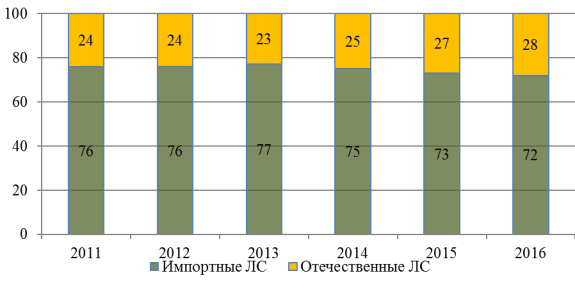

Рис. 2. Соотношение лекарственных средств отечественного/иностранного производства (в стоимостном выражении) на фармрынке РФ

Таким образом, данные представленные на рис.2 свидетельствуют о сильной зависимости фармрынка РФ от импортных поставок ЛС. Очевидно, что за анализируемый период доля импорта на рынке в стоимостном выражении составляла не менее 70 % всей емкости рынка.

Структура фармацевтического рынка может быть представлена как совокупность участников рынка в различных сферах [3], а именно в производстве, распределении и реализации. Оптовыми поставщиками лекарственных средств являются дистрибьюторы (Дб). Фармацевтический дистрибьютор — промежуточное звено в товаропроводящей цепочке фармпродукции между производителями с одной стороны, и розничными структурами, мелкооптовыми компаниями и госпитальным сектором, с другой стороны.

Дистрибьюторский сегмент в силу своей специфики является наиболее важным сегментом в лекарственном обеспечении регионов страны. Концентрация в этом сегменте самая большая — 99 %. Инициативы Дб хорошо вписываются в структуру рынка по организации высокотехнологичных производств. Существуют собственные производственные площадки у крупных российских фармдистрибьюторов, таких как «Протек», «СИА Интернейшнл», «Биотек» и др. О желании построить завод для выпуска генно-инженерных и высокотехнологичных препаратов заявил один из крупнейших поставщиков в секторе госзакупок — «Ираин-2» (соинвестором проекта выступает компания «Ростехнология»). Импорт лекарственных средств (ЛС) на фармацевтическом рынке Российской Федерации осуществляются представительствами как иностранных компаний, так и дистрибьюторы. В работах [10], [11] и [12] отмечается, что одним из фундаментальных факторов развития фармотрасли является динамичное и эффективное функционирование оптовых структур в товаропроводящей цепочке ЛС. На фармрынке России наиболее распространенным является канал сбыта 2-го уровня: производитель — оптовый посредник (дистрибьютор) — аптека — покупатель, что свидетельствует о еще не завершившемся процессе формирования структуры каналов распределения на ФР России. Одной из основных закономерностей развития фармрынка РФ является сокращение численности дистрибьюторов [1], [2], переход к большей концентрации участников рынка, отражающей оптимизацию каналов распределения и упорядочение их конфигурации.

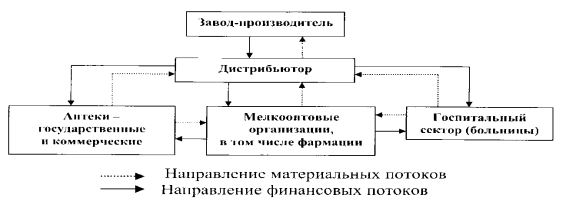

Одним из ключевых факторов развития ФР является динамичное и эффективное функционирование оптовых структур в товаропроводящей цепочке ЛС. Заводам — производителям, как и розничным структурам, представителями которых в основном являются аптечные учреждения, необходимы надежные партнеры в лице дистрибьютерских компаний. На рис. 3 представлена схема функционирования Дб в товаропроводящей цепочке фармтоваров.

Рис. 3.Схема работы субъектов рынка в товаропроводящей цепи фармрынка

Одной из ключевых задач, стоящих перед государственными и бизнес — структурами фармрынка, является избавление от зависимости импорта ЛС и импортных субстанций. Ведущая роль в сегменте фармалогической Дб принадлежит крупнейшим национальным компаниям, таким как «СИА Интернейшнл», «Протек», «Катрен», «Роста», которые кроме собственных производственных площадок имеют собственные аптечные сети. Важным действием в работе Дб является стимулирование спроса на продукцию фармкомпаний посредством рекламной деятельности. Большинство оптовых фармкомпаний имеют в ассортименте так называемые «брендовые товары», которые хорошо разрекламированы. Те лекарственные средства, которые активно продвигаются рекламой, выписываются врачами в первую очередь и, соответственно, хорошо продаются. На примере ЛС от простудных заболеваний можно отметить наличие большого количества препаратов, являющихся бестселлерами и пользующимися спросом. Таким образом, структура потребления ЛС не всегда соответствует в целом структуре заболеваемости и не исключено, что структура потребления в определенной степени зависит от активной маркетинговой политики фармацевтических компаний.

Последним звеном в каналах распределения ЛС и изделий медицинского назначения (ИМН) от производителя до потребителя являются аптечные розничные сети. Для розничной сферы распределения типична низкая степень концентрации участников рынка, что характеризуется показателем, который свидетельствует: на 10 крупнейших компаний приходится около 16 % всего рынка [15]. Розничная сфера распределения очень сильно подвержена влиянию государственного контроля за ценовой политикой компаний на ЛС и ИМН [16]. В качестве розничных поставщиков ЛС и ИМН выступают аптечные учреждения, распределяющие товары по аптечным сетям и лечебным учреждениям. На ранних этапах становления розничного фармацевтического рынка в России решающее значение при выборе потребителем аптечного учреждения имели такие факторы, как широта ассортимента и качество лекарственных средств [14].

Рис. 4. Уровень концентрации аптечных сетей на фармрынке РФ, % [5]

По результатам анализа функционирования аптечных сетей на фармацевтическом рынке Российской Федерации было выявлено, что структура розничного рынка меняет свою конфигурацию и происходит смена лидеров. На рис.4 показан уровень концентрации аптечных сетей на фармацевтическом рынке Российской Федерации.

Таким образом, анализ периода 2009–2016 гг. выявил, что уровень концентрации аптечных сетей (ТОР-10 компаний) на фармрынке РФ демонстрирует устойчивую тенденцию к росту и практически трехкратное увеличение. Формирование и развитие аптечных сетей связано с проявлением тенденций к концентрации аптечного сектора [13]. По сравнению с началом 2000-х гг. уровень концентрации повысился, но спада общего количества не произошло, что свидетельствует об оптимизации структуры рынка. Причем эта тенденция наблюдается и на региональном уровне. Необходимо отметить что процессы усиления концентрации участников рынка связаны в том числе с процессами слияний и поглощений [8], [9], которые изменяют структуру рынка [7], но, тем не менее, крупные аптечные сети демонстрируют очень умеренные темпы развития.

Таким образом, в результате проведенного исследования структурных параметров развития фармацевтического рынка Российской Федерации автором статьи были сделаны выводы о том, что российский фармацевтический рынок являются стабильно развивающимся и перспективным. Постепенное изменение и совершенствование структуры фармрынка, оптимизация каналов связи между производителем и потребителем позволит создавать более качественную продукцию при меньших затратах, сделать фармотрасль независимой от мировых производителей ЛС и поставщиков сырья. Больничные продажи на фармацевтическом рынке представляют особую часть рынка со своими особенностями структуры и тенденциями развития. Начиная с 1996 года на фармацевтическом рынке Российской Федерации наблюдается тенденция к сокращению доли больничных продаж, и увеличению доли розничного сектора. В дистрибьюторском сегменте Российской Федерации закономерным является сокращение численности дистрибьюторов и переход к большей концентрации участников рынка. В сегменте розничных сетей наблюдается низкая степень концентрации его участников вследствие сильного государственного контроля за ценовой политикой на ЛС и ИМН. Однако в этом сегменте наблюдаются процессы усиления концентрации, связанные с процессами слияний и поглощений. Выявленные закономерности развития ФР РФ отражают тот факт, что ФР в России проходит те этапы, которые характерны для уже сложившихся фармрынков развитых стран.

Литература:

- Бельских, И. Е. Особенности российского фармацевтического рынка / И. Е. Бельских, С. В. Кулагина // Известия Волгоградского государственного технического университета. — 2010. — Т. 10. — № 13 (73). — С. 56–66.

- Бельских, И. Е. Особенности регулирования цен на фармацевтическом рынке / И. Е. Бельских, С. В. Кулагина // Международный бухгалтерский учет. — 2011. — № 14. — С. 37–45.

- Воронцова, Н. А. Сущность и специфические особенности фармацевтического рынка / Н. А. Воронцова // Baikal Research Journal. — 2016. — Т.7 — № 3 — С.16.

- Дубова, Ю. И. Тенденции и перспективы развития современного рекламного рынка в России: монография / Ю. И. Дубова, А. В. Евстратов, А. Ю. Заруднева; ВолгГТУ. — Волгоград, 2015. — 96 с.

- Евстратов, А. В. Слияния и поглощения компаний на фармацевтическом рынке: мировой опыт и российская специфика: монография / А. В. Евстратов, А. М. Измайлов; ВолгГТУ. — Волгоград, 2016. — 156 с.

- Евстратов, А. В. Теория отраслевых рынков: учебное пособие / А. В. Евстратов, И. В. Днепровская; ВолгГТУ. — Волгоград, 2016. — 72 с.

- Евстратов, А. В. Анализ особенностей формирования и развития инфраструктуры фармацевтического рынка в США / А. В. Евстратов, М. А. Москвичева, М. В. Сенина // Экономика и предпринимательство. — 2016. — № 11–2 (76–2). — С. 920–923.

- Евстратов, А. В. Ретроспективный анализ процессов слияний и поглощений на мировом фармацевтическом рынке / А. В. Евстратов, В. С. Игнатьева // Вестник Самарского государственного экономического университета. — 2016. — № 11 (145). — С. 24–31.

- Евстратов, А. В. Исследование процессов слияний и поглощений компаний на мировом фармацевтическом рынке / А. В. Евстратов // Вестник Самарского государственного экономического университета. — 2016. — № 3 (137). — С. 32–37.

- Измайлов А. М. Методический подход к анализу конкурентоспособности фармацевтического промышленного предприятия / А. М. Измайлов // Бизнес в законе. Экономико-юридический журнал. — 2015. — № 3. — С. 232–236.

- Измайлов А. М. Подход к оценке конкурентоспособности предприятия фармацевтической промышленности / А. М. Измайлов // Экономика и предпринимательство. — 2014. — № 11–4(52–4). — С. 537–539.

- Кунев С. В. Фармацевтическая реклама как маркетинговый инструмент: особенности государственной регуляторной политики в России и зарубежом / С. В. Кунев, Л. В. Кунева. // Инновационные тенденции, социально-экономические и правовые проблемы взаимодействия в международном пространстве: материалы Международной научно-практической конференции XVI Макаркин. науч. чтения / отв. ред. Н. И. Лушенкова; Мордов. гуманитар. ин-т. — Саранск, 2016. С. 93–97.

- Кунев, С. В. Проблемы и пути развития российской фармацевтической отрасли в условиях внешнеэкономических ограничений / С. В. Кунев, Л. В. Кунева // Современные проблемы науки и образования. — 2014. — № 6. — Режим доступа: http://www.science-education.ru/ru/article/view?id=15317.

- Папанова, С. Ю. Виртуальная аптечная сеть: особенности создания и функционирования / С. Ю. Папанова // Наука и образование: новое время. — 2016. — № 1(12). — С. 1–3.

- Папанова, С. Ю. Использование нейромаркетинга в системе управления аптечной организацией / С. Ю. Папанова, А. А. Хамукова // Вестник Белгородского университета кооперации, экономики и права. — 2015. — № 4. — С.316–322.

- Пушкарев, О. Н. Оптимизация структуры аптечной сети / О. Н. Пушкарев, А. В. Евстратов // Вестник экономики, права и социологии. — 2016. — № 1. — С. 62–66.

Основные термины (генерируются автоматически): фармацевтический рынок, Российская Федерация, РФ, уровень концентрации, товаропроводящая цепочка, стоимостное выражение, средство, Россия, структурный параметр развития, компания.

Экономические науки — 201110 — 83

%PDF-1.5 % 2 0 obj > endobj 5 0 obj > stream 2012-01-19T10:35:31+03:002012-08-07T14:31:01+03:00PDF-XChange Viewer [Version: 2.0 (Build 53.0) (Jun 28 2010; 18:41:31)]application/pdf

Характеристика фармацевтического рынка — Менеджмент в сфере здравоохранения Библиотека русских учебников

Фармацевтический рынок представляет собой часть рынка потребительских товаров и услуг, имеет определенные особенности, которые существенно влияют на его организацию. К отличительным особенностям фармацевтического рынка видносят во:

— тенденция к мировой глобализации;

— широкий ассортимент лекарственных средств;

— длительный цикл разработки лекарственных средств;

— высокая наукоемкость;

— большое разнообразие технологических процессов, видов оборудования, сырья и материалов, используемых при изготовлении лекарственных средств;

— частые изменения, расширения и обновления номенклатуры выпускаемой продукции;

— зависимость спроса от эпидемий, стихийных бедствий, других экстремальных ситуаций. Тенденция к мировой глобализации обусловлена ??определенными факторами. Во-первых: общая для всего человечества потребность в сохранении т и восстановлении здоровья, стремление к продлению срока жизненнону життя.

. Во-вторых: подобные динамика заболеваемости и патофизиологические механизмы протекания болезней в разных странах мира

. В-третьих: современные высокоскоростные технологии обмена инновационными технологиями и результатами научно-исследовательских работ

. В-четвертых: высокая стоимость разработки и внедрения новых лекарственных средств, что требует интеграции усилий

. В-пятых: стремление фармацевтических компаний к захвату большей части фармацевтического рынка

. В-шестых: совместные международные стандарты изготовления (GLP, GCP, GMP) дистрибуции и фармацевтической практики (GDP, GPP) хранения и транспортировки лекарственных средств (GSP)

Примером интеграционных процессов в фармацевтической отрасли может быть процесс, который начала компания»Байер»С 1999 г препараты под маркой»Байер»в Украине представляли сотрудники компании. ООО»Фарм моникс»(в 2007 г они начали свою работу в представительстве»Шеринг. АГ»). В 2007 г началось юридическое объединение деятельности. ООО»Байер»и представительства»Шеринг. АГ»После такой интеграции»Байер»зай мяу девятое место в рейтинге производителей фармацевтической продукции в Украине. Среди основных причин, побудивших фирмы к интеграции, были такие. Во-первых, компании, которые проводят собственные исследовательские рабо ты, требующих больших инвестиций, должны иметь определенные размеры для минимизации рисков, связанных с разработкой новых лекарственных средств. Объединение компаний»Байер»и»Шеринг. АГ»усиливает мощный на научным-исследовательский потенциал и открывает дорогу в первую десятку мировых производителей специализированной фармацевтической продукции. После объединения компаний портфель лекарственных средств существенно расширилсяї фармацевтичної продукції.. Після об’єднання компаній портфель лікарських засобів суттєво розширився.

Система обеспечения лекарственными средствами в Украине имеет три основных этапа:

1. Поставка лекарственных средств отечественных производителей

2. Централизованная закупка импортных лекарственных средств

3. Поставка лекарственных средств хозяйствующими субъектами разного ведомственного подчинения и форм собственности

Согласно системе обеспечения количественная емкость фармацевтического рынка Украины состоит из:

— объемов производства лекарственных средств отечественными производителями;

— импорта лекарственных средств;

— складских запасов

. Структура фармацевтического рынка — система взаимосвязанных и взаимодействующих субъектов и объектов по выработке, распределения и потребления лекарственных средств, а также факторов, оказывающих на них влияние

. Субъекты фармацевтического рынка — участники рынка, оказывают активное влияние на его объекты и состоят из следующих подсистем:

-. Управление и регулирование — представлена ??органами надзора за фармацевтической деятельностью, контроля качества, эффективности и безопасности лекарственных средств на международном, государственном и региональных уровнях

— производства и распределения — представлена ??отечественными производителями фармацевтической продукции, зарубежными компаниями, оптовыми и розничными организациями

-. Фармацевтической информации — представлена ??специализированными информационно-аналитическими изданиями, агентствами, консалтинговыми компаниями и т.д.

— подготовки кадров — представлена ??подготовкой специалистов по направлению»Фармация»(провизоры, фармацевты), специалистов по производству лекарственных средств, менеджеров и маркетологов, ориентированных на фармацевтическую отрасль

o. Профессиональные общественные организации

o. Потребление — представлена ??различными типами покупателей фармацевтической продукции

. Потребители фармацевтической продукции — сложная подсистема субъектов фармацевтического рынка, отличающихся по мотивам потребления фармацевтических и па-рафармацевтичних товаров, имеющих различные ценностные ориентиры в их приобретении, отличаются я по назначению и процессом потребления. Различают следующие типы потребителей:

o. Институциональные потребители — фирмы-производители фармацевтической продукции: государственные и организации негосударственной формы собственности, которые покупают товар с целью дальнейшего использования. Существует три категории потребления ивачив, относящиеся к этому типу:

o производители лекарственных средств, которые в технологическом процессе используют фармацевтическую продукцию, других производителей;

o лечебно-профилактические учреждения;

o оптовые и розничные аптечные учреждения, фармацевтические фирмы

o. Конечные потребители — пациент, члены его семьи, которые используют товары фармацевтического производства для личного или семейного потребления

o. Промежуточные потребители — медицинские работники, назначающие препарат с целью его использования в условиях стационара, клиники, санатория, профилактория и т.п. или выписывают рецепт на лекарственное заси и б, использовать его при амбулаторном лечении.

. Объекты фармацевтического рынка:

o фармацевтические товары и услуги;

o парафармацевтической товары;

o фармацевтическая информация;

o вкусы потребителей;

o платежеспособная потребность;

o качество продукции;

o технологии;

o т.д.

Субъекты и объекты фармацевтического рынка активно влияют друг на друга и имеют количественные и качественные характеристики. Субъект характеризуют такие параметры, как количество, организационно-правовая форма т и форма собственности, степень концентрации, положение на рынке тощо.

На фармацевтическом рынке Украины активно работают отечественные производители:. АО»Фармацевтическая фабрика»Дарница»,. АО»Киевмедпрепарат»,. АО»Фармак»,. АО»Бор-щагивський. ФЗ»,. АО. Фармацевтическая фабрика»Здоровье зан»,. АО»Галич-фарм»и др.. Однако в последние годы интенсивно растет объем импортных препаратов, доля которых на отечественном фармацевтическом рынке составляет более 70% общего объема рынкафармацевтичному ринку становить понад 70 % загального обсягу ринку.

Согласно данным. Госкомстата, в Украине по состоянию на 01052005 р насчитывалось более 21 тыс. аптек вместе со структурными подразделениями, из которых 31% — государственной и коммунальной собственности, 27% — частной, 42% — коллективной формы собственности. Относительно оптовых фармацевтических организаций, то в Украине функционируют государственные (ГАК»Лекарства Украины»), коммунальные (аптечные склады областного подчинения), коллективные (на пример,. Львовское. АО»Данфарм») и частные (например,. Харьковская частная фирма»Мегаполис») оптовые фармацевтические предприятия, а также фирмы с частичной (СП. ООО»Гедеон. Рихтер -. Укрфарм»в мКиеви) и стопроцентной (киевская»Протек-Фарма») иностранными инвестициямївська «Протек-фарма») іноземними інвестиціями.

Посредническую сеть фармацевтического рынка представлено независимыми посредниками (оптовые организации) и розничной аптечной сетью. Кроме того, на фармацевтическом рынке функционируют дистрибьюторы. Сек кторое оптовой торговли лекарственными средствами пережил бурный рост и поступил в стадии зрелости, которая характеризуется изъятием с рынка мелких оптовых торговцев, укрепление позиций национальных и региональных лидереів.

После 2005 г основное внимание на фармацевтическом рынке направлена ??на розничную сеть аптек. Она расширяется за счет мелкорозничной торговли лекарственными средствами и товарами медицинского назначения — аптечные киоски и аптечные пункты. В Украине усилилась тенденция к формированию фирменных аптечных сетей, что связано со стратегией оптовиков на активное продвижение своего ассортимента, возр ьшення возможностей контроля за этим процессомсом.

Анализ механизмов государственного регулирования основных субъектов фармацевтического рынка Российской Федерации

В статье рассматриваются механизмы регулирования основных субъектов фармацевтического рынка России, анализируются предпосылки их необходимости и последовавшие за ними результаты.

Ключевые слова: фармацевтический рынок, фармацевтический рынок Российской Федерации, государственное регулирование фармацевтического рынка, механизмы государственного регулирования фармацевтического рынка.

В 90-е годы в России переход к рыночной экономике носил противоречивый характер. Отсутствие проработанной нормативно-правовой базы, опыта функционирования в условиях рыночной экономики привело к практически полному уничтожению бесплатной государственной медицины без предложения альтернативы. В сложившихся на тот момент условиях, в работе большого числа предприятий, связанных с системой здравоохранения, произошло смена приоритета поддержания здоровья населения на получение максимальной прибыли при минимальных затратах.

В сфере обращения фармацевтических препаратов данная тенденция проявилась в появлении различных субъектов рынка с различными организационно-правовыми формами, такие, как акционерные общества, объединения, аптечные сети, государственные предприятия и другие, в результате чего возможность государственного регулирования существенно уменьшилась. Результатом явилось существенное повышение цены на лекарственные препараты и сомнительное качество лекарственных средств. Фармацевтическая отрасль представляет огромную социальную значимость, поэтому для недопущения подобных событий государством ведется активная работа, требующая непрерывного мониторинга результатов. В этом состоит актуальность данного исследования.

Государственное регулирование фармацевтического рынка осуществляется по нескольким направлениям:

1. Государственная регистрация лекарственных препаратов.

2. Лицензирование деятельности в сфере обращения фармацевтических товаров.

3. Сертификация специалистов, работающих в данной сфере.

4. Государственный контроль изготовления, хранения и реализации лекарственных средств.

5. Контроль на стадии разработки лекарственных средств — оценка безопасности и эффективности.

6. Регулирование ценообразования.

7. Регулирование средств и методов продвижения фармацевтической продукции.

Субъекты фармацевтического рынка — участники рынка, оказывающие активное влияние на его объекты. Их можно разделить на две категории — субъекты, осуществляющие обращение лекарственных средств и субъекты, занимающиеся производством лекарственных средств. Субъекты фармацевтического рынка делятся на несколько подсистем, представленных в Таблице 1 [2].

Таблица 1

Субъекты фармацевтического рынка [2]

|

Субъекты фармацевтического рынка |

Представители, функции подсистемы |

|

Регулирование и управление |

Органы надзора за фармацевтической деятельностью, органы контроля качества, эффективности, безопасности лекарственных средств на международном, государственном и региональных уровнях. Их функцией является осуществление контроля деятельности участников рынка |

|

Система производства и распределения |

Производители фармацевтической продукции (отечественные и зарубежные), оптовые и розничные сети. Функция — разработка, производство лекарственных средств, реализация готовой продукции |

|

Система фармацевтической информации |

Специализированные информационно-аналитические издания, консалтинговые компании, аналитические агентства |

|

Система подготовки кадров |

Учреждения, занимающиеся подготовкой кадров по направлению «Фармация» (провизоры, фармацевты), специалистов по производству лекарственных средств, менеджеров и маркетологов, специализирующихся на фармацевтической отрасли. Функции — обеспечение необходимыми кадрами всего жизненного цикла лекарственного средства |

Субъекты, осуществляющие обращения лекарственных средств:

1. Продавец — оптовые организации или аптечные учреждения (розничные сети).

2. Потребитель.

Потребители лекарственных средств — субъекты фармацевтического рынка, имеющие различные мотивы потребления фармацевтических товаров и процессы потребления. В Таблице 2 представлены основные группы потребителей фармацевтической продукции, описаны их потребности и особенности потребления. Интересной группой являются промежуточные потребители — работники медицинских учреждений, выписывающие препараты для лечения. Данная группа непосредственно влияет на спрос продукции, поэтому нередко является целевой аудиторией при продвижении лекарственных средств.

Таблица 2

Потребители фармацевтической продукции [2]

|

Потребители продукции |

Потребности и особенности |

|

1. Институциональные потребители (3 группы) |

Фирмы-производители фармацевтической продукции: государственные и негосударственные, которые покупают товар с целью дальнейшего использования или перепродажи |

|

1.1. производители лекарственных средств |

Покупают сырьё, готовую продукцию других производителей для дальнейшего использования в технологическом процессе |

|

1.2. лечебно-профилактические учреждения |

Фармацевтическая продукция необходима для внутреннего использования, не перепродается и не используется в технологическом процессе |

|

1.3. оптовые и розничные аптечные учреждения |

Продукция закупается с целью перераспределения и продажи конечному потребителю |

|

2. Конечные потребители |

Потребитель, члены его семьи, которые непосредственно используют фармацевтические товары |

|

Промежуточные потребители |

Работники медицинских учреждений, назначающие препарат для его использования амбулаторно или стационарно. Не имеют покупательной способности, но влияют на спрос на рынке. Большинство случаев неправомерного воздействия на конечного потребителя совершается именно через медицинских работников. |

В настоящее время в Российской Федерации действуют более 200 нормативных документов федерального уровня, регулирующих различные аспекты деятельности, связанной с обращением фармацевтической продукции. Нормы, касающиеся лекарственных средств, представлены более чем в 700 актах [3]. Основным законодательным актом является Федеральный закон от 12.04.2010 N 61-ФЗ (ред. от 08.03.2015) «Об обращении лекарственных средств», в котором установлен приоритет государственного регулирования безопасности, качества и эффективности лекарственных средств при их обращении. Данный закон регулирует отношения, возникающие в связи с обращением — разработкой, доклиническими исследованиями, клиническими исследованиями, экспертизой, государственной регистрацией, со стандартизацией и с контролем качества, производством, изготовлением, хранением, перевозкой, ввозом в Российскую Федерацию, вывозом из Российской Федерации, рекламой, отпуском, реализацией, передачей, применением, уничтожением лекарственных средств [1].

К полномочиям федеральных органов власти при обращении лекарственных средств относятся [1]:

— проведение единой государственной политики в сфере лекарственного обеспечения;

— осуществление государственного надзора в сфере обращения ЛС;

— лицензирование производства и фармацевтической деятельности;

— организация экспертизы ЛС и фармацевтической деятельности субъектов рынка;

— выдача разрешений на проведение исследований;

— государственная регистрация ЛС;

— установление порядка ввоза фармацевтической продукции;

— аттестация и сертификация специалистов сферы;

— мониторинг безопасности ЛС;

— участие в международном сотрудничестве;

— применение мер ответственности за нарушение ФЗ.

Существуют ограничения, налагаемые на производителей лекарственных средств по отношению к медицинским работникам. К ним относятся [1]:

— вручение подарков и денежных средств;

— заключение соглашений о рекомендациях пациентам определенных лекарственных средств;

— предоставление образцов лекарственных препаратов;

— предоставление недостоверной и неполной информации о ЛС;

— посещение в рабочее время на рабочих местах без правомерной необходимости;

— побуждение к выписыванию препаратов медицинского назначения на бланках, содержащих информацию рекламного характера.

К сожалению, на сегодняшний день в медицинских учреждениях имеют место большинство данных нарушений. Медицинские работники пользуются бланками, содержащими информацию рекламного характера, рекламные плакаты лекарственных средств находятся на стенах кабинетов медицинских работников, а так же стенах коридоров поликлиник; медицинские работники настойчиво советуют продвигаемую фармацевтическую продукцию высокого ценового сегмента, не информируя об альтернативных вариантах. Все эти правонарушения существуют из-за низкой правовой информированности населения, недостаточного контроля со стороны органов исполнительной власти, высокой степени коррупции в медицинских учреждениях, а так же учреждениях исполнительной власти.

За нарушение законодательства Российской Федерации в сфере фармацевтической деятельности предусмотрены следующие меры [1]:

— Производитель лекарственного препарата обязан возместить вред, причиненный здоровью граждан вследствие применения лекарственного препарата, если доказано, что препарат применялся правильно;

— В случае, если вред здоровью граждан причинен вследствие применения лекарственного препарата, пришедшего в негодность в результате нарушения правил хранения, отпуска и изготовления лекарственных препаратов, возмещение вреда осуществляется соответственно организацией, реализовавшей данную продукцию.

— Возмещение вреда, причиненного здоровью граждан вследствие применения лекарственных препаратов или совершения противоправных действий субъектами обращения лекарственных средств, осуществляется в соответствии с законодательством Российской Федерации.

Таким образом, в результате проведенного анализа механизмов государственного регулирования основных субъектов фармацевтического рынка Российской Федерации, авторами данной статьи было выявлено, что российское законодательство в фармацевтической сфере далеко от идеального. Очевидно, что данные меры предусматривают наказание только после нанесения вреда здоровью пациента. Для более добросовестного функционирования сферы необходима проработка механизмов контроля, которые могут не допустить нанесение вреда и наказать за неправомерные действия до того, как пострадает гражданин. Поэтому, необходим системный контроль медицинских учреждений, неправомерно продвигающих продукцию; контроль и наказание неправомерных действий представителей фармацевтических компаний, склоняющих медицинских работников с помощью подкупа к продвижению лекарственных средств, а так же более серьезный контроль за качеством реализуемой продукции и более серьезные наказания за нарушение Федерального закона. Для того, чтобы медицинские работники не соглашались на продвижение лекарственных средств, необходимо обеспечить достойную заработную плату, не вынуждающую искать возможность заработка через неправомерные действия.

Литература:

1. Федеральный закон от 12.04.2010 N 61-ФЗ (ред. от 08.03.2015) «Об обращении лекарственных средств». [Электронный ресурс]. Режим доступа: http://base.consultant.ru.

2. Баева, О. В. Менеджмент в здравоохранении. / О. В. Баева. М.: 2008. — 638с.

3. Федеральный правовой портал «Юридическая Россия». Правовое регулирование обращения лекарственных средств. [Электронный ресурс]. Режим доступа: http://law.edu.ru.

4. Джинджолия, А. Ф. Международный маркетинг: учебное пособие для студентов, обучающихся по направлению «Экономика» и специальности «Мировая экономика» / А. Ф. Джинджолия, А. В. Евстратов; М-во образования и науки Российской Федерации; Волгоградский гос. технический ун-т. Волгоград, 2011.

5. Евстратов, А. В. Региональная специфика формирования фармацевтических кластеров в современной России / А. В. Евстратов // Известия ВолгГТУ. — Волгоград, 2011. Т. 11. № 4 (77). — С. 210–215.

6. Евстратов, А. В. Слияния и поглощения компаний на мировом фармацевтическом рынке / А. В. Евстратов // Известия ВолгГТУ. — Волгоград, 2010. Т. 10. № 13. — С. 135–138.

7. Евстратов, А. В. Структурные параметры развития фармацевтического рынка Российской Федерации: закономерности формирования и основные тенденции / А. В. Евстратов // Экономика: теория и практика. — 2014. — № 4 (36). — С. 39–46.

8. Евстратов, А. В. Конкурентоспособность отечественных производителей в сегменте противоаллергических препаратов на фармацевтическом рынке Российской Федерации / А. В. Евстратов, А. И. Бережнова // Известия ВолгГТУ. — Волгоград, 2012. — Т.14. № 16 (103). — С. 35–39.

9. Евстратов, А. В. Основные тенденции слияний и поглощений на фармацевтическом рынке / А. В. Евстратов // Вестник филиала ВЗФЭИ в г. Волгограде. — 2010. — № 7. — С. 38.

10. Евстратов, А. В. Динамика основных структурных параметров развития фармацевтического рынка Российской Федерации: тенденции и перспективы / А. В. Евстратов, В. С. Игнатьева // Молодой ученый. — 2014. — № 18. С.357–361.

11. Евстратов, А. В. Основные тенденции и перспективы развития фармацевтического рынка Российской Федерации / А. В. Евстратов, Г. А. Рябова // Молодой ученый. — 2014. — № 19. С.299–304.

12. Евстратов, А. В. Фармацевтический рынок Российской Федерации: основные структурные параметры развития в 2001–2013 годах // Современные технологии управления, 2015. — № 2 (50). — С. 27–36.

13. Евстратов, А. В. Формирование и развитие фармацевтического рынка Российской Федерации / А. В. Евстратов // Известия ВолгГТУ. — 2006. — № 5. — С. 24–28.

14. Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: диссертация на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

15. Евстратов, А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: автореферат диссертации на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

16. Евстратов, А. В. Стратегический маркетинг: учебное пособие для студентов, обучающихся по направлению «Экономика» и специальности «Мировая экономика» / Евстратов А. В., Абрамов С. А.; М-во образования и науки Российской Федерации; Волгоградский гос. технический ун-т. Волгоград, 2010.

17. Мартынюк, О.В. Особенности развития дистрибьюции на фармацевтическом рынке Российской Федерации / О. В. Мартынюк, А. В. Евстратов // Международный научно-исследовательский журнал. — 2014. — № 5–2 (24). — С. 32–35.

18. Москвичева, М. А. Развитие фармацевтического рынка Российской Федерации в 2008–2014 годах / М. А. Москвичева // Молодой ученый. 2014. — № 20. — С. 359–364.

19. Рябова, Г. А. Регулирование деятельности отечественных и зарубежных компаний на фармацевтическом рынке в РФ / Г. А. Рябова, А. В. Евстратов // Международный научно-исследовательский журнал. — 2014. — № 3–3 (22). — С. 64–66.

20. Рябова, Г. А. Анализ фармацевтического рынка Российской Федерации / Рябова Г. А., Евстратов А. В. // Международный научно-исследовательский журнала. — 2014. — № 5 (часть 2). — С. 47–49.

21. Тюренков, И. Н. Товаропроводящая система волгоградского фармацевтического рынка / И. Н. Тюренков, А. В. Евстратов // Новая Аптека. — 2003. — № 5. — С. 18.

22. Шаховская, Л. С. Формирование региональных фармацевтических кластеров в современной России / Л. С. Шаховская, А. В. Евстратов, О. С. Пескова // Вестник РУДН. — Серия: Экономика, 2011. — № 2. — С. 49–56.

23. Шаховская, Л. С. Фармацевтический рынок в Волгоградской области: проблемы формирования и перспективы развития / Л. С. Шаховская, А. В. Евстратов // Региональная экономика. Юг России. 2006. Т. 1. С. 414.

24. Evstratov, A. V. Mergers and acquisitions of companies in the global pharmaceutical market in 1999–2012 / A. V. Evstratov // World Applied Sciences Journal. — 2014. — № 32 (7). — pp 1400–1403.