как их правильно вычитать и платить

Антон Дыбов

Эксперт по праву

Елена спрашивает: «У меня две системы налогообложения: совмещаю патент и УСН „Доходы”, ставка 6%. Раньше вместо патента был ЕНВД. Работников нет.

Прочитала, что из патента можно вычитать страховые взносы по заявлению в налоговую. А как это правильно делать при совмещении двух режимов?».

Вы сами решаете, откуда вычитать взносы

Вы можете уменьшить за счет страховых взносов стоимость патента, или налог при УСН, или и то и другое — на ваше усмотрение. Главное — оплатить взносы до того, как будете платить налоги.

Давайте на примере. За 2021 год ИП должен заплатить за себя 40 874 ₽ фиксированных страховых взносов. Допустим, патент на год стоит 30 000 ₽, авансовый платеж при УСН за 2021 год — 6000 ₽ каждый квартал. Можно сделать так:

1. Заплатить 30 000 ₽ страховых взносов.

2. Подать в налоговую уведомление об уплаченных страховых взносах — 30 000 ₽. Это обязательно, чтобы принять взносы к зачету на патенте. Его можно отнести в налоговую лично, отправить по почте или в электронном виде.

Скачать форму уведомления на сайте налоговой3. Теперь 30 000 ₽ за патент можно не платить, потому что налоговая примет в зачет уплаченные страховые взносы.

4. Во втором квартале заплатить 6000 ₽ страховых взносов.

5. Теперь можно не вносить 6000 ₽ авансового платежа по УСН за полугодие. Никаких дополнительных документов подавать не нужно: уплаченные взносы вы потом укажете в декларации по УСН.

6. В третьем квартале внести остаток взносов: 40 874 ₽ − 30 000 ₽ − 6000 ₽ = 4874 ₽.

7. При уплате авансового платежа по УСН за девять месяцев заплатить разницу: 6000 ₽ − 4874 ₽ = 1126 ₽.

Всего за год ИП заплатит:

- 40 874 ₽ фиксированных страховых взносов;

- 0 ₽ за патент;

- 6000 ₽ + 0 ₽ + 1126 ₽ + 6000 ₽ = 13 126 ₽ налог при УСН.

Общая сумма платежей: 40 874 + 13 126 = 54 000 ₽.

Кроме фиксированных, ИП также платят дополнительные страховые взносы — 1% от дохода свыше 300 000 ₽. Эти взносы точно так же уменьшают налог: вы сами решаете, откуда их вычитать. Но есть нюанс в расчете взносов при совмещении налоговых режимов.

Дополнительные страховые взносы считают от общего дохода ИП

Чтобы рассчитать дополнительные страховые взносы, нужно сложить доходы по всем видам деятельности ИП.

Патент. Учитывается потенциальный годовой доход. Его считают по формуле:

Стоимость патента / 0,06

Например, патент на год стоит 30 000 ₽. Потенциальный годовой доход:

24 000 ₽ / 0,06 = 400 000 ₽

УСН «Доходы». Учитывается реальный годовой доход: это все деньги, которые поступили на счет или в кассу и облагаются налогом по УСН.

Опять на примере. ИП совмещает патент и УСН. Допустим, патент на 2021 год стоит 24 000 ₽, потенциальный годовой доход получается 400 000 ₽. По УСН сдает недвижимость в аренду, каждый квартал на счет приходит 100 000 ₽.

ИП совмещает патент и УСН. Допустим, патент на 2021 год стоит 24 000 ₽, потенциальный годовой доход получается 400 000 ₽. По УСН сдает недвижимость в аренду, каждый квартал на счет приходит 100 000 ₽.

Доход ИП за 2021 год: 400 000 ₽ + 100 000 ₽ × 4 кв. = 800 000 ₽.

Дополнительные страховые взносы: (800 000 ₽ − 300 000 ₽) × 1% = 5000 ₽.

За какой период можно вычесть взносы

Вычесть из налога можно только взносы, уплаченные в периоде, за который считаете налог. Дополнительные страховые взносы за 2021 год нужно заплатить до 1 июля 2022 года. Эти взносы фактически перечисляют в 2022 году, значит они уменьшают налог на патенте или авансовый платеж по УСН за 2022 год.

Бухгалтер Тинькофф поможет с налогами и взносами

Например, ИП совмещает патент и УСН. За 2021 год он должен заплатить дополнительные страховые взносы 5000 ₽. Можно сделать так:

- В январе 2022 года уплатить взносы 5000 ₽.

- Уменьшить авансовый платеж по УСН за первый квартал 2022 года на 5000 ₽.

Еще за счет этих взносов также можно уменьшить стоимость патента на 2022 год или и то и другое.

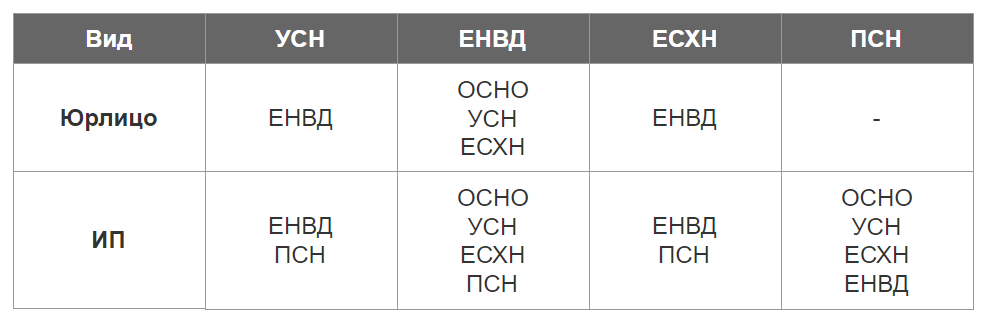

Возможно ли совмещение трех спецрежимов: УСН, ЕНВД и патент для индивидуальных предпринимателей? | ФНС России

Дата публикации: 28.10.2015 09:29 (архив)

Отвечает начальник отдела налогообложения имущества и доходов физических лиц Виктория Александровна Зорина

Налоговый кодекс Российской Федерации (далее — НК РФ) предусматривает применение индивидуальным предпринимателем одного или нескольких режимов налогообложения.

Согласно п. 1 ст. 346.11, п. 1 ст. 346.26 и п. 1 346.43 НК РФ упрощенная система налогообложения (далее — УСН), единый налог на вмененный доход для отдельных видов деятельности (далее — ЕНВД) и патентная система налогообложения (далее — ПСН) применяются наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах;

В то же время пунктом 4 статьи 346. 12 НК РФ предусмотрено, что индивидуальные предприниматели, перешедшие в соответствии с главой 26.3 НК РФ на ЕНВД по одному или нескольким видам предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности.

12 НК РФ предусмотрено, что индивидуальные предприниматели, перешедшие в соответствии с главой 26.3 НК РФ на ЕНВД по одному или нескольким видам предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности.

Таким образом, налоговое законодательство не содержит запрета на совмещение применения одновременно трёх режимов налогообложения: УСН с ЕНВД и ПСН в отношении отдельных видов предпринимательской деятельности.

В этой связи индивидуальный предприниматель — налогоплательщик УСН, осуществляющий одновременно несколько видов деятельности, вправе в течение календарного года перейти на ПСН, а также на ЕНВД по отдельным видам предпринимательской деятельности, предусмотренных в пункте 2 статьи 346.26 и в пункте 2 статьи 346.43 НК РФ и введенных законами субъекта Российской Федерации, но при условии соблюдения ограничений, предусмотренных положениями глав 26.5 НК РФ.

Согласно пункту 8 статьи 346.18 НК РФ налогоплательщики, перешедшие по отдельным видам деятельности на ЕНВД для отдельных видов деятельности в соответствии с главой 26.

Также пунктом 6 статьи 346.53 предусмотрено, что если индивидуальный предприниматель применяет патентную систему налогообложения и осуществляет иные виды предпринимательской деятельности, в отношении которых им применяется иной режим налогообложения, он обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках соответствующего режима налогообложения.

Порядок учета доходов и расходов при применении УСН осуществляется в соответствии с положением статьи 346.24 НК РФ, ПСН — статьи 346.53 НК РФ.

Формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядки их заполнения утверждены приказом Минфина России от 22.10.2012 № 135н.

При этом при применении ПСН следует учесть, что согласно требованиям статьи 346. 53 НК РФ Книга учета доходов и расходов ведется отдельно по каждому полученному патенту.

53 НК РФ Книга учета доходов и расходов ведется отдельно по каждому полученному патенту.

При применении ЕНВД ведение Книги учета доходов налоговым законодательством не предусмотрено. Исходя из пункта 7 статьи 346.26 НК РФ налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей обложению ЕНВД, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении деятельности, подлежащей обложению ЕНВД, и деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих обложению ЕНВД, осуществляется налогоплательщиками в общеустановленном порядке.

Для применения специальных налоговых режимов существуют ограничения средней численности работников.

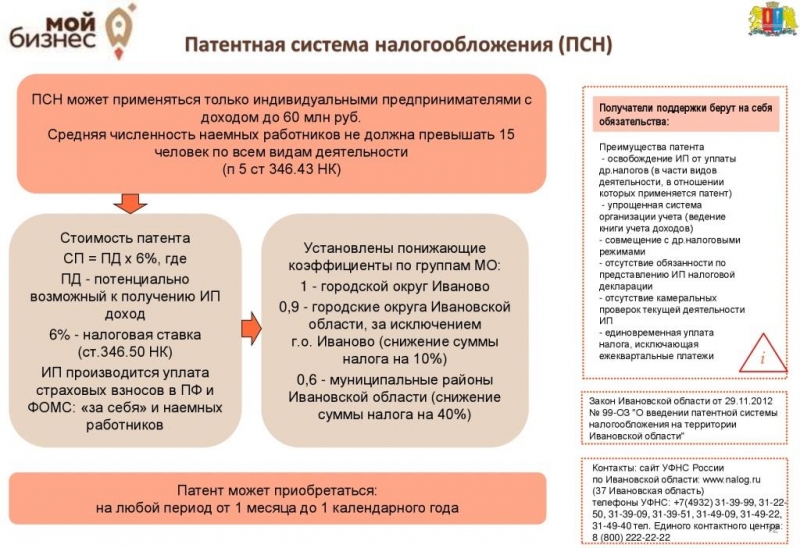

При применении ПСН индивидуальный предприниматель вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера. При этом средняя численность наемных работников не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, что предусмотрено пунктом 5 статьи 346.43 НК РФ.

При этом средняя численность наемных работников не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, что предусмотрено пунктом 5 статьи 346.43 НК РФ.

При упрощенной системе налогообложения согласно подпункту 15 пункта 3 статьи 346.12 НК РФ численность работников не должна превышать 100 человек за налоговый (отчетный) период. В соответствии с подпунктом 1 пункта 2.2 статьи 346.26 НК РФ аналогичное ограничение действует и при применении ЕНВД.

Превышение указанных ограничений влечет за собой невозможность применения специальных налоговых режимов и переход на общий режим налогообложения.

Может ли ИП с численностью работников 32 человека перейти на совмещение ПСН и УСН?

Вопрос: ИП находится на УСН (ранее совмещала УСН и ЕНВД), имеет несколько торговых точек, общая численность работников — 32 человека. Может ли ИП перейти с такой численностью на совмещение ПСН и УСН?

Ответ: ПСН применяют только ИП и только по определенным видам деятельности. По деятельности, не оплаченной патентом, можно применять УСН.

По деятельности, не оплаченной патентом, можно применять УСН.

При совмещении патентной системы налогообложения и упрощенной системы налогообложения в целях соблюдения ограничения, установленного пунктом 5 статьи 346.43 Кодекса, следует учитывать среднюю численность работников, занятых в видах предпринимательской деятельности, облагаемых в рамках патентной системы налогообложения.

{Вопрос: Об определении ИП, применяющим ПСН и УСН, средней численности работников в целях ПСН. (Письмо Минфина России от 29.10.2018 N 03-11-09/77379) {КонсультантПлюс}} (см. п. 1 Информации)

Ранее Минфин считал, что средняя численность наемных работников у предпринимателя, совмещающего УСНО и ПСНО, не может быть более 15 человек. Однако под влиянием положительной судебной практики финансисты изменили свою позицию. Теперь они настаивают, чтобы ИП, совмещающий данные спецрежимы, вел раздельный учет сотрудников, занятых в видах деятельности, переведенных на патент и на «упрощенку», с целью сохранения права применять каждый из названных спецрежимов.

{Вопрос: Какой должна быть численность наемных работников у предпринимателя, совмещающего УСНО и ПСНО? («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2018, N 11) {КонсультантПлюс}}

См. также: Статья: Упрощенцам и ИП на патенте упростили жизнь (Никитин А.Ю.) («Главная книга», 2019, N 23) {КонсультантПлюс}

Статья: УСН «плюс» ПСН: два налоговых режима на один вид деятельности (комментарий к письму Минфина России от 11 мая 2017 года N 03-11-12/28550) (Морозова О.) («Информационный бюллетень «Экспресс-бухгалтерия», 2017, N 27-28) {КонсультантПлюс}

Патентный режим предприниматель вправе применить в отношении определенных видов деятельности. «Упрощенка» же распространяется на всю осуществляемую им деятельность, а не на отдельные ее виды.

Обращаем внимание, что по мнению Минфина, в отношении одного и того же вида предпринимательской деятельности, осуществляемого на территории одного муниципального района или на территории нескольких районов одного городского округа, городов федерального значения Москвы и Санкт-Петербурга, ПСН и УСН одновременно применяться не могут.

{Вопрос: О возможности совмещения УСН и ПСН при осуществлении розничной и оптовой торговли товарами на одной торговой площади. (Письмо Минфина России от 06.05.2020 N 03-11-11/36539)}

В то же время, Кодекс не содержит запрета на совмещение налогоплательщиками упрощенной системы налогообложения и патентной системы налогообложения. (см. п. 2 Информации)

Исходя из этого индивидуальный предприниматель, осуществляющий только один вид деятельности в разных субъектах Российской Федерации (например, в г. Москве и Московской области), вправе в течение года перейти на патентную систему налогообложения по данному виду деятельности в одном субъекте Российской Федерации (например, в Московской области), применяя в отношении доходов, полученных от его осуществления в г. Москве, упрощенную систему налогообложения.

При осуществлении нескольких видов деятельности в одном субъекте Российской Федерации индивидуальный предприниматель вправе в течение года перейти на патентную систему налогообложения по отдельным видам деятельности, применяя в отношении доходов, полученных от осуществления других видов деятельности, упрощенную систему налогообложения.

При применении упрощенной системы налогообложения и осуществлении только одного вида деятельности в одном субъекте Российской Федерации индивидуальный предприниматель также вправе в течение года перейти по данному виду деятельности на патентную систему налогообложения, оставаясь при этом и на упрощенной системе налогообложения.

{Вопрос: Об особенностях совмещения УСН и ПСН индивидуальными предпринимателями. (Письмо Минфина России от 16.05.2013 N 03-11-09/17358, направлено Письмом ФНС России от 24.06.2013 N ЕД-4-3/11411@) {КонсультантПлюс}}

Также, в отношении предпринимательской деятельности по реализации товаров, относящейся к розничной торговле, в целях главы 26.5 Кодекса налогоплательщик вправе применять ПСН, а в отношении предпринимательской деятельности по реализации товаров, не признаваемой розничной торговлей, в частности в отношении оптовой торговли, — УСН.

{Вопрос: О возможности совмещения УСН и ПСН при осуществлении розничной и оптовой торговли товарами на одной торговой площади. (Письмо Минфина России от 06.05.2020 N 03-11-11/36539) {КонсультантПлюс}}

(Письмо Минфина России от 06.05.2020 N 03-11-11/36539) {КонсультантПлюс}}

Для сведения.

Если с начала года общие доходы по ПСН и УСН превысят 60 млн, ИП утратит право на ПСН и должен применять УСН по всем видам деятельности с начала периода, на который выдан патент (Письмо Минфина от 17.12.2019 N 03-11-11/98730). |

Типовая ситуация: Как совмещать УСН и ПСН в 2021 г. (Издательство «Главная книга», 2021)

Среднесписочная численность работников при совмещении патента и УСН

Налоговый кодекс РФ не регулирует учет численности работников при совмещении упрощённой и патентной системы налогообложения

По мнению Минфина, налогоплательщик имеет право вести раздельный учёт численности сотрудников, которые заняты в патенте и УСН (письмо Минфина от 20.09.2018 г. №03-11-12/67188). Однако из письма непонятно, сколько сотрудников может нанять на работу предприниматель, который совмещает УСН и ПСН — 130 или 145

Численность в 15 человек относится только к видам деятельности, которые облагаются налогом на основе патента (п. 5 ст. 346.43 НК РФ)

5 ст. 346.43 НК РФ)

Лимит численности в 130 человек для УСН распространяется на всё юридическое лицо или ИП (пп. 15 п. 3 ст. 346.12 НК РФ с учетом принятых изменений)

Отсюда можно сделать вывод, что ИП, который совмещает УСН и ПСН, сможет принять на работу до 130 сотрудников, из которых не более 15 человек должны быть заняты в деятельности, облагаемой по патентной системе

Как быть, если один сотрудник занят в обоих видах деятельности? Например, ИП торгует оптом на УСН и держит розничный магазин на патенте. Учёт товаров для опта и розницы ведёт один и тот же бухгалтер, а закупками занимается один специалист по логистике

Позиция Минфина в аналогичной ситуации при совмещении УСН и ЕНВД невыгодна для налогоплательщика. Чиновники считают, что всех управленческих специалистов, которые имеют отношение к вменёнке, нужно учитывать при расчете ЕНВД (письмо Минфина РФ от 02.07.2013 г. №03-11-06/25138)

Противоположную позицию, скорее всего, придётся отстаивать в суде. Например, ФАС Уральского округа решил, что, так как управленческий персонал относится ко всей организации, его неправомерно учитывать при определении численности по отдельному виду деятельности (постановление от 24.06.2010 г. №Ф09-4708/10-СЗ)

Например, ФАС Уральского округа решил, что, так как управленческий персонал относится ко всей организации, его неправомерно учитывать при определении численности по отдельному виду деятельности (постановление от 24.06.2010 г. №Ф09-4708/10-СЗ)

Если предприниматель не хочет судиться с налоговой, лучше не превышать лимит по ПСН в 15 человек с учётом всех специалистов, которые заняты в деятельности, облагаемой на основе патента

Совмещение патента и УСН для одного и тоже вида деятельности

Вправе ли ИП, который выполняет строительные работы, а именно, сварочные работы, монтажные, электромонтажные; совмещать патент и УСН? Как известно, патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие в соответствии законами субъектов Российской Федерации и применяется на территориях указанных субъектов. Патентная система налогообложения применяется предпринимателями наряду с иными режимами налогообложения. А можно ли в отношении одного и того же вида деятельности применять разные специальные налоговые режимы, но на разных территориях?

А можно ли в отношении одного и того же вида деятельности применять разные специальные налоговые режимы, но на разных территориях?

Как объясняет нам Минфин России, индивидуальный предприниматель вправе получить несколько патентов.

В соответствии с подп. 1.1 и 3 п. 8 ст. 346.43 НК РФ субъекты Российской Федерации вправе в целях установления размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по вышеуказанной предпринимательской деятельности дифференцировать территорию субъекта Российской Федерации по территориям действия патентов по муниципальным образованиям (группам муниципальных образований) и устанавливать размер потенциально возможного к получению индивидуальным предпринимателем годового дохода в зависимости от средней численности наемных работников.

В форме патента на право применения патентной системы налогообложения № 26.5-П, утвержденной приказом ФНС России от 26.11.2014 г. № ММВ-7-3/599@, предусмотрено заполнение налоговым органом территории действия патента (наименование муниципального района, городского округа, города федерального значения или субъекта Российской Федерации).

При этом в Приложении № 1 к патенту на право применения патентной системы налогообложения, являющемся неотъемлемой частью патента, указывается адрес по каждому месту осуществления деятельности: почтовый индекс, субъект Российской Федерации, населенный пункт (село, поселок и тому подобное), улица (проспект, переулок и тому подобное), номер дома (владения), номер корпуса (строения), номер квартиры (офиса).

Таким образом, патент на осуществление предпринимательской деятельности в сфере оказания услуг по производству монтажных, электромонтажных, санитарно-технических и сварочных работ действует только в отношении мест осуществления предпринимательской деятельности, указанных в патенте.

В случае если индивидуальным предпринимателем, совмещающим упрощенную систему налогообложения и патентную систему налогообложения в отношении предпринимательской деятельности, предусмотренной подп. 13 п. 2 ст. 346.43 НК РФ, оказаны услуги на территории муниципального образования, не входящего в полученный патент, то он вправе в отношении доходов от оказания таких услуг применять УСН.

Основание: письмо Минфина России от 11.05.2017 г. № 03-11-12/28550

Ответы на актуальные вопросы предпринимателей по переходу с ЕНВД

Подробные ответы на часто задаваемые вопросы предпринимательского сообщества Архангельской области по теме перехода с ЕНВД на другие режимы налогообложения.

До 31 декабря 2020 года предпринимателям необходимо определиться, на какой системе налогообложения они будут работать. Те, кто не подаст заявление о переходе, будут автоматически переведены на общую систему налогообложения.

Информация подготовлена пресс-службой УФНС России по Архангельской области и НАО по итогам образовательных онлайн-диалогов предпринимателей с представителями министерства экономического развития Архангельской области и бизнес-уполномоченным Иваном Кулявцевым на площадке Агентства регионального развития.

— Может ли предприниматель совмещать УСН и ПСН по одному виду деятельности?

Индивидуальный предприниматель вправе совмещать патентную систему налогообложения с любой другой системой, за исключением налога на профессиональный доход (НПД).

При этом совмещать УСН и ПСН по одному виду деятельности нельзя в одном муниципальном образовании.

— Если патент приобретен в одном муниципальном образовании, а фиксированный платеж оплачивается по месту регистрации ИП – в другом, можно ли уменьшить стоимость патента на страховые взносы?

С 01 января 2021 года стоимость патента можно уменьшать на сумму страховых взносов уплаченных (в пределах исчисленных сумм) в данном налоговом периоде. Не имеет значения, в каком муниципальном образовании ведется деятельность по ПСН.

При отсутствии наемных работников налог уменьшается на полную сумму пенсионных и медицинских взносов, уплаченных за себя. А при их наличии размер вычета ограничен – не более 50 % суммы налога.

- Как получить патент в случае, когда ведение деятельности предполагается только в I и в IV кварталах?

Пунктом 5 статьи 346.45 Налогового кодекса Российской Федерации установлено, что патент выдается по выбору предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года.

Заявление на получение патента подается в налоговый орган не позднее чем за 10 дней до начала применения патентной системы налогообложения (пункт 2 статьи 346.45 Налогового кодекса РФ).

В 2020 году срок представления такого заявления продлен до 31 декабря включительно. Таким образом, плательщики ЕНВД, которые пропустили установленный срок, могут осуществить бесшовный переход и вести деятельность на патенте, начиная с 01 января 2021 года.

- Занимаемся розничной торговлей на УСН с объектом налогообложения «доходы минус расходы». Какая ставка будет действовать в Архангельской области при расчете налога в 2021 году?

В соответствии с Налоговым кодексом РФ ставка налога по УСН с объектом налогообложения «доходы минус расходы» установлена в размере 15 %. При этом в Архангельской области до 31 декабря 2022 года действует льготная ставка 8% при соблюдении определенных условий, установленных областным законом, а именно:

— отсутствие неисполненной обязанности по уплате налогов, сборов и страховых взносов;

— среднесписочная численность наемных работников, составляет не менее 5 человек;

— среднесписочная численность наемных работников, составляет не менее 90 процентов или снижена не более чем на одного наемного работника по сравнению с прошлым налоговым периодом.

— Налогоплательщик совмещает УСН и ЕНВД. Надо ли в связи с отменой единого налога перерегистрировать онлайн-кассу или это произойдет автоматически?

— При изменении режима налогообложения перерегистрировать ККТ не требуется. Однако в связи с тем, что режим налогообложения отражается в чеке, необходимо изменить настройки кассы. Сделать это можно самостоятельно или с помощью специалистов центров технического обслуживания ККТ, до формирования первого фискального документа.

Для удобства плательщиков ЕНВД на официальном сайте ФНС России запущен новый сервис «Настройка кассы при переходе с ЕНВД». Достаточно выбрать модель кассы, и сервис предложит скачать инструкцию по её настройке в формате pdf.

— Может ли аптека применять одновременно УСН (по маркированным лекарственным препарата) и патент (по остальным товарам: БАДам, медицинским изделиям, предметам ухода и т.д.)?

— При обеспечении раздельного учета выручки от продажи товаров по УСН и патентной системе аптека может совмещать эти специальные налоговые режимы, если она соблюдает все предусмотренные законом условия и ограничения.

— Предприниматель применяет ЕНВД и имеет три розничных торговых точки с площадью торгового зала от 30 до 70 кв.м. Сколько патентов ему нужно приобрести, если магазины находятся на территории разных МО?

— В этом случае достаточно приобрести один патент, стоимость которого будет зависеть от размера потенциально возможного годового дохода, а также корректирующего коэффициента (зависит от количества (площади) объектов стационарной торговой сети), которые устанавливаются законами субъектов РФ.

— Ставки 8% и 10% по УСН с объектом налогообложения «доходы минус расходы» действуют только для пострадавших отраслей?

— Данные ставки действуют не только для пострадавших отраслей. Согласно закону Архангельской области от 30 сентября 2019 года № 131-10-ОЗ пониженная ставка 8 % — предусмотрена для отдельных социальных видов деятельности, 10 % — для отдельных производственных видов деятельности, а также 8 % — для всех видов деятельности на 2021 год. Указанные ставки применяются при соблюдении определенных условий, установленных данным областным законом.

- Как самостоятельно рассчитать стоимость патента?

Рассчитать стоимость патента, которая зависит от вмененного дохода по определенному виду деятельности, позволяет налоговый калькулятор «Расчет стоимости патента» на сайте ФНС России www.nalog.ru.

— Можно ли быть одновременно самозанятым и предпринимателем в отношении одного вида деятельности?

Быть одновременно самозанятым и предпринимателем закон не запрещает. Однако совмещать налог на профессиональный доход с другими режимами налогообложения не допускается.

- Допустимо ли применять патентную систему налогообложения при розничной продаже верхней одежды?

Розничная торговля предметами одежды относится к предпринимательской деятельности в сфере розничной торговли и в отношении нее может применяться ПСН при соблюдении условий, установленных главой 26.5 Налогового кодекса РФ.

Исключение составляют предметы одежды, принадлежностей к одежде и прочие изделия из натурального меха, подлежащие обязательной маркировке в соответствии с постановлением Правительства Российской Федерации № 787. При продаже таких товаров применять ПСН нельзя.

Можно ли в отношении торговли продукцией собственного изготовления применять патентную систему налогообложения?

На основании п 3 ст. 346.43 Налогового кодекса РФ к розничной торговле не относится реализация продукции собственного производства (изготовления). А поэтому ПСН на данный вид деятельности не распространяется.

При переходе на УСН («доходы минус расходы») будет ли учтена покупная стоимость товара в расходах?

Плательщики, переходящие с ЕНВД на упрощенку с объектом «доходы минус расходы», вправе учитывать расходы на приобретение товаров, приобретенных на ЕНВД, но проданных уже на УСН (данная норма распространяется на правоотношения, возникшие с 01.01.2020 года).

Золотой дельфин

Цены

Режим налогообложения

ЕНВД

УСН «Доходы»

УСН «Доходы — Расходы»

ОСНО

Нулевая отчетность

оформление квитанций на фиксированные страховые взносы

при ЕНВД нет нулевой отчетности

3000руб/год

3000руб/год

5000руб/квартал (в стоиомсть входит изготовление ЭЦП)

Сдача квартальной (годовой) отчетности (ненулевой, если была деятельность)

оформление платежек по уплате взносов и налогов

3000руб/квартал

от 4000руб/год

от 6500руб/год

от 8000руб/квартал (в стоиомсть входит изготовление ЭЦП)

Ежемесячное бухгалтерское обслуживание

ведение первичной документации, подготовка и сдача отчетности, консультирование, оформление платежек на фиксированные взносы и налоги

3000 руб/месяц (до 10 операций)

3000-15000 руб/месяц (10-50 операций)

от 15000 руб/месяц (свыше 50 операций)

3000 руб/месяц (до 10 операций)

3000-15000 руб/месяц (10-50 операций)

от 15000 руб/месяц (свыше 50 операций)

4000 руб/месяц (до 10 операций)

4000-16000 руб/месяц (10-50 операций)

от 16000 руб/месяц (свыше 50 операций)

5000 руб/месяц (до 10 операций)

5000-18000 руб/месяц (10-50 операций)

от 18000 руб/месяц (свыше 50 операций)

За каждого дополнительного сотрудника +200 руб к стоимости, иностранного сотрудника +400 руб к стоимости

Режим налогообложения

ЕНВД

УСН «Доходы»

УСН «Доходы — Расходы»

ОСНО

Нулевая отчетность

оформление квитанций на фиксированные страховые взносы

4000руб/квартал

3500руб/квартальная

5000руб/годовая

3500руб/квартальная

5000руб/годовая

5000руб/квартал (в стоиомсть входит изготовление ЭЦП)

Сдача квартальной (годовой) отчетности (ненулевой, если была деятельность)

оформление платежек по уплате взносов и налогов

от 5000руб/квартал

от 5000руб/квартал

от 6500руб/квартал

от 8000руб/квартал

Ежемесячное бухгалтерское обслуживание

ведение первичной документации, подготовка и сдача отчетности, консультирование, оформление платежек на фиксированные взносы и налоги

4000 руб/месяц (до 10 операций)

4000-18000 руб/месяц (10-50 операций)

от 18000 руб/месяц (свыше 50 операций)

5000 руб/месяц (до 10 операций)

5000-14000 руб/месяц (10-50 операций)

от 14000 руб/месяц (свыше 50 операций)

6500 руб/месяц (до 10 операций)

6500-18000 руб/месяц (10-50 операций)

от 18000 руб/месяц (свыше 50 операций)

8000 руб/месяц (до 10 операций)

8000-20000 руб/месяц (10-50 операций)

от 20000 руб/месяц (свыше 50 операций)

За каждого дополнительного сотрудника +200 руб к стоимости, иностранного сотрудника +400 руб к стоимости

Режим налогообложения

УСН «Доходы»

УСН «Доходы — Расходы»

ОСНО

ЕНВД

Нулевая отчетность

оформление квитанций на фиксированные страховые взносы

3500руб/квартал

3500руб/квартал

6000руб/квартал (в стоиомсть входит изготовление ЭЦП)

4000руб/квартал

Сдача квартальной (годовой) отчетности (ненулевой, если была деятельность)

оформление платежек по уплате взносов и налогов

от 5000руб/квартал

от 6500руб/квартал

от 8000руб/квартал

от 5000руб/квартал

Ежемесячное бухгалтерское обслуживание

ведение первичной документации, подготовка и сдача отчетности, консультирование, оформление платежек на фиксированные взносы и налоги

5000 руб/месяц (до 10 операций)

5000-14000 руб/месяц (10-50 операций)

от 14000 руб/месяц (свыше 50 операций)

6500 руб/месяц (до 10 операций)

6500-18000 руб/месяц (10-50 операций)

от 18000 руб/месяц (свыше 50 операций)

8000 руб/месяц (до 10 операций)

8000-20000 руб/месяц (10-50 операций)

от 20000 руб/месяц (свыше 50 операций)

6000 руб/месяц (до 10 операций)

6000-18000 руб/месяц (10-50 операций)

от 18000 руб/месяц (свыше 50 операций)

Увеличивают стоимость:

- Вид деятельности производство + 20%

- Совмещение различных систем налогообложения + 25%

- Наличие ККТ и (или) прием/оплата наличными д.с. +20%

- Ведение учета некоммерческой организации + 20%

- Ведение складского учета производится силами нашей компании+ 20%

- Формирование всей первичной документации производится сотрудниками нашей компании + 20%

- Осуществление внешнеэкономической деятельности: импорт/экспорт +30%; импорт+экспорт +50%

- Применение ПБУ 18 (если компания Заказчика не относится к СМП) +20%

- Осуществление торговли акцизными товарами (ликероводочные, ГСМ, сигареты и т.п.) + 20%

- Осуществление посреднической деятельности + 20%

- Расхождение между налоговым и бухгалтерским учетом (наличие лизинга, кредитов и пр.) + 20%

- Наличие операций с ценными бумагами + 20%

- Различные ставки НДС для продукции или товара при реализации + 10%

- Наличие курсовых разниц + 10%

- Наличие недвижимости + 10%

- Наличие автотранспорта + 10%

- Наличие обособленных подразделений + 20%

- Наличие филиалов + 70%

- Место регистрации Заказчика отличается от СПб и ЛО +10%

- Возврат денежных средств из бюджета +10%

- Юридическое лицо с иностранным капиталом +20%

- Представительство или филиал иностранной компании +50%

- Проводится обязательный/инициативный аудит +20%

Примечание: Данный прайс-лист не является публичной офертой.

Окончательная стоимость услуг определяется Сторонами в момент заключения договора

Legal — FRAND — Apple

СводкаПорядок лицензирования стандартных основных патентов влияет на конкуренцию, инновации, совместимость продуктов и выбор потребителей. При лицензировании на справедливых, разумных и недискриминационных условиях выигрывают все. С другой стороны, когда компании используют рыночную силу стандартных и стандартных основных патентов, чтобы требовать несправедливых, необоснованных или дискриминационных условий, потребители страдают и становится меньше выбора.Apple представляет сбалансированный взгляд на обещания и опасности стандартизации и излагает несколько основных принципов для продвижения справедливого, разумного и недискриминационного лицензирования основных стандартных патентов, обеспечения прозрачности во время переговоров, оценки на основе заслуг, лицензирования портфеля, использования общих размер роялти и ставка, а также судебный запрет. Взятые вместе, эти принципы обеспечивают последовательную основу для справедливого, разумного и недискриминационного лицензирования стандартных основных патентов.

ВведениеApple ценит изобретения, уважает интеллектуальную собственность и признает важную роль разработки добровольных отраслевых стандартов. Стандартизация выгодна, когда она способствует сотрудничеству на рынке и взаимодействию, позволяя потребителям быть уверенными в том, что продукты надежно взаимодействуют с другими продуктами. Однако это также может привести к проблемам, когда компании используют полномочия, предоставляемые стандартизацией, для устранения конкуренции посредством выборочного лицензирования патентов или дискриминационных и чрезмерных лицензионных отчислений.

Несмотря на более чем десятилетние дебаты, рынок по-прежнему страдает от несоблюдения добровольно принятых справедливых, разумных и недискриминационных (FRAND) принципов лицензирования стандартных основных патентов (SEP), особенно в области стандартов сотовой связи. В свете приобретения Apple большей части бизнеса Intel по производству модемов для смартфонов, включая значительное количество сотовых операторов связи, пора повторить принципы лицензирования Apple FRAND в соответствии с отраслевыми стандартами.В соответствии с развивающимся прецедентным правом Apple привержена этим основным принципам, чтобы продвигать справедливое, разумное и недискриминационное лицензирование ПОШ.

Стандарты инноваций и промышленностиИнновации — краеугольный камень бизнеса Apple, и компания гордится своим стремлением «мыслить иначе», изобретая продукты и услуги, непохожие на все остальное на рынке. С помощью таких продуктов, как Mac, iPod, iPhone, iPad и Apple Watch, Apple произвела революцию в различных отраслях и создала совершенно новые отрасли, переосмыслив технологии и сосредоточившись на обеспечении наилучшего пользовательского опыта.

Отличительные особенности Apple стимулируют спрос на все наши продукты, а стандарты обеспечивают совместимость с другими продуктами по всему миру. Наши инженеры участвуют в более чем 100 различных организациях, устанавливающих стандарты, и Apple внесла свой вклад в развитие широкого спектра стандартов, включая, например, сотовую связь, Wi-Fi и USB-C.

Apple давно стремилась сбалансировать перспективы и риски стандартизации и взяла на себя обязательство лицензировать свои сотовые SEP на условиях FRAND.Компания заключила лицензионные соглашения с десятками лицензиаров ПОШ. В каждом случае Apple стремилась применить прозрачную и последовательную методологию FRAND для оценки SEP, которая в равной степени применяется к SEP, принадлежащим другим лицам, и SEP, принадлежащим Apple, в том числе приобретенным у Intel. Apple стремится к справедливому соблюдению лицензионных обязательств FRAND во всех отраслях, и в свете этого приобретения мы усиливаем это обязательство.

Следующие ниже основные принципы направляли и будут определять подход Apple к лицензированию стандартизированных технологий FRAND как в качестве лицензиара SEP, так и лицензиата.

Переговоры по лицензированию FRANDИ лицензиары SEP, и лицензиаты должны вести переговоры прозрачно и добровольно на основе обмена соответствующей информацией.

- Владельцы SEP должны предоставлять лицензии на условиях FRAND всем без исключения заинтересованным сторонам, которые запрашивают лицензию. Владельцы

- SEP не должны дискриминировать при лицензировании этих SEP — в том числе по категории, отрасли или местоположению в цепочке поставок. Владельцы

- SEP должны включать в предложения лицензий для SEP объяснение с фактической и юридической поддержкой, достаточное для того, чтобы потенциальные лицензиаты SEP могли оценить для каждого SEP, требуется ли (i) лицензия и (ii) является ли предложение FRAND.

- После того, как владелец SEP выполнит свои обязательства по раскрытию информации, лицензиаты SEP должны предоставить существенные ответы на любое предложение bona fide , включая объяснение и фактическую и юридическую поддержку того, почему лицензиат считает, что предложение не соответствует обязательствам владельца FRAND, если применимый.

- Стороны имеют фундаментальное право доступа к национальным судам, и желающий лицензиат не станет сопротивляться, если он откажется от арбитража, оспорит его по существу или прибегнет к судебному разбирательству, потому что владелец SEP не предлагает условия FRAND.

Традиционное патентное право и бремя доказывания должны применяться для проверки достоинств SEP и требований лицензионных отчислений, как и для всех патентов.

- Владельцы SEP не должны избегать или переносить традиционное бремя доказывания во время переговоров FRAND, альтернативного разрешения споров или судебных разбирательств. Владельцы

- SEP должны идентифицировать каждый SEP, на который будет выдана лицензия, и должны конкретно доказать, почему каждый SEP действительно важен, нарушен и не является недействительным, исчерпанным, лицензированным или неисполнимым по другим причинам. Владельцы

- SEP должны доказать ценность каждого предполагаемого изобретения и убедиться, что предложение о лицензировании каждого такого патента соответствует требованиям FRAND.

Ни один лицензиар любого типа патента, включая SEP, не имеет специального законного права собирать роялти только за лицензию на весь портфель; Лицензиатов SEP не следует заставлять брать пакетные или портфельные лицензии.

- Лицензиаты SEP должны иметь возможность выбирать, лицензировать ли отдельные SEP, отдельные группы или целые портфели SEP. Лицензиары

- SEP не должны обусловливать получение лицензий SEP лицензированием своих нестандартных важных патентов или доступом к нестандартным важным патентам лицензиата. Лицензиары

- SEP не должны требовать, чтобы лицензиат SEP взял портфель или пакетную патентную лицензию — независимо от того, объявлены ли все включенные патенты SEP или являются комбинацией SEP и нестандартных важных патентов.

Должна существовать общая база лицензионных отчислений FRAND, которая в равной степени применяется ко всем лицензиарам SEP и лицензиатам SEP.

- Общая база роялти для SEP должна быть не больше, чем наименьшая продаваемая единица, в которой реализуются все или практически все изобретательские аспекты SEP.

- Эта база должна быть дополнительно распределена, чтобы изолировать значение SEP, отдельно и отдельно от известного уровня техники, непатентованных функций, других запатентованных технологий, самой стандартизации, а также вклада и инноваций других (т.е., материалы, производство, маркетинг и т. д.).

- Для стандартов сотовой связи наименьшей продаваемой единицей должно быть не более чипа основной полосы частот.

Ставка роялти FRAND должна быть пропорциональной для лицензиаров SEP и сопоставимой для лицензиатов SEP.

- пропорционально доле заявленных SEP лицензиара SEP является объективным ориентиром в переговорах с FRAND.

- Объективная разумная ставка роялти защищает от несправедливого обогащения лицензиаров SEP за счет чрезмерных роялти (суммирования роялти) в ущерб как лицензиатам SEP, так и другим лицензиарам и участникам SEP, а также потребителям.

- Объективная разумная ставка роялти, применяемая к общей базе роялти, защищает лицензиатов SEP от совокупных чрезмерных роялти. Методология

- ASP или основанная на использовании методология определения роялти FRAND — это лазейка для лицензиаров SEP, позволяющая проводить различие между лицензиатами, взимать разные роялти за одни и те же SEP и определять стоимость, относящуюся к инновациям лицензиата.

Лицензиары SEP не должны добиваться судебных запретов для увеличения своего влияния на переговорах, за исключением очень редких обстоятельств.

- Угроза судебного запрета даже на один SEP создает «задержку» и искажает переговоры FRAND на расстоянии вытянутой руки.

- Денежный ущерб является достаточным средством правовой защиты от нарушения SEP.

- Судебные запреты должны применяться только в том случае, если лицензиат SEP (i) не выполняет окончательное решение суда компетентной юрисдикции, (ii) является банкротом или (iii) находится вне юрисдикции суда.

- Судебные запреты на патенты, не являющиеся стандартными, должны рассматриваться с подозрением, когда обстоятельства предполагают, что они используются для получения рычагов влияния на переговорах по ПВЗС.

Как новатор и разработчик стандартизированных технологий, Apple по-прежнему привержена этим основным принципам FRAND как сейчас, так и в будущем.

Дополнительные ресурсыЧто стоит за патентом ВМС США по термоядерной энергии «НЛО»?

Неопознанный летающий объект, на недавно рассекреченном Министерством обороны видео.

Министерство обороны СШАКогда Dr.Сальваторе Сезар Паис, аэрокосмический инженер авиационного подразделения Центра воздушных боев ВМС (NAWCAD), в 2019 году подал патент на «устройство плазменного термоядерного синтеза», это был либо гигантский прорыв, либо безумная наука. Согласно заявке на патент, миниатюрное устройство может содержать и поддерживать термоядерные реакции, способные генерировать мощность в диапазоне от гигаватт (1 миллиард ватт) до тераватта (1 триллион ватт) или более. Для сравнения, большая угольная электростанция или средний ядерный реактор вырабатывает энергию в диапазоне 1-2 гигаватт.Революционное изобретение доктора Пайса, если оно реально, могло бы производить почти неограниченное количество чистой энергии из чего-то размером не больше внедорожника.

Термоядерное устройство доктора Пайса относится к горстке диковинных технологий, получивших название «патенты на НЛО», которые в той или иной форме преследовались ВМС США.

Я уже писал ранее с некоторым скептицизмом о последствиях предполагаемого компактного термоядерного реактора доктора Пайса для энергетической независимости США. Физик, кажется, имеет добросовестную квалификацию, в том числе докторскую степень.Д. из Case Western и опубликовал некоторые из своих работ, хотя многие из них предположительно засекречены.

Он работал в Пентагоне десятилетиями. И это не первый патент, поданный на его имя, и все они, похоже, сосредоточены вокруг того, что он называет эффектом Паиса. Доктор Пайс утверждает, что, контролируя ускоренное вращение или вибрацию электрически заряженной материи, можно создавать высокоэнергетические электромагнитные поля.

Одним из предлагаемых вариантов использования таких полей является устройство «генератор электромагнитного поля», которое можно применять для изменения траектории приземленных астероидов в течение определенного периода времени.Хотя в патенте ясно сказано, что такое устройство будет работать только на «небольших» астероидах длиной менее 100 метров или меньше, нетрудно понять заинтересованность любого оборонного ведомства в обеспечении непредвиденных обстоятельств для такого сценария.

Ида, обнаруженная зондом «Галилео» в 1993 году, имеет длину 52 км и имеет крошечный спутник Дактиль. (Фото: … [+] QAI Publishing / Universal Images Group через Getty Images)

Universal Images Group через Getty Images«Устройство для уменьшения инерционной массы» доктора Паиса — один из его самых выдающихся патентов.Эта технология предлагает манипулировать флуктуациями квантового поля, которые могут уменьшить инерционную и гравитационную массу транспортного средства, позволяя ему двигаться с невиданной до сих пор скоростью. Причина, по которой скорость света является чем-то вроде универсального ограничения скорости, заключается в том, что масса увеличивается до бесконечности по мере ее достижения, требуя бесконечной энергии для продолжения движения. Возможность уменьшения массы может иметь невероятные последствия для будущего космических путешествий. Только скорость, превышающая скорость света, позволит человечеству выйти за пределы Солнечной системы.

Его патент на высокотемпературный сверхпроводник, подобно термоядерному устройству, произведет революцию в мировых энергетических системах. Сверхпроводники не имеют электрического сопротивления, что означает, что электричество может передаваться без потерь энергии на неограниченные расстояния. Это может означать значительное снижение затрат на энергию, но заставить любой сверхпроводник работать даже при комнатной температуре — давняя проблема.

И последнее, но не менее важное, это то, что Пайс называет генератором высокочастотных гравитационных волн.В патенте утверждается, что электромагнитные поля, создаваемые эффектом Пайса, могут пересекаться, создавая волны гравитации, с помощью которых космический корабль может двигаться к месту назначения. Такие волны также можно использовать для более эффективного отклонения астероидов или связи через твердые объекты.

Генератор гравитационных волн высокой частоты. Согласно описанию: Генератор высокочастотных гравитационных … [+] волн, включающий наполненную газом оболочку с внешней поверхностью оболочки, микроволновые излучатели, генераторы звука и резонансные резонансные полости, заполненные газом.Наружная поверхность оболочки электрически заряжена и вибрирует микроволновыми излучателями для создания первого электромагнитного поля. Каждая полость, резонирующая с акустической вибрацией и заполненная газом, имеет поверхность полости, которая может быть электрически заряжена и вибрировать акустической энергией от звуковых генераторов, так что генерируется второе электромагнитное поле. Две резонансные заполненные газом полости акустической вибрации способны противодействовать вращению относительно друг друга для обеспечения стабильности, и распространяющиеся флуктуации гравитационного поля генерируются, когда второе электромагнитное поле распространяется через первое электромагнитное поле.

Патенты GoogleЛюбой из этих патентов на «НЛО» изменит современную науку и общество. Хотя, возможно, еще слишком рано разливать шампанское. В то время как доктор Паис в прошлом уверенно говорил о своей работе, ВМС недавно бросили холодную воду на надежды на прорыв.

Запросы о его экспериментах были встречены подтверждением того, что трехлетняя оценка в размере 508 000 долларов не нашла доказательств эффекта Пайса. По крайней мере, сейчас есть хорошие шансы, что ВМС не возглавят энергетическую революцию, в то время как президент Джо Байден тратит политический капитал на борьбу с компаниями, работающими на ископаемом топливе.

Это возвращает нас к его термоядерному устройству. Даже если доктор Пайс ошибается, это не значит, что синтез навсегда останется предметом научной фантастики. Проект Международного термоядерного экспериментального реактора (ИТЭР), инициатива, уходящая корнями в ноябрьский саммит между Рейганом и Горбачевым 1985 года, в настоящее время планирует породить свою первую «маленькую звезду» в ноябре 2025 года. эта общая цель на 2025 год.

Все это означает, что слияние больше не может быть бесконечно через тридцать лет.

В связи с реализацией некоторых реальных, хорошо финансируемых проектов возникает вопрос, почему ВМФ ранее вступал в бой за доктора Пайса — и его идеи, которые, если не сказать совершенно неправдоподобными, кажутся значительно опередившими свое время. Тем не менее, стоит подумать и о других возможностях.

На снимке показано намоточное устройство для изготовления катушек полоидального поля, которое будет частью … [+] магнитной системы, которая будет способствовать удержанию и моделированию плазмы во время запуска этапа сборки термоядерной установки «Токамак» г. Международный термоядерный экспериментальный реактор (ИТЭР) в Сен-Поль-ле-Дюранс, юго-восток Франции, 28 июля 2020 г.- Тридцать пять стран сотрудничают в энергетическом проекте ИТЭР, направленном на освоение производства энергии из синтеза водорода, как в самом сердце Солнца, потенциального нового источника безуглеродной и экологически чистой энергии. (Фото КЛЕМЕНТА МАУДО / AFP) (Фото КЛЕМЕНТА МАУДО / AFP через Getty Images)

AFP через Getty ImagesБритва Оккама предполагает, что там что-то есть. Подлинный прорыв в столь продвинутой теоретической физике потребует серьезной и хорошо финансируемой лабораторной работы и экспериментов с прототипами в течение многих лет или даже десятилетий.Подумайте о долгом путешествии Дж. Дж. Открытие Томпсоном электрона (1897) и атомной модели Резерфорда (1911) для Манхэттенского проекта (1939-1946). Большинство достижений в области физики находят применение в защите, и это серьезный стимул инвестировать в любого потенциального Энрико Ферми, Нильса Бора, Альберта Эйнштейна или Андрея Сахарова. Патенты могут быть своего рода хеджированием, гарантирующим, что Соединенные Штаты могут заявить, что они были первыми.

Второе объяснение заключается в том, что это операция США по дезинформации, направленная на то, чтобы побудить наших противников потратить миллиарды долларов на тупиковые исследования.Это было более или менее первоначальной мыслью, лежащей в основе инициативы президента Рейгана «Звездные войны». Фальсифицируя данные, руководители программы надеялись соблазнить Советы потратить миллиарды на создание тогда нежизнеспособной системы противоракетной обороны космического базирования. Послать Китай в погоню за дикими гусями ради эффекта Паиса было бы разумным использованием полумиллиона долларов. В противном случае его исследование было бы глубоко засекречено и не запатентовано.

Наконец, и большинство из них, патенты доктора Пайса могут быть прикрытием для инопланетных технологий.Если недавнее раскрытие Пентагоном возможных столкновений с внеземными артефактами верно, такая технология может находиться в распоряжении правительства США. Поговорим о маловероятном событии с высокой степенью воздействия!

Я не уверен, увидим ли мы космическое путешествие Faster Than Light в ближайшее время, но с доктором Сальваторе Сезаром Паисом или без него, гонка за термоядерной энергией продолжается, и мы, вероятно, увидим успешный результат в течение нашей жизни.

* Исправление: в предыдущей версии этой истории сообщалось, что Dr.Паис окончил Карнеги-Меллон. Он выпускник Университета Кейс Вестерн Резерв, где получил все три степени (бакалавр, магистр, доктор философии).

С помощью Дэнни Томарес

ломает голову над патентоспособностью натуральных продуктов | Статьи | Финнеган

Право на получение патента в соответствии с разделом 101 Закона США о патентах продолжает сбивать с толку специалистов-практиков и создавать неопределенность в отношении ценности патентов в науках о жизни.Недавние изменения Верховного суда и анализ, проведенный различными трибуналами, внесли свой вклад в эту путаницу.

Верховный суд недавно пересмотрел закон о приемлемости патентов в науках о жизни, когда постановил, что изолированные сегменты ДНК являются продуктами природы, не подпадающими под патентную защиту ( Molecular Pathology v. Myriad Genetics Inc ., 133 S. Ct. 2107, 2117 [2013]). Это решение полностью изменило давнюю практику Управления по патентам и товарным знакам США (USPTO), которое десятилетиями выдавало патенты на отдельные сегменты ДНК.Тем не менее, концепция, согласно которой натуральные продукты не могут быть запатентованы, не нова. Семьдесят лет назад Верховный суд принял решение по делу Funk Bros. Seed Co. против Kalo Inoculant Co . (1948), что комбинация встречающихся в природе штаммов бактерий не была запатентована, объясняя, что заявленные бактерии являются «проявлением законов природы», а заявленная комбинация не привела к «расширению диапазона их полезности. Каждый вид имеет тот же эффект, что и всегда ». Этот случай часто цитируется в связи с утверждением, что комбинации натуральных продуктов не подлежат патентной защите при отсутствии заметного изменения функции или активности.

Несмотря на эти неудачи с точки зрения патентных прав в области наук о жизни, патенты, заявляющие о комбинациях натуральных продуктов, продолжали выдавать USPTO. При рассмотрении таких патентных заявок USPTO рассматривает, имеют ли такие комбинации характеристики, заметно отличающиеся от характеристик любого встречающегося в природе аналога (ей) в их естественном состоянии. Если сама комбинация не существует в природе, USPTO считает комбинацию продуктом природы и сравнивает комбинацию с отдельными встречающимися в природе компонентами.Применяя эти принципы, USPTO выдало патенты, заявляющие о природных компонентах (например, штаммах бактерий), в которых патентообладатель установил, что полученная комбинация проявляет активность, не наблюдаемую в отдельных компонентах. ВПТЗ США также выдало патенты, заявляющие о комбинациях с добавленными функциями или функциями, которые отличают их от природы, включая природные комбинации, содержащиеся в стабилизированных составах, с добавленным покрытием из спор бактерий или существующие в другом состоянии (например,g., лизированные по сравнению с живыми бактериальными клетками). С другой стороны, USPTO отклонило заявки на комбинации, которые не сильно отличаются от их естественных аналогов, включая комбинации, содержащие потенциально неприродные, но, возможно, традиционные ингредиенты (например, жидкие носители, поверхностно-активные вещества, разбавители, адъюванты и агенты для контроля заболеваний). Составление таких комбинаций с соотношениями, количествами или концентрациями, не встречающимися в природе, обычно не меняет этот результат.

Хотя Совет по патентным испытаниям и апелляциям (PTAB) обычно применял тот же анализ, что и USPTO, в двух примечательных случаях PTAB отменил выводы USPTO.Во-первых, PTAB определил, что комбинации натуральных продуктов, которые не существуют как комбинации в природе, квалифицированные для патентной защиты, заявив, что «при отсутствии доказательств того, что эти компоненты сосуществуют в любой природной композиции, любая композиция, сочетающая эти компоненты, должна обязательно быть искусственно созданным, а не естественным явлением, исключенным из патентоспособности Разделом 101 »( Ex parte Calvin , № 2016-004128; 31 августа 2017 г.). Во втором случае PTAB отметил, что «[хотя] любой из этих компонентов по отдельности может встречаться в природе, комбинация всех заявленных элементов не встречается в природе, поскольку фактор переноса, полученный из животных источников, не может быть обнаружен в естественных условиях с травами. или растительные экстракты »( Ex parte Hennen , No.2016-002575; 10 мая 2017 г.). Эти утверждения могут указывать на склонность анализировать эти дела вне рубрики Раздела 101. В этом есть некоторая логическая привлекательность. Если комбинации не существует в природе, как она может составлять природное явление? Такой результат, однако, потенциально может противоречить решению Верховного суда по делу Funk Bros. Возможно, по этой причине в обоих случаях PTAB также опирался на доказательства того, что заявленные комбинации привели к «значительно большему», чем отдельные компоненты, тем самым различая заявленные комбинации из изобретения в Funk Bros.и, возможно, приведение этих решений в соответствие с прецедентом.

В отличие от этих решений PTAB, окружной суд недавно постановил, что ряд исков, касающихся не встречающихся в природе комбинаций натуральных продуктов, не подпадают под патентную защиту в соответствии с разделом 101. В деле Natural Alternatives International (NAI) v. Creative Compounds LLC , суд пришел к выводу, что претензии на комбинации креатина, углеводов и свободных аминокислот бета-аланина и (по отдельности) соединений глицина и бета-аланина не подпадают под патентную защиту.(S.D. Cal. 5 сентября 2017 г.). Суд отклонил аргументы о том, что эти комбинации были патентоспособными, поскольку они приводили к неожиданным биологическим результатам, установив, что полученные в результате биологические действия сами по себе связаны с природными явлениями.

Решение окружного суда в NAI в настоящее время находится на апелляции в Апелляционном суде США по федеральному округу. Краткое изложение amicus, представленное Организацией биотехнологических инноваций (BIO), хорошо описывает проблемы, утверждая, что созданные в лаборатории биологически активные композиции должны быть патентоспособными в соответствии с разделом 101, поскольку такие комбинации и связанные с ними биологические активности не существуют без человеческих инноваций.Таким образом, это дело может предоставить суду возможность дать столь необходимые рекомендации по патентоспособности комбинаций натуральных продуктов.

* Амана Абдулвакил — клерк в Финнегане.

Почему интеллектуальная собственность и пандемии несовместимы

5 мая администрация Байдена объявила, что поддержит отказ от защиты интеллектуальной собственности на вакцины COVID-19 в соответствии с Соглашением Всемирной торговой организации о правах интеллектуальной собственности, связанных с торговлей (TRIPS).Как и следовало ожидать, этот шаг вызвал резкое осуждение со стороны фармацевтических компаний. Кроме того, многие бескорыстные наблюдатели критиковали поддержку отказа от ТРИПС как пустой символизм, утверждая, что патенты на вакцины не являются основным препятствием, сдерживающим в настоящее время ослабевающее стремление сделать вакцины доступными по всему миру.

Отказ от патентной защиты, конечно, не панацея. Что необходимо срочно, так это массированная передача технологий, расширение производственных мощностей и координация линий поставок, чтобы привести предложение вакцин в соответствие с глобальным спросом.Отказ от патентов никоим образом не избавляет правительства от необходимости финансировать и контролировать эти усилия.

Хотя сосредоточение внимания на этих непосредственных ограничениях жизненно важно, мы не можем ограничивать наше внимание краткосрочным периодом. Во-первых, пандемия COVID-19 еще далека от завершения. Хотя американцы теперь могут видеть свет в конце туннеля благодаря быстрому развертыванию вакцин, большей части мира не так повезло. В настоящее время вирус бушует в Индии и по всей Южной Америке, подавляя системы здравоохранения и причиняя ужасающие страдания и потери.И примите во внимание тот факт, что Австралия, добившаяся успеха в подавлении вируса, недавно объявила, что придерживается планов держать свои границы закрытыми до середины 2022 года. Таким образом, критика отказа от ТРИПС, которая сосредоточена только на следующих нескольких месяцах, недальновидна: эта пандемия вполне может затянуться достаточно долго, чтобы отменить патентные ограничения и позволить производителям новых вакцин добиться положительных результатов.

Более того, что, вероятно, даже более важно, это почти наверняка не последняя пандемия, с которой мы столкнемся.Урбанизация, распространение методов промышленного фермерства и глобализация — все это вместе увеличивает шансы того, что новый вирус перейдет от животных к людям, а затем быстро распространится по всему миру. До нынешней пандемии в 21 и годах уже были вспышки SARS, h2N1, MERS и лихорадки Эбола. Все, что мы делаем и чему учимся в нынешнем кризисе, следует рассматривать с точки зрения подготовки к следующему разу.

Сущность патентной сделкиЕсли мы посмотрим на более длительную перспективу, мы увидим фундаментальное несоответствие между политикой защиты интеллектуальной собственности и политическими требованиями эффективного реагирования на пандемию.Хотя патентное право, если оно должным образом ограничено, составляет один важный элемент хорошо продуманной национальной инновационной системы, способ, которым оно способствует техническому прогрессу, совершенно не подходит для чрезвычайных условий пандемии или другого кризиса общественного здравоохранения. Таким образом, обеспечение отмены TRIPS для вакцин и лечения COVID-19 создаст благоприятный прецедент, что в чрезвычайных ситуациях такого рода правительства должны использовать другие, более прямые средства для стимулирования разработки новых лекарств.

Вот основная сделка, предлагаемая патентным законодательством: поощрять создание новых полезных идей в долгосрочной перспективе, замедляя распространение новых полезных идей в краткосрочной перспективе. Вторая половина сделки, та половина, которая накладывает издержки на общество, исходит из временных исключительных прав или монопольных привилегий, которыми пользуется патентообладатель. В соответствии с патентным законодательством США в течение 20 лет никто другой не может производить или продавать запатентованный продукт без разрешения патентообладателя.Это позволяет патентообладателю блокировать конкурентов с рынка или взимать лицензионные сборы, прежде чем позволить им войти, и, следовательно, взимать со своих клиентов цены выше рыночных. Таким образом, патентные права замедляют распространение нового изобретения за счет ограничения выпуска и повышения цен.

Однако возложение этих краткосрочных затрат может принести чистые долгосрочные выгоды за счет усиления стимулов для изобретения новых продуктов. В отсутствие патентной защиты перспектива легкого копирования со стороны более поздних участников рынка может удержать потенциальных новаторов от нести предварительные фиксированные затраты на исследования и разработки.Но с гарантированным периодом эксклюзивности на рынке изобретатели могут действовать с большей уверенностью в том, что они смогут окупить свои инвестиции.

Для того, чтобы компромисс между затратами и выгодами был положительным в целом, патентное право должно обеспечивать правильный баланс. Эксклюзивные права должны быть достаточно ценными, чтобы стимулировать более широкие инновации, но не должны быть так легко предоставлены или расширены по объему или сроку, чтобы это поощрение перевешивалось ограничениями выпуска запатентованного продукта и препятствием для последующих инноваций, зависящих от доступа к запатентованной технологии.

К сожалению, в настоящее время патентная система США не сбалансирована. За последние несколько десятилетий расширение патентоспособности за счет включения программного обеспечения и бизнес-методов, а также общее ослабление требований к патентованию привели к дико чрезмерному росту этих временных монополий: количество ежегодно выдаваемых патентов резко возросло примерно в пять раз с начала 1980-х годов. . Одним из печальных результатов стал рост «не практикующих организаций», более известных как патентные тролли: фирмы, которые ничего не делают сами, а скупают портфели патентов и монетизируют их посредством агрессивных судебных разбирательств.В результате закон, призванный поощрять инновации, превратился в легальное минное поле для многих потенциальных новаторов. В фармацевтической промышленности фирмы злоупотребляют законом, накапливая патенты на тривиальные, терапевтически нерелевантные «инновации», которые позволяют им расширять свою монополию и поднимать цены намного дольше, чем предусмотрено законом 20 лет.

Патентный закон создает эти непредвиденные последствия, потому что политики оказались в идеологическом тумане, объединяющем «интеллектуальную собственность» с фактическими правами собственности на физические объекты.Окутанные этим туманом, они рассматривают любые попытки наложить ограничения на патентные монополии как нападения на частную собственность и считают продолжающееся расширение патентных привилегий необходимым, чтобы инновации не остановились. Фактически, патентное право — это инструмент регуляторной политики с обычным компромиссом между затратами и выгодами; как и все инструменты, им можно злоупотреблять, и, как и со всеми инструментами, есть некоторые работы, для которых лучше подходят другие инструменты. Хорошо продуманная патентная система, в которой выгоды максимизируются, а затраты сводятся к минимуму, — это лишь один из различных вариантов политики, которые правительства могут использовать для стимулирования технического прогресса, включая налоговые льготы для НИОКР, призы за целевые изобретения и прямую государственную поддержку. .

Чрезвычайные ситуации в области общественного здравоохранения и прямая государственная поддержкаВ случае пандемий и других чрезвычайных ситуаций в области общественного здравоохранения сочетание затрат и выгод, связанных с патентами, не соответствует тому, что необходимо для эффективных ответных мер политики. Основная патентная сделка, даже если удачно заключена, заключается в том, чтобы платить за большее количество инноваций в будущем за счет более медленного распространения инноваций сегодня. В условиях пандемии такая сделка невыгодна, и от нее следует полностью отказаться. Здесь необходимо, чтобы ускорило распространение вакцин и других средств лечения, а не замедлило его.Предоставление фармацевтическим компаниям возможности задерживать дела, блокируя конкурентов и повышая цены, толкает их в совершенно неправильном направлении.

Какой подход к поощрению инноваций мы должны использовать вместо этого? Как мы стимулируем производителей лекарств брать на себя огромные расходы на НИОКР для разработки новых вакцин, не давая им исключительных прав на их производство и продажу? Наиболее эффективным подходом во время кризиса общественного здравоохранения является прямая государственная поддержка: государственное финансирование НИОКР, предварительные обязательства правительства по закупке большого количества доз по установленным ценам и другие связанные выплаты.И когда мы платим производителям лекарств, мы не должны бояться платить щедро, даже экстравагантно: мы хотим предложить фармацевтическим компаниям большую прибыль, чтобы они ставили эту работу выше всего остального, и чтобы они были готовы снова прийти на помощь. в следующий раз случится кризис.

Это была прямая поддержка посредством операции Warp Speed, которая сделала возможной поразительно быструю разработку вакцин против COVID-19, а затем способствовала относительно быстрому развертыванию распространения вакцины (по сравнению с большинством остального мира).И стоит отметить, что основной причиной более быстрого развертывания здесь и в Соединенном Королевстве по сравнению с Европейским Союзом было ошибочное скупление последних пенни. ЕС упорно торговался с фирмами, чтобы удерживать цены на вакцины на низком уровне, и в результате их граждане оказались в конце очереди, поскольку устранялись различные перегибы на линии поставок. Это особенно парадоксально, поскольку вакцина Pfizer-BioNTech была разработана в Германии. Этот факт подчеркивает, что главное преимущество прямой поддержки состоит не в том, чтобы «жестко» вести себя с фармацевтическими фирмами и ограничивать их прибыль.Напротив, он призван ускорить прекращение чрезвычайной ситуации в области общественного здравоохранения, сделав так, чтобы производители лекарств хорошо зарабатывали на правильных поступках.

Патентное право и прямая поддержка следует рассматривать не как альтернативу или альтернативу, а как дополнения, которые применяют различные стимулы к различным обстоятельствам и временным горизонтам. Патентное право обеспечивает децентрализованную систему поощрения инноваций. Правительство не претендует на то, чтобы сообщать промышленности, какие новые лекарства необходимы; он просто стимулирует разработку любых новых лекарств, которые могут предложить фармацевтические фирмы, предлагая им временную монополию.Важно отметить, что стимулы патентного права не предлагают коммерческих гарантий. Да, вы можете блокировать других конкурентов на несколько лет, но это все еще не обеспечивает достаточного потребительского спроса на новый продукт, чтобы сделать его прибыльным.

Прямая поддержка делает патенты избыточнымиВ пандемии ситуация иная. Здесь правительство точно знает, что оно хочет стимулировать: создание вакцин для предотвращения распространения определенного вируса и других лекарств для лечения этого вируса.В этих условиях децентрализованного подхода недостаточно. Нет времени сидеть сложа руки и позволить производителям лекарств взять на себя инициативу в их собственные сроки. Вместо этого, правительство должно быть более вовлечено в стимулирование конкретных инноваций прямо сейчас. В качестве компенсации за то, что он позволил ему сделать ставку (простите за каламбур), правительство смягчает сделку для фармацевтических компаний, ограждая их от коммерческого риска. Если фармацевтические фирмы разработают эффективные вакцины и методы лечения, правительство будет закупать заранее определенные количества в больших количествах по достаточно высоким ценам, чтобы гарантировать здоровую прибыль.

Для фармацевтической промышленности полезно рассматривать патентное право как режим по умолчанию для продвижения инноваций. Это усиливает стимулы фармацевтических компаний к разработке новых лекарств, оставляя им свободу решать, какие новые лекарства использовать, а также оставляя на них все коммерческие риски. Однако в случае пандемии или другой чрезвычайной ситуации целесообразно перейти к режиму прямой поддержки, при котором правительство сосредотачивает усилия на одном заболевании. Важно отметить, что в этом режиме правительство предоставляет качественно более стимулов, чем те, которые предлагаются в соответствии с патентным законодательством.Он не только предлагает государственное финансирование для покрытия первоначальных затрат на разработку лекарств, но также предоставляет обязательства по предварительным закупкам, которые гарантируют здоровую прибыль.

Таким образом, должно быть ясно, что фармацевтическая промышленность не имеет законных оснований для возражения против отказа от ТРИПС. Поскольку из-за кризиса общественного здравоохранения производители лекарств теперь имеют право на превосходные преимущества прямой государственной поддержки, им больше не нужны стандартные преимущества патентной поддержки. Аргументы о том, что отказ от TRIPS лишит производителей лекарств стимулов, которые им необходимы для продолжения разработки новых лекарств, когда они в настоящее время получают самые благоприятные из имеющихся стимулов, можно отклонить как наихудший вид особых доводов.

Тем не менее, было бы серьезной ошибкой пытаться представить нынешний кризис моральной игрой, в которой производители наркотиков носят черные шляпы, а перед ними стоит выбор между частной прибылью и общественным здравоохранением. У нас не было бы шансов победить этот вирус без огромных организационных возможностей фармацевтической промышленности, и предоставление соответствующих стимулов имеет важное значение для обеспечения того, чтобы отрасль играла свою необходимую и жизненно важную роль. Ошибочно сетовать на то, что частные компании извлекают выгоду из нынешнего кризиса: эта прибыль — капля в море по сравнению с ошеломляющими потерями, связанными с этой пандемией, в виде жизней и экономического ущерба.

Важно не наличие или размер прибыли, а то, как она зарабатывается. У нас есть веская причина желать, чтобы производители лекарств получали прибыль от вакцинации во всем мире: сравнительная цена мизерная, а стимулирующие эффекты являются жизненно важной гарантией общественного здоровья в случае будущих кризисов. Чего мы хотим избежать любой ценой, так это поставить производителей лекарств в положение, в котором фармацевтические компании могут получить прибыль, препятствуя быстрой глобальной вакцинации. Вот почему необходимо исключить права интеллектуальной собственности.

Вакцинация мира в разумные сроки потребует крупномасштабной передачи технологий фармацевтическим компаниям в других странах и быстрого расширения их производственных мощностей. И если выйти за рамки нынешней пандемии в более долгосрочной перспективе, нам нужны обширные избыточные глобальные мощности по производству вакцин, которые широко распространены по всей планете. Чтобы достичь этих целей как можно быстрее, потребуется активное сотрудничество со стороны фармацевтической промышленности США, поэтому сейчас необходимо расширить модель прямой поддержки.Что сейчас необходимо, так это операция «Warp Speed» для всего мира, в которой мы заставляем нынешних производителей вакцин широко делиться своими ноу-хау и наращивать глобальный потенциал.

Здесь мы снова должны признать, что выбор стоит не между людьми, с одной стороны, и прибылью, с другой. Скорее, ключом к правильной политике реагирования на пандемию является обеспечение того, чтобы стимулы были структурированы таким образом, чтобы стремление фармацевтических компаний к прибыли и глобальное здравоохранение были согласованы. Это означает отказ от дефолтной децентрализованной патентной сделки в пользу щедрой, но целенаправленной прямой государственной поддержки.

Автор не получал финансовой поддержки ни от какой фирмы или лица для этой статьи или от какой-либо фирмы или лица, имеющего финансовый или политический интерес к этой статье. В настоящее время они не являются должностным лицом, директором или членом правления какой-либо организации, заинтересованной в этой статье.