Что ждет ИТ-рынок от 2021 г.. Обзор: CNews: ИТ-тренды 2021

Ускоряющаяся цифровизация «потянет» за собой весь ИТ-рынокСфера ИТ, как практически любая другая, пострадала от эпидемии коронавируса, мировой рынок, по последним оценкам, «просел» приблизительно на 5%. Однако во многих комментариях подчеркивалось, что при этом пандемия заставила многие отрасли резко, «в пожарном режиме», ускорить если не «цифровую трансформацию», то хотя бы цифровизацию процессов. В первую очередь это касается сфер деятельности, наиболее пострадавших от пандемии (ритейл, общественное питание, образование, медицина). Но и в других произошел слом старой парадигмы. Скажем, банки разрешили сотрудникам работать из дома, а государство научилось быстро развертывать цифровые сервисы.

С этими оценками согласны, например, аналитики IDC, которые даже в конце весны, когда давались самые мрачные прогнозы относительно динамики рынка, заявили о росте расходов на цифровую трансформацию в 2020 г. — на 10,4%. Это меньше, чем в 2019 г. (тогда увеличение расходов составило 17,9%), но для кризисного года — результат отличный.

— на 10,4%. Это меньше, чем в 2019 г. (тогда увеличение расходов составило 17,9%), но для кризисного года — результат отличный.

«Еще никогда мы не наблюдали столь сильного роста влияния ИТ на экономику и общество, как в 2020 году, когда предприятия могли функционировать на вынужденной самоизоляции буквально с помощью нескольких технологий: VPN, VDI, ВКС, средств обеспечения безопасности мобильных рабочих мест и ИТ-аутсорсинга», — говорит Юлия Кошкина, директор Технического центра компании «Инфосистемы Джет».

Все трансформирующиеся предприятия руководствовались принципом «Мы должны пробежать это расстояние за месяц. Либо мы сделаем это, либо нас сомнут». Многое, конечно, было сделано «на живую нитку», следующий год будет во многом годом упорядочивания, подведения под новую реальность технической и законодательной базы. Так

В будущем переустраивать рабочую среду помогут средства ИИ. «Искусственный интеллект сейчас бурно развивается в направлении голосовых сервисов. Это открывает новые возможности не только пользователям, но и бизнесу. Из-за пандемии многие компании адаптировались под обстоятельства, и офисы, которые долго оставались лишь пулом рабочих мест, превратились в коворкинги, места для встреч. Появятся голосовые помощники на основе искусственного интеллекта: они будут следить за числом сотрудников в переговорных, предупреждать, если людей слишком много, проверять чистоту и «общаться» с клинингом — говорит

Фото: ru.depositphotos.com

Фото: ru.depositphotos.comНо, тем не менее, нельзя не признать, что в «пожарном» режиме было сделано много и сделано относительно неплохо. Трудно представить себе, как бы мы пережили пандемию лет 5 назад — без цифровых сервисов для граждан и решений, обеспечивающих все аспекты удаленной работы, для предприятий.

Поэтому прогноз на развитие отрасли в 2021 г. в целом благоприятный, большинство респондентов CNews Analytics верит, что рынок вырастет. «ИТ-индустрия продолжит расти и прибавит более 5%. Положительная динамика обеспечена тремя факторами. Во-первых, влиянием пандемии, во-вторых — импортозамещением, и наконец тем, что отрасль становится своеобразным инвестиционным прибежищем», — полагает

«Принимая во внимание то, что COVID-19, к сожалению, — не последний вирус в истории человечества, надо быть готовыми к тому, что эпидемиологические угрозы будут периодически возникать. Общество в будущем должно быть готово спокойно, а не в режиме «тушения пожара», переходить в «особый режим функционирования»..png)

Роль государства, как обычно, оценивается двояко. С одной стороны, оно не только задает правила игры, но и является (и будет являться) драйвером инноваций. С другой — продолжает расти его роль как игрока рынка, что может привести и к негативным последствиям.

Среди устанавливаемых властями «правил» надо выделить, в первую очередь, налоговые льготы и курс на импортозамещение.

«Налоговый маневр в ИТ-отрасли и другие меры государственного стимулирования ускорят развитие сквозных цифровых технологий, отечественного рынка разработки ПО, а также импортозамещение», — считает

«Особенно ярко 2021 год должен отразиться на рынке российской разработки. С одной стороны, законодательство в области импортозамещения будет стимулировать развитие этой области, — полагает Сергей Шерстобитов, генеральный директор группы компаний Angara. — С другой, либерализации и открытости международных рынков в будущем году ожидать не стоит. Все это будет подстегивать внутренний спрос на решения российских производителей».

С одной стороны, законодательство в области импортозамещения будет стимулировать развитие этой области, — полагает Сергей Шерстобитов, генеральный директор группы компаний Angara. — С другой, либерализации и открытости международных рынков в будущем году ожидать не стоит. Все это будет подстегивать внутренний спрос на решения российских производителей».

Как полагают респонденты CNews Analytics, в соответствии с имевшимися и до пандемии тенденциям будут ужесточаться требования в области импортозамещения, защиты критической информационной инфраструктуры, финансовых систем, персональных данных. Продолжится цифровизация всех аспектов взаимодействия с гражданами (вплоть до выдачи электронных паспортов, которая начнется в 2021 г.). Это тоже «хлеб» для ИТ-компаний.

Однако рост роли государства может привести и к негативным последствиям.

«Мы увидим инициативы по созданию платформ для гособлаков и централизации и дальнейшей цифровизации процессов государственного управления. К сожалению, это будут не рыночные процессы», — говорит Максим Захаренко, глава компании «Облакотека».

На рынке грядет переосмысление «ролей» и бизнес-концепцийПандемия заставила многие компании пересмотреть взаимоотношения с подрядчиками. И они уже никогда не будут прежними — такое мнение высказали и заказчики, и представители ИТ-рынка.

«Я бы отметил наметившийся тренд на интернализацию команд разработки и уменьшение количества заказной разработки, что, безусловно, создает дополнительное давление на бизнес ИТ-интеграторов и стимулирует их к поиску новых моделей работы с заказчиками, предложению новых продуктов и услуг», —считает Денис Сотин, старший вице-президент по информационным технологиям и цифровой трансформации бизнеса «Ренессанс Кредит».

«Произойдет изменение принципов взаимодействия заказчика и интегратора: например, от модели инвестиционных проектов к модели Success Fee и даже Cost Success Fee, когда размер вознаграждения исполнителя «привязан» к размеру сэкономленных средств заказчиком, — предсказывает

Еще одно отмеченное изменение — «классических» больших инфраструктурных проектов в следующем году все-таки будет мало. И в выигрыше окажутся компании, которые смогут что-то предложить на зарубежных рынках. Хотя и на них, по большому счету, те же проблемы и у заказчиков, и у ИТ-компаний.

Кадровый вопрос заиграет новыми красками

«В 2020 году человек оказался самым слабым звеном в прямом смысле слова. Причем не только физически, но и виртуально. Технологии, которые появятся в 2021 году, должны помочь решить проблемы, связанные с удаленными коммуникациями и возросшим количеством угроз, направленных на человека в цифровой среде», — обрисовал проблему с человеческим фактором Сергей Волдохин

Проблему «слабого звена» пришлось решать в 2020 г. в режиме реального времени, узаконивая удаленный режим даже в тех компаниях, в которых раньше это считалось невозможным по соображениям безопасности, что привело к существенным сдвигам в кадровой политике.

Принятие удаленки как нормальной практики, полагают многие респонденты, позволит, например, нанимать программистов, невзирая на их место жительства. Что плохо отразится на доходах жителей городов нынешних центров разработки, зато поднимет доходы жителей менее известных, с точки зрения ИТ, мест.

Кроме того, компании будут выделять своих программистов в отдельные структуры для того, чтобы получить налоговые льготы. Часть средств, сэкономленных за счет льгот, может пойти и в карманы сотрудников.

С другой стороны, удаленных сотрудников зачастую будут стараться не принимать в штат, а работать с ними через специализированные сервисные компании. Что может негативно отразиться и на зарплатах, и на социальных гарантиях. Это, разумеется, касается не только специалистов из ИТ-сферы.

И, наконец, резко вырос интерес к замене сотрудников на ИТ-решения. Причем, не только чисто программные. «Мы наблюдаем рост интереса к киберфизическим системам. Необходимость ограничить количество персонала на производстве и обеспечить соблюдение требований Роспотребнадзора значительно увеличила уровень принятия роботизации в отечественной бизнес-среде», — говорит Евгений Сударкин, генеральный директор компании Profi-IT Group.

Рынок ИТ: итоги 2019 года

9 июня 2020

Рынок ИТ: итоги 2019 года

В 2019 г. мировой ИТ-рынок вырос на 0,5%. Аналитики предрекали ускорение роста в 2020-м почти до 4%, однако COVID-19 заставил их изменить прогнозы, теперь их прогноз — падение на 8%.

мировой ИТ-рынок вырос на 0,5%. Аналитики предрекали ускорение роста в 2020-м почти до 4%, однако COVID-19 заставил их изменить прогнозы, теперь их прогноз — падение на 8%.

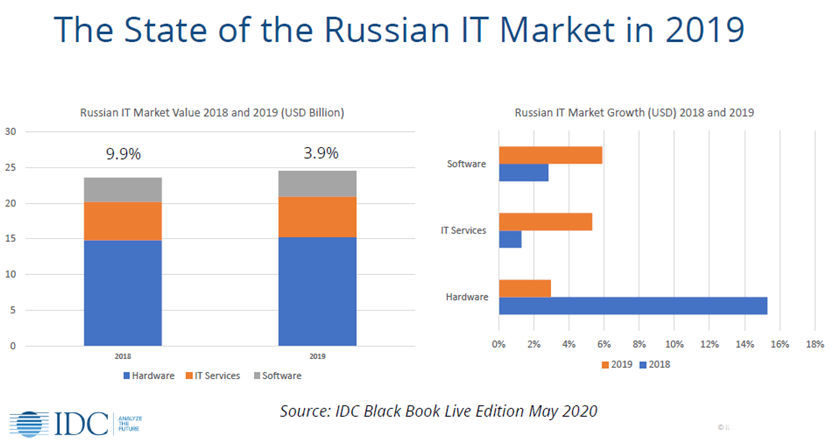

Российский сегмент в прошедшем году вырос на 7% до $25 млрд., однако по причине эпидемии в 2020 г. может упасть на 30% в рублях. Выручка 100 крупнейших российских ИТ-компаний рейтинга CNews росла в 2019 г. в два с лишним раза быстрее рынка в среднем, на 17% в долларах и на 21% в рублях, до ₽1555 млрд. При этом отечественный ИТ-рынок становится все более «сервисным» — на оказание ИТ-услуг приходится уже 78% его совокупной выручки. Крупнейшими заказчиками по-прежнему остаются госсектор, телеком и финансы.

В списке основных трендов рост влияния государства, активное развитие инсорсинга в крупных компаниях, интерес к большим данным, усиление цифровизации в промышленности и энергетике, расширение спектра облачных услуг российских провайдеров. Надежды, связанные с «Цифровой экономикой», пока не оправдываются — старт программы откладывается на неопределенный срок.

Российский рынок

IDC оценила российский ИТ-рынок в 2018 г. приблизительно в $23,4 млрд. По предварительным данным, в 2019 г. он вырос до $25,1 млрд, т.е. на 7,3%. Оценка ассоциации «Руссофт» на основании анализа цифр различных аналитических структур (в том числе — CNews Analytics) на 2019-й — около 5%, причем софтверный сегмент должен был вырасти на 17,6%.

Ведущие игроки рынка подтверждают наличие роста, но затрудняются с его численной оценкой.

<…>

По данным Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ, в 2019 г. российская ИТ-отрасль перешла в фазу активного роста: 63% опрошенных руководителей ИТ-компаний отметили, что сложившийся на рынке климат можно назвать благоприятным.

Однако в мае 2020 г. аналитики IDC заявили, что в 2020 г. российский ИТ-рынок может сократиться более чем на 30% при условии стабильного курса рубля и падения ВВП на 3-6%. По словам Роберта Фариша (Robert Farish), вице-президента IDC в России и СНГ, ситуацию в середине апреля 2020 г. можно сравнить с 2015 г., когда спад составил 37,3%, однако статистика снижения грузоперевозок говорит о более серьезном падении рынка.

По словам Роберта Фариша (Robert Farish), вице-президента IDC в России и СНГ, ситуацию в середине апреля 2020 г. можно сравнить с 2015 г., когда спад составил 37,3%, однако статистика снижения грузоперевозок говорит о более серьезном падении рынка.

По оценке Минкомсвязи, уже по итогам 2 квартала 2020 г. чистая прибыль ИТ-компаний может упасть до нуля. А к концу 2020 г. прибыль отрасли в целом может сократиться на ₽30 млрд по сравнению с 2019 г. и составить ₽93 млрд.

<…>

Как прогнозируют в IDC, восстановление российского ИТ-рынка начнется в 2021 г. В 2020-м произойдет смена приоритетов нацпроектов, их бюджеты будут перенаправлены на решение задач восстановления экономики.

<…>

Какими будут российские ИТ после коронавируса

Государство продолжает усиливать влияние на экономику России, в том числе и на рынок ИТ. Однако «Цифровая экономика», с которой многие связывали экспоненциальный рост спроса на технологии, застыла на низком старте. Шансов на то, что программа взлетит в этом году, практически нет — руководство обсуждает меры поддержки отрасли, а компании ждут определенности.

Шансов на то, что программа взлетит в этом году, практически нет — руководство обсуждает меры поддержки отрасли, а компании ждут определенности.

Важнейшие тенденции года

В 2019 г. государство и госкорпорации продолжили усиление влияния на российский ИТ-рынок.

<…>

По-прежнему больным является вопрос активного развития инсорсинговых ИТ-подразделений крупных заказчиков.

Заказчик берет лучших специалистов с рынка, дает им хорошую зарплату, но обеспечить их работой «по профилю», заставляющей повышать квалификацию, не может. В результате кто-то уходит обратно в «рыночные» компании, кто-то остается сидеть на завышенной зарплате и постепенно теряет квалификацию, другие, понимая опасность такой ситуации, со временем возвращаются в рыночные компании.

Из-за этого рынок теряет кадры, а зарплаты завышены.

<…>

Знаковыми событиями стали утверждение Президентом национальной стратегии развития искусственного интеллекта на период до 2030 г. и все более широкое распространение государственных субсидий и грантов как меры поддержки ИТ-компаний и их клиентов — заказчиков проектов цифровой трансформации.

и все более широкое распространение государственных субсидий и грантов как меры поддержки ИТ-компаний и их клиентов — заказчиков проектов цифровой трансформации.

<…>

В списке важнейших трендов прошедшего 2019 г. рост интереса к технологиям обработки больших данных. Именно в них компании видят источник оптимизации и повышения эффективности своей деятельности, с ними связывают возможность сохранения уже имеющихся и привлечения новых клиентов.

<…>

Много говорилось также о цифровой трансформации. Кроме традиционно лидирующих в этом направлении телекома, банков и ритейла, внедрением цифровых решений стали интересоваться крупные предприятия энергетического и промышленного секторов. Здесь цифровизация шла значительно сложнее, во многом по причине так до конца и не преодоленного технологического отставания. Однако число проектов по созданию цифровых двойников, внедрению интернета вещей и промышленных роботов росло.

<…>

Еще один тренд связан с расширением спектра и повышением качества облачных услуг, предоставляемых российскими провайдерами. Крупные телеком-компании, интеграторы и даже Сбербанк предлагают пользователям все новые и новые сервисы, некоторые из них уже готовы делиться достигнутыми успехами. Среди потребителей международные компании, которые обязаны хранить данные в России, крупные российские игроки, а также предприятия малого и среднего бизнеса, которые увидели в облаках возможность быстрого и недорогого развертывания необходимой ИТ-инфраструктуры. Нельзя не отметить, что низкая стоимость энергоносителей вкупе с наличием недорогих высококвалифицированных специалистов делает российский рынок ЦОД довольно привлекательным.

Компании все больше экспериментируют с программными роботами. Пока речь идет, в основном, о роботизации простейших рутинных операций — эффективность таких решений уже очевидна. Более сложные проекты только обсуждаются или, в лучшем случае, находятся в стадии пилотов.

Все более востребованными становятся BIM-решения.

<…>

Как там «Цифровая экономика»

Широко разрекламированная национальная программа «Цифровая экономика», с которой были связаны самые амбициозные планы развития российской ИТ-отрасли, похоже, готовится повторить судьбу своих предшественниц «Электронной России» и «Информационного общества»: сроки выполнения запланированных в них мероприятий многократно переносились, а заложенные показатели так и не были достигнуты.

По данным Счетной палаты, в 2019 г. уровень исполнения расходов федерального бюджета на национальную программу «Цифровая экономика» составил 73,3% — это один из худших результатов среди всех нацпроектов. Неизрасходованными оказались свыше ₽26 млрд. Причиной прежнее руководство Минкомсвязи называло сложную систему управления нацпрограммой.

«Цифровая экономика» была утверждена летом 2017 г., а в мае 2018 г. ее трансформировали в национальную программу. Бюджет программы многократно менялся. Сначала на нее собирались выделить ₽520 млрд, затем ₽2,79 трлн и даже ₽3,54 трлн. В феврале 2019 г. расходы на «Цифровую экономику» сократили до ₽1,6 трлн. А в апреле 2020 г. появилась информация о том, что объем ее финансирования уменьшится еще более чем на ₽14 млрд, и это не последнее сокращение бюджета.

ее трансформировали в национальную программу. Бюджет программы многократно менялся. Сначала на нее собирались выделить ₽520 млрд, затем ₽2,79 трлн и даже ₽3,54 трлн. В феврале 2019 г. расходы на «Цифровую экономику» сократили до ₽1,6 трлн. А в апреле 2020 г. появилась информация о том, что объем ее финансирования уменьшится еще более чем на ₽14 млрд, и это не последнее сокращение бюджета.

Новая реальность 2020 года

В начале 2020 г. в России произошла смена правительства — его возглавил бывший глава одного из самых «цифровых» ведомств Федеральной налоговой службы Михаил Мишустин. Одновременно началась смена руководства ИТ-отраслью. Главой Министерства цифрового развития, связи и массовых коммуникаций вместо Константина Носкова, возглавлявшего его с мая 2018 г., стал Максут Шадаев. Комитет Госдумы по информационной политике, информационным технологиям и связи вместо Леонида Левина возглавил Александр Хинштейн. Руководителем Аналитического центра при Правительстве был вместо Владислава Онищенко был назначен Константин Калинин.

Михаил Мишустин распорядился назначить в каждом федеральном органе власти заместителя руководителя, ответственного за цифровую трансформацию. А Максут Шадаев озвучил задачи своего министерства на 2020-2021 г. В их числе создание и апробация в пилотных регионах облачного типового рабочего места госслужащего, грантовое софинансирование пилотных проектов по цифровизации госуправления, не имеющих аналогов в России, появление на единой информационной платформе интернет-порталов органов государственной власти «Госвеб» и в соцсетях страниц всех региональных и муниципальных бюджетных учреждений, внедрение платформы обратной связи с населением в формате «одного окна», перевод в цифровой вид всех массовых госуслуг с возможностью их проактивного оказания, внедрение риск-ориентированного подхода в контрольно-надзорных ведомствах, подключение к интернету социально-значимых объектов.

В феврале 2020 г. «Руссофт» обратился в Минкомсвязи с предложениями по стимулированию развития отрасли. В списке снижение налоговой нагрузки, поддержка экспорта, изменение тактики импортозамещения, усиление внимания к кадровой проблеме, участие ИТ-ассоциаций в законотворчестве и реализации государственных проектов, а также ряд общих мер содействия развитию ИТ-индустрии.

В списке снижение налоговой нагрузки, поддержка экспорта, изменение тактики импортозамещения, усиление внимания к кадровой проблеме, участие ИТ-ассоциаций в законотворчестве и реализации государственных проектов, а также ряд общих мер содействия развитию ИТ-индустрии.

В марте 2020 г. стало ясно, что весь мир и Россия в том числе столкнулись с беспрецедентной ситуацией, которая приведет к очередному, возможно, сильнейшему экономическому кризису. Уже в начале апреля 2020 г. «Руссофт» провел опрос руководителей входящих в организацию компаний, который показал, что выручка российских разработчиков ПО во 2 квартале 2020 г. сократится как минимум на 11%. Пессимистичный сценарий допускает падение этого показателя на 46%. «Руссофт» также сформировал список мер господдержки, которые необходимы отрасли. В их числе каникулы по налогам, в особенности, связанным с зарплатным фондом, по платежам в пенсионный и страховые фонды, снижение налогов и изменение налоговых режимов, предоставление субсидий и льготного кредитования, в особенности под выплату заработной платы, компенсации по арендной плате, господдержка через госзаказ.

Чуть позже Минкомсвязи обнародовало предложения по списку льгот для ИТ-компаний на время пандемии. Предложения были направлены в правительство, однако на момент публикации статьи окончательной информации о результатах их рассмотрения не было известно. В тоже время, 79 компаний ИТ-компаний вошли в список системообразующих компаний России, а значит, они смогут претендовать на льготные кредиты для пополнения оборотных средств.

Сегодня ИТ-рынок застыл в ожидании определенности.

<…>

По мнению опрошенных CNews экспертов, в 2020 г. после окончания пандемии и карантинных мер, на рынке сохранится спрос на организацию удаленных рабочих мест и удаленных совещаний. Концепция гибкого офиса, в котором нет жестко закрепленных за сотрудниками рабочих мест, но есть универсальная настроенная ИТ-инфраструктура, позволит сократить количество присутствующих в офисе, снизить площадь аренды и связанные с этим операционные расходы.

<…>

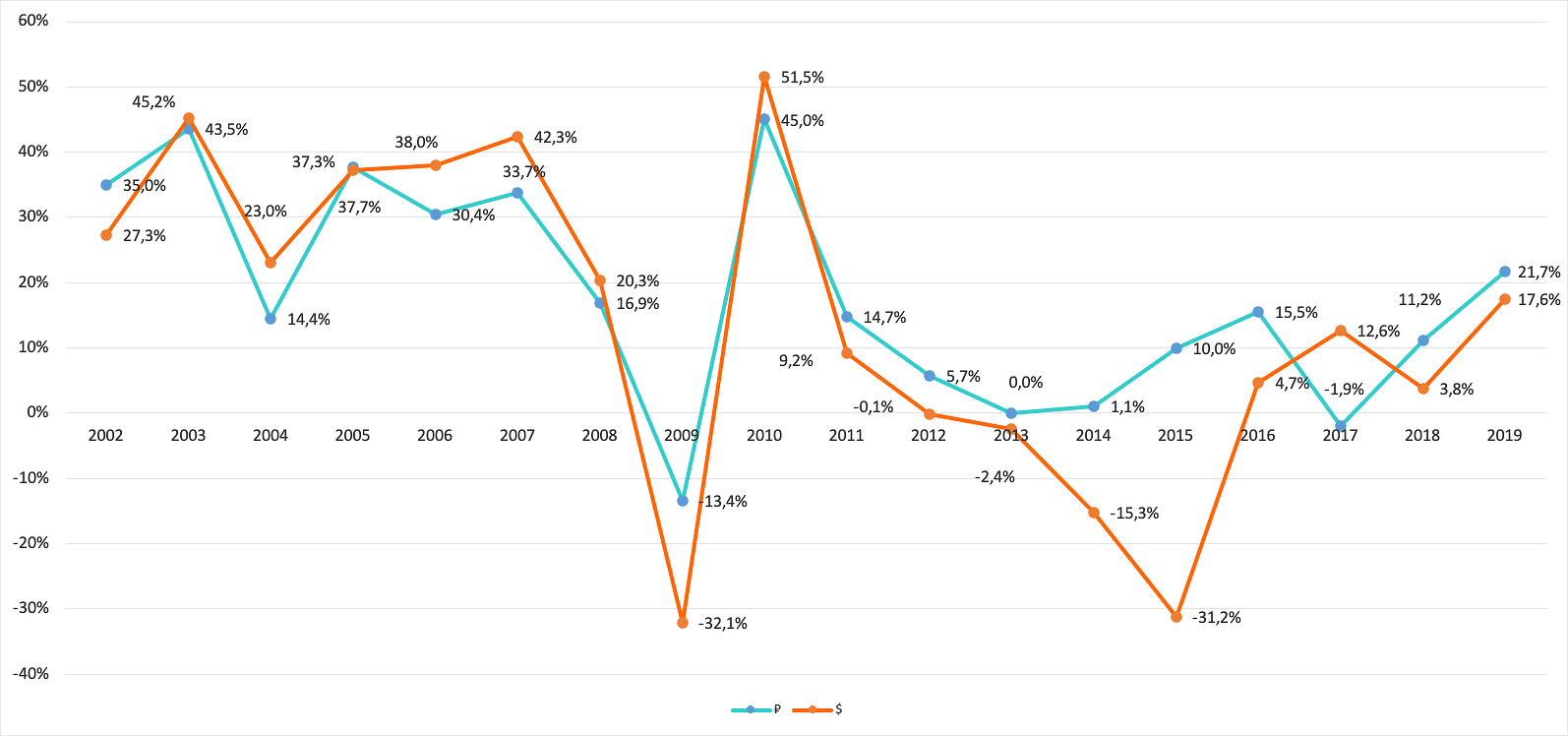

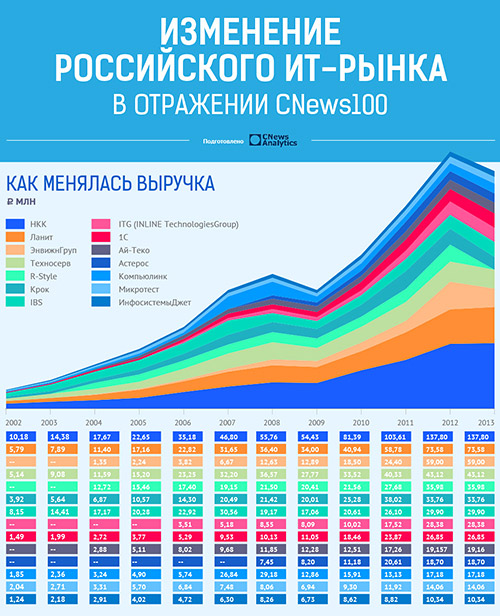

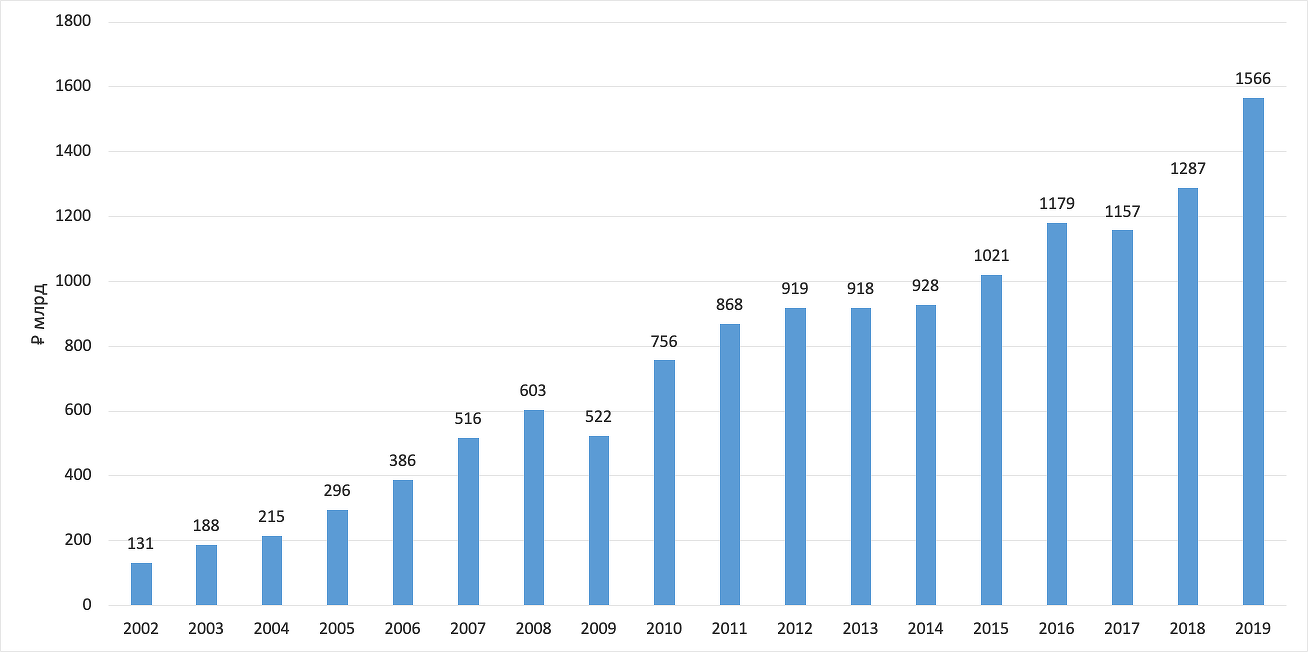

Выручка топ-100 ИТ-компаний в 2019 г. выросла на 21%

В 2019 г. совокупная выручка участников CNews100 выросла на 21% и достигла ₽1555 млрд. В долларах она увеличилась на 16,7%. Порог входа в CNews100 составил ₽1443 млн, что на 39% больше, чем годом ранее. 78% выручки компаний, вошедших в рейтинг, приходится на ИТ-услуги. Крупнейшие заказчики — госструктуры, финансовый сектор и телеком.

Совокупная выручка участников ежегодного рейтинга CNews100 по результатам 2019 г. составила ₽1555 млрд, что на 21% больше, чем в 2018 г. (₽1287 млрд). Таким образом, российский ИТ-рынок быстро растет второй год подряд.

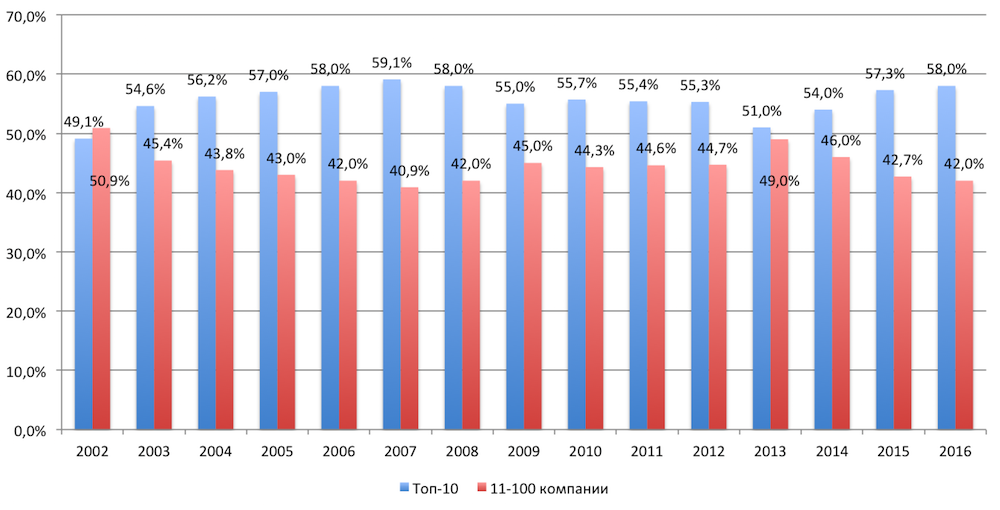

Выручка CNews100 в 2002-2019 гг., ₽млрд

Источник: CNews Analytics, 2020

Существенный рост совокупной выручки топ-100 крупнейших российских ИТ-компаний наблюдался и в долларах — по сравнению с 2018 г. она увеличилась на 16,7%. Это почти в 2 раза превышает предварительные данные о росте российского ИТ-рынка от IDC. Порог входа в CNews100 в 2019 г. повысился на 39,4% и составил ₽1443 млн.

она увеличилась на 16,7%. Это почти в 2 раза превышает предварительные данные о росте российского ИТ-рынка от IDC. Порог входа в CNews100 в 2019 г. повысился на 39,4% и составил ₽1443 млн.

Динамика совокупной выручки CNews100 2002–2019 гг., %

Источник: CNews Analytics, 2020

<…>

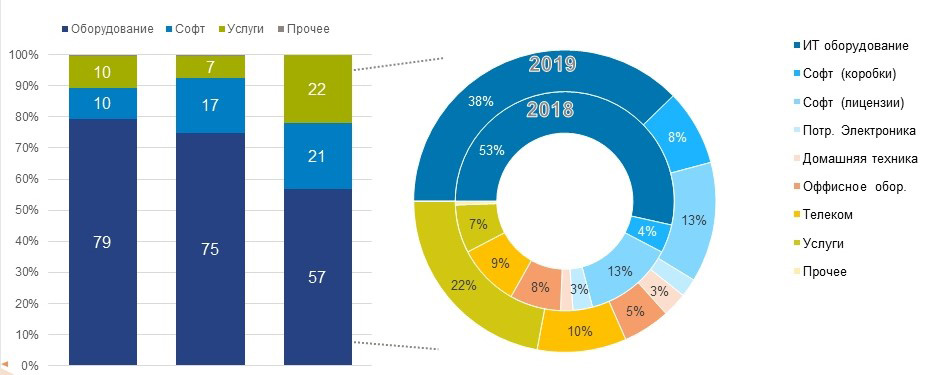

Сегментация рынка

Доля ИТ-услуг в бизнесе российских ИТ-компаний постоянно растет. В 2018 г. на нее приходилось 63% выручки CNews100, а в 2019 г. — уже 78%. Продолжает снижаться доля разработки программного обеспечения — в 2019 г. она составила 10% против 14% в 2018 г. Причина, отчасти, чисто техническая — отсутствие в рейтинге топового разработчика, «Лаборатории Касперского». Сократилась также и доля доходов от поставок аппаратной обеспечения, в том числе и в рамках реализации проектов, с 15% в 2018 г. до 7% в 2019 г. Причина та же, что и раньше — бурное развитие облаков и, соответственно, снижение интереса к обновлению собственных инфраструктурных решений.

<…>

По-прежнему незначительную роль в совокупной выручке топ-100 играют доходы от производства оборудования и дистрибуции ПО — 1% и 2% соответственно.

Сегментация выручки участников CNews100 по направлениям деятельности

Источник: CNews Analytics, 2020

Отраслевая сегментация совокупной выручки топ-100 существенно не изменилась. На долю государственного сектора (федеральных, региональных и муниципальных органов власти) пришлось 20% — почти столько же, сколько и в 2018 г.

Отраслевая сегментация суммарной выручки участников CNews100

Источник: CNews Analytics, 2020

На прошлогоднем уровне (18%) осталась и доля заказчиков из финансового сектора в выручке участников CNews100. Продолжился рост доли телеком-сектора — в 2019 г. на них прошлось 18% выручки против 15% в 2018 г.

В графу «Другое» участники рейтинга чаще всего включают средства, заработанные благодаря внедрению решений в сфере здравоохранения, образования и науки, а также в строительстве, недвижимости и сельском хозяйстве.

<…>

Регионы в CNews100

В 2019 г. доля региональных компаний в совокупной выручке CNews100 составила 6,8% — несколько ниже, чем в 2018 г. (7,4%). В число 100 крупнейших ИТ-компаний вошли 31 компания из 12 регионов. В прошлом году в нем было 27 региональных компаний из 12 регионов.

Больше всего региональных участников рейтинга базируется в Санкт-Петербурге и Екатеринбурге (15 и 3 соответственно). В тройке лидеров по совокупной выручке Санкт-Петербург, Екатеринбург и Казань — на их долю приходится 41,9%, 23,1% и 12,6% всей выручки региональных участников CNews100.

<…>

Таким образом, 2019 г. оказался для российского ИТ-рынка довольно успешным. Фактически, он полностью восстановился после негативных событий 2014-2015 г. Однако счастье оказалось недолгим. О последствиях чрезвычайной ситуации начала 2020 г. пока можно только догадываться, но очевидно, что она станет очередным серьезным испытанием как для экономики в целом, так и для ее ИТ-сегмента в частности.

Фактически, он полностью восстановился после негативных событий 2014-2015 г. Однако счастье оказалось недолгим. О последствиях чрезвычайной ситуации начала 2020 г. пока можно только догадываться, но очевидно, что она станет очередным серьезным испытанием как для экономики в целом, так и для ее ИТ-сегмента в частности.

Мировой рынок ИКТ

В январе 2020 г. компания Gartner поделилась предварительными итогами развития мирового рынка ИКТ в 2019 г. и дала прогноз на 2020-2021 гг. По данным аналитиков, в 2019 г. его объем составил $3,74 трлн, что на 0,5% больше, чем годом ранее. В компании отметили, что мир находится в ожидании рецессии, но пока она не началась, так что ИКТ-расходы будут расти и в 2020 г. увеличатся на 3,4% до $3,87 трлн, а в 2021 г. могут вырасти еще на 3,7% и превысить $4 трлн.

Быстрее всех развивался и будет продолжать развиваться рынок корпоративного ПО — в 2019 г. он увеличился на 8,5% до $456 млрд, а в последующие годы темпы его роста достигнут 10,5%. Основная причина — популярность программных сервисов, которые благодаря облакам становятся все более доступными.

Основная причина — популярность программных сервисов, которые благодаря облакам становятся все более доступными.

Самым большим сегментом мирового ИКТ-рынка являются услуги связи ($1,36 трлн в 2019 г.). На втором месте ИТ-услуги ($1,03 трлн). Gartner прогнозировал, что после падения в 2019 г. в текущем году возобновится рост рынка ЦОД (-2,7% и 1,9% соответственно) и рынка устройств (-4,3% и 0,8% соответственно).

Мировой ИКТ-рынок

Источник: Gartner, 2020

В феврале итогами и прогнозами поделились аналитики и IDC. По их данным, в 2019 г. мировой рынок ИТ достиг $4,15 трлн, а в 2020 г. должен вырасти еще на 3,6% до $4,30 трлн. Около $2,7 трлн придется на поставки ИТ-оборудования, программного обеспечения, ИТ-, телекоммуникационных и бизнес-услуг для корпоративного и госсектора. Остальное будет потрачено в потребительском секторе. IDC также прогнозировала высокий спрос на разработку и внедрение приложений (ежегодный рост около 11,1%).

Представляя свои прогнозы и в 2019 г. и в начале 2020-го, аналитики отмечали, что на их сбываемость могут оказать влияние санкции, торговые войны, да и возможность экономического кризиса сохраняется. Однако первостепенным фактором, влияющим на мировой ВВП, а, значит, и на уровень расходов на ИКТ, стала эпидемия коронавируса.

Влияние COVID-19 на мировые ИКТ-расходы

Мировая пандемия заставила аналитиков пересмотреть прогнозы развития ИКТ-рынка. В мае 2020 г. аналитики Gartner уточнили данные по 2019 г. и объявили, что по их расчетам в 2020 г. мировые ИТ-расходы сократятся относительно 2019 г. на 8% до $3,4 трлн. Таким образом, отрасль практически вернется на уровень 2016 г., когда этот показатель составил $3,414 трлн.

Сокращение ожидает все сегменты отрасли, кроме облачных сервисов — спрос на них будет расти по причине массового перевода сотрудников на удаленную работу. В целом компании будут фокусироваться на технологиях и услугах, помогающих выжить в новой реальности. Задачи цифровой трансформации и роста бизнеса отойдут на второй план.

Задачи цифровой трансформации и роста бизнеса отойдут на второй план.

<…>

Самое большое падение (-15,5%) ожидается в сегменте ИТ-устройств. Несладко придется сегменту решений для дата-центров (-9,7%). Не пощадит коронавирус и ИТ-сервисы (-7,7%). Сегмент корпоративного ПО, которому в январе предрекали самый значительный рост на 10,5%, в соответствии с новым прогнозом сократится на 6,9%.

Обновленный прогноз развития мирового ИКТ-рынка

Источник: Gartner, 2020

Единственным сегментом, который выиграет от пандемии, станут публичные облака — Gartner прогнозирует рост на 19%, в том числе облачная видеоконференцсвязь вырастет на 24,3%, а облачная телефония — на 8,9%.

<…>

Сходного мнения придерживаются и в IDC. Аналитики этой компании в мае 2020 г. также пересмотрели прогноз и объявили, что в 2020 г. ожидают сокращения мирового ИКТ-рынка на 5,1% до $2,25 трлн. Расходы на информационно-коммуникационные и бизнес-услуги упадут на 3,4% до $4 трлн, а на телекоммуникации — на 0,8%. Одновременно расходы на ИТ-инфраструктуру вырастут на 4% благодаря спросу на облачные сервисы и достигнут $237 млрд.

Расходы на информационно-коммуникационные и бизнес-услуги упадут на 3,4% до $4 трлн, а на телекоммуникации — на 0,8%. Одновременно расходы на ИТ-инфраструктуру вырастут на 4% благодаря спросу на облачные сервисы и достигнут $237 млрд.

Динамика роста мирового ИКТ-рынка

Источник: IDC, 2020

<…>

Источник: CNews, май 2020

Назад

Рынок IT-аутсорсинга в России 2020-2021 гг. (III часть)

РынокТренды

Евгений Курышев | 01.06.2021Все участники обзора солидарны в одном: ключевые бизнес-процессы и сервисы лучше оставить внутри компании.(Окончание. Начало в IT News № 03/2021, № 04/2021)

Только своими силами

Павел ЗАЛЕЦКИЙ («Росукреп») считает, что IT-компании, специализирующиеся на разработке или внедрении решений, вполне могут отдать на аутсорсинг первую и вторую линию поддержки клиентов или

привлечь подрядчиков на отдельные задачи, но точно не ключевую экспертизу по своему продукту.

Дмитрий ШИЛОВ («Техносерв») отмечает, что для легко формализуемых IT-процессов существует хорошо сформулированное предложение со стороны рыночных поставщиков. Например, обслуживание рабочих мест пользователей, сервис печати, консультации пользователей – услуги, охотно потребляемые заказчиками. Востребована также узкая экспертиза, на развитие и поддержание которой заказчики не готовы тратить усилия и деньги. Аутсорсинг применим, когда заказчик нуждается в количественном или качественном масштабировании. Жесткие требования со стороны внутренних и внешних регуляторов, особенно в отношении финансовых структур, могут стать серьезным ограничением для сотрудничества с сервисными компаниями, убежден г-н Шилов.

Александр АНДРЕЕВ (Sky Dynamics) считает, что если вы занимаетесь производством, то выпускаемый товар следует полностью производить своими силами и на своем оборудовании. Придется самим

выстроить этот процесс, но в итоге вы получите меньшую закупочную стоимость и сможете непосредственно влиять на качество выпускаемой продукции. «Не менее важен процесс продажи товара или услуги,

так как это непосредственно влияет на прибыль. Хотя в некоторых случаях исключения уместны даже здесь», – говорит г-н Андреев. Те же процессы, необходимые для жизнедеятельности компании, но

являющиеся сопутствующими для основного бизнеса, можно отдать на откуп профильным компаниям с отлаженными схемами и опытом работы.

«Не менее важен процесс продажи товара или услуги,

так как это непосредственно влияет на прибыль. Хотя в некоторых случаях исключения уместны даже здесь», – говорит г-н Андреев. Те же процессы, необходимые для жизнедеятельности компании, но

являющиеся сопутствующими для основного бизнеса, можно отдать на откуп профильным компаниям с отлаженными схемами и опытом работы.

Олег КОНОВАЛОВ («Онланта») поясняет, почему не стоит отдавать на аутсорс некоторые процессы компании. Во-первых, уникальные ресурсы еще нужно найти и риск получить некачественные услуги

выше. Во-вторых, эти ресурсы, вполне вероятно, кроме вас, никому не нужны. Поэтому модель аутсорсинга – шаринг – тут работать не будет, никакой экономии не появится и вместо пользы можно получить

дыру в бюджете. Но даже в этом случае никто не запрещает отдавать отдельные элементы процессов на аутсорсинг, считает г-н Коновалов. «На мой взгляд, аутсорсинг очень правильная модель для рынка:

она – как пазл, встраивается там, где с чем-то есть проблемы или где бизнес-функция необходима лишь на время», – заключает он.

Иван МЕЛЕХИН («Информзащита») считает, что всё, что не касается стратегии развития компании, при должном управлении внешними поставщиками можно получать как сервис и зачастую более эффективно, чем внутренние функции.

Вячеслав ЛОГУШЕВ (X-Com) считает, что исключением, возможно, могут быть бизнес-критичные решения, поддерживающие ключевые рабочие процессы компании. Но даже и здесь возможен частичный аутсорсинг, уверен он.

Выгодный аутсорс

На аутсорсинге каких бизнес-процессов (как в широком понимании, так и в узкоспециальном) и услуг сервис-провайдер может заработать больше, а на каких – меньше?

Павел ЗАЛЕЦКИЙ («Росукреп») отмечает, что с точки зрения рынка больше предлагается базовых услуг – по поддержке рабочих мест или печати, но на них и конкуренция выше. Объем рынка более «интеллектуальных» услуг меньше, но тут и конкуренция пониже, дополняет он.

Дмитрий ШИЛОВ («Техносерв») подчеркивает, что основная движущая сила аутсорсинга – наличие экспертизы и масштаб. Соответственно компания-аутсорсер имеет шансы получить больше маржи в тех

проектах, на которых она специализируется и имеет соизмеримый с потребностями заказчика объем оказываемых услуг.

Соответственно компания-аутсорсер имеет шансы получить больше маржи в тех

проектах, на которых она специализируется и имеет соизмеримый с потребностями заказчика объем оказываемых услуг.

Чем больше спрос на какую-либо услугу, тем больше денег, то есть прибыли и интереса, считает Александр АНДРЕЕВ (Sky Dynamics). Например, у крупного бизнеса сейчас востребована передача на обслуживание отправленных на удалёнку сотрудников. То есть клиент, имея региональные офисы, хочет избавиться от таких рутинных работ, как настройка принтера, VPN и оказание поддержки на дому. «Мы же присутствуем более чем в сотне городов РФ и легко решаем эти задачи. Купили ноутбук, сканер, принтер, провели преднастройку, отвезли конечному пользователю, установили и в дальнейшем по всем вопросам поддержки пользователь звонит нам», – рассказывает г-н Андреев.

Иван МЕЛЕХИН («Информзащита») поясняет: «Если мы говорим об администрировании или технической поддержке, где объем оказываемых услуг напрямую зависит от количества сотрудников, то

масштабирование таких услуг может быть ограничено количеством персонала, который можно привлечь с рынка, а также скоростью обучения и проблемами с качеством при массовом подборе».

В числе выгодных услуг Вячеслав ЛОГУШЕВ (X-Com) называет релокацию IT-инфраструктуры (IT-переезд) под ключ и классический аутсорсинг обслуживания и поддержки ИС или отдельных решений. Меньший доход приносят услуги в области IT-аудита и консалтинга, отмечает он.

Списки востребованности

Мы попросили участников дискуссии поделиться списком бизнес-процессов и сервисных услуг, передаваемых на аутсорс, в порядке убывания их востребованности у заказчиков. И вот что из этого вышло.

Павел ЗАЛЕЦКИЙ («Росукреп») считает, что многое зависит от типа заказчика: в малых компаниях более востребовано комплексное IT-обслуживание под ключ, в территориально-распределенных – комплексное обслуживание филиалов, а в крупных организациях – узкие услуги по поддержке отдельных бизнес-процессов или систем.

Дмитрий ШИЛОВ («Техносерв») перечисляет: поддержка рабочих мест пользователей, поддержка печати, поддержка инфраструктуры ЦОДа, разработка ПО, тестирование качества ПО, поддержка

пользователей (сервис-деск), поддержка бизнес-приложений. И на последнем по востребованности месте – комплексный аутсорсинг IT-инфраструктуры.

И на последнем по востребованности месте – комплексный аутсорсинг IT-инфраструктуры.

Александр АНДРЕЕВ (Sky Dynamics) на первое место ставит решения, связанные с переходом сотрудников клиентов на удаленную работу: поддержку пользователей, миграцию сервисов в облако. А также услуги, которые IT-службы заказчиков не любят исполнять самостоятельно: диспетчеризацию и первую линию поддержки, то есть реагирование на телефон, почту и другие каналы входа обращений, попытки помочь при первичном обращении путем подбора решения по базе знаний и передачи тикетов далее на другие отделы по регламенту. Сюда же можно отнести другие работы, которые заказчики редко проводят своими силами: монтажи СКС, СКУД, системы видеонаблюдения и т. д. И в завершение г-н Андреев назвал полную передачу IT-инфраструктуры на аутсорсинг. «По этой услуге в рамках СМБ также есть всплеск в последнее время, но все-таки востребована она чуть меньше», – пояснил он.

Олег КОНОВАЛОВ («Онланта») ответил более детально. На первом месте по востребованности он расположил обеспечение доступности информационных систем, за ним идет техподдержка IT-инфраструктуры

– непрофильный рутинный процесс почти любого современного бизнеса (кто-то берет на аутсорсинг лишь первую линию поддержки, а кому-то нужен более комплексный подход). На третье место он поставил

миграцию инфраструктуры: инфраструктурный сервис IaaS – очень востребованная услуга, а там, где IaaS, там и миграция сервисов. Четвертое место в его списке занимает мониторинг IT-инфраструктуры –

полезный бизнес-процесс, для которого не всегда хватает компетенций или технического вооружения на стороне бизнеса. А вот защиту персональных данных в «Онланте» отделяют от остальных услуг ИБ, так

как, во-первых, этот процесс более многогранный (во внимание попадает еще и соответствие закону), а во-вторых, его часто отдают на аутсорс опять же из-за недостатка квалифицированных специалистов

или технического оснащения на стороне бизнеса. Далее идут ИБ-процессы: сейчас все активно уделяют внимание защите периметра от DDoS и защите веб-ресурсов, поскольку бизнес интенсивно переходит в

онлайн.

На первом месте по востребованности он расположил обеспечение доступности информационных систем, за ним идет техподдержка IT-инфраструктуры

– непрофильный рутинный процесс почти любого современного бизнеса (кто-то берет на аутсорсинг лишь первую линию поддержки, а кому-то нужен более комплексный подход). На третье место он поставил

миграцию инфраструктуры: инфраструктурный сервис IaaS – очень востребованная услуга, а там, где IaaS, там и миграция сервисов. Четвертое место в его списке занимает мониторинг IT-инфраструктуры –

полезный бизнес-процесс, для которого не всегда хватает компетенций или технического вооружения на стороне бизнеса. А вот защиту персональных данных в «Онланте» отделяют от остальных услуг ИБ, так

как, во-первых, этот процесс более многогранный (во внимание попадает еще и соответствие закону), а во-вторых, его часто отдают на аутсорс опять же из-за недостатка квалифицированных специалистов

или технического оснащения на стороне бизнеса. Далее идут ИБ-процессы: сейчас все активно уделяют внимание защите периметра от DDoS и защите веб-ресурсов, поскольку бизнес интенсивно переходит в

онлайн. Тогда как поддержка печати востребована не у всех, но крупные компании с большим документооборотом часто обращаются за помощью и в этом вопросе. Резервное копирование – бизнес-процесс,

который отдают на аутсорсинг, когда он крайне рекомендован в силу специфики бизнеса. А гарантийное и постгарантийное обслуживание оборудования – процесс пока не самый распространенный, но

практически ни одна компания не держит его внутри. Со временем, уверен г-н Коновалов, все больше компаний будут прибегать к услугам аусторсинга по мультивендорной поддержке оборудования в связи с

окончанием сроков гарантийного обслуживания и увеличением числа вендоров на рынке (у каждого из них свои подходы). Зато аудит IT-инфраструктуры – регулярно повторяющийся бизнес-процесс, который при

наличии собственной IT-службы должен проводиться априори: его передача на аутсорс может помочь взглянуть на инфраструктуру глазами стороннего наблюдателя и увидеть новые точки развития (кроме того,

это сопутствующий процесс при модернизации IT-инфраструктуры, которая часто проводится вместе с провайдером, поясняет г-н Коновалов).

Тогда как поддержка печати востребована не у всех, но крупные компании с большим документооборотом часто обращаются за помощью и в этом вопросе. Резервное копирование – бизнес-процесс,

который отдают на аутсорсинг, когда он крайне рекомендован в силу специфики бизнеса. А гарантийное и постгарантийное обслуживание оборудования – процесс пока не самый распространенный, но

практически ни одна компания не держит его внутри. Со временем, уверен г-н Коновалов, все больше компаний будут прибегать к услугам аусторсинга по мультивендорной поддержке оборудования в связи с

окончанием сроков гарантийного обслуживания и увеличением числа вендоров на рынке (у каждого из них свои подходы). Зато аудит IT-инфраструктуры – регулярно повторяющийся бизнес-процесс, который при

наличии собственной IT-службы должен проводиться априори: его передача на аутсорс может помочь взглянуть на инфраструктуру глазами стороннего наблюдателя и увидеть новые точки развития (кроме того,

это сопутствующий процесс при модернизации IT-инфраструктуры, которая часто проводится вместе с провайдером, поясняет г-н Коновалов). Далее в списке следуют разработка и организация плана

аварийного восстановления (DRP) – к сожалению, бизнес недооценивает не только услуги в области обеспечения катастрофоустойчивости, но и необходимость проведения комплекса мероприятий собственными

силами. И наконец, еще одно относительно новое направление аутсорсинга – управление мультиоблачной архитектурой. Оно выходит за рамки перечисленных «технических» бизнес-процессов и включает в себя

юридические, организационные, а также финансовые аспекты. Оценить востребованность аутсорсинга этого процесса сложно, так как на рынке еще не сложилось комплексного понимания, что такое

мультиоблачный сервис и зачем он нужен бизнесу, заключает Олег Коновалов.

Далее в списке следуют разработка и организация плана

аварийного восстановления (DRP) – к сожалению, бизнес недооценивает не только услуги в области обеспечения катастрофоустойчивости, но и необходимость проведения комплекса мероприятий собственными

силами. И наконец, еще одно относительно новое направление аутсорсинга – управление мультиоблачной архитектурой. Оно выходит за рамки перечисленных «технических» бизнес-процессов и включает в себя

юридические, организационные, а также финансовые аспекты. Оценить востребованность аутсорсинга этого процесса сложно, так как на рынке еще не сложилось комплексного понимания, что такое

мультиоблачный сервис и зачем он нужен бизнесу, заключает Олег Коновалов.

Список Ивана МЕЛЕХИНА («Информзащита») куда скромнее: в него вошли мониторинг и реагирование на киберинциденты, анализ защищенности, техническая поддержка и сопровождение, защита конечных точек и администрирование СЗИ.

И в заключение Вячеслав ЛОГУШЕВ (X-Com) делится с нами своим списком бизнес-процессов, которые следует передавать на аутсорс (в порядке убывания спроса): аутсорсинг IT-инфраструктуры,

IT-переезд под ключ, аутсорсинг корпоративной печати, аудит IT-инфраструктуры, IT-консалтинг.

Аутсорсинг

Журнал: Журнал IT-News [№ 05/2021], Подписка на журналы

Как меняется рынок ИТ-аутсорсинга? Тренды 2021 года в ИТ-поддержке для малого бизнеса

Когда перед компанией стоит задача оптимизировать расходы на ИТ, лучшего решения, чем ИТ-аутсорсинг, не придумаешь. Но эта сфера, как и любая другая, постоянно меняется вместе с рынком и потребностями клиентов. Какие тенденции в ИТ-аутсорсинге мы увидим в течение 2021 года? Что сегодня клиенты ожидают от ИТ-аутсорсинга? С какими запросами чаще всего обращаются?Расписали все для вас по пунктам)

1. К ИТ-аутсорсингу начинают присматриваться компании, которые раньше этого не делали.

Руководители бизнеса обычно считают, что свой сотрудник – всегда лучше. Мол, если человек посвящает компании рабочий день целиком, то продуктивность выше, включенность в рабочие задачи – глубже, а спросить за результат в случае чего можно по «полной программе».

Отчасти, это так. Но есть и минусы. В первую очередь, это стоимость специалиста. Она складывается из зарплаты —

Но есть и минусы. В первую очередь, это стоимость специалиста. Она складывается из зарплаты —

от 50 000р на руки для специалиста техподдержки, от 100 000р – для системного администратора; дополнительно к этому квартальные и годовые премии, а также НДФЛ 13% и страховые взносы 30%. Также необходимо организовать рабочее место (включая достаточно мощный ноутбук – от 100 000р), находить специалисту замену в случае болезни, отпуска. А если ключевой специалист увольняется, то для малого бизнеса это станет критичным: практика передачи опыта в небольших компаниях налажена плохо, и после ухода ценного сотрудника на время «проваливается» целый фронт работ.

Коронакризис многих владельцев компаний заставил пересмотреть взгляды. Малому бизнесу нужно выживать – а значит, сокращение затрат на персонал неизбежно. И в этот момент взгляды собственников обращаются на ИТ-аутсорсинг. Все чаще передача ИТ-функционала в аутсорсинговую компании оказывается выгодней, чем содержание сотрудника в штате. А необходимый уровень качества услуг достигается за счет грамотного составления договора и соглашения об уровне сервиса (SLA).

А необходимый уровень качества услуг достигается за счет грамотного составления договора и соглашения об уровне сервиса (SLA).

Например, по оценкам компании ALP GROUP, экономия на ИТ-затратах после перевода на аутсорсинг части ИТ-функционала составляет в среднем 30%. На аутсорсинг чаще всего передают поддержку ключевых ИТ сервисов компании, таких, как 1С, электронная почта, корпоративный портал, файловое хранилище. Актуальна и поддержка пользователей, серверной инфраструктуры, а также решение проблем с производительностью 1С.

2. Переориентация на проекты, которые дают результат «здесь и сейчас».

Время, когда проект внедрения ИТ-системы, сервиса или платформы мог растянуться на год или два, безвозвратно прошло. Новые условия требуют оперативного вывода продуктов на рынок, быстрой отдачи от проекта, минимизации «тестового периода».

А значит – растут требования к ИТ-аутсорсинговым компаниям. Специалисты таких компаний должны быть готовы быстро развернуть ИТ-поддержку – в нужное время, в нужном «месте» и с четко просчитываемым результатом.

3. Услуги ИТ-аутсорсинга для малого бизнеса становятся доступнее, но не стоит «вестись» на слишком низкую цену.

В новых условиях многие ИТ-аутсорсинговые компании готовы предложить более гибкие условия, например, не включать в договор обязательные выезды специалиста (т.к. многие компании продолжают работать на удалёнке), что позволяет снизить стоимость контракта, или давать дополнительные бонусы.

И это удобный момент для владельцев небольших компаний – за счет сотрудничества с хорошим ИТ-аутсорсером, бизнес может получить доступ к услугам высококвалифицированных специалистов, которых раньше не мог себе «позволить». И сэкономить не только деньги, но и время: то, на что у работника со средней квалификацией уйдет рабочий день, «прокачанный» специалист сделает за два часа.

Помните, закон рынка неумолим: слишком дешево означает сомнительное качество. Маленькие и недорогие ИТ-аутсорсеры не могут держать классных специалистов. Вы действительно хотите, чтобы вашим проектом занялись, например, студенты?

Спойлер: в одном из следующих материалов мы дадим вам «шпаргалку» — как правильно выбирать ИТ-аутсорсера.

4. Меняется спрос на услуги в рамках ИТ-аутсорсинга.

Пандемия изменила запросы на ИТ-поддержку. По понятным причинам, резко упал спрос на обслуживание инфраструктуры в офисах.

Зато выросла необходимость в поддержании работы сотрудников на «удаленке» – настройке соответствующего ПО, развертыванию «облачных» сервисов и т.д. Резко повысился спрос на создание виртуальных рабочих мест, организацию сервисов по совместной работе с документами, мониторинг рабочего времени сотрудников на «удаленке», сбор данных и подготовку отчетности в ситуации, когда сотрудники географически разбросаны по разным точкам.

Например, в ALP GROUP стало поступать больше запросов на решения, связанные с удаленным доступом – количество выросло в два раза по сравнению с 2019 годом. Миграция инфраструктуры и сервисов в облака – тоже популярный запрос, это направление выросло на 40%.

Отправив персонал на «удаленку», руководители хотят знать, на что сотрудники тратят время. Поэтому спрос на продукты для мониторинга работы сотрудников тоже подскочил на 40%.

Некоторые заказчики меняют локацию – ставки аренды упали, и появилась возможность сэкономить. Запросов на переезд офиса стало больше на 25%.

Отдельный пункт – защита данных. С ростом онлайн-сервисов множатся и риски кибератак. Так, по данным компании Group-IB: суммарный ущерб от вирусов — «шифровальщиков» составил свыше 1 млрд долларов по итогам конца 2019 года и всего 2020 года. И это только раскрытые цифры, реальный ущерб – намного выше: не все компании готовы публично озвучивать, что стали жертвой кибер-мошенников.

Есть мнение, что кибер-преступники чаще выбирают в качестве жертв крупные компании. Однако малый бизнес тоже под угрозой – каждый третий клиент, обратившийся к нам в течение 2020 года, сталкивался с вирусами-шифровальщиками. Для небольшой компании даже одна успешно проведенная атака может оказаться критичной и «потопить» бизнес.

И, конечно, никуда не ушел главный «хлеб» многих ИТ-компаний, специализирующихся на разработке бизнес-приложений. Только делать это сейчас нужно намного быстрее, чем раньше.

Только делать это сейчас нужно намного быстрее, чем раньше.

5. ИТ-аутсорсинг переходит на новые технологии.

Современные ИТ-компании идут в ногу со временем и стремятся автоматизировать рабочие процессы. Наиболее продвинутые уже используют, к примеру, роботов, ботов, технологии ИИ и машинное обучение.

А значит, малый бизнес, для которого рискованно играть в инновации, так как их результат непредсказуем, может попробовать новые технологии в рамках ИТ-аутсорсинга. Главное, выбрать надежного аутсорсингового партнера, у которого эти технологии вышли за рамки тестов и пилотов, и дают четкие измеримые результаты.

ГК «АйТеко» вошла в топ-3 лидеров российского рынка ИТ-инфраструктуры

ГК «АйТеко», в которую входит ЦОД «ТрастИнфо», заняла 3-е место в рейтинге CNews «Рынок инженерной и ИТ-инфраструктуры 2020», в котором подводятся итоги развития этого сегмента отечественной ИТ-отрасли за 2019 год. ГК «АйТеко», как один из крупнейших российских игроков на этом рынке, увеличила выручку от услуг, связанных с предоставлением и поддержкой ИТ-инфраструктуры, на 8,2% (отметим, что компании, занявшие в рейтинге 1 и 2 места, показали снижение динамики выручки по сравнению с показателями 2018 года).2019 год примечателен и тем. что затраты на облачную инфраструктуру впервые опередили расходы на традиционную. Наиболее популярным направлением развития ИТ-инфраструктуры становится создание облаков, которые позволяют реализовать сервисную модель потребления ИТ. При этом быстрее всего развивается сегмент публичных облаков, затраты на строительство частных растут более скромными темпами, а инвестиции в традиционную архитектуру в ближайшие годы будут сокращаться. Эпидемия коронавируса сделала эту тенденцию еще более заметной. В период пандемии ЦОД «ТрастИнфо» начал предоставлять ресурсы не только для крупных заказчиков и госструктур, составляющих основное ядро его клиентской базы, но и для компаний СМБ-сегмента: ряд комплексных предложений и новых услуг был связан с предоставлением облачных сервисов на платформе MakeCloud, которые реализует компания СБКлауд.

Как отмечается в отчете CNews, уже не первый год в сегменте инженерной и ИТ-инфраструктуры наблюдаются разнонаправленные тенденции: рост расходов на облака на фоне общего снижения расходов на ИТ-инфраструктуру..jpg) По данным IDC за 2019 г., в целом рынок ИТ-инфраструктуры уменьшился на 1,1% до $134,4 млрд. При этом расходы на облака выросли на 2,1% до $66,8 млрд. Российские тенденции в целом соответствуют мировым: в 2019 году рост затрат на инфраструктуру был в большой степени обусловлен увеличением расходов на коммерческие дата-центры, в которых компании размещали собственные облака или использовали арендуемые мощности для развертывания гибридных облачных инфраструктур.

По данным IDC за 2019 г., в целом рынок ИТ-инфраструктуры уменьшился на 1,1% до $134,4 млрд. При этом расходы на облака выросли на 2,1% до $66,8 млрд. Российские тенденции в целом соответствуют мировым: в 2019 году рост затрат на инфраструктуру был в большой степени обусловлен увеличением расходов на коммерческие дата-центры, в которых компании размещали собственные облака или использовали арендуемые мощности для развертывания гибридных облачных инфраструктур.

По оценке аналитиков, сегмент ИТ-услуг, связанных с поддержкой ИТ-инфраструктуры и развертыванием облачных сервисов, ожидает рост и в 2020 году. Пандемия коронавируса заставила воспользоваться облачными сервисами даже самых больших консерваторов, поэтому можно ожидать, что доля расходов, связанных с услугами коммерческих ЦОД, снова вырастет.

ЦОД «ТрастИнфо» получил сертификат ISO в области информационной безопасности

Объём российского рынка IT в 2020 году удержался от падения, но мелкие разработчики пострадали

Несмотря на прогнозы аналитиков, российский IT-рынок в 2020 году не упал, а удержался на уровне прошлого года. Однако если крупные компании показали рост до 20%, то по небольшим разработчикам программного обеспечения ударила отмена госконтрактов, пишет «Коммерсант» со ссылкой на данные консалтинговой компании IDC.

Однако если крупные компании показали рост до 20%, то по небольшим разработчикам программного обеспечения ударила отмена госконтрактов, пишет «Коммерсант» со ссылкой на данные консалтинговой компании IDC.

В 2020 году динамика IT-рынка в России оказалась близка к нулевой, сказал на конференции IDC её вице-президент в России и СНГ Роберт Фариш. По его словам, предварительный прогноз основан на данных интеграторов и крупных поставщиков ПО. «Падения по итогам года ни у кого не было, но мы ещё ждём данных от более мелких компаний», — уточнил топ-менеджер.

Между тем весной 2020 года в IDC прогнозировали падение российского рынка на 30%. Ещё осенью аналитики давали пессимистичный прогноз, говоря о снижении более чем на 8%.

По словам Фариша, в Европе в 2020 году заказчики сокращали расходы на IT, тогда как российские компании продолжали инвестировать в эту сферу, многие даже построили на этом свою антикризисную стратегию.

Пандемия вынудила компании сосредоточиться на цифровых проектах с краткосрочной отдачей инвестиций. Поэтому в 2021 году, по прогнозам IDC, сократится количество инвестиций в долгосрочные проекты, например в интернет вещей и робототехнику.

Почти все опрошенные «Коммерсантом» компании согласны с оценками IDC. По словам гендиректора системного интегратора Step Logic Антона Прокофьева, итоги года оказались хуже, чем ожидалось в начале 2020 года, но гораздо лучше, чем прогнозы в ходе пандемии. Рост выручки, по его словам, составил 4%. В 2021 году он ожидает нулевого роста отрасли.

В сегмент хранения и управления данными в 2020 году начали больше инвестировать, сказала изданию глава NetApp в России и странах СНГ Татьяна Бочарникова. По её словам, рост продаж компании составил более 20%. Основными драйверами рынка она считает проекты по переходу на удалённую работу, развитию облачной инфраструктуры и искусственного интеллекта.

Выручка Oracle в России и СНГ во второй половине 2020 года увеличилась на 20%, рассказал изданию вице-президент компании Олег Жуков. По его мнению, по итогам года в выигрыше оказались компании, которые перестраивали бизнес-процессы и применяли технологии.

Сегмент разработки офисного ПО закончил год хуже прогнозов, сказала гендиректор АО «Новые коммуникационные технологии» (разработчик «Р7-Офис») Наталия Агафонова. По её словам, государственные заказчики в 2020 году сокращали бюджеты на IT из-за пандемии. В ближайшие пять лет спрос от компаний и госорганов будет расти, но обеспечить его без поддержки будет невозможно. Поэтому рынок ждёт стагнация, добавила она.

Каким был ИТ-рынок России 2020 и что у рынка IT в России с перспективами в 2021?

Чтобы не нести отсебятину и не мнить из себя экспертов аналитики, мы в ZEL-Услуги решили опереться на расчёты компании Gartner. В их зоне исследований как раз влияние информационных технологий на бизнес, что и является нашей основной работой. Мы лишь добавим в текст немного собственного опыта, который успели заработать за уходящий год — он был крайне продуктивным и интересным для нас и наших заказчиков.

Мы лишь добавим в текст немного собственного опыта, который успели заработать за уходящий год — он был крайне продуктивным и интересным для нас и наших заказчиков.

Например, интернет вещей уже перестал быть странной аббревиатурой IoT и принимается во внимание всеми участниками экономики. Однако из-за сокращения планов по производству на ближайшие пару лет в связи с пандемией, отечественным компаниям намного выгоднее стало приобретать комплексные индустриальные цифровые платформы в рамках облачных сервисов или готовых услуг, чем самостоятельно оперировать датчиками и ПО локально.

Все в интернет!

Вкратце: бизнес опирается на интернет-технологии, аналитику данных, изучение поведенческих факторов (клиентов и сотрудников).

Мы можем говорить после 12 месяцев цифровых трансформаций даже самых простых розничных магазинов и парикмахерских, что 2021-й станет годом мобильных приложений, онлайн-сервисов, удалённых услуг. В большей степени распространится экзотика вроде распознавания лиц, отслеживание от массовой геолокации (сервисами вроде Яндекса или Google) вплоть до локальной телеметрии автомобилей или здоровья человека (как утверждает Gartner из-за эффекта пандемии), например, для передачи данных в страховые компании с целью корректировки страховых взносов.

Бизнес в России учится использовать эти данные и наконец осознал, что интернет вкупе с грамотной технологической базой помогает открыть невиданные ранее возможности для быстрого роста.

Дистанцированность людей друг от друга — отныне внушительный фактор при планировании инноваций на предприятиях. Никто не знает, куда повернёт пандемия и что ещё неожиданного приготовит для экономики. Руководители принимают решения исходя из минимизации рисков. И стремление к дистанционным системам обслуживания и даже управления персоналом отлично подходит под новые реалии 2021-го года.

Оцифровка целевой аудитории

Вкратце: маркетологи-гуманитарии потеряют работу, так как пришло время эмпирического Data Science.

«На основе опроса наших постоянных клиентов, логотип нужно скорректировать по цвету в более красный», — подобные заявления маркетолога теперь официальная причина для увольнения, так как в 2021-м году «опросами» занимаются цифровые технологии с последующим анализом при помощи алгоритмов машинного обучения или Machine Learning (ML). Компаниям предстоит переосмыслить свою бизнес-стратегию, в рамках которой следует добиваться уже не лояльности от клиента, а сделать всё, чтобы он стать чуть ли не одержимым предлагаемым брендом.

Компаниям предстоит переосмыслить свою бизнес-стратегию, в рамках которой следует добиваться уже не лояльности от клиента, а сделать всё, чтобы он стать чуть ли не одержимым предлагаемым брендом.

Предприниматели используют облачные сервисы для достижения конкурентного преимущества в программах лояльности и стимулирующих маркетинговых продуктах.

ИТ-рынок России предлагает услуги по оцифровке клиентского поведения и прогнозирования. Решения руководителей приобретают особую эффективность, когда основываются не на эфемерных мнениях выборки маркетолога, а на точных исследованных данных реальных покупателей или заказчиков. Точность стратегии взаимодействия с клиентами в 2021-м особенно востребована в связи с переходом к более виртуальному и распределённому взаимодействию. Другими словами, вам предстоит убрать ширмы и декорации, поставив вместо них реальные «аттракционы» для ваших клиентов.

Ужесточение контроля конфиденциальности

Вкратце: компании всё больше собирают данные, но никто не хочет быть «слитым» в сеть, как известные персонажи известного расследования Навального — следовательно, усилится государственный контроль, возрастут риски.

Очевидно, 2021-й год будет периодом агрессивной борьбы с утечками данных, обострятся гонения тех, кто «сливает» персональные данные. И неважно, случайно ли, намеренно ли, ответственность ждёт всех одинаковая. Если вы до сих пор не беспокоились о конфиденциальности и выполняли требования закона формально, то лучше приготовиться к непростым действиям заранее.

Предприятия, организации, даже мелкие предприниматели вынуждены будут вести многостороннюю аналитику данных и изолировать среду хранения данных.

По версии Gartner, компании не желают самостоятельно беспокоиться об этом вопросе. Дорого, затратно по времени и сложно. И, вероятно, нас ожидают крупные скандалы с показательной поркой, которые спровоцируют вал спроса на ИТ-услуги в области безопасности. В результате появятся ИТ-услуги по внутреннему контролю конфиденциальности на основе вычислений и машинного обучения по использованию многосторонней аналитике данных и ограничению корпоративных сред. Рекомендуем приготовиться и быть начеку.

«Удалёнка» (удалённое управление компанией)

Вкратце: удалённая работа в 2020-м году позволила сохранить деятельность многих предприятий России в условиях ограничений из-за COVID-19 — теперь это изменение сохранится навсегда, а в 2021-м окажет ещё больше пользы.

Gartner считает, что основной стратегической ИТ-тенденцией 2021-го года будет деятельность из любого места. Это операционная модель ИТ, которая позволяет нанимать сотрудников откуда угодно и разворачивать бизнес-сервисы в распределённой инфраструктуре. Опыт клиентов такой компании также становится более мобильным.

Как правильно перевести предприятие на удалёнку ZEL-Услуги во главе с гендиректором Анатолием Шилковым рассказывали в этой инструкции.

Представьте себе — грядёт троекратное увеличение рынка труда фрилансеров. Независимо от того, должны ли услуги быть доступны на ПК, планшете, смартфоне или даже телевизоре, Gartner прогнозирует, что в ближайшие несколько лет почти половина всех организаций будут применять эту модель. Так бизнес сможет оптимизировать взаимодействие и с клиентами, и с собственными сотрудниками.

Так бизнес сможет оптимизировать взаимодействие и с клиентами, и с собственными сотрудниками.

Без Искусственного Интеллекта всё труднее

Вкратце: мелкая розница обойдётся и без ИИ, а вот крупные сетевые организации без автоматического анализа и обработки Big Data дальше жить не смогут.

От простого клиентского чат-бота, разгружающего операторов, до корпоративных систем вычислений искусственного интеллекта, вносящего лепту в процессы автоматизации — все эти инвестиции окупятся за счёт удешевления повторяющегося труда в масштабных задачах крупных предприятий. По расчётам Gartner, уже внедряющие подобные технологии организации удвоят использование ИИ в течение 2021-го года.

Чтобы не попасть в ситуацию, когда у вашей компании ручной плуг, а у всех вокруг комбайны с автопилотом — проконсультируйтесь с экспертами аутсорсинга ИТ-услуг, как можно достичь автоматизации рутинных процессов малой кровью на примере вашей организации.

Рынок IT России в перспективах 2021-го ещё не так сильно зависит от инженерных проектов в области ИИ, как, например, крупные мировые корпорации. Однако осязаемое развитие бизнеса, повышение масштабируемости и производительности, увеличение рентабельности без алгоритмов кремниевого разума становится почти невозможным в любой точке мира. В макроэкономике элементы DevOps, DataOps и ModelOps — ключ к успеху.

| Название | Опубликовано | Цена | TOC В наличии |

|---|---|---|---|

Рынок умных железных дорог по предложениям (решения (управление и обслуживание железнодорожных активов, эксплуатация и контроль, связь и сети, безопасность и безопасность, железнодорожная аналитика) и услуги (профессиональные и управляемые)) и регион — глобальный прогноз до 2026 г. Ожидается, что объем рынка умных железных дорог вырастет на 41 доллар США. | Июль 2021 г. | $ 7150 | |

Рынок управляемых услуг с анализом воздействия COVID-19 по типу услуг (управляемая безопасность, управляемая сеть, управляемый центр обработки данных и ИТ-инфраструктура), по вертикали, размеру организации, типу развертывания и региону — глобальный прогноз до 2026 г. Ожидается, что объем мирового рынка управляемых услуг достигнет 354 долларов США.8 миллиардов к 2026 году при среднегодовом темпе роста (CAGR) в 7,9% в течение прогнозируемого периода. | Июль 2021 г. | $ 4950 | |

Рынок программного обеспечения для морского и морского управления по компонентам (программное обеспечение и услуги), местонахождению (на борту и на суше), приложениям (управление экипажем, управление портами и управление резервированием), режиму развертывания, конечному пользователю и региону — глобальный прогноз до 2026 г. Прогнозируется, что объем мирового рынка программного обеспечения для управления морскими и морскими ресурсами достигнет 2 долларов США.9 миллиардов к 2026 году при среднегодовом темпе роста (CAGR) 11,2% в течение прогнозируемого периода. Основные поставщики на мировом рынке программного обеспечения для морского и морского управления Oracle (США), ABB (Швейцария), DockMaster (США), Marina Master (Словения), Marinacloud (Хорватия), Lloyd’s Register (Великобритания), TIMEZERO (Франция), Scribble Software (США), MarineCFO (США), Chetu (США), MESPAS (Швейцария), Dockwa (США), Swell Advantage (Канада), Marina Ahoy (Эстония), Harba (Дания), Harbour Assist (Великобритания), Havenstar (Англия) ), Gestalt Systems (Германия), Seahub (США), BlueShell (Швейцария), Raymarine (Великобритания), Ayden Marine (Турция), OceanManager (США), Innovez One (Сингапур), RMS (Австралия), Nautical Software (США) , и CorVant (США). | Июль 2021 г. | 5650 | |

Рынок корпоративной совместной работы по компонентам (решения (корпоративное видео, управление проектами и аналитика, единая система обмена сообщениями, управление бизнес-процессами), услуги), типу развертывания, размеру организации, конечному пользователю и региону — глобальный прогноз до 2026 г.Ожидается, что к 2026 году объем глобального рынка корпоративной совместной работы достигнет 85,8 млрд долларов США при среднегодовом темпе роста (CAGR), равном 12.7% в прогнозный период. Основные поставщики на рынке корпоративной совместной работы включают IBM (США), Microsoft (США), Cisco (США), Adobe (США), Google (США), Citrix (США), Slack (США), Facebook (США), Salesforce ( США) и Atlassian (Австралия). | Июль 2021 г. | $ 4950 | |

Рынок программного обеспечения для квантовых вычислений по компонентам (программное обеспечение, услуги), режимам развертывания (облачные, локальные), размеру организации, технологиям, приложениям (оптимизация, моделирование), вертикали (BFSI, правительство) и регионам — глобальный прогноз до 2026 г. Объем рынка программного обеспечения для квантовых вычислений прогнозируется на уровне 0 долларов США.43 млрд в 2026 году при среднегодовом темпе роста (CAGR) в 30,5% в течение прогнозируемого периода. Основные поставщики программного обеспечения для квантовых вычислений включают IBM Corporation (США), Microsoft Corporation (США), Amazon Web Services, Inc. (США), D-Wave Systems Inc (Канада), Rigetti Computing (США), Google LLC (США), Honeywell International Inc. (США), QC Ware (США), 1QBit (США), Huawei Technologies Co., Ltd. (Китай), Accenture plc (Ирландия), Cambridge Quantum Computing (Англия), Fujitsu Limited (Япония), Riverlane ( Великобритания), Zapata Computing (США), Quantum Circuits, Inc.(США), Quantica Computacao (Индия), XANADU Quantum Technologies (Канада), VeriQloud (Франция), Quantastica (Финляндия), AVANETIX (Германия), Куано (Англия), Rahko (Великобритания), Ketita Labs (Эстония) и Алиро Quantum (США). Эти участники рынка приняли различные стратегии роста, такие как партнерство, сотрудничество и запуск новых продуктов, которые были наиболее популярными стратегиями основных игроков в период с 2019 по 2021 год, что помогало компаниям обновлять свои предложения и расширять свою клиентскую базу. | Июль 2021 г. | 5650 | |

Рынок управления автопарком по решениям (управление операциями, техническое обслуживание и диагностика транспортных средств, управление производительностью, аналитика парка и отчетность), услуги (профессиональные и управляемые), тип развертывания, тип парка и регион — глобальный прогноз до 2026 г. Ожидается, что рынок управления автопарком вырастет с 20,6 млрд долларов США в 2021 году до 33,9 млрд долларов США к 2026 году при среднегодовом темпе роста 10,5% в течение прогнозируемого периода.Отчет охватывает конкурентную среду и описывает основных игроков рынка, включая Automotive Rentals Inc. (ARI) (США), Azuga Inc. (Azuga) (США), Chevin Fleet Solutions (Chevin) (Англия), Donlen Corporation (Donlen) ( США), Geotab (Канада), GPS Insight (США), Inseego Corp. (Inseego) (США), Masternaut Limited (Masternaut) (Англия), MiX Telematics International (Pty) Ltd (MiX Telematics) (Южная Африка), NexTraq , LLC (NexTraq) (США), Omnitracs LLC (Omnitracs) (США), Teletrac Navman (США), Trimble Inc. | Июль 2021 г. | $ 7150 | |

Рынок безопасности ботовпо компонентам (автономное решение, услуги), типу безопасности (Интернет, мобильные устройства, API), режиму развертывания, размеру организации, вертикали (розничная и электронная коммерция, СМИ и развлечения, путешествия и гостиничный бизнес) и региону — глобальный прогноз к 2026 Ожидается, что рынок безопасности для ботов вырастет с 408 миллионов долларов США в 2021 году до 983 миллионов долларов США к 2026 году при среднегодовом темпе роста 19. | Июль 2021 г. | 5650 | |

Рынок платформы виртуальных мероприятий с влиянием COVID-19 по компонентам (платформа и услуги), размеру организации, конечному пользователю (корпорации, правительство, образование, здравоохранение, сторонний планировщик, ассоциации, некоммерческие организации) и региону — глобальный прогноз до 2026 г. Ожидается, что рынок платформ виртуальных мероприятий вырастет с 10,4 млрд долларов США в 2021 году до 18,9 млрд долларов США в 2026 году при среднегодовом темпе роста 12.7% в прогнозный период. Рынок платформ виртуальных мероприятий включает крупных провайдеров, таких как 6Connex (США), Cvent (США), Hopin (Великобритания), Remo (США), Hubilo (США), Vfairs (США), BigMarker (США), Zoom (США). , Microsoft (США), Cisco (США), Kestone (Индия), Accelevents (США), Whova (США), EventMobi (Канада), On24 (США), Vconfex (Индия), Samaaro (Индия), Aventri (США) , Intrado (США), Bizzabo (США), Airmeet (Индия), Attendify (Индия), Splas (США), HeySummit (Великобритания), Pheedloop (Канада), Socio (США), Vconferenceonline (США), SpotMe (Швейцария) , Orbits (Австралия), Brella (США), Run the World (США) и Eventcube (Великобритания).Исследование включает в себя углубленный конкурентный анализ ключевых игроков на рынке платформ виртуальных мероприятий с описанием профилей их компаний, последних разработок, событий COVID-19 и ключевых рыночных стратегий. | Июль 2021 г. | 5650 | |

Рынок продуктовой аналитики с анализом воздействия Covid-19 по компонентам, режимам (данные отслеживания, анализ данных), конечному пользователю (специалисты по продажам и маркетингу, взаимодействие с потребителями), режиму развертывания, размеру организации, вертикали и региону — глобальный прогноз до 2026 г. Ожидается, что рынок продуктовой аналитики вырастет с 9 долларов США.6 миллиардов в 2021 году до 25,3 миллиарда долларов к 2026 году при среднегодовом темпе роста 21,3% в течение прогнозируемого периода. Основные поставщики на мировом рынке продуктовой аналитики Google (США), IBM (США), Oracle (США), Adobe (США), Salesforce (США), Medallia (США), Veritone (США), LatentView Analytics (США), Mixpanel (США), Amplitude (США), Pendo (США), Kissmetrics (США), Gainsight (США), UserIQ (США), Copper CRM (США), Countly (Великобритания), Heap (США), Plytix (Дания), Risk Edge Solutions (Индия), Woopra (США), Piwik PRO (Польша), Smartlook (Чешская Республика), LogRocket (США), Auryc (США), Quantum Metric (США), cux. | Июль 2021 г. | $ 4950 | |

Рынок кибербезопасности с анализом воздействия Covid-19 по компонентам (программное обеспечение, оборудование и услуги), программному обеспечению (IAM, шифрование, APT, брандмауэр), типу безопасности, режиму развертывания, размеру организации, вертикали и региону — глобальный прогноз до 2026 г. Прогнозируется, что размер глобального рынка кибербезопасности достигнет 345 долларов США.4 млрд к 2026 году, при этом среднегодовой темп роста (CAGR) составит 9,7% в течение прогнозируемого периода. Основные поставщики, а именно: IBM (США), Cisco (США), Check Point (Израиль), FireEye (США), Trend Micro (Япония), NortonLifeLock (США), Rapid7 (США), Micro Focus (Великобритания), Microsoft. | Июнь 2021 г. | $ 7150 | |

Рынок геопространственной аналитики по компонентам, решения (геокодирование и обратное геокодирование, тематическое картографирование и пространственная аналитика), услуги, тип, технология, режим развертывания, размер организации, приложение, вертикаль и регион — глобальный прогноз до 2026 г. Согласно прогнозам, в 2026 году объем рынка геопространственной аналитики достигнет 107,8 млрд долларов США при среднегодовом темпе роста (CAGR), равном 12. | Июнь 2021 г. | $ 4950 | |

Рынок управления корпоративным контентом с влиянием COVID-19 по бизнес-функциям, компонентам (решения (управление документами, управление записями, обнаружение электронных данных), услуги) Тип развертывания, размер организации, вертикаль и регион — глобальный прогноз до 2026 г.Ожидается, что рынок управления корпоративным контентом вырастет с 23 долларов США.6 млрд в 2021 году до 37,7 млрд долларов США к 2026 году при среднегодовом темпе роста 9,8% в течение прогнозируемого периода. Рынок управления корпоративным контентом включает крупных поставщиков, таких как Microsoft (США), OpenText (США), Hyland (США), IBM (США), Laserfiche (США), Box (США), Oracle (США), SAP (Германия). , Newgen Software (Индия), Micro Focus (Великобритания), M-Files (США), iManage (США), Ascend Software (США), DocuWare (США), Xerox (США), Objective Corporation (Австралия), KYOCERA Document Solutions (Япония), Fabasoft (Австрия), SER Group (Германия), GRM Information Management (США), DOMA Technologies (США), Systemware (США), Adobe (США), Veeva (США) и Atlassian (Австралия).Исследование включает в себя углубленный конкурентный анализ ключевых игроков на рынке ECM с описанием их компаний, последних событий, событий COVID-19 и ключевых рыночных стратегий. | Июнь 2021 г. | $ 4950 | |

Рынок многоканального управления заказами с анализом воздействия COVID-19 по компонентам (программное обеспечение и услуги), режиму развертывания, размеру организации, вертикали (розничная, электронная и оптовая, производство и здравоохранение) и региону — глобальный прогноз до 2026 г.Ожидается, что объем мирового рынка многоканального управления заказами достигнет 3 долларов США.9 миллиардов к 2026 году при среднегодовом темпе роста (CAGR) 11,2% в течение прогнозируемого периода. Основные поставщики на мировом рынке многоканального управления заказами включают IBM (США), Oracle (США), SAP (Германия), Salesforce (США), HCL Technologies (Индия), Zoho (Индия), Brightpearl (США), Stitch Labs (США). ), Selro (Англия), Linnworks (Англия), Vinculum (Индия), Freestyle Solutions (США), Aptean (США), Etail Solutions (США), SellerActive (США), Delhivery (Индия), Cloud Commerce Pro (Англия) , QuickBooks Commerce (Индия), Unicommerce (Индия), SalesWarp (США), Contalog (Индия), Browntape (Индия), Multiorders (Англия), ManageEcom (Индия), Evanik (Индия), GeekSeller (США), SkuSuite (США). ), Newfold Digital (США) и EMERGE App (Сингапур). | Июнь 2021 г. | $ 4950 | |

Рынок защиты критически важной инфраструктуры по компонентам, решениям (физическая безопасность (системы видеонаблюдения, скрининг и сканирование) и кибербезопасность (шифрование, анализ угроз)), по вертикали и регионам — глобальный прогноз до 2026 г.Согласно прогнозам, объем рынка защиты критически важной инфраструктуры (CIP) после COVID 19 достигнет 157,1 млрд долларов США к 2026 году при совокупном годовом темпе роста (CAGR), равном 3.3% в прогнозный период. Основные поставщики на мировом рынке защиты критически важной инфраструктуры включают BAE Systems (Великобритания), Lockheed Martin (США), General Dynamics (США), Northrop Grumman (США), Honeywell (США), Airbus (Франция), Raytheon (США), Thales. (Франция), Hexagon AB (Швеция), Johnson Controls (США), Huawei (Китай), Optasense (Англия), Teltronic (Испания), Motorola Solutions (США), Axis Communications (Швеция), Waterfall Security Solutions (Израиль), Rolta (Индия), SCADAfence (Израиль), Tyco International (Ирландия) и 3xLogic (США), Sightlogic (США), Accritical Infrastructure Protectioniter Radar (США) и т. Д. | Июнь 2021 г. | 5650 | |

Беспроводная широкополосная связь на рынке общественной безопасности по технологиям (Wi-Fi и сотовая связь M2M), предложениям (оборудование, программные решения и услуги), приложениям, конечным пользователям (службы экстренного реагирования, критические инфраструктуры) и регионам — глобальный прогноз до 2026 г.Ожидается, что рынок беспроводной широкополосной связи на рынке общественной безопасности вырастет с 20,6 млрд долларов США в 2021 году до 69,6 млрд долларов США к 2026 году при среднегодовом темпе роста 27.6% в прогнозный период. Основные поставщики на мировом рынке беспроводного широкополосного доступа в общественной безопасности включают Aruba Networks (США), AT&T (США), Broadcom (США), Cisco (США), Ericsson (Швеция), Extreme Networks (США), Hitachi (Япония), Juniper. Сети (США), Motorola Solutions (США), Huawei (Китай), NEC (Япония), Netgear (США), Sierra Wireless (Канада), Verizon (США), ZTE (Китай), General Dynamics (США), Harris ( США), Bittium (Финляндия), Hughes (США) и др. | Июнь 2021 г. | $ 4950 | |