Наварить и развиваться: как отличить наценку от маржи

Я решила создать интернет-магазин и пошла на форум изучать ценовую политику конкурентов. Наткнулась на опрос:

Форумчане голосовали, делились опытом и спорили: можно ли выжить с маржой 20-30% на косметику и 80% на ювелирку. Кто-то пожаловался, что продает вип-розетки через интернет-магазин с наценкой 25%, а его друг на Петроградке торгует такими же с наценкой 500% — 700%. Это работает, потому что он предлагает знакомым дизайнерам откат 20%. Тут пришел Артем и сказал, что маржа и наценка отличаются друг от друга, как яблоко от вишни. А опрос бессмысленный, потому что маржа не бывает больше 100%. Давайте разберемся, прав ли Артем.

Что такое наценка

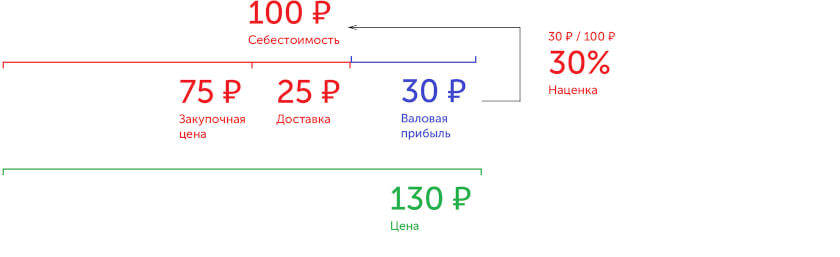

Наценка — это отношение валовой прибыли к себестоимости. Она помогает понять, сколько мы «наварили».

Предположим, мы торгуем мячами. Мы платим за каждый мяч 75 ₽ производителю и 25 ₽ транспортной компании за доставку: 100 ₽ — это себестоимость. Если мы продали мяч за 130 ₽, то получили 30 ₽ валовой прибыли. Валовая прибыль важна для бухгалтерии, но не показывает, сколько мы заработали: 30 ₽ это много или мало?

Чтобы понять выгоду, делим валовую прибыль на себестоимость — получаем наценку 30%.

Из всех этих показателей только наценка имеет смысл для бизнеса.

Мы продали мяч с наценкой 30%.

Конкурент — с наценкой 20% (40 ₽ разделить на 200 ₽). Мы «наварили» 30%, конкурент — 20%.

Неважно, сколько в рублях заработали мы, сколько — конкурент. Очевидно, мы продали мяч выгоднее

| Что знаем | Что понимаем |

|---|---|

| Мы продали мяч и заработали 30 ₽. | Ничего. Непонятно, много или мало мы заработали. Кажется, конкурент заработал больше |

| Мы купили мяч за 100 ₽ и продали за 130 ₽. Конкурент — купил за 200 ₽ и продал за 240 ₽ | Мы «наварили» 30 ₽ на 100 ₽, конкурент — 40 ₽ на 200 ₽. Разница в 10 ₽, а расходы у нас в два раза меньше. Кажется, мы продали мяч выгоднее |

Наценка показывает выгоду от продажи товара и помогает сравнить себя с конкурентами без привязки к деньгам.

Что такое маржа

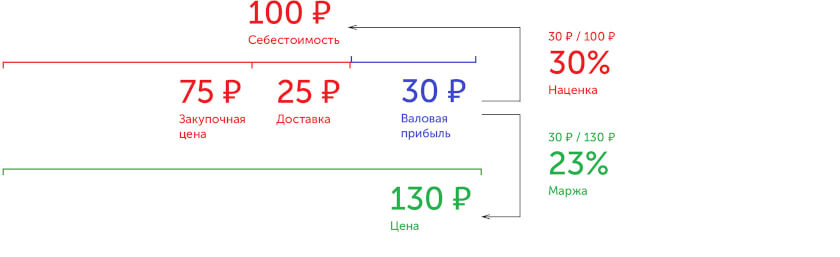

Маржа — отношение валовой прибыли к выручке. Она помогает понять, какую часть выручки мы кладем себе в карман.

Мы продаем мячи по 130 ₽ и получаем валовую прибыль 30 ₽. От продажи мы выручили 13000 ₽ — столько лежит в кассе. Но как узнать валовую прибыль? Сколько мы заработали? Чтобы это понять, рассчитаем, сколько валовой прибыли получаем с каждого рубля от продажи мяча. Это и есть маржа.

Маржа 23% означает, что с каждого 1 ₽ от продажи мы кладем себе в карман 23 копейки.

Рассчитаем, сколько мы получили валовой прибыли при выручке 13000 ₽.

Наша валовая прибыль составила 3000 ₽ — столько положим себе в карман.

Маржа показывает, какую часть выручки от продажи товара мы кладем себе в карман. Она помогает управлять бизнесом — регулировать цены, объемы продаж, ассортимент товаров — и получать желаемый доход.

Максимальный размер наценки и маржи

Наценка может быть любой. Мы купили мяч за 100 ₽ и продали за 500 ₽ — наценка равна 400%. Размер наценки может ограничить только законодательство и здравый смысл.

Размер маржи ограничен. Мы нашли мяч на улице и продали его за 500 ₽. Раз он достался нам бесплатно, его себестоимость равна нулю. Поэтому 500 ₽ — наша валовая прибыль, а маржа равна 100%. Мы не заработаем больше, чем выручили за товар — маржа не бывает больше 100%.

Артем оказался прав:

— маржа и наценка — разные вещи;

— наценка может быть любой, а маржа — не больше 100%.

Как наценка участвует в ценообразовании

Представим, что помимо мячей мы торгуем десятками других товаров с разной себестоимостью и ценой. Без наценки мы не поймем, сколько на чем зарабатываем и какой товар продавать выгоднее.

Мы не знаем наценку. Кажется, больше всего мы зарабатываем на боксерских перчатках, меньше всего — на скакалках и бадминтоне.

| Товар | Себестоимость | Цена | Валовая прибыль | |

|---|---|---|---|---|

| мяч | 100 ₽ | 130 ₽ | 30 ₽ | |

| скакалка | 30 ₽ | 50 ₽ | 20 ₽ | |

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ | |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ | |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ |

Посчитаем наценку. Оказывается, мы больше зарабатываем на боксерских перчатках и скакалках. У этих товаров одинаковая наценка, хотя валовая прибыль от продажи пары боксерских перчаток вдвое больше. С наименьшей выгодой мы продаем бадминтон. Хотя от его продажи мы получаем такую же валовую прибыль, как от продажи скакалки. Без наценки мы не разберемся, чем торговать выгоднее.

| Товар | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| мяч | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| скакалка | 30 ₽ | 50 ₽ | 20 ₽ | 67% |

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ | 17% |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ | 67% |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ | 43% |

Не зная наценку, мы не понимаем выгоду от продажи товара, а значит, можем продешевить.

Несколько месяцев подряд мы продаем мячи по 130 ₽. Значит ли это, что мы зарабатываем одинаково? Нет, если себестоимость мячей изменилась.

| Месяц | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 130 ₽ | 20 ₽ | 18% |

Узнаем, сколько нам надо «наварить» в феврале, чтобы продать мяч с выгодой, как в январе. Зная новую себестоимость и нужную наценку, определяем валовую прибыль.

Прибавим к себестоимости нужную валовую прибыль и установим цену 143 ₽. Теперь мы не продешевим — продадим товар с такой же выгодой, как в январе. Так наценка формирует цену.

| Месяц | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 143 ₽ | 33 ₽ | 30% |

Наценка — инструмент ценообразования. Она позволяет сравнить разные периоды и товары, узнать, как работают конкуренты, и скорректировать свои цены.

Как маржа помогает бизнесу развиваться

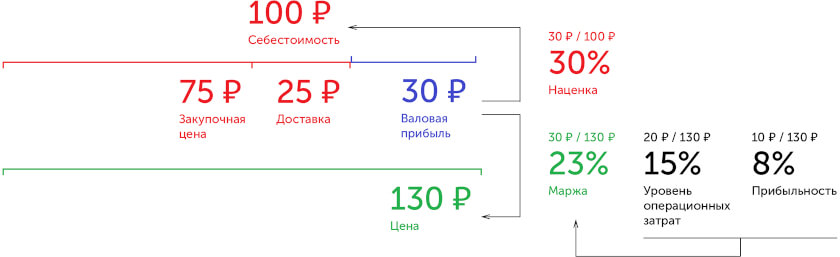

Предположим, мы потратили на покупку мячей 10 000 ₽ и выручили от их продажи 13 000 ₽. Валовая прибыль — 3 000 ₽. Из них 2 000 ₽ пошли на операционные расходы: аренду помещения, оплату электроэнергии и зарплату продавцам. После этого у нас осталась чистая прибыль 1 000 ₽.

Рассчитаем маржу.

Узнаем, какую часть выручки «съели» операционные расходы.

Определим, какая часть выручки осталась в виде чистой прибыли.

Мы положили в карман 23% выручки от продажи мячей. Но часть этих денег мы потратили на аренду помещения, электроэнергию и зарплату — операционные расходы «съели» 15% нашей выручки. Оставшейся чистой прибылью мы можем распоряжаться на свое усмотрение — это 8% выручки.

Маржа показывает, как мы ведем бизнес.

| Часть валовой прибыли | |||

| Бизнес | Маржа | Операционные затраты | Прибыль / убыток |

| В плюсах — маржа больше операционных затрат | 23% | 15% | 8% |

| На нуле — маржа равна операционным затратам | 23% | 23% | 0% |

| В минусах — маржа меньше операционных затрат | 23% | 25% | −2% |

Зная размер операционных затрат, мы знаем, какой должна быть минимальная маржа, чтобы не разориться. Так мы можем регулировать цены, объемы продаж и влиять на размер прибыли. Если арендодатель повысит арендную плату и уровень операционных затрат сравнится с маржей, мы перестанем получать прибыль. Тогда придется что-то решать. Вариантов много:

— повысить цену продажи мяча — увеличить наценку;

— договориться о снижении закупочной цены, чтобы уменьшить себестоимость;

— найти другого поставщика, который продает дешевле;

— найти другое помещение с меньшей арендной платой;

— сэкономить на чем-то, чтобы уменьшить операционные расходы;

— увеличить объемы продаж, чтобы перекрыть операционные расходы;

— прекратить продажу мячей и начать продавать боксерские перчатки, потому что у них высокая маржа.

Что мы выберем, зависит от ситуации. Главное — вовремя увидеть выгоду и воспользоваться ей или предотвратить назревающую беду, если что-то пошло не так. Маржа поможет разобраться.

Маржа — инструмент оценки эффективности продаж и принятия управленческих решений.

Подведем итоги

Наценка показывает, сколько мы «наварили» на себестоимости товара и помогает не продешевить, если поставщик повысил цены. Наценка может быть любой.

Маржа говорит, сколько мы положим в карман с каждого вырученного рубля и помогает решить, как развивать бизнес — снизить операционные расходы, повысить цену, сменить поставщика или начать продавать что-то новое. Маржа не может быть больше 100%.

Прежде чем обсуждать с коллегами бизнес, убедитесь, что говорите об одном и том же.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите 111 Ctrl+Enter.

основные понятия, формулы и их применение :: SYL.ru

Любая деятельность должна приносить прибыль. Отрицательные показатели или даже «выход в ноль» явно свидетельствуют о том, что в самих процессах производства и реализации продукции нужно что-то менять. Однако понять этого без тщательного анализа результатов нельзя. И в этот раз мы поговорим о том, как рассчитать рентабельность продаж.

Понятие о рентабельности продаж

Первым делом выясним, что представляет собой рентабельность продаж. Согласно международному определению, рентабельность продаж представляет собой отношение чистой прибыли к нетто (выручке) со всех типов продаж.

Формула, по которой рассчитывается рентабельность

Как правило, задумываясь о том, как рассчитать рентабельность продаж, предприниматели используют классическую формулу: ROS=NI/NSx100%. В формуле встречаются следующие обозначения:

- ROS (Return Of Sales) – собственно, сама рентабельность продаж. Измеряется в %.

- NI (Net Income) – чистая прибыль. Измеряется в у.е.

- NS (Net Sales) – выручка (нетто), полученная со всех типов продаж. Измеряется в у.е.

Чем отличается NI от NS

NS (выручка) – все средства, получаемые предприятием за услуги или товары, без учета расходов на их приобретение и т.п. Эта величина всегда является положительной. В свою очередь, NI (чистая прибыль) может быть как положительной, так и отрицательной величиной. Рассчитывается прибыль, как разница между выручкой и всеми затратами на ее получение. По сути, NI – это прибыль, которая остается после уплаты всех налогов, доп. платежей (зарплаты сотрудникам, аренда) и т.п.

Рентабельность ≠ наценка: молодым предпринимателям на заметку

Так как понимание того, как рассчитать рентабельность продаж, является одним из главных аспектов деятельности любой компании, следует упомянуть о типичном заблуждении многих молодых предпринимателей. О бестолковости современных школьных учебников говорят на каждом шагу. Не обошла эта проблема и учебники экономики. В книгах, выпущенных в последние годы, часто понятия рентабельности и наценки отожествляются между собой. Однако этот подход в корне неверен. Рассмотрим банальный пример: себестоимость 1-й единицы продукции – 10 у.е. Наценка – 5 у.е. (то есть, потребитель может приобрести нужный товар за 15 у.е). Допустим, в течение месяца было продано 100 единиц товара. То есть, выручка компании составила 1500 у.е. В то же время, расходы на зарплату сотрудникам, аренду помещения и другие затраты составляют 2000 у.е. То есть, прибыль составит 1500-2000=-500 у.е. Фактически, предприниматель уйдет в минус. Таким образом, мы подходим к логическому выводу, что наценка и рентабельность – понятия связанные, однако, ни в коем случае не взаимозаменяемые.

Так как понимание того, как рассчитать рентабельность продаж, является одним из главных аспектов деятельности любой компании, следует упомянуть о типичном заблуждении многих молодых предпринимателей. О бестолковости современных школьных учебников говорят на каждом шагу. Не обошла эта проблема и учебники экономики. В книгах, выпущенных в последние годы, часто понятия рентабельности и наценки отожествляются между собой. Однако этот подход в корне неверен. Рассмотрим банальный пример: себестоимость 1-й единицы продукции – 10 у.е. Наценка – 5 у.е. (то есть, потребитель может приобрести нужный товар за 15 у.е). Допустим, в течение месяца было продано 100 единиц товара. То есть, выручка компании составила 1500 у.е. В то же время, расходы на зарплату сотрудникам, аренду помещения и другие затраты составляют 2000 у.е. То есть, прибыль составит 1500-2000=-500 у.е. Фактически, предприниматель уйдет в минус. Таким образом, мы подходим к логическому выводу, что наценка и рентабельность – понятия связанные, однако, ни в коем случае не взаимозаменяемые.Как это работает? Вычисляем рентабельность продаж за год

Вернемся к нашей основной теме – как рассчитать рентабельность продаж. Допустим, за 2001 год выручка от всех продаж компании составила 1,15 млн. у.е., а чистая прибыль – 284 тыс. у.е. В 2002 году выручка возросла до 1,26 млн. у.е., а чистая прибыль – до 306 тысяч. Рассмотрим на примере, как рассчитывается рентабельность продаж с помощью приведенной формулы:

- ROS2001= 284/1150 x 100% = 0,247 x 100% = 24,7%.

- ROS2002 = 306/1260 x 100% = 0, 243 x 100% = 24,3%.

Вычисляем изменение рентабельности

Теперь, опираясь на эти данные, можно выяснить, как изменилась рентабельность продаж за год: Δ ROS = ROS2002 – ROS2001 = 24,3% — 24,7% = -0,4%. То есть, в 2002 году рентабельность продаж снизилась на 0,4%.

Тренируемся самостоятельно

Проанализируйте показатели рентабельности продаж той же компании за 2003 год, если выручка составила 1,34 млн. у.е., а чистая прибыль – 387 тысяч долларов. Сравните их с показателями за предыдущие годы. Если вы поняли, как найти рентабельность продаж, вы с легкостью выполните это несложное задание!

Наценка — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 24 мая 2018; проверки требуют 3 правки. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 24 мая 2018; проверки требуют 3 правки.Торговая наценка — составная часть цены товара, разница между розничной и оптовой ценой товаров, необходимая для покрытия издержек и получения средней прибыли предприятиями торговли.

Вычисляется как разница по отношению к себестоимости, в отличие от маржи, которая вычисляется как отношение разницы между ценой и себестоимостью к цене. Вычисляется также по формуле, если наценка нужна без НДС: Себестоимость без НДС * (Наценка +1)= Цена без НДС , ИЛИ, (Цена без НДС/Себестоимость без НДС) −1 =Наценка *100 %

- Суммы издержек обращения, связанных с реализацией товара;

- Суммы налоговых платежей, входящих в цену товара или услуги, то есть уплачиваемых непосредственно за счёт доходов предприятия (включает в себя: НДС (налог на добавленную стоимость), акцизный сбор для ряда товаров, а также таможенные сборы и пошлины;

- Суммы доходов организации и реализации товаров и услуг (до вычета из неё налогов).

- По подотраслям торговли — величина торговых надбавок должна обеспечивать возможности для выгодного ведения деятельности различными хозяйственными субъектами.

- По географическому признаку — торговая надбавка должна компенсировать издержки фирмы, связанные с территориальным фактором.

- По товарным группам — разный уровень издержкоемкости влияет на величину устанавливаемой торговой надбавки.

Наценка формируется субъектом хозяйствования самостоятельно, с учётом влияния и назначением конъюнктуры рынка, качеством и потребительскими свойствами товаров и культуры торгового обслуживания, а так же от места продажи товара[1]. Субъекты РФ не вправе регулировать торговые надбавки или их предельные уровни, за исключением случаев, предусмотренных федеральным законодательством.

Действующее законодательство регулирует цены, в частности, на следующие товары:[2]

Компания, решая проблему ценообразования, выбирает себе метод расчета цен, надеясь, что данный метод позволит корректно вычислить конкретную цену товара или услуги. Простейший способ образования цен выражается в начислении определённой наценки на себестоимость товара или услуги. Из себестоимости или из продажной цены вытекают два основных метода расчета наценок:

- процент наценки на себестоимость = (сумма наценки в денежном выражении)÷(себестоимость)×100 %

- процент наценки на продажную цену = (сумма наценки в денежном выражении)÷(продажная цена)×100 %

- Оценка доли организации в цене реализации;

- Анализ и управление над валовыми доходами;

- Стимулирование организаций в максимизации собственных объёмов получаемой прибыли;

- Регулирование спроса на товары и предложения через механизм ценообразования на существующем рынке.

Учёт: ситуации и примеры: Пер. с англ. / Под ред. и с предисл. A.M. Петрачкова.- 2-е изд. Авторы: Р. Энтони, Дж. Рис.

- ↑ Гл. ред. А.М. Прохоров. Большая Советская Энциклопедия. — 3. — Москва: Советская Энциклопедия, 1969-1978. — Т. 17. — С. 354. — 616 с.

- ↑ [Постановление Правительства РФ от 07.03.1995 N 239 (ред. от 04.09.2015) «О мерах по упорядочению государственного регулирования цен (тарифов)»]

Национальная экономическая энциклопедия

Образовательный портал «Экономика. Управление. Право»

Федеральный образовательный портал «Экономика. Социология. Менеджмент»

Центр управления финансами

Как посчитать маржу и наценку в Excel

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120).

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа — это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа — является разницей цены и себестоимости.

- Маржа — это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 — х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Скачать пример расчета в Excel

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.