Маржа и прибыль — в чем разница

В любом бизнесе присутствуют понятия маржи и прибыли. Одни приравнивают их друг к другу, другие доказывают, что сравнивать их нельзя. Оба показателя имеют стратегическое значение для экономического успеха предприятия или банка.

Благодаря им, оценивается финансовый результат работы, эффективность использования имеющихся ресурсов и общий результат. С определениями прибыли и маржи часто можно столкнуться при обсуждении вопросов работы Forex, в банковском бизнесе и иных занятиях, связанных с финансами и экономикой. Чтобы понять, какой из показателей что показывает, разберем каждый из них.

Что такое маржа?

Этот термин пришел из Европы В переводе с английского Margin или французского Marge маржа означает наценку. Маржа встречается в банковском и страховом бизнеса, коммерческих операциях и операциях с ценными бумагами и проч. Экономисты называют маржой разницу от полученного дохода компании и себестоимостью производимой продукции.

Важность маржи не стоит недооценивать. Она показывает, насколько эффективен тот или иной бизнес. С маржой напрямую связаны доходы компании и оценивается ее деятельность.

Банковские работники говорят о марже, когда сравнивают разницу ставок по кредитам и депозитам. Условно говоря, если банк хочет привлечь клиентов высокими ставками по вкладам, то он вынужден предлагать высокие ставки по кредитам.

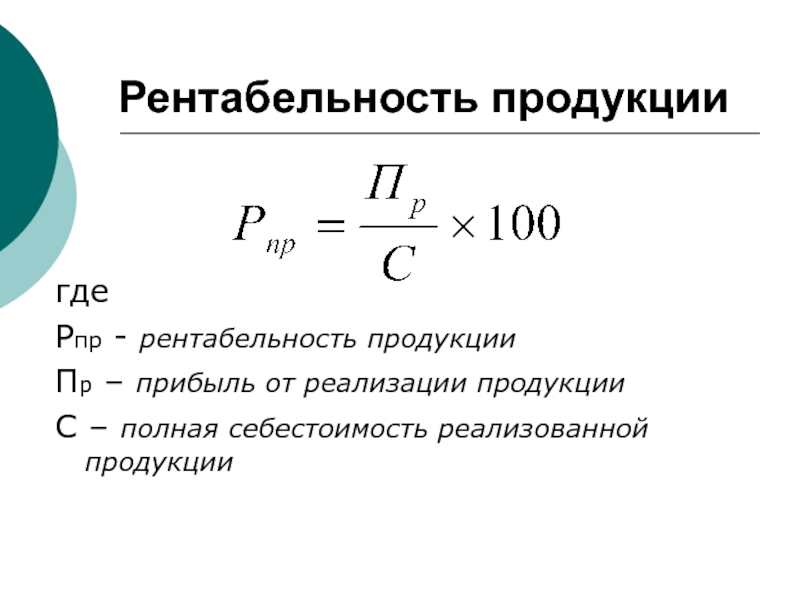

Маржа играет большую роль в оценке эффективность работы компании. От ее размера будет прямо пропорционально зависеть чистая прибыль. Маржа лежит в основе формирования фондов развития. Процентное значение маржи (или процентная наценка) будет рассчитано отношением себестоимости к выручке. Если посчитать валовую «грязную» прибыль к выручке, то получится важный показатель – коэффициент маржи. В процентах получится рентабельность продаж, а это является главным индикатором работы любой организации.

В процентах получится рентабельность продаж, а это является главным индикатором работы любой организации.

Читайте также: 3 процента на остаток по счету или карте. Сколько это и как рассчитать?

Если взять понятие маржи на бирже, например, Форексе, то она означает временное залоговое сотрудничество. В ходе него участник получает необходимую сумму для проведения операции. Принцип маржинальных сделок состоит в том, что участнику не обязательно оплачивать всю стоимость контракта. Он пользуется предоставленными ему ресурсами и небольшой частью собственных денег. Как только сделка закроется, то полученный доход поступит на депозит, на котором они были размещены. Если сделка станет убыточной, то убыток покроется за счет заемных средств, которые потом все же придется возвращать.

Сейчас модными стали показатели «фронт-маржа» и «бэк-маржа», которые связаны друг с другом. Первый показатель отражает получение дохода с наценки, а второй – от акций и бонусов.

Таким образом, указанные показатели рассчитываются в процессе работы любой компании. Они сформировали отдельное направление управленческого учета – маржинальный анализ. Благодаря марже, компания манипулирует переменными издержками и затратами, тем самым влияя на итоговый финансовый результат.

Они сформировали отдельное направление управленческого учета – маржинальный анализ. Благодаря марже, компания манипулирует переменными издержками и затратами, тем самым влияя на итоговый финансовый результат.

Что такое прибыль?

Финальная цель любого бизнеса – это получение прибыли. Это положительный финансовый результат работы. Отрицательный будет называться убытком. Увидеть отличие маржи от прибыли можно в отчете о прибылях и убытках (форма №2). Чтобы получить прибыль, нужно очистить маржу от всех расходов. Формула расчета будет выглядеть так:

Прибыль= Выручка- Себестоимость- Коммерческие издержки- Управленческие издержки- Уплаченные проценты+ Полученные проценты- Внереализационные расходы+ Внереализационные доходы- Прочие расходы+ Прочие доходы.

Полученная величина подлежит налогообложению, после чего образуется чистая прибыль. Далее она идет на выплату дивидендов, откладывается в резерв и инвестируется в развитие компании.

Если при расчете маржи учитываются только затраты на производство (себестоимость), то в расчете прибыли участвуют все виды доходов и расходов.

Читайте также: Бинарные опционы

В процессе бизнеса рассчитывают несколько видов прибыли, но для руководства важна чистая прибыль, которая показывает разницу между выручкой и всеми затратами. Если выручка имеет больше номинальное значение и выражена в денежном выражении, то ко всем остальным затратам относятся и расходы на производство, и налоговые отчисления, акцизы и проч.

Валовая прибыль отражает разницу между полученной суммой и расходами на производство без учета налогов и иных отчислений. По своему расчету она схожа с маржинальной прибылью. В отличие от валового «грязного» дохода, маржинальный учитывает переменные расходы, например, на топливо, электричество, заработную плату, себестоимость материалов для производства и пр. Те компании, кто рассчитывает маржинальную прибыль, смотрят не только на ее сумму, но и на скорость обращения денег.

Чем отличается прибыль от маржи?

В отличие от прибыли, маржа учитывает только производственные затраты, из которых складывается только себестоимость продукции. Прибыль же учитывает все затраты, которые появляются в ходе ведения бизнеса. Анализ результатов показывает, что с увеличением маржи возрастает и прибыль компании. Чем больше маржа, тем выше будет прибыль. По размеру прибыль всегда меньше маржи.

Прибыль же учитывает все затраты, которые появляются в ходе ведения бизнеса. Анализ результатов показывает, что с увеличением маржи возрастает и прибыль компании. Чем больше маржа, тем выше будет прибыль. По размеру прибыль всегда меньше маржи.

Если прибыль показывает чистый результат бизнеса, то маржа относится к основополагающим факторам ценообразования, от которых зависит рентабельность затрат на маркетинг, анализ клиентопотока, а также прогноз дохода. В управленческом учете есть важная закономерность, что все изменения, которые происходят с выручкой, пропорциональны валовой марже. Маржа, в свою очередь, пропорциональна росту или снижению прибыли. Отношение валовой маржи к прибыли экономисты назвали эффектом операционного рычага. Он используется для оценки эффективности использования имеющихся ресурсов и общего результата.

Таким образом, все показатели финансового мира носят собственное значение. На их расчет будут влиять используемые методы анализа и правила учета. Правильная трактовка динамики всех показателей необходима для грамотного планирования деятельности бизнеса.

Расчеты этих показателей рекомендуется проводить регулярно в установленные периоды, чтобы сравнить значения и выявлять закономерности. Видя ту или иную динамику, руководитель может проследить тенденции рынка и провести необходимые перестановки и корректировки в деятельности организации, ценовой политике и других аспектах, влияющих на успешность компании. Итог всей работы зависит от того, как вовремя и правильно будут рассчитаны и оценены показатели маржи и прибыли.

Читайте также: Как выбрать вклад в банке?

На что лучше ориентироваться: маржу или прибыль?

Это взаимозависимые показатели. Ориентироваться только на один из них нельзя. Если исходя из маржи рассчитывается предварительное значение прибыли, то и исходя из прибыли регулируются размеры маржи. Через маржу можно управлять многими составляющими бизнес-процессов, например, ценообразованием, что в конечном итоге скажется на прибыли. Исключать любой из этих показателей из финансовой цепочки нельзя. Итог может оказаться плачевным. Каждая компания, хоть и заявляет, что финальной целью является получения прибыль, но на нее они могли и не выйти, не рассчитав потенциальную маржу.

Итог может оказаться плачевным. Каждая компания, хоть и заявляет, что финальной целью является получения прибыль, но на нее они могли и не выйти, не рассчитав потенциальную маржу.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

Маржинальность товара — определение, формулы расчета маржинальности и примеры

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01. 12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

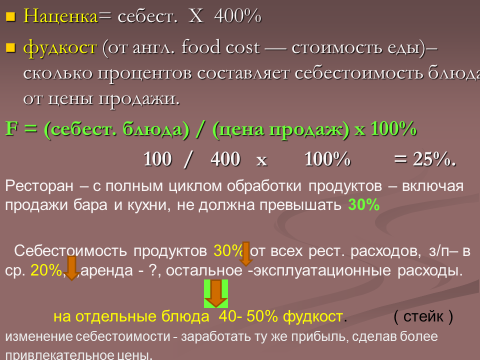

Зачем считать наценку и фудкост

🕓 время чтения: 5 мин.На рентабельность ресторана влияет множество факторов, один из них — наценка на предлагаемые в меню позиции. При составлении меню важно правильно рассчитать отпускные цены блюд, они должны быть выгодны заведению, но в то же время быть привлекательными для гостей. Найти разумный компромисс между продажными ценами и себестоимостью можно, используя формулу наценки или фудкоста. Рассмотрим, чем эти инструменты отличаются.

Зачем считать наценку и фудкост

На рентабельность ресторана влияет множество факторов, один из них — наценка на предлагаемые в меню позиции. При составлении меню важно правильно рассчитать отпускные цены блюд, они должны быть выгодны заведению, но в то же время быть привлекательными для гостей. Найти разумный компромисс между продажными ценами и себестоимостью можно, используя формулу наценки или фудкоста. Рассмотрим, чем эти инструменты отличаются.

Что такое фудкост

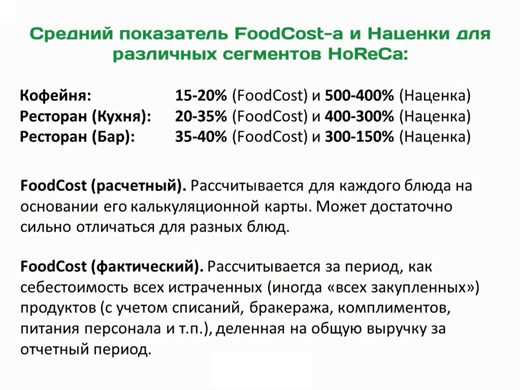

Фудкост (от англ. food cost — стоимость еды, продуктов) показывает, какой процент стоимости блюда потратили на продуктовую составляющую. Рассчитывается он просто: себестоимость блюда делится на его итоговую цену, и результат умножается на 100%.

Например, салат «Цезарь» стоит 400 р., его себестоимость 100р. Получается фудкост «Цезаря» = (100/400)*100% = 25%. Каждый раз, когда продается эта позиция, и в выручку добавляется 400 р., 25% сразу же можно вычитать на продукты. Следовательно, чем ниже процент фудкоста, тем выше прибыль заведения.

Считается, что для ресторана хороший фудкост 20%—30%, но эти значения приблизительные, и во многом зависят от вида заведения (например, в кофейне обычно процент ниже, чем в ресторане) или сезона (зимой цена свежих овощей выше).

Что такое наценка

Наценка — добавка к цене реализуемого товара, процентная разница между ценой закупки и продажи. Без наценки ресторан работать не сможет, она покрывает расходы на аренду, зарплату сотрудников и т. д. С низкой наценкой заведение будет работать без прибыли или уйдет в минус. Наценка устанавливается в процентах от себестоимости блюда и рассчитывается по формуле: (цена продажи — себестоимость)/себестоимость * 100%.

На примере того же «Цезаря» (400-100)/100*100%=300%. То есть при формировании цены к себестоимости блюда добавили 300% или еще три себестоимости сверху.

300% — это средняя наценка, которая считается нормой во многих ресторанах, но так же, как и в случае с фудкостом, каждый ресторатор эту норму должен вычислить для себя сам.

Параметры фудкост и наценка взаимозависимы, они оба зависят от выручки и себестоимости. Изменение себестоимости влечет изменение каждого параметра, чем ниже фудкост, тем больше наценка и наоборот.

Если значения фудкоста или наценки рассчитаны неправильно, ресторан не будет приносить достаточно прибыли. Поэтому в модуле складского учёта r_keeper StoreHouse есть функционал, позволяющий рассчитать как предполагаемую прибыль для составленного меню, так и в будущем контролировать реальную маржинальность с учётом всех скидок и сезонных изменений себестоимости.

Как считается себестоимость в StoreHouse

Чтобы получить правильные проценты наценки или фудкоста, нужно правильно рассчитать себестоимость. Есть три метода расчета:- FIFO (англ. first in, first out — первый пришел, первый ушел). В нем используется принцип очереди: первыми списываются товары, которые были поставлены раньше.

- LIFO (англ. last in, first out — последний пришел, первым ушел). Согласно этому методу, товары, которые поступили в последнюю очередь, следует первыми списать с учета.

- Средняя себестоимость. Данный метод предполагает расчет себестоимости товаров по среднему арифметическому. При этом данные, из какой конкретно поставки списался товар, не отображаются.

Для ресторанов больше подходит первый метод, потому что он логично повторяет реальную работу предприятия, где продукты расходуются по очереди. При списании метод FIFO дает более корректную цену, поэтому движение товаров в StoreHouse происходит именно по этому принципу. Но если нужно посмотреть не реальную себестоимость, а спланировать её на будущее, и вам удобнее ориентироваться на последние приходы, отчёты по предполагаемой стоимости позволяют выбирать любой из трех методов расчета.

Наценка или фудкост?

В отчетах StoreHouse используются оба метода определения прибыльности меню, вы можете выбрать подходящий вам.

Отчеты с этими показателями можно разделить на две группы, показывающие предполагаемую стоимость и реальную. Если нужно проанализировать данные прошедшего периода, то можно построить отчеты «Акт реализации» или «Реализация по дням» с фактической себестоимостью, рассчитанной по FIFO, а также выручкой, наценкой и фудкостом как по всему ресторану, так и по каждой позиции отдельно.

Если вы планируете новое меню и хотите заранее оценить его прибыльность, вам поможет отчёт «Предполагаемая стоимость», который сравнит предполагаемую себестоимость блюд с отпускными ценами и покажет наценку и фудкост для каждой анализируемой позиции.

Наличие выручки еще не означает получение прибыли. Чтобы увидеть финансовый результат, нужно сопоставить выручку с затратами на производство и реализацию продукции. Складской модуль StoreHouse для r_keeper поможет контролировать себестоимость и наценку, а, следовательно, и прибыльность бизнеса.

Как посчитать маржу и наценку в Excel

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120).

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа — это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа — является разницей цены и себестоимости.

- Маржа — это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 — х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Скачать пример расчета в Excel

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Что такое маржа простыми словами: в чём измеряется

Многие из тех, кто имеет к бизнесу непосредственное значение, наверняка сталкивались с таким понятием как маржинальность. Вообще это слово не пользуется большой популярностью, но его значение, если говорить простыми словами, будет понятно каждому.

Итак, маржинальность или же маржа, говоря простыми словами – это показатель разницы между себестоимости товара и его рыночной цены. Себестоимость – это основные затраты на производство данной продукции: оплата труда, различных коммуникаций (электричество, расходные материалы), плата за аренду помещения для самого производства и прочие обязательные платежи, в том числе налоговые отчисления.

Нельзя сказать, что разница между этими двумя показателями будет постоянно одинаковая. Маржинальность зависит не только от роста или снижения инфляции или утверждения новых законодательств о продаже и сбыте товаров и услуг, но и от самой фирмы. Каждая компания, сугубо индивидуально делает, так сказать, наценку на свой товар. По результатам наценки, и, соответственно конечной цены на товар и рождается конкуренция, что влечёт за собой различные маркетинговые и рекламные ходы со стороны каждой компании.

Маржинальность и рентабельность: чем отличаются

Часто люди не понимают, чем отличаются маржинальность и рентабельностью. Но путать эти понятия никак нельзя, так как различие есть, и причём весомое. Дело в том, что при расчёте рентабельности требуется такой показатель, как издержки производства.

Издержками называют затраты на производство продукции. А маржинальность – это сама наценка на товар. А показатель рентабельности – процентная доля прибыли от продажи данного товара.

Что такое маржинальность валовой прибыли

Маржинальность валовой прибыли, или, как привыкли говорить экономисты, валовая маржа – это показатель разницы между прибылью от продажи продукции и переменными затратами компании – это те затраты, зависящие от объёма производства. Конечно, счетчик Яндекс Метрики не вычислит этот показатель для Вашего предприятия. Но, по крайней мере, с помощью этого сервиса можно сделать очень эффективный анализ работы производства в целом.

Самый простой способ вычисления валовой прибыли – рассчитывать её с одного рубля выручки. Таким образом, если коэффициент валовой маржи будет, к примеру, 10%, значит, с одного рубля выручки компания получит 10 копеек прибыли. И далее это всё умножается на реальную сумму от выручки.

Но не стоит так сильно полагаться на данный показатель. Конечно, расчёт валовой маржинальности очень важен для предприятия и даёт оценку многих, немаловажным показателям работы, но оценить общее финансовое положение с помощью него, с точностью нельзя.

В чем измеряется маржинальность

Как и многие показатели в экономике маржинальность, по итогам результатов расчёта будет иметь процентный вид. Поэтому, для расчёта маржинальности от заказа продвижения сайта в Яндексе, цена услуги будет сравниваться с себестоимостью, путём вычитания и всё это будет умножено на 100, чтобы перевести проценты.

Таким образом, если такая услуга стоит, к примеру 30 т.р. а себестоимость будет 7 т.р., исходя из отчислений специалистам, которые будут оказывать данную услугу, затрат на электроэнергию, так как логично, что делать они это будут на ПК и плату за аренду помещения, в котором находится агентство или сам специалист.

Маржинальность и прибыль: в чем разница

Чтобы понять, в чём разница между маржинальностью и прибылью, сначала нужно знать, что такое прибыль. Опытный таргетолог или специалист, имеющий дело с экономикой и финансовой стороной предприятия прекрасно знает, что прибыль – это не выручка, как многие привыкли думать.

Прибыль – это разница между общими доходами предприятия, в которую входит выручка от продажи готовой продукции, так же доходы от процентов по вкладам, акциям и т.д. или плата за размещение рекламы на сайте компании. Понятно, что это разница должна быть в положительной стороне, относительно компании.

А маржинальность, как мы уж говорили, это как раз и разница между этой самой прибылью и затратами на производство. Но здесь будет считаться уже прибыль конкретно от какого-либо процесса – это либо выручка с продаж или оказания услуги, либо какой-либо другой процедуры, которой занимается данное производство.

Думаю, теперь Вы, в общих чертах, ознакомились с таким, хоть и не новым, но очень важным и распространённым среди экономистов и финансистов понятием маржинальность, поняли, как её рассчитывать и самое важное – для чего нужно это делать.

Коэффициент (формула) валовой маржи и наценка на себестоимость при расчете нереализованной прибыли в запасах

Прибыльность продаж можно выразить двумя способами: через коэффициент валовой маржи и через наценку на себестоимость. Оба коэффициента выводятся из соотношения выручки, себестоимости и валовой прибыли:

Выручка 100,000

Себестоимость (85,000)

Валовая прибыль 15,000

В английском языке валовая прибыль называется «gross profit margin». Вот от этого слова “gross margin” и пошло выражение «валовая маржа».

Коэффициент валовой маржи – это отношение величины валовой прибыли к выручке. Иными словами он показывает, какую прибыль мы получим с одного доллара выручки. Если коэффициент валовой маржи равен 20%, это означает, что каждый доллар принесет нам 20 центов прибыли, а остальное необходимо потратить на производство товара.

Наценка на себестоимость – это отношение величины валовой прибыли к себестоимости. Данный коэффициент показывает, какую прибыль мы получим с одного доллара себестоимости. Если наценка на себестоимость равна 25%, то это значит, что с каждого доллара, вложенного в производство товара, мы получим 25 центов прибыли.

Зачем всё это нужно знать на экзамене Дипифр?

Нереализованная прибыль в запасах.

Оба описанных выше коэффициента прибыльности на экзамене Дипифр используются в консолидационной задаче для расчета корректировки нереализованной прибыли в запасах. Она возникает, когда компании, входящие в одну группу, продают товары или другие активы друг другу. С точки зрения отдельной отчетности компания-продавец получает прибыль от реализации. Но с точки зрения группы эта прибыль не является реализованной (полученной) до тех пор, пока компания-покупатель не продаст данный товар третьей компании, которая не входит в данную группу консолидации.

Соответственно, если на конец отчетного периода в запасах компаний группы будут находиться товары, полученные при внутригрупповых продажах, то их стоимость с точки зрения группы будет завышена на величину внутригрупповой прибыли. При консолидации необходимо сделать корректировку:

Дт Убыток (компания-продавец) Кт Запасы (компания-покупатель)

Данная корректировка является одной из нескольких корректировок, которые необходимы, чтобы исключить внутригрупповые обороты при консолидации. Нет ничего сложного в том, чтобы сделать такую проводку, если вы можете рассчитать, чему равна нереализованная прибыль в остатках запасов компании-покупателя.

Коэффициент валовой маржи. Формула расчета.

Коэффициент валовой маржи (по-английкси gross profit margin) принимает за 100% величину выручки по реализации. Процент валовой прибыли считается от выручки:

На данной картинке коэффициент валовой маржи равен 25%. Для расчета величины нереализованной прибыли в запасах нужно знать этот коэффициент и знать, чему была равна выручка или себестоимость при реализации товара.

Пример 1. Расчет нереализованной прибыли в запасах, ОФП — коэффициент валовой маржи

Декабрь 2011

Примечание 4 – Реализация запасов внутри ГруппыПо состоянию на 30 сентября 2011 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные у компании «Альфа» в течение года. «Бета» приобрела их за 16 млн. долларов, а Гамма за 10 млн. долларов. «Альфа» реализовала данные компоненты с коэффициентом валовой маржи в размере 25%. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Альфа продает товары компаниям Бета и Гамма. Фраза «Бета приобрела их (компоненты) за 16,000 долларов» означает, что при продаже этих компонентов выручка Альфы была равна 16,000. То, что у продавца (Альфы) было выручкой, является стоимостью запасов у покупателя (Беты). Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 16,000*25/100 = 16,000*25% = 4,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 4,000

ПРАВИЛО 1 для расчета нереализованной прибыли в запасах:

Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент в % на остаток запасов у компании покупателя.

Расчет нереализованной прибыли в запасах для Гаммы расчет будет чуть сложнее. Обычно (по крайней мере в последних экзаменах) Бета является дочерней компанией, а Гамма учитывается по методу долевого участия (ассоциированная компания или совместная деятельность). Поэтому у Гаммы нужно не только найти нереализованную прибыль в запасах, но еще и взять от нее только ту долю, которой владеет материнская компания. В данном случае это 40%.

10,000*25%*40% = 1,000

Проводка в данном случае будет такой:

Дт Убыток ОПУ Кт Инвестиция в Гамму — 1,000

Если на экзамене попадется ОФП (как в данном примере), то необходимо будет сделать корректировки в самом консолидированном ОФП по строке «Запасы»:

по строке «Инвестиция в ассоциированную компанию»:

и в расчете консолидированной нераспределенной прибыли:

В самом правом столбце приведены баллы, полагающиеся за эти корректировки в консолидации.

Наценка на себестоимость. Формула расчета.

Наценка на себестоимость (по-английски mark-up on cost) принимает за 100% величину себестоимости. Соответственно, и процент валовой прибыли считается от себестоимости:

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

Пример 2. Расчет нереализованной прибыли в запасах, ОФП — наценка на себестоимость

Июнь 2012

Примечание 5 – Реализация запасов внутри ГруппыПо состоянию на 31 марта 2012 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные ими у компании «Альфа» в течение года. «Бета» приобрела их за 15 млн. долларов, а Гамма за 12.5 млн. долларов. При формировании цены реализации данных компонентов «Альфа» применяла наценку в 25% от их себестоимости. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 15,000*25/125 = 3,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 3,000

Для Гаммы расчет аналогичен, только нужно взять долю владения:

валовая прибыль = 12,500*25/125 *40% = 1,000

ПРАВИЛО 2 для расчета нереализованной прибыли в запасах:

Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на коэффициент, полученный следующим образом:

- наценка 20% — 20/120

- наценка 25% — 25/125

- наценка 30% — 30/130

- наценка 1/3 или 33,3% — 33,33/133,33 = 0,25

В июне 2012 года тоже был консолидированный ОФП, поэтому корректировки отчетности будут аналогичны тем, которые приведены в выдержках из официального ответа для примера 1.

Поэтому возьмем пример с расчетом нереализованной прибыли в запасах для консолидированного ОСД.

Пример 3. Расчет нереализованной прибыли в запасах, ОСД — наценка на себестоимость

Июнь 2011

Примечание 4 — реализация внутри ГруппыКомпания «Бета» реализует продукцию «Альфе» и «Гамме». За год, закончившийся 31 марта 2011 года, объемы реализации в данные компании были следующими (все товары были реализованы с наценкой в 1333/% от их себестоимости):

По состоянию на 31 марта 2011 года и 31 марта 2010 года, запасы «Альфы» и «Гаммы» включали следующие суммы, относящиеся к товарам, приобретенным у компании «Бета».

Сумма запасов на

31 марта 2011 года

31 марта 2010 года

Альфа

3,600

2,100

Гамма

2,700

ноль

Здесь дана наценка на себестоимость 1/3, значит, нужный коэффициент равен 33,33/133,33. И есть две суммы по каждой компании — остаток на начало отчетного года и на конец отчетного года. Чтобы определить нереализованную прибыль в запасах на конец отчетного года в примерах 1 и 2 мы умножали коэффициент на остаток запасов на отчетную дату. Для ОФП этого достаточно. В ОСД нам нужно показать изменение величины нереализованной прибыли за годовой период, поэтому нужно посчитать нереализованную прибыль и на начало года, и на конец года.

В данном случае формулы расчета корректировки по нереализованной прибыли в запасах будут такими:

- Альфа — (3,600 — 2,100) * 33,3/133,3 = 375

- Гамма — (2,700 — ноль) * 33,3/133,3 *40% = 270

В консолидированном ОСД корректируется себестоимость (или валовая прибыль как в официальных ответах):

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Как экзаменатор формулирует условие для нереализованной прибыли в запасах

Ниже я привела статистику по примечанию о нереализованной прибыли в запасах:

- Июнь 2014 — наценка от себестоимости 1/3

- Декабрь 2013 — наценка от себестоимости 1/3

- Июнь 2013 — наценка от себестоимости 1/3

- Декабрь 2012 — норма прибыли от реализации товаров 20%

- Июнь 2012 — наценка от себестоимости 25%

- Декабрь 2011 — реализовала компоненты с коэффициентом валовой маржи 25%

- Июнь 2011 — наценка от себестоимости 33 1/3%

- Пилотный экзамен — валовая прибыль каждой реализации 20%

- Декабрь 2010 — торговая наценка от общей производственной себестоимости 1/3

- Июнь 2010 — реализовала компоненты с коэффициентом валовой маржи 25%

- Декабрь 2009 — прибыль от каждой реализации 20%

- Июнь 2009 — наценка в 25% от себестоимости

- Декабрь 2008 — реализовала компоненты с торговой наценкой, равной одной трети от себестоимости.

- Июнь 2008 — наценка в 25% к себестоимости

Из этого списка можно вывести ПРАВИЛО 3:

- если в условии есть слово «себестоимость», то это наценка на себестоимость, и коэффициент будет в виде дроби

- если в условии есть слова: «реализация», «валовая маржа», то это коэффициент валовой маржи и надо умножать остатки запасов на приведенный процент

В декабре 2014 года можно ждать коэффициент валовой маржи. Но, конечно же, у экзаменатора может быть свое мнение на этот счёт. В принципе нет ничего сложного в том, чтобы сделать этот расчет, какое бы условие ни было.

В декабре 2007 года, когда Пол Робинс только стал экзаменатором Дипифр, он дал условие с нереализованной прибылью в основных средствах. То есть материнская компания продала с прибылью основное средство своей дочерней компании. Это тоже была нереализованная прибыль, которую надо было скорректировать при составлении консолидированной отчетности. Это условие появилось снова в июне 2014 года.

Повторю правила расчета нереализованной прибыли в запасах на экзамене Дипифр:

- Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент (%) на остаток запасов у компании покупателя.

- Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на дробь 25/125, 30/130, 33,3/133,3 и тому подобное

Изменился ли формат экзамена Дипифр в июне 2014 года?

Этот вопрос мне задавали уже несколько раз. Вероятно, возникновение такого вопроса связано с тем, что изменился первый лист экзаменационного буклета. Но это не означает, что изменился формат самого экзамена. В прошлый раз при переходе на новый формат экзамена это было объявлено заранее, экзаменатор подготовил пилотный экзамен, чтобы показать, как экзаменационные задания Дипифр будут выглядеть в новом формате. В июне 2014 года ничего такого нет. Не думаю, что стоит беспокоиться по этому поводу. Волнений перед экзаменом и так хватает.

И ещё одно. Подготовка к экзамену Дипифр 10 июня 2014 года подходит к концу. Пришла пора для написания пробных экзаменов. Надеюсь, что успею подготовить пробный экзамен для июня 2014 и опубликую его в ближайшее время.

Вы можете прочитать другие статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Расчет стоимости инвестиции в дочернюю компанию в консолидации Дипифр (часть 1)

3. Стоимость приобретения дочерней компании на экзамене Дипифр (часть 2)

4. Дисконтирование в МСФО. Учимся дисконтировать на задачах экзамена Дипифр

Вернуться на главную страницу

Что такое наценка: формула, виды — Определение

Наценка — это часть стоимости продукта, которая составляет разницу между конечной ценой товара и его себестоимостью. Показатель рассчитывают в процентах или денежном эквиваленте.

Посмотрите это видео, чтобы узнать, как правильно делать наценку при перепродаже товаров.

Для чего нужна наценка

Она позволяет получить прибыль и покрыть все расходы компании, связанные с реализацией продукции. Если вы производите товар, то наценка должна включать расходы на прием заказов, доставку в точки продаж, заработную плату персонала и так далее. В эту сумму также важно добавить прибыль. Чтобы не работать в минус и иметь доход, необходимо помимо себестоимости и наценки еще рассчитать точку безубыточности и запас финансовой прочности.

Если компания покупает и перепродает товары, то наценка представляет собой разницу между закупочной и розничной ценой. Однако, чтобы установить конкурентоспособную стоимость продукции, следует учесть ряд факторов. Важно найти золотую середину между прибылью компании и выгодной ценой для потенциальных клиентов. Далее вы узнаете, что влияет на наценку и как правильно ее установить.

Факторы определения наценки

- Спрос

- Ситуация на рынке

- Расходы, связанные с реализацией

- Налогообложение

Путь покупателя у большинства клиентов начинается с изучения предложений на рынке. Люди редко покупают первый попавшийся продукт. Они сначала выбирают наиболее подходящий, а затем мониторят цены. Поэтому, нельзя установить максимальную стоимость и ждать высокой прибыли. В этом вопросе следует учесть ряд факторов, которые мы рассмотрим ниже. Посмотрите, от чего зависит наценка.

- Спрос. Один из главных факторов, который порой позволяет продать низкокачественные товары по двойной цене. Спрос зависит от целого ряда таких переменных как доход потенциальных потребителей, популярность продукции, цена на рынке, ожидания клиентов, стоимость аналогов.

- Ситуация на рынке. Уровень конкуренции может влиять не только на стоимость товаров и услуг, но и на их качество. В попытке завоевать целевую аудиторию компании часто прибегают к демпингу цен. Порой снизить стоимость можно только за счет качества, поэтому конкурировать при таких условиях довольно сложно.

- Расходы, связанные с реализацией. Это может быть аренда, хранение, упаковка, доставка и многое другое. Если растут расходы, растет и наценка.

- Налогообложение. Чтобы не работать в убыток, компании учитывают налог в наценку.

Как видите, при формировании конечной цены на продукт важно учесть не только очевидные расходы, но и такие факторы, как эластичность спроса или уровень конкуренции. Далее вы узнаете, как рассчитать наценку на товар.

Формула расчета наценки

Чтобы узнать сумму наценки в денежном эквиваленте, необходимо от конечной стоимости товара отнять его себестоимость. Рассчитать этот показатель можно также путем сложения таких расходов компании как налоги, комиссия посредников, затраты на персонал и прибыль компании. Однако, лучше всего при поиске наценки полагаться на точку безубыточности. Так вы будете знать минимальный уровень надбавки. Посмотрите, как рассчитать наценку в процентах.

Обратите внимание, что разница цены товара и его себестоимости — это валовая прибыль. Подробнее о ней мы писали в этой статье.

Виды наценки

Выделяют три основных вида наценки. Давайте подробнее рассмотрим каждый из них.

- Базовая наценка. Сумма, которая обеспечивает доход при продаже одной единицы продукции.

- Дополнительная наценка. Надбавка к базовой стоимости товара в связи с дополнительными требованиями покупателя.

- Посредническая наценка. Это надбавка, которую делает дилер или посредник, чтобы получить прибыль за свою деятельность.

Во время формирования цены на товар крайне важно учесть все постоянные и переменные расходы компании, связанные с производством и продажей продукции. Для сохранения платежеспособности регулярно отслеживайте разные финансовые показатели вроде запаса финансовой прочности, валовой прибыли, рентабельности продаж и так далее. Только с помощью грамотного анализа можно расширять или сокращать производство и принимать другие важные решения.

Ресурсы:

- На этом сайте вы прочитаете, как устанавливать цены, чтобы зарабатывать.

- В этой статье узнаете, чем маржа отличается от наценки.

- Здесь ознакомитесь со средними показателями наценок.

- А на этом сайте узнаете, как рассчитать наценку в Excel.

Обновлено: 14.07.2021

Оценка: 4 / 5 (7)

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Определение, типы, формулы и влияние

Маржа прибыли — это отношение прибыли компании (продажи за вычетом всех расходов) к ее выручке. Коэффициент рентабельности сравнивает прибыль с продажами и показывает, насколько хорошо компания управляет своими финансами в целом. Всегда выражается в процентах.

Есть три других типа нормы прибыли, которые полезны при оценке бизнеса. Маржа валовой прибыли, маржа чистой прибыли и маржа операционной прибыли.

Маржа чистой прибыли показывает прибыль, которую можно получить от общих продаж, маржа операционной прибыли показывает прибыль от операционной деятельности, а маржа валовой прибыли — это прибыль, остающаяся после учета затрат на услуги или проданные товары.

Как рассчитать маржу прибыли

Формула маржи прибыли просто берет формулу прибыли и делит ее на выручку. Формула размера прибыли:

((Продажи — Общие расходы) ÷ Выручка) x 100

Маржа валовой прибыли

Эта маржа сравнивает выручку с переменными затратами.Он сообщает вам, какую прибыль приносит каждый продукт без фиксированных затрат. Переменные затраты — это любые затраты, понесенные во время процесса, которые могут изменяться в зависимости от производительности (производительности). Фирмы используют его для сравнения продуктовых линеек, таких как модели автомобилей или сотовые телефоны.

Сервисные компании, такие как юридические фирмы, могут использовать стоимость выручки (общую стоимость продажи) вместо стоимости проданных товаров (COGS).

Определите валовую прибыль по:

Выручка — (Прямые материалы + Прямой труд + Заводские накладные расходы)

И чистые продажи с использованием:

Выручка — себестоимость возвратов, надбавок и скидок

Тогда формула валовой прибыли:

(Валовая прибыль ÷ Чистый объем продаж) x 100

Маржа операционной прибыли

Эта маржа включает в себя как стоимость проданных товаров, так и расходы, связанные с продажей и администрированием, и накладные расходы.Формула COGS одинакова для большинства отраслей, но то, что входит в каждый из элементов, может различаться для каждого. Формула:

Начальный инвентарь + Покупки — Конечный инвентарь

Затем вы складываете все свои коммерческие и административные расходы и используете их с COGS и выручкой по следующей формуле:

((Выручка + COGS — Коммерческие и административные расходы) ÷ Выручка) x 100

Маржа чистой прибыли

Коэффициент маржи чистой прибыли — это процент от выручки компании, оставшейся после вычета всех расходов из общего объема продаж, деленный на чистую выручку.Чистая прибыль — это общая выручка за вычетом всех расходов:

Общая выручка — (себестоимость + износ и амортизация + процентные расходы + налоги + прочие расходы)

Затем вы используете чистую прибыль в уравнении:

Чистая прибыль ÷ Общий доход x 100

Это дает вам чистую прибыль компании.

Этот коэффициент не является хорошим инструментом для сравнения в разных отраслях из-за разных финансовых структур и затрат, которые используются в разных отраслях.

Как норма прибыли влияет на экономику

Норма прибыли имеет решающее значение для рыночной экономики, движимой капитализмом. Маржа должна быть достаточно высокой по сравнению с аналогичными предприятиями, чтобы привлекать инвесторов. В некотором смысле маржа прибыли помогает определить предложение для рыночной экономики. Если продукт или услуга не приносят прибыли, компании не будут их поставлять.

Маржа прибыли — важная причина, по которой компании передают работу на аутсорсинг, потому что рабочие в США дороже, чем рабочие в других странах.Компании хотят продавать свою продукцию по конкурентоспособным ценам и поддерживать разумную прибыль. Чтобы сохранить низкие продажные цены, они должны переводить рабочие места на более дешевых рабочих в Мексику, Китай или другие зарубежные страны.

Эти нормы прибыли могут также помочь компаниям в разработке ценовых стратегий на продукты или услуги. Компании основывают свои цены на затратах на производство своей продукции и на сумме прибыли, которую они пытаются получить.

Например, розничным магазинам нужна валовая прибыль в размере 50% для покрытия расходов на распространение плюс возврат инвестиций.Эта маржа называется ключевой ценой. Каждая организация, участвующая в процессе доставки продукта на полки, удваивает цену, в результате чего розничные торговцы получают 50% валовой прибыли для покрытия расходов.

Как рассчитать размер прибыли

Как узнать прибыльность вашего бизнеса? Один индикатор — это размер вашей прибыли. Этот показатель прибыльности рассматривает вашу валовую, операционную или чистую прибыль как процент от выручки. Но как рассчитать эти соотношения?

Чтобы продемонстрировать, мы объясняем, как рассчитать размер прибыли.

Что такое маржа прибыли?

Норма прибыли показывает, сколько из каждого доллара продаж компания сохраняет в своей прибыли. В то же время он учитывает затраты на обслуживание клиентов, чтобы определить фактическую прибыль.

Формула для расчета нормы прибыли

Существует три типа нормы прибыли: валовая, операционная и чистая. Вы можете рассчитать все три, разделив прибыль (выручка за вычетом затрат) на прибыль. Умножив это число на 100, вы получите процент прибыли.В каждом случае вы рассчитываете каждую маржу прибыли, используя разные показатели прибыли.

Маржа валовой прибыли

Маржа валовой прибыли — это показатель прибыли относительно производственных затрат. После этого рассчитайте размер прибыли на основе валовой прибыли. Валовая прибыль представляет собой ваш общий доход за вычетом стоимости проданных товаров. В результате эта цифра покрывает стоимость производства товаров и может варьироваться от материалов до рабочей силы.

Например, вы платите 8 000 долларов за товары и продаете их за 10 000 долларов.Ваша валовая прибыль составляет 2000 долларов. Разделите это число на общий доход, чтобы получить валовую прибыль: 0,2. Умножьте это число на 100, чтобы получить процент валовой прибыли: 20 процентов.

Выручка от продажи товаров — Себестоимость товаров = маржа валовой прибыли.

Маржа операционной прибыли

Чрезмерно высокие операционные расходы могут повлиять на маржу операционной прибыли. Таким образом, ваша операционная прибыль — это ваш общий доход за вычетом коммерческих расходов.

Ваши бизнес-расходы включают:

Давайте учтем операционные расходы в предыдущем сценарии, чтобы рассчитать маржу операционной прибыли.Кроме того, предположим, что вы заплатили дополнительно 500 долларов на эксплуатационные расходы сверх стоимости товаров.

Вычтите 8 500 долларов из общего дохода, и вы получите операционную прибыль в размере 1500 долларов. Затем разделите полученную сумму на ваш общий доход, чтобы получить маржу операционной прибыли: 0,15. Затем умножьте это число на 100, чтобы получить процент маржи операционной прибыли, равный 15 процентам.

Норма чистой прибыли

Насколько хорошо ваш бизнес превращает выручку в прибыль? Посмотрите на свою чистую прибыль.Эта оценка является показателем общей рентабельности, рассчитываемой на основе чистой прибыли.

Чистая прибыль учитывает большее количество вычетов из выручки, чем валовая или операционная прибыль. Подводя итог, он равен общей выручке за вычетом стоимости проданных товаров, операционных расходов, процентов, налогов, привилегированных акций и погашения долга.

Допустим, ваш общий доход составляет 10 000 долларов, но вы заплатили 8 000 долларов за товары, 500 долларов на операционные расходы и еще 500 долларов на выплату процентов. Теперь ваша чистая прибыль в этом сценарии составляет 1000 долларов.Разделите эту цифру на общий доход, и вы получите маржу чистой прибыли: 0,10. Затем умножьте это число на 100, чтобы получить процент чистой прибыли: десять процентов.

Как видите, отношение прибыли к выручке может варьироваться в зависимости от типа прибыли, выбранной для расчета маржи прибыли. Сама по себе маржа прибыли не может дать полного представления о финансовом состоянии вашего бизнеса. Но изучение того, как рассчитать размер прибыли, может показать вам, где скорректировать свою бизнес-стратегию.

Использование маржи вклада и валовой прибыли для расчета безубыточности

«Маржа вклада — это обычный инструмент финансового анализа, который не очень хорошо понимают менеджеры … термин, который можно интерпретировать и использовать по-разному, », — сказал Джо Найт, соучредитель businessliteracy.com в интервью с Harvard Business Review.

Несмотря на предупреждения Найта, если вы научитесь понимать концепцию маржи вклада, валовой прибыли, коэффициентов маржи вклада и значения этих чисел для вашего бизнеса, у вас будут ключи, чтобы разблокировать прибыльность и превзойти потенциал вашего бизнеса.

Что такое маржа валовой прибыли и маржа взносов?Если вы хотите увеличить прибыль, самый лучший способ — это изучить вашу валовую прибыль и маржу вклада. Почему? Потому что так вы попадаете в «единичную экономику» — взаимосвязь между доходом и затратами на получение этого дохода.

Это важно, потому что, разобравшись в юнит-экономике, вы сможете изучать прошлое, чтобы улучшить будущее.

Если вы видите, какие клиенты наиболее прибыльны, вы можете пометить каждого клиента в своей системе бухгалтерского учета, чтобы увидеть, какие отрасли приносят наибольшую прибыль, какие продавцы приносят самые прибыльные должности и даже какие сотрудники или маркетинговые кампании приносят больше всего прибыль.Это позволяет вам принимать решения на основе данных о том, на чем сосредоточить внимание ваших продавцов, на какое поведение вы набираете и куда вкладывать свои маркетинговые усилия.

Если вы понимаете, что приносит прибыль, вы можете добавлять поля на основе решений, которые необходимо принять для увеличения прибыли.

Начнем с некоторых определений. Валовая прибыль (GP) — это сумма денег, оставшаяся от заработанной вами выручки, за вычетом стоимости товаров S старая (COGS) .COGS — это «прямые» затраты на рабочую силу и материалы, которые вам пришлось понести для получения этого дохода. Лучше всего он отображается как в долларах, так и в процентах ( Валовая прибыль / доход ).

Ваша маржа взноса (CM) — это доход, оставшийся после оплаты всех переменных затрат — как прямых, так и косвенных. Переменные косвенные затраты — это затраты, которые связаны с этим клиентом или работой, но не были «напрямую» связаны с получением этого дохода. Лучший пример — комиссия с продаж.У вас не было бы комиссионных, если бы вы не продавали работу, так что это действительно переменные расходы, но не затраты на получение дохода.

Маржа вклада представляет собой доход, который способствует вашей прибыли после того, как ваша компания достигает точки безубыточности (точки, при которой продажи становятся прибыльными после покрытия фиксированных затрат). Это называется «вкладом», потому что это сумма, которая «способствует» оплате накладных расходов или получению прибыли.

Он также представлен в виде сумм, соотношений или процентов, раскрывающих ключевую информацию о структуре продаж, процессах ценообразования и расчета комиссионных.Маржа вклада и валовая прибыль позволяют вам принимать решения на основе данных для увеличения прибыльности за счет оптимизации ценообразования, анализа продуктов, услуг, клиентов и отдельных рабочих мест, а также корректировки структуры оплаты или стимулирования сотрудников.

Расчет маржи вклада и маржи валовой прибылиЧтобы определить свою маржу взноса , вычтите переменные затраты (затраты, которые зависят от объема проданных продуктов или услуг) из дохода, полученного от продажи этих продуктов или услуг.В общем, уравнение для расчета вашей маржи вклада:

Маржа вклада = выручка — переменные затраты

Вы можете настроить уравнение для отражения различных отдельных компонентов вашего бизнеса, для получения общей картины или для отражения в процентах или соотношении.

Чтобы определить маржу валовой прибыли , разделите валовую прибыль на общий объем продаж. В общем, уравнение для расчета вашей валовой прибыли:

Маржа валовой прибыли = Валовая прибыль / Общий объем продаж

В качестве альтернативы вы можете изменить формулу, чтобы не терять математику валовой прибыли и видеть как маржу вклада, так и маржу валовой прибыли — формула могла бы выглядеть примерно так:

Общий доход

— COGS

= Валовая прибыль

— Продажи, общие и административные переменные расходы

= Маржа взносов

Маржа взносов не равна Маржа валовой прибыли .Оба коэффициента являются полезными инструментами управления, но раскрывают разную информацию. Валовая прибыль — это ваш доход или объем продаж за вычетом себестоимости проданных товаров (COGS), которые являются постоянными затратами (над строкой в отчете о прибылях и убытках). Маржа вклада анализирует продажи за вычетом переменных затрат, таких как комиссионные, расходные материалы и другие расходы вспомогательного офиса (затраты указаны под строкой в отчете о прибылях и убытках).

Маржа взноса на единицуРасчет маржи вклада на единицу определяет маржу вклада за уникальный продукт, услугу, клиента или работу.В этом случае:

Маржа за единицу вклада = Продажи конкретного продукта / услуги / работы / клиента — Переменная Затраты на конкретный продукт / услугу / работу / клиента

Например, если вы продаете серьги ручной работы по 50 долларов за пару, а ваши переменные затраты на изготовление этих серег составляют 20 долларов, то ваша маржа вклада составляет 30 долларов.

Анализ отдельных продуктов, клиентов, услуг или вакансий может быть особенно полезным для определения того, какие из ваших продуктов и услуг являются наиболее прибыльными.Возможно, вы в целом преуспеваете, но расчет маржи вклада по каждому продукту может выявить, что некоторые элементы теряют деньги, а это означает, что вы можете увеличить прибыль, исключив эти продукты или услуги или изменив цены.

Общая маржа взносовРасчет общей маржи вклада определяет маржу вклада для компании в целом с учетом выручки и переменных затрат, связанных со всеми продуктами, услугами, клиентами и рабочими местами. Это уравнение:

Общая маржа вклада = Общий доход — Общие переменные затраты

Поскольку общая маржа вклада отражает производительность компании в целом, числа, необходимые для расчета этого уравнения, могут быть взяты непосредственно из статей (выручка и переменные затраты) в отчете о прибылях и убытках вашей компании.Используя это уравнение, вы можете создать Отчет о прибылях и убытках, который меняет порядок вычитания постоянных и переменных затрат, чтобы четко указать маржу вклада.

Маржа взноса в процентах или соотношенииКак и маржа вклада, коэффициент маржи вклада также может быть выражен на единицу или как сумма для всей компании:

Общий коэффициент CM = Общий CM / общий объем продаж

Соотношение на единицу CM = на единицу CM / на единицу продаж

Используйте коэффициент CM или процент , чтобы определить, как ваши взносы влияют на чистую прибыль.Например, у ювелира каждая пара, проданная за 50 долларов, приносит 30 долларов за CM. 30 долларов США / 50 долларов США = 0,60 или 60% маржи вклада. Если они заработают 1000 долларов на продажах, это увеличит их чистую прибыль на 600 долларов (1000 долларов на 60%).

Вы также можете использовать это, чтобы установить цели продаж. Если вы хотите увеличить чистую прибыль на 2000 долларов, вам нужно будет заработать около 3 333 долларов (2000 долларов / 60%) от продаж.