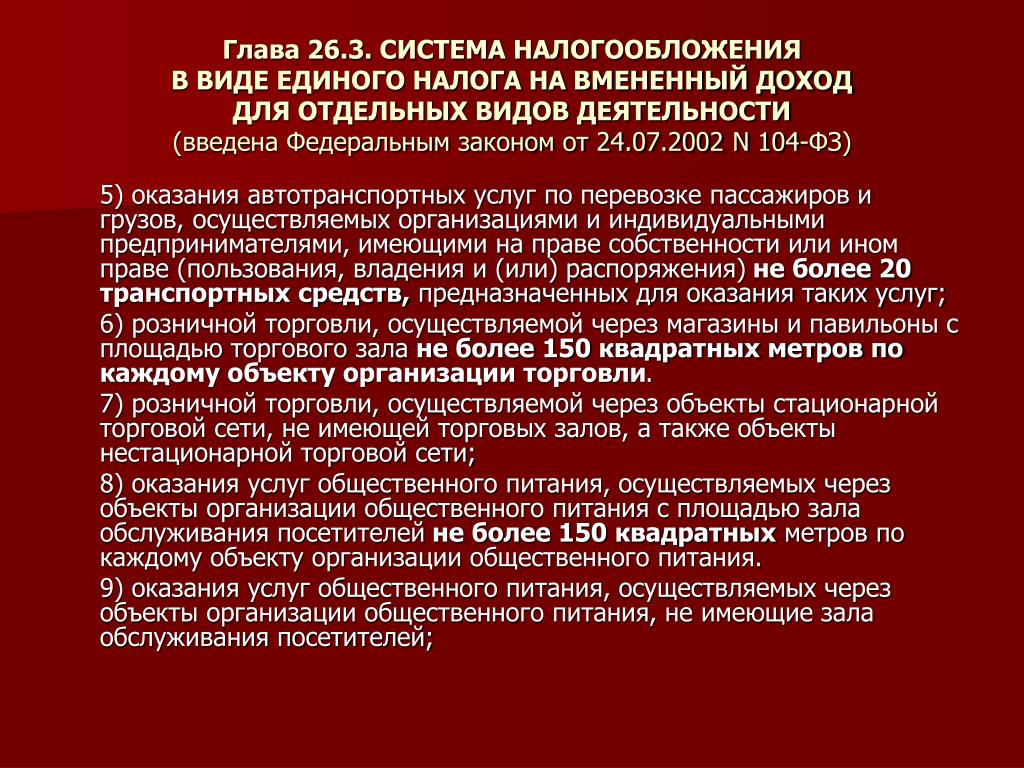

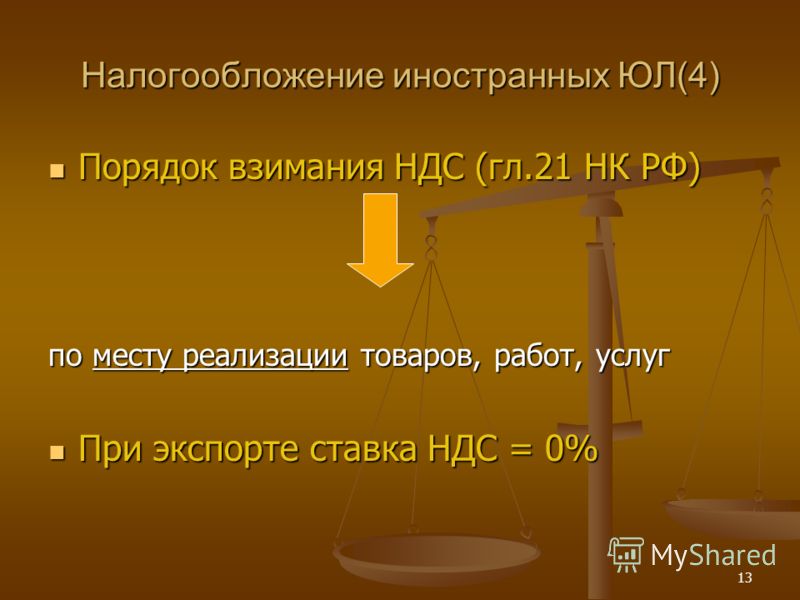

ЕНВД в 2020-2021 году для ИП. Изменения и отмена — Финансы на vc.ru

{«id»:91901,»url»:»https:\/\/vc.ru\/finance\/91901-envd-v-2020-2021-godu-dlya-ip-izmeneniya-i-otmena»,»title»:»\u0415\u041d\u0412\u0414 \u0432 2020-2021 \u0433\u043e\u0434\u0443 \u0434\u043b\u044f \u0418\u041f. \u0418\u0437\u043c\u0435\u043d\u0435\u043d\u0438\u044f \u0438 \u043e\u0442\u043c\u0435\u043d\u0430″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/91901-envd-v-2020-2021-godu-dlya-ip-izmeneniya-i-otmena»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/91901-envd-v-2020-2021-godu-dlya-ip-izmeneniya-i-otmena&title=\u0415\u041d\u0412\u0414 \u0432 2020-2021 \u0433\u043e\u0434\u0443 \u0434\u043b\u044f \u0418\u041f. \u0418\u0437\u043c\u0435\u043d\u0435\u043d\u0438\u044f \u0438 \u043e\u0442\u043c\u0435\u043d\u0430″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.

4065 просмотров

Разносная торговля — 82 советов адвокатов и юристов

5.1. Здравствуйте. Запрещена без вариантов.

5.2. СМ. Р А С П О Р Я Ж Е Н И Е от 27 марта 2020 г. № 762-р МОСКВА В целях выполнения подпункта «в» пункта 2 Указа Президента Российской Федерации от 25 марта 2020 г. № 206 «Об объявлении в Российской Федерации нерабочих дней» (Официальный интернет-портал правовой информации (www.pravo.gov.ru), 2020, 25 марта, № 0001202003250021), а также необходимости предупреждения распространения на территории Российской Федерации новой коронавирусной инфекции: 1.

5.3. Здравствуйте. Будете работать — рискуете получить штраф. Указ Президента РФ от 25.03.2020 N 206 «Об объявлении в Российской Федерации нерабочих дней» п. 2 Список, на кого Указ Президента не распространяется: — непрерывно действующие организации; — медицинские и аптечные организации; — организации, обеспечивающие население продуктами питания и товарами первой необходимости; — организации, выполняющие неотложные работы в условиях чрезвычайных обстоятельств и иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия населения; — организации, осуществляющих неотложные ремонтные и погрузочно-разгрузочные работы.

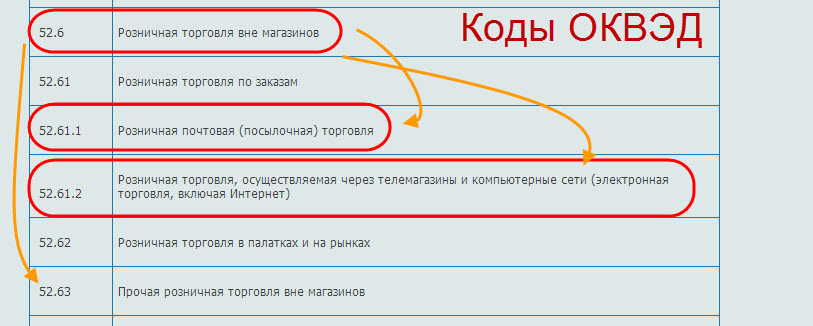

Выездная торговля

Вы очередной раз не правы!! есть законы, а Вы все про налоговую!! не смешите! не обязателен КСА на рынке:KatrinA писал(а):

Приобретать еще один. Я так понимаю, что магазин будет работать одновременно с точкой на рынке. В ИМНС говорят: » на каждую розничную точку отдельный КСА»…Erika писал(а):

если у нас КСА один в магазине…других нету, то как быть(а собираемся в ближайшее время выехать на рынок)? спасибо

Правовое регулирование приема наличных денежных средств

07.2011 года № 924/16.

07.2011 года № 924/16.Данное Постановление регулирует основные аспекты приема наличных денежных средств, устанавливает случаи, когда можно не применять КСА, равно как раскрывает порядок и условия использования других типов оборудования и документов, обеспечивающих законный порядок оформления поступления выручки от реализации.

Изменения в порядке приема наличности в 2013 году

В Постановление № 924/16, как в основополагающий документ, постоянно вносятся изменения и дополнения. Нововведения, принятые в 2012 году начали действовать уже с 1 января 2013 года. Если вы не еще не ознакомились с этими изменения, рекомендуем изучить следующие нормативные правовые акты:

Постановление СМ РБ и НБ РБ от 1 марта 2012 г. № 198/6;

Постановление СМ РБ и НБ РБ от 31 октября 2012 г. № 997/14.

Наиболее значительные изменения в Постановление № 924/16 внесены Постановлением СМ РБ от 11 декабря 2012 г. № 1139/16. рассмотрим наиболее важные нововведения.

Снижение порога выручки для обязательного применения платежных терминалов

1. Пунктом 9 Положения установлены торговые объекты (объекты оказания услуг, выполнения работ), которые обязаны устанавливать платежные терминалы для приема банковских пластиковых карточек. Условие обязательного оснащения таких объектов платежными терминалами поставлено в зависимость от объема валовой выручки за предыдущий календарный год и от типов таких объектов.

Пунктом 9 Положения установлены торговые объекты (объекты оказания услуг, выполнения работ), которые обязаны устанавливать платежные терминалы для приема банковских пластиковых карточек. Условие обязательного оснащения таких объектов платежными терминалами поставлено в зависимость от объема валовой выручки за предыдущий календарный год и от типов таких объектов.

Сумма выручки за календарный год,

обязывающая установить в объекте платежные терминалы

До внесения изменений в Постановление

С 16.06.2013 года

15 000 базовых величин для торговых объектов, объектов выполнения работ и оказания услуг 7 500 базовых величин

30 000 базовых величин для объектов потребительской кооперации 15 000 базовых величин

7 500 базовых величин для объектов бытового обслуживания потребителей 3 750 базовых величин

Данная норма распространяется на торговые объекты, объекты оказания услуг и выполнения работ, которые уже функционируют.

2. Для вновь создаваемых объектов, которые подпадают под перечень, утвержденный в Приложении № 1 к Постановлению, — установка платежных терминалов является обязательным условием. Количество платежных терминалов должно соответствовать количеству КСА в соответствующем объекте.

Количество платежных терминалов должно соответствовать количеству КСА в соответствующем объекте.

С 16.06.2013 года данное условие распространяется и на объекты придорожного сервиса, если они подпадают под классификацию Приложения № 1 к Постановлению.

Р[b][b][b]асширение перечня случаев, когда применение КСА является обязательным

Пунктом 31 Положения предусмотрены случаи, когда юридические лица и индивидуальные предприниматели вправе принимать наличные денежные средства при реализации товаров (работ, услуг) без использования КСА и платежные терминалов.[/b][/b][/b]

Однако и в этой части Постановление претерпело изменения не в пользу предпринимателей. Рассмотрим основные нововведения, вступающие в силу с 16.06.2013 года:

1. Для случая не использования КСА в торговых объектах потребительской кооперации, расположенных в сельской местности – сокращается допустимое количество продавцом с трех до одного. Если продавцов будет более одного – торговый объект необходимо будет оснащать КСА и платежными терминалами (если такой объект подпадает под условия Приложения № 1 к Постановлению).

2. Розничная торговля на торговых местах на рынках и ярмарках по-прежнему может осуществляться без КСА и платежных терминалов, но розничная торговля автомобильными запчастями теперь исключена из этого льготного списка. Если вы продавец автозапчастей – приобретайте КСА, если же вы покупатель – в скором времени сможете требовать кассовый чек.

3. Развозная и разносная торговля также претерпела изменения. После вступления в силу изменений в Постановление – не применять КСА при приеме наличных денежных средств смогут только те субъекты, кто занимается разносной торговлей. Развозная торговля – исключена из «льготного списка».

4. Интернет-магазины и субъекты, осуществляющие торговлю по образцам – после 16.06.2013 года не смогут принимать наличные денежные средства от клиентов по квитанциям, поскольку такие субъекты исключаются из списка и обязаны использовать КСА.

5. Льгота, предусматривающая право не использовать КСА при оказании бытовых услуг в объектах с количеством работников, непосредственно оказывающих такие услуги, не более трех человек в одну смену – теперь распространяется только на объекты, которые расположены в сельской местности.

Чтобы определить, относится ли ваш объект к определению «сельская местность», желательно получить официальный ответ от вашего налогового органа, поскольку единого определения данного термина налоговое законодательство Республики Беларусь не содержит.

Разрозненные Указы и Декреты Президента Республики Беларусь дают следующее определение термину «сельская местность» — «территория, входящая в пространственные пределы сельсоветов, за исключением территорий поселков городского типа и городов районного подчинения».

Оформление документов при приеме наличных денежных средств

Пункты 32 и 33 Положения предусматриваю порядок оформления приема наличных денежных средств при работе без КСА и в зависимости от типа торговли (выполнения работ, оказания услуг) допускается два варианта:

оформление единого приходного кассового ордера на всю сумму выручки за день;

оформление бланка строгой отчетности на каждый факт приема наличных денежных средств.

Данные условия поставлены в зависимость от сумму реализации (три базовых величины и более). С 16 июня 2013 года по данным правилам придется оформлять реализацию товаров (работ, услуг) на сумму, равную или более 1 базовой величины.

С 16 июня 2013 года по данным правилам придется оформлять реализацию товаров (работ, услуг) на сумму, равную или более 1 базовой величины.

Заключение и выводы

Общая картина изменений, вносимых в Постановление и утвержденное им Положение, показывает ужесточение требований к порядки приема наличных денежных средств, расширяется перечень случаев обязательного использования платежных терминалов и КСА.

Введение обязательного использования КСА для продавцом автомобильных запчастей, безусловно, сделает этот сегмент рынка более цивилизованным и легальным. Однако с великой долей вероятности это повлечет удорожание запасных частей к автомобилям, что негативно отразится на кошельке конечного потребителя.

В целом, данные нормы давно назрели в умах законодателей. Основной причиной принятия таких норм, по нашему мнению, является необходимость сократить объем хождения наличных денежных средств в Республике Беларусь.

Может ли онлайн-касса работать без интернета?

Несмотря на то что технически онлайн-касса работает без интернета, он необходим для передачи данных оператору ЭДО, а затем в налоговую. Закон № 54-ФЗ требует от организаций и ИП автоматической отправки кассовых чеков в ФНС в реальном времени. Как быть тем, кто ведет предпринимательскую деятельность в труднодоступных местностях и отдаленных населенных пунктах?

Закон № 54-ФЗ требует от организаций и ИП автоматической отправки кассовых чеков в ФНС в реальном времени. Как быть тем, кто ведет предпринимательскую деятельность в труднодоступных местностях и отдаленных населенных пунктах? Принцип работы онлайн-кассы в торговой точке без интернета

Есть перечень регионов с населенными пунктами, не обеспеченными доступом к интернету, с нестабильной связью, с населением менее 10 тыс. человек. Сюда же относятся торговые объекты, располагающиеся в воинских частях, при организациях ФСБ, госохраны, внешней разведки. В этих местностях онлайн-касса может работать без интернета. Список территорий определяется самостоятельно органами местного управления в каждом субъекте.

Несмотря на послабление, субъекты предпринимательства все равно должны приобрести ККМ нового образца. Фискальные данные будут отправляться в налоговую «пакетным способом» по следующему принципу:

- Кассовый аппарат переводится в автономный режим.

- Все напечатанные чеки автоматически сохраняются на фискальном носителе.

- После закрытия смены данные переносятся на съемный USB-носитель (адаптер).

- С места с устойчивым интернет-сигналом осуществляется отправка данных оператору ЭДО единым пакетом.

Отправлять фискальные данные следует ежедневно. Для этого можно использовать кабинет ККТ на сайте налоговой или отвозить накопитель в подразделение ФНС лично.

Аналогично должны поступать кассиры при возникновении перебоев с интернетом. Если связь нестабильна, можно перевести ККМ в автономный режим. Однако переносить данные на сторонний накопитель необязательно. Отправить чеки можно после восстановления прерванного соединения. Онлайн-касса способна работать в автономно до 30 дней. Если по истечении этого срока данные так и не будут отправлены, она заблокируется.

Особенности регистрации автономных онлайн-касс

Чтобы получить возможность работать на онлайн-кассе без интернета на постоянной основе, необходимо при регистрации устройства на сайте налоговой указать в разделе «Назначение контрольно-кассовой техники» вариант «ККТ предназначена для работы исключительно в автономном режиме». Тогда ФНС будет уведомлена, что фискальные данные с этого кассового аппарата не будут поступать в реальном времени.

Тогда ФНС будет уведомлена, что фискальные данные с этого кассового аппарата не будут поступать в реальном времени.

После заполняются данные из отчета о регистрации с указанием следующих сведений:

- дата и время получения фискального признака;

- номер фискального документа;

- фискальный признак.

Отчет распечатывают на фискальном регистраторе, согласно инструкциям вашей ККМ, подписывают и отправляют документ. Осталось распечатать карточку регистрации на вкладке «Список документов, направленных в налоговый орган» и подписать ее усиленной квалифицированной подписью. После этого на кассовом аппарате можно работать без интернета.

Способы подключения онлайн-кассы к интернету

Законодательно не определен способ подключения кассовой техники к интернету. Поэтому компании могут выбрать его самостоятельно, наряду с провайдером и тарифным планом, исходя из стоимости и технических возможностей. Существует 4 вида подключения:

- Проводное подключение по Ethernet. Наиболее предпочтительный вариант. Интернет стабильный, скорость передачи высокая, доступная цена. Подходит для городов, поселков городского типа с местными интернет-провайдерами. Как правило, доступен для магазинов и офисов, располагающихся в крупных ТЦ и на первых этажах жилых зданий.

- Беспроводное подключение по Bluetooth или Wi-Fi. Качество сигнала зависит от роутера. Стоимость и скорость — от способа соединения с сетью. Существуют роутеры, подключаемые по кабелю через разъем Ethernet (лучший вариант), а также получающие мобильный интернет. Способ подходит для торговых точек с несколькими кассами, беспроводная сеть позволяет подключить устройства, не используя провода.

- Мобильный интернет. Используется при разъездной торговле и курьерскими службами. Этот вариант считается самым нестабильным и дорогостоящим. Для работы необходима ККМ со встроенным модемом и сим-карта с соответствующим тарифом.

- Выход в интернет через ПК по USB-кабелю. Менее популярный метод подключения к сети. Касса получает доступ к интернету через компьютер, который в свою очередь подключен по Ethernet к провайдеру. Стоимость и скорость зависят от тарифа, соединение стабильное. Недостаток ― компьютер со специальной программой-драйвером. Он должен быть всегда включен, необходимо прокладывать кабель.

Наиболее предпочтительный вариант. Интернет стабильный, скорость передачи высокая, доступная цена. Подходит для городов, поселков городского типа с местными интернет-провайдерами. Как правило, доступен для магазинов и офисов, располагающихся в крупных ТЦ и на первых этажах жилых зданий.

Наиболее предпочтительный вариант. Интернет стабильный, скорость передачи высокая, доступная цена. Подходит для городов, поселков городского типа с местными интернет-провайдерами. Как правило, доступен для магазинов и офисов, располагающихся в крупных ТЦ и на первых этажах жилых зданий. Менее популярный метод подключения к сети. Касса получает доступ к интернету через компьютер, который в свою очередь подключен по Ethernet к провайдеру. Стоимость и скорость зависят от тарифа, соединение стабильное. Недостаток ― компьютер со специальной программой-драйвером. Он должен быть всегда включен, необходимо прокладывать кабель.

Менее популярный метод подключения к сети. Касса получает доступ к интернету через компьютер, который в свою очередь подключен по Ethernet к провайдеру. Стоимость и скорость зависят от тарифа, соединение стабильное. Недостаток ― компьютер со специальной программой-драйвером. Он должен быть всегда включен, необходимо прокладывать кабель.Работая в отдаленных населенных пунктах, для передачи фискальных данных можно использовать онлайн-кассу, способную подключаться к мобильному интернету.

Остались вопросы?

Напишите нашим специалистам уже сейчас и получите ответы на свои вопросы!

Свяжитесь с намиПубликация 463 (2019), Путевые расходы, подарки и расходы на машину

Если вы не используете стандартную ставку пробега, вы можете вычесть фактические расходы на автомобиль.

. Если вы имеете право использовать оба метода, вы можете рассчитать свой вычет обоими способами, чтобы увидеть, какой из них дает больший вычет. .

Если вы полностью амортизировали автомобиль, который все еще используете в своем бизнесе, вы можете продолжать требовать другие фактические расходы на автомобиль. Продолжайте вести записи, как описано далее в главе 5.

Амортизация и отчисления по статье 179.

Как правило, стоимость автомобиля, включая налог с продаж и усовершенствования, является капитальными расходами. Поскольку льготы длятся дольше 1 года, вы, как правило, не можете вычесть капитальные затраты. Однако вы можете возместить эту стоимость за счет вычета по разделу 179 (вычет, разрешенный разделом 179 Налогового кодекса), специальной амортизационной скидки и амортизационных отчислений. Амортизация позволяет вам возмещать затраты в течение более чем 1 года, ежегодно вычитая их часть.Вычеты по разделу 179, специальные амортизационные отчисления и амортизационные отчисления обсуждаются позже.

Как правило, эти вычеты имеют ограничения. Если вы используете автомобиль на 50% или меньше в своей работе или бизнесе, применяются особые правила.

Вы можете потребовать вычет по статье 179 и использовать метод амортизации, отличный от прямолинейного, только в том случае, если вы не используете стандартную ставку пробега для расчета своих коммерческих расходов на автомобиль в год, когда вы впервые поставили автомобиль в эксплуатацию.

Если в год, когда вы впервые вводите автомобиль в эксплуатацию, вы требуете вычета по статье 179 или используете метод начисления амортизации, отличный от прямолинейного, для расчетного срока его полезного использования, вы не сможете использовать стандартную норму пробега для этого автомобиля ни при каких условиях. будущий год.

Вы можете принять решение о возмещении всей или части стоимости автомобиля, подпадающего под действие статьи 179, до определенного предела, вычтя ее в год, когда вы вводите собственность в эксплуатацию. Это вычет по статье 179. Если вы выберете вычет по статье 179, вы должны уменьшить свою амортизируемую базу в автомобиле на сумму удержания по статье 179.

Это вычет по статье 179. Если вы выберете вычет по статье 179, вы должны уменьшить свою амортизируемую базу в автомобиле на сумму удержания по статье 179.

. Существует ограничение на общий вычет по статье 179, специальный отчисление на амортизацию и амортизационный вычет для легковых, грузовых автомобилей и фургонов, которые могут уменьшить или исключить любую выгоду от требования вычета по статье 179. См. Пределы амортизации , далее. .

Вы можете претендовать на вычет по статье 179 только в год ввода автомобиля в эксплуатацию. Для этого автомобиль вводится в эксплуатацию, когда он готов и доступен для использования по назначению в торговле или бизнесе.Даже если вы не используете собственность, она находится в эксплуатации, когда готова и доступна для использования по назначению.

Автомобиль, впервые использованный в личных целях, не может иметь право на вычет в следующем году, когда его использование переходит в служебное.

Пример.

В 2018 году вы купили новую машину и использовали ее в личных целях. В 2019 году вы начали использовать его для бизнеса. Переход к коммерческому использованию не дает права на вычет по статье 179 в 2019 году.Тем не менее, вы можете потребовать вычет амортизации для использования автомобиля в коммерческих целях, начиная с 2019 года. См. Амортизационные вычеты далее.

Более 50% бизнес-использования.

Вы должны использовать собственность более чем на 50% для ведения бизнеса, чтобы потребовать вычет по статье 179. Если вы использовали недвижимость более чем на 50% для бизнеса, умножьте стоимость недвижимости на процент использования для бизнеса. В результате получается стоимость собственности, которая может претендовать на вычет по статье 179.

Лимиты.

Есть ограничения на:

Сумма удержания по статье 179;

Вычет по статье 179 для внедорожников и некоторых других транспортных средств; и

Общая сумма вычетов по разделу 179, специальных амортизационных отчислений и амортизационных отчислений (обсуждается позже), которые вы можете требовать для квалифицированного имущества.

Лимит на размер удержания по 179 разделу.

В 2019 году общая сумма, которую вы можете выбрать для удержания в соответствии с разделом 179, обычно не может превышать 1 020 000 долларов.

Если стоимость вашего имущества по разделу 179, введенного в эксплуатацию в 2019 году, превышает 2550 000 долларов, вы должны уменьшить лимит в 1 020 000 долларов (но не ниже нуля) на сумму, превышающую 2,550 000 долларов. Если стоимость вашего имущества по разделу 179, введенного в эксплуатацию в течение 2019 года, составляет 3 570 000 долларов или больше, вы не можете делать вычеты по разделу 179.

Общая сумма, которую вы можете вычесть в соответствии с разделом 179 каждый год после применения перечисленных выше лимитов, не может быть больше налогооблагаемого дохода от активного ведения любой торговли или бизнеса в течение года.

Если вы состоите в браке и подаете совместную декларацию, вы и ваш супруг (а) рассматриваются как один налогоплательщик при определении любого уменьшения суммы в долларах, независимо от того, кто из вас приобрел недвижимость или ввел ее в эксплуатацию.

Если вы и ваш супруг (а) подаете отдельные декларации, вы рассматриваются как один налогоплательщик для ограничения в долларах. Вы должны распределить между собой лимит в долларах (после любого уменьшения).

Для получения дополнительной информации о лимитах вычета из раздела 179 см. Pub.946.

Лимит для внедорожников и некоторых других транспортных средств.

Вы не можете выбрать вычет более 25 500 долларов США из стоимости любого тяжелого внедорожника (SUV) и некоторых других транспортных средств, введенных в эксплуатацию в течение налогового года. Это правило применяется к любому четырехколесному транспортному средству, в первую очередь предназначенному или используемому для перевозки пассажиров по улицам, дорогам или автомагистралям общего пользования, на которое не распространяются какие-либо ограничения на количество легковых автомобилей, описанные в разделе Лимиты амортизации , более поздние, и имеющее рейтинг полная масса транспортного средства более 6000 фунтов и полная масса не более 14000 фунтов. Однако лимит в 25 500 долларов не распространяется на любой автомобиль:

Однако лимит в 25 500 долларов не распространяется на любой автомобиль:

Рассчитан на размещение более девяти человек за сиденьем водителя;

Оборудован грузовой зоной внутренней длиной не менее 6 футов, которая является открытой площадкой или предназначена для использования в качестве открытой площадки, но закрыта крышкой и недоступна непосредственно из пассажирского салона; или

Имеет встроенный кожух, полностью закрывающий кабину водителя и грузоподъемное устройство, не имеет сиденья позади сиденья водителя и не имеет корпусной части, выступающей более чем на 30 дюймов перед передней кромкой лобового стекла.

Лимит вычета общей суммы по разделу 179, специальных амортизационных отчислений и амортизационных отчислений.

Как правило, лимит амортизации, специальной амортизационной надбавки и вычета по разделу 179 для транспортных средств, приобретенных до 28 сентября 2017 г. и введенных в эксплуатацию в течение 2019 г., составляет 14 900 долларов США. Предел первого года амортизации, специальной амортизационной надбавки и вычета по разделу 179 для транспортных средств, приобретенных после 27 сентября 2017 года и введенных в эксплуатацию в течение 2019 года, составляет 18 100 долларов США.Если вы решите не запрашивать специальную амортизационную надбавку для автомобиля, введенного в эксплуатацию в 2019 году, сумма составит 10 100 долларов. Лимит снижается, если ваш бизнес использует автомобиль менее 100%. См. Пределы амортизации , далее, для получения дополнительной информации.

и введенных в эксплуатацию в течение 2019 г., составляет 14 900 долларов США. Предел первого года амортизации, специальной амортизационной надбавки и вычета по разделу 179 для транспортных средств, приобретенных после 27 сентября 2017 года и введенных в эксплуатацию в течение 2019 года, составляет 18 100 долларов США.Если вы решите не запрашивать специальную амортизационную надбавку для автомобиля, введенного в эксплуатацию в 2019 году, сумма составит 10 100 долларов. Лимит снижается, если ваш бизнес использует автомобиль менее 100%. См. Пределы амортизации , далее, для получения дополнительной информации.

Пример.

В предыдущем примере под Требование более 50% коммерческого использования, Питер имел автомобиль со стоимостью (для целей вычета из раздела 179) 14 700 долларов. Однако, исходя из того, как Питер использует свой автомобиль в коммерческих целях, общая сумма его раздела 179, специальной амортизационной надбавки и амортизационных отчислений ограничена 10 860 долларами (лимит 18 100 долларов x 60% (0. 60) коммерческое использование), поскольку автомобиль был приобретен после 27 сентября 2017 г. и введен в эксплуатацию в течение 2019 г.

60) коммерческое использование), поскольку автомобиль был приобретен после 27 сентября 2017 г. и введен в эксплуатацию в течение 2019 г.

Стоимость авто.

Для целей вычета по разделу 179 стоимость автомобиля не включает сумму, рассчитанную со ссылкой на любое другое имущество, находящееся в вашем распоряжении в любое время. Например, если вы покупаете (за наличные и в обмен) новый автомобиль для использования в вашем бизнесе, ваши затраты для целей вычета по разделу 179 не включают вашу скорректированную базу в автомобиле, который вы обмениваете на новый автомобиль. .В вашу стоимость входят только оплаченные вами наличные.

Основа амортизации автомобиля.

Размер вычета по 179 разделу уменьшает вашу базу в вашем автомобиле. Если вы выбрали вычет по разделу 179, вы должны вычесть сумму удержания из стоимости вашего автомобиля. Полученная сумма является основой вашего автомобиля, которую вы используете для расчета амортизационных отчислений.

Когда выбирать.

Если вы хотите воспользоваться вычетом по статье 179, вы должны сделать выбор в том налоговом году, в котором вы передаете автомобиль в эксплуатацию для бизнеса или работы.

Как выбирать.

Сотрудники используют форму 2106, чтобы сделать выбор и сообщить о вычете по статье 179. Все остальные используют форму 4562 для проведения выборов.

. Форма 2106 будет использоваться резервистами Вооруженных сил, квалифицированными артистами, платными государственными или местными правительственными чиновниками, а также сотрудниками с рабочими расходами, связанными с нарушениями здоровья. В связи с приостановкой различных детализированных вычетов с учетом минимального уровня 2% в соответствии с разделом 67 (a), сотрудники, не подпадающие ни под одну из перечисленных категорий, не могут использовать Форму 2106..

Заполните соответствующую форму одним из следующих способов.

Ваша оригинальная налоговая декларация, поданная за год, когда объект недвижимости был введен в эксплуатацию (независимо от того, подали ли вы ее своевременно).

Исправленная декларация подана в срок, установленный законом. Выбор, сделанный на основе измененной декларации, должен указывать объект имущества из раздела 179, к которому применяется выбор, и часть стоимости каждого такого объекта, которая должна быть принята во внимание.Измененная декларация также должна включать любые возникающие корректировки налогооблагаемого дохода.

. Вы должны вести записи, которые показывают конкретную идентификацию каждой части собственности, отвечающей требованиям раздела 179. Эти записи должны показывать, как вы приобрели недвижимость, у кого вы ее приобрели, и когда вы вводили ее в эксплуатацию. .

Отмена выборов.

Выбор (или любое уточнение, сделанное в ходе выборов) для вычета по статье 179 за 2019 год может быть отменен только с одобрения Уполномоченного.

Повторный вычет по статье 179.

Чтобы иметь право на вычет по статье 179, вы должны использовать свой автомобиль более чем на 50% для бизнеса или работы в год, в котором вы его приобрели. Если вы используете автомобиль на 50% или меньше в последующий налоговый год в течение периода восстановления, вы должны вернуть (включить в доход) в этом последующем году любую избыточную амортизацию. Любой вычет по статье 179, заявленный в отношении автомобиля, включен в расчет избыточной амортизации. Для получения информации об этом расчете см. Избыточная амортизация далее в этой главе в разделе Автомобиль, использованный на 50% или меньше для бизнеса. Для получения дополнительной информации о повторном захвате вычета по разделу 179 см. Pub. 946.

Диспозиции.

Если вы утилизируете автомобиль, на который вы потребовали вычет по статье 179, сумма этого вычета рассматривается как вычет из амортизации для целей возврата. Вы относитесь к любой прибыли от реализации собственности как к обычному доходу в пределах суммы вычета по разделу 179 и любой допустимой амортизации (если вы не устанавливаете фактически разрешенную сумму).Для получения информации о размещении автомобиля см. Размещение автомобиля , далее. Для получения дополнительной информации о повторном захвате вычета по разделу 179 см. Pub. 946.

Вы относитесь к любой прибыли от реализации собственности как к обычному доходу в пределах суммы вычета по разделу 179 и любой допустимой амортизации (если вы не устанавливаете фактически разрешенную сумму).Для получения информации о размещении автомобиля см. Размещение автомобиля , далее. Для получения дополнительной информации о повторном захвате вычета по разделу 179 см. Pub. 946.

Специальные амортизационные отчисления

Вы можете потребовать специальную скидку на амортизацию для вашего автомобиля, грузовика или фургона, если это квалифицированное имущество и было введено в эксплуатацию в 2019 году. Скидка на 2019 год представляет собой дополнительный вычет амортизации в размере 40% от амортизируемой базы автомобиля ( после любого вычета по разделу 179, но до расчета вашего обычного вычета амортизации согласно MACRS).Эта надбавка увеличивается до 100%, если автомобиль был приобретен после 27 сентября 2017 года и введен в эксплуатацию в течение 2019 года. Специальная надбавка на амортизацию применяется только в течение первого года, когда автомобиль вводится в эксплуатацию. Кроме того, хотя он применяется к новому транспортному средству независимо от даты в 2019 году, когда он был введен в эксплуатацию, он применяется к подержанному транспортному средству только в том случае, если транспортное средство было приобретено после 27 сентября 2017 года, введено в эксплуатацию в течение 2019 года и соответствует требованиям подержанного автомобиля. требования к собственности. Для получения дополнительной информации о требованиях к используемым свойствам см. Раздел 168 (k) (2) (E) (ii).Чтобы иметь право на получение надбавки, более 50% использования автомобиля должно быть в рамках квалифицированного коммерческого использования (как определено в Амортизационных вычетах, позже).

Специальная надбавка на амортизацию применяется только в течение первого года, когда автомобиль вводится в эксплуатацию. Кроме того, хотя он применяется к новому транспортному средству независимо от даты в 2019 году, когда он был введен в эксплуатацию, он применяется к подержанному транспортному средству только в том случае, если транспортное средство было приобретено после 27 сентября 2017 года, введено в эксплуатацию в течение 2019 года и соответствует требованиям подержанного автомобиля. требования к собственности. Для получения дополнительной информации о требованиях к используемым свойствам см. Раздел 168 (k) (2) (E) (ii).Чтобы иметь право на получение надбавки, более 50% использования автомобиля должно быть в рамках квалифицированного коммерческого использования (как определено в Амортизационных вычетах, позже).

Комбинированная амортизация.

Ваша комбинированная амортизация по разделу 179, специальная амортизационная надбавка и обычный вычет амортизации MACRS ограничен максимально допустимым вычетом из амортизации для транспортных средств, приобретенных до 28 сентября 2017 года и введенных в эксплуатацию в течение 2019 года, составляет 14 900 долларов. Предел первого года амортизации, специальной амортизационной надбавки и вычета по разделу 179 для транспортных средств, приобретенных после 27 сентября 2017 года и введенных в эксплуатацию в течение 2019 года, составляет 18 100 долларов США. Если вы решите не запрашивать специальную амортизационную надбавку для автомобиля, введенного в эксплуатацию в 2019 году, сумма составит 10 100 долларов. См. Пределы амортизации далее в этой главе.

Предел первого года амортизации, специальной амортизационной надбавки и вычета по разделу 179 для транспортных средств, приобретенных после 27 сентября 2017 года и введенных в эксплуатацию в течение 2019 года, составляет 18 100 долларов США. Если вы решите не запрашивать специальную амортизационную надбавку для автомобиля, введенного в эксплуатацию в 2019 году, сумма составит 10 100 долларов. См. Пределы амортизации далее в этой главе.

Квалифицированный автомобиль.

Чтобы иметь право собственности, автомобиль (включая грузовик или фургон) должен пройти все следующие тесты.

Вы приобрели машину новой.

Вы передали автомобиль в эксплуатацию в вашей торговле или на предприятии до 1 января 2020 г.

Вы использовали автомобиль более чем на 50% в квалифицированных деловых целях.

Если вы приобрели автомобиль после 27 сентября 2017 г., но только при отсутствии юридически обязывающего письменного договора на приобретение автомобиля до 28 сентября 2017 г .

:

:

:Вы приобрели автомобиль новый или подержанный.

Вы передали автомобиль в эксплуатацию в вашей торговле или на предприятии до 1 января 2027 года.

Вы использовали автомобиль более чем на 50% в квалифицированных деловых целях.

Избрание не претендовать на специальную амортизационную надбавку.

Вы можете не претендовать на специальную амортизационную надбавку для вашего легкового, грузового автомобиля или фургона, которые являются квалифицированной собственностью. Если вы сделаете этот выбор, он будет применяться ко всей собственности на 5 лет, введенной в эксплуатацию в течение года.

Чтобы сделать это решение, приложите к своей своевременно поданной декларации заявление (включая продления) с указанием класса собственности (5 лет для автомобилей), в отношении которого вы выбираете, и что вы решаете не требовать специального амортизационного отчисления для квалифицированная собственность в этом классе собственности.

. Если вы не решите не запрашивать специальную амортизационную надбавку, вы должны уменьшить скорректированную базу автомобиля на сумму надбавки, даже если надбавка не была востребована..

Если вы используете фактические расходы на автомобиль для расчета вычета за автомобиль, которым вы владеете и используете в своем бизнесе, вы можете потребовать вычет амортизации. Это означает, что вы можете ежегодно вычитать определенную сумму в качестве возмещения ваших затрат или другой основы для вашего автомобиля.

Обычно вам необходимо знать следующее об автомобиле, стоимость которого вы собираетесь амортизировать.

Основа.

Основой для расчета амортизации автомобиля обычно является его стоимость.Это включает любую сумму, которую вы занимаете или оплачиваете наличными, другим имуществом или услугами.

Как правило, вы рассчитываете амортизацию вашего автомобиля, грузовика или фургона, используя нескорректированную основу (см. Нескорректированная база , далее). Однако в некоторых ситуациях вы будете использовать скорректированный базис (ваш базис уменьшен на разрешенную или допустимую амортизацию в предыдущие годы). Для одной из этих ситуаций см. Исключение в разделе Методы амортизации, позже.

Нескорректированная база , далее). Однако в некоторых ситуациях вы будете использовать скорректированный базис (ваш базис уменьшен на разрешенную или допустимую амортизацию в предыдущие годы). Для одной из этих ситуаций см. Исключение в разделе Методы амортизации, позже.

Если вы изменяете использование автомобиля с личного на служебное, ваша база для амортизации — это меньшая из двух величин: справедливая рыночная стоимость или скорректированная вами база для автомобиля на дату переоборудования.Дополнительные правила, касающиеся базы, обсуждаются далее в этой главе в разделе Нескорректированная база .

Введен в эксплуатацию.

Обычно вы вводите автомобиль в эксплуатацию, когда он доступен для использования в вашей работе или бизнесе, в приносящей доход деятельности или в личных целях. Амортизация начинается, когда автомобиль вводится в эксплуатацию для использования в вашей работе или бизнесе или для получения дохода.

Для расчета амортизации, если вы сначала начнете использовать автомобиль только в личных целях, а затем переоборудуете его для коммерческого использования, вы передадите автомобиль в эксплуатацию в день переоборудования.

Автомобиль введен в эксплуатацию и утилизирован в том же году.

Если вы передаете автомобиль в эксплуатацию и утилизируете его в том же налоговом году, вы не можете требовать вычета амортизации для этого автомобиля.

Методы начисления амортизации.

Обычно амортизация автомобилей рассчитывается с использованием Модифицированной системы ускоренного возмещения затрат (MACRS). MACRS обсуждается позже в этой главе.

Исключение.

Если вы использовали стандартную ставку пробега в первый год коммерческого использования и перешли на метод фактических расходов в следующем году, вы не сможете амортизировать свой автомобиль в соответствии с правилами MACRS. Вы должны использовать прямолинейную амортизацию в течение предполагаемого оставшегося срока службы автомобиля.

Вы должны использовать прямолинейную амортизацию в течение предполагаемого оставшегося срока службы автомобиля.

Чтобы рассчитать амортизацию по прямолинейному методу, вы должны уменьшить свою базовую ставку в автомобиле (но не ниже нуля) на установленную ставку за милю для всех миль, для которых вы использовали стандартную ставку.Ставка за милю варьируется в зависимости от года (лет), когда вы использовали стандартную ставку миль. Чтобы узнать, какие ставки использовать, см. «Корректировка амортизации », когда вы использовали стандартную ставку пробега в разделе « Распоряжение автомобиля», — позже.

Это уменьшение базы является дополнением к корректировкам базы, описанным ниже в разделе Нескорректированная база . Для расчета амортизационных отчислений вы должны использовать скорректированный базис в вашем автомобиле. Для получения дополнительной информации о прямолинейном методе начисления амортизации см. Pub.946.

Испытание на использование более 50%.

Как правило, для использования MACRS вы должны использовать свой автомобиль более чем на 50% для квалифицированного коммерческого использования (определено далее) в течение года. Вы должны проходить этот тест на использование более 50% каждый год периода восстановления (6 лет согласно MACRS) для вашего автомобиля.

Если ваш бизнес использует 50% или меньше, вы должны использовать метод прямой линии для амортизации вашего автомобиля. Это объясняется далее в разделе Автомобиль, использованный на 50% или менее для бизнеса .

Использование в коммерческих целях.

Квалифицированное коммерческое использование — это любое использование в вашей торговле или бизнесе. Он не включает использование для получения дохода (инвестиционное использование). Тем не менее, вы совмещаете свой бизнес и инвестиционное использование, чтобы рассчитать амортизационные отчисления за налоговый год.

Использование вашего автомобиля другим лицом.

Не относитесь к использованию вашего автомобиля другим лицом как к использованию в вашей торговле или бизнесе, если такое использование не соответствует одному из следующих условий.

Это напрямую связано с вашим бизнесом.

Вы должным образом сообщаете об этом другому лицу как доход (и, если необходимо, вы удерживаете налог с дохода).

Это приводит к выплате справедливой рыночной арендной платы. Это включает в себя любые платежи вам за использование вашего автомобиля.

Изменения в коммерческом использовании.

Если вы использовали свой автомобиль более чем на 50% в квалифицированном коммерческом использовании в год ввода его в эксплуатацию, но на 50% или менее в последующий год (включая год утилизации), вам необходимо перейти на прямолинейный метод расчета. амортизация.См. Квалифицированное использование в бизнесе 50% или меньше в последующие годы в рамках Автомобиль, использованный для бизнеса на 50% или меньше, позже.

. Собственность не перестает использоваться более чем на 50% в квалифицированных деловых целях по причине передачи в случае смерти. .

Используйте более чем для одной цели.

Если вы используете свой автомобиль более чем для одной цели в течение налогового года, вы должны распределить использование для различных целей. Вы делаете это на основе пробега.Вычислите процент квалифицированного использования в бизнесе, разделив количество миль, которые вы проезжаете на автомобиле в коммерческих целях в течение года, на общее количество миль, которые вы проезжаете на автомобиле в течение года для любых целей.

Переход с личного на коммерческое использование.

Если вы измените использование автомобиля со 100% личного пользования на использование в коммерческих целях в течение налогового года, у вас может не быть записей о пробеге за время до перехода к использованию в коммерческих целях. В этом случае вы рассчитываете процент использования бизнеса за год следующим образом.

Определите процент использования в бизнесе за период после изменения. Для этого разделите служебные мили на общее количество миль, пройденных за этот период.

Умножьте процент в (1) на дробь. В числителе (верхнее число) указано количество месяцев, в течение которых автомобиль используется для бизнеса, а в знаменателе (нижнее число) — 12.

Пример.

Вы используете автомобиль только в личных целях в течение первых 6 месяцев года.В течение последних 6 месяцев года вы проезжаете на автомобиле 15 000 миль, из которых 12 000 миль — для работы. Это дает вам процент использования в бизнесе 80% (12 000 ÷ 15 000) за этот период. Использование вашего бизнеса в течение года составляет 40% (80% (0,80) × 6 / 12 ).

Лимиты.

Сумма, которую вы можете требовать по разделу 179, специальной амортизационной надбавке и амортизационным отчислениям, может быть ограничена. Максимальная сумма, которую вы можете запросить, зависит от года, в котором вы вводили свой автомобиль в эксплуатацию.Вам необходимо уменьшить максимальную сумму, если вы не использовали автомобиль исключительно для бизнеса. См. Пределы амортизации ниже.

Максимальная сумма, которую вы можете запросить, зависит от года, в котором вы вводили свой автомобиль в эксплуатацию.Вам необходимо уменьшить максимальную сумму, если вы не использовали автомобиль исключительно для бизнеса. См. Пределы амортизации ниже.

Без корректировки.

Вы используете свой нескорректированный базис (часто называемый вашей базой или базой для амортизации) для расчета амортизации с помощью диаграммы амортизации MACRS, которая будет объяснена далее в разделе Модифицированная система ускоренного возмещения затрат (MACRS) . Ваша нескорректированная база для расчета амортизации — это ваша первоначальная база, увеличенная или уменьшенная на определенные суммы.

Чтобы рассчитать нескорректированную основу, начните с исходной базы вашего автомобиля, которой обычно является его стоимость. Стоимость включает налоги с продаж (см. Налоги с продаж , ранее), сборы по месту назначения и подготовку дилера. Увеличивайте свою базу с помощью любых существенных улучшений, которые вы вносите в свой автомобиль, например, добавляя кондиционер или новый двигатель. Уменьшите свою базу на любой вычет по разделу 179, специальную скидку на амортизацию, налог на потребителя бензина и альтернативный кредит на автотранспортные средства.

Увеличивайте свою базу с помощью любых существенных улучшений, которые вы вносите в свой автомобиль, например, добавляя кондиционер или новый двигатель. Уменьшите свою базу на любой вычет по разделу 179, специальную скидку на амортизацию, налог на потребителя бензина и альтернативный кредит на автотранспортные средства.

См. Форму 8910 «Альтернативный кредит на автотранспортные средства» для получения информации об альтернативном кредите на автотранспортные средства.

. Если в дальнейшем использование вашего бизнеса упадет до 50% или менее, вам, возможно, придется вернуть (включить в свой доход) любую излишнюю амортизацию. См. Car Used 50% or Less for Business , later, для получения дополнительной информации. .

Если вы приобрели автомобиль в дар или по наследству, см. Паб. 551, Basis of Assets, для получения информации о вашей базе в автомобиле.

Улучшения.

Существенное улучшение автомобиля рассматривается как новый объект, подлежащий восстановлению в течение 5 лет. Он считается введенным в эксплуатацию в том году, в котором было произведено улучшение. Неважно, сколько лет машине, когда добавлено улучшение. Для снижения стоимости улучшения выполните те же действия, что и для снижения первоначальной стоимости автомобиля. Тем не менее, вы должны относиться к усовершенствованию и к автомобилю в целом при применении ограничений на амортизационные отчисления. Годовая амортизация вашего автомобиля (плюс любые вычеты по разделу 179, специальные амортизационные отчисления и амортизационные отчисления на любые улучшения) не может быть больше предела амортизации, применяемого для этого года.См. Пределы амортизации ниже.

Он считается введенным в эксплуатацию в том году, в котором было произведено улучшение. Неважно, сколько лет машине, когда добавлено улучшение. Для снижения стоимости улучшения выполните те же действия, что и для снижения первоначальной стоимости автомобиля. Тем не менее, вы должны относиться к усовершенствованию и к автомобилю в целом при применении ограничений на амортизационные отчисления. Годовая амортизация вашего автомобиля (плюс любые вычеты по разделу 179, специальные амортизационные отчисления и амортизационные отчисления на любые улучшения) не может быть больше предела амортизации, применяемого для этого года.См. Пределы амортизации ниже.

Обмен автомобилей.

Если вы обменяли одну машину («старую машину») на другую («новую машину») в 2019 году, вы можете обработать транзакцию двумя способами.

Вы можете рассматривать транзакцию как отчуждение старого автомобиля и покупку нового автомобиля. Если вы сделаете этот выбор, вы будете относиться к старой машине как к утилизированной во время обмена.

Амортизируемая основа для нового автомобиля — это скорректированная основа для старого автомобиля (рассчитанная так, как если бы автомобиль использовался на 100% в коммерческих целях) плюс любая дополнительная сумма, которую вы заплатили за новый автомобиль.Затем вы рассчитываете размер амортизационного вычета для нового автомобиля, начиная с даты ввода его в эксплуатацию. Вы делаете этот выбор, заполнив форму 2106, часть II, раздел D. Этот метод объясняется позже, начиная с Эффект обмена на основе .Если вы не сделаете выбор, описанный в (1), вы должны рассчитать амортизацию отдельно для оставшейся части старого автомобиля и любой дополнительной суммы, которую вы заплатили за новый автомобиль. Необходимо применить два предела амортизации (см. Пределы амортизации , далее).Лимит, который применяется к оставшейся части старой машины, обычно — это сумма, которая была бы разрешена, если бы вы не обменяли старую машину. Лимит, который применяется к дополнительной сумме, которую вы заплатили за новый автомобиль, обычно представляет собой лимит, который применяется в течение налогового года, за вычетом амортизационной скидки на оставшуюся основу старого автомобиля.

Вы должны использовать форму 4562 для расчета амортизационного вычета. Вы не можете использовать форму 2106, часть II, раздел D. Этот метод описан в Pub. 946.

Амортизируемая основа для нового автомобиля — это скорректированная основа для старого автомобиля (рассчитанная так, как если бы автомобиль использовался на 100% в коммерческих целях) плюс любая дополнительная сумма, которую вы заплатили за новый автомобиль.Затем вы рассчитываете размер амортизационного вычета для нового автомобиля, начиная с даты ввода его в эксплуатацию. Вы делаете этот выбор, заполнив форму 2106, часть II, раздел D. Этот метод объясняется позже, начиная с Эффект обмена на основе .

Амортизируемая основа для нового автомобиля — это скорректированная основа для старого автомобиля (рассчитанная так, как если бы автомобиль использовался на 100% в коммерческих целях) плюс любая дополнительная сумма, которую вы заплатили за новый автомобиль.Затем вы рассчитываете размер амортизационного вычета для нового автомобиля, начиная с даты ввода его в эксплуатацию. Вы делаете этот выбор, заполнив форму 2106, часть II, раздел D. Этот метод объясняется позже, начиная с Эффект обмена на основе . Вы должны использовать форму 4562 для расчета амортизационного вычета. Вы не можете использовать форму 2106, часть II, раздел D. Этот метод описан в Pub. 946.

Вы должны использовать форму 4562 для расчета амортизационного вычета. Вы не можете использовать форму 2106, часть II, раздел D. Этот метод описан в Pub. 946.Примечание.

Обмен аналогичного типа, совершенный после 31 декабря 2017 г., как правило, ограничивается обменом недвижимого имущества, не предназначенного в основном для продажи.

Если вы решите использовать метод, описанный в (1), вы должны сделать это в своевременно поданной налоговой декларации (включая дополнения). В противном случае необходимо использовать метод, описанный в (2).

. Форма 2106 будет использоваться резервистами Вооруженных сил, квалифицированными артистами, платными государственными или местными правительственными чиновниками, а также сотрудниками с рабочими расходами, связанными с нарушениями здоровья.В связи с приостановкой различных детализированных вычетов с учетом минимального уровня 2% в соответствии с разделом 67 (a), сотрудники, не подпадающие ни под одну из перечисленных категорий, не могут использовать Форму 2106. .

.

Эффект trade-in на основе.

Приведенное ниже обсуждение относится к обмену автомобилей в 2019 году, когда было принято решение рассматривать сделку как отчуждение старого автомобиля и покупку нового автомобиля. Для получения информации о том, как рассчитать амортизацию автомобилей, участвовавших в обмене на аналогичные товары (trade-in) в 2019 году, для которых выбор не проводился, см. Pub.946 и раздел 1.168 (i) -6 (d) (3) Правил.

Примечание.

Обмен аналогичного типа, совершенный после 31 декабря 2017 г., как правило, ограничивается обменом недвижимого имущества, не предназначенного в основном для продажи. Раздел 1.168 (i) -6 правил не отражает это изменение закона.

Проданный автомобиль, используемый только для бизнеса.

Если вы обмениваете автомобиль, который использовался только в своем бизнесе, на другой автомобиль, который будет использоваться только в вашем бизнесе, исходной базой для нового автомобиля будет ваша скорректированная база в старом автомобиле плюс любая дополнительная сумма, которую вы платите за новый машина.

Пример.

Пол продает автомобиль со скорректированной базой в 5000 долларов на новый автомобиль. Кроме того, он платит 20 000 долларов за новую машину. Его первоначальная основа для нового автомобиля составляет 25 000 долларов (его скорректированная база на 5 000 долларов в старой машине плюс 20 000 долларов, выплаченных наличными). Нескорректированная база Пола составляет 25000 долларов, если он не требует вычета по разделу 179, специальной амортизационной скидки или имеет другие увеличения или уменьшения по сравнению с исходной базой, обсуждавшейся ранее в разделе Нескорректированная база .

Проданный автомобиль, частично используемый в бизнесе.

Если вы обмениваете автомобиль, который частично использовался в вашем бизнесе, на новый автомобиль, который вы будете использовать в своем бизнесе, вы должны сделать поправку на замену для личного использования старого автомобиля. Эта корректировка приводит к уменьшению вашей базовой стоимости вашего старого автомобиля, но не ниже нуля, для целей расчета амортизационных отчислений для нового автомобиля. (Однако эта корректировка не используется, когда вы определяете прибыль или убыток от дальнейшей утилизации нового автомобиля.См. Pub. 544, Продажа и другое отчуждение активов, для получения информации о том, как сообщить о продаже вашего автомобиля.)

(Однако эта корректировка не используется, когда вы определяете прибыль или убыток от дальнейшей утилизации нового автомобиля.См. Pub. 544, Продажа и другое отчуждение активов, для получения информации о том, как сообщить о продаже вашего автомобиля.)

Чтобы рассчитать нескорректированную базу амортизации вашего нового автомобиля, сначала добавьте к скорректированной базе в старом автомобиле любую дополнительную сумму, которую вы платите за новую машину. Затем вычтите из этой суммы избыток, если таковой имеется:

Общая сумма сумм, которые были бы допущены в качестве амортизации в течение налоговых лет до торговли, если бы автомобиль использовался на 100% в коммерческих и инвестиционных целях, более

Общая сумма фактически разрешенных сумм амортизации за эти годы.

Модифицированная система ускоренного возмещения затрат (MACRS).

MACRS — это название, данное налоговым правилам для возврата (возмещения) за счет амортизационных отчислений стоимости собственности, используемой в торговле или бизнесе или для получения дохода.

Максимальная сумма, которую вы можете удержать, ограничена и зависит от года, когда вы вводили свой автомобиль в эксплуатацию.См. Пределы амортизации ниже.

Период восстановления.

Согласно MACRS автомобили классифицируются как собственность на 5 лет. Фактически вы снижаете стоимость автомобиля, грузовика или фургона в течение 6 календарных лет. Это связано с тем, что ваш автомобиль обычно считается введенным в эксплуатацию в середине года, и вы требуете амортизацию за половину первого и шестого года.

Для получения дополнительной информации о требованиях к этому более короткому периоду восстановления и процентам, используемым при расчете амортизационных отчислений, см. Главу 4 Pub.946.

Методы амортизации.

Вы можете использовать один из следующих методов для снижения стоимости вашего автомобиля.

Метод 200% уменьшающегося остатка (200% DB) в течение 5-летнего периода восстановления, который переключается на прямой метод, когда этот метод обеспечивает такое же или большее вычету.

Метод 150% уменьшающегося остатка (150% DB) в течение 5-летнего периода восстановления, который переключается на прямой метод, когда этот метод обеспечивает такое же или большее вычету.

Прямолинейный метод (SL) в течение 5-летнего периода восстановления.

. Если вы используете Таблица 4-1 (обсуждается ниже) для определения нормы амортизации на 2019 год, вам не нужно определять, в каком году, используя метод прямой линии, вычитается равная или большая величина. Это связано с тем, что на графике в курсах встроен метод прямой линии. .

Перед тем, как выбрать метод, примите во внимание следующие факты.

Использование линейного метода обеспечивает равные ежегодные вычеты в течение периода восстановления.

Использование методов уменьшающегося остатка обеспечивает более высокие вычеты в предыдущие годы восстановления, при этом вычеты обычно становятся меньше с каждым годом.

График амортизации MACRS.

A 2019 График амортизации MACRS и инструкции включены в эту главу в виде таблицы 4-1.С помощью этой таблицы вы сможете легко рассчитать амортизационный вычет за 2019 год для вашего автомобиля. Аналогичная диаграмма содержится в Инструкции к форме 2106.

. Возможно, вам придется использовать таблицы в Pub. 946 вместо использования График амортизации MACRS . .

Необходимо использовать Таблицы амортизации в Pub. 946, а не 2019 Таблица амортизации MACRS в этой публикации, если к вам применимо одно из следующих четырех условий.

Вы подаете декларацию за финансовый год.

Вы подаете декларацию за короткий налоговый год (менее 12 месяцев).

В течение года действуют все следующие условия.

Вы ввели в эксплуатацию какое-то имущество с января по сентябрь.

Вы ввели в эксплуатацию некоторое имущество с октября по декабрь.

Ваша база в собственности, которую вы передали в эксплуатацию с октября по декабрь (исключая нежилую недвижимость, жилую недвижимость, сдаваемую в аренду, и недвижимость, введенную в эксплуатацию и выбываемую в том же году), составляла более 40% от вашей общей базы во всей собственности, которую вы введены в эксплуатацию в течение года.

Амортизация в будущие годы.

Если вы используете проценты из таблицы, вы должны продолжать использовать их в течение всего периода восстановления вашего автомобиля. Однако вы не можете продолжать использовать диаграмму, если ваша база в машине скорректирована из-за несчастного случая. В этом случае для года корректировки и оставшегося периода восстановления рассчитайте амортизацию без диаграммы, используя скорректированный базис в автомобиле, в конце года корректировки и за оставшийся период восстановления.См. «Расчет вычета без использования таблиц » в главе 4 Pub. 946.

Однако вы не можете продолжать использовать диаграмму, если ваша база в машине скорректирована из-за несчастного случая. В этом случае для года корректировки и оставшегося периода восстановления рассчитайте амортизацию без диаграммы, используя скорректированный базис в автомобиле, в конце года корректировки и за оставшийся период восстановления.См. «Расчет вычета без использования таблиц » в главе 4 Pub. 946.

. В будущем не используйте диаграмму в этом выпуске публикации. Вместо этого используйте диаграмму в публикации или инструкции по форме на те будущие годы. .

Утилизация автомобиля в восстановительный период.

Если вы утилизируете автомобиль до окончания восстановительного периода, вам обычно предоставляется полгода амортизации в год утилизации, если вы не приобрели автомобиль в последнем квартале года.См. Амортизационные вычеты за год выбытия в разделе Списание автомобиля, позже, для получения информации о том, как рассчитать допустимую амортизацию в год выбытия.

Как пользоваться графиком 2019 года.

Чтобы рассчитать амортизационные отчисления за 2019 год, найдите процентное значение в столбце Таблицы 4-1, основанное на дате первого ввода автомобиля в эксплуатацию и используемом вами методе начисления амортизации. Умножьте нескорректированную базу вашего автомобиля (определенную ранее) на этот процент, чтобы определить сумму амортизационных отчислений.Если вы предпочитаете рассчитывать амортизационные отчисления без помощи диаграммы, см. Pub. 946.

. Ваш вычет не может превышать максимальный предел амортизации для автомобилей. См. Пределы амортизации , далее. .

Пример.

Фил купил подержанный грузовик в феврале 2018 года, чтобы использовать его исключительно в своем ландшафтном бизнесе. Он заплатил 9 200 долларов за грузовик без обмена. Фил не требовал никаких вычетов по разделу 179, грузовик не имел права на получение специальной амортизационной надбавки, и он решил использовать метод 200% DB, чтобы получить самый большой вычет амортизации в первые годы.

Фил использовал график амортизации MACRS в 2018 году, чтобы найти свой процент. Неадаптированная основа его грузовика равна его стоимости, потому что Фил использовал его исключительно для бизнеса. Он умножил нескорректированный базовый показатель своего грузовика, 9 200 долларов, на применявшийся процент, 20%, чтобы рассчитать его амортизационный вычет в 2018 году в размере 1840 долларов.

В 2019 году Фил использовал грузовик в личных целях, когда ремонтировал кабину своего отца. Его записи показывают, что в 2019 году его грузовик использовался в коммерческих целях на 90%.Фил использовал Таблицу 4-1, чтобы найти свой процент. Читая первый столбец для даты ввода в эксплуатацию и переходя к столбцу 200% DB, он находит свой процент, 32%. Он умножает нескорректированный базис своего грузовика, 8 280 долларов (9 200 долларов затрат × 90% (0,90) коммерческого использования), на 32% (0,32), чтобы получить вычет амортизации в размере 2650 долларов за 2019 год.

Существуют ограничения на сумму, которую вы можете вычесть при амортизации вашего автомобиля, грузовика или фургона. Вычеты по разделу 179 и специальные амортизационные отчисления рассматриваются как амортизация для целей ограничений.Максимальная сумма, которую вы можете удерживать каждый год, зависит от даты приобретения легкового автомобиля и года ввода легкового автомобиля в эксплуатацию. Эти лимиты показаны в следующих таблицах на 2019 год.

Вычеты по разделу 179 и специальные амортизационные отчисления рассматриваются как амортизация для целей ограничений.Максимальная сумма, которую вы можете удерживать каждый год, зависит от даты приобретения легкового автомобиля и года ввода легкового автомобиля в эксплуатацию. Эти лимиты показаны в следующих таблицах на 2019 год.

| Дата | 4-я и | |||

| Размещено в | 1-й | 2-я | 3-й | Позже |

| Сервис | Год | Год | Год | Годы |

| 2019 | 14 900 долл. США 1 США 1 | 16 100 долл. США | $ 9 700 | $ 5 760 |

| 2018 | 16 400 2 | 16 000 | 9,600 | 5,760 |

| 1 10 100 долл. США, если легковой автомобиль не является квалифицируемой собственностью или если вы решили не запрашивать специальную амортизационную надбавку. | ||||

| 2 10 000 долл. США, если легковой автомобиль не является квалифицированной собственностью или если вы решили не запрашивать специальную амортизационную надбавку. | ||||

| Дата | 4-я и | |||

| Размещено в | 1-й | 2-я | 3-й | Позже |

| Сервис | Год | Год | Год | Годы |

| 2019 | 18 100 долл. США 1 США 1 | 16 100 долл. США | $ 9 700 | $ 5 760 |

| 2018 | 18 000 2 | 16 000 | 9,600 | 5,760 |

| 1 10 100 долл. США, если легковой автомобиль не является квалифицируемой собственностью или если вы решили не запрашивать специальную амортизационную надбавку. | ||||

| 2 10 000 долл. США, если легковой автомобиль не является квалифицированной собственностью или если вы решили не запрашивать специальную амортизационную надбавку. | ||||

| Дата | 4-я и | |||

| Размещено | 1-й | 2-я | 3-й | Позже |

| В эксплуатации | Год | Год | Год | Годы |

| 2012–2017 | $ 11 160 1 | 5 100 долл. США | 3 050 долл. США | $ 1,875 |

| 2010–2011 | 11 060 2 | 4900 | 2 950 | 1,775 |

| 2008–2009 | 10,960 3 | 4800 | 2,850 | 1,775 |

| 2007 | 3 060 | 4900 | 2,850 | 1,775 |

| 2006 | 2,960 | 4800 | 2,850 | 1,775 |

| 2005 | 2,960 | 4,700 | 2,850 | 1,675 |

| 2004 | 10,610 3 | 4800 | 2,850 | 1,675 |

06. 05.2003– 05.2003– 31.12.2003 | 10,710 4 | 4900 | 2 950 | 1,775 |

| 01.01.2003– 05.05.2003 | 7,660 5 | 4900 | 2 950 | 1,775 |

| 1 3160 долларов, если автомобиль не соответствует критериям собственности или если вы решите не запрашивать специальную амортизационную надбавку. | ||||

| 2 3 060 долл. США, если автомобиль не соответствует критериям собственности или если вы решили не запрашивать специальную амортизационную надбавку. | ||||

| 3 2 960 долларов, если автомобиль не соответствует критериям собственности или если вы решите не требовать особую амортизационную надбавку. | ||||

4 7 660 долларов, если вы приобрели автомобиль до 5 июня 2003 года. 3060 долларов, если автомобиль не соответствует требованиям или если вы решите не требовать никаких специальных амортизационных отчислений. 3060 долларов, если автомобиль не соответствует требованиям или если вы решите не требовать никаких специальных амортизационных отчислений. | ||||

| 5 3 060 долл. США, если вы приобрели автомобиль до 11 сентября 2001 г., он не является квалифицированной собственностью или вы решили не претендовать на специальную амортизационную надбавку. | ||||

Грузовые автомобили и фургоны.

Для налоговых лет до 2018 года максимальные амортизационные отчисления для грузовиков и фургонов, как правило, выше, чем для легковых автомобилей. Грузовик или фургон — это легковой автомобиль, который классифицируется производителем как грузовик или фургон и имеет полную массу транспортного средства не более 6000 фунтов.

Максимальный вычет амортизации для грузовиков и фургонов, введенных в эксплуатацию до 2018 г.| Дата | 4-я и | |||

| Размещено | 1-й | 2-я | 3-й | Позже |

| В эксплуатации | Год | Год | Год | Годы |

| 2017 | $ 11 560 1 | $ 5 700 | 3 450 долл. США США | $ 2 075 |

| 2016 | 11,560 1 | 5,700 | 3,350 | 2,075 |

| 2015 | 11460 1 | 5,600 | 3,350 | 1 975 |

| 2014 | 11460 1 | 5 500 | 3,350 | 1 975 |

| 2013 | 11360 1 | 5 400 | 3 250 | 1 975 |

| 2012 | 11360 1 | 5,300 | 3,150 | 1875 |

| 2011 | 11260 1 | 5 200 | 3,150 | 1875 |

| 2010 | 11,160 1 | 5,100 | 3 050 | 1875 |

| 2009 | 11 060 1 | 4 900 | 2 950 | 1,775 |

| 2008 | 11,160 1 | 5,100 | 3 050 | 1875 |

| 2007 | 3,260 | 5 200 | 3 050 | 1875 |

| 2005–2006 | 3,260 | 5 200 | 3,150 | 1875 |

| 2004 | 10,910 1 | 5,300 | 3,150 | 1875 |

| 2003 | 11,010 1,2 | 5 400 | 3 250 | 1 975 |

1 Если специальная амортизационная надбавка не применяется или вы принимаете решение не запрашивать специальную амортизационную надбавку, лимит на первый год составляет 3560 долларов США на 2017 и 2016 годы, 3460 долларов США на 2015 и 2014 годы, 3360 долларов США на 2013 год и 2012 год, 3260 долларов на 2011 год, 3160 долларов на 2010 год, 3060 долларов на 2009 год, 3160 долларов на 2008 год, 3260 долларов на 2004 год и 3360 долларов на 2003 год. | ||||

| 2 Если грузовик или фургон были приобретены до 5.06.2003, грузовик или фургон квалифицируется как собственность, и вы претендуете на специальную скидку на амортизацию грузовика или фургона, максимальный вычет составляет 7960 долларов. | ||||

Автомобиль использовался менее полного года.

Лимиты амортизации не уменьшаются, если вы используете автомобиль менее полного года. Это означает, что вы не уменьшаете лимит при сдаче автомобиля в эксплуатацию или утилизации автомобиля в течение года.Однако пределы амортизации уменьшаются, если вы не используете автомобиль исключительно в деловых и инвестиционных целях. См. Скидка для личного использования далее.

Скидка для личного пользования.

Пределы амортизации уменьшаются в зависимости от вашего процента личного использования. Если вы используете автомобиль менее 100% в своем бизнесе или работе, вы должны определить лимит амортизационных отчислений, умножив сумму лимита на процент использования бизнеса и инвестиций в течение налогового года.

Раздел 179 вычет.

Вычет по статье 179 рассматривается как амортизационный вычет. Если вы приобрели легковой автомобиль (включая грузовые автомобили и фургоны) до 28 сентября 2017 г. и ввели его в эксплуатацию в 2019 г., используйте его только для бизнеса и выберите вычет по разделу 179, специальную амортизационную надбавку и амортизационный вычет для этого автомобиля. на 2019 год ограничен 14 900 долларами. Если вы приобрели легковой автомобиль (включая грузовики и фургоны) после 27 сентября 2017 г. и поставили его в эксплуатацию в 2019 г., используйте его только для бизнеса и выберите вычет по разделу 179, специальную амортизационную надбавку и амортизационный вычет для этого транспортного средства за Ограничение на 2019 год — 18 100 долларов.

Пример.

4 сентября 2019 года Джек купил и сдал в эксплуатацию подержанный автомобиль за 15000 долларов и ввел его в эксплуатацию. Он использовал его на 80% для своего бизнеса и выбирает вычет по статье 179 за автомобиль. Автомобиль не квалифицируется как имущество для целей специального амортизационного отчисления.

Автомобиль не квалифицируется как имущество для целей специального амортизационного отчисления.

Прежде чем применить ограничение, Джек рассчитывает, что его максимальный вычет по разделу 179 составляет 12 000 долларов. Это стоимость его соответствующей собственности (до максимальной суммы 1 020 000 долларов США), умноженная на его коммерческое использование (15 000 долларов США × 80% (0.80)).

Джек затем подсчитывает, что его вычет по разделу 179 за 2019 год ограничен 8 080 долларами (80% от 10 100 долларов). Затем он рассчитывает свою нескорректированную базу в 3920 долларов ((15000 долларов × 80% (0,80) — 8 080 долларов) для определения его амортизационного вычета. Джек достиг максимальной суммы амортизационных отчислений на 2019 год. На 2020 год Джек будет использовать нескорректированную базу в размере 3920 долларов США для расчета амортизационных отчислений.

Вычеты в годах после периода восстановления.

Если амортизационные отчисления для вашего автомобиля будут уменьшены до пределов для легковых автомобилей (обсуждалось ранее), у вас будет невозмещенная основа для вашего автомобиля в конце периода восстановления. Если вы продолжите использовать свой автомобиль для бизнеса, вы можете вычесть сумму невозмещенной стоимости (с учетом лимитов амортизации) после окончания периода восстановления.

Если вы продолжите использовать свой автомобиль для бизнеса, вы можете вычесть сумму невозмещенной стоимости (с учетом лимитов амортизации) после окончания периода восстановления.

Безвозвратная основа.

Это ваша стоимость или другая основа для автомобиля, за вычетом вычета из любого вычета из чистого топлива (для автомобилей, введенных в эксплуатацию до 1 января 2006 г.), кредита на альтернативный автотранспорт, кредита на электромобиль, налога на потребление газа и амортизации специальные амортизационные отчисления, о которых говорилось ранее, если вы не решите не требовать их) и вычеты по разделу 179, которые были бы допустимы, если бы вы использовали автомобиль на 100% для бизнеса и инвестиций.

Период восстановления.

Для собственности на 5 лет период восстановления составляет 6 календарных лет. Амортизация за неполный год разрешена в первом календарном году, амортизация за полный год разрешена в каждый из следующих 4 календарных лет, а амортизация за неполный год разрешена в 6-м календарном году.

В соответствии с MACRS период восстановления будет одинаковым независимо от того, используете ли вы убывающий остаток или прямолинейную амортизацию. Основание невосстановления вы определяете на 7-м году после ввода автомобиля в эксплуатацию.

Как лечить невосстановленную базу.

Если вы продолжите использовать свой автомобиль для бизнеса после периода восстановления, вы можете потребовать вычет амортизации в каждом последующем налоговом году, пока вы не восстановите свою базу в автомобиле. Максимальная сумма, которую вы можете удерживать каждый год, определяется датой ввода автомобиля в эксплуатацию и процентной долей использования вашего автомобиля. Например, вычеты не допускаются за год использования автомобиля на 100% в личных целях.

| MACRS | Deprec. | |||

| Год | % | Сумма | Предел | Разрешено |

| 2013 | 20,00 | $ 6 300 | $ 11 160 | $ 6 300 |

| 2014 | 32.00 | 10 080 | 5,100 | 5,100 |

| 2015 | 19,20 | 6 048 | 3 050 | 3 050 |

| 2016 | 11,52 | 3 629 | 1875 | 1875 |

| 2017 | 11,52 | 3 629 | 1875 | 1875 |

| 2018 | 5. 76 76 | 1,814 | 1875 | 1,814 |

| Итого | 31 500 долл. США | 20 014 долл. США | ||

По состоянию на конец 2018 года у Боба в машине было невосстановленное основание в размере 11 486 долларов (31 500 — 20 014 долларов). Если Боб продолжал использовать автомобиль на 100% для бизнеса в 2019 году и в последующие годы, он может потребовать вычет амортизации, равный меньшей из 1875 долларов США или его оставшейся невозмещенной основе.

Если бы Боб использовал автомобиль на предприятии менее 100% в течение любого года, его амортизационные отчисления были бы меньше максимальной суммы, допустимой для этого года. Однако при определении своей невозмещенной базы в автомобиле он все равно уменьшил бы исходную базу на максимально допустимую сумму, как если бы коммерческое использование было 100%.Например, если бы Боб использовал свой автомобиль для бизнеса на 60% вместо 100%, его допустимые амортизационные отчисления составили бы 12008 долларов (20 014 долларов × 60% (0,60)), но ему все равно пришлось бы уменьшить свою базу на 20 014 долларов, чтобы определить свою невосстановленная база.

Таблица 4-1. График амортизации MACRS за 2019 год (используется для расчета амортизации за 2019 год)

Если вы заявляете о фактических расходах на свой автомобиль, используйте приведенную ниже таблицу, чтобы найти метод амортизации и процент, который будет использоваться для возврата за 2019 год для автомобилей, введенных в эксплуатацию в 2019 году. Сначала в левом столбце найдите дату первого ввода автомобиля в эксплуатацию в 2019 году. Затем выберите метод амортизации и процент из столбцов (a), (b) или (c) в соответствии с правилами, описанными в этой главе. | Для автомобилей, введенных в эксплуатацию до 2019 года, вы должны использовать тот же метод, который вы использовали для прошлогодней декларации, если только сокращение использования вашего бизнеса требует от вас перехода на прямолинейный метод. Вернитесь к таблице износа MACRS за год, когда вы вводили автомобиль в эксплуатацию.(См. Автомобиль, использованный на 50% или меньше для Business , ранее.) Умножьте нескорректированный базис вашего автомобиля на процент использования вашего предприятия. Умножьте результат на процент, указанный на диаграмме, чтобы найти сумму амортизационных отчислений за 2019 год. (См. Также Лимиты амортизации ранее.) | |||||

Осторожно | Если вы поставили свой автомобиль в эксплуатацию после сентября любого года и в том же году вы ввели в эксплуатацию другое коммерческое имущество, вам, возможно, придется использовать январь. 1 – сен. 30 процентов вместо 1 октября – декабря. 31 процент за вашу машину. 1 – сен. 30 процентов вместо 1 октября – декабря. 31 процент за вашу машину. | |||||

| Чтобы выяснить, применимо ли это к вам, определите: 1) основу всей коммерческой собственности, которую вы передали в эксплуатацию после сентября того же года, и 2) основу всей коммерческой собственности, которую вы передали в эксплуатацию в течение всего этого года. Если основа имущества, введенного в эксплуатацию после сентября, не превышает 40% от основы всего имущества (исключая определенное имущество), введенного в эксплуатацию в течение всего года, используйте процент для января.1 – сен. 30 для расчета амортизации вашего автомобиля. См. Какое соглашение применяется? в главе 4 Pub. 946 для более подробной информации. | ||||||

Пример. Вы покупаете технику (базовая стоимость 32 000 долларов США) в мае 2019 года и новый фургон (базовая стоимость 20 000 долларов США) в октябре 2019 года, и обе они на 100% используются в вашем бизнесе. Вы используете процент за январь.1 – сен. 30 января 2019 г., чтобы рассчитать амортизацию вашего фургона. Это связано с тем, что базовая стоимость имущества (фургона) в размере 20 000 долларов, введенного в эксплуатацию после сентября, не превышает 40% от базы всего имущества, введенного в эксплуатацию в течение года (40% (0,40) × (32 000 долларов США + 20 000) = 20 800 долларов США). ). Вы покупаете технику (базовая стоимость 32 000 долларов США) в мае 2019 года и новый фургон (базовая стоимость 20 000 долларов США) в октябре 2019 года, и обе они на 100% используются в вашем бизнесе. Вы используете процент за январь.1 – сен. 30 января 2019 г., чтобы рассчитать амортизацию вашего фургона. Это связано с тем, что базовая стоимость имущества (фургона) в размере 20 000 долларов, введенного в эксплуатацию после сентября, не превышает 40% от базы всего имущества, введенного в эксплуатацию в течение года (40% (0,40) × (32 000 долларов США + 20 000) = 20 800 долларов США). ). | ||||||

| (а) | (б) | (в) | ||||

| Дата ввода в эксплуатацию | 200% Снижение Остаток (200% DB) 1 | 150% Снижение Остаток (150% DB) 1 | Прямая линия (SL) | |||

окт. 1 – дек. 31 августа 2019 г. 1 – дек. 31 августа 2019 г. | 200 DB 5,0% | 150 ДБ 3,75% | SL 2,5% | |||

| , 1 января — сентябрь. 30 августа 2019 г. | 200 ДБ 20,0 | 150 ДБ 15,0 | SL 10,0 | |||

| , 1 октября — дек. 31 августа 2018 г. | 200 ДБ 38,0 | 150 ДБ 28,88 | SL 20,0 | |||

| янв.1 – сен. 30 августа 2018 г. | 200 ДБ 32,0 | 150 ДБ 25,5 | SL 20,0 | |||

| , 1 октября — дек. 31 августа 2017 г. | 200 ДБ 22,8 | 150 ДБ 20. 21 21 | SL 20,0 | |||

| , 1 января — сентябрь. 30 августа 2017 г. | 200 ДБ 19,2 | 150 ДБ 17,85 | SL 20,0 | |||

| окт.1 – дек. 31 августа 2016 г. | 200 ДБ 13,68 | 150 ДБ 16,4 | SL 20,0 | |||

| , 1 января — сентябрь. 30 августа 2016 г. | 200 ДБ 11,52 | 150 ДБ 16.66 | SL 20,0 | |||

| , 1 октября — дек. 31 августа 2015 г. | 200 ДБ 10.94 | 150 ДБ 16,41 | SL 20,0 | |||

янв. 1 – сен. 30 августа 2015 г. 1 – сен. 30 августа 2015 г. | 200 ДБ 11,52 | 150 ДБ 16.66 | SL 20,0 | |||

| , 1 октября — дек. 31, 2014 | 200 ДБ 9,58 | 150 ДБ 14,35 | SL 17,5 | |||

| , 1 января — сентябрь. 30, 2014 | 200 ДБ 5,76 | 150 ДБ 8,33 | SL 10,0 | |||

| До 2014 г. 2 | ||||||

| 1 Вы можете использовать этот столбец, только если коммерческое использование вашего автомобиля превышает 50%. 2 Если к вашему автомобилю применяются максимальные пределы амортизации и у вас нет восстановленной базы для автомобиля, вы можете продолжать требовать амортизации.  См. См. Вычеты в годах после периода восстановления в рамках Пределы амортизации , ранее. | ||||||

Тема № 511 Деловые командировочные расходы

Командировочные расходы — это обычные и необходимые расходы на выезд из дома по делам, профессии или работе.Вы не можете вычесть чрезмерные или экстравагантные расходы или расходы на личные нужды.

Вы уезжаете из дома, если в соответствии с вашими обязанностями вы должны находиться вдали от основной зоны налоговой службы на период, значительно превышающий обычный рабочий день, и вам необходимо выспаться или отдохнуть, чтобы соответствовать требованиям вашей работы. пока вдали.