Выплаты при сокращении работника в 2020 году — Бухонлайн

Что значит увольнение «по сокращению»

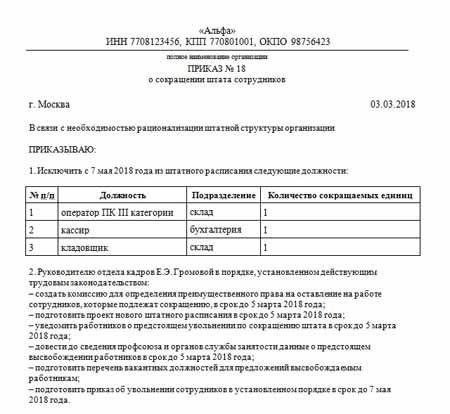

Официально увольнение «по сокращению» называется «прекращение трудового договора в связи с сокращением численности или штата работников» (п. 2 ч. 1 ст. 81 ТК РФ). Сокращать сотрудников могут не только компании, но и предприниматели-работодатели.

При сокращении штата полностью ликвидируют одну или несколько должностей, исключая их из штатного расписания.

Составить штатное расписание по готовому шаблону Попробовать бесплатно ]]>

Например, компания, которая больше не собирается торговать в розницу, закрывает магазин и исключает из штатного расписания должности продавца, кассира и заведующего магазином. Соответственно тех, кто занимает эти должности, либо переводят на другую работу, либо увольняют «по сокращению».

При сокращении численности список должностей в штатном расписании остается без изменения. Однако уменьшается количество работников по той или иной должности. Например, из-за ликвидации нескольких торговых точек вместо пяти продавцов остается три. «Лишних» переводят на другие должности или сокращают.

ВАЖНО. Принципиальных различий в процедуре увольнения в зависимости от того, что именно уменьшается — количество должностей или число работников — не предусмотрено. Более того, данные увольнения можно провести одновременно. В этом случае часть должностей полностью убирается из штатного расписания, а по другим происходит сокращение количества штатных единиц.

Бесплатно сдать сведения о среднесписочной численности через интернет ]]>

Кого нельзя уволить при сокращении штата

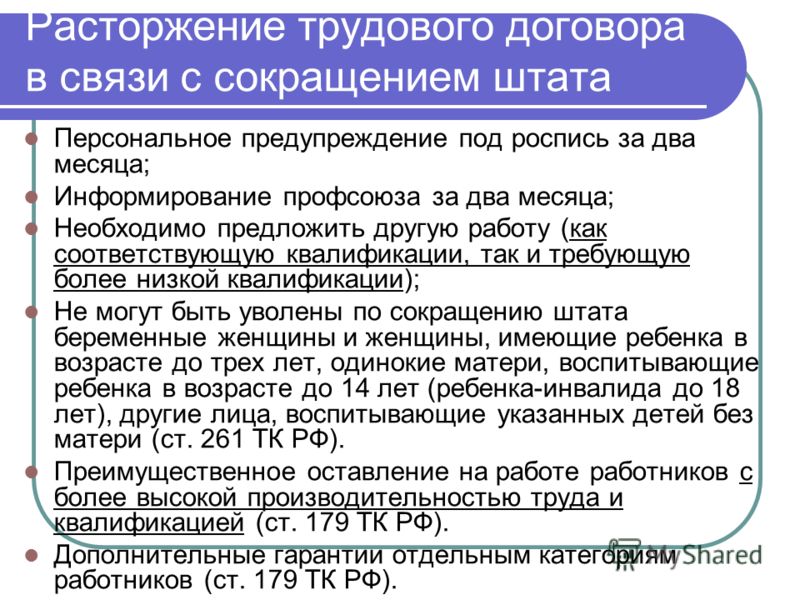

Запрещено увольнять «по сокращению» беременных, а также женщин, имеющих детей в возрасте до трех лет, а равно одиноких матерей, воспитывающих детей в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет). Также в «запретном» списке находятся любые работники, которые воспитывают ребенка до 14 лет (ребенка-инвалида до 18 лет) без матери, либо являются единственным кормильцем ребенка-инвалида, не достигшего 18 лет. Кроме того, нельзя сократить работника, у которого есть ребенок в возрасте до трех лет, если в семье имеется трое и более детей, не достигших 14 лет, а второй родитель (законный представитель) не работает (ст. 261 и 264 ТК РФ).

Также в «запретном» списке находятся любые работники, которые воспитывают ребенка до 14 лет (ребенка-инвалида до 18 лет) без матери, либо являются единственным кормильцем ребенка-инвалида, не достигшего 18 лет. Кроме того, нельзя сократить работника, у которого есть ребенок в возрасте до трех лет, если в семье имеется трое и более детей, не достигших 14 лет, а второй родитель (законный представитель) не работает (ст. 261 и 264 ТК РФ).

ВНИМАНИЕ. При сокращении работников с детьми нужно проверять не только возраст ребенка, но и состав семьи.

Помимо этого, есть категории сотрудников, которых нельзя уволить «по сокращению» в определенный промежуток времени. Например, часть 6 статьи ТК РФ запрещает сокращать тех, кто находится на больничном или в отпуске. Уволить сотрудника можно будет после окончания болезни или отпуска. Еще один пример — работники, являющиеся членами избирательной комиссии с правом совещательного голоса.

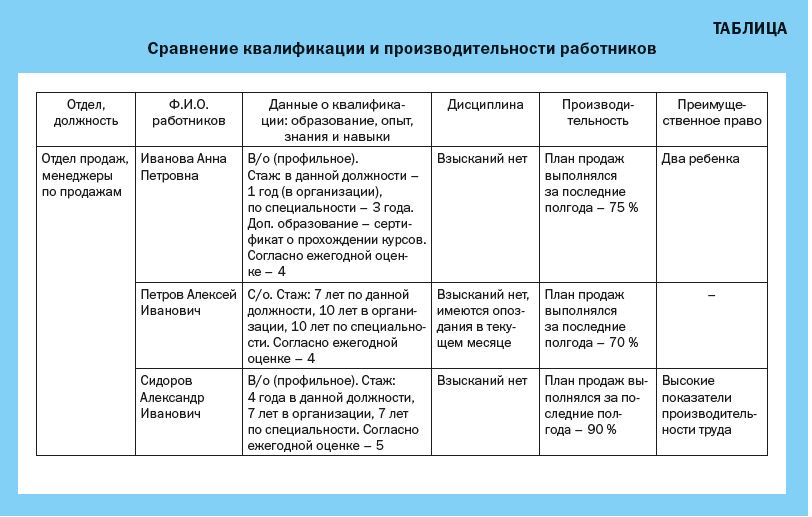

Также нельзя сократить тех, кто получил право сохранить работу по итогам проведенной работодателем оценки. Напомним, что по правилам статьи 179 ТК РФ преимущественное право остаться на работе имеют сотрудники с более высокой производительностью труда и квалификацией. А при равных производительности и квалификации на защиту от сокращения могут претендовать следующие лица:

- семейные работники при наличии как минимум двух иждивенцев;

- единственные кормильцы в семье;

- сотрудники, получившие во время работы трудовые увечья и профзаболевания;

- работники, направленные на повышение квалификации без отрыва от работы;

- инвалиды ВОВ и боевых действий по защите Отечества;

- работники-чернобыльцы, получившие или перенесшие «радиационные» заболевания;

- иные сотрудники, которым такое право предоставлено коллективным договором.

Прежде чем решиться на сокращение (особенно, если речь идет о сокращении численности), работодатель должен оценить сотрудников по названным факторам. На основании этой оценки следует принять решение о наличии или отсутствии у них преимущественного права сохранить должность.

Бесплатно составить кадровые документы по готовым шаблонам ]]>

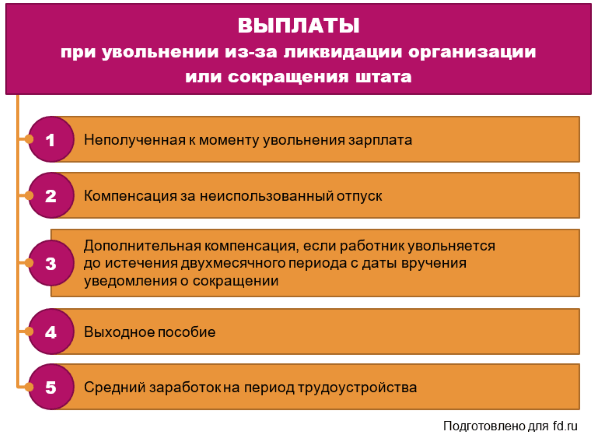

Какие выплаты положены при сокращении

Прежде всего, это стандартные выплаты, которые полагаются любому увольняющемуся сотруднику. А именно: заработная плата за отработанное время, премии, а также компенсация за неиспользованный отпуск (расчет компенсации в этом случае имеет особенности). Также сокращаемые работники могут претендовать на получение дополнительных денежных сумм.

Компенсация отпускных

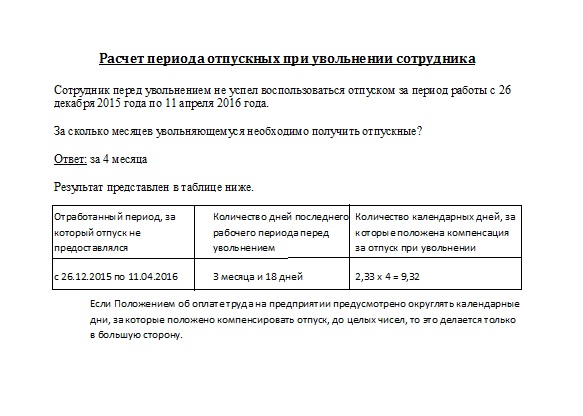

Рассчитывать на полную компенсацию за неиспользованный отпуск могут сотрудники, которые на момент сокращения отработали в рабочем году более пяти с половиной месяцев. Это значит, что если увольняемый вообще не брал дни отпуска за текущий рабочий год, то он получает компенсацию за полный отпуск (т.е. за все 28 календарных дней). Если же часть отпуска уже использована, то компенсация выплачивается за неиспользованные дни полного отпуска за этот рабочий год (подп. «а» п. 28 Правил об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 № 169). Например, если сотрудник отработал более пяти с половиной месяцев, но уже успел «отгулять» 5 дней из своего текущего отпуска, то при сокращении он получит компенсацию за оставшиеся 23 дня.

Это значит, что если увольняемый вообще не брал дни отпуска за текущий рабочий год, то он получает компенсацию за полный отпуск (т.е. за все 28 календарных дней). Если же часть отпуска уже использована, то компенсация выплачивается за неиспользованные дни полного отпуска за этот рабочий год (подп. «а» п. 28 Правил об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 № 169). Например, если сотрудник отработал более пяти с половиной месяцев, но уже успел «отгулять» 5 дней из своего текущего отпуска, то при сокращении он получит компенсацию за оставшиеся 23 дня.

ВНИМАНИЕ. В некоторых регионах суды настаивают, что описанный алгоритм нужно применять в отношении всех сокращаемых сотрудников, а не только тех, кто работает первый год (см., например, Бюллетень судебной практики Московского областного суда за IV квартал 2015 года, апелляционное определение Иркутского областного суда от 12.11.14 по делу № 33-9318/2014). И хотя Роструд дает обратные разъяснения (письма от 04.

03.13 № 164-6-1 и от 09.08.11 № 2368-6-1), прежде чем выплачивать «старым» работникам компенсацию по обычным правилам, следует взвесить все «за» и «против». При этом нужно учесть перспективы возможных судебных разбирательств и практику, которая складывается в вашем регионе.

Бесплатно рассчитать зарплату и отпускные с учетом всех актуальных на сегодня показателей ]]>

Выходное пособие

Право на его получение имеют все работники, за исключением тех, с кем был заключен договор на срок до двух месяцев. Последним выходное пособие полагается только в том случае, если это предусмотрено в коллективном или трудовом договоре (ст. 292 ТК РФ).

Размер пособия зависит от категории увольняемого сотрудника. «Обычным» работникам выплачивается сумма, равная среднему месячному заработку (ст. 178 и 318 ТК РФ). Сезонные работники получают меньшие отступные — исходя из двухнедельного среднего заработка (ст. 296 ТК РФ).

296 ТК РФ).

Двухмесячные компенсации

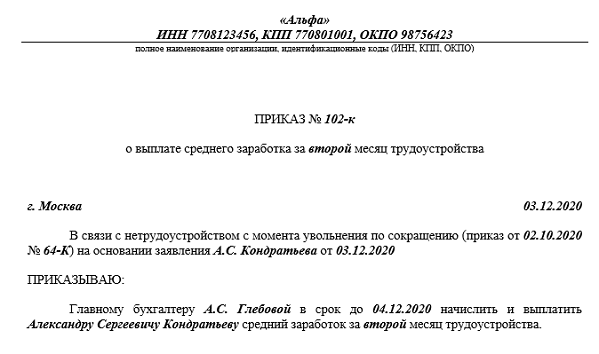

Если сокращенный сотрудник в течение месяца после увольнения не нашел новую работу, то за ним сохраняется средний заработок за следующий месяц. Он выплачивается бывшим работодателем в обычные дни выдачи зарплаты (п. 12 Положения, утв. постановлением Госкомтруда СССР, Секретариата ВЦСПС от 02.03.1988 № 113/6-64). Этот порядок распространяется только на «обычных» сотрудников. Сезонные, а также временные работники права на дополнительные выплаты за период трудоустройства не имеют (ст. 292 и 296 ТК РФ).

Средний заработок за второй месяц после увольнения выплачивается на основании паспорта работника и трудовой книжки. Если в ней вообще нет записи о приеме на новую работу, то сокращенному перечисляется средний заработок в полном размере. Если же есть запись о приеме на работу, но она датирована не началом месяца, то средний заработок надо выплатить за дни, предшествующие этой дате (ст. 178 ТК РФ, апелляционное определение Омского областного суда от 12.

Право на получение денег за третий месяц после сокращения подтверждается не трудовой книжкой, а официальным документом из службы занятости (ч. 2 ст. 178 ТК РФ). Работодатель может обжаловать этот документ, если считает его неправомерным (п. 2.2 определения КС РФ от 29.11.12 № 2214-О, ч. 1 ст. 218 КАС РФ). Подача такой жалобы не освобождает от выплаты денег бывшему работнику (это следует из ст. 236 ТК РФ и ст. 5.27 КоАП РФ). Однако если суд признает решение службы занятости незаконным, выплаченные средства будут компенсированы работодателю за счет бюджета.

ВАЖНО. Надо ли облагать средний заработок на период трудоустройства НДФЛ и страховыми взносами? Ответ на этот вопрос зависит от общей величины выплат, перечисленных в пользу сокращенного работника, с учетом выходного пособия. Если вся сумма не превышают трехкратный размер среднего месячного заработка сотрудника, то начислять взносы и удерживать НДФЛ не надо. В противном случае на суммы превышения придется начислить взносы и удержать с этих сумм налог (п. 3 ст. 217 и подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ).

3 ст. 217 и подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ).

Бесплатно рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе ]]>

Выплаты при сокращении штата в 2020 году: порядок расчета

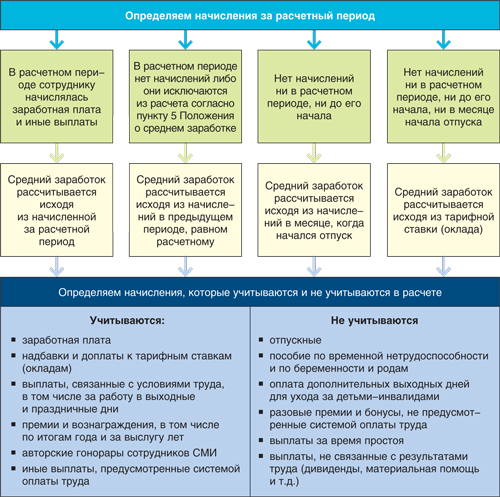

Чтобы рассчитать сумму выходного пособия, надо сначала определить средний дневной заработок. Он рассчитывается в общем порядке на основании данных о зарплате сотрудника за предшествующие 12 месяцев. Если сокращение происходит в последний день месяца, то этот месяц также включается в расчетный период (письмо Роструда от 22.07.10 № 2184-6-1). В остальных случаях расчет ведется по предыдущий месяц (п. 4 Положения об особенностях порядка исчисления средней заработной платы, утв. постановлением Правительства РФ от 24.12.07 № 922; далее — Положение).

Конкретная сумма выходного пособия определяется путем умножения среднего дневного заработка на количество рабочих и нерабочих праздничных дней в первом месяце после увольнения (постановление КС РФ от 13. 11.19 № 34-П). Если речь идет о сезонных работниках, то средний дневной заработок надо умножить на количество рабочих и нерабочих праздничных дней, которые приходятся на две недели, следующие после увольнения.

11.19 № 34-П). Если речь идет о сезонных работниках, то средний дневной заработок надо умножить на количество рабочих и нерабочих праздничных дней, которые приходятся на две недели, следующие после увольнения.

ВНИМАНИЕ. Выходное пособие выплачивается как за рабочие, так и за праздничные дни.

Есть нюансы при расчете выплат сотрудникам, для которых установлен суммированный учет рабочего времени. Тут нужно рассчитать не средний дневной заработок, а средний часовой заработок (п. 13 Положения). Полученную величину надо умножить на количество рабочих часов по графику этого работника в первом месяце (для сезонных работников — в первых двух неделях) после увольнения. Это значит, что для цели расчета выходного пособия нужно составить график так, как будто увольняемый работник продолжает трудиться.

Какие выплаты не включаются в расчет

При расчете среднего дневного (часового) заработка, исходя из которого определяется величина выходного пособия, не нужно учитывать выплаты социального характера, не связанные с оплатой труда. К ним, в частности, относится материальная помощь, компенсация стоимости питания, проезда, обучения, коммунальных услуг, отдыха и прочие (п. 3 Положения).

К ним, в частности, относится материальная помощь, компенсация стоимости питания, проезда, обучения, коммунальных услуг, отдыха и прочие (п. 3 Положения).

Также надо помнить, что из расчетного периода исключаются суммы, которые начислены за время, когда сотрудник не работал. В том числе, не учитываются больничные, включая пособие по беременности и родам, оплата труда при простое, оплата за дополнительные дни для ухода за детьми-инвалидами и инвалидами с детства. Помимо этого, при расчете нужно исключить начисления, произведенные за время, когда сотрудник не работал (участвовал в военных сборах, судебных заседаниях, следственных действиях и др.). Это прописано в пункте 5 Положения.

Особенности выплат для некоторых категорий работников

Пенсионеры

Специального порядка увольнения «по сокращению» пенсионеров не установлено. Поэтому расставание с ними по данному основанию происходит по общим правилам. А значит, пенсионеры имеют право на получение тех же выплат, что и другие «обычные» сокращаемые работники (кассационное определение Ярославского областного суда от 10. 06.10 по делу № 33-2930).

06.10 по делу № 33-2930).

СПРАВКА. Пенсионеру, уволенному «по сокращению», надо выплатить зарплату и премию за отработанное время, компенсацию за неиспользованный отпуск и выходное пособие. Также он вправе получить средний заработок за второй месяц после увольнения (в определенных ситуациях и за последующие месяцы), если не найдет за это время новой работы (письмо Роструда от 28.12.05 № 2191-6-2, определение Московского городского суда от 04.04.16 № 4г-2964/2016).

Работники на испытательном сроке

Особенностей сокращения работников, которые находятся на испытательном сроке, не предусмотрено. Однако при расчете компенсации за неиспользованный отпуск нужно учитывать следующее.

В общем случае испытательный срок длится не более 3 месяцев (ст. 70 ТК РФ). Следовательно, сотрудник, сокращаемый во время испытания, не сможет претендовать на полную компенсацию за неиспользованный отпуск за весь год. Компенсацию следует рассчитать пропорционально отработанному времени.

В отношении некоторых категорий работников (руководители и их заместители, главные бухгалтеры и их заместители, руководители обособленных подразделений) разрешено устанавливать испытательный срок продолжительностью полгода. Поэтому возможна ситуация, когда на дату сокращения такой «испытуемый» трудился в текущем рабочем году более пяти с половиной месяцев. В этом случае он вправе рассчитывать на компенсацию за полный отпуск (при условии, если ранее не использовал этот отпуск или его часть).

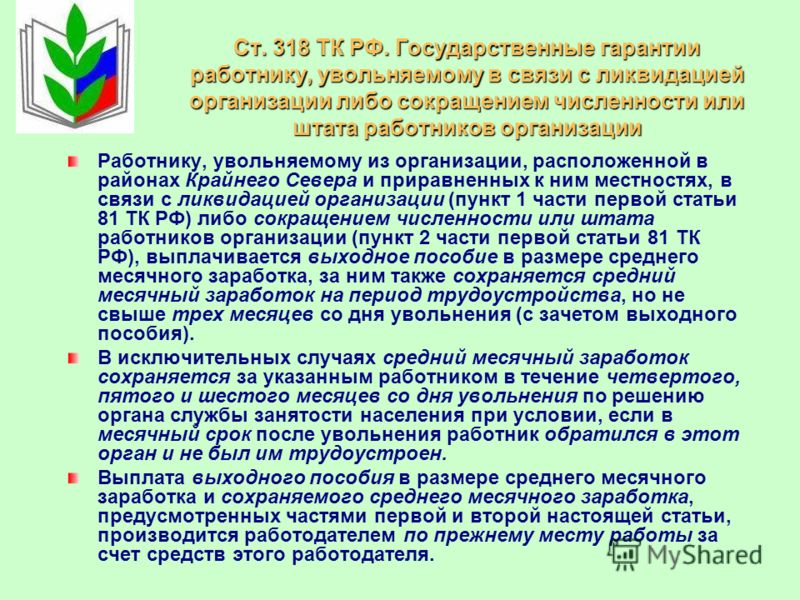

Жители Крайнего Севера

При сокращении работников организации, расположенной на Крайнем Севере или приравненной к нему местности, установлены дополнительные гарантии. Так, средний заработок на период трудоустройства может сохраняться не только за второй и третий месяцы после увольнения, но также за четвертый — шестой месяцы. При этом действуют особые правила перечисления этих сумм.

Рассчитать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников Попробовать бесплатно ]]>

Так, выплата за второй и третий месяцы производится бывшем работодателем на основании трудовой книжки и паспорта сотрудника. Подтверждение службы занятости требуется только в том случае, если уволенный хочет получить средний заработок за четвертый — шестой месяцы (ч. 2 ст. 318 ТК РФ).

Подтверждение службы занятости требуется только в том случае, если уволенный хочет получить средний заработок за четвертый — шестой месяцы (ч. 2 ст. 318 ТК РФ).

ВАЖНО. При перечислении выплат лицам, уволенным из «северных» организаций, нужно помнить о налоговых преференциях. Совокупная сумма выплат (с учетом выходного пособия), не превышающая шестикратного размера среднего заработка сокращенного работника, не облагается НДФЛ и страховыми взносами. И только с суммы превышения нужно будет удержать налог на доходы и начислить на эту сумму страховые взносы (п. 3 ст. 217 и подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 Закона № 125-ФЗ).

Гарантии, предусмотренные для работников, уволенных из организаций, расположенных на Крайнем Севере или приравненных местностей, не распространяются на совместителей (ст. 287 ТК РФ). А значит, «северяне» — совместители не могут рассчитывать на выплату за четвертый — шестой месяц после увольнения. Но положены ли им выплаты за второй и третий месяцы? Давайте разбираться.

Но положены ли им выплаты за второй и третий месяцы? Давайте разбираться.

Совместители

Как было сказано выше, средний заработок за второй месяц после сокращения выплачивается на основании трудовой книжки. А трудовая книжка совместителя должна находиться у его основного работодателя (ст. 66 ТК РФ).

Под совместительством понимается выполнение еще одной работы, которая является дополнительной к основной (ст. 282 ТК РФ). Значит, и после сокращения совместитель остается трудоустроенным (письмо Минтруда от 03.08.18 № 14-1/ООГ-6309).

Таким образом, в обычной ситуации совместитель не может претендовать на получение среднего заработка за второй, и тем более за третий месяц после увольнения. Он просто не сможет представить необходимый документ — трудовую книжку, в которой отсутствует запись о новой работе. Однако на практике могут быть исключения.

Так, трудовое законодательство не запрещает оформить договор о работе по совместительству при отсутствии основной работы. Равно как и не обязывает прекратить работу по совместительству, либо переоформить ее в основную, если уже во время совместительства сотрудник потерял основную работу.

Равно как и не обязывает прекратить работу по совместительству, либо переоформить ее в основную, если уже во время совместительства сотрудник потерял основную работу.

Бесплатно составить и распечатать трудовой договор ]]>

В таких ситуациях совместитель, уволенный «по сокращению», становится безработным, и может получить средний заработок за период трудоустройства. Для этого у него на руках есть трудовая книжка, в которой нет записи о трудоустройстве (кассационное определение Ростовского областного суда от 17.10.11 по делу № 33-14084, определение Московского городского суда от 30.01.12 по делу № 33-2395).

Остальные выплаты (заработная плата, премии, компенсация за неиспользованный отпуск, выходное пособие) перечисляются совместителям на общих основаниях.

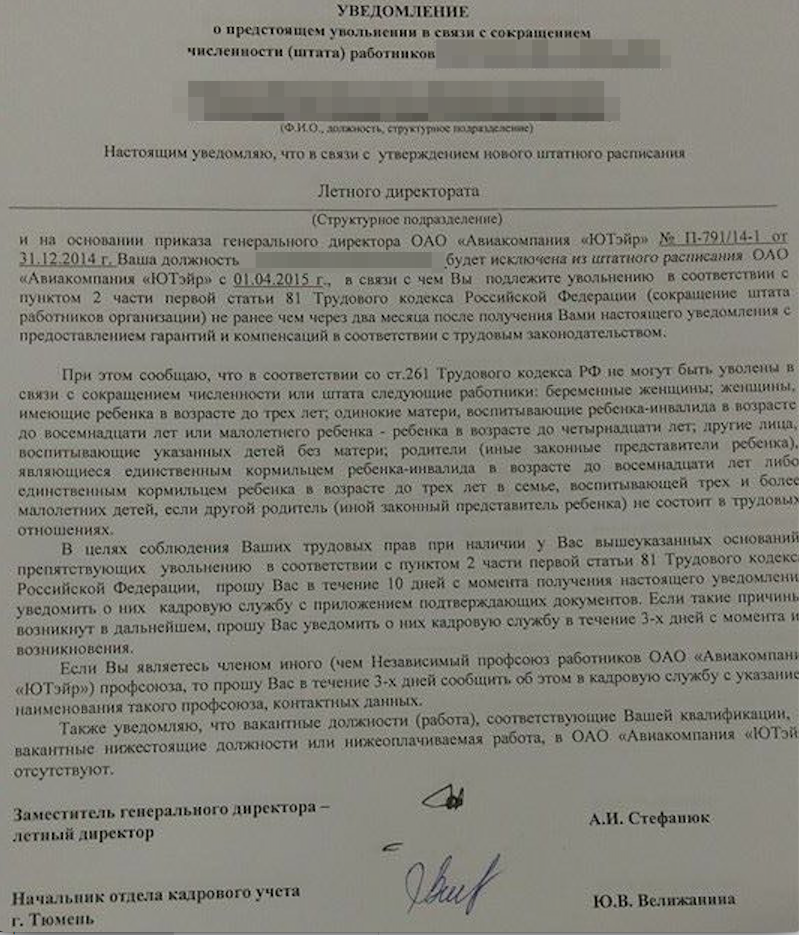

Досрочное сокращение

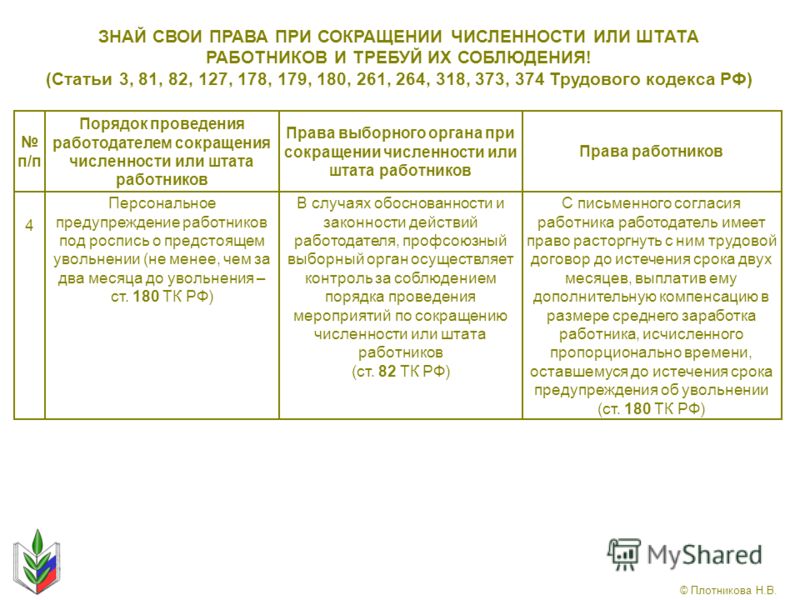

О предстоящем увольнении в связи с сокращением численности или штата нужно уведомить сотрудника не менее чем за 2 месяца. Если работник и работодатель договорятся, увольнение можно оформить до окончания этого срока. В таком случае сотруднику полагается дополнительная компенсация (ст. 180 ТК РФ).

Если работник и работодатель договорятся, увольнение можно оформить до окончания этого срока. В таком случае сотруднику полагается дополнительная компенсация (ст. 180 ТК РФ).

ВАЖНО. Получение компенсации за досрочное сокращение не лишает работника права на выходное пособие, а также на выплату среднего заработка на период трудоустройства.

Дополнительная компенсация рассчитывается следующим образом. Сначала нужно определить средний дневной (при суммированном учете рабочего времени — часовой) заработок сокращаемого работника на основании данных за 12 предшествующих месяцев. Полученную величину следует умножить на количество рабочих дней (при суммированном учете — часов), которые приходятся на время после дня «досрочного» увольнения и до дня «планового» сокращения (ч. 3 ст. 180 ТК РФ).

Дополнительная компенсация, как и другие суммы, причитающиеся при увольнении, выплачивается в последний день работы при окончательном расчете (ч. 4 ст. 84.1, ч. 1 ст. 140 ТК РФ). Данная компенсация в полном размере не облагается ни НДФЛ, ни страховыми взносами (письма Минфина от 03.08.17 № 03-04-06/49795 и от 31.07.17 № 03-04-07/48592, ФНС от 21.08.17 № БС-4-11/16545@).

4 ст. 84.1, ч. 1 ст. 140 ТК РФ). Данная компенсация в полном размере не облагается ни НДФЛ, ни страховыми взносами (письма Минфина от 03.08.17 № 03-04-06/49795 и от 31.07.17 № 03-04-07/48592, ФНС от 21.08.17 № БС-4-11/16545@).

Бывает, что после получения предупреждения об увольнении «по сокращению», работник решает расторгнуть трудовой договор по собственной инициативе. В этом случае ему достаточно подать заявление об увольнении по собственному желанию. При этом он не получит никаких дополнительных выплат, включая выходное пособие и средний заработок за месяцы после увольнения. Поэтому во избежание конфликтных ситуаций, рекомендуем под роспись известить увольняющегося работника о таких последствиях.

Расчет выплат при увольнении — Контур.Зарплата — СКБ Контур

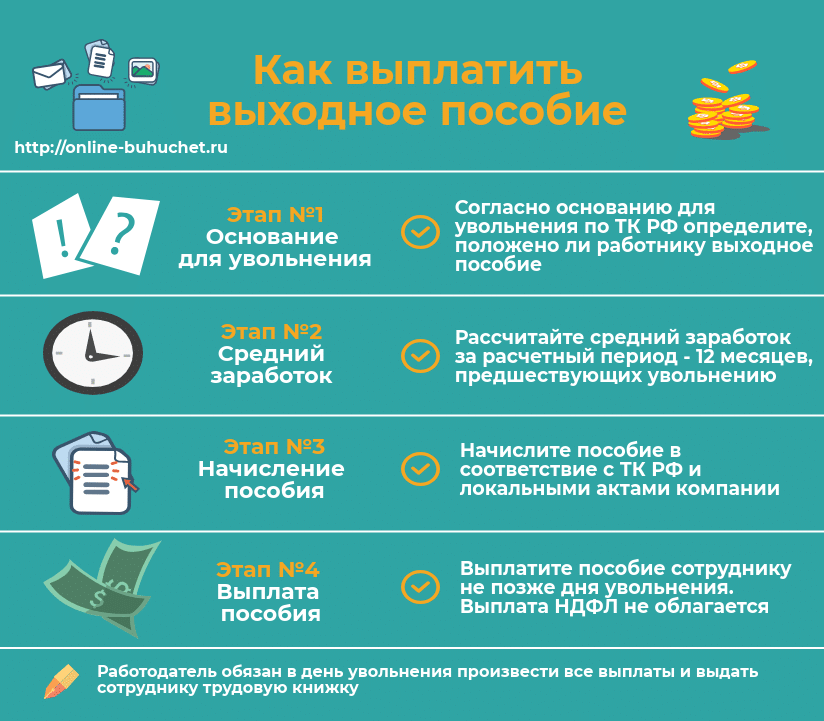

При увольнении сотрудника необходимо выплатить ему заработную плату за все отработанное время и компенсацию за неиспользованный отпуск. В некоторых случаях также выплачивается выходное пособие.

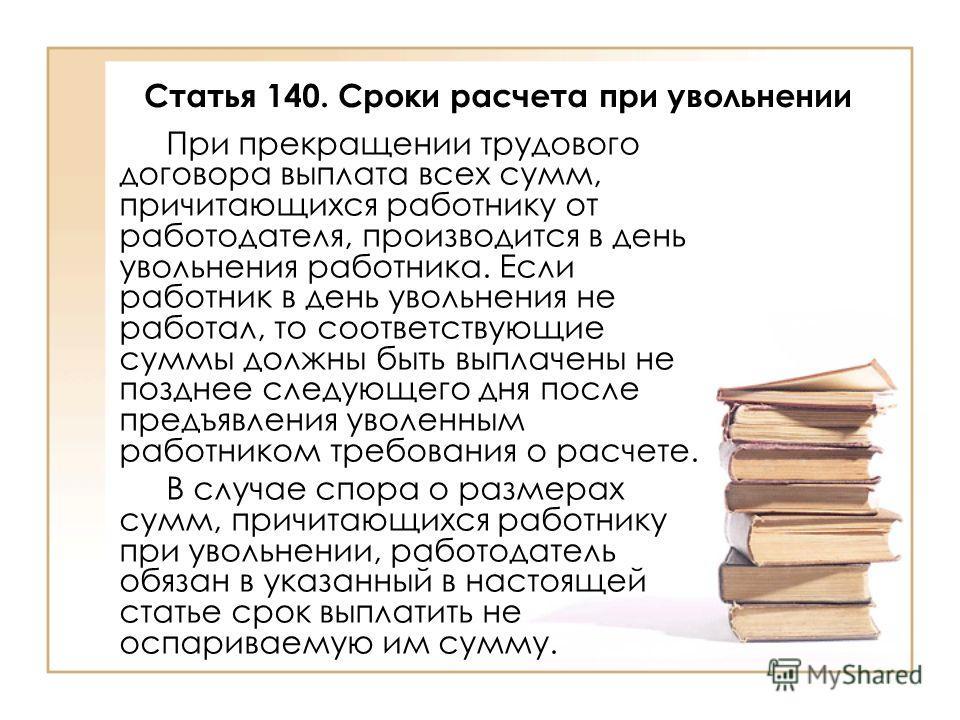

В соответствии со ст. 140 ТК РФ все расчеты с работником при увольнении производятся в день его увольнения. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

140 ТК РФ все расчеты с работником при увольнении производятся в день его увольнения. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

Расчет компенсации за неиспользованный отпуск при увольнении:

- если рабочий год не закончен, то дни отпуска рассчитываются пропорционально отработанным месяцам;

- если компенсация выплачивается за предыдущие годы, то расчет производится исходя из предоставляемых 28 дней отпуска;

- если сотрудник увольняется до окончания периода, за который он уже получил отпуск, то из расчета компания вправе удержать выплаченные суммы (ст. 137 ТК РФ).

Сумма компенсации определяется по правилам расчета среднего заработка для отпусков в соответствии с Постановлением Правительства РФ № 922 от 24.12.2007 (в ред. от 10.12.2016). Порядок расчета

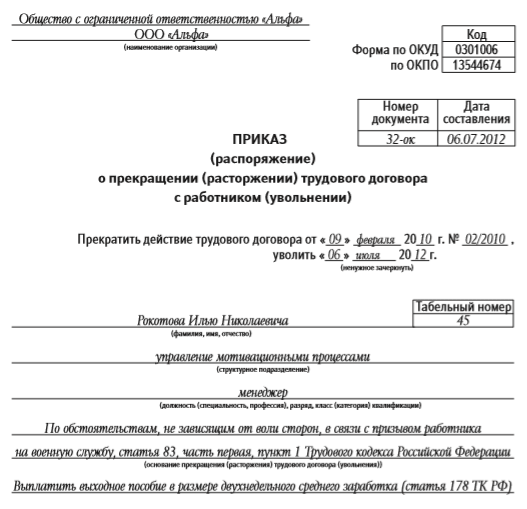

Выходное пособие выплачивается в соответствии со ст. 178 ТК РФ:

178 ТК РФ:

- В размере двухнедельного среднего заработка пособие выплачивается работникам при расторжении трудового договора в связи с:

- несоответствием работника занимаемой должности по состоянию здоровья;

- призывом работника на военную службу или альтернативную гражданскую службу;

- восстановлением на работе работника, ранее выполнявшего эту работу;

- отказом работника от перевода в связи с перемещением работодателя в другую местность.

- Выходное пособие в размере среднего месячного заработка выплачивается при расторжении трудового договора в связи с:

- ликвидацией организации;

- сокращением численности или штата работников организации.

Также в этих случаях за работником сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

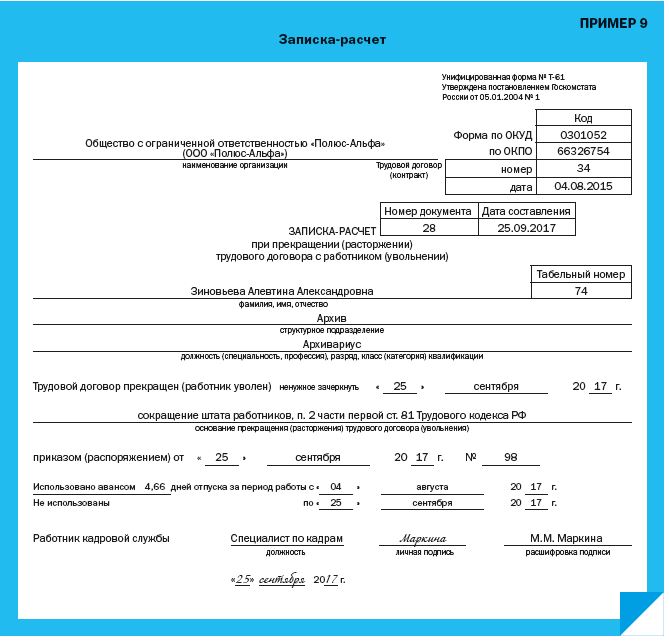

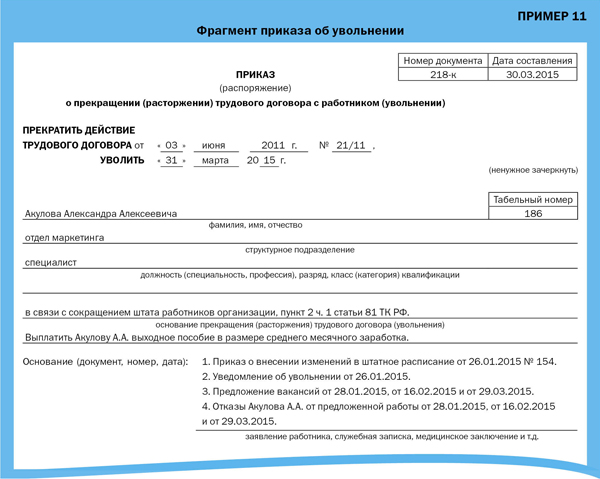

Пакет документов, который необходимо оформить при окончательном расчете:

- приказ об увольнении;

- записка-расчет при прекращении трудового договора (контракта) с работником;

- справка о доходах по форме 2-НДФЛ за текущий год;

- справка о доходах для расчета пособий по временной нетрудоспособности за текущий год и два предыдущих.

Увольнение сотрудника в программе Контур.Зарплата

В программе Контур.Зарплата все расчеты при увольнении можно выполнить одновременно. Для этого выделите нужный лицевой счет и выберите в меню пункт Работа/Увольнение. В окне Параметры расчета нужно указать дату увольнения, количество дней компенсации и дней выходного пособия (если нужно). Программа автоматически рассчитывает все необходимые суммы и предлагает распечатать записку-расчет (форма Т-61).

Остальные необходимые документы можно сформировать в режиме Отчеты/Справки.

как рассчитать среднюю зарплату при увольнении на примере, калькулятор

Главная / Увольнение и сокращение / Порядок расчета выплат при сокращении

При увольнении в связи с организационными изменениями на предприятии необходимо знать, какие средства положены увольняемым и как проводится их расчет. Это поможет своевременно выявить противоправные действия со стороны работодателя и пресечь их, в том числе через суд.

Это поможет своевременно выявить противоправные действия со стороны работодателя и пресечь их, в том числе через суд.

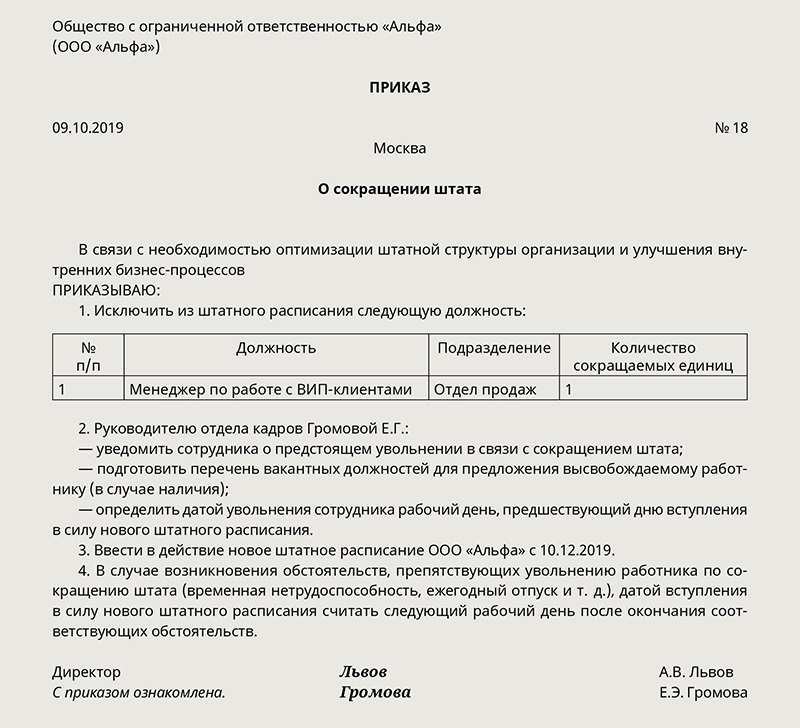

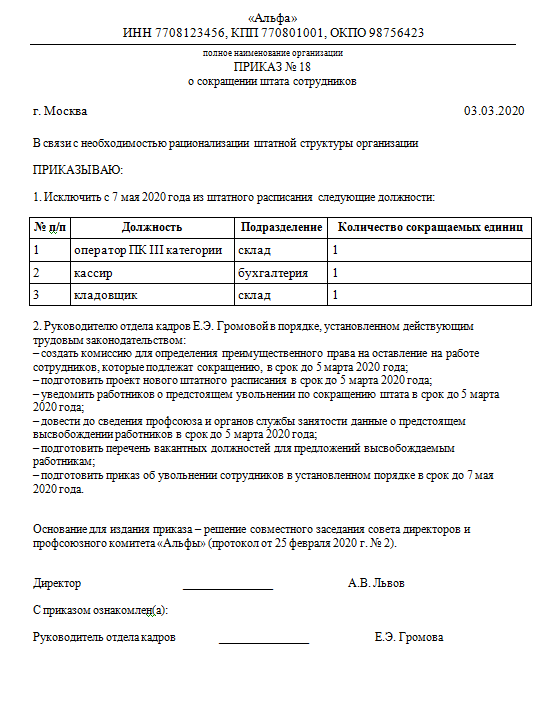

Основания для изменения условий труда

Предприятие может менять организационно-штатную структуру. Это происходит в связи с внедрением инновационных технологий управления и производства. Кроме того, ликвидация или реорганизация предприятия также становятся основаниями для изменения условий труда.

Инновации для того и вводятся, чтобы снизить издержки производства. Наибольшие из них – фонд заработной платы, сырье, энергоресурсы.

Организационно-штатные изменения начинаются с выдачи приказа о сокращении. Немного сложнее процесс при ликвидации и реорганизации, который требует решения учредителей, приказа, уведомления органа и регистрации и другие обязательные действия. Работнику нужно понимать, что без этих процедур упразднение не проводится.

Кроме того, он должен извещаться за 2 или 3 месяца до увольнения под подпись. Сокращаемому сотруднику положены определенные законом выплаты. Они защищают его от безработицы, позволяют спокойно найти другую работу в течение 4-6 месяцев.

Они защищают его от безработицы, позволяют спокойно найти другую работу в течение 4-6 месяцев.

Как рассчитать положенные средства при увольнении?

Основная величина, с которой ведется расчет при сокращении всех положенных в таком случае средств, – средний дневной заработок (СДН). Чтобы его рассчитать, следует суммировать все выплаты, которые получал работник на протяжении последних 12 месяцев. В эту денежную массу не входят отпускные, больничные, командировочные. Суммируется заработная плата, премии, надбавки за квалификацию и другие условия.

Далее высчитывается количество рабочих дней, когда сотрудник выполнял свои обязанности на предприятии. Время, которое он проболел, находился в отпуске, командировке, прогуле, не засчитывается. Первое значение делится на второе, полученные результат и есть СДН.

Средняя зарплата и ее влияние на размер выплат

Основной показатель, который формирует денежную массу при расчете СДН – средняя зарплата. Она прямо влияет на размер выплат – чем она больше, тем компенсации и выходное пособие существеннее. Заложниками недальновидной ситуации оказываются сотрудники, которые согласились часть зарплаты получать в конвертах. При сокращении их ожидают незначительные выплаты, которые существенно ниже их фактического среднемесячного заработка.

Заложниками недальновидной ситуации оказываются сотрудники, которые согласились часть зарплаты получать в конвертах. При сокращении их ожидают незначительные выплаты, которые существенно ниже их фактического среднемесячного заработка.

Виды средств, положенных сокращаемому лицу

Итак, при увольнении персонала в связи с оптимизацией работодатель обязан ему выплатить некоторую сумму. Законодательство приводит исчерпывающий список средств, положенных сокращаемому лицу. В него входит:

- Оплата труда за прошедший перед увольнением период;

- Выходное пособие;

- Компенсация за неиспользованный отпуск.

Кроме того, в таких случаях положен средний заработок на период поиска работы. Это не исчерпывающий перечень, он может дополняться другими выплатами, которые предусмотрены договором между работодателем и сотрудником.

Выходное пособие

В данном случае речь идет о выплате в день увольнения. Выплачивается выходное пособие, которое является одновременно и среднемесячной зарплатой за 1 месяц безработицы. Размер его рассчитывается исходя из двух величин – СДН и количество рабочих дней в следующем за днем увольнения месяце.

Размер его рассчитывается исходя из двух величин – СДН и количество рабочих дней в следующем за днем увольнения месяце.

Эта выплата положена всем, включая лиц, нанятых по совместительству. Утверждение, что они уже трудоустроены и выходное пособие им не положено, ошибочно. Расчет при сокращении этой выплаты для таких лиц проводится на общем основании. Лишение выходного пособия совместителей незаконно.

Отпускные суммы

Речь идет о компенсации за неиспользованный отпуск. Он положен всем тем, кто так и не отдохнул до увольнения либо не полностью использовал положенные для этого дни, предоставленные законом.

Это касается случаев, когда преждевременный выход с отпуска на работу официально оформлен. Если сотрудник числился отдыхающим, но находился на работе, компенсацию он получит только по усмотрению работодателя.

Расчет при сокращении отпускных ведется по формуле СДН×Nдн, где последнее значение – это количество неиспользованных дней отпуска. Эта выплата положена всем сокращаемым сотрудникам, которые отработали на предприятии не меньше 5,5 месяцев.

Среднемесячный заработок

Если выходное пособие положено всем и выплачивается в день расторжения трудового соглашения, то среднемесячный заработок за 2 и 3 месяц безработицы выдается позже и положен не всем. Его не получат:

- Совместители;

- Лица, злоупотребляющие своими правами.

К последним относятся те, кто намеренно не оформляется официально на другую работу, подрабатывая где-либо без записи в трудовой книжке. Но доказать это сложно, за второй месяц среднемесячный заработок в большинстве случаев выплачивается.

Сложнее с выплатой за последующий месяц. Она выдается на основании справки из социальной службы и при условии, что в первые 14 дней сокращенный работник зарегистрировался в ней. Сотрудник службы может отказать в выдаче справки, без которой среднемесячный заработок за третий месяц не выплатят. Во всех случаях насчитываются эти суммы аналогично выходному пособию.

Иные компенсации по ТК

Кроме сумм, которые дополнительно предусмотрены соглашением между работником и предприятием, закон предусматривает и компенсации за досрочное увольнение при сокращении. После уведомления руководство может посчитать ненужным держать высвобождаемый персонал на предприятии и предложить ему уйти раньше. За оставшееся до намеченного дня увольнения обязательно выплачивается компенсация в размере среднемесячной заработной платы.

После уведомления руководство может посчитать ненужным держать высвобождаемый персонал на предприятии и предложить ему уйти раньше. За оставшееся до намеченного дня увольнения обязательно выплачивается компенсация в размере среднемесячной заработной платы.

Удобный калькулятор

Чтобы не путаться в долгих расчетах, можно воспользоваться онлайн-сервисами. Это удобные калькуляторы, в которые подставляются основные значения, и он выдает размер положенного выходного пособия, других выплат.

Недостаток таких сервисов в том, что они не учитывают некоторые особенности: количество прогулов, командировок, а также дней в использованном отпуске (если он нестандартный) и взятых по болезни. Все эти данные хранятся в бухгалтерии в специальной программе. Заменить работу специалиста нельзя, но получить приблизительное значение, которое уточняется у бухгалтера в случае существенных расхождений, можно.

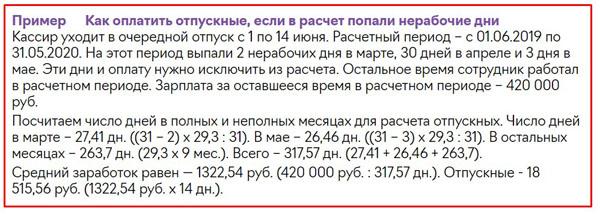

Пример из практики

Заработная плата О.И. вместе с другими регулярными доплатами составляет 35881,76 р. Совокупный годовой заработок, если учесть использованный отпуск, составил 397262,36 р. За календарный год, который О.И. проработала на предприятии перед увольнением, ее рабочее время составило 242 дня. Средний дневной заработок составил 1641, 58 р.

Совокупный годовой заработок, если учесть использованный отпуск, составил 397262,36 р. За календарный год, который О.И. проработала на предприятии перед увольнением, ее рабочее время составило 242 дня. Средний дневной заработок составил 1641, 58 р.

В месяце, следующем за днем расторжения трудового договора, 19 рабочих дней. При увольнении О.И. получит зарплату 35881,76 р. и выходное пособие 31190,02 р., а вместе – 67071,78 р.

Полезное видео

Заключение

Самостоятельное высчитывание положенных при увольнении сумм необходимо, чтобы предупредить возможное недобросовестное поведение работодателя. Полученный результат может быть неточным, но дает возможность разобраться сокращаемому сотруднику в этом вопросе. Это позволяет ему задавать бухгалтеру и руководству точные вопросы, грамотно отстаивать нарушенные права.

Полученный результат может быть неточным, но дает возможность разобраться сокращаемому сотруднику в этом вопросе. Это позволяет ему задавать бухгалтеру и руководству точные вопросы, грамотно отстаивать нарушенные права.

- Из-за постоянных изменений в законах информация часто устаревает;

- Общая информация не гарантирует успешное решение возникших проблем.

В связи с этим для вас работают БЕСПЛАТНЫЕ юристы-правоведы.

Консультации по России: 8 (800) 707-92-26.

Горячая линия в Москве: 8 (800) 707-92-26. Автор статьи

Деменьтьев Виктор Анатольевич

Юрист в сфере трудовых правоотношений. Более 8 лет практики в спорах, связанных с невыплатой зарплаты, производственными травмами и материальной ответственностью сотрудников.

Рекомендуем почитать

Какие выплаты положены работнику при увольнении

Выплаты при увольнении ― это окончательный расчет с работником при расторжении трудового договора. Помимо зарплаты за отработанный период при увольнении начисляются компенсация за неиспользованный отпуск и выходное пособие. Состав окончательного расчета во многом зависит от причины увольнения. Рассмотрим, какие выплаты положены работнику при увольнении.

Помимо зарплаты за отработанный период при увольнении начисляются компенсация за неиспользованный отпуск и выходное пособие. Состав окончательного расчета во многом зависит от причины увольнения. Рассмотрим, какие выплаты положены работнику при увольнении.

Кому полагаются выплаты при увольнении по собственному желанию в 2021 году

Правом на отпуск (и выплату компенсации за него), как и на прочие виды льгот (оплату больничных листов, дополнительные выплаты при увольнении), обладают только те сотрудники, у которых заключен трудовой договор с работодателем.

Исполнители, трудящиеся по гражданско-правовым договорам (подряда, аренды, оказания услуг и пр.), не вправе претендовать на дополнительные компенсации по окончании срока действия договора и выплаты при увольнении, кроме расчета за проделанную работу.

Прочую информацию об особенностях заключения договоров гражданско-правового характера см. в статье «Договор подряда и страховые взносы: нюансы обложения».

Сотрудники, заключившие трудовые договоры, вправе воспользоваться отпуском:

- по истечении 6 месяцев работы;

- либо ранее — по согласованию с начальством или при наличии некоторых условий (несовершеннолетние, беременные женщины) в соответствии со ст. 122 ТК РФ.

При увольнении работодатель обязан рассчитать и выплатить компенсацию за все периоды неиспользованных отпусков независимо от их продолжительности и причин увольнения (ст. 127 ТК РФ). В случае если отпуск был отгулян авансом, излишне выплаченная сумма может быть удержана из окончательного расчета.

Расчет с увольняемым сотрудником требуется произвести в последний рабочий день, а при его отсутствии на работе ― не позднее следующего дня после обращения за получением расчета (ст. 140 ТК РФ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы произвели окончательный расчет с сотрудником. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно и перезодите в Готовое решение.

Выплаты при увольнении по собственному желанию

Если сотрудник расторгает договор по личной инициативе, в качестве выплаты при увольнении ему положены только расчет за отработанный период и компенсация неиспользованного отпуска.

О том, как произвести расчеты в этом случае, см. в статье «Расчет компенсации за неиспользованный отпуск по ТК РФ».

При наличии у работника задолженности, в том числе за отгулянный авансом отпуск, работодатель вправе удержать излишне выплаченные ранее суммы, но не более 20% от начисленной к выплате зарплаты (ст. 138 ТК РФ). Если же размера заработка для погашения общей задолженности недостаточно, можно предпринять следующие действия:

- получить от работника письменное согласие на удержание необходимой суммы;

- предложить внести размер задолженности в кассу;

- простить сотруднику долг при увольнении.

Выплаты при увольнении по соглашению сторон

Если работник расторгает договор по обоюдному согласию с начальством, нередко возникает вопрос: какие выплаты положены при увольнении по соглашению сторон?

ТК РФ закреплено право работника на получение в таких случаях только компенсации за неиспользованный отпуск и расчета за отработанный период. Сведений о прочих дополнительных выплатах при увольнении на основании п. 1 ст. 77 ТК РФ, которые работодатель обязан перечислить сотруднику, законодательство РФ не содержит. Основанием для них может служить соглашение к трудовому договору, где могут быть прописаны прочие условия о получении работником дополнительной денежной компенсации при прекращении трудовых обязательств.

Сведений о прочих дополнительных выплатах при увольнении на основании п. 1 ст. 77 ТК РФ, которые работодатель обязан перечислить сотруднику, законодательство РФ не содержит. Основанием для них может служить соглашение к трудовому договору, где могут быть прописаны прочие условия о получении работником дополнительной денежной компенсации при прекращении трудовых обязательств.

О необходимости налогообложения подобных выплат читайте в статье «Облагается ли НДФЛ выходное пособие при увольнении?».

Выходное пособие при увольнении по сокращению штатов

Если сотрудника приходится увольнять в результате проводимого сокращения, он имеет право на получение дополнительных компенсационных выплат при увольнении ― выходного пособия.

Выплата пособия в данном случае имеет ряд особенностей:

- Размер выходного пособия равен среднемесячному заработку уволенного работника. Максимальный срок выплаты пособий ― 2 месяца, в течение которых гражданин может заново трудоустроиться. В исключительных случаях по решению службы занятости выплата среднемесячного заработка может быть продлена и на 3-й месяц после увольнения.

- Сезонным работникам выходное пособие выплачивается в 2-недельном размере среднего заработка при сокращении или ликвидации предприятия (ст. 296 ТК РФ).

- Для работников Крайнего Севера и приравненных к нему местностей продолжительность подобных выплат составляет 3 месяца. Эти сроки по усмотрению службы занятости могут быть продлены еще на несколько месяцев (ст. 318 ТК РФ).

- Если работник попал под сокращение, но у него имеется непогашенная задолженность за использованный авансом отпуск, удержание таких излишне выплаченных сумм не допускается.

- Если работник был трудоустроен у физлица, являющегося ИП, все возможные выплаты при прекращении трудовых отношений должны быть закреплены в трудовом договоре (ст. 307 ТК РФ). При отсутствии подобных условий увольняемый не вправе претендовать на получение дополнительных сумм.

В исключительных случаях по решению службы занятости выплата среднемесячного заработка может быть продлена и на 3-й месяц после увольнения.

В исключительных случаях по решению службы занятости выплата среднемесячного заработка может быть продлена и на 3-й месяц после увольнения.

Какие выплаты положены сотруднику при увольнении в связи с ликвидацией организации, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Прочие выплаты при увольнении

При увольнении работникам могут быть выплачены компенсации в разном размере в зависимости от причины расторжения трудового договора.

На выплаты при увольнении в размере 2-недельного среднего заработка можно рассчитывать в случае (ст. 178 ТК РФ):

- отказа от перехода на другое место работы или отсутствия соответствующей вакансии, если работник не может больше оставаться на прежнем месте по медицинским показаниям;

- призыва на военную службу;

- отказа от переезда в другую местность в связи с нуждами работодателя;

- восстановления в прежней должности сотрудника, ранее исполнявшего обязанности увольняемого работника;

- изменения условий договора, повлекшего отказ работника от продолжения выполнения трудовых функций.

Выходное пособие в размере 3-месячного оклада выплачивается лицам, занимающим руководящие должности (директорам, главным бухгалтерам), если причиной расторжения трудового договора стала смена собственника организации.

Итоги

Сотрудникам положены определенные выплаты при увольнении. Их размер зависит от причины расторжения трудового договора. В случае нарушения работодателем порядка и сроков выплат предусматривается административная, а в некоторых случаях и уголовная ответственность.

Источники:

ТК РФ Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Особенности расчета среднего заработка при увольнении по сокращению штатов работника, имевшего особый график работы — НТВП Кедр

Распечатать

Сотрудника

увольняют по сокращению. Режим работы сокращаемого работника: день 12 часов,

ночь — 12 часов, два выходных. После вручения уведомления о сокращении,

работнику ночные смены вывели по приказу на простой, с оплатой 2/3.

Режим работы сокращаемого работника: день 12 часов,

ночь — 12 часов, два выходных. После вручения уведомления о сокращении,

работнику ночные смены вывели по приказу на простой, с оплатой 2/3.

Вопрос

Вопрос: будут ли часы (дни) простоя включены в расчет среднего заработка?

Ответ юриста

Случаи и порядок выплаты выходного пособия установлены ст. ст. 178 и 318 ТК РФ. При увольнении работников по сокращению штата выходное пособие рассчитывается исходя из их среднего заработка. Расчет среднего заработка производится на основании ст. 139 ТК РФ и Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение N 922).

Расчет

среднего заработка работника независимо от режима его работы производится

исходя из фактически начисленной ему заработной платы и фактически

отработанного им времени за 12 календарных месяцев, предшествующих периоду, в

течение которого за работником сохраняется средняя заработная плата.

При этом для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых у работодателя, независимо от источников этих выплат, за исключением сумм, рассчитанных за время, исключаемое из расчетного периода.

Следует отметить, что согласно пп. «в» п. 5 Положения N 922 при исчислении среднего заработка из расчетного периода исключается время, а также не учитываются начисленные за это время суммы, если сотрудник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника.

Если работник

не имел фактически начисленной заработной платы или фактически отработанных

дней за расчетный период или период, превышающий расчетный, либо этот период

состоял из времени, исключаемого из расчетного периода в соответствии с п. 5

Положения N 922, в силу п. 6 данного Положения средний заработок определяется

исходя из суммы заработной платы, фактически начисленной за предшествующий

период, равный расчетному.

Во всех случаях, кроме применения суммированного учета рабочего времени, для определения среднего заработка используется средний дневной заработок (п. 9 Положения N 922).

Следовательно, для исчисления выходного пособия средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, за исключением оплаты времени простоя, на количество фактически отработанных в этот период дней (без учета дней простоя).

Полученный средний заработок умножается на количество рабочих дней оплаты выходного пособия, исчисляемых с момента увольнения.

Судебная

практика. По мнению Свердловского областного суда, изложенному в Определении от

23.05.2013 N 33-5741/2013, право на получение выходного пособия при расторжении

трудового договора в связи с сокращением численности работников или штата, а

также право на получение среднего месячного заработка на период трудоустройства

предусмотрены непосредственно ТК РФ, соответственно, размер указанных выплат

также должен определяться в порядке, установленном ТК РФ. При этом отмечено,

что основания для применения иных нормативных актов, в том числе по аналогии,

отсутствуют.

При этом отмечено,

что основания для применения иных нормативных актов, в том числе по аналогии,

отсутствуют.

{Вопрос: На предприятии был вынужденный простой, и работникам в этот период выплачивались 2/3 ставки. Надо ли учитывать выплаты, которые были начислены при простое, в случае сокращения численности работников? («Оплата труда: бухгалтерский учет и налогообложение», 2014, N 4) {КонсультантПлюс}}

Таким образом, часы (дни) простоя не включаются в расчет среднего заработка при увольнении работника.

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» консультантом по правовым вопросам ООО НТВП «Кедр-Консультант» Макшаковым Игорем Борисовичем, сентябрь 2017 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и

не влечет правовых последствий, предоставлено в соответствии с Регламентом

ЛИНИИ КОНСУЛЬТАЦИЙ (www. ntvpkedr.ru).

ntvpkedr.ru).

Выходное пособие при увольнении | Аюдар Инфо

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

при сокращении, ликвидации предприятия, призыве в армию

При увольнении по отдельным основаниям наниматель должен выплатить работнику выходное пособие. Разберемся, когда именно это необходимо сделать, в каком размере выплачивается выходное пособие, можно ли его уменьшить или увеличить, в какие сроки нужно производить выплату.

Разберемся, когда именно это необходимо сделать, в каком размере выплачивается выходное пособие, можно ли его уменьшить или увеличить, в какие сроки нужно производить выплату.

Когда выплачивается выходное пособие и в каком размере

Наниматель обязан выплатить работнику выходное пособие при прекращении с ним трудовых отношений в определенных законодательством случаях.

На заметку

Выходное пособие — денежная сумма, выплачиваемая работнику в случае увольнения при отсутствии его виновных действий, цель которой состоит в смягчении последствий, наступающих для работника в связи с потерей им работы (решение Конституционного Суда N П-175/2006).

Размер выходного пособия зависит от основания увольнения работника. ТК устанавливает гарантированные минимальные размеры выходного пособия <*>, а в некоторых случаях — конкретные размеры <*>.

Обратите внимание!

Совместителям независимо от основания увольнения выходное пособие не выплачивается <*>.

Далее рассмотрим, при увольнении по каким основаниям производится выплата выходного пособия в том или ином размере (см. схемы 1 — 6).

———————————

<1> П. 1 ст. 42, ч. 3 ст. 48 ТК.

<2> П. 2 ст. 42, ч. 3 ст. 48 ТК.

<3> П. 1-1 ч. 1 ст. 47, ч. 5 ст. 48 ТК.

Комментарий к схеме 1

Выплату выходного пособия при увольнении по п. 1-1 ч. 1 ст. 47 ТК руководителю организации, его заместителям и главбуху производит новый собственник, арендатор или лицо, которому в доверительное управление переданы акции (доли в уставном фонде) организации <*>.

———————————

<1> Ч. 2 ст. 341 ТК, ч. 11 ст. 4 Закона о военнослужащих.

Комментарий к схеме 2

Увольнение работников, являющихся женами (мужьями) военнослужащих, происходит по их желанию или требованию <*>.

———————————

<1> П. 5 ч. 2 ст. 35, ч. 4 ст. 48 ТК.

Комментарии к схеме 3

1. Нормальной признается продолжительность рабочего времени, равная полной или сокращенной его норме. Полная норма продолжительности рабочего времени не может превышать 40 часов в неделю <*>.

2. В остальных случаях увольнения из-за отказа от продолжения работы в связи с изменением существенных условий труда работнику выплачивается выходное пособие в размере не менее двухнедельного среднего заработка, так называемое двухнедельное пособие <*>.

———————————

<1> Ч. 4 ст. 40, ст. 41, ч. 2 ст. 48 ТК.

<2> П. 5 ч. 2 ст. 35, ч. 4 ст. 48 ТК.

<3> П. 3 ст. 42, ч. 4 ст. 48 ТК.

<4> П. 4 ст. 42, ч. 4 ст. 48 ТК.

<5> П. 1 ст. 44, ч. 4 ст. 48, ч. 1 ст. 340 ТК.

<6> П. 2 ст. 44, ч. 4 ст. 48 ТК.

<7> П. 8 ст. 44, ч. 4 ст. 48 ТК.

Комментарии к схеме 4

1. При досрочном расторжении контракта в связи с нарушением нанимателем законодательства о труде, коллективного договора, контракта выплата выходного пособия не производится. В этом случае работнику выплачивается минимальная компенсация в размере трех среднемесячных заработков <*>.

В этом случае работнику выплачивается минимальная компенсация в размере трех среднемесячных заработков <*>.

2. При увольнении вследствие отказа от продолжения работы в связи с изменением существенных условий труда по причине установления неполного рабочего времени менее половины нормальной продолжительности рабочего времени выходное пособие выплачивается в размере не менее одного среднемесячного заработка <*>.

3. При увольнении руководителя организации, его заместителей, главбуха в связи со сменой собственника имущества организации, сдачей имущественного комплекса организации в аренду или передачей в доверительное управление акций (долей в уставном фонде) организации им выплачивается выходное пособие в размере не менее трех среднемесячных заработков <*>.

———————————

<1> П. 4 ч. 2 ст. 294, п. 2 ст. 295, п. 3 ч. 2 ст. 301, п. 2 ст. 302 ТК.

302 ТК.

<2> П. 1 ст. 44, п. 2 ст. 295, п. 2 ст. 302 ТК.

———————————

<1> П. 1 ч. 2 ст. 294, п. 1 ст. 295 ТК.

<2> П. 1 ч. 2 ст. 301, п. 1 ст. 302 ТК.

На заметку

Законодательством предусмотрены случаи выплаты выходного пособия депутатам по истечении срока полномочий, а также отдельным категориям работников при их увольнении со службы <*>.

Можно ли уменьшить/увеличить размер выходного пособия

Наниматель обязан выплачивать выходное пособие в случаях и размерах, установленных законодательством. Выплатить выходное пособие в меньшем размере или не выплатить его вообще наниматель не вправе, даже если соответствующие положения будут предусмотрены ЛПА нанимателя <*>.

В свою очередь, размер выходного пособия может быть увеличен в порядке и на условиях, предусмотренных коллективным договором, соглашением, нанимателем <*>. Из этого следует, что может быть предусмотрен не только повышенный размер выходного пособия, но и специальные условия для его выплаты в размере большем, чем предусмотрено законодательством. Например, при наличии определенного стажа работы в организации, отсутствии нарушений дисциплины в период работы в организации.

Из этого следует, что может быть предусмотрен не только повышенный размер выходного пособия, но и специальные условия для его выплаты в размере большем, чем предусмотрено законодательством. Например, при наличии определенного стажа работы в организации, отсутствии нарушений дисциплины в период работы в организации.

Пример

В коллективном договоре предусмотрено, что в случае увольнения по п. 3 ст. 42 ТК (несоответствие работника занимаемой должности служащего (профессии рабочего) или выполняемой работе вследствие состояния здоровья, препятствующего продолжению данной работы) работнику, проработавшему в организации более 10 лет, выплачивается выходное пособие в размере двух среднемесячных заработков.

Когда еще можно выплатить выходное пособие

Коллективным договором, соглашением могут быть предусмотрены иные случаи выплаты выходного пособия по сравнению с теми, которые определены законодательством <*>. Другими словами, в указанных документах могут быть определены дополнительные основания, при увольнении по которым наниматель выплачивает работникам выходное пособие, а также размер этой выплаты.

Другими словами, в указанных документах могут быть определены дополнительные основания, при увольнении по которым наниматель выплачивает работникам выходное пособие, а также размер этой выплаты.

Пример

В соответствии с положениями коллективного договора лицам, получившим трудовое увечье или профзаболевание, при прекращении трудового договора (контракта) в соответствии с п. 5 ст. 42 ТК (неявка на работу в течение более четырех месяцев подряд вследствие временной нетрудоспособности) выплачивается выходное пособие в размере двух среднемесячных заработков.

| Пример судебной практики Бывший работник организации обратился в суд с исковым заявлением о взыскании выходного пособия. Свое требование истец обосновал тем, что согласно коллективному договору при уходе на заслуженный отдых по возрасту работникам организации при стаже работы от 21 года до 25 лет наниматель выплачивает выходное пособие в размере 30 базовых величин. Судом установлено, что согласно коллективному договору при уходе на заслуженный отдых по возрасту работникам, проработавшим в организации от 21 года до 25 лет, выплачивается выходное пособие. Работникам не из числа членов профсоюза выплата производится по их письменному заявлению по решению нанимателя и при наличии денежных средств. Доводы ответчика об отсутствии оснований для выплаты истцу выходного пособия своего подтверждения в судебном заседании не нашли. Судом установлено, что истец проработал в организации более 21 года. Несмотря на то что он не являлся членом профсоюза, действие коллективного договора на него распространялось, т.к. на момент его заключения истец работал в организации. На основании этого суд пришел к выводу, что исковые требования истца подлежат удовлетворению (определение судебной коллегии по гражданским делам областного суда от 16.10.2019). |

Работникам — не членам профсоюза такая выплата производится по решению нанимателя по их письменному заявлению. Истец обратился к нанимателю с соответствующим заявлением, однако в выплате выходного пособия ему было отказано. Наниматель сослался на то, что у организации нет такой возможности.

Работникам — не членам профсоюза такая выплата производится по решению нанимателя по их письменному заявлению. Истец обратился к нанимателю с соответствующим заявлением, однако в выплате выходного пособия ему было отказано. Наниматель сослался на то, что у организации нет такой возможности. Письменное заявление о выплате выходного пособия истец нанимателю направил. Показания свидетеля, а также документы, имеющиеся в материалах делах, подтверждают, что организация имела возможность выплатить истцу выходное пособие.

Письменное заявление о выплате выходного пособия истец нанимателю направил. Показания свидетеля, а также документы, имеющиеся в материалах делах, подтверждают, что организация имела возможность выплатить истцу выходное пособие.В какие сроки выплачивается выходное пособие

По общему правилу, чтобы получить выходное пособие, работнику не нужно обращаться к нанимателю с соответствующим заявлением. Это обусловлено тем, что право работника на получение выходного пособия зависит от основания увольнения. А основанием для выплаты выходного пособия является приказ нанимателя об увольнении.

При увольнении работника все неоспариваемые суммы, причитающиеся ему на день увольнения, выплачиваются не позднее дня увольнения. Исключение сделано для выплат, установленных системами оплаты труда, размер которых определяется по результатам работы за месяц или иной отчетный период. Они производятся в порядке, установленном ЛПА, не позднее дня выплаты зарплаты за отчетный период работникам организации <*>. Из этого можно сделать вывод, что выходное пособие должно быть выплачено не позднее дня увольнения.

Они производятся в порядке, установленном ЛПА, не позднее дня выплаты зарплаты за отчетный период работникам организации <*>. Из этого можно сделать вывод, что выходное пособие должно быть выплачено не позднее дня увольнения.

В настоящее время все выплаты производятся работнику, как правило, путем перечисления денежных сумм на его банковский счет. Поэтому, даже если работника не было в день увольнения на работе, с окончательным расчетом, в том числе выплатой выходного пособия, у нанимателя проблем не возникает.

Однако в отдельных организациях денежные суммы могут выплачиваться из кассы организации. В таком случае, если работник в день увольнения не работал, соответствующие выплаты, в том числе и выходного пособия, должны быть произведены не позднее дня, следующего за днем предъявления им требования о расчете <*>. Форма такого требования законодательством не установлена. Работник вправе заявить его устно. Во избежание спорных ситуаций предпочтительнее сделать это в письменной форме.

Обратите внимание!

Если положенные работнику на день увольнения выплаты не произведены в установленные законодательством сроки, то работник вправе взыскать с нанимателя средний заработок за каждый день просрочки. В случае невыплаты части суммы (например, выходного пособия) — пропорционально не выплаченной при расчете сумме. Такое право у работника возникает, только если в невыплате есть вина нанимателя <*>.

Выходное пособие, компенсация или обе выплаты

Выходное пособие следует отличать от иных выплат, причитающихся работнику при увольнении, в частности от компенсации:

1) выплачиваемой при досрочном расторжении контракта. Минимальная компенсация в размере трех среднемесячных заработков выплачивается любому работнику при досрочном расторжении контракта в связи с нарушением нанимателем законодательства о труде, коллективного договора, контракта <*>. Тем работникам, с которыми заключены иные виды трудовых договоров (срочный, на неопределенный срок), при увольнении в связи с нарушением нанимателем законодательства о труде, коллективного договора, трудового договора выплачивается выходное пособие в размере не менее двухнедельного среднего заработка <*>. Таким образом, выплата выходного пособия или минимальной компенсации зависит от того, какой вид трудового договора в данном случае расторгается: если контракт, то выплачивается компенсация в размере трехкратного среднемесячного заработка, если любой другой вид трудового договора — выходное пособие;

Таким образом, выплата выходного пособия или минимальной компенсации зависит от того, какой вид трудового договора в данном случае расторгается: если контракт, то выплачивается компенсация в размере трехкратного среднемесячного заработка, если любой другой вид трудового договора — выходное пособие;

2) являющейся заменой предупреждения о предстоящем увольнении. Так, при расторжении трудового договора в связи с ликвидацией организации, прекращением деятельности филиала, представительства или иного обособленного подразделения организации, расположенных в другой местности, сокращением работников (численности или штата) наниматель вправе с согласия работника заменить предупреждение о предстоящем увольнении выплатой компенсации <*>.

При расторжении трудового договора в связи с прекращением (приостановлением) в соответствии с законодательными актами деятельности адвоката, нотариуса, физлица, оказывающего услуги в сфере агроэкотуризма, ИП (кроме случаев прекращения (приостановления) деятельности в связи с их призывом на военную службу, направлением на альтернативную службу) наниматель обязан заменить предупреждение о предстоящем увольнении выплатой компенсации <*>.

Выплата данной компенсации не освобождает нанимателя от обязанности выплатить работнику выходное пособие. Иными словами, ему в такой ситуации положены обе эти выплаты.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Как рассчитать увеличение / уменьшение зарплаты | Small Business

Заработная плата может меняться по разным причинам. Как сотрудникам, так и работодателям важно понимать, как эти изменения влияют на оплату труда сотрудников, независимо от того, рассчитывается ли она по годовой или почасовой ставке, а также еженедельно, раз в две недели, раз в полмесяца или ежемесячно.

В сложные экономические времена работодатели могут стремиться сократить расходы, в то время как некоторые сотрудники получают премиальные выплаты. Понимание того, как эти изменения влияют на размер заработка сотрудника, является мощным инструментом для планирования финансового будущего вашего бизнеса.

Различные типы изменений оплаты труда

Изменение оплаты труда сотрудника, будь то увеличение или уменьшение, может быть выражено в процентах или в долларах. Чаще всего почасовые сотрудники получают увеличение или уменьшение суммы в долларах, в то время как наемные сотрудники с большей вероятностью получают процент. Однако разные работодатели работают по-разному, и полезно иметь возможность конвертировать туда и обратно. При выполнении этих расчетов не забудьте внести поправки на налоги и другие отчисления, такие как пенсионные фонды или планы медицинского страхования, которые финансируются из удержаний с зарплаты.

Калькулятор зарплаты

В то время как ежегодная заработная плата, которую работник получает домой, часто небрежно называют «окладом», с технической точки зрения оклад относится к определенному способу получения компенсации за выполненную работу. Даже если вы имеете дело не с наемным работником, удобно знать, сколько почасовых зарплат складывается за год.

Если сотрудник получает оклад, хорошо понимать, на какую почасовую ставку переводится оклад. Это может быть достигнуто с помощью калькулятора зарплаты, например, на веб-сайте Calc XML, или калькулятора прироста денег.

Определение изменений заработной платы

Количество рабочих дней и рабочих часов в году зависит не только от високосного года, но и от того, как распределяются недели в году, из-за чего выходные и праздничные дни выпадают из года в год по-разному. Это количество колеблется от 260 до 262 рабочих дней в год, или от 2 080 до 2096 рабочих часов в год. Управление кадров США использует 2 087 часов в качестве стандарта для среднего количества часов, отработанных в год, и многие работодатели следуют его примеру.

Отсюда работодатели могут разделить год на 52 даты выплаты еженедельных выплат, 12 дат ежемесячных выплат, 24 даты выплаты раз в полмесяца и 26 или 27 дат выплаты раз в две недели. Последний показатель меняется из-за разницы в календаре от года к году. Большинство работодателей корректируют двухнедельную оплату для наемных сотрудников так, чтобы они получали одинаковую сумму каждые две недели, независимо от того, сколько дат выплаты выплачивается в году. Это означает, что наемные сотрудники могут получать разную заработную плату за каждый год в зависимости от зарплаты, даже если общая сумма, которую они зарабатывают за весь год, одинакова.

Большинство работодателей корректируют двухнедельную оплату для наемных сотрудников так, чтобы они получали одинаковую сумму каждые две недели, независимо от того, сколько дат выплаты выплачивается в году. Это означает, что наемные сотрудники могут получать разную заработную плату за каждый год в зависимости от зарплаты, даже если общая сумма, которую они зарабатывают за весь год, одинакова.

Для сотрудников с почасовой оплатой это более просто: если работнику платят раз в две недели, через несколько лет он сможет рассчитывать на еще одну зарплату на ту же сумму, которую обычно получают. Кроме того, если им платят раз в две недели, они могут рассчитывать на получение трех зарплат за два месяца в году.

Преобразование почасовой оплаты труда

Чтобы преобразовать почасовую оплату в годовую, возьмите почасовую заработную плату вашего сотрудника и умножьте ее на 2 087. Это дает вам хорошую оценку того, что они зарабатывают, работая 40 часов в неделю в течение всего года. Например, если вы платите 15,30 долларов за час, умножьте 15,30 долларов за час на 2087 часов, чтобы получить 31 931,10 долларов за год.

Например, если вы платите 15,30 долларов за час, умножьте 15,30 долларов за час на 2087 часов, чтобы получить 31 931,10 долларов за год.

Чтобы преобразовать зарплату в почасовую, возьмите зарплату и разделите ее на 2 087. Следовательно, для сотрудника с годовой зарплатой 45000 долларов почасовая ставка составляет 45000 долларов , разделенные на 2087 часов, что эквивалентно 21,56 долларов в час.

Расчет увеличения или уменьшения в долларах

Изменения в оплате труда часто описываются сотрудникам в процентах.Например, вы можете сказать работнику, что он получает повышение на 3,5 процента, или ваша компания может принять решение о сокращении всей заработной платы на 5 процентов. Когда вы задаете такой процент, вам нужно знать, что это означает в долларах. Вы можете использовать калькулятор процентов по зарплате или можете рассчитать сумму вручную.

Вам нужно умножить процентное увеличение или уменьшение на текущую заработную плату сотрудника. Для этого выразите процент в виде десятичной дроби, разделив процент на 100, так что 3.5-процентное увеличение выражается как 0,035, а 5-процентное уменьшение выражается как -0,05. Чтобы преобразовать десятичную дробь в процент, вместо этого умножьте ее на 100.

Умножьте это десятичное число на текущую заработную плату работника. Например, увеличение на 3,5% зарплаты в 45 000 долларов означает 0,035 умножения на 45 000 долларов, что дает на 1 575 долларов больше, чем работник будет зарабатывать в год. Добавьте это к текущей годовой оплате, чтобы получить новую годовую сумму: 1575 долларов + 45000 долларов = 46 575 долларов .

Для уменьшения помните о отрицательном знаке: 5-процентное снижение составляет -0,05 раз 45 000 долларов = — 2250 долларов . Чтобы получить новую пониженную годовую ставку, сложите два числа: — 2250 долларов + 45 000 долларов = 45 000 долларов — 2250 долларов США = 42750 долларов США .

Чтобы получить новую пониженную годовую ставку, сложите два числа: — 2250 долларов + 45 000 долларов = 45 000 долларов — 2250 долларов США = 42750 долларов США .

Изменения процентной ставки почасовой ставки

Если вы платите своим сотрудникам почасовую ставку, умножьте почасовую ставку на процентное изменение (выраженное в виде десятичной дроби), чтобы получить новую почасовую ставку, и преобразуйте это число в их годовую оплату, используя 2,087- часовой подход.

Например, если сотруднику платят 15,30 долларов в час и он получает повышение на 4%, умножьте 0,04 на 15,30 долларов в час, чтобы получить 0,61 доллара . Их новая почасовая ставка составляет 15,91 долларов, а новая годовая сумма оплаты составляет 33 204,17 долларов.

Изменения в оплате труда в долларах

При изменении оплаты на сумму в долларах вам все равно может быть интересно узнать, какой процент это изменение, чтобы получить представление о масштабах изменения.

Если вы знаете сумму в долларах с точки зрения того, сколько прибавляется или вычитается из текущей заработной платы работника, то определение процентного изменения несложно: разделите изменение заработной платы на его текущую заработную плату.

Повышение ставки по новой ставке

Если вы знаете новую ставку, которую будет получать ваш работник, но не разницу между их старой и новой ставкой, вам нужно найти разницу самостоятельно.

Чтобы получить это, вычтите старую ставку заработной платы из новой ставки заработной платы.Если сотрудник получил прибавку, полученное число положительное. Если зарплата урезается, это число отрицательное. Оттуда найдите процент, выполнив тот же расчет, что и выше, — разделив на их прежнюю зарплату.

Выполнение этих расчетов поможет вам лучше оценить рыночную стоимость ваших сотрудников и договориться о повышении заработной платы.

Бизнес-математика: как рассчитать процентное сокращение заработной платы

Уменьшение заработной платы неидеально; однако иногда они являются единственным вариантом, когда работодатель сталкивается с трудными экономическими периодами.Поскольку коронавирус наносит ущерб экономике, многим работодателям пришлось принять неудачное решение о сокращении заработной платы многим сотрудникам. Некоторым владельцам малого бизнеса посчастливилось получить ссуды в рамках Программы защиты платежей (PPP). Эти деньги позволили владельцам бизнеса заплатить своим сотрудникам и снова встать на ноги; однако предоставленных денег часто было недостаточно для выплаты всем сотрудникам их первоначальной заработной платы. Если вы получили новости о том, что ваша зарплата снизилась и вам нужно знать, какова ваша новая зарплата или почасовая оплата, прочтите эту статью или вы можете попробовать наш бесплатный калькулятор сокращения заработной платы.

Может ли работодатель сократить зарплату сотруднику?Да. Работодатель может сократить зарплату любому сотруднику по желанию в любое время. Сотрудник «по желанию» — это тот, кто не имеет официального трудового договора и не охвачен трудовым соглашением. Если у сотрудника нет соглашения об увольнении, понижении в должности или уменьшении заработной платы, работодатель может сократить его зарплату в любое время.

Сколько может сократить работодатель?Если работодатель сокращает заработную плату работника, работодатель должен выплачивать работникам как минимум федеральную или государственную минимальную заработную плату.Напоминаем, что если работодатель снижает заработную плату наемного работника и по-прежнему хочет освободить его от сверхурочной работы, работодатель должен соблюдать правила определения пороговых значений заработной платы FLSA. Это означает, что работодатель должен платить наемному работнику не менее 684 долларов в неделю, чтобы сохранить его статус освобождения от уплаты налогов.

Когда работодатель не может сократить зарплатуУменьшение заработной платы очень распространено и обычно может произойти в любой момент, однако есть некоторые исключения. Бывают случаи, когда работодатели не могут снизить зарплату работнику, например, когда сокращение зарплаты является неожиданным, имеет обратную силу, носит дискриминационный характер, является формой возмездия или нарушает договор.

Обратите внимание, что в некоторых штатах работодатели требуют, чтобы работодатели уведомляли своих сотрудников по электронной почте, устно или письмом, когда они сокращают чью-либо заработную плату. Кроме того, в некоторых штатах требуется, чтобы работодатели заблаговременно уведомляли о введении новой заработной платы за дни или недели. Как правило, рекомендуется проконсультироваться с местным советом по труду, чтобы убедиться, что вы правильно соблюдаете правила своего штата.

Расчет снижения заработной платы в процентахЧтобы определить вашу новую зарплату, выполните следующие действия:

Почасовая оплата сотрудника Пример: Вы зарабатываете 16 долларов.00 / час, и ваш работодатель уведомит вас о снижении зарплаты на 15%.

- Сначала найдите десятичное значение процентного уменьшения. Десятичное значение 15% равно 0,15.

- Затем умножьте исходную почасовую заработную плату на десятичное значение процентного уменьшения. В этом случае вы умножите 16,00 на 0,15, что равно 2,4.

- Вычтите предыдущее значение из исходной почасовой оплаты труда, и вы получите новую сумму почасовой оплаты труда. 16,00 долларов США минус 2,4 равняется 13,60. Ваша новая почасовая оплата составляет 13 долларов.60.

Заработная плата сотрудника Пример: Вы зарабатываете 55 000 долларов в год, и ваш работодатель уведомляет вас, что ваша заработная плата уменьшится на 10%.

- Сначала найдите десятичное значение процентного уменьшения. Десятичное значение 10% равно 0,10.

- Затем умножьте свою первоначальную годовую зарплату на десятичное значение процентного уменьшения. В этом случае вы умножите 55 000 на 0,10, что равно 5 500.

- Вычтите указанное выше значение из первоначальной заработной платы, чтобы получить новую сумму заработной платы.55 000 минус 5 500 равно 49 500. Новая ставка заработной платы сотрудника составляет 49 500 долларов.

Вам нужен надежный способ правильно отслеживать свое время и заработную плату? Попробуйте Timesheets.com бесплатно прямо сейчас.

Расчет прощенияPPP | Как рассчитать прощение ссуды

Эта статья относится к ссудам, полученным в рамках ГЧП в 2020 году. Следите за обновлениями, чтобы получить дополнительную информацию о расчете прощения ссуд ГЧП, если вы берете ссуду ГЧП 2.0 в соответствии с Законом о консолидированных ассигнованиях.

Используйте эту статью, чтобы узнать о форме 3508. Формы 3508EZ и 3508S являются упрощенными документами, поэтому не все эти шаги применимы. Для получения дополнительной информации о различиях между формами ознакомьтесь с нашей статьей «Форма 3508, 3508EZ или 3508S: какую версию следует использовать для прощения PPP?»

Хотите знать, какая часть вашей ссуды ГЧП подлежит прощению? Благодаря тому, что SBA выпустило заявление о прощении ссуды, теперь вы можете выполнить расчет прощения ссуды по ГЧП.

Готовы ли вы сегодня подать запрос о прощении ссуды в рамках ГЧП или просто хотите получить приблизительную цифру, прочтите, чтобы изучить процесс и увидеть пример.

Справочная информация о ГЧП

К настоящему времени вы, вероятно, хорошо разбираетесь в программе PPP (Paycheck Protection Program). Но если вы этого не сделаете, вот вам быстрое напоминание.

ГЧП было учреждено Законом CARES, пополнено Законом о ГЧП и улучшении здравоохранения и пересмотрено Законом о гибкости ГЧП.Он предоставляет владельцам малого бизнеса простительные ссуды, чтобы помочь им сохранить заработную плату сотрудников.

Кредиты полностью прощены, если заемщики:

- Используйте ссуду для покрытия квалифицируемых расходов на заработную плату и других расходов, в течение покрытого периода, который составляет 24 недели с даты первой выплаты. Вы также можете использовать альтернативный покрываемый период, который составляет 24 недели, начиная с первого дня первого платежного периода после получения выплаты. Если вы получили ссуду до 5 июня, вы можете выбрать восьминедельный страховой период (первоначальный период до принятия Закона о гибкости ГЧП).

- 60% ссуды на покрытие расходов по заработной плате (оклады, заработная плата, комиссии, чаевые, бонусы или выплаты за работу в опасных условиях; льготы; государственные и местные налоги)

- 40% на приемлемые расходы, не связанные с заработной платой (проценты по ипотеке, арендной плате и коммунальным услугам)

- Поддерживать сотрудников с эквивалентом полной занятости (FTE) уровней, повторно нанимать сотрудников, уволенных или уволенных к концу периода покрытия, или доказать, что вы не смогли этого сделать из-за отказов в повторном приеме на работу или соблюдения рекомендаций по охране здоровья.

- Не уменьшайте окладов или почасовую заработную плату более чем на 25% от заработка сотрудника в период с 1 января 2020 г. по 31 марта 2020 г. и не восстанавливайте заработную плату до конца охваченного периода.

Несоблюдение этих правил уменьшает прощаемую часть вашей ссуды ГЧП. Но насколько? Чтобы узнать это, воспользуйтесь расчетом прощения PPP.

Форма заявления SBA о прощении кредита

15 мая Управление малого бизнеса опубликовало форму заявления о прощении ссуды в рамках программы защиты зарплаты.16 июня SBA его пересмотрело.

Форма разбита на следующие разделы:

- Инструкции к форме расчета прощения ссуды ГЧП

- Форма расчета прощения ссуды ГЧП

- Инструкции по Графику ГЧП A

- График ГЧП А

- Инструкции по ГЧП Таблицу А

- График ГЧП Рабочий лист

- Документы, которые должен предоставить каждый заемщик вместе с ссудой ГЧП

- Заявление о прощении

- Документы, которые каждый заемщик должен вести, но не обязан подавать

- Форма демографической информации заемщика ГЧП (необязательно)

Когда дело доходит до расчета прощения по ГЧП, вам понадобятся Рабочий лист Графика А ГЧП, График А ГЧП и Форма расчета прощения ссуды ГЧП (в указанном порядке).Все это находится в пакете формы заявления о прощении ссуды. Заемщики должны использовать все три формы для расчета суммы прощения ссуды.

Короче говоря, это очень много. Вот почему мы рассмотрим процесс расчета по крупицам.

Расчет прощения ППС

Всего в расчете суммы прощения SBA 11 строк, разбитых на четыре основных раздела. Опять же, вы получите некоторую информацию из Графика ГЧП A:

- Расчет затрат на заработную плату и не связанных с ней расходов

- Строка 1: Расходы на заработную плату

- Строка 2: Выплата процентов по ипотеке

- Строка 3: Арендная плата или арендные платежи

- Строка 4: Коммунальные платежи

- Внести поправки на эквивалент полной занятости * (FTE) и сокращение заработной платы / почасовой оплаты труда