Онлайн калькулятор: Проценты

Казалось бы, что может быть проще, чем проценты. Нет ничего проще. Однако две страницы комментариев к запросу посчитать сколько процентов от суммы свидетельствуют о том, что есть все-таки на свете что-то и попроще.

Начнем с самого простого:

Проценты

ОперацияCколько будет Х% от числа YCколько процентов Х составляет от Y Точность вычисленияЗнаков после запятой: 2

content_copy Ссылка save Сохранить extension Виджет

Дальше больше:

Проценты

Точность вычисленияЗнаков после запятой: 2

C. Процентов от значения C = A%B

D. Процентов от суммы D = (A+D)%B

E. Процентов от разницы E = (A-E)%B

content_copy Ссылка save Сохранить extension Виджет

Первым делом калькулятор вычисляет, собственно, процент от заданного числа. Т. е. заданное число A принимается за 100%, в результате получаем число C составляющее

Далее задача усложняется, предположим у нас есть некоторое число A, которое является остатком от вычета B процентов из некоторой оригинальной суммы, составлявшей 100%. Например, вы получили зарплату наличными деньгами в кассе, перед тем как выдать вам эти деньги, ваша организация уплатила 13% подоходного налога от первоначальной суммы заработка. Требуется посчитать размер подоходного налога по фактически выданной сумме и процентной ставке. Пункт D нашего калькулятора поможет решить эту нелегкую задачу.

Ну и в конце чтобы окончательно доказать себе, что проценты это не так просто выделим процент от разницы. Задача формулируется следующим образом: есть некоторое число

P.S. На тему выделения НДС имеется отдельный калькулятор Налог на добавленную стоимость.

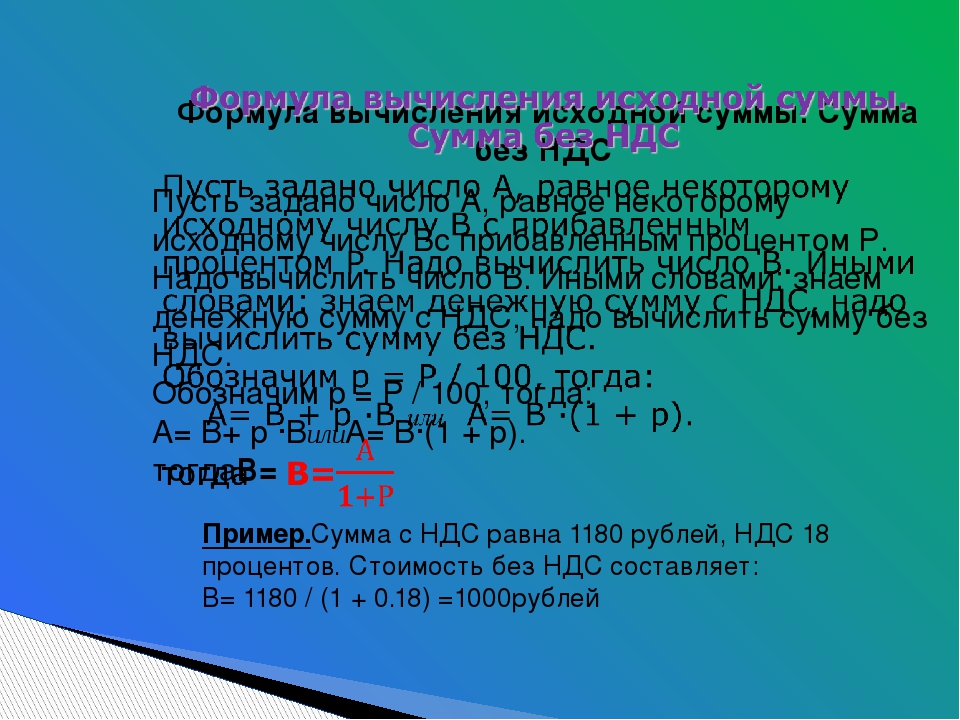

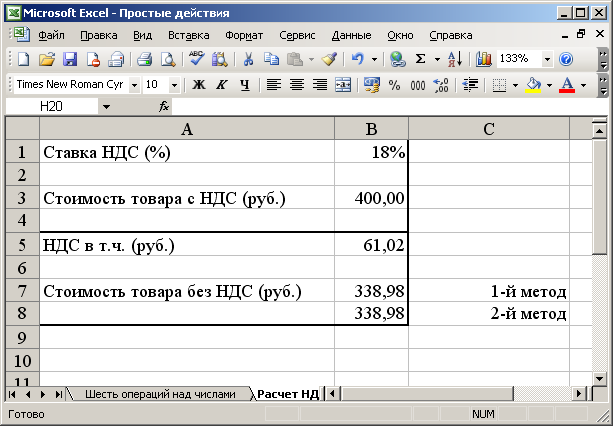

Формула как выделить ндс 18 от суммы

Понятие налога на добавленную стоимость

Прежде чем рассмотреть вопрос, как выделить НДС 18 от суммы, следует рассмотреть само понятие

Данный налог чаще всего составляет 18 % от стоимости продукции и вносится в бюджет страны по мере ее продажи.

Используя такой налог, как НДС, конечные потребители продукции уплачивают производителям (продавцам) налоги со всей стоимости покупаемых благ.

По положениям Налогового Кодекса (статья 164) на территории Российской Федерации действуют три ставки НДС – нулевая, в размере 10 и 18%.

Формула как выделить НДС 18 от суммы помогает рассчитать размер данного налога при соответствующей налоговой ставке в 18 процентов.

Порядок действий при расчете НДС

- Определить налоговую ставку, которая в нашем случае будет равняться 18 (нами рассматривается формула, как выделить НДС 18 от суммы).

Все указания по ставкам делаются с упором на статью 164 Налогового Кодекса РФ.

Все указания по ставкам делаются с упором на статью 164 Налогового Кодекса РФ. - Рассчитать налоговую базу,включающую исходную стоимость реализуемой продукции (товара или услуг), которая увеличена на размер акциза (в тех ситуациях, когда расчет осуществляется по подакцизной продукции).

- Применить формулу НДС (выделить 18 % от суммы).

Все указания по ставкам делаются с упором на статью 164 Налогового Кодекса РФ.

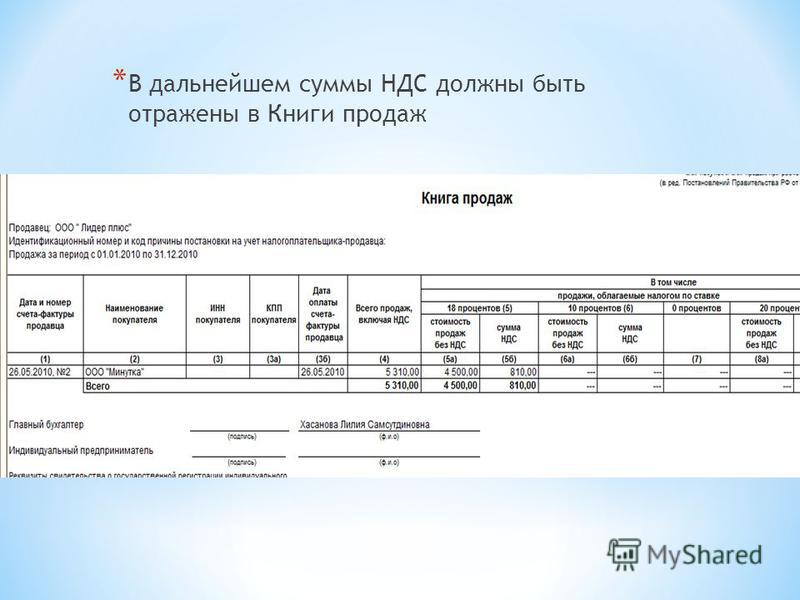

Все указания по ставкам делаются с упором на статью 164 Налогового Кодекса РФ.Величину налога, получаемую при проведении математических расчетов, обязательно необходимо внести в счет-фактуру, которая должна передаваться заказчикам (покупателям) в соответствии со способом реализации товара (оказания услуг).

Формула как выделить НДС 18% от суммы

По действующемузаконодательству (ст. 168 Налогового Кодекса РФ) налог на добавленную стоимость предъявляетсяконтрагентам в качестве дополненияк ценамреализации продукции.

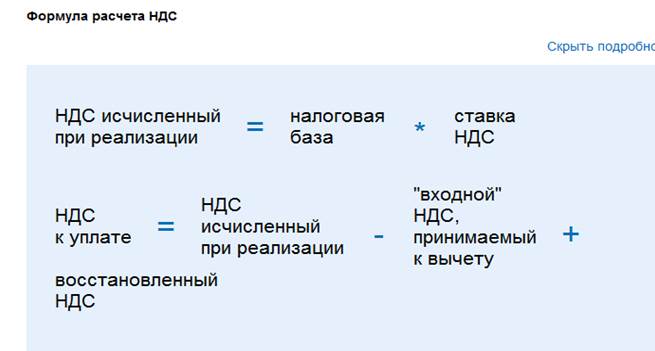

Для того, что бы определить общую сумму по счету,выставленному покупателю, необходимо использовать следующую формулу НДС:

НДС = Стоимость продукции (без НДС) * Ставка НДС/100%

НДС = Ст * 18 / 100

Если же у бухгалтера нет необходимости рассчитывать размер налога, то цена товара,предъявляемая клиенту, рассчитывается следующим образом:

Окончательная сумма (при ставке 18 %) = Начальная цена продукции *1,18

Формула (как выделить НДС 18 % от суммы) может быть рассчитана на калькуляторе, в таблицах Excel, а также в специальном онлайн приложении, предназначенном для автоматизации бухгалтерской работы.

Значение НДС

Все коммерческие предприятия, работающие на общей системе налогообложения, должны правильно рассчитывать налог на добавленную стоимость, при этом своевременно отчисляя его в государственный бюджет.

Вопрос (формула), как выделить НДС 18 % от суммы, является актуальным для специалистов различных областей деятельности:

- Бухгалтер,

- экономист,

- менеджер по продажам,

- руководитель предприятия и др.

Ошибки, допущенные при расчете НДС, могут явиться основанием нарушения действующих Законов, что может привести к наложению штрафных санкций.

Примеры решения задач

Применение налоговой ставки НДС c 01.01.2019

Федеральная налоговая служба в связи со вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (далее — Федеральный закон № 303-ФЗ), сообщает следующее.

1. Общий порядок применения с 01.01.2019 налоговой ставки по налогу на добавленную стоимость в размере 20 процентов.

Согласно подпункту «в» пункта 3 статьи 1 Федерального закона № 303-ФЗ с 1 января 2019 года в отношении товаров (работ, услуг), имущественных прав, указанных в пункте 3 статьи 164 Налогового кодекса Российской Федерации (далее-Кодекс), налоговая ставка по налогу на добавленную стоимость (далее – НДС) установлена в размере 20 процентов.

Пунктом 4 статьи 5 Федерального закона от 03.08.2018 № 303-ФЗ предусмотрено, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года.

При этом исключений по товарам (работам, услугам), имущественным правам, реализуемым по договорам, заключенным до вступления в силу Федерального закона № 303-ФЗ, и имеющим длящийся характер с переходом на 2019 и последующие годы, указанным Федеральным законом не предусмотрено.

Следовательно, в отношении товаров (работ, услуг), имущественных прав, реализуемых (выполненных, оказанных) начиная с 1 января 2019 года, применяется налоговая ставка по НДС в размере 20 процентов, независимо от даты и условий заключения договоров на реализацию указанных товаров (работ, услуг), имущественных прав.

При этом на основании пункта 1 статьи 168 Кодекса продавец дополнительно к цене отгружаемых начиная с 01.01.2019 товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 процентов.

В этой связи внесение изменений в договор в части изменения размера ставки НДС не требуется. Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Также необходимо учитывать, что изменение налоговой ставки не изменяет для налогоплательщика порядок и момент определения налоговой базы по НДС.

1.1. Применение налоговой ставки НДС при отгрузке товаров (работ, услуг), имущественных прав с 01.01.2019 в счет оплаты, частичной оплаты, полученной до 01.01.2019.

При получении до 01.01.2019 оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав с 01.01.2019 исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.

При отгрузке с 01.01.2019 вышеуказанных товаров (работ, услуг), имущественных прав в счет поступившей ранее оплаты, частичной оплаты, налогообложение НДС производится по налоговой ставке в размере 20 процентов (пункт 3 статьи 164 Кодекса (в редакции, действующей с 01.01.2019).

На основании пункта 8 статьи 171 Кодекса суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), имущественных прав, подлежат вычетам в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Учитывая изложенное, вычеты сумм НДС, исчисленных по налоговой ставке в размере 18/118 процента с оплаты, частичной оплаты, полученной до 01.01.2019 в счет предстоящих поставок товаров (работ, услуг), имущественных прав, производятся продавцом с даты отгрузки этих товаров (работ, услуг), имущественных прав в размере налога, ранее исчисленного по налоговой ставке 18/118 процента в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

При этом суммы налога, принятые к вычету покупателем при перечислении продавцу до 01.01.2019 сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, подлежат восстановлению покупателем в соответствии с подпунктом 3 пункта 3 статьи 170 Кодекса. Восстановление сумм налога производится в размере налога, исчисленного исходя из налоговой ставки 18/118 процента.

В случае, если до даты отгрузки товаров (работ, услуг), имущественных прав покупатель дополнительно к оплате, частичной оплате, перечисленной до 01. 01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20 процента, то ФНС России рекомендует руководствоваться следующим:

01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20 процента, то ФНС России рекомендует руководствоваться следующим:

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем с 01.01.2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога. В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога (пример 1).

В случае, если доплата НДС в размере 2-х процентных пунктов осуществляется с 01.01.2019 лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, то отражение в книге продаж сумм доплаты налога осуществляется на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем до 31.12.2018 включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году – 18%), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента (пример 2).

Таким образом, в указанных случаях, если продавцом получена доплата НДС в размере 2-х процентных пунктов, и, соответственно, выставлены корректировочные счета-фактуры, то при отгрузке товаров (работ, услуг), имущественных прав начиная с 01. 01.2019 исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

01.2019 исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим налогоплательщиком ранее.

Порядок заполнения показателей корректировочного счета-фактуры приведен в приложении к настоящему письму.

Разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 налоговой декларации по НДС и подлежит учету при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра «0» (ноль).

В случае, если до 01.01.2019 налогоплательщиком получена оплата, частичная оплата с учетом налога, исчисленного исходя из налоговой ставки 20 процентов, в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав с указанной даты, то исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента. В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по налоговой ставке 20 процентов.

В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по налоговой ставке 20 процентов.

1.2. Применение налоговой ставки НДС при изменении с 01.01.2019 стоимости товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

В соответствии с пунктом 3 статьи 168 Кодекса при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в пункте 10 статьи 172 Кодекса.

Согласно подпунктам 10 и 11 пункта 5.2 статьи 169 Кодекса в корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, указываются, в том числе, налоговая ставка и сумма налога, определяемая до и после изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в том случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 01.01.2019, то при изменении их стоимости в сторону увеличения или уменьшения с 01.01.2019, применяется налоговая ставка, действовавшая на дату отгрузки (передачи), в связи с чем в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

1.3. Применение налоговой ставки НДС при исправлении счета-фактуры, в отношении товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

Согласно пункту 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — постановление Правительства РФ № 1137), исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур в соответствии с указанным документом.

В новом экземпляре счета-фактуры не допускается изменение показателей (номера и даты), указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления.

В связи с этим в случае внесения исправлений в счет-фактуру, выставленный при отгрузке товаров (работ, услуг), передаче имущественных прав до 01.01.2019, в графе 7 исправленного счета-фактуры указывается налоговая ставка, действовавшая на дату отгрузки указанных товаров (работ, услуг), переданных имущественных прав и отраженная в графе 7 счета-фактуры, выставленного при отгрузке этих товаров (работ, услуг), имущественных прав.

1.4. Применение налоговой ставки НДС при возврате товаров с 01.01.2019.

Применение НДС продавцом

В соответствии с пунктом 5 статьи 171 Кодекса вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Согласно пункту 4 статьи 172 Кодекса вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа.

На основании положений пункта 13 статьи 171 и пункта 10 статьи 172 Кодекса при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура.

В связи с изложенным, при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18 процентов.

При возврате с 01.01.2019 товаров, оплаченных лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, и отгруженных (переданных) указанным лицам до 01.01.2019, в книге покупок регистрируется корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

Применение НДС покупателем

В силу пункта 1 статьи 172 Кодекса вычеты сумм НДС, предъявленные продавцом покупателю при приобретении им товаров, производятся на основании счетов-фактур, выставленных продавцами при отгрузке указанных товаров, после принятия этих товаров на учет и при наличии соответствующих первичных документов.

Согласно подпункту 4 пункта 3 статьи 170 Кодекса суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном главой 21 Кодекса, подлежат восстановлению налогоплательщиком в случае изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в случае, если покупатель принял к вычету предъявленные ему суммы налога по принятым им на учет товарам, то восстановление сумм НДС согласно подпункту 4 пункта 3 статьи 170 Кодекса производится покупателем на основании корректировочного счета-фактуры, полученного от продавца, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

2. Особенности применения с 01.01.2019 налоговой ставки по НДС отдельными категориями налогоплательщиков.

2.1. Налоговые агенты, указанные в статье 161 Кодекса.

Согласно положениям пунктов 1 и 2 статьи 161 Кодекса при реализации налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах, товаров (работ, услуг), местом реализации которых признается территория Российской Федерации, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС, который исчисляется и уплачивается в бюджет налоговым агентом, приобретающим данные товары (работы, услуги) у иностранного лица.

В соответствии с абзацем вторым пункта 4 статьи 174 Кодекса в случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Таким образом, исчисление суммы налога налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, производится при оплате товаров (работ, услуг), т.е. либо в момент перечисления предварительной оплаты либо в момент оплаты принятых на учет товаров (работ, услуг).

При отгрузке товаров (работ, услуг) в счет оплаты, ранее перечисленной налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, момент определения налоговой базы у такого налогового агента не возникает.

Учитывая изложенное, если оплата в счет предстоящих поставок товаров (работ, услуг), отгружаемых с 01.01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 процента. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

Если оплата за товары (работы, услуги), отгруженные до 01.01.2019, производится налоговым агентом с 01.01.2019, то учитывая, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года, исчисление НДС производится налоговым агентом с применением налоговой ставки 18/118 процентов (пункт 4 статьи 164 Кодекса).

Аналогичный порядок исчисления НДС производится налоговым агентом, указанным в пункте 3 статьи 161 Кодекса.

Одновременно обращаем внимание на то, что налоговые агенты, указанные в пунктах 4, 5, 5.1 и 8 статьи 161 Кодекса, исчисление НДС в переходный период производят в порядке, указанном в пунктах 1, 1.1 — 1.4 настоящего письма.

2.2 Иностранные организации, указанные в статье 174.2 Кодекса.

Согласно пункту 3 статьи 174.2 Кодекса (в редакции Федерального закона от 27.11.2017 № 335-ФЗ) иностранные организации, оказывающие услуги в электронной форме, указанные в пункте 1 данной статьи, местом реализации которых признается территория Российской Федерации, производят исчисление и уплату налога, если обязанность по уплате налога в отношении операций по реализации указанных услуг не возложена в соответствии с указанной статьей на налогового агента, то есть иностранную организацию-посредника, осуществляющую предпринимательскую деятельность с участием в расчетах непосредственно с покупателями услуг на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров с иностранными организациями. При этом пункт 9 статьи 174.2 Кодекса утрачивает силу.

Вышеуказанные нормы вступают в силу с 1 января 2019 года.

Таким образом, при оказании начиная с 1 января 2019 года иностранными организациями услуг в электронной форме, указанных в пункте 1 статьи 174.2 Кодекса, местом реализации которых признается территория Российской Федерации, обязанность по исчислению и уплате НДС в бюджет возлагается на иностранную организацию, независимо от того, кто является покупателем этих услуг, физическое или юридическое лицо.

В соответствии с пунктом 2 статьи 174.2 Кодекса при оказании иностранными организациями услуг в электронной форме, указанных в пункте 1 настоящей статьи, местом реализации которых признается территория Российской Федерации (за исключением оказания таких услуг через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации), налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации. При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (пункт 4 статьи 174.2 Кодекса).

На основании пункта 5 статьи 174.2 Кодекса (в редакции Федерального закона от 03.08.2018 № 303-ФЗ) сумма налога исчисляется иностранными организациями, подлежащими постановке на учет в налоговых органах в соответствии с пунктом 4.6 статьи 83 Кодекса, и определяется как соответствующая расчетной налоговой ставке в размере 16,67 процента процентная доля налоговой базы.

Учитывая изложенное, в случае, если при оказании иностранными организациями услуг в электронной форме оплата (частичная оплата) за эти услуги поступила начиная с 01.01.2019, то налогообложение таких услуг производится иностранными организациями с учетом следующих особенностей:

если услуги в электронной форме оказаны до 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 15,25 процента.

если услуги в электронной форме оказаны начиная с 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 16,67 процента.

В случае, если оплата (частичная оплата) получена иностранными организациями до 01.01.2019 в счет оказания услуг в электронной форме начиная с указанной даты, исчисление НДС иностранными организациями не производится. В этом случае обязанности по исчислению и уплате в бюджет НДС возлагаются на покупателя — организацию (индивидуального предпринимателя), являющуюся налоговым агентом (пункт 9 статьи 174.2 Кодекса).

Настоящее письмо согласовано с Минфином России.

ставок налога на добавленную стоимость | Ставки НДС в Европе на 2021 год

Более 140 стран мира, включая все европейские страны, взимают налог на добавленную стоимость (НДС) на товары и услуги. Как показывает сегодняшняя налоговая карта, ставки НДС в государствах-членах ЕС различаются в зависимости от страны, хотя в определенной степени они согласованы Европейским союзом (ЕС).

НДС — это налог на потребление, начисляемый на добавленную стоимость на каждом этапе производства товара или услуги. Каждое предприятие в цепочке создания стоимости получает налоговый кредит на уже уплаченный НДС.Конечный потребитель этого не делает, что делает его налогом на конечное потребление.

Страны ЕС с самыми высокими стандартными ставками НДС — это Венгрия (27 процентов), а также Хорватия, Дания и Швеция (все по 25 процентов). Самая низкая стандартная ставка НДС установлена в Люксембурге — 17 процентов, за ним следуют Мальта (18 процентов), а также Кипр, Германия и Румыния (все по 19 процентов). Средняя стандартная ставка НДС в ЕС составляет 21 процент, что на шесть процентных пунктов выше минимальной стандартной ставки НДС, требуемой законодательством ЕС.

Несколько стран ввели временные изменения ставки НДС из-за COVID-19. Снижение ставки НДС на товары и услуги, продаваемые отраслями, особенно пострадавшими от экономических последствий пандемии, такими как сектор гостеприимства, было наиболее распространенным явлением. Две страны ЕС использовали более широкий подход: Германия снизила стандартную ставку НДС с 19 процентов до 16 процентов и свою пониженную ставку НДС с 7 процентов до 5 процентов с 1 июля по 31 декабря 2020 года. Ирландия снизила стандартную ставку НДС с 23 процентов до 21 процент с 1 сентября 2020 года по 28 февраля 2021 года.

Как правило, налоги на потребление являются экономически эффективным способом увеличения налоговых поступлений. Чтобы свести к минимуму экономические искажения, в идеале существует только одна стандартная ставка, взимаемая со всего конечного потребления, с как можно меньшим количеством исключений. Однако страны ЕС взимают пониженные ставки и освобождают некоторые товары и услуги от НДС.

Одной из основных причин снижения ставок НДС и товаров / услуг, освобожденных от НДС, является поощрение справедливости, поскольку домохозяйства с низкими доходами, как правило, тратят большую часть дохода на товары и услуги, такие как продукты питания и общественный транспорт.Другие причины включают поощрение потребления «благородных товаров» (например, книг), продвижение местных услуг (например, туризм) и устранение внешних факторов (например, экологически чистой энергии).

Однако фактические данные показывают, что снижение ставок НДС и освобождение от НДС не обязательно являются эффективными для достижения этих целей политики, а в некоторых случаях могут даже иметь регрессивный характер. Такие пониженные ставки и льготы могут привести к более высоким административным расходам и расходам на соблюдение нормативных требований, а также к экономическим искажениям. Вместо этого для решения проблем справедливости ОЭСР рекомендует меры, непосредственно направленные на увеличение реальных доходов более бедных домохозяйств.

| Страна | Сверх пониженная ставка НДС (%) | Сниженная ставка НДС (%) | Ставка НДС на парковку (%) | Стандартная ставка НДС (%) |

|---|---|---|---|---|

| Австрия (AT) | – | 10/13 | 13 | 20 |

| Бельгия (BE) | – | 6/12 | 12 | 21 |

| Болгария (BG) | – | 9 | – | 20 |

| Хорватия (HR) | – | 5/13 | – | 25 |

| Кипр (CY) | – | 5/9 | – | 19 |

| Чешская Республика (CZ) | – | 10/15 | – | 21 |

| Дания (DK) | – | – | – | 25 |

| Эстония (EE) | – | 9 | – | 20 |

| Финляндия (FI) | – | 10/14 | – | 24 |

| Франция (FR) | 2.1 | 5,5 / 10 | – | 20 |

| Германия (DE) | – | 7 | – | 19 |

| Греция (GR) | – | 6/13 | – | 24 |

| Венгрия (HU) | – | 5/18 | – | 27 |

| Ирландия (IE) * | 4,8 | 9 / 13,5 | 13,5 | 21 |

| Италия (IT) | 4 | 5/10 | – | 22 |

| Латвия (LV) | – | 5/12 | – | 21 |

| Литва (LT) | – | 5/9 | – | 21 |

| Люксембург (LU) | 3 | 8 | 14 | 17 |

| Мальта (MT) | – | 5/7 | – | 18 |

| Нидерланды (Нидерланды) | – | 9 | – | 21 |

| Польша (PL) | – | 5/8 | – | 23 |

| Португалия (PT) | – | 6/13 | 13 | 23 |

| Румыния (RO) | – | 5/9 | – | 19 |

| Словакия (Словакия) | – | 10 | – | 20 |

| Словения (SI) | – | 5/9.5 | – | 22 |

| Испания (ES) | 4 | 10 | – | 21 |

| Швеция (SE) | – | 6/12 | – | 25 |

| Соединенное Королевство (GB) | – | 5 | – | 20 |

Примечания: * Ирландия временно снизила стандартную ставку НДС с 23% до 21% из-за COVID-19.С 1 марта 2021 г. или после этой даты стандартная ставка возвращается к 23%. Когда в 1991 году была принята одна из основных директив ЕС по НДС, некоторые страны ЕС применяли пониженные, сверхсниженные или нулевые ставки к товарам и услугам, которые не были определены новыми правилами как подпадающие под нулевую или пониженную ставку. Оценить категории. Чтобы облегчить переход на стандартные тарифы на эти товары и услуги, была разрешена так называемая «ставка за парковку». Хотя предполагалось, что от него будет отказано, некоторые страны все еще применяют его. Источник: Европейская комиссия, «Ставки НДС», https://ec.europa.eu/taxation_customs/business/vat/eu-vat-rules-topic/vat-rates_en; и Ричард Асквит, «Глобальные изменения ставок НДС и НДС в 2021 г.», Авалара, 1 января 2021 г., https://www.avalara.com/vatlive/en/vat-news/2021-global-vat-rate-changes. html. | ||||

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывНДС в Великобритании — легко понять информацию о ставках НДС для предприятий в Великобритании

Что такое НДС?

НДС, или налог на добавленную стоимость, взимается с продажи товаров и услуг в Великобритании.Это разновидность «потребительского налога», поскольку он взимается с товаров, которые покупают люди, а также является «косвенным налогом», поскольку он взимается предприятиями от имени правительства.

Каковы текущие ставки НДС в Великобритании?

Стандартная ставка НДС в Великобритании в настоящее время составляет 20%, и это ставка, взимаемая при большинстве покупок. Однако существуют и другие ставки НДС, о которых вам нужно знать как бизнесу.

НДС по сниженной ставке взимается с предметов сантехники, энергосберегающих мероприятий и детских автокресел по ставке 5%.

Нулевая ставка — как следует из названия, начисляется в размере 0% — применяется к большей части продуктов питания, книг, газет и детской одежды. Хотя НДС не взимается, продажа товаров и услуг с нулевой ставкой по-прежнему должна регистрироваться и отражаться в декларации по НДС.

Кроме того, некоторые предметы «освобождены от налога». К ним относятся почтовые марки, финансовые операции и операции с недвижимостью. Как и в случае товаров с нулевой ставкой, эти товары и услуги не облагаются НДС. Однако их не нужно учитывать в вашем налогооблагаемом обороте.

Согласно законодательству ЕС, стандартная ставка НДС в странах ЕС не должна быть ниже 15%.

Как изменилась ставка НДС?

НДС был введен в 1973 году, заменив налог на покупку. Этот предыдущий налог взимался при производстве и распределении товаров и услуг, а не при их продаже, как в случае с НДС. Налог на покупку имеет разную ставку для разных видов товаров.

Стандартная ставка НДС со временем изменилась, и правительства решили повышать или понижать этот налог в зависимости от своих приоритетов и состояния экономики.Ставки были:

| Год | Стандартная ставка НДС |

| 1973-74 | 10% |

| 1974-79 | 8% |

| 1979-91 | 15% |

| 1991-2008 | 17,5% |

| 2008-09 | 15% |

| 2009-11 | 17,5% |

| 2011-настоящее время | 20% |

Вы должны помните о том, что ставки НДС могут меняться, и учитывайте это при расчете НДС.Постоянно обновляя последнюю ставку, вы можете быть уверены, что ваши счета и счета будут точными. Наш калькулятор НДС поможет вам правильно рассчитать суммы, независимо от ставки НДС.

Кто платит НДС?

Компании с оборотом более 85 000 фунтов стерлингов должны зарегистрироваться, чтобы платить и взимать НДС с продуктов и услуг, которые они покупают и продают. Другие предприятия могут добровольно зарегистрироваться в качестве плательщика НДС.

Предприятия взимают со своих клиентов НДС, но затем должны уплатить его в HMRC при подаче декларации по НДС.

Как вы платите НДС?

HMRC может принимать платежи по НДС различными способами. Платежи можно совершать в тот же или следующий день:

Существует также ряд других способов оплаты, выполнение которых может занять до трех рабочих дней. Это:

- Прямой дебет

- BACS

- Постоянное поручение (для некоторых схем НДС)

- Дебетовая или кредитная карта

- В банке или строительном обществе

Прочтите раздел «Оплатите счет НДС» правительства веб-сайт для получения дополнительной информации.

Как взимать НДС

Как мы видели, НДС — это косвенный налог, взимаемый предприятиями от имени правительства. Это означает, что вам нужно добавить его к сумме, которую вы взимаете с клиентов за продукты и услуги. Важно сделать это правильно в точке продажи, чтобы затем вы могли подать точную декларацию по НДС и выплатить любые деньги, которые вы должны HMRC.

Счета-фактуры должны включать:

- Номер счета-фактуры

- Дата счета-фактуры (и дата поставки товаров и услуг, если она отличается от даты счета-фактуры)

- Название и адрес вашей компании

- Ваш НДС регистрационный номер

- Имя и адрес покупателя

- Описание охваченных товаров и услуг

Для каждой позиции в вашем счете вы должны указать:

- Цена за единицу без НДС

- Количество

- НДС ставка

- Общая сумма без НДС

- Сумма НДС к оплате

- Любая скидка при оплате наличными

Калькулятор НДС онлайн 2021 | с обновленными ставками НДС

Как рассчитать НДС на нашем калькуляторе

- Выберите свою страну; Калькулятор НДС автоматически определит ставку НДС в стране.

- Введите сумму

- Добавить или убрать налог

- Нажмите кнопку расчета, чтобы увидеть результат

Imp: Процедура упрощена для вашей помощи. Просто следуйте инструкциям или посмотрите видео

Как известно, тарифы могут быть обновлены в любой момент. Итак, мы также дали вам возможность самостоятельно изменить ставку по умолчанию.

Мы создали этот калькулятор НДС в связи с быстрым изменением ставок НДС .Ставки по умолчанию / предварительно установленные ставки для каждой страны уже установлены, но в некоторых странах может быть высокая или низкая ставка налога; поэтому мы сделали его очень гибким, чтобы пользователь мог изменять и устанавливать ставку в соответствии со своей страной. Мы расскажем, как рассчитать НДС на калькуляторе и добавить или убрать его.

Примечание : Вы можете быстро добавить НДС к сумме нетто или вычесть / убрать его из суммы брутто. Если вы не знаете, сколько НДС следует добавить или удалить, просто просмотрите нашу Таблицу ставок НДС для страны.

Использование калькулятора НДС в Интернете- Убрать НДС из продажной цены

- Рассчитать НДС по цене

- Рассчитать часть цены товара с учетом НДС

- Рассчитать НДС с суммы брутто

- Расчет НДС в обратном направлении, а не вперед

- Расчет содержания НДС для числа

Что такое НДС — налог на добавленную стоимость | Всем нужно знать в 2021 году

НДС означает Налог на добавленную стоимость .Также называется потребительский налог. Европейский Союз облагает европейские страны налогом на добавленную стоимость. Он может взиматься с каждой услуги и продукта, предоставляемого зарегистрированным бизнесом, или с товаров, которые местные компании продают и импортируют.

Как рассчитать НДСЧтобы использовать онлайн-калькулятор, перейдите на вкладку «Сумма» калькулятора и введите сумму брутто. Выберите, хотите ли вы «Добавить налог / Удалить налог». Ставка для вашей страны автоматически появится по умолчанию.И завершите процесс, нажав кнопку «Рассчитать».

Как вручную исключить НДС из суммы:Чтобы исключить НДС из суммы, следуйте этой простой формуле:

- Разделите сумму на 1 + процент НДС.

- Вычтите из результатов сумму брутто.

- Умножьте его на -1.

- Округление окончательного значения до ближайшего значения.

Последние два шага не являются обязательными, если вы получили конкретную сумму НДС раньше.

Например:

£ 100,0 / 100 = 83,33 £

100,0–83,33 фунтов стерлингов = 16,67

фунтов стерлинговТаким образом, 16,67 фунта стерлингов — это сумма НДС для суммы с продажной ценой 100,0 фунта стерлингов.

Как вручную включить НДС в чистую сумму:Умножьте сумму нетто на Сумму (1 + НДС%), чтобы получить сумму брутто. Вы также можете умножить на процент НДС, чтобы получить значение НДС.

т.е. если ставка НДС 50%, умножьте ее на 1.50

, если ставка НДС 17%, умножьте на 1,17

Расчет итоговой цены от цены нетто:

Цена нетто — это цена товара без НДС, а Общая цена товара — это цена с НДС. Вместо того, чтобы сначала рассчитывать НДС для чистой цены товара, а затем добавлять к нему НДС, чтобы получить общую цену этого товара, мы можем напрямую рассчитать общую цену из чистой цены как по стандартной, так и по пониженной ставке, используя следующие формулы:

- Стандартная скорость:

- Общая цена (Цена с НДС) = (Цена нетто / 100) x 120

- Сниженная ставка:

- Общая цена (Цена с НДС) = (Цена нетто / 100) x 105

Расчет цены нетто из общей стоимости:

Вместо того, чтобы сначала рассчитывать НДС, а затем вычитать его из общей суммы, мы также можем рассчитать цену без налога на предмет, которая является чистой ценой непосредственно из общей цены (цена, которая включает НДС) как по стандартной, так и по сниженной ставок по этим формулам:

- Стандартная скорость:

- Цена нетто (Цена без НДС) = (Общая цена / 1.2) х 120

- Сниженная ставка:

- Цена нетто (Цена без НДС) = (Общая цена / 1,05) x 105

Его начали еще в 1950-х годах французы. Франция и Германия были городами стран, которые ввели налог на добавленную стоимость.

A GST ( Общий налог с продаж ) — альтернативное название налога на добавленную стоимость. Канада и некоторые европейские страны используют термин GST вместо НДС.Таким образом, оба термина могут использоваться как синонимы.

Что такое VIN или VAT-IN?Как видно из названия, идентификационный номер плательщика НДС-Vin является идентификатором налогоплательщика / юридического лица. В каждой стране есть свои правила для VIN. Однако некоторые штаты не выделяют цифры с точки зрения сложности безопасности. Номер плательщика НДС выдается каждой зарегистрированной компании. Вы можете быстро проверить действительность своего номера в Интернете; зайдите в Google и найдите «как проверить действительность ндс» появится ряд сайтов, которые могут вам помочь в этом вопросе.

Как правило, номер НДС включает в себя конкретный идентификационный номер и идентификационные данные, такие как код страны и код языка. Таким образом, номер НДС состоит примерно из 2-13 знаков; большинство из них числовые. Однако в некоторых странах также добавляются буквы.

Распределяется в течение месяца, сразу после регистрации в качестве плательщика НДС, в качестве налогооблагаемого гражданина / предприятия. Недавно во многих странах было замечено, что номер НДС совпадает с номером компании. Этот номер также упоминается в счетах каждой компании, поэтому любой может знать, что конкретная компания не является мошеннической.Они регулярно платят НДС после проверки на калькуляторе.

Не путайте НДС с налоговым идентификатором. В некоторой степени он служит той же цели, но ограничивается только налогом на добавленную стоимость. Например, любая зарубежная страна, имеющая дело со странами Европейского Союза, должна иметь действующий номер плательщика НДС. В некоторых странах предприятия также обязаны иметь действующий VIN для подачи заявки на НДС по нулевой ставке. В противном случае нулевые ставки не применялись бы.

Сравнение НДС и налога с продажНалог с продаж и налог на добавленную стоимость (НДС) — это два типа налогов, которые государство взимает с различных продуктов и услуг.Между этими двумя типами налогов есть существенные различия.

Налог с продаж сильно отличается от НДС, когда речь идет о связи с этапом разработки продукта. Налог с продаж, в отличие от НДС, связывается с продуктом только после его полной разработки. Это совершенно не касается этапов разработки продукта.

С другой стороны, правительство взимает НДС в конце каждого этапа разработки продукта. Это зависит как от цены продукта, так и от применяемого процента.Общий НДС рассчитывается после того, как продукт был полностью разработан, путем добавления НДС в конце каждого этапа разработки. Затем он включается в цену продукта. Когда покупатель покупает продукт, он также платит полную сумму НДС за этот продукт.

Воспользуйтесь нашим калькулятором НДС для быстрого и удобного расчета НДС:Вы можете рассчитать НДС вручную или с помощью онлайн-калькулятора НДС. Хотя некоторые простые формулы позволяют эффективно и вручную рассчитать НДС, ручной расчет сложен, занимает много времени и подвержен человеческим ошибкам.

Поэтому при расчете НДС лучше использовать Калькулятор НДС. Наш калькулятор НДС бесплатный, быстрый, простой в использовании, надежный и не подвержен человеческим ошибкам. Кроме того, вы также можете изменить ставку НДС и использовать наш калькулятор для расчета НДС по разным ставкам, по которым он взимается в других странах мира.

Как использоватьВы можете использовать наш калькулятор НДС онлайн, не загружая никаких дополнительных инструментов, поддержки или сторонних приложений. Интерфейс калькулятора довольно прост и понятен.Вам необходимо:

- Во-первых, выберите страну, для которой вы хотите рассчитать НДС, из раскрывающегося меню.

- После выбора страны она автоматически вводит ставку НДС для этой страны в поле «Ставка НДС».

- Затем введите сумму (Цена товара)

- Затем выберите, хотите ли вы добавить налог или удалить налог из раскрывающегося меню.

- Наконец, нажмите «Рассчитать», чтобы рассчитать НДС.

- Вы также можете нажать «Сброс», чтобы сбросить значения во всех полях до значений по умолчанию.

Процедура повторной проверки — довольно трудоемкая задача, если вы выполняете расчет НДС вручную. Расчеты НДС с помощью нашего калькулятора НДС абсолютно надежны и не требуют перепроверки или перепроверки.

Информация, которую должен знать каждый

Все акционеры, участвующие в импорте-экспорте товаров или услуг, платят НДС. Независимо от того, кто они, налог должен платить каждый, будь то поставщики или единица производственного процесса.

Например, если компании получают сырье от импортеров, они платят налоги с общей суммы продукции. Там им нужны расчеты, и мы создаем механизм, чтобы эти расчеты можно было сделать быстро.

Этот налог ежемесячно подается властям с каждого товара. Представители власти, такие как бухгалтеры, помогают компаниям подготовить дело для подачи налоговой декларации. Поскольку механизм сложен, никто не может легко его понять.

Итак, компании нанимают юристов, которые им помогают. Всем известно, что мы не валеты на все руки. Также считается, что мы можем сделать все, если у нас есть полные знания. Кроме того, бухгалтеры помогают им с налоговыми скидками с их секретной политикой.

Более того, ставки со временем меняются, и ни у кого нет достаточно времени, чтобы прочитать и потратить свое время на эти расчеты, но некоторые компании не могли позволить себе бухгалтеров или услуги из-за высоких комиссий.

Все покупатели должны платить налог за каждый продукт или услугу при подаче деклараций властям или представителям.Можно также сказать, что это налог с продаж.

Государственные налоговые органы регулярно проверяют реквизиты всех, платит налог или нет. В настоящее время они создают и переводят свои системы в онлайн и создают алгоритмы, которые могут автоматически обнаруживать нарушения, рассчитывая налог. Они следят за тем, чтобы физические лица должны были уплатить налог в установленный срок, а если кто-то не смог уплатить налог в установленный срок, то будут добавлены дополнительные проценты за просрочку платежа.

Важность исчисления налогов.Расчет налога может оказаться полезным во многих ситуациях, например, когда вам нужно перепроверить, является ли сумма налога, рассчитанная компанией, правильной или нет, или когда вам нужно рассчитать налог для вашего счета-фактуры. Это убережет вас от переплаты.

Используя наш сайт для проверки суммы НДС, вы всегда будете уверены, что расчет налога на 100% точен. Малые предприятия сталкиваются с общей проблемой, потому что они пытаются рассчитать налог самостоятельно, либо с помощью калькулятора, либо на бумаге, хотя в этом нет ничего плохого.Тем не менее, это также не самый надежный способ и может привести к некоторым ошибкам или просчетам.

Другая проблема, с которой они сталкиваются, заключается в том, что они вынуждены создавать счет в Word, потому что хорошие бухгалтерские программы дороги. Одним из недостатков использования Word является то, что вам придется рассчитывать налог самостоятельно. Наш сайт поможет вам выйти из этой ужасной ситуации и гарантирует, что ваши расчеты всегда будут на 100% верными.

Необходимость налогообложения счета-фактуры:Налог рассчитывается непосредственно с соответствующей продажной цены продукта или услуги.В счете должно быть указано следующее:

- Чистая продажная цена продукта без налога

- Применяемая налоговая ставка

- Сумма налога, представленная этим

- Полная цена продажи с учетом налогов.

Цены на налогооблагаемые товары или услуги должны отображаться с учетом налога, за исключением следующих ситуаций:

- Поставка на экспорт:

Если получателем товара является лицо, находящееся за пределами страны, то условия НДС различаются, поскольку в каждой стране НДС взимается по-разному.В случае экспорта, когда облагается НДС, цена товаров или услуг не должна включать НДС.

Когда товары поставляются другому регистранту, НДС не должен включаться в цену и должен отображаться отдельно в таких странах, как ОАЭ.

- Поставка для импорта:

В некоторых странах, например в ОАЭ, лицо, зарегистрировавшееся, должно уплатить НДС в обратном порядке при импорте. В таких случаях в счете-фактуре должен быть указан НДС отдельно.

НДС с точки зрения бизнеса:НДС — это не только уплата налогов, если вы являетесь зарегистрированным продавцом НДС. Вы получаете большие преимущества, такие как:

- Вы можете потребовать обратно уплаченный налог на приобретенные товары. Вы должны уплатить всю собранную сумму НДС за вычетом вашего вклада. Итак, как только вы получите сумму налога от своих покупателей, за вычетом вложений из общего объема производства, вы получите свои деньги обратно.

- Многие крупные предприятия работают с единственной зарегистрированной в налоговой системе компанией — это как бы открывает перед вами двери международных возможностей.

- Являясь предприятием, зарегистрированным в качестве плательщика НДС, вы заявляете, что у вас высокий оборот и что вы являетесь ответственным и дееспособным лицом своего государства. Добавляет деловой репутации.

Экономика

До введения общего налога с продаж вы не можете эффективно управлять экономикой. Но сейчас было бы неправильно, если бы я сказал, что долг является основным источником государственного дохода. Правительства всегда увеличивают пошлину. Когда их бюджет не хватает, небольшое давление может поднять ставку.

Сравнение налогов

Это привело к буму в экономике за счет повышения более низкой ставки или пунктов. По сравнению со странами Азии ставка налога в европейских странах высока, особенно в США, Канаде и Австралии. Пожалуйста, посетите нашу таблицу ставок НДС, чтобы узнать актуальные ставки.

В результате страдает закупочная способность покупателей. Возникает вопрос, совместима ли эта мера с профсоюзом.

При разработке такой политики необходимо учитывать некоторые факторы, которые помогают принимать более правильные решения.Покупательная способность и уровень потребления прямо пропорциональны друг другу. Чем меньше будет покупательное потребление потребителя, тем меньше будет уровень потребления в обществе, и наоборот. Однако влияние меньшего потребления потребителем вызовет более значительную нагрузку на экономику.

Во время банковского кризиса, чтобы избежать катастрофы, правительству пришлось оказывать банкам финансовую поддержку. Это ситуация, когда остается единственный вариант — повысить налоги.

Кроме того, другой вопрос заключается в том, насколько благоприятна концепция налога на добавленную стоимость, поскольку он будет уплачиваться пользователем по той же ставке в отношении продукта или услуги. Сумма налога одинакова для богатых и бедных. Такой дискриминации нет.

Однако шкала налогов зависит от дохода; поэтому учитываются социальные факторы. Следовательно, решение принято, либо НДС должен быть правильным с учетом социальных факторов.

Человек с меньшим доходом должен покупать более дешевые товары, потому что для более доступных товаров пошлина меньше.Роскошные товары будут стоить более значительного НДС, чтобы ограничить их доступ к тем, у кого более высокие доходы.

В некоторых странах ставка составляет ноль процентов. Например, детская одежда, транспорт, общежитие, лекарства, медицинские услуги, газеты, культурные товары, строительные материалы, топливо и многое другое имеют более низкие ставки.

Включая развивающиеся страны Африки, многие другие страны работают над концепцией НДС. Но вопрос в том, что если товар куплен на борту, нужно ли платить налог по возвращении в ваш родной город?

Если пошлина уплачивается там в европейских странах, возвращаться на родину не нужно.

Однако импортная пошлина будет уплачена во время импорта из европейских стран. Те же правила применяются к покупкам в Интернете. Так что не беспокойтесь об этом при покупке в Интернете.

При совершении покупок в магазинах налог на добавленную стоимость не указывается отдельно вместе с общей ценой.

Воспользуйтесь нашим онлайн-калькулятором для добавления или исключения НДС по номеру

Вы можете снять калькулятор цен с включенной или исключительной ставкой налога, например.грамм. (5,6, 10,12,14 15, 19, 20, 21, 23) с нашим бизнесом Калькулятор НДС , потому что во многих странах разные ставки НДС.

Термины, используемые в налоге на добавленную стоимость

Удаление, Минус, Исключение, EXC, Вычитание — все те же термины для исключения НДС, в то время как Добавить, Добавить, Включая, включая эти термины, относятся к включению НДС.

Наиболее часто задаваемые вопросы о НДС:

Как рассчитывается НДС?

Давайте возьмем пример. Иногда этот вопрос задает и этот вопрос. Как взимается НДС? Как мы уже обсуждали ранее, давайте обсудим еще один пример с чаной.

Если вы покупаете рубашку по цене 150 долларов, и продавец попросил вас заплатить за нее налог с продаж в размере 20%, это означает, что вы должны заранее рассчитать общий налог, а затем оплатить сборы. Просто разделите 150 долларов на 100, а затем умножьте на 20. Вы узнаете, сколько вы заплатите. Иногда они дают вам скидку, а затем проделывают ту же процедуру и в конце вычитают итоговую сумму вывода.

Включая НДС означает: (150/100) * 20 = 30 долларов США> это налог, который вы должны заплатить дополнительно

Эксклюзивный НДС означает: 150- (150/100) * 20) = 120 долларов, после скидки вы просто платите 120 долларов.

Как получить скидку 20%?

Фактическая цена- (фактическая цена / 100) * процент со скидкой, например 20%) = чистая сумма после скидки.

Как рассчитать НДС 12,5?

Фактическая цена — (фактическая цена / 100) * ставка НДС, например, 12,5%) = чистая сумма

Как получить 5 ндс?

Фактическая цена — (фактическая цена / 100) * ставка НДС, например, 5%) = чистая сумма

Какие обновленные тарифы?

В разных странах действуют свои тарифы; вы можете посетить наш веб-сайт с обновленным тарифом или перейти на официальный сайт вашей страны.Пожалуйста, ознакомьтесь с нашей таблицей ставок НДС.

Можем ли мы импортировать или загрузить ваш калькулятор НДС?

К сожалению, в настоящее время вы не можете импортировать / загрузить наш калькулятор, но вы можете получить НДС за считанные секунды на нашем веб-сайте, потому что это бесплатно. Рассчитайте ту же начальную НДС, что и в Excel, с помощью нашего конвертера калькулятора процентов по НДС.

Освобождаются ли компании свободной зоны от НДС?

В разных странах действуют свои правила и нормы, а также специальные места, где НДС может быть освобожден от уплаты налога.Более того, иногда могут вводиться специальные схемы, по которым субсидии будут предоставляться заинтересованным сторонам.

Какие товары освобождены от НДС?

Некоторые товары или услуги, представляющие общественный интерес, например, медицинские учреждения, но это может варьироваться от страны к стране.

Когда я должен платить декларацию по НДС?

Зависит от законодательства страны; Большинство стран заставляют своих граждан ежегодно подавать налоговые декларации.

Заключение

Ручной процесс расчета НДС может быть довольно напряженным и трудоемким, поэтому рекомендуется использовать наш калькулятор, потому что он бесплатный и простой.

Ставка НДС и налога с продаж в США на 2021 год

Ставка НДС в США

Около 10 налогов на 100 покупок

Точная сумма налога может отличаться для разных позиций

Текущий НДС США (налог на добавленную стоимость) составляет 10,00%.

НДС — это налог с продаж, который применяется к покупке большинства товаров и услуг, и должен взиматься продавцом и подаваться в налоговый департамент США.

В США одна из самых низких ставок НДС в мире , максимальная ставка НДС составляет 10%. Страны с аналогичными ставками НДС включают Новую Зеландию с НДС 13% , Люксембург с НДС 15% и Мексика с НДС 16% .

| НДС / налог с продаж | Пониженная ставка НДС | Мировой рейтинг по НДС |

| 10% | Нет | 29-я из 34 |

Возврат НДС в США для посетителей

Посетители Соединенных Штатов могут получить возмещение налога на добавленную стоимость в США, уплаченного за любые товары, купленные для депортации.Чтобы получить возмещение НДС, вы должны предоставить квитанции о приобретенных товарах (и, возможно, подтверждение вашей депортации) для возмещения НДС в США. станции (которые часто можно найти в аэропортах, туристических офисах или международных туристических центрах).

В некоторых населенных пунктах есть минимальная цена покупки, по которой можно требовать возмещения НДС, или определенные типы покупок, которые не могут быть освобождены от налогов. А Возмещение НДС в размере до 10,00% ваших общих расходов может быть возмещено за соответствующие покупки.Правила возврата НДС и налога с продаж различаются в зависимости от страны и региона, поэтому обязательно проверьте заранее, прежде чем рассчитывать на поездку в США. Возврат НДС.

Закон США об НДС для предприятий и торговцев

Предприятия в США обязаны собирать налог с продаж в размере 10,00% от имени правительства, который они должны подавать в соответствующий налоговый департамент США в периодической налоговой декларации по НДС. В отличие от налога с продаж в США, который взимается только с продаж конечным потребителям, НДС взимается со всех продаж — даже с сырья.

От компаний может потребоваться регистрация для получения номера НДС в США или другого идентификатора, чтобы правительство могло отслеживать и проверять налоговые декларации по НДС. Сбор НДС является обязанностью продавца, и отказ от сбора и подачи соответствующих налоговых сумм может привести к серьезным штрафам.

Ставки и пороги НДС в Великобритании 2021/22

Временное снижение НДС на гостиничные и туристические услуги, пострадавшие от коронавирусного кризиса

С 15 июля 2020 года по 30 сентября 2021 года сниженная ставка НДС в размере 5% будет применяться к поставкам продуктов питания и безалкогольные напитки из ресторанов, пабов, баров, кафе и аналогичных помещений.Такая же скидка будет применяться в течение того же периода времени к размещению и посещению достопримечательностей. Это временное снижение НДС будет применяться ко всем предприятиям, имеющим регистрацию НДС в Великобритании.

Подробнее читайте в правительственном справочнике по сниженной ставке НДС на услуги гостеприимства, проживания в отпуске и достопримечательностей.

Что такое НДС?

НДС — это сокращение от «Налог на добавленную стоимость». Это налог на продажу большинства товаров и услуг. Узнайте больше о НДС в нашем бухгалтерском глоссарии.

Предел регистрации НДС:

Предприятия и частные лица должны зарегистрироваться для получения НДС, если они превысили или ожидают превышения соответствующих пороговых значений, которые основаны на их облагаемом НДС обороте.

Текущий предел регистрации НДС составляет: 85 000 фунтов стерлингов

Для получения дополнительной информации о ставке НДС, которая применяется к вам, ознакомьтесь с нашим руководством по различным ставкам НДС.

Пример : Как Джон вычисляет, сколько НДС он должен заплатитьДжон — самозанятый графический дизайнер.Его бизнес зарегистрирован для уплаты НДС, а услуги, которые он продает, облагаются НДС по стандартной ставке (20%).

Джон выставляет счет своему клиенту за услуги по согласованной цене 2000 фунтов стерлингов + НДС:

2000 фунтов стерлингов + (2000 фунтов стерлингов x 20%) = 2400 фунтов стерлингов всего

Он оставит 2000 фунтов стерлингов из этой суммы для своего бизнеса, но НДС в размере 400 фунтов стерлингов принадлежит HMRC, и он включит его в свою следующую декларацию по НДС, которая будет уплачена в HMRC.

Как оплатить счет НДС

| Онлайн-банкинг или телефонный банкинг (более быстрые платежи) | В тот же день или на следующий день |

| CHAPS | В тот же или следующий день |

| Bacs | Три рабочих дня |

| Дебетовая карта | Три рабочих дня |

| Кредитная карта (1.5%) | Три рабочих дня |

| Прямой дебет | Три рабочих дня |

| Постоянное поручение | Три рабочих дня |

| В вашем банке или строительной кооперации | Три рабочих дня |

Примечание: Для большинства типов платежей вам понадобится ваш 9-значный регистрационный номер плательщика НДС, который можно найти в вашем онлайн-аккаунте или в свидетельстве о регистрации плательщика НДС.

Интернет-банкинг или телефонный банкинг: Если вы платите через Интернет или телефонный банкинг (Faster Payments, CHAPS или Bacs), детали банковского счета HMRC, на который вы должны оплатить счет НДС, можно найти здесь.

Дебетовая или кредитная карта: Если вы платите дебетовой или кредитной картой, вы можете сделать это, перейдя по ссылкам в своем онлайн-аккаунте HMRC.

Прямой дебет: Вы можете настроить прямой дебет из своей онлайн-учетной записи HMRC. Убедитесь, что вы сделали это как минимум за три рабочих дня до подачи декларации по НДС, чтобы оплата была снята с вашего счета вовремя. После настройки прямого дебета HMRC будет собирать платежи с вашего счета через три рабочих дня после крайнего срока, указанного в вашей декларации по НДС.

Постоянное поручение: Если ваша компания использует схему годового учета НДС, вы можете оплатить счет по НДС постоянным поручением. Вы можете настроить это, когда впервые подаете заявку на Годовую схему бухгалтерского учета или позже, используя форму НДС 622 или через интернет-банкинг или по телефону.

В вашем банке или строительной кооперации: Для оплаты в вашем банке или строительной кооперации вам необходимо заказать квитанции об оплате в HMRC, доставка которых может занять до шести недель. Используя квитанции об оплате, вы можете оплатить наличными или чеком на имя HM Revenue and Customs only с указанием 9-значного регистрационного номера плательщика НДС.

Предыдущие ставки НДС

| 4 января 2011 г. по сегодняшний день | |

|---|---|

| Стандартная ставка | 20% |

| Сниженная ставка | 5% |

| Нулевая ставка | 0% | 1 января 2010 г. — 3 января 2010 г. Янв 2011 |

| Стандартная ставка | 17,5% | 1 декабря 2008 г. по 31 декабря 2009 г. |

| Стандартная ставка | 15% | 19 марта 1991 г. по 30 ноября 2008 г. |

| Стандартная ставка | 17.5% | 18 июня 1979 г. по 18 марта 1991 г. |

| Стандартная ставка | 15% |

Предыдущие пороговые значения НДС

| С 1 апреля 2017 г. по сегодняшний день | £ 85 000 |

| С 1 апреля 2016 г. до 31 марта 2017 г. | 83000 фунтов стерлингов |

| С 1 апреля 2015 г. по 31 марта 2016 г. | 82000 фунтов стерлингов |

| С 1 апреля 2014 г. по 31 марта 2015 г. | 81000 фунтов стерлингов |

| С 1 апреля 2013 г. по 31 марта Март 2014 г. | 79 000 фунтов стерлингов |

| С 1 апреля 2012 г. по 31 марта 2013 г. | 77 000 фунтов стерлингов |

| С 1 апреля 2010 г. по 31 марта 2011 г. | 70 000 фунтов стерлингов |

| С 1 мая 2009 г. по 31 марта 2010 г. | £ 68,000 |

| С 1 апреля 2008 г. по 30 марта 2009 г. | £ 67,000 |

| С 1 апреля 2007 г. по 31 марта 2008 г. | £ 64,00 0 |

| С 1 апреля 2006 г. по 31 марта 2007 г. | 61 000 фунтов стерлингов |

| С 1 апреля 2005 г. по 31 марта 2006 г. | £ 60 000 |

| С 1 апреля 2004 г. по 31 марта 2005 г. | 58 000 фунтов стерлингов |

| С 10 апреля 2003 г. по 31 марта 2004 г. | 56 000 фунтов стерлингов |

| С 25 апреля 2002 г. по 9 апреля 2003 г. | 55 000 фунтов стерлингов |

| С 1 апреля 2001 г. по 24 апреля 2002 г. | £ 54 000 |

| С 1 апреля 2000 г. по 31 марта 2001 г. | 52 000 фунтов стерлингов |

| С 1 апреля 1999 г. по 31 марта 2000 г. | 51 000 фунтов стерлингов |

| С 1 апреля 1998 г. по 31 марта 1999 г. | £ 50 000 |

| От 1 декабря 1997 г. по 31 марта 1998 г. | £ 49 000 |

| С 27 ноября 1996 г. по 30 ноября 1997 г. | 48 000 фунтов стерлингов |

| С 29 ноября 1995 г. по 26 ноября 19 г. 96 | £ 47,000 |

| С 30 ноября 1994 г. по 28 ноября 1995 г. | £ 46,000 |

| С 1 декабря 1993 г. по 29 ноября 1994 г. | £ 45,000 |

| С 17 марта 1993 г. по 30 ноября 1993 г. | £ 37,600 |

| С 11 марта 1992 г. по 16 марта 1993 г. | £ 36,600 |

| С 20 марта 1991 г. по 10 марта 1992 г. | £ 35,000 |

| С 21 марта 1990 г. по 19 марта 1991 г. | £ 25,400 |

Заявление об ограничении ответственности: Содержание этой страницы основано на нашем понимании налогового законодательства на момент публикации.Он может быть изменен и неприменим к вашим обстоятельствам, поэтому на него не следует полагаться. Вы несете ответственность за соблюдение налогового законодательства и должны обратиться за независимой консультацией, если вам потребуется дополнительная информация о содержании, размещенном на этой странице. Если у вас нет бухгалтера, загляните в наш каталог, чтобы найти практикующего партнера FreeAgent, базирующегося в вашем районе.

Указанная цена, скидка и НДС

Что такое указанная цена, скидка и НДС? Цена с маркировкойЦена, указанная или напечатанная на товар или товар для продажи называется с маркировкой цена или заявленная цена товара.Обозначается он MP .

СкидкаКогда продавец уменьшает определенную сумму от отмеченного цена товара и продает его покупателям, уменьшенная сумма называется скидкой . Скидка обычно указывается как определенный процент от отмеченной цены.

Таким образом,

Фактическая цена продажи (SP)Цена товара после вычета Сумма скидки от указанной цены (MP) называется фактической продажной ценой или SP .

Таким образом,

SP = MP — Размер скидки

НДС (налог на добавленную стоимость)НДС (налог на добавленную стоимость) — это государственный налог, взимаемый со стоимости определенных товаров или услуг. Ставка НДС составляет обычно в процентах и определяется правительством. Ставка НДС варьируется из страны в страну, и есть определенные товары и услуги, которые бесплатны с НДС. Например, предметы образования, социальные услуги и т. Д.находятся Товары и услуги, не облагаемые НДС.

НДС взимается с фактической цены продажи SP.

Таким образом,

ИП с НДСОкончательная цена товара после вычета сумма скидки (то есть SP) и добавленная сумма НДС называется SP с НДС .

Таким образом,

ИП с НДС = ИП + сумма НДС

А как насчет CP?CP — это себестоимость товара для продавца (лавочник).Затем владелец магазина отметил цену этого предмета выше, чем себестоимость. Итак, КП всегда меньше МП. Поэтому, давая скидку, владелец магазина получает прибыль в своем бизнесе.

Поскольку НДС — это налог, уплачиваемый покупателем в пользу правительство. Эта сумма не рассчитывается для расчета прибыли или убытка.

Для получения более подробной информации о CP, SP, прибыли и Убытки и их формула смотрите в статье — Прибыли и убытки !

Список формулВот список всех формул для MP, Discount, SP и НДС.

Разработанные примеры

Пример 1: Указанная цена книги составляет рупий. 200. Если действует скидка 10% предложил. Найдите продажную цену книги.

Решение:

Здесь

MP = рупий. 200

Скидка = 10%

SP =?

Мы знаем,

∴ Цена продажи книга = рупий.180.

Пример 2: Указанная цена компьютера составляет рупий. 30000. Если будет продано после Скидка 20%, а затем НДС 30%. Узнать цену на компьютер включая НДС.

Решение:

Здесь

MP = рупий. 30000

Скидка = 20%

НДС = 13%

ИП с НДС =?

Знаем,

∴ Цена компьютера включая НДС = Rs.27120.

Пример 3: После предоставления 15% скидки от указанной цены на радио, 13% НДС. взимается, тогда стоимость радио становится рупий. 1997. Найдите отмеченную цену радио.

Решение:

Здесь

SP с НДС = Rs. 1997

Скидка = 15%

НДС = 13%

МП =?

Мы знаем,

∴ Указанная цена радио = рупий.2080.

Пример 4: Указанная цена товара составляет рупий. 5000. Позволив немного процент скидки и добавление 10% НДС, товар продается за рупий. 4400. Найти процент скидки.

Решение:

Здесь

MP = рупий. 5000

SP с НДС = Rs. 4400

НДС = 10%

Скидка% = x% (пусть)

Мы знаем,

∴ Скидка процент = 20%

Пример 5: Машина продается по цене рупий.99000 с учетом скидки 10% и НДС 10% на отмеченная цена. Найдите размер скидки и сумму НДС.

Решение:

Здесь

SP с НДС = Rs. 99000

Скидка = 10%

НДС = 10%

Размер скидки =?

Сумма НДС =?

∴ Размер скидки составляет рупий.10000 и сумма НДС составляет рупий. 9000.

Пример 6: После предоставления 20% скидки от указанной цены и последующего взимания НДС 10%, продана магнитола. Если покупатель заплатил рупий. 320 по НДС, сколько было скидка?

Решение:

Здесь

Скидка = 20%

НДС = 10%

Сумма НДС = Rs. 320

Мы знаем,

Сумма НДС = НДС% от SP

∴ рупий.800 был сумма скидки.

Пример 7: Владелец магазина разрешил 10% скидку на часы с указанной ценой в рупиях. 600. Если он получил 8% прибыли, найдите себестоимость часов.

Решение:

Здесь

MP = рупий. 600

Скидка = 10%

Прибыль = 8%

CP =?

∴ Себестоимость смотреть = рупий.500.

Пример 8: Дэвиш продал часы с прибылью в 20% после предоставления скидки в 15%. Если бы он был продан после предоставления 30% скидки, была бы потеряна Rs. 400. Найдите отмеченную цену на часы.

Решение:

Здесь

MP = рупий. х (пуск)

∴ Указанная цена часов составляет Rs. 48000

Пример 9: Когда товар продается со скидкой 10% от указанной цены, прибыль рупий.8 зарабатывает продавец. Если тот же товар продается без позволяя скидку, будет прибыль в размере рупий. 20. Какой должна быть стоимость цена статьи?

Решение:

Здесь

CP = рупий. х (пуск)

∴ Себестоимость должна быть рупий. 100

Пример 10: Указанная цена товара на 25% выше продажной цены и себестоимость на 20% ниже продажной.Найдите ставку скидки и процент прибыли.

Решение:

Здесь

SP = рупий. х (пуск)

Цена указана на 25% выше продажной цены,

Опять,

Себестоимость на 20% ниже продажной цены,

∴ Скидка = 20% и Прибыль = 25%.

У вас есть вопросы относительно указанной цены, скидки и НДС? Вы можете задать свои вопросы или проблемы здесь, в разделе комментариев ниже.Пропорциональный НДС — Business Central

- 2 минуты на чтение

В этой статье

Business Central позволяет рассчитать НДС при наличии как вычитаемого, так и невычитаемого НДС. Поскольку трудно узнать, где и как используется предмет, вам придется связаться с норвежскими налоговыми органами, чтобы определить, подлежит ли вычету определенный процент НДС на основе исторических данных.

Пример

Автобусная компания владеет как автобусами, так и грузовиками. При покупке бензина он хранится в одном сборном баке. Когда бензин используется в автобусе для перевозки детей, он не подлежит вычету. Когда бензин используется в грузовике, за бензин может взиматься франшиза. Соглашение между автобусной компанией и норвежскими налоговыми органами может заключаться в том, что 60 процентов НДС подлежит вычету.

Если у вас есть счет-фактура покупки на сумму 12 500 долларов США на основе 25-процентного НДС с Calc.В поле «Вычет НДС» на странице «Настройка учета НДС » задано значение Да, , а в поле «Пропорциональный вычет НДС%» задано значение 60 процентов , только 60 процентов НДС подлежит вычету в журнале. При разноске счета-фактуры выполняются следующие разноски:

- На счет главной книги поставщика — 12500 долларов (кредит)

- К счету затрат 4010 — 11 000 долларов (дебет)

- На счет НДС 2720 — 1500 долларов США (дебет)

Обычно, исходя из 25-процентного НДС, сумма НДС составляет 2500 долларов.Однако только 60 процентов подлежат вычету; Таким образом, сумма НДС составляет 2500 долларов США x 60% = 1500 долларов США. Не вычитаемая сумма в размере 1000 долларов добавляется к счету затрат. База НДС имеет соответствующие значения. Эта сумма должна была составлять 10 000 долларов, но поскольку вычетом подлежит только 60 процентов, базовая сумма составляет 6000 долларов.

Это также работает, если проводка с этой комбинацией НДС проводится через заказ на поставку.

Примечание

Если эта функция используется в заказе на покупку, который используется для покупки товаров для запасов, эта функция не повлияет на стоимость товара.