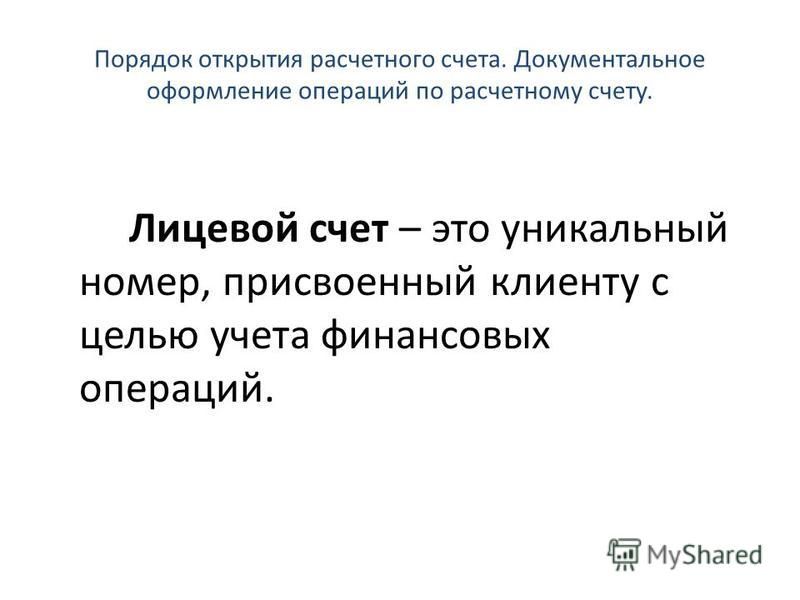

V. Порядок открытия расчетного счета в учреждении банка / КонсультантПлюс

Для открытия расчетного счета в банке налоговые органы при постановке на учет физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, по их заявлению выдают им справки по форме приложения N N 2,

4

к Порядку применения положений Указа Президента Российской Федерации от 23.06.94 N 1006 «Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей», подтверждающие их постановку на налоговый учет и намерение открыть в банке или ином кредитном учреждении расчетный счет (валютный, ссудный, депозитный и др. счета) для осуществления операций, связанных с деятельностью. Банки и иные кредитные учреждения не вправе открывать налогоплательщику счета без предоставления ими подлинников указанных справок.

После открытия налогоплательщику расчетного, валютного, ссудного, депозитного и иного счета банки в течение 5 рабочих дней направляют налоговому органу, выдавшему справку о постановке на налоговый учет, извещение об открытии расчетного, валютного, ссудного, депозитного и другого счета.

При этом днем открытия счета является день оформления открытия счета в установленном нормативно-правовыми актами Российской Федерации порядке и занесения в книгу регистрации счетов хозорганов и банков.

Начиная с IV квартала 1994 г. каждый налогоплательщик (предприниматель), состоящий на учете в налоговом органе, обязан в срок до 20 числа месяца, следующего за отчетным периодом, представлять в налоговый орган сведения о расчетных, валютных, а также ссудных и других счетах в банках и иных кредитных учреждениях в виде списка, согласно

или N 6

вышеназванного Указа. Сверка указанных открытых счетов налоговыми органами и банками должна осуществляться ежеквартально.

В случае совершения физическим лицом (резидентом или нерезидентом) в банке разовой операции, связанной с движением денежных средств на сумму, эквивалентную 10 тыс. долларов США и выше, банк сообщает об этом в налоговый орган по месту своего нахождения.

приложения N 9или

N 9Мк Порядку применения положений Указа. При этом не имеет значения в рублях или иностранной валюте совершена операция по вкладу, поступлению или снятию средств со счета физического лица, либо покупке (продаже) ценных бумаг или иностранной валюты.

Полученные сведения должны быть зарегистрированы и систематизированы по каждому физическому лицу (резиденту или нерезиденту), по каждому виду валюты с сохранением конфиденциальности указанной информации.

В случае выявления налоговой инспекцией фактов открытия банками и иными кредитными учреждениями расчетных, валютных, ссудных, депозитных и других счетов без уведомления налогового органа, несвоевременного представления сведений об открытых счетах налогоплательщиков, а также информации о совершении операций физическими лицами на сумму свыше 10 тыс. долларов США руководители банков и других кредитных учреждений, а также физические лица, зарегистрированные в качестве предпринимателей без образования юридического лица, привлекаются в соответствии с упомянутым

долларов США руководители банков и других кредитных учреждений, а также физические лица, зарегистрированные в качестве предпринимателей без образования юридического лица, привлекаются в соответствии с упомянутым

Президента Российской Федерации к административной ответственности в виде штрафа в размере 100-кратного установленного законодательством Российской Федерации размера минимальной месячной оплаты труда. Налоговые органы обязаны обеспечить сохранность и конфиденциальность сведений налогоплательщика об открытых ему счетах в банках или иных кредитных учреждениях и их реквизитах, всей поступившей информации о движении денежных средств в соответствии с требованиями, установленными законодательством Российской Федерации.

КонсультантПлюс: примечание.

В Указ

Президента РФ от 23.05.1994 N 1006 внесены изменения Указом

04.2003 N 410, в соответствии с которыми нарушение порядка работы с денежной наличностью, а также несоблюдение порядка ведения кассовых операций юридическими лицами и индивидуальными предпринимателями влечет за собой административную

04.2003 N 410, в соответствии с которыми нарушение порядка работы с денежной наличностью, а также несоблюдение порядка ведения кассовых операций юридическими лицами и индивидуальными предпринимателями влечет за собой административную ответственность.

Формы справок и сведений даны в приложениях

к Порядку применения положений Указа Президента Российской Федерации от 23.05.94 N 1006.

Открыть полный текст документа

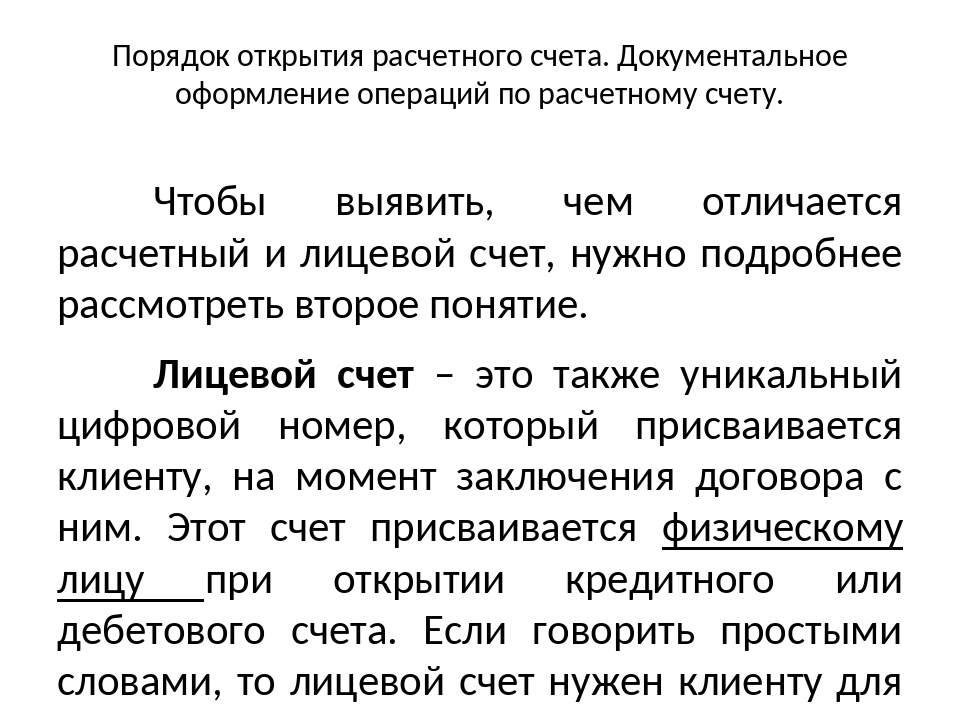

Порядок открытия расчетного счета: тонкости оформления

Получение р/с необходимо компаниям для проведения денежных операций, связанных с бизнес-деятельностью. Сюда относятся разные сделки:

- Кредитные.

- Расчетные.

- Кассовые.

Порядок открытия расчетного счета: тонкости оформления

Алгоритм получения р/с ИП или компанией имеет следующий вид

- Выбор подходящего банка.

- Изучение условий кредитной организации.

- Заполнение заявления для получения услуги.

- Направление необходимого пакета бумаг для изучения.

- Подписание соглашения.

Клиент должен четко соблюдать порядок открытия расчетного счета в банке и направить (принести) полный пакет бумаг. Среди них:

- Документ, подтверждающий законность образования компании. В случае с ООО требуется решение учредителей (должно заверяться нотариусом).

- Справка из ФНС (свидетельствует о постановке на учет).

- Устав компании (достаточно заверенной нотариусом копии).

- Бумага, подтверждающая регистрацию предприятия, а также прочие документы (по требованию банка).

Порядок открытия расчетного счета в каждой из кредитных организаций может различаться. Так, некоторые учреждения требуют уже заверенные нотариально бумаги, а другие выполняют эту работу самостоятельно. Кроме упомянутого комплекта, при открытии р/с потребуется:

- Договор.

- Заявление.

- Письма.

- Заполненные анкеты (от имени компании и физлица).

- Специальная карточка. В документе приводятся примеры подписей и печатей (готовится в присутствии нотариуса или непосредственно в банковском учреждении).

В ситуации, когда в компании отсутствует главбух, а ведением учета занимается сам директор, в пункте, где должна быть вторая подпись, прописывается соответствующая надпись. Ее содержание должно показывать, что сторона, имеющая такое право, отсутствует.

Правила

Порядок открытия расчетного счета в банке подразумевает обязательное следование ряду правил:

- При оформлении р/с клиент и кредитная структура оформляют соглашение на РКО. В нем должны быть оговорены расходы на:

В нем должны быть оговорены расходы на:

В нем должны быть оговорены расходы на:- Открытие и ведение р/с.

- Услуги РКО.

- Наличное обращение.

Кроме того, в соглашении оговариваются процентные платежи, которые кредитная структура выплачивает клиенту за наличие средств на р/с (опция присутствует не во всех банках).

- Существующий порядок подразумевает, что получение и передача денег с р/с клиента, а также проведение безналичных операций осуществляется на базе специальных документов (должны быть утверждены банком). Среди них:

- Денежный чек.

- Сообщение о вводе на р/с наличности.

- Поручение клиента (требование-поручение).

- Расчетный чек.

Порядок получения наличности из кассы банка клиентом или другими субъектами подразумевает выдачу чековой книжки (после оформления и подачи заявления). Предоставление чека в финансовую организацию является базой для получения денег из кассы. Главное требование — наличие фамилии получателя в платежном документе.

Читайте также — Управление расчетным счетом

- Порядок открытия расчетного счета (в том числе и его дальнейшего обслуживания) предполагает, что сделки по р/с производятся на базе распоряжений, выданных владельцем аккаунта. Здесь возможны такие варианты:

- Внесение наличности — соответствующее объявление в совершении такой операции.

- Получение наличных средств с р/с — по факту передачи денежного чека.

- Перечисление — на основании поручения (требования-поручения) или чека расчетного типа.

- Самостоятельное (безакцептное) списание средств возможно в ряде случаев:

- При оплате за различные услуги (подачу воды, тепла, электричества).

- По судебному решению или приказу ФНС (с соблюдением действующего порядка).

- Фиксация информации в учетных регистрах реализуется на базе выписок из банка. В таком документе приводятся все совершенные транзакции по счету за определенный временной промежуток. К выписке прикладываются копии бумаг. В самом документе отмечено поступление (кредит) и списание с р/с (дебет).

К выписке прикладываются копии бумаг. В самом документе отмечено поступление (кредит) и списание с р/с (дебет).

К выписке прикладываются копии бумаг. В самом документе отмечено поступление (кредит) и списание с р/с (дебет).Что в итоге?

Соблюдая порядок открытия расчетного счета в банке, можно решить ряд задач — снизить ежемесячные расходы, получить необходимые услуги и ускорить оформление сделки с кредитной организацией.

Порядок открытия расчетного счета в Российской Федерации

Порядок открытия банковского счёта, также именуемого расчётным счётом или просто счётом, на территории Российской Федерации регламентирован следующими нормативными актами:

Нормативные акты, регламентирующие процедуру открытия банковского счета (расчетного счета)

- Главой 45 Гражданского Кодекса РФ, которая так и называется «Банковский счет».

- Статьёй 30 Федерального Закона «О банках и банковской деятельности»

от 02.12.1990 №395-1, которая называется «Отношения между Банком России,

кредитными организациями, их клиентами и бюро кредитных историй».

- Инструкцией Банка России от 30.05.2014 №153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»

На основе этих нормативных актов (главным образом, последнего из них) банки обычно разрабатывают собственный порядок открытия банковских счетов. Этот порядок может быть оформлен в виде документа, называемого «Условия открытия и ведения банковского счета», «Правила открытия банковского счета» или иным сходным образом. В целом этот порядок примерно следующий:

Открыть счёт в Райффайзенбанкеонлайн для вашего бизнеса >>

Примерный порядок открытия расчетного счета

- Будущий клиент (ИП, частнопрактикующее физическое лицо или юридическое лицо) тем или иным образом (звонком, через онлайн-форму, путём визита в банковское отделение) даёт банку знать о своём намерении открыть банковский счёт.

- К этому моменту будущий клиент уже обычно располагает необходимым для открытия банковского

счёта пакетом документов.

- Банк может запросить сканы подготовленных документов и взять паузу, необходимую для «углублённой идентификации» клиента с тем, чтобы минимизировать риск нарушения «антиотмывочных» и некоторых других нормативных актов; возможна проверка на соответствие указанного клиентом адреса своего нахождения фактическому.

- Если проверка клиента завершилась успешно и клиент не потерял к этому моменту желания открыть счёт, стороны договариваются о встрече в соответствующем отделении банка либо в офисе клиента.

- Во время визита клиента в банк он приносит нотариально заверенную карточку с образцами подписей и оттиска печати либо обеспечивает явку в банк всех тех лиц, чьи подписи будут фигурировать в карточке (в этом случае карточку заверяет уполномоченный сотрудник банка, эта услуга обычно платная).

- Представленные клиентом документы (если клиент не готов оставить их нотариально

заверенные копии) ксерокопируются и заверяются (эта услуга также обычно платная), клиент

подписывает заявление на открытие счёта и договор

банковского счёта в той или иной форме с приложениями к нему. Часто подписание

заявления приравнивается к подписанию договора.

- Кроме того, клиент обычно подписывает те или иные документы для осуществления в том или ином виде интернет-банкинга и получает в зависимости от степени технической продвинутости банка те или иные приспособления для работы со счётом через Интернет.

- Кроме того, клиент обычно оформляет документы, необходимые для выпуска корпоративных банковских карт (в рамках так называемого «зарплатного проекта» или помимо него), и/или оформляет чековую книжку.

Часто подписание

заявления приравнивается к подписанию договора.

Часто подписание

заявления приравнивается к подписанию договора.На этом процесс открытия расчётного счёта обычно заканчивается.

Естественно, в каждом конкретном «банковском» случае описанный порядок может тем или иным образом меняться.

Федеральный закон от 23.06.2016 г. №191-ФЗ несколько упростил порядок открытия расчётного счёта с 01.09.2016г. Дальнейшее упрощение этого порядка произошло на основании Указания ЦБ РФ от 24.12.2018 г. № 5035-У: теперь при открытии счетов могут использоваться биометрические данные и электронные подписи

Но банк может и отказать в открытии расчётного счёта..jpg) А может,

напрямую не отказывая, затянуть процесс открытия счёта до такой

степени, что вы сами сочтёте за лучшее поискать себе более адекватный банк. Более подробно этот

вопрос в числе других рассмотрен на странице

Часто задаваемые вопросы по открытию и обслуживанию

расчетных счетов.

А может,

напрямую не отказывая, затянуть процесс открытия счёта до такой

степени, что вы сами сочтёте за лучшее поискать себе более адекватный банк. Более подробно этот

вопрос в числе других рассмотрен на странице

Часто задаваемые вопросы по открытию и обслуживанию

расчетных счетов.

Порядок открытия и закрытия расчетного счета – учет на расчетном счете

Т.А. Фролова

Бухгалтерский учет

Конспект лекций. Таганрог: ТТИ ЮФУ, 2010.

8.2. Учет денежных средств на расчетном счете

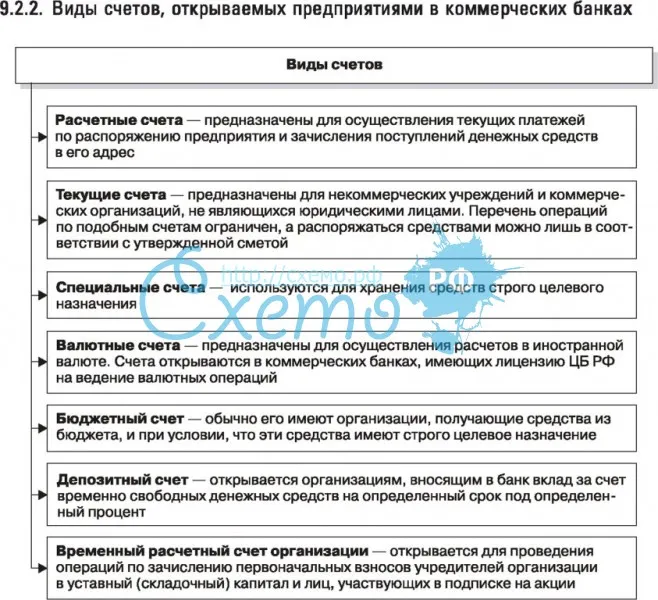

Предприятия могут открывать в банках расчетные и текущие счета. Расчетный счет является основным счетом предприятия, через который проводятся все денежные операции без ограничения их перечня.

Текущие счета открываются для обособленных операций. К текущим счетам относятся: валютные счета, ссудные счета, счета по операциям со средствами целевого назначения и т.п.

Денежные средства со счета списываются по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований средства списываются по мере их поступления в очередности, установленной законодательством.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований средства списываются по мере их поступления в очередности, установленной законодательством.

Формы безналичных расчетов избираются клиентами кредитных организаций самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

Безналичные расчеты оформляются денежно-расчетными документами установленной формы:

— платежные поручения;

— требования-поручения;

— расчеты по инкассо;

— аккредитивы;

— чеки.

Платежное поручение – это поручение банку о перечислении определенной суммы со счета предприятия на счет получателя средств. Платежное поручение составляется в 2-3 экземплярах, первый (мемориальный) экземпляр оформляется подписями предприятия (в соответствии с карточкой) и оттиском его печати. 2 экземпляра предоставляются в банк для местных платежей, 3 экземпляра для междугородных платежей.

Платежное требование – это требование поставщика к покупателю и поручение покупателя своему банку оплатить стоимость поставленной продукции (работ, услуг) на основании расчетных и отгрузочных документов. Поставщик направляет требование-поручение в банк покупателя минуя свой банк.

Поставщик направляет требование-поручение в банк покупателя минуя свой банк.

Инкассовые поручения — это требование о бесспорном списании денежных средств (Например, ИФНС списывает пени и недоимки по налогам).

Аккредитив – это поручение банка, обслуживающего предприятие другому банку, обслуживающему поставщика, производить оплату счетов поставщика за отгруженный товар или оказанные услуги на условиях, предусмотренных в заявлении на открытие аккредитива.

Чек (кассовый) — это поручение банку о выдаче со счета предприятия указанной в чеке суммы наличных денег. Денежные чеки являются документами строгой отчетности и выдаются учреждениями банка на основании заявления установленного образца.

Расчетные документы действительны к предъявлению в обслуживающую кредитную организацию в течение 10 календарных дней, не считая дня их выписки.

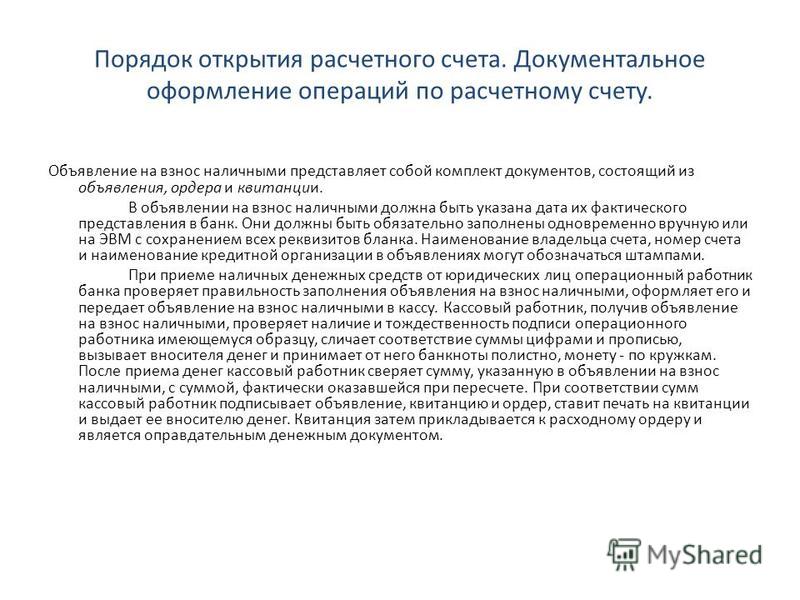

Объявление на взнос наличными выписывается при взносе наличных денег на расчетный счет. В подтверждение о получении денег банк выдает вносящему лицу квитанцию, которая служит оправдательным документом.

Для учета операций по расчетному счету применяется активный счет 51 «Расчетные счета», по дебету которого отражается поступление денежных средств, а по кредиту – их списание (перечисление, снятие). В случае наличия у организации нескольких расчетных счетов учет движения средств по каждому из них производится раздельно на открываемом к счету 51 субсчете. Основанием для отражения операций по счету 51 являются выписки банка.

Выписка – это копия лицевого счета предприятия, открытого банком. Выписка содержит номер счета предприятия и даты, за которые производились операции по расчетному счету (текущая и предыдущая).

Храня денежные средства предприятия банк считает себя его должником, т.е. на эту сумму имеет кредиторскую задолженность. Поэтому остатки средств и поступления на расчетный счет банк записывает по кредиту расчетного счета, а списания и выдачу наличными – по дебету.

Предприятие получает от банка выписку с приложенными копиями документов, на основании которых зачислены или списаны средства. Бухгалтер проверяет выписку и соответствие поступивших и списанных сумм по приложенным к ней документам. При обнаружении ошибки он сообщает об этом в банк. Суммы, ошибочно отнесенные в К-т или Д-т расчетного счета и обнаруженные при проверке выписки, отражаются на счете 76 субсчет «Расчеты по претензиям».

Бухгалтер проверяет выписку и соответствие поступивших и списанных сумм по приложенным к ней документам. При обнаружении ошибки он сообщает об этом в банк. Суммы, ошибочно отнесенные в К-т или Д-т расчетного счета и обнаруженные при проверке выписки, отражаются на счете 76 субсчет «Расчеты по претензиям».

Открытие расчетных счетов

Согласно законодательству, банковский счет (как минимум один) обязана иметь каждая организация, являющаяся юридическим лицом. Расчетный счет должен быть открыт после государственной регистрации юридического лица. Текущее состояние расчётного счёта, как правило, соответствует сумме денежных средств, принадлежащих клиенту.

Мы качественно и профессионально осуществим открытие или закрытие расчетного счета для любой компании. Наша компания предлагает юридическим и физическим лицам открытие расчетного счета в любом банке на территории Санкт-Петербурга и других регионов.

Услуга по открытию и закрытию расчетного счета — одно из базовых направлений деятельности нашей организации. Большой опыт работ по открытию и закрытию расчетных счетов для организаций позволяет нашей компании гарантировать качественное выполнение заказа, с пунктуальным соблюдением обязательств по срокам. (Согласно правилам бухгалтерского учета, датой открытия (закрытия) следует считать дату соответствующей записи в книге регистрации открытых счетов). Высококвалифицированные специалисты компании готовы оказать услугу по открытию или закрытию расчетного счета с учетом любых индивидуальных обстоятельств заказчика.

Большой опыт работ по открытию и закрытию расчетных счетов для организаций позволяет нашей компании гарантировать качественное выполнение заказа, с пунктуальным соблюдением обязательств по срокам. (Согласно правилам бухгалтерского учета, датой открытия (закрытия) следует считать дату соответствующей записи в книге регистрации открытых счетов). Высококвалифицированные специалисты компании готовы оказать услугу по открытию или закрытию расчетного счета с учетом любых индивидуальных обстоятельств заказчика.

Открытие или закрытие расчетного счета — это работы, требующие от выполняющих их специалистов, большого опыта и высокой профессиональной квалификации, поэтому услуга по открытию или закрытию расчетного счета пользуется спросом, особенно в организациях, где нет штатного бухгалтера. В различных банках процедура открытия и закрытия счетов может несколько различаться. Наши специалисты дадут исчерпывающую консультацию по открытию или закрытию счетов.

Специалисты нашей компании подберут оптимальный вариант открытия или закрытия счета с учетом ваших обстоятельств. Заказав у нас открытие или закрытие счета, вы можете быть уверены, что не возникнет проблем с его использованием.

Сфера применения расчетного счета

— На расчетный счет, после его открытия, начисляются поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и другие виды доходов.

— С расчетного счета производятся основные платежи предприятия: поставщикам за материалы, погашение задолженности бюджету, соцстраху, получение денег для выдачи заработной платы, материальной помощи, премий и т.п. Выдача денег, а также безналичные перечисления с расчетного счета банком осуществляются, как правило, на основании приказа предприятия владельца расчетного счета.

— В исключительных случаях банк может принудительно списать с расчетного счета денежные средства по документам других организаций. Например, основанием для снятия денег с расчетного счета может стать распоряжение налоговой службы, исполнительный судебный лист, приказ Госарбитража.

— Банк может списывать денежные средства с расчетного счета предприятия по собственной инициативе, например, проценты за пользование ссудами, суммы по просроченным ссудам, за выполненные им услуги.

— Все операции со счетом прекращаются после его закрытия.

Для открытия счета клиенту следует определиться, в каком банке он хочет открыть счет. В частности, при выборе банка для открытия расчетного счета мы рекомендуем руководствоваться следующими соображениями:

— степень доверия к банку, где будет открыт счет;

— удобство расположения банка, где будет открыт счет;

— часы работы и уровень обслуживания банка, где будет открыт счет;

— стоимость обслуживания.

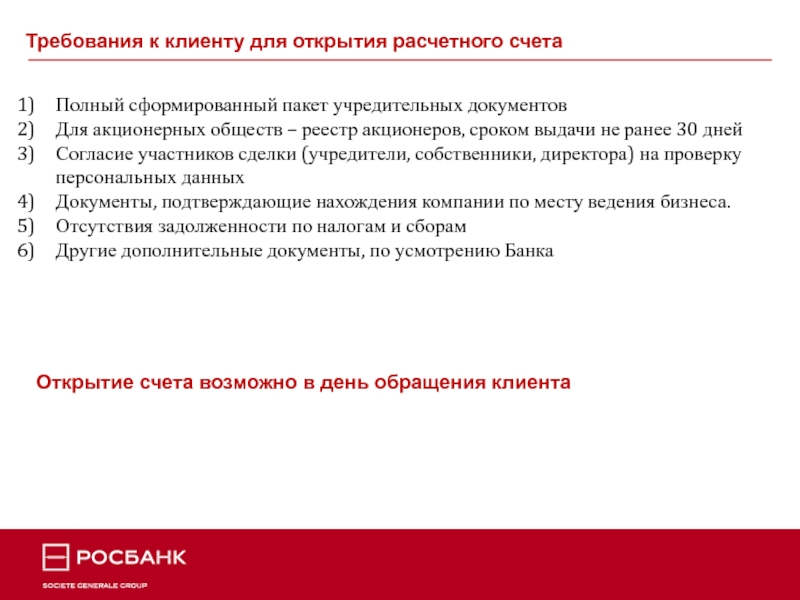

Для открытия расчетного счета юридическому лицу потребуются следующие документы:

— Учредительные документы (устав, учредительный договор (или договор об учреждении)).

— Свидетельство о государственной регистрации.

— Свидетельство о постановке на учет в налоговом органе.

— Свидетельства и решения (протоколы), подтверждающие внесение изменений в ЕГРЮЛ или учредительные документы (если эти изменения имели место быть).

— Письмо из ГосКомСтат (Статистика)

— Лицензии (разрешения), выданные юридическому лицу в установленном законодательством Российской Федерации порядке на право осуществления деятельности, подлежащей лицензированию, в случае если данные лицензии (разрешения) имеют непосредственное отношение к правоспособности клиента заключать договор банковского счета соответствующего вида.

— Выписка из ЕГРЮЛ (со сроком не позднее 30 дней).

— Решение или протокол о создании Общества.

— Документы, подтверждающие полномочия единоличного исполнительного органа юридического лица (решение или протокол об избрании руководителя).

— Копии паспортов лиц, которые будут распоряжаться денежными средствами на счете, указанных в банковской карточке. Документы, перечисленные в пунктах 1, 2, 3, 4, 6 предоставляются в виде нотариально заверенных копий.

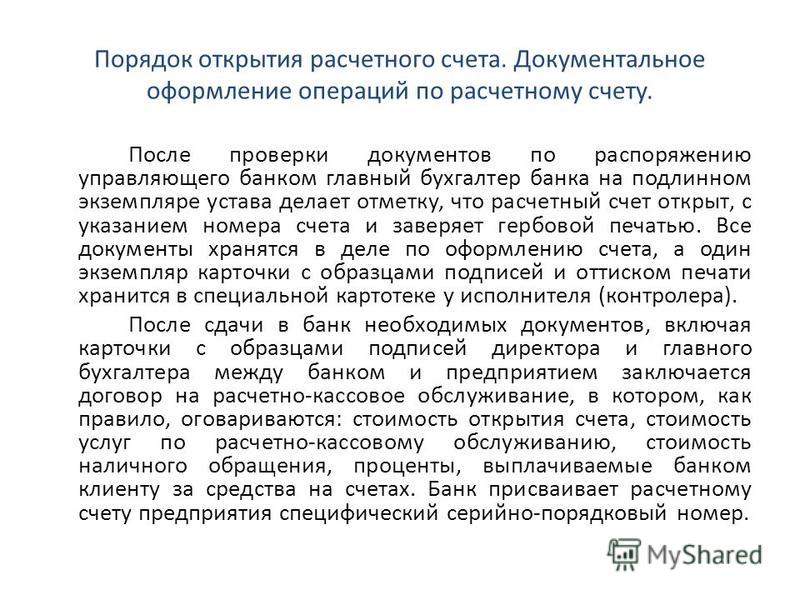

После проверки документов, по распоряжению управляющего банком, главный бухгалтер банка на подлинном экземпляре устава делает отметку об открытии расчетного счета, с указанием номера расчетного счета, и заверяет гербовой печатью. Все документы хранятся в деле по открытию расчетного счета, а один экземпляр карточки с образцами подписей и оттиском печати хранится в специальной картотеке у исполнителя.

После сдачи в банк необходимых документов, включая карточки с образцами подписей директора и главного бухгалтера, между банком и предприятием заключается договор на расчетно-кассовое обслуживание, в котором, оговаривается стоимость: открытия счета, услуг по расчетно-кассовому обслуживанию, наличного обращения, а также проценты, выплачиваемые банком клиенту. Банк присваивает расчетному счету предприятия уникальный серийно-порядковый номер.

В случае реорганизации предприятия для переоформления расчетного счета все документы представляются заново.

Дополнительные документы, необходимые для переоформления расчетного счета

— Новое заявление об открытии счета

— Копия решения об изменении

— Новая карточка с образцами подписей и оттиском печати.

— При изменении характера деятельности в банк представляется копия нового устава.

Кроме открытия расчетных счетов, мы оказываем услуги:

— закрытие расчетных счетов;

— перевод расчетного счета из одного банка в другой;

— открытие накопительного счета;

— оформление пластиковых карт;

— открытие зарплатного проекта;

— открытие валютных счетов

Оказываем помощь в оформлении документов удаленного доступа к расчетному счету и получение на него ключей (Банк-Клиент или Интернет-Банк).

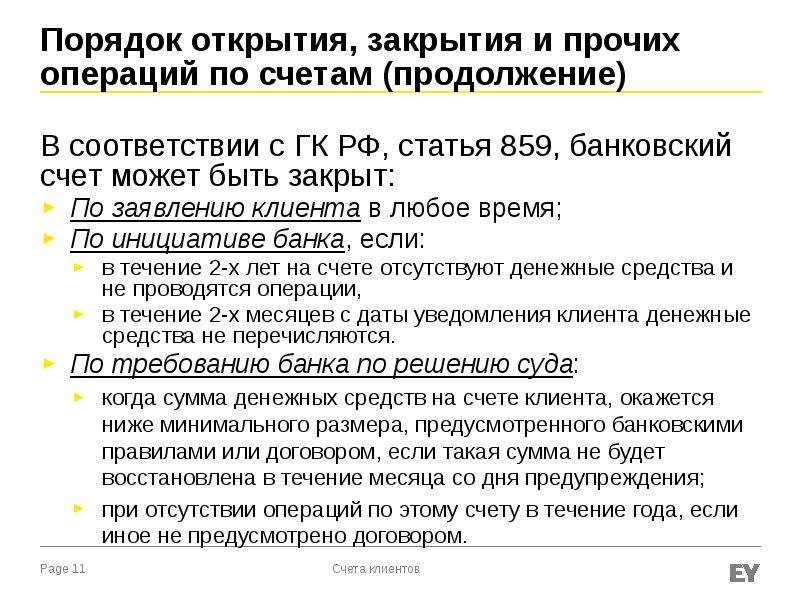

Закрытие расчетного счета

Закрытие счета — это прекращение его действия на основе заявления юридических и физических лиц, на имя которых открыт счет, либо по решению судебных органов или самих банков при наличии оснований для закрытия счета.

Услуга закрытия расчетного счета включает в себя:

— Подготовку документов для закрытия расчетного счета;

— Подачу документов в банк на закрытие расчетного счета;

— Уведомление налогового органа о закрытии расчетного счета. (После открытия или закрытия счета необходимо в пятидневный срок оповестить налоговую инспекцию. В случае если сообщение об открытии или закрытии счета не происходит в условленное время, на компанию может быть наложен штраф)

Закрытие банковских счетов — обязательное действие при ликвидации юридического лица. При закрытии расчетного счета в связи с ликвидацией, вашей организации желательно представить в Банк решение о ликвидации. От вас требуется только предоставить необходимые для открытия или закрытия счета документы, а весь спектр необходимых для открытия или закрытия счета действий наша компания возьмет на себя.

Закрытие расчетного счета возможно, только если на нем нет денежных средств. Если на вашем расчетном счете имеются денежные средства, то перед закрытием их необходимо списать. После закрытия счета любые операции с ним невозможны.

Что нужно предусмотреть при закрытии расчетного счета?

Оповещайте клиентов о закрытии счета.

В период финансового кризиса многие компании озаботились закрытием счетов в «проблемных» банках и открытием в более надежных. Но реквизиты счета фигурируют в договорах, заключенных с клиентами компании, которые продолжают перечислять денежные средства на счет, не зная о его закрытии.

В связи с этим, достаточно распространенной стала ситуация, когда клиент, которого не уведомили о закрытии счета, пытается перечислить деньги на счет после закрытия. Так как банк не сможет исполнить платежное поручение после закрытия счета, возможны два неблагоприятных варианта развития событий, и оба они сопряжены со сложностями для компании. В лучшем случае клиент предпочтет «забыть» о своих финансовых обязательствах до тех пор, пока ему не сообщат реквизиты нового счета. Второй вариант — партнер в соответствии со статьей 327 Гражданского кодекса перечислит сумму, которую он вам должен, в депозит нотариуса. И в том, и в другом случае у компании, не сообщившей клиенту о закрытии счета, могут возникнуть серьезные финансовые затруднения.

Как оповещать клиентов о закрытии счета

— Заранее, до закрытия счета, подписать дополнительные соглашения, изменяющие платежные реквизиты, к каждому из договоров. В этом допсоглашении нужно оговорить, с какой даты произойдет закрытие старого счета и платежи будут направляться на новый.

— Если решение о закрытии счета было принято внезапно, партнерам следует направить письмам с указанием реквизитов, на которые следует перечислять средства.

— Если вас заинтересовала данная информация, и вы имеете необходимость в услуге по открытию или закрытию расчетного счета, то наши специалисты с удовольствием ответят на все ваши вопросы и незамедлительно приступят к работе, с учетом всех ваших требований.

Открытие накопительных счетов

1. Накопительные счета открываются учредителю/учредителям при создании юридического лица, которому требование о формировании уставного капитала/паевого фонда (его части) к моменту государственной регистрации установлено законодательными актами.

2. Накопительные счета открываются на 90 календарных дней.

При подаче зарегистрированным юридическим лицом документов на открытие расчетного счета в Банке, срок действия накопительного счета продлевается до дня открытия расчетного счета либо до дня отказа Банка в заключении договора банковского счета в случаях, предусмотренных Федеральным законом № 115-ФЗ.

3. Накопительные счета открываются только для аккумулирования средств, поступающих от учредителя/учредителей при создании юридического лица в оплату долей в уставном капитале обществ с ограниченной ответственностью, паевых взносов в паевой фонд производственных кооперативов, сельскохозяйственных производственных и потребительских кооперативов. Расходование средств с накопительных счетов не допускается.

4. Банк может производить списание денежных средств с накопительного счета в случае ошибочного зачисления Банком денежных средств на этот счет.

5. Накопительный счет открывается на основании заявления учредителя/учредителей вновь создаваемого юридического лица и распоряжения Банка об открытии счета.

6. Учредитель/учредители создаваемого юридического лица вправе уполномочить на основании доверенности другое лицо (других лиц) на открытие, ведение, закрытие накопительного счета. При этом, в качестве доверителя может выступать как один учредитель, так и несколько.

В Банк представляются нотариально заверенные доверенности.

Сведения о наделении лица/лиц полномочиями на открытие накопительного счета и внесение на него денежных средств могут содержаться в протоколе/решении о создании юридического лица.

Предпосылкой существования различных форм расчетов является возможность открытия и ведения операций по счетам юридических и физических лиц в учреждениях банков

Субъекты хозяйственной деятельности — участники безналичных расчетов — по собственному усмотрению выбирают банковское учреждение. После согласия этого банковского учреждения в порядке, который устанавливается нормативно—правовыми актами. Национального банка Украины (НБУ) и другими актами действующего законодательства, осуществляются безналичные расчеты; счета, предусмотренные. Инструкцией о порядке открытия и использования счетов в национальной и иностранной валюте, а также счета для учета средств — в расчетах по конкретным операциями.

Счета для учета средств в расчетах по конкретным операциям открываются предприятию на основании заявления об открытии счета. Счета открываются согласно нормативной базы, регулирующей это ей вид правоотношений и договора между учреждением банка и владельцем счета. Предприятия открывают счета для хранения денежных средств и осуществления банковских операций в любых банках при условии согласия последниеіх.

Субъекты хозяйствования независимо от формы собственности, а также их обособленные подразделения, имеющие право открыть текущие, бюджетные, кредитные и депозитные счета

. Текущие — открываются предприятиям всех видов и форм собственности, а также их обособленным подразделениям для хранения денежных средств и осуществления всех видов банковских операций в соответствии с действующим зак дательства Украин.

. Бюджетные — открываются предприятиям и их обособленным подразделениям, которым выделяются средства за счет государственного или местного бюджета для целевого их использования

. Кредитные — открываются на договорной основе как юридическим, так и физическим лицам в любом учреждении банка, имеющим право выдавать кредиты с соблюдением требований действующего законодательства. Нерезидентам — юридическим м и физическим лицам кредитные счета в национальной валюте не открываютсяя.

. Депозитные — открываются предприятиям и их обособленным подразделениям на основании заключенного депозитного договора между. Владельцем счета и учреждением банка на определенный в договоре срок. Средства на депозитные ра ахункы перечисляются с текущего счета и после окончания срока хранения возвращаются на текущий счет. Проценты по вкладам перечисляются в том же порядке или зараховуют ься на пополнение депозита. Проведение расчетных операций и выдача средств наличными с депозитного счета запрещаетсяься.

. Для открытия текущих счетов в учреждение банка подают:

• оформленное заявление на открытие счета установленного образца;

• свидетельство о государственной регистрации в органе государственной исполнительной власти, другом органе, уполномоченном осуществлять государственную регистрацию;

• копию устава или положения, удостоверенную нотариально или регистрирую чем органом;

• справку, подтверждающую взятие предприятия на налоговый учет;

• карточку с образцами подписей лиц, которым в соответствии с действующим законодательством или учредительными документами предприятия предоставлено право распоряжения счетом и подписи расчетных документов;

• образец оттиски печати, присвоенной предприятию;

• копию документа о регистрации в органах. Пенсионного фонда Украины, засвидетельствованную нотариально или органом, который выдал соответствующий документ

При открытии текущих счетов обособленным подразделениям предприятий в учреждение банка, в котором открывается текущий счет обособленному подразделению, подаются такие документы:

• заявление на открытие текущего счета установленного образца;

• копия свидетельства о государственной регистрации юридического лица, заверенная нотариально или органом, который выдал свидетельство о государственной регистрации;

• копия положения об обособленном подразделении»заверенная нотариально или органом, создавшим обособленное подразделение;

• карточка с печатью и образцами подписей должностных лиц подразделения, которым согласно действующему законодательству и соответствующими документами предприятия предоставлено право распоряжения счетом и подписи ування расчетных документов

• ходатайство предприятия или соответствующего органа организации в банк, в котором открывается текущий счет обособленному подразделению, об открытии счета с указанием местонахождения пред приятий.

Договор на открытие и обслуживание банковского счета заключается соответствии с. Типовым договором на обслуживание коммерческим банком

. Физическим лицам — субъектам предпринимательской деятельности, которые осуществляют свою деятельность без создания юридического лица, текущий и другие счета открываются на их имя. Они подают в учреждение банка:

• заявление об открытии счета, подписанное предпринимателем;

• копию свидетельства о государственной регистрации субъекта предпринимательской деятельности;

• карточку с образцом подписи, заверенную нотариально

По доверенности предпринимателя, заверенная нотариально, счетом предпринимателя могут распоряжаться другие лица

Понятие банковского счета

Понятие банковского счета

Открытие и ведение банковских счетов – это банковские операции, основанием для проведения которых является заключение договора между физическим или юридическим лицом и кредитной организацией. Есть такая банковская операция – открытие и ведение банковского счета, которая предусмотрена в ст. 5 Закона о банках. В течение довольно длительного периода по этим вопросам нс было нормативного акта Банка России, и вплоть до 2000-х гг. кредитные организации были вынуждены руководствоваться инструкцией Госбанка СССР, что само по себе удивительно.

Начиная с 1990-х гг. в литературе высказывались разные мнения по поводу понятия банковского счета.

В 1996 г. была принята вторая часть ГК РФ, в гл. 45 которого «Банковский счет» установлено, что банковский счет открывается на основании заключения договора лица с кредитной организацией. И казалось бы после этого в науке и на практике не должны были смешиваться разные понятия: бухгалтерский счет и банковский счет. Однако такое смешение понятий имело место в ряде учебников. Некоторые авторы не видели разницы между банковскими и бухгалтерскими счетами. В частности, многие не понимали различия между ссудными счетами, на которых кредитная организация учитывает кредиты и открывает их на основании плана счетов бухгалтерского учета и банковскими счетами, на которые она зачисляет суммы кредита для того, чтобы ими могли распоряжаться банковские клиенты.

Главное в том, что именно договор банковского счета является необходимой юридической предпосылкой для открытия банковского счета клиенту, чтобы тот мог распоряжаться банковским счетом. Если счет открыт по другим основаниям, т.е. не на основе договора банковского счета, то этот счет не относится к понятию банковского счета. А это влечет другие юридические последствия не только в банковском праве, но и в праве гражданском. На такие счета не распространяются нормы гл. 45 ГК РФ.

На мой взгляд, можно привести следующее определение понятия банковского счета: банковский счет – это финансовый инструмент, который предоставляется кредитной организацией своему клиенту, заключившему с ней договор банковского счета, в целях проведения кредитной организацией перевода денег и совершения расчетных банковских операций по распоряжению клиента.

Отличие банковского счета от бухгалтерских и иных внутрибанковских счетов

Рассмотрим признаки банковского счета, которые отличают его от внутрибанковских и других счетов.

Во-первых, предмет банковского счета – денежные средства, которые принадлежат клиенту и которыми он распоряжается. (Ценные бумаги и драгоценные металлы не могут быть предметом банковской операции по открытию и ведению банковского счета.)

Во-вторых, банковский счет открывается, если об этом заключен договор между кредитной организацией и ее клиентом (ст. 154 ГК РФ).

По этому признаку мы можем отличать банковские счета от счетов, которые открываются без участия клиента банка, т.е. внутрибанковских счетов. Это бухгалтерские счета и все другие счета, которые открываются помимо воли клиента самим банком, на основании плана счетов бухгалтерского учета и по другим основаниям. Например, транзитный счет открывается на основании нормативного акта Банка России. Поэтому он не является банковским счетом. И это имеет юридическое значение, когда речь идет об обязательном контроле счета.

В-третьих, банковские счета вправе открывать клиентам не любая организация, а только кредитная организация при наличии соответствующей лицензии. Банк России вправе открывать банковский счет для кредитной организации, а при определенных законом условиям – другим клиентам: ст. 48 Закона о Банке России, ст. 33 Закона о страховании, ст. 50.31 Закона о банкротстве кредитных организаций, по которым Банк России открывает банковские счета для АСВ.

Еще пример: Законом о банке развития право открывать и вести банковские счета предоставлено государственной корпорации «Банку развития и внешнеэкономической деятельности (Внешэкономбанку)». Эта государственная корпорация вправе открывать и вести банковские счета, но только при выполнении возложенных на нее Законом о банке развития функций. В соответствии с нормами п. 4 ст. 4 Закона о банке развития к этим счетам Внешэкономбанка применяются положения ГК РФ, предусмотренные в отношении кредитных организаций.

В-четвертых, банковские счета открываются и ведутся для переводов денег и осуществления кредитной организацией соответствующих договору расчетных операций, которые проводятся по распоряжению банковских клиентов.

В-пятых, банковский счет нужен для зачисления на него денег, учета остатка денег на счете и снятия денег со счета, их перечисления на другие счета по распоряжению их собственника, которому для этого открыт банковский счет. Собственником денег на банковском счете является владелец такого счета, а не кредитная организация. Хотя в литературе высказывается и другая, довольно распространенная точка зрения о том, что собственником денег на счете является кредитная организация, а у лица, положившего деньги на счет, остаются только права требования. Они, мол, и учитываются на банковском счете. С этим трудно согласиться. Если кредитная организация соблюдает экономические нормативы и правильно создаст резервы, т.е. управляет рисками банковской деятельности, то она всегда остается в состоянии выполнить распоряжения клиента, в установленный законом срок вернуть ему деньги со счета.

Интересные темы:

Документы для открытия расчетного счета для ИП и ООО

В статье разберем пакет документов, необходимый для открытия расчетного счета. Узнаем, какие документы нужно подготовить ИП и организации, как заполнить заявление и как проходит открытие счета по доверенности.

Оформление документов для открытия счета

В процессе открытия счета нужно подготовить некоторые документы. Их список зависит от категории клиента, особенностей коммерческой деятельности, а также от условий, выдвигаемых финансовым учреждением.

Для оформления счета потребуются документы, регламентирующие открытие бизнеса. ИП, ООО и другим юр. лицам достаточно подготовить их заверенные копии.

Отдельные документы, которые требуются для получения банковского счета, имеют ограниченный период действия, например, выписка из ЕГРЮЛ.

Документы для открытия расчетного счета ИП

Чтобы открыть счет в банке, ИП нужно предоставить:

- Регистрационный документ.

- Документ о постановке на учет в ФНС.

- Копию паспорта.

- Справку из ЕГРИП.

- Письмо, подтверждающее адрес, если место регистрации ИП не совпадает с постоянной пропиской.

- Лицензии.

Для оформления счета могут потребоваться и другие бумаги. Их перечень устанавливается в ходе обращения в банк.

Также прочитайте: Нужен ли расчетный счет для ИП: порядок открытия счета на УСН, Патенте и ЕНВД.

Список документов для открытия расчетного счета ООО

Пакет необходимых бумаг для получения счета юридическим лицом:

- Документ о регистрации.

- Документ о постановке на учет в ФНС.

- Устав предприятия.

- Протокол собрания об утверждении должностей директора и гл. бухгалтера.

- Выписка из ЕГРЮЛ.

- Копии паспортов учредителей и руководителя.

- Лицензии.

- Карточка с подписями учредителей и руководителя.

- Перечень бумаг, подтверждающих полномочия единого исполнительного органа.

Список основных бумаг может дополняться индивидуально, в зависимости от требований конкретного банка.

Заявление в банк

Заявление является основанием для открытия счета. В большинстве случаев это бланк специальной формы в котором отображаются:

- Данные о клиенте – Ф.И.О (название компании), организационно-правовая форма, месторасположение, контакты и т. д.

- Просьба о предоставлении услуги.

- Подписи директора и бухгалтера.

- Поля, заполненные представителем банка.

Дополнительные документы и справки

Банки имеют право требовать другие документы, список которых устанавливается индивидуально. Например, справку о получении кодов Росстата. Банк, таким образом, дополнительно проверяет законность деятельности клиента.

Кроме этого, могут потребоваться документы, подтверждающие месторасположение компании – арендный договор, документ о регистрации права собственности и т. д. Филиал компании, открытый в другом регионе, должен предъявить Положение о его образовании, а также копию приказа о назначении директора.

Предпринимателям, которые не являются резидентами РФ, дополнительно нужно предъявить “миграционку” и загранпаспорт. Некоторые документы должны быть переведены на русский язык, с последующим нотариальным заверением. Иностранным компаниям, главный офис которых расположен в другой стране, для получения счета в банке нужно предоставить бумаги, подтверждающие текущий статус фирмы. Они должны быть переведены и заверены.

Открытие счета по доверенности

В рамках Положения ЦБ РФ №499-П каждый бизнесмен при открытии счета проходит процедуру идентификации, проверки указанных данных. Банк имеет право потребовать минимум одной встречи с директором предприятия или отказать в предоставлении услуги доверенному лицу.

Но чаще всего банки оформляют счета представителям, которые имеют доверенность. К документу предъявляются строгие условия, главное из которых – нотариальное заверение.

Порядок открытия расчетного счета

Порядок открытия счета в большинстве банков выглядит так:

- Выберите банк.

- Зайдите на сайт и заполните онлайн-заявку на получение счета.

- Дождитесь звонка от оператора банка для уточнения деталей.

- Подготовьте требуемые бумаги и посетите отделение.

- Подпишите соглашение.

Уведомление об открытии счета

С 2014 года уведомлять налоговую, ПФР, а также страховые фонды не нужно. Данная обязанность возложена на банки, в рамках федеральных законов 59 и 52. Однако, ИП и юр. лица должны в месячный срок проинформировать налоговую в случае оформления счета в иностранном банке.

Открытие расчетного счета в банке

24 апреля 2014 Учет денежных средствОбычно организации и предприятия осуществляют денежные расчеты посредством безналичных переводов. Для этого используются расчетные счета, которые могут быть рублевыми или открытыми в иностранной валюте.

Расчетный счет – это банковский счет, предназначенный для хранения денежных средств экономического субъекта и проведения расчетов в безналичной форме.

Организация может использовать один расч/счет, как для получения средств, так и для совершения платежей с него. В то же время законодательство не ограничивает количество и виды счетов, открытых на одно юридическое лицо, в том числе при их открытии в разных кредитных организациях.

Порядок открытия для юридического лица

Каждый банк имеет свой регламент процедуры открытия расчетного счета. Но существуют и обязательные для всех требования по порядку открытия и закрытия банковских счетов, которые определяются Инструкцией Банка России № 28-И от 14 сентября 2006 года.

Документы для открытия

В Инструкции сказано, что открытие расч/счета в банке осуществляется на основании договора банковского счета, который заключается после предоставления всех предусмотренных документов и проведения идентификации клиента. Здесь же приводится перечень документов, которые необходимо предоставить для открытия счета юридическому лицу, зарегистрированному в соответствии с российским законодательством.

С учетом уточняющих Указаний Банка России № 2009-У от 14.05.2008, № 2342-У от 25.11.2009, при необходимости открытия расчетного счета юридическое лицо должно предоставить в банк следующие документы:

- свидетельство о государственной регистрации

- учредительные документы (устав, типовое положение, нормативные акты)

- лицензии на право осуществления деятельности, которая подлежит лицензированию

- карточку с образцами подписей уполномоченных лиц и оттиском печати предприятия

- документы, которые подтверждают полномочия вышеуказанных лиц

- документы о полномочиях единоличного исполнительного органа юридического лица, открывающего банковский счет

- свидетельство о постановке на учет либо иной предусмотренный законодательством документ, выдаваемый налоговой инспекцией

- заявление по форме банка на открытие.

Если предоставляются копии документов, то они должны быть заверены нотариально или уполномоченным лицом банка.

В целях противодействия коррупции и другой противоправной деятельности законодательство требует от банков проводить идентификацию клиентов, обратившихся с заявлением на открытие расчетного счета. В связи с этим, а также учитывая собственный регламент, каждый банк дополняет вышеприведенный перечень другими необходимыми документами. Наиболее часто банки требуют следующие дополнительные документы:

- анкету, заполненную по форме банка

- ИНН юридического лица

- данные о структуре и составе органов управления

- выписку из реестра акционеров (для АО)

- документы, которые подтверждают нахождение юридического лица по фактическому адресу

- доверенности на лиц, которые уполномочены распоряжаться средствами

- контактную информацию предприятия и уполномоченных лиц.

Банк вправе потребовать и иные документы по своему усмотрению. Некоторые кредитные организации перед открытием проводят собеседование с руководителем предприятия. Результаты собеседования будут влиять на принятие решения об открытии.

После получения всех необходимых документов и сведений банк осуществляет их проверку и проводит идентификацию клиента в соответствии с требованиями законодательства. Это занимает несколько дней, после чего принимается решение о возможности подписания договора банковского счета. К договору могут быть составлены дополнительные соглашения о бесспорном списании сумм в счет погашения кредитной задолженности предприятия и по иным систематическим выплатам с расчетного счета.

Законодательство РФ требует фиксации факта открытия организацией расчетного счета в налоговых органах и территориальном отделении Пенсионного фонда. При этом банк обязан отправить соответствующее уведомление в налоговую инспекцию клиента в течение пяти дней от даты регистрации счета. Юридическое лицо письменно оповещает налоговую инспекцию и органы контроля уплаты страховых взносов в срок не более семи дней с момента подписания договора банковского счета.

Открытие расчетного счета для ИП и юр лиц

Белорусское законодательство требует, чтобы все юридические лица и большинство ИП имели счет в банке и осуществляли все расчеты и платежи строго через него. Поэтому информация о последовательности действий для открытия первого, второго и последующих счетов будет актуальна для большинства предпринимателей.

В банковской практике используется целый комплекс счетов. Однако для зарегистрированных ооо основным и обязательным для работы является текущий счет. Поэтому более подробно остановимся именно на нем.

Процедура открытия расчетного банковского счета

В феврале 2012 года процедура оформления счета для юридических лиц и индивидуальных предпринимателей упростилась. Но, несмотря на то, что пакет необходимых документов заметно сократился и появилась возможность открыть два и более расчетных счета, эксперты считают, что осталось множество трудностей, с которыми могут столкнуться потенциальные банковские клиенты.

Основная причина возникновения проблем – отсутствие четко определенной последовательности действий финансового учреждения и клиента. Это значит, что нюансы открытия, закрытия и переоформления счетов определяются локальными документами самого банка.

Открытие счета осуществляется на основании договора банковского счета и требует предоставления банку пакета следующих предусмотренных законодательством документов:

- заявление на открытие расчетного счета;

- копия свидетельства о госрегистрации – для ИП, копия устава – для юрлица;

- заполненная анкета клиента;

- карточка с образцами подписей должностных лиц, имеющих право подписи и оттиска печати.

Для открытия счета другого типа также требуется документ, подтверждающий регистрацию в «Белгосстрахе», и справка о внесении сведений о назначении или замене руководителя (бухгалтера) юридического лица в Государственный реестр плательщиков.

Особенности открытия второго и последующих текущих счетов

Услугой открытия второго и последующих счетов юридические лица в Беларуси пользуются довольно активно. Так, например, открытие лицом дополнительного счета не в обслуживающем, а в каком-либо другом банке страны позволит предпринимателю претендовать на более низкие процентные ставки со стороны банка-кредитора.

Условия для открытия дополнительного расчетного счета:

- Со дня госрегистрации владельца счета должно пройти три года или более.

- В распоряжении владельца счета после уплаты обязательных налогов и платежей должен оставаться стабильный доход.

- В результате обязательного аудита годовой финансовой отчетности должно быть получено положительное заключение.

Современные банки Беларуси, используя широкий спектр счетов, способны в полной мере удовлетворить потребности клиента в расчетно-кассовом обслуживании. В свою очередь, грамотно используя возможности банковских предложений, индивидуальные предприниматели и юридические лица могут эффективно управлять прибылью и денежными потоками.

Получить более подробную информацию Вы можете обратившись к нам за консультацией юриста.

Как открыть расчетный счет в банке

Текущий счет — это банковский счет, используемый для ведения бизнеса. Он в основном используется организациями, профессионалами, обществами, трастами, клубами и т. Д. Хотя вы, возможно, знаете, как банки работают с разными счетами, важно знать, что большинство банков обеспечивают отличную гибкость и удобство для владельцев текущих счетов, особенно когда дело доходит до к работе со счетом. И одна из самых важных особенностей — отсутствие ограничений на внесение и снятие наличных.Еще одна важная особенность заключается в том, что владельцы текущих счетов получают определенное количество бесплатных чеков для использования каждый месяц, в отличие от владельцев сберегательных счетов, которые ограничены определенным количеством чеков каждый год и должны платить дополнительную плату за новую чековую книжку.

Знаете ли вы, что текущие счета можно настроить в соответствии с требованиями бизнеса? да. В отличие от сберегательного счета, текущий счет можно персонализировать в зависимости от потребностей бизнеса. Однако единственным критерием для текущего счета является средний минимальный баланс, который необходимо поддерживать каждый квартал.

В последнее время большинство банков внедрили базовые банковские решения, что означает, что счетом можно управлять из любого отделения банка. Процедура открытия Расчетного счета также стала очень простой. Большинство банков предоставили в Интернете список документов, которые им потребуются, а также процедуру открытия Расчетного счета в Интернете.

Как открыть расчетный счет?

Чтобы открыть Текущий счет, все, что вам нужно сделать, это:

- Проверить свои критерии приемлемости для открытия Текущего счета.У большинства банков очень либеральные критерии для открытия текущего счета. NRI могут открыть текущий счет только за счет поступлений от счета NRO (обычный нерезидент) / NRE (Non-ResidentRupee) / FCNR (нерезидент в иностранной валюте). Эта сумма не будет доступна для репатриации за пределы Индии.

- Загрузите форму открытия счета с сайта банка. Кроме того, эту форму также можно будет получить в любом ближайшем к вам отделении банка.

- Заполните форму открытия, указав всю необходимую информацию.

- Соберите список документов, которые потребуются банку. Если вы уже являетесь клиентом банка и соблюдаете правила KYC, у вас может быть другой список документов, которые понадобятся банку. Поэтому очень важно подтвердить список.

Вот некоторые документы, необходимые для открытия Расчетного счета:

- После заполнения формы открытия счета приложите необходимые документы и отправьте их в банк.

- Банк свяжется с вами, как только счет будет открыт.

Теперь в HDFC Bank вы можете легко подать заявку на открытие текущего счета онлайн. Все, что вам нужно сделать, это заполнить форму, указав свои личные данные, сведения о компании и контактные данные. Представитель банка свяжется с вами для уточнения деталей и соберет документы, необходимые для открытия вашего текущего счета.

Хотите подать заявку на открытие текущего счета? Нажмите здесь что бы начать!

* Информация, представленная в этой статье, носит общий характер и носит исключительно информационный характер.Это не заменяет конкретный совет в ваших собственных обстоятельствах.

Документы, необходимые для открытия текущего счета

Список документов и деталей, которые необходимо предоставить, выглядит следующим образом (счета траста, ассоциации, общества, клуба):

- Конституционный документ предприятия, а именно

- Доверительный акт в случае государственного / частного траста или официальные документы в случае общества / ассоциации / клуба

- Учредительный договор или Устав для компаний sec-25

- Правила действий или бюллетеней уведомлений в случае Govt.Quasi –Govt. или полугосударственное, юридические или юридические лица, созданные в соответствии с Законом о создании юридического лица

- Список директоров / членов Правления / Правления.

- Копия документа, удостоверяющего личность, а именно.

- Свидетельство о регистрации, выданное Регистратором в случае обществ / комиссаром по благотворительности в случае траста или обществ, занимающихся благотворительной деятельностью, или свидетельство о регистрации, выданное Регистратором компаний в случае компаний.

- Свидетельство о признании в учебных заведениях.

Карта - PAN или подтверждение освобождения от уплаты подоходного налога (если применимо).

- Подтверждение адреса связи организации.

- Последняя цветная фотография паспортного размера каждой из существующих лиц, имеющих право подписи.

- Копия одного действительного удостоверения личности с фотографией и документа, подтверждающего адрес каждого из существующих уполномоченных лиц, подписавших

- Список бенефициарных владельцев, владеющих более 15% в трасте.(Прямо / косвенно) (на бланке)

- Номер постоянного счета (PAN) / подтверждение личности таких бенефициарных владельцев, как указано выше.

- Подтверждение адреса бенефициарных владельцев, указанных выше.

Примечание:

а. Пожалуйста, отправьте заверенные копии документов, перечисленных выше, если это применимо, вместе с заполненной формой обновления информации о клиенте в ближайшем отделении ICICI Bank.

г. Принесите оригиналы документов для проверки.

Документы, необходимые для открытия текущего счета

Выберите профессию, архитектор, доктор, дипломированный бухгалтер (CA) Секретарь компании (CS) ICWA Консультант Другие Выберите вашу профессию

Выберите тип регистрации

Выберите тип бизнесаПроизводствоРитейлеры и трейдерыУслугиНедвижимость, инфраструктура и электроэнергетикаТип бизнеса

Выберите Местоположение объекта: Муниципальный / Утвержденный Gram PanchayatРасположение объекта

Выберите тип работодателя Pvt / MNC Job

Выберите тип центральной полиции CRPFBSFCISFOast GuardCBIIBRAWNIANSGITBPSSBСписок центральных полицейских сил

Выберите тип персонала: Доктор Пара Медицинский персонал Не медицинский персонал Тип персонала

Выберите режим заработной платы Axis BankICICI BankKotak BankCitibankBank of BarodaPNBSBIHDFC Bank Другой банк ¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯ChequeCash

Выберите ITR Доступно Нет 1 год 2 года 3 года или более Нет.лет доступного ITR

Выберите вариант подачи ITR Да Нет Вы подаете налоговую декларацию?

Выберите степень образования MBBSMD / MS / Equivalent или выше BDS / MDS / Equivalent или выше Другие

Выберите год обучения

Выберите Годовой оборот меньше рупий. 12 лакхР 12 лакх — 30 лакхР.30-50 лакхр. 50 лакхов — 1 крор Более 1 крор Годовой оборот

Выберите Бизнес Работает с Меньше 1 года 1 год — 2 года 2 года — 3 года 3 года или более Года в бизнесе

Выберите, если возврат GST Да Нет Вы подаете возврат GST?

Выберите банкAxis BankICICI BankKotak BankCitibankBank of BarodaPNBSBIHDFC BankДругой банкСуществующий кредит из

Как открыть счет в банке

Поиск и открытие банковского счета может показаться пугающим, учитывая огромное количество вариантов.К счастью, большинство банков и кредитных союзов следуют простой процедуре, аналогичной описанной ниже. Чтобы открыть счет, нужно просто выбрать банк, предоставить определенные данные и пополнить счет. После того, как все формальности будут выполнены, вы можете начать использовать свою учетную запись и сэкономить время и деньги.

Выберите банк или кредитный союз

Возможно, вы уже знаете, где хотите разместить банк, даже если не знаете, как открыть там счет. Если нет, присмотритесь к магазинам.Начните с поиска наиболее подходящего для вас решения (например, текущий или сберегательный счет). Сравнивая учреждения, помните об ограничениях на использование учетной записи и сборах, которые могут съесть ваши сбережения.

Есть три основных категории финансовых институтов:

- Банки, в том числе общественные и крупные банки : это могут быть известные бренды в вашем местном сообществе (или по всей стране). Они предлагают большинство необходимых вам базовых услуг.Местные и региональные банки, как правило, имеют более дружелюбную структуру комиссионных, но в крупных банках можно отказаться от комиссии.

- Кредитные союзы : Кредитный союз — это финансовое учреждение, принадлежащее клиенту, которое предоставляет многие из тех же услуг и продуктов, что и банки. Если вы присоединитесь к одной из этих некоммерческих организаций, вы часто будете пользоваться конкурентоспособными ставками, потому что они не обязательно стремятся максимизировать прибыль. Но это не всегда так, поэтому внимательно просматривайте графики оплаты.

- Онлайн-банки и кредитные союзы : Эти учреждения работают полностью онлайн. Нет филиала для посещения (или оплаты), и вы будете обрабатывать большинство запросов на обслуживание самостоятельно. Если вы привыкли к компьютеру или мобильному устройству и выполняете основные банковские операции, онлайн-банк может помочь вам снизить комиссию, повысить процентные ставки на сберегательных счетах и даже получить бесплатную проверку.

Необязательно выбирать банк только одного типа. Например, было бы разумно открыть счет в онлайн-банке и сохранить свой обычный банк, чтобы снизить комиссию и сохранить возможность посещать банк в случае финансовой чрезвычайной ситуации.

Посетите отделение банка или веб-сайт

Самый простой способ открыть счет — посетить веб-сайт учреждения. Найдите банк в Интернете или посетите веб-сайт, указанный в маркетинговых материалах банка (будьте осторожны при вводе веб-адреса — могут существовать сайты-самозванцы с похожими названиями).

Преимущество открытия счетов онлайн в том, что вы можете сделать это в любое время и в любом месте. Но если вам удобно открывать счета только лично, приходите в отделение в рабочее время.Перед тем, как выйти из дома, приготовьте следующие вещи:

- Удостоверение личности государственного образца (например, водительские права, паспорт или военный билет)

- Ваш номер социального страхования

- Ваш физический и почтовый адрес

- Первоначальный депозит (при необходимости)

Выберите нужный продукт

После того, как вы выберете банк, в котором хотите открыть счет, у вас, как правило, будет на выбор множество типов счетов и услуг, в том числе:

- Текущие счета : Используйте их для совершения платежей и получения прямых вкладов.

- Сберегательные счета : Эти счета позволяют получать проценты.

- Счета денежного рынка : Эти продукты иногда приносят немного больше процентов, чем сберегательные счета (при сохранении вашего доступа к наличным деньгам).

- Депозитные сертификаты (компакт-диски) : Эти продукты могут приносить гораздо больше, чем сберегательные счета, но требуют, чтобы вы заблокировали свои средства на определенный период.

- Ссуды : Вы можете получить один из нескольких типов ссуд (например, автокредиты, жилищные ссуды, частные ссуды).

В рамках одной из вышеперечисленных категорий банк может предлагать несколько продуктов, каждый с разным названием и уровнем обслуживания. Премиум-аккаунты с большим количеством функций имеют соответственно более высокие комиссии (например, ежемесячную плату за обслуживание, комиссию за банкомат и комиссию за овердрафт) и более высокие пороги, чтобы избежать платы за обслуживание.

Выберите вариант с набором функций и сборов, который соответствует вашим потребностям и бюджету. Например, если у вас низкий баланс на счете, вы можете открыть банковский счет без комиссии или с низкой комиссией.

При просмотре продуктов банка в Интернете вам может потребоваться перейти к продукту, который подходит именно вам. Например, вам может потребоваться нажать «Открыть учетную запись», а затем «Проверить» и просмотреть варианты бесплатной проверки. Если вы открываете свои счета лично, поговорите с банкиром, чтобы найти лучший счет для ваших нужд. Конечно, вам нужно будет иметь банк только в том месте, где ваши деньги защищены страховкой FDIC (или NCUSIF, если вы пользуетесь услугами кредитного союза).

Избегайте учетных записей, для которых требуется большой баланс, чтобы иметь право на освобождение от комиссии, если только вы не можете позволить себе хранить эту сумму на счете и не собираетесь использовать специальные функции учетной записи.Но имейте в виду, что даже «бесплатная» учетная запись может взимать определенную плату, даже если она не имеет ежемесячной платы за обслуживание.

Предоставьте свою информацию

При открытии нового банковского счета вам потребуется предоставить банку конфиденциальную информацию. Чтобы защитить себя и соблюдать такие правила, как Патриотический акт, банки не могут открыть счет без подтверждения вашей личности.

Вам нужно будет предоставить простые данные, такие как ваше имя, день рождения и почтовый адрес, а также идентификационные номера (в Соединенных Штатах это, скорее всего, ваш номер социального страхования, но вы можете использовать ITIN).Вам также будет предложено предъявить действительное государственное удостоверение личности (например, водительские права или паспорт).

Если вы открываете банковский счет в Интернете, вы вводите эту информацию в текстовое поле. Если вы открываете свои счета лично, будьте готовы передать свое удостоверение личности банкиру, который, вероятно, сделает его ксерокопию.

Ваша финансовая история

Вам не нужна безупречно чистая история для банковского счета, но она помогает. Многие банки проверяют ваш кредит, чтобы узнать, не возникало ли у вас в прошлом проблем с погашением ссуд.Эти проверки кредитоспособности обычно представляют собой «мягкие» процедуры, которые не наносят ущерба вашей кредитной истории, но лучше спросить, если вас это беспокоит. Вам не обязательно нужен хороший кредит, чтобы открыть банковский счет, но плохой кредит иногда может привести к отказу.

Согласие с Условиями

Вы должны согласиться соблюдать определенные правила и взять на себя ответственность за определенные действия в своих аккаунтах. Когда вы открываете счет в банке, вы формируете отношения, основанные на важном предмете: ваших деньгах.Следовательно, вы должны знать, во что ввязываетесь. Если вы открываете банковский счет через Интернет, вы завершите этот шаг, нажав кнопку «Я согласен» (или аналогичную) и перейдя к следующему шагу.

Моложе 18 лет?

Если вам меньше 18 лет, вам понадобится кто-то старше лет 18 лет, чтобы открыть счет у вас. Вы по-прежнему можете использовать дебетовую карту и онлайн-банкинг, и в конечном итоге вы можете получить свой собственный счет. Но для начала банкам нужен хотя бы один взрослый на счету.

Совместные счета

Если вы открываете совместный счет любого типа, вам потребуются личные данные всех владельцев счетов и подпись каждого из них. Лучше всего собрать всех в одном месте, чтобы заполнить заявку.

Хотя раскрытие информации со временем улучшилось, при открытии банковского счета мелким шрифтом скрыто множество важных деталей. В частности, вы захотите узнать о любых комиссиях, применимых к вашей учетной записи, и о том, когда ваши средства будут доступны для вывода.

В дополнение к банковским соглашениям федеральный закон определяет ваши права и обязанности как владельца счета. Например, если кто-то обманным путем снимает деньги с вашего счета, вы можете быть защищены от потерь. Однако вам может потребоваться быстро сообщить о снятии средств для полной защиты.

Распечатать, подписать и отправить по почте (при необходимости)

Если вы открываете банковский счет через Интернет, вам, возможно, придется распечатать, подписать и отправить документ в банк до открытия счета.Некоторые банки используют электронное раскрытие информации и согласие, чтобы сделать банковские отношения юридически обязательными — все можно делать онлайн. Другим по-прежнему требуется подписанный документ для открытия счета. Пока в банк не поступят документы, ваш счет неактивен.

Пополнение счета

Если вы открываете текущий или сберегательный счет, вам часто потребуется внести на него первоначальный депозит. Иногда это требуется как часть процесса открытия, а иногда вы можете сделать это после того, как учетная запись будет запущена.Есть несколько способов пополнить счет:

- Депозит наличными : он должен быть доступен для использования с вашей дебетовой карты на следующий день.

- Внесите чек или денежный перевод : средства должны быть доступны в течение нескольких рабочих дней после внесения депозита.

- Настройте прямой депозит у своего работодателя : вместо получения зарплаты ваши доходы будут отправляться прямо на ваш новый счет.

- Электронный перевод средств : Переведите деньги с внешнего банковского счета для внесения первоначального депозита.

Начать использование учетной записи

Если вы выполнили все шаги, у вас должен быть новый банковский счет на ваше имя. Он должен быть готов к использованию в течение от нескольких минут до нескольких дней. Для текущих и сберегательных счетов обратите внимание на дебетовую карту (или карту банкомата) в почте. Вы также можете получить чековую книжку, чтобы выписывать чеки. Чтобы максимально использовать возможности своей учетной записи, подпишитесь на (обычно бесплатные) функции учетной записи, которые помогут вам управлять своими деньгами:

- Оплата счетов через Интернет : Эта функция позволяет оплачивать счета электронным способом.

- Удаленное внесение чеков : мобильное приложение вашего банка может позволить вам вносить чеки удаленно, чтобы вам не приходилось ходить в отделения или заполнять квитанции.

- Оповещения : Подпишитесь на получение текстовых или электронных оповещений, чтобы вы знали, когда баланс вашего счета заканчивается (или когда происходит крупное снятие средств).

Часто задаваемые вопросы (FAQ)

Сколько денег вам нужно, чтобы открыть счет в банке?

У каждого банка свои требования к открытию остатка на счетах.Некоторые позволяют открыть текущий счет без остатка, в то время как другие требуют небольшого депозита. На сберегательных счетах, приносящих проценты, как правило, минимальный остаток намного больше. Обязательно спросите банк, сколько денег вам нужно внести, каков минимальный баланс и какие комиссии вам придется заплатить, если вы опуститесь ниже этого баланса.

Сколько времени нужно, чтобы открыть счет в банке?

Процесс подачи заявки на открытие нового банковского счета довольно быстр. Обычно вы можете подать заявку онлайн за 15 минут или меньше, хотя лично это может занять немного больше времени.Банку также может потребоваться несколько дней, чтобы проверить вашу информацию и разрешить вам начать использовать свою учетную запись. Если вы заказываете чеки или дебетовую карту, эти товары обычно приходят по почте в течение 7–10 рабочих дней.

Как открыть текущий счет?

Что такое текущий счет?

При открытии любого нового бизнеса потребуется банковский счет для обработки потока денег и средств. В отличие от сберегательных счетов, которые предпочитают частные лица, предприятиям требуются текущие счета, потому что доступ к средствам осуществляется гораздо чаще, иногда даже ежедневно.

Текущий счет можно открыть в большинстве коммерческих банков. Счет не имеет лимита транзакций, поэтому можно снимать наличные столько раз, сколько он пожелает. Обычно минимальный остаток на текущем счете ограничен рупиями. 10 000 и выше (некоторые банки предлагают вариант текущего счета с нулевым балансом). Но из-за гибкости операций, которые предлагают эти аккаунты, они не приносят никаких процентов.

Если вы занимаетесь экспортным бизнесом, ваше взаимодействие с банком будет даже более частым по сравнению с другими видами бизнеса из-за обмена иностранной валюты, кредитных линий, банковских гарантий и других различных требований.Так что выбор банковского счета для экспортера определенно будет сложной задачей.

Типы расчетных счетов

Можно выбрать текущий счет в зависимости от потребностей своего бизнеса. Ниже приведены 5 различных типов текущих счетов, предоставляемых большинством банков:

Основной текущий счет

Учетная запись имеет приоритет для клиентов с плохим кредитным рейтингом, будь то более молодое население или люди с пенсионными схемами или даже с любыми другими приоритетными условиями. Базовые текущие счета имеют ограниченные функции, при которых владелец счета не может пользоваться такими услугами, как чековая книжка, или даже не может быть предложен банком с овердрафтом.

Стандартный расчетный счет

Это базовый депозитный счет, на котором клиент должен поддерживать минимальный среднемесячный баланс. Счет представляет собой беспроцентный счет, на котором клиент имеет доступ только к основным услугам, таким как интернет-банкинг, овердрафт, дебетовая карта и т. Д.

Расчетный счет Премиум

Этот текущий счет лучше всего подходит для тех, кто проводит крупные финансовые операции. Учетная запись предоставляет владельцу учетной записи эксклюзивные предложения и преимущества.

Пакетный расчетный счет

Аккаунт немного лучше стандартного и немного уступает премиум аккаунту. Тем не менее, учетная запись действительно предоставляет владельцу учетной записи достойные возможности, такие как — эксклюзивные предложения, преимущества и индивидуальные функции, такие как страхование, туристическая поддержка, помощь на дороге и многое другое.

Счет в иностранной валюте

Счет предназначен для держателей, которые являются NRI или физическими лицами, работающими с иностранной валютой.Если у вас есть бизнес, в котором часто проводятся зарубежные операции, это лучше всего подходит для вашего бизнеса.

Примечание: Типы текущего счета могут отличаться от банка к банку.

Преимущества расчетного счета

Выполнять больше банковских операций по сравнению с физическими лицами со сберегательными счетами

Переводите средства, получайте чеки, делайте депозиты и снимайте чаще

Воспользуйтесь такими услугами, как Интернет-банкинг и Мобильный банкинг

Совершайте международные платежи в разных валютах

Привлекайте банк к вашим отношениям с международными клиентами, страховщиками и т. Д.

Овердрафт предоставляется только держателям расчетных счетов

Как открыть текущий счет?

Чтобы подать заявку на открытие текущего счета, вы можете либо посетить отделение предпочтительного банка, либо зайти на их официальный сайт, чтобы подать заявку онлайн. В наши дни процесс подачи заявки можно даже инициировать с помощью SMS или пропущенного звонка в банк, который затем позвонит и поможет вам с подачей заявки. Можно определенно выбрать два или более текущих счета в различных финансовых учреждениях.

Вот форма заявки на физический текущий счет от Национального банка Пенджаба. Обратите внимание, что разные банки требуют заполнения разных индивидуальных данных в своих формах.

Типичная процедура открытия текущего счета содержит такую информацию, как имя и контактные данные, адрес и информацию, подтверждающую личность, сведения о бизнесе, требуемые банковские услуги, данные номинального держателя и данные владельца / контролирующего лица (с их необходимой идентификацией и подтверждением адреса, тоже).

Требуемая информация остается неизменной даже при подаче онлайн-заявки; однако макет и порядок действий будут отличаться.

- * ПРИМЕЧАНИЕ: Drip Capital никоим образом не связан с Punjab National Bank (PNB), и этот пост не спонсировался PNB. Форма текущего счета PNB была использована в этой статье только в иллюстративных целях. *

Документы, необходимые для открытия расчетного счета

Для открытия текущего счета в банке необходимо предоставить определенные документы.Эти документы будут различаться в зависимости от типа вашей экспортной бизнес-организации, которая может быть, среди прочего, индивидуальным предпринимателем, партнерской фирмой, партнерством с ограниченной ответственностью, частной компанией с ограниченной ответственностью или публичной компанией с ограниченной ответственностью. Ниже приведены несколько примеров документов, которые необходимо предоставить определенным хозяйствующим субъектам при открытии текущего счета:

Документы, необходимые для ИП

Адрес и удостоверение личности: Если вы являетесь индивидуальным предпринимателем, вам нужно будет приложить свой личный адрес и удостоверение личности.Такие документы, как ваш паспорт, удостоверение личности избирателя, водительские права и Aadhaar, могут использоваться как удостоверение личности, так и подтверждение адреса.

Первичное подтверждение: Вам также необходимо будет предоставить свидетельство о регистрации (RC) для права собственности. Это может быть торговая лицензия, трудовая лицензия, лицензия на продажу спиртных напитков, лицензия на наркотики или любой сертификат, выданный государственным органом, отвечающим за этот конкретный вид торговли.

Вторичное подтверждение: Вам необходимо будет предоставить вторичное удостоверение личности, такое как свидетельство о регистрации Фонда обеспечения персонала / Государственной страховой корпорации (PF / ESIC), счета за коммунальные услуги, свидетельство, подтверждающее существование вашего бизнеса от Панчаята / прихода Комиссия и так далее.

Необходимые документы для Партнерской Фирмы

Адрес и подтверждение личности: В случае партнерства вам необходимо будет предоставить PAN компании и свидетельство о регистрации партнерства, а также подтверждение адреса фирмы и удостоверение личности вашего партнера.

Первичное подтверждение: Вы должны будете предоставить свой договор о партнерстве в дополнение к свидетельству о регистрации (документы такие же, как те, которые указаны для индивидуального предпринимателя).

Вторичное подтверждение: Вам необходимо будет предоставить вторичное удостоверение личности (документы, которые могут быть представлены, такие же, как у индивидуального предпринимателя)

Документ, необходимый для ТОО