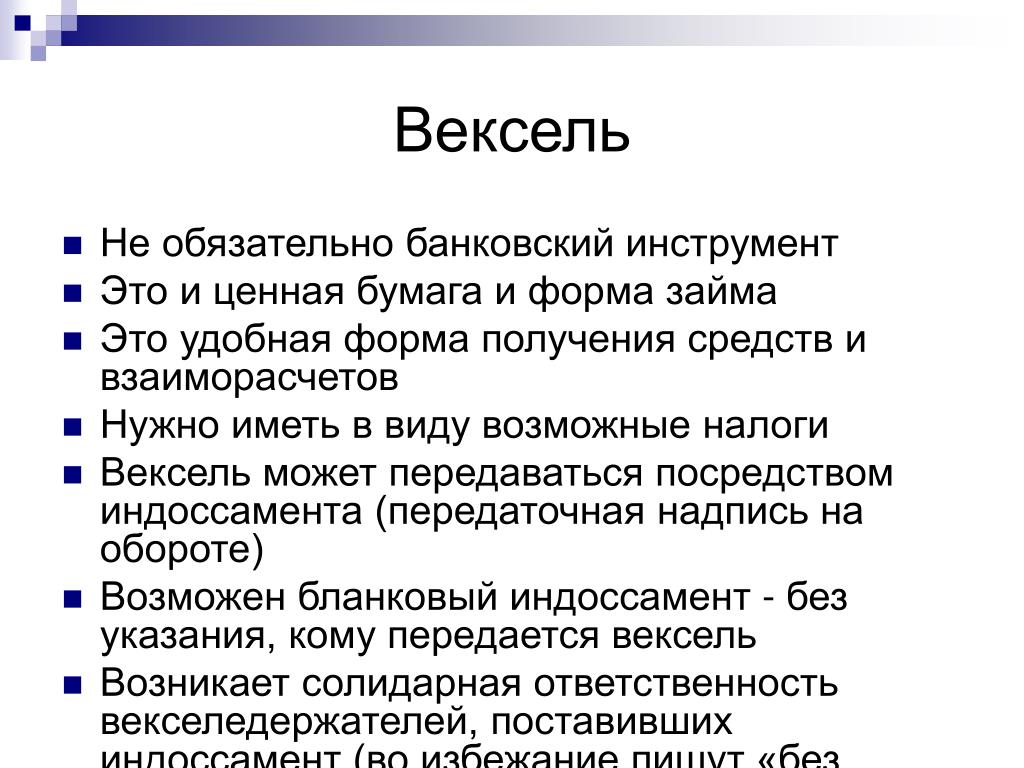

Понятие вексель, его экономические функции и классификация

Определение и особенности векселя

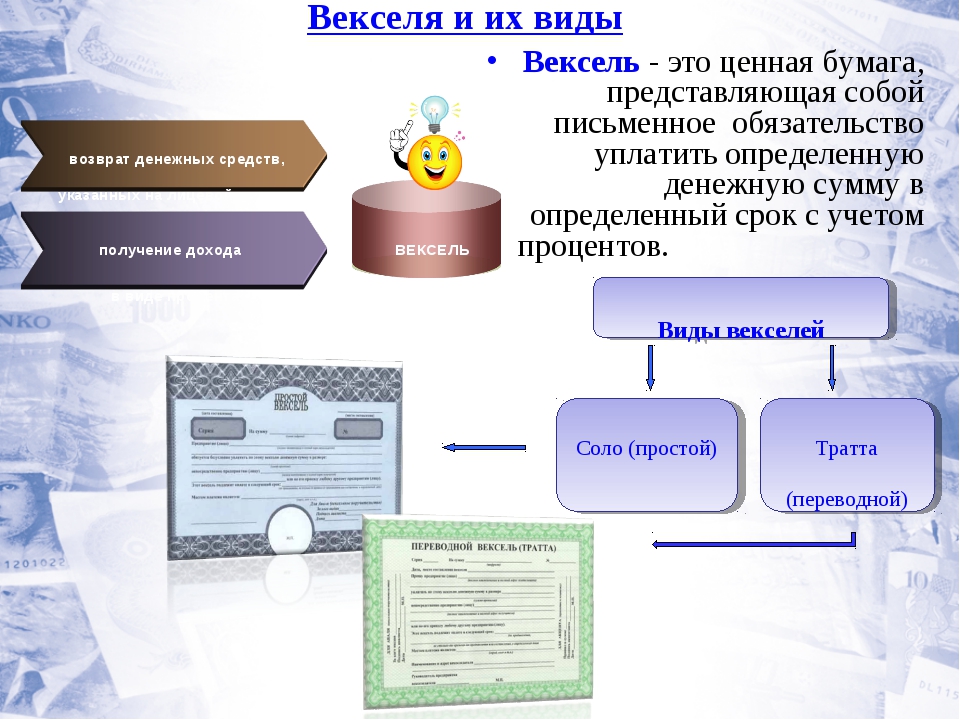

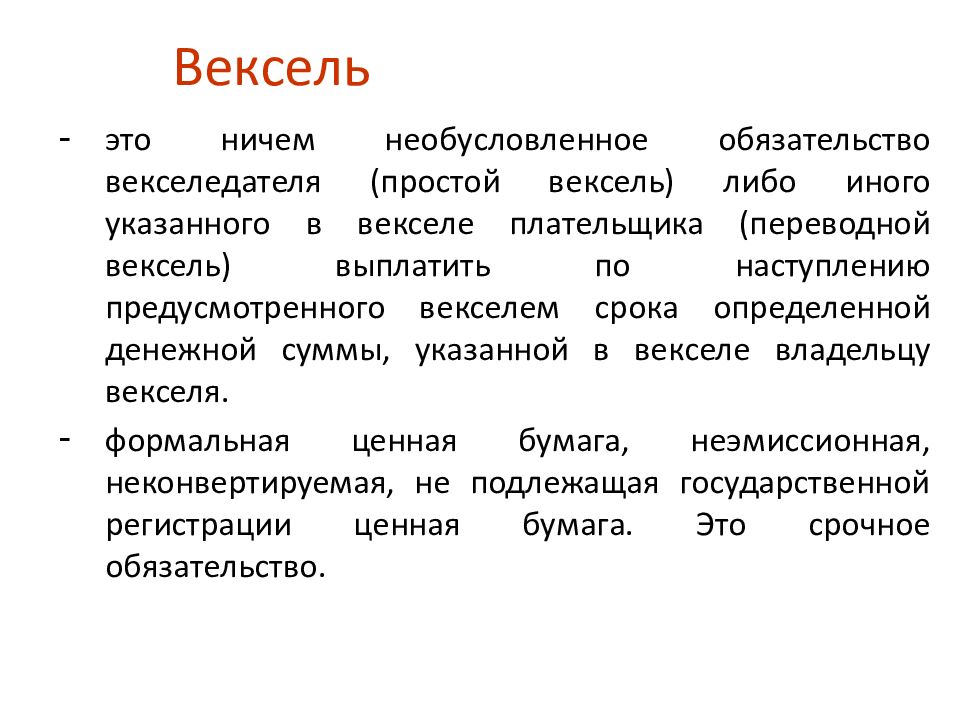

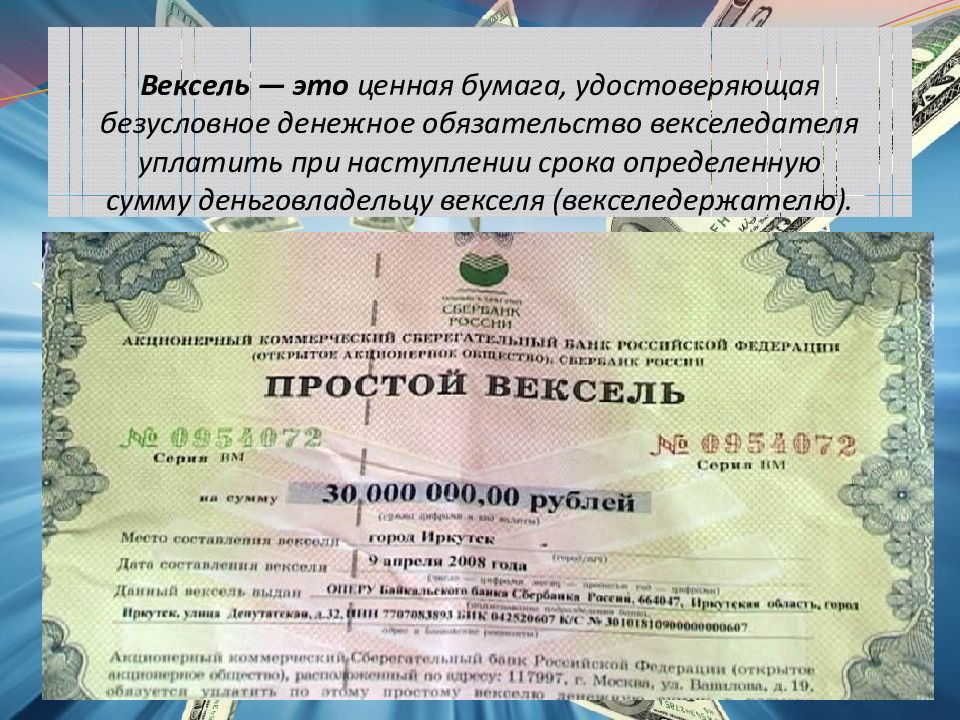

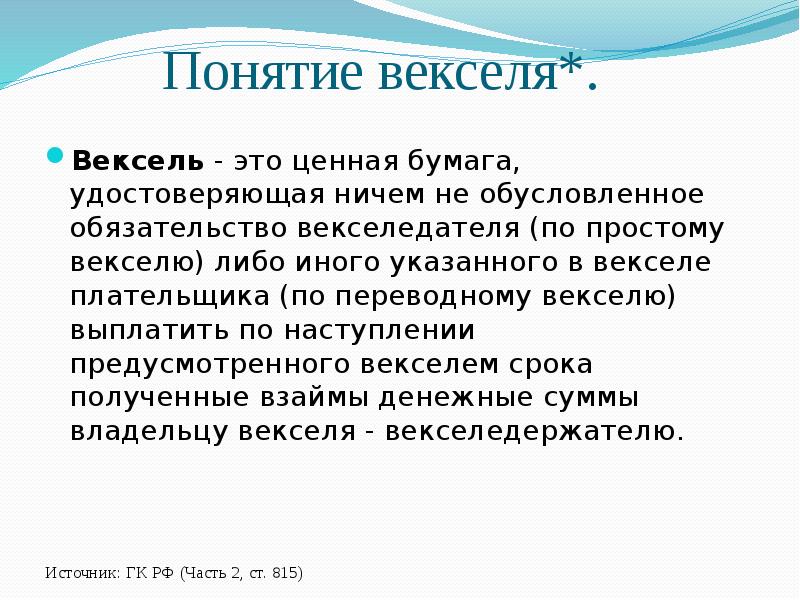

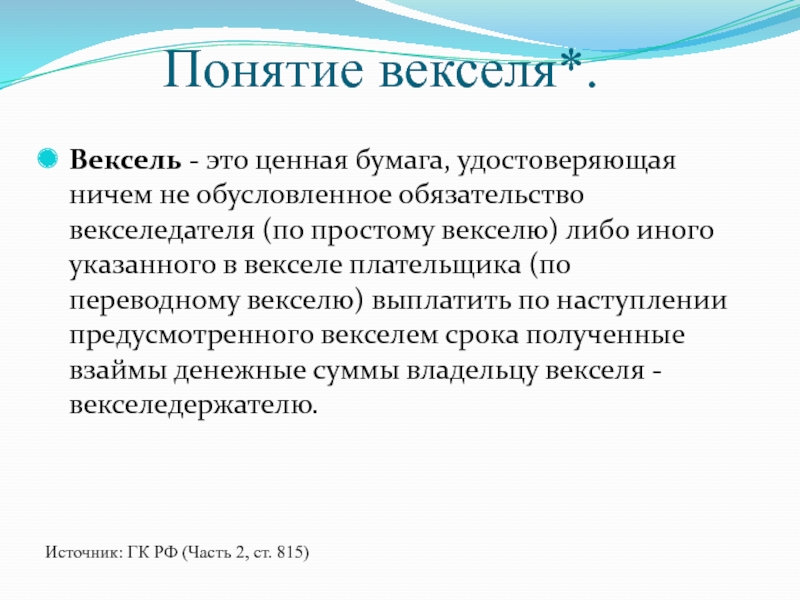

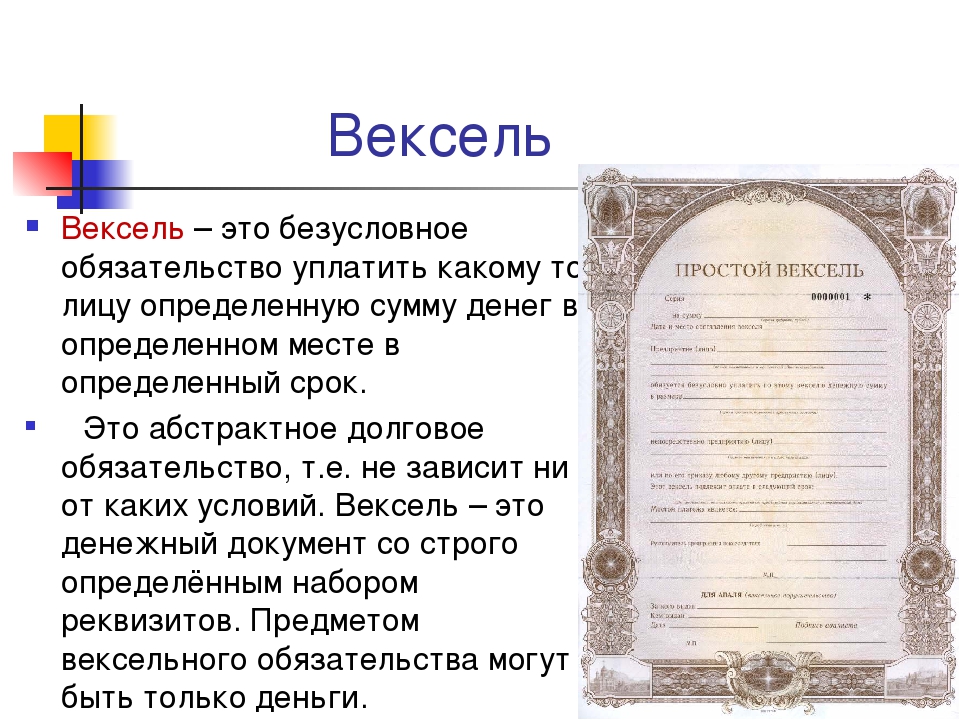

Определение 1Вексель – это долговое обязательство имеющее строго установленную форму, письменно зафиксированное, которое удостоверяет безоговорочное обязательство оплаты в установленный одной стороной, определенной денежной сумме другой стороне, учитывая, что другая сторона имеет право требовать данную оплату.

Существует также немного другое определение веселя. Вексель – это ордерная неэмиссионная ценная бумага, которая удостоверяет ни на чем не основанное обязательство векселедателя либо другого плательщика, который указан в данном векселе, выплатить в срок, который предусмотрен данным векселем, определенную плату, которая также указана в векселе, векселедержателю.

У векселя, как у разновидности долгового денежного обязательства существует ряд особенностей:

- Абстрактность, заключающаяся в юридической свободе векселя от конкретного договора, то есть, когда он возникает в результате какой-либо сделки, он автоматически освобождается от различных обязательств и существует как отдельный документ.

- Бесспорность, которая заключается в свободе векселедержателя от попыток изменить в нем что-либо и обсуждений, выдвигаемых другими участниками вексельного договора.

- Право протеста, то есть, если обязанное лицо не оплатит вексель к выдвинутому сроку, векселедержатель вправе выдвинуть протест. Он заключается в том, что на следующий день после конечного срока платежа в нотариальной конторе по месту нахождения плательщика официально удостоверяется тот факт, что он отказывается вносить плату.

- Солидарная ответственность, которая состоит в том, что если протест совершается в срок, у векселедателя есть право на предъявление иска как ко всем лицам, так и к отдельным, которые имеют отношение к данному векселю. И при этом он не принужден соблюдать четкую последовательность.

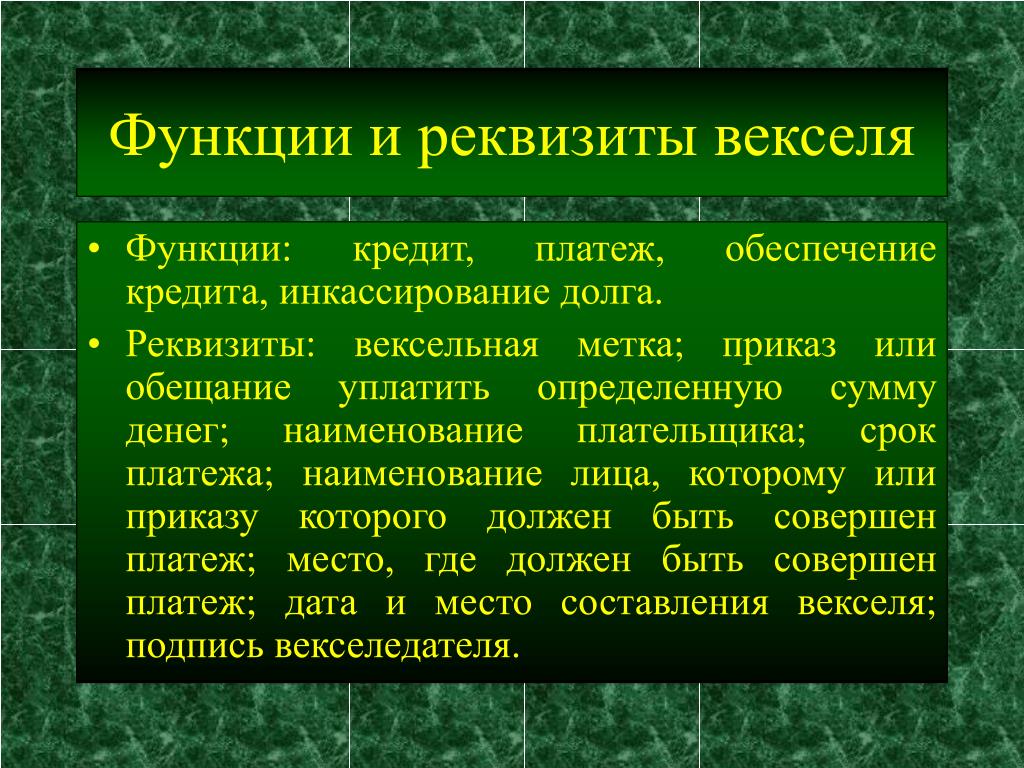

Экономические функции векселя

Экономические функции векселя как универсального финансового инструмента заключаются в том, что:

- С помощью векселя имеется возможность оформления различных кредитных обязательств, например, таких как, оплата купленного товара, возврат полученной ссуды, оформление привлечения вспомогательного оборотного капитала.

- С векселем появляется возможность отсрочки платежа, то есть его использование как средства, обеспечивающее сделки и кредиты.

- Вексель является образцом платежного средства, то есть кредитной формой денег, и учитывая это, появляется возможность многократного ускорения расчетов, посредством прохождения через множество держателей с помощью векселя. Этот способ используется для погашения кредитов и уменьшения финансовых потребностей таких лиц.

- Также вексель может выступать как инструмент рефинансирования и денежно-кредитного регулирования Центрального банка России, с помощью его переучета.

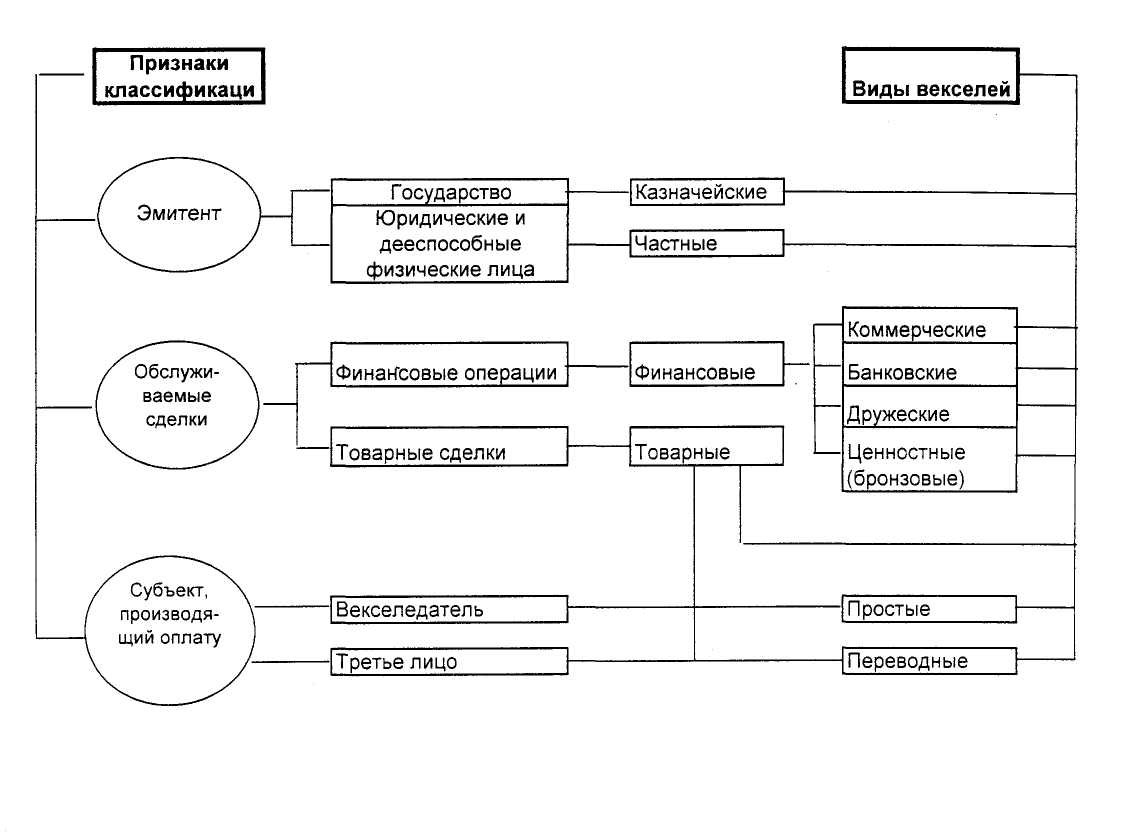

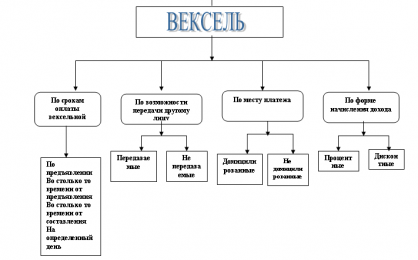

Существуют виды векселей относительно выполняемых ими функций и условий возникновения долга (таблица 12)

Таблица 12. Классификация векселей по их признакам и видам

Признак классификации | Виды векселей | Краткая характеристика |

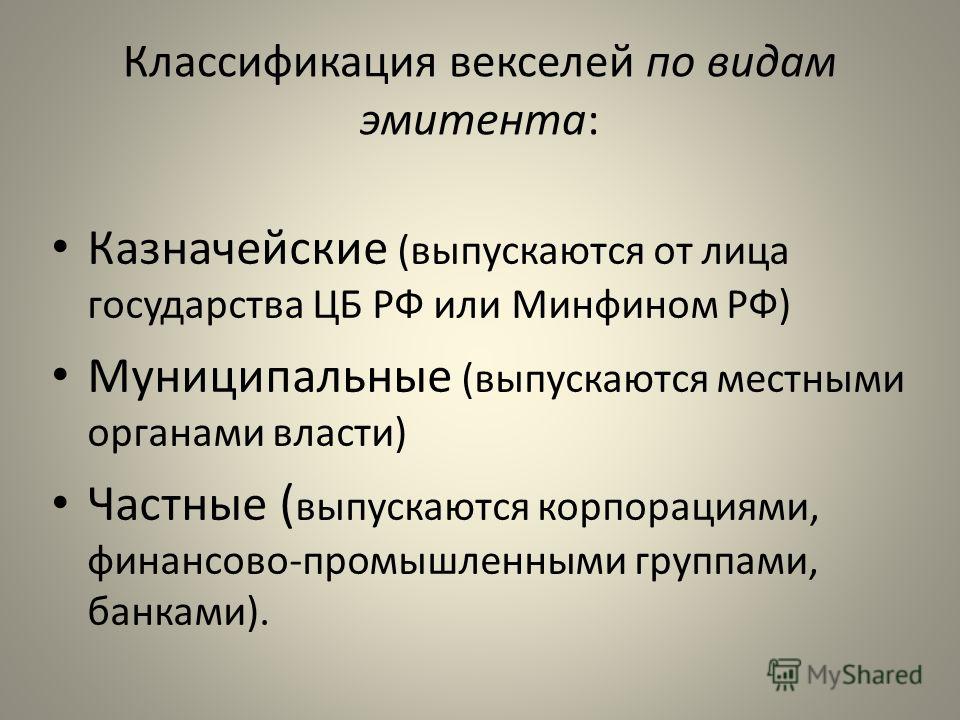

Эмитент | Казначейские | Долговые обязательства, выпускаемые от лица государства Центральным банком РФ или Минфином России |

Муниципальные | Выпускаются местными органами власти и управления при согласовании с правительством | |

Частные | Выпускаются корпорациями, финансово-промышленными группами, коммерческими банками, частными лицами | |

Экономическая сущность | Коммерческие | В основе лежит конкретная товарная сделка продажи (поставки) товара (продукции). |

Финансовые | В основе — выданная ссуда. Сущность — гарантия возврата полученной ссуды | |

Фиктивные | ||

Признак классификации | Виды векселей | Краткая характеристика |

Банковские (выпускаются только в России) | Суть — привлечение «дешевых» временно свободных денежных средств, отражает отношение займа денег векселедателем у векселедержателя за определенное вознаграждение | |

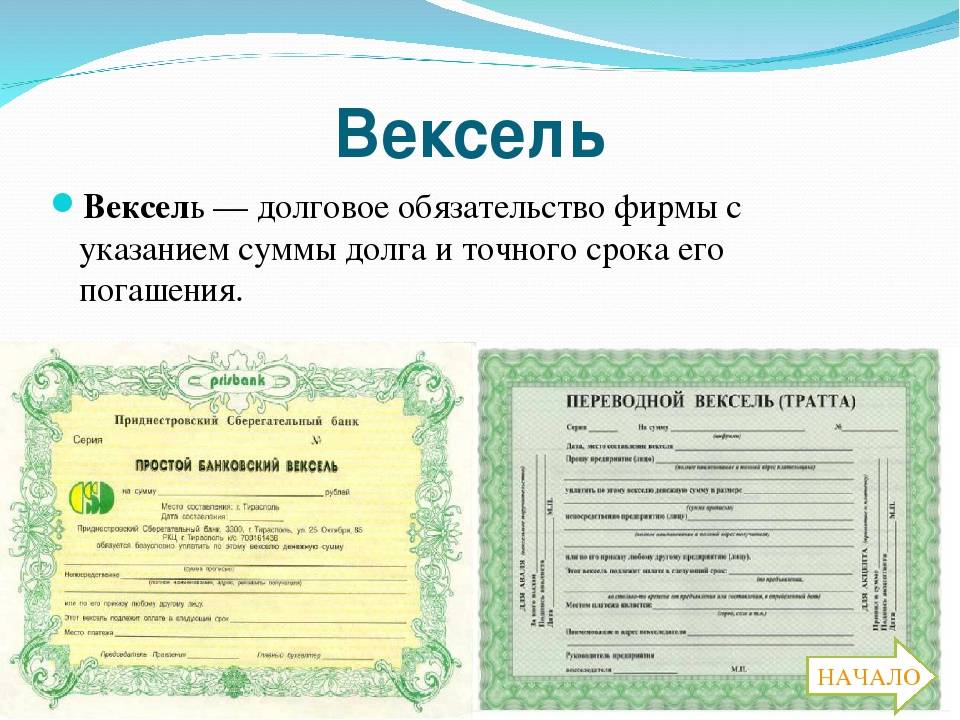

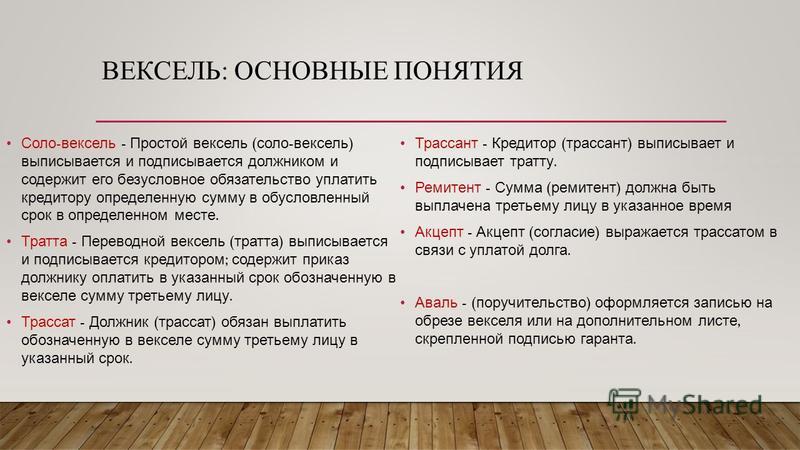

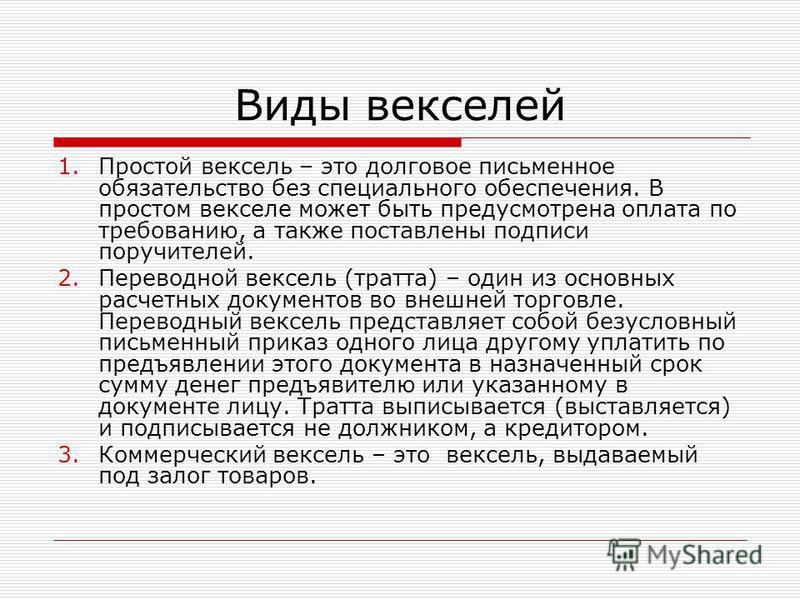

Плательщик по векселю | Простые (соло) | Плательщик и векселедатель — одно лицо. Суть — векселедатель — должник, векселедержатель — кредитор |

Переводные (тратта) | Плательщик и векселедатель — разные лица. Плательщик — должник векселедателя, векселедатель — должник первого векселедержателя | |

Срок платежа | Определенно срочные | Можно установить конкретную дату (день) оплаты |

Неопределенно срочные | День платежа заранее не определен и зависит в основном от векселедержателя | |

Наличие залога | Обеспеченные | Вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга |

Необеспеченные | Вексель не гарантирован залогом | |

Возможность передачи другому лицу | Индоссируемые | По индоссаменту могут передаваться другому лицу, свободно обращаются |

Неиндоссируемые | Именные, передача другому лицу невозможна, делается оговорка «не приказу» | |

Место платежа | Домицилированные | Место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. |

Недомицилированные | Местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя |

Сущность — отсрочка платежа, предоставление коммерческого кредита

Сущность — отсрочка платежа, предоставление коммерческого кредита

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеПростые и переводные вексели

Самое главное практическое значение заключается в разделении векселей на простые и переводные.

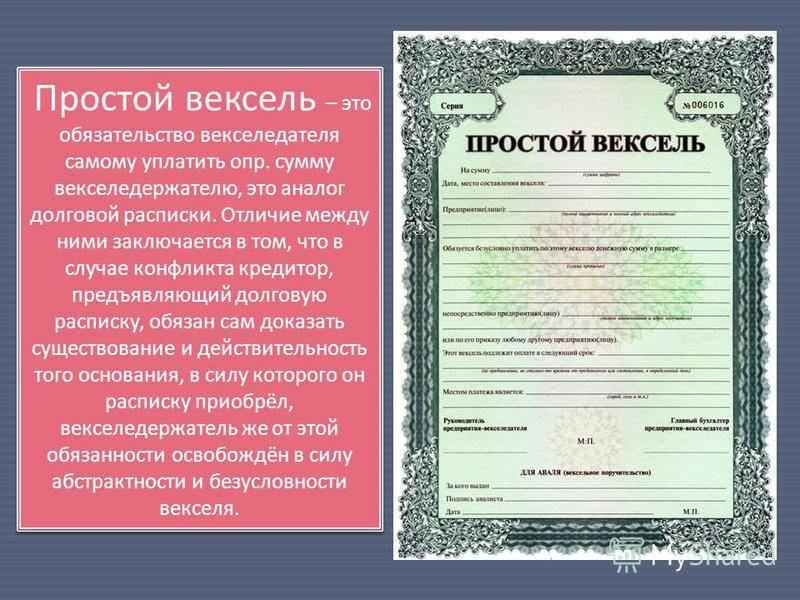

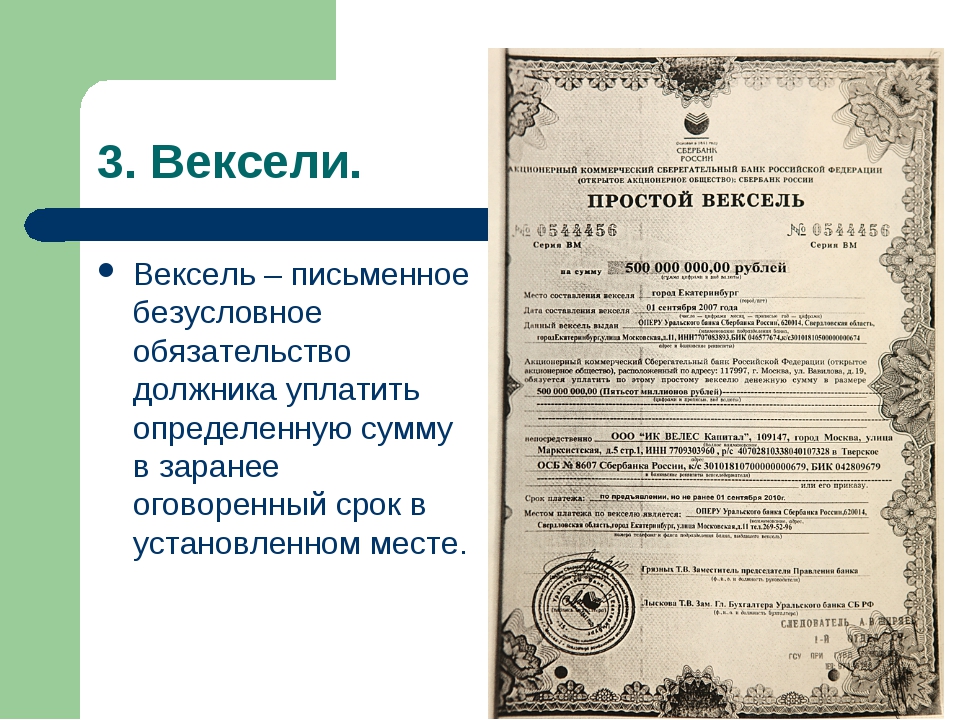

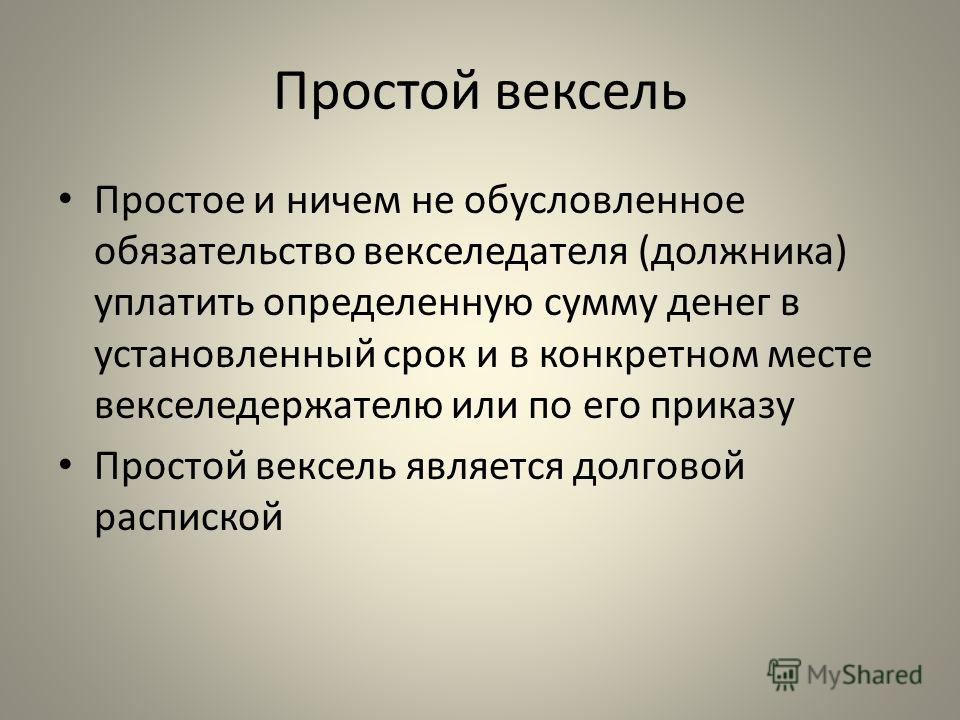

Определение 2Простые вексели – это письменные документы, которые содержат обычное обязательство должников, обязанных выплатить определенную сумму денег в указанный срок и в указанном месте векселедержателю.

Схема вексельной сделки с использованием простого векселя приведена на рисунке 18.

Рисунок 18

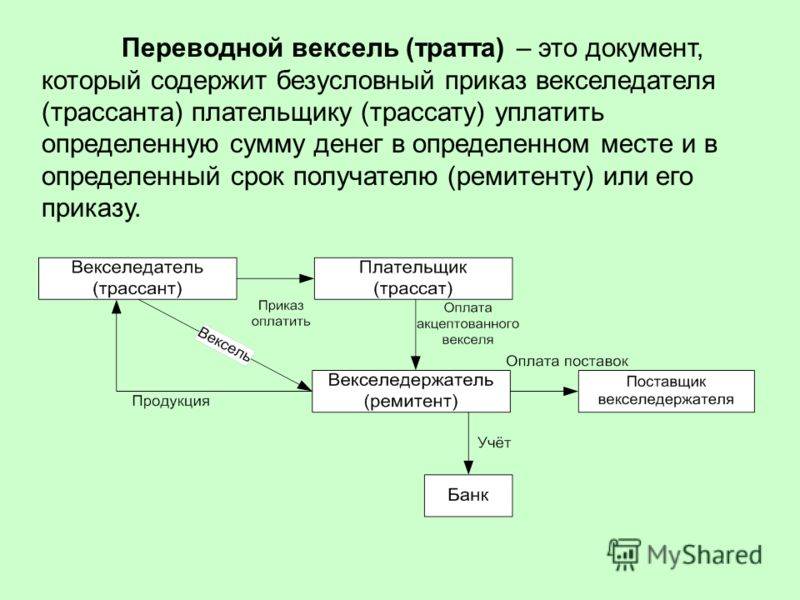

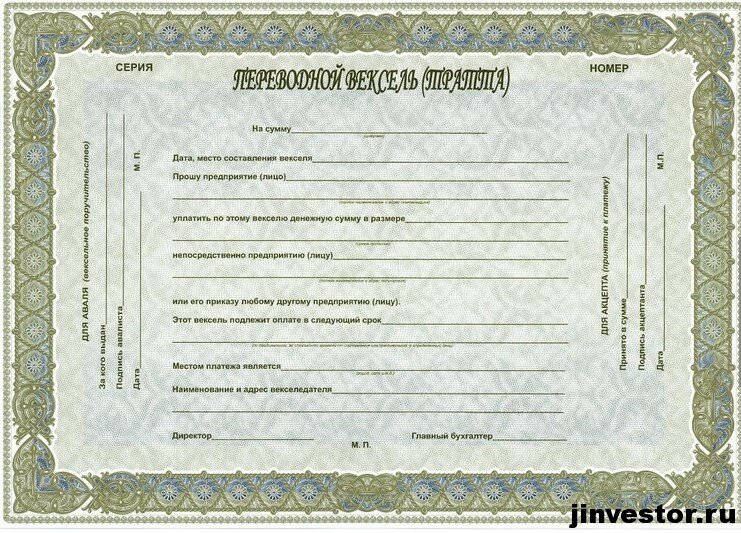

Определение 3Переводной вексель (тратта) является письменным документом, который содержит безусловный приказ векселедателя тому, кто обязан уплатить установленную сумму денег к конкретному сроку в назначенном месте (приложение 9). На рисунке 19 приведена схема вексельной сделки с использованием переводного векселя.

На рисунке 19 приведена схема вексельной сделки с использованием переводного векселя.

Рисунок 19

Как показано на представленной схеме, переводным векселем считается документ, который регулирует вексельные отношения всех трех сторон – векселедателя, должника и векселедержателя – лица, которое получает платеж. При этом векселедатель является должником перед векселедержателем, а должник – перед векселедателем. После соглашения, должник обязуется выплатить определенную сумму по векселю. Также законом устанавливается, что ответственным и за соглашение, и за платеж по векселю становится векселедержатель.

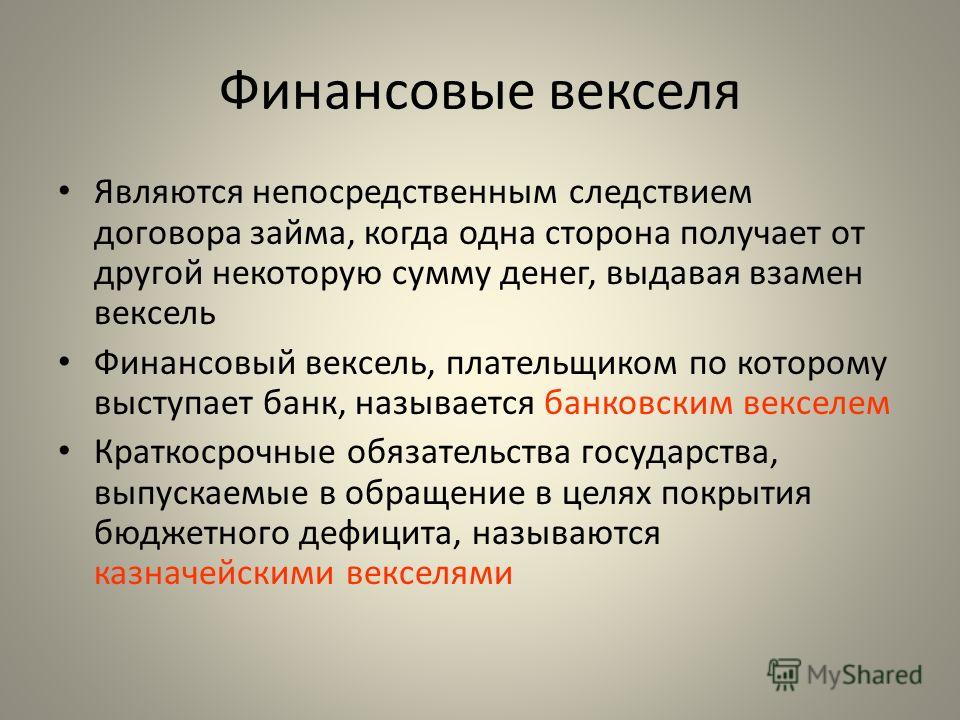

Также одним из важнейших критериев является разделение векселей на коммерческие и финансовые. Первыми являются те векселя, которые выдаются покупателями поставщикам товаров и услуг в качестве оформления отсрочки платежа. А вторые – это те векселя, которые выдаются заемщиками в подтверждение денежного займа или кредитных обязательств.

Коммерческие векселя основываются на действительной сделке купли-продажи товаров и услуг с отсрочкой платежа. Также они предлагаются под залог товара и гарантируются теми средствами, которые впоследствии поступят от продажи продукции, которая была приобретена с помощью векселя.

Также они предлагаются под залог товара и гарантируются теми средствами, которые впоследствии поступят от продажи продукции, которая была приобретена с помощью векселя.

Финансовые – это те виды векселя, которые являются результатом договора займа, проводится операция, когда одна сторона выплачивает другой некоторую сумму денег, получая взамен вексель. Векселя подобного рода чаще всего используют при торгово-промышленном обороте для увеличения фонда оборотных средств предприятия.

В некоторых изданиях рынка ценных бумаг, финансовые векселя являются банковскими, то есть теми, которые выдаются одним или несколькими банками другому для получения вместо него денег.

Также существуют векселя, которые используются в качестве расчетов. Они делятся на собственные, и векселя третьих лиц.

Определение 6Собственными векселями считаются те, которые выдают поставщикам взамен на материальные ценности или услуги. А векселя третьих лиц могут передаваться по индоссаменту, то есть таковыми являются векселя организаций, которые не являются контрагентами по текущей сделке.

Обязательным условием является наличие в векторе специальных реквизитов:

- Название “Вексель”.

- Обычное, не аргументированное предложение или обязательство выплаты определенного количества денег.

- Имя и адрес человека, который обязан выплатить сумму.

- Имя лица, получающего платеж.

- Указание срока и места, где будет производиться выплата.

- Имя и подпись лица, выдавшего данный вексель.

- Место и время подписания векселя.

- Имя лица, обязующегося совершить выплату по векселю.

Вексель необходимо хранить до окончания срока платежа, после его можно предъявить к оплате, совершить передачу другому лицу, заложить или перепродать.

Определение 7Получение платежа – право держателя векселя, которое может реализоваться по предъявлению векселя должнику в указанный срок. Выплата по векселю должна производиться сразу же после его предъявления.

В случае отказа должника выплачивать указанную в векселе сумму, возможно совершить вексельный протест, при котором векселедержатель или его уполномоченное лицо обязаны предъявить вексель с неподтвержденной суммой оплаты и другие документы нотариусу по месту нахождения плательщика для предъявления их к оплате.

Глава II. Понятие ценной бумаги. Виды ценных бумаг / КонсультантПлюс

1. Понятие ценной бумаги. Фундаментальные свойства ценных бумаг. Основные (первичные и вторичные) ценные бумаги и производные ценные бумаги (производные инструменты).

2. Понятие формы ценной бумаги. Классификация ценных бумаг по способу удостоверения прав (предъявительские, именные, ордерные). Способы передачи прав по ценным бумагам. Формы выпуска ценных бумаг (документарные, бездокументарные). Фиксация прав по ценным бумагам в системе ведения реестра владельцев ценных бумаг. Понятие номинального держателя ценных бумаг.

3. Эмиссионные и неэмиссионные ценные бумаги. Формы удостоверения права собственности на эмиссионные ценные бумаги. Определение момента перехода прав собственности на эмиссионные ценные бумаги. Осуществление прав по эмиссионным ценным бумагам. Сертификат эмиссионной ценной бумаги.

4. Виды финансовых активов. Понятие финансового вложения. Фондовый рынок. Ценные бумаги валютного рынка. Ценные бумаги, удостоверяющие финансовые вложения. Ценные бумаги товарного рынка.

Понятие финансового вложения. Фондовый рынок. Ценные бумаги валютного рынка. Ценные бумаги, удостоверяющие финансовые вложения. Ценные бумаги товарного рынка.

5. Виды ценных бумаг, используемых в российской практике. Классификация ценных бумаг по виду удостоверяемых имущественных прав (долевые, долговые, вкладные, товарораспорядительные ценные бумаги).

6. Акция. Обыкновенные и привилегированные акции. Типы привилегированных акций. Кумулятивные и конвертируемые акции, привилегированные акции. Виды стоимости (цена) акции: номинальная, эмиссионная (цена размещения), рыночная, балансовая. Виды дохода по акциям (дивиденды и рост стоимости). Форма выплаты дивидендов (денежные средства, иное имущество).

7. Инструменты коллективных инвестиций: акция акционерного инвестиционного фонда, пай паевого инвестиционного фонда, ипотечный сертификат участия. Понятие ипотечного покрытия. Ипотечные ценные бумаги.

8. Опцион эмитента. Права, удостоверяемые опционом эмитента, и порядок осуществления этих прав.

9. Облигация. Корпоративные и государственные (муниципальные) облигации. Разновидности корпоративных облигаций. Конвертируемые облигации. Биржевые облигации. Виды дохода по облигации (процент, дисконт, рыночная стоимость). Форма выплаты при погашении (денежные средства, иное имущество). Жилищные сертификаты. Необеспеченные и обеспеченные облигации. Способы обеспечения исполнения обязательств по облигациям. Требования к обеспечению обязательств. Облигации с ипотечным покрытием.

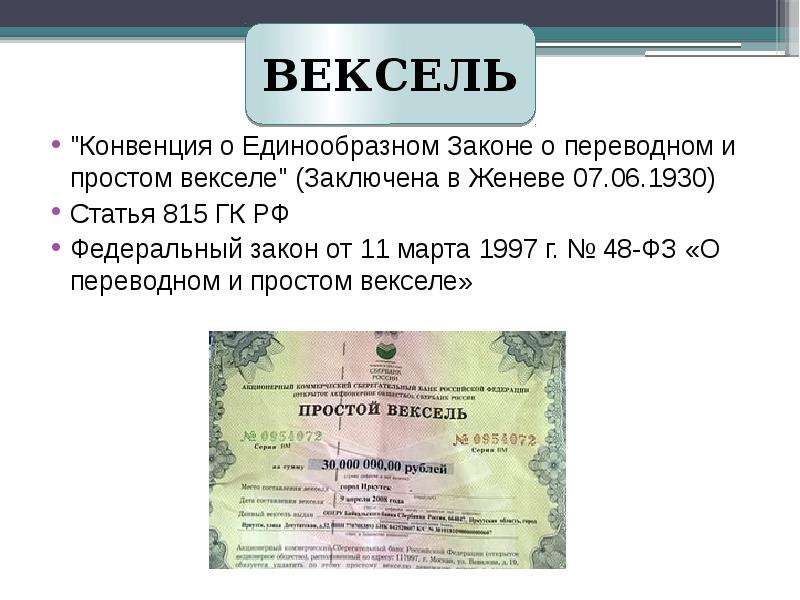

10. Вексель и вексельные операции. Простой и переводной вексель. Обязательные реквизиты и установленные формы. Правила составления, передачи и взыскания простого векселя. Правила составления, акцепта, передачи и взыскания переводного векселя. Аваль. Протест векселя. Учет векселей банками. Инкассирование и домицилирование векселей.

11. Закладная. Обязательные реквизиты и установленные формы.

12. Вкладные ценные бумаги: депозитный (сберегательный) сертификат, чек, банковская книжка на предъявителя.

13. Товарораспорядительные ценные бумаги: простое складское свидетельство, двойное складское свидетельство, коносамент.

Открыть полный текст документа

Вексель: юридическое понятие и виды векселя реферат по хозяйственному праву

САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И ФИНАНСОВ КАФЕДРА Хозяйственного права Реферат по учебной дисциплине: Коммерческое право Тема Вексель: юридическое понятие и виды векселя Выполнено Тишковой О.П. гр. № 315 Руководитель: Твердохлеб Ю. А. Санкт-Петербург 2001 1 2 качестве приложения к этому постановлению было опубликовано (и применялось) Положение о простом и переводном векселе. Следует остановиться на тех нормативных документах, которые должны быть отменены в связи с принятием Закона о векселе. Как следует из самого текста Закона, отменено действие постановления Президиума Верховного Совета РСФСР от 24 июня 1991 г. № 1451-1. По общепринятой практике отмены нормативных актов следует считать не действующими и все нормативные акты, на которые отмененный документ ссылается. Таким образом, следует считать не действующим постановление Правительства РФ от 26 сентября 1994 г. № 1094 «Об оформлении взаимной задолженности предприятий и организаций единого образца и развития вексельного обращения», которое было разработано и принято в развитие пункта 1 постановления № 1451-1 (правда, вместо месячного срока, определенного постановлением, правительству понадобилось более трех лет). Необходимость такой отмены вовсе неочевидна, так как все нормативные акты по вопросам вексельного права разрабатывались с учетом действующих норм международного права, а необходимость применения их положений к тем или иным областям экономических отношений диктовалась положениями указов Президента и не противоречила Единообразному закону.1 5 1 Захарьин В. Р. «Все о векселе» Москва «ДИС» 1998 г. стр. 6-10. 3.Понятие о векселях и вексельном обращении Вексель – это письменное долговое обязательство (вид ценной бумаги) строго установленной формы, удостоверяющее безусловное обязательство одной стороны уплатить в установленный срок определенную денежную сумму другой стороне и право последней требовать этой уплаты.

Таким образом, следует считать не действующим постановление Правительства РФ от 26 сентября 1994 г. № 1094 «Об оформлении взаимной задолженности предприятий и организаций единого образца и развития вексельного обращения», которое было разработано и принято в развитие пункта 1 постановления № 1451-1 (правда, вместо месячного срока, определенного постановлением, правительству понадобилось более трех лет). Необходимость такой отмены вовсе неочевидна, так как все нормативные акты по вопросам вексельного права разрабатывались с учетом действующих норм международного права, а необходимость применения их положений к тем или иным областям экономических отношений диктовалась положениями указов Президента и не противоречила Единообразному закону.1 5 1 Захарьин В. Р. «Все о векселе» Москва «ДИС» 1998 г. стр. 6-10. 3.Понятие о векселях и вексельном обращении Вексель – это письменное долговое обязательство (вид ценной бумаги) строго установленной формы, удостоверяющее безусловное обязательство одной стороны уплатить в установленный срок определенную денежную сумму другой стороне и право последней требовать этой уплаты. Вексель является универсальным финансовым инструментом, который выполняет несколько экономических функций. Прежде всего, вексель является орудием кредита, посредством его можно оформить различные кредитные обязательства: оплатить купленный товар или оказанные услуги на условиях коммерческого кредита, возвратить полученную ссуду, предоставить кредит, оформить привлечение дополнительного оборотного капитала. Присущая векселю формальная и материальная строгость, легкая передаваемость и скорость процедуры взыскания вексельных долгов делают вексель привлекательным для предприятий-кредиторов. Кроме этого, векселедержатель имеет возможность получить деньги по векселю ранее указанного в нем срока либо посредством учета векселя в банке, либо путем получения банковского кредита под залог векселя. Это еще одна функция векселя – возможность его использования в качестве обеспечения сделок и кредитов. Следующая функция векселя заключается в том, что он служит инструментом денежных расчетов, кредитной формой денег.

Вексель является универсальным финансовым инструментом, который выполняет несколько экономических функций. Прежде всего, вексель является орудием кредита, посредством его можно оформить различные кредитные обязательства: оплатить купленный товар или оказанные услуги на условиях коммерческого кредита, возвратить полученную ссуду, предоставить кредит, оформить привлечение дополнительного оборотного капитала. Присущая векселю формальная и материальная строгость, легкая передаваемость и скорость процедуры взыскания вексельных долгов делают вексель привлекательным для предприятий-кредиторов. Кроме этого, векселедержатель имеет возможность получить деньги по векселю ранее указанного в нем срока либо посредством учета векселя в банке, либо путем получения банковского кредита под залог векселя. Это еще одна функция векселя – возможность его использования в качестве обеспечения сделок и кредитов. Следующая функция векселя заключается в том, что он служит инструментом денежных расчетов, кредитной формой денег. При этом вексельное обращение способно многократно ускорять расчеты, поскольку в развитом коммерческом обороте вексель до своей оплаты проходит через десятки держателей, погашая их денежные обязательства и уменьшая потребность в реальных денежных средствах (наличных или безналичных). В наибольшей степени вексель выполняет платежную функцию, если передается в платеж либо по безоборотной передаточной надписи, либо простым вручением (бланковым индоссаментом). Такие 6 передачи не влекут для передающего никаких обязанностей по векселю и, как при уплате денежных средств, окончательно завершают сделки.2 7 2 Вишневский А. А. «Вексельное право» Москва «Юристъ» 1999 г. стр. 27-29. 4.2. Переводной вексель Причисляя переводной вексель как документ к категории ценных бумаг, мы с неизбежностью должны будем признать, что таковой является юридическим фактом, лежащим в основании возникновения некоторых имущественных прав. Удостоверение имущественных (субъективных гражданских) прав — функция всякой ценной бумаги, в том числе — переводного векселя.

При этом вексельное обращение способно многократно ускорять расчеты, поскольку в развитом коммерческом обороте вексель до своей оплаты проходит через десятки держателей, погашая их денежные обязательства и уменьшая потребность в реальных денежных средствах (наличных или безналичных). В наибольшей степени вексель выполняет платежную функцию, если передается в платеж либо по безоборотной передаточной надписи, либо простым вручением (бланковым индоссаментом). Такие 6 передачи не влекут для передающего никаких обязанностей по векселю и, как при уплате денежных средств, окончательно завершают сделки.2 7 2 Вишневский А. А. «Вексельное право» Москва «Юристъ» 1999 г. стр. 27-29. 4.2. Переводной вексель Причисляя переводной вексель как документ к категории ценных бумаг, мы с неизбежностью должны будем признать, что таковой является юридическим фактом, лежащим в основании возникновения некоторых имущественных прав. Удостоверение имущественных (субъективных гражданских) прав — функция всякой ценной бумаги, в том числе — переводного векселя. Однако из законодательства это следует не с такой очевидностью, как в отношении простого векселя. Статья 1 Положения о векселях указывает, что переводной вексель должен содержать простое и ничем не обусловленное предложение уплатить определенную сумму. Это предложение должно быть облечено в особую «вексельную» форму. Чаще всего переводные векселя выставляются по долгам, возникшим не из традиционных обязательств по уплате, например, покупной цены, арендной платы, возврату займа, а из экзотического для российского права обязательства — обязательства предоставить кредит. Обычно лицо назначает плательщиком по векселю обслуживающий банк, с которым у него заключен договор о кредитной линии, в силу которого банк обязуется оплачивать выставленные на него переводные векселя. Менее распространена выдача переводного векселя в расчете на заем или кредит со стороны плательщика без предварительной о том договоренности. Далее идет такое основание, как расчет на оплату векселя из собственных ценностей векселедателя, но находящихся у плательщика на хранении в силу договоров перевозки, комиссии, поручения, доверительного управления и т.

Однако из законодательства это следует не с такой очевидностью, как в отношении простого векселя. Статья 1 Положения о векселях указывает, что переводной вексель должен содержать простое и ничем не обусловленное предложение уплатить определенную сумму. Это предложение должно быть облечено в особую «вексельную» форму. Чаще всего переводные векселя выставляются по долгам, возникшим не из традиционных обязательств по уплате, например, покупной цены, арендной платы, возврату займа, а из экзотического для российского права обязательства — обязательства предоставить кредит. Обычно лицо назначает плательщиком по векселю обслуживающий банк, с которым у него заключен договор о кредитной линии, в силу которого банк обязуется оплачивать выставленные на него переводные векселя. Менее распространена выдача переводного векселя в расчете на заем или кредит со стороны плательщика без предварительной о том договоренности. Далее идет такое основание, как расчет на оплату векселя из собственных ценностей векселедателя, но находящихся у плательщика на хранении в силу договоров перевозки, комиссии, поручения, доверительного управления и т. п. Наконец, экзотический случай представляет собой выдача векселя в расчете на благотворительность плательщика; без особых обстоятельств такая выдача скорее всего кажется мошеннической. 10 Для вексельного права важно то, что оно не считает необходимым предусматривать различный юридический режим переводных векселей, выданных по различным основаниям4. 11 4 Белов В. А. «Практика вексельного права» Москва «ЮрИнфоР» 1998 г. стр. 133-136. 4.3. Простой вексель Простой вексель возник как документ, удостоверяющий прием менялой от купца денежных средств в одной из валют и обязательство данного менялы выплатить указанному купцу или иному обозначенному им субъекту («подавателю») эту же сумму, но в иной валюте и в другом месте. В дальнейшем этот документ приобретает следующие свойства: • его эквивалентом при выдаче служит только лишь передача денег: становится возможной выдача и по иным основаниям и даже вовсе без основания, при сохранении предположения о его наличности и действительности; • исчезает ранее непременно обязательное качество перевода денег из валюты в валюту; • скрадывается разница в местах платежа и выдачи; • совмещаются в одном лице «переводитель» и «подаватель», создавая нового субъекта — векселедержателя; • конститутивная роль в отношении воплощаемых им имущественных прав, необходимость его предъявления для реализации этих прав, публичная достоверность при легитимации его держателя.

п. Наконец, экзотический случай представляет собой выдача векселя в расчете на благотворительность плательщика; без особых обстоятельств такая выдача скорее всего кажется мошеннической. 10 Для вексельного права важно то, что оно не считает необходимым предусматривать различный юридический режим переводных векселей, выданных по различным основаниям4. 11 4 Белов В. А. «Практика вексельного права» Москва «ЮрИнфоР» 1998 г. стр. 133-136. 4.3. Простой вексель Простой вексель возник как документ, удостоверяющий прием менялой от купца денежных средств в одной из валют и обязательство данного менялы выплатить указанному купцу или иному обозначенному им субъекту («подавателю») эту же сумму, но в иной валюте и в другом месте. В дальнейшем этот документ приобретает следующие свойства: • его эквивалентом при выдаче служит только лишь передача денег: становится возможной выдача и по иным основаниям и даже вовсе без основания, при сохранении предположения о его наличности и действительности; • исчезает ранее непременно обязательное качество перевода денег из валюты в валюту; • скрадывается разница в местах платежа и выдачи; • совмещаются в одном лице «переводитель» и «подаватель», создавая нового субъекта — векселедержателя; • конститутивная роль в отношении воплощаемых им имущественных прав, необходимость его предъявления для реализации этих прав, публичная достоверность при легитимации его держателя. документ получает свойство передаваемости. Вместе с тем простой вексель, начиная с момента своего появления и кончая настоящим моментом, становится все более и более типичным представителем такого рода института, как ценные бумаги. Это означает, что для простого векселя характерны такие свойства этого института, как непременно письменная5. 12 5 Белов В. А. «Практика вексельного права» Москва «ЮрИнфоР» 1998 г. его четвертому – презентанту, предъявляющего вексель к платежу и получающего платеж. Переводной вексель может переходить из рук в руки. Тогда между ремитентом и презентантом окажется целый ряд надписателей – индоссантов, и лишь последний владелец будет действительным презентантом. Выдача переводного векселя называется трассированием: трассант трассирует на трассата. Передача переводного векселя в оплату долга называется ремитированием: ремитент ремитирует презентанту. В предпринимательской практике составление переводного векселя с участием четырех лиц может быть в двух случаях: а) Должник (ремитент) покупает у местного банка (трассанта) римессу на банк (трассат), находящийся в том же городе, что и кредитор, приказу последнего и пересылает ее в уплату долга.

документ получает свойство передаваемости. Вместе с тем простой вексель, начиная с момента своего появления и кончая настоящим моментом, становится все более и более типичным представителем такого рода института, как ценные бумаги. Это означает, что для простого векселя характерны такие свойства этого института, как непременно письменная5. 12 5 Белов В. А. «Практика вексельного права» Москва «ЮрИнфоР» 1998 г. его четвертому – презентанту, предъявляющего вексель к платежу и получающего платеж. Переводной вексель может переходить из рук в руки. Тогда между ремитентом и презентантом окажется целый ряд надписателей – индоссантов, и лишь последний владелец будет действительным презентантом. Выдача переводного векселя называется трассированием: трассант трассирует на трассата. Передача переводного векселя в оплату долга называется ремитированием: ремитент ремитирует презентанту. В предпринимательской практике составление переводного векселя с участием четырех лиц может быть в двух случаях: а) Должник (ремитент) покупает у местного банка (трассанта) римессу на банк (трассат), находящийся в том же городе, что и кредитор, приказу последнего и пересылает ее в уплату долга. Кредитор (презентант) предъявляет римессу сначала к акцепту, а потом к платежу и получает от трассата ее валюту. В этом случае между ремитентом и презентантом долговые, а между трассантом и трассатом – корреспондентские отношения. б) Кредитор (трассант) составляет тратту на должника (трассата) и продает ее банку (ремитенту), который пересылает ее своему корреспонденту (презентанту), предъявляющему тратту и получающему по ней платеж. Тут существуют долговые отношения между трассантом и трассатом, и корреспондентские – между ремитентом и презентантом. Следует обратить внимание на различие терминов, используемых для обозначения переводного векселя: в первом случае – римесса, во втором – тратта. Оплата долга в первом случае производится путем ремитирования, а во втором – путем трассирования. Первый случай обычно используется тогда, когда предприятие должник, выступающее в качестве ремитента, не обладает широкой известностью, а имидж банков, вовлеченных в эту схему, достаточно высок, что способствует росту доверия к такому переводному векселю.

Кредитор (презентант) предъявляет римессу сначала к акцепту, а потом к платежу и получает от трассата ее валюту. В этом случае между ремитентом и презентантом долговые, а между трассантом и трассатом – корреспондентские отношения. б) Кредитор (трассант) составляет тратту на должника (трассата) и продает ее банку (ремитенту), который пересылает ее своему корреспонденту (презентанту), предъявляющему тратту и получающему по ней платеж. Тут существуют долговые отношения между трассантом и трассатом, и корреспондентские – между ремитентом и презентантом. Следует обратить внимание на различие терминов, используемых для обозначения переводного векселя: в первом случае – римесса, во втором – тратта. Оплата долга в первом случае производится путем ремитирования, а во втором – путем трассирования. Первый случай обычно используется тогда, когда предприятие должник, выступающее в качестве ремитента, не обладает широкой известностью, а имидж банков, вовлеченных в эту схему, достаточно высок, что способствует росту доверия к такому переводному векселю. Во втором случае, напротив, высок имидж трассата, причем настолько, что 15 переводные векселя, акцептованные им, достаточно широко принимаются к учету коммерческими банками. Почему в обоих случаях в качестве двух субъектов фигурируют банки? Только для обеспечения надежности функционирования схемы. Во-первых, существуют достаточно высокие требования к размеру уставного капитала банков; во-вторых, деятельность банков строго лицензируется; в-третьих, их деятельность жестко контролируется ЦБ РФ. Дополнительным обстоятельством является наличие у большинства банков развитых корреспондентских и филиальных сетей. Участие банков повышает надежность схем еще и потому, что другие субъекты схемы, как правило, являются клиентами банков, а банки их хорошо знают и располагают возможностью отслеживать движение средств по их счетам. Составление переводных векселей при наличии двух участников, например, когда трассант и ремитент выступают в одном лице, производится редко, поскольку в этом случае проще применять простой вексель, который собственно и предполагает 2 участников.

Во втором случае, напротив, высок имидж трассата, причем настолько, что 15 переводные векселя, акцептованные им, достаточно широко принимаются к учету коммерческими банками. Почему в обоих случаях в качестве двух субъектов фигурируют банки? Только для обеспечения надежности функционирования схемы. Во-первых, существуют достаточно высокие требования к размеру уставного капитала банков; во-вторых, деятельность банков строго лицензируется; в-третьих, их деятельность жестко контролируется ЦБ РФ. Дополнительным обстоятельством является наличие у большинства банков развитых корреспондентских и филиальных сетей. Участие банков повышает надежность схем еще и потому, что другие субъекты схемы, как правило, являются клиентами банков, а банки их хорошо знают и располагают возможностью отслеживать движение средств по их счетам. Составление переводных векселей при наличии двух участников, например, когда трассант и ремитент выступают в одном лице, производится редко, поскольку в этом случае проще применять простой вексель, который собственно и предполагает 2 участников. 6 16 6 Сергеев А. П., Толстой Ю. К. «Гражданское право» том 2. Москва «Проспект» 2000 г. стр. 60-64. 6. Реквизиты векселя Основные элементы, в совокупности составляющие вексельное обязательство, называются вексельными реквизитами. Переводной вексель должен содержать следующие обязательные реквизиты: 1. Наименование «вексель», включенное в текст документа и выраженное на том языке, на котором этот документ составлен. Наименование «вексель» обязательно должно присутствовать в заглавии и в тексте документа. Наличие этой «вексельной метки» отличает вексель от иных родственных ему обязательств и затрудняет превращение не вексельного обязательства в таковое. 2. Простое и ничем не обусловленное предложение уплатить определенную сумму. Как и в любом денежном документе в векселе указывается сумма платежа (валюта векселя), один раз цифрами, другой раз – прописью. Валюта векселя может быть обозначена в иностранной валюте, допускается наличие 2 валют, причем между суммами не может стоять «или», а только «и».

6 16 6 Сергеев А. П., Толстой Ю. К. «Гражданское право» том 2. Москва «Проспект» 2000 г. стр. 60-64. 6. Реквизиты векселя Основные элементы, в совокупности составляющие вексельное обязательство, называются вексельными реквизитами. Переводной вексель должен содержать следующие обязательные реквизиты: 1. Наименование «вексель», включенное в текст документа и выраженное на том языке, на котором этот документ составлен. Наименование «вексель» обязательно должно присутствовать в заглавии и в тексте документа. Наличие этой «вексельной метки» отличает вексель от иных родственных ему обязательств и затрудняет превращение не вексельного обязательства в таковое. 2. Простое и ничем не обусловленное предложение уплатить определенную сумму. Как и в любом денежном документе в векселе указывается сумма платежа (валюта векселя), один раз цифрами, другой раз – прописью. Валюта векселя может быть обозначена в иностранной валюте, допускается наличие 2 валют, причем между суммами не может стоять «или», а только «и». Исправление вексельной суммы не допускается, а в случае разногласий верной считается сумма написанная прописью. В вексельную сумму могут включаться проценты за время обращения векселя. Если проценты указаны отдельно, то к ним предъявляются те же требования, что и к оформлению суммы векселя. Проценты могут указываться только в векселе, подлежащем оплате «по предъявлении» или «в такой то срок от предъявления». В случае указания иных сроков оплаты векселя, условия о процентах считаются не написанными. Принимая во внимание, что вексель выступает как документ безусловный и абстрактный, то, в соответствии с Единообразным вексельным законом любое условие платежа или ссылка на сделку считаются ненаписанными. Учитывая расширение внешнеторговых отношений российских предпринимателей и предприятий, следует отметить, что согласно 17 признается подписанным в месте, обозначенном рядом с наименованием векселедателя (трассанта). Если и таковое отсутствует, вексель считается недействительным. 8. Наименование и подпись векселедателя (трассанта).

Исправление вексельной суммы не допускается, а в случае разногласий верной считается сумма написанная прописью. В вексельную сумму могут включаться проценты за время обращения векселя. Если проценты указаны отдельно, то к ним предъявляются те же требования, что и к оформлению суммы векселя. Проценты могут указываться только в векселе, подлежащем оплате «по предъявлении» или «в такой то срок от предъявления». В случае указания иных сроков оплаты векселя, условия о процентах считаются не написанными. Принимая во внимание, что вексель выступает как документ безусловный и абстрактный, то, в соответствии с Единообразным вексельным законом любое условие платежа или ссылка на сделку считаются ненаписанными. Учитывая расширение внешнеторговых отношений российских предпринимателей и предприятий, следует отметить, что согласно 17 признается подписанным в месте, обозначенном рядом с наименованием векселедателя (трассанта). Если и таковое отсутствует, вексель считается недействительным. 8. Наименование и подпись векселедателя (трассанта). Отсутствие собственноручной подписи векселедателя в коммерческом векселе делает вексель лишенным смысла. На векселе следует указать: полное наименование юридического лица, выставившего вексель; его юридический адрес; наименование, имя, должность лица, обладающего правом подписи векселя от имени предприятия. Векселедатель отвечает за акцепт и платеж. Он может сложить с себя ответственность за акцепт, но всякое условие, по которому он слагает с себя ответственность за платеж, считается не написанным. Недействительные подписи на векселе (выданные без должных полномочий или с превышением таковых) не ведут к потере силы подписей других подписантов, а лицо, поставившее такую подпись, само становится обязанным по векселю. Все вексельные реквизиты, рассмотренные для переводного векселя, обязательны и для простого. Отличие заключается лишь в том, что в простом векселе плательщиком является непосредственно векселедатель (пункт 3). Исключения составляют следующие моменты: — если срок платежа по простому векселю не указан, вексель рассматривается как подлежащий оплате по предъявлению; — при отсутствии особого указания место составления простого векселя считается местом его платежа и вместе с тем местом жительства векселедателя; — если не указано место составления простого векселя, он рассматривается как подписанный в месте, обозначенном рядом с наименованием векселедателя.

Отсутствие собственноручной подписи векселедателя в коммерческом векселе делает вексель лишенным смысла. На векселе следует указать: полное наименование юридического лица, выставившего вексель; его юридический адрес; наименование, имя, должность лица, обладающего правом подписи векселя от имени предприятия. Векселедатель отвечает за акцепт и платеж. Он может сложить с себя ответственность за акцепт, но всякое условие, по которому он слагает с себя ответственность за платеж, считается не написанным. Недействительные подписи на векселе (выданные без должных полномочий или с превышением таковых) не ведут к потере силы подписей других подписантов, а лицо, поставившее такую подпись, само становится обязанным по векселю. Все вексельные реквизиты, рассмотренные для переводного векселя, обязательны и для простого. Отличие заключается лишь в том, что в простом векселе плательщиком является непосредственно векселедатель (пункт 3). Исключения составляют следующие моменты: — если срок платежа по простому векселю не указан, вексель рассматривается как подлежащий оплате по предъявлению; — при отсутствии особого указания место составления простого векселя считается местом его платежа и вместе с тем местом жительства векселедателя; — если не указано место составления простого векселя, он рассматривается как подписанный в месте, обозначенном рядом с наименованием векселедателя. 7 20 7 Сергеев А. П., Толстой Ю. К. «Гражданское право» том 2. Москва «Проспект» 2000 г. стр. 70-75. 7. Заключение Действующее законодательство регулирует векселеспособность участников вексельного обращения, определяя, что вексель может быть использован в предпринимательской деятельности для торговых целей, то есть в сделках по поставке продукции. ФЗ «О переводном и простом векселе» от 11.03.1997 г., в целях упорядочения вексельного обращения и сокращения количества необеспеченных финансовых векселей, наводнивших денежный рынок России, ввел новые норма регулирующие вексельный оборот. С одной стороны, он расширил границы векселеспособности, установив, что помимо юридических лиц векселями вправе обязываться и граждане РФ, а, с другой, резко сузил возможности финансового заимствования посредством выпуска векселей властями разных уровней (федеральными органами, органами субъектов РФ, органами муниципальных образований), которые имеют право обязываться по векселям только в случаях, предусмотренных федеральным законом.

7 20 7 Сергеев А. П., Толстой Ю. К. «Гражданское право» том 2. Москва «Проспект» 2000 г. стр. 70-75. 7. Заключение Действующее законодательство регулирует векселеспособность участников вексельного обращения, определяя, что вексель может быть использован в предпринимательской деятельности для торговых целей, то есть в сделках по поставке продукции. ФЗ «О переводном и простом векселе» от 11.03.1997 г., в целях упорядочения вексельного обращения и сокращения количества необеспеченных финансовых векселей, наводнивших денежный рынок России, ввел новые норма регулирующие вексельный оборот. С одной стороны, он расширил границы векселеспособности, установив, что помимо юридических лиц векселями вправе обязываться и граждане РФ, а, с другой, резко сузил возможности финансового заимствования посредством выпуска векселей властями разных уровней (федеральными органами, органами субъектов РФ, органами муниципальных образований), которые имеют право обязываться по векселям только в случаях, предусмотренных федеральным законом. В целях развития вексельного обращения необходимо широко пропагандировать развитие вексельных отношений в современной финансовой ситуации, разъяснять нормы и положения вексельного законодательства, всемерно внедрять векселя в хозяйственный и торговый оборот России. 21 8. Список литературы 1. «Конвенция о единообразном законе о переводном и простом векселе» (Заключена в Женеве 07.06.1930 г., вступила в силу для СССР с 23.02.1937 г.) 2. Гражданский Кодекс Российской Федерации. Часть 1 и 2. 3. Федеральный Закон «О переводном и простом векселе» от 11.03.1997 г. № 48-ФЗ 4. Постановление ЦИК СССР и СНК СССР «О введении в действие Положения о переводном и простом векселе» от 07.08.1937 г., № 104/1341 5. Захарьин В. Р. «Все о векселе» Москва «ДИС» 1998 г. 6. Белов В. А. «Практика вексельного права» Москва «ЮрИнфоР» 1998 г. 7. Вишневский А. А. «Вексельное право» Москва «Юристъ» 1999 г. 8. Сергеев А. П., Толстой Ю. К. «Гражданское право» том 2. Москва «Проспект» 2000 г. 22

В целях развития вексельного обращения необходимо широко пропагандировать развитие вексельных отношений в современной финансовой ситуации, разъяснять нормы и положения вексельного законодательства, всемерно внедрять векселя в хозяйственный и торговый оборот России. 21 8. Список литературы 1. «Конвенция о единообразном законе о переводном и простом векселе» (Заключена в Женеве 07.06.1930 г., вступила в силу для СССР с 23.02.1937 г.) 2. Гражданский Кодекс Российской Федерации. Часть 1 и 2. 3. Федеральный Закон «О переводном и простом векселе» от 11.03.1997 г. № 48-ФЗ 4. Постановление ЦИК СССР и СНК СССР «О введении в действие Положения о переводном и простом векселе» от 07.08.1937 г., № 104/1341 5. Захарьин В. Р. «Все о векселе» Москва «ДИС» 1998 г. 6. Белов В. А. «Практика вексельного права» Москва «ЮрИнфоР» 1998 г. 7. Вишневский А. А. «Вексельное право» Москва «Юристъ» 1999 г. 8. Сергеев А. П., Толстой Ю. К. «Гражданское право» том 2. Москва «Проспект» 2000 г. 22

Виды векселей — Энциклопедия по экономике

Важной ценной бумагой является вексель. В настоящее время финансовые рынки оперируют с двумя основными видами векселей простыми и переводными.

[c.450]

В настоящее время финансовые рынки оперируют с двумя основными видами векселей простыми и переводными.

[c.450]Оплата труда производится непосредственно работающему в рублях или другой валюте. Запрещаются выплаты в виде векселей, бонов, купонов, расписок и какой-либо другой форме, кроме официальных банковских чеков или чеков почтовых переводов. Выплаты части оплаты труда в виде ценных бумаг возможны лишь с согласия работника. Оплата труда может выдаваться работникам по их желанию в натуральной форме. [c.652]

Ссудный капитал передается предприятию во временное пользование на условиях платности и возвратности в виде кредитов банков, выданных на разные сроки, средств других предприятий в виде векселей, облигационных займов. [c.12]

Вексель — это долговое письменное обязательство выплатить указанную в векселе сумму в оговоренный срок. Вексель используется как форма коммерческого кредита и как средство платежа. Это ценная бумага дающая бесспорное право его владельцу (векселедержателю) требовать с должника уплаты суммы обязательства. Различают два вида векселей

[c.346]

Различают два вида векселей

[c.346]

Категория Ценные бумаги, кроме акций включает долговые обязательства — документы, выдаваемые заемщиком кредитору при получении заемных средств. 1 ним относятся облигации различных видов, векселя, депозитные сертификаты. К этой категории финансовых активов отнесены приватизационные чеки, поскольку они обращаются на рынке ценных бумаг. [c.169]

Закон различает два вида векселей — простые и переводные. Простой вексель (соло-вексель) — документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или по его приказу. [c.434]

К финансовым инструментам относится дебиторская и кредиторская задолженность в традиционных формах и в виде векселей, облигаций, иных долговых ценных бумаг, долевые ценные бумаги, а также производные формы, различные финансовые опционы, фьючерсные и форвардные контракты, процентные и валютные свопы , независимо от того, отражаются они в балансе или за балансом организации. Авали по векселям, иные гарантии по исполнению обязательств другими лицами относятся к условным финансовым инструментам. Производные и условные финансовые инструменты порождают передачу одной стороной другой стороне некоторых финансовых рисков, определяемых базисным финансовым инструментом, хотя сам базисный финансовый инструмент не передается тому, кто оформляет производные финансовые инструменты.

[c.139]

Авали по векселям, иные гарантии по исполнению обязательств другими лицами относятся к условным финансовым инструментам. Производные и условные финансовые инструменты порождают передачу одной стороной другой стороне некоторых финансовых рисков, определяемых базисным финансовым инструментом, хотя сам базисный финансовый инструмент не передается тому, кто оформляет производные финансовые инструменты.

[c.139]

В настоящее время в хозяйственную практику возвращается использование векселей. Вексель — вид ценной бумаги, представляющий собой письменное долговое обязательство, составленное в установленной законом форме и дающее ее владельцу безусловное право требовать по наступлении срока с лица, выдавшего или акцептовавшего обязательство, уплаты оговоренной в нем денежной суммы. Сейчас применяются два вида векселей финансовые и товарные, которые имеют разную нормативную базу бухгалтерского учета и налогообложения. [c.273]

В разделе II — «О переводных векселях» — содержалось тоже пять. глав, одноименных с главами первого раздела, но касающихся другого вида векселей.

[c.12]

глав, одноименных с главами первого раздела, но касающихся другого вида векселей.

[c.12]

Понятие, признаки и виды векселей [c.56]

Между тем, разделение векселей на товарные и финансовые является достаточно условным, так как вексель в одной ситуации для предприятия может быть расчетным, т. е. использоваться при расчетах, а в другой ситуации — финансовым. Таким образом, тот или иной вид векселя определяется экономико-правовым содержанием операции, которая осуществляется с применением векселя. В зависимости от содержания проводимой операции будет по-разному строиться бухгалтерский учет и налогообложение операций, в которых участвуют векселя. [c.59]

Несмотря на достаточное количество нормативных документов, регулирующих бухгалтерский учет операций с векселями, нет четкого и ясного порядка отражения на счетах бухгалтерского учета тех или иных видов векселей, применяемых в хозяйственном обороте. [c.70]

Большинство вопросов возникает при приобретении за вексель товаров (работ, услуг) с «входным» НДС. А именно в какой момент и в каком размере принимать к вычету уплаченный посредством векселя НДС Порядок вычета НДС регламентирован п. 2 ст. 172 НК РФ, в соответствии с которым НДС по приобретенным товарам можно будет возместить, используя в расчетах следующие виды векселей третьих лиц

[c.82]

А именно в какой момент и в каком размере принимать к вычету уплаченный посредством векселя НДС Порядок вычета НДС регламентирован п. 2 ст. 172 НК РФ, в соответствии с которым НДС по приобретенным товарам можно будет возместить, используя в расчетах следующие виды векселей третьих лиц

[c.82]

Не упоминается об этом и в Методических рекомендациях к гл. 21 НК РФ, несмотря на то, что ранее такая позиция активно отстаивалась МНС России в письме от 25.02.99 г. № 03-4-09/39, по которому начисление НДС по авансам как собственных векселей покупателя, так и векселей третьих лиц производится либо в момент предъявления векселя к оплате, либо на дату передачи его по индоссаменту. Описывая случаи, в которых организация должна уплатить НДС в период между получением аванса в виде векселей и поставкой товаров (выполнением работ, оказанием услуг), МНС России называет только ситуацию получения денежных средств по векселю в связи с его погашением или досрочной оплатой. Таким образом, при передаче по индоссаменту векселя третьего лица, полученного в качестве аванса, обязательств по уплате НДС с авансов, полученных, не возникает. Если указанный вексель не передан по индоссаменту, а продан за денежные средства, то такая продажа приравнивается к досрочной оплате векселя (см. п. 37.1 Методических рекомендациях к гл. 21 НК РФ), и в этом случае нало-

[c.91]

Если указанный вексель не передан по индоссаменту, а продан за денежные средства, то такая продажа приравнивается к досрочной оплате векселя (см. п. 37.1 Методических рекомендациях к гл. 21 НК РФ), и в этом случае нало-

[c.91]

Вид векселя Вексель получен в оплату товаров Вексель передан в оплату товаров Принцип «зеркальности» (совпадение моментов начисления и возмещения НДС) [c.152]

Понимая пагубное воздействие падения курса бумажных денег, М.М. Сперанский видел возможность оздоровления денежной системы за счет постоянного извлечения из обращения части ассигнаций либо посредством займов на основе серебра, либо путем замещения их кредитными деньгами в виде векселей, выдаваемых частными лицами, либо в виде банковских билетов и казначейских билетов, выдаваемых правительством. Конечной целью этих мероприятий было выравнивание курсов серебра и ассигнаций. [c.410]

Внешняя задолженность России. К началу 1999 г. она составляла более 140 млрд. долл. США. Включает задолженность России по отношению к иностранным правительствам и долговые обязательства, гарантированные правительствами зарубежных стран внешний долг иностранным коммерческим банкам. Долговые обязательства России иностранным банкам являются объектом свободной купли-продажи на мировом межбанковском рынке задолженность внешнеторговых объединений по централизованным импортным поставкам, образовавшуюся до 1991 г. В соответствии с Постановлением Совета Министров России такая задолженность должна оформляться в виде векселей, гарантированных Правительством.

[c.517]

Долговые обязательства России иностранным банкам являются объектом свободной купли-продажи на мировом межбанковском рынке задолженность внешнеторговых объединений по централизованным импортным поставкам, образовавшуюся до 1991 г. В соответствии с Постановлением Совета Министров России такая задолженность должна оформляться в виде векселей, гарантированных Правительством.

[c.517]

Сторонники первого направления видят векселя в экономике как [c.39]

Однако в России основным видом векселя было суждено стать простому, [c.18]

Закон определяет два вида векселя вексель простой (соло-вексель) и [c.50]

Когда говорят о банковском векселе, обычно имеют в виду вексель, [c.52]

Существует два вида векселей простой и переводной. В простом векселе участвуют две стороны [c.417]

Дайте определение векселю. Какие виды векселей бывают [c.422]

Функцию средства платежа деньги выполняют в случае, когда переход товара от продавца к покупателю не совпадает по времени с оплатой покупки. Иначе говоря, это продажа товаров в кредит, предполагающая последующее погашение долговых обязательств. Долг может быть оформлен в виде векселя, чека и т.п. В момент погашения долга деньги из идеальных становятся реальными и выступают в качестве средства платежа.

[c.108]

Иначе говоря, это продажа товаров в кредит, предполагающая последующее погашение долговых обязательств. Долг может быть оформлен в виде векселя, чека и т.п. В момент погашения долга деньги из идеальных становятся реальными и выступают в качестве средства платежа.

[c.108]

В настоящее время в России в хозяйственной практике применяются два вида векселей товарный и финансовый. [c.117]

Простое и ничем не обусловленное предложение (обязательство) уплатить определенную сумму. Формулировки данного реквизита в переводном и простом векселе определяют разницу между двумя видами векселя. В первом случае векселедатель адресует плательщику предложение уплатить определенную сумму. Обязанность плательщика возникает с момента акцепта переводного векселя. Пока плательщик не акцептовал переводной вексель, а также если акцептовал, но при наступлении срока не заплатил по векселю, ответственным за платеж является векселедатель. [c.394]

Вексель и основные виды векселей.

[c. 401]

401]

Форму обеспечения по кредиту определяют в каждом конкретном случае с учетом характера кредитуемого мероприятия. В тех случаях, когда предметом залога служат ценные бумаги в виде векселей, учреждения банка исходят из того, что в обеспечение могут приниматься векселя, основанные на реальных сделках, имеющих товарное покрытие. Представляемые векселя необходимо проверить с учетом их экономической и юридической надежности, правильности заполнения всех реквизитов, полноты оплаты гербового сбора, полномочий лиц, чьи подписи имеются на век- [c.410]

См. также Вексельный кредит Виды векселей Обращение векселя Операции с векселями. [c.51]

См. также Вексель Виды векселей Обращение векселя Операции с векселями. ВИДЫ АККРЕДИТИВОВ, В практике отечественных банков и организаций применяются следующие виды А., оговоренные в Унифицированных правилах по аккредитивам. [c.51]

В отличие от экспортного факторинга, используемого для будущих, еще не полностью определенных сделок, форфетирование применяется для существующих международных обязательств, причем на более длительный срок и материализованных в виде векселей, а также с более широкой сферой покрытия рисков (неплатежа, неперевода, валютного риска). Форфет-институты, учитывая риск неплатежа со стороны импортера, осуществляют хеджирование с целью его минимизации.

[c.284]

Форфет-институты, учитывая риск неплатежа со стороны импортера, осуществляют хеджирование с целью его минимизации.

[c.284]

Вексель. Вексель в гражданском обороте может применяться как платежный документ, передаваемый одним лицом другому взамен денежного платежа и как средство кредита. Законодательство предусматривает функционирование двух видов векселей простого и переводного. Вексель в законодательстве определяется как ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока определенную сумму владельцу векселя (векселедержателю). Выпуск и обращение векселей регулируется Федеральным законом от 11 марта 1997г. № 48-ФЗ О простом и переводном векселе 1. [c.378]

ВАЛЮТА (итал. valuta — стоимость) — денежная единица страны, официальная государственная национальная денежная единица, используемая в данной стране. Например, российская валюта — это рубль, американская — доллар США, германская — немецкая марка, английская — фунт стерлингов, французская — франк, японская — иена, европейская (стран европейского содружества) — евро. Иностранной валютой, в отличие от национальной, называют денежные знаки других стран, иностранных государств, а также другие кредитные и платежные средства в виде векселей, чеков, банкнот, которые данная страна использует в международных расчетах. Например, для России доллар США, немецкая марка являются иностранной валютой. А для Германии российский рубль — иностранная валюта.

[c.36]

Например, российская валюта — это рубль, американская — доллар США, германская — немецкая марка, английская — фунт стерлингов, французская — франк, японская — иена, европейская (стран европейского содружества) — евро. Иностранной валютой, в отличие от национальной, называют денежные знаки других стран, иностранных государств, а также другие кредитные и платежные средства в виде векселей, чеков, банкнот, которые данная страна использует в международных расчетах. Например, для России доллар США, немецкая марка являются иностранной валютой. А для Германии российский рубль — иностранная валюта.

[c.36]

Виды кредитных денег и их функции

Кредитные деньги – это особая форма денег, которая подтверждает будущие права требования к физическим (или юридическим лицам). Этот инструмент выпускается кредитными организациями (банками) и может использоваться для расчетов (совершение покупок или же погашение долга).

4 функции кредитных денег

- Перераспределение денежных средств. Выдаваемый кредит (и кредитные деньги) впоследствии используются для оплаты товаров, услуг, для инвестирования. В течение данного процесса деньги перераспределяются от банков и заемщиков в пользу производства и домохозяйств.

- Мультипликативная функция. Банковские (кредитные) мультипликаторы работают по схожему с перераспределением средств пути: домохозяйства, в пользу которых перераспределили средства, возвращают эти деньги в кредитные организации, которые вновь запускают цепочку.

- Эмиссионная функция: поскольку кредитные деньги не ограничиваются только банкнотами и монетами, но включают в себя и иные виды платежных средств, они решают вопрос с дополнительной эмиссией средств. Для совершения сделок можно использовать инструменты, которые не требуют нового выпуска денег Центральным Банком.

- Обеспечение безналичного расчета. Кредитные деньги используются вместо наличных средств, и обеспечивают проведение финансовых расчетов без использования наличности.

Кредитные деньги используются вместо наличных средств, и обеспечивают проведение финансовых расчетов без использования наличности.

Кредитные деньги используются вместо наличных средств, и обеспечивают проведение финансовых расчетов без использования наличности.Виды кредитных денег

Вексель – это неэмиссионная долговая ценная бумага, которая подтверждает письменное обязательство одной из сторон выплатить указанную сумму другой стороне в четко обозначенный срок. Лицо, выдавшее вексель – векселедатель, а лицо, владеющее данной бумагой – векселедержателем.

Различают три вида векселей:

- Простой вексель: векселедатель обязан без каких-либо дополнительных условий заплатить держателю векселя указанную сумму. Это двустороннее обязательство.

- Переводной вексель (или тратта): векселедатель посредством ценной бумаги дает распоряжение плательщику (банку) оплатить указанную сумму. Сама процедура принятия обязательства оплаты со стороны плательщика называется акцептом. Такой вексель является трехсторонним, поскольку для его исполнения задействованы векселедатель, векселедержатель и плательщик.

- Авалированный вексель. В этом случае банк, выступающий плательщиком по бумаге, выдает дополнительную гарантию исполнения финансовых обязательств.

По векселю можно не просто истребовать оплату обязательств деньгами, им также можно расплачиваться. Смена векселедержателя, когда права требования переходят от одного лица к другому, происходит путем совершения (надписания) на векселе передаточной надписи (индоссамента). При этом, любое лицо, которое поставило индоссамент, может быть привлечено к оплате.

Также вексель может содержать аваль – специальную надпись на лицевой стороне, которая подтверждает поручительство по векселю (любая подпись на лицевой стороне будет считаться авалем, кроме подписей векселедателя и плательщика).

Векселя подразделяются на именные (то есть уплачивать деньги

по векселю можно и нужно только конкретному лицу, указанному в бумаге) и

векселя на предъявителя (деньги уплачиваются тому лицу, которое предъявило

ценную бумагу плательщику к уплате).

Данная разновидность кредитных денег часто используется и как средство платежа, и как средство обеспечения иных обязательство. А кредитные организации могут заменять векселями банковские депозиты, но с уточнением: выплата в этом случае не гарантируется Агентством по страхованию вкладов, в отличие от вкладов.

Стоит отметить серьезные отличия векселей от денег: эта ценная бумага обращается между лицами, которые осведомлены об уровне платежеспособности каждой из сторон и четко понимают суть инструмента. То есть прийти в магазин и заплатить за покупки, выписав вексель, не получится: продавец не знает, можно ли доверять покупателю, достаточно ли у него средств на счете.

Чек

Чек – это документ, который является приказом владельца банковского счета в кредитной организации выплатить сумму, прописанную в чеке. Чековая книжка состоит из таких чеков, которые скреплены между собой. Это предшественник текущей безналичной карточной системы оплаты и расчетов, позволяющий клиентам банков, где им открыты счета, расплачиваться не наличными средствами, а путем выписывания чеков.

Различают 3 основных вида чеков:

- Именные, которые выписываются в пользу конкретного лица, указанного в бумаге.

- Предъявительские: письменные распоряжения выплатить указанную в чеке сумму любому лицу, которое предъявит документ банку.

- Ордерные: также выдаются на имя определенного лица, но могут быть переданы третьим лицам при помощи индоссамента.

Чеки используются как замена наличных средств, однако в России, в отличие от западных стран не получили такого распространения. Последние годы, благодаря развитию технологий, люди отошли от этой формы оплаты.

Банковские карты

Карты также являются разновидностью кредитных денег, поскольку обозначают обязательство банка перевести по поручению владельца счета, к которому привязана такая карта, сумму денег в пользу определенного лица.

Чем отличаются дебетовые и кредитные карты

Дебетовая карта – это платежное средство, которое дает возможность владельцу распоряжаться деньгами, депонированными им на счете в банке.

Кредитная карта также позволяет держателю расплачиваться и совершать денежные переводы со своего счета. Разница в том, что по такой карте владелец обязуется также уплачивать банку-эмитенту проценты за использование средств: деньги на счете принадлежат банку, а держатель карты берет их во временное пользование на определенных договором условиях.

Банковские пластиковые карты пришли на смену чекам, в период развития электронных технологий, для упрощения и ускорения расчетов. Теперь людям не нужно носить с собой чековую книжку с ручкой, тратить время на заполнение чека, обналичивание. Достаточно одной пластиковой карты, чтобы совершать практически любые платежи. А последнее время для этого стал использоваться смартфон, в котором уже есть все карты.

Электронные деньги

Под электронными деньгами понимают денежные средства, которые находятся в электронных кошельках таких систем как ЮMoney (ранее Яндекс. Деньги) или QiWi. Они выполняют функцию платежного средства и используются в основном для совершения покупок в интернете. Эта разновидность кредитных денег имеет серьезное ограничение: в качестве валюты ее принимает ограниченное количество экономических субъектов. Поэтому она является, скорее, дополнительным средством платежа и накоплений.

Эта разновидность кредитных денег имеет серьезное ограничение: в качестве валюты ее принимает ограниченное количество экономических субъектов. Поэтому она является, скорее, дополнительным средством платежа и накоплений.

Особенности кредитных денег

Ключевой отличительной чертой кредитных денег является их необеспеченность (в широком смысле этого слова). Изначально, первые деньги были сделаны из металлов (в основном, золото, серебро, бронза, медь). Ценность (помимо общественной договоренности) вытекала из количества (чем меньше было одного металла, тем больше ценилась каждая монета из него). Впоследствии, когда появились денежные банкноты, их количество и покупательная способность были строго связаны с количеством золота (иногда серебра), которое принадлежит государству-эмитенту банкнот. Тем самым, бумажные деньги были обеспечены редкими драгоценными металлами.

Однако затем страны постепенно стали отказываться от

привязки и обеспечения своих валют к золоту. Поэтому сейчас практически все

деньги являются кредитными, поскольку так или иначе они созданы банками.

Поэтому сейчас практически все

деньги являются кредитными, поскольку так или иначе они созданы банками.

Понятие и виды векселей

В соответствии с действующим российским и международным законодательством векселем принято считать ценную бумагу, которая удостоверяет ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплачивать конкретную сумму денег в установленный срок владельцу векселя (векселедержателю). Как можно заметить из определения, то вексель, прежде всего, относится к классу долговых ценных бумаг.

Вексель в роли ценной бумаги имеет, наверное, самую продолжительную историю. Еще в XII веке европейские купцы за проданные на ярмарках товары получали не деньги, а определённый документ, который можно было показать к оплате менялам (выполняли функции современных «банков-корреспондентов») не только других городах, но и даже в других странах. За столь длительный срок развития у векселя сформировались своеобразные функции присущие лишь ему. Давайте рассмотрим, какие именно.

Давайте рассмотрим, какие именно.

Вексель используется как инструмент перевода денежных активов в другие страны. Сегодня векселя во многих развитых странах используются только во внешних торговых операциях, а во внутренних ими не пользуются.

- Вексель осуществляет функции расчетного инструмента в торговых операциях. Например, Компания «A», при покупке любого товара у Компании «В», имеет право вместо мгновенной оплаты товара деньгами выписать вексель. Что касается Компании «В», то она способна расплатиться этим векселем с Компанией «С», у которой она приобретает товар, и т.д. Многократно переходя из рук в руки, вексель выступает в роли денежного суррогата. Таким образом, вексель очень удобен в тех случаях, когда попросту нет наличных средств.

- Вексель также способен выступать как инструмент коммерческого кредитования промышленных и торговых партнеров. Компания «В», при получке от Компании «А» за поставленный товар вместо денег вексель со сроком оплаты через установленный срок, по сущности является кредитором Компании «А», так как предоставляет рассрочку в оплате поставленного товара. Кредит также можно получать и от банков. Это выгодно и самому банку и тому, кто данный кредит берёт. Так как банк для выполнения своих обязательств не затрагивает материальные активы.

- Вексель является отличным звеном для привлечения финансовых ресурсов. Он не обязательно сопровождает сделку по покупке-продаже товара. Помимо этого, путем выпуска серии векселей со стандартными условиями обращения и погашения юридические лица способны привлечь большое количество финансовых ресурсов для пополнения оборотных средств и реализации своих бизнес идей.

Кредит также можно получать и от банков. Это выгодно и самому банку и тому, кто данный кредит берёт. Так как банк для выполнения своих обязательств не затрагивает материальные активы.

Кредит также можно получать и от банков. Это выгодно и самому банку и тому, кто данный кредит берёт. Так как банк для выполнения своих обязательств не затрагивает материальные активы.Реферат — Векселя и их виды

Скачать реферат: Векселя и их виды | |||

План реферата

1. Понятие ценной бумаги

2. Виды векселей

3. Протест векселя

4. Операции банка с векселями

5. Учет векселей

Учет векселей

6. Вексельные кредиты

7. Место платежа

8. Первый приобретателя

9. Подпись векселедателя

10. Реквизит, Свойственный только переводному векселю

11. Значение вексельного обращения

Литература

1. Понятие ценной бумаги

1. Ценной бумагой признается документ, удостоверяющий имущественное право, которое может быть осуществлено только при предъявлении подленника этого документа.

Право, удостоверенное ценной бумагой, может быть переуступлено другому лицу лишь путем передачи ценной бумаги.

К ценным бумагам относятся облигации, чеки, векселя, акции, коносаменты, сберегательные сертификаты и другие документы, выпускаемые в соответствии с законодательством в качестве ценных бумаг.

2. Ценные бумаги могут быть предъявительскими, ордерными или именными.

Предъявительская ценная бумага передается другому лицу путем вручения, ордерная ценная бумага — путем совершения надписи, удостоверяющей передачу. Именная ценная бумага передается в порядке, установленном для уступки требований, если законодательством не предусмотрено иное.

3. Ценная бумага должна содержать предусмотренные законодательством реквизиты. Отсутствие обязательных реквизитов влечет недействительность ценной бумаги.

2. Виды векселей

Вексель — это составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю) и оплаченное гербовым сбором.

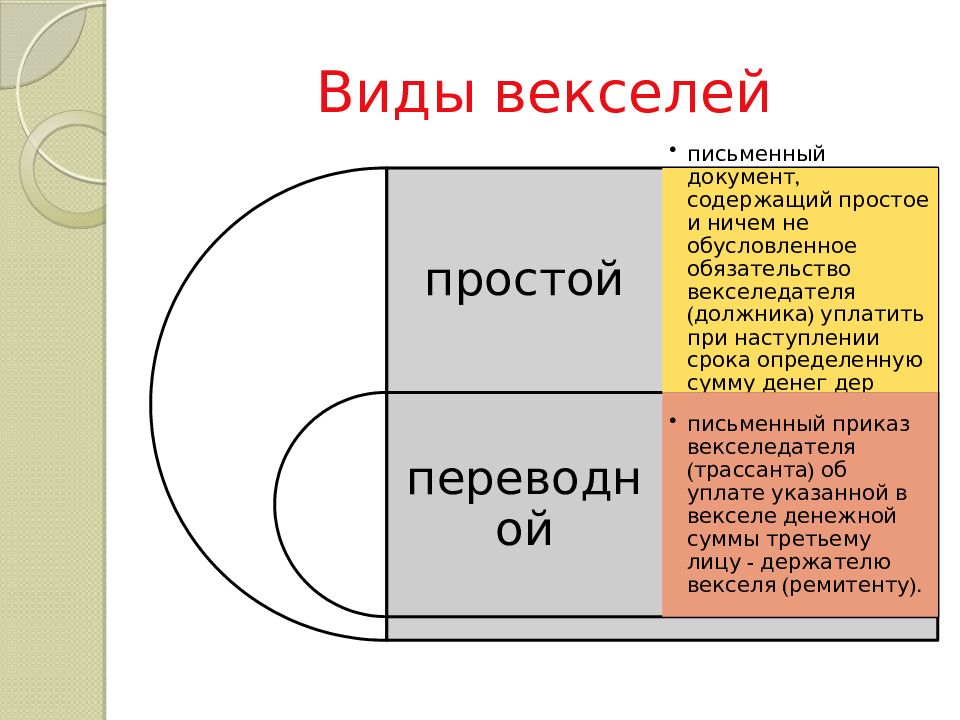

Векселя могут быть простыми и переводными.

Простой вексель представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или его приказу.

В таком векселе с самого начала участвуют два лица: векселедатель, который сам прямо и безусловно обязуется уплатить по выданному им векселю, и первый приобретатель (векселедержатель), которому принадлежит право на получение платежа по векселю.

Отличие простого векселя от прочих долговых денежных обязательств состоит в том, что:

— вексель может быть передаваем из рук в руки по передаточной надписи;

— ответственность по векселю для участвующих в нем лиц является солидарной, за исключением лиц, совершивших безоборотную надпись;

— явка в нотариальное учреждение для засвидетельствования подписи не требуется;

— при неоплате векселя в установленный срок необходимо совершение нотариального протеста;

— содержание векселя точно установлено законом и другие условия считаются ненаписанными;

— вексель является абстрактным денежным документом и в силу этого не обеспечивается закладом, залогом или неустойкой.

Переводной вексель (тратта) представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в определенный срок и в определенном месте получателю или его приказу.

Главное отличие переводного векселя от простого, по существу являющегося долговой распиской, заключается в том, что он предназначен для перевода, перемещения ценностей из распоряжения одного лица в распоряжение другого.

Выдать (трассировать) переводной вексель — значит принять на себя обязательство гарантии акцепта и платежа по нему.

Следовательно, трассировать на другого возможно лишь в том случае, если трассант (векселедатель) имеет у трассата (плательщик) в своем распоряжении ценность не менее суммы трассируемого векселя. В отличие от простого в переводном векселе участвуют не два, а три лица: векселедатель (трассант), выдающий вексель, первый приобретатель (или векселедержатель), получающий вместе с векселем право требовать и платеж по нему, и плательщик (трассат), которому векселедержатель предлагает произвести платеж (в векселе это обозначается словами: «заплатите», «платите»).

Здесь обязательство трассанта условное: он обязуется заплатить вексельную сумму, если плательщик (трассат) не заплатит ее. Необходимость выполнения трассантом такого обязательства возникает в том случае, когда трассат не акцептовал и не заплатил по векселю или акцептовал и не заплатил. В последнем случае трассат приравнивается к векселедателю простого векселя, и против него возникает протест в неплатеже. Векселедержатель переводного векселя должен своевременно предъявлять последний к принятию (акцепту) и платежу, так как в противном случае невыполнение этих условий может быть отнесено к его собственной вине. В случаях с простыми векселями их предъявление плательщику для акцепта, а следовательно, и составление протеста в непринятии не требуется, т.е. с самого начала возникновения векселя имеется налицо прямой должник. По переводному векселю такой прямой должник выступает лишь с момента акцепта векселя плательщиком. До этого момента имеется налицо лишь условный должник (трассант).

3.

Протест векселя

Протест векселяПонятие вексельного протеста

Под вексельным протестом понимается официально удостоверенное требование платежа и его неполучение.

Порядок протеста

Векселедержатель или его уполномоченное лицо для совершения протеста должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или, если это домицированные векселя, т.е. векселя, подлежащие оплате у третьего лица, — по месту нахождения этого лица, а для совершения протеста векселей в неакцепте и недатировании акцепта — по месту нахождения плательщика.

Срок для предъявления векселя к протесту

Действующее законодательство предусматривает предъявление векселей в нотариальные конторы для совершения протеста в неплатеже на следующий день после истечения даты платежа по векселю, но не позже 12 часов следующего после этого срока дня. Для совершения протеста в неакцепте вексель должен быть представлен в нотариальную контору в течение сроков, установленных Положением для предъявления к акцепту, а если вексель был предъявлен к акцепту в последний день срока, — не позднее 12 часов следующего после этого срока дня.

Сроки совершения протеста векселя

Совершение протеста векселя в неакцепте должно быть произведено в сроки, установленные для предъявления к акцепту.

Если протестуется вексель, подлежащий оплате в определенный срок от предъявления, и если первое предъявление такого векселя имело место в последний день срока, то протест может быть совершен и на следующий день. Последнее имеет силу и в отношении протеста в неплатеже векселя сроками по предъявлении.

Протест в неплатеже векселя сроками на определенный день или во столько-то времени от составления или предъявления должен быть совершен в один из двух рабочих дней, которые следуют за днем, в который вексель подлежит оплате. Если имело место совершение протеста векселя в неакцепте, предъявление его к оплате и совершение протеста и неплатеже не требуется.

Предъявление требования о платеже.

Нотариальная контора в день принятия векселя к протесту предъявляет плательщику или третьему лицу (домицилированный вексель) требование о платеже или акцепте векселя.

Если после этого последует платеж, нотариальная контора, не производя протеста, возвращает вексель плательщику или третьему лицу (домицилианту) с надписью по установленной форме на самом векселе о получении платежа и других причитающихся сумм. Если плательщик сделал отметку об акцепте на переводном векселе, вексель возвращается векселедержателю без протеста.

Если на требование произвести акцепт или платеж векселя плательщик (домицилиант) отвечает отказом, нотариусом составляется акт по установленной форме о протесте в неплатеже или неакцепте, одновременно он делает соответствующую запись в реестре, а также отметку о протесте в неплатеже или неакцепте на самом векселе. При невозможности установить место нахождения плательщика протест совершается без предъявления требования о платеже или акцепте.

Последствия протеста

Если протест совершен своевременно, то наступают следующие последствия:

— органы суда вправе выдавать судебные решения по искам, основанным на протестованных векселях;

— наступает ответственность по простому векселю — надписателей, а в переводном — надписателей и трассанта (векселедатель).

Все эти лица, за исключением индоссантов, поместивших перед своей подписью слова «и без оборота на меня», являются солидарно ответственными перед векселедержателями. Последний вправе предъявить иск ко всем обязанным по векселю лицам (право регресса) или к одному из них, не считаясь с порядком подписей этих лиц на векселе. Оплативший вексель в свою очередь обращается с требованием к остальным и, получив требуемую сумму, передает уплатившему протестованный вексель;

— векселедержатель, неся определенные издержки, вызванные совершением протеста векселя и неполучением платежа по нему, вправе требовать с обязанных лиц большую сумму, чем указано в векселе.

Согласно Положению величина обратного требования векселедержателя включает в себя следующее.

1. Неуплаченная сумма с процентами, если они были предусмотрены.

2. 6% годовых, начиная со дня срока платежа по векселю по день удовлетворения.

3. Пеня в размере 3 % годовых, считая со дня срока платежа по день действительного получения векселедержателем от кого-либо из обязанных лиц требуемых денег.

4. Издержки, связанные с протестом.

Исходя из этих правил, видно, что чем позже произойдет выкуп протестованного векселя, тем больше сумма требования по нему. Каждое из обязанных по векселю лиц, выкупив протестованный вексель, может вычеркнуть в векселе как свою собственную, так и надписи следующих за ним надписателей, так как, оплатив вексель и получив его обратно, оно вновь становится кредитором векселедателя и всех тех лиц, от которых этот вексель дошел к нему по надписям. Надписи же последующих за ним надписей он вычеркивает потому, что позднейшие, следующие за ним надписатели также перестают нести какую-либо ответственность по векселю. Если он вычеркнет и какие-либо из верхних надписей, то тем самым уменьшил бы число ответственных перед собою лиц, так как зачеркнутые после протеста надписи должны считаться уничтоженными.

При выкупе на самом векселе делается расписка, где указывается, от кого, когда и в какой сумме получен платеж по векселю.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта.

Векселедержатель, не получивший платежа по векселю, имеет право на взыскание судебным порядком причитающихся ему денег Причем это право ограничивается временными пределами, пропуск который лишает векселедержателя возможности получить удовлетворение по векселю. Период времени, назначаемых по закону для осуществления судебного взыскания по векселю, носит название вексельной давности.