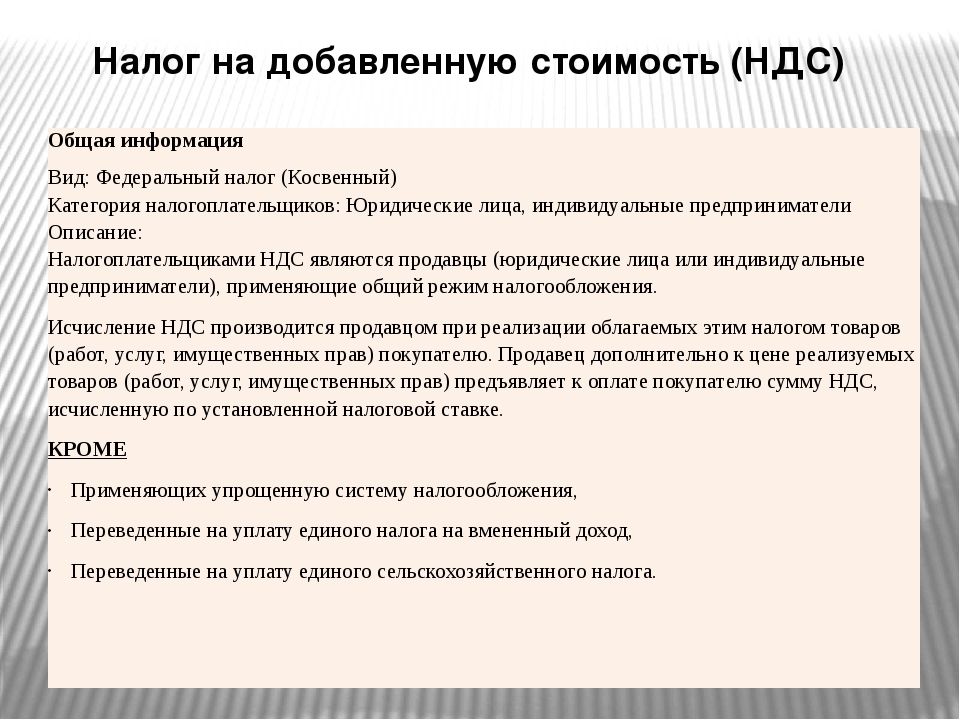

Статья 143 НК РФ. Налогоплательщики. Актуально в 2020 и 2021. Последняя редакция

1. Налогоплательщиками налога на добавленную стоимость (далее в настоящей главе — налогоплательщики) признаются:организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе — налог) в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.3. Не признаются налогоплательщиками UEFA (Union of European Football Associations) и дочерние организации UEFA в период по 31 декабря 2020 года включительно, FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе от 7 июня 2013 года N 108-ФЗ «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации»).(в ред. Федерального закона от 01.05.2019 N 101-ФЗ)Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, определенные указанным Федеральным законом и являющиеся иностранными организациями, в части осуществления ими операций, связанных с осуществлением мероприятий, определенных указанным Федеральным законом. Кто уплачивает НДС при продаже в РФ товаров, работ или услуг?

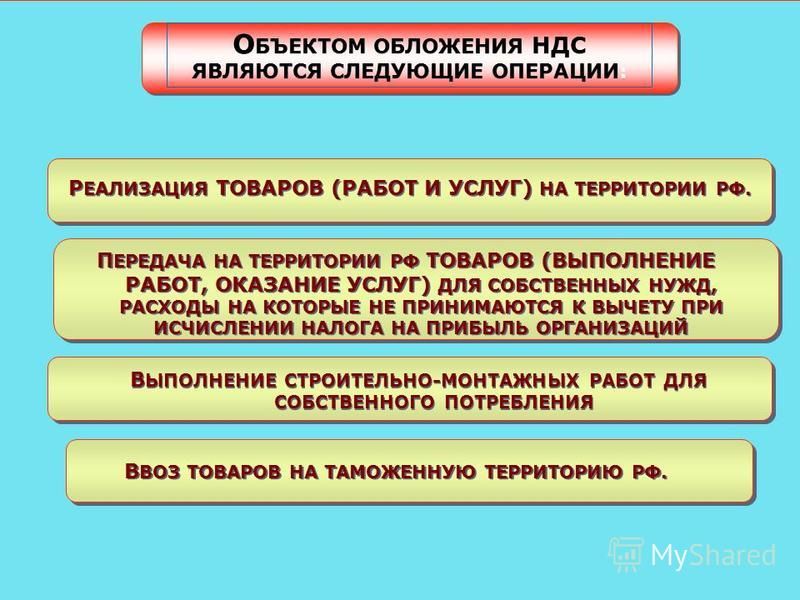

Деятельность по продаже товаров, работ и услуг в России считается объектом обложения налогом на добавленную стоимость. Налогоплательщиками НДС являются в России организации и ИП.

Совершая действия по продаже товаров, услуг или работ, предприниматели и организации платят НДС в установленном НК РФ порядке.

Исключения указаны в п 2 ст 146 и ст 149 НК РФ. Но эти исключения касаются не самих плательщиков налога, а действий, совершаемых ими. Все операции, приведенные списком в указанных статьях, не облагаются налогом. Это не зависит от того, кто именно их совершает.

При этом Налоговый кодекс содержит также и порядок освобождения организаций и предпринимателей от их обязанностей налогоплательщиков НДС (ст 145 НК РФ). Он применяется в зависимости от суммы выручки организации или предпринимателя за проданный товар (работы или услуги).

Не платят НДС фирмы, использующие специальные налоговые режимы: УСН, ЕНВД, ЕСХН.

Налогоплательщиками НДС являются в России организации и ИП.

Совершая действия по продаже товаров, услуг или работ, предприниматели и организации платят НДС в установленном НК РФ порядке.

Исключения указаны в п 2 ст 146 и ст 149 НК РФ. Но эти исключения касаются не самих плательщиков налога, а действий, совершаемых ими. Все операции, приведенные списком в указанных статьях, не облагаются налогом. Это не зависит от того, кто именно их совершает.

При этом Налоговый кодекс содержит также и порядок освобождения организаций и предпринимателей от их обязанностей налогоплательщиков НДС (ст 145 НК РФ). Он применяется в зависимости от суммы выручки организации или предпринимателя за проданный товар (работы или услуги).

Не платят НДС фирмы, использующие специальные налоговые режимы: УСН, ЕНВД, ЕСХН.

Некоммерческие организации являются плательщиками НДС?

По ст 143 НК РФ налогоплательщиками НДС являются:

- организации;

- предприниматели;

- лица, занимающиеся перемещением товаров через границу Таможенного союза.

Должен ли платить НДС гражданин, не зарегистрированный как ИП, но занимающийся предпринимательством?

По общему правилу налогоплательщики НДС — это организации, ИП или лица, перевозящие товары через таможню.

Если гражданин занимается предпринимательством без соответствующей регистрации, то тем самым он нарушает нормы гражданского права. По правилам ГК РФ предприниматели обязаны регистрировать свою деятельность (ст 23 ГК РФ).

Должен ли гражданин как ИП платить НДС при продаже недвижимости, не используемой предпринимательской деятельности?

НДС уплачивают организации, индивидуальные предприниматели и лица, провозящие товары через таможню.

При этом облагается налогом продажа товаров, услуг и работ на территории России, в том числе и передача имущественных прав.

Однако само понятие продажи (реализации) товаров, работ, услуг в контексте налогообложения применимо только к действиям, осуществляемым организациями и предпринимателями.

Если гражданин продаёт недвижимость, которая не использовалась им в предпринимательской деятельности, то он действует как физическое лицо, а не как ИП. А значит налог при такой продаже исчисляться не будет.

Вариант просмотра документа без iframe — Просмотр документа

Номер документа по регистрации МЮ строгое соответствие

Вид документа ЛюбойАнкетаВременная инструкцияВременное положениеВременные нормативыВременные нормыВременные правилаВременный порядокВыпискаДекларацияДоговорДополненияЗаконЗаявлениеИзмененияИзменения и дополненияИнструкцияКлассификаторКлассификацияКодексКомментарийКоммюникеКонвенцияКонституцияКонцепцияМеморандумМероприятияМетодикаМетодические рекомендацииМетодические указанияМетодическое пособиеНоменклатураНормативыНормыОбращениеОграниченияОсновные направленияОсновные принципыПактПереченьПисьмоПлан счетовПоложениеПоправкаПорядокПостановлениеПравилаПриказПриложениеПримерное положениеПримерный договорПримерный уставПринципыПрограммаПротоколРазъяснениеРазъяснительное письмоРаспоряжениеРегламентРезолюцияРекомендацииРешениеСведенияСистемаСитуацияСоглашениеСообщениеСписокСправкаСтавкиСтандартСтратегияСтруктураТелеграммаТехнические требованияТиповое положениеТиповой договорТиповой контрактТиповой проспектТиповой финансовый планТребованиеУказУказанияУсловияУставФормаХартия

- Все

- действующие

- утратившие силу

- Русский

- Ўзбекча

- любая дата

- точная дата

- период

- —

Принявший орган:

Любой

Агентство «Узархив»

Агентство «Узкоммунхизмат»

Агентство информации и массовых коммуникаций

Агентство по внешним экономическим связям

Агентство по интеллектуальной собственности

Агентство по развитию рынка капитала

Агентство по управлению государственными активами

АК Пахта Банк

АКБК «Турон»

Антимонопольный комитет

Ассоциация дехканских и фермерских хозяйств

Ассоциация ”Химпром”

Банк «Замин»

Верховный Совет

Верховный суд

Высшая аттестационная комиссия при КМ РУз

Высший хозяйственный суд

ГАЖК ”Узбекистон темир йуллари”

Генеральная Ассамблея Организации Объединенных Наций

Генеральная прокуратура

Главное архивное управление при КМ РУз

Главное государственное налоговое управление при КМ РУз

Главное налоговое управление г.

Ташкента

Хоким Ташкентской области

Центр по координации и контролю за функционированием рынка ценных бумаг

Центр по координации и развитию рынка ценных бумаг при Госкомконкуренции

Центр профессионального образования

Центр среднего специального, профессионального образования

Центральная избирательная комиссия

Центральный банк

Центральный депозитарий ценных бумаг

Экономический и Социальный Совет ООН

Экономический Суд СНГ

Экспертно-проверочная методическая комиссия при Центральном Госархиве

Ташкента

Хоким Ташкентской области

Центр по координации и контролю за функционированием рынка ценных бумаг

Центр по координации и развитию рынка ценных бумаг при Госкомконкуренции

Центр профессионального образования

Центр среднего специального, профессионального образования

Центральная избирательная комиссия

Центральный банк

Центральный депозитарий ценных бумаг

Экономический и Социальный Совет ООН

Экономический Суд СНГ

Экспертно-проверочная методическая комиссия при Центральном ГосархивеТекст в названии документа: Текст в документе:

Плательщики налога на добавленную стоимость

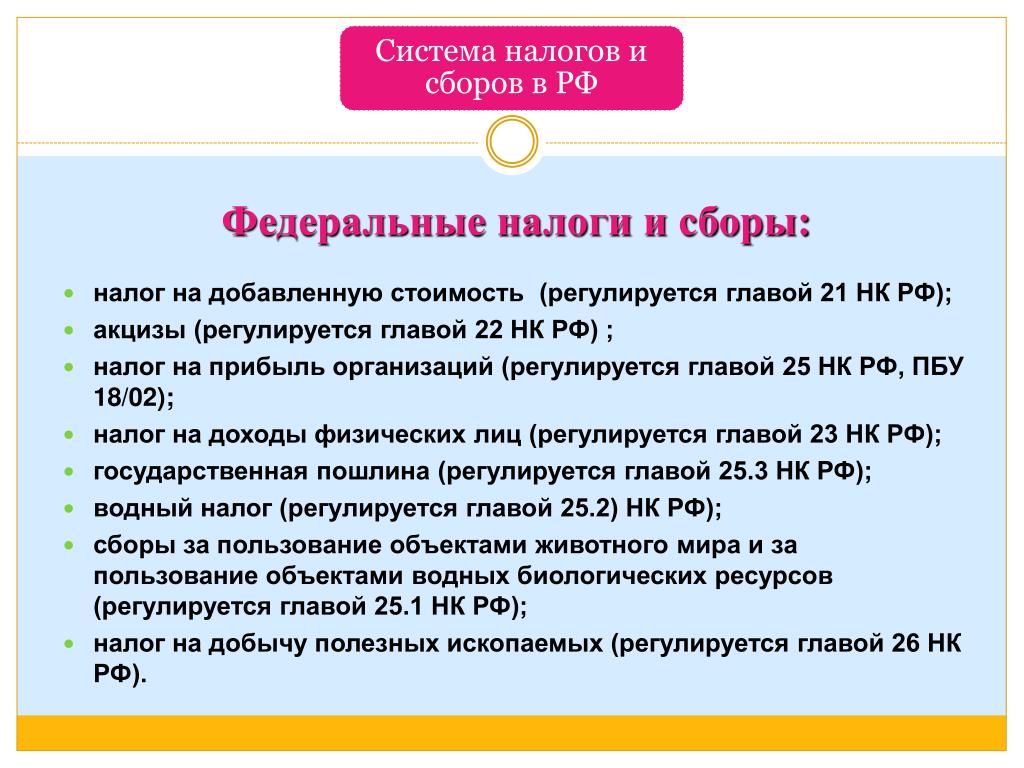

В основе нормативного регулирования порядка исчисления и уплаты налога на добавленную стоимость (НДС) лежит гл. 21 Налогового кодекса РФ. Если вопросы, касающиеся исчисления НДС, возникают при использовании специальных режимов налогообложения, необходимо обратиться к главам Налогового кодекса, регулирующим эти главы:

— гл. 26.1 «Единый сельскохозяйственный налог»;

— гл. 26.2 «Упрощенная система налогообложения»;

— гл. 26.3 «Налогообложение в виде единого налога на вмененный доход»;

— гл. 26.4 «Система налогообложения при выполнении соглашений о разделе продукции».

Вопросы по исчислению и уплате НДС могут возникнуть при ввозе товара на таможенную территорию РФ. В этом случае необходимо обратиться к Таможенному кодексу РФ.

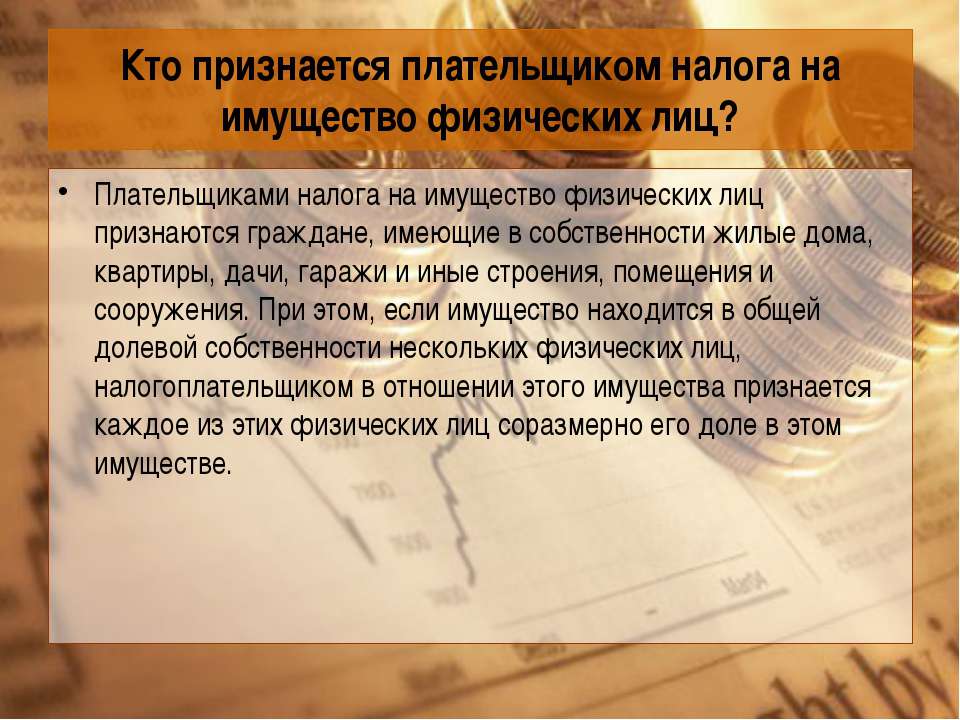

Налогоплательщики — это организации и физические лица, на которых возлагается обязанность по уплате налога (ст. 19 НК РФ). Согласно Налоговому кодексу, под организациями следует понимать:

Согласно Налоговому кодексу, под организациями следует понимать:

— образованные в соответствии с законодательством юридические лица;

— иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств;

— международные организации;

— филиалы и представительства, открытые иностранными и международными организациями на территории РФ.

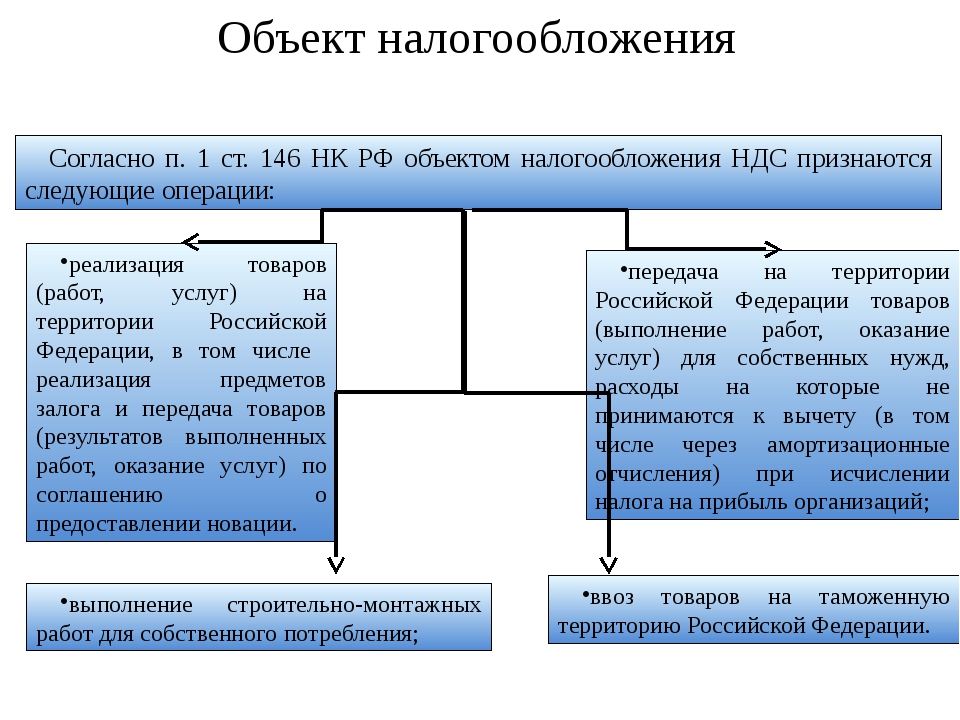

Согласно п. 1 ст. 143 НК РФ плательщиками НДС признаются:

— организации;

— индивидуальные предприниматели;

— лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом РФ.

Данные категории лиц обязаны представлять декларацию по НДС. Кроме того, согласно п. 5 ст. 173 НК РФ следующие категории обязаны исчислить налог и уплатить его в бюджет в случае выставления ими покупателю счета-фактуры с выделением суммы НДС:

— лица, освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога;

— лица, не являющиеся налогоплательщиками;

— налогоплательщик при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению.

Обязанности по уплате НДС возлагаются на индивидуальных предпринимателей, зарегистрированных в установленном порядке и осуществляющих предпринимательскую деятельность без образования юридического лица.

Уплачивать и исчислять НДС должны также главы крестьянских (фермерских) хозяйств. При этом главы крестьянских (фермерских) хозяйств признаются предпринимателями без образования юридического лица с момента регистрации такого хозяйства.

Если физические лица не зарегистрированы в качестве индивидуальных предпринимателей, но осуществляют предпринимательскую деятельность, то, согласно Гражданскому кодексу РФ, они вообще не вправе ссылаться на то, что они являются индивидуальными предпринимателями в случае заключения сделки.

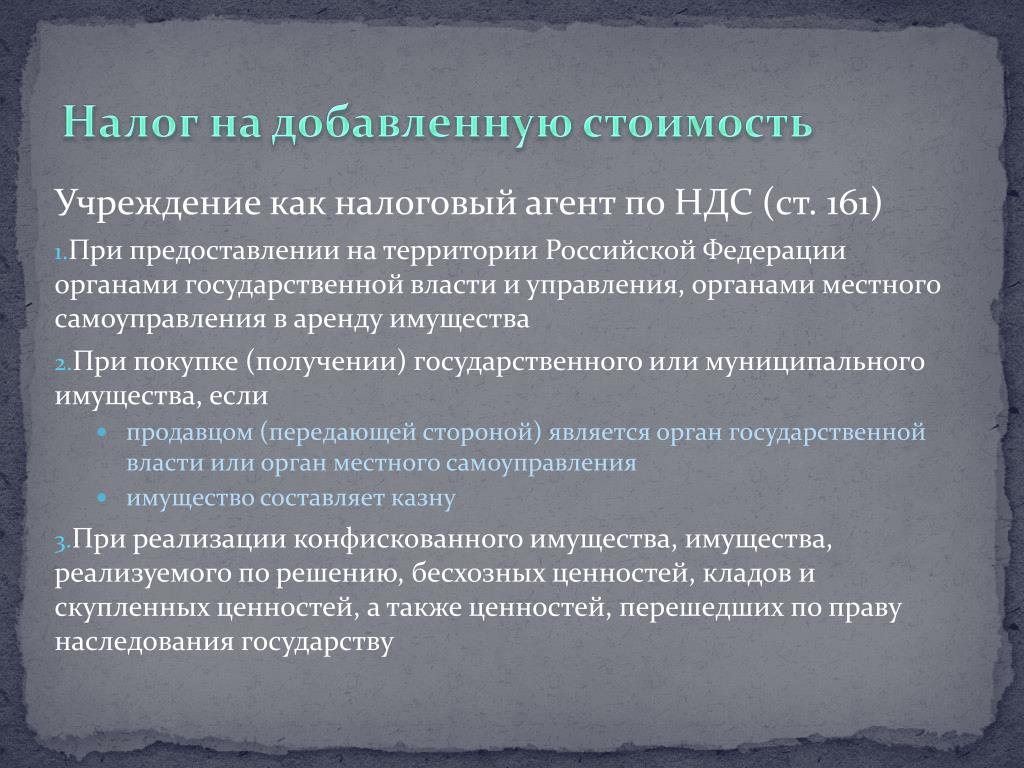

В соответствии со ст. 143 НК РФ плательщиками НДС на таможне являются лица, признаваемые налогоплательщиками налога в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ. НДС, взимаемый таможенными органами, является разновидностью таможенных платежей.

Согласно ст. 328 Таможенного кодекса РФ плательщиками таможенных платежей, в том числе НДС, являются декларанты и иные лица, на которых Таможенным кодексом РФ возложена обязанность уплачивать таможенные платежи (например, таможенные брокеры). В данной статье также указано, что таможенные платежи могут быть уплачены любыми лицами.

Статьи по теме:

Налог на добавленную стоимость (НДС) — Портал ПНК «Налоги в Казахстане»

Что представляет собой в экономическом отношении НДС?

В экономическом отношении НДС является одним из косвенных налогов, формой изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства товаров, работ и услуг, а также отчисления в бюджет Республики Казахстан части стоимости импортируемых товаров при их ввозе на территорию Казахстана.[separator]

Окончательную величину НДС оплачивает конечный покупатель товаров, получатель работ или потребитель услуг.

Кто является плательщиком НДС?

Согласно статье 228 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10 декабря 2008 года № 99-IV в редакции по состоянию на 01.01.2012 года (далее – Налоговый кодекс), плательщиками налога на добавленную стоимость являются:

1) лица, по которым произведена постановка на регистрационный учет по налогу на добавленную стоимость в Республике Казахстан:

индивидуальные предприниматели;

юридические лица-резиденты, за исключением государственных учреждений;

нерезиденты, осуществляющие деятельность в Республике Казахстан через филиал, представительство;

доверительные управляющие, осуществляющие обороты по реализации товаров, работ, услуг по договорам доверительного управления с учредителями доверительного управления либо с выгодоприобретателями в иных случаях возникновения доверительного управления;

2) лица, импортирующие товары на территорию Республики Казахстан в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Пп.2 п.1 изменен в соответствии с Законом РК от 30.06.2010 г. № 297-IV

Постановка на регистрационный учет по налогу на добавленную стоимость производится в соответствии со статьями 568, 569 Налогового кодекса.

Что является объектами обложения НДС?

Объектами обложения НДС, согласно статье 229 Налогового кодекса, являются облагаемый оборот и облагаемый импорт.

Что является облагаемым оборотом?

Согласно статье 230 Налогового кодекса, облагаемым оборотом является оборот, совершаемый плательщиком налога на добавленную стоимость:

1) по реализации товаров, работ, услуг в Республике Казахстан, за исключением необлагаемого оборота, указанного в статье 232 Налогового кодекса;

2) по приобретению работ, услуг от нерезидента, не являющегося плательщиком налога на добавленную стоимость в Республике Казахстан и не осуществляющего деятельность через филиал, представительство.

Как определяется размер облагаемого оборота?

Согласно статье 238 Налогового кодекса, размер облагаемого оборота определяется на основе стоимости реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен и тарифов без включения в них налога на добавленную стоимость, если иное не предусмотрено настоящей статьей и законодательством Республики Казахстан о трансфертном ценообразовании.

При безвозмездной передаче товаров, а также в случаях, предусмотренных пунктом 2 статьи 230 Налогового кодекса, размер облагаемого оборота определяется исходя из уровня цен, сложившегося на дату совершения оборота по реализации, без включения в них налога на добавленную стоимость, но не ниже их балансовой стоимости. В этом случае балансовой стоимостью является стоимость товаров, отраженная в бухгалтерском учете, на дату их реализации.

Что является облагаемым импортом?

Облагаемым импортом, согласно статье 246 Налогового кодекса, являются товары, ввозимые или ввезенные на территорию таможенного союза (за исключением освобожденных от налога на добавленную стоимость в соответствии со статьей 255 Налогового кодекса), подлежащие декларированию в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Как определяется размер облагаемого импорта?

Согласно статье 247 Налогового кодекса, в размер облагаемого импорта включаются таможенная стоимость импортируемых товаров, определяемая в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан, а также суммы налогов и таможенных платежей, подлежащих уплате в бюджет при импорте товаров в Республику Казахстан, за исключением налога на добавленную стоимость на импорт.

Ст.247 изменена в соответствии с Законами РК от 04.07.2009 г. № 167-IV; от 30.06.2010 г. № 297-IV

Кто в обязательном порядке должен встать на регистрационный учёт в качестве плательщика НДС?

В соответствии с положениями статьи 568 Налогового кодекса обязательной постановке на регистрационный учет по НДС подлежат юридические лица-резиденты, нерезиденты, осуществляющие деятельность в Республике Казахстан через филиал, представительство, индивидуальные предприниматели, П. 1 изменен в соответствии с Законом РК от 30.06.2010 г. № 297-IV

в случае, если размер оборота превышает в течение календарного года минимум оборота, равный 30 000-кратному размеру месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

В случае, если размер оборота превышает в течение календарного года минимум оборота, вышеуказанные лица обязаны в явочном порядке подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по налогу на добавленную стоимость не позднее десяти рабочих дней со дня окончания месяца, в котором возникло превышение минимума оборота.

П. 5 изменен в соответствии с Законом РК от 16.11.2009 г. № 200-IV

За несвоевременную постановку на регистрационный учёт по НДС предусмотрены штрафные санкции.

Одновременно Налоговым кодексом предусматривает добровольную постановку на регистрационный учёт по НДС определённых категорий лиц.

Вместе с тем существует также определённая категория лиц, которая не имеет права добровольной постановки на регистрационный учёт по НДС.

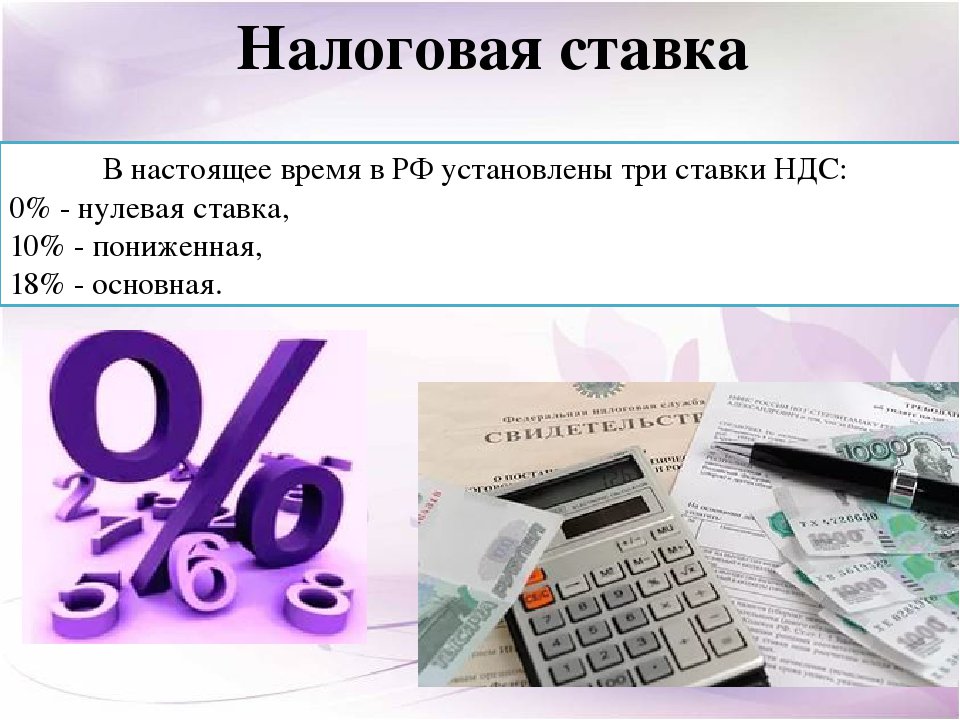

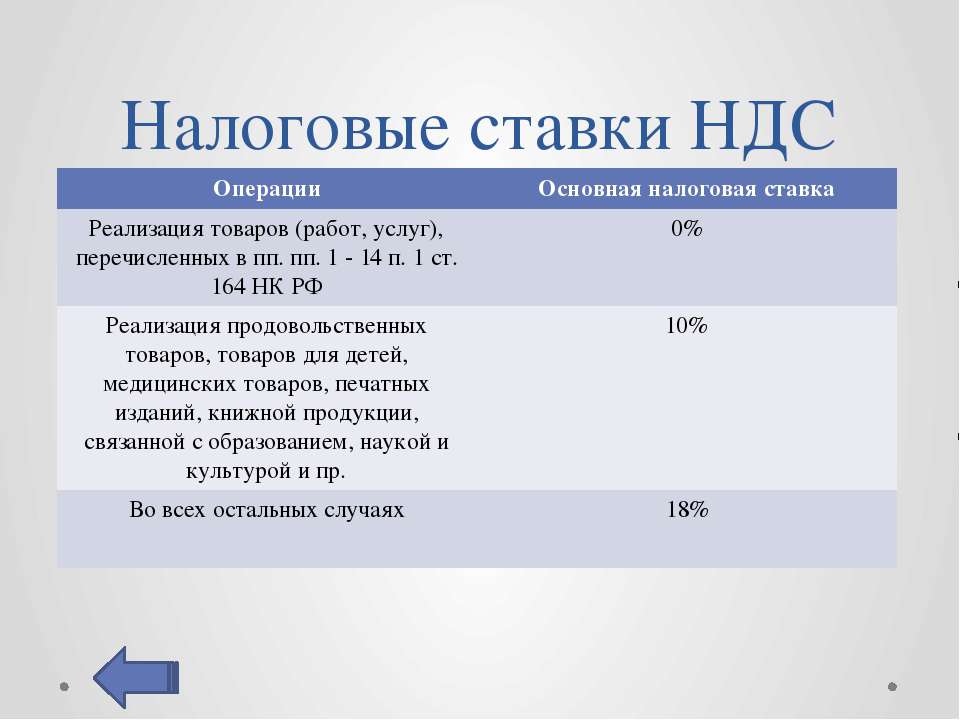

Какие существуют в настоящее время ставки по НДС?

Согласно положениям статьи 268 Налогового кодекса, существует две ставки по НДС:

1) общая ставка в размере 12%, применяемая к размеру облагаемого оборота и облагаемого импорта;

2) так называемая нулевая ставка, применяемая к оборотам при реализации товаров на экспорт.

При этом, согласно статье 242 Налогового кодекса, экспортом товаров является вывоз товаров с таможенной территории таможенного союза, осуществляемый в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Помимо этого, существуют освобождённые от НДС, с которыми не надо путать обороты, облагаемые по нулевой ставке.

Перечень оборотов, освобождаемых от НДС, приводится в Главе 33 Налогового кодекса.

Что является налоговым периодом для НДС?

Согласно статье 269 Налогового кодекса, налоговым периодом для НДС является календарный квартал.

Что является налоговой отчётностью по НДС?

Налоговая отчётность по НДС сдаётся плательщиком НДС в виде декларации в налоговый орган по месту нахождения за каждый налоговый период. не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом,

Обязательство по представлению декларации по НДС не распространяется на лиц, импортирующих товары на территорию Республики Казахстан в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан, по которым не произведена постановка на регистрационный учет по налогу на добавленную стоимость.

В какие сроки производится уплата НДС в бюджет?

В общем случае, согласно пункту 1 статьи 271 Налогового кодекса, плательщик НДС обязан уплатить налог, подлежащий взносу в бюджет, по месту нахождения за каждый налоговый период не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом.

Каков порядок снятия с учёта по НДС?

Порядок снятия с учёта по НДС регулируется положениями статьи 571 Налогового кодекса.

Согласно пункту 1 этой статьи, для снятия с регистрационного учета по налогу на добавленную стоимость плательщик налога на добавленную стоимость вправе подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по налогу на добавленную стоимость при одновременном соблюдении следующих условий:

1) за календарный год, предшествующий году подачи налогового заявления, размер облагаемого оборота не превысил минимума оборота по реализации в размере 30 000 МРП;

2) за период с начала текущего календарного года, в котором подано такое налоговое заявление, размер облагаемого оборота не превысил минимума оборота по реализации в размере 30 000 МРП.

В общем случае, налоговые органы обязаны произвести снятие налогоплательщика с регистрационного учета по налогу на добавленную стоимость в течение пяти рабочих дней с даты подачи налогоплательщиком налогового заявления. Датой снятия с регистрационного учета по налогу на добавленную стоимость является дата подачи в налоговый орган налогового заявления таким налогоплательщиком.

Вместе с тем существует ряд условий, при которых налоговые органы отказывают налогоплательщику в снятии с регистрационного учета по НДС.

Решение об отказе в снятии с регистрационного учета по налогу на добавленную стоимость с указанием причины такого отказа по форме, установленной уполномоченным органом, вручается налогоплательщику лично под роспись или иным способом, подтверждающим факт отправки.

Одновременно существуют условия, при которых налоговые органы на основании своего решения могут снять с регистрационного учёта по НДС плательщика этого налога , если он нарушает налоговое законодательство.

В общем случае, решение о снятии с регистрационного учета по налогу на добавленную стоимость выносится налоговым органом по месту нахождения налогоплательщика не позднее пяти рабочих дней.

Источник: Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10.12.2008 года № 99-IV в редакции по состоянию на 01.01.2012 года.

Когда физические лица признаются плательщиками НДС?

В этой статье мы рассмотрим вопрос о признании плательщиками НДС физических лиц, осуществляющих предпринимательскую деятельность без регистрации в качестве индивидуального предпринимателя (п. 2 ст. 11, п. 1 ст. 143 НК РФ).

Для начала озвучим общее правило: пунктом 1 статьи 143 Налогового кодекса РФ устанавливается, что плательщиками НДС являются организации, индивидуальные предприниматели и лица, признаваемые плательщиками НДС в связи с перемещением товаров через границу Таможенного союза и определяемые в соответствии с его таможенным законодательством и законодательством РФ о таможенном деле. Далее, согласно пункту 2 статьи 11 НК РФ физическое лицо, не зарегистрировавшееся в качестве индивидуального предпринимателя (ИП) и осуществляющее предпринимательскую деятельность без образования юридического лица, нарушает требования гражданского законодательства РФ и, исполняя обязанности, возложенные на него НК РФ, не имеет права ссылаться на то, что не является индивидуальным предпринимателем.

В данном вопросе имеющаяся судебная практика только подтверждает позицию налоговых органов. Так в определении Верховного Суда РФ от 03.09.2014 по делу № 304-ЭС14-223, А67-4243/2013 говорится, что если налоговым органом доказано осуществление предпринимательской деятельности физическим лицом, не зарегистрированным в качестве ИП, то в отношении дохода от данной деятельности это лицо является, в частности, плательщиком НДС[1].

Также после того, как было установлено, что физическое лицо занималось предпринимательской деятельностью (реализацией товаров), в том числе без государственной регистрации в качестве ИП, Федеральный арбитражный суд (ФАС) Волго-Вятского округа вынес постановление[i], где признал этого гражданина налогоплательщиком в соответствии с нормами НК РФ. Суд кассационной инстанции согласился с выводами суда первой инстанции о том, что необходимо удовлетворить требования налогового органа и взыскать с физлица задолженность по налогам, в частности по НДС

Суд кассационной инстанции согласился с выводами суда первой инстанции о том, что необходимо удовлетворить требования налогового органа и взыскать с физлица задолженность по налогам, в частности по НДС

Рассмотрим еще одно постановление в пользу налоговых органов, в основе которого доказанный налоговыми органами предпринимательский характер деятельности физического лица[ii]. В ходе судебного разбирательства было установлено, что физическое лицо, не зарегистрированное в качестве индивидуального предпринимателя, сдавало в аренду юридическим лицам нежилое помещение. Суд кассационной инстанции согласился с выводами суда апелляционной инстанции о том, что налоговым органом доказан предпринимательский характер деятельности физического лица. Целью сдачи имущества в аренду было получение прибыли, а действия, направленные на ее получение, носили систематический беспрерывный характер в течение нескольких лет. Таким образом, физическое лицо осуществляло предпринимательскую деятельность, не зарегистрировавшись в качестве индивидуального предпринимателя. Применительно к доходу, полученному от сдачи имущества в аренду, физическое лицо является плательщиком НДС.

В отношении услуг по предоставлению в аренду имущества физическим лицом, которое соответствует определению индивидуального предпринимателя, установленному ст. 11 НК РФ, существует разъяснение Министерства РФ по налогам и сборам (ныне Федеральная налоговая служба). В соответствующем письме[iii] говорится, если налоговый орган сможет доказать в суде, что деятельность физического лица содержит признаки предпринимательской деятельности, то указанные услуги облагаются НДС независимо от количества объектов, которые находятся у него в собственности.

В дополнение к вышесказанному стоит также отметить, что существует судебная практика, согласно которой отсутствие статуса предпринимателя не является основанием для неуплаты НДС, если в действиях лица есть признаки предпринимательской деятельности.

[1] См. обзор судебных актов, вынесенных Верховным Судом РФ по вопросам налогообложения за период 2014 года и первое полугодие 2015 года, направленный письмом ФНС России от 17.07.2015 № СА-4-7/12693

обзор судебных актов, вынесенных Верховным Судом РФ по вопросам налогообложения за период 2014 года и первое полугодие 2015 года, направленный письмом ФНС России от 17.07.2015 № СА-4-7/12693

[i] Постановление ФАС Волго-Вятского округа от 21.12.2005 № А28-12960/2004-565/23

[ii] Постановление ФАС Западно-Сибирского округа от 15.07.2014 по делу № А45-15762/2013

[iii] Письмо МНС России от 13.05.2004 № 03-1-08/1191/15

НДС

Налог на добавленную стоимость — косвенный налог, уплачиваемый при реализации на территории РК товаров, работ, услуг, при приобретении на территории РК работ и услуг от нерезидента, и при импорте товаров на территорию РК.Плательщики НДС

1. Плательщики «внутреннего» НДС 2. Плательщики «ввозного» НДС- Лица, импортирующие товары на территорию РК.

Постановка на учет по НДС

Постановка на учет по НДС может быть обязательной и добровольной.

Обязательной постановке на учет по НДС подлежат индивидуальные предприниматели, юридические лица-резиденты, нерезиденты, осуществляющие деятельность в РК, если размер облагаемого оборота за календарный год превышает 30 000 МРП. При превышении облагаемого оборота 30 000 МРП в текущем месяце, вышеуказанные лица обязаны в следующем месяце в течение 10 рабочих дней подать в налоговый орган заявление для постановки на регистрационный учет по НДС.

Лица, не подлежащие обязательной постановке на регистрационный учет по НДС, вправе подать в налоговый орган заявление о добровольной постановке на учет по НДС.

При подаче заявления в текущем месяце, лица становятся плательщиками НДС с первого дня следующего месяца.

При этом не имеют права добровольно встать на учет по НДС:

- физические лица, не являющиеся индивидуальными предпринимателями;

- государственные учреждения;

- нерезиденты, не осуществляющие деятельность в РК через филиал, представительство;

- структурные подразделения юридических лиц-резидентов;

- другие лица, указанные в статье

534 НК РК.

В конфигурации «Бухгалтерия 8 для Казахстана» признак того, что субъект является плательщиком НДС, указывается в учетной политике по налоговому учету. На закладке «Основная» указывается дата, начиная с которой действуют настройки учетной политики. У плательщика НДС должен быть установлен признак — «Плательщик НДС».

Объект обложения НДС

Объектами обложения НДС являются:

• Облагаемый оборот;• Облагаемый импорт.

Ставка НДС

12% — облагаемый оборот и облагаемый импорт

0% — экспорт товаров

«Без НДС» — для освобожденного оборота

Для хранения списка применяемых в организации ставок налога на добавленную стоимость в конфигурации «Бухгалтерия 8 для Казахстана» реализован справочник Ставки НДС.

Для каждой ставки можно задать наименование, ставку для расчета. Также для ставки можно установить признак Для освобожденного оборота. Данный признак устанавливается для ставки, применяемой в целях освобожденного оборота.

Налоговым периодом по НДС является календарный квартал.

В конфигурации «Бухгалтерия 8 для Казахстана» налоговый период для исчисления НДС указывается в учетной политике по налоговому учету. На закладке«НДС» выбирается период – «квартал». На закладке «НДС» указывается метод отнесения НДС в зачет.

Налоговая декларация

Налоговая декларация по НДС, форма 300.00 представляется налогоплательщиками за каждый налоговый период до 15 числа второго месяца, следующего за отчетным периодом.

- Декларация за 1 квартал (январь-март) – до 15 мая.

- Декларация за 2 квартал (апрель — июнь) – до 15 августа.

- Декларация за 3 квартал (июль – сентябрь) – до 15 ноября.

-

Декларация за 4 квартал (октябрь – декабрь) – до 15 февраля следующего года.

В конфигурации «Бухгалтерия 8 для Казахстана» формирование декларации по НДС (форма 300.00 и приложения к ней) происходит по данным, отраженным в специализированных регистрах накопления по НДС.

Сформировать Декларацию можно в форме «Регламентированная и финансовая отчетность», выбрав форму 300.00 в списке форм налоговой отчетности.

Снятие с регистрационного учета по НДС

Снятие с регистрационного учета по НДС может быть произведено налогоплательщиком самостоятельно, также по решению налоговых органов.

Самостоятельное снятие с регистрационного учета по НДС налогоплательщиком производится в случае, если за предшествующий календарный год и за период с начала текущего года размер облагаемого оборота не превысил 300 000 МРП. В этом случае налогоплательщик вправе подать налоговое заявление для снятия с регистрационного учета.

Вместе с заявлением налогоплательщиком представляется ликвидационная декларация по НДС.

В некоторых ситуациях снятие с учет по НДС производится на основании решения налогового органа без уведомления налогоплательщика:

- Если налогоплательщик не предоставляет налоговую отчетность по НДС в течение 6 месяцев после установленного для представления срока.

- При признании плательщика НДС лжепредприятием.

- При отсутствии превышения минимума оборота, необходимого для постановки на учет по НДС.

- Если налогоплательщик в течение двух налоговых периодах не отражает в декларации по НДС сведения об оборотах по реализации и приобретению товаров, работ, услуг.

- Другие основания, установленные статьей 85 НК РК.

доводы «за» и «против» (Институт Гайдара)

Для консолидированного бюджета Российской Федерации НДС – один из основных источников налоговых поступлений. В 2006 г. доля НДС превысила 20%-ный рубеж. По данным ФНС России, за 11 месяцев 2007 г.

доля поступлений НДС составила уже 16,96%.

доля поступлений НДС составила уже 16,96%.Однако, несмотря на достаточно высокую собираемость данного налога, колеблющуюся около 90%1, проблема его администрирования остается актуальной. При том, что многие добросовестные экспортеры испытывают серьезные трудности с получением возмещения НДС из бюджета, широкое распространение «серых» схем возмещения НДС наносит ощутимый урон бюджету.

В последнее время ряд специалистов в области налогового законодательства настаивают на альтернативном варианте борьбы с уклонением от уплаты НДС – замене НДС оборотным налогом, по примеру налога с продаж. Главный аргумент в пользу такой реформы – простота и дешевизна администрирования оборотного налога, что обусловлено как отсутствием сложной цепочки вычетов, применяемых при обложении налогом на добавленную стоимость, так и простотой исчисления.

НДС в Российской Федерации был установлен Законом от 6 декабря 1991 г. № 1991-I «О налоге на добавленную стоимость», которым был применен принцип места назначения. НДС определялся как форма изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере их реализации.

Система взимания НДС, используемая в России в настоящее время, не предусматривает непосредственного определения добавленной стоимости, т.е. суммы, добавленной производителем товара к стоимости сырья, материалов, других затрат, понесенных в связи с производством. Вместо этого ставка применяется к компонентам добавленной стоимости: к стоимости реализованного товара и к стоимости произведенных затрат. Этот метод расчета НДС называется методом зачета по счетам или инвойсным.

Преимущества НДС

Поскольку большинство государств, взимающих налог на добавленную стоимость, ввели НДС в качестве альтернативы различным налогам с продаж, можно сформулировать несколько основных причин, по которым дилемма налоги с продаж – НДС решалась именно в пользу последнего:

1. Нейтральность НДС по отношению к любой стране-производителю, к производственному циклу, к методам производства.

2. Потенциально широкая база обложения НДС позволяет равномерно распределять нагрузку на все стадии экономического цикла и увеличивать государственные доходы.

3. Плательщиками НДС являются практически все юридические лица, что обеспечивает его устойчивость.

4. Расходы конечных потребителей облагать всегда предпочтительней, так как собираемость налога сразу упрощается.

5. При исчислении налоговой базы для НДС в расчет принимается только часть стоимости товара, и притом только новая, появившаяся на очередной стадии прохождения товара, в то время как для налога с продаж – валовая стоимость товаров (продукции, работ, услуг).

6. Концепция налогообложения добавленной стоимости предполагает, что, несмотря на занижение объемов продаж в розничной торговле, доход обеспечивается за счет сбора налога вдоль всей производственно-коммерческой цепочки. Это важно для России из-за высокого уровня уклонений от уплаты налогов, особенно в розничной торговле.

7. При многократном обложении фискальные органы имеют возможность получать оперативную информацию и осуществлять налоговый контроль за всеми стадиями производства и обращения товара. При однократном обложении только последней стадии (налогом с продаж) такая возможность теряется, что повышает риск налоговых махинаций со стороны налогоплательщиков.

8. НДС на импорт обеспечивает взимание налога в первом пункте ввоза в страну и позволяет собрать значительные доходы с импорта, не создавая протекционизма.

9. Обычно 80% доходов собираются с 20% или менее налогоплательщиков, поскольку есть некое пороговое значения для оборота, ниже которого предприятия не облагаются НДС. Таким образом, неформальный сектор и малые предприятия освобождаются от уплаты НДС. Соответственно бремя уплаты НДС возлагается либо на импортеров, либо на крупные предприятия в современных секторах промышленности.

10. В России НДС является крупнейшим по объему доходов налогом, за счет которого обеспечивается четверть доходов консолидированного бюджета (без учета ЕСН).

11. Применение НДС позволяет создать систему, совместимую с европейскими странами, если используется принцип страны назначения, и является необходимым условием вступления в Европейский Союз (многие страны Центральной и Восточной Европы рассматривают вступление в ЕС как следующий этап своей экономической реформы).

12. Применительно к российской практике к числу преимуществ НДС можно отнести также накопленный правовой опыт налогоплательщиков и налоговых инспекторов.

Сравнение НДС и налога с продаж

Практическая разница между одноступенчатым налогом с продаж и НДС заключается в административных издержках, расходах налогоплательщиков и уклонении от уплаты налогов. Уклонение от уплаты налога характерно и для НДС, и для налога с продаж. На ситуацию, безусловно, влияют общая налоговая дисциплина в стране и способность налоговых органов к эффективному администрированию.

При определенных условиях, основными различиями являются:

1. Риск неуплаты при одноступенчатом налоге с продаж концентрируется на одной стадии производственно-коммерческой цепочки, и вся сумма налога может быть полностью потеряна, поскольку розничные продажи являются слабым звеном производственной цепи. НДС же собирается на разных стадиях производственно-коммерческой цепочки, и риск потерь существует только на той стадии, на которой уклоняются от уплаты налога.

2. НДС предоставляет возможность уклонения от уплаты, которой нет при других налогах.

3. Налог с продаж взимается на стадии розничной реализации товаров (работ, услуг), т.е. на том этапе, когда уклонение от налогообложения является весьма легким. В этой связи администрирование налога с продаж становится более дорогостоящим по сравнению с администрированием НДС.

4. При взимании налога с продаж весь доход будет собираться на конечном этапе торговой цепочки, состоящей, в основном, из субъектов малого и среднего бизнеса. В настоящее время данные субъекты предпринимательской деятельности не признаются плательщиками НДС. Вовлечение же малых предприятий в налоговую систему оборотного налога может привести к непомерному увеличению налогового беремени для них. Освобождение же данного сектора экономики от налога с продаж приведет к сокращению налогооблагаемой базы, тогда как при существующей системе «освобождения» малого бизнеса от НДС, этот налог все равно учитывается в цене приобретаемых ими товаров.

Вовлечение же малых предприятий в налоговую систему оборотного налога может привести к непомерному увеличению налогового беремени для них. Освобождение же данного сектора экономики от налога с продаж приведет к сокращению налогооблагаемой базы, тогда как при существующей системе «освобождения» малого бизнеса от НДС, этот налог все равно учитывается в цене приобретаемых ими товаров.

5. Потери от уклонения от уплаты налога с продаж на импортируемые товары выше, т.к. НДС взимается непосредственно при таможенном оформлении товара, а налог с продаж поступает в бюджет после первой продажи внутри страны;

6. С точки зрения фискальной функции налоговой системы, преимуществом НДС является то, что бремя доказательства права на возмещение уплаченного НДС лежит на налогоплательщике, а доказательство факта занижения обязательств по налогу с продаж входит в обязанности налоговых органов.

7. Эффективное применение налога с продаж возможно при его сравнительно небольших ставках. В подавляющем большинстве стран налог с продаж ниже или равен 10%, а НДС, как правило, выше 10%. Если вводить налог с продаж со ставкой не более 10%, это повлечет существенные потери бюджета, а найти безболезненные и быстродействующие способы компенсации выпадающих в связи с отменой НДС доходов не представляется возможным.

Доводы в пользу замены НДС на налог с продаж

Несмотря на достоинства НДС, существуют и недостатки, связанные с этим налогом. Среди основных доводов в пользу отмены НДС и замены его налогом с продаж можно выделить следующие:

1. Поскольку косвенные налоги в конечном итоге оплачивает потребитель, то чем раньше налог будет уплачен, тем больше оборотных средств будет отвлечено из экономики. По мнению специалистов, НДС, взимаемый на каждой стадии производства, угнетающе действует на экономику. В условиях, когда товарная масса отстает от объема имеющихся на руках денег, введение и функционирование НДС может способствовать мобилизации денег в бюджет. Но в условиях дефицита денежной массы он лишь усиливает инфляционные процессы в экономике.

2. Чрезвычайно распространены схемы уклонения от НДС и необоснованного получения возмещения из бюджета (в частности, лжеэкспорта), что требует тщательного контроля за его применением.

3. Соответственно, взимание НДС влечет довольно высокие административные расходы (по оценкам, в развитых странах средние административные издержки, связанные с взиманием НДС, оцениваются в размере 100 долл. на зарегистрированное лицо в год, издержки, связанные с администрированием налога с продаж, при прочих равных условиях, могут быть ниже). Кроме того, НДС требует определенной квалификации и образования со стороны бухгалтерии и налоговых органов, что увеличивает стоимость администрирования НДС как со стороны налогоплательщиков так и со стороны государства.

4. Существующий порядок возмещения НДС несовершенен, в результате чего, с одной стороны, честные налогоплательщики несут дополнительные издержки по получению возмещения, с другой – у недобросовестных налогоплательщиков есть возможность незаконно получать возмещение из бюджета (в частности, по схемам лжеэкспорта).

5. В случае освобождения от НДС налогоплательщиков в середине производственно-коммерческой цепочки возможен каскадный эффект, свойственный оборотным налогам, т.е. многократного обложения одной налоговой базы, в том числе уже начисленного на предыдущих стадиях налога. Однако и налог с продаж при определенных условиях может порождать каскадный эффект, что приведет к существенному удорожанию товаров и, как следствие, к всплеску инфляции.

* * *

Таким образом, при сравнительном анализе НДС и налога с продаж выясняется, что, несмотря на некоторые недостатки, НДС имеет целый ряд преимуществ перед налогом с продаж. По нашему мнению, замена НДС налогом с продаж негативно отразится на стабильности налогового законодательства, как следствие – уменьшится инвестиционная привлекательность экономики Российской Федерации.

Для того, чтобы провести подобное реформирование с минимальными издержками, необходимо оценить финансово-экономические последствия такой реформы, причем во взаимосвязи с другими элементами налоговой системы государства, адекватность налогового администрирования.

Отмена НДС и замена его налогом с продаж будет сильнейшим шоком для экономики. При этом, кроме очевидного внутреннего шока для бюджета и предприятий, имеет место и эффект восприятия России со стороны остального мира (впрочем, это может относиться и к введению НДС-счетов). Как показывает международная практика, в мире процесс имеет обратный характер, т.е. осуществляется переход от налога с продаж к НДС, этому же нас учит и история.

Н.Ю. Корниенко – к.ю.н., зав. лабораторией налоговой политики,

М.С. Головнева – научный сотрудник АНХ при Правительстве РФ

1 Под собираемостью понимается отношение фактически поступившего НДС на товары, реализуемые на территории РФ, к начисленному, согласно отчетности ФНС России за период. По итогам 2003 г. собираемость составила 92,6%, в 2004 г. – 70,1%, в 2005 г. – 103,2%, в 2006 г. – 88,2%.

Соединенным Штатам нужен налог на добавленную стоимость

США сталкиваются с серьезным долгосрочным дисбалансом между прогнозируемыми федеральными налоговыми поступлениями и федеральными расходами, дисбаланс, который усилился во время пандемии коронавируса. Устранение бюджетного разрыва потребует сложных политических мер, включая увеличение налоговых поступлений. Чтобы сократить фискальный дисбаланс, мы должны последовать примеру 160 других стран, приняв налог на добавленную стоимость (НДС), налог на потребление, который экономически аналогичен налогу с розничных продаж.

Федеральный долг в настоящее время составляет 98% годового ВВП, что ранее достигалось только во время Второй мировой войны. Бюджетное управление Конгресса прогнозирует, что отношение долга к ВВП вырастет до ошеломляющих 195% в 2050 году в соответствии с действующим законодательством, поскольку расходы на здравоохранение и социальное обеспечение растут быстрее, чем налоговые поступления. CBO предупреждает, что накопление долга замедлит долгосрочный экономический рост за счет вытеснения инвестиций, снизит гибкость Конгресса и президента по реагированию на неожиданные события и увеличит риск кризиса, в результате которого инвесторы потеряют доверие к США. Правительство С.

Правительство С.

Введение НДС значительно снизит рост задолженности. Безусловно, НДС на первый взгляд может показаться непривлекательным, поскольку он увеличивает налоги на средний класс. Однако необходимость в НДС становится очевидной, когда признаются ограничения основных альтернатив — повышение налогов на домохозяйства с высоким доходом и сокращение пособий.

Хотя повышение налогов для богатых ложится бременем на тех, кто наиболее платежеспособен, оно препятствует долгосрочному экономическому росту, наказывая сбережения и инвестиции и искажая деловые решения.Экономические издержки возрастают по мере повышения налоговых ставок. Даже комментаторы, которые решительно поддерживают повышение высоких налогов на прибыль, признают, что такое повышение имеет ограниченный потенциал доходов и что наряду с этим необходимо будет принять другие меры.

Хотя сокращение размера пособий может способствовать экономическому росту, оно носит крайне регрессивный характер, ложась гораздо более тяжелым бременем (по сравнению с доходом) на домохозяйства с более низким доходом. Они также сталкиваются с серьезными политическими препятствиями. Избранный президент Джо Байден поддерживает увеличение социальных льгот — он сменил президента, поклявшегося не сокращать основные льготные программы.

Хотя повышение налогов для домохозяйств с высоким доходом и сокращение пособий могут сыграть важную роль, они не могут обеспечить полное решение фискального дисбаланса. Любые подобные меры должны сопровождаться НДС.

НДС более благоприятен для роста, чем повышение высокого налога на прибыль, поскольку он не наносит ущерба сбережениям и инвестициям и создает меньше экономических перекосов. НДС также является гораздо менее регрессивным, чем сокращение льгот. Его можно даже сделать умеренно прогрессивным, если будут предоставлены скидки для компенсации налогового бремени домохозяйств с низкими доходами.Исследователи из Центра налоговой политики Urban-Brookings обнаружили, что 7,7% НДС со скидками снизит доход после уплаты налогов на 0,6% для домохозяйств, находящихся в нижней пятой части распределения доходов, на 2,9% для тех, кто находится в средней пятой части, и на 3,6%. % для тех, кто входит в верхний 1%.

% для тех, кто входит в верхний 1%.

НДС занимает золотую середину между повышением налогов для богатых и сокращением пособий. Хотя НДС не так экономически эффективен, как сокращение налоговых льгот, он более эффективен, чем повышение налогов с высокими доходами. Хотя НДС не может соответствовать сильной прогрессивности увеличения налогов на высокие доходы, он позволяет избежать серьезной регрессии сокращения выплат.

Эта комбинация делает НДС привлекательной основой для двухпартийного компромисса, который потребуется для устранения финансового дефицита. НДС не может быть предпочтительным вариантом для обеих сторон, но может быть вторым выбором для обеих сторон, если они когда-либо найдут способ работать вместе.

Чтобы НДС был виден налогоплательщикам, налог должен указываться отдельной статьей в квитанциях клиентов, как это обычно делается для государственных и местных налогов с продаж. НДС не создает непреодолимых проблем с дизайном — каждый вопрос с дизайном уже решен в 160 других странах.

Конечно, резкое сокращение дефицита было бы неразумным в свете нынешней экономической слабости. Но директивным органам следует как можно быстрее принять стратегию сокращения дефицита, которую можно постепенно вводить по мере восстановления экономики. НДС должен быть ключевым компонентом этой стратегии.

Этот столбец не обязательно отражает мнение The Bureau of National Affairs, Inc. или его владельцев.

Информация об авторе

Алан Д.Виард — научный сотрудник Американского института предпринимательства.

Как налог на добавленную стоимость может нанести вред экономике США

В отчаянии

поиск новых доходов для финансирования запланированного медицинского обслуживания

программы, администрация Клинтона явно дает

рассмотрение варианта национального налога с продаж, известного как стоимость

Налог на добавленную стоимость (НДС).

В качестве альтернативы Администрация может потребовать НДС в качестве источника

доход на сокращение дефицита. Это особенно вероятно, если

Конгресс одобряет предложенное администрацией повышение налогов на

более 300 миллиардов долларов, и результат такой же, как и с прошлым налогом

скачки — больше расходов и больший дефицит.

Это особенно вероятно, если

Конгресс одобряет предложенное администрацией повышение налогов на

более 300 миллиардов долларов, и результат такой же, как и с прошлым налогом

скачки — больше расходов и больший дефицит.

Принятие НДС было бы серьезной ошибкой. Если история — это какой-то ориентир, НДС будет:

- Разверните размер и стоимость правительства. Страны с НДС имеют, на в среднем, общее налоговое бремя на 40 процентов выше, чем у тех, у кого нет НДС. Государственные расходы в странах с НДС составляют в среднем 42 человека. процентов больше продукции национальной экономики, чем правительство расходы в странах без НДС.

- Медленный экономический рост и уничтожение рабочих мест. Принятие НДС всего за пять лет, уничтожить примерно 2,1 миллиона рабочих мест и снизить средний годовой доход семьи на 1000 долларов.

- Увеличить дефицит бюджета. Каждый доллар более высоких налогов со времен Второй мировой войны привело к новым расходам на 1,59 доллара, что привело к увеличению федеральных заимствований а не уменьшать его.

- Наложить тяжелый административные издержки. По оценке Бюджетного управления Конгресса НДС повлечет за собой возмещение затрат на соблюдение нормативных требований на сумму до 8 миллиардов долларов. экономия.Особенно сильно пострадает малый бизнес.

- Увеличение Цены. Бюджетное управление Конгресса прогнозирует, что 5 % НДС приведет к скачку индекса потребительских цен (ИПЦ) на 3%. процентов. Поскольку многие государственные программы привязаны к ИПЦ, федеральные расходы подскочат более чем на 11 миллиардов долларов.

НДС будет

безвыигрышное предложение для Америки. Даже подумать о таком налоге,

особенно в то время, когда политики уже пытаются навязать

рекордное увеличение налогов более чем на 300 миллиардов долларов является признаком того, что

политики потеряли связь с проблемами среднего

граждане.

ЧТО ТАКОЕ НДС?

НДС, который фактически введет национальный налог с продаж для потребителей в США, является взимается с «добавленной стоимости» товаров и услуг по мере их передачи на каждом этапе производственного процесса. Хотя НДС может По данным Бюджетного управления Конгресса, действуют несколькими способами: «Обычно это осуществляется путем налогообложения общей стоимости продаж все предприятия, но позволяющие предприятиям претендовать на налоговую скидку заплатили за закупку сырья, полуфабрикатов, и капитальные товары от других предприятий.»Для конкретного продукт, каждый раз, когда происходит транзакция, которая увеличивает стоимость, дополнительная стоимость облагается НДС. Поскольку бизнес получить кредит на уплаченные налоги, общую сумму налога, независимо от того, на какой стадии производства он был начислен, в конечном итоге добавляется к окончательной продажной цене и оплачивается потребителем.

Независимо от того, сколько этапов производственного процесса, один или десять, фиксированный процент от окончательной цены продукта будет представлять стоимость налог на добавленную стоимость, так же как налог с розничных продаж — это фиксированный процент от цена конечного продукта.Однако в отличие от налога с продаж стоимость НДС для потребителей будет скрыт. Если политики не взяли маловероятный шаг, требующий от розничных продавцов явного указания часть продажной цены за счет налога, потребители не будут осведомлен о налоге.

Теоретически НДС

может быть наложено на все экономические операции. Многие предложения по НДС,

однако исключите предметы первой необходимости, такие как еда, жилье и медицинские услуги.

забота. Это снижает налоговую нагрузку на потребителей, покупающих эти товары,

но такие исключения усложняют бухгалтерский учет и увеличивают затраты на

предприятия.Представьте, например, что фирме нужно классифицировать все

покупок в соответствии с их налоговым статусом, а затем необходимо отправить

многочисленные формы для получения кредита, причитающегося по уплаченному НДС. Как

в предыдущей таблице показано, что НДС может приносить доход.

варьируется в зависимости от того, облагается ли налогом комплексный

база »или если исключены основные предметы потребления.

Как

в предыдущей таблице показано, что НДС может приносить доход.

варьируется в зависимости от того, облагается ли налогом комплексный

база »или если исключены основные предметы потребления.

ВЛИЯНИЕ НДС

Введение НДС было бы серьезным препятствием для американской экономики.Многие страны уже облагают своих потребителей НДС, и результаты были мрачный. Основываясь на исторических данных и экономических исследованиях, это ясно, что введение НДС будет иметь несколько неблагоприятных последствия.

ЭФФЕКТ №1: НДС вызывает увеличение государственных расходов и повышение налогового бремени.

со своей емкостью для получения больших налоговых поступлений НДС, вероятно, будет подпитывать более высокие государственные расходы. В самом деле, вместо их обычной шарады утверждать, что новые доходы будут использованы для покрытия дефицита сокращение, многие политики открыто обсуждают способы потратить денег, причем увеличение государственных расходов на здравоохранение превысило список.

Даже если законодатели пообещал, что деньги пойдут на сокращение дефицита бюджета, Результатом почти наверняка будет увеличение государственных расходов. Этот подтверждается историческими данными. На каждый доллар налоговых поступлений выросли между 1970 и 1980 годами, федеральные расходы увеличились на 1,22 доллара. В период с 1980 по 1990 год расходы выросли на 1,29 доллара на каждый доллар дополнительный налоговый доход. А в 90-е годы соотношение выросло. еще хуже, когда вы тратите 1,90 доллара на каждый новый доллар доход.Исследование Объединенного экономического комитета показало, что в период с 1947 г. и в 1990 году каждый доллар более высоких налогов был связан с 1,59 доллара новых расходы.

Как таблица на

на следующей странице показано, что введение НДС связано с

более высокий уровень государственных расходов и более тяжелое общее налоговое бремя.

Фактически, средняя налоговая нагрузка в ОЭСР (Организация экономического сотрудничества

Сотрудничество и развитие) стран с НДС составляет 44,3 процента от

валовой внутренний продукт, что примерно на 12,7 процентных пункта выше, чем

средняя налоговая нагрузка в странах ОЭСР без НДС. Наций с

Таким образом, НДС возлагает на своих граждан налоговое бремя, превышающее

На 40 процентов тяжелее тех стран без НДС.

Наций с

Таким образом, НДС возлагает на своих граждан налоговое бремя, превышающее

На 40 процентов тяжелее тех стран без НДС.

Высший налог бремя в странах НДС сопровождается столь же серьезным бремя государственных расходов. Правительства стран с НДС в среднем потребляют 51,1% продукции национальной экономики, 15,2% процентных пунктов выше, чем средняя нагрузка на правительство в страны без НДС. Другими словами, бремя правительства расходы в процентах от ВВП более чем на 42 процента выше в страны, у которых есть НДС.

ОЭСР статистика подтверждается исследованиями, проводимыми налоговой политикой. подразделение Торговой палаты США. Кабинет камеры, который исследовал рост налогов и расходов в период с 1965 по 1982 год, обнаружил что государственные расходы в странах с НДС росли на 45 процентов быстрее, чем в странах без НДС. Точно так же исследование показало, что налог В странах НДС бремя росло почти на 34 процента быстрее.

ЭФФЕКТ № 2: НДС замедляет экономику и уничтожает рабочие места.

Взяв ресурсы из производственного сектора экономики и передача их правительству, НДС замедлит экономическую рост и медленное создание рабочих мест. Согласно исследованию Стотлера Economics, чикагская фирма, занимающаяся исследованиями в области экономики, НДС всего 3 процентов всего к пятому году сократит типичную семью прибыль на 1000 долларов и уничтожение 2,1 миллиона рабочих мест. Относительно слабый производительность многих европейских экономик можно отнести, по крайней мере, частично на такие эффекты НДС.Страны европейского Экономическое сообщество (ЕЭС), все из которых вводят НДС, в среднем составило 10 процента безработицы в 1992 г. и ожидаем, что уровень безработицы подняться до 11 процентов в этом году.

Влияние НДС

от годового экономического роста может быть огромным, в зависимости от того,

как быстро законодатели использовали новые доходы для поддержки правительства

расходы. Научные исследования показали, что каждый процентный пункт

увеличение государственных расходов на потребление в процентах от валовой

внутренний продукт снижает потенциальную экономическую

рост на целых 0.3 процентных пункта. Не зная как

после принятия закона большие государственные расходы в США увеличатся

НДС, или сколько из этих расходов будет представлять правительство

затраты на потребление, невозможно точно определить, как

большой экономический ущерб, который может нанести НДС. Но удар мог быть

особенно серьезно, если НДС ведет к высоким уровням государственного управления

расходы, обнаруженные в странах, в настоящее время облагающих НДС.

Научные исследования показали, что каждый процентный пункт

увеличение государственных расходов на потребление в процентах от валовой

внутренний продукт снижает потенциальную экономическую

рост на целых 0.3 процентных пункта. Не зная как

после принятия закона большие государственные расходы в США увеличатся

НДС, или сколько из этих расходов будет представлять правительство

затраты на потребление, невозможно точно определить, как

большой экономический ущерб, который может нанести НДС. Но удар мог быть

особенно серьезно, если НДС ведет к высоким уровням государственного управления

расходы, обнаруженные в странах, в настоящее время облагающих НДС.

ЭФФЕКТ № 3: НДС увеличивает дефицит бюджета.

Хотя политики почти всегда заявляют, что для цель сокращения дефицита, история показывает, что Дефицит с большей вероятностью увеличится, чем уменьшится после повышения налогов. Например, повышение налогов было принято в США в 1982, 1984 гг. 1987 и 1990 гг. В каждом случае политики обещали, что деньги будут использоваться для уменьшения дефицита. Но во всех случаях дефицит увеличивался в следующем году.

Нет причин полагать, что более высокие налоги в виде НДС сработают любой иначе.Причина в том, что повышение налогов приводит к увеличению бюджета. дефицит по двум причинам. Первая причина, объясненная выше, заключается в том, что что политики не могут устоять перед соблазном увеличить расходы для избранных групп интересов.

Второй-точно так же

Важно, как склонность тратить — это экономическая реальность, которая

более высокие налоги почти никогда не приводят к получению новых налоговых поступлений

прогнозы политиков. Проще говоря, люди изменят свое

поведение при изменении налогового законодательства. Инвесторы сокращают свои

активности, предприятия нанимают меньше сотрудников, а потребители сокращают

расходы.Состоятельные люди и предприятия берут деньги

производительные инвестиции и разместить их в налоговых убежищах или взять другие

меры по защите своих доходов от государства. Результат:

Безработные рабочие не платят налоги. Богатые люди с низкими

налогооблагаемый доход платит меньше налогов. Компании, которые теряют деньги, делают

не платят налоги.

Результат:

Безработные рабочие не платят налоги. Богатые люди с низкими

налогооблагаемый доход платит меньше налогов. Компании, которые теряют деньги, делают

не платят налоги.

Это не значит что повышение налогов обязательно приведет к уменьшению налоговых поступлений, хотя некоторые увеличения налогов, такие как соглашение о бюджете 1990 года, действительно привели для более низких сборов доходов, чем прогнозировалось до того, как налоги были поднятый.Однако это означает, что из-за увеличения налогов неизменно сопровождаются более низкими, чем ожидалось, сборами налогов и превышающие ожидаемые государственные расходы, дефицит бюджета будет увеличиваться, а не падать.

ЭФФЕКТ № 4: НДС означает большие административные расходы для бизнеса и налогоплательщиков.

А призывники НДС предприятия, чтобы служить сборщиками налогов для правительства. Каждый компания и предприниматель были бы вынуждены вести учет каждого приобретите и отправьте подробные формы в IRS.Административная бремя НДС будет особенно тяжелым, если политики выбрали, как большинство сторонников нового налогового адвоката, освободить определенные товары и услуги. Причина этого в том, что фирмы должны разделять записи в соответствии с налоговым статусом и предоставлять многочисленные отдельные формы в налоговые органы. Бюджет Конгресса Управление отмечает, что количество разрешенных исключений «существенно увеличится. затраты на обеспечение соблюдения и соблюдение требований «.

Затраты на соблюдение нормативных требований

также вырастет, если политики решат применять разные ставки к

разные товары и услуги.Большинство стран с НДС не только

полностью освобождать от налогообложения определенные продукты, но облагать налогом определенные товары и

услуги по разным тарифам. В зависимости от

страны, ставки НДС различаются для безалкогольных напитков, конфет,

сахар, бытовая электроника, часы, меха, ювелирные изделия,

игральные карты, зажигалки, спички, туалетные принадлежности, наркотики и

лекарства, книги и газеты, страховка, телефонная связь,

реклама, развлечения, отели и рестораны. В некоторых

наций существует шесть отдельных ставок налогообложения.

В некоторых

наций существует шесть отдельных ставок налогообложения.

Таким образом, хотя сторонники НДС используют теоретические модели, чтобы утверждать, что налог дёшево в администрировании, данные из реального мира говорят об обратном. По оценке Бюджетного управления Конгресса, затраты на правительство составит целых 1,5 миллиарда долларов, а частные сектор столкнется с дополнительным бременем в размере 7 миллиардов долларов. НДС будет особенно болезненно для сегмента экономики, генерирующего большинство новых рабочих мест — малый бизнес. В отличие от более крупных фирм, которые обычно имеют юридические и бухгалтерские подразделения, которые можно использовать для держать затраты на соблюдение требований относительно низкими, малые предприятия без таких собственный опыт будет сопряжен с непропорционально высокими затратами, на общую сумму до двух процентов от продаж.В Канаде, которая принял НДС в январе 1991 г., сложность сбора составляет по оценкам, уже стимулировали четверть малых предприятий в теневую экономику.

ЭФФЕКТ № 5: НДС вызывает рост цен.

В то время как НДС будет

не обязательно приведет к постоянному увеличению скорости

инфляции, введение налога вызовет по крайней мере первоначальный

повышение уровня цен. Бюджетное управление Конгресса, для

Например, прогнозирует, что 5-процентный НДС приведет к тому, что Потребитель

Индекс цен подскочит на 3 процента.(«Последствия принятия ценности

Добавленный налог »Бюджетное управление Конгресса, февраль 1992 г., стр. 64.)

повышение уровня цен, даже если оно не будет устойчивым, будет означать

повреждать. Более 500 миллиардов долларов федерального правительства

программы расходов, такие как Социальное обеспечение, привязаны к потребителю.

индекс цен. По оценкам Управления управления и бюджета, 3

процентное повышение уровня цен вызовет более $ 11

миллиард новых расходов. Таким образом, введение НДС обяжет

налогоплательщикам платить на миллиарды долларов больше, чтобы финансировать более высокие

расходы вызваны ростом цен.

Это также возможно, что НДС может косвенно привести к устойчивому увеличению в ценах. Согласно устаревшим экономическим теориям, на которых программа Клинтона, экономическая стоимость более высоких налогов может компенсируется проведением экспансионистской денежно-кредитной политики. Согласно Согласно этой теории, вливание дополнительных денег в экономику стимулирует экономического роста, компенсируя рецессионное влияние налоговых увеличивается. У этой теории есть только одна проблема: она неверна.На самом деле резкий рост денежной массы может вызвать иллюзорный рывок. в росте, но окончательный эффект через год или около того ослабевает экономический рост и более высокие цены. В последний раз этот высокий налог и Подход легких денег использовался еще при администрации Картера. Результатом стала «стагфляция», пагубное сочетание роста цены и спад.

А ВЫБОР НДС МИФЫ

В своей кампании ввести новый налог на американских потребителей, сторонников НДС что налог будет иметь несколько желаемых эффектов.В большинстве случаев, эти утверждения категорически неверны или совершенно неточны. В другом В некоторых случаях утверждение может быть верным, но результат нежелателен. Например:

Утверждение: НДС увеличит экономию за счет сокращения завышение накоплений и инвестиций.

Реальность: Повышение налогов на потребление не решает проблема чрезмерного налогообложения сбережений и инвестиций. Принимая больше денег из карманов потребителей, как это явно сделал бы НДС, обязательно приведет к меньшей общей экономии в экономике.Действительно, межстрановое исследование, проведенное среди 23 стран в исследовании Business Экономика , Журнал Национальной ассоциации бизнеса. Экономисты выяснили, что «норма сбережений не выше в странах. доход, в большей степени зависящий от НДС ».

Всякий раз, когда повышаются налоги, даже если

облагаются налогом — это приводит к снижению индивидуальных сбережений, поскольку потребитель

структура расходов вряд ли быстро изменится. Так что экономия

ставка имеет тенденцию падать. Следовательно, НДС на самом деле усугубит

Налоговый кодекс негативно влияет на сбережения.Более того, поскольку наложение

НДС снизит экономический рост, стимулы для инвестиций

будет ниже, чем при отсутствии НДС.

Так что экономия

ставка имеет тенденцию падать. Следовательно, НДС на самом деле усугубит

Налоговый кодекс негативно влияет на сбережения.Более того, поскольку наложение

НДС снизит экономический рост, стимулы для инвестиций

будет ниже, чем при отсутствии НДС.

Многие Сторонники НДС признают, что если бы НДС был добавлен к существующим налогам, это снизит общую экономию. Но затем они утверждают, что доходы от налог может быть использован для снижения или отмены других налогов с более высокой пагубное воздействие на сбережения и инвестиции. Хотя это нормально в теории, данные из Европы показывают, что это просто не произойдет.Как видно из предыдущей таблицы, страны с НДС облагается налогом на прибыль по более высоким ставкам, чем в странах без НДС. Другими словами, налог добавляется к другим налогам. Это не замените их.

Как в предыдущей таблице указаны налоги на прибыль и прибыль в странах с НДС в среднем 17,8 процента от валового внутреннего продукта, 5,8 процента баллов выше, чем в странах без НДС, что составляет На 48 процентов выше налоговое бремя . Если налоги на социальное обеспечение включены (которые действуют так же, как и подоходный налог), доход и налоги на прибыль в странах с НДС в среднем 28.3 процента от общей суммы внутреннего продукта, или на 9,1 процентных пункта выше, чем в страны без НДС. Используя эту более полную меру, налог нагрузка на доходы и прибыль более чем на 47 процентов выше по НДС страны.

Утверждение: Америка — одна из немногих промышленно развитых стран без НДС.

Реальность: К счастью для американских потребителей и рабочих,

утверждение верно. Многие сторонники НДС подразумевают, что Америка каким-то образом

отстает, потому что в нем отсутствует НДС.По данным организации

для экономического сотрудничества и развития, однако, два

самые богатые страны в промышленно развитом мире — Соединенные Штаты

Штаты и Швейцария — ни в одной из которых нет НДС.

представление о том, что Америка должна подражать налоговой политике европейских стран особенно странно, поскольку Европейское экономическое сообщество (ЕЭС) погрязла в экономической стагнации. Экономический рост в ЕЭС в среднем составлял всего один процент в 1992 году и, как ожидается, будет еще ниже этот год.Аналогичным образом, безработица в ЕЭК в среднем составляла 10 процентов. в прошлом году и ожидается, что в этом году он достигнет 11 процентов. И нет это краткосрочное явление. В 1980-х годах США создали рабочих мест больше, чем во всех странах ЕЭС вместе взятых.

Утверждение: НДС сделает американскую продукцию более конкурентоспособной в мире рынки.

Реальность: НДС не повлияет на торговый баланс. Поскольку НДС снижается с экспорта и облагается импортом, некоторые считают, что налог поможет продавать больше товаров американского производства.Это мнение не соответствует действительности. Добавление НДС к импорту означает, что потребителям придется платить больше, независимо от того, где возник. Например, 5-процентный НДС не изменит относительная стоимость Nissan Maxima и Ford Taurus. Все, что могло бы бывает так, что они оба были бы на 5 процентов дороже спасибо к налогу. Точно так же, даже если НДС снижается на экспорт, если страна-импортер продукта имеет НДС, экспорт из США будут облагаться налогом так же, как и иностранные товары в Америке.И если в другой стране нет НДС, американская экспорт по-прежнему не получит конкурентного преимущества, поскольку как Американские товары и товары принимающей страны не будут содержать налог.

Сторонники НДС отмечают, что большинство других налогов, в частности

подоходный налог и налог на заработную плату, не облагаются скидкой на экспортируемые товары

и что эта политика делает американские товары более дорогими и менее дорогими.

конкурентный. Хотя это правда, проблема не решается путем принятия

НДС. Единственный способ справиться с пагубным воздействием доходов и

налоги на производство призваны снизить налоги на прибыль и производство.

Утверждение: НДС может принести федеральным властям новые существенные доходы. правительство.

Реальность: Утверждение верно. НДС был бы огромным новым источник налогов для правительства. Но это повод отказаться налог. Американский народ уже перегружен. Налоговые поступления выросли с 517 миллиардов долларов в 1980 году до более чем 1,14 триллиона долларов. сегодня. Даже после поправки на инфляцию это представляет собой увеличение на 26 процентов.Дефицит существует, потому что расходы росла еще быстрее. Действительно, с поправкой на инфляцию федеральный бюджет увеличился на 42 процента с 1980 года.

Нет только с 1980 года налоговые поступления росли быстрее инфляции, они ожидается, что рост продолжится. По мнению обоих Бюджетное управление Конгресса и Управление управления и Ожидается, что бюджетные и налоговые поступления вырастут примерно на 70 миллиардов долларов каждая. год с настоящего момента до 1998 г. — без законодательного увеличения налогов ставки или введение новых налогов.Снижение бюджетного дефицита просто требует от политиков ограничить рост расходов до уровня ниже этот естественный поток новых доходов.

Обсуждение НДС вызывает еще большее замешательство, потому что политики уже рассматривают обременительный бюджетный пакет Клинтона. В Бюджет Клинтона с предложенным повышением налогов на сумму более 300 миллиардов долларов, замедлит экономику США. Добавление гигантского нового налога к этому рекордный рост может обернуться катастрофой.

Утверждение: Налоги на потребление наносят меньший ущерб экономия, чем налоги на прибыль и производство.

Реальность: Утверждение верно, но просто потому, что НДС

менее разрушительный, чем некоторые другие налоги, вряд ли может считаться причиной

обложить налогом. Этот аргумент будет уместен только в том случае, если политика

производители рассматривали возможность полной отмены налогов на прибыль и

искали альтернативный источник дохода. Но поскольку политики

рассматривать НДС строго как дополнительный источник дохода, принятие

налога просто усугубит ущерб, нанесенный нынешним

Налоговый кодекс.

Но поскольку политики

рассматривать НДС строго как дополнительный источник дохода, принятие

налога просто усугубит ущерб, нанесенный нынешним

Налоговый кодекс.

Это Также стоит отметить, что ни одна из стран с НДС не имеет использовали налог для отмены налогов на доход, прибыль или производство. Действительно, как было показано ранее, налоговая нагрузка на производственные экономические активность выше в странах с НДС.

Принятие значения Добавленный налог обернулся бы дорогостоящей катастрофой для американских потребителей и рабочие. После принятия НДС окажется непреодолимым для политики с нетерпением ищут средства для оплаты новых программ.Ставка налога, несомненно, вырастет, финансируя всплеск новых федеральные расходы. Результат: стагнация экономики, рост бюджета. дефицит и меньше рабочих мест для американских рабочих. Налог на добавленную стоимость может обладать некоторыми привлекательными теоретическими качествами по сравнению с налогами на доход и производство. Но в реальном мире это было бы просто еще одно бремя для и без того перегруженной экономики.

Дэниел Дж. Митчелл, Ph.D. , это Маккенна

Старший научный сотрудник Института экономики Томаса А. Роу

Политические исследования в The Heritage Foundation.

[1] «Возможность НДС пересмотрена в White

Хаус, The Wall Street Journal , 15 апреля 1993 г., стр. A16;

«Возврат налога с продаж как« возможность »», The Washington Times ,

15 апреля 1993 г., с. A1; «Белый дом открывает двери для новых налогов», Washington Post , 15 апреля 1993 г., стр. А1.

США нужен налог на добавленную стоимость | Американский институт предпринимательства

США сталкиваются с серьезным долгосрочным дисбалансом между прогнозируемыми федеральными налоговыми поступлениями и федеральными расходами, дисбаланс, который усилился во время пандемии коронавируса.Устранение бюджетного разрыва потребует сложных политических мер, включая увеличение налоговых поступлений. Чтобы сократить фискальный дисбаланс, мы должны последовать примеру 160 других стран, приняв налог на добавленную стоимость (НДС), налог на потребление, который экономически аналогичен налогу с розничных продаж.

Чтобы сократить фискальный дисбаланс, мы должны последовать примеру 160 других стран, приняв налог на добавленную стоимость (НДС), налог на потребление, который экономически аналогичен налогу с розничных продаж.

Федеральный долг в настоящее время составляет 98% годового ВВП, что ранее было достигнуто только во время Второй мировой войны. Бюджетное управление Конгресса прогнозирует, что отношение долга к ВВП вырастет до ошеломляющих 195% в 2050 году в соответствии с действующим законодательством, поскольку расходы на здравоохранение и социальное обеспечение растут быстрее, чем налоговые поступления.CBO предупреждает, что рост долга замедлит долгосрочный экономический рост за счет вытеснения инвестиций, уменьшит гибкость Конгресса и президента в реагировании на неожиданные события и увеличит риск кризиса, в результате которого инвесторы потеряют доверие к правительству США.

Введение НДС значительно снизит рост долга. Безусловно, НДС на первый взгляд может показаться непривлекательным, поскольку он увеличивает налоги на средний класс. Однако необходимость в НДС становится очевидной, когда признаются ограничения основных альтернатив — повышение налогов на домохозяйства с высоким доходом и сокращение пособий.

Хотя повышение налогов для богатых ложится бременем на тех, кто имеет наибольшую платежеспособность, оно препятствует долгосрочному экономическому росту, наказывая сбережения и инвестиции и искажая деловые решения. Экономические издержки возрастают по мере повышения налоговых ставок. Даже комментаторы, которые решительно поддерживают повышение высоких налогов на прибыль, признают, что такое повышение имеет ограниченный потенциал доходов и что наряду с этим необходимо будет принять другие меры.

Хотя сокращение размера пособий может способствовать экономическому росту, оно носит серьезный регрессивный характер и ложится гораздо более тяжелым бременем (по сравнению с доходом) на домохозяйства с низкими доходами.Они также сталкиваются с серьезными политическими препятствиями. Избранный президент Джо Байден поддерживает увеличение социальных льгот — он сменил президента, поклявшегося не сокращать основные льготные программы.

Избранный президент Джо Байден поддерживает увеличение социальных льгот — он сменил президента, поклявшегося не сокращать основные льготные программы.

Хотя повышение налогов на домохозяйства с высоким доходом и сокращение пособий могут сыграть важную роль, они не могут обеспечить полное решение фискального дисбаланса. Любые подобные меры должны сопровождаться НДС.

НДС более благоприятен для роста, чем повышение налога на прибыль, потому что он не наносит ущерба сбережениям и инвестициям и создает меньше экономических перекосов.НДС также является гораздо менее регрессивным, чем сокращение льгот. Его можно даже сделать умеренно прогрессивным, если будут предоставлены скидки для компенсации налогового бремени домохозяйств с низкими доходами. Исследователи из Центра налоговой политики Urban-Brookings обнаружили, что 7,7% НДС со скидками снизит доход после уплаты налогов на 0,6% для домохозяйств, находящихся в нижней пятой части распределения доходов, на 2,9% для тех, кто находится в средней пятой части, и на 3,6%. % для тех, кто входит в верхний 1%.