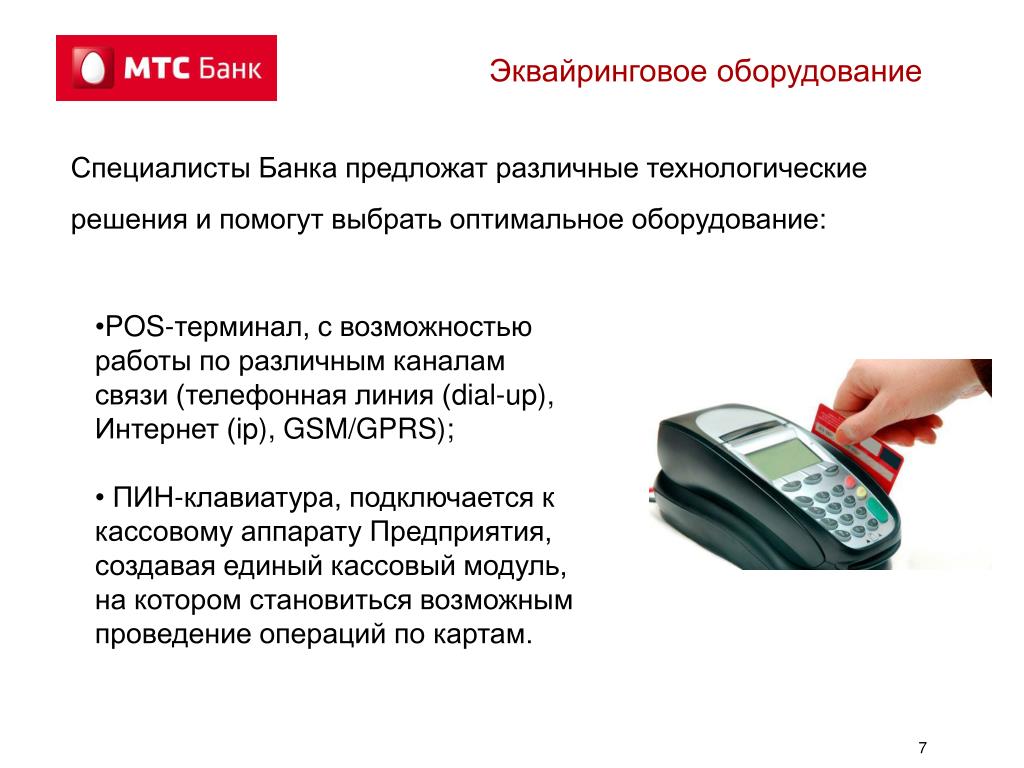

Что такое эквайринг и как он работает

Такой эквайринг используют в магазинах, предприятиях общепита и сферы услуг. Когда продавец заключает договор с банком, тот устанавливает в точках продавца POS-терминалы. В Сбербанке минимальная ставка торгового эквайринга — 1,6 %.

Банк должен обучить сотрудников компании работе с устройством, обеспечить бесперебойное функционирование терминалов и круглосуточную техническую поддержку. Обязанность продавца — уплачивать банку комиссию, размер которой определяется договором.

На сумму выплат влияют оборот и сфера

деятельности. Например, для продуктового магазина комиссия ниже, чем для гипермаркета

бытовой

техники: во втором случае вероятность возврата товара выше.

Так называют способ оплаты в интернете картой или электронными деньгами с использованием специальных интерфейсов, которые помогают сохранить конфиденциальность персональных и платёжных данных покупателя. В качестве дополнительной защиты клиента могут попросить ввести код подтверждения оплаты, высланный в СМС или уведомлении банковского приложения.

Комиссия

в интернет-эквайринге самая высокая. Она может составлять в среднем

2,3–3,5 % и взиматься не только

с продавца,

но и с покупателя.

С помощью мобильного эквайринга покупатели расплачиваются карточкой в любой торговой точке, даже мобильной. Его подключают таксисты, курьеры, в автолавках, передвижных пунктах продажи и т. п.

В это понятие входит возможность оплаты услуг (ЖКХ, мобильная связь, интернет или телевидение) через платёжные банкоматы, а также выдача наличных и пополнение банковской карты.

Главный минус этой услуги с точки зрения пользователя — комиссия, которую ему приходится платить сверх основной суммы за проведение платежей или при снятии наличных с карты. Чаще всего проценты берут кредитные организации, которые не являются партнёрами банка-эмитента, выдавшего карту.

Торговый эквайринг — услуги торгового эквайринга для малого бизнеса и ИП, тарифы и стоимость в МТС Банке

× 07.2006 г. № 152-ФЗ «О персональных данных» выражаю согласие на обработку ПАО «МТС-Банк» (далее — Банк) местонахождение: 115432, г. Москва, пр-кт. Андропова, д.18, корп.1 своих персональных данных без оговорок и ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1 ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих интересах. Настоящее согласие дается для целей: продвижения услуг Банка или третьих лиц на рынке путем осуществления прямых контактов с помощью связи, получения рекламной информации по почте и по сетям электросвязи (в том числе по телефону, мобильной связи и электронной почте), принятия Банком решения о возможности заключения договоров о предоставлении банковских услуг и распространяется на следующую информацию: фамилия, имя, отчество, год, месяц, дата и место моего рождения, пол, паспортные данные и иные данные документов, удостоверяющих личность, СНИЛС, адрес (регистрации, фактического проживания), фото- и видеоизображения, семейное, имущественное положение, образование, профессия, сведения о занятости, доходах и расходах, данные о родителях, супругах, детях и иных родственниках, номер телефона (мобильный, стационарный, рабочий), адрес электронной почты, а также иные полученные от меня персональные данные (далее – Персональные данные).

07.2006 г. № 152-ФЗ «О персональных данных» выражаю согласие на обработку ПАО «МТС-Банк» (далее — Банк) местонахождение: 115432, г. Москва, пр-кт. Андропова, д.18, корп.1 своих персональных данных без оговорок и ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1 ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих интересах. Настоящее согласие дается для целей: продвижения услуг Банка или третьих лиц на рынке путем осуществления прямых контактов с помощью связи, получения рекламной информации по почте и по сетям электросвязи (в том числе по телефону, мобильной связи и электронной почте), принятия Банком решения о возможности заключения договоров о предоставлении банковских услуг и распространяется на следующую информацию: фамилия, имя, отчество, год, месяц, дата и место моего рождения, пол, паспортные данные и иные данные документов, удостоверяющих личность, СНИЛС, адрес (регистрации, фактического проживания), фото- и видеоизображения, семейное, имущественное положение, образование, профессия, сведения о занятости, доходах и расходах, данные о родителях, супругах, детях и иных родственниках, номер телефона (мобильный, стационарный, рабочий), адрес электронной почты, а также иные полученные от меня персональные данные (далее – Персональные данные).

Торговый эквайринг для ИП | Тарифы на услуги и подключение эквайринг для малого бизнеса в ПАО «Промсвязьбанк»

Телефон

Capcha

Пожалуйста подтвердите что вы не робот, введите символы с изображения

Организационно-правовая форма

Байконур (Казахстан)МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, ЛюберцыМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, НевинномысскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль Регион

RegNo

учет расходов по пластиковым картам

В настоящее время неотъемлемой частью коммерческой деятельности является эквайринг. Эта банковская услуга позволяет торговым точкам принимать оплату от покупателей в безналичной форме по пластиковым картам или посредством электронных кошельков. Чтобы реализовать такую возможность, коммерческая организация должна заключить договор с банком, открыть расчетный счет и оснастить торговую точку терминалами для приема карточек.

Эта банковская услуга позволяет торговым точкам принимать оплату от покупателей в безналичной форме по пластиковым картам или посредством электронных кошельков. Чтобы реализовать такую возможность, коммерческая организация должна заключить договор с банком, открыть расчетный счет и оснастить торговую точку терминалами для приема карточек.

Необходимость расчетного счета для эквайринга

Согласно действующему законодательству, наличие банковского расчетного счета обязательно для юридических лиц, но не для индивидуальных предпринимателей. В связи с этим положением иногда возникает вопрос о том, можно ли воспользоваться эквайринговыми услугами без открытия р/с. Ответ — отрицательный, и тому есть вполне объективные причины.

В первую очередь невозможность использования эквайринга без счета в банке обусловлена тем, что продавец не имеет права перечислять выручку на обычную дебетовую карту физлица. Поэтому услуга предоставляется клиентам с уже имеющимися р/с либо им предлагается открыть его. Без расчетного счета ни ИП, ни тем более организация, являющаяся юрлицом, подключить эквайринг не сможет. Что касается расположения р/с, то он может быть открыт как в самом банке-эквайере, так и в любом другом кредитно-финансовом учреждении.

Без расчетного счета ни ИП, ни тем более организация, являющаяся юрлицом, подключить эквайринг не сможет. Что касается расположения р/с, то он может быть открыт как в самом банке-эквайере, так и в любом другом кредитно-финансовом учреждении.

Проведение учета расчетов

Выручка от реализации товаров и продукции, а также финансовые поступления вследствие оказания услуг в бухучете проводится как доход от коммерческой деятельности. Это касается любых операций, независимо от того, в наличной или безналичной форме они были осуществлены. Таким образом, выручка от оплат по пластиковым картам признается в бухучете так же, как при получении в кассу купюр. То есть в момент акта купли/продажи независимо от того, пришли деньги на эквайринговый счет магазина или еще нет.

При проведении платежей через терминалы суммы, полученные за товары и услуги, могут поступать на р/с продавца уже с учетом вычета комиссионных. При этом в бухгалтерском учете они отражаются в полном объеме, а вычтенная комиссия относится к категории прочих расходов компании. Основанием для составления расчетной документации и отражения проведенных платежей является электронный журнал или реестр операций.

Основанием для составления расчетной документации и отражения проведенных платежей является электронный журнал или реестр операций.

Счет для учета эквайринговых операций

Относительно того, на каком счете учитываются операции по эквайрингу, проводимые через интернет или посредством терминала, действует общий принцип. Платежи поступают не моментально, а в течение определенного времени, обычно на следующий день. Когда происходит такой временной разрыв между оплатой по факту и зачислением средств на р/с продавца, операция отражается как «Переводы в пути» в дебетовом счете 57. При этом также задействуется субсчет 57.03, предназначенный для приема платежей по картам.

Нюансы использования ККТ в эквайринге

Если торговое предприятие осуществляет расчеты с потребителями посредством POS-терминалов, это не освобождает их от обязанности использования ККТ и выдачи чеков, подтверждающих факт оплаты покупки. По указанию Минфина безналичные средства должны пробиваться независимо от наличных, в связи с чем в контрольно-кассовой технике обычно выделяется обособленный отдел для расчетов по картам.

При использовании ККТ в эквайринге важно, на каком счете отражается поступление. Поскольку деньги идут в итоге не в кассу магазина, а на р/с организации, они не включаются в приходной ордер, но находят отражение в 12-ой и 13-ой графах журнала кассира-операциониста. В одной из них указывается полученная по картам сумма, а в другой – количество чеков, по которым были произведены платежи.

К вопросу о регистрации POS-терминалов

Традиционным оффлайн-магазинам, ресторанам, сервисным центрам и прочим коммерческим предприятиям для осуществления безналичных расчетов через пластиковые карточки необходимо соответствующее оборудование — POS-терминал. Его можно купить или взять в аренду у банка-эквайера. Регистрировать в налоговых органах устройство не требуется. Для его установки понадобится заключить с банком договор на обслуживание и предоставить следующие анкетные сведения:

- наименование организации;

- контактные данные и ФИО;

- номер расчетного счета;

- количество нужного оборудования;

- тип интернет-соединения.

Также к заявке прикладываются свидетельство о госрегистрации ИП или ООО, свидетельство о постановке на налоговый учет, документы имеющих право подписи лиц. Предоставление терминалов по договору эквайринга, как правило, безвозмездное. Некоторые кредитно-финансовые учреждения берут за установку оборудования абонентскую плату.

ᐅ Эквайринг для бизнеса | Услуги эквайринга в Белагропромбанке

Принимайте оплату товаров и услуг картами в своем магазине или на сайте.

|

Преимущества эквайринга в

|

|||||

Как быстро вы сможете получить платежи?

|

Обработка заявки до 3 рабочих дней |

|

Установка и настройка до 10 рабочих дней |

|

|

Прием платежей и все готово! |

|||

Работаем с основными платежными системами

Наши решения для вашего бизнеса:

| С терминалом | |||||||

|

Стандартный эквайринг |

Интегрированные кассовые решения |

|||||||||||||||||||||||||||||||||||||||||||

|

Smart-касса

|

||||||||||||||||||||||||||||||||||||||||||||

| Без терминала |

||||||||||||||||||||||||||||||||||||||||||||

|

Интернет-эквайринг |

Сервиc 1Pay

|

|||||||||||||||||||||||||||||||||||||||||||

Дополнительная информация

Эквайринг – это деятельность банка-эквайера, включающая осуществление расчетов с организациями торговли и сервиса (ОТС) по операциям при использовании банковских платежных карточек.

Эквайринг позволит Вам предоставить Вашим покупателям возможность оплачивать товары и услуги безналичным путем с использованием карточек.

Положительные аспекты продукта:

Быстрота. Время совершения операций оплаты по карточкам меньше, чем при использовании наличных денежных средств, так как отсутствует необходимость пересчета наличных денег, выдачи сдачи и т.д., а при предъявлении клиентом бесконтактной карточки время платежа сокращается до 4-6 секунд.

Прибыльность. Покупатели, не ограниченные наличными денежными средствами, расходуют большие суммы денег и делают покупки чаще.

Конкурентоспособность. Возможность оплаты карточкой – привычный сервис для покупателя, наличие которого в Вашей торговой точке придаст Вам дополнительные преимущество по сравнению с Вашими конкурентами, не принимающими к оплате карточки.

Универсальность. Покупатели могут оплачивать товары и услуги в любой валюте, независимо от вида валюты карточки.

Безопасность. При оплате товаров и услуг карточкой кассир не работает с наличными денежными средствами, что уменьшает вероятность ошибки при проведении расчетов.

Выполнение требований законодательства. Постановлением Совета министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 определен перечень торговых точек, подлежащих обязательному оснащению платежными терминалами.

В соответствии с требованиями международной платежной системы MasterCard Worldwide c 01.01.2017 все вновь регистрируемое терминальное оборудование, устанавливаемое в организациях торговли (сервиса) (далее – ОТС), должно обеспечивать возможность проведения бесконтактных платежей. При этом с 01.01.2021 поддерживать данную функциональность должно все терминальное оборудование, установленное в ОТС.

Более подробную информацию об услуге можно получить, оформив онлайн-заявку.

Руководство по обслуживанию держателей банковских платежных карточек в организациях торговли (сервиса).

что это и почему важно

30 Марта, 2021, 10:01

7216

В Украине хотят законодательно снизить эквайринговые платежи для бизнеса, т.е. комиссии, которую бизнес, принимающий оплату картой, платит банкам. Ритейл и рестораны приветствуют такой шаг и говорят, что это — европейская практика и что это снизит цены для потребителей. Банки говорят, что это убьет развитие безналичных платежей и услуг, связанных с этим (например, в Украине исчезнут кешбеки, программы лояльности, Apple Pay, Google Pay и т.д.).

Банки говорят, что это убьет развитие безналичных платежей и услуг, связанных с этим (например, в Украине исчезнут кешбеки, программы лояльности, Apple Pay, Google Pay и т.д.).

В публичную сферу эта дискуссия вышла, когда в Facebook об этом поспорили Владислав Чечеткин из Rozetka (высказался «за») и Олег Гороховский, monobank (резко раскритиковал). С тех пор дискуссия только набирала обороты. 24 марта 2021 года пресс-конференцию в поддержку законодательного регулирования эквайринга провел ритейл, 29 марта 2021 года НБУ и банки на пресс-конференции объяснили, почему такой шаг навредит экономике. Рассказываем в деталях, в чем суть этого противостояния, и почему это важно для бизнеса и потребителей.

О чем идет речь

Эквайринг — это обслуживание платежей по пластиковым картам. Весь бизнес, который принимает оплату картой от клиентов, за каждую транзакцию платит банкам эквайринговую комиссию. В Украине она составляет от 1,6%-1,8% до 2-3% с оплаты картой. Это — сложный по структуре платеж, упрощенно он состоит из интерчейнджа, оплаты банку-эквайеру и оплаты платежной системе (Visa или Mastercard).

К примеру, покупатель в магазине рассчитывается картой банка А (который является эмитентом карты) в POS-терминале, который магазину поставил банк Б (который в этом случае является банком-эквайером). В этом случае интерчейндж — это комиссия, которую банк Б или же банк-эквайер перечисляет банку А (эмитенту). Обычно она составляет около 1,4%-1,8%. Остальная часть комиссии уходит банку-эквайеру и другим участникам. Например, банки платят платежным системам Visa и Mastercard, но это небольшие суммы, около 0,025%. А если, к примеру, покупатель платит с помощью Apple Pay, долю от платежа получит Apple). Но основная доля такого платежа (около 60-75%) — это именно интерчейндж.

Бесконтактные платежи в Украине в последние годы бурно развиваются, и это законодательное регулирование касается большого рынка:

По данным Национального совета реформ, в 2020 году украинские пользователи совершили около 5,2 млрд оплат картой, на общую сумму платежей около 2,2 трлн грн.

В первом полугодии 2020 года ритейл заплатил за платежи с карт около 11,35 млрд грн.

В первом полугодии 2020 года ритейл заплатил за платежи с карт около 11,35 млрд грн.Что хотят поменять сейчас

19 февраля 2021 года депутаты в первом чтении поддержали проект закона №4364 о платежных услугах. Сейчас в этот законопроект хотят добавить норму, по которой государство снизит комиссию за эквайринг. По данным AIN.UA, на заседании Национального совета реформ 19 марта 2021 года обсуждалось постепенное снижение для интерчейнджа: сначала до 1%, и постепенно до 0,5-0,75% к 2023 году. Также предлагается снизить общий размер комиссии, которую бизнес платит за работу с картами, с января 2022 года до 1,3-1,4%, и снижать поэтапно до 0,7-1% в 2023 году.

Как этот шаг оценивает бизнес, который принимает оплату картами

Ритейл и ресторанный бизнес поддерживают снижение комиссии за эквайринг, ведь для них это означает увеличение дохода с покупки. 24 марта 2021 года представители этого бизнеса провели пресс-конференцию, на которой заявили о том, что такой шаг соответствует европейским нормам и поможет бизнесу, пострадавшему от коронавируса. По словам президента Украинской ресторанной ассоциации Сергея Трахачова, в начале пандемии украинский бизнес законодательно обязали принимать платежи банковскими картами, в то же время государство не установили справедливые тарифы на обслуживание таких платежей. Он назвал комиссии за эквайринг «необоснованно завышенными».

По словам президента Украинской ресторанной ассоциации Сергея Трахачова, в начале пандемии украинский бизнес законодательно обязали принимать платежи банковскими картами, в то же время государство не установили справедливые тарифы на обслуживание таких платежей. Он назвал комиссии за эквайринг «необоснованно завышенными».

С этим мнением согласилась и директор по вопросам сотрудничества с госорганами «МЕТРО Кеш енд Керри Украина» Олеся Оленицкая. По ее словам, уменьшение тарифов за расчеты картами помогло бы справиться с убытками, которые бизнесу принес коронавирус: «Сейчас пришло время положить конец высоким тарифам, такой шаг принес бы сильное облегчение как бизнесу, так и простому украинцу», — заявила она на пресс-конференции.

Ранее в поддержку этого шага высказался основатель Rozetka Владислав Чечеткин. По его словам, за аренду 90 магазинов Rozetka, всех ее складов и офисов ежегодно компания тратит меньше, чем на банковскую комиссию. И если комиссию снизят, интернет-торговля сможет снизить цены для покупателя.

Денис Жаткин, владелец сети пабов «Кеды искусствоведа» и сети «Донерная» отмечает, что в его заведениях 60-80% платежей — безналичные и что доля безналичных и бесконтактных платежей (Apple Pay, Google Pay) будет только расти. «Мы платим 2-2,5% эквайринга, причем это доля — не от прибыли, а от оборота. Если работать с годовой прибылью на уровне 12-18%, 2% от оборота — это значительная доля прибыли. Понижение комиссии за эквайринг на уровне государства — это серьезный шаг, который понизит расходы бизнеса. Я уверен, что после этого никто снижать цены не будет, но предприниматели получат хотя бы немного «люфта», чтобы зарабатывать. Это в том числе «отбелит» обороты ресторанов, поэтому мне кажется, понижение эквайринга — это грамотный шаг», — рассказал он AIN.UA.

Как этот шаг оценивают банки

Банки и платежные системы отмечают, что такие изменения в закон лоббирует крупный ритейл, и что они не принесут пользы мелкому и среднему бизнесу. По словам Олега Гороховского, основателя monobank, после ограничения тарифа цены в магазинах в ЕС не снизились, зато повысились цены на обслуживание карт.

По словам Олега Гороховского, основателя monobank, после ограничения тарифа цены в магазинах в ЕС не снизились, зато повысились цены на обслуживание карт.

С этим согласны и в «ПриватБанке». Замглавы правления банка Разван Мунтеану заявил, что от законодательного снижения комиссии прибыль банка снизится, что обойдется государству как собственнику банка в 3,3 млрд дивидентов ежегодно. Банк должен будет отказаться от многих услуг, включая платежи Apple Pay, Google Pay, ведь они станут невыгодными, по этой же причине сократит сеть POS-терминалов в небольших торговых точках. Из-за этого, по прогнозу банка, перестанут принимать оплату картой около 119 000 компаний. По оценке Мунтеану, если комиссию снизят законодательно, объем безналичных операций просядет с 55,2% до 25,6%. А потери бюджета от недополученных налогов составят 1 млрд грн в год.

В «Альфа-банке Украина» на запрос AIN.UA также ответили, что законодательное снижение этого тарифа плохо повлияет на безналичную экономику. По оценке банка, такое регулирование приведет к тому, что:

По оценке банка, такое регулирование приведет к тому, что:

- банки приостановят действие программ лояльности;

- банки приостановят выплату кешбеков, такие программы станут убыточными;

- банки введут или повысят комиссию за выдачу и обслуживание платежных карт;

- банки введут или повысят плату за пополнение карт и снятие наличных;

- банки введут или повысят комиссию за подключение и обслуживание торгового и интернет-эквайринга.

Законодательное снижение комиссии критикуют и в НБУ, и представители платежных систем Mastercard и Visa. «Мы только начали наш путь к безналичной экономике. Зачем рушить то, что хорошо работает?», — говорит Вера Платонова, глава «Visa Украина». Она приводит в пример Сербию, где в результате госрегулирования интерчейнджа за год рост безналичных платежей составил 4-6% по сравнению с 20-25%-м ростом в Украине.

Какую альтернативу предлагают банки

Представители обоих крупных госбанков — «Ощадбанка» и «ПриватБанка» — высказались за то, что комиссию интерчейнджа должен регулировать сам рынок.

По словам члена правления «Ощадбанка» Антона Тютюна, банки собираются заключить меморандум: по его условиям банки сами будут постепенно снижать комиссию интерчейнджа в ближайшие годы.

«Рынок сам определит темпы снижения, это позволит и банкам не сильно потерять, и понизить комиссии для ритейла», — заявил он на совместной пресс-конференции с НБУ и другими банками.

Почему это важно: принятое решение так или иначе скажется на рынке банковских услуг, всем бизнесе, который принимает оплату картами, и на конечных потребителях.

Читайте также:

Эквайринг в Беларуси.

Услуги торгового эквайринга

Услуги торгового эквайринга

1. Что делать если на терминале высвечивается ошибка связи?

Выключить терминал из сети 220В и через 5-10 секунд включить. При сообщении «Ожидание линии» – проверить телефонную розетку, к которой подключен терминал. В случае, если данные действия не помогли, обратиться в банк либо обслуживающую терминал организацию.

2. Что делать, если терминал не выдал чек?

Проверьте наличие и верное расположение бумаги для чеков. Расположите рулон, следуя инструкциям в руководстве.

3. Что делать, если не считывается карта?

Убедитесь, что карта вставляется верно, а также проверьте наличие целостности элементов карты (чипа, магнитной полосы).

4. Что делать, если кассир неверно провела сумму в терминале

Необходимо направить письмо в банк-эквайер об ошибке с приложенным кассовым чеком и чеком терминала (несоответствие сумм).

5. Что делать, если не прошла операция по карте: клиент оплатил наличными, а затем пришел с документами подтверждающими оплату по карте.

Что делать, если не прошла операция по карте: клиент оплатил наличными, а затем пришел с документами подтверждающими оплату по карте.

Необходимо снять копии с подтверждающих документов, направить письмо с разъяснениями в банк-эквайер, приложить копии имеющихся документов. После подтверждения операции банком, вернуть денежные средства клиенту.

6. Что делать, если сняли отчет не в тот день?

Проблем с этим вопросом не будет. Вместе с тем, денежные средства поступят на расчетный счет ОТС (организации сервиса и торговли) только на следующий день после снятия отчета.

7. Что делать, если кассир ошибочно отдала клиенту два чека и сделала сверку итогов?

К сожалению, после закрытия, чек повторно распечатать невозможно.

8. Нужно ли делать сверку итогов, если не было оплат?

Сверка итогов делается при наличии хотя бы одной операции.

9. Как найти клиента, если ошибочно провели операцию не на ту сумму?

Обратиться в банк-эквайер с письменным обращением.

10. Нужно ли сохранять чеки оплаты или достаточно итоговой сверки?

Сохранять чеки необходимо, так как именно они являются гарантом оплаты в случае возникновения претензий клиента.

человек из Чикаго обвиняется в федеральном суде в даче ложных показаний при приобретении огнестрельного оружия | USAO-NDIL

ЧИКАГО. Федеральный суд предъявил обвинение мужчине из Чикаго в содержании ложных заявлений при приобретении более 20 единиц огнестрельного оружия.

В 2019 и 2020 годах STOVALL BUCHANAN приобрел 23 пистолета и винтовку у торговцев огнестрельным оружием в пригороде Чикаго, ложно подтвердив в федеральных бланках, что он проживал по определенному адресу в Чикаго и, в связи с некоторыми покупками, что он был фактическим покупателем этого оружия. оружия, согласно уголовному заявлению, раскрытому сегодня в У.S. Окружной суд в Чикаго. На самом деле, на момент покупки Бьюкенен проживал по другому адресу в Чикаго, и в течение нескольких месяцев после продажи все 23 пистолета, кроме одного, больше не находились в его распоряжении, говорится в жалобе. Четыре единицы огнестрельного оружия были позже обнаружены у других лиц, в том числе у одного преступника, которому федеральным законом было запрещено владеть огнестрельным оружием, говорится в жалобе.

Четыре единицы огнестрельного оружия были позже обнаружены у других лиц, в том числе у одного преступника, которому федеральным законом было запрещено владеть огнестрельным оружием, говорится в жалобе.

Бьюкенен, 23 года, из Чикаго, обвиняется в даче ложных показаний в связи с приобретением огнестрельного оружия.Обвинение карается максимальным наказанием в виде десяти лет лишения свободы в федеральной тюрьме. Сегодня Бьюкенен впервые явился в суд перед мировым судьей США Марией Вальдес в Чикаго.

Жалоба была подана Джоном Р. Лаушем-младшим, прокурором США в Северном округе штата Иллинойс; и Кристен де Тинео, ответственный специальный агент Чикагского полевого отделения Управления США по алкоголю, табаку, огнестрельному оружию и взрывчатым веществам. Департамент полиции Чикаго оказал ценную помощь.Правительство представляет помощник прокурора США Шай Джексон.

Напоминаем общественности, что жалоба не является доказательством вины. Подсудимый считается невиновным и имеет право на справедливое судебное разбирательство, на котором правительство обязано доказать свою вину вне всяких разумных сомнений. В случае признания виновным суд должен вынести разумный приговор в соответствии с федеральными законами и рекомендациями США по вынесению приговоров.

В случае признания виновным суд должен вынести разумный приговор в соответствии с федеральными законами и рекомендациями США по вынесению приговоров.

Приобретение федеральной избыточной недвижимости

К передаче этой собственности применяются различные другие законы и постановления, помимо ранее упомянутых законодательных актов, в том числе: Закон о национальной экологической политике 1969 года, Закон о сохранении национальных исторических памятников, Закон об охране археологических ресурсов и законодательные акты. которые запрещают дискриминацию по признаку расы, религии, цвета кожи, пола, инвалидности, возраста или национального происхождения.

Соединенные Штаты должны получить полную справедливую рыночную стоимость любого имущества, подлежащего передаче, либо в форме денежной выплаты, либо в виде пособия на общественные нужды, которое накапливается в течение заранее определенного периода лет. В случае земли с улучшениями или без них период начисления составляет 30 (тридцать) лет. В случае объектов, приобретаемых отдельно от земли, будь то для использования на территории или за ее пределами, период начисления представляет собой расчетный оставшийся срок полезного использования объектов.

В случае объектов, приобретаемых отдельно от земли, будь то для использования на территории или за ее пределами, период начисления представляет собой расчетный оставшийся срок полезного использования объектов.

Размер государственного пособия (PBA) варьируется от 50% до 100%, в зависимости от типа учреждения и предлагаемой программы.Для обеспечения начисления PBA недвижимость может использоваться только для утвержденной программы и не может быть продана, сдана в аренду, заложена или иным образом обременена без предварительного одобрения PSC. Получатели также должны предоставлять годовые отчеты об использовании собственности. Несоблюдение каких-либо условий и ограничений может привести к возврату права собственности на собственность Соединенным Штатам.

Недвижимость не будет одобрена для передачи, если это не потребуется во время подачи заявки или в ближайшем будущем.Недвижимость должна быть использована по назначению в течение 12 месяцев с момента передачи или в течение 36 месяцев, если предполагается строительство или капитальный ремонт. Если сроки не соблюдаются или собственность перестает использоваться должным образом в течение любого периода времени, получатель должен будет платить за каждый месяц неиспользования процент от текущей стоимости собственности, которая в противном случае была бы заработана. через использование. Выплаты прекращаются, когда имущество используется по назначению. Любое имущество, которое не используется надлежащим образом, должно быть возвращено правительству, передано другому правомочному учреждению здравоохранения или продано в пользу правительства.

Если сроки не соблюдаются или собственность перестает использоваться должным образом в течение любого периода времени, получатель должен будет платить за каждый месяц неиспользования процент от текущей стоимости собственности, которая в противном случае была бы заработана. через использование. Выплаты прекращаются, когда имущество используется по назначению. Любое имущество, которое не используется надлежащим образом, должно быть возвращено правительству, передано другому правомочному учреждению здравоохранения или продано в пользу правительства.

Ограничения по договору могут быть сняты с согласия правительства после выплаты текущей справедливой рыночной стоимости имущества за вычетом стоимости уже начисленной PBA.

Получатели должны оплатить все внешние административные расходы, связанные с переводами, которые включают, помимо прочего, опросы, оценки, судебные издержки, поиск титула и сборы за закрытие сделки.

Приобретение основных средств — финансы и бухгалтерский учет

ЛЮБЫЕ ИНСТРУКЦИИ И ССЫЛКИ, ОТНОСЯЩИЕСЯ К РЫНКУ MYUF, ПОДХОДЯТ ОБНОВЛЕНИЯХ

Заявление директивы Эта директива устанавливает надлежащие методы приобретения основных средств. Основные средства могут быть приобретены четырьмя различными способами: основные средства могут быть приобретены посредством закупок или выплат, переданы в дар Университету Флориды через UF Foundation, переданы новым преподавателям из другого университета или предоставлены в кредит («предоставлены») UF федеральным агентством или другими агентствами.

Основные средства могут быть приобретены четырьмя различными способами: основные средства могут быть приобретены посредством закупок или выплат, переданы в дар Университету Флориды через UF Foundation, переданы новым преподавателям из другого университета или предоставлены в кредит («предоставлены») UF федеральным агентством или другими агентствами.

Основание для Директивы

Совет управляющих и директива UF определяют, какие объекты необходимо отслеживать в качестве основных средств. Основной актив — это долгосрочная собственность, которой UF владеет и которая использует для выполнения своей миссии, и не ожидается, что она будет использована в течение одного года с момента приобретения.Есть несколько типов основных средств: материальное имущество, недвижимое имущество и нематериальное имущество. Основное материальное имущество — это имущество, которое может быть физически перемещено, стоит не менее 5000 долларов за единицу и имеет срок полезного использования более одного года (без учета ресурсов библиотеки, для этих предметов требуется минимум 250 долларов).

Следующие пороги капитализации определяют критерии капитализации активов Университета Флориды:

- Мебель и оборудование — Включает передвижное оборудование непотребляемого характера, где стоимость или стоимость (за вычетом скидок) актива, включая фрахт, установку и прочие затраты, понесенные для приобретения актива, составляют 5000 долларов США или более, а обычная ожидаемый срок службы которых составляет один год и более.Примечание. Расходы на ремонт и техническое обслуживание, контракты на обслуживание и расширенные гарантии не являются добавлением к капитальным активам.

- Произведение искусства — Безнадежно прекращено — Включает все произведения искусства, приобретенные отделом (за исключением Музея Харна или Университетской галереи), стоимость или стоимость которых составляет 5000 долларов США или более, а нормальный ожидаемый срок службы которых составляет один год или более.

- Произведения искусства — не подлежат амортизации — Включает в себя все произведения искусства, приобретенные музеем Харна или университетской галереей ТОЛЬКО, если стоимость или стоимость которых составляет 5000 долларов США или более, а нормальный ожидаемый срок службы которых составляет один год или более. Примечание. Все подаренные произведения искусства передаются в дар через UF Foundation и отражаются в финансовых отчетах фонда.

- Программное обеспечение — Компьютерное программное обеспечение рассматривается как нематериальный актив. Программное обеспечение включает в себя лицензии на программное обеспечение, стоимость единицы которых составляет 4 000 000 долларов США или более, срок службы составляет один год или более и не имеет лицензии с ограниченным сроком действия для текущего или будущего использования (т. Е. Не требует оплаты или возврата каждый год).

- Домашний скот — Включает животных стоимостью или стоимостью 5000 долларов или более, а нормальная ожидаемая продолжительность жизни составляет один год или более.

- Ресурсы библиотеки — Включает ресурсы библиотеки стоимостью 250 долларов и более и сроком полезного использования не менее одного года.

- Арендованная мебель и оборудование — Включает аренду мебели и оборудования с общими годовыми платежами в размере 5000 долларов США или более за единицу и сроком аренды более 12 месяцев (включая все дополнительные продления).

- Арендованная недвижимость — Включает аренду недвижимости с полными ежегодными платежами в размере 100 000 долларов США или более и сроком аренды более 12 месяцев (включая все дополнительные продления).

Примечание. Все подаренные произведения искусства передаются в дар через UF Foundation и отражаются в финансовых отчетах фонда.

Примечание. Все подаренные произведения искусства передаются в дар через UF Foundation и отражаются в финансовых отчетах фонда.

Кто должен соблюдать?

Все факультеты Университета Флориды. Опекун имущества несет ответственность за идентификацию и защиту всех основных средств, принадлежащих его отделам. Управляющий недвижимостью определит контактных лиц в отделе, которым будут делегированы повседневные задачи.

При покупке новых основных средств через заявку на покупку

Заполните заявку на закупку с помощью UF HR Toolkit — Заполнение заявки на myUF Market. При покупке основных средств покупка должна соответствовать порогу капитализации (5000 долларов США.00) для приобретаемого вида основных средств

Основные средства никогда не должны приобретаться без обременения через myUF Marketplace или приобретаться с помощью PCard.

Пожалуйста, обратите внимание: при покупке материальных капитальных активов отделу рекомендуется (когда это экономически целесообразно) покупать экологически предпочтительные продукты в соответствии с Директивой об устойчивых закупках.

- Заявка на закупку должна содержать ссылку на идентификатор отдела, фонд, программу и счет

- Назначенный сотрудник для каждого отдела будет отвечать за получение актива

- При снятии упаковочного листа и подтверждении содержимого упаковки этот сотрудник укажет на упаковочном листе следующее:

- Серийный номер

- Расположение

- Основной пользователь

- Производитель

- Сотрудник, который получил и проверил оборудование, подпишет и поставит дату на отборочном листе

- Отдел будет следовать шагам, описанным в UF HR Toolkit — Утверждение счета-фактуры для актива и приложить документацию о получении (например, подписанный отборочный лист).

Обратите внимание: любой платеж, созданный без документации о получении актива, будет возвращен в отдел - После утверждения ваучера Asset Management регистрирует актив в myUFL

- Записи журнала генерируются из myUFL для использования прописной буквы

- Когда актив капитализируется, стоимость актива конвертируется в счет капитальных активов (180000-189999). Департаменты университета не будут использовать эти учетные записи напрямую. Обратите внимание: расходы на счет 787000 будут капитализированы в соответствующую категорию основных средств по завершении строительства проекта .

- Отдел завершит обновление свойства в myAssets для добавления любой дополнительной информации в запись свойства

Департаменты университета не будут использовать эти учетные записи напрямую. Обратите внимание: расходы на счет 787000 будут капитализированы в соответствующую категорию основных средств по завершении строительства проекта

Департаменты университета не будут использовать эти учетные записи напрямую. Обратите внимание: расходы на счет 787000 будут капитализированы в соответствующую категорию основных средств по завершении строительства проектаПри торговле старым капитальным активом для уменьшения покупки нового капитала

- Заполнение заявки на закупку с помощью UF HR Toolkit — Заполнение заявки на myUF Market

- Укажите старый номер декали обмениваемого актива в поле для комментариев

- Инициируйте запрос на продажу старого оборудования в разделе «Мои активы» с помощью Директивы по выбытию капитальных активов

- Удалите все декали университета с актива, прежде чем предмет будет продан

- Удалите конфиденциальную информацию со всех устройств, прежде чем предмет будет продан

Примечание: Университет Флориды не разрешает обмен принадлежащих UF активов на расходные материалы, эксплуатацию арендованного оборудования или оборудования, приобретаемого организациями прямой поддержки, если право собственности на новый актив не принадлежит Университету Флориды. .

.

При покупке федеральной избыточной собственности у Департамента управленческих услуг Флориды в Старке, Флорида

- Отправьте письмо по электронной почте по адресу [email protected], чтобы получить предварительное разрешение.

- Asset Management разрешит департаменту забрать излишки федеральной собственности

- Подтвердить получение объектов собственности и санкционировать оплату (при необходимости) при получении федеральной избыточной собственности

- Отправьте копию подтверждения получения или счета в Asset Management (PO Box 115300, 116 Elmore Hall) или по электронной почте на адрес property @ admin.ufl.edu

- Asset Management добавит оборудование в систему

Примечание. Основные средства никогда не должны приобретаться без обременения через myUF Marketplace или приобретаться с помощью PCard.

- Заполните заявку на закупку с помощью UF HR Toolkit — Заполнение заявки на myUF Market, используя соответствующий счет актива, отдел, фонд, программу и (если применимо) информацию о проекте

- Если требуется несколько заявок, укажите предыдущий заказ на поставку или, если он известен, номер бирки актива для изготовленного оборудования

- Укажите в поле для комментариев к заявке, что затраты будут сложены вместе для создания одного актива

- Получить активы в myAssets

Добавить значение

Когда к существующему капитальному активу добавляются дополнительные компоненты, стоимость этих дополнительных компонентов должна добавляться к стоимости основного капитала, если выполняются все следующие условия:

- Дополнительные компоненты фиксируются (безвозвратно или с трудом удаляются) в основной капитал.

- Стоимость дополнительного компонента составляет более 25% от основных средств или 5000 долларов, в зависимости от того, что меньше.

- Дополнительный компонент добавляет дополнительные функции или продлевает срок службы основных средств.

Asset Management находится здесь, чтобы помочь отделам правильно учитывать и отслеживать стоимость основных средств. Пожалуйста, свяжитесь по электронной почте: [email protected] или по телефону: (352) 392-2556 с информацией или вопросами о «добавленной стоимости». компоненты основных средств.Пожалуйста, укажите в сообщении номер основного капитала, в который добавлен компонент, и, если компонент уже куплен, укажите номер заказа на поставку или номер ваучера.

При закупке мебели и оборудования по контракту или за счет грантовых средств

Конкретные положения каждого контракта или гранта могут отличаться в отношении приобретения мебели и оборудования. Во многих случаях требуется предварительное разрешение. Прежде чем мебель и оборудование будут включены в контракт или грант, отделы должны ознакомиться с условиями соглашения, чтобы определить ограничения на приобретение мебели и оборудования.Если отдел не уверен в ограничениях, установленных агентствами, предоставляющими гранты, они могут связаться с Управлением активами по телефону (352) 392-2556.

Прежде чем мебель и оборудование будут включены в контракт или грант, отделы должны ознакомиться с условиями соглашения, чтобы определить ограничения на приобретение мебели и оборудования.Если отдел не уверен в ограничениях, установленных агентствами, предоставляющими гранты, они могут связаться с Управлением активами по телефону (352) 392-2556.

- Мебель и оборудование общего назначения, такие как пишущие машинки, кондиционеры, офисная мебель и калькуляторы, не разрешается приобретать, если иное не одобрено в письменной форме сотрудником по контрактам.

- Все заявки на закупку (частично или полностью финансируемые) должны включать номер проекта, присвоенный контракту и гранту, в строке ChartField

Известные ограничения агентств

- Для контрактов Министерства обороны (DOD) закупка оборудования или мебели в рамках бюджета проекта стоимостью менее 5000 долларов США не требует дальнейшего утверждения, но требуется предварительное одобрение сотрудника по контрактам, если товар не указан в перечне

- Гранты НАСА — Для приобретения мебели или оборудования стоимостью более 5000 долларов, не включенных в утвержденный бюджет, требуется предварительное одобрение сотрудника по административным грантам, за исключением случаев, когда предмет является просто другой моделью предмета, показанного в утвержденном бюджете. Правительство оставляет за собой право потребовать передачи государству или третьей стороне (названной правительством) права собственности на предметы, приобретенные по цене, превышающей 5000 долларов США, в течение 120 дней после получения окончательной инвентаризации

Правительство оставляет за собой право потребовать передачи государству или третьей стороне (названной правительством) права собственности на предметы, приобретенные по цене, превышающей 5000 долларов США, в течение 120 дней после получения окончательной инвентаризации

Правительство оставляет за собой право потребовать передачи государству или третьей стороне (названной правительством) права собственности на предметы, приобретенные по цене, превышающей 5000 долларов США, в течение 120 дней после получения окончательной инвентаризацииПримечание. Основные средства никогда не должны приобретаться без обременения через myUF Marketplace или приобретаться с помощью PCard.

При аренде оборудования или недвижимости

Аренда оборудования или недвижимости должна капитализироваться, если срок аренды превышает 12 месяцев (включая все дополнительные продления) и общие ежегодные платежи в размере 5000 долларов США или более за единицу для мебели и оборудования или общие годовые платежи в размере 100000 долларов США или более для недвижимости .

Департамент должен предоставить Управлению активами:

- Договор аренды

Asset Management добавит актив в систему и проинструктирует отдел, как правильно вести учет арендованного оборудования или недвижимости.

При пожертвовании актива

Активы могут быть пожертвованы UF через UF Foundation из других университетов, федерального правительства, других государственных агентств и частных предприятий или переданы вместе с поступающими преподавателями из другого университета.

- Получить активы в myAssets

- Получить подтверждающую документацию, которая четко подтверждает, что право собственности было передано Университету Флориды.

- Персонал по управлению активами добавит актив в подсистему управления активами, указав тип приобретения как «пожертвование».

- Стоимость подаренного актива добавляется к финансовой отчетности по справедливой рыночной стоимости актива на момент приобретения актива Университетом Флориды.

Когда актив передан или «меблирован»

Активы могут быть предоставлены в аренду или «предоставлены» UF федеральным агентством или другими агентствами для использования в Университете.Он предоставляется университету, но не принадлежит университету. Право собственности остается за агентством.

Право собственности остается за агентством.

- Главный исследователь (PI) должен отправить копию отгрузочных документов, распоряжения о передаче и / или корреспонденции, относящейся к получению мебели или оборудования, в Asset Management по адресу [email protected] или по почте в Asset Management (PO Box 115300, 116 Elmore Hall), когда недвижимость предоставляется под проект

- Право собственности на всю мебель и оборудование, предоставленное государством для использования в рамках проекта или в рамках Федеральной программы сверхнормативной личной собственности, останется за государством.

- Университет Флориды — Кампус Плант-Сити несет ответственность за получение любого имущества в рамках Федеральной программы по сверхнормативной личной собственности.

- Контактное лицо Департамента Plant City должно уведомить Управление активами с подтверждающей документацией, когда получено федеральное избыточное имущество

- Такие активы, при приобретении за счет грантов НАСА, будут обслуживаться в соответствии со Справочником по грантам НАСА .

- Мебель или оборудование, предоставленные государством, подлежат всем требованиям к отчетности по контракту, гранту или программе до тех пор, пока проект не будет прекращен, после чего Управление активами запросит конкретные инструкции по утилизации.

Ознакомьтесь с Директивой о капитале и привлекательном животноводстве для получения информации о приобретении домашнего скота.

Определения

Основные средства

Основные средства, иногда называемые основными фондами, являются ресурсами университета и включаются в финансовую отчетность университета. Основной актив — это долгосрочная собственность, которой UF владеет и которая использует для выполнения своей миссии, и не предполагается, что она будет израсходована в течение одного года с момента приобретения. Модуль управления активами myUfl содержит официальную запись об имуществе Капитальных активов и является источником данных для финансовой отчетности по капитализированной собственности. Департамент управления активами отвечает за управление и ведение этих записей о собственности.

Департамент управления активами отвечает за управление и ведение этих записей о собственности.

Контактное лицо отдела

Контактное лицо отдела занимается повседневными операциями, связанными с собственностью.

Готовое оборудование

Готовое оборудование включает оборудование, которое изготавливается отдельными лицами или подразделениями путем сборки деталей или приобретенных основных материалов. Общая стоимость всех составных частей должна соответствовать порогу капитализации для той категории оборудования, к которой они относятся.

Управляющий недвижимостью

Президент Университета несет полную ответственность за все основные фонды, которыми владеет Университет. В зависимости от конкретных департаментов эта ответственность делегируется вице-президентам, деканам, директорам или председателям или уполномоченному лицу. Лицо, на которое возложена эта ответственность, становится «Хранителем» активов. Все Хранители должны быть штатными сотрудниками EXEMPT, непосредственно знакомыми с работой отдела.

Неизрасходованный

Когда заявка и заказ на поставку не созданы. Неизрасходованные выплаты обходятся в обход системы закупок Университета и должны происходить только в тех случаях, когда обычные процедуры закупок недоступны или если процедуры закупок не приносят никакой выгоды для транзакции.

Последняя редакция

31.07.2021: проверенные материалы

ресурсов

Федеральная программа сверхнормативной личной собственности

Справочник по грантам НАСА

Директива об устойчивых закупках

UF HR — Управление активами

UF HR Toolkit — заполнение заявки на myUF Market

Управление активами: (352) 392-2556

Строительный учет: (352) 392-8251

Контракты и гранты: (352) 392-1235

Отдел закупок: (352) 392-1331

Выплаты: (352) 392-1241

Остались вопросы?

Процедуры получения автомобиля | Парковка

В соответствии с законодательством штата, USU и все другие агентства штата не могут увеличивать размер своего флота без одобрения законодательства штата.Здесь, в УрГУ, мы разделили наше количество между отделами, у которых есть машины, и считаем, что каждая машина находится в слоте. В настоящее время эти слоты назначаются отделу, если только он не остается открытым (то есть отделу выделено 6 слотов для техники, но только 5 машин) в течение 5 лет. Департаменты могут передать свободный слот другому департаменту в любое время, если Fleet получает служебную записку от департамента, который предоставляет слот. Слот необходим для всех транспортных средств, независимо от того, куплены ли они новые, подержанные, взятые в лизинг, купленные у USU Surplus, взятые в долг у Federal Surplus или переданные USU.

Перед приобретением / покупкой автомобиля необходимо выполнить следующие действия.

1. Пожалуйста, свяжитесь со Службой флота USU по телефону 435-797-3148 , чтобы поговорить с Координатором автопарка, чтобы определить, есть ли в вашем отделе свободный слот для транспортных средств, прежде чем вы продолжите процесс покупки.

2 . Как только слот будет одобрен координатором автопарка, отдел, запрашивающий новое транспортное средство, создаст заявку на покупку транспортного средства либо в рамках государственного контракта, либо в процессе подачи заявок на участие в университете, либо на подержанных автомобилях, либо в федеральном профиците и т. Д.Запрашивающий отдел будет работать с отделом службы закупок, чтобы совершить покупку в соответствии с политикой закупок. Система EZ-BUY уведомит Офис управления оборудованием (EMO) о покупке.

3 . После утверждения покупки транспортного средства лицо, ответственное за транспортное средство в отделе, должно заполнить ведомость нового транспортного средства . Эту форму следует заполнить и отправить координатору флота УрГУ по адресу [email protected] с кратким описанием приобретаемого транспортного средства.(например, Ford f150 со стандартными функциями, увеличенной кабиной.) Флот будет сотрудничать с департаментом, чтобы гарантировать, что мы соблюдаем политику штата. Заменяемые автомобили должны быть отправлены в отдел излишков USU для продажи.

4. После того, как транспортное средство приобретено, оно должно быть доставлено в Службу автопарка в здании автопарка для дополнительной проверки, оформления документов, подписи акцепта, присвоения инвентарного номера, лицензии и регистрации и присвоения газовой карты. (По закону штата отдел должен получить газовую карту через Fleet Services для заправки автомобиля) . Как только все будет завершено, координатор автопарка уведомит отдел о том, что автомобиль готов к подъему и использованию. Обычно это занимает два-три рабочих дня.

Приобретение оборудования | Финансовые и деловые услуги

Согласно федеральному законодательству, университеты должны вводить в эксплуатацию основное оборудование в течение трех недель после покупки, независимо от источника финансирования.Когда такое оборудование приобретается отделом USC, управление оборудованием уведомляется через систему управления капитальными активами университета (CAMS). Затем отдел управления оборудованием свяжется с отделом, чтобы назначить встречу и прикрепить бирку со штрих-кодом к оборудованию.

Обратите внимание, что на счет 56 нельзя покупать оборудование.

Некоторые виды закупок оборудования требуют дополнительных действий со стороны отдела:

Изготовления

Чтобы быть классифицированным как изготовление, оборудование должно соответствовать следующим критериям:

- Оборудование конструируется и разрабатывается в USC путем объединения отдельных компонентов и / или материалов в одно идентифицируемое уникальное устройство.

- Готовое изделие должно стоить 5000 долларов и более и иметь срок службы не менее одного года.

Если вы позже приобретете аксессуары или обновления для производства, введите номер производственного тега из родительского тега в eMarket на вкладке Capital Asset Management. Эти элементы отслеживаются как дочерний актив основного родительского тега (например, 12345.1).

Изготовления обычно маркируются при установке основного компонента фабрики.

Связки

Оборудование, приобретенное у нескольких поставщиков, но используемое вместе как одно устройство, считается комплектом.Система должна быть приобретена одновременно, иметь единицу стоимости не менее 5000 долларов и срок полезного использования не менее одного года.

Вы должны указать один и тот же номер заявки в eMarket на вкладке Capital Asset Management для всех заказов, которые являются частью пакета.

Компьютерные кластеры

Компьютерный кластер состоит из нескольких компьютеров, стоимость приобретения каждого из которых составляет менее 5000 долларов США, но совокупная стоимость составляет 5000 долларов США или более.

Чтобы классифицировать компьютерный кластер, отдельные компьютеры должны использоваться вместе не менее трех лет.

Программное обеспечение

Специализированное / нестандартное программное обеспечение, разработанное для работы конкретной системы, стоимостью 5000 долларов и более и сроком службы не менее одного года, следует приобретать как оборудование. Однако обновление программного обеспечения не считается оборудованием.

Дополнительные компоненты / детали

Если вы приобретаете аксессуары стоимостью менее 5000 долларов за единицу для любого оборудования, уже находящегося в эксплуатации, кроме фабрик или кластеров, введите номер родительского тега в eMarket на вкладке Capital Asset Management.Эти элементы отслеживаются как дочерние активы родительского оборудования (например, 12345.1).

Дополнительные компоненты / детали можно приобрести только в течение первых 12 месяцев после первоначального приобретения, в противном случае детали считаются материалами и расходными материалами.

Кредиты

Если ваш отдел будет сдавать оборудование в аренду, вы должны задокументировать передачу в CAMS, заполнив соответствующий кредитный договор, прежде чем отказаться от владения.

Большинство поступающих займов на оборудование не отслеживаются в CAMS, если только спонсор / организация не требует отслеживания.

Натуральные подарки

Если ваш отдел получает в дар материальный предмет стоимостью 5000 долларов или более, обратитесь в Управление по развитию университетов по телефону 213-821-6094, чтобы этот подарок можно было зарегистрировать в его системе Advancement Salesforce. Пожертвованное оборудование вводится в CAMS после получения соответствующих документов из офиса финансового контролера.

Входящая передача оборудования

Если главный исследователь переходит в USC из другого учреждения и приносит с собой оборудование, хранитель отдела должен уведомить Управление оборудования о передаче.Как только оборудование будет доставлено, Equipment Management будет работать с отделом USC или передающим учреждением для получения официальной документации.

Получение данных LiDAR | OpenRoads | CAD / D Раздел

LiDAR (Light Detection and Ranging) использует технологию оптического дистанционного зондирования, которая может измерять расстояние до цели, освещая цель с помощью импульсов лазера.

ДанныеAerial 3D LiDAR доступны из нескольких источников.NH GRANIT предоставляет один источник этих данных, и его можно найти по адресу http://lidar.unh.edu/map/. Этот сайт отображает карту нашего штата с заштрихованными областями, указывающими, где доступно покрытие LiDAR. Увеличьте интересующую область, чтобы увидеть, что может быть доступно. Любая область, которая отображается как покрытая, может иметь несколько файлов на выбор.

Для файлов, доступных для желаемой области, наилучшие результаты достигаются при выборе версии секретной LAS для выбранного года (см. Изображение справа).Эти «классифицированные» файлы были подвергнуты постобработке, чтобы указать, относятся ли точки к зданиям, воде, растительности и т. Д. Виды могут быть изменены на основе этих классификаций функций.

Над картой состояний расположены параметры фильтра, позволяющие выбрать конкретные файлы, представляющие интерес. Используйте кнопку настраиваемого выбора, чтобы указать интересующую область. Вам будет предложено щелкнуть и перетащить прямоугольник, чтобы определить эту область. После выбора фильтра справа от карты состояний появится зеленая кнопка (показанная ниже), которая указывает количество файлов, удовлетворяющих критериям выбора.

Результаты поиска

Если количество файлов кажется точным, нажмите зеленую кнопку, чтобы получить запрос на адрес электронной почты для получения запрошенных данных. Через несколько минут на этот адрес будет отправлено электронное письмо со ссылкой для загрузки файлов данных LiDAR. В Windows 10 этот файл находится в папке загрузки. Скорее всего, файлы будут доставлены сжатыми (заархивированными) с расширением «.zip64». Это расширение файла следует изменить на «.zip «, прежде чем пытаться извлечь из него. Затем извлеките файлы из этого заархивированного файла.

Файлы LAS, требующие особого внимания

Есть два набора данных, которые требуют дополнительных шагов, прежде чем их можно будет обработать в облаках точек и моделях местности, файлах «Водораздел реки Коннектикут» и «Водораздел реки Мерримак». Если вы выбрали файлы из любого из этих наборов данных, следуйте соответствующим инструкциям, прежде чем переходить к созданию ландшафта OpenRoads из файлов LiDAR LAS.

Водораздел реки Коннектикут (2015) и Умбагог (2017)

Если вы используете файлы Connecticut River Watershed (2015) или Umbagog (2017) с программным обеспечением v8i (версии SS4 или SS10 MicroStation или InRoads), имейте в виду, что их необходимо преобразовать в формат, который может интерпретировать MicroStation. MicroStation Connect и OpenRoads Designer могут читать эти файлы напрямую. Преобразование выполняется с помощью программы las2las. Эта программа и командные файлы, упомянутые в этом документе, включены в файл загрузки рабочего пространства NHDOT MicroStation.

Чтобы отредактировать эти файлы, запустите las-convert-to-1-2.bat.

При запуске программы пользователю будет предложено указать расположение файлов и папку вывода для хранения преобразованных копий. Пути к файлам можно копировать и вставлять из проводника, и они не должны содержать последний \. Если в пути к файлу есть пробел, его необходимо заключить в кавычки. Программа сконвертирует все файлы во «входной» папке и поместит измененные копии в «выходную» папку, папки не должны совпадать.

Водораздел реки Мерримак (2011-2012)

В MicroStation обнаружен дефект, из-за которого не устанавливается должным образом отметка в файлах водораздела реки Мерримак. Высота, содержащаяся в этих файлах, должна быть скорректирована для правильного импорта. Преобразование выполняется с помощью программы las2las.

Чтобы отредактировать эти файлы, запустите las-convert-z-scale-3048.bat.

При запуске программы пользователю будет предложено указать расположение файлов и папку вывода для хранения преобразованных копий.Пути к файлам можно копировать и вставлять из проводника, и они не должны содержать последний \. Если в пути к файлу есть пробел, его необходимо заключить в кавычки. Программа сконвертирует все файлы во «входной» папке и поместит измененные копии в «выходную» папку, папки не должны совпадать.

Чтобы продолжить этот процесс, см. Создание ландшафта OpenRoads из данных LiDAR.

Модели для сбора данных

|

Модель эквайринга для провайдера цифровых платежей можно разделить на две основные части. Одна из них — это общая модель получения платежей, которая определяет, как протекают транзакции, какие стороны участвуют и кому за что платят. Другая — модель эквайринга торговца, которая определяет, есть ли у провайдера своя торговая сеть, и если да, то как эти торговцы находятся, привлекаются, обучаются и поддерживаются, а также как связаны с ними риски. подписан.Эти модели тесно связаны, но представляют собой совершенно разные части бизнес-модели, в которой провайдеры платежей сталкиваются с важным выбором.

Модели платежного эквайринга

Когда дело доходит до получения и обработки транзакций, платежная индустрия обычно использует четырехстороннюю или трехстороннюю модель. Примечательно, что именно так работает мир банковских карт с строго стандартизированным разделением ключевых ролей между участвующими игроками.

Четырехсторонняя модель

В четырехсторонней модели, представленной Visa и Mastercard, в транзакциях участвуют четыре основных объекта: (i) клиент , совершает покупку; (ii) банк клиента или банк-эмитент , , который хранит средства клиента и выпустил используемый платежный инструмент (обычно карту); (iii) продавец принимает платеж; (iv) банк продавца или банк-эквайер , в котором находится счет продавца, обеспечивает наличие у продавца необходимых средств, таких как оборудование для торговых точек (POS), и инициирует обработку транзакций.

В транзакции (1) покупатель проводит карту и аутентифицирует платеж, после чего (2) продавец отправляет транзакцию в банк-эквайер, (3) который, в свою очередь, обрабатывает транзакцию, передавая ее в соответствующую платежную сеть. (например, Visa или Mastercard), а сеть, которая также устанавливает общие правила для схемы платежей, выполняет автоматические проверки на мошенничество и пересылает транзакцию в банк-эмитент для авторизации.

Если банк-эмитент санкционирует транзакцию, (4) он дебетует счет клиента и (5) производит расчет платежа банку-эквайеру за вычетом комиссии за обмен.Наконец, (6) банк-эквайер платит продавцу за вычетом платы за дисконт для продавца, которая покрывает затраты на эквайринг, включая обмен, амортизацию терминала, риски, обслуживание продавца, операционные расходы и некоторую маржу прибыли для самого эквайера.

Трехсторонняя модель

В трехсторонней модели, представленной American Express и поставщиками электронных кошельков, такими как M-PESA, WeChat и Paytm, один и тот же поставщик платежей играет роль и эмитента, и эквайера, предоставляя учетные записи и платежное оборудование обоим продавцам. и потребители.Следовательно, он устанавливает правила и цены, разрешает и обрабатывает транзакции, перемещает средства от клиента к продавцу и т. Д. — и все это внутри компании.

В данной транзакции, после того, как (1) покупатель аутентифицирует платеж, (2) продавец отправляет его провайдеру платежей, который авторизует транзакцию напрямую; (3) поставщик платежей затем дебетует счет потребителя и (4) кредитует счет продавца за вычетом комиссии за скидку.

Отличия моделей

Несколько заметных различий между моделями очевидны.Во-первых, транзакцию немного легче обрабатывать в трехсторонней модели, потому что она не включает в себя соединение двух отдельных банков: банк-эквайер имеет прямую внутреннюю видимость остатков на счете клиента на стороне-эмитенте. Модель доходов также выглядит немного иначе. В обеих моделях продавец выплачивает процент (известный как ставка дисконтирования продавца [MDR]) от общей суммы платежа в качестве комиссии за транзакцию, которая затем распределяется между игроками.

В четырехсторонней модели комиссия за транзакцию, относящуюся к платежу продавца, обычно должна быть разделена между эмитентом, эквайером и платежной сетью.В трехсторонней модели поставщику платежей не нужно делить доход с кем-либо еще; он сохраняет всю комиссию за транзакцию. Поскольку MDR не обязательно ниже для трехсторонних моделей, это может означать более высокую маржу для поставщиков платежей. Однако трехсторонняя модель также требует от эмитента расширения собственной торговой сети, что увеличивает стоимость и проблемы масштабирования.

В трехсторонней модели поставщик может извлечь выгоду из контроля и видимости с обеих сторон рынка.Например, полное понимание записей транзакций как для продавцов, так и для потребителей может расширить возможности анализа данных, включая мониторинг мошенничества. Провайдер также может сделать избирательность источником конкурентного преимущества, позволяя American Express, например, вести переговоры о MDR от продавцов на стороне эквайера, благодаря привлечению клиентов с более высоким доходом на стороне выпуска бизнеса.

Обменный курс обычно устанавливается платежными сетями, возможно, совместно с ассоциацией национальных банков.На некоторых рынках, включая США, Европейский Союз, Индию и Китай, правительство регулирует обмен, устанавливая лимиты, а в некоторых случаях даже устанавливая правила распределения доходов от комиссионных между сторонами, участвующими в транзакции.

MDRобычно также зависят от многих других переменных, включая тип продавца, участвующего в транзакции, тип используемой карты, наличие или отсутствие карты физически, используемую технологию приема и форму аутентификации и т. Д.

Среди провайдеров электронных кошельков MDR обычно ниже, чем в карточной индустрии, например, 0,3–0,4 процента в Индии (в соответствии с требованиями правительства) и 0,5 процента через M-PESA в Кении. В некоторых случаях провайдеры могут снизить эту комиссию за транзакции на небольшую сумму, как в случае с Китаем, или государство субсидирует ее часть для содействия внедрению цифровых платежей, как в Индии.

Модели для торгового эквайринга

Второй аспект модели эквайринга — это то, как продавцов регистрируются, настраиваются и обслуживаются в системе.Модель торгового эквайринга включает следующие ключевые элементы:

1. РаспродажаПотенциальные продавцы (отдельные лица или сети) идентифицируются, оцениваются, размещаются на сервисе цифровых платежей и подписываются, чтобы предлагать его своим клиентам. | |

2. Посадка на бортПродавцы проходят валидацию и регистрацию, получают соответствующую информацию об условиях, ценах и т. Д., и пройти обучение, необходимое для выполнения цифровых платежей. | |

3. ВыполнениеТорговцы активируются с помощью любых торговых точек, торговых счетов, программных решений и других материалов, необходимых для начала приема транзакций. | |

4. Управление взаимоотношениямиТорговые сети управляются на постоянной основе для решения проблем и т. Д. |

Первоначально банки-эквайеры сами играли все эти роли. Однако с течением времени цепочка создания добавленной стоимости торговцами становится все более дезагрегированной, и сторонние поставщики берут на себя часть процесса.

Сегодня только каждый пятый торговец в Соединенных Штатах приобретает напрямую банки. Остальные 80% торговцев приобретаются обширной экосистемой специализированных небанковских субъектов, которые представлены в различных формах и предлагают торговцам различные комбинации услуг.

Независимые торговые организации (ISO). Самая известная категория сторонних поставщиков — это ISO, которую иногда называют поставщиками услуг для участников. ИСО были первыми, кто появился в цепочках создания добавленной стоимости для приобретения торговых предприятий. В связи с необходимостью интеграции POS-устройств с кассами в многосторонних супермаркетах, ISO изначально использовались банками-эквайерами для передачи процесса продаж на аутсорсинг по выявлению, оценке и найму потенциальных продавцов для банка. Многие из них взяли на себя адаптацию, обучение и управление торговцами.Некоторые используют собственное оборудование и программное обеспечение, что увеличивает дистанцию между банком и продавцом.

Платежные посредники (ПФ). PF аналогичны, но в то время как ISO помогают продавцам настроить учетную запись и идентификатор продавца в банке-эквайере, PF имеют одну учетную запись продавца и идентификатор с эквайером, в то время как продавцы работают с дополнительными учетными записями, что аналогично тому, как отдельные магазины в одном и том же розничная сеть может работать. Поскольку продавцам не нужно проходить длительную проверку и комплексную проверку со стороны банка-эквайера, PF заставляют продавцов работать намного быстрее, чем ISO.Тем не менее, PF должны нести все риски, расходы и сложности, связанные с возвратом платежей, спорами, мошенническими транзакциями или другими проблемами с продавцами.

ISO и PF конкурируют, предлагая продавцам наиболее привлекательное комплексное решение для приема электронных платежей. Ключевые аспекты ценностного предложения варьируются от скорости подключения, функций пакетов программного обеспечения и ряда технологий приема, таких как магнитные полосы, EMV, QR, NFC, до ставок дисконтирования для продавцов, скорости расчетов на торговые счета и возможностей обработки. (е.g., позволяют ли они продавцам принимать PayPal, Apple Pay или Amazon Pay).

Сторонние торговые эквайеры стали играть важную роль в расширении и развитии экосистемы торговых платежей для карт:

- Специализируясь на торговом эквайринге, они могут создавать более рациональные процессы, которые снижают затраты в цепочке создания стоимости и позволяют им привлекать продавцов, с которыми банки не могут иметь дело, — значительно расширяя охват цифровых платежей.

- Часто сосредотачиваясь на различных сегментах рынка, таких как такси, рестораны или супермаркеты, они развивают глубокое понимание потребностей различных продавцов и создают специализированные решения для их удовлетворения, тем самым создавая более сильные ценностные предложения, которые побуждают продавцов более приверженно система цифровых платежей и многие другие готовы за нее платить.

- Обычно обслуживая несколько банков-эквайеров, они наращивают горизонтальный масштаб в своей нише, повышая таким образом эффективность, помогая еще больше снизить затраты и расширить охват.

- Принадлежа к нескольким платежным сетям, они создают интерфейсную функциональную совместимость, несмотря на то, что сами различные сети не взаимодействуют друг с другом. Это позволяет продавцам принимать платежи от Visa, Mastercard, Discover, UnionPay и других, не требуя отношений с несколькими эквайерами, наборами оборудования, учетными записями продавцов и т. Д.

- Конкурируя друг с другом, они стимулируют инновации и уделяют большое внимание ценности для продавцов, что также делает торговцев более приверженными системе цифровых платежей, поскольку они видят в ней большую ценность и, следовательно, с большей готовностью за нее платить.

Из-за преимуществ, которыми обладают эти игроки, и ценности, которую они создают в экосистеме, банки все чаще уступают им место в торговых центрах. Банки обычно предпочитают напрямую приобретать в основном крупных и ценных продавцов, таких как крупные розничные сети.Таким образом, банки-эквайеры перешли на вышестоящие этапы цепочки создания стоимости платежей — обрабатывая транзакции и соблюдая нормативные и другие требования для членства в платежных сетях. Действительно, сегодня большинство банков вообще не занимаются торговлей или эквайрингом транзакций. Вместо этого они сосредотачиваются на стороне выпуска: продаже различных типов карт потребителям и управлении этими отношениями.

Поскольку часть обработки транзакций торговых платежей все больше отделяется от части эквайринга торговцев, сама обработка также развивается.В ответ на относительно низкую рентабельность отрасль стремилась к увеличению эффективности за счет консолидации, и теперь в ней доминирует небольшое количество специализированных игроков. Семьдесят процентов транзакций по картам в Соединенных Штатах сегодня проходят всего четыре основных процессора.

Square, вероятно, самый известный пример посредника по платежам. Эта модель очень эффективно использовала эту модель для мгновенного открытия продавцов, что является ключевым аспектом обращения фасилитаторов к торговцам. К другим посредникам по платежам относятся iZettle и SumUp, которые быстро расширяют круг новых участников для приобретения торговых площадей.

Помимо ISO и PF, существует множество вариантов, включая поставщиков интегрированного программного обеспечения, торговых посредников с добавленной стоимостью, шлюзы, поставщиков торговых счетов и других, которые предлагают различные комбинации многих ролей, участвующих в цепочке создания стоимости платежей. Хотя эти типы сторонних торговых эквайеров могут рассматриваться как работающие на эквайерные банки, их также можно рассматривать как переупаковку процессорных услуг — часто от нескольких эквайеров — и продажу их торговцам в различных пакетах и комбинациях.