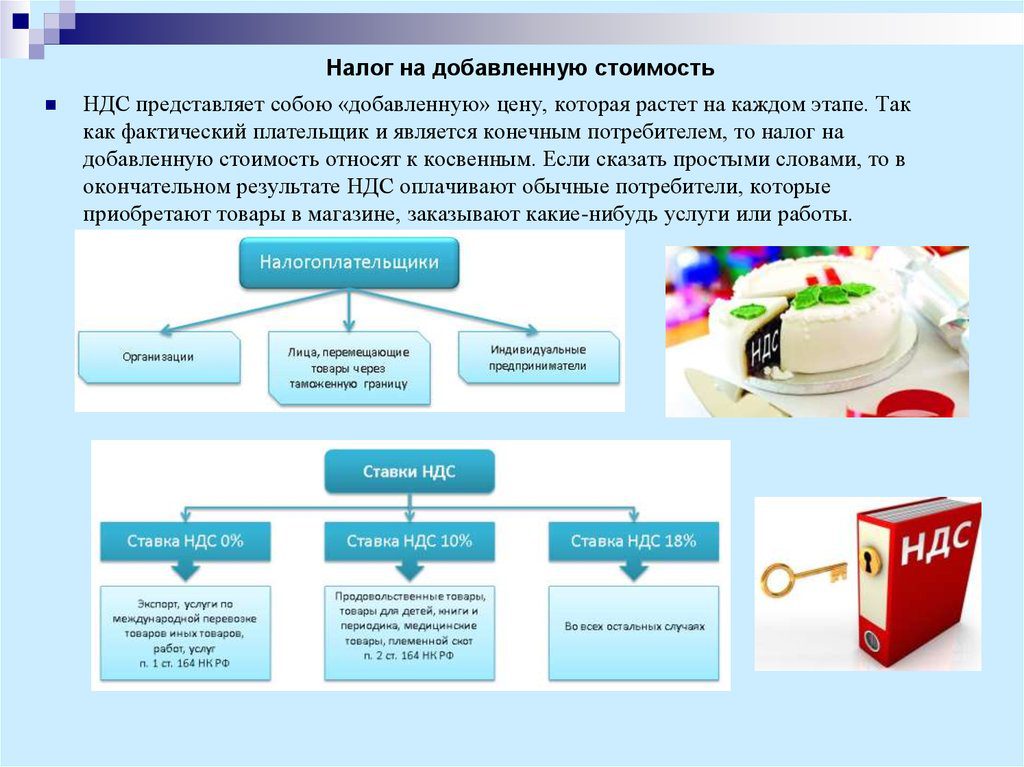

Новости: Виды и особенности расчета НДС — Эксперт

И хотя по сути полная его оплата осуществляется конечным потребителем, сам налог в государственную казну поступает еще до того момента, как готовая продукция попадает на рынок.

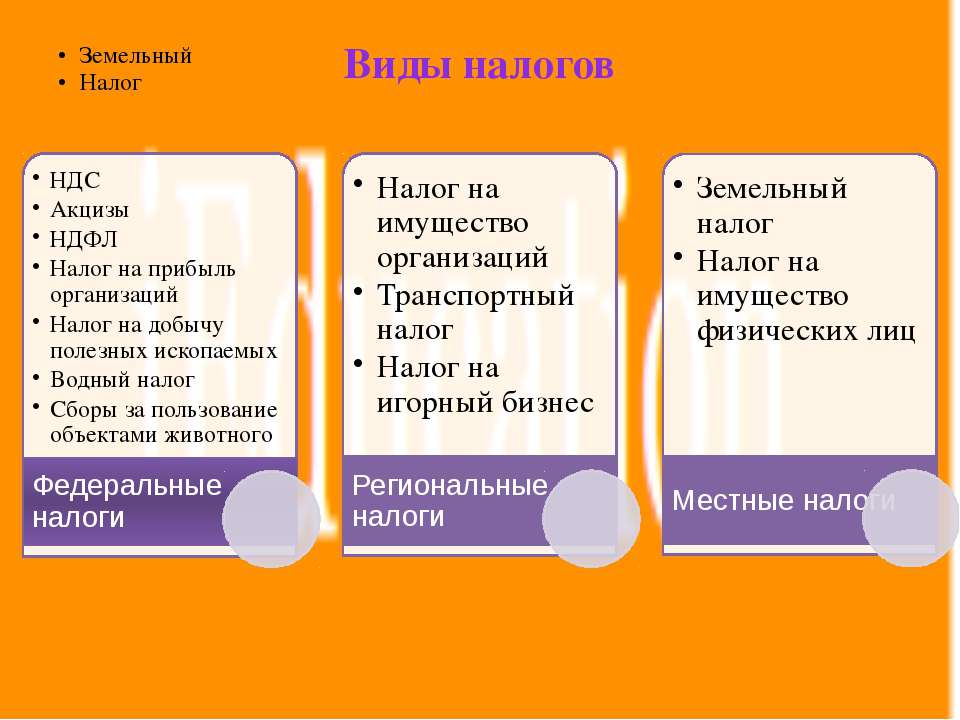

Плательщики НДС в РФСогласно российского налогового законодательства НДС оплачивают все юрлица и ИП состоящие на налоговом учете. Но существуют случаи, в которых субъект хозяйствования может быть освобожден от его уплаты. Данные ситуации строго регламентированы отдельными статьями НК РФ. Причем список лиц, освобожденных от оплаты НДС, периодически корректируется.

Сегодня предусмотрено четыре вида операций, на которые происходит начисление НДС, это:

- Импорт товаров.

- Монтажные и строительные работы, производимые для собственных нужд.

- Реализация продукции или услуг.

- Дарение товаров или безвозмездное предоставление услуг.

На сегодняшний день существует два вида НДС:

- Входящий. Оплачивается предпринимателем при закупке товара.

- Исходящий. Оплачивает покупателем реализатору продукции или услуг.

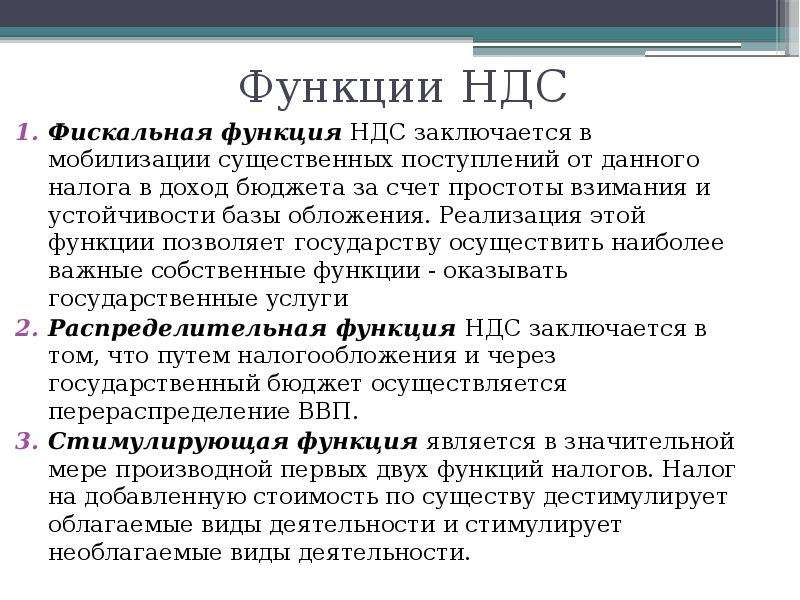

Обе эти разновидности косвенного налога играют важную роль в формировании итоговой суммы, поступающей в государственный бюджет. Но следует помнить, что в целях предотвращения двойной оплаты НДС, входящий налог подлежит вычету от полностью рассчитанного исходящего косвенного налога.

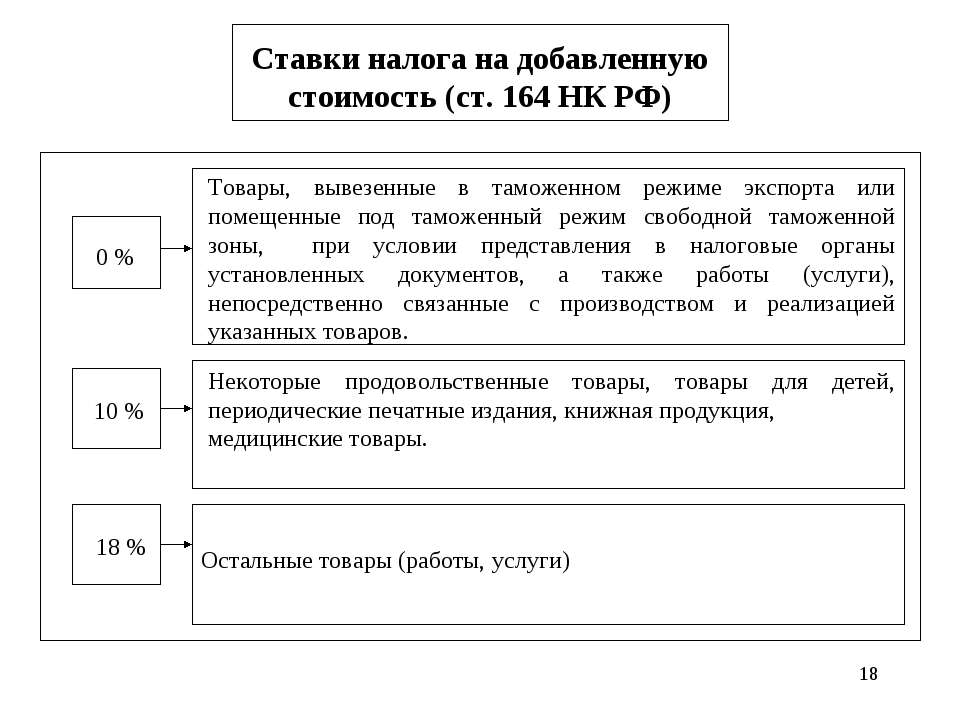

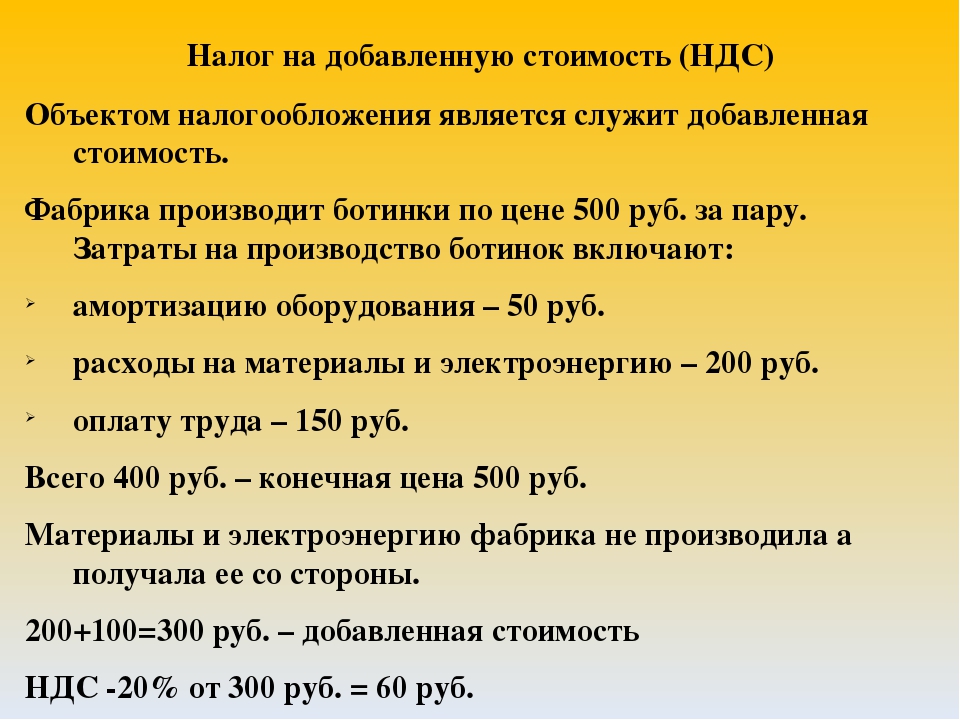

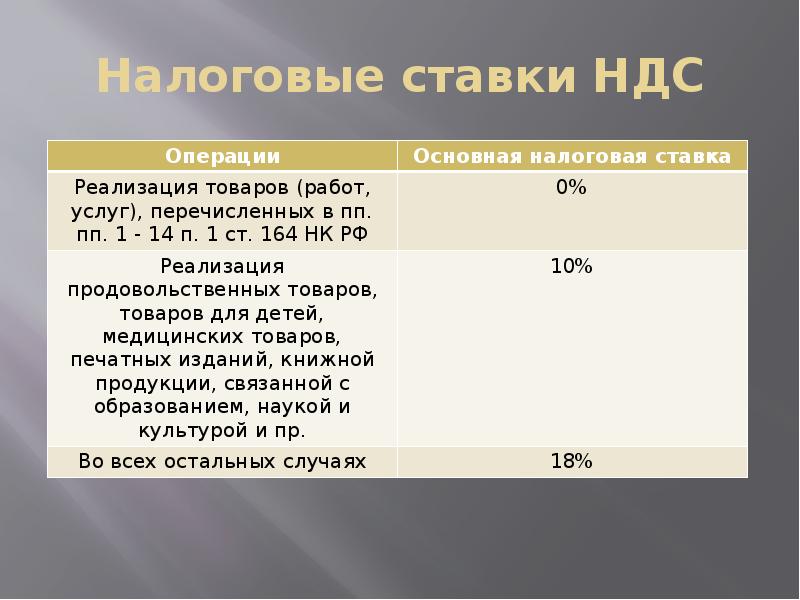

Особенности расчета и учета НДСРасчет НДС производится по определенной формуле, а его сумма напрямую зависит от налоговой процентной ставки. Сегодня в России существует три ее варианта – 0, 10 и 18%. Вы можете воспользоваться специализированным онлайн-сервисмо по расчету НДС nds-calculator.net. Размер процентной ставки определяется категорией товара и услуги, которая детально прописана в НК РФ.

Чтобы рассчитать размер НДС необходимо процентную ставку умножить на налоговую базу. Полученный результат будет равен сумме, которую налогоплательщик обязан внести в казну государства. Кроме того расчет НДС производится для того, чтобы понять, какая сумма должна быть добавлена к конечной стоимости товара. Ведь по факту налог на добавленную стоимость оплачивает конечный потребитель.

Полученный результат будет равен сумме, которую налогоплательщик обязан внести в казну государства. Кроме того расчет НДС производится для того, чтобы понять, какая сумма должна быть добавлена к конечной стоимости товара. Ведь по факту налог на добавленную стоимость оплачивает конечный потребитель.

Учет косвенного налога производится непосредственно предпринимателем. Декларацию по оплате НДС он заполняет до 20 числа каждого месяца, следующего за отчетным. Далее передает ее в налоговые органы для осуществления проверки.

Сотрудники налоговой инспекции сверяют правильность произведенных расчетов между всеми контрагентами, а также верность исчисления сумм. После чего принимается решение о проведении вычетов.

Об освобождении от НДС отдельных видов условно выпущенных товаров — Новости таможенного законодательства от 04.

09.2020

09.2020 О предоставлении льготы по уплате НДС на отдельные виды условно выпущенных товаров, предназначенных для строительства, ремонта и (или) модернизации гражданских воздушных судов.

г.

Условно выпущенные товары, указанные в подпункте 1 пункта 1 статьи 126 ТК ЕАЭС, приобретают статус товаров Союза после прекращения обязанности по уплате таможенных платежей, если иное не установлено законодательством государств — членов Союза.

Согласно подпункту 1 пункта 4 статьи 136 ТК ЕАЭС одним из оснований прекращения обязанности по уплате таможенных платежей в отношении товаров, помещенных под таможенную процедуру выпуска для внутреннего потребления с применением льгот по уплате таможенных платежей, сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами, является такое обстоятельство, как истечение 5 лет со дня выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления, если не установлен иной срок действия ограничений по пользованию и (или) распоряжению указанными товарами, при условии что в этот период не наступил срок уплаты таможенных платежей, установленный пунктом 11 статьи 136 ТК ЕАЭС.

В соответствии с пунктом 10 статьи 136 ТК ЕАЭС в отношении товаров, помещенных под таможенную процедуру выпуска для внутреннего потребления с применением льгот по уплате таможенных платежей, сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами, обязанность по уплате таможенных платежей подлежит исполнению при наступлении обстоятельств, указанных в пункте 11 статьи 136 ТК ЕАЭС.

В случае совершения действий в нарушение целей и условий предоставления льгот по уплате таможенных платежей и (или) ограничений по пользованию и (или) распоряжению этими товарами в связи с применением таких льгот, в том числе если совершение таких действий привело к утрате таких товаров, сроком уплаты таможенных платежей считается первый день совершения указанных действий, а если этот день не установлен — день помещения товаров под таможенную процедуру выпуска для внутреннего потребления.

Возврат НДС в Китае

ЗаблужденияОсновное заблуждение при проработке возврата экспортного НДС в Китае заключается в том, что многие покупатели думают, что их конкуренты возвращают себе 16% НДС и на этом богатеют. Это глубочайшее заблуждение.

Это глубочайшее заблуждение.

Ставка возврата экспортного НДС в Китае раньше действительно была 17%, затем ее снизили до 16%, а 1 апреля 2019 года — до 13%. Это максимальная ставка возврата НДС в Китае на некоторые виды продукции. Также есть виды продукции, ставка возврата на которые 10, 5 или 0%.

Даже если на вашу продукцию ставка возврата НДС 13% это не означает, что вы вернете себе весь НДС.

Дело в том, что когда вы торгуете с поставщиком на условиях FOB, стоимость товара, которую вам предлагает поставщик, уже рассчитана из условий, что поставщик оформит себе возврат НДС самостоятельно.

Предположим, если поставщик занимается продажей миксеров, он вернет себе 10-13% НДС в зависимости от его квалификации и объема экспорта (и его рейтинга в налоговой).

Крупные поставщики всегда возвращают себе весь НДС, поэтому выгоду вы сможете получить только с мелким или средним по размеру поставщиком.

Механизм — как получается выгода на НДС?

НДС можно вернуть через специализированную экспортную компанию в Китае. Основной признак крупной экспортной компании — это наивысший рейтинг ее в налоговой, так как экспортная компания обычно бывает одним из крупнейших экспортеров в регионе/провинции.

Основной признак крупной экспортной компании — это наивысший рейтинг ее в налоговой, так как экспортная компания обычно бывает одним из крупнейших экспортеров в регионе/провинции.

Таким образом, при ставке возврата НДС 13%, крупный экспортер получит возврат 13%

Если вы работаете с крупной фабрикой, вы можете быть уверены, что она также возвращает себе 13% НДС, поэтому выгоды тут не будет.

Если вы работаете с мелкой обувной фабрикой из Венчжоу или LED поставщиком из Шеньженя, то может быть другая ситуация. У фабрики с небольшим экспортным объемом нет возможности вернуть себе весь НДС, так как ее расходы на оформление документов и экспорта составляют примерно 3% от суммы к возврату. Благодаря этому, при работе с мелкой фабрикой в среднем можно выиграть до 3% от возвращаемого НДСа. 10% заберет себе фабрика и 3% вы как счастливый и сообразительный предприниматель.

Как вернуть экспортный НДС в Китае?

Экспортный НДС в Китае возвращается через специализированную экспортную компанию. Экспортная компания заключает с вами контракт на поставку товара, и контракт на приобретение товара с вашим поставщиком. Контракт с поставщиком заключается в юанях и с НДС. Для того, чтобы экспортная компания могла вернуть НДС, поставщик должен иметь статус «обычный налогоплательщик» и предоставить экспортной компании чеки НДС. Чеки НДС должны быть настоящие, не покупные как это часто бывает в Китае (по аналогии с российской практикой покупных счет фактур НДС), после проверки экспортер подтверждает готовность работы.

Экспортная компания заключает с вами контракт на поставку товара, и контракт на приобретение товара с вашим поставщиком. Контракт с поставщиком заключается в юанях и с НДС. Для того, чтобы экспортная компания могла вернуть НДС, поставщик должен иметь статус «обычный налогоплательщик» и предоставить экспортной компании чеки НДС. Чеки НДС должны быть настоящие, не покупные как это часто бывает в Китае (по аналогии с российской практикой покупных счет фактур НДС), после проверки экспортер подтверждает готовность работы.

Срок возврата экспортного НДС составляет 60-90 дней, также может быть предоставлен сервис по авансированию НДС, но это стоит несколько дороже (когда экспортер возвращает НДС наперед, а затем делает возмещение из налоговой.

Вернуться в блог >

Три вида разрывов по НДС. Что выявляет АСК НДС-2

АСК НДС-2 хорошо выявляет налоговые разрывы в автоматическом режиме и в «полуавтоматическом» и ищет их выгодоприобретателя. При этом не важно, насколько далеко в цепочке контрагентов от него находится налоговый разрыв.

При этом не важно, насколько далеко в цепочке контрагентов от него находится налоговый разрыв.

Что такое разрыв

Наличие разрыва устанавливает ФНС или территориальный налоговый орган, если он отражен в данных системы АСК НДС-2.

Как объясняют сами налоговики, разрыв — это отсутствие в бюджете сформированного источника для применения правомерной налоговой выгоды в виде вычета НДС налогоплательщиком.

У налоговиков он делится на подгруппы:

· «технический»,

· «методологический»,

· «схемный».

Разрывом признается отсутствие источника для вычета НДС не только в отношении прямой сделки налогоплательщика с продавцом (подрядчиком, исполнителем), но и в ситуации, когда продавец (подрядчик, исполнитель) или его контрагенты не обеспечили наличие источника для применения вычета по сделкам в связанной цепочке (цепочке движения товаров, работ, услуг).

Под налогоплательщиком — продавцом (исполнителем, подрядчиком) понимается не только прямой контрагент налогоплательщика — покупателя (заказчика), но и контрагенты по всей цепочке движения товаров (работ, услуг).

«Налоговые разрывы и их автоматическое выявление в рамках АСК НДС-2» — одна из тем двухдневного семинара, который состоится 13 −14 ноября.

Приходите, будет интересно.

Технический разрыв

«Техническое» расхождение — это расхождение, не приводящее к неуплате налога в бюджет, причиной которого является не соответствие в номере или дате счета-фактуры, номере или дате заявления о ввозе товаров и уплате косвенных налогов на территорию РФ с территории Таможенного союза, в номере ДТ, в ИНН «сущностного» контрагента Продавца (или Покупателя), в декларации которого корректно отражена операция с контрагентом Покупателем (или Продавцом) при установлении в его декларации расхождения и направлении требования.

«Техническое» расхождение устраняется представлением формализованного пояснения или уточненной налоговой декларации по НДС.

Методологический разрыв

«Методологическое» расхождение — это расхождение, не приводящее к неуплате налога в бюджет, причиной которого является нарушение порядка заполнения налоговых декларации по НДС, в том числе нарушены законодательные нормы (НК, Постановление Правительства РФ № 1137 от 26.12.2011 о счетах-фактурах и книгах покупок/продаж, Приказ ФНС № ММВ-7-3/136@ 6 от 14.03.2016 о кодах операций, Приказ ФНС от 29.10.2014 № ММВ-7-3/558@ о декларации по НДС).

Как избежать налоговой проверки и «побуждения к самостоятельному пересмотру налоговых обязательств», а также уменьшать НДС без налоговых разрывов, расскажут на семинаре.

Записывайтесь на мероприятие со скидкой.

Схемный разрыв

«Схемное» расхождение — когда ни налогоплательщик Покупатель, ни налогоплательщик Продавец, в декларациях, в которых установлены расхождения, не являются выгодоприобретателями, что определяет необходимость проведения контрольно-аналитических (поисково-исследовательских мероприятий) по установлению налогоплательщика потенциального «выгодоприобретателя», под которым понимается ближайший к операции со «схемным» расхождением налогоплательщик, не обладающий признаком «транзитной» организации.

Контрольно-аналитические и поисково-исследовательские мероприятия поводятся с применением аналитических отчетов ПК «Контроль НДС», сведений (информации) открытых и федеральных информационных ресурсов ФНС вне зависимости от факта, способа и даты формального устранения «схемного» расхождения.

Практика налоговиков показывает, что чаще всего используются схемы в два — три уровня. То есть когда конечный выгодоприобретатель в схеме от «разрывника» по продаже стоит вторым либо третьим в цепи.

То есть создаются несколько организаций, чаще всего без трудовых и иных ресурсов, для создания вычетов и минимизации налогов для конкретного выгодоприобретателя.

Сам потенциальный выгодоприобретатель напрямую «приобретает» ТМЦ у фирм однодневок, тем самым формируя у себя сомнительные вычеты, минимизируя сумму, подлежащую уплате в бюджет.

При установлении схемных операций налоговыми органами проводятся мероприятия налогового контроля (в соответствии со ст. 86, 88, 90, 92 93 93.1 НК), формирует «цепочки» «взаимосвязанных» схемных операций с указанием «ролей» участников «цепочки» посредством сведений, содержащихся в ПК «АСК НДС-2» и иных информационных ресурсах для сбора доказательственной базы и установления потенциальных выгодоприобретателей.

86, 88, 90, 92 93 93.1 НК), формирует «цепочки» «взаимосвязанных» схемных операций с указанием «ролей» участников «цепочки» посредством сведений, содержащихся в ПК «АСК НДС-2» и иных информационных ресурсах для сбора доказательственной базы и установления потенциальных выгодоприобретателей.

Между тем существует альтернатива серым схемам, дающая тот же результат, но без однодневок. Об этом расскажут на семинаре. Приходите!

Цель семинара — помочь компаниям, применяющим серые и черные схемы оптимизации налогов, уйти от них, и при этом не разориться, не уступить конкурентам,

Рост цен после повышения НДС ускорился до 5% :: Экономика :: РБК

Инфляция в январе достигла 5%, сообщил Росстат, еще месяцем ранее она составляла 4,3%. Это реакция цен на повышение НДС с 2019 года

Это реакция цен на повышение НДС с 2019 года

Фото: Екатерина Кузьмина / РБК

Рост цен в январе составил 5% по сравнению с январем прошлого года, сообщил Росстат в среду. Цены на продовольственные товары увеличились на 5,5%, на непродовольственные — на 4,5%. В месячном выражении (то есть по сравнению с декабрем) инфляция составила 1%. В декабре инфляция в годовом выражении достигала только 4,3%.

В декабре инфляция в годовом выражении достигала только 4,3%.

С 1 января в России увеличился налог на добавленную стоимость (с 18 до 20%). Повышение НДС стало одним из основных аргументов Центробанка в пользу ужесточения денежно-кредитной политики. ЦБ дважды повышал ключевую ставку в прошлом году — в сентябре и декабре, оба раза на 0,25 п.п. (до этого ставка не росла с 2014 года). Регулятор прогнозировал, что цены на пике ускорятся до 5,5–6%, это будет в марте-апреле. Декабрьское решение регулятор назвал упреждающим, хотя его председатель Эльвира Набиуллина заявила, что это не означает вхождения Банка России в цикл повышения ставок.

Инфляция без неожиданностей

Рост цен в январе можно было оценить еще по недельным данным Росстата, и он был сдержанным — по состоянию на 28 января инфляция составляла около 5%. Выборка по товарам и услугам при месячных и недельных подсчетах у Росстата отличается: при оценке недельной инфляции большую долю занимают продовольственные товары, часть из которых облагается по льготной ставке НДС (10%) и, соответственно, не реагирует на общее повышение налога. Аналитики отмечали, что из-за этого рост цен в январе может оказаться выше, чем он оценивался по недельным данным, однако этого не произошло.

Аналитики отмечали, что из-за этого рост цен в январе может оказаться выше, чем он оценивался по недельным данным, однако этого не произошло.

Из продуктов в январе сильнее всего подорожали фрукты и овощи (+6,3% по сравнению с декабрем), яйца (+1,2%), сахар (+1%). «В январе существенное удорожание отмечалось на большинство наблюдаемых видов плодоовощной продукции. Так, помидоры стали дороже на 17,2%, капуста белокочанная — на 14,1%, огурцы — на 13,4%, виноград — на 12,1%, картофель, лук репчатый и морковь — на 6,4–7,5%. В то же время апельсины подешевели на 2,5%, лимоны — на 0,4%», — пишет Росстат.

Из непродовольственных товаров существенный рост показали цены на табак, бензин и медикаменты (+0,8% по сравнению с декабрем). Росстат отмечает, что быстрее всего подорожали отдельные виды лекарств: «Так, валидол стал дороже на 10,5%, корвалол — на 1,8%, настойка пустырника, дротаверин, аллохол, алмагель, линекс, метамизол натрия, бромгексин, супрастин, йод, перевязочные материалы — на 1,0–1,6%. Вместе с тем цены на эссенциале форте Н снизились на 1,1%, сульфацетамид — на 0,4%, левомеколь — на 0,3%».

Вместе с тем цены на эссенциале форте Н снизились на 1,1%, сульфацетамид — на 0,4%, левомеколь — на 0,3%».

Законопроект о снижении НДС для плодово-ягодных культур принят в первом чтении

Ранее на встрече с Председателем Правительства РФ Дмитрием Медведевым депутаты во главе с Председателем Государственной Думы Вячеславом Володиным Володин

Вячеслав Викторович

Председатель Государственной Думы Федерального Собрания Российской Федерации седьмого созыва. Избран депутатом в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

обсудили вопросы льготного обложения налогом на добавленную стоимость (с 20% до 10%) плодово-ягодной продукции, в том числе винограда.

«Учитывая, что под понятие плодово-ягодной продукции попадают в том числе плоды и ягоды, которые не выращиваются на территории Российской Федерации, вышли на решение скорректировать ко второму чтению норму внесенного ранее законопроекта», — пояснил Вячеслав Володин.

Предлагается предоставить Правительству право сформировать перечень плодов и ягод, выращиваемых в Российской Федерации, которые будут попадать под льготное налогообложение.

Эта норма позволит отечественным производителям увеличить объемы оборотных средств и направить их на закладку новых садов.

Снижение НДС позволит выровнять условия налогообложения организаций, осуществляющих производство и реализацию плодово-ягодной продукции, и товаропроизводителей, реализующих другие виды товаров, для которых в настоящее время уже действует десятипроцентная ставка НДС.

Смотрите также

«Необходимо обеспечить доступность качественной плодово-ягодной продукции и поддержать отечественных производителей, — отметил Председатель Государственной Думы. — Несмотря на значительный рост отрасли в последнее время, количество ввозимой продукции все еще превышает собственное производство более чем в полтора раза. Задача – создать дополнительные условия для импортозамещения».

— Несмотря на значительный рост отрасли в последнее время, количество ввозимой продукции все еще превышает собственное производство более чем в полтора раза. Задача – создать дополнительные условия для импортозамещения».

Законопроект «О внесении изменения в статью 164 части второй Налогового кодекса Российской Федерации» (об установлении пониженной ставки налога на добавленную стоимость в отношении отдельных видов плодово-ягодной продукции) был внесен Вячеславом Володиным, руководителем фракции «Единая Россия» Сергеем Неверовым Неверов

Сергей Иванович

Депутат Государственной Думы избран по избирательному округу 0175 (Смоленский – Смоленская область)

, руководителем фракции КПРФ Геннадием Зюгановым Зюганов

Геннадий Андреевич

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Политической партией «Коммунистическая партия Российской Федерации»

, руководителем фракции ЛДПР Владимиром Жириновским Жириновский

Владимир Вольфович

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Политической партией ЛДПР — Либерально-демократической партией России

, руководителем фракции «Справедливая Россия» Сергеем Мироновым Миронов

Сергей Михайлович

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Политической партией СПРАВЕДЛИВАЯ РОССИЯ

и Председателем Комитета по аграрным вопросам Владимиром Кашиным Кашин

Владимир Иванович

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Политической партией «Коммунистическая партия Российской Федерации»

.

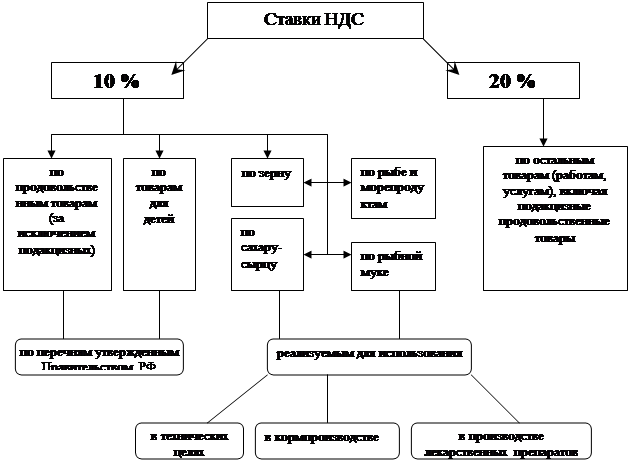

Какие ставки НДС изменились и как их применять правильно

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Какие примеры налога на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) — это налог на потребление, который взимается с продукта повторно в каждой точке продажи, в которой была добавлена стоимость. То есть налог добавляется, когда производитель сырья продает продукт фабрике, когда фабрика продает готовый продукт оптовику, когда оптовый торговец продает его розничному продавцу и, наконец, когда розничный торговец продает его потребитель, который будет его использовать.

То есть налог добавляется, когда производитель сырья продает продукт фабрике, когда фабрика продает готовый продукт оптовику, когда оптовый торговец продает его розничному продавцу и, наконец, когда розничный торговец продает его потребитель, который будет его использовать.

В конечном итоге НДС платит розничный потребитель.Покупателю на каждом раннем этапе производства продукта возмещается НДС последующим покупателем в цепочке. НДС обычно используется в европейских странах. В США не используется система НДС.

НДС обычно выражается в процентах от общей стоимости. Например, если стоимость товара составляет 100 долларов, а НДС составляет 15%, потребитель платит продавцу 115 долларов. Торговец оставляет 100 долларов и переводит 15 долларов правительству.

Ключевые выводы

- Налог на добавленную стоимость (НДС) уплачивается на каждом этапе производства продукта, от продажи сырья до его окончательной покупки потребителем.

- Каждая оценка используется для возмещения расходов предыдущему покупателю в цепочке. Итак, налог в конечном итоге оплачивает потребитель.

- Противники говорят, что это несправедливо по отношению к потребителям с низкими доходами, которые должны тратить большую часть своего дохода на НДС, чем более состоятельные потребители.

- Сторонники говорят, что это препятствует уклонению от уплаты налогов, предоставляя бумажный или электронный след налогов для каждого продукта.

Итак, налог в конечном итоге оплачивает потребитель.

Итак, налог в конечном итоге оплачивает потребитель.НДС против налога с продаж

Систему НДС часто путают с национальным налогом с продаж.Но налог с продаж взимается только один раз — в конечной точке покупки потребителем. Так что платит только розничный покупатель.

Система НДС основана на счетах и взимается на нескольких этапах производства готового продукта. Каждый раз, когда добавляется стоимость, совершается продажа, взимается налог и перечисляется правительству.

Пример НДС

Пример уплаты 10% НДС по цепочке производства может выглядеть следующим образом:

Производитель электронных компонентов закупает сырье из различных металлов у дилера. Дилер по металлу является продавцом на данном этапе производственной цепочки. Дилер взимает с производителя 1 доллар плюс 10 центов НДС, а затем отправляет 10% НДС правительству.

Дилер по металлу является продавцом на данном этапе производственной цепочки. Дилер взимает с производителя 1 доллар плюс 10 центов НДС, а затем отправляет 10% НДС правительству.

Производитель использует сырье для создания электронных компонентов, которые затем продает компании по производству сотовых телефонов за 2 доллара плюс 20 центов НДС. Производитель отправляет 10 центов собранного НДС правительству, а остальные 10 центов оставляет себе, которые возмещают ему НДС, ранее уплаченный дилеру по металлу.

Производитель сотовых телефонов увеличивает стоимость, создавая свои мобильные телефоны, которые затем продает розничному продавцу сотовых телефонов за 3 доллара плюс 30 центов НДС. Он платит государству 10 центов НДС. Остальные 20 центов возмещают производителю сотового телефона НДС, уплаченный производителю электронных компонентов.

Наконец, розничный торговец продает телефон потребителю за 5 долларов плюс 50 центов НДС, 20 центов из которых выплачиваются правительству, а остальное он оставляет в качестве возмещения ранее уплаченного НДС.

НДС, уплачиваемый в каждой точке продажи по пути, составляет 10% от добавленной стоимости продавцом.

НДС в Великобритании

Стандартный НДС в Великобритании составляет 20% с 2011 года.

Ставка снижена до 5% на определенные покупки, такие как детские автокресла и электроэнергию для дома. НДС не облагается некоторыми предметами, такими как продукты питания и детская одежда. Финансовые операции и операции с недвижимостью также не облагаются налогом.

Аргументы в пользу НДС

Сторонники налогообложения на добавленную стоимость утверждают, что система НДС препятствует попыткам уклонения от уплаты налогов.Тот факт, что НДС начисляется (и регистрируется) на каждом этапе производства, поощряет соблюдение налоговых требований и действует как сдерживающий фактор для работы на черном рынке.

Производители и поставщики должны быть зачислены на уплату НДС на свои ресурсы, они несут ответственность за сбор НДС на свои исходящие товары: товары, которые они создают или продают.

У розничных предприятий есть стимул собирать налог со своих клиентов, поскольку это единственный способ для них получить кредит на НДС, который они должны были уплатить при оптовой покупке своих товаров.

Лучше, чем скрытый налог

НДС также, возможно, лучше, чем так называемые скрытые налоги. Это налоги, которые потребители платят, даже не подозревая о них, например, налоги на бензин и алкоголь. В США это надбавки к налогу с продаж, но они не перечислены.

Поскольку они взимаются по одинаковому проценту со многих или большинства продуктов и услуг, считается, что НДС оказывает меньшее влияние на отдельные экономические решения, чем налог на прибыль.

Тем не менее, он может быть зарегистрирован в экономике страны. НДС считается эффективным способом улучшить рост валового внутреннего продукта (ВВП) страны, повысить налоговые поступления и устранить дефицит государственного бюджета.

Аргументы против НДС

Противники НДС утверждают, что он несправедливо обременяет людей с низкими доходами.

В отличие от прогрессивного подоходного налога, такого как система США, в которой люди с более высокими доходами платят более высокий процент налогов, НДС является фиксированным налогом: все потребители независимо от дохода платят одинаковый процент.

Очевидно, что 20% НДС в Великобритании, например, более глубоко урезает бюджет человека, который зарабатывает меньше денег.

Чтобы уменьшить это неравенство доходов, большинство стран, в которых есть НДС, включая Канаду и Великобританию, предлагают льготы или скидки на предметы первой необходимости, такие как детская одежда и продукты.

Виды налога на добавленную стоимость (НДС)

Типы налога на добавленную стоимость (НДС)

НДС взимается с разницы между покупной стоимостью актива и ценой, по которой он может быть продан.Виды НДС определяются на основе учета капитальных товаров фирмы. Предварительный налог, уплачиваемый за капитальные товары, разрешен или нет — это фундаментальный вопрос при изучении видов НДС. НДС взимается с добавленной стоимости на каждом этапе производства и распределения. НДС используется во всем мире как способ облагать налогом потребление товаров, а не доход налогоплательщика.

НДС взимается с добавленной стоимости на каждом этапе производства и распределения. НДС используется во всем мире как способ облагать налогом потребление товаров, а не доход налогоплательщика.

Существует три типа НДС:

- Тип потребления

- Тип дохода

- Тип валового национального продукта (ВНП)

(i) Тип потребления НДС

Налог на потребление является налог, взимаемый с потребительских расходов на товары и услуги.В соответствии с НДС типа потребления все капитальные товары, приобретенные у других фирм в год покупки, исключаются из налоговой базы, в то время как амортизация не вычитается из налоговой базы в последующие годы. Налоговая база такого налога — это деньги, потраченные на потребление.

(ii) Вид дохода НДС

НДС вида дохода не исключает капитальные товары, приобретенные у других фирм, из налоговой базы в год покупки. Однако этот вид исключает амортизацию из налоговой базы в последующие годы. Налог взимается как с потребления, так и с чистых инвестиций. Налоговая база этого типа — чистый национальный доход.

Налог взимается как с потребления, так и с чистых инвестиций. Налоговая база этого типа — чистый национальный доход.

(iii) Тип ВНП НДС

В соответствии с этим типом капитальные товары, приобретенные фирмой у других фирм, не подлежат вычету из налоговой базы в год покупки. Это также не позволяет вычитать амортизацию из налоговой базы в последующие годы. Налог взимается как с потребления, так и с валовых инвестиций. Налоговой базой этого типа является валовой внутренний продукт.

Вид потребления НДС широко используется. Итак, под термином «НДС» мы в основном подразумеваем НДС вида потребления.

Источник информации:

Что будет, а что не будет облагаться налогом по НДС?

В принципе, налоговой базой налога на добавленную стоимость (НДС) является все потребление. Однако большинство систем НДС исключают некоторые статьи из налогообложения. Некоторые предметы (например, продукты питания и рецептурные лекарства) исключены, чтобы уменьшить влияние налога на домохозяйства с низкими доходами. Остальные исключаются из-за сложности определения их «добавленной стоимости» (например,г., финансовые услуги).

Остальные исключаются из-за сложности определения их «добавленной стоимости» (например,г., финансовые услуги).

ШИРОКИЙ ПРОТИВ УЗКИХ ОСНОВ

Эрик Тодер и Джозеф Розенберг (2010, 12) приводят примеры НДС на широкой и узкой основе. Рассматриваемый ими НДС на широкой основе включает «все внутреннее потребление, за исключением образования, государственного здравоохранения (Medicare и Medicaid), услуг благотворительных организаций и услуг, оказываемых субнациональными правительствами», что составляет около 80 процентов потребления. Их НДС на узкой основе не включает (в дополнение к исключениям из НДС на широкой основе) «потребление жилья, продукты питания, потребляемые дома, и частные медицинские расходы (наличные расходы и страховые взносы)», что составляет около 50 процентов потребление.

СООТНОШЕНИЕ ДОХОДОВ

Коэффициент доходов — это формальная мера того, насколько широка налоговая база. Для НДС коэффициент выручки рассчитывается путем деления выручки от НДС на произведение стандартной ставки НДС и всего потребления. Если бы стандартная ставка налога применялась ко всему потреблению и ни к чему другому, и если бы не было уклонения, соотношение было бы единичным. Товары, освобожденные от налогообложения, облагаемые льготным налогом или имеющие нулевую ставку (исходные материалы имеют право на получение кредита, хотя товары не облагаются налогом при продаже), уменьшают коэффициент выручки, как и уклонение от уплаты налогов.

Если бы стандартная ставка налога применялась ко всему потреблению и ни к чему другому, и если бы не было уклонения, соотношение было бы единичным. Товары, освобожденные от налогообложения, облагаемые льготным налогом или имеющие нулевую ставку (исходные материалы имеют право на получение кредита, хотя товары не облагаются налогом при продаже), уменьшают коэффициент выручки, как и уклонение от уплаты налогов.

Невзвешенный средний коэффициент поступлений от НДС составил 0,55 во всех странах ОЭСР в 2014 году, что свидетельствует о значительном сокращении доходов от НДС. Соотношение варьировалось от 0,31 (Мексика) до 1,13 (Люксембург). Сочетание статуса Люксембурга как центра финансовых услуг и электронной торговли и нынешнего налогового режима этих услуг может объяснить, почему его доход от НДС превышает 1,00.

Старые НДС, в основном в странах Европейского Союза, имеют узкую налоговую базу, при этом многие товары или услуги пользуются льготным режимом.Новые НДС, например, в Новой Зеландии и Японии, как правило, применяют более низкую стандартную ставку к более широкой базе товаров и услуг.

Обновлено в мае 2020 г.

Правила и ставки НДС: стандартные, специальные и сниженные

Последняя проверка: 17.12.2020

Пострадало от Brexit?

Налог на добавленную стоимость (НДС) — это потребительский налог, который применяется практически ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в ЕС (в данном случае 27 стран-членов ЕС + Великобритания (до конца переходный период).).

В ЕС действуют стандартные правила по НДС , но эти правила могут применяться по-разному в каждой стране ЕС. В большинстве случаев вы должны платить НДС на все товары и услуги на всех этапах цепочки поставок, включая продажу конечному потребителю. Это включает в себя от начала до конца производственного процесса, например покупка компонентов, транспортировка, сборка, провизия, упаковка, страхование и доставка конечному потребителю.

Когда взимается НДС?

Для компаний, расположенных в ЕС, НДС облагается большинством продаж и покупок товаров на территории ЕС. В таких случаях НДС взимается и подлежит уплате в той стране ЕС, где товары потребляются конечным потребителем. Аналогичным образом НДС взимается с услуг во время их оказания в каждой стране ЕС.

В таких случаях НДС взимается и подлежит уплате в той стране ЕС, где товары потребляются конечным потребителем. Аналогичным образом НДС взимается с услуг во время их оказания в каждой стране ЕС.

НДС не взимается при экспорте товаров в страны за пределами ЕС . В этих случаях НДС взимается в стране импорта, и вам не нужно декларировать НДС как экспортеру. Однако при экспорте товаров вам необходимо предоставить документацию , подтверждающую, что товары были вывезены за пределы ЕС.Такое доказательство может быть предоставлено путем предоставления вашим налоговым органам копии счета-фактуры, транспортного документа или импортной таможенной документации.

Вам необходимо предоставить это доказательство, чтобы иметь возможность полностью вычесть любого подлежащего получению НДС, который вы уплатили в предыдущей связанной транзакции, ведущей к экспорту. Недостаточная документация может означать, что у вас не будет права на возмещение НДС при экспорте товаров.

Правила НДС на национальном уровне

ПравилаНДС могут применяться по-разному в каждой стране ЕС.Узнайте больше о правилах в стране, где работает ваша компания.

Выберите страну

- Austriaaten

- Бельгия

- Булгариабген

- Хорватия * cr

- Cypruscyen

- Чехия * cz

- Denmarkdken

- Эстония

- Finlandfien

- Франсфрен

- Germanydeen

- Греция * gr

- Hungaryhuen

- Ирландия

- Италияитен

- Латвийвен

- Литовский

- Luxembourgluen

- Maltamten

- Нидерланды

- Norwaynoen

- Polandplen

- Португалия * pt

- Romaniaroen

- Slovakiasken

- Sloveniasien

- Spainesen

- Swedenseen

* Информация пока недоступна.

Остались вопросы?

Подать онлайн-декларацию по НДС

Если ваша компания зарегистрирована в ЕС, вы можете подать декларацию по НДС онлайн (в большинстве регионов) в следующих странах ЕС:

Выберите страну

- Австрия * в

- Бельгия

- Булгариабген

- Хорватия

- Cypruscyen

- Чехия * cz

- Denmarkdken

- Эстония

- Finlandfien

- Francefrfr

- Germanydeen

- Греция * gr

- Венгрия * hu

- Ирландия

- Италияитен

- Латвия * lv

- Литовский

- Люксембург * lu

- Maltamten

- Нидерланды

- Польша * pl

- Португалия * pt

- Romaniaroen

- Slovakiasken

- Словения * si

- Spainesen

- Swedenseen

* Информация пока недоступна.

Остались вопросы?

Хотя НДС взимается на всей территории ЕС, каждая страна-член сама устанавливает свои ставки. Вы можете ознакомиться со ставками в таблице ниже, но чтобы убедиться, что у вас правильная ставка, рекомендуется проверить последние ставки в местном отделении НДС.

Ставки НДС

В странах ЕС применяются различные ставки НДС. Ставка зависит от продукта или услуги, участвующих в транзакции.Существуют также специальные ставки, которые были установлены в соответствии со ставками НДС, действовавшими в странах ЕС до их вступления в ЕС.

Ставки НДС, применяемые в странах ЕС

Хотя НДС взимается на всей территории ЕС, каждая страна ЕС сама устанавливает свои ставки. Вы можете ознакомиться с действующими тарифами в таблице ниже. Вы должны уточнить последние ставки в налоговом органе вашей страны.

Ставки НДС, применяемые в странах-членах ЕС

| Список ставок НДС, применяемых в странах-членах ЕС (обновляется дважды в год — январь и июль) | |||||

| Государство-член | Код страны | Стандартный тариф | Сниженный тариф | Супер сниженный тариф | Стоимость парковки |

| Австрия | AT | 20 | 10/13 | — | 13 |

| Бельгия | BE | 21 | 6/12 | — | 12 |

| Болгария | BG | 20 | 9 | — | — |

| Кипр | CY | 19 | 5/9 | — | — |

| Чехия | CZ | 21 | 10/15 | — | — |

| Германия | DE | 16 | 5 | — | — |

| Дания | DK | 25 | — | — | — |

| Эстония | EE | 20 | 9 | — | — |

| Греция | EL | 24 | 6/13 | — | — |

| Испания | ES | 21 | 10 | 4 | — |

| Финляндия | FI | 24 | 10/14 | — | — |

| Франция | FR | 20 | 5. 5/10 5/10 | 2,1 | — |

| Хорватия | HR | 25 | 5/13 | — | — |

| Венгрия | HU | 27 | 5/18 | — | — |

| Ирландия | IE | 23 | 9 / 13,5 | 4,8 | 13.5 |

| Италия | IT | 22 | 5/10 | 4 | — |

| Литва | LT | 21 | 5/9 | — | — |

| Люксембург | LU | 17 | 8 | 3 | 14 |

| Латвия | LV | 21 | 12/5 | — | — |

| Мальта | MT | 18 | 5/7 | — | — |

| Нидерланды | NL | 21 | 9 | — | — |

| Польша | PL | 23 | 5/8 | — | — |

| Португалия | PT | 23 | 6/13 | — | 13 |

| Румыния | RO | 19 | 5/9 | — | — |

| Швеция | SE | 25 | 6/12 | — | — |

| Словения | SI | 22 | 9. 5 5 | – | – |

| Словакия | SK | 20 | 10 | — | — |

Стандартная ставка

В каждой стране ЕС есть стандартная ставка, которая применяется к поставке большинства товаров и услуг. Это не может быть меньше 15% .

Пониженная ставка

Одна или две сниженные ставки могут применяться к поставке определенных товаров и услуг (на основе списка в Приложении III Директивы по НДС), но — в большинстве случаев — не к услугам, предоставляемым в электронном виде.Упомянутые здесь пониженные ставки не могут быть меньше 5% .

Специальные цены

В некоторых странах ЕС разрешено применять специальные ставки НДС на определенные поставки. Эти специальные ставки применяются к странам ЕС, которые применяли их 1 января 1991 года.

Первоначально они планировались как переходные меры для более плавного перехода к правилам ЕС по НДС, когда единый рынок вступил в силу 1 января 1993 года, и предполагалось, что от них будет постепенно отказываться.

Есть 3 вида специальных тарифов:

- Супер сниженные ставки

- Нулевая ставка

- Стоимость парковки

Супер сниженные ставки

Супер-сниженные ставки менее 5% применяются к продажам ограниченного списка товаров и услуг в некоторых странах ЕС.

Нулевая ставка

В некоторых странах ЕС к определенным продажам применяются нулевые ставки. Когда применяется нулевая ставка, потребитель не должен платить НДС , но у вас все еще есть право вычесть НДС , который вы уплатили за покупки, непосредственно связанные с продажей.

Стоимость парковки (или промежуточные ставки)

Стоимость парковки применяется некоторыми странами ЕС к определенным поставкам товаров и услуг , которые не включены в Приложение III Директивы по НДС.Этим странам было разрешено продолжать применять пониженные ставки НДС на эти поставки вместо стандартной ставки, при условии, что эти пониженные ставки не ниже 12%.

В чем разница между налогом с продаж и НДС?

В чем разница между налогом с продаж и налогом на добавленную стоимость (НДС)? И налог с продаж, и НДС являются разновидностями косвенного налога — налога, взимаемого продавцом, который взимает с покупателя во время покупки, а затем уплачивает или переводит налог государству от имени покупателя.Налог с продаж и НДС — частая причина путаницы в корпоративном налоговом сообществе. Чтобы пояснить подробнее, давайте обозначим сходства и различия между этими двумя типами косвенных налогов.

Обзор НДС и налога с продаж

Налог с продаж взимается продавцом, когда достигается окончательная продажа в цепочке поставок. Другими словами, конечные потребители платят налог с продаж при покупке товаров или услуг. При покупке расходных материалов или материалов, которые будут перепроданы, предприятия могут выдавать продавцам сертификаты перепродажи и не облагаются налогом с продаж. Пока продажа не будет произведена конечному потребителю, налог с продаж не взимается, а налоговые юрисдикции не получают налоговых поступлений.

Пока продажа не будет произведена конечному потребителю, налог с продаж не взимается, а налоговые юрисдикции не получают налоговых поступлений.

НДС , с другой стороны, взимается всеми продавцами на каждом этапе цепочки поставок. Поставщики, производители, дистрибьюторы и розничные торговцы собирают НДС с облагаемых налогом продаж. Точно так же поставщики, производители, дистрибьюторы, розничные торговцы и конечные потребители платят НДС со своих покупок. Компании должны отслеживать и документировать НДС, который они платят при покупках, чтобы получить зачет НДС, уплаченного в их налоговой декларации.В соответствии с режимом НДС налоговые юрисдикции получают налоговые поступления по всей цепочке поставок, а не только в точке продажи конечному потребителю.

Что вызывает требование налогового администрирования?

Налог с продаж Обязательства инициируются:

- Nexus — например, налогоплательщики, физически присутствующие в налоговой юрисдикции или соответствующие пороговым значениям экономической связи

До решения Верховного суда Южная Дакота против Wayfair в 2018 году взаимосвязь зависела от «физического присутствия» компании в штате. Но в мире после Wayfair , если ваш бизнес продает товары в каком-либо штате — даже если у вас нет физического присутствия в этом состоянии, а транзакция осуществляется только онлайн, — теперь вы можете быть обязаны зарегистрироваться в этом штате и собирать налог с продаж, если вы превысите порог «экономической связи».

Но в мире после Wayfair , если ваш бизнес продает товары в каком-либо штате — даже если у вас нет физического присутствия в этом состоянии, а транзакция осуществляется только онлайн, — теперь вы можете быть обязаны зарегистрироваться в этом штате и собирать налог с продаж, если вы превысите порог «экономической связи».

Взыскание НДС требуется при следующих обстоятельствах:

- Постоянное представительство — Наличие объекта, средств бухгалтерского учета или возможность заключения договоров

- Порог регистрации — налогоплательщики, деятельность которых превышает денежный порог в налоговой юрисдикции

- Иногда конкретная деятельность вызывает обязательство по регистрации НДС (например,г. юридические услуги)

Кто взимает и уплачивает налог с продаж и НДС?

Как для налога с продаж , так и для НДС продавец несет ответственность за сбор налога и перевод в соответствующий налоговый орган, хотя бывают случаи, когда покупатель должен вместо этого признать налог.

Выставление счетов

- Налог с продаж : Продавец должен отдельно указать налог с продаж.

- НДС : продавец должен отдельно указать НДС и указать регистрационный номер для счета-фактуры; однако в большинстве юрисдикций с НДС цены указаны с учетом налогов.

Кто платит налог с продаж и НДС?

- Налог с продаж : платит только конечный потребитель.

- НДС : Все покупатели платят НДС; однако экономическое бремя НДС ложится на конечного потребителя, поскольку он не имеет права вычитать входящий НДС.

Налогообложение покупок предприятиями

- Налог с продаж : Торговые посредники выдают поставщику свидетельство об освобождении от налогов и не платят налог на приобретение товаров для перепродажи.

- НДС : Торговые посредники уплачивают налог поставщику и возвращают НДС на сумму налога, уплаченную за производственные ресурсы.

Аудиторские риски по налогу с продаж и НДС

- Налог с продаж : Продавцы, которые продают торговым посредникам, должны хранить действующие свидетельства об освобождении от уплаты налогов, в противном случае они рискуют превратить освобожденные от налогообложения продажи в налогооблагаемые продажи.

- НДС : Все стороны должны хранить счета-фактуры на покупки, подтверждающие уплаченный НДС, чтобы получить возвращенный НДС.

Сроки поступления доходов в налоговые органы

- Налог с продаж : налоговые органы не получают налоговые поступления до продажи конечному потребителю.

- НДС: Налоговые органы получают налоговые поступления намного раньше, получая налоговые поступления по всей цепочке распределения по мере увеличения добавленной стоимости.

Что должен делать покупатель, если продавец не обязан собирать налог или собирать налог на определенные товары, как указано в налоговом законодательстве?

- Налог с продаж : Рассчитайте и отправьте соответствующий налог за использование в соответствующий налоговый орган.

- НДС: Как правило, покупатель должен при необходимости рассчитать обратный платеж и сообщить о нем.

Как Thomson Reuters ONESOURCE может помочь вам управлять налогом с продаж, НДС и другими косвенными налогами?

Если вы профессионал в области корпоративного налогообложения и имеете дело с косвенными налогами, такими как налог с продаж и НДС, узнайте, как определение ONESOURCE может помочь вам каждый раз получать правильные налоги с первого раза.

Вы не уверены в налоговых обязательствах вашей компании? Если да, мы рекомендуем вам изучить наш блог, чтобы получить больше информации о косвенных налогах: «Есть ли у вашей компании обязательства по уплате налогов с продаж в нескольких штатах?»

НДС в Великобритании — легко понять информацию о ставках НДС для предприятий в Великобритании

Что такое НДС?

НДС, или налог на добавленную стоимость, взимается с продажи товаров и услуг в Великобритании. Это разновидность «потребительского налога», поскольку он взимается с товаров, которые покупают люди, а также является «косвенным налогом», поскольку он взимается предприятиями от имени правительства.

Это разновидность «потребительского налога», поскольку он взимается с товаров, которые покупают люди, а также является «косвенным налогом», поскольку он взимается предприятиями от имени правительства.

Каковы текущие ставки НДС в Великобритании?

Стандартная ставка НДС в Великобритании в настоящее время составляет 20%, и это ставка, взимаемая при большинстве покупок. Однако существуют и другие ставки НДС, о которых вам необходимо знать как бизнесу.

НДС по пониженной ставке взимается с предметов сантехники, энергосберегающих мероприятий и детских автокресел по ставке 5%.

Нулевая ставка — как следует из названия, начисляется в размере 0% — применяется к большей части продуктов питания, книг, газет и детской одежды. Хотя НДС не взимается, продажа товаров и услуг с нулевой ставкой все равно должна регистрироваться и отражаться в декларации по НДС.

Кроме того, некоторые товары «освобождены» от налога. К ним относятся почтовые марки, финансовые операции и операции с недвижимостью. Как и в случае товаров с нулевой ставкой, эти товары и услуги не облагаются НДС. Однако их не нужно учитывать в вашем налогооблагаемом обороте.

Как и в случае товаров с нулевой ставкой, эти товары и услуги не облагаются НДС. Однако их не нужно учитывать в вашем налогооблагаемом обороте.

Согласно законодательству ЕС стандартная ставка НДС в странах ЕС не должна быть ниже 15%.

Как изменилась ставка НДС?

НДС был введен в 1973 году, заменив налог на покупку. Этот предыдущий налог взимался при производстве и распределении товаров и услуг, а не при их продаже, как в случае с НДС. Налог на покупку имеет разную ставку для разных видов товаров.

Стандартная ставка НДС со временем изменилась, и правительства решили повысить или снизить этот налог в зависимости от своих приоритетов и состояния экономики.Ставки были:

| Год | Стандартная ставка НДС |

| 1973-74 | 10% |

| 1974-79 | 8% |

| 1979-91 | 329|

| 1991-2008 | 17,5% |

| 2008-09 | 15% |

| 2009-11 | 17,5% |

| 2011-настоящее время | 20% |

Постоянно обновляя последнюю ставку, вы можете быть уверены в точности своих счетов и счетов. Наш калькулятор НДС поможет вам правильно рассчитать суммы независимо от ставки НДС.

Постоянно обновляя последнюю ставку, вы можете быть уверены в точности своих счетов и счетов. Наш калькулятор НДС поможет вам правильно рассчитать суммы независимо от ставки НДС.

Вы также можете установить дополнительные аналитические файлы cookie, которые описаны ниже.

Вы также можете установить дополнительные аналитические файлы cookie, которые описаны ниже.