Accountant (VAT) / Бухгалтер (НДС)

Для работы с нашим сайтом необходимо, чтобы Вы включили JavaScript в вашем браузере.

Ваш браузер устарел и больше не поддерживается. Для корректной работы сайта рекомендуем использовать один из современных браузеров. Узнать подробнееПроизошла ошибка. Попробуйте перезагрузить страницу.

В архиве с 24 июня 2013

Работодатель, вероятно, уже нашел нужного кандидата и больше не принимает отклики на эту вакансию

Показать описание вакансииMain Responobilities:

- Tax compliance within F&A General accounting. Monitor VAT transactions posted in SAP.

- Russian tax accounting procedures and preparation (in some case review) of the drafts of tax returns with respect to VAT and agent VAT

- Preparation of input and output VAT registers as per statutory requirements

- Reconciliation of VAT related accounts 147190, 147192, 230510, 147195

- Drafting of Routine correspondence with the tax authorities with respect to VAT

- Preparation of Local primary documents for Agent VAT withheld

- Assistance in other VAT related procedures.

Requirements:

- 2+ years of experience in the area of Russian Tax accounting

- Understanding of VAT accounting and reporting in accordance with the principles applicable in Russia, including documentation

- Intermediate level of English

- Advanced knowledge of 1C and Excel

«, «datePosted»: «2013-05-24T13:52:27.874+04:00», «title»: «Accountant (VAT) / Бухгалтер (НДС)», «hiringOrganization»: { «@type»: «Organization», «name»: «Halliburton International GmbH», «logo»: «/employer-logo/3296321.jpeg» }, «validThrough»: «2013-06-24T00:02:18.549+04:00», «jobLocation»: { «@type»: «Place», «address»: { «@type»: «PostalAddress», «addressLocality»: «Москва», «addressRegion»: «Москва», «addressCountry»: «RU» } }, «employmentType»: «FULL_TIME», «industry»: [ «Бухгалтерия, управленческий учет, финансы предприятия» ], «identifier»: { «@type»: «PropertyValue», «name»: «Halliburton International GmbH», «value»: 8008047 } }

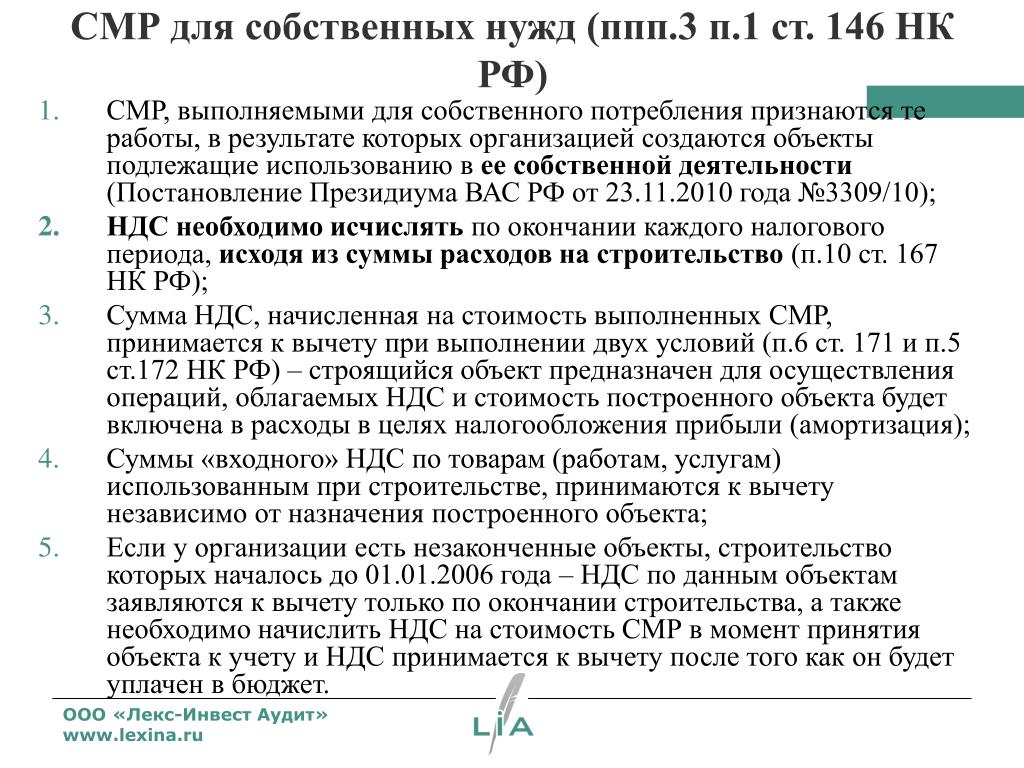

Строительно-монтажные работы не облагаются НДС, если от НДС освобождаются операции по реализации объекта строительства | ФНС России

Министерством финансов РФ в письме от 23.06.2014 № 03-07-15/29969 доведены разъяснения о применении налога на добавленную стоимость в отношении строительно-монтажных работ, выполняемых с целью последующей продажи построенных объектов.

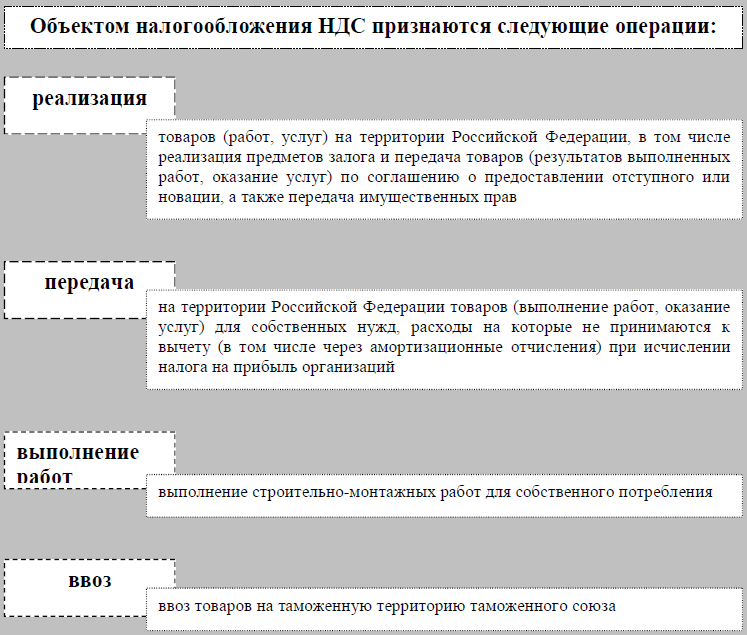

Выполнение строительно-монтажных работ для собственного потребления признается объектом налогообложения НДС в соответствии с пп. 3 п. 1 статьи 146 НК РФ, что изложено в вышеуказанном письме.

Согласно постановлению Президиума ВАС РФ от 23 ноября 2010 г. № 3309/10 указывает на пп. 3 п.1 статьи 146 НК РФ, в качестве выполняемых для собственного потребления строительно-монтажных работ подлежат квалификации те работы, в результате которых организацией создаются объекты, подлежащие использованию в ее собственной деятельности.

При строительстве объектов с целью их последующей продажи строительные работы не могут быть квалифицированы как выполняемые для собственного потребления, а объект обложения НДС возникает при реализации построенного объекта.

Если указанная цель строительства доказана, то не имеет правового значения, осуществлялось ли в период строительства его финансирование третьими лицами и были ли заключены соответствующие договоры, предполагающие отчуждение построенных объектов.

В соответствии с подпунктом 22 пункта 3 статьи 149 НК РФ операции по реализации жилых домов, жилых помещений, а также долей в них не подлежат налогообложению НДС. При этом согласно пп. 1 п. 2 статьи 170 НК РФ к вычету не принимаются суммы НДС, предъявленные при приобретении товаров, используемых для операций, не подлежащих налогообложению этим налогом. Они учитываются в стоимости таких товаров.

Исходя из вышеизложенного и позиции постановления Президиума ВАС РФ от 23 ноября 2010 г. № 3309/10 суммы НДС по товарам, работам и услугам, приобретаемым для осуществления строительства жилых домов, операции по реализации которых освобождаются от налогообложения НДС, вычетам не подлежат.

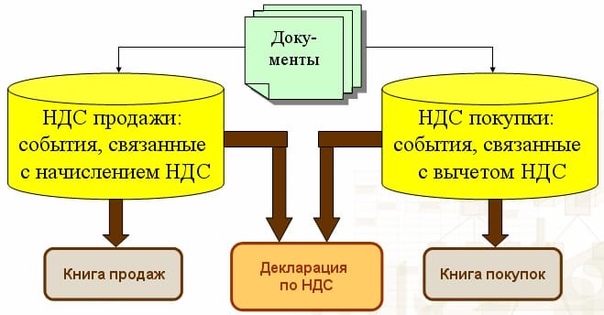

НДС: работа с Приложениями. Расширенная декларация по НДС

Чтобы в системе Контур. Экстерн открыть форму НДС, заполнить либо загрузить готовые файлы отчета по НДС и приложений, необходимо выполнить следующие действия:

Экстерн открыть форму НДС, заполнить либо загрузить готовые файлы отчета по НДС и приложений, необходимо выполнить следующие действия:

Перейти в меню «ФНС» > «Заполнить в системе» .

2. В списке форм необходимо выбрать «НДС».

3. Выбрать отчетный период и нажать «Заполнить отчет». На этом этапе происходит выбор черновика по форме НДС за тот или иной период.

4. Для загрузки готового файла декларации следует нажать на кнопку «Загрузить декларацию». Чтобы отредактировать загруженную декларацию или заполнить ее с нуля в Контур.Экстерн, следует нажать на ссылку «Редактировать».

4. После нажатия на ссылку «Редактировать» откроется форма для заполнения НДС. Следует заполнить нужные разделы и нажать «Сохранить и закрыть». Разделы 8-12 в самой декларации не заполняются, их необходимо добавить в качестве приложений.

5. Для добавления сведений из книги покупок, продаж и других приложений к декларации необходимо нажать «Добавить приложения».

6. После нажатия на ссылку «Добавить приложения» появится возможность:

массово загрузить приложения к декларации по ссылке «Загрузить из файла»;

заполнить сведения в системе, либо добавить приложения по одному, нажав на ссылку «Заполнить в системе».

Приложения следует загружать в формате xml. Формат файлов должен соответствовать Приказу ФНС РФ от 29.10.2014 N ММВ-7-3/558@.

Допускается загрузка книг покупок / продаж в форматах xls, csv (книги должны быть сформированы согласно Постановлению Правительства РФ N 1137). Еxcel-файлы будут автоматически сконвертированы в формат xml.

В Контур.Экстерн можно загрузить несколько файлов приложений одного типа, например, книги продаж за разные филиалы. Перед отправкой такие файлы объединятся в одно приложение.

Перед загрузкой в Контур.Экстерн еxcel-файлов журналов полученных / выставленных счетов-фактур следует сначала сконвертировать их в формат xml по инструкции.

6. 1 При нажатии на ссылку «Загрузить из файла» есть возможность выбрать один или несколько файлов: файл декларации и / или приложения к ней. В появившемся окне следует выбрать файлы для загрузки и нажать «Открыть».

1 При нажатии на ссылку «Загрузить из файла» есть возможность выбрать один или несколько файлов: файл декларации и / или приложения к ней. В появившемся окне следует выбрать файлы для загрузки и нажать «Открыть».

6.2 Чтобы заполнить данные в системе, необходимо выбрать «Добавить приложения», указать нужные приложения и нажать «Добавить».

7. После добавления / загрузки приложений на странице работы с пачкой НДС будет возможно:

Заполнить данные приложений, нажав на ссылку «Редактировать».

Загрузить новый файл взамен имеющегося, нажав на ссылку «Заменить файл»;

Удалить приложения, нажав на ссылку «Удалить».

Распечатать данные, нажав на иконку .

В случае загрузки готовых файлов потребуется время для их проверки.

Для книги покупок (раздел 8) и книги продаж (раздел 9), а также дополнительных листов к ним (разделы 8.1 и 9.1) отображаются итоговые суммы из каждого файла. У книг покупок будет отображаться одно итоговое значение, у книги продаж отобразятся все 6 значений по клику на ссылку «Итоговые суммы». Если загрузить несколько книг покупок, то отобразятся итоговые суммы того файла, который получится в результате объединения.

У книг покупок будет отображаться одно итоговое значение, у книги продаж отобразятся все 6 значений по клику на ссылку «Итоговые суммы». Если загрузить несколько книг покупок, то отобразятся итоговые суммы того файла, который получится в результате объединения.

При нажатии на ссылку «Редактировать» откроется форма для заполнения. Чтобы внести данные по счетам-фактурам, необходимо нажать «Заполнить страницу», после заполнения данных — «Сохранить и закрыть». Аналогичным образом ведется работа с остальными приложениями.

8. Чтобы просмотреть протокол проверки, необходимо навести курсор мыши на строку с количеством ошибок или предупреждений, появится ссылка «Результат проверки», следует нажать на нее.

Ссылка «Результат проверки» неактивна в случаях: идет процесс проверки; данные не заполнены.

9. Для исправления ошибок следует перейти к редактированию соответствующего приложения.

10. После исправления всех ошибок кнопка «Проверить и отправить» станет активной. После нажатия на данную кнопку произойдет проверка НДС и приложений. Если ошибок обнаружено не будет, то откроется страница для подписи и отправки.

После нажатия на данную кнопку произойдет проверка НДС и приложений. Если ошибок обнаружено не будет, то откроется страница для подписи и отправки.

11. По нажатию кнопки «Подписать и отправить» отчет и приложения будут переданы в ИФНС для последующей обработки.

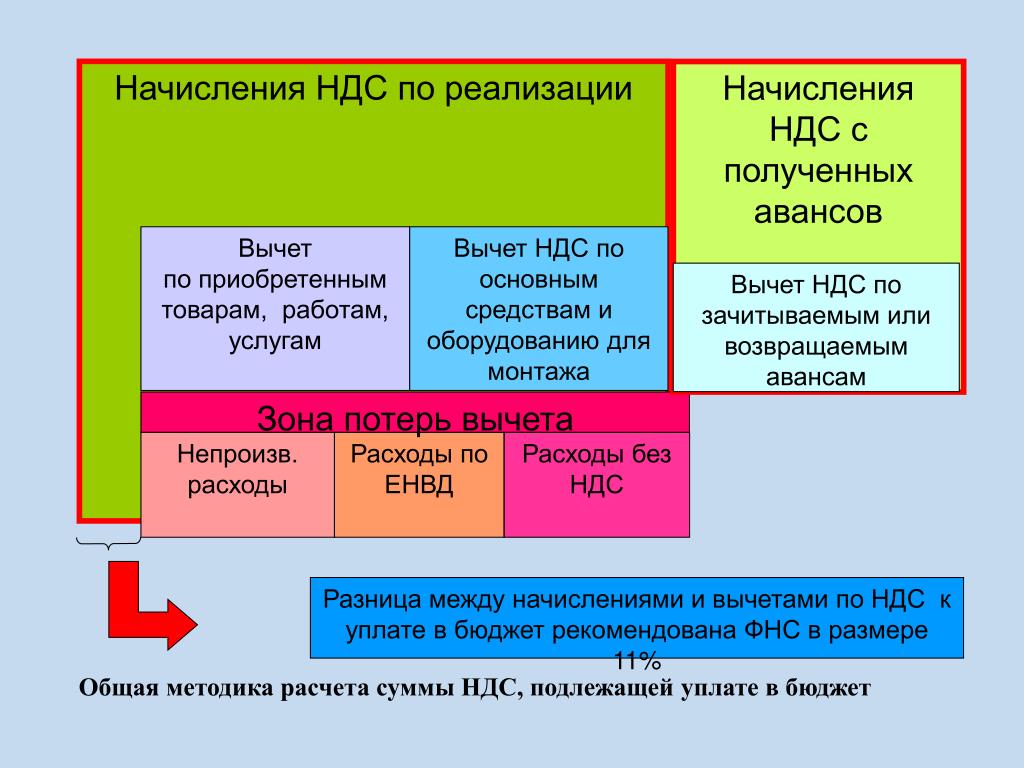

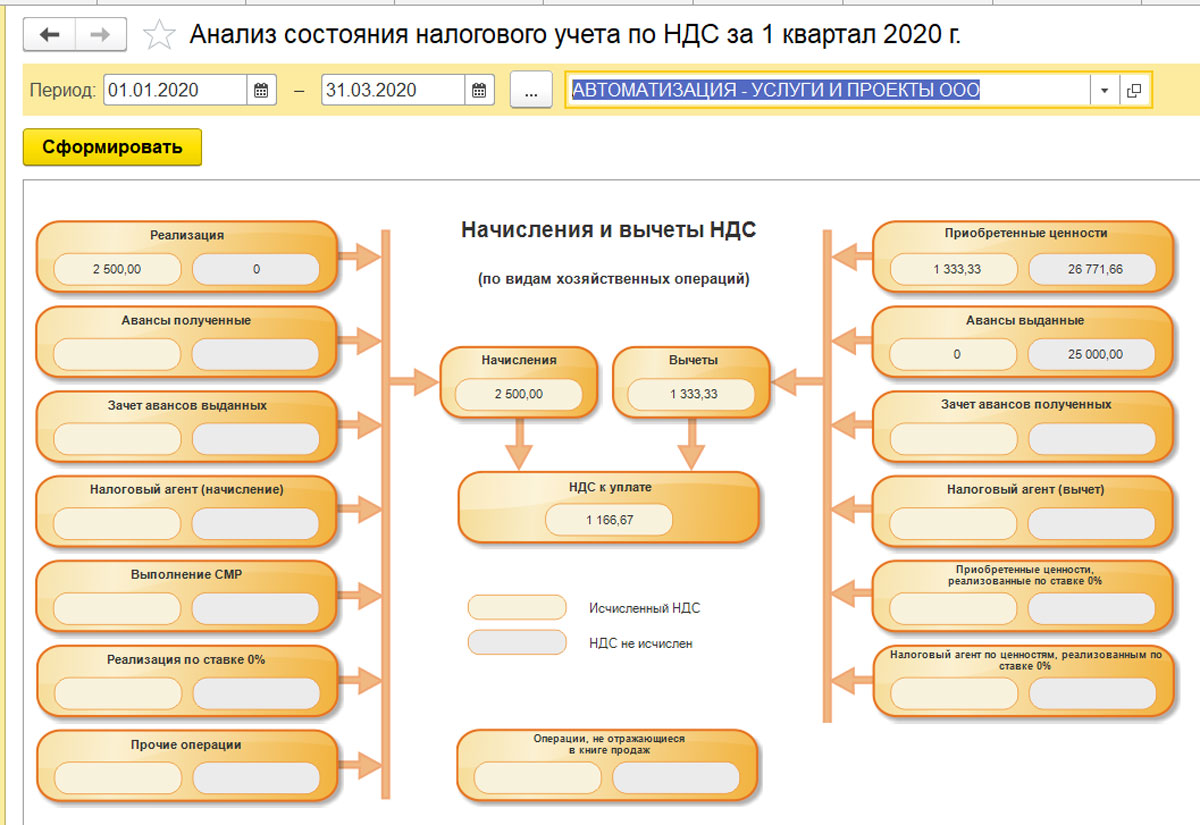

Секреты профессиональной работы с «1С:Бухгалтерией 8» (ред. 3.0). Учет расчетов по НДС. Издание 4

Описание

В настоящем пособии рассматривается порядок учета расчетов по НДС в программе «1С:Бухгалтерия 8» с учетом изменений законодательства, вступивших в силу с 1 января 2015 г.

Иллюстративный материал основан на редакции 3.0 типовой конфигурации «Бухгалтерия предприятия» (версия 3.0.39).

Пособие ориентировано на бухгалтеров-пользователей программы «1С:Бухгалтерия 8», студентов и преподавателей, слушателей учебных курсов центров сертификационного обучения фирмы «1С», изучающих информационные технологии бухгалтерского и налогового учета в типовых решениях на платформе «1С:Предприятие 8», а также специалистов по внедрению программы «1С:Бухгалтерия 8».

Рекомендуется для использования при подготовке к экзаменам 1С:Профессионал и 1С:Специалист-консультант по внедрению «1С:Бухгалтерии 8».

Оглавление

Глава 1. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ ПО НДС

- Счета бухгалтерского учета расчетов по НДС

- Регистры налогового учета расчетов по НДС

- Специализированные документы и отчеты подсистемы учета НДС

- Настройки параметров учета и учетной политики для целей НДС

- Проверка контрагентов через онлайн-сервис ФНС «Проверка корректности заполнения счетов-фактур»

Глава 2. УЧЕТ ОБЛАГАЕМЫХ НДС ОПЕРАЦИЙ

- Схема учета облагаемых НДС операций

- Учет НДС по операциям приобретения материальных ценностей (работ, услуг)

- Приобретение товаров в оптовой торговле

- Приобретение товаров для розничной торговли

- Приобретение услуг

- Приобретение объектов основных средств

- Приобретение НМА для операций, облагаемых НДС

- Учет НДС по операциям реализации товаров (работ, услуг)

- Реализация товаров в оптовой торговле

- Реализация товаров в розничной торговле

- Реализация продукции

- Реализация услуг

- Реализация основных средств

- Расчеты по НДС при получении авансов от покупателей и перечислении авансов поставщикам

- Расчеты по НДС при получении авансов от покупателей

- Расчеты по НДС при перечислении авансов поставщикам

Глава 3.

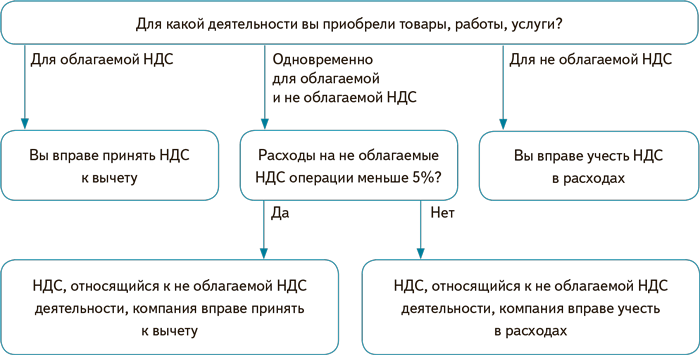

РАЗДЕЛЬНЫЙ УЧЕТ НДС

РАЗДЕЛЬНЫЙ УЧЕТ НДС- Схема раздельного учета НДС

- Ведение раздельного учета НДС при осуществлении операций, облагаемых НДС (общий режим) и не облагаемых НДС (ЕНВД)

- Ведение раздельного учета при реализации товаров «на экспорт»

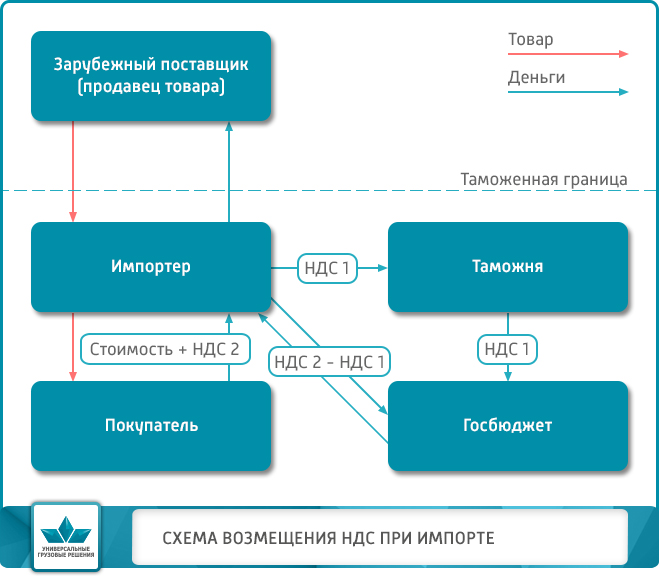

Глава 4. УЧЕТ НДС ПРИ ИМПОРТЕ ТОВАРОВ

- Импорт из государств-членов Евразийского экономического союза (ЕАЭС)

- Схема учета НДС при импорте товаров из государств-членов Евразийского экономического союза (ЕАЭС)

- Приобретение товаров по импорту из государств-членов Евразийского экономического союза (ЕАЭС)

- Импорт товаров из стран дальнего зарубежья

- Схема учета НДС при импорте товаров из третьих стран

- Приобретение товаров по импорту в странах дальнего зарубежья

Глава 5.

УЧЕТ НДС ПРИ ПОСРЕДНИЧЕСКИХ ОПЕРАЦИЯХ

УЧЕТ НДС ПРИ ПОСРЕДНИЧЕСКИХ ОПЕРАЦИЯХ- Реализация товаров по договору комиссии

- Схема учета НДС при реализации товаров по договору комиссии Позиция комиссионера

- Реализация товаров по договору комиссии Позиция комиссионера

- Схема учета НДС при реализации товаров по договору комиссии Позиция комитента

- Реализация товаров по договору комиссии Позиция комитента

- Приобретение товаров по договору комиссии

- Схема учета НДС при приобретении товаров по договору комиссии Позиция комиссионера

- Приобретение товаров по договору комиссии Позиция комиссионера

- Схема учета НДС при приобретении товаров по договору комиссии Позиция комитента

- Приобретение товаров по договору комиссии Позиция комитента

Глава 6.

УЧЕТ НДС ПРИ ИСПОЛНЕНИИ ОБЯЗАННОСТЕЙ НАЛОГОВОГО АГЕНТА

УЧЕТ НДС ПРИ ИСПОЛНЕНИИ ОБЯЗАННОСТЕЙ НАЛОГОВОГО АГЕНТА- Схема учета НДС при исполнении обязанностей налогового агента

- Аренда федерального (муниципального) имущества

- Приобретение на территории РФ товаров (работ, услуг) у иностранных лиц

Глава 7. РЕГИСТРЫ УЧЕТА НДС

- Ведение журнала учета полученных и выставленных счетов-фактур

- Составление книги покупок

- Помощник по учету НДС

___________________________________________________________________________

Особенности налогового агента по НДС (работа с зарубежным исполнителем)

У иностранной организации, оказывающей российскому заказчику рекламные услуги, возникает объект налогообложения НДС

25. 11.2020Российский налоговый портал

11.2020Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Акционерное общество (далее — общество) в качестве заказчика приобретает рекламные услуги (размещение логотипов) в рамках проведения мероприятия в г. Вена у австрийского исполнителя по прямому договору (не по посредническому) для перепродажи данной услуги на территории РФ российскому заказчику, где общество является уже поставщиком указанных услуг. Австрийская организация не имеет постоянного представительства на территории РФ. Мероприятие планировалось провести в марте 2020 года.

В договоре с австрийской компанией указано, что заказчик исполняет функции налогового агента по НДС в соответствии с действующим законодательством РФ. Одновременно с перечислением исполнителю стоимости рекламных услуг заказчик удерживает и перечисляет в бюджет РФ соответствующую сумму НДС (20%) из стоимости услуг, перечисляемой исполнителю, в соответствии с действующим законодательством РФ. Общество перечислило авансовый платеж австрийской компании и в этот же день перечислило в бюджет РФ соответствующую сумму НДС. В дальнейшем стало понятно, что в связи с коронавирусом мероприятие возможно провести исключительно в режиме онлайн. Таким образом, рекламное мероприятие будет проведено австрийским исполнителем в электронном виде. В рамках проведения мероприятия в онлайн-формате участники будут получать доступ после предварительной регистрации и авторизации.

Одновременно с перечислением исполнителю стоимости рекламных услуг заказчик удерживает и перечисляет в бюджет РФ соответствующую сумму НДС (20%) из стоимости услуг, перечисляемой исполнителю, в соответствии с действующим законодательством РФ. Общество перечислило авансовый платеж австрийской компании и в этот же день перечислило в бюджет РФ соответствующую сумму НДС. В дальнейшем стало понятно, что в связи с коронавирусом мероприятие возможно провести исключительно в режиме онлайн. Таким образом, рекламное мероприятие будет проведено австрийским исполнителем в электронном виде. В рамках проведения мероприятия в онлайн-формате участники будут получать доступ после предварительной регистрации и авторизации.

Является ли общество в этом случае налоговым агентом по НДС и налогу на прибыль? Каким образом общество должно поступить (с учетом уже оплаченной суммы НДС в бюджет РФ) с целью избежать или минимизировать риски налогообложения прибыли и НДС?

По данному вопросу мы придерживаемся следующей позиции:

В рассматриваемой ситуации общество после изменения формата оказания рекламных услуг утрачивает статус налогового агента по НДС, что, однако, не влечет для него каких-либо негативных последствий по НДС. В частности, общество вправе претендовать на налоговый вычет НДС, уплаченного в качестве налогового агента до изменения формата оказания рекламных услуг.

В частности, общество вправе претендовать на налоговый вычет НДС, уплаченного в качестве налогового агента до изменения формата оказания рекламных услуг.

Общество не признается налоговым агентом по налогу на прибыль организаций.

Обоснование позиции:

НДС

У иностранной организации, оказывающей российскому заказчику рекламные услуги (в том числе в электронной форме), возникает объект налогообложения НДС — реализация услуг на территории РФ (п. 1 ст. 39, пп. 1 п. 1 ст. 146, пп. 4 п. 1 ст. 148, п. 1 ст. 174.2 НК РФ). Поскольку данная операция не подпадает под действие ст. 149 НК РФ, она подлежит налогообложению НДС по налоговой ставке 20 процентов (п. 3 ст. 164 НК РФ).

При реализации на территории РФ иностранной организацией, не состоящей на учете в налоговых органах в качестве налогоплательщика, рекламных услуг, не относящихся к услугам в электронной форме, российской организации — заказчику последняя признается налоговым агентом по НДС и, соответственно, должна исполнить обязанности, связанные с исчислением и уплатой НДС в бюджетную систему РФ, за иностранного исполнителя (п. 1 ст. 24, п.п. 1, 2 ст. 161 НК РФ). Так, в случаях реализации услуг на территории РФ налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата НДС производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам (п. 4 ст. 174 НК РФ).

1 ст. 24, п.п. 1, 2 ст. 161 НК РФ). Так, в случаях реализации услуг на территории РФ налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата НДС производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам (п. 4 ст. 174 НК РФ).

Таким образом, поскольку изначально формат оказания обществу рекламных услуг не позволял квалифицировать их в качестве услуг в электронной форме (п. 1 ст. 174.2 НК РФ), считаем, что оно правомерно исполнило обязанности налогового агента по НДС при выплате аванса австрийскому исполнителю.

Исходя из дополнительного соглашения к договору, подписанного в связи с изменением формата мероприятия, в рамках которого будут оказываться рекламные услуги, предметом договора с иностранной организацией — организатором международного мероприятия является распространение и размещение информации рекламного характера. В рамках проведения международного мероприятия на территории Австрии (г. Вена) организатор обязуется разместить логотип организации-клиента, предоставленный организацией-заказчиком:

Вена) организатор обязуется разместить логотип организации-клиента, предоставленный организацией-заказчиком:

— на баннере, расположенном в зале трансляции;

— в окне онлайн-трансляции.

Как видно, предмет договора остался прежним — оказание рекламных услуг. Однако связи с тем, что данные услуги будут оказываться посредством осуществления трансляции через информационно-телекоммуникационную сеть «Интернет», возникает вопрос, не будут ли они относиться к услугам в электронной форме в понимании ст. 174.2 НК РФ, что приведет к изменению порядка исчисления и уплаты НДС.

Так, согласно п. 1 ст. 174.2 НК РФ в целях главы 21 НК РФ оказанием услуг в электронной форме признается оказание услуг через информационно-телекоммуникационную сеть, в том числе через информационно-телекоммуникационную сеть «Интернет» (далее — сеть «Интернет»), автоматизированно с использованием информационных технологий. К таким услугам относится, в частности, оказание рекламных услуг в сети «Интернет», в том числе с использованием программ для электронных вычислительных машин и баз данных, функционирующих в сети «Интернет», а также предоставление рекламной площади (пространства) в сети «Интернет».

На наш взгляд, учитывая, что рекламные услуги в данном случае будут оказываться посредством осуществления онлайн-трансляции мероприятия в сети «Интернет», существуют основания для их квалификации в качестве оказанных в электронной форме.

С 01.01.2019 иностранные организации, реализующие без посредников услуги в электронной форме на территории РФ, должны самостоятельно исчислять и уплачивать НДС в России, что сопряжено с необходимостью их постановки на учет в российском налоговом органе (п.п. 1, 4.6 ст. 83, ст. 174.2 НК РФ). При этом российская организация — заказчик не признается налоговым агентом по НДС и не должна выполнять соответствующие функции, в том числе в связи с тем, что иностранная организация — исполнитель не осуществила постановку на учет в российском налоговом органе и не собирается исполнять обязанность по уплате НДС в РФ (письма Минфина России от 10.04.2020 N 03-07-14/28744, от 29.03.2019 N 03-07-08/23438, от 24.10.2018 N 03-07-08/76139).

Нормы главы 21 НК РФ не определяют последствий изменения формата оказания услуг для российских организаций — налоговых агентов, уже исполнивших обязанность по уплате НДС в бюджет за иностранного контрагента.

В данном случае на момент перечисления австрийской организации аванса и уплаты НДС в бюджет общество признавалось налоговым агентом, что, по нашему мнению, создает предпосылки для применения ею вычета уплаченного налога, предусмотренного п. 3 ст. 171 НК РФ, несмотря на последующее изменение правил налогообложения в рамках заключенного договора, в пользу чего указывает и п. 7 ст. 3 НК РФ.

Кроме того, в письме ФНС России от 24.04.2019 N СД-4-3/7937@ представлена следующая позиция: в случае, если при оказании иностранной организацией услуг в электронной форме, местом реализации которых признается территория РФ, покупатель самостоятельно исчислил, уплатил НДС в бюджет и принял уплаченную сумму НДС к вычету (включил в стоимость (в расходы)), то по указанным операциям у налоговых органов отсутствуют основания требовать повторной уплаты в бюджет НДС иностранной организацией и отражения ею таких операций в налоговой декларации по НДС, а также перерасчета налоговых обязательств у покупателя (исчисленного налога и вычета по налогу (суммы налога, включенной в стоимость (в расходы)) (письмо Минфина России от 23. 05.2019 N 03-07-08/37326).

05.2019 N 03-07-08/37326).

Налоговое ведомство фактически разрешило покупателям услуг в электронной форме самостоятельно исчислять и уплачивать НДС в бюджет за иностранные организации, а также принимать уплаченную сумму НДС к вычету. Конкретный механизм реализации такой возможности при этом не раскрыт. С учетом контекста приведенного письма представляется, что в таком случае покупатели должны действовать по стандартной схеме выполнения функций налогового агента на основании п.п. 1, 2 ст. 161 НК РФ и применения налогового вычета, предусмотренного п. 3 ст. 171 НК РФ.

Из разъяснений ФНС России, на наш взгляд, также следует, что изменение формата оказания рекламных услуг в данном случае не будет иметь для общества, исполнившего функции налогового агента, каких-либо последствий по НДС. В частности, оно вправе претендовать на вычет уплаченного за австрийскую организацию НДС.

При этом следует учитывать, что при принятии решения о руководстве выраженной точкой зрения общество все же принимает на себя определенные риски (в частности, связанные с применением налогового вычета), обусловленные утратой статуса налогового агента по НДС. Например, в письме Минфина России от 24.10.2018 N 03-07-08/76139 разъяснялось, что в случае добровольной уплаты НДС российской организацией или индивидуальным предпринимателем в качестве налогового агента вычеты уплаченных сумм налога положениями главы 21 НК РФ не предусмотрены.

Например, в письме Минфина России от 24.10.2018 N 03-07-08/76139 разъяснялось, что в случае добровольной уплаты НДС российской организацией или индивидуальным предпринимателем в качестве налогового агента вычеты уплаченных сумм налога положениями главы 21 НК РФ не предусмотрены.

Налог на прибыль организаций

Иностранные организации, не осуществляющие свою деятельность в РФ через постоянные представительства, но получающие доходы от источников в РФ, признаются налогоплательщиками налога на прибыль (далее — Налог) (п. 1 ст. 246 НК РФ).

Объектом налогообложения по Налогу для указанной категории налогоплательщиков является полученная ими прибыль, которой признаются доходы, полученные от источников в РФ, определяемые в соответствии со ст. 309 НК РФ (п. 3 ст. 247 НК РФ).

В п. 1 ст. 309 НК РФ поименованы виды доходов, полученных иностранной организацией, которые не связаны с ее предпринимательской деятельностью в РФ, относящиеся к доходам иностранной организации от источников в РФ и подлежащих обложению Налогом, удерживаемым у источника выплаты доходов (смотрите также п. 1.1 ст. 309 НК РФ). Доходы от оказания рекламных услуг в п. 1 ст. 309 НК РФ прямо не поименованы, но приведенный в данном пункте перечень является открытым.

1.1 ст. 309 НК РФ). Доходы от оказания рекламных услуг в п. 1 ст. 309 НК РФ прямо не поименованы, но приведенный в данном пункте перечень является открытым.

Согласно п. 2 ст. 309 НК РФ доходы, полученные иностранной организацией от продажи товаров, иного имущества, кроме указанного в пп.пп. 5 и 6 п. 1 ст. 309 НК РФ, а также имущественных прав, осуществления работ, оказания услуг на территории РФ, не приводящие к образованию постоянного представительства в РФ в соответствии со ст. 306 НК РФ, обложению Налогом у источника выплаты не подлежат. Доходы иностранной организации, указанные в п. 2 ст. 309 НК РФ, Налогом в России не облагаются, но при этом признаются доходами от источников в РФ (письма ФНС России от 06.02.2020 N СД-4-3/1911@, от 29.01.2020 N СД-4-3/1351@, Минфина России от 07.09.2017 N 03-08-05/57611).

Как следует из условий рассматриваемой ситуации, в данном случае австрийская организация оказывает рекламные услуги на территории иностранного государства. При этом доходы иностранных организаций, получаемые от оказания услуг на территории иностранного государства, не являются доходами от источников в РФ, а потому не подлежат налогообложению в России (письма Минфина России от 07. 09.2017 N 03-08-05/57611, от 05.11.2015 N 03-08-05/63713, от 06.10.2015 N 03-08-05/56971, от 17.09.2010 N 03-03-06/4/88, ФНС России от 30.05.2018 N СД-4-3/10443@, от 05.07.2017 N СД-4-3/13048@). Такой подход справедлив и в отношении рекламных услуг, в том числе оказываемых через сеть «Интернет» (письма Минфина России от 03.03.2014 N 03-08-05/8935, от 17.09.2010 N 03-03-06/4/88).

09.2017 N 03-08-05/57611, от 05.11.2015 N 03-08-05/63713, от 06.10.2015 N 03-08-05/56971, от 17.09.2010 N 03-03-06/4/88, ФНС России от 30.05.2018 N СД-4-3/10443@, от 05.07.2017 N СД-4-3/13048@). Такой подход справедлив и в отношении рекламных услуг, в том числе оказываемых через сеть «Интернет» (письма Минфина России от 03.03.2014 N 03-08-05/8935, от 17.09.2010 N 03-03-06/4/88).

Соответственно, полагаем, что общество в рассматриваемой ситуации не признается налоговым агентом по Налогу, в том числе после изменения формата оказания рекламных услуг.

Учитывая положения п. 1 ст. 7 НК РФ, отметим, что выраженная точка зрения не противоречит Конвенции между Правительством РФ и Правительством Австрийской Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал (Москва, 13.04.2000), которая предусматривает, что прибыль австрийской организации, не осуществляющей предпринимательскую деятельность в России через находящееся там постоянное представительство, подлежит налогообложению только в Австрии (п. 1 ст. 7 указанного международного соглашения).

1 ст. 7 указанного международного соглашения).

Управление изменениями ставки НДС — Business Central

- Чтение занимает 5 мин

В этой статье

Ставки НДС могут меняться в зависимости от местного законодательства. Любое изменение в НДС влияет на ваши данные в Business Central, будет ли ставка НДС снижена, повышена или отменена. НДС связан со многими объектами в Business Central, такие как клиенты, поставщики, товары, ресурсы, товарные издержки и счета Главной книги. Изменения в ставках НДС обычно происходят на определенную дату, после чего вам нужно будет изменить настройку НДС, учетные группы и т. д., чтобы новые заказы на продажу и заказы на покупку создавались с новой ставкой НДС.

д., чтобы новые заказы на продажу и заказы на покупку создавались с новой ставкой НДС.

Изменение ставок НДС

Оптимальный подход к управлению изменением ставки НДС заключается в полном учете и закрытии открытых заказов и других документов до даты переключения ставки НДС, чтобы гарантировать, что это изменение не повлияет на них. Это самый чистый подход, который позволяет вам запускать новые заказы и документы с новой ставкой НДС.

Предлагается следующий подход для управления изменением ставки НДС

- Полностью учитывать и закрывать открытые заказы, журналы и другие документы до даты переключения. Вы можете подождать после даты переключения, пока вы не добавите новые строки и убедитесь, что дата вступления в силу будет предшествовать дате переключения.

- Создайте новую настройку НДС.

- Включите НДС для объектов (соответствующих клиентов, поставщиков, товаров и т.д.).

- В дату переключения ставки НДС вы создаете новые документы, которые будут использовать новую ставку.

Примечание

В настоящее время мы обновляем средство изменения ставки НДС. Упомянутая ниже функциональность может не соответствовать функциональности в вашей среде. Обновление состоится до 1 июля 2020 года и не будет регулярным ежемесячным обновлением. Вместо этого все среды будут обновляться автоматически (исправление). Когда это обновление будет завершено, это сообщение больше не будет отображаться.

Средство изменения ставки НДС может в некоторой степени помочь с преобразованием ставок НДС для основных данных, журналов и заказов. Это полезно, если вы хотите упростить преобразование НДС для основных данных или если у вас есть заказы, которые вы не можете закрыть до даты переключения и которые будут обработаны в течение более длительного периода времени, пересекающего дату переключения ставки НДС. Существуют определенные ограничения в применяемом средстве изменения ставки НДС.

Общее представление о процессе преобразования и ограничениях ставки НДС

Средство измерения ставки НДС выполняет изменение ставок НДС по основным данным, журналам и заказам разными способами. Выбранные основные данные и журналы будут обновлены с помощью новой общей товарной учетной группы или товарной группы НДС. Если заказ полностью или частично отгружен, отгруженные товары будут содержать текущую общую товарную учетную группу или НДС товарной группы. Будет создана новая строка заказа для неотгруженных товаров и обновлена для согласования текущих и новых товарных групп или групп НДС. Кроме того, распределение товарных издержек, шаблоны конфигурации для товаров, резервирования и информация о трассировке товара будут обновлены соответствующим образом.

Выбранные основные данные и журналы будут обновлены с помощью новой общей товарной учетной группы или товарной группы НДС. Если заказ полностью или частично отгружен, отгруженные товары будут содержать текущую общую товарную учетную группу или НДС товарной группы. Будет создана новая строка заказа для неотгруженных товаров и обновлена для согласования текущих и новых товарных групп или групп НДС. Кроме того, распределение товарных издержек, шаблоны конфигурации для товаров, резервирования и информация о трассировке товара будут обновлены соответствующим образом.

В строках заказа цена за единицу будет обновлена для всех строк типа Товар и Ресурс, если используются цены вкл. НДС за товар. Для других типов линий можно решить, следует ли обновлять цену за единицу.

Однако есть несколько элементов, которые этот инструмент не преобразует:

- Заказы на продажи или на покупку и счета, для которых были учтены отгрузки. Эти документы учитываются с использованием текущей ставки НДС.

- Документы, в которых учтены счета на предоплату. Например, вы отправили или получили предоплату по счетам, которые не были полностью завершены перед настройкой средства изменения ставки НДС. В этом случае будет разница между начисленным НДС и НДС, который был предварительно оплачен на момент завершения этого счета-фактура. Средство изменения ставки НДС пропустит эти документы, и вам потребуется выполнить обновление вручную.

- Заказы на продажу или на покупку с интеграцией склада, если они были частично отгружены или получены.

- Прямые поставки.

- Специальные заказы.

- Заказы на сборку.

- Сервисные контракты.

- Кредит-ноты.

- Возвраты.

- Цены на товары (основные данные)

- Цены на Цены продажи (основные данные)

- Бизнес-группы по клиентам и поставщикам.

Подготовка преобразований при изменении ставки НДС

Перед настройкой средства изменения ставки НДС следует выполнить следующие подготовительные действия.

- Если имеются транзакции, которые используют различные ставки, то их необходимо разделить на две различные группы, создав новые счета Главной книги для каждой ставки, или с помощью фильтров к транзакциям групп в соответствии со ставкой.

- При создании новых счетов Главной книги необходимо создать новые общие учетные группы.

- Для уменьшения числа документов, которые преобразуются, учитывайте максимально возможное число документов и сократите число неучтенных документов до минимума.

- Выполните резервное копирование данных.

Настройка средства изменения ставки НДС

- Выберите значок, введите Настройка изменения ставки НДС, а затем выберите связанную ссылку.

- На экспресс-вкладках Мастер-данные, Журналы и Документы выберите значение учетной группы из списка вариантов для требуемых вариантов полей. Для каждой группы вы можете выбрать, следует ли преобразовывать НДС товарные группы или общие товарные группы, иле же нужно преобразовывать оба значения, если они доступны в элементе основных данных. Для некоторых областей вы также можете установить фильтр для преобразования только подмножества значений, например счетов ГК.

- На экспресс-вкладке Цены вкл. НДС, выберите типы строк для заказов, для которых вы хотите обновить цены за единицу. Цены за единицу в строках типа Товар и Ресурс всегда будут обновляться.

Для некоторых областей вы также можете установить фильтр для преобразования только подмножества значений, например счетов ГК.

Для некоторых областей вы также можете установить фильтр для преобразования только подмножества значений, например счетов ГК.Настройка преобразования групп учета товаров

- Выберите значок, введите Настройка изменения ставки НДС, а затем выберите связанную ссылку.

- На странице Настройка изменения ставки НДС выберите действие Конвертация группы разноски прод. НДС или Конвертация общ. прод. группы разноски.

- В поле От кода введите текущую группу учета.

- В поле До кода введите новую группу учета.

Выполнение преобразования изменения ставки НДС

Средство изменения ставки НДС используется для управления изменениями стандартной ставки НДС. Вы выполняете преобразования НДС и общей учетной группы с целью изменения ставок НДС и поддержания точности отчетов по НДС. В зависимости от настройки вносятся следующие изменения:

Вы выполняете преобразования НДС и общей учетной группы с целью изменения ставок НДС и поддержания точности отчетов по НДС. В зависимости от настройки вносятся следующие изменения:

- Преобразование НДС учетных групп и общих учетных групп.

- Изменения внедряются в счетах Главной книги, клиентах, поставщиках, открытых документах, строках журнала и т. п.

Важно!

Перед проведением преобразования изменения ставки НДС можно выполнить тестирование преобразования. Для этого выполните приведенные ниже шаги, но обязательно снимите флажки Выполнить преобразование и Средство изменения ставки НДС завершило работу. В ходе тестового преобразования поле Преобразовано в таблице Запись журнала изменения ставки НДС очищается, а поле Преобразованная дата в таблице Запись журнала изменения ставки НДС остается пустым. После завершения преобразования выберите Записи журнала изменения тарифа НДС, чтобы просмотреть результаты тестового преобразования. Проверьте все операции перед начало преобразования. В частности, проверьте транзакций, которые используют старую ставку НДС.

Проверьте все операции перед начало преобразования. В частности, проверьте транзакций, которые используют старую ставку НДС.

Выберите значок, введите Изменение ставки НДС, а затем выберите ссылку Настройка изменения ставки НДС.

Удостоверьтесь, что вы уже настроили преобразование НДС товарной группы или общей товарной группы.

Установите флажок Выполнить преобразование.

Важно!

Снимите флажок Средство изменения ставки НДС завершило работу. Флажок устанавливается автоматически при завершении преобразования изменения ставки НДС.

Выберите действие Конвертировать.

После завершения преобразования выберите действие Записи журнала изменения тарифа НДС, чтобы просмотреть результаты тестового преобразования.

Важно!

После преобразования выбирается поле Преобразовано в таблице Запись журнала изменения ставки НДС, а поле Преобразованная дата в таблице Запись журнала изменения ставки НДС отображает дату преобразования.

См. также

Настройка налога на добавленную стоимость

Настройка нереализованного НДС

Подача отчета об НДС в налоговый орган

Работа с НДС по продажам и покупкам

Локальная функциональность в Business Central

Изменение ставки НДС. Правила работы на переходный период. – ТехноНИКОЛЬ в Москве

Уважаемые партнеры!Информируем Вас, что в связи с изменением ставки НДС с 18% до 20% по отгрузкам готовой продукции с 01.01.2019 г. итоговые цены с НДС на все товары, поставляемые компаниями Торговой Сети ТехноНИКОЛЬ, будут увеличены на разницу НДС (2 процентных пункта).

В связи с этим, по заявкам 2018 г. с плановой отгрузкой в 2019 г. ситуация будет следующей:

- Счета по таким заявкам могут быть выставлены не ранее 15.12.2018 г.

- В счете будет указана конечная цена с учетом повышения НДС.

- В счете будет выделен НДС в размере 18/118 от суммы в счете, несмотря на то, что цена будет установлена с учетом повышения НДС, так как в 2018 году применяется ставка НДС 18%

- В документах на отгрузку в 2019 году будет выделен НДС в размере 20/120 от суммы в счете.

|

№ пункта |

Без НДС, руб | Сумма НДС, руб | Ставка НДС | Цена с НДС, руб | |

| Цена на товар при отгрузке в 2018 году. | 100 | 18 | 18% | 118 | |

|

2.-3. |

Цена в счете, выставленном после 15.12.2018, отгрузка предполагается в 2019 году. |

101,7 |

18,3 | 18% | 120 |

|

2. |

Счет-фактура на предоплату, если деньги пришли в 2018 году, а отгрузка предполагается в 2019г. | 101,7 | 18,3 | 18% | 120 |

| Цена на товар в документах при отгрузке в 2019 году. | |||||

|

4. |

В отгрузочных документах при отгрузке в 2019 году. | 100 | 20 | 20% | 120 |

|

4. |

В Счете-фактуре по отгрузке в 2019 году. | 100 | 20 | 20% | 120 |

-3.

-3.

Для минимизации возможных сложностей в переходный период просим Вас планировать работу таким образом, чтобы иметь необходимый минимум переходящих в 2018 г.

на 2019 г. заявок и выставленных счетов.

на 2019 г. заявок и выставленных счетов.По договорам и спецификациям с фиксированной ценой и сроком отгрузки в 2019 году необходимо подписать дополнительные соглашения об изменении цены на разницу НДС (2 процентных пункта).

Как работает НДС в Великобритании?

10 минут. Читать

- Концентратор

- Концентратор в Великобритании

- Как работает НДС в Великобритании?

Налог на добавленную стоимость (НДС) — это «потребительский налог», который взимается предприятиями от имени налоговой и таможенной службы Ее Величества (HMRC). Он взимается с товаров и услуг, которые покупают физические и юридические лица.

Но существуют разные ставки для разных типов товаров и услуг, так что компаниям, зарегистрированным в качестве плательщика НДС, придется немало потрудиться.

Хорошая новость заключается в том, что вы можете требовать освобождения от уплаты НДС при совершении деловых покупок.

Проще говоря:

- Вы взимаете НДС с клиентов

- С вас взимается НДС как с клиента.

- Вы должны HMRC разницу

Конечно, это сложнее, и приходится бороться с ведением учета и другой бумажной работой. Не паникуйте — FreshBooks поддерживает все эти транзакции в порядке и готов к вашим ежеквартальным отчетам в HMRC.

Вот что мы будем покрывать:

Когда мне нужно будет зарегистрироваться для уплаты НДС?

Какие ставки НДС?

3 Ставки НДС

Каковы меры реагирования на НДС в связи с COVID-19 2020 в Великобритании?

Что такое схема фиксированной ставки НДС?

Какие записи по НДС мне нужно вести?

Отчетность по НДС в HMRC

Когда мне нужно регистрироваться в качестве плательщика НДС?

Как только годовой налогооблагаемый оборот вашего бизнеса достигнет порога НДС, вам необходимо зарегистрироваться в Великобритании.Например, порог 2020–21 налогового года составляет 85 000 фунтов стерлингов. Как только ваш оборот достигнет этой суммы, вы должны будете зарегистрироваться в качестве плательщика НДС. С этого момента вы должны взимать НДС в Великобритании со своих товаров или услуг и платить налог с покупок для вашего бизнеса.

С этого момента вы должны взимать НДС в Великобритании со своих товаров или услуг и платить налог с покупок для вашего бизнеса.

Некоторые предприятия предпочитают регистрироваться для уплаты НДС, когда они еще не достигли порога налогооблагаемого оборота, потому что это имеет для них лучший финансовый смысл.

Вы сообщаете в HMRC о ваших продажах и покупках с НДС в специальных декларациях, которые подаются каждые три месяца.

Баланс между ними имеет решающее значение для баланса ваших книг. Как резюмирует HMRC: «Если вы заплатили больше НДС, чем заплатили, вы должны заплатить разницу в HMRC. Если вы заплатили больше, чем вы заплатили, вы можете вернуть разницу в HMRC».

Какие ставки НДС?

Существуют различные категории товаров и услуг, включая три уровня ставок НДС, освобожденные и не подлежащие обложению.

Давайте сначала разберемся с тем, с чего вы не взимаете НДС.

Товары и услуги, освобожденные от уплаты налога

Если ваш бизнес торгует только товарами и услугами, освобожденными от уплаты налога, вам не нужно регистрироваться в качестве плательщика НДС. Здесь вы найдете полный список всех товаров и услуг HMRC с указанием их статуса плательщика НДС. Так вы сможете проверить свою позицию в бизнесе. К товарам и услугам, освобожденным от налога, относятся: некоторые медицинские услуги и услуги хосписа, учебные заведения и государственные почтовые службы. У большинства из них есть свое собственное специальное уведомление по НДС с отдельными деталями их статуса освобождения от уплаты НДС.

Здесь вы найдете полный список всех товаров и услуг HMRC с указанием их статуса плательщика НДС. Так вы сможете проверить свою позицию в бизнесе. К товарам и услугам, освобожденным от налога, относятся: некоторые медицинские услуги и услуги хосписа, учебные заведения и государственные почтовые службы. У большинства из них есть свое собственное специальное уведомление по НДС с отдельными деталями их статуса освобождения от уплаты НДС.

Вне области действия

Некоторые товары просто не являются частью системы НДС и классифицируются как «выходящие за рамки» НДС.Сюда входят благотворительные пожертвования и продажи, связанные с хобби. Но это также включает товары или услуги, которые вы покупаете или используете за пределами Европейского Союза (ЕС), и установленные законом сборы. Ни одна из этих вышеперечисленных позиций не облагается НДС и не может требовать освобождения от НДС.

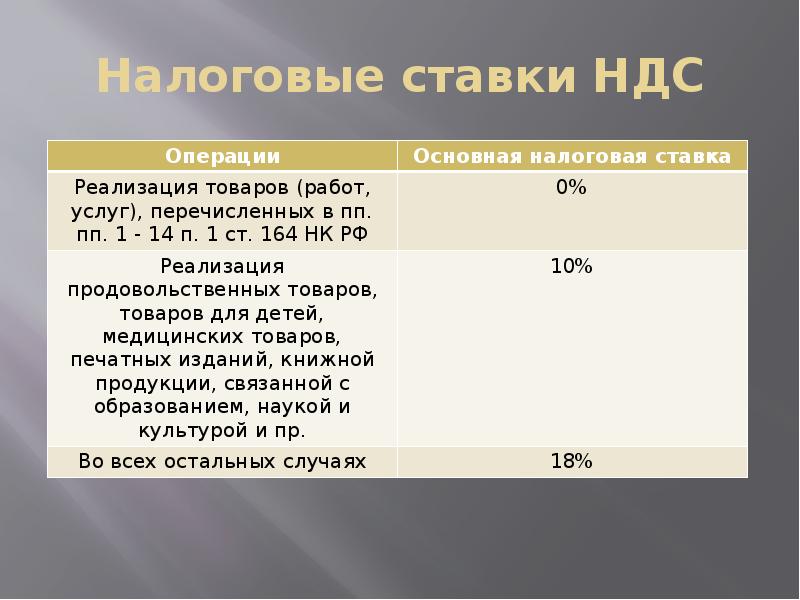

3 Ставки НДС

В Великобритании существует три ставки НДС: стандартная ставка, пониженная ставка и нулевая ставка. Все эти транзакции должны регистрироваться и сообщаться в HMRC в ваших декларациях по НДС. Если вы зарегистрированы в качестве плательщика НДС, важно, чтобы вы платили правильную ставку НДС.

Все эти транзакции должны регистрироваться и сообщаться в HMRC в ваших декларациях по НДС. Если вы зарегистрированы в качестве плательщика НДС, важно, чтобы вы платили правильную ставку НДС.

Стандартная ставка НДС

Большинство товаров и услуг оплачиваются по стандартной ставке НДС. В настоящее время он установлен на уровне 20%.

Пониженная ставка НДС

Пониженная ставка НДС в настоящее время составляет 5%. В отношении предмета или «обстоятельств продажи» может быть применена пониженная ставка. Например, бытовая электроника, сантехника и детские автокресла всегда оплачиваются по льготному тарифу. Но, как и в собственном примере HMRC, на вспомогательные средства передвижения распространяется 5-процентная скидка только в том случае, если они установлены в доме человека старше 60 лет.Важно обратить внимание на детали правил.

Нулевая ставка НДС

Это самый сложный способ разобраться. Сначала это кажется немного избыточным. Товары и услуги с нулевой ставкой НДС классифицируются как «облагаемые НДС». Но ставка НДС составляет буквально 0%. Вы добавляете 0% к счетам своих клиентов.

Но ставка НДС составляет буквально 0%. Вы добавляете 0% к счетам своих клиентов.

Примеры товаров с нулевой ставкой:

- Детская одежда и обувь

- Газеты и книги

- Мотоциклетные шлемы

- Товары, поставленные предприятиям ЕС, зарегистрированным НДС

- Большая часть экспорта в страны, не входящие в ЕС

Ваши клиенты не обязаны платить НДС, но, как только вы зарегистрируетесь в качестве плательщика НДС, вы должны регистрировать и сообщать о продажах товаров и услуг с нулевой ставкой в своей декларации по НДС.

HMRC указывает, что: «Ставки могут измениться, и вы должны применять любые изменения к ставкам с даты их изменения». В этом смысл ставки 0%. HMRC сгруппировала все товары и услуги по категориям НДС. Это упрощает любые будущие изменения ставок НДС. В любой момент правительство может объявить, что все товары и услуги по стандартной ставке НДС теперь составляют 21%. Или что ставка 0% теперь составляет 1%. И каждый бизнес, зарегистрированный в качестве плательщика НДС, обязан немедленно применить это изменение.

Какова реакция на НДС в 2020 году на COVID-19 в Великобритании?

Часть пакета чрезвычайных мер правительства Великобритании по борьбе с COVID-19 реализуется за счет снижения НДС. Меры были объявлены 8 июля и будут применяться с 15 июля 2020 года по 12 января 2021 года. Между этими датами некоторые предприятия в сфере туризма и гостеприимства могут применять пониженную ставку НДС в размере 5% на свои товары и услуги. Они , а не юридически обязаны передавать это своим клиентам по сниженным ценам.

Целью снижения НДС является «поддержка предприятий, серьезно пострадавших от принудительных закрытий и мер социального дистанцирования». Он применяется к:

. Рекомендуется изучить детали схемы пониженной ставки НДС с вашим бухгалтером, чтобы убедиться, что ваш бизнес соответствует всем критериям и у вас есть все необходимые процессы ведения документации.

Что такое схема фиксированной ставки НДС?

Вне системы фиксированной ставки НДС сумма НДС, которую вы платите или требуете обратно, представляет собой разницу между НДС, взимаемым вами со своих клиентов, и суммой НДС, которую вы платите на свои коммерческие расходы. Это колеблющаяся сумма, которую вы должны тщательно записывать.

Это колеблющаяся сумма, которую вы должны тщательно записывать.

Если налогооблагаемый оборот вашего бизнеса составляет менее 150 000 фунтов стерлингов, вы можете присоединиться к схеме фиксированной ставки НДС. Это означает, что вы платите фиксированную ставку НДС. Ставка зависит от отрасли, в которой вы работаете, и от того, подходите ли вы к категории «бизнес с ограниченными расходами».

Вы платите HMRC только фиксированную сумму. Вы можете удержать сумму НДС, взимаемую сверх этой суммы. Но вы не можете потребовать возврата НДС на покупки для вашего бизнеса. Целесообразно обсудить этот вариант со своим бухгалтером, чтобы понять, подходит ли он для вашего бизнеса.

Какие записи по НДС мне нужно вести?

Вам действительно нужно тщательно вести учет НДС. К счастью для вас, FreshBooks сделает за вас большую часть тяжелой работы, убедившись, что вы готовы подавать свои декларации по НДС в цифровом виде.

Если вы предоставляете услуги или товары по нулевой, сниженной или стандартной ставке, вы должны убедиться, что ваш бизнес:

- Тарифная ставка НДС

- Следите за начисленной суммой НДС, независимо от того, включает ли ваша цена или без НДС

- Укажите правильную информацию об НДС в своих счетах

- Укажите все операции с НДС в своем счете НДС

- Показать все в своих налоговых декларациях

После регистрации НДС ваши счета должны включать:

- Дата поставки и даты счета-фактуры (если отличается)

- Номер счета

- Название компании и адрес для вас и клиента

- Регистрационный номер плательщика НДС вашей компании

- Краткое, но точное описание приобретенных товаров и услуг

Немного больше сложный элемент — это полная ясность в цифрах НДС. На каждой позиции, по которой выставлен счет-фактура, должно быть указано:

На каждой позиции, по которой выставлен счет-фактура, должно быть указано:

- Цена и количество за единицу, без НДС

- Ставка НДС, которую вы применяете

- Общая сумма к оплате, без НДС

- Общая сумма НДС к уплате

- Любая скидка при оплате наличными

Когда вы новичок делать это самому, особенно малому бизнесу, кажется немного утомительным. Но ясность в ведении учета — это способ убедиться, что вы платите весь причитающийся вам налог на добавленную стоимость. И это свидетельство честности вашего бизнеса.

Если вы владелец малого бизнеса, любые налоговые льготы и надбавки — это долгожданный прирост денежных средств. Отключение для многих обычно — это процесс предъявления претензий. По крайней мере, запрос на возврат НДС осуществляется в рамках процесса возврата НДС, с которым вы уже знакомы.

Давайте сначала избавимся от плохих новостей. Есть некоторые вещи, за которые вы не можете претендовать на НДС, в том числе:

- Товары или услуги, не предназначенные для коммерческого использования

- Покупки, освобожденные от НДС

- Все, что вы тратите на деловые развлечения, например, обеды с клиентами

- Предметы или услуги, приобретенные в стране ЕС

- Все, что вы получаете в рамках передачи непрерывно действующего предприятия

- Любые товары, которые вы покупаете в рамках схемы комиссионного вознаграждения с НДС

Хорошо, теперь немного лучше. Помимо перечисленных выше вещей, вы можете требовать возврата НДС по большинству товаров и услуг, которые вы покупаете для своего бизнеса. Если есть ситуация с частичным бизнесом или частичным использованием, вы можете претендовать на долю бизнеса.

Помимо перечисленных выше вещей, вы можете требовать возврата НДС по большинству товаров и услуг, которые вы покупаете для своего бизнеса. Если есть ситуация с частичным бизнесом или частичным использованием, вы можете претендовать на долю бизнеса.

А теперь еще несколько хороших новостей! Вы можете требовать НДС для некоторых покупок, совершенных вами до того, как ваш бизнес был зарегистрирован в качестве плательщика НДС. Конечно, есть оговорки от HMRC. Мы не ожидаем ничего меньшего.

Первое правило регистрации до уплаты НДС — это время совершения покупок.Вы можете приобретать товары задним числом только в течение четырех лет с даты регистрации НДС. И у вас все еще должны быть эти предметы или вы использовали их для изготовления других товаров, которыми вы сейчас владеете. Вы также можете задним числом рассчитать стоимость услуг за шесть месяцев с даты, когда вы впервые начали взимать НДС.

Еще одно важное правило заключается в том, что эти покупки должны соответствовать вашей текущей бизнес-цели, зарегистрированной в качестве плательщика НДС. Другими словами, они должны быть связаны с услугами или товарами, которые вы поставляете сейчас.

Другими словами, они должны быть связаны с услугами или товарами, которые вы поставляете сейчас.

У вас должны быть счета и квитанции с датой покупки и описанием. Вам также необходимо записать, как они используются в вашем бизнесе сегодня. Эти заявленные задним числом претензии по НДС включаются в вашу самую первую декларацию по НДС вместе с расчетом в графе 4.

Активы стоимостью более 50 000 фунтов стерлингов

Бизнес-активы стоимостью более 50 000 фунтов стерлингов имеют другой набор правил. Они применяются, если вы покупаете отдельные компьютеры, другое технологическое оборудование, лодки, корабли или самолеты по цене более 50 000 фунтов стерлингов без НДС.Или если вы покупаете недвижимость или землю стоимостью 250 000 фунтов стерлингов + без НДС.

Во-первых, как здорово иметь корабль как бизнес-расход! Во-вторых, вам может потребоваться использовать схему капитальных товаров для распределения скидки по НДС на несколько лет.

Отчетность по НДС в HMRC

Вы подаете налоговую декларацию в HMRC каждые три месяца. Каждый из этих кварталов известен как «отчетный период». Каждая декларация по НДС представляет собой полную запись всех ваших продаж и покупок с НДС за этот трехмесячный отчетный период.Все компании, зарегистрированные в качестве плательщиков НДС, должны подавать декларации по НДС, даже если они не имеют уплаты НДС или не имеют права требовать возмещения.

Каждый из этих кварталов известен как «отчетный период». Каждая декларация по НДС представляет собой полную запись всех ваших продаж и покупок с НДС за этот трехмесячный отчетный период.Все компании, зарегистрированные в качестве плательщиков НДС, должны подавать декларации по НДС, даже если они не имеют уплаты НДС или не имеют права требовать возмещения.

Они должны показать все ваши цифры для:

- Всего продаж

- Всего покупок

- Общий НДС, который вы списали со своих клиентов

- Общий НДС, который вы уплатили за свои покупки

- Сколько НДС вы должны HMRC

- Размер возмещения НДС должен вам HMRC

Полезно знать: HMRC обычно возвращает вам НДС в течение 10 дней.

HMRC ожидает, что большинство предприятий, зарегистрированных в качестве плательщиков НДС, будут подавать декларацию по НДС онлайн. Вы должны подать декларацию по НДС и уплатить задолженность по НДС в течение одного календарного месяца и семи дней после окончания отчетного периода. Как и ожидалось, за несоблюдение сроков подачи и оплаты предусмотрены денежные штрафы.

Как и ожидалось, за несоблюдение сроков подачи и оплаты предусмотрены денежные штрафы.

СТАТЬИ ПО ТЕМЕ

Что такое НДС и как он работает?

Налог на добавленную стоимость, широко известный как НДС, — это косвенный налог, взимаемый с поставки товаров и услуг.Он был реализован более чем в 160 странах, и 16 апреля 2021 года Оман присоединится к лиге стран, которые ввели НДС. Поскольку НДС является новой системой, предприятиям важно понимать концепцию НДС и то, как эта система работает.

Что такое НДС?

НДС — это общий налог на потребление, который взимается с облагаемых налогом товаров и услуг, которые покупаются и продаются в Омане, включая импорт товаров и услуг. Он взимается и собирается на каждом этапе цепочки поставок, начиная с покупки производителем сырья и заканчивая продажей розничным продавцом конечного продукта потребителю.Поскольку это система косвенного налогообложения, зарегистрированные предприятия действуют как агенты по взиманию, сбору и перечислению налога властям.

Как работает система НДС?

В соответствии с системой НДС налог взимается с добавленной стоимости на каждом этапе цепочки поставок. Это достигается за счет концепции вычета входящего НДС, которая позволяет предприятию производить зачет НДС, уплаченного при покупках (входящий НДС), с НДС, взимаемым с продаж (исходящий НДС). Давайте разберемся, как работает система НДС на примере.

Если вы посмотрите на приведенный выше пример, общая сумма НДС, уплаченная всеми сторонами (ТОО «Ace metal Supplies» 150 + ТОО «Eco Cars» 15 + ТОО «National Distributor LLP» 20 + ТОО «Favorite Cars LLP»), составляет 200, что является той же суммой, уплаченной г-ном Али. покупка машины. Это говорит нам, что:

- Весь зарегистрированный бизнес в цепочке поставок перекладывает налоговое бремя на следующий этап поставки и избегает каскадного эффекта.

- В соответствии с этой системой НДС в конечном итоге оплачивает конечный потребитель.

- НДС взимается с добавленной стоимости на каждом этапе цепочки поставок.

В Омане НДС не для всех поставок облагается НДС в размере 5%. Законы о НДС позволяют облагать определенные заявленные поставки НДС с нулевой ставкой НДС, а некоторые освобождены от уплаты НДС. Прочтите «Ставка НДС в Омане», чтобы узнать структуру налогообложения.

Подробнее о НДС в Омане

НДС в Омане, Счет-фактура НДС в Омане, Лучшее программное обеспечение для НДС в Омане, Вычет входящего НДС в Омане, Сохранение соответствия НДС с удивительными возможностями TallyPrime, Освобождение от НДС поставок в Омане, Как рассчитать НДС в Омане, Каковы преимущества применения НДС в Оман, Как введение НДС повлияет на экономику Омана

Ставка НДС

Ставка НДС в Омане, поставки с нулевой ставкой в Омане НДС, Продукты питания, облагаемые НДС по нулевой ставке в Омане

Регистрационный номер плательщика НДС

Руководство по регистрации НДС в Омане, Крайний срок регистрации в качестве плательщика НДС в Омане, Кто должен регистрироваться по НДС в Омане, Бизнес-преимущества добровольной регистрации НДС, Руководство по регистрации НДС в Омане для лиц с CRN, Что такое регистрация налоговой группы в Омане НДС

Налоговая декларация

Декларация НДС в Омане, Формат декларации НДС в Омане, Часто задаваемые вопросы о декларации НДС в Омане, Как подать декларацию по НДС в Омане

Как работает НДС? — Бухгалтеры Джона Дэвиса

Посмотрите наше видео, чтобы узнать, что вам нужно знать о НДС, или прочтите об этом ниже.

Налог на добавленную стоимость — это тип общего потребительского налога, который взимается при покупке товаров или услуг, предоставляемых британскими компаниями. НДС взимается компаниями от имени HMRC и обычно выплачивается HMRC ежеквартально.

Как рассчитывается НДС?

Компании, зарегистрированные в качестве плательщика НДС, должны взимать НДС с товаров и услуг, которые они предоставляют, и могут вернуть любой НДС, уплаченный ими при любых покупках для бизнеса.

Если вы заплатили больше НДС с продаж, чем вы заплатили по покупкам, вы должны заплатить разницу в HMRC.В качестве альтернативы, если вы заплатили больше НДС по покупкам, чем вы списали с продаж, вы можете вернуть разницу в HMRC.

Это делается с помощью вашей декларации по НДС, которая обычно подается каждые 3 месяца.

Когда мне нужно регистрироваться в качестве плательщика НДС?

Вы должны зарегистрироваться в качестве плательщика НДС в HMRC, если оборот вашего бизнеса превышает 85 000 фунтов стерлингов за 12-месячный период или если вы ожидаете, что ваш оборот превысит эту сумму за один 30-дневный период.

Вы также должны зарегистрироваться в качестве плательщика НДС, даже если вы продаете только товары или услуги, освобожденные от НДС, но приобретаете товары на сумму более 85 000 фунтов стерлингов у поставщиков, зарегистрированных в ЕС по НДС.

Вы также можете зарегистрироваться в качестве плательщика НДС добровольно, если ваш оборот ниже 85 000 фунтов стерлингов. Это может быть эффективным с точки зрения налогообложения, если вы приобретете больше товаров с НДС, чем вы ожидаете продать.

Как зарегистрироваться в качестве плательщика НДС?

Самый быстрый способ зарегистрироваться для уплаты НДС — онлайн.

Если вы зайдете на сайт www.hmrc.gov.uk, вы можете создать учетную запись государственного шлюза в HMRC, которая вам понадобится для подачи деклараций по НДС. Вы также можете добавить к этому счету дополнительные налоги, включая корпоративный налог, подоходный налог и PAYE.

Если вы не можете зарегистрироваться онлайн, вы также можете зарегистрироваться по почте, загрузив форму VAT1 с веб-сайта HMRC.

Еще более простой способ — назначить бухгалтера, который заполнит за вас регистрацию плательщика НДС. Они ежедневно занимаются регистрацией НДС и могут помочь с выбором конкретной схемы, которая будет эффективна с точки зрения налогообложения для вашей компании.

После регистрации в качестве плательщика НДС вам будет отправлена следующая информация:

- Ваш номер плательщика НДС

- Даты, когда вам нужно подать первую декларацию по НДС и произвести платеж

- «Дата вступления в силу вашей регистрации».Это дата, когда вы либо превысили порог НДС в размере 85 000 фунтов стерлингов, либо дату, когда вы добровольно попросили зарегистрироваться в качестве плательщика НДС .

С даты вступления в силу регистрации вы несете ответственность за взимание правильной суммы НДС с продаж, уплату НДС, причитающегося HMRC, своевременную подачу деклараций по НДС и ведение учета НДС.

Что еще нужно учесть?

Различные схемы НДС

Обычно ваши декларации по НДС и платежи представляются в HMRC каждый квартал, и вы рассчитываете НДС, полученный с продаж, за вычетом НДС, уплаченного с расходов. Однако вы можете иметь право подать заявку на одну из следующих схем:

Однако вы можете иметь право подать заявку на одну из следующих схем:

- Годовая схема бухгалтерского учета — если период НДС составляет один год, и вы вносите авансовые платежи по НДС в счет вашего НДС в течение года, что либо основано на вашей последней декларации по НДС, либо рассчитано для вашей новой зарегистрированной в качестве плательщика НДС компании. Вы можете подать заявку на эту схему, только если ваш расчетный оборот менее 1,35 миллиона фунтов стерлингов Схема НДС

- с фиксированной ставкой — при которой вы платите фиксированную ставку НДС в HMRC. Эта ставка будет зависеть от типа вашего бизнеса.Вы сохраняете разницу НДС, начисленного с продаж, за вычетом НДС, уплаченного в HMRC. Однако вы не можете вернуть НДС с покупок, кроме основных средств на сумму более 2000 фунтов стерлингов. Чтобы присоединиться к этой схеме, ваш годовой оборот должен быть ниже 150 000 фунтов стерлингов. Существуют и другие ограничения на присоединение к этой схеме, лучше всего уточнить у вашего бухгалтера, имеете ли вы право.

Существует также ряд других схем, например, для туристических агентств и автотранспортных предприятий. Стоит проверить или поговорить со специалистом.

Какие записи мне нужно вести?

Вы должны хранить свои записи по НДС в течение 6 лет на бумаге, в электронном виде или с помощью программного обеспечения для бухгалтерского учета, и у вас должен быть счет-фактура для возврата НДС.Если HMRC рассмотрит вас, вас могут оштрафовать за нарушение порядка. Мы бы рекомендовали использовать бухгалтерское программное обеспечение, такое как Xero, чтобы сохранить ваши записи в безопасности.

Независимо от того, регистрируетесь ли вы в качестве плательщика НДС, потому что ваш оборот превышает пороговое значение, или вы добровольно хотите зарегистрироваться, лучше всего получить совет от эксперта, например, вашего бухгалтера, по различным схемам и ставкам НДС.

Надеемся, вы нашли это полезным. Если у вас есть вопросы, свяжитесь с нами.Мы будем рады помочь.

Заставить НДС в Великобритании работать на вас: десять главных советов во время вспышки коронавируса COVID-19 | Insights

1. Отсрочка учета НДС по расходным материалам

Время поставки (пункт налогообложения) может варьироваться в зависимости от даты выставления счета, получения платежа и момента предоставления товаров или услуг, хотя существуют некоторые особые правила, касающиеся непрерывных поставок услуг и других особых ситуаций. Многие предприятия сначала предоставляют своим клиентам счет-фактуру с НДС, прежде чем предоставлять товары или услуги и ожидают оплаты.Это упрощает администрирование.

В таких случаях срок поставки может быть ускорен до даты выставления счета. Компании могут ждать платежа от 2 недель до 60 дней, но при этом должны учитывать НДС по своим поставкам в HMRC. Когда покупатели задерживают оплату, поставщик подвергается риску.

Для улучшения движения денежных средств предприятиям следует избегать выставления счетов-фактур до тех пор, пока они не потребуются, поскольку это может ускорить время поставки. Это может быть достигнуто путем подготовки платежного запроса / требования, подтверждающего, что счет-фактура НДС будет предоставлен после оплаты.Лучше всего добавить к требованию «Это не счет-фактура по НДС». Таким образом можно получить преимущество в потоке наличности по НДС до 4 месяцев. Великобритания, а также многие другие юрисдикции отложили дату уплаты выходящего НДС на определенный период. См. Ниже. Но в любом случае рекомендуется отложить время поставки с помощью этой простой практики.

Для связанных компаний, у которых входящий НДС не может быть полностью возмещен, помните, что иногда есть условная поставка каждые 12 месяцев, даже при отсутствии счета-фактуры или платежа.

2. Возмещение безнадежной задолженности по НДС (BDR)

BDR позволяет предприятиям возмещать выходной НДС, уже уплаченный HMRC в отношении поставок, когда покупатель не платит в полном объеме. Чтобы потребовать BDR, долг должен быть непогашенным в течение как минимум 6 месяцев и не должен быть продан или подвергнут факторингу. Совет состоит в том, чтобы перевести безнадежную задолженность на счет безнадежной задолженности по НДС, как только истечет 6-месячный период.

Совет состоит в том, чтобы перевести безнадежную задолженность на счет безнадежной задолженности по НДС, как только истечет 6-месячный период.

Требование BDR относительно просто и может быть сделано путем корректировки в следующей декларации по НДС.Однако необходимо соблюдать некоторые дополнительные административные требования. Необходимо вести записи, относящиеся к счетам-фактурам, подробные сведения о претензиях BDR должны храниться на отдельном счете безнадежных долгов, а заказчику направляется уведомление о том, что компания теперь требует BDR в отношении поставки, поэтому покупатель может отменить возмещение входящего НДС.

3. Отсрочка уплаты НДС

Недавно 26 марта 2020 года было обновлено руководство правительства, в котором разъясняется схема отсрочки уплаты НДС (здесь).Исключая платежи в мини-службу одного окна с НДС, все предприятия, зарегистрированные по НДС в Великобритании (в том числе предприятия, зарегистрированные за пределами Великобритании, такие как зарубежные арендодатели), которые должны уплатить НДС в период с 20 марта 2020 г. по 30 июня 2020 г., могут автоматически отложить их платеж до 31 марта 2021 г. без каких-либо штрафов и пени. Не объявлено о продлении срока подачи декларации по НДС. Компаниям рекомендуется подавать декларации в установленный срок. Это очень полезное объявление для бизнеса, которое поможет оставить в бизнесе оборотный капитал в это критическое время.Однако это всего лишь отсрочка. Компании должны откладывать наличные деньги, когда они могут покрыть это обязательство, иначе они могут столкнуться с процентами и, возможно, штрафами, если они не смогут заплатить до 31 марта 2021 года.

по 30 июня 2020 г., могут автоматически отложить их платеж до 31 марта 2021 г. без каких-либо штрафов и пени. Не объявлено о продлении срока подачи декларации по НДС. Компаниям рекомендуется подавать декларации в установленный срок. Это очень полезное объявление для бизнеса, которое поможет оставить в бизнесе оборотный капитал в это критическое время.Однако это всего лишь отсрочка. Компании должны откладывать наличные деньги, когда они могут покрыть это обязательство, иначе они могут столкнуться с процентами и, возможно, штрафами, если они не смогут заплатить до 31 марта 2021 года.

4. Отсрочка других налоговых платежей (Корпоративный налог, PAYE, другие косвенные налоги и т. Д.)

Британским компаниям, пострадавшим от коронавируса COVID-19 и имеющим другие обязательства из-за HMRC, рекомендуется как можно скорее связаться с выделенной службой поддержки HMRC по коронавирусу COVID-19 по телефону 0800 0159 559.

Мы понимаем, что персоналу HMRC разрешено отсрочивать платежи по всем другим налогам, как правило, на «беспристрастной» основе до 30 июня 2020 года и на беспроцентных условиях. Налогоплательщикам рекомендуется позвонить в HMRC еще раз до этой даты, чтобы сообщить обновленную информацию и, при необходимости, обсудить дальнейшие сроки оплаты.

Налогоплательщикам рекомендуется позвонить в HMRC еще раз до этой даты, чтобы сообщить обновленную информацию и, при необходимости, обсудить дальнейшие сроки оплаты.

Наконец, отсроченные таможенные пошлины и акцизы подлежат уплате до 15 и 29 числа следующего месяца. Правительство не объявило о каких-либо мерах по отсрочке этих платежей в помощь предприятиям.Мы понимаем, что правительство рассматривает варианты, и ожидаем, что вскоре будет сделано объявление.

5. Прочая государственная поддержка

Правительство Великобритании объявило о предоставлении ряда кредитов и государственных субсидий, на получение которых могут иметь право предприятия. Список государственных мер в ответ на коронавирус COVID-19 изложен ниже.

- Схема ссуд на прерывание бизнеса — ссуды до 5 миллионов фунтов стерлингов.

- Деловые каникулы для предприятий розничной торговли, гостиничного бизнеса, досуга и детских садов — В Англии предприятиям не нужно будет платить бизнес-ставки за 2020-2021 налоговый год.

- Денежные субсидии на розничную торговлю, гостиничный бизнес и отдых — предприятия в этих секторах могут получить денежную субсидию в размере 25 000 фунтов стерлингов.

- Гранты для малого бизнеса — В Англии местные органы власти получают финансирование для поддержки малых предприятий, которые платят небольшие ставки или вообще не платят.

- Схема сохранения рабочих мест — Все британские работодатели со схемой PAYE могут получить доступ к поддержке для выплаты 80% заработной платы своих сотрудников до 2500 фунтов стерлингов в месяц для тех, кто в противном случае был бы уволен (уволенные сотрудники).

- Схема поддержки дохода от самозанятости — эта схема предоставит субсидию самозанятым лицам или товариществам в размере 80% их прибыли, но не более 2500 фунтов стерлингов в месяц.

- Установленное пособие по болезни (SSP) — малые и средние предприятия могут потребовать SSP из-за болезни или отсутствия, связанных с коронавирусом COVID-19.

- COVID-19 Программа корпоративного финансирования (CCFF) — Банк Англии будет покупать краткосрочные долги у более крупных компаний.

Более подробную информацию обо всех пакетах государственной поддержки можно найти здесь.Специалисты DLA Piper могут проконсультировать вас.

Для тех предприятий, которые заполняют таможенные декларации, многие предприятия могут не знать, что HMRC предлагает гранты на финансирование для поддержки найма (включая 3000 фунтов стерлингов на оплату найма и до 10000 фунтов стерлингов на оплату труда), обучения (2250 фунтов стерлингов за каждый курс) и ИТ-улучшения. Максимальная сумма гранта составляет 200 000 евро. Право на участие зависит от определенных требований и должно быть сделано до 31 января 2021 года. Более подробную информацию об этих грантах можно найти здесь.

6. Анализ прошлых деклараций по НДС на предмет возможностей

Внутренний аудит может выявить, что предприятие имеет право требовать возврата излишне уплаченного выходящего НДС на товары или услуги (так называемые претензии по разделу 80), возможно, из-за постановления суда, что поставки, которые считаются стандартными, на самом деле имеют нулевую ставку, или в результате решения суда, противоречащего законодательству Великобритании. Срок действия этих требований обычно составляет 4 года. Требования вместе с процентами могут привести к очень значительным выплатам.

Срок действия этих требований обычно составляет 4 года. Требования вместе с процентами могут привести к очень значительным выплатам.

Кроме того, у всех предприятий есть входящий НДС, который они не запрашивают. Иногда это может быть просто неспособностью гарантировать, что сотрудники предоставят бизнесу необходимые счета-фактуры с НДС, когда они были в командировке. Проверка и ужесточение этих процедур может привести к значительным возмещениям входящего НДС. HMRC имеет право принять альтернативные доказательства, если счет-фактура НДС отсутствует. Внутренняя проверка может выявить существенные претензии за период до 4 лет, так что это может быть хорошее время для проверки.Сертификат C79 подтверждает импортный НДС, уплаченный за импортируемые товары, о котором иногда можно забыть при подаче декларации по НДС.

Пришло время также рассмотреть метод частичного освобождения. Возможно, альтернативный метод, основанный на численности персонала (или другом объективном критерии), даст лучший, но все же справедливый и разумный результат. Возможно, сейчас самое время впервые рассмотреть особый метод.

Возможно, сейчас самое время впервые рассмотреть особый метод.

7. Входящий НДС по абортивным затратам

Затраты будут понесены по транзакциям и проектам, которые были прерваны из-за вируса.Входящий НДС на эти затраты по-прежнему может быть возмещен в той степени, в которой он был бы возмещен по предполагаемой сделке или проекту.

8. Возмещение НДС за рубежом

Директива о возмещении — это схема ЕС, которая позволяет зарегистрированным в ЕС предприятиям требовать возврата НДС, уплаченного в других странах-членах ЕС. 13-я Директива ЕС представляет собой аналогичную схему, применяемую к предприятиям, зарегистрированным за пределами ЕС, которые несут НДС на расходы в ЕС. Каждое государство-член внедрило эти схемы в свои национальные правила с небольшими отличиями в тех случаях, когда допускается усмотрение.Однако общей чертой является то, что сроки подачи заявок строгие. Подача позднего возмещения может оказаться фатальной для суммы входящего НДС за весь год.

В случае претензий 13-й Директивы срок подачи претензий истекает 30 июня. Некоторые юрисдикции объявили о продлении сроков, но это не универсально, как и Великобритания.

Мы советуем предприятиям рассмотреть возможность назначения агента по возмещению НДС, который поможет вам в этом процессе. Агенты по возмещению НДС знакомы с правилами в разных странах.Некоторые агенты по возмещению НДС работают на основе условного вознаграждения. Их гонорары выплачиваются только в случае удовлетворения иска. Агенты по возмещению НДС могут сэкономить бизнесу время и деньги с помощью своего простого в использовании программного обеспечения и помочь обеспечить уверенность в том, что претензии обрабатываются профессионально. Свяжитесь с нами для получения рекомендованных поставщиков.

Если клиенты стремятся самостоятельно возместить НДС, мы рекомендуем им рассматривать 30 июня 2020 года как жесткий крайний срок для подачи требований 13-й Директивы в каждом из соответствующих государств-членов до тех пор, пока не будет сообщено о продлении.

Похоже, что у многих предприятий есть необходимые записи по месту работы, к которым трудно получить доступ в текущем режиме надомной работы, и некоторые поставщики в настоящее время не могут предоставить дубликаты счетов-фактур, подходящих для подачи. Вот несколько полезных советов:

- Укажите все расходы, на которые компании будут иметь право возмещать, а также записи или информацию, которые подтверждают эту точку зрения. Если у вас нет счетов-фактур, у вас могут быть внутренние бухгалтерские записи, справка о бронировании или банковские записи, чтобы предложить право prima facie.

- При подаче претензии примите во внимание, что подтверждающие документы / счета могут не соответствовать требованиям, но эта информация была всем, что могло быть предоставлено в момент эпидемии вируса. Например, если дефектный счет имеет неправильное имя, вы можете подчеркнуть, что исправленный счет не может быть получен вовремя из-за государственных ограничений в соответствии с коронавирусом COVID-19. В качестве альтернативы подтверждающий документ мог бы быть доступен, но находится в служебном помещении, недоступном из-за государственных ограничений.

- Предложить налоговому органу предоставить дополнительную информацию / документы как можно скорее при улучшении условий.

- Оцените общую сумму коммерческих расходов и общий понесенный НДС и основу для вашего расчета, чтобы дать налоговому органу указание на претензии, которые вы намереваетесь подать, и подтвердите налоговому органу, что сумма будет подтверждена, как только информация имеется.

В качестве альтернативы подтверждающий документ мог бы быть доступен, но находится в служебном помещении, недоступном из-за государственных ограничений.

В качестве альтернативы подтверждающий документ мог бы быть доступен, но находится в служебном помещении, недоступном из-за государственных ограничений.Принятие этих мер поможет снизить вероятность отклонения претензии налоговым органом.Существует прецедент, когда HMRC дает бизнесу больше времени для получения подтверждающих документов в контексте изменения политики HMRC в отношении сертификатов статуса, но очень важно, чтобы компании предоставили все, что они могут, к установленному сроку, в отсутствие официальных указаний.

9. Акции и скидки

Деловые акции часто используются как средство увеличения продаж и поддержания интереса клиентов к их продуктам. При условии, что ваш бизнес продает ряд товаров, которые могут облагаться разными ставками НДС (нулевая ставка, сниженная ставка или стандартная ставка), продажа подарочных карт / ваучеров может быть одним из способов получить денежные вливания в ваш бизнес.Эти типы ваучеров будут рассматриваться как многоцелевые ваучеры. Следовательно, НДС не нужно учитывать при продаже ваучеров. Вместо этого они будут учитываться при их погашении. Их можно продавать онлайн, что критично в нынешних условиях

При условии, что ваш бизнес продает ряд товаров, которые могут облагаться разными ставками НДС (нулевая ставка, сниженная ставка или стандартная ставка), продажа подарочных карт / ваучеров может быть одним из способов получить денежные вливания в ваш бизнес.Эти типы ваучеров будут рассматриваться как многоцелевые ваучеры. Следовательно, НДС не нужно учитывать при продаже ваучеров. Вместо этого они будут учитываться при их погашении. Их можно продавать онлайн, что критично в нынешних условиях