Налоговая ставка 6% – «Моё дело»

Как работают упрощенцы, выбравшие УСН «Доходы» по ставке 6%? Им однозначно проще, чем всем остальным.

Судите сами:

1. Не нужно платить НДС за исключением операций по импорту.

2. Не нужно платить НДФЛ.

3. Не нужно платить налог на имущество за исключением объектов, оцениваемых по кадастровой стоимости.

4. Из рассчитанного налога можно вычитать фиксированные взносы предпринимателей за себя и взносы работодателей за сотрудников. ИП без работников могут уменьшать налог до 100%, ООО и ИП с работниками – до 50%.

Кроме того, для уплаты налогов достаточно лишь учитывать доходы, а значит не нужно собирать подтверждающие документы и обосновывать расходы для уменьшения налогооблагаемой базы.

Говорить, что расходные документы не нужны совсем – не совсем верно. Для подтверждения права собственности, для урегулирования отношений с контрагентами, для внутреннего учета они нужны, но для налогообложения – нет, и при проверке налоговики эти документы запрашивать и проверять не будут.

Для исчисления единого налога организации и предприниматели на УСН учитывают только поступления от предпринимательской деятельности, которые в хронологическом порядке заносят в Книгу учета доходов и расходов. Вести ее нужно обязательно, т.к. КУДиР в любой момент могут запросить налоговые инспекторы для проверки. По окончании налогового периода КУДиР распечатывается, прошивается и подписывается. Если не было деятельности и доходов, нужно распечатать и прошить пустую Книгу.

По итогам трех, шести и девяти месяцев на основании данных КУДиР рассчитывается авансовый платеж по формуле (Доход х 6%) и за минусом уже выплаченных в этом году авансов перечисляется в бюджет. Срок – до 25 апреля, июля и октября.

По завершении года делается окончательный расчет налога и за минусом уже выплаченных авансов перечисляется в бюджет. Срок для ИП – 30 апреля, для ООО – 31 марта.

В эти же сроки в налоговую инспекцию сдается налоговая декларация.

Если деятельность не велась, нужно сдать нулевую декларацию.

Вариант УСН «Доходы» со ставкой налога 6% выгоден тем, у кого доля расходов не превышает 60%. Когда расходов становится больше, целесообразно перевести бизнес на УСН 15%. Поменять объект налогообложения с «Доходы» на «Доходы минус расходы» и наоборот можно только с начала следующего календарного года.

Станьте пользователем сервиса «Моё дело», и работа на упрощенном режиме станет еще проще. Расчет налогов, формирование КУДиР и декларации будет производиться автоматически. Это сэкономит ваше время и убережет от ошибок.

Организации обязаны вести бухучет даже на упрощенном режиме. Сервис поможет и в этом – разнесет операции по счетам и поможет сформировать бухгалтерскую отчетность. Если возникнут сложности, эксперты сервиса бесплатно проконсультируют по любому вопросу.

Узнать подробнее про:

Налоговая ставка — глоссарий КСК ГРУПП

Налоговая ставка — это величина отчислений физического лица или субъекта предпринимательской деятельности, которая рассчитывается на единицу налогооблагаемой базы.

Налоговая ставка представляет собой основу налоговой системы государства. С ее помощью уполномоченные органы производят расчет сумм налоговых отчислений за конкретный период времени. Размер ставки устанавливается законодательными актами государства, принятыми в установленном порядке.

Виды налоговых ставок

- Твердые налоговые ставки. Устанавливаются в виде абсолютной суммы, которая должна уплачиваться в государственные бюджеты на одну единицу базы налогообложения или весь объект. Яркий пример такой ставки — транспортный налог, который устанавливается в зависимости от характеристик имеющегося транспортного средства. Альтернативное название твердой ставки — реальный налог. Преимуществом этого типа является простота начисления и фискального контроля. Минус в том, что при повышении цен из-за инфляции приходится пересматривать размер ставки.

- Пропорциональные налоговые ставки. Устанавливаются в виде процента от единицы налогооблагаемой базы. Это распространенный вариант, в качестве примера можно привести налог на прибыль при стандартной системе налогообложения. Применяются в случаях, когда налоговая база исчисляется в денежной сумме. С ростом цен процент не требует индексации. Примеры пропорциональных налоговых ставок: налог на прибыль, НДС, налог на имущество, который не может превышать 2,2%, налог на доходы физических лиц (13% от начислений). Данные ставки не требует проведения индексации.

Пропорциональные налоговые ставки, в свою очередь, делятся на два подвида.

- Прогрессивные налоговые ставки. Процент отчислений от базы налогообложения увеличивается по мере ее роста. Возможны простая и сложная схемы начисления. В первом случае рост процента пропорционален увеличению налогооблагаемой базы. Во втором расчет налога по повышенной ставке осуществляется только на ту часть налоговой базы, которая превышает установленную в законе сумму.

- Регрессивные налоговые ставки. Процент отчислений в бюджеты уменьшается по мере увеличения налогооблагаемой базы. Применяется в случаях, когда госорганы хотят стимулировать развитие конкретных отраслей промышленности.

В первом случае рост процента пропорционален увеличению налогооблагаемой базы. Во втором расчет налога по повышенной ставке осуществляется только на ту часть налоговой базы, которая превышает установленную в законе сумму.

В первом случае рост процента пропорционален увеличению налогооблагаемой базы. Во втором расчет налога по повышенной ставке осуществляется только на ту часть налоговой базы, которая превышает установленную в законе сумму.От чего зависит вид налоговой ставки

В зависимости от вида налоговых платежей государством могут применяться разные виды ставок для конкретных субъектов предпринимательской деятельности. Поэтому для законной минимизации налоговых платежей важно правильно выбрать систему налогообложения.

Размер налоговых ставок регламентируется ст. 38 Налогового кодекса Российской Федерации.

Возврат к списку

Для подтверждения применения нулевой ставки НДС в налоговые органы представляется копия накладной CMR

Департамент налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации о документальном подтверждении правомерности применения нулевой ставки налога на добавленную стоимость в отношении услуг по международной перевозке товаров, оказываемых российскими организациями, письмом от 11 января 2013 г.

Вопрос: ООО, зарегистрированное в РФ, осуществляет международные перевозки грузов автомобильным транспортом по направлениям Европа — Россия, Россия — Европа.

Согласно пп. 2.1 п. 1 ст. 164 НК РФ налогообложение НДС производится по ставке 0% при реализации услуг по международной перевозке товаров.

В целях данной статьи под международными перевозками товаров понимаются перевозки товаров морскими, речными судами, судами смешанного (река — море) плавания, воздушными судами, железнодорожным транспортом и автотранспортными средствами, при которых пункт отправления или пункт назначения товаров расположен за пределами территории РФ.

Согласно ст. 165 НК РФ для подтверждения обоснованности применения налоговой ставки 0% представляются копии транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров за пределы территории РФ.

Согласно ст. 5 Конвенции о договоре международной дорожной перевозки грузов накладная составляется в трех оригиналах, подписанных отправителем и перевозчиком, причем эти подписи могут быть отпечатаны типографским способом или заменены штемпелями отправителя и перевозчика, если это допускается законодательством страны, в которой составлена накладная. Первый экземпляр накладной передается отправителю, второй сопровождает груз, а третий остается у перевозчика.

Согласно п. 9 Решения Комиссии Таможенного союза от 18.06.2010 N 330 «О порядке подтверждения таможенным органом, расположенным в месте убытия, фактического вывоза товаров с таможенной территории Таможенного союза» разрешение на убытие товаров с таможенной территории Таможенного союза оформляется путем проставления на лицевой стороне таможенной декларации, а также в двух экземплярах транспортных (перевозочных) документов соответствующих отметок, предусмотренных законодательством государств — членов Таможенного союза.

Таким образом, из трех экземпляров транспортных накладных, оформленных при погрузке груза, одну забирает отправитель, одну — таможенный орган, осуществляющий выпуск товара с территории Таможенного союза, одна сопровождает груз до места разгрузки и передается грузополучателю.

Правомерно ли требование налоговых органов о представлении копии и наличии оригинала транспортной накладной у перевозчика для целей подтверждения права применения ставки НДС 0%?

Ответ: Согласно пп. 2.1 п. 1 ст. 164 Налогового кодекса Российской Федерации (далее — Кодекс) нулевая ставка налога на добавленную стоимость применяется в отношении услуг по международной перевозке товаров, при которой пункт отправления или пункт назначения товаров расположен за пределами территории Российской Федерации. Правомерность применения указанной ставки налога подтверждается документами, предусмотренными п. 3.1 ст. 165 Кодекса, в том числе копиями транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров за пределы Российской Федерации (ввоз товаров в Российскую Федерацию), которые на основании п. 10 данной статьи Кодекса представляются в налоговые органы одновременно с налоговой декларацией.

Правомерность применения указанной ставки налога подтверждается документами, предусмотренными п. 3.1 ст. 165 Кодекса, в том числе копиями транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров за пределы Российской Федерации (ввоз товаров в Российскую Федерацию), которые на основании п. 10 данной статьи Кодекса представляются в налоговые органы одновременно с налоговой декларацией.

Что касается истребования налоговыми органами документов при проведении камеральной проверки деклараций, в том числе по налогу на добавленную стоимость, то в соответствии с положениями ст. 88 Кодекса такая проверка проводится на основе налоговых деклараций и документов, представляемых налогоплательщиками, в том числе документов, которые согласно нормам Кодекса должны прилагаться к налоговым декларациям, а также других документов о деятельности налогоплательщиков, имеющихся у налоговых органов. При этом п. 7 ст. 88 Кодекса предусмотрено, что при проведении камеральной проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено данной статьей Кодекса или если представление таких документов вместе с налоговой декларацией не предусмотрено Кодексом.

Таким образом, налоговый орган при проведении камеральной проверки вправе истребовать у налогоплательщика дополнительные сведения только в случаях, предусмотренных ст. 88 Кодекса.

Одновременно сообщаем, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

Льготный НДС для ягод и фруктов так и не заработал

Производители и продавцы фруктов и ягод пока не рискуют воспользоваться льготным НДС, рассказали «Ведомостям» несколько поставщиков фруктов и ритейлеров. Закон, снижающий ставку налога на фрукты и ягоды с 20 до 10%, президент Владимир Путин подписал 2 августа, в силу он вступил 1 октября 2019 г. Но до сих пор не утверждено постановление правительства, которое бы определило перечень фруктов и ягод, на которые распространяется новая ставка.

Закон, снижающий ставку налога на фрукты и ягоды с 20 до 10%, президент Владимир Путин подписал 2 августа, в силу он вступил 1 октября 2019 г. Но до сих пор не утверждено постановление правительства, которое бы определило перечень фруктов и ягод, на которые распространяется новая ставка.

Идея понизить НДС на фрукты и ягоды обсуждалась несколько лет. «Это должно привести к удешевлению [продукции], а также позволит развиваться отечественному садоводческому хозяйству», – объяснял ранее премьер-министр Дмитрий Медведев.

Из-за отсутствия перечня часть компаний продолжает работать по старой ставке, а часть поставщиков, производителей и ритейлеров использует ставку 10%, рассказывает гендиректор компании «Южные земли» (производитель яблок, входит в агрохолдинг «АФГ Националь») Олег Рьянов. Но есть риск, что налоговая может счесть применение льготы нарушением и наложить штраф, говорит он, поэтому «Южные земли» рассчитывают НДС по ставке 20%.

Агрохолдинг «Степь» ждет от правительства дополнительных разъяснений, чтобы избежать неверного толкования закона, сказал его представитель. По какой ставке работает агрохолдинг, он не уточнил.

По какой ставке работает агрохолдинг, он не уточнил.

Ситуация неоднозначная – нет оснований для перехода на новую ставку, возмущен сотрудник крупного ритейлера. Крупнейший в Восточной Сибири ритейлер «Командор» применяет ставку 20%, говорит его представитель Владимир Русанов. Компания направила запросы в Федеральную налоговую службу (ФНС) с просьбой разъяснить ситуацию, но ответ ожидается только 10 декабря, рассказывает он. Представитель ФНС не ответил на вопросы «Ведомостей».

Сложившаяся ситуация создает трудности в работе с партнерами – некоторые ритейлеры не могут принять товар с НДС по ставке 20%, поскольку сами уже перешли на 10%, говорит Рьянов. Это может привести к снижению продаж.

Минсельхоз должен подготовить поправки в постановление правительства, которым утвержден перечень товаров с НДС по ставке 10%, дополнив его кодами фруктов и ягод, указывает представитель Минфина. В правительстве ожидают от Минсельхоза внесения проекта постановления, говорит пресс-секретарь премьера Олег Осипов. Минсельхоз работает над проектом – сейчас он на согласовании с заинтересованными ведомствами, рассказывает его представитель, готовящиеся изменения будут иметь обратную силу и распространятся на правоотношения, возникшие с 1 октября. До утверждения перечня НДС исчисляется по нормам Налогового кодекса (т. е. по ставке 10%. – «Ведомости»).

Минсельхоз работает над проектом – сейчас он на согласовании с заинтересованными ведомствами, рассказывает его представитель, готовящиеся изменения будут иметь обратную силу и распространятся на правоотношения, возникшие с 1 октября. До утверждения перечня НДС исчисляется по нормам Налогового кодекса (т. е. по ставке 10%. – «Ведомости»).

Налоговый период по НДС – квартал и если изменения будут внесены до конца года, то компании смогут подать корректные декларации и разночтений удастся избежать, надеется Рьянов. Но чем дольше документ остается непринятым, тем больше первичных документов придется переоформлять ритейлерам, сетует сотрудник крупной торговой сети. Хотелось бы максимально быстро снять все вопросы: для сетей каждый дополнительный день в режиме неопределенности – серьезные риски и финансовые потери, говорит представитель АКОРТ.

В результате коллизии компаниям в лучшем случае придется корректировать ранее выставленные документы и исчисленный НДС, в худшем – заплатить налог по повышенной ставке, считает директор департамента налогового и юридического консультирования КПМГ в России и СНГ Илья Самуйлов.

В проекте постановления, размещенном на regulation.gov.ru, Минсельхоз предлагает снизить НДС для клубники, малины, яблок, груш, цитрусовых, авокадо, фиников и других фруктов и ягод, а также для рассады ягод и фруктов. Бананы льготы не получат. О стране происхождения этих фруктов в проекте документа ничего не сказано.

В долгосрочной перспективе снижение ставки НДС позволит сделать производство ягод и фруктов привлекательным – из-за снижения налоговой нагрузки рентабельность вырастет, указывает директор Национального плодоовощного союза Михаил Глушков. Рост производства со временем увеличит предложение, что приведет к снижению цен. Но одномоментного их снижения ждать не стоит, полагает он.

Самые популярные в России фрукты – это яблоки. Пока около половины их потребления приходится на импорт, но с каждым годом отечественное производство растет: в 2018 г. – на 42% до 1,1 млн т, прогноз на 2019 г. – увеличение еще на 14%, отмечает Глушков.

НДС. Налоговые ставки НДС.

Правила уплаты

Правила уплатыСреди многообразия налогов и сборов, предназначенных для обязательного исчисления субъектами хозяйственной деятельности, НДС занимает особенное место. Специфика этого налога состоит и в сложности его правильного расчета, и в неоднозначности трактовки положений главы 21 Налогового кодекса, подвергающейся регулярным изменениям.

За 25 лет, прошедших после введения Закона «О налоге на добавленную стоимость», многие правовые нормы, касающиеся НДС, подвергались серьезному пересмотру.

Но на протяжении последних 10 лет стабильными остаются действующие ставки налога, перечисленные в 164 статье НК РФ.

На заметку! Рассчитать сумму налога можно на специальном калькуляторе НДС.

Когда и у кого возникает обязанность уплаты НДС

Определения, которые дает НК РФ, фиксируют непременное участие в формировании бюджета за счет НДС в конкретных ситуациях:

- оказание услуг, продажа/передача товара или права на пользование активами в рамках заключенного в любой форме соглашения;

- выполнение строительных, монтажных или приравненных к ним работ;

- перечисленные выше работы, услуги или передача ценностей для персонального использования;

- ввоз из-за границы товаров или изделий.

Субъектами для обязательной уплаты НДС являются:

- организации либо ИП, занимающиеся коммерцией или производством, применяющие ОСНО;

- некоммерческие фирмы – в случае реализации прав на имущество;

- банковские и страховые структуры;

- обособленные подразделения и филиалы организаций, проводящие реализацию услуг или продукции;

- таможенные посредники.

Зачем нужен НДС

Само наименование налога подразумевает, что в бюджет изымается доля от добавленной стоимости, возникающая на всех этапах реализации собственной продукции, закупленных для перепродажи товаров или оказанных услуг. Так реализуется основная функция НДС – фискальная.

Если проследить цепочку от производителя товара до его конечного покупателя, то окажется, что процесс перекладывания налога закончится только в момент приобретения товара потребителем, оказавшимся последним в этой схеме. Регулирующая функция НДС проявляется в формировании потребительского рынка, поскольку реальным плательщиком налога выступает не ООО или ИП, а живой покупатель.

НДС как регулятор рынка потребления, не может быть слишком высоким, поскольку в этом случае из-за чрезвычайно высокой цены спрос на товары и услуги будет падать. Этот фактор неизменно приведет к ослаблению экономического положения как отдельных субъектов предпринимательства, так и отраслей в целом.

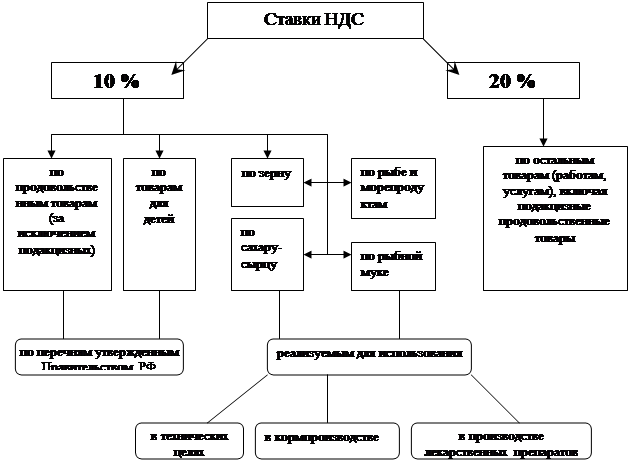

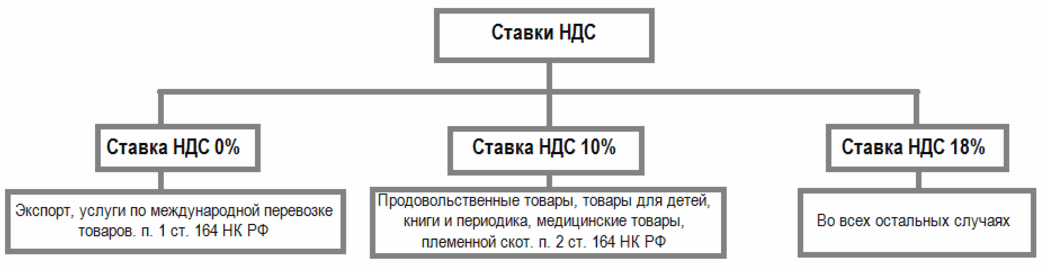

Ставки НДС

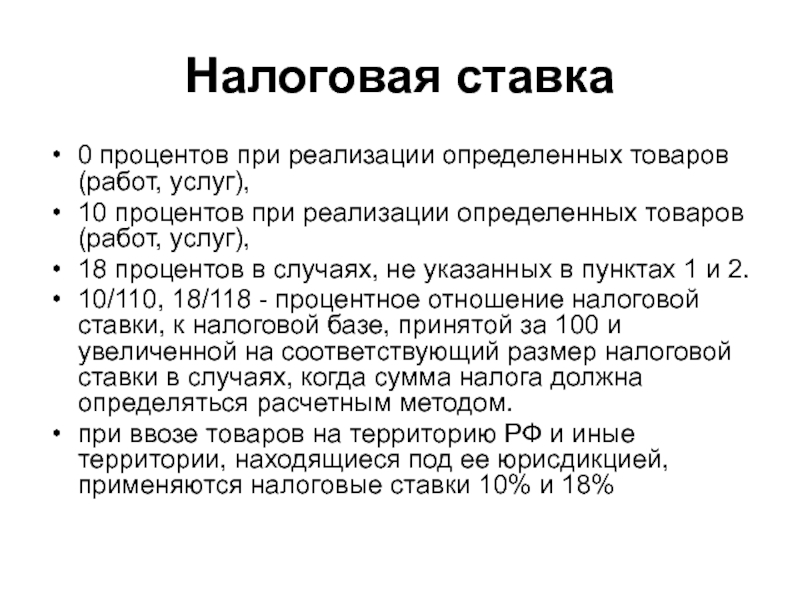

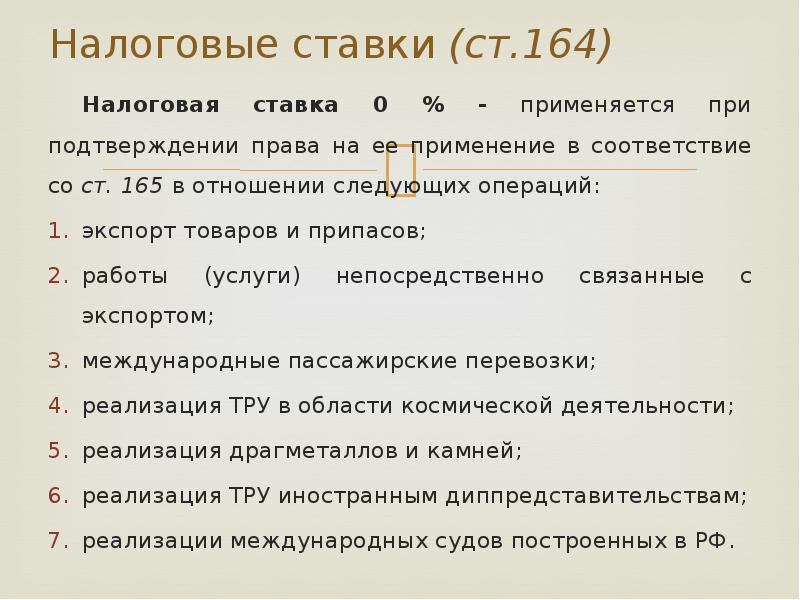

Ст. 164 НК РФ определила применение нескольких процентных ставок налога – 0%, 18% и 10%. Закон четко прописал случаи возможного применения той или иной налоговой ставки. Помимо этого, налоговое законодательство оговаривает обстоятельства, когда сумма НДС исчисляется расчетным путем.

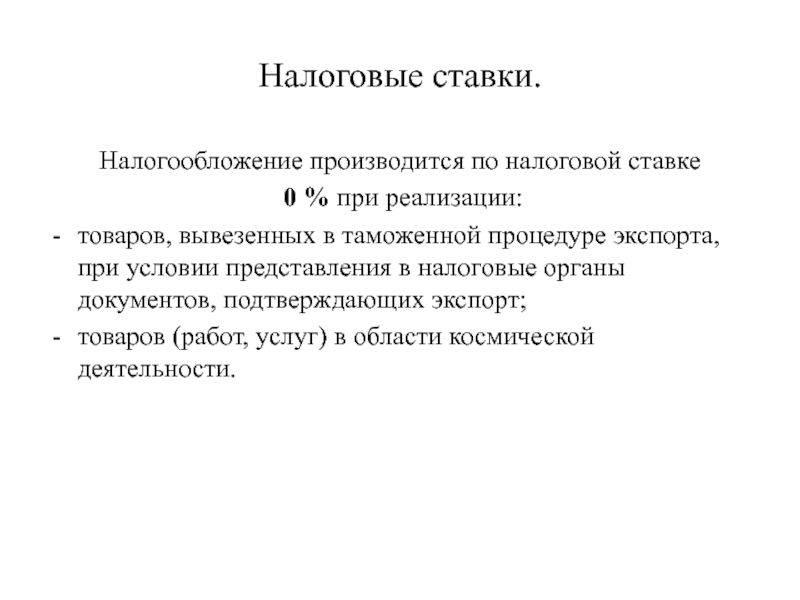

Когда НДС – 0%?

Обложение налогом по нулевой ставке предусмотрено для ООО или ИП, занимающихся четко определенными видами деятельности:

- передача энергоресурсов за пределы России;

- международные перевозки грузов и пассажиров с багажом;

- транспортирование газа и нефти;

- переправление пассажиров и грузов в железнодорожных вагонах, находящихся на балансе организации;

- услуги, оказываемые водными видами транспорта;

- работы, связанные с космической деятельностью;

- авиаперевозки людей и багажа в Крым и Севастополь в период с марта по декабрь;

- перемещение товаров через российскую границу.

Важно: Для правомерного использования нулевой ставки НДС должен составляться договор транспортной экспедиции вместо стандартного соглашения о перевозке товаров.

Налоговые органы дают возможность субъектам, которые в декларациях указали выручку от льготных таможенных операций по ставке 0%, в течение полугода подтвердить свое право соответствующими документами. К ним относятся:

- ксерокопии контрактов с иностранными партнерами;

- товарные или грузосопроводительные накладные;

- реестр таможенных деклараций либо отдельные декларации.

Полугодовой период для сбора подтверждающих документов начинает свой отсчет с момента, когда груз пересекает границу и на сопроводительных бумагах ставится соответствующая пометка.

Если налогоплательщик не предоставит в налоговую структуру установленный пакет документов, то выручка от оказания международных транспортных услуг будет облагаться по стандартной ставке в 18%.

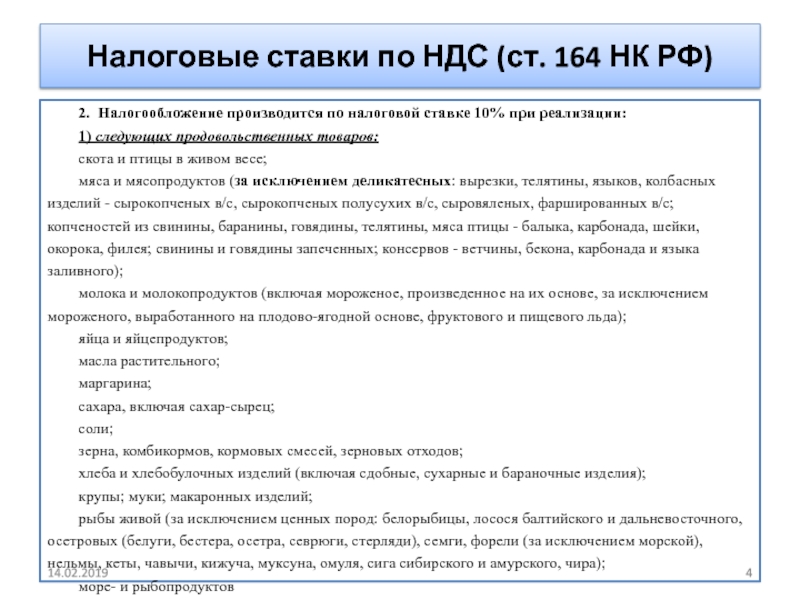

Варианты использования пониженной ставки в 10%

10%-ная налоговая ставка по НДС используется в тех случаях, когда продаже подлежат строго определенные товарные категории социальной направленности и лишь один вид услуг – авиаперевозки по территории страны.

НК разрешает применение сниженной налоговой ставки по НДС при реализационных операциях со следующей продукцией:

- продовольственная группа товаров, исключая деликатесные продукты;

- подкатегория детских товаров, кроме обуви для занятий спортом;

- канцтовары школьного предназначения;

- периодическая пресса, учебники и научная литература;

- товары, имеющие отношение к медицине.

Именно вопрос правомочности отнесения к льготной группе со сниженной ставкой НДС вызывает наибольшее количество вопросов у налогоплательщиков и у фискальных органов.

Как проверить законность 10%-ной ставки НДС

Если товар приобретается для перепродажи, то вопросов с возможность применения пониженной ставки НДС, как правило, не возникает. Вся продукция поступает по сопроводительным документам, в том числе и по счетам-фактурам, где указана применяемая ставка налогообложения.

Сложнее обстоит дело, когда ООО или ИП самостоятельно производит товарную продукцию, которая по формальным признакам подпадает под льготное обложение НДС. В таких ситуациях целесообразно придерживаться нормативной документации – перечней товарных кодов, установленных соответствующими Постановлениями Правительства в последней редакции.

В таких ситуациях целесообразно придерживаться нормативной документации – перечней товарных кодов, установленных соответствующими Постановлениями Правительства в последней редакции.

В этих реестрах указываются коды и наименования товарных групп из льготного списка налогообложения. Код ОКП подбирается в Общероссийском классификаторе и подтверждается сертификатом или декларацией соответствия.

Следует знать: Если производитель не может найти в перечне кодов реализуемый товар, то разумнее будет указать общую ставку НДС – 18%. В противном случае есть риск доначисления налога при проведении проверки фискальными органами.

Когда налоговая инспекция может отказать в применении льготной ставки НДС

При реализации комплектов, в которых содержатся группы товаров с различающейся ставкой НДС, применение пониженного процента может привести к возникновению обоснованных претензий со стороны налогового органа.

Пример 1

Для повышения продаж торгующие организации нередко используют схему продаж самостоятельно скомплектованных наборов, где товары облагаются НДС по различным ставкам. К примеру, накануне новогодних каникул в продаже появляется огромное количество детских подарков, в которых соседствуют конфеты и игрушки. Кондитерские изделия (конфеты) подлежат налогообложению НДС в размере 18%, а детские игрушки относятся к льготной группе товаров.

К примеру, накануне новогодних каникул в продаже появляется огромное количество детских подарков, в которых соседствуют конфеты и игрушки. Кондитерские изделия (конфеты) подлежат налогообложению НДС в размере 18%, а детские игрушки относятся к льготной группе товаров.

Использование 10%-ной ставки НДС на подарочный новогодний набор при формировании цены Минфин и ФНС относит к неправомерному действию, поскольку в перечне кодов Правительства РФ № 597 от 18/06/2012 не содержится подобная позиция.

Аналогичная ситуация может возникнуть, например, при продаже специализированных журналов с предоставлением дополнительной услуги – доступа к веб-ресурсу или электронному носителю. Применять ставку в 10%, которой облагается печатная продукция, в этом случае можно только непосредственно к журналу. Услуга виртуального информационного издания должна облагаться по стандартной ставке в 18%.

Имейте в виду! Чтобы избежать налоговых претензий при продаже наборов с разными процентными ставками НДС целесообразно в документах и на ценнике указывать отдельные товарные позиции, входящие в комплект.

Пример 2

Реализация хлебобулочных изделий производится с использованием сниженной ставки НДС 10%. При обновлении номенклатуры выпускаемой продукции следует осторожно относиться к наименованию новых изделий. Например, термин «пицца» отсутствует в перечне ОКП, поэтому, несмотря на фактическое соответствие букве закона, по формальным причинам производитель при продаже пиццы должен применять ставку в 18%.

Вывод: Выбирать наименование для новой продукции, для которой планируется применение льготной ставки НДС, целесообразно, максимально приближаясь к терминам, используемым в нормативных документах – перечнях ОКП, утвержденных Правительством РФ.

Простые названия не дадут оснований налоговым органам отказать в использовании пониженной налоговой ставки.

Как правильно применять расчетную ставку НДС

Использование расчетной ставки НДС – 18%/118% или 10%/110% – оговаривается в ст.164 п.4 НК РФ и допускается в следующих ситуациях:

- при выставлении счета-фактуры на полученную предварительную оплату;

- при исчислении НДС налоговым агентом;

- при использовании договора цессии (уступки денежных требований).

Расчет предполагает, что в сумме полученного аванса или принимаемого денежного требовании уже заложена сумма налога, которую следует вычислить путем простых арифметических действий.

Самым частым вариантом вычленения суммы НДС является составление счета-фактуры на полученный аванс.

Как не переплатить НДС с аванса

При выставлении счета-фактуры на предоплату, полученную в счет поставки товаров, облагаемых по разным ставкам (10% и 18%) налоговое ведомство настаивает на применении максимальной ставки – 18%/118%. Однако ООО или ИП не всегда заранее знает точный перечень товаров, который будет отгружаться в счет поступившего аванса.

В силу этого нередко возникает переплата по НДС, вернуть которую проблематично.

Право на вычет при поставке товара по ставке 10% чаще всего не будет одобрено налоговой инспекцией, поэтому налогоплательщику имеет смысл заранее отстаивать свою правду в судебном процессе. Надо сказать, что Арбитражные суда при рассмотрении подобных исков встают на сторону предприятия.

Важно знать: При реализации товара по разным ставкам НДС желательно в счетах на предоплату (или спецификации к договору поставки) группировать товары с одинаковой ставкой НДС.

Тогда налогоплательщик может на законных основаниях предъявлять налоговый вычет по соответствующей ставке, не прибегая к суду.

Ошибочное применение ставки НДС чревато для налогоплательщика доначислением налога и предъявлением существенных штрафов и пени.

Поскольку налоговое законодательство перманентно меняется, необходимо постоянно следить за нововведениями, касающимися НДС.

Путин вводит для ИТ-компаний «самые низкие налоговые ставки в мире»

| ПоделитьсяВладимир Путин внес предложение по бессрочному снижению для ИТ-компаний ставки страховых взносов с 14% до 7,6% и уменьшению налога на прибыль с 20 до 3%. По его словам, это будет одна из самых низких налоговых ставок в мире.

По его словам, это будет одна из самых низких налоговых ставок в мире.

Резкое снижение страховых взносов

Президент России Владимир Путин в рамках обращения к россиянам 23 июня 2020 г. выдвинул предложение о резком снижении налоговой нагрузки на работающие в России ИТ-компании. По словам главы государства, нужно резко снизить одновременно и страховые взносы, и налог на прибыль.

Владимир Путин предложил снизить ставку страховых взносов для ИТ-фирм с текущих 14% до 7,6%. Он подчеркнул, что сделать это следует не на какой-нибудь определенный период – ставку нужно уменьшить до этого уровня бессрочно.

Предложив снизить страховые взносы до этого уровня, Президент России добавил, что ранее ставка была снижена до 15% для всех компаний, относящихся к среднему и малому бизнесу. «Считаю, что в ИТ-сфере мы можем и должны пойти дальше. Сейчас ставка страховых взносов для таких компаний составляет 14% на период до 2023 г. Предлагаю снизить ее до 7,6%. Причем не временно, а бессрочно», – сказал Владимир Путин.

Предлагаю снизить ее до 7,6%. Причем не временно, а бессрочно», – сказал Владимир Путин.

Минимальный налог на прибыль в мире

Глава государства предложил снизить и налог на прибыль для ИТ-компаний, притом не почти вдвое, как со ставкой страховых взносов – в данном случае речь идет о снижении почти в десять раз.

Владимир Путин предложил снизить налоговую нагрузку на ИТ-отрасль

На данный момент налог на прибыль для ИТ-фирм равен 20%, но Владимир Путин предложил снизить его до 3%, и тоже бессрочно. «Фактически это будет одна из самых низких налоговых ставок в мире», – отметил российский Президент.

Владимир Путин добавил, что снижение налога на прибыль до 3% «не только сравнимо, а даже лучше, чем в таких привлекательных сегодня для ИТ-бизнеса юрисдикциях, как индийская и ирландская». Налоговая ставка налога на прибыль в Ирландии составляет 12,5% для торгового дохода и 25% для неторгового дохода. В Индии в сентябре 2019 г. власти объявили о снижении налога на прибыль с 30 до 22%, а для промышленных предприятий, зарегистрированных после 1 октября 2019 г. и запустивших производственные линии до марта 2023 г., ставка налога составляет 15%.

и запустивших производственные линии до марта 2023 г., ставка налога составляет 15%.

О возможном снижении налога на прибыль и страховых взносов для ИТ-отрасли, как сообщал CNews, стало известно за день до обращения Президента. Озвученные прогнозы вплоть до долей процента совпали с тем, что озвучил Владимир Путин.

Объем бюджетных расходов, в который обойдется в итоге налоговый маневр, на момент публикации материала известен не был. Как пишут «Ведомости» со ссылкой на двух неназванных федеральных чиновников, компенсация для бюджета уже найдена. По словам одного из источников, предлагаемый пакет поддержки – не антикризисный шаг, а, скорее, стратегия долгосрочного развития отрасли.

Реакция чиновников и отрасли

Глава Счетной палаты России Алексей Кудрин отреагировал на инициативу российского Президента одобрительно. В своем Twitter он написал, что «снижение налогов для ИТ-компаний по страховым взносам до 7,6% и налога на прибыль до 3% – вполне прорывные меры». «Важны детали: как попасть в категорию ИТ-компаний и как будет регулироваться этот вид предприятий. Интересный вызов», – добавил Кудрин.

«Важны детали: как попасть в категорию ИТ-компаний и как будет регулироваться этот вид предприятий. Интересный вызов», – добавил Кудрин.

Алексей Кудрин выразился в поддержку президентской инициативы

Представители российской ИТ-сферы тоже положительно отнеслись к предложению российского Президента по снижению налогов и страховых взносов. Гендиректор автономной некоммерческой организации (АНО) «Цифровые платформы» Арсений Щельцин, как пишет издание «Газета.Ru», назвал инициативу Владимира Путина «беспрецедентным маневром, который вызовет рост технологического предпринимательства не только в стране, но и привлечет мировые стартапы размещать разработку именно в России».

Щельцин выразил опасение, что некоторые компании, вероятно, будут специально выдавать себя за ИТ-компании, чтобы получить налоговые и страховые льготы. Антон Горелкин, член комитета Госдумы по информационной политике, информационным технологиям и связи, подчеркнул, что это не первый случай применения отраслевых льгот в российской экономике, и что для предотвращения злоупотреблений есть действующая система регистрации видов деятельности для компаний. «Опыт показывает, что массовых злоупотреблений по этой части не бывает. Ситуация успешно контролируется уже много лет, и будет в том же режиме контролироваться дальше», – сказал Антон Горелкин.

«Опыт показывает, что массовых злоупотреблений по этой части не бывает. Ситуация успешно контролируется уже много лет, и будет в том же режиме контролироваться дальше», – сказал Антон Горелкин.

Новую президентскую инициативу поддержали и в других российских ИТ-фирмах. К примеру, гендиректор по экономическим вопросам развития бизнеса компании КРОК Галина Садовникова заявила, что налоговые льготы – это всегда хорошая мера поддержки бизнеса. Михаил Прибочий, управляющий директор «Лаборатории Касперского» в России, странах СНГ и Балтии, подчеркнул, что предложенный Владимиром Путиным налоговый маневр – это позитивная новость для российской ИТ-индустрии.

Предпосылки к снижению налогов

В начале июня 2020 г. CNews писал, что председатель правления ассоциации разработчиков программных продуктов «Отечественный софт» (АРПП) Наталья Касперская и президент ассоциации «Руссофт» Валентин Макаров отправили на имя премьер-министра России Михаила Мишустина письмо, в котором предупредили его о риске массовой эмиграции российских ИТ-специалистов в ближайшие годы.

От больших данных к озеру данных: почему складировать все в одно мега-хранилище — не лучший вариант

ИнтеграцияПо прогнозам Макарова и Касперской, в ближайшие два года Россию могут покинуть от 10 тыс. до 15 тыс. ИТ-специалистов. Опрос, проведенный в мае 2020 г., также показал, что выручка поставщиков отечественного софта сократилась почти вдвое по сравнению с маем 2019 г. Из этого следует, что до 80% доходов разработчиков ПО сейчас уходит на выплату зарплат сотрудникам, что неминуемо приведет к сокращению персонала. Примерно 10% компаний также заявили о более чем 90% падении выручки.

Валентин Макаров, ссылаясь на другой отчет, сообщил, что работу могут потерять от 20 тыс. до 25 тыс. ИТ-специалистов, тогда как ежегодный прирост, к примеру, программистов, осуществляемый, по большей части, за счет выпускников, составляет в пределах от 15-17 тыс. человек.

Описав ситуацию в российской ИТ-отрасли, представители ассоциаций представили Правительству ряд предложений по ее урегулированию. В частности, в письме высказывалась просьба включить ИТ-сферу в перечень отраслей, пострадавших от пандемии. В то время она в нем не числилась, несмотря на то, что Владимир Путин еще в первой половине мая 2020 г. пообещал обратить внимание на проблемы этой области.

В частности, в письме высказывалась просьба включить ИТ-сферу в перечень отраслей, пострадавших от пандемии. В то время она в нем не числилась, несмотря на то, что Владимир Путин еще в первой половине мая 2020 г. пообещал обратить внимание на проблемы этой области.

В своем письме Макаров и Касперская также изложили предложение о рассрочке выплат страховых взносов в фонд оплат труда и НДФЛ для производителей ИТ-продукции в 2020 г. и на период 2021-2024 гг. Еще одно озвученное в письме предложение заключалось в поддержке или субсидировании спроса на продукцию российских ИТ-компаний со стороны госсектора, что, по мнению авторов письма, позволило бы отрасли пережить экономический кризис.

Как готовился пакет мер поддержки

В конце апреля 2020 г. CNews писал о списке предложений по поддержке ИТ-бизнеса в сложившейся экономической ситуации, подготовленном Минкомсвязи и направленном премьеру Михаилу Мишустину и вице-премьеру Дмитрию Чернышенко. В общей сложности в перечне содержалось 15 предложений, в том числе, по отсрочке уплаты налогов на доходы для сотрудников ИТ-компаний, отмене уплаты ими страховых взносов в фонд оплаты труда до конца 2020 г. После прекращения действия отсрочки Министерство предложило предоставить компаниям возможность льготного погашения налогов в течение последующих трех лет. Также были внесены предложения по снижению налога на прибыль с 20% до 12% и обнулению НДС на все услуги в области доставки продуктов, телемедицины и образования в онлайне.

После прекращения действия отсрочки Министерство предложило предоставить компаниям возможность льготного погашения налогов в течение последующих трех лет. Также были внесены предложения по снижению налога на прибыль с 20% до 12% и обнулению НДС на все услуги в области доставки продуктов, телемедицины и образования в онлайне.

Для операторов связи, модернизирующих сети, Минкомсвязи предложило отсрочить уплату страховых взносов и налога на прибыль до конца 2020 г., а также упросить процедуру ввоза на территорию России радиоэлектронных средств и их перерегистрацию. Еще одно предложение касалось приостановки на один год части требований «закона Яровой», касающихся необходимости увеличения операторами связи емкости хранилищ под записи разговоров и сообщений абонентов на 15% в год.

10 июня 2020 г. CNews сообщил о том, что в рамках онлайн-совещания по вопросам развития ИКТ глава Минкомсвязи Максут Шадаев сообщил Владимиру Путину о том, что вызванное кризисом падение спроса на ИТ со стороны бизнеса в России в 2020 г. может быть полностью компенсировано за счет принуждения госкомпаний закупаться только отечественным софтом — по схеме, уже несколько лет реализованной для госорганов.

может быть полностью компенсировано за счет принуждения госкомпаний закупаться только отечественным софтом — по схеме, уже несколько лет реализованной для госорганов.

В качестве второй меры поддержки отрасли министр предложил в рамках госпрограммы «Цифровая экономика» субсидировать 50% расходов отечественных компаний-лидеров на новые программные разработки для реальных секторов экономики.

По итогам совещания Путин отметил, что в скором времени будет подготовлен комплексный план поддержки отрасли, направленный на то, чтобы в России были созданы глобально конкурентные условия для работы ИТ‑специалистов, позволяющие реализовать творческий и предпринимательский потенциал именно в России.

Также российский Президент выделил три комплекса поддерживающих мер: развитие нормативно-правовой базы, устранение барьеров для запуска и поддержки перспективных проектов, проработку конкретных предложений отрасли, прозвучавших на совещании.

Налоги в Германии: ставки высокие, отчисления — средние | Анализ событий в политической жизни и обществе Германии | DW

В рейтинге стран ЕС с самым высоким налоговым бременем Германия находится в последней трети списка. И это несмотря на довольно высокие ставки подоходного налога и налога на добавленную стоимость.

И это несмотря на довольно высокие ставки подоходного налога и налога на добавленную стоимость.

Максимальная ставка подоходного налога в ФРГ составляет 42 процента. Ею облагается годовой доход свыше 53 000 евро. Для тех, чьи годовые доходы превышают 250 400 евро, планка еще выше — 45 процентов. Если исходить из величины максимальной налоговой ставки, то ФРГ находится в середине списка ЕС — между странами Балтии, в которых действует 22-процентная ставка, и скандинавскими странами, где максимальный подоходный налог превышает 50 процентов.

Изабель Клокке

Однако делать выводы о фактическом налоговом бремени на основании только налоговых ставок некорректно, подчеркивает в интервью Deutsche Welle финансовый эксперт немецкого Союза налогоплательщиков Изабель Клокке (Isabel Klocke). Дело в том, что доля дохода, облагаемого налогом, в разных европейских странах разная.

Налогооблагаемый доход можно сократить

Частные предприниматели в Германии могут снизить облагаемые налогами доходы путем вычетов затрат, связанных с их получением. Кроме того, из общей суммы годового дохода можно вычесть некоторые расходы частного характера, например по уходу за больным членом семьи. То же могут сделать и те, кто работает по найму.

Кроме того, из общей суммы годового дохода можно вычесть некоторые расходы частного характера, например по уходу за больным членом семьи. То же могут сделать и те, кто работает по найму.

Существуют и другие возможности снизить уровень налогооблагаемого дохода. К ним относятся так называемые особые расходы налогоплательщика — издержки, связанные с профессиональной деятельностью: покупка инструментов, оргтехники, канцелярских принадлежностей и образовательной литературы, затраты на рекламу, подготовку и рассылку резюме при поиске нового места работы.

Важная статья расходов, которые можно списать с налогов — это затраты на бензин для тех, кто добирается из дома на работу на автомобиле. Сегодня финансовое ведомство исходит из расчета 30 центов за один километр пути. Так, если расстояние между домом и офисом составляет 30 километров, то налогоплательщик может ежедневно, кроме выходных, списывать 9 евро. За год набирается большая сумма, которая вычитается из облагаемого налогом дохода.

70 тысяч законов и предписаний

Немецкое налоговое право считают одним из самых сложных и запутанных в мире. Оно пестрит поправками, оговорками, особыми инструкциями и исключениями. Существуют, например, налоговые поблажки для граждан, столкнувшихся с непредвиденными расходами, специальные правила для частных предпринимателей и фрилансеров, например врачей, адвокатов, переводчиков, журналистов, художников. Налоговыми льготами пользуются школьники, студенты, инвалиды, люди, имеющие временное место работы.

По словам Изабель Клокке, причин такой сложной системы налогообложения много. «Некоторые положения, что называется, исторически сложились, — поясняет эксперт. — Кроме того, ежегодно законодатель принимает новые поправки к налоговому кодексу». Ситуацию усложняют вердикты Европейской судебной палаты и различных финансовых ведомств.

Полгода работы на госказну

Подоходный налог за наемных работников переводит ежемесячно в государственную казну работодатель, а частные предприниматели ежеквартально самостоятельно осуществляют его авансовую предоплату. Вторая составляющая налогового бремени физического лица — это налог на добавленную стоимость (НДС). В Германии он составляет 19 процентов на промышленные товары и услуги и 7 процентов — на продовольственные товары и некоторые виды услуг.

Суммарная доля налогов и сборов в настоящее время достигает 51 процента. Иными словами, от каждого заработанного евро чуть больше половины уходит в карман государства. Союз налогоплательщиков ФРГ подсчитал: в 2011 году каждый законопослушный налогоплательщик до 6 июля трудился не на себя, а на государство.

Автор: Маттиас фон Гелльфельд / Виктор Вайц

Редактор: Татьяна Петренко

• Финляндия: ставки налога на добавленную стоимость 2020 г.

• Финляндия: ставки налога на добавленную стоимость 2020 г. | StatistaДругая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрируйтесь сейчасПожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование».После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

АутентифицироватьБазовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в формате XLS, PDF и PNG

- Подробные ссылки

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистика

Узнайте больше о том, как Statista может поддержать ваш бизнес.

Налоговая администрация Финляндии. (24 апреля 2020 г.). Ставки налога на добавленную стоимость (НДС) в Финляндии по состоянию на 2020 год, по типам [График].В Statista. Получено 7 ноября 2021 г. с сайта https://www.statista.com/statistics/545095/value-added-tax-rates-finland/

Finnish Tax Administration. «Ставки налога на добавленную стоимость (НДС) в Финляндии по состоянию на 2020 год, по видам». Диаграмма. 24 апреля 2020 года. Statista. По состоянию на 7 ноября 2021 г. https://www.statista.com/statistics/545095/value-added-tax-rates-finland/

Налоговая администрация Финляндии. (2020). Ставки налога на добавленную стоимость (НДС) в Финляндии по состоянию на 2020 год, по видам. Statista. Statista Inc .. Дата обращения: 7 ноября 2021 г.https://www.statista.com/statistics/545095/value-added-tax-rates-finland/

Налоговая администрация Финляндии. «Ставки налога на добавленную стоимость (НДС) в Финляндии по состоянию на 2020 год, по типам». Statista, Statista Inc., 24 апреля 2020 г., https://www.statista.com/statistics/545095/value-added-tax-rates-finland/

Финская налоговая администрация, Ставки налога на добавленную стоимость (НДС) в Финляндии как 2020 г., по типу Statista, https://www.statista.com/statistics/545095/value-added-tax-rates-finland/ (последнее посещение — 7 ноября 2021 г.)

Налог на добавленную стоимость — Valtiovarainministeriö

Налог на добавленную стоимость (НДС) — это общий потребительский налог на потребление товаров и услуг.НДС — это косвенный налог, который уплачивают конечные потребители. Собирается предприятиями, подлежащими налогообложению, НДС включается в продажные цены, а доход от НДС выплачивается государству.

НДС взимается с добавленной стоимости на каждом этапе производственной цепочки и цепочки поставок. Уровень НДС, включенный в потребительские цены, определяется ставкой НДС и равен общей сумме налога на добавленную стоимость. Чтобы избежать множественного налогообложения, лица, подлежащие уплате НДС, имеют право вычесть входящий НДС из налога, взимаемого с продаж.

Широкая система НДС действует почти во всех европейских странах ОЭСР. Принятие НДС является предварительным условием для членства в ЕС.

Стандартная ставка НДС в Финляндии составляет 24% с начала 2013 года. В настоящее время Финляндия занимает пятое место по величине стандартной ставки среди стран-членов ЕС.

В Финляндии используются две пониженные ставки (10% и 14%). Нулевая ставка НДС применяется также к некоторым товарам, например к экспортным поставкам.В этом случае налог на продажу не взимается, но продавцам возмещается НДС на закупку производственных ресурсов. Ставка налога рассчитана исходя из цен до вычета налогов.

Ставки НДС в Финляндии

Стандартная ставка 24%

Пониженная ставка 14%

- продукты питания и фураж

- ресторан и кейтеринг

Пониженная ставка 10%

- книги

- Газеты и периодические издания

- книги, газеты и периодические издания, поставляемые в электронном виде

- лекарства

- услуги по физкультуре и спорту

- пассажирский транспорт

- услуги по размещению

- Плата за телерадиовещание

- культурно-развлекательные мероприятия

- Продажа произведений искусства художника и весь ввоз произведений искусства

- авторское вознаграждение, полученное организациями по авторскому праву

- гонорар публичного исполнителя

Закон Финляндии о налоге на добавленную стоимость (1501/1993)

Финская налоговая администрация, точная информация об НДС

Финская налоговая администрация, руководство по НДС

НДС в Евросоюзе

Ставки НДС, применяемые в государствах-членах Европейского Союза

Налог на добавленную стоимость (НДС): руководство для владельцев бизнеса

Налог на добавленную стоимость (НДС), который является одним из видов налога на потребление, является основным источником доходов для стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР), среди других регионов.По данным Налогового фонда, НДС фактически составлял треть налоговых поступлений стран ОЭСР в 2019 году. Напротив, США в большей степени полагаются на налоги на имущество и индивидуальные подоходные налоги, при этом лишь около 17,6% доходов поступает от налогов на потребление. Вот что вам следует знать о НДС.

Финансовый консультант может помочь с налогами и любыми другими финансовыми вопросами, которые могут у вас возникнуть.

Как работает НДСНДС — это потребительский налог, поскольку он основан на расходовании денег, а не на их зарабатывании.Он взимается с услуг и товаров на каждом этапе цепочки поставок.

Система налогообложения НДС популярна во многих странах, но более распространена в некоторых частях мира. Например, по данным Tax Foundation, все европейские страны взимают НДС. Однако в США такой системы нет. Вместо этого он использует местные или государственные налоги с продаж.

Когда компания продает сырье для продукта фабрике, налог добавляется. Точно так же НДС добавляется каждый раз, когда товар или услуга приобретают ценность и переходят из рук в руки.Таким образом, от завода к оптовику, от оптовика к розничному продавцу и от розничного продавца к потребителю НДС взимается на каждом этапе.

НДС обычно выражается в процентах. Например, предположим, что потребитель покупает товар за 50 долларов с 10% НДС розничному продавцу. Потребитель платит 55 долларов, а 50 из них остается у продавца. Остальное идет правительству.

Многие люди думают, что НДС и налог с продаж — это одно и то же. Но система НДС вводит налог на всех уровнях производства.Итак, каждый, кто участвует в создании продукта или услуги, платит НДС. Напротив, налог с продаж вводится только на последнем этапе, когда потребитель покупает продукт.

Особые соображения для владельцев бизнесаСистема НДС, вероятно, приведет к увеличению затрат для владельцев бизнеса, и не только на уровне производителя или продавца. Это влияет на каждого владельца по всей производственной цепочке. Это потому, что каждый уровень производства должен рассчитывать необходимые налоги на своем этапе цепочки.Это приводит к большему количеству бумажной работы и бухгалтерского учета.

НДСтакже может быть затруднительным для компаний, которые работают за пределами страны. Это связано с тем, что глобальные компании должны учитывать налоговые режимы каждой страны, через которую проходит цепочка поставок.

Однако в странах, которые его используют, предприятия могут, как правило, требовать возмещения НДС на вычитаемые из налогооблагаемой базы бизнес-расходы, если это налог.

Пример НДСВы можете рассчитать НДС, уплачиваемый на каждом этапе производства изделия, вычитая ранее начисленный НДС из НДС последнего этапа.Например, стандартная ставка НДС в Великобритании составляет 20% для большинства товаров и услуг. Допустим, есть производитель украшений из Великобритании. Группе необходимо покупать сырье, например драгоценные металлы, у дилера. Как продавец при обмене, дилер взимает с производителя 5 долларов, включая 20% НДС. Дилер собирает платеж и отправляет сумму НДС правительству.

После того, как производитель создает компоненты украшения, он продает их сборщику за 10 долларов, включая 2 доллара НДС.Но производитель отправляет правительству только 1 доллар, потому что оно удерживает сумму НДС, уже уплаченную продавцу сырья. Поскольку производитель заплатил 1 доллар продавцу сырья, он платит правительству только 1 доллар НДС (2–1 доллар), иначе известный как дополнительный НДС.

В конечном итоге весь НДС переходит к потребителям, которые платят полную сумму НДС, которую предыдущие покупатели уплачивали на протяжении всего производственного процесса, но без возмещения, которым пользовались предыдущие покупатели.В случае с ювелирными изделиями, допустим, покупатель купил кольцо за 40 долларов. Ставка НДС по-прежнему составляет 20%, поэтому потребитель платит НДС в размере 8 долларов и 48 долларов за кольцо.

НДС Плюсы и минусыПлюсы и минусы зависят от того, с кем вы о них говорите. Например, некоторые защитники видят значительную выгоду для потребителей, когда дело касается НДС. НДС обычно рассматривается как регрессивная налоговая система, потому что процентная ставка НДС одинакова для богатых и бедных, больших корпораций или крошечных стартапов.В отличие от прогрессивного налога, такого как подоходный налог в США, НДС устанавливается по фиксированной ставке. Таким образом, люди с более низким доходом технически платят больше пропорционально своему доходу, чем работники с более высоким доходом. Фактически, это делает товары и услуги более дорогими и, следовательно, менее доступными для групп с низкими доходами. В результате критики утверждают, что система НДС приведет к падению покупательной способности потребителей.

Однако сторонники рассматривают фиксированный процент НДС как стимул для потребителей работать над повышением заработной платы.Некоторые утверждают, что этот стимул приведет к увеличению общего валового внутреннего продукта (ВВП). Сторонники также говорят, что поскольку НДС является частью покупки. Это означает, что правительство увеличивает доходы за счет минимизации уклонения от уплаты налогов.

На выносНалог на добавленную стоимость — это фиксированный налог, взимаемый с товаров и услуг на протяжении всего производственного процесса. Каждый покупатель в этом процессе платит налог, но в конечном итоге потребитель несет ответственность за полную сумму налога, поскольку он не получает возмещения, как другие участники производственной цепочки.Хотя США в настоящее время не используют НДС, некоторые считают, что это может быть выгодно, утверждая, что фиксированная ставка может стимулировать работников, а также увеличивать доходы правительства. Однако другие говорят, что затраты на него непропорционально сильно упадут на плечи работников с низкими доходами. Они будут платить за это более пропорционально, чем их коллеги с высокими доходами.

Советы по налогам- Хотя в США нет НДС, будущему пенсионеру есть о чем беспокоиться.Финансовый консультант может помочь вам разработать налоговую стратегию, которая защитит ваш пенсионный доход. Помощь всегда под рукой с помощью бесплатного инструмента сопоставления SmartAsset. В течение пяти минут программа подберет для вас квалифицированных местных консультантов. Если вы готовы работать с финансовым консультантом, начните прямо сейчас.

- Доход в Америке облагается налогом федеральным правительством, правительствами большинства штатов и многими местными органами власти. Федеральная система подоходного налога является прогрессивной, поэтому ставка налога увеличивается по мере увеличения дохода.Воспользуйтесь этим бесплатным калькулятором, чтобы точно оценить размер ваших федеральных подоходных налогов.

- Сумма, которую вы платите в виде налогов, частично зависит от того, насколько хорошо ваш штат подходит для выхода на пенсию. Если в вашем штате более жесткие правила, подумайте о переезде в другой с меньшими налогами, которые могут повлиять на вас как на пенсионера. Однако, если ваш штат подходит для выхода на пенсию, вам может потребоваться только переехать на улицу. Уменьшение размера дома до меньшего размера может помочь минимизировать расходы на жилье и связанные с этим налоги на имущество.

Фото: © iStock.com / pcess609, © iStock.com / Стивен Барнс, © iStock.com / AsiaVision

Эшли Килрой Эшли Чорпеннинг — опытный финансовый писатель, в настоящее время работающий экспертом по инвестициям и страхованию в SmartAsset. Помимо того, что она пишет статьи в SmartAsset, она пишет для индивидуальных предпринимателей, а также для компаний из списка Fortune 500. Эшли — выпускник финансового факультета Университета Цинциннати. Когда она не помогает людям разобраться в их финансах, вы можете найти Эшли Кейдж ныряющим с отличными белыми или на сафари в Южной Африке.Список ставок НДС

Стандартная ставка

Стандартная ставка НДС составляет 23% .

Пониженная цена

В Польше действуют следующие льготные тарифы:

8% ставка

Вы можете применять ставку 8% к поставке товаров и услуг, перечисленных в Приложении 3 к Закону о НДС и Приложении к Постановлению Министра финансов от 25 марта 2020 г., на товары и услуги, для которых ставка налога на товары и услуги снижены, а условия применения пониженных ставок (Законодательный вестник, пункты 527, 715, 736, 1487), в том числе:

- определенные пищевые продукты (например,грамм. сахар, специи, некоторые обработанные и консервированные продукты),

- газеты и периодические издания (включая электронные публикации, кроме публикаций, полностью или преимущественно состоящих из видеоконтента или звуковой музыки) — за исключением региональных или местных периодических изданий (печатных или на дисках, магнитных лентах и других носителях).

- товары и услуги, обычно предназначенные для использования в сельскохозяйственном производстве (например, животные, растения, семена, удобрения и средства защиты растений),

- кормов для животных; ветеринарная служба,

- товаров медицинского назначения (фармацевтические товары; медицинские изделия; некоторые дезинфицирующие средства, применяемые в охране здоровья),

- избранные приспособления для слепых,

- услуги, связанные с посещением культурных, спортивных и развлекательных мероприятий (посещение шоу, театров, цирков, парков развлечений, концертов, музеев, зоопарков, кинотеатров и т. Д.), допуск на спортивные мероприятия и пользование спортивными сооружениями),

- выдача в библиотеках книг и газет;

- услуги, представляющие общий интерес (например, водоснабжение, предоставление услуг, связанных с уборкой улиц, вывозом мусора и обработкой отходов, кроме предоставления таких услуг государственными органами),

- ритуальные услуги;

- Перевозка пассажиров и сопровождающего их багажа,

- прием услуг радио- и телевещания (кроме VOD)

- поставка, строительство, реконструкция, модернизация, тепловая модернизация или переоборудование зданий или их частей, подпадающих под программу социального жилья (односемейные дома до 300 квадратных метров и квартиры до 150 квадратных метров),

- техническое обслуживание частного жилья, за исключением материалов, на которые приходится значительная часть стоимости оказанных услуг,

- размещение в гостиницах и аналогичных заведениях,

- услуги по обслуживанию продуктов питания и напитков (за исключением поставки напитков и товаров, не обработанных налогоплательщиком, кроме тех, которые подлежат пониженной ставке, а также морепродуктов),

- некоторые трудоемкие услуги (парикмахерские услуги, ремонт обуви и кожгалантереи, ремонт и переделка одежды и домашнего текстиля, ремонт велосипедов).

5% ставка

Вы можете применить ставку налога 5% к поставке товаров, перечисленных в Приложении 10 Закона о НДС, в том числе:

- основные продукты питания (например, хлеб, мясо, рыба, фрукты и овощи, молочные продукты, хлебобулочные изделия, мучные изделия, яйца, фруктовые и овощные соки, супы, бульоны, гомогенизированные и диетические продукты),

- товары для детей и средства гигиены (продукты питания для младенцев и малышей, пустышки, подгузники, автокресла, гигиенические прокладки и тампоны),

- печатные книги, книги на дисках, магнитных лентах и других носителях и электронные книги (кроме публикаций, полностью или преимущественно состоящих из видеоконтента или звуковой музыки), а также региональных или местных периодических изданий (печатных или на дисках, магнитных лентах и других носителях).

0% ставка

Вы можете применить ставку 0%, в частности:

- экспорт товаров,

- поставка товаров внутри Евросоюза,

- поставка товаров по схеме «TAX FREE для туристов»,

- поставка товаров в свободные зоны или таможенные склады,

- международные транспортные услуги,

- Поставка судов, используемых для плавания в открытом море и перевозящих пассажиров за вознаграждение или используемых для целей коммерческой, промышленной или рыболовной деятельности, включая, в частности, морские круизные суда, морские прогулочные катера и аналогичные суда, спроектированные в первую очередь для перевозки людей; морские паромы всех видов и поставка частей или оборудования для этих судов, если они не находятся на борту или не используются для эксплуатации судов,

- услуги, оказываемые в морских портах, связанные с обработкой средств морского транспорта или направленные на удовлетворение прямых потребностей их груза,

- Поставка средств воздушного транспорта, запасных частей и бортового оборудования для авиаперевозчиков, выполняющих преимущественно международные воздушные перевозки,

- аренда, лизинг или фрахтование средств воздушного транспорта и аренда, лизинг или фрахтование их бортового оборудования, используемого авиаперевозчиками, осуществляющими преимущественно международные воздушные перевозки,

- поставка определенной компьютерной техники в учебные заведения,

- поставка товаров или услуг для конкретных целей и на определенных условиях для:

- Учреждения или органы ЕС, созданные ЕС, учрежденные или представленные в государстве-члене, кроме Польши,

- международная организация, учрежденная или представленная в другой стране, кроме Польши (признанная таковой страной учреждения и Польшей),

- Вооруженные силы НАТО, созданные или представленные в государстве-члене, кроме Польши,

- дипломатические представительства и консульские учреждения, учрежденные или представленные в государстве-члене, кроме Польши, и их сотрудники,

- Вооруженные силы США размещены в Польше.

Особые и временные положения, связанные с COVID-19 [1]

- пожертвование товаров для борьбы с COVID-19 (включая фармацевтические продукты; медицинские устройства; некоторые дезинфицирующие средства, диагностические тесты и специальные средства индивидуальной защиты — такие как маски для лица, комбинезоны, перчатки) организациям, участвующим в борьбе с эпидемией COVID-19 (в первую очередь больницы и медицинские центры) и пострадавшие (например, дома престарелых, приюты для бездомных) — на время состояния эпидемии в Польше,

- поставка импортных фармацевтических продуктов, финансируемая за счет средств из государственного фонда, организованного общественно-полезными организациями, предназначенных для проведения лечения, которое первоначально предполагалось проводить за границей (что стало невозможным из-за ограничений на поездки во время эпидемии COVID-19) — для продолжительность состояния эпидемии в Польше.

Прочие предпочтения

Если вы предоставляете услуги такси, за исключением аренды легковых автомобилей с водителями, вы можете выбрать фиксированную ставку налога на эти услуги. Ставка налога составляет 4% .

Если вы являетесь фермером с фиксированной ставкой, который поставляет сельскохозяйственную продукцию налогооблагаемому лицу, которое составляет этот налог, вы имеете право на возмещение этого налога. Ставка возврата 7% .

Распоряжение министра финансов от 25 марта 2020 года о товарах и услугах, в отношении которых снижена ставка налога на товары и услуги, и условиях применения пониженных ставок (Законодательный вестник, пп. 527, 715, 736, 1487).

Ставки НДС — vero.fi

Ставки НДС определяют, какие проценты налога на добавленную стоимость должны уплачиваться по различным товарам и услугам. Примеры различных товаров и услуг и их ставок НДС см. В таблице ниже. Чтобы узнать, сколько НДС в евро, введите свои данные в Калькулятор.

| Общая ставка НДС . Эта ставка применяется к большинству товаров и услуг. | 24% |

|---|---|

Сниженная ставка НДС :

| 14% |

Сниженная ставка НДС:

| 10% |

Нулевая ставка (покупки вычитаются):

| 0% |

| Некоторые бизнес-операции полностью освобождены от НДС (например, здравоохранение и медицинские услуги). Какие бизнес-операции освобождены от НДС? |

Примеры ставок НДС

Такси. Матти зарабатывает на жизнь такси. Помимо перевозки клиентов, он также предлагает услуги по доставке еды. Услуги пассажирского транспорта облагаются сниженной ставкой НДС 10%.Однако услуги по доставке еды облагаются общей ставкой НДС (24%).

Услуги массажа. Пекка — спортивный массажист, а значит, и специалист в области здравоохранения. Помимо массажа, он предлагает своим клиентам различные виды расслабляющих процедур. Массаж, проводимый медицинским работником, не облагается НДС (0%). Однако расслабляющие процедуры облагаются налогом по базовой ставке НДС (24%). Пекка также продает своим клиентам тренировочное оборудование. Ставка НДС составляет 24%.

Стоматолог. Стоматологические услуги обычно освобождены от НДС (0%). Однако эстетическое стоматологическое лечение (например, отбеливание), проводимое стоматологом, облагается НДС по базовой ставке (24%).

Последнее обновление страницы 24.04.2020

Часто задаваемые вопросы | Прогрессивный налог на потребление

Что такое потребительский налог?

Налог на потребление — это налог, которым облагаются товары, услуги и другие предметы, продаваемые, обмениваемые или потребляемые.В отличие от подоходного налога, который взимается с заработка (включая сбережения), потребительский налог взимается с потребления. Налоги на потребление могут иметь разные формы. Наиболее распространенными формами являются «косвенные» налоги, такие как налог с розничных продаж или налог на добавленную стоимость.

Что такое налог на товары и услуги или налог на добавленную стоимость?

Налог на товары и услуги (GST) или налог на добавленную стоимость (НДС) — это тип потребительского налога, который взимается с суммы, на которую была увеличена стоимость предмета, или «добавленной стоимости» на каждом этапе его производство или распространение.Таким образом, с точки зрения потребителя GST или НДС подобны налогу с продаж, взимаемому с товара или услуги. Но с точки зрения бизнеса это налог только на добавленную стоимость продукта или услуги, добавленную этим бизнесом.

Как взимаются и взимаются налоги на добавленную стоимость на потребление?

Наиболее распространенный метод введения налога на добавленную стоимость называется системой или методом «кредит-счет-фактура». Закон о прогрессивном налоге на потребление (PCTA) использует эту систему. В рамках системы выставления счетов-фактур предприятия взимают налоги на потребление, взимаемые с товаров и услуг, которые они продают или распространяют, на основе транзакции за транзакцией.Эти предприятия также могут претендовать на возмещение налога на потребление, который они ранее уплачивали за вводимые ресурсы — коммерческие закупки, которые они использовали для производства или распространения своих собственных товаров и услуг. Общая сумма кредитов вычитается из суммы собранных и перечисленных налогов на потребление.

Распространенной альтернативой методу кредитового счета является потребительский налог «методом вычета». Обычно система вычитания использует бухгалтерские записи предприятий для расчета добавленной стоимости и облагает эту сумму потребительским налогом.

В скольких других странах действуют налоги на потребление на добавленную стоимость?

Примерно в 150 странах мира действуют налоги на товары и услуги в той или иной форме. За исключением Соединенных Штатов, все страны, входящие в Организацию экономического сотрудничества и развития (ОЭСР) — страны с развитой экономикой, аналогичной США, — имеют налог на потребление. Практически все страны ОЭСР применяют налог на добавленную стоимость по методу «кредитной накладной». Для стран, желающих вступить в Европейский Союз (ЕС), введение налога на добавленную стоимость является предварительным условием для членства, частично из-за торговых преимуществ, которые предоставляет налог на товары и услуги или НДС.

Большинство анализов, сравнивающих ставку корпоративного налога в Соединенных Штатах со ставкой корпоративного налога в других странах ОЭСР, не принимают во внимание тот факт, что эти страны также взимают НДС или НДС. Ниже приведена таблица, в которой сравниваются текущие налоговые ставки в США, средние значения по странам ОЭСР и ставки, установленные в соответствии с PCTA .

Страна | Верхняя предельная ставка индивидуального подоходного налога, 2019 г. | Максимальная предельная ставка корпоративного подоходного налога, 2020 год | Ставка общего потребительского налога, 2020 год |

США (текущие) | 37% | 21% | 0% |

Среднее значение по ОЭСР (невзвешенное) | 36% | 20.6% | 19,3% |

США согласно PCTA | 28% | 17% | 10% |

Источник: Последние данные из налоговой базы данных ОЭСР, доступны по адресу http://www.oecd.org/tax/tax-policy/tax-database.htm. Последние данные по индивидуальному подоходному налогу из налоговой базы данных ОЭСР по всем странам ОЭСР относятся к 2020 году.

Каковы типичные политические критики налогов на потребление?

В то время как техническая критика различных налогов на потребление различается в зависимости от системы, налоги на добавленную стоимость сталкиваются с двумя основными политическими критическими замечаниями:

Регрессивность . Системы налога на потребление часто считаются регрессивными по своей природе, поскольку домохозяйства с низким и средним доходом тратят больший процент своего дохода, чем домохозяйства с высоким доходом, и поэтому налог на потребление бьет по ним сильнее.Закон о прогрессивном налоге на потребление прямо противостоит этому, предоставляя значительные льготы по подоходному налогу, называемые «семейными надбавками», и скидки с прогрессивного налога на потребление (PCT) в зависимости от дохода.

Открытый патрубок . Налоги на потребление часто критикуют за то, что они позволяют правительствам слишком легко и без достаточной прозрачности собирать деньги. Для тех, кого это беспокоит, введение налога на потребление может означать введение в действие нового и легко регулируемого рычага безответственного повышения налогов. Закон о прогрессивном налоге на потребление решает эту проблему с помощью автоматического выключателя, который возвращает излишки от PCT налогоплательщикам, когда доходы превышают заранее определенный уровень.

Как налог на потребление влияет на сбережения?

Налог на прибыль оказывает сдерживающее влияние на сбережения, поскольку они взимаются со всего налогооблагаемого дохода, включая сбережения. Налоги на потребление не облагаются налогом на прибыль, включая сбережения. Вместо этого налоги на потребление сосредоточены на расходах. Если человек или семья тратят меньше, они платят меньше налогов.

Налоги на потребление считаются «эффективными во времени». Это означает, что налог на потребление не влияет на выбор семьи между текущим и будущим потреблением, поскольку сбережения не облагаются налогом.Налогообложение процентов, дивидендов и прироста капитала, как и налог на прибыль, приводит к сокращению инвестиций и сбережений.

Как налог на потребление влияет на экономический рост?

Согласно экономической теории и недавним исследованиям налогов на добавленную стоимость в странах ОЭСР, налоги на прибыль связаны с более медленным долгосрочным экономическим ростом, чем налоги на потребление.

Недавнее исследование налогов на добавленную стоимость в странах ОЭСР показывает, что налоги на потребление связаны с большим ростом валового внутреннего продукта (ВВП) на душу населения по сравнению с налогами на прибыль.В исследовании, в котором изучались данные за 35 лет по 21 стране ОЭСР, было обнаружено, что налоги на потребление более благоприятны для роста, чем налоги на доходы физических лиц и налоги на доходы корпораций. Налог на прибыль предприятий, по всей видимости, особенно негативно влияет на ВВП на душу населения. Эти данные свидетельствуют о том, что налоговая реформа, ориентированная на рост, должна перейти от доходов от подоходного налога к доходам от потребительского налога, как это делает PCTA.

Теоретически, поскольку подоходный налог взимает налог на сбережения, налогоплательщики предпочтут делать меньше сбережений и больше текущего потребления.Это, вероятно, приводит не только к меньшим инвестициям, но и к меньшему экономическому росту и более низкому уровню жизни в будущем, поскольку будущее потребление сокращается как из-за дополнительного текущего потребления, вызванного налогом на сбережения, так и из-за упущенной прибыли, которую принесло бы большее сбережение.

Кто поддерживает реформу налогообложения, основанную на потреблении?

Хотя предпочтения в отношении налоговой реформы, основанной на потреблении, будут варьироваться от предложения к предложению, в целом, налоги на потребление исторически поддерживались многими политиками, экономистами и другими, начиная с Александра Гамильтона (который писал в Federalist No.21 о преимуществах налогов на потребление) Биллу Гейтсу (который высказался в пользу прогрессивного налога на потребление). Кроме того, с момента первоначального введения PCTA в 2014 году многие политики, в том числе в Конгрессе, проявляют все больший интерес к переходу на регулируемую в границах базу налога на потребление.

Разработка Закона о прогрессивном налоге на потребление (PCTA)

Зачем вводить PCTA сейчас?

PCTA был введен на 113 -м Конгрессе и 114 -м Конгрессе , чтобы дать законодателям, политикам и всем налогоплательщикам возможность увидеть, как будет выглядеть этот тип налоговой реформы.Хотя налоги на потребление уже взимаются всеми другими странами ОЭСР, РСТ будет новым в налоговом кодексе США.

После периода рассмотрения комментариев заинтересованных сторон и анализа его влияния на доходы, Закон о прогрессивном налоге на потребление был вновь принят с некоторыми уточнениями на 116-м Конгрессе. Законопроект требует дальнейшего изучения и участия заинтересованных сторон. Этот вклад более важен, чем когда-либо, поскольку Конгресс рассматривает налоговую реформу в будущем и может рассмотреть возможность продвижения предложений по налогу на потребление.

Были ли внесены или обсуждены другие предложения по налогу на потребление в ходе комплексных дебатов по налоговой реформе?

Потребительские налоги долгое время рассматривались как вариант в рамках комплексных дебатов о налоговой реформе. Национальные налоги с продаж время от времени рассматривались в Конгрессе еще с 1862 года; специальные комиссии, рабочие группы и отчеты администрации включали рекомендации по НДС за последние четыре десятилетия.

Ранее представленные предложения по налогу на потребление включают «налог США» (предусматривающий неограниченный вычет сбережений и замену корпоративного подоходного налога 11-процентным налогом на добавленную стоимость), «FairTax» (национальный налог с продаж, впервые предложенный в Конгрессе. в 1999 г.) и «X налог» (налог, состоящий из двух частей, который облагается налогом с предприятий методом вычета НДС и постепенно облагается индивидуальным доходом от заработной платы).Консультативная группа при президенте по налоговой реформе, сформированная в 2005 году при бывшем президенте Джордже Буше, рекомендовала частичную замену НДС в сочетании со снижением ставок индивидуального и корпоративного подоходного налога. Группа также рассмотрела и перечислила преимущества плана прогрессивного налога на потребление.

Кроме того, два предложения от 2016 года от членов Комитета по методам и средствам Палаты представителей основывались на принципах налога на потребление.

Основан ли PCTA на системе потребительского налога какой-либо другой страны?

PCTA обычно основывается на современных налогах на товары и услуги (GST), применяемых в Австралии, Новой Зеландии и Канаде.В то время как все страны ОЭСР имеют тот или иной вид НДС, комментаторы считают GST Австралии, Новой Зеландии и Канады наиболее эффективными для администрирования, а канадская система представляет собой модель того, как федеральный НДС может взаимодействовать с суб-юрисдикциями ( в случае Канады — ее провинции), которые уже взимают налог с продаж.

При этом существует несколько уникальных аспектов PCTA, таких как способ использования доходов PCT для поддержания прогрессивности и снижения налогов на прибыль, а также то, как прогрессивность поддерживается за счет использования скидок вместо выбора льгот или льгот. ставки в действующем налоговом кодексе.

Почему PCTA использует метод «кредитного счета» вместо метода инкассо «вычитания» или «денежного потока»?

Дизайн PCTA был тщательно продуман до того, как он был впервые введен в 2014 году. Важным компонентом этого решения был метод сбора. Как отмечалось выше, два наиболее распространенных варианта дизайна в этом отношении — это метод «кредитной накладной» и метод «вычитания». Метод кредитного счета-фактуры был предпочтительным методом в странах, которые взимают налоги на потребление и имеют экономику, аналогичную американской.S. PCTA использует метод выставления счетов-фактур по многим причинам; Ниже приводится несколько основных причин.

Во-первых, метод выставления счетов-фактур делает РСТ прозрачным и более легким в применении. В соответствии с РСТ требуется указывать ответственность в рамках РСТ в счетах-фактурах, выставляемых каждым предприятием в цепочке поставок товаров или услуг. Все участники цепочки поставок должны подготовить эту отчетность, чтобы эти участники могли получить компенсационные кредиты. Следовательно, у предприятий есть стимул правильно отчитываться друг перед другом и перед потребителями, чтобы убедиться, что они не переплачивают государству.В соответствии с системой метода вычитания организации сообщают об одном агрегированном налоговом обязательстве без разбивки по транзакциям. Предполагается, что налог перекладывается на потребителей, но потребители не могут просматривать отдельную ведомость налога, включенную в их покупки.

Во-вторых, метод кредитного счета-фактуры делает РСТ более стабильным и надежным источником разумного дохода, поскольку он основан на транзакциях и в конечном итоге налагается на отдельных потребителей, а не на предприятия. Поэтому, как правило, считается, что оно менее склонно к политическому давлению в пользу льготного налогового режима со стороны предприятий, отраслей и секторов, предоставляющих определенные товары или услуги.Кроме того, поскольку налог должен указываться в счетах-фактурах (таких как государственные и местные налоги с продаж) потребителям, последствия любых предложений о повышении РСТ будут очень заметны для налогоплательщиков.