Учет НДС в бухгалтерском учете

Исчисление НДС в бухучете имеет свои особенности. Последние могут особо тщательно проверяться работниками УФНС при проверке деятельности юридических лиц. Поэтому необходим корректный учет НДС в организации.

Исчисление налога

Учет подобного налога в бухгалтерском учете осуществляется на нескольких счетах. Основными из них являются 19 и 68. В последнем такой платеж учитывается на одноименном субсчете.

- Поступление определенных ценностей на предприятие отражается проводкой (дебет-кредит): 19 — 60 (76).

- Сумма НДС, учтенная в дебете 19 счета, отраженная в счет-фактуре, списывается в счет учета 68.02: 68.02 — 19.

- Если организация реализует продукцию и выставляет счет-фактуры с рассматриваемым налогом, то в учете используется следующая проводка: 90.3 — 68.

- После завершения отчетного периода на субсчете «НДС» 68 счета (68.02) показываем сальдо, отражающее задолженность юридического лица по этому налогу.

- После перечисления этого платежа в бюджет делаем проводку: 68.02 — 51.

- В случае если просрочен срок оплаты налога, организации начисляется пени, которая отражается проводкой: 99 (с/счет «Начисленные пени») — 68.02 (используем аналитику по начисленным пени).

- Уплата пени сопровождается проводкой: 68.02 (та же аналитика) — 51.

Учет НДС для организации — налогового агента по этому налогу

Организация может выступать налоговым агентом по такому налогу, если она приобретала продукцию у компании, не являющейся резидентом РФ и не зарегистрированной в нашей стране, а также, если она арендует имущество, которое принадлежит государственным или муниципальным структурам.

В этом случае сумма платежа рассчитывается произведением стоимости продукции и 18 (10), а затем его делением на 118 (110). Применяются числа в скобках или за скобками в зависимости от налоговой ставки, действующей на конкретную продукцию.

Учет НДС в бухгалтерском учете при выступлении организации как налогового агента по этому налогу осуществляется по следующим проводкам:

- 20 (10, 25, 26, 41, 44) — 60 – сумма, принятая к учету за продукцию без учета НДС;

- 19 — 60 – рассчитанный налог;

- 60 — 68.02 – удержанный с зарубежной организации;

- 68.02 — 51 – перечисление налога в бюджет.

Организация принимает платеж к вычету в качестве налогового агента, если соблюдаются следующие условия:

- существует подписанный сторонами акт приема-передачи;

- платеж с поставщика был взыскан и перечислен в бюджет;

- была выписана счет-фактура самостоятельно.

УСН и НДС

Как известно, юридические лица и ИП, применяющие УСН в своей деятельности, освобождены от уплаты и учета НДС.

Однако существуют некоторые исключения из подобного правила.

Подобный налог при УСН уплачивается в следующих случаях:

- Если осуществляется ввоз продукции на территорию нашего государства.

- Если деятельность осуществляется по концессионным соглашениям, договорам доверительного управления или простого товарищества при признании хозяйствующего субъекта налоговым агентом. Учет НДС при УСН производится теми же проводками, которые были показаны ранее. Удержанная сумма подобного налога не включается в вычет, поскольку данный хозяйствующий субъект — не плательщик рассматриваемого налога.

- Если по просьбе клиентов организация, находящаяся на УСН, делала счет-фактуры с выделенным НДС. При этом выручка относится к доходам, при этом налог к расходам отнести нельзя.

Если же хозяйствующий субъект, находящийся на УСН, выступает в качестве посредника, действуя от своего имени, то в счетах-фактурах выделяется рассматриваемый налог, сумма за который в бюджет не перечисляется.

Налоговый учет

Если организация или ИП являются плательщиками рассматриваемого платежа, то применяется и бухгалтерский, и налоговый учет НДС. Происходит это на основании 21 главы НК РФ.

При осуществлении последнего необходимо учитывать объект и базу налогообложения, составные части налога, подлежащего уплате. Первым при рассматриваемом учете НДС служат операции, совершаемые хозяйствующим субъектом по реализации продукции. Налоговая база — это денежная оценка данного объекта.

Рассматриваемый учет осуществляется по начисленной сумме за вычетом выделенного налога для возмещения путем прибавления восстановленного платежа.

При его осуществлении заполняются книги продаж, покупок, а также, если экономический субъект является посредником — журнал регистрации счет-фактур.

Эти регистры составляются на базе всех счет-фактур. Те формы из вышеперечисленных, которые используются в организации, составляют ее учетную налоговую политику. Она разрабатывается наравне с бухгалтерской.

Цены на товары для налогового учета должны быть среднерыночными с возможными колебаниями в пределах 20 %.

Учет НДС в программе компании «1С»

В 2016 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

В заключение

Основными счетами учета НДС являются 19 и 68.02. Проводки представлены выше. Он осуществляется как при проведении бухгалтерского, так и налогового учета. Налог учитывается ведением соответствующих регистров, к каковым относятся: книга продаж, покупок и регистрационный журнал счет-фактур. Это понятие в качестве накопительных баз данных применяется и в основной программе, использующейся для бухучета в целом и для учета рассматриваемого налога в частности — «1С: Бухгалтерия».

Раздельный учет НДС: новая методика в «1С:Бухгалтерии 8» (ред. 3.0)

")

В программе «1С:Бухгалтерия 8» ред. 3.0 появился новый механизм. С помощью него можно сразу выбрать способ учета входного НДС в момент ввода первичного документа в базу. О том, как новый алгоритм раздельного учета упростит работу бухгалтеру, и как его использовать на практике, вы узнаете из статьи методистов фирмы «1С».

Содержание

Обязанность вести раздельный учет НДС

Если в одном налоговом периоде налогоплательщик осуществляет облагаемые и не облагаемые НДС операции, то в соответствии со статьями 149 и 170 НК РФ он обязан вести раздельный учет. Из этого правила есть исключение. Раздельный учет можно не вести, если в налоговом периоде доля расходов на операции, не подлежащие налогообложению (освобождаемые от налогообложения), не превысила 5 процентов общей суммы совокупных производственных расходов. Если налогоплательщик не ведет раздельный учет, будучи обязанным это делать, то входной НДС он не сможет ни принять к вычету, ни учесть в сумме расходов по налогу на прибыль (абз. 8 п. 4 ст. 170 НК РФ).

Кроме этого, следует раздельно учитывать суммы входного НДС по товарам (работам, услугам), которые используются в операциях, облагаемых по ставке 0 процентов (п. 3 ст. 172 НК РФ).

Нынешний способ раздельного учета НДС в программах «1С»

Вести раздельный учет в «1С:Бухгалтерии 8» можно уже с первой редакции программы. Организован он следующим образом.

В течение налогового периода входной НДС аккумулируется на счете 19. Если НДС необходимо включить в стоимость, то в документе поступления указывается, что НДС включается в стоимость. В этом случае НДС на 19 счете не отражается.

В конце квартала создается документ Распределение НДС косвенных расходов. С помощью этого документа НДС по косвенным расходам распределяется автоматически. Распределение НДС по поступившим основным средствам, НМА и расходам будущих периодов в данном алгоритме не поддерживается.

Новая методика раздельного учета НДС

У счета 19 НДС по приобретенным ценностям появилось новое субконто

С его помощью раздельный учет НДС станет более наглядным. Субконто может принимать одно из четырех значений:

– Принимается к вычету;

– Учитывается в стоимости;

– Для операций по 0%;

– Распределяется.

Дополнительное субконто Способ учета НДС добавлено почти в 20 документов учетной системы.

Таким образом бухгалтер уже в момент ввода первичных документов может самостоятельно выбрать, куда отнести НДС по каждому поступлению товаров (работ, услуг).

Настройки параметров учета для работы по новой методике

Если в деятельности организации появляются экспортные операции или операции, не подлежащие налогообложению (освобождаемые от налогообложения), то в программе необходимо внести изменения в Учетную политику.

Для этого на закладке НДС необходимо установить флаг: Организация осуществляет реализацию без НДС или с НДС 0 процентов.

Чтобы появилась возможность выбора способов учета НДС согласно новой методике, должен быть установлен флаг

В настройках параметров учета на закладке НДС тоже должен быть установлен флаг Учет сумм НДС ведется:…По способам учета.

Выбор способа учета НДС при поступлении товаров

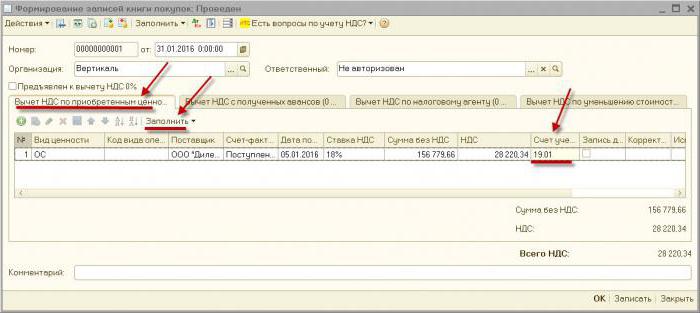

Изменился внешний вид документа Поступление товаров и услуг с появлением дополнительного субконто Способ учета НДС на счете 19. В табличной части документа отдельно для каждой вводимой номенклатурной позиции добавлен реквизит Способ учета НДС (см. рис. 1).

Рис. 1. Новый вид документа «Поступление товаров и услуг»

Это связано с тем, что поступающие ценности, отраженные в одном документе, могут учитываться по-разному для целей раздельного учета НДС.

Для того чтобы в документе Поступление товаров и услуг значение Способа учета НДС заполнялось автоматически, можно в регистре сведений Счета учета номенклатуры установить значение Способа учета НДС по-умолчанию.

Кроме этого, можно воспользоваться групповой обработкой табличной части списка товаров (кнопка Изменить) и установить Способ учета НДС одновременно для указанного списка товаров.

Если в значении субконто будет указано Учитывается в стоимости, то сумма НДС будет учтена в стоимости приобретаемых ценностей, после того как пройдет транзитом через 19 счет. В прежней методике счет 19 задействован не был. Теперь сформируются следующие проводки:

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Дебет 41 Кредит 19

Отражать НДС, включенный в стоимость товаров, транзитом через 19 счет полезно в учетных целях. Это позволит определить совокупную сумму НДС, включенного в стоимость, и проанализировать данные. Кроме того, эта сумма впоследствии потребуется для заполнения графы 4 Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету Раздела 7 Налоговой декларации по НДС. Используя соответствующие обороты по 19 счету, графу 4 Раздела 7 теперь заполнить не составит труда.

НДС, учтенный на 19 счете со значением субконто Для операций по 0 %

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Если по каким-то причинам в субконто Способ учета НДС будет указано иное значение, то после реализации данного товара по ставке 0 процентов, НДС будет автоматически восстановлен. Субсчет 19.07 «НДС по товарам, реализованным по ставке 0 % (экспорт)» в новой методике не задействуется.

Если выбрано субконто Распределяется, то именно сумма НДС, учтенная на счете 19 с этим значением субконто, будет в дальнейшем обрабатываться документом

Последующая корректировка способа учета НДС

Способ учета НДС, указанный при поступлении товаров, может корректироваться в дальнейшем другими документами. Например, способ учета НДС, указанный при поступлении как Принимается к вычету, можно скорректировать в документе Перемещение товаров и указать Учитывается в стоимости.

Можно поменять способ учета НДС при передаче материалов в производство.

Счета учета затрат и способ учета НДС можно указать как в табличной части документа Требование-накладная, так и на отдельной закладке Счет затрат (см. рис. 2).

Рис. 2. Корректировка выбранного способа учета НДС

При проведении документа Реализация товаров и услуг в программе выполняется проверка соответствия текущего способа учета НДС ставке НДС в документе реализации, и также при необходимости корректируется способ учета НДС. Уточнять Способ учета НДС можно до тех пор, пока ценность не списана.

Обратите внимание: после того, как НДС был распределен, Способ учета НДС уже поменять нельзя!

Выбор способа учета НДС при приобретении ОС и НМА

При поступлении основного средства на закладке

Рис. 3. Выбор способа учета НДС в документе «Поступление товаров и услуг»

Установленный способ учета НДС можно изменить в документе Принятие к учету ОС. Аналогичным образом можно указать Способ учета НДС при поступлении и при принятии к учету нематериальных активов (НМА).

Распределение НДС в соответствии с новой методикой

Рис. 4. Оборотно-сальдовая ведомость до распределения НДС

По сути, ОСВ по счету 19 теперь является налоговым регистром раздельного учета НДС, где максимально просто и наглядно отображены суммы НДС с различными способами учета. До проведения регламентных операций по распределению НДС и формированию записей книги покупок сальдо на счете 19 не закрыто. Исключение составляет НДС, который учитывается в стоимости: он проходит через 19 счет транзитом.

Таким образом, основная нагрузка по распределению НДС перенесена на первичные документы, а работа с документом Распределение НДС сведена к минимуму и носит формальный характер, поскольку база распределения (выручка) известна, известна и сумма распределяемого НДС. По сравнению с предыдущим вариантом документа теперь табличная часть располагается на одной закладке, где можно видеть сразу всю информацию по распределению НДС.

Особенностью использования документа Распределение НДС является его применение для основных средств и нематериальных активов. Распределение НДС работает в двух режимах:

если мы создаем и заполняем документ в первом или втором месяце квартала, то в него попадает только выручка первого или второго месяца: распределение НДС происходит только по ОС и НМА, принятым к учету, соответственно, в первом или втором месяце квартала;

если мы формируем документ в третьем месяце квартала, то в него попадает выручка всего квартала, происходит распределение НДС по всем ценностям, а также по ОС и НМА, принятым к учету в третьем месяце квартала (см. рис. 5).

Рис. 5. Период в документе «Распределение НДС»

Заметьте: согласно пункту 4 статьи 170 НК РФ налогоплательщик имеет право выбирать способ расчета пропорции по основным средствам и нематериальным активам, приобретенным в первом или во втором месяце квартала, из двух возможных – по итогам квартала или по итогам соответствующего месяца.

В настоящее время в «1С:Бухгалтерии 8» ред. 3.0 реализована только методика расчета пропорции по основным средствам и нематериальным активам по итогам месяца принятия к учету. Именно этот способ и следует закрепить в учетной политике организации для целей налогообложения.

В результате проведения документа Распределение НДС сформируются следующие проводки:

Дебет 19 Принимается к вычету Кредит 19 Распределяется

Дебет 19 Учитывается в стоимости Кредит 19 Распределяется

Дебет 19 Для операций по 0% Кредит 19 Распределяется

Дебет 20 Кредит 19 Учитывается в стоимости

Распределяемый НДС теперь переместился на 19 счет с новыми значениями субконто:

– Принимается к вычету;

– Учитывается в стоимости;

– Для операций по 0%.

НДС, который учитывается в стоимости, сразу же списывается на счета учета затрат. Соответствующие проводки появляются и в отношении распределяемого НДС по ОС и НМА, принятых к учету. Кроме этого, корректируются записи специальных регистров, так как меняются первоначальные сведения и параметры амортизации ОС и НМА.

Раздельный учет НДС по расходам будущих периодов

Новая методика раздельного учета НДС подойдет также и в ситуации, когда поступившие в организацию ценности бухгалтер будет списывать не сразу, а равномерно в течение определенного периода времени. Такие ценности будут учитываться в качестве объектов расходов будущих периодов (РБП).

В документе поступления на закладке Услуги указывается счет учета 97.21 Прочие расходы будущих периодов и Способ учета НДС аналогично всем другим видам документов поступления. В карточке счета 97.21 надо указать наименование, первоначальную сумму, вид расхода и прочие параметры списания.

Если документ поступления пришелся на первый или второй месяцы квартала, то никаких изменений в алгоритме списания РБП не происходит. После распределения НДС в конце квартала (если указано, что НДС по РБП Распределяется) программа сформирует следующую проводку:

Дебет 97.21 Кредит 19.03

– отнесена на РБП сумма НДС

Теперь при проведении регламентной операции Списание расходов будущих периодов программа проанализирует по каждому РБП сальдо счета 97.21 и оставшийся срок списания. Сумма ежемесячного расхода будет рассчитана заново.

Обратите внимание: первоначальная сумма, указанная в карточке РБП, в дальнейшем не используется и не корректируется, а носит сугубо справочный характер.

Новый алгоритм распределения НДС со ставкой 0 процентов

Теперь при реализации на экспорт входной НДС из каждого документа поступления не распределяется на каждую реализацию, как было раньше. Определяется общая сумма НДС, подлежащая распределению, и разносится по документам реализации методом ФИФО. Изменение алгоритма позволяет уменьшить количество проводок и сократить время проведения документа.

После того как НДС рапределен, а в Книге покупок сформирована соответствующая запись, ОСВ по 19 счету будет выглядеть следующим образом (см. рис. 6).

Рис. 6. ОСВ по 19 счету после распределения НДС

Сальдо для операций по реализации по ставке 0 процентов осталось незакрытым.

Дальнейший порядок действий с «экспортным» НДС не изменился. После того, как будет собран полный пакет документов, подтверждающих реализацию на экспорт, надо сформировать давно знакомые документы;

Подтверждение нулевой ставки НДС;

Формирование записей книги покупок в режиме Предъявлен к вычету НДС 0%.

Обратите внимание: на сегодня пользователи имеют возможность как перейти на новую методику раздельного учета, так и остаться на старой. Для перехода на новую методику нужно:

проверить актуальность установленного релиза программы;

при создании Учетной политики на 2014 год вместе с флагом Организация осуществляет реализацию без НДС и с НДС 0 % установить и флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям»;

открыть Помощник по учету НДС за первый квартал нового года и выполнить автоматическую операцию перехода на новую методику (будут сформированы необходимые движения по конвертации остатков специальных регистров).

Новая методика, безусловно, потребует от бухгалтера определенной аналитической работы и, возможно, разработки внутренних инструкций, касающихся принятия решений по заполнению нового субконто. Зато результат такого учета будет достоверным, наглядным, а уровень автоматизации повысится.

Как ведется налоговый учет по НДС в 2017-2018 годах?

Учет НДС в 2018 году, как и в 2017-м, очень непрост: налоговое законодательство не отличается постоянством, а операций и ситуаций, встречающихся в деятельности любого предприятия, так много, что идеально знать все тонкости учета практически невозможно. Как ведется сегодня налоговый учет НДС? Каковы последние разъяснения налоговиков по данному вопросу?

Что такое налоговый учет по НДС и как он ведется

Риски учета налога на добавленную стоимость в расходах

Учет НДС: порядок заявления вычетов

Правила отсчета 3-летнего срока для переноса вычетов

С какой даты отсчитывать 3-летний срок для замененных счетов-фактур

Итоги

Что такое налоговый учет по НДС и как он ведется

Согласно подп. 3 п. 1 ст. 23 НК РФ, плательщики налогов в определенных законодательством случаях должны вести учет не только своих доходов и расходов, но и объектов налогообложения. Порядок ведения такого учета, получившего название налогового, определяется учетной политикой компании.

Налоговый учет по НДС включает в себя:

- Внесение документов в журнал выставленных и полученных счетов-фактур. Обратите внимание, что данный журнал согласно п. 3.1 ст. 169 НК РФ необходимо вести исключительно в отношении посреднической деятельности, деятельности по договорам транспортной экспедиции и при выполнении функций застройщика.

О ведении журнала учета счетов-фактур читайте в рубрике «Журнал учета счетов-фактур».

- Заполнение книг продаж и покупок. Обратите внимание, что книгу продаж необходимо вести и тем фирмам, которые освобождены от уплаты НДС.

Дополнительную информацию о правилах заполнения этих документов читайте в рубриках «Книга покупок» и «Книга продаж».

- Ведение аналитики на счетах бухучета для расчета налоговой базы по различным налоговым ставкам.

- Ведение аналитики по входящему НДС.

О том, как отразить на счетах бухгалтерского учета операции по учету НДС, читайте в статьях:

- Отдельный учет принятого к вычету НДС с авансов выданных.

- Учет предъявленного НДС отдельно от НДС с предоплат, полученных от покупателей.

Подробнее об особенностях учета НДС с авансов читайте в статьях:

- Ведение раздельного учета по входящему НДС при наличии облагаемых и необлагаемых операций.

Об организации раздельного учета читайте в материале «Как ведется раздельный учет по НДС (принципы и методика)?».

Налоговые агенты, удерживая НДС у плательщиков и перечисляя его в бюджет, также организуют ведение налогового учета по НДС в разрезе контрагентов.

Подробнее о том, кто признается налоговым агентом по НДС, какие обязанности есть у налогового агента и как вести учет НДС, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Порядок ведения перечисленных регистров и элементов подробно описывается в налоговой учетной политике предприятия, а сведения об аналитическом бухгалтерском учете — в бухгалтерской учетной политике. Далее рассмотрим несколько ситуаций, связанных с ведением налогового учета по НДС, по которым были получены комментарии налоговиков.

Риски учета налога на добавленную стоимость в расходах

НК РФ в некоторых ситуациях (они приведены в п. 2 ст. 170 НК РФ) разрешает учитывать входящий НДС в базе по прибыли. Однако иногда это бывает опасно, поскольку такой учет НДС чреват спорами с проверяющими. Рассмотрим несколько ситуаций, связанных с ведением налогового учета по НДС, по которым имеют место комментарии налоговиков.

1. НДС по имуществу, внесенному в уставный капитал, а затем реализованному. Например, организация, приобретя основное средство, заявляет НДС по нему к вычету. Далее она вносит это оборудование в УК своей «дочки», при этом восстановив налог. Позже головная компания реализует долю в дочернем УК. Если же сумму налога, восстановленного при внесении оборудования в УК, компания отнесет в расходы по прибыли, претензий инспекторов не миновать.

Об этом свидетельствует письмо ФНС России от 14.04.2014 № ГД-4-3/7044@, в котором проверяющие заявляют следующее: поскольку восстановленный передающей стороной налог подлежит возмещению принимающей стороной, то оснований у передающей стороны для признания его в расходах в целях исчисления налога на прибыль не имеется. Аналогичной позиции придерживается и Минфин (письмо от 04.05.2012 № 03-03-06/1/228).

2. НДС по ТМЦ для перепродажи «упрощенцами». Фирма, работающая на УСН, приобрела товары с целью их дальнейшей перепродажи. Если НДС с их стоимости фирма включит в расходы до того, как они будут реализованы, скорее всего, у нее будут споры с проверяющими, которые считают, что НДС в этом случае необходимо учитывать в расходах после отгрузки ТМЦ покупателям. Тому подтверждение — письмо Минфина от 17.02.2014 № 03-11-09/6275. Эту же точку зрения высказывают и арбитры (постановление Президиума ВАС РФ от 29.06.2010 № 808/10).

3. НДС при переходе с ОСН на УСН. Компания, будучи на ОСН, купила основное средство, НДС по которому она приняла к вычету. Если же фирма после перехода на УСН включит его в расходы при расчете «упрощенного» налога, будут проблемы. Налоговики подтверждают, что при переходе с ОСН на УСН налог, который был заявлен к вычету, необходимо восстановить — но только в периоде, предшествующем переходу на упрощенку (таково требование подп. 2 п. 3 ст. 170 НК РФ). Об этом же свидетельствует письмо Минфина РФ от 18.04.2011 № 03-07-11/97.

Таким образом, если предприятие с начала какого-то года становится упрощенцем, то входящий налог при переходе на УСН оно обязано учесть как расход, принимаемый при расчете налога на прибыль за предшествующий год.

О том, в каких случаях НДС безопаснее учесть составе прочих расходов, читайте в статье «Какие основания и как списать НДС на 91 счет?».

Учет НДС: порядок заявления вычетов

С 2015 года организациям дана возможность самостоятельно определять, когда им заявлять вычеты по счетам-фактурам, пришедшим после окончания того или иного квартала, но ранее срока, установленного для отправки декларации в ФНС (п. 1.1 ст. 172 НК РФ). Итак, возможны 3 пути:

- Отражение вычетов в декларации за тот квартал, в котором были приобретены товары или услуги.

- Включение вычетов в книгу покупок квартала, в котором они были фактически получены.

- Перенесение вычетов на последующие периоды в пределах 3 лет.

В случае же если счет-фактура поступил после сдачи декларации за период, которым он датируется, вариантов будет только 2:

- Включение вычета в книгу покупок того квартала, в котором счет-фактура фактически получен.

- Перенесение вычета на следующие периоды (до 3 лет).

Допустимым является и вычет, заявляемый по частям. О том, как при этом заполняется книга покупок, читайте в материале «Как без ошибок заполнить книгу покупок при вычете НДС по частям?».

Правила отсчета 3-летнего срока для переноса вычетов

Согласно п. 1.1 ст. 172 НК РФ, определяющим моментом является дата, когда организация поставила товары на учет. Причем в следующие 3 года необходимо не только зафиксировать входящий счет-фактуру в книге покупок, но и подать соответствующую декларацию. Это вытекает из сложившейся на сегодня арбитражной практики: подобный вывод содержится в определении ВС РФ от 08.12.2014 № 305-КГ14-5462, касающемся возмещения НДС в течение 3-годичного срока.

Например, фирма 05.02.2017 купила материалы и поставила их на учет на счете 10; счет-фактура на приобретенные ТМЦ имеется. В этом случае установленные законом 3 года закончатся 05.02.2020. Вычет же можно будет заявить в декларациях за I–IV кварталы 2017–2019 годов. А вот заявлять вычет в 2020 году уже опасно.

С какой даты отсчитывать 3-летний срок для замененных счетов-фактур

Сразу скажем, что в НК РФ нет никаких ограничений по поводу применения переносов вычетов — ни для обычных счетов-фактур, ни для пришедших им на замену. Но в данном случае 3 года менее рискованно отсчитывать не от даты получения исправленного счета-фактуры, а от даты постановки на учет товаров по первоначальному документу. Почему? Давайте порассуждаем. Если поставщиком был исправлен первичный счет-фактура, значит, в нем были какие-то существенные ошибки и недочеты. Но по такому документу покупатель не вправе заявить вычет по НДС. Когда же пришел верный, он фактически заменяет ошибочный. Тогда и отсчитывать срок переноса вычета по нему следует от даты постановки на учет ТМЦ, к которым относится исправленный документ.

О ситуациях применения исправленных счетов-фактур читайте в статье «В каких случаях используется исправленный счет-фактура?».

Итоги

Порядок ведения налогового учета по НДС определяется не только законодательством, но и учетной политикой компании. В случаях, предусмотренных законодательством, в учетной политике должны быть утверждены методы и принципы ведения раздельного учета НДС.

Ведение налогового учета по НДС предусматривает не только формирование налоговой базы на счетах бухгалтерского учета, но формирование налоговых регистров, таких как книги покупок и продаж. Кроме того, отдельные категории налогоплательщиков должны вести журнал учета полученных и выданных счетов фактур.

Несмотря на то, что в некоторых случаях законодательство предусматривает включение входного НДС в расходы для целей налогообложения прибыли, при ведении налогового учета по НДС необходимо учитывать наиболее часто встречающиеся претензии налоговиков, касающиеся завышения расходов по налогу на прибыль на суммы НДС.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Отражение НДС в бухгалтерском и налоговом учете

Принципы бухгалтерского учета НДС

Налоговые вычеты и их учет

Учет расчетов с бюджетом по НДС

Учет полученных и выданных авансов

НДС и применение спецрежимов

Учет НДС налоговым агентом

Принципы ведения налогового учета НДС

Что изменилось в учете входящего НДС в 2020 году

Принципы бухгалтерского учета НДС

Бухгалтерский учет (далее — БУ) НДС ведется всеми юридическими лицами, уплачивающими налог в соответствии с гл. 21 НК РФ. От ведения БУ освобождены только ИП или филиалы иностранных представительств.

Отражение НДС в бухгалтерском учете ведется согласно плану счетов, утвержденному приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н.

Для бухгалтерского учета НДС в компании используется счет 68/2 «Расчеты по налогу на добавленную стоимость». Его аналитика ведется по видам уплачиваемого налога. Все проводки делаются на основании выставленных и полученных счетов-фактур.

Для учета выставленного контрагентами налога применяется активный синтетический счет 19 «НДС по приобретенным ценностям». Для раздельного учета налога, на нем могут быть открыты различные субсчета.

Величина входящего налога называется налоговым вычетом. Вычеты по НДС — это те суммы налога, полученного от продавцов, на которые налогоплательщик вправе уменьшить величину НДС от реализации (ст. 171 НК РФ).

Рассмотрим, в каких ситуациях налогоплательщик может принять входящий НДС к вычету.

Налоговые вычеты и их учет

К вычету может быть принят НДС, который был:

- выставлен поставщиками товаров, работ и услуг (далее — ТРУ) и имущественных прав при приобретении на территории РФ;

- уплачен при перемещении товаров через границу таможенной территории РФ;

- уплачен налоговыми агентами при покупке товаров у иностранных юрлиц, не состоящих на учете в ФНС РФ, а также в случаях аренды и реализации государственного и муниципального имущества;

- исчислен при покупке сырых шкур животных, отходов и лома металлов, вторичного алюминия и его сплавов, макулатуры;

- в составе стоимости ТРУ, которые были вывезены с территории РФ и реализованы иностранным физлицам в розницу;

- выставлен подрядными организациями при строительно-монтажных работах (далее — СМР) на объектах незавершенного строительства.

К вычету принимаются суммы налога, уплаченные на территории Российской Федерации или при пересечении границы, при условии:

- наличия у налогоплательщика счета-фактуры, выставленного поставщиком;

- оприходования таких ТРУ;

- подтверждения факта уплаты налога при пересечении таможенной границы РФ;

- наличия документов, которые подтверждают факт уплаты налоговым агентом удержанного НДС.

Порядок применения вычетов указан в пп. 3–11 ст. 172 НК РФ.

Вычеты могут быть заявлены не позднее 3 лет с момента оприходования ТРУ или имущественных прав, по которым они были приняты.

Узнайте о безопасной доле вычетов.

Учет расчетов с бюджетом по НДС

Учет входящего НДС

Суммы налога, выставленные контрагентами, отражаются по дебету счета 19 в корреспонденции со счетами 60 или 76:

- Дт 19 Кт 60 (76) — отражен НДС по принятым товарно-материальным ценностям (далее — ТМЦ),

где:

счет 60 — расчеты с поставщиками ТРУ;

счет 76 — прочие расчеты с контрагентами.

По кредиту счета 19 показываются суммы списываемого налога в корреспонденции со счетами, показывающими порядок его отнесения:

- Дт 68 Кт 19 — приняты к вычету суммы налога;

- Дт 91, 20, 26, 23, 44… Кт 19 — списание входящего НДС в затраты, если по каким-то причинам принять к вычету налог нельзя,

где:

счет 91 — «Прочие расходы и доходы»;

счета 20, 26, 23, 44 — счета учета затрат на производство и реализацию.

Учет исходящего НДС

При реализации ТРУ предприятия показывают НДС, выставленный покупателям, по кредиту счета 68/2 в корреспонденции со счетами 90/3 или 91/2:

- Дт 90/3, 91/2 Кт 68/2 — выставлен налог по обычным видам деятельности (90/3) или по неосновным (91/2).

Предприятия, реализующие ТРУ, облагаемые налогом по разным ставкам, могут открывать на счете 90 дополнительные субсчета.

По дебету счета 68/2 отражаются суммы налога, уплаченные в бюджет, в корреспонденции со счетами учета движения денежных средств:

- Дт 68/2 Кт 51 (76) — уплачен налог,

где:

счет 51 — расчетный счет;

счет 76 — при уплате налога третьим лицом.

Уплата налога производится в установленные сроки: ежемесячно; после окончания квартала до 25-го числа в сумме, равной 1/3 от общего налога к уплате.

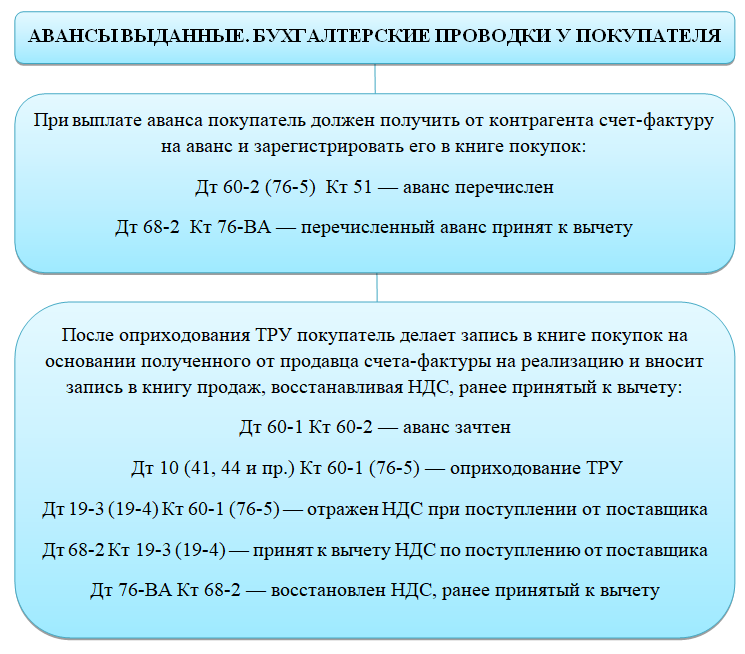

Учет полученных и выданных авансов

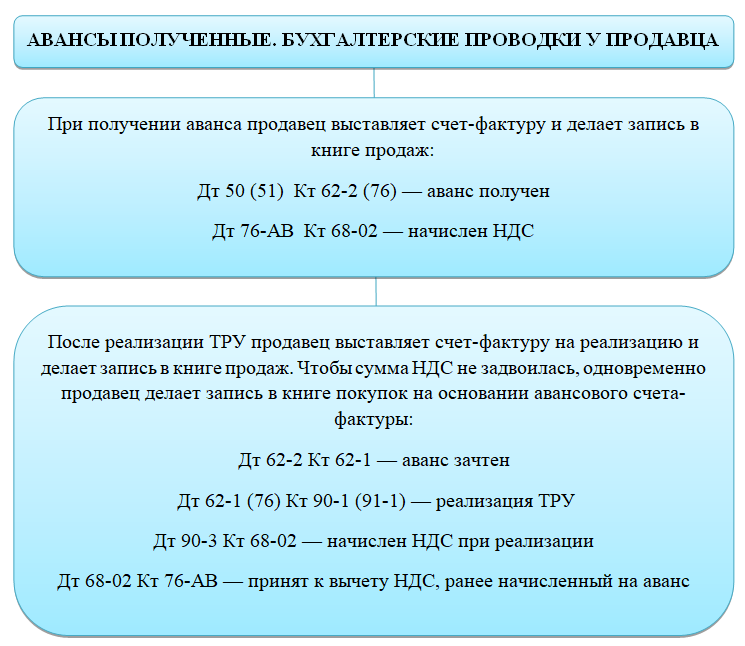

Продавец, который получил аванс, оформляет его получение и отгрузку товара следующими проводками:

Налогоплательщик, получивший аванс, выставляет счет-фактуру на сумму аванса в течение 5 календарных дней со дня его получения даже в том случае, если реализация ТРУ произошла в том же налоговом периоде.

Покупатель, выдавший аванс поставщику в счет будущих поставок, при выполнении условий, указанных в п. 9 ст. 172 НК РФ, может принять к вычету выставленный налог, который определяет по расчетной ставке.

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

В этом случае он делает запись в книге покупок на сумму выданного аванса.

После исполнения контрагентом его обязанностей покупатель делает запись в книге покупок на сумму приходуемых ТРУ и восстановительную запись в книге продаж на сумму принятого аванса.

В бухгалтерском учете покупателя эти операции оформляются следующим образом:

Если условиями договора предусмотрен особый порядок учета авансов, то и порядок их учета определяется условиями договора (подп. 3 п. 3 ст. 170, п. 6 ст. 172 НК РФ).

НДС и применение спецрежимов

По общему правилу налогоплательщики, перешедшие на спецрежимы, не признаются плательщиками НДС. Однако из этого правила есть исключения:

- Выставление отгрузочных документов с НДС по просьбе контрагента.

- Ввоз товаров на территорию России и прочие территории, находящиеся в зоне ее юрисдикции.

- Выполнение обязанностей налогового агента.

- Деятельность в рамках простого товарищества.

При выставлении счета-фактуры с выделенным налогом продавец, применяющий спецрежим, должен отчитаться по НДС и уплатить в бюджет выставленный налог.

Принять входящий НДС по реализованным ТРУ в качестве вычета продавец-спецрежимник не сможет.

Порядок уплаты налога по товарам, ввозимым на территорию РФ, регулируется таможенным законодательством РФ. Он зависит от того, под какой таможенный режим помещаются ввозимые товары.

При реализации ТРУ в рамках простого товарищества НДС признает управляющий товарищ.

Читайте подробности об освобождении от НДС.

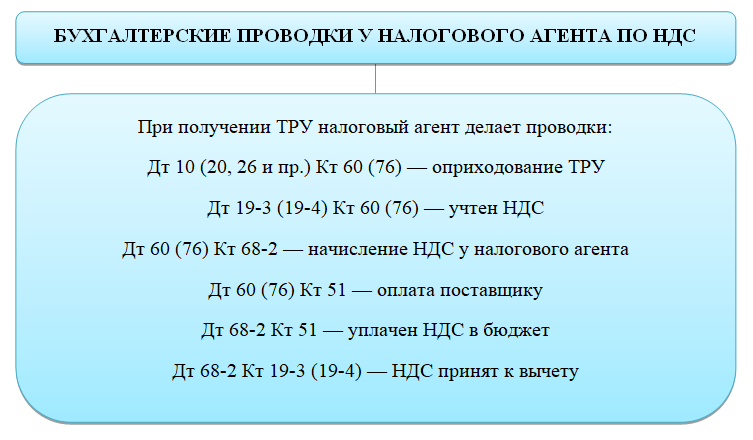

Учет НДС налоговым агентом

В ст. 161 НК РФ определен ряд операций, при совершении которых на территории РФ организация или предприниматель удерживает НДС из доходов другого лица и перечисляет его в бюджет. Это:

- аренда или реализация государственного или муниципального имущества;

- приобретение ТРУ у иностранного лица, не состоящего на налоговом учете в РФ;

- реализация конфискованного имущества;

- приобретение сырых шкур животных, отходов и лома металлов, вторичного алюминия и его сплавов начиная с 2018 года, макулатуры начиная с 2019 года.

Обязанности налогового агента исполняются лицами, состоящими на налоговом учете в ФНС, независимо от того, являются они плательщиками налога или нет.

В бухучете налогового агента делаются проводки:

Принципы ведения налогового учета НДС

Налоговый учет ведется всеми лицами, уплачивающими этот налог в соответствии с гл. 21 НК РФ.

Лица, не признаваемые налогоплательщиками, но являющиеся налоговыми агентами или уплачивающие налог при ввозе товаров на таможенную территорию РФ, ведут учет операций в соответствии со ст. 160 и 161 НК РФ.

Ведение налогового учета по НДС должно обеспечить полноту начисления налога и обоснованность налоговых вычетов.

В учете применяются налоговые регистры, утвержденные постановлением Правительства РФ «О формах и правилах заполнения документов, применяемых при расчетах по НДС» от 26.12.2011 № 1137:

- журналов учета полученных и выставленных счетов-фактур;

- книг покупок;

- книг продаж.

Журналы счетов-фактур ведут налогоплательщики, освобожденные от уплаты НДС, действующие по договору комиссии в интересах иного лица, по договорам транспортной экспедиции или выполняющие функции застройщика (п. 3 ст. 169 НК РФ).

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Налогоплательщики имеют право разработать и утвердить приказом об учетной политике дополнительные регистры для раздельного ведения учета НДС:

- по реализации ТРУ и имущественных прав по различным налоговым ставкам;

- облагаемым и необлагаемым операциям;

- операциям с различными сроками предъявления вычетов и т. д.

Налоговый учет НДС ведется на основании:

- счетов-фактур;

- корректировочных и исправленных счетов-фактур;

- универсальных передаточных документов.

Принимаемые в составе оприходованных ТРУ, в т. ч. основных средств и нематериальных активов, суммы НДС могут быть:

- полностью приняты к вычету;

- учтены в составе стоимости;

- частично приняты к вычету на основании расчетной пропорции.

Налогоплательщики, совмещающие различные режимы налогообложения, тоже должны вести раздельный учет входящего НДС, порядок которого определяется в приказе об учетной политике.

Налогоплательщики, совмещающие различные режимы налогообложения, тоже должны вести раздельный учет входящего НДС, порядок которого определяется в приказе об учетной политике.

Читайте, как заполнять декларацию по НДС, а также о сроках сдачи декларации.

Какие коды ошибок в декларации по НДС существуют, мы тоже рассказывали.

Что изменилось в учете входящего НДС в 2020 году

Основное изменение по НДС последних лет — возросшая до 20% ставка налога. Она действует с 01.01.2019.

Законом от 29.09.2019 № 325-ФЗ внесено большое количество изменений в Налоговый кодекс в 2020 году. Изменения вступают в силу не единовременно.

С 01.01.2020 подверглись корректировке правила восстановления НДС при реорганизации и период восстановления НДС при смене правопреемником спецрежимов.

С 01.04.2020 подтверждать нулевую ставку не копиями первичных документов, а реестрами можно будет в отношении вывозимых припасов, товаров, пересылаемых в международных почтовых отправлениях, экспресс-грузов.

В 2020 году большее территориальное распространение получил проект tax free. Законодательная основа — постановление Правительства РФ от 19.12.2019 № 1719. Данный пилотный проект позволяет иностранным покупателям компенсировать НДС при вывозе приобретенных в России товаров.

К техническим изменениям в части НДС можно отнести утверждение приказом ФНС России от 19.12.2018 № ММВ-7-15/820 новых форматов электронных счетов-фактур и УПД. С 01.01.2020 их использование стало обязательным.

***

Порядок отражения НДС призван обеспечить полноту учета налога, подлежащего уплате, и обоснованности принятия налоговых вычетов.

Для того чтобы правильно отразить НДС в бухгалтерском и налоговом учете, налогоплательщикам необходимо понять, исполнялись ли обязанности налогового агента, имели ли место полученные и выданные авансы, совмещались ли налоговые режимы. Им нужно организовать раздельный учет входящего налога по ТРУ, используемым для облагаемых и не облагаемых налогом операций, а также в рамках общего и специальных налоговых режимов по различным налоговым ставкам и срокам принятия вычетов.

***

Еще больше материалов по теме — в рубрике «НДС».

Раздельный учет НДС в 2019-2020 годах

В каких случаях необходим раздельный учет по НДС?

Когда раздельный учет по НДС вести необязательно?

Правило «5-процентного порога»

Раздельный учет в случае отсутствия хозяйственных операций

Налоговая политика при раздельном учете

Порядок распределения входного НДС (проводки)

Особенности раздельного учета при операциях с займами

Раздельный учет по НДС при использовании векселей

В каких случаях необходим раздельный учет по НДС?

Нередко хозяйственные субъекты (юридические и физические лица) в ходе своей деятельности сталкиваются с необходимостью совершать операции, как облагаемые НДС, так, согласно условиям законодательства, освобожденные от начисления этого налога. Также встречаются случаи наличия одновременно двух действующих режимов налогообложения у одного плательщика, например общей системы и ЕНВД или общей системы и патентной.

При такой работе обязателен к применению раздельный учет по НДС. Отсутствие подобной методики не позволяет налогоплательщику как учитывать входной НДС по отношению к налогооблагаемым операциям, так и брать полученные суммы для уменьшения базы по налогу на прибыль.

За экономическим субъектом остается право на выбор конкретной методики по ведению раздельного учета НДС. Действующее законодательство не запрещает разработку и применение собственного норматива. Но при этом принятый порядок не должен нарушать основных принципов работы, при которых возможно достоверное определение, к какому виду операций относится та или иная сумма входного налога.

Подробнее о принципах и способах ведения раздельного учета вы узнаете из материала «Как ведется раздельный учет по НДС (принципы и методика)?».

Когда раздельный учет по НДС вести необязательно?

Отсутствие раздельного учета не позволяет также использовать льготы по налогообложению, на что обращает внимание п. 4 ст. 149 НК РФ. Этого же мнения придерживаются Минфин и ФНС, периодически указывая в своих письмах на неправомерность применения льготы при отсутствии раздельного учета НДС. Арбитражная практика в таких случаях тоже подтверждает правомерность действий финансового и налогового ведомств, которые не признают подобные льготы за налогоплательщиками и расценивают их применение в подобной ситуации как нарушение ст. 149 НК РФ.

Однако в п. 4 ст. 170 НК РФ допускаются и моменты, когда раздельный учет вести необязательно даже при наличии операций, которые относятся к разным режимам или отличаются между собой необходимостью в налогообложении.

Подробно о случаях, когда раздельный учет НДС необязателен для применения, вы узнаете из публикации «Когда раздельный учет «входного» НДС не ведется?».

К необлагаемым НДС операциям относят и реализацию за пределами РФ. Поставка товаров, оказание услуг в этом случае не являются объектами для начисления налога. То есть, если российская организация осуществляет работы на территории иностранного государства, необходимости для начисления НДС не возникает. При оказании услуг или отгрузке товаров рекомендуется в договоре дополнительно прописывать место реализации товаров или выполнения работ для предотвращения претензий со стороны проверяющих. Однако при этом документы следует подготавливать по правилам российского законодательства.

Правило «5-процентного порога»

В случае наличия как не облагаемых НДС экспортных операций, так и прочих облагаемых этим налогом операций требуется вести раздельный учет по НДС, главной целью которого является распределение входного налога для дальнейшего правомерного принятия его к вычету.

Экспортерам также необходимо вести раздельный учет НДС по операциям со ставкой налогообложения 0% и прочим.

При расчете пропорции реализация работ или услуг за рубежом теперь приравнена к облагаемым операциям. Если работы или услуги подпадают под освобождение по ст. 149 НК РФ, послабление не действует, и они считаются необлагаемыми.

Напомним: если доля необлагаемых операций не превышает 5%, можно принять к вычету весь «входной» НДС. В противном случае ставить налог к вычету или учитывать в стоимости нужно согласно пропорции.

Раздельный учет в случае отсутствия хозяйственных операций

В хоздеятельности фирмы бывают периоды, когда она не получает доходов, однако некоторые расходы все же существуют. Особенно часто подобные ситуации встречаются у вновь зарегистрированных предприятий. Что делать, если предполагается наличие нескольких видов операций, облагаемых и не облагаемых налогом? Вести ли раздельный учет входного НДС? Подробно о решении этой проблемы можно узнать из материала «Раздельный учет НДС в бездоходных периодах ведется по правилам налогоплательщика».

В ситуациях, когда в течение определенного периода не возникает факта реализации необлагаемых товаров (услуг), у налогоплательщиков могут появиться вопросы ― требуется ли в таких случаях ведение раздельного учета по НДС? Ранее Минфин придерживался позиции, что отсутствие операций, освобожденных от НДС, является основанием для возможности не вести раздельный учет. Суммы входного налога при этом принимались к вычету целиком в соответствии с положениями ст. 172 НК РФ.

С января 2018 года ситуация изменилась: раздельный учет нужно вести в любом случае, даже в периодах, когда выполняется праило 5%. Но входной НДС по общим расходам, относящимся и к облагаемым, и к необлагаемым операциям, можно полностью принять к вычету, если затраты на необлагаемые операции меньше 5% всех расходов, связанных с реализацией (п. 4 ст. 170 НК РФ, Письмо Минфина от 05.04.2018 N 03-07-14/22135).

Подробности см. здесь.

Налоговая политика при раздельном учете

Методика ведения раздельного учета НДС разрабатывается субъектами самостоятельно, при этом она не должна нарушать законодательный порядок определения налога, относящегося к тем или иным операциям. Основные принципы ведения учета, в том числе раздельного, необходимо закрепить в учетной политике предприятия. На этом настаивает ФНС, в противном случае выбранная позиция налогоплательщика может быть оспорена, а по налогу будет произведено доначисление.

Впрочем, такое решение налоговиков можно попытаться оспорить. Арбитры встают на сторону налогоплательщиков, если последним удается доказать наличие фактического ведения налогового учета в организации. Суды нередко приводят доводы, что закрепление методики ведения раздельного учета по НДС не является прямым требованием налогового законодательства. Но во избежание претензий налоговиков рекомендуется все же отразить эти нюансы в учетной политике.

При этом следует отразить не только факт использования раздельного учета предприятием, но и перечислить возможные операции, которые попадают под разные категории налогообложения, а также те, которые освобождены от него. Здесь же перечисляют возможные счета и субсчета, которые применяются в бухгалтерских записях фирмы.

А также упоминаются основания, при которых совершаются операции, не облагаемые НДС:

- льготные режимы налогообложения;

- право на освобождение организации от начисления НДС по причине недостаточной выручки;

- наличие операций, налогообложение по которым не предусмотрено ст. 149 НК РФ;

- осуществление реализации за пределами территории государства.

Подробнее о том, какие положения следует прописать в налоговой политике, рассказано в материале «Как составить налоговую политику организации?».

Обратите внимание: п. 4 ст. 170 НК РФ указывает на пропорции, которые следует использовать при определении размера сумм входного НДС для облагаемых и необлагаемых операций. Тот же принцип действий допустим и при разделении налога, если действуют одновременно несколько систем налогообложения.

Порядок распределения входного НДС (проводки)

Для того чтобы составить необходимую пропорцию, используемую для определения доли входного налога, приходящегося на облагаемые и необлагаемые операции, выделяют несколько видов расходов:

- расходы, относящиеся только к налогооблагаемым операциям;

- расходы, относящиеся лишь к необлагаемым операциям;

- прочие расходы, отнести которые к какой-либо категории сложно или не представляется возможным.

При создании записей бухгалтерского учета целесообразно ввести субсчета к счету 19, отражающие входной налог по операциям разного вида. При этом проводки для определения налога при закупке товара с использованием субсчета для налогооблагаемых и не облагаемых НДС операций будут выглядеть следующим образом:

- Дт 41 Кт 60 ― отражена сумма поступления товара от поставщика без учета налога.

- Дт 19 Кт 60 ― выделена сумма НДС, которую впоследствии возможно взять к уменьшению налога.

- Дт 68 Кт 19 ― входящий НДС принят к вычету.

- Дт 41 Кт 19 ― отражена сумма НДС, используемая при необлагаемых операциях и входящая в стоимость приобретенного товара (материала, услуги).

В зависимости от вида деятельности организации использоваться, наряду со счетом 41, могут счета 25, 26, 10 и прочие.

В некоторых случаях налогоплательщики изначально принимают всю сумму налога к вычету, совершая фактически операции, относящиеся к разным видам налогообложения по НДС. А после этого часть налога, которая идет на необлагаемые действия, восстанавливается.

Однако у органов ФНС существует свое мнение по отношению к этой методике. Налоговики настаивают на том, что раздельный учет НДС необходимо фиксировать в момент принятия товара на учет. В некоторых случаях при появлении конфликтных ситуаций с органами контроля налогоплательщикам удается отстоять свою позицию, закрепленную в учетной политике организации.

Примеры составления пропорций, учитывающих все требования законодательства и налоговых структур, а также сопутствующие им проводки вы найдете в статье «Какой порядок распределения входного НДС?».

Особенности раздельного учета при операциях с займами

На появление особых методов подсчета пропорциональных соотношений в п. 4 ст. 170 повлияло принятие закона от 01.04.2014 № 420-ФЗ. Новые правила предназначены для подсчета пропорциональной доли в следующих налогооблагаемых операциях:

- предоставление займов;

- продажа ценных бумаг;

- операции РЕПО.

В качестве дохода при продаже берется разница между ценами реализации и приобретения. Если имел место факт предоставления займов, то в качестве доходов берутся начисленные проценты.

Для того чтобы распределить между облагаемыми и необлагаемыми операциями сумму входного налога, налогоплательщик НДС использует пропорциональный метод расчета. Пропорция высчитывается исходя из общих данных стоимости проданного товара, имущественных прав. Причем в расчет берутся все операции по реализации, совершенные как на территории РФ, так и за ее пределами. На это неоднократно указывали вынесенные судебные решения в ходе арбитражных разбирательств, а также чиновники Минфина.

Последние обращают внимание также и на необходимость включения в доходы стоимости всех реализованных активов, в том числе ценных бумаг и основных средств. Для точного определения пропорции используют как выручку субъекта, так и его внереализационные доходы.

Ранее, до внесения поправок в НК РФ на основании принятого закона от 01.01.2014 № 420-ФЗ, судебные органы не раз становились на сторону налогоплательщиков, поддерживая их позицию о том, что вести раздельный учет при выдаче займов обязанности не возникает. Аргументы в пользу этой точки зрения вы найдете в публикации «Вести или не вести раздельный учет НДС при выдаче займов?».

Нередко организации предоставляют процентные займы сторонним лицам. Какое в этом случае стоит принять решение относительно ведения раздельного учета по НДС? Все ли операции, содержащие входной налог, в данном случае подлежат распределению? Или же целесообразнее в качестве расходов учитывать лишь общехозяйственные? О том, как правильнее будет организовать учет при данных обстоятельствах, читайте в статье «Порядок ведения раздельного учета НДС по выданным займам».

Раздельный учет по НДС при использовании векселей

Реализация ценных бумаг, в том числе и векселей, объектом налогообложения по НДС не признается. При осуществлении подобных действий следует наладить раздельный учет, если субъекты используют в прочей своей деятельности подлежащие налогообложению операции.

Однако расчеты между контрагентами при помощи векселей третьих лиц налоговые структуры могут принять за их реализацию и посчитать поводом для применения раздельного учета НДС. В случае предъявления претензий со стороны фискалов можно смело оспаривать их мнение.

Рассмотрим иную ситуацию. В процессе ведения хозяйственной деятельности нередки случаи, при которых расчет с поставщиками осуществляется при помощи векселей, которые признаны п. 2 ст. 142 ГК РФ ценными бумагами.

Встречаются два вида векселей ― простые и переводные. Для простых характерно наличие лишь 2 сторон взаимоотношений: векселедателей и векселедержателей. При расчетах переводным векселем появляется и третье лицо ― трассат, то есть плательщик по векселю.

Векселя могут быть процентными и беспроцентными. Вексель может содержать дополнительные условия о начислении процентов. В противном случае вексель считается беспроцентным.

При необходимости начислять проценты по векселю у векселедержателя появляется фактический доход вне зависимости от пути поступления ценных бумаг ― были ли они приобретены за деньги или получены в счет уплаты долга. Для последующего налогообложения НДС имеет значение условие векселя о начислении процентов.

На объект реализации продавец обязан начислить налог, если товар или услуга не освобождены от налогообложения, причем способ оплаты значения не имеет ― будь то денежные перечисления или передача векселя в счет погашения долга. При получении векселя, наличие которого не предполагает последующее начисление процентов, обязанности по начислению налога в этом случае не возникает. Иная ситуация может быть, если вексель окажется процентным или дисконтным.

Доходы налогоплательщика, в том числе и по ценным бумагам, составляют общую сумму выручки, определяющую налоговую базу (п. 2 ст. 153 НК РФ). Налогооблагаемую базу необходимо увеличить на сумму дохода в виде процентов от полученных облигаций и векселей, которыми был произведен расчет за товар (подп. 3 п. 1 ст. 162 НК РФ).

По этой причине продавец обязан начислить НДС на сумму дохода по векселю и перечислить сумму налога в бюджет. Причем стоит учесть, что облагаемая часть дохода должна превышать размер процентов по отношению к действующей ставке ЦБ РФ.

Дополнительную информацию о том, как поступить при расчетах векселями, можно узнать здесь.

Раздельный учет НДС – вопрос непростой, постоянно требующий владения актуальной информацией. Получить ее вам всегда поможет наша рубрика «Раздельный учет (НДС)». Следите за ее обновлением!

Как предъявить к вычету НДС по основным средствам или оборудованию?

Вычет НДС по основным средствам или оборудованию, приобретенным для использования в хозяйственной деятельности, разрешен НК РФ в полном объеме. Однако для применения вычета НДС по основным средствам законодательством предусмотрен ряд условий. Рассмотрим основные правила и нюансы применения налогового вычета в различных случаях.

Общие правила вычета НДС по основным средствам

Момент вычета НДС по основным средствам

Вычет НДС по основным средствам, не требующим монтажа

Вычет НДС по основным средствам, требующим монтажа

Вычет НДС по основным средствам, подлежащим госрегистрации

Когда нет права на вычет НДС по основным средствам

Итоги

Общие правила вычета НДС по основным средствам

Сумму НДС, уплаченную предприятием при покупке объектов основных средств или оборудования для использования в производственной деятельности, законодательно разрешено принимать в полном объеме к вычету. Осуществить вычет НДС по основным средствам возможно, соблюдая положения, изложенные в п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ и ст. 169 НК РФ. Предъявить к вычету НДС по основным средствам разрешено, если:

- Объекты приобретены для использования в облагаемой НДС деятельности предприятия.

- Объекты поставлены на учет как основные средства, на что имеется документальное подтверждение, например акты приема-передачи (ОС-1).

- Сумма НДС подтверждена счетом-фактурой, оформленным соответствующим образом.

О некоторых причинах отказа в вычете НДС см. в нашем материале «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?»

Момент вычета НДС по основным средствам

Особенность принятия вычета НДС по основным средствам заключается в правильном определении момента осуществления данной операции. Одним из условий предъявления налога к вычету, согласно п. 1 ст. 172 НК РФ, является принятие объекта на учет как основного средства. Но в НК РФ нет четких характеристик, на основании которых объект может быть принят к учету в качестве основного средства. Поэтому вопрос о моменте вычета не является однозначным.

Так, изначально контролирующие органы настаивали, что при покупке основных средств вычет НДС возможен только после отражения имущества на счете 01 «Основные средства» (см., например, письма Минфина РФ от 12.02.2015 № 03-07-11/6141, от 24.01.2013 № 03-07-11/19). Позднее позиция Минфина изменилась — см. «Вычет по ОС на счете 08 — не проблема». Теперь чиновники считают возможным принять НДС к вычету в течение 3-х лет после постановки на 08 счет (письмо Минфина от 11.04.2017 №03-07-11/21548).

Судебная практика исходит из того, что счет, на который приняты к учету основные средства, не имеет значения. Все дело в том, что в бухгалтерском учете приобретенное имущество проходит несколько этапов отражения в учете, прежде чем стать основным средством. Операции по покупке имущества первоначально отражают на 08 счете «Вложения во внеоборотные активы». Перевод объекта на 01 счет осуществляется только после полного формирования его первоначальной стоимости. Поэтому если налогоплательщик решит получить вычет по основным средствам, поставленным на 08 счет, то возможна вероятность спора с налоговиками. Однако есть хорошие шансы отстоять свою точку зрения в судебном порядке.

Подробнее об аргументах см. в нашем материале «Какой порядок принятия к вычету НДС при приобретении основных средств?»

Вычет НДС по основным средствам, не требующим монтажа

Приобретенные предприятием объекты могут быть сразу пригодны для использования в производственной деятельности и не требовать проведения сборки или монтажа. В данном случае вычет НДС по основным средствам осуществляется в периоде постановки объекта на учет.

Вычет НДС по основным средствам, требующим монтажа

По объектам, требующим монтажа для приведения в рабочее состояние, законодательством разрешено предъявлять к вычету налог, уплаченный сторонним организациям, выполняющим работы по сборке или монтажу объектов, а также поставщикам оборудования и материалов, используемых в монтажно-сборочных работах. Об этом четко заявлено и в п. 6 ст. 171 НК РФ.

Активы, требующие монтажа и сборки, первоначально принимаются в бухгалтерском учете на 07 счет «Оборудование к установке» с дальнейшим списыванием на счет 08 по мере передачи оборудования в монтаж. Оприходование на счет 01 происходит только после полной готовности смонтированных объектов к использованию. В данном случае разрешено принять к вычету «входной» НДС уже в момент отражения объекта на 07 счете (письмо Минфина России от 29.01.2010 № 03-07- 08/20).

Вычет НДС по основным средствам, подлежащим госрегистрации

Особого внимания заслуживают основные средства, подлежащие госрегистрации: здания, сооружения и прочее недвижимое имущество. Как было отмечено выше, одним из условий получения вычета НДС по основным средствам является принятие на учет данных объектов и документальное подтверждение этого факта, о чем говорится в п. 1 ст. 172 НК РФ. Подтверждением принятия на учет таких объектов служит подписанный акт приема-передачи. Вычет НДС можно заявлять в периоде подписания соответствующего акта и не дожидаться госрегистрации.

Когда нет права на вычет НДС по основным средствам

Суммы «входного» НДС не подлежат вычету, а включаются в стоимость объектов основных средств, если такие объекты приобретены для операций (п. 2 ст. 170 НК РФ):

- не признанных реализацией согласно п. 2 ст. 146 НК РФ;

- осуществляющихся вне территории Российской Федерации;

- освобожденных или не подлежащих обложению НДС;

- осуществляемых лицами, освобожденными или не являющимися плательщиками налога.

При одновременном осуществлении как налогооблагаемых операций, так и освобожденных от исчисления и уплаты налога, вычет НДС по основным средствам предприятие производит пропорционально использованию в этих операциях приобретенных объектов согласно п. 4 ст. 170 НК РФ. Указанная пропорция определяется исходя из стоимости отгруженных товаров (выполненных работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

При этом налогоплательщик обязан вести раздельный учет сумм налога по приобретенным основным средствам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

При отсутствии у налогоплательщика раздельного учета сумма налога по приобретенным основным средствам вычету не подлежит.

Налогоплательщик имеет право не применять эти правила в тех налоговых периодах, в которых доля совокупных расходов на производство необлагаемых НДС товаров (работ, услуг), имущественных прав не превышает 5 процентов общей величины совокупных расходов на производство. В этом случае все суммы «входного» налога подлежат вычету.

См. также наш материал «Когда раздельный учет «входного» НДС не ведется?»

Итоги

Итак, в случае если основное средство приобретено для деятельности, облагаемой НДС, и имеется счет-фактура с выделенным НДС, вычет производится следующим образом:

- По основным средствам, не требующим монтажно-сборочных работ, вычет осуществляется в периоде постановки объекта на учет в качестве основного средства. Он вполне может быть заявлен в периоде постановки на учет по счету 08. В случае спора свою позицию можно отстоять в суде.

- По основным средствам, требующим монтажа, вычет НДС можно осуществить уже в периоде отражения объекта на счете 07.

- По основным средствам, требующим государственной регистрации, вычет можно заявлять уже в периоде подписания акта приема-передачи имущества, не дожидаясь госрегистрации.

Источники:

Налоговый кодекс РФ Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Как учитывать входной НДС при УСН

Как учитывать НДС при УСН? Уплачивать этот налог упрощенцы не должны. А что делать с налогом, который предъявляют продавцы? Об этом мы расскажем в нашей статье.

Учет НДС при УСН по основным средствам и нематериальным активам

Учет НДС при УСН по товарам

Учет НДС при УСН по материалам

Учет НДС при УСН в книге учета доходов и расходов

Итоги

Учет НДС при УСН по основным средствам и нематериальным активам

В соответствии с п. 3 ст. 346.16 НК РФ, расходы по основным средствам и нематериальным активам, а следовательно, и входной НДС признаются в учете равными долями с момента ввода объекта основных средств в эксплуатацию или принятия на учет нематериальных активов. При этом основные средства, которые подлежат государственной регистрации, учитываются в расходах с момента документального подтверждения подачи документов на регистрацию прав.

Однако для того, чтобы можно было отразить данные суммы НДС в учете, необходимо соблюсти требования подп. 4 п. 2 ст. 346.17:

- основные средства и нематериальные активы должны использоваться в предпринимательской деятельности;

- основные средства и нематериальные активы должны быть оплачены.

Если вы планируете продать основные средства, то рекомендуем ознакомиться с материалом «Продажи ОС упрощенцы 3 года ждут».

Учет НДС при УСН по товарам

Часто бухгалтеры отражают списание НДС в расходы сразу после того, как товар оплачен и оприходован. Так делать нельзя. Это может повлечь спор с налоговиками.

Согласно подп. 2 п. 2 ст. 346.17 НК РФ, расходы на приобретение товаров учитываются в расходах по мере их перепродажи. Таким же образом необходимо действовать и с НДС по товарам: отследить их реализацию, а затем списать его вместе со стоимостью товара (см. письмо Минфина от 17.02.2014 № 03-11-09/6275 (направлено для сведения и использования в работе письмом ФНС от 18.03.2014 № ГД-4-3/4801@).

Учет НДС при УСН по материалам

Входной НДС по материалам следует признавать расходом одновременно со списанием самих приобретенных ТМЦ. То есть при их оплате поставщику. Это следует из подп. 8 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ.

Учет НДС при УСН в книге учета доходов и расходов

В связи с тем, что положениями НК РФ НДС в перечне расходов гл. 26.2 выделен в качестве самостоятельного расхода, то в книге учета доходов и расходов нужно его отражать отдельной строкой. При этом в качестве первичного документа в графе 2 необходимо указать номер платежного поручения, акта или товарной накладной. Кроме того, Минфин РФ настаивает на необходимости указания реквизитов счета-фактуры (письмо Минфина России от 24.09.2008 № 03-11-04/2/147).

Итоги

Применяя упрощенную систему налогообложения, налогоплательщик сталкивается с вопросом учета в расходах НДС по товарам, материалам, основным средствам или нематериальным активам. По каждому виду перечисленных объектов существует особая специфика отнесения на расходы. Кроме того, для того чтобы учесть в расходах входной НДС, необходимо соблюсти несколько условий, основными из которых являются: принятие на учет и оплата. Что касается списания в расходы НДС по товарам, то во избежание споров с налоговыми органами желательно воспользоваться разъяснениями Минфина РФ и списать его в расходы после реализации товаров. В книге учета доходов и расходов входной НДС необходимо отражать отдельной строкой.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.