НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ — это… Что такое НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ?

- НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

- НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

- (value-added tax) См.: НДС (VAT).

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

- НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

- НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ — по законодательству РФ форма изъятияв бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Словарь финансовых терминов.

- Налог на добавленную стоимость

- Налог на добавленную стоимость — взимаемый с предприятий налог на сумму прироста стоимости на данном предприятии, исчисляемую в виде разности между выручкой от реализации товаров и услуг и суммой на сырье, материалы, полуфабрикаты, полученные от других производителей. Ряд товаров, услуг, видов деятельности частично или полностью освобождается от налога на добавленную стоимость.

По-английски: Value added tax

Синонимы: НДС

Синонимы английские: VAT, Consumption tax

Финансовый словарь Финам.

- Налог на добавленную стоимость

НДС

Система налогообложения товаров на сумму стоимости, добавленной на каждом этапе их производства, обмена или перепродажи. Процентная ставка может различаться в зависимости от вида продукции. Такой налог взимается в нашей стране при реализации всех товаров, услуг и выполнении всех работ за редкими исключениями, оговариваемыми в специальных постановлениях. НДС включается производителем или продавцом в цену товара, оплачивается покупателем и рассчитывается как разность между НДС, уплаченным покупателем, и НДС, уплаченным в связи с расходами, включаемыми в себестоимость продукции. В платежных документах НДС выделяется отдельной строчкой.

Терминологический словарь банковских и финансовых терминов.

.

- НАЛОГ АВАНСИРОВАННЫЙ

- НАЛОГ НА ДОХОД БАНКОВ

Полезное

Смотреть что такое «НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ» в других словарях:

Налог на добавленную стоимость — (НДС) – косвенный налог, т. е. в форме надбавки к стоимости товаров или услуг, уплачиваемый в федеральный бюджет. Налогоплательщиками НДС являются продавцы: юридические лица или индивидуальные предприниматели. Кроме того, согласно ст. 141… … Банковская энциклопедия

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ — (НДС) (value added tax, VAT) Косвенный налог, взимаемый при продаже товаров и услуг, в процентном отношении к их добавленной стоимости. Потребители выплачивают НДС при покупке как дополнение к ее обычной цене; затем продавцы выплачивают собранный … Экономический словарь

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ — один из видов федеральных налогов в РФ.

Представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью… … Юридический словарьНАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ — (value added tax) См.: НДС (VAT). Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М.. 1998 … Словарь бизнес-терминов

Налог на добавленную стоимость — Запрос «НДС» перенаправляется сюда; см. также другие значения. Налог на добавленную стоимость (НДС) косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создаётся на всех стадиях процесса производства… … Википедия

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ — (НДС) система налогообложения товаров на сумму стоимости, добавленной на каждом этапе их производства, обмена или перепродажи.

Налог на добавленную стоимость — Содержание … Бухгалтерская энциклопедия

Налог на добавленную стоимость — Содержание … Бухгалтерская энциклопедия

налог на добавленную стоимость — (НДС) Потребительский налог, установленный на каждой стадии производственного цикла продукции, а также в момент приобретения товара конечным потребителем. Налог на добавленную стоимость давно введен в европейских странах и является основным… … Финансово-инвестиционный толковый словарь

Налог на добавленную стоимость — VALUE ADDED TAX (VAT) Разновидность косвенного налога, взимаемого государством с прироста стоимости продукта в процессе его производства и реализации (см. Value added). Сумма налога прибавляется к цене реализации товара и оплачивается конечным… … Словарь-справочник по экономике

Представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью… … Юридический словарь

Представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью… … Юридический словарь

Сведения об НДС при регистрации в Центре партнеров — Partner Center

- Чтение занимает 2 мин

В этой статье

Соответствующие роли: Администратор учетной записи

Если вам необходимо предоставить ИДЕНТИФИКАЦИОНный номер налога (VAT) в процессе регистрации центра партнеров, вот некоторые сведения, которые помогут вам приступить к работе.

Номера плательщиков НДС

Номер НДС — это идентификатор, используемый в странах или регионах Европейского союза. дополнительные сведения см. в официальном сайте сведений об инн европейского союза Exchange системе (VIES).

Сведения о местоположении НДС

Следующие сведения являются уникальными для стран или регионов, перечисленных ниже.

Европейский союз

В государствах — членах ЕС партнеры должны указывать действительный идентификатор плательщика НДС для возврата платежей и правильного выставления счетов. Номер плательщика НДС должен быть принят как допустимый.

Корпорация Майкрософт не поддерживает кредит и выставлять счета. Прежде чем продавать подписки, необходимо зарегистрировать идентификационный номер плательщика в центре партнеров.

Южно-Африканская Республика

Теперь корпорация Майкрософт применяет Стандартный НДС к цифровому содержимому и услугам, приобретенным партнерами в Южной Африки. Чтобы исключить НДС из счетов и управлять им самостоятельно, необходимо обновить профиль выставления счетов партнера, отправив корпорации Майкрософт свой идентификационный номер.

Турция

Теперь корпорация Майкрософт применяет Стандартный НДС к цифровому содержимому и услугам, приобретенным партнерами в Турция. Чтобы исключить НДС из счетов и управлять им самостоятельно, необходимо обновить профиль выставления счетов партнера, отправив корпорации Майкрософт свой идентификационный номер.

Допустимые форматы номеров НДС

Обратите внимание, что корпорация Майкрософт не предоставляет рекомендаций по налогообложению, и приведенная ниже таблица предоставляется только в качестве руководства. Если это руководство не является достаточным для предоставления корпорации Майкрософт номера НДС, вы должны проверить наличие последних изменений у местных налоговых органов.

| Страна или регион | Сведения об НДС |

|---|---|

| Австрия | — Формат номера НДС: 1 буква и 8 цифр — Код страны или региона: по адресу -Пример: U12345678 -Notes: первым символом всегда будет «U». |

| Бельгия | — Формат номера НДС: 10 цифр. — Код страны или региона: должен быть — Примечания: 9 цифры до 1 января 2007. |

| Болгария | — Формат номера НДС: 9 или 10 цифр — Код страны или региона: BG -Пример: 123456789 или 0123456789 |

| Хорватия | — Формат номера НДС: 2 буквы и 11 цифр. — Код страны или региона: HR -Пример: HR12345678901 -Notes: первые символы всегда будут иметь регистр «HR». |

| Кипр | — Формат номера НДС: 2 буквы и 8 цифр и 1 буква — Код страны или региона: CY -Example: 12345678, 123456789 или 0123456789 |

| Чехия | — Формат номера НДС: 8, 9 или 10 цифр — Код страны или региона: CZ -Example: 12345678, 123456789 или 0123456789 |

| Дания | — Формат номера НДС: 8 цифр -Код страны или региона: DK -Пример: 12345678 |

| Эстония | — Формат номера НДС: 9 цифр. — Код страны или региона: EE -Пример: 123456789 |

| Финляндия | — Формат номера НДС: цифры — Код страны или региона: FI.  -Пример: 12345678 |

| Франция | — Формат номера НДС: 11 цифр. — Код страны или региона: FR -Example: 12345678901, X1234567890, 1X123456789 или XX123456789 -Notes: может содержать любые алфавитные символы, кроме I или Q, в качестве первого или второго символа, либо как первый и второй символ, за которыми следуют 9 цифр. |

| Германия | — Формат номера НДС: 9 цифр. -Код страны или региона: DE -Пример: 123456789 -Notes: должно быть 9-разрядным «Умсатзстеур Идентификатионнуммер» (идентификатор Усть Nr.) |

| Греция | — Формат номера НДС: 9 цифр. — Код страны или региона: EL, GR -Пример: 123456789 |

| Венгрия | — Формат номера НДС: 8 цифр — Код страны или региона: HU -Пример: 12345678 |

| Ирландия | — Формат номера НДС: 8 цифр — Код страны или региона: IE -Example: 1234567X или 1X34567X -Notes: включает 1 или 2 алфавитных символа: либо Last, либо Second и Last.  |

| Италия | — Формат номера НДС: 11 цифр. — Код страны или региона: он -Пример: 12345678901 |

| Латвия | — Формат номера НДС: 11 цифр. — Код страны или региона: Латвия -Пример: 01234567890 |

| Литва | — Формат номера НДС: 9 или 12 цифр. -Код страны или региона: LT -Пример: 123456789 или 012345678901 |

| Люксембург | — Формат номера НДС: 8 цифр — Код страны или региона: LU -Пример: 12345678 |

| Мальта | — Формат номера НДС: 2 буквы и 8 цифр — Код страны или региона: MT-Пример: MT12345678 -Notes: первые символы всегда будут «MT». |

| Нидерланды | — Формат номера НДС: 11 цифр и 1 буква — Код страны или региона: NL -Пример: 123456789B01 -Замечания: Десятый символ всегда равен «B». |

| Польша | — Формат номера НДС: 10 цифр. — Код страны или региона: PL -Пример: 1234567890 |

| Португалия | — Формат номера НДС: 9 цифр. -Код страны или региона: PT -Пример: 123456789 |

| Румыния | — Формат номера НДС: 2 буквы и 8-10 цифр. — Код страны или региона: RO -Example: RO12345678, RO123456789 или RO1234567890 -Notes: первые символы всегда будут «RO» |

| Словакия | — Формат номера НДС: 10 цифр. — Код страны или региона: SK -Пример: 1234567890 -Notes: первые символы всегда будут иметь имя «SK». |

| Словения | — Формат номера НДС: 2 буквы и 8 цифр — Код страны или региона: SI -Пример: SI12345678 -Notes: первые символы всегда будут иметь имя «SI». |

| Испания | — Формат номера НДС: 9 цифр. — Код страны или региона: ES -Example: X12345678, 12345678X или X1234567X -Notes: включает 1 или 2 буквы: первая, последняя, первая и последняя. |

| Швеция | — Формат номера НДС: 12 цифр. — Код страны или региона: SE -Пример: 123456789001 -Notes: последние 2 символа должны быть «01».  |

| Соединенное Королевство | — Формат номера НДС: 9 или 12 цифр. — Код страны или региона: ГБ -Пример: 123456789 или 123456789001 — Примечания: 9 цифр обычно, но 12 цифр, если число представляет подписку в группе. |

Дальнейшие действия

«Получить компенсацию НДС от государства до 90 000 грн» – схема обмана

16 Августа, 2021, 15:30

13957

В украинском Facebook крутят рекламу, которая предлагает каждому гражданину получить на карту компенсацию НДС (налог на добавочную стоимость, который по-умолчанию включен в стоимость всех потребительских товаров и услуг). В комментариях делятся историями успеха: кто-то получил аж 86 000 грн, а кто-то всего-лишь 8500, что, согласитесь, тоже неплохо.

В комментариях делятся историями успеха: кто-то получил аж 86 000 грн, а кто-то всего-лишь 8500, что, согласитесь, тоже неплохо.

На самом деле это старая схема обмана, о которой мы уже рассказывали ранее, но в новой «обертке». Редактор AIN.UA почти получила 76 000 грн компенсации НДС и рассказывает, как вычислить мошенничество.

Что сразу бросается в глаза

Реклама на Facebook, сулящая бесплатные деньги, ссылается на статью 247 неизвестно какого документа. Якобы согласно этой статье, каждый гражданин должен проверить свою карту на компенсацию НДС.

Такая статья есть в Кодексе Украины про административные правонарушения, и в ней говорится о порядке закрытия административного производства, но никак не о компенсациях и обязанностях ни в чем не провинившихся граждан.

По клику на рекламу пользователя перебрасывает на сайт «Единого компенсационного центра ПНГК», где ПНГК расшифровывается как «повернення невиплачених грошових коштів». Далее мы узнаем, что это — сайт «вповноваженного підрозділу по фінансовому захисту населення». Но что-то смущает.

Далее мы узнаем, что это — сайт «вповноваженного підрозділу по фінансовому захисту населення». Но что-то смущает.

Домен почему-то https://official-traffic.xyz, хотя все государственные сайты Украины должны хоститься на gov.ua. В шапке — логотип таможенной службы, а не Единого компенсационного центра ПНГК. Что неудивительно, ведь такого органа в Украине не существует — и это гуглится за 2 минуты.

Но сайт обещает до 90 000 денег, и успеть надо до 15 августа (хотя уже 16, но чем черт не шутит?). Поэтому редактор AIN.UA спешит запрыгнуть в отцепившийся вагон и получить свои деньги.

Как получить бесплатные деньги в интернете

Нажимаем большую красную кнопку «проверить свою компенсацию» и — о, чудо! — срок получения таки продлили до 16 августа. Домен уже другой: https://viplata-komitet.top. Снова не gov.ua, но кого это волнует.

Чтобы получить деньги, нужно лишь ввести e-mail и 6 последних цифр номера карты. Не стоит спешить и отдавать сайту свои персональные данные, ведь даже если ввести в эти поля случайный набор букв и цифр, сервис все равно насчитает вам компенсацию. Так редактору AIN.UA начислили 76 000 грн!

Не обращаем внимания на грамматические ошибки вроде «віплата», «моментальній», «компенсвцію», а также хаотичную пунктуацию на сайте. Без промедления связываемся с юристом, которая уже получила нашу анкету и готова автоматически перечислить 76 000 грн на вымышленную карту. Нужно лишь оплатить юридический сбор — 151 грн.

Попытки поддержать диалог с юристом ни к чему не привели — бот на это не запрограммирован, и выдает фразы в строгой последовательности, никак не реагируя на собеседника.

Ссылка на оплату ведет на фишинговый сайт https://orange-pay.top, на котором нам предлагается ввести свои реквизиты и осуществить оплату.

Вводить свои реальные реквизиты на таких сайтах не рекомендует ни редакция AIN.UA, ни Киберполиция. Проблема не только в том, что пользовательское соглашение почему-то не открывается: если 151 грн потерять не так уж и жалко, то передать мошенникам свои персональные данные — все равно, что сразу вручить логин и пароль от интернет-банкинга.

Давайте вспомним, что мы им уже рассказали о себе, пока заполняли несколько форм на сайте:

- email,

- имя, фамилию, отчество,

- дата и год рождения,

- пол,

- номер карты,

- банк-эмитент,

- срок действия карты,

- CVV-код.

Для успешной реализации взлома ваших аккаунтов осталось выманить только номер финансового телефона, но редактор AIN.UA не пошла дальше, чтобы выяснить, в какой момент это происходит. Впрочем, и уже полученных данных достаточно, чтобы к «работе» с пострадавшим подключились социальные инженеры.

Что делать

Ранее редакция AIN.UA уже описывала подобную схему — тогда украинцам предлагали компенсацию от американского правительства за якобы утечку данных через социальные сети. Все они работают по одному и тому же принципу: получите много бесплатных денег онлайн за пару минут, только сначала нужно немножечко заплатить и передать неизвестно кому еще больше ваших персональных данных. Стоит ли говорить, что на самом деле никто через такие сайты денег не получает?

Если вы стали жертвой мошенников, обратитесь в правоохранительные органы. Проинформируйте как можно больше друзей и знакомых о существовании такой схемы.

И перестаньте верить в подобные способы «заработка» в интернете. Бесплатный сыр бывает только в мышеловке.

Читайте также:

Достаточно ли снижения ставки НДС, чтобы бизнес-сообщество признало российскую налоговую систему оптимальной?

19

февраля

2008

Достаточно ли снижения ставки НДС, чтобы бизнес-сообщество признало российскую налоговую систему оптимальной?

Альберт Еганян, Партнер, председатель Совета партнеров

Выступая на заседании Госсовета, Владимир Путин призвал упростить налоговую систему путем установления «единой и максимально низкой ставки НДС». Глава Экспертного управления президента Аркадий Дворкович конкретизировал это предложение, обозначив ставку налога на уровне 12-13 процентов вместо нынешних 18 процентов. Льготную ставку НДС в 10 процентов при этом предполагается отменить.

В баллах: от -5 (недостаточно) до +5 (достаточно)

+2 Владимир Цыганов,генеральный директор агрофирмы «Белая Дача»

Я думаю, что российская налоговая система будет оптимальной при снижении ставки НДС до уровня 12 процентов для всех налогоплательщиков и снижении налога на прибыль хотя бы до уровня 18 процентов. Впрочем, потребуется еще и оптимизация администрирования, расчетов налогов и их сборов.

+2 Владислав Корочкин, вице-президент общероссийской общественной организации малого и среднего предпринимательства «ОПОРА России»

Следующим шагом на пути реформирования налоговой системы должно стать снижение НДС уже до 10 процентов при улучшении администрирования. Очень важный момент — это унификация ставки этого налога для всех отраслей.

+4 Александр Лебедев, основной акционер Национальной резервной корпорации

Должна быть комплексная государственная политика в налоговой сфере. Государству следует создавать общие правила игры, влияя на бизнес косвенно, а не прямо, как это зачастую происходит у нас сегодня. С этой точки зрения одного снижения ставки НДС явно недостаточно, но инициатива хорошая, поэтому я ставлю +4.

+5 Алексей Добашин, гендиректор концерна «КРОСТ»

Сегодня российская налоговая система оптимальна. Мы к ней привыкли. Снижая ставку налога на добавленную стоимость, государство не исправляет свои прежние ошибки, а делает отечественному бизнесу подарок. Государство говорит: «Я делаю первый шаг навстречу, потом спрошу, сделали ли вы ответный».

+2 Виктор Юн, генеральный директор ИК «Генезис Капитал»

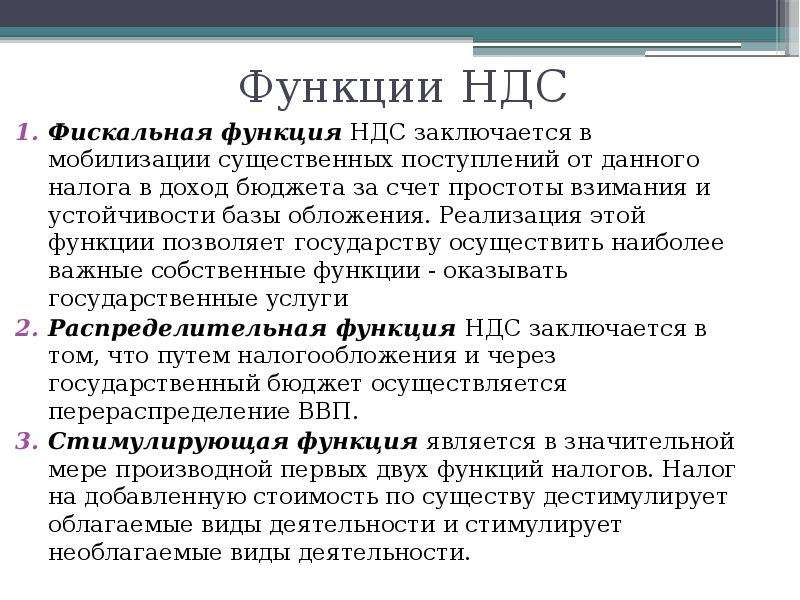

Трудно сказать, оптимальна налоговая система или нет. С точки зрения бизнеса она вполне понятна и несложна. С точки зрения здравого смысла, пользы для общества она не всегда логична. Например, экологические платежи — чем больше загрязняешь, тем больше платишь. Получается, что государству выгодно, когда предприятие загрязняет природу. Также непонятно, как можно перевыполнять план по сбору налогов, а главное — зачем? Чем больше денег остается в обороте и потреблении, тем лучше для экономики. Налоговая система сейчас выполняет только одну функцию — фискальную, забыв о другой — стимулирующей. Хочется надеяться, что снижение НДС послужит стимулом для производителей.

+4 Игорь Рыбаков, член совета директоров корпорации «ТехноНИКОЛЬ»

Одного снижения ставки НДС недостаточно для признания российской налоговой системы оптимальной. Мы рассматриваем эту инициативу президента как один из шагов на пути дальнейшего реформирования налоговой системы России. В любом случае снижение ставки НДС будет являться очень позитивным моментом для всего бизнес-сообщества, в результате снизятся отчисления в бюджет для части налогоплательщиков.

+3 Олег Иванов, вице-президент Ассоциации региональных банков России

Тема НДС сильно беспокоит экспортеров — они сталкиваются с проблемой возврата налога. В других секторах экономики ключевую роль играют иные выплаты в бюджет. Например, в инновационном бизнесе в структуре издержек велика доля зарплаты. Поэтому развитие инновационной сферы сдерживается высокими ставками единого социального налога. Здесь задействованы молодые кадры, готовые использовать схемы добровольного пенсионного страхования, современные механизмы, которые предусматривали бы нормальные налоговые льготы. Без реформы в этой сфере, прогресса в бизнесе достичь будет нельзя.

+2 Оксана Воевода, начальник отдела налогового планирования и отчетности ГК «Фармстандарт»

Изменение ставки НДС не должно исключать существующие льготы. Дифференцированная ставка НДС призвана стимулировать развивающиеся отрасли, которые нуждаются в государственной поддержке. Это необходимо для того, чтобы не ставить в одинаковое положение таких налогоплательщиков, как сельскохозяйственное предприятие и казино, нефтедобывающую компанию и фармацевтического производителя. Снижение ставки лишь по одному налогу без гармонизации законодательства не приведет к оптимизации налоговой системы.

+2 Альберт Еганян, управляющий партнер АБ «Вегас-Лекс»

Де-юре снижение уровня НДС является важным шагом для стимулирования бизнеса. Де-факто вопрос состоит не только в сумме НДС, но и в процедуре его администрирования. При снижении ставки администрирование должно стать прозрачным и единым для всех.

0 Александр Щеглов, генеральный директор ИК «ЦЕРИХ Кэпитал Менеджмент»

Хотя налоговые ставки в России не самые высокие по сравнению с ведущими мировыми экономиками, их дальнейшее снижение позволит отечественному бизнесу делать больше инвестиций в собственное развитие. Это пойдет на пользу российской экономике. Но проблема российского налогообложения не в высоких ставках, а в том, что наши налоговые органы зачастую выполняют не фискальные, а карательные функции, а налоговые инспекции используются чиновниками для решения несвойственных им задач.

+4 Андрей Шандалов, председатель совета директоров ГК «Оптима»

Снижение ставки НДС — положительное событие для бизнеса, но оно не решает основную проблему, связанную с исчислением данного налога. Сложность и неоднозначность налогового законодательства приводит к повышенным налоговым рискам компаний, а преобладание фискальной направленности — к снижению экономической эффективности. Надеюсь, что снижение ставки НДС, как и введение в 2008 году единого налогового периода — квартала, положит начало целому комплексу законодательных инициатив по повышению прозрачности нашей налоговой системы.

НДС (VAT) в Польше. Ставки и возврат НДС.

Как мы вычисляем НДС в Польше и за ее пределами?

НДС это налог на добавленную стоимость, который прилагается к каждой операции. НДС появляется в квитанции под аббревиатурой PTU каждый раз, когда мы совершаем покупку в Польше. Налоговое обязательство возникает при освобождении приобретенных товаров или предоставлении услуги.

В странах Европейского Союза НДС отличается, основная ставка колеблется между 17 и 27%, она не может быть ниже 15%.

Существует три вида ставок НДС

- основная ставка;

- пониженная ставка;

- специальная ставка.

Какие ставки НДС в Польше?

Базовая ставка НДС в Польше за продажу товаров и услуг составляет 23%. Закон об НДС предусматривает несколько пониженных налоговых ставок:

- 8% — пониженная ставка: строительно-монтажные работы; реконструкция и обслуживание, связанные с жильем и соответствующей инфраструктурой, жилыми помещениями или их частями, за исключением хозяйственных помещений; некоторые услуги общественногопитания.

- 5% — пониженная ставка: сельскохозяйственная продукция, скот, книги и специализированныежурналы.

- 0% — ставка для внутренней доставки иэкспорта.

Возврат НДС в Польше

В соответствии с Законом о налоге на товары и услуги каждый налогоплательщик имеет право на возврат НДС. Вы можете вычислить его в расчетном периоде за период, за который вы получаете счет-фактуру, или в один из следующих двух расчетных периодов: ежемесячно или ежеквартально.

Вы можете вернуть НДС в польше если:

- вы зарегистрированный плательщикНДС;

- у вас есть документ, дающий право на вычет НДС —счет-фактура;

- расходы не распространяются на товары / услуги, поэтому Закон ограничивает возможность удержанияНДС.

Оплата НДС:

Изменения в результате разделенного платежа

Сплит-платеж или разделенный платеж применяется к НДС и действует в нескольких странах. Система разделенной оплаты применяется только к операциям между предпринимателями.

Он заключается в том, что за приобретенный товар или приобретенную услугу покупатель перечисляет на обычный счет продавца только чистую сумму, тогда как налоговый эквивалент товаров и услуг перечисляется на специальный счет НДС.

В какой стране платить налог при осуществлении предпринимательской деятельности?

Место налогообложения определяет несколько факторов:

- местопроживания;

- штаб-квартиракомпании;

- продолжительность пребывания физического лица в даннойстране.

Услуги, которые предоставляет предприниматель, основанный в Польше, предпринимателю, основанный за рубежом, облагаются налогом в той стране, в которой получатель имеет зарегистрированный бизнес.

Услуги, предоставляемые налогоплательщиком, основанным в Польше, физическим лицам, не осуществляющие хозяйственную деятельность из-за рубежа, облагаются налогом в стране, где установлен поставщик услуг — в данном случае в Польше.

Различия в продажах предприятиям и продажам потребителям

Потребитель — это физическое лицо, приобретающее товар для частного пользования у продавца, тогда как предприниматель — это лицо, приобретающее товар для нужд своего бизнеса.

Предприниматель может стать потребителем, покупая товары для собственного пользования, а не для нужд своей компании. На потребителей и предпринимателей влияют различные положения, связанные с представлением жалоб на товары.

Потребители, которые покупают, более защищены, чем предприниматели, поскольку на них распространяются положения Закона о правах потребителей и некоторые положения Гражданского кодекса.

Правила уплаты налогов в странах ЕС и странах, не являющихся членами ЕС

Прежде чем предприниматель начнет сотрудничать с европейскими подрядчиками, он должен зарегистрироваться как налогоплательщик НДС-ЕС. Такая декларация составляется в стандартной декларации по НДС. После регистрации налогоплательщик начинает использовать идентификационный номер NIP-EU. Если закупка товаров или услуг осуществляется в странах ЕС, мы называем это приобретением товаров или услуг внутри Содружества.

Действуют стандартные правила НДС в ЕС. Когда мы покупаем товары или услуги в странах за пределами Европейского Союза, мы говорим об импорте товаров или услуг в страны за пределами ЕС.

НДС не начисляется при экспорте в страны за пределами ЕС. В такой ситуации налог на добавленную стоимость уплачивается в стране-импортере, и необходимо предоставить доказательство того, что товары были ввезены в страну, которая не является членом ЕС.

В случае импорта товаров, вы можете оплатить НДС в декларации НДС-7 либо в декларации об импорте в форме НДС-ИМ.

Компания «Эноми Консалтинг» оказывает бухгалтерские и юридические услуги в Польше.

Обращайтесь к профессионалам в сфере ведения бизнеса в Польше!

Please enable JavaScript to view the comments powered by Disqus.

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ

Налоговая система Украины: ПДВ, ЕСВ, налог на имущество

- Home

- /

- Insights

- /

- Налоговая система Украины: ПДВ, ЕСВ, налог на имущество

Налог на добавленную стоимость

Ставка налога на добавленную стоимость (НДС) составляет 20%. Для товаров фармацевтической сферы он составляет 7%. Стоит заметить, что нулевой процент (0% НДС) применяется для экспорта товаров из Украины в таможенном режиме.

Налогоплательщик обязан зарегистрироваться как плательщик НДС, если совокупная стоимость товаров или оказанных услуг превышает 1 млн. гривен в период за последние 12 месяцев. Однако если объем налогооблагаемых транзакций плательщика не превышает 1 млн. гривен, он не обязан регистрировать свою деятельность в качестве плательщика НДС – в этом случае регистрация не обязательна и осуществляется на добровольных началах.

НДС применяется в отношении операций по поставке товаров и услуг на таможенной территории Украины, так же как и операций импорта и экспорта товаров или услуг в Украине. Кроме этого, налогом на добавленную стоимость облагаются услуги, связанные с международной перевозкой пассажиров и багажа морским, речным и воздушным транспортом.

Чтобы сравнить размер ПДВ в разных странах, смотрите диаграмму ниже:

Единый социальный взнос и военный сбор

Единый социальный взнос платят рабочие, частные предприниматели и самозанятые граждане. Ставка единого социального взноса составляет 22%. Однако объем уплаченного ЕСВ не может превышать суммы 15 минимальных заработных плат.

Налог на военный сбор применяется в Украине уже несколько лет и составляет 1,5%.

Налог на имущество

Этот налог применяется в отношении движимого и недвижимого имущества. Налог на недвижимость, накладывается на здания и земельные участки, его платят физические и юридические лица, а также лица-нерезиденты.

Размер налога на строения определяется местными органами власти, однако ставка налога не может превышать 1,5% минимальной заработной платы на 1 квадратный метр жилой и нежилой собственности.

Дополнительная налоговая ставка в размере 25 000 гривен, применяется для квартир, площадь которых превышает 300 квадратных метров, и домов площадью более 500 квадратных метров.

Налог на недвижимость уплачивается за каждый квадратный метр жилой и нежилой собственности. Владельцы квартир, площадью менее 60 м2 и домов – до 120 м2 (или владельцы домов и квартир, общая совокупная площадь которых не превышает 180 м2), освобождаются от уплаты этого налога.

Размер налога на земельные участки устанавливают органы местного самоуправления. Ставка налога не может превышать 3% от нормативной оценки земельного участка, 1% – для земель сельскохозяйственного назначения общего пользования, а для сельскохозяйственных угодий – не менее 0,3% и не более 1% от их нормативной денежной оценки, а для лесных земель – не более 0,1 процента от их нормативной денежной оценки. Для земельных участков, находящихся в постоянном пользовании субъектов хозяйствования, размер налога не может превышать 12% нормативной оценки.

Объектами налогообложения являются земельные участки, находящиеся в собственности или в пользовании.

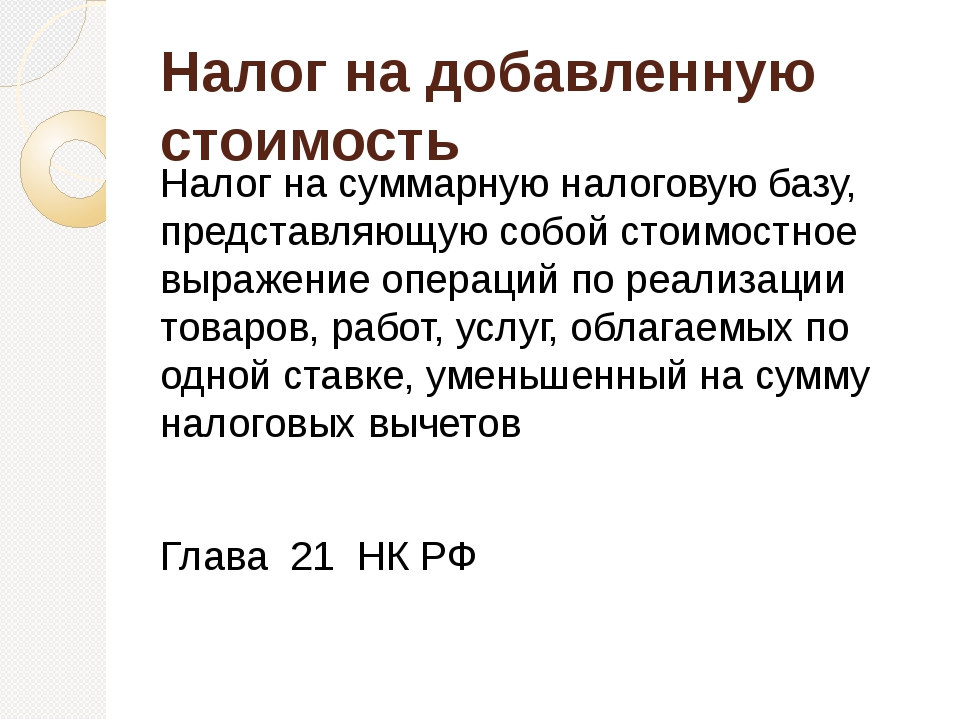

это федералный или региональный налог согласно НК РФ?

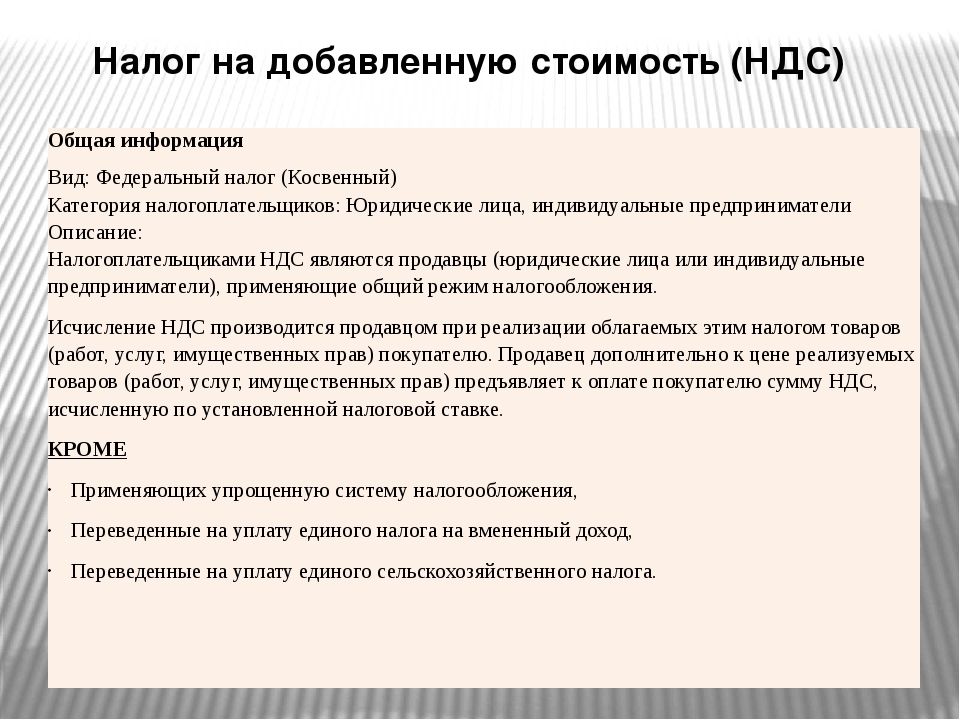

Один из самых спорных и сложных видов налогообложения – НДС, то есть налог на добавленную стоимость. У предпринимателей возникают вопросы: НДС – это федеральный налог или региональный, кто должен его платить, в какие сроки по нему предоставляется отчетность? Он входит в разряд федеральных, так как взимается в соответствии с общероссийским законодательством, и вся прибыль от его уплаты поступает в бюджет федерального уровня.

Также см. “С 2019 года НДС повышается до 20 процентов“.

Что такое НДС, и как он рассчитывается?

В отличие от НДФЛ, НДС – косвенный налог: его платит продавец, но фактически он оплачивается покупателем, так как производители и ритейлеры закладывают его в итоговую цену товара на полке магазина. Этому виду налогообложения в кодексе посвящена отельная глава из-за сложности его расчета, подачи отчетности и уплаты для плательщиков. Система налогообложения с НДС строится на основе следующих принципов:

- Объектом налогообложения по этому налогу выступают операции, которые совершаются в цепочке изготовления и поставок товара до конечного потребителя.

- Базой налогообложения по нему выступает стоимость реализованных товаров, услуг или иных материальных и нематериальных ценностей.

- Налоговая ставка – она устанавливается отдельно для каждого вида операций и зависит от нескольких факторов.

- Налоговый период. В России он составляет 1 квартал, причем налоговый период полностью совпадает с отчетным. Представители бизнеса 1 раз в квартал предоставляют налоговую отчетность по НДС в электронном виде. Также см. “Налоговый период по НДС“.

Сроки уплаты налога устанавливаются Налоговым кодексом. Рассчитанная на квартал сумма делится на три части и вносится ежемесячно, платеж проводится до 25 числа каждого месяца. При этом работают с этим налогом только организации, выбравшие для себя общую, а не упрощенную систему налогообложения. Если же предприниматель выбирает “упрощенку”, патент или налогообложение на вмененный доход, платить НДС ему не придется.

Документы и отчетность для уплаты НДС

Сроки уплаты НДС по налоговому кодексу устанавливаются для всех категорий плательщиков: этот вид налогообложения предполагает период продолжительностью в 3 месяца. По истечении этого срока не позднее 25 числа следующего месяца плательщики и налоговые агенты обязаны предоставлять в местное отделение инспекции декларацию, в которой фиксируются все проведенные операции.

В документе должны присутствовать данные счет-фактур – это один из наиболее важных типов документов для плательщиков НДС. Если этого документа нет, плательщик не может учесть сумму входного налога до операции, а значит. Сократить добавленную стоимость и уменьшить собственную базу налогообложения.

Также нужно понять: НДС – это прямой или косвенный налог. При прямых налогах, таких как НДФЛ, фактически предприятие теряет прибыль, так как оно вынуждено отдавать часть доходов в счет государства. В случае с НДС прибыль не теряется, так как потраченные на уплату налога средства закладываются в цену конечного товара для потребителя. Таким образом, НДС увеличивает итоговую налоговую нагрузку на покупателей, а не на продавцов.

В соответствии с Налоговым кодексом НДС отнесен к федеральным налогам (п. 1 ст. 13 НК РФ). Это значит, что он в полной сумме поступает в федеральный бюджет. А еще НДС является косвенным налогом, поскольку оплачивает его покупатель, а непосредственно в бюджет перечисляет продавец.

Обязательно ли платить этот налог?

Да, в настоящее время система налогообложения без НДС не существует практически нигде в мире. Для государства это источник постоянного дохода, позволяющий не повышать затраты производителей, поэтому этот налог считается одним из самых результативных. Оформление налоговой отчетности по нему и перечисление взносов является обязательным: неуплата налога и задержка предоставления отчетов является основанием для наложения штрафных санкций.

налог на добавленную стоимость | Britannica

налог на добавленную стоимость (НДС) , государственный сбор с суммы, которую коммерческая фирма добавляет к цене товара во время производства и распределения товара.

Наиболее широко используемым методом взимания НДС является кредитный метод, который учитывает и корректирует налоги, уплаченные за ранее приобретенные ресурсы. Кредитный метод позволяет фирме вычитать кредит по налогам, которые были уплачены, например, на более ранних этапах многоступенчатого производственного процесса данного изделия.Также известный как метод счета-фактуры (поскольку кредит предоставляется только по налогам, уплаченным по счетам-фактурам покупок), он в значительной степени заменил налоги с оборота, которые критиковались за взимание кумулятивного налога на каждом этапе производства.

Обычно предполагается, что бремя НДС, как и других налогов с продаж, ложится на конечного потребителя. Хотя налог взимается на каждом этапе производственно-сбытовой цепочки, тот факт, что продавцы получают кредит на свои налоговые платежи, приводит к тому, что налог, по сути, перекладывается на конечного потребителя, который не получает кредита.Налог может быть регрессивным (т. Е. Процент дохода, уплачиваемого в виде налога, увеличивается по мере падения дохода), но большинство стран, по крайней мере, частично избежали этого эффекта, применив более низкую ставку к предметам первой необходимости, чем к предметам роскоши.

В 1954 году Франция стала первой страной, которая ввела НДС в широких масштабах. Он послужил усовершенствованием ранее применявшегося налога с оборота, по которому продукт облагался налогом повторно на всех этапах производства и распределения, без освобождения от налогов, уплаченных на предыдущих этапах. Хотя такой налог легче администрировать, он сильно дискриминировал отрасли и секторы, в которых продукты покупались и продавались несколько раз, что способствовало нежелательной концентрации экономической власти.После того, как Западная Германия ввела НДС в 1968 году, большинство других западноевропейских стран последовали ее примеру, в основном из-за желания гармонизировать налоговые системы.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасВ Европейском союзе (ЕС) все государства-члены обязаны администрировать НДС, который соответствует установленной модели.

| | Финансовый отдел УГА

Налоги на НДС

Налог на добавленную стоимость (НДС) — это национальный налог с продаж товаров и услуг, который взимается многими странами мира.Большинство деловых / официальных расходы, включая командировочные, подлежат возмещению НДС.

Университет Джорджии использует универсальную службу НДС (UVS) для возмещения допустимый налог на добавленную стоимость, обычно взимаемый с расходов, связанных с поездкой за границей в соответствующих странах. Некоторые квалификационные расходы: Путешествие расходы (отели, аренда автомобилей, наземный транспорт, банкеты), расходы связанные с семинарами, конференциями, тренингами, мастерскими, выставками, ярмарки, расходы на ночную курьерскую службу (за границу), расходы, связанные с иностранными кампусов и другие расходы за рубежом (гарантийное обслуживание, установка услуги, расходы на переезд, парковку и телефонные расходы).

Оригиналы счетов должны быть представлены в УФС для возврата НДС. Департаменты должны распечатать титульный лист НДС для инструкций по отправке счетов. в УВС. Титульный лист НДС можно найти по адресу:

http://www.busfin.uga.edu/accounts_payable/vat_coversheet.pdf

Презентация налога на добавленную стоимость от UVS

Максимальное возмещение НДС

Чеки возврата НДС:

Возврат НДС должен быть зачислен в счет расходного кредита на счет и объект

код, что расходы

изначально был заряжен.Если учетная запись больше не активна или была государственной.

который больше не используется, обратитесь в бухгалтерию

чтобы определить, на какой тип счета следует внести возмещение.

Важно помнить:

Прокат автомобилей в отеле

счета / квитанции:

— Путешественники должны зарегистрироваться, указав свое имя ВМЕСТЕ С НАЗВАНИЕМ УНИВЕРСИТЕТА.

И АДРЕС УНИВЕРСИТЕТА, а не их

домашний адрес и ВСЕГДА НАСТАВЛЯЙТЕ ОКОНЧАТЕЛЬНЫЙ НАЛОГОВЫЙ СЧЕТ / КВИТАНТ при выезде.

Ксерокопия, факс или любой счет-фактура / квитанция с надписью «Копия»,

«Только информация», «Предварительный», «Заявление» или, что более очевидно, «Это НЕ

счет-фактура / квитанция НДС »не принимается.

— Экспресс-чек Счета / квитанции не могут быть окончательными налоговыми счетами / квитанциями.

— Должно быть предоставлено адекватное описание предоставляемых товаров или услуг. Это особенно важно для счетов-фактур / квитанций ресторана; это также важно записывать имена и принадлежности всех посетителей на оборотная сторона счета-фактуры / квитанции.

— Квитанции о платежах по кредитной карте обычно не принимаются, поскольку они не содержат адекватная информация. Компьютерная кредитная карта нового стиля однако квитанции могут быть приемлемыми.

— Южная Корея возвращает НДС только за проживание в отелях.

— Канада возмещает только GST / HST за проживание в отеле.

— Путешествие в Африку и Латинскую Америку не имеет права на возврат НДС.

— Когда путешественники возвращаются, все оригинальные счета / квитанции, подлежащие возврату НДС / GST / HST, должны быть поданы в универсальную службу НДС, даже если некоторые из них может не потребоваться для получения компенсации от университета.

Налог на добавленную стоимость — Ян 2020 — Эндрю Ян на пост президента

Налог на добавленную стоимость (НДС) в настоящее время используется 160 из 193 стран, включая все развитые страны, кроме США, поскольку это более эффективный способ получения доходов без лазеек.Крупные компании и богатые люди отлично умеют перемещать активы, чтобы избежать налогов — Amazon, Google и другие компании направляют сотни миллиардов доходов за границу. Фактически, в прошлом году Amazon уплатила нулевые налоги. НДС лишает их возможности извлекать выгоду из американского народа, автоматизации и инфраструктуры, не выплачивая свою справедливую долю.

Введя НДС, американский народ получит крошечную долю от операций крупных победителей экономики 21 века, технологических компаний с оборотом в триллион долларов.

Эти доходы помогут профинансировать «Дивиденд свободы» и предоставят возможность миллионам американцев зарабатывать деньги, стимулируя предприятия контролировать расходы, поощряя экономию и упрощая администрирование. Хотя транзакции в цепочке поставок облагаются налогом, только часть этого налога перекладывается на потребителей. Вместе с Дивидендом свободы это будет довольно прогрессивно.

Почему НДС так популярен в остальном мире, особенно среди промышленно развитых стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР)? От них сложно увернуться, и их легко реализовать.Принимая участие в каждой точке, где стоимость переключается из рук в руки в цепочке поставок, крупные корпорации будут платить системе, чтобы вывести свою продукцию на рынок. Если вы хотите вести бизнес в Америке, вы должны платить Америке. Вот и все. Эта система не дает привилегий иностранным товарам, потому что НДС в равной степени применяется к импортируемым товарам.

Таким образом мы гарантируем, что крупные технологические компании платят свою справедливую долю, а американцы — долю в достижениях экономики 21 века. Другие промышленно развитые страны взломали код, испробовав множество схем, от налога на богатство до НДС.И хотя я по духу согласен с налогом на богатство, есть причина, по которой он был отменен почти всеми европейскими странами, которые пытались его ввести. Нам не следует обращать внимание на ошибки других стран. Вместо этого мы должны взглянуть на налоговую систему в 160 странах, таких как Германия и Франция, которая настраивает будущие поколения на успех, — налог на добавленную стоимость.

Налог на добавленную стоимость — обзор

11.4.4 Внедрение НДС для сокращения дефицита

Все налоговые реформы, рассмотренные до сих пор, были нейтральными для доходов и принесли такой же объем доходов, как и действующая система подоходного налога.Однако в последнее время большое внимание уделяется неустойчивому фискальному дисбалансу, с которым сталкиваются США в соответствии с текущими прогнозируемыми расходами и налоговой политикой. Например, Ауэрбах и Гейл (2011), опираясь на недавний отчет Бюджетного управления Конгресса (2011), а также на последние прогнозы актуариев программ социального обеспечения и медицинской помощи, оценивают, что дефицит федерального бюджета превысит 6 % ВВП к концу десятилетия, даже при относительно сильной экономике, с соотношением долга к ВВП, приближающимся к 100% к 2021 году.Долгосрочная перспектива бюджета еще хуже. Хотя величина долгосрочного бюджетного дисбаланса зависит от множества факторов, особенно от структуры расходов на здравоохранение, Ауэрбах и Гейл считают, что даже при самых оптимистичных предположениях долгосрочный бюджетный дефицит, определяемый как немедленный и постоянный увеличение налогов или сокращение расходов, необходимых для поддержания отношения долгосрочного долга к ВВП на текущем уровне, составит от 6% до 7% ВВП. Эти прогнозы ясно демонстрируют, что США сталкиваются с фискальными проблемами беспрецедентных масштабов и что драматические действия должны быть приняты относительно быстро, чтобы избежать катастрофического исхода (Burman et al., 2010).

Отчеты нескольких недавних комиссий, посвященных сокращению дефицита и долга, включая отчет Национальной комиссии по фискальной ответственности и реформе (отчет Боулза – Симпсона) и альтернативу, предложенную Целевой группой по сокращению долга Двухпартийного центра политики (Rivlin –Domenici plan), изучили возможные решения этих фискальных проблем. Хотя они значительно различаются по своим деталям, в обоих отчетах признается, что дополнительные налоговые поступления, несомненно, будут играть определенную роль в решении надвигающихся фискальных проблем нашей страны, даже если эта роль является вторичной по сравнению с сокращением расходов и реформами системы социального обеспечения, направленными на сокращение расходов. , Программы Medicare и Medicaid (Diamond and Zodrow, 2011).

Одним из часто цитируемых предложений по частичному решению проблем дефицита и задолженности в США является введение нового федерального НДС — не в качестве замены существующего подоходного налога, как в предложениях по фундаментальной налоговой реформе, обсужденных выше, а в качестве «дополнительный» налог, предназначенный для сокращения дефицита, а со временем и долга. Cline et al. (2010) исследуют эффекты такой политики, используя модель DZ.

Мы вносим несколько изменений в базовую модель (которая в данном случае предполагает целевое завещание), чтобы облегчить анализ дополнительного НДС, уменьшающего дефицит.Самое главное, мы добавляем государственный долг. В стационарном равновесии в модели — как до введения в действие дополнительного НДС, так и после того, как экономика полностью адаптировалась к НДС, — долг должен расти со стабильными темпами роста экономики; в этом анализе модель предполагает фиксированный темп роста населения 1,1% и фиксированный темп роста производительности 2,3%, что равняется средним темпам роста населения и производительности в США как за последние 50, так и за последние 20 лет (Совет Экономические советники, 2010).Таким образом, государственный долг федерального правительства должен расти со скоростью 3,4% для поддержания постоянного отношения государственного долга к ВВП в стабильном состоянии. Это, в свою очередь, означает, что ежегодный прирост долга в устойчивом состоянии — годовой дефицит государственного бюджета — должен равняться произведению темпов роста и устойчивого уровня долга.

Тем не менее, модель может учитывать годовой дефицит и уровни долга, которые отличаются от устойчивых значений в течение переходного периода после введения в действие дополнительного НДС.При моделировании мы предполагаем начальное устойчивое состояние с 2007 г. в качестве контрольного года, а затем накладываем на этот год относительно большой устойчивый долг в размере примерно 90% ВВП — по прогнозам Бюджетного управления Конгресса (2010 г.) к 2020 г. предложения администрации Обамы, что, в свою очередь, подразумевает устойчивый дефицит в размере 3,1% ВВП. Затем мы вводим дополнительный НДС, который увеличивает примерно 2,0% ВВП и, таким образом, по крайней мере на начальном этапе, сокращает дефицит примерно с 3,1% –1,1% ВВП; точные суммы сокращения дефицита варьируются в первую очередь потому, что процентные выплаты по долгу уменьшаются, поскольку сокращение дефицита снижает накопление долга.

Мы поддерживаем этот снижающий дефицит НДС в течение 20 лет, в течение которых отношение долга к ВВП снижается примерно на 2–3 процентных пункта ВВП в год, пока не достигнет уровня примерно в половину от начального уровня, снизившись примерно с 90 % примерно до 45% ВВП. На этом этапе мы должны «закрыть» модель, чтобы мы могли вернуться к устойчивому состоянию равновесия, то есть мы не можем продолжать снижать отношение долга к ВВП бесконечно долго и достигать устойчивого состояния, и вместо этого должны изменить налогово-бюджетную политику на обеспечить, чтобы дефицит соответствовал стабильному долгу в 45% ВВП, что подразумевает устойчивый дефицит примерно в 1.5% ВВП.

Хотя это можно было сделать разными способами, мы закрываем модель через 20 лет после введения НДС, увеличивая государственные трансфертные платежи примерно на 3,3% ВВП, чтобы достичь стабильного уровня дефицита. Это кажется разумным подходом с учетом прогнозируемого увеличения государственных трансфертов через программы Medicare, Medicaid и Social Security; в частности, мы предполагаем, что эти трансферты распределяются равномерно из расчета на душу населения, что можно утверждать как примерно соответствующее эффектам увеличения программы Medicare, финансируемой за счет дефицита.Таким образом, «дополнительный НДС» в модели лучше всего интерпретировать как финансирование приблизительно вдвое сокращения государственного долга по отношению к ВВП, а затем финансирование увеличения трансфертных платежей, которые распределяются на единовременной основе. По результатам нашего моделирования рассчитываются экономические и распределительные эффекты этой конкретной надбавки НДС относительно базового равновесия, в котором отношение долга к ВВП является постоянным на уровне 90%, а отношение дефицита к ВВП является постоянным на уровне 3,1%. 22

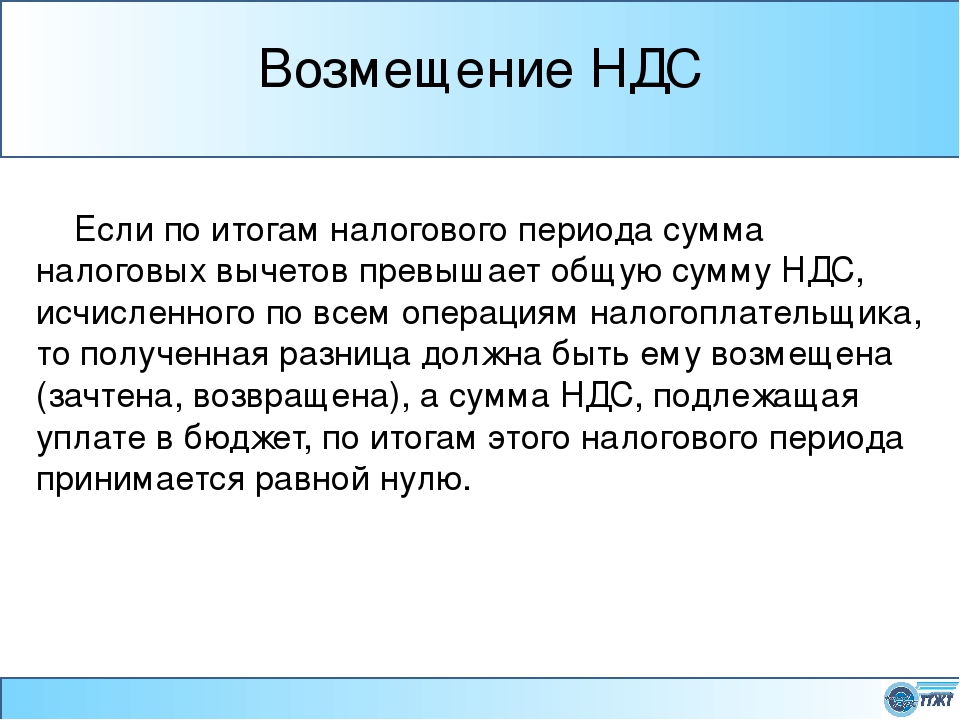

В нашем анализе мы изучаем несколько различных структур НДС, которые различаются широтой базы и наличием скидки с проверкой нуждаемости.В принципе, НДС должен включать все расходы на личное потребление и исключать все инвестиционные покупки, при этом любые проблемы распределения, касающиеся последствий налогообложения предметов первой необходимости, должны решаться с помощью возврата НДС в форме переводов дохода с проверкой нуждаемости, которые возмещают НДС, уплаченный при покупках для потребления. бедняками. На практике, даже при наличии скидок, база НДС редко применяется ко всем потребительским расходам, при этом различные товары исключаются из базы или предоставляются преференции по ставкам, как правило, для облегчения налогового бремени для бедных; кроме того, по социальным причинам налог часто снижается или отменяется на такие товары, как продукты питания, потребляемые дома, услуги образования или здравоохранения.В нашем анализе мы следуем Тодеру и Розенбергу (2010) при рассмотрении двух возможных оснований для НДС в США — «более широкой» базы, которая включает все личное потребление, которое, как можно разумно ожидать, подлежит налогообложению, и включает примерно 73% всех потребление и «узкая» база, которая включает несколько дополнительных исключений и включает примерно 46% потребления. Мы также рассматриваем скидку, которая возместит налог, уплаченный с уровня потребления бедности, и постепенно отменяется по мере увеличения дохода домохозяйства.

Результаты нашего моделирования, которые показаны в Таблице 11.6, можно резюмировать следующим образом. Что касается макроэкономических эффектов, НДС снижает потребность в финансировании дефицита примерно на 2% ВВП в течение 20-летнего периода, в течение которого долг сокращается примерно вдвое, а эффект сокращения дефицита со временем усиливается с уменьшением долг и связанное с этим сокращение государственных процентных платежей. Большая часть частных сбережений в модели, которая раньше выделялась на государственные облигации и использовалась для финансирования государственного потребления или трансфертных платежей, теперь направляется на частные сбережения и используется для финансирования инвестиций.В результате происходит резкий рост инвестиций, поскольку классический эффект «вытеснения» государственного долга обращен вспять.

Таблица 11.6. Результаты моделирования: эффекты дополнительного налога на добавленную стоимость (% изменения переменных)

| Годы после реформы | ||||||||

|---|---|---|---|---|---|---|---|---|

| 2 | 5 | 10 | 20 | 50 | 150123 | |||

| Более широкая база НДС | ||||||||

| ВВП | −0,12 | −0.04 | 0,20 | 0,69 | 1,34 | 1,43 | ||

| Инвестиции | 3,40 | 4,05 | 5,34 | 6,97 | 8,36 | 8 8,2325 | −0,63−0,62 | −0,64 | −0,79 | −0,82 |

| Потребление | −1,08 | −1,17 | −1,24 | −1.09 | −0,71 | −0,58 | ||

| Долг – ВВП | 91,24 | 85,83 | 75,81 | 55,24 | 54,89 | 54,84 | −0,03 | 0,20 | 0,68 | 1,32 | 1,42 |

| Инвестиции | 3,52 | 4,12 | 5,37 | 6,97 8129 | 34 | 8,23 | ||

| Занятость / совокупная рабочая сила | −0,63 | −0,62 | −0,62 | −0,63 | −0,78 | −0,81 | 90 −0,78−0,81 | 90 −0,19|

| −1,26 | −1,10 | −0,73 | −0,59 | |||||

| Долг – ВВП | 91,21 | 85,86 | 75,96 | 55.60 | 90255.60 | 902 5532 (i) возможное снижение процентных ставок, которое происходит из-за сокращения спроса правительства на заемные средства, что, в свою очередь, снижает стоимость капитала, снижение уровня государственного долга и (iii) тот факт, что НДС препятствует потреблению по сравнению со сбережениями. 23 В то же время государственные расходы, которые раньше финансировались за счет долга, теперь финансируются за счет НДС, основанного на потреблении, который, как предполагается, будет полностью перенесен вперед по мере роста потребительских цен. 24 В результате падает личное потребление. Более того, из-за повышения потребительских цен НДС снижает реальную заработную плату, что приводит к сокращению предложения рабочей силы. Будет ли компенсировано это негативное воздействие на потребление и предложение рабочей силы в долгосрочной перспективе, зависит от силы инвестиционного эффекта; в любом случае общий ВВП, вероятно, вырастет в долгосрочной перспективе из-за повышения эффективности, поскольку увеличение инвестиций больше, чем любое сокращение потребления.Эти эффекты, однако, вторичны: основной эффект от дополнительного НДС заключается в увеличении частных сбережений и инвестиций за счет частного потребления путем замещения государственных доходов, получаемых от налога на потребление, на доходы, полученные за счет дефицитного финансирования. . Наконец, через 20 лет после введения НДС, государственные трансфертные платежи увеличиваются до на душу населения в размере , чтобы увеличить дефицит до 1,5% ВВП, что соответствует устойчивому долгу около 45% ВВП.Это увеличивает потребление, но также сокращает предложение рабочей силы, поскольку это оказывает чисто влияние на доход, увеличивая спрос на досуг. Что касается эффекта распределения, НДС имеет тенденцию быть регрессивным по отношению к годовому доходу, поскольку потребление составляет большую часть годового дохода бедных, хотя этот эффект смягчается скидкой и, в гораздо меньшей степени, любыми льготами в рамках налог. Более того, НДС является менее регрессивным при измерении по отношению к доходу за всю жизнь — подходу, который мы применяем в нашем анализе.Это происходит из-за того, что потребление и, следовательно, уплаченный НДС по отношению к доходу выше в молодости и в пожилом возрасте, когда доход относительно низок, чем в периоды основных сбережений в среднем возрасте, когда доход относительно высок, а потребление и уплаченный НДС относительно низкий; эти факторы подразумевают, что любой годовой снимок налога на потребление по отношению к доходу будет завышать регрессивность по сравнению с нашим показателем, который сравнивает пожизненные налоги с пожизненным доходом (Fullerton and Rogers, 1993). В этом контексте использование НДС в нашей модели определяется в первую очередь тремя факторами. (i) В качестве налога, основанного на потреблении, бремя НДС в отдельности является несколько регрессивным в контексте жизни (из-за различий в мотивах завещания), но эта регрессивность в значительной степени или полностью компенсируется скидкой и, в гораздо меньшей степени. степень, любыми исключениями. В результате НДС имеет тенденцию быть умеренно прогрессивным в диапазонах нижнего и среднего дохода в течение жизни. (ii) Изменения процентных ставок, вызванные НДС, имеют большое влияние на распределение бремени политики НДС.Лица, находящиеся на грани смерти, получают значительную выгоду от первоначального краткосрочного повышения процентной ставки, поскольку оно оказывает большое положительное влияние на доход от их активов. Однако со временем процентные ставки снижаются, что отрицательно сказывается на богатых — эффект, который преобладает над прямым воздействием НДС, поскольку процентные ставки при моделировании в конечном итоге снижаются примерно на четверть. В результате состоятельные люди, достигшие преклонного возраста на момент введения НДС, как правило, получают выгоду, а более состоятельные люди моложе, как правило, страдают от реформы.(iii) Значительный рост государственных трансфертов, который происходит через 20 лет после введения НДС (который мы выбрали, чтобы закрыть модель, чтобы вернуть ее к устойчивому равновесию), как правило, влияет на результаты заболеваемости для тех, кто живет достаточно долго. получать выгоду от переводов. Поскольку трансферты распределяются из расчета на душу населения, они несоразмерно выгодны бедным и делают политику «НДС плюс возможное увеличение трансфертов» довольно прогрессивной. В заключение мы сообщаем о некоторых подробных результатах моделирования последствий введения «более широкого» НДС со скидкой, основанной на проверке нуждаемости.Потребление сразу же падает, сначала на 1,4%, причем снижение постепенно увеличивается по абсолютной величине до 1,7% через 10 лет после принятия, а затем умеренно снижается до 1,3% в долгосрочной перспективе, что отражает влияние накопления капитала под влиянием НДС. Как описано выше, это снижение потребления сопровождается увеличением инвестиций, поскольку частные сбережения перенаправляются с покупки государственного долга на частные инвестиции. Первоначально инвестиции увеличиваются на 4,5% и постепенно продолжают расти, в конечном итоге увеличившись на 10%.1% в долгосрочной перспективе. Предложение рабочей силы сокращается из-за снижения реальной заработной платы: снижение на 0,6% в краткосрочной перспективе и 0,8% в долгосрочной перспективе. Тем не менее, ВВП продолжает расти после введения НДС, поскольку сначала он увеличивается чуть менее чем на 0,3%, а затем постепенно продолжает расти, увеличиваясь на 1,4% в долгосрочной перспективе. За 20 лет сокращения дефицита государственный долг упал с 93,5% до 46,3% ВВП, в то время как дефицит сначала упал с 3,2% до 1,9% ВВП, а затем превратился в небольшой профицит, прежде чем перейти к стабильному уровню. государственное значение 1.5% ВВП через 20 лет после введения НДС, когда переводов на душу населения переводов увеличиваются на 3,4%, чтобы закрыть модель. Хотя процентная ставка первоначально увеличивается с 5,4% до 6,4%, 25 увеличение предложения частных сбережений, доступных для частных инвестиций, быстро оказывает понижательное давление на процентную ставку, которая снижается до 5,1% через 5 лет после введения в действие НДС. и до 4,1% в долгосрочной перспективе. 26 Снижение процентных ставок в сочетании со снижением долга означает, что процентные платежи по долгу значительно снижаются, увеличивая сумму сокращения дефицита, полученного по НДС.В частности, процентная ставка по долгу первоначально повышается с 5,0% до 6,0% ВВП, но быстро падает до 4,4% ВВП через 5 лет после принятия закона и до 1,9% ВВП в долгосрочной перспективе. Распределительный анализ НДС на широкой основе со скидкой (рис. 11.1) показывает чистое воздействие трех основных факторов, определяющих частоту применения в модели, описанной выше (прямое влияние НДС, косвенное влияние на процентные ставки и возможное увеличение переводов через 20 лет после вступления в силу НДС).Прежде всего отметим, что очень богатые и очень пожилые люди получают выгоду в первую очередь от первоначального повышения процентных ставок, вызванного реформой; например, для лиц в возрасте 54 лет на момент реформы 11-я группа доходов получает прирост на 3,0% оставшихся ресурсов в течение жизни, а 12-я группа доходов (верхние 2%) испытывает увеличение ресурсов на протяжении всей жизни на 13,1%. В то же время люди в возрасте 54 лет, входящие в первые четыре группы дохода, также извлекают выгоду из реформы, прежде всего потому, что их государственные трансферты полностью индексируются и они получают скидки по НДС, а также потому, что их активы, хотя и малы в абсолютном выражении, велики по сравнению с доход, так что они получают выгоду от первоначального повышения процентной ставки. Рисунок 11.1. Распределительные эффекты более широкой базы НДС со скидкой. Источник: расчеты авторов на основе результатов, представленных в Carroll et al. (2010).Эти положительные эффекты, однако, быстро ослабевают по мере того, как люди живут дольше после реформы. Например, для лиц, которым на момент реформы 51 год, беднейшая группа получает небольшую выгоду (0,5% от оставшихся ресурсов на протяжении всей жизни), и уровень налогообложения увеличивается на протяжении всей группы дохода на протяжении жизни 6, но затем становится регрессивным из-за сохраняющихся эффектов первоначальное повышение процентной ставки.Для сравнения, для лиц в возрасте 46 лет на момент принятия закона, размер налога является прогрессивным для групп с низким и высоким доходом в течение жизни и примерно пропорционален для групп со средним доходом, при этом потери составляют от 0,7% от оставшиеся пожизненные ресурсы для группы с самым низким доходом до 2,8% от пожизненных ресурсов для группы с самым высоким доходом. Если посмотреть на еще более молодую группу — которым на момент вступления в силу 35 лет — налог увеличивается по всему диапазону доходов, за исключением первых двух групп доходов (хотя он по-прежнему примерно пропорционален группам со средним уровнем доходов), при этом потери варьируются от 0.От 5% оставшихся пожизненных ресурсов для группы с самым низким доходом до 4,6% от пожизненных ресурсов для группы с самым высоким доходом. Как только люди начнут получать трансферты через 20 лет после введения реформы (люди в возрасте 34 лет и младше), чистое влияние налогово-бюджетной политики на группы с низким доходом, скорее всего, будет положительным, в то время как группы со средним и высоким доходом все равно проиграют. от оф. В конечном итоге выгоды от накопления капитала от НДС незначительно увеличивают заработную плату. Например, для лиц, родившихся через 10 лет после реформы, от реформы выиграют лица из первых восьми доходных групп, в то время как индивиды из четырех верхних групп являются чистыми проигравшими, причем выигрыши варьируются от 4.От 2% жизненных ресурсов до –3,2%. В долгосрочной перспективе только две группы с наибольшим доходом теряют от реформы, а налоговая политика является прогрессивной на всех, кроме самых низких уровней дохода, с приростом от 7,2% до –2,3% от пожизненных ресурсов. Таким образом, наш анализ позволяет сделать несколько выводов о влиянии введения дополнительного НДС на сокращение дефицита. Самое главное, он показывает, что сокращение дефицита — сложная задача, даже если используемый инструмент представляет собой относительно эффективный налог.Использование дополнительного НДС переводит частные сбережения с государственного долга на частные инвестиции и помогает сократить дефицит и, в конечном итоге, уровень долга, снизить процентные ставки и увеличить частные сбережения. Однако эти преимущества достигаются за счет снижения потребления как в краткосрочной перспективе, так и, лишь в несколько меньшей степени, в долгосрочной перспективе. Более того, снижение реальной заработной платы, связанное с НДС, сокращает предложение рабочей силы, опять же как в краткосрочной, так и, в несколько меньшей степени, в долгосрочной перспективе.Это просто затраты, связанные с использованием налога на потребление вместо государственных расходов, финансируемых за счет дефицита. Кроме того, хотя большинство людей в конечном итоге получают выгоду от реформы НДС, эти выгоды откладываются в течение длительного времени, в основном они достаются тем, кто еще не был в живых на момент реформы — результат, который демонстрирует политическую сложность решения проблемы дефицита. Введение НДС также часто считается проблематичным с точки зрения распределения. Результаты нашего моделирования показывают, что это беспокойство в значительной степени неуместно, поскольку НДС включает скидку, призванную облегчить его бремя для бедных.Действительно, поскольку замена дефицитного финансирования на НДС со временем снижает процентные ставки, большую часть этого бремени несут богатые. 27 Наши результаты в целом согласуются с недавним исследованием Международного валютного фонда (2010), которое предоставляет как эмпирические, так и имитационные доказательства того, что фискальная консолидация оказывает негативное макроэкономическое воздействие в краткосрочной перспективе. Однако исследование Международного валютного фонда предполагает, что тот факт, что мы допускаем закрытость экономики для упрощения нашего анализа, означает, что наши результаты могут завышать рост внутренних инвестиций, который произошел бы с добавлением НДС.В контексте открытой экономики некоторые из текущих и прогнозируемых будущих дефицитов финансируются за счет заимствований из-за рубежа, что связано с торговым дефицитом. Введение НДС сократит дефицит государственного бюджета, тем самым увеличив национальные сбережения и уменьшив потребность в займах за рубежом. Однако некоторое сокращение дефицита отразится на улучшении торгового баланса, то есть в увеличении чистого экспорта, а не в увеличении внутренних инвестиций; таким образом, внутренние инвестиции увеличатся меньше (и процентные ставки снизятся меньше), чем в нашем сценарии закрытой экономики. Что такое налог на добавленную стоимость (НДС)? Определение и примерыНалог на добавленную стоимость или НДС — это косвенный налог на потребление, взимаемый с товаров и услуг. НДС также известен как налог на товары и услуги (GST). Он взимается в процентах от конечной рыночной цены. НДС взимается на каждом этапе производства или распространения продукта или услуги — он предназначен только для налогообложения увеличения стоимости продукта или услуги по мере их продвижения к конечному потребителю. Это многоэтапный налог, поскольку он взимается на каждом этапе маркетинговой цепочки, от производителя до продавца, но единственным лицом, которое платит полную сумму налога, является конечный покупатель. НДС не взимается с предприятий, поскольку конечные потребители в конечном итоге платят НДС за весь производственный процесс. Предприятия могут взимать НДС со своих продаж и платить его со своих покупок у других предприятий. Европейская комиссия сообщает на своем веб-сайте, что НДС в Европейском союзе «взимается частично». Это осуществляется с помощью системы «частичных платежей», при которой «налогооблагаемые лица вычитают из собранного ими НДС сумму налога, которую они уплатили другим налогооблагаемым лицам за покупки для своей коммерческой деятельности.” НДС рассчитывается либо методом кредитового счета, либо методом счета-фактуры. Большинство стран с системой НДС используют метод выставления счетов-фактур, за исключением Японии. НДС в ЕСПо данным Европейской комиссии, «только закон ЕС требует, чтобы стандартная ставка НДС составляла не менее 15%, а пониженная ставка — не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке)». Зарегистрированные торговцы НДС имеют свой собственный регистрационный номер и должны указывать НДС, взимаемый с клиентов, в счетах-фактурах.Это позволяет зарегистрированным трейдерам знать, сколько они могут вычесть, и показывает потребителю, какой налог они платят за конечный продукт. Пример НДС

Как видно из примера, вся накопленная сумма налога (10 + 5 + 5 + 4 = 24 доллара США) покрывается конечным потребителем (F), но взимается в несколько этапов. Налог на добавленную стоимость — Разъяснение — Business Professor, LLCНалог на добавленную стоимость или широко известный как НДС — это вид косвенного налога, который взимается с внутреннего потребления товаров и услуг. Еда, основные лекарства и некоторые другие предметы освобождены от этого налога.Этот налог взимается на каждом этапе производственной и сбытовой цепочки, от сырья до конечной точки продажи, всякий раз, когда продукт или услуга получает добавленную стоимость. Производитель или дистрибьютор не платят этот налог, а всю сумму налога оплачивает конечный покупатель. Вернуться к : УЧЕТ И НАЛОГООБЛОЖЕНИЕКак используется налог на добавленную стоимость (НДС)? Более 160 стран по всему миру взимают налог на добавленную стоимость на товары и услуги.Налог на добавленную стоимость впервые был введен Германией и Францией во время мировой войны. В 1954 году Франция ввела налог на добавленную стоимость, аналогичный его нынешней версии, в колонии Кот-д’Ивуар. После его успеха Франция внедрила его в 1958 году. Концепция налога на добавленную стоимость была впервые введена немецким промышленником доктором Вильгельмом фон Сименсом в 1918 году. В процессе производства продукт становится все более ценным на каждом этапе. Конечный покупатель платит налог на добавленную стоимость за весь процесс, а не только за конечный продукт.Налог начисляется и рассчитывается на каждом этапе производства. Пороговые значения и правила, касающиеся налога на добавленную стоимость, различаются от страны к стране. Правительство соответствующих стран решает, на каком уровне оборота предприятия должны платить налог на добавленную стоимость. Компаниям необходимо зарегистрировать свой бизнес для целей НДС. Эти предприятия необходимы для добавления НДС на товары и услуги, которые они продают другим лицам, и для учета НДС в налоговом органе. НДС, который они уже заплатили за товары и услуги, приобретенные у других предприятий, зарегистрированных в качестве плательщика НДС, вычитается из суммы.Например, в стране действует налог на добавленную стоимость в размере 10%. Компания X производит чай, который производится и продается в этой стране. Компания X покупает сырье по цене 10 долларов плюс НДС в размере 1 доллара, подлежащий уплате правительству страны, поэтому общая цена составит 11 долларов. Затем Компания X продает продукт (обработанный чай) розничному продавцу за 20 долларов плюс НДС 2 доллара на общую сумму 22 доллара. Компания X, однако, предоставляет стране только 1 доллар, что составляет общий налог на добавленную стоимость на данный момент за вычетом предыдущего НДС, начисленного на сырье.Затем розничный торговец продает продукт потребителю за 30 долларов плюс НДС в размере 3 долларов, что в сумме составляет 33 доллара. Розничный продавец предоставляет стране 1 доллар США в качестве налога на добавленную стоимость, который представляет собой общий НДС на данный момент (3 доллара США) за вычетом предыдущих 2 долларов НДС, начисленных производителем. В большинстве промышленно развитых стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР), действует система НДС, за исключением США. Система была принята в большинстве промышленно развитых стран в 1980-х годах.Многие развивающиеся страны также приняли эту налоговую политику в последующие годы. Закон Европейского Союза требует, чтобы стандартная ставка НДС составляла не менее 15%, а пониженная ставка — не менее 5%. Фактические ставки, устанавливаемые соответствующими правительствами, варьируются от страны к стране и для определенных типов продуктов. Туристы, не являющиеся резидентами страны, могут потребовать возмещения налога на добавленную стоимость, уплаченного во время пребывания. Например, во Франции налог на добавленную стоимость может варьироваться от 2% для лекарств и лекарств до 33% для предметов роскоши.Если кто-то, не являющийся резидентом ЕС, путешествует с целью отдыха или навещает друзей и семью, он может иметь право на возврат НДС. Люди, находящиеся в бизнес-туре, также могут запросить декларацию по НДС. Существуют определенные требования, которые необходимо выполнить, чтобы получить право на возврат НДС. На самом деле многие путешественники не требуют возврата, и это увеличивает доход страны. Система НДС широко обсуждалась во всем мире из-за ее регрессивного характера. Критики говорят, что этот налог возлагает повышенное экономическое бремя на налогоплательщиков с низкими доходами, поскольку он основан на потреблении, а не на доходе.НДС в равной степени применяется к каждой покупке, тогда как любая прогрессивная налоговая система должна взимать более высокие налоги с людей с более высоким доходом. Страны, которые ввели НДС, показали неоднозначные результаты с точки зрения доходов. У них не было тенденции к небольшому бюджетному дефициту или низкому государственному долгу. Однако одно исследование Международного валютного фонда показало, что государства, принявшие НДС, сначала почувствовали некоторое негативное влияние сокращения налоговых поступлений, но в дальнейшем они добились прогресса. Сторонники системы НДС считают ее более простой и стандартизированной, чем традиционный налог с продаж.Они также считают, что это эффективный метод закрытия налоговых лазеек. Научные исследования по налогу на добавленную стоимость (НДС)

Была ли эта статья полезной? Что такое налог на добавленную стоимость (НДС)?НДС — налог на потребление. Он должен быть оплачен при покупке товаров и услуг. Когда коммерческие предприятия продают товары и услуги, они должны добавлять к цене НДС. Фактически, потребитель является реальным плательщиком НДС, поскольку НДС является частью цены, которую потребитель должен уплатить за товары или услуги. Кто должен платить НДС?Когда бизнес начинает свою деятельность, он должен подать заявление на регистрацию плательщика НДС. В некоторых случаях заявление на регистрацию в качестве плательщика НДС может быть подано, даже если это не требуется по закону. Например, малый бизнес или оператор деятельности, освобожденной от НДС, все же могут пожелать зарегистрироваться в качестве плательщика НДС. Как правило, плательщиком НДС является продавец. Это означает, что продавец обязан сообщать и уплачивать НДС в налоговую администрацию. В некоторых случаях применяется механизм обратной оплаты, что означает, что покупатель отчитывается и уплачивает НДС от имени продавца. Примеры секторов, в которых применяется обратное начисление НДС в Финляндии, включают строительный сектор и промышленность по переработке металлолома. Когда коммерческое предприятие прекращает свою деятельность, прекращаются и его обязательства по НДС. Предприятия отчитываются и платят НДСКогда предприятия продают товары или услуги, они должны добавить к цене НДС.Затем предприятие должно отчитаться и уплатить НДС с продаж в налоговую администрацию. Налоговый период компании определяет, как часто необходимо подавать НДС. Предприятия могут вычесть НДС, уплачиваемый при покупкахКогда предприятия купили товары или услуги у других сторон, облагаемых НДС, они могут делать вычеты из НДС по своим продажам. Для этого необходимо, чтобы предприятие покупало товары или услуги для целей, связанных с его деятельностью, облагаемой НДС. Вычеты по НДС не производятся, если компания купила товары или услуги для собственного использования или для личного пользования своих сотрудников. Последнее обновление страницы 29.05.2020 . | ||