Есть ли обязанность по уплате сбора за спецводопользование при оказании услуг парикмахерской и салона красоты?

Уважаемые

Юристы!

Очень прошу дать разъяснения о необходимости оплаты сбора за специализированное использование воды.

Я, являюсь ФОП, которое осуществляет оказание парикмахерских услуг и услуг салонов красоты (96.02 — «Надання послуг перукарнями та салонами краси» по КВЭД-2010 ) и

нахожусь на упрощенной системе налогообложения.

Я являюсь собственником помещения.

Водоснабжение в парикмахерской осуществляется питьевой водой на основании договора с «Инфоксводоканалом» согласно ст.19 Закона Украины «О питьевой воде и питьевом водоснабжении».

И,я, как ФОП, осуществляю оплату по предоставлению услуг по питьевому водоснабжению, что и подтверждает договор с «Инфоксводоканалом», а также выставленные ими счета на поставку и водоотведение воды.

Я, КАК ФОП, НЕ ЯВЛЯЮСЬ ПЕРВИЧНЫМ ИЛИ ВТОРИЧНЫМ ВОДОПОЛЬЗОВАТЕЛЕМ, ПОСКОЛЬКУ ПОЛУЧАЮ УСЛУГИ ПО ВОДОСНАБЖЕНИЮ И ВОДООТВЕДЕНИЮ ОТ «ИНФОКСВОДОКАНАЛА».

«Инфоксводоканал» уже заплатил за нас сбор за спецводопользоание. За одно и тоже количество воды налоговые администраторы вымогают с нас дополнительный сбор? Но это же двойное налогообложение, которое запрещено Законом!

Прошу Вас, как квалифицированных юристов, дать правовую оценку и разъяснение существующей проблемы с целью урегулирования законной уплаты налогов.

Заранее

благодарна.

С уважением, Людмила Васильевна.

Добрый день, п.323.2. ст.323 НКУ предусмотрено, что не являются плательщиками платы за спецводопользование физические лица-предприниматели, юридические лица, а так же плательщики единого налога, которые используют воду для питьевых и санитарно-гигиенических нужд.

Под санитарно-гигиеническими нуждами подразумевается использование воды в туалетных, душевых, ванных комнатах и умывальниках, а так же использование для поддержания помещений в соответствующем санитарно-гигиеническом состоянии.

Таким образом, используя воду для собственных питьевых и санитарно-гигиенических нужд Вы не будете являться плательщиком данного сбора.

А так же, п.323.1. ст.323 НКУ предусмотрено, что к плательщикам сбора относятся физические лица-предприниматели, а так же юридически лица, которые являются первичными либо вторичными водопользователями, использующими воду для нужд гидроэнергетики, водного транспорта и рыб. хозяйств.

Таким образом у Вас нет обязанности уплачивать сбор за спецводопользование.

Может ли физлицо — «единщик» І группы открыть салон красоты и парикмахерскую?

Какие ФЛП принадлежат к I группе?

Главное управление ГНС в Киевской области сообщает, что к плательщикам единого налога первой группе относятся физические лица — предприниматели, не использующие труд наемных лиц, осуществляют исключительно розничную продажу товаров с торговых мест на рынках и / или осуществляют хозяйственную деятельность по предоставлению бытовых услуг населению и объем дохода которых в течение календарного года не превышает 1000000 грн. (п.п.1 п.291.4 ст.291 НКУ).

Где найти перечень услуг?

Перечень бытовых услуг населению, предоставляемых плательщиками единого налога первой и второй групп, определены п. 291.7 ст.291 НКУ, включающий вид деятельности «услуги парикмахерских».

291.7 ст.291 НКУ, включающий вид деятельности «услуги парикмахерских».

Что указать в заявлении о применении упрощенной системы?

При заполнении заявления о применении упрощенной системы налогообложения указываются выбранные предприятием виды хозяйственной деятельности согласно Классификатору видов экономической деятельности ДК 009: 2010 (далее — КВЭД ДК 009: 2010), утвержденным приказом Госпотребстандарта Украины от 11.10.2010 №457.

Основным назначением Классификации видов экономической деятельности является определение и кодирование основных и второстепенных видов экономической деятельности юридических лиц, обособленных подразделений юридических лиц и ФЛП. В соответствии с КВЭД ДК 009: 2010, услуги парикмахерских относятся к классу 96.02 «Услуги парикмахерских и салонов красоты».

Что включает класс 96.02?

Приказом Государственного комитета статистики Украины от 23.12.2011 №396 «Об утверждении методологических основ и объяснений к позициям Классификации видов экономической деятельности» класс 96.

Вывод

Физическое лицо — предприниматель — плательщик единого налога первой группы, осуществляющей деятельность с предоставления парикмахерских услуг, относится к классу 96.02 «Услуги парикмахерских и салонов красоты», также имеет право предоставлять услуги маникюра, педикюра, визажа, косметологии и массажа лица без использования труда наемных лиц.

kyivobl.tax.gov.ua

Постановление Правительства КР от 4 июля 2012 года № 467 «О проекте Закона Кыргызской Республики «О внесении дополнений в Налоговый кодекс Кыргызской Республики»»

от 4 июля 2012 года № 467

О проекте Закона Кыргызской Республики «О внесении дополнений

в Налоговый кодекс

Кыргызской Республики»

В соответствии со статьей 79 Конституции Кыргызской Республики Правительство Кыргызской Республики

ПОСТАНОВЛЯЕТ:

1. Одобрить проект Закона

Кыргызской Республики «О внесении дополнений в Налоговый кодекс Кыргызской Республики».

Одобрить проект Закона

Кыргызской Республики «О внесении дополнений в Налоговый кодекс Кыргызской Республики».

2. Направить проект Закона Кыргызской Республики «О внесении дополнений в Налоговый кодекс Кыргызской Республики» на рассмотрение в Жогорку Кенеш Кыргызской Республики.

3. Назначить министра экономики и антимонопольной политики Кыргызской Республики и председателя Государственной налоговой службы при Правительстве Кыргызской Республики официальными представителями Правительства Кыргызской Республики при рассмотрении указанного законопроекта Жогорку Кенешем Кыргызской Республики.

|

Премьер-министр Кыргызской Республики |

О. Бабанов |

ЗАКОН КЫРГЫЗСКОЙ РЕСПУБЛИКИ

О внесении дополнений в Налоговый кодекс

Кыргызской Республики

Статья 1.

Внести в Налоговый кодекс Кыргызской Республики (Ведомости Жогорку Кенеша Кыргызской Республики, 2008 г., № 8, ст.922) следующие дополнения:

1. Часть 1 статьи 348 дополнить пунктами 9-11 следующего содержания:

«9) услуги парикмахерских и салонов красоты;

10) услуги частной стоматологии;

11) услуги аренды рекламных щитов.».

2. Часть 2 статьи 349 дополнить пунктами 9-11 следующего содержания:

«

┌───────────────────────────────────────────┬─────────────┬───────────┐

│9) Услуги парикмахерских и салонов красоты │1 посадочное │2000 сомов │

│ │кресло │ │

├───────────────────────────────────────────┼─────────────┼───────────┤

│10) Услуги частной стоматологии │1 посадочное │5000 сомов │

│ │кресло │ │

├───────────────────────────────────────────┼─────────────┼───────────┤

│11) Услуги сдачи в аренду рекламных щитов │1 рекламный │5000 сомов │

│ │щит │ │

└───────────────────────────────────────────┴─────────────┴───────────┘

«.

Статья 2.

Настоящий Закон вступает в силу по истечении пятнадцати дней со дня официального опубликования.

Президент

Кыргызской Республики

СПРАВКА-ОБОСНОВАНИЕ

к проекту Закона Кыргызской Республики

«О внесении дополнений в Налоговый кодекс

Кыргызской Республики»

Законопроект подготовлен в целях увеличения налоговых поступлений в бюджет от субъектов предпринимательства, предоставляющих парикмахерские услуги (салон красоты), частные стоматологические услуги и предоставление в аренду рекламных щитов путем перевода данных видов деятельности на специальный режим налогообложения на основе обязательного патента.

Необходимость в переводе на уплату налога на основе обязательного патента вышеуказанных видов деятельности обусловлена:

— невозможностью полноценного контроля за учетом выручки от оказания услуг;

— наличием тенденции увеличения стоимости оказываемых услуг;

— повышенного спроса на такие услуги со стороны

населения.

В настоящее время на территории города Бишкек предоставляют услуги населению 481 парикмахерских и салонов красоты, которыми в течение 2011 года уплачены налогов в общей сумме 7665,6 тыс. сом, в том числе: по единому налогу — 4872,0 тыс. сом и по налогу на основе добровольного патента — 2793,6 тыс. сом.

В среднем на одного субъекта предпринимательства сумма уплаченных налогов приходится на один год 15,9 тыс. сом или в месяц по 1,3 тыс. сом (соответственно, 16,8 и 1,4 тыс. сом по единому налогу, 14,6 и 1,2 тыс. сом по добровольному патенту).

Проведенный анализ показывает, что в среднем количество посадочных кресел составляет не менее 3 кресел, а средняя стоимость предоставляемых услуг на одно посещение составляет не менее 250 сом.

В среднем у парикмахерских и салонов красоты режим работы

приходится с 9.00 часов до 19.00 часов (10 часов), при этом загруженность в день

приходится не менее 50%, т.е. обсуживается на одном кресле не менее 5

посетителей.

обсуживается на одном кресле не менее 5

посетителей.

Следовательно, сумма выручки, исчисленная расчетным путем, составляет 1250 сом или 37500 сом в месяц с одного кресла, которая умноженная на 3 кресла в целом составит 112500 сом, сумма налога по ставке единого налога (6%) должна составлять 6750 сом или в среднем на одно кресло 2250 сом.

В связи с вышеизложенным, предлагаем внести изменения в Налоговый кодекс Кыргызской Республики путем перевода деятельности по предоставлению услуг населению парикмахерских и салонов красоты на специальный режим налогообложения на основе обязательного патента со ставкой налога на каждое посадочное кресло по 2000 сом, что позволит увеличить поступления налогов в бюджет, собираемых органами налоговой службы города Бишкек на 29760,0 тыс. сом в год (34632,0 тыс. сом вместо 7665,6 тыс. сом).

В городе Бишкек стоматологические услуги оказывают 103

субъекта предпринимательства (за исключением государственных поликлиник),

которыми в течение 2011 года были уплачены налоги в сумме 3846,0 тыс. сом или в

среднем одним субъектов уплачено лишь 37,3 тыс. сом в год (3,1 тыс. сом в

месяц).

сом или в

среднем одним субъектов уплачено лишь 37,3 тыс. сом в год (3,1 тыс. сом в

месяц).

При этом у указанных выше субъектов предпринимательства имеется 275 стоматологических кресел, в среднем на одно кресло уплата налога приходится в среднем 1,2 тыс. сом в месяц, тогда как, стоимость оказываемых услуг из года в год имеет тенденцию к увеличению.

В связи с вышеизложенным, предлагается перевести деятельность по предоставлению стоматологических услуг населению на специальный режим налогообложения на основе обязательного патента со ставкой налога на каждое посадочное кресло по 5000 сом, при этом сумма увеличения налоговых поступлений в бюджет только по г.Бишкек составят 12654,0 тыс. сом в год.

Также следует отметить, что только по городу Бишкек имеются

420 рекламных щитов, при администрировании которых возникают определенные

трудности при определении налогооблагаемой базы, достоверности учета доходов,

это при том, что стоимость оказываемых услуг по аренде достаточно высока и имеет

тенденцию к постоянному росту.

При переводе деятельности по предоставлению услуг в аренду рекламных щитов на уплату налога на основе обязательного патента со ставкой налога на каждый рекламный щит, расположенный в центре города Бишкек 5000 сом и на окраине города 2000 сом увеличения налоговых поступлений в бюджет за год составят 20664,0 тыс. сом.

При принятии данного законопроекта дополнительные налоговые поступления о бюджет составят порядка 63078,0 тыс. сомов за 1 год.

Кроме того, следует отметить, что в соответствии с Законом Кыргызской Республики «О запрете игорной деятельности в Кыргызской Республике» от 1 ноября 2011 года № 101, пункт 4 части 1 статьи 348 и пункт 4 части 2 статьи 349 Налогового кодекса Кыргызской Республики, признать утратившими силу.

Принятие данного законопроекта не требует затрат из государственного бюджета, и не противоречит нормам Конституции и законодательства Кыргызской Республики.

Следует отметить, что действие данного законопроекта не

приведет к социальным, экономическим, правозащитным, гендерным, экологическим, и

коррупционным последствиям, что означает необязательность проведения

специализированных видов экспертиз.

Для обеспечения общественного обсуждения и реализации статьи 22 Закона Кыргызской Республики «О нормативных правовых актах Кыргызской Республики», данный законопроект был размещен на открытом информационном WEB-сайте министерства (www.mi№eco№om.kg), замечаний и предложений в рамках общественного обсуждения со дня размещения на сайте Министерства экономики и антимонопольной политики Кыргызской Республики для включения в проект не поступало.

На основании изложенного, вносится проект Закона «О внесении дополнений в Налоговый кодекс Кыргызской Республики».

|

Министр |

Т. Сариев |

СРАВНИТЕЛЬНАЯ ТАБЛИЦА

к проекту Закона Кыргызской Республики

«О внесении изменений и дополнений

в Налоговый кодекс Кыргызской Республики»

┌──────────────────────────────────┬──────────────────────────────────┐

│ Действующая редакция │ Предлагаемая редакция │

├──────────────────────────────────┼──────────────────────────────────┤

│Статья 348. Общие

условия │Статья 348. Общие

условия │

Общие

условия │Статья 348. Общие

условия │

│ применения налога на │ применения налога на │

│ основе обязательного │ основе обязательного │

│ патента │ патента │

│ │ │

│1. Налог на основе обязательного │1. Налог на основе обязательного │

│патента (далее в настоящей главе -│патента (далее в настоящей главе -│

│налог) уплачивается на │налог) уплачивается на │

│обязательной основе в отношении │обязательной основе в отношении │

│следующих видов деятельности: │следующих видов деятельности: │

│1) услуги саун, бань, за │1) услуги саун, бань, за │

│исключением муниципальных бань; │исключением муниципальных бань; │

│2) услуги бильярда; │2) услуги бильярда; │

│3) услуги по предоставлению │3) услуги по предоставлению │

│игровых автоматов: │игровых автоматов; │

│4) услуги казино; │4) услуги казино; │

│5) услуги обменного бюро; │5) услуги обменного бюро; │

│6) услуги дискотек; │6) услуги дискотек; │

│7) услуги круглосуточных │7) услуги круглосуточных │

│автостоянок; │автостоянок; │

│8) услуги ломбарда; │8) услуги ломбарда; │

│9) нет; │9) услуги парикмахерских и салонов│

│10) нет; │красоты; │

│11)

нет. │10) услуги частной стоматологии; │

│10) услуги частной стоматологии; │

│ │11) услуги сдачи в аренду │

│ │рекламных щитов. │

├──────────────────────────────────┼──────────────────────────────────┤

│Статья 349. Объект │Статья 349. Объект │

│ налогообложения, │ налогообложения, │

│ налоговая база и │ налоговая база и │

│ ставка налога │ ставка налога │

│ │ │

│2. Для исчисления суммы налога │2. Для исчисления суммы налога │

│применяются следующие налоговая │применяются следующие налоговая │

│база и ставка налога: │база и ставка налога: │

│┌─────────────┬──────────┬───────┐│┌─────────────┬──────────┬───────┐│

││ Виды │ Налоговая│ Ставка│││ Виды │ Налоговая│ Ставка││

││ предприни- │ база │ налога│││ предприни- │ база │ налога││

││ мательской │ │ за на-│││ мательской │ │ за на-││

││ деятельности│ │логовый│││ деятельности│ │логовый││

││ │ │период │││ │ │период ││

│├─────────────┼──────────┼───────┤│├─────────────┼──────────┼───────┤│

││1) Услуги │1 сауна, │ │││1) Услуги │1 сауна, │ ││

││саун, бань │баня общей│ │││саун, бань │баня общей│ ││

││ │площадью: │ │││ │площадью: │ ││

││ │до 150 │30000 │││ │до 150 │30000 ││

││

│кв. м │сомов

│││

│кв.м │сомов ││

м │сомов

│││

│кв.м │сомов ││

││ │свыше 150 │50000 │││ │свыше 150 │50000 ││

││ │кв.м │сомов │││ │кв.м │сомов ││

│├─────────────┼──────────┼───────┤│├─────────────┼──────────┼───────┤│

││2) Услуги │1 стол │10000 │││2) Услуги │1 стол │10000 ││

││бильярда │ │сомов │││бильярда │ │сомов ││

│├─────────────┼──────────┼───────┤│├─────────────┼──────────┼───────┤│

││3) Услуги по │1 игровой │10000 │││3) Услуги по │1 игровой │10000 ││

││предоставле- │автомат │сомов │││предоставле- │автомат │сомов ││

││нию игровых │ │ │││нию игровых │ │ ││

││автоматов │ │ │││автоматов │ │ ││

│├─────────────┼──────────┼───────┤│├─────────────┼──────────┼───────┤│

││4) Услуги │1 игровой │30000 │││4) Услуги │1 игровой │30000 ││

││казино │стол │сомов │││казино │стол │сомов ││

│├─────────────┼──────────┼───────┤│├─────────────┼──────────┼───────┤│

││5) Услуги │1 лицензи-│20000 │││5) Услуги │1 лицензи-│20000 ││

││обменного │руемый │сомов │││обменного │руемый │сомов ││

││бюро │объект │ │││бюро │объект │ ││

│├─────────────┼──────────┼───────┤│├─────────────┼──────────┼───────┤│

││6) Услуги │1 │10000 │││6) Услуги │1 │10000 ││

││дискотек и │дискотека,│сомов │││дискотек и │дискотека,│сомов ││

││ночных клубов│ночной │ │││ночных клубов│ночной │ ││

││ │клуб │ │││ │клуб │ ││

│├─────────────┼──────────┼───────┤│├─────────────┼──────────┼───────┤│

││7) Услуги │1 парко- │100 │││7) Услуги │1 парко- │100 ││

││круглосуточ- │вочное │сомов │││круглосуточ- │вочное │сомов ││

││ных │место │ │││ных │место │ ││

││автостоянок │ │ │││автостоянок │ │ ││

│├─────────────┼──────────┼───────┤│├─────────────┼──────────┼───────┤│

││8) Услуги │1 лицензи-│15000 │││8) Услуги │1 лицензи-│15000 ││

││ломбарда │руемый │сомов │││ломбарда │руемый │сомов ││

││ │объект │ │││ │объект │ ││

│├─────────────┼──────────┼───────┤│├─────────────┼──────────┼───────┤│

││9) нет │ │ │││9) Услуги па-│1 │2000 ││

│├─────────────┼──────────┼───────┤││рикмахерских │посадочное│сомов ││

││10) нет │ │ │││и салонов │кресло │ ││

│├─────────────┼──────────┼───────┤││красоты │ │ ││

││11) нет │ │ ││├─────────────┼──────────┼───────┤│

│└─────────────┴──────────┴───────┘││10) Услуги │1 │5000 ││

│ ││частной │посадочное│сомов ││

│ ││стоматологии │кресло │ ││

│ │├─────────────┼──────────┼───────┤│

│ ││11) Услуги │1 │5000 ││

│ ││сдачи в │рекламный │сомов ││

│ ││аренду │щит │ ││

│ ││рекламных │ │ ││

│ ││щитов │ │ ││

│ │└─────────────┴──────────┴───────┘│

└──────────────────────────────────┴──────────────────────────────────┘

Министерство экономики и антимонопольной политики Кыргызской Республики

Анализ регулятивного воздействия на проект Закона Кыргызской Республики

«О внесении дополнений и Налоговый кодекс Кыргызской Республики»

Проблемы и основания для государственного вмешательства

Законопроект подготовлен в целях увеличения налоговых

поступлений в бюджет от субъектов предпринимательства, предоставляющих

парикмахерские услуги (салон красоты), стоматологические услуги и предоставление

в аренду рекламных щитов путем перевода данных видов деятельности на специальный

режим налогообложения на основе обязательного патента.

Необходимость в переводе на уплату налога на основе обязательного патента вышеуказанных видов деятельности обусловлена:

— невозможностью полноценного контроля за учетом выручки от оказания услуг;

— наличием тенденции увеличения стоимости оказываемых услуг;

— повышенного спроса на такие услуги со стороны населения.

В настоящее время на территории города Бишкек предоставляют услуги населению 481 парикмахерских и салонов красоты, которыми в течение 2011 года уплачены налогов в общей сумме 7665,6 тыс. сом, в том числе: по единому налогу — 4872,0 тыс. сом и по налогу на основе добровольного патента — 2793,6 тыс. сом.

В среднем на одного субъекта предпринимательства сумма уплаченных налогов приходится на один год 15,9 тыс. сом или в месяц по 1,3 тыс. сом (соответственно, 16,8 и 1,4 тыс. сом по единому налогу, 14,6 и 1,2 тыс. сом по добровольному патенту).

Проведенный анализ показывает, что в среднем количество

посадочных кресел составляет не менее 3 кресел, а средняя стоимость

предоставляемых услуг на одно посещение составляет не менее 250 сом.

В среднем у парикмахерских и салонов красоты режим работы приходится с 9.00 часов до 19.00 часов (10 часов), при этом загруженность в день приходится не менее 50%, т.е. обсуживается на одном кресле не менее 5 посетителей.

Следовательно, сумма выручки, исчисленная расчетным путем, составляет 1250 сом или 37500 сом в месяц с одного кресла, которая умноженная на 3 кресла в целом составит 112500 сом, сумма налога по ставке единого налога (6%) должна составлять 6750 сом или в среднем на одно кресло 2250 сом.

В связи с вышеизложенным, предлагаем внести изменения в

Налоговый кодекс Кыргызской Республики путем перевода

деятельности по предоставлению услуг населению парикмахерских и салонов красоты

на специальный режим налогообложения на основе обязательного патента со ставкой

налога на каждое посадочное кресло по 2000 сом, что позволит увеличить

поступления налогов в бюджет, собираемых органами налоговой службы города Бишкек

на 29760,0 тыс. сом в год (34632,0 тыс. сом вместо 7665,6 тыс. сом).

сом в год (34632,0 тыс. сом вместо 7665,6 тыс. сом).

В городе Бишкек стоматологические услуги оказывают 103 субъекта предпринимательства (за исключением государственных поликлиник), которыми в течение 2011 года были уплачены налоги в сумме 3846,0 тыс. сом или в среднем одним субъектов уплачено лишь 37,3 тыс. сом в год (3,1 тыс. сом в месяц).

При этом у указанных выше субъектов предпринимательства имеется 275 стоматологических кресел, в среднем на одно кресло уплата налога приходится в среднем 1,2 тыс. сом в месяц, тогда как, стоимость оказываемых услуг из года в год имеет тенденцию к увеличению.

В связи с вышеизложенным, предлагается внести изменения в

Налоговый кодекс Кыргызской Республики путем перевода

деятельности по предоставлению стоматологических услуг населению на специальный

режим налогообложения на основе обязательного патента со ставкой налога на

каждое посадочное кресло по 5000 сом, при этом увеличения налоговых поступлений

в бюджет только по г. Бишкек составят 12654,0 тыс. сом в год.

Бишкек составят 12654,0 тыс. сом в год.

Только по городу Бишкек имеются 420 рекламных щитов, при администрировании которых возникают определенные трудности по определению налогооблагаемой базы, достоверности учета доходов, это при том, что стоимость оказываемых услуг по аренде достаточно высока и имеет тенденцию к постоянному росту.

При переводе деятельности по предоставлению услуг в аренду рекламных щитов на уплату налога на основе обязательного патента со ставкой налога на каждый рекламный щит, расположенный в центре города Бишкек 5000 сом и на окраине города 2000 сом увеличения налоговых поступлений в бюджет за год составят 20664,0 тыс. сом.

Цели и задачи предлагаемого нормативно правового акта

Одним из основных направлений налоговой реформы является улучшение администрирования налогов.

Предлагаемый проект перевода видов деятельности услуги

парикмахерских (салонов красоты), частной стоматологии и предоставления в аренду

рекламных щитов на уплату налога на основе обязательного патента позволит

улучшить налоговое администрирование и увеличит налоговые поступления в

бюджет.

Ожидаемое регулятивное воздействие

Проект Закона Кыргызской Республики «О внесении дополнений в Налоговый кодекс Кыргызской Республики» окажет следующие позитивные последствия:

— улучшение налогового администрирования;

— увеличение налоговых поступлений в бюджет (дополнительные налоговые поступления в бюджет составят порядка 63078,0 тыс. сомов за 1 год).

Правовой анализ

В целях увеличения налоговых поступлений в бюджет вносится проект Закона Кыргызской Республики «О внесении дополнений в Налоговый кодекс Кыргызской Республики».

Проект Закона базируется на положениях Налогового кодекса Кыргызской Республики.

Согласно части 1 статьи 22 Закона

Кыргызской Республики от 20 июля 2009 года № 241 «О нормативных правовых актах

Кыргызской Республики», законопроект размещен на официальном сайте

(www.mi№eco№om.kg) Министерства экономики и антимонопольной политики Кыргызской

Республики.

Сводная таблица к анализу регулятивного воздействия

проекта Закона Кыргызской Республики

┌─────────────────────────────────────────────────────────────────────┐

│Орган: Министерство экономики и антимонопольной политики Кыргызской │

│Республики │

├──────────────────────┬──────────────────────────────────────────────┤

│Наименование проекта │Закон Кыргызской Республики «О внесении │

│нормативно-правового │дополнений в Налоговый кодекс Кыргызской │

│акта │Республики» │

├──────────────────────┼──────────────────────────────────────────────┤

│Проблема, которую │Улучшение администрирования субъектов │

│предполагается решить │предпринимательства, предоставляющих │

│принятием данного │парикмахерские услуги (салоны красоты), услуги│

│нормативно-правового │частной стоматологии и предоставления │

│акта │рекламных щитов в аренду │

├──────────────────────┼──────────────────────────────────────────────┤

│Рабочая

группа, │Руководитель группы — Касымалиев

А. А. │

А. │

│подготовившая проект │Члены группы: │

│нормативно-правового │Ким Т.М. │

│акта │Айдаралиев К.И. │

│ │Бегматова Н.Ж. │

├──────────────────────┼──────────────────────────────────────────────┤

│Сроки оценки │01.02.2012 г. — 01.05.2012 г. │

│нормативно-правового │ │

│акта (указать дату │ │

│начала и окончания │ │

│оценки проекта) │ │

├──────────────────────┴──────────────────────────────────────────────┤

│Субъекты, попадающие в поле действия проекта (перечислить) │

├──────────────────────┬──────────────────────────────────────────────┤

│1) государственные │Министерства экономики и антимонопольной │

│органы │политики Кыргызской Республики │

├──────────────────────┼──────────────────────────────────────────────┤

│2) негосударственные │Субъекты предпринимательства │

│организации │ │

├──────────────────────┼──────────────────────────────────────────────┤

│3) граждане │Субъекты предпринимательства │

├──────────────────────┼──────────────────────────────────────────────┤

│Затраты при принятии │Затраты бюджетных средств не ожидается │

│проекта │ │

├──────────────────────┼──────────────────────────────────────────────┤

│Необходимость │Нет необходимости │

│изменений/дополнений │ │

│в проект (указать │ │

│какие): │ │

├──────────────────────┼──────────────────────────────────────────────┤

│Необходимость в │Нет необходимости │

│создании/пересмотре │ │

│других │ │

│нормативно-правовых │ │

│актов (указать │ │

│каких): │ │

├──────────────────────┼──────────────────────────────────────────────┤

│Замечания по проекту │Замечания приняты и учтены │

│нормативного-правового│ │

│акта: │ │

├──────────────────────┼──────────────────────────────────────────────┤

│Проводилось

ли │Да. Проект размещен на открытом

информационном│

Проект размещен на открытом

информационном│

│общественное │WEB-сайте (www.mi№eco№om.kg) Министерства │

│обсуждение │экономики и антимонопольной политики │

│ │Кыргызской Республики │

│ │ │

├──────────────────────┴──────────────────────────────────────────────┤

│Контактные данные ответственного лица: │

├──────────────────────┬──────────────────────────────────────────────┤

│ФИО │Касымалиев А.А. │

├──────────────────────┼──────────────────────────────────────────────┤

│Должность │Заместитель министра экономики и │

│ │антимонопольной политики Кыргызской Республики│

├──────────────────────┼──────────────────────────────────────────────┤

│Подпись │ │

├──────────────────────┼──────────────────────────────────────────────┤

│Печать │ │

├──────────────────────┼──────────────────────────────────────────────┤

│ФИО

│Ким

Т. М.

│

М.

│

├──────────────────────┼──────────────────────────────────────────────┤

│Должность │ПНК │

├──────────────────────┼──────────────────────────────────────────────┤

│Подпись │ │

├──────────────────────┼──────────────────────────────────────────────┤

│Печать │ │

├──────────────────────┼──────────────────────────────────────────────┤

│ФИО │Айдаралиев К.И. │

├──────────────────────┼──────────────────────────────────────────────┤

│Должность │Заведующий отделом налоговой политики │

│ │Управления фискальной политики │

├──────────────────────┼──────────────────────────────────────────────┤

│Подпись │ │

├──────────────────────┼──────────────────────────────────────────────┤

│Печать │ │

├──────────────────────┼──────────────────────────────────────────────┤

│Контактный

тел. │620535(180)

│

│620535(180)

│

└──────────────────────┴──────────────────────────────────────────────┘

Сколько стоит открыть салон красоты в Испании. Испания по-русски

Одно из важных условий при выборе страны для переезда и проживания – возможность реализовать свое право на работу, проще говоря, трудоустроиться. Создать работу можно своими силами, организовав собственный бизнес, в котором не будет зависимости от прихотей начальника, а сумма дохода – дело только собственных рук и головы. Является ли Испания страной, где это можно осуществить? Как воплотить свою мечту и открыть, к примеру, салон красоты? Сколько стоит открыть салон красоты в Испании? В этой статье – полезная информация для желающих это сделать.

Расходы на открытие салона красоты

Рассмотрим основные этапы получения разрешительной документации на открытие салона. Чтобы узнать, сколько стоит открытие такого предприятия, возьмем, как пример, открытие нашего дела в арендованном помещении площадью 90 кв. м и подсчитаем минимальные расходы.

м и подсчитаем минимальные расходы.

Технический проект выполнения работ. Proyecto técnico de obra y apertura

Первый этап, от которого зависит количество дальнейших платежей, – это составление проекта. Стоимость самого проекта, в свою очередь, зависит от площади помещения. Составляет проект лицензированный архитектор, контакты которого можно найти в интернете. После составления проекта его подписывает проверяющий специалист, компетентный в области деятельности салонов красоты, и документ представляется в муниципалитет. В нашем случае примерная стоимость документа – 900 €.

Ремонтные работы. Obras de acondicionamiento

Внутренние работы включают установку туалетов и умывальников, проведение электричества, водопровода и канализации, установку системы кондиционирования, наружные работы – ремонт фасада и его покраску. Представим, что мы арендовали бизнес-помещение, которое ранее не было салоном красоты, поэтому нам придется сделать некоторые ремонтные работы. Их бюджет составит примерно 2500 €.

Лицензия на деятельность. Licencia de actividad para peluquería

Сборы за лицензию поступают в градостроительные службы муниципалитета. Плата за открытие лицензии на деятельность устанавливается городским советом в зависимости от вида деятельности (в нашем случае салона красоты) и площади помещения (90 м2). Стоимость лицензий на открытие разнятся в зависимости от законов каждой автономии. Точную цифру можно найти на сайте мэрии города. Сборы за открытие лицензии на деятельность по салону красоты согласно нашему примеру – 850 €.

Лицензия на строительство. Licencia de obra

Поскольку нам необходимо выполнить некоторые строительные работы, мы должны просить лицензию на их выполнение, так как в Испании строительство является лицензированным видом деятельности. Документ выдается в мэрии. Стоимость платы устанавливается муниципалитетом и обычно составляет 4% бюджета работ – эти цифры вычисляет архитектор при выполнении проекта. В нашем случае это 100 € (4% от 2500 €, стоимость ремонтных работ, указанных в проекте архитектором).

В нашем случае это 100 € (4% от 2500 €, стоимость ремонтных работ, указанных в проекте архитектором).

Оборудование и мебель. Maquinaria y mobiliario

Бюджет на оборудование и мебель для открытия салона красоты может быть каким угодно большим, все зависит от ваших предпочтений и возможностей, производителя, качества и степени подержанности предметов. В нашем примере мы предусмотрели расходы для оборудования салона в размере 2500 €.

Частный предприниматель. Alta en autónomos

Самый быстрый и простой способ создать схему работы вашего предприятия – это стать частным предпринимателем. При работе в режиме индивидуального предпринимательства в первые месяцы вы будете платить налог чуть больше 50 €. Цифры выплат будут увеличиваться постепенно в течение года до 275 € в месяц.

Если ваш бизнес предполагает наличие в салоне нескольких сотрудников, которые будут оказывать услуги, например, делать маникюр или косметические процедуры, возможны различные варианты трудовой занятости. Это может быть и сотрудничество двух или трех физических лиц-предпринимателей (autonomo), и трудоустройство специалистов в ваше предприятие, и создание Общества с ограниченной ответственностью Sociedad Limitada (SL) со всеми вытекающими отсюда расходами на налоги и бухгалтера (gestor).

Это может быть и сотрудничество двух или трех физических лиц-предпринимателей (autonomo), и трудоустройство специалистов в ваше предприятие, и создание Общества с ограниченной ответственностью Sociedad Limitada (SL) со всеми вытекающими отсюда расходами на налоги и бухгалтера (gestor).

Такая концепция может увеличить ваши расходы. Хотя и в таком варианте есть свои плюсы. Более подробно о том, как создать SL, узнаете из статьи «Бизнес в Испании».

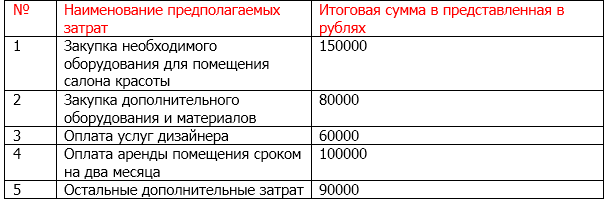

Начальная смета

В нашей сводной таблице мы даем минимальные затраты на открытие салона.

|

Вид работ |

Стоимость (€) |

|

Проект работ по строительству и открытию |

900 |

|

Ремонтные работы |

2500 |

|

Лицензия на работу |

850 |

|

Лицензия на строительство |

100 |

|

Налог частного предпринимателя |

50 |

|

Оборудование и мебель |

2500 |

|

Аренда помещения |

750 |

|

Сумма |

7650 |

Законодательство

- Постановление от 17 марта 2015 года Министерства занятости О коллективном соглашении парикмахеров, институтов красоты и спортзалов.

Документ BOE-A-2015-3494.

Документ BOE-A-2015-3494. - Королевский указ 1588/2011 от 4 ноября, устанавливающий требования к минимальному образованию работников в области парикмахерских и косметических услуг.

- Нормативы для парикмахерских, салонов красоты и аналогичных заведений. Пояснительный меморандум, Алькобендас, 1998 год.

Документ BOE-A-2015-3494.

Документ BOE-A-2015-3494.Наш совет

Чтобы облегчить процесс получения различных лицензий, вы можете взять салон красоты в траспасо (traspaso). Что такое траспасо? Это покупка уже готовой компании или передача готового бизнеса другому лицу – т.е. варианты, которые могут быть выбраны индивидуальными предпринимателями как способ начать собственное дело с нуля.

Много предложений купить готовое дело предлагается в городах с активным бизнесом, таких как Барселона, Мадрид, Малага, Тенерифе. Поэтому советуем вам задуматься об этом варианте и детально изучить представленные на рынке предложения. Ведь дополнительные расходы на траспасо компенсируются сэкономленными временем и усилиями на регистрацию и получение лицензий, и вы достаточно быстро сможете приступить к занятию любимым делом, кроме того, в случае если вы берете уже готовый салон красоты, выйдет значительная экономия на ремонте и оборудовании.

Ведь дополнительные расходы на траспасо компенсируются сэкономленными временем и усилиями на регистрацию и получение лицензий, и вы достаточно быстро сможете приступить к занятию любимым делом, кроме того, в случае если вы берете уже готовый салон красоты, выйдет значительная экономия на ремонте и оборудовании.

Заключение

В Испании с каждым годом увеличивается количество салонов красоты. А таланты наших мастеров этого вида услуг уже по достоинству оценены местными жителями, поэтому существуют все шансы получить хорошо работающий бизнес. Если вы хотели бы открыть салон красоты в Испании, но вас останавливают организационные сложности или незнание языка, по всем вопросам открытия и покупки бизнеса, а также получения вида на жительство в Испании вы всегда можете обращаться в Центр услуг «Испания по-русски».

Центр услуг «Испания по-русски» – это полный комплекс профессиональных услуг в сфере открытия или покупки готового бизнеса в Испании. Исследования рынка, получение лицензий, регистрация юр.лица, аудит.

Исследования рынка, получение лицензий, регистрация юр.лица, аудит.

+7 495 236 98 99 или +34 93 272 64 90, [email protected]

Статья оказалась полезной?Да

(14) (0)Как подать налоговую декларацию, если вы парикмахер | Малый бизнес

Автор Fraser Sherman Обновлено 7 марта 2019 г.

В качестве парикмахера вы можете работать в салоне красоты или работать фрилансером, ведущим собственный бизнес. Если вы являетесь владельцем малого бизнеса или фрилансером, вы указываете свои коммерческие доходы и расходы в Приложении C. Затем вы указываете общую сумму по вашему 1040 вместе с любым другим доходом. Большинство расходов, связанных с вашим бизнесом, не подлежат налогообложению, поэтому ведите тщательный учет.

Отчетность о доходах и доходах

Все, что вы зарабатываете на своей работе, попадает в раздел отчетов о доходах в Приложении C. Это может включать не только гонорары и чаевые, которые вы получаете от своих клиентов. Например, если вы продаете косметические товары, этот доход тоже имеет значение.

Это может включать не только гонорары и чаевые, которые вы получаете от своих клиентов. Например, если вы продаете косметические товары, этот доход тоже имеет значение.

Если вы арендуете место в салоне, владельцы могут отправить вам 1099-MISC с указанием ваших доходов за год. Не все салоны делают это, поэтому важно вести собственные записи. Это особенно актуально для платежей наличными, поскольку у вас нет чеков или квитанций по кредитным картам, которые напоминали бы вам.Если вас когда-либо проверяли, хорошие записи помогут убедить IRS в том, что вы ничего не скрываете.

Заявление о коммерческих расходах

Если вы продаете какие-либо средства для волос, вы указываете стоимость покупки расходных материалов отдельно от других расходов. Вы можете найти точную информацию на сайте IRS. Вычитание стоимости проданных товаров из вашего общего дохода дает вам валовую прибыль. Затем вы вычтите другие расходы, чтобы получить чистую прибыль:

- Арендная плата за кабину

- Инструменты, оборудование и полотенца для работы

- Визитные карточки

- Реклама

- Стоимость лицензии вашего косметолога

- Повышение квалификации и повышение квалификации

- Налоги на бизнес

- Профессиональные журналы

- Транспортные и дорожные расходы

Хороший налоговый справочник или веб-сайт IRS могут точно объяснить, что считается действительным списанием. Например, поездка из дома в салон не считается, потому что это будет обычная плата за поездку на работу. Но можно было ехать из домашнего офиса в салон. Если вы стригетесь дома или у вас есть домашний офис, вы можете вычесть часть домашних расходов.

Например, поездка из дома в салон не считается, потому что это будет обычная плата за поездку на работу. Но можно было ехать из домашнего офиса в салон. Если вы стригетесь дома или у вас есть домашний офис, вы можете вычесть часть домашних расходов.

Налог на самозанятость

Налог на самозанятость на начало 2018 года составляет 15,3 процента от вашего чистого дохода. Это покрывает то, что работодатель взял бы из вашей заработной платы по социальному обеспечению и программе Medicare, а также то, что работодатель внесет дополнительно.Вы рассчитываете и указываете налог в Таблице SE. Вы действительно можете списать половину налога как вычет из вашего 1040.

Расчетные налоговые платежи

Еще одна вещь, о которой обычно заботятся работодатели, — это удержание налогов в течение года. Если вы работаете не по найму, расчетные налоги служат той же цели. Вы платите им, если считаете, что должны заплатить налог в размере 1000 долларов США или более, включая самозанятость и подоходный налог, с вашего заработка за этот год. Вы делаете четыре платежа в год, используя рабочие листы IRS для расчета сумм.Если вы не заплатите и в следующем году у вас будет слишком большая задолженность, IRS может наложить на вас налоговый штраф.

Вы делаете четыре платежа в год, используя рабочие листы IRS для расчета сумм.Если вы не заплатите и в следующем году у вас будет слишком большая задолженность, IRS может наложить на вас налоговый штраф.

Наконечник

Если в вашем штате действует подоходный налог, в целом применяются те же правила. Однако вам не нужно платить налог на самозанятость на уровне штата. Ставка налога, стандартные вычеты и освобождение от уплаты налогов будут разными.

Подрядчик или сотрудник?

Некоторые предприятия незаконно классифицируют сотрудников как подрядчиков, потому что это дешевле и проще для них. Правило IRS состоит в том, что если вы контролируете, когда вы работаете и как вы ведете свой бизнес, вы работаете не по найму.Если парикмахерская имеет право диктовать эти вещи, вы можете квалифицироваться как сотрудник. У IRS есть онлайн-рекомендации для выяснения этого.

Салоны красоты, парикмахерские и услуги по восстановлению волос

Налоговый бюллетень ST-60 (TB-ST-60)

Версия для печати (PDF) Дата выпуска: 26 ноября 2014 г.Введение

В этом бюллетене объясняется, как штат Нью-Йорк и местные налоги с продаж и использования (налог с продаж) применяются к компаниям, которые продают косметические услуги, парикмахерские услуги и услуги по восстановлению волос.

Продажа услуг

Услуги косметолога, парикмахера и восстановления волос включают:

- стрижки,

- окраска волос,

- шампунь,

- сушка феном,

- перманентов,

- наращивание волос,

- для выпрямления волос и

- Реставрации волос.

Продажи услуг косметолога, парикмахера и восстановления волос составляют:

- освобождает от уплаты государственного и местного налога с продаж повсюду в штате Нью-Йорк за пределами г. Нью-Йорк, но

- облагается местным налогом с продаж г. Нью-Йорка при продаже в г. Нью-Йорке.

Если вы продаете эти услуги в г. Нью-Йорке, вы должны зарегистрироваться для целей налогообложения, собирать налог и сообщать об этих продажах в соответствии с инструкциями в ваших налоговых декларациях.

Примечание: Услуги по восстановлению волос, выполняемые в г. Нью-Йорке лицензированным врачом, не облагаются налогом.

Реализация продукции

Продажа товаров вашим клиентам, например:

- шампуни Кондиционеры

- и

- средств для укладки волос,

— это продажи материального личного имущества, облагаемого налогом с продаж на всей территории штата Нью-Йорк.Если вы продаете какое-либо материальное личное имущество в любом месте в штате Нью-Йорк, вы должны зарегистрироваться для целей налогообложения, собирать налог и сообщать об этих продажах в соответствии с инструкциями в ваших налоговых декларациях.

Примечание: Продажа всех препаратов от перхоти, включая шампуни от перхоти, не облагается налогом. Кроме того, продажа продуктов, предназначенных для лечения отрастания волос (например, Rogaine®) для людей с выпадением или постепенным истончением волос, не облагается налогом.

Закупки товаров

Вы можете приобретать продукты, которые вы намереваетесь перепродавать своим клиентам, без уплаты налога с продаж, предоставив вашему поставщику должным образом заполненную форму ST-120, Свидетельство о перепродаже .

Любые продукты, которые вы покупаете для использования в косметических услугах, парикмахерских услугах или восстановлении волос, не могут быть приобретены для перепродажи, и вы должны заплатить налог с продаж своему поставщику в момент покупки. Кроме того, любые предметы, которые вы покупаете для перепродажи, которые вы позже используете для предоставления своих услуг, облагаются налогом за использование.Для получения дополнительной информации см. Налоговый бюллетень Налог на использование предприятий (TB-ST-910).

Пример. Владелец салона красоты ведет учет различных шампуней, кондиционеров и других средств для укладки волос, доступных для розничной продажи своим клиентам. Иногда она берет некоторые из этих продуктов для собственных нужд при оказании косметических услуг в салоне красоты. Владелец салона должен уплатить налог за пользование в размере своей стоимости за продукты, использованные при оказании услуг в салоне.

Владелец салона должен уплатить налог за пользование в размере своей стоимости за продукты, использованные при оказании услуг в салоне.

Закупка оборудования

Все покупки оборудования для использования в вашем бизнесе облагаются налогом с продаж на момент покупки.Сюда входят покупки:

- ножницы,

- кистей,

- гребни,

- зеркала,

- фены,

- накидки, Бритвы

- и

- парикмахерских стульев.

Аренда будки

Сборы за аренду киосков, которые дают арендатору право использовать определенное пространство, считаются сборами за аренду недвижимости и не облагаются налогом с продаж.

Коммунальные услуги

Все платежи за коммунальные услуги, используемые при предоставлении услуг косметолога, парикмахера и восстановления волос, облагаются налогом с продаж.

Примечание. Налоговый бюллетень — это информационный документ, предназначенный для предоставления общего руководства на упрощенном языке по теме, представляющей интерес для налогоплательщиков. Это актуально на дату выпуска. Однако налогоплательщики должны знать, что последующие изменения в налоговом законодательстве или его толковании могут повлиять на точность налогового бюллетеня. Информация, представленная в этом документе, не охватывает все ситуации и не предназначена для замены закона или изменения его значения.

Это актуально на дату выпуска. Однако налогоплательщики должны знать, что последующие изменения в налоговом законодательстве или его толковании могут повлиять на точность налогового бюллетеня. Информация, представленная в этом документе, не охватывает все ситуации и не предназначена для замены закона или изменения его значения.

Ссылки и другая полезная информация

Налоговое право: Раздел 1212-A (a) (2)

Публикации: Публикация 750, Руководство по налогу с продаж в штате Нью-Йорк

Бюллетени :

Нужно ли мне регистрироваться по налогу с продаж? (TB-ST-175)

Аптеки и аптеки (TB-ST-193)

Требования к подаче налоговой декларации с продаж и использования (TB-ST-275)

Как зарегистрироваться для уплаты налога с продаж штата Нью-Йорк (TB-ST-360)

Прочие личные услуги и связанные с ними продажи в Нью-Йорке (TB-ST-575)

Краткое справочное руководство по налогооблагаемой и освобожденной собственности и услугам (TB-ST-740)

Налог на использование для предприятий (TB-ST-910)

Обновлено:

Налоговый справочник для парикмахерских и салонов красоты

В Калифорнии растет число профессионалов в области личной гигиены.К специалистам по личной гигиене относятся, в частности, парикмахеры, парикмахеры, косметологи, мастера по маникюру, электрологи и косметологи. Мы понимаем, что рост отрасли приводит к увеличению потребности в полезных налоговых рекомендациях. Мы разработали это руководство по темам, связанным с этой отраслью, чтобы помочь вам лучше понять свои налоговые обязательства и налоговые обязательства, чтобы вы могли больше сосредоточиться на своем бизнесе.

Как использовать это руководство

Каждый раздел этого руководства содержит важную для вашего бизнеса информацию.

Раздел Приступая к работе предоставляет ключевые ресурсы, связанные с регистрацией, подачей деклараций, обслуживанием учетной записи, необходимыми лицензиями и другими важными темами.

Раздел Industry Topics охватывает многие темы в кратком формате, который может быть расширен для отображения более обширной информации.

Наконец, раздел Resources предоставляет ссылки на множество информации, включая веб-семинары, формы и публикации, законодательную и нормативную информацию, а также доступ к оперативной помощи от наших представителей службы поддержки клиентов.

Записать

Наши законы о налогах и сборах могут быть сложными и трудными для понимания. Если у вас есть конкретные вопросы по этой теме, мы рекомендуем вам получить от нас письменные ответы. Это позволит нам дать вам лучший совет и защитит вас от налогов, штрафов и пени в случае предоставления вам ошибочной информации.

Запросы на письменную консультацию можно отправить по электронной почте в Департамент налогов и сборов Калифорнии (CDTFA) или по почте непосредственно в ближайший к вам офис CDTFA.

Для получения дополнительной информации см. Публикацию 8, Get it in Writing .

Если вам нужна помощь

Если вам нужна помощь по темам, включенным в это руководство, или по темам, не включенным в него, пожалуйста, свяжитесь с нами по телефону или электронной почте. Контактная информация и часы работы доступны в разделе Ресурсы .

Контактная информация и часы работы доступны в разделе Ресурсы .

Если у вас есть предложения по улучшению этого руководства, свяжитесь с нами по электронной почте.

Если вы являетесь специалистом по личной гигиене в Калифорнии, который продает такие товары, как средства для ухода за волосами и укладкой, средства для ухода за кожей, инструменты и т. Д., вы считаете себя розничным продавцом и должны зарегистрироваться у нас для получения разрешения продавца и подавать регулярные налоговые декларации с продаж и использования. Независимо от того, являетесь ли вы новым или существующим владельцем бизнеса, вы найдете эти инструменты полезными для ведения вашей учетной записи у нас.

Регистрационный номер

Онлайн-регистрация — Зарегистрируйтесь у нас, чтобы получить разрешение продавца или добавьте местонахождение компании в существующую учетную запись.

Подача документов и платежи

Открыть все Закрыть всеОсновы

Общие налоги с продаж и налоги за пользование

В Калифорнии все продажи облагаются налогом, если законом не предусмотрено отдельное освобождение. В большинстве случаев облагаемые налогом продажи относятся к материальной личной собственности, которую закон определяет как предмет, который можно увидеть, взвесить, измерить, пощупать или потрогать.

В большинстве случаев облагаемые налогом продажи относятся к материальной личной собственности, которую закон определяет как предмет, который можно увидеть, взвесить, измерить, пощупать или потрогать.

Налог на использование является дополнением к налогу с продаж в Калифорнии и взимается всякий раз, когда вы покупаете облагаемые налогом предметы без уплаты налога с продаж в Калифорнии у поставщика за пределами штата для использования в Калифорнии. Вы также обязаны использовать налог на предметы, которые вы удаляете из своего инвентаря для использования в Калифорнии, если вы не платили налог во время покупки.Например, если вы выдали сертификат перепродажи на покупку товаров личной гигиены, но изъяли какие-либо из этих предметов из инвентаря для личного использования или оказания услуг на вашем предприятии, вы должны уплатить налог на использование, исходя из их покупной цены.

Кроме того, если вы используете или отдаете облагаемые налогом предметы, которые вы приобрели без уплаты налога с продаж, вы должны заплатить эквивалентный налог на использование — обычно равный налогу с продаж — на основе стоимости этих предметов для вас.

Чтобы уплатить налог за использование, укажите покупную цену объектов налогообложения в разделе «Покупки, облагаемые налогом за использование» в своей налоговой декларации с продаж и использования.Эти покупки становятся частью общей суммы, облагаемой налогом.

Для получения дополнительной информации см. Публикацию 110, California Use Tax Basics .

Разрешение продавца

Если вы продаете материальную личную собственность в Калифорнии, вы должны зарегистрироваться в CDTFA для получения разрешения продавца, подачи деклараций и уплаты налогов с ваших розничных продаж. Регистрация для получения разрешения продавца бесплатна, хотя в некоторых случаях может потребоваться залог.

Обратите внимание: Разрешение продавца должно быть вывешено на видном месте в месте нахождения вашего предприятия.

Если у вас несколько филиалов, вы должны зарегистрировать каждое из них у нас. Вы можете зарегистрироваться в CDTFA для получения разрешения продавца или консолидированного разрешения продавца, используя нашу службу онлайн-регистрации.

Обязательно сообщайте нам о любых изменениях в вашем бизнесе или в своем почтовом или электронном адресе, чтобы мы могли обновлять ваши записи и информировать вас о важных изменениях в законодательстве, налоговых ставках или процедурах.Вы можете легко обновить информацию своей учетной записи через нашу систему онлайн-услуг, войдя в систему с именем пользователя и паролем , связавшись с нашим центром обслуживания клиентов или любым из наших местных офисов по всему штату. Контактная информация доступна в разделе Resources настоящего руководства.

Ключевые темы отрасли

Совет парикмахерской и косметологии

Калифорнийский совет по парикмахерской и косметологии (Совет) регулирует косметологию и парикмахерскую в этом штате и предоставляет информацию как для специалистов по личной гигиене, так и для потребителей.

На веб-сайте Совета по парикмахерской и косметологии специалисты по личной гигиене, которые предлагают услуги, регулируемые Советом, могут подать заявку или продлить свои лицензии в Совет, а потребители могут проверить бизнес-лицензию и найти информацию по различным темам, касающимся услуг, регулируемых Советом. .

.

Услуги

Как специалист по личному уходу, услуги, которые вы предоставляете своим клиентам, обычно не облагаются налогом.

Услуги, не облагаемые налогом, включают, помимо прочего, стрижку, окраску или укладку волос, стрижку или бритье бороды, массаж и чистку лица, пирсинг кожи, лазерные процедуры (удаление родинок и кожных меток), удаление волос , уход за ногтями и полировка. Однако вы считаются потребителем расходных материалов и продуктов, которые вы используете при оказании этих услуг, и должны платить налог на стоимость этих предметов.

Для получения дополнительной информации см. Постановление 1506, «Предприятия различных услуг» .

Расходные материалы, продукты и оборудование, используемые в вашем бизнесе

Предметы, которые вы покупаете для использования в своем бизнесе, облагаются налогом во время покупки предметов.

Примеры расходных материалов и продуктов, которые вы используете в своем бизнесе, включают средства по уходу за волосами и кожей, щетки, расчески, полотенца, шторы, ножницы, машинки для стрижки, бритвы, пинцеты, фены, парикмахерские и салонные кресла, сушилки для ногтей и т. Д. приобретайте эти товары у местных поставщиков, которые добавят и сообщат налог с продаж.Если вы приобретаете товары для использования в своем бизнесе у поставщика за пределами штата, который не взимает с вас налоги, вы несете ответственность за отчетность и уплату налога на использование в Калифорнию.

Д. приобретайте эти товары у местных поставщиков, которые добавят и сообщат налог с продаж.Если вы приобретаете товары для использования в своем бизнесе у поставщика за пределами штата, который не взимает с вас налоги, вы несете ответственность за отчетность и уплату налога на использование в Калифорнию.

Для получения дополнительной информации см. Публикацию 110, California Use Tax Basics .

Продажа товаров личной гигиены клиентам

Как правило, при продаже средств для укладки волос и личной гигиены, таких как шампуни, кондиционеры, лаки для ногтей, средства по уходу за кожей и т. Д.Вашим клиентам продажи облагаются налогом с продаж.

Хотя ваши услуги по уходу за собой могут не облагаться налогом, если вы продаете продукты своим клиентам, вам необходимо зарегистрироваться в CDTFA для получения разрешения продавца, подавать декларации и платить налоги с ваших розничных продаж.

Для получения дополнительной информации см. Публикацию 107, ..jpg) Вам нужно разрешение продавца в Калифорнии?

Вам нужно разрешение продавца в Калифорнии?

Продажа покупателям париков и шиньонов

Как правило, ваши продажи париков и шиньонов вашим клиентам облагаются налогом с продаж.Однако некоторые из ваших расходов на услуги по продаже парика или шиньона могут не облагаться налогом.

Когда вы продаете новый парик, любые расходы, которые вы взимаете со своего покупателя за укладку, окраску, стрижку и калибровку нового парика, облагаются налогом. Однако ваши расходы на оказание таких услуг с использованным париком не облагаются налогом. Кроме того, ваши расходы на услуги по безопасному наложению или установке парика или шиньона клиенту не облагаются налогом.

Если клиент покупает у вас парик или шиньон по приказу врача (рецепту) для лечения выпадения волос из-за алопеции, ожогов, химиотерапии или облучения, ваши расходы на продажу этого парика или шиньона не подлежат обложению налог.В этом случае вы должны сохранить копию предписания / рецепта врача и записать имя покупателя, дату продажи, проданный товар и продажные цены.

Вещи, приобретенные для перепродажи

Если у вас есть действующее разрешение продавца, вы можете покупать товары, которые планируете перепродавать, без уплаты налогов вашим поставщикам. Налог с продаж обычно применяется, когда вы перепродаете товары в розницу своим клиентам в Калифорнии.

Если вы намереваетесь перепродавать товары в своем бизнесе и не используете товар, кроме как для демонстрации или демонстрации перед перепродажей, вы можете выдать действующий сертификат перепродажи своему поставщику во время покупки.Вы можете использовать CDTFA-230, общий сертификат перепродажи , однако любой документ, содержащий и все из следующей информации, также может служить в качестве действительного сертификата перепродажи:

- Название и адрес вашей компании.

- Номер разрешения вашего продавца.

- Описание приобретаемой недвижимости.

- Заявление о том, что описываемая недвижимость приобретается для перепродажи. В документе должна быть фраза «для перепродажи.Такие фразы, как «необлагаемый налогом» или «освобождение от налога», не принимаются.

- Дата передачи документа розничному продавцу.

- Подпись от вас, вашего сотрудника или уполномоченного представителя.

В документе должна быть фраза «для перепродажи.Такие фразы, как «необлагаемый налогом» или «освобождение от налога», не принимаются.

В документе должна быть фраза «для перепродажи.Такие фразы, как «необлагаемый налогом» или «освобождение от налога», не принимаются.Как покупатель, вы должны , а не , использовать сертификат перепродажи при покупке товаров, которые вы будете:

- Использовать, а не продавать,

- Используйте в своем бизнесе, кроме демонстрации или демонстрации, перед продажей,

- Использование в личных целях, или

- Держать как вложение для повышения стоимости и продажи в будущем.

Обратите внимание: если вы приобретаете продукты у поставщика, которые собираетесь перепродавать и использовать в своем бизнесе (или для личного использования), вы должны сообщить своему поставщику, с каких продуктов взимается налог, а какие — для перепродажи. .

Для получения дополнительной информации см. Публикацию 103, Продажа для перепродажи .

Публикацию 103, Продажа для перепродажи .

Использование товаров, приобретенных для перепродажи — Изъятие инвентаря

Когда вы изымаете товары, приобретенные с помощью сертификата перепродажи, из своего инвентаря при перепродаже для бизнеса или личного использования, вы должны будете уплатить налог на использование покупной цены этих товаров.

Например, вы покупаете несколько бутылок шампуня для перепродажи, которые собираетесь перепродать своим клиентам. Однако вы берете с полки одну из бутылок, чтобы использовать ее для мытья волос ваших клиентов. Вы должны уплатить налог на бутылку шампуня, который вы используете в своем бизнесе, и должны указать налог с продаж и налоговую декларацию за тот отчетный период, в котором вы удалили шампунь из своих запасов при перепродаже.

Для получения дополнительной информации см. Публикацию 110, California Use Tax Basics .

Покупки, оплаченные налогом, перепроданные перед использованием

Если вы заплатили поставщику налог с продаж или налог на использование товаров, приобретенных для бизнеса или личного пользования, но перепродавали эти товары до того, как их использовали, вы можете вычесть из своей налоговой декларации с продаж и использовать налоговую декларацию, когда вы сообщаете о розничной торговле. продажа.

продажа.

Вы можете вычесть покупную цену товаров (без учета суммы налога с продаж или добавленного налога за использование) в соответствии с Стоимость оплаченных налогом покупок, перепроданных перед использованием в своей налоговой декларации.Однако вам разрешается требовать только сумму, не превышающую ваших общих налоговых обязательств за период подачи документов, в котором товары были проданы.

Для получения дополнительной информации см. Постановление 1701, Покупки, оплачиваемые налогом, перепродажа .

Аренда будки

Сборы за аренду будок, которые предоставляют лицам возможность использования рабочего места в магазине личной гигиены (парикмахерская, парикмахерская и т. Д.), Не облагаются налогом с продаж.

Как владелец или менеджер магазина, вы можете арендовать будку или место для специалистов по уходу за собой и предоставить им право вести дела в киоске или помещении, которое они снимают.Это аренда недвижимости, которая не облагается налогом с продаж и использования.

Независимые подрядчики

Многие специалисты по личной гигиене являются независимыми подрядчиками и не классифицируются как сотрудники, например, когда вы арендуете будку или место в магазине.

Как независимый подрядчик вы, как правило, работаете не по найму и несете ответственность за собственное ведение документации, установку своего рабочего времени, создание меню услуг и сбор платежей с клиентов.Если вы продаете товары своим клиентам, вам необходимо зарегистрироваться для получения разрешения продавца в CDTFA, подавать регулярные налоговые декларации и использовать налоговые декларации и платить налог. См. Продажа товаров личной гигиены клиентам выше.

Другая полезная информация

Бухгалтерские книги и записи

По закону вы обязаны вести бизнес-записи, чтобы надлежащим образом отчитываться и уплачивать применимые налоги.

Точный учет поможет вам отслеживать свои продажи и покупки и, в свою очередь, поможет вам при подготовке необходимых налоговых деклараций и отчетов. Ваши записи должны храниться не менее четырех лет, если иное не указано CDTFA. Если вы не ведете бизнес-записи, это может рассматриваться как свидетельство халатности или намерения уклониться от уплаты налогов и может повлечь за собой штрафы и пени.

Ваши записи должны храниться не менее четырех лет, если иное не указано CDTFA. Если вы не ведете бизнес-записи, это может рассматриваться как свидетельство халатности или намерения уклониться от уплаты налогов и может повлечь за собой штрафы и пени.

Примеры записей, которые вы должны вести, включают:

- Счет-фактура продажи

- Журналы продаж

- Ленты для кассовых аппаратов

- Счета-фактуры на закупку

- Журналы закупок

- Сертификаты перепродажи

- Банковские записи

- Налоговые декларации

Для получения дополнительной информации см. Публикацию 116, Налоговые отчеты по продажам и использованию .

Прочие бизнес-расходы

Допустимые вычеты (необлагаемые налогом операции) из налоговой декларации по продажам и использованию относятся к операциям продажи. Это означает, что в Законе о налоге с продаж и использования должно существовать освобождение или исключение, чтобы транзакция считалась необлагаемой налогом.

Использование коммунальных услуг и другие расходы, такие как Интернет и аренда, которые вы понесли для ведения своего бизнеса, не являются допустимыми вычетами из налоговой декларации с продаж и использования.

Законодатели предлагают закон, предлагающий налоговые льготы для салонов красоты

Два члена Конгресса объединились в пятницу, чтобы внести двухпартийный законопроект, который будет предлагать налоговые льготы для доходов от чаевых владельцам и работникам салонов красоты.

Представитель Сьюзан ДельБене, штат Вашингтон, и Дарин Лахуд, штат Иллинойс, вместе ввели Закон о справедливости налогообложения малого бизнеса и упрощении соблюдения нормативных требований , который будет предлагать налоговые льготы профессионалам красоты и владельцам салонов за счет расширения федерального страхового взноса. Налоговые льготы по Закону (FICA) для индустрии красоты.Кредит помогает обеспечить более точную отчетность о доходах с чаевыми. Закон также возмещает малым предприятиям внедрение систем отчетности за чаевые.

Кредит на чаевые уже доступен для ресторанов, баров и других предприятий общественного питания. Когда кредит был предоставлен в индустрии продуктов питания и напитков, это улучшило отчетность о доходах с чаевыми, и его сторонники утверждают, что пришло время дать паритет индустрии красоты. Законодательство также появилось в то время, когда пандемия COVID-19 нанесла ущерб малым предприятиям сферы обслуживания, таким как салоны красоты, многие из которых были вынуждены закрыться или ввести ограничения на количество клиентов, которые могут быть в салоне, а также установить меры предосторожности для защиты персонала и клиентов от заражения.

Чаевые обычно выплачиваются в качестве чаевых клиентом непосредственно сотруднику, предлагающему услугу. Работодатели должны платить налоги FICA за эти чаевые, даже если предполагается, что они являются исключительной собственностью работника, и работодатель часто не принимает непосредственного участия в сделке с чаевыми.

Индустрия красоты в основном состоит из малых предприятий, отметили законодатели, и большинство салонов красоты принадлежит женщинам и цветным людям.

«Работники индустрии красоты — преимущественно цветные женщины — в значительной степени полагаются на чаевые, чтобы поддержать свои семьи», — говорится в заявлении ДельБене.«Они должны получить такую же налоговую справедливость, как и в других отраслях, где в настоящее время действует более справедливая и простая система администрирования для работников, получающих чаевые. Этот двухпартийный законопроект обеспечит разумные налоговые льготы салонам красоты и их работникам ».

Более 80 процентов из 1,2 миллиона салонов красоты в США в настоящее время нанимают менее 10 человек, отметили она и ее коллега.

«В индустрии красоты большинство предприятий принадлежит и управляется женщинами и представителями меньшинств, и работники полагаются преимущественно на чаевые», — говорится в заявлении ЛаХуда.«Наш двухпартийный законопроект предоставит прямые налоговые льготы тысячам владельцев малого бизнеса и профессионалов, как и аналогичные отрасли на протяжении десятилетий. Поскольку малый бизнес продолжает преодолевать пандемию COVID-19, наш закон о здравом смысле обеспечит справедливость и поддержку индустрии красоты и их работникам ».

Поскольку малый бизнес продолжает преодолевать пандемию COVID-19, наш закон о здравом смысле обеспечит справедливость и поддержку индустрии красоты и их работникам ».

Стоит ли открывать ООО для салона красоты?

Рекомендуется, чтобы большинство предприятий образовали LLC , хотя каждый бизнес индивидуален.

Салоны красоты сейчас популярны как никогда, так как все больше людей имеют располагаемый доход. Помимо того, что люди делают прически, салоны красоты — это хорошее место, где можно подружиться и узнать последние сплетни.

В 2016 году индустрия красоты принесла 62,46 миллиарда долларов. Более того, выручка от салонов красоты увеличивалась в течение последних 13 лет.

Владельцы салонов красоты должны учитывать следующие факторы при принятии решения о том, является ли ООО правильным выбором:

- Уровень риска

- Возможная прибыль

- Доверие и доверие потребителей

Риск и ограниченная ответственность

Салоны красоты могут быть привлечены к ответственности за телесные повреждения клиентов и нарушение прав на товарный знак.

Пример: Конкурсный салон отправляет вам письмо по почте, в котором утверждается, что ваш новый логотип слишком похож на их. Они решают подать на вас в суд.

Любой бизнес, несущий риск, должен быть юридически отделен от своего владельца.

Это разделение известно как защита с ограниченной ответственностью .

Ограниченная ответственность защищает личные активы владельца бизнеса (например, автомобиль, дом и сбережения) в случае предъявления иска к бизнесу или дефолта по долгу.

Налоги на прибыль и ООО

Прибыль салона красоты зависит от количества клиентов, суммы, которую он взимает с каждого клиента, и от накладных расходов. Салон красоты, который получает стабильную прибыль, может извлечь выгоду из гибких вариантов налогообложения, которые предлагает ООО.

ВладельцыLLC могут выбирать между сквозным налогообложением или налоговой классификацией S corporation (S corp).

Сквозное налогообложение лучше всего подходит для предприятий с меньшей прибылью, а S corp — для предприятий, которым необходимо получать значительную прибыль из года в год.

Посетите наш справочник LLC vs. S corp, чтобы узнать, как выбрать, как следует облагать налогом вашу LLC.

LLC против корпорацииЗащита с ограниченной ответственностью создается путем создания и поддержания ООО или корпорации. Но какая структура бизнеса подходит для вашего салона красоты?

Корпорация полезна только для владельцев бизнеса, которым приходится полагаться на внешних инвесторов. Это из-за способа налогообложения корпораций. Салон красоты может выиграть от создания корпорации, если важны внешние инвесторы.

Любой салон красоты, которому не нужны внешние инвесторы, будет лучше справляться с уплатой налогов, выбрав ООО.

Надежность и доверие потребителей

Салоны красоты полагаются на доверие потребителей и постоянные покупки. Доверие играет ключевую роль в создании и поддержании любого бизнеса.

Компании, которые образуют LLC, получают определенный уровень потребительского доверия и доверия, просто создавая LLC.

SN 914 Разные личные услуги

Эта информация устарела и предоставляется только для справки.

СН 91 (4)

Разные личные услугиЭта публикация процитирована в IP 2000 (26); и заменен SN 2001 (2)

ЦЕЛЬ : В этом специальном уведомлении описываются налоги с продаж и использования различных личных услуг, введенные в действие с 1991 г., штат Коннектикут.Паб. Деяния 3, §103 (июньская спец. Сессия).

ДАТА Вступления в силу : вступает в силу с момента выдачи и применяется к разным личным услугам, предоставленным 1 октября 1991 г. или после этой даты.

ЗАКОНОДАТЕЛЬСТВО : 1991 Conn. Pub. Деяния 3, §103 (июньская спец. Сессия).

Начиная с 1 октября 1991 г., налоги с продаж и использования применяются по ставке 6% к тарифам, взимаемым поставщиками различных личных услуг, перечисленных в Отраслевой группе 729 в Стандартном руководстве по отраслевой классификации , Офис управления и Бюджет, издание 1987 г. (далее именуемая «Отраслевая группа 729»).Такие услуги облагаются налогом, если они предоставляются в Коннектикуте.

УСЛУГИ, ПЕРЕЧИСЛЕННЫЕ В ПРОМЫШЛЕННОЙ ГРУППЕ 729, ОБЛАГАЮТСЯ НАЛОГОМ : Список ниже состоит либо из конкретных услуг, либо из мест, где предоставляются определенные услуги. Особые услуги облагаются налогом, где бы они ни были. Если услуга указана с указанием ее местонахождения, например, солярий, конкретная услуга, например солярий, облагается налогом. Другие налогооблагаемые услуги, предоставляемые в таком месте ведения бизнеса, по-прежнему подлежат налогообложению.

- бюро по присмотру за детьми, кроме дневных

- бартерные услуги для физических лиц

- агентств свидетельства о рождении

- Тестирование артериального давления, монетоприемник

- клубов покупателей

- название автомобиля и служба тегов

- концессии или услуги раздевалки

- Обслуживание монетоприемного автомата: весы, чистка обуви, шкафчики и артериальное давление

- клиринговых центров колледжей *

- Комфортная станция работы

- Служба потребительских покупок

- служба знакомств

- Консультации по долгам физическим лицам

- салонов депиляции *

- диетических мастер-классов *

- эскорт-сервис

- Служба генеалогических расследований

- Эпиляция, электролиз или восковая эпиляция

- плетение или замена волос

- аренда шкафчиков, кроме холодильных

- брачных бюро

- массажных салонов

- услуги носильщика

- квилтинг для физических лиц

- работа туалета

- услуга по лечению кожи головы

- торговый сервис для физических лиц *

- паровые бани

- соляриев

- тату-салонов

- турецкие бани

- свадебные часовни, частные

* см. Определения

НАЛОГОВЫЕ И ОБЯЗАТЕЛЬНЫЕ УСЛУГИ : Когда перечисленные услуги продаются вместе с другими услугами, не облагаемыми налогом, e.g., солярий предоставляет услуги по солярию и маникюру, плата за перечисленную услугу должна быть указана отдельно от других сборов, а соответствующая сумма налога должна взиматься с налогооблагаемой услуги. В противном случае предполагается, что вся сумма будет облагаться налогом.

Некоторые услуги, перечисленные в отраслевой группе 729, по-прежнему облагаются налогами с продаж и использования следующим образом:

- Аренда одежды, смокингов и гардеробы по-прежнему облагается налогом. Налог применяется к этим предметам, если арендная плата составляет 50 долларов и более.

- компьютерных фотографий или портретов по-прежнему облагаются налогом как продажа движимого имущества. Услуга парковщика

- по-прежнему облагается налогом как парковка для автотранспортных средств.

Следующие поставщики услуг включены в категории SIC, отличные от Отраслевой группы 729, и не облагаются налогом в соответствии с этим положением:

- услуги няни или детского сада не облагаются налогом; Услуги по присмотру за детьми или справочные услуги облагаются налогом.

- бартерные услуги для предприятий.

- Большинство услуг, предоставляемых салонами красоты и парикмахерскими, не облагаются налогом, включая, помимо прочего, стрижку, мытье шампунем, окрашивание волос и химическую завивку. Однако, если такие магазины предоставляют услуги, конкретно указанные здесь, например, услуги по лечению кожи головы, они должны взимать налог.

- детских садов.

- диетологов, занимающихся медицинскими услугами, помимо диетических семинаров.

- физиотерапевтов или их сотрудников.

ОПРЕДЕЛЕНИЯ :

- Информационные центры колледжей — это службы, на которые колледжи подписываются на имена будущих студентов. Удаление волос на теле занимается

- салонов депиляции.

- диетических семинаров — это коммерческие услуги по снижению веса. Торговые услуги

- для физических лиц — это услуги, которые позиционируются как услуги покупок для индивидуальных клиентов.

ОБЩЕЕ ПРАВИЛО НАЛОГООБЛОЖЕНИЯ : Услуги, предоставляемые 1 октября 1991 г. или позднее, облагаются налогом с продаж и налогом за пользование независимо от даты платежа.

ПРАВИЛА ПЕРЕХОДА ДЛЯ ОПРЕДЕЛЕННЫХ РАЗЛИЧНЫХ ЛИЧНЫХ УСЛУГ :

Если плата за перечисленные услуги взимается за членство, участие или обучение, применяются следующие правила:

- Платежи до 22 августа 1991 г. за услуги, оказанные до и после 1 октября 1991 г., не облагаются налогом.

- Платежи, произведенные 22 августа 1991 г. или после этой даты за услуги, предоставленные до и после 1 октября 1991 г., облагаются налогом на эту Часть услуг, предоставленных 1 октября 1991 г. или после этой даты.

- Платежи, произведенные 22 августа 1991 г. или после этой даты за услуги, предоставленные 1 октября 1991 г. или после этой даты, полностью облагаются налогом.

SN 91 (4)

Налоги с продаж и использования

Выпущено 9/91

TPS / 0018d / 1091

На какие расходы, связанные с работой, я могу претендовать, если я косметолог?

Вопрос на этой неделе пришел от косметолога, которая работает в Сиднее и не уверена, какие связанные с работой расходы, если таковые имеются, она может возместить в счет своих налогов.Узнайте, какие налоги могут взимать косметологи и другие профессионалы индустрии красоты. Мы проконсультировались с Налоговым управлением Австралии, чтобы выяснить, какие правила предъявлять претензии в этом году, и они предоставили читателям журнала Professional Beauty невероятно исчерпывающий ответ. Читайте дальше, чтобы узнать больше.

Q «Спасибо за такие вопросы. Я хочу знать, на какие налоги я могу претендовать в связи с работой? Какие расходы мне разрешено требовать? Я не знаю и не хочу делать какие-либо предположения и ошибаться.Спасибо!»

A «Последний срок подачи налоговой декларации — 31 октября. Если вы планируете подавать документы через налогового агента, у вас обычно больше времени на заполнение декларации, но не забудьте связаться с ним до 31 октября. Знаете ли вы, какие вычеты можно и нельзя указывать в налоговой декларации?

Подать налоговую декларацию легко с помощью справочника по рабочим расходам Налогового управления Австралии (ATO) для парикмахеров и косметологов, доступного на сайте ato.gov.au/hair2021.

Руководство ATO по волосам и красоте предоставляет индивидуальную информацию об общих вычетах для людей, работающих в этой отрасли. Он также включает в себя советы и рекомендации, которые помогут вам правильно производить вычеты в это налоговое время.

Чтобы потребовать вычет из расходов, связанных с работой, вы можете потребовать вычет только части расходов, связанных с работой. Вы не можете требовать удержания какой-либо части расходов, которая не связана напрямую с получением вашего дохода или является частной.